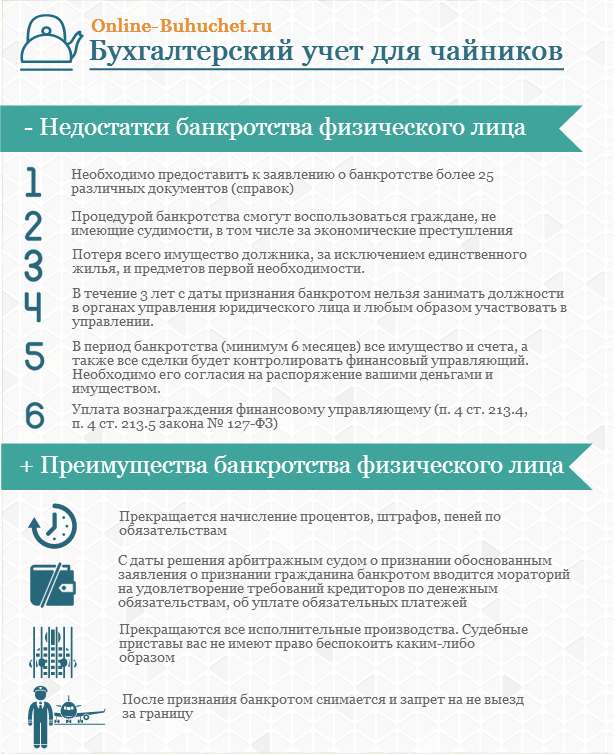

Как оформить банкротство по кредиту: Как объявить себя банкротом самостоятельно: 7 шагов

Банкротство физических лиц — 06.03.2022, Sputnik Казахстан

https://ru.sputnik.kz/20220306/bankrotstvo-fizicheskikh-lits-23293261.html

Банкротство физических лиц

Банкротство физических лиц

В Казахстане разрабатывают закон о банкротстве физлиц. Как граждане смогут пройти эту процедуру и какие есть ограничения, смотрите в инфографике Sputnik… 06.03.2022, Sputnik Казахстан

2022-03-06T12:18+0600

2022-03-06T12:18+0600

2022-03-06T12:18+0600

инфографика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kz/img/07e6/03/04/23293233_0:0:1280:720_1920x0_80_0_0_278fa6256676d3b6c0ca3bac92e7be5f.png

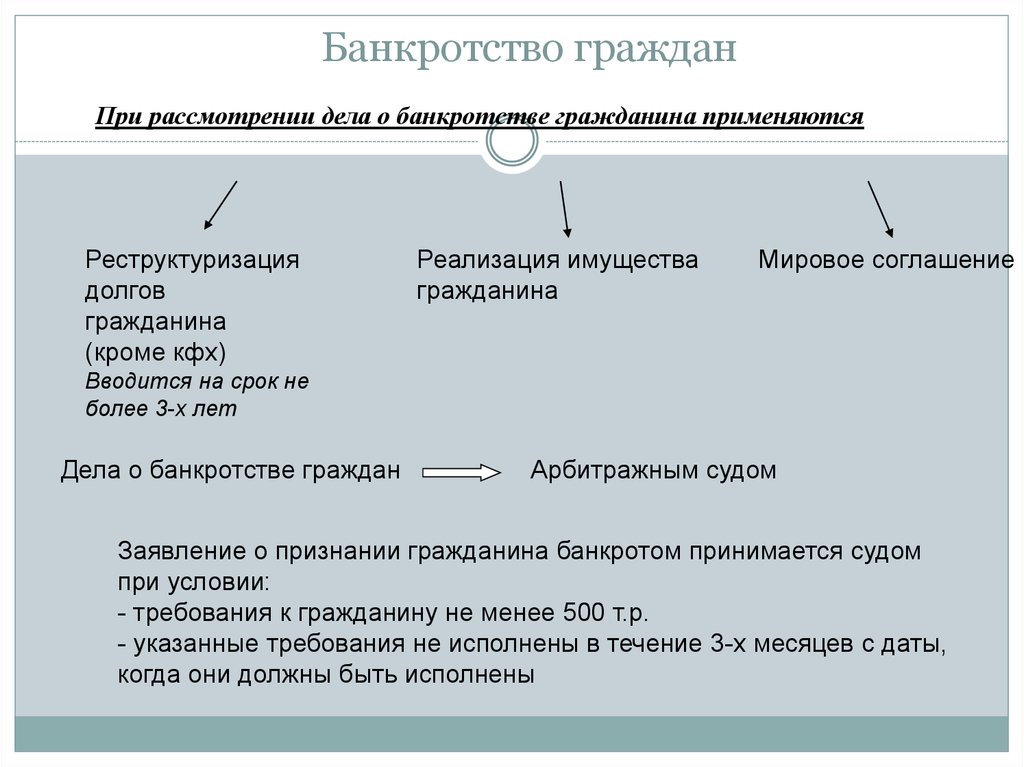

Банкротство физических лиц будет включать в себя три вида процедур. Они отличаются по сумме долга и длительности просрочки по кредиту.В первом случае граждане смогут через суд утвердить план погашения займа. Есть несколько условий: задолженность должна быть не менее 5 млн тенге, нужно согласие должника и кредитора, также гражданин должен подтвердить наличие стабильного дохода. Если граждане не могут подтвердить стабильный доход, то предлагается пройти процедуру банкротства физических лиц.Можно сделать это внесудебно.После приема документов будет проводиться автоматизированная проверка на соответствие требованиям, то есть отсутствие имущества, соответствие срокам просрочки и другое.Заявление о применении внесудебного банкротства гражданин подает через веб-портал «электронное правительство» или через приложение «Е-салык азамат».Третий вариант включает в себя оформление банкротства физических лиц через суд. Она будет применяться по непогашенной задолженности свыше 1 600 МРП (4,9 млн тенге). В ходе этой процедуры имущество должника подлежит реализации на торгах. Вырученные средства направляются на погашение долгов перед кредиторами в соответствии с установленной очередностью.Если единственное жилье является предметом залога, то кредитор будет вправе его изъять только в ходе судебного банкротства. Если единственное жилье не является залогом, кредиторы не смогут на него претендовать.

Если граждане не могут подтвердить стабильный доход, то предлагается пройти процедуру банкротства физических лиц.Можно сделать это внесудебно.После приема документов будет проводиться автоматизированная проверка на соответствие требованиям, то есть отсутствие имущества, соответствие срокам просрочки и другое.Заявление о применении внесудебного банкротства гражданин подает через веб-портал «электронное правительство» или через приложение «Е-салык азамат».Третий вариант включает в себя оформление банкротства физических лиц через суд. Она будет применяться по непогашенной задолженности свыше 1 600 МРП (4,9 млн тенге). В ходе этой процедуры имущество должника подлежит реализации на торгах. Вырученные средства направляются на погашение долгов перед кредиторами в соответствии с установленной очередностью.Если единственное жилье является предметом залога, то кредитор будет вправе его изъять только в ходе судебного банкротства. Если единственное жилье не является залогом, кредиторы не смогут на него претендовать. Оставшаяся непогашенная сумма подлежит списанию при условии отсутствия признаков недобросовестности должника.

Оставшаяся непогашенная сумма подлежит списанию при условии отсутствия признаков недобросовестности должника.

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

2022

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kz/img/07e6/03/04/23293233_143:0:1103:720_1920x0_80_0_0_8481cf519d00c80fd9320f5aaad6fd96.png

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

инфографика , инфографика

инфографика , инфографика

Банкротство физических лиц будет включать в себя три вида процедур. Они отличаются по сумме долга и длительности просрочки по кредиту.

В первом случае граждане смогут через суд утвердить план погашения займа. Есть несколько условий: задолженность должна быть не менее 5 млн тенге, нужно согласие должника и кредитора, также гражданин должен подтвердить наличие стабильного дохода.

Если граждане не могут подтвердить стабильный доход, то предлагается пройти процедуру банкротства физических лиц.

Можно сделать это внесудебно.

После приема документов будет проводиться автоматизированная проверка на соответствие требованиям, то есть отсутствие имущества, соответствие срокам просрочки и другое.

Заявление о применении внесудебного банкротства гражданин подает через веб-портал «электронное правительство» или через приложение «Е-салык азамат».

Третий вариант включает в себя оформление банкротства физических лиц через суд. Она будет применяться по непогашенной задолженности свыше 1 600 МРП (4,9 млн тенге). В ходе этой процедуры имущество должника подлежит реализации на торгах. Вырученные средства направляются на погашение долгов перед кредиторами в соответствии с установленной очередностью.

Если единственное жилье является предметом залога, то кредитор будет вправе его изъять только в ходе судебного банкротства. Если единственное жилье не является залогом, кредиторы не смогут на него претендовать. Оставшаяся непогашенная сумма подлежит списанию при условии отсутствия признаков недобросовестности должника.

Выплата кредита если банк обанкротился

Содержание статьи

В последние два года политика Центрального Банка направлена на санацию банковского сектора, упорядочение и стабилизацию деятельности кредитных организаций. Неизбежной частью этой работы стал отзыв лицензий, а иногда и банкротство кредитных организаций.

В этой ситуации у заемщиков, могу возникнуть необоснованные надежды на прекращение кредитных обязательств. Однако это не так.

🔥 Продолжение своих обязательств

Первое заблуждение, которое может дорого обойтись заемщику – это возможность не платить кредит. На самом деле это не так. При отзыве лицензии у банка кредитный договор сохраняет свою силу во всех аспектах. То есть заемщик должен продолжать в срок вносить платежи, а банк не имеет права потребовать досрочного погашения в части или в полном объеме.

То есть заемщик должен продолжать в срок вносить платежи, а банк не имеет права потребовать досрочного погашения в части или в полном объеме.

Исключение составит ситуация если имеются долги по кредиту. Они не будут прощены, и представитель Агентства по страхованию вкладов имеет право обратиться в суд с требованием о досрочном погашении кредита. Какие нужны документы, для банкротства физического лица узнайте тут.

Однако, некоторые особенности важно учитывать.

Отзыв лицензии у банка влечет его ликвидацию или банкротство, но до этого может пройти еще несколько месяцев, но реквизиты для оплаты уже изменятся. Теперь следует узнать новые реквизиты. единые для уплаты всех кредитов, сделать это можно на официальном сайте Агентства по страхованию вкладов.Если же платежи по старым реквизитам были внесены, необходимо сохранить все платежки и квитанции, во избежание штрафов.

Желательно проверить последние пару платежей и убедиться, что они зачтены.

Проблемы с платежами при отзыве лицензии или банкротстве возникают из – за рискованной банковской деятельности. а иногда по техническим причинам. Так, платежи по кредиту зачисляются на расчетный счет клиента, после чего списываются в погашение кредита. В таких ситуациях эти деньги могут «зависнуть».

Должнику не останется ничего, кроме как оплатить заново и ждать разрешения ситуации конкурсным управляющим с последующим возвращением «зависших» денег.

При отзыве лицензии и банкротстве сохраняется возможность безналичной и наличной форм расчетов по кредиту, уточнить адреса касс можно у конкурсного управляющего или на сайте Агентства. Однако, кассы есть не всегда, возможно, придется платить через сторонние банки и возникнет вопрос о взимании комиссии.

Можно применять правило о том, что банк должен предоставлять способ погашения кредитов без комиссии и Агентство по страхованию вкладов этим занимается. Если этой возможности нет, то поможет обращение через сайт агентства и ситуация исправится.

На видео-если банк лопнул, обанкротился, нужно ли платить кредит:

🔥 Продолжение платежа тому же банку

Банкротство банка не означает свободы от обязательств кредитного договора. Заемщик также должен продолжать в срок вносить платежи, а требования погасить кредит сразу в целом или части не имеют законной силы. Начать следует с того, что узнать новые реквизиты банка, на которые нужно перечислять выплаты по кредиту, так как и в случае с отозванной лицензией они изменятся.

Если банк до того лишился лицензии это будет уже второе изменение.

Как происходит уступка прав требования по кредитному договору, можно понять прочитав данную статью.

Что делать, если звонят из банка по кредиту родственника, подробно рассказывается в данной статье.

Как оформить банкротство физического лица по кредитам, поможет разобраться данная статья здесь: http://ruleconsult.

ru/grazhdanskoe/finansovoe/kak-oformit-bankrotstvo-fizicheskogo-lica.html

ru/grazhdanskoe/finansovoe/kak-oformit-bankrotstvo-fizicheskogo-lica.html

ru/grazhdanskoe/finansovoe/kak-oformit-bankrotstvo-fizicheskogo-lica.htmlОшибочно ждать письма из банка о признании его банкротом ил передачи кредита другому банку. Это может повлечь пени, штрафа или даже претензии о погашении всей суммы кредита. В случае отказа на претензию можно встретиться с кредитором в суде. А если долги уже есть на момент банкротства, то лучше поскорее их оплатить.

Если раньше банк мог отложить на время обращение в суд, то теперь конкурсный управляющий не станет затягивать и может подать иск с требованием о досрочном погашении всей суммы кредита.

Бывают ситуации, когда должник не может перевести средства на счет банка, по независящим от него причинам. Ст. 327 ГК РФ дает возможность снести средства на депозит нотариуса. Для этого нужно письменно обратиться к нотариусу. В заявлении указать данные кредитора, причину, по которой не возможна выплата на его счет, вид и размер обязательств.

Когда правопреемник по этим обязательствам обнаружится, нотариус передаст эти деньги ему, а долг не будет считаться просроченным.

В случае банкротства и отзыва лицензии все обязательства банк можете переуступить третьим лицам. Это делается с целью погашения его собственных обязательств. При этом закон не запрещает продать долги кому-то кроме банков. Часто это могут оказаться небанковские организации, например, коллекторы.

Если это все же произошло, то заемщик должен быть письменно уведомлен об этом, и проинформирован новым кредитором о реквизитах для внесения платежей.

Возможно вам так же будет интересно узнать, как законно не платить кредит банку.

Прочитав данную статью станет понятно, как вернуть страховку после выплаты кредита.

Как происходит возврат налога при покупке машины в кредит, можно понять если прочитать данную статью.

Читайте так же о том, как выдаются лицензии на охранную деятельность.

Банкротство и отзыв лицензии у банка не конец отношений с заемщиком, но и не трагедия сами по себе. Главное, продолжать своевременно гасить долг и не поддаваться на соблазн избежать обязательств.

Зачастую острая необходимость в больших денежных суммах заставляет людей идти на крайние меры, одной из которых является заключение кредитного договора с банком. Такой способ актуален для лиц, которые являются резидентами Российской Федерации, официально трудоустроены на территории страны и способны подтвердить указанную информацию о себе соответствующим перечнем документов: паспорт гражданина РФ и справку с места работы о периодической выдаче заработной платы не менее, чем за 3 последних месяца с момента обращения. Некоторые банки предоставляют и более приемлемые условия для своих клиентов, допуская иностранное гражданство либо даже его отсутствие, а также принимая во внимание проблемы с трудоустройством и отсутствием возможности предоставить документальное подтверждение платёжеспособности.

Соответственно, банк, в таком случае, выступает в качестве кредитодателя – стороной, обязывающейся единоразово предоставить клиенту требуемую сумму денежных средств на условиях, указанных в договоре. Основная проблема кредитополучателей заключается в постоянно растущей сумме, которую они должны возвратить банку.

Соответственно, банк, в таком случае, выступает в качестве кредитодателя – стороной, обязывающейся единоразово предоставить клиенту требуемую сумму денежных средств на условиях, указанных в договоре. Основная проблема кредитополучателей заключается в постоянно растущей сумме, которую они должны возвратить банку.Помимо того, что кредит должен быть погашен в полном размере и в установленный срок, в этот же срок должна быть выплачена и процентная ставка – таким образом банк взимает с клиента плату за свои услуги. И всё-таки, если банк обанкротился, нужно ли платить кредит?

🔥 Признание банка банкротом

При таком раскладе может показаться, что банк будет иметь преимущество в любом случае. Однако при определённом стечении обстоятельств может случиться и так, что его финансовое положение будет становиться всё более нестабильным, вплоть до того момента, когда банк будет официально признан банкротом. Это наиболее характерно для организаций, начавших свою деятельность в условиях жёсткой конкуренции и не сумевших достигнуть планки самых продвинутых представителей банковского дела. Вдобавок к этому, на положение дел банка может повлиять экономическая ситуация в стране, потому как, если обанкротится источник финансирования, то и зависимая организация, не имеющая средств на дальнейшее развитие, вскоре будет признана банкротом. Такие случаи представляют собой не только весомую проблему для банковских работников и руководителей, но и для клиентов, которые ранее оформили в обанкротившемся банке кредитный договор и не выплатили всю сумму долга.

Вдобавок к этому, на положение дел банка может повлиять экономическая ситуация в стране, потому как, если обанкротится источник финансирования, то и зависимая организация, не имеющая средств на дальнейшее развитие, вскоре будет признана банкротом. Такие случаи представляют собой не только весомую проблему для банковских работников и руководителей, но и для клиентов, которые ранее оформили в обанкротившемся банке кредитный договор и не выплатили всю сумму долга.

Возникает резонный вопрос: нужно ли выплачивать оставшуюся сумму, и, если присутствует такая необходимость, каков будет порядок совершения обозначенной процедуры?

🔥 Процедура банкротства и её государственное сопровождение

Прежде всего, стоит разобраться, в каких случаях банк однозначно будет признан банкротом. Это происходит при систематическом нарушении данной организацией условий, согласно которым они должны оказывать услуги по финансированию своих клиентов. Это может означать только то, что она более никем не спонсируется, а суммарных доходов от собственной деятельности не хватает для погашения образовавшегося долга.

В таких случаях обязательства по регулированию деятельности обанкротившейся организации, согласно действующему законодательству, возлагаются на специально уполномоченных представителей компетентных государственных органов. Действующий руководитель, при этом, снимается с должности, а в его отношении проводится служебная проверка. Если по её результатам будет выявлена его вина в несостоятельности подчинённой организации, он может быть привлечён к установленной законом ответственности.

Остальные банковские работники сохраняют своё должностное положение, но их компетенция может быть скорректирована новым руководителем в целях скорейшего выхода из сложившейся ситуации. Иногда для ликвидации статуса банкрота необходимо продать основные банковские фонды – это один из самых быстрых способов получить достаточное количество средств для расчёта с кредиторами. С учётом такой нестабильной ситуации банка, перед его клиентами-кредитополучателями ещё острее становится вопрос о необходимости выплат по договору.

🔥 Обязанности клиентов-кредитополучателей банка, признанного банкротом

Как правило, представители обанкротившихся организаций, сами будучи должниками, в последнюю очередь озабочены вопросами контроля за выплатами по кредитным договорам. Это обусловлено тем, что средства, полученные от клиентов даже при предварительном погашении кредитов, едва ли будут способны перекрыть банковскую задолженность. Руководство организации, находящейся в подобном проблематичном положении, куда больше полагаются на фонд страхования, который должен возместить сумму депозита даже при полной ликвидации самого банка.

Однако даже подобные обстоятельства не снимают с кредитополучателей их договорных обязательств, согласно которым они должны в установленные сроки вносить платежи в счёт их основного долга, а также для погашения процентной ставки. Банк-банкрот, при этом, всё ещё сохраняет за собой право наложения штрафных санкций на недобросовестных клиентов, вплоть до требование преждевременного погашения всего кредита при систематическом нарушении условий договора.

🔥 Почему клиент обязан погашать долг по кредиту в пользу обанкротившейся организации

Своевременно производить выплаты по действующему кредитному договору необходимо во всех случаях, кроме признания его недействительным компетентным государственным органом либо самим банком-кредитодателем. Даже при наихудшем стечении обстоятельств, все действующие филиалы банка могут быть просто проданы другой организации, осуществляющей такую же деятельность и занимающей более стабильное положение в банковской системе. При этом, все условия кредитных договоров с клиентами обанкротившегося банка остаются в силе, а сами они становятся клиентами другой организации.

🔥 Заключение

Таким образом, даже в ситуации, когда банк – банкрот, платить ли кредит – неуместный вопрос. Это обязательное условие для каждого банковского клиента, признанного таковым договорными обязательствами. Их неисполнение, имеющее систематический характер, может повлечь наложение штрафа и, как следствие, неблагоприятные последствия.

Нередко происходят случаи, когда у банковского учреждения, в котором оформлен заем, регулятор отбирает лицензию. Финансовая организация признается банкротом. Потребители интересуются: если банк обанкротился, нужно ли выплачивать кредит и кому?

Разберем вопрос подробно.

🔥 О кредитных обязательствах клиентов перед кредиторами

Что происходит с кредитом, если банк закрывается в силу финансовой несостоятельности? Дело в том, что кредитные обязательства заемщика никуда не исчезают.

Даже если кредитор признан банкротом, кредитный договор продолжает действовать. Согласно ему, должник обязан погашать заем согласно графику платежей. Если этого не делать в надежде, что банковская организация закроется и о долге забудут – должника ждут неприятности.

Невыполнение клиентом взятых обязательств может повлечь наложение штрафа и пеней. Иногда, если это предусмотрено договором, заимодавец может выдвинуть к заемщику требование преждевременного погашения всего кредита.

🔥 Зачем платить банку-банкроту

Ответим на вопрос, надо ли платить кредит, если банк обанкротился и почему.

Во-первых, при закрытии учреждения происходит продажа его кредитного портфеля другой финансовой организации. Значит, финансовая организация, являющаяся правопреемником банкрота, будет требовать от клиента выполнения кредитных обязанностей.

Во-вторых, новый кредитор в случае возникновения просрочки по займу, вправе поднять процентную ставку безответственному должнику.

В-третьих, если не платить по кредиту, банк подаст в суд на должника. В этой ситуации при залоговых займах изымается залоговое обеспечение. При беззалоговых займах суд вынесет решение об описи и конфискации имущества клиента.

🔥 Кому оплачивать взносы по кредиту, если заимодавец стал банкротом

Возникает вопрос, кому платить кредит, если банк обанкротился и теперь закрыт? Обычно после того как кредитный портфель закрывшегося банка продан, клиентам финансовой организации рассылают письма, в которых уведомляют о новом кредиторе и указывают реквизиты для вноса платежей.

Случается, что такие уведомления не доходят до адресата. Поэтому должнику нужно самому интересоваться судьбой ссуды и узнавать нужную информацию.

Действия заемщика, узнавшего о банкротстве финансовой организации, должны быть следующими:

- Обратиться в центральный офис. После закрытия банка, он еще некоторое время будет работать. С собой необходимо иметь соглашение о получении ссуды и паспорт.

- В Центральном офисе должны дать новые реквизиты оплаты задолженности.

- Если нет возможности посетить центральный офис обанкротившегося банковского учреждения, нужно позвонить в колл-центр и уточнить необходимую информацию.

- Зная нового заимодавца, нужно обратиться за реквизитами к нему. Медлить нельзя ни в коем случае.

🔥 Можно ли не оплачивать кредит, когда банк закрылся

Надо ли выплачивать взятый в обанкротившемся банке кредит или можно рассчитывать на списание займа? Банковскому учреждению, выдавшему ссуду, в случае после его закрытия заемщик уже не должен. Произошла передача долга новому кредитору, которому должник теперь обязан платить.

Произошла передача долга новому кредитору, которому должник теперь обязан платить.

Если не выплачивать долг, новый кредитор начнет применять штрафные санкции. Дело может дойти до суда, который банк, ставший правопреемником банкрота, бесспорно выиграет. Должнику придется оплачивать еще и судебные издержки.

Так что платить кредит, когда банк обанкротился, нужно. Оплата будет производиться по новым реквизитам и новому банковскому учреждению. Долг никуда не исчезает при банкротстве банковской организации.

За клиентом закреплены кредитные обязательства.

Банк-банкрот обязан сообщить заемщику о своем закрытии и передаче его данных третьему лицу. Новый кредитор может предложить заемщику переоформить договор на иных условиях. Клиент имеет право отказаться от подписания нового договора, если условия покажутся ему невыгодными.

Как бы там ни было, заемщику придется платить кредит в любом случае.

Финансовые советы от эксперта

Автор статьи Евгений Беляев Время на чтение: 4 минуты

Отзыв лицензии у коммерческого банка не является редкостью в наши дни. Некоторые кредитные организации лишаются своего разрешения на работу, и выдачу кредитов. Но на момент банкротства, банк имеет кредитный портфель, в котором есть незакрытые долговые обязательства заемщиков.

Некоторые кредитные организации лишаются своего разрешения на работу, и выдачу кредитов. Но на момент банкротства, банк имеет кредитный портфель, в котором есть незакрытые долговые обязательства заемщиков.

У клиентов может возникнуть закономерный вопрос: нужно ли выплачивать кредит, если банк обанкротился, в данной статье попробуем на него ответить.

Содержание

🔥 Нужно ли выплачивать кредит банку, если он не работает

Любая кредитная организация работает на основании лицензии Центрального банка России. Контролирующий орган может отозвать лицензию у любой кредитной организации, даже если финансовые показатели в норме. Если она систематически нарушает закон о защите прав потребителя или иные нормативные акты, то всегда находится в зоне риска.

Клиенты зачастую не разбираются во всех нюансах деятельности банка, и оформляют кредит там, где предлагаются наиболее приемлемые для него условия.

Если заемщик внимательно изучит свой кредитный договор, то он найдет в нем пункт о праве банка по переуступке требования долга другому кредитному учреждению. Речь идет не только о том, что если заемщик перестает платить кредит, то его дело будет передано коллекторам, но и о том, что в случае отзыва лицензии, долговые обязательства переходят другому банковскому учреждению.

Речь идет не только о том, что если заемщик перестает платить кредит, то его дело будет передано коллекторам, но и о том, что в случае отзыва лицензии, долговые обязательства переходят другому банковскому учреждению.

Переуступка права требования по кредитному портфелю осуществляют юридические лица до инициирования процедуры банкротства. Банк является как обязанной стороной перед клиентами, так и имеет перед собой обязательства. Говоря простыми словами, при наступлении финансовых трудностей, банк продает кредитный портфель другому кредитному учреждению, полученные от продажи средства идут на расчеты банка со своими кредиторами. Ими могут быть:

- Центральный банк;

- другой коммерческий банк;

- вкладчики;

- клиенты по РКО и иные лица.

Мнение эксперта Евгений Беляев Юрист-консультант, финансовый эксперт

Обратите внимание, что заемщики не должны искать банк, который выкупил кредитный портфель кредитной организации, лишенной лицензии. Другая кредитная организация должна уведомить заемщика о передаче долга другому кредитору и указать реквизиты счета для его оплаты в письменной форме.

🔥 Как платить кредит после отзыва лицензии

Большинство клиентов не знают, что делать с кредитом, если банк банкротится. Некоторые из них ошибочно полагают, что они освободились от кредитных обязательств. На практике это не так, если клиент получил уведомление об изменении реквизитов своего кредитного счета, то в будущем, он обязан исполнять долг в соответствии с графиком платежей по указанным реквизитам. При этом заемщик должен знать два важных момента:

- Новый кредитор ни при каких обстоятельствах не имеет права изменять условия договора, увеличивать годовой процент и срок выплаты. Это противоречит действующему закону и ущемляет права заемщиков.

- Если банк не отправил реквизиты заемщику, он не имеет права требовать от него уплаты долга до тех пор, пока он не сообщит ему об изменении его кредитного счета в письменном виде. Штрафы и просроченные платежи аннулируются.

Зачастую клиенты узнают о банкротстве своего банка тогда, когда пытаются внести очередной платеж по кредиту, например, в офисах банка. Здесь действует временная администрация, которая назначается контролирующим органом для инфицирования процедуры банкротства. Именно в этот момент можно получить новые реквизиты и отправить платеж уже в другой банк.

Здесь действует временная администрация, которая назначается контролирующим органом для инфицирования процедуры банкротства. Именно в этот момент можно получить новые реквизиты и отправить платеж уже в другой банк.

Важно сохранить квитанцию, которая в будущем потребуется для оплаты займа другим способом, например, через интернет.

Права заемщиков в этом случае охраняет Центральный банк в России. Он следит за тем, чтобы новые кредиторы, не ухудшали условий договора. В некоторых случаях до завершения процедуры банкротства заемщики могут получить некоторые привилегии в виде отсрочки платежей, или кредитных каникул без дополнительных затрат и комиссий.

Еще бывают такие случаи, что клиенты испытывают некоторые неудобства при выплате кредита. Например, кредит оформлялся в банке, отделения которого есть в населенном пункте, а кредитный портфель выкупил банк, представительства которого в этом городе. В этом случае для того, чтобы решить какие-то вопросы с банком, заемщики вынуждены ездить в другой город, это крайне неудобно.

Выходов из этого положения два:

- Банк, который выкупил кредитный портфель заключает партнерские отношения с другой кредитной организацией, которая обслуживает клиентов бесплатно и не взимает плату за платежи по кредиту.

- Кредитный портфель выкупает крупный банк, который имеет свои представительства во всех городах и может обслуживать клиентов из любой точки нашей страны.

Мнение эксперта Евгений Беляев Юрист-консультант, финансовый эксперт

Обратите внимание: если вы попали в такую ситуацию, когда представительства банка в вашем городе нет, то вы можете оплачивать задолженность дистанционно и решать все вопросы с банком по телефону горячей линии.

Документы можно получать по почтовому адресу. Например, такой документ потребуется, когда вы полностью погасите займ и вам нужно будет доказательство закрытия кредитного счета.

🔥 Ответственность заемщика за неуплату кредита

Многие заемщики, когда банк лишился лицензии, перестают платить по займу и предполагают, что к ответственности привлечь за такое действие их невозможно. На самом деле, это далеко не так, потому что новый кредитор имеет полное право на требование долга. Говоря простыми словами, он погасил ваш долг перед банкротом и может взыскать всю сумму.

На самом деле, это далеко не так, потому что новый кредитор имеет полное право на требование долга. Говоря простыми словами, он погасил ваш долг перед банкротом и может взыскать всю сумму.

К тому же после лишения лицензии страдают не только заемщики, но и вкладчики. В их интересах также вернуть свои средства. Сделать это можно через агентство по страхованию вкладов, поэтому интересы вкладчиков с юридической точки зрения более защищены государством.

Если заемщик отказывается оплачивать задолженность банку, то он будет привлечен к ответственности. Новый кредитор может передать его дело коллекторам и подать в суд для принудительного взыскания задолженности. Если займ был обеспечен залогом, то оно переходит к новому кредитору.

Поэтому заемщику не следует нарушать кредитных обязательств, данных банку, у которого отозвали лицензию.

Часто заемщики задают такой вопрос: «Что делать, если банк обанкротился, а у меня там кредит?». Дождитесь, когда новый кредитор вышлет вам реквизиты нового кредитного счета и продолжайте оплачивать займ в соответствии с графиком платежей. Если новый кредитор нарушил закон, например, увеличил годовой процент, то обращайтесь с жалобой в Центральный банк и Роспотребнадзор.

Если новый кредитор нарушил закон, например, увеличил годовой процент, то обращайтесь с жалобой в Центральный банк и Роспотребнадзор.

Банкротство Мастер-банка наделало много шума и посеяло среди рядовых клиентов неуверенность в стабильности финансовых учреждений. Стоит ли вообще связываться с банками и пользоваться их услугами, опасаясь приближающегося кризиса?

Всем известно, что защитой прав вкладчиков занимается Агентство по страхованию вкладов. А что будет с кредитным займом в случае банкротства выдавшего его банка?

Паниковать не стоит, но понимание алгоритма действий при закрытии «вашего» банка необходимо.

🔥 Банкротство — не повод для радости

Банкротство банка, выдавшего кредит, не освобождает заемщика от обязательств по выплатам, а только добавляет ему головной боли. Если раньше внести выплаты можно было в конкретном отделении банка, то теперь придется еще выяснить когда и где можно оплачивать кредит. Кроме того, зачастую разорившиеся банки обращаются с просьбой досрочного погашения.

Если раньше внести выплаты можно было в конкретном отделении банка, то теперь придется еще выяснить когда и где можно оплачивать кредит. Кроме того, зачастую разорившиеся банки обращаются с просьбой досрочного погашения.

Что ждет заемщика?

Возможно три варианта развития событий:

- Просьба погасить задолженность в полном размере в течение 12 месяцев, необходимых для окончательной ликвидации банка.

- Судебный иск с целью досрочного расторжения договора займа с полным возвратом долга.

- Переход всех кредитных обязательств к новому собственнику или учреждению.

Досрочного погашения кредита банк может попросить, но не потребовать. Одностороннее расторжение договора со стороны финансового учреждения возможно только в случае несвоевременных выплат долга клиентом. В случае положительной кредитной истории иск будет отклонен судом.

Дальнейший расчет по кредиту будет производиться уже с тем учреждением, которое станет преемником долговых обязательств банкрота.

Важно знать!

Правопреемник не может изменить существенные условия заключенного ранее кредитного договора. Неизменными останутся процентная ставка, сумма ежемесячного платежа, срок погашения займа. Новый владелец кредитного портфеля может ввести свои тарифы лишь на обслуживание кредита.

В целях сохранения своей кредитной истории «без пятен» и избежания излишних расходов в виде штрафных санкций нужно обязательно продолжать регулярные выплаты в оговоренные договором сроки и в прежних размерах с обязательным сохранением квитанций и чеков. А с получением уведомления о новых реквизитах погашения кредита платежи просто станут вноситься в другой банк.

Об изменении владельца долга клиент извещается письменно. Получить данную информацию можно также, позвонив на горячую линию.

Источники информации

http://ruleconsult.ru/grazhdanskoe/kredity/esli-bank-lopnul-nuzhno-li-platit-kredit.html

http://kitjournal.ru/platit-kredit-bank-obankrotilsya. html

html

http://banknash.ru/pogashenie-kredita/esli-bank-obankrotilsya-nuzhno-li-vyplachivat-kredit

http://baikalinvestbank-24.ru/poleznye-stati/nyjno-li-vyplachivat-kredit-esli-bank-obankrotilsia.html

http://crredit.ru/bank-obankrotilsya/

Что такое Глава 7 банкротства и я должен файл?

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Коротко о банкротстве

Глава 7 Банкротство — это обычная юридическая процедура для погашения долга, но она подходит не всем. Давайте рассмотрим некоторые основы банкротства, чтобы помочь вам узнать об этом и решить, подходит ли это вам.

Автор: Кристин Тернер, выпускник юридического факультета Гарварда, Рохан Павулури. Проверено юристом Андреа Виммер

Обновлено 1 апреля 2022 г.

Банкротство по главе 7 — это мощный юридический инструмент в Соединенных Штатах, который позволяет полностью списать многие долги, включая долги по кредитным картам, медицинские долги, автокредиты, и кредиты до зарплаты. По оценкам экспертов, более 39 миллионов американцев подали заявление о банкротстве. [1] Встречается чаще, чем многие думают.

Один хороший вопрос, который следует задать себе, если вы рассматриваете возможность банкротства по главе 7: есть ли у меня больше долга, чем я когда-либо смогу выплатить, учитывая мой текущий доход и имущество? Если ответ «да», то банкротство по главе 7 может быть правильным вариантом.

Что такое Глава 7? Как это работает?

В случае банкротства по главе 7 вы заполните формы о том, что вы зарабатываете, тратите, владеете и должны, и представляете эти формы в суд по делам о банкротстве. Вы также будете подавать последние налоговые декларации и платежные квитанции, если вы работаете.

Вы также будете подавать последние налоговые декларации и платежные квитанции, если вы работаете.

Конкурсный управляющий рассмотрит ваши формы и документы. Они также проведут собрание кредиторов 341, где зададут вам основные вопросы о вашем финансовом положении.

Через пару месяцев вы получите по почте извещение из суда, в котором сообщается, что суд предоставил вам освобождение от банкротства. Подавляющее большинство людей, которые честны, полностью заполняют свои формы банкротства и выполняют необходимые шаги, добиваются того, чтобы их ходатайство о банкротстве было принято судом, а их приемлемые долги были стерты.

Какой долг можно списать?

ГЛАВА 7 Банкротство может стереть следующие общие долги:

Задолженность по кредитной карте

Медицинские счета

Дефицит автомобильных кредитов

Личные складты и зарплата LOUA агентства по взысканию долгов

Счета за коммунальные услуги

Эти долги известны как подлежащие погашению долги.

В тот момент, когда кто-то объявляет о банкротстве, вступает в силу автоматическое приостановление. Это временно лишает кого-либо возможности взимать любые долги, которые вы им должны.

Какой долг нельзя списать?

Банкротство по главе 7 не может списать следующие виды долгов:

Алименты и алименты

Недавние налоговые долги и другие долги перед государством, такие как штрафы

Эти долги известны как не подлежащие погашению долги.

Обеспеченные долги — это долги, связанные с конкретным имуществом, например, ипотека связана с домом, а автокредит — с конкретным автомобилем. Если вы хотите сохранить свое имущество, обеспечивающее долг, вам придется продолжать платить по долгу. Прежде чем подавать заявление, вы также должны убедиться, что вы в настоящее время выплачиваете свои долги. Если вы готовы отказаться от собственности, банкротство по главе 7 может списать долг.

Могу ли я сохранить свою собственность, если я подам заявление о банкротстве по главе 7?

В 95% дел о банкротстве по главе 7 люди могут сохранить все свое имущество. [2] В Кодексе о банкротстве предусмотрены правила, называемые исключениями, которые позволяют вам хранить несколько видов имущества, например наличные деньги, одежду, мебель, автомобили и т. д., до определенной суммы в долларах, известной как «лимиты освобождения».

[2] В Кодексе о банкротстве предусмотрены правила, называемые исключениями, которые позволяют вам хранить несколько видов имущества, например наличные деньги, одежду, мебель, автомобили и т. д., до определенной суммы в долларах, известной как «лимиты освобождения».

Конкретные исключения, которые вы можете использовать для сохранения своей собственности, зависят от вашего штата. Во многих штатах действуют специальные исключения, которые позволяют вам сохранять любое имущество, если оно стоит меньше определенной суммы. Если ваш штат разрешает это и вы решите использовать федеральные льготы по банкротству, вы можете защитить до 1475 долларов США с помощью исключения с подстановочным знаком плюс дополнительные 13,9 долларов США.50, если вы не используете освобождение от усадьбы.

Если стоимость вашего имущества превышает применимый предел освобождения, доверительный управляющий может конфисковать имущество и продать его, чтобы расплатиться с вашими кредиторами. Вот почему люди называют главу 7 ликвидационным банкротством, хотя ликвидация происходит редко.

Вот почему люди называют главу 7 ликвидационным банкротством, хотя ликвидация происходит редко.

Имущество, не защищенное исключениями, считается имуществом, не подпадающим под действие исключений. Наиболее распространенными формами неосвобожденной собственности являются дорогие автомобили и дома.

Кто имеет право на банкротство по главе 7? Должен ли я подать?

Есть разница между тем, кому разрешено подавать документы, и тем, кто должен подавать документы.

Большинство людей, чей доход ниже среднего для их штата, в зависимости от размера их домохозяйства, могут подать заявление. Это потому, что они проходят тест на нуждаемость в соответствии с законами о банкротстве. Тест нуждаемости учитывает ваш среднемесячный доход за последние 6 месяцев.

Если у вас нет работы или ваш заработок приближается к минимальной заработной плате, вы, скорее всего, имеете право на банкротство согласно главе 7. Если вы не пройдете проверку нуждаемости, вы можете подать заявление о банкротстве по главе 13, но не по главе 7.

Люди, которые хотят начать все сначала, обычно попадают в одну из трех категорий:

Те, кто должен подать заявление о банкротстве по главе 7 прямо сейчас;

Те, кому следует немного подождать, а затем подать заявление о банкротстве по главе 7;

Лица, которым не следует подавать заявление о банкротстве в соответствии с Главой 7.

Должен ли я подать заявление о банкротстве по главе 7 прямо сейчас?

Некоторые признаки того, что вы можете подать заявление о банкротстве прямо сейчас:

У вас более $10 000 подлежащего погашению долга

Ваш кредитный рейтинг уже низкий (ниже 600)

У вас нет дорогой собственности Ежемесячно сводите концы с концами

Вы беспокоитесь об аресте заработной платы или привлечении к ответственности за долги

Вы прошли тест на нуждаемость, поскольку ваш доход ниже среднего в вашем штате

Вы не видите возможности погасить свой долг в течение следующих 5 лет

Если это применимо, прямо сейчас может быть подходящее время для подачи заявления о банкротстве.

Кто должен ждать регистрации?

Определенные действия могут осложнить процедуру банкротства по главе 7, поэтому может помочь небольшое ожидание. Если вы все еще полагаетесь на свои кредитные карты, чтобы свести концы с концами, или вы сделали крупные покупки за последние 6 месяцев, то лучше сначала подождать, чтобы подать и оплатить последние платежи.

Если вы вернули или передали имущество члену семьи или другу в прошлом году, лучше подождать с подачей заявления, если это возможно. Вы должны раскрыть эти действия в своих документах о банкротстве, и ваш опекун спросит вас о них.

Если вы подаете в суд на кого-то или планируете подать в суд на кого-то, то лучше отложить подачу заявления о банкротстве до тех пор, пока вы не узнаете окончательный исход этого дела, если это возможно. Люди часто откладывают банкротство по главе 7, если они ожидают возмещения личного ущерба.

Кроме того, если вы должны арендодателю деньги и не планируете переезжать, постарайтесь наверстать упущенные арендные платежи до подачи заявления. То же самое обычно касается автокредитов, если вы хотите сохранить автомобиль.

То же самое обычно касается автокредитов, если вы хотите сохранить автомобиль.

Наконец, если вы ожидаете, что ваше финансовое положение ухудшится, вы можете отложить подачу документов. Вы можете подать заявление о банкротстве по главе 7 только один раз в 8-летний период, поэтому вам не нужно подавать заявление, если вы знаете, что у вас будет больше долгов.

Миса

★★★★★ 5 месяцев назад

Это было очень просто. Они сопровождали меня во всем.

Читать далее Отзывы Google ⇾

Charles Sullivan

★★★★★ 5 месяцев назад

Я очень доволен услугами и рекомендациями, которые Upsolve дает мне

Читать далее Отзывы Google ⇾ 70 0e 90 Cheenne 90

7

★★★★★ 5 месяцев назад

Удивительно

Подробнее Google обзоры ⇾

Начало работы с Upsolve

Глава 7 против Главы 13 Банкротство

Основное различие между банкротством по главе 7 и главе 13 заключается в том, что в главе 13 о банкротстве вы не сразу списываете какие-либо долги. Вы предлагаете план погашения, основанный на вашей способности погасить определенные долги. Конкурсный управляющий и все кредиторы рассматривают план реорганизации в соответствии с Главой 13, и, если он приемлем для всех участников, суд утверждает ваш план погашения, который длится от трех до пяти лет.

Вы предлагаете план погашения, основанный на вашей способности погасить определенные долги. Конкурсный управляющий и все кредиторы рассматривают план реорганизации в соответствии с Главой 13, и, если он приемлем для всех участников, суд утверждает ваш план погашения, который длится от трех до пяти лет.

Большинство людей регистрируют банкротство по главе 13 вместо главы 7 по двум причинам. Во-первых, они не проходят тест на нуждаемость из-за высокого дохода и не имеют права на банкротство по главе 7. Во-вторых, они владеют домом, который хотят сохранить, на который не распространяется действие положений о банкротстве согласно главе 7.

Если вы думаете о подаче заявления по главе 13 из-за того, что не прошли тест на нуждаемость, посмотрите на причины, по которым вы не проходите. Период ретроспективного анализа для проверки нуждаемости составляет 6 месяцев, поэтому, если вы недавно столкнулись с падением дохода семьи, в ближайшем будущем вы можете претендовать на Главу 7.

Как подать заявление о банкротстве в соответствии с главой 7

Подача заявления о банкротстве в соответствии с главой 7 включает в себя сбор информации о себе (ваших доходах, расходах, том, чем вы владеете и кому вы должны) и использование этой информации для заполнения форм о банкротстве. Планируете ли вы подать заявление сейчас или еще не уверены, ознакомьтесь с 10-шаговым руководством Upsolve о том, как подать заявление о банкротстве бесплатно, чтобы узнать больше о том, как подготовиться и подать дело о банкротстве по главе 7.

Сколько времени занимает банкротство по главе 7?

Большинство людей могут подать заявление о банкротстве в течение одной недели, если они организованы. Встреча 341 с доверенным лицом, которое курирует ваше дело, состоится примерно через один-два месяца после подачи вами заявления.

Если все пойдет хорошо, через два-три месяца после встречи с вашим доверенным лицом вы получите письмо по почте, что ваш долг официально погашен. Это означает, что банкротство по главе 7 от начала до погашения ваших долгов занимает около 3-5 месяцев.

Это означает, что банкротство по главе 7 от начала до погашения ваших долгов занимает около 3-5 месяцев.

Сколько стоит банкротство по главе 7?

Суд по делам о банкротстве является федеральным судом и требует регистрационного взноса в размере 338 долларов США. Если ваш доход ниже 150 % федеральной черты бедности, вы можете претендовать на освобождение от платы. Люди, находящиеся на социальном обеспечении или безработные, обычно имеют право на освобождение от платы. Вы можете оплатить сбор в рассрочку, если вы сделаете запрос и суд согласится.

Каждый из двух онлайн-курсов стоит от 10 до 50 долларов США, в зависимости от выбранной вами консультационной компании. Вы также можете претендовать на освобождение от платы за эти курсы в зависимости от вашего дохода.

Если вы нанимаете адвоката, самые большие расходы при банкротстве — это гонорар адвоката. Нанять адвоката по банкротству для ведения дела по главе 7 стоит в среднем 1500 долларов.

Какова жизнь после банкротства? Как долго находится глава 7 о банкротстве в вашем кредитном отчете?

Большинство людей, подавших заявление о банкротстве по главе 7, чувствуют облегчение, что все их кредитные карты и медицинские долги, а также другие долги, подлежащие погашению, полностью исчезли. Многие люди видят, что их кредитные рейтинги улучшаются, если их кредитные рейтинги находятся в диапазоне ниже 600.

Многие люди видят, что их кредитные рейтинги улучшаются, если их кредитные рейтинги находятся в диапазоне ниже 600.

Процесс банкротства часто создает новое чувство уверенности, когда люди чувствуют себя более комфортно в своих финансовых делах, чем в начале. Частично причина в двух обязательных курсах по личным финансам. Глава 7 о банкротстве также заставляет вас задуматься о своем финансовом положении.

Люди, подающие заявление о банкротстве по главе 7, обычно более серьезно относятся к составлению бюджета, сохранению и восстановлению своего кредита, используя такие инструменты, как ссуды для построения кредита и кредитные карты с обеспечением.

Глава 7 о банкротстве остается в вашем кредитном отчете в течение 10 лет, но многие люди, подавшие заявление, видят, что их кредитоспособность улучшается, и могут получить одобрение на ипотеку в течение нескольких лет, если они примут правильные финансовые решения после банкротства.

Альтернативы банкротству согласно главе 7

Альтернативы банкротству могут помочь вам начать новую жизнь, в которой вы нуждаетесь. Тот, который подходит именно вам, будет зависеть от вашего финансового положения и типов долгов, которые вы должны. Пройдемся по каждому варианту.

Тот, который подходит именно вам, будет зависеть от вашего финансового положения и типов долгов, которые вы должны. Пройдемся по каждому варианту.

Урегулирование задолженности: Вы можете вести переговоры со своими кредиторами. Если вы просрочили платежи или собираетесь это сделать, вы можете связаться со своим кредитором, чтобы обсудить этот вопрос. Возможно, вы сможете разработать доступный план платежей или договориться об урегулировании задолженности за сумму, меньшую полной суммы задолженности. Особенно это касается задолженности по кредитной карте. Как правило, урегулирование должно быть выплачено единовременно.

План погашения: Другим вариантом является заключение плана управления долгом с агентством. В отличие от урегулирования задолженности, план управления задолженностью предполагает погашение вашего долга с течением времени на более выполнимых условиях, чем сейчас. Обычно только необеспеченные долги могут быть включены в план управления долгом.

Консолидация долга: Получение кредита консолидации долга для погашения ваших долгов является еще одним вариантом облегчения бремени задолженности. Тогда у вас будет только один ежемесячный платеж для нового кредитора. Эти кредиты часто предлагают более низкие процентные ставки, чем то, что вы уже платите.

Другой вариант — продать свое ценное имущество, чтобы расплатиться с кредиторами. Но будь осторожен. Денег, которые вы получаете за свою собственность, может быть недостаточно для погашения или погашения всех ваших долгов. В любом случае вам может понадобиться подать на банкротство.

Давайте подведем итоги…

Следует ли вам подать заявление о банкротстве по главе 7, зависит от вашего финансового положения и от того, какие другие варианты облегчения бремени задолженности вам доступны. Также важно учитывать время подачи. Прохождение курса кредитного консультирования или получение бесплатной оценки от адвоката по банкротству — отличная отправная точка, чтобы узнать больше о ваших возможностях.

Для получения дополнительной информации о подаче заявления о банкротстве, включая обзор различных типов банкротства, перейдите к разделу «Основы банкротства» в нашем Учебном центре.

Источники:

- Американский институт банкротства. (2019, декабрь). Банкротство с забавными фактами. Журнал АБИ. Получено 14 сентября 2020 г. с https://www.abi.org/abi-journal/bankruptcy-grab-bag-of-fun-facts

- Американский институт банкротства. (2002). Банкротство в цифрах — Глава 7 Дела об активах. Журнал АБИ. Получено 4 августа 2020 г. с https://www.abi.org/abi-journal/chapter-7-asset-cases

↑ Вернуться к началу Поделиться статьей [⬈]

Автор:

Кристин Тернер, выпускник юридического факультета Гарвардского университета

LinkedIn Кристин является получателем стипендии A2J Tech Fellowship Фонда общественного благосостояния Гарвардской школы права. В Гарвардском юридическом институте она была членом Harvard Defenders, Ассоциации женщин-юристов и Harvard Law Negotiation Review. В 2016–2017 годах она была президентом Harvard Bla… подробнее о Кристин Тернер, Гарвардский юридический выпускник

В 2016–2017 годах она была президентом Harvard Bla… подробнее о Кристин Тернер, Гарвардский юридический выпускник

Рохан Павулури

TwitterLinkedInРохан Павулури — председатель и соучредитель Upsolve, одного из ведущих американских ресурсов, помогающих семьям с низким доходом и рабочему классу преодолевать финансовые затруднения. Он окончил Гарвардский колледж в 2018 году и был включен в список TIME100 Next в 2021 году. Главы 7 и Главы 13 более 10 лет, прежде чем присоединиться к Upsolve, сначала в качестве соавтора и редактора, а затем присоединившись к команде в качестве управляющего редактора. Занимаясь частной практикой, Андреа занималась… читать больше об адвокате Андреа Виммер

Прочтите о команде Upsolve

Подача заявления о банкротстве по главе 7: основные шаги

Если вы думаете о подаче заявления о банкротстве по главе 7, вот обзор того, что вам нужно сделать.

Автор: Cara O’Neill, Attorney

Подача заявления о банкротстве в соответствии с Главой 7 — важное решение, но процесс предсказуем. Если вы хотите знать, чего ожидать или как подать заявление о банкротстве по главе 7, эта статья — отличное место для начала. Вы узнаете:

Если вы хотите знать, чего ожидать или как подать заявление о банкротстве по главе 7, эта статья — отличное место для начала. Вы узнаете:

- девять шагов подачи заявления о банкротстве и

- , как найти дополнительную информацию о деле о банкротстве согласно главе 7.

Когда вы поймете, как подать заявление о банкротстве, вы будете готовы узнать, можете ли вы сохранить свое имущество и списать свои долги в главе 7. В конце статьи вы найдете ссылки на полезные ресурсы.

1. Проанализируйте свой долг: можете ли вы стереть свои счета, подав заявление о банкротстве?

Не все долги исчезают в Главе 7. Вот некоторые из долгов, которые вы сможете «погасить» или стереть в Главе 7 о банкротстве:

- остаток на кредитной карте

- медицинские счета

- счета за электричество, газ, кабельное телевидение и телефон

- личные кредиты и кредиты до зарплаты

- аренда квартир и автомобилей и

- абонементов в тренажерный зал и другие взносы.

Примеры «непогашаемых» долгов, которые останутся после подачи заявления о банкротстве по главе 7, включают:

- обязательства по алиментам на ребенка и супруга

- большинство остатков по студенческим кредитам и

- недавно возникла налоговая задолженность.

Также принято закладывать дом или машину в качестве залога при получении ипотечного кредита или автокредита и создавать «обеспеченный долг». Вы должны знать, что вы потеряете имущество, если вы не будете платить по кредиту при подаче заявления о банкротстве по главе 7 и если вы не останетесь в курсе после вашего дела. Узнайте, подходит ли вам глава 7 о банкротстве.

2. Определите свои исключения: можете ли вы сохранить свое имущество при подаче заявления о банкротстве по главе 7?

Законы об освобождении от уплаты налогов сообщают вам, что вы можете защитить, если подадите заявление о банкротстве в соответствии с главой 7. Большинство людей могут сохранить следующее:

- мебель и бытовая техника

- постельные и кухонные принадлежности

- одежда и предписанные медицинские устройства

- некоторые инструменты, необходимые для вашего бизнеса

- пенсионных счета, отвечающих требованиям ERISA, и

- немного акций в машине и доме.

Узнайте больше о том, как действует освобождение от банкротства, и о списке исключений о банкротстве в вашем штате. Это важно, потому что понимание этой области сохранит ваше имущество в безопасности.

3. Убедитесь, что вы соответствуете требованиям: достаточно ли низок ваш доход, чтобы подать заявление о банкротстве?

Если большая часть вашего долга не связана с бизнес-предприятием или вы не являетесь военнослужащим, вам придется пройти тест на нуждаемость в соответствии с главой 7. Вот что вам нужно сделать:

- подсчитать ваш валовой доход за шесть месяцев до подачи

- удвоить, а

- сравните его со средним валовым доходом в вашем штате для размера вашей семьи, вы найдете цифры на веб-сайте программы попечителей США).

Если ваш валовой доход равен или ниже этой цифры, вы соответствуете требованиям. Если вы не пройдете, у вас будет второй шанс вычесть разрешенные расходы из вашего дохода. Если остается достаточно, чтобы выплатить значительную сумму кредиторам, вы все равно не будете иметь права, и вам нужно обратиться к главе 13 для облегчения бремени задолженности. Если кредиторам ничего не остается, вы соответствуете требованиям главы 7.

Если кредиторам ничего не остается, вы соответствуете требованиям главы 7.

Существуют и другие квалификационные требования. Например, вам может потребоваться отложить подачу заявления о банкротстве в соответствии с правилами периода ожидания подачи нескольких заявлений о банкротстве.

4. Пройдите курс кредитного консультирования

Лица, подающие заявление о банкротстве по главе 7, должны пройти курс до подачи заявления или, в крайне редких случаях, вскоре после него. Вы можете пройти курс онлайн или по телефону за 180 дней до подачи заявления о банкротстве. Здесь вы узнаете больше о требованиях кредитного консультирования до банкротства.

5. Заполните и подайте формы о банкротстве по главе 7

Вы сообщите суду о своем имуществе, долгах, доходах, расходах и многом другом в формах о банкротстве по главе 7. Когда закончите, вы раскроете все о своем настоящем и прошлом финансовом положении, в том числе о том, хотите ли вы сохранить свой автомобиль, дом и другое защищенное имущество или отдать его кредитору. Вы также будете раскрывать сделки с недвижимостью, которые произошли за десять лет до вашего дела.

Вы также будете раскрывать сделки с недвижимостью, которые произошли за десять лет до вашего дела.

Ваше дело начинается после подачи заполненных форм о банкротстве («ходатайство»). Поскольку заявление о банкротстве может занимать до 60 страниц, вы можете использовать экстренную процедуру подачи, если у вас мало времени — для этого требуется меньше форм. Если вы не подадите остальные формы в течение 14 дней, суд по делам о банкротстве отклонит ваше дело.

Вы также должны оплатить регистрационный сбор. Если вы не можете его оплатить, вы можете попросить суд разделить его на четыре платежа или полностью отказаться от него. Доход вашей семьи должен составлять 150% от федеральной нормы бедности или меньше, и вы не можете иметь достаточный доход, чтобы платить в рассрочку. Узнайте больше о сборах и расходах при подаче заявления о банкротстве.

6. Подайте документы Управляющему делами о банкротстве согласно Главе 7

Вы подтвердите точность информации, содержащейся в заявлении о банкротстве, предоставив управляющему согласно Главе 7, назначенному для ведения вашего дела, финансовые документы. Вы можете узнать, почему доверительному управляющему понадобятся банковские выписки, квитанции о зарплате, отчеты о прибылях и убытках, налоговые декларации и многое другое, прочитав о финансовых документах, необходимых для доказательства банкротства.

Вы можете узнать, почему доверительному управляющему понадобятся банковские выписки, квитанции о зарплате, отчеты о прибылях и убытках, налоговые декларации и многое другое, прочитав о финансовых документах, необходимых для доказательства банкротства.

7. Встреча с управляющим делами о банкротстве согласно главе 7

Доверительный управляющий проверит личность на собрании кредиторов 341 в деле о банкротстве согласно главе 7 (хотя это может сделать ваш адвокат, если это виртуальная встреча), и задаст вопросы о ваших финансовых делах. Кредиторы могут прийти на собрание, но редко. Тем не менее, посещаемость кредиторов растет, потому что виртуальные встречи, необходимые для социального дистанцирования, дешевле, чем личные встречи.

8. Необходимо подать возражения и ходатайства

Если вы оспариваете требования кредитора по вашему делу или хотите снять залоговое удержание в главе 7, вы должны решить эти вопросы до закрытия вашего дела о банкротстве. Ходатайства в большинстве случаев не нужны, и если вы забудете оформить залоговое удержание, суд, скорее всего, позволит вам открыть дело о банкротстве позже.

9. Пройдите курс обучения должников

Перед получением приказа о погашении долга вы должны пройти второй курс обучения должников. Если вы не представите справку вовремя, суд отклонит ваше дело без вынесения решения. Устранение этой проблемы может быть дорогостоящим, потому что вам, вероятно, придется подать ходатайство и заплатить еще одну пошлину за подачу заявления о банкротстве. Узнайте больше о консультировании по кредитам и долгам при банкротстве.

Вот оно!

Ожидайте, что после завершения шагов, связанных с подачей заявления о банкротстве по главе 7, вы почувствуете облегчение, потому что приказ о погашении соответствующих долгов стирает их при банкротстве по главе 7. Кредиторы больше не смогут вас беспокоить.

Нужна дополнительная помощь в банкротстве?

Знаете ли вы, что Ноло облегчает выполнение закона уже более пятидесяти лет? Это правда, и мы хотим убедиться, что вы найдете то, что вам нужно. Ниже вы найдете больше статей, объясняющих, как работает банкротство.