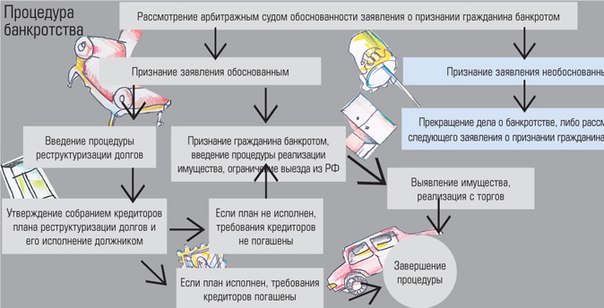

Как обанкротить физическое лицо: Как объявить человека банкротом? | Двитекс

Сообщение о намерении подать заявление о банкротстве физического лица

С 1 января 2018 в соответствии с пунктом 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 г.: «Право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности» (далее — ЕФРСФДЮЛ, Федресурс, Реестр).

С момента вступления в силу указанной нормы, в ее правоприменении сложилось 2 подхода.

Первый подход руководствуется положениями статьи 213.4 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 г., с изменениями от 29. 12.2015 года, согласно которым:

12.2015 года, согласно которым:

«…2. Гражданин вправе подать в арбитражный суд заявление о признании его банкротом в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок, при этом гражданин отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества.

2.1. Право на обращение в арбитражный суд с заявлением о признании гражданина, являющегося индивидуальным предпринимателем, банкротом возникает у такого гражданина при условии предварительного (не менее чем за пятнадцать календарных дней до дня обращения в арбитражный суд) опубликования им уведомления о намерении обратиться с заявлением о признании его банкротом путем включения этого уведомления в Единый федеральный реестр сведений о фактах деятельности юридических лиц…».

Согласно указанной норме, обязанность опубликования должником (гражданином) уведомления в Реестре распространяется только на граждан являющихся индивидуальными предпринимателями. В связи с этим многие юристы-представители, арбитражные управляющие и даже некоторые арбитражный суды считают, что обязанность предусмотренная пунктом 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» предусмотрена Законодателем только для должников — индивидуальных предпринимателей. В этой связи, по мнению многих коллег, к должникам — физическим лицам требования пункта 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» не применимы.

В связи с этим многие юристы-представители, арбитражные управляющие и даже некоторые арбитражный суды считают, что обязанность предусмотренная пунктом 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» предусмотрена Законодателем только для должников — индивидуальных предпринимателей. В этой связи, по мнению многих коллег, к должникам — физическим лицам требования пункта 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» не применимы.

Однако на наш взгляд этот подход является слишком локальным и буквальным в трактовке норм Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)».

Прежде чем рассмотреть второй подход, следует понимать, что до введения пункта 2.1 статьи 7 положения статьи 213.4 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» носили специальный характер. Предусмотренный ими порядок действовал для определённой группы субъектов экономической (предпринимательской) деятельности — индивидуальных предпринимателей.

Кроме того, многие сторонники первого подхода в качестве аргумента также ошибочно приводят положения статьи 37 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», считая, что указанная статья регулирует только подачу заявления должника – юридического лица. И что таким образом обязанность по размещению уведомления в Реестре имеют только индивидуальные предприниматели и юридические лица, но никак не физические лица (граждане). Однако статья 37 носит название «Заявление должника», а не «Заявление должника – юридического лица» или «Банкротство юридического лица» (по аналогии с Главой Х «Банкротство гражданина»). Ее положения, содержат, в том числе, регулирование подачи заявления должника-гражданина. А конкретно абзац 2 пункта 4 статьи 37, Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», действующий с 01.07.2015 года гласит, что «Должник не менее чем за пятнадцать календарных дней до даты подачи заявления должника обязан опубликовать уведомление об обращении в арбитражный суд с заявлением должника путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц». Здесь необходимо обратить внимание, что Законодатель в статье, которая регулирует подачу заявления должника (в том числе гражданина), не применяет градацию или конкретное разделение должников на виды, а обходится общим понятием «должник». Поэтому отчасти здесь можно сделать вывод, что обязанность по публикации уведомления должника в ЕФРСФДЮЛ касалась физических лиц гораздо раньше, а именно с 01.07.2015 года.

Здесь необходимо обратить внимание, что Законодатель в статье, которая регулирует подачу заявления должника (в том числе гражданина), не применяет градацию или конкретное разделение должников на виды, а обходится общим понятием «должник». Поэтому отчасти здесь можно сделать вывод, что обязанность по публикации уведомления должника в ЕФРСФДЮЛ касалась физических лиц гораздо раньше, а именно с 01.07.2015 года.

Второй подход руководствуется пунктом 2.1 статьи 7 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» как нормы, специально включенной Законодателем в статью 7 «Право на обращение в арбитражный суд» и Главу I «Общие положения» Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)». Таким образом, новые изменения сделали обязанность по предварительному уведомлению о намерении обратиться в арбитражный суд с заявлением о банкротстве общей для всех лиц, выступающих сторонами в деле о банкротстве. В связи с этим обязанность прекратила носить «специальный» характер. Новые изменения также не предусматривают разделение должников на субъекты экономической (предпринимательской) деятельности, а носят общий правоприменительный характер. Кроме того, за 1,5 года действия реформы уже сложилась определённая судебная практика, согласно которой многие арбитражные суды применяют указанные требования ко всем лицам, намеренным признать себя банкротом, в том числе – к физическим лица (гражданам).

Новые изменения также не предусматривают разделение должников на субъекты экономической (предпринимательской) деятельности, а носят общий правоприменительный характер. Кроме того, за 1,5 года действия реформы уже сложилась определённая судебная практика, согласно которой многие арбитражные суды применяют указанные требования ко всем лицам, намеренным признать себя банкротом, в том числе – к физическим лица (гражданам).

Кроме того, смысл подачи такого уведомления состоит в официальном уведомлении другой стороны о своем статусе и намерении. В случае должника, такое уведомление позволяет сообщить кредитору(ам) о своем положении и вытекающих из него последующих событий (банкротстве). Кредитор, вовремя уведомленный о статусе должника, может предпринять со своей стороны ряд действий, позволяющий урегулировать вопрос задолженности в порядке компромиссных решений для обеих сторон или же вовсе на удобных для должника условиях, поскольку при банкротстве физического лица — должника его долги будут реструктуризированы, а впоследствии «списаны», что для любого кредитора будет являться невыгодным исходом.

С этой точки зрения должник — физическое лицо (гражданин) также не должен быть лишен такой возможности, лишь по причине отсутствия статуса индивидуального предпринимателя. Поэтому снова обращая внимание на то, что пункт 2.1 включен Законодателем в статью 7 «Право на обращение в арбитражный суд» и Главу 1 «Общие положения» Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», указанные изменения явно носят общий правоприменительный характер. Таким образом, для возникновения права на обращение в арбитражный суд с заявленим о собственном банкротстве, должник, являющийся физическим лицом (гражданином) обязан не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликовать уведомление о намерении обратиться с заявлением о признании должника (себя самого) банкротом в Едином федеральном реестре сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности.

Как и когда заработает банкротство физических лиц в Казахстане: 11 декабря 2019, 15:27

Обсуждение законопроекта о банкротстве физических лиц отложили до внедрения всеобщего декларирования доходов. Заместитель председателя Национального банка Олег Смоляков объяснил, как должна работать процедура банкротства и почему она не станет панацеей от всех проблем, передает корреспондент Tengrinews.kz.

Заместитель председателя Национального банка Олег Смоляков объяснил, как должна работать процедура банкротства и почему она не станет панацеей от всех проблем, передает корреспондент Tengrinews.kz.

Дальнейшую судьбу законопроекта о банкротстве физических лиц определяет Министерство финансов, однако Национальный банк имеет свои условия для введения такой возможности.

Смоляков уточнил, что процедура давно существует в международной практике.

«Нужно понимать, что процедура банкротства не может иметь массовый характер. Не может быть так, что с минимальной или небольшой суммой задолженности, просрочки заемщик сможет пройти процедуру. Во многих странах установлены минимальные пороги и минимальное количество дней просрочки. Это очень избирательный механизм, его нельзя рассматривать как массовый ответ на все проблемы», — объяснил он.

Второй вопрос, по его словам, связан с большой ответственностью физического лица, прошедшего процедуру банкротства. На обанкротившегося человека будут наложены большие ограничения.

«В международной практике есть ограничения на выезд, на получение доходов, на коммерческую деятельность, на занятие государственных должностей различных. Чтобы человек не пользовался процедурой банкротства, чтобы уйти от своих обязательств и продолжить потом свою нормальную экономическую деятельность», — рассказал Смоляков.

Кроме того, Смоляков обратил внимание на общественное мнение и понимание серьезности процедуры.

«У нас, к сожалению, часто считают, что закон о банкротстве — это панацея от всего. Но это очень точечный механизм. Сначала нужно ввести декларирование, добиться понимания от общества, и только потом можно приступать к разработке механизма», — отметил он.

Смаилов о банкротстве физлиц: Решили еще раз вернуться к вопросу

Третий вопрос, по его словам, касается мониторинга доходов физлица, а также его сделок, как прошлых, так и будущих.

«Процедуры банкротства предусматривают полную оценку всех доходов, полную оценку всех сделок, которые произошли за определенный период, и потом мониторинг всех последующих источников доходов в течение определенного срока. Нужен мониторинг, не проводились ли какие-то сделки до объявления процедуры банкротства, связанные с выводом активов, с переоформлением имущества на третьих лиц, чтобы максимально снизить перечень активов. И также в последующем — откуда возникает доход у человека, который прошел процедуру», — добавил он.

Нужен мониторинг, не проводились ли какие-то сделки до объявления процедуры банкротства, связанные с выводом активов, с переоформлением имущества на третьих лиц, чтобы максимально снизить перечень активов. И также в последующем — откуда возникает доход у человека, который прошел процедуру», — добавил он.

Ранее депутат Мажилиса Дания Еспаева предложила ввести норму по банкротству физических лиц вместо списания кредитов. Она назвала списание долгов по беззалоговым потребительским кредитам социально уязвимым слоям населения беспрецедентной мерой и заявила, что это решение поставило в неравное положение граждан, которые погашали взятые кредиты, порой отказывая себе в самом необходимом, и честно выполняли взятые на себя обязательства.

Банки рассказали, кого они банкротят по закону о личном банкротстве

|

Фото: Globallookpress |

За 2 месяца действия закона о личном банкротстве банки не спешили подавать иски против заемщиков.

Чаще всего банкротят владельцев бизнеса, которые поручились за свои компании. В 2016 году банки накопят опыт, и дел против должников станет больше.

Чаще всего банкротят владельцев бизнеса, которые поручились за свои компании. В 2016 году банки накопят опыт, и дел против должников станет больше.

С 1 октября 2015 года вступил в силу закон о банкротстве физических лиц: раньше объявлять себя банкротами могли только юрлица, а теперь на это имеют право физлица. При этом инициировать банкротство может не только сам гражданин, но и кредитор: банк и заемщик получают возможность пересмотреть план выплат при посредничестве суда. Таким образом, банки получили возможность добиться банкротства своих безнадежных заемщиков, с которыми по тем или иным причинам невозможно договориться о реструктуризации.

«Таврический» подал иск о личном банкротстве своего бывшего акционера Ивана Кузнецова Личное банкротство

«Таврический» подал иск о личном банкротстве своего бывшего акционера Ивана Кузнецова

Однако в этом году банки несмело банкротят своих заемщиков из-за того, что судебная практика пока еще до конца не сформировалась. Влияет и нежелание банков портить себе репутацию: тема личных банкротств стала одной из самых обсуждаемых в СМИ, каждое дело привлекает внимание.

Влияет и нежелание банков портить себе репутацию: тема личных банкротств стала одной из самых обсуждаемых в СМИ, каждое дело привлекает внимание.

Банкротят поручившихся бизнесменов

По подсчетам Объединенного кредитного бюро, под закон подпадают 1,5% российских заемщиков с открытыми счетами, или 580 тыс. человек. Однако до конца года суды получат около 6 тыс. заявлений о личных банкротствах, прогнозировал ранее вице-президент ассоциации региональных банков России Олег Иванов. При этом, судя по данным арбитража, большинство из этих заявлений физлица подают сами на себя, а банки становятся истцами в единичных случаях.

Одним из самых активных в части личных банкротств оказался Сбербанк. В первый день действия закона он подал в суды Северо-Запада 13 заявлений о банкротстве физических лиц, из которых в Арбитражный суд Петербурга и Ленобласти — шесть. На данный момент Сбербанк подал в Арбитражный суд Петербурга и Ленобласти 17 заявлений о банкротстве физлиц, в том числе индивидуальных предпринимателей.

В первую очередь Сбербанк инициировал банкротство физлиц — владельцев бизнеса, которые предоставили поручительства за собственные компании, говорят в пресс-службе Северо-Западного банка Сбербанка. Как правило, в отношении самих заемщиков-организаций уже ранее была инициирована банкротная процедура либо взыскательный процесс, говорят в Сбербанке. «Сбербанк применяет инструмент банкротства физического лица в случае наличия у него имущества, достаточного для погашения расходов на процедуру либо источников погашения таких расходов», — уточняют в кредитной организации.

«

ВТБ 24» подал в Арбитражный суд Петербурга и Ленобласти шесть исков о банкротстве физических лиц. Еще по нескольким искам, которые были поданы самими должниками, банк выступает в качестве одного из кредиторов. «В отношении исков, которые поданы банком, речь, как правило, идет о частных лицах, которые не проявили желания разрешить проблемы с кредитом, имея для этого возможности», — говорят в пресс-службе «ВТБ 24» по СЗФО.

Относительно кредитного портфеля для банка «БФА» подача иска о банкротстве является крайней мерой, говорит начальник управления розничного кредитования банка «БФА» Евгения Андреева. БФА пока не подал ни одного подобного иска в суд.

Личные банкротства на 14-15 декабря 2015 года Личное банкротствоЛичные банкротства на 14-15 декабря 2015 года

Осмелеют в 2016-м

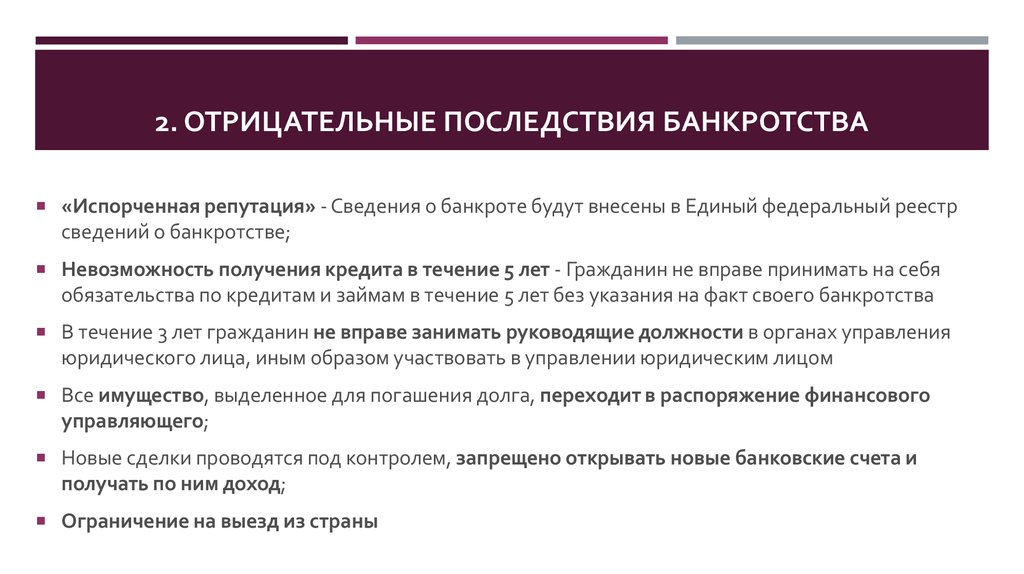

По словам банкиров, самым лучшим способом для заемщика, у которого возникли проблемы с выплатой кредита, остается обращение в банк и реструктуризация. Цена ухода от долгов посредством личного банкротства высока: в течение 5 лет после списания долгов банкрот не имеет права заключать договор займа без обязательного упоминания факта банкротства.

По словам Анны Блиновой, начальника управления позднего взыскания Хоум Кредит Банка, из-за таких последствий массового применения законодательства о банкротстве физлиц со стороны самих заемщиков жать не стоит.

В то же время Евгения Андреева считает справедливым прогноз, что банки будут смелее банкротить своих заемщиков в 2016 году, когда практика личных банкротств станет более ясной для рынка, да и сами безнадежные заемщики будут чаще подавать на собственное банкротство, учитывая экономические прогнозы на следующий год.

«Любая процедура требует времени на утряску и усушку, когда она станет более понятна для всех ее участников и все процессы в ней будут стандартизированы. Поэтому, когда это произойдет, банки и заемщики будут чаще использовать этот инструмент», прогнозируют аналитики ИК «Доходъ».

По словам представителя пресс-службы Северо-Западного банка Сбербанка, говорить об эффекте закона о банкротстве можно не ранее весны следующего года за счет активной информационной кампании в СМИ.

Договориться дешевле

Индивидуальный подход банков к инициированию банкротств вкладчиков-физлиц зависит, скорее всего, от общей стратегии банка по работе с плохими активами, считает Вадим Иосуб, старший аналитик «Альпари». «Кто-то готов признать невысокое качество части своих активов, провести процедуру банкротства, списать безнадежную к взысканию часть задолженности, сделать отчисления в резервы и поддерживать при этом уровень капитала. Кто-то, напротив, традиционно подобные активы прячет, именно из-за нежелания (или невозможности) наращивать резервы и капитал», — объясняет он.

Скорее всего, в ближайшее время инициатива банкротств будет чаще всего исходить от кредиторов, но со временем и заемщики поймут пользу от этого цивилизованного инструмента и будут использовать его как альтернативу тому, чтобы всю жизнь находиться под бременем долга, который они не в состоянии выплатить, прогнозирует Вадим Иосуб.

В то же время процедура банкротства довольно дорого обходится не только заемщикам, но и самим банкам, поэтому банкротить безнадежных заемщиков будут именно крупные игроки. Крупные банки, в отличие от мелких, могут себе позволить содержать специальный отдел, который занимался бы именно судебными тяжбами, а также оценкой имущества, взаимодействовал с коллекторами и был способен организовать аукцион, говорит Алена Афанасьева, старший аналитик ГК Forex Club. «Вряд ли мелкие банки могут позволить себе содержать специально обученный персонал для решения этих вопросов. Гораздо проще пойти на личные переговоры, реструктуризировать кредит или продать как безнадежный коллекторским агентствам», — объясняет она.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Права учредителей ООО при банкротстве

Опубликовано: 19. 10.2015

10.2015

Невозможность отвечать по своим обязательствам означает несостоятельность, или иными словами банкротство. Официальное оформление такой процедуры многоэтапно и всегда проводится при участии назначенного управляющего. Все сделки, в том числе с долями, подлежат проверке и могут быть признаны недействительными.

Ответственность директора и учредителя при банкротстве ООО

По умолчанию несостоятельность физического лица, директора или учредителя, не обязывает последнего что-то делать со своей долей. Напротив, совершение должником любой сделки с имуществом грозит вызвать подозрения у кредиторов и финансового управляющего. Ответственность банкротящегося учредителя – это его обязанность предоставить полную информацию о своем имуществе, в том числе о доле в ООО.

Что говорится в законодательстве

В первую очередь, изучая тему

признания юридических или физических лиц несостоятельными, следует

ориентироваться на нормы Гражданского кодекса РФ и Закона о банкротстве. Действующее законодательство в бизнес сфере изначально устанавливает, что

участники не отвечают по обязательствам учрежденного ими ООО, равно как и обществу

не должна грозить ответственность за действия собственников. Директор несет ответственность

в зависимости от умысла и причиненного вреда.

Действующее законодательство в бизнес сфере изначально устанавливает, что

участники не отвечают по обязательствам учрежденного ими ООО, равно как и обществу

не должна грозить ответственность за действия собственников. Директор несет ответственность

в зависимости от умысла и причиненного вреда.

Последствия для фирмы при банкротстве учредителей

Чем грозит компании банкротство директора или учредителя следует выяснить заранее. Разумеется, непосредственное влияние на деятельность ООО будет различным в зависимости от того признан ли несостоятельным директор или же учредитель, и каким размером доли он владеет.

На время судебного разбирательства права по распоряжению долей, а соответственно и по управлению в ООО, переходят к управляющему.

Любые сделки с имуществом банкротящегося физического лица, совершенные без привлечения финансового управляющего, признаются ничтожными.

Доля гражданина в организации вносится в конкурсную массу и подлежит реализации.

Переход права

собственности оформляется либо через торги на иных лиц, либо в соответствии с

законом и уставом организации на кредиторов.

Переход права

собственности оформляется либо через торги на иных лиц, либо в соответствии с

законом и уставом организации на кредиторов.Банкротство же директора как физического лица грозит ему запретом занимать должность в течение нескольких лет. В этом случае трудовой договор с ООО должен быть расторгнут.

Переход права

собственности оформляется либо через торги на иных лиц, либо в соответствии с

законом и уставом организации на кредиторов.

Переход права

собственности оформляется либо через торги на иных лиц, либо в соответствии с

законом и уставом организации на кредиторов.Непредставление заявления о несостоятельности

Обязанностью потенциального банкрота является своевременное обращение в суд, в противном случае ему грозит привлечение к ответственности. Если речь о финансовой несостоятельности организации, тогда заявление в суд подает руководитель. Случаи, обязывающие принять меры, а также сроки указаны в ст. 9 Закона о банкротстве.

Каковы права учредителей

Учредители, являясь высшим органом

управления общества, обладают изначально довольно обширным перечнем прав.

Однако, с началом процедуры банкротства влияние участников сильно

ограничивается. Согласно действующему законодательству интересы кредиторов

должны быть соблюдены в первую очередь. Учредители при этом имеют право на

обращение в суд с заявлением о несостоятельности, могут ходатайствовать о

введении процедуры финансового оздоровления. Кроме того, как и иные лица, они

могут рассчитывать на признание недействительными сделок, нарушающих их права.

Согласно действующему законодательству интересы кредиторов

должны быть соблюдены в первую очередь. Учредители при этом имеют право на

обращение в суд с заявлением о несостоятельности, могут ходатайствовать о

введении процедуры финансового оздоровления. Кроме того, как и иные лица, они

могут рассчитывать на признание недействительными сделок, нарушающих их права.

Законом также предусмотрено право учредителя на выход из ООО по заявлению. В ряде случаев такой вариант будет самым оптимальным и надежным способом расставания с долей для физического лица. Важно понимать, что во избежание неблагоприятных последствий к процедуре банкротства целесообразно привлекать грамотных юристов.

Назад к статьям

Похожие статьи:

Вынужденное банкротство (когда ваши кредиторы обанкротили вас)

Что такое принудительное банкротство?

Если вы не можете выплатить свои долги, не можете прийти к соглашению со своими кредиторами и добровольно не сделали себя банкротом, кредитор, которому вы должны 5000 долларов или более, может обратиться в суд с заявлением о признании вас банкротом .

Каким образом кредитор может сделать вас банкротом?

Шаг 1: кредитор подает заявление о банкротстве

Процесс признания вас банкротом может начаться, когда кредитор подает заявление о банкротстве и вручит его вам, требуя, чтобы вы выплатили причитающиеся кредитору деньги в течение 21 дня.

Уведомление о банкротстве может быть выдано только в том случае, если кредитор получил решение суда против вас в течение последних шести лет, и общая сумма задолженности по приговору (или двум решениям вместе) составляет 5000 долларов США или более.

Шаг 2: если вы не платите кредитору, вы совершаете акт банкротства

Если вы не заплатите кредитору к сроку, указанному в уведомлении, вы совершаете акт банкротства.

Шаг 3: кредитор обращается в суд о признании вас банкротом

Затем кредитор может обратиться в суд (это называется ходатайством кредитора) о признании вас банкротом.

Шаг 4: назначен попечитель, и вы должны подать заявление о делах

Назначен управляющий для администрирования вашего банкротства. В течение 14 дней с момента получения уведомления о встрече вы должны подать заявление о делах в Австралийское управление финансовой безопасности (AFSA).

Непредставление справки о делах является правонарушением в соответствии с Законом о банкротстве 1966 года, и вы можете быть привлечены к ответственности.

Какова роль доверительного управляющего?

Для выплаты вашим кредиторам ваш попечитель может:

- продать свои активы (хотя вы сможете оставить себе определенные типы активов)

- взыскать любой доход сверх определенного лимита

- расследовать ваши финансовые дела и, при определенных обстоятельствах, вернуть имущество, которое вы передали кому-либо еще до своего банкротства.

Если вы хотите нанять зарегистрированного управляющего по вашему выбору для администрирования вашего банкротства, вы должны попросить управляющего заполнить бланк заявления о согласии управляющего на действие и подать его вместе с ходатайством вашего должника и заявлением о делах. Если заполненная форма не подана вместе с вашим заявлением, официальный попечитель (AFSA) будет действовать в качестве вашего доверительного управляющего или договорится с вашими кредиторами о назначении зарегистрированного доверительного управляющего. Ваши кредиторы могут изменить доверительного управляющего в любое время.

Если заполненная форма не подана вместе с вашим заявлением, официальный попечитель (AFSA) будет действовать в качестве вашего доверительного управляющего или договорится с вашими кредиторами о назначении зарегистрированного доверительного управляющего. Ваши кредиторы могут изменить доверительного управляющего в любое время.

Каковы последствия банкротства?

Одним из последствий банкротства является то, что кредиторы не могут начать или продолжить какие-либо дальнейшие действия по взысканию своих долгов перед банкротом.

Права большинства кредиторов конвертируются в право предъявления доказательства долга при банкротстве и право на получение выплат в виде дивидендов от доверительного управляющего.

Ваши активы могут быть проданы

Вы сможете хранить обычные предметы домашнего обихода, инструменты (до определенной стоимости), используемые для получения дохода, и транспортное средство (до определенной стоимости).

Ваш опекун может продать другие ваши активы, например, ваш дом.

Вы не можете скрывать, убирать или отчуждать какую-либо собственность внутри или за пределами Австралии.В противном случае вы можете быть привлечены к уголовной ответственности.

Это может повлиять на ваш доход, занятость и бизнес

Если ваш доход превышает определенный предел, от вас могут потребовать уплату взносов.

Вы не можете быть директором и / или руководить компанией.

Некоторые профессиональные / лицензирующие органы могут ограничивать или запрещать вам продолжать заниматься соответствующей торговлей или профессией.

Вы не можете освободиться от всех долгов

Вы освобождаетесь от большей части ваших необеспеченных долгов (например, по кредитным картам, личным ссудам, карточкам магазина) после того, как вас освободят от банкротства.

Однако некоторые виды долгов не покрываются (например, пени, штрафы и алименты), и вы по-прежнему обязаны их выплатить.

Если будет установлено, что задолженность, покрываемая в результате банкротства, возникла в результате мошенничества, вы все равно будете должны остаток, оставшийся после погашения.

Это повлияет на вашу способность путешествовать за границу

Вы не сможете выезжать за границу без письменного разрешения доверительного управляющего, и вас могут попросить передать свой паспорт доверенному лицу.

Ваше имя навсегда останется в Национальном индексе личной несостоятельности (NPII)

NPII — это открытый реестр с возможностью поиска.

Кредитные организации будут вести учет вашего банкротства до пяти лет или дольше, в некоторых случаях.

Ваша способность получить кредит будет затронута

Возможно, вы не сможете брать деньги взаймы или покупать вещи в кредит.

От вас могут потребовать внести залог за подключение электричества, воды или телефонной связи.

Некоторые банки могут не разрешать вам управлять счетом или могут ограничить его использование.

Как долго вы будете банкротом?

Обычно банкротство длится три года, но при определенных обстоятельствах может быть продлено.

Что произойдет, когда ваше банкротство закончится?

Вы должны быть освобождены от банкротства через три года и один день после того, как вы подали ходатайство и заявление о делах в AFSA.

Ваше банкротство может быть продлено до пяти или даже восьми лет, если ваш попечитель подает возражение против вашего увольнения.

Вы не должны подавать заявление о выписке. Однако вы или ваш попечитель можете получить выписку из NPII с указанием даты вашего увольнения.

Ваше имя навсегда останется в НПИИ.

Вы или ваша компания сталкиваетесь с неопределенным финансовым будущим? Дэвид Клаут возглавляет команду уважаемых экспертов по вопросам несостоятельности.Они опытные переговорщики и стратегические мыслители. Дэвид является зарегистрированным ликвидатором и управляющим банкротством, он имеет право принимать ряд назначений в случае банкротства. Позвоните по телефону +61 7 3129 3316 , чтобы договориться о консультации.

Как сделать человека банкротом

Традиционно Банкротство имеет клеймо..jpg) Следовательно, принуждение должника к банкротству может быть жизнеспособным вариантом, если у вас возникли проблемы со взысканием непогашенного долга.

Следовательно, принуждение должника к банкротству может быть жизнеспособным вариантом, если у вас возникли проблемы со взысканием непогашенного долга.

A Заявление о банкротстве кредитора — это заявление в суд об аресте и продаже активов лица с долгами £ 5,000 или более.

Перед тем, как подать должнику Заявление о банкротстве , вы (кредитор) должны 1st обслужить Законодательное требование . Это официальный документ, требующий выплаты непогашенной задолженности в течение 21 день . Если должник не платит и не достигает соглашения о выплате, вы можете подать заявление о банкротстве стоимостью фунтов стерлингов 1270 , включая судебный сбор.

Заявление о банкротстве Ходатайство следует подавать в уездный суд, ближайший к месту жительства должника. Суд может издать Распоряжение о банкротстве , если он решит, что должник неплатежеспособен.

Суд может издать Распоряжение о банкротстве , если он решит, что должник неплатежеспособен.

Процедура почти идентична процедуре Заявление о банкротстве должника . Должник вызывается Официальным управляющим для проверки , и может быть назначен управляющий (управляющий по делам о несостоятельности / ИП).

Банкротство может повлиять на кредитный рейтинг лица на срок до 6 лет . Кроме того, они не смогут получить кредит на сумму более фунтов стерлингов 250 без раскрытия своего банкротства . Банкроты еще должны заплатить:

- Судебные штрафы

- Студенческие ссуды

- Детское содержание

Более того, доверительный управляющий может продать некоторые из своих наиболее ценных активов для выплаты кредиторам.

После того, как ответчик (должник) был Банкротом на 1 год , доверительный управляющий может попытаться арестовать и продать их дом, если в собственности имеется значительный капитал.

Что такое заявление кредитора о банкротстве?

Заявление кредитора о банкротстве — это заявление, поданное кредитором в суд, как правило, после нескольких безуспешных попыток взыскания долга. Если впоследствии выносится постановление о банкротстве, активы должника продаются с целью выплаты кредита кредитору.

Это процесс, строго регулируемый нормативными актами, и он требует от кредиторов выполнения определенных шагов, прежде чем суд рассмотрит их заявление. Это также дорогостоящий процесс для кредитора — в настоящее время 990 фунтов стерлингов за депозит петиции плюс судебные сборы в размере 280 фунтов стерлингов.

Итак, каким критериям должен соответствовать кредитор до подачи ходатайства о банкротстве физического лица и какой процесс он должен соблюдать?

Критерии подачи заявления о банкротстве

Для подачи заявления о банкротстве сумма долга должна составлять 5000 фунтов стерлингов или более и должна быть либо одному кредитору, либо группе кредиторов. Они должны иметь возможность доказать, что пытались взыскать задолженность, и обычно это делается одним из следующих способов:

Они должны иметь возможность доказать, что пытались взыскать задолженность, и обычно это делается одним из следующих способов:

- Обслуживание 21-дневного установленного законом требования к должнику, которое остается неоплаченным и необеспеченным — например, поручением или гарантией — и если должник не подавал заявку на отклонение установленного законом требования.

- Принятие принудительных мер, например использование судебных приставов для ареста активов для продажи или другие меры принудительного характера

Что такое законодательное требование?

Законодательное требование — важная часть процесса, когда кредитор хочет подать заявление о банкротстве.Это официальное требование о выплате долга, которое обычно предъявляется должнику лично.

У должника есть 21 день с момента получения требования о полной выплате долга или договоренности о выплате в рассрочку. Если этого не происходит, у кредитора есть четыре месяца на то, чтобы подать заявление о банкротстве.

Заявление кредитора о банкротстве — в чем дело?

Для подачи ходатайства о банкротстве физического лица кредитор должен предпринять определенные шаги, в том числе подписать декларацию, подтверждающую, что они искали другие ходатайства о банкротстве в отношении должника в течение предыдущих 18 месяцев.

Если ходатайство было подано, кредитор может решить поддержать его, а не продолжать подавать собственное ходатайство, что с учетом высоких комиссий, связанных с банкротством кого-либо, может быть выгодным только с точки зрения затрат.

В дополнение к подписанию декларации кредитор должен подписать «истину» в отношении деталей ходатайства и предоставить доказательства того, что деньги действительно причитаются.

Подача заявления о банкротстве

При некоторых обстоятельствах петиция должна быть подана онлайн, и ее рассмотрит Высокий суд — если долг составляет 50 000 фунтов стерлингов, а должник проживает в Лондоне или у него нет фиксированного адреса.

В противном случае оно должно быть передано в окружной суд, ближайший к должнику, с вручением копии ему лично. Затем будет назначено слушание не менее чем через 14 дней.

Слушание о банкротстве

У суда есть несколько вариантов, когда представлены все доказательства и завершается слушание дела о банкротстве:

- Прекращение или отсрочка производства (известное как «приостановление исполнения») — иногда этот вариант используется, чтобы должник мог организовать свои финансы с целью выплаты долга или для предоставления большего времени для представления доказательств.

- Отклонить ходатайство, если они считают, что кредитор необоснованно отклоняет предложения о выплате в рассрочку или обнаруживает, что долг уже погашен.

- Заявить о банкротстве

При вынесении постановления о банкротстве

Официальный получатель (OR) берет на себя управление активами физического лица, когда выносится постановление о банкротстве, а также решает, имеет ли должник достаточный остаточный доход для осуществления ежемесячных платежей кредиторам в рамках Соглашения о выплате доходов (IPA).

Их активы продаются в счет погашения кредита кредиторам, но погашение происходит в строгом порядке очередности, установленном в Законе о несостоятельности 1986 года. К сожалению, необеспеченные кредиторы редко получают высокий доход от процесса банкротства, поскольку они помещаются в конце срока «иерархия» платежей. Кредиторы подают свои требования о погашении, используя форму «доказательства долга».

Банкротство обычно длится в течение 12 месяцев в Англии, Уэльсе и Северной Ирландии, после чего должник может быть освобожден от ответственности, если они полностью участвовали в процессе.В Шотландии действует другая система банкротства физических лиц.

Если вам нужна дополнительная информация о заявлениях кредиторов о банкротстве, Begbies Traynor может вам помочь. Мы эксперты по банкротству и предложим более подробное представление о том, как работает этот процесс. Позвоните одному из наших сотрудников, чтобы получить бесплатную консультацию в тот же день — мы работаем в более чем 50 офисах по всей стране.

Офис суперинтенданта по делам о банкротстве Канады

Определения — Офис суперинтенданта по банкротству КанадыВы здесь:

АБВГДЕЖЗИЙКЛМНОПРСТУФХЦЧШЩЫЭЮЯ- абсолютный разряд

- Последний шаг в процедуре банкротства, полное освобождение банкрота от юридического обязательства выплатить причитающуюся сумму — за некоторыми исключениями — на дату подачи заявления о банкротстве.

- аффидевит

- Письменное изложение фактов, подтвержденное перед должностным лицом, например, нотариусом или уполномоченным по присяге.

- на расстоянии вытянутой руки

- Описывает отношения между двумя сторонами, которые свободны и независимы друг от друга и не связаны особыми отношениями, такими как отношения или когда одна сторона контролирует другую.

- активы

- Что принадлежит человеку, что может быть продано или использовано для выплаты долга.

- Назначение банкротства

- Когда должник добровольно передает все свое имущество Лицензированному управляющему в деле о несостоятельности, чтобы его можно было продать или использовать для выплаты долга.

- автоматический разряд

- Последним этапом процедуры банкротства является освобождение банкрота от юридического обязательства выплатить причитающуюся сумму — за некоторыми исключениями — на дату подачи заявления о банкротстве. Когда происходит автоматическая выписка из , банкроту не нужно обращаться в суд для завершения разбирательства.Это может произойти только при соблюдении следующих условий:

начало страницы

- банкрот

- Правовой статус лица, которое не может выплатить свой долг (то есть неплатежеспособно) и объявило о банкротстве. Статус сохраняется до тех пор, пока не будет выписки из банкротства.

- банкротство

- Регулируется Законом о банкротстве и несостоятельности , банкротство — это формальный процесс, при котором должники, которые не могут выполнить свои обязательства, передают все свои активы — за исключением освобожденных по закону — лицензированному управляющему в деле о несостоятельности (LIT). Роль LIT включает продажу этих активов для погашения непогашенных долгов. После официального объявления должников банкротами иски кредиторов прекращаются, а взыскания с заработной платы должников прекращаются.

- Закон о банкротстве и несостоятельности (BIA)

- Закон, регулирующий банкротство и несостоятельность в Канаде. Заявление о банкротстве

- Постановление о банкротстве — это постановление суда, которое принуждает к банкротству лицо, имущество или правопреемство умершего лица или бизнеса.Подать заявление о банкротстве в суд может только кредитор.

Роль LIT включает продажу этих активов для погашения непогашенных долгов. После официального объявления должников банкротами иски кредиторов прекращаются, а взыскания с заработной платы должников прекращаются.

Роль LIT включает продажу этих активов для погашения непогашенных долгов. После официального объявления должников банкротами иски кредиторов прекращаются, а взыскания с заработной платы должников прекращаются.- Свидетельство о полном исполнении предложения

- Когда неплатежеспособное лицо (должник) выполняет обязательства, изложенные в предложении, Лицензированный управляющий по делам о несостоятельности выдает Свидетельство о полном исполнении предложения. После выдачи Сертификата должник освобождается от долга, указанного в предложении.

- претензия

- Заявление кредитора о том, что какое-то лицо должно ему деньги.(См. Доказательство утверждения.)

- Закон о кредитных организациях компаний (CCAA)

- Федеральный закон, разрешающий неплатежеспособным корпорациям, которые должны своим кредиторам более 5 миллионов долларов, реструктурировать свой бизнес и финансовые дела.

- условное освобождение

- Последним этапом процедуры банкротства является освобождение банкрота от юридического обязательства выплатить причитающуюся сумму — за некоторыми исключениями — на дату подачи заявления о банкротстве.Условное освобождение от происходит, когда Суд устанавливает определенные условия, которые должны быть выполнены до того, как увольнение станет абсолютным. Например, суд может потребовать от должника уплатить определенную сумму Лицензированному управляющему в деле о несостоятельности для распределения среди кредиторов.

- Приказ о консолидации

- В Альберте, Саскачеване или Новой Шотландии должник может добровольно обратиться за помощью в судебное разбирательство (также известное как программа упорядоченной выплаты долга), чтобы облегчить свои платежи. Приказ объединит все долги и определит сумму, которую должник должен платить суду на периодической основе. После получения платежей суд произведет платежи кредиторам от имени должника. В большинстве случаев срок программы, установленный судом, составляет три года.

- потребительское предложение

- Потребительское предложение — это формальная процедура, регулируемая Законом о банкротстве и несостоятельности , посредством которой должники, работая с лицензированным управляющим по делам о несостоятельности, составляют предложение о выплате своим кредиторам процента от суммы, причитающейся им за определенный период времени, продлить время на выплату долга или и то, и другое.Этот вариант доступен физическим лицам, общая сумма долга которых не превышает 250 000 долларов США, не включая долги, обеспеченные их основным местом жительства.

- корпорация

- Юридическое лицо (обычно бизнес), отличное от своих акционеров, которое по закону может действовать как физическое лицо.

- консультирование

- Консультации предназначены для того, чтобы помочь должникам понять, почему они попали в финансовые затруднения, и научить их лучше управлять своими финансовыми делами в будущем.

Консультации должен давать консультант, зарегистрированный в Управлении по делам о банкротстве. - кредитор

- Кредитор — это лицо, которому причитаются деньги, товары или услуги.

- Привилегированный кредитор

- Кредитор привилегированного кредитора имеет первое требование в отношении любых доступных средств.

- Обеспеченный кредитор

- Обеспеченный кредитор — это тот, кто принимает обеспечение для предоставления кредита, например, при покупке автомобиля или дома.

- необеспеченный кредитор

- Необеспеченный кредитор — это тот, кто предоставляет кредит, но не имеет какого-либо обеспечения по долгу, причитающемуся им.

Приказ объединит все долги и определит сумму, которую должник должен платить суду на периодической основе. После получения платежей суд произведет платежи кредиторам от имени должника. В большинстве случаев срок программы, установленный судом, составляет три года.

Приказ объединит все долги и определит сумму, которую должник должен платить суду на периодической основе. После получения платежей суд произведет платежи кредиторам от имени должника. В большинстве случаев срок программы, установленный судом, составляет три года.

начало страницы

- долг

- Определенная сумма (обычно деньги), которую одно лицо (должник) должно другому (кредитору). Задолженность подлежит оплате деньгами, товарами или услугами.

- должник

- Должник — это лицо, которое имеет определенный долг (обычно деньги) перед другим лицом.В контексте Закона о банкротстве и несостоятельности должником является лицо, которое является неплатежеспособным, то есть он или она не может выплатить долг при наступлении срока его погашения.

- по умолчанию

- Невыполнение контракта или соглашения (обычно для выплаты долга).

- Освобождение от банкротства

- Последним этапом процедуры банкротства является освобождение банкрота от юридического обязательства выплатить причитающуюся сумму — за некоторыми исключениями — на дату подачи заявления о банкротстве.

- абсолютный разряд

- Когда происходит полное погашение , банкрот освобождается от своего законного обязательства по выплате долга — за некоторыми исключениями — на дату подачи заявления о банкротстве.

- автоматический разряд

- Когда происходит автоматическое увольнение , банкроту не нужно обращаться в суд для завершения разбирательства. Это может произойти только при соблюдении следующих условий:

- условное освобождение

- Суд может наложить определенные условия, которые должны быть выполнены, прежде чем увольнение станет окончательным.Например, суд может потребовать от банкрота выплатить определенную сумму Лицензированному управляющему в деле о несостоятельности для распределения среди кредиторов.

- отвод подвесной

- Суд предписывает отсрочку, в результате чего освобождение от ответственности не вступает в силу до более позднего срока.

- дивиденды

- Пропорциональная доля в имуществе банкрота, выплачиваемая Лицензированным управляющим по делам о несостоятельности кредиторам, которые доказали требования к этому имуществу.

- Дивизион I (коммерческое) предложение

- Предложение по разделу I — это формальная процедура, регулируемая Законом о банкротстве и несостоятельности , посредством которой должники, работая с лицензированным управляющим по делам о несостоятельности, составляют предложение о выплате своим кредиторам процента от суммы, причитающейся им за определенный период времени. , продлить время на погашение долга или и то, и другое.Этот вариант доступен для юридических и физических лиц — нет ограничений на размер задолженности.

Задолженность подлежит оплате деньгами, товарами или услугами.

Задолженность подлежит оплате деньгами, товарами или услугами.

, продлить время на погашение долга или и то, и другое.Этот вариант доступен для юридических и физических лиц — нет ограничений на размер задолженности.

, продлить время на погашение долга или и то, и другое.Этот вариант доступен для юридических и физических лиц — нет ограничений на размер задолженности.начало страницы

- недвижимость

- Все имущество человека.

- экзамен

- Допрос должника под присягой. Проверка может быть проведена представителем Управления по делам о банкротстве (официальным управляющим), лицензированным управляющим по делам о несостоятельности, кредитором или другим заинтересованным лицом, как указано в Законе о банкротстве и несостоятельности .

- украшение

- Юридический процесс, при котором кредитор привлекает третью сторону (часто работодателя) для передачи собственности должника, такой как заработная плата или банковские счета.

- инспектор

- Лицо, назначенное кредиторами для представления их интересов перед Лицензированным управляющим по делам о несостоятельности во время администрирования банкротства или предложения. Инспектор помогает ЛИТ и должен контролировать определенные аспекты работы ЛИТ.

- банкротство

- Неспособность должника погасить долг при наступлении срока его погашения.

- временный приемник

- Временный управляющий — это лицензированный управляющий по делам о несостоятельности, назначенный судом для защиты активов должника и выполнения других функций, которые может определить суд. Это назначение производится после подачи заявления о банкротстве, но до вынесения решения о банкротстве судом.

- обязательства

- Сумма, причитающаяся одним лицом (должником) другому (кредитору) деньгами, товарами или услугами.

- залог

- Законное право или интерес кредитора к имуществу должника, действующий обычно до тех пор, пока не будет выплачен обеспеченный им долг.

начало страницы

- посредничество

- Способ разрешения конфликта между двумя или более людьми. Стороны, участвующие в разногласиях, соглашаются работать с беспристрастным лицом (посредником), который помогает им урегулировать спор.

- Уведомление о намерениях

- Уведомление о намерении — это юридический документ, подтверждающий, что должник намеревается подать предложение кредиторам.После подачи судебные иски кредиторами приостанавливаются, а взыскания с заработной платы должника прекращаются.

- официальный ресивер

- Служащий федерального правительства в Управлении по делам о банкротстве, который назначается губернатором в совете. В частности, официальный управляющий принимает документы, поданные в заявках и банкротствах, проверяет банкротов под присягой и председательствует на собраниях кредиторов.

- Управление банкротства

- Управление по делам о банкротстве обеспечивает справедливый и эффективный рынок, защищая целостность системы банкротства и несостоятельности в интересах инвесторов, кредиторов, потребителей и общественности.Это осуществляется посредством надзора за управлением всем имуществом и делами в соответствии с Законом о банкротстве и несостоятельности .

- Программа упорядоченного погашения долга

- В Альберте, Саскачеване или Новой Шотландии должник может добровольно обратиться за помощью в судебное разбирательство (также известное как консолидационное постановление), чтобы помочь им в выплате.

Программа объединит все долги и определит сумму, которую должник должен платить суду на периодической основе.После получения платежей суд произведет платежи кредиторам от имени должника. В большинстве случаев срок программы, установленный судом, составляет три года. - обычное разрешение

- Решение принято большинством голосов (один голос на каждый доллар долга) кредиторов.

- человек

- Включает человека (физическое лицо), товарищество или корпорацию, которые признаны законом как обладающие правами и обязанностями.

- Доверенность

- Юридический документ, устанавливающий полномочия физического лица действовать от имени лица, подающего доверенность.

- Привилегированный кредитор

- Кредитор — это физическое лицо, учреждение или предприятие, которому причитаются деньги, товары или услуги. Кредитор привилегированного кредитора имеет первое требование в отношении любых доступных средств.

- льготный режим

- Выплата денег или предоставление обеспечения должником, которое выгодно одному или нескольким кредиторам по сравнению с другими.

- приоритет

- Порядок определения кредиторов для оплаты требований, доказываемых в соответствии с Законом о банкротстве и несостоятельности .

- подтверждение претензии

- Письменное заявление, которое вместе с подтверждающими документами подтверждает требование кредитора. В случае принятия лицензированным управляющим по делам о несостоятельности доказательство требования используется для определения суммы, выплаченной кредитору.

- недвижимость

- Активы, включая деньги, землю, движимое и недвижимое имущество, а также личное и недвижимое имущество, находящиеся в Канаде или в другом месте.

- предложение

- Официальное предложение должника в соответствии с Законом о банкротстве и несостоятельности кредиторам урегулировать задолженность на условиях, отличных от первоначальных.

- прокси

- Документ, подписанный кредитором, дающий другому лицу право либо

- представляют или голосуют вместо них на собраниях кредиторов; или

- подать претензию о невостребованных дивидендах от имени лица.

начало страницы

- кворум

- Минимальное количество кредиторов, которые должны присутствовать лично или через доверенных лиц для ведения дел или голосования на собрании кредиторов.

- приемник

- Компания считается находящейся под управлением, когда она не может выплатить свои долги обеспеченным кредиторам, и эти кредиторы назначают административного управляющего, который затем берет на себя управление всеми или частью активов компании. Получатель может также продать активы компании и части компании — или даже всю компанию — для возврата причитающихся денег.

- связанных лиц

- Лица, связанные кровным родством, браком, усыновлением или гражданским партнерством.Закон о банкротстве и несостоятельности гласит, что определение «связанных лиц» распространяется на корпорации, акционеров и директоров в определенных ситуациях.

- разрешение

- Официальное выражение намерения кредиторов.

- обычное разрешение

- Решение принято большинством голосов (один голос на каждый доллар долга) кредиторов.

- специальное разрешение

- Решение, принятое большинством и тремя четвертями стоимости кредиторов с подтвержденными требованиями, предъявленными лично или через представителя на собрании кредиторов и голосовании по этому решению.

- Обеспеченный кредитор

- Кредитор — это лицо, которому причитаются деньги, товары или услуги. Обеспеченный кредитор — это тот, кто принимает обеспечение для предоставления кредита, например, при покупке автомобиля или дома.

- безопасность

- Имущество или активы, переданные или заложенные для гарантии выплаты ссуды.

- изъятие

- Акт вступления во владение собственностью по закону или процессу.

- специальное разрешение

- Решение, принятое большинством и тремя четвертями стоимости кредиторов с подтвержденными требованиями, предъявленными лично или через представителя на собрании кредиторов и голосовании по этому решению.

- Заявление о делах

- Финансовый отчет должника, содержащий список активов и пассивов, оценочную стоимость активов, имена и адреса кредиторов, а также суммы, причитающиеся этим кредиторам.Обычно это делается в начале процесса.

- Отчет о поступлениях и выплатах

- Заявление Управляющего по делам о несостоятельности (LIT), в котором излагается список полученных средств (включая проценты), сборы, взимаемые LIT, все дивиденды, распределенные между кредиторами, и подробные сведения о непроданном имуществе. Обычно это отображается в конце процесса.

- приостановление производства по делу

- Как только лицо подает заявление о банкротстве или подает предложение, «приостановление производства по делу» немедленно не позволяет кредиторам начать или продолжить судебный процесс против должника.

- избыточный доход

- Сумма общего дохода должника, превышающая уровень, необходимый для поддержания разумного уровня жизни в соответствии со стандартами, установленными Управлением по делам о банкротстве. Банкрот должен произвести выплаты из этого дополнительного дохода в конкурсную массу для распределения между кредиторами.

- отвод подвесной

- Последним этапом процедуры банкротства является освобождение банкрота от юридического обязательства выплатить причитающуюся сумму — за некоторыми исключениями — на дату подачи заявления о банкротстве.

приостановлено. Освобождение происходит, когда суд постановляет отсрочить освобождение от ответственности банкрота не раньше, чем позже.

- налогообложение счетов

- Заявление об утверждении судом гонораров и выплат лицензированного управляющего по делам о несостоятельности, временного управляющего или юрисконсульта.

- траст

- Имущество, принадлежащее одному лицу по требованию второго лица, в пользу третьего лица.

- Лицензированный управляющий в деле о несостоятельности

- Лицо, уполномоченное Управлением по делам о банкротстве администрировать банкротства и предложения.

- необеспеченный кредитор

- Кредитор — это лицо, которому причитаются деньги, товары или услуги. необеспеченный кредитор — это тот, кто предоставляет кредит, но не имеет какого-либо обеспечения по долгу, причитающемуся им.

начало страницы

- письмо для голосования

- Документ, в котором кредитор с доказуемым требованием регистрирует свой голос за или против предложения.

- Служба добровольного депозита

- Для жителей Квебека — процедура, при которой должник производит ежемесячный платеж, основанный на его или ее доходе и количестве иждивенцев, в суд, который, в свою очередь, распределяет эти платежи между кредиторами до тех пор, пока не будет выплачен долг.

- Дата изменения:

Меню раздела

Банкротство

1.Что такое банкротство?

Банкротство относится к процессу, при котором должник объявляется банкротом в соответствии с постановлением суда по ходатайству кредитора или ходатайству должника. Все необеспеченное имущество, принадлежащее банкроту, будет передано генеральному директору …

2. Существует ли минимальная сумма задолженности для банкротства?

2.Есть ли минимальная сумма, причитающаяся человеку, чтобы стать банкротом?

Да, кредитор может подать иск о банкротстве в отношении должника, если задолженность превышает 50 000 ринггитов. Однако с введением Временных мер по снижению воздействия коронавирусной болезни 2019 (COVID-19) 2020 [Закон 829] …

3. Как меня объявить банкротом?

3.Как меня объявить банкротом?

Вы можете быть признаны банкротом только по решению суда. Существует два метода, при помощи которых судебное постановление может быть предоставлено: либо по ходатайству кредитора, либо вы также можете добровольно запросить постановление суда о признании его банкротом по ходатайству должника.

4. Возможно ли признание физического лица банкротом без его ведома?

4.Есть ли вероятность того, что физическое лицо будет объявлено банкротом без его ведома?

Согласно положениям закона, все юридические документы должны быть вручены должнику лично. Для этой цели кредитор будет ссылаться на адрес должника, который он имеет в своей записи. Это зависит от должника постоянно обновлять свои …

5. Как проверить статус банкротства?

5.Как проверить статус банкротства?

Поиск может проводиться через Портал электронного банкротства по адресу https://e-insolvensi.mdi.gov.my. Плата в размере RM10.00 взимается за каждый поиск.6. Может ли человек объявить себя банкротом, если он не в состоянии выплатить свои долги?

6. Может ли человек объявить себя банкротом, если он не в состоянии выплатить долги?

Лицо может подать в суд заявление о признании себя банкротом в соответствии с разделом 7 Закона о несостоятельности 1967 года и правилом 102 (1) Правил о несостоятельности 2017 года.Это лицо должно подать петицию в Высокий суд о его неспособности …

7. Может ли Департамент несостоятельности (MdI) признать лицо банкротом?

7. Может ли Департамент несостоятельности (MdI) признать лицо банкротом?

MdI не делает людей банкротами. Как было сказано выше, лицо объявлено банкротом по решению суда либо по заявлению кредитора, либо по его собственному заявлению.После вынесения судом постановления о банкротстве, согласно закону, DGI имеет …

8. Что мне делать, если я банкрот?

8. Что мне делать, если я обанкротился?

После признания вас банкротом вы должны как можно скорее явиться в отделение MdI, которое рассмотрит ваше дело. Филиал, который занимается рассмотрением вашего дела, будет находиться в том же штате, где было вынесено постановление о банкротстве.Ожидается, что вы отдадите …

9. Каковы обязанности банкрота?

9. Каковы обязанности банкрота?

После получения постановления о банкротстве и в течение всего периода банкротства банкрот должен полностью сотрудничать с DGI в администрировании своего банкротства. Банкрот должен предоставить информацию о своих активах, пассивах, финансовых…

10. Каковы дисквалификации банкрота?

10. Каковы дисквалификации банкрота?

После вынесения постановления о банкротстве банкрот лишается права: (a) занимать должность члена парламента / члена Законодательного собрания штата; (b) занимать государственные должности (по решению Дисциплинарного совета правительства; (c) )…

11. Может ли банкрот подать заявление в DGI об уменьшении суммы долга?

11. Может ли банкрот подать заявление в DGI об уменьшении суммы долга?

DGI обязан контролировать поведение должника и управлять имуществом должника. Однако DGI не имеет права уменьшать сумму долга, предъявленного кредиторами.Если банкрот намерен уменьшить размер долга на …

12. Может ли банкрот произвести прямой платеж кредитору для погашения своего долга?

12. Может ли банкрот произвести прямой платеж кредитору в счет погашения долга?

Банкрот не имеет права производить прямые выплаты кредитору. Все платежи должны быть произведены в DGI. Платеж будет зачислен на счет имущества банкрота и будет распределен между кредиторами, которые подали документы в Proof of Debt и…

13. Может ли банкрот открыть счет в банке или продолжать использовать существующий счет?

13. Может ли банкрот открыть счет в банке или продолжить использовать существующий счет?

После объявления банкротом его существующий счет будет деактивирован, и все транзакции будут заблокированы. Тем не менее, банкрот может открыть новый банковский счет или продолжить использование своего существующего счета по таким причинам, как зачисление заработной платы или по любым другим причинам…

14. Может ли банкрот передать свое имущество?

14. Может ли банкрот передать свое имущество?

Банкроту не разрешается передавать свое имущество третьему лицу, если против него было вынесено постановление о банкротстве. Как только лицо объявлено банкротом, любое его имущество автоматически переходит к DGI.

15.Разрешено ли банкроту распоряжаться своими активами самостоятельно?

15. Разрешено ли банкроту распоряжаться своими активами самостоятельно?

Банкроту не разрешается распоряжаться своим имуществом в соответствии с разделом 8 (1) (b) Закона о несостоятельности 1967 года, поскольку все его активы и необеспеченное имущество будут переданы DGI. Таким образом, любые сделки и операции с его недвижимостью могут …

16.Что будет с моей собственностью, если я банкрот?

16. Если я банкрот, что будет с моей собственностью?

Все имущество должно принадлежать DGI, за исключением имущества, указанного в разделе 48 (1) (a) Закона о несостоятельности 1967 года. Это включает в себя инструменты его ремесла, а также необходимую одежду и постельные принадлежности, а также другие предметы первой необходимости для него самого, его жены. …

17.Имеют ли мои кредиторы право конфисковать мою собственность после того, как я стал банкротом?

17. Имеют ли мои кредиторы право конфисковать мою собственность после того, как я стал банкротом?

Необеспеченные кредиторы не могут предпринимать дальнейшие действия против банкрота для взыскания любых долгов, понесенных до объявления банкротом. Необеспеченные кредиторы не имеют права распоряжаться имуществом банкрота, и если какой-либо необеспеченный кредитор намеревается это сделать…

18. Может ли банкрот продолжать пользоваться существующей кредитной картой?

18. Может ли банкрот продолжать использовать свою существующую кредитную карту?

Банкрот может использовать свою существующую кредитную карту только на сумму до 1000 ринггитов. Если банкрот желает продолжать использовать свою кредитную карту на сумму более 1000,00 ринггитов, он должен уведомить банк-эмитент или финансовую компанию о статусе…

19. Какие риски берут на себя финансовые учреждения, если они решают предоставить ссуду лицу, которое уже стало банкротом?

19. Какие риски берут на себя финансовые учреждения, если они решают предоставить ссуду лицу, которое уже стало банкротом?

Если кредитор знает о статусе банкротства заемщика и тем не менее решает утвердить ссуду, риск будет лежать на кредиторе.Кредитор должен нести все риски в случае, если заемщик, то есть банкрот, не сможет обслужить ссуду.

20. Может ли банкрот поехать за границу?

20. Может ли банкрот поехать за границу?

Банкрот не может выезжать за границу, если он не получил письменное разрешение от DGI или суд не разрешил ему это сделать. Бланк заявления с подтверждающими документами должен быть отправлен в филиал, который ведет дело о банкротстве.Приложение может быть …

21. Могут ли мои родители-банкроты навещать меня в другой стране?

21. Могут ли мои родители-банкроты навещать меня в другой стране?

Выезд за границу разрешен только с разрешения DGI, которому по закону предоставлены полномочия. Основная цель — гарантировать, что все банкроты уделяют первоочередное внимание выплате долгов.Поэтому социальный визит сильно …

22. Как мое банкротство повлияет на мою нынешнюю или будущую работу?

22. Как мое банкротство повлияет на мою нынешнюю или будущую работу?

Банкротство не мешает вам работать. Когда вас объявляют банкротом, это не лишает вас права продолжить свою текущую работу или получить новую работу.Однако банкроту следует проверить, есть ли такое положение в его …

23. Поскольку мне нужно разрешение DGI для продолжения моей существующей работы или для будущей работы, какие шаги я должен предпринять, чтобы получить такое разрешение?

23. Поскольку мне нужно разрешение DGI для продолжения моей существующей работы или для будущей работы, какие шаги я должен предпринять, чтобы получить такое разрешение?

Вы должны направить письменное заявление в DGI через любое отделение MdI, где ведется ваше дело.Обратите внимание, что вместе с вашим письмом вы должны приложить копию всех соответствующих документов для поддержки вашего заявления, таких как …

24. Могу ли я остаться директором компании, если меня объявили банкротом?

24. Могу ли я остаться директором компании, если меня объявили банкротом?

Неотправленный банкрот лишен права исполнять обязанности директора компании.Если банкрот желает действовать в качестве директора компании, он должен получить одобрение DGI или разрешение суда. Также важно отметить, что за исключением …

25. Как банкротство влияет на занятость банкрота в определенных профессиях?

25. Как банкротство влияет на занятость банкрота в определенных профессиях?

Банкрот не может заниматься определенной профессией или профессией, где могут быть определенные ограничения, налагаемые профессиональными ассоциациями или лицензирующими органами, например, юрист, бухгалтер, ликвидатор, инспектор по количественной оценке или выступать в качестве директора a…

26. Как проходит передача дела о банкротстве?

26. Как проходит передача дела о банкротстве?

Заявление о передаче файла должно быть оформлено в письменной форме и должно быть подано в соответствующее отделение Департамента несостоятельности Малайзии (MdI) вместе с подтверждающими документами, чтобы доказать, что банкротство пребывает в заявленной области.Когда-то …

27. В чем разница между отменой постановления о банкротстве и отменой постановления о банкротстве?

27. В чем разница между отменой постановления о банкротстве и отменой постановления о банкротстве?

Аннулирование относится к прекращению действия Распоряжения о банкротстве, которое было вынесено в отношении банкрота, как если бы он никогда не был банкротом.С другой стороны, выписка из постановления о банкротстве освобождает вас от всех ваших долгов, доказываемых при банкротстве …

28. Есть ли автоматическая выписка для банкрота?

28. Есть ли автоматическая разгрузка банкрота?

Автоматическая разгрузка возможна только при соблюдении условий, предусмотренных Законом, а именно: (a) Уведомление о банкротстве (BN), выпущенное только 6 октября 2017 года и после этой даты; (b) уже подал и представил заявление о делах в соответствии с разделом 16 Закона…

29. Как можно освободить банкрота от статуса банкротства?

29. Как можно освободить банкрота от статуса банкротства?

Существует 4 метода освобождения банкрота от банкротства: (a) Распоряжение об аннулировании согласно разделу 105 Закона о несостоятельности 1967 года; Это заявление подается банкротом после того, как банкрот полностью выплатил всю задолженность…

Банкротство и коронавирус — юридическая консультация

** ОБНОВЛЕНО 29.09.2020 **

Ограничения на подачу петиции о ликвидации были продлены до 31 декабря 2020 года, что означает, что нельзя подавать петицию о ликвидации компании на основании установленного законом требования, которое было подано в период с 1 марта 2020 года по 31 декабря 2020 года, а также подать петицию о ликвидации в период с 1 марта 2020 года по 31 декабря 2020 года на основании неспособности компании выплатить свои долги, за исключением случаев, когда у вас есть разумные основания полагать, что COVID-19 не оказал финансового воздействия на компанию или проблемы с долгами возникли бы в любом случае .

Несмотря на то, что все еще возможно удовлетворить установленное законом требование, может быть мало смысла в этом, если оно не может быть исполнено. Также существует риск, что Должник будет добиваться судебного запрета для предотвращения подачи ходатайства.

Правительство приняло ряд мер для поддержки предприятий, пострадавших от COVID-19. Существуют гранты и ссуды, чтобы помочь предприятиям сосредоточить внимание на выплате заработной платы своему персоналу, чтобы сохранить их занятость и бизнес.Также предоставляется поддержка частным лицам в отсрочке платежей по ипотеке, а также погашению ссуд и кредитных карт. Щелкните здесь, чтобы перейти на веб-сайт правительства для получения дополнительной информации.

Вы можете беспокоиться о банкротстве? Крайне важно, чтобы вы имели доступ ко всей доступной государственной поддержке и получали консультации специалистов, прежде чем принимать какие-либо решения. Здесь наш эксперт по вопросам несостоятельности Дэвид Перри объясняет ключевые факты о банкротстве.

Что это значит, если я обанкротился?

Банкротство может произойти по одной из двух причин:

- , потому что ваши активы стоят меньше, чем ваши долги — это называется несостоятельностью баланса, или

- , потому что вы не можете выплатить свои долги в срок — это называется несостоятельностью денежных потоков.

Что произойдет с моим домом, если я буду банкротом?

В течение первого года после банкротства суд вряд ли вынесет постановление о продаже вашего дома. Однако после этого интересы ваших кредиторов становятся приоритетом. В этой ситуации суд может отклонить распоряжения о владении и продаже только при особых обстоятельствах. Обычно это происходит, когда здоровье человека подвергается серьезной угрозе в случае передачи имущества в собственность.

Прежде чем ваш дом будет продан, если вы добровольно не откажетесь от владения им, суд должен принять решение о владении им (а если дом находится в совместной собственности, о продаже).Если ваш совладелец возражает против вынесения такого приказа и его попытка не увенчалась успехом, ему, скорее всего, придется оплатить судебные издержки.

Если вам нужна юридическая консультация, свяжитесь с нами сегодня

Как избежать банкротства?

Могут существовать альтернативы банкротству, такие как пересмотр сроков погашения задолженности перед кредиторами или заключение официального индивидуального добровольного соглашения (IVA).

IVA — это соглашение, в котором вы соглашаетесь выплатить долг (или часть долга) вашим кредиторам.Такая договоренность должна быть одобрена кредиторами, владеющими 75% вашей задолженности по стоимости (которые решили проголосовать за нее), и несвязанными кредиторами (за исключением, например, сумм, причитающихся членам семьи), имеющих не менее 50% несвязанного долга.

Если любой из этих пороговых значений не достигнут, договоренность не утверждается. Сами платежи производятся управляющему в делах о несостоятельности, который затем, в свою очередь, распределяет деньги между кредиторами. Преимущество IVA в том, что по сравнению с банкротством вы можете сохранить немного больший контроль над любыми активами, которые у вас все еще есть.Это может быть очень полезно и снизить уровень стресса, который вы испытываете. Кроме того, они могут быть более гибкими. Например, IVA может просто задействовать платеж, производимый вашим супругом (-ой) в IVA за счет собственных ресурсов, погашение процента от общей суммы долга или погашение всего долга.

Как правило, IVA, вероятно, будет лучшим способом продвижения вперед, если вы платежеспособны для баланса, но не платежеспособны. Это потому, что это выиграет время, необходимое для реализации ваших активов и получения необходимых денег вместе.В таких обстоятельствах кредиторы обычно требуют выплаты в течение определенного периода времени в полном объеме, но вполне могут согласиться отказаться от процентов.

Если вы неплатежеспособны, необходимо больше рассмотреть вопрос о том, является ли IVA наилучшим способом продвижения вперед. Это связано с тем, что в этих обстоятельствах IVA обычно принимается вашими кредиторами только в том случае, если он дает более высокую прибыль, чем банкротство. Это может означать, что вам нужно будет вносить деньги в IVA в течение значительно более длительного периода, чем вам пришлось бы платить из своего дохода, если бы вас объявили банкротом.Соответственно, может быть лучше смириться с банкротством, чтобы вы могли начать двигаться дальше и быстрее строить свою жизнь.

Признание себя банкротом

Физическое лицо может объявить себя банкротом. Это делается путем заполнения онлайн-формы, доступ к которой можно получить здесь. Правительство взимает за это плату, и в настоящее время (март 2020 г.) она составляет 680 фунтов стерлингов. Служба по делам о несостоятельности проверит, имеете ли вы право объявить себя банкротом (в частности, что ваш главный центр экономических интересов находится в Англии и Уэльсе).Если вы имеете на это право, они ответят вам по электронной почте, обычно в течение недели, чтобы подтвердить, что постановление о банкротстве было вынесено.

Кредиторы могут подать заявление о банкротстве

В качестве альтернативы один из ваших кредиторов может подать прошение о банкротстве. Это делается через суд, но прежде, чем они смогут начать, им нужно иметь одно из двух:

- судебное решение против вас, которое они безуспешно пытались привести в исполнение путем назначения судебного пристава округа или судебного исполнителя Высокого суда или

- , они должны были вручить вам законное требование, согласно которому вы должны заплатить 21 день.

Обжалование требования закона

Если вы ошибочно получили требование закона в отношении оспариваемого вами долга, вы можете обратиться в суд с просьбой его списать. Это предотвратит подачу ходатайства о ликвидации до тех пор, пока суд не определит, было ли это требование уместным. Вы все еще можете поднять спор по самому ходатайству о банкротстве, но вам не будет разрешено повторно приводить аргументы, которые вы безуспешно подали в заявлении, об отмене установленного законом требования.

Меня объявили банкротом — что теперь?

Первое, что происходит, — это вам пришлет бланк от Службы несостоятельности. В то же время они назначат вам встречу, чтобы вы зашли и увидели, как один из их экзаменаторов заполнит заполненную форму. И форма, и собеседование будут охватывать вопросы о том, как вы стали банкротом и какими активами и денежными средствами вы владеете.

Кто такой управляющий при банкротстве?

Работа Доверительного управляющего заключается в реализации ваших активов в интересах ваших кредиторов.Они пытаются получить средства из ваших активов, чтобы расплатиться с вашими кредиторами, полностью или частично. Ваш Доверительный управляющий в случае банкротства, в первую очередь, будет Официальным управляющим, который является государственным служащим в вашем местном офисе банкротства. Однако, если ваше банкротство более сложное или вы владеете собственностью, эта роль, вероятно, будет передана частному практикующему специалисту по банкротству.

Передача ваших активов

Право собственности на большую часть ваших активов автоматически переходит к вашему доверенному лицу в случае банкротства, но есть некоторые исключения.Наиболее важные из них:

- любые невыбранные личные пенсионные планы

- обычное домашнее содержание нормальной стоимости

- любые инструменты торговли

- , возможно, дешевая машина, необходимая, чтобы доставить вас на работу и обратно.

Все остальные активы будут переданы Доверительному управляющему и проданы. Маловероятно, что ваш дом будет продан в течение первого года, но после этого суд приступит к судебной процедуре.

Что значит быть выписанным через год?

Любая собственность, приобретенная вами во время банкротства, будет считаться частью вашего банкротства и, следовательно, будет доступна для распределения вашим доверенным лицом в случае банкротства.Однако через год вас обычно выписывают. Это не означает, что все предметы, которыми вы владели до банкротства, вам вернут. Это означает, что вы снова можете приобретать недвижимость, и ограничения, которые были у вас во время банкротства, сняты.

Ограничения при банкротстве

Существует несколько ограничений, но наиболее важными из них являются:

- Вы не можете быть (или действовать) директором компании

- , вы не можете получить кредит на сумму более 500 фунтов стерлингов, не сообщив кредитору о своем банкротстве.Это является уголовным преступлением.

Если вы не смогли сотрудничать со своим Доверительным управляющим во время банкротства, Доверительный управляющий может подать заявление о продлении срока вашего банкротства — либо на определенный период времени, либо на постоянной основе, пока вы не