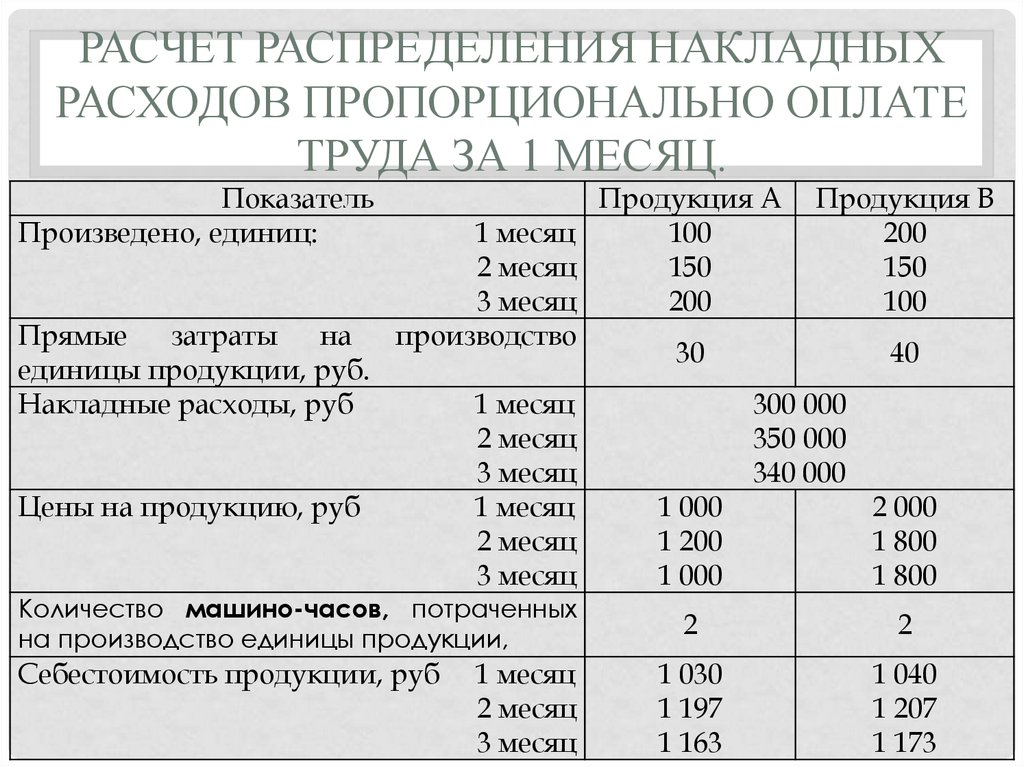

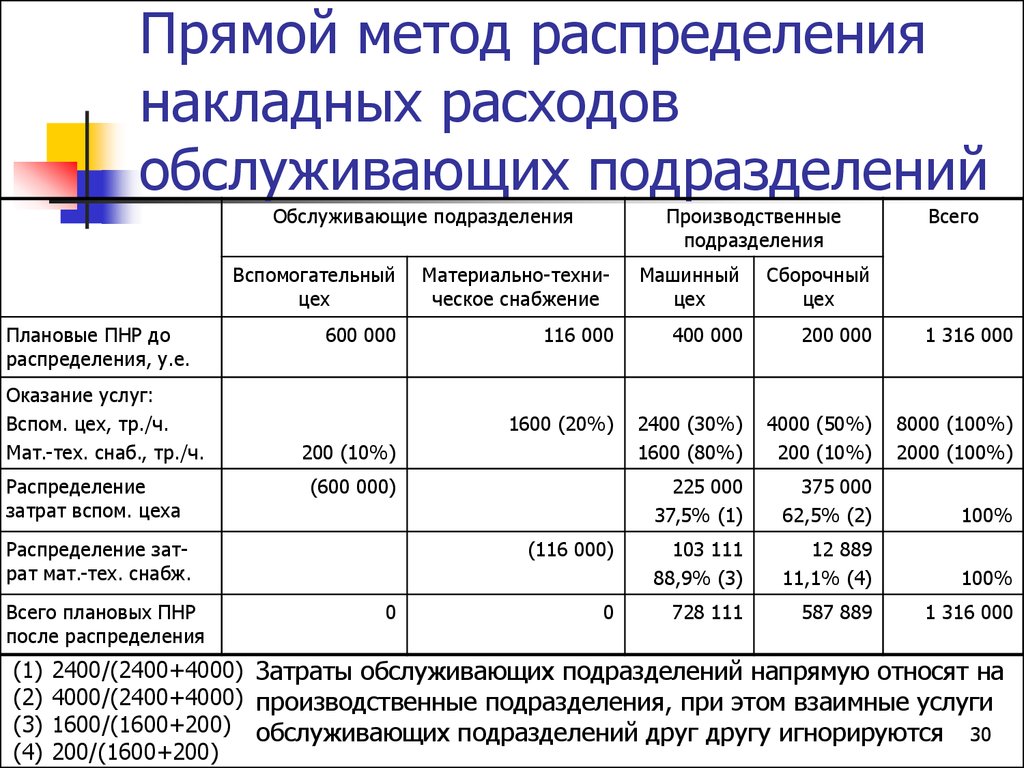

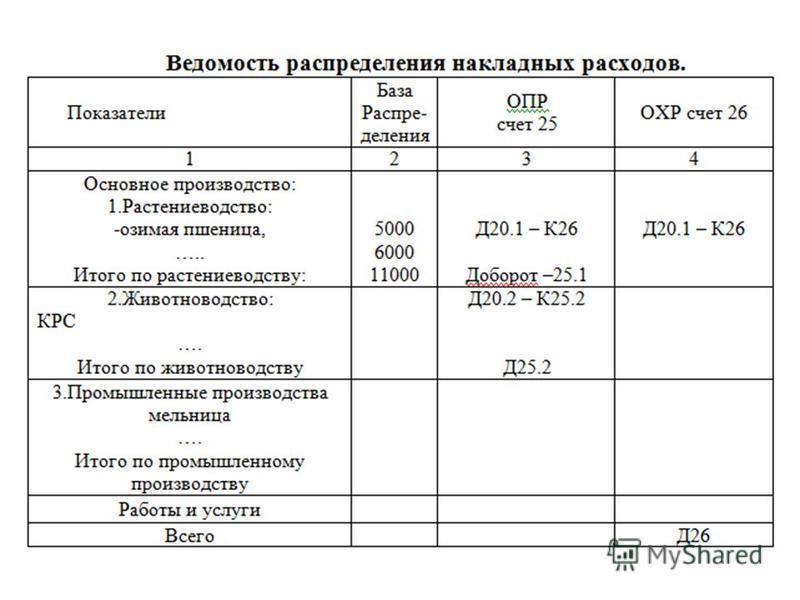

Как найти накладные расходы: Накладные расходы в смете – что это?

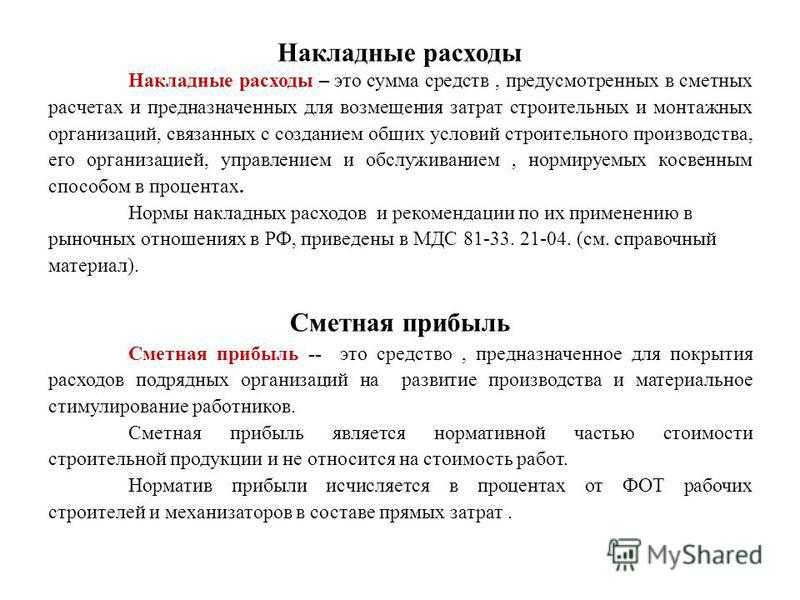

Накладные расходы в смете — это выражение косвенных затрат в процентах от фонда оплаты труда строителей и машинистов

Накладные расходы в любой смете одним из основных элементов сметной стоимости строительных работ. Данные расходы показывают какие еще необходимы денежные затраты для создания строительной продукции кроме прямых затрат (непосредственно переносящих свою стоимость на стоимость продукции). Накладные расходы — это косвенные расходы и их расчет строится на основании процентов от общей стоимости фонда оплаты труда.

Накладные расходы в смете

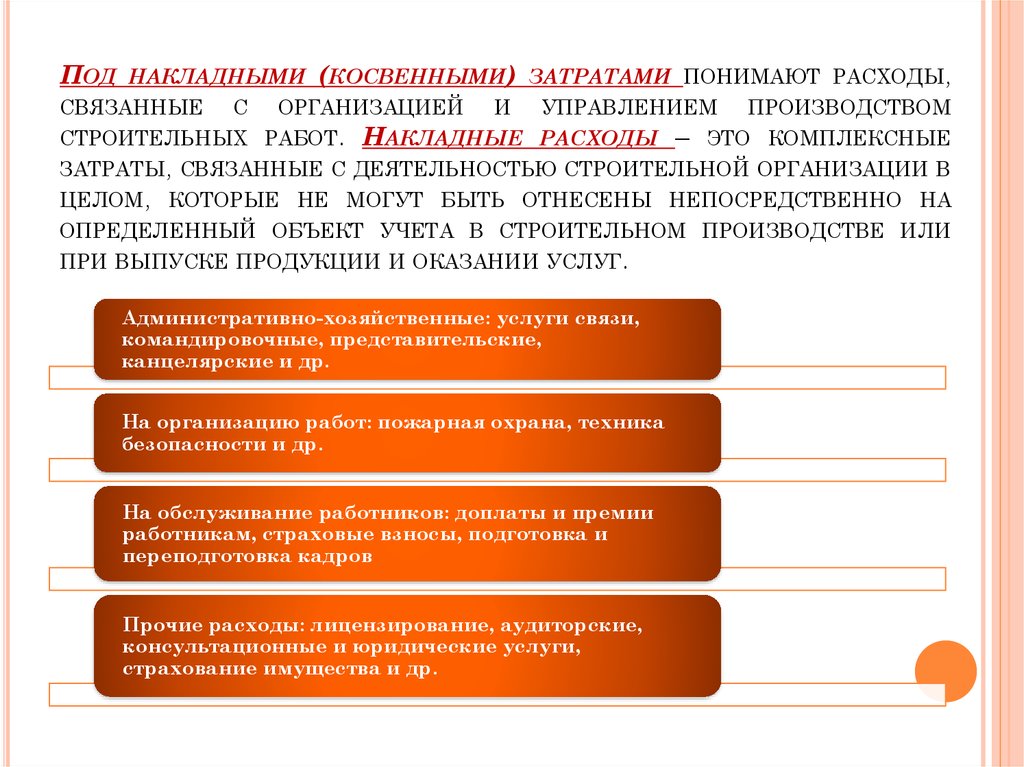

Накладные расходы в смете — это совокупность затрат на создание необходимых условий для выполнения, формирования, руководства и эксплуатации строительных, ремонтных, монтажных и пусконаладочных работ. Накладные расходы в смете включают в себя затраты предприятия на административно-хозяйственные нужды, затраты на содержание работников и координацию работ, а также прочие расходы. Кроме этого, состав накладных расходов является частью себестоимости строительно-монтажных работ (СМР). Данные определения даны в качестве упрощенного объяснения того, что такое накладные расходы в смете и что входит в накладные расходы в смете.

Данные определения даны в качестве упрощенного объяснения того, что такое накладные расходы в смете и что входит в накладные расходы в смете.

Помимо этого, к накладным расходам относятся, как было отмечено выше, дополнительные затраты, которые необходимы для осуществления строительства того или иного объекта в соответствии с проектом строительства. Накладные расходы напрямую не относятся к основному производству, они также не входят в стоимость сырья и в оплату труда персонала. Однако накладные расходы в строительстве включают в себя затраты, необходимые для обеспечения работы всего предприятия.

Как рассчитать накладные расходы

Основным документом, в котором приводится формула с примером расчета накладных расходов в смете, являются методические указания МДС 81-33.2004. В данных указаниях в разделе 3 подробно приводится объяснение того, что это — НР от ФОТ в смете.

Согласно МДС в локальной смете размер накладных расходов определяется от ФОТ, или фонда оплаты труда. Иногда можно услышать такую формулировку, что это — НР от ЗП в смете, то есть коэффициент накладных расходов вычисляется от зарплаты. Однако такая формулировка не совсем корректна, ведь фонд оплаты труда включает в себя зарплату не только рабочих, но и машинистов. Поэтому рекомендуется применять понятие, что вычисляются НР от ФОТ.

Иногда можно услышать такую формулировку, что это — НР от ЗП в смете, то есть коэффициент накладных расходов вычисляется от зарплаты. Однако такая формулировка не совсем корректна, ведь фонд оплаты труда включает в себя зарплату не только рабочих, но и машинистов. Поэтому рекомендуется применять понятие, что вычисляются НР от ФОТ.

Таким образом, становится понятно, что накладные расходы в смете — это процент, и от чего именно этот процент вычисляется. Основа определения накладных расходов в строительстве это:

- укрупненные нормативы. Данный вид нормативов применяется на основании видов строительства, что в дальнейшем применяется при составлении инвесторских сметных расчетов;

- начисление накладных расходов по видам работ: строительных, ремонтно-строительных, монтажных и пусконаладочных. Такие нормативы накладных расходов используются при формировании локальных смет, смет по форме №4.

-

индивидуальная норма определенной подрядной организации.

Для определения норм НР и СП при составлении сметной документации важно основываться на упомянутых выше методических указаниях по определению величины накладных расходов при строительстве того или иного объекта.

Следует также отметить, что МДС81-33.2004 носят рекомендательный характер. МДС определяет, какой процент накладных расходов в смете будет учтен при исчислении сметной стоимости строительства и строительной продукции. Кроме процента накладных расходов от прямых затрат, а точнее от ФОТ, в МДС содержатся основные данные о структуре накладных расходов, нормативе накладных расходов и норме накладных расходов. Помимо этого, в данных методических указаниях возможно найти, как считаются накладные расходы НР в общем, а также методику расчета индивидуальных норм. Таким образом, очевидно что при поиске того, какой документ регламентирует порядок определения накладных расходов, таким документом будет являться МДС 81-33.2004.

Кроме того, для инвесторов, подрядчиков и проектировщиков МДС является источником информации о том, какой процент накладных расходов должен быть учтен в смете по форме №4, локальных сметах или локальных ресурсных сметных расчетах, а также о том, как считаются накладные расходы в смете.

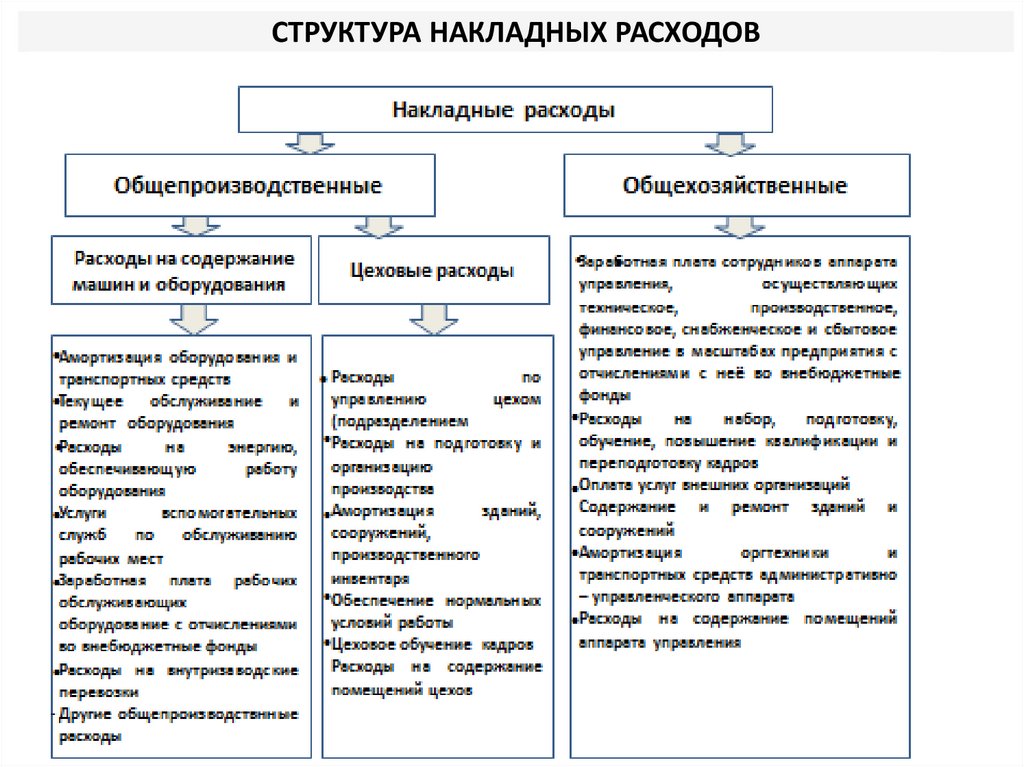

Структура накладных расходов в строительстве

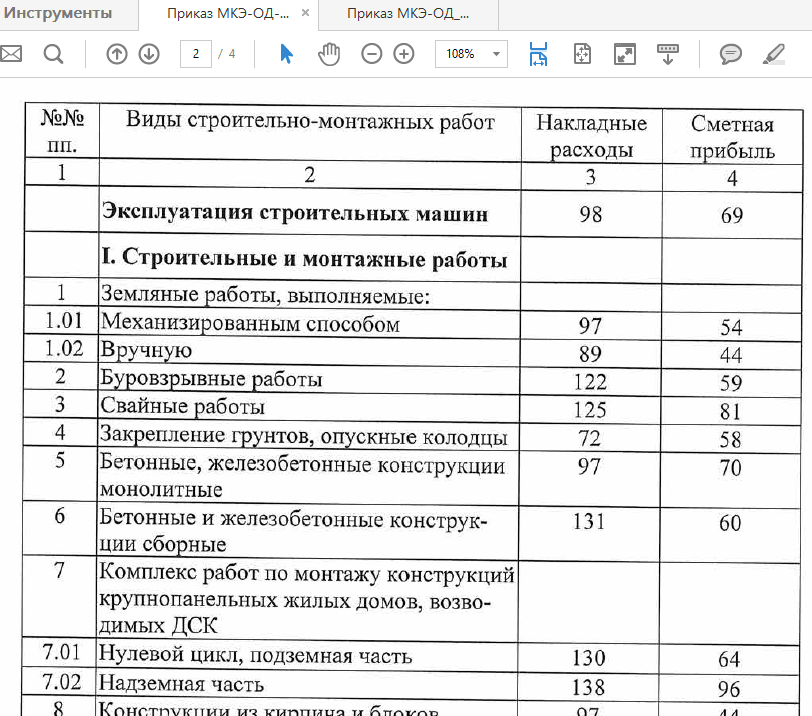

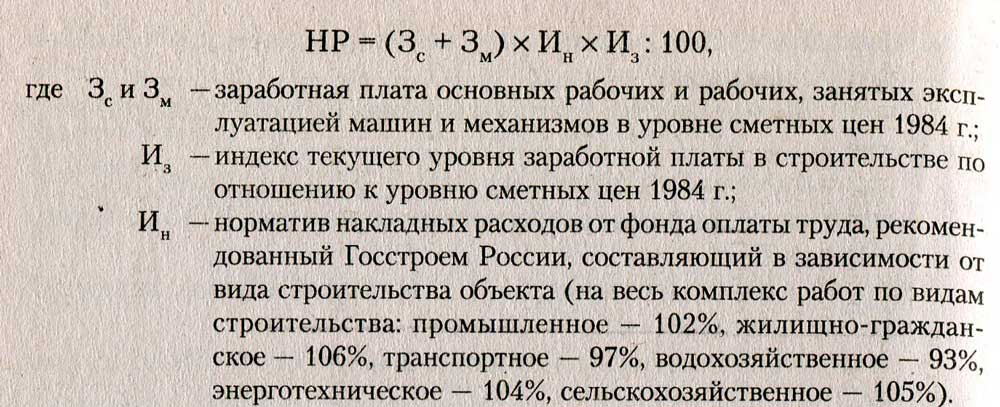

В сметной стоимости уровень накладных расходов отражает среднеотраслевые необходимые затраты, входящие в цену строительной продукции. Выше в краткой форме было перечислено, что входит в накладные расходы в строительстве. Следует также отметить, что МДС 81-33.2004 предусматривают расчет в смете накладных расходов в зависимости от уровня цен. То есть нормативы накладных расходов зависят от уровня цен сметной документации. Текущие цены — это цены на данный момент, то есть на момент составления сметной формы. А базисные цены — это уровень цен 2001 года. Таким образом, размер накладных расходов в строительстве, как было указано выше, считается по формулам, приведенным в МДС 81-33.2004. Для более ясного понимания того, как считать накладные расходы в смете, на рисунке 1 приведены примеры формул из вышеуказанного МДС.

Рисунок 1. Формулы из МДС 81-33.2004

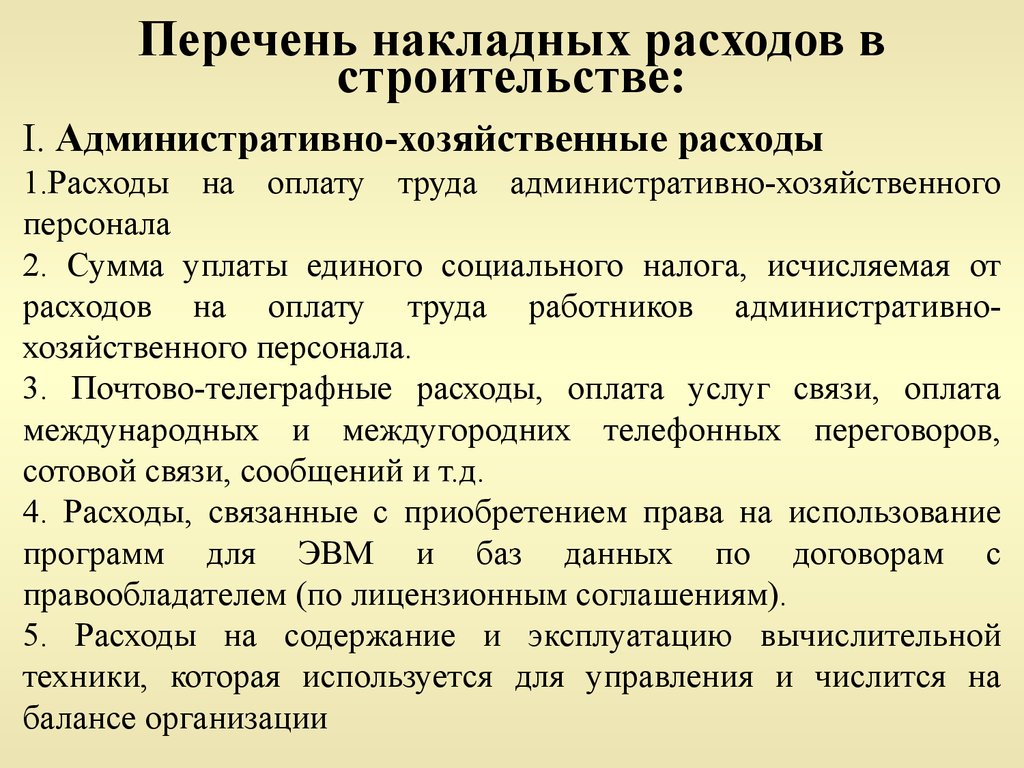

Рассмотрим более подробно то, что относится к накладным расходам в строительстве. Прежде всего, это хозяйственные, административные затраты строительного предприятия. Сюда в первую очередь входит оплата труда АХП, или административно-хозяйственного персонала. Далее, воспользовавшись различными формулами, можно вычислить, сколько процентов накладных расходов в строительстве нужно выделить на оплату различных налогов и расходов на связь. Также возможно вычисление, какой процент накладных расходов в строительстве необходим для покрытия затрат на установку программного обеспечения на рабочих местах всех специалистов, а также на ремонт вышедшего из строя оборудования. НР от ЗП (или от ФОТ) также вычисляются для того, чтобы включить в перечень статей затрат накладных расходов в строительстве расходы на оплату коммунальных, юридических, консультационных и прочих видов услуг.

Прежде всего, это хозяйственные, административные затраты строительного предприятия. Сюда в первую очередь входит оплата труда АХП, или административно-хозяйственного персонала. Далее, воспользовавшись различными формулами, можно вычислить, сколько процентов накладных расходов в строительстве нужно выделить на оплату различных налогов и расходов на связь. Также возможно вычисление, какой процент накладных расходов в строительстве необходим для покрытия затрат на установку программного обеспечения на рабочих местах всех специалистов, а также на ремонт вышедшего из строя оборудования. НР от ЗП (или от ФОТ) также вычисляются для того, чтобы включить в перечень статей затрат накладных расходов в строительстве расходы на оплату коммунальных, юридических, консультационных и прочих видов услуг.

Кроме этого, административная часть в виде процента накладных расходов от ФОТ включает в себя затраты на нотариальные и аудиторские услуги. Также к перечню накладных расходов в строительстве, а именно к части хозяйственных затрат, относятся расходы на канцтовары, на ремонт, а также на командировки и служебные разъезды персонала компании. Все это, а также информация об учете накладных расходов и о том, как рассчитываются накладные расходы по каждой статье затрат, приведено в разделе 5 МДС 81-33.2004, а также в составе приложений к данным методическим указаниям.

Все это, а также информация об учете накладных расходов и о том, как рассчитываются накладные расходы по каждой статье затрат, приведено в разделе 5 МДС 81-33.2004, а также в составе приложений к данным методическим указаниям.

Следующей ступенью в структуре накладных расходов по статьям затрат являются расходы на обслуживание работников при производстве строительных работ. Как рассчитываются накладные расходы в смете на данную статью затрат, а также сколько процентов отведено на накладные расходы в смете в данном случае, можно вычислить воспользовавшись разнообразными формулами. В данную статью входят расходы на подготовку и обучение кадров, повышение квалификации работников. Также амортизация, арендная плата, уборка и обслуживание помещений являются постоянными накладными расходами предприятия. Расходы на охрану труда и соблюдение техники безопасности не только на объекте строительства, но и по всему предприятию также входит в формулу расчета накладных расходов. Сколько это процентов от накладных расходов и как рассчитать накладные расходы в смете на данную статью затрат, можно выяснить, также обратившись к методическим указаниям по определению того, сколько в процентах от ФОТ занимают накладные расходы.

В состав статей накладных расходов в строительстве входит также организация работ при строительстве объекта. Формула того, как рассчитать процент накладных расходов в данном случае, будет применяться в зависимости от множества факторов таких, как уровень цен, регион, место производства работ и т.п. Накладные расходы от ФОТ в локальной смете — это еще и расходы на износ инструментов и оборудования, на ремонт временных сооружений, необходимых при строительстве того или иного объекта. Кроме этого, накладные расходы в строительстве включают в себя следующие статьи: содержание пожарной охраны, охраны предприятия и объекта строительства, расходы на изобретательство, проекты и исследования и т.д.

Таким образом, определением накладных расходов могут служить и те статьи затрат, что входят в состав накладных расходов в смете. Например, помимо перечисленных выше, величина накладных расходов в строительстве определяется еще и расходами на прочие статьи такие, как затраты на выплату кредитов, амортизацию по нематериальным активам и на рекламные услуги.

Нормой накладных расходов в строительстве также учитываются затраты на страхование, прочие налоги, прохождение сертификации и различные отчисления. В составе сметной документации также может быть учтено такое явление, как непредвиденные расходы. Какой процент применяется для непредвиденных затрат в смете, а также что входит в непредвиденные расходы в смете, должно быть обозначено при заключении договора подряда на строительство объекта. Следует отметить, что понятие непредвиденных расходов имеет лишь косвенное отношение к тому, что такое НР и СП в смете.

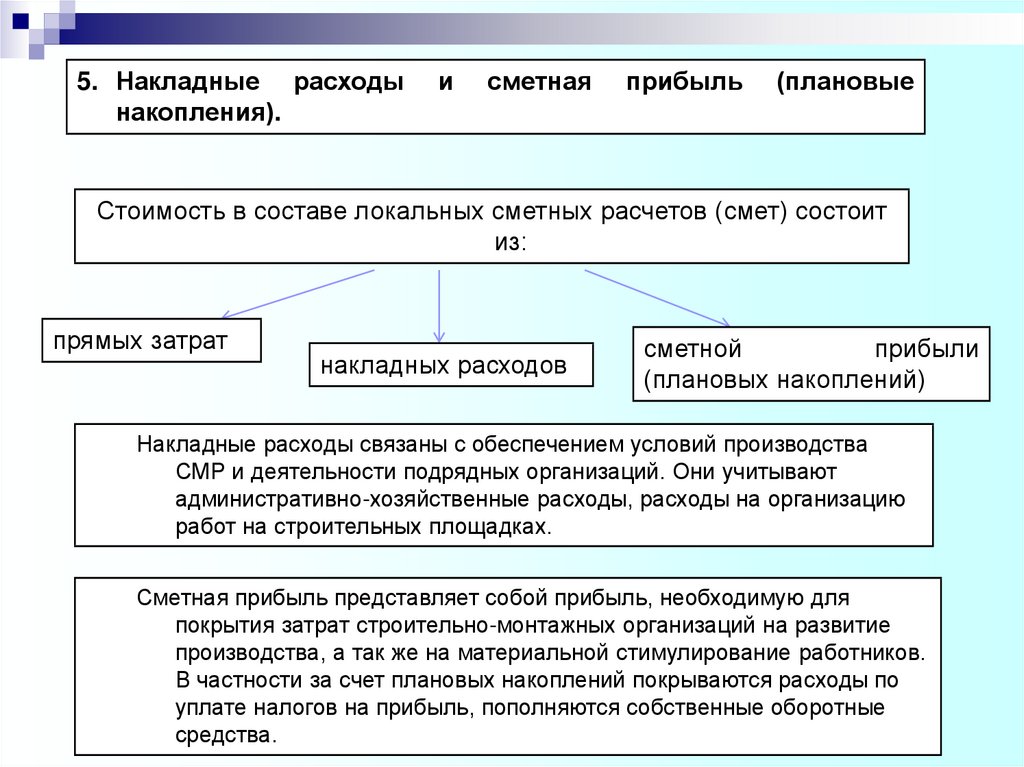

Нормы накладных расходов и сметной прибыли в строительстве

Накладные расходы и сметная прибыль в строительстве — понятия очень близкие друг к другу, поэтому при ответе на вопрос, что это — НР и СП в смете, следует иметь представление об обоих понятиях. Как уже было отмечено, распределение накладных расходов в строительстве по статьям затрат довольно широко на разные виды затрат. Сметная прибыль же включает в себя, как можно понять из названия, прибыль предприятия при строительстве любого объекта.

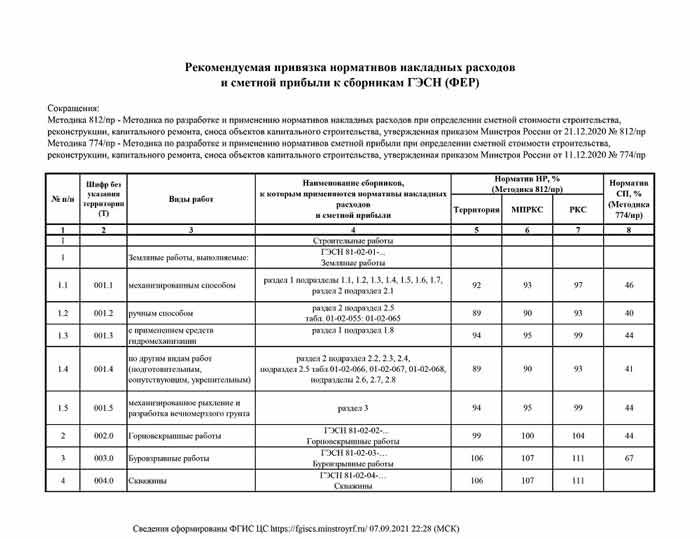

Норма накладных расходов и сметной прибыли в строительстве имеет схожие черты в подсчете. И если есть метод, как посчитать накладные расходы в смете, то, очевидно есть и алгоритм подсчета размера сметной прибыли для каждого вида работ. Это касается и того, что учтено в накладных расходах в смете, ведь при учете сметной прибыли так же существует свой порядок и нормативы. Как можно увидеть на рисунке 2, существуют нормативы сметной прибыли по видам работ.

Рисунок 2. Нормативы сметной прибыли по видам работ из МДС81-25.2001

Эти данные, как и многие другие, перечислены в методических указаниях МДС 81-25.2001. Таким образом, изучив различные методические указания, можно понять не только, из чего складываются накладные расходы в смете, от чего считаются накладные расходы и какой процент накладных расходов от прямых затрат, а точнее от ФОТ, вычисляется в том или ином случае. В МДС можно почерпнуть и знания о других элементах сметы, например, о сметной прибыли. Кстати, так же как вычисляются, сколько это процентов накладных расходов для каждого вида работ, вычисляются и проценты сметной прибыли. Только накладные расходы от ФОТ — это затраты предприятия, а сметная прибыль от ФОТ — это, как можно понять, прибыль. Таким образом, есть ГСН накладных расходов в строительстве, как и ГСН других статей затрат в сметных формах.

В МДС можно почерпнуть и знания о других элементах сметы, например, о сметной прибыли. Кстати, так же как вычисляются, сколько это процентов накладных расходов для каждого вида работ, вычисляются и проценты сметной прибыли. Только накладные расходы от ФОТ — это затраты предприятия, а сметная прибыль от ФОТ — это, как можно понять, прибыль. Таким образом, есть ГСН накладных расходов в строительстве, как и ГСН других статей затрат в сметных формах.

Также следует сказать о таком явлении, как коэффициенты к накладным расходам и сметной прибыли. Иногда возникает необходимость применения повышающих или понижающих коэффициентов накладных расходов и сметной прибыли по одному или сразу на оба указанных понятия. Эти показатели влияют на то, какой процент накладных расходов в смете принят согласно МДС. Поэтому можно понять, что это в накладных расходах сметы должно быть отражено отдельно, с указанием обосновывающего документа. В любом случае, независимо от коэффициентов, происходит расчет накладных расходов от ФОТ, и состав накладных расходов в смете остается прежним. Таким образом, очевидно, что накладные расходы и сметная прибыль в строительстве довольно тесно взаимосвязаны между собой.

Таким образом, очевидно, что накладные расходы и сметная прибыль в строительстве довольно тесно взаимосвязаны между собой.

Накладные расходы в смете

Что сидит в накладных расходах сметы и что включают накладные расходы в смете, было рассмотрено выше. Также были приведены некоторые формулы для понимания того, как считать накладные расходы. О том, что такое НР от ФОТ в смете и как считать НР от ФОТ в смете, легче всего получить представление, изучив пример сметы или хотя бы расценки из сметы.

На рисунке 3 приведен пример расценки в смете на светильник светодиодный накладной. Необходимо заметить, что в данном случае расценка применена спонтанно, то есть без обоснования применения данного конкретного шифра в виду отсутствия реальных проектных данных. Как можно увидеть, размер накладных расходов в данном случае составляет 95% от ФОТ. Уровень накладных расходов подсчитывается от вида работ и приводится до подведения общего итога. Следует отметить, что накладные расходы в «Гранд-смете» подсчитываются автоматически.

Рисунок 3. Пример расценки

Основываясь на данной расценке в смете на светильник накладной, можно получить приблизительное представление о том, какой процент накладных расходов в смете, о расчете накладных расходов в смете и о прочих накладных расходах. Однако, все же для полного понимания расшифровки накладных расходов по статьям затрат следует более глубоко изучить профессиональную литературу и все методические указания по теме.

Подводя итоги всему выше написанному, можно придти к выводу, что значения накладных расходов, как и их расчет, имеют большую важность при определении стоимости строительства любого объекта.

Коэффициент накладных расходов | Показатели использования активов

Overhead rate

Описание

Коэффициент накладных расходов используется для определения объема накладных расходов на единицу продукции, которая может быть завершенным продуктом или некоторым объемом услуг, оказываемых клиенту.

Формула

Разделить общие накладные расходы на показатель операционной деятельности. Следующие расходы должны быть включены в накладные расходы:

- Износ и амортизация производственных активов

- Производственные административные затраты

- Непрямая заработная плата и производственные надбавки

- Косвенные материалы

- Техническое обслуживание

- Зарплата персонала, связанного с производственными службами

- Льготы производственного персонала

- Контроль качества

- Аренда

- Расходы на ремонт

- Отходы производства и брак

- Налоги, связанные с производственными активами, кроме налога на прибыль

- Некапитальные инструменты и оборудование

- Коммунальные расходы

Этот список накладных расходов следует дополнительно разделить на группы расходов, которые связаны с производственным процессом. Например, в накладные расходы должна быть включена только часть расходов по аренде, относящаяся непосредственно к производству.

Например, в накладные расходы должна быть включена только часть расходов по аренде, относящаяся непосредственно к производству.

Показатель деятельности, используемый в знаменателе, должен быть показателем, который может широко применяться к производственному процессу. Наиболее распространенным показателем являются прямые трудовые затраты, выраженные либо в человеко-часах, либо суммой. Также в качестве знаменателя часто используют общие машино-часы работы оборудования.

Оба этих показателя деятельности приведены в следующих двух соотношениях:

Общие накладные расходы /

Прямые трудовые затраты

Общие накладные расходы /

Машино-часы

Пример

У компании по производству мостовых кранов много накладных расходов, связанных с производственным процессом, включая отдельное производственное предприятие, у которого есть множество штамповочных машин и токарных станков.

В течение многих лет компания использовала традиционную методологию распределения накладных расходов, в соответствии с которой она распределяла свои накладные расходы на продукты в зависимости от количества часов работы.

Бухгалтер по учету расходов подозревает, что это приводит к преувеличению затрат на одни продукты и занижению на другие. Чтобы доказать это, бухгалтер составляет таблицу, которая показывает распределение затрат на два продукта на основе традиционного распределения с использованием прямых рабочих часов.

|

Кран |

Автоматический |

|

|

Накладные расходы |

95 |

95 |

|

Количество часов |

450 |

125 |

|

Накладные затраты |

42,750 |

11,875 |

Ключевым элементом в таблице является коэффициент накладных расходов в размере 95 д. е. на прямые трудозатраты в часах. Фактическая стоимость труда в час составляет всего 24 доллара.

е. на прямые трудозатраты в часах. Фактическая стоимость труда в час составляет всего 24 доллара.

Поскольку даже небольшое изменение количества прямых рабочих часов, начисляемых на продукт, приведет к изменению накладных расходов, очевидно, что необходимо найти какой-то другой показатель деятельности, который не вызовет таких больших колебаний затрат.

Бухгалтер по учету затрат выбирает переход к методу двойного распределения путем формирования двух пулов затрат. Один накапливает накладные расходы, связанные с операциями механической обработки, в то время как другой пул аккумулирует затраты, связанные с прямым трудом.

Бухгалтер по учету затрат распределяет пул затрат на рабочую силу с использованием прямых рабочих часов; уровень распределения снизится при этом до 15,92 д.е. в час.

Бухгалтер распределяет другой пул затрат на основе машино-часов. Этот уровень распределения также будет намного меньше — 28,05 д.е. в час. В таблице ниже показано распределение с использованием той же суммы прямых рабочих часов, что и раньше, для распределения пула прямых затрат на трудозатраты и машино-часы.

|

Кран |

Автоматический |

|||

|

Трудозатраты |

Машино-часы |

Трудозатраты |

Машино-часы |

|

|

Накладные расходы на человеко-час |

15.92 |

28.05 |

15.92 |

28.05 |

|

Количество человеко-часов |

450 |

125 |

||

|

Машино-часы |

500 |

1,120 |

||

|

Накладные затраты |

7,194 |

14,025 |

1,990 |

31,416 |

|

Всего затрат |

21,219 |

33,406 |

||

В результате этого немного более сложного расчета, объем накладных расходов, отнесенных на мостовой кран, значительно падает, тогда как накладные расходы, отнесенные на автоматический погрузчик, повышаются. Изменение связано с более высоким уровнем машино-часов, используемых автоматическим погрузчиком.

Изменение связано с более высоким уровнем машино-часов, используемых автоматическим погрузчиком.

Меры предосторожности

Коэффициент накладных расходов обычно не используются для принятия решений, тем не менее, он используется для определения накладных расходов, отраженных в финансовой отчетности, в соответствии с требованиями общепринятых принципов бухгалтерского учета (GAAP).

Одна из проблем этого показателя заключается в том, что прямые трудозатраты исторически были наиболее распространенным показателем деятельности, хотя сейчас прямые трудозатраты часто составляет все более незначительную долю производственного процесса.

Следовательно, отношение накладных расходов к прямым трудозатратам является довольно высоким, поэтому небольшое изменение в прямых трудозатратах, относящихся на продукт, также приведет к значительно большему изменению объема накладных расходов.

Другая проблема заключается в том, что между пулом накладных расходов и показателями какой-либо одной деятельности может быть небольшая связь. Например, машино-часы относятся только к ремонту определенного оборудования, тогда как зарплата контролеров связана со всей производственной линией.

Например, машино-часы относятся только к ремонту определенного оборудования, тогда как зарплата контролеров связана со всей производственной линией.

Правильно применяемая система калькуляции затрат позволит избежать этой проблемы за счет использования различных показателей деятельности для наиболее точного отнесения накладных расходов.

Еще одна проблема заключается в учете пропускной способности. В соответствии с этой концепцией единственной проблемой, которая имеет значение для компании, является ее способность планировать производственный процесс вокруг одной или нескольких операций с узкими местами.

Если накладные расходы возникают для снижения нагрузки на узкое место, тогда прибыль все же может увеличиваться, несмотря на увеличение расходов. В соответствии с этой концепцией применение накладных расходов не имеет значения.

Расчет ставки накладных расходов: пошаговое руководство

Источник изображения: Getty Images

Знание ставки накладных расходов важно для предприятий любого размера. Узнайте, как рассчитать ставку накладных расходов и что означают результаты.

Узнайте, как рассчитать ставку накладных расходов и что означают результаты.

Ставка накладных расходов, иногда называемая стандартной ставкой накладных расходов, представляет собой затраты, которые бизнес распределяет на производство, чтобы получить более полную картину затрат на продукцию и услуги. Ставка накладных расходов рассчитывается путем добавления косвенных затрат и последующего деления этих затрат на определенное измерение.

Хотя это необходимо для крупных производственных предприятий, даже малые предприятия могут извлечь выгоду из расчета нормы накладных расходов.

Обзор: Какова ставка накладных расходов?

Ставки накладных расходов рассчитываются путем сложения косвенных или накладных расходов, понесенных вашим бизнесом, и распределения этих расходов на основе определенного показателя. Косвенные затраты являются частью ведения бизнеса, но они не связаны напрямую с производством и не приносят дохода.

Накладные расходы или ставка накладных расходов никогда не связаны напрямую с получением дохода. Источник изображения: Author

Источник изображения: Author

Показатели, используемые для расчета ставки накладных расходов, включают машино-часы или затраты на рабочую силу, при этом эти затраты используются для определения того, сколько косвенных накладных расходов тратится на производство продуктов или услуг.

Чтобы правильно рассчитать ставку накладных расходов, сначала необходимо сложить все косвенные деловые расходы. Косвенные расходы – это накладные расходы, которые не связаны непосредственно с производством или оказанием услуг. Некоторые примеры косвенных затрат включают:

- Аренда

- Коммунальные услуги

- Техническое обслуживание

- Оборудование

- Страхование

- Реклама и маркетинг

- Налоги

системные отчеты. Если нет, вам придется вручную добавить косвенные расходы для расчета ставки накладных расходов.

Чтобы полностью понять ставку накладных расходов, вы должны сначала ознакомиться со следующими условиями бухгалтерского учета.

- Прямые затраты : Любые затраты, которые могут быть непосредственно связаны с производством продукта или услуги, считаются прямыми затратами. Большинство прямых расходов, влияющих на ваш бизнес, включают прямые затраты на рабочую силу, прямые материалы и производственные материалы.

- Косвенные затраты : Косвенные затраты – это затраты, понесенные вашим бизнесом, которые необходимы для нормальной деятельности, но не могут быть непосредственно связаны с затратами на производство продукта или услуги. Косвенные затраты — это затраты, которые используются для расчета ставки накладных расходов.

- Постоянные затраты : Постоянные затраты — это затраты, которые не меняются в зависимости от уровня производства. Например, арендная плата является фиксированной стоимостью, поскольку сумма арендной платы, выплачиваемая каждый месяц, будет одинаковой независимо от того, увеличивается или уменьшается объем производства.

- Переменные затраты : В отличие от постоянных затрат, переменные затраты будут увеличиваться или уменьшаться в зависимости от производства. Например, как прямые материалы, так и прямой труд считаются переменными затратами и будут увеличиваться при увеличении производства и уменьшаться при его сокращении.

Например, как прямые материалы, так и прямой труд считаются переменными затратами и будут увеличиваться при увеличении производства и уменьшаться при его сокращении.

Например, как прямые материалы, так и прямой труд считаются переменными затратами и будут увеличиваться при увеличении производства и уменьшаться при его сокращении.Ставка накладных расходов и прямые расходы: в чем разница?

Хотя и ставка накладных расходов, и прямые затраты могут влиять на себестоимость конечного продукта, наряду с вашим балансом и отчетом о прибылях и убытках, это две разные вещи.

Ставка накладных расходов рассчитывается путем сложения ваших косвенных затрат и последующего деления их на определенное измерение, такое как машино-часы, общий объем продаж или затраты на оплату труда. Прямые затраты — это затраты, которые напрямую влияют на производство, такие как прямые затраты на рабочую силу, прямые материалы и производственные материалы.

Примеры показателей ставки накладных расходов

Перед расчетом ставки накладных расходов сначала необходимо определить, какой показатель распределения использовать. Мера распределения — это то, что вы используете для измерения общих общих затрат.

1. Прямая оплата труда

Прямые затраты на оплату труда – это заработная плата ваших производственных работников. Прямая рабочая сила представляет собой переменную стоимость и всегда является частью стоимости проданных товаров. Если вы хотите сравнить свои косвенные затраты с прямыми затратами на оплату труда, вы должны взять общую сумму косвенных затрат и разделить ее на прямые затраты на оплату труда.

Например, если завод Джо имел косвенные затраты в размере 175 000 долларов США и прямые затраты на рабочую силу в размере 145 000 долларов США в августе, ставка накладных расходов будет рассчитываться следующим образом: прямой труд, производственная компания Джо несет накладные расходы в размере 1,21 доллара.

2. Машино-часы

Машино-часы — это количество времени, в течение которого производственные машины работают в течение периода, для которого рассчитывается ставка накладных расходов. Допустим, в августе машины Джо наработали в общей сложности 10 000 часов. Чтобы рассчитать ставку накладных расходов с использованием машино-часов, выполните следующие расчеты:

Чтобы рассчитать ставку накладных расходов с использованием машино-часов, выполните следующие расчеты:

175 000 долл. США ÷ 10 000 = 17,50 долл. США

Это означает, что ставка накладных расходов Джо с использованием машино-часов составляет 17,50 долл. США, поэтому за каждый час работы машин приходится 17,50 долл. США косвенных затрат.

3. Продажи

Джо решает сравнить свои косвенные затраты с общим объемом продаж. Это измерение может быть особенно полезно при составлении бюджета, поскольку он сможет оценить продажи за бюджетный период, а затем рассчитать косвенные расходы на основе ставки накладных расходов.

Если объем продаж Джо за месяц составил 325 000 долларов, он рассчитает ставку своих накладных расходов следующим образом:

175 000 долларов ÷ 325 000 долларов = 0,54 доллара

Этот результат показывает, что на каждый доллар, который зарабатывает производственная компания Джо, он тратит 0,54 доллара накладных расходов.

Чтобы получить процент любой из этих ставок накладных расходов, просто умножьте результат на 100. Например, если Джо хотел процент для расчета продаж, он просто выполнил бы следующий расчет:

($175 000 ÷ $325 000) x 100 = 53,84 %

Это означает, что 53,84 % выручки Джо уходит на накладные расходы.

Как рассчитать ставку накладных расходов

После того, как вы решили, какой фактор деятельности (например, прямой труд, продажи или затраты в час) вы хотите использовать, вы можете приступить к расчету ставки накладных расходов. Стандартная формула накладных расходов:

Косвенные затраты ÷ Фактор деятельности = Ставка накладных расходов

Предположим, в 2019 году накладные расходы вашего бизнеса составили 850 000 долларов США., с прямыми затратами на оплату труда в размере 225 000 долларов США. Чтобы рассчитать ставку накладных расходов, выполните следующие действия:

850 000 долл. США ÷ 225 000 долл. США = 3,78 долл. США = ставка накладных расходов немного формула:

США = ставка накладных расходов немного формула:

Косвенные затраты ÷ драйвер деятельности x 100 = процент накладных расходов

Часто задаваемые вопросы

Накладные расходы напрямую влияют на ваши финансовые показатели и размер прибыли. Знание ставки накладных расходов может помочь вам оценить запланированные накладные расходы, точно оценить продукты или услуги, чтобы обеспечить прибыль, и быть в курсе того, сколько стоит вашему бизнесу держать свои двери открытыми каждый день.

Это зависит от вопросов, на которые вы хотите получить ответы. Если вы хотите измерить эффективность машины, лучше всего использовать машинные часы для расчета нормы накладных расходов.

Если вы ищете, как эффективно оценивать свои продукты, использование общего объема продаж или даже затрат на рабочую силу может быть лучшим показателем распределения для вашего бизнеса.

Многие малые предприятия считают, что достаточно ежегодно рассчитывать ставку накладных расходов.

Однако предприятиям с активным производственным компонентом может быть полезно ежеквартально рассчитывать ставку накладных расходов, чтобы при необходимости вносить более своевременные корректировки.Есть много вещей, которые вы можете сделать, чтобы снизить ставку накладных расходов, начиная с тщательного изучения ваших ежемесячных расходов.

Хотя вы не сможете изменить фиксированные расходы, такие как арендная плата и страховка, вы, безусловно, можете учитывать такие расходы, как заработная плата администраторов, расходы на техническое обслуживание и офисное оборудование.

Возможно, вы даже захотите пересмотреть свой текущий офис/склад, чтобы убедиться, что он по-прежнему подходит для вашего бизнеса. Оценка затрат на коммунальные услуги также может быть хорошим первым шагом к сокращению накладных расходов.

Однако предприятиям с активным производственным компонентом может быть полезно ежеквартально рассчитывать ставку накладных расходов, чтобы при необходимости вносить более своевременные корректировки.

Однако предприятиям с активным производственным компонентом может быть полезно ежеквартально рассчитывать ставку накладных расходов, чтобы при необходимости вносить более своевременные корректировки.Вы можете использовать свой отчет о прибылях и убытках для просмотра общих косвенных затрат за период. Источник изображения: Author

Расчет ставки накладных расходов важен для вашего бизнеса

Расчет ставки накладных расходов важен для любого бизнеса. Даже владельцам малого бизнеса будет полезно знать, каковы их косвенные затраты и как они влияют на бизнес.

Даже владельцам малого бизнеса будет полезно знать, каковы их косвенные затраты и как они влияют на бизнес.

Для определения нормы накладных расходов достаточно одного простого расчета. Но этот простой расчет может принести пользу во многих аспектах вашего бизнеса, от начальной цены продукта до итоговой прибыльности.

Потратив несколько минут на расчет ставки накладных расходов, вы сможете определить сильные и слабые стороны вашего бизнеса и получить информацию, необходимую для сохранения прибыли.

Подобранные экспертами кредитные карты для бизнеса с богатыми вознаграждениями и привилегиями

Кэшбэк, вознаграждения за поездки, 0% начального финансирования в годовом исчислении: все эти кредитные карты могут стать отличными привилегиями для владельцев бизнеса. Но как найти подходящую кредитную карту для бизнеса? Сегодня на рынке множество предложений, и просеивание их, чтобы найти подходящее, может стать большой проблемой. Итак, мы проделали тяжелую работу за вас.

Итак, мы проделали тяжелую работу за вас.

Начните работу с одной из наших лучших кредитных карт 2022 года сегодня .

Формула ставок накладных расходов: что это такое и как ее рассчитать

Независимо от того, управляете ли вы крупной корпорацией или местным малым бизнесом, управление затратами, связанными с ведением бизнеса, требует глубокого понимания как прямых, так и косвенных расходов. . При правильном управлении накладные расходы — те деловые расходы, которые связаны с поддержкой производства, а не с сырьем, прямые затраты на оплату труда и т. д. — предоставляют предприятиям любого размера богатую возможность повысить прибыльность и установить конкурентоспособные цены за счет оптимизации. 9. Эта простая формула является ключом к раскрытию информации, которая поможет вам контролировать свои косвенные расходы и гарантировать, что каждый потраченный доллар обеспечивает максимальную отдачу и возврат инвестиций (ROI).

Что такое заранее установленная ставка накладных расходов?

Как и другие важные финансовые расчеты, заранее установленная ставка накладных расходов (часто называемая просто служебная ставка или служебная ставка распределения ) просты в исполнении, но требуют тщательной и взвешенной интерпретации, чтобы обеспечить максимальное значение.

Наряду с дополнительными прямыми затратами, ставка накладных расходов вашей компании может оказать сильное влияние как на ваш отчет о прибылях и убытках, так и на баланс, а также на вашу способность принимать стратегические решения о поиске поставщиков и финансовом планировании. Организации полагаются на расчеты ставок накладных расходов, поэтому они могут устанавливать цены для защиты прибыльности, планировать накладные расходы на производство и следить за расходами, связанными с «бизнесом ведения бизнеса».

Вы можете рассчитать ставку накладных расходов, сложив общие накладные расходы за данный отчетный период, а затем распределив эти затраты на основе одного из нескольких показателей распределения (также называемых драйверами деятельности или драйверами затрат на деятельность ), которые контекстуализируют суммы, потраченные по-разному.

Общая формула:

Косвенные затраты ÷ Мера распределения = Предварительно определенная ставка накладных расходов

Примечание: Предварительно установленная ставка накладных расходов обычно выражается в валюте, но может быть преобразована в процентное значение путем умножения на 100. Эффективное использование этой формулы может помочь крупной корпорации измерить и уточнить косвенные расходы.

Эффективное использование этой формулы может помочь крупной корпорации измерить и уточнить косвенные расходы.

Вообще говоря, малые предприятия ежегодно рассчитывают ставку накладных расходов, хотя они могут и используют более короткие периоды, в зависимости от используемого показателя распределения.

Более крупные предприятия, сосредоточенные на производстве, часто имеют дополнительные и гораздо более крупные косвенные расходы, которые необходимо учитывать, и поэтому они чаще предпочитают рассчитывать свои накладные расходы ежеквартально или даже ежемесячно.

Благодаря более частым расчетам ставок накладных расходов компании могут своевременно вносить необходимые коррективы, чтобы предотвратить потенциально дорогостоящее негативное влияние косвенных затрат на размер прибыли, планирование и цены на продукцию.

Примечание об ограничениях заранее определенной ставки накладных расходов Формула

Это абсолютно бесценный инструмент для предприятий всех типов и размеров, но значения, полученные с использованием заранее определенной формулы расчета накладных расходов, сопряжены с определенным риском. Поскольку заранее определенная ставка накладных расходов основана на оценках , ее расчет с использованием неполных или неточных данных может также исказить бюджеты, отчеты и прогнозы, созданные с ее использованием.

Поскольку заранее определенная ставка накладных расходов основана на оценках , ее расчет с использованием неполных или неточных данных может также исказить бюджеты, отчеты и прогнозы, созданные с ее использованием.

Кроме того, без надлежащих аналитических инструментов можно слишком сильно полагаться на исторические данные, которые могут не относиться к текущим условиям эксплуатации и затратам. Разница между оценочной и фактической себестоимостью создает отклонение, относящееся к себестоимости проданных товаров. Это может оказать существенное влияние на прибыль и будущие цены.

К счастью, с этими рисками можно легко справиться с помощью современных цифровых инструментов.

Наряду с дополнительными прямыми затратами, ставка накладных расходов вашей компании может оказать сильное влияние как на ваш отчет о прибылях и убытках, так и на баланс, а также на вашу способность принимать решения о стратегическом выборе поставщиков и финансовом планировании…

Прямые затраты, косвенные Затраты и ставка накладных расходов

Прежде чем вы сможете использовать формулу ставки накладных расходов для оптимизации своих накладных расходов, полезно иметь четкое представление о соответствующих значениях и терминах.

Прямые затраты – это любые затраты, непосредственно связанные с производством продуктов и услуг, которые продает ваша компания. Прямые расходы включают:

- Прямые затраты на оплату труда

- Прямые материалы (сырье)

- Физические активы

- Производственные материалы

Косвенные затраты — это расходы, понесенные в ходе обычных, повседневных деловых операций. Они не имеют прямой связи с себестоимостью производства, но играют важную роль в расчете заранее определенной ставки накладных расходов. Примеры включают:

- Quality assurance

- Office and facility rent

- Utilities (e.g. gas, water, electricity)

- Marketing services

- Indirect labor

- Taxes

- Maintenance costs

- Legal services

- Information technology services

- Non- производственное оборудование

- Косвенные материалы (например, канцелярские товары)

- Страхование

Постоянные затраты – это расходы, на которые не влияют изменения в уровне производства. Одним из наиболее распространенных примеров является рента, которая остается неизменной независимо от того, сколько товаров производится.

Одним из наиболее распространенных примеров является рента, которая остается неизменной независимо от того, сколько товаров производится.

Переменные затраты растут и падают вместе с производством. Сырье и прямой труд являются переменными затратами. С косвенной стороны, коммунальные услуги часто являются переменными затратами, потому что больше производства означает больше потребляемых ресурсов и энергии.

Примеры расчета ставки накладных расходов

После того, как вы определили и рассчитали общие косвенные расходы, пришло время выбрать метод распределения накладных расходов, чтобы вы могли правильно контекстуализировать результаты и принимать правильные стратегические решения. Некоторые из наиболее часто используемых показателей включают общий объем продаж, количество часов прямого труда, стоимость прямого труда и общее количество рабочих часов.

На примере бизнеса под названием Bob’s Quality Widgets рассмотрим четыре метода расчета заранее определенной ставки накладных расходов с использованием каждой из этих мер распределения.

Продажи

Владелец бизнеса Боб хочет составить и уточнить свой месячный бюджет. Соответственно, он прибавляет свои косвенные затраты за июнь (200 000 долларов) к общему объему продаж за тот же период (800 000 долларов).

200 000 долл. США ÷ 800 000 долл. США = 0,25 долл. США

Исходя из этого результата, Боб тратит 0,25 долл. США на накладные расходы на каждый доллар, который он зарабатывает на продажах.

Применяя процентное преобразование, мы видим, что общие накладные расходы Боба, связанные с продажами, составляют 25%.

Часы прямого труда

Чтобы добиться постоянного улучшения и оптимизации производственных рабочих процессов, важно определить те процессы, затраты на которые свидетельствуют о неэффективности, которая крадет вашу казну. Сравнивая общее количество часов прямого труда за июнь (10 000) с общими косвенными затратами, Боб видит:

200 000 долл. США ÷ 15 000 = 13,33

Боб несет 13,33 долл. косвенных затрат за каждый час прямого труда.

косвенных затрат за каждый час прямого труда.

Стоимость прямого труда

Переменная стоимость и неотъемлемая часть себестоимости проданных товаров вашей компании, прямой труд представляет собой общую заработную плату, выплачиваемую по часовой ставке производственным работникам. Предположим, что прямые затраты на оплату труда в июне у Боба составляют 225 000 долларов. Подставив это в нашу формулу расчета накладных расходов, мы получим:

200 000 долл. США ÷ 225 000 долл. США = 0,89

На каждый доллар, выплаченный его производственным работникам, Боб тратит 0,89 доллара на накладные расходы.

Преобразуя это в проценты, Боб получает ставку производственных накладных расходов 89% по отношению к прямым затратам на оплату труда.

Всего машино-часов

Этот метод распределения похож на часы прямого труда, за исключением того, что он использует общее количество часов, в течение которых используется производственное оборудование, а не часы прямого труда всех видов. Машины Боба производили виджеты в течение 10 000 часов в июне. Когда он подставляет это в формулу, он получает:

Машины Боба производили виджеты в течение 10 000 часов в июне. Когда он подставляет это в формулу, он получает:

200 000 долл. США ÷ 10 000 = 20

Ставка производственных накладных расходов Боба на машино-часы составляет 20 долл. США; он тратит 20 долларов на косвенные расходы за каждый час использования его машин.

Тщательно учитывая эти оценочные затраты при составлении бюджета и цен на продукты, Боб может быть уверен, что он зарабатывает достаточно прибыли, чтобы покрыть косвенные расходы, и в то же время получать достаточный доход для других бизнес-целей.

Как уменьшить заранее установленную ставку накладных расходов

Чем ниже ставка накладных расходов, тем выше ваша прибыль и эффективнее ваши процессы. Как только вы научитесь рассчитывать и применять заранее установленную ставку накладных расходов, следующим шагом будет поиск способов сократить косвенные расходы, чтобы улучшить ее.

Один из наиболее эффективных способов начать работу — внедрить программное решение для закупок, такое как PLANERGY. В дополнение к централизации управления вашими данными и предоставлению полной, четкой и точной картины всех текущих и (с течением времени) исторических расходов как прямых, так и косвенных затрат, программное обеспечение для закупок:

В дополнение к централизации управления вашими данными и предоставлению полной, четкой и точной картины всех текущих и (с течением времени) исторических расходов как прямых, так и косвенных затрат, программное обеспечение для закупок:

- Сокращает косвенные расходы в нескольких важных областях за счет устранения потребность в бумажных рабочих процессах.

- Обеспечивает постоянное совершенствование и оптимизацию процессов за счет автоматизации.

- Предоставляет заинтересованным сторонам на всех уровнях соответствующий роли доступ к информации в режиме реального времени.

- Позволяет руководству рассчитать важные финансовые ориентиры (например, ставки накладных расходов) и использовать эти данные для принятия более точных, своевременных и стратегически важных решений.

- Снижает риски, связанные с заранее установленными расчетами накладных расходов, путем:

- Предоставления максимально точных и полных данных.

- Упрощение анализа исторических данных для выявления отклонений от прошлых тенденций и получения более точных оценок.

- Отслеживание и запись отклонений для дальнейшего уточнения оценок для будущих расчетов ставок накладных расходов.

- Предоставляет вашей команде по закупкам доступ к управлению отношениями с поставщиками и оптимизации цепочки поставок Это упрощает получение как прямых, так и косвенных товаров и услуг с лучшим качеством, ценой и условиями, одновременно улучшая качество продукции и снижая ее стоимость.

Благодаря этим программным средствам вы также можете более эффективно проводить анализ потребностей, чтобы еще больше сократить накладные расходы.

Например, повышение эффективности производства или новые источники сырья могут позволить вам консолидировать производственные мощности, сократив накладные расходы. Переключение на удаленную часть работы или даже на все время для вашего офисного персонала может устранить потребность в большом физическом офисном пространстве, а виртуализация команд может предоставить возможности для сокращения затрат на человеческие ресурсы за счет стратегического сочетания сотрудников и подрядчиков.