Как начисляется оплата больничного листа: Расчет больничного листа в 2021 году с примерами

Компенсации по болезни до 31.12.20

Компенсация по болезни — это денежная компенсация, которую Больничная касса выплачивает на основании листа по уходу застрахованному лицу (работнику, служащему, лицу, получающему зарплату за работу или услуги на основе обязательственно-правового договора, членам руководящего или контрольного органа юридического лица, предпринимателям-физическим лицам и участвующих в их деятельности супругам), которое из-за временного освобождения от рабочих и служебных обязанностей или от экономической и профессиональной деятельности не получает дохода, облагаемого социальным налогом. Данную компенсацию можно получить, например, в случае болезни, несчастного случая на работе, дорожно-транспортного происшествия или бытовой травмы.

Если человек заболевает и поэтому не может выйти на работу, то врач выдаёт для подтверждения этого больничный лист. На основании больничного листа работодатель и Больничная касса выплачивают человеку компенсацию по временной нетрудоспособности.

- В течение первых трех дней болезни работнику не выплачивают компенсацию.

- Работодатель выплатит компенсацию с четвертого дня болезни.

Работодатель рассчитывает размер компенсации по болезни на основе средней заработной платы за последние шесть месяцев. Компенсация по болезни выплачивается в размере 70% от дохода. Больше можно прочитать здесь.

- Больничная касса начинает выплачивать компенсацию начиная с девятого дня болезни. Больничная касса рассчитывает компенсацию по нетрудоспособности на основании полученных из налогово-таможенного департамента данных о начисленном или уплаченном социальном налоге лица в году, предшествующем отмеченному на листе нетрудоспособности первому дню освобождения от работы. Как работодатель, так и Больничная касса рассчитывают средний дневной доход работника на основе вышеуказанных данных. Компенсация по болезни выплачивается в размере 70% от дневного дохода.

С компенсации также удерживается подоходный налог. Больше можно прочитать здесь. При расчете среднего дохода за календарный день социальный налог, выплачиваемый на докторские гранты, родительские пособия и другие пособия, выплачиваемые сельским муниципалитетом, городом или художественным объединением, не учитывается.

С компенсации также удерживается подоходный налог. Больше можно прочитать здесь. При расчете среднего дохода за календарный день социальный налог, выплачиваемый на докторские гранты, родительские пособия и другие пособия, выплачиваемые сельским муниципалитетом, городом или художественным объединением, не учитывается.

С компенсации также удерживается подоходный налог. Больше можно прочитать здесь. При расчете среднего дохода за календарный день социальный налог, выплачиваемый на докторские гранты, родительские пособия и другие пособия, выплачиваемые сельским муниципалитетом, городом или художественным объединением, не учитывается.

С компенсации также удерживается подоходный налог. Больше можно прочитать здесь. При расчете среднего дохода за календарный день социальный налог, выплачиваемый на докторские гранты, родительские пособия и другие пособия, выплачиваемые сельским муниципалитетом, городом или художественным объединением, не учитывается.NB! Работодатель не обязан выплачивать компенсацию в тех случаях, когда пособие по болезни предоставляется в связи с профессиональным заболеванием или несчастным случаем на работе (включая дорожное движение) и вызванным этим осложнением / болезнью. Также работодатель не должен выплачивать компенсацию, если ущерб причинен защитой интересов общества или предотвращением преступления а так же перевод на более легкую должность, болезнь или травма во время беременности. Пособие выплачивается только Больничной кассе со второго дня отпуска по болезни.

Продолжительность больничного листа

Компенсацию по болезни у застрахованного есть право получить за 182 календарных дня подряд (в случае туберкулеза — за 240 дня). Больничный лист врач может выписать и на более долгий срок, в таком случае компенсацию больше не платят.

Больничный лист врач может выписать и на более долгий срок, в таком случае компенсацию больше не платят.

Пример компенсации по болезни

Расчет компенсации по болезни для застрахованных работников, работающих на основании трудового договора

Николай работает на основании трудового договора. На его больничном листе

причиной освобождения от работы отмечено заболевание и период освобождения от работы 01.07-18.07.

- За период с 1 по 3 день болезни компенсация Николаю не выплачивается. Работодатель Николая передаёт данные в больничную кассу в течение 7 дней.

- Работодатель рассчитывает и выплачивает компенсацию за период 04.07 – 08.07 ко дню заработной платы, но не позднее, чем в течение 30 календарных дней со дня предоставления оформленного в соответствии с требованиями больничного листа.

Рассчитанный на основании заработной платы Николая за 6 последних месяцев дневной доход составляет 32 евро.

Для получения суммы компенсации по болезни работодатель рассчитывает от 32 евро 70% и умножает на 5 дней (32 х 0,7 х 5 = 112 евро).

Из компенсации удерживается также подоходный налог 20%: 0,20 х 112 = 22,40.

Тем самым работодатель выплачивает Николаю компенсацию по болезни в размере 89,60 евро (112 – 22,40 = 89,60).

- Кроме этого больничная касса выплачивает Николаю компенсацию по болезни начиная с 9-го дня за период 09.07 – 18.07.

По данным налогово-таможенного департамента, за Николая в прошлом году насчитали 2530,90 евро социального налога, тем самым доход Николая составил в прошлом календарном году 2530,90 / 0,33 = 7669,39 евро.

Для получения дохода за один день доход за год делят на 365 (7669,39 / 365 =21,01). Для получения суммы компенсации вычисляют 70% от дохода за день и полученную сумму умножают на количество дней, подлежащих компенсации (10 x 21,01 x 0,7 = 147,07 евро).

Из компенсации удерживается также подоходный налог 20%: 0,20 х 147,07 = 29,41 евро. Тем самым работодатель выплачивает Николаю компенсацию по болезни в размере 117,66 евро (147,07 – 29,41 = 117,66).

Тем самым работодатель выплачивает Николаю компенсацию по болезни в размере 117,66 евро (147,07 – 29,41 = 117,66).

Компенсация по болезни, если работник работал меньше чем шесть месяцев и за него не платили социальный налог в календарном году, являющийся основанием для исчисления среднего дохода за день

Марина приступает к работе с частичным рабочим временем на основании срочного трудового договора сроком на 2 месяца, в котором её оговоренной заработной платой являются 330 евро в месяц.

На ее больничном листе причиной освобождения от работы отмечено заболевание и период освобождения от работы 01.07-14.07.

- За период с 1 по 3 день болезни компенсация Марине не выплачивается.

- С 4 по 8 день компенсацию платит работодатель, который при расчёте компенсации берёт за основу заработную плату Марины за предыдущий месяц.

При исчислении компенсации среднюю заработную плату Марины за день (330 / 30 = 11,00 евро) умножают на количество компенсируемых работодателем дней (5) и размер компенсации (70%): 11,00 x 5 x 0,7 = 38,05 евро.

Из компенсации удерживают подоходный налог 0,20 x 38,05 = 7,61 евро. Таким образом работодатель платит Марины компенсацию по болезни в размере 30,44 евро (38,05 – 7,61 = 30,44).

Поскольку в предшествующем заболеванию календарном году Марина не работала и социальный налог за неё не начисляли и не платили, ее средний доход за один календарный день равен частного от деления оговоренной с работником зарплаты и числом 30. При этом средний доход не должен превышать частного от деления установленной Правительством Республики минимальной месячной зарплаты и числа 30.

В таком случае средний доход за день составляет 355 / 30 дней = 11,00 евро.

- Компенсацию по болезни больничная касса платит с 9 дня нетрудоспособности и в размере 70%, тем самым Марина имеет право получить компенсацию в размере 70% за 6 дней: 11,00 x 6 x 0,7 = 46,20 евро.

Пример исчисления компенсации по болезни, если рассчитанный от дохода работника за прошлый год дневной доход меньше, чем частное от деления минимальной ставки зарплаты на число 30

Базовая зарплата работника больше чем минимальная зарплата.

С Павлом происходит несчастный случай на работе.

На его листе нетрудоспособности началом освобождения от работы отмечено 11 июня, последним днём 21 июня.

Его оговоренная зарплата составляла по состоянию на 10 июня 600 евро в месяц. В случае несчастного случая на работе компенсацию платит только больничная касса.

В прошлом календарном году за Павла рассчитали 506,18 евро социального налога, и его облагаемый социальным налогом доход составил 1533,88 евро.

Тем самым средний доход Павла за день составляет 1533,88/365 = 4,20 евро.

Поскольку средний доход Павла за день (4,20 евро), рассчитанный от дохода за прошлый год, меньше, чем рассчитанный от минимальной ставки месячной заработной платы средний доход за календарный день – 18,00 (это действующая в 2020 году минимальная зарплата за месяц 584 / 30), то при расчёте компенсации за основу берётся последняя. Это значит, что при расчёте среднего дохода за календарный день за основу берётся установленная Правительством Республики минимальная ставка месячной заработной платы в случае, если средний доход работника за предыдущий год меньше минимальной ставки месячной зарплаты, однако заработная плата в предшествующий заболеванию день выше указанной минимальной ставки.

В случае производственной травмы компенсацию по болезни платят со второго дня нетрудоспособности и в размере 100%, таким образом Павел имеет право получить компенсацию в размере 100% за 10 дней: 10 x 19,4 x 1,0 = 194,70 евро.

Из компенсации удерживают подоходный налог 20%.

Основная зарплата работника меньше чем минимальная зарплата

Михаил застрахован в качестве работника. У него диагностируют профессиональное заболевание Освобождение от работы начинается 2 июля, заканчивается 30 июля. В случае несчастного случая на работе компенсацию платит только больничная касса.

Оговоренная с работодателем заработная плата Михаила составляла по состоянию на 1 июля 192,00 евро в месяц. В прошлом календарном году Михаил работал полгода и ему заплатили всего 1533,88 евро, с которых рассчитали 506,18 евро социального налога.

Тем самым средний доход Михаила за день в прошлом году составил 4,20 евро (1533,88 / 365).

Поскольку его рассчитанный от дохода прошлого года средний доход за день (4,20 евро) меньше, чем рассчитывающийся от ставки минимальной заработной платы средний доход за день, но и его основная зарплата в предшествующий освобождению от работы день меньше, чем установленный Правительством Республики минимальный размер месячной зарплаты, то при начислении компенсации за основу берётся рассчитанный от его основной зарплаты средний доход за календарный день 192 / 30 = 6,40 евро.

Компенсация по болезни выплачивается со второго дня нетрудоспособности и в размере 100%. Тем самым Михаил имеет право получить компенсацию в размере 100% за 28 дней: 6,40 х 28 х 1,0 = 179,20 евро.

С компенсации также удерживается подоходный налог 20%.

Средний доход за календарный день

При расчете компенсации доход за календарный день равен частному от деления на число 365 дохода, рассчитанного на основании начисленного или уплаченного за лицо социального налога в календарном году, предшествующем отмеченному на листе нетрудоспособности первому дню освобождения от работы.

Из дохода за день высчитывается ставка компенсации и умножается на количество подлежащих компенсации дней (см. примеры расчета компенсаций). Из компенсации удерживается также подоходный налог. Из компенсации удерживается также подоходный налог.

С информацией, являющейся основанием для расчета, можно ознакомиться после поступления компенсации на портале www. eesti.ee.

eesti.ee.

Вычисление дневного дохода в Больничной кассе

Дневной доход лица, работающего на публичной службе или на основании трудового договора, равен частному от деления на число 365 дохода, рассчитанного на основании начисленного или уплаченного за лицо социального налога в календарном году, предшествующем отмеченному на листе нетрудоспособности первому дню освобождения от работы или служебных обязанностей.

Если в прошлом году доход у лица отсутствовал или он был менее минимальной зарплаты в месяц, то дневной доход равен частному от деления основной зарплаты на число 30, но не выше частного от деления минимальной ставки месячной зарплаты на число 30.

При расчете исходят из основной зарплаты за месяц или минимальной ставки заработной платы, действовавшей в день, предшествующий дню начала освобождения от работы, отмеченному на листе нетрудоспособности.

Если основная зарплата меньше минимальной ставки зарплаты за месяц, то дневной доход равен частному от деления основной зарплаты на число 30.

Дневной доход лица, получающего плату за работу или услугу на основании обязательственно-правового договора, члена руководящего органа юридического лица или ПФЛ, равен частному от деления на число 365 выплаченного ему дохода, рассчитанного на основании социального налога за предыдущий календарный год, предшествующий первому дню освобождения от работы, указанному в листе нетрудоспособности.

Если у названных лиц доход отсутствовал, дневной доход равен частному от деления установленной законом о социальном налоге месячной ставки на число 30.

Если у ПФЛ не было обязательства оплаты авансовых платежей по социальному налогу и в прошлом году социальный налог он сам не платил и за него не платили, то у него нет дневного дохода и компенсацию ему не платят.

Если данные, которые являлись основанием для исчисления компенсации, были изменены в налогово-таможенном департаменте, лицо имеет право на предоставление больничной кассе заявления для перерасчёта компенсации в течение 3 лет, начиная с даты поступления листа нетрудоспособности в больничную кассу.

Различия в случае разных видов страховки

Если у лица имеется страховая защита как в качестве работника так и ПФЛ, или члена руководящего органа или лица, заключившего обязательственно-правовой договор, тогда дневной доход высчитывают на более льготном для лица основании (либо из суммы исчисленного социального налога, либо из суммы уплаченного социального налога).

Роберт является ПФЛ. В предшествующем освобождению от работы году работодатель заплатил за него 894,76 евро социального налога, и в качестве предпринимателя он сам заплатил 442,91 евро. Всего было заплачено 1337,67 евро социального налога, на основании которого вычисленный доход составляет 4053,55 евро.

Доход за день составляет 11,11 евро (4053,55 / 365 = 11,11).

Пенсионер по старости Юрий является ПФЛ. Он заболевает. В предыдущем году социальный налог за него не платили. В качестве пенсионера по старости у нет обязательства по внесению авансовых платежей социального налога. Поэтому компенсацию ему не платят.

Мария работает на основании трудового договора и занимается также предпринимательством как ПФЛ, и на обоих основаниях имеет страховую защиту. В предыдущем году за неё насчитали 3302,95 евро социального налога, однако уплатили 2292,51 евро социального налога. Поскольку начисленная за Марию сумма социального налога больше, то для Марии выгоднее начислить компенсацию по рассчитанному социальному налогу.

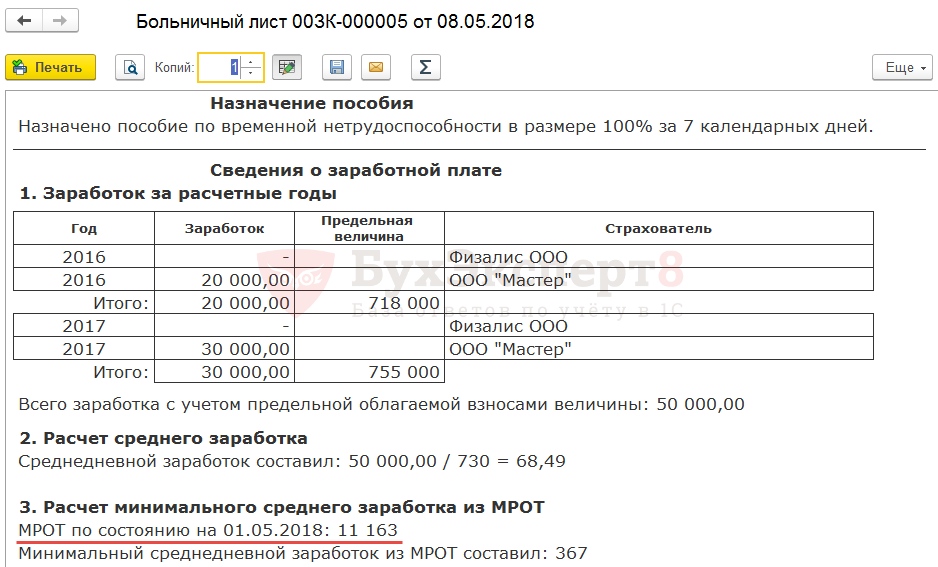

Больничный лист в 1С ЗУП 8.3: начисление, оплата, расчет

В рамках данной пошаговой инструкции мы рассмотрим, как в программе 1С 8.3 ЗУП 3.1 начислить, провести и выплатить больничные. А также рассмотрим процедуру корректировки неверно начисленных сумм.

Для отражения факта нетрудоспособности в программе предусмотрен документ «Больничный лист». В ближайшем планируется введение электронных больничных листов в 1С.

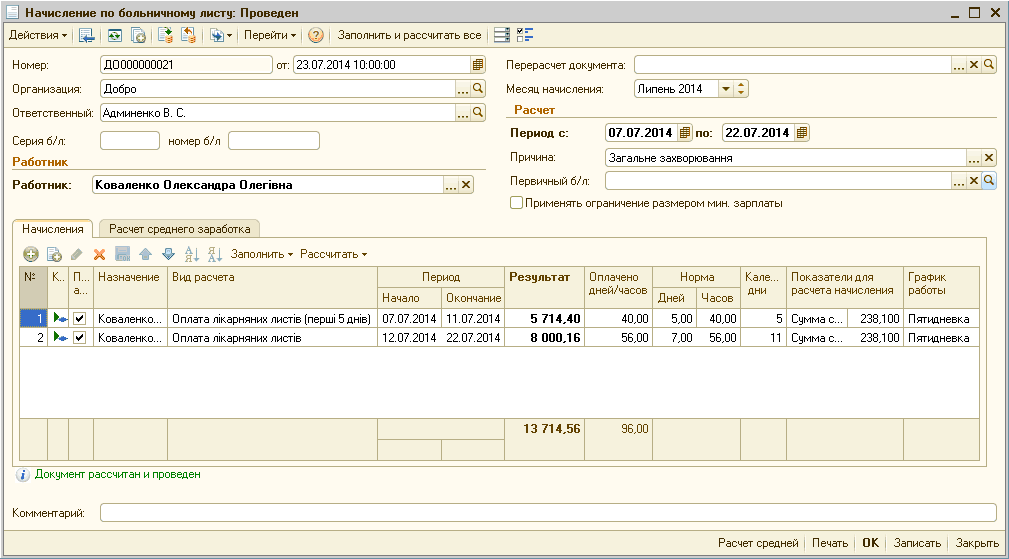

Проводим лист нетрудоспособности в 1С 8.3

Чтобы найти его, нужно зайти в меню «Зарплата», далее нажать на ссылку «Больничные листы».

Откроется окно со списком документов. В этом окне нажимаем кнопку «Создать». Откроется окно нового документа. Начинаем заполнять его. Обязательные поля для заполнения подчеркнуты красным пунктиром. Первым делом заполняем «Организацию» и выбираем «Сотрудника».

После выбора сотрудника система проверяет заполнение стажа. В моем случае вышло как раз так, что у сотрудника стаж оказался незаполненным. Программа вывела мне предупреждение и предложила ссылку для исправления ситуации.

Получите 267 видеоуроков по 1С бесплатно:

Устанавливаем стаж и продолжаем заполнять документ. У нас осталось два незаполненных обязательных поля: «Причина нетрудоспособности» и «Освобождение от работы». Причину выбираем из списка, например, «Заболевание или травма», и задаем период, когда работник был освобожден от работы.

Сразу после заполнения периода отсутствия произойдет расчет документа. По умолчанию программа 1С Зарплата и управление персоналом настроена так, что расчет происходит автоматически при заполнении или изменении значимых для расчета полей. Иногда это не очень удобно (на слабых компьютерах может ощущаться значительное «подтормаживание»). Поэтому эту функцию можно отключить.

Сделать это можно в настройках программы. Идем в меню «Настройки», нажимаем на ссылку «Расчет зарплаты» и убираем флажок «Выполнять автоматический пересчет документов при их редактировании»:

Теперь при редактировании каких-либо данных, влияющих на расчет, кнопка «Пересчитать» (справа) будет закрашена желтым цветом, и для расчета (пересчета) нужно ее нажать:

В документе 1С ЗУП по умолчанию считается, что выплата больничных будет произведена с зарплатой, но можно указать и другое: с авансом или в межрасчетный период.

В случае, если предоставляется отпуск по беременности и родам, программа предоставляет возможность освободить ставку на период отсутствия сотрудника. Это возможно, если в системе ведется штатное расписание.

Итак, документ рассчитан. Зеленый маркер «Изменить / посмотреть данные» рядом с некоторыми полями позволяет посмотреть, из чего состоит сумма в этом поле, или даже изменить ее.

Перейдем на закладку «Оплата».

Здесь можно задать дополнительные условия, которые повлияют на оплату больничного листа.

Например, изменить интервал назначения выплаты пособия (скажем, часть больничного пришелся на отпуск), ограничить или снять ограничение на пособие, изменить процент оплаты (изначально эти показатели устанавливаются при заполнении поля «Причина нетрудоспособности») и т.д.

На закладке «Начисления» отражен конечный результат расчета документа (суммы начислений).

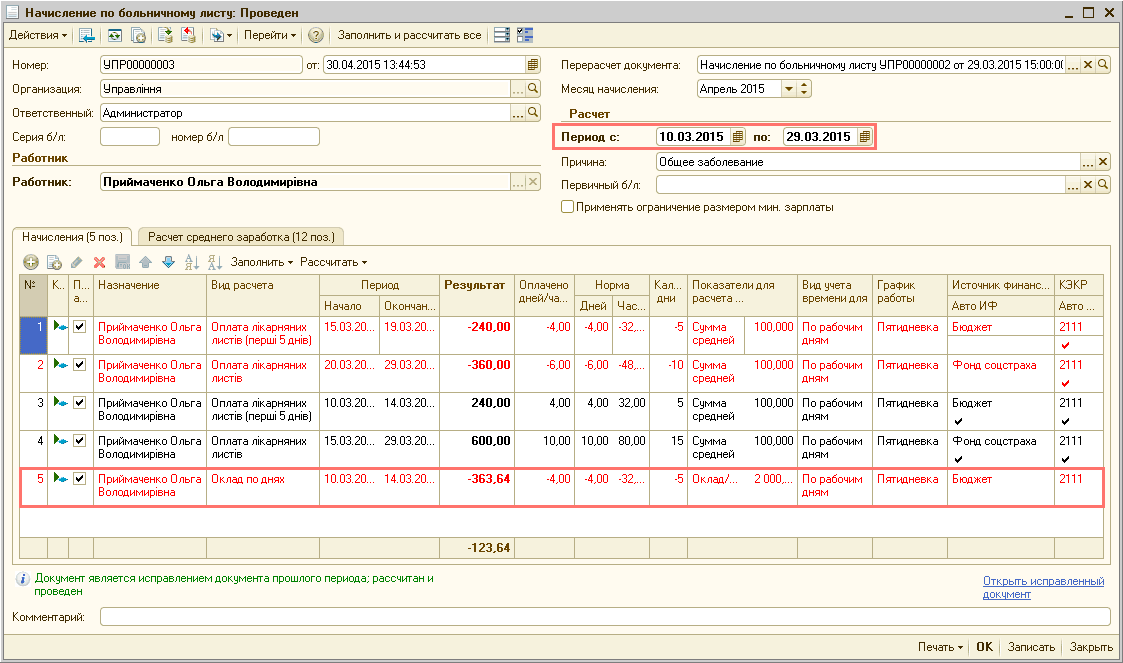

Корректировка больничного прошлого периода в 1С ЗУП

Не исключена ситуация, когда документ в 1С ЗУП 8.3 ввели несвоевременно или ошибочно. Возникает необходимость корректировки.

Если ошибку нашли в период, когда месяц еще не закрыт, то можно просто внести в него необходимые изменения, пересчитать и перепровести.

Если же месяц, в котором создан документ, уже закрыт, просто так документ скорректировать нельзя, так как это приведет к расхождению сумм начисления и выплаты. На этот случай внизу документа предусмотрена ссылка «Исправить». Нажатие на эту ссылку приводит к созданию нового документа, который фиксирует исправления уже текущим (незакрытым периодом), а исходный документ сторнируется.

Если же нужно полностью отменить все движения закрытого периода и перенести их на следующий месяц, существует ссылка «Сторнировать». Нажатие на нее приводит к созданию документа «Сторнирование начислений».

Печать больничного листа

После окончания расчета документ проводится, и после этого по кнопке «Печать» доступны следующие печатные формы:

- Расчет пособия к листку нетрудоспособности;

- Расчет среднего заработка;

- Подробный расчет начислений.

Смотрите также наше видео по расчету и начислению больничного в 1С Бухгалтерия:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

ЗУП 8 редакции 2.5? – Учет без забот

- Опубликовано 27.06.2014 20:28

- Автор: Administrator

- Просмотров: 48577

Иногда бывает такая ситуация, что ошибки в расчете больничного или отпускных обнаружены уже после того, как зарплата выплачена и страховые взносы рассчитаны. Самое правильное решение в данном случае — исправить ошибки текущим периодом. О том, как это сделать, чтобы исправления корректно отразились в программах 1С, я расскажу в своей статье.

Первым делом, находим документ, который нужно исправить и открываем его. Обращаем внимание на левый нижний угол и нажимаем на кнопку «Исправить».

Такая кнопка появляется в документе только в том случае, если месяц начисления, который в нем указан, отличается от текущего. В противном случае программа «думает», что можно исправить существующий документ, т.к. зарплата за месяц еще не закрыта.

После нажатия на кнопку создается новый документ, который автоматически заполняется точно так же, как и исправляемый. Теперь Вам нужно внести изменения в те поля, которые заполнены неверно и нажать кнопку «Рассчитать».

Программа сама отсторнирует предыдущие начисления и выполнит новые текущим периодом, результат перерасчета может быть как положительным, так и отрицательным. Для того, чтобы проверить расчет необходимо зайти на вкладку «Расчет больничного листа».

Например, если в больничном был ошибочно установлен процент оплаты от среднего заработка 100% вместо 80%, то перерасчет выглядит следующим образом.

Кнопка «Исправить» присутствует не только в документах начисления больничных и отпускных, но также и в разовых начислениях, начислении зарплаты и др. Для этих документов есть возможность откорректировать начисления всех сотрудников или только некоторых из списка.

Исправления, сделанные таким образом, корректно отражаются при начислении страховых взносов и расчете сумм к выплате сотрудникам. Отменить такие корректировки при необходимости также очень легко — для этого достаточно зайти в исправленный документ и нажать кнопку «Отменить исправление».

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Мишустин поручил обеспечить особый порядок оплаты больничных на карантине :: Общество :: РБК

Фото: Александр Кряжев / РИА Новости

Гражданам, которые находятся на карантине из-за подозрения на коронавирус, будет обеспечен особый порядок оплаты больничных листов. Соответствующее поручение дал премьер Михаил Мишустин на совещании с вице-премьерами.Помимо этого, он распорядился создать фонд для премирования врачей, которые отличились в борьбе с коронавирусной инфекцией.

В начале марта «Известия» сообщили, что депутат Госдумы Андрей Ветлужских («Единая Россия») предложил увеличить пособие по временной нетрудоспособности для тех, кого направили на карантин. Он направил проект с соответствующими поправками в Минтруд.

Юристы оценили последствия невыхода на работу из-за детей на карантинеБольничные будут начислять напрямую из Фонда соцстраха

Фото: Николай Федоров/архив «Солидарности»

Второе чтение прошел в Госдуме законопроект о начислении выплат больничных и пособий по материнству из Фонда социального страхования (ФСС), сообщили в пресс-службе депутата Госдумы, главы профсоюза Кубани Светланы Бессараб. Работодатели не будут задействованы в расчетах и предоставлении данных выплат.– В связи с продлением временных правил на 2021 год, получателями минимального пособия по нетрудоспособности в размере МРОТ сегодня являются граждане, не выработавшие необходимый трудовой стаж. В иных случаях пособие составляет от 60 до 100% среднего заработка застрахованного. В течение 2021 года, если листок трудоспособности не является электронным, работающие будут в прежнем порядке сдавать больничные листы работодателю и в отдельных случаях писать заявление. Но уже сегодня 90% работающих имеют возможность оформлять электронный больничный. С 1 января 2022 года такая возможность появится у всех граждан, что позволит перечислять пособия в проактивном режиме, без дополнительных заявлений, – пояснила Бессараб.

Ранее стало известно, что Фонд социального страхования (ФСС) окончательно уходит от «зачетного» принципа расходования средств к механизму прямых выплат. Зачетный принцип предполагает, что при наступлении страхового случая медучреждение выдает больничный лист самому заболевшему. Человек выздоравливает, приносит больничный лист на работу для оформления, после чего получает от работодателя определенную выплату за дни лечения в зависимости от стажа работы. Затем идут взаиморасчеты с ФСС. В случае с принципом прямых выплат, гражданин, оформивший в медучреждении больничный лист, после выздоровления получает оплату по нему прямо от ФСС.

Пилотный проект «Прямые выплаты» длился в российских регионах с 2012 года и за время реализации показал работоспособность. Были достигнуты главные его цели – гарантированное получение застрахованным лицом страховых выплат, правильность исчисления их размеров и выплата в кратчайшие сроки. В октябре прошлого года законопроект получил одобрение Российской трехсторонней комиссии по регулированию социально-трудовых отношений. Позже премьер-министр Михаил Мишустин рассказал о новых принципах оплаты больничного на заседании правительства, отметив, что такой подход позволит снизить объем бюрократической работы в организациях, ускорив получение денег гражданами.

Вопрос-ответ: расчеты и оплата больничного

Вопрос:Организация должна оплатить больничный сотруднику за 3 дня, а остальное — ФСС. Если больничный взят по окончании рабочего дня и данный день будет оплачиваться как рабочий, организация должна оплатить еще 2 дня или 3?

Ответ:В соответствии с действующим порядком пособие по временной нетрудоспособности выплачивается за первые три дня болезни за счет работодателя, а за остальной период начиная с четвертого дня временной нетрудоспособности — за счет средств бюджета ФСС России (п. 1 ч. 2 ст. 3 Закона N 255-ФЗ). Но сколько дней должно оплачиваться за счет средств работодателя, если пособие выплачивается только со второго дня болезни? Ответ на этот вопрос есть в постановлении АС Уральского округа от 01.09.2017 N Ф09-4776/17. В этом деле территориальное отделение ФСС России не приняло к зачету часть выплат по больничному листу, открытому со дня, который работник полностью отработал и за который ему была выплачена зарплата. Фонд указал на нарушение п. 1 ч. 2 ст. 3 Закона N 255-ФЗ, поскольку пособие, компенсируемое из средств ФСС России, было выплачено с третьего дня временной нетрудоспособности. Количество дней болезни чиновники отсчитывали от дня, следующего за днем выдачи больничного листа. Однако суд счел претензии чиновников необоснованными. Он указал, что если работнику выдан листок нетрудоспособности за рабочий день, в который он отработал смену, за этот день ему выплачивается либо заработная плата, либо пособие по временной нетрудоспособности. Однако это не изменяет общий порядок определения периода нетрудоспособности, который начинается с даты открытия больничного листа. Поскольку вопрос о виде выплат в таком случае решает работодатель, за первые три дня нетрудоспособности заработная плата или пособие по временной нетрудоспособности выплачиваются за счет средств работодателя, а остальные дни оплачиваются за счет средств ФСС России. Компания за первый день нетрудоспособности (27 февраля 2015 г.) выплатила зарплату, а за второй и третий день (28 февраля и 1 марта 2015 г.) пособие по временной нетрудоспособности. Таким образом, работодатель оплатил три первых дня болезни своего работника, после чего его обязанность по выплате пособия следует признать оконченной. Далее, с 2 марта 2015 г., пособие по временной нетрудоспособности должно выплачиваться за счет средств ФСС России.

Итак, если за первый день больничного листа работнику была выплачена зарплата, работодатель за свой счет выплачивает пособие по временной нетрудоспособности только за второй и третий день болезни, а остальные дни оплачиваются за счет ФСС России.

{Вопрос: Работник принес листок нетрудоспособности, открытый со дня, который им был полностью отработан и за который начислена зарплата. Как должен оплачиваться такой больничный лист? («ЭЖ Вопрос-Ответ», 2017, N 12) {КонсультантПлюс}}

как правильно посчитать первые три дня болезни, за которые пособие по временной нетрудоспособности должен выплатить работодатель? Сложности возникают в связи с тем, что рабочий день одновременно является и днем болезни. Поэтому расчет возможен двумя способами.

Позиция Фонда. Поскольку за первый день болезни (27 февраля) работодатель не выплачивает пособие по временной нетрудоспособности, то на него возлагается обязанность оплатить 28 февраля, 1 и 2 марта, то есть заплатить за счет собственных средств за три дня временной нетрудоспособности. Остальные дни болезни (начиная с 3 марта) оплачивает ФСС России.

Позиция работодателя. Рабочий день, когда сотрудник отработал смену и получил больничный, считать первым днем болезни в соответствии с листком нетрудоспособности несмотря на то, что пособие по временной нетрудоспособности за этот день не выплачивается. Этот способ основан на том, что период нетрудоспособности начинается с даты открытия больничного листа. В результате такого подхода работодатель начисляет пособие за счет собственных средств только за 28 февраля и 1 марта, а с 2 марта пособие выплачивается за счет средств Фонда.

По мнению судей, позиция работодателей соответствует действующему законодательству, поскольку подтверждается сложившейся судебной практикой (см. постановление Восемнадцатого арбитражного апелляционного суда от 10.04.2013 N 18АП-2372/2013).

Статья: Суды о выплатах страхового обеспечения по обязательному социальному страхованию (Курбангалеева О.А.) («Советник бухгалтера государственного и муниципального учреждения», 2017, N 12) {КонсультантПлюс}

Рассмотрим такой случай. Работник вышел на работу, а вечером обратился к врачу, который открыл больничный лист в день обращения работника. Как оплачивать такой больничный?

Если работник фактически отработал первый день нетрудоспособности и ему за этот день выплачена зарплата, то оплачиваемый за счет средств работодателя период должен сдвигаться. Документом, подтверждающим обоснованность выплаты пособия по временной нетрудоспособности со второго дня освобождения от работы, указанного в больничном листе, в этом случае является табель учета рабочего времени, согласно которому начислена зарплата. Но в любом случае первые 3 дня временной нетрудоспособности при заболевании, травме должны оплачиваться за счет средств страхователя. В данном случае это второй, третий и четвертый день нетрудоспособности.

Статья: Листок нетрудоспособности: сложные случаи оплаты (Стюфеева И.В.) (Подготовлен для системы КонсультантПлюс, 2015) {КонсультантПлюс}

К сожалению, однозначного ответа на этот вопрос законодательство не содержит. Это подтвердили и специалисты отделения ФСС России по Республике Саха. Вот что они сообщили.

С одной стороны, если заболевший работник отработал день, в табеле учета рабочего времени проставлены отметка «Я» (явка) и количество отработанных часов. Напомним, что согласно ч. 4 ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Выходит, этот день должен быть оплачен. Ведь заработная плата выплачивается сотруднику за фактически отработанное время (ст. 22 ТК РФ). Следовательно, пособие на него не начисляется.

С другой стороны, в ч. 1 ст. 6 Закона N 255-ФЗ сказано, что пособие по временной нетрудоспособности выплачивается за весь период болезни. При этом основанием для начисления пособия является листок нетрудоспособности (ч. 5 ст. 13 Закона N 255-ФЗ). Значит, работодатель обязан оплатить день, в котором открыт больничный лист.

За полностью отработанный сотрудником рабочий день организация обязана начислить зарплату. Пособие по временной нетрудоспособности в этом случае не начисляется. На наш взгляд, данный вопрос должен решаться путем договоренности между работником и работодателем. Ведь и зарплата, и оплата первого дня болезни осуществляются за счет средств работодателя. Обратите внимание: если будет принято решение о выплате работнику за первый день болезни зарплаты, то, по нашему мнению, три дня больничного, оплачиваемого за счет средств работодателя, нужно будет отсчитывать со следующего дня.

Статья: Как оплатить больничный в нестандартных ситуациях (Волохова А.) («Новая бухгалтерия», 2017, N 5) {КонсультантПлюс}

Обзор подготовлен специалистами Линии Консультирования ГК «Земля-СЕРВИС»

Как рассчитать пособие по болезни для сдельщиков | Малый бизнес

Система оплаты сдельной работы выплачивает сотрудникам определенную сумму за каждую единицу, над которой они работают или производят каждый день. Расчет больничного листа основан на конкретных данных о заработной плате за обычные рабочие дни. К сожалению, расчет пособия по болезни для сотрудников со сдельной работой может быть более сложной задачей, чем для сотрудников с окладом или почасовой оплатой, поскольку ставки оплаты могут меняться каждый день для сотрудников со сдельной работой. Но подсчеты можно произвести, проявив немного изобретательности и добившись солидных данных о заработной плате.Знание того, как рассчитать пособие по болезни для сотрудников, работающих со сдельной работой, может обеспечить справедливость в вашей политике оплаты.

Определите общее количество дней, в течение которых вы планируете оплачивать отпуск по болезни сотрудникам в год. Работодатели обычно разрешают использовать только ограниченное количество дней оплачиваемого отпуска по болезни в году, после чего сотрудникам разрешается брать отпуск без сохранения заработной платы (до определенного момента). Количество времени, которое вы планируете предоставить для оплачиваемого отпуска, повлияет на ваше решение о том, какую компенсацию выплачивать сотрудникам, находящимся в отпуске по болезни.

Например, вы можете разрешить семидневный оплачиваемый отпуск по болезни в год.

Определите процент обычной заработной платы, которую вы планируете выплачивать сотрудникам во время отпуска по болезни. Вы можете решить выплатить сотрудникам полную заработную плату, например, во время отпуска по болезни, или вы можете решить выплачивать им меньший процент, например от 50 до 75 процентов их обычной заработной платы.

Рассчитайте среднюю дневную ставку заработной платы на уровне отдельного сотрудника, подразделения или компании для сдельных сотрудников в определенных классах должностей.Независимо от того, рассчитываете ли вы среднее значение для отдельного лица или группы, используйте данные о заработной плате за предыдущие 30–60 дней, чтобы рассчитать среднюю дневную заработную плату. Умножьте это число на пять, чтобы получить среднюю недельную заработную плату.

Например, вы можете разделить своих сотрудников на две категории: рабочие и руководители. Ваши расчеты могут показать, что рабочие зарабатывают в среднем 125 долларов в день, в то время как руководители сдельной работы зарабатывают в среднем 160 долларов в день, исходя из результатов работы отдела.

Умножьте среднюю дневную ставку заработной платы на процент их компенсации, которую вы выплачиваете сотрудникам, находящимся в отпуске по болезни, чтобы рассчитать пособие по болезни для отдельных сотрудников.Это позволяет быстро рассчитывать выплаты по болезни для сотрудников с определенными категориями заработной платы на основе последних данных о заработной плате, а не использовать произвольные или устаревшие цифры.

Продолжая пример, если рабочий взял семь оплачиваемых дней по болезни при 80-процентной заработной плате, он получил бы компенсацию в размере 100 долларов в день (125 * 0,8), что в сумме составит 700 долларов. Эта цифра в 700 долларов может быть использована для информирования операционных бюджетов при оценке расходов на оплату больничных на будущий период.

Ссылки

Биография писателя

Дэвид Ингрэм с 2009 года написал статьи для нескольких публикаций, включая «Хьюстонские хроники» и онлайн-издание Business.com. Как владелец малого бизнеса, Ингрэм регулярно сталкивается с современными проблемами в области управления, маркетинга, финансов и коммерческого права. Он получил степень бакалавра менеджмента в Университете Уолша.

Ervin Cohen & Jessup LLP

Для расчета суммы, которая должна выплачиваться за отпуск работника в соответствии с Законом о реагировании на семейный коронавирус, ясно, что сотрудникам, пользующимся преимуществами оплачиваемого отпуска FFCRA, должна быть выплачена сумма, которую они обычно зарабатывают в течение рабочей недели. . Их обычный заработок за рабочую неделю основан на их обычной ставке оплаты труда, включая базовую ставку за сверхурочную работу, но не на страховых взносах.Сотрудник должен получать оплачиваемый отпуск только в те часы, на которые он обычно должен работать. Соответственно, работодатель должен сначала определить как обычную ставку заработной платы, так и соответствующий график работы, чтобы рассчитать сумму, которую необходимо выплатить работнику в отпуске FFCRA.

Обычный установленный график работы может использоваться для работников, графики работы которых не меняются. Для работников, работающих неполный рабочий день или с изменяемым графиком работы, следует использовать среднее значение за шесть месяцев с периода, предшествующего дате отпуска.Если кто-то с переменным графиком еще не проработал шесть месяцев, можно использовать часы, согласованные при найме. Если такого соглашения не было, то количество часов для ежедневного отпуска может быть рассчитано на основе среднего количества часов, отработанных за рабочий день за весь срок занятости.

Среднее значение за шесть месяцев также используется для расчета средней ставки заработной платы до даты отпуска. Для лиц, проработавших менее шести месяцев, среднее значение будет основываться на ставке оплаты за каждую отработанную неделю.Комиссионные, чаевые или сдельная оплата включаются в расчет путем деления общей заработанной суммы на общее количество часов, отработанных в каждую рабочую неделю. Работодатели также могут рассчитать эту сумму для каждого сотрудника, сложив всю компенсацию, которая является частью регулярной ставки за период, и разделив эту сумму на все часы, отработанные за тот же период.

Как и при расчетах других регулярных ставок, производимых в соответствии с Федеральным законом о справедливых трудовых стандартах, суммы, уплаченные за расходы или за неиспользованное время, такие как отпускные, подарки, отпускные, оплата за явку или обратный звонок, не включаются.Обратите внимание, что обычная ставка не должна быть ниже любой действующей государственной, федеральной или местной минимальной заработной платы. Кроме того, оплата не должна включать надбавку за сверхурочную работу в соответствии с Законом об экстренном оплачиваемом отпуске по болезни или Законом о расширении экстренного семейного и медицинского отпусков.

Поскольку оплачиваемый отпуск по болезни ограничен двумя неделями или 80 часами, работодатели должны знать, что регулярный график работника может привести к неравномерной выплате пособий в течение двухнедельного периода отпуска.Таким образом, и, например, сотрудник, который регулярно работает 50 часов в неделю, может получать оплату в соответствии с этим графиком в течение первой недели, но на второй неделе у него останется только 30 часов для оплаты труда. Кроме того, работодатели должны иметь в виду, что оплачиваемый отпуск по болезни в экстренных случаях оплачивается по обычной ставке с ограничением в 511 долларов в день или по 2/3 обычной ставки с учетом ограничения в 200 долларов в день и совокупного лимита в 5111 долларов США или Итого 2000 долларов, в зависимости от причин отпуска. (См. Ранее сообщение в блоге «Что работодатели должны знать о Законе о борьбе с коронавирусом в семьях» для получения дополнительных сведений.) Экстренный отпуск по семейным обстоятельствам оплачивается в размере 2/3 от обычной ставки с ограничением в 200 долларов в день и в общей сложности 10 000 долларов в течение следующих десяти недель. Причины и ограничения указаны на плакате FFCRA.

Наконец, работодатели должны понимать, что работникам разрешено заменять накопленный отпуск или другой применимый оплачиваемый отпуск по болезни в течение периода отпуска в соответствии с FFCRA. Однако такие льготы, предоставляемые работодателем или государством, не являются дополнением к оплачиваемому отпуску FFCRA, что означает, что работодатели не обязаны выплачивать обе суммы за один и тот же период времени.Кроме того, сотрудников нельзя принуждать к использованию отпуска или другого оплачиваемого отпуска по болезни во время отпуска FFCRA.

Автор хотел бы выразить благодарность за помощь Кимберли Брукс, эсквайр.

Этот блог представлен под протестом юридической фирмы Ervin Cohen & Jessup LLP. По сути, это случайные мысли и мнения кого-то, кто живет в окопах войны, что часто является законом о найме — он / она вполне может быть немного шокирован.Так что, если вы думаете: «Ух, я только что получил бесплатную юридическую консультацию, которая решит все мои проблемы!», Подумайте еще раз. Это комментарий, народ, отрывочный обзор некоторых текущих юридических вопросов с долей юмора, но тем не менее комментарий; как если бы Деннис Миллер был юристом… и все еще слегка забавным. Здесь нет юридической консультации; для этого вам придется заплатить настоящую валюту США (если только вы не моя мама, и даже тогда есть ограничения). Но не стесняйтесь обращаться к нам со своими вопросами и комментариями — кто знает, возможно, мы даже ответим вам.И если вы хотите распространить этот материал, не стесняйтесь делать это, но, пожалуйста, сохраните его в его нынешнем виде («потому что вы не можете связываться с такого рода поэзией»). Важные новости: Copyright 2020. Все права защищены; да, все они.

Если у вас есть какие-либо вопросы по поводу этой статьи, свяжитесь напрямую с автором, предполагая, что он или она были достаточно храбры, чтобы добавить к статье свое имя. Если у вас есть какие-либо вопросы относительно этого блога или вашей жизни в целом, свяжитесь с Келли О. Скотт, эсквайром, главнокомандующим этого блога и главой Honcho (официальное название) отдела трудового права Европейского суда.

[США] Отпуск по болезни и по семейным обстоятельствам — Справочный центр

В этой статье описывается оплачиваемый отпуск в соответствии с Законом об экстренном оплачиваемом отпуске по болезни, а также оплачиваемый отпуск в соответствии с Законом об экстренном семейном отпуске и расширении отпуска по болезни.

Обновление от 10 марта 2021 года: С принятием Американского плана спасения в 2021 году отпуска по болезни и по семейным обстоятельствам были продлены до конца сентября 2021 года. Этот закон также включает изменения в требованиях к отпускам и предельном размере заработной платы.Более подробная информация поступит из соответствующих государственных источников.

Обновление от 27 декабря 2020 г. : Дата окончания отпусков по болезни и родственникам продлена до 31 марта 2021 г., теперь, когда подписан законопроект 133 HR. Работодатели больше не обязаны предоставлять отпуск, но могут сделать это добровольно и потребовать компенсацию. Пошаговые инструкции по вводу отпуска см. На странице

.Кто считается подходящим работодателем?

Освобождение для малого бизнеса

Как рассчитывается размер квалифицированного отпуска?

Как мне получить отпуск по болезни в качестве кредита?

Примеры расчета налогового кредита

Как мне зарегистрироваться в программе «Экстренный оплачиваемый отпуск в волне»?

Как рассчитать среднее количество часов для сотрудника, занятого неполный рабочий день?

Где я могу увидеть сумму кредита, которую я востребовал в Wave?

Как ведется учет налоговых кредитов в Wave?

Требования к отчетности

Срок неисполнения

Кто считается подходящим работодателем?Предприятия и освобожденные от налогов организации со штатом менее 500 сотрудников требуются для предоставления оплачиваемого отпуска по болезни и семейного отпуска, а также отпуска по болезни в соответствии с Законом.Правомочные работодатели смогут претендовать на эти кредиты на основании соответствующего отпуска , который они предоставят в период с 1 апреля по 31 декабря 2020 г. .

В связи с доступным оплачиваемым отпуском по чрезвычайным ситуациям, который был продлен до 30 сентября 2021 года, предприятиям больше не требуется предоставлять этот отпуск. Отпуск может быть предоставлен работодателем добровольно, и такому работодателю разрешается требовать кредиты на основании соответствующего отпуска.

Освобождение для малого бизнеса

Малые предприятия, включая религиозные или некоммерческие организации, с числом сотрудников менее 50, будут иметь право на освобождение от требований в отношении отпусков, связанных с закрытием школ или недоступностью ухода за детьми , когда требования могут поставить под угрозу способность бизнеса продолжать.

Малый бизнес может претендовать на это освобождение, если уполномоченное должностное лицо предприятия установило, что:

- Предоставление оплачиваемого отпуска по болезни или расширенного семейного отпуска и отпуска по болезни приведет к тому, что расходы и финансовые обязательства малого бизнеса превысят доступные коммерческие доходы и заставят малый бизнес прекратить работу с минимальной производительностью;

- Отсутствие работника или служащих, запрашивающих оплачиваемый отпуск по болезни или расширенный семейный отпуск или отпуск по болезни, повлечет за собой существенный риск для финансового здоровья или операционных возможностей малого бизнеса из-за их специализированных навыков, знания бизнеса или обязанностей; или

- Отсутствует достаточное количество работников, способных, желающих и квалифицированных, а также доступных в нужное время и в нужном месте для выполнения работы или услуг, предоставляемых работником или работниками, запрашивающими оплачиваемый отпуск по болезни или расширенный семейный отпуск и отпуск по болезни, и эта рабочая сила или услуги необходимы для того, чтобы малый бизнес работал с минимальной производительностью.

Обратите внимание, что это исключение не распространяется на оплачиваемый отпуск по болезни, в котором сотрудник не может работать из-за карантина.

Департамент труда (DOL) поощряет работодателей и сотрудников к сотрудничеству для достижения наилучшего решения для поддержания бизнеса и обеспечения безопасности сотрудников.

Как рассчитывается размер квалифицированного отпуска?

С 1 апреля 2020 года по 31 марта 2020 года сотрудники получили двухнедельный отпуск (или десять дней), равный количеству часов, которые они отработали в среднем за двухнедельный период (включая сотрудников, занятых неполный рабочий день).Максимальное количество отпускных часов, которое может использовать один сотрудник, составляет 80 часов (обычно две недели) за весь этот период времени. Некоторые сотрудники имели право на расширенный десятинедельный отпуск, предусмотренный Законом об отпусках по семейным и медицинским причинам.

С 1 апреля 2021 г. сотрудники, которые ранее использовали какие-либо часы экстренного оплачиваемого отпуска, получат новое выделение в 80 часов с переустановкой часов. Расширенный отпуск не был переназначен, однако расширенный оплачиваемый отпуск теперь доступен на дополнительный двухнедельный период (всего 12 недель).

- Экстренный оплачиваемый отпуск по болезни составляет 100% от заработной платы сотрудника, но не более 511 долларов в день.

- Экстренный оплачиваемый семейный отпуск по болезни, а также расширенный отпуск составляет две трети заработной платы сотрудника, но не более 200 долларов в день.

Wave автоматически ограничит эти заработные платы и часы при вводе в табели учета рабочего времени .

Причины выхода из отпуска с 1 апреля 2021 г .:

- Сотрудник подлежит карантину или изоляции от правительства или поставщиков медицинских услуг;

- Сотрудник испытывает симптомы COVID-19 и ищет диагноз;

- Сотрудник ухаживает за лицом, рекомендованным на карантин;

- Работник ухаживает за сыном или дочерью, школа или место опеки которых закрыты;

- Сотрудник проходит вакцинацию в связи с COVID – 19 или восстанавливается после травмы, инвалидности, болезни или состояния, связанного с такой иммунизацией, или

- Сотрудник ищет или ожидает результатов теста или диагностики COVID-19, потому что либо сотрудник подвергся воздействию COVID-19, либо работодатель запросил тест или диагностику.

Все вышеперечисленные причины теперь применимы как к оплачиваемым отпускам по чрезвычайным ситуациям, так и к расширенным оплачиваемым отпускам.

Причины, отвечающие критериям для каждого вида отпуска до 1 апреля 2021 года

Сотрудники имеют право на отпуск по следующим причинам:

- Подпадает под действие федерального, государственного или местного постановления о карантине или изоляции в связи с COVID-19.

- Поставщик медицинских услуг посоветовал пройти самостоятельный карантин из-за опасений, связанных с COVID-19.

- Испытывает симптомы COVID-19 и ищет медицинский диагноз.

- Ухаживает за лицом, в отношении которого наложен карантин или рекомендовано пройти карантин.

- ухаживает за сыном или дочерью, а школа или место ухода за ребенком закрыты, или поставщик услуг по уходу за ребенком недоступен из-за мер предосторожности, связанных с COVID-19.

- находится в каком-либо другом аналогичном состоянии.

Оплачиваемый отпуск по болезни должен рассчитываться на основе большей суммы обычной ставки заработной платы работника или применимой минимальной ставки заработной платы.Существует двухуровневая ставка оплаты труда:

.- Если работник получил отпуск по болезни по причинам 1 , 2 или 3 , указанным выше, заработная плата рассчитывается на основе полной суммы, которую бы выплатили работнику (не более 511 долларов в день).

- Если отпуск предназначен для предметов 4 , 5 или 6 , указанных выше, ставка оплаты составляет две трети от полной суммы заработной платы (максимум 200 долларов в день).

Самостоятельные предприниматели также имеют право на оплачиваемый отпуск по болезни, но оплата будет производиться в виде налогового кредита.

Как мне получить отпуск по болезни в качестве кредита?

Правомочные работодатели, которые оплачивают соответствующий отпуск по болезни или отпуск по уходу за ребенком, смогут удержать сумму своих федеральных налогов на заработную плату, равную сумме квалификационного отпуска по болезни и / или по уходу за ребенком, которую они заплатили , вместо того, чтобы депонировать их в IRS.

Налоги на заработную плату, которые доступны для удержания, включают:

- Удержание федерального подоходного налога

- ER и EE Доля налога на социальное обеспечение

- ER и EE Часть налога на Medicare

Кредит применяется к налогам для всех сотрудников, независимо от того, получают они оплачиваемый отпуск или нет.

Если не хватает налога на заработную плату для компенсации, возмещение невостребованной суммы будет запрошено при заполнении формы 941, квартальной федеральной налоговой декларации работодателя, или вы можете заполнить форму 7200 авансовый платеж по кредитам работодателя.

Примечание. На заработную плату в рамках оплачиваемого отпуска не распространяется часть социального обеспечения работодателя, как указано Налоговой службой (IRS) в их часто задаваемых вопросах.

Примеры расчета налогового кредита

Если правомочный работодатель заплатил 5000 долларов за отпуск по болезни и в противном случае должен внести 8000 долларов в качестве налога на заработную плату, включая налоги, удерживаемые со всех его сотрудников, работодатель может использовать до 5000 долларов из 8000 долларов налогов, которые он собирался внести для оформления отпуска с установленным требованием. платежи.По закону работодатель должен будет внести оставшиеся 3000 долларов только в день следующего обычного депозита.

Выплаченный отпуск по болезни в размере 5000 долларов США

8000 долларов США Налоги ФРС ER и EE (SS, Medi, FIT)

= 3000 долларов США к уплате налогов

Если правомочный работодатель заплатил 10 000 долларов по больничному листу и должен был внести 8 000 долларов в виде налогов, работодатель мог бы использовать все 8 000 долларов налогов, чтобы уплатить квалифицированный отпуск и подать запрос на ускоренный кредит на оставшиеся 2 000 долларов.Ожидается, что ускоренные платежи будут выплачиваться непосредственно работодателю IRS. IRS рассчитывает обработать эти запросы в течение двух недель или меньше.

Оплаченный отпуск по болезни в размере 10000 долларов США

8000 долларов США Налоги Федеральной резервной системы и EE (SS, Medi, FIT)

= 2000 долларов США для ускоренного платежа, подлежащего уплате из IRS в ER

* Обратите внимание, что неиспользованные кредиты не переносятся из квартала в квартал.

Как мне оформить экстренный оплачиваемый отпуск in Wave?

Вы сможете ввести оплачиваемый отпуск по болезни как для почасовых, так и для оплачиваемых сотрудников в пределах табелей учета рабочего времени. Для этого перейдите на вкладку Расчет заработной платы в левом меню:

- Нажмите Расписания

- Сначала вы увидите своих почасовых сотрудников и сможете переключиться на ваших сотрудников, наемных сотрудников, щелкнув Сотрудники с наемной оплатой

- Щелкните стрелку рядом с именем своего сотрудника

- В двух нижних рядах вы увидите Отпуск по болезни, вызванный COVID-19, и Отпуск по семейным и медицинским причинам, связанным с COVID-19. В зависимости от причины отпуска ваших сотрудников вы сможете ввести либо часов отпуска по болезни, либо часов отпуска по семейным обстоятельствам и отпуска по болезни на сотрудника (один сотрудник не может получить оба оплачиваемых отпуска одновременно)

- Нажмите Сохранить

При просмотре следующей платежной ведомости эти суммы будут отображаться как «COVID — Отпуск по болезни» и «Отпуск по семейным и медицинским причинам COVID-19» в разделе «Налоговые льготы» в вашей ведомости по заработной плате .

Обратите внимание, что суммы, указанные в расширенном отпуске, будут попадать в налоговую кредитную линию «Отпуск по семейным и медицинским причинам COVID-19». Ваши сотрудники также будут видеть свою заработную плату за оплачиваемый отпуск, указанную в их платежных ведомостях.

Вы сможете ввести оплачиваемый отпуск для сотрудников, пока не достигнете максимальной суммы, как описано ранее.

Если у сотрудника больше нет уважительной причины для использования оплачиваемого отпуска по болезни до того, как его оплачиваемый отпуск по болезни исчерпан, сотрудники могут взять оставшийся оплачиваемый отпуск по болезни позже, до 31 марта 2021 года, если возникнет другая соответствующая причина. .

Wave продолжает упорно работать, чтобы сделать эту функцию еще лучше. Эта статья будет обновляться по мере улучшения функции.

Как рассчитать среднее количество часов для сотрудника, занятого неполный рабочий день?

Сотрудник, занятый неполный рабочий день, имеет право на отпуск в течение своего среднего количества часов, которое они обычно работали бы в течение двухнедельного периода. В разделе часто задаваемых вопросов Министерства труда описаны несколько различных сценариев, которые помогут вам определить среднее количество часов для этих сотрудников:

- Рассчитайте количество часов отпуска на основе количества часов, в течение которых сотрудник обычно должен работать.

- Если обычные часы работы неизвестны или если график вашего сотрудника меняется, вы можете использовать среднее значение за шесть месяцев для расчета среднего количества часов в день. Такой сотрудник, работающий неполный рабочий день, может взять оплачиваемый отпуск по болезни на это количество часов в день в течение периода до двух недель и может взять расширенный семейный отпуск и отпуск по болезни на такое же количество часов в день в течение до десяти недель после этого.

- Если ваш сотрудник не работал по крайней мере шесть месяцев, используйте количество часов, в течение которого вы и ваш сотрудник договорились, что этот сотрудник будет работать при приеме на работу.

- Если такого соглашения нет, вы можете рассчитать соответствующее количество часов отпуска на основе среднего количества часов в день, которые сотрудник должен был проработать в течение всего срока его или ее занятости.

Обратите внимание, что ваш сотрудник должен проработать с вами 30 или более календарных дней до первого дня отпуска, чтобы иметь право на расширенный семейный отпуск и отпуск по болезни. Такой сотрудник, работающий неполный рабочий день, может взять оплачиваемый отпуск по болезни в течение своего среднего количества часов в день в течение периода до двух недель и может взять расширенный семейный отпуск и отпуск по болезни на такое же количество часов в день в течение до десяти недель. после этого.

Где я могу увидеть сумму кредита, которую я востребовал в Wave?

Вы сможете просмотреть накопленную сумму кредита, перейдя в меню Заработная плата слева и нажав COVID-19.

На этой странице вы сможете увидеть запрошенную сумму по кредиту, а также остаток. Вы также сможете увидеть заработную плату в отпуске, отраженную в вашем отчете о заработной плате и налогах , который легко доступен с правой стороны страницы COVID-19 .

Обратите внимание, что суммы кредита для семейного и медицинского отпуска, а также расширенного семейного и медицинского отпуска включены в ту же сумму кредита. Это связано с тем, что оба этих листа при составлении отчетов сгруппированы вместе.

Как ведется учет налоговых кредитов в Wave?

Ознакомьтесь с нашим пошаговым руководством по учету налоговых вычетов:

Требования к отчетности

Работодатели будут сообщать свою общую квалифицированную отпускную заработную плату и соответствующие кредиты за каждый квартал в своих федеральных налоговых декларациях, обычно в форме 941, квартальной федеральной налоговой декларации работодателя.IRS выпустила обновленную форму 941 за третий квартал.

Срок неисполнения

Труда будет издавать временную политику неисполнения, которая предоставляет работодателям период времени для соблюдения Закона. Согласно этой политике, лейбористы не будут возбуждать принудительные меры против любого работодателя за нарушение Закона, если работодатель действовал разумно и добросовестно в соответствии с Законом. Вместо этого трудовые ресурсы будут сосредоточены на помощи в соблюдении нормативных требований в течение 30-дневного периода .

Руководство для работодателя по расчету разрешений на отпуск и заработной платы FFCRA — Peabody & Arnold

Меган С. Купер, Дэниел Р. Уильямс, 5 мая 2020 г.

В нашем обновлении от 23 апреля 2020 г. для работодателей о правилах Закона о реагировании на коронавирус в первую очередь для семей мы представили обзор нормативных актов Министерства труда США (DOL), интерпретирующих и применяющих Закон о реагировании на коронавирус в первую очередь для семей (FFCRA). Цель этой публикации — предоставить работодателям более подробное объяснение того, как рассчитать размер оплачиваемого отпуска по болезни (EPSL) и расширенного семейного и медицинского отпуска (EFML), а также надлежащие ставки оплаты за такой отпуск в соответствии с FFCRA.

В зависимости от отрасли и рабочей силы работодателя эти определения могут быть сложными и требовать более всестороннего анализа. Мы настоятельно призываем работодателей обратиться к консультанту, чтобы он помог в проведении этих сложных расчетов. Этот пост не заменяет юридическую консультацию и должен использоваться только в качестве руководства.

РАСЧЕТ ВЫПУСКА ПО FFCRA

Как рассчитать EPSL

Как правило, в соответствии с Законом об оплачиваемом отпуске по болезни в чрезвычайных ситуациях (EPSLA) застрахованный работодатель должен предоставить соответствующему сотруднику EPSL, равную количеству часов, которое сотрудник должен отработать в среднем в течение 2-недельного периода. максимум до 80 часов.

Имеет ли значение, является ли сотрудник с нормальным графиком работы постоянным или неполным рабочим днем?

- В то время как общее количество часов EPSL, на которые имеет право сотрудник, будет отличаться для полных (определяемых FFCRA как сотрудников, которые обычно работают не менее 40 часов каждую рабочую неделю) или сотрудников, занятых неполный рабочий день, порядок использования расчет суммы EPSL остается прежним. Квалифицированные сотрудники с обычным графиком работы имеют право на получение EPSL в размере, равном среднему количеству часов, которое они обычно работают в течение двухнедельного периода, но не более 80 часов.

Что делать, если у сотрудника нет нормального графика работы?

- Если сотрудник работает по нерегулярному графику, работодатель должен рассчитать оценку путем усреднения количества часов, в течение которых сотрудник запланировал отработать за календарных дней в течение 6-месячного периода, заканчивающегося в первый день EPSL. Другими словами, общее количество запланированных часов сотрудника делится на количество календарных дней в 6-месячном периоде, заканчивающемся в первый день EPSL сотрудника.Затем это среднее значение за день умножается на 14, чтобы определить объем имеющегося отпуска.

- Расчет включает все запланированных часов , не обязательно отработанные часы, включая все часы, в течение которых сотрудник взял отпуск любого типа.

- Расчет производится с использованием всех календарных дней и не ограничивается рабочими днями в течение 6-месячного периода.

- Ниже приведены два примера, адаптированные из примеров, предоставленных DOL в ответе No.80 вопросов и ответов, в каждом из которых участвуют сотрудники с разным графиком работы, которые начинают брать отпуск 13 апреля 2020 г. Соответствующий 6-месячный период обзора будет составлять 183 календарных дня — с 14 октября 2019 г. по 13 апреля 2020 г. (первый день оплачиваемого отпуска по болезни).

- Первый сотрудник, Адам, является штатным сотрудником с ненормированным рабочим графиком, который берет EPSL, начиная с 13 апреля 2020 года. В течение 6-месячного периода (183 календарных дня) до того, как Адам взял EPSL, он отработал всего 1150 часов в течение 130 рабочих дней, и он взял в общей сложности 50 часов личного отпуска и отпуска по болезни.В общей сложности Адам должен был проработать 1200 часов в течение 6-месячного периода, предшествующего его отпуску. Количество часов в календарном дне рассчитывается путем деления 1200 на 183 календарных дня, что дает 6,557 часов в календарный день. Среднее значение за две недели вычисляется путем умножения среднего количества часов в календарный день (6,557) на 14, что дает 91,8 часа. Следовательно, поскольку Адам работает больше установленного законом максимума 80 часов, сумма EPSL, которую он может получить, ограничена 80 часами.

- Вторая сотрудница, Барб, работает неполный рабочий день, у нее также ненормированный график работы и она получает EPSL, начиная с 13 апреля 2020 года. В течение 6-месячного периода (183 календарных дня) до того, как Барб берет EPSL, она отработала всего 550 часов в течение 100 рабочих дней, и она взяла в общей сложности 100 часов личного отпуска и отпуска по болезни. В общей сложности Барб должна была проработать 650 часов в течение 6-месячного периода, предшествовавшего ее отпуску. Количество часов, отработанных Barb за календарный день, рассчитывается путем деления общего количества запланированных рабочих часов (650) на количество календарных дней за предыдущий 6-месячный период (183), в результате чего получается 3.55 часов в календарный день. Среднее значение за две недели вычисляется путем умножения количества часов в календарном дне (3,55) на 14, что дает 49,7 часа. Таким образом, Barb может занять до 49,7 часов EPSL.

Что делать, если работник не работал у работодателя не менее 6 месяцев до получения EPSL?

- Работодатель должен использовать среднее количество часов в день, которое работодатель и работник согласовали, что работник будет работать во время приема на работу.

- Если такого соглашения нет, то работодатель может использовать среднее количество часов в день, которое работник должен был отработать, в течение всего срока его или ее занятости. Другими словами, применяется та же формула, описанная выше, за исключением того, что 6-месячный период заменяется количеством календарных дней в течение всего срока занятости сотрудника.

Как рассчитать EFML

Как правило, в соответствии с Законом о расширении семейных и медицинских отпусков (EFMLEA) застрахованный работодатель должен предоставить квалифицированному сотруднику отпуск продолжительностью до 12 рабочих недель в период с 1 апреля 2020 года по 31 декабря 2020 года.Хотя первые 2 рабочие недели EFML могут быть неоплаченными (если работник не использует право на отпуск в соответствии с EPSLA или накопленный оплачиваемый отпуск), последующие 10 недель должны быть частично оплачены.

Сколько часов за рабочую неделю сотрудник получает за EFML?

- Сотрудник, принимающий EFML, имеет право на отпуск, равный количеству часов за рабочую неделю, которое сотрудник обычно должен был работать (даже если обычно этот сотрудник должен работать более 40 часов в рабочую неделю).

Что делать, если у сотрудника нет нормального графика работы?

- Если работник работает по нерегулярному графику, работодатель должен рассчитать оценку путем усреднения количества часов, в течение которых сотрудник был запланировано отработать на рабочий день в течение 6-месячного периода, заканчивающегося в первый день оплачиваемого отпуска по болезни. Другими словами, общее количество запланированных часов сотрудника делится на количество рабочих дней в 6-месячном периоде, заканчивающемся в первый день EFML сотрудника.

- Расчет включает все запланированных часов , не обязательно отработанные часы, включая все часы, в течение которых сотрудник взял отпуск любого типа.

- Расчет производится только с использованием рабочих дней — в отличие от расчета EPSL, который использует календарные дни — в течение 6-месячного периода.

- Ниже приведены два примера, адаптированные из примеров, предоставленных Министерством труда в ответе № 81 его вопросов и ответов, с использованием тех же фиктивных сотрудников, указанных выше, Адама и Барба, с разными графиками, которые начинают брать отпуск 13 апреля 2020 года.Соответствующий 6-месячный период ретроспективного обзора составит 183 календарных дня — с 14 октября 2019 г. по 13 апреля 2020 г. (первый день отпуска).

- Первый сотрудник, Адам, является штатным сотрудником с нерегулярным графиком, начиная с его EFML 13 апреля 2020 года. В течение 6-месячного периода (183 календарных дня) до того, как Адам взял свой EFML, он отработал в общей сложности 1150 часов более 130 рабочих дней, и он взял в общей сложности 50 часов личного отпуска и отпуска по болезни. В общей сложности Адам должен был проработать 1200 часов в течение этого 6-месячного периода.Количество часов в рабочий день рассчитывается путем деления 1200 на 130 рабочих дней, что дает 9,2 часа в рабочий день.

- Вторая сотрудница, Барб, работает неполный рабочий день, у нее также ненормированный график и она принимает EFML, начиная с 13 апреля 2020 г. В течение 6-месячного периода (183 календарных дня) до того, как Барб принимает EFML, она отработала 550 часов за 100 рабочих дней, а в общей сложности она взяла 100 часов личного отпуска и отпуска по болезни. В общей сложности Барб должна была проработать 650 часов в течение 6-месячного периода, предшествовавшего ее отпуску.Количество часов, отработанных Barb за рабочий день, рассчитывается путем деления общего количества запланированных рабочих часов (650) на количество рабочих дней за предыдущий 6-месячный период (100), что дает 6,5 часов в рабочий день.

Что делать, если работник не работал у работодателя не менее 6 месяцев до того, как взять EFML?

- Как и в случае с EPSL, работодатель должен использовать среднее количество часов в день, которое работодатель и работник согласовали, что работник будет работать во время приема на работу.

- Если такого соглашения нет, то работодатель может использовать среднее количество часов в день, которое работник должен был отработать, в течение всего срока его или ее занятости. Другими словами, применяется та же формула, описанная выше, за исключением того, что 6-месячный период заменяется полным сроком занятости сотрудника.

Прочие вопросы по отпуску

Может ли работодатель округлить количество часов, на которые работник имеет право на получение EPSL или EFML?

- DOL сообщает, что работодателям разрешено округлять до ближайшего приращения времени, обычно используемого для отслеживания отработанных часов сотрудником (т.е., с точностью до ближайшей десятой, четверти или получаса), если работодатель делает это последовательно для всех сотрудников. Если, например, работодатель обычно отслеживает отработанные часы с шагом в десятые доли часа и округляет до ближайшей десятой доли часа, то он также должен округлять до ближайшей десятой доли часа. при расчете отпуска FFCRA.

Какой 6-месячный период используется, если сотрудник берет несколько отпусков в разное время в соответствии с FFCRA?

- Работодатели должны указать 6-месячный период, исходя из первого дня , когда работник берет отпуск в соответствии с FFCRA.Этот 6-месячный период будет применяться для любого последующего отпуска FFCRA.

РАСЧЕТ СТАВКИ ОПЛАТЫ ПО FFCRA

Согласно FFCRA, за каждый час использования EPSL или EFML сотруднику должна быть выплачена сумма, равная части или всей его / ее «средней регулярной ставке». Расчет средней регулярной ставки сотрудника — это многоэтапный процесс, который может быть довольно сложным в зависимости от структуры оплаты труда сотрудника. Этот пост предоставляет только обзор методов, задействованных в этом расчете, и не является исчерпывающим и не предназначен для предоставления юридических консультаций для всех возможных обстоятельств.

Какова ставка оплаты сотрудника за отпуск, взятый в соответствии с FFCRA?

- Как для EPSL, так и для EFML, ставка заработной платы сотрудника за каждый час отпуска по FFCRA является наибольшей из любой применимой минимальной заработной платы (федеральной, государственной или местной) или средней регулярной ставки сотрудника, определенной FFCRA.

Какие виды компенсации включены для определения регулярной ставки сотрудника?

- Обычная ставка сотрудника в общих чертах рассчитывается с использованием всего вознаграждения, не связанного с сверхурочной работой, выплачиваемого сотруднику за отработанные часы, за исключением некоторых установленных законом исключений.

- Как правило, вознаграждение, включенное в регулярную ставку сотрудника, включает, помимо прочего, комиссионные, сдельную оплату, чаевые (в той мере, в какой это применяется к обязательствам по минимальной заработной плате), разумную стоимость или справедливую стоимость товаров или услуг, предоставляемых сотрудникам, и недискреционные бонусы.

- Вознаграждение, исключенное из штатной ставки сотрудника, включает: суммы, выплачиваемые в качестве подарков; выплаты за периоды, когда работа не выполняется (включая оплачиваемый выходной), или возмещение расходов; суммы, выплачиваемые в знак признания оказанных услуг, если они выплачиваются по усмотрению работодателя, производятся в соответствии с добросовестным планом распределения прибыли и т.п., или являются вознаграждением за таланты; безотзывные взносы работодателя в добросовестные пенсионные или страховые планы; определенная дополнительная компенсация на основе ставок страховых взносов; и стоимость определенных грантов, прав или опционов на акции.

Как рассчитать среднюю регулярную ставку сотрудника в соответствии с FFCRA?

- Первый шаг : Добавьте все неисключаемое вознаграждение, выплачиваемое сотруднику за часы, отработанные за каждую полную рабочую неделю в течение 6-месячного периода до его / ее отпуска по FFCRA (или, если сотрудник проработал менее 6 месяцев, затем за все часы, отработанные в течение всего периода работы у работодателя).

- В этот расчет включаются только часы, которые фактически отработали сотрудником, а не часы, связанные с отпуском любого вида, взятым сотрудником.

- Только полных рабочих недель рассчитываются в 6-месячный период, предшествующий отпуску FFCRA.

- Второй этап: Разделите сумму всего неисключаемого вознаграждения, полученного в течение 6-месячного периода, на сумму всех учитываемых часов, отработанных за тот же период времени.

- Рассмотрим следующий пример, приведенный в ответе № 82 в вопросах и ответах DOL:

- Сотрудник получает 400 долларов в качестве компенсации за одну неделю за 40 часов работы и 200 долларов в качестве компенсации за следующую неделю за 10 часов работы.Обычная ставка в первую неделю составляет 10 долларов в час (400 долларов за 40 часов), в то время как обычная ставка за вторую неделю составляет 20 долларов за час (200 долларов за 10 часов). Средняя регулярная ставка для этого сотрудника составляет , а не , рассчитанная путем простого взятия среднего из двух обычных ставок, что составляет 15 долларов в час. Вместо этого он рассчитывается путем взятия всей компенсации, заработанной за соответствующий период (600 долларов США за 2 недели), а затем деления этой суммы на общее количество часов, отработанных за тот же период, что составляет 50 часов.В результате средняя регулярная ставка для этого сотрудника будет составлять 12 долларов в час (600 долларов за 50 часов).

Как рассчитать среднюю регулярную ставку для сотрудника, получающего фиксированную зарплату?

- Зависит от размера фиксированной заработной платы. Если под фиксированной заработной платой понимается компенсация за определенное количество часов в каждую рабочую неделю, средняя регулярная ставка сотрудника будет равняться почасовому эквиваленту этой заработной платы.

- Если понимается, что фиксированная заработная плата компенсирует работнику независимо от количества часов, которые он / она работает в рабочей неделе, средняя регулярная ставка будет рассчитана путем сложения заработной платы за все полные рабочие недели в течение 6-месячного периода, предшествующего заработной плате сотрудника. FFCRA отпуск (или, если меньше, весь срок занятости сотрудника) и деление на общее количество часов, отработанных за эти рабочие недели.

Существуют ли какие-либо ограничения или лимиты на суммы, которые необходимо выплачивать сотрудникам за отпуск по программе FFCRA?

- Ограничения по оплате зависят от квалификационных причин для увольнения сотрудника COVID-19.

- В случае EPSL, взятого в связи с тем, что сотрудник подвергается карантину или изоляции по распоряжению правительства или поставщика медицинских услуг, или в случае EPSL, взятого из-за того, что сотрудник испытывает симптомы COVID-19 и хочет получить медицинский диагноз, работодатель должен заплатить сотруднику его / ее средняя регулярная ставка за каждый час отпуска составляет максимум 511 долларов в день или 5110 долларов в совокупности.

- В случае EPSL, взятого сотрудником для ухода за лицом, которое подвергается изоляции или карантину по распоряжению правительства или которому поставщик медицинских услуг рекомендовал карантин, работодатель должен заплатить сотруднику 2/3 его / ее средней регулярной ставка за каждый час отпуска до максимум 200 долларов в день или 2000 долларов в совокупности.

- Для EPSL или EFML, взятых сотрудником для ухода за ребенком, школа или место ухода за ним закрыты (или поставщик услуг по уходу за детьми недоступен), сотрудник имеет право на 2/3 его / ее средней регулярной ставки оплаты за каждый час взятого отпуска.Согласно EPSLA, существует ограничение в 200 долларов США в день и 2000 долларов США в совокупности на каждого сотрудника. Согласно EFMLA, существует ограничение в 200 долларов США в день и 10 000 долларов США в совокупности для каждого сотрудника (или 12 000 долларов США для сотрудников, использующих как EPSL, так и EFML).

Расчет отпуска по болезни для сотрудника с несколькими ставками заработной платы

Как мне оплатить отпуск по болезни в соответствии с новым законом Калифорнии, если у сотрудника больше одной ставки заработной платы? Заплачу ли я по ставке, которую они заработали бы в день болезни?

В соответствии с новым Законом Калифорнии о здоровых рабочих местах и здоровых семьях работодатель может оплачивать отпуск по болезни по «обычной ставке оплаты» работника за эту неделю, которая основана на средневзвешенном значении всех ставок, заработанных работником за эту рабочую неделю.

Пример

Если сотрудник работает на машине A по 10 долларов в час, а на машине B по 12 долларов в час, и каждую неделю количество часов на каждой машине меняется, средневзвешенная регулярная ставка оплаты будет варьироваться от рабочей недели к рабочей, и, следовательно, Оплата отпуска по болезни также будет отличаться.

Если сотрудник проработал 24 часа на машине A и 8 часов на машине B в течение рабочей недели, добавьте 240 долларов, которые он / она заработал на машине A, и 96 долларов, которые он / она заработал на машине B, что в сумме составит 336 долларов.Разделите 336 долларов на общее количество отработанных часов (32), в результате получится обычная ставка оплаты за эту неделю в размере 10,50 долларов. Если на этой неделе работник взял отпуск по болезни на 8 часов, ему / ей будет выплачиваться больничный из расчета 10,50 долларов в час.

Машина A (10 долларов в час) x 24 часа = 240 долларов

Станок B (12 долларов в час) x 8 часов = 96 долларов

240 $ + 96 $ = 336 $ заработано за неделю

336 долл. США ÷ 32 отработанных часа = 10,50 долл. США по обычному тарифу

8-часовой отпуск по болезни: 8 x 10 долларов.50 = 84 долларов США

Если вместо этого сотрудник проработал 8 часов на машине A и 24 часа на машине B в течение рабочей недели, его / ее обычная ставка оплаты за эту неделю составила бы 11,50 долларов в час (80 долларов + 288 долларов = 368 долларов, разделенные на 32 часа = 11,50 долларов). . Таким образом, любой отпуск по болезни, взятый на этой неделе, будет оплачиваться из расчета 11,50 долларов в час.

Дополнительный метод 90-дневной ретроспективы

Работодатель также имеет возможность 90-дневного «ретроспективного» расчета, который требует деления общей заработной платы работника, не включая надбавку за сверхурочную работу, на общее количество часов, отработанных работником в течение полных периодов оплаты за предыдущие 90 дней работы.

Комиссии / Ставки за штуку / Бонусы

Для сотрудников, получающих комиссионные, сдельную оплату или бонусы, см. Примеры расчета обычной ставки оплаты, приведенные в Разделе 49 Руководства по обеспечению соблюдения стандартов труда Калифорнийского отдела, доступном на сайте www.dir.ca.gov/ dlse / DLSEManual / dlse_enfcmanual.pdf .