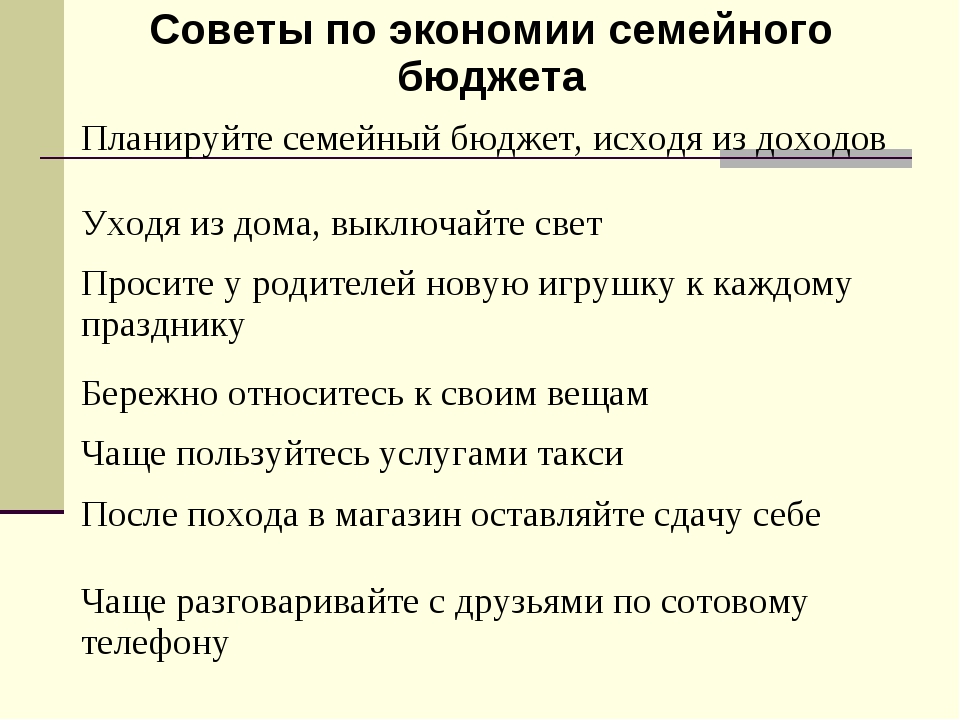

Как можно экономить семейный бюджет: Как экономить деньги в семье и копить – ТОП-10 советов

Экономия и планирование семейного бюджета: способы и полезные советы

Даже большие заработки не обязательно подразумевают достаточные доходы для обеспеченной жизни. Чтобы семейный бюджет стал полной чашей, чтобы его хватало на покрытие обязательных расходов и еще оставалось на прочие потребности, следует навести порядок в голове и начать представлять не только сумму поступающих ежемесячно средств, но и направления, в которых они утекают сквозь пальцы как вода.

Только тогда можно перестать жаловаться друзьям и подругам, что вот вроде бы недавно была зарплата, а денег в кошельке или на банковской карте уже нет. Можно попытаться вспомнить все свои траты, но от 30 до 50% расходов припомнить так и не получится. Часто приходится сталкиваться с людьми, которые не представляют, на что тратят свои деньги, при этом они жалуются, что денег не хватает, живут от зарплаты до зарплаты, постоянно влезая в долг.

Вернуться к оглавлениюЗачем нужно ведение семейного бюджета

Осознать, на что тратятся деньги (да и жизнь, которая уходит на их зарабатывание), можно только ведя учет расходов и доходов.

Подобная привычка помогла систематизировать поступления и траты и облегчила движение к накоплению капитала. Список предполагаемых затрат, составленный заранее, помогает наглядно отобразить нужды и не пропустить важные платежи.

Подобная привычка помогла систематизировать поступления и траты и облегчила движение к накоплению капитала. Список предполагаемых затрат, составленный заранее, помогает наглядно отобразить нужды и не пропустить важные платежи.Если перечислить по пунктам все плюсы, которые дает учет доходов и расходов семейного бюджета, получится приличной длины список:

- Дисциплина не только относительно затрат, но и после пересмотра имеющихся дурных привычек.

- Отсутствие долгов, потому что все заранее просчитывается.

- Контроль над расходами и четкое понимание, на что тратятся деньги.

- Облегчение совершения крупных покупок, которые, ведя семейный бюджет, легко запланировать и собрать требуемую сумму.

- Возможность провести отпуск в увеселительной поездке, на которую, как и на крупную покупку, деньги можно откладывать в течение года.

- Возможность сменить работу, не залезая в долги, поскольку, имея представление о движении средств, можно спланировать, когда лучше увольняться и за какой срок нужно вновь трудоустроиться.

Основной принцип ведения семейного бюджета — контроль всех затрат и устранение ненужных или хотя бы сведение их к минимуму с таким расчетом, чтобы по истечении установленного периода между доходами и расходами разница была положительной.

Вернуться к оглавлениюОсновы ведения бюджета семьи

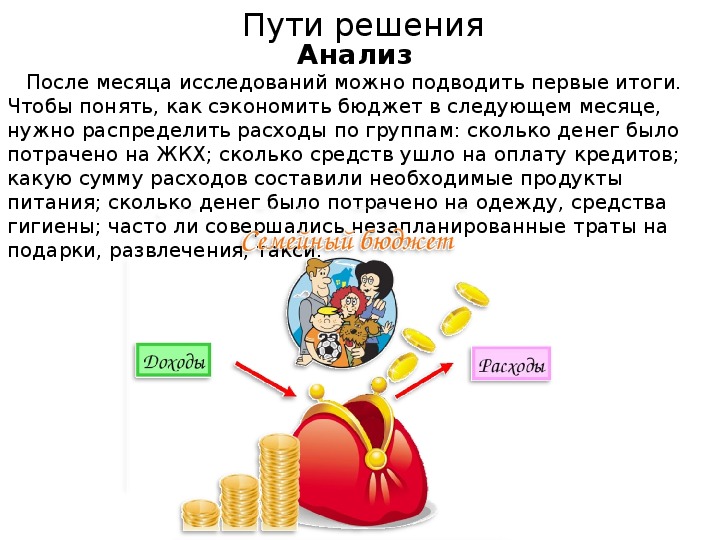

Учет расходов и доходов можно осуществлять 2 способами: без планирования и с планированием. В первом случае просто записываются все расходы за определенный промежуток времени (например, за месяц), а потом анализируются, определяются «слабые» места, которых впоследствии нужно стараться избегать. Чаще всего такими слабостями являются чипсы, пиво, кола, пирожные, конфетки, то есть все то, что организму пользы не приносит, а сумма, которая тратится на все это ежедневно, в месяц выливается в приличные деньги.

Во втором случае под контроль берутся все деньги — и тратящиеся, и поступающие. Расписываются статьи доходов и расходов, определяются суммы, которые могут быть потрачены и отложены, весь месяц учитываются денежные потоки, по истечении этого времени подводится итог и делаются соответствующие выводы, где получилось сэкономить, а где нужно траты пересмотреть.

Все виды семейных бюджетов можно разделить на 3 типа:

- Совместные — советский и постсоветский способ ведения бюджета, при котором сбор доходов членов семьи производится в «общий котел», из которого оплачиваются и личные расходы каждого члена семьи, и общие семейные расходы. Учет трат ведется совместно или этим может заниматься кто-то один.

- Раздельные — западный вариант, при котором члены семьи самостоятельно распоряжаются всеми своими средствами, сами оплачивают личные расходы и те из семейных расходов, которые посчитают нужными.

- Смешанные — сочетание предыдущих вариантов, при котором каждый сам распоряжается собственными деньгами, но существует «общий котел», в который вкладывается оговоренная заранее сумма на оплату общих расходов.

Далее будет рассматриваться ведение совместного бюджета, поняв принципы которого легко можно перейти на раздельный или смешанный вариант. Начинающим рекомендуется первый месяц подсчитывать только расходы, разделив их по группам (питание, транспортные расходы, развлечения и т. п.). Легче будет вести учет, если в течение дня собирать все чеки за покупки, а траты на рынке запоминать. Придя домой, суммы из чеков и головы сразу записать в требуемые статьи расходов.

п.). Легче будет вести учет, если в течение дня собирать все чеки за покупки, а траты на рынке запоминать. Придя домой, суммы из чеков и головы сразу записать в требуемые статьи расходов.

Имея представление, на что и сколько тратится денег, проще будет спланировать затратные статьи на будущий месяц. Сумма всех запланированных расходов не должна превышать сумму планируемых доходов, а в идеале быть меньше на 10-30%, которые следует откладывать ежемесячно. Финансисты рекомендуют никогда не тратить все деньги полностью, независимо от их количества, даже от небольшой зарплаты следует откладывать хоть немного на непредвиденные траты.

Вернуться к оглавлениюКак вести семейный бюджет

Как было отмечено выше, бухгалтерская книга может быть сделана из тетради, но подобные устаревшие способы неудобны тем, что сложно вносить исправления, да и подсчеты придется делать на калькуляторе. Очень удобно вести семейный бюджет в Excel, где каждый лист, на котором рисуется таблица, систематизирующая доходы и расходы, соответствует одному месяцу.

Учет доходов должен вестись, как минимум, по 2 категориям, по 2 позиции в каждой (запланированная и фактическая сумма):

- доходы жены;

- доходы мужа.

Характерные для любой семьи расходы выглядят так:Учет расходов (для каждого запланированная и фактическая сумма) представляет наибольший интерес, поэтому на их анализ придется потратить достаточно времени, чтобы не тратить впоследствии лишние деньги. Перечень пунктов должен соответствовать образу жизни и предпочтениям всех членов семьи.

- Расходы на семью: постоянные (коммунальные платежи, оплата интернета) и переменные (еда, одежда, хозтовары, развлечения).

- Обязательные платежи: кредит, помощь родителям, инвестиции.

- Траты на детей: оплата садика, школы, института, покупка игрушек и прочие развлечения.

- Личные расходы: жены (косметолог, парикмахер) и мужа (охота, рыбалка, сигареты).

- Непредвиденные расходы: неожиданный поход в гости или прием гостей.

Этот список каждая семья корректирует под свои нужды. Кроме этого, выбранная программа, подсчитывающая семейный бюджет, может содержать предлагаемые производителем перечни трат, которые можно будет корректировать. По истечении месяца подсчитываются все движения средств, и если расходы превышают доходы, расчет бюджета произведен неверно и ошибку следует найти и исправить, иначе она будет повторяться ежемесячно.

При нарушении баланса бюджета и превышении расходов над доходами возникают долги, умение контролировать свои желания приносит семейному бюджету огромную пользу, а семье — экономическую стабильность.

Вернуться к оглавлениюОбщие рекомендации

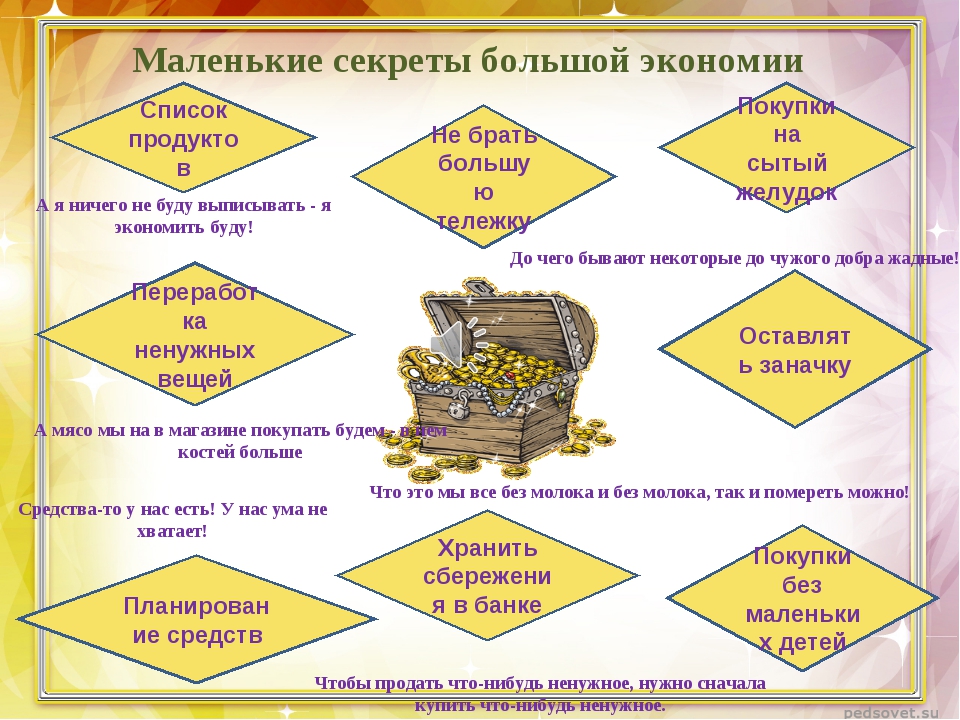

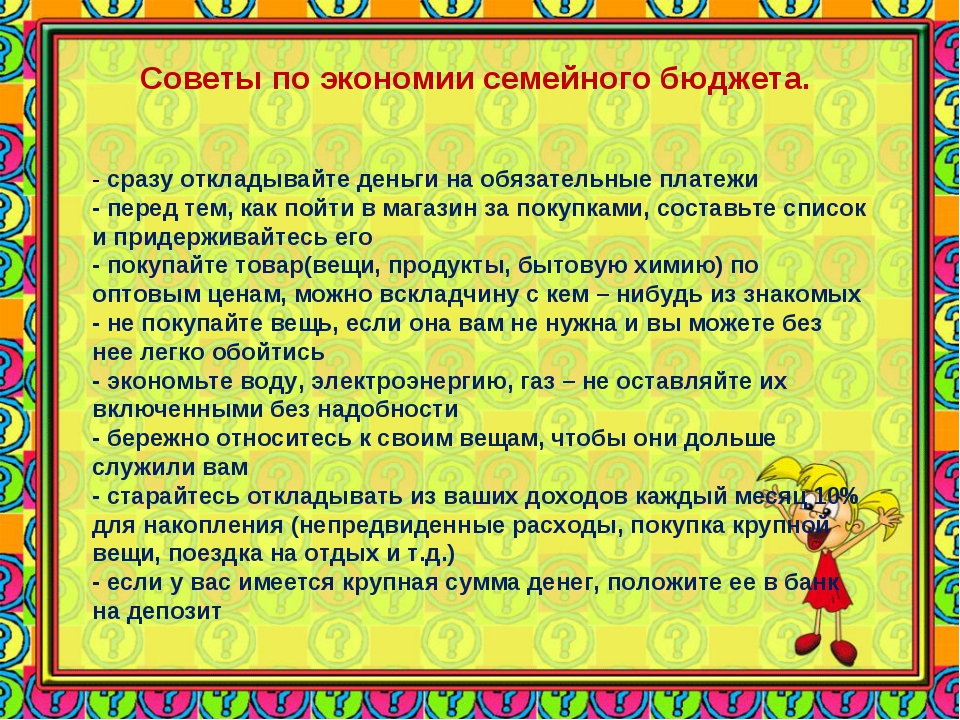

Если расходная часть бюджета слишком велика, нужно прежде всего исключить спонтанные покупки. Выходить из дома, отправляясь в магазин, следует со списком, в котором перечислено все, что требуется купить, и ни на шаг от него не отступать. Не стоит также гнаться за рекомендациями рекламы и покупать дорогие вещи только потому, что их рекламируют на каждом углу. Приобретая дорогую технику, часто приходится переплачивать за опции, которыми потом никто не пользуется.

Выходить из дома, отправляясь в магазин, следует со списком, в котором перечислено все, что требуется купить, и ни на шаг от него не отступать. Не стоит также гнаться за рекомендациями рекламы и покупать дорогие вещи только потому, что их рекламируют на каждом углу. Приобретая дорогую технику, часто приходится переплачивать за опции, которыми потом никто не пользуется.

Планируя совместный бюджет, важно с самого начала прийти к согласию по поводу уровня, которого будет стремиться достичь семья, материальных ценностей, которые нужно будет приобрести, и средств, которые при этом будут использоваться — кредиты, деньги, взятые в долг, или личные средства.

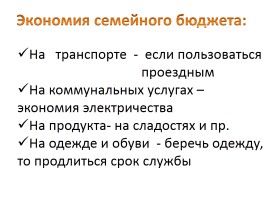

10 советов по экономии семейного бюджета / Как сэкономить

Семейный бюджет представляет собой доход нескольких человек – жены и мужа, иногда в него входит ещё зарплата детей или родителей, если они живут вместе и также работают. Несмотря на то, что работают несколько человек, всё равно бюджет всегда имеет рамки, в которые нужно входить, и главное — уметь экономить, чтобы позволить себе покупать бытовую технику, автомобиль или новую квартиру.

Однако как только речь заходит об экономии, всегда возникают проблемы. Какая бы сумма не была у Вас на руках, всё равно её всегда было бы мало, так как с ростом доходов, растут и потребности семьи. К примеру, есть семьи, которые живут на 100 долларов в месяц, а есть те, которые на 100 000 долларов в месяц. И тем и другим в любом случае будет не хватать. Как же решить эту проблему?! Для решения этой задачи, мы возьмём среднестатистическую семью, доход которой достаточен для питания и других бытовых нужд.

2. Имейте при себе ограниченное количество денежных средств. Лучшего способа экономия в супер-маркете ещё не нашли! Всё просто – берите столько денег, сколько потребуется на составленный список товаров. Ни больше, ни меньше! Если случайно набрали лишнего, попросите кассира убрать из чека для оплаты.

Ни больше, ни меньше! Если случайно набрали лишнего, попросите кассира убрать из чека для оплаты.

3. Идите в магазин только с «полным желудком». Тоже хорошее правило, особенно помогает в те моменты, когда нужно покупать именно продукты. Когда Вы голодны, можете набрать либо лишнего количества, либо дополнительных товаров, без которых можно было бы и обойтись!

4. Находите товары со скидкой, а также не брезгайте пробовать альтернативы. Всегда обращайте внимания на скидки! На них можно очень хорошо сэкономить, причем не только это касается продуктов, но и одежды и бытовой техники. К примеру, на бытовую технику в праздничные дни всегда дают прекрасные скидки, да и продукты в сезон всегда имеют низкие цены. К примеру, за пак из 4-х бутылок воды, 1 бутылку можно получить бесплатно. В общем, будьте внимательны! Что касается альтернатив, то здесь мы рекомендуем не быть категоричными в еде или других товарах, если цена ниже – не значит, что он хуже. Пробуйте дешевые альтернативы и скорее всего Вы найдете вполне приличные заменители дорогих любимых товаров.

6. Покупайте продукты и товары в сезон, когда они имеют наименьшую стоимость. Фрукты, овощи – лучше покупать в конце весны, целое лето и часть осени, дальше постарайтесь снизить свои потребности. Когда ценник на тот или иной товар минимальный – это Ваше время для покупки. Лучше объесться этого продукта летом, чем втридорога покупать зимой. Вещи наоборот лучше покупать заранее, так как всегда получить заметные скидки!

7. Не брезгуйте выезжать в посадку или лес для сбора ягод или фруктов. В посадке и лесной чаще можно найти массу еды, которая будет для Вас совершенно бесплатной – грибы, фрукты, ягоды, та даже охота может принести Вам бесплатного мяса (однако здесь нужно иметь разрешение)! Не стоит исключать такие выезды из своего семейного развлечения и метода сэкономить.

8. Займитесь летом консервацией. Опять же летом достаточно дешевые фрукты, ягоды и овощи, а на даче и в посадке – вовсе бесплатные. Когда их есть уже невмоготу, то нужно закрывать, делая компоты, соленья и варенья.

9. Учитесь готовить! Не обижайтесь, просто поймите, что если для приготовления вкусного блюда Вам нужны дорогие продукты в больших количествах – это не есть правильно. Настоящие повара и мастера кулинарного дела, даже из дешевых продуктов в малом количестве способны приготовить шедевр.

10. Если много тратите на бензин – установите ГБО (газобаллонное оборудование). Бензин дорогой, а газ чуть ли не в два раза дешевле, а значит Вы сможете сэкономить треть семейного бюджета выделяемого на бензин, если установите на авто ГБО.

Семейный бюджет и кризис: 7 лайфхаков для тех, кто экономит

Даже если сокращения на работе и урезание зарплаты обошли вас стороной, наверняка вы не понаслышке знакомы с последствиями экономического кризиса. Самое время задуматься о рациональном ведении семейного бюджета и экономии. Рамблер/Семья расскажет, как накопить на отпуск, расквитаться с кредитами и позаботиться о пенсии.

Рамблер/Семья расскажет, как накопить на отпуск, расквитаться с кредитами и позаботиться о пенсии.

Подсчитайте доходы и расходы

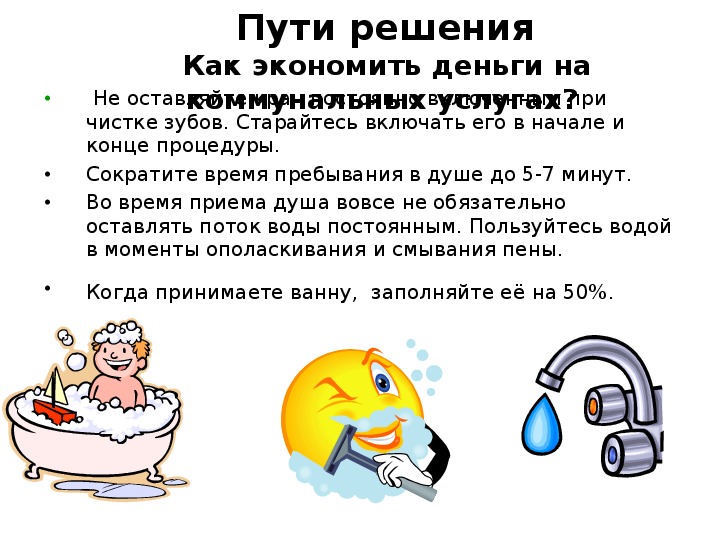

Сколько вы получаете? А сколько тратите? Чаще всего ответы на эти вопросы очень примерные, а порой их вовсе нет. Но самое важное правило ведения семейной бухгалтерии — «сводить дебет с кредитом», то есть делать так, чтобы расходы не превышали доходы. Для этого нужно точно знать и о доходах, и о расходах. Кроме того, важно понять, куда утекает большая часть денег и на чем легче всего сэкономить.

Существует множество программ, мобильных приложений и других автоматизированных систем для учета расходов. Нет принципиальной разницы, чем пользоваться, главное, чтобы члены семьи собирали данные ежедневно, регулярно и в полном объеме, ни о чем не забывая.

Финансовый коуч по вопросам управления личными финансами, управляющий партнер компании Fortune-Capital Ltd. Юлия Ржевская советует составить таблицу с именами каждого члена семьи и названиями основных статей их расходов: «продукты питания», «проезд» или «развлечения». Таблицу нужно повесить на видное место, например, на холодильник. Не заметить такой отчет невозможно, поэтому его наверняка будут заполнять ежедневно. А в конце недели данные следует занести в программу на компьютере — это здорово сэкономит время. Чтобы не забыть ни о каких расходах, не выкидывайте чеки, а на уже имеющихся записывайте прочие ежедневные траты (не предполагающие чековое подтверждение), например, проезд в общественном транспорте или покупки на рынке.

Таблицу нужно повесить на видное место, например, на холодильник. Не заметить такой отчет невозможно, поэтому его наверняка будут заполнять ежедневно. А в конце недели данные следует занести в программу на компьютере — это здорово сэкономит время. Чтобы не забыть ни о каких расходах, не выкидывайте чеки, а на уже имеющихся записывайте прочие ежедневные траты (не предполагающие чековое подтверждение), например, проезд в общественном транспорте или покупки на рынке.

«Чашка кофе, шоколадка, пачка сигарет или другие мелкие безделушки, которые мы покупаем не задумываясь, на самом деле очень дорого нам обходятся, — отмечает Юлия Ржевская. — Если посчитать расходы на эти мелочи за месяц или год, сумма получится внушительная. Кроме того, я рекомендую добавить в расходную часть учета статью «Деньги — в мусор» и записывать туда стоимость всех купленных излишних продуктов, испортившихся и выкинутых, а также вещей, которыми вы так и не воспользовались. Со временем эти цифры вас печально удивят».

Составьте финансовый план

Спустя два-три месяца контроля расходов вы точно будете знать, сколько тратите на коммуналку и аренду жилья (если оно съемное), сколько — на оплату кредитов, примерно оцените расходы на питание, одежду, развлечения, общественный транспорт или содержание и обслуживание личного автомобиля. Тепер

Как сэкономить деньги с помощью системы составления бюджета только наличными

Когда дело доходит до составления бюджета, я гораздо более расслаблен, чем большинство других писателей по личным финансам. Я откладываю определенный процент своего дохода каждый месяц (или, как говорится, «сначала плачу себе»), а с остальным делаю все, что хочу. Я также кладу почти все свои расходы на одну кредитную карту — таким образом, я могу отслеживать все их в одном месте, и я также максимально использую программу баллов по кредитной карте.

Но я не всегда мог положиться на эту систему.Чрезмерное использование кредитных карт доставляло мне некоторые неприятности в прошлом — я еще не знал, как обращаться со своей картой как с настоящими деньгами, и в какой-то момент у меня возникла задолженность по кредитной карте на сумму около 3000 долларов. Проведение карты не заставляло меня ничего чувствовать, и это отсутствие чувств привело к тому, что я тратил слишком много. И, конечно же, не чувствовать жалости к оплате в краткосрочной перспективе означало действительно ее почувствовать, когда я наконец посмотрел на счет своей кредитной карты.

Проведение карты не заставляло меня ничего чувствовать, и это отсутствие чувств привело к тому, что я тратил слишком много. И, конечно же, не чувствовать жалости к оплате в краткосрочной перспективе означало действительно ее почувствовать, когда я наконец посмотрел на счет своей кредитной карты.

Сопутствующие

Чтобы вернуться на правильный путь, я наконец сделал то, что, как мне говорили, сработает столько раз, но всегда извинялся, чтобы этого не делать: придерживался денег.Вместо того, чтобы полагаться только на свои дебетовые и кредитные карты при совершении покупок, я фактически начал посещать банкомат. Я снимал определенную сумму наличных, которая была бы моей потраченной на определенное количество времени — например, я снимал 50 долларов, и это все, что мне было разрешено потратить в те выходные. И угадайте, что? Это сработало. Я достаточно контролировал свои расходы, чтобы иметь возможность погасить свой непогашенный долг с помощью карты перевода баланса, и я никогда больше не попадал в такую ситуацию.

«Боль от оплаты» наличными

Я не первый человек, который осознал, что использование наличных денег позволяет ощутимо оценить ваши расходы.Но что же такого особенного в использовании наличных денег, что делает его настолько универсальным?

В поведенческой экономике эта идея называется «болью от оплаты» — поскольку люди не любят потерь, тратить деньги болезненно. Но если вы платите кредитной картой, эта боль не ощущается сразу — она откладывается на более поздний срок. Однако с наличными деньгами боль расставания с деньгами чувствуется сразу.

Пользователи наличных денег на 82 процента лучше запоминали аспекты, связанные со стоимостью товаров, чем пользователи кредитных карт.

Разные люди, конечно, будут испытывать разные боли при оплате наличными. Но поскольку работа с наличными имеет большую физическую составляющую, чем расходы по кредитной карте, легче вспомнить, что мы тратим. Исследование, проведенное в 2018 году компанией ValuePenguin по опросу студентов бизнес-школ об их расходах, показало, что «пользователи наличных на 82% лучше запоминают аспекты, связанные со стоимостью товаров, чем пользователи кредитных карт».

Кроме того, использование наличных — это болезненная практика во многих отношениях.Помимо того, что их труднее тратить из-за нашей эмоциональной привязанности к хранению денег, наличные деньги просто неудобны для большинства. Если вы не работаете в отрасли, которая занимается наличными деньгами, регулярное снятие наличных денег, скорее всего, будет означать изо всех сил, чтобы добраться до банкомата. Но я считаю, что неудобства лучше, чем нет. В конце концов, это добавляет еще один уровень ощутимых жертв к трате денег: если вам придется приложить столько усилий, чтобы их получить, у вас будет меньше шансов их растратить.

Связанные

Использование системы денежных конвертов

Научиться придерживаться денежной диеты, когда вы привыкли существовать в кредит, может быть сложно, но не невозможно. Джессика Форрестер, писательница из Кливленда, штат Огайо, более года была одним из основных сторонников использования системы составления бюджета с денежными конвертами. В начале каждого месяца она снимает свой бюджет наличными и делит его на разные конверты для разных категорий расходов, например еда и газ.

В начале каждого месяца она снимает свой бюджет наличными и делит его на разные конверты для разных категорий расходов, например еда и газ.

«Я считаю, что это очень эффективно помогает мне устанавливать и придерживаться бюджета», — говорит она.Вместо того, чтобы провести ее карту и забыть, что она потратила через несколько минут, наличные вынуждают ее рассматривать все свои траты в перспективе. «Система денежных конвертов работает для меня лучше, потому что она заставляет меня более внимательно относиться к своим расходам. У меня возникла дурная привычка использовать свою дебетовую карту, как будто я трачу не «настоящие» деньги. Теперь, каждый раз, когда я достаю конверт, я понимаю, что деньги уходят ».

Конечно, даже у нее время от времени бывают оплошности, но она всегда возвращается к своим денежным корням.«Честно говоря, за последний год было несколько беспокойных недель, когда я дал себе передышку и вернулся к простоте использования моей дебетовой карты. Но примерно через неделю я всегда обнаруживаю, что жажду контроля и организации, которые приходят с использованием моих денежных конвертов ».

Связанные

Если вам сложно уложиться в бюджет, использование только наличных средств — отличный способ установить жесткие ограничения на ваши расходы. «Я бы порекомендовал систему денежных конвертов всем, у кого проблемы с дебетовой (или кредитной) картой, а также всем, кто любит организовываться и поддерживать порядок», — говорит Форрестер.«Требуется небольшая работа — и немного времени, чтобы выяснить, что работает для вас, — но, в конце концов, держать свой бюджет под контролем стоит того».

Использование наличных денег во все более безналичном мире

Естественно, полагаться на наличные деньги нельзя, чтобы оставаться жизнеспособным вариантом в обществе, которое становится все более безналичным. В мире ресторанов, например, заведения, работающие только в кредит, становятся все более и более нормой.

Но это не должно быть недостатком: если вы пытаетесь тратить меньше на еду вне дома, у вас может быть меньше вариантов, если вы будете использовать только наличные, что означает меньше возможностей для перерасхода. С другой стороны, покровительство компаниям, работающим только с наличными, может быть еще одним простым способом ограничить ваши расходы — поскольку этим заведениям не нужно платить комиссию за транзакции по кредитным картам, они часто имеют более низкие цены.

С другой стороны, покровительство компаниям, работающим только с наличными, может быть еще одним простым способом ограничить ваши расходы — поскольку этим заведениям не нужно платить комиссию за транзакции по кредитным картам, они часто имеют более низкие цены.

Отказ от безналичной оплаты может оказаться для вас нереальным вариантом навсегда, но если вы хотите быстро уложить свой бюджет, это определенно стоит попробовать. В конце концов, если каждый потраченный вами доллар сначала должен физически пройти сквозь пальцы, у вас будет гораздо более четкое представление о том, куда идут все ваши деньги.

ПОЛУЧИТЕ БОЛЬШЕ ЭКОНОМИИ И РАСХОДА НА ХАКИ

Хотите еще таких советов? NBC News BETTER одержимы поиском более простых, здоровых и разумных способов жизни. Подпишитесь на нашу рассылку и следите за нами в Facebook, Twitter и Instagram

Создайте бюджет — как создать надежный бюджет

Это сообщение может содержать партнерские ссылки. Пожалуйста, прочтите мое раскрытие для получения дополнительной информации.

Бюджет очень важен для того, чтобы контролировать свои финансы, управлять деньгами и жить по средствам.Вам нужно создать бюджет как способ контролировать свои деньги, а не позволять деньгам контролировать вас.

Что произойдет, если у вас будет половина недели, и у вас закончатся средства? Вы начинаете контролировать свои расходы, чтобы убедиться, что у вас их достаточно, чтобы поддерживать их до следующего дня выплаты зарплаты или, что еще хуже, вам просто нужно страдать, пока ваша следующая зарплата не поступит на ваш счет.

Вы действительно хотите так жить? … Я так не думал. Вам абсолютно необходимо создать бюджет. Я знаю, что это большое препятствие, которое нужно преодолеть.Может быть сложно создать бюджет, которого вы действительно сможете придерживаться. Это требует практики, но знаете что? Ваш бюджет не высечен на камне.

Полное руководство по созданию надежного бюджета

Бесплатная электронная книга «20 способов улучшить свои финансы менее чем за 20 минут»

Улучшение своих финансов не должно быть огромной задачей.

В этой БЕСПЛАТНОЙ мини-электронной книге есть 20 небольших хитростей, которые помогут вам контролировать свою денежную ситуацию, и вы можете сделать это менее чем за 20 минут за раз!

Успех! Теперь проверьте свою электронную почту, чтобы подтвердить подписку.

Изменение бюджета

Если вы создаете бюджет и делаете все возможное, чтобы его придерживаться и в итоге потерпели неудачу, вы можете его скорректировать. На самом деле, большинству людей приходится, и это нормально, если вы не сдадитесь. Что вам нужно сделать, так это проанализировать, что заставило вас не придерживаться своего бюджета, и исправить это. В следующем месяце тебе будет лучше.

Этот процесс может занять несколько месяцев. Пожалуйста, не чувствуй себя неудачником, если не поймешь правильно с первого раза.Это совершенно нормально.

Самый важный фактор в возможности оставаться в рамках бюджета может вас удивить, потому что он не имеет ничего общего с вашим фактическим бюджетом. Это скорее подстраховка, чтобы вы не отказались от неожиданных расходов. Эта подстраховочная сетка — ваша экономия на случай чрезвычайной ситуации

Это скорее подстраховка, чтобы вы не отказались от неожиданных расходов. Эта подстраховочная сетка — ваша экономия на случай чрезвычайной ситуации

Экстренные сбережения

Если у вас не настроена функция экстренного сбережения, я предлагаю вам открыть счет сегодня и добавить определенную сумму, чтобы внести на нее взнос в свой бюджетный план.Я всегда рекомендую хранить свои чрезвычайные сбережения в онлайн-банке, таком как CIT Bank, по двум основным причинам.

Во-первых, вы не можете мгновенно перевести деньги на свой текущий счет простым щелчком мыши на своем сайте онлайн-банкинга или открыть банкомат в любое время, когда у вас не хватает наличных и вам нужно несколько долларов. Это на случай чрезвычайной ситуации, и получение нескольких долларов, чтобы запустить Starbucks, не квалифицируется как чрезвычайная ситуация.

Не беспокойтесь о том, что вы не получите мгновенный доступ к своим деньгам.Как правило, при необходимости вы можете перевести деньги в обычный банк в течение одного рабочего дня.

Это предотвратит ваше погружение в свой фонд на случай чрезвычайной ситуации, когда вы захотите потратить деньги по прихоти, но при этом вы все равно сможете получить их вовремя, чтобы заплатить по той «реальной» причине, которая может вам понадобиться.

Вторая причина заключается в том, что онлайн-банки платят вам гораздо более высокие процентные ставки, чем традиционные обычные банки. На самом деле, когда я сравнил процентную ставку, которую предлагал ЦИТ Банк, по сравнению с моим местным банком, я обнаружил, что они платили в 18 раз больше.Просто гораздо больше смысла в том, чтобы быстрее приумножать свои деньги, я не знаю, почему кому-то это не нужно.

Я знаю, что многие люди немного опасаются онлайн-банков, но если FDIC застрахован, он так же безопасен, как и любой другой банк.

Как создать бюджет

При составлении бюджета необходимо учитывать все расходы, которые вы оплачиваете на регулярной основе. Самый простой способ сделать это — просмотреть банковские выписки за несколько месяцев. Таким образом, вы не забудете включить все необходимое при создании бюджета.

Таким образом, вы не забудете включить все необходимое при создании бюджета.

При работе с нерегулярными счетами, такими как ежеквартальные платежи, определите, сколько вы платите за это в течение одного года, и разделите это число на 12, чтобы получить сумму ежемесячного платежа, которую нужно включить при создании бюджета.

Не забудьте указать позиции для пополнения долга и чрезвычайного фонда, а также другие вещи, на которые вы можете сэкономить. Также важно дать себе немного свободы для маневра в своем бюджете. Если вы дадите себе небольшую подкладку на небольшие непредвиденные расходы, у вас гораздо больше шансов придерживаться своего бюджета.

Другие факторы, которые следует учитывать при создании бюджета…

Еще один ключевой компонент, который следует учитывать при создании бюджета, — это включение всех ожидаемых расходов, чтобы вы ничего не забыли в своем бюджете. Это заставит задуматься о вашем прошлом, а также предвидеть, что вас ждет в будущем.

Начните с размышлений о вещах, за которые вам приходилось платить в прошлом, которые не обязательно являются регулярными расходами. Какие нерегулярные расходы вам приходилось оплачивать в прошлом, о которых вы просто не думали, пока вам не нужно было заплатить за них или пока вам не пришел счет по почте?

Запишите все, что вы могли вспомнить, о чем вы были ошеломлены за последние несколько лет.Подумайте о тех ежеквартальных счетах или ежегодном содержании дома, которые, кажется, всегда подкрадываются к вам.

Вот несколько примеров, которые заставят вас задуматься…

- Регистрация / лицензирование транспортных средств

- Доплата за ежегодные посещения врача

- Ежегодные членские взносы и взносы

- Ежегодная очистка / обслуживание септической системы

- Техническое обслуживание автомобиля, такое как замена масла и дворников или шин

- Проекты по утеплению домов

- Ежегодное обслуживание устройства

- Ежегодный ветеринарный осмотр домашних животных

- Годовая подписка

- Подарки на дни рождения, праздники и любые другие события, которые могут возникнуть в течение года.

Чтобы упростить задачу при составлении бюджета, вы можете оценить, сколько эти элементы будут вам стоить, просуммируйте и разделите на 12, чтобы получить ежемесячную сумму в долларах, на которую вы должны составлять бюджет.

Будущие расходы, которые необходимо внести в бюджет

Теперь попытайтесь предугадать, к каким расходам вы можете подготовиться в будущем. Для этого вам не понадобится хрустальный шар, просто немного знаний об ожидаемом сроке службы продуктов, которые необходимо будет заменить в ближайшем будущем.

Возьмем, к примеру, ваш мобильный телефон, он у вас уже два года? Если это так, то, к сожалению, вам, вероятно, придется заменить его в ближайшем будущем, если в этом возникнет необходимость.

Как насчет крыши вашего дома? Прошло ли больше десяти лет с тех пор, как в последний раз устанавливали новую кровлю? Он начинает выглядеть немного потрепанным?

- Ремонт дома / замена

- Крыша

- Окна

- Система отопления

- Приборы

- Электроника

- Водонагреватели

- Топливный бак

- Телевизоры

Итак, как составить бюджет для вещей, в которых вы не уверены, когда и собираетесь ли они вам понадобиться? Что ж, это может быть немного сложно, но вот что я делаю. Я стараюсь предвидеть то, что, как мне кажется, может потребоваться замена в ближайшие два года. Я подсчитываю стоимость замены этих предметов, затем делю ее на 24, чтобы получить ежемесячную сумму в бюджет.

Я стараюсь предвидеть то, что, как мне кажется, может потребоваться замена в ближайшие два года. Я подсчитываю стоимость замены этих предметов, затем делю ее на 24, чтобы получить ежемесячную сумму в бюджет.

Конечно, может потребоваться замена чего-то неожиданного, чего вы не планировали. Но опять же, могут быть и другие предметы, которые, как вы ожидали, придется заменить, но которые все еще остаются в силе.

Баланс вашего бюджета

Теперь, когда вы подумали обо всех расходах, для которых необходимо создать бюджет, сравните общую сумму всех расходов со своим общим доходом.Достаточно ли денег, чтобы покрыть все ваши расходы?

Если вы сказали «да», отлично !! У вас есть излишки? Если у вас есть задолженность, то это первые расходы, на которые вам следует потратить эти дополнительные средства. Как только ваши долги будут выплачены, вы сможете свободно использовать эти деньги, чтобы откладывать их на другие цели, о которых вы давно мечтали. Помещение денег на высокодоходный счет денежного рынка позволит вам приумножить свои деньги еще быстрее.

Помещение денег на высокодоходный счет денежного рынка позволит вам приумножить свои деньги еще быстрее.

Если вы не зарабатываете достаточно, чтобы покрыть все расходы, вам нужно будет немного поработать, чтобы сократить свои расходы, чтобы вы могли жить по средствам.

Под сокращением ваших расходов я не имею в виду сокращение суммы денег, которую вы закладываете на эти расходы, без фактического сокращения. Это обязательно приведет к потере бюджета. Что вам нужно сделать, так это найти способы снизить фактическую стоимость этих расходов.

Советы по сокращению ежемесячных расходов при создании бюджета

Во-первых, обратите внимание на любые предметы, за которые вы платите ежемесячно и которые не являются предметами первой необходимости. Есть ли предметы, без которых можно обойтись? Можете ли вы найти способы уменьшить ежемесячные платежи, понизив рейтинг или полностью отказавшись от них? Есть ли более дешевые альтернативы, которые сэкономят вам деньги?

Возьмем, к примеру, тарифный план для мобильного телефона. Вы можете снизить тариф на передачу данных, чтобы сэкономить деньги.Вы даже можете купить тарифный план у другого оператора связи, такого как Republic Wireless, который может сэкономить вам где-то от 30 до 50 долларов каждый месяц.

Вы можете снизить тариф на передачу данных, чтобы сэкономить деньги.Вы даже можете купить тарифный план у другого оператора связи, такого как Republic Wireless, который может сэкономить вам где-то от 30 до 50 долларов каждый месяц.

Затем посмотрите на расходы, которые могут меняться от месяца к месяцу, например на развлечения и продукты. Это две области, которые очень легко сократить, если вы пытаетесь сократить расходы.

Вместо того, чтобы ходить поужинать с друзьями каждые выходные, устраивайте обеды у себя дома. Вместо того, чтобы платить за развлечения, попробуйте водить своих детей в бесплатные места, такие как местный пляж или парк.

Вы можете начать планирование питания, чтобы сократить бюджет на питание. Планирование питания — один из моих любимых способов сократить расходы на продукты, потому что это очень легко сделать, когда у вас действительно есть план. Ознакомьтесь с пакетом Meal Planning Made Easy и узнайте, как составлять план питания как профессионал.

Снижение постоянных расходов

Наконец, посмотрите на свои фиксированные ежемесячные расходы. Они называются фиксированными расходами, потому что это статьи, которые вам нужны или которые просто не следует вырезать при создании бюджета.Это не означает, что вы не можете искать менее дорогие альтернативы.

Несколько ключевых моментов, которые приходят на ум, — это страховые взносы и счета за электричество. Это обе вещи, которые вам нужны, но есть также некоторая гибкость в том, сколько вам нужно за них заплатить.

Вы можете сэкономить деньги, выбрав более выгодные страховые тарифы, уменьшив франшизу (если это имеет смысл) или объединяя полисы по более низкой цене.

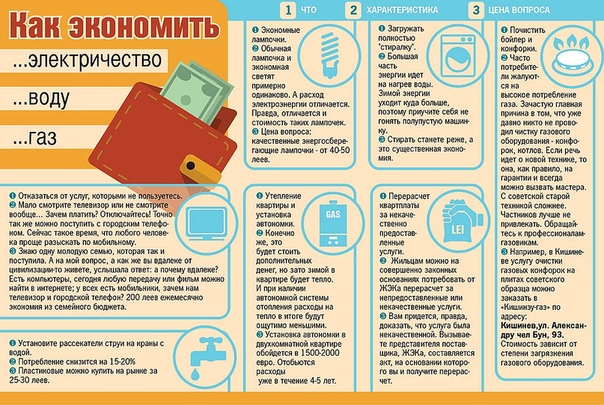

Счета за электроэнергию можно легко уменьшить, просто повернув термостат на несколько градусов вниз и установив светодиодные лампы.Вы также можете использовать удлинители, чтобы не тратить энергию впустую, когда электроника не используется, или сушить белье на веревке. Ознакомьтесь с 13 способами сократить счета за электроэнергию, чтобы получить больше советов.

Ознакомьтесь с 13 способами сократить счета за электроэнергию, чтобы получить больше советов.

Дополнительные советы по бюджету

Вести журнал расходов

Ведите журнал всего, на что вы тратите деньги, чтобы вы могли легко рассчитать свой бюджет на конец месяца. Вы можете сделать это на бумаге, создать электронную таблицу для отслеживания расходов. Есть также множество приложений, которые могут помочь вам упростить задачу.На самом деле не имеет значения, что вы выберете, если вы найдете способ, который лучше всего подходит для вас.

Отслеживание ваших расходов и балансировка бюджета каждый месяц может оказаться утомительной задачей. К счастью, я придумал способ сделать и то, и другое с наименьшими усилиями. Я называю это таблицей, упрощающей бюджетирование. Эта таблица позволяет вам отслеживать все ваши расходы, автоматизируя свой бюджет. Все введенные расходы переводятся непосредственно в таблицу ежемесячного бюджета, поэтому она всегда актуальна. Больше не нужно тратить часы в конце каждого месяца на сортировку квитанций, категоризацию всего и обновление бюджета.

Больше не нужно тратить часы в конце каждого месяца на сортировку квитанций, категоризацию всего и обновление бюджета.

Выйти из долгов

Долги могут стать настоящим разрушителем бюджета, вы сможете составить бюджет и придерживаться его намного проще, когда выберетесь из долга. Это даст вам больше места для маневра в вашем бюджете и даст вам свободу откладывать на вещи, которые важны для вас и вашей семьи. Прочтите статью «Как быстро выбраться из долга, когда вы чертовски разорены», чтобы получить несколько полезных советов.

Автоматизировать платежи

Автоматизация платежей — один из самых простых способов ежемесячной экономии времени и денег. Просто подпишитесь на автоматическую оплату через каждую из компаний, с которыми вы ведете бизнес. Они будут автоматически снимать платежи каждый месяц. Вы также можете сделать это через свой банк.

Это одноразовая настройка. Затем, после того, как вы можете идти, и вы экономите время каждый месяц. Кроме того, вы никогда не пропустите и не сделаете просроченный платеж, избавив вас от штрафов за просрочку платежа и повышения процентных ставок.Вы можете найти больше советов о том, как автоматизировать платежи, чтобы сэкономить время и деньги.

Кроме того, вы никогда не пропустите и не сделаете просроченный платеж, избавив вас от штрафов за просрочку платежа и повышения процентных ставок.Вы можете найти больше советов о том, как автоматизировать платежи, чтобы сэкономить время и деньги.

Начать побочный ход

Получение дополнительного дохода с помощью дополнительных усилий — хороший способ заполнить пробелы при составлении бюджета. Особенно, если вы не вносите достаточно денег для покрытия расходов. Это также поможет вам быстрее выплатить задолженность, чтобы высвободить больше денег или позволить вам внести свой вклад в ваши чрезвычайные сбережения.

Заключительные слова

Нам всем нужно создать бюджет, чтобы контролировать свои деньги.ключ в том, чтобы создать бюджет, с которым вы можете жить. Если у вас не получится с первого раза, не сдавайтесь. Продолжайте анализировать, что не сработало, и оттуда корректируйте свой бюджет.

Прежде чем вы это узнаете, вы будете составлять бюджет как профессионал. Вы станете хозяином своих денег, а не будете ими управляться.

Вы станете хозяином своих денег, а не будете ими управляться.

Дополнительные полезные статьи, чтобы лучше управлять своими деньгами

Бюджетные категории, о которых вы можете забыть

9 Бюджетные проблемы, с которыми мы все сталкиваемся, и способы их преодоления

10 причин, по которым у вас нет денег и как это исправить

Пояснение к системе денежных конвертов: зачем ее использовать и как начать

Как спланировать непредвиденные расходы, чтобы избежать выделения бюджета

Профессиональное управление деньгами — 21 навык управления капиталом, которым все мы должны овладеть

Как перестать тратить деньги — 14 советов, как навсегда перестать тратить

Экстренные сбережения 101 — Все, что вам нужно знать, чтобы избежать финансовой катастрофы

Как правильно распределять деньги

15 бесплатных шаблонов планировщика бюджета

Как перестать жить от зарплаты до зарплаты

Жить не по средствам: все, что вам нужно знать для начала работы

Одна простая причина, по которой вы не можете придерживаться своего бюджета

Полное руководство по достижению ваших финансовых целей

5 Плохих финансовых привычек, от которых необходимо отказаться

Как научить подростка управлять деньгами

10 финансовых привычек, которыми нужно заниматься сегодня

Зачем молодым семьям финансовый план и что включать в него

Бесплатная электронная книга «20 способов улучшить свои финансы менее чем за 20 минут»

Улучшение своих финансов не должно быть огромной задачей.

В этой БЕСПЛАТНОЙ мини-электронной книге есть 20 небольших хитростей, которые помогут вам контролировать свою денежную ситуацию, и вы можете сделать это менее чем за 20 минут за раз!

Успех! Теперь проверьте свою электронную почту, чтобы подтвердить подписку.

Составление бюджета 101: как составить бюджет за 5 действенных шагов

Создание бюджета может дать вам душевное спокойствие и придаст больше уверенности в управлении своими финансами. Базовый бюджет — это все, что вам нужно, чтобы распоряжаться своими деньгами и помогать реализовать ваши финансовые мечты.

Введение в составление бюджета: что такое бюджет?

Бюджет — это финансовая схема, предназначенная для измерения и управления вашими доходами и расходами за определенный период времени, например один месяц, квартал или год. Зная основы бюджета, вы можете отслеживать сумму, которую вы зарабатываете, по сравнению с тем, что вы тратите и откладываете.

Почему мне нужен бюджет? Consumer. gov говорит, что составление бюджета может помочь вам определить план расходов и, в свою очередь, показать вам, где вы должны ограничить свои расходы и на что вы можете позволить себе потратить больше денег.

gov говорит, что составление бюджета может помочь вам определить план расходов и, в свою очередь, показать вам, где вы должны ограничить свои расходы и на что вы можете позволить себе потратить больше денег.

Есть много способов вести бюджет — с помощью электронной таблицы, бумаги и ручки или через приложение для составления бюджета.

Если вы новичок в управлении своими финансами, никогда не учились составлять бюджет или устали жить от зарплаты до зарплаты, этот пост для вас. В нашем руководстве «Бюджет 101» мы рассмотрим некоторые основы составления бюджета, покажем вам, как его составить, научим вас, как избежать типичных проблем, связанных с бюджетом, и, в конечном итоге, дадим вам калькулятор бюджета и несколько советов по составлению бюджета. это эффективно и функционально для вашего образа жизни.

Необходимо знать, как создать бюджет как можно скорее? Прочтите от конца до конца полный курс по Бюджетированию 101.

Как создать бюджет: 5 действенных шагов

Чтобы спланировать бюджет, вам понадобится несколько основных сведений. Благодаря этим базовым компонентам у вас будет основа для бюджета, которую вы сможете корректировать по прошествии месяцев и по мере изменения вашего финансового положения. Чтобы приблизиться к вашим финансовым целям, давайте шаг за шагом рассмотрим, как составить бюджет.

Благодаря этим базовым компонентам у вас будет основа для бюджета, которую вы сможете корректировать по прошествии месяцев и по мере изменения вашего финансового положения. Чтобы приблизиться к вашим финансовым целям, давайте шаг за шагом рассмотрим, как составить бюджет.

1. Рассчитайте свой ежемесячный доход после уплаты налогов

Точный ежемесячный доход — краеугольный камень успешного бюджета. Не зная, сколько денег у вас на самом деле в кошельке, довольно сложно выделить средства на сбережения, расходование и погашение непогашенных долгов. Но подсчет вашего ежемесячного дохода требует немного больше усилий, чем замораживание ежемесячной зарплаты.

Чтобы узнать, сколько вы на самом деле зарабатываете , вам нужно будет сделать небольшую простую математику — не волнуйтесь, мы проведем вас через весь путь.

Расчет вашего ежемесячного дохода как наемного работника

Одно из преимуществ наемного сотрудника — это точно знать, чего ожидать от зарплаты — из месяца в месяц, — и такая структура оплаты будет служить дополнительным преимуществом при составлении ежемесячного бюджета. Чтобы рассчитать свой ежемесячный доход до налогообложения как наемного работника, все, что вам нужно сделать, это разделить годовую зарплату на 12.

Чтобы рассчитать свой ежемесячный доход до налогообложения как наемного работника, все, что вам нужно сделать, это разделить годовую зарплату на 12.

Теперь, когда вы рассчитали свой ежемесячный валовой доход, вам нужно будет вычесть налоги и другие расходы, которые могут повлиять на вашу заработную плату, например медицинские пособия и взносы в пенсионный план, спонсируемый работодателем.Мы вскоре покажем вам, как рассчитать это число, но сначала мы рассмотрим, как почасовые сотрудники могут рассчитать ежемесячный доход.

Расчет вашего ежемесячного дохода при почасовой работе

Если вы работаете с почасовой оплатой, ваш ежемесячный доход не всегда так постоянен, как вам хотелось бы, но при правильной методике составления бюджета вы определенно сможете составить бюджет, который максимизирует ваш ежемесячный доход и приближает вас к встрече. ваши большие финансовые цели.Вот как рассчитать свой ежемесячный доход как почасового сотрудника:

Давайте посмотрим на пример:

Кейт — наемный работник, который зарабатывает 15 долларов в час, работая 40 часов в неделю, а его общий недельный доход составляет 600 долларов. Кейт умножает это число на 50, чтобы отразить недели, которые он планирует работать в течение года (за вычетом двухнедельного отпуска). Затем он делит на 12 и оценивает, что его ежемесячная зарплата брутто составляет 2500 долларов.

Кейт умножает это число на 50, чтобы отразить недели, которые он планирует работать в течение года (за вычетом двухнедельного отпуска). Затем он делит на 12 и оценивает, что его ежемесячная зарплата брутто составляет 2500 долларов.

Помните, это число не учитывает вычеты, которые могут повлиять на его получаемую домой зарплату, поэтому теперь ему придется вычесть их из своего ежемесячного валового дохода, чтобы получить точную картину для построения своего ежемесячного бюджета.

Вычтите налоги и другие удержания из вашего ежемесячного валового дохода

Чтобы получить наиболее точное представление о ежемесячной заработной плате на дом, вам нужно вычесть налоги и другие удержания из своего дохода.

- Федеральные налоги. Чтобы узнать о своих ежемесячных федеральных налоговых обязательствах, вернитесь к своему годовому валовому доходу, который вы рассчитали ранее. Затем сравните свой доход со ставками федерального подоходного налога, чтобы узнать, какой процент вашего дохода пойдет на ваши федеральные подоходные налоги. Как только вы найдете это число, разделите на двенадцать, чтобы оценить свои ежемесячные налоговые обязательства.

- Государственные налоги. Расчет подоходного налога штата по сути такой же, как и определение ваших федеральных налоговых обязательств, но на этот раз вам нужно будет обратиться к ставкам подоходного налога вашего штата. Умножьте свой годовой доход на ставку налога, а затем разделите на двенадцать, чтобы узнать, сколько вы должны платить налоги каждый месяц.

- Налоги на социальное обеспечение и медицинское обслуживание: Согласно IRS, федеральные ставки удержания для FICA составляют:

-6.2% для социального обеспечения

-1,45% для Medicare - Разное: В зависимости от вашего финансового положения вам могут потребоваться другие вычеты при расчете ежемесячной получаемой на руки зарплаты. Используйте предыдущие зарплаты, чтобы определить, сколько денег будет удержано для учета взносов в размере 401 тыс., Пособий и т. Д.

Как только вы найдете это число, разделите на двенадцать, чтобы оценить свои ежемесячные налоговые обязательства.

Как только вы найдете это число, разделите на двенадцать, чтобы оценить свои ежемесячные налоговые обязательства.  Д.

Д. 2. Определить постоянные и переменные расходы

Когда у вас будет четкое представление о том, сколько денег вы на самом деле работаете каждый месяц, самое время выяснить, как вы их тратите… или как вы, , должны, тратить.При формировании бюджета вам необходимо учитывать два основных типа расходов: фиксированные и переменные расходы. Разница между ними состоит в том, что фиксированные расходы, как правило, обходятся вам в одинаковую сумму каждый месяц, в то время как переменные расходы… варьируются.

Постоянные расходы

Ваши фиксированные расходы, такие как арендная плата, продукты, транспорт и здравоохранение, вероятно, поглотят значительную часть вашего бюджета, что делает их более важным отслеживать по прошествии нескольких месяцев.

Чтобы определить, какая часть вашего бюджета идет на фиксированные расходы, начните с создания списка ваших регулярных расходов. Вот список стандартных фиксированных расходов, которые помогут вам начать работу:

- Аренда

- Ипотека

- Автоплаты

- Студенческие ссуды

После того, как вы составите полный список, рассчитайте ежемесячную оценку для каждого из них, чтобы знать, какую часть вашего дохода следует направить на него. Если вы не уверены, сколько что-то стоит, просмотрите предыдущие счета и выписки по кредитной карте, чтобы узнать, сколько вы тратили в прошлом.

Если вы не уверены, сколько что-то стоит, просмотрите предыдущие счета и выписки по кредитной карте, чтобы узнать, сколько вы тратили в прошлом.

Переменные расходы

Посещаете ли вы тренажерный зал, ходите на еженедельное свидание или делаете покупку в приложении для покупок, обязательно учитывайте эти расходы в своем бюджете. В отличие от фиксированных расходов, которые составляют примерно одинаковую стоимость каждый месяц, эти разные статьи могут меняться от месяца к месяцу.

Примеры переменных бюджетных расходов:

- Развлечения

- Продовольственные товары

- Ужин в ресторане

- Газ

- Одежда

- Знакомства

- Совместное использование

- Утилиты

Определить, сколько вы тратите на переменные расходы на жизнь каждый месяц, может быть непросто, поскольку они редко бывают последовательными, но важно получить точную оценку, чтобы вы могли определить, можете ли вы сохранить те же привычки расходов или вам нужно сократить назад в определенных областях. Используйте ежемесячные банковские выписки, чтобы оценить переменные расходы и, в свою очередь, установить лимиты для каждой категории.

Используйте ежемесячные банковские выписки, чтобы оценить переменные расходы и, в свою очередь, установить лимиты для каждой категории.

Как учесть расходы в вашем бюджете

Если вы используете один из наших бесплатных шаблонов бюджета, просто введите значения этих фиксированных расходов в свою таблицу бюджета, чтобы планировать свою финансовую стратегию на каждый месяц. В приложении Mint вы можете подключить свой банковский счет, чтобы легко идентифицировать повторяющиеся расходы, или ввести свой собственный бюджет для фиксированных расходов.

3. Установите цели по сбережениям и выплате долгов

Как вы видели на шаге 2, если у вас есть студенческие ссуды и остаток на кредитной карте, вы захотите отнести часть своего ежемесячного бюджета на их выплату. Каждый месяц выделяйте на эти ежемесячные платежи определенную сумму. Чем раньше вы выплатите долги, тем меньше процентов вы заплатите в целом и тем ближе вы будете к достижению своих больших финансовых целей.

При создании личного бюджета включите в планирование следующие виды долгов:

Если вы все погрязли в счетах и хотите отложить средства на пенсию или накопить на новую машину, полезно установить конкретные цели, а затем разбить их на достижимые небольшие куски.Возникли проблемы с постановкой реалистичных и значимых финансовых целей? Взгляните на эти краткосрочные и долгосрочные примеры:

Краткосрочные финансовые цели

Долгосрочные финансовые цели

- Создать пенсионный бюджет для создания пенсионного счета

- Выплата ипотечного или студенческого кредита

- Начни свой бизнес

Если вы используете приложение Mint, вы можете установить собственные цели экономии в разделе бюджета.Просто добавьте бюджет, определите сумму в долларах и следите за своим прогрессом.

4. Запишите свои расходы

Вам знакомо это чувство, когда вы проверяете товар в продуктовом магазине, кассир объявляет вашу сумму, вы проводите своей картой и к тому времени, когда вы загружаете свои пакеты с продуктами в машину, вы понимаете, что даже не зарегистрировались общая сумма, которую вы заплатили. Это тревожный внетелесный опыт, но мы все были там.

Это тревожный внетелесный опыт, но мы все были там.

Вот почему так важно отслеживать свои расходы.Легко успокоиться по поводу суммы денег, которую вы тратите, и в конечном итоге возобновляемый долг будет управлять вашими финансами. В зависимости от выбранного вами метода составления бюджета — приложение для составления бюджета, ручка и бумага или онлайн-инструмент составления бюджета — вы можете выбрать способ записи своих расходов, который лучше всего соответствует вашему образу жизни.

Вот несколько советов, которые помогут упростить и повысить эффективность отслеживания расходов:

- Откажитесь от наличных: Придерживайтесь карточных платежей, если вам сложно следить за тем, сколько денег вы тратите каждый месяц.Таким образом, вы можете ссылаться на свои банковские выписки в Интернете, чтобы легко отслеживать свои расходы.

- Проверьте себя, прежде чем разрушить себя: Сделайте ставку на еженедельный анализ своих привычек в расходах. Соберите все имеющиеся у вас квитанции или выписки и проверьте, не расходуете ли вы свой бюджет или вам нужно отложить свои расходы на оставшуюся часть бюджетного цикла. Составление бюджета поможет контролировать ваши расходы, чтобы вы могли жить по средствам.

- Идите по старинке: если вы предпочитаете отказаться от технологии и выбрать более осязательный подход к составлению бюджета, вам подойдет ручка и чековая книжка.Просто убедитесь, что у вас есть привычка записывать свои расходы, как только вы взяли карту.

- Попробуйте новую школу: если вы не беспокоитесь, вынимая ручку и бумагу каждый раз, когда проверяете в кассе, автоматическое отслеживание расходов может быть лучшей альтернативой. Используя приложение Mint, вы можете подключить свой банковский счет, чтобы легко записывать свои расходы и отслеживать тенденции транзакций.

Соберите все имеющиеся у вас квитанции или выписки и проверьте, не расходуете ли вы свой бюджет или вам нужно отложить свои расходы на оставшуюся часть бюджетного цикла. Составление бюджета поможет контролировать ваши расходы, чтобы вы могли жить по средствам.

Соберите все имеющиеся у вас квитанции или выписки и проверьте, не расходуете ли вы свой бюджет или вам нужно отложить свои расходы на оставшуюся часть бюджетного цикла. Составление бюджета поможет контролировать ваши расходы, чтобы вы могли жить по средствам.5. Отслеживайте свой бюджет, просматривайте и корректируйте

Создание базового бюджета — огромная финансовая победа. Это поможет вам покрыть свои расходы и достичь интересных результатов, таких как покупка дома или выплата студенческой ссуды. Продолжая составлять бюджет, вносите коррективы по своему усмотрению. Ваши доходы, расходы или образ жизни могут измениться, и важно, чтобы ваш бюджет продолжал работать на вас и ваше будущее.

Это поможет вам покрыть свои расходы и достичь интересных результатов, таких как покупка дома или выплата студенческой ссуды. Продолжая составлять бюджет, вносите коррективы по своему усмотрению. Ваши доходы, расходы или образ жизни могут измениться, и важно, чтобы ваш бюджет продолжал работать на вас и ваше будущее.

Установите график бюджета и сделайте так, чтобы он регулярно пересматривал свой бюджет — каждую неделю, каждый месяц или хотя бы раз в квартал, чтобы видеть, произошли ли какие-либо существенные изменения или вехи.Это не только поможет вам распознать и отпраздновать свои успехи, но также побудит вас переоценить и при необходимости адаптировать свою стратегию.

Распределение бюджета для начинающих

Теперь, когда вы знаете, как составлять бюджет, пора обсудить передовые методы и основы составления бюджета, чтобы убедиться, что ваш бюджет работает на ваши деньги и ваш образ жизни.

Как выбрать стиль бюджетирования, который подходит вам

Вот в чем суть бюджетирования. На самом деле не существует универсального подхода, подходящего для всех.В зависимости от ваших привычек в расходах, финансовых целей, образа жизни и вашего отношения к деньгам в целом одна тактика составления бюджета может иметь для вас больше смысла, чем другая. Давайте рассмотрим несколько методов составления бюджета, которые вы можете попробовать.

На самом деле не существует универсального подхода, подходящего для всех.В зависимости от ваших привычек в расходах, финансовых целей, образа жизни и вашего отношения к деньгам в целом одна тактика составления бюджета может иметь для вас больше смысла, чем другая. Давайте рассмотрим несколько методов составления бюджета, которые вы можете попробовать.

Следите за транзакциями с помощью метода конверта

Система конвертов — это простой подход к составлению бюджета, который предполагает расходы наличными, а не пластиком.

Если вы планируете потратить 100 долларов на питание в ресторанах, положите эту сумму в конверт.Когда деньги закончатся, придется подождать до следующего месяца, чтобы снова поесть.

Если вы планируете купить продукты на сумму 200 долларов, положите 200 долларов в «продуктовый» конверт. Если вы стоите у кассы и сумма составляет 203 доллара, вам нужно будет что-то вернуть.

Метод конверта помогает вам быть более строгим с вашим бюджетом. Карманы с деньгами — это визуальное и ощутимое напоминание о том, сколько денег вы вкладываете в каждую область своей жизни.

Карманы с деньгами — это визуальное и ощутимое напоминание о том, сколько денег вы вкладываете в каждую область своей жизни.

Следуйте правилу 50/30/20

Финансовые эксперты рекомендуют руководство 50/30/20 в качестве базовой финансовой стратегии, особенно для молодых специалистов.Вы также можете использовать новый калькулятор бюджета 50 30 20, чтобы составить новый бюджет.

Правило гласит, что вы должны распределять 50%, 30% и 20% своего дохода на следующие категории:

- Основы: 50%

-Аренда / ипотека

-Коммунальные услуги

-Платежи по долгу

-Счета

-Продовольственные товары - Личные расходы: 30%

-Развлечения

-Ужин

-Свидание ночью

-Покупка второстепенных предметов - Сбережения: 20%

–Чрезвычайные сбережения

–Пенсионный счет

–Транспортный фонд

–Фонд дождливых дней

50/30/20 Калькулятор

50/30/20 Калькулятор бюджетаВот сколько у вас есть:

Рассмотрим бюджет с нулевой базой

При использовании метода бюджета с нулевой базой каждый месяц начинается и заканчивается нулевым долларом. Когда вы строите свой нулевой бюджет, у каждого доллара есть цель. Давайте посмотрим на примерный бюджет с использованием метода с отсчетом от нуля. Если вы зарабатываете 3500 долларов в месяц, относите каждый доллар к расходам. Вы можете потратить 1750 долларов на расходы на проживание, 700 долларов на выплату долга и 1050 долларов на личные расходы, такие как поход в кино или сбережения на отпуск. В конце месяца ваш баланс равен нулю, потому что учитывается каждый доллар.

Когда вы строите свой нулевой бюджет, у каждого доллара есть цель. Давайте посмотрим на примерный бюджет с использованием метода с отсчетом от нуля. Если вы зарабатываете 3500 долларов в месяц, относите каждый доллар к расходам. Вы можете потратить 1750 долларов на расходы на проживание, 700 долларов на выплату долга и 1050 долларов на личные расходы, такие как поход в кино или сбережения на отпуск. В конце месяца ваш баланс равен нулю, потому что учитывается каждый доллар.

Имейте в виду, что нулевая база не означает, что вы тратите на каждый заработанный доллар, а скорее, что каждый из них относится к отдельной категории, включая сберегательный счет!

Выбор инструмента для составления бюджета, который подходит вашему образу жизни

Как мы упоминали ранее, универсальная методология неприменима, когда дело касается личного бюджета.Ваше финансовое положение совершенно уникально, независимо от того, говорим ли мы о ваших доходах, расходах или финансовых целях, поэтому имеет смысл адаптировать стратегию составления бюджета к вашим индивидуальным предпочтениям.

Вот несколько советов, которые помогут вам найти подходящий инструмент для составления бюджета:

- Прочтите отзывы или поспрашивайте. Хотя деньги можно считать запретной темой, это не означает, что вам нужно осторожно подходить к методам составления бюджета в отношениях или с друзьями.В конце концов, вы, вероятно, доверяете их мнению больше, чем кому-либо другому. Посмотрите, какие инструменты они используют, и спросите, что им нравится и не нравится в их текущем методе составления бюджета.

- Проверьте это: прежде чем покупать какие-либо подписки с платным бюджетом, попробуйте бесплатную пробную версию. Таким образом, вы сможете ознакомиться с функциями и решить, будете ли вы продолжать использовать этот инструмент.

- Учитывайте совместимость: Если вы хотите автоматизировать отслеживание расходов, убедитесь, что инструмент бюджетирования, который вы хотите использовать, может быть интегрирован с вашим банком и эмитентами кредитных карт.

- Используйте шаблон или инструмент, адаптированный к вашим потребностям: в зависимости от ваших финансовых обстоятельств вам может потребоваться простой бюджет или тот, который зависит от ваших доходов и расходов. Или, возможно, вам понадобятся дополнительные функции, такие как инвестиционные возможности или возможность совершать одноранговые транзакции. Согласно недавнему опросу, 55% американцев используют банковское приложение с полным спектром услуг. Выбирая инструмент для составления бюджета, подумайте, как вы его будете использовать и как этот инструмент соответствует вашему образу жизни и финансовым целям.Наши шаблоны бюджета включают следующие категории:

Распространенные препятствия и ошибки при составлении бюджета

Прежде чем вы отправитесь в путь к лучшему составлению бюджета, самое время поговорить о некоторых препятствиях, с которыми вы можете столкнуться на своем пути. Как и большинство вещей в жизни (или в данном случае море), составление бюджета не всегда четко очерчено — могут быть аспекты, которые могут быть сложными или неоднозначными. Учет случайных одноразовых расходов или расчет неполного рабочего дня может усложнить ваш бюджет, но поверьте нам, ваше путешествие может (и должно) продолжаться! Вот несколько советов, которые помогут вам составить максимально точный бюджет вне зависимости от обстоятельств.

Учет случайных одноразовых расходов или расчет неполного рабочего дня может усложнить ваш бюджет, но поверьте нам, ваше путешествие может (и должно) продолжаться! Вот несколько советов, которые помогут вам составить максимально точный бюджет вне зависимости от обстоятельств.

1. Оценка нерегулярного дохода

Если вы фрилансер или работаете на стороне, у вас, вероятно, нерегулярный доход, который трудно предсказать. В этих случаях лучше всего оценить консервативную (небольшую) сумму, чтобы не перерасходовать. Просмотрите доходы за последние 3-6 месяцев и обратите внимание на любые закономерности. Можете ли вы найти приблизительную почасовую или недельную ставку за то, что вы приносите? Если вы новичок в работе, например, официантка, спросите коллегу, сколько они обычно зарабатывают на чаевых, чтобы вы могли спрогнозировать ежемесячные чаевые.Прежде всего, сделайте все возможное, чтобы создать оценку дохода, зная, что вы можете настроить ее по ходу дела.

2. Оплата экстренных расходов

К сожалению, несчастные случаи и неожиданные счета случаются со всеми. От проблем с автомобилем до потери работы и медицинских расходов — чрезвычайные ситуации могут быть дорогостоящими, и наличие резервного бюджета на случай чрезвычайных ситуаций может помочь сократить расходы. Неожиданный счет может отбросить наш бюджет и отбросить вас назад. Если инцидент все-таки произойдет, постарайтесь учесть расходы в своем бюджете при оплате других счетов.Например, вы можете сократить количество обедов вне дома в течение месяца или взять дополнительную смену, чтобы покрыть счет. Если можете, включите в свой бюджет чрезвычайный фонд, чтобы защитить свои финансы от будущих непредвиденных ситуаций.

От проблем с автомобилем до потери работы и медицинских расходов — чрезвычайные ситуации могут быть дорогостоящими, и наличие резервного бюджета на случай чрезвычайных ситуаций может помочь сократить расходы. Неожиданный счет может отбросить наш бюджет и отбросить вас назад. Если инцидент все-таки произойдет, постарайтесь учесть расходы в своем бюджете при оплате других счетов.Например, вы можете сократить количество обедов вне дома в течение месяца или взять дополнительную смену, чтобы покрыть счет. Если можете, включите в свой бюджет чрезвычайный фонд, чтобы защитить свои финансы от будущих непредвиденных ситуаций.

3. Забыть о единовременных расходах

Такие вещи, как годовое членство, каникулы и подарки для семьи и друзей, часто забывают при составлении бюджета. Если можете, откладывайте небольшую сумму денег каждый месяц на эти дополнительные расходы. Вы можете оценить ожидаемые затраты на год и учесть их в своем ежемесячном бюджете.Например, если вы обычно тратите 300 долларов на рождественские подарки, откладывайте дополнительно 25 долларов каждый месяц для учета этих дополнительных расходов. К декабрю у вас уже будут деньги, которые можно потратить на подарки.

К декабрю у вас уже будут деньги, которые можно потратить на подарки.

Ключевые выводы: составление бюджета 101

- Создать бюджет действительно так же просто, как выполнить следующие пять шагов:

- Расчет заработной платы на дом

- Оценка ваших расходов

- Установление целей по сбережениям и выплате долга

- Учет ваших расходов

- Отслеживание вашего прогресса

- Чтобы найти подходящий метод и инструменты составления бюджета, подумайте о совместимости, поспрашивайте и пробуйте разные варианты

- Избегайте ошибок при составлении бюджета, готовясь к неожиданным обстоятельствам и адаптируя свою стратегию составления бюджета по мере необходимости

Подпишитесь на Mint, чтобы придерживаться своего бюджета и целей

Пусть приложение Mint сделает всю тяжелую работу за вас.Он может рассчитать ваш доход, суммировать ваши расходы по категориям и помочь вам достичь ваших целей по сбережениям. Отслеживать расходы с помощью приложения просто и доступно — где бы вы ни находились.

Отслеживать расходы с помощью приложения просто и доступно — где бы вы ни находились.

Зарегистрируйтесь на монетном дворе сегодня

От бюджетов и счетов до бесплатного кредитного рейтинга и т. Д. —

откроет для себя простой способ оставаться в курсе всех событий.

Подробнее о безопасности

Связанные

Как сэкономить | Простые и хорошие способы сэкономить деньги дома

Хотите знать, как сэкономить деньги, отслеживать свои расходы и доходы самым простым способом и какие инструменты могут в этом помочь? Прочтите, чтобы узнать, что вы можете сделать и какой вариант лучше соответствует вашим потребностям.

Посмотрим правде в глаза, люди, которые говорят, что деньги не важны, — это либо те, кто овладел искусством дауншифтинга, либо те, кто не совсем честен. Деньги — это кровь современного мира, они пронизывают все части нашей повседневной жизни: мы покупаем утренний кофе, а вечером смотрим кабельное телевидение, за которое мы тоже заплатили деньгами. Деньги — одно из величайших изобретений человечества, но они требуют большого уважения и заботы. Наши учебные заведения не утруждают себя обучением студентов даже основам финансовой грамотности.И вот первый урок: дело не в том, сколько денег вы зарабатываете, а в простых способах их сэкономить. Когда мы спрашиваем кого-то «Как вы экономите деньги?», Мы не можем получить ответа, поскольку этот вопрос действительно вызывает сомнения. Что ж, экономия может показаться сложной задачей для кого-то, но мы покажем вам основные способы сэкономить деньги, любя этот процесс.

Деньги — одно из величайших изобретений человечества, но они требуют большого уважения и заботы. Наши учебные заведения не утруждают себя обучением студентов даже основам финансовой грамотности.И вот первый урок: дело не в том, сколько денег вы зарабатываете, а в простых способах их сэкономить. Когда мы спрашиваем кого-то «Как вы экономите деньги?», Мы не можем получить ответа, поскольку этот вопрос действительно вызывает сомнения. Что ж, экономия может показаться сложной задачей для кого-то, но мы покажем вам основные способы сэкономить деньги, любя этот процесс.

Давайте начнем финансово продуктивно!

Правило четырех кошельков

Этот метод экономии денег лучше всего подходит для семейного бюджета.Обучение молодых семей тому, как копить деньги дома, имеет первостепенное значение, потому что они являются краеугольным камнем нашего общества, и хорошо известно, что финансовые трудности обычно приводят к разводам. Поэтому им нужно грамотно планировать семейный бюджет, то есть тогда пригодится простой способ сэкономить, называемый правилом четырех кошельков.

Это можно описать следующей формулой, которую можно назвать «Как я могу сэкономить?»:

AMI — 10% RF — RE — SM / 4 = Кошелек

AMI — совокупный ежемесячный доход обоих членов семьи.

РФ — зарезервированные средства.

RE — регулярные расходы (электричество, газ, вода и другие счета)

SM — сбережения и ипотека (или другие кредитные обязательства, сбережения на каникулах и т. Д.)

Предположим, что каждый член семьи зарабатывает 2000 долларов в месяц. В этом случае AMI = 4000 долларов. RE = 500 долларов США; Семья платит по ипотеке в размере 500 долларов в месяц и откладывает 200 долларов на летние каникулы.

4000 — 400 — 500 — 500 — 200 долларов / 4 = 600 долларов за кошелек.

Как вы, наверное, догадались, ежемесячные расходы делятся на четыре кошелька.Если семье удается тратить менее 600 долларов в неделю, остаток может быть переведен в кошелек на следующей неделе или в зарезервированные фонды.

Это довольно простой, но эффективный метод, который не только решает вопрос о том, как сэкономить больше денег и помогает избежать ссор из-за денег, но и позволяет людям наслаждаться сладостями жизни, например, отправляться в отпуск.

Используйте ноутбук или приложение

Как мы уже упоминали ранее, зная ответ на вопрос «Как мне сохранить?» ключ к финансовой стабильности.Однако, чтобы сэкономить, вы должны знать, как вы тратите. Вы будете поражены тем, сколько денег мы тратим на то, без чего мы действительно можем выжить. Купите себе хороший блокнот или загрузите приложение и начните отслеживать даже самые небольшие расходы уже сегодня. Суммируйте все свои расходы в конце каждого дня, недели и месяца, чтобы иметь четкое представление о своих расходах и расходах и увидеть — как вы экономите свои деньги или не делаете этого вообще.

Рукописный ввод может быть очень утомительным (давайте будем честными), поэтому воспользуйтесь преимуществами технологий и загрузите Cubux, это еще один отличный способ сэкономить деньги.Наше приложение, разработанное Fitzcarraldo s.r.o., — незаменимый инструмент, продуманный для отслеживания домашних финансов. Вы можете управлять своими расходами и доходами, планировать свой бюджет и контролировать все транзакции с помощью единого и понятного приложения. Вы даже можете распределить все расходы по категориям, чтобы знать, сколько денег вы тратите на еду, одежду, развлечения или образование (почему необходимо категоризировать все расходы — прочтите здесь .

Вы даже можете распределить все расходы по категориям, чтобы знать, сколько денег вы тратите на еду, одежду, развлечения или образование (почему необходимо категоризировать все расходы — прочтите здесь .

Но нам не обязательно использовать сложные технологии, чтобы узнать, как большинство людей могут сократить свои затраты и жить лучше.Вот несколько полезных советов:

- Ешьте здоровую пищу. Некоторые могут сказать, что здоровое питание — дорогое удовольствие, но это неправда. Есть много способов организовать здоровую и разнообразную диету, для этого достаточно лишь некоторых исследований и проверки цен. Вы удивитесь, сколько денег можно сэкономить, просто питаясь дома здоровой пищей.

- Бросьте вредные привычки. Само собой разумеется, что курение, выпивка и прочие «забавы» вредит не только вашему здоровью, но и кошельку. Итак, выбросьте сигарету и начните копить деньги.

- Тратьте меньше на развлечения, но больше на книги. Лучшее вложение — это вложение в себя. Обменяйте телешоу или спортивное мероприятие на отличную книгу, и вы не только получите от этого больше удовольствия, но и расширите свой интеллектуальный кругозор.

Обменяйте телешоу или спортивное мероприятие на отличную книгу, и вы не только получите от этого больше удовольствия, но и расширите свой интеллектуальный кругозор.

Обменяйте телешоу или спортивное мероприятие на отличную книгу, и вы не только получите от этого больше удовольствия, но и расширите свой интеллектуальный кругозор.Экономия — обязанность каждого ответственного взрослого. Однако слово «обязательство» имеет негативный смысл, поэтому некоторые люди склонны даже не говорить о сбережении денег, они предпочитают жить повседневно.Если вы один из таких людей, мы действительно надеемся, что эта статья изменит ваше мнение, покажет нам, как можно сэкономить деньги, и поможет превратить обязательства в веселое и полезное занятие. Просто следуйте этим хорошим способам сэкономить деньги и будьте эффективны с Cubux!

8 общих проблем в семье и способы их решения

Автор: Мэри Элизабет Дин

Обновлено 9 ноября 2020 г.

Медицинское заключение: Лорен Гильбо

Лев Толстой заметил, что «все счастливые семьи похожи; каждая несчастная семья несчастлива по-своему. «Однако, похоже, он был не совсем прав. Хотя в каждой семье есть свои личные пристрастия, есть общие проблемы, которые беспокоят многие семьи. Может показаться, что ситуации в нашей семье уникальны, но в большинстве случаев миллионы семей вокруг мир сталкивается с одними и теми же проблемами. Хотя их решение может показаться непосильным, при наличии достаточных знаний и преданности делу все проблемы, описанные в этой статье, и многое другое можно решить.

«Однако, похоже, он был не совсем прав. Хотя в каждой семье есть свои личные пристрастия, есть общие проблемы, которые беспокоят многие семьи. Может показаться, что ситуации в нашей семье уникальны, но в большинстве случаев миллионы семей вокруг мир сталкивается с одними и теми же проблемами. Хотя их решение может показаться непосильным, при наличии достаточных знаний и преданности делу все проблемы, описанные в этой статье, и многое другое можно решить.

Источник: pexels.com

- Расстояние

Расстояние, связанное с работой или по другим причинам, может мешать здоровым отношениям.А если у вас есть дети, может быть сложно находиться вдали от них в течение длительного периода времени, особенно если вам приходится часто путешествовать.

Если вы не можете изменить частоту или продолжительность вашего отсутствия, вы можете сделать другие вещи, чтобы уменьшить расстояние между вами и вашей семьей. Например, вы можете вести ночной видеочат, вместе играть в онлайн-игры или синхронизировать фильмы для совместного просмотра. В цифровую эпоху есть много решений для временной дистанции.

В цифровую эпоху есть много решений для временной дистанции.

Проблемы с расстоянием возникают не только из-за слишком большого расстояния, но и из-за недостаточного расстояния.СМИ увековечивают миф о том, что, если два человека любят друг друга, они могут с удовольствием проводить вместе каждую минуту своего времени. Хотя эта фантазия может хорошо проявиться в первые месяцы свиданий, любые серьезные отношения нуждаются в просторе. Эта проблема не ограничивается временем, проведенным с вашей второй половинкой. Родители, особенно родители, сидящие дома, также могут оставаться взаперти после слишком долгого времени со своими детьми.

Решение? Выходи из дома! В частности, постарайтесь заняться веселыми и увлекательными хобби и увлечениями.

- Загроможденный график

Как родителю может показаться, что у вас нет времени. Ваш график может быть загроможден работой, домашними делами и детскими мероприятиями, оставляя мало времени для вещей, которые вы хотите сделать.

Одним из решений является использование системы ежедневного календарного расписания. Таким образом вы сможете расставить приоритеты в том, что для вас важнее всего. Вы также можете договориться с соседями или друзьями, чтобы они смотрели детей друг друга раз в неделю; Это беспроигрышная ситуация, когда все участники еженедельно проводят свидания.

Источник: rawpixel.com

- Аргументы и разборки

Разногласия нормальные. В конце концов, у всех нас есть собственное мнение. Однако, когда здоровое общение дает сбой и дискуссии все чаще становятся аргументами, необходимо найти решение.

Споры с супругом или детьми могут серьезно поднять напряженность в семье. В зависимости от серьезности разногласий они могут даже навсегда испортить отношения.Следовательно, очень важно относиться к спорам осторожно, не позволяя сильным эмоциям взять верх над вами. Вместо этого сосредоточьтесь на проблеме и спросите себя: «Почему этот человек верит в то, во что он верит?» Вы часто можете найти точки согласия в своих разногласиях, создавая основу, на которой вы можете строить.

Если спор перерос в драку, особенно если обмениваются оскорблениями, объявите тайм-аут и вернитесь к разговору позже. Аргументы не должны быть плохими — в конце концов, они естественны.И с ними можно прекрасно справиться, если каждый изо всех сил будет проявлять уважение и прийти к какому-то консенсусу.

- Разногласия по поводу воспитания детей

Если вы были родителем более одного дня, вы, скорее всего, не согласны со своим партнером по некоторым аспектам воспитания. Разногласия по поводу стилей воспитания неизбежны, и они являются неизбежной частью семьи. Но, как и любой спор, разногласия по поводу воспитания могут быть устранены спокойным и разумным подходом.

Для разрешения споров о воспитании детей более, чем в большинстве других областей разногласий, важно, чтобы вы и ваш партнер научились идти на компромисс. Ваш ребенок должен воспитываться, руководствуясь вашими ценностями, а не ценностями только одного родителя.

- Баланс между работой и личной жизнью