Из чего складываются доходы семьи: Деньги в семье – портал Вашифинансы.рф

Семейный бюджет для детей — обучаем детей ведению семейного бюджета

Через финансовую игру ребенок узнает, из чего складывается семейный бюджет, как планировать крупные покупки и что делать с незапланированными тратами.

Попробовать бесплатно

Какие темы мы рассматриваем в рамках курса

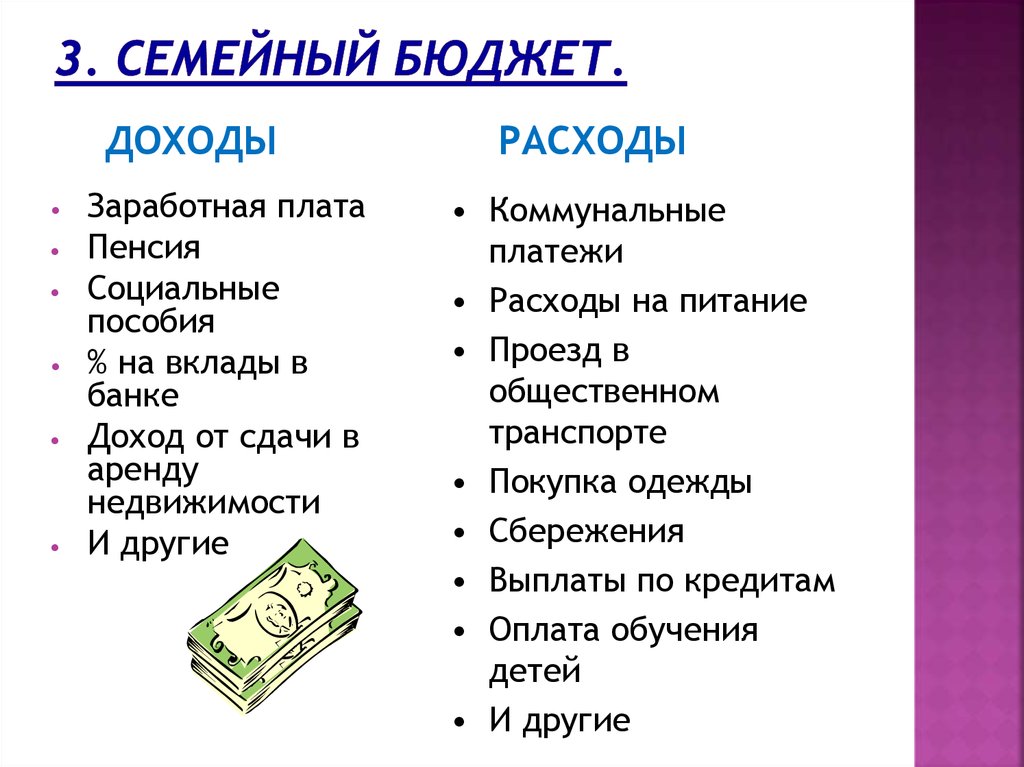

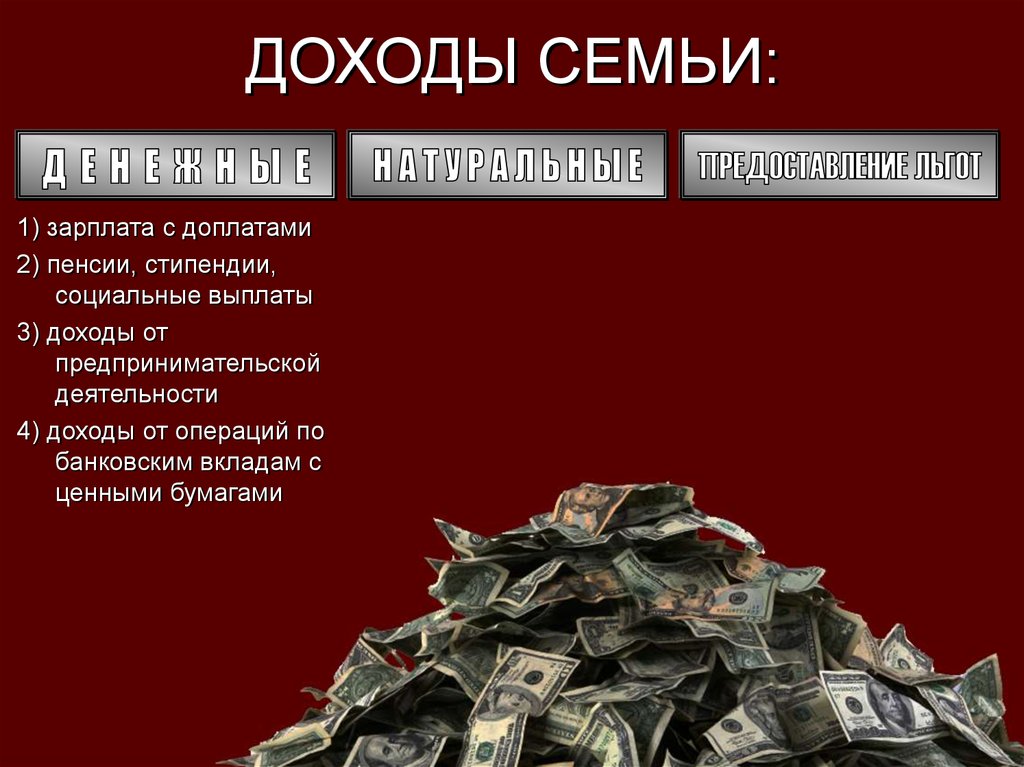

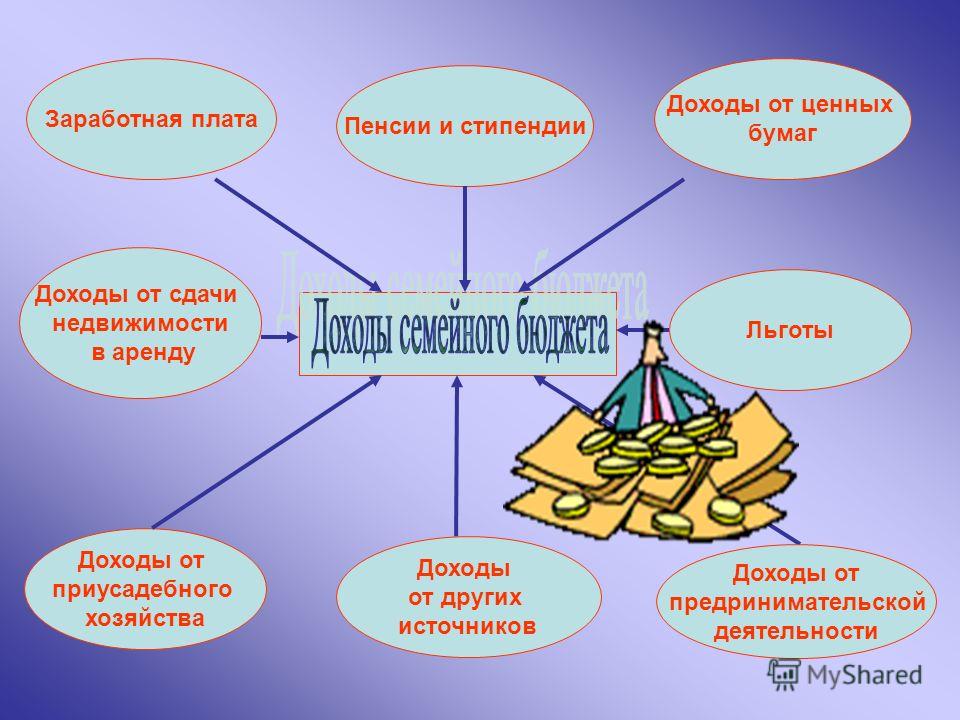

Доходы семьи. Как люди зарабатывают

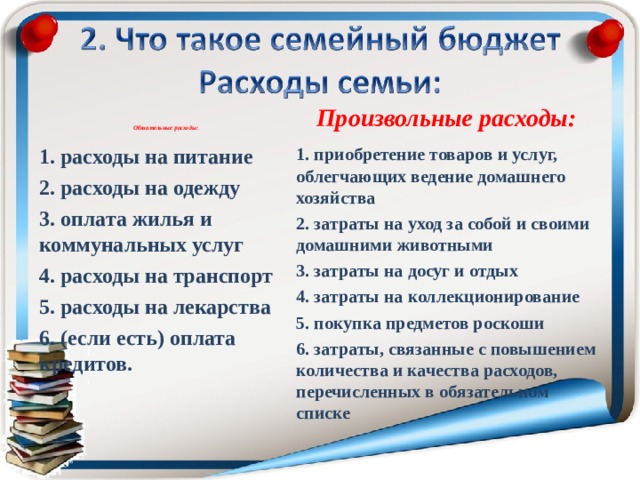

Расходы семьи

Планирование семейного бюджета

Финансовая подушка безопасности

Как правильно сравнивать цены

Кредиты — это хорошо или плохо?

Как работают банки

Что такое инвестиции

Начать обучение

Чему научится ребенок на курсе

по ведению семейного бюджета

Находить источники дохода

Ребенок разберется, из чего складываются доходы семьи и как можно их увеличить, узнает, какие плюсы и минусы есть у фриланса и постоянной работы.

Планировать семейный бюджет

Ребенок научится вести семейный бюджет, управлять доходами и расходами семьи. Узнает, как откладывать деньги на крупные покупки и сформировать финансовую подушку.

Пользоваться услугами банков

Ребенок узнает, как устроены банки, познакомится с важными банковскими продуктами — кредитами, вкладами, кэшбэком — и научится грамотно их использовать.

Зарабатывать на инвестициях

Ребенок узнает, что такое инвестиции, зачем они нужны и как грамотно инвестировать, чтобы заработать больше с минимальным риском.

Структура курса «Управление финансами

и семейный бюджет»

9 тематических блоков продолжительностью 20-30 минут

Каждый урок — это отдельная тема. Весь уроки представлены в формате сюжетной игры с диалогами и задачами.

Весь уроки представлены в формате сюжетной игры с диалогами и задачами.

Безлимитный доступ ко всем материалам

У вас будет возможность пройти курс столько раз, сколько вам хочется. Вы покупаете курс один раз и можете вернуться к нему даже спустя 5 лет.

50 сюжетных задач

Каждый урок содержит 5-7 заданий по пройденному материалу с интересным сюжетом и красочными иллюстрациями.

Итоговое тестирование и диплом

В конце курса ребенок проходит финальную финансовую игру и получает сертификат в случае успеха. Это будет отличным дополнением к вашему портфолио!

Это будет отличным дополнением к вашему портфолио!

В рамках курса дети решают игровые задания, которые помогут им научить планировать семейный бюджет, управлять доходами и расходами семьи

Создано экспертами детского образования

Курсы разработаны экспертами по финансам и выпускниками лучших вузов США и РФ. Создатели нашего контента — любящие родители, преданные своему делу педагоги и популяризаторы образования!

Начать обучениеПознакомьтесь с другими ступенями курса

финансовой грамотности

«Управление финансами: семейный бюджет» — это третья из пяти ступеней курса финансовой грамотности для детей от Умназии. Посмотрите, какие темы наши ученики изучают в рамках других ступеней.

Посмотрите, какие темы наши ученики изучают в рамках других ступеней.

Ступень №1 «Основы экономики и финансовой грамотности»

В рамках курса ребенок узнает, что такое экономика и как устроены рыночные отношения, поймет, что такое деньги, откуда они берутся и зачем вести семейный бюджет, разберется, как работают банки и для чего нужна банковская карта.

Подробнее

Ступень №2 «Управление финансами: личный бюджет»

В рамках курса ребенок узнает, как формируется личный бюджет, приобретет полезные финансовые привычки, научится управлять доходами и расходами, ставить финансовые цели и планировать их достижение.

Подробнее

Ступень №3 «Управление финансами: семейный бюджет»

В рамках курса ребенок научится составлять семейный бюджет, узнает, какие есть доходы и расходы, поймет, как правильно планировать большие покупки и что делать с незапланированными расходами.

Ступень №4 «Банковские продукты и финансовые инструменты»

В рамках курса ребенок разберется, как работают основные банковские продукты (кредит, депозит, страхование), какие существуют финансовые инструменты (акции, облигации) и попробует использовать их в игре.

Подробнее

Ступень №5 «Основы предпринимательства и экономики компании»

В рамках курса ребенок узнает, как работают компании, из чего состоят их расходы и доходы, как они устанавливают цены на товар и по каким законам рынка действуют, а также примерит на себя роль директора компании в финансовой игре.

Подробнее

Начать обучение

В Умназии дети учатся планировать семейный бюджет и управлять финансами в интерактивном формате, решая игровые задачи, которые поддерживают мотивацию и вовлеченность

Современная программа

Ступени и задания разрабатываются на основе лучших источников, опыта методистов и психологов и разделены на 10 уроков с геймификацией

Интерактивные задания

Дети решают сюжетные задания, изучая новые темы. Все задания уникальны и интересны, поэтому ребенок не заскучает!

Все задания уникальны и интересны, поэтому ребенок не заскучает!

Сертификаты для портфолио

В конце каждого курса дети проходят тест и получают сертификат в случае успешного завершения блока. Вы будете уверены в знаниях ребёнка!

КУПИТЕ КУРСЫ ФИНАНСОВОЙ ГРАМОТНОСТИ СО СКИДКОЙ

Оплатите сейчас, используйте в любое время. Без дополнительных платежей и подписок. Все будущие обновления доступны бесплатно.

Купите сегодня и получите скидку до 40%

|

IO.FileNotFoundException: Не удалось загрузить файл или сборку «file:///C:\Windows\TEMP\qqbms1o2.dll» либо одну из их зависимостей. Не удается найти указанный файл.

IO.FileNotFoundException: Не удалось загрузить файл или сборку «file:///C:\Windows\TEMP\qqbms1o2.dll» либо одну из их зависимостей. Не удается найти указанный файл. Reflection.RuntimeAssembly.InternalLoadAssemblyName(AssemblyName assemblyRef, Evidence assemblySecurity, RuntimeAssembly reqAssembly, StackCrawlMark& stackMark, IntPtr pPrivHostBinder, Boolean throwOnFileNotFound, Boolean forIntrospection, Boolean suppressSecurityChecks) +159

System.Reflection.Assembly.Load(AssemblyName assemblyRef, Evidence assemblySecurity) +35

System.CodeDom.Compiler.CompilerResults.get_CompiledAssembly() +104

System.Xml.Xsl.Xslt.Scripts.CompileAssembly(List`1 scriptsForLang) +2997

System.Xml.Xsl.Xslt.Scripts.CompileScripts() +420

System.Xml.Xsl.Xslt.QilGenerator.Compile(Compiler compiler) +220

System.Xml.Xsl.Xslt.Compiler.Compile(Object stylesheet, XmlResolver xmlResolver, QilExpression& qil) +79

System.Xml.Xsl.XslCompiledTransform.LoadInternal(Object stylesheet, XsltSettings settings, XmlResolver stylesheetResolver) +107

System.Xml.Xsl.XslCompiledTransform.Load(String stylesheetUri, XsltSettings settings, XmlResolver stylesheetResolver) +38

Site.

Reflection.RuntimeAssembly.InternalLoadAssemblyName(AssemblyName assemblyRef, Evidence assemblySecurity, RuntimeAssembly reqAssembly, StackCrawlMark& stackMark, IntPtr pPrivHostBinder, Boolean throwOnFileNotFound, Boolean forIntrospection, Boolean suppressSecurityChecks) +159

System.Reflection.Assembly.Load(AssemblyName assemblyRef, Evidence assemblySecurity) +35

System.CodeDom.Compiler.CompilerResults.get_CompiledAssembly() +104

System.Xml.Xsl.Xslt.Scripts.CompileAssembly(List`1 scriptsForLang) +2997

System.Xml.Xsl.Xslt.Scripts.CompileScripts() +420

System.Xml.Xsl.Xslt.QilGenerator.Compile(Compiler compiler) +220

System.Xml.Xsl.Xslt.Compiler.Compile(Object stylesheet, XmlResolver xmlResolver, QilExpression& qil) +79

System.Xml.Xsl.XslCompiledTransform.LoadInternal(Object stylesheet, XsltSettings settings, XmlResolver stylesheetResolver) +107

System.Xml.Xsl.XslCompiledTransform.Load(String stylesheetUri, XsltSettings settings, XmlResolver stylesheetResolver) +38

Site. Helpers.MenuHelper.MenuXML2(HtmlHelper helper, String xmlPath, String xslPath, String pageUrl) in c:\PyroSite\WEBS\WWW_ACADEMY\App_Code\Helpers\MenuHelper.cs:36

ASP.views_shared_master_master.__Render__control1(HtmlTextWriter __w, Control parameterContainer) in c:\PyroSite\WEBS\WWW_ACADEMY\Views\Shared\Master.master:58

System.Web.UI.Control.RenderChildrenInternal(HtmlTextWriter writer, ICollection children) +270

System.Web.UI.Control.RenderChildren(HtmlTextWriter writer) +14

System.Web.UI.Control.Render(HtmlTextWriter writer) +12

System.Web.UI.Control.RenderControlInternal(HtmlTextWriter writer, ControlAdapter adapter) +67

System.Web.UI.Control.RenderControl(HtmlTextWriter writer, ControlAdapter adapter) +101

System.Web.UI.Control.RenderControl(HtmlTextWriter writer) +27

System.Web.UI.Control.RenderChildrenInternal(HtmlTextWriter writer, ICollection children) +129

System.Web.UI.Control.RenderChildren(HtmlTextWriter writer) +14

System.

Helpers.MenuHelper.MenuXML2(HtmlHelper helper, String xmlPath, String xslPath, String pageUrl) in c:\PyroSite\WEBS\WWW_ACADEMY\App_Code\Helpers\MenuHelper.cs:36

ASP.views_shared_master_master.__Render__control1(HtmlTextWriter __w, Control parameterContainer) in c:\PyroSite\WEBS\WWW_ACADEMY\Views\Shared\Master.master:58

System.Web.UI.Control.RenderChildrenInternal(HtmlTextWriter writer, ICollection children) +270

System.Web.UI.Control.RenderChildren(HtmlTextWriter writer) +14

System.Web.UI.Control.Render(HtmlTextWriter writer) +12

System.Web.UI.Control.RenderControlInternal(HtmlTextWriter writer, ControlAdapter adapter) +67

System.Web.UI.Control.RenderControl(HtmlTextWriter writer, ControlAdapter adapter) +101

System.Web.UI.Control.RenderControl(HtmlTextWriter writer) +27

System.Web.UI.Control.RenderChildrenInternal(HtmlTextWriter writer, ICollection children) +129

System.Web.UI.Control.RenderChildren(HtmlTextWriter writer) +14

System. Web.Mvc.ViewPage.Render(HtmlTextWriter writer) +53

System.Web.UI.Control.RenderControlInternal(HtmlTextWriter writer, ControlAdapter adapter) +67

System.Web.UI.Control.RenderControl(HtmlTextWriter writer, ControlAdapter adapter) +101

System.Web.UI.Control.RenderControl(HtmlTextWriter writer) +27

System.Web.UI.Page.ProcessRequestMain(Boolean includeStagesBeforeAsyncPoint, Boolean includeStagesAfterAsyncPoint) +1342

Web.Mvc.ViewPage.Render(HtmlTextWriter writer) +53

System.Web.UI.Control.RenderControlInternal(HtmlTextWriter writer, ControlAdapter adapter) +67

System.Web.UI.Control.RenderControl(HtmlTextWriter writer, ControlAdapter adapter) +101

System.Web.UI.Control.RenderControl(HtmlTextWriter writer) +27

System.Web.UI.Page.ProcessRequestMain(Boolean includeStagesBeforeAsyncPoint, Boolean includeStagesAfterAsyncPoint) +1342

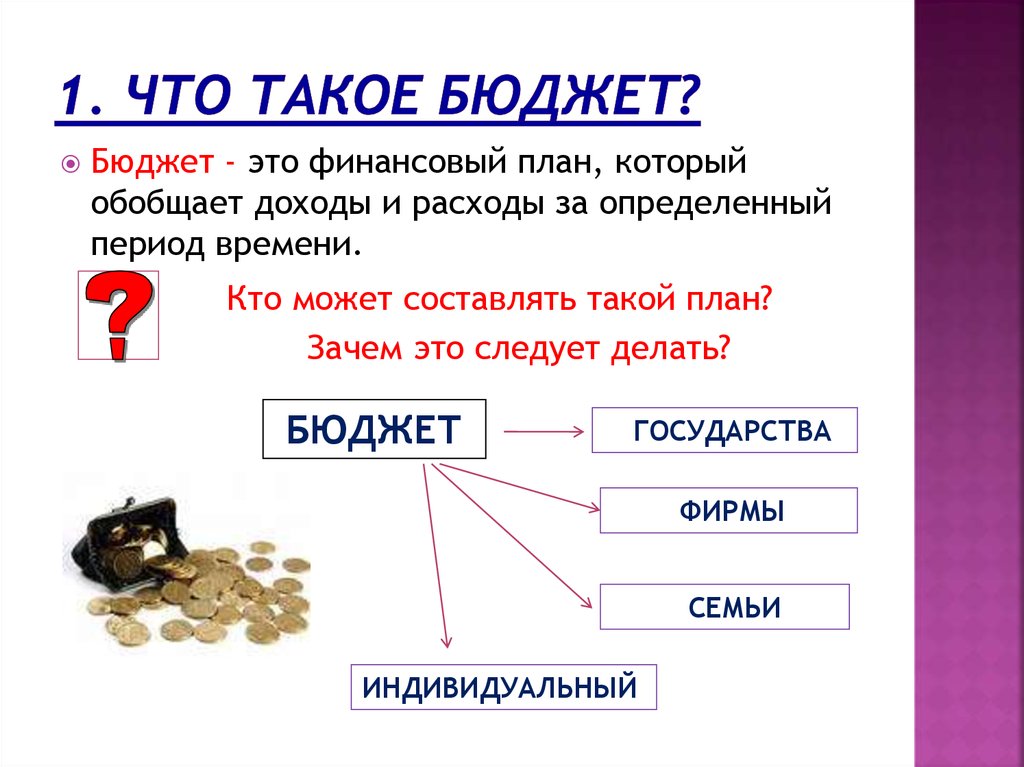

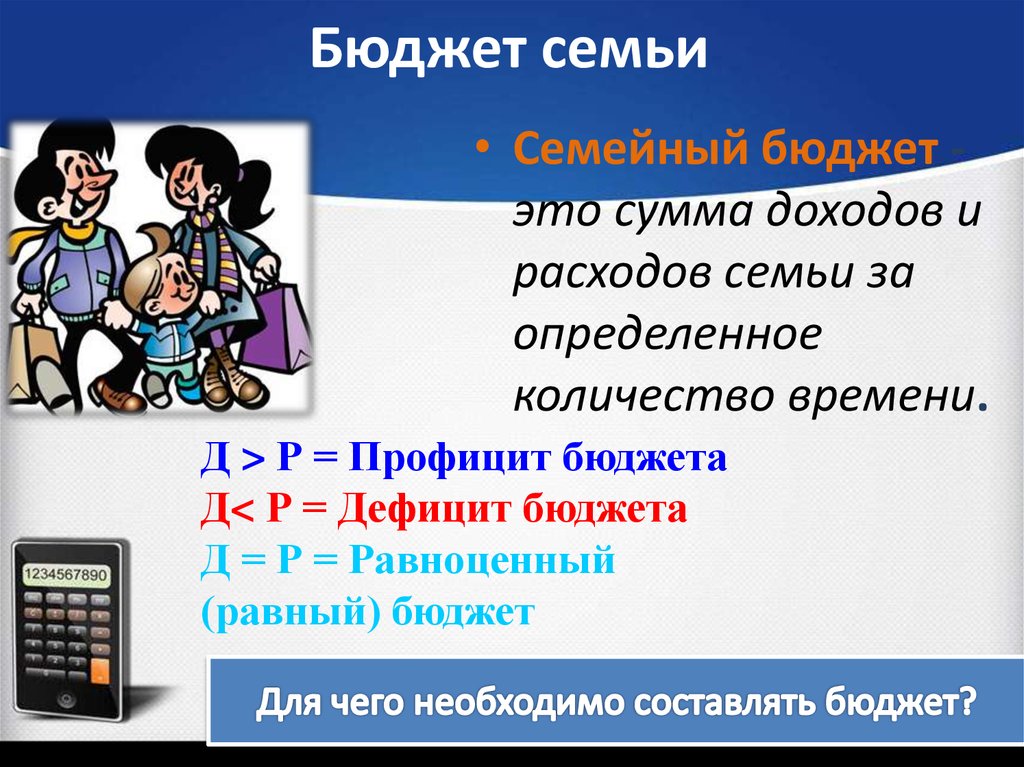

Что это такое и как его рассчитать

Что такое доход семьи?

Термин доход домохозяйства обычно относится к совокупному валовому доходу всех членов домохозяйства старше определенного возраста. Семейный доход включает каждого члена семьи, проживающего под одной крышей, включая супругов и их иждивенцев. Доходы каждого учитываются, даже если не все они используются для поддержки домашнего хозяйства. Семейный доход также включает всех, кто живет в этом доме, даже если они не являются родственниками. Доход домохозяйства является важной мерой риска, используемой кредиторами для выдачи кредитов, и полезным экономическим показателем уровня жизни в районе.

Доход домохозяйства является важной мерой риска, используемой кредиторами для выдачи кредитов, и полезным экономическим показателем уровня жизни в районе.

Ключевые выводы

- Доход домохозяйства — это совокупный валовой денежный доход всех членов домохозяйства.

- Бюро переписи населения определяет домохозяйство как группу людей 15 , живущих под одной крышей, независимо от того, являются они родственниками или нет.

- Доход домохозяйства используется для оценки экономического состояния района или для сравнения условий жизни между географическими регионами.

- Определение дохода домохозяйства может варьироваться в зависимости от исследований и государственных учреждений/программ.

- Доход домохозяйства — это один из трех типов показателей благосостояния, тогда как два других — это доход семьи и доход на душу населения.

Информация о семейном доходе

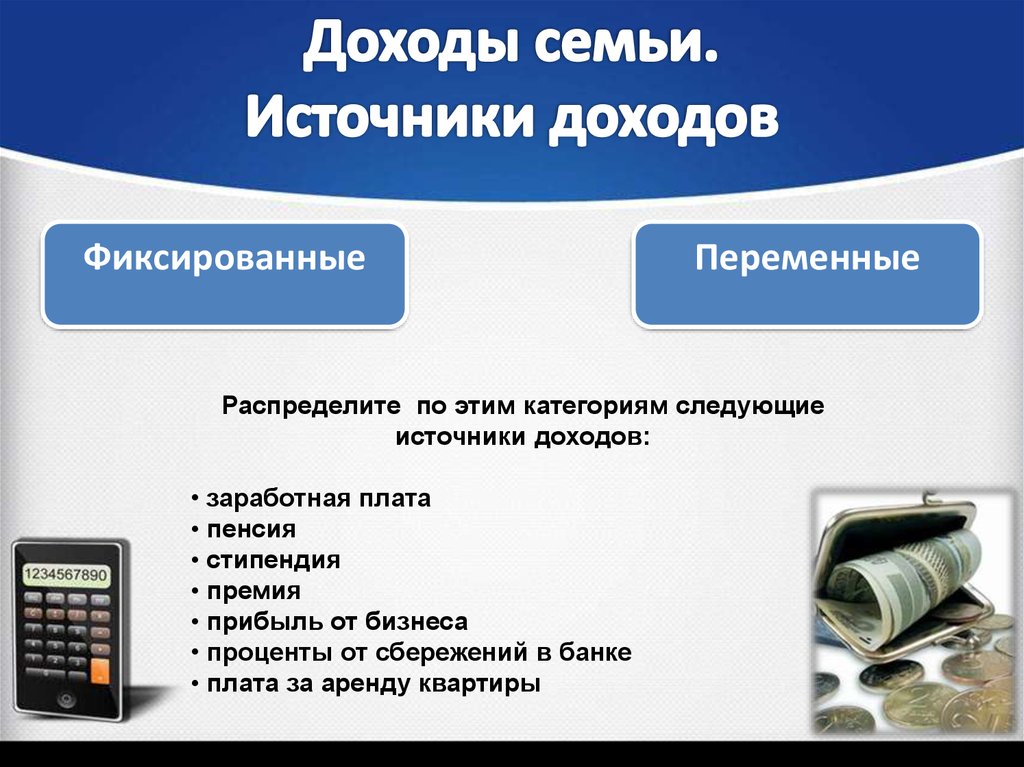

Доход домохозяйства определяется как общий валовой доход до налогообложения, полученный в течение 12 месяцев всеми членами домохозяйства старше определенного возраста. Бюро переписи населения отмечает этот порог как 15 лет и старше. Он включает (но не ограничивается) заработную плату, заработную плату, доходы от самозанятости, пособия по социальному обеспечению, пенсии, пенсионный доход, доход от инвестиций, социальные выплаты и доход из других источников.

Бюро переписи населения отмечает этот порог как 15 лет и старше. Он включает (но не ограничивается) заработную плату, заработную плату, доходы от самозанятости, пособия по социальному обеспечению, пенсии, пенсионный доход, доход от инвестиций, социальные выплаты и доход из других источников.

Определение дохода домохозяйства и его компонентов варьируется в зависимости от контекста. Термин может быть определен в законе или нормативном акте или может быть определен исследователями или авторами как сумма, которая включает или не включает определенные статьи дохода. Вот некоторые примеры:

- При расчете дохода домохозяйства Бюро переписи населения США включает весь денежный доход до вычета налогов всех лиц в возрасте 15 лет и старше, принадлежащих к домохозяйству, независимо от того, связаны ли они друг с другом. Бюро переписи населения сообщило, что средний доход домохозяйства в США в 2020 году составил 67 521 доллар.

- Некоторые программы и исследования включают стоимость неденежных пособий или квитанций, таких как талоны на питание, при измерении дохода домохозяйства.

Например, Бюджетное управление Конгресса прибавляет неденежный доход, особенно государственные пособия и услуги в натуральной форме, к денежному доходу при оценке общего дохода.

Например, Бюджетное управление Конгресса прибавляет неденежный доход, особенно государственные пособия и услуги в натуральной форме, к денежному доходу при оценке общего дохода. - В некоторых контекстах, таких как различные государственные программы и широкий спектр экономических обзоров и исследований, членство в домохозяйствах может различаться или анализ может быть сосредоточен на отдельных лицах. Например, при определении того, кто получает субсидию на оплату медицинского страхования в соответствии с Законом о доступном медицинском обслуживании (ACA), определение дохода домохозяйства включает «вас, вашего супруга, если вы состоите в браке, а также всех, на кого вы будете претендовать в качестве налога». иждивенцы, включая тех, кто не нуждается в покрытии». Кроме того, при определении права на участие в некоторых программах общественных пособий доход семьи рассчитывается путем вычета определенных расходов или пособий из валового дохода.

Например, Бюджетное управление Конгресса прибавляет неденежный доход, особенно государственные пособия и услуги в натуральной форме, к денежному доходу при оценке общего дохода.

Например, Бюджетное управление Конгресса прибавляет неденежный доход, особенно государственные пособия и услуги в натуральной форме, к денежному доходу при оценке общего дохода. Доход домохозяйства дает представление об уровне жизни различных домохозяйств. Это также хороший барометр местной и национальной экономики. Эта цифра также может помочь кредиторам определить потенциальный риск кредитования потенциального заемщика. Например, домохозяйства с более низкими доходами более склонны к дефолту, чем домохозяйства с более высокими доходами.

Это также хороший барометр местной и национальной экономики. Эта цифра также может помочь кредиторам определить потенциальный риск кредитования потенциального заемщика. Например, домохозяйства с более низкими доходами более склонны к дефолту, чем домохозяйства с более высокими доходами.

Особые указания

Валовой внутренний продукт (ВВП) страны на душу населения обычно должен увеличиваться вместе со средним доходом домохозяйства. В последние годы в США наблюдается расхождение между этими цифрами. В свою очередь, это привело к дискуссиям о том, чтобы считать средний доход домохозяйства лучшим показателем экономического благосостояния, чем ВВП.

Исследования показывают, что средний доход домохозяйства увеличился с 1970 года. Наибольший рост приходится на домохозяйства с более высокими доходами.

Доход семьи в сравнении с доходом семьи в сравнении с доходом на душу населения

Доход домохозяйства является одним из трех часто упоминаемых показателей индивидуального благосостояния. Два других показателя, семейный доход и доход на душу населения, используют разные подходы к измерению того, насколько хорошо люди в данной области чувствуют себя в финансовом отношении. Вот как они складываются друг против друга.

Два других показателя, семейный доход и доход на душу населения, используют разные подходы к измерению того, насколько хорошо люди в данной области чувствуют себя в финансовом отношении. Вот как они складываются друг против друга.

- Доход семьи, согласно определению Бюро переписи населения США, включает валовой денежный доход всех людей в возрасте 15 лет и старше, проживающих в одной и той же жилищной единице, независимо от того, как они связаны, если вообще существуют. Одинокое лицо, занимающее жилище в одиночку, также считается домохозяйством.

- Семейный доход учитывает только домохозяйства, в которых проживают два или более человека, связанных кровным родством, браком или усыновлением.

- Доход на душу населения измеряет доход, полученный каждым человеком в данной области. Таким образом, при измерении дохода на душу населения два кормильца в одной и той же семье или домашнем хозяйстве учитываются отдельно.

Средний доход домохозяйства в сравнении со средним доходом домохозяйства

Диапазон домохозяйств, используемый для определения медианного и среднего дохода домохозяйства, может различаться. Медиана определяется как среднее число в группе. Таким образом, если у вас есть три дохода в одном домохозяйстве в размере 35 000, 40 000 и 45 000 долларов, средний доход составляет 40 000 долларов.

Медиана определяется как среднее число в группе. Таким образом, если у вас есть три дохода в одном домохозяйстве в размере 35 000, 40 000 и 45 000 долларов, средний доход составляет 40 000 долларов.

Бюро переписи населения учитывает домохозяйства без дохода в своих расчетах, когда определяет средний доход домохозяйства в Соединенных Штатах. Однако в некоторых других анализах доходов, в частности, в тех, которые сосредоточены на различных статистических данных о среднем доходе, используются только положительные суммы доходов.

Когда медиана и средние суммы дохода домохозяйства рассчитываются для всех домохозяйств США, средний показатель всегда будет превышать медиану из-за влияния небольшого числа домохозяйств США с исключительно высокими доходами.

Пример дохода семьи

Давайте используем гипотетический пример, чтобы показать, как работает доход домохозяйства. Предположим, Сэм зарабатывает 120 000 долларов в год на своей работе в качестве специалиста по финансам. Его супруга Алекс зарабатывает 80 000 долларов в качестве аналитика. Общий доход их семьи составляет 200 000 долларов. С ними также живет племянник Сэма Джим. Джим зарабатывает 40 000 долларов на своей работе. Если предположить, что эти цифры являются их единственным доходом, общий доход их домохозяйства, согласно определению Бюро переписи населения, составляет 240 000 долларов.

Его супруга Алекс зарабатывает 80 000 долларов в качестве аналитика. Общий доход их семьи составляет 200 000 долларов. С ними также живет племянник Сэма Джим. Джим зарабатывает 40 000 долларов на своей работе. Если предположить, что эти цифры являются их единственным доходом, общий доход их домохозяйства, согласно определению Бюро переписи населения, составляет 240 000 долларов.

Как вы определяете доход семьи?

Доход домохозяйства – это общий валовой доход, полученный всеми членами домохозяйства за 12-месячный период. Эта цифра включает в себя заработок всех, кто находится под одной крышей, старше 15 лет, независимо от того, являются ли они родственниками или нет. Источники включают заработную плату, оклады, пенсионный доход, инвестиционный доход, пособия по социальному обеспечению и доходы из других источников дохода.

В чем разница между средним доходом семьи и медианным доходом семьи?

Средний доход домохозяйства – это общая сумма дохода, полученного всеми членами домохозяйства старше 15 лет, независимо от того, являются ли они родственниками или нет. Эта цифра складывается и делится на общее количество людей под этой крышей.

Эта цифра складывается и делится на общее количество людей под этой крышей.

Медианный доход домохозяйства, с другой стороны, является числом, которое попадает в середину всех доходов. Таким образом, если в доме есть пять человек, которые зарабатывают 15 000, 35 000, 54 000, 65 000 и 79 000 долларов, средний доход домохозяйства составляет 54 000 долларов.

Как рассчитать доход семьи?

Чтобы рассчитать средний доход домохозяйства, соберите весь валовой доход всех лиц старше 15 лет. Убедитесь, что вы включили любой тип дохода, например, заработную плату, чаевые, бонусы, пенсионный доход, социальные выплаты. Социальные выплаты и другие. Сложите их вместе, чтобы получить общий доход семьи. Вы можете разделить эту цифру на общее количество людей в домохозяйстве, чтобы получить средний доход домохозяйства на человека.

Практический результат

Доход – это любые деньги, которые человек зарабатывает в результате работы или продажи товаров и услуг. Для большинства людей это относится к индивидуальному заработку на работе. Это может быть оклад, заработная плата, чаевые, премии и отпускные. Это всего лишь одна часть дохода домохозяйства, которую Бюро переписи населения определяет как валовой доход всех проживающих под одной крышей лиц старше 15 лет. Эта цифра не только служит барометром уровня жизни людей, но и может использоваться по другим причинам, таким как оценка риска кредиторами. Вы можете рассчитать доход семьи, сложив валовой доход каждого члена вместе.

Это может быть оклад, заработная плата, чаевые, премии и отпускные. Это всего лишь одна часть дохода домохозяйства, которую Бюро переписи населения определяет как валовой доход всех проживающих под одной крышей лиц старше 15 лет. Эта цифра не только служит барометром уровня жизни людей, но и может использоваться по другим причинам, таким как оценка риска кредиторами. Вы можете рассчитать доход семьи, сложив валовой доход каждого члена вместе.

Доход семьи — здравоохранение, США

- Национальное обследование здоровья (NHIS)

- Национальное обследование иммунизации (NIS)

- FamIncome-Table. Вмененный доход семьи в процентах в Национальном опросе о состоянии здоровья с разбивкой по возрасту (годам) и полу: США, 1990–2019

по крови, браку, сожительству или усыновлению составляют семью. Каждый член семьи классифицируется в соответствии с общим доходом семьи. Неродственные члены домохозяйства классифицируются в соответствии с их собственным доходом.

Национальное обследование состояния здоровья (NHIS)

До 1997 года семейный доход представлял собой общий доход, полученный членами семьи (или лицом, не состоящим в родственных связях) за 12 месяцев до опроса. Семейный доход включал в себя заработную плату, оклады, ренту от собственности, проценты, дивиденды, прибыль и гонорары от собственного бизнеса членов семьи, пенсии и помощь родственников. Начиная с 1997 года, NHIS собирает данные о доходах семьи за календарный год, предшествующий опросу (например, данные о доходах семьи за 2015 год были основаны на информации за 2014 календарный год). 19Инструмент № 97–2006 позволял респонденту указать конкретную сумму в долларах (до 999 995 долларов США). Любые ответы о семейном доходе, превышающие 999 995 долларов США, были введены как 999 996 долларов США. Респондентов, которые не знали или отказывались назвать сумму в долларах в ответ на этот вопрос, спрашивали, составлял ли их общий совокупный семейный доход за предыдущий год 20 000 долларов США или более или менее 20 000 долларов США. Если респонденты отвечали на этот вопрос, им давали одну из двух карточек и просили указать, какая группа доходов, указанная на карточке, лучше всего отражает совокупный доход их семьи за предыдущий календарный год. На одной карточке были указаны доходы в размере 20 000 долларов и более, а на другой — менее 20 000 долларов. Для NHIS за 2007–2010 гг. дополнительные вопросы о сумме дохода, которые использовались с 1997 были заменены серией вопросов с раскрывающимися скобками. Метод раскрывающихся скобок задавал ряд вопросов с закрытым диапазоном доходов (например, «Это меньше 50 000 долларов США?»), если респондент не давал ответа на вопрос о точной сумме дохода. Закрытые вопросы о диапазоне доходов были составлены таким образом, чтобы каждый последующий вопрос устанавливал меньший диапазон доходов семьи. Начиная с NHIS 2011 года, вопросы о доходах с раскрывающейся скобкой были дополнительно уточнены, чтобы улучшить присвоение статуса бедности.

Если респонденты отвечали на этот вопрос, им давали одну из двух карточек и просили указать, какая группа доходов, указанная на карточке, лучше всего отражает совокупный доход их семьи за предыдущий календарный год. На одной карточке были указаны доходы в размере 20 000 долларов и более, а на другой — менее 20 000 долларов. Для NHIS за 2007–2010 гг. дополнительные вопросы о сумме дохода, которые использовались с 1997 были заменены серией вопросов с раскрывающимися скобками. Метод раскрывающихся скобок задавал ряд вопросов с закрытым диапазоном доходов (например, «Это меньше 50 000 долларов США?»), если респондент не давал ответа на вопрос о точной сумме дохода. Закрытые вопросы о диапазоне доходов были составлены таким образом, чтобы каждый последующий вопрос устанавливал меньший диапазон доходов семьи. Начиная с NHIS 2011 года, вопросы о доходах с раскрывающейся скобкой были дополнительно уточнены, чтобы улучшить присвоение статуса бедности.

Самую последнюю информацию по вопросам о семейном доходе см. в: Характеристики семьи и домохозяйства выборочного взрослого и выборочного ребенка. Опубликовано в: Национальном опросе общественного мнения о состоянии здоровья (NHIS) за 2019 г., выпуск данных для общественного пользования: описание опроса. 2020. Доступно по адресу: https://ftp.cdc.gov/pub/Health_Statistics/NCHS/Dataset_Documentation/NHIS/2019/srvydesc-508.pdf. См. также: Pleis JR, Cohen RA. Влияние брекетинга доходов на показатели бедности, используемые в программе раннего выпуска Национального опроса о состоянии здоровья: предварительные данные NHIS за 2007 год. 2007. Доступно по адресу: https://www.cdc.gov/nchs/data/nhis/income.pdf.

в: Характеристики семьи и домохозяйства выборочного взрослого и выборочного ребенка. Опубликовано в: Национальном опросе общественного мнения о состоянии здоровья (NHIS) за 2019 г., выпуск данных для общественного пользования: описание опроса. 2020. Доступно по адресу: https://ftp.cdc.gov/pub/Health_Statistics/NCHS/Dataset_Documentation/NHIS/2019/srvydesc-508.pdf. См. также: Pleis JR, Cohen RA. Влияние брекетинга доходов на показатели бедности, используемые в программе раннего выпуска Национального опроса о состоянии здоровья: предварительные данные NHIS за 2007 год. 2007. Доступно по адресу: https://www.cdc.gov/nchs/data/nhis/income.pdf.

Для респондентов NHIS данные о доходах семьи используются при расчете показателя бедности. По данным за 1997–2019 годы около 20–34% людей не имели данных о семейном доходе (таблица FamIncome). Множественное вменение было выполнено для вменения отсутствующих данных о доходе семьи для обследования NHIS за 1997 год и позже, начиная с Health, United States, 2004 . Для NHIS за 1997–2018 гг. было создано пять наборов вмененных значений, позволяющих оценить изменчивость, вызванную вменением. Начиная с 2019 годаNHIS, 10 наборов вмененных значений создаются для более точной оценки изменчивости. Подробное описание процедуры множественного вменения и файлы данных за 1997 г. и последующие годы доступны по адресу: https://www.cdc.gov/nchs/nhis/data-questionnaires-documentation.htm на странице выпуска данных за каждый год обследования. .

Для NHIS за 1997–2018 гг. было создано пять наборов вмененных значений, позволяющих оценить изменчивость, вызванную вменением. Начиная с 2019 годаNHIS, 10 наборов вмененных значений создаются для более точной оценки изменчивости. Подробное описание процедуры множественного вменения и файлы данных за 1997 г. и последующие годы доступны по адресу: https://www.cdc.gov/nchs/nhis/data-questionnaires-documentation.htm на странице выпуска данных за каждый год обследования. .

По данным за 1990–1996 годы около 16–18% людей не имели данных о семейном доходе (таблица FamIncome). В те годы отсутствующие значения были импутированы для семейного дохода с использованием последовательного метода горячей колоды, внутри матрицы, вменения ячеек. Подробное описание процедуры вменения и файлов данных с вмененным годовым доходом семьи за 19 лет.90–1996, доступно по адресу: https://ftp.cdc.gov/pub/health_Statistics/nchs/Datasets/NHIS/1990-96_Family_Income/. (См. также Источники и определения, Бедность). Начиная с 1998 г., вопросы НИС о семейном доходе собирают данные о доходе, полученном всеми членами семьи за календарный год, предшествующий году опроса, для домохозяйств с детьми, имеющими право на участие в опросе, аналогично НСИЗ. Доход семьи – это совокупный общий доход, полученный всеми членами семьи до вычета налогов. Для вопросов о семейном доходе респонденту из домохозяйства предлагается включить доход, полученный от работы; Социальное обеспечение; пенсионный доход; выплаты по безработице; общественная помощь; интерес; дивиденды; чистый доход от бизнеса, фермы или аренды; или любые другие источники. Респондентам, которые отвечают «не знаю» или отказываются назвать сумму в долларах для общего дохода семьи, задают каскадную последовательность вопросов о доходе — всего 15 таких вопросов, — которые пытаются поместить семейный доход в 1 из 15 доходов. интервалы от 7500 долларов или меньше до 75000 долларов или больше. Первый вопрос касается того, был ли доход семьи за предыдущий год больше или меньше 20 000 долларов.

Начиная с 1998 г., вопросы НИС о семейном доходе собирают данные о доходе, полученном всеми членами семьи за календарный год, предшествующий году опроса, для домохозяйств с детьми, имеющими право на участие в опросе, аналогично НСИЗ. Доход семьи – это совокупный общий доход, полученный всеми членами семьи до вычета налогов. Для вопросов о семейном доходе респонденту из домохозяйства предлагается включить доход, полученный от работы; Социальное обеспечение; пенсионный доход; выплаты по безработице; общественная помощь; интерес; дивиденды; чистый доход от бизнеса, фермы или аренды; или любые другие источники. Респондентам, которые отвечают «не знаю» или отказываются назвать сумму в долларах для общего дохода семьи, задают каскадную последовательность вопросов о доходе — всего 15 таких вопросов, — которые пытаются поместить семейный доход в 1 из 15 доходов. интервалы от 7500 долларов или меньше до 75000 долларов или больше. Первый вопрос касается того, был ли доход семьи за предыдущий год больше или меньше 20 000 долларов. Последующие наборы вопросов о диапазоне доходов задаются таким образом, чтобы каждый последующий вопрос устанавливал более узкий диапазон доходов.

Последующие наборы вопросов о диапазоне доходов задаются таким образом, чтобы каждый последующий вопрос устанавливал более узкий диапазон доходов.

Переменная дохода семьи строится на основе вопроса об общем доходе семьи и каскадных вопросов о доходе. Если указан точный доход, доход семьи устанавливается в размере этой суммы; в противном случае он устанавливается в середине самых жестких границ, установленных каскадными вопросами о доходах. Значения общего дохода семьи используются для расчета отношения дохода к бедности. Для ННГ это соотношение рассчитывается только для домохозяйств с детьми, отвечающими критериям возраста, с использованием либо фактического значения дохода семьи, либо средней точки интервала из ряда каскадных вопросов в числителе и порога бедности, предоставленного Бюро переписи населения США для семьи. размер и число родственных детей в домохозяйстве в знаменателе. Подробности вопросов о доходах и расчет отношения доходов к бедности для каждого года сбора данных можно найти в документации по данным ННГ («Руководство пользователя данных» и «Опросник для опроса домохозяйств» для ННГ – дети и ННГ – подростки), доступно по адресу: https://www.