Истечение срока исковой давности по кредиторской задолженности – Срок исковой давности по кредиторской задолженности

Срок исковой давности по кредиторской задолженности

Срок исковой давности (СИД) по кредиторской задолженности составляет 3 года. Кажется, все просто. Но как только кредиторы или должники начинают делать расчет, возникает масса сложностей. Во-первых, по-разному считаются сроки для единовременного и периодических платежей, образующих долг. Во-вторых, существует целый ряд обстоятельств, которые приостанавливают и возобновляют течение срока исковой давности, а также прекращают его течение и, соответственно, обнуляют. Очень внимательно нужно определять и момент начала течения этого срока. Здесь тоже порой возникают трудности. Все это не просто надо учитывать, но и правильно применять к конкретной ситуации.

Если срок исковой давности истек, кредитор вправе предъявить требования, в том числе в суде, но указание ответчиком на такое обстоятельство делает невозможным ни дальнейшее рассмотрение дела, ни, конечно же, вынесение судебного решения. С другой стороны, должники по истечении СИД могут жить вполне спокойно: если требования к ним и будут заявлены, что бывает крайне редко, перспективы их удовлетворения нулевые.

Момент начала течения срока исковой давности

Правильное определение этого обстоятельства – первое, с чего нужно делать расчет СИД. В этом отношении действуют общие правила гражданского законодательства (ст. 200 ГК РФ):

- Если срок исполнения обязательства определен договором или законом, то СИД нужно считать со дня, следующего за днем, когда обязательство должно было быть исполнено.

- Если срок исполнения обязательства не определен договором или законом либо определен моментом востребования, то СИД нужно считать с момента предъявления кредитором требования об исполнении.

- Если нельзя применить пункты 1-2, то применяется общее правило – СИД нужно считать со дня, когда кредитор узнал (должен был узнать) о нарушении своего права и о том, кто является надлежащим ответчиком по его требованию.

Момент начала течения СИД касается одного конкретного требования. Если требований несколько, по каждому срок считается отдельно. Такие выводы позволяют сделать Постановление Пленума ВС РФ от 12.11.2001 года №15 и Постановление Пленума ВАС РФ от 15.11.2001 года № 18 «О некоторых вопросах, связанных с применением норм гражданского кодекса РФ об исковой давности».

Банковские кредиты, как правило, предусматривают внесение периодических платежей. Просрочка по одному из них уже позволяет банку заявить требование. Если это не делается и следует вторая, третья просрочка и т.д., то по каждому нарушению срок исковой давности будет считаться отдельно.

Банки обычно строго контролируют течение СИД и не доводят дело до его завершения. Накопившиеся требования с момента первой просрочки заявляются максимум в период 3-12 месяцев, поэтому нет необходимости считать сроки по каждой просрочке – они все равно не нарушат 3-летний срок.

Есть и еще один момент, установленный законом (ст. 204 ГК РФ): как только заемщик получит требование по совокупному долгу или выполнит какое-либо действие, свидетельствующее о том, что он в курсе долга, срок исковой давности обнулится. После этого его можно будет начать считать заново с момента, когда заемщик узнал (должен был узнать) о требовании погасить конкретную (уже набежавшую) сумму основного долга, процентов и, скорее всего, неустойки. Тем более что в этой схеме нарушения со стороны заемщика – длящиеся нарушения, да еще и с ежедневным накоплением долга.

Таким образом, по кредиторским требованиям о погашении долга срок исковой давности первично начинает течь со дня, следующего за днем первой просрочки платежа. Он продолжает длиться, пока не появятся обстоятельства для его обнуления или приостановления либо пока он не истечет.

Обнуление срока исковой давности

СИД прекращает течь и обнуляется:

- В день направления кредитором и получения должником требования о погашении долга.

- В день направления кредитором требования о расторжении договора и досрочном погашении обязательства.

- В день первого и каждого последующего контакта или иного взаимодействия, которые можно подтвердить, между кредитором и должником по поводу задолженности.

- В день частичного или полного погашения должником долга.

- В день подачи должником заявления о реструктуризации долга или его рефинансировании.

- В других случаях и обстоятельствах, когда должник совершает любого рода действия, свидетельствующие о признании долга.

Приостановление и возобновление срока исковой давности

СИД приостанавливает течение, а затем возобновляется:

- С момента наступления форс-мажорного обстоятельства, которое препятствовало обращению в суд, до его завершения.

- В период нахождения истца или ответчика в рядах ВС РФ на военном положении.

- В период введённого Правительством моратория на соответствующее обязательство.

- В период приостановки действия нормативно-правового акта, регулирующего соответствующие правоотношения.

Чтобы перечисленные основания приостановления срока могли быть применимы, они должны наступить и продолжаться в последние 6 месяцев СИД.

Кроме того, СИД приостанавливается:

- На период действия досудебной процедуры разрешения спора – в соответствии со сроком, установленным законом для соответствующей процедуры, либо на 6 месяцев, если такой срок не установлен.

- С момента обращения в суд и на период судебного разбирательства по требованию (иску, заявлению о выдаче судебного приказа) о взыскании долга. Принятие судом окончательного решения по иску снимает все дальнейшие вопросы по сроку исковой давности. Если же суд оставляет иск без рассмотрения и это происходит не из-за действий (бездействия) истца, то срок исковой давности возобновляет течение. Если был вынесен и отменен судебный приказ, период с момента обращения с заявлением до дня отмены приказа исключается из расчета срока исковой давности. При возобновлении течения СИД возможны два варианта исчисления. Когда оставшийся СИД – меньше 6 месяцев, он увеличивается до 6 месяцев. Когда он больше, применяется оставшийся срок.

Как рассчитать срок исковой давности по кредиту

Как правило, заемщикам нет особого смысла составлять детальный расчет срока исковой давности. Главное для них понять – не истек ли этот срок. Поэтому здесь можно рекомендовать следующую схему проверки:

- Определяем, какой прошел срок между первой просрочкой по кредиту до обращения банка в суд. Если он меньше 3 лет, то дальнейшие расчеты бессмысленны. Если он больше – переходим к следующим шагам.

- Определяем, когда был последний контакт с банком. Здесь требуется два ключевых условия: контакт должен быть именно по поводу кредитного долга и таким, который банк смог бы подтвердить. Это может быть направление письменной претензии (важно, чтобы банк сумел доказать ее получение должником). Это может быть и телефонный разговор или СМС, которые подтвердить сложнее, но, учитывая современные технологии, запись переговоров, возможность получения распечаток от оператора, – вполне возможно. Банку не придется ничего доказывать, если инициативу проявил клиент – писал заявление в банк, давал ответ на претензию, запрашивал реструктуризацию и пр. Как бы то ни было, доказанные банком действия со стороны клиента, которые свидетельствуют о признании долга, обнуляют СИД на дату совершения таких действий.

- Если между последним контактом с банком и обращением в суд прошел 3-летний срок, можно рассматривать вариант подачи заявления о применении срока исковой давности. Но здесь нужно очень внимательно посмотреть, не было ли оснований для приостановления СИД.

Больше всего в правильном расчете срока исковой давности заинтересованы кредиторы. Истечение срока формально лишает их права на удовлетворение требований, если ответчик сошлется на такое обстоятельство. Банки считают сроки программными средствами. Другие кредиторы зачастую привлекают юристов.

Как правило, бывает сложно рассчитать срок исковой давности по кредиторской задолженности, если порядок фактического исполнения обязательств, соблюдение сроков, а также контакты между кредитором и должником были слишком запутанными или вовсе носили хаотичный характер. Проблемы возникают и в ситуациях, когда одна или обе стороны действовали не совсем честно. Например, многие должники сознательно скрываются от кредиторов, чтобы постараться «выбрать» весь срок исковой давности. Впрочем, и многие кредиторы умышленно затягивают с предъявлением требований, чтобы потянуть время и увеличить сумму процентов и неустойки. Три года – большой срок. В течение него трудно постоянно мониторить ситуацию и не допускать ошибок. Отсюда – возможные казусы, которые позволяют обнулить срок исковой давности или ошибиться в расчетах и перешагнуть за пределы отведенного срока.

Важно помнить:

- Срок исковой давности должен быть в границах между первой просрочкой и обращением в суд. Если расчётное значение превышает 3-летний период, нужно смотреть, нет ли оснований для обнуления срока и (или) его приостановления и возобновления.

- По каждой просрочке (по каждому требованию) сроки считаются самостоятельно. Отдельно к каждому требованию нужно применять и основания для обнуления/приостановления срока, обращая внимание на то, что со временем отдельные требования в денежном выражении могут быть включены кредитором в состав одного общего. Это делается, когда формулируется уведомление, претензия, предложение для переговоров, заявление о выдаче судебного приказа, иск и т.д.

При возникновении сложностей сделать расчет поможет юрист. Кредитные юристы с опытом уже набили на этом руку, и расчет не занимает много времени.

law03.ru

Кредиторская задолженность с истекшим сроком исковой давности

Актуально на: 20 февраля 2017 г.

Кредиторская задолженность для организации – это ее долги перед другими организациями и физлицами, а также бюджетом и внебюджетными фондами. А какой срок исковой давности по кредиторской задолженности? Расскажем об этом в нашей консультации.

Что понимается под сроком исковой давности

Исковая давность – это срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ). По сути – это время, которое дается кредитору на то, чтобы подать на должника в суд.

В общем случае срок исковой давности составляет 3 года (п. 1 ст. 196 ГК РФ). При этом ни срок исковой давности, ни порядок его исчисления не могут быть изменены соглашением сторон (ст. 198 ГК РФ). Этот срок единый и для кредиторской, и для дебиторской задолженности. У задолженности по зарплате срок исковой давности также 3 года, как и, например, срок давности по взносам в Пенсионный фонд.

Сокращенные или более длительные по сравнению с общим сроком специальные сроки могут устанавливаться только законом (п. 1 ст. 197 ГК РФ).

Так, к примеру, по требованиям, вытекающим из договоров перевозок или договоров фрахтования, срок исковой давности составляет один год (ст. 42 Федерального закона от 08.11.2007 № 259-ФЗ). А иски о компенсации вреда окружающей среде, причиненного нарушением законодательства в области охраны окружающей среды, могут быть предъявлены в течение 20 лет (п. 3 ст. 78 Федерального закона от 10.01.2002 № 7-ФЗ).

Когда начинает исчисляться срок исковой давности

Если по обязательству срок исполнения определен, течение исковой давности начинается по окончании срока исполнения (п. 2 ст. 200 ГК РФ). К примеру, в соответствии с договором поставки организация обязана в срок до 15.02.2017 включительно поставить покупателю оборудование в счет полученного аванса или возвратить предоплату. При неисполнении условий договора трехгодичный срок исковой давности начинает исчисляться с 16.02.2017.

Если же по обязательству срок исполнения не определен или определен моментом востребования, исковая давность исчисляется со дня предъявления кредитором требования об исполнении обязательства или по окончании срока для исполнения, если такой срок был предоставлен должнику. В любом случае, в таких случаях срок исковой давности не может превышать 10 лет со дня возникновения обязательства.

Приостановление и перерыв срока исковой давности

В случаях, предусмотренных ст. 202 ГК РФ, течение срока исковой давности может приостанавливаться. К примеру, если предъявлению иска препятствовали чрезвычайное и непредотвратимое обстоятельство (непреодолимая сила) или приостановление действия закона, регулирующего соответствующее отношение. При этом такие обстоятельства должны возникнуть или продолжать существовать в последние 6 месяцев срока исковой давности.

Срок исковой давности прерывается, если должник признал свой долг (ст. 203 ГК РФ). Наиболее типичный случай – это подписание должником и кредитором акта сверки расчетов. После признания долга срок исковой давности начинает течь заново, а время, истекшее до этого, в новый срок не засчитывается. К примеру, в указанном выше случае срок исковой давности начал течь 16.02.2017. Если 21.03.2017 контрагенты подпишут акт сверки, трехгодичный период исковой давности начнется заново с 22.03.2017.

О том, что нужно делать в бухгалтерском и налоговом учете с задолженностью, по которой срок исковой давности истек, мы рассказывали в нашей консультации.

Также читайте:

glavkniga.ru

Кредиторская задолженность с истекшим сроком исковой давности

В жизнедеятельности любой компании обязательно присутствуют расчеты с партнерами, персоналом, кредитными учреждениями и ИФНС. Нередко сроки погашения обязательств по заключенным соглашениям нарушаются. Просроченная задолженность может взыскиваться с должника в порядке судебного разбирательства, когда фирма – кредитор обращается в суд с требованием о защите своих прав. Возможность взыскания ограничивается: на основе ст. 196 ГК РФ установлен срок исковой давности по задолженности – 3 года, а начинается его отсчет с начала просрочки погашения принятых по условиям договора обязательств. Существуют различные нюансы, возникающие в зависимости от условий возникновения долга и его особенностей.

Кредиторская задолженность с истекшим сроком исковой давности

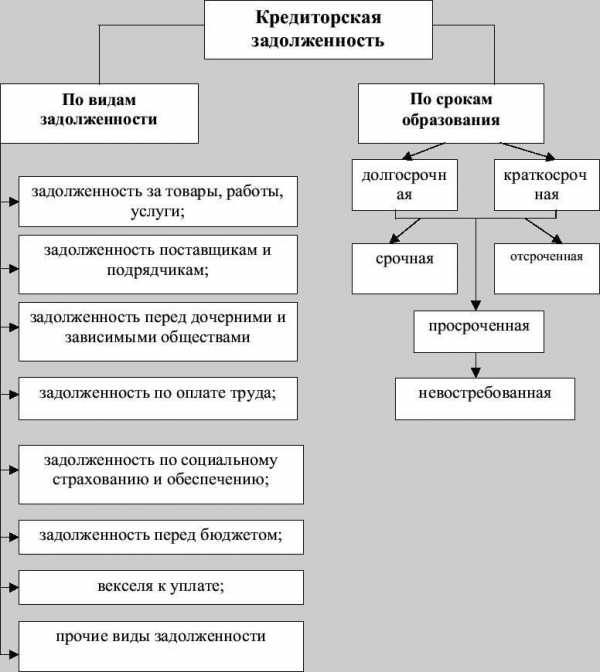

Кредиторская задолженность (КЗ) предприятия – это долг, возникающий у него перед контрагентом, будь это фирма-партнер, банк, налоговый орган или собственный персонал. В бухучете она фиксируется на счетах 60, 62, 76 (по полученной предварительной оплате), 66,67 (по займам), 68, 69 (по бюджету и фондам), 70, 71, 73, 75 (по расчетам с персоналом и учредителями).

За создавшейся КЗ компания обязана установить жесткий контроль, необходимо отслеживать сроки ее уплаты, а по окончании финансового года законодателями предписывается обязательное проведение инвентаризации обязательств. Лишь по итогам проведенной инвентаризации фиксируется просроченная КЗ, т.е. не погашенная в сроки, предусмотренные соглашением или законом.

Какой срок исковой давности по кредиторской задолженности

Трехлетний срок исковой давности по кредиторской задолженности согласно ст.196 ГК РФ начинает истекать с даты наступления просрочки. Пункт 1 ст. 200 ГК РФ допускает его установление с момента, когда кредитор узнал о неисполнения обязательства. В реальности эти сроки обычно совпадают, поскольку партнер компании-неплательщика знает о сроках платежей из условий заключенного соглашения. Если кредитор в силу обстоятельств не заявил о нарушении собственных прав в суде в отведенный законом отрезок времени, то восстановить исковую давность можно лишь в некоторых случаях, отмеченных в ст. 205 ГК РФ, например, из-за тяжелого заболевания, состояния беспомощности и др.

Срок исковой давности по кредиторской задолженности рассчитывается отдельно по одному обязательству – договору/соглашению, т. е. при наличии у компании задолженности перед одним партнером по нескольким договорам, срок исковой давности по взысканию задолженности исчисляется по каждому соглашению.

Условия, необходимые для прерывания и пересчета срока исковой давности

Итак, для взыскания КЗ кредитору дается 3 года с даты признания долга просроченным. Однако истечение срока исковой давности по кредиторской задолженности может прерываться (причем многократно), а сроки рассчитываться снова. Обстоятельства, когда возможен подобный вариант, таковы:

- должник произвел долевую оплату, если договором не предусмотрена частичная оплата. В этом случае погашение одной части не предусматривает прерывания срока давности по оставшимся платежам;

- письменно гарантировал оплату при условии удовлетворения просьбы об отсрочке платежа или признал претензию;

- участниками договора утвержден акт сверки расчетов и зачтены взаимные требования;

- стороны составили и подписали допсоглашение к договору по признанию долга.

Осуществление всех перечисленных возможностей может проходить в период действия исковой давности, а длительность этого срока не должна превышать 10 лет. После перерыва при возобновлении срока исковой давности, исчисление его начинается заново, а временной отрезок, длившийся до прерывания в новый период не засчитывается.

Что делать, когда истекает срок исковой давности по задолженности

При окончании срока взыскания невостребованной задолженности компании необходимо ее списать. Для списания КЗ следует подготовить пакет документов, подтверждающих наличие долга, сроки взыскания и факт их истечения. К ним относятся:

- соглашения, счета, банковские документы;

- переписка предприятий – требования о погашении;

- инвентаризационная опись, акты сверок с выведенной суммой долга и др.;

- приказ руководства о списании КЗ.

Суть списания невостребованной КЗ в увеличении дохода предприятия. Отметим, что отсутствие инвентаризационной описи или распоряжения о списании не становятся основанием для фирмы не увеличивать доходы за счет КЗ по прошествии срока давности, и если фирма не примет к учету доход, то это обстоятельство приведет к налоговым санкциям.

Задолженность по зарплате: срок исковой давности

Одной из разновидностей КЗ компании является долг по заработной плате, невыплата которой в установленные учетной политикой и трудовым законодательством сроки дает возможность говорить о просроченной задолженности по трудовым спорам. В ст. 392 ТК РФ определен срок исковой давности – 3 месяца с момента, как сотрудник узнал о факте невыплаты.

Срок исковой давности по налоговой задолженности

Долги по налогам у предприятий образуются обычно по причине неуплаты, ошибочного применения ставок, понижающих коэффициентов и вычетов либо из-за искусственного увеличения затрат или некачественного ведения учета. Срок давности в 3 года распространяется и для налоговой задолженности, но согласно ст.199 НК РФ налоговый орган вправе применять к должникам весьма жесткие меры взыскания, не прибегая к судебным спорам.

Срок исковой давности по задолженности по кредиту

Он также равняется 3-м годам и начинает исчисляться с момента нарушения прав кредитора. Для установления начала срока необходимо внимательно изучить условия кредитного договора. Особенностью этой разновидности долгов является то обстоятельство, что срок давности по процентам, пеням, штрафам и т. п. оканчивается вместе со сроками по основной сумме задолженности. Если срок исковой давности по кредитной задолженности не определен, то исчисляют его с момента просрочки погашения очередного платежа. При непоступлении платежей в банк на протяжении 90 дней, кредитное учреждение вправе потребовать погашение полной суммы по кредитному договору. Этот момент будет считаться началом срока исковой давности.

Дебиторская задолженность с истекшим сроком исковой давности

Нередко в судебные инстанции обращаются компании для взыскания дебиторской задолженности. Механизм ее образования прост: в погоне за завоеванием рынков сбыта фирмы заключают договоры поставки с предприятиями, имеющими сомнительную репутацию либо нетвердо стоящими на ногах, на условиях отсроченных платежей. Это – определенный риск, и зачастую при наступлении времени оплаты компания – поставщик не получает обещанных платежей, теряя часть имущества в виде поставленных товаров.

Какой срок исковой давности по дебиторской задолженности

Для взыскания долгов с дебиторов действуют те же законодательно установленные сроки, перечисленные выше, т. е. срок исковой давности по дебиторской задолженности по срочным обязательствам составляет 3 года. На взыскание дебиторской задолженности распространяются и условия прерывания срока давности при частичных выплатах долга или заключений допсоглашений.

Таким образом, срок исковой давности по дебиторской задолженности в 2017 году, как и срок исковой давности по кредиторской задолженности (2017) составляют по общим основаниям 3 года, а с применением различных хозяйственных инструментов может прерываться и восстанавливаться на протяжении до 10 лет.

Срок давности искового заявления о взыскании задолженности

Бывает и так, что при обращении в суд заявитель получает отказ, начинает вновь собирать доказательную базу, а срок исковой давности дебиторской и кредиторской задолженности истек. В этом случае повторное обращение в суд будет продуктивным, если не пропущены сроки обжалования судебного решения. В течение 1-го месяца с даты принятия решения можно обжаловать решение в суде апелляционной инстанции, либо 2-х месяцев со времени принятия постановления судом апелляционной инстанции – кассационной.

spmag.ru

Списание кредиторской задолженности с истекшим сроком давности

Списание кредиторской задолженности с истекшим сроком давности – ответственная задача для бухгалтера, поскольку такая операция с высокой долей вероятности привлечет внимание налоговых органов при проведении проверки. Поэтому, чтобы обезопасить организацию от возможных доначислений, важно четко понимать, как, когда именно и с помощью каких документов необходимо списывать задолженность прошлых лет.

Сроки списания кредиторской задолженности

Порядок списания кредиторской задолженности

Приказ на списание кредиторской задолженности (образец)

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Итоги

Сроки списания кредиторской задолженности с истекшим сроком давности

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга. К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др. (постановление Пленума ВС РФ от 29.09.2015 N 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

Порядок списания кредиторской задолженности прошлых лет

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации — образец заполнения».

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

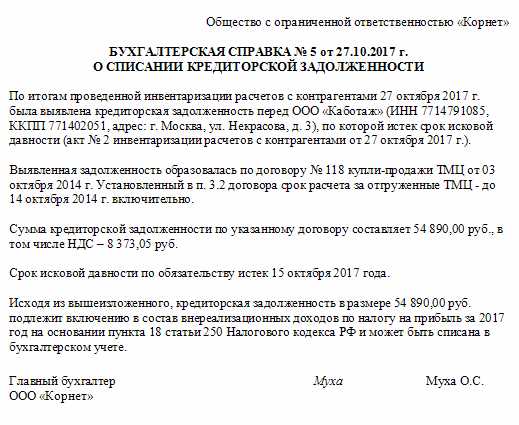

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

Скачать образец

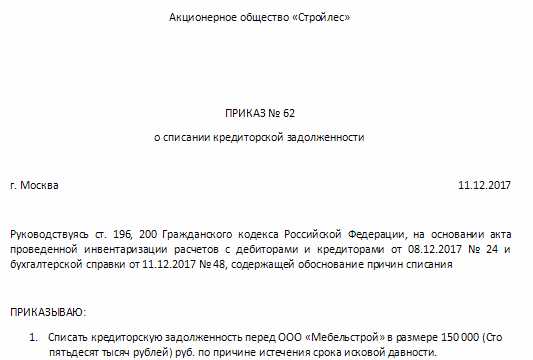

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Приказ на списание кредиторской задолженности (образец)

Приказ оформляется на бланке организации с подписью руководителя и печатью организации (если она имеется). В нем должна быть ссылка на внутренние документы (акт инвентаризации и бухгалтерскую справку), которые подтверждают наличие и обосновывают правомерность списания кредиторской задолженности по конкретному основанию.

После оформления такого приказа КЗ можно списывать в бухгалтерском и налоговом учете.

Скачать приказ

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, списание кредитоской задолженности будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

Подробнее о бухгалтерских проводках при списании той или иной КЗ см. материал «Списание кредиторской задолженности – проводки и сроки».

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания кредиторской задолженности (письма Минфина РФ от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, ФНС России от 08.12.2014 № ГД-4-3/25307@, УФНС РФ по г. Москве от 22.06.2010 № 16-15/065026@).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек.

Для бухгалтера важно также знать, что делать с НДС при списании КЗ. Об этом см. материал «НДС при списании кредиторской задолженности: проблемные ситуации».

Итоги

Таким образом, списать КЗ прошлых лет можно только после того, как подойдет к концу срок ее давности. При этом важно учесть нюансы, связанные с корректным определением момента начала течения исковой давности. А также не забыть, что если течение срока было прервано, то отсчет нового следует начинать заново с момента прерывания. Для списания кредиторской задолженности необходимо соблюсти определенный порядок и оформить ряд документов (акт инвентаризации, бухгалтерскую справку, приказ руководителя). При этом даже если инвентаризацию «просроченной» КЗ организация не провела, ее все равно целесообразно включить в налогооблагаемые доходы, чтобы избежать споров с проверяющими. И сделать это надо на последнее число периода, в котором срок давности по КЗ истек.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

истечение срока у физических лиц, как определить когда истекает

Финансовая деятельность предприятия предполагает заимствование ресурсов и средств извне. Причем такие долги иногда остаются невостребованными и списываются. Однако здесь действует важное условие – ликвидация обязательств допустима, когда истекает срок исковой давности по кредиторской задолженности.

Разберемся с нюансами этого вопроса и узнаем, как корректно рассчитать этот период.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Определяемся с базовой информацией

В процессе функционирования организация периодически проводит экономические расчеты с контрагентами, персоналом, поставщиками и клиентами, выплачивает налоги и взносы.

Внезапные обстоятельства и сложности в экономике компании становятся катализатором образования финансовых обязательств перед этими лицами. Соответственно, на предприятии появляется кредиторская задолженность.

Невостребованную кредитором задолженность удастся списать лишь после окончания срока исковой давности, который составляет 3 года с момента просрочки платежа

Отсутствие претензий к взысканию таких средств со стороны кредитора – следствие просрочки погашения подобных платежей. Причем со дня нарушения условий договора займа дебитором стартует отсчет периода, когда кредитор вправе взыскать долги в суде. На вопрос, какой срок исковой давности по кредиторской задолженности в России, юристы отвечают, что такое время длится 36 месяцев, с даты, когда должник допустил просрочку.

Этот момент оговаривает Гражданский Кодекс Российской Федерации в статье 196. Однако эти же положения определяют и нюансы, когда срок исковой давности по кредиторской задолженности физических лиц и предприятий прерывается или приостанавливается.

Статья 200 гласит, что точка отсчета указанного периода для кредитора возможна с момента, когда тот узнал о нарушении условий контракта с дебитором. Причем пропуск этого временного интервала кредитором становится поводом для должника инициировать списание долга. Однако тут уместно учитывать следующий момент: давность взыскания задолженности определяют по конкретному обязательству.

Истечение срока исковой давности по кредиторской задолженности рассчитывают, исходя из первичной и текущей документации по конкретному финансовому обязательству

Другими словами, предприятие-должник рассчитывает период, на протяжении которого вероятно судебное разбирательство по каждому заключенному соглашению. Причем это правило работает даже в ситуациях, когда компания задолжала одному контрагенту. Подобное условие действует из-за разницы сроков и порядка погашения ссуды.

Правовые нюансы

Учитывайте, что этот период может прерываться

Первой причиной прерывания искового периода становится признание должником финансовых обязательств. В таких ситуациях руководителю задолжавшей компании уместно руководствоваться Постановлением №43. Этот документ предполагает следующий перечень случаев, когда прерывается истечение срока исковой давности по кредиторской задолженности:

- дебитором выплачена доля остатка суммы;

- кредитор получил прошение об отложенном платеже;

- контрагенты сверили состояние счетов;

- компания-должник подписала претензию кредитора;

- внесение изменений в соглашение, которые подтверждают обязательства партнера перед предприятием-донором.

Чаще всего подобные действия выражаются в подписании сверок долгов или претензий контрагента, ведь подобные шаги избавляют дебитора от необходимости выплат налога на сумму задолженности.

После признания дебитором долга, период исковой давности отсчитывается с момента подписания таких бумаг, а предыдущий срок аннулируется

Помните, что в ситуациях с частичным погашением долга срок не считается прерванным, если первичный контракт предполагал подобные условия возврата капитала. Учитывайте, что перечисленные выше обстоятельства аннулируют прошедший период, на протяжении которого кредитор вправе требовать погашения займа в суде.

То есть, со дня заключения нового соглашения или подписания бумаг заново начинается течение пресловутых трех лет. Такой момент регламентируют ст. 203–204 ГК. Однако общий срок, когда кредитору удастся взыскать средства, ограничивается 10 годами с момента заключения договора, как говорит статья 196 ГК России.

Определяемся с датой

Теперь поговорим, как определить срок исковой давности по кредиторской задолженности. Как правило, это время начинается с момента невыплат кредитору и длится 3 года. Однако как отмечалось выше, тут вероятны нюансы в расчетах. Ключевым моментом для дебитора здесь становится определение дня, когда появилась просрочка.

Вычисления дня окончания долговых обязательств — важный этап на пути стабилизации финансового положения компании

Учитывая, что для списания обязательств потребуются первичные и текущие документы, руководителю задолжавшей организации целесообразно хранить такие бумаги отдельно по контрагентам, чтобы при необходимости восстановить события. Рассмотрим детали этой процедуры подробнее.

Долги перед персоналом

Когда компания переживает падение экономики, здесь вероятны задержки с выплатами сотрудникам заработной платы. В такой ситуации на предприятии появляются финансовые обязательства перед персоналом, которые придется погасить либо списать.

Если предприятие задолжало сотрудникам, здесь срок исковой давности истекает после 3 месяцев со дня обнаружения работником недостатка финансирования

Определить сроки давности тут легко – достаточно открыть Трудовой Кодекс, где четко указан конкретный период. Статья 392 регламентирует, что в этой ситуации ликвидация обязательств допустима после 3 месяцев со дня, когда работник выявил несоответствие в финансовых поступлениях.

Просрочки по уплате налогов и взносов

Нередко по причинам неправильных расчетов государственных и местных сборов компания становится должником перед фискальной службой или негосударственными фондами. Здесь для предприятия работают общие правила определения периода давности взыскания – время, когда государство вправе истребовать средства, тут составляет 3 года. Интервал считается с последнего дня, когда проводится текущий перевод средств.

В ситуации с не вовремя уплаченными налогами период давности взыскания этих средств составляет 3 года

Отметим, что подобные ситуации в реальности маловероятны – ведь действующее законодательство урегулировало полномочия таких структур в ст. 199 НК. По этим причинам санкции со стороны налоговиков вряд ли позволят руководителю «забыть» о просрочке, а тем более списать этот долг.

Займы в финансовых структурах

Если говорить о способе, как считать срок исковой давности по кредиторской задолженности после оформления банковской ссуды, здесь работает общее правило «трех лет». Причем период на взыскание начисленных комиссионных выплат, штрафа или других санкций тут длится то же время, что и срок давности по телу кредита. Днем же начала периода считается дата, когда кредитор узнал о нарушении собственных прав.

Точкой начала отсчета срока исковой давности уместно считать уведомление кредитора о просрочке платежа

Обычно конечный день выплат тут указывается в соглашении о выдаче займа. Однако при несоблюдении подобного условия ситуация разрешается следующим образом. После просрочки оплаты проходит 3 месяца, и кредитор уведомляет должника об этом факте. День получения такого извещения и считается началом отсчета срока исковой давности.

Однако тут целесообразно учитывать, что каждое последующее получение письма от кредитора становится новой датой течения периода, когда банк вправе истребовать долги в зале суда.

Отметим, что для описанных выше ситуаций и в случае, когда дебитор должен контрагентам, претензии кредитора к взысканию после окончания искового периода судом не удовлетворяются. Правда, если ранее заявитель получил отказ в суде и собрал доказательства уже к истечению срока исковой давности, у контрагента-донора есть 1 месяц, чтобы подать апелляцию, или 60 дней для обжалования решения в Кассационном суде.

Как поступить дебитору

Теперь поговорим, что происходит, когда указанный период закончился. В таком случае должник вправе списать финансовые обязательства в установленном законом порядке. Для этого необходимо провести инвентаризацию и собрать документальную базу для подтверждения правомерности списания долга. Причем кредитор уже не вправе претендовать на возврат средств самостоятельно – теперь подобное решение становится лишь прерогативой суда.

Когда истекает срок исковой давности по кредиторской задолженности, дебитору придется внести сумму долга в доходную часть бюджета компании и списать обязательства после проведения инвентаризации

Что касается дебитора, здесь работа начинается со сбора бумаг, которые свидетельствуют о получении права должником ликвидировать такие суммы. Сюда входят первичные соглашения, накладные на получение ресурсов и средств, акты проведения сверок и письменные претензии кредитора. Затем уместно инициировать аудит, который проводит специальная комиссия, а по результатам проверки долги списывают работники экономического отдела.

Учитывайте, что важным условием избавления от задолженности становится правильное отражение суммы в бухгалтерском и налоговом учете предприятия – ведь конечный результат проверяют налоговики, поскольку такие суммы облагаются налогом на прибыль.

Отметим, что в день окончания срока, когда кредитор вправе истребовать долги в суде, бухгалтеру целесообразно внести сумму обязательств в раздел дохода компании. Причем это действие допустимо выполнять и без проведения инвентаризации. Пропуск даты в подобных случаях грозит штрафами фискальной службы.

После списания суммы и уплаты налога на прибыль с этих средств компания избавляется от долга

А вот процедура списания без аудита становится незаконной, однако и тут неуместно затягивать время. Учитывайте, что после списания бухгалтер еще 5 лет отражает эти сведения, поскольку закон дает право кредитору взыскать средства в суде на протяжении этого времени. При списании сумму причисляют к внереализационному доходу компании и удерживают с нее налог.

Для эффективного управления предприятием требуется знание, как анализировать состояние и изменение долгов компании. Предлагаем читателям узнать об этом здесь.

Как видите, сроки исковой давности становятся главным инструментом оценки, удастся ли избавиться от долга. Этот период регулирует взаимоотношения должника с кредитором и определяет порядок действий дебитора после истечения этого времени. Думаем, что такие сведения окажутся полезными для читателей и предлагаем уточнить и нюансы списания долгов дебиторов, по которым вышли сроки давности взыскания по этой ссылке.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Срок исковой давности по кредиторской задолженности

Срок, в течение которого кредитная организация может обратиться в суд за помощью во взыскании задолженности, составляет 3 года. Это стандартный срок исковой давности для большинства судебных разбирательств. О том, когда этот срок начинается и какие бывают исключения, читайте в этом материале.

Срок, в течение которого кредитная организация может обратиться в суд за помощью во взыскании задолженности, составляет 3 года. Это стандартный срок исковой давности для большинства судебных разбирательств. О том, когда этот срок начинается и какие бывают исключения, читайте в этом материале.

Раньше мы рассказывали, почему банки редко обращаются в суд для взыскания задолженности по кредитам. В кредитном портфеле любого банка заложен процент кредитов, которые никогда не будут возвращены. При оценке целесообразности обращения в суд рассматривает наличие у должника имущества или дохода, позволяющего обратить на него взыскание в после решения суда.

Вот и получается, что при наилучшем для кредитора стечении обстоятельств он сможет получать свой долг от работодателя должника ежемесячными платежами — путем вычета из зарплаты.

Не всегда стоимость судебного разбирательства можно окупить возвратом долга. Часто банки предпочитают обращаться к коллекторам, которые ведут досудебно-претензионную работу по взысканию кредита.

С гражданами, не имеющими достаточного дохода для оплаты просроченной задолженности, работать в рамках предусмотренных законом инструментов взыскания невыгодно. Хоть операторы коллекторских агентств и могут пугать неплательщика отъемом квартиры, сделать это могут только судебные исполнители по решению суда. Крайне сложно лишить человека единственного жилья, которое находится в долевой собственности с другими членами семьи.

Как известно, методы работы коллекторов жестче методов судебных приставов. Но если в течение срока исковой давности не удается эффективно воздействовать на должника, попытки прекращаются.

С какой даты отсчитывать срок давности

196 статья Гражданского Кодекса дает кредиторам только 3 года для обращения в суд с иском по взысканию невыплаченного кредита. Есть две даты, с которых может начинаться исчисление этого срока

С последнего фактически осуществленного должником платежа

С даты по графику платежей, в которую должен был быть внесен последний платеж

С момента получения письменного требования банка о погашении задолженности

Начинаем отсчитывать срок исковой давности по кредиторской задолженности от той из этих дат, что наступила позже.

Как банк может продлить этот срок?

Течение срока исковой давности по кредиторской задолженности может прерываться. Если должник своими действиями дает понять, что признает задолженность, отсчет срока начинается заново. Конечно, этот факт придется доказывать в суде документально.

Не закрепляйте документально взятие на себя обязательств об оплате просроченного долга.

Также примером этого может быть оплата просроченного платежа по кредиту. Например: планируемое окончание платежей в соответствии с кредитным договором 01.09.2015 г. Если должник сделал посильный платеж 01.02.2016 г., срок исковой давности начнет течь заново и составит 3 года с этой даты, то есть до 01.02.2019 г.

Иногда банк предлагает подписать дополнительное соглашение с новыми условиями займа — по нему срок выплаты отодвигается на приемлемый для должника срок. Так истечение срока исковой давности начнется заново с момента, когда истечет срок выполнения обязательства по новым условиям.

В целом такой срок не может быть отодвинут более чем на 10 лет со дня нарушения права с учетом всех его прерываний. То есть, если вам удастся на протяжении 10 лет договариваться с банком об отсрочке платежа и новых условиях, срок исковой давности истечет несмотря на все вновь взятые на себя обязательства.

Примет ли суд исковое заявление, если срок давности истёк?

Даже если срок исковой давности по кредиторской задолженности истек, исковое заявление будет принято к рассмотрению судом. Ответчику следует заявить об истечении этого срока, для того чтобы суд отказал в иске.

Если по истечении срока исковой давности кредитор все-таки обратится в суд, а должник не явится в судебное заседание — судья не будет применять исковую давность и решение может быть вынесено в пользу истца. Об этом говорит статья 199 ГК РФ.

Узнать об этом — согласитесь — неприятно. Поэтому во всех случаях рекомендуется присутствовать в судебных заседаниях либо нанимать для этой цели судебного представителя.

Со дня обращения с иском в суд течение срока давности прекращается. То есть если в суд все-таки обратились, понятие срока исковой давности не применимо.

Что делать физическим лицам-кредиторам по прошествии срока исковой давности?

Гражданин, упустивший срок подачи иска, по уважительным причинам может его восстановить. 205 ст. ГК РФ предполагает защиту прав граждан, которые не могли обратиться с иском к должнику, если в последние пол года до истечения срока исковой давности имелись исключительные на то причины. Это может быть тяжелая болезнь или неграмотность, подтвержденные документально.

В отношении банков и других кредиторов-юридических лиц прецедентов восстановления срока исковой давности по кредитной задолженности закон не предусматривает.

sudtut.ru

Истечение срока исковой давности по кредиторской задолженности

Этот документ предполагает следующий перечень случаев, когда прерывается истечение срока исковой давности по кредиторской задолженности:

- дебитором выплачена доля остатка суммы;

- кредитор получил прошение об отложенном платеже;

- контрагенты сверили состояние счетов;

- компания-должник подписала претензию кредитора;

- внесение изменений в соглашение, которые подтверждают обязательства партнера перед предприятием-донором.

Чаще всего подобные действия выражаются в подписании сверок долгов или претензий контрагента, ведь подобные шаги избавляют дебитора от необходимости выплат налога на сумму задолженности.

Срок исковой давности по кредиторской задолженности

С какой даты следует делать отсчет? Вопрос этот довольно спорный. Прежде всего нужно знать, что момент отсчета начинается не со дня заключения договора с банком.

Многие заемщики полагают, что срок давности по кредитной задолженности нужно считать с той даты, когда был получен кредит. И в этом заключается главное заблуждение. Суды нередко опираются на условие, согласно с которым этот период начинает протекать с момента последней транзакции, то есть – с того дня, когда заемщик внес ежемесячный платеж по кредиту в последний раз.

Внимание

На этой позиции зачастую основываются решения, которые выносятся Верховным судом и Высшим арбитражным судом Российской Федерации. Другое мнение Но в нашей стране все же действует немало судебных учреждений, выражающих несогласие с подобной трактовкой.

Ссылаясь на ст.

18 ст. 250 ч. 2 Налогового кодекса РФ от 31.07.1998 № 146-ФЗ). Если организация использует общую систему налогообложения и уплачивает единый налог на вмененный доход, то в перечень внереализационных доходов вносится только та КЗ, которая связана с деятельностью, облагаемой налогом по ОСН (п. 7 ст. 346.26 ч. 2 Налогового кодекса РФ от 05.08.2000 № 117-ФЗ).

Срок давности по кредитной задолженности: консультация адвоката

Для этого комплектуется пакет документов, подтверждающих факт наличия долга и окончание, предусмотренного законом срока для его истребования. К основным документам, входящих в портфель следует отнести:

- кредитное соглашение, кредитный договор;

- банковские документы, счета, акты;

- переписка с заемщиком по урегулированию проблемы задолженности;

- акты сверки с выведенной окончательной суммой долга, с учетом начисленных процентов и штрафных пеней;

- инвентаризационную опись материалов дела, в соответствии с принятым образцом внутренней политики учреждения;

- приказ руководства о списании кредиторской задолженности.

Срок хранения документов по нормативам – 5 лет с момента отражения данного списания в бухгалтерском учете.

Срок давности кредиторского долга

ГК, они утверждают, что срок давности по кредитной задолженности следует отсчитывать с даты, на которую приходится окончание договора физического лица с банком. Следовательно, исходя из подобного утверждения, если заемщик взял кредит на шесть лет, но платить по нему перестал спустя год после его оформления, лишь через восемь лет для него истечет срок исковой давности по кредитной задолженности.

Апелляция Следует сказать, что подобной позицией руководствуются не все суды. И отсчет происходит лишь в тех судебных делах, в которых речь идет о задолженностях по кредитам наличными, ведь карты нередко бессрочны.

Но в том случае, если для человека закон о сроке давности по кредитной задолженности стал единственным выходом из сложившейся ситуации, а суд занял неудобную для него позицию, можно всегда рассчитывать на апелляцию.

Сроки исковой давности по кредиторской задолженности

Инфо

Именно суд устанавливает срок исковой давности, но совершая это, он учитывает все отношения заемщика с банком, которые имели место быть с момента заключения кредитного договора. Следует помнить о некоторых нюансах. Если за время действия кредитного договора должник обращался в суд с заявлением о реструктуризации либо с другой просьбой, выполнение которой обычно способствует облегчению участи человека, неспособного вносить средства на счет, факт этот может пресечь срок давности.

Почему так происходит? Дело в том, что, как правило, любые попытки договориться с банком, предусматривают внесение хотя бы символической суммы на кредитный счет. И даже если этого не произошло, в суде даже сам факт обращения в финансовую организацию может быть воспринят как последний платеж, с которого и начинается отсчет.

Срок исковой давности по кредиторской задолженности — 2017-2018

Дискуссионными также являются способы установления срока отсчета исковой давности – на практике чаще всего применяют момент образования просрочки по кредитному соглашению либо момент завершения кредитного договора. Чтобы избежать правоприменительных ошибок судьям стоит уделять большее внимание правильному исчислению давностных сроков с учетом предоставленных сторонами доказательств о наличии или отсутствии перерывов в деле.

Проведенный анализ статистики показывает, что далеко не все судебные иски по истечению срока давности заканчиваются в пользу заемщика, скорее наоборот. Именно поэтому не стоит уклоняться от выплаты займа в случае возникновения материальных проблем.

Наилучшим, цивилизованным способом будет незамедлительное обращение в банк с целью урегулирования финансового вопроса путем компромисса.

Истечение срока исковой давности по кредиторской задолженности

Но нестабильная экономическая ситуация в стране повлекла за собой существенное ухудшение уровня жизни большинства граждан. Выросла безработица, поднялись цены на продукты. Для многих россиян ежемесячный платеж по кредиту стал непосильной ношей.

Важно

Недавняя лояльность банков по отношению к своим клиентам обернулась грандиозным ростом задолженности по кредитам.

В этих условиях многие заемщики надеются на пресловутый срок давности по кредитной задолженности.

После суда, полагают они, все долги спишут, и жизнь можно будет начать с чистого листа. Однако такое мнение является грубой ошибкой. Истечение трехлетнего срока, после которого банк перестает требовать свои деньги, говорит лишь о том, что у должника появился надежный аргумент.

На него, при условии повторного обращения кредитора в судебные инстанции, заемщик и может указать.

Срок истечения исковой давности по кредиторской задолженности

Но как поступать человеку, который успел в более благоприятные времена заключить один или несколько кредитных договоров, и невозможность выполнять обязательства делает его жизнь невыносимой?

Срок исковой давности по кредиту

Для заемщиков, чье материальное положение в течение нескольких лет не улучшилось, предусмотрен закон, согласно которому банки не имеют права беспокоить его спустя определенное время после последнего внесения денег на кредитный счет. Способен ли банк забыть о тех, кто ему должен? О том, что срок давности по кредитной задолженности составляет три года, знает каждый заемщик.

Однако отчего-то даже среди специалистов нет единого мнения относительно того, с какого момента необходимо начинать отсчет. Кроме того, почти каждое судебное учреждение имеет обыкновение трактовать срок давности по кредитной задолженности (Гражданский кодекс, ст. 196) по-своему.

Финансовое ведомство считает, что при списании кредиторской задолженности перед поставщиком принятый к вычету входной НДС восстанавливать не надо (письмо Минфина от 21.06.2013 № 03-07-11/23503). По второму вопросу в письме от 07.12.2012 № 03-03-06/1/635 Минфин России дает отрицательный ответ: НДС, исчисленный с полученного аванса, нельзя не принять к вычету на основании пп.

5, 8 ст. 171, п. 6 ст. 172

НК РФ. Также его нельзя включить расходы, уменьшающие налог на прибыль, на основании подп. 14, п. 1 ст. 265, п. 18 ст. 250 НК РФ. Итоги Срок исковой давности КЗ — это период, отведенный законом кредитору для взыскания своей задолженности, срок погашения которой истек.

Он установлен ГК РФ и составляет 3 года, но может при некоторых условиях неоднократно прерываться, растягиваясь до 10 лет.

Срок давности по кредиту: нюансы, которые следует учесть

Кредиторская задолженность: что это?

Работа любой коммерческой организации связана с большими объемами взаиморасчетов: с клиентами, поставщиками, кредиторами, сотрудниками и т.д.

Срок давности долга по кредиту

Необходимость совершения платежей, переводов и транзакций возникает в определенный момент времени, и это становится обязательством либо для самой организации, либо для контрагента. Всё это предопределило появление таких понятий, как дебиторская и кредиторская задолженность. Если расшифровку этих понятий упростить максимально, то в первом случае «должны нам», во втором – «должны мы».

Что подразумевает собой кредиторская задолженность?

Когда возникает кредиторская задолженность? Она формируется при необходимости расплатиться с поставщиками товара, с подрядчиками, с собственными сотрудниками, с кредиторами, прочими юридическими и физическими лицами. Сюда же входят платежи в бюджет, в том числе обязательные налоговые отчисления и переводы во всевозможные внебюджетные фонды. Словом, в любой момент времени организация может иметь неисполненные обязательства по платежам или выставленным счетам, что и будет называться кредиторской задолженностью.

Просроченная кредиторская задолженность

Любое обязательство имеет определенный срок своего исполнения. Если же организация не успела вовремя расплатиться с контрагентом, её кредиторская задолженность становится просроченной. Таким же образом формируется и просроченная дебиторская задолженность, означающая объем средств, не поступивших на счета организации от контрагентов вовремя.

Неисполнение обязательств часто может привести к дополнительным издержкам: к примеру, просроченная задолженность по кредитам – это всегда дополнительные расходы на оплату пени и штрафов. В данном случае кредиторская задолженность считается просроченной, если банк не получил от организации причитающийся перевод за пользование заёмными средствами в оговоренный кредитным соглашением срок.

Списание кредиторской задолженности

Каждая задолженность – и дебиторская, и кредиторская — обязательна к погашению, поэтому по закону всегда можно добиться от организации исполнения всех взятых обязательств. Вместе с тем, в условиях, когда юридическое лицо не в состоянии платить по счетам, можно инициировать процедуру списания кредиторской (или дебиторской) задолженности. Она подразумевает наличие документальных доказательств безнадежности или невозможности оплаты счетов (или взыскания средств). Согласно нормам бухучета, кредиторская и дебиторская задолженность, признанная безнадежной, должна списываться отдельно по каждому обязательству (договору, долгу, контрагенту).

С чем связано образование и возврат кредиторской задолженности?

Подлежит возврату и кредиторская задолженность в виде неуплаченной заработной платы, налогов, страховых взносов, а также другие долги компании.

Стратегии возврата кредиторской задолженности

— Судебное рассмотрение дела о возврате кредиторской задолженности

В этом случае фирма, перед которой образовалась кредиторская задолженность, составляет исковое заявление о ее возврате и подает его в суд.

Перед тем, как составить исковое заявление о возврате кредиторской задолженности, истец должен тщательно проанализировать имущественное положение должника, проверить, в каком объеме тот способен произвести возврат кредиторской задолженности, а также найти ссылки на законодательные нормы.

После судебного рассмотрения дела о возврате кредиторской задолженности и решения суда наложить взыскание на имущество должника ответчик имеет право в течение месяца подать апелляцию. В этом случае исполнение решения суда о возврате кредиторской задолженности откладывается до рассмотрения апелляции о возврате кредиторской задолженности.

— Возврат кредиторской задолженности и уплата процентов

Кредиторская задолженность потому и называется кредиторской, что ее можно рассматривать, как займ, ссуду, кредит, выданный должнику и подлежащий возврату. Следовательно, до возврата кредиторской задолженности будет справедливо требовать от должника уплаты процентов за пользование средствами.

— Возврат кредиторской задолженности без уплаты процентов

Действительно, прочные деловые отношения важнее денег. Возможно, сейчас старый клиент испытывает временные трудности, но после того, как эта полоса пройдет и возврат кредиторской задолженности состоится, вас ждет многолетнее плодотворное и выгодное сотрудничество.

Если клиент действительно важен, то для компании вполне допустимо предоставить ему некоторую скидку и не брать с него процентов за пользование своими средствами до возврата кредиторской задолженности.

В этом случае компания-должник и возврат кредиторской задолженности произведет, и оценит понимание ее временных трудностей. Вряд ли она захочет менять делового партнера в дальнейшем, уже после возврата кредиторской задолженности.

— Возврат кредиторской задолженности и санкции за ее возникновение

Третьим способом произвести возврат кредиторской задолженности и компенсировать понесенный ущерб является включение в договор о предоставлении услуг или поставке товаров пункта, который предусматривал бы ответственность за несвоевременные поставки или просроченную оплату, за отложенный возврат кредиторской задолженности.

Исходя из того, что механизм управления кредиторской задолженностью предполагает проведение аналогии с управлением дебиторской задолженностью, выделим основные условия построения системы управления на предприятии:

Разработка такой формы контракта с покупателями, заказчиками (потребителями услуг), которой предусмотрены существенные условия, определяющие его исполнение, включая порядок взаиморасчетов.

3. Оценка кредитоспособности партнера на основе аккумулирования и анализа кредитной информации из различных внутренних и внешних источников, а также собственного опыта общения с покупателями и информации кредитного учреждения потенциального партнера по бизнесу.

Какой срок исковой давности по кредиторской задолженности

Оптимальная организация процесса реализации продукции (работ, услуг), включая установление наиболее благоприятного периода расчетов с организациями-контрагентами.

5. Установление предельной суммы возможных сделок на основе минимизации количества сомнительных долгов и максимизации прибыли.

6. Получение долгов с покупателей и своевременное проведение взаиморасчетов в погашение собственной кредиторской задолженности.

7. Своевременная инвентаризация расчетов и обязательств с последующей выверкой взаиморасчетов с дебиторами и кредиторами.

10. Широкое использование скидок при досрочной оплате покупателем товаров (работ, услуг).

Снижение кредиторской задолженности отражает уменьшение бесплатных источников покрытия оборотных средств. Величину кредиторской задолженности необходимо сопоставлять с величиной дебиторской задолженности, так как ее рост и превышение над кредиторской задолженностью означает привлечение дополнительных источников финансирования. Для правильного понимания управления кредиторской задолженностью необходимо выделить положительные и отрицательные сдвиги в хозяйственной деятельности

Представим методику оптимизации кредиторской задолженности в режимах отсрочки оплаты и предоплаты, основывающихся на концепции оптимизации..

Дата публикования: 2015-01-26; Прочитано: 307 | Нарушение авторского права страницы

33 Юриста — бесплатная юридическая консультация

Долг заемщика перед кредитором, который не был возвращен в установленный срок, называется просроченной задолженностью. Сроки возврата устанавливаются сторонами в договоре. Какую задолженность считать просроченной, стоит знать до подписания договора, чтобы контролировать сроки выплат и выполнять взятые на себя обязательства.

Какая задолженность считается просроченной

Любая коммерческая сделка сопровождается заключением договора между сторонами, в котором оговариваются условия сделки: сроки исполнения договоренностей и штрафные санкции за неисполнение обязательств. К подобного рода сделкам относятся:

- договор купли-продажи,

- договор предоставления услуг,

- договор аренды,

- кредитные и ипотечные договоры.

Типы просроченных задолженностей:

- Кредиторская — задолженность физического или юридического лица перед кредитором. Субъект обязан погасить долг, определенный договором. Этот вид долга появляется, когда деньги не поступают кредитору в установленный срок или поступают с опозданием.

- Дебиторская — когда услуги, оказанные компанией, или реализованные товары не оплачиваются потребителем своевременно.

Необходимо иметь представление об основаниях для возникновения задолженности, чтобы определить, какая кредиторская задолженность считается просроченной. По определению это заключение соглашения между физическими или юридическими лицами, когда одна из сторон получает денежные средства на определенных условиях, но не возвращает их в срок, установленный в соглашении.

Как только возникает задолженность, займодатель получает права, которые касаются возврата долга:

- Начисление процентов за использование средств сверх положенного срока.

- Штраф за просрочку.

Для кредитора задолженность имеет двоякое значение:

- Приносит убытки, так как денежные средства выданы в заем на определенный срок, но не возвращены вовремя.

- Просрочка станет доходом при налогообложении, для этого кредитору нужно ее списать.

Грамотное списание задолженности означает, что нужно выдержать установленный законом период просрочки. Дальнейшие действия производятся в соответствии с законодательством.

О сроках списания просроченной кредиторской задолженности

Просроченная задолженность – это сколько месяцев? Вопрос не праздный, так как невыплаченные долги ложатся тяжким грузом на плечи обеих сторон договора. Если речь идет о кредитных взаимоотношениях, то это тот период, когда произошла первая просрочка по выплатам.

Существует срок давности, чтобы кредиторская задолженность была списана – 3 года. Отсчет начинается с момента, когда кредиторская задолженность считается просроченной.

Срок может прерываться, если должник предпринимает некоторые действия по признанию долга:

- Признает претензию займодателя в письменном виде и подписывает акт сверки об отсутствии выплат.

- Заключает договор реструктуризации.

- Частично оплачивает долги.

- Признает претензии частично.

Если одно действие из перечня присутствует, то срок давности прерывается, и отсчет начинается заново.

Гражданское право предусматривает не только прерывание, но и приостановку срока давности. Она применяется, например, если заемщик находится на службе в армии, болен, находится в местах лишения свободы. Когда обстоятельства заканчиваются, отсчет продолжается по прежней траектории.

Какая задолженность считается просроченной в бухгалтерском учете

Бухгалтерия кредитора должна фиксировать сумму задолженности на балансе компании до того, как пройдёт срок давности. Фиксация просроченных сумм является обязательным условием, так как фактическое имущество и средства, которые выдаются в форме займа, принадлежат кредитору. Сведения о просрочке исключаются из бухгалтерской документации только по решению

суда или по истечении срока взыскания задолженности.

Эти действия фиксируются в обязательном порядке в документах текущего бухгалтерского учета и в текущей отчетности.

Срок давности кредиторского долга

Безнадежные для возврата долги учитываются по специальной форме.

Несвоевременный контроль финансовых расходов, в том числе, недостаточный учет просроченных задолженностей, может привести к банкротству. Наблюдение за состоянием долгов ведется на протяжении 5 лет. Это максимальный срок, когда задолженность считается просроченной в бухгалтерском учете.

Если средства в некотором количестве поступают на счет, то они переносятся из категории долгов на баланс фирмы. Сумма долга списывается по приказу руководителя, если предприятие терпит реальные убытки в связи с повисшей задолженностью.

Во избежание ситуации образования дебиторской задолженности компании необходим предварительный анализ рынка и проверка партнера до того, как будет заключен договор, если речь идет о юридическом лице. Что касается физических лиц, то необходимо иметь информацию о его кредитной истории и настоящей платежеспособности, чтобы свести к минимуму риски образования долгов со стороны заемщика в будущем.

О списании задолженности

Списание долгов производится кредитором по прошествии 3 лет со дня возникновения просрочки с учетом индивидуальных условий возникновения просрочек и поведения заемщика после начала периода невыплат. Для того чтобы списание было проведено на законном основании, кредитор должен оформить необходимые документы:

- Приказ руководителя о проведении процедуры списания.

- Акт проведения инвентаризации — необходим для четкого представления о состоянии активов компании на момент списания долга.

- Списание производится, как только истекает срок давности, а также при условии невозможности исполнения долговых обязательств по объективным причинам. Закон устанавливает под объективными причинами следующие действия:

- Наличие акта органа государственной власти о том, что исполнительное производство прекращается. В акте должны быть указаны основания, по которым взыскать долг с заемщика не представляется возможным.

- Оценка самого кредитора по поводу долга как нереального для возмещения. Документ необходимо оформить в письменном виде с объяснением причин невозможности взыскания долга, подписать руководителем и скрепить печатью компании.

Одной оценки кредитора недостаточно для проведения процедуры списания. Письменная оценка кредитора должна быть подтверждена официальными органами власти.

О разновидностях просрочек

Действующее законодательство детально расписывает виды задолженностей и порядок их градации:

- Сомнительные – все виды долговых обязательств, по которым не были произведены проводки в бухгалтерской документации предприятия в срок, прописанный в договоре займа. При оформлении подобных типов долговых обязательств отсутствует поручительство или залог, то есть, нет имущественного обеспечения. Таким образом, к категории сомнительного можно отнести любой долг, который списывается без проблем. Исключением являются случаи, когда кредитор приостанавливает списание до выяснения всех обстоятельств образования задолженности.

- Безнадежные. Основания для причисления долга к безнадежному:

- Долг не закрывается в течение 3 лет.

- Должник – обанкротившаяся или ликвидированная компания.

- Долговые обязательства, по отношению к которым уже возбуждалось исполнительное производство и было прекращено по определению невозможности взыскания.

Признание долга безнадежным ведет к списанию просрочки по истечении 3 лет в соответствии с положениями ГК и установленных законодательных нормативов.

Category: Кредиты

Similar articles:

ОТП Банк узнать задолженность по кредиту

Как узнать свою задолженность перед банком по кредиту

Как узнать задолженность мтс«Любисан-ЭКО».

Задолженность по домофону

Как погасить задолженность по «Халве» от Совкомбанка

1atc.ru