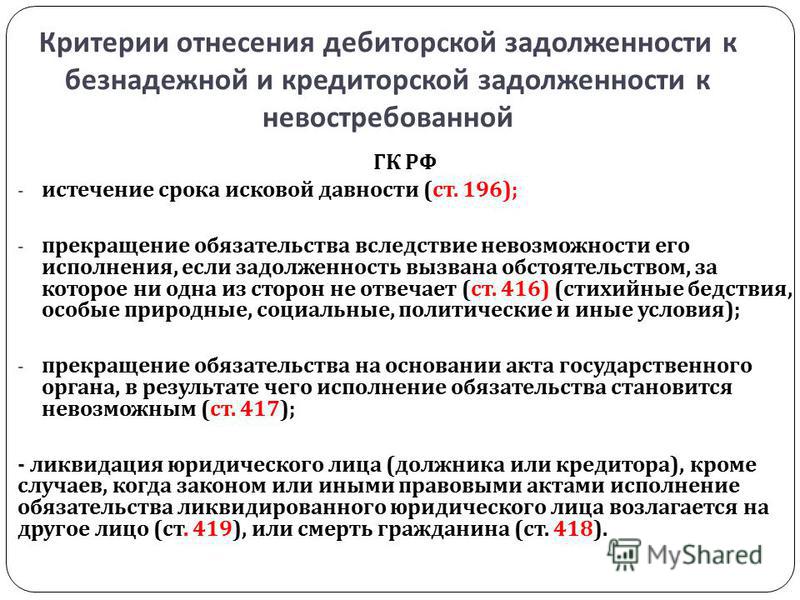

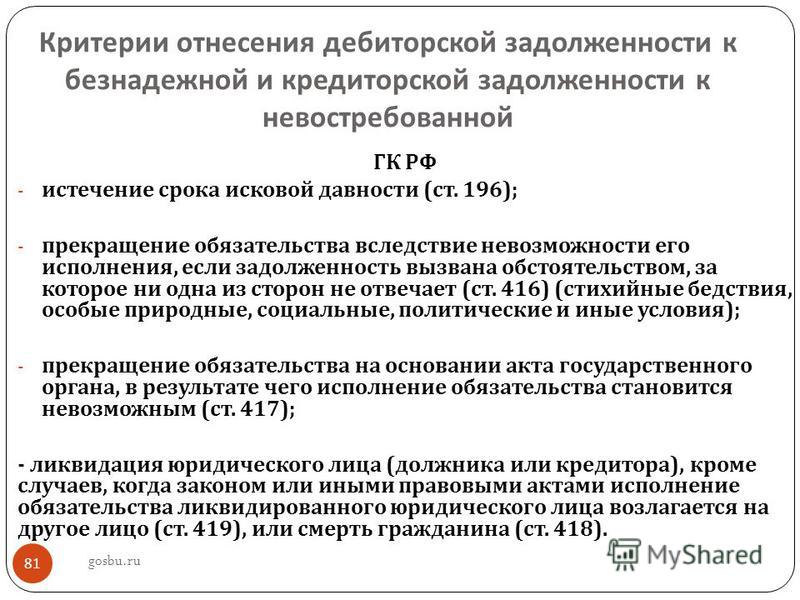

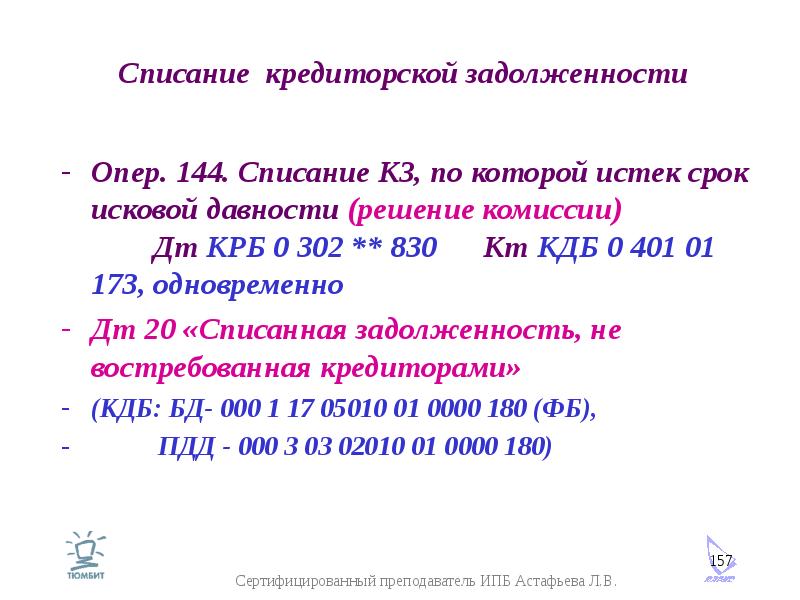

Истечение срока исковой давности по кредиторской задолженности: Срок исковой давности по кредиторской задолженности

Невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен, организация должна отразить во внереализационных доходах по налогу на прибыль

Вопрос: Невостребованная кредиторская задолженность подлежит списанию в состав внереализационных доходов по истечение срока исковой давности. Организация своевременно не списала кредиторскую задолженность. Как отразить в целях налога на прибыль невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен (срок исковой давности истек два года назад)?

Ответ: Невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен, организация должна отразить во внереализационных доходах по налогу на прибыль того налогового периода, в котором истек срок исковой давности, и представить соответствующую уточненную налоговую декларацию.

Обоснование: Согласно п. 18 ч. 2 ст. 250 Налогового кодекса РФ

НК РФ не устанавливает перечень иных оснований, указанных в данной статье для списания сумм кредиторской задолженности.

Доходы по налогу на прибыль признаются в том отчетном (налоговом) периоде, в котором они имели место (п. 1 ст. 271 НК РФ).

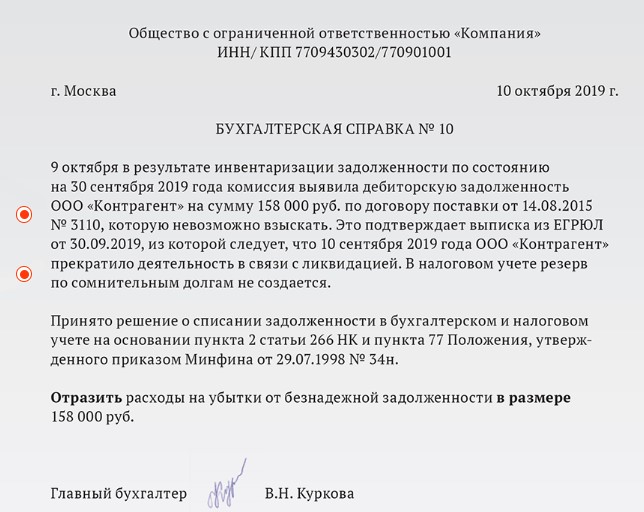

В соответствии с п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее — Положение), суммы кредиторской задолженности, по которой срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации.

Проведение инвентаризации имущества и обязательств необходимо для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности и обязательно перед составлением годовой бухгалтерской отчетности (п. п. 26 и 27 Положения).

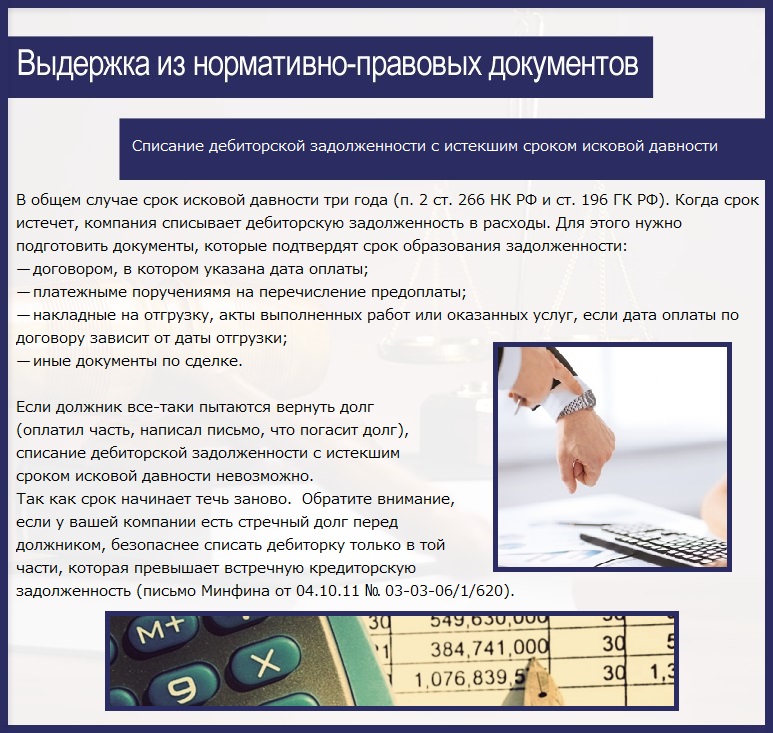

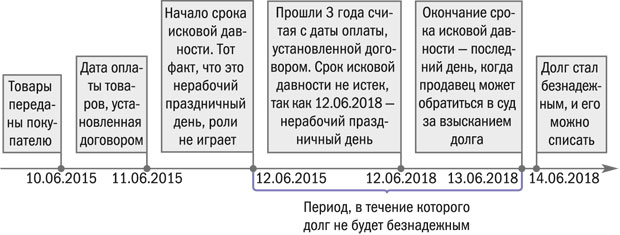

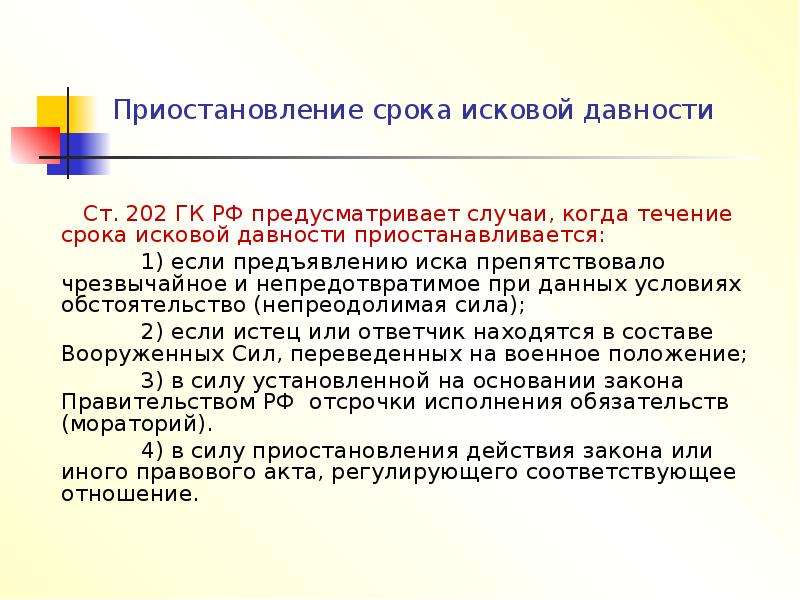

В соответствии со ст. 195 Гражданского кодекса РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Согласно ст. 196 ГК РФ общий срок исковой давности составляет три года.

В случае если срок списания невостребованной кредиторской задолженности пропущен (срок исковой давности истек два года назад), такие суммы следует включить во внереализационные доходы согласно п. 18 ч. 2 ст. 250 НК РФ и исчислить налог на прибыль на основании выявленных инвентаризацией данных и письменного обоснования организации.

Однако в отношении определения налогового периода для списания сумм кредиторской задолженности необходимо учитывать, что согласно разъяснениям контролирующих органов доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности (Письмо ФНС России от 08. 12.2014 N ГД-4-3/25307@).

12.2014 N ГД-4-3/25307@).

В судебной практике указывается на отсутствие у налогоплательщика права произвольно выбирать налоговый (отчетный) период признания данных сумм для целей налогообложения. Неисполнение обязанности по проведению инвентаризации обязательств в установленный законом срок и изданию соответствующего приказа не может рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности (Постановление Президиума ВАС РФ от 08.06.2010 N 17462/09 по делу N А26-5933/2008).

Таким образом, при списании невостребованных сумм кредиторской задолженности, в случае если срок списания пропущен (срок исковой давности истек два года назад), считаем, что у организации возникает обязанность по включению данных сумм в состав внереализационных доходов согласно п. 18 ч. 2 ст. 250 НК РФ и исчислению налога на прибыль за налоговый период, соответствующий периоду истечения срока исковой давности. Соответственно, организации необходимо представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за данный период.

Соответственно, организации необходимо представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за данный период.

{Вопрос: …Как отразить в целях налога на прибыль кредиторскую задолженность с истекшим сроком исковой давности при пропуске срока списания? (Консультация эксперта, Межрегиональная ИФНС России по крупнейшим налогоплательщикам, 2018) {КонсультантПлюс}}

Невостребованная кредиторская задолженность списывается на внереализационные доходы с НДС или НДС во… — Консультации

Порядок списания кредиторской задолженности, по которой истек срок исковой давности, и её документальное оформление разъяснены в п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 г. № 34н: суммы кредиторской задолженности, по которой срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации.

В соответствии с п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина РФ от 06.05.1999 г. № 32н

, суммы кредиторской задолженности, по которым истек срок исковой давности, являются прочими доходами.Общий срок исковой давности устанавливается в три года (ст. 196 Гражданского кодекса РФ).

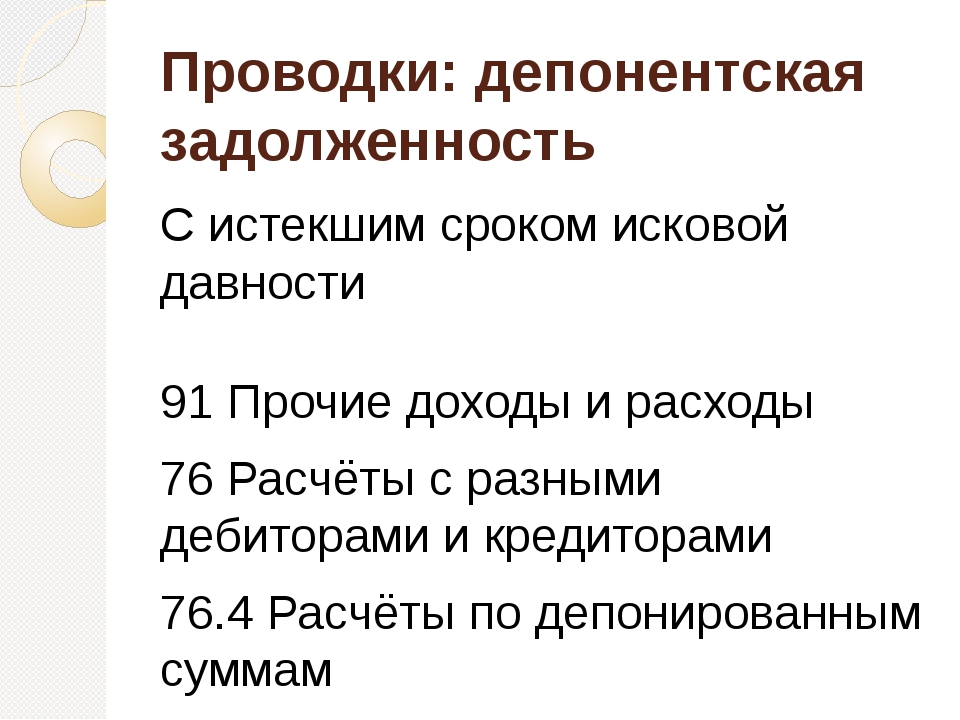

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 г. № 94н, суммы кредиторской задолженности, по которым истек срок исковой давности, отражаются по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетами учета кредиторской задолженности.

Кредиторская задолженность включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации, т.е в полной сумме с учетом НДС (п. 10.4 ПБУ 9/99), в том отчетном периоде, в котором срок исковой давности истек (п.

В учете производится бухгалтерская запись:

На основании п. 18 ст. 250 Налогового кодекса РФ суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности, являются внереализационными доходами.

По мнению Минфина России, выраженному в Письме от 27.12.2007 № 03-03-06/01/894, данный доход на основании пп. 5 п. 4 ст. 271 НК РФ признается в последний день того отчетного периода, в котором истекает срок исковой давности.

В соответствии с пп. 14 п. 1 ст. 265 НК РФ суммы НДС, относящиеся к кредиторской задолженности, списанной в отчетном периоде на основании п. 18 ст. 250 НК РФ, являются внереализационными расходами.

Однако, если НДС, предъявленный поставщиком, ранее был правомерно принят к вычету, то не имеется оснований для его восстановления.

НДС правомерно принимается к вычету, если:- товары (работы, услуги) приобретаются на территории РФ для осуществления операций, признаваемых объектом налогообложения НДС (пп.

1 п. 2 ст. 171 НК РФ),

1 п. 2 ст. 171 НК РФ), - при наличии счета-фактуры, выставленного поставщиком, после принятия на учет товаров (работ, услуг) и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

1 п. 2 ст. 171 НК РФ),

1 п. 2 ст. 171 НК РФ),Перечень случаев восстановления НДС установлен п. 3 ст. 170 НК РФ и является закрытым.

Случай восстановления НДС, ранее правомерно принятого к вычету при списании кредиторской задолженности в связи с истечением срока исковой давности, данным перечнем не предусмотрен.

Следовательно, при списании кредиторской задолженности в связи с истечением срока исковой давности расхода в сумме НДС, ранее правомерно принятого к вычету, в налоговом учете не возникает.

Если сумма НДС числится на счете 19, т.е. не была ранее принята к вычету, она списывается на внереализационные расходы на основании пп. 14 п. 1 ст. 265 НК РФ.

Таким образом, данная норма применяется к суммам НДС, которые до списания кредиторской задолженности не были приняты к вычету в установленном порядке.

Учитывая п. п. 10.4 и 16 ПБУ 9/99, если списываемая кредиторская задолженность образовалась в результате получения аванса от покупателя, сумму НДС, исчисленную с этого аванса (учитываемую обособленно на счете 62 «Расчеты с покупателями и заказчиками» или на счете 76 «Расчеты с разными дебиторами и кредиторами»), при списании кредиторской задолженности следует включить в состав прочих расходов (п. п. 11, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина РФ от 06.05.1999 г. № 33н

).В учете будут сделаны следующие бухгалтерские записи:

- Дт 62/аванс Кт 91

- Дт 91 Кт 76/АВ (62/АВ).

Пунктом 8 ст. 171 НК РФ установлено, что вычетам подлежат суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг). Данные вычеты производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) (п. 6 ст. 172 НК РФ).

6 ст. 172 НК РФ).

Также согласно п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ. оказания услуг), реализуемых на территории РФ, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

Таким образом, отсутствуют основания для принятия к вычету сумм НДС, исчисленных и уплаченных продавцом в бюджет с сумм авансовых платежей при списании по окончании срока исковой давности сумм невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг) и не возращенных покупателю.

Такой вывод сделан в Письме Минфина РФ от 10.02.2010 г. № 03-03-06/1/58.

В Письме также отмечается, что согласно пп. 14 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ.

18 ст. 250 НК РФ.

В Письме делается вывод, что возможность учесть в составе внереализационных расходов суммы НДС по полученным от покупателя авансам, списанным в связи с истечением срока исковой давности, главой 25 НК РФг не предусмотрена.

Можно ли списать сомнительные обязательства по истечении срока исковой давности?

Налоговый учет:

В соответствии с положениями ст. 89 Налогового кодекса РК в редакции, действовавшей до 01.01.2018 года, обязательства, возникшие по приобретенным товарам (работам, услугам), а также по начисленным доходам работников, определяемым в соответствии с п. 2 ст. 163 Налогового кодекса РК, и не удовлетворенные в течение 3-летнего периода, определяемого в порядке, установленном п. 2 ст. 89 Налогового кодекса РК, признаются сомнительными.

Согласно положениям пп. 4) п. 2 ст. 89 Налогового кодекса РК в редакции, действовавшей до 01. 01.2018 года,

доход по сомнительному обязательству, возникших по приобретенным товарам (работам, услугам) признается в налоговом периоде, в котором истек трехлетний период, исчисляемый:

01.2018 года,

доход по сомнительному обязательству, возникших по приобретенным товарам (работам, услугам) признается в налоговом периоде, в котором истек трехлетний период, исчисляемый:

- со дня, следующего за днем окончания срока исполнения обязательства по приобретенным товарам (работам, услугам), срок исполнения которого определен;

- со дня передачи товара, выполнения работ, оказания услуг по обязательству по приобретенным товарам (работам, услугам), срок исполнения которого неопределен.

В соответствии с положениями п. 1 ст. 70 Налогового кодекса РК в редакции, действовавшей до 01.01.2018 года, внесение изменений и дополнений в налоговую отчетность производится налогоплательщиком (налоговым агентом) путем составления дополнительной налоговой отчетности за налоговый период, к которому относятся данные изменения и дополнения.

1 ст. 70 Налогового кодекса РК в редакции, действовавшей до 01.01.2018 года, внесение изменений и дополнений в налоговую отчетность производится налогоплательщиком (налоговым агентом) путем составления дополнительной налоговой отчетности за налоговый период, к которому относятся данные изменения и дополнения.

При этом, согласно положениям пп. 2) п. 1 ст. 46 Налогового кодекса РК исковая давность по налоговому обязательству и требованию — период времени, в течение которого налогоплательщик (налоговый агент) обязан представить налоговую отчетность, вправе внести изменения и дополнения в налоговую отчетность, отозвать налоговую отчетность.

Исходя из положений п. 2 ст. 46 Налогового кодекса РК, срок исковой давности по налоговому обязательству и требованию составляет 5 лет.

В отношении:

- 2014 года срок исковой давности истек в 2019 году;

- 2015 года срок исковой давности истекает в 2020 году;

- 2016 года срок исковой давности истекает в 2021 году.

Соответственно:

- невозможно предоставить дополнительную ФНО 100.00 за 2014 год с включением в СГД дохода по сомнительным обязательствам, по которым 3-летний период истек в 2014 году;

- необходимо предоставить дополнительную ФНО 100.00 за 2015 и 2016 гг. с включением в СГД этих периодов дохода по сомнительным обязательствам, по которым 3-летний период истек в 2015 и 2016 гг. и доплатить КПН 20% за эти периоды с учетом пени на основании ст. 117 Налогового кодекса РК в редакции, действующей на текущий момент.

Бухгалтерский учет:

В соответствии с положениями МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»:

Ошибки предыдущих периодов — пропуски или искажения информации в финансовой отчетности организации за один или более предыдущих периодов, возникающие вследствие неиспользования либо неверного использования надежной информации,

(a) которая была доступной в то время, когда финансовая отчетность за указанные периоды была одобрена к выпуску; и

(b) можно было обоснованно ожидать, что указанная информация будет получена и учтена при подготовке и представлении данной финансовой отчетности.

Такие ошибки включают результаты математических ошибок, ошибок в применении учетной политики, недосмотра или неверного толкования фактов, а также мошенничества.

Ретроспективное исправление — корректировка признания, оценки и раскрытия сумм элементов финансовой отчетности таким образом, как если бы ошибка предыдущих периодов никогда не была допущена.

Организация должна ретроспективно исправить существенные ошибки предыдущих периодов после их обнаружения в первом комплекте финансовой отчетности, одобренной к выпуску, посредством:

(a) пересчета сравнительных данных за представленный предыдущий период (периоды), в котором (которых) была допущена ошибка; или

(b) пересчета остатков на начало периода активов, обязательств и собственного капитала для самого раннего из представленных предыдущих периодов, если ошибка была допущена до начала самого раннего из представленных предыдущих периодов.

Т.к. в бухгалтерском учете доход по сомнительным обязательствам не был признан в требуемых предыдущих периодах, то на текущий момент (в момент обнаружения ошибки) необходимо ретроспективно исправить эту ошибку:

— Дебет 3310 Кредит 5620.

В результате произойдет увеличение нераспределенной прибыли прошлых лет/уменьшение непокрытого убытка прошлых лет в результате списания кредиторской задолженности и тем самым ошибка ретроспективно в учете будет исправлена.

Облагается ли налогом на прибыль сумма списанной кредиторской задолженности? | ФНС России

Дата публикации: 01.03.2013 16:05 (архив)

Доходы в виде сумм списанной кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям в целях налогообложения прибыли, признаются внереализационными доходами.

Кредиторская задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов на основании данных инвентаризации, письменного обоснования и приказа руководства организации, на что обращено внимание в письме Минфина Российской Федерации от 27 декабря 2007 г. N 03-03-06/1/894.

Доход в виде кредиторской задолженности, по которой истек срок исковой давности, согласно пункту 4 статьи 271 НК РФ учитывается в составе внереализационных доходов в последний день отчетного периода, в котором истекает срок исковой давности.

Сумма кредиторской задолженности по заработной плате списывается для целей налогообложения прибыли организаций и включается во внереализационные доходы после истечения срока исковой давности, установленного трудовым законодательством Российской Федерации, т.е. по истечении трех месяцев, о чем сказано в письме Минфина Российской Федерации от 2 апреля 2009 г. N 03-03-06/1/211.

В письме Минфина Российской Федерации от 27 марта 2009 г. N 03-03-05/55 рассмотрен вопрос о порядке налогообложения прибыли при списании суммы основного долга и процентов по договору займа, заключенному между материнской и дочерней организациями. Как сказано в письме, при условии соблюдения требований в отношении участия в уставном капитале, предусмотренных подпунктом 11 пункта 1 статьи 251 НК РФ, доходы в виде денежных средств, полученных российской организацией по договору займа от организации, в случае если обязательство по договору займа было впоследствии прекращено прощением долга, в целях налогообложения прибыли не учитываются.

N 03-03-05/55 рассмотрен вопрос о порядке налогообложения прибыли при списании суммы основного долга и процентов по договору займа, заключенному между материнской и дочерней организациями. Как сказано в письме, при условии соблюдения требований в отношении участия в уставном капитале, предусмотренных подпунктом 11 пункта 1 статьи 251 НК РФ, доходы в виде денежных средств, полученных российской организацией по договору займа от организации, в случае если обязательство по договору займа было впоследствии прекращено прощением долга, в целях налогообложения прибыли не учитываются.

можно ли еще заставить должника оплатить?

Кредиторская задолженность спустя 4 года: можно ли заставить должника оплатить?

Вопрос:

Казенное учреждение в 2015 году заключало контракт на оказание услуг (оплата 20% авансовый платеж по счету и окончательная оплата 80% по акту выполненных работ). Контракт заключался на срок до 31.12.2015 года. По данному контракту оплата 20% была осуществлена в 2015 году.

В декабре 2019 года казенное учреждение запросило акты сверок и выяснилось, что оплата 80% не была произведена, акт выполненных работ (исполнитель выслал копию) был подписан заказчиком. Обязан ли заказчик произвести оплату 80%, или срок исковой давности истек?

В декабре 2019 года казенное учреждение запросило акты сверок и выяснилось, что оплата 80% не была произведена, акт выполненных работ (исполнитель выслал копию) был подписан заказчиком. Обязан ли заказчик произвести оплату 80%, или срок исковой давности истек?Ответ:

Казенное учреждение — это государственное или муниципальное учреждение, которое за счет средств соответствующего бюджета обеспечивает реализацию полномочий органов государственной власти или местного самоуправления.

Своих денег у казенного учреждения нет. Для оплаты товаров, работ и услуг оно финансируется из соответствующего бюджета на основании бюджетной сметы (п. 2 ст. 161 БК РФ).

Следовательно, по своим обязательствам казенное учреждение отвечает деньгами, которые оно получило из соответствующего бюджета по бюджетной смете.

Контрактные отношения между казенными учреждениями и организациями регулируются Федеральным законом от 05.04.2013 № 44-ФЗ. При этом в соответствии с ч. 5 ст. 161 БК РФ заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся в пределах доведенных казенному учреждению лимитов бюджетных обязательств.

5 ст. 161 БК РФ заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся в пределах доведенных казенному учреждению лимитов бюджетных обязательств.

В свою очередь, в контракт в обязательном порядке включается условие о сроках оплаты товара, работы или услуги (п. 1 ч. 13 ст. 34 Закона № 44-ФЗ). Срок оплаты поставленного товара, выполненной работы (ее результатов), оказанной услуги должен составлять согласно ч. 13.1 ст. 34 Закона № 44-ФЗ не более 30 дней с даты, когда заказчик подписал документ о приемке, предусмотренный ч. 7 ст. 94 этого Закона.

При определении срока оплаты товаров, работ, услуг по контракту, который заключается казенным учреждением, необходимо учитывать, что оплата по государственным (муниципальным) контрактам по общему правилу производится в пределах лимитов бюджетных обязательств (п. 2 ст. 72, абз. 1 п. 5 ст. 161 БК РФ).

Следовательно, срок оплаты по контракту для казенного учреждения не может выходить за пределы периода с 1 января по 31 декабря соответствующего года.

Прежде всего за нарушение положений Закона о контрактной системе в части сроков оплаты должностное лицо заказчика привлекается к административной ответственности. Кроме привлечения к административной ответственности за нарушение сроков оплаты по контракту, заказчик несет ответственность за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом.

Общий срок исковой давности по ч. 1 ст. 196 ГК РФ составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ. Применительно к отношениям в сфере исполнения государственных и муниципальных контрактов данным днем будет являться день после истечения срока на уплату неустойки, установленный стороной контракта.

Истечение срока исковой давности приводит к невозможности взыскания задолженности в судебном порядке. Задолженность перед организацией, по которой истек срок исполнения обязательства, считается просроченной кредиторской задолженностью.

Таким образом, поскольку в рассматриваемом случае казенное учреждение не оплатило подрядчику расходы за работы в установленный договором срок, то имеет место просроченная кредиторская задолженность.

Задолженность, не востребованная кредитором, списывается с балансового учета на забалансовый счет для наблюдения в течение срока исковой давности.

Общий срок исковой давности для списания кредиторской задолженности составляет три года и истекает в соответствующие месяц и число последнего года срока (п. 1 ст. 192, п. 1 ст. 196 ГК РФ).

Перед составлением годовых отчетных форм казенные учреждения должны провести инвентаризацию активов и обязательств (п. 7 Инструкции № 191н). Из чего следует, что рассматриваемую кредиторскую задолженность учреждение должно было выявить раньше и поставить ее как невостребованную на забалансовый счет. Далее если в течение трех лет с момента постановки задолженности на забалансовый учет кредитор не предъявил учреждению требований об оплате обязательства, то данная задолженность, не востребованная кредитором, должна быть списана с забалансового учета.

Исполнитель в данном случае списывает образовавшуюся дебиторскую задолженность также в установленном порядке.

Несмотря на это обращаем Ваше внимание, что кредитор не вправе требовать возврата задолженности после окончания срока исковой давности. Данный возврат возможен только на добровольных началах, т. к. в указанном случае пропущен срок исковой давности. Истечение срока исковой давности является самостоятельным основанием для отказа в иске (абз. 2 п. 2 ст. 199 ГК РФ).

Ответ подготовил эксперт «Альвенты» Наталья Лукьяненко с использованием системы КонсультантПлюс.

Ответ подготовлен на основе следующих документов из системы КонсультантПлюс:

- Постановление Пленума Верховного суда РФ от 29.09.2015 № 43 (ред. от 07.02.2017) «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности»;

- Путеводитель по договорной работе. Государственный и муниципальный контракт;

- Готовое решение: Основные положения о казенном учреждении (КонсультантПлюс, 2019);

- Готовое решение: Как учреждению списать просроченную кредиторскую задолженность с истекшим сроком исковой давности (КонсультантПлюс, 2019);

- фрагмент статьи: Дебиторская и кредиторская задолженность: порядок списания и восстановления (Ларцева Л. , «Казенные учреждения: бухгалтерский учет и налогообложение», 2017, № 9);

- фрагмент статьи: Инвентаризация: готовимся к составлению годовых отчетных форм (Обухова Т., «Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2017, № 10);

- фрагмент статьи: Нарушение сроков оплаты: последствия для заказчиков (Лобанова О. Л., «Руководитель бюджетной организации», 2019, № 7);

- фрагмент статьи: Ответственность сторон по государственным контрактам. Часть 2. Способы взыскания неустойки (Дрягин И. В., «Арбитражный и гражданский процесс», 2017, № 12).

, «Казенные учреждения: бухгалтерский учет и налогообложение», 2017, № 9);

, «Казенные учреждения: бухгалтерский учет и налогообложение», 2017, № 9);срок исковой давности | GB.BY

16 апреля 2021 / Главный Бухгалтер / № 15 (1167) апрель 2021 | GB.BY137

Фабула дела

Стороны в январе 2017 г. заключили договор поставки. Продавец выполнил свою обязанность: товар поставил. Покупатель оплатил лишь часть товара в январе 2018 г.

В марте 2021 г. продавец обратился в суд, в иске просил взыскать сумму оставшегося…

заключили договор поставки. Продавец выполнил свою обязанность: товар поставил. Покупатель оплатил лишь часть товара в январе 2018 г.

В марте 2021 г. продавец обратился в суд, в иске просил взыскать сумму оставшегося…

1047

Общий срок исковой давности составляет 3 года. Срок исчисляйте со дня, когда истец узнал, кто нарушил его права (ст. 197 ГК [1]).

Общий срок исковой давности применяется в большинстве случаев, если закон не предусматривает для требования сокращенный. ..

..

1462

Сроки подачи претензии Конкретный срок предъявления претензии установлен для определенных обсто-ятельств отдельно. Важно его правильно определить и не пропустить (см. таблицу). <…> Полный текст читайте в журнале «Главный Бухгалтер»,…

02 октября 2020 / Главный Бухгалтер / № 37 (1141) октябрь 2020 | GB. BY

BY1360

Обратите внимание, что по общему правилу срок исковой давности составляет 3 года (ст. 197 ГК [1]). В то же время законодательством установлены и специальные сроки, например: – по требованиям, вытекающим из обязательств по автомобильной перевозке…

19 августа 2020 / Актуальный комментарий3640

Образование кредиторской задолженности – обычная ситуация в работе организации. Но кредиторка кредиторке рознь. Какие сроки исковой давности определены в законодательстве? Куда можно и нужно списывать «кредиторку», кроме внереализационных…

Но кредиторка кредиторке рознь. Какие сроки исковой давности определены в законодательстве? Куда можно и нужно списывать «кредиторку», кроме внереализационных…

2122

Правила о начале течения срока исковой давности, а также о прерывании такого срока установлены в гл. 12 ГК [2]. Справочно: по обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения (часть первая…

04 мая 2020 / Главный Бухгалтер / № 17 (1121) май 2020 | GB. BY

BY1539

Фабула дела Осенью 2012 г. истец (продавец) поставил ответчику (покупатель) партию оборудования по нескольким накладным. Оплата в соответствии с договором должна быть произведена в течение 10 рабочих дней с момента поставки. Истец являлся собственником…

30 января 2020 / Актуальный комментарий1087

Для того, что бы защитить свои права, необходимо обратиться в суд. Сделать это следует в определенные сроки. Такие сроки называются сроками исковой давности. Если вы пропустите срок исковой давности, то лишите себя права на судебную защиту. Сроки исковой…

Сделать это следует в определенные сроки. Такие сроки называются сроками исковой давности. Если вы пропустите срок исковой давности, то лишите себя права на судебную защиту. Сроки исковой…

2258

Организация применяет УСН без уплаты НДС и ведет бухучет на общих основаниях. При проведении инвентаризации расчетов установлено, что в декабре 2018 г. истек срок исковой давности по авансу, полученному от покупателя. Включают ли сумму аванса, полученного…

Включают ли сумму аванса, полученного…

Срок исковой давности: истек или нет? Налог: платить или нет?

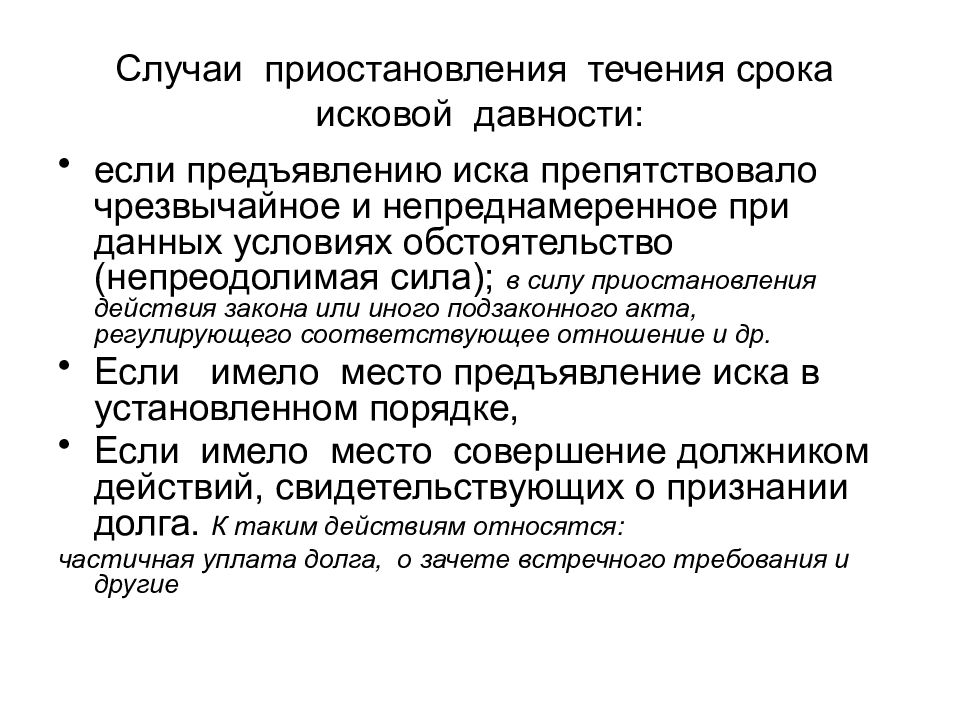

Общий срок исковой давности, в соответствии со ст. 196 Гражданского кодекса РФ, составляет три года со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права. При этом ст. 197 ГК РФ закреплено, что для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Просроченная дебиторская или кредиторская задолженность может использоваться как безрисковый способ планирования налоговой нагрузки.

Как указал Минфин России в своем письме от 10.07.2015 № 03-03-06/39756, при расчете налога на прибыль учесть в расходах дебиторскую задолженность как безнадежный долг или в доходах кредиторскую ( Письмо ФНС от 08. 12.2014 № ГД-4-3/25307@ ) как доход можно через три года с даты последней сверки по этому долгу. Но, считаю, здесь надо опираться не на три года, а на срок давности, установленный для соответствующих правоотношений ГР РФ. Например, если задолженность возникла из договора перевозки, срок ограничен одним годом (п.3 ст. 797 ГК РФ).

12.2014 № ГД-4-3/25307@ ) как доход можно через три года с даты последней сверки по этому долгу. Но, считаю, здесь надо опираться не на три года, а на срок давности, установленный для соответствующих правоотношений ГР РФ. Например, если задолженность возникла из договора перевозки, срок ограничен одним годом (п.3 ст. 797 ГК РФ).

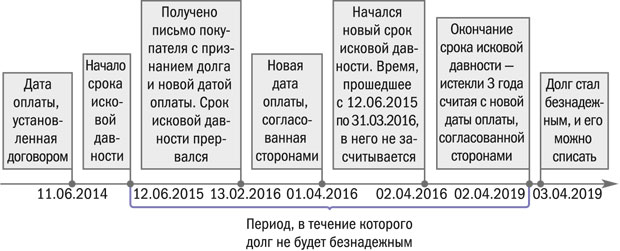

Важным моментов является то, что акт сверки не является первичным бухгалтерским документом, на основании которого можно что-то списать в учете: нужны первичные документы. Но! Срок давности он прерывает (п.2 ст. 206 ГК РФ). Получается, что если после истечения срока исковой давности должник признает в письменной форме свой долг, течение исковой давности начинается заново. И может возникнуть необходимость восстанавливать в учете списанную дебиторскую или кредиторскую задолженность, а «первичка» уже уничтожена.

В тоже время в соответствии с п. 2 ст. 196 ГК РФ срок исковой давности не может превышать 10 лет со дня нарушения права, для защиты которого он установлен. Поэтому для продления общего срока хватить подписания акта раз в три года.

Поэтому для продления общего срока хватить подписания акта раз в три года.

В описанных ситуациях бухгалтерская служба должна очень слаженно работать с юридической, чтобы была достигнута нужная цель: списать или продлить срок жизни соответствующей задолженности.

Напомним порядок учета безнадежных кредиторской или дебиторской задолженности.

Согласно пп. 2 п. 2 ст. 265 НК РФ суммы безнадежной дебиторской задолженности относятся к внереализационным расходам, а суммы безнадежных долгов к внереализационным доходам (п.18 ст. 250 НК РФ). При этом к безнадежным, то есть нереальным к взысканию или уплате, относятся, в том числе, суммы, по которым истек срок исковой давности. Такие суммы подлежат списанию как в налоговом, так и в бухгалтерском учете.

При списании указанных задолженностей необходимо оформить акты инвентаризации дебиторской и кредиторской задолженности на конец отчетного (налогового) периода, приказ руководителя о списании соответствующей задолженности в качестве безнадежного.

Для включения в состав налоговых расходов «просроченной» дебиторской или в состав доходов «просроченной» кредиторской задолженности необходимо наличие документов, которые подтверждают период ее возникновения, а также истечения срока исковой давности. Документами, подтверждающими факт возникновения задолженности, могут быть любые первичные документы о совершении хозяйственной операции, в результате которой образовался долг, такие как товарные накладные, акты приемки-сдачи работ, платежные документы и др. (письмо Минфина России от 8.04.2013 № 03-03-06/1/11347). В свою очередь из Определения Высшего Арбитражного Суда от 9.10.2012 г. № ВАС-5055/12 по делу № А40-46789/11-20-195 следует, что наличие указанных документов необходимо даже в том случае, когда срок их хранения истек ранее истечения срока исковой давности. По мнению суда, только приказа о списании задолженности и регистров бухгалтерского и налогового учета для признания просроченной дебиторской задолженности в составе расходов недостаточно.

10.01.2018

Ольга Проскурина, руководитель налоговой практики, управляющий партнёр Юридической фирмы «JBI Эксперт»

Срок давности по долгу

Вам когда-нибудь приходилось перебрасывать долг от одного коллекционера к другому на протяжении долгих лет? В какой-то момент цикл должен остановиться, верно?

Долги имеют своего рода дату истечения срока, известную как срок давности, которая удерживает сборщиков долгов и даже первоначального кредитора от преследования его на неопределенный срок. Прежде чем согласиться выплатить старый долг, сначала убедитесь, что срок исковой давности еще не истек. Если срок истек, вы можете решить, что в ваших интересах не платить.Взаимодействие с другими людьми

Два срока по долгам

Многие люди путают срок давности с сроком кредитной отчетности. Хотя они оба являются временными ограничениями, связанными с долгом, они имеют разные эффекты и запускаются разными событиями в жизненном цикле долга.

Предельный срок кредитной отчетности — это максимальный период времени, в течение которого кредитные бюро могут включать просроченную задолженность в ваш кредитный отчет. Для большинства типов счетов это семь лет с даты просрочки.Однако о банкротствах сообщается уже десять лет. Срок кредитной отчетности продиктован Законом о честной кредитной отчетности и не влияет на срок давности взыскания долга.

С другой стороны, срок давности по долгу — это период времени, в течение которого долг подлежит исполнению по закону. Это означает, сколько времени кредитор или взыскатель может использовать суд, чтобы заставить вас выплатить долг. Период времени начинается с последнего дня активности в аккаунте и зависит от штата.Взаимодействие с другими людьми

Последняя дата активности в учетной записи может отличаться от даты просрочки платежа по вашей учетной записи, если вы совершили платеж или договоренность о платежах после этого времени.

Как использовать это с пользой

Некоторые сборщики долгов будут продолжать попытки взыскать деньги со счета даже после истечения срока давности. Потребители, которые не знают о сроках давности или запуганы коллекторским агентством, могут заплатить, чтобы избежать худших действий, таких как судебный процесс.Если вы уверены, что срок давности истек, это ваша защита от выплаты старого долга.

Потребители, которые не знают о сроках давности или запуганы коллекторским агентством, могут заплатить, чтобы избежать худших действий, таких как судебный процесс.Если вы уверены, что срок давности истек, это ваша защита от выплаты старого долга.

Будьте осторожны, чтобы не возобновить истечение срока давности, предприняв какие-либо действия с учетной записью. Совершение платежа, обещание платежа, заключение платежного соглашения или снятие средств со счета могут возобновить срок давности. Когда часы перезапускаются, они перезапускаются с нуля, независимо от того, сколько времени прошло до активности.

Расправа над коллекторами

После того как в 2012 году Федеральная торговая комиссия подала в суд на Asset Acceptance, один из крупнейших покупателей долговых обязательств, согласился уведомить потребителей о том, что их долги истекли сроком давности, включив в уведомление о взыскании долга «Учитывая возраст долга, мы не будем подавать иск ты.«Оно также может включать, и мы не будем сообщать об этом никакому агентству».

Не все коллекторские агентства будут включать это раскрытие, поэтому бремя доказывания остается на вас.

Как это применимо к моему долгу?

Срок давности обычно составляет от трех до шести лет, но в одном штате он достигает 15 лет. Ознакомьтесь с полным списком сроков давности по штатам, чтобы узнать срок исковой давности по долгу в вашем штате.

Некоторые долги не имеют срока давности.Он включает федеральные студенческие ссуды, алименты на детей в некоторых штатах и подоходный налог. Вы не можете использовать срок давности в качестве защиты в судебном процессе по любому из этих вопросов, даже если вы не предпринимали никаких действий в отношении учетной записи в течение нескольких лет.

Если вы недавно переехали, тайные сборщики долгов могут попытаться использовать ваш штат в качестве срока давности, особенно если этот срок больше, чем в штате, в котором вы в настоящее время проживаете. Это даст сборщику больше времени для взыскания долга .

Чего не допускается сроком давности

Имейте в виду, что по истечении срока давности коллектор не может выиграть судебный процесс против вас только тогда, когда вы можете доказать, что срок давности истек. Это не:

- Не дать коллекционеру подать на вас в суд . Это может помешать им выиграть, если вы воспользуетесь им в суде.

- Списать долг . Если долг на законных основаниях принадлежит вам, вы все равно должны его до тех пор, пока он не будет аннулирован кредитором или погашен в результате банкротства.

- Предотвратить указание долга в вашем кредитном отчете . О долге можно сообщать, если позволяет срок кредитной отчетности.

Задолженность без погашения | Insight Accounting

Распаковка просроченной задолженности

Различные налоговые последствия могут возникнуть, когда срок погашения долга истек. Так что же такое запрет на законодательные акты и когда это может быть проблемой?

Проще говоря, долг истекает сроком давности, когда он достигает установленного законом срока давности, когда он больше не может быть законно взыскан кредиторами.

В частности, каждый штат и территория в Австралии содержат свои собственные положения о «сроке давности», которые обеспечивают процессуальную основу для иска о неуплате долга, включая срок, который может использоваться в качестве защиты от иска со стороны кредиторы.

Для долгов, возникающих из «простых договоров», срок исковой давности составляет шесть лет, за исключением Северной территории, где он составляет три года.

В широком смысле «простой договор» в отношении долга обычно включает необеспеченные личные ссуды, долги по кредитным картам или долги, проданные или переданные в коллекторское агентство.Срок исковой давности будет другим для обеспеченных долгов и долгов, возникающих «по праву».

Поскольку законы различаются от штата к штату, для того, чтобы гарантировать, что долг считается «истекшим по закону», было бы разумно обратиться за юридической консультацией, поскольку эти законы могут быть сложными. Как только это будет определено, последует применение соответствующего налогового законодательства.

Таблица слева / справа / снизу суммирует широкое применение срока давности в каждом австралийском штате и территории.

Что следует учитывать?

Некоторые общие моменты, которые следует учитывать при работе с долгами с истекшим сроком давности, включают:

- Укажите регулирующую юрисдикцию

Как правило, место жительства должника на момент заключения договора имеет значение при определении регулирующей юрисдикции (хотя это может быть изменено в самом договоре).

- Определить время начала долга

Для большинства долгов кредитор должен подать иск в суд для взыскания долга в течение шести лет (или трех лет в NT) с даты:

— по которой наступил срок погашения задолженности

— последний раз, когда производился платеж, или

— наличие письменного подтверждения наличия задолженности.

Срок исковой давности начинается с последнего события, указанного в таблице. Как правило, кредитная договоренность, которая прямо не включает условия погашения, считается погашаемой по требованию. Такая ссуда создает немедленную задолженность, и с этого времени отсчитываются часы истечения срока давности.

Как правило, кредитная договоренность, которая прямо не включает условия погашения, считается погашаемой по требованию. Такая ссуда создает немедленную задолженность, и с этого времени отсчитываются часы истечения срока давности.

- Подтверждение долга и продление срока исковой давности

Срок давности продлевается и возобновляется после подтверждения долга.Тем не менее, для правильного применения периода продления необходимо учитывать соответствующее государственное законодательство. В ACT, NSW, WA и NT продление не происходит, если подтверждение происходит после истечения первоначального периода ограничения. Во всех остальных государствах срок исковой давности продлевается после подтверждения независимо от того, истек ли срок исковой давности.

- Признание долга

Как уже отмечалось, подтверждение может быть оформлено в письменной форме и подписано должником или агентом.Существует свода прецедентного права, которая рассматривает вопрос о признании долга. Например, подписанный баланс должника был признан одним судом достаточным признанием долга. В качестве альтернативы, выплата процентов на основную сумму или частичную выплату основной суммы долга также может рассматриваться как подтверждение.

Например, подписанный баланс должника был признан одним судом достаточным признанием долга. В качестве альтернативы, выплата процентов на основную сумму или частичную выплату основной суммы долга также может рассматриваться как подтверждение.

- Защита от требований кредиторов

Истечение срока исковой давности исключает доступность средства правовой защиты, так что, если против должника подан иск, он может потребовать статута в качестве абсолютной защиты.

Обратите внимание, что истечение срока исковой давности по долгу в большинстве случаев не означает, что долг прекратил свое существование. На каком-то этапе в течение периода могло быть подтверждение, которое обычно возобновляет период ограничения.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Вся информация, представленная в этой публикации, носит исключительно общий характер и не является личным финансовым или инвестиционным советом. Он не принимает во внимание ваши конкретные цели и обстоятельства. Никто не должен действовать на основе этой информации, не получив предварительно и не следуя совету квалифицированного профессионального консультанта. В максимальной степени, разрешенной законом, ни одно лицо, участвующее в производстве, распространении или предоставлении информации в этой публикации (включая Taxpayers Australia Incorporated, каждого из ее директоров, членов совета, сотрудников и подрядчиков, а также редакторов или авторов информации) не будет нести ответственности. любым способом за любые убытки или ущерб, понесенные любым лицом в результате использования или доступа к этой информации.Авторские права принадлежат исключительно Taxpayers Australia Ltd (ABN 96 075 950 284).

Никто не должен действовать на основе этой информации, не получив предварительно и не следуя совету квалифицированного профессионального консультанта. В максимальной степени, разрешенной законом, ни одно лицо, участвующее в производстве, распространении или предоставлении информации в этой публикации (включая Taxpayers Australia Incorporated, каждого из ее директоров, членов совета, сотрудников и подрядчиков, а также редакторов или авторов информации) не будет нести ответственности. любым способом за любые убытки или ущерб, понесенные любым лицом в результате использования или доступа к этой информации.Авторские права принадлежат исключительно Taxpayers Australia Ltd (ABN 96 075 950 284).

5.1.19 Истечение срока взыскания | Налоговая служба

5.1.19 Истечение срока взыскания

Механическая коробка передач

7 февраля, 2020

Назначение

(1) Это передает пересмотренный IRM 5.1.19, Процедуры сбора на местах, истечение срока действия закона о взыскании .

Существенные изменения

(1) IRM 5.1.19.1.1, Фон : добавлена ссылка на IRM 5.1.5.18, Коллективные действия по делам с оценкой на основе реституции (RBA) , чтобы предоставить рекомендации CSED по новому ограниченному периоду принудительного исполнения для конкретных RBA.

(2) IRM 5.1.19.1.7, Связанные ресурсы : Добавлены дополнительные ресурсы.

(3) IRM 5.1.19.3, Действия по делу, которые могут приостановить и / или продлить CSED : добавлено примечание к параграфу (1), чтобы предоставить руководство по ограниченному периоду действия.

(4) IRM 5.1.19.3.2, Решение / судебное разбирательство : Добавлен пункт (2), содержащий руководство по делам об оценке на основе реституции.

(5) IRM 5.1.19.5.3, Документирование предстоящих CSED : Удалено требование об уведомлении менеджера территории и обновлен раздел.

Влияние на другие документы

Это заменяет IRM 5.1.19 от 26 апреля 2018 г.

Аудитория

Сотрудники SB / SE в полевом взыскании, специальном взыскании — предложениях, залоговом удержании и консультациях, а также в несостоятельности специального взысканияДата вступления в силу

(02-07-2020) Никки К. Джонсон

Директор, Политика в отношении взыскания

5.1.19.1 (02-07-2020)

Объем и цели программы

В этой главе будет представлен обзор действий, которые приостанавливают или продлевают срок истечения срока действия закона о взыскании (CSED), а также рекомендации по работе с неотложными делами CSED. Хотя в этой главе затрагиваются многие темы, исчерпывающее руководство по всем из них не может быть включено здесь. При использовании этой главы следите за ссылками на другие ресурсы, такие как связанные IRM и веб-сайты, и обращайтесь к этому руководству по мере необходимости, чтобы обеспечить полное понимание тем CSED.

Аудитория.

Процедуры и инструкции применимы к сотрудникам SB / SE в полевых операциях по сбору, консультациям и поддержке гражданского правопорядка (CEASO) и по вопросам несостоятельности по специальному взысканию.Владелец полиса. Директор, Политика взыскания

Владелец программы. Политика инкассо SB / SE

Основные заинтересованные стороны. К основным заинтересованным сторонам, на которых влияет этот IRM, относятся:

Цель программы.Следуя указаниям в этом разделе IRM, сотрудник сможет:

идентифицирует коды транзакций, которые влияют на CSED

определить действия по делу, которые могут приостановить или продлить CSED

идентифицировать неизбежную CSED

определить, какие действия по делу могут приостановить или продлить CSED

Процедуры и инструкции применимы к сотрудникам SB / SE в полевых операциях по сбору, консультациям и поддержке гражданского правопорядка (CEASO) и по вопросам несостоятельности по специальному взысканию.

Процедуры и инструкции применимы к сотрудникам SB / SE в полевых операциях по сбору, консультациям и поддержке гражданского правопорядка (CEASO) и по вопросам несостоятельности по специальному взысканию.5.1.19.1.1 (02-07-2020)

Каждая налоговая оценка имеет дату истечения срока действия закона о взыскании (CSED).

Раздел 6502 Налогового кодекса предусматривает, что продолжительность периода сбора после оценки налогового обязательства составляет 10 лет. Истечение срока действия закона о взыскании прекращает право правительства добиваться взыскания обязательства.До внесения в него поправок Законом о реструктуризации и реформе 1998 года (RRA 98) раздел 6502 (a) Налогового кодекса уполномочивал Секретаря принимать отказы, продлевающие срок давности взыскания после оценки до истечения срока взыскания. период.Кодекс не налагает никаких ограничений на продолжительность продления, количество раз, когда может быть продлено продление, или обстоятельства, при которых может быть продлено продление. RRA 98 значительно изменило закон, касающийся отказов от CSED. Продление, действующее на 31 декабря 1999 г., а также запросы на продление, поданные до 31 декабря 1999 г. или ранее, в результате которых продление вступило в силу, подлежат следующему:

Если Затем Отказ от прав был обеспечен «в связи с» предоставлением рассрочки платежа Срок для взыскания истекает через 90 дней после даты, указанной в отказе от прав. Отказ не был получен одновременно с соглашением о рассрочке Срок для взыскания истекает не позднее 31 декабря 2002 г. или окончания срока действия первоначального закона о взыскании, в зависимости от того, что наступит позже.

1 января 2000 г. или после этой даты отказ от срока взыскания должен быть оформлен в письменной форме и обеспечен только в том случае, если продление согласовано с:

В то же время, при необходимости, заключается соглашение о частичной рассрочке платежа (см. IRM 5.14.2.2.3, Процедуры отказа от соглашений о частичной оплате в рассрочку

До освобождения от сбора согласно IRC 6343, которое происходит после истечения установленного законом десятилетнего периода для взимания.

Срок давности взыскания приостанавливается на срок, согласованный в письменной форме. Если продление (отказ) связано с соглашением о частичной рассрочке платежа, то приостановка длится еще 90 дней после периода, согласованного в письменной форме.

Устав Дата пересмотра:

Будьте в курсе CSED в аккаунтах, за которые вы несете ответственность, и примите соответствующие меры для защиты CSED.

Обеспечение точного CSED важно для сбора правильной суммы и соблюдения прав налогоплательщиков.

CSED, отраженный в ICS и IDRS, не всегда может быть правильным, потому что иногда действия, которые приостанавливают или расширяют CSED, происходят одновременно, что увеличивает сложность вычисления CSED и требует ручного пересчета.

Примечание:

Существует исключение из десятилетнего CSED, когда реституция назначается исключительно в качестве условия испытательного срока налогоплательщика или освобождения под надзором. Служба может только в административном порядке взыскать сумму реституции, назначенную исключительно в качестве условия либо испытательного срока, либо контролируемого освобождения в течение фактического периода либо испытательного срока, либо контролируемого освобождения, независимо от общего 10-летнего периода сбора.

Сотрудники Field Collection должны связаться с назначенным консультантом для получения рекомендаций по этим делам RBA с ограниченными периодами принудительного исполнения.См. IRM 5.1.5.18, Действия по взысканию задолженности по делам с оценкой на основе реституции (RBA) , для руководства.Если вы столкнетесь с ошибочным CSED во время работы над своим делом, вручную вычислите правильную дату и получите одобрение менеджера группы, прежде чем обновлять его в ICS и IDRS.

Задокументируйте историю болезни, указав, как вы вручную рассчитали CSED, который должен включать события приостановки CSED, дни приостановки / продления, с вашим заключением до отправки обновления менеджеру группы для утверждения.Менеджер группы должен иметь возможность легко следить за расчетом, пока он проверяет расчет CSED на предмет точности и утверждения обновленного CSED.

Определите, предназначен ли CSED, отраженный в IDRS, для оценки, которая является удовлетворительной, но есть более поздние дополнительные оценки в налоговом модуле.

Если да, то это не ошибочный CSED.

Раздел 6502 Налогового кодекса предусматривает, что продолжительность периода сбора после оценки налогового обязательства составляет 10 лет. Истечение срока действия закона о взыскании прекращает право правительства добиваться взыскания обязательства.

Раздел 6502 Налогового кодекса предусматривает, что продолжительность периода сбора после оценки налогового обязательства составляет 10 лет. Истечение срока действия закона о взыскании прекращает право правительства добиваться взыскания обязательства.

Сотрудники Field Collection должны связаться с назначенным консультантом для получения рекомендаций по этим делам RBA с ограниченными периодами принудительного исполнения.См. IRM 5.1.5.18, Действия по взысканию задолженности по делам с оценкой на основе реституции (RBA) , для руководства.

Сотрудники Field Collection должны связаться с назначенным консультантом для получения рекомендаций по этим делам RBA с ограниченными периодами принудительного исполнения.См. IRM 5.1.5.18, Действия по взысканию задолженности по делам с оценкой на основе реституции (RBA) , для руководства. Если да, то это не ошибочный CSED.

Если да, то это не ошибочный CSED.5.1.19.1.2 (26.04.2018)

Налоговый кодекс 6502

Налоговый кодекс 6503

5.1.19.1.3 (26.04.2018)

Директор по политике взыскания платежей является исполнительным директором, ответственным за политику и процедуры, указанные в этом IRM.

Field Management несет ответственность за соблюдение сотрудниками инструкций и процедур, описанных в этом IRM.

5.1.19.1.4 (26.04.2018)

Управление программами и обзор

Программные отчеты:

Национальная система проверки качества (NQRS)

Интегрированная система сбора (ICS)

Автоматизированная система банкротства (АИС)

Отчеты ENTITY

Эффективность программы.Эффективность программы измеряется следующим типом обзора и уровнем управления:

- Рассмотрение дел

проводится руководителями полевых групп и регистрируется в рамках встроенной системы проверки качества (EQRS), чтобы обеспечить соответствие этому стандарту IRM

. Менеджеры и директора полевых территорий ежегодно оценивают выполнение программы и ее соответствие административным требованиям и нормативным требованиям.

Аналитики политики головного офиса ежегодно оценивают выполнение программы и ее соответствие административным требованиям и нормативным требованиям.

- Рассмотрение дел

5.1.19.1.5 (26.04.2018)

Интегрированная система поиска данных (IDRS) предоставляет код транзакции (TC), определение и дату ввода календаря, которая определяет дату истечения срока действия закона о сборе (CSED).

Интегрированная система сбора (ICS) предоставляет отчет, который определяет счета, для которых CSED истекает в течение следующих 12 месяцев.

ENTITY — это система управления рабочей нагрузкой, используемая менеджерами по сбору платежей для извлечения и систематизации информации о деятельности по делам и качестве работы с ними из ICS.

Автоматизированная система банкротства (AIS) предоставляет отчет, который используется для выявления супругов, не являющихся должниками, в отношении которых срок взыскания истекает в течение двух лет.

5.1.19.1.6 (26.04.2018)

В этой таблице перечислены наиболее часто используемые сокращения в этой IRM.

Сокращение Определение КПК Централизованная обработка дел CDP Надлежащая процедура взыскания CSED Дата истечения срока действия устава коллекции FTD Федеральный налоговый депозит ICS Интегрированная система сбора IRC Налоговый кодекс ТАС Адвокатская служба налогоплательщиков TC Код транзакции

5.1.19.1.7 (02-07-2020)

Информацию о ресурсах, связанных с истечением срока действия закона о взыскании, см .:

IRM 5.1.5, Процедуры сбора на местах, балансировка гражданских и уголовных дел

IRM 5.5.5.2, Истечение срока взыскания согласно IRC § 6503 (d)

IRM 5.5.7.6, Дата истечения срока действия закона о взыскании (CSED)

IRM 5.8.10.7, Влияние предыдущих предложений на Закон о взыскании

IRM 5.14.2, Соглашения о частичной оплате в рассрочку и срок действия закона о взыскании (CSED)

IRM 5.16.1.2.2, Истечение срока действия устава

IRM 5.12.8.5, Критерии определения рефайла

IRM 5.17.4, Костюмы США

IRM 25.15.1.8, Срок давности взыскания

IRM 25.6.1, Срок исковой давности Процесс и процедуры

5.1.19.2 (26.04.2018)

Коды транзакций, влияющие на CSED

Помимо кода транзакции (TC) 150 — Налоговая оценка, существуют некоторые другие коды TC, которые несут свои собственные CSED.

Также существуют другие коды TC, которые приостанавливают или продлевают срок действия.

5.1.19.2.1 (06-04-2009)

Коды транзакций, которые несут собственный CSED

Определенные коды транзакций (TC) с конкретными ссылочными номерами несут свои собственные CSED и отображают их в интегрированной системе поиска данных (IDRS).

Список этих кодов TC следующий:

Код транзакции Определение TC 160 Штраф за просрочку, рассчитанный вручную ТК 166 Штраф за просрочку ТК 170 Расчетный налоговый штраф ТК 176 Расчетный налоговый штраф ТК 180 Депозитный штраф ТК 186 FTD Penalty ТК 234 Ежедневный штраф за просрочку (если это единственный CSED в модуле) ТК 238 Ежедневный штраф за просрочку платежа ТК 240 Прочие гражданские штрафы (все, кроме кодов 697 и 699) Осторожно:

Из-за ошибки программирования TC 240 со ссылочными номерами штрафов 680, 681, 682 и 686, опубликованными до января 2009 г., может содержать неверный CSED на счетах BMF.Для целей сбора TC 240 со ссылочными номерами 680, 681, 682 и 686 имеет тот же CSED, что и соответствующая налоговая оценка (TC 290 или TC 300), независимо от CSED, вычисленного в мастер-файле как часть TC 240.

ТК 246 Форма 8752 или Форма 1065 Штраф ТК 290 Дополнительная налоговая оценка ТК 294 Предварительное отмена переноса с датой начисления процентов ТК 298 Дополнительная налоговая оценка с датой начисления процентов ТК 300 Дополнительный налог или оценка дефицита путем рассмотрения или апелляции TC 304 Предварительное отклонение отзыва по экзамену с датой расчета процентов ТК 308 Дополнительный налог или оценка дефицита путем рассмотрения или апелляции с датой начисления процентов ТК 320 Штраф за мошенничество ТК 350 Штраф за халатность ТК 340 Ограниченный интерес (только Doc Code 47 и 51)

5.1.19.2.2 (23.05.2013)

Коды транзакций (TC) интегрированной системы поиска данных (IDRS), которые приостанавливают или продлевают действие CSED

Определенные действия позволяют приостановить или продлить CSED.

- Коды

IDRS TC, которые приостанавливают или продлевают CSED, включают, но не ограничиваются:

Код транзакции Описание TC 468 Продление срока уплаты налога на наследство Примечание:

IDRS позволит использовать более одного TC 468 и распознает последний опубликованный.

ТК 480 Предложение находится на рассмотрении компромисса (приостанавливает CSED) ТК 488 Рассрочка и / или выставление счетов вручную (расширяет CSED) ТК 500 Военная отсрочка (приостанавливает CSED) TC 520

куб.см 76-81Судебный процесс IRS возбужден (приостанавливает CSED) TC 520

куб.см 60-67, 83, 85-89Банкротство (приостанавливает действие CSED) TC 520

куб.см 82CVPN с правом апелляции (приостанавливает действие CSED) ТК 550 Отказ от продления срока действия закона о сборе данных истекает (расширяет CSED до ввода даты) Только для счетов МВФ можно использовать дополнительный индикатор CSED TIN, чтобы определить, к какому налогоплательщику относится расширение:

(P) Основной; (S) вторичный; или (B) Оба.TC 971

Код действия 043Соглашение о рассрочке платежа TC 971

Код действия 163Расторжение договора рассрочки платежа

5.1.19.2.3 (06-04-2009)

Коды определения расширения отказа TC 550

TC 550 расширяет CSED до даты, введенной с помощью этой транзакции на счете IMF.

Для дальнейшей идентификации использования TC 550 приведен список определяющих кодов и их использование:

Код определения Описание 01 Форма 900 02 Имущество на хранении в суде 03 Банкротство (неверный расчет CSED) 04 Решение 05 Приказ о помощи налогоплательщикам (TAO) 06 Военная служба 07 Компромиссное предложение (неверное вычисление CSED) 08 Незаконные изъятия 09 Налогоплательщик, проживающий за пределами США.С. 10 Другое (надлежащая процедура взыскания)

5.1.19.3 (02-07-2020)

Действия, которые могут привести к приостановке и / или продлению срока действия CSED

На CSED действует ряд законов. Ниже приводится краткое изложение некоторых действий по делу, которые могут приостановить и / или продлить CSED. Этот IRM предоставляет краткий обзор некоторых из этих действий по делу; это не все включено.Следующие разделы включены, чтобы выделить соответствующие вопросы. Подробности, относящиеся к конкретной теме, следует дополнительно изучить в соответствующем разделе IRM, на который в большинстве случаев будут делаться перекрестные ссылки.

Примечание:

Существует исключение из десятилетнего CSED, когда реституция назначается исключительно в качестве условия испытательного срока налогоплательщика или освобождения под надзором. Служба может только в административном порядке взыскать сумму реституции, назначенную исключительно в качестве условия либо испытательного срока, либо контролируемого освобождения в течение фактического периода либо испытательного срока, либо контролируемого освобождения, независимо от общего 10-летнего периода сбора.Сотрудники Field Collection должны связаться с назначенным консультантом для получения рекомендаций по этим делам RBA с ограниченными периодами принудительного исполнения. См. IRM 5.1.5.18, Действия по взысканию задолженности по делам с оценкой на основе реституции (RBA) , для руководства.

Несколько действий по делу могут приостановить действие закона о взыскании одновременно. Перекрывающиеся подвески работают одновременно; они не суммируются.

Пример:

Налогоплательщик Смит должен 1040 налогов за период, закончившийся 31.12.1998.Дата налоговой оценки — 01.06.1999, что соответствует первоначальному CSED как 01.06.2009. Смит в запасе армии, его призывают на боевую службу и 10.05.2004 он входит в зону боевых действий. Впоследствии он покинул зону боевых действий 01.03.2005. Он подает компромиссное предложение 20.04.2005, оно отклоняется 17.10.2005, и отказ не обжалован.

Оба действия по делу, вход в зону боевых действий и подача компромиссного предложения, приостанавливают и продлевают CSED.Дежурство в зоне боевых действий приостанавливает CSED с 10.05.2004 по 03.01.2005 плюс 180 дней (до 28.08.2005). Рассмотрение компромиссного предложения приостанавливает действие CSED с 20.04.2005 по 17.10.2005 плюс еще 30 дней на период апелляции на отклонение до 16.11.2005.

Однако, поскольку эти действия пересекаются, CSED будет приостановлен только с даты, когда Смит войдет в зону боевых действий (TC 500 cc 56 05/10/2004) до даты отклонения компромиссного предложения и окончания периода апелляции. (TC 481 от 16.11.2005).В этом случае перекрытие двух действий случая с 20.04.2005 по 28.08.2005 учитывается в расширении CSED только один раз.

CSED будет продлен на 555 дней с первоначального CSED от 01.06.2009. Новый CSED состоится 12.08.2010.

5.1.19.3.1 (19.05.2016)

В случае, предусмотренном Кодексом о банкротстве, CSED приостанавливается на время, когда сбор Услуг запрещен, и на шесть месяцев после этого.Для получения дополнительной информации см. IRC 6503 (h) (2). Таким образом, CSED обычно приостанавливается, пока действует автоматическое приостановление, наложенное банкротством. Даже если приостановка действия CSED в соответствии с IRC 6503 (h) больше не применяется, CSED все равно может быть приостановлено, когда практически все активы должника остаются на попечении или под контролем суда по делам о банкротстве в соответствии с IRC 6503 (b). Для получения дополнительной информации см. IRM 5.9.4.3, ASED / CSED .

Обратитесь в отдел несостоятельности, если есть какие-либо вопросы о влиянии банкротства, особенно множественного банкротства, на CSED.

5.1.19.3.1.1 (19.07.2012)

Коды транзакций банкротства

TC 520/521 приостанавливает CSED на время, начинающееся с даты проводки транзакции TC 520 (разнесенный цикл 8624 или позже) и заканчивающееся связанной датой проводки TC 521, плюс шесть месяцев.

TC 520 с кодом закрытия с 60 по 67, 83 или с 85 по 89 систематически приостанавливает CSED, если TC 550 (новый CSED) не отправлен с более поздней датой транзакции.Для получения дополнительной информации см. IRM 5.17.8.28, Влияние банкротства на срок исковой давности для оценки и взыскания .

5.1.19.3.2 (02-07-2020)

Согласно IRC 6502 (a) судебный иск, возбужденный против налогоплательщика о взыскании налога до истечения срока действия закона о взимании налога, продлевает период сбора до тех пор, пока налоговое обязательство или судебное решение против налогоплательщика не будет удовлетворено или станет не имеющим законной силы.

Существует исключение из 10-летнего CSED (см. IRM 5.1.5.18, Действия по взысканию задолженностей по делам с оценкой на основе реституции (RBA) для руководства, связанного с некоторыми случаями RBA. Сотрудники Field Collection должны связаться с назначенным консультантом для руководство по этим делам RBA с ограниченными периодами правового обеспечения.

5.1.19.3.2.1 (19.05.2016)

Коды транзакций для судебного решения / судебного разбирательства

TC 520 с кодом закрытия от 70 до 75 и кодом закрытия 84 не приостанавливает CSED.

TC 520 с кодом закрытия с 76 по 81 приостанавливает CSED, если только TC 550 (новый CSED) не отправлен с более поздней датой транзакции. См. Также IRM Exhibit 25.3.6-1 Closes Codes for Transaction Code 520 and IRM 25.3.7.7, TC 520 Clodes Codes .

5.1.19.3.2.2 (19.05.2016)

Иск о сокращении оценок до судебного решения

Иск о сокращении оценок до судебного решения должен быть подан до истечения срока CSED, чтобы приостановить период взыскания.Подача иска приостанавливает действие закона о взыскании на время судебного разбирательства. Для получения дополнительной информации см. IRM 5.17.4.7, иск для сведения оценок к решению .

Когда решение вводится в случае, когда оценки были сведены к суждению, запросите ввод ТК 550, код определения 04, используя 20 лет с даты внесения приговора в качестве нового CSED.

напоминание:

Перед тем, как TC 520 будет реверсирован, необходимо ввести код 04 определителя TC 550.Это предотвратит истечение срока действия CSED, если он выпадет во время рассмотрения судебного процесса.

5.1.19.3.3 (26.04.2018)

Надлежащая процедура взыскания (CDP)

CSED приостанавливается с даты получения Службой своевременного поданного запроса о слушании CDP до даты отзыва налогоплательщиком своего запроса о слушании CDP или даты, когда решение по апелляциям становится окончательным, включая любые судебные апелляции.См. IRC 6330 (e) (1).

Если до принятия окончательного решения остается менее 90 дней срока давности, срок давности продлевается до 90 дней. Положение о взыскании не распространяется на слушания по эквивалентности. См. IRC 6330 (e) (1).

Для получения дополнительной информации см. IRM 5.1.9.3.6, Приостановление срока исковой давности и Treas. Рег. § 301.6330–1 (g) (3), ex. 1.

5.1.19.3.4 (26.04.2018)

Для запросов о продлении CSED, сделанных до 1 января 2000 г. в связи с ожидающим предложением до 1 января 2000 г., продление CSED было затронуто Постановлением казначейства § 301.7122–1 (f) (1960). В соответствии с этим правилом практика Службы, как правило, заключалась в получении от налогоплательщика отказа от CSED на период ожидания компромиссного предложения, в то время как любая часть принятого предложения оставалась неоплаченной, а также в течение одного дополнительного года после этого.

Для запросов на продление CSED, сделанных до 1 января 2000 г. в связи с ожидающим предложением, которое продлило CSED сверх первоначального 10-летнего закона о взыскании, отказ от CSED не может продлить CSED до 31 декабря 2002 г. или исходный CSED, в зависимости от того, что будет позже, см. в разделе 3461 (c) (2) (A) и (B) Закона о реструктуризации и реформе IRS 1998 года.

Для предложений, ожидающих рассмотрения или сделанных после 31 декабря 1999 г. и до 21 декабря 2000 г., срок исковой давности взыскания приостанавливается IRC 6331 (k) (1) и (3), в то время как Сервису запрещено взимание сборов.

Плата за услугу запрещена, и CSED приостанавливается в соответствии со следующими положениями:

Пока предложение в Службе рассматривается,

В течение 30 дней сразу после отклонения предложения налогоплательщику обжаловать отказ, и

Если апелляция запрошена в течение 30 дней, в течение периода, пока отклонение рассматривается в апелляциях.

продлений CSED на период времени, «пока какой-либо взнос остается невыплаченным» и «еще на один год после этого», исключаются.Ни один день не приостанавливается до 31 декабря 1999 г. или после 20 декабря 2000 г.

Примечание:

Если запрос на продление CSED был сделан 31 декабря 1999 г. в связи с ожидающим рассмотрения OIC, действие статута продлевается одновременно в соответствии с разделом 3461 (c) (2) и разделом 6331 (k) (1) и (3) RRA 98. ).

Закон об освобождении от уплаты налогов от 2000 года, вступивший в силу 21 декабря 2000 года, внес поправки в IRC 6331 (k) (3) и отменил приостановку действия CSED, пока предложения (и соглашения о рассрочке) находились на рассмотрении.

Закон о создании рабочих мест и помощи рабочим от 2002 года, вступивший в силу 9 марта 2002 года, внес поправки в IRC 6331 (k) (3) и восстановил те же ограничения CSED, как описано выше, в отношении как предложений, так и соглашений о рассрочке, в то время как сборы запрещены. Эта поправка приостанавливает действие CSED на количество дней после 9 марта, в течение которых предложение находится на рассмотрении, в течение 30 дней для обжалования отклонения.

Пример:

: предложение отклонено 4 марта 2002 г.4, 5, 6, 7 и 8 марта не будут приостановлены. 30-дневный период для обжалования отказа начинается 5 марта и заканчивается 3 апреля. Из этого 30-дневного периода действие закона о взыскании будет приостановлено с 9 марта по 3 апреля включительно. Если налогоплательщик запросит апелляцию или до 3 апреля действие закона о взыскании будет приостановлено до тех пор, пока Апелляция не отправит налогоплательщику письмо со своим решением.

Могут встречаться случаи, когда действовали предыдущие правила.Для получения дополнительной информации см. IRM 5.8.10.7, Влияние предыдущих предложений на Закон о взыскании .

Если только одна сторона совместной оценки подает OIC, то CSED приостанавливается только для этого человека. Соответствующий код приостановки CSED должен быть введен в IDRS, чтобы идентифицировать конкретного налогоплательщика, на которого распространяется предложение. Они описаны ниже:

P = первичный

S = вторичный

B = Оба

5.1.19.3.5 (26.04.2018)

Для запросов на продление CSED, сделанных до 1 января 2000 г., в связи с соглашением о взносах, которое продлило CSED сверх первоначального 10-летнего закона о взыскании, отказ CSED истекает через 90 дней после окончания периода продления, в соответствии с разделом 3461 (c) (2) (C) Закона о реструктуризации и реформе IRS 1998 года.

Для запросов на продление CSED 1 января 2000 г. или позднее в связи с соглашением о рассрочке срок исковой давности приостанавливается согласно IRC 6502 (a) (2) на период, согласованный в письменной форме Службой и налогоплательщиком, и в течение 90 дней после истечения этого срока.

Форма 900, Отказ от уплаты налогов , оформляется только в связи с предоставлением соглашения о частичной оплате и только в определенных ситуациях. См. IRM 5.14.2.2.3, Процедуры отказа для соглашений о частичной оплате в рассрочку . Политика IRS требует, чтобы форма 900 была ограничена сроком не более пяти лет, плюс до одного года для учета изменений в соглашении.

Примечание:

До июля 2005 года политика IRS разрешала продление CSED в сочетании со всеми соглашениями о взносах.

Для запроса на рассрочку платежа, ожидающего рассмотрения или поданного после 31 декабря 1999 г. по 21 декабря 2000 г., , с которым нет отказа CSED, предоставленного , срок исковой давности взыскания приостанавливается в соответствии с IRC 6331 (k) (2) и ( 3) пока Сервис запрещен к взиманию.

С Услуги запрещено взимание сборов, и CSED приостановлен в соответствии с этими положениями:

Пока запрос на рассрочку платежа находится на рассмотрении Службы,

На 30 дней сразу после отклонения запроса на рассрочку, и

Если апелляция запрошена в течение 30-дневного периода, в течение периода, пока отклонение рассматривается в апелляциях.

В течение 30 дней после даты расторжения и

Если апелляция запрошена в течение 30-дневного периода, в течение периода, пока прекращение действия рассматривается в апелляциях.

Ни один день не приостанавливается согласно разделу 6331 (k) (2) и (3) до 31 декабря 1999 г. или после 20 декабря 2000 г.

Примечание:

CSED не приостанавливается, пока действует соглашение о рассрочке.

Закон об освобождении от уплаты налогов от 2000 г., вступивший в силу 21 декабря 2000 г., внес поправки в IRC 6331 (k) (2) и отменил приостановление действия CSED.

Закон о создании рабочих мест и помощи рабочим от 2002 года, вступивший в силу 9 марта 2002 года, внес поправки в IRC 6331 (k) (3) и восстановил те же ограничения CSED, как описано выше, в то время, когда сборы запрещены как для незавершенных предложений, так и для соглашений о рассрочке. и расторгнутые соглашения о рассрочке.Эта поправка приостанавливает действие CSED на количество дней, начиная с 9 марта или позже, в течение 30 дней для обжалования отказа, в течение 30 дней для обжалования расторжения. или во время своевременной подачи апелляции о расторжении договора.

Пример:

Договор о рассрочке прекращается 4 марта 2002 г. 4, 5, 6, 7 и 8 марта не будут приостановлены. 30-дневный период для обжалования расторжения договора начинается 5 марта и заканчивается 3 апреля.Из этого 30-дневного периода действие закона о сборе будет приостановлено с 9 марта по 3 апреля включительно. Если налогоплательщик запросит апелляцию до 3 апреля или ранее, действие закона о сборе будет приостановлено до тех пор, пока апелляция не отправит налогоплательщику письмо с указанием свое решение.

Примечание:

Договор о рассрочке считается расторгнутым на 60-й день после даты CP 523 или Письма 2975, если налогоплательщик не потребует слушания CAP, оспаривающего предлагаемое прекращение, в течение 30 дней после даты уведомления.

Примечание:

Если запрос на продление CSED в связи с запросом на рассрочку соглашения был сделан 31 декабря 1999 г. или позже, но до 21 декабря 2000 г. или 9 марта 2002 г. или после этой даты, закон о взыскании долга продлевается одновременно в соответствии с обоими положениями. раздел 6502 (a) (2) и раздел 6331 (k) (1) и (3).Для продлений CSED, предоставленных 21 декабря 2000 г. или позже, но до 9 марта 2002 г., только раздел 6502 (a) (2) приостанавливает срок давности. Для получения дополнительной информации см. IRC §§6159 (a), 6331 (k), 6502 (a), IRM 5.14.2.2 (4) b и c и IRM Exhibit 5.14.1-1, Ввод кода транзакции 971, код действия 043 и 063 для незавершенных и активных договоров на рассрочку .

5.1.19.3.6 (26.04.2018)

Освобождение от совместной и раздельной ответственности по совместному возврату / Невинный супруг

Если взыскание не будет поставлено под угрозу из-за задержки, взыскание путем сбора или судебного разбирательства в отношении запрашивающего супруга приостанавливается, если он или она подает соответствующий запрос согласно IRC 6015 (b) или IRC 6015 (c).Взыскание с запрашивающего супруга приостанавливается, если он или она подает соответствующий запрос в соответствии с IRC 6015 (f) и ответственность возникла 20 декабря 2006 г. или после этой даты или возникла до 20 декабря 2006 г. и осталась неоплаченной на эту дату. Для получения дополнительной информации см. IRM 25.15.1.8, Срок давности взыскания .

Срок взыскания приостанавливается с момента подачи иска до более ранней из даты подачи заявления об отказе, или до истечения 90-дневного периода для подачи прошения в Налоговый суд, или если прошение в Налоговый суд подано, когда Решение налогового суда становится окончательным, плюс в каждом случае 60 дней.

Если запрос на возмещение сделан в ответ на процедуры надлежащей правовой процедуры взыскания, деятельность по взысканию приостанавливается, и период взыскания, предусмотренный IRC 6330 (e) на период, в течение которого ожидаются любые административные слушания и апелляции в отношении сбора . Правила приостановки в соответствии с IRC 6330 отличаются от IRC 6015. В целом, последнее приостановление сбора и период сбора должны контролироваться, что может потребовать анализа приостановления как в соответствии с IRC 6015, так и IRC 6330, где требуется освобождение от солидарной ответственности, поскольку часть слушания IRC 6330.

Если запрашивающий супруг подписывает отказ от ограничений на взыскание, приостановление периода ограничений на взыскание в отношении запрашивающего супруга прекращается через 60 дней после подачи отказа в Службу, ограничивая продление CSED периодом с момента, когда иск был подан до момента подписания отказа, плюс 60 дней.

Запрос на пересмотр не является квалифицируемым запросом на возмещение ущерба для целей §1 Постановления о казначействе.6015-1 (h) (5), и не вызывает ограничений на взыскание в соответствии с разделом 6015 (e) (1) (B) или приостановления срока давности взыскания в соответствии с разделом 6015 (e) (2).

5.1.19.3.7 (26.04.2018)

Налогоплательщик, проживающий за пределами США

Срок ограничения сбора после начисления налога приостанавливается, пока налогоплательщик находится за пределами Соединенных Штатов, если его отсутствие продолжается не менее шести месяцев согласно IRC 6503 (c).

Чтобы убедиться, что у правительства есть возможность взимать налог после декларации налогоплательщика, срок не истекает (если налогоплательщик находился за пределами страны в течение шести или более месяцев) не ранее, чем через шесть месяцев после декларации налогоплательщика. в страну. Поскольку применение этого положения может привести к приостановке CSED на очень долгое время, в настоящее время установлены политики для администрирования этого раздела кода.

5.1.19.3.7.1 (19.05.2016)

Правила корректировки CSED при применении Налогового кодекса (IRC) 6503 (c)

Эти инструкции разработаны для обеспечения согласованности процедур при рассмотрении международных дел и для обеспечения большей сопоставимости процедур приостановления действия закона, применимых к внутренним и международным налогоплательщикам. Они применяются к налогоплательщикам, которые в настоящее время находятся за границей, а также к налогоплательщикам, которые в настоящее время находятся в США, но которые находились за границей не менее шести месяцев подряд после даты налогообложения.