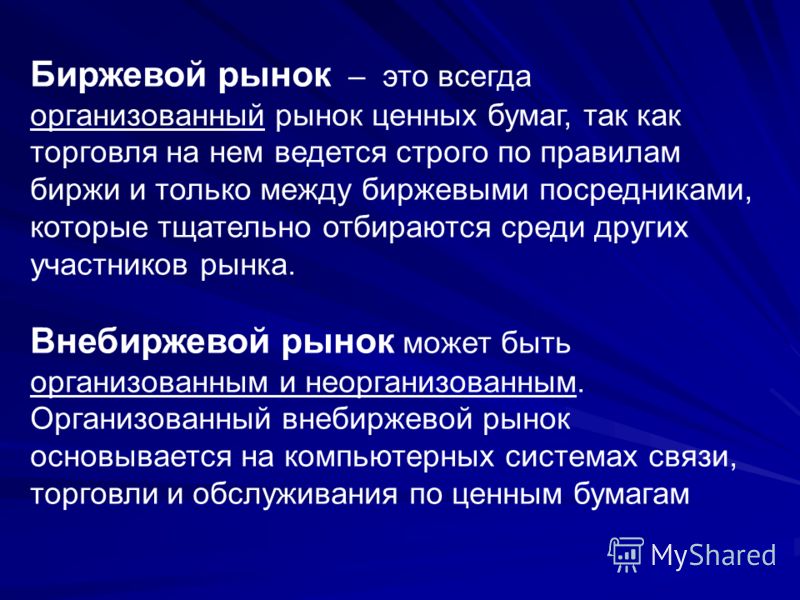

Биржевой и внебиржевой рынок: Внебиржевые инструменты: как это работает?

Внебиржевой рынок ценных бумаг — что это, отличия от биржевого

Доброго времени суток, драгоценные читатели!

У такого вида инвестирования, как приобретение акций через биржевых брокеров, есть любопытная альтернатива. Советую вам… нет, не переключаться на внебиржевой рынок ценных бумаг, но удостоить его вниманием.

Я расскажу о специфике внебиржевого рынка, рисках при торговле ценными бумагами (ЦБ) за пределами бирж, видах внебиржевых сделок, применяемых инвестиционных стратегиях.

Что такое внебиржевой рынок

Иначе он называется рынок OTC (аббревиатура от англ. over-the-counter) – это совокупность спроса и предложения на покупку-продажу акций и облигаций за пределами площадок для торгов, а также сделок с ЦБ, заключаемых вне бирж.

Выделяют организованный рынок OTC и неорганизованный.

Организованный отличается наличием электронной информационной системы сбора и обработки данных о спросе покупателей и предложении продавцов ценных бумаг, их котировках.

Владельцы системы сильно облегчают лицам, желающим вложиться или удачно слить ЦБ, поиск продавца или купца соответственно. Также они дают возможность сторонам сделок с бумагами продавать и покупать их через подписание электронных договоров, скрепленных ЭЦП.

Участники неорганизованного рынка находят друг друга сами и заключают сделки, не прибегая к услугам онлайн-сервисов.

Рынок OTC первичен по отношению к биржевому, ибо появился раньше. Изначально ценные бумаги покупались-продавались из рук в руки, очень часто без посредников.

После появления фондовых бирж торговля ЦБ вне официальных площадок не прекращалась, поскольку посреднические услуги стоили (и продолжают стоить) недешево. Для многих крупных эмитентов экономия на услугах бирж предпочтительна, практически для всех средних и малых – вынужденная мера.

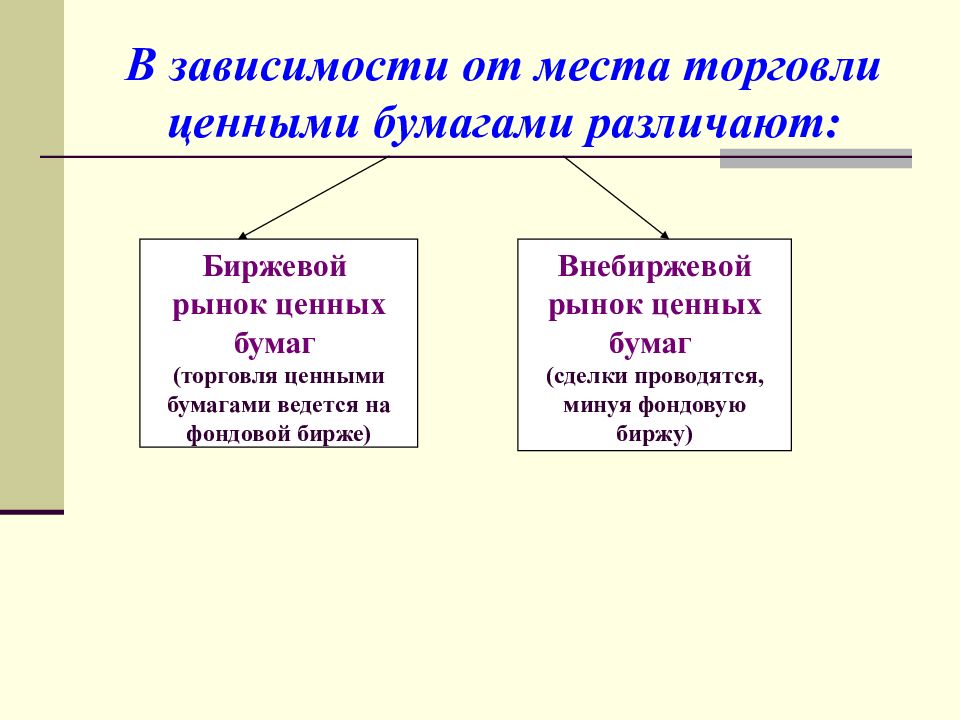

В чем отличия внебиржевого рынка от биржевого

Сравнить эти два вида и понять различия поможет таблица.

| Биржевой рынок | Внебиржевой рынок |

| Стандартные объемы торгов и размеры лотов, ограничивающие трейдеров в количестве и стоимости приобретаемых ценных бумаг | Каждый участник торговли может купить/продать то количество ЦБ, которое ему нужно |

| Заявки на покупку актива безадресные: покупатели не видят, кем они выставлены | Заявки на покупку ценных бумаг адресные: покупатели могут узнать, у какого брокера берут акции/облигации |

| Данные о котировках ЦБ общедоступные, трейдеры их видят | Чтобы узнать цену бумаг, нужно обращаться к брокеру |

| Котировки носят официальный характер | Котировки являются индикативными |

| Обязательный листинг ценных бумаг | Отсутствие листинга |

| Биржа выступает гарантом сделок | Гарант сделок отсутствует |

Из отличий следует, что на рынке OTC:

- инвесторам на практике не обеспечена покупка бумаг, теоретически имеющихся в продаже;

- реальная цена желаемого актива обычно расходится с его котировкой, заявленной брокером либо электронной площадкой;

- есть возможность купить интересные акции усп

Биржевой и внебиржевой валютный рынок. — Студопедия

— Студопедия

— Студопедия

— СтудопедияВалютный рынок- это совокупность коммуникационных систем, связывающих между собой банки разных стран, осуществляющих международные валютные операции.

Биржевой валютный рынок — это организованный рынок, который представлен валютной биржей. Биржевой валютный рынок имеет ряд достоинств: является самым дешевым источником валюты и валютных средств; заявки, выставляемые на биржевые торги, обладают абсолютной ликвидностью. Ликвидность валюты и ценных бумаг в валюте означает способность их быстро и без потерь в цене превращаться в национальную валюту.

Внебиржевой валютный рынок организуется дилерами, которые могут быть или не быть членами валютной биржи и ведут его по телефону, телефаксу, компьютерным сетям.

Достоинства внебиржевого валютного рынка заключаются в:

— достаточно низкой себестоимости затрат на операции по обмену валют. Дилеры банков часто используют очные валютные аукционы на бирже для снижения собственных затрат на валютную конверсию путем заключения договоров купли-продажи валюты по биржевому курсу до начала торгов на бирже.

— более высокой скорости расчетов, чем при торговле на валютной бирже. Это связано прежде всего с тем, что внебиржевой валютный рынок позволяет проводить сделки в течении всего операционного дня, а не в строго определенное время биржевой сессии. Биржевой и внебиржевой рынки в определенной степени противоречат друг другу и в то же время взаимно дополняют друг друга. Это связанно с тем, что, выполняя общую функцию по торговле валютой и обращению ценных бумаг в валюте, они применяют различные методы и формы реализации валюты и ценных бумаг в валюте.

Что такое внебиржевой рынок ценных бумаг и как на нем торговать?

Практически каждый

инвестор, чуть более глубоко погрузившийся в мир финансов, сталкивался с таким

понятием как «внебиржа». Данный термин вызывает достаточно много вопросов. Что

такое внебиржевой рынок акций? Как там происходят сделки? Кто контролирует

торги? Попробуем разобраться.

Данный термин вызывает достаточно много вопросов. Что

такое внебиржевой рынок акций? Как там происходят сделки? Кто контролирует

торги? Попробуем разобраться.

Краткая история

Важно понимать, что внебиржевой рынок появился очень давно, а собственно биржевой стал результатом его эволюции, а также стандартизации правил торгов и порядка их учета.

Первые биржи являлись товарными и возникли в Европе в 15 веке. Потом появились и фондовые биржи, однако торги акциями и облигациями осуществлялись и без их использования во внебиржевой форме посредством личных встреч.

В России внебиржевой

рынок процветал в девяностые годы, когда граждане получали акции компаний, в

которых они трудились, а с ними уже активно работали перекупщики, массово

приобретая у неосведомленных людей ценные бумаги с дисконтом к биржевой цене.

Бралась выписка из реестра акционеров, заключался договор купли-продажи и акции

переписывались на другое лицо. Это достаточно яркий пример

Стоит отметить, что в это время в России и бирж насчитывалось огромное количество (более 1000), однако все они потом были поглощены.

«Внебиржа»

Итак, сделка на внебиржевом рынке – это любая форма взаимоотношений между покупателями и продавцами финансовых инструментов, которые они осуществляют без использования биржевых лицензированных площадок (к примеру, обычный договор купли/продажи).

На «внебирже» торгуются финансовые инструменты, которые по каким-либо причинам не смогли получить доступ к биржевым торгам, либо для них он не предусмотрен в принципе (форварды и т.д.). В частности, для некоторых эмитентов листинг акций может оказаться слишком дорогим, или они не удовлетворяют каким-либо прочим условиям (стоимость активов и т.д).

Таким образом, внебиржевой рынок – это некое пространство, на котором различными способами сводятся между собой покупатели и продавцы финансовых инструментов, зачастую не допущенных к биржевым торгам. В США такой рынок называется OTC – «over the counter». Уточню, что внебиржевом рынке распространены операции и с обычными биржевыми инструментами в силу различных причин: слишком большие объемы и т.д. К примеру, большинство еврооблигаций хоть и являются биржевыми инструментами, но вот сделки по ним крайне часто заключаются на внебирже.

В США такой рынок называется OTC – «over the counter». Уточню, что внебиржевом рынке распространены операции и с обычными биржевыми инструментами в силу различных причин: слишком большие объемы и т.д. К примеру, большинство еврооблигаций хоть и являются биржевыми инструментами, но вот сделки по ним крайне часто заключаются на внебирже.

Виды внебиржевых рынков

Для начала следует разграничить внебиржевой рынок на организованный и неорганизованный:

1. Организованный внебиржевой рынок

Данный рынок отличается наличием определенных правил, хоть и менее стандартизированных в сравнении с биржевыми. Сделки осуществляются при посредничестве с профессиональными участниками рынка ценных бумаг, имеющих лицензию на свою деятельность (брокеры/дилеры).

На организованном внебиржевом рынке присутствует процедура листинга для эмитентов, хоть и несколько упрощенная.

Кроме того, важным

отличительным признаком является наличие электронной информационной системы, с

помощью которой покупатели и продавцы могут видеть индикативные котировки на

покупку и продажу финансовых инструментов.

Примером может служить российская система MOEX Board (ранее RTS Board), через которую работают профессиональные участники, осуществляющие транзакции для своих клиентов.

В принципе, торговля на организованном внебиржевом рынке часто очень похожа на биржевую благодаря совершенству и удобству современных информационных систем (пример – всем известный Forex, но только реальный при посредничестве лицензированных профучастников).

2. Неорганизованный внебиржевой рынок

Здесь уже нет практически никаких правил и стандартов торгов, либо они являются мнимыми. Сделки происходят стихийно: или вообще напрямую между покупателем и продавцом без посредников, либо под видом посредничества со стороны дилера, который, однако, не является профессиональным участником рынка ценных бумаг и работает без каких-либо лицензий (вспомним про «форекс-кухни»).

Нет абсолютно никаких гарантий соблюдения условий сделок, помимо гражданско-правового договора или простых обещаний.

Во многих источниках сообщается, что операции на внебиржевом неорганизованном рынке выглядят как сделки в повседневной жизни, однако так происходит далеко не всегда. Недобросовестный «дилер» может даже иметь весьма красивую информационную систему, отражающую котировки от самого «дилера», которые не имеют ничего общего с реальными.

В итоге, в данном случае риски огромные. Я никому не рекомендую осуществлять сделки с ценными бумагами на неорганизованном рынке. Работайте только с надежными лицензированными профессиональными участниками рынка ценных бумаг, которые дают доступ на «внебиржу» в рамках стандартного набора предоставляемых услуг.

Признаки внебиржевого рынка

Я уверен, что читателям до сих пор не понятны многие аспекты организации торгов на внебиржевом рынке. Попробуем это исправить путем перечисления его признаков.

Заранее хочу отметить, что, так скажем, степень действенности (соответствия) данных признаков в каждом отдельном случае может варьироваться.

К примеру, в той же системе MOEX Board (через которую работают российские профучастники) одни правила торгов, а у брокера «Interactive Brokers» для покупки внебиржевых инструментов совершенно другие.

1. Децентрализация

На внебиржевом рынке нет единого центра управления, объединяющего все звенья цепи. Можно провести грубую аналогию с рынком криптовалют (который, по сути, также является внебиржевым), представленным рассредоточенной сетью его участников без какого-либо центрального органа.

2. Отсутствие единой цены и нестандартные правила

Информация на внебиржевом

рынке не является одинаково доступной и даже одинаково представленной для

каждого конкретного участника торгов. Дилеры вправе выставлять собственные цены

для клиентов, а сами клиенты, к примеру, могут задать и свои правила исполнения

сделок. В частности, порой можно установить ограничение на частичное исполнение

заявки, так как заявки не «сводятся» между собой единой системой, а имеют

индивидуальные признаки.

Дилеры вправе выставлять собственные цены

для клиентов, а сами клиенты, к примеру, могут задать и свои правила исполнения

сделок. В частности, порой можно установить ограничение на частичное исполнение

заявки, так как заявки не «сводятся» между собой единой системой, а имеют

индивидуальные признаки.

Чисто теоретически, дилер может провести сделку по любой цене, если клиент согласится. Технология такая: дилер «договаривается» с клиентом о цене, которая отличается от реально доступной (видимой для дилера), покупает инструмент «на себя», затем переводит его клиенту, а разницу (спред) забирает. Это достаточно распространенная практика. Также не исключено, что несколько дилеров будут предлагать вам различные цены по одному и тому же инструменту.

Важно понимать, что нестандартность правил торгов не ограничивается лишь ценой.

3. Непрозрачные гарантии исполнения сделки

На российском биржевом рынке гарантом исполнения сделок выступает Национальный клиринговый центр (НКЦ), а вот на внебиржевом рынке такого единого гаранта нет. Вам остается лишь довериться честности профучастника, если он возьмет на себя контроль за исполнением операций (например, в случае физического перевода акций самим продавцом), либо проведет их через собственную систему.

Вам остается лишь довериться честности профучастника, если он возьмет на себя контроль за исполнением операций (например, в случае физического перевода акций самим продавцом), либо проведет их через собственную систему.

4. Нет фиксированных сроков расчета

Сейчас достаточно часто и внебиржевые сделки проходят мгновенно благодаря совершенству торговых систем, однако случается, что сроки расчетов по сделкам могут доходить и до нескольких недель.

5. Адресные заявки

На биржевом рынке используются безадресные заявки (вы не видите, с кем совершаете операцию). На «внебирже» достаточно часто встречаются адресные заявки, когда вы можете узнать, кто является покупателем/продавцом инструмента.

6. Высокие комиссии

Как правило, профучастники берут со своих клиентов повышенные комиссии для осуществления внебиржевых сделок. Обычно комиссия начинается от 0,1%.

7. Невысокая ликвидность

Один из главных минусов внебиржевого рынка – высокие спреды на покупку/продажу финансовых инструментов, а также порой отсутствие ордеров вовсе. Вы можете ждать исполнения своей заявки достаточно долго, даже если индикативные цены показывают наличие встречного ордера. Бывает и такое, что торгов по интересующему вас инструменту не было уже несколько месяцев.

Вы можете ждать исполнения своей заявки достаточно долго, даже если индикативные цены показывают наличие встречного ордера. Бывает и такое, что торгов по интересующему вас инструменту не было уже несколько месяцев.

8. «Мягкий» листинг

Если мы говорим об организованном внебиржевом рынке, то листинг там определенно есть, хоть и более мягкий в сравнении с биржевым. Вы не сможете купить/продать абсолютно все, что угодно на внебиржевом рынке, однако список инструментов достаточно широк.

Самые популярные внебиржевые информационные системы

Надеюсь, что теперь стало хоть немного понятнее. Я уже писал о внебиржевых информационных системах, но остановлюсь чуть более подробно. В реальности их намного больше, но рассмотрим самые популярные у профучастников для России и США.

1. MOEX Board

Это дополнительный сервис

от Московской биржи, помогающий участникам системы выставлять заявки, а также

просматривать индикативные котировки внебиржевых ценных бумаг. Официальные

показатели (капитализация, рыночная цена и т.д.) не рассчитываются. Договоры купли-продажи

оформляются через Центр электронный договоров в рамках Системы электронного

документооборота Московской Биржи.

Официальные

показатели (капитализация, рыночная цена и т.д.) не рассчитываются. Договоры купли-продажи

оформляются через Центр электронный договоров в рамках Системы электронного

документооборота Московской Биржи.

Сейчас в системе представлено более 1000 эмитентов ценных бумаг. Популярен сервис именно потому, что сделки проходят при участии биржи, которую, хоть и грубо, но можно назвать аналогом гаранта исполнения операций. Кроме того, здесь существует гибкий выбор адресантов заявок, запросы различной степени «обязательности», система поиска контрагента, различные виды заключения сделок с облигациями, двусторонние анонимные переговоры и т.д.

2. OTC Markets Group

Ранее крупнейшей внебиржевой площадкой США была система NASDAQ, созданная с целью объединения дилеров и с 2006 года ставшая полноценной биржей. Сейчас же ее заменила OTC Markets Group.

OTC Markets Group отражает

котировки брокеров/дилеров для ценных бумаг внебиржевого рынка. Примечательно,

что с 1913 года долгое время она выходила в бумажной форме на розовой бумаге

(так называемые «розовые листы»). Сейчас

же эта система объединяет более 10000 внебиржевых инструментов.

Примечательно,

что с 1913 года долгое время она выходила в бумажной форме на розовой бумаге

(так называемые «розовые листы»). Сейчас

же эта система объединяет более 10000 внебиржевых инструментов.

Система включает в себя 3 уровня ценных бумаг: OTCQX (самые строгие правила к листингу), OTCQB (венчурный рынок) и OTC Pink (компании с неустойчивым финансовым состоянием).

OTC Markets Group имеет свою штаб-квартиру в Нью-Йорке и публично торгуется на торговой площадке OTCQX под символом OTCM.

Объем торгов в день превышает $1 млрд при более чем 100 тыс. сделок.

Стоит ли торговать на внебиржевом рынке?

Итак, хоть и достаточно поверхностно, но с самой технологией торговли на внебиржевом рынке разобрались, однако стоит ли вообще во все это лезть?

Мое мнение здесь

следующее – без весомого опыта однозначно не стоит. В первую очередь я говорю

об акциях российских компаний, по ряду причин не допущенным к биржевым торгам.

Очевидно, что здесь, при желании, можно найти крайне недооцененные бумаги, вот

только риск ошибки будет чрезмерно велик для неопытного рыночного игрока.

Если же мы говорим о еврооблигациях с высоким кредитным рейтингом, то здесь все куда интереснее. Они часто необходимы для диверсификации, вот только нередко требования к капиталу по таким облигациям оказываются невыполнимыми для рядовых инвесторов. Стандартный лот по внебиржевым еврооблигациям составляет $200 тыс. (в России бывают и от $1000).

Сам же я хоть и совершал сделки с внебиржевыми инструментами, однако не могу назвать себя профессионалом в этой области и дать экспертное мнение по технологии (стратегии) анализа тех же внебиржевых акций небольших компаний.

В итоге, очевидно, что в

настоящее время организованный внебиржевой рынок является важной составляющей

частью системы мировых финансовых рынков. Потенциально-интересных инструментов

здесь множество и большинство из них, благодаря развитию технологий, сейчас

доступны практически каждому. Однако работать на этом рынке или нет –

исключительно ваше решение. Я же со своей стороны хочу еще рас предостеречь вас

от сотрудничества с «сомнительными» контрагентами – выбирайте только надежного профессионального

участника торгов.

Успехов!

Автор: Алексей Соловцов

Читайте также: Ка

Что такое биржевой и внебиржевой рынки – Forexi

После публикаций статей о «кухнях», брокерах типа A-Book, B-Book возникла необходимость сделать небольшое уточнение на тему биржевых и внебиржевых рынков простыми словами, поскольку, насколько я понял, возникла некоторая путаница в понимании работы не только отдельно взятого брокера, но и рынков в целом. Вначале напомню некоторые тезисы:

A-Book — брокер, который выступает посредником, зарабатывает за счет спреда (разницы в цене между покупкой и продажей), выводит клиента на мировые рынки.

B-Book — брокер, который сам выступает контрагентом по сделкам и зарабатывает на том, что теряют трейдеры. Сделки закрываются посредством клиринга (взаимозачета), ни о каких мировых рынках речь не идет.

«Кухня» — брокер типа B-Book, который прикладывает максимум усилий, чтобы трейдер остался без депозита. Например, вмешивается в движение тренда, самостоятельно снимает ордера под разными предлогами, не засчитывает прибыльные сделки.

Биржевой и внебиржевой рынки можно охарактеризовать просто: в первом случае все происходит на бирже, во втором — покупатели и продавцы сами находят друг друга. Ну или ж им в этом помогают поставщики ликвидности и маркетмейкеры. Форекс — внебиржевой рынок. Брокер выводит трейдера в интернет-сеть, где ликвидность валют обеспечивает, например, инвестиционный банк. Вроде все ясно. Но как быть с фондовым рынком?

- 1 Биржевой и внебиржевой рынки

- 1.1 Биржевой фондовый рынок

- 1.2 Внебиржевой рынок

Биржевой и внебиржевой рынки

Согласно данным Московской биржи, за январь 2017 года лидерами стали:

по числу зарегистрированных клиентов: ВТБ24 (251 157 трейдеров), Сбербанк (198 417), БКС (189 330). Замыкает 10-ку ООО «Инвестиционная палата» — 19 859 трейдеров;

по числу активных клиентов, которые хотя бы раз в месяц совершали по счету сделку: Финам (16 290 трейдеров), Сбербанк (14 564), БКС (14 113). Замыкает 10-ку УК «Альфа Капитал» — 1 777 трейдеров.

Если посмотреть на инструменты таких крупных брокеров, как Форекс Клуб, LiteForex, ИнстаФорекс, пусть и вскользь, они говорят об инвестициях в ценные бумаги. Тем не менее, в топ-25 МБ эти брокеры не входят, хотя число активных клиентов у них куда больше.

Вопрос: что считать подтверждением надежности? Число активных клиентов в 2-5 тыс., но топовое место на МБ, где есть хоть какая-то маломальская регуляция со стороны биржи и ЦБ. Или же торговля акциями, золотом с помощью внебиржевых брокеров? Биржевой и внебиржевой рынки: что надежнее и продуктивнее?

Биржевой фондовый рынок

Собственник бизнеса, желающий привлечь деньги за счет продажи части акций, проводит IPO (первичное размещение на бирже ценных бумаг). Даже не принципиально, первое это размещение или нет. Инвестор может приобрести пакет акций, став реальным участником компании. Ценные бумаги могут быть в документарной форме или бездокументарной. Информация о покупке ценных бумаг инвесторов отражается в гос.органах в списках акционеров, акции зачисляются на специальный счет в депозитарии. Инвестор становится собственником реального актива.

Внебиржевой рынок

Металлы, нефть, ценные бумаги — принцип одинаков. Инвестор через торговую платформу покупает не реальный актив, а контракты. Причем брокеры часто подменяют экономическую терминологию для создания красивого образа. Например, на внебиржевом рынке не может быть фьючерсных контрактов. Фьючерсы — это только биржевой инструмент. Да и сами по себе фьючерсы предусматривают исполнение контракта через время, а на внебиржевом рынке этого не происходит. Кстати, брокеры весь внебиржевой рынок любят называть Форексом, хотя Форекс — это только лишь внебиржевой валютный рынок.

Пример: где-то на американском рынке США есть акции Фейсбук. Трейдер в России предполагает, что акции будут расти и… Покупает не сами акции, а только лишь контракт, согласно которому ему будет выплачена разница в случае роста стоимости бумаги. Иными словами, делается ставка на то, куда сдвинется цена. Очень похоже на бинарные опционы, верно? Инвестор не становится собственником золотого слитка или ценной бумаги, даже сам контракт представляет собой только лишь цифры в личном кабинете.

В случае с B-Book в данном примере контрагентом по сделке выступает сам брокер. Поскольку проигравших обычно больше, компания работает в прибыль. Как только трейдер становится успешным, брокер выводит его на международный внебиржевой рынок. На нем всегда есть желающие купить или продать тот или иной актив. И если на биржевом рынке актив ограничен предложением (например, пакет акций выкупается институциональными инвесторами, а частные трейдеры только лишь наблюдают за происходящим), то на внебиржевом рынке количество сделок не ограничено и определяется только лишь наличием желающих купить/продать контракт на актив по желаемой цене желаемого объема. Правда, за сделками нет реального актива, но торговля воздухом устраивает всех — все трейдеры понимают правила игры.

Резюме. Биржевой и внебиржевой рынки имеют свои плюсы и минусы. «Торговля воздухом» на внебиржевых рынках также имеет право на жизнь, хотя по сути это чистой воды спекуляция. Надувание пузыря не происходит, потому что на реальный актив сделки не влияют. Внебиржевой рынок больше подходит для спекулятивных операций — здесь сделки могут происходить в течение минуты. Биржевой рынок дает возможность реального владения активом, но подходит только для портфельного инвестирования с большим стартовым капиталом. На внебиржевом рынке риск попасть на «кухню» больше, но специфика торговли здесь абсолютно иная.

И в заключении уточню, что это только лишь мое упрощенное видение биржевого и внебиржевого рынка. Потому приглашаю читателей к обсуждению!

Источник

Вконтакте

Google+

Вторичный рынок ценных бумаг внебиржевой и биржевой

ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ ВНЕБИРЖЕВОЙ И БИРЖЕВОЙ [c.172]Дайте определение следующим ключевым понятиям прямое финансирование, опосредованное финансирование, профессиональные участники рынка ценных бумаг, финансовые посредники, финансовые учреждения депозитного типа, договорные и сберегательные учреждения, инвестиционные фонды, финансовые компании, валютный рынок, рынок золота, рынок капитала, рынок денежных средств, рынок ссудного капитала, рынок долевых ценных бумаг, рынок банковских ссуд, рынок долговых ценных бумаг, спотовый рынок ценных бумаг, срочный рынок ценных бумаг, биржевой рынок ценных бумаг, внебиржевой рынок ценных бумаг, первичный рынок ценных бумаг, вторичный рынок ценных бумаг, форвардный рынок ценных бумаг, фьючерсный рынок ценных бумаг, опционный рынок ценных бумаг, дисконтный рынок, рынок межбанковских кредитов, рынок евровалют, рынок депозитных сертификатов, рынок страховых полисов и пенсионных счетов, Российская торговая система (РТС), чековый инвестиционный фонд, паевой инвестиционный фонд, негосударственный пенсионный фонд, перестраховочное общество. [c.86]

На вторичном биржевом рынке обращается небольшая часть акций отдельных предприятий, входящих в разряд наиболее инвестиционно привлекательных, типа акций РАО «Газпром». Таких предприятий насчитывается около 100. Внебиржевая система РТС охватывает акции еще около 300 предприятий. Остальная часть акций не участвует в вышеназванных активных рыночных операциях, частично задействована в операциях на вторичном рынке ценных бумаг отдельных регионов. Эта часть весьма значительна по удельному весу и может составлять более 95% акций, обращающихся на вторичном рынке России. Проблема вовлечения данной части ак- [c.95]

На деятельность биржевой системы США все большее влия-ние оказывают достижения в области высоких технологий, т. к. процесс купли-продажи ценных бумаг полностью компьютеризирован, что существенно снижает издержки и повышает производительность операций. Роль биржи в США возросла также в результате государственной поддержки. Во-первых, это система законодательного регулирования, не допускающая каких-то грандиозных спекуляций и мошенничества. Во-вторых, в определенных случаях обеспечена кредитная поддержка биржи, если не прямая, то через систему кредитно-финансовых институтов. В-третьих, в современных условиях необычайно возрос объем фиктивного капитала и его переливы. Это требует определенного посредника на рынке. В его роли и выступает биржевой рынок ценных бумаг (биржа), имеющий определенную структуру, механизм и многолетние традиции в операциях с ценными бумагами. В настоящее время наряду с первичным и вторичным рынком ценных бумаг в США существует третий — внебиржевой рынок, [c.14]

БИРЖА ФОНДОВАЯ — организованный и регулярно функционирующий рынок по купле-продаже ценных бумаг. Членами биржи выступают физические и юридические лица. Ключевыми функциями являются мобилизация временно свободных денежных средств через продажу ценных бумаг установление их рыночной стоимости перелив капитала между отраслями и сферами экономики. Фондовые биржи выступают как вторичный рынок ценных бумаг, т. е. занимаются их перепродажей. Обобщающим показателем движения курса ценных бумаг являются индексы акций. Наиболее известным в мировой экономике является индекс Доу-Джонса. После каждой биржевой сессии курсы ценных бумаг представляются в сводном документе — биржевом бюллетене, по которому можно судить 6 динамике как одной ценной бумаги, так и всей совокупности котируемых ценных бумаг. Существует и внебиржевой рынок ценных бумаг, где представлены игроки, чьи размеры не дотягивают до биржевых стандартов. [c.49]

Существуют две основные организационные разновидности вторичных рынков ценных бумаг организованный — биржевой и неорганизованный — внебиржевой. В свою очередь и тот и другой принимают разнообразные формы организации. [c.126]

Вторичное обращение ценных бумаг или вторичный рынок ценных бумаг — последующая за первичным размещением торговля ценными бумагами, осуществляемая по курсовой стоимости. Если первичное размещение связано с «неорганизованным» (внебиржевым) рынком, то вторичное размещение подразумевает как внебиржевой, так и «организованный» (биржевой) рынок. [c.22]

Объекты статистических наблюдений. Комплексное статистическое изучение ценных бумаг предполагает как характеристику самих ценных бумаг (их курсов, объемов, торгов, качества), так и деятельность учасников рынка ценных бумаг (эмитентов, инвесторов и т.д.), причем отдельно по видам рынков ценных бумаг (биржевой и внебиржевой, первичный и вторичный) и видам самих ценных бумаг (акции, облигации и т.д.). Для этих целей разработана система статистических показателей, включающая статистику [c.498]

Рынок капитала иногда подразделяется на рынок ценных бумаг и рынок ссудного капитала. Рынок ценных бумаг, в свою очередь, подразделяется на первичный и вторичный, биржевой и внебиржевой, срочный и спо-товый. [c.399]

На вторичном рынке осуществляются сделки купли-продажи ценных бумаг юридическими и физическими лицами при посредничестве инвестиционных институтов после первичного размещения бумаг. Вторичный рынок включает «уличный», неорганизованный рынок (внебиржевой) и организованный (биржевой) рынок. [c.198]

Государственные (федеральные) ценные бумаги являются прямыми обязательствами правительства США и предоставляют инвестору максимальную сохранность вложенного капитала и высокую ликвидность (широко развит вторичный рынок государственных бумаг, биржевой и внебиржевой). Доходы по федеральным облигациям освобождены от местных налогов и налогов штатов. Так как государственные бумаги считаются самыми надежными финансовыми инструментами, доходность по ним самая низкая в сравнении с другими долговыми обязательствами. Правительство эмитирует следующие обязательства (с 1986 г. они существуют только в электронном виде [c.36]

Важным показателем является соотношение между биржевым и внебиржевым рынками ценных бумаг. Как известно, в мировой практике биржевой рынок — это прежде всего рынок акций и производных ценных бумаг. Что касается внебиржевого оборота, то он охватывает обычно первичные размещения, вторичные облигационные рынки, обращение прочих долговых инструментов и акции компаний, которые не соответствуют требованиям биржевого листинга. [c.98]

ВНЕБИРЖЕВОЙ РЫНОК ЦЕННЫХ БУМАГ — состоит из двух видов рынка первичного, на котором идет реализация эмиссий акций и облигаций, и «уличного» («рынок через прилавок»). На последнем продаются и покупаются акции и облигации, которые по своим характеристикам не могут быть реализованы на организованном вторичном (биржевом) рынке. Это, как правило, ценные бумаги мелких или вновь образованных компаний. «Уличный» рынок организуется инвестиционными банками, брокерскими компаниями и дилерами. Широко разветвленная система «уличного» рынка создана в США, Канаде, Японии, Сингапуре. Торговля на «уличном» рынке осуществляется через [c.49]

Рынок ценных бумаг подразделяется на первичный, связанный с выпуском новых ценных бумаг, и вторичный, осуществляющий перепродажу ценных бумаг. Вторичный рынок может быть биржевой (осуществляемый в специально предназначенных для этих целей фондовых биржах) и внебиржевой или уличный. Последний является преобладающим, но биржевой рынок позволяет определить курс ценных бумаг, изменения конъюнктуры, получить более надежные сведения об эмитентах и т.д. [c.89]

Финансовый рынок можно рассматривать как совокупность первичного и вторичного рынков, а также делить на национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь, вторичный рынок подразделяется на биржевой и внебиржевой. На последнем происходит купля-продажа ценных бумаг, по каким-либо причинам не котирующихся на бирже (например, через банки). [c.419]

Депозитарная расписка — это свободно обращающаяся на фондовом рынке производная (вторичная) ценная бумага на акции иностранной компании, депонированные в крупном депозитарном банке, который выпустил расписки в форме сертификатов или в бездокументарной форме. ADR — рыночные ценные бумаги, обращающиеся на биржевом и внебиржевом рынках США, представляющие определенное число лежащих в их основе акций (т. е. отдельные ценные бумаги они представляют очень редко). Глобальные депозитарные расписки (GDR) могут продаваться за пределами США в других странах. [c.41]

В 1995 — 1998 гг. бюджетный дефицит России финансировался за счет выпуска государственных ценных бумаг государственных краткосрочных облигаций (ГКО) и облигаций федерального займа (ОФЗ). Они были высокодоходными ценными бумагами. Первичное размещение ГКО осуществлялось в виде аукциона с дисконтом от номинальной стоимости. Для расширения круга держателей ценных бумаг и их дальнейшего размещения организован вторичный рынок, состоявший из двух секторов внебиржевого и биржевого. Основными держателями ГКО-ОФЗ были иностранные и отечественные физические лица. [c.459]

В структуре вторичного рынка выделяют биржевой и внебиржевой рынки. Биржевой рынок представлен обращением ценных бумаг на биржах. Внебиржевой рынок охватывает обращение бумаг вне бирж. Такое деление вторичного рынка существует потому, что не все ценные бумаги могут обращаться на бирже. Исторически вначале возник внебиржевой рынок. В последующем рост операций с ценными бумагами потребовал организации более упорядоченной торговли. В результате появились фондовые биржи. Кратко фондовую биржу можно определить как организованный рынок ценных бумаг. Это означает, что существует определенное место, время и правила торговли ценными бумагами. [c.469]

История развития рынков ценных бумаг показывает, что на практике возможны их различные варианты, различающиеся между собой полностью или частично. Выделяют следующие группы рынков первичный и вторичный, организованный и неорганизованный, биржевой и внебиржевой, кассовый и срочный. [c.76]

Составные части рынка ценных бумаг имеют своей основой не тот или иной вид ценной бумаги, а способ торговли на данном рынке первичный и вторичный организованный и неорганизованный биржевой и внебиржевой традиционный и компьютеризованные кассовый и срочный (рис. 1). [c.5]

Основной функцией фондового рынка является распределение денежных средств, перелив капитала из одной отрасли в другую через инструменты рынка — ценные бумаги, которые имеют свою стоимость, являются предметом купли-продажи. Структура рынка ценных бумаг зависит от способа и характера размещения ценных бумаг, а также места их размещения и обращения. В соответствии с этими признаками производится деление рынка ценных бумаг, во-первых, на первичный и вторичный, во-вторых, на биржевой и внебиржевой рынки. [c.536]

РЫНОК ЦЕННЫХ БУМАГ — часть финансового рынка, на котором производятся операции купли/продажи ценных бумаг (акций, облигаций, векселей и др.). Р.ц.б. бывает биржевым (торговля на фондовых биржах) и внебиржевым (торговля не на фондовых биржах). Также Р.ц.б. бывает первичным, на котором реализуются вновь выпущенные ценные бумаги их эмитентом через подписку или через непосредственную продажу первичным покупателям, и вторичным, на котором обращаются существующие ценные бумаги (фондовая биржа выполняет функцию вторичного рынка). Действуют две организационные формы Р.ц.б. фондовая биржа и внебиржевой рынок. [c.153]

Рынок ценных бумаг (РЦБ) — это рынок, на котором в качестве товаров выступают ценные бумаги. Главная функция РЦБ состоит в мобилизации финансовых ресурсов общества для целей организации и расширения масштабов хозяйственной деятельности. В структуре РЦБ выделяют денежный рынок и рынок капитала, первичный и вторичный рынки. В свою очередь, вторичный рынок подразделяется на биржевой и внебиржевой сегменты. По характеру эмитентов РЦБ делится на рынки государственных и негосударственных ценных бумаг. Рынок государственных ценных бумаг играет важное значение для регулирования экономической конъюнктуры в стране. [c.20]

Организация и регулирование рынка ценных бумаг. Эмитент. Инвестор. Первичный рынок. Вторичный рынок и его структура. Биржевой и внебиржевой оборот ценных бумаг. [c.38]

В свою очередь, вторичный рынок подразделяется на биржевой оборот ценных бумаг и внебиржевой оборот. Биржевой оборот имеет следующие признаки а) для купли-продажи ценных бумаг имеется единый центр — фондовая биржа б) на бирже оборот ценных бумаг совершается на основе аукциона в) все операции по купле-продаже регистрируются по правилам биржи г) биржевые сделки узко специализированы на отдельные виды д) реализация ценных бумаг осуществляется через торговых посредников (маклеров, брокеров). Внебиржевой оборот обладает иными чертами а) в нем нет единого торгового центра б) купля-продажа ценных бумаг совершается не на основе аукциона продавцов и покупателей, а через брокерские конторы, расположенные по всей территории страны в) цены сделок устанавливаются в ходе [c.337]

В свою очередь, вторичный рынок подразделяется на биржевой оборот ценных бумаг и внебиржевой оборот. Биржевой оборот имеет следующие признаки а) для купли-продажи ценных бумаг создается единый центр — фондовая биржа б) на бирже ценные бумаги продаются на аукционе в) все операции по купле-продаже регистрируются по правилам биржи г) биржевые сделки узко специализированы на отдельные виды д) реализация ценных бумаг осуществляется через торговых посредников (маклеров, брокеров). Внебиржевой оборот обладает иными чертами а) в нем нет единого торгового центра б) купля-продажа ценных [c.231]

В свою очередь, вторичный рынок подразделяется на биржевой оборот ценных бумаг и внебиржевой оборот. Биржевой оборот имеет следующие признаки а) для купли-продажи ценных бумаг имеется единый центр — фондовая биржа б) на бирже торговля совершается на основе аукциона (продажи с публичных торгов, где товар приобретает лицо, предложившее за него наивысшую цену) в) все сделки регистрируются по правилам биржи г) торговля узко специализирована на отдельные виды. [c.151]

В структуре вторичного рынка выделяют биржевой оборот и внебиржевой оборот ценных бумаг. [c.309]

Рыночные ценные бумаги могут свободно продаваться и покупаться на вторичном рынке в рамках биржевого и внебиржевого оборота. После выпуска они не могут) быть предъявлены эмитенту досрочно. [c.11]

Итак, вторичный рынок делится на биржевой (или организованный) и внебиржевой. Центральное место на фондовом рынке занимает именно биржевой рынок. На биржевых площадках проходят самые значительные обороты торгов. Именно здесь в силу развитости технологий и совершенства регламента осуществление сделки по приобретению или продаже ценных бумаг сопряжено с минимумом временных и денежных затрат. При работе на бирже инвестор не видит своего контрагента по сделке. Биржа гарантирует ему исполнение его заявки по наилучшей существующей в данный момент цене. В этом основная суть биржевой торговли. [c.35]

Различают следующие виды котировок котировка акций — курс ценных бумаг, наиболее адекватно отражающий состояние рынка заключительная котировка — последняя на данный операционный день цена, предложенная или запрашиваемая финансовым учреждением или физическим лицом, осуществляющим котировки ценных бумаг на вторичном рынке ценных бумаг котировка курсов — официальная регистрация на определённый период курса иностранной валюты или ценных бумаг на основе рыночных курсов котировка облигаций — установление курсовой цены облигаций, продаваемых и покупаемых на фондовой бирже полная котировка — установление цен, предлагаемых как продавцами, так и покупателями ценных бумаг твёрдая котировка — котировка отдельных видов ценных бумаг, осуществляемая дилерами на внебиржевом рынке ценных бумаг после оглашения твёрдой котировки объявивший её, согласно правилам, не имеет оснований отказаться от заключения сделок по заявленному курсу биржевая котировка — установление курса ценных бумаг на фондовых биржах и цен на товары, представленные на товарных биржах курсы регистрируются специальной котировальной комиссией биржи и отражают складывающееся на биржевых торгах соотношение спроса и предложения котировка официальная — установленная цена биржевых товаров, единый курс ценных бумаг, валюты на определённый день, сообщаемые уполномоченными средст- [c.135]

На вторичном рынке обращаются как ранее, так и дополнительно выпущенные ценные бумаги. Существует две основные организационные разновидности вторичных рынков ценных бумаг оргЛ низованныйрынок ценных бумаг, регулируемый государством, преД-ставленный биржевыми и организованными внебиржевыми [c.258]

В данной главе авторы рассматривают ключевые моменты функционирования рынков ценных бумаг. Основные темы различия между биржевыми и внебиржевыми рынками регулирование рынка ценных бумаг роль брокеров типы сделок с ценными бумагами маржинальные сделки и причины их использования мотивы и процедуры проведения операций продажи «без покрытия». Индивидуальные инвесторы в большей степени заинтересованы в рынках капиталов, где осуществляются «длинные» сделки, чем в денежных рынках, где производятся «короткие» операции. Вновь эмитируемые ценные бумаги реализуются на первичном рынке, тогда как ранее выпущенные обращаются на вторичном рынке. Вторичные сделки проводятся как на организованных биржевых рынках, к примеру Нью-Йоркской фондовой бирже (NYSE) и Американской фондовой бирже (АМЕХ), так и на внебиржевом рынке (ОТС). [c.15]

Рынок ссудных капиталов подразумевает наличие двух основных звеньев кредитной системы (совокупности различных кредитно-финансовых институтов) и рынка ценных бумаг, который разделяется на первичный рынок, где продаются и покупаются новые эмиссии ценных бумаг, биржевой (вторичный) рынок, где покупаются и продаются ранее выпущенные ценные бумаги, а также внебиржевой рынок, где, совершается реализация ценных бумаг, которые не мотут быть проданы на бирже. [c.104]

С точки зрения самой возможности возврата вложенных средств в качестве важнейших критериев выступают а) возможность продажи акций во вторичном обороте б) возврат средств при ликвидации предприятия в случае его банкротства. Возможность возврата средств путем продажи акций на вторичном рынке представляет собой качественный критерий, который фиксирует наличие или отсутствие сделок с данными акциями на рынке ценных бумаг в биржевом или внебиржевом обороте. Причем в целях данного критерия важно, чтобы на рынке фиксировались фактические сделки. Специфика предоставления биржевой информации и информации, поставляемой фирмами, специализирующимися на сборе и обработке информации по внебиржевому обороту ценных бумаг, заключается в том, что в сводках указываются три важные с этой точки зрения позиции наличие спроса, о чем говорят предлагаемые цены заявок на покупку наличие предложения, о чем говорят цены предлагаемых к продаже акций объем сделок в штуках или в денежных суммах — важнейшая характеристика, фиксирующая фактический оборот по данным ценным бумагам. Универсально важной является третья характеристи- [c.310]

Областью деятельности фондовой биржи является купля-продажа ценных бумаг акций, облигаций, векселей, ваучеров, сертификатов, коносаментов, варрантов. Стоимость акции характеризуется номинальной и биржевой ценой (курсом), по которой она продается или покупается. Курс акции изменяется в зависимости от спроса и предложения на рынке ценных бумаг, при этом он колеблется вокруг ее средней цены, которая равна размеру дивиденда, деленного на процентную норму и умноженного на 100. Превышение биржевой цены акции над номинальной носит название лаж, или ажио, ее снижение относительно номинала — дизажио. Новые выпуски ценных бумаг акционерные общества и государство размещают на первичном рынке. Сделки, касающиеся покупки или продажи ранее выпущенных ценных бумаг, проводятся на вторичном рынке (перепродажа посредством фондовых бирж и внебиржевой оборот). В современных условиях рынки ценных бумаг в форме фондовых бирж уходят в прошлое. Их успешно заменяют межбанковские телекоммуникации (например, SWIFT ). [c.583]

С созданием Европейского экономического пространства ЕС-ЕАСТ (1994 г.) поставлена задача интеграции западноевропейского финансового рынка и формирования единого финансового пространства во второй половине 90-х годов и позднее. Ранее декларированный общий рынок ссудных капиталов в ЕЭС не был фактически создан, национальные финансовые рынки разобщены, за исключением вторичных. Что касается выпуска иностранных облигационных займов, то в каждой стране действовали национальные правила и традиции. Для создания единого рынка ценных бумаг национальные фондовые биржи ЕС объединяются единой межбиржевой системой обмена информацией. Любые предприятия ЕС могут свободно покупать и продавать ценные бумаги, а брокеры — свободно оперировать на любой бирже. Эти меры направлены на увеличение капитализации фондовых бирж и более успешную конкуренцию с внебиржевой торговлей ценными бумагами. Важный шаг к унификации фондовых рынков — создание федерации бирж ЕС и принятие с 1990 г. европейской котировки ( Евролист ), которая включает ценные бумаги 250 первоклассных компаний ЕС. Они котируются на биржах 12 стран ЕС по правилам каждой из них. Это означает, что инвестор (например, американский) может одновременно купить ценные бумаги автомобильных компаний Пежо, Фиат, Даймлер-Бенц на одной бирже (одним поручением, с единым сроком поставки), в одной валюте с единым комиссионным вознаграждением. Однако формирование единого финансового пространства в ЕС наталкивается на трудности. Это обусловлено различиями 1) национального регулирования биржевых операций (допуск ценных бумаг на биржу, ставки налогообложения, требуемая информация и др.) 2) роли бирж и объема их операций 3) роли институциональных инвесторов — страховых компаний, пенсионных фондов и др., осуществляющих операции с ценными бумагами. [c.393]

Структурно на срочном рынке можно выделить сегменты первичный и вторичный, биржевой и внебиржевой. В отличие от рынка ценных бумаг срочный биржевой рынок является для производных акти- [c.164]

К операциям организованного вторичного рынка относятся классические биржевые операции, подробно рассмотренные в теме 3. К операциям внебиржевого рынка относятся купля-продажа, хранение ценных бумаг, формирование портфеля ценных бумаг и управление им, определение рыночной стоимости ценных бумаг, маркетинговые исследования, ценообразование, оценка инвестиционного риска. Внебиржевой оборот характеризуется меньшей организованностью и меньшей зарегулированностью по сравнению с биржевым оборотом. Обращение ценных бумаг на вторичном рынке — это в основном их перепродажа. Большая часть сделок купли-продажи производится через посредников-брокеров, инвестиционных дилеров, трейдеров (представителей фирм в торговой зоне биржи) по рыночной цене (курсу). [c.91]

Особенности обращаемости на рынке предопределяют деление ценных бумаг на рыночные (обращаемые) и нерыночные (необращаемые). Рыночные ценные бумаги могут свободно продаваться и покупаться на вторичном рынке в рамках биржевого и внебиржевого оборота. После выпуска они не могут быть предъявлены эмитенту досрочно. Нерыночные ценные бумаги не переходят свободно из рук в руки, т. е. не имеют вторичного обращения. Это относится, напр., к ценным бумагам, эмитент которых поставил при выпуске условие о том, что они не могут быть проданы и должны выкупаться только самим эмитентом. Можно выделить также ценные бумаги с ограниченным обращением. Так, ограничения по сделкам купли-продажи имеют акции закрытых акционерных обществ. [c.298]

Срочный рынок имеет свою внутреннюю структуру, которую можно классифицировать по различным критериям оценки. При наиболее общем подходе срочный рынок следует подразделить на первичный и вторичный, биржевой и внебиржевой. По виду торгуемых на рынке инструментов его можно подразделить на форвардный, фьючерсный, опционный рынок и рынок свопов. В свою очередь, форвардный рынок можно подразделить на так называемый рынок классических форвардных контрактов, т.е. контрактов, главная цель которых состоит в поставке базисных активов и хеджировании (т.е. страховании) позиций участников, а также на рынок репо и рынок при выпуске. Их следует выделить и упомянуть отдельно, поскольку хотя по внешней форме они являются элементами срочного рынка, по своим главным функциям решают несколько иные задачи. Так, рынок репо призван обеспечивать потребности в краткосрочном кредите, а рынок при выпуске — в первую очередь выполнять функцию определения цены будущих выпусков ценных бумаг. Кроме того, по своим временным рамкам данные рынки можно рассматривать как ультракраткосрочные. Опционный рынок также можно разделить на рынок классических опционных контрактов и инструментов с встроенными опционами. [c.306]

Внебиржевой рынок ценных бумаг — что это и как там торговать 2019

Во время изучения аспектов торговли на фондовой бирже у меня сложилось представление, что обыватели живут со стереотипом о том, что они могут просто взять и купить акции какой-нибудь компании. Изучив биржевой рынок, я понимал, что это не так просто. Но вернувшись к истокам обучения решено было обратить внимание на внебиржевой рынок.

Оказывается, торговля за пределами биржи предоставляет возможность покупки активов почти любому. В данном случае только нужно учитывать, что подобная покупка несет куда большие риски и требует от инвестора больших навыков, чем при биржевой торговле.

Описание внебиржевого рынка

Торговля ценными бумагами может осуществляться не только на специализированных площадках, в роли которых выступают биржи. Существует также внебиржевой рынок ценных бумаг, на котором происходит прямой контакт продавца и покупателя без участия регулятора. Данный вид рынка имеет ряд характерных особенностей, отличающих его от биржевого.

При отсутствии регулятора торги осуществляются децентрализовано, что лишает сделки гарантов исполнения и все риски несут только участники. Они же устанавливают между собой и порядок расчетов. Внебиржевые торги отличаются пониженной ликвидностью, что приводит к отсутствию частых колебаний активов. Эта причина служит тому, что инвестиции осуществляются на длительный срок и рынок лишен спекулянтов.

Дополнительно краткосрочных и среднесрочных инвесторов отпугивает невозможность проведения технического анализа из-за отсутствия регулирования и требований к отчетам компаний. Соответственно, для успешной торговли на внебиржевых площадках необходимо профессионально владеть навыками фундаментального анализа.

Существует два крупных вида внебиржевого рынка:

- организованный;

- неорганизованный.

Организованный

Организованный рынок представляет собой единую площадку, на которой представлены участники торгов. Отличие от биржи – практически свободный доступ. Именно здесь размещаются акции малых компаний или тех, кто не смог попасть в списки биржевых торгов. Также сюда переносятся торги компаний, вышедших с биржи, то есть прошедших процедуру делистинга.

Организованная внебиржевая торговля является отличной альтернативой тем предприятиям, которые не соответствуют требованиям биржи по листингу, но имеют потребность в привлечении инвестиций. Наличие единой площадки упрощает коммуникацию между покупателями и продавцами, способствуя удовлетворению спроса на ценные бумаги.

На организованных внебиржевых площадках представлены сотни компаний из различных секторов экономики, открывая для инвестора огромное поле для осуществления инвестиций. В России основная система внебиржевой торговли – RTS Board.

Неорганизованный

Неорганизованный внебиржевой рынок встречается в повседневной жизни большинству людей, являясь примером купли-продажи, закрепленной договором. Примеры: покупка недвижимости, автомобиля и другие крупные покупки. По аналогичному принципу работает неорганизованный способ внебиржевой торговли. В отличии от биржевых рынков, на неорганизованном внебиржевом участники могут определить абсолютно любой размер сделки и схему расчетов.

Для заключения сделки должна произойти коммуникация между покупателем и продавцом, каждый из которых предварительно производит поиски продукта или потребителя по требуемым характеристикам. Все оформление сделки целиком осуществляется силами ее участников, которые должны также запросить изменение данных в реестре у регистратора для подтверждения смены владельца актива.

История возникновения

Точно определить время возникновения внебиржевой торговли ценными бумагами сложно, но очевидно, что она существовала к моменту появления фондовых бирж. Отсутствие повсеместного распространения бирж, сложности попадания в листинг и расходы на участие в биржевых торгах способствовали развитию внебиржевой торговле.

Зачастую услуги по продаже ценных бумаг оказывали банки совместно со своими основными услугами – явный пример внебиржевой торговли. До начала периода электронных торгов в непосредственной близости от бирж располагались места, где можно было напрямую купить требуемые ценные бумаги. Это экономило средства на комиссии биржи. Там же продавались активы, которые вообще не представлены на бирже по различным причинам, а продавцы уверяли в высокой доходности таких бумаг.

Во времена появления электронной вычислительной техники возникла и крупнейшая площадка внебиржевого рынка, созданная по поручению властей США в начале XX века. Сначала она представляла собой обычную организованную внебиржевую площадку, позволявшую регулировать торги.

Во второй половине века возникла необходимость улучшить ситуацию с публикациями отчетностей размещенных компаний, а также увеличить прозрачность рынка. Так площадка NASD была преобразована в NASDAQ, которая еще и стала одной из крупнейших бирж США наряду с NYSE.

Торги на внебиржевом рынке

Осуществление торговли на внебиржевом рынке осложняется отсутствием единых механизмов и правил, свойственных фондовой бирже. Покупатели сами находят продавцов, а те – необходимые ценные бумаги. Рыночная цена отсутствует как класс, а вместо нее действует индикаторная, которая служит скорее ориентиром, нежели реальным показателем.

Цена каждой сделки определяется отдельно путем переговоров между покупателем и продавцов. Объем может быть как предельно низким, так и очень большим, а чем больше он, тем продавец устанавливает более приемлемую цену для покупателя. Частой практикой является оплата объема по частям – это тоже решается путем переговоров. На фондовой бирже операции носят безличный характер, а на внебиржевом рынке контрагенты известны друг другу.

На организованном внебиржевом рынке действует схожая с фондовыми биржами система, когда к торгам допускаются только профессиональные авторизованные участники. Точно так же инвесторы осуществляют сделки при посредничестве брокера. Отличие – меньше возможностей по проведению анализа и большая зависимость от брокера.

Такие площадки не подключены к торговым терминалам, поэтому сделки можно осуществлять только посредством телефонного обращения к брокеру, который затем договаривается с противоположной стороной. Другим неудобством внебиржевой торговли является невозможность отслеживания цен. Актуальную индикаторную стоимость по бумаге можно узнать лишь у брокера через телефонный звонок.

Среди торгуемых инструментов представлены многие виды активов:

- акции;

- облигации;

- депозитарные расписки;

- драгоценные монеты и металлы.

Доходность

Отсутствие листинга ценных бумаг позволяет присутствовать на внебиржевом рынке эмитентам, которые не попали на биржу по ряду причин:

- несоответствие требований;

- финансовое положение;

- дороговизна присутствия на бирже;

- малая доля рынка;

- специфика деятельности.

Это открывает для инвесторов новые возможности для вливаний, которые связаны с большими рисками, чем биржевая торговля. Это реальный шанс для трейдеров обнаружить неизвестную компанию, способную «выстрелить». Именно внебиржевые площадки предоставляют инвесторам доступ ко многим активам, которые оказались недооцененными.

Вместе с тем бумаги внебиржевого рынка обладают очень низкой ликвидностью, поэтому покупки совершаются редко, в больших объемах и с долгосрочной перспективой. Участникам внебиржевой торговли более характерно приобретение компаний с целью получения дивидендов, ведь порой мелкие компании обладают повышенными показателями в этой части доходности.

Итоги

- Внебиржевой рынок – торговля, осуществляемая за пределами биржи.

- Бывают организованные и неорганизованные торги вне биржи.

- Организованные схожи с биржами за счет единства площадки и доступа только профессиональных участников.

- В торгах участвуют эмитенты, которые не прошли листинг на бирже.

- Продавец и покупатель договариваются о каждой сделке отдельно.

- На внебиржевом рынке не производится отслеживание котировок, а также не работают торговые терминалы – это исключает возможность спекулятивной торговли.

- Риски и доходность выше, чем в биржевых торгах.

- Присутствуют все известные инструменты, а также некоторые экзотические (монеты, металлы).

- Применять технический анализ невозможно, используются только методы фундаментального.

Разница между внебиржевым и биржевым торгами

Внебиржевой против биржи

Многие финансовые рынки по всему миру, например фондовые, торгуют через биржу. Однако торговля на Форекс не является биржевой, а торгуется как «внебиржевые» рынки (OTC). В этой статье мы рассмотрим некоторые различия между биржевой торговлей и внебиржевыми рынками.

Различия

На рынке, который работает с биржевой торговлей, транзакции совершаются через централизованный источник.Другими словами, одна сторона действует как посредник, соединяющий покупателей и продавцов. Есть определенное количество трейдеров, которые будут торговать в этой единой централизованной системе. Эта ситуация наделяет посредника большой властью, и это ключевой недостаток этого типа торговли. Положительным аспектом этого является то, что он позволяет лучше обеспечивать соблюдение транзакций и повышать безопасность. NYSE — типичный пример биржевого рынка. На таком рынке продукты могут быть стандартизированы, а также может быть гарантировано, что товары и продукты соответствуют условиям торговли.

С другой стороны, внебиржевые рынки обычно децентрализованы. Здесь есть много посредников, которые соревнуются, чтобы связать покупателей с продавцами. Преимущество этого заключается в том, что это обеспечивает минимально возможные затраты на посреднические услуги. Очевидным недостатком является то, что эти рынки обычно не регулируются и более подвержены влиянию ненадежных и мошеннических посредников. Примеры внебиржевых рынков включают рынки форекс, а также рынки покупки и продажи долговых обязательств. Внебиржевые рынки обогнали биржевые по объемам ежедневной торговли, в основном из-за увеличения объема электронных торгов и роста альтернативного инвестирования.

Различия также демонстрируют, что риск контрагента на внебиржевых рынках больше, чем на биржевых, потому что «биржа» действует как регулирующий элемент и является частью каждой сделки, обеспечивая тем самым доставку денежные средства или ценные бумаги.

Кроме того, биржевые рынки имеют меньше шансов манипулирования ценами со стороны посредников, поскольку торговля осуществляется централизованной системой. Однако на внебиржевых рынках это в значительной степени будет определяться тем, сколько дилеров торгуют той или иной ценной бумагой в данный момент.

И поскольку меньше клиентов, желающих торговать на внебиржевых рынках, результатом будет меньшая ликвидность, тогда как биржевые рынки, как правило, имеют много участников и клиентов, поэтому уровень ликвидности в целом выше.

Резюме:

На биржевых рынках существует регулятор (биржа), через который совершаются сделки, в то время как на внебиржевых рынках регулятора нет.

Обменные рынки имеют меньше шансов манипулировать ценами, в то время как многие конкурирующие трейдеры на внебиржевых рынках могут манипулировать ценами.Биржевые рынки

обеспечивают безопасность транзакций, а внебиржевые рынки подвержены мошенничеству и нечестным трейдерам.

: Если вам понравилась эта статья или наш сайт. Пожалуйста, расскажите об этом. Поделитесь им с друзьями / семьей.

Cite

Kivumbi. «Разница между внебиржевой торговлей и биржей». DifferenceBetween.net. 8 ноября 2018 г.

фондовых бирж; Внебиржевой (OTC) рынок; Третий рынок; Четвертый рынок — электронные сети связи (ECN); Национальная рыночная система (NMS); Межрыночная торговая система (ITS)

Инвестор: Будет ли фондовый рынок расти или падать?

Пророк: Да.

После выпуска ценных бумаг они часто торгуются на вторичных рынках. Ценные бумаги могут продаваться на организованных национальных и местных фондовых биржах, на внебиржевом рынке и напрямую между покупателями и продавцами, часто с использованием услуг электронной сети.

Рынок финансовых ценных бумаг должен обеспечивать 3 функции:

- определение цены

- механизм торговли, при котором покупатель и продавец могут согласовать цену и произвести расчет в определенное время, а также средства обеспечения соблюдения этих соглашений

- расчет соглашений, который позволяет покупателю передать деньги продавцу, а продавец — передать сертификаты или другие доказательства права собственности покупателю

Последние 2 шага обычно называются исполнением, клирингом и расчетом.Специальные участники рынка облегчают торговлю:

- брокеров обслуживают население, покупая и продавая акции от их имени в обмен на комиссию, но брокеры не хранят запасы акций или других ценных бумаг

- дилеры действительно хранят запасы ценных бумаг путем покупки и продажи напрямую с населением или друг с другом и получения прибыли от разницы между ценой продажи и ценой покупки

- маркет-мейкеры создают рынок для определенных ценных бумаг, будучи готовыми купить или продать эти ценные бумаги в течение рыночные часы, указав цену предложения , , по которой они готовы купить ценную бумагу, и цену продажи , , по которой они готовы продать ту же самую ценную бумагу.

Многие индексы различных рынков ценных бумаг указывают агрегированные уровни цен базовые ценные бумаги, позволяющие инвесторам сразу увидеть его текущий статус и прошлые рыночные показатели в он прошлое.

Фондовые биржи

В Соединенных Штатах две основные национальные фондовые биржи — Нью-Йоркская фондовая биржа ( NYSE ) и NASDAQ — перечисляют большинство крупных компаний — и многие местные биржи перечисляют небольшие местные компании или специализируются на другом. Нью-Йоркская фондовая биржа является крупнейшей биржей, за которой следует NASDAQ.

Все биржи имеют требований к первоначальному листингу, которым должны соответствовать компаний, прежде чем они смогут попасть на конкретную биржу.Поскольку биржи зарабатывают деньги, взимая комиссионные или сборы за сделки, большинство требований разработаны для обеспечения минимального объема торговли акциями компании. Более крупные компании имеют более активную торговую деятельность, поэтому существует несколько требований для обеспечения минимального размера. Наиболее распространенными требованиями являются минимальная рыночная стоимость, минимальный доход и выручка, минимальное количество акций в обращении и минимальное количество владельцев публичных акций.

Хотя большинство акций, котирующихся на бирже, являются котируемыми на этой бирже, биржа может разместить в листинге ценные бумаги любой другой биржи, если она того пожелает.Чтобы усилить ценовую конкуренцию, Закон о ценных бумагах и биржах 1934 года содержит положение, называемое привилегий для внебиржевой торговли ( UTP ), позволяющее любой бирже размещать любые ценные бумаги, котирующиеся на любой другой бирже.

Только члены биржи могут размещать и совершать сделки на бирже. Когда розничный инвестор хочет торговать акциями, котирующимися на бирже, он должен обратиться к брокеру. Если брокер является членом биржи, на которой котируются акции, он может отправить распоряжение своего клиента представителю своей фирмы, который затем выполнит сделку.Однако, если ее фирма не является членом биржи, она должна отправить приказ другому брокеру или дилеру, который является участником биржи, или их представителю на бирже.

Лимитные ордера на покупку или продажу вводятся в систему и пересекаются с соответствующими ордерами. Если подходящих ордеров нет, они ставятся в очередь сначала по цене, затем по дате, как цена предложения или предложения. Список всех заявок и предложений составляет книгу заявок , а текущая рыночная котировка является лучшей заявкой и предложением.

Внебиржевой (OTC) рынок

Внебиржевой рынок ( OTC ) рынок , безусловно, является крупнейшим рынком. Почти все ценные бумаги, включая облигации, деривативы и валюты, торгуются на внебиржевом рынке. Обычно он работает по телефону или через электронные системы, где отдельные дилеры или брокеры указывают цены предложения и предложения. Обычно нет требований к листингу. Когда брокер или дилер хочет купить внебиржевые акции, он связывается с маркет-мейкером, перечисляя эту ценную бумагу.Для акций существует 2 конкретных внебиржевых рынка: Доска объявлений OTC и Pink Sheets.

OTC Bulletin Board (OTCBB)

OTC Bulletin Board ( OTCBB ) — это электронная система междилерских котировок, которая отображает котировки, цены последней продажи и информацию об объеме для внебиржевых ценных бумаг , которая представляет собой любую ценную бумагу, не котирующуюся на NASDAQ или фондовой бирже. Долевые ценные бумаги включают не только местные и иностранные акции, но также американские депозитарные расписки ( ADR, ), варранты и ценные бумаги Программы прямого участия ( DDP ).Компании, желающие получить листинг на OTCBB, должны быть спонсированы фирмой-маркетмейкером, зарегистрированной как брокер-дилер, и подавать текущие финансовые отчеты в SEC или в свой банковский или страховой регулирующий орган. Эмитентам не нужно платить комиссию за листинг, а также нет требований к финансовой отчетности со стороны NASDAQ или Органа регулирования финансовой индустрии ( FINRA ), который управляет OTCBB. Однако компании должны хранить все необходимые документы в U.S. Комиссия по ценным бумагам и биржам ( SEC ) или через свой банковский или страховой регулирующий орган. Отчет SEC должен быть подан компанией, если выполняется одно из следующих условий:

- у нее есть активы на сумму не менее 10 000 000 долларов США и не менее 2000 инвесторов или не менее 500 инвесторов, которые не являются аккредитованными инвесторами; или

- ценные бумаги котируются на любой национальной фондовой бирже; или

- ценные бумаги котируются на внебиржевой ссылке; или

- ценные бумаги являются зарегистрированным предложением в соответствии с Законом о ценных бумагах 1933 года, и у компании есть не менее 300 зарегистрированных держателей или, если это банк или банковская холдинговая компания, не менее 1200 зарегистрированных держателей.

Когда OTCBB-компания не подает отчеты вовремя, NASD добавит пятую букву « E » к своему 4-буквенному обозначению акций . Затем у компании есть 30 дней на то, чтобы подать в SEC, или 60 дней на то, чтобы подать в свой банковский или страховой регулирующий орган. Если по истечении льготного периода просрочка платежа не исчезнет, компания будет исключена из OTCBB. Список отслеживания компаний-нарушителей и их ценных бумаг ведется на https://www.otcmarkets.com/.

OTCBB начал свою работу как пилотная программа в июне 1990 года, а затем, после одобрения SEC, стал постоянным в апреле 1997 года.Закон о реформе пенни акций 1990 года предписывал SEC создать электронную систему, отвечающую требованиям раздела 17B Закона о биржах . С декабря 1993 года фирмы были обязаны сообщать о сделках со всеми внутренними внебиржевыми долевыми ценными бумагами через службу автоматического подтверждения транзакций ( ACT ) в течение 90 секунд после транзакции. В мае 1997 года ГП получили право на листинг в системе, а в апреле 1998 года все АДР и иностранные ценные бумаги, зарегистрированные в SEC, также получили право на листинг.

OTCBB передает в режиме реального времени информацию о котировках, ценах и объеме внутренних ценных бумаг, иностранных ценных бумаг и АДР; и отображает признаки интереса и торговой активности предыдущего дня в DPP. Только квалифицированные маркет-мейкеры могут отображать котировки на OTCBB. Однако цитаты и информацию можно получить на веб-сайте OTCBB.

OTCBB организован как OTC Link ATS (Альтернативная торговая система), разделенный на 3 торговых площадки в зависимости от количества и качества информации, доступной по акциям:

- OTCQB — включает ценные бумаги компаний, которым в настоящее время подотчетны SEC или U.S. банковский, комиссионный или страховой орган;

- OTCQX — включает ценные бумаги компаний, которые в настоящее время подотчетны SEC или банку США, комиссионному или страховому регулятору, или, для компаний, которые не обязаны отчитываться перед SEC, выполняют и остаются актуальными в своих обязательствах по отчетности перед OTC Ссылка в соответствии с его собственным Альтернативным стандартом отчетности, при этом соблюдая другие квалификационные требования, включая проаудированную финансовую отчетность и партнерство со сторонним поверенным по ценным бумагам или инвестиционным банком, который проверяет раскрытие информации и действует в качестве профессионального консультанта; и

- OTC Pink — включает прочие долевые ценные бумаги.Нет никаких государственных финансовых стандартов или требований к отчетности для включения в список OTC Pink. Тем не менее, внебиржевые компании Pink должны предоставлять основную информацию, предоставляемую брокерам-дилерам, котирующим ценную бумагу, что требуется в соответствии с Правилом 15c2-11 Закона о биржах для инициирования котировки для внебиржевой ценной бумаги Pink. Компании также могут предоставить дополнительную информацию, используя Альтернативный стандарт отчетности, доступный на OTC Pink.

OTC Link , член FINRA, зарегистрированный как брокер-дилер и как альтернативная торговая система, отображает котировки, цены последней продажи и информацию об объеме для ценных бумаг, котирующихся на бирже, внебиржевых долевых ценных бумаг, иностранных долевых ценных бумаг, и некоторые корпоративные долговые ценные бумаги.Подписчики OTC Link также могут вести переговоры о сделках с брокерами-дилерами OTC Link.

Некоторые внебиржевые акции могут котироваться более чем на одном субрынке OTCBB.

OTC Pink Securities (ранее известные как Pink Sheets)

В начале 1900-х годов инвесторы, дилеры и брокеры рекламировали новые выпускаемые акции в финансовых газетах или в финансовых разделах крупных газет. Национальное бюро котировок начало в 1904 году объединять и печатать эту информацию для дилеров и брокеров.Благодаря различным воплощениям это стало розовыми листами сегодняшнего дня, когда, несмотря на название, большая часть информации распространяется в электронном виде на веб-сайте OTC Pink.

OTC Pink перечисляет в основном акции, не отвечающие требованиям для листинга на бирже. Эти редко торгуемые акции — часто называемые акциями пенсов и , но также включают подставные компании и проблемные или обанкротившиеся фирмы — выпускаются в основном небольшими компаниями. Название основано на цвете бумаги традиционных листов, которые ежедневно печатались Pink Sheets, LLC.В настоящее время списки отображаются в Системе котировок электроники. Объявления включают акции, маркет-мейкеров, торгующих акциями, их номера телефонов и могут включать котировки акций. Однако эти котировки являются статическими котировками, которые маркет-мейкер не обязан поддерживать, поскольку они обновляются только один раз в день. Чтобы купить акции, указанные на розовых листах, брокер клиента позвонит одному или нескольким маркет-мейкерам, указанным для этой ценной бумаги, и попросит твердую котировку.

Сети электронной связи (ECN)

Сети электронной связи ( ECN ) — это электронные сети, которые могут напрямую связывать покупателей с продавцами листинговых ценных бумаг без участия брокеров или маркет-мейкеров.ECN, часто называемые четвертым рынком или сетью , могут устранить спред, взимаемый дилерами, если можно найти перекрестное совпадение для введенных ордеров на покупку или продажу. ECN зарабатывает деньги на комиссиях за транзакции, а не на комиссиях или спреде. Большинство ECN также подключены к NASDAQ через систему межрыночной торговли. Участники, в основном институциональные инвесторы, размещают заявки или предложения в ECN. ECN попытается сопоставить заказ с другим участником ECN, или, если это не удастся, отправит заказ в NASDAQ.Большинству крупных трейдеров также нравятся ECN из-за их анонимности — остальная часть рынка не знает, кто покупает или продает большие пакеты ценных бумаг.

ECN должны быть зарегистрированы SEC и FINRA, если оно хочет подключиться к рынку NASDAQ.

Национальная рыночная система (NMS)

Поскольку акции котируются на нескольких биржах и на внебиржевых рынках по разным ценам, SEC хотела стимулировать конкуренцию между различными торговыми центрами путем объединения котировок в одном месте — Национальной рыночной системе , ( NMS ), что было результатом Положения NMS .Комиссия по ценным бумагам и биржам пытается реализовать эту стратегию с 1975 года, но из-за технических проблем и противодействия промышленности на это потребовалось время. НГЧ позволит индивидуальным инвесторам видеть те же котировки, что и крупным институциональным инвесторам.

Регламент NMS снизил стоимость торговли на:

- , гарантируя трейдерам лучшую цену исполнения с помощью Правила защиты ордеров (также известного как Правило 611 Регламента NMS , Правило сквозной торговли ) независимо от того, в какой торговле место проведения по самой низкой цене;

- расширение возможностей для торговли акциями с установленным законом минимальным объемом торгов в альтернативных торговых системах посредством правила справедливого доступа , которое увеличило связи между различными торговыми площадками, а также снизило плату за доступ; и

- , обеспечивающие единообразные котировки в соответствии с Правилом Субпенни , запрещающим разницу в ценах между различными торговыми площадками менее 1 пенни для любых ценных бумаг с ценой не менее 1 доллара за акцию.

Консолидированная лента — Сеть A и Сеть B

Национальная рыночная система началась с поправок к Закону о ценных бумагах 1975 года, которые дали SEC полномочия проводить некоторые институциональные изменения, чтобы можно было консолидировать котировки с разных рынков. Одним из результатов стала консолидированная лента , которая начала работать в июне 1975 года и состоит из сетей A и B.

Сеть A перечисляет лучшие цены на акции, котирующиеся на NYSE, с NYSE, местных бирж и Внебиржевой рынок. Network B перечисляет лучшие цены для местных бирж и внебиржевого рынка, а также акции, котирующиеся только на местных биржах и внебиржевом рынке.

Консолидированная система котировок ( CQS ) распространяет эти котировки в сети в электронном виде.

Межрыночная торговая система (ITS)

Межрыночная торговая система ( ITS ) была сетью, соединяющей NYSE, NASDAQ и другие местные биржи. Эта система, начатая в 1978 году, позволяла маркет-мейкерам и брокерам передавать котировки на другие биржи для получения более выгодных цен примерно на 4500 акций, торгуемых на нескольких биржах.Таким образом, если клиент брокера, который является членом Филадельфийской фондовой биржи, видит лучшую цену на NYSE, брокер может направить заказ клиента на NYSE, тогда сделка будет отражена в Консолидированной системе котировок.

Одна из проблем ITS заключается в том, что заказы не направляются автоматически по лучшей цене, а должны отправляться туда участником рынка. Например, если специалист NYSE получает заказ на акцию, но видит лучшую цену в системе ITS, он должен либо отправить заказ на эту биржу, либо сопоставить цену.Система ITS также считается слишком медленной для NYSE. Однако серьезным недостатком является то, что он не включает котировки из ECN, которые проводят операции с все большим количеством акций из-за их низкой стоимости.

ITS устарела, поскольку торговые системы стали более автоматизированными и связаны с другими торговыми платформами в электронном виде, облегчая поиск лучшей цены.

Решение на будущее состоит в том, чтобы иметь электронную сеть, которая связывает все рынки, объединяя все заказы в одну центральную книгу лимитных заявок, где могут быть указаны лучшие внутренние цены.Это не только дает клиентам лучшие цены, но и заставляет биржи становиться более эффективными, поскольку сети с самой низкой стоимостью, как правило, имеют лучшие цены. В конце концов, не будет маркет-мейкеров или специалистов — покупатели будут просто покупать напрямую у продавцов в электронном виде по минимально возможной стоимости транзакции.

PPT — Презентация PowerPoint по глобальным валютным рынкам и рынкам капитала

Глобальные валютные рынки и рынки капитала Девятая глава

Иностранная валюта: основные концепции Иностранная валюта (Fx): деньги, номинированные в валюте другой страны или группа стран [финансовый инструмент, выпущенный иностранным государством] Обменный курс: цена одной валюты, выраженная в единицах другой валюты [количество единиц данной валюты, необходимое для покупки одной единицы другой валюты] Валютный рынок: банки и валютные биржи, которые покупают и продают иностранную валюту и другие обменные инструменты [рынок для конвертации валюты одной страны в валюту другой страны]

Валютный рынок: основные сегменты • Внебиржевой (внебиржевой) ) рынок: коммерческие и инвестиционные банки [здесь происходит большая часть валютной деятельности] • Обмен-торговля d рынок: специализированные биржи ценных бумаг, на которых торгуются определенные типы валютных инструментов [торгуются такие инструменты, как фьючерсы и опционы]

Рис.9.1: Среднесуточный объем мирового валютного рынка , 1989-2004 гг.

Распределение валют на мировом валютном рынке Активность Апрель Апрель Апрель Апрель Апрель Апрель ВАЛЮТА 1989 1992 1995 1998 2001 2004 Доллар США 90 82 83 87 90 89 Евро ———— 38 37 Японская иена 27 23 24 21 23 20 Фунт стерлингов 15 14 10 11 13 17 Швейцарский франк 10 9 7 7 6 6 Все остальные 31 32 39 44 30 31 Источник: Банк международных расчетов, Обследование Центрального банка за рубежом Деятельность биржевого и срочного рынка, 2004 г.