Исчисление срока исковой давности по кредитному договору: Срок исковой давности по кредиту: что это такое, его длительность и применение — Оренбург

Срок исковой давности по кредитному договору \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Срок исковой давности по кредитному договору

Подборка наиболее важных документов по запросу Срок исковой давности по кредитному договору (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Исковая давность:

- Виндикационный иск срок исковой давности

- Возобновление срока исковой давности

- Восстановление срока исковой давности

- Заявление о пропуске срока исковой давности

- Заявление о пропуске срока исковой давности ГПК

- Ещё…

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Кредит21.1. Вывод из судебной практики: Срок исковой давности по требованию о взыскании процентов за пользование кредитом, начисленных до наступления срока его возврата, исчисляется отдельно от срока исковой давности по требованию о возврате кредита и не зависит от его истечения, если договором предусмотрено, что проценты уплачиваются позднее возврата основной суммы кредита.

Кредит21.1. Вывод из судебной практики: Срок исковой давности по требованию о взыскании процентов за пользование кредитом, начисленных до наступления срока его возврата, исчисляется отдельно от срока исковой давности по требованию о возврате кредита и не зависит от его истечения, если договором предусмотрено, что проценты уплачиваются позднее возврата основной суммы кредита.

«Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств»

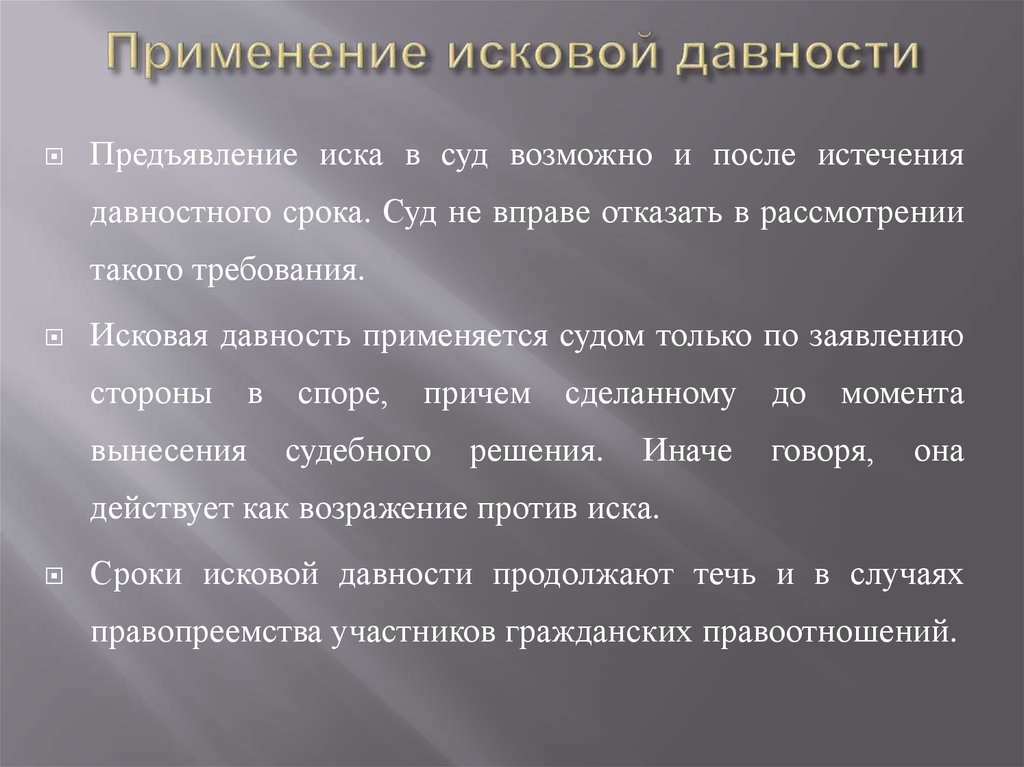

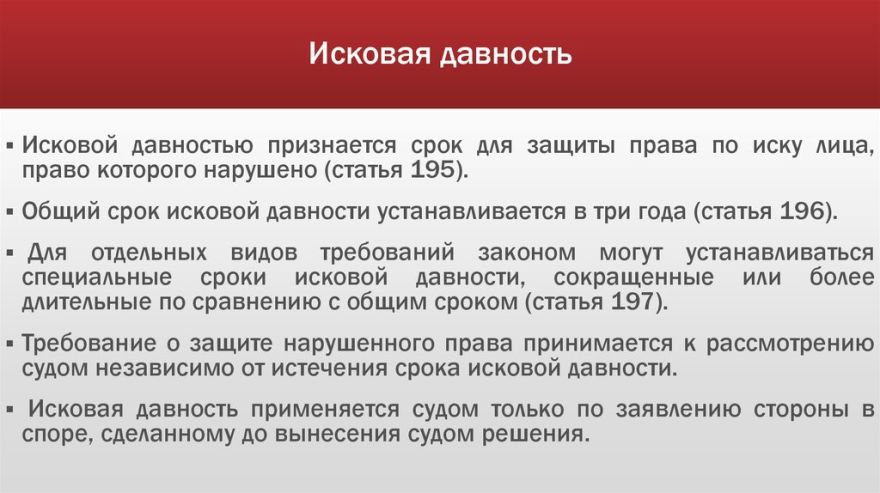

(утв. Президиумом Верховного Суда РФ 22.05.2013)Судебная практика исходит из того, что по спорам, возникающим из кредитных правоотношений, требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности, который применяется судом только по заявлению стороны в споре, сделанному до вынесения им решения (статья 199 ГК РФ). При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права. По требованиям о признании ничтожным того или иного условия кредитного договора суды, исходя из пункта 1 статьи 181 ГК РФ, применяют трехлетний срок исковой давности, течение которого рассчитывается со дня, когда началось исполнение ничтожной части сделки. При наличии заявления стороны в споре о пропуске срока исковой давности, установив факт пропуска данного срока без уважительных причин (если истцом является физическое лицо), в соответствии с частью 6 статьи 152 ГПК РФ суды принимают решения об отказе в иске без исследования иных фактических обстоятельств по делу.

По требованиям о признании ничтожным того или иного условия кредитного договора суды, исходя из пункта 1 статьи 181 ГК РФ, применяют трехлетний срок исковой давности, течение которого рассчитывается со дня, когда началось исполнение ничтожной части сделки. При наличии заявления стороны в споре о пропуске срока исковой давности, установив факт пропуска данного срока без уважительных причин (если истцом является физическое лицо), в соответствии с частью 6 статьи 152 ГПК РФ суды принимают решения об отказе в иске без исследования иных фактических обстоятельств по делу.

Постановление Пленума Верховного Суда РФ от 29.09.2015 N 43

(ред. от 22.06.2021)

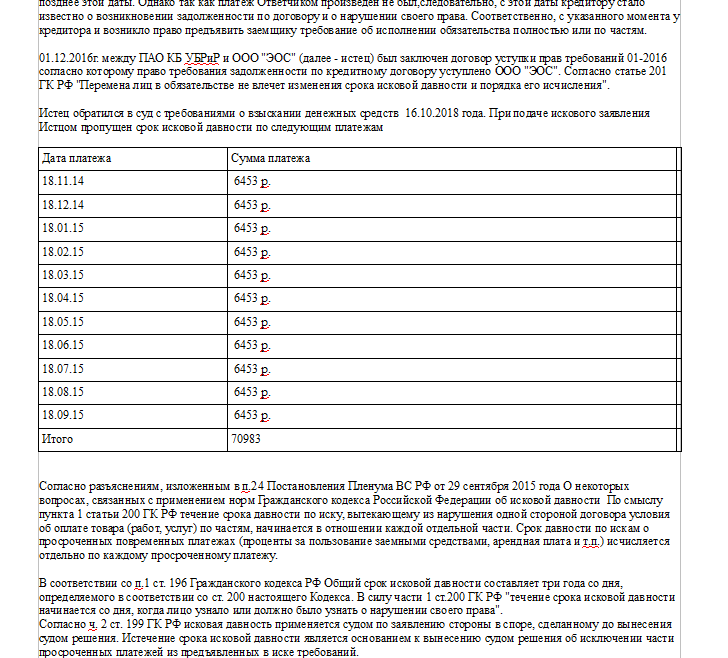

«О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности»24. По смыслу пункта 1 статьи 200 ГК РФ течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу.

Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу.

порядок расчета и рекомендации заемщикам

Банк имеет право подать иск в суд и потребовать у заемщика вернуть долг, пеню и штрафы в течение определенного срока – срока исковой давности. По окончании этого периода долг должен быть аннулирован, а любые претензии финансистов к должнику считаются необоснованными. Этим часто пользуются мошенники: оформляя ссуды, они не вносят обязательные платежи и скрываются, полагая, что через 3 года смогут объявиться и ничего не платить банку. Так ли это? Попробуем разобраться.

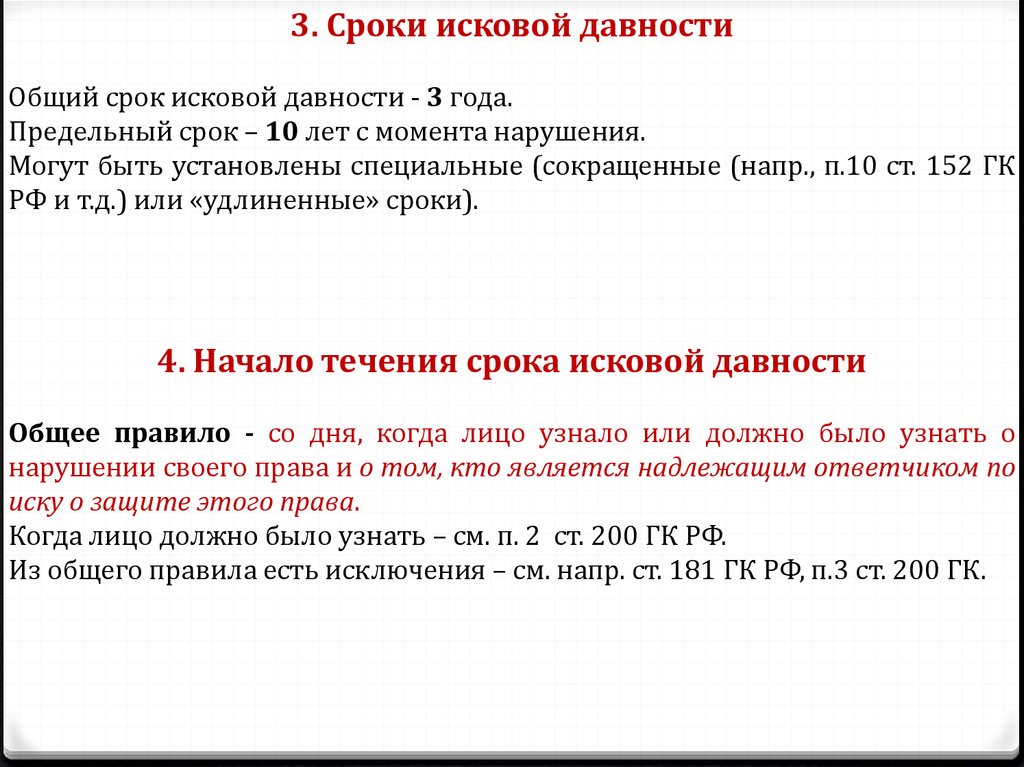

Срок исковой давности указан в статье 196 Гражданского кодекса РФ. Он составляет 3 года со дня, определенного статьей 200 Гражданского кодекса:

«1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

2. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства….».

Именно с определением момента отсчета срока исковой давности связано больше всего вопросов. Не только рядовые заемщики, но и юристы не могут прийти к единому мнению и по-разному трактуют нормы ст. 200 Гражданского кодекса:

- Часть юристов утверждает, что срок исковой давности нужно отсчитывать с момента окончания срока действия кредитного договора. Банк может не беспокоить заемщика в течение всего срока действия договора, начисляя ему пеню и штрафы, а в конце срока предъявить требование о возврате всей суммы долга, процентов и начисленных за просрочку санкций. После этого у финансистов оказывается в запасе еще 3 года, чтобы истребовать эти средства.

- Другие юристы опираются на Постановление Пленума Верховного суда РФ от 12.11.2001 года №15 и Постановление Пленума Высшего Арбитражного суда РФ от 15.11.2001 года № 18 «О некоторых вопросах, связанных с применением норм гражданского кодекса РФ об исковой давности». В частности, юристы оперируют следующими нормами:

- «10. Течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части со дня, когда лицо узнало или должно было узнать о нарушении своего права. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу».

- «25. Исковая давность на взыскание процентов, уплачиваемых заемщиком на сумму займа в размере и в порядке, определяемых пунктом 1 статьи 809 ГК РФ, истекает в момент истечения срока исковой давности по требованию о возврате основной суммы займа (кредита)…. ».

».

».Проанализировав случаи из судебной практики, приходим к выводу, что большинство судей использует второй метод расчета срока исковой давности – без привязки к сроку действия кредитного договора. То есть, как только кредитор обнаружил факт неуплаты обязательного платежа, он должен уведомить об этом заемщика, и с этого момента начинается отсчет срока исковой давности.

При этом срок исковой давности имеет важную особенность: он «обнуляется», если с момента образования просрочки заемщик вышел на контакт с кредитором или погасил часть долга. К примеру, первая просрочка у клиента образовалась 1 февраля 2014 года. С этого момента начался отсчет срока исковой давности. Однако если 1 апреля кредитный менеджер назначило встречу заемщику в отделении, по итогам которой был подписан протокол или любой другой документ, трехгодичный период стартует заново уже с 1-го апреля. Другой вариант: заемщик не общался с менеджером, но 1-го июня внес часть обязательного платежа на свой счет.

Далее мы более подробно остановимся на правилах расчета срока исковой давности и исключениях из них.

Существуют определенные правила расчета срока исковой давности:

- При предъявлении банком требования о досрочном погашении кредита (как правило, направляется в письменном виде – заказным письмом с уведомлением о вручении) – именно с этого момента начинает исчисляться срок исковой давности.

- Любой контакт заемщика и кредитора, при котором должник подписывает документы или любым другим способом фиксирует факт своего общения с менеджером, приводит к возобновлению отсчета срока исковой давности с нуля.

- После подачи заявления о реструктуризации или рефинансировании займа срок исковой давности также обнуляется.

- В случае погашения части долга отсчет срока исковой давности возобновляется со дня внесения платежа; в случае погашения всего долга отсчет срока исковой давности прекращается. Он может возобновиться после появления очередной просрочки.

- Передача долга заемщика новому кредитору или коллекторскому агентству (на основании агентского договора или продажи кредита) не влияет на срок исковой давности.

- Срок исковой давности нельзя изменить по соглашению сторон, даже если это прописано в кредитном договоре (такой договор можно признать ничтожным).

Он может возобновиться после появления очередной просрочки.

Он может возобновиться после появления очередной просрочки.Однако самое главное правило при расчете срока исковой давности все же вытекает из ст. 200 Гражданского кодекса, допускающей двоякое толкование. Некоторые юристы придерживаются мнения, что срок исковой давности необходимо отсчитывать от даты окончания кредитного договора. Даже если просрочка по кредиту возникла в первый месяц пользования заемными средствами, финансисты могут сослаться на ст. 200 ГК РФ и подать иск, к примеру, через 2 года и 11 месяцев после окончания срока действия договора. В таком случае вам придется оспаривать иск. Вы можете сослаться на постановления Пленума Высшего Арбитражного суда или Верховного суда, но гарантии, что суд встанет на вашу сторону, нет.

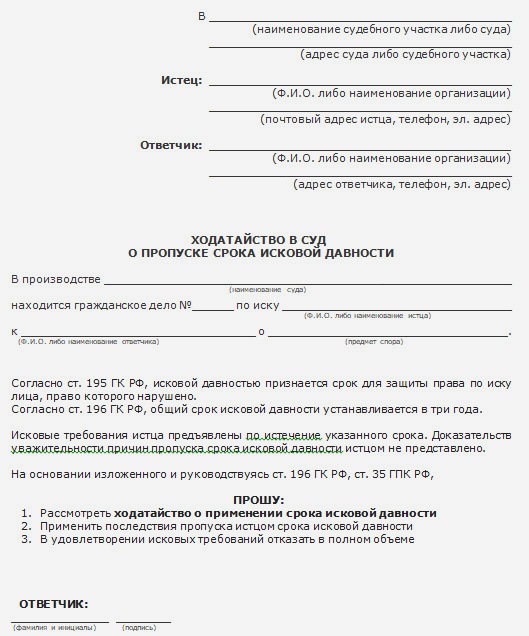

Для прекращения судебного разбирательства по причине истекшего срока исковой давности заемщику необходимо подать соответствующее ходатайство в ходе судебных слушаний. Также допускается подача нотариально заверенного заявления (без личного участия ответчика).

Далее мы более детально расскажем о том, что подразумевается под «контактами» банка и клиента, которые могут привести к обнулению срока исковой давности.

В некоторых случаях недобросовестные кредиторы умышленно не беспокоят должника, ожидая, когда сумма штрафных санкций и пени вырастет. Через 3 года после образования первой просрочки банк подает иск в суд с требованием возврата всей суммы долга, начисленных процентов, пени и штрафов. То есть, уклоняться от общения с кредитором в надежде, что пройдет 3 года и про вас забудут, не стоит. Напротив, в случае ухудшения материального положения, желательно сразу же обращаться в банк с заявлением о реструктуризации кредита. Срок исковой давности обнулится, а банк сможет помочь клиенту найти выход из сложной ситуации.

Также важно суметь защитить свои интересы в случае истечения срока исковой давности. Банк может настаивать на искусственном продлении данного срока в связи с тем, что менеджеры или коллекторы «контактировали» с заемщиком. Должники должны знать:

- Доказательством общения заемщика с взыскателем не может быть зафиксированный клерком факт телефонного разговора (если банк не имеет возможности предоставить запись данного разговора).

- Не является доказательством факта общения или признания долга заемщиком и расписка о получении письма из банка.

- Не является доказательством общения с представителями банка факт присутствия заемщика в банке. К примеру, если клиент снимал средства с текущего счета в отделении банка, в котором он оформлял кредит, это нельзя расценивать как «контакт» с кредитором.

Таким образом, клиенты должны помнить о существовании срока исковой давности как о возможности защитить себя в случае, когда погасить кредит они физически не могут. Однако такой способ уйти от ответственности крайне рискованный и сложный: проще идти на диалог с банком, чем скрываться и надеяться на удачу.

Однако такой способ уйти от ответственности крайне рискованный и сложный: проще идти на диалог с банком, чем скрываться и надеяться на удачу.

Сроки исковой давности по кредитам | Семейные Адвокаты в SVR

Хотя это не строго рассмотрение семейного права, в этой статье рассматриваются сроки исковой давности, применимые к различным типам кредитов. Срок исковой давности в этом контексте — это время, в течение которого сторона должна начать действие после неплатежа. Если иск не будет возбужден в течение срока исковой давности, он может быть законодательно запрещен к производству, и потеря таких законных прав может иметь существенные последствия для супружеского имущества.

Общие правила ограниченийВ Альберте действует общее правило, согласно которому у лица есть два года на то, чтобы подать иск в суд против другого лица. По истечении двухлетнего периода ответчик будет иметь иммунитет от любой ответственности, связанной с деянием. Закон Альберты об ограничениях предусматривает, что двухлетний срок исковой давности начинается, когда истец знал или должен был знать, что:

- причинение вреда произошло,

- повреждение было связано с поведением ответчика и

- травма требует судебного разбирательства.

Это означает, что истец должен определить, когда он знал или должен был знать о вреде, причиненном определенному ответчику. Это «запустит часы» двухлетнего периода, в течение которого истец должен подать в суд.

Многие люди не осознают, что они могут потерять возможность добиваться погашения ссуды или долга, если должник не произведет платеж, а кредитор не подаст иск в течение двух лет.

Однако двухлетний срок исковой давности может быть восстановлен, если до истечения срока должник признает долг или частично его оплачивает. Течение срока исковой давности начнется снова с момента признания должником или частичного платежа. Признание происходит, когда должник признает и признает, что требуемая сумма является причитающейся и неуплаченной. Лучше всего, если потенциальный истец получит такое подтверждение в письменной форме.

Существует два класса кредитов, каждый из которых включает различные соображения относительно того, когда может начаться срок исковой давности и, в частности, когда должно было быть известно о причинении вреда. Они называются срочных кредитов и кредитов до востребования.

Они называются срочных кредитов и кредитов до востребования.

Срочная ссуда – это ссуда с определенным сроком и заранее определенным планом платежей. Нарушение срока погашения в рамках кредитного договора (т. е. пропущенный платеж) запускает отсчет срока исковой давности (если последующие платежи осуществляются в соответствии с условиями кредитного договора). Однако невыполнение одного платежа только начинает период исковой давности для этого единственного платежа.

В зависимости от условий срочной ссуды, каждый платеж может независимо иметь свой собственный срок исковой давности, начинающийся с даты, когда платеж был пропущен. Эта ситуация может позволить частичное возмещение кредита, если требование возбуждено после истечения срока исковой давности первого платежа, но до истечения срока исковой давности для окончательного платежа. Признание должником пропущенных платежей или их частичная оплата в счет пропущенных платежей приведет к возобновлению срока исковой давности по этим платежам.

Условия кредитного договора также могут работать против кредитора. Некоторые кредитные соглашения содержат пункт об ускорении, согласно которому весь остаток кредита подлежит оплате в случае неисполнения обязательств. Хотя это может быть выгодно кредитору как способ возмещения всей суммы кредита в случае неисполнения обязательств должником, это также влияет на срок исковой давности. Поскольку вся ссуда подлежит оплате в день первого пропущенного платежа, срок исковой давности для полной части ссуды начинается с даты этого единственного неисполнения обязательств.

Ссуда до востребованияВ отличие от срочных ссуд, которые имеют заранее определенный график платежей, ссуда до востребования подлежит оплате по требованию кредитора. На должника не возлагается никаких автоматических обязательств по оплате. Это означает, что нет автоматических событий по умолчанию, после которых начался бы период ограничений.

Нарушение ссуды до востребования происходит, когда кредитор требует платежа, а должник не в состоянии произвести платеж. Пока это событие не произойдет, кредитор не знает, что должник не погасит ссуду, и, следовательно, не знает о травме. Если в кредитном соглашении не указана дата истечения срока, кредит может продлеваться на неопределенный срок, пока кредитор не потребует оплаты.

Пока это событие не произойдет, кредитор не знает, что должник не погасит ссуду, и, следовательно, не знает о травме. Если в кредитном соглашении не указана дата истечения срока, кредит может продлеваться на неопределенный срок, пока кредитор не потребует оплаты.

Ссуда до востребования предоставит кредитору лучший контроль над сроками платежа и, следовательно, большую уверенность в дате начала периода исковой давности. Не было бы договорных условий, о которых кредитор должен был бы постоянно помнить, чтобы защитить свои интересы.

Если вам требуется помощь в возмещении причитающихся вам сумм, обратитесь к SVR Family Lawyers, чтобы убедиться, что вы предприняли необходимые шаги для защиты своих интересов до истечения применимого срока давности.

ЗАКОН ОГРАНИЧЕННОСТИ — Банковский дайджест

8 комментариев В случае невозврата кредита банк и ФО должны инициировать действия по взысканию задолженности и подать иск против заемщика. Акт о взыскании и суд разрешают действия только в том случае, если требование находится в пределах срока исковой давности. Акт об исковой давности определяет срок исковой давности различных охранных документов. Этот закон можно назвать Законом об ограничениях, 1963.

Акт об исковой давности определяет срок исковой давности различных охранных документов. Этот закон можно назвать Законом об ограничениях, 1963.Срок исковой давности: Относится к документам, дающим владельцу право обращаться в суд. Срок исковой давности, установленный для любого иска, апелляционной жалобы Приложением, и установленный срок означает срок исковой давности, исчисляемый положениями настоящего Закона;

Срок исковой давности: Он определяет, что каждый возбужденный иск, предпочтительная апелляция и заявление, поданное после установленного периода, должны быть отклонены, хотя ограничение не было установлено в качестве защиты.

Истечение установленного срока, когда суд закрыт: Если установленный срок для любого иска, апелляции или заявления истекает в день, когда суд закрыт, иск, апелляция или заявление могут быть возбуждены, предпочтительнее или сделано в день открытия суда.

Продление установленного срока в определенных случаях: Любая апелляция или любое заявление, кроме заявления в соответствии с любым из положений Приказа XXI Гражданского процессуального кодекса, 1908, может быть принято по истечении установленного срока, если апеллянт или заявитель убедят суд в том, что у него были достаточные основания для того, чтобы не отдавать предпочтение апелляции или не подавать заявление в течение такого срока.

Исчисление срока исковой давности :

- При исчислении срока исковой давности по любому иску или заявлению об исполнении постановления, возбуждение или исполнение которого было приостановлено судебным запретом или приказом , день, когда он был выдан или составлен, и день, когда он был отозван, исключаются.

- При исчислении срока исковой давности по любому иску, о котором было дано уведомление или для которого требуется предварительное согласие или санкция правительства или любого другого органа, в соответствии с требованиями какого-либо действующего на данный момент закона, период такого уведомления или, в зависимости от обстоятельств, время, необходимое для получения такого согласия или санкции, исключаются.

- При расчете срока исковой давности для любого иска время, в течение которого ответчик отсутствовал в Индии и с территорий за пределами Индии , находящихся под управлением центрального правительства, исключаются.

Продление срока исковой давности:

- Срок исковой давности может быть продлен путем признания долга или частичной оплаты. В обоих случаях срок исковой давности начинается с даты подтверждения или частичной оплаты.

- Подтверждение или частичный платеж должен осуществляться самим заемщиком или его агентом, специально уполномоченным для этой цели;

- Подтверждение или частичная оплата должны быть произведены до истечения срока исковой давности.

- По истечении срока ограничения его нельзя продлить путем частичной оплаты или признания долга.

- Проштампованное признание долга заемщиком до истечения срока действия документов не продлевает автоматически срок исковой давности в отношении поручителя.

- Аналогично, признание долга, подписанное основным должником и поручителем, не связывает другого поручителя, который не присоединился к подписанию письма о признании/восстановлении долга;

- Признание долга в балансе, поданное фирмой до I.T. Орган также продлевает срок исковой давности с даты (подписания) баланса. Такое признание не требует, чтобы было . Баланс представляет собой достаточное подтверждение долга в письменной форме;

- В случае истечения срока давности в конкретном случае обязательство может быть восстановлено путем получения нового обещания оплатить непогашенную задолженность. Согласно разделу 25 (3) Indian Contract Ac, долг с истекшим сроком давности является действительным возмещением.

Срок давности различных документов указан ниже:

СРОК ИСПОЛЬЗОВАНИЯ РАЗЛИЧНЫХ ДОКУМЕНТОВ | ||

| Описание костюмов | Срок исковой давности | Время, с которого начинается отсчет периода |

| Кредит до востребования | 3 года | С даты кредита |

| Вексель до востребования | 3 года | С даты ДПН |

| Вексель, подлежащий оплате по требованию | 3 года | С даты BoE |

| Счет за использование | 3 года | Со дня оплаты счета |

| TOD без DP Примечание | 3 года | С даты кредита |

| Срочная ссуда | 3 года | С даты оплаты каждого взноса |

| Задолженность по аренде | 3 года | С даты возникновения задолженности |

| Поручительство (гарант) перед основным должником | 3 года | С даты подачи уведомления |

| Конкретное выполнение контракта | 3 года | С даты, установленной для исполнения |

| Принуждение к выплате денег, обеспеченных ипотекой | 12 лет | Когда на деньги подан иск о наступлении срока |

| Исполнение Указа | 12 лет | Со дня указа |

| Право обращения взыскания по ипотеке | 30 лет | С даты, когда причитаются деньги |

| Право выкупа | 30 лет | С даты возникновения права на взыскание |

| Любой иск со стороны штата/центрального правительства | 30 лет | С даты начала ограничения |

| Любой иск, для которого не указан срок исковой давности в другом месте данного приложения | 30 лет | С даты возникновения права на предъявление иска |

| Деньги, депонированные к оплате по требованию, такие как SB, Текущий счет | 3 года | С даты запроса |

| Апелляция, подаваемая в Верховный суд на решение суда низшей инстанции | 90 дней | Со дня указа |

| Жалоба для подачи в другой суд на постановление нижестоящего суда | 30 дней | Со дня указа |

| Возмещение убытков, причиненных мошенничеством | 3 года | Со дня обнаружения мошенничества |

Об Абинаше Мандилваре

Сайт будет полезен человеку, интересующемуся банковскими услугами.