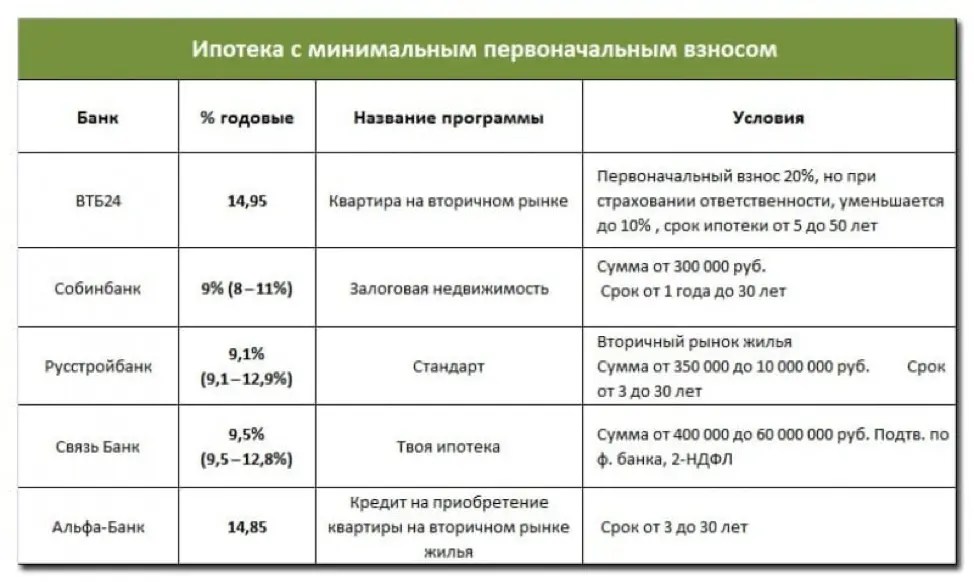

Ипотека с минимальным первым взносом: Ипотека с первоначальным взносом 🏠| Альфа-Банк

Можно ли взять ипотеку без первоначального взноса: 8 способов

Для жизни

Малому бизнесу

Ипотека — это способ покупки жилья в кредит под залог недвижимости при помощи заемных средств банка. Чтобы банк согласился выдать такой кредит, клиент должен предоставить гарантию своей платежеспособности — предоставить подтверждение дохода и внести определенную сумму из собственных средств в качестве первоначального взноса. Но что делать, если денег на первоначальный взнос нет? Разбираемся, можно ли взять ипотеку без первоначального взноса и что для этого потребуется.

Стать клиентом

Зачем банкам первоначальный взнос

Первоначальный взнос — это часть стоимости покупаемого жилья, которую заемщик выплачивает продавцу из собственных средств. Обычно он составляет 10–20% от полной стоимости квартиры. Для банка такой взнос — показатель, что клиент обладает достаточной финансовой грамотностью и дисциплиной, способен накопить средства, а значит — сможет в течение нескольких лет регулярно вносить платежи по ипотеке. Кроме того, клиенты, предоставившие большой первый взнос, обычно менее склонны к просрочкам платежей или полной невыплате долга.

Обычно он составляет 10–20% от полной стоимости квартиры. Для банка такой взнос — показатель, что клиент обладает достаточной финансовой грамотностью и дисциплиной, способен накопить средства, а значит — сможет в течение нескольких лет регулярно вносить платежи по ипотеке. Кроме того, клиенты, предоставившие большой первый взнос, обычно менее склонны к просрочкам платежей или полной невыплате долга.

У первоначального взноса есть и более утилитарная функция — он повышает ликвидность ипотечной квартиры, которая до окончания срока кредита остается в залоге у банка. Если заемщик вдруг перестает платить по кредиту, то наличие взноса позволяет банку быстрее продать эту квартиру и возместить свои убытки. По этой причине многие банки настаивают хотя бы на минимальном первоначальном платеже.

Ипотека без первоначального взноса — серьезный риск для кредитной организации. Чтобы его избежать, банки мотивируют клиентов предоставить большой первый взнос, предлагая им более выгодные условия кредитования или снижая ставку по ипотеке — и, напротив, увеличивая ставку тем, кто не готов внести большой платеж.

Что делать, если денег на первый взнос нет

Базовый вариант — накопить нужную сумму, и только после этого начинать заключение договора ипотечного кредита. Наличие первого взноса делает кредит более выгодным не только для банка, но и для самого заемщика, поскольку позволяет уменьшить общую сумму долга и за счет этого снизить сумму ежемесячных платежей или уменьшить срок кредита.

Если этот вариант по каким-то причинам не подходит, существуют и другие способы оформить ипотеку без первого взноса — рассказываем подробнее о каждом из них.

Потребительский кредит

Если на взнос по ипотеке не хватает собственных средств, можно привлечь заемные — например, потребительский кредит без установленной цели. Полученные в рамках кредита деньги направляются на погашение первого взноса — это позволяет оформить ипотеку на стандартных условиях без завышения ставки.

Стоит иметь в виду, что процентная ставка по стандартным кредитам зачастую намного выше, чем ставка по ипотеке. Это значит, что итоговая сумма переплаты по займам будет больше, чем если бы вы выплачивали одну ипотеку. К тому же вам придется обслуживать сразу два кредита, что значительно повысит долговую нагрузку на семью. В совокупности это может привести к отказу по ипотеке, если банк по каким-то

причинам сочтет, что заемщик не сможет одновременно вносить платежи по двум кредитам.

Деньги в долг

Чтобы не брать на себя обязательства по выплате второго кредита и не перегружать свою кредитную историю, можно взять деньги в долг, но уже не у кредитной организации, а у своих родственников или знакомых. В таком случае вам не придется выплачивать проценты за пользование деньгами, поэтому финансовая нагрузка по сравнению с потребительским кредитом будет несколько меньше.

А вот к микрофинансовым организациям обращаться лучше не стоит — обычно они предлагают настолько высокие ставки по микрокредитам, что переплата в итоге окажется гораздо больше, чем выгода от предоставления первого платежа.

Материнский капитал

Для покрытия первоначального платежа можно использовать средства материнского капитала. Маткапитал — это государственная программа, направленная на поддержку семей с детьми. В 2021 году по ней можно получить 483 882 рубля за рождение или усыновление первого ребенка и 639 432 рубля за второго или последующих. Потратить эти деньги можно, кроме прочего, на улучшение жилищных условий семьи. В том числе, на первоначальный взнос по ипотеке.

В некоторых случаях суммы на сертификате маткапитала будет достаточно, чтобы полностью покрыть взнос по ипотеке, в других его может хватить только на часть платежа — тогда остаток придется заплатить из собственных денег. Нужно помнить, что у этого способа есть одна особенность: применение маткапитала для получения ипотеки без первого взноса обязывает заемщика выделить в квартире доли для всех детей, что в дальнейшем может затруднить раздел и продажу этой квартиры.

Нужно помнить, что у этого способа есть одна особенность: применение маткапитала для получения ипотеки без первого взноса обязывает заемщика выделить в квартире доли для всех детей, что в дальнейшем может затруднить раздел и продажу этой квартиры.

Не все ипотечные программы допускают использование маткапитала. Уточните в банке, можно ли применить сертификат и как это сделать.

Военная ипотека

Военнослужащим при покупке недвижимости государство предоставляет дополнительные льготы и субсидии, которые можно направить на покрытие первого взноса. Для участия в такой программе заемщик должен подходить под следующие требования:

- быть старше 21 года

- быть военнослужащим

- не менее трех лет участвовать в накопительно-ипотечной программе согласно № 117-ФЗ

Heading» color=»brand-primary»>Военная ипотека

Heading» color=»brand-primary»>Военная ипотекаПри соблюдении всех этих условий государство будет каждый месяц перечислять военнослужащему субсидию, с помощью которой можно будет оплатить взнос по ипотеке. По этой программе можно купить квартиру на первичном или вторичном рынке в любом регионе России — расположение квартиры не будет привязано к тому региону, где служит военный.

Обратите внимание: в такой программе участвуют не все банки, а максимальная сумма господдержки может быть ограничена.

Льготная ипотека

Ипотеки по льготным программам — это еще одна мера государственной поддержки, позволяющая купить жилье, не имея достаточных накоплений. По программе «Молодая семья» можно получить государственную субсидию в размере около 30–35% от общей стоимости жилья, которую можно потратить на первый платеж по ипотеке. Чтобы получить льготу, заемщики должны отвечать следующим условиям:

Чтобы получить льготу, заемщики должны отвечать следующим условиям:

- не иметь собственного жилья или нуждаться в улучшении условий проживания

- быть младше 35 лет

- состоять в зарегистрированном браке

- иметь уровень дохода, который позволяет выплачивать ежемесячные взносы по ипотеке

Ипотеку без первого взноса по льготной программе могут получить не только молодые женатые пары, но также семьи, состоящие из одного родителя и ребенка.

Оформить ипотеку без первоначального взноса также можно под залог недвижимости. В таком случае в залоге будет не то жилье, которое вы приобретаете с помощью ипотечного кредита, а то, которое уже находится у вас в собственности. Предметом залога может быть квартира, частный жилой дом, апартаменты или участок земли. При этом должны соблюдаться следующие условия:

BulletsBox»>

BulletsBox»>При оформлении ипотеки на этот жилой объект будет наложено обременение: он останется в вашей собственности, но распоряжаться им вы сможете с некоторыми ограничениями. Например, сделать перепланировку или продать такую квартиру можно будет только по согласованию с банком. Обременение будет снято после полного погашения ипотеки.

Акции банков

Время от времени банки проводят маркетинговые акции, в рамках которых можно воспользоваться ипотечными и другими программами на более выгодных условиях, чем обычно. Это позволяет привлечь новых клиентов и расширить клиентскую базу. Во время таких акций можно в том числе оформить ипотеку без первоначального взноса или получить сниженную ставку по кредиту.

Во время таких акций можно в том числе оформить ипотеку без первоначального взноса или получить сниженную ставку по кредиту.

Банки также иногда проводят партнерские акции совместно с застройщиками — в таких случаях при оформлении ипотеки первый платеж вносит сам застройщик, а не покупатель. Однако с помощью такой программы можно купить не любое жилье: по условиям подобных акций выбирать квартиру можно только из заранее оговоренного списка объектов, принадлежащих этому застройщику.

Заключение

Оформить ипотеку без первого взноса реально — для этого нужно только выбрать программу, подходящую под ваши условия, и собрать необходимые для нее документы. Однако может потребоваться залог или же ставка по ипотеке будет выше, чем при тех же условиях, но с первоначальным взносом. В итоге ипотека без первого взноса может оказаться менее выгодной, чем стандартная ипотека с крупным первоначальным платежом. Поэтому перед тем, как заключить кредитный договор и взять ипотеку, нужно внимательно просчитать возможные варианты и рассмотреть доступные вам программы.

Поэтому перед тем, как заключить кредитный договор и взять ипотеку, нужно внимательно просчитать возможные варианты и рассмотреть доступные вам программы.

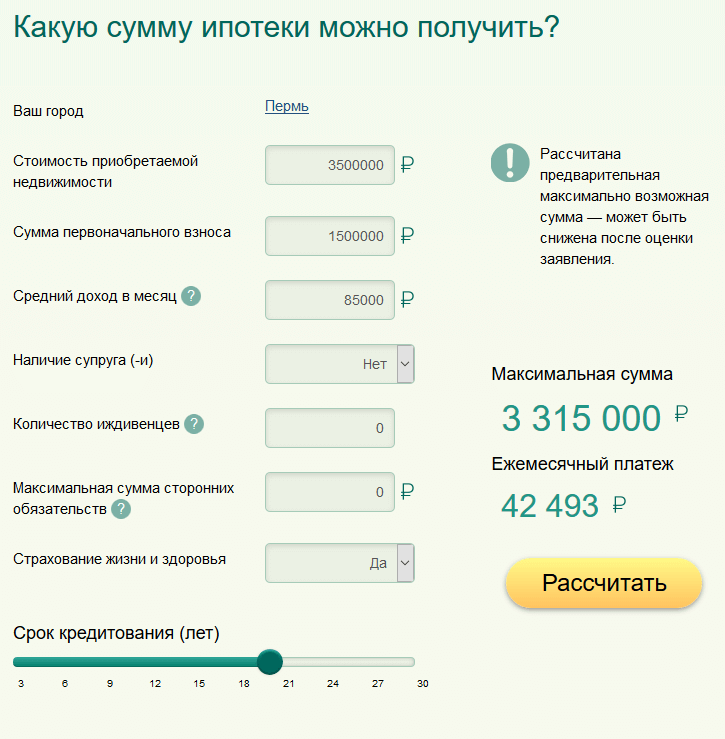

Райффайзен Банк предлагает разные виды программ ипотечного кредитования с гибкими условиями и низкими процентными ставками. Подобрать подходящую программу и ознакомиться с актуальными тарифами можно в приложении или на сайте Райффайзен Банка. Здесь же можно рассчитать ориентировочную стоимость кредита с помощью ипотечного калькулятора, а также сравнить ее стоимость с первоначальным взносом и без.

Эта страница полезна?

98% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Ипотека с минимальным первоначальным взносом

Ипотека с минимальным первоначальным взносом — взять в банке по выгодной программеГород

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Какие банки дают ипотеку с минимальным первоначальным взносом. Самые выгодные ипотечные программы с маленьким взносом. Информация об условиях — суммах, сроках, процентах и других.

- Не требуется крупная сумма в наличии

- Более быстрое оформление ипотеки

- Предложения для всех типов жилья

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Топ предложений

Ипотека с минимальным первоначальным взносом – рейтинг 2022

- Газпромбанк (Семейная ипотека)

- Левобережный (Переезд)

- Левобережный (Рефинансирование)

- Левобережный (Лайт 2.

0)

0) - Газпромбанк (Ипотека на Новостройку)

- Росбанк (Для IT-специалистов)

- Газпромбанк (Для IT-специалистов)

- УБРиР (Для IT-специалистов)

- Клюква (Урал ФД) (Для IT-специалистов)

0)

0)По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов с минимальным взносом

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

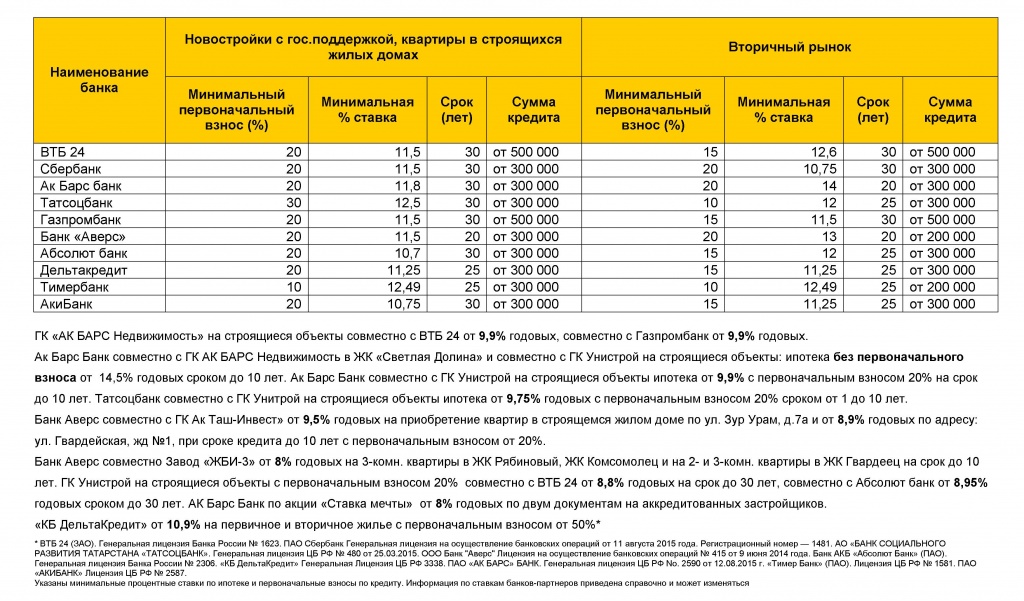

Для оформления ипотечного кредита почти всегда требуется уплатить первоначальный взнос. Он служит подтверждением платежеспособности и надежности заемщика. Часто первоначальный взнос составляет от 20-30% от стоимости жилья.

Не всегда заемщик может предоставить большой первый взнос. Такая сумма не всегда есть в наличии, и накопить ее можно не всегда. Однако, некоторые банки позволяют оформить ипотеку с маленьким взносом — менее 10-20%. Такие предложения удобны для заемщиков с небольшим уровнем дохода и для тех, кто хочет воспользоваться льготной программой кредитования.

Преимущества

- Не требуется копить сумму или брать потребительский кредит на внесение аванса

- Если есть материнский капитал, то вы сможете полностью покрыть взнос за его счет

- Оформить кредит можно для недвижимости разных типов и с разной стоимостью

Если заемщик не может подтвердить свою платежеспособность и внести достаточный аванс за свою будущую квартиру, то банк перестрахуется и установит более жесткие условия и требования.

Недостатки

- Высокая процентная ставка и большой ежемесячный платеж

- Более строгие требования к заемщику

- Необходимость привлечения поручителей и созаемщиков

Получить выгодные условия ипотеки с минимальным первым взносом достаточно трудно. Но если вы имеете стабильный официальный доход и положительную кредитную историю, и если у вас нет других открытых кредитов или займов. то банк сможет снизить для вас процентную ставку. Льготные условия часто доступны и тем, кто получает зарплату на карту банка или активно пользуется другими его услугами.

Информация была полезна?

22 оценок, среднее: 4.5 из 5

Часто ищут

Лучшие ипотечные кредиты с низким первоначальным взносом для новых покупателей

Каждое сообщение отредактировано, и проверены экспертами отрасли, чтобы гарантировать, что мы предоставляем точную информацию для наших читателей.

См. наши полные редакционные правила.

Автор: Дэн Грин | Последнее обновление: 25 октября 2022 г.

Наши рекомендации основаны на опыте работы в сфере ипотеки, и мы стремимся помочь вам достичь своей цели — приобрести дом. Мы можем получать компенсацию от банков-партнеров, когда вы просматриваете ставки по ипотечным кредитам, указанные на нашем веб-сайте.

У покупателей жилья есть несколько возможностей приобрести свой первый дом по ипотеке с низким первоначальным взносом.

Покупатели могут претендовать на получение ипотеки с первоначальным взносом 3 процента, а ипотечные кредиты с низким первоначальным взносом доступны с начальным взносом 0 долларов. Покупатели жилья, впервые покупающие жилье, экономят в среднем 7% на первоначальном взносе, но даже этого не требуется.

Вам не нужно откладывать десятки тысяч долларов или использовать свои сбережения 401(k), чтобы иметь достаточно денег для покупки дома. Ниже приведены программы ипотечного кредитования и помощи при первоначальном взносе, которые помогут воплотить вашу мечту о домовладении в реальность.

Ипотечные кредиты с низким первоначальным взносом включают:

Обычные кредиты | 3% вниз

Обычные кредиты являются наиболее часто используемым кредитом, предлагая финансирование всего с 3 процентов вниз. У них более высокие требования к баллам FICO, чем у некоторых кредитов, поддерживаемых государством.

Покупатели не имеют ограничений по стилям домов, которые они могут приобрести, или местонахождению собственности. Покупатели могут самостоятельно управлять своими налогами на имущество и страхованием и выбрать открытие счета условного депонирования, чтобы сгруппировать эти расходы с ежемесячными платежами по ипотеке по своему усмотрению.

Давайте посмотрим, что нужно для покупки дома.

Что нужно?

- Кредитный рейтинг: 620+

- Первоначальный взнос: 3 процента

Требуется ли ипотечное страхование?

Страхование ипотечного кредита требуется для покупателей, оплативших более 80 процентов покупки дома. Страхование ипотечного кредита может быть аннулировано, как только собственники достигнут 20-процентного капитала. Ипотечное страхование обычно стоит от 30 до 70 долларов в месяц на каждые 100 000 долларов, взятых взаймы.

Страхование ипотечного кредита может быть аннулировано, как только собственники достигнут 20-процентного капитала. Ипотечное страхование обычно стоит от 30 до 70 долларов в месяц на каждые 100 000 долларов, взятых взаймы.

Могу ли я использовать денежные подарки для первоначального взноса?

Да, вы можете использовать денежные подарки от семьи, включая ближайших родственников, партнеров и законных опекунов.

Как получить предварительное одобрение?

Проверьте свое право на получение обычного кредита.

Кредиты FHA | На 3,5% меньше

Кредиты FHA требуют немного более высокого первоначального взноса, чем обычные кредиты, с меньшими ограничениями для покупателей с более низким кредитным рейтингом.

Кредиторы предпочитают кредитный рейтинг 580 или выше. Покупатели, которые вносят 10-процентный первоначальный взнос или более, имеют право на получение 500 баллов. Покупатели также могут воспользоваться помощью Homebuyer.com для оплаты первоначального взноса и сделать предложение о покупке дома.

Узнайте больше о займах FHA.

Что нужно?

- Кредитный рейтинг: 580+

- Первоначальный взнос: 3,5 процента

Требуется ли ипотечное страхование?

Ипотечное страхование обязательно, независимо от первоначального взноса. Ипотечное страхование оплачивается за счет авансового взноса и повторяющегося ежегодного взноса, который выплачивается ежемесячно.

Могу ли я использовать денежные подарки для первоначального взноса?

Да, вы можете использовать денежные подарки от друзей, семьи, работодателей и других источников в качестве первоначального взноса.

Как получить предварительное одобрение?

Проверьте свое право на получение кредита FHA.

Получите предварительное одобрение на ипотеку сегодня.

Помощь с первоначальным взносом от Homebuyer.com

Homebuyer.com может покрыть первоначальный взнос по ипотечным кредитам FHA.

Вот как это работает:

Покупатели могут выбирать между 3,5-процентной или 5-процентной помощью при первоначальном взносе посредством небольшого второго кредита. Обе программы требуют, чтобы покупатели имели кредитный рейтинг 640 или выше.

Обе программы требуют, чтобы покупатели имели кредитный рейтинг 640 или выше.

Лица со средним доходом и ниже могут получить второй кредит без ежемесячных платежей и процентов. Второй кредит под 3,5 процента покрывает ваш первоначальный взнос и может быть прощен после 36 месяцев последовательных своевременных платежей.

5-процентный кредит на помощь при первоначальном взносе покрывает ваш первоначальный взнос и большую часть ваших расходов на закрытие. 5-процентный кредит можно простить после 10 лет платежей, которые не задерживаются более чем на 60 дней.

Лица с высоким доходом также могут претендовать на эту помощь. Там будет ежемесячный платеж, и у вас есть два варианта на выбор.

И 3,5-процентные, и 5-процентные ссуды предлагают 10-летнюю ссуду с нулевой процентной ставкой или 30-летнюю ссуду с 5-процентной ставкой.

Помощь с первоначальным взносом обычно имеет требования к доходу и кредитной истории. Некоторым покупателям, впервые покупающим жилье, может также потребоваться пройти курс обучения покупателей жилья.

Ознакомьтесь с нашей учебной программой для покупателей жилья, чтобы узнать больше о покупке жилья.

Если вы хотите получить помощь в оплате первоначального взноса, подайте заявку сегодня.

Кредиты USDA | 0% Down

Кредиты USDA не требуют первоначального взноса, так что вы можете купить дом с 0 $ первого взноса. Требования к кредитному рейтингу соответствуют обычным кредитным программам с минимумом 580.

В то время как покупатели должны приобрести дом в соответствующем месте, кредиты Министерства сельского хозяйства США не ограничиваются сельскохозяйственными угодьями. Они доступны для домов в небольших городах, пригородах и везде, где нет густонаселенного города. Покупатели могут проверить право своего местоположения на карту приемлемости USDA.

Что нужно?

- Дом в соответствующем месте

- Кредитный рейтинг: 580+

- Первоначальный взнос: $0

Требуется ли ипотечное страхование?

Ипотечное страхование не требуется, однако есть гарантийный сбор Министерства сельского хозяйства США, который действует таким же образом. Этот гарантийный взнос оплачивается в виде авансового взноса и повторяющегося ежегодного взноса, который выплачивается ежемесячно.

Этот гарантийный взнос оплачивается в виде авансового взноса и повторяющегося ежегодного взноса, который выплачивается ежемесячно.

Могу ли я использовать денежные подарки для первоначального взноса?

Да, вы можете использовать денежные подарки от любого, кто не является заинтересованной стороной, участвующей в процессе покупки дома, для финансирования первоначального взноса.

Как получить предварительное одобрение?

Проверьте свое право на получение кредита USDA.

В. А. Кредиты | 0% Down

Кредиты по программе VA доступны для военнослужащих США, находящихся на действительной военной службе, их супругов и ветеранов, которые соответствуют квалификационным требованиям. Это еще один вариант кредита без первоначального взноса с более низкими требованиями к кредитному рейтингу, чем кредиты USDA.

Кредиты VA не имеют ограничений по местоположению или требований к кредитному рейтингу, хотя большинству кредиторов для одобрения требуется балл 580 или выше.

Что нужно?

- Кредитный рейтинг: 580+

- Первоначальный взнос: $0

Требуется ли ипотечное страхование?

Кредиты VA не требуют типичного ипотечного страхования, хотя заемщик несет единовременную комиссию за финансирование или «гарантийный сбор», который действует аналогично. Это может быть профинансировано в вашу ипотеку или выплачено в полном объеме при закрытии.

Могу ли я использовать денежные подарки для первоначального взноса?

Да, вы можете использовать денежные подарки от любого, кто не является заинтересованным лицом, участвующим в сделке, для финансирования первоначального взноса. Ваш кредитор, скорее всего, потребует подарочное письмо с первоначальным взносом, чтобы подтвердить пожертвование.

Как получить предварительное одобрение?

Проверьте, имеете ли вы право на получение кредита VA.

Заключительные мысли

Покупка дома с небольшим первоначальным взносом легко достижима при наличии подходящего кредита.

Помните, что прежде чем вы сможете получить ипотечный кредит, вам необходимо получить предварительное одобрение.

Удачной покупки жилья.

Получите предварительное одобрение на ипотеку сегодня.

Ипотечные кредиты с низким первоначальным взносом и доступные жилищные кредиты

TD Bank предлагает несколько доступных ипотечных программ с низким первоначальным взносом, поэтому независимо от того, покупаете ли вы жилье впервые или ищете новый дом, специалист по ипотечному кредитованию TD Bank может помочь вы найдете правильный доступный ипотечный кредит.

Ознакомьтесь с нашими рекомендуемыми вариантами с первоначальным взносом от 3%

Наши варианты доступной ипотеки предназначены для решения таких проблем, как наличие достаточного количества денег для первоначального взноса и закрывающих расходов.

Узнайте больше о наших рекомендуемых вариантах кредита

Сравните доступные варианты ипотечного кредита

Если вы покупаете дом и ищете первоначальный взнос всего 3%, наши доступные ипотечные кредиты могут помочь.

Минимальный первоначальный взнос | Ипотечное страхование (MI) | Минимальный взнос от покупателя жилья | Обучение покупателей жилья | ||

|---|---|---|---|---|---|

Ипотека TD Right Step: | 30-летняя фиксированная ставка | 1-блочные свойства: 3% 2-4-блочные свойства: 10% | Страховка, не оплаченная заемщиком (кредитор оплатил МИ) | 1-квартирная недвижимость: $500 собственных средств 2-квартирная недвижимость: 3% ваших собственных средств 3-4-квартирные дома: 5% от собственных средств | Требуется государственной программой, одобренной HUD † |

Ипотека TD Home Access: | 30-летняя фиксированная ставка | 1-секционные свойства: 3% 2-секционные свойства: 5% 3-4-секционные свойства: 10% | Заемщик не платил страховку (кредитор платил MI) | 1-квартирные дома: 500 долларов США из ваших собственных средств 2-квартирные дома: 3% ваших собственных средств 3-4-квартирные дома: 5% ваших собственных средств | Требуется государственной программой, одобренной HUD † |

HomeReady®: | 30 или 15 лет с фиксированной ставкой | 1-секционные свойства: 3% 2-секционные свойства: 15% 3-4-секционные свойства: 25% | Доступный и отменяемый ежемесячно 1 | 1-квартирная недвижимость: 3%, средства могут быть получены в подарок 2-4-квартирная недвижимость: 3% от ваших собственных средств 2 | Требуется государственной программой, одобренной HUD † только для покупок |

FHA Ипотека: | TD Bank предлагает 30-летнюю фиксированную ставку | 1-4-квартирные дома: 3,5% | Применяется Плата за ипотечное страхование (MIP); может быть меньше стандарта MI | 3,5%, средства могут быть в подарок | Не требуется |

VA Ипотека: | 30-летняя фиксированная ставка | ТД Банк не требует предоплаты | Вместо MI требуется плата за финансирование при закрытии сделки | Нет | Не требуется |

FNMA 97 Ипотека: | 30-летняя фиксированная ставка | Свойства 1 единицы: 3% | Заемщик платит ежемесячно, возможность отмены 1 | 3%, можно из подарочных фондов | Не требуется |

Примечание. Требования к первоначальному взносу могут различаться для дополнительных типов недвижимости, таких как квартиры, кооперативы и сборное жилье.

Требования к первоначальному взносу могут различаться для дополнительных типов недвижимости, таких как квартиры, кооперативы и сборное жилье.

Как получить доступ к программам кредитования доступного жилья

Кредиты, подлежащие одобрению кредита . Равный жилищный кредитор | Член FDIC

1 Вы можете запросить у вашего кредитора/обслуживающего лица аннулирование PMI, когда вы достигнете даты, когда основной остаток по ипотеке должен упасть до 80% от первоначальной стоимости вашего дома, или когда вы выплатите ипотечный кредит баланс до 80% от первоначальной оценочной стоимости дома, и вы в курсе ваших ежемесячных платежей. Ваш кредитор/сервисный агент должен автоматически прекратить действие PMI, когда ваш кредит должен достичь 78% от первоначальной стоимости вашего дома, и вы своевременно выплачиваете ипотечные платежи.

Окончательное одобрение кредита для продукта «Правильный шаг» требует удовлетворения требований к уровню дохода от низкого до среднего, или объект недвижимости должен находиться в переписном районе с доходом от низкого до среднего.