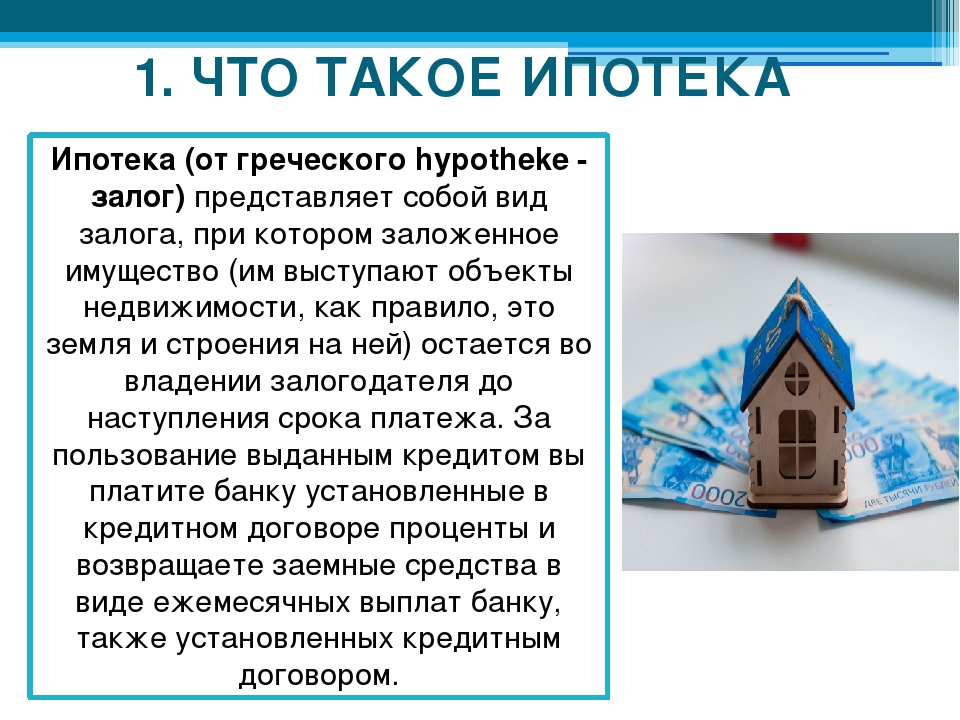

Ипотека определение: Что такое ипотека и каких видов она бывает

Ипотека — Ипотека. Суть, основные термины

Опубликовано 22 мая 2017

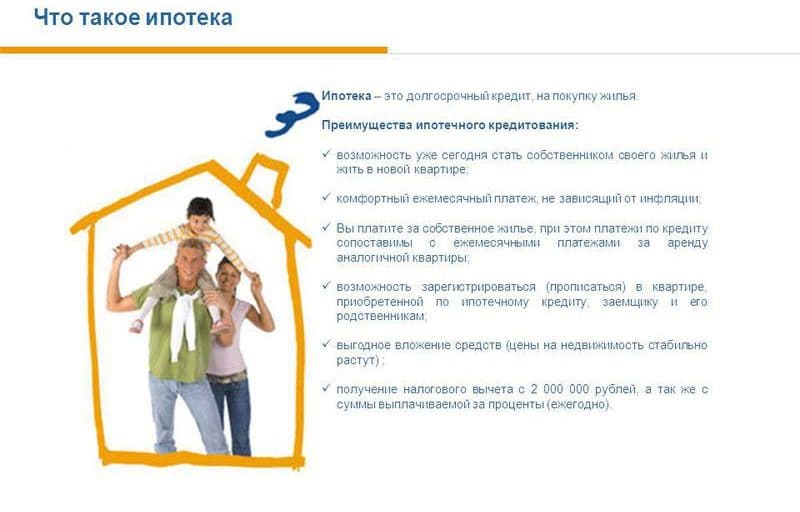

Суть ипотеки – это получение денежного займа для приобретения недвижимого имущества. Но сама недвижимость обременяется банком как залог по кредиту.

Покупка собственного дома или квартиры – это очень важное и ответственное мероприятие для любого человека, которое несет с собой стресс, переживания и проблемы. И в тоже время собственное жилище дает уверенность в завтрашнем дне, приносит комфорт и уют, способствует налаживанию взаимопонимания с близкими, создает благоприятный семейный микроклимат.

Для приобретения квартиры или дома необходима определенная сумма денег. И не каждый в состоянии собрать денежные средства в нужном количестве. Поэтому одним из наиболее простых решений данной проблемы является ипотека, суть которой очень проста.

Ипотека в жилищной сфере – это приобретение жилья под его залог в банке, при котором жилище остается в вашей собственности, однако оно обременено кредитом банка, который нужно погасить в срок, указанный в кредитном договоре.

Если вы в течение установленного договором периода времени не смогли погасить ипотечный кредит, то банк вправе требовать погашения задолженности путем продажи Вашей квартиры. В этом и заключается суть ипотеки. Гарантией возврата денег является само жилище.

Преимущества ипотеки:

- Накопление денег. Вам не нужно длительный срок откладывать деньги для приобретения дома или квартиры. Ведь накопление денег – это целое искусство. Всегда появляются соблазны, вызывающие незапланированные растраты. В результате чего накопленная сумма регулярно уменьшается.

- Владение жильем. Все права собственности на приобретенную квартиру или дом принадлежат Вам на законных основаниях. Вы получаете уверенность в завтрашнем дне, ведь Вас уже никто не выселит. Ремонт вы делаете также для себя.

- Улучшение жилищных условий. Проблема улучшения качества жизни решается в очень короткий срок. В среднем, срок оформления ипотеки – одна – две недели.

Кроме этого вы можете приобрести жилье недалеко от места вашей работы, что значительно уменьшит время, затрачиваемое каждый день на поездки.

Кроме этого вы можете приобрести жилье недалеко от места вашей работы, что значительно уменьшит время, затрачиваемое каждый день на поездки.

Кроме этого вы можете приобрести жилье недалеко от места вашей работы, что значительно уменьшит время, затрачиваемое каждый день на поездки.

Кроме этого вы можете приобрести жилье недалеко от места вашей работы, что значительно уменьшит время, затрачиваемое каждый день на поездки.- Регистрация. Вы можете зарегистрировать себя, своих близких родственников в своей квартире или доме, что дает ряд заметных преимуществ. Например, определение ребенка в ближайший детский сад и школу, бесплатное медицинские услуги в районной поликлинике, получение различных свидетельств и удостоверений.

- Юридическая «чистота» квартиры. Все документы на приобретаемое жилище проверят дважды банк и страховая компания. Вы можете быть уверены, что все бывшие жильцы выписаны на законных основаниях, незаконных сделок нет, продавцы недвижимости дееспособны, правоустанавливающие документы подлинные. Ограничений и право притязаний не зарегистрировано.

- Длительное время погашения ипотеки. Вы в состоянии погашать кредит в течение длительного времени, что необременительно для вашего семейного бюджета, так как обычный денежный кредит выдается на срок не более пяти лет, а ипотека может выплачиваться тридцать лет.

- Инвестирование в недвижимость. Приобретая жилье в ипотеку, вы становитесь невольным инвестором, так как со временем стоимость вашего дома, квартиры, особняка только возрастет. Также в будущем ваше жилье может стать источником пассивного дохода, так как его можно сдавать в аренду. Кстати, по согласованию с банком Вы можете сдать квартиру в аренду сразу, погашая ипотечный кредит арендными поступлениями.

- Накопление собственных имущественных активов. Из-за инфляции происходит постоянное удешевление денег, а стоимость жилья, несмотря на свои перепады, в общем стабильна. Жилище является вашим реальным активом.

- Налоговые вычеты. Часть средств заемщик может вернуть за счет налогового вычета согласно статье 220 Налогового Кодекса РФ.

- Дополнительные возможности. Военные, молодые семьи имеют льготы, пониженные ставки, субсидии. Также возможны выплаты из материнского капитала при рождении или усыновлении ребенка.

Основные термины ипотеки:

Андеррайтинг заемщика при ипотеке – это проведение специальных мероприятий по оценке возможности заемщика на погашение выданного кредита. Банк проверяет способность кредитора погасить кредит в срок в полном объеме.

Андеррайтинг объекта недвижимости – это проведение специальных исследований по оценке пригодности объекта недвижимости требованиям банка, выдающего кредит.

Заемщик – человек, получивший деньги взаймы для приобретения жилья в ипотеку.

Залогодатель – человек, который передал свое жилье в залог.

Ипотека – обременение приобретаемого жилья посредством залога.

Ипотечный кредит – кредит, который выдан под залог имущественных активов должника.

Ипотечный брокер – профессиональный агент, посредник, оказывающий услуги для получения ипотечного кредита.

Кредит – это денежные средства, выдаваемые заемщикам при условии их возвратности с процентами в заранее определенный срок.

Кредит под залог – кредит, выданный банком под залог имущества заемщика.

Кредитный брокер — профессиональный агент, посредник, оказывающий услуги для получения различных кредитов.

Поручители

– лица, поручившиеся по обязательствам должника. В случае несвоевременной выплаты кредита заемщиком, банк обращается к поручителям.Созаемщики – лица, взявшие кредит вместе с заемщиком, и которые погашают кредит вместе с ним.

Особенности ипотечного кредита:

- Кредит выдается на длительный срок. Ипотечный кредит может выдаваться на срок от одного года до тридцати лет. Оптимальный период от пяти до десяти лет, при котором минимальная процентная ставка и минимальный первоначальный взнос.

- Минимальный доход заемщика. Оптимальный вариант, когда сумма ежемесячных денежных выплат не выше 30% от общей суммы дохода (заработка) заемщика. Однако в настоящее время многие банки выдают ипотечный кредит при выплатах, доходящих до 60% общих доходов человека.

- Минимальные процентные ставки.

- Сложные условия для получения ипотеки. В настоящее время банки предъявляют повышенные требования к кредиторам. Это стабильная заработная плата, стаж работы, хорошая платежная история, то есть если ранее у Вас были проблемы с выплатой кредита, оформить ипотечный кредит будет очень сложно.Немаловажным будет и гражданство Российской Федерации, а также регистрация по месту проживания. Иностранным гражданам получить такой заем для покупки недвижимости проблематично. Стоит учесть и достаточно непростую процедуру оформления, сбора всех необходимых документов, на что будет потрачено немало времени и сил.

- Пенсионный возраст. Существуют свои тонкости при выдаче ипотечного кредита для лиц преклонного возраста. В этом случае банк, как правильно, требует обязательного поручительства детей заемщика. В случае преждевременной смерти лица, взявшего кредит, долговые обязательства переходят на поручителей, то есть на его детей.Многие кредитные организации имеют ограничения в выдаче ссуды для лиц, достигших возраста 65 лет. Однако финансовый мир быстро меняется. В настоящее время есть банки, выдающие кредиты и для лиц старше 65 лет, но моложе 75 лет.

Существуют свои тонкости при выдаче ипотечного кредита для лиц преклонного возраста. В этом случае банк, как правильно, требует обязательного поручительства детей заемщика. В случае преждевременной смерти лица, взявшего кредит, долговые обязательства переходят на поручителей, то есть на его детей.Многие кредитные организации имеют ограничения в выдаче ссуды для лиц, достигших возраста 65 лет. Однако финансовый мир быстро меняется. В настоящее время есть банки, выдающие кредиты и для лиц старше 65 лет, но моложе 75 лет.

Существуют свои тонкости при выдаче ипотечного кредита для лиц преклонного возраста. В этом случае банк, как правильно, требует обязательного поручительства детей заемщика. В случае преждевременной смерти лица, взявшего кредит, долговые обязательства переходят на поручителей, то есть на его детей.Многие кредитные организации имеют ограничения в выдаче ссуды для лиц, достигших возраста 65 лет. Однако финансовый мир быстро меняется. В настоящее время есть банки, выдающие кредиты и для лиц старше 65 лет, но моложе 75 лет.

Как выбрать ипотечную программу?

- По процентной ставке. Существует множество предложений по ипотеке, где приоритетом будет наименьшая процентная ставка по ежемесячному погашению кредита.Следует учесть, что процентная ставка напрямую зависит от первоначального взноса и срока. Чем меньшую сумму вы внесете в самом начале, тем больше будет процентная ставка.

- По сроку кредитования. Здесь приоритетом будет длительный срок выплаты кредита в том случае, если у Вас малая сумма общего дохода или заработной платы. Однако, чем дольше вы выплачиваете кредит, тем больше Вы переплачиваете.

Здесь приоритетом будет длительный срок выплаты кредита в том случае, если у Вас малая сумма общего дохода или заработной платы. Однако, чем дольше вы выплачиваете кредит, тем больше Вы переплачиваете.

Здесь приоритетом будет длительный срок выплаты кредита в том случае, если у Вас малая сумма общего дохода или заработной платы. Однако, чем дольше вы выплачиваете кредит, тем больше Вы переплачиваете.- По величине первоначального взноса. В любом случае при получении ипотечного кредита Вам придется внести первоначальный взнос, который зависит от стоимости приобретаемого жилища. В различных кредитных организациях этот взнос начинается от 10%.

- По сумме ежемесячных платежей. Сумма выдаваемого ипотечного кредита напрямую зависит от вашего общего дохода. При этом сумма ежемесячного платежа, как правило составляет от 40 до 60%. Если вы получаете зарплату в конвертах, то получить кредит проблематично, но возможно.

Словарь ипотеки

Аннуитетные платежи — равные платежи, содержащие денежные средства на оплату процентов и частичный возврат кредита. Если кредит погашается аннуитетными платежами, значит, каждый месяц вы будете платить банку одинаковую сумму независимо от того, находитесь ли вы в начале или в конце срока кредита.

Вторичный рынок — рынок недвижимости, на котором приобретается квартира, уже находившаяся в собственности другого лица.

Выгодоприобретатель — лицо, которое по договору страхования получает от страховой компании страховое возмещение при наступлении страхового случая. В случае ипотеки выгодоприобретателем является банк.

Договор долевого участия в строительстве — одна из разновидностей договора, по которому человек приобретаете квартиру в строящемся доме.

Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП) — государственный реестр, за ведение которого отвечает Федеральная регистрационная служба. Записи в реестре являются единственным официальным подтверждением права собственности на недвижимость.

Заемщик — лицо, получающее кредит (клиент банка).

Залог — способ обеспечения по кредиту. Передача недвижимости в залог банку означает, что если клиент не может вернуть банку кредит, банк сможет продать недвижимость, чтобы вернуть его долг.

Залоговое обеспечение — имущество, передаваемое в залог Залогодатель — в ипотечном кредитовании «залогодателем» является клиент банка, передающий свою недвижимость в залог банку.

Застройщик — может быть Заказчик строительства или другая компания, которая получает в установленном порядке земельный участок под строительство и строит или организует строительство новостройки.

Ипотечный кредит (ипотека) — денежные средства, предоставленные Заемщику кредитором по Кредитному договору на приобретение/строительство жилого помещения.

Кредитная история — информация о том, какие кредиты брал заемщик и насколько дисциплинированно он выполнял свои обязательства по погашению кредита.

Кредитор — организация, предоставившая кредит (банк).

Основной долг — ваш долг банку без учета процентов.

Остаток ссудной задолженности — остаток долга по кредиту.

Оценка недвижимости — определение рыночной стоимости недвижимости (квартиры или дома).

Оценщик — компания, аккредитованная Банком и имеющая право определять рыночную стоимость недвижимости.

Первичный рынок — это рынок новостроек. Т. е. рынок построенной недвижимости, на котором вы можете приобрести квартиру, еще не находившуюся в чьей-либо собственности (вы будете первым собственником).

Погасить кредит — означает выплатить основной долг и проценты за пользование кредитом.

Процентная ставка — размер процента, который клиент уплачивает по кредиту.

Полная стоимость кредита — это ваши затраты, связанные с получением и обслуживанием кредита, выраженные в процентах годовых и в денежном выражении. Полная стоимость кредита рассчитывается в соответствии с требованиями Банка России и включает в себя проценты за пользование кредитом, дополнительные комиссии Банка и платежи в пользу третьих лиц, обязанность по которым возникает из условий кредитного договора.

Риэлтерское агентство — компания, предоставляющая посреднические услуги по операциям с недвижимостью, или другими словами «агентство недвижимости».

Созаемщик — человек, который вместе с Заемщиком, подписывает кредитный договор. Обычно Созаемщиком выступает супруг(а) Заемщика. Созаемщик вместе с Заемщиком несут солидарную ответственность по возврату долга. При солидарной ответственности банк предъявляет претензии одновременно и к Заемщику, и к Созаемщику.

Ссудная задолженность — это долг клиента банку. По мере постепенного погашения кредита ссудная задолженность уменьшается.

Страхование титула — страхование риска утраты права собственности на недвижимость.

Страхователь — лицо, заключившее со страховой компанией страховой договор, или другими словами, купившее страховой полис.

Страховая премия — это стоимость страхового полиса, которую вы платите страховой компании.

Страховое возмещение — сумма, которую страховая компания выплачивает выгодоприобретателю, если произошел страховой случай.

Страховой полис — договор страхования.

Страховой случай — случай, в результате которого страховая компания обязана выплатить страховое возмещение. Например, если вы застраховали квартиру от пожара, и случился пожар, то пожар — это страховой случай.

Например, если вы застраховали квартиру от пожара, и случился пожар, то пожар — это страховой случай.

Титул — право собственности на что-либо. В ипотечном кредитовании под «титулом» имеется в виду право собственности на недвижимость.

Титульное страхование — страхование на случай потери права собственности на недвижимость.

Федеральная регистрационная служба (Росрегистрация) — государственный орган, регистрирующий права на недвижимость и сделки с недвижимостью. Федеральная регистрационная служба ведет Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП).

Задать вопрос

* — Поля, обязательные для заполнения

Категория сообщения*

Услуги частным лицамУслуги корпоративным клиентамУслуги малому и среднему бизнесу

Тема сообщения*

Выберите темуVerified by VisaИнформационно-транзакционные терминалыИнтернет-офисДенежные переводыЛичный банковский счетКартыВкладыВопросы и ответы

Населенный пункт*

Выберите населенный пунктАбаканАнгарскАртемАчинскБелебейБиробиджанБлаговещенскБольшой КаменьВилючинскВладивостокДальнереченскДюртюлиЕкатеринбургИжевскИркутскИшимбайКомсомольск-на-АмуреКрасноярскКурганМагнитогорскМиассМоскваНаходкаНефтекамскНогликиОктябрьскийОренбургОхаПермьПетропавловск-КамчатскийРязаньСамараСаранскСпасск-ДальнийСпасский районУлан-УдэУссурийскУфаХабаровскЧебоксарыЧелябинскЮжно-СахалинскЯнаул

Офис*

Выберите офис

Электронная почта*

Текст сообщения*

Обработка персональных данных*

В чём разница между «ипотекой» и «ипотечным кредитованием»? | Вечные вопросы | Вопрос-Ответ

Следует различать понятия «ипотека» и «ипотечное кредитование».

Ипотека обозначает форму залога, в качестве которого выступает само приобретаемое недвижимое имущество. Эта недвижимость не может быть продана, подарена, заложена и т. д., пока не будет полностью выкуплена и освобождена от залога.

В случае невыплаты долга кредитор может продать заложенное имущество и пользоваться полученными средствами. Об этом говорится в статье 1 ФЗ «Об ипотеке (залоге недвижимости)»: «По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом».

В отдельных случаях ипотекой может стать уже имеющаяся недвижимость для получения кредита или займа.

Ипотечное кредитование — это собственно кредит, который выдаётся банком под залог недвижимого имущества. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Согласно статье 2 ФЗ «Об ипотеке (залоге недвижимости)», «ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом».

Ипотечный кредит выдаётся на длительный срок, а процентная ставка по нему обычно ниже, чем по другим видам кредитов. Перед тем как выдать такой кредит, банк проводит тщательную проверку дохода потенциального заёмщика, а также выдвигает требование страхования залога и оценки недвижимости аккредитованными оценщиками.

Смотрите также:

Определение ипотекиMort´gage Произношение: môr´gãj; 48

Связанные словакорректировочная ипотека, антихрез, общая ипотека, облигация, бодри, бодривая облигация, ипотека движимого имущества, закрытая ипотека, мертвый залог, доверительный акт, депозит, падение, первая ипотека, залог, ручная ручка, скакалка, ипотека, ипотека, ипотека рассрочка ипотеки, арендная ипотека, залог, живой залог, ипотечный акт, mortuum vadium, участвующая ипотека, залог, залог, заложить, заложить, выставить, вторая ипотека, соглашение об обеспечении, носик, третья ипотека, доверительная ипотека, vadium мортаум, vadium vivum | ПросмотрКод МорзеМорсель Морсинг-рожок Морситация Морсур Смерть Смертельная ткань Смертельный камень Смертный Смертельный враг Смертность Смерть Смерть Смертность Миномет Миномет Морситация Минометная часть Минометный сосуд -Ипотека- Ипотечный документ Ипотечный Ипотекодержатель Ипотечный Ипотечный управляющий Смертный Умеренный Умеренный Умеренный Умеренный Умеренный Умеренный Умеренный Врезной Врезной и шипованный Врезной замок Врезной механизм Врезной замок Ипотечный кредит | ||||

Взыскание и банкротство |

—

Многие люди спрашивают, какая ипотека лучше всего — 15 или 30 лет, и сегодня мы здесь, чтобы поделиться некоторыми важными фактами о каждом типе ипотеки.

—

Многие люди спрашивают, какая ипотека лучше всего — 15 или 30 лет, и сегодня мы здесь, чтобы поделиться некоторыми важными фактами о каждом типе ипотеки. По итогам месяца средняя ставка выросла до 3,81 процента.

По итогам месяца средняя ставка выросла до 3,81 процента.

Ипотечный словарь | Мой Ипотечный Инсайдер

Ипотечная терминология может сбить с толку, когда вы впервые покупаете жилье или хотите рефинансировать свой текущий кредит.От ипотечных терминов, таких как амортизация, до PITI, есть вероятность, что вы встретите термин, который вы не понимаете. Не волнуйтесь, мы все были там.

Но чем больше вы знаете об ипотеке, тем больше у вас шансов найти для вас лучший и доступный жилищный кредит. Чтобы научиться (и потенциально сэкономить), вот ипотечный словарь с объяснением наиболее часто используемых терминов ипотеки.

Определения ипотеки

Номера

Ипотека с фиксированной ставкой на 10/15/30 лет — Жилищный заем с фиксированной процентной ставкой на срок 10, 15 или 30 лет, в зависимости от того, какой вариант вы выберете.Самый распространенный срок кредита — это ипотека с фиксированной ставкой на 30 лет.

203k Кредит — Кредит FHA, в рамках которого финансирование идет на покупку дома и необходимых улучшений дома.

3/1 ARM — ипотека с регулируемой процентной ставкой, при которой ставка по ипотеке фиксируется на первые три года ссуды. Ставки по ипотеке корректируются ежегодно после третьего года.

5/1 ARM — ипотека с регулируемой процентной ставкой с фиксированной ипотечной ставкой в течение первых пяти лет срока ссуды. После этого ставка по ипотеке ежегодно корректируется на оставшуюся часть кредита.

После этого ставка по ипотеке ежегодно корректируется на оставшуюся часть кредита.

80/10/10, 80/15/5 — См. Комбинированный заем.

100% ссуда — ссуда, при которой первоначальный взнос не требуется. Ссуды VA и USDA являются примерами 100% ссуд.

А-С

Ипотека с регулируемой ставкой — Также известная как ARM, ипотека с регулируемой процентной ставкой имеет переменную процентную ставку. Это означает, что ставка по ипотеке будет фиксированной на установленный период времени, а затем будет регулярно корректироваться на оставшуюся часть кредита.

Alt-A Mortgage — Кредит, который находится где-то между «первоклассным» и «субстандартным» с точки зрения риска. Покупатели жилья Alt-A обычно имеют более высокое соотношение кредита к стоимости (LTV), меньше документов о доходах, средние кредитные баллы и дополнительную недвижимость.

Амортизация — способ погашения кредита за один месяц. При ипотеке ежемесячно выплачиваемая основная сумма увеличивается, а проценты снижаются. Другими словами, в начале ссуды большая часть вашего платежа — это проценты.В конце концов, выплата в основном основная.

При ипотеке ежемесячно выплачиваемая основная сумма увеличивается, а проценты снижаются. Другими словами, в начале ссуды большая часть вашего платежа — это проценты.В конце концов, выплата в основном основная.

Годовая процентная ставка (APR) — Это ставка, которая показывает истинную стоимость заимствования. Он учитывает процентную ставку по ссуде, а также все расходы, связанные с получением ссуды. Сравнение годовых от различных кредиторов — полезный способ увидеть, чье предложение лучше.

Appraisal — Оценка дома для определения его стоимости.

Допущение — Когда одно лицо или сторона берет на себя (принимает) существующую ипотеку.

Balloon Mortgage — Ипотечный кредит с более низкими ежемесячными платежами и большой суммой, подлежащей выплате в конце периода ссуды, в отличие от более высоких ежемесячных платежей без выплаты денег в конце срока ссуды.

Общая ипотека — Ипотека, используемая для покупки более чем одной собственности. Они обычно используются для покупки нескольких участков земли под застройку или для покупки существующей собственности с целью сдачи в аренду.

Они обычно используются для покупки нескольких участков земли под застройку или для покупки существующей собственности с целью сдачи в аренду.

Промежуточный заем — Временный заем, используемый для «покрытия» временного разрыва, когда финансирование необходимо, но средства еще не доступны.Они обычно используются, когда домовладелец хочет купить новую недвижимость, но сначала ему нужно продать свою текущую собственность.

Buy-Down — Buy-down — это когда вы платите своему кредитору премию, чтобы снизить ставку по ипотеке.

Caps — В случае ARM лимит — это предел того, насколько может измениться ваша ставка по ипотеке. Это защищает домовладельцев от внезапного всплеска выплат по ипотеке.

Cash-Out Refinance — Заем для рефинансирования, при котором домовладелец выводит капитал из своего дома в форме наличных денег.

Сертификат разумной стоимости (CRV) — После оценки дома VA, VA определяет стоимость дома с CRV. Это значение влияет на размер ссуды, которую покупатель жилья VA сможет получить.

Это значение влияет на размер ссуды, которую покупатель жилья VA сможет получить.

Закрытие — Последний этап процесса покупки жилья. Здесь вы подписываете свои кредитные документы, высвобождаете средства из условного депонирования и получаете ключи от своего нового дома.

Затраты на закрытие — Все комиссии, связанные с ссудой и покупкой недвижимости.Например, предоставление ссуды, право собственности, условное депонирование, оценка, регистрация и авансовое страхование ипотеки — все это затраты на закрытие. Большинство затрат на закрытие оплачиваются из собственного кармана при закрытии, если продавец не согласился оплатить их за вас.

Соответствующая ссуда — Ипотека, соответствующая стандартам, установленным Fannie Mae и Freddie Mac, иногда называемая обычной ссудой.

Строительная ссуда — Краткосрочная ссуда, используемая для обеспечения финансирования строительства дома.Обычно они имеют более высокие процентные ставки и часто рефинансируются после завершения строительства дома.

Непредвиденные обстоятельства — По сути, это «выход», прописанный в вашем договоре купли-продажи. Если условия непредвиденного обстоятельства не выполнены, вы можете отказаться от транзакции и сохранить свой задаток.

Пример: непредвиденные обстоятельства проверки являются обычным явлением. Если проверка не соответствует вашим стандартам, вы можете отменить свое предложение без штрафных санкций.

Обычная ипотека — ипотечная ссуда, не гарантированная или не застрахованная государством.Также называется соответствующей ссудой.

Кредитный отчет — Сводка всех ваших долгов. Ваши кредиторы, остатки средств, доступный кредит, любые просроченные платежи и ряд других факторов перечислены в вашем кредитном отчете. Кредиторы проверяют ваш кредитный отчет, когда рассматривают возможность получения кредита. По закону вы имеете право на получение одного бесплатного кредитного отчета в год от AnnualCreditReport.com.

Кредитный рейтинг — Ваша кредитная история и оценка рисков, выраженная числом. Три основных кредитных бюро — Experian, Equifax и Transunion — имеют собственные алгоритмы для определения вашего номера.Кредиторы используют ваш средний балл для квалификации.

- Пример: Ваши оценки от каждого бюро составляют 680, 690 и 700. Кредитор будет использовать 690.

Д-Ф

Отношение долга к доходу (DTI) — Процент ваших расходов по сравнению с вашим валовым доходом. Передний коэффициент (или предварительный коэффициент) — это ваш предложенный жилищный платеж по сравнению с вашим доходом. Ваш фоновый коэффициент (или коэффициент возврата) — это все ваши ежемесячные платежи по долгу плюс предлагаемый жилищный платеж по сравнению с вашим доходом.

- Пример: Ваш доход до налогообложения составляет 5000 долларов в месяц, а ваш будущий жилищный платеж составляет 1600 долларов в месяц. У вас есть платеж по студенческому кредиту в размере 100 долларов США, платеж за автомобиль в размере 200 долларов США и платеж по кредитной карте в размере 50 долларов США. Ваш DTI составляет 39%. Ваш коэффициент переднего плана составляет 32% (1600 долларов США / 5000 долларов США), а коэффициент внутреннего интерфейса — 39% (1950 долларов США / 5000 долларов США). Другой способ выразить свой DTI — 32/39.

Ваш DTI составляет 39%. Ваш коэффициент переднего плана составляет 32% (1600 долларов США / 5000 долларов США), а коэффициент внутреннего интерфейса — 39% (1950 долларов США / 5000 долларов США). Другой способ выразить свой DTI — 32/39.

Ваш DTI составляет 39%. Ваш коэффициент переднего плана составляет 32% (1600 долларов США / 5000 долларов США), а коэффициент внутреннего интерфейса — 39% (1950 долларов США / 5000 долларов США). Другой способ выразить свой DTI — 32/39.Акт права выкупа права выкупа — Имущество передается кредитору во избежание судебного разбирательства по выкупу.

Доверительный акт — Доверительный акт выступает в качестве обеспечения вашего кредита и хранится в публичных записях. Доверительный акт часто подписывается при закрытии.

Просрочка — Когда вы не вносите ежемесячный платеж по ипотеке. Продолжение просрочки может потенциально привести к потере права выкупа.

Дисконтная точка — аналогична точке отправления, но может взиматься только в том случае, если она используется для снижения вашей процентной ставки.

Первоначальный взнос — Сумма, которую вы платите в счет покупной цены вашего дома.

Earnest Money — это деньги, которые вы платите авансом, чтобы показать продавцу, что вы серьезно или «серьезно» относитесь к покупке его дома. Деньги хранятся в компании условного депонирования и используются для оплаты первоначального взноса и / или затрат на закрытие сделки при закрытии транзакции. Обычно задаток составляет от 1% до 3% от покупной цены. Вы можете потерять свой задаток, но только при отказе от договора купли-продажи без соответствующих непредвиденных обстоятельств.

Escrow — Компания, которая хранит и принимает деньги от всех сторон, участвующих в транзакции, а затем распределяет их соответствующим образом при закрытии.Вы часто подписываете окончательные кредитные документы в отделении условного депонирования.

Fannie Mae — Федеральная национальная ипотечная ассоциация, часто называемая Fannie Mae, является федеральной корпорацией, которая поддерживает ипотечные кредиты, такие как Conventional 97 и HomeReady.

Freddie Mac — Федеральная ипотечная корпорация по жилищным займам, или Freddie Mac, является государственным предприятием, которое поддерживает ипотечные кредиты, такие как Home Possible Advantage.

Ссуда FHA — ипотека, обеспеченная Федеральной жилищной администрацией.Ссуды FHA были созданы, чтобы помочь покупателям с низкими доходами приобрести жилье.

Первая ипотека — Первичная ипотека на дом. Обычно этот термин используется только тогда, когда у заемщика есть вторая ипотека.

Ипотека с фиксированной ставкой — Ссуда, процентная ставка по которой остается неизменной в течение всего срока действия ипотеки.

Float — Что происходит до того, как вы заблокируете процентную ставку. Когда вы устанавливаете плавающую процентную ставку, вы активно наблюдаете за колебаниями процентной ставки и ждете, пока наступит время для фиксации.Если вы установите плавающую ставку, ваш будущий ежемесячный платеж по ипотеке может вырасти, если ставки вырастут. Также см. Блокировка.

Также см. Блокировка.

Потеря права выкупа — Когда кто-то не в состоянии произвести платежи по ипотеке, банки продают собственность в другом месте. Этот юридический процесс от начала до конца называется потерей права выкупа.

G-I

Gift Money — Деньги, которые вы получаете из подходящего источника (член семьи, некоммерческая организация и т. Д.) Для использования в качестве первоначального взноса. Подарочные деньги можно использовать по любому типу ссуды, но у каждой ссуды есть свои ограничения.

Good Faith Estimate (GFE) — это документ, который вы должны получить в течение 3 дней после подачи заявки на ссуду. В нем подробно описаны комиссии, связанные с ипотекой. Возьмите этот документ с собой при закрытии займа, чтобы убедиться, что размер комиссии не изменился резко. Образец GFE можно найти на нашей странице загружаемых форм ипотечных кредитов.

Ссуда HARP — Программа рефинансирования, которая помогает домовладельцам с отрицательным капиталом в своем доме. Срок действия программы истек 31 декабря 2018 г.

Срок действия программы истек 31 декабря 2018 г.

Страхование от рисков — См. Страхование домовладельцев.

Ассоциация домовладельцев (HOA) — Организация, которая создает и поддерживает подзаконные акты и правила для конкретного жилищного строительства, такого как проект запланированного жилищного строительства (PUD) или кондоминиума. Домовладельцы в сообществе должны платить взносы в ТСЖ, как правило, ежемесячно или ежегодно.

Страхование домовладельцев — Страховой полис, который страхует приобретаемый дом на случай пожара или других опасностей.

ТСЖ / Платы ТСЖ — См. Ассоциацию домовладельцев.

Домашний капитал — Общая стоимость собственности за вычетом суммы текущей задолженности. Дом за 400 000 долларов с оставшимися 300 000 долларов по ипотеке принес 100 000 долларов собственного капитала.

Кредитная линия собственного капитала (HELOC) — Ипотечный кредит, обеспеченный текущим капиталом в вашем доме. По сути, вы можете получить деньги из своего собственного капитала, но вам нужно будет вернуть их плюс проценты.

По сути, вы можете получить деньги из своего собственного капитала, но вам нужно будет вернуть их плюс проценты.

HUD / HUD1 — Вы получаете этот документ, когда подписываете окончательные кредитные документы на условном депонировании.Он разбивает все комиссии, связанные с ссудой, и сообщает вам окончательную сумму в долларах, которую вам нужно заплатить, чтобы закрыть ссуду.

Счет списания — Счет, открытый ипотечной компанией для хранения налоговых и страховых платежей.

Индекс — средние ставки, которые определяют процентную ставку ARM после начального фиксированного периода. См. Также ARM и Margin.

Ипотека с только процентным доходом — Ипотека, при которой покупатель выплачивает только проценты, а не основную сумму на фиксированный срок (обычно около 5 лет).При добавлении основной суммы ежемесячный платеж увеличивается, иногда значительно.

Инвестиционная недвижимость — Имущество, которым вы владеете, но не занимаетесь, вместо этого сдача его в аренду для получения дохода или подготовка к продаже.

J-L

Jumbo Loan — Кредит, превышающий соответствующие лимиты, установленные Freddie Mac и Fannie Mae, поэтому не обеспечен государством. Скорее частные банки выдают и одобряют гигантские ссуды.

Кредит кредитора — Кредит, предоставляемый покупателю жилья от кредитора в обмен на принятие более высокой ставки по ипотеке.

Страхование ипотеки, оплачиваемой кредитором — Страхование ипотеки, которое покрывается кредитором в обмен на более высокую ставку по ипотеке.

Объяснительное письмо — Документ, который предоставляет страховщику ипотечного кредита дополнительную информацию, которая может им понадобиться для утверждения ипотеки.

Залоговое право — Требование банка о собственности до погашения долга (также известного как ипотечная ссуда).

Кредитный специалист — Выступает в качестве связующего звена между покупателем жилья и банком для обеспечения завершения кредита.

Оригинатор ссуды — Другой срок для кредитного специалиста.

Ссудный процессор — Лицо, которое подготавливает и систематизирует необходимые файлы для ипотеки.

Коэффициент ссуды к стоимости (LTV) — Процент суммы вашей ссуды по сравнению со стоимостью дома и / или покупной ценой.

- Пример: Если вы откладываете 5% на дом за 200 000 долларов, то сумма вашего кредита составляет 190 000 долларов, а LTV — 95%.

Lock — Акт обеспечения процентной ставки по ссуде.После блокировки будущие колебания ставок на рынке не повлияют на процентную ставку по вашему кредиту. См. Также Float.

M-O

Маржа — Сумма дополнительных процентов, взимаемых кредитором, когда ARM начинает корректировку. Маржа и индекс добавляются, чтобы определить ставку, которую вы платите по окончании фиксированного периода ARM.

Ипотека — Ссуда на недвижимость, платежи по которой погашают задолженность в конце срока ссуды.

Ипотечный банкир / ипотечный кредитор — В отличие от ипотечного брокера, эта компания фактически ссужает деньги для ипотечной ссуды, а также принимает заявление заемщика и обрабатывает ссуду.См. Ипотечный брокер.

Ипотечный брокер — Компания или физическое лицо, которое принимает заявку на ссуду, затем выбирает банк для финансирования ссуды. Брокер отправляет ссуду в банк, а банк ссужает деньги. Банк платит ипотечному брокеру за отправку кредита.

Пункты дисконтирования по ипотеке — Покупатели жилья могут снизить свою ставку по ипотеке при закрытии сделки, заплатив пункты дисконта по ипотеке.

Страхование ипотеки — Страхование ссуд требуется для большинства ипотечных кредитов, для которых не предусмотрен достаточно большой первоначальный взнос.Ссуды VA не требуют ипотечного страхования, так как они поддерживаются VA. В некоторых случаях ипотечное страхование может быть исключено из ссуды после получения определенного капитала.

Выплата по ипотеке — Ежемесячный платеж по жилищному кредиту, который включает основную сумму, проценты, налоги и страховку. См. PITI.

Основная сумма ипотеки — Общая сумма, подлежащая выплате за ваш дом, не включая проценты.

Mortgage Rate — Процентная ставка по жилищному кредиту.

Блокировка ипотечной ставки — Выбор ипотечной ставки и фиксация ее, чтобы она не изменилась. См. Lock.

Срок ипотеки — Срок действия ипотеки. Обычные сроки кредита — 15 или 30 лет.

Андеррайтер ипотечного кредита — Человек, работающий на кредитора, который решает, будет ли одобрен ваш жилищный заем.

Пункт выдачи — Комиссия, которую вы платите кредитору за одобрение ссуды. Балл равен 1% от суммы кредита и выплачивается при закрытии вместе с другими вашими затратами на закрытие.Он также может быть оплачен продавцом, если это оговаривается в договоре купли-продажи.

П-Р

Предварительное одобрение — Это происходит после того, как вы подаете заявку на ипотеку, и позволяет вам точно узнать, на какой размер ссуды вы имеете право.

Предварительная квалификация — Первый шаг в процессе ипотеки, когда вы предоставляете информацию о своем доходе, кредитном рейтинге и долге, чтобы получить общее представление о том, на какой размер ссуды вы можете претендовать.

P&I — Выплата основного долга и процентов по жилищному кредиту, не включая налоги, страхование или взносы в ТСЖ (если применимо).

Piggyback Loan — Когда заемщик одновременно открывает первую и вторую ипотеку при покупке дома, как правило, чтобы избежать страхования частной ипотечной ссуды. См. 80/10/10.

- Пример: Вы покупаете дом за 200 000 долларов. Вы открываете первую ипотеку на 160 000 долларов, вторую закладную на 20 000 долларов и кладете 20 000 долларов. Поскольку ваша первая ипотека составляет 80% от стоимости кредита, вам не нужно страхование ипотеки.

Поскольку ваша первая ипотека составляет 80% от стоимости кредита, вам не нужно страхование ипотеки.

Поскольку ваша первая ипотека составляет 80% от стоимости кредита, вам не нужно страхование ипотеки.PITI — Представляет собой весь ежемесячный платеж покупателя жилья.Это означает основную сумму, проценты, налоги и страхование.

Штраф за досрочное погашение — Штраф, который заемщик должен заплатить, если ссуда выплачивается в течение короткого периода времени. FHA, VA, USDA и обычные ипотечные кредиты обычно не имеют штрафа за предоплату.

Частное ипотечное страхование (PMI) — Страховой полис, который покрывает вашего ипотечного кредитора в случае невыполнения вами обязательств по кредиту. Вы платите за этот полис ежемесячно, если вы кладете менее 20% на обычную ипотеку.

Обработка — Кредитный обработчик собирает ваш кредитный файл так, чтобы он был завершен до процесса андеррайтинга. См. Андеррайтинг.

Обратный ипотечный кредит — Кредит, при котором вы можете использовать свой собственный капитал без добавления ежемесячных платежей. Вам должно быть 62 года или больше, чтобы иметь право на участие.

Вам должно быть 62 года или больше, чтобы иметь право на участие.

S-T

Вторая ипотека — Залог, который является вторым приоритетом по сравнению с первой закладной на дом. Вторая ипотека обычно имеет более высокие процентные ставки, поскольку это ссуды с более высоким риском.Они часто используются, чтобы помочь заемщику избежать страхования частной ипотечной ссуды. См. Дополнительную ссуду.

Короткая продажа — Вместо потери права выкупа домовладелец продает свой дом за меньшую сумму, чем оставшаяся по ипотеке.

Ипотека с заявленным доходом — ипотечная ссуда, при которой вы не должны предоставлять информацию о своем доходе.

Оптимизация рефинансирования — Рефинансирование, требующее меньше документации, чем другие варианты рефинансирования. Вы не можете снять наличные с помощью оптимизированного рефинансирования.См. Рефинансирование при обналичивании.

Срок — Срок кредита, выраженный в годах или месяцах.

Титул и страхование титула — Заголовок — это документ, который показывает историю владения, непогашенные долги, связанные с недвижимостью, и текущее владение. Страхование титула защищает вас и кредитора от любого предыдущего владельца, претендующего на права на имущество.

Правда в кредитовании (TIL) — Вы должны получить этот документ в течение 3 дней после подачи заявки на получение кредита.Он сообщает вам, среди прочего, годовую ставку кредита, наличие штрафа за досрочное погашение и условия кредита. Образец TIL см. На странице загружаемых форм ипотечных кредитов.

U-Z

Андеррайтинг — Процесс проверки соответствия документации заемщика рекомендациям конкретной кредитной программы.

Ссуда USDA — Ссуда Министерства сельского хозяйства США (USDA) или ипотека для сельского жилья — это ссуда, не требующая первоначального взноса. Приемлемые дома ограничены сельской местностью и ограничены доходом.

VA Mortgage — Ипотека по делам ветеранов — это беспроцентная ссуда с низкой процентной ставкой, доступная только ветеранам и военнослужащим, находящимся на действительной военной службе. Заем обеспечен VA и не требует ипотечного страхования.

Zero-down Mortgage — Ипотека, не требующая первоначального взноса при закрытии.

Определение производных ипотечных финансовых инструментов | Home Guides

Ипотечные деривативы — это инвестиционные ценные бумаги, разработанные финансовой отраслью для обеспечения различных профилей рисков и процентных ставок из пулов ипотечных кредитов.Злоупотребления в отношении ипотечных деривативов частично являются причиной глобального финансового кризиса 2007 и 2008 годов. Другой термин, используемый для ипотечных деривативов, — это обеспеченные ипотечные обязательства, или ОКУ.

Ценные бумаги, обеспеченные ипотекой

Индивидуальные жилищные ипотечные кредиты приобретаются у кредиторов и объединяются такими ипотечными агрегаторами, как Ginnie Mae, Fannie Mae и Freddie Mac. Эти агентства делят пулы на ценные бумаги с ипотечным покрытием, которые продаются инвесторам и которыми можно торговать на рынках ценных бумаг.Ипотечные ценные бумаги, которые принимают ипотечные платежи, поступающие от домовладельцев, и отправляют проценты и основную сумму прямо владельцам ценных бумаг, называются сквозными ипотечными ценными бумагами. Если финансовая компания берет денежный поток, поступающий в ипотечный пул, и меняет способ передачи денег разным инвесторам, результатом являются производные ипотечные ценные бумаги.

Эти агентства делят пулы на ценные бумаги с ипотечным покрытием, которые продаются инвесторам и которыми можно торговать на рынках ценных бумаг.Ипотечные ценные бумаги, которые принимают ипотечные платежи, поступающие от домовладельцев, и отправляют проценты и основную сумму прямо владельцам ценных бумаг, называются сквозными ипотечными ценными бумагами. Если финансовая компания берет денежный поток, поступающий в ипотечный пул, и меняет способ передачи денег разным инвесторам, результатом являются производные ипотечные ценные бумаги.

Создание производных инструментов

Для производства производных ипотечных ценных бумаг финансовая фирма берет проценты и основные потоки, поступающие в ипотечный пул, и разделяет их на транши.Каждый транш будет иметь определенные требования по выплате основной суммы и / или процентов, при этом некоторые транши будут иметь приоритет перед другими при получении денег. Каждому траншу присваивается процентная ставка, кредитный рейтинг и ожидаемая дата погашения основной суммы долга.

Выгоды

Привлекательность ипотечных деривативов заключается в том, что инвесторам нравится знать, когда они получат свои проценты и выплаты основной суммы. Обычные сквозные ипотечные ценные бумаги могут варьироваться в зависимости от сроков выплаты основной суммы и процентов.Эти значения будут меняться по мере того, как домовладельцы продают свои дома и рефинансируют свои ипотечные кредиты. Производные ипотечные ценные бумаги также позволяют инвесторам выбирать ставку доходности в зависимости от кредитного рейтинга или риска каждого транша производного финансового инструмента.

Недостатки

Производные ценные бумаги агрессивно продаются исходными финансовыми фирмами и, как правило, не являются продуктами, в которые инвесторы решают инвестировать самостоятельно. Ипотечные деривативы могут также включать в себя некоторые очень экзотические транши, такие как транши только для основной суммы, когда инвестор получает деньги только после того, как другие транши были оплачены первыми. Разнообразное количество возможных форм для CMO и отсутствие вторичного рынка затрудняют для инвестора оценку потенциального риска / доходности конкретной CMO-ценной бумаги.

Разнообразное количество возможных форм для CMO и отсутствие вторичного рынка затрудняют для инвестора оценку потенциального риска / доходности конкретной CMO-ценной бумаги.

История финансового кризиса

Многие проблемы с производными ипотечными ценными бумагами, которые привели к финансовому кризису, были связаны с типами ипотечных кредитов, которые поступали в пулы. Крупные финансовые игроки брали субстандартные ипотечные кредиты и делили их на транши, которые в конечном итоге получали кредитный рейтинг AAA.Рейтинг AAA должен указывать на наивысший уровень безопасности кредита. История показывает, что качество ипотечных кредитов в этих пулах было не таким высоким, как полагали инвесторы в производные ипотечные ценные бумаги. После финансового кризиса выдача кредитов более низкого кредитного качества, alt-A — ссуд от заемщиков с хорошими кредитными рейтингами, но без проверки дохода — и субстандартных ипотечных кредитов прекратилась, и с 2010 года эти типы производных ипотечных ценных бумаг не были упакованы.