Ипотека это простыми словами: Ипотека простыми словами

Ипотечный кредит: что это такое, особенности, плюсы и минусы

Далеко не у всех людей есть возможность получить в наследство или в качестве подарка квартиру. Стать владельцами собственного уголка мечтает каждый, но среднестатистическому жителю крупного города это может оказаться не по силам. Финансовые условия часто не соответствуют желаемым, и приобрести квартиру сразу могут единицы.

Содержание:

Чтобы не ждать несколько десятков лет, когда появится возможность накопить нужную сумму, можно воспользоваться ипотекой. Для лиц с недостаточным доходом банки предоставляют ипотечный кредит на льготных условиях, поэтому это достаточно удобный вариант.

Что такое ипотека?

Простыми словами, ипотека — это кредит под залог недвижимости.

Особенности

Ипотека отличается от других кредитов рядом условий:

- Выдается 80% суммы от стоимости жилья. То есть нужен первоначальный взнос, который заемщик вносит самостоятельно.

- Заемщик не получает деньги непосредственно в руки. Средства переводятся продавцу квартиры при помощи безналичной оплаты. Это защищает банк от нецелевого использования денег заемщиком, например, для покупки машины или для других нужд.

- В среднем такой кредит оформляется на 15-20 лет. При этом оплачивать его приходится каждый месяц.

- Банк оставляет себе квартиру под залог, чтобы, в случае неуплат конфисковать жилье.

Каковы достоинства и недостатки ипотечного кредита?

Прежде чем идти в банк и оформлять на себя ипотеку, стоит рассмотреть ее плюсы и минусы.

Плюсы ипотеки:

- Собственное жилье — вопрос проживания отпадает сам собой, когда есть своя квартира. Не придется тесниться с родственниками или ждать, когда квадратные метры преподнесут вам в качестве подарка. Личные накопления собираются слишком долго, аренда квартиры заставляет в итоге переплачивать.

- Частичная экономия — по сравнению с арендой чужого жилья, вы по итогу не останетесь ни с чем. Кроме того, сэкономить можно при помощи субсидий, материнского капитала и льгот, которые предоставляются банками.

- Своевременность — пока деньги на квартиру будут копиться, ее стоимость неоднократно успеет подняться.

- Инвестиция в недвижимость — наиболее выгодно вкладывать деньги в квартиры. Жилье всегда можно сдать в аренду или продать. Также оно экономит средства, которые могли бы быть потрачены на аренду чужого жилья.

- Страхование — банк страхует случаи утраты заемщиком трудоспособности.

- Прописка — в новой квартире сразу можно прописать заемщика и его семью.

Минусы ипотеки:

- Стоимость — из-за высокой стоимости и кризиса позволить себе ипотеку может менее 10% населения России. В таких случаях банк может продлить срок выплаты до 50 лет.

- Переплаты — могут достигать до 100%. Это и выплаты по кредиту, и оформление обязательного страхования, и оплаты нотариуса.

- Сложность оформления — к заемщику выдвигается целый ряд требований, такие как: наличие документов, свидетельствующих о доходах; наличие регистрации; предоставление поручителей по займу. Вся процедура по сбору документов отнимает много времени и сил.

- Долгие сроки — ипотека оформляется как долгосрочный кредит сроком вплоть до 30-50 лет. В этом случае придется отказаться от излишеств на долгий срок, так как взносы по кредиту нужно платить ежемесячно. Иногда это растягивается на всю жизнь.

- Риск утраты жилья — как и в любом долгосрочном кредите необходимо строго и вовремя вносить ежемесячную оплату. В случае, если этого не происходит, банк может отобрать квартиру. За такой долгий срок может случиться что угодно: смерть родственников, болезни, кризис. Поэтому нужно четко рассчитать все возможности перед тем, как оформлять на себя ипотеку.

Вся процедура по сбору документов отнимает много времени и сил.

Вся процедура по сбору документов отнимает много времени и сил.Брать или нет?

Когда речь заходит о таких долгосрочных кредитах, нужно просчитать все риски. Во-первых, размер регулярных выплат должен составлять не более 40% ваших доходов за месяц. Во-вторых, обязательно продумайте «тылы» в случае утраты источника дохода. Для этого нужно иметь финансовую подушку.

Также не повредит застраховать себя от риска потери работы, тогда в случае подобной ситуации, ежемесячные взносы замораживаются, а проценты погашает страховая компания.

Стоит ли брать ипотеку, каждый решает для себя самостоятельно. Но сегодня существует множество банков и страховых с разными программами и условиями, которые помогут облегчить процесс выплаты кредита.

Наши ипотечные брокеры готовы помочь вам подобрать оптимальные и максимально выгодные условия получения ипотечного кредита, исходя из ваших возможностей и пожеланий, помочь с оформлением всех необходимых документов, проконсультировать и разъяснить все непонятные вопросы.

Что такое ипотека простыми словами

Ипотека: UGCИпотека — это кредит, который выдает банк для приобретения жилья или иной недвижимости. Человеку, желающему приобрести жилье, нужно оплатить лишь незначительный процент его стоимости. Расскажем подробнее о том, какие шаги необходимо предпринять, чтобы оформить ипотеку в Казахстане.

Что такое ипотека

Иметь собственное жилье — мечта любого современного человека. Но не каждый имеет возможность получить его в наследство или подарок. Остается один выход — приобрести себе квартиру или дом.

Однако в современной экономике доходы, которые дают возможность сразу сделать столь дорогое приобретение, имеет менее 1% населения. Остальным необходимо копить средства, чтобы осуществить свою мечту.

На то, чтобы собрать нужную сумму, могут уйти годы. Но что делать молодой семье, которой для полноценного существования крайне необходимо собственное жилье сразу, а не через много лет? Есть возможность арендовать жилье, но тогда средства пойдут не на сбережения, а на оплату услуг арендодателя. Вырваться из замкнутого круга помогает ипотека. Для тех, кто желает приобрести собственное жилье, не ожидая много лет, она является отличным выходом.

Читайте также

Более 138 млрд тенге выплатил ЕНПФ казахстанцам

Ипотека — это кредит, который выдает банк для приобретения жилья или иной недвижимости. Человеку, желающему приобрести жилье, нужно оплатить лишь незначительный процент его стоимости. Как правило, 10–30%. Остальные расходы берет на себя банк. Он расплачивается с продавцом жилья.

Человеку, желающему приобрести жилье, нужно оплатить лишь незначительный процент его стоимости. Как правило, 10–30%. Остальные расходы берет на себя банк. Он расплачивается с продавцом жилья.

Банк выдает ипотеку как под покупку готового жилья (квартиры или частного дома), так и для инвестирования в строительство нового. Также возможно оформить заем на покупку земли.

Основными достоинствами ипотеки называют:

- Возможность получить собственное жилье сразу без многолетнего ожидания.

- Своя жилплощадь избавляет от необходимости платить за аренду.

- Вместе с жильем кредитор получает обязательную страховку от банка.

- Прописаться в квартире, купленной в ипотеку, можно сразу.

Читайте также

Как изменилась стоимость квартир в новостройках Казахстана в сентябре

Вместе с тем ипотечное кредитование имеет и недостатки:

- До окончания срока ипотечного договора собственник не может осуществлять никакие операции с жильем без согласия банка.

- В случае невозможности своевременно внести ипотечный платеж собственник рискует утратить приобретенное жилье.

- Платить по договору приходится ежемесячно на протяжении нескольких десятков лет.

- При оформлении договора неизбежны дополнительные платы за оформление банком договора, страховку, услуги нотариуса.

Для оформления ипотеки человек, желающий приобрести жилье, должен соответствовать определенным требованиям банка. Как правило, это:

- Достижение определенного возраста.

- Стабильный доход и работа на одном месте не менее полугода.

- Наличие суммы, необходимой для уплаты первоначального взноса (от 10% в зависимости от условий договора).

- Владеть другим ценным имуществом (автомобилем, землей, дачей и так далее).

Читайте также

Какие права и обязанности имеет созаемщик в Казахстане

Ипотека: Вiz-novostroy.ruНизкие шансы получить ипотеку у тех, чей доход не подтвержден официально или не достигает установленного банком уровня. Существенно снизят шансы на одобрение договора плохая кредитная история и проблемы с законом.

Существенно снизят шансы на одобрение договора плохая кредитная история и проблемы с законом.

Ипотека в Казахстане

С 2018 года в Республике Казахстан реализуется программа «7–20–25». Любой гражданин страны может получить кредит на приобретение жилья под 7% годовых сроком на 25 лет. Никакие дополнительные комиссии не взимаются. Важными условиями программы являются:

- Покупка только нового жилья или инвестирование в его строительство.

- Оформление кредита только в национальной валюте.

Таким образом, правительство собирается стимулировать жилищное строительство и развитие первичного рынка недвижимости, а также помочь работающим гражданам приобрести жилье.

Читайте также

Как взять кредит без подтверждения доходов в казахстанских банках

Ипотека в Казахстане доступна гражданам:

- без ограничений по возрасту;

- с официально подтвержденным доходом;

- способным заплатить 20% первоначального взноса;

- не связанным другими договорами ипотеки;

- которые не имеют собственного жилья или нуждаются в изменении жилищных условий, так как проживают в ветхом или аварийном жилье.

Программа «7–20–25»: какие документы нужны?

Полный пакет документов, необходимых для оформления ипотечного договора, определяет банк-партнер программы. А минимальный набор включает в себя:

- Справку об уровне доходов заемщика и членов его семьи.

- Налоговую декларацию.

- Выписку из Пенсионного фонда.

- Справку акимата о том, что заемщик нуждается в улучшении жилищных условий. Предоставляется в случае проживания в ветхом или аварийном жилье.

Для удобства населения в Сети на специальных сайтах, посвященных реализации программы, размещены ипотечные калькуляторы, которые позволят рассчитать величину необходимого платежа до обращения в банк.

Читайте также

Что такое ЕСП и кто его оплачивает?

Ипотека — один из надежных способов получить собственное жилье без многолетних накоплений. С программой «7–20–25» для населения Казахстана она стала еще более доступной.

Оригинал статьи: https://www. nur.kz/1758957-cto-takoe-ipoteka-prostymi-slovami.html

nur.kz/1758957-cto-takoe-ipoteka-prostymi-slovami.html

Ипотека бывает разная.

Слово «ипотека» за последние десятилетия прочно вошло в наше сознание. Однако среди большинства граждан бытует весьма распространенное заблуждение о том, что ипотека – это кредит на покупку квартиры, выдаваемый банком. И мало кто знает, что существуют различные виды ипотеки и возникать она может и без банка. Итак, что же такое ипотека, нам помогла разобраться начальник отдела государственной регистрации прав физических лиц Управления Росреестра по Республике Татарстан Эндже Мухаметгалиева.

«Закон определяет понятие «ипотеки» довольно-таки кратко — залог недвижимости. Если объяснить суть ипотеки простыми словами, то представьте следующую ситуацию: вы пришли в парикмахерскую, вам сделали стильную стрижку, а наличных денег для оплаты услуги у вас в кошельке оказалось недостаточно. Тогда вы (залогодатель) оставили свой сотовый телефон в залог и пошли искать ближайший банкомат, чтобы снять деньги. Телефон — ваш, но он в залоге у администратора салона (залогодержателя), и если не принесете деньги, то телефон вам не вернут» — поясняет Мухаметгалиева Эндже.

Тогда вы (залогодатель) оставили свой сотовый телефон в залог и пошли искать ближайший банкомат, чтобы снять деньги. Телефон — ваш, но он в залоге у администратора салона (залогодержателя), и если не принесете деньги, то телефон вам не вернут» — поясняет Мухаметгалиева Эндже.

Ипотека – это тот же залог, в котором объектом является недвижимость (квартира, земельный участок, гараж, дача и т.п.). Правда, в отличие от приведенного примера, объект недвижимости не передается залогодержателю.

Различают ипотеку в силу договора и ипотеку в силу закона.

С ипотекой в силу договора, все более или менее понятно: она возникает на основании договора, по которому кредитор (залогодержатель) имеет преимущественное право удовлетворения своих денежных требований к должнику (залогодателю). «К примеру, банк предоставляет ипотечный кредит под залог уже имеющейся в собственности квартиры, при котором заемщик может получить крупную денежную сумму на личные цели, предоставив банку квартиру в качестве обеспечения возвратности кредита» – разъяснила Эндже Мухаметгалиева.

Договор об ипотеке с 1 июля 2014г. не регистрируется, но подлежит государственной регистрации ипотеки в качестве обременения права на объект недвижимости. После погашения долга перед банком обременение снимается в установленном законом порядке (по заявлению).

Ипотека в силу закона — это ипотека, возникающая после наступления определенных фактов, прописанных в законе. Она возникает в следующих случаях.

Рассмотрим случай покупки недвижимости с использованием кредитных средств банка или другой кредитной организации. К примеру, вы желаете купить квартиру, но нет достаточной суммы денег. Для этого вы берете в банке кредит на приобретение жилья и заключаете договор купли-продажи квартиры. В этом случае право собственности на квартиру будет зарегистрировано с обременением в виде ипотеки в силу закона (соответствующую запись вы увидите в полученном свидетельстве о государственной регистрации права), то есть квартира будет находиться в залоге у банка до тех пор, пока вы не расплатитесь по взятому кредиту.

Случай, когда ипотека в силу закона возникает и при продаже недвижимости в кредит или с рассрочкой платежа. Например, если в договоре купли-продажи будет указано, что покупатель оплатит квартиру в течение трех дней после государственной регистрации перехода права, то в выданном свидетельстве в строке «Обременения» будет запись «ипотека в силу закона». Если же продавец и покупатель договорились о том, что обременение ни к чему, то в договор нужно включить фразу: «Стороны пришли к соглашению, что в соответствии с п.5 ст.488 Гражданского кодекса Российской Федерации, ипотека в силу закона не возникает». При рассрочке платежа в договоре купли-продажи будет указано, что покупатель определенную сумму оплатил до подписания или в момент подписания договора, а оставшуюся сумму оплатит в течение определенного срока после государственной регистрации перехода права.

При заключении договора ренты (пожизненного содержания с иждивением) также возникает ипотека в силу закона. Эндже Мухаметгалиева разъяснила суть договора на примере: «Одинокая бабушка (получатель ренты) передает свою квартиру в собственность соседке (плательщику ренты), которая обязуется осуществлять уход за бабушкой, обеспечивать её питанием, одеждой, лечением на определенную договором сумму, которая в месяц не может быть меньше двух минимальных размеров оплаты труда, установленных законом. Квартира переходит в собственность соседки сразу после регистрации перехода права, однако её право собственности обременяется ипотекой в силу закона до смерти бабушки. Очень часто, кстати, плательщики ренты забывают после смерти рентополучателя обратиться за снятием ипотеки либо считают, что это обременение будет снято автоматически. Однако это заблуждение и, как и для всякого обременения, для его погашения требуется подача соответствующего заявления».

Эндже Исмагдановна рассказала еще об одном случае ипотеки в силу закона, о котором редко кто знает или помнит: «Допустим, вы решили осуществить свою мечту о собственном доме, но для приобретения земельного участка и для строительства дома определенной суммы денег не хватает. Банк предоставил вам кредит под залог земельного участка, т.е. при регистрации права собственности на участок ваше право будет обременено ипотекой в пользу банка. После завершения строительства вы обращаетесь за государственной регистрацией права на дом. В силу закона все объекты недвижимости, построенные на земельном участке, находящемся в залоге, также обременяются ипотекой, если иное не оговорено в договоре».

Таким образом, до тех пор, пока гражданин не погасит кредит, в залоге у банка будут находиться не только земельный участок, но и дом, а также все другие возведенные на этом участке объекты недвижимости.

Последнее обновление: 10 февраля 2021 г. , 11:17

, 11:17

Что такое ипотека и как ее получить в разных банках

Ипотека – это приобретение квартиры в кредит под определенные проценты, которые должны быть выплачены вместе с общим долгом. Для многих граждан ипотечный кредит является шансом, чтобы получить свое собственное жилье. Недвижимость признается окончательной собственностью должника только после погашения всей суммы долга. Все вопросы и споры, связанные с ипотечным кредитованием регулирует Гражданский кодекс Российской Федерации.

Определение «ипотека»

Под этим термином понимают своеобразный залог имущества. При этом недвижимость, которая была взята в кредит, является объектом пользования и владения физического лица. Но в случае невыполнения обязательств по договору кредитор имеет право забрать данное или иное представленное гражданином имущество по договору с банком. К ипотечному кредитованию прибегают в том случае, когда необходима собственная квартира, но выплатить всю сумму за нее на данный момент не представляется возможности.

Иными словами, ипотека – это возможность купить квартиру с отсрочкой по платежу за нее. Сам займ носит только целевой характер, то есть рассчитан на приобретение жилья. От других кредитов ипотеку отличают низкие проценты по ставкам и длительность займа.

Виды и условия

Существует несколько разновидностей ипотечных кредитов. Выделяют четыре большие группы людей, получающих имущество в кредит за счет ипотеки:

- социальные займы;

- программа на приобретение квартиры или иной недвижимости;

- нестандартные программы.

В каждом виде есть свои нюансы и условия получения ипотеки от банка.

Социальные займы

Данная категория, относящаяся к ипотечному кредитованию, поддерживает граждан с трудным социальным и финансовым положением. Некоторые категории граждан вправе получить ипотеку на жилье по сниженным ставкам или воспользоваться другими преференциями. Такой кредит могут оформить:

- военные;

- обладатели материнского капитала;

- молодые семьи;

- лица, которые плохо обеспечены или получают доход ниже прожиточного минимума.

Перечисленные граждане имеют полное право на оплату ипотеке по сниженной ставке или на значительную скидку. Для этого достаточно подтвердить свой социальный статус и обратиться в многофункциональный центр по месту жительства.

Обычная программа на приобретение квартиры или иной недвижимости

Стандартную ипотеку можно взять на квартиру в новостройке, а можно на перекупленную недвижимость. Покупка жилья в строящемся доме является выгодным капиталовложением, поскольку во время строительства затраты на кредит будут минимальными.

Но бывают и ситуации, когда изначально ставка высока, а после окончательного строительства дома может упасть. Первая стоимость вносится с учетом 10% от общей кадастровой стоимости недвижимости. Самый распространенный тип ипотечного кредитования.

На вторичную недвижимость занимает меньше времени оформления документов и установления всех фактов собственности. Такая ипотека имеет ряд своих преимуществ:

- маленькая сумма первого взноса;

- небольшая и бюджетная процентная ставка по кредиту;

- моментальная страховка объекта при подаче всех документов в банк.

Нестандартные программы

В последнее время государство старается изо всех сил и ищет новые возможности для получения ипотечного кредита. Помимо ипотеки на жилье, банковское учреждение может предоставить такую возможность и для других видов недвижимости.

Каким категориям выдается нестандартная ипотека:

- для иностранцев и граждан с плохой кредитной историей;

- для ремонта жилого помещения;

- собственникам бизнеса, индивидуальным предпринимателям и иным коммерческим деятелям;

- пенсионерам и ветеранам труда;

- для приобретения гаража или места для автомобиля.

Также к числу специальных ипотечных кредитов относят займы без первого взноса. Для этой категории не требуется подтверждение неофициальных доходов. Достаточно просто предоставить паспорт и СНИЛС.

Оформление

Процесс оформления ипотеки занимает не очень длительное время. Перед походом в банк необходимо собрать пакет документов. Он включает в себя:

- анкету, которую необходимо заполнить в самом отделении банка;

- заявление на ипотеку;

- документ, удостоверяющий личность, и его копия;

- трудовую книжку;

- ИНН;

- СНИЛС;

- справку 2-НДФЛ о доходах;

- военный билет (только для мужчин).

Далее необходимо пройти несколько этапов, чтобы ипотечный кредит был оформлен, и квартира перешла владельцу от банка. Но при этом до полной выплаты по кредиту она будет являться залогом.

Порядок оформления ипотеки:

- выбрать подходящую денежно-кредитную организацию и программу ипотеки;

- собрать требуемый пакет документов;

- подать заявление на получение ипотеки на недвижимость;

- после одобрения заняться поиском квартир, если жилье уже найдено, то заказать оценку собственности в кадастровом реестре;

- застраховать квартиру;

- подписать договор о купле-продаже с владельцем или застройщиком;

- предоставить в банк соответствующие бумаги о том, что квартира находится в собственности за должником по ипотеке.

После завершения всех этих действий процесс оформления недвижимости станет завершенным. Следует помнить о том, что после подписания данной сделки, продавать недвижимость должник не имеет права до полной выплаты по кредиту.

Также все ремонты и глобальные изменения проводить можно только с согласия банковского учреждения. Вредить имуществу запрещено законом и наказывается Гражданским кодексом Российской Федерации.

Таким образом, ипотека простыми словами – это залог недвижимости на установленный календарный срок, в течение которого гражданин должен поэтапно выплачивать конкретную сумму денежных средств с набегающими процентами, установленными банком. Действует много разных ипотечных программ, поэтому при выборе нужно выбрать ту, которая подходит под ситуацию. Для оформления необходимо будет собрать документы и предоставить их для рассмотрения в банк.

что это такое простыми словами! Виды и типы договоров

Ипотека: что это такое простыми словами? Это отличная возможность для граждан страны стать владельцем квадратных метров сразу, а выплачивать стоимость жилья постепенно.

Квартирный вопрос для многих людей сегодня стоит очень остро. Вызвано это тем, что далеко не каждый житель страны располагает нужной суммой, чтобы приобрести квартиру или дом сразу.

Но, благодаря ипотечным программам банковских учреждений, вполне возможно стать владельцем жилья сразу, даже если требуемой суммы на полную оплату нет в наличии. Поэтому нужно знать, что такое ипотека и условия ее предоставления.

Что нужно знать об ипотеке

Если сказать простым языком, то ипотека – это такой процесс, когда человек подписывает с финансовым учреждением договор, называемый договором ипотечного залога. На основании этого договора финансовое учреждение выдает деньги. Человек становится заемщиком. Каждый месяц он будет выплачивать банку или другой финансовой организации, выдавшей деньги (займ), определенную договором сумму.

Имущество, которое было отдано в качестве залога по такому кредиту, подпадает под ипотеку. Это может быть как собственная недвижимость заемщика, так и та недвижимость, на которую берется кредит.

Для получения ипотеки нужно иметь определенный уровень доходов (финансовое учреждение должно быть уверенно, что заемщик сможет своевременно погашать кредит).

В банк нужно внести залог. Так финансовое учреждение страхуется на случай, если заемщик не сможет выплатить долг. В таких случаях банк может использовать залоговые средства на погашение задолженности. Кредитная организация имеет право продать недвижимость, которая выступает в качестве залога.

Объект залога по ипотеке:

- квартира;

- дом;

- дача;

- земельный участок и другие объекты недвижимости.

Объект залога находится в собственности заемщика, но, когда он выступает залогом по ипотеке и возникают проблемы с погашением долга, финансовая организация имеет полное право использовать его так, как посчитает нужным.

Преимущества и недостатки

Решение брать или не брать ипотеку каждый человек принимает самостоятельно, исходя из своих финансовых и других возможностей. Но, перед тем, как идти в банк или кредитную организацию, нужно оценить все достоинства ипотеки и учесть недостатки.

Но, перед тем, как идти в банк или кредитную организацию, нужно оценить все достоинства ипотеки и учесть недостатки.

Основные преимущества:

- Получение собственного жилья сразу же. Таким образом, квартирный вопрос решится, отпадет надобность снимать квартиру или жить с родственниками.

- Возможность прописки. Заемщик и его семья могут сразу прописаться в новой квартире.

- Длительный срок кредитования (до 50 лет).

- Своевременность покупки. Недвижимость постоянно растет в цене, поэтому накопления на квадратные метры будут даваться очень сложно.

- Экономия. При съеме жилья годами накопленные средства будут постепенно уходить, в конечном итоге ничего не останется. Взяв ипотеку, можно частично сэкомить, воспользовавшись банковскими льготами, субсидиями, материнским капиталом.

- Вложение в недвижимость всегда выгодно.

- Банковские гарантии. Кредитные организации страхуют случаи, когда заемщик по какой-то причине потерял свою трудоспособность.

Недостатки:

- Сложность оформления. Кредитные организации выдвигают к заемщику довольно много требований. Много времени требуется на сбор документов, которые в полной мере могут подтвердить платежеспособность.

- Переплаты. В некоторых случаях, переплата на покупку жилья по ипотеке может превышать его стоимость в два раза. Сюда входит также оплата услуг нотариуса, оформление обязательной страховки и ежемесячных платежей.

- Риск потерять собственную недвижимость. Банк имеет полное право отобрать квартиру, выступающую залогом по кредиту, если заемщик не платит ежемесячные платежи.

Виды ипотеки

На сегодняшний день существует несколько видов ипотечных программ:

- Стандартная. Займы выдаются на покупку недвижимости на вторичном рынке, на этапе строительства, на строительство дома, на приобретение земельного участка, на недвижимость за городом. Условия по каждой ипотечной программе у каждого финансового учреждения отличаются.

- Социальная. Программы кредитования на покупку жилья, специально разработанные для малоимущих слоев населения (многодетные семьи, ветераны, семьи, где живет инвалид, работники государственных научных центром, оборонно -промышленных объектов и др.). Социальный займ может субсидироваться разными способами: скидка на часть займа, дотация процентов по кредиту, заниженная цена на государственное жилье и др.

При социальной ипотеке государство помогает заемщику выполнять обязательства перед кредитной организацией

- Молодежная. Один из видов социальной ипотеки, который направлен помочь молодым семьям приобрести собственные квадратные метры. Возраст молодоженов для получения такого кредита – 35 лет. Преимущество такого кредита в возможности использования материнского капитала и предоставлении субсидий государством.

- Военная. Ипотечные программы доступны для военнослужащих-контрактников, которые участвуют в специальной накопительной программе ипотечного кредитования. Когда контракт военного закончится, он имеет право использовать средства, которые накопились, на покупку жилья в ипотеку.

Когда контракт военного закончится, он имеет право использовать средства, которые накопились, на покупку жилья в ипотеку.

Когда контракт военного закончится, он имеет право использовать средства, которые накопились, на покупку жилья в ипотеку.Рефинансирование и реструктуризация

Если заемщик уже получил ипотеку в кредитной организации, но по какой-то причине возникла необходимость изменить условия кредитования, существует возможность рефинансирования или реструктуризации займа.

Что такое рефинансирование ипотеки? Это услуга, которой могут воспользоваться заемщики с действующей ипотекой, чтобы переоформить кредит на более выгодных условиях в другом банке.

Реструктуризация ипотеки – это изменение условий кредитования в банке, выдавшем займ, как помощь заемщику в исполнении его обязательств по договору, что позволит восстановить платежеспособность.

Благодаря этому, заемщик получает возможность значительно сократить переплату по кредиту и избежать утраты собственной недвижимости (залога по ипотеке).

Заключение

Покупка недвижимости – ответственный шаг, который требует взвешенного подхода. Взять кредит не сложно, куда сложнее будет выполнять обязательства по ипотечному договору. Именно по этой причине важно взвесить все «за» и «против» и только после этого выбирать надежную кредитную организацию с подходящими условиями кредитования.

Взять кредит не сложно, куда сложнее будет выполнять обязательства по ипотечному договору. Именно по этой причине важно взвесить все «за» и «против» и только после этого выбирать надежную кредитную организацию с подходящими условиями кредитования.

Похожие статьи:

Ипотека что это такое простыми словами

Содержание материала

Слово «ипотека» зазвучало из уст россиян в начале нулевых годов. Тогда кредит под залог имущества у многих вызывал опасения. Действительно, в то время банки предлагали довольно жесткие условия: проценты по сумме кредита были высокими, а срок выплаты — весьма ограниченным.

Ипотека что это такое простыми словами

Это казалось особенно несправедливым в сравнении с жилищными кредитами в западных странах. Там необходимую сумму можно было взять под минимальные проценты и на несколько десятилетий.

В прошлом десятилетии ипотека вызывала у россиян негативные ассоциации. Употребляя это слово, среднестатистический гражданин нашей страны имел в виду банковский кредит на приобретение недвижимости, взятый на кабальных условиях.

Прошли годы, ситуация в российской экономике стабилизировалась, финансовые учреждения стали предлагать более разумные проценты. Ипотека больше не является предметом для шуток, сегодня это реальная возможность стать владельцем жилья. Но в России многие до сих пор не понимают, чем на самом деле является ипотека.

Ипотека — это жилищный кредит?

Говоря простыми словами, ипотека представляет собой кредит на приобретение недвижимости. При этом займ может выдаваться банковскими и небанковскими учреждениями.

Все ипотечные займы являются кредитами, но не все кредиты являются ипотечными займами. Определяющее различие между ипотекой и обычным банковским кредитом состоит в том, что ипотека выдается под залог имущества. Заключая с банком договор об ипотечном кредитовании, заемщик не покупает недвижимость.

Жилищный кредит

Квартира, дача, частный дом, под залог которых выдана ссуда, по законодательству являются собственностью банка. Это продолжается до того момента, пока заемщик полностью не расплатиться с финансовым учреждением. Если выплаты по ипотеке задерживаются или прекратились, представители банка имеют право подать в суд на своего клиента. В тех случаях, когда ситуацию с выплатой ипотеки не удается урегулировать, недвижимое имущество арестовывается и продается на аукционе.

Если выплаты по ипотеке задерживаются или прекратились, представители банка имеют право подать в суд на своего клиента. В тех случаях, когда ситуацию с выплатой ипотеки не удается урегулировать, недвижимое имущество арестовывается и продается на аукционе.

Выдача займов под залог имущества несет для банков минимальные риски. Если заемщик регулярно перечисляет необходимые суммы, то финансовое учреждение просто получает доходы благодаря процентной ставке. Если же заемщик перестал обслуживать кредит, то у банка имеются все необходимые инструменты, чтобы вернуть деньги. Жилье, оформленное как залог, проще арестовать и продать, чем недвижимость, находящуюся в собственности.

В то же время, трудно предсказать, получит ли банк полную стоимость, продавая квартиру должника. Ситуация на рынке недвижимости постоянно меняется. Жилье могло оцениваться в определенную сумму пять лет назад, когда заключался договор об ипотечном займе.

Особенности жилищного кредитования

К тому моменту, как заемщик прекратил выплаты и суд дал разрешение на продажу, стоимость квартиры могла уменьшится. Поэтому банки не имеют причин формально подходить к выполнению клиентами своих обязательств. Российское законодательство дает право финансовым учреждениям обращаться в суд, если заемщик трижды за 12 месяцев нарушил условия договора. Нарушениями считается не только невнесение платежей, но и задержки выплат.

Поэтому банки не имеют причин формально подходить к выполнению клиентами своих обязательств. Российское законодательство дает право финансовым учреждениям обращаться в суд, если заемщик трижды за 12 месяцев нарушил условия договора. Нарушениями считается не только невнесение платежей, но и задержки выплат.

На практике банки не привлекают третью сторону для решения конфликта, пока ситуация не становится действительно безнадежной.

Документы для кредита

При возникновении финансовых трудностей заемщикам гораздо проще обратится напрямую в банк, чем ожидать решения суда. К примеру, через некоторое время после заключения договора, клиент больше теряет возможность вносить выплаты в оговоренном объеме.

Причиной может стать потеря места работы, проблемы со здоровьем или значительные финансовые затруднения любого рода. Если заемщик понимает, что в обозримом будущем ситуация не изменится, ему следует обратиться в банк.

Работнику финансового учреждения выгоднее предложить клиенту другие условия выплаты или подсказать, как он может рефинансировать займ («перекредитоваться»), чем направлять дело в суд.

Различия между ипотечными займами и другими банковскими кредитами

В общественном сознании, ипотека и кредит — это две различные услуги, предоставляемые банками. Как упоминалось выше, ипотечный займ тоже является кредитом, но он имеет несколько важных особенностей.

- Имущество в залог

Наличие недвижимого имущества обязательно для выдачи ипотеки. Понять это довольно просто: жилье стоит дороже, чем потребительские товары, автомобили. Чтобы ипотечные займы пользовались спросом, банк должен выдать их на конкурентных условиях.

Имущество в залог

Потенциальный клиент хочет получить как можно меньшую процентную ставку и возможность выплаты на протяжении долгого периода времени. Это означает, что банк выдает значительную сумму денег на десять и более лет. Естественно, в интересах финансового учреждения получить ее назад и с процентами. Но спрогнозировать, будет ли у заемщика возможность все эти годы исправно вносить платежи, невозможно.

В случае с краткосрочными кредитами риск для банка ниже, когда речь заходит о долгосрочных займах, риски растут. Чтобы обеспечить себе возврат суммы займа, банк берет в залог квартиру. Благодаря этому у кредитора есть возможность вернуть потраченные средства, даже если заемщик вдруг откажется платить.

Чтобы обеспечить себе возврат суммы займа, банк берет в залог квартиру. Благодаря этому у кредитора есть возможность вернуть потраченные средства, даже если заемщик вдруг откажется платить.

- Сумма

Стоимость жилья высока, и сумма ипотеки должна ее покрывать. Беря ипотечный займ, клиент может рассчитывать на сумму иного порядка, нежели при выдаче кредитов на потребительские товары, автомобили или стандартных нецелевых займа.

Сумма по ипотеке

Банки могут себе позволить такие значительные суммы, поскольку они обеспечиваются залогом.

- Срок

Другие кредиты редко выдаются на срок дольше пяти лет. В случае с ипотечными займами, клиенты могут выплачивать стоимость жилья на протяжении нескольких десятков лет.

- Размер процентной ставки

При выдаче займов под залог имущества финансовые учреждения имеет минимальные риски. В тех случаях, когда клиенты прекращают выплаты, банк может оперативно продать недвижимость, которая де-факто находится в его собственности. Даже потеряв часть стоимости при неблагоприятном рынке, банк возвращает себе большую часть потраченных средств.

Даже потеряв часть стоимости при неблагоприятном рынке, банк возвращает себе большую часть потраченных средств.

Беспокоиться кредитору стоит разве что об общеэкономической ситуации в стране и состоянии рынка недвижимости. К примеру, после падения курса рубля значительное количество заемщиков потеряло возможность производить выплаты по валютной ипотеке.

Проценты по ипотеке

Тогда и банкам, и заемщикам пришлось искать способы реструктуризации образовавшихся долгов.

- Цели

Обычный кредит может быть использован заемщиком на различные цели: от покупки бытовой техники до начала собственного бизнеса. Ипотечный займ выдается приобретение жилья.

Ипотека сегодня — это способ приобретения жилья с разумными выплатами. Будучи осведомленным об особенностях ипотечного кредитования, каждый может принять решение о том, стоит ли связывать себя финансовыми обязательствами.

Порядок оформления сделки

Несмотря на то, что риски при выдаче ипотечных займов для банков сравнительно низки, финансовые учреждения заключают долговременные соглашения не со всеми, кто обращается. Их интересуют лишь те потенциальные заемщики, которые имеют хорошую кредитную историю и стабильный источник дохода.

Оформление ипотеки

Между обращением в банк и выдачей необходимой суммы, сделка проходит несколько этапов:

— подбор программы для кредитования, условия которой отвечают потребностям потенциальных заемщиков;

— составление досье заемщика;

— рассмотрение заявки на предоставление ипотечного займа;

— сбор документов по объекту недвижимости;

— одобрение объекта в качестве предмета для залога в банке;

— регистрация сделки в Росреестре.

Банки иногда рекламируют выдачу ипотеки за два дня. Таким обещаниям не стоит верить: весь процесс займет как минимум несколько недель.

Видео. Как получить ипотеку?

Будущее ипотечных займов в России

В стабильной экономике ипотечное кредитование является одним из наиболее простых способов покупки дома. При надлежащем регулировании деятельности банков со стороны государства, договоры о займах являются выгодными и для покупателей недвижимости, и для финансовых учреждений.

Ипотечные займы

Сегодня России существует правовая база, которая позволяет развиваться рынку ипотечных займов. Банки конкурируют между собой, стараясь привлечь потенциальных заемщиков. Конкуренция привела к снижению процентных ставок и ускорению процесса рассмотрения заявок.

В то же время в стране сохраняются препятствия, которые стоят на пути дальнейшего развития данной сферы.

Высокие проценты

К ним относятся:

— высокие требования к жилью;

— ограниченное количество новостроек в регионах, которые могли бы стать предметом залога в ипотечном договоре;

— отсутствие схемы, позволяющей эффективно взаимодействовать всем трем участникам сделки: кредитному учреждению, заемщику и риэлтерскому агентству;

— низкая платежеспособность населения.

Несмотря на перечисленные проблемы, ипотечное кредитование имеет в России отличные перспективы. Если экономическая ситуация останется стабильной, то спрос на подобные займы будет неуклонно расти. После резкого снижения курса рубля многие банки временно отказались от выдачи ипотечных займов или, по крайней мере, закрыли программы, связанные с наибольшими рисками.

Заключение

На сегодняшний день главным сдерживающим фактором для развития программ ипотечных кредитов остается состояние рынка недвижимости.

Перспективы ипотечного кредитования

Застройщики пока не способны полностью удовлетворить спрос на жилье эконом-класса. На практике это означает, что потенциальные заемщики вынуждены подолгу искать подходящий объект недвижимости либо заключать сделки на суммы большие, чем они рассчитывали.

Если экономика страны продолжит нормальное развитие, то через несколько лет нехватка подходящей недвижимости останется в прошлом.

Видео. Что такое ипотека?

Ипотека в Беларуси: что это такое и как ее взять

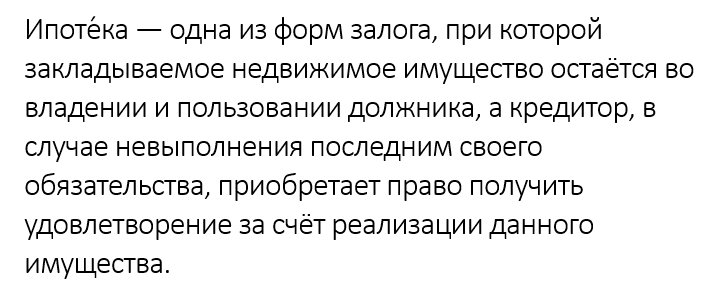

Ипотека — это залог недвижимости (земельных участков, капитальных строений и др.) и другого имущества, которое законодательством приравнивается к недвижимости.

При ипотеке должник оставляет в своем владении и использовании недвижимое имущество, которое закладывается в банк, а кредитор (банк) в случае, если пользователь ипотеки не выполнит своих обязательств, получает право вернуть деньги за счет продажи заложенного имущества.

Ипотека в Беларуси регулируются Законом Республики Беларусь «Об ипотеке», который был принят 14 мая 2008 года. Дважды – в 2010 и 2013 году – в него вносились изменения и дополнения.

По документу (ст. 22 Закона) банк страхует имущество, которое берется в ипотеку, в свою пользу или в пользу заемщика. Срок страхования такой же, как и срок действия самого договора.

Ипотека жилых помещений (ст. 52-53 Закона)В Беларуси банки берут в залог только жилые помещения граждан, которые находятся в их частной собственности, или собственности организаций.

Для передачи жилья в ипотеку заемщику надо получить письменное согласие своих совершеннолетних членов семьи, бывших членов семьи, проживающих в квартире, а также граждан, которым оно было предоставлено по завещательному отказу или по договору пожизненного содержания с иждивением.

Договор об ипотеке заключается в письменной форме и регистрируется в агентстве по государственной регистрации и земельному кадастру.

Если заемщик становится неплатежеспособным и не может вернуть деньги, квартира переходит банку по суду или без него. Она продается на аукционе за самую высокую предложенную сумму.

Как взять квартиру в ипотеку

Ипотечный кредит — это кредит, который обеспечивается залогом недвижимости, на покупку которой он и предоставляется.

Кредит (на строительство (реконструкцию) квартиры, индивидуального жилого дома, а также на приобретение недвижимости) могут получить белорусы с постоянным официальным доходом.

Банк попросит следующие документы для ипотеки — паспорт и справку о доходах за 6 месяцев.

Если кредитополучатель находится в браке, то понадобится поручительство мужа или жены.

Если кредитополучатель окажется недостаточно платежеспособным, в его совокупный доход банк может включить доходы поручителей. Ими могут выступать близкие родственники – муж или жена, родители, родные братья или сестры обоих супругов, детей, внуков.

Сумма кредита будет также зависеть от того, есть ли у заемщика на момент получения кредита другие невыплаченные кредиты в этом или другом банке.

Для получения кредита на строительство банк попросит справку о стоимости квартиры.

Ипотека отличается от других видов кредитов тем, что она имеет большие сроки выплат, которые достигают 25 лет. В результате размер ежемесячных платежей становится меньше. Многие выбирают такой тип кредитования, чтобы снизить нагрузку на семейный бюджет.

Кредит по ипотеке может быть предоставлен до 75-80% от полной стоимости квартиры. В отдельных случаях – до 90% ее стоимости.

Процентные ставки в некоторых банках зависят от ставки рефинансирования Национального банка Республики Беларусь (с 19 апреля ставка рефинансирования Нацбанка составляет 14% годовых).

В отдельных банках процентная ставка зависит от ставки овернайт, которая также устанавливается Нацбанком (с 15 марта она составляет 18% годовых).

Ипотечные кредиты предоставляют все ведущие банки страны.

Почему ипотека в Беларуси не получила должного развития

Ипотека в Беларуси как способ для решения жилищной проблемы граждан пока не получила своего должного развития. Главная проблема кроется в высоких процентах по кредитам, в результате чего на кредитополучателей ложится большая финансовая нагрузка.

По мнению экспертов, ипотека в Беларуси может получить толчок для развития, когда процентные ставки снизятся до 5%, максимум 10%.

Что касается банков, то они также не обладают большими ресурсами, чтобы кредитовать по низким процентным ставкам за счет своих средств.

Для того чтобы жилье в ипотеку стало более доступным для населения, необходимо снижать инфляцию (в 2016 году она составила 10,6%). И, что не менее важно, повышать доходы населения. Все это возможно только в случае улучшения общей экономической ситуации в стране.

Что такое ипотека? Простое определение.

Допустим, вы хотите купить машину. Но сидеть сложа руки недостаточно, чтобы оплатить машину одним платежом.

Итак, вы берете автокредит. Этот заем предоставляет вам взятые взаймы деньги с явным указанием, что они будут использованы для покупки автомобиля.

Вот второй пример. Представьте, что вы хотите купить обручальное кольцо, но у вас нет средств, чтобы заплатить за кольцо сегодня. Что вы делаете? Вы получаете небольшую ссуду.

Звучит просто, правда?

Ипотека — это то же самое, что и , , за исключением случаев, когда она применяется к собственности (дому или зданию). Проще говоря, ипотека — это такой же вид ссуды, как автокредит или финансирование ювелирных изделий.

В частности, это ссуда, при которой человек занимает деньги для покупки или рефинансирования дома. Это оно.

Ссуду можно использовать для описания многих различных типов финансовых операций. Вы можете получить студенческую ссуду или, как в приведенном выше примере, ссуду на покупку автомобиля.

Если вы берете взаймы деньги на покупку дома, вам понадобится жилищный заем. А жилищные ссуды называются ипотекой.

Кому нужна ипотека?

Большинство людей, покупающих недвижимость, требуют ипотеку для завершения сделки. Это потому, что у большинства людей недостаточно денег, чтобы тратить сотни тысяч или миллионы долларов за один раз.

Если у вас нет предоплаты, ипотечный кредит — это тип кредита, который вы будете использовать для завершения транзакции.

Поскольку ипотечный кредит обычно выплачивается в течение многих лет (обычно 30 лет), это позволяет покупателям совершать покупки, используя заемные деньги.

По прошествии лет ипотека погашается. Если вы не можете произвести выплаты по ипотеке, кредитор может забрать дом в процессе, называемом потерей права выкупа.

Это связано с тем, что ипотека «обеспечена» приобретаемым активом (то есть домом).

Как устроена ипотека?

Есть разные виды ипотеки. Но, используя простую математику, предположим, что средний американский дом стоит 300 000 долларов.

Если вы хотите выложить 20%, вам понадобится 60 000 долларов наличными.Эти 60 000 долларов представляют собой первоначальный взнос. Размер первоначального взноса будет зависеть от многих переменных — вашего кредитного рейтинга, типа ссуды, на которую вы подаете заявку, и стоимости самой собственности.

Оставшаяся часть покупной цены — 240 000 долларов — будет профинансирована за счет ипотеки. Взяв в долг 240 000 долларов, вам нужно будет согласиться на другие условия погашения.

Общие условия включают время, в которое ссуду необходимо вернуть, процентную ставку по ссуде и то, что произойдет, если вы не произведете платежи по ссуде вовремя.

Обычно в этой транзакции участвуют:

- Кредитор: это банк или финансовое учреждение, которое предоставляет вам деньги.

- Заемщик: лицо, получающее ссуду.

- Ссудообслуживающая организация: организация, отвечающая за ежемесячное предоставление выписок по ипотеке, обработку платежей и т. Д.

Как выплатить ипотечный кредит

Когда вы думаете об ипотеке — и если вы должны подать заявку на нее (и размер) — вы захотите подумать о том, во сколько вам будет стоить ссуда.Взяв деньги в долг, вы должны быть готовы выплатить их с процентами.

Один из способов подумать об этом проценте — использовать структуру, называемую «стоимостью капитала».

Другими словами, сколько вам стоит занять эти деньги? Стоимость капитала — это стоимость долга, если ваш дом финансируется исключительно за счет долга.

При выплате ипотечного кредита у вас будет четыре стоимости:

- Основная сумма (выплата основной суммы взятого кредита)

- Проценты (выплата процентов по самой ссуде)

- Налоги

- Страхование (наиболее распространено для людей которые вносят менее 20% стоимости дома)

В некоторых ипотечных кредитах используются фиксированные ставки, а в других — регулируемые.Фиксированные ставки концептуально проще всего понять: вы будете платить фиксированную (или постоянную) ставку до тех пор, пока ипотека не будет полностью выплачена.

Используя приведенный выше пример 240 000 долларов и процентную ставку 3,5% в течение 30 лет, вам нужно будет платить 1078 долларов в месяц, каждый месяц, чтобы выплатить ссуду.

Переменные процентные ставки немного сложнее. Процентная ставка не является фиксированной, а скорее привязана к справочной ставке.

Иногда люди начинают выплату по ипотеке с фиксированной процентной ставки, за которой следует переменная.

Как работает процесс ипотеки

По идее, есть три шага для получения ипотеки. Эта статья ни в коем случае не является исчерпывающим руководством, и есть сложные нюансы, которые я упускаю.

Шаг 1 : Получите одобрение на ипотеку. Иногда для этого требуется предварительное согласование. Короче говоря, это соглашение банка о ссуде вам денег,

Шаг 2 : Найдите дом, который вы хотите купить, сделайте предложение и выясните, сколько денег вам нужно будет взять в долг для покупки этой собственности.

Шаг 3 : Получите окончательное одобрение и завершите процедуру выдачи ссуды.

Объединяя все вместе: ипотека и ее стоимость

Заем — это когда вам выдаются деньги в обмен на выплату суммы кредита плюс проценты. Один из видов ссуды — ипотека.

Если вы когда-нибудь запутаетесь и вам понадобится более простой пример, просто подумайте о примере покупки кольца: вы занимаетесь сегодня деньгами, чтобы купить то, что вам нужно или нужно.

И затем вы выплачиваете ссуду в течение долгого времени.

Сколько вы заимствуете и на каких условиях (процентная ставка, срок погашения и т. Д.) — это важные соображения, которые необходимо уяснить, прежде чем переходить к использованию этого типа финансового инструмента.

Что такое ипотека и как она работает? Основы жилищного кредита

Ипотека 101

Ипотека — это просто большая ссуда, используемая для покупки дома. Ипотека позволяет одолжите большую сумму — часто сотни тысяч долларов — и выплатите ее обратно по низкой процентной ставке в течение длительного времени.

Ипотека полезна потому что очень немногие покупатели жилья имеют достаточно наличных для такой большой покупка.

Оплата недвижимости ипотекой позволяет распределяет стоимость покупки на многие годы и делает покупку дома намного доступнее.

Если вы планируете купить дом или квартиру, сдайте в аренду недвижимость или другой тип недвижимости — скорее всего, вам понадобится ипотека.

Это самое крупное финансовое обязательство. люди когда-либо зарабатывают, поэтому важно понять, как работает ипотека, прежде чем прыгает.Вот что вам нужно знать.

Проверьте свое право на ипотеку сегодня (16 мая 2021 г.)В этой статье (Перейти к…)

Основы ипотеки

Ипотечный кредит позволяет вам купить дом сейчас и погасить его со временем, вместо того, чтобы копить и оплачивать полную продажную цену заранее.

Большинство покупателей жилья вкладывают часть своих денег в покупку (это «первоначальный взнос»), а остальную часть стоимости дома покрывают с помощью ипотечной ссуды.

Ипотека может показаться сложной. Но на самом деле вы можете понять, как они работают, если вы знаете эти четыре простых термина:

- Первоначальный взнос — сумма, которую вы платите для покупки дома из собственных сбережений

- Сумма кредита — Сумма кредита чтобы покрыть оставшуюся часть покупной цены. Сумма вашей ссуды будет равна продаже дома цена за вычетом первоначального взноса

- Срок кредита — Это сумма время, когда вам нужно выплатить ипотечный кредит.Если вы вносите полные платежи вовремя каждый месяц остаток по кредиту будет равен нулю в течение последнего месяца срок кредита

- Процентная ставка — Ваша процентная ставка или «ипотечная ставка» — это деньги, которые вам стоит взять в долг. Для Например, если вы занимаетесь 100000 долларов под 3%, вы будете платить 3000 долларов в год в интерес. (Ну, не совсем потому, что вы платите основную сумму год, но мы будем упрощать). Это прибыль вашего ипотечного кредитора. для ссуды вам. Ставки по ипотеке выражаются в процентах от заемных сумма, такая как ставки автокредитования или процентные ставки по кредитной карте

Есть и другие детали, которые вы захотите узнать, когда начнете подавать заявку для жилищных кредитов, но это самые важные основы ипотеки.

Ваш первоначальный взнос, сумма ссуды, срок ссуды и процентная ставка определяют, сколько дома вы можете себе позволить, насколько велики будут ваши ежемесячные платежи и сколько процентов вы заплатите к тому времени, когда ваш дом будет выплачен.

Как ипотека работает

Ипотека бывает разных форм и размеров. Но большинство покупателей дома используют тот же общий тип ссуды: ипотека с фиксированной ставкой на 30 лет (FRM).

Давайте разберемся, что это означает:

- У вас есть 30 лет, чтобы выплатить взятый взаймы .Ты сумма кредита будет разбита на 360 ежемесячных платежей (12 месячных ипотечных выплаты в год x 30 лет)

- Ваш кредит имеет фиксированную процентную ставку . Этот означает, что общая стоимость процентов заранее определена, поэтому вы с самого начала точно знаете сколько процентов вы заплатите в течение срока кредита, и ваш кредитор может никогда не увеличивайте ставку

- Ваши ежемесячные платежи всегда одинаковы . В ежемесячные платежи по ипотечной ссуде с фиксированной процентной ставкой никогда не меняются.Например, если вы платите 1000 долларов в месяц в течение первого года ипотечного кредита, вы будете платить 1000 долларов за каждый месяц в году 30

Кроме того, большинство жилищных займов «полностью погашены». Это просто означает, что ваши платежи запланированы таким образом, что в конце срока займа ваш дом будет полностью погашен.

Есть и другие варианты ссуд, например, ипотека на 15 лет и с регулируемой процентной ставкой. ипотека. Но большинство покупателей жилья предпочитают долгосрочную 30-летнюю ссуду для предсказуемость и доступные платежи.

Если вы покупаете ипотеку впервые, то это первый тип кредита, на который вам следует обратить внимание.

Вы можете использовать калькулятор ипотеки, чтобы оценить, на какой размер ипотеки вы можете претендовать, исходя из вашего текущего дохода.

Проверьте свое право на ипотеку сегодня (16 мая 2021 г.)Должен ли я сохранять всю ипотеку? 30 лет?

Важно отметить, что получение 30-летней ипотеки дает а не означает , что вы обязуетесь прожить в своем доме 30 лет.

Необязательно хранить ссуду до даты ее окончания и погашать ее в полный. Фактически, большинство домовладельцев этого не делают. Они либо продают дом, либо рефинансируют их ипотека досрочно истечет.

- Если вы переедете и продадите свой дом до того, как он окупится, часть выручка от продажи дома будет использована для погашения оставшейся суммы кредита. из-за вашего ипотечного кредитора

- Если вы решите, что хотите другой тип ссуды или более низкие проценты ставку позже, вы можете «рефинансировать» свою ипотеку.Это предполагает замену вашего существующая ипотека с новой ссудой, которая принесет вам финансовую выгоду

Вам не нужно слишком беспокоиться о продаже или рефинансировании. сейчас.

Просто знайте, что получение ипотеки не означает, что вы застряли в тот же кредит на следующие три десятилетия.

Вы можете пересмотреть свои финансы в любой момент в будущем, и если ваш дом или ипотека больше не соответствуют вашим потребностям, вы сможете переехать или получите новый кредит, который вам больше подходит.

Владею ли я своим домом, когда у меня есть ипотечный кредит?

Короче говоря, да, ваш дом принадлежит вам. Но это не исключает других стороны не имеют на это прав.

Пока вы платите, поддерживайте дом в хорошем состоянии, застраховать его и заплатить налоги, никакая другая сторона не может взять собственность под свой контроль.

Но если вы пренебрегаете любым из этих пунктов, кредитор имеет право арестовать и продать недвижимость. Аналогичным образом, если вы не платите налоги на недвижимость, ваши город или округ могут изъять его для уплаты налогов.

Может показаться, что дом не принадлежит вам из-за сторонних прав, но помните, что не нужно беспокоиться о потере контроля имущества, если вы придерживаетесь своей части соглашения.

Проверьте право на покупку дома (16 мая 2021 г.)Чем ипотека отличается от других кредитов?

Ипотека похожа на другие ссуды в том, что есть определенная сумма займа, процентная ставка, выплачиваемая кредитору, и набор количество лет, в течение которых кредит должен быть погашен.

В этом отношении ипотека во многом похожа на ссуду на покупку автомобиля или любую другую другой «кредит в рассрочку», который вы выплачиваете по заранее установленному графику.

Однако есть некоторые ключевые отличия, которые отличают ипотеку от других видов ссуд.

- Ипотечный кредит специально используется для покупки (а иногда и ремонт) недвижимость . Средства, которые вы занимаете, не могут быть используется для любых других целей — за исключением случаев рефинансирования ипотечных кредитов, которые не подавайте заявку, если у вас уже нет ипотечного кредита.

- Вы не распоряжаетесь деньгами самостоятельно. Ваш ипотечный кредитор будет платить продавцу дома напрямую, поэтому вы на самом деле не «Получите» деньги по ипотеке в любой момент.

- Ипотека гибкая. У вас есть большой контроль над суммой первоначального взноса, сроком кредита, кредитной программой и другие особенности ипотеки

- Ипотека предъявляет жесткие требования к заемщики. Большинство ипотечных кредитов имеют суммы ссуды в сотни тысяч. Поскольку вы занимаетесь так много денег, ипотечный кредитор хочет быть более уверенным. Вы можете вернуть его.Чтобы убедиться, что вы можете погасить ссуду, кредиторы устанавливают минимум требования к таким вещам, как ваш кредитный рейтинг, доход, существующие долги и активы

Требования по ипотеке введены для защиты кредиторов и заемщиков.

Ипотека — это «обеспеченная» ссуда, то есть приобретаемый вами дом используется в качестве залога для взятых денег.

Если вы не можете погасить ипотечный кредит, вам может грозить «лишение права выкупа», это означает, что ипотечный кредитор забирает дом и продает его, чтобы возместить деньги, которые он тебе одолжил.

Кредиторы внимательно изучают ваши личные финансы во время процесса ипотеки и запрашивают множество документов. Но, в конце концов, это приносит пользу и вам, и кредитору, потому что это помогает гарантировать, что вы получите доступную ссуду и сделаете надежные инвестиции в свой новый дом.

Почему покупатели жилья пользуются ипотекой?

Ипотека делает покупку дома доступной для всех типов покупателей. Используя ипотечный кредит, вы можете купить дом, даже если у вас нет больших сбережений. счет, высокий доход или отличный кредитный рейтинг.

Учтите, что средняя цена дома в США составляла около 350 000 долларов. в конце 2020 года. У большинства покупателей жилья нет $ 350 тыс., которые они можно передать домашнему продавцу.

Вместо этого они платят меньшую сумму авансом (первоначальный взнос) и оставшуюся часть денег, необходимых для покупки дома, займи.

Некоторые покупатели могут даже попасть в новый дом с 0 долларами из своего кармана, если они правильно разыграют свои карты.

Льготы по ипотечному кредиту

Использование ипотеки избавляет от необходимости придумывать сотни тысячи долларов наличными.И это позволяет домовладельцам расплачиваться за свои дома в доступная ежемесячная рассрочка.

Вот пример того, как использование ипотеки делает покупку дома более выгодной. доступный.

- Цена покупки дома: 350 000 долларов США

- Первоначальный взнос из собственного кармана: 50 000 долларов США

- Сумма кредита: 300 000 долларов США

- Срок кредита: 30 лет

- Фиксированная процентная ставка: 3,5%

- Ежемесячный платеж по основной сумме кредита и процентам: 1300 долларов США

- Остаток по кредиту на конец 30 года: 0

- Общая сумма процентов, выплаченных к концу 30 года: 185 000 долларов

В этом случае покупатель дома выплачивает только 50 000 долларов авансом на сумму 350 000 долларов. дом.А их ежемесячный платеж по ипотеке составляет около 1300 долларов, что сопоставимо. к ежемесячной арендной плате во многих крупных городах.

И это только один пример. Многие покупатели жилья имеют даже меньшие суммы кредита и более низкие выплаты по ипотеке.

Кроме того, ипотека является гибкой, поэтому вы можете полностью контролировать сроки кредита и свои ежемесячные расходы.

Например, вы можете сэкономить и сделать большой упадок. оплата. Это снизит ваши ежемесячные жилищные выплаты и уменьшит сумму процентов, которые вы платите в долгосрочной перспективе.

Или, если у вас мало сбережений, но вы хотите в ближайшее время купить дом, вы можете внести небольшой первоначальный взнос. Большинство покупателей жилья могут претендовать на скидку от 3% до 3,5%.

Сумма вашего кредита и выплаты в этом случае будут немного больше, но вы можете забраться в свой дом и начать погашать его раньше.

Каждый покупатель дома может изучить свои варианты ипотеки и найти уникальный структура кредита, которая наилучшим образом соответствует их потребностям.

Просрочки по ипотечной ссуде

Очевидным недостатком использования ипотечного кредита является то, что вы в конечном итоге платить большие проценты своему ипотечному кредитору.

Ставки по ипотеке намного дешевле, чем другие формы заимствования, например личные ссуды или кредитные карты. Однако вы платите проценты по очень большой сумма кредита на длительный срок. Так что стоимость складывается.

Но если альтернативой является покупка дома за наличные, ипотека выглядит намного привлекательнее.

Накопить сотни тысяч долларов наличными — это не реалистично для большинства людей. Так что ипотека становится лучшим и единственным вариантом.

Выплата процентов не идеальна.Но для большинства из нас это необходимый компромисс, чтобы иметь возможность покупать собственное жилье и пользоваться личными и финансовыми преимуществами, которые дает домовладение.

Виды ипотечной ссуды

На выбор доступны различные ипотечные программы. Каждый один предлагает различные преимущества и требования для покупателей жилья.

Вот четыре основных типа ипотечных кредитов, три из которых при поддержке федерального правительства:

- Обычные ссуды — Обычные ссуды предлагает практически каждый кредитор, и они имеют гибкие условия и требования.Обычные ипотечные кредиты составляют , а не , обеспеченные федеральным правительством. Эти ссуды обычно предпочитают заемщики с хорошей кредитной историей и умеренными или крупными первоначальными взносами (от 5% до 20%).

- Ссуды FHA — Ссуды FHA поддерживаются Федеральной жилищной администрацией. Эта ипотечная программа обычно предназначена для покупателей жилья с плохой или справедливой кредитной историей и низким или умеренным доходом, хотя те, у кого хорошая кредитная история, часто выбирают FHA из-за ее низких требований к первоначальному взносу и других гибких возможностей.

- Ссуды VA — Ипотечная программа VA поддерживается Департаментом по делам ветеранов.Эти ссуды делают покупку дома очень доступной для ветеранов и военнослужащих. Для участия в программе у вас должна быть соответствующая история обслуживания. Но те, у кого есть доступ к ссудам с нулевым снижением по очень низким ставкам

- Ссуды USDA — ссуды USDA поддерживаются Министерством сельского хозяйства США. Эта ипотечная программа предлагает доступные ссуды по нулевой цене для заемщиков с низким и умеренным доходом в сельской местности.

Ссуды FHA, VA и USDA застрахованы федеральным правительством. Но их предлагают частные кредиторы.Таким образом, вы можете получить их в большинстве банков, кредитных союзов и ипотечных компаний.

В рамках каждой программы также есть различные варианты ссуд.

Например, вы можете получить ссуду FHA с фиксированной ставкой на 30 лет или на 15 лет кредит FHA с фиксированной ставкой.

Обычные ссуды обычно являются наиболее гибкими, с широким диапазон условий займа, суммы займа и процентных ставок.

Ссуды, обеспеченные государством, как правило, немного менее гибкие, но они иметь более слабые требования, призванные помочь заемщикам, у которых могут быть проблемы право на обычную ипотеку.

Вы можете узнать больше и сравнить различные типы жилищных кредитов здесь.

Вам также будет назначен кредитный специалист, когда вы подадите заявку на получение ипотечный кредит. Этот специалист поможет вам более подробно сравнить варианты ссуды и найдите то, что вам нужно.

Найдите подходящий для вас вид жилищного кредита (16 мая 2021 г.)Как мне получить ипотеку?

Чтобы претендовать на ипотеку, вы должны соответствовать минимальным стандартам от того, какой вид ссуды вы выберете, лучше всего подходит для ваших нужд.

Каждый тип кредита индивидуален, с разной квалификацией стандарты. Но шаги для получения ипотечного кредита у всех четырех программы.

Во-первых, вам нужно будет соответствовать минимальному требованию кредитного рейтинга.

Конкретные требования могут варьироваться в зависимости от кредитора, но минимальный балл, необходимый для каждой программы:

- Кредит FHA: 580

- Кредит VA: 580-620

- Обычный кредит: 620

- Кредит USDA: 640

Затем вас попросят подтвердить свой доход с помощью W-2, оплатите корешки и декларации о федеральном подоходном налоге.Ваши долги также будут проверены с помощью последняя копия вашего кредитного отчета.

Если ваш кредитный отчет содержит ошибки или упущения, что иногда случается, вы можете предоставить своему кредитору документацию, чтобы исправляйте такие ошибки.

Ваш кредитор также захочет проверить вашу историю занятости и ваши сбережения.

Кредиторы обычно хотят видеть, что у вас есть стабильная работа с надежным доходом в течение как минимум двух лет. Но есть исключения из правила двух лет, поэтому часто можно получить ипотечный кредит, даже если вы находитесь на новой работе.

Каков размер первоначального взноса? нужно?

Когда вы покупаете дом, сумма денег, которую вы приносите закрытие называется авансовым платежом.

Вы можете рассматривать свой авансовый платеж как часть покупной цены дома, которую вы не берете в долг в банке.

Многие покупатели дома думают, что им нужно 20% скидку, чтобы купить дом. Но на самом деле требуемый минимальный первоначальный взнос намного ниже.

- Заем VA: требуется первоначальный взнос 0%

- Заем USDA: Требуется первоначальный взнос 0%

- Обычный заем: Требуется предоплата 3%

- Заем FHA: 3.Требуется 5% первоначальный взнос

Имейте в виду, что эти цифры являются минимальными. Вы можете выбрать сделайте больший первоначальный взнос, если хотите.

Когда вы вносите больший первоначальный взнос, ваш ежемесячный платеж уменьшается, потому что вы занимаетесь меньше денег.

А, если воспользоваться обычным кредитом — какой самый домашний? покупатели делают — более высокие первоначальные взносы связаны с более низкими ставками по ипотеке.

Не забудьте закрыть расходы

Первоначальный взнос — это не единственные личные расходы при покупке дома.Вам также необходимо оплатить затраты на закрытие.

Затраты на закрытие включают все различные сборы за оформление ипотеки и официальную передачу права собственности на домой от продавца к вам. Это дополнительные расходы сверх вашего первоначальный взнос.

В среднем выходят затраты на закрытие примерно от 3% до 5% от суммы кредита. Итак, по ипотеке на 300000 долларов, закрытие расходов легко может составить 9000 долларов или больше.

Это огромная сумма денег, которая многие покупатели жилья впервые упускают из виду, когда только начинают задумываться о ипотека.

Вы должны оценить затраты на закрытие для дома, который вы хотите, и включите их в свой бюджет, так как они будут иметь большие влияние на сумму денег, которую вам нужно сэкономить.

Проверьте свое право на ипотеку сегодня (16 мая 2021 г.)FAQ по ипотеке

Вот ответы на некоторые из наиболее часто задаваемых вопросов об ипотечных кредитах.

Что такое ипотека простым языком?Ипотека — это крупная ссуда, используемая для покупки дома.Как и в случае с другими типами ссуд, вы со временем выплачиваете ипотечный кредит с процентами. Но ипотека отличается от других ссуд по трем основным причинам: деньги должны использоваться для покупки недвижимости, вы можете выплатить их в течение 30 лет, а процентные ставки очень низкие.

Какой пример ипотеки?Вот простой пример того, как работает ипотека. Представьте, что вы хотите купить дом стоимостью 300 000 долларов. Вы платите 25 000 долларов из собственных сбережений, а оставшуюся часть покупной цены (275 000 долларов) покрываете деньгами, взятыми в долг у кредитора.275 тысяч долларов, которые вы одолжили, — это ваша ипотечная ссуда — вы со временем погасите ее, выплачивая ежемесячные платежи своему ипотечному кредитору. Это позволяет вам купить дом сразу и расплачиваться постепенно, вместо того, чтобы вносить предоплату в размере 300 000 долларов наличными.

Ипотечный кредит — это то же самое, что и жилищный кредит?Да. «Жилищный кредит» — это просто еще один термин для ипотечного кредита.

Где взять ипотеку?Большинство финансовых учреждений предлагают ипотечные кредиты.Вы можете получить его в большом банке, местном кредитном союзе или у специализированного ипотечного кредитора, который выдает только жилищные ссуды. Также существуют «ипотечные брокеры», которые действуют как посредники, помогая вам найти и сравнить кредиторов. Вам следует сравнить несколько разных кредиторов и выбрать тот, который предлагает сочетание низких ставок, низких комиссий и хорошего обслуживания.

Можно ли купить дом без ипотеки?Да! Если у вас накоплено достаточно денег, чтобы купить дом за наличные, вам не нужно использовать ипотеку.Вы можете заплатить продавцу напрямую и сразу стать владельцем дома. Однако у большинства покупателей жилья не накоплено достаточно денег, или они хотят использовать свои деньги для других целей.

Какой доход мне нужен для ипотеки?Не существует «минимального дохода», необходимого для ипотеки. Кредиторы просто хотят знать, что вы сможете позволить себе ежемесячные платежи за свой новый дом, поэтому вам нужно делать покупки в правильном ценовом диапазоне. Имея более высокий доход, вы будете иметь право на более крупную ипотеку и сможете купить более дорогой дом.При более низком доходе вы все равно можете получить ипотеку, просто у вас будет меньший бюджет на покупку дома.

Какой кредитный рейтинг мне нужен для ипотеки?Минимальный кредитный рейтинг для получения ипотечной ссуды зависит от типа ссуды, на которую вы подаете заявку. Ссуды FHA имеют самый низкий минимальный кредитный рейтинг — 580. Но вы можете претендовать на большинство других типов жилищных ссуд с оценкой 620 или выше.

Сколько требуется первоначального взноса для покупки дома?Для покупки дома не нужно 20%, вопреки распространенным убеждениям.Фактически, большинство покупателей жилья могут претендовать на получение обычной ссуды с минимальной ставкой всего 3% или ссуды FHA с минимальной ставкой 3,5%. Покупатели жилья, которые имеют право на получение ссуды VA или ссуды USDA, могут даже иметь право на ипотеку с нулевым первоначальным взносом. Изучите варианты ссуды, чтобы найти сумму первоначального взноса, которая наилучшим образом соответствует вашим потребностям.

Стоит ли вкладывать 20% на дом?Первоначальный взнос в размере 20% не требуется, и большинство покупателей не вкладывают такие деньги. Однако есть определенные преимущества, если вы решите внести крупный первоначальный взнос.Сумма кредита будет меньше, и ваша процентная ставка, вероятно, будет ниже, а это означает, что вы сможете сэкономить деньги на процентах в долгосрочной перспективе. Кроме того, вы, вероятно, сможете избежать дополнительных ежемесячных затрат, называемых «частным ипотечным страхованием» (PMI), которые взимаются по большинству ссуд со скидкой менее 20%. Прежде чем принимать решение, подумайте о плюсах и минусах как небольшого, так и большого первоначального взноса.

Какая будет моя процентная ставка?Процентные ставки по ипотеке сейчас низкие по всем направлениям, значительно ниже 4% для большинства заемщиков.Но ставки могут сильно отличаться от человека к человеку. Ваша конкретная процентная ставка будет зависеть от вашего кредитного рейтинга, первоначального взноса, суммы кредита, типа кредита и других факторов. В целом, чем сильнее ваши личные финансы, тем ниже будет ваша ставка.

Какой ежемесячный платеж по ипотеке?Средний платеж по ипотеке составляет около 1300-1500 долларов в месяц. Однако ваши собственные ежемесячные платежи будут зависеть от суммы вашего кредита и процентной ставки. Также имейте в виду, что ваш платеж по ипотеке включает в себя не только основную сумму кредита и проценты, причитающиеся кредитору.Большинство покупателей жилья также платят налоги на недвижимость и страхование домовладельцев в рамках ежемесячного платежа по ипотеке, что существенно увеличивает сумму, подлежащую выплате каждый месяц.

Книга «Ипотека для чайников» — хороший ресурс для новичков?Нет. Последнее издание было опубликовано в 2008 году, когда ипотечные кредиты были совершенно другими. Вы, вероятно, не стали бы читать устаревшую книгу о социальных сетях или текущих событиях, и то же самое применимо и здесь. Правила ипотеки часто меняются, поэтому у книг относительно короткий срок хранения.Лучшие ресурсы для получения текущей информации — это авторитетные веб-сайты, которые часто обновляют свои статьи.

Имеете ли вы право на ипотеку? сейчас?

Онлайн-калькуляторы ипотеки может помочь вам определить, можете ли вы претендовать на ипотечный кредит. Они также могут помочь вам оценить бюджет на покупку дома.

Но когда вы будете готовы получить серьезно относясь к покупке дома, вам необходимо получить предварительное одобрение ипотеки от кредитор.

Процесс предварительного утверждения включает заполнить заявку на кредит и позволить кредитору проверить ваш кредит и финансы.Затем кредитор может проверить ваше право на ипотеку и сообщить вам об этом. сколько вы можете занять.

Большинство продавцов дома и недвижимости агенты не примут предложение, если заемщик не был предварительно одобрен, поэтому это шаг необходим.

К счастью, предварительное одобрение как правило, бесплатно и может быть выполнено в Интернете довольно быстро.

Если вы готовы к следующему шаг к покупке дома, вы можете начать предварительное одобрение, используя ссылку ниже или связавшись напрямую с ипотечным кредитором.

Подтвердите новую ставку (16 мая 2021 г.)

Ипотека Финансовое определение ипотеки

Ипотека

Ипотека

Финансовый словарь Farlex. © 2012 Farlex, Inc. Все права защищены.

ипотека

Слова с Уолл-Стрит: Руководство от А до Я по условиям инвестирования для современного инвестора Дэвида Л. Скотта. Авторские права © 2003 Houghton Mifflin Company. Опубликовано компанией Houghton Mifflin. Все права защищены. Все права защищены.

Ипотека.

Ипотека, точнее ипотечная ссуда, — это долгосрочная ссуда, используемая для финансирования покупки недвижимости.

Как заемщик или залогодатель, вы выплачиваете кредитору или залогодержателю основную сумму займа плюс проценты, постепенно увеличивая свой капитал в собственности.

Проценты могут начисляться по фиксированной или переменной ставке, а срок кредита обычно составляет от 10 до 30 лет.

Пока действует ипотека, вы можете использовать собственность, но не право собственности на нее.Когда кредит будет полностью погашен, имущество будет вашим. Но если вы не вернете или не сможете погасить ссуду, залогодержатель может воспользоваться своим залоговым правом на собственность и вступить во владение ею.

ипотека

аванс КРЕДИТА физическому или юридическому лицу (заемщику / залогодателю) другими лицами или предприятиями, в частности финансовыми учреждениями, такими как СТРОИТЕЛЬНЫЕ ОБЩЕСТВА и КОММЕРЧЕСКИЕ БАНКИ (кредитор / залогодержатель), которые используются для приобретения некоторых активов , особенно недвижимость, такая как дом, офис или фабрика.Ипотека — это форма КРЕДИТА, которая продлевается на определенный период времени либо на фиксированных ПРОЦЕНТНЫХ условиях, либо, что более часто, учитывая длительный срок действия большинства ипотечных кредитов, на условиях переменной процентной ставки. См. ВТОРАЯ ИПОТЕКА.Деловой словарь Коллинза, 3-е изд. © 2002, 2005 С. Пасс, Б. Лоуз, А. Пендлтон, Л. Чедвик, Д О’Рейли и М. Афферсон

ипотека

аванс ЗАЙМА физическому или юридическому лицу (заемщику / залогодателю) другими лицами или предприятиями определенные финансовые учреждения, такие как СТРОИТЕЛЬНЫЕ ОБЩЕСТВА и КОММЕРЧЕСКИЕ БАНКИ (кредитор / ипотекодержатель), которые используются для приобретения некоторых активов, в первую очередь недвижимости, таких как дом, офис или фабрика.Ипотека — это форма КРЕДИТА, которая продлевается на определенный период времени либо на фиксированных ПРОЦЕНТНЫХ условиях, либо, что более часто, учитывая длительный срок большинства ипотечных кредитов, на условиях переменного процента.Актив «передается» заемщиком кредитору в качестве обеспечения ссуды. Акты, дающие право на владение недвижимостью, остаются у строительного общества или банка в качестве залогового обеспечения (на случай неисполнения ссуды) до тех пор, пока он не будет полностью выплачен, когда они передаются залогодателю, который затем становится законным владельцем собственности.

Экономический словарь Коллинза, 4-е изд. © C. Pass, B. Lowes, L. Davies 2005

ипотека

Письменный документ, который предоставляет кредитору права на недвижимое имущество в качестве обеспечения ссуды. Сама ссуда подтверждается векселем, который представляет собой письменный документ. обещают вернуть деньги на определенных условиях. Говоря простым языком, люди относятся ко всем отношениям с кредитором недвижимости как к ипотеке, и вы увидите письменные ссылки на «процентные ставки по ипотеке».Технически, однако, следует ссылаться на «процентные ставки по ипотечным кредитам».