Инвестиции альфа банк как это работает: Альфа-Инвестиции — инвестиции в ценные бумаги с Альфа-Банк, покупка акций, обучение для физических лиц

Отзывы о Альфа-Банке: «Альфа-инвестиции = Альфа-обман?»

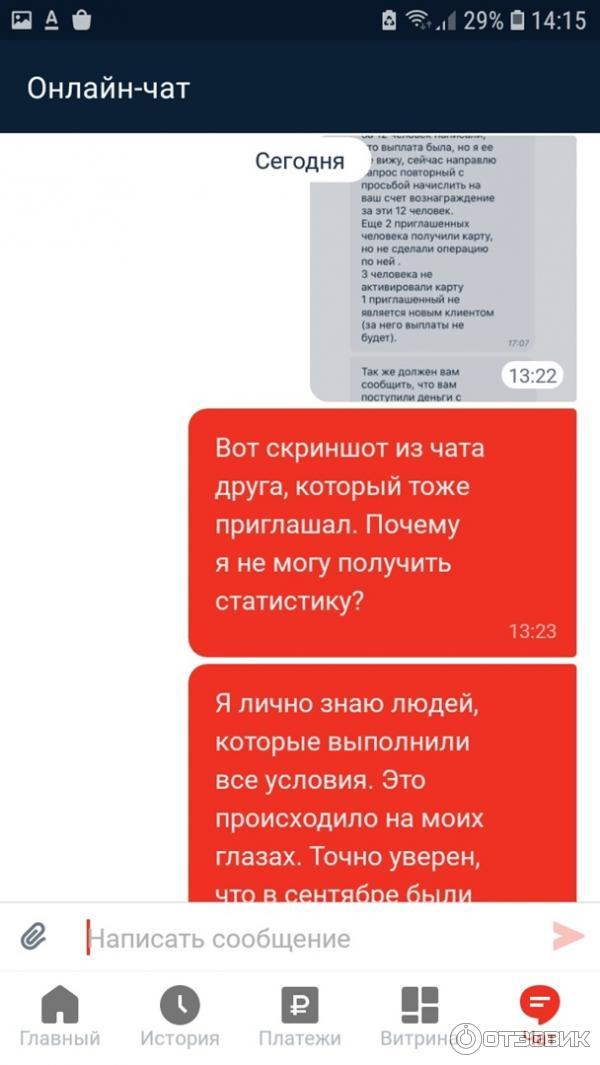

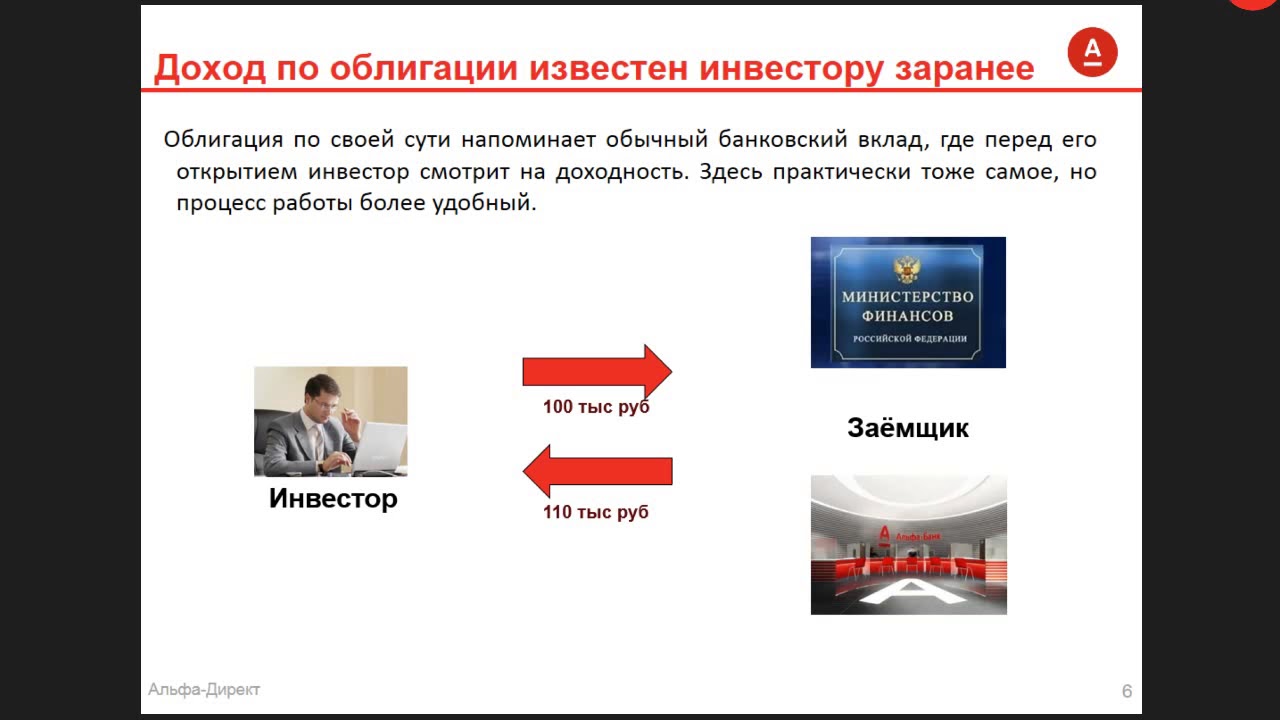

Добрый день. Сегодня я расскажу о сервисе Альфа-инвестиции. Для тех, кто не в курсе, в мобильном приложении Альфы появилась возможность покупать разного рода облигации и мне захотелось пощупать как этот сервис работает.Вот что сама Альфа пишет на сайте о комиссиях:

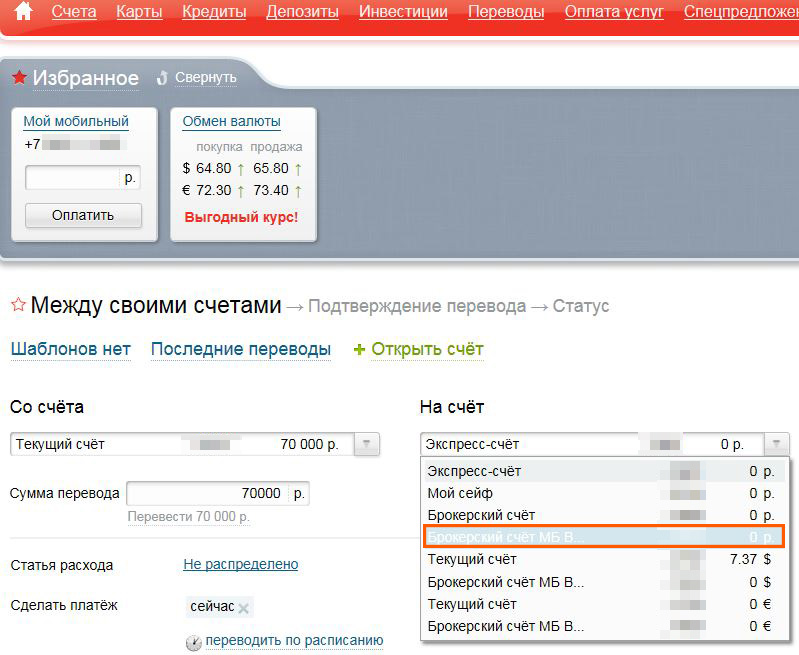

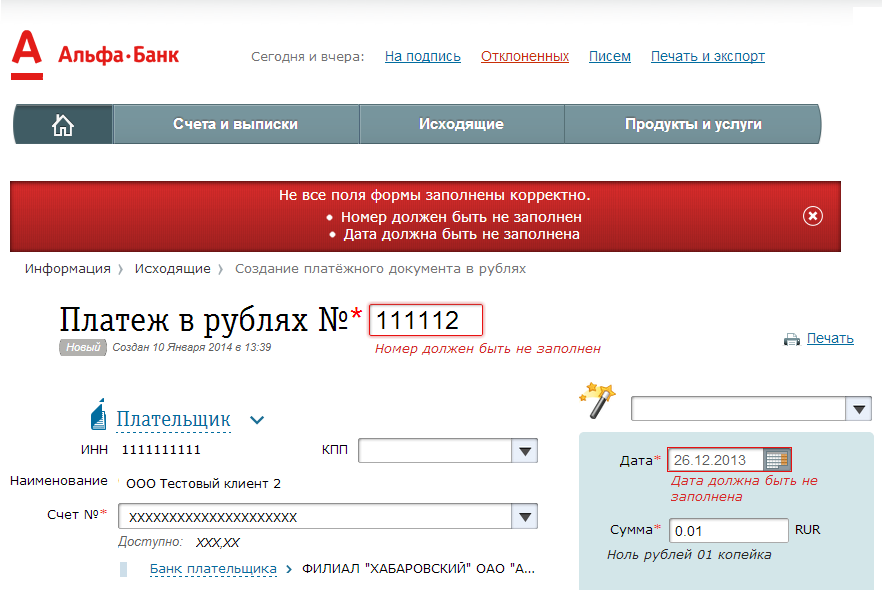

И вот, предположим, вы решитесь прикупить структурных облигаций Альфа IQ и попадаете на экран покупки:

Нигде на этом экране не указана цена продажи. Но вы ведь и не думаете, что она будет отличаться, правда? Ведь Альфа берет комиссию 0.3% и вам кажется в этот момент, что этого достаточно. Но нет, как видно на примере облигаций Газпрома, разница между ценой покупки и продажи может быть весьма ощутима:

Купив облигацию за 1 008 евро, продать вы ее сможете лишь за 979 (т.е. разница уже примерно 3 процента) + заплатите Альфе еще и комиссию за покупку и продажу. А самое веселое, что цену продажи вы не узнаете, пока не купите облигацию.

Кстати, а что это за цифра на скриншоте 1 715.39? Представители Альфы, проясните пожалуйста, как я так получается что я смог купить 2 облигации по 1 008.43 (на сумму 2 016.86 евро), а продать якобы могу лишь за 1 715.39? Хотя цена продажи указана 979.03?

И вот, разобравшись, в момент когда в стремлении послать такой от сервис ко всем чертям вы захотите вывести непотраченные средства с брокерских счетов, вы получите вот это:

У меня так и не получилось вывести средства под 0. Несколько долларовых и евро центов похоже намертво зависли под прикрытием этой ошибки. И это хорошо еще, что догадался попробовать вывести целую часть, никаких намеков кроме «попробуйте забрать свои деньги позже» Альфа приложение не дает. Да, кстати ввести деньги у меня получалось без проблем и на выходных, а вот вывод доступен лишь с 9 до 23:45 по будням.

В общем сервис сырой и вводящий в заблуждение. Интересно, помогут ли выманенные обманом у меня 3% + 0.3% * 2 = 3.6% вам поднять лояльность других клиентов?

Альфа-Банк выпустил новое приложение для инвестиций

ИТ в банках Техника

Альфа-Банк объявил о выходе на рынок приложения для инвестиций, которое заменит «Альфа-Директ». Решение позволяет заниматься биржевой торговлей акций и облигаций российских и зарубежных компаний.

Новое приложение Альфа-БанкаАльфа-Банк выпустил «Альфа-Инвестиции» — приложение, которое, как отмечают в компании, будет простым и понятным даже для новичков в биржевой торговле. С его помощью можно покупать и продавать акции и облигации российских и иностранных компаний, обменивать валюту по курсу биржи, собирать инвестиционный портфель и управлять своим доходом.

Открыть брокерский счет в Альфа-Банке стало очень просто, нужно лишь ввести в приложении «Альфа-Инвестиции» свои номер телефона и имя. Этого достаточно, идти в офис или вводить паспортные данные не придется.

«Все больше клиентов сейчас начинают инвестировать. У многих нет знаний и подготовки, чтобы пользоваться профессиональными инструментами биржевой торговли — но теперь это и не обязательно. В «Альфа-Инвестициях» есть все нужные функции, а пользоваться приложением очень просто. Наше новое приложение поможет новичкам легко влиться в мир инвестиций, а опытные пользователи «Альфа-Директа» оценят скорость «Альфа-Инвестиций», функциональность и возможности по настройке интерфейса», — отметил руководитель брокерского бизнеса Альфа-Банка Илья Васильев.

В «Альфа-Инвестициях» есть все нужные функции, а пользоваться приложением очень просто. Наше новое приложение поможет новичкам легко влиться в мир инвестиций, а опытные пользователи «Альфа-Директа» оценят скорость «Альфа-Инвестиций», функциональность и возможности по настройке интерфейса», — отметил руководитель брокерского бизнеса Альфа-Банка Илья Васильев.

Чтобы начать зарабатывать через «Альфа-Инвестиции», специальные знания не нужны: в приложении есть подсказки, объяснения терминов, подборки популярных ценных бумаг от экспертов банка. Главный экран приложения можно настроить как удобно — добавить нужные виджеты, убрать все лишнее.

В приложении есть подсказки, объяснения терминов, подборки популярных ценных бумагПриложение «Альфа-Инвестиции» уже доступно в Google Play и App Store и при следующем обновлении приложения «Альфа-Директ» автоматически заменит его на смартфонах клиентов Альфа-Банка.

App Store: Альфа-Банк

Лучший мобильный банк 2019 и 2020 по версии Markswebb!

Мобильное приложение «Альфа-Банка» — безопасный доступ к вашим счетам и картам. В любой момент вы можете сделать перевод близкому человеку, проверить, сколько осталось денег, или пополнить счёт мобильного.

БЕЗОПАСНОСТЬ

Мы заботимся о защите ваших финансов.

Выберите удобный способ авторизации в приложении — уникальный пин-код, Face ID или Touch ID. Мы используем трёхуровневую систему безопасности, даже при утере смартфона вам не о чем беспокоиться: злоумышленники не смогут воспользоваться вашими деньгами.

УПРАВЛЕНИЕ СЧЕТАМИ И КАРТАМИ

- Моментальный выпуск карты

В мобильном приложении вы можете моментально выпустить любую дебетовую карту, привязать её к Apple Pay и сразу начать оплачивать покупки. Пластиковую карту можно забрать позже в удобном для вас отделении.

В приложении также можно перевыпустить карту в случае её потери или окончания срока действия.

- Открытие валютных и накопительных счетов

В приложении можно открыть депозит, валютный или накопительный счёт.

- Привязка карты к Apple Pay

- Apple Watch

Подключите к приложению ваши Apple Watch и следите за уведомлениями, даже когда смартфона нет под рукой.

- Путешествия с «Альфа-Банком»

Находясь в поездках, вы можете менять привязку карты к рублёвому или валютному счёту. Обменивайте деньги по выгодному курсу и платите в удобной валюте где бы вы ни были.

ПЛАТЕЖИ И ПЕРЕВОДЫ ОНЛАЙН

- Переводите деньги клиентам «Альфа-Банка» по номеру телефона и клиентам других банков по номеру карты или счёта.

- Оплачивайте мобильную связь, интернет, налоги и услуги ЖКХ. Подпишитесь на уведомления о штрафах ГИБДД и оплачивайте их с 50% скидкой.

- Планируйте регулярные платежи: создайте шаблон и укажите дату списания, а приложение напомнит вам о нём.

БОЛЬШЕ ВОЗМОЖНОСТЕЙ

- Инвестиции

Покупайте облигации и ПИФы.

- Страхование

В приложении можно застраховать текущий кредит, кредитную или дебетовую карту или оформить бесплатный полис для выезжающих за рубеж.

- Контроль финансов

Следите за тем, сколько вы тратите и какой получаете кэшбек. Мобильный банк покажет вам статистику доходов и расходов и поможет эффективно управлять своими финансами.

Потратили наличные деньги? Внесите их в общую статистику с помощью функции «записать наличные расходы».

КАРТА БАНКОМАТОВ И ОТДЕЛЕНИЙ

Искать ближайший банкомат или отделение банка удобнее в приложении. Поиск можно настроить по удалённости от любой выбранной точки на карте или станции метро.

Знаете, как сделать приложение «Альфа-Банка» лучше? Пишите нам на [email protected].

Пользователи «Альфа-Банк Украина» и «Альфа-Банк Беларусь», установите отдельное приложение Alfa-Mobile Ukraine или Insync.

АО «Альфа-Банк». Генеральная лицензия Банка России на осуществление банковских операций №1326 от 16.01.2015

Петр Авен о конвертируемом рубле, «Альфа-банке» и новом кризисе

Пятое интервью в рамках проекта «История фондового рынка. Наши дни»

Петр Олегович, добрый день! Спасибо за участие в проекте «История фондового рынка». До сегодняшнего момента мы общались с людьми, которые непосредственно работали на фондовом рынке. С вами мы хотели бы поговорить о группе «Альфа», которая присутствует практически на всех сегментах финансового рынка, и использует ценные бумаги для развития своих проектов, в том числе и нефинансовых.

Я совершенно не специалист по фондовому рынку. Знаете, я никогда этим не занимался. Мы действительно работаем на всех сегментах рынка. Я занимался совершенно другим. Я рынком как таковым совершенно не занимался, поэтому это, в общем, с точки зрения профессионализма – это не совсем ко мне.

Петр Авен

Совладелец крупнейшего частного банка России – «Альфа-Банка»

В начале 90-х был министром в правительстве Егора Гайдара. Благодаря его работе, в частности рубль стал конвертируемым, в стране появились обменные пункты, а хранение долларов перестало быть преступлением.

В 1994 году Петр Авен присоединился к команде Альфа Банка. Семь лет был президентом банка, сегодня занимает должность председателя совета директоров.

Участвовал в размещении первых еврооблигаций в 1997-м году, помогал банку проходить через кризисы, называет себя «абсолютным сторонником частного сектора», считает, что фондовый рынок – это механизм выживания.

Петр Авен занимает 21-е место в рейтинге 200 богатейших бизнесменов России. Forbes оценивает его состояние в $5,2 млрд.

Окей. Я хотел бы начать наш разговор с вопроса, как начиналась ваша карьера, каким образом вы попали на финансовый рынок?

Я хотел бы начать наш разговор с вопроса, как начиналась ваша карьера, каким образом вы попали на финансовый рынок?

Я на рынок не попал, я попал в банк. Моя карьера, в общем, простая. Я занимался академической наукой. Экономикой. И собирался делать академическую карьеру, чтобы я был профессором. И потом я попал в правительство. Я был министром экономических связей в правительстве Гайдара. А когда ушел, то познакомился с ребятами из Альфа-Банка, у меня были идеи по торговле долговыми инструментами. Просто я узнал, что это такое, будучи министром. Как это происходит, о чем идет речь. И у меня не было денег совсем, я познакомился с ребятами из Альфа-Банка, которые меня взяли в качестве консультанта, так как стали покупать разные бумаги, разные долги, в частности индийский долг. Вот и так мы познакомились, и постепенно я вошёл во всю эту историю и перешел работать в банк.

А когда это произошло?

Это произошло… Мы познакомились с командой Альфа-Банка весной, поздней весной 93 года.

Правильно ли понимаю, что свободная конвертируемость рубля, отмена статьи за валютные операции – это то, за что следует сказать большое спасибо вам?

Ну да. Я так считаю, но пока никто еще не говорил. Вообще-то да. Я непосредственно занимался именно этим. У меня в правительстве было три направления деятельности, то, за что я отвечал. Первое – это было освобождение внешней торговли, полная легализация внешней торговли, изменение режима торговли, переход на тарифное регулирование. Все тарифы, которые вообще появились, это было сделано нами, это первое. Второе – конвертируемость по текущим операциям рубля, единый курс. И третье – это внешний долг, урегулирование проблем с Парижским и Лондонским клубами. Вот это те вещи, которыми я занимался. В принципе, все было сделано.

Можете рассказать, как «Альфа-Банк» создавался?

Альфа-Банк был создан до меня. Я уже пришел, когда банк был маленький. И если я правильно помню, когда я здесь появился в конце 93 года, он был 65-ым по размеру. Он начинался как все банки, как я слышал, с одной комнаты; когда я пришел, это уже было несколько комнат. В двух зданиях внутри была небольшая организация с очень маленьким балансом, но с уже явно сформированной идеологией. Идеалы были сформированы до моего прихода совершенно явно и несколько вещей отличали банк от всех остальных, что потом помогло расти.

И если я правильно помню, когда я здесь появился в конце 93 года, он был 65-ым по размеру. Он начинался как все банки, как я слышал, с одной комнаты; когда я пришел, это уже было несколько комнат. В двух зданиях внутри была небольшая организация с очень маленьким балансом, но с уже явно сформированной идеологией. Идеалы были сформированы до моего прихода совершенно явно и несколько вещей отличали банк от всех остальных, что потом помогло расти.

В компании АТОН мы полностью сфокусированы на фондовом рынке и в этой специализации видим наше конкурентное преимущество. У «Альфа Групп» широкий круг интересов, большое количество проектов и очень серьезный трек рекорд. Как вы выбираете проекты?

Я пришел сюда руководить корпоративным бизнесом. Это в принципе был единственный бизнес банка, другого бизнеса не было. Практически весь банк был корпоративным в то время. Были идеи запустить ритейл, и это происходило постепенно, но в принципе единственный бизнес был корпоративный. Я пришел на это. И далее я занимался банком более широко, но вот рынками я толком никогда не занимался. Я не специалист по инструментам фондового рынка точно, хотя я участвовал во всех наших роуд-шоу. Когда выпускали первые бонды и все остальное, я был, можно сказать, лицом банка. Но профессионалом в этом деле я точно не являюсь, поэтому вот мы как раз пытались заниматься всем. У нас была изначально идея финансового супермаркета, и, в общем, так и пошли. И сейчас, как вы знаете, это немножко структурировано по-другому. У нас есть банк, у нас есть компания, которая занимается asset management, — соответственно «Альфа Капитал», у нас есть страховая компания «АльфаСтрахование». То есть мы пытались покрыть все сферы финансовой жизни. Последние годы я занимаюсь активно страхованием в качестве председательства директоров. Но тогда я занимался именно коммерческим банком, скорее в такую структуру банка я приходил, нежели то, чем занимаюсь сегодня.

Я пришел на это. И далее я занимался банком более широко, но вот рынками я толком никогда не занимался. Я не специалист по инструментам фондового рынка точно, хотя я участвовал во всех наших роуд-шоу. Когда выпускали первые бонды и все остальное, я был, можно сказать, лицом банка. Но профессионалом в этом деле я точно не являюсь, поэтому вот мы как раз пытались заниматься всем. У нас была изначально идея финансового супермаркета, и, в общем, так и пошли. И сейчас, как вы знаете, это немножко структурировано по-другому. У нас есть банк, у нас есть компания, которая занимается asset management, — соответственно «Альфа Капитал», у нас есть страховая компания «АльфаСтрахование». То есть мы пытались покрыть все сферы финансовой жизни. Последние годы я занимаюсь активно страхованием в качестве председательства директоров. Но тогда я занимался именно коммерческим банком, скорее в такую структуру банка я приходил, нежели то, чем занимаюсь сегодня.

Как вы принимаете решение о вхождении в тот или иной проект, запуске нового бизнеса?

У нас есть несколько основных принципов, вся стратегия идет от менеджмента. Я уже давно в рядах менеджмента не нахожусь. Стратегию предлагает менеджмент. Опять же мы пытаемся быть универсальным банком, поэтому идеи нового проекта… мы идем за рынком. То, что появляется на рынке, то делаем и мы. Новый проект, побежали туда, побежали сюда. Менеджмент принимает уже более узкие решения: конкретные направления развития того или иного бизнеса. Прежде всего, у нас очень большое делегирование полномочий: стратегию предлагают менеджеры, менеджмент принимает решения. Проекты – то, что говорите вы, – это решения менеджмента.

Я уже давно в рядах менеджмента не нахожусь. Стратегию предлагает менеджмент. Опять же мы пытаемся быть универсальным банком, поэтому идеи нового проекта… мы идем за рынком. То, что появляется на рынке, то делаем и мы. Новый проект, побежали туда, побежали сюда. Менеджмент принимает уже более узкие решения: конкретные направления развития того или иного бизнеса. Прежде всего, у нас очень большое делегирование полномочий: стратегию предлагают менеджеры, менеджмент принимает решения. Проекты – то, что говорите вы, – это решения менеджмента.

В финансовой сфере, насколько я понимаю, объединяющая идея – финансовый супермаркет. А в широком контексте группа? Есть ли какая-то объединяющая идея среди всех проектов?

Нет, у нас просто культура общая, а компании совершенно разные. Сегодня независимы. «АльфаСтрахование» – совершенно независимая компания, Альфа-Банк – независимая компания, Альфа Капитал – независимая компания. По идее, я думаю, что главное у нас – наши культурные принципы. Это консерватизм, делегирование ответственности, честность, как мы понимаем. Опора на юридические документы, а не на понятия, как было традиционно в России много лет. Вот эти культурные вещи. Опять же попытка привнести сюда лучшие зарубежные практики. У нас всегда было много иностранцев, у нас половина правления в Альфа-Банке всегда были иностранцы. Вот эти общие культурологические принципы, принцип governments, – они общие. Все, что касается корпоративного бизнеса, то каждая компания развивается самостоятельно.

Это консерватизм, делегирование ответственности, честность, как мы понимаем. Опора на юридические документы, а не на понятия, как было традиционно в России много лет. Вот эти культурные вещи. Опять же попытка привнести сюда лучшие зарубежные практики. У нас всегда было много иностранцев, у нас половина правления в Альфа-Банке всегда были иностранцы. Вот эти общие культурологические принципы, принцип governments, – они общие. Все, что касается корпоративного бизнеса, то каждая компания развивается самостоятельно.

В 1997 году «Альфа» была первым частным банком, который выпустил евробонды. Вы помните эту сделку?

Да, я участвовал во всех роуд-шоу. Мы ездили по миру. Да, помню, конечно. Я помню мои презентации, помню, как меня к ним готовили. Меня готовил к первой презентации по евробондам Марк Карни. У нас был эдвайзером Goldman Sachs. Карни работал тогда в Goldman Sachs. И вот меня готовил тогда, тренировал на первую в моей жизни презентацию для инвесторов Марк Карни. Мы потом летали на Дальний Восток. У нас в то время большую долю наших бумаг покупали банки. Это были банки, прежде всего. Это был Китай, это был Гонконг. Это был Сингапур, это был Тайвань. Открывали мир. Потом Европу и так далее. Конечно, я помню все это. Я помню, это был новый культурологический опыт, безусловно. Общение с инвесторами. Мы не знали, что это такое.

Мы потом летали на Дальний Восток. У нас в то время большую долю наших бумаг покупали банки. Это были банки, прежде всего. Это был Китай, это был Гонконг. Это был Сингапур, это был Тайвань. Открывали мир. Потом Европу и так далее. Конечно, я помню все это. Я помню, это был новый культурологический опыт, безусловно. Общение с инвесторами. Мы не знали, что это такое.

Первый выпуск был порядка двух миллионов долларов…

Я уже даже не помню.

В шестнадцатом году вы выпускали вечные бонды на 700 млн…

Сотни миллионов.

За это время покупатели бондов – иностранные инвесторы, их отношение к России сильно изменилось?

Безусловно. Это надо посмотреть опять же, я уже не помню все цифры, но, конечно, менялось. Тот большой интерес и упор на Восток, который у нас был, исчезал постепенно. Вот в последний раз у нас, в последнем нашем размещении много покупали американцы. Они делали это последние несколько лет. Географическая ситуация все время менялась и разница в политической ситуации, так сказать, сама ситуация в мире, она, конечно, все время плавала.

Они делали это последние несколько лет. Географическая ситуация все время менялась и разница в политической ситуации, так сказать, сама ситуация в мире, она, конечно, все время плавала.

«Альфа» прошла все кризисы, которые случились за последнее время: и 98-й, и 2008-й, 2004-й, 2014-й. Какие кризисы были самыми сложными?

Безусловно, в 98-м году был очень такой тяжелый кризис. Мы тоже понесли большие потери. Мы в отличие, наверное, от всех были наиболее готовы. С одной стороны, учитывая экономическое образование, а с другой стороны, консерватизм, мы избавлялись на самом деле от бумаг. С большими потерями продавали разные бумаги, портфель освобождали. Мы брали убытки, но не хотели сидеть в бумагах, понимали, что в дальнейшем будет существенное падение стоимости, это первое. Второе, мы готовились к девальвации, переходили соответственно в валюту, где было можно. Мы выбрасывали портфель ГКО. Единственное, что у нас осталось – портфель ГКО, купленный на $100 млн, потому что Центральный банк настаивал, чтобы мы оставили себе большой пакет как первичные дилеры, чтобы не обрушить рынок. Мы вот на этот портфель благополучно и попали. Мы, наверное, были лучше других подготовлены к кризису. Плюс еще мы уже в то время не играли на фьючерсах, у нас не было фьючерсов практически, поэтому девальвация по нам тоже так сильно не ударила. Я думаю, что мы были лучше готовы, чем остальные. Так получилось. Плюс у акционера был кэш. В 98-м году он не понадобился, но в других кризисах мы представляли ликвидность, когда это было необходимо.

Мы вот на этот портфель благополучно и попали. Мы, наверное, были лучше других подготовлены к кризису. Плюс еще мы уже в то время не играли на фьючерсах, у нас не было фьючерсов практически, поэтому девальвация по нам тоже так сильно не ударила. Я думаю, что мы были лучше готовы, чем остальные. Так получилось. Плюс у акционера был кэш. В 98-м году он не понадобился, но в других кризисах мы представляли ликвидность, когда это было необходимо.

Вот из этих кризисов – самый серьезный вызов для группы?

Вот 2004 год, когда мы внесли 800 млн, когда у нас был набег. Не было такого масштабного кризиса, но был набег на банк, спровоцированный ложной статьей. Вообще, кризис нас заставал в самых неподходящих местах. Тогда было лето, это было в августе. В 91-м году мы были в Южной Африке, когда про все узнали. А в 98-м я был в Италии, Фридман был в Испании. И 2004 год, когда пришлось вносить такую большую сумму денег, такое сильное решение, это было непросто. У нас была очень кризисная история в 2013 году, когда нас перекредитовывал (не только банк, но и группу) Внешэкономбанк. Поэтому у нас было много разных тяжелых ситуаций, безусловно.

У нас была очень кризисная история в 2013 году, когда нас перекредитовывал (не только банк, но и группу) Внешэкономбанк. Поэтому у нас было много разных тяжелых ситуаций, безусловно.

То есть 2004 год для банка был самым тяжелым?

Мы деньги вносили просто, акционерам надо было просто внести собственные деньги. Мы в банк внесли, мы дали кредит банку на $850 млн. Потом они отдали, но в какой-то момент мы передали ликвидность. Это момент, когда изымают у вас из банка деньги, и все кричат, что вы там вот-вот можете грохнуться, дать 850 млн кэша, это, я думаю, что нетрадиционное поведение для русского рынка.

Получается, четвертый год – это был больший вызов, чем восьмой?

Ну я вот так помню его лучше, на самом деле.

А какие выводы после этих событий вы для себя с точки зрения управленческих решений сделали?

Ну мы вели себя как… Мы, во-первых, всегда создавали такой штаб, переходили на другой режим работы, на военный. Я как-то давал интервью «Ведомостям», говорил, что кризис – это война, в условиях войны вы ведете себя не так, как в мирной жизни. Мы создавали сразу штаб оперативного реагирования, который ежедневно принимал решения. Мы были готовы действительно предоставить ликвидность, если это было нужно. Мы агрессивно атаковали клиентуру банка. По-моему, в 2008 году мы продлили работу отделения, когда все закрывались, когда все не отдавали деньги, мы наоборот агрессивно показывали, что мы готовы отдавать деньги. Потом перешли чуть ли не на 24-часовую работу, когда остальные сокращали часы работы, не отдавали деньги. Поэтому после мобилизации всех усилий готовность брать потери, готовность страдать сейчас, чтобы меньше страдать в дальнейшем, и, в общем, просто такая правильная организация.

Я как-то давал интервью «Ведомостям», говорил, что кризис – это война, в условиях войны вы ведете себя не так, как в мирной жизни. Мы создавали сразу штаб оперативного реагирования, который ежедневно принимал решения. Мы были готовы действительно предоставить ликвидность, если это было нужно. Мы агрессивно атаковали клиентуру банка. По-моему, в 2008 году мы продлили работу отделения, когда все закрывались, когда все не отдавали деньги, мы наоборот агрессивно показывали, что мы готовы отдавать деньги. Потом перешли чуть ли не на 24-часовую работу, когда остальные сокращали часы работы, не отдавали деньги. Поэтому после мобилизации всех усилий готовность брать потери, готовность страдать сейчас, чтобы меньше страдать в дальнейшем, и, в общем, просто такая правильная организация.

Как вы полагаете, экономические власти страны, страна в целом, вынесла уроки из тех кризисных событий?

Безусловно, кризис 98-го года, по-моему, намного лет вперед (уже прошло больше 20 лет), а мы живем в условиях безусловной то, что называется financial stability. У нас, безусловно, такая жесткая финансовая дисциплина, и сказал бы, что это вот такой урок ее и что касается бюджета, бюджетной дисциплины, бюджетного правила, — это все уроки 1998 года. Они усвоены, по-моему, очень глубоко. И к счастью. Мне это очень нравится, вся история с заимствованиями, с бюджетным дефицитом, вот это все мне кажется абсолютно было усвоено после 98-го года.

У нас, безусловно, такая жесткая финансовая дисциплина, и сказал бы, что это вот такой урок ее и что касается бюджета, бюджетной дисциплины, бюджетного правила, — это все уроки 1998 года. Они усвоены, по-моему, очень глубоко. И к счастью. Мне это очень нравится, вся история с заимствованиями, с бюджетным дефицитом, вот это все мне кажется абсолютно было усвоено после 98-го года.

Как вы полагаете, есть много примеров людей, которые проходили кризисы в 98-м году, и затем на полном ходу влетели в 2008 год, и многие структуры в 2008 году закончились. Почему люди потеряли осторожность?

Во-первых, каждый кризис отличается от предыдущего. Кризис 98-го года был кризисом, прежде всего, государственного долга. Это одна история. В 2013 году – это уже был кризис плохих долгов, когда экономика в целом стала падать. Это совершенно другие механизмы, совершенно другие причины. Ну как всегда, генералы учатся на уроках прошедшей войны, и мы смотрим в заднее окно автомобиля. Поэтому я думаю, что люди просто готовились к одному, а происходит кризис совершенно другой. Вот сейчас, я думаю, что нас ждет очередной спад, достаточно серьезный, он будет совершенно не такой. Главное, что инструменты, которые использовались для борьбы со спадом раньше, совершенно будут не те, которые раньше были. Например, всегда основным инструментом было понижение ставок на рынке, которые в среднем падали обычно в предыдущих кризисах примерно на 5%. Сейчас на 5% назад нельзя, потому что уже ставки меньше трех или сколько там. Поэтому возможности манипуляции ставками фундаментально другие. Опять же бюджетные дефициты очень большие. Поэтому бюджетом играть тоже трудно. Но все совсем меняется, мне кажется, вот это такое осмысление только старых проблем во многом причина новых кризисов и новых попаданий.

Поэтому я думаю, что люди просто готовились к одному, а происходит кризис совершенно другой. Вот сейчас, я думаю, что нас ждет очередной спад, достаточно серьезный, он будет совершенно не такой. Главное, что инструменты, которые использовались для борьбы со спадом раньше, совершенно будут не те, которые раньше были. Например, всегда основным инструментом было понижение ставок на рынке, которые в среднем падали обычно в предыдущих кризисах примерно на 5%. Сейчас на 5% назад нельзя, потому что уже ставки меньше трех или сколько там. Поэтому возможности манипуляции ставками фундаментально другие. Опять же бюджетные дефициты очень большие. Поэтому бюджетом играть тоже трудно. Но все совсем меняется, мне кажется, вот это такое осмысление только старых проблем во многом причина новых кризисов и новых попаданий.

Петр Олегович, в этой связи вопрос, в мире сейчас больше десяти триллионов объем долга с отрицательной ставкой…

Да, совершенно верно.

Что это означает для финансового рынка? Я имею в виду для банков, страховых компаний, государственных пенсионных фондов?

Я думаю, что это означает, что будут очень большие структурные изменения. Я думаю, что обычно в условиях долгого подъема (а сейчас подъем гигантский, сейчас исторически поставлен рекорд роста американской экономики, такого не было никогда) рост сопровождается всегда снижением совокупного долга. Сейчас происходило другое. Сейчас рост есть, а совокупный долг не снижается. Опять же ставку менять нельзя, долг огромный, бюджетные дефициты уже большие, мне кажется, здесь без такой глубокой структурной перестройки не обойтись. Поэтому я думаю, что кризис может быть долгим и очень болезненным. Потому что, опять же, такие механизмы как с помощью ставок, перераспределения рабочей силы (и очень низкая безработица опять же сейчас) потенциал таких безболезненных решений, мне кажется, очень мал. Там будут, безусловно, будет покупка бондов в большом количестве, но тем не менее, все эти новые инструменты, которые появились в последние годы, мне кажется, не предохранят от достаточно серьезного такого структурного системного кризиса в мире.

Как бы вы оценили вероятность наступления каких-то существенных кризисных событий?

Сто процентов. Это только вопрос времени.

В ближайшие 2 года.

Я думаю, что вероятность больше 50%. Мне кажется, что просто чисто статистически… Мы уже вышли за пределы… Люди умнеют, экономисты умнеют, и действительно период роста становится длиннее каждый раз, но, мне кажется, в течение двух лет должно все-таки что-то произойти. Я оцениваю вероятность серьезного спада больше 50%. Хотя могу ошибаться, это такие все прогнозы, знаете.

Поэтому 50%, а не 100%.

Да.

Вы недавно в интервью очень подробно высказали свою точку зрения в отношении санкций: что это длинная история, рассчитывать на то, что здесь какие-то изменения быстрые произойдут, смысла нет. Но тем не менее, на фоне тех санкций, которые в отношении России имеют место, как вы полагаете, возможно ли изменение отношений инвесторов к России, к российскому рынку?

Оно уже изменяется. Сейчас большой приток на фондовый рынок. Сейчас последний квартал достаточно серьезный приток, потому что, мне кажется, для инвесторов важно не то, что санкции или нет, мне кажется, важна предсказуемость. Мне кажется, что пугала последние годы перспектива новых санкций. Вот она, по-моему, практически сейчас исчезла. Если ничего в мире не случится, новых санкций не будет. Поэтому мир более предсказуемый, если он более предсказуемый, значит он счетный. Если счетный, значит можно вкладывать деньги по счетам, опять же доходность. Поэтому, мне кажется, что сейчас как раз так для российского рынка, если только не будет большого спада… Опять же спад может быть за рубежом, а сюда деньги пойдут. Поэтому, я думаю, что как раз вот сейчас санкции, фундаментально ограничивающим фактором вложений, не являются. Потом все уже поняли, как с этими санкциями бороться, все юристы уже написали legal opinion – что можно, что нельзя, все уже понимают, что можно покупать, что нельзя покупать. Поэтому, мне кажется, что с точки зрения притока западных денег, санкции будут существенно меньшим фактором, чем это было последнее время.

Сейчас большой приток на фондовый рынок. Сейчас последний квартал достаточно серьезный приток, потому что, мне кажется, для инвесторов важно не то, что санкции или нет, мне кажется, важна предсказуемость. Мне кажется, что пугала последние годы перспектива новых санкций. Вот она, по-моему, практически сейчас исчезла. Если ничего в мире не случится, новых санкций не будет. Поэтому мир более предсказуемый, если он более предсказуемый, значит он счетный. Если счетный, значит можно вкладывать деньги по счетам, опять же доходность. Поэтому, мне кажется, что сейчас как раз так для российского рынка, если только не будет большого спада… Опять же спад может быть за рубежом, а сюда деньги пойдут. Поэтому, я думаю, что как раз вот сейчас санкции, фундаментально ограничивающим фактором вложений, не являются. Потом все уже поняли, как с этими санкциями бороться, все юристы уже написали legal opinion – что можно, что нельзя, все уже понимают, что можно покупать, что нельзя покупать. Поэтому, мне кажется, что с точки зрения притока западных денег, санкции будут существенно меньшим фактором, чем это было последнее время.

С точки зрения ситуации на рынке вы отметили приток инвесторов, частных инвесторов. И действительно, это небывалая волна, за всю историю такого никогда не было. В лидерах движения управляющая компания «Альфа Капитал». Как вы видите причины этого притока и, глядя вперед, полагаете, эта тенденция сохранится?

Причины притока очевидны. Это, соответственно, доходность за пределами России, доходность в России, плюс, опять же, предсказуемость. Ситуация стала фундаментально более предсказуемой, ставки их удовлетворяют. Вот собственно все, поэтому Россия на сегодня так или иначе меньше всего привязана, чем большие экономики, привязана к мировой экономике. Мы, на самом деле, по-прежнему, живем в своем мире нефти, газа и так далее. Относительно других стран более обособлены, санкции этому только способствовали. Поэтому вот это, собственно, причины. Я думаю, что в ближайшее время до начала большого спада в мире, а может даже после его начала, у нас приток денег сохранится. Мне кажется, рынок сейчас… Сейчас я на рынок смотрю оптимистично.

Мне кажется, рынок сейчас… Сейчас я на рынок смотрю оптимистично.

Как вы оцениваете в целом развитие российского рынка с начала 90-х годов, какой путь вы прошли?

Ну, опять же, я не специалист по фондовому рынку, но то, что вообще случилось, никто этого не помнит, но в стране не было вообще финансовой системы. В стране был единственный государственный банк – Центральный. Потом был Сбербанк. И больше в стране банков не было. Не было страховой компании, только государственные, Росгосстрах. Не было вообще никаких институтов, никакой инфраструктуры финансовой не было. Также как рубль был неконвентируемый. Страна была закрыта. За 30 лет, почти за 30 лет, мы стали на самом деле нормальной капиталистической экономикой со всеми инструментами. И потом более чем развиты. Еще лет 15 назад, в конце 90-х годов, мы очень много жаловались на то, что у нас регулирование другое, у нас все не так. Сейчас, мне кажется, абсолютно квалифицированный западный нормальный рынок. Он еще небольшой просто, так сказать, исторически. Но инфраструктурно и институционально просто мы создали гигантский путь, мы создали с нуля всю систему.

Он еще небольшой просто, так сказать, исторически. Но инфраструктурно и институционально просто мы создали гигантский путь, мы создали с нуля всю систему.

Сейчас на рынке огромная доля государственного сектора и эта доля растет. Как вы полагаете, будет ли обратное движение?

Ну не сейчас. Пока не будет. Я думаю, что в целом это даже общая линия и политические реалии, поэтому сейчас такого движения назад не будет, но рано или поздно, оно, конечно, произойдет. Я абсолютный сторонник частного сектора, поэтому для меня это очевидно, и я считаю, что тут даже нечего говорить. Поэтому не хочу приводить примеры, у нас я думаю, будет доля государства снова сокращаться достаточно резко. Но в ближайшее время это не произойдет.

Горизонт?

Это, вы знаете, так же как мой товарищ премьер-министр Егор Гайдар говорил, что прогнозы цены на нефть очень опасны для профессиональной репутации. То же самое. Поэтому, говорить «когда» совершенно невозможно. Когда это будет, я сказать не могу.

То же самое. Поэтому, говорить «когда» совершенно невозможно. Когда это будет, я сказать не могу.

За счет чего в нынешних условиях частная структура может конкурировать с государственном банками?

Во-первых, за те годы, которые мы прожили, надо сказать, совершенно твёрдо, что одна из вещей, которая произошла позитивная – это отсутствие дискриминации по форме собственности. Я много лет бегал, жаловался, причитал, что нас дискриминируют по отношению к Сбербанку, например. Правила работы Сбербанка, нормативы, разные исключения из нормативных требований, дешёвые деньги, которые они получали. Вот это всё было возможно для них, давало им существенное преимущество. Госбанкам. Сейчас этого нет. Мы сейчас не чувствуем себя дискриминированными ни с какой стороны. Это такой большой шаг вперёд. И вот единственное – сейчас трудно маленьким. Потому что конкуренция в принципе подавлена из-за большого государственного сектора, но большие финансовые институты, такие потенциальные чемпионы вроде нас, мы никакой проблемы в конкуренции с госсектором не испытываем. Я думаю, что сейчас проблемы подавленной конкуренции, это, прежде всего, влияет на малый и средний бизнес. Я прочитал на днях, что у нас упала, к сожалению, доля малого бизнеса в ВВП опять, она и так очень небольшая. Вот для маленьких это проблема. Но это не форма собственности, а размеры, позиционирование себя в конкурентной сфере.

Я думаю, что сейчас проблемы подавленной конкуренции, это, прежде всего, влияет на малый и средний бизнес. Я прочитал на днях, что у нас упала, к сожалению, доля малого бизнеса в ВВП опять, она и так очень небольшая. Вот для маленьких это проблема. Но это не форма собственности, а размеры, позиционирование себя в конкурентной сфере.

На финансовом рынке барьер, который существует, позволяет новым участникам появляться?

Очень трудно. Это сейчас очень трудно. Сейчас можно сделать стартап, и есть примеры маленьких финансовых институтов (типа «Точки», например, если вы знаете такой банк), которые вполне успешно вышли на рынок, стали деньги зарабатывать, найдя свою нишу. Но в принципе развить, серьёзно построить большой бизнес в условиях подавленной конкуренции, избыточного регулирования, и вот всей нашей среды, сейчас очень трудно. Хотя есть выдающиеся примеры, как Тиньков – построил в общем достаточно быстро успешный банк. У него все это 10 лет заняло, или сколько он строил. Поэтому примеры, конечно, есть, но это очень трудно. Это очень тяжело.

Поэтому примеры, конечно, есть, но это очень трудно. Это очень тяжело.

На ваш взгляд, есть какие-то новые технологии, которые могут принципиально изменить финансовый мир?

Ну они всё время появляются. Всё, что касается искусственного интеллекта, всё, что касается распознавания лиц, и вся деятельность вокруг финтехов, – конечно, она меняет, фундаментально меняет. Все, что касается big data, все меняет, блокчейн и все остальное, все, конечно, поменялось сильно, сильно всю эту среду. И вот, собственно, вот на этих финтех-решениях и можно кому-то с каким-то стартапом подняться и стать большим. Поэтому, кажется, логически, фундаментально всё поменялось. Мы сейчас больше времени тратим на анализ нашего мобильного приложения, чем на всё остальное. Поэтому, конечно, это фундаментально другая жизнь. Этого ничего не было.

В ваших предыдущих интервью вы говорили о том, что вы готовы выходить из бизнеса, если есть правильная оценка.

Безусловно, абсолютно.

Почему Альфа Банк не стал публичным?

Потому что сегодня, в сегодняшних условиях мы просто, учитывая отношение к России, по-прежнему, мы получим очень небольшую цену за банк. Только и всего. Поэтому будет дисконт просто к цене из-за политической ситуации, из-за того, что мы русские. Это первое. Второе, это то, что мы зарабатываем 15% устойчиво на капитал, поэтому делиться всеми этими деньгами с теми, кто будет нас задёшево покупать, зачем? Это все вопрос цены. Вместе с тем, становясь публичным, вы берете на себя гигантское бремя по ответственности, по отчетности, по отношению с инвесторами и так далее. Очень сильно себя ограничиваете. Поэтому эти ограничения в условиях, когда это не компенсируется материально – просто бессмысленно. Поэтому сегодня для нас становиться публичными – совершенно бессмысленно.

На российском рынке нет публичных управляющих компаний, брокерских компаний. Причина та же?

Причина та же?

Это то же самое. И плюс еще они недостаточно большие, для того, чтобы реально стать публичной компанией. Чтобы это было интересно, чтобы получить хорошую цену, надо быть большими. У нас есть компания «АльфаСтрахование», которая в принципе могла бы быть, потому что у нас публичных компаний в страхования нет, по сути дела. Теоретически можно было бы выйти на рынок. Она просто маленькая для этого. Мы считаем, что с таким размером мы нормальную цену не получим. Поэтому надо быть сильно большими. Поэтому то же самое сегодня управляющая компания. Они просто маленькие. Они мало зарабатывают денег сегодня, поэтому это просто бессмысленно.

Как вы полагаете, российские бизнесмены могут быть успешными на международном рынке?

Мы пытаемся. Мы пытаемся. Мы пытаемся, мы безусловно работаем здесь и на Западе и пытаемся быть успешными на Западе. Включая банки, у нас банк в Амстердаме, на который мы сейчас делаем, достаточно серьезный упор и пытаемся его развивать технологически. Поэтому мы пытаемся все время. Для нас сегодня это не секрет. Для нас сегодня вот как 50 на 50. Это Россия и Запад, это конечно такой большой личный вызов. Мы так и в общем и будем развиваться и там, и там.

Поэтому мы пытаемся все время. Для нас сегодня это не секрет. Для нас сегодня вот как 50 на 50. Это Россия и Запад, это конечно такой большой личный вызов. Мы так и в общем и будем развиваться и там, и там.

Ваша группа построена как партнерство на протяжении большого количества времени. Насколько это важный фактор успеха структуры?

Это совершенно нетипично для русского рынка. Я, честно говоря, таких примеров просто не знаю. Просто не знаю. Практически. Чтобы несколько человек и вот так 30 лет работали вместе. Но это мне кажется психологически очень важно. В 90-е годы еще было очень важно с точки зрения безопасности. Один человек, если с ним что-то случится, и все кончится. И вот у нас всегда было несколько людей, которые всегда были в курсе всего и, имея дело с нами, нужно понимать, что ты имеешь дело с группой людей. Ну это уже давно все прошло и это уже сейчас не является аргументом. А аргументом является психологическая, во-первых, поддержка друг друга, потом, безусловная возможность охвата больших направлений бизнеса. Скажем, у нас есть нефтяное направление, которым мы занимаемся много лет. Там ТНК BP была компания. Сейчас на Западе, в Германии компания De Mitrechal. Конечно, я очень поверхностно в это погружаюсь, потому что Герман Хан, этим занимается плотно. Также как я он не очень глубоко представляет себе, то есть, не очень слабо, но не очень глубоко, представляет себе, что нам делать в финансовом секторе, он за это не отвечает. Поэтому вот это вот такое делегирование ответственности даже между партнёрами – это такая важная вещь. Ну потом, всегда значит в общем коллективный разум сильнее разума одного человека, поэтому безусловно это убеждение такое просто принятие решений, обмена опыта, знаниями, это просто это важная вещь. Поэтому мне кажется, ну опять же, люди разные. Нам очень комфортно в партнерстве. Русская традиция делать все одному. Поэтому опять же это очень нетипичная история для нашего рынка. Я опять же практически не знаю примеров.

Скажем, у нас есть нефтяное направление, которым мы занимаемся много лет. Там ТНК BP была компания. Сейчас на Западе, в Германии компания De Mitrechal. Конечно, я очень поверхностно в это погружаюсь, потому что Герман Хан, этим занимается плотно. Также как я он не очень глубоко представляет себе, то есть, не очень слабо, но не очень глубоко, представляет себе, что нам делать в финансовом секторе, он за это не отвечает. Поэтому вот это вот такое делегирование ответственности даже между партнёрами – это такая важная вещь. Ну потом, всегда значит в общем коллективный разум сильнее разума одного человека, поэтому безусловно это убеждение такое просто принятие решений, обмена опыта, знаниями, это просто это важная вещь. Поэтому мне кажется, ну опять же, люди разные. Нам очень комфортно в партнерстве. Русская традиция делать все одному. Поэтому опять же это очень нетипичная история для нашего рынка. Я опять же практически не знаю примеров.

У вас, насколько я понимаю, узкий круг партнеров.

Шесть человек.

Вы упоминали Goldman Sachs, у них там больше 400 партнеров.

Это уже, это другая структура. У нас реальное партнёрство, маленький круг близких людей. Это другая совсем история.

Вы совместно принимаете решения по поводу любых крупных инвестиционных проектов вне зависимости от того, в какой…

У нас есть четко прописанная процедура. У нас есть процедура, кто как принимает решения. В конечном итоге, это выходит на Совет директоров, где есть акционеры и где есть не акционеры, которые принимают решения. Поэтому у акционеров, конечно, серьёзный бонус в конечном итоге, но мы вообще очень сильно делегируем принятие решений. Например, инвестиционные решения… я не специалист по инвестициям опять же, и, конечно, мы во многом слушаем тех, кто является специалистами. Поэтому делегирование полномочий и правильное формирование принимающих решений – это вот как раз функция акционеров. Поэтому сказать, что мы вот сидим и принимаем решения, это не так. Я много лет не хожу на кредитный комитет. С тех пор как перестал работать в менеджменте. Например, я не знаю, меня спрашивают «по каким ставкам вы кредиты выдаете?», а я понятия не имею. Я что-то слышу, но, в общем, особенно я не вникаю. Конкретные решения во многом у нас делегированы. Поэтому, конечно, мы когда какие-то принципиальные решения, мы обсуждаем и думаем о них, но у нас очень большое делегирование ответственности. Это культура, которая заложена во многом Михаилом Фридманом с самого начала, потому что он собственно был у истоков этой всей структуры. Это всё, безусловно, работает, это очень важно для нас.

Поэтому сказать, что мы вот сидим и принимаем решения, это не так. Я много лет не хожу на кредитный комитет. С тех пор как перестал работать в менеджменте. Например, я не знаю, меня спрашивают «по каким ставкам вы кредиты выдаете?», а я понятия не имею. Я что-то слышу, но, в общем, особенно я не вникаю. Конкретные решения во многом у нас делегированы. Поэтому, конечно, мы когда какие-то принципиальные решения, мы обсуждаем и думаем о них, но у нас очень большое делегирование ответственности. Это культура, которая заложена во многом Михаилом Фридманом с самого начала, потому что он собственно был у истоков этой всей структуры. Это всё, безусловно, работает, это очень важно для нас.

Если говорить о таких совсем больших сделках, X5 Retail…

Ну конечно, мы это обсуждаем. Конечно, это обсуждается. У нас вообще раз в две недели проходит наблюдательный совет группы, и, конечно, мы большие вопросы тщательно и долго обсуждаем.

Есть какой-то лимит на одну сделку?

Конечно, есть. Все прописано. Есть лимит менеджмента, лимит совета директоров, лимит акционеров. Я не помню цифры, опять же, но они большие. У акционеров там уже, я думаю, под миллиард долларов. Вот сейчас. Сотни миллионов долларов выходит, на акционеров, остальное на совет директоров. Наш принцип: совет директоров управляет компанией, акционеры – уже совсем что-то такое большое. Но лимиты все прописаны. На каждом уровне есть свои принятые лимиты и они жёстко соблюдаются.

Все прописано. Есть лимит менеджмента, лимит совета директоров, лимит акционеров. Я не помню цифры, опять же, но они большие. У акционеров там уже, я думаю, под миллиард долларов. Вот сейчас. Сотни миллионов долларов выходит, на акционеров, остальное на совет директоров. Наш принцип: совет директоров управляет компанией, акционеры – уже совсем что-то такое большое. Но лимиты все прописаны. На каждом уровне есть свои принятые лимиты и они жёстко соблюдаются.

Самая большая сделка в истории «Альфа Групп»?

Самая большая сделка это продажа половины ТНК BP. Бипишникам сначала, а потом продажа половины BP Роснефти. За $28 млрд, на секундочку. Наша доля была… мы получили $14 млрд с этой сделки. А когда продавали бипишникам, они заплатили $7 млрд, если я правильно помню за половину. Это, кстати, была в то время самая большая сделка в истории России, не считая продажи Аляски.

Впечатляет. Сейчас возможно построить с нуля такую группу как «Альфа»?

Кто-нибудь построит наверняка. Сейчас это намного сложнее, чем в 90-е годы, потому что тогда еще ничего не было, можно было просто куда угодно идти и что угодно строить, нигде ничего не было. Сейчас намного сложнее, но всегда будут появляться люди, которые будут строить большие структуры. Безусловно. В том или ином секторе. Мы знаем, что молодые люди в фармацевтике появляются. Кто-то точно будет появляться в IT, и зарабатывать большие деньги, безусловно. Нет, конечно, будут появляться люди, которые… их будет меньше, чем целый список Forbes, там уже люди пожилые. Таких людей будет меньше, но будут появляться люди, которые будут делать большие структуры, безусловно.

Сейчас это намного сложнее, чем в 90-е годы, потому что тогда еще ничего не было, можно было просто куда угодно идти и что угодно строить, нигде ничего не было. Сейчас намного сложнее, но всегда будут появляться люди, которые будут строить большие структуры. Безусловно. В том или ином секторе. Мы знаем, что молодые люди в фармацевтике появляются. Кто-то точно будет появляться в IT, и зарабатывать большие деньги, безусловно. Нет, конечно, будут появляться люди, которые… их будет меньше, чем целый список Forbes, там уже люди пожилые. Таких людей будет меньше, но будут появляться люди, которые будут делать большие структуры, безусловно.

Много наверняка в вашей профессиональной карьере разных историй, в том числе забавных, связанных с рынком…

Куча. Истории я оставлю для своей книжки. Я книжки пишу, я вот там эти истории излагаю.

Как вы полагаете, сейчас фондовый рынок что означает для страны? Насколько это важно?

Ну это просто абсолютный механизм выживания. Этого просто никто не понимает. Да, слово спекуляция, там торговля, это просто механизм обеспечения жизнедеятельности всей финансовой системы. Поэтому это просто абсолютно необходимо. Вот вы понимаете, вот вы говорите по поводу продажи, почему тогда управляем бизнесом, не то что нам деньги лишние нужны. Нам лишние деньги нужны как бы уже не очень. Но если кто-то дает цену, которая больше ваших ожиданий, значит он лучше вас, думает, что будет управлять этим бизнесом. Это живой механизм. Новая цена предполагает нового инвестора, новый скачок, новое развитие. Вот это про это говорят деньги. То же самое фондовый рынок – обеспечение, это жизнеобеспечение. Поэтому вот это механизм перетока, на самом деле компаний из рук в руки… рынок капитала – инструмент обеспечения деятельности. То же самое фондовый рынок, как часть рынка капитала. Это механизм обеспечения жизнедеятельности. Он очень нужен. И все эти якобы акулы и спекулянты просто нужны для того, чтобы система жила. Только и всего. Иначе ее не будет.

Этого просто никто не понимает. Да, слово спекуляция, там торговля, это просто механизм обеспечения жизнедеятельности всей финансовой системы. Поэтому это просто абсолютно необходимо. Вот вы понимаете, вот вы говорите по поводу продажи, почему тогда управляем бизнесом, не то что нам деньги лишние нужны. Нам лишние деньги нужны как бы уже не очень. Но если кто-то дает цену, которая больше ваших ожиданий, значит он лучше вас, думает, что будет управлять этим бизнесом. Это живой механизм. Новая цена предполагает нового инвестора, новый скачок, новое развитие. Вот это про это говорят деньги. То же самое фондовый рынок – обеспечение, это жизнеобеспечение. Поэтому вот это механизм перетока, на самом деле компаний из рук в руки… рынок капитала – инструмент обеспечения деятельности. То же самое фондовый рынок, как часть рынка капитала. Это механизм обеспечения жизнедеятельности. Он очень нужен. И все эти якобы акулы и спекулянты просто нужны для того, чтобы система жила. Только и всего. Иначе ее не будет.

Если попытаться посмотреть в далекое будущее – 10 лет, 50 лет – как бы вы могли себе представить российские…

Я исторически оптимистичен. Я считаю, что Россия абсолютно нормальная европейская страна. И там со всеми колебаниями, шаг вперед, два шага назад, но мы, безусловно, идем в сторону Европы, и мы будем нормальной европейской страной. Со своей спецификой, безусловно, но у нас будут совершенно те же, на самом деле, институты, которые есть во всем мире, ничего тут особенного отличаться не будет. Своя специфика, конечно, но в целом это все идет нормально в сторону, никаких неожиданностей, мне кажется, не будет.

То, что у нас есть сейчас и ваше представление, например, о начале 90-х годов, в отношении финансового рынка, они как-то совпали?

Если говорить о правительстве, то мы думали о большей экономической свободе, о большей либерализации, о меньшей доле государства. У нас были, конечно, такие я бы сказал более… о меньшем неравенстве. Я думаю, что то неравенство, что сегодня есть, это о том количестве с одной стороны миллиардеров, с другой стороны людей, которые имеют доходы ниже прожиточного минимума, мы про это не думали, это, конечно, нас вряд ли привлекало бы. Поэтому вот это неравенство, эта вот государственная доля государства, эта зарегулированность, у нас, конечно, были более прогрессивные представления о том, что получится, но многое не получилось. Что-то из этого, конечно, не получилось.

Я думаю, что то неравенство, что сегодня есть, это о том количестве с одной стороны миллиардеров, с другой стороны людей, которые имеют доходы ниже прожиточного минимума, мы про это не думали, это, конечно, нас вряд ли привлекало бы. Поэтому вот это неравенство, эта вот государственная доля государства, эта зарегулированность, у нас, конечно, были более прогрессивные представления о том, что получится, но многое не получилось. Что-то из этого, конечно, не получилось.

Как вы полагаете, с точки зрения инфраструктуры, нашему рынку фондовому, финансовому чего-то фундаментально не хватает?

Нет, мне кажется, у нас… Мне вообще кажется, что у нас очень грамотные финансовые власти, и это касается Центрального банка, это касается вообще всей регуляторики последних лет. И регуляторно, и с точки зрения макроэкономического регулирования. Я в отличие от Олега Дерипаски очень поддерживаю Центральный банк в его политике ставок. И также как я поддерживаю жёсткую бюджетную политику Минфина, мне кажется, что у нас всё, что касается макроэкономической ситуации, стабильности, регулирования, — всё очень профессионально и в общем хорошо.

Сейчас в моменте вы считаете российский рынок недооцененным?

Ну, конечно, он фундаментально недооценен. Это все из-за политической ситуации, конечно. Хотя вот сейчас пошел приток капитала, не дай Бог сейчас будет что-то меняться. Но это же вы сами знаете, возьмите мультипликаторы «Газпрома» и аналогичных компаний или кого угодно еще и, конечно, вы увидите, насколько фундаментально недооценено. Конечно.

Чем вы гордитесь в своей карьере?

Для меня было важно, конечно, то, с чего вы начали сегодня. Это работа в правительстве. И действительно то, что сегодня кажется очевидным, но сделать рубль конвертируемым тогда – это было непросто. Вообще полностью поменять… Я сейчас думаю, как у меня хватило смелости. Да мы же страну остановили. Мы же там перешли на тарифное регулирование. А тарифы были где-то правильные, где-то неправильные. И мы на какое-то время остановили полностью экспорт леса в Финляндию. Там чуть до войны не дошло. Но это было неизбежно, мы не знали, какие нужны тарифы. Мы просто с воздуха считали. И вот все это, тем не менее, было сделано. И то, что эта экономика заработала, на самом деле, в 1992-м году, это, мне кажется, конечно, профессионально было очень трудно, но этим я, сказать честно, вполне могу гордиться. И плюс мы создали, в общем, большие финансовые институты вместе с коллегами. И «Альфа Банк» и «АльфаСтрахование», вот это создание структур больших, больших проектов, это то, чем мы гордимся. Мы не ради денег это делали, а ради проектов. И эти несколько проектов у нас, безусловно, получились. Ну и вне – чем я уже меньше занимался сам – вне финансового сектора. Потому что у нас была очень эффективная нефтяная компания. Все это, безусловно, остаётся в памяти.

Там чуть до войны не дошло. Но это было неизбежно, мы не знали, какие нужны тарифы. Мы просто с воздуха считали. И вот все это, тем не менее, было сделано. И то, что эта экономика заработала, на самом деле, в 1992-м году, это, мне кажется, конечно, профессионально было очень трудно, но этим я, сказать честно, вполне могу гордиться. И плюс мы создали, в общем, большие финансовые институты вместе с коллегами. И «Альфа Банк» и «АльфаСтрахование», вот это создание структур больших, больших проектов, это то, чем мы гордимся. Мы не ради денег это делали, а ради проектов. И эти несколько проектов у нас, безусловно, получились. Ну и вне – чем я уже меньше занимался сам – вне финансового сектора. Потому что у нас была очень эффективная нефтяная компания. Все это, безусловно, остаётся в памяти.

Какой профессиональный опыт для вас самый ценный?

Мне было трудно всегда, и много я учился везде. После академической карьеры для меня был абсолютный шок и совершенно новый опыт и очень тяжёлый – работа в правительстве. Слава Богу, я был очень молодой, мне было 36 лет, когда я туда пришёл. И было, конечно, очень трудно здесь. Я совершенно ничего о банках не знал, я в своей жизни до сих пор не прочитал ни одной книжки по управлению. Ни одной. В школе бизнеса не учился, как вы можете догадаться, это все было на ходу, всё было трудно, и все это был, безусловно, такой очень большой опыт. И управленческий, у меня тоже его не было совсем. Я первый раз галстук надел, по-моему, когда министром стал. До этого у меня не было такого опыта соответственно. И кроме своей секретарши я на работе никем не руководил (и жены, соответственно). Поэтому вот этот весь опыт управленческий, человеческий, профессиональный он для меня был абсолютно новый. И сейчас у нас новый опыт — то, что касается Запада, прежде всего. Совершенно другая жизнь, мы, на самом деле, думали, что это проще будет. Но вот я опять же больше погружен в голландский банк, все механизмы управления на Западе совершенно другие, отношения людей другие. Это такой новый вызов, тоже очень тяжёлый, на самом деле.

Слава Богу, я был очень молодой, мне было 36 лет, когда я туда пришёл. И было, конечно, очень трудно здесь. Я совершенно ничего о банках не знал, я в своей жизни до сих пор не прочитал ни одной книжки по управлению. Ни одной. В школе бизнеса не учился, как вы можете догадаться, это все было на ходу, всё было трудно, и все это был, безусловно, такой очень большой опыт. И управленческий, у меня тоже его не было совсем. Я первый раз галстук надел, по-моему, когда министром стал. До этого у меня не было такого опыта соответственно. И кроме своей секретарши я на работе никем не руководил (и жены, соответственно). Поэтому вот этот весь опыт управленческий, человеческий, профессиональный он для меня был абсолютно новый. И сейчас у нас новый опыт — то, что касается Запада, прежде всего. Совершенно другая жизнь, мы, на самом деле, думали, что это проще будет. Но вот я опять же больше погружен в голландский банк, все механизмы управления на Западе совершенно другие, отношения людей другие. Это такой новый вызов, тоже очень тяжёлый, на самом деле. Поэтому я много раз сталкивался с новыми ситуациями, мы сталкиваемся с ними всё время, но как-то учились.

Поэтому я много раз сталкивался с новыми ситуациями, мы сталкиваемся с ними всё время, но как-то учились.

Ни одной книги по управлению — похоже на осознанное решение.

Нет, мне просто скучно, это не осознано, я пытался несколько раз, но они такие скучные все. Я открывал, и тут же закрывал. Поэтому я бы с удовольствием чему-нибудь научился. У меня сейчас сын идет в бизнес-школу учиться, вот может он мне что-нибудь расскажет. Но я как-то вот, просто не было… Эти книги по психологии с ужасом открываю, так скучно. Вообще, все, что касается правил жизни, как жить, как работать, мне всегда было очень читать не интересно. Скажу честно, мне это не удавалось.

Вы что-то изменили бы в своей карьере, в своих решениях, если бы вернулись на 30 лет назад?

Я принимал много ошибочных решений, мы все принимали ошибочные конкретные бизнес-решения – по вложениям, по кредитам. Мы, конечно, делали ошибки. И большие ошибки. На десятки – уж точно – миллионов долларов. И вложения мы делали, и мы не продавали, когда можно было продать, и не покупали, когда надо было покупать. Мы могли… Я мог отдельно от Альфы, и Альфа могла вместе со мной – могли бы стать за копейки основными акционерами Яндекса в свое время. Мы от этого отказались, например. Потом тоже самое было с Фейсбуком. Я просто Юрия Мильнера знаю с детства, и Воложа тоже с юности. Поэтому у нас были такие инвестиционные возможности, мы в эти бизнесы не пошли. У нас был другой жизненный путь. Наверное, если бы пошли, сейчас бы заработали на несколько миллиардов долларов больше. Таких ошибок было много. Безусловно, они были и их было немало. Не продали портфели ГКО в 1998-м году, потеряли $100 млн, как пример. Поэтому таких конкретных ошибок было достаточно много и их не могло не быть. Что касается макроситуаций, то я особо ни о чем не жалею.

И большие ошибки. На десятки – уж точно – миллионов долларов. И вложения мы делали, и мы не продавали, когда можно было продать, и не покупали, когда надо было покупать. Мы могли… Я мог отдельно от Альфы, и Альфа могла вместе со мной – могли бы стать за копейки основными акционерами Яндекса в свое время. Мы от этого отказались, например. Потом тоже самое было с Фейсбуком. Я просто Юрия Мильнера знаю с детства, и Воложа тоже с юности. Поэтому у нас были такие инвестиционные возможности, мы в эти бизнесы не пошли. У нас был другой жизненный путь. Наверное, если бы пошли, сейчас бы заработали на несколько миллиардов долларов больше. Таких ошибок было много. Безусловно, они были и их было немало. Не продали портфели ГКО в 1998-м году, потеряли $100 млн, как пример. Поэтому таких конкретных ошибок было достаточно много и их не могло не быть. Что касается макроситуаций, то я особо ни о чем не жалею.

А приняв решение не инвестировать в Яндекс и Facebook, вы после этого какие-то решения, выводы для себя сделали?

Нет, мы выводов не сделали. У нас была философия тогда, как сказал когда-то, когда мы обсуждали, – у нас есть партнер Александр, Сашка Настин, который сказал, что мы по своей философии вкладываем деньги в то, что можно посчитать. Мы вот интуитивно не умеем. У нас такая философия. Мы видим проект PNL на ближайшие годы, если мы в него верим, значит, мы вкладываем в него деньги. Вот Яндекс, Facebook… В то время Рамблер был, по-моему, больше чем Яндекс, когда они к нам приходили. Вот это всё основано только на вере в людей, на вере в модели, но ничего тут посчитать невозможно. Это не наша философия. И мы в это дело не пошли. Опять же мы остались в своей философии, поэтому мы из этого выводов не сделали. Но мы сделали вложение в Убер, может быть нарушив своё правило, $200 млн мы вложили в Uber. Для нас это уже такая небольшая цифра сейчас. Это как-то от наших правил отходит. Но в целом мы остались с той философией, мы живем с ней всю жизнь: мы вкладываем деньги туда, что можно посчитать.

У нас была философия тогда, как сказал когда-то, когда мы обсуждали, – у нас есть партнер Александр, Сашка Настин, который сказал, что мы по своей философии вкладываем деньги в то, что можно посчитать. Мы вот интуитивно не умеем. У нас такая философия. Мы видим проект PNL на ближайшие годы, если мы в него верим, значит, мы вкладываем в него деньги. Вот Яндекс, Facebook… В то время Рамблер был, по-моему, больше чем Яндекс, когда они к нам приходили. Вот это всё основано только на вере в людей, на вере в модели, но ничего тут посчитать невозможно. Это не наша философия. И мы в это дело не пошли. Опять же мы остались в своей философии, поэтому мы из этого выводов не сделали. Но мы сделали вложение в Убер, может быть нарушив своё правило, $200 млн мы вложили в Uber. Для нас это уже такая небольшая цифра сейчас. Это как-то от наших правил отходит. Но в целом мы остались с той философией, мы живем с ней всю жизнь: мы вкладываем деньги туда, что можно посчитать.

У вас есть собственный портфель портфельных инвестиций?

Ну, есть какие-то деньги, я этим очень мало занимаюсь. Конечно, у меня есть деньги, которые мы получаем [в качестве] дивидендов. И, конечно, куда я их складирую, но я этим совершенно не занимаюсь. В «Альфа Капитале» лежат, соответственно, «Альфа Капитал» ими управляет. Я смотрю отчёты, но кроме общего замечания, что это должно быть самая консервативная стратегия, больше я в это не вмешиваюсь.

Конечно, у меня есть деньги, которые мы получаем [в качестве] дивидендов. И, конечно, куда я их складирую, но я этим совершенно не занимаюсь. В «Альфа Капитале» лежат, соответственно, «Альфа Капитал» ими управляет. Я смотрю отчёты, но кроме общего замечания, что это должно быть самая консервативная стратегия, больше я в это не вмешиваюсь.

Самое важное для бизнесмена… какие качества?

Для бизнеса… Главное в бизнесе, что успешным можно быть, только когда у вас есть набор качеств. В отличие от науки, где нужно быть просто очень умным; на сцене талантливым артистом; в бизнесе, чтобы быть успешным, нужен набор качеств. Они интеллектуальные, и эмоциональные, и человеческие, это и образование. Вот эта совокупность разных качеств. Говорят про эмоциональный интеллект, сейчас ещё говорят про интеллект волевой, как новая речь составляющей, новая размерность. Это как минимум IQ плюс эмоциональный интеллект – это просто основа. Плюс еще нужно образование, уже какой-то жизненный опыт. Именно этим интересен бизнес, что это совокупность разных качеств.

Именно этим интересен бизнес, что это совокупность разных качеств.

За последние годы привлекательность финансового сектора для молодых специалистов скорее снизилась. Сейчас какой бы вы совет могли дать молодым людям, стоит ли делать ставку на карьеру здесь?

Вы знаете, я считаю, что надо делать то, что интересно. Мне кажется, что угадать, что там будет более востребовано, очень трудно. Я считаю, что главным побудительным мотивом должно быть то, что интересно. Вот это, мне кажется, является основным. И если интересно рисовать, надо рисовать. А интересно заниматься математикой, надо заниматься математикой. И вот это должно вести, а не то, что там где-то будет более перспективно. Мне кажется, это вторично. Главное, что нас, мне кажется, всегда отличало, нам всегда было очень интересно.

Петр Олегович, спасибо большое за очень интересный разговор.

Спасибо большое!

Смотрите другие серии проекта:

Сезон 1

Как инструменты финансового рынка повлияли на важнейшие события в Российской империи.

Сезон 2

Становление фондового рынка в Российской империи: первые успехи и первые кризисы.

Сезон 3

Цикл интервью с теми, кто поверил в российский рынок ценных бумаг, когда его еще не существовало.

Альфа-Банк меняет ИТ-стратегию | ComNews

Директор по информационным технологиям АО «Альфа- Банк» Сергей Поляков представил новую стратегию ИТ-блока. Он заявил, что Альфа-Банк не будет позиционировать себя как «ИТ-компанию с банковской лицензией». Руководство ориентирует программистов на упрощение и укрупнение цифровой архитектуры, что уже в ближайшей перспективе обеспечит быструю и менее ресурсозатратную разработку инновационных продуктов. Согласно стратегии Сергея Полякова, ИТ-направление Альфа-Банка сконцентрируется на соответствии ИТ целям и ценностям финансовой организации.

Сергей Поляков возглавил департамент информационных технологий банка в декабре 2018 г. В ближайшие три года, по его словам, задача состоит в том, чтобы вернуть ИТ Альфа-Банка к фокусу на полезность бизнесу.

По наблюдениям Сергея Полякова, банки вступили во вторую фазу цифровизации, когда легкие, одношаговые задачи закончились, и появилась необходимость автоматизировать сложные процессы. Вскрылись дефекты архитектур, которые были выстроены ранее.

«Хочу посмотреть выписку? — щелкнул пальцами Сергей Поляков. — Готово. Хочу посмотреть последний платеж? Пожалуйста. Это одноразовые быстрые транзакции. Agile-команды по 9-15 человек быстро с ними справлялись. И так происходило с 2010 г. где-то до 2017 г. А потом случилось «страшное». Все неожиданно перестало работать. Хорошие и приятные задачи, которые, как спелые груши и яблоки, висели на расстоянии вытянутой руки, закончились. И начались сложные: хочу изменить график платежей по кредиту, хочу изменить кредитный лимит, хочу получить ипотеку. Эти задачи требуют долгого извилистого бизнес-процесса. И выясняется, что атомизированные решения тяжело увязать друг с другом. И стоит это дорого, и делать долго», — описал проблему Сергей Поляков.

Сейчас из десятков локальных решений банку приходится выбирать целевые, а остальные переводить на индустриальную платформу, что будет поддерживаться командой, которая будет отвечать за «технологический артефакт». В дальнейшем, как сказал Сергей Поляков, отталкиваться планируют именно от платформ, а не от решений.

Еще одна часть стратегии — это governance. «Управление с ответственностью», — пояснил глава блока. Под ним он понимает совпадение ценностей сотрудников с ценностями организации.

«У банка есть социальные функции. Мы хранители счастья миллионов людей в виде денег. Мы хотим принести доход акционерам. Мы хотим доходов. У нас бизнес-цели. Но если ценность в том, чтобы пробовать новые технологии, то у вас явно расходится ценностная система», — пояснил Сергей Поляков.

По словам директора центра компетенций по банковским технологиям компании «Техносерв» Михаила Иванова, существующие банковские ИТ-архитектуры слишком сложны, поэтому заявленный подход в перспективе продуктивен. «Банк, в привычном для всех понимании, — организация, которая прежде всего связана с сохранением финансов. Он всё-таки должен быть нацелен на основную деятельность», — сказал Михаил Иванов.

«Банк, в привычном для всех понимании, — организация, которая прежде всего связана с сохранением финансов. Он всё-таки должен быть нацелен на основную деятельность», — сказал Михаил Иванов.

Как считает управляющий по стратегическому маркетингу ПАО «Промсвязьбанк» Андрей Бархота, позиционирование традиционных и зачастую консервативных банковских структур в качестве технологических либо сервисных компаний ХХI века — характерная черта сегодняшнего дня. Вместе с тем, говорит он, по разным данным, продуктовые и технологические инновации в финансовой сфере необходимы лишь 10-15% текущей клиентской базы, остальные клиенты ратуют за повышение качества и доступности традиционных сервисов.

«Тотальная приверженность банков инновационному вектору способна вызвать оторопь консервативно настроенной части потребителей финансовых сервисов, которые могут быть для банка еще более полезны в терминах лояльности», — сказал Андрей Бархота.

По его мнению, наиболее продуманный подход в решении дилеммы между инновационной технологической компанией и понятным традиционным банком лежит в плоскости разделения сервисных моделей.

«Не секрет, что различные клиентские сегменты хотели бы быть уникальными для банка. В этих случаях банки намеренно создают аффилированные структуры по направлениям финтех — диджитал — инновации, сохраняя банковское ядро неизменным. Так, консервативный клиентский пласт сохраняет уверенность, что банк не изменится до неузнаваемости, а прогрессивные потребители в свою очередь видят стремление банка идти в ногу со временем», — полагает Андрей Бархота.

Существует и финансовый поход, который исходит из необходимой окупаемости каждой инициативы, обозначил еще одну альтернативу эксперт. «Нам необходимо иметь в виду, что далеко не все инновации имеют конечный и понятный срок окупаемости, часть из них вообще его не имеет, поэтому банки стремятся осторожно подходить к кардинальной трансформации бизнес-модели, поскольку в этом случае они рискуют потерять финансовую эффективность», — пояснил Андрей Бархота.

В последнее время многие крупные банки стараются не просто расширять линейку предлагаемых клиентам инструментов, а создавать целые экосистемы из связанных с финансовым бизнесом компаний или сервисов.

«О движении в этом направлении неоднократно заявлял Сбербанк, «Тинькофф» и другие игроки рынка. «Тинькофф», который изначально позиционировал себя как банк высоких технологий, также рекламирует бизнес не как перечень исключительно банковских услуг, а как облако смежных сервисов, где банковские операции — часть разветвленной сети всевозможных сервисов», — напомнил аналитик ГК «Финам» Алексей Коренев.

Тот факт, что Альфа-Банк подчеркнул, что он является именно банком, можно рассматривать как политику, которая предполагает акцент на классическом подходе предоставления финансовых услуг, к какому привыкли клиенты. «Не исключено, что это окажется действительно хорошим рекламных ходом: для значительной части банковских клиентов шумиха с жонглированием «высокотехнологичными» терминами может показаться неуместной, а то и вовсе непонятной. В этой ситуации они предпочтут банк, который работает по классическим канонам «старой школы», — предполагает Алексей Коренев.

Глава дирекции информационных технологий Промсвязьбанка Сергей Пегасов предостерегает: если в банке есть существенные проблемы с архитектурой, дальнейшее активное развитие и «натягивание» инноваций на ненадежную или устаревшую платформу может привести к проблемам с производительностью, надежностью или к сбоям в критичных процессах.

«Многие банки шли по пути лоскутной автоматизации, пренебрегая системностью выстраивания архитектуры в угоду скорости и текущим потребностям наращивания бизнеса. Полученные при этом архитектурные проблемы рано или поздно догоняют и больно бьют по голове», — описал ситуацию он.

По мнению Сергея Пегасова, все зависит от того, что может финансово позволить себе банк и насколько далеко зашли проблемы. Он перечислил следующие решения: унификация, консолидация, переход к платформенным решениям — стандартные подходы в такой ситуации.

Есть и вариант полностью отстроить новую архитектуру рядом со старой, но это фактически удваивает затраты на развитие и сопровождение ИТ. Такое могут позволить себе далеко не все банки, и не всегда получается так быстро, как необходимо — с учетом, например, дефицита квалифицированных ИТ-специалистов на рынке, считает Сергей Пегасов. «Пока что на рынке себя позиционируют как ИТ-компанию только два банка. Это я бы трендом не назвал», — подытожил он.

Паевые инвестиционные фонды. Управление активами в МТС Банк

Управление паевыми инвестиционными фондами осуществляется партнером – Обществом с ограниченной ответственностью УК «Система Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. ПАО «МТС – Банк» не является стороной по договору с инвестором, заключаемому для оказания услуги.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефону: +7 (495) 228-15-05, +7 (800) 737-77-00, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30, на сайте Управляющей компании http://sistema-capital.com, в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании http://sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу http://sistema-capital.

Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефону: +7 (495) 228-15-05, +7 (800) 737-77-00, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30, на сайте Управляющей компании http://sistema-capital.com, в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании http://sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу http://sistema-capital. com, а также публикуется в «Приложении к Вестнику ФСФР».

com, а также публикуется в «Приложении к Вестнику ФСФР».

Представленные материалы и информация не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в них, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО УК «Система Капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в представленных материалах и информации. Никакое из содержащихся в настоящем материале предположений не может трактоваться как гарантия надежности инвестиций, стабильности размеров доходов и возможных выгодах, связанных с методами управления или выбором конкретных финансовых инструментов.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Сберегательный» (на настоящем веб-сайте – Сберегательный). Регистрационный номер – 3194, дата регистрации – 11 августа 2016 года, регистрирующий орган – Банк России.

Регистрационный номер – 3194, дата регистрации – 11 августа 2016 года, регистрирующий орган – Банк России.

Доходность ОПИФ РФИ Сберегательный на 04.12.2020 за 3 мес. 2,5%, 6 мес. 3,6%, 1 г. 9,2%, 3 г. 34,4%

*Доходность по ОПИФ РФИ Сберегательный с начала работы фонда на 04.12.2020.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Валютные накопления» (в настоящем материале Валютные накопления).

Регистрационный номер – 3193, дата регистрации – 11 августа 2016, регистрирующий орган – Банк России.

Доходность ОПИФ РФИ «Система Капитал – Валютные накопления» на 04.12.2020 в рублях за 3 мес. 0,2%, 6 мес. 11,5%, 1г. 25,1%, 3 г 50,2%