Home credit оплата: Банк Хоум Кредит — кредиты, вклады, карта рассрочки, кредитные и дебетовые карты, онлайн банк

Банк Хоум Кредит: новая рекламная кампания и 10% кэшбэка при оплате Пользой

Банк Хоум Кредит запускает рекламную кампанию, приуроченную к праздникам – 23 февраля и 8 марта. Кампания будет продвигать новую акцию: 10% кэшбэка по карте Польза при оплате со смартфона через Apple Pay, GooglePay и Samsung Pay.

В акции смогут участвовать новые клиенты банка. Чтобы получать повышенный кэшбэк, им нужно будет открыть дебетовую Пользу с 14 февраля до 31 марта 2021 года и просто оплачивать ей покупки через платежное приложение смартфона. 10% за любые покупки будут начисляться в течение 90 дней с даты открытия карты. А еще по карте «Польза» -бесплатное обслуживание без дополнительных условий.

«В рекламе мы рассказываем о преимуществах акции, а также предлагаем зрителям идеи для подарков на праздники – 23 февраля и 8 марта. Как и наше предложение – 10% кэшбэка — эти идеи универсальные и подойдут всем без исключения. Рекламу мы будем транслировать в диджитал-каналах: социальных сетях, на главных страницах поисковиков и популярных порталов», — комментирует Мария Бурак, директор департамента маркетинга и маркетинговых коммуникаций Банка Хоум Кредит.

Креативную идею кампании реализовало агентство FriendsMoscow.

«Поиск подарка на праздники – и без того сложная и выматывающая задача. Поэтому мы постарались быть максимально спокойными, умиротворенными и полезными. Для этого в роликах мы показали готовые варианты подарков, которые точно понравятся многим людям: наушники, смартфоны, часы. Закадровый голос объясняет, как выгоднее приобретать эти подарки (конечно же, с Пользой). В дизайне мы отказались от ярких, кричащих цветов. Попросили композитора написать «залипательную» мелодию, без резких звуков. И выбрали самого нежного диктора. Так получились наши новые ролики, которые, мы очень надеемся, смогут принести пользу клиентам», — комментирует Елена Шиляева, старший копирайтер креативного агентства FriendsMoscow.

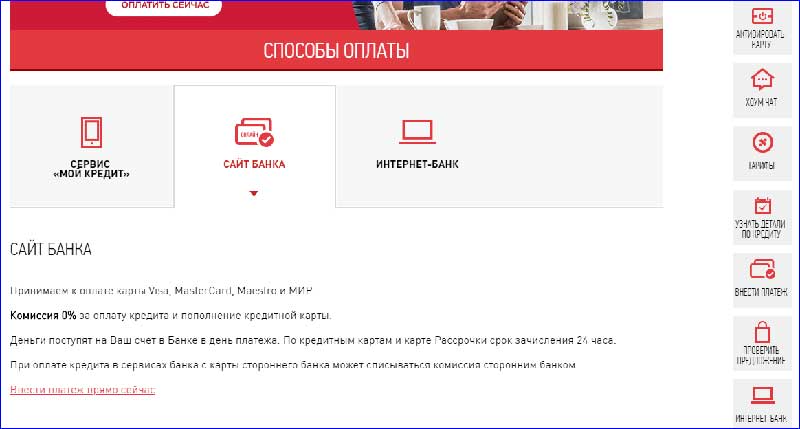

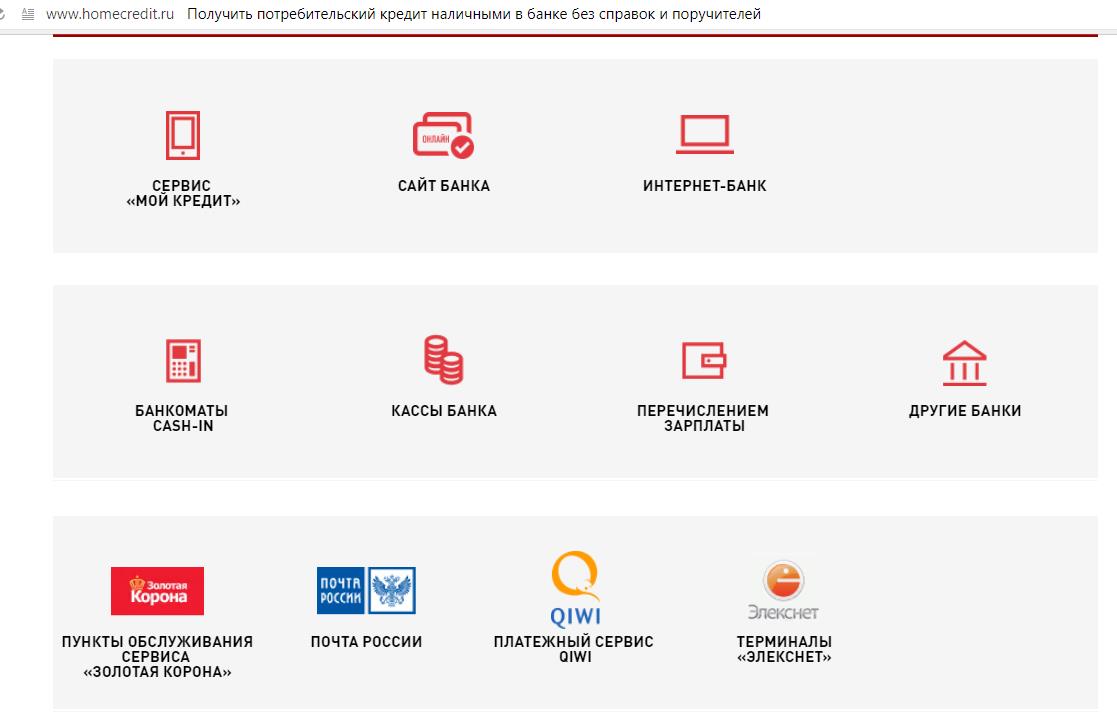

Посмотреть новый рекламный ролик от Банка Хоум Кредит можно по ссылке. Оригинал пресс-релизаСпособы оплаты кофемашин и кухонной техники

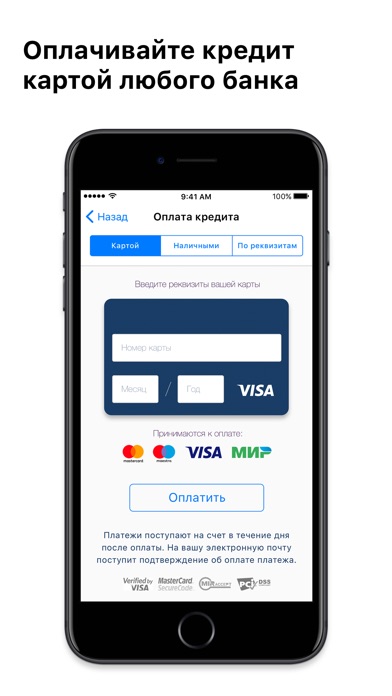

Оплата банковской картой на сайте

При оплате заказа банковской картой, обработка платежа (включая ввод номера карты) происходит на защищенной странице процессинговой системы, которая прошла международную сертификацию. Это значит, что Ваши конфиденциальные данные (реквизиты карты, регистрационные данные и др.) не поступают в интернет-магазин, их обработка полностью защищена и никто, в том числе наш интернет-магазин, не может получить персональные и банковские данные клиента.

Это значит, что Ваши конфиденциальные данные (реквизиты карты, регистрационные данные и др.) не поступают в интернет-магазин, их обработка полностью защищена и никто, в том числе наш интернет-магазин, не может получить персональные и банковские данные клиента.

При работе с карточными данными применяется стандарт защиты информации, разработанный международными платёжными системами Visa и MasterCard — Payment Card Industry Data Security Standard (PCI DSS), что обеспечивает безопасную обработку реквизитов Банковской карты Держателя. Применяемая технология передачи данных гарантирует безопасность по сделкам с Банковскими картами путем использования протоколов Transport Layer Security (TLS), Verified by Visa, Secure Code, и закрытых банковских сетей, имеющих высшую степень защиты.

В случае возврата, денежные средства возвращаются на ту же карту, с которой производилась оплата.

При оплате заказа банковской картой возврат денежных средств производится на ту карту, с которой был произведен платеж.

Если заказ был оплачен наличными возврат денежных средств будет осуществлён на карту.

Оператор по переводу денежных средств — ПАО РОСБАНК (ИНН 7730060164), тел. 8 800 200 54 34. Генеральная лицензия Банка России №2272 от 28.01.2015.

Платежный агрегатор (банковский платежный агент) оператора — АО «КОКК» (ИНН 7710060991), тел. 8 800 250 35 56 на основании Соглашения от 29.12.2007 и Дополнительного соглашения от 31.12.2019.

- номер вашей кредитной карты;

- срок окончания действия вашей кредитной карты, месяц/год;

- CVV код для карт Visa;/ CVC код для Master Card; (3 последние цифры на полосе для подписи на обороте карты).

Покупка техники De’Longhi в рассрочку

Отличная новость для тех, кто давно планировал купить технику De’Longhi! Теперь любую технику De’Longhi стоимостью от 20 000 ₽ можно купить в рассрочку в Официальном интернет-магазине delonghi. ru. Рассрочка для вас будет беспроцентной и без каких-либо переплат. Выплату процентов банку магазин берет на себя. Рассрочка предоставляется на срок до 12 месяцев, на заказы общей суммой до 200 000 ₽.

ru. Рассрочка для вас будет беспроцентной и без каких-либо переплат. Выплату процентов банку магазин берет на себя. Рассрочка предоставляется на срок до 12 месяцев, на заказы общей суммой до 200 000 ₽.

Рассрочка от Home Credit bank осуществляется на срок до 12 месяцев и выдается на сумму от 3000₽ до 200 000₽. По вопросам, связанным с выдачей рассрочки и кредита просьба обращаться на горячую линию в банк.

Рассрочка по карте Халва осуществляется на срок до 10 месяцев при оплате заказа онлайн на сайте. По вопросам, связанным с выдачей рассрочки и кредита по карте Халва, просьба обращаться на горячую линию в банк по номеру: 8 (800) 100-777-2.

Рассрочка по программе Свобода осуществляется на срок до 4 месяцев при оплате заказа онлайн на сайте. По вопросам, связанным с выдачей рассрочки и кредита по программе Свобода, просьба обращаться на горячую линию в банк по номеру: 8 (495) 221-64-32.

Рассрочка АО «Тинькофф Банк» осуществляется на 6, 12 и 24 месяца на сумму от 3000₽. По вопросам, связанным с выдачей кредита в АО «Тинькофф Банк», можно обращаться на горячую линию: 8 (800) 555-08-08 (звонок по России бесплатный и круглосуточный).

По вопросам, связанным с выдачей кредита в АО «Тинькофф Банк», можно обращаться на горячую линию: 8 (800) 555-08-08 (звонок по России бесплатный и круглосуточный).

Оплата банковской картой курьеру

Вы можете оплатить свой заказ банковской картой Visa или MasterCard при получении товара. Для этого при оформлении заказа выберите способ Картой при получении. Все необходимые финансовые документы служба доставки передаст вам вместе с заказом. Обращаем Ваше внимание, что опция оплаты наличными курьеру отсутствует.

Безналичный расчет

Для оплаты заказа по безналичному расчету отправьте письмо на почту [email protected] с полной информацией по заказу, клиенту и реквизитами компанию. После этого на основании вашего письма и реквизитов будет выставлен счет-оферта. Доставка товара осуществляется после поступления денежных средств на расчетный счет. Все необходимые товарно-сопроводительные документы (товарная накладная (Торг-12), счет-фактура и др.

В рассрочку 0-0-6 от банка Хоум Кредит.

Подробности действия акции «Беспроцентная рассрочка 0-0-6»*:

- рассрочка не распространяется на акции и спецпредложения

- первоначальный взнос 0%

- переплата 0%

- срок рассрочки 6 месяцев

- сумма рассрочки от 10 000р. до 200 000р.

- выплаты по рассрочке производятся ежемесячно равными платежами

Что необходимо для предоставления рассрочки:

- возраст от 18 до 70 лет

- постоянный источник дохода (официальное оформление по трудовому договору либо наличие пенсии)

- стаж работы на последнем месте не менее 3-х месяцев

- паспорт гражданина РФ

- постоянная регистрация по месту жительства на территории РФ (за исключением следующих субъектов РФ: Чеченская Республика, Республика Дагестан, Республика Ингушетия, Республика Крым, г.

Севастополь, Республика Бурятия, Республика Тыва, Северная Осетия, Карачаево-Черкессия, Кабардино-Балкария)

Севастополь, Республика Бурятия, Республика Тыва, Северная Осетия, Карачаево-Черкессия, Кабардино-Балкария)

Севастополь, Республика Бурятия, Республика Тыва, Северная Осетия, Карачаево-Черкессия, Кабардино-Балкария)

Севастополь, Республика Бурятия, Республика Тыва, Северная Осетия, Карачаево-Черкессия, Кабардино-Балкария)Обращаем Ваше внимание, при покупке в рассрочку действующие акции и спецпредложения не учитываются!

Подробная пошаговая инструкция, как купить товар в рассрочку.

Это очень просто!

Шаг 1

Выберите понравившиеся Вам товары, затем нажмите на кнопку «в корзину».

Шаг 2

Перейдите «в корзину», нажав на соответствующий значок в верхней части сайта.

Шаг 3

«В корзине» заполните все необходимые поля и выберите способ оплаты «в рассрочку», после чего нажмите кнопку «оформить заказ».

Шаг 4

Во всплывающем окне заполнить все необходимые поля и нажать кнопку «далее».

Шаг 5

Для отправки заявки на рассмотрение в Банк-Партнер необходимо ввести смс код, высланный Вам на телефон и нажать кнопку «отправить заявку».

Шаг 6

Для принятия Банком-Партнером решения необходимо заполнить все поля (как в паспорте) и нажать кнопку «отправить заявку».

Шаг 7

В случае одобрения рассрочки:

- на Ваш номер телефона придет СМС-уведомление из Банка-Партнера с подтверждением одобрения рассрочки (время ожидания СМС от 5 до 60 минут)

- Вам может позвонить сотрудник call-центра Банка-Партнера и задать ряд уточняющих вопросов

- с Вами свяжется кредитный специалист Банка-Партнера и согласует удобное место для подписания кредитного договора может подъехать к Вам домой может подъехать к Вам на работу предложит удобное для Вас место для встречи пригласит Вас в представительство Банка-Партнера

- после подписания кредитного договора и перечисления денежных средств на наш расчетный счет, мы начнем производство Вашей мебели (от 10 рабочих дней)

- по готовности мебели произведем ее отгрузку в транспортную компанию (срок доставки зависит от удаленности Вашего населенного пункта)

- вы принимаете мебель у представителя транспортной компании и подписываете отгрузочные документы

- мы уведомляем Банк-Партнер о получении Вами товара

*Рассрочка — это кредит без переплаты за товар. Рассрочка предусматривает отсутствие расходов сверх стоимости товара.

Рассрочка предусматривает отсутствие расходов сверх стоимости товара.

Услуга кредитования предоставляется Банком-Партнером ООО «Хоум Кредит энд Финанс Банк». Генеральная лицензия № 316 Банка России от 15.03.2012г.

По вопросам, связанным с выдачей рассрочки/кредита, обращаться в ООО «Хоум Кредит энд Финанс Банк» на горячую линию: +7 (495) 785-82-22

Центральный офис Банка-Партнера ООО «Хоум Кредит энд Финанс Банк»

Адрес: 125040, г. Москва, ул. Правды, д. 8, корпус 1

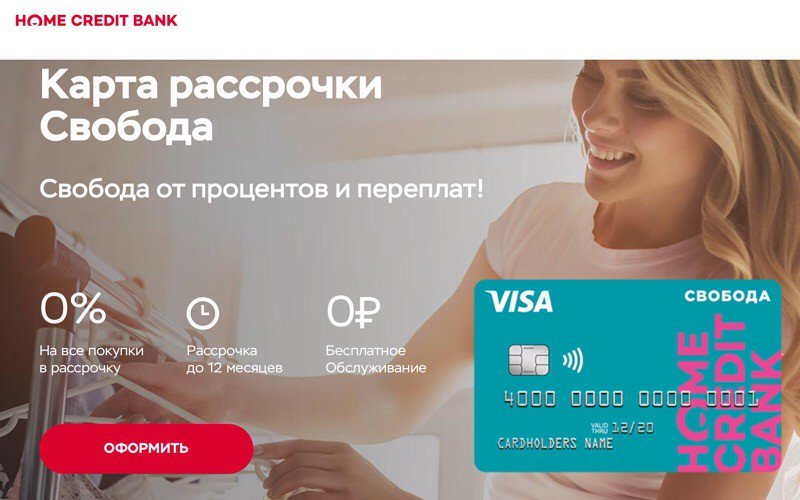

Как пользоваться картой «Свобода» | Подробное руководство

Карта Свобода предназначена для оплаты покупок рассрочку от 3 до 12 месяцев. При соблюдении некоторых условий, карта станет для вас бесплатной. О том, как пользоваться картой Свобода, как платить, а также о том, как распределяются платежи, мы расскажем далее.

Картой Свобода Хоум Кредит можно оплачивать покупки в рассрочку:

- до 12 месяцев — в магазинах-партнерах;

- 3 месяца — любые другие платежи, в том числе оплату ЖКХ счетов, продуктов, мобильной связи, бензина, медицинских услуг и так далее.

смотрите также: как оформить карту Свобода

Как пользоваться картой Свобода

Сумма покупки по карте Свобода равномерно делится на количество месяцев рассрочки. Принцип погашения задолженности прост: платеж необходимо вносить каждый месяц, а если у вас было несколько покупок, то выплаты по ним суммируются. Чтобы было понятнее, приведем пример.

Пример как пользоваться картой Свобода

В феврале у партнера купили кроссовки за 8000 ₽ в рассрочку на 4 месяца. Сумму долга делим на 4 части. В марте, апреле, мае, июне возвращаем банку по 2000 ₽.

В апреле купили телефон за 7500 ₽. За май, июнь, июль надо внести по 2500 ₽. Но мы помним, что выплаты по нескольким покупкам суммируются. Поэтому в мае, июне вносим по 4500 ₽ (2000 ₽ за кроссы и 2500 ₽ за телефон), а в июле 2500 ₽.

Совет. Если вы хотите купить товар у партнера, проверьте условия предоставления рассрочки. В одном случае рассрочка предоставляется при оплате онлайн, в другом — на кассе магазина. Посмотреть эту информация можно на сайте банка. Зайдите на сайте Хоум Кредит в разделе «Карта Свобода»/»Партнеры» и откройте карточку партнера.

Посмотреть эту информация можно на сайте банка. Зайдите на сайте Хоум Кредит в разделе «Карта Свобода»/»Партнеры» и откройте карточку партнера.

Как погасить долг

В конце расчетного периода банк пришлет sms или push-уведомление с суммой и датой платежа. Вы можете внести минимальный или рекомендуемый платеж, или всю всю сумму долга сразу для досрочного погашения.

Минимальный платеж. Часть долга по рассрочке (например, 1/4 при рассрочке 4 месяца) + 7% от долга за не партнерские покупки + штрафы, комиссии, просрочки (при наличии). Штраф за просрочку минимального платежа — 590 ₽.

Рекомендованный платеж. Минимальный платеж + остаток долга по не партнерским покупкам за расчетный период.

Если просрочить платеж или внести не полностью, то действие рассрочки прекращается и на сумму долга начислятся штрафные проценты — 17,9% или 34,9% годовых. Чтобы продолжить пользоваться картой на изначальных условиях, необходимо полностью оплатить штраф и задолженность.

| Вносите деньги за 3 рабочих дня до рекомендуемого платежа. Просроченный платеж негативно отражается на кредитной истории! |

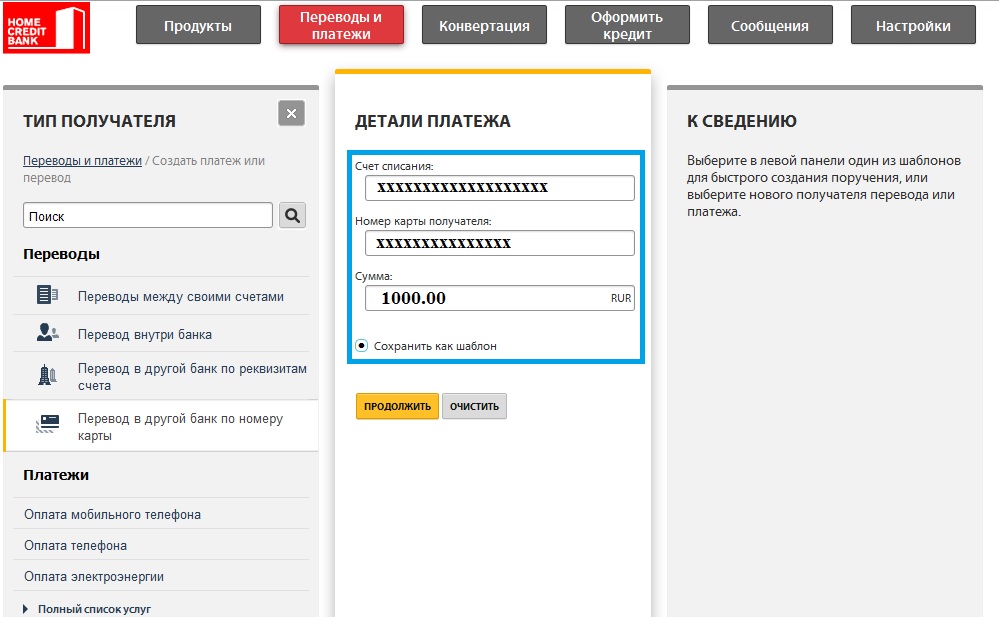

Как пополнить карту Свобода

Внести деньги на карту Свобода Хоум Кредит можно несколькими способами:

- в банкоматах и отделенения Хоум Кредит;

- через интернет-банк;

- в приложении Мой Кредит;

- через личный кабинет на официальном сайте Хоум Кредит.

Подробнее смотрите в наше пошаговой инструкции: Как пополнить карту Свобода

А вот перевести или снять деньги с карты рассрочки Свобода не получится — такой функции нет.

Совет. Не бойтесь пропустить что-то важное. Посмотреть график и сумму платежей, историю покупок, баланс карты, проконсультироваться с сотрудником и пополнить карту можно в интернет-банке и приложении Мой Кредит.

Подведем итоги

Карта Свобода Хоум Кредит может стать удобным финансовым инструментом для оплаты покупок без лишних переплат.

Многие зададут вопрос: «В чем подвох карты рассрочки и какая выгода банку?». Банк дает вам деньги и направляет за покупками к партнерам. Для партнера это реклама и увеличение прибыли. За это банк получает комиссию от магазина, но с вас комиссию не берет.

Вовремя вносите платежи и пользуйтесь картой Свобода совершенно бесплатно. В таком случае карта Свобода будет работать на вас и станет отличной заменой кредиту.

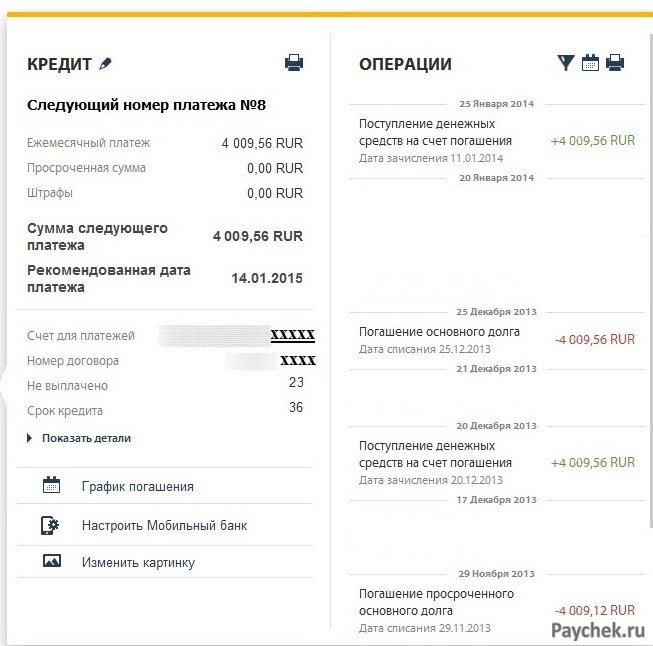

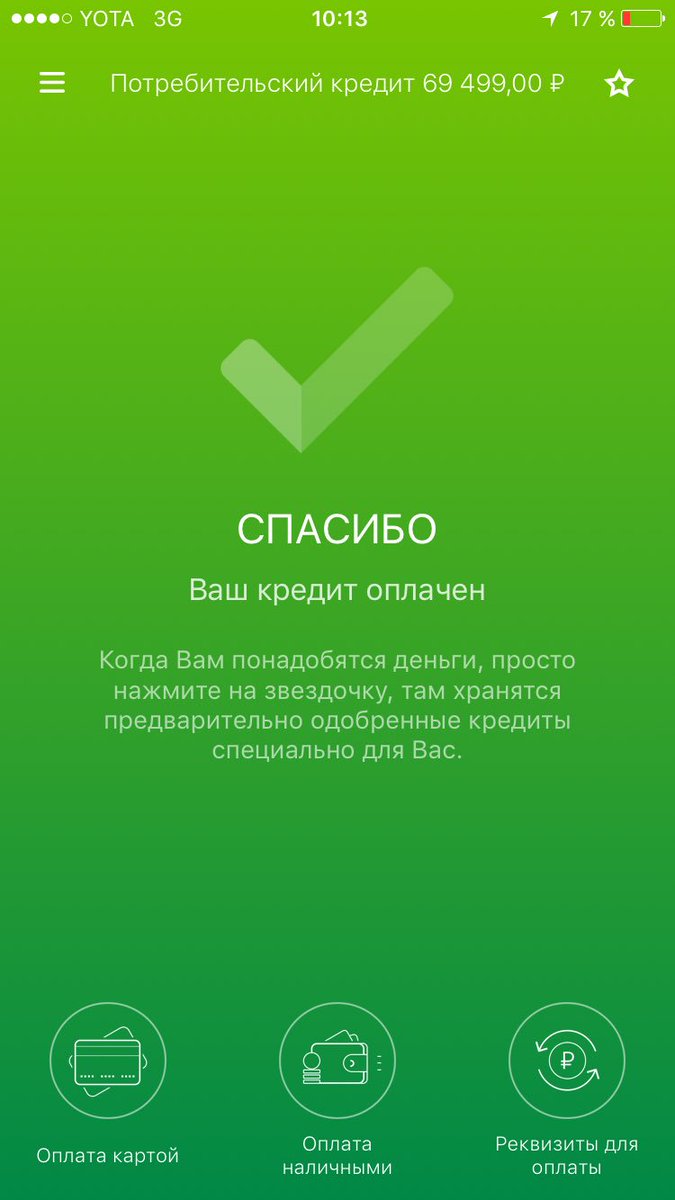

Хочу оплатить Кредит на Покупки через другой банк. Как мне это сделать? — Погашение

Обновлен 17.08.17

Чтобы оплатить Кредит на Покупки через другой банк, вам нужны реквизиты для перевода.

Их можно посмотреть в разделе «Мой Банк» на Kaspi.kz:

- если у вас есть Кредитная Карта, выберите вкладку «Кредитная Карта» → О Кредитной Карте → Реквизиты.

- если при оформлении кредита вы получили карту для платежей, выберите вкладку «Карты» → О карте → Реквизиты.

В этом разделе реквизиты можно отправить на любой номер мобильного в SMS или распечатать.

75% считают ответ полезным Для Вас ответ оказался полезным?

Да Нет

Спасибо за отзыв! Пожалуйста, укажите причину:- Это не то, что я искал

- Мне не нравится, как это работает

- Я знаю как улучшить ответ

Все результаты

Оплата заказа в Екатеринбурге | Робек

Оплата при получении заказа

1.

Наличными и банковскими картами

Наличными и банковскими картами

Оплата наличными и при помощи банковской карты при получении заказа действует для способов доставки:

- Курьер интернет-магазина РОБЕК (Екатеринбург, Верхняя Пышма, Березовский)

- Самовывоз из магазинов сети РОБЕК (адреса магазинов) и пункта формирования заявок по адресу: Екатеринбург, ул. Монтажников, 24 (схема пути).

- Доставка курьером и в пункты выдачи заказов СДЭК

2. Наличными при получении

Оплата только наличными при получении заказа возможна при способах доставки:

- Курьер интернет-магазина РОБЕК (Первоуральск, Нижний Тагил, Новоуральск, Полевской, Ревда)

- Почта России (способ оплаты называется «Наложенный платеж»). При этом на почтовом отделении Почтой России взимается комиссия за перевод денежных средств (около 4-5% — варьируется в зависимости от региона)

3. Картами рассрочки ХАЛВА и HOME CREDIT BANK

Оплата картой рассрочки ХАЛВА возможна в розничных магазинах сети РОБЕК (адреса магазинов) и в интернет-магазине при получении заказа на складе (Екатеринбург, Монтажников, 24).

Для того, чтобы воспользоваться картой рассрочки ХАЛВА в Вашем городе, необходимо предварительно оплатить заказ на сайте (в личном кабинете раздел «Оплата заказов», способ «Банковской картой на сайте»).

По карте ХАЛВА рассрочка предоставляется на 4 месяца.

Оплата картой рассрочки Home Credit Bank возможна в розничных магазинах сети РОБЕК (адреса магазинов).

По карте Home Credit Bank рассрочка предоставляется на 6 месяцев.

Предварительная оплата заказа — возможна для всех способов доставки заказа

1. Банковский перевод

Вы можете оплатить заказ через любой банк на территории России в отделении банка или через любой интернет-банк.

Счет для оплаты можно получить через личный кабинет (для зарегистрированных пользователей в разделе «Оплата заказа») и от менеджера на указанный покупателем email после подтверждения заказа.

Примерный срок перевода денег между банками составляет до 3 рабочих дней.

При оплате банковским переводом взимается комиссионный сбор банка (в среднем 2-3% от стоимости заказа).

Посмотрите ИНСТРУКЦИЮ по внесению предоплаты по счету.

2. Оплата банковской картой онлайн

Оплата банковскими картами производится через платежную форму прямо на нашем сайте. Чтобы оплатить заказ картой, необходимо зарегистрироваться и авторизоваться на сайте. К оплате можно переходить сразу после оформления заказа, по ссылке в письме-подтверждении или через личный кабинет (вкладка «Оплата заказа»). Обратите внимание, через личный кабинет Вы можете ввести произвольную сумму (внесчти частичную предоплату или оплатить несколько объединенных заказов).

При оплате на сайте с помощью банковских карт не взимается никаких комиссий.

Все данные, введенные Вами на платежной форме, полностью защищены в соответствии с требованиями стандарта безопасности PCI DSS 3. 0. Мы получаем информацию только о совершенном Вами платеже.

0. Мы получаем информацию только о совершенном Вами платеже.

Посмотрите ИНСТРУКЦИЮ по внесению предоплаты банковской картой на сайте.

3. Электронные платежи QIWI Кошелек

Оплатить заказ Вы можете, используя QIWI Кошелек — моментально и без комиссии. При оформлении заказа Вам необходимо будет выбрать в способе оплаты «Предоплата в QIWI». Счет в QIWI можно выставить самостоятельно в личном кабинете или обратиться к менеджеру интернет-магазина — по номеру мобильного телефона, на который зарегистрирован QIWI Кошелек, Вам будет выставлен счет.Выставленный интернет-магазином счет отобразится в разделе «Счета к оплате» на сайте QIWI. Выделив необходимый счет, нажмите кнопку «Оплатить», и платеж будет совершен.

QIWI Кошелек легко пополнить в терминалах QIWI и партнеров, салонах сотовой связи, супермаркетах, банкоматах или онлайн.

Если у вас еще нет QIWI Кошелька – вы можете зарегистрировать его на сайте QIWI Кошелька или в любом из приложений за несколько минут.

Посмотрите ИНСТРУКЦИЮ по внесению предоплаты с помощью QIWI.

Кредитная карта

| Дома

† Награда в размере 5 долларов США. При условии утверждения кредита. Сертификат бонусного вознаграждения в размере 5 долларов США появится в вашей выписке по счету, когда вы будете утверждены для учетной записи кредитной карты At Home Insider Perks с 1 по 31 октября 2020 г. Все остальные (включая те, которые впоследствии утверждены после ожидающего ответа) после 31 октября 2020 г. не будет иметь права на получение сертификата на получение бонусного вознаграждения в размере 5 долларов США. Действительно только для новых учетных записей. Ограничьте одно предложение бонусного вознаграждения в размере 10 долларов США для каждой учетной записи.Разрешите до двух циклов выставления счетов за бонусные баллы, которые будут размещены в вашей учетной записи, и вам будет отправлен Сертификат на вознаграждение в размере 5 долларов США. См. Подробности в Условиях использования кредитной карты At Home Insider Perks и в Условиях программы вознаграждений Mastercard At Home Insider Perks.

См. Подробности в Условиях использования кредитной карты At Home Insider Perks и в Условиях программы вознаграждений Mastercard At Home Insider Perks.

† Покупки при условии одобрения кредита. Держатели кредитных карт At Home Insider Perks имеют право на получение вознаграждения за покупки, сделанные с их кредитной картой At Home Insider Perks или учетной записью At Home Insider Perks Mastercard. Вознаграждения применяются к покупкам по чистой карте (покупки за вычетом возвратов и корректировок).Держатели карт будут зарабатывать десять (10) баллов за каждый доллар (1 доллар) чистых покупок по карте, сделанных в магазинах At Home или на сайте www.athome.com. 1 марта — 30 апреля 2021 г. Кредитная карта At Home Insider Perks в настоящее время не принимается для покупок в Интернете, но может по-прежнему использоваться в магазине. Баллы будут вычтены при возврате или зачислении средств на счет. Баллы будут отображаться в вашем ежемесячном отчете. Сертификат на вознаграждение в размере 5 долларов будет выдаваться за каждые заработанные 500 баллов. См. Подробности в Условиях использования кредитной карты At Home Insider Perks и в Условиях программы вознаграждений Mastercard At Home Insider Perks.

Сертификат на вознаграждение в размере 5 долларов будет выдаваться за каждые заработанные 500 баллов. См. Подробности в Условиях использования кредитной карты At Home Insider Perks и в Условиях программы вознаграждений Mastercard At Home Insider Perks.

* Награды: Покупки при условии утверждения кредита. Держатели кредитных карт At Home Insider Perks имеют право на получение вознаграждения за покупки, сделанные с их кредитной картой At Home Insider Perks или учетной записью At Home Insider Perks Mastercard. Вознаграждения применяются к покупкам по чистой карте (покупки за вычетом возвратов и корректировок). Держатели карт получат пять (5) баллов за каждый доллар (1 доллар) чистых покупок по карте, сделанных в магазинах At Home. Владельцы карт At Home Insider Perks Mastercard получат три (3) балла за каждый доллар (1 доллар), потраченный в категории Бакалея, и один (1) балл за каждый второй доллар (1 доллар) при чистых покупках по карте, сделанных в любом другом участвующем торговом центре или в услугах. где принимаются карты Mastercard.Баллы будут вычтены при возврате или зачислении средств на счет держателя карты. Баллы будут отображаться в вашем ежемесячном отчете. Сертификат вознаграждения в размере 5 долларов США («Сертификат вознаграждения») будет выдаваться за каждые 500 заработанных баллов. Сертификаты вознаграждения могут быть выпущены достоинством в 5, 10, 15 или 20 долларов. Владелец карты может получить до четырех (4) сертификатов вознаграждения за выписку в месяц. Сертификаты вознаграждения действительны в течение 90 дней с даты выдачи. См. Подробную информацию в Условиях использования кредитной карты At Home Insider Perks и At Home Insider Perks Mastercard Rewards.

где принимаются карты Mastercard.Баллы будут вычтены при возврате или зачислении средств на счет держателя карты. Баллы будут отображаться в вашем ежемесячном отчете. Сертификат вознаграждения в размере 5 долларов США («Сертификат вознаграждения») будет выдаваться за каждые 500 заработанных баллов. Сертификаты вознаграждения могут быть выпущены достоинством в 5, 10, 15 или 20 долларов. Владелец карты может получить до четырех (4) сертификатов вознаграждения за выписку в месяц. Сертификаты вознаграждения действительны в течение 90 дней с даты выдачи. См. Подробную информацию в Условиях использования кредитной карты At Home Insider Perks и At Home Insider Perks Mastercard Rewards.

** Скидка 10% на первую покупку. При условии утверждения кредита. Действительно только для новых учетных записей. Действительно для одноразового использования. Ограничьте одно предложение на клиента. Нельзя комбинировать со скидками At Home, за исключением товаров с уценкой и распродажей. Предложение не распространяется на подарочные карты или налоги и не распространяется на предыдущие продажи. Предложение не включает J.A. Henckels®. Купон необходимо предъявить и сдать на кассе для погашения. At Home не несет ответственности и не будет заменять утерянные или украденные купоны и не будет принимать купоны, которые воспроизводятся электронным или механическим способом, подделаны, имеют дефекты, изменены или получены неавторизованными способами.Купон нельзя обменять на наличные или товарный кредит, если товар возвращен. Нет денежной оценки.

Предложение не распространяется на подарочные карты или налоги и не распространяется на предыдущие продажи. Предложение не включает J.A. Henckels®. Купон необходимо предъявить и сдать на кассе для погашения. At Home не несет ответственности и не будет заменять утерянные или украденные купоны и не будет принимать купоны, которые воспроизводятся электронным или механическим способом, подделаны, имеют дефекты, изменены или получены неавторизованными способами.Купон нельзя обменять на наличные или товарный кредит, если товар возвращен. Нет денежной оценки.

*** Нет процентов при полной оплате в течение 6 месяцев при покупке дома в магазине на сумму 299 долларов и более. Если рекламный баланс не будет полностью выплачен в течение шести месяцев, с вашего счета будут взиматься проценты с даты покупки. Требуются минимальные ежемесячные платежи. Никакие проценты не будут начисляться на промо-покупку, если вы полностью оплатите следующие («рекламный баланс») в течение 6 месяцев: 1) сумму промо-покупки и 2) любые связанные дополнительные сборы за аннулирование долга. Если вы этого не сделаете, проценты будут начисляться на рекламный баланс с даты покупки. В зависимости от суммы покупки, продолжительности рекламной акции и распределения платежей требуемые минимальные ежемесячные платежи могут окупить покупку, а могут и не погасить ее к концу рекламного периода. Обычные условия кредита применяются к покупкам, не связанным с рекламными акциями, а после окончания рекламной акции — к покупкам по акции. Для новых аккаунтов: Годовая процентная ставка для переменной покупки составляет 26,99%. Минимальная процентная плата составляет 2 доллара США. Все годовые процентные ставки являются точными по состоянию на 01.06.2020 и будут варьироваться в зависимости от рынка в зависимости от основной ставки, определенной в соглашении о кредитной карте.Существующие держатели карт должны ознакомиться с действующими условиями соглашения о кредитной карте. При условии утверждения кредита. Мы оставляем за собой право отменить или изменить условия этого предложения в любое время.

Если вы этого не сделаете, проценты будут начисляться на рекламный баланс с даты покупки. В зависимости от суммы покупки, продолжительности рекламной акции и распределения платежей требуемые минимальные ежемесячные платежи могут окупить покупку, а могут и не погасить ее к концу рекламного периода. Обычные условия кредита применяются к покупкам, не связанным с рекламными акциями, а после окончания рекламной акции — к покупкам по акции. Для новых аккаунтов: Годовая процентная ставка для переменной покупки составляет 26,99%. Минимальная процентная плата составляет 2 доллара США. Все годовые процентные ставки являются точными по состоянию на 01.06.2020 и будут варьироваться в зависимости от рынка в зависимости от основной ставки, определенной в соглашении о кредитной карте.Существующие держатели карт должны ознакомиться с действующими условиями соглашения о кредитной карте. При условии утверждения кредита. Мы оставляем за собой право отменить или изменить условия этого предложения в любое время.

‡ Для новых аккаунтов: Годовая процентная ставка покупки составляет 26,99%; Минимальная процентная плата составляет 2 доллара США.

The Home Insider Perks Mastercard выпускается Synchrony Bank в соответствии с лицензией Mastercard International Incorporated. Mastercard является зарегистрированным товарным знаком, а изображение кругов является товарным знаком Mastercard Incorporated.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или кого-то, кто пользуется вашей интернет-сетью. Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet.Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание

apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un

электронная почта à

pour nous informer du désagrément.

Si vous continuez à voir ce message, veuillez envoyer un

электронная почта à

pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind.Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo

este mensaje, envía un correo electrónico

a para informarnos de

que tienes problemas.

Tu contenido se mostrará en breve. Si Continúas recibiendo

este mensaje, envía un correo electrónico

a para informarnos de

que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet.Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini

visualizzare questo messaggio, invia un’e-mail all’indirizzo

per informarci del

проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 650331e7cfe00057.

Synchrony HOME Обзор кредитной карты

Найдите предложения карт для вас: Эта карта в настоящее время недоступна для кредитных карт.com, но вы все равно можете найти для себя отличное предложение карты! Наш инструмент CardMatch может помочь вам подобрать предквалифицированные предложения и карты, соответствующие вашей кредитной истории, без ущерба для вашего кредитного рейтинга. Получайте персональные предложения от наших партнеров за считанные секунды. Получайте персональные предложения от наших партнеров за считанные секунды. |

Если вы находитесь в процессе ремонта, перепланировки или ремонта дома и обнаруживаете, что много тратите на товары и услуги для дома, кредитная карта Synchrony HOME может предложить достойное вознаграждение и гибкость оплаты — особенно если вы можете » t имеют право на традиционный возврат наличных или начальную кредитную карту с годовой процентной ставкой 0%.

В отличие от кредитных карт многих магазинов, карта Synchrony HOME может похвастаться широким охватом, позволяя получать кэшбэк и открывать предложения по рекламному финансированию в тысячах обычных и интернет-магазинов с помощью одной карты.

Однако карта Synchrony HOME возвращает деньги только за небольшие покупки, а в ее предложениях по рекламному финансированию используется рискованная модель отсроченного процента. Хотя карта может быть подходящей, если вам нужно совмещать финансовые планы с несколькими розничными продавцами товаров для дома и поставщиками услуг, она, скорее всего, не будет иметь большой долгосрочной ценности.

См. По теме: Кредитные карты Synchrony Bank

Стабильная ставка возврата наличных за отдельные покупки

Карта Synchrony HOME поставляется с относительно простой схемой возврата денег: когда вы делаете покупки у участвующих розничных продавцов и поставщиков услуг, вы зарабатываете Кэшбэк в размере 2% в виде кредитной выписки по всем покупкам на сумму менее 299 долларов США. Кэшбэк автоматически выплачивается в течение одного-двух расчетных циклов.

На первый взгляд, это надежная программа возврата денег, которая не уступает по ставке, которую вы найдете на некоторых из лучших на рынке карт с фиксированной ставкой возврата денег.Кроме того, карта Synchrony HOME должна предлагать лучшие шансы одобрения, чем многие из этих карт. которые обычно требуют, чтобы у вас была отличная кредитная история.

Загвоздка в том, что вы не получите кэшбэк за покупки на сумму более 299 долларов. Вместо этого более крупные покупки имеют право на рекламное финансирование. Это означает, что, если вы не будете часто совершать небольшие покупки у розничных продавцов-партнеров карты Synchrony HOME, карта вряд ли будет предлагать большие вознаграждения в долгосрочной перспективе.

Это означает, что, если вы не будете часто совершать небольшие покупки у розничных продавцов-партнеров карты Synchrony HOME, карта вряд ли будет предлагать большие вознаграждения в долгосрочной перспективе.

Традиционные карты возврата денег обычно не ограничивают сумму возврата денег, которую вы можете заработать таким образом.Citi ® Double Cash Card, например, предлагает до 2% кэшбэка за каждую покупку (1% при покупке и 1% при оплате этих покупок), независимо от того, где вы покупаете и сколько вы тратите. И хотя карта Synchrony HOME не требует, чтобы вы возвращали кэшбэк у определенного продавца (как в случае со многими картами магазинов), вы не сможете потребовать «настоящий» возврат денег в виде чека или прямой перевод на ваш банковский счет.

См. По теме: Лучшие кредитные карты для улучшения дома

Рекламное финансирование для крупных покупок

Вместо вознаграждений с возвратом наличных денег карта Synchrony HOME автоматически дает вам 6 месяцев отсроченного финансирования процентов при покупках на сумму 299 долларов и более. Ваши покупки также могут претендовать на период финансирования с отсроченным процентом от 12 до 60 месяцев, в зависимости от рекламных акций, которые в настоящее время предлагает розничный торговец.

Ваши покупки также могут претендовать на период финансирования с отсроченным процентом от 12 до 60 месяцев, в зависимости от рекламных акций, которые в настоящее время предлагает розничный торговец.

Хотя возможность оплачивать крупные покупки с течением времени более чем приветствуется — особенно с учетом высокой стоимости товаров и услуг для дома — планы с отсрочкой выплаты процентов изобилуют финансовыми рисками. Если вы не можете полностью оплатить профинансированные покупки до конца периода акции, с вас будут взиматься проценты задним числом, вплоть до даты покупки.

Менее рискованным подходом может быть открытие новой кредитной карты, которая предлагает начальную годовую процентную ставку 0% на покупки. В этих вводных предложениях не используются отсроченные проценты, поэтому с вас будут начислены проценты на остаток остатка на балансе только в том случае, если вы не сможете полностью погасить их до конца периода действия рекламной акции.

Тем не менее, большинство кредитных карт предлагают только начальный годовой период от 12 до 18 месяцев, который начинается при открытии карточного счета, а не при совершении покупки. Одним из преимуществ такого инструмента финансирования, как карта Synchrony HOME и других инструментов оплаты в рассрочку, является то, что вы можете получить гораздо больше времени, чтобы погасить свой баланс без выплаты процентов.

Одним из преимуществ такого инструмента финансирования, как карта Synchrony HOME и других инструментов оплаты в рассрочку, является то, что вы можете получить гораздо больше времени, чтобы погасить свой баланс без выплаты процентов.

У вас также может быть несколько остатков средств на рекламные акции от нескольких розничных продавцов одновременно, что делает карту особенно полезной, если вы беретесь за большой проект ремонта или улучшения дома, в котором участвует множество розничных продавцов и поставщиков услуг. В ежемесячной выписке по вашей карте Synchrony HOME будет отображаться остаток по каждому плану финансирования вместе с датой истечения срока его действия.Вы можете погасить остаток досрочно, и с вас будут взиматься проценты только в том случае, если вы не выплатите соответствующий остаток в течение периода действия акции.

См. По теме: Лучшие кредитные карты для крупных покупок

Остерегайтесь крутых APR

Убедитесь, что у вас есть план выплаты долга, прежде чем вы подпишетесь на предложение финансирования с отсроченным процентом с помощью карты Synchrony HOME. По карте взимается фиксированная годовая процентная ставка в размере 29,99%, что почти вдвое превышает среднюю процентную ставку по кредитной карте.Действительно, 29,99% — это высокий показатель даже по сравнению со ставкой, которую вы найдете по многим кредитным картам, предназначенным для людей с плохой кредитной историей.

По карте взимается фиксированная годовая процентная ставка в размере 29,99%, что почти вдвое превышает среднюю процентную ставку по кредитной карте.Действительно, 29,99% — это высокий показатель даже по сравнению со ставкой, которую вы найдете по многим кредитным картам, предназначенным для людей с плохой кредитной историей.

| Совет: Если вы чувствуете, что можете воспользоваться картой, которая автоматически переводит ваш баланс в рассрочку с фиксированным ежемесячным платежом (обязывая вас погасить свой баланс в течение периода от 12 до 60 месяцев , в зависимости от ваших условий) рассмотрите возможность повышения класса карты Visa® с наличными вознаграждениями. Вам придется заплатить проценты, но вы не рискуете получить проценты задним числом. |

Где использовать карту Synchrony HOME

Кредитные карты большинства магазинов являются картами с обратной связью, то есть их можно использовать только для покупок в определенном магазине или группе брендов. С другой стороны, карта Synchrony HOME может предлагать широкий спектр возможностей благодаря партнерству с сетью карт Discover.

С другой стороны, карта Synchrony HOME может предлагать широкий спектр возможностей благодаря партнерству с сетью карт Discover.

Вы можете использовать свою карту в тысячах розничных продавцов в таких категориях товаров, как искусство и декор, электроника и бытовая техника, напольные покрытия, мебель и матрасы, товары для дома и улицы, садовые и садовые товары.Вы также можете использовать карту с участвующими поставщиками услуг, такими как установщики ковров и специалисты по ремонту дома.

Воспользуйтесь функцией поиска магазинов Synchrony, чтобы увидеть ближайшие к вам интернет-магазины и обычные магазины, а также поставщиков, которые принимают карту.

Вот небольшой набор мест, которые принимают карту Synchrony HOME:

- Big Sandy

- Cardi’s

- Carpet King

- Carpet One Floor & Home

- Conn’s HomePlus

- America

- Home Flooring HomeAdvisor

- Мебель Джерома

- Галереи мебели La-Z-Boy

- Lovesac

- Фирма матрасов

- Склад матрасов

- Расслабься спина

Совет: обязательно отметьте, какие преимущества они предлагают держателям карт Synchrony HOME. В то время как все участвующие розничные продавцы предлагают 2% кэшбэка при покупках на сумму менее 299 долларов и 6-месячное рекламное финансирование при покупках на сумму более 299 долларов, розничные продавцы, обозначенные как «центры Synchrony HOME», могут также предлагать от 12 до 60 месяцев рекламное финансирование для соответствующих покупок на сумму более 299 долларов . В то время как все участвующие розничные продавцы предлагают 2% кэшбэка при покупках на сумму менее 299 долларов и 6-месячное рекламное финансирование при покупках на сумму более 299 долларов, розничные продавцы, обозначенные как «центры Synchrony HOME», могут также предлагать от 12 до 60 месяцев рекламное финансирование для соответствующих покупок на сумму более 299 долларов . |

Другие преимущества кредитной карты Synchrony HOME

Карта Synchrony HOME явно лишена преимуществ для держателей карт. Наряду с 2% кэшбэком, который вы получите при покупках на сумму менее 299 долларов, и специальными предложениями финансирования, доступными в розничных магазинах-партнерах Synchrony, самым большим преимуществом карты являются дополнительные скидки и специальные предложения, связанные с товарами и услугами для дома, которые вы иногда можете найти на MySynchrony.com. Эти специальные предложения могут включать дополнительный кэшбэк, варианты финансирования, бесплатные аксессуары и многое другое.

У вас также будет ответственность в размере 0 долларов США за несанкционированные платежи, возможность запросить увеличение кредитного лимита и мобильное приложение, которое позволяет вам проверять свой баланс, оплачивать счет и находить участвующих розничных продавцов и сделок.

Чем отличается кредитная карта Synchrony HOME от других карт возврата денег?

Кредитная карта Synchrony HOME может похвастаться гораздо более широкой сетью розничных партнеров, чем обычная кредитная карта магазина, но ее охват по-прежнему ограничен областью товаров и услуг для дома.Если вам нужна большая гибкость, рассмотрите эти карты возврата денег — все они не имеют ограничения на сумму возврата денег, которую вы можете заработать, и предлагают огромные вознаграждения в различных категориях расходов.

Citi® Double Cash Card | Bank of America® Customized Cash Rewards кредитная карта | Discover it® Cash Back |

| Rewards Кэшбэк до 2% при каждой покупке (1% при покупке, 1% при оплате этих покупок) | Ставка вознаграждения

| Ставка вознаграждения

. |

| Приветственный бонус Нет | Приветственный бонус Денежное вознаграждение в размере 200 долларов США, если вы потратите 1000 долларов США в первые 90 дней | Приветственный бонус Discover будет соответствовать всем полученным кэшбэкам конец первого года членства карты |

| Годовая плата $ 0 | Годовая плата $ 0 | Годовая плата $ 0 |

Прочие сведения

| Прочие сведения

| Другое t hings to know

|

Citi Double Cash Card

Считающаяся одной из лучших карт с фиксированной ставкой возврата денег на рынке, карта Citi Double Cash дает до 2% кэшбэка за все покупки (1% при покупке и 1% при оплате. покупки).Вы можете использовать карту везде, где принимают Mastercard, без ограничения суммы кэшбэка, которую вы можете заработать. Карта также поставляется с начальным предложением 0% годовых в течение 18 месяцев на переводы баланса (после этого переменная 13,99% -23,99%), что может пригодиться, если вам нужно приостановить выплату процентов и выплатить долг.

покупки).Вы можете использовать карту везде, где принимают Mastercard, без ограничения суммы кэшбэка, которую вы можете заработать. Карта также поставляется с начальным предложением 0% годовых в течение 18 месяцев на переводы баланса (после этого переменная 13,99% -23,99%), что может пригодиться, если вам нужно приостановить выплату процентов и выплатить долг.

Индивидуальная кредитная карта Bank of America® с денежными вознаграждениями

Популярная бонусная карта с возможностью выбора собственной категории бонусов, кредитная карта Customized Cash Rewards от Bank of America предлагает возврат наличных в размере 3% в выбранной вами категории и 2% кэшбэк за покупки в продуктовом магазине и оптовые покупки в клубах (до 2500 долларов в ежеквартальных покупках из комбинированной категории выбора / продуктового магазина / оптового клуба, затем 1%).Наряду с мебельными магазинами и магазинами товаров для дома, 3% бонусные категории включают бензин, интернет-магазины, рестораны, путешествия и аптеки. Вы можете менять категорию бонусов один раз в календарный месяц, что делает карту идеальной, если ваши привычки тратить меняются от месяца к месяцу.

Вы можете менять категорию бонусов один раз в календарный месяц, что делает карту идеальной, если ваши привычки тратить меняются от месяца к месяцу.

Кэшбэк Discover it®

Кэшбэк Discover it дает вам 5% обратно в ряде категорий бонусов, которые меняются каждый квартал (при регистрации до 1500 долларов в квартал, затем 1%).Откройте для себя категории возврата денег, которые обычно включают расходы в таких местах, как продуктовые магазины и заправочные станции, а также в оптовых клубах, магазинах товаров для дома и онлайн-покупках в таких магазинах, как Amazon.com, Walmart.com и Target.com. Держатели карт также могут получить начальную годовую процентную ставку 0% как на переводы баланса, так и на новые покупки в течение первых 14 месяцев (в дальнейшем переменная годовая процентная ставка от 11,99% до 22,99%).

Зачем нужна кредитная карта Synchrony HOME?

- Вам необходимо согласовать финансовые планы с несколькими розничными торговцами товарами для дома и поставщиками услуг.

- Вам нужен более длительный период финансирования, чем вы можете найти с традиционной кредитной картой, которая предлагает начальную годовую процентную ставку 0%.

- Вы часто делаете небольшие покупки товаров для дома (до 299 долларов США) в розничных магазинах-партнерах Synchrony.

- Вы не можете претендовать на возврат наличных или начальную кредитную карту с годовой процентной ставкой 0% с более широким охватом.

Как использовать кредитную карту Synchrony HOME

- Используйте карту в магазинах-партнерах Synchrony для всех покупок на сумму менее 299 долларов США, чтобы получить 2% кэшбэка.

- Если вы совершаете покупку на сумму 299 долларов или больше, но не нуждаетесь в плане финансирования, рассмотрите возможность использования другой кредитной карты с возвратом денежных средств вместо карты Synchrony HOME.

- Используйте инструмент поиска магазинов Synchrony, чтобы найти ближайшие к вам интернет-магазины и обычные магазины, которые принимают карты, и обязательно проверьте, какие планы финансирования они предлагают.

- Следите за MySynchrony.com, чтобы узнать, сможете ли вы найти дополнительные скидки и варианты финансирования.

- Погасите остаток по плану финансирования с отсроченным процентом до окончания периода действия рекламной акции, чтобы избежать больших ретроактивных начислений по процентам.

Стоит ли кредитная карта Synchrony HOME?

Кредитная карта Synchrony HOME может оказаться большим подспорьем, если вам нужно профинансировать крупные покупки в нескольких различных магазинах товаров для дома или поставщиках услуг. Вам не только будет легче использовать несколько рекламных предложений по финансированию, но вы также получите приличный кэшбэк на скромных покупках. Тем не менее, предложения с отсрочкой выплаты процентов могут быть рискованными. Если вы не уверены, что сможете погасить свой баланс вовремя, вам может быть лучше с картой, которая включает начальную годовую процентную ставку 0% на покупки и предлагает большую гибкость в долгосрочной перспективе и вознаграждение.

Об авторе

Нури Зарруг (Nouri Zarrugh) — штатный писатель и редактор CreditCards.com и Bankrate Credit Cards, специализирующийся на новостях, обзорах и рекомендациях продуктов. Его области знаний включают стратегию кредитных карт, программы вознаграждения, оценку баллов и кредитные рейтинги, а его рассказы о создании кредита цитировались Mic.com, LifeHacker, People.com и другими. Также писатель-беллетрист, он получил премию Кина в области литературы и имеет степень магистра в области творчества, полученную в Центре писателей Миченера при Техасском университете в Остине.

ФИНАНСОВЫЙ КОДЕКС ГЛАВА 347. ОПЕРАЦИИ ПО КРЕДИТУ НА ПРОМЫШЛЕННЫЙ ДОМ

ФИНАНСОВЫЙ КОД

РАЗДЕЛ 4. РЕГУЛИРОВАНИЕ ПРОЦЕНТОВ, ССУД И ФИНАНСИРУЕМЫХ ОПЕРАЦИЙ

СУБТИТУЛ B. ССУДЫ И ФИНАНСОВЫЕ ОПЕРАЦИИ

ГЛАВА 347. КРЕДИТНЫЕ ОПЕРАЦИИ ИЗГОТОВЛЕННОГО ДОМА

ПОДРАЗДЕЛ 9 ГЛАВА GIS

. 347.001. ЗАКОНОДАТЕЛЬСТВО. Законодательный орган считает, что кредитные операции, как продажа в кредит, так и потребительские ссуды на покупку готовых домов, должны регулироваться одинаково в одной и той же главе.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.002. ОПРЕДЕЛЕНИЯ. (a) В этой главе:

(1) «Потребитель» означает лицо, которому предоставляется кредит в рамках кредитной операции. Термин включает коммерсанта, индоссанта, гаранта, поручителя или другое лицо, которое обязано погасить предоставленный кредит.

(2) «Кредитный документ» означает письменный документ, подтверждающий кредитную операцию, и включает все письменные соглашения между каждым потребителем и кредитором, которые относятся к этой операции.

(3) «Кредитная сделка» означает:

(A) любую продажу, ссуду или другую сделку, включающую розничную покупку искусственного дома, в соответствии с которой лицо в письменном соглашении, включая договор продажи в кредит или кредитный инструмент , предоставляет другому лицу залоговое право на покупку произведенного дома для обеспечения продления кредита, который составляет:

(i) при условии взимания финансовых сборов; или

(ii) подлежат оплате более чем четырьмя частями, не включая первоначальный взнос; и

(B) договор аренды или залога, описанный в Разделе 347. 003.

003.

(4) «Кредитор» означает:

(A) лицо, которое предоставляет кредит или организует предоставление кредита в рамках кредитной операции; или

(B) розничный торговец или брокер, как определено в Разделе 1201.003 «Профессионального кодекса», который участвует в организации предоставления кредита в кредитной операции.

(5) «Промышленный дом» имеет значение, присвоенное Разделом 1201.003 Кодекса профессий. Термин включает мебель, бытовую технику, шторы, ковры, настенные покрытия и другие предметы, которые:

(A) прикреплены к конструкции или содержатся в ней; и

(B), включенные в цену за наличный расчет и проданные вместе со структурой.

(b) Насколько это возможно, слово или фраза, используемые в этой главе, кроме термина, определенного в этом разделе, имеют значение, присвоенное Законом о правде в кредитовании (15 USC, раздел 1601 и последующие) и последующими поправки, введенные Правилом Z (12 CFR Part 1026).

Закон 1997 г., 75-й лег. , Гл. 1008, п. 1, эфф. 1 сентября 1997 г. С поправками, внесенными законами 2003 г., 78-й лег., Гл. 1276, п. 14A.773, эфф. 1 сентября 2003 г.

, Гл. 1008, п. 1, эфф. 1 сентября 1997 г. С поправками, внесенными законами 2003 г., 78-й лег., Гл. 1276, п. 14A.773, эфф. 1 сентября 2003 г.

Изменено:

Acts 2017, 85th Leg., Р.С., гл. 408 (H.B.2019), п. 72, эфф. 1 сентября 2017г.

сек. 347.003. ЗАЯВКА ИЛИ АРЕНДА КАК КРЕДИТНАЯ ОПЕРАЦИЯ. (a) Передача в залог или аренда искусственного дома является кредитной операцией, если хранитель или арендатор:

(1) соглашается выплатить в качестве компенсации за использование произведенного дома сумму, которая по существу равна или превышает совокупную стоимость задействованного имущества и услуг; и

(2) в соответствии с соглашением становится владельцем произведенного дома или имеет право стать владельцем произведенного дома за номинальное вознаграждение или без дополнительного вознаграждения.

(b) Залог или аренда, которые хранитель или арендатор могут прекратить в любое время без штрафных санкций, не являются кредитной операцией.

Закон 1997 г. , 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

, 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.004. СОБЛЮДЕНИЕ ФЕДЕРАЛЬНОГО АКТА О ЗАЩИТЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА. (a) Кредитор должен соблюдать все применимые требования, включая требуемое раскрытие информации, в соответствии с Законом о правде в кредитовании (15 USC, раздел 1601 и последующие) и последующими поправками к нему, как это предусмотрено Правилом Z (12 C.F.R. Часть 1026), принятого в соответствии с этим Законом.

(b) Регламент, раскрытие или толкование данной главы, которое не соответствует или противоречит федеральному постановлению, раскрытию или толкованию, не применяется.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

Изменено:

Acts 2017, 85th Leg., R.S., Ch. 408 (H.B.2019), п. 73, эфф. 1 сентября 2017г.

сек. 347.005. ФЕДЕРАЛЬНЫЕ ПРОГРАММЫ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТА.(а) Кредитор и потребитель могут согласиться с любым положением кредитной операции, которое прямо разрешено в программе жилищных ипотечных ссуд в Соединенных Штатах, включая Управление по надзору за сбережениями, Управление финансового контролера или Департамент казначейства.

(b) Если кредитор и потребитель договариваются об альтернативной жилищной ипотечной ссуде из программы, описанной в Подразделе (а), кредитор должен соблюдать все ограничения и требования, включая требуемое раскрытие информации, регулирующего органа, которые относятся к ссуде. .

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.006. ОТКАЗ НЕ ДЕЙСТВУЕТ. Никакие действия или соглашения потребителя до или во время совершения кредитной транзакции или покупки в рамках транзакции не являются действительным отказом от любого положения данной главы.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.007. ПРИМЕНЕНИЕ ГЛАВЫ К КОММЕРЧЕСКИМ КРЕДИТАМ. Эта глава не применяется к кредитной операции, которая заключается в основном в коммерческих или деловых целях.

Добавлен законами 2005 г., 79-й лег., Гл. 1018 (H.B. 955), разд. 2.18, эфф. 1 сентября 2005 г.

сек. 347.008. ПРИМЕНИМОСТЬ. Каждая кредитная транзакция, предоставленная лицу, находящемуся в этом состоянии на момент заключения транзакции, регулируется данной главой.

Каждая кредитная транзакция, предоставленная лицу, находящемуся в этом состоянии на момент заключения транзакции, регулируется данной главой.

Добавлен законами 2019 г., 86-й лег., Р.С., гл. 767 (H.B. 1442), гл. 30, эфф. 1 сентября 2019 г.

ПОДРАЗДЕЛ Б. КРЕДИТНЫЙ ДОКУМЕНТ

Разд. 347.051. ВНЕШНИЙ КРЕДИТНЫЙ ДОКУМЕНТ; УВЕДОМЛЕНИЕ ДЛЯ ПОТРЕБИТЕЛЯ.(a) Печатная часть кредитного документа, кроме инструкций по заполнению, должна быть напечатана как минимум восьмибалльным шрифтом.

(b) Кредитный документ должен содержать в основном:

«УВЕДОМЛЕНИЕ ДЛЯ ПОТРЕБИТЕЛЯ — НЕ ПОДПИСЫВАЙТЕ ДАННЫЙ ДОКУМЕНТ ПРЕЖДЕ ЧЕМ ПРОЧИТАТЬ ЕГО ИЛИ ЕСЛИ ОН СОДЕРЖИТ ЛЮБЫЕ ПУСТЫЕ ПРОСТРАНСТВА. ВЫ СОЗДАВАЕТЕ ПРАВО НА КОПИЮ ДОКУМЕНТА, КОТОРАЯ ВЫ ПОДПИСЫВАЕТЕ. ПО ЗАКОНОМУ ВЫ ИМЕЕТЕ ПРАВО НА ПРЕДВАРИТЕЛЬНУЮ ВЫПЛАТУ ПОЛНОЙ СУММЫ И ПОЛУЧИТЬ СУЩЕСТВЕННЫЙ ВОЗВРАТ КРЕДИТНОЙ ПЛАТЫ. СОХРАНИТЕ ДАННЫЙ ДОКУМЕНТ, ЧТОБЫ ЗАЩИТИТЬ ВАШИ ЗАКОННЫЕ ПРАВА.«

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

1, эфф. 1 сентября 1997 г.

сек. 347.052. РАСКРЫТИЕ СУММЫ ПЛАТЕЖНОГО ПРАВИЛА. Кредитор должен раскрыть в кредитном документе сумму или метод расчета суммы комиссии, подлежащей уплате, если платеж по кредитной операции просрочен.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.053. ПОЛОЖЕНИЯ, ЗАПРЕЩЕННЫЕ В КРЕДИТНОМ ДОКУМЕНТЕ. Кредитный документ не может:

(1) содержать доверенность на признание суждения в этом состоянии;

(2) содержат назначение заработной платы;

(3) предусматривают, что потребитель соглашается не выдвигать против кредитора или правопреемника кредитной операции требование или защиту, вытекающие из продажи; или

(4) разрешить кредитору или лицу, действующему от имени кредитора:

(A) незаконно проникнуть в помещения потребителя; или

(B) совершить нарушение общественного порядка при возврате во владение искусственного дома.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.054. ПОДТВЕРЖДЕНИЕ ПОТРЕБИТЕЛЯ ДОСТАВКИ КРЕДИТНОГО ДОКУМЕНТА. (a) подтверждение потребителем доставки копии кредитного документа является убедительным доказательством того, что:

(1) документ был доставлен потребителю; и

(2) в документе не было пустого места, которое, согласно требованиям данной главы, должно было быть заполнено при подписании документа потребителем.

(b) В иске или судебном разбирательстве со стороны или против следующего кредитора, который не знает об обратном, подтверждение потребителем доставки копии кредитного документа является неопровержимым доказательством того, что кредитор выполнил требования этого раздела.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.055. КРЕДИТНЫЙ ДОКУМЕНТ ПОСЛЕ ИЗМЕНЕНИЯ. После изменения кредитного документа в соответствии с Подразделом D документ состоит из:

(1) оригинала кредитного документа;

(2) письменная форма, требуемая в соответствии с разделом 347. 153 за эту поправку; и

153 за эту поправку; и

(3) каждая поправка к первоначальному кредитному документу, принятая до этой поправки.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.056. ПОЛНОМОЧИЯ КОМИССАРА ПО ПОТРЕБИТЕЛЬСКОМУ КРЕДИТУ В ОТНОШЕНИИ КРЕДИТНОГО ДОКУМЕНТА. За исключением случаев, предусмотренных Разделом 347.004 (а), уполномоченный не может требовать включения какого-либо конкретного языка или раскрытия в кредитный документ, если это прямо не требуется:

(1) данной главы; или

(2) постановление Управления валютного контролера.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

Изменено:

Acts 2017, 85th Leg., R.S., Ch. 408 (H.B.2019), п. 74, эфф. 1 сентября 2017г.

ПОДРАЗДЕЛ C. СТАВКИ ФИНАНСОВЫХ ОПЛАТ И КОРРЕКТИРОВКИ

Разд. 347.101. РЕГУЛИРУЕМЫЙ СКОРОСТЬ. Кредитная сделка может предусматривать регулируемую процентную ставку или разницу цен во времени в соответствии с данным подразделом.

Закон 1997 г., 75-й лег., Гл. 1008, п.1, эфф. 1 сентября 1997 г.

сек. 347.102. ТРЕБОВАНИЯ К ИЗМЕНЕНИЮ СТАВКИ. (a) Разница в процентной ставке или временной цене по кредитной операции может корректироваться через определенные регулярные промежутки времени, если кредитный документ прямо:

(1) предусматривает корректировку; и

(2) устанавливает индекс, описанный в Подразделе (b), который используется для корректировки.

(b) Индекс должен быть:

(1) среднемесячная валовая доходность Федеральной национальной ипотечной ассоциации по принятым предложениям на еженедельных или двухнедельных аукционах для четырехмесячных обязательств по покупке ипотечных кредитов, застрахованных FHA или гарантированных VA. , как опубликовано в Бюллетене Федеральной резервной системы;

(2) среднемесячная доходность по ценным бумагам Казначейства США, скорректированная до постоянного срока погашения в пять лет, как опубликовано в Бюллетене Федеральной резервной системы; или

(3) индекс, прямо утвержденный Управлением по надзору за сбережениями или Управлением финансового контролера Министерства финансов для регулируемых или переменных процентных ставок по жилищным ипотечным кредитам.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.103. БАЗА ИНДЕКСА РЕГУЛИРОВКИ СТАВКИ. База индекса для корректировки процентной ставки или разницы в цене во времени определяется значением индекса в первый день месяца, в котором датирован кредитный документ.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.104. РАЗМЕР РЕГУЛИРОВКИ СТАВКИ. (a) Сумма корректировки ставки рассчитывается путем вычитания базы индекса или, для изменения после первоначального изменения, значения индекса, использованного для предыдущей корректировки ставки, из значения индекса в первый день месяца, предшествующего 50-му. за день до даты, когда изменение вступит в силу.Сумма применяется к ставке, применяемой к кредитной операции.

(b) Ставка кредитной операции может корректироваться только в том случае, если корректировка приводит к изменению, по крайней мере, на одну восьмую процента в год.

Закон 1997 г. , 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

, 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.105. НАСТРОЙКА МАКСИМАЛЬНОЙ СКОРОСТИ. (a) Общая сумма корректировок ставок за любой шестимесячный период не может превышать половину одного процента в год.

(b) Если установленный интервал для корректировки ставок составляет 12 месяцев или более, корректировка ставок не может превышать одного процента в год.

(c) Общая сумма всех корректировок ставок в течение срока кредитной операции не может превышать наименьшее из следующих значений:

(1) половину начальной ставки;

(2) восемь процентов; или

(3) процентная ставка, рассчитанная путем деления срока ссуды в годах на два.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.106. ОБЯЗАТЕЛЬНОЕ УМЕНЬШЕНИЕ; ДОПОЛНИТЕЛЬНОЕ УВЕЛИЧЕНИЕ. (a) Если расчет в соответствии с Разделом 347.104 приводит к уменьшению, кредитор снижает ставку кредитной операции. Если кредитор согласился налагать периодические или совокупные ограничения на корректировку ставок, которые меньше или более строгие, чем ограничения, предписанные Разделом 347. 105, эти ограничения применяются к уменьшению.

105, эти ограничения применяются к уменьшению.

(b) Кредитор может отказаться от увеличения, которое является результатом расчета в соответствии с Разделом 347.104.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек.347.107. УВЕДОМЛЕНИЕ ОБ РЕГУЛИРОВКЕ СТАВКИ. (а) После направления уведомления, предусмотренного настоящим разделом, ставка должна быть увеличена или уменьшена на сумму, определенную в этом подразделе.

(b) До 40-го дня, предшествующего дате платежа, на который должна вступить в силу корректировка ставки, кредитор отправляет потребителю с предоплатой почтовых расходов уведомление, в котором указывается:

(1) начальная ставка кредитной транзакции или скорректированная ставка, действующая на дату уведомления, в зависимости от обстоятельств;

(2) база индекса или значение индекса, использованное для расчета предыдущей корректировки ставки, в зависимости от ситуации, и дата, на которую была определена база или значение индекса;

(3) значение индекса, используемое для расчета корректировки ставки, для которой отправлено уведомление, и дата, на которую значение индекса было определено;

(4) размер корректировки ставки;

(5) новая скорректированная ставка;

(6) размер ежемесячных платежей по задолженности на дату уведомления;

(7) скорректированная сумма ежемесячных платежей и дата вступления в силу корректировки; и

(8) заявление о правах потребителя на предоплату, как указано в кредитном документе.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.108. ЗАПРЕТ НА ИСПОЛЬЗОВАНИЕ РЕГУЛИРОВКИ СТАВКИ И ОПРЕДЕЛЕННОЙ ИПОТЕКИ. Кредитная операция, которая предусматривает корректировку ставки в соответствии с данным подразделом, может не разрешать комбинировать корректировку ставки с ипотечным кредитом на срок пять лет или менее или содержать положение, которое иным образом дополнительно позволяет кредитору пересматривать, изменять или иным образом скорректировать ставку или срок транзакции в течение 60-месячного периода после даты транзакции.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.109. РАСЧЕТ ФИНАНСОВОЙ СБОРЫ ЗА РАСКРЫТИЕ. (а) Этот раздел применяется только в целях раскрытия информации.

(b) Финансовые расходы по кредитной операции рассчитываются на основе невыплаченного остатка с даты вступления в силу операции, предусмотренной кредитным документом, до даты платежа последнего платежа, несмотря на то, что необходимо погасить общую сумму платежей. в рассрочку.

в рассрочку.

(c) Плата за финансирование кредитной операции, которая включает резерв с регулируемой ставкой, рассчитывается на основе суммы финансирования с использованием начальной ставки контракта.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.110. ИСПОЛЬЗОВАНИЕ ДОПОЛНИТЕЛЬНЫХ ПОТОЛОК. (a) Этот раздел применяется к кредитной операции только в том случае, если федеральные льготы по ростовщичеству для жилищных ипотечных ссуд, содержащиеся в Законе о компенсации ветеранов по инвалидности и пособиях по случаю потери кормильца от 1979 г. (38 U.SC, раздел 101 и последующие), Закон о жилищном строительстве и развитии сообществ 1979 года (42 USC, раздел 5401 и последующие) и Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле 1980 года (12 USC, раздел 1735f-7) прямо не применяются к сделки, совершенные в этом штате в соответствии с законом законодательного органа этого штата. Применение этого раздела начинается с даты вступления в силу этого Закона.

(b) Разница в процентной или временной цене в кредитной операции не может превышать сумму, полученную путем применения простой процентной ставки, равной 13.32 процента в год к неоплаченному остатку на плановый срок сделки.

(c) Если кредитная транзакция подлежит оплате в течение периода, который короче или больше, чем год, или на сумму, которая меньше или больше 100 долларов, сумма максимального платежа, рассчитанного в соответствии с этим разделом, уменьшается или увеличивается пропорционально .

(d) Для целей расчета в соответствии с данным разделом 15 или более дней в месяце могут считаться полными месяцами.

(e) Операция, подлежащая оплате, кроме, по существу, равными последовательными ежемесячными платежами, начиная с одного месяца с даты кредитного документа, может предусматривать финансовую комиссию, которая не превышает суммы, которая, с должным учетом графика платежей, предусматривает такой же эффективный доход, как если бы кредитная операция подлежала выплате по существу равными последовательными ежемесячными платежами, начиная с одного месяца с даты кредитного документа.

(f) В качестве альтернативы ставке, утвержденной согласно Подразделу (b), кредитная операция может предусматривать ставку, которая не превышает применимый дополнительный потолок процентной ставки согласно Главе 303.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

ПОДГРУЗКА D. ИЗМЕНЕНИЕ ИЛИ ПРЕДОПЛАТА КРЕДИТНОЙ ОПЕРАЦИИ

Разд. 347.151. ИЗМЕНЕНИЕ КРЕДИТНОЙ ОПЕРАЦИИ. (a) По запросу потребителя кредитор может:

(1) продлить или отложить запланированный срок погашения всех или части одной или нескольких частей кредитной операции;

(2) возобновить, пересчитать или перенести невыплаченный остаток транзакции; или

(3) увеличить или уменьшить количество платежей по сделке.

(b) Кредитор может взимать комиссию, которая не превышает сумму, рассчитанную путем применения процентной ставки кредитной операции или разницы в цене по времени, применимых на дату корректировки к оставшейся сумме неоплаченного баланса, рассчитанной в соответствии с Разделом 347. 155, для период продления или отсрочки выплаты суммы.

155, для период продления или отсрочки выплаты суммы.

(c) Кредитор и потребитель могут договориться о неограниченном количестве продлений. Период каждого продления — это период, согласованный кредитором и потребителем.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347,152. АЛЬТЕРНАТИВНЫЙ СПОСОБ ИЗМЕНЕНИЯ КРЕДИТНОЙ ОПЕРАЦИИ. (a) В качестве альтернативы Разделу 347.151 кредитор по запросу потребителя может согласиться изменить исходную кредитную операцию, обновив, пересчитав или изменив график невыплаченной части общей суммы платежей.

(b) Комиссия за измененную кредитную транзакцию рассчитывается на основе невыплаченного остатка транзакции на срок транзакции по ставке, применимой к транзакции.

(c) Для целей Подраздела (b) невыплаченный остаток по измененной кредитной операции рассчитывается путем:

(1) прибавления:

(A) невыплаченного остатка по транзакции, предшествующей внесению поправки;

(B) стоимость страховки в связи с поправкой;

(C) дополнительные необходимые официальные сборы; и

(D) каждая начисленная просрочка и сборы за взыскание; и

(2) за вычетом суммы по Подразделу (1) кредита возврата предоплаты, требуемого Разделом 347. 155.

155.

(d) Положения данной главы, касающиеся минимальных сборов и затрат на приобретение, не применяются к расчету невыплаченного баланса для измененной кредитной операции.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347,153. ТРЕБОВАНИЯ К ИЗМЕНЕНИЯМ. (a) Прежде чем изменение кредитной операции может вступить в силу, оно должно быть:

(1) подтверждено в письменной форме;

(2) за подписью потребителя; и

(3) возвращены кредитору.

(b) В письменной форме должны быть указаны:

(1) условия изменения; и

(2) новые сроки и суммы платежей.

(c) Кредитор должен:

(1) доставить копию письма потребителю; или

(2) отправьте копию письма по адресу потребителя, указанному в кредитном документе.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.154. УСТНАЯ ПОПРАВКА НЕ ОБЯЗАТЕЛЬНА.Устное изменение кредитной операции не является обязательным для потребителя или кредитора.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.155. ПРЕДОПЛАТА. (а) Потребитель может полностью предоплатить невыплаченный остаток кредитной операции в любое время до наступления срока погашения.

(b) При предоплате, после вычета платы за приобретение, которая не превышает 50 долларов, потребитель имеет право на возмещение разницы в цене во времени или процентов.Сумма кредита рассчитывается на актуарной основе в соответствии с положениями Управления финансового контролера, принятыми в соответствии с Законом о дерегулировании депозитных учреждений и денежно-кредитном контроле 1980 года (12 USC Section 1735f-7a et seq.) Для предоплаты. ипотечной ссуды, которая обеспечена первым залоговым правом на жилой промышленный дом.

(c) Выполняя расчет в соответствии с Подразделом (b), кредитор может предположить, что платежи по кредитной транзакции были произведены в соответствии с первоначальным графиком, игнорируя любую разницу, образовавшуюся в результате позднего или досрочного платежа.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

Изменено:

Acts 2017, 85th Leg., R.S., Ch. 408 (H.B.2019), п. 75, эфф. 1 сентября 2017г.

ПОДРАЗДЕЛ E. СТРАХОВАНИЕ

Разд. 347.201. СТРАХОВКА ИМУЩЕСТВА. (а) Кредитор может потребовать от потребителя застраховать имущество, участвующее в кредитной операции, с покрытием, указанным кредитором.

(b) Страхование, требуемое в соответствии с этим разделом, может включать федеральное страхование от наводнений.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.202. ЗАЯВЛЕНИЕ О НЕОБХОДИМОСТИ СТРАХОВАНИЯ. (a) Если страхование требуется в связи с кредитной операцией, кредитор должен предоставить потребителю заявление, в котором четко и ясно указывается, что:

(1) страхование требуется в связи с транзакцией; и

(2) потребитель в качестве опции может получить и предоставить эквивалентное страховое покрытие через страховой полис, полученный от страховой компании, уполномоченной вести бизнес в этом штате, с учетом ограничений Раздела 347. 208.

208.

(b) Выписка может быть сделана вместе с кредитным документом или быть его частью.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.203. ОТКАЗ ПОТРЕБИТЕЛЯ ПОЛУЧИТЬ ТРЕБУЕМУЮ СТРАХОВКУ. (a) Если в какой-либо момент потребитель не может получить необходимое страхование, кредитор может:

(1) рассматривать отказ как неисполнение обязательств; или

(2) приобрести необходимую страховку и добавить к неоплаченному остатку кредитной операции премию по страховке и проценты по процентной ставке или разнице в цене во времени, применимой к операции на дату приобретения страховки.

(b) Страхование, приобретенное в соответствии с Подразделом (а), может иметь сумму до, но не более суммы предоплаты согласно Разделу 347.155, если остаток был предоплачен на дату приобретения страховки.

(c) Если страхование приобретается в соответствии с Подразделом (а), кредитор должен уведомить потребителя о том, что:

(1) страхование было приобретено в соответствии с этим разделом; и

(2) страховая премия и проценты по премии были добавлены к невыплаченному остатку.

(d) Кредитор может определить период и количество взносов, в которых потребитель должен уплатить премию и проценты, включая выплату общей суммы на дату последнего взноса, платеж с равными приращениями добавляется к каждому из оставшиеся платежи или платежи меньшим количеством платежей или неравными частями.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.204. ПОКУПКА ДОПОЛНИТЕЛЬНОГО СТРАХОВАНИЯ ПОСЛЕ ДАТЫ КРЕДИТНОГО ДОКУМЕНТА.(a) Потребитель может:

(1) приобрести любую страховку, разрешенную настоящей главой, после даты кредитного документа; и

(2) включают сумму страховой премии в невыплаченный остаток кредитной операции.

(b) На страховую премию начисляются проценты по ставке, не превышающей процентную ставку или разницу во временных ценах, применимых к кредитной операции на дату приобретения страховки.

(c) Дополнительная страховая премия и проценты могут быть выплачены в любой период и любым количеством платежей, на которые согласны потребитель и кредитор.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.205. ЗАЯВЛЕНИЕ НА ПОКУПКУ ДОПОЛНИТЕЛЬНОГО СТРАХОВАНИЯ. (a) Потребитель, который выбирает приобретение дополнительной страховки, должен подписать заявление, в котором:

(1) указывает на выбор потребителя; и

(2) описывает срок, премию и тип приобретаемой страховки.

(б) Выписка может быть частью кредитного документа или частью отдельного документа.

Закон 1997 г., 75-й лег., гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.206. ТРЕБОВАНИЯ ПО СТРАХОВАНИЮ ПРИ КРЕДИТНОЙ ОПЕРАЦИИ. Страхование, необходимое для кредитной операции или включенное в нее, должно быть написано:

(1) по законным ставкам;

(2) в соответствии со Страховым кодексом; и

(3) компанией, уполномоченной вести бизнес в этом штате.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.207. СТРАХОВАЯ ИНФОРМАЦИЯ В КРЕДИТНОМ ДОКУМЕНТЕ.Кредитный документ должен раскрывать:

(1) срок, премию и вид страхования, стоимость которого включается в неоплаченный остаток кредитной операции; или

(2) срок и вид страхования, требуемые в соответствии с настоящей главой, если стоимость страхования не включена в невыплаченный остаток.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.208. КРЕДИТОР МОЖЕТ ОТКАЗАТЬСЯ ОТ ПРИНЯТИЯ ПОЛИТИКИ. (a) Если потребитель получает страховку, требуемую в соответствии с настоящей главой, от кого-либо, кроме кредитора, кредитор имеет право по уважительной причине отказаться принимать определенные страховые полисы от страховых компаний, назначенных кредитором.

(b) По запросу потребителя кредитор должен доставить ему письменное письмо, в котором указывается причина отказа в соответствии с Подразделом (а).

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.209. ОБЯЗАННОСТИ КРЕДИТОРА В СЛУЧАЕ ОТМЕНА, ИЗМЕНЕНИЯ ИЛИ ПРЕКРАЩЕНИЯ СТРАХОВАНИЯ. (a) Если страхование, по которому комиссия включается в кредитную транзакцию, отменяется, корректируется или прекращается, кредитор должен:

(1) кредитовать окончательные платежи по кредитной транзакции на сумму возмещения, полученного кредитор по незаработанным страховым взносам; и

(2), если сумма, подлежащая кредитованию в соответствии с Подразделом (1), больше, чем неоплаченный баланс кредитной операции, возместить потребителю разницу между этими суммами.

(b) Возврат денежных средств не требуется в соответствии с этим разделом, если сумма возмещения составляет менее 1 доллара США.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 347.210. ЕДИНАЯ ПОЛИТИКА ИНТЕРЕСОВ ЗАПРЕЩЕНА. Страхование, которое защищает только интересы кредитора, запрещено и не может финансироваться в рамках кредитной операции.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек.347.211. ПОЛУЧЕНИЕ ИЛИ ПРЕИМУЩЕСТВО ОТ СТРАХОВАНИЯ НЕ ЗАРЯДА. Любая прибыль или преимущество для кредитора или сотрудника кредитора, должностного лица, директора, агента, генерального агента, аффилированного лица или ассоциированного лица от страхования в соответствии с настоящей главой или предоставление или продажа страхования не являются дополнительными финансовыми сборами или дополнительными сборами в связи с кредитная операция, за исключением случаев, специально предусмотренных данной главой.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

ПОДРАЗДЕЛ F.ОПЛАТА СТРАХОВАНИЯ И НАЛОГОВ

Раз. 347,251. ФИНАНСИРОВАНИЕ СТРАХОВАНИЯ. (a) Кредитор может финансировать в рамках страхования кредитной операции:

(1), требуемое в соответствии с Разделом 347.201; или

(2) по запросу потребителя.

(b) Стоимость страховки, требуемой в соответствии с Разделом 347.201, может быть включена в качестве отдельного сбора в кредитную транзакцию.

(c) Премия по любой страховке, включенной в кредитную транзакцию, может быть включена в невыплаченный остаток кредитной транзакции и выплачена как часть общей суммы платежей независимо от того, меньше ли срок страхования, чем срок действия кредита. кредитная сделка.

(d) Потребитель и кредитор могут договориться о том, что приобретение дополнительной страховки в соответствии с Разделом 347.204 будет: