Государственные и муниципальные финансовые ресурсы это: Государственные и муниципальные финансовые ресурсы — Студопедия

Государственные и муниципальные финансовые ресурсы — Студопедия

По своей сути государственные и муниципальные финансы отражают совокупность экономических отношений по поводу формирования, распределения и использования фондов денежных средств государства и муниципальных образований.

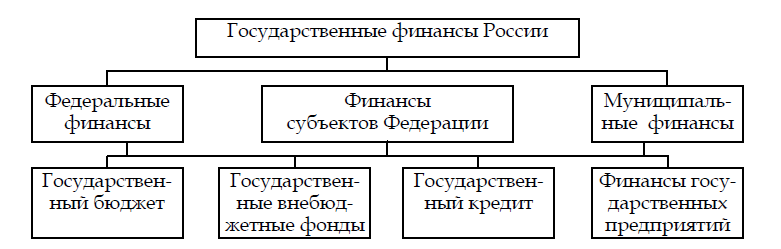

Денежные средства, формируемые в процессе создания и распределения валового внутреннего продукта, аккумулируемые органами управления государством в целевых фондах и используемые на реализацию государственной внутренней и внешней политики, представляют собой финансовые ресурсы сектора государственного управления.

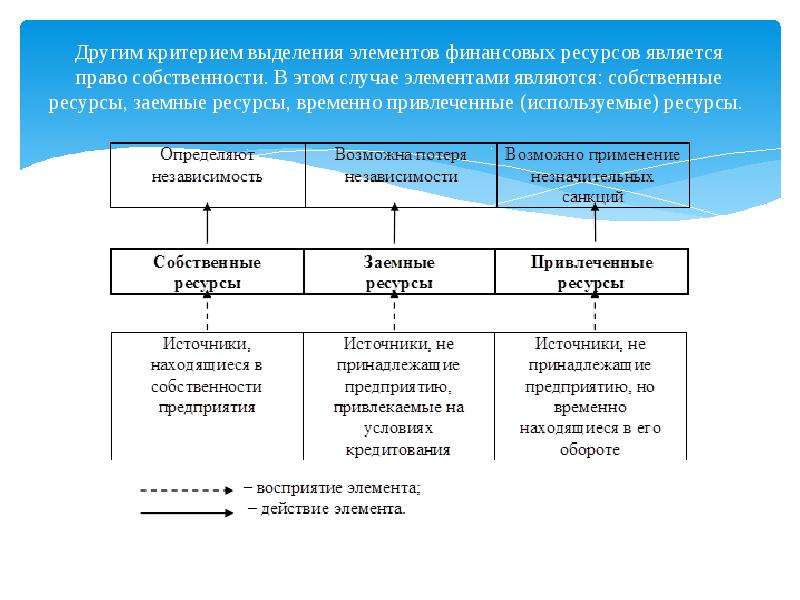

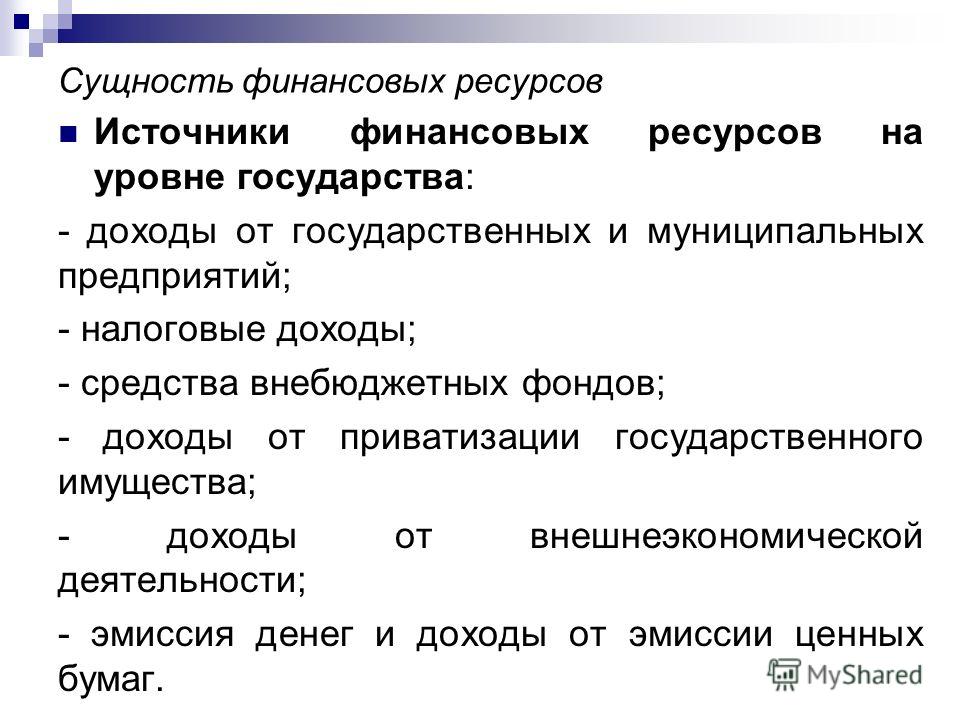

Источниками государственных и муниципальных финансовых ресурсов являются: вновь созданная за определенный период стоимость (национальный доход), часть национального богатства, средства заимствованные и привлеченные из внешних источников. Состав финансовых ресурсов неоднороден. В зависимости от метода привлечения средств выделяются налоговые и неналоговые поступления. К последним относятся обязательные страховые взносы, таможенные пошлины, средства от использования и продажи государственного и муниципального имущества, выпуска и продажи государственных, муниципальных и других ценных бумаг, внешних и внутренних заимствований, безвозмездные поступления от физических и юридических лиц, прочие поступления.

Поэтому грамотное определение границ налоговой нагрузки предполагает развитие производства и обеспечение условий роста национальной экономики.

Поэтому грамотное определение границ налоговой нагрузки предполагает развитие производства и обеспечение условий роста национальной экономики.Характер привлечения органом управления финансовых ресурсов различен. Как правило, средства поступают на безвозмездной, невозвратной основе (платежи обезличиваются и не возвращаются конкретному плательщику). В отдельные периоды органы государственного и муниципального управления испытывают временную дополнительную потребность в денежных ресурсах, которая формируется посредством различных способов заимствования средств. Государственный и муниципальный кредит привлекается на возвратной основе. Структура государственных финансовых ресурсов меняется под воздействием экономических и политических факторов.

В зависимости от денежного фонда, в котором аккумулируются средства, выделяются бюджетные ресурсы и ресурсы внебюджетных фондов. Большая часть ресурсов сосредоточена в бюджетах органов управления. Структура финансовых ресурсов в зависимости от уровня управления предусматривает учет и анализ ресурсов Федерации, ресурсов регионов и ресурсов муниципалитетов. Правовые основы формирования финансовых ресурсов по уровням управления устанавливаются конституцией страны, ее бюджетным и налоговым законодательством, нормативными правовыми актами. Они регулируют разграничение, распределение и перераспределение доходов по уровням государственного и муниципального управления.

Структура финансовых ресурсов в зависимости от уровня управления предусматривает учет и анализ ресурсов Федерации, ресурсов регионов и ресурсов муниципалитетов. Правовые основы формирования финансовых ресурсов по уровням управления устанавливаются конституцией страны, ее бюджетным и налоговым законодательством, нормативными правовыми актами. Они регулируют разграничение, распределение и перераспределение доходов по уровням государственного и муниципального управления.

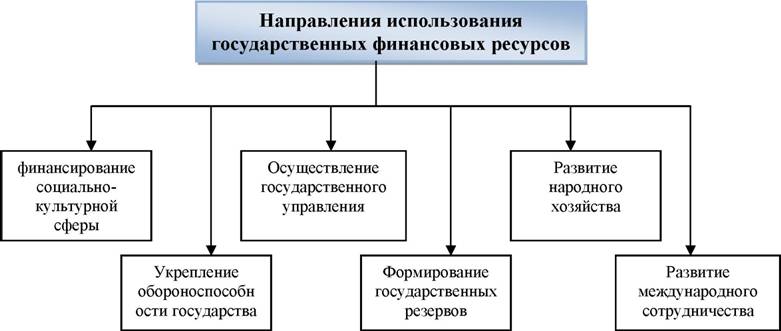

Основные направления использования государственных и муниципальных финансовых ресурсов определяются функциями, возложенными на органы управления. Их основной функцией является обеспечение общества нерыночными общегосударственными услугами, связанными с управлением, обороной, внешнеполитической деятельностью, общественной безопасностью, с социальными и экономическими услугами. Направления расходования финансовых ресурсов на каждом уровне управления жестко регламентированы. За счет средств центрального уровня управления финансируются общенациональные расходы. За счет финансовых ресурсов региона обеспечивается развитие экономики, рост занятости населения, привлечение инвестиций в те отрасли, которые являются приоритетными с позиций регионального развития. Местные финансовые ресурсы обеспечивают содержание и развитие территорий муниципальных образований и их инфраструктуры (транспорта, жилищно – коммунального хозяйства, здравоохранения и т.п.).

За счет финансовых ресурсов региона обеспечивается развитие экономики, рост занятости населения, привлечение инвестиций в те отрасли, которые являются приоритетными с позиций регионального развития. Местные финансовые ресурсы обеспечивают содержание и развитие территорий муниципальных образований и их инфраструктуры (транспорта, жилищно – коммунального хозяйства, здравоохранения и т.п.).

Финансовые ресурсы органов государственной власти и органов местного самоуправления, их характеристика.

Формирование бюджетов органов государственной власти и органов местного самоуправления и внебюджетных фондов осуществляется посредством мобилизации различных доходов и поступлений, а также за счет денежных накоплений. Таким образом, в составе государственных и муниципальных финансовых ресурсов выделяют:

· государственные и муниципальные доходы;

· поступления из источников финансирования дефицитов бюджетов органов государственной власти и органов местного самоуправления;

· государственные и муниципальные денежные накопления.

Основу финансовых ресурсов органов государственной власти и органов местного самоуправления составляют государственные и муниципальные доходы. Государственные и муниципальные доходы — денежные средства, зачисляемые в бюджеты органов государственной власти и органов местного самоуправления и во внебюджетные фонды на безвозмездной и безвозвратной основе.

В Российской Федерации государственные доходы представлены доходами федерального бюджета, доходами бюджетов субъектов Российской Федерации, доходами государственных внебюджетных фондов Российской Федерации и доходами территориальных государственных внебюджетных фондов. Различные методы мобилизации государственных доходов позволяют выделить в их составе налоговые доходы, неналоговые доходы и безвозмездные поступления. Наибольший удельный вес в объеме государственных доходов занимают налоговые доходы.

Муниципальные доходы в Российской Федерации представлены доходами местных бюджетов и также включают налоговые доходы, неналоговые доходы и безвозмездные поступления.

Наряду с государственными и муниципальными доходами государственные и муниципальные финансовые ресурсы формируются за счет поступлений из источников финансирования дефицитов бюджетов органов государственной власти и органов местного самоуправления — денежных средств, зачисляемых в бюджеты органов государственной власти и органов местного самоуправления на возвратной и возмездной основе, а также поступающих от продажи отдельных видов государственного и муниципального имущества. Привлечение данных средств осуществляется в случае превышения расходов бюджетов органов государственной власти и органов местного самоуправления над их доходами, т.е. при наличии дефицита соответствующего бюджета, а также при необходимости погашения государственного и муниципального долга.

В Российской Федерации к поступлениям из источников финансирования дефицитов федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов относятся поступления от размещения государственных и муниципальных ценных бумаг, кредиты кредитных организаций, бюджетные кредиты, а также средства от продажи государственного и муниципального имущества (акций и иных форм участия в капитале и др.

Государственные и муниципальные доходы и поступления, не использованные в текущем финансовом году, образуют государственные и муниципальные денежные накопления. В качестве государственных и муниципальных денежных накоплений выступают остатки средств бюджетов органов государственной власти и органов местного самоуправления и внебюджетных фондов, которые могут использоваться для финансирования расходов и погашения долговых обязательств в последующие финансовые периоды, а также размещаться в финансовые активы.

Использование государственных и муниципальных финансовых ресурсов осуществляется в виде государственных и муниципальных расходов. Государственные и муниципальные расходы— денежные средства, предоставляемые из бюджетов органов государственной власти и органов местного самоуправления и внебюджетных фондов на выполнение функций органов государственной власти и органов местного самоуправления.

В Российской Федерациигосударственные расходы включают расходы федерального бюджета, расходы бюджетов субъектов Российской Федерации, расходы государственных внебюджетных фондов Российской Федерации и расходы территориальных государственных внебюджетных фондов.

За счет средств федерального бюджета и государственных внебюджетных фондов Российской Федерации финансируются объекты и мероприятия, имеющие федеральное значение и позволяющие решать общегосударственные задачи. Так, средства федерального бюджета направляются на содержание федеральных органов государственной власти, национальную оборону, обеспечение безопасности государства, государственную поддержку отдельных отраслей национальной экономики (железнодорожного транспорта и др.), финансирование фундаментальной науки и высшего профессионального образования, финансовую поддержку субъектов Российской Федерации и др. В свою очередь средства государственных внебюджетных фондов Российской Федерации исходя из их целевого назначения используются на пенсионное обеспечение граждан, предоставление пособий и иных выплат по обязательному социальному страхованию, охрану здоровья и материнства и др.

Бюджеты субъектов Российской Федерации и территориальные государственные внебюджетные фонды обеспечивают финансирование расходов регионального значения, направленных на социально-экономическое развитие субъектов Российской Федерации. Средства бюджетов субъектов Российской Федерации используются на содержание органов государственной власти субъектов Российской Федерации, государственную поддержку региональной экономики (сельскохозяйственного производства и др.), обеспечение среднего профессионального образования, социальную поддержку отдельных категорий граждан, финансовую поддержку муниципальных образований и др. За счет средств территориальных государственных внебюджетных фондов осуществляется реализация территориальных программ обязательного медицинского страхования и финансирование региональных мероприятий в области здравоохранения.

Муниципальные расходы представлены расходами местных бюджетов, которые направляются на осуществление местного самоуправления в Российской Федерации и обеспечение жизнедеятельности муниципальных образований. За счет средств местных бюджетов осуществляются расходы на функционирование органов местного самоуправления, муниципальное жилищное строительство и содержание муниципального жилого фонда, благоустройство и озеленение территорий муниципальных образований, содержание детских дошкольных и общеобразовательных учреждений, обслуживание муниципального долга и др.

За счет средств местных бюджетов осуществляются расходы на функционирование органов местного самоуправления, муниципальное жилищное строительство и содержание муниципального жилого фонда, благоустройство и озеленение территорий муниципальных образований, содержание детских дошкольных и общеобразовательных учреждений, обслуживание муниципального долга и др.

Повышение эффективности государственных и муниципальных расходов является важнейшей задачей органов государственной власти и органов местного самоуправления, позволяющей обеспечить рациональное использование государственных и муниципальных финансовых ресурсов.

Литература по теме:

1. Европейская хартия местного самоуправления от 15.10.1985.

2. Конституция Российской Федерации от 12.12.1993.

3. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

4. Федеральный закон от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации».

5. Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

6. Брюммерхофф Д. Теория государственных финансов / Пер. седьмого немецкого издания / Под общей ред. А.Л. Кудрина, В.Д. Дзгоева. — Владикавказ: Пионер-Пресс, 2001.

7. Бюджет и бюджетная система: учебник / М.П. Афанасьев, А.А. Беленчук, И.В. Кривогов; под ред. М.П. Афанасьева. — 2-е изд., перераб и доп. — М.: Издательство Юрайт, 2010.

8. Государственные и муниципальные финансы: учебник для студентов вузов, обучающихся по специальностям «Государственное и муниципальное управление», «Финансы и кредит» / Л.М. Подъяблонская. — М.: ЮНИТИ-ДАНА, 2009.

9. Финансово-кредитный энциклопедический словарь / Колл. авторов; Под общ. ред. А.Г. Грязновой. — М.: Финансы и статистика, 2002.

10. Финансы: учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2010.

11. Циммерманн Х. Муниципальные финансы: Учебник: Пер. с нем. — М.: Дело и севис, 2003.

Муниципальные финансы: Учебник: Пер. с нем. — М.: Дело и севис, 2003.

12. www.minfin.ru – официальный сайт Министерства финансов Российской Федерации.

13. www.roskazna.ru – официальный сайт Федерального казначейства.

Контрольные вопросы

1. Каково содержание и назначение государственных и муниципальных финансов?

2. Что такое государственные и муниципальные финансовые ресурсы, каковы их источники?

3. Что такое государственный и муниципальные доходы, каков их состав?

4. Что такое государственные и муниципальные расходы, каков их состав?

5. Каков состав государственных финансов в Российской Федерации?

6. Какими нормативными правовыми актами регулируется организация государственных финансов в Российской Федерации?

7. Каковы основы организации муниципальных финансов?

8. Каков состав муниципальных финансов в Российской Федерации?

9. Чем внебюджетный фонд отличается от бюджета?

доц. Киселева Т.Ю.

Киселева Т.Ю.

Назначение государственных и муниципальных финансов

Назначение государственных и муниципальных финансов

| Общественные потребности |

| Потребности ОГВ и ОМСУ |

| Потребности субъектов хозяйствования и граждан |

| Содержание ОГВ и ОМСУ |

| ●Оказание социальных услуг (образования, здравоохранения, культуры, социального обеспечения и др.) ●Расширение общественного производства (инвестиции) ●Регулирование межотраслевых и межтерриториальных пропорций развития экономики |

Назначение государственных и муниципальных финансов— обеспечение органов государственной власти и местного самоуправления финансовыми ресурсами, необходимыми для выполнения ими возложенных на них полномочий в целях удовлетворения общественных потребностей.

Источники формирования государственных финансовых ресурсов:

1. ВВП

2. Часть национального богатства

3. Доходы от внешнеэкономической деятельности

Факторы, влияющие на масштабы государственных и муниципальных финансов:

1. Уровень государственного регулирования экономики

2. Методы хозяйствования

3. Цели и задачи бюджетной политики в определенный период времени

Формы организации государственных и муниципальных финансовых ресурсов:

1. Бюджеты

2. Внебюджетные фонды

Государственные и муниципальные финансовые ресурсы— это доходы, поступления и денежные накопления, находящиеся в распоряжении органов государственной власти и органов местного самоуправления и предназначенные для решения вопросов, отнесенных к их компетенции.

Государственные и муниципальные доходы —это денежные средства, поступающие в бюджеты органов государственной власти и органов местного самоуправления, а также государственные и муниципальные внебюджетные фонды на безвозмездной и безвозвратной основе.

Состав государственных (муниципальных) доходов:

1. Доходы бюджетов органов государственной власти (органов местного самоуправления)

2. Доходы государственных (муниципальных) внебюджетных фондов

Виды государственных и муниципальных доходов в РФ:

1.Налоговые доходы 2.Неналоговые доходы 3.Безвозмездные поступления

Виды государственных и муниципальных поступлений:

1. Поступления из внутренних источников финансирования дефицита бюджетов и внебюджетных фондов

2. Поступления из внешних источников финансирования дефицита

Денежные накопления органов государственной власти и органов местного самоуправленияобразуются из доходов и поступлений текущего финансового года, не использованных в ходе исполнения бюджетов и внебюджетных фондов и предназначенных для осуществления расходов в последующие периоды.

Государственные и муниципальные расходы —денежные средства, направляемые из бюджетов органов государственной власти и органов местного самоуправления, а также государственных и муниципальных внебюджетных фондов в целях осуществления государственных полномочий и решения вопросов местного значения.

Состав государственных (муниципальных) расходов:

1. Расходы бюджетов органов государственной власти (органов местного самоуправления)

2. Расходы государственных (муниципальных) внебюджетных фондов

Виды государственных (муниципальных) расходов:

1. Расходы на обеспечение деятельности государственных и муниципальных органов

2. Расходы на оборону

3. Расходы на организацию общественного порядка и безопасности

4. Расходы на поддержку экономики и научно-технического прогресса

5. Расходы на жилищно-коммунальное хозяйство

6. Расходы на охрану окружающей среды

Расходы на охрану окружающей среды

7. Расходы на здравоохранение

8. Расходы на образование

9. Расходы на культуру

10. Расходы на социальную защиту

Формы контроля

1. Внешний финансовый контроль

2. Внутренний финансовый контроль

Основные методы государственного финансового контроля:

1. Проверка — это единичное контрольное действие или система контрольных действий в отношении определенных финансово–хозяйственных операций субъектов хозяйствования)

2. Ревизия — система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных в проверяемом периоде финансово–хозяйственных операций, а также законности и правильности действий должностных лиц.

3. Надзор — система периодических контрольных действий по наблюдению за установленными в той или иной сфере деятельности условиями ее осуществления (например, надзор осуществляется, за деятельностью субъектов хозяйствования с целью соблюдения ими условий лицензирования)

Основные виды ответственности:

1. Административная ответственность

Административная ответственность

2. Уголовная ответственность

3. Гражданско-правовая ответственность.

Основные этапы проведения государственного финансового контроля:

1. Планирование

2. Проведение контроля

3. Систематизация результатов и составление отчетности

4. Реализация результатов.

Виды государственного финансового контроля:

1. Бюджетный

2. Налоговый

3. Таможенный

4. Валютный

5. Контроль в страховой сфере

6. Контроль за деятельностью государственных внебюджетных фондов и др.

Органы управления государственными финансами на федеральном уровне:

1. Президент Российской Федерации

2. Федеральное Собрание

3. Правительство Российской Федерации

Виды предметов ведения

· предметы исключительного ведения федерации

· предметы исключительного ведения субъектов федерации

· предметы совместного ведения федерации и ее субъектов

Причины возникновения

· Стихийные бедствия, иные ЧС

· Военные действия

· Экономический спад

· Привлечение инвестиций

· Решение крупных задач в области соц-эк. политики гос-ва.

политики гос-ва.

При привлечении ресурсов страны должны ориентироваться на предельный̆ объем долга, который̆ составляет не более 60% ВВП

Классификация:

1. по экономическому содержанию :

· капитальный— вся сумма выпущенный и непогашенных долговых обязательств, гарантированных им обязательств, включая начисленный проценты, которые должны быть выплачены по этим обязательствам

· основной – номинальная стоимость всех долговых обязательств по предоставленным гарантиям

· текущий— предстоящие расходы по выплате доходов кредиторам по всем долговым обязательствам, принятым гос-ом или муниципальным образованием, обязательства по погашению тех долговых обязательств, срок оплаты которых наступил

2. по типу заемщика:

· суверенный/государственный (гос, долг фед или центр правительства)

· субъекта федерации

· муниципальный долг

3. в зависимости от вида долговых обязательств:

в зависимости от вида долговых обязательств:

· по осуществленным займам путем выпуска гос и муниципальных цб

· обязательства по кредитам

· долговые обязательства по бюджетным кредитам

· по предоставленным гос и муниципальным гарантиям

· иные

Срок долговых обязательств

· краткосрочный (до 1 года)

· среднесрочный (1-5 лет)

· долгосрочный (свыше 5 лет)

для РФ и субъектов долговой период не может превышать 30 лет. Для муниципальных образований – не выше 10 лет.

7. обращаемость/ форма движения

· рыночный

· нерыночный

Содержание задачи и принципы формирования государственного внебюджетного фонда (ГВФ)

Под формированием ГВФпонимается его формирование как фонда денежных средств по доходам и расходам, а также обеспечение его сбалансированности

При формировании ГВФ должны решаться следующие задачи:

· Полное отражение его доходов и расходов

· Обеспечение надежности показателей, используемых при формировании (прогноз соц-экономического развития)

· Обеспечение реалистичности расчета

· Укрепление доходов ГВБФ, оптимизация расходов

Принципы:

1. Единства бюджетной системы,

Единства бюджетной системы,

2.Разграничения доходов , расходов и источников финансирования бюджетов

3.Принцип равенства бюджетных прав не учитываем

4.Принцип сбалансированности

5.Принцип полноты отражения доходов и расходов

6.Принцип общего совокупного расхода не применяем

7.Принцип прозрачности и открытости

ГВФ формируется на тех же принципах, что и бюджетная система РФ в целом. Однако не применяется принцип общего (совокупного) покрытия расходов вследствие целевого характера внебюджетных фондов.

Экономичемкую основу ГВФ составляют финн. ресурсы, которые поступают в распоряжение органов управления этих фондов. При этом эти ресурсы образуются преимущественно за счет целевых, закрепленных за ними на постоянной основе доходных источников. Целевое назначение расходов ГВФ определяется целями их создания в соотв. с конкретными функциями и задачами государства.

с конкретными функциями и задачами государства.

К доходам ГВФ в РФ могут относиться:

· неналоговые доходы специальные страховые взносы, установленные законодательством для данного фонда;

· другие доходы: бюджетные средства; доходы, полученные от размещения временно свободных средств; добровольные взносы физ. и юр. лиц; прочие источники, не запрещенные законодательством.

Расходная часть бюджета

· обязательное пенсионное страхование (выплаты трудовой пенсии)

· гос пенсионное обеспечение(выплата пенсии военнослужащим, соц пенсси)

· дополнительное пенсионное обеспечение опр категорий работников (членам летных экипажей например, работникам организации угольной пром-ти)

· расх обяз-ва по соц поддержке отд категорий граждан

· предоставление материнского семейного капитала

· передача пенсионных накоплений негос-ым пенсионным фондам (когда гр-н принимает решение о переводе из пенс фонда в негос пенс фонд)

· предоставление межбюдж трансфертов бюджетам субъектов РФ – субсидии на укрепление материально-технической базы учреждений соц обслуживания населения и на оказание адресной соц помощи неработающим пенсионерам являющимися получателями пенсий по старости и инвалидности

· выплата пенсий назначенных иностранными гос-вами гражданам, проживающим на тер-ии РФ согласно заключенным м-н договорам и соглашениям

· обяз-ва по содержанию органов упр-я пенсонным фондом

· публичные нормативные обязательства – это выплата физ лицам

Закона об обяз соц страх

· ФЗ 225 «об обязательном соц страховании на случай временной нетрудоспособности и в связи с материнством»

· 2-ФЗ 125 «об обязательном соц страх от несчастных случаев на производстве и профессиональном заболевании».

Состав ДОХОДОВ

1. налоговые – практически не поступают ; только в части погашения задолженности по ЕСН и прошлых налогов и сборов

2. неналоговые

2.1 подгруппа страх взносы на соц страх:

§ страх взносы в случае временной нетрудосп и материнства

§ страх взносы от несчастных случаев на пр-ве и проф заболевании

2.2 подгруппа доходы от использования имущества, находящегося в гос собственности РФ

2.3 Доходы от оказания платных услуг

2.4 доходы от продажи МА и НМА

2.5 штрафы, санкции, возмещения ущерба

2.6прочие неналоговые доходы

Безвозмездные поступления

§ межбюджетные трансферты из ФБ – средства на оказание соц помощи отд категориям гр-н в части оплаты санаторно-курортного лечения, а также проезда на междугородном транспорте к месту лечения и обратно; трансферты на обеспечение инвалидов техническими средствами; выпалты гр-нам подвергшимся радиации;

на оплаты 4 доп выходных дней родителям для ухода за детьми-инвалидами; ср-ва на обеспечение сбалансированности бюджета ФСС

§ межбюджетные трансферты из ФФОМС – средства на оплату мед помощи женщинам в период беременности и родов и послеродовом периоде, а также на оплату диспансерного обеспечения ребенка в первые годы жизни

§ прочие

Средства Фонда направляются на:

· выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также соц. пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг

· оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные, а также на лечебное (диетическое) питание

· частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание)

· частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории РФ, для детей работающих граждан

· частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса)

· оплату проезда к месту лечения и обратно

· создание резерва для обеспечения финн. устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств гос. соц. страхования

· обеспечение текущей деятельности, содержание аппарата управления Фонда

· финансирование деятельности подразделений органов исполн. власти, обеспечивающих гос. защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда)

· проведение научно-исслед. работы по вопросам соц. страхования и охраны труда

· осуществление иных мероприятий, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по соц. страхованию

· участие в финансировании программ международного сотрудничества по вопросам соц. страхования

Доходы

1. Налоговыепоступают только в части погашения задолженности прошлых лет.

2. Неналоговые

2.1 подгруппа страх взносы на ОМС:

§ страх взносы в случае временной нетрудосп и материнства

§ страх взносы от несчастных случаев на пр-ве и проф заболевании

2.2 подгруппа доходы от использования имущества, находящегося в гос собственности РФ

2.3 Доходы от оказания платных услуг

2.4 доходы от продажи МА и НМА

2.5 штрафы, санкции, возмещения ущерба

2.6 прочие неналоговые доходы

3. Безвозмездные поступления – возможно межбюджетные трансферты из ФБ (на компенсацию выпадающих бюджета ФФОМС в связи с установлением пониженных тарифов страховых взносов на обязательное медицинское страхование)

3.1межбюд. трансферты из Фед. фонда ОМС

3.2 межбюд. трансферты из бюджетов субъектов РФ, передаваемые территориальным фондам ОМС, в том числе поступления в качестве страховых взносов на ОМС неработающего населения

3.3прочие поступления, предусмотренные законодательством РФ и законодательством ее субъектов.

Расходные обязательства:

1) за счет средств ФФОМС – предоставление межбюджетных трансфертов(субвенции) на финансовое обеспечение организации ОФМ на территории субъектов – на выполнение территориальной программы ОМС в рамках базовой программы ОМС

2) с предоставлением межбюджетных трансфертов бюджету ФСС РФ

3) с предоставлением субсидий на фин обеспечение реализаций программ и мероприятий по модернизации здравоохранения

4) по содержания органов управления ФФОМС

Источник финансирования дефицита бюджета ФФОМС: остатки средств на счетах по учету средств ФФОМС

ДОХОДЫ

1. Налоговыепоступают только в части погашения задолженности прошлых лет.

2. Неналоговые – страховые взносы ОСС только в части погашения задолженности прошлых лет

3. Безвозмездные поступления – очень значимый. Межбюджетные трансферты из бюджета ОМС(те средства которые поступают на выполнения территориальных программ ОМС в рамках базовой программы ОМС). Межбюджетные трансферты и бюджетов субъектов РФ (на дополнительное финансовое обеспечение реализации тер программы ОМС в рамках базовой программы ОМС) и иные

Расходные обязательства:

1) связанные с выполнением тер программ ОМС (за счет субвенций)

2) по содержанию органов управления

3) обеспечение сбалансированности – остатки средств на счетах по учету средств тер ФОМС

Назначение государственных и муниципальных финансов

| Общественные потребности |

| Потребности ОГВ и ОМСУ |

| Потребности субъектов хозяйствования и граждан |

| Содержание ОГВ и ОМСУ |

| ●Оказание социальных услуг (образования, здравоохранения, культуры, социального обеспечения и др.) ●Расширение общественного производства (инвестиции) ●Регулирование межотраслевых и межтерриториальных пропорций развития экономики |

Назначение государственных и муниципальных финансов— обеспечение органов государственной власти и местного самоуправления финансовыми ресурсами, необходимыми для выполнения ими возложенных на них полномочий в целях удовлетворения общественных потребностей.

Источники формирования государственных финансовых ресурсов:

1. ВВП

2. Часть национального богатства

3. Доходы от внешнеэкономической деятельности

Факторы, влияющие на масштабы государственных и муниципальных финансов:

1. Уровень государственного регулирования экономики

2. Методы хозяйствования

3. Цели и задачи бюджетной политики в определенный период времени

Формы организации государственных и муниципальных финансовых ресурсов:

1. Бюджеты

2. Внебюджетные фонды

Государственные и муниципальные финансовые ресурсы— это доходы, поступления и денежные накопления, находящиеся в распоряжении органов государственной власти и органов местного самоуправления и предназначенные для решения вопросов, отнесенных к их компетенции.

Государственные и муниципальные доходы —это денежные средства, поступающие в бюджеты органов государственной власти и органов местного самоуправления, а также государственные и муниципальные внебюджетные фонды на безвозмездной и безвозвратной основе.

Состав государственных (муниципальных) доходов:

1. Доходы бюджетов органов государственной власти (органов местного самоуправления)

2. Доходы государственных (муниципальных) внебюджетных фондов

Виды государственных и муниципальных доходов в РФ:

1.Налоговые доходы 2.Неналоговые доходы 3.Безвозмездные поступления

Виды государственных и муниципальных поступлений:

1. Поступления из внутренних источников финансирования дефицита бюджетов и внебюджетных фондов

2. Поступления из внешних источников финансирования дефицита

Денежные накопления органов государственной власти и органов местного самоуправленияобразуются из доходов и поступлений текущего финансового года, не использованных в ходе исполнения бюджетов и внебюджетных фондов и предназначенных для осуществления расходов в последующие периоды.

Государственные и муниципальные расходы —денежные средства, направляемые из бюджетов органов государственной власти и органов местного самоуправления, а также государственных и муниципальных внебюджетных фондов в целях осуществления государственных полномочий и решения вопросов местного значения.

Состав государственных (муниципальных) расходов:

1. Расходы бюджетов органов государственной власти (органов местного самоуправления)

2. Расходы государственных (муниципальных) внебюджетных фондов

Виды государственных (муниципальных) расходов:

1. Расходы на обеспечение деятельности государственных и муниципальных органов

2. Расходы на оборону

3. Расходы на организацию общественного порядка и безопасности

4. Расходы на поддержку экономики и научно-технического прогресса

5. Расходы на жилищно-коммунальное хозяйство

6. Расходы на охрану окружающей среды

7. Расходы на здравоохранение

8. Расходы на образование

9. Расходы на культуру

10. Расходы на социальную защиту

Читайте также:

Государственные финансовые ресурсы

⇐ ПредыдущаяСтр 3 из 6Следующая ⇒

В экономической науке финансовые ресурсы понимаются как денежные средства.

Используются эти денежные средства для покрытия затрат.

Но есть различия. Сумма валового дохода от реализации продукции в виде денежных средств поступают на счет в банк. Из этой суммы денежных средств значительную часть составляют оборотные средства, которые авансированы в процессе производства и только часть их является источником финансового производства и только часть их является источником финансового производства.

Финансовые ресурсы создаются и используются в процессе финансовых отношений. Таким образом, финансовые ресурсы – это денежные средства, которые аккумулированы в фондах целевого назначения для осуществления определенных затрат.

К общегосударственным финансовым ресурсам относят иностранные кредиты и займы. К региональным финансовым ресурсам относят местные бюджеты и другие централизованные фонды регионального значения.

Финансовые ресурсы предприятий — это денежные фонды целевого назначения, которые формируются в процессе распределения национального дохода, ВВП, НД и используются для уставных целей предприятий.

Основными элементами финансовых ресурсов предприятий является: уставный фонд, амортизационный фонд, специальные фонды целевого назначения, не использованная прибыль, кредитная задолженность всех видов и ресурсы, полученные из централизованных фондов.

Эффективность использования финансовых ресурсов непосредственно связано с эффективным использованием материальных, трудовых ресурсов. Эффективность можно оценивать с помощью самостоятельно достигаемых результатов деятельности с суммой финансовых ресурсов, которые были в распоряжении предприятий за соответствующий период.

Основным источником формирования финансовых ресурсов на государственном уровне является национальный доход, а на уровне субъектов хозяйствования валовой доход и амортизационный фонд. Формирование и использование финансовых ресурсов осуществляется на 2 уровнях: в масштабах страны и на каждом предприятии. Величина и структура финансовых ресурсов в масштабах страны определяют возможность расширенного воспроизводства народного хозяйства страны, повышение уровня жизни членов общества и роста доходов государственного бюджета.

Размер финансовых ресурсов предприятия определяет возможность осуществления необходимых капитальных вложений, привлечения оборотных средств и выполнения всех финансовых обязательств данного предприятия. Структура финансовых ресурсов определяет источниками их поступления. На общегосударственном уровне основными источниками поступления финансовых ресурсов являются налоги, сборы. На уровне предприятий структуры финансовых ресурсов в основном определяются собственными источниками, прибылью и амортизацией, хотя могут привлекаться и заемные средства.

Муниципальные финансовые ресурсы

Региональными бюджетами – являются бюджеты республик в составе России. В бюджетном кодексе РФ бюджеты республик, краев, областей именуются бюджетами субъектов федерации, а бюджеты муниципальных образований включают в себя бюджеты администрации районов, городов.

Региональный бюджет и местный бюджет – это форма образования и расходование денежных средств, которые предназначены для обеспечения задач и функций региона и местного самоуправления.

К местным налогам и сборам относят:

-земельный налог

-налог на имущество физических лиц

-налог на рекламу

-налог на наследование или дарение

-местные муниципальные сборы

Роль муниципального бюджета в экономическом развитии является:

1)финансовые ресурсы местных бюджетов позволяют предприятию исполнительной власти регионов иметь финансовую базу для реализации своих полномочий в соответствии с конституцией РФ.

2)формирование муниципальных бюджетов позволяет местным властям самостоятельно расходовать средства на социально – экономическом развитие региона, на развитие учреждений медицины, культуры.

3)с помощью муниципальных ресурсов осуществляется в какой – то мере выравнивание уровней экономического и социального развития территорий.

4)роль муниципальных ресурсов имея в распоряжении финансовые бюджетные средства органы власти могут увеличивать или уменьшать нормативы финансовых затрат на оказании муниципальных услуг в учреждении не производственной сферы.

5)органы предприятий исполнительной власти региона могут направлять финансовые ресурсы на решение стратегических задач развития в регионе приоритетных отраслей промышленности с.-х. и социальной сферы.

Роль местных бюджетов может возрастать при наделении органов власти соответствующими полномочиями по формированию и использованию их бюджета

Тема 4

Гос бюджет как экономическая категория, сущность государственного бюджета

Государственный бюджет – это ведущее звено финансовой системы, представляющий собой основной финансовый план государства на текущий год и имеющий силу закона.

Основные функции:

1)распределение и перераспределение национального дохода и ВВП.

2)государственное регулирование и стимулирование экономики

3)финансовое обеспечение социальной политики

4)контроль образования и использования централизованного фонда денежных средств

Бюджет используется для межотраслевого и территориального использования финансовых ресурсов с учетом требований наиболее рационального размещения производственных сил объема экономики на всей территории России.

Государственный бюджет выступает инструментом регулирования и стимулирования экономики. Для регулирования экономики используется налоговая политика, применяя соответствующий налоговый механизм.

При расходовании бюджетных средств учитывается социальная их направленность и оказывается воздействие на отрасли хозяйства и учреждения производственной сферы.

Основные задачи бюджетной политики:

1)удержать экономику от спада производства

2)обеспечение финансовой стабильности

3)способствовать поступательному развитию экономики страны

Доходы гос бюджета

Основными доходами в РФ являются налоги. Они составляют часть национального дохода, который стабилизируется во всех звеньях бюджетной системы.

Налоги – это обязательные платежи юридических и физических лиц, которые поступают государству в заранее установленном законом размере и в определенные сроки.

Налоги делятся на прямые, которые платит налогоплательщик и косвенные, которые платит потребитель товаров и услуг, которые входят в цену товара.

К налоговым доходам федерального бюджета относят доходы от продажи имущества, которые находятся в государственной собственности, выручка от реализации государственных запасов, доходы от внешнеэкономической деятельности, прибыль государственного банка. В доходах госбюджета учитывается средства целевых фондов, за счет которых финансируется значительная часть социальных расходов. В доходы федерального бюджета поступают налоги, которые называются закрепленными доходами. В нижестоящие бюджеты для покрытия его расходов могут перечисляться дополнительные средства, которые называются регулирующими доходами.

При утверждении федерального бюджета устанавливают ставки отчислений от федеральных налогов и доходов в бюджеты субъектов РФ. Эти перечисления делаются из федерального фонда финансовой поддержки субъектов РФ. Этот фонд предназначен для оказания финансовой помощи регионам, которые имеют душевой бюджетный фонд ниже среднедушевого дохода по всем субъектам федерации.

Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе бюджетного регулирования средств из федерального бюджета, т.е. местные бюджеты наделяются гарантированной долей от средств бюджета.

К средствам бюджетного регулирования местных бюджетов относят:

1)нормативные отчисления от регулирования доходов

2)трансферты в местные бюджеты

3)средства, которые выделяются из фонда финансовой поддержки муниципальным образованиям

Фонд финансовой поддержки муниципальным образованиям создается в бюджетах субъектов РФ.

Расходы гос бюджета

Расходы классифицируются:

1)по своей роли в процессе производства на затраты, которые связаны с материальным производством и на содержание непроизводственной сферы.

2)по функциональному назначению: на финансирование народного хозяйства, социально культурных мероприятий, на правоохранительную деятельность.

Каждая из групп расходов делится по ведомственному признаку. Основная часть расходов – текущие расходы, которые включают в себя: закупки товаров и услуг, оплату труда госслужащим, оплата по внутренним займам и госдолгу.

Капитальные расходы – вложения в основные фонды, капитальные строительства, перевооружения.

Основные средства направляются в топливно-энергетический комплекс и аграрно-промышленный.

Основными задачами в области расходов является:

1)сохранить число целевых комплексных программ и обеспечить концентрацию средств в бюджеты

2)повысить эффективность использования ассигнования на национальную оборону

3)снизить уровень дотаций отдельным отраслям

Рекомендуемые страницы:

Финансовые ресурсы организации

Финансовые ресурсы организации

Деятельность хозяйствующих субъектов должна быть обеспечена набором ресурсов, важнейшими из которых являются финансовые ресурсы.

Финансовые ресурсы — это денежные средства, полученные от хозяйствующих субъектов и предназначенные для финансирования их текущих и капитальных потребностей.

Источники финансовых ресурсов организации можно разделить на две группы: собственные и заемные, с определенными преимуществами и недостатками.Объем необходимых финансовых ресурсов определяется масштабом и сферой деятельности организации, наличием инвестиционных ресурсов, финансовыми показателями и т. Д.

Собственный капитал — важнейшая характеристика состояния любой организации, за счет собственных средств финансируется текущая и инвестиционная деятельность, формируются активы организации. Собственный капитал (вложенный капитал и накопленная прибыль) включает:

• Уставный капитал;

• добавочный капитал;

• Резервный капитал;

• Фонд социальной сферы;

• Целевое финансирование и доходы;

• Нераспределенная прибыль прошлых лет;

• Непокрытый убыток прошлых лет;

• нераспределенная прибыль отчетного года;

• непокрытый убыток отчетного года.

Рассмотрим некоторые из них более подробно.

Уставный капитал ( собственных средств, ), сформированный при создании акционерных обществ, разделен на определенное количество акций. В зависимости от организационно-правовой формы используются и другие наименования:

• Складской капитал, созданный в товариществах и негосударственных компаниях;

• уставный фонд, формируемый в государственных и муниципальных унитарных предприятиях;

• паевой фонд, сформированный в производственных кооперативах.

При этом для отдельных предприятий и организаций контролирующие органы регулируют минимальный размер уставного капитала (например, для коммерческих банков, страховых компаний, пенсионных фондов, государственных компаний). Каждый акционер несет риск убытков акционерного общества в пределах принадлежащих ему акций.

Размер уставного капитала соответствует размеру, зафиксированному в учредительных документах, и не изменяется. Увеличение или уменьшение уставного капитала может быть произведено в установленном порядке (например, по решению общего собрания) только после перерегистрации хозяйствующего субъекта.В качестве вкладов в уставный капитал могут быть внесены: здания, сооружения, оборудование, другие материальные активы, ценные бумаги, права землепользования, вода и другие природные ресурсы, здания, сооружения, оборудование, другие имущественные права (в том числе интеллектуальная собственность: ноу-хау, право использования изобретений и др.), наличные деньги в рублях и валюте. Стоимость вкладов оценивается в рублях по совместному решению участников хозяйствующих субъектов и составляет их доли в уставном капитале.

Добавочный капитал ( добавочный капитал, прирост капитала ) характеризует совместную собственность всех собственников организации (возникает в результате переоценки стоимости имущества), т. Е. Путем выявления общая стоимость всех собственников, она не распределяется на акции каждого из них.Добавочный капитал включает эмиссионный доход, а также доход от переоценки имущества и в результате безвозмездного получения имущества. Добавочный капитал по решению собственников может быть использован для покрытия убытков, распределенных между собственниками.

Резервный капитал ( резервный капитал ) создается хозяйствующими субъектами в случае прекращения их деятельности для покрытия кредиторской задолженности. Резервы организации подразделяются на резервы, устанавливаемые регулирующими органами (нормативно-правовыми) и добровольные.Формирование резервного капитала обязательно для акционерных обществ, кооперативов, организаций с иностранными инвестициями, сельскохозяйственных организаций. Резервы включают резервы на текущие и будущие убытки и резервы (оценочные резервы, резервы на сомнительные долги), резервы дохода, резервы капитала и т. Д. Отчисления в резервный капитал и другие аналогичные цели производятся до того, как размер этих капиталов будет установлен учредителем документы, но не более 25% уставного капитала, а для акционерного общества — не менее 10%.Резервный капитал может быть использован для покрытия убытков, выкупа акций, выплаты дивидендов при отсутствии чистой прибыли.

Организации (предприятия) также образуют фонд накопления и фонд потребления.

Фонд накопления является источником средств хозяйствующего субъекта, аккумулирующего прибыль и другие источники для создания новых активов, приобретения основных средств, оборотных средств и т. Д. Фонд накопления показывает повышение имущественного статуса хозяйствующего субъекта. субъекту, увеличение собственных средств.При этом операции по приобретению и созданию новых активов хозяйствующего субъекта не влияют на фонд накопления.

Фонд потребления — это источник средств хозяйствующего субъекта, предназначенный для деятельности в области социального развития (кроме капитальных вложений) и материального поощрения коллектива.

Чистая прибыль отчетного года ( чистая прибыль ) — прибыль, полученная после уплаты всех налогов и отчислений.

Нераспределенная прибыль ( нераспределенная прибыль, резервы и перенесенная прибыль ) — прибыль, не использованная в отчетном периоде для выплаты дивидендов и формирования резервов (капитализированной прибыли).

Заемные средства в том числе:

• Средства, привлеченные на финансовом рынке: банковские ссуды и займы, ссуды от других финансовых организаций, средства, привлеченные посредством выпуска облигаций и т. Д.

• средства, поступающие в порядке перераспределения: средства вышестоящих организаций, средства бюджетной системы в виде субсидий или субвенций, страховые выплаты, производимые страховщиками при реализации рисков и др.

Каждый тип источника имеет определенные преимущества и недостатки (таблица 13.2), которые учитываются при формировании совокупных финансовых ресурсов.

Таблица 13.2

Преимущества и недостатки собственного и заемного капитала организации

Источник финансирования | Преимущества | Недостатки |

Собственный капитал | Можно использовать для любых целей. Не увеличивает долги организации, т.е. их не нужно никому возвращать. В некоторых случаях не требует платы за использование (прибыль, амортизация, обыкновенные акции). Быстрое использование отдельных элементов (прибыль) | Может привести к изменению структуры собственности. Высокие затраты при привлечении за счет выпуска акций. Длительный период привлечения средств за счет выпуска акций (иногда более одного года). Необходимость соблюдения требований регуляторов при привлечении посредством эмиссии акций |

Ссудный капитал | Стимулирует предпринимательскую активность, так как рентабельность бизнеса должна быть выше стоимости заемного капитала. Проценты за пользование включены в общие затраты организации. Не меняет структуру собственности. Краткосрочный срок привлечения (для займов 2-4 недели) | При условии обязательного возврата с процентами в срок. Вы можете контролировать целевое использование полученных средств (кредитов). В некоторых случаях требуется залог (залог для кредитования) |

Выбор источников финансирования зависит от совокупности факторов: стоимости привлечения, уровня развития финансово-банковской системы страны, организационно-правовой формы компании, стадии жизненного цикла отрасли. и организация, уровень рисков, размер и масштаб деятельности организации, вид деятельности, макроэкономическая ситуация; the le

Глава 16 — Приобретение финансовых ресурсов и управление ими

Глава 16 — Приобретение финансовых ресурсов и управление имиРоберт П.Бенц 1

Роберт П. Бенц — старший советник ИНТЕРПАКС в Управлении международного сельского хозяйства Иллинойского университета в Урбана-Шампейн, Урбана, Иллинойс.

Получение финансовой ресурсы

Отслеживание финансовых ресурсы

Прогнозирование организационных расходы

Обслуживание баланс использования ресурсов

Децентрализация процесс принятия решений

Использование информации для повышения эффективности

Использование информации для повышения эффективности

Расточительство ресурсов

Незаконное присвоение ресурсов

Резюме

Список литературы

Так же, как существует несколько организационных моделей для предоставления консультационных услуг для общественности, существует несколько способов финансирования этих услуг и сохранения след денег.Рациональное финансовое управление может быть основой успеха. С другой стороны, неэффективное управление финансами часто сопровождает и способствует до отказа.

В этой главе основное внимание уделяется принципам, связанным с денежными вопросами. Мы надеемся, что читатели будут применять эти концепции в соответствии с ситуациями, с которыми они сталкиваются в своих собственных организациях, и в соответствии с правилами и обычаями своих стран. Поскольку люди более склонны применять идеи, которые касаются практических вопросов, это обсуждение будет организовано вокруг практических проблем.В этой главе также будут рассмотрены некоторые из основных методов, которые оказались наиболее успешными в решении этих проблем.

Основные финансовые проблемы организации расширения можно описать довольно просто:

· Консультанты имеют слишком мало финансовых ресурсов, учитывая характер и размер их миссий.· Менеджеры и другие сотрудники не знают и, по-видимому, не могут узнать, сколько ресурсов доступно для использования при решении конкретной проблемы или программной деятельности.

· Они не знают затрат на выполнение различных мероприятий или того, является ли конкретный подход экономически эффективным способом реализации программ.

· Деньги могут быть почти полностью направлены на выплату заработной платы, оставляя мало для покрытия эксплуатационных расходов.

· Решения о распределении финансовых средств принимаются людьми, которые не в состоянии лучше всего знать, как следует потратить деньги.

· Мало что известно о том, эффективно ли выполняется работа и каково влияние программ организации.

· Финансовые ресурсы растрачиваются.

· Незаконное присвоение ресурсов.

Большая часть того, что может пойти не так в расширенной организации, когда дело касается денег, покрывается одной или несколькими из перечисленных выше проблем. Менеджеры могут быть склонны сказать, что их проблемы были бы решены, если бы у них было больше денег для работы. И, конечно, лучше иметь больше денег, чем их слишком мало. Но большее количество денег не всегда может привести к большему эффекту, если деньги не управляются должным образом.

Может быть небольшая связь между качеством выполнения программы и системой организации управления деньгами. Сообщение специалиста, доходящее до фермера, не полностью зависит от того, сколько денег потрачено на этот процесс. Однако эффективные организации обычно знают, на что тратятся их деньги. Легко доказать, что разумное управление финансами — это первый шаг к качественному программированию.

Когда речь идет о деньгах, менеджеры проявляют почти универсальную реакцию — их не хватает.Им нужно и они хотят большего.

Концепция № 1. Лидеры несут ответственность за приобретение и поддержание ресурсов для своей организации. Эти усилия, как правило, более успешны, когда запросы касаются вопросов высокого национального приоритета и когда предоставляется объяснение того, как будут использоваться дополнительные ресурсы. |

Дополнительные организации получают финансовую поддержку из различных источников. Государственные организации получают поддержку от:

· Государственные ассигнования

· Контракты с другими агентствами, донорами или обоими

· Ссуды

· Подарки

· Доход от продаж

· Плата за пользование

Частные организации по распространению знаний финансируются:

· Доход от эндаументов

· Частные инвестиции

· Деятельность, приносящая доход

· Те же источники, что и общественные организации по распространению знаний

В зависимости от обычаев и нормативных требований, организации-консультанты могут получать поддержку в любой комбинации вышеперечисленного.В настоящее время некоторые страны проявляют интерес к «приватизации» некоторых функций, то есть передаче определенных обязанностей (и связанных с ними затрат) на предприятия с частным финансированием (НПО) или непосредственно на пользователей.

Но независимо от того, является ли расширение частным или государственным, нередко финансовая поддержка предоставляется более чем из одного источника. Очевидно, что чем больше источников финансирования, тем сложнее администрирование, потому что у большинства источников финансирования есть собственные ожидания результатов, требования к отчетности и графики.

Несмотря на административную сложность, менеджеры часто считают, что иметь более одного источника финансирования выгодно. Несколько источников обеспечивают защиту от неблагоприятного обращения со стороны одного партнера или источника финансирования. Специальные источники финансирования часто помогают организации сосредоточиться на возникающих приоритетных проблемах или опробовать новые подходы. Практическая цель может заключаться в том, чтобы получить выделение ресурсов от основного партнера по финансированию (наиболее надежный источник постоянного финансирования), который будет поддерживать «ядро» или базовую структуру организации (например,ж., заработная плата отдельных сотрудников и другие расходы). Поддержка всего, что выходит за рамки ядра, может тогда исходить из так называемых более мягких ресурсов или некоторой комбинации источников финансирования, как описано ранее. Временные ресурсы позволяют экспериментировать и выполнять специальные проекты.

Не существует единого идеального соотношения ядра и общей поддержки, которое можно применить везде. Отчасти это связано с тем, что организации по-разному определяют, что является частью ядра, а что остается для специальной или временной поддержки.Как правило, менеджеры могут разумно стремиться к чему-то вроде разделения 80-20 (основные и мягкие ресурсы).

Функция руководства состоит в планировании, организации, персонале, руководстве и контроле. Каждая из этих функций в значительной степени зависит от количества денег. Менеджеры и программный персонал просто не могут эффективно выполнять возложенные на них обязанности без понимания своих финансовых ограничений.

Концепция № 2. Руководители консультативных организаций несут ответственность за выделенные финансовые ресурсы.Они обязаны создать работоспособные системы, которые позволят сотрудникам знать, сколько ресурсов у них есть для выполнения своей работы. |

Менеджерам необходимы средства для того, чтобы знать, что происходит с их финансовыми ресурсами, чтобы они могли принимать обоснованные управленческие решения. Представление о том, что руководители организаций по распространению знаний несут ответственность перед партнерами по финансированию, является одной из причин, по которым менеджеры должны отслеживать, как расходуются деньги. Ожидается, что организация сообщит, сколько денег было, сколько было потрачено, на что они были потрачены и сколько осталось.

Эта ответственность осуществляется путем установки и управления системой финансового учета. Эта система может быть автоматизирована в какой-то момент, но ручная система вначале удовлетворит большинство потребностей. Но независимо от того, как составляются отчеты и ведутся записи, они должны быть точными и своевременными, чтобы сотрудники могли основывать свои решения на достоверной информации. Для удовлетворения этой бухгалтерской потребности доступен ряд приемлемых компьютерных программ. Для большинства организаций, как правило, нет необходимости тратить время и ресурсы на разработку и внедрение уникальной системы.

Ресурсы для любой деятельности всегда ограничены. Потребность организации-консультанта в деньгах и выгоды, возникающие в результате этих расходов, теоретически конкурируют за ресурсы со всеми другими возможными видами использования.

Концепция № 3. Составление бюджета использования ресурсов для конкретных целей и на определенные отчетные периоды является важной частью процессов планирования и управления. Этот процесс в сочетании с калькуляцией затрат позволяет принимать решения на основе ожидаемых затрат и доходов. |

Ожидается, что правительства будут предоставлять основные услуги и использовать ресурсы для улучшения положения граждан. Другие источники финансирования стремятся максимизировать выгоды в соответствии со своими конкретными целями. И независимо от того, насколько хорошо обеспечены источники финансирования, всегда есть пределы тому, сколько они могут предоставить. Составление бюджета — это метод, используемый организациями для определения того, сколько ресурсов потребуется и как они будут использоваться. Бюджет также используется для управления темпами расходов в течение года.

Бюджеты обычно подразделяются на категории, которые имеют значение в местной ситуации и помогают руководителям и потенциальным спонсорам понять, как следует тратить деньги. Информация о бюджете в сравнении с фактическими расходами позволяет менеджерам и программному персоналу оставаться в рамках назначенных уровней распределения по мере достижения целей программы.

Один из способов подразделения бюджетных категорий — это запланированные мероприятия, такие как:

Полевые испытания | ХХХ |

Полевые демонстрации | ХХХ |

Мастерские | ХХХ |

СМИ | ХХХ |

Оценка | ХХХ |

Итого | XXX |

Второй способ — разделить плановые расходы в соответствии с некоторой стандартной номенклатурой системы бухгалтерского учета:

Заработная плата | ХХХ |

Принадлежности | ХХХ |

Материалы | ХХХ |

Транспорт | ХХХ |

Полиграфические услуги | ХХХ |

Связь | ХХХ |

Итого | XXX |

Два подхода можно комбинировать:

Полевые испытания

Заработная плата | ХХХ |

Принадлежности | ХХХ |

Материалы | ХХХ |

и т. Д. | ХХХ |

Итого | XXX |

Последний подход позволяет получить информацию о затратах на различные виды деятельности и рассмотреть различные комбинации затрат, которые могут привести к одному и тому же результату. И, конечно же, все вышеперечисленные подходы могут быть дополнительно подразделены по периодам времени (например, по месяцам). Затем бюджет становится для менеджеров инструментом контроля над расходами.

Цикл составления бюджета, пожалуй, лучше всего изобразить наглядно. Процесс может занять один год или дольше, в зависимости от местной практики и правил, но он должен включать все следующие элементы (см. Рисунок 1):

Рисунок 1. Типичный бюджетный цикл.

Некоторым вспомогательным организациям просто не хватает ресурсов для покрытия обычных эксплуатационных расходов. Это может быть результатом предыдущих решений, которые повлияли на защиту заработной платы и численности персонала за счет ассигнований на операционные расходы.Или может случиться так, что поддержка заработной платы предоставляется центральным органом власти и даже не является частью бюджета организации. В этой ситуации, когда бюджеты сокращаются (с небольшими изменениями или без изменений в численности персонала), это просто означает, что у сотрудников меньше ресурсов, которые они могут использовать для выполнения своей работы. Или может случиться так, что средства были предоставлены, но их рост не поспевает за инфляцией. В результате доступно слишком мало ресурсов для выполнения работы организации. В некоторых организациях почти не существует ресурсов для покрытия командировок, публикаций или любых других возможных операционных расходов.

Концепция № 4. Менеджеры должны стремиться координировать ресурсы таким образом, чтобы сделать возможным достижение целей организации. Обычно это предполагает необходимость поддерживать соответствующий баланс между заработной платой и операционными расходами. |

Немногое будет иметь большой штат, если ресурсы слишком ограничены, чтобы предоставить этому персоналу средства для достижения чего-либо. Менеджеры могли бы логично решить эту проблему, уменьшив количество должностей и увеличив распределение расходов, тем самым изменив соотношение между заработной платой и статьями операционных расходов.Однако такой шаг может потребовать изменения способа доставки программ. Например, штат может быть слишком малочисленным, чтобы разрешить посещение отдельных фермеров. Если в этой ситуации удастся связаться с фермерами, может потребоваться объединить их в группы. Или в результате может быть достигнуто только небольшое количество индивидуальных фермеров. В некоторых странах национальные правила не упрощают обмен кадровых ресурсов на деньги, которые можно использовать для покрытия операционных расходов или наоборот, или даже избежать выполнения нефинансируемых программных обязательств.Особенно в таких ситуациях менеджеры могут искать помощи из альтернативных источников финансирования. Однако, если проблему можно решить простым перераспределением, это часто самый простой подход. Установление платы с пользователей и взимание платы за публикации — это другие способы получения дополнительных ресурсов, когда перераспределение между заработной платой и расходами невозможно. Проблема с последними подходами состоит в том, что у целевой аудитории может не быть ресурсов для оплаты пользовательских сборов или покупки публикаций.Следовательно, эти подходы могут иметь негативные последствия для воздействия на программу.

Вероятно, не существует единого «наилучшего» соотношения между заработной платой и расходными ресурсами. Процент общих ресурсов, потраченных на заработную плату, может варьироваться в зависимости от состава сотрудников (например, от числа сельских рабочих или парапрофессионалов и числа профильных специалистов). Объем операционных ресурсов, необходимых для выполнения миссии, будет зависеть от географии, размера страны и метода выполнения программы.Однако в качестве общего руководства, если затраты на заработную плату требуют более 75–80 процентов общих ресурсов, это довольно хороший показатель того, что операционные фонды могут начать ограничивать успех.

Целью организации по распространению знаний является предоставление практических образовательных программ по решению проблем и выполнение различных других назначенных мероприятий. Эти действия, как правило, очень привязаны к местности. Тем не менее, существует тенденция структурировать организации расширения в соответствии с «командной» моделью или моделью принятия решений сверху вниз.Однако этот подход снова и снова оказывается недостаточным. Фактически, противоположное условие дает наилучшие результаты, когда дело доходит до фактического выполнения программ. Похоже, что децентрализованное принятие решений почти необходимо, если организация хочет реагировать на обслуживаемых людей. Короче говоря, центральный персонал должен ограничить свои решения определением финансовых обязательств по программным областям и оставить решения о том, как расходуются деньги на поддержку программ, другим, находящимся ближе к месту происшествия.

Концепция № 5. Решение о том, как потратить деньги, лучше всего может быть сделано теми, кто непосредственно осуществляет деятельность, которая обслуживает предполагаемую клиентуру. |

Кто лучше, чем люди, реализующие программы, знает, что нужно? И кто лучше знает, как потратить дополнительный ресурс (если он будет доступен) для получения большей выгоды? Исследования показывают, что ответ на эти вопросы состоит в том, что команды руководителей программ, специалистов и других лиц, напрямую контактирующих с клиентурой, находятся в более выгодном положении, чем центральный персонал, в плане принятия информированных программных решений и разумного расходования денег.

Если необходимо осуществить этот вид децентрализованного принятия решений, организационные ресурсы должны быть разделены между программными подразделениями. Лидерам программ и другим людям необходимо будет предоставить полномочия и ответственность для принятия решений о том, как следует тратить деньги. Если это просто невозможно по существующим правилам, то такие решения должны принимать сотрудники, которые максимально приближены к программному уровню.

Решения относительно централизованно управляемых финансовых резервов следует принимать так, чтобы можно было удовлетворить потребности с наивысшим приоритетом.И, конечно же, разумно поддерживать централизованный резервный фонд на случай возникающих и непредвиденных событий.

В литературе было много дискуссий о том, являются ли организации по распространению знаний подходящими инструментами для содействия развитию сельского хозяйства, избежания быстрой урбанизации и даже о том, какие виды деятельности следует включать в рубрику расширения. Было проведено множество исследований, направленных на определение «результатов» дополнительного образования.Этим вопросам посвящено значительное количество исследований. Но менеджеры не могут полностью разрешить эти вопросы исследовательским институтам. Ожидается, что заинтересованные стороны будут эффективно управлять назначенными им ресурсами.

Концепция № 6. Эффективность — мера относительная. Эффективность может подразумеваться на основе наборов физических данных, сравниваемых во времени или между категориями (например, количество страниц, созданных одним редактором, этот период времени по сравнению с более ранним периодом времени). |

Эффективность также можно измерить в денежном выражении (например, стоимость доставки конкретного сообщения на 100 пользователей по сравнению с другим методом доставки или другим периодом времени).

Организации обычно создают какой-то механизм обратной связи для сбора необходимых данных от сотрудников и других лиц, когда они хотят измерить эффективность. Многие организации назначают персонал и другие ресурсы для координации задачи сбора необходимой информации. Часто сбор и анализ данных являются постоянной обязанностью подразделения мониторинга программы или подразделения информационной системы управления (MIS).

Подразделению мониторинга потребуется получить соответствующие данные из финансовой информационной системы организации для определения затрат различных предприятий и расчета соотношений затрат и выпуска. Эти оценки или соотношения затрат при сравнении во времени и между различными подходами помогают персоналу узнать, какие методы или подходы более эффективны.

Можно собирать практически неограниченное количество данных о деятельности программы. Ответственность руководства состоит в том, чтобы выбрать из большого потенциального массива, что достаточно важно для сбора (а также как часто) и как лучше всего собирать и анализировать.Организациям следует избегать сбора большего количества данных, чем они могут эффективно использовать, поскольку это напрасно тратит время и ресурсы персонала.

Хотя организациям важно эффективно выполнять свои задачи, им также необходимо заботиться об эффективности. Организация считается эффективной, если она достигает поставленных целей. В идеале организация должна быть одновременно эффективной и рентабельной.

Концепция № 7.Эффективность — это мера воздействия программы по сравнению с намеченными целями. Для измерения эффективности организации должны собирать данные о воздействии программы. Организация, которая является одновременно эффективной и рентабельной, достигает своих целей, и получаемые выгоды превышают связанные с этим затраты. |

Чтобы определить, эффективна ли организация, необходимо посмотреть на влияние программы.

Для измерения воздействия программы организации либо пользуются услугами внешних специалистов (чтобы избежать появления или реальности предвзятости), либо создают в своей организации возможности для измерения воздействия программы.Но независимо от того, используются ли внешние или внутренние ресурсы, усилия должны проводиться профессионально и беспристрастно.

Подразделение воздействия на программу или внешняя служба должны будут измерить воздействие программы в контексте — то есть малобюджетное мероприятие с очень ограниченной целью можно считать эффективным, если заявленная цель была достигнута.

Может быть проведено любое количество исследований воздействия программы. Но они стоят денег и рабочего времени.Ответственность руководства заключается в том, чтобы определить, какие результаты достаточно важны для измерения в конкретный момент времени, чтобы гарантировать, что усилия по измерению этих результатов были должным образом выполнены и проанализированы, а затем использовать информацию при принятии решений. Первое такое использование должно быть направлено на внесение изменений, которые сделают будущие программы более успешными.

Те, кто управляет или предоставляет ресурсы организациям по распространению знаний, заинтересованы в двух видах измерений — тех, которые показывают, что организация продуктивна и эффективна, и тех, которые помогают определить, эффективна ли организация.Первые, как правило, являются измерениями входов и выходов, а вторые — воздействием проекта.

Отходы можно найти во всех видах организаций: государственных и частных, коммерческих и некоммерческих. Распространено мнение, что общественные организации тратят больше ресурсов, чем другие. Согласно этой точке зрения, частные организации мотивированы прибылью и, следовательно, избегают потерь в большей степени, чем «некоммерческие организации». В качестве альтернативы от общественных организаций часто требуется придерживаться более высоких стандартов подотчетности.Следовательно, вопрос о прибыли и некоммерческой организации не может быть основным определяющим фактором. Но будь то государственное или частное, коммерческое или некоммерческое предприятие, отходы увеличивают затраты и уменьшают выгоды.

Концепция № 8. Ресурсы могут быть потрачены впустую, если решения плохие или не принимаются своевременно. Они теряются, если не используются с максимальной выгодой (например, если покупается больше, чем необходимо, или если закупочная цена неконкурентоспособна). |

Организации могут избежать потерь, создав соответствующие политики.Затем эти политики необходимо преобразовать в процедуры, разработанные для достижения целей политики. Наконец, менеджеры должны администрировать процедуры справедливо и последовательно, а сотрудники, которых затрагивают эти процедуры, должны сотрудничать в этих усилиях.

Организациям нужно нечто большее, чем громкие банальности типа «не растрачивать, не хочу». Политики и рабочие процедуры должны быть сформулированы в терминах реальных ситуаций, с которыми сталкивается организация. Например, организациям необходимо разработать политику и процедуры, которые определяют, как должны производиться покупки (в том числе, когда и кем) и как должны осуществляться продажи, если таковые имеются (включая то, что происходит с деньгами).Сотрудникам должно быть ясно, каковы их полномочия и обязанности в отношении расходования денег. И те сотрудники, которым не разрешено тратить деньги организации, должны знать, к кому им следует обратиться для принятия решения. Если есть путаница, то, вероятно, будут потери.

Организационные ресурсы иногда используются сотрудниками или другими лицами для личной выгоды. Ресурсы могут просто украсть. Незаконное присвоение ресурсов отрицательно сказывается на репутации организации и ее способности выполнять свою миссию.Затраты увеличиваются, что ставит под угрозу его способность выполнять свою миссию и привлекать дополнительные ресурсы. Чтобы защититься от этих непредвиденных обстоятельств, организациям следует разработать и внедрить политики и процедуры, направленные на сдерживание и предотвращение такого поведения. Должен быть соответствующий надзор и периодический аудит финансовых отчетов и процедур.

Концепция № 9. Организационные ресурсы должны использоваться для достижения целей организации.Сотрудникам не должно быть разрешено использовать свои должности в личных целях. |

Проблема незаконного присвоения организационных ресурсов является широко распространенной. Встречается как в развитых, так и в развивающихся странах. Это может повлечь за собой кражу припасов или получение денег. Это может включать выплаты отдельным сотрудникам, которые требуют таких выплат до оказания услуг или для особого обращения.

Чтобы избежать потерь, потери производительности, негативного воздействия на моральный дух персонала и потери доверия со стороны обслуживаемых клиентов, организациям необходимо принимать меры, чтобы избежать потерь от незаконного присвоения.Они должны справедливо управлять процедурами, а затем действовать в соответствии с постановлениями и законодательством.

Простой перечень принципов, рассмотренных выше, поможет обобщить концепции, рассматриваемые в этой главе. Принципы следующие:

1. Руководители организаций обычно несут ответственность за получение новых ресурсов от спонсоров и заинтересованных сторон и за поддержание текущего уровня финансовой поддержки. Запрос на финансирование необходимо подкрепить объяснением того, как будут использоваться дополнительные ресурсы.Запросы, соответствующие высоким национальным приоритетам, с большей вероятностью будут финансироваться, чем запросы, касающиеся менее важных вопросов.2. Руководители дополнительных организаций несут ответственность за финансовые ресурсы, выделенные их организациям. Они обязаны создать работоспособные системы, которые позволят персоналу отслеживать эти ресурсы.

3. Составление бюджета использования ресурсов для конкретных целей и на определенные отчетные периоды является важной частью процессов планирования и контроля.

4. Если ресурсы слишком ограничены, чтобы обеспечить поддержку заработной платы сотрудников и различных прямых и косвенных затрат на выполнение работы организации, тогда ресурсы следует перераспределить. Мало пользы иметь большой штат без достаточных ресурсов для выполнения своей работы. Перераспределение может быть основано на изменении способа реализации программ (например, групповые встречи вместо индивидуальных контактов) или сосредоточении внимания только на наиболее приоритетных проблемах (сужение миссии организации).

5. Решение о том, как потратить деньги, лучше всего решать сотрудникам, которые непосредственно участвуют в реализации программы. Это предполагает, что процесс принятия решений должен быть децентрализованным, а ресурсы должны быть разделены между различными подразделениями организации.

6. Мало что известно о том, что делается в организации, и насколько эффективно выполняется работа. Усилия по мониторингу программы в сочетании с информацией из системы бухгалтерского учета предоставят информацию об эффективности.Исследования воздействия программ дадут ответы на вопросы о результатах.

7. Некоторые способы выполнения работы более эффективны, чем другие. Например, клиентура может учиться быстрее и может с большей готовностью принять предложенную технологию, когда используются одни методы обучения, а не другие. Общество мало выигрывает от постоянного использования неэффективных или менее эффективных методов. Необходимы постоянные исследовательские усилия, чтобы помочь персоналу узнать, какие методы использовать в каких ситуациях.Измерение эффективности в конечном итоге зависит от того, что происходит в результате конкретных программных усилий.