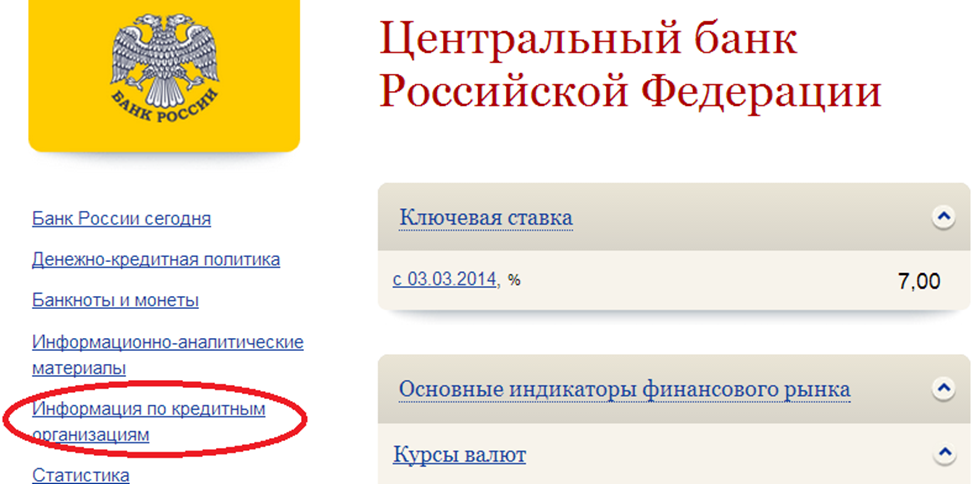

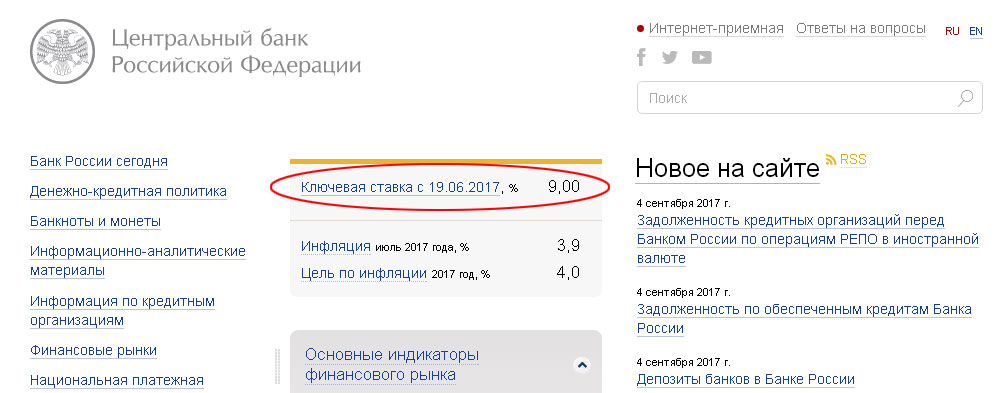

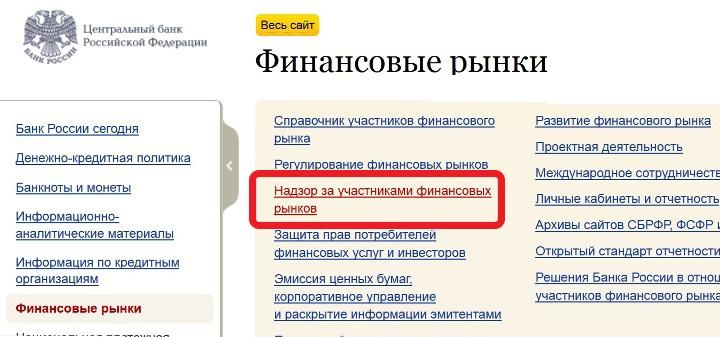

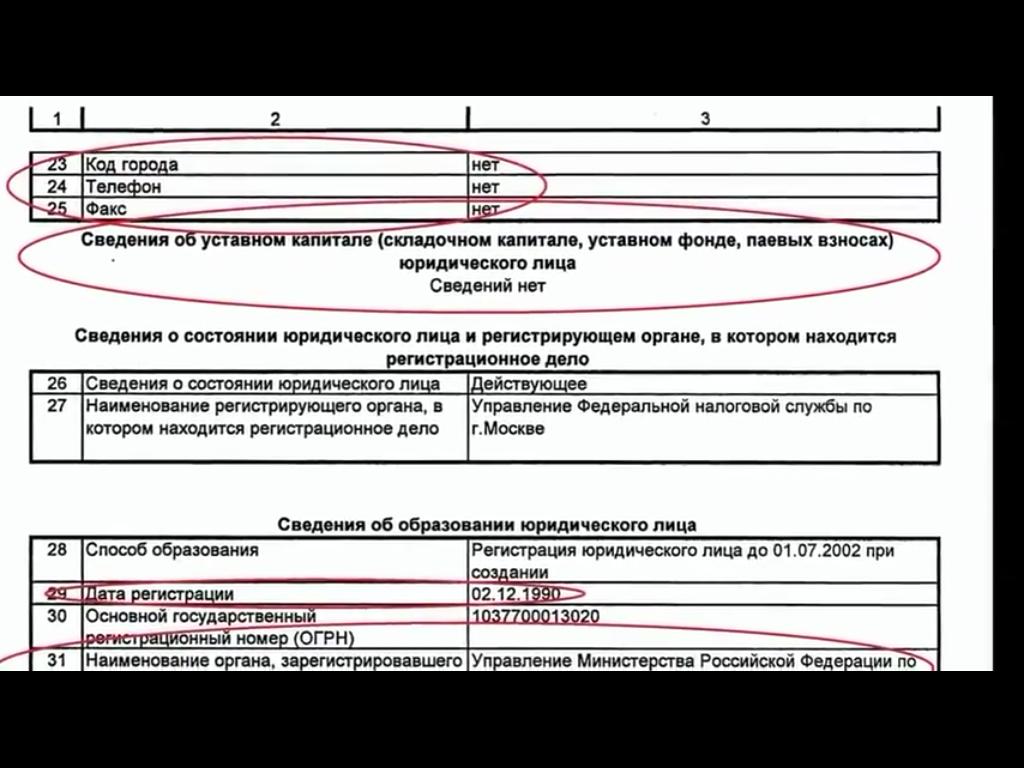

Где зарегистрирован центробанк россии: ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ — ОГРН 1037700013020, ИНН 7702235133

Официальные сведения

Банк «Ренессанс Кредит» был зарегистрирован Центральным Банком Российской Федерации 24 ноября 2000 года под номером №3354.

Запись о Банке «Ренессанс Кредит» 20 ноября 2002 года была внесена в Единый государственный реестр юридических лиц с присвоением Банку основного государственного регистрационного номера №1027739586291.

| Полное официальное наименование: | Коммерческий банк «Ренессанс Кредит» (Общество с ограниченной ответственностью) |

| Сокращенное официальное наименование: | КБ «Ренессанс Кредит» (ООО) |

| Полное наименование на английском языке: | Commercial bank «Renaissance Credit» (Limited liability company) |

| Сокращенное наименование на английском языке: | CB «Renaissance Credit» (LLC) |

| Местонахождение: | Российская Федерация, 115114, г. Москва, Кожевническая улица, д.14 Москва, Кожевническая улица, д.14 |

| ИНН: | 7744000126 |

| КПП: | 772501001 |

| БИК: | 044525135 |

| Лицензии: | лицензии Банка России на осуществление банковских операций от 26 апреля 2013 года № 3354 |

| Участие в системе страхования вкладов: | 23 декабря 2004 года включен в реестр банков — участников системы обязательного страхования вкладов под номером 355 |

| Время работы Банка: | с 9. 30 до 18.30 30 до 18.30 |

Представительство Коммерческого банка «Ренессанс Кредит» (Общество с ограниченной ответственностью) в г. Курск Адрес: 305000, Российская Федерация, Курская область, г. Курск, ул. Радищева, дом № 5 Дата открытия: 31 октября 2005 года

Представительство Коммерческого банка «Ренессанс Кредит» (Общество с ограниченной ответственностью) в г. Пенза Адрес: 440039, Российская Федерация, г. Пенза, ул. Гагарина, 11А Дата открытия: 07 февраля 2012 года

Платежные реквизиты:

Корреспондентский счет №30101810845250000135 в ГУ Банка России по ЦФО.

| SWIFT | — ALILRUMM |

| REUTER | — RENC |

*Платежные инструкции в долларах США и ЕВРО.

Банковский надзор за деятельностью кредитной организации КБ «Ренессанс Кредит» (ООО), осуществляет Служба текущего банковского надзор Банка России.

Телефоны Контактного центра Центрального банка Российской Федерации:

8(800)300-3000 — бесплатно на территории Российской Федерации;

+7(499)300-3000 — тарификация в соответствии с тарифами Вашего оператора.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг

Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства

Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц, может быть

направлено для рассмотрения в Банк России через интернет-приемную (www.

Сведения об аудиторе:

Наименование: ООО «Эрнст энд Янг»

Запись внесена в Единый государственный реестр юридических лиц 5 декабря 2002 г. и присвоен государственный регистрационный номер 1027739707203.

Местонахождение: 115035, Россия, г. Москва, Садовническая наб., д. 77, стр. 1.

ООО «Эрнст энд Янг» является членом Саморегулируемой организации аудиторов Ассоциация «Содружество», сокращенное наименование – СРО АСС. ООО «Эрнст энд Янг» включено в контрольный экземпляр реестра аудиторов и аудиторских организаций 31 января 2020 за основным регистрационным номером записи 12006020327.

Сведения о членстве в саморегулируемых организациях, ассоциациях и партнёрствах:

Наименование: «Национальная ассоциация участников фондового рынка» (НАУФОР)

Запись внесена в Единый государственный реестр юридических лиц 20 августа 2002 г. и присвоен государственный

регистрационный номер 1027700141523.

и присвоен государственный

регистрационный номер 1027700141523.

Местонахождение: 109147, Россия, г. Москва, ул. Воронцовская, д. 35 «Б», корп. 1.

НАУФОР внесено в единый реестр саморегулируемых организаций сфере финансового рынка с присвоением статуса саморегулируемой организации в отношении следующих видов деятельности: брокерской, дилерской, деятельности по управлению ценными бумагами, депозитарной, деятельности управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов (решение Банка России от 10.03.2016 № КФНП-10).

Информация о стандартах СРО, которыми руководствуется КБ «Ренессанс Кредит» (ООО)

Лицо, ответственное за полноту, достоверность и актуальность публикуемых на сайте сведений:

Кургузов Максим Владимирович, (495) 783-46-00, mkurguzov@rencredit. ru

ruДокументы:

Устав Банка

Изменения №1, вносимые в Устав Банка

Изменения №2, вносимые в Устав Банка

Изменения №3, вносимые в Устав Банка

Изменения №4, вносимые в Устав Банка

Положение о Правлении

Банка

Положение о Совете директоров Банка

Положение о классификации и защите сведений,

составляющих коммерческую тайну Банка

Порядок доступа к инсайдерской информации КБ «Ренессанс Кредит»

(ООО), правила охраны ее конфиденциальности и контроля за соблюдением требований Федерального закона от

27.07.2010 № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и

манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации»

Лицензии ЦБ 3354 от 26.04.2013

Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности*

Информация об исполнении Банком Закона США «О налогообложении иностранных

счетов» (FATCA), а также Критерии отнесения клиентов к категории иностранных налогоплательщиков и способы

получения информации в целях исполнения требований Федерального Закона от 28. 06.2014 № 173-ФЗ

06.2014 № 173-ФЗ

Список компаний, с которыми взаимодействует Банк для взыскания просроченной задолженности по договорам с клиентами Банка

Контакты сотрудников Банка по работе с задолженностью и оформлению льготных

программ

Лица, под контролем либо значительным влиянием которых находится Банк

Центробанк РФ оказался одним из самых непредсказуемых в мире

Сбои в поставках спровоцировали рекордный за шесть лет всплеск отпускных цен

Фото Агентства «Москва»

Скачок отпускных цен отечественных производителей в апреле стал самым резким за последние примерно шесть лет, причина – сбои в цепочках поставок и, как следствие, недостаток сырья и материалов. Компании стремятся переложить на клиентов бремя затрат, ситуация усугубляется замедлением роста деловой активности в обрабатывающих отраслях РФ.

Рост деловой активности в обрабатывающих отраслях РФ в апреле замедлился. Об этом сообщила во вторник исследовательская организация Markit, которая рассчитывает индекс PMI по результатам опросов руководителей 300 российских предприятий. Опросы учитывают мнения о ситуации с новыми заказами, объемами производства, занятостью, сроками поставок сырья и материалов и их запасами.

Сезонно скорректированный индекс PMI для обрабатывающих отраслей РФ составил в апреле 50,4 балла после мартовской отметки 51,1, февральского значения 51,5 и январского показателя 50,9. Значение индекса выше 50 баллов указывает в целом на улучшающуюся ситуацию, однако сейчас мы видим минимальное улучшение деловой конъюнктуры в российских обрабатывающих отраслях с начала этого года.

Особое внимание исследователи уделили отпускным ценам производителей. «Сбои в цепочке поставок и ограничения на транспортировку были основными факторами, способствовавшими значительному ухудшению показателей работы поставщиков в апреле. Удлинение сроков выполнения заказов было максимальным со второго квартала 2020 года. По мере того как компании стремились переложить на клиентов усилившееся бремя затрат, в начале второго квартала отпускные цены существенно повысились. Рост отпускных цен был самым резким с февраля 2015 года», – отметили аналитики.

«Давление на издержки продолжало усиливаться, и некоторые компании подчеркивали, что более высокие отпускные цены заставили клиентов ограничить свои расходы, – комментирует результаты опроса экономист компании IHS Markit Шиан Джонс. – Продолжающиеся сбои в цепочке поставок усугубили предыдущую нехватку сырья».

Тем самым инфляционное давление на экономику усиливается, что, судя по всему, становится аргументом в пользу недавнего резкого повышения ключевой ставки российским Центробанком сразу до 5% годовых. Однако российские экономисты указали на серьезные проблемы, порождаемые денежно-кредитной политикой ЦБ. В частности, это неопределенность и, как ни странно, непредсказуемость принимаемых решений.

Однако российские экономисты указали на серьезные проблемы, порождаемые денежно-кредитной политикой ЦБ. В частности, это неопределенность и, как ни странно, непредсказуемость принимаемых решений.

«Новый среднесрочный прогноз Банка России по ключевой ставке не обеспечивает стабильности денежно-кредитных условий в стране. При этом из-за погони за целью по инфляции политика ЦБ сейчас является одной из самых переменчивых в мире, – сообщили эксперты Института комплексных стратегических исследований (ИКСИ). – Регуляторы ведущих зарубежных стран выбирают иную стратегию, стремясь к экономическому росту и устойчивости цен за счет предсказуемости своей политики и обеспечения доступности кредитных ресурсов».

Российский Центробанк впервые включил в число показателей среднесрочного прогноза диапазоны среднего уровня ключевой ставки. Так, средняя ключевая ставка составит в 2021 году 4,8–5,4%, в 2022-м – 5,3–6,3%, в 2023-м – 5–6% годовых.

«Банк России фиксирует прогнозные значения в достаточно широком диапазоне. .. Разница между средним максимальным и минимальным прогнозируемым значением ставки за все три года составляет 1,5 процентных пункта (п.п.). Между тем, опыт зарубежных стран показывает, что в условиях кризиса и экономической неопределенности центральные банки стремятся обеспечить гораздо большую стабильность денежно-кредитных условий», – сообщает ИКСИ. Причем ЦБ в своем методологическом комментарии дал понять, что эти диапазоны вовсе не границы изменения ключевой ставки, ставка по факту может колебаться и в более широких пределах.

.. Разница между средним максимальным и минимальным прогнозируемым значением ставки за все три года составляет 1,5 процентных пункта (п.п.). Между тем, опыт зарубежных стран показывает, что в условиях кризиса и экономической неопределенности центральные банки стремятся обеспечить гораздо большую стабильность денежно-кредитных условий», – сообщает ИКСИ. Причем ЦБ в своем методологическом комментарии дал понять, что эти диапазоны вовсе не границы изменения ключевой ставки, ставка по факту может колебаться и в более широких пределах.

Так что все это вовсе не сделало политику ЦБ более предсказуемой, кроме того, она и до таких новаций уже порождала много неопределенности. «Пытаясь достигнуть цель по инфляции в рамках своей политики инфляционного таргетирования, Банк России меняет ставку значительно чаще центральных банков других стран – как развитых, так и развивающихся, – отметили эксперты ИКСИ. – В 2014–2021 годах ЦБ РФ изменил значение ключевой ставки 34 раза. И это максимальный показатель среди крупнейших экономик в мире. Для сравнения: в США за это время ключевая ставка менялась 14 раз, в Китае – 11 раз, в Евросоюзе – 3 раза».

Для сравнения: в США за это время ключевая ставка менялась 14 раз, в Китае – 11 раз, в Евросоюзе – 3 раза».

|

Источник: Институт комплексных стратегических исследований |

Размах колебаний в России также существенно выше, чем в большинстве крупных экономик, продолжают экономисты: «В России разница между максимальным и минимальным значением ставки ЦБ в 2014–2021 годах составляла 12,75 п.п. Для сравнения: в США – 2,25 п.п., в Китае – 2,15 п.п., в Евросоюзе – 0,25 п.п.»

Как уточняют экономисты, из всех исследованных стран лишь в Турции диапазон колебаний был шире, чем в России: 19,5 п.п., «однако в Турции в 2014–2021 годах инфляция достигала уровня более 25%, а это существенно выше, чем в России (максимум годовой инфляции в 12,9% был достигнут по итогам 2015 года)».

«В результате попыток достичь ценовой стабильности за счет частых изменений ключевой ставки Банк России только увеличивает неопределенность для всех участников экономики, – делают вывод в ИКСИ. – Частые и значительные изменения ключевой ставки приводят к крайней нестабильности денежно-кредитных условий в стране. В результате и бизнес, и население сталкиваются, напротив, с ростом неопределенности при принятии инвестиционных и потребительских решений».

– Частые и значительные изменения ключевой ставки приводят к крайней нестабильности денежно-кредитных условий в стране. В результате и бизнес, и население сталкиваются, напротив, с ростом неопределенности при принятии инвестиционных и потребительских решений».

И самое главное – ценовую стабильность обеспечить тоже не получается. Как поясняют экономисты, это связано с двумя факторами: «Во-первых, из-за недоступности кредитных ресурсов задача проведения структурных изменений в российской экономике из года в год остается нерешенной. Тем самым сохраняются проблемы на стороне предложения, которые приводят к росту инфляции при любом, даже крайне слабом восстановительном росте спроса. Во-вторых, динамика цен в России все более зависит от большого числа немонетарных факторов – особенно в условиях ограничений из-за пандемии и мирового кризиса, на которые Банк России повлиять не может».

По мнению экономистов ИКСИ, Центробанку «следует изменить парадигму своей деятельности»: отойти от попыток следовать за скачками инфляции, часто не зависящими от его политики, и перейти к решению задач по обеспечению доступности денежно-кредитных ресурсов, гарантируя общую стабильность денежно-кредитных условий для субъектов экономики.

БАНК РОССИИ, ОКПО 00032253

Общие сведения:

Контактная информация:

Реквизиты компании:

ИНН: 7702235133

КПП: 770201001

ОКПО: 00032253

ОГРН: 1037700013020

ОКФС: 12 — Федеральная собственность

ОКОГУ: 1500010 — Центральный банк Российской Федерации

ОКОПФ: 75103 — Федеральные государственные бюджетные учреждения

ОКТМО: 45379000000

код ММВБ: RU000A0JXYA7, RU000A0ZYDL2, RU000A0ZYFF9, RU000A0ZYJS4, RU000A0ZYN46, RU000A0ZYRL2, RU000A0ZYXE5, RU000A0ZZ2L2, RU000A0ZZ646, RU000A0ZZ950, RU000A0ZZCN7, RU000A0ZZFG4, RU000A0ZZKN0, RU000A0ZZPG3, RU000A0ZZSH5, RU000A0ZZWR6, RU000A1000P8, RU000A1002Z3, RU000A1005F8, RU000A100907, RU000A100C23, RU000A100EL3, RU000A100KB1, RU000A100PG9, RU000A100SR0, RU000A100WS0, RU000A101061, RU000A1014Q7, RU000A1019L7, RU000A101Dh2, RU000A10

ОКАТО: 45286570 — Мещанский, Центральный, Город Москва

Предприятия рядом: ООО «ВИЮВ», ООО «АВЕСТА», НП «НПКН», ОП ООО «ЭВЕРЭЙН» — Посмотреть все на карте

Виды деятельности:

Является или была в прошлом учредителем следующих организаций:

Регистрация в Пенсионном фонде Российской Федерации:

Регистрационный номер: 087107011567

Дата регистрации: 25. 07.1995

07.1995

Наименование органа ПФР: Государственное учреждение — Главное Управление Пенсионного фонда РФ №10 Управление №1 по г. Москве и Московской области муниципальный район Мещанское г. Москвы

ГРН внесения в ЕГРЮЛ записи: 2157700201140

Дата внесения в ЕГРЮЛ записи: 09.11.2015

Регистрация в Фонде социального страхования Российской Федерации:Регистрационный номер: 770600187877061

Дата регистрации: 04.01.2001

Наименование органа ФСС: Филиал №6 Государственного учреждения — Московского регионального отделения Фонда социального страхования Российской Федерации

ГРН внесения в ЕГРЮЛ записи: 2167700308224

Дата внесения в ЕГРЮЛ записи: 09.09.2016

Лицензии:

| Номер | Дата | Виды деятельности | Место действия |

| ФС-23-01-004821 | 06.11.2020 | МЕДИЦИНСКАЯ ДЕЯТЕЛЬНОСТЬ (ЗА ИСКЛЮЧЕНИЕМ УКАЗАННОЙ ДЕЯТЕЛЬНОСТИ, ОСУЩЕСТВЛЯЕМОЙ МЕДИЦИНСКИМИ ОРГАНИЗАЦИЯМИ И ДРУГИМИ ОРГАНИЗАЦИЯМИ, ВХОДЯЩИМИ В ЧАСТНУЮ СИСТЕМУ ЗДРАВООХРАНЕНИЯ, НА ТЕРРИТОРИИ ИННОВАЦИОННОГО ЦЕНТРА «СКОЛКОВО») | |

| 41РПО0000352 | 27. 10.2020 — 26.12.2023 10.2020 — 26.12.2023 | РОЗНИЧНАЯ ПРОДАЖА АЛКОГОЛЬНОЙ ПРОДУКЦИИ, ЛИЦЕНЗИРУЕМАЯ СУБЪЕКТАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ ИЛИ ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ В СООТВЕТСТВИИ С ПРЕДОСТАВЛЕННЫМИ ЗАКОНОМ ПОЛНОМОЧИЯМИ | |

| 18РПО0000548 | 27.10.2020 — 27.12.2023 | РОЗНИЧНАЯ ПРОДАЖА АЛКОГОЛЬНОЙ ПРОДУКЦИИ, ЛИЦЕНЗИРУЕМАЯ СУБЪЕКТАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ ИЛИ ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ В СООТВЕТСТВИИ С ПРЕДОСТАВЛЕННЫМИ ЗАКОНОМ ПОЛНОМОЧИЯМИ | |

| Показать все… | |||

Данные из ФГИС «Единый реестр проверок» от 04.05.2021 по ИНН 7702235133:

| Номер проверки: 062105015064 Дата начала: 01 декабря 2021 года Тип: Выездная Плановая проверка Статус: Ожидает согласования Орган контроля (надзора): Главное управление МЧС России по Республике Ингушетия Цель: контроль за соблюдением требований пожарной безопасности ФЗ-69 от 21.  12.1994 г «О пожарной безопасности» 12.1994 г «О пожарной безопасности»Объекты: |

| Номер проверки: 062105082126 Дата начала: 01 декабря 2021 года Тип: Выездная Плановая проверка Статус: Отклонено Орган контроля (надзора): Главное управление МЧС России по Республике Ингушетия Цель: контроль за соблюдением требований пожарной безопасности ФЗ-69 от 21.12.1994 г «О пожарной безопасности» Объекты: |

| Посмотреть информацию о всех проверках (948) |

Краткая справка:

Организация ‘ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ’ зарегистрирована 10 января 2003 года по адресу 107016, МОСКВА ГОРОД, УЛИЦА НЕГЛИННАЯ, 12. Компании был присвоен ОГРН 1037700013020 и выдан ИНН 7702235133. Основным видом деятельности является деятельность центрального банка российской федерации (банка россии). Компанию возглавляет НАБИУЛЛИНА ЭЛЬВИРА САХИПЗАДОВНА.

Компанию возглавляет НАБИУЛЛИНА ЭЛЬВИРА САХИПЗАДОВНА.

Добавить организацию в сравнение

Центробанк России снизил ключевую ставку до 5,5 процента | Экономические новости из Германии | DW

Центральный банк России в борьбе с экономическими последствиями пандемии коронавируса снизил ключевую ставку с 6 до 5,5 процента годовых, не исключив дальнейшего снижения ставки. «Банк России пересмотрел базовый сценарий прогноза и переходит в область мягкой денежно-кредитной политики», — говорится в заявлении ЦБ, обнародованном в пятницу, 24 апреля.

Российский регулятор до сих пор не вводил масштабных мер по оказанию помощи экономике на фоне пандемии. В заявлении ЦБ констатируется, что ситуация кардинально изменилась с момента заседания совета директоров в марте. «Для борьбы с пандемией коронавируса существенные ограничительные меры введены и в мире, и в России, что негативно отражается на экономической активности», — констатируется в документе.

Глава ЦБ Эльвира Набиуллина полагает, что в текущем году ВВП России сократится на 4-6 процентов. До начала пандемии прогнозировался прирост ВВП на уровне 1,5-2 процентов. Ожидается, что в 2021 году российская экономика вернется к росту.

До начала пандемии прогнозировался прирост ВВП на уровне 1,5-2 процентов. Ожидается, что в 2021 году российская экономика вернется к росту.

Смотрите также:

Коронавирус пришел в Россию

Стремительный рост числа заболевших

Первые случаи заражения коронавирусом в России были зафиксированы в конце января 2020 года. С тех пор их число, по официальным данным, какое-то время росло сравнительно низкими темпами. Однако начиная с 6 апреля количество новых заболевших в РФ начало ежедневно увеличиваться как минимум на 1000 человек. Прирост за сутки с 15 по 16 апреля составил 3448 случаев.

Коронавирус пришел в Россию

Тестирование на коронавирус

По данным оперативного штаба по борьбе с коронавирусом, к 16 апреля в стране было проведено 1,61 млн тестов на COVID-19 и выявлено почти 28 тысяч заболевших. Сейчас в РФ зарегистрировано больше 10 видов тестов разной чувствительности от разных производителей. Ждать результата теста на коронавирус приходится от одного до пяти дней, а точность применяемых в РФ тестов составляет 80-90 процентов.

Коронавирус пришел в Россию

Эвакуация россиян из Уханя

5 февраля 2020 года Россия эвакуировала 128 своих граждан из китайского города Уханя, ставшего эпицентром распространения коронавирусной инфекции. Вместе с ними в Тюмень, вблизи которой располагается санаторий «Градостроитель», где вернувшиеся из Китая провели 14 дней на карантине, прибыли 16 граждан СНГ. На фото врачи в защитных костюмах встречают пассажиров этого рейса в аэропорту Тюмени.

Коронавирус пришел в Россию

Возвращение в Россию во время пандемии

6 апреля 2020 года после временной приостановки авиасообщения с другими странами «Росавиация» возобновила рейсы по доставке домой россиян, оказавшихся во время пандемии COVID-19 за границей. Граждан РФ вывозили из США, Японии, Италии, Киргизии, Бангладеша, Черногории, Индии и некоторых других стран. Для россиян с неиспользованными билетами иностранных авиакомпаний перелет был платным.

Коронавирус пришел в Россию

Визит Путина в больницу в Коммунарке

24 марта 2020 года президент России Владимир Путин посетил инфекционную больницу в Коммунарке, где лечат пациентов с коронавирусом.

Как заявил позже его пресс-секретарь Дмитрий Песков, Путин отправился туда неожиданно, «без подготовки вообще». Яркий желтый цвет его защитного костюма врачи позже объяснили тем, что он подошел по размеру.Коронавирус пришел в Россию

Президент на удаленке

Во время визита в инфекционную больницу для пациентов с коронавирусом в Коммунарке Владимир Путин общался с ее главврачом Денисом Проценко, у которого впоследствии был выявлен коронавирус. После этого президент России перешел на удаленный режим работы и стал соблюдать «социальную дистанцию». 15 апреля Проценко написал в Facebook, что победил коронавирус и возвращается к полноценной работе.

Коронавирус пришел в Россию

Режим самоизоляции

Чтобы замедлить скорость распространения коронавируса, 30 марта 2020 года в России для всех граждан был введен режим самоизоляции. Выходить из квартиры можно только в магазин за продуктами, в аптеку, вынести мусор или выгулять собаку (на расстоянии не более ста метров от дома).

Ездить на работу разрешается, если есть справка от работодателя. Нарушения караются штрафами и административным арестом.Коронавирус пришел в Россию

Въезд в Москву по пропускам

Одной из мер, направленных на борьбу с коронавирусом в Москве, стало введение с 15 апреля 2020 года электронных пропусков для въезда в столицу. В первый день работы пропускной системы на подъездах к городу образовались пробки, а на станциях метро — огромные очереди. Глава пресс-службы Кремля Дмитрий Песков назвал причиной этих неудобств «недисциплинированность» людей.

Коронавирус пришел в Россию

Общественный транспорт

Из-за пандемии коронавируса количество пассажиров общественного транспорта в Москве и Санкт-Петербурге заметно уменьшилось. Чтобы сократить риск заражения коронавирусом, поручни вагонов метро регулярно протирают дезинфицирующим раствором.

Коронавирус пришел в Россию

Верующие в храмах

Несмотря на пандемию коронавируса, многие верующие в России не отказались от посещения храмов.

10 апреля РПЦ призвала православных христиан в праздник Воскресения Господня и весь пасхальный период, продолжающийся 40 дней, молиться дома. Решение о применении этих рекомендаций, однако, должны принимать епархиальные архиереи с учетом санитарно-эпидемиологической обстановки в каждом регионе.Коронавирус пришел в Россию

Рекордный спрос на гречку

В условиях пандемии коронавируса многие россияне начали спешно закупать продукты долгого хранения, в первую очередь — макароны, консервы и гречку, являющуюся в стране излюбленным национальным блюдом. Кроме того, из-за коронавируса взлетел спрос на чеснок и имбирь, которые считаются в России народными средствами для укрепления иммунитета.

Коронавирус пришел в Россию

Малый бизнес на грани выживания

Из-за коронавируса малый и средний бизнес в РФ, как и по всему миру, несет огромные убытки. В условиях пандемии 25 марта Владимир Путин объявил, что компаниям дадут отсрочку на полгода по кредитам и по всем налогам, кроме НДС.

Во второй пакет помощи, представленный Путиным 15 апреля, входят финпомощь на зарплаты сотрудникам, а также льготные кредиты на пополнение оборотных средств.Коронавирус пришел в Россию

Дефицит аппаратов ИВЛ

Аппараты ИВЛ играют решающую роль в спасении пациентов с тяжелой формой COVID-19. 7 апреля министр промышленности РФ Денис Мантуров на совещании с Владимиром Путиным заявил, что они являются в стране «очень дефицитной позицией», но объем их производства наращивается. Неделей ранее Госдеп сообщил, что Россия продала США партию ИВЛ и другого медоборудования, необходимого для борьбы с коронавирусом.

Коронавирус пришел в Россию

Больница в деревне Голохвастово

После вспышки коронавируса в Китае в провинции Хубэй за 10 дней была построена новая больница для пациентов с этим диагнозом. В России в середине марта тоже начали строить больницу для пациентов с COVID-19 — в деревне Голохвастово, расположенной в Троицком административном округе Москвы.

Планируется, что объект будет сдан уже в мае.Коронавирус пришел в Россию

Работа над вакциной

Ученые в России, как и по всему миру, ведут активную работу по исследованию коронавируса и разработке вакцины против него. По данным министра здравоохранения РФ Михаила Мурашко, соответствующие исследования проводятся в стране в семи научных центрах. По словам министра, в ближайшее время должны начаться клинические испытания первых российских вакцин-кандидатов.

Автор: Елена Гункель

Как заявил позже его пресс-секретарь Дмитрий Песков, Путин отправился туда неожиданно, «без подготовки вообще». Яркий желтый цвет его защитного костюма врачи позже объяснили тем, что он подошел по размеру.

Как заявил позже его пресс-секретарь Дмитрий Песков, Путин отправился туда неожиданно, «без подготовки вообще». Яркий желтый цвет его защитного костюма врачи позже объяснили тем, что он подошел по размеру. Ездить на работу разрешается, если есть справка от работодателя. Нарушения караются штрафами и административным арестом.

Ездить на работу разрешается, если есть справка от работодателя. Нарушения караются штрафами и административным арестом. 10 апреля РПЦ призвала православных христиан в праздник Воскресения Господня и весь пасхальный период, продолжающийся 40 дней, молиться дома. Решение о применении этих рекомендаций, однако, должны принимать епархиальные архиереи с учетом санитарно-эпидемиологической обстановки в каждом регионе.

10 апреля РПЦ призвала православных христиан в праздник Воскресения Господня и весь пасхальный период, продолжающийся 40 дней, молиться дома. Решение о применении этих рекомендаций, однако, должны принимать епархиальные архиереи с учетом санитарно-эпидемиологической обстановки в каждом регионе. Планируется, что объект будет сдан уже в мае.

Планируется, что объект будет сдан уже в мае.| Информация Банка России от 29.04.2021 «О расчете и публикации Банком России ставки RUONIA и ставок группы MIACR» |

| Информационное сообщение Банка России от 28.04.2021 «Совет директоров Банка России принял решение о включении ценных бумаг в Ломбардный список» |

Информация Банка России от 27. 04.2021 04.2021«Работа финансового сектора в период с 4 по 7 мая 2021 года» |

| Информационное письмо Банка России от 27.04.2021 N ИН-017-56/28 «О неприменении мер в связи с коронавирусной инфекцией (COVID-19)» |

| Приказ Банка России от 10.09.2020 N ОД-1472 (ред. от 26.04.2021) «О перечне должностных лиц Банка России, уполномоченных рассматривать дела об административных правонарушениях, и об отмене отдельных приказов Банка России» |

| Приказ Банка России от 26.04.2021 N ОД-769 «О внесении изменений в пункт 1 приказа Банка России от 10 сентября 2020 года N ОД-1472» |

| Информационное письмо Банка России от 23.04.2021 N ИН-06-59/27 «Об отдельных вопросах, связанных с односторонним прекращением договора обязательного страхования» |

| Информационное письмо Банка России от 22. 04.2021 N ИН-014-12/26 «Об актуализации санкционных перечней Совета Безопасности ООН» |

| Информационное письмо Банка России от 13.04.2021 N ИН-01-12/23 «О критериях определения признаков высокой вовлеченности кредитной организации в проведение сомнительных безналичных и (или) наличных операций» |

| Информационное письмо Банка России от 12.04.2021 N ИН-03-41/22 «Об особенностях применения нормативных актов Банка России» |

| Информационное сообщение Банка России «О порядке представления в Банк России промежуточной бухгалтерской (финансовой) отчетности на базе таксономии XBRL Банка России (версия 3.2) в 2021 году» |

| Информация Банка России от 08.04.2021 «Банк России представил Концепцию цифрового рубля» |

Информационное письмо Банка России от 07. 04.2021 N ИН-03-41/21 04.2021 N ИН-03-41/21«О направлении кредитными организациями в Банк России сведений, предусмотренных абзацем вторым пункта 3.7 Указания Банка России от 27 ноября 2018 года N 4983-У «О формах, порядке и сроках раскрытия кредитными организациями информации о своей деятельности» |

| Информационное сообщение Банка России «Информация о признании Платежной Системы Вестерн Юнион социально значимой и о признании Платежной системы «Золотая Корона» утратившей социальную значимость» |

| Информационное сообщение Банка России «Информация о признании Платежной системы АО «Россельхозбанк» национально значимой платежной системой» |

| Информационное сообщение Банка России от 07.04.2021 «О вступлении в силу Указания Банка России N 5523-У» |

Информационное письмо Банка России от 06. 04.2021 N ИН-03-40/20 04.2021 N ИН-03-40/20«О проведении работы по замене LIBOR в договорах субординированных инструментов с плавающими процентными ставками в иностранных валютах, включенных кредитными организациями в собственные средства (капитал)» |

| Информационное сообщение Банка России от 01.04.2021 «Об изменении порядка представления отчетности по формам N 1-ФС (СК) и N 1-ФС (НПФ)» |

| Информационное сообщение Банка России от 31.03.2021 «О применении сценариев стресс-тестирования финансовой устойчивости негосударственных пенсионных фондов» |

| Письмо Банка России от 30.03.2021 N ИН-05-35/18 «Об отмене информационных писем Банка России от 18.02.2019 N ИН-05-35/17 и от 08.07.2019 N ИН-05-35/57» |

| Информационное письмо Банка России от 30. 03.2021 N ИН-06-59/19 «О реструктуризации кредитов (займов) физическим лицам и субъектам МСП» |

| Стандарт Банка России «Финансовые сообщения в НПС. Нестандартные ситуации и расследования при переводе денежных средств. Альбом схем» СТО БР НПС-10.0-2021″ (принят и введен в действие приказом Банка России от 30.03.2021 N ОД-498) |

| Информация Банка России от 30.03.2021 «Решение Совета директоров Банка России о национальной антициклической надбавке и надбавках к коэффициентам риска для целей расчета кредитными организациями нормативов достаточности капитала» |

| Информация Банка России «Тарифы на услуги Банка России в сервисе быстрых платежей платежной системы Банка России (СБП), уплачиваемые участниками СБП при осуществлении перевода денежных средств физическими лицами в пользу юридических лиц, индивидуальных предпринимателей и самозанятых, действующие с 1 октября 2021 года» |

| Информация Банка России «Ставки (тарифы) межбанковских вознаграждений (МБВ) и максимальные значения размера платы, взимаемой кредитными организациями со своих клиентов за осуществление перевода денежных средств физическими лицами в пользу юридических лиц, индивидуальных предпринимателей и самозанятых в сервисе быстрых платежей платежной системы Банка России, действующие с 1 октября 2021 года» |

Информационное письмо Банка России от 26. 03.2021 N ИН-014-12/16 03.2021 N ИН-014-12/16«Об информировании кредитными организациями своих клиентов о фактах приостановления операций по их счетам в кредитной организации в связи с решением налоговых органов» |

| Информационное письмо Банка России от 26.03.2021 N ИН-03-41/15 «О порядке расчета банками максимальной доходности по привлеченным вкладам, порядке составления и представления в Банк России отчетности по форме 0409119 и раскрытии информации о процентных ставках по договорам банковского вклада с физическими лицами за март 2021 года» |

| Информационное письмо Банка России от 26.03.2021 N ИН-06-52/17 «О возврате денежных средств, учтенных на ИИС, в иностранной валюте, а также о счетах, на которые могут зачисляться доходы по ценным бумагам, учтенным во внутреннем учете профессиональных участников рынка ценных бумаг» |

| Информационное сообщение Банка России «Информация о признании Банком России кредитных организаций значимыми на рынке платежных услуг» |

| Распоряжение Правительства РФ от 22. 03.2021 N 701-р «Об определении Банка ВТБ, публичного акционерного общества «Сбербанк России» и публичного акционерного общества «Промсвязьбанк» единственными исполнителями осуществляемых Минфином России в 2021 году закупок услуг по размещению и выкупу облигаций федерального займа для физических лиц» |

| Приказ Банка России от 22.03.2021 N ОД-439 «О внесении изменений в приказ Банка России от 3 декабря 2015 года N ОД-3439» |

| Письмо Банка России от 22.03.2021 N 06-59-1/2284 «О направлении разъяснений» |

| Распоряжение Правительства РФ от 19.03.2021 N 683-р «О проекте федерального закона «О внесении изменений в статью 26 Федерального закона «О банках и банковской деятельности» и Федеральный закон «О противодействии коррупции»» |

Информационное письмо Банка России от 18. 03.2021 N ИН-03-36/14 03.2021 N ИН-03-36/14«О рекомендациях по оценке ожидаемых кредитных убытков в соответствии с требованиями МСФО 9» |

| Распоряжение Правительства РФ от 18.03.2021 N 657-р «О выдвижении кандидатов для избрания в качестве представителей Российской Федерации и независимых директоров в совет директоров и ревизионную комиссию РОССИЙСКОГО НАЦИОНАЛЬНОГО КОММЕРЧЕСКОГО БАНКА (г. Симферополь, Республика Крым)» |

| Письмо Банка России от 18.03.2021 N 38-2-2/724 «О портфеле РОПС» |

| Постановление Правительства РФ от 15.03.2021 N 383 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам осуществления закупок товаров, работ, услуг отдельными видами юридических лиц, являющимися организациями, осуществляющими регулируемые виды деятельности в сфере обращения с твердыми коммунальными отходами, а также уточнения требований к банкам, в которых участниками закупок открываются специальные счета для целей обеспечения заявок на участие в закупках товаров, работ, услуг отдельными видами юридических лиц» |

Указание Банка России от 10. 03.2021 N 5751-У 03.2021 N 5751-У«О порядке представления доверенности, подтверждающей полномочия физического лица действовать от имени кредитной организации, оператора платежной системы, некредитной финансовой организации и индивидуального предпринимателя, осуществляющих указанные в части первой статьи 76.1 Федерального закона «О Центральном банке Российской Федерации (Банке России)» виды деятельности» (Зарегистрировано в Минюсте России 09.04.2021 N 63042) |

| Приказ Банка России от 10.03.2021 N ОД-347 «Об утверждении списка эмитентов, регистрация выпусков (дополнительных выпусков) эмиссионных ценных бумаг, проспектов ценных бумаг и отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг которых, а также контроль в сфере корпоративных отношений и раскрытия информации за которыми осуществляются Департаментом корпоративных отношений, и отмене приказа Банка России от 20.05.2019 N ОД-1141» |

| Изменения, вносимые в Положение о Комитете финансового надзора Банка России (утв. |

| Положение Банка России от 02.08.2019 N КФН-2019 (ред. от 09.03.2021) «О Комитете финансового надзора» (утв. решением Совета директоров Банка России, протокол от 26.07.2019 N 19) |

| Письмо Банка России от 05.03.2021 N ИН-06-59/13 «О проведении осмотра поврежденного транспортного средства в рамках договора обязательного страхования гражданской ответственности владельцев транспортных средств» |

| Сценарии стресс-тестирования финансовой устойчивости негосударственных пенсионных фондов (приложение к приказу Банка России от 05.03.2021 N ОД-329) |

| Приказ Госкорпорации Роскосмос от 05.03.2021 N 43 «О внесении изменений в Перечень должностей Госкорпорации «Роскосмос», при замещении которых работникам Госкорпорации «Роскосмос» запрещается открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами, утвержденный приказом Госкорпорации «Роскосмос» от 19 декабря 2019 г. |

| Указание Банка России от 03.03.2021 N 5748-У «О признании утратившими силу Указания Банка России от 3 июля 2018 года N 4846-У и Указания Банка России от 30 ноября 2020 года N 5639-У» (Зарегистрировано в Минюсте России 05.04.2021 N 62988) |

| Указание Банка России от 02.03.2021 N 5745-У «О внесении изменений в Положение Банка России от 16 ноября 2016 года N 558-П «О правилах формирования страховых резервов по страхованию иному, чем страхование жизни» (Зарегистрировано в Минюсте России 06.04.2021 N 63016) |

| Распоряжение Правительства РФ от 26.02.2021 N 458-р «О выдвижении кандидатов для избрания в качестве представителей Российской Федерации и независимых директоров в наблюдательный совет и ревизионную комиссию Банка ВТБ (г. |

| Письмо Банка России от 26.02.2021 N 46-4-3/203 «О сертификатах УКЭП» |

| Письмо Банка России от 25.02.2021 N 14-33/1491 «Об использовании QR кодов» |

| Указание Банка России от 24.02.2021 N 5740-У «О внесении изменений в Положение Банка России от 28 декабря 2015 года N 526-П «Отраслевой стандарт бухгалтерского учета «Порядок составления бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования» (Зарегистрировано в Минюсте России 29.03.2021 N 62914) |

решением Совета директоров Банка России от 09.03.2021 N КФН/И-2021, протокол от 25.02.2021 N ПСД-3)

решением Совета директоров Банка России от 09.03.2021 N КФН/И-2021, протокол от 25.02.2021 N ПСД-3) Санкт-Петербург)»

Санкт-Петербург)»Индивидуальные тарифы ОСАГО. Что меняется для водителей

Некоторые коэффициенты ЦБ также изменил вместе с тарифами.

Для расчета коэффициента территории (КТ) используется адрес регистрации водителя, указанный в его паспорте, свидетельстве о регистрации или паспорте транспортного средства. Если вы переезжаете, то должны поменять и адрес регистрации машины.

Если вы переезжаете, то должны поменять и адрес регистрации машины.

Величина коэффициента связана со статистикой выплат в конкретном регионе. Чем больше на дороге машин, тем выше риск попасть в аварию. А значит, и КТ будет больше. Так, например, в Москве этот коэффициент равен 1,9, а в карельских селах — только 0,82.

Если в полисе указаны все, кто будет управлять машиной, то коэффициент ограничения (КО) равен 1. Можно не вписывать конкретных водителей, тогда автомобилем сможет пользоваться любой человек, у которого есть действующие права соответствующей категории. Но и КО в этом случае будет больше — 1,94, а полис выйдет дороже.

Коэффициент бонус-малус (КБМ) отражает аккуратность водителя за рулем. Если за год по вашей вине не случилось ни одной аварии, то КБМ снизится от текущего значения и полис станет дешевле. Если ваши действия привели к трем и больше ДТП, то почти во всех случаях КБМ будет максимальным — 2,45. Новички, только сдавшие на права и купившие первый полис, получают коэффициент, равный 1. То есть у них нет ни скидки за безаварийное вождение, ни надбавки за ДТП. При этом сейчас КБМ обновляется только раз в год — 1 апреля. То есть если, например, в 2020 году авария произошла после 1 апреля, то она будет учтена в КБМ уже в 2021 году.

То есть у них нет ни скидки за безаварийное вождение, ни надбавки за ДТП. При этом сейчас КБМ обновляется только раз в год — 1 апреля. То есть если, например, в 2020 году авария произошла после 1 апреля, то она будет учтена в КБМ уже в 2021 году.

А если вы захотите вписать в полис несколько водителей, то использоваться при расчетах будет максимальный КБМ. Если ограничений нет, то для физических лиц берется КБМ, равный 1. Свой КБМ можно узнать на сайте Российского союза автостраховщиков. Там же в специальном калькуляторе можно рассчитать и примерную стоимость полиса.

Чем старше водитель и чем дольше он водит, тем меньше для него коэффициент возраста и стажа (КВС). С 2019 года всех водителей разделили на 58 категорий, у каждой из которых свой КВС. Так, для водителей в возрасте 16–21 года без стажа коэффициент составляет 1,93, со стажем до двух лет — 1,9, а для автомобилистов в возрасте от 59 лет со стажем от пяти лет он значительно меньше — 0,91.

Стаж считается с момента оформления прав. Так что даже если вы не водите автомобиль, но права у вас есть, стаж все равно начисляется. Когда в полис вписывают нескольких водителей с разными КВС, во внимание принимается самый большой показатель.

Так что даже если вы не водите автомобиль, но права у вас есть, стаж все равно начисляется. Когда в полис вписывают нескольких водителей с разными КВС, во внимание принимается самый большой показатель.

Коэффициент мощности (КМ) применяется только для легковых автомобилей. Чем выше мощность двигателя, тем выше коэффициент.

Еще использовать машину можно не весь год, а только, например, для поездок летом на дачу. Это отражает коэффициент сезонности (КС). Чем короче период, тем меньше коэффициент и дешевле страховка. Например, за трехмесячное использование машины КС составит 0,5. А вот при оформлении полиса на 10–11 месяцев скидки уже не будет — КС равен 1, как за весь год. По этой же схеме рассчитывается и коэффициент в зависимости от срока страхования (КП), который применяется только для автомобилей, зарегистрированных за рубежом.

Ранее также имело значение, не нарушал ли автомобилист закон об ОСАГО — в этом случае применялся дополнительный коэффициент (КН), равный 1,5. Но больше отдельно его не будут брать в расчет.

Но больше отдельно его не будут брать в расчет.

ЕК получила от разработчиков «Спутника V» просьбу прекратить предвзятые заявления о нем | 06.05.21

Еврокомиссия (ЕК) получила письмо от производителей «Спутника V» с просьбой в адрес еврокомиссара по вопросам внутреннего рынка Тьерри Бретона прекратить предвзятые заявления против российской вакцины. Об этом корр. ТАСС сообщили в четверг в аппарате Бретона.

«Мы подтверждаем получение письма, — сказал представитель еврокомиссара. — В соответствии с нашей практикой Еврокомиссия ответит на него в надлежащее время».

В середине апреля Бретон, курирующий в ЕК политику в области вакцинации, заявил, что считает, что даже в случае допуска на использование в Европе российская вакцина «Спутник V» придет в ЕС слишком поздно. По его словам, «должны пройти многие месяцы, прежде чем удастся наладить и запустить соответствующее производство».

До этого Бретон заявлял, что Евросоюзу не нужен «Спутник V». А отвечая ранее на вопрос о возможности использования этого препарата для компенсации дефицита в ЕС, он сообщил, что Еврокомиссия не сомневается в качестве «Спутника V», но ей известно, что у России «также есть сложности с производством этой вакцины». Комментируя эти заявления, президент РФ Владимир Путин подчеркнул, что Россия никому не навязывает свои препараты, но подобные высказывания в ЕС заставляют задуматься о том, что европейские чиновники отстаивают интересы отдельных компаний, а не сограждан.

Комментируя эти заявления, президент РФ Владимир Путин подчеркнул, что Россия никому не навязывает свои препараты, но подобные высказывания в ЕС заставляют задуматься о том, что европейские чиновники отстаивают интересы отдельных компаний, а не сограждан.

Ответ «Спутника V»

В ответ на слова Бретона 20 апреля производители «Спутника V» обратились к еврокомиссару с просьбой прекратить «вводить общественность в заблуждение предвзятыми заявлениями против российской вакцины». В частности, они отметили, что препарат может быть поставлен в ЕС «в день утверждения Европейским агентством лекарственных средств (EMA), а не к концу 2021 года», как утверждали в ЕК.

«Спутник V» разрешен в 60 странах (к настоящему моменту уже в 64 странах — прим. ТАСС). «Спутник V» уже поставил вакцины в Венгрию, 40 других стран и может вакцинировать 50 млн граждан ЕС, начиная с июня и до сентября 2021 года. Как еврокомиссар по внутренним рынкам, вы должны это знать, но вы отказываетесь обсуждать соглашение о покупке из-за своей предвзятости, — говорилось в обращении. — Вы продолжаете вводить общественность в заблуждение, что «необходимо найти производственные мощности» для «Спутника V». Это неправда. EMA инспектирует существующие российские производственные мощности, которые могут быть использованы для поставок на рынок ЕС. Мы отправили вам письмо, чтобы вы прекратили вводящие в заблуждение комментарии».

— Вы продолжаете вводить общественность в заблуждение, что «необходимо найти производственные мощности» для «Спутника V». Это неправда. EMA инспектирует существующие российские производственные мощности, которые могут быть использованы для поставок на рынок ЕС. Мы отправили вам письмо, чтобы вы прекратили вводящие в заблуждение комментарии».

О российской вакцине

Как сообщает Российский фонд прямых инвестиций (РФПИ), в настоящее время «Спутник V» зарегистрирован регуляторами 64 стран, общее население которых превышает 3,2 млрд человек. В марте Европейское агентство лекарственных средств сообщило о начале процедуры последовательной экспертизы «Спутника V». По прогнозам представителя регулятора, регистрация может быть пройдена до конца мая.

Информационное агентство России ТАССРоссия сохраняет осторожность в отношении процентных ставок, поскольку прогноз роста снижен

Лица, принимающие решения в области денежно-кредитной политики в России, готовятся к продолжающейся неопределенности и новой волне случаев коронавируса, охватившей большую часть мира, призывая к осторожности, даже несмотря на то, что ее центральный банк заявляет, что есть некоторое пространство для маневра для дальнейшего снижения процентной ставки.

«Мы видим некоторую возможность для сокращения. Оно ограничено, это не так много, как было раньше, но мы решим, как и когда использовать эту комнату, согласно поступающим данным», — сказала Джеффу CNBC глава Центробанка России Эльвира Набиуллина. Cutmore в среду, имея в виду процентные ставки страны.

На своих сентябрьских и октябрьских заседаниях центральный банк России решил сохранить свою ключевую ставку на уровне 4,25%, что в целом снизилось на 350 базисных пунктов с июня прошлого года. По ее словам, Набиуллина делает акцент на осторожности.

«Мы сделали паузу в сентябре и октябре, оценивая краткосрочные инфляционные риски и некоторые риски, связанные с финансовой стабильностью, рынком, поэтому считаем, что нам следует более внимательно относиться к развитию ситуации с пандемией, с геополитические вопросы и другие вопросы.«

Набиуллина по-прежнему считает смещение процентных ставок в сторону понижения, даже если она проявляет осторожность», потому что эскалация Covid осенью увеличивает риски дезинфляции и риски для спроса, и мы видим, что в средне- В перспективе, конечно, будут преобладать дезинфляционные риски », — сказала она.

« И мы думаем, что наша политика сохранится … до конца следующего года. Мы думаем, что вместо решений о снижении ставок, которые мы принимали ранее, это продлится как минимум до конца этого года.«

Набиуллина заявила, что восстановление экономики России в третьем квартале было« очень динамичным »и обусловлено потреблением отечественных товаров, но возобновление случаев заболевания коронавирусом во многих странах мира вынудило страну пересмотреть свой прогноз потребительского и инвестиционного спроса. Ключевой частью этого является спрос на один из самых прибыльных экспортных товаров России — нефть, которая этой весной пережила исторический спад и по-прежнему торгуется более чем на 30% ниже докандемического уровня из-за слабого спроса.

«Осень Эскалация COVID-19 привела к некоторому замедлению восстановления, поэтому мы пересмотрели наш прогноз на этот год только на полпроцента, и мы ожидаем, что в этом году экономика сократится на 4–5%, «- сказала Набиуллина.Это все еще не так плохо, как у Всемирного банка, который говорит, что экономика России может сократиться на 6% к 2020 году.

Мужчина с зонтом на Красной площади на фоне храма Василия Блаженного. С 1 по 14 июня москвичам разрешается гулять и заниматься спортом на свежем воздухе, в том числе лицам старше 65 лет и страдающим хроническими заболеваниями, по расписанию, которое меняется от дома к дому.

Сергей Савостьянов | ТАСС | Getty Images

«Мы снизили наш прогноз на следующий год, мы думаем, что рост составит от 3 [%] до 4% и будет зависеть от внутреннего потребления», — сказала она.

Всемирный банк в своем июньском прогнозе по России также указал, что потребление домашних хозяйств, как ожидается, приведет к восстановлению. Тем не менее, он подчеркнул риски, которые Набиуллина подчеркнула в среду, касающиеся не только пандемии, но и геополитической неопределенности и ее влияния на цены на нефть.

Всемирный банк прогнозирует, что даже при потенциальном положительном росте уровень валового внутреннего продукта в 2022 году все еще будет с трудом соответствовать уровню до пандемии.

Россия занимает четвертое место в мире по количеству зарегистрированных случаев коронавируса — 1553028 человек и 26752 случая смерти.В августе он объявил себя первой страной, которая зарегистрировала и получила одобрение государственных регулирующих органов на вакцину против коронавируса, которая в настоящее время находится на поздней стадии тестирования.

Сбербанк России запускает собственный стейблкоин

Сбербанк, крупнейший розничный банк России, подал заявку на получение лицензии в центральный банк страны на выпуск собственного цифрового токена для корпоративных клиентов.

Цифровой актив будет доступен для компаний, осуществляющих банковские операции с Sber, которые уже некоторое время проявляют интерес к сделкам на основе блокчейн, сообщил CoinDesk представитель банка по электронной почте.

«Этот стейблкоин позволит компаниям использовать смарт-контракты на платформе Sber, основанной на блокчейне Hyperledger Fabric. Токенизация как материальных товаров, так и фиатных денег на этой платформе позволит полностью автоматизировать транзакции », — сказали в пресс-службе Сбера.

Цифровой токен будет не криптовалютой, а «токенизированной формой рублей, которые компании хранят на своих счетах в Sber», — заявили они. «Точно так же, как деньги на банковском счете, но с другой технологической инфраструктурой.

Заместитель председателя Сбера Анатолий Попов сообщил агентству «Интерфакс» в пятницу, что банк подал заявку на регистрацию своей блокчейн-платформы в Банке России в начале этого месяца. Согласно российскому закону о цифровых активах, который вступил в силу 1 января 2021 года, все централизованные эмитенты цифровых активов в России должны зарегистрироваться в регуляторе.

По словам Попова, процесс регистрации занимает до 45 дней, после чего Сбер рассчитывает получить либо одобрение, либо комментарии и запросы от центрального банка.Если проект получит зеленый свет, ожидается, что он будет запущен весной этого года. По его словам, одной из возможных проблем может быть отсутствие ясности в отношении налогообложения цифровых активов в России, а подробные правила еще не приняты.

Sber запустила блокчейн-платформу на базе Hyperledger Fabric прошлым летом и тогда же объявила о планах по запуску собственного цифрового токена. Банк постоянно проявлял активность в области блокчейнов, участвуя в ряде пилотных проектов с использованием ценных бумаг в блокчейне.

Прошлой осенью Россия приняла свой первый закон, регулирующий цифровые токены, в котором подробно описаны критерии и процесс регулирования для компаний, которые хотят выпускать цифровые активы для российского рынка. В нем также упоминаются криптовалюты, которые не контролируются никем, например биткойны, которые признаются собственностью, подлежат налогообложению и не могут использоваться для оплаты товаров и услуг.

Неквалифицированные инвесторы в России не могут приобрести цифровых активов на сумму более 600 000 рублей (около 7 740 долларов США) в течение одного года, согласно директиве Банка России, изданной в декабре.

Сбербанк, недавно переименованный в Сбербанк, стал первой крупной российской компанией, публично объявившей о подаче заявки на регистрацию цифровых активов в центральном банке. Сам Банк России изучает возможность запуска цифровой валюты центрального банка (CBDC), поддерживаемой российскими рублями, — цифрового рубля.

Сам Банк России изучает возможность запуска цифровой валюты центрального банка (CBDC), поддерживаемой российскими рублями, — цифрового рубля.

Интервью с Председателем Центрального банка России Эльвирой Набиуллиной — Журнал «Финансы и развитие МВФ»

Финансы и развитие, март 2019, т.56, No. 1 PDF версия

НА ТРАНЧАХ

В поисках стабильности

Эльвира Набиуллина объясняет, как смелые меры политики помогли России предотвратить более глубокую рецессию и реформировать банковский сектор

Через несколько месяцев после вступления в должность губернатора

Центробанк России в 2013 году Эльвира Набиуллина столкнулась с растущей экономической

кризис, вызванный падением цен на нефть, геополитической напряженностью и

санкции.К декабрю 2014 года обменный курс и банковская система были

под сильным давлением, и экономика движется в рецессию. А

был необходим решительный ответ, и центральный банк решил разместить

обменный курс, объявить о немедленном переходе к таргетированию инфляции и

ускорение темпов банковской реформы. Эта смелая политика принесла значительные

положительные результаты.

Первая женщина-председатель Центрального банка России Набиуллина была назван Управляющим Центрального банка 2015 года по версии Euromoney журнал и лучший управляющий центральным банком в Европе в 2016 году по версии журнала The Banker .Она также появилась в списке Forbes самые влиятельные женщины мира. В сентябре 2018 года она прочитала лекцию Мишеля Камдессю по центральному банку в МВФ.

В интервью с Ольгой Станковой из отдела коммуникаций МВФ Департамента, Набиуллина, ранее занимавшая пост министра экономики Развития, рассказывает о своем опыте руководства центральным банком России во время этот непростой период.

Ф & Р:

Таргетирование инфляции, то есть когда центральный банк объявляет целевой показатель инфляции и управляет инфляционными ожиданиями с помощью своих мер политики, часто бывает

считается довольно сложным и требовательным для стран с развивающейся рыночной экономикой. Что послужило основанием для принятия этой политики в России?

Что послужило основанием для принятия этой политики в России?

Глядя на опыт других стран, мы увидели, что таргетирование инфляции политика, позволяющая снизить инфляцию и поддерживать ее стабильно на достаточно низком уровне. Конечно, эту политику можно сложно для развивающихся рынков, потому что их финансовые рынки относительно неглубокий и, что, наверное, более важно, инфляция таргетирование требует управления инфляционными ожиданиями.Это сложно на развивающемся рынке, где общественность пережила периоды высокой инфляции, привыкшие к высокой инфляции, и не считают, что низкая инфляция может быть достигнута в долгосрочной перспективе.

Конечно, было много критиков решения о введении инфляции.

таргетинг, потому что Россия в значительной степени зависит от доходов от добычи

природные ресурсы. Многие считали, что эта особенность нашей экономики

ограничить эффективность таргетирования инфляции. Но я верю в решение

был своевременным и обоснованным; действительно, необходимость перехода стала очевидной

после кризиса 2008 года.

Но я верю в решение

был своевременным и обоснованным; действительно, необходимость перехода стала очевидной

после кризиса 2008 года.

В любом случае мы не пошли резко на таргетирование инфляции. Мы уже начали готовиться к нему после кризиса 2008-2009 гг. Сначала мы разработали инструменты, необходимые для рефинансирования банков, и эти инструменты сделали его можно использовать политику процентных ставок — через механизм передачи — для управлять инфляцией.Во-вторых, мы постепенно перешли на более гибкий обмен ставка: от довольно строго управляемой ставки к плавающей. В-третьих — и очень важно — таргетирование инфляции зависит от качества моделей, прогнозы и анализ, поэтому мы также развили эту способность. я думаю что эти три элемента имели решающее значение для обеспечения этого — при введении инфляции таргетинга — мы смогли добиться тех эффектов, которые обещали общественные.

Теперь, после четырех лет таргетирования инфляции, я считаю, что эта политика

структура подходит таким странам, как Россия, то есть развивающимся рынкам

экономики. Многие приняли эту политику, и я не знаю ни одного примера

страны, официально перешедшие с таргетирования инфляции на другие

политики.

F&D: Обменный курс был плавающим на пике кризиса в конце 2014 года. Были ли другие хорошие варианты в той ситуации? И управлял обменный курс на какое-то время подольше вариант?

EN: Действительно, нам пришлось перейти к плавающему обменному курсу в течение периода повышенные риски для финансовой стабильности.Однако я убежден, что это не было поводом откладывать решение. Мы бы просто потратили немного часть наших золотовалютных резервов, а затем необходимо было бы разместить во всяком случае.

На мой взгляд, плавающий обменный курс хорошо подходит для поглощения внешних

потрясений и способствовал быстрой корректировке платежного баланса.

Мы видели это снова во время следующего цикла, в 2016 году. Как вы помните,

в начале 2016 года цены на нефть упали, и благодаря плавающему обменному курсу,

влияние на финансовые рынки в целом было незначительным.

Как вы помните,

в начале 2016 года цены на нефть упали, и благодаря плавающему обменному курсу,

влияние на финансовые рынки в целом было незначительным.

Ф & Р: Вы работали над политикой обменного курса до введения таргетирования инфляции. Не могли бы вы посоветовать странам, изучающим ваш опыт, перейти на плавающий обменный курс на более раннем этапе?

EN: Мы постепенно меняли курс. До того, как я пришел в центральный банк, коридор уже был расширен, что позволило повысить гибкость Курс обмена.

Есть одна проблема, которую я хотел бы выделить: это правда, что мы колеблется в цене в период финансового стресса, и при этом В данный момент было важно действительно его плавать, а не просто говорить о плавании.Все страны боятся плавания, и в трудный период нестабильность, этот страх увеличивается.

F&D: Что сделал ЦБ РФ для расширения общественной поддержки проводимой вами политики? последовал? И какова была роль коммуникаций во время кризиса и последующий переходный период?

EN: Коммуникация была очень важна при переходе от одной политики к

другой, чтобы объяснить обществу происходящее и продемонстрировать

преимущества новой политики. Это было особенно верно, потому что

переход к таргетированию инфляции сопровождался непопулярным

мера — повышение учетной ставки — а также плавающий обменный курс

напуганные люди.

Это было особенно верно, потому что

переход к таргетированию инфляции сопровождался непопулярным

мера — повышение учетной ставки — а также плавающий обменный курс

напуганные люди.

Инфляционное таргетирование, конечно, требует качественно более высокого уровня связи с рынком, чем другие политики, поскольку таргетирование инфляции основан на управлении ожиданиями и прогнозами. Так было для нас критически важно установить необходимые коммуникации.Мы значительно расширил наш набор коммуникационных инструментов, начав с объявления о даты заседаний Правления на год вперед, чего раньше не проводилось. Мы также начали проводить пресс-конференции и предоставлять больше аналитических материалов. материалы, отчеты, интервью и опросы, а также организация встреч с инвесторами и аналитиками.

Кроме того, мы также работали с регионами, где встречались с бизнесом,

аналитиков и руководство региона, чтобы убедиться, что наша политика

понял. Но самый фундаментальный элемент наших коммуникаций был

достижение нашей объявленной цели. Только тогда люди начинают верить во что

вы говорите, и ваши прогнозы.

Но самый фундаментальный элемент наших коммуникаций был

достижение нашей объявленной цели. Только тогда люди начинают верить во что

вы говорите, и ваши прогнозы.

Хочу отметить еще один важный аспект коммуникаций. Сначала, основное внимание уделялось тому, чтобы аналитики и профессионалы рынка понимали что мы сделали. Сейчас важно общаться с более широким кругом бизнес-аудитории и общественности, чтобы укрепить доверие к нашей политике и дать люди с большей уверенностью строят свои жизненные и бизнес-планы, позволяя им полагаться на то, что инфляция находится под контролем.

F&D: На центральный банк, в том числе со стороны бизнеса, оказывалось довольно серьезное давление, чтобы он снизил процентную ставку быстрее, чем вам хотелось бы. Что нужно, чтобы противостоять этому давлению?

EN: Мы просто последовательно следовали нашей политике. Нашей задачей было показать в

практика, согласно которой высокие процентные ставки сдерживают инфляцию, и что процентные ставки

ставки в экономике снизятся вместе с инфляцией. Это то, что

начали происходить в 2016-2017 гг. Мы видим, что ипотечное кредитование, например,

начал развиваться; и прогноз инфляции очень важен для этого типа

кредитования. Мы пытаемся показать бизнес-сообществу, что наша политика

в его интересах, и особенно то, что необходимо продлить планирование

горизонт.

Это то, что

начали происходить в 2016-2017 гг. Мы видим, что ипотечное кредитование, например,

начал развиваться; и прогноз инфляции очень важен для этого типа

кредитования. Мы пытаемся показать бизнес-сообществу, что наша политика

в его интересах, и особенно то, что необходимо продлить планирование

горизонт.

Эти изменения, конечно, не всегда легки для бизнеса. Это одно когда высокая инфляция позволяет перевести ваши расходы на постоянно растущие цены, и совсем другое дело, когда ваша способность делать это больше ограничено.Чтобы быть конкурентоспособным, нужно прилагать усилия для повышения производительность труда и снижение затрат.

Это вызов для бизнеса, но мы считаем, что низкая инфляция сейчас один из структурных факторов, который изменит модель экономической развитие, повышение производительности.

Сейчас мы наблюдаем временный рост инфляции в основном из-за того, что НДС

была повышена ставка, и мы повысили ключевую ставку, чтобы предотвратить рост инфляции. восходящая спираль.Мы ожидаем, что к концу первого квартала он достигнет 5,5-6%.

а затем начнет уменьшаться. Мы снова столкнулись с критикой, потому что

ключевой ставки, но мы также видим, как быстро люди начали принимать низкую инфляцию

как обычно, насколько они озабочены его ростом. И это помогает

расставим приоритеты: низкая инфляция важна для всех, мы будем

делайте все, что необходимо, чтобы оставаться в рамках цели, несмотря на критику.

восходящая спираль.Мы ожидаем, что к концу первого квартала он достигнет 5,5-6%.

а затем начнет уменьшаться. Мы снова столкнулись с критикой, потому что

ключевой ставки, но мы также видим, как быстро люди начали принимать низкую инфляцию

как обычно, насколько они озабочены его ростом. И это помогает

расставим приоритеты: низкая инфляция важна для всех, мы будем

делайте все, что необходимо, чтобы оставаться в рамках цели, несмотря на критику.

F&D: Оглядываясь назад, как вы оцениваете результаты принятия инфляции? нацеливание на Россию? Есть ли что-то, что вы могли бы сделать? иначе с точки зрения ретроспективы?

EN: Я думаю, что таргетирование инфляции, как и плавающий обменный курс, было за работой.

Во-первых, теперь мы действительно можем достичь целевых показателей инфляции. Иногда мы

говорят, что мы достигаем нашей цели по снижению инфляции за счет повышения

слишком высокие процентные ставки и подавление экономического роста. Однако наши

расчеты показывают, что это не совсем так, потому что нынешний

темпы экономического роста близки к потенциальным темпам роста от 1½ до 2

процентов. Исторически низкий уровень безработицы — еще одно свидетельство

это.Кроме того, повышение экономического роста с помощью денежно-кредитной политики, когда

выход близок к потенциалу невозможен; нужно сделать структурный

изменения.

Однако наши

расчеты показывают, что это не совсем так, потому что нынешний

темпы экономического роста близки к потенциальным темпам роста от 1½ до 2

процентов. Исторически низкий уровень безработицы — еще одно свидетельство

это.Кроме того, повышение экономического роста с помощью денежно-кредитной политики, когда

выход близок к потенциалу невозможен; нужно сделать структурный

изменения.

Таргетирование инфляции действительно выполняет свою главную задачу, а именно:

снизить инфляцию. Наряду с плавающим обменным курсом инфляция

таргетирование сделало экономику более устойчивой к внешним потрясениям. Наш

политика дала возможность как бизнесу, так и общественности получить больше

уверенность в рублевых активах: что они не будут девальвированы, и что

покупательная способность рубля будет сохранена.Один из индикаторов этого,

Среди прочего, это дедолларизация депозитов. Нормативные меры имеют, из

Конечно, тоже сыграла свою роль. В общем, я уверен, что стратегически мы

приняли правильное решение, даже если некоторая тонкая настройка могла быть

возможный.

В общем, я уверен, что стратегически мы

приняли правильное решение, даже если некоторая тонкая настройка могла быть

возможный.

Когда некоторые говорят о том, что произошло в 2014 году, они говорят, что все должно было быть сделано раньше. Но на месяц или два раньше было бы мало что изменилось. Несколькими годами ранее? Да, возможно, это было бы лучше.

Существует также противоположная критика, согласно которой, когда мы подняли процентной ставки и плавающего обменного курса, было ошибкой не вмешиваться в валютный рынок. Критики указывают на риски для финансовая стабильность в то время и утверждаем, что, в конце концов, мы позволили слишком сильное превышение обменного курса.

Однако я считаю, что пройти этот этап было абсолютно необходимо. К

внести изменения в политику, людям было важно увидеть, что

обменный курс на самом деле был плавающим и, следовательно, должен был найти

уровень равновесия на рынке. Если бы мы вмешались, мы бы

продолжал растрачивать золотовалютные резервы, раздувая

ожидания дальнейшей девальвации.

Если бы мы вмешались, мы бы

продолжал растрачивать золотовалютные резервы, раздувая

ожидания дальнейшей девальвации.

F&D: Вы также реформировали банковский сектор. Какие были экономические и политические соображения, стоящие за вашими действиями?

EN: Стабильный экономический рост требует стабильной и сильной финансовой системы. Слабый финансовая система не может поддерживать экономический рост.В нашей банковской системе накопился ряд проблем, над которыми мы работали в последние годы.

Во-первых, банковской системе не хватало подлинного капитала. Ты сможешь

Напомним, что банковская система возникла очень быстро в начале 1990-х годов, и

без капитала. Даже после этого капитал не поступал в систему в

любые значительные суммы. Во-вторых, в результате кризисов 2008 г., а затем

В 2014-2015 годах качество активов банков ухудшилось.Эти активы остались

на балансах банков, и с ними нужно было бороться. Другой

Причина в том, что банки часто использовались для недобросовестных действий. Их

владельцы использовали их для финансирования собственного бизнеса при плохом управлении рисками,

и было отмывание денег.

Другой

Причина в том, что банки часто использовались для недобросовестных действий. Их

владельцы использовали их для финансирования собственного бизнеса при плохом управлении рисками,

и было отмывание денег.

Стало очевидно, что банковскую систему необходимо реструктурировать, поскольку она не может поддержать рост, и это будет по-прежнему требовать больших финансовых настои, чтобы пережить кризис.Понятно, зачем нужно было предоставлять такая поддержка в 2008 и 2014 годах: нельзя было позволить банковской системе коллапс, так как это сразу привело бы к эффекту домино и зараза. Пришлось принять меры по оздоровлению банковской системы, чтобы избегать новых настоев в будущем.

Мы отозвали около 400 лицензий у нестабильных и мошеннических банков, и более того

нам пришлось реструктурировать три крупных банка, и это привело к увеличению

доля государственной собственности в банковском секторе. Мы пытаемся построить

регулирование и надзор, которые относятся к банкам одинаково, независимо от того,

государство владеет их акциями. Мы понимаем, что рынок хотел бы

увидеть сокращение доли государственной собственности; мы, конечно, намерены поставить

банки, в которых мы временно удерживаем долю на рынке, поскольку

как только появится возможность.

F&D: В 2013 году вы также взяли на себя ответственность за небанковские финансовые учреждения, и центральный банк стал «мегарегулятором».” Оправдалась ли эта реформа и как вы оцениваете результаты?

EN: Вероятно, довольно редко центральный банк несет ответственность не только за денежно-кредитной политики и банковского регулирования и надзора, а также для небанковский сектор. Кроме того, функции комиссии по ценным бумагам также был закреплен за центральным банком.

Особенностью нашей экономики является то, что наши крупнейшие банки входят в группы

которые включают страховые компании и частные пенсионные фонды, а также риски

смешаны. Трудно увидеть полную картину, глядя на банковское дело.

сектор самостоятельно. Также необходимо посмотреть на отношения между

банки и другие участники финансовой группы.

Трудно увидеть полную картину, глядя на банковское дело.

сектор самостоятельно. Также необходимо посмотреть на отношения между

банки и другие участники финансовой группы.

На наш взгляд, подход мегарегулятора имеет много преимуществ, которые стали очевидно — например, когда мы начали реструктуризацию трех больших групп. Мы смогли получить консолидированный обзор всей группы и определить риски внутри него, и это позволило нам понять масштаб проблемы в этих группах.Целостный взгляд на финансовое регулирование также снижает регуляторный арбитраж и упрощает обеспечение единообразия подходы и стандарты.

Вполне вероятно, что у мегарегулятора есть и недостатки. В

центральный банк, с одной стороны, выпускает деньги и проводит денежно-кредитную политику,

с другой стороны, он контролирует банки, включая отзыв

лицензий. Это освобождает место для общественного спроса на мегарегулятор.

решить проблемы банков путем эмиссии денег, поскольку мы не могли предотвратить их

рушится. И мегарегулятор должен выжить под этим давлением и

должны возводить стены между, например, банковским надзором и денежно-кредитным

политика.

И мегарегулятор должен выжить под этим давлением и

должны возводить стены между, например, банковским надзором и денежно-кредитным

политика.

Но, несмотря на некоторые разногласия, я считаю, что идея мегарегулятор, на мой взгляд, очень перспективен, учитывая то, что финансовая рынки развиваются. Границы между финансовыми учреждениями становится нечетким; идет цифровизация финансовой системы, появляются экосистемы и платформенные решения.Часто говорят, что банковское регулирование стало намного более жестким после кризиса 2007 года, и это рискует перемещены в другие, менее регулируемые части финансового сектора. А Консолидированный подход помогает нам лучше контролировать теневую банковскую систему.

F&D: Вас считают очень независимым сотрудником центрального банка. Как тебе удалось преодолеть давление и критику?

EN: Что ж, мы еще не совсем его преодолели.

Ф & Р: По крайней мере, вы не сбились с курса.

EN: Когда вносятся серьезные изменения, всегда есть много критики. Тем не менее, опросы на протяжении многих лет показывали, что инфляция — это номер один. проблема для людей, но сейчас она опустилась далеко вниз по списку. Для нас это является важным результатом политики. Низкая инфляция положительно сказывается на социальное благополучие людей. Для бизнеса низкая инфляция позволяет снижение процентных ставок — в долгосрочной перспективе, а не единовременно результат.Это сильно отличается от того, чтобы давать кому-то дешевые деньги, уменьшая ставки, а затем ставки резко повышаются, потому что инфляция по спирали.

F&D: Теперь вас считают очень успешным сотрудником центрального банка. Это результат вашего аналитического подхода и правильных расчетов, или был тут какая-то удача?

EN: Я думаю, что важно просто реализовать политику в последовательной

способ. Уже объявлена цель перехода на таргетирование инфляции

до того, как я пришел в центральный банк, и уже была проделана большая подготовительная работа.

сделано. Было важно быть последовательным в неспокойные времена, скорее

чем паниковать и метаться. Также было жизненно важно не откладывать

необходимые решения. Проблемы, с которыми сталкиваются центральные банки, обычно не

просто «уходи». Несвоевременное решение дорого обходится обществу. И

Популистская денежно-кредитная политика имеет негативные последствия, даже если кажется, что это проще.

F&D: Какие лидерские качества необходимы для успеха в качестве центрального банкир?

EN: Во-первых, найдите профессионалов, на которых можно положиться и не бояться окружать

себя с сильными людьми. Стимулируйте дискуссии, чтобы люди не боялись

высказать свое мнение. А потом, исходя из этого, примите решение, а не

отклоняться от этого.

Людям, работающим в центральном банке, важно понимать, что они работают на благо общества, на долгосрочные цели.Нам нужно выполнить наши обещания перед обществом. Это ключевой принцип для меня и для наш персонал.

Ни в одной политике, в том числе в денежно-кредитной, избежать компромиссы. Однако важно понимать, что есть пределы пойти на компромисс.

Это интервью отредактировано для большей ясности.

ФОТО: ФОТО ПРЕДОСТАВЛЕНО ЦЕНТРАЛЬНЫМ БАНКОМ РОССИИ

Мнения, выраженные в статьях и других материалах, принадлежат авторам; они не обязательно отражают политику МВФ.

Будет ли один из последних православных центробанков первым поднять ставки?

PGIM Fixed Income работает в основном через PGIM, Inc., зарегистрированного инвестиционного консультанта в соответствии с Законом США об инвестиционных консультантах 1940 года с поправками, а также компанию Prudential Financial, Inc. («PFI»). Регистрация в качестве зарегистрированного инвестиционного консультанта не предполагает определенного уровня, навыков или подготовки. Штаб-квартира PGIM с фиксированным доходом находится в Ньюарке, штат Нью-Джерси, а также включает следующие предприятия по всему миру: (i) государственное подразделение с фиксированным доходом в рамках PGIM Limited, расположенное в Лондоне; (ii) PGIM Нидерланды B.V. находится в Амстердаме; (iii) PGIM Japan Co., Ltd. («PGIM Japan»), расположенная в Токио; (iv) государственное подразделение с фиксированным доходом в рамках PGIM (Hong Kong) Ltd., расположенное в Гонконге; и (v) государственная единица с фиксированным доходом в PGIM (Singapore) Pte. Ltd., расположенный в Сингапуре («PGIM Singapore»). PFI в США никоим образом не является аффилированным лицом с Prudential plc, зарегистрированным в Соединенном Королевстве, или с Prudential Assurance Company, дочерней компанией M&G plc, зарегистрированной в Соединенном Королевстве. Prudential, PGIM, соответствующие логотипы и символ Rock являются знаками обслуживания PFI и связанных с ней организаций, зарегистрированных во многих юрисдикциях по всему миру.