Формула расчета пени: Как правильно рассчитать пени по НДС

Калькулятор пеней — Контур.Бухгалтерия — СКБ Контур

Если платить налоги и взносы не в полной сумме или с опозданием, будут санкции. Одна из них — пени. Пени составляют процент от неуплаченной суммы и растут с каждым днем просрочки платежа, пока компания полностью не погасит свои обязательства перед бюджетом. Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

Кто должен считать пени

Налоговая начисляет пени компаниям, которые уплатили налоги, авансовые платежи или страховые взносы с опозданием (ст. 75 НК РФ). Чтобы заплатить пени, дождитесь требования ИФНС. Налоговая сама должна указать на просрочку уплаты и рассчитать пени.

Если вы нашли недоимку и хотите ее закрыть, посчитайте пени самостоятельно, заплатите недоимку и пени, а затем подайте уточненную декларацию. Только так получится избежать штрафа (ст. 81 НК РФ). Если сначала подать уточненку, а потом заплатить налог и пени, инспекция назначит штраф.

Как рассчитать пени

Порядок расчета зависит от того, в какую дату возникла недоимка и на какой период растянулась просрочка.

Задолженность возникла не раньше 28 декабря 2018 года

Пени начисляют с даты возникновения задолженности до даты погашения включительно. Для расчета учитывают каждый календарный день просрочки, включая праздники, выходные и нерабочие дни.

Пример. ООО «Яблоко» в 2020 году просрочило уплату авансового платежа по налогу на прибыль. Его нужно было заплатить 28 июля 2020 года, но организация перечислила платеж 5 августа. Пени начислят за 8 календарных дней — с 29 июля по 5 августа включительно.

Предприниматели и физлица платят пени за весь период просрочки по ставке 1/300 ставки рефинансирования ЦБ РФ. Для организаций ставка меняется в зависимости от периода просрочки (ст. 75 НК РФ, ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ):

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

Пени за просрочку до 30 дней = Сумма задолженности × Календарные дни просрочки × 1/300 ставки рефинансирования

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Пени за просрочку с 31-го дня = Сумма задолженности × Календарные дни просрочки с 31-го дня × 1/150 ставки рефинансирования

Важно! Сумма пеней не может превышать сумму задолженности. Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. 75 НК РФ).

Задолженность возникла с 1 октября 2017 по 27 декабря 2018

Пени начисляют со следующего за крайним сроком уплаты дня и до даты погашения недоимки, исключая этот день (письмо ФНС от 06.12.2017 № ЗН-3-22/7995).

Порядок расчета пеней аналогичен предыдущему. Для ИП ставка равна 1/300 на весь период, для организаций она повышается:

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Важно! По недоимкам, которые возникли до 28 декабря 2018 года нет ограничений. Сумма пеней не может превышать сумму задолженности.

Задолженность возникла до 1 октября 2017 года

Порядок расчета пеней практически идентичен действовавшему в период с 1 октября 2017 по 27 декабря 2018. Сумма пеней не ограничена и даты, которые принимаются к расчету, совпадают.

Единственное отличие в формуле расчета. Ключевая ставка рефинансирования берется в размере 1/300 на весь период просрочки. Исключений не предусмотрено.

Как заплатить пени

Порядок уплаты пеней аналогичен для страховых взносов и налогов. Платите их вместе с суммой недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

В поле 106 укажите код основания платежа. Например, добровольно (ЗД), по требованию налоговой (ТР), по акту налоговой проверки (АП). В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

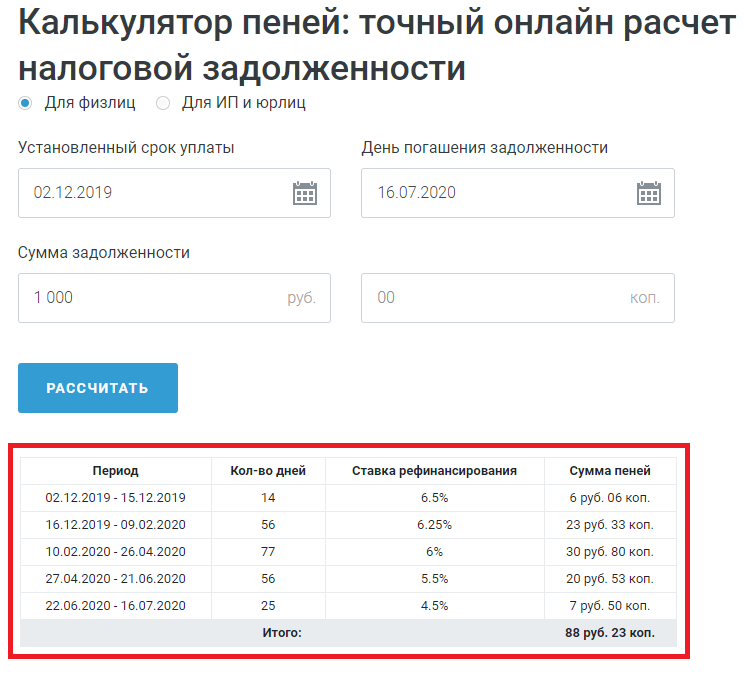

Расчет пеней на онлайн-калькуляторе — инструкция

Выберите тип должника: физическое лицо, индивидуальные предприниматель или юридическое лицо. От этого зависит порядок расчета пеней. А также впишите сумму задолженности, по которой начислены пени.

Впишите установленный срок уплаты налога или взноса, который вы не смогли соблюсти. Помните, что пени начинают начисляться со следующего дня.

Рядом укажите дату фактической уплаты налога. Поставьте галочку о том, нужно ли включать в просрочку день оплаты. она включается в расчет по задолженностям с 28 декабря 2018 года, раньше этот день исключался.

Затем нажмите кнопку «Рассчитать», чтобы получить результат в правой части калькулятора. Он учтет изменение ставки рефинансирования и продолжительность просрочки. Готовый расчет можно распечатать прямо из калькулятора.

К списку калькуляторовПорядок расчета пеней / Оплата услуг ЖКХ / Жителям / Управляющая жилищная компания «Радомир-Инвест»

Порядок расчета пеней

Пени (от латинского poena — наказание) — это вид неустойки, штрафная санкция за неуплату в срок или несвоевременное выполнение обязательств, начисляющиеся в процентах от неоплаченной суммы за каждый просроченный день. Жилищный кодекс РФ ч.14, ст.155: «Лица, несвоевременно и (или) не полностью внесшие плату за жилое помещение и коммунальные услуги (должники), обязаны уплатить кредитору пени в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей на момент оплаты, от невыплаченных в срок сумм за каждый день просрочки, начиная со следующего дня после наступления установленного срока оплаты по день фактической выплаты включительно.

Пени начисляются на задолженность: по оплате жилого помещения, по оплате коммунальных услуг (электроэнергия, газ, холодная вода, водоотведение, горячая вода, отопление).

Если Вы погашаете сумму основного долга, а начисленные пени нет, непогашенные пени складываются с суммой пеней за прошлые периоды и отражаются в квитанции за следующий месяц. Таким образом, если Вы оплачиваете только начисления за жилое помещение и коммунальные услуги, то начисленные ранее пени сохраняются по лицевому счету и суммируются с новой суммой. При поступлении денежных средств на лицевой счет, в первую очередь погашается задолженность, затем начисления за жилое помещение и коммунальные услуги и в последую очередь оплачиваются пени.

О порядке применения ключевой ставки при расчете неустойки (пени)

25 февраля 2021

Согласно части 4 статьи 34 Федерального закона № 44-ФЗ

в контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом.

В соответствии с частью 5 статьи 34 Федерального закона № 44-ФЗ пеня начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства. Указанной нормой установлен порядок расчета пени.

Расчет пени производится исходя из цены контракта, за вычетом фактически исполненных обязательств, количества дней просрочки основного обязательства, а также с учетом коэффициента, размер которого, определяется как одна трехсотая действующей ключевой ставки Центрального банка Российской Федерации. При этом нормой пункта 5 статьи 34 Федерального закона №44-ФЗ прямо указывается на применение ключевой ставки при производстве расчета действующей на дату уплаты пеней. В результате, норма закона предписывает следующую формулу расчета неустойки (пени) — (сумма контракта — фактически исполненые обязательства) × 1/300 × (ключевая ставка, действующая на дату уплаты пени) × (количество дней просрочки обязательства).

При этом нормой пункта 5 статьи 34 Федерального закона №44-ФЗ прямо указывается на применение ключевой ставки при производстве расчета действующей на дату уплаты пеней. В результате, норма закона предписывает следующую формулу расчета неустойки (пени) — (сумма контракта — фактически исполненые обязательства) × 1/300 × (ключевая ставка, действующая на дату уплаты пени) × (количество дней просрочки обязательства).

Учитывая тот факт, что право требования Заказчика по оплате пени возникает в силу закона и договора и при этом по смыслу статьи 34 Федерального закона №44-ФЗ корреспондирующая обязанность по оплате пеней у Подрядной организации возникает с момента направления соответствующего требования (претензии) Заказчиком в адрес Подрядной организации, для расчета применяется ключевая ставка, действующая на дату уплаты пени и фактически, действующая на момент составления Претензионного письма. Пример:

Сторонами заключен контракт на выполнение ремонтных работ.

Цена контракта составляет 100 000,00 ₽

Подрядчик обязан завершить работы в срок по 30 мая 2020 года, однако закончил выполнение работ и сдал их Заказчику 10 июня 2020 года. На 10 июня ключевая ставка составляла 5,50 б. п.

Однако, расчет неустойки производится 27 июня (условно).

Расчет неустойки должен производится следующим образом:

Цена контракта — 100 000,00 ₽ (контракт не предусматривает этапы выполнения работ).

Дни просрочки — 11 дней (считаются со дня, следующего после установленного срока — 31 мая, и по день фактического исполнения — 10 июня).

Ключевая ставка на день расчета 27 июня 2020 года — 4,5% (согласно информации ЦБ РФ)

Расчет по формуле:

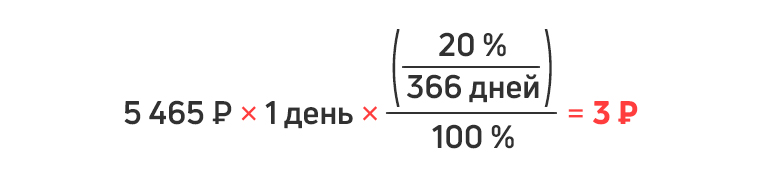

100 000,00 ₽ × 11 дн. × 1/300 × 4,50% = 165,00 ₽

Итого размер неустойки (пени) — 165 ₽

Таким образом, расчет пени за просрочку исполнения обязательств

по государственным контрактам, исходя из актуальных данный по ключевой ставки, будет являться, корректным, обоснованным и произведенным в соответствии с требованиями действующего законодательства.

На момент публикации данных разъяснений ключевая ставка Центрального банка Российской Федерации составляет 4,25 б. п.

Для отслеживания изменений ключевой ставки рекомендуем пользоваться официальным сайтом Центрального Банка РФ

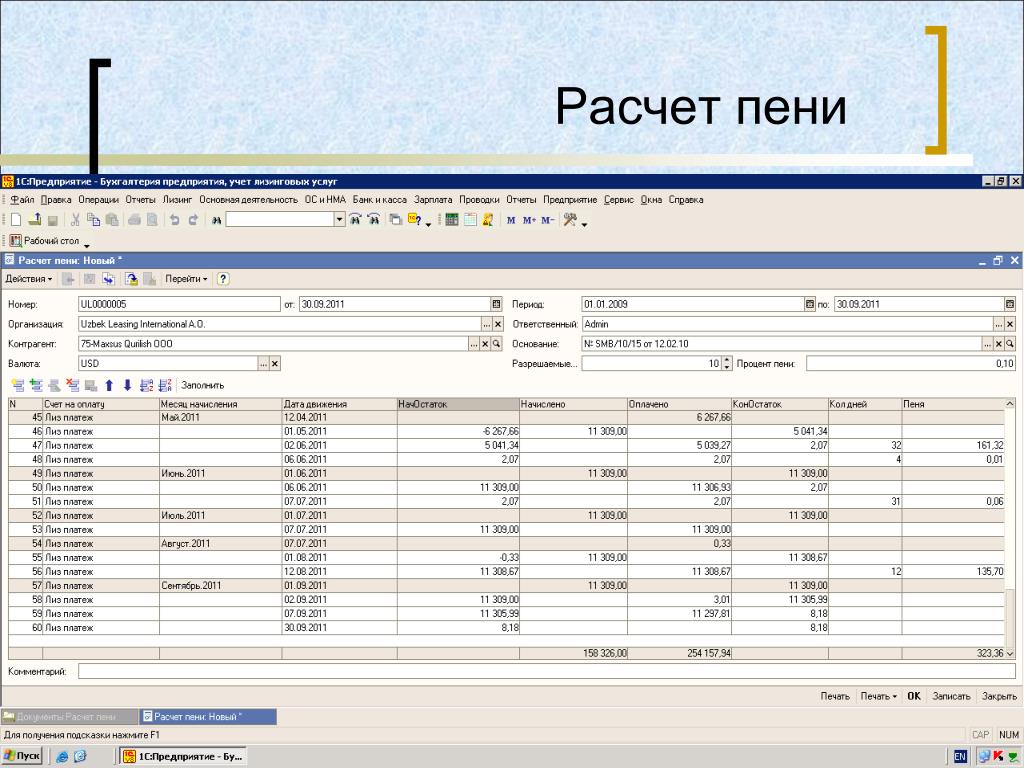

Настройка расчета пени

Настройка расчета пени

picture_as_pdfДокументы для настройки пени находятся в меню «Настройки расчета квартплаты», блок «Пени».

Если в вашей базе еще не настроены пени, то при открытии обработки «Настройки пени» программа предложит вам их настроить. Необходимо нажать на кнопку «Выполнить настройку?»

В открывшейся форме установки настроек пени следует указать:

1. Дату, с которой будут применяться настройки.

2. Значение ставки рефинансирования будет автоматически получено из центробанка.

3. Срок оплаты – это количество дней, в течение которых необходимо внести плату.

4. При необходимости установить флаг «использовать дату отсчета задолженности».

Если дата отсчета задолженности указана, то пени будут начисляться на задолженность, которая образуется с этой даты (на старую задолженность — до «Даты отсчета задолженности» пени начисляться не будут).

Если поле не заполнено, пени будут начисляться на всю задолженность.

5. Если необходимо, чтобы по услуге кап. ремонта было отдельное правило для расчета пени, необходимо установить соответствующий флаг. Отдельная настройка пени будет создана для видов услуг с настройкой «Капитальный ремонт».

6. При установке тумблера «По всем услугам» введенные настройки будут применены ко всем услугам в базе. Если необходимо присвоить настройки списку услуг, то следует выбрать «По списку услуг» и указать услуги в табличной части.

После установки всех настроек следует нажать кнопку «Установить».

В результате будут созданы документы «Изменение ставок расчета пени» и «Изменение расчета пени» с указанными настройками, а также будут записаны правила расчета пени.

В обработке на вкладке «Услуги без настроек» будут отображены все услуги, по которым еще не настроен расчет пени. Для установки настроек следует выбрать услуги, по которым необходимо установить настройки и нажать кнопку «Установить».

Вкладка «Постановление от 02.04.2020 №424»:

- По умолчанию установлен способ расчета «По-старому». В этом случае изменения в расчете пени нет.

- При установке способа расчета «Не начислять», пени, начиная с 06.04.20, не будут начисляться.

- При установке способа расчета «Начислять справочно», расчет и перерасчет пени выполняются в полном объеме за весь период. При этом в платежных документах (квитанции и ЕПД, ГИС ЖКХ) будут отражаться только пени, начисленные до 06.04.2020. При установке флага «Распределять оплату на пени, начисленные справочно» оплата будет распределяться на пени, начисленные после 06.04.2020.

Расчет пени.

В обработке «Групповое начисление за услуги» необходимо выбрать действие по начислению пени – «Выполнить».

Можно сформировать отчет «Оборотно-сальдовую ведомость по пени» (пункт «Расчеты» — «Отчеты»).

Расшифровку начисления пени можно увидеть в отчете «Комментарий расчета». Данный отчет открывается непосредственно из документа «Начисление пени» и «Перерасчет пени». Чтобы его открыть необходимо выделить нужный документ и нажать на кнопку «Печать» — «Комментарий расчета».

Расшифровку начислений пени за произвольный период можно увидеть в отчете «Комментарий расчета пени», который находится в меню «Расчеты» – блок «Отчеты».

Инструкция вам помогла?

ДаНет

38

Калькулятор расчета пени по 1042 онлайн

Калькулятор пени по 44-фз поможет произвести расчет неустойки (пени) как за нарушение обязательств по контракту поставщиком (подрядчиком, исполнителем), так и заказчиком в соответствии с ч.

5, ч.7 ст. 34 Федерального закона №44-ФЗ.

5, ч.7 ст. 34 Федерального закона №44-ФЗ.Данный расчет необходимо отобразить в претензии, направляемой контрагенту.

Для расчета Вам необходимо лишь определить размер невыполненных обязательств.

Что такое претензия?

Претензия — заявление кредитора, покупателя, заказчика, клиента об уплате долга, возмещении убытков, устранении обнаруженных недостатков, неисправности в приобретенном товаре или выполненной работе (Современный экономический словарь Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.).

Почему необходимо вести претензионную работу?

В соответствии с ч.6 ст.34 Федерального закона №44-ФЗ направить требование об уплате неустойки (пени, штрафа) поставщику (подрядчику, исполнителю) является обязанностью заказчика в случае нарушения обязательств, предусмотренных контрактом, поставщиком (подрядчиком, исполнителем).

Таким образом, при любом нарушении обязательств поставщика (подрядчика, исполнителя) по контракту, заключенному в рамках Закона о контрактной системе, заказчик обязан направить поставщику (подрядчику, исполнителю) претензию с требованием об устранении нарушений.

А в соответствии с ч.5 ст.34 Федерального закона №44-ФЗ направить требование об уплате неустойки (пени, штрафа) заказчику является правом поставщика (подрядчика, исполнителя) в случае нарушения обязательств по контракту заказчиком.

Но в соответствии со ст.4 АПК РФ при невыполнении обязанности по досудебному урегулированию спора (направление претензии и ответ на претензию в срок) лицо теряет право на судебную защиту своих интересов.

В том числе, для заказчика по госконтракту предусмотрена ответственность за бездействие, предусмотренная ч.7 ст.7.32 КоАП РФ.

Как рассчитывается неустойка по госконтракту?

Калькулятор расчета пени поможет вычислить в соответствии с ч. 7 ст.34 Федерального закона №44-ФЗ правильный размер неустойки (пени) по контракту.

Размер пени устанавливается в размере одной трехсотой действующей на дату уплаты пени ключевой ставки Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Наш онлайн калькулятор расчета пени самостоятельно отслеживает изменение ключевой ставки Центрального банка Российской Федерации.

Срок, в течение которого начисляется пеня, начинается со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, и заканчивается днем фактического исполнения обязательств (включается в срок просрочки)

Существуют исключения, ч. 7 ст.34 Федерального закона №44-ФЗ предусмотрено, что если законодательством Российской Федерации установлен иной порядок начисления пени, то применяется другой порядок.

Т.е. порядок начисления пени, предусмотренный ч.7 ст.34 Закона о контрактной системе является общим и применяется в случаях, когда другими законам не установлено специального порядка начисления пени. Например, в сфере энергоснабжения в соответствии с Постановлением Правительства РФ от 04.05.2012г. №442 существенным условием договора энергоснабжения или купли-продажи электрической энергии является также ответственность сторон, определяемая данным постановлением.

Как правильно составить претензию?

Претензия оформляется в свободной форме, но существуют обязательные атрибуты:

- Наименование документа – указывается, как правило, претензия или досудебная претензия.

- Адресат – лицо, которому адресуется претензия;

- Адресант – лицо, от имени которого составляется претензия;

- Основание возникновения претензии – договор (соглашение сторон) на поставку товара, выполнение работ, оказание услуг в соответствии с которым у Адресата возникли обязательства перед Адресантом.

- Требование Адресанта – конкретное требование Адресанта к Адресату в соответствии с условиями договора или законодательства РФ. Например, устранение недостатков или замена товара и т.п.

- Срок выполнения требования – должен быть указан конкретный, разумный и обоснованный срок на выполнение требования, указанного в претензии, по истечении которого Адресант имеет право обращаться в суд.

- Подпись уполномоченного лица – претензия должна быть подписана уполномоченным лицом Адресанта, как правило руководитель организации Адресанта или лицо, которому делегированы такие полномочия руководителем.

- Банковские реквизиты Адресанта – должны быть указаны, если требование касается перечисления денежных средств, например, возврата аванса или уплата неустойки (штрафа, пени).

- В случае выставления пени, необходимо указать расчет такой пени.

После расчета пени на нашем онлайн калькуляторе расчета пени по 44-ФЗ Вы сможете сформировать образец претензии.

Как направить претензию?

Претензию необходимо направить заказным письмом или иным способом, позволяющим отследить получение письма, по адресу места нахождения Адресата, т.е. тот адрес, который указан в выписке из ЕГРЮЛ/ЕГРИП в качестве адреса регистрации лица.

Копию или экземпляр претензии, а также чек об отправке или иной документ, подтверждающий направление претензии Адресанту необходимо сохранить.

Не рекомендуем передавать претензию лично в руки, во избежание спорных ситуаций в будущем.

Срок рассмотрения претензии?

Адресат, получивший претензию, обязан ее рассмотреть и ответить в срок, установленный в договоре.

Если в договоре такой срок не установлен, то в некоторых случаях сроки определяются законом, например, 10 календарных дней установлен срок для ответа страхователя на претензию в рамках ОСАГО в соответствии с Законом об ОСАГО или 30 календарных дней по искам о неосновательном обогащении в соответствии с ч.5 ст.4 АПК РФ.

В схожих ситуациях исчисляем сроки по аналогии с установленным законодательством, в противном случае необходимо ответить в разумный срок (п.2 ст.314 ГК РФ).Калькулятор расчета неустоек

Для онлайн-расчета неустойки заполните поля формы:

Анонс новой версии мобильного приложения»Юридический калькулятор расчета процентов для суда»

Назначение приложения:

• подготовка полноценного расчета процентов по ст. ст. 395, 317.1 ГК РФ и расчета неустоек, которое может быть исползовано в качестве приложения к исковому заявлению;

ст. 395, 317.1 ГК РФ и расчета неустоек, которое может быть исползовано в качестве приложения к исковому заявлению;

• оперативная проверка расчетов в ходе судебного заседания.

Ставки ЦБ РФ для расчетов по ст.395 и 317.1 ГК РФ обновляются в день их публикации. Очередное изменение законодательства об изменении алгоритма расчета с 01 августа 2016 года учтено разработчиками.

Обновленная версия мобильного приложения (август 2016 год) имеет расширенные возможности. В этой версии, в частности, предусмотрены:

• возможности уменьшения (промежуточные оплаты) или увеличения суммы долга (выполнение нового объема работы и т.п.) в период расчета;

• новый порядок определения числа дней в году применительно к ст. 395 ГК РФ после 23.03.16 года.

Кроме, того владельцы приложения будут иметь доступ к закрытому разделу сайта с аналогичными расширенными возможностями калькулятора.

Учитывая, что наши юристы также пользуются калькулятором, мы постоянно работаем над совершенствованием функционала и своевременным обновлением актуальных данных для корректной работы калькулятора.

Скачать приложение можно по следующим ссылкам:

Для удобства лиц, заинтересованных начислением должнику неустойки, мы разработали калькулятор её расчета. Теперь для того, чтобы правильно рассчитать сумму неустойку за просрочку обязательства должника, вам нужно будет всего лишь ввести сумму долга, период просрочки и размер неустойки. Воспользовавшись калькулятором на сайте Группы юридических компаний «Лекс», вы можете быть уверенными в правильности расчета неустойки согласно введенным вами данным.Возможность взыскания неустойки за просрочку исполнения обязательства предусмотрена ст. 330 ГК РФ, согласно которой неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

При взыскании неустойки, кредитору следует иметь ввиду, что соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства. Несоблюдение письменной формы влечет недействительность соглашения о неустойке.

Стоит отметить, что в судебной практике по делам о взыскании неустойки наибольшие споры возникают в части определения момента возникновения просрочки должника.

Предметом доказывания по требованию о взыскании неустойки будет являться: наличие обязательства должника, неисполнение или ненадлежащее его исполнение и наличие ответственности за такое нарушение в виде неустойки.

Однако даже если кредитор докажет все вышеизложенные обстоятельства, во взыскании неустойки в заявленном размере судом может быть отказано, поскольку в гражданском праве существует механизм уменьшения неустойки, предусмотренный ст. 333 ГК РФ.

В силу указанной статьи если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Уменьшение неустойки, определенной договором и подлежащей уплате лицом, осуществляющим предпринимательскую деятельность, допускается в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды.

Необходимо отметить, что четкие критерии определения соразмерности неустойки отсутствуют, что обуславливает наличие разночтений в судебной практике.

Таким образом, механизм взыскания неустойки в желаемом размере, равно как и её уменьшения до желаемого размера, достаточно сложен и требует выполнения действий сторон по доказыванию вышеизложенных обстоятельств.

Калькулятор от Договор-Юрист.Ру

Расчет пени — СОВЕТНИК юридическая фирма

Содержание:

Данная стать содержит практические рекомендации по расчету пени,

основанные на личном опыте юристов Юридической фирмы «СОВЕТНИК» и нюансах

Украинского законодательства. Если вы хотите узнать, либо актуализировать

знания о порядке определения периода начисления пени, размера пени, технической

стороне расчета пени, правильном оформлении расчета с точки зрения судов – эта

статья для вас. Данный материал, прежде всего, предназначен для хозяйственных

правоотношений

Если вы хотите узнать, либо актуализировать

знания о порядке определения периода начисления пени, размера пени, технической

стороне расчета пени, правильном оформлении расчета с точки зрения судов – эта

статья для вас. Данный материал, прежде всего, предназначен для хозяйственных

правоотношений

Напоминаю, что согласно с частью третьей статьи 549 Гражданского кодекса Украины (далее по тексту «ГК Украины») пеня это штрафная санкция за несвоевременное исполнение денежных обязательств, которая начисляется в процентном соотношении от суммы задолженности за каждый день просрочки. Пеня не может быть выражена в натуре без привязки к денежной сумме. Такое утверждение содержит пункт 7 письма Высшего арбитражного суда Украины от 07.03.1996 № 01-8/106 «О некоторых вопросах практики применения отдельных норм действующего законодательства при решении споров.

Прежде всего, необходимо определить суть пени. Согласно главе 49 ГК Украины пеня является способом обеспечения выполнения обязательств. Это означает, что обязательство оплатить пеню, а также ее размер может устанавливаться исключительно договором, заключенным в письменной форме. Если договор не заключен или заключен устно, обязательство по оплате пени не возникает. Как исключение, применение пени может устанавливаться законом для конкретных правоотношений (довольно редкие случаи). Такое утверждение содержит и статья 231 Хозяйственного кодекса Украины (далее по тексту «ХК Украины»). Согласно пункту 2.1. разъяснения Высшего арбитражного суда Украины от 29.04.1994 № 02-5/293 «О некоторых вопросах практики применения имущественной ответственности за неисполнение или ненадлежащее исполнение денежных обязательств» если договором не будут установлены конкретные размеры ответственности, пеня не подлежит взысканию. Исключения составляют случаи, когда размер пени устанавливается действующим законодательством

В случае утверждения сторонами меньшего размера пени, чем установлено

действующим законодательством, пеня подлежит взысканию в размере определенном законодательством.

Итак, если обязательство по оплате пени не предусмотрено вашим договором (либо его приложениями), пеня не начисляется. Таким образом, перед началом расчета пени, нужно убедиться в наличии соответствующего пункта в договоре.

Также очень важно понимать, что пеня никак не связана с процентом за пользование чужими денежными средствами (3%) и инфляционными издержками. Пеня начисляется независимо от взыскания 3% и инфляционных. Можно взыскивать вместе пеню, проценты за пользование чужими денежными средствами и инфляционные.

При расчете пени необходимо знать и учитывать три основания:

- Сумму задолженности, на которую начисляется пеня.

- Период начисления пени.

- Размер пени.

Сумма, на которую начисляется пеня

Сумма, на которую начисляется пеня, определяется очень просто. Это сумма несвоевременно оплаченных денежных средств. Таким образом, если ваша просроченная дебиторская задолженность составляет 1 000,00 грн., то пеня будет начисляться на 1 000,00 грн.

При анализе размера суммы, прежде всего, необходимо определить существует ли вообще просрочка исполнения денежного обязательства.

Просроченным является обязательство, которое не исполнено либо исполнено с нарушением срока. При определении просрочки нужно учитывать срок исполнения обязательства.

Например: договор купли-продажи, покупатель обязуется оплатить товар в

течение 21-го календарного дня с момента его получения. В данном случае срок

исполнения денежного обязательства начинает исчисляться со следующего дня за

днем получения товара (подписания соответствующей накладной) и заканчивается

двадцать первым днем с момента получения товара. То есть по истечению срока

исполнения обязательства (21 день), оно становится просроченным. Если в том же

примере товар должен быть оплачен покупателем в течение 21-го календарного дня

с момента получения счета от продавца, то, соответственно, 21 день считается со

дня получения счета. Если счет покупателем не получен, то обязательство не

будет считаться просроченным и никакой

речи не может быть о начислении пени. Во втором случае будет иметь место

просрочка кредитора, согласно статье 613 ГК Украины.

Если счет покупателем не получен, то обязательство не

будет считаться просроченным и никакой

речи не может быть о начислении пени. Во втором случае будет иметь место

просрочка кредитора, согласно статье 613 ГК Украины.

Как же быть, если договор не предусматривает срок исполнения обязательства? Тогда срок исполнения обязательства будет регулироваться частью 2 статьи 530 ГК Украины, согласно которой должник должен исполнить свое обязательство в течение семи дней со дня получения соответствующего требования от кредитора. Следовательно, если договор не содержит срок исполнения обязательства, необходимо предъявить должнику письменное требование.

Периодом начисления пени является срок от начала начисления пени до окончания начисления пеня. Пеня начинает начисляться с первого дня просрочки выполнения обязательства

При определении начала просрочки необходимо учитывать главу 18 ГК Украины, которая определяет порядок исчисления сроков. В соответствии с данной главой срок выполнения обязательства заканчивается последним днем определенного срока. Согласно статье 253 ГК Украины исчисление срока начинается со следующего дня после соответствующей календарной даты или наступления события, с которым связано его начало. При этом, если последний день срока совпадает с нерабочим днем, который установлен согласно законодательству в месте исполнения обязательства, то срок выполнения обязательство заканчивается в ближайший рабочий день после нерабочего.

Нерабочие дни устанавливаются статьями 67, 73 Кодекса законов о труде Украины.

Исходя из вышеизложенного, первым днем просрочки будет следующий день, после последнего дня исполнения денежного обязательства. Воспринимается неясно, поэтому приведем визуальный пример.

Условие: товар подлежит оплате в течение 10 календарных дней с момента

получения. Товар был получен (подписана накладная) 09.02.2011. Таким образом,

отсрочка исчисляется с 10. 02.2011 до 19.02.2011. Учитывая, что последний день исполнения

обязательства – нерабочий, срок исполнения обязательства продолжается до

ближайшего рабочего дня, то есть до 21.02.2011. Следовательно, первым днем

просрочки исполнения обязательства будет 22.02.2011

02.2011 до 19.02.2011. Учитывая, что последний день исполнения

обязательства – нерабочий, срок исполнения обязательства продолжается до

ближайшего рабочего дня, то есть до 21.02.2011. Следовательно, первым днем

просрочки исполнения обязательства будет 22.02.2011

После того, как Вы разобрались с началом возникновения задолженности, то есть, и с началом начисления пени, необходимо определить момент окончание начисления пени.

При этом следует учитывать возможный срок начисления пени. Пункт 6 статьи 232 ХК Украины устанавливает, что период начисления пени прекращается через шесть месяцев со дня, когда обязательство должно быть исполнено, если другое не установлено договором или законом. Данной статьей законодатель четко установил рамки начисления пени. Следует отметить, что данные рамки характерны только для Хозяйственных правоотношений.

Если Вы еще на стадии заключения договора и выступаете как сторона, в пользу которой будут совершаться оплаты, настоятельно рекомендуем прописать в договоре возможность начисления пени за весь период просрочки выполнения денежного обязательства.

Кроме этого необходимо принимать во внимание исковую давность, которая применяется к требованиям о взыскании пени.

Исковая давность – это срок, в течении которого сторона может обратиться в суд для защиты своих нарушенных прав.

Статьей 258 ГК Украины определена исковая давность для пени в один год. Это означает, что можно

взыскать только ту пеню, которая начислена в течении предыдущего года до дня

обращения в суд. Согласно пункту 11 разъяснения Высшего арбитражного суда Украины от 16.04.1993 № 01-6/438, а также письму Государственного комитета Украины по вопросам регуляторной

политики и предпринимательства от 04.12.2002 №2-221/6439 срок исковой давности к пене необходимо исчислять относительно каждого

дня отдельно. Таким образом, если срок исковой давности относительно

определенной части пени истек, можно обратиться в суд для взыскания пени в

части, для которой срок исковой давности не прошел. Поскольку срок исковой

давности, указанный в данных актах изменился, их применение допустимо только

лишь в части порядка применения исковой давности к пене

Поскольку срок исковой

давности, указанный в данных актах изменился, их применение допустимо только

лишь в части порядка применения исковой давности к пене

Секреты исковой давности. Согласно статье 259 ГК Украины срок исковой давности может быть изменен договором. Согласно статье 267 ГК Украины установлено, что исковая давность применяется судом исключительно по заявлению одной из сторон. Если суд не получит подобного заявления, все требования, по которым истек срок исковой давности (если они законны) будут удовлетворены. На основе этого, мы рекомендуем в договоре всегда прописывать увеличенную исковую давность и насчитывать пеню без учета истечения исковой давности, таким образом, Вы рискуете лишь тем, что противная сторона сделает заявление и в той части исковых требований, срок давности по которым истек, суд откажет. Но существует вероятность, что представитель стороны не будет участвовать в судебном заседании, либо будет не достаточно осведомлен в этом вопросе и не предоставит суду соответствующее заявление. В практике юристов юридической фирмы «СОВЕТНИК» существует немалое количество судебных дел, исковые требования которых были удовлетворены, не зависимо от истечения срока исковой давности.

Пример определения периода начисления пени с учетом исковой давности

В договоре купли-продажи следующие условия: оплата в течение 10 календарных дней с момента получение товара, срок начисления пени, срок исковой давности для пени не указан, товар был поставлен 10.11.2009. Обращаемся в суд 10.02.2011.

Первый день просрочки – 21.11.2009

Поскольку срок начисления пени договором не установлен, он определяется согласно статье 232 ХК Украины и равен полгода (182 дня). Значит, срок начисления пени с 21.11.2009 по 21.05.2010 (21.11.2009 + 182 дня)

Поскольку срок исковой давности договором не установлен, он определяется

согласно статье 258 ГК Украины и равен 1 году. Таким образом, можно взыскать только ту пеню, которая

начислена с 10.02.2010 по 10.02.2011.

Таким образом, можно взыскать только ту пеню, которая

начислена с 10.02.2010 по 10.02.2011.

Следовательно, если учитывать срок исковой давности, наш период начисления пени будет таким: с 10.02.2010 (граничный срок исковой давности) по 21.05.2010 (последняя дата срока начисления пени) = 101 день.

Повторюсь, в суд можно обращаться без учета срока исковой давности, тогда период расчета пени буде равен сроку начисления пени, с 21.11.2009 по 21.05.2010.

Также следует знать, что обязательство по оплате пени (впрочем, как и обязательство по оплате процентов за пользование чужими денежными средствами и инфляционных) не прекращается после принятия решения судом о взыскании пени. Исходя из норм статей 598-609 ГК Украины, решение суда не является основанием для прекращения денежных обязательств. Таким образом, кредитор вправе требовать от должника оплаты пени за период просрочки, который имеет место после принятия судом решения. Идентичное утверждение содержит часть 2 Информационного письма Высшего хозяйственного суда Украины от 20.11.2008 №01-8/685 «О практике применения при решении споров некоторых норм законодательства».

Согласно пункту 6 статьи 231 ХК Украины размер пени устанавливается в процентах от суммы задолженности, размер которых определяется учетной ставкой НБУ, если иной размер не установлении законом или договором.

Учетная ставка НБУ устанавливается Национальным банком Украины и является

своеобразным ориентиром для банков и других финансово-кредитных учреждения в

сфере размещения и использования денежных средств. Учетная ставка НБУ

устанавливается в годовых процентах. Это очень важно понимать, поскольку ставка

НБУ 7,75 % — означает 7,75 % в год,

таким образом, в день это будет 7,75 % ÷ 365 (кол-во дней в году)= 0,0212% в

день. Размер учетной ставки НБУ можно посмотреть на официальном сайте НБУ, либо на нашем сайте в справочной.

Законодательством установлен граничный размер пени. Согласно статье 3 Закона Украины «Об ответственности за несвоевременное исполнение денежных обязательств» от 22.11.1996 г. № 543/96-ВР, а также пункта 2 статьи 343 ХК Украины размер пени не может превышать двойной учетной ставки НБУ, которая действовала в период, за который оплачивается пеня. Соответственно, насколько большая бы не была пеня в договоре, больше двойной учетной ставки НБУ взыскать нельзя, меньше – можно.

Сложность заключается в том, что учетная ставка НБУ изменяется, и период расчета пени может прийтись на действие несколько учетных ставок. Поэтому необходимо производить расчет пени по каждой учетной ставке, которая действовала в период начисления пени.

Пример: долг возник 06.05.2010. Период расчета с 07.05.2010 по 04.11.2010 (07.05.2010 + 182 дня). Размер пени определен двойной учетной ставки НБУ от просроченной суммы за каждый день прострочки. За этот период действовали следующие ставки НБУ

С 12.08.2009 по 07.06.2010 – 10,25 % годовых.

С 08.06.2010 по 07.07.2010 — 9,5 % годовых.

С 08.07.2010 по 09.08.2010 — 8,5 % годовых.

С 10.08.2010 – 7,75 % годовых.

Начисление пени будет осуществляться в следующих размерах.

С 07.05.2010 (начало просрочки) по 07.06.2010 (окончание действие ставки НБУ 10,25 % годовых) –20,5 % годовых (10,25 Х 2).

С 08.06.2010 по 07.07.2010 (период действия ставки НБУ 9,5 % годовых) –19 % годовых (9,5 Х 2).

С 08.07.2010 по 09.08.2010 (период действия ставки НБУ 8,5 % годовых) –17 % годовых (8,5 Х 2).

С 10.08.2010 (начало действие ставки НБУ 7,75 % годовых) по 04.11.2010 (окончание периода начисления пени) –15,5 % годовых (7,75 Х 2).

После того как мы определились с суммой, на которую будет насчитываться пеня, периодом начисления пени, размером пени, приступим к расчету пени. Для этого нужно знать формулу расчета пени. Это элементарная математика, ничего сложного здесь нет. Пеня рассчитывается следующим образом:

Это элементарная математика, ничего сложного здесь нет. Пеня рассчитывается следующим образом:

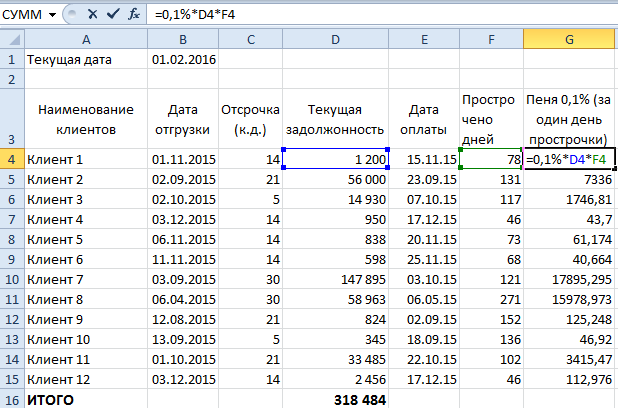

сумма пени равна = сумма просрочки × размер пени за один день × на количество дней просрочки.

Если размер пени не установлен договором, размер пени за один день (не путать с процентом пени за один день) вычисляется следующим образом.

Размер пени за один день (если пеня выражена двойной учетной ставке НБУ) = учетная ставка НБУ × 2 (двойная учетная ставка) ÷100 ÷ 365 (количество дней в году). Пример: учетная ставка НБУ 7,75% в год. Размер пени за один день = 7,75 ×2 ÷100 ÷365 = 0,0004247

Не стоит забывать, что такое проценты и как их считать. Если вы хотите узнать размер процентов от конкретной суммы нужно разделить эту сумму на 100 (получите значение одного процента) и умножить на размер процентов (7,75 % от суммы 1 000,00 грн = 1 000 ÷ 100 × 7,75 = 77,5 грн.)

Если пеня выражена двойной учетной ставки НБУ, полная формула расчета будет следующей.

Сумма пени = сумма просрочки × на двойную учетную ставку НБУ ÷ 100 ÷ на количество дней в году × на количество дней просрочки.

Пример: нужно узнать сумму пени от 1 000,00 грн. Размер пени двойной учетной ставки НБУ (период действия учетной ставки НБУ 7,75 % годовых), просрочка 30 дней,

Сумма пени = 1 000,00 × 7,75 Х 2 ÷ 365 ÷ 100 Х 30 = 1 000,00 × 0,0004247 Х 30 = 12,74 грн.

Каким же должен быть расчет пени, что бы он был принят Хозяйственным судом (идентично и для судов общей юрисдикции)? Приведенная ниже форма расчета более чем приемлема для составления претензий.

В соответствии с п. 5 ч. 2 ст.

54 Хозяйственного процессуального кодекса Украины (далее ХПК Украины) исковое заявление должно

содержать обоснованный расчет сумм, которые взыскиваются, в том числе и пени.

Если исковое заявление не содержит обоснованного расчета, оно будет возвращено на

основании п. 3 ч. 1 ст. 63 ХПК Украины. При этом расчет может содержаться как в теле

самого иска, так и быть приложен к иску. Рекомендуем расчет прикладывать, чтобы

информативно не перегружать исковое заявление.

3 ч. 1 ст. 63 ХПК Украины. При этом расчет может содержаться как в теле

самого иска, так и быть приложен к иску. Рекомендуем расчет прикладывать, чтобы

информативно не перегружать исковое заявление.

Судьи обычно предъявляют такие требования к расчету

- Расчет пени должен быть понятно изложен.

- Расчет пени должен содержать следующую информацию:

- формулу, на основании которой начисляется пеня;

- указание документов, в соответствии с которыми возникла задолженность;

- сумма задолженности, которая возникла на основании указанных документов;

- дата начала просрочки, либо последний день оплаты по документу;

- количество дней начисления пени по каждому документу; если на период расчета пени действовали несколько различных учетных ставок НБУ, нужно указывать количество дней начисления пени по каждой учетной ставке;

- период начисления пени по каждому документу; указывать по каждой учетной ставке НБУ отдельно; период начисления пени указывается с даты по дату, к примеру с 01.11.2010 по 02.01.2010;

- сумма пени;

- Расчет пени, как и все документы для суда, должен быть оформлен на украинском языке.

- Расчет должен быть подписан уполномоченным представителем.

Основываясь на практике юристов юридической фирмы «СОВЕТНИК», расчет пени уместно делать в формате таблицы. Формат такого расчета будет приемлем в большинстве случаев. Поэтому при составлении расчета рекомендуем использовать Microsoft Excel. Использование формул Microsoft Excel значительно облегчает создание расчета. Однако некоторые судьи обязывают предоставить расчет с указанием поэтапных действий расчета в формулах и конкретных значениях (редкое исключение).

Пример расчета пени

По договору поставки товар был поставлен на условиях отсрочки платежа 20

календарных дней: 01. 06.2010 по накладной № М135 на сумму 21 000,00 грн.,

15.06.2010 по накладной № М141 на сумму 15 000,00. Покупатель частично

оплатил полученный товар 20.06.2010 платежным поручением № 18 в размере 7

000,00 грн. Расчет совершается по состоянию на 24.12.2010 .

06.2010 по накладной № М135 на сумму 21 000,00 грн.,

15.06.2010 по накладной № М141 на сумму 15 000,00. Покупатель частично

оплатил полученный товар 20.06.2010 платежным поручением № 18 в размере 7

000,00 грн. Расчет совершается по состоянию на 24.12.2010 .

При расчете пени также необходимо знать следующие:

1. Последовательность погашения денежной задолженности.

Статьей 534 ГК Украины установлен следующий порядок погашения задолженности. Если суммы оплаты недостаточно для полного погашения задолженности, данная сума погашает задолженность в следующей последовательности, если иное не установлено договором: в первую очередь полученная сумма направляется на погашение пени, в последнюю очередь погашается основная сумма долга.

2. Соотношение убытков и пени.

Согласно 22 ГК Украины и статье 225 ХК Украины к убыткам относятся стоимость уничтоженного, испорченного имущества, затраты, которые необходимо произвести для восстановления нарушенного права. Дополнительные затраты (штрафные санкции, оплаченные другим субъектам, стоимость дополнительных работ, дополнительно потраченных материалов и т. п.), понесенные одной стороной, вследствие нарушения обязательств другой стороны (реальные убытки).Также к убыткам относятся доходы, которые могли быть реально получены при обычных условиях, если б не нарушение обязательств одной из сторон (упущенная выгода).

В сфере хозяйственных правоотношений убытки и пеня соотносятся следующим образом (статья 232 ХК Украины): убытки компенсируются в части, которая не была покрыта пеней, если иное не предусмотрено законом или договором.

В сфере гражданских правоотношений (статья 624 ГК Украины) пеня подлежит взысканию в полном объеме, не зависимо от компенсации (взыскания) убытков.

3. Последствие оплаты пени

Согласно статье 552 ГК Украины оплата пени не освобождает должника от выполнения своего обязательства в натуре.

4. Возможность начисления процентов на пеню

Согласно статье 550 ГК Украины проценты, предусмотренные статьей 625 ГК Украины, на пеню не начисляются.

Если вы прочитали и поняли данную статью, то сможете корректно рассчитать сумму пени.

Если вам необходима помощь в составлении расчета пени, процентов за пользование чужими денежными средствами, а также инфляционных, вы всегда можете обратиться за поддержкой к юристам юридической фирмы «СОВЕТНИК». Стоимость услуг по составлению расчета пени, процентов за пользование чужими денежными средствами и инфляционных убытков– 100,00 грн.

Также можете воспользоваться программой

расчета задолженности.

Возможно, вам также будет интересно

Jot cannot load because the snippet code version (1.1.5) isn’t the same as the snippet included files version (1.1.4). Possible cause is that you updated the jot files in the modx directory but didn’t update the snippet code from the manager. The content for the updated snippet code can be found in jot.snippet.txt

Расчет штрафов и процентов IRS

Несвоевременная уплата налогов на трудоустройство повлечет за собой штрафы и пени для налогоплательщика. Уведомления о несвоевременном уплате налогов со стороны IRS практически невозможно расшифровать.

Срок давности

НЕ существует срока давности в случае непредставления и отчетности по налогам на заработную плату (социальное обеспечение, медицинское обслуживание, безработица, удержанные подоходные налоги). Также не существует ограничений на начисление налогов, штрафов и пеней при подаче ложной налоговой декларации.Налоги на домашнюю занятость перечисляются в декларации работодателя по личному подоходному налогу . Любой домашний работодатель, который не платил эти налоги, де-юре представил ложную налоговую декларацию и, таким образом, подлежит штрафу за неуплату налогов.

Типы штрафов IRS

— Штрафы за просрочку подачи

Если вы задолжали налог и не подали вовремя , согласно правилам IRS, штрафы начисляются и добавляются к вашему счету. Штрафы составляют в дополнение к ОБЕИМ налогу и процентам по просроченному налогу.Общие штрафы за несвоевременную подачу налоговой декларации обычно составляют 5% от суммы налога за каждый месяц или часть месяца, в течение которых ваша налоговая декларация просрочена на срок до пяти месяцев (25%). Если ваша декларация просрочена более чем на 60 дней, минимальный штраф за несвоевременную подачу составляет 100 долларов США или 100 процентов причитающегося налога.

— Штрафы за просрочку платежа

Если вы подаете вовремя, но не оплачиваете всю причитающуюся сумму , вам, как правило, придется заплатить штраф за просрочку платежа в размере половины процента (0.5%) от фактической суммы налога, причитающейся за каждый месяц или часть месяца, в течение которых налог остается неуплаченным с установленной даты, до тех пор, пока налог не будет уплачен полностью. Максимального размера штрафа за неуплату нет.

Контрольный список для соблюдения налоговых требований няни

Начисление процентов

IRS будет взимать проценты по просроченным или неуплаченным налогам, независимо от причины. Охватываемый период всегда начинается с первоначальной даты возврата и заканчивается получением платежа от IRS.Вы можете понести проценты за несвоевременную подачу налоговой декларации или просто за математическую ошибку в налоговой декларации.

Как правило, проценты начисляются на любой неуплаченный налог с даты первоначального срока возврата до даты платежа. Процентная ставка по неуплаченному федеральному налогу определяется и публикуется каждые три месяца. Это федеральная краткосрочная процентная ставка плюс 3 процента. Проценты начисляются ежедневно.

| 1 января 1992 г. — март. 31 января 1992 г. | 8% |

| Апр.1 сентября 1992 г. — сен. 30, 1992 | 7% |

| 1 октября 1992 г. — июн. 30, 1994 | 6% |

| 1 июля 1994 г. — сен. 30, 1994 | 7% |

| 1 октября 1994 г. — март. 30, 1995 | 8% |

| 1 апреля 1995 г. — июн. 30 декабря 1995 г. | 9% |

| 1 июля 1995 г. — июн. 30, 1996 | 8% |

| 1 июля 1996 г. — март. 31, 1998 | 8% |

| 1 апреля 1998 г. — март.31 декабря 1999 г. | 7% |

| 1 апреля 1999 г. — декабрь. 31, 1999 | 8% |

| 1 января 2000 г. — март. 31, 2000 | 8% |

| 1 апреля 2000 г. — март. 31 января 2001 г. | 9% |

| 1 апреля 2001 г. — июн. 30 2001 г. | 8% |

| 1 июля 2001 г. — дек. 31 января 2001 г. | 7% |

| 1 января 2002 г. — дек. 31 января 2002 г. | 6% |

| 1 января 2003 г. — сен. 30 октября 2003 г. | 5% |

| окт.1 марта 2003 г. — март. 31 апреля 2004 г. | 4% |

| 1 апреля 2004 г. — июн. 30, 2004 | 5% |

| 1 июля 2004 г. — сен. 30, 2004 | 4% |

| 1 октября 2005 г. — март. 30, 2005 | 5% |

| 1 апреля 2005 г. — сен. 30, 2005 | 6% |

| 1 октября 2005 г. — 30 июня 2006 г. | 7% |

| 1 июля 2006 г. — 31 декабря 2007 г. | 8% |

| янв. 1 марта 2008 г.31 августа 2008 г. | 7% |

| 1 апреля 2008 г. — 30 июня 2008 г. | 6% |

| 1 июля 2008 г. — 30 сентября 2008 г. | 5% |

| 1 января 2008 г. — 31 декабря 2008 г. | 6% |

| 1 января 2009 г. — 31 марта 2009 г. | 5% |

| 1 апреля 2009 г. — 31 декабря 2010 г. | 4 % |

| 1 января 2011 г. — 31 марта 2016 г. | 3% |

| 1 апреля 2016 г. — янв.31, 2017 | 3,7% |

| 1 февраля 2017 г. — 31 марта 2018 г. | 4,04% |

| 1 апреля 2018 г. — 31 декабря 2018 г. | 5% |

| янв. 1 июля 2019 г. — 30 июня 2019 г. | 6% |

| 1 июля 2019 г. — 30 июня 2020 г. | 5% |

| 1 июля 2020 г. — настоящее время | 3% |

Обновлено в январе 2021 г.

Планы обслуживания и цены

Снижение штрафов и процентов IRS

IRS потребует, чтобы штрафы и проценты были уплачены в полном объеме до принятия решения о сокращении выбросов.Как только вы оплатите счет, счетчик остановится, и у вас не будет начисления дополнительных процентов.

Как правило, вы можете потребовать смягчения штрафа, если покажете причину. Проценты за просрочку уплаты налогов не могут быть уменьшены, за исключением чрезвычайных обстоятельств. Снижение процентов почти всегда требует, чтобы налогоплательщик доказал, что неоправданная задержка со стороны сотрудника налоговой службы частично является причиной возникновения процентов.

Налогоплательщик, который добровольно делает шаг вперед и исправляет недостаток в ранее поданной декларации (НЕ ОБНАРУЖЕН ПРИ АУДИТЕ!), Часто добивается снижения штрафа.

Чтобы запросить снижение штрафа, напишите в офис IRS, который выпустил счет, в сроки, указанные IRS. Обязательно четко и кратко опишите причину и предоставьте любую подтверждающую документацию, которая у вас может быть. У нас было много клиентов, которым удалось снизить штрафы за просрочку платежа с помощью следующего заявления:

«Ошибка в бухгалтерском учете привела к занижению заработной платы за [ПЕРИОД]. Я (мы) немедленно и добровольно исправили запись и уплатили причитающиеся налоги, как только ошибка была обнаружена.Я (мы) признаю, что подлежат уплате проценты по просроченным налогам. Тем не менее, я (мы) с уважением прошу отменить штраф за позднюю подачу документов ».

Мы обнаружили, что процесс корректировки IRS занимает от 30 до 60 дней с момента подачи запроса о сокращении выбросов.

»Дополнительная информация: Процесс взимания налогов.

» Налоговые льготы для домашних хозяйств

»Инструменты калькулятора зарплаты няни

Как рассчитать процентную ставку и штрафы за просрочку налогов

Источник изображения: 401kcalculator.org через Flickr.

Если вы платите налоги с опозданием, IRS может взимать с вас проценты с неуплаченного остатка, а также назначить штраф в зависимости от того, насколько вы опоздали. Точная сумма, которую вам придется заплатить, зависит от нескольких факторов, таких как своевременная подача налоговой декларации, размер вашей задолженности и текущая процентная ставка. Хотя IRS рассматривает каждый просроченный платеж в индивидуальном порядке, вот как вы можете получить хорошее представление о том, сколько вы должны в виде процентов и штрафов.

Как начисляются проценты

Из двух начислений, с которыми вы можете столкнуться, процент вычислить проще.Процентная ставка IRS определяется федеральной краткосрочной ставкой плюс 3%. Поскольку федеральная краткосрочная процентная ставка в течение некоторого времени была близка к 0%, процентная ставка, взимаемая с просроченных налоговых платежей, составляет 3% на момент написания этой статьи (октябрь 2015 г.).

Имейте в виду, что согласно широко распространенным прогнозам, процентные ставки начнут расти в недалеком будущем, так что это может (и, вероятно, будет) со временем измениться.

Проценты начисляются ежедневно, поэтому каждый день, когда вы опаздываете с уплатой налогов, ваша задолженность составляет 0.0082% от баланса.

Итак, если вы задолжали IRS 1000 долларов и опаздываете на 90 дней, сначала рассчитайте свой ежедневный процентный платеж, который составит около 0,082 доллара. Затем умножьте это на 90 дней, чтобы получить общую сумму процентов в размере 7,40 долларов США.

Два вида штрафов

Просроченные штрафы могут быть немного сложнее вычислить и зависят от того, подали ли вы свою декларацию или нет.

Если вы задолжали IRS остаток, штраф рассчитывается как 0,5% от суммы вашей задолженности за каждый месяц (или неполный месяц), за который вы опаздываете, но не более 25%.Кроме того, этот штраф за просрочку платежа увеличивается до 1% в месяц, если ваши налоги остаются неуплаченными через 10 дней после того, как IRS выпустит уведомление о взыскании собственности.

С другой стороны, если вы не подадите свою налоговую декларацию вовремя, штраф будет гораздо более суровым. Штраф за не подачу заявки составляет 5% от суммы, которую вы должны в месяц (или неполный месяц), что сочетает в себе сбор за просрочку подачи в размере 4,5% и плату за просрочку платежа в размере 0,5%. Теперь плата за позднюю подачу заявки также составляет максимум 25% от невыплаченного баланса, но плата за просрочку платежа может продолжать действовать, в сумме до 47.5% неуплаченного налога.

Наконец, если вы подали декларацию с опозданием более чем на 60 дней, минимальный штраф за непредставление составляет 135 долларов или 100% от суммы вашего налога, в зависимости от того, что меньше.

Как видите, ежемесячный штраф за неподачу налоговой декларации в 10 раз выше, чем штраф за просрочку платежа. Итак, если вы не можете выплатить сумму, которую вы должны до даты подачи, важно все равно подать декларацию.

Также важно отметить, что штрафы и пени могут взиматься, даже если вы подадите расширение.Продление просто переносит крайний срок подачи с 15 апреля на 15 октября. Однако, если у вас есть задолженность по налогам за год, сумма все равно подлежит уплате 15 апреля. Если она не будет уплачена полностью к крайнему сроку 15 апреля, могут начисляться проценты и штрафы. начать накапливать.

Пример

Давайте рассмотрим случай, когда кто-то подает свою налоговую декларацию вовремя, но имеет задолженность в размере 5000 долларов и выплачивает остаток через 110 дней после крайнего срока 15 апреля. Итак, согласно описанному ранее ежедневному расчету процентов, этот налогоплательщик должен был бы 45 долларов.21 по процентным начислениям. А поскольку 110 дней — это больше трех месяцев, но меньше четырех, им придется заплатить штрафы за просрочку платежа в размере четырех месяцев, или 2% от остатка (0,5%, умноженные на четыре месяца). Это означает штраф за просрочку платежа в размере 100 долларов США. Таким образом, в этом случае проценты и штрафы составляют 145,21 доллара.

Если у вас есть веская причина не платить …

Ранее мы кратко упоминали, как IRS рассматривает каждый случай индивидуально. Это означает, что штрафы могут быть отменены или уменьшены, если имелась законная причина для отказа в подаче или уплате налогов.Согласно веб-сайту IRS: «IRS может уменьшить штрафы за подачу документов и просрочку платежа, если у вас есть разумные причины и отказ не был вызван умышленным пренебрежением».

Например, если вы были в больнице в течение недели до крайнего срока подачи документов, IRS может проявить снисходительность. Или, если вы стали жертвой стихийного бедствия, IRS может отменить крайние сроки.

Однако в большинстве случаев проценты и штрафы начинают накапливаться на невыплаченных остатках, как только истекает крайний срок — 15 апреля.

Эта статья является частью Центра знаний Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов. Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected]. Спасибо — и продолжайте дурачиться!

Расчет федеральных штрафов и процентов за просрочку подачи (1040NR)

Как рассчитать федеральные штрафы и пени за позднюю подачу налоговой декларации Drake Tax?

Программа рассчитывает штрафы за просрочку подачи и проценты по индивидуальной декларации, когда:

- Дата позже установленного срока вводится на экране ПОЗДНЕЕ в поле Дата подачи декларации .

- И отмечен один из этих двух вариантов:

- параметр экрана ПОЗДНЕЕ Рассчитайте штрафы и проценты по этому возврату;

- глобальная опция Автоматически рассчитывать штрафы и проценты по возвратам, поданным после установленного срока … на вкладке Настройка> Параметры > Дополнительные элементы при возврате .

Экран LATE также позволяет:

- полностью подавить начисление штрафов и процентов (игнорируя глобальную опцию),

- предотвращать появление рассчитанных штрафов и процентов в инструкциях по подаче документов, платежном ваучере и письме с результатами,

- отменяет штрафы и проценты, а также срок возврата.

Программа рассчитывает штрафы за неуплату и неуплату, а также проценты за просрочку платежа. Эти результаты отображаются в таблице ШТРАФОВ, и, если они не исключены, общая сумма включается в:

- остаток, причитающийся в инструкциях по подаче,

- 1040-В (платежный чек),

- результирующее письмо.

Внимание: В поле « Срок возврата » по умолчанию используется исходный крайний срок возврата.Если возврат продлен, не вводит продленный срок платежа в это поле. Это заставит программное обеспечение начать расчет штрафа и пени после даты, указанной в этом поле.

Обратите внимание, что неуплата штрафа не применяется в течение автоматического 6-месячного продления срока подачи документов, если налогоплательщик уплатил не менее 90% фактических налоговых обязательств в дату или до срока подачи декларации и уплатил остаток при подаче возвращение. Для получения дополнительной информации о штрафах см. Публикация 17 .

Примечания:

- Программное обеспечение Drake19 будет использовать 15 июля 2020 года в качестве срока по умолчанию для расчета штрафов за просрочку подачи и процентов по декларациям 2019 года, как указано в Уведомлении IRS 2020-18 .

- Сумма, указанная в строке 22 на 1040 (строка 78 в Drake17 и ранее), не будет соответствовать расчетам штрафа, потому что эта сумма отражает штрафы только до 15 апреля.

- Таблицу ШТРАФОВ можно включить в счет на странице Настройка> Цена (штраф 0374 недель).

- Расчетный налоговый штраф (строка 23 из 1040). Это относится к недоплате предполагаемых налогов, которые также рассчитывает Дрейк, или вам, возможно, придется заполнить экран 2210 (см. 1040 Инструкции для расчета строки 23).

- Пени и пени по форме 1040-НР не начисляются.

- Дрейк рассчитывает размер неуплаты штрафа, неуплаты штрафа и процентов за просрочку платежа. Квартальные ставки для индивидуальных возвратов, используемые для расчета процентов за просрочку, объявляются в выпуске новостей IRS за месяц, предшествующий кварталу.Зайдите на сайт www.IRS.Gov и найдите «процентные ставки 2018».

Как определяется процентная ставка для расчета?

Drake предоставляет процентную ставку при обновлении программного обеспечения до конца года обработки. Например, ежеквартальные процентные ставки, используемые Drake18, будут автоматически обновляться до 2018 года. После этого вы должны сами обновить процентные ставки на вкладке Настройка> Параметры> Дополнительные элементы при возврате .

Для обновления процентной ставки —

Ежеквартальные процентные ставки автоматически обновляются в программе в течение года обработки. Автоматическое ежеквартальное обновление публикуется перед началом каждого квартала. Перейдите в Инструменты > Установить обновления , чтобы обновить программное обеспечение, если оно необходимо.

Если просроченная декларация будет подана после окончания года обработки, необходимо вручную обновить квартальные процентные ставки для программы.

- Перейдите на вкладку «Параметры »> Дополнительные элементы при возврате на вкладке «Настройка » .

- Установите флажок Рассчитайте штрафы и проценты по декларациям, поданным после установленного срока, на основе процентных ставок ниже .

- Введите соответствующие доступные ставки для кварталов в годы, следующие за годом обработки. Например, для Drake09 вы должны вручную ввести все квартальные ставки для 2011 года и последующих лет, вплоть до квартала, в котором подается декларация.

- Нажмите ОК , чтобы выйти из экрана и сохранить настройки.

- Обратите внимание, что любая запись, сделанная в автоматически обновляемом квартале, переопределит скорость, установленную обновлением Дрейка. Записи по умолчанию 00.00 игнорируются.

Для получения дополнительной информации о налоговых штрафах и процентных ставках за поздно поданные индивидуальные декларации см. Ссылки по теме ниже.

Штрафы за просрочку подачи или просрочку платежа. Пропущенный срок 2021

Налоговые декларации за 2020 г. должны быть поданы 15 апреля 2021 г. Начать и заполнить eFileIT! Даже если у вас есть задолженность по налогам в электронном файле или подайте что-то, даже если вы ничего не можете заплатить! Вы столкнетесь с более низкими потенциальными штрафами IRS или штата!

Хотите знать, столкнетесь ли вы с федеральными штрафами за неподачу налоговой декларации до Дня налоговой декларации? Просмотрите информацию ниже:

- Когда применяются штрафы: Если вы задолжали налоги и не подали налоговую декларацию или продление вовремя.Вы понесете различные штрафы (и будете должны платить проценты IRS), если вы подадите декларацию или продление вовремя, но не заплатите налоги, которые вы должны, к крайнему сроку уплаты налогов.

- Когда штрафы обычно не применяются: Если вы ожидаете возврата денег и не подаете вовремя налоговую декларацию.

Помните, что штрафы за не подачу электронной или налоговой декларации или за продление налогов больше, чем за неуплату причитающихся налогов. Например, штраф за несвоевременную подачу налоговой декларации составляет 5% в месяц от причитающейся суммы налога плюс проценты по сравнению с штрафом за просрочку платежа в размере 0.5% / мес. Плюс проценты. Поэтому лучше подать электронную налоговую декларацию или налоговое расширение и заплатить столько налогов, сколько вы можете себе позволить, чем не заполнять ее вообще.

Подготовьте и eFile что-то, даже если вы ничего не можете заплатить или что-то еще. Почему? Штрафы за просрочку подачи документов обычно выше, чем штрафы за просрочку платежа. Подготовьте и подайте электронную налоговую декларацию за 2020 год прямо сейчас. Вы можете использовать инструмент eFile.com PENALTYuctor ниже, чтобы рассчитать любые штрафы или проценты, которые вы могли бы задолжать IRS из-за пропущенного срока или просрочки платежа.

Опять же, помните, что штрафы за не подачу или заполнение налоговой декларации или за продление налога выше, чем за неуплату причитающихся налогов. Следовательно, лучше заполнить электронную или налоговую декларацию и заплатить столько налогов, сколько вы можете себе позволить, чем не заполнять ее вообще.

В следующих ниже разделах содержится подробная информация о штрафах за позднюю подачу налоговой декларации и штрафах за платеж. У них также есть сроки подачи налоговых деклараций, чтобы требовать возврата налогов, и что делать, если вы не можете заплатить налоги, которые вы должны.

«Электронная подача или подача заявления о продлении налога откладывает мои налоговые платежи и позволяет избежать штрафов IRS».

Даже если вы получите продление, вам все равно придется заплатить не менее 90% (80% для соответствующих требованиям налоговых деклараций за 2020 год) от вашего баланса, чтобы избежать штрафа за просрочку платежа.

«Штраф за неподачу налоговой декларации или продление срока до Налогового дня невелик. Неуплата обходится дороже».

Отсутствие подачи или подачи налоговой декларации или продления срока в десять раз дороже, чем неуплата налогов вовремя! (5% vs.0,5%)

«Если с даты подачи налоговой декларации прошло три года, вам больше не нужно подавать налоговую декларацию за этот год».

По истечении трех лет вы больше не можете требовать возврата налога за этот год (но вы все равно можете подать налоговую декларацию). Однако, если у вас есть задолженность по налогам, вам необходимо как можно скорее подать декларацию, а также вернуть задолженность по налогам и штрафам.> Штрафы за просрочку подачи за каждый месяц, когда ваша декларация не подана.

Можете ли вы подать налоговую декларацию и потребовать возмещения / уплаты причитающихся налогов?

Просмотрите приведенную ниже таблицу, чтобы узнать, когда и как требовать возврата налога.Если у вас есть задолженность по налогам, подайте налоговую декларацию и отправьте налоговый платеж как можно скорее, чтобы сократить сборы и штрафы за позднюю подачу и уплату.

Какой штраф за несвоевременную подачу налоговой декларации?

Если вы подадите налоговую декларацию за 2020 год после установленного срока, и вы не получили продление, то на вас будет наложен штраф в размере 5% от вашего остатка за месяц или часть месяца, когда декларация подана с опозданием (на срок до пять месяцев). Сумма штрафа за неуплату будет уменьшена на сумму, которую вы должны за неуплату штрафа за любой месяц, когда применяются оба штрафа.Если вы подадите заявление с опозданием более чем на 60 дней, ваш минимальный штраф за отказ от подачи документов составит 100% от суммы неуплаченных налогов или 210 долларов (в зависимости от того, что меньше).

Например, если вы должны 100 долларов США в виде налогов по своей налоговой декларации за 2020 год, ваш дополнительный штраф за непредоставление налоговой декларации будет составлять 4,50 доллара США в месяц (уменьшено с 5,00 долларов США из-за одновременного штрафа за неуплату). Однако, если вы подали декларацию с опозданием более чем на 60 дней, ваш минимальный штраф за неподачу документов составляет меньшую из 100% суммы налога, который вы должны (100 долларов США) или 210 долларов США.

Какой штраф за просрочку уплаты налогов?

Если вы не уплатите всю сумму, которую вы должны, к крайнему сроку уплаты налогов, , даже если вы подадите продление , вам будет наложен штраф в размере 0,5% от вашего остатка, причитающегося за месяц или часть месяца после крайнего срока. Сумма вашего штрафа за неуплату не будет превышать 25% вашей задолженности по налогам.

Если вы не выплатите причитающийся остаток в полном объеме, с вас также будут начислены проценты на невыплаченную сумму. Процентная ставка устанавливается ежеквартально федеральным правительством.Текущая процентная ставка за недоплату налогов на 2020 год составляет 3%.

Будете ли вы задолжать штрафы за просрочку подачи и выплаты?

Как правило, вы должны будете выплатить штрафы и пени, если у вас есть задолженность по налогам и вы подадите и / или заплатите с опозданием. Чтобы узнать, можете ли вы столкнуться с штрафами IRS за несвоевременную подачу и / или просрочку платежа, найдите сценарий ниже, который применим к вам:

1. Вы НЕ подавали в электронную почту и не подавали федеральную налоговую декларацию за 2020 налоговый год до 15 апреля 2021 года, но ожидаете возмещения.

Как правило, к вам не применяются штрафные санкции, но вы должны подать декларацию, чтобы потребовать возмещения. У вас будет 3 года или до 15 апреля 2024 г. с момента истечения срока подачи первоначальной налоговой декларации, чтобы подать налоговую декларацию 2020 г. и потребовать возврат налога. После 15 апреля 2024 г. вы больше не можете требовать возмещения за 2020 г., и деньги поступают в Казначейство США. Информация о невостребованных возвратах налогов.

Что дальше? Подготовьте и подайте налоговую декларацию через eFile.com как можно скорее, но не позднее 15 октября 2021 г. После 15 октября 2021 г. вам нужно будет вручную подготовить и отправить налоговую декларацию за 2020 г. по почте.

2. Вы ДЕЙСТВИТЕЛЬНО подавали или подавали федеральную налоговую декларацию вовремя, и у вас есть неуплаченные налоги.

Вам, вероятно, придется заплатить штраф за неуплату, который составляет 0,5% от вашего остатка за каждый месяц (или часть месяца), в течение которого ваши налоги не уплачиваются. Максимальный размер штрафа составляет 25% от суммы неуплаченных налогов.

Что дальше? Уплатите часть или все налоги как можно скорее. Если вы не можете заплатить полную сумму за один раз, вы можете заключить договор о рассрочке платежа с IRS.

3. Вы НЕ подавали в электронную почту или не подавали федеральную налоговую декларацию или продление срока, и у вас есть неуплаченные налоги.

Вы, вероятно, столкнетесь с двумя типами штрафов: одним за несвоевременную подачу или подачу налоговой декларации или за продление срока, а другой — за неуплату налогов вовремя.

Штраф за непредоставление налоговой декларации составляет 5% от вашего баланса за каждый месяц (или часть месяца), в течение которого ваши налоги не уплачиваются. Сумма, которую вы должны за этот штраф, будет уменьшена на сумму, которую вы должны за неуплату штрафа. Максимальный размер штрафа составляет 25% от суммы неуплаченных налогов. Если вы подадите налоговую декларацию с опозданием более чем на 60 дней, минимальный штраф за непредоставление налоговой декларации составит 100% от суммы неуплаченных налогов или 210 долларов США, в зависимости от того, что меньше.

Штраф за неуплату равен 0.5% от вашего баланса за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными. Этот штраф не будет превышать 25% от суммы неуплаченных налогов.

Если оба штрафа применяются к вам в течение одного и того же месяца, штраф за непредоставление документов уменьшается на 0,5% в месяц. Ограничение 25% применяется к обоим штрафам вместе.

Что дальше? Подготовьте и отправьте налоговую декларацию через eFile.com как можно скорее, но не позднее 15 октября 2021 г. После 15 октября 2021 г. вам нужно будет подготовить и отправить налоговую декларацию за 2020 г. по почте.Кроме того, как можно скорее уплатите часть или все налоги. Если вы не можете заплатить полную сумму сейчас, вы можете заключить договор об оплате с IRS. Другие варианты уплаты налогов.

4. Вы ДЕЙСТВИТЕЛЬНО подали электронное письмо или подали заявление о продлении срока действия IRS и ожидаете возврата налога или должны заплатить 0 долларов США в виде налогов.

Вы должны до 15 октября 2021 года подать налоговую декларацию за 2020 год. Вы не должны будете нести никаких штрафов, но вы должны подать налоговую декларацию в течение 3 лет после первоначального крайнего срока, чтобы потребовать возврат налога (до 15 апреля 2024 г., для налоговых деклараций 2020 г.).Если вы подаете декларацию и позже понимаете, что допустили ошибку в декларации, крайний срок для требования возмещения составляет 3 года после подачи декларации или 2 года после уплаты налога, в зависимости от того, какой срок истечет позже.

Что дальше? Подготовьте и подайте в электронном виде налоговую декларацию 2020 года через eFile.com до 15 октября 2021 года. У вас есть до 15 апреля 2024 года, чтобы подать в бумажном виде налоговую декларацию 2020 года и по-прежнему требовать возмещения причитающейся вам суммы.

5. Вы ДЕЙСТВИТЕЛЬНО подали электронный файл или подали заявление о расширении, принятом в IRS, и у вас есть задолженность по налогам, но вы не заплатили их.

Если вы заплатите не менее 90% причитающейся суммы при получении федерального продления, вы не будете наказаны за просрочку платежа. В противном случае вам, вероятно, придется заплатить штраф в размере 0,5% от вашего баланса за каждый месяц (или часть месяца), в течение которого ваши налоги не уплачиваются. Максимальный размер штрафа составляет 25% от суммы неуплаченных налогов.

Вы должны заполнить или подать налоговую декларацию за 2020 г. в электронном виде до 15 октября 2021 г., иначе вы столкнетесь с штрафом за непредставление налоговой декларации, который составляет 5% от вашего баланса, подлежащего уплате за каждый месяц (или часть месяца), в котором вы налоги не уплачиваются.Сумма, которую вы должны за этот штраф, будет уменьшена на сумму, которую вы должны за неуплату штрафа, если вы оба должны в любом месяце. Сумма штрафа за непредставление налоговой декларации не будет превышать 25% от вашего причитающегося остатка, но если вы подадите налоговую декларацию более чем через 60 дней после продленного срока, минимальный штраф за непредоставление налоговой декларации будет составлять 100% от вашей неуплаченные налоги или 210 долларов, в зависимости от того, что меньше.

Что дальше? Подготовьте и подайте на eFile.com налоговую декларацию 2020 г. до 15 октября 2021 г.Кроме того, заплатите как можно больше как можно скорее. Если вы не можете оплатить полную сумму сейчас, вы можете принять участие в плане налоговых платежей IRS в рассрочку.

6. Вы СДЕЛАЛИ электронный файл или подали налоговую декларацию или расширение налога, но она была отклонена, и вы НЕ подали снова, И вы должны неуплаченные налоги.

Эта ситуация аналогична ситуации, когда вы не подавали налоговую декларацию вообще, и вы, скорее всего, столкнетесь с штрафами в случае непредставления налоговой декларации и неуплаты.

Как видите, вовремя не подать налоговую декларацию дороже, чем не платить налоги!

7. У вас есть разумная причина не подавать налоговую декларацию или вовремя не уплачивать причитающиеся налоги.

Как правило, вам не придется платить штраф за неуплату или неуплату.

Что делать, если вы не можете заплатить причитающиеся налоги или штрафы?

Если вы не можете заплатить по крайней мере 90% налогов, которые вы должны, к первоначальному сроку уплаты налогов, вам, вероятно, придется заплатить штраф.Как вы можете оплатить свой налоговый счет, когда сумма задолженности продолжает расти?

Решение 1. Найдите альтернативные способы оплаты

Например, если вы используете кредитную карту или ссуду для оплаты налогового счета, процент может быть меньше, чем штрафы IRS, с которыми вы столкнетесь. Варианты оплаты налогов, которые вы должны сейчас.

Решение 2. Подайте заявку на соглашение об оплате с IRS

Есть три варианта согласования плана оплаты с IRS:

- получить краткосрочное продление срока оплаты,

- войти в рассрочку, ИЛИ

- делает компромиссное предложение.

Дополнительная информация о планах рассрочки и других вариантах оплаты IRS.

TurboTax ® — зарегистрированная торговая марка Intuit, Inc.

H&R Block ® — зарегистрированная торговая марка HRB Innovations, Inc.

Расчет предполагаемых налоговых платежей и связанных с ними штрафов

Уплата ориентировочных налогов гарантирует, что вы дадите Налоговой службе достаточно денег в течение года, чтобы избежать выплаты единовременной выплаты при подаче заявки или наложения штрафов.Налогоплательщикам следует рассмотреть возможность осуществления расчетных налоговых платежей, если они получают определенные виды дохода, которые не подлежат удержанию налога, например, доход от самозанятости, доход от аренды, доход от инвестиций и прирост капитала.

Возможно, вам стоит подумать о расчетных налоговых выплатах в 2021 году, даже если у вас нет ни одного из этих видов дохода. Эти выплаты также могут покрывать налоги, которые вы могли бы задолжать, но не удержать из дохода на пособие по безработице или дохода, полученного из-за того, что вы взяли подработку.

Кто должен платить расчетные налоги?

Никакие законы или правила не запрещают вам платить ориентировочные налоги. Вы можете сделать это, если в течение налогового года возникнут непредвиденные обстоятельства, которые заставили вас подумать, что налогов, удерживаемых с вашей зарплаты, может быть недостаточно. IRS отправит вам любую излишек в качестве возврата налога, если вы в конечном итоге заплатите слишком много.

Однако IRS устанавливает требования, по которым налогоплательщики обычно должны производить расчетные платежи. Правило состоит в том, что вы должны сделать это, если ожидаете, что при подаче налоговой декларации за 2020 год в 2021 году ваша задолженность составит 1000 долларов или более.

Ориентировочные сроки уплаты налогов

Расчетные налоговые платежи подлежат уплате ежеквартально в течение года. Если вы платите после этих дат, могут применяться штрафы и проценты:

- 15 апреля

- 15 июня

- 15 сентября

- 15 января

IRS перенесла дату подачи налоговой декларации с 15 апреля 2021 года на 17 мая 2021 года. Однако расчетные налоговые платежи за первый квартал все еще подлежат выплате 15 апреля.

Вместо этого вы можете производить платежи ежемесячно, если хотите включить фиксированную сумму в свой ежемесячный бюджет.Вы также можете скорректировать свой следующий ежемесячный расчетный платеж, чтобы покрыть дефицит, если вам придется его пропустить.

Расчетный налоговый штраф