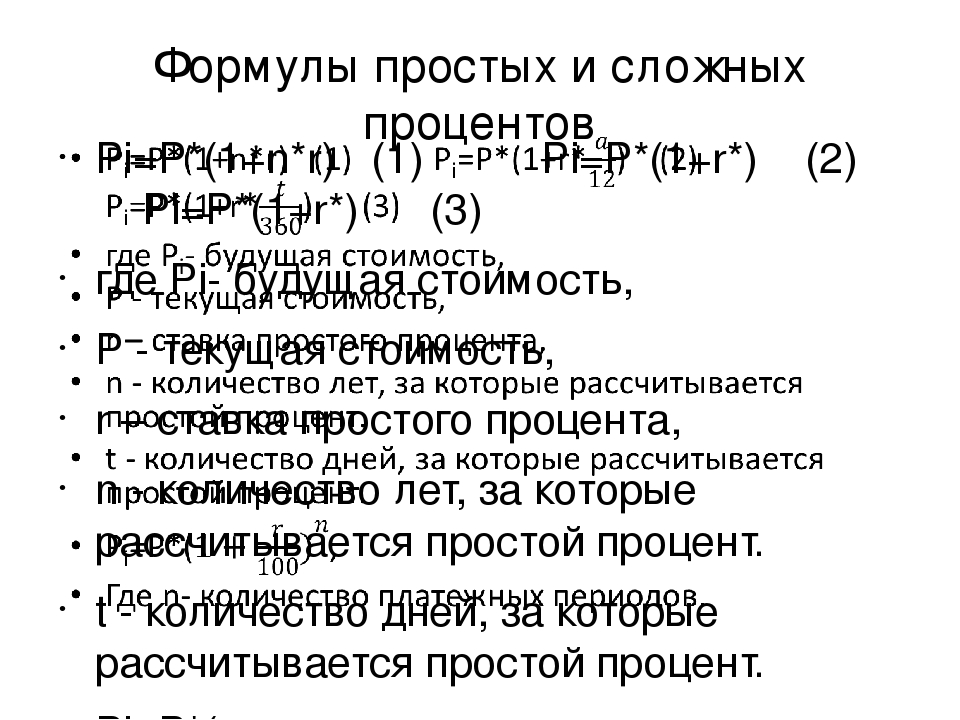

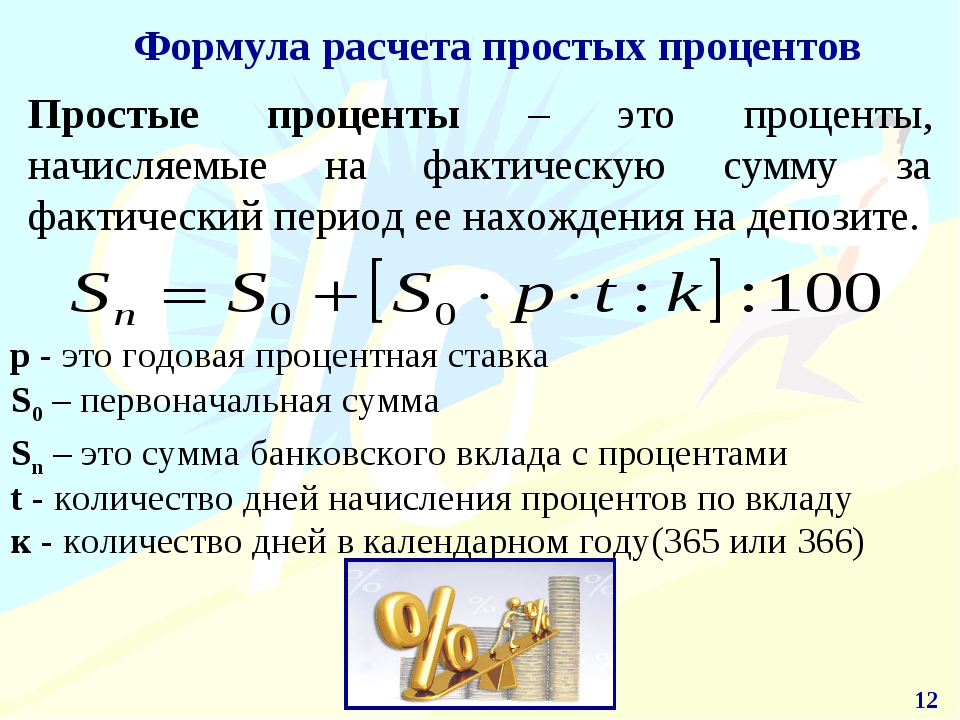

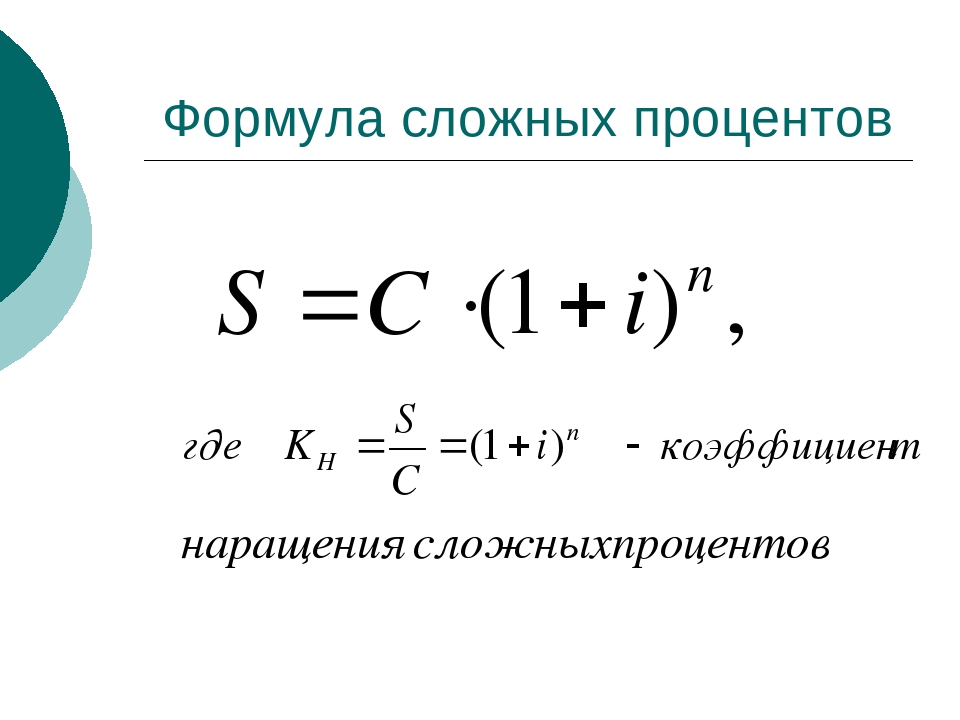

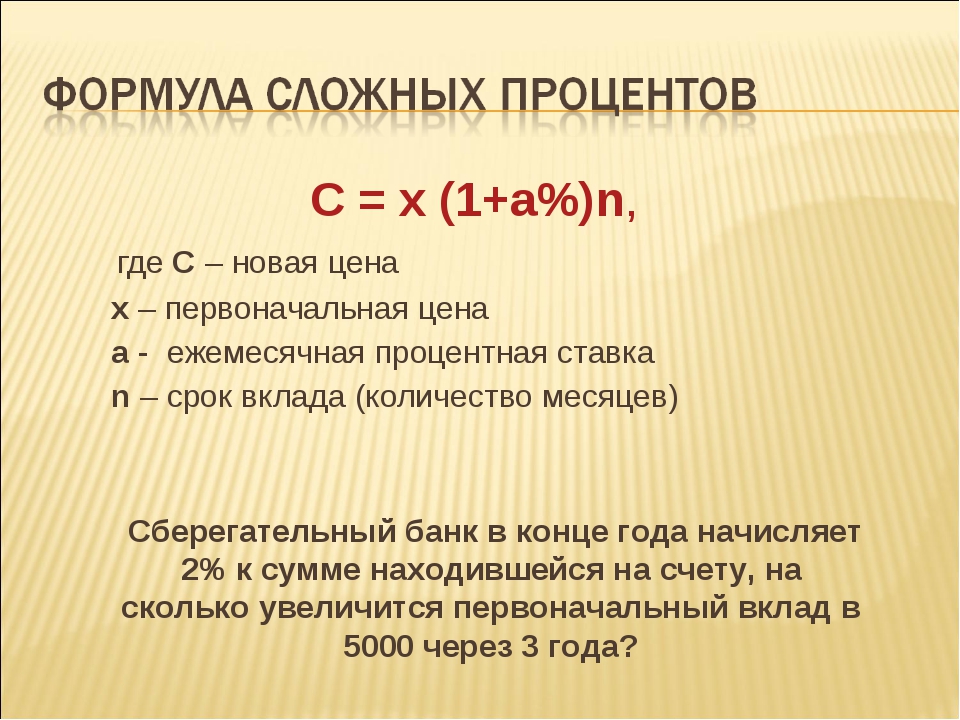

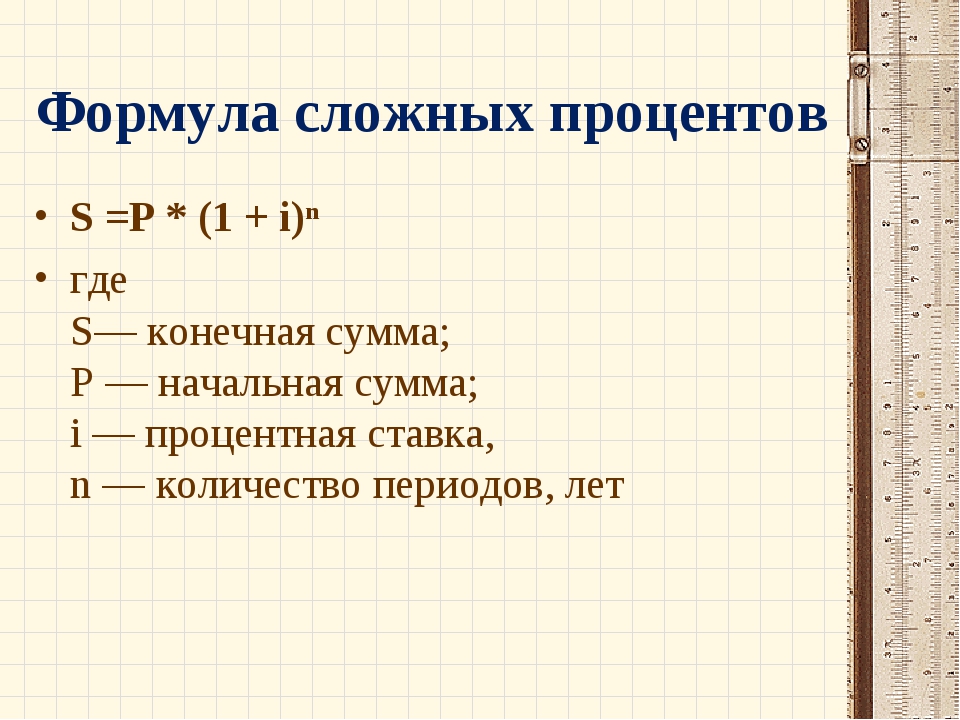

Формула простого и сложного процента: Формула простых и сложный процентов по вкладам. Пример формулы расчета процентов.

что они из себя представляют и как работают?

Сложные проценты – это проценты, которые вы зарабатываете на сберегательном или инвестиционном счете. Они реинвестируются, и в итоге приносят вам больше процентов прибыли. Как однажды сказал один мудрый человек: «Деньги делают деньги». Сложные проценты ускоряют рост ваших сбережений и инвестиций с течением времени.

Что из себя представляют сложные проценты?

Сложные проценты – это проценты по депозиту или займу, учитывающие как вашу первоначальную сумму, так и проценты, накопленные этой суммой за предыдущие периоды. Поскольку вы зарабатываете проценты не только на основную сумму каждый период, но и на накопленную сумму, вы получаете больше прибыли от вложенных средств.

Со сложными процентами вы добавляете заработанные проценты обратно на свой основной баланс, и затем это приносит вам еще больше процентов, тем самым увеличивая вашу прибыль.

Допустим, у вас есть 1000 долларов на сберегательном счете, на который вы получаете 5% годовых. В первый год вы заработаете 50 долларов, в итоге ваш баланс составит 1050 долларов. Во второй год вы заработаете 5% на балансе в 1050 долларов, что составляет 52,50 доллара, что даст вам новый баланс в размере 1102,50 долларов в конце второго года.

В первый год вы заработаете 50 долларов, в итоге ваш баланс составит 1050 долларов. Во второй год вы заработаете 5% на балансе в 1050 долларов, что составляет 52,50 доллара, что даст вам новый баланс в размере 1102,50 долларов в конце второго года.

Благодаря магии сложных процентов рост баланса вашего сберегательного счета со временем будет ускоряться, поскольку вы зарабатываете проценты на все более крупных остатках. Если вы оставите 1000 долларов на сберегательном счете на 30 лет, продолжая получать 5% годовых и никогда не добавляете ни копейки на счет, в итоге вы получите остаток в размере 4321,94 доллара.

Проценты могут быть увеличены или добавлены обратно в основную сумму в разные промежутки времени. Например, проценты могут начисляться ежегодно, ежемесячно, ежедневно или даже постоянно. Чем чаще начисляются проценты, тем быстрее растет баланс вашего счета.

Если вы начали с остатком на сберегательном счете в 1000 долларов, но заработанные вами проценты увеличивались ежедневно, а не ежегодно, через 30 лет вы получите общий баланс в размере 4481,23 доллара. Вы заработали бы дополнительно 160 долларов за счет более частого начисления процентов.

Вы заработали бы дополнительно 160 долларов за счет более частого начисления процентов.

Простые и сложные проценты

Простой процент работает иначе, чем сложный. Простые проценты рассчитываются только на основной сумме. Заработанные проценты не суммируются и не реинвестируются в основную сумму при расчете простых процентов.

С точки зрения простых процентов с баланса счета в 1000 долларов, который приносит 5% годовых, вы будете платить 50 долларов в год. Заработанные проценты не будут добавлены обратно в основную сумму. На второй год вы заработаете еще 50 долларов. Простые проценты обычно используются для расчета процентов, взимаемых по автокредитам и другим формам краткосрочных потребительских кредитов.

В идеальном мире мы бы хотели, чтобы ваши сбережения и инвестиции рассчитывались с использованием сложных процентов, а ваши долги – с использованием простых процентов.

Например, возьмем сберегательный счет в размере 10 000 долларов, который приносит 2% сложных процентов каждый год.

- После первого года на вашем счете будет 10 200 долларов (основная сумма 10 000 долларов + 2% от 10 000 долларов).

- По истечении 2-го года на вашем счете будет 10 404 доллара (баланс 10 200 долларов + 2% от 10 200 долларов).

- По истечении 3-го года на вашем счете будет 10 612,08 доллара США (баланс 10 404 доллара + 2% от 10 404 доллара).

Через три года ваша первоначальная основная сумма в размере 10 000 долларов США выросла на 612,08 доллара США.

Сравним сложные проценты с простыми процентами, используя тот же пример, при этом 2% годовых начисляются каждый год только с основной суммы.

- После первого года на вашем счете будет 10 200 долларов (основная сумма 10 000 долларов + 2% от 10 000 долларов).

- По истечении 2-го года на вашем счете будет 10 400 долларов США (баланс 10 200 долларов США + 2% от 10 000 долларов США).

- По истечении 3-го года у вас будет 10 600 долларов на вашем счете (баланс 10 400 долларов + 2% от 10 000 долларов).

Через три года ваша первоначальная основная сумма в размере 10 000 долларов США выросла на 600 долларов США.

Ключевые составляющие сложных процентов

При расчете сложных процентов вам необходимо учитывать несколько ключевых факторов. Каждый из них играет свою роль в конечном продукте, и некоторые переменные могут существенно повлиять на вашу прибыль. Вот пять ключевых переменных, влияющих на понимание сложных процентов:

- Процентная ставка. Процентная ставка, которую вы зарабатываете или взимаете. Чем выше процентная ставка, тем больше денег вы зарабатываете и тем больше вы должны.

- Стартовый принципал. С какой суммы вы начинаете? Насколько крупный кредит вы взяли? Хотя со временем начисление сложных процентов суммируется, все зависит от начальной суммы.

- Частота начисления. Скорость начисления процентов – ежедневно, ежемесячно или ежегодно – определяет, насколько быстро растет баланс. Взяв ссуду или открывая сберегательный счет, убедитесь, что вы понимаете, как часто возрастают проценты.

- Продолжительность. Как долго вы ожидаете удерживать счет или погасить ссуду? Чем дольше вы оставляете деньги на сберегательном счете или чем дольше вы держите долг, тем дольше он будет накапливаться и тем больше вы заработаете или будете должны.

- Депозиты и снятие средств. Ожидаете ли вы регулярно пополнять свой счет? Как часто вы будете платить по кредиту? Скорость, с которой вы увеличиваете свой основной баланс или выплачиваете ссуду, имеет большое значение в долгосрочной перспективе.

В случае сложных процентов прибыль от актива, такая как прирост капитала или реинвестированные дивиденды, со временем приводит к дальнейшему росту прибыли. Инвестиции продолжат приносить прибыль от основной суммы долга и прибыли, накопленной за предыдущие периоды.

Например, реинвестирование денежных дивидендов на покупку большего количества акций увеличит вашу прибыль благодаря будущим выплатам дивидендов. Обратите внимание, что сложные проценты работают как для активов, так и для обязательств. (120)

(120)

Через 10 лет на вашем счету будет около 8 238 долларов. Это включает в себя ваш первоначальный депозит в размере 5000 долларов и 3238 долларов процентов.

Формула сложных процентов Excel

Вы можете рассчитать сложные проценты в Microsoft Excel, используя финансовую функцию Future Value (FV):

=FV(ставка,nper,pmt,[pv],[type])

- FV = будущая стоимость

- ставка = процентная ставка за период

- nper = общее количество начислений процентов

- pmt = дополнительные деньги, которые вы добавляете за каждый период

- pv = текущая стоимость или начальный депозит. Если вы его опустите, предполагается, что он равен 0.

- type = либо 0, либо 1. 0 указывает, что платежи подлежат оплате в конце периода, а 1 указывает, что платежи подлежат оплате в начале периода. Если вы его опустите, предполагается, что он равен 0.

Если вы опустите переменную pmt , вы получите тот же результат, что и первое уравнение. Продолжая приведенный выше пример, вот что произойдет, если вы добавите 100 долларов в месяц к своему начальному депозиту в 5000 долларов:

Продолжая приведенный выше пример, вот что произойдет, если вы добавите 100 долларов в месяц к своему начальному депозиту в 5000 долларов:

= FV(0,05 / 12,10 * 12,100,5000,0)

Через 10 лет под 5% вы получите около 23 763 доллара.

Если вы не хотите заниматься математикой самостоятельно, калькулятор сложных процентов сделает всю работу за вас.

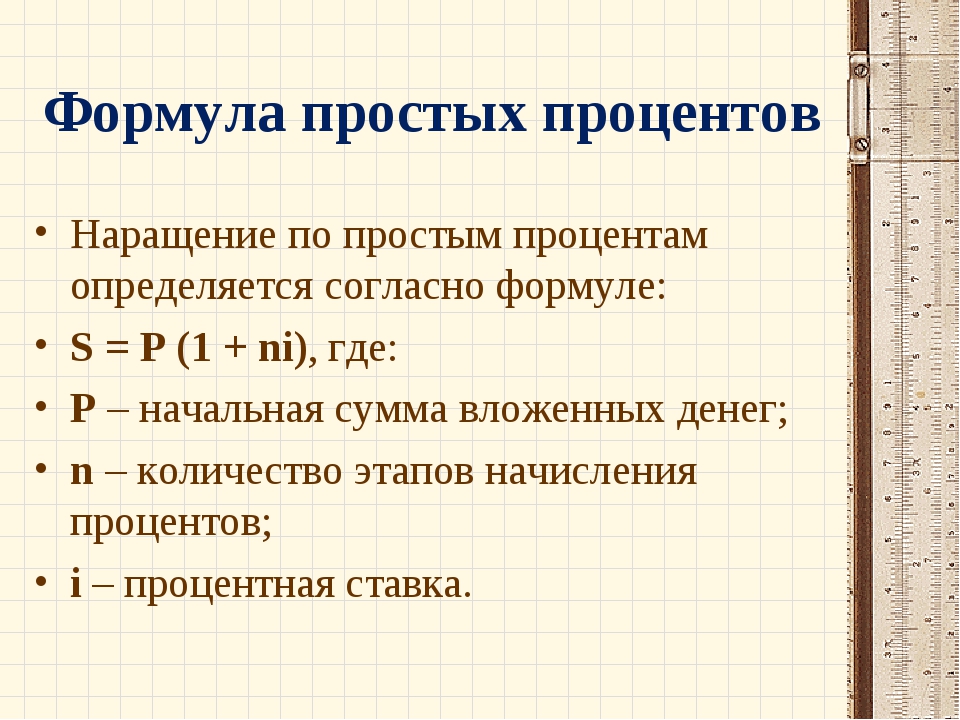

Формула простого процента

Для расчета простых процентов вы используете упрощенную версию формулы сложных процентов:

А = Р (1 + РТ)

- A = сумма денег, накопленная за n лет, включая проценты

- P = основная сумма (ваш первоначальный депозит или начальный счет по кредитной карте)

- r = годовая процентная ставка (в десятичном формате)

- t = количество лет (время) депонирования суммы

Если наши предыдущие 5000 долларов приносят только простые проценты, мы бы рассчитали их следующим образом:

- А = Р (1 + РТ)

- A = 5 000 (1 + [0,05 * 10])

- А = 5000 (1 + 0,5)

- А = 5000 (1,5)

- А = 7 500

После 10 лет получения 5% простых процентов у вас будет 7500 долларов, что на 700 долларов меньше, чем если бы ваши деньги были начислены ежемесячно.

Примеры сложных процентов

Сложные проценты могут либо помочь, либо навредить вам, в зависимости от того, накапливаете ли вы деньги или берете их в кредит.

Сберегательные счета, текущие счета и депозитные сертификаты (CD)

Когда вы вносите депозит на счет в банке, который приносит проценты, например, на сберегательный счет, проценты будут зачислены на ваш счет и добавлены к вашему балансу. Это помогает вашему балансу со временем расти.

Инвестиционные счета

Заработок на инвестиционном счетах также со временем увеличивается. Процент, который акции растут изо дня в день, рассчитывается на основе их результатов накануне, что означает, что они увеличиваются каждый рабочий день. Если вы реинвестируете свои дивиденды и будете регулярно делать депозиты, вы можете помочь своему балансу расти еще быстрее.

Ссуды и ипотека

Сложные проценты работают против вас. Когда вы занимаете деньги, вам начисляются проценты с тех денег, которые вы не возвращаете. Если вы не уплачиваете проценты в течение срока, указанного в вашем ссуде, они «капитализируются» или добавляются к вашему первоначальному ссудному остатку. После этого будущие проценты начисляются на новый, больший остаток кредита.

Если вы не уплачиваете проценты в течение срока, указанного в вашем ссуде, они «капитализируются» или добавляются к вашему первоначальному ссудному остатку. После этого будущие проценты начисляются на новый, больший остаток кредита.

Кредитные карты

Каждый месяц с вашей кредитной карты взимается процент с вашего баланса на карте. Если вы больше не снимаете с карты и выплачиваете начисленные проценты каждый месяц, ваш баланс останется прежним. Но если вы не заплатите достаточно, чтобы покрыть новые проценты за месяц, они будут добавлены к балансу вашей кредитной карты. Затем проценты в следующем месяце рассчитываются на основе этой большей суммы.

Как заставить сложные проценты работать на вас?

- Дайте себе время. В случае сложных процентов сила времени решает все. Чем раньше вы начнете экономить или инвестировать, тем дольше вы дадите деньгам расти. Вот почему так важно как можно скорее начать инвестировать на пенсию. Чем раньше вы начнете, тем меньше денег вам придется сэкономить. Большую часть ваших пенсионных фондов можно увеличить за счет сложных процентов.

- Выплачивайте долги агрессивно. Сложные проценты работают против вас, когда вы занимаете деньги, будь то студенческие ссуды, кредитные карты или другие формы заимствования. Чем быстрее вы их оплатите, тем меньше вы будете должны со временем.

- Сравните APY. Годовая процентная доходность, или APY, даст вам лучшее представление о том, что вы зарабатываете или с чего будете взимать проценты. Это потому, что APY учитывает сложные проценты, а APR – простую процентную ставку.

- Проверьте скорость начисления процентов. Чем чаще на счету начисляются проценты, тем больше вы зарабатываете.

Большую часть ваших пенсионных фондов можно увеличить за счет сложных процентов.

Большую часть ваших пенсионных фондов можно увеличить за счет сложных процентов.Читайте также:

Простые и сложные проценты

На сегодняшний день

наиболее простой по энергозатратам

способ получения прибыли – это инвестиции. Особых усилий прикладывать

не нужно, если имеются свободные денежные

средства, их нужно положить в банк и

спокойно ждать, когда сумма вклада

увеличится до желаемого размера. Однако,

есть здесь и свои риски. Не будем говорить

о самых страшных, когда банк может просто

обанкротиться. Риск существует и при

неправильном или плохо просчитанном вложении

средств. В этом случае вкладчик рискует

не получить желаемой прибыли или получить

ее в меньшем размере. В последнее время очень популярен инвестиционный заработок в интернете.

Однако,

есть здесь и свои риски. Не будем говорить

о самых страшных, когда банк может просто

обанкротиться. Риск существует и при

неправильном или плохо просчитанном вложении

средств. В этом случае вкладчик рискует

не получить желаемой прибыли или получить

ее в меньшем размере. В последнее время очень популярен инвестиционный заработок в интернете.

Основной операцией в

инвестиционной и экономической

деятельности является операция начисления

процентов. Что же это за операция? Поясним

на конкретном примере. Например, когда

вкладчик открывает в банке депозит, то

через определенный период времени

средства возвращаются к нему с прибылью.

Вполне логично, что, получив прибыль,

вкладчик захочет еще раз провести ту

же операцию, а возможно, и несколько

раз. Вот здесь перед ним и возникают

такие понятия, как простые и сложные

проценты. Какой из этих показателей

более выгодный.

Простые и сложные проценты

С повторным или неоднократным вложением денег регулярно сталкиваются не только профессиональные инвесторы или рядовые вкладчики, но и те, кто работают на валютных биржах. И если, скажем, при вложении денег в банк депозит приносит прибыль через определенное время, то при инвестировании в валютной сфере прибыль или наоборот, убыток, появляются после проведения каждой операции. Поэтому и просчитывать возможную прибыль здесь необходимо более тщательно, чем при банковских вкладах.

Итак, что же такое простые и сложные проценты?

Под простым процентом понимается прибыль, которая начисляется только на первоначальную сумму за каждый определенный промежуток времени.

Например, владелец

кладет в банк депозит в размере 5000$,

ставка 20% годовых. Простой процент будет

приносить прибыль в размере 1000$ каждый

год, независимо от того, какая сумма уже

накопилась на счету за это время и

независимо от того, оставляет он проценты

в банке или регулярно снимает их.

То

есть при схеме простого процента база

начисления прибыли всегда равна

первоначальной вложенной сумме. Этот

вид начисления процентов используется

при специальных банковских депозитах,

а также при оформлении кредита. Если

инвестор намерен периодически выводить

прибыль со своего счета, ему также будет

предложен депозит с начислением простого

процента.

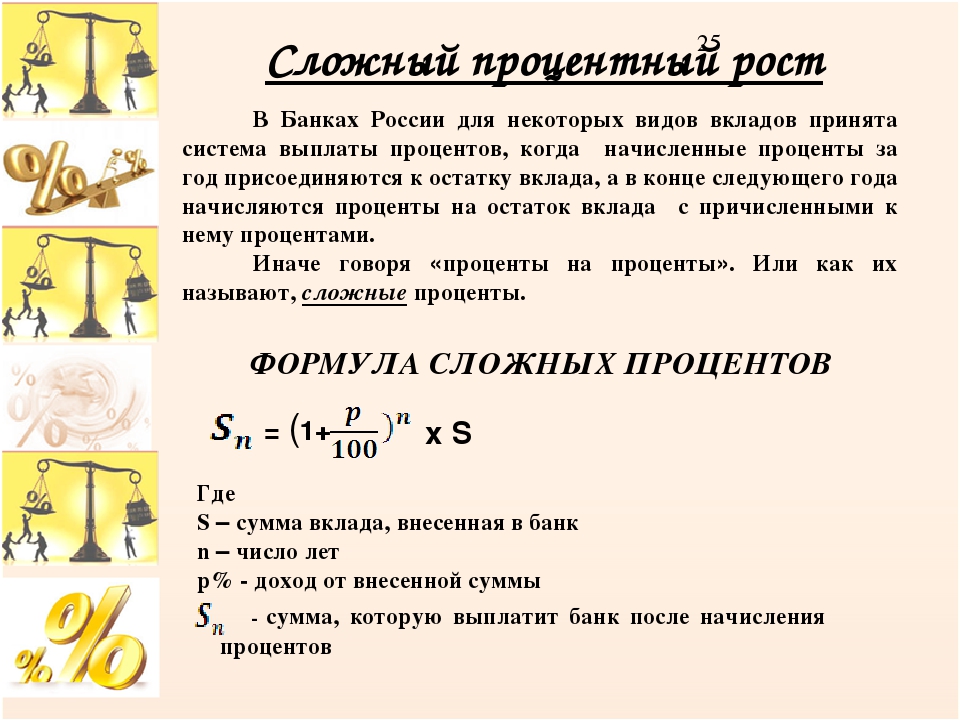

Сложный процент –

несколько иная форма начисления процентов

по вкладу. Прибыль здесь начисляется

не на первоначальный взнос, а на целую

сумму, вместе с уже начисленными

процентами, которая в данный момент

находится на счету у вкладчика. То есть,

по истечении каждого периода сумма, на

которую начисляется прибыль, пропорционально

увеличивается.

Возьмем тот же пример с депозитом в размере 5000$ и ставкой 20% в

год. В первый год проценты будут

начисляться с 5000$, и прибыль составит

1000$. В следующем году процент уже будет

начисляться с 6000$ и так далее, пока

вкладчик не примет решение вывести

депозит со счета.

Схема сложного процента используется на валютных и других биржах, потому что в этой области постоянно меняются суммы вложений. Также эта схема удобна, если инвестору нет необходимости выводить прибыль после окончания определенного периода. В этом случае деньги «работают» на своего владельца постоянно. Еще один пример, когда лучше использовать сложный процент, это когда планируется периодически или регулярно пополнять сумму вклада.

При первом знакомстве

кажется, что между простыми и сложными

процентами не так уж много отличий.

Однако, преимущество сложных процентов

очевидно, и с течением времени оно

становится более явным. При использовании

схемы сложного процента можно увеличить

сумму инвестиции в несколько раз.

Приведенные ниже примеры покажут

наглядно, насколько выгоднее использовать

сложные проценты. А чтобы использовать

их грамотно, нужно уметь считать их

правильно.

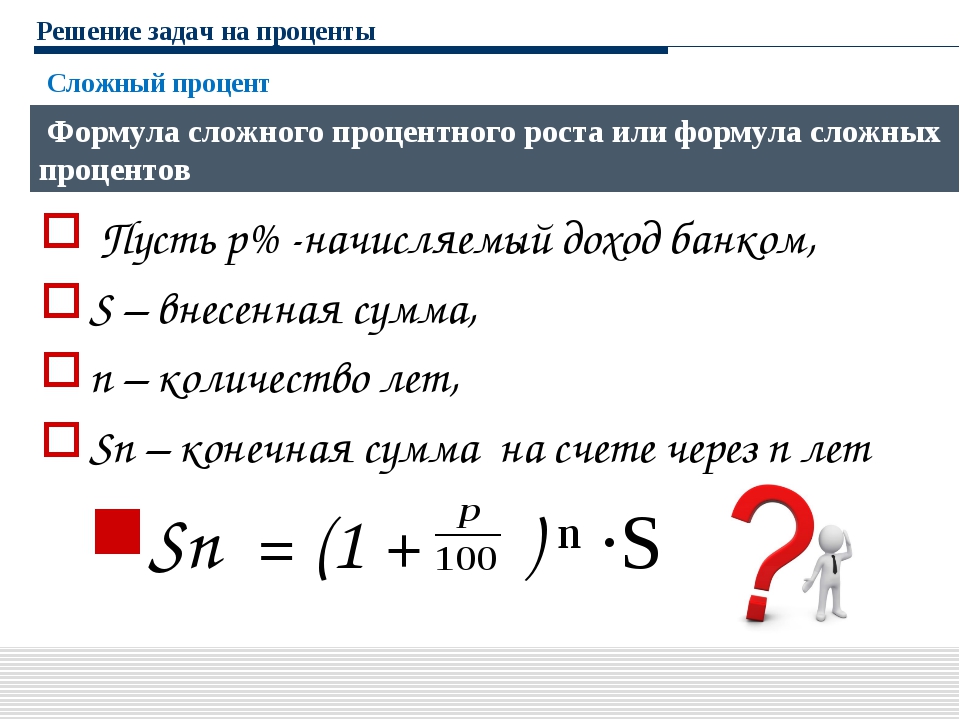

Как рассчитать сложные проценты

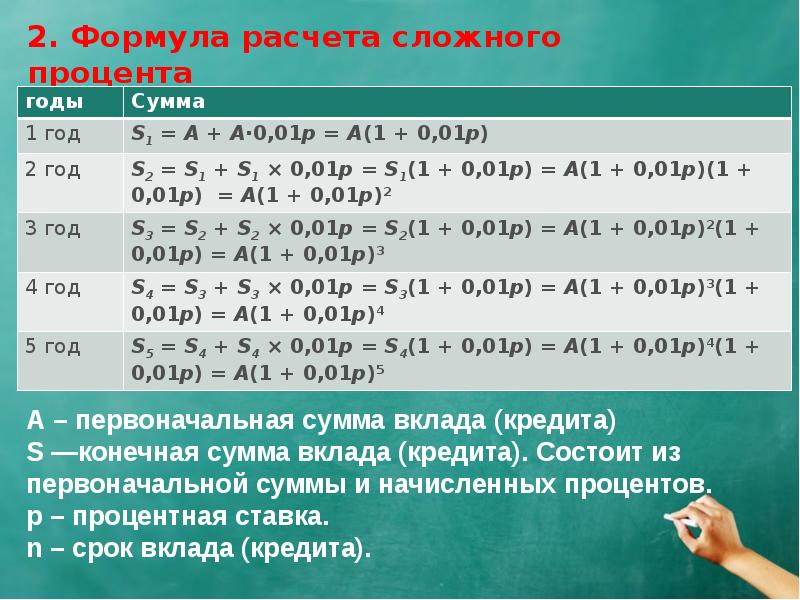

Для того, чтобы просчитать, как приумножить деньги сложными процентами и какую прибыль принесет банковский вклад за несколько лет, нужно знать следующие показатели:

- первоначальный размер вклада К0

- ставка дохода R

- количество лет, за которые нужно просчитать доход n

- конечная сумма К

По следующей формуле

можно рассчитать эту самую конечную

прибыль:

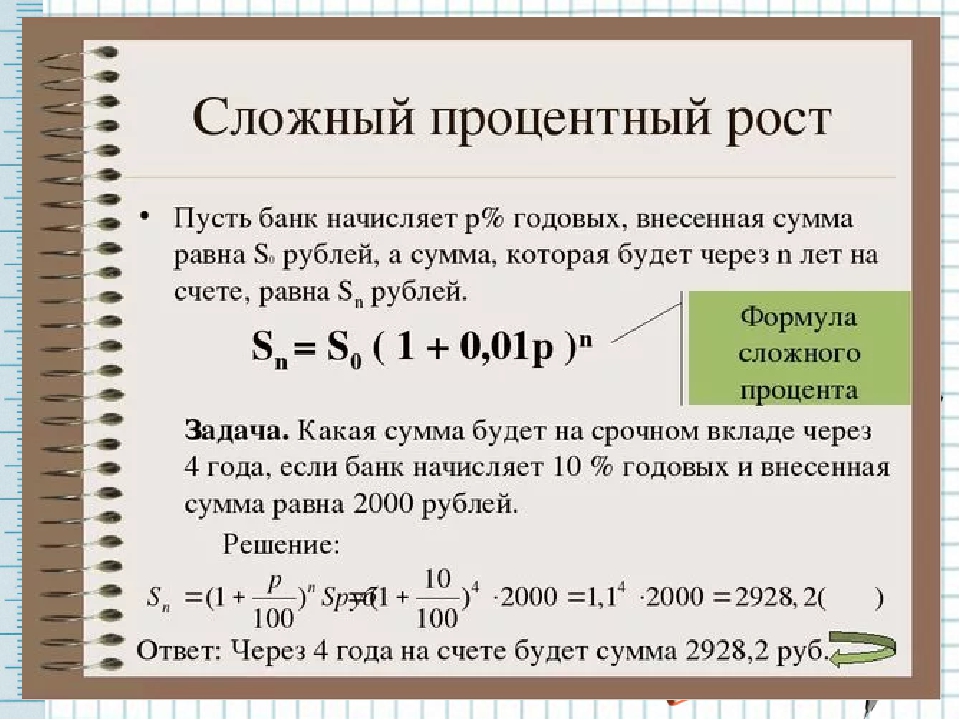

К=К0*(1+R)n

А просчитав размер

конечной суммы, легко можно установить

размер прибыли – это разница между

конечной и первоначальной суммами.

При

помощи приведенной выше формулы всегда

можно просчитать, какой результат

принесет в будущем инвестиция.

Иногда возникают

ситуации, когда нужно, наоборот, вычислить

стартовую сумму вклада. Тогда эту формулу

нужно преобразовать вот в такой

вид:

Тогда эту формулу

нужно преобразовать вот в такой

вид:

K0=K/(1+R)n

С помощью формулы можно

узнать и такой параметр, как процентная

ставка. Эта информация требуется, когда

инвестор, к примеру, хочет узнать, какую

ставку ему выбрать, и на какой период

нужно сделать вклад, чтобы получить

конкретную прибыль.

Формула вычисления

сложных процентов:

R=n?K/K0-1

А вот по этой

формуле высчитывается период времени,

на который нужно вложить средства, чтобы

получить определенную желаемую

прибыль:

n=log1+R*K/K0

При расчете срока вклада

для получения определенной прибыли

следует учитывать тот факт, что практически

все банки используют целые периоды. То

есть, если расчет по формуле показал,

что средства для получения конкретной

прибыли нужно вложить на 3 года и 9

месяцев, то нужно понимать, что в

реальности необходимо будет положить

депозит на 4 полных года.

Есть и более сложные примеры расчетов прибыли по сложным процентам. К таким примерам относятся вклады с возможностью пополнения. Допустим, у вкладчика есть депозит, который он ежемесячно пополняет определенной суммой. Как же рассчитать, какую прибыль он получит с такого депозита?

Здесь уже простой

формулой расчета не обойтись, нужны

более сложные механизмы.

Рассмотрим

эту задачу на конкретном примере:

вкладчик положил на счет 1000$ и каждый

месяц добавляет к нему 50$. Допустим,

процентная ставка составляет 1% в месяц.

Для подсчета конечной суммы через пять

лет нужно подставить в приведенные выше

формулы показатели за каждый период,

т.е. за 60 месяцев. Ведь сумма увеличивается

не только за счет процентов, но и за счет

ежемесячного добавления. При данных

условиях по итогам первого месяца сумма

на счету составила 1010$. К ней добавились

еще 50$.

Конечно, каждый раз производить такие вычисления довольно сложно, особенно тем, кто не владеет достаточными познаниями в математике. Да и таблицы такие каждый раз не насоставляешься. Поэтому специально для вычисления сложных процентов по вкладам можно разработать свой калькулятор например в таблице excel.

Итак, очевидна разница

между простыми и сложными процентами.

Однако, следует отметить, что и схема

простых процентов при грамотном ее

использовании также может принести

довольно хорошие результаты в виде

прибыли. Более того, простые проценты

являются единственным приемлемым

вариантом, когда вкладчик нуждается в

регулярном выводе средств со счета.

Тогда он просто выводит сумму прибыли,

накопившейся за месяц, полгода или год. Тогда как сложные проценты более

приемлемы в случае долгосрочного вклада

и повторного реинвестирования.

Тогда как сложные проценты более

приемлемы в случае долгосрочного вклада

и повторного реинвестирования.

Читайте также: Фандрайзинг

Формула простых и сложных процентов — Студопедия

Дисконтирование – метод приведения разновременных притоков и оттоков денежных средств, генерируемых рассматриваемым проектом в течение расчётного периода времени к моменту начала инвестирования. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и коэффициент дисконтирования.

Учёт фактора времени при оценке инвестиционных проектов

Тема 11 . Теоретические основы дисконтирования

1. Учёт фактора времени при оценке эффективности инвестиционных вложений

2. Норма дисконтирования.

3. Концепции определения нормы дисконтирования.

Концепция альтернативной доходности

Средневзвешенная стоимость капитала

4. Отечественные методы определения цены капитала.

Литература:

1.М.У., 91 (безрисковая норма доходности).

Различные аспекты фактора времени. //Мет рек. 200\\

Одна из базовых концепций экономики коммерческого предприятия и теории принятия управленческих решений состоит в то,

К различным аспектам влияния фактора времени, которые должны учитываться при оценке эффективности, относятся:

1. Динамичность технико-экономических показателей предприятия, проявляющаяся в изменениях во времени объёмов и структуры производимой продукции и др. показателей. Учёт данного обстоятельства производится путём формирования исходной информации для определения денежных потоков с учётом особенностей процесса производства на каждом шаге расчётного периода.

2. Физический износ основных фондов, обуславливающий общие тенденции к снижению их производительности и росту затрат на их содержание, эксплуатацию и ремонт (рациональный срок службы не всегда совпадает с амортизационным сроком).

3. Изменение во времени цен на производимую продукцию и потребляемые ресурсы.

4. Несовпадение объёмов, выполняемых строительно-монтажных работ с размерами оплаты этих работ, в частности необходимость авансирования подрядчиков.

5. Разновремнность затрат, результатов и эффектов.

6. Изменение во времени экономических нормативов (ставок налогов, пошлин, акцизов, размеров минимальной месячной оплаты труда, нормы дисконта и т.п.). Учёт осуществляется путём прогнозирования предстоящих изменений экономических нормативов, либо путём оценки устойчивости проекта по отношению к таким изменениям, либо посредством расчёта ожидаемой эффективности проекта с учётом неопределённости информации об указанных изменениях.

7. Разрывы во времени между производством и реализацией продукции и между оплатой и потреблением ресурсов.

Понятие временной стоимости денег можно рассматривать в двух аспектах:

1. Связано с обесценением денежной наличности с течением времени (инфляция)

2. Связано с обращением капитала.

Связано с обращением капитала.

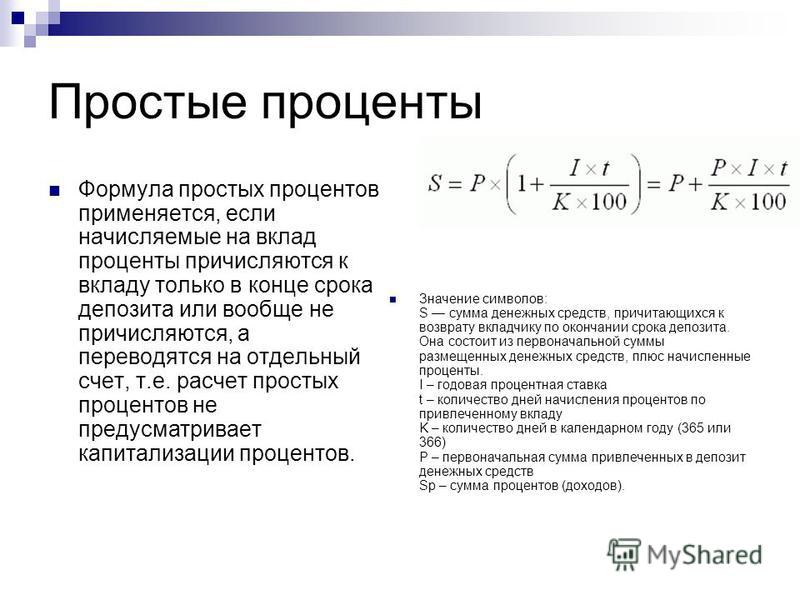

Наращивание — метод приведения разновременных притоков и оттоков денежных средств, генерируемых рассматриваемым проектом в течение расчётного периода времени к моменту начала инвестирования к моменту окончания проекта. Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях.

Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени.

Известны две основные схемы дискретного начисления:

· Схема простых процентов;

· Схема сложных процентов.

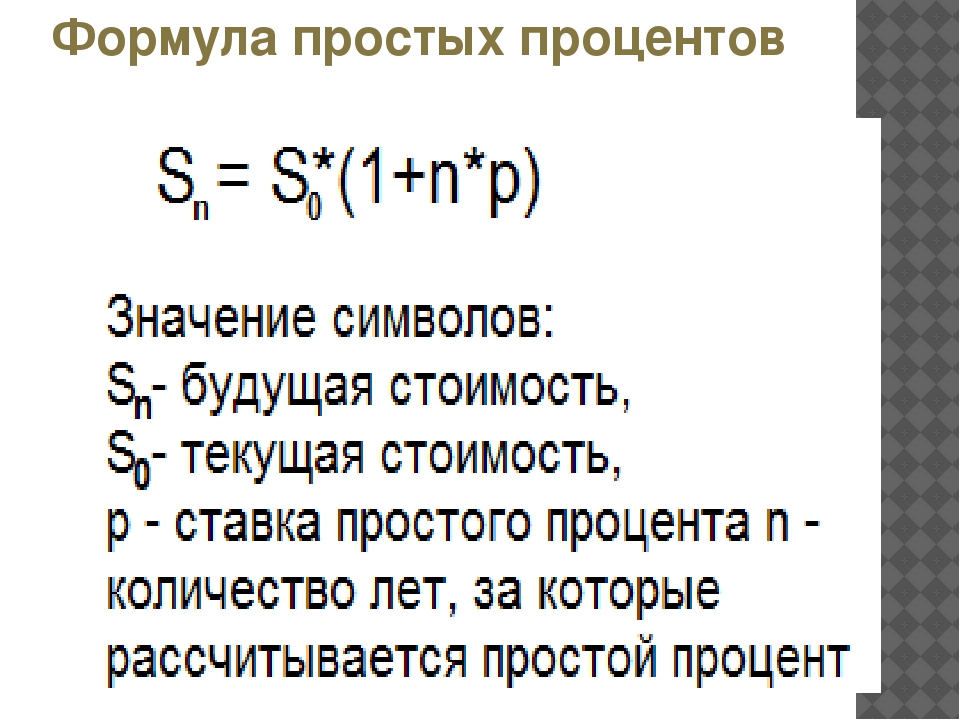

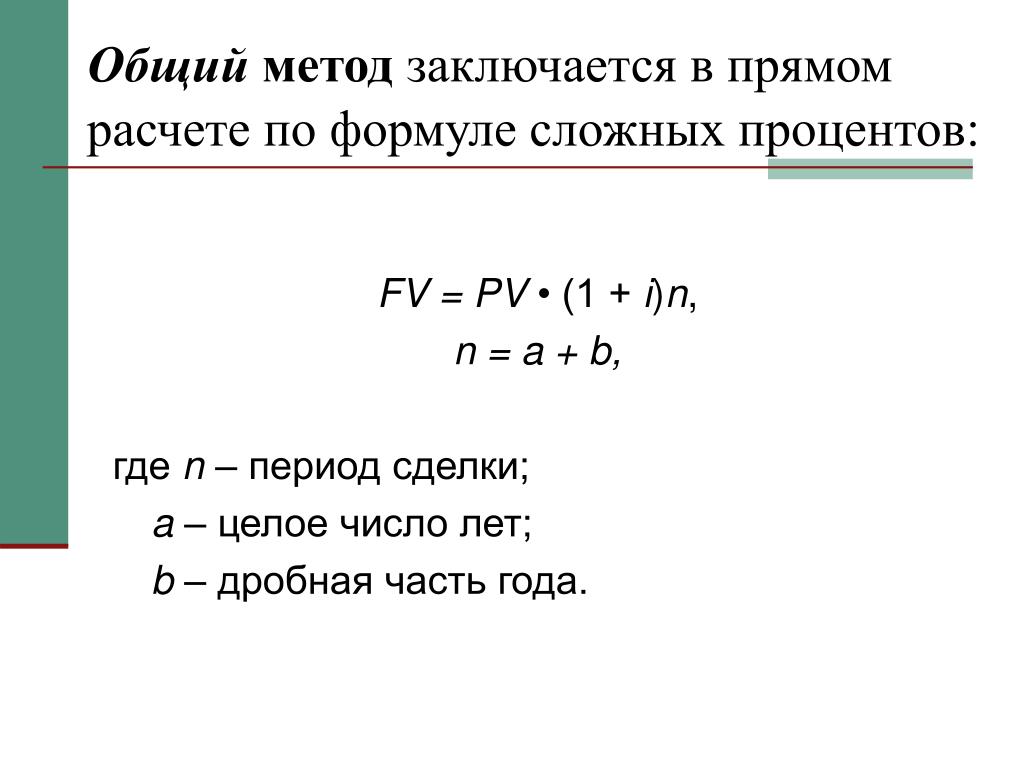

Схема простых процентов предполагает неизменность базы, с которой происходят начисления. Пусть исходный инвестируемый капитал равен P, требуемая доходность – r (в долях). Считается, инвестирование сделано на условиях простого процента, если инвестируемый капитал ежегодно увеличивается на величину P*r. Т.е. через n лет:

Т.е. через n лет:

Pn = P(1+n*r) (3).

Считается, что инвестирование сделано на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей , включающей также и ранее начисленные и невостребованные инвестором проценты, т.е.:

Fn = P(1+r)n (4).

Множитель (1+r)n называется мультиплицирующим и обеспечивающим нарастание стоимости, он табулирован для различных значений r и n. Его экономический смысл: он показывает, чему будет равна одна денежная единица через n периодов при заданной процентной ставке r.

Использование в расчетах сложного процента в случае многократного его начисления более логично, поскольку в этом случае капитал, генерирующий доходы, постоянно возрастает.

Основная идея этих методов заключается в оценке будущих поступлений FN с позиций текущего момента.

Базовая расчетная формула для такого анализа является следствием формулы (4):

(5).

Экономический смысл такого представления заключается в следующем: прогнозируемая величина денежных поступлений через n лет (Fn) с позиции текущего момента будет меньше и равна Р. Это означает также, что для инвестора сумма Р в данный момент времени и сумма Fn через n лет одинаковы по своей ценности.

Предполагается, что анализ ведется с позиции «разумного инвестора», т.е. немедленно инвестирующего полученные денежные средства с целью получения дополнительного дохода, т.е. при оценке потоков и при их наращивании и дисконтировании капитализация происходит по схеме сложных процентов.

Эффективная процентная ставка (рef) –доход кредитора за счёт капитализации процентов, выплачиваемых в течение периода, для которого объявлена процентная ставка. Используется для определения годовой процентной ставки при различных условиях начисления.

рн— номинальная процентная ставка за год;

m –число выплат процентов по условию займа или кредита.

Аннуитет — частный случай денежного потока., при котором потоки осуществляются в равных размерах через равные периоды времени.

Аннуитет пренумерандо – поступление и выбытие денежных средств происходит в начале каждого конкретного периода.

Аннуитет постнумерандо— поступление и выбытие денежных средств происходит в конце каждого конкретного периода.

Что такое сложный процент и как инвестору на нём заработать — Финансы на vc.ru

{«id»:110492,»url»:»https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»title»:»\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&title=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&title=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c&body=https:\/\/vc.

ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0441\u043b\u043e\u0436\u043d\u044b\u0439 \u043f\u0440\u043e\u0446\u0435\u043d\u0442 \u0438 \u043a\u0430\u043a \u0438\u043d\u0432\u0435\u0441\u0442\u043e\u0440\u0443 \u043d\u0430 \u043d\u0451\u043c \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c&body=https:\/\/vc. ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

7941 просмотров

Разница между простым процентом и сложным процентом (с примером, формулой и сравнительной таблицей)

Последнее обновление , Surbhi S

Когда человек занимает деньги у кредитора или любого банка / финансового учреждения, кредитная организация взимает некоторую дополнительную сумму за использование денег, называемую процентами. Процентная ставка определяется обеими сторонами. Проценты могут начисляться двумя способами: простые проценты и сложные проценты.Первый — это тип процентов, при котором проценты начисляются только на сумму ссуды, но в случае второго проценты рассчитываются с суммы ссуды плюс накопленные проценты.

Итак, простые проценты — это сумма, уплаченная за использование заемных денег на определенный период. С другой стороны, всякий раз, когда наступает срок выплаты процентов, они прибавляются к основной сумме, по которой начисляются проценты за последующий период, это известно как сложных процентов .Итак, здесь, в этой статье, вы найдете основные различия между простым процентом и сложным процентом, которые мы собрали после тщательного исследования этих двух терминов.

Содержание: простой процент против сложного процента

- Таблица сравнения

- Определение

- Ключевые отличия

- Видео

- Пример

- Заключение

Сравнительная таблица

| Основа для сравнения | Простые проценты | Сложные проценты |

|---|---|---|

| Значение | Простой процент — это процент, который рассчитывается как процент от основной суммы. nk nk |

Определение простого интереса

Простые проценты — это проценты, которые взимаются как процент от первоначальной суммы ссуды или основного долга за весь период заимствования.Проценты — это цена, уплачиваемая за использование средств или доход, полученный от предоставления средств в кредит. Это самый простой и быстрый метод расчета процентов на ссуду или взаймы. Наиболее распространенным примером простого процента является автокредит, где проценты должны выплачиваться только на первоначальную сумму, взятую в ссуду или взятую взаймы. Для расчета суммы процентов используется следующая формула:

Формула : Простой процент = P × i × n

Где P = основная сумма

i = процентная ставка

n = количество лет

Например, : Если вы одалживаете рупий.1000 от вашего друга @ 10% годовых на 3 года, затем вы должны вернуть 1300 рупий своему другу в конце 3-го года 1000 рупий для принципала и рупий. 300 в качестве процентов, чтобы оставить сумму при себе. Если сложить основную сумму и проценты, получится сумма. Следует иметь в виду, что чем больше денег и сроков, тем выше будут проценты.

300 в качестве процентов, чтобы оставить сумму при себе. Если сложить основную сумму и проценты, получится сумма. Следует иметь в виду, что чем больше денег и сроков, тем выше будут проценты.

Определение сложных процентов

Сложные проценты — это проценты, которые рассчитываются как процент от пересмотренной основной суммы, т.е.е. Первоначальная основная сумма плюс накопленные проценты за предыдущие периоды. В этом методе мы суммируем проценты, полученные в предыдущие годы, с первоначальной основной суммой, таким образом увеличивая основную сумму, на которую начисляются проценты за следующий период. Здесь должны быть выплачены проценты на основную сумму, а также проценты, начисленные в течение срока кредита.

Интервал времени между двумя периодами выплаты процентов называется периодом конверсии. В конце периода конвертации процентная ставка составляет:

| Период конверсии | Составной |

|---|---|

| 1 день | Ежедневно |

| 1 неделя | Еженедельно |

| 1 месяц | Ежемесячно |

| 3 месяца | Ежеквартально |

| 6 месяцев | Раз в полгода |

| 12 месяцев | Ежегодно |

Обычно банки выплачивают проценты раз в полгода, но финансовые учреждения придерживаются политики выплаты процентов ежеквартально. Для вычисления сложных процентов вы должны использовать эту формулу:

Для вычисления сложных процентов вы должны использовать эту формулу:

Формула : Сложный процент = P {(1 + i) n — 1}

Где, P = основная сумма

n = количество лет

i = процентная ставка за период

Ключевые различия между простым процентом и сложным процентом

Ниже приведены основные различия между простым процентом и сложным процентом:

- Проценты, начисляемые на основную сумму за весь срок кредита, известны как простые проценты.Проценты, начисляемые как на основную сумму, так и на ранее полученные проценты, известны как Сложные проценты.

- Сложный процент дает более высокую доходность по сравнению с простым процентом.

- В случае простых процентов основная сумма долга остается постоянной, в то время как в случае сложных процентов основная сумма долга изменяется из-за эффекта начисления сложных процентов.

- Скорость роста простого процента ниже, чем сложного процента.

- Расчет простых процентов прост, а расчет сложных процентов сложен.

Видео: простые против сложных процентов

Пример

Предположим, Алекс внес на хранение рупий. 1000 в банк под 5% годовых (простые и сложные) в год в течение 3 лет. Узнать, сколько процентов он получит в конце третьего года?

Решение : Здесь P = 1000, r = 5% и t = 3 года

Простой процент =

Сложные проценты =

Заключение

Проценты — это плата за использование чужих денег.Существует множество причин для выплаты процентов, таких как временная стоимость денег, инфляция, альтернативные издержки и фактор риска. Простой процент рассчитать быстро, а сложный процент — практически сложно. Если вы вычисляете как простые проценты, так и сложные проценты для данной основной суммы, ставки и времени, вы всегда обнаружите, что сложные проценты всегда выше, чем простые проценты, из-за влияния на них сложного процента.

Как рассчитать простой и сложный процент

- Бизнес

- Бухгалтерский учет

- Как рассчитать простой и сложный процент

Мэйр Лофран

В чем разница между простым и сложным процентом? Важно иметь хотя бы базовое представление о том, как компания или банк определяет процентную ставку, которую вы зарабатываете на свои деньги по депозиту.

По сути, двумя основными критериями установления процентных ставок являются рискованность инвестиций и обычно выплачиваемая ставка. Например, если у вас хороший кредитный рейтинг, вы получите более выгодную процентную ставку при занятии денег для совершения покупки, чем тот, у кого плохая кредитоспособность.

Или, если вашему банку необходимо увеличить свои деньги на депозите, он может платить более высокую процентную ставку, чем у конкурентов, для привлечения новых клиентов.

Как рассчитать простые проценты

Вы рассчитываете простые проценты на основную сумму , , которая представляет собой сумму денег, заимствованных или находящихся на депозите, используя базовую формулу: основная сумма x ставка x время (проценты = p x r x t ). Ваш промежуточный учебник по бухгалтерскому учету может заменить n на время — n обозначает количество периодов (время).

Ваш промежуточный учебник по бухгалтерскому учету может заменить n на время — n обозначает количество периодов (время).

Допустим, ваш брат хочет купить подержанный автомобиль за 5000 долларов и имеет только 2000 долларов в качестве первоначального взноса. Он предлагает вам ссуду на оставшиеся 3000 долларов. Если срок ссуды составляет пять месяцев, и он выплачивает вам простые проценты в размере 3,5 процента в месяц за дополнительные 3000 долларов, ваш процентный доход составит 525 долларов.

Простые проценты используются только для кредитов и инвестиций сроком менее одного года.Если срок превышает один год, вместо этого применяются сложные проценты.

Как рассчитать сложные проценты

Держитесь за шляпы! Теперь, когда вы понимаете основы расчета простых процентов, пора ознакомиться с тем, как рассчитывать сложные проценты, которые действительно показывают временную стоимость денег. Вы рассчитываете сложные проценты как на сумму основной суммы, так и на проценты, заработанные, но не снятые.

Например, предположим, что ваш брат решает не заменять свою старую машину и вместо этого вкладывает предложенный авансовый платеж в размере 2000 долларов, получая 3.5 процентов годовых. Используя теорию сложных процентов, он ежемесячно получает проценты с суммы основной суммы долга и процентов, которые банк выплачивает ему за его деньги по депозиту — другими словами, с накопленного остатка.

Любое кредитное учреждение, которое должно соблюдать федеральный закон, например банк, должно указывать свои процентные ставки ежегодно в виде сложных, а не простых процентов.

Как видите, вычисления немного сложнее, чем при вычислении простых процентов.К счастью, у банков и других финансовых учреждений, которые регулярно проводят эти расчеты, есть соответствующее программное обеспечение.

В учебнике по бухгалтерскому учету среднего уровня есть пять таблиц процентов, которые помогут вам рассчитать временную стоимость денег. Две таблицы имеют дело с одной суммой; трех адресных аннуитетов, которые представляют собой серию платежей.

Если вы не хотите, чтобы вам приходилось открывать свой огромный учебник по бухгалтерскому учету каждый раз, когда вы хотите проверить эти таблицы процентов, вы будете рады узнать, что вы также можете найти их в Интернете.Выполните поиск, используя ключевую фразу «таблицы настоящих и будущих значений», чтобы найти множество вариантов. Вы также можете использовать финансовый калькулятор или функцию Excel на своем компьютере.

Ваш промежуточный учебник по бухгалтерскому учету также показывает формулы, на которых построены таблицы. Вы можете просто использовать эти формулы, если хотите, хотя с таблицами гораздо проще работать.

Об авторе книги

Maire Loughran — сертифицированный бухгалтер, который в течение пятнадцати лет готовил сводные, проверочные и аудиторские отчеты.Член Американского института сертифицированных общественных бухгалтеров, она является полным адъюнкт-профессором, который ведет курсы аудита и бухгалтерского учета для аспирантов и студентов.

Формулы и примеры, простые и сложные проценты

Сложные проценты — это проценты, которые накапливаются на основную сумму денег плюс проценты, полученные в течение срока ссуды, депозита или долга. В отличие от простых процентов, которые начисляются только на основную сумму, сложные проценты начисляются как на основную сумму долга, так и на проценты вместе взятые.При начислении процентов основная сумма растет быстрее, чем при начислении простых процентов. В большинстве случаев проценты начисляются ежегодно, но условия могут отличаться в зависимости от финансового учреждения. Сложные проценты повышаются, когда проценты добавляются к основной сумме долга на частой основе. Сложные проценты выгодны, потому что они позволяют получить более высокую прибыль на первоначальные денежные вложения.

Сложные проценты рассчитываются путем определения суммы процентов для текущей стоимости инвестиций и последующего прибавления этой суммы к основной сумме. Новую сумму в долларах можно умножить на прогнозируемое количество лет инвестиций. Эта цифра будет общей суммой, заработанной по истечении периода времени.

Новую сумму в долларах можно умножить на прогнозируемое количество лет инвестиций. Эта цифра будет общей суммой, заработанной по истечении периода времени.

Базовая формула для расчета процентов за один год:

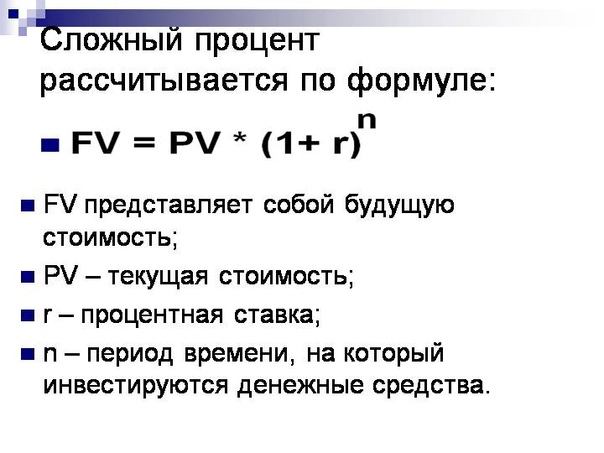

А = П (1 + г)

A — это будущая стоимость, P — начальная основная сумма и r — процентная ставка в десятичном формате.

Формула расчета годовых сложных процентов за несколько лет:

А = P (1 + r) Y

Где Y — количество лет для сложения.

Если мы вложим 1000 долларов в срочный вклад на 5 лет под 5,5%, то получим уравнение:

А = 1000 (1 + 0,055) 5

Через 5 лет у нас будет 1 306,96 доллара.

Если вы хотите увеличивать сложность чаще, чем ежегодно, вам необходимо изменить уравнение следующим образом:

A = P (1 + r / n) Yn

Где n — это количество раз, которое вы хотите увеличивать каждый год.

Если бы наш депозит в 1000 долларов, указанный выше, был начислен ежемесячно, а не ежегодно, у нас было бы:

А = 1000 (1 + 0.055/12) 60

Через 5 лет у нас будет 1 315,70 доллара.

См. Также наш калькулятор сложных процентов.

Формула простого процента

Простые проценты — это проценты, которые начисляются на основную сумму денег за определенный период времени. В этом случае проценты начисляются только на первоначальную сумму денег, которая была взята взаймы, взаймы или депонирована. Простые проценты по ссуде рассчитываются путем умножения основной суммы на процентную ставку и количество времени на ссуду.

Формула расчета простых процентов:

I = Prn

I — это начисленные проценты, P — основная сумма, r — процентная ставка в десятичном формате, а n — количество лет, оставшихся до срока ссуды.

Например, если человек ссужает 10000 долларов на пять лет по ставке 5 процентов, мы получаем:

I = 10000 X 0,05 X 5

Другими словами, это лицо будет получать проценты в размере 2500 долларов в течение срока кредита.

См. Также наш простой калькулятор процентов.

Сложные проценты

Вы можете сначала прочитать Introduction to Interest

Сложный процент позволяет рассчитать проценты за первый период, добавить их к общей сумме, а затем , затем вычислить проценты за следующий период и так далее …, например:

Он растет все быстрее и быстрее, вот так:

Вот расчеты на 5 лет при 10%:

Год | Кредит при старте | Проценты | Кредит до конца |

|---|---|---|---|

0 (сейчас) | 1000 долларов.00 | (1000 долларов США × 10% =) 100 долларов США | 1100,00 долл. США |

1 | 1100,00 долл. США | (1100 долларов США × 10% =) 110 долларов США | $ 1 210,00 |

2 | 1,210 долл. США.00 | (1210,00 долларов США × 10% =) 121,00 долларов США | 1331,00 $ |

3 | 1331,00 $ | (1331,00 долл. США × 10% =) 133,10 долл. США | $ 1 464,10 |

4 | 1464 доллара.10 | (1464,10 долл. США × 10% =) 146,41 долл. США | $ 1 610,51 |

5 | $ 1 610,51 |

Эти вычисления выполняются поэтапно:

- Рассчитайте процентную ставку (= «Ссуда при старте» × процентная ставка)

- Добавьте проценты к «Ссуде на начало года», чтобы получить «Ссуду на конец года».

- «Ссуда на конец года» — это «Ссуда на начало» следующих года

Простая работа, с большим количеством вычислений.

Но есть более быстрые способы, использующие умную математику.

Создайте формулу

Давайте составим формулу для вышеупомянутого … просто посмотрим на первый год для начала:

1000 долларов США + (1000 долларов США × 10%) = 1100 долларов США

Переставить можно так:

Таким образом, прибавление 10% процентов аналогично умножению на 1,10

| так это: | 1000 долларов США + (1000 долларов США x 10%) = 1000 долларов США + 100 долларов США = 1100 долларов США | |

| совпадает с: | 1000 долларов × 1.10 = 1100 долларов США |

Примечание: процентная ставка была преобразована в десятичную дробь путем деления на 100:

10% = 10/100 = 0,10

Прочтите процентное соотношение, чтобы узнать больше, но на практике просто переместите десятичную точку на 2 разряда, например:

10% → 1,0 → 0,10

Или это:

6% → 0,6 → 0,06

В результате мы можем сделать год за один шаг:

- Умножьте «Ссуду в начале» на (1 + процентная ставка), чтобы получить «Ссуду в конце».

А вот и волшебство…

… одна и та же формула работает на любой год!

- В следующем году мы могли бы сделать так: 1100 долларов × 1,10 = 1210 долларов

- А затем перейдите к следующему году: 1210 долларов × 1,10 = 1331 доллар

- и т.д …

Так работает:

Фактически, мы могли бы сразу перейти к 5 классу, если мы умножим 5 на :

1000 долларов × 1.10 × 1,10 × 1,10 × 1,10 × 1,10 = 1 610,51 долл. США

Но проще записать серию умножений, используя экспоненты (или степени), например:

Выполняет все вычисления в верхней таблице за один раз.

Формула

Мы использовали реальный пример, но давайте будем более общими: , используя буквы вместо чисел , например:

(То же, что и выше, но с PV = 1000 долларов, r = 0.10, n = 5 и FV = 1 610,51 долл. США)

Здесь сначала пишется «FV»:

FV = PV × (1 + r) n

, где FV = Будущая стоимость

PV = Текущая стоимость

r = годовая процентная ставка

n = количество периодов

| Это основная формула для сложного процента. Запомните это, потому что это очень полезно. |

Примеры

Как насчет примеров …

…

а что, если ссуда пошла на 15 лет ? … просто измените значение «n»:

… а если бы ссуда была на 5 лет, а процентная ставка всего 6%? Здесь:

| Вы видели, как мы просто поставили 6% на свое место вот так: |

… а если бы кредит был на 20 лет под 8%? … вы справитесь!

«Назад» для расчета текущей стоимости

Допустим, ваша цель — получить 2000 долларов за 5 лет. Вы можете получить 10%, поэтому , сколько вы должны начать с ?

Другими словами, вы знаете будущую стоимость, а хотите знать текущую стоимость .

Мы знаем, что умножение текущей стоимости (PV) на (1 + r) n дает нам будущую стоимость (FV), поэтому мы можем вернуться назад на , разделив , например:

Итак, формула:

PV = FV (1 + r) n

И теперь мы можем вычислить ответ:

PV = 2000 долларов США (1 + 0.10) 5

= 2000 долларов 1.6 1051

= 1 241,84 долл. США

Другими словами, 1 241,84 доллара вырастут до 2 000 долларов, если вы вложите его под 10% в течение 5 лет.

Другой пример: Сколько вам нужно инвестировать сейчас, чтобы получить 10 000 долларов через 10 лет под 8% процентной ставки?

Знакомство с процентами

Процент: сколько выплачивается за использование денег (в процентах или сумме)

Деньги нельзя брать в долг

Люди всегда могут найти применение деньгам, так что стоит занять деньги .

Сколько стоит брать деньги в долг?

В разных местах взимаются разные суммы в разное время!

Но обычно так заряжают:

В процентах (годовых) от привлеченной суммы | ||

| ||

Пример: займ 1000 долларов в банке

Алекс хочет занять 1000 долларов.В местном банке указано: « 10% годовых ». Таким образом, одолжение 1000 долларов на 1 год будет стоить:

.1000 долларов США × 10% = 100 долларов США

В данном случае «Процентная ставка» составляет 100 долларов, а «Процентная ставка» — 10% (но люди часто говорят «10% -ная процентная ставка», не говоря «Ставка»)

Конечно, Алексу придется выплатить первоначальную 1000 долларов через год, поэтому происходит вот что:

| Алекс занимает 1000 долларов, но должен вернуть 1100 долларов |

Это идея Интерес… платить за использование денег.

| Примечание. Этот пример представляет собой простую ссуду на целый год, но банки часто хотят, чтобы ссуда возвращалась ежемесячно, и они также взимают дополнительные комиссии! |

слов

При заимствовании денег используются специальные слова, как показано здесь:

Алекс — Заемщик , Банк — Кредитор

Основная сумма кредита составляет 1000 долларов США

Проценты составляют 100 долларов

Важной частью слова «Проценты» является Inter- , что означает между (мы видим между- в таких словах, как internal и interval ), потому что проценты выплачиваются между началом и концом ссуды. .

Более одного года …

Что, если Алекс захочет занять деньги на 2 года?

Простой процент

Если банк взимает «простой процент», Алекс просто платит еще 10% за дополнительный год.

Алекс выплачивает проценты в размере (1000 долларов × 10%) x 2 года = 200 долларов

Так работают простые проценты … выплачивайте одинаковую сумму процентов каждый год.

Пример: Алекс занимает 1000 долларов на 5 лет под 10% простой процент:

• Процентная ставка = 1000 долларов × 10% x 5 лет = 500 долларов

• Плюс основная сумма в 1000 долларов означает, что Алекс должен заплатить 1500 долларов через 5 лет

Пример: Алекс занимает 1000 долларов на 7 лет под простую процентную ставку 6%:

• Процентная ставка = 1000 долларов × 6% x 7 лет = 420 долларов

• Плюс основная сумма в 1000 долларов означает, что Алекс должен заплатить 1420 долларов через 7 лет

Есть формула для простых процентов

I = Prt

где

- I = проценты

- P = сумма займа (так называемая «основная сумма»)

- r = процентная ставка

- t = время

Как это:

Пример: Ян занял 3000 долларов на 4 года под 5% процентной ставки, сколько это будет процентов?

| I = | Prt |

| I = | $ 3000 × 5% × 4 года |

| I = | $ 3000 × 0.05 × 4 |

| I = | $ 600 |

Но банки почти НИКОГДА не взимают простые проценты, они предпочитают сложный процент:

Сложные проценты

Но банк говорит: «Если вы вернете мне все через год, а затем я снова одолжу вам, я одолжу вам 1100 долларов на второй год !» так что я хочу больше интереса:

А Алекс выплачивает 110 долларов процентов во второй год, а не только 100 долларов.

Потому что Алекс платит 10% с 1100 долларов, а не только с 1000 долларов

Это может показаться несправедливым … но представьте, что ВЫ одалживаете деньги Алексу. Через год вы думаете, что «Алекс должен мне сейчас 1100 долларов и все еще использует мои деньги, я должен получить больше процентов!»

Итак, это нормальный способ расчета процентов. Она называется , составляющая .

С сложным процентом мы вычисляем проценты за первый период, складываем итоговую сумму, , затем вычисляем проценты за следующий период и так далее…, вот так:

Это похоже на выплату процентов по процентам: после того, как через год Алекс задолжал 100 долларов по процентам, банк считает это еще одной ссудой и взимает с нее проценты.

Через несколько лет он может стать действительно большим. Вот что происходит с 5-летней ссудой:

Год | Кредит при старте | Проценты | Кредит до конца |

|---|---|---|---|

0 (сейчас) | 1000 долларов.00 | (1000 долларов США × 10% =) 100 долларов США | 1100,00 долл. США |

1 | 1100,00 долл. США | (1100 долларов США × 10% =) 110 долларов США | $ 1 210,00 |

2 | 1,210 долл. США.00 | (1210,00 долларов США × 10% =) 121,00 долларов США | 1331,00 $ |

3 | 1331,00 $ | (1331,00 долл. США × 10% =) 133,10 долл. США | $ 1 464,10 |

4 | 1464 доллара.10 | (1464,10 долл. США × 10% =) 146,41 долл. США | $ 1 610,51 |

5 | $ 1 610,51 |

Итак, через 5 лет Алекс должен выплатить 1 610 долларов.51

А процентная ставка за прошлый год составила 146,41 доллара … Конечно, они быстро росли!

(сравните это с простой процентной ставкой всего 100 долларов в год)

Что такое год 0?

Год 0 — год, который начинается с «Рождения» ссуды и заканчивается непосредственно перед первым днем рождения.

Точно так же, как когда рождается ребенок, его возраст составляет ноль , и ему не исполнится 1 год до первого дня рождения.

Итак, начало года 1 — это «первый день рождения». И начало 5-го года — это ровно когда срок ссуды составляет 5 лет.

Вкратце:

Для расчета сложных процентов рассчитайте проценты за первый период, добавьте их, а затем рассчитайте проценты за следующий период и т. Д.

(Есть более быстрые методы, см. Сложный процент)

Зачем брать в долг?

Хорошо… вы можете захотеть купить то, что вам нравится. Однако возврат денег обойдется вам дороже.

Но бизнес может использовать эти деньги, чтобы заработать еще больше денег.

Пример: Куриный бизнес

Вы занимаете 1000 долларов, чтобы начать бизнес по продаже курятины (чтобы купить цыплят, корм для кур и так далее).

Через год вы продаете всех выращенных цыплят за 1200 долларов.

Вы платите банку 1100 долларов (первоначальная 1000 долларов плюс 10% годовых), и у вас остается 100 долларов прибыли .

И вы сделали это на чужие деньги!

Но будьте осторожны! Что, если вы продали цыплят всего за 800 долларов? … банк по-прежнему хочет 1100 долларов, и вы получаете убыток в размере 300 долларов.

Инвестиции

Сложный процент может работать на вас !

Инвестиции — это когда вы вкладываете деньги туда, где они могут расти , например, в банк или бизнес.

Если вы вкладываете деньги под хорошую процентную ставку, они могут очень хорошо расти.

Вот что могут сделать 15% годовых на 1000 долларов:

Год | Кредит при старте | Проценты | Кредит до конца |

|---|---|---|---|

0 (сейчас) | 1 000,00 долл. США | (1000 долларов.00 × 15% =) 150,00 $ | 1150,00 $ |

1 | 1 150,00 долл. США |

Простые и сложные задачи по процентам | GMAT GRE Maths Tutorial

Щелкните здесь, чтобы посмотреть это содержательное видео.5 причин получить MBA

Принцип комплексного роста широко используется в финансовом мире для преобразования небольших сбережений в большую совокупность с течением времени.Это также основная идея таких тем MBA, таких как временная стоимость денег и оценка дисконтированного денежного потока (DCF) .

Узнайте о простых и сложных процентах, поскольку они понадобятся вам не только для вступительных экзаменов, но и в реальной жизни, особенно после того, как вы станете богатым и знаменитым.

Простые и сложные процентные проблемы и решения

Вот список некоторых основных определений и формул для решения задач по проценту.

Принципал : Это сумма денег, предоставленных или взятых взаймы.

Проценты : Это дополнительные деньги, уплаченные за взятие денег в кредит. Часто это выражается в процентах.

Скажем, процент составляет 10% по ссуде в размере рупий. 100. Тогда процент в сумме рупий. 10 и в конце года сумма, подлежащая выплате, составляет рупий. 110.

Время : Это период времени, на который деньги ссужаются, или период времени, в течение которого деньги должны быть возвращены с процентами.

Простой процент

Как следует из названия, расчет простых процентов довольно прост. Умножьте основную сумму на количество лет и процентную ставку.

Простая формула процента:

Простая процентная ставка = основная сумма * Время * процентная ставка / 100

Сокращенно SI = PTR / 100

Сложные проценты

В сложных процентах основная сумма с процентами после первой единицы времени становится основной суммой для следующей единицы.

Скажем, при ежегодном начислении в течение 2 лет основная сумма с учетом начисленных процентов в конце первого года становится основной суммой долга на второй год.

Формула сложных процентов:

Сумма = основная сумма * [1 + процентная ставка / 100] Период времени

Сокращенно: Сумма = P * [1 + R / 100] т , при ежегодном начислении.

Иногда проценты также рассчитываются раз в полгода или квартал.

При начислении раз в полгода или раз в полгода

Сумма = P [1 + (R / 2) / 100] 2т

При начислении ежеквартально

Сумма = P [1 + (R / 4) / 100] 4т

Приведенная стоимость основной суммы долга через t лет определяется по формуле:

P / [1+ R / 100] т

Примеры проблем и решений

Давайте поработаем над некоторыми примерами, чтобы понять концепции и различия.

Задача 1. Сумма рупий. 25000 становится рупий. 27250 в конце 3-х лет при расчете по простым процентам. Найдите процентную ставку.

Решение :

Простой процент = 27250 — 25000 = 2250

Время = 3 года.

SI = PTR / 100 → R = SI * 100 / PT

R = 2250 * 100/25000 * 3 → R = 3%.

Задача 2. Найдите текущую стоимость рупий. 78000 со сроком погашения 4 года под 5% годовых.

Решение :

Сумма с выплатой процентов через 4 года = рупий.78000

Следовательно, простой процент = 78000 — основная сумма.

Пусть основная сумма будет p.

78000 — p = p * 4 * 5/100 → p = 13000

Основная сумма = 78000 — 13000 = рупий. 65000

Задача 3. Определенная основная сумма составляет рупий. 15000 через 2,5 года и рупий. 16500 через 4 года по той же процентной ставке. Найдите процентную ставку.

Решение :

Сумма станет 15000 через 2,5 года и 16500 через 4 года.

Простой процент за (4-2.5) лет = 16500 — 15000

Следовательно, СИ на 1,5 года = рупий. 1500.

СИ за 2,5 года = 1500 / 1,5 * 2,5 = 2500

Основная сумма = 15000 — 2500 = рупий. 12500.

Процентная ставка = 2500 * 100/12500 * 2,5 → R = 8%.

Задача 4. Найдите сложные проценты на рупиях. 3000 под 5% на 2 года, начисляются ежегодно.

Решение :

Сумма с CI = 3000 (1+ 5/100) 2 = Rs. 3307,5

Следовательно, CI = 3307.5 — 3000 = рупий. 307,5

Задача 5. Найдите сложные проценты на рупиях. 10000 по ставке 12% на 1 год, начисляются каждые полгода.

Решение :

Сумма с CI = 10000 [1+ (12/2 * 100)] 2 = Rs. 11236

Следовательно, CI = 11236 — 10000 = Rs. 1236

Задача 6. Разница между SI и CI, начисляемая ежегодно на определенную денежную сумму в течение 2 лет под 8% годовых, составляет Rs. 12.80. Найдите директора.

Решение :

Пусть основная сумма будет x.

SI = x * 2 * 8/100 = 4x / 25

CI = x [1+ 8/100] 2 — x → 104x / 625

Следовательно, 104x / 625 — 4x / 25 = 12,80

Решение, которое дает x, Principal = Rs. 2000.

Задача 7. Найдите простой процент на рупиях. 5000 по определенной ставке, если сложный процент на ту же сумму за 2 года составляет рупий. 253,125.

Решение :

Пусть процентная ставка будет r.

5000 [1+ r / 100] 2 = 5000 + 253,125

→ [1 + r / 100] 2 = 5253,125 / 5000

Решение, которое дает

[1+ r / 100] 2 = 1681/1600

→ 1 + г / 100 = 41/40

→ г = 2,5

Следовательно, СИ = 5000 * 2 * 2,5 / 100 = рупий. 250.

Задача 8. Определенная сумма становится рупий. 5760 через 2 года и рупий. 6912 за 3 года. Какая основная сумма и процентная ставка?

Решение :

Проценты на рупий.5760 на 1 год = 6912 — 5760 = Rs. 1152

Следовательно, процентная ставка на 1 год = 100 * 1152/5760 * 1 = 20%

Пусть главный будет p.

Тогда Принципал = p [1+ 20/100] 2 = 5760

Решение, которое дает Принципал = Rs. 4000

Задача 9. Сколько времени потребуется определенной сумме, чтобы увеличить ее на 30% при ставке 15% простых процентов?

Решение :

Пусть основной будет рупий. х

Простой процент = x * 30/100 = 3x / 10

T = 100 * SI / PR = 100 * 3x / 10 / x * 15 = 2%

В качестве альтернативы, это может быть решено путем рассмотрения основной суммы рупий.100. Тогда простой процент становится рупий. 30.

Тогда T = 100 * 30/100 * 15 = 2%

Простая и сложная викторина по интересам: решите эти проблемы

Проблема 1

Кредитор одолжил рупий. 1000 под 3% в год и рупий. 1400 под 5% годовых. Сумма должна быть возвращена ему, когда общая сумма процентов достигнет рупий. 350. Найдите количество лет. А. 3,5

Б. 3,75

В. 4

Д. 4,5

Ответ 1

А.

Пояснение

(1000 * t * 3/100) + (1400 * t * 5/100) = 350 → t = 3,5

Задача 2

Найдите настоящую стоимость рупий. 20872,5 со сроком погашения через 2 года по ставке 10%. A. 17500

B. 17520

C. 17750

D. 17250

Ответ 2

Д.

Пояснение :

Текущая стоимость = 20872,5 / [1+ 10/100] 2