Фискальная функция финансов: — ( ..) — ( .., 2010)

Финансы. Функции, сущность и признаки финансов. Государственные, децентрализованные, местный финансы. Органы управления финансами

09.11.2020

299048

Автор: Редакция Myfin.byФото: pixabay.com

Финансы – синоним денежных средств (наличных и безналичных), а также отношений связанных с их движением и использованием. Финансы, в переводе с французского «finances» означают «деньги». В научной литературе, под финансами понимается объединение всех экономических связей, которые возникают в процессе зарождения, распределения, перераспределения и применения денежных потоков, как центральными фондами, так и децентрализованными, которые нередко выступают в качестве государственной казны (бюджета). Таким образом, финансы выступают важным звеном в формировании государственного устройства. Сущность и функции финансов будут более подробно описаны в этом тексте.

Последние новости:

Западная научная и учебная литература трактуют финансы в достаточно широком смысловом диапазоне.

Что же касается финансов корпоративных, которые эквивалентны финансовому и управленческому менеджменту и бизнес управлению, подразумевают под собой искусство управления деньгами, науку – изучающую в высших учебных заведениях. В основном речь идёт о литературе, служащей в качестве базы для обучения студентов Высших Учебных Заведений.

Кроме того, под термином «финансы» может подразумеваться экономическая дисциплина, занимающаяся анализом экономических действий в различных сферах социально-культурного, правового и экономического пространства. Здесь уже речь идёт о научно-исследовательских институтах, работающих на правительство.

В человеческом понимании, финансы – это, прежде всего, деньги, которые имеют определённую стоимость.

Функции финансов

Денежные средства выполняют такие особые функции, как:

- формирующая;

- контролирующая;

- регулятивная;

- стабилизационная;

- фискальная;

- стимулирующая.

Под распределительной функцией понимается расформирование ВВП страны, для последующего формирования разных по уровню бюджетов государства.

Контролирующая функция денег позволяет проводить мониторинг денежных ручьёв, равно как и на израсходование денег казны на обязательные нужды (здравоохранение, строительство спортивных объектов).

Через регулирующую функцию производится воздействие на сегменты экономических отношений посредством налогов и выдачи государственных займов.

Стабилизирующая функция обеспечивает граждан страны необходимыми условиями для формирования социальной, культурной и экономической свободы.

Фискальная и стимулирующая функции направлены на борьбу с инфляцией и прочие регрессивные факторы экономики, как стагнация, деноминация и так далее.

Управление финансами

Управление финансами подразумевает устойчивые события, в ходе которых происходит перераспределение и распределение денежных активов между всеми участниками экономической деятельности. Сюда же относятся действия, способствующие повышению экономической отдачи от применения денежных ресурсов.

Следуя теории управления денежными ресурсами, можно выделить составляющие отношений, как с одной стороны объекты и с другой стороны субъекты (специальные службы) управления, а также методы и формы менеджмента и т.д.

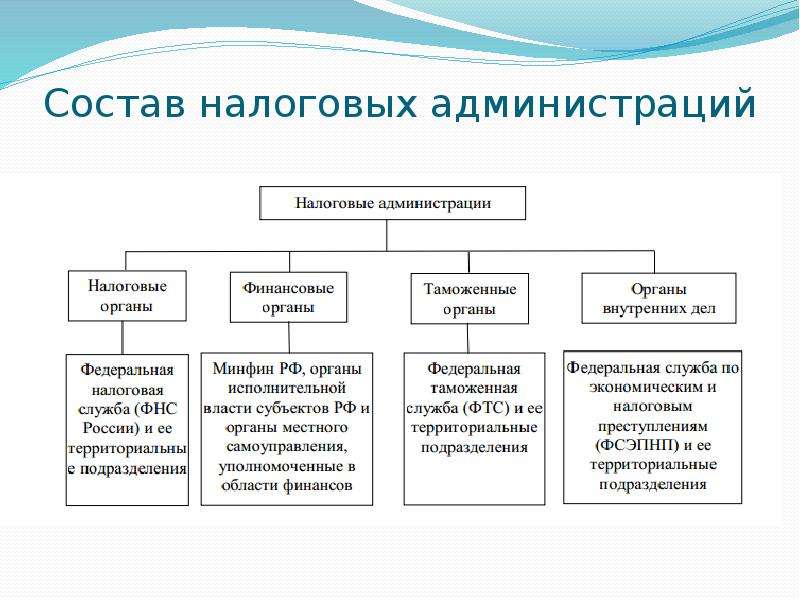

Аппарат менеджмента денежными ресурсами состоит из субъектов исполнительной (Минфин, налоговая организация, таможенная служба) и законодательной (Президент и Правительство РФ) власти.

Уровень участников экономической и хозяйственной деятельности управленческого аппарата определяется некоторыми формами рассматриваемые в плоскости организации и права.

Государственные финансы

Государственные финансы представлены особой формацией совокупности финансово-экономических отношений и распределения денежных ручёйков, использование которых помогает государству реализовывать ряд стратегически важных проектов.

Государственные финансы исполняют определённые функции, среди которых:

- распределяющая;

- контролирующая;

- регулятивная.

В структуру государственной казны (бюджета) входит:

- бюджет федерального значения;

- бюджет субъектов РФ;

- внебюджетные фонды.

Распределительная функция финансов

Финансы, помимо второстепенных своих функций, несут две главные – распределяющую и контролирующую. Распределительная функция финансов позволяет формировать государственную казну страны за счёт перераспределения национального богатства.

Распределение и перераспределение государственного накопления осуществляется через бюджетную сферу. Кроме того, в перераспределении участвует финансовый и страховой рынки.

Кроме того, одним из инструментов перераспределения национальных богатств государства могут выступать прошлые накопления, прибыль от внешнеэкономической деятельности, кредиты и займы.

Признаки финансов

Финансовые отношения выражают некоторые признаки финансов. Так, за основу финансов, всегда воспринимаются деньги, которые можно обменять на товар либо услугу. Кроме того, непосредственно выпускаемый продукт, и оказываемые кем-либо услуги, включены в финансовые отношения. Кроме того, финансам присущи признаки распределения государственного богатства и управления финансовыми потоками страны.

Поверхностное обращение на финансы и понятие финансов проявляет себя в движении денег. Операции в финансовой сфере сопряжены с переводом денег от одного субъекта к другому, а также с их целевой направленностью. Таким образом, основное отличие финансов от прочих экономических понятий, заключается в их денежной форме (стоимости), которая находится в перманентном движении и зависит от многих экономических и политических факторов.

Помимо движения денежных ресурсов, финансы проявляются в своей распределительной функции, когда деньги из бюджета направляются на социальные и государственные нужды первой необходимости.

В качестве распределительной стоимости ВВП выступают не только финансы, но и зарплата, цены, займы и т.д. Перечисленные категории экономической деятельности имеют под собой некоторые особенности, проявляющиеся в конкретном назначении.

Из финансовых отношений часть накоплений обособляется в виде всего и чистого дохода (прибыли). Подобные процессы распределения и перераспределения ВВП, порождают особые виды денежных ресурсов. Особенность состоит в том, что денежные потоки формируются в результате обособления денежных накоплений, с последующим использованием на целевые нужды государственных и внебюджетных фондов и организаций.

В результате получается, что распределение и перераспределение ВВП связано с движением потока денежных средств (ресурсов) в виде прибыли, налоговых отчислений, поступлений и накоплений. А это, в свою очередь, формирует специфический признак финансов, заключающийся в накоплении, обособлении и целевом расходовании государственных денег.

Децентрализованные финансы

В качестве децентрализованных финансов выступают формы денежных взаимоотношений между всеми участниками хозяйственной деятельности, где в качестве денег используются фонды, образуемые за пределами границ государства в целом и городских районов в частности. Децентрализованные денежные отношения выступают неким базисом в системе финансов, преобладая в финансах государства.

Децентрализованные денежные отношения выступают неким базисом в системе финансов, преобладая в финансах государства.Понятие децентрализованных финансов включает финансовые накопления всех субъектов финансовой и хозяйственной деятельности.

Централизованные финансы

Централизованные финансы – система, формирующая и расходующая финансовые потоки для перманентной работы всех государственных органов. Финансы централизованные относятся к бюджетной системе.

Централизованные финансы порождают финансы публичного значения, которые управляются различными государственными структурами.

Местные финансы

Сегодня наблюдается устойчивый рост местных финансов, что красноречиво говорит о важности органов власти на местах. Но экономическая свобода всё же ограничена у местных властей, которые вынуждена постоянно согласовывать свои действия с верховным правительством, что порождает определённую бюрократическую проволочку.

Но экономическая свобода всё же ограничена у местных властей, которые вынуждена постоянно согласовывать свои действия с верховным правительством, что порождает определённую бюрократическую проволочку.

Неотъемлемой составляющей местных финансов являются местные бюджеты, фонды специального предназначения, а также деньги городских предприятий.

Структура местного бюджета ничем не отличается от центрального бюджета. Включает как доходы, так и расходы местных властей. Их действия распространяются на административной территории органа принимающего их.

Формирование доходной части местного бюджета производится за счёт налогов всех субъектов хозяйственной деятельности, а также некоторой части доходов компаний государственной формы собственности, субсидировании и дотирования централизованного бюджета, муниципальных кредитов и прочих источников.

Одна из форм местных финансов – налоги, классифицируется на некоторые составные части, формирующие местную казну, куда, например, входит множество местных налогов.

Другая составная часть местных налогов определяет саму государственную систему налогов. Так, одни налоги служат для пополнения местной казны. Другие же формируют налог на прибыль и подоходный, которые существенно пополняют государственную казну.

Удержание налогов с дарений и наследства, на осуществление торговли и выдачу специальных лицензий, направляются в местный бюджет.

Местные органы самоуправления, получая в полное распоряжение капитальную недвижимость, основные и оборотные средства, формируют дополнительные доходы в местный бюджет. Например, в аренду может предоставляться земля, муниципальные бассейны и дороги. Кроме того, местный бюджет пополняется за счёт различных поборов.

Во многих странах мира, существенный процент пополнения бюджета, представлены коммунальными платежами, а также оплатой проезда в общественном транспорте.

Однако местным бюджетам всё же не под силу финансировать многие государственные программы. В качестве помощи поступают государственные субсидии и субвенции, выделяемые из местной казны. Подобные действия именуются не иначе как дотацией.

Подобные действия именуются не иначе как дотацией.

Бюджеты местного уровня достаточно самостоятельны, но постоянно вынуждены обращать внимание на принимаемые правительством решения. Иначе, если руководствоваться действиями в слепую, можно лишиться львиной доли дотаций и субсидий, что негативно скажется на экономическом и инвестиционном климате региона. А это уже чревато шатким положением самой местной власти.

Нехватка денег из местной казны вынуждает представителей местной власти находить иные пути для финансирования своих проектов. Помимо дотирования и субсидирования местного бюджета, распространена практика получения кредитов и займов.

В качестве основного вида займа выступают муниципальные ценные бумаги (облигации), поступающие на фондовый рынок. Все операции на фондовом рынке строго контролируются правительством. Связано это с тем, что манипуляции на фондовом рынке влияют на величину денежного обращения, что нередко приводит к инфляционным скачкам.

Как и в случае финансирования местных проектов, выпуск облигаций строго контролируется верховным правительством, которое назначает лимит выпускаемых ценных бумаг. При этом срок действия облигаций может доходить до шестидесяти лет. Чем дольше срок, тем выгоднее государству. Размещение облигаций среди покупателей может происходить за пределами административных границ.

При этом срок действия облигаций может доходить до шестидесяти лет. Чем дольше срок, тем выгоднее государству. Размещение облигаций среди покупателей может происходить за пределами административных границ.

Органы управления финансами

Главный орган управления по финансам в РФ – Федеральное Собрание, Правительство РФ и Президент РФ. Именно этими органами принимается главное решение по утверждению бюджета и отчётности целевого использования государственных средств.

Государственная машина по управлению финансами, включает следующие органы:

- комитет по бюджету, налогам, банкам и деньгам исполнительной и законодательной властей;

- счётная палата;

- Министерство Финансов;

- Центральный банк;

- Государственная налоговая служба;

- ГТК;

- комиссия по надзору за рынком ЦБ;

- Министерство по имуществу.

Ключевой орган управления финансами – Министерство финансов, проводит прогнозирование обеспеченности бюджета денежными и золотовалютными запасами, как на краткосрочную, так и долгосрочную перспективы.

Также Министерством финансов проводится работа по совершенствованию законодательства в сфере налогов: разработка проектов, анализ воздействия действующей налоговой системы на пополнение доходной части казны.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Финансы. Функции, сущность и признаки финансов. Государственные, децентрализованные, местный финансы. Органы управления финансами

09.11.2020

299049

Автор: Редакция Myfin.byФото: pixabay.com

Финансы – синоним денежных средств (наличных и безналичных), а также отношений связанных с их движением и использованием. Финансы, в переводе с французского «finances» означают «деньги». В научной литературе, под финансами понимается объединение всех экономических связей, которые возникают в процессе зарождения, распределения, перераспределения и применения денежных потоков, как центральными фондами, так и децентрализованными, которые нередко выступают в качестве государственной казны (бюджета). Таким образом, финансы выступают важным звеном в формировании государственного устройства. Сущность и функции финансов будут более подробно описаны в этом тексте.

Таким образом, финансы выступают важным звеном в формировании государственного устройства. Сущность и функции финансов будут более подробно описаны в этом тексте.

Последние новости:

Западная научная и учебная литература трактуют финансы в достаточно широком смысловом диапазоне. Конкретика проявляется в разновидности финансовых отношений, как неотъемлемой части финансов, которые могут быть публичными (общественными), корпоративными, или личными. Так, публичные финансы охватывают процессы и механизмы, включающие накопление и расходование денежных богатств государства, баланс, способы мониторинга.

Что же касается финансов корпоративных, которые эквивалентны финансовому и управленческому менеджменту и бизнес управлению, подразумевают под собой искусство управления деньгами, науку – изучающую в высших учебных заведениях. В основном речь идёт о литературе, служащей в качестве базы для обучения студентов Высших Учебных Заведений.

Кроме того, под термином «финансы» может подразумеваться экономическая дисциплина, занимающаяся анализом экономических действий в различных сферах социально-культурного, правового и экономического пространства. Здесь уже речь идёт о научно-исследовательских институтах, работающих на правительство.

Здесь уже речь идёт о научно-исследовательских институтах, работающих на правительство.

В человеческом понимании, финансы – это, прежде всего, деньги, которые имеют определённую стоимость. Деньги можно обменять на другие деньги либо получить часть прибавочной стоимости в виде товара (услуги).

Функции финансов

Денежные средства выполняют такие особые функции, как:

- формирующая;

- контролирующая;

- регулятивная;

- стабилизационная;

- фискальная;

- стимулирующая.

Под распределительной функцией понимается расформирование ВВП страны, для последующего формирования разных по уровню бюджетов государства.

Контролирующая функция денег позволяет проводить мониторинг денежных ручьёв, равно как и на израсходование денег казны на обязательные нужды (здравоохранение, строительство спортивных объектов).

Через регулирующую функцию производится воздействие на сегменты экономических отношений посредством налогов и выдачи государственных займов.

Стабилизирующая функция обеспечивает граждан страны необходимыми условиями для формирования социальной, культурной и экономической свободы.

Фискальная и стимулирующая функции направлены на борьбу с инфляцией и прочие регрессивные факторы экономики, как стагнация, деноминация и так далее.

Управление финансами

Управление финансами подразумевает устойчивые события, в ходе которых происходит перераспределение и распределение денежных активов между всеми участниками экономической деятельности. Сюда же относятся действия, способствующие повышению экономической отдачи от применения денежных ресурсов.

Следуя теории управления денежными ресурсами, можно выделить составляющие отношений, как с одной стороны объекты и с другой стороны субъекты (специальные службы) управления, а также методы и формы менеджмента и т.д.

Аппарат менеджмента денежными ресурсами состоит из субъектов исполнительной (Минфин, налоговая организация, таможенная служба) и законодательной (Президент и Правительство РФ) власти.

Уровень участников экономической и хозяйственной деятельности управленческого аппарата определяется некоторыми формами рассматриваемые в плоскости организации и права.

Государственные финансы

Государственные финансы представлены особой формацией совокупности финансово-экономических отношений и распределения денежных ручёйков, использование которых помогает государству реализовывать ряд стратегически важных проектов.

Государственные финансы исполняют определённые функции, среди которых:

- распределяющая;

- контролирующая;

- регулятивная.

В структуру государственной казны (бюджета) входит:

- бюджет федерального значения;

- бюджет субъектов РФ;

- внебюджетные фонды.

Под государственные финансы также подпадают государственные займы, система налогообложения, поступление налогов в казну и различные фонды, система бюджетного регулирования.

Распределительная функция финансов

Финансы, помимо второстепенных своих функций, несут две главные – распределяющую и контролирующую. Распределительная функция финансов позволяет формировать государственную казну страны за счёт перераспределения национального богатства.

Распределительная функция финансов позволяет формировать государственную казну страны за счёт перераспределения национального богатства.

Распределение и перераспределение государственного накопления осуществляется через бюджетную сферу. Кроме того, в перераспределении участвует финансовый и страховой рынки.

Кроме того, одним из инструментов перераспределения национальных богатств государства могут выступать прошлые накопления, прибыль от внешнеэкономической деятельности, кредиты и займы.

Признаки финансов

Финансовые отношения выражают некоторые признаки финансов. Так, за основу финансов, всегда воспринимаются деньги, которые можно обменять на товар либо услугу. Кроме того, непосредственно выпускаемый продукт, и оказываемые кем-либо услуги, включены в финансовые отношения. Кроме того, финансам присущи признаки распределения государственного богатства и управления финансовыми потоками страны.

Поверхностное обращение на финансы и понятие финансов проявляет себя в движении денег. Операции в финансовой сфере сопряжены с переводом денег от одного субъекта к другому, а также с их целевой направленностью. Таким образом, основное отличие финансов от прочих экономических понятий, заключается в их денежной форме (стоимости), которая находится в перманентном движении и зависит от многих экономических и политических факторов.

Операции в финансовой сфере сопряжены с переводом денег от одного субъекта к другому, а также с их целевой направленностью. Таким образом, основное отличие финансов от прочих экономических понятий, заключается в их денежной форме (стоимости), которая находится в перманентном движении и зависит от многих экономических и политических факторов.

Помимо движения денежных ресурсов, финансы проявляются в своей распределительной функции, когда деньги из бюджета направляются на социальные и государственные нужды первой необходимости.

В качестве распределительной стоимости ВВП выступают не только финансы, но и зарплата, цены, займы и т.д. Перечисленные категории экономической деятельности имеют под собой некоторые особенности, проявляющиеся в конкретном назначении.

Из финансовых отношений часть накоплений обособляется в виде всего и чистого дохода (прибыли). Подобные процессы распределения и перераспределения ВВП, порождают особые виды денежных ресурсов. Особенность состоит в том, что денежные потоки формируются в результате обособления денежных накоплений, с последующим использованием на целевые нужды государственных и внебюджетных фондов и организаций.

В результате получается, что распределение и перераспределение ВВП связано с движением потока денежных средств (ресурсов) в виде прибыли, налоговых отчислений, поступлений и накоплений. А это, в свою очередь, формирует специфический признак финансов, заключающийся в накоплении, обособлении и целевом расходовании государственных денег.

Децентрализованные финансы

В качестве децентрализованных финансов выступают формы денежных взаимоотношений между всеми участниками хозяйственной деятельности, где в качестве денег используются фонды, образуемые за пределами границ государства в целом и городских районов в частности. Децентрализованные денежные отношения выступают неким базисом в системе финансов, преобладая в финансах государства.

Понятие децентрализованных финансов включает финансовые накопления всех субъектов финансовой и хозяйственной деятельности.

Централизованные финансы

Централизованные финансы – система, формирующая и расходующая финансовые потоки для перманентной работы всех государственных органов. Финансы централизованные относятся к бюджетной системе.

Централизованные финансы порождают финансы публичного значения, которые управляются различными государственными структурами.

Местные финансы

Доля местных денег в финансовой системе доходит до 70%, что зависит от государственного устройства. Так, чем более развитая экономика страны, тем больше в ней доля местных денежных накоплений и связанных с ними отношений, что стимулирует работу органов власти на местах.

Сегодня наблюдается устойчивый рост местных финансов, что красноречиво говорит о важности органов власти на местах. Но экономическая свобода всё же ограничена у местных властей, которые вынуждена постоянно согласовывать свои действия с верховным правительством, что порождает определённую бюрократическую проволочку.

Неотъемлемой составляющей местных финансов являются местные бюджеты, фонды специального предназначения, а также деньги городских предприятий.

Структура местного бюджета ничем не отличается от центрального бюджета. Включает как доходы, так и расходы местных властей. Их действия распространяются на административной территории органа принимающего их.

Формирование доходной части местного бюджета производится за счёт налогов всех субъектов хозяйственной деятельности, а также некоторой части доходов компаний государственной формы собственности, субсидировании и дотирования централизованного бюджета, муниципальных кредитов и прочих источников.

Одна из форм местных финансов – налоги, классифицируется на некоторые составные части, формирующие местную казну, куда, например, входит множество местных налогов.

Другая составная часть местных налогов определяет саму государственную систему налогов. Так, одни налоги служат для пополнения местной казны. Другие же формируют налог на прибыль и подоходный, которые существенно пополняют государственную казну.

Удержание налогов с дарений и наследства, на осуществление торговли и выдачу специальных лицензий, направляются в местный бюджет.

Местные органы самоуправления, получая в полное распоряжение капитальную недвижимость, основные и оборотные средства, формируют дополнительные доходы в местный бюджет. Например, в аренду может предоставляться земля, муниципальные бассейны и дороги. Кроме того, местный бюджет пополняется за счёт различных поборов.

Во многих странах мира, существенный процент пополнения бюджета, представлены коммунальными платежами, а также оплатой проезда в общественном транспорте.

Однако местным бюджетам всё же не под силу финансировать многие государственные программы. В качестве помощи поступают государственные субсидии и субвенции, выделяемые из местной казны. Подобные действия именуются не иначе как дотацией.

Бюджеты местного уровня достаточно самостоятельны, но постоянно вынуждены обращать внимание на принимаемые правительством решения. Иначе, если руководствоваться действиями в слепую, можно лишиться львиной доли дотаций и субсидий, что негативно скажется на экономическом и инвестиционном климате региона. А это уже чревато шатким положением самой местной власти.

Нехватка денег из местной казны вынуждает представителей местной власти находить иные пути для финансирования своих проектов. Помимо дотирования и субсидирования местного бюджета, распространена практика получения кредитов и займов.

В качестве основного вида займа выступают муниципальные ценные бумаги (облигации), поступающие на фондовый рынок. Все операции на фондовом рынке строго контролируются правительством. Связано это с тем, что манипуляции на фондовом рынке влияют на величину денежного обращения, что нередко приводит к инфляционным скачкам.

Как и в случае финансирования местных проектов, выпуск облигаций строго контролируется верховным правительством, которое назначает лимит выпускаемых ценных бумаг. При этом срок действия облигаций может доходить до шестидесяти лет. Чем дольше срок, тем выгоднее государству. Размещение облигаций среди покупателей может происходить за пределами административных границ.

Органы управления финансами

Главный орган управления по финансам в РФ – Федеральное Собрание, Правительство РФ и Президент РФ. Именно этими органами принимается главное решение по утверждению бюджета и отчётности целевого использования государственных средств.

Государственная машина по управлению финансами, включает следующие органы:

- комитет по бюджету, налогам, банкам и деньгам исполнительной и законодательной властей;

- счётная палата;

- Министерство Финансов;

- Центральный банк;

- Государственная налоговая служба;

- ГТК;

- комиссия по надзору за рынком ЦБ;

- Министерство по имуществу.

Ключевой орган управления финансами – Министерство финансов, проводит прогнозирование обеспеченности бюджета денежными и золотовалютными запасами, как на краткосрочную, так и долгосрочную перспективы.

Также Министерством финансов проводится работа по совершенствованию законодательства в сфере налогов: разработка проектов, анализ воздействия действующей налоговой системы на пополнение доходной части казны.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Финансы. Функции, сущность и признаки финансов. Государственные, децентрализованные, местный финансы. Органы управления финансами

09.11.2020

299050

Автор: Редакция Myfin.byФото: pixabay.com

Финансы – синоним денежных средств (наличных и безналичных), а также отношений связанных с их движением и использованием. Финансы, в переводе с французского «finances» означают «деньги». В научной литературе, под финансами понимается объединение всех экономических связей, которые возникают в процессе зарождения, распределения, перераспределения и применения денежных потоков, как центральными фондами, так и децентрализованными, которые нередко выступают в качестве государственной казны (бюджета). Таким образом, финансы выступают важным звеном в формировании государственного устройства. Сущность и функции финансов будут более подробно описаны в этом тексте.

Последние новости:

Западная научная и учебная литература трактуют финансы в достаточно широком смысловом диапазоне. Конкретика проявляется в разновидности финансовых отношений, как неотъемлемой части финансов, которые могут быть публичными (общественными), корпоративными, или личными. Так, публичные финансы охватывают процессы и механизмы, включающие накопление и расходование денежных богатств государства, баланс, способы мониторинга.

Что же касается финансов корпоративных, которые эквивалентны финансовому и управленческому менеджменту и бизнес управлению, подразумевают под собой искусство управления деньгами, науку – изучающую в высших учебных заведениях. В основном речь идёт о литературе, служащей в качестве базы для обучения студентов Высших Учебных Заведений.

Кроме того, под термином «финансы» может подразумеваться экономическая дисциплина, занимающаяся анализом экономических действий в различных сферах социально-культурного, правового и экономического пространства. Здесь уже речь идёт о научно-исследовательских институтах, работающих на правительство.

В человеческом понимании, финансы – это, прежде всего, деньги, которые имеют определённую стоимость. Деньги можно обменять на другие деньги либо получить часть прибавочной стоимости в виде товара (услуги).

Функции финансов

Денежные средства выполняют такие особые функции, как:

- формирующая;

- контролирующая;

- регулятивная;

- стабилизационная;

- фискальная;

- стимулирующая.

Под распределительной функцией понимается расформирование ВВП страны, для последующего формирования разных по уровню бюджетов государства.

Контролирующая функция денег позволяет проводить мониторинг денежных ручьёв, равно как и на израсходование денег казны на обязательные нужды (здравоохранение, строительство спортивных объектов).

Через регулирующую функцию производится воздействие на сегменты экономических отношений посредством налогов и выдачи государственных займов.

Стабилизирующая функция обеспечивает граждан страны необходимыми условиями для формирования социальной, культурной и экономической свободы.

Фискальная и стимулирующая функции направлены на борьбу с инфляцией и прочие регрессивные факторы экономики, как стагнация, деноминация и так далее.

Управление финансами

Управление финансами подразумевает устойчивые события, в ходе которых происходит перераспределение и распределение денежных активов между всеми участниками экономической деятельности. Сюда же относятся действия, способствующие повышению экономической отдачи от применения денежных ресурсов.

Следуя теории управления денежными ресурсами, можно выделить составляющие отношений, как с одной стороны объекты и с другой стороны субъекты (специальные службы) управления, а также методы и формы менеджмента и т.д.

Аппарат менеджмента денежными ресурсами состоит из субъектов исполнительной (Минфин, налоговая организация, таможенная служба) и законодательной (Президент и Правительство РФ) власти.

Уровень участников экономической и хозяйственной деятельности управленческого аппарата определяется некоторыми формами рассматриваемые в плоскости организации и права.

Государственные финансы

Государственные финансы представлены особой формацией совокупности финансово-экономических отношений и распределения денежных ручёйков, использование которых помогает государству реализовывать ряд стратегически важных проектов.

Государственные финансы исполняют определённые функции, среди которых:

- распределяющая;

- контролирующая;

- регулятивная.

В структуру государственной казны (бюджета) входит:

- бюджет федерального значения;

- бюджет субъектов РФ;

- внебюджетные фонды.

Под государственные финансы также подпадают государственные займы, система налогообложения, поступление налогов в казну и различные фонды, система бюджетного регулирования.

Распределительная функция финансов

Финансы, помимо второстепенных своих функций, несут две главные – распределяющую и контролирующую. Распределительная функция финансов позволяет формировать государственную казну страны за счёт перераспределения национального богатства.

Распределение и перераспределение государственного накопления осуществляется через бюджетную сферу. Кроме того, в перераспределении участвует финансовый и страховой рынки.

Кроме того, одним из инструментов перераспределения национальных богатств государства могут выступать прошлые накопления, прибыль от внешнеэкономической деятельности, кредиты и займы.

Признаки финансов

Финансовые отношения выражают некоторые признаки финансов. Так, за основу финансов, всегда воспринимаются деньги, которые можно обменять на товар либо услугу. Кроме того, непосредственно выпускаемый продукт, и оказываемые кем-либо услуги, включены в финансовые отношения. Кроме того, финансам присущи признаки распределения государственного богатства и управления финансовыми потоками страны.

Поверхностное обращение на финансы и понятие финансов проявляет себя в движении денег. Операции в финансовой сфере сопряжены с переводом денег от одного субъекта к другому, а также с их целевой направленностью. Таким образом, основное отличие финансов от прочих экономических понятий, заключается в их денежной форме (стоимости), которая находится в перманентном движении и зависит от многих экономических и политических факторов.

Помимо движения денежных ресурсов, финансы проявляются в своей распределительной функции, когда деньги из бюджета направляются на социальные и государственные нужды первой необходимости.

В качестве распределительной стоимости ВВП выступают не только финансы, но и зарплата, цены, займы и т.д. Перечисленные категории экономической деятельности имеют под собой некоторые особенности, проявляющиеся в конкретном назначении.

Из финансовых отношений часть накоплений обособляется в виде всего и чистого дохода (прибыли). Подобные процессы распределения и перераспределения ВВП, порождают особые виды денежных ресурсов. Особенность состоит в том, что денежные потоки формируются в результате обособления денежных накоплений, с последующим использованием на целевые нужды государственных и внебюджетных фондов и организаций.

В результате получается, что распределение и перераспределение ВВП связано с движением потока денежных средств (ресурсов) в виде прибыли, налоговых отчислений, поступлений и накоплений. А это, в свою очередь, формирует специфический признак финансов, заключающийся в накоплении, обособлении и целевом расходовании государственных денег.

Децентрализованные финансы

В качестве децентрализованных финансов выступают формы денежных взаимоотношений между всеми участниками хозяйственной деятельности, где в качестве денег используются фонды, образуемые за пределами границ государства в целом и городских районов в частности. Децентрализованные денежные отношения выступают неким базисом в системе финансов, преобладая в финансах государства.

Понятие децентрализованных финансов включает финансовые накопления всех субъектов финансовой и хозяйственной деятельности.

Централизованные финансы

Централизованные финансы – система, формирующая и расходующая финансовые потоки для перманентной работы всех государственных органов. Финансы централизованные относятся к бюджетной системе.

Централизованные финансы порождают финансы публичного значения, которые управляются различными государственными структурами.

Местные финансы

Доля местных денег в финансовой системе доходит до 70%, что зависит от государственного устройства. Так, чем более развитая экономика страны, тем больше в ней доля местных денежных накоплений и связанных с ними отношений, что стимулирует работу органов власти на местах.

Сегодня наблюдается устойчивый рост местных финансов, что красноречиво говорит о важности органов власти на местах. Но экономическая свобода всё же ограничена у местных властей, которые вынуждена постоянно согласовывать свои действия с верховным правительством, что порождает определённую бюрократическую проволочку.

Неотъемлемой составляющей местных финансов являются местные бюджеты, фонды специального предназначения, а также деньги городских предприятий.

Структура местного бюджета ничем не отличается от центрального бюджета. Включает как доходы, так и расходы местных властей. Их действия распространяются на административной территории органа принимающего их.

Формирование доходной части местного бюджета производится за счёт налогов всех субъектов хозяйственной деятельности, а также некоторой части доходов компаний государственной формы собственности, субсидировании и дотирования централизованного бюджета, муниципальных кредитов и прочих источников.

Одна из форм местных финансов – налоги, классифицируется на некоторые составные части, формирующие местную казну, куда, например, входит множество местных налогов.

Другая составная часть местных налогов определяет саму государственную систему налогов. Так, одни налоги служат для пополнения местной казны. Другие же формируют налог на прибыль и подоходный, которые существенно пополняют государственную казну.

Удержание налогов с дарений и наследства, на осуществление торговли и выдачу специальных лицензий, направляются в местный бюджет.

Местные органы самоуправления, получая в полное распоряжение капитальную недвижимость, основные и оборотные средства, формируют дополнительные доходы в местный бюджет. Например, в аренду может предоставляться земля, муниципальные бассейны и дороги. Кроме того, местный бюджет пополняется за счёт различных поборов.

Во многих странах мира, существенный процент пополнения бюджета, представлены коммунальными платежами, а также оплатой проезда в общественном транспорте.

Однако местным бюджетам всё же не под силу финансировать многие государственные программы. В качестве помощи поступают государственные субсидии и субвенции, выделяемые из местной казны. Подобные действия именуются не иначе как дотацией.

Бюджеты местного уровня достаточно самостоятельны, но постоянно вынуждены обращать внимание на принимаемые правительством решения. Иначе, если руководствоваться действиями в слепую, можно лишиться львиной доли дотаций и субсидий, что негативно скажется на экономическом и инвестиционном климате региона. А это уже чревато шатким положением самой местной власти.

Нехватка денег из местной казны вынуждает представителей местной власти находить иные пути для финансирования своих проектов. Помимо дотирования и субсидирования местного бюджета, распространена практика получения кредитов и займов.

В качестве основного вида займа выступают муниципальные ценные бумаги (облигации), поступающие на фондовый рынок. Все операции на фондовом рынке строго контролируются правительством. Связано это с тем, что манипуляции на фондовом рынке влияют на величину денежного обращения, что нередко приводит к инфляционным скачкам.

Как и в случае финансирования местных проектов, выпуск облигаций строго контролируется верховным правительством, которое назначает лимит выпускаемых ценных бумаг. При этом срок действия облигаций может доходить до шестидесяти лет. Чем дольше срок, тем выгоднее государству. Размещение облигаций среди покупателей может происходить за пределами административных границ.

Органы управления финансами

Главный орган управления по финансам в РФ – Федеральное Собрание, Правительство РФ и Президент РФ. Именно этими органами принимается главное решение по утверждению бюджета и отчётности целевого использования государственных средств.

Государственная машина по управлению финансами, включает следующие органы:

- комитет по бюджету, налогам, банкам и деньгам исполнительной и законодательной властей;

- счётная палата;

- Министерство Финансов;

- Центральный банк;

- Государственная налоговая служба;

- ГТК;

- комиссия по надзору за рынком ЦБ;

- Министерство по имуществу.

Ключевой орган управления финансами – Министерство финансов, проводит прогнозирование обеспеченности бюджета денежными и золотовалютными запасами, как на краткосрочную, так и долгосрочную перспективы.

Также Министерством финансов проводится работа по совершенствованию законодательства в сфере налогов: разработка проектов, анализ воздействия действующей налоговой системы на пополнение доходной части казны.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Методологические Основы функционирования налогов как категории финансов Текст научной статьи по специальности «Экономика и бизнес»

7 1151) — 2007

НАЛОГОВАЯ СИСТЕМА

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ НАЛОГОВ КАК КАТЕГОРИИ ФИНАНСОВ

ТШПАКОВА Н. Н.,

кандидат экономических наук,

профессор кафедры «Налоги и налогообложение»

БОЧАРОВА О. Ф.,

старший преподаватель кафедры финансов Кубанский государственный аграрный университет

Для создания эффективной системы налогообложения необходимо детально изучить методологию налога, его сущность как экономической и финансовой категории. Проблема природы налога особенно актуальна для современной России. Становление новой теории налогов как отдельного раздела общеэкономической науки началось с появлением в 1992г. новой системы налогообложения в России. Основные направления развития теории налогообложения применительно к рыночным отношениям представлены в работах современных российских авторов, таких как Д. Черник, А. Брызгалин, В. Пушкарева, Т. Юткина, С. Барулин, В. Коровкин и др.

Налог — это философская и экономическая категория и одновременно конкретная форма правовых взаимоотношений, закрепляемых в законодательном порядке при наполнении доходами казны государства (бюджета).

Налоговые формы взаимоотношений общества с государством носили самые разные названия. Немецкие ученые рассматривали налоги как поддержку, оказываемую государству ее гражданами (steuer — поддержка). В Англии налог до сих пор носит название duty — долг (обязанность). Законодательство США определяет налог как «tax» (такса). Закон о налогообложении во Франции налоговые отношения определяет как import (принудительный платеж). Принудительный характер налоговой формы в российской практике подчеркивал термин «подати» (принудительный платеж) [1].

Налог как конкретная форма принудительного изъятия части совокупного дохода общества в казну государства отражает все достоинства и недостат-

Даже платить налоги можно с любовью: Думайте, что вносите плату За проживание в стране.

ЛуизаХэй

ки конкретного экономического пространства и конкретной системы государственного устройства и управления.

Анализ сущности налога как экономической категории основывается на исследовании закономерностей расширенного воспроизводства и его отдельных фаз, особенно распределения и перераспределения денежной формы стоимости.

С точки зрения современной экономической науки экономическая деятельность представляет собой процесс расширенного воспроизводства стоимости, состоящий из фаз производства, обмена, распределения и потребления. Уже на стадии производства возникают стоимостные отношения, формирующие понятие стоимости как общественно необходимых затрат на производство товаров и оказание услуг.

На стадии обмена понятие стоимости трансформируется в понятие цены, которая формируется на рынке в результате взаимодействия спроса и предложения. Здесь на первый план выходят методология равновесной цены и рыночные методы соотношения цен, а также система ценностно-стоимостных оценок всех воспроизводственных компонентов. Выделяемая из обмена совокупность стоимостных оценок товарно-обменных операций дает представление о совокупном финансовом результате, который является основой последующих фаз воспроизводственного процесса: распределения и потребления [2].

Финансовые отношения возникают на стадии распределения. Именно на этой стадии, когда стоимостный объем продаж распределяется по фондам денежных средств, денежные отношения

превращаются в финансовые. Финансы являются неотъемлемым связующим звеном между созданием и использованием стоимости.

Объективные процессы распределения и перераспределения стоимости в денежной форме обусловлены воспроизводственными потребностями. Расширенное воспроизводство включает непрерывное возобновление и увеличение производственных фондов, рост валового внутреннего продукта и национального дохода, воспроизводство рабочей силы и производственных отношений. Пропорции распределения стоимостного объема продаж предопределяются необходимостью возобновления производства на расширенной основе и погашения долговых обязательств перед кредиторами, наемными работниками, акционерами, банками, страховщиками и, наконец, перед казной государства.

Таким образом, денежные отношения являются более общей категорией, включающей в себя финансовые отношения. Деньги представляют собой всеобщий эквивалент, с помощью которого измеряются затраты ассоциированных производителей, а финансы — экономический инструмент распределения и перераспределения созданной стоимости, орудие контроля за образованием и использованием фондов денежных средств [2].

Налоговые отношения существуют в рамках финансовых отношений. Как отмечает Т. Ф. Ют-кина, налог — категория прежде всего финансовая (преимущественно денежная) и искать ее истоки необходимо в распределении стоимости.

С точки зрения изучения сущности налогов и налоговых отношений важен тот факт, что они являются неотъемлемым элементом распределительных отношений в процессе расширенного воспроизводства стоимости.

Финансы — это отношения, выражающие специфическую сферу перераспределения стоимости при отчуждении части доходов собственников в общегосударственное пользование.

Вновь созданная стоимость подлежит распределению в первую очередь для того, чтобы обеспечить непрерывность воспроизводства.

Финансовые отношения складываются по мере завершения торговых сделок на практике и завершения кругооборота денежных средств в теории. «Финансы» — финиш (в пер. с лат. завершение) в современном понимании это — завершение сделки, наступление сроков для погашения долговых обязательств, т. е. наступление момента получения дохода (выручки) и наступление момента его распределения. В этом распределении и складываются финансовые отношения, которые могут быть названы финансами предприятий (организаций) — корпораций. Это — сфера первичного распределения стоимости в де-

нежной форме. На ее основе возникают отношения перераспределения, в том числе налоговые отношения. Это — сфера вторичных перераспределительных финансовых отношений [3].

Если воспользоваться общепринятым представлением стоимости создаваемых материальных благ (ВВП — валового внутреннего продукта) как суммы стоимости потребленных средств производства (с), выплаченной заработной платы (у) и прибыли (т), то можно утверждать, что налогообложение должно затрагивать только вновь созданную стоимость (у + т), совокупность которой за определенный период представляет собой валовой национальный доход. Разделение стоимости на составляющие — это первичное распределение валового общественного продукта. Процесс налогообложения — это перераспределительные отношения, затрагивающие вновь созданную стоимость или валовой национальный доход.

Налоги как категория финансов — это элемент перераспределения валового внутреннего продукта между получателями доходов. Это категориальное свойство налогообложения представляет для финансовой науки особый предмет и объект изучения. Осознание закономерностей распределительных процессов и связанных с ними проблем представляет огромную ценность для разработки научных гипотез использования на практике тех или иных налоговых форм.

Свойства налогов во многом определяются спецификой организации финансовых отношений и практических механизмов их функционирования. Поэтому для более полного уяснения вопроса о функциях, месте и роли налогов в составе отношений перераспределения денежной формы стоимости необходимо уточнить их место в системе самих финансовых отношений.

В научных кругах и среди практиков российских экономистов до сих пор нет единого мнения по вопросу экономического содержания финансов и их функционирования как категории в процессе воспроизводства.

В «Финансово-кредитном словаре» под редакцией А. Г. Грязновой под финансами понимается «фундаментальная, обобщающая, многозначная экономическая категория, характеризующая процессы образования, распределения и перераспределения денежных средств государства, регионов, хозяйствующих субъектов, юридических и физических лиц в ходе формирования их доходов, расходов и накоплений и возникающие при этом денежные отношения» [4].

Исходя из этого определения финансов в целом система финансов состоит из двух укрупненных подсистем: государственных и муниципальных финансов и финансов хозяйствующих субъектов.

В. В. Коровкин считает, что финансовые отношения представляют собой совокупность производственных (экономических) отношений, формирующихся на базе товарно-денежных операций как отношения распределения и выражающих процесс формирования и использования фондов денежных средств целевого назначения.

Он считает, что финансовая система государства включает в себя две подсистемы, каждая из которых имеет свои собственные интересы и устремления: публичные финансы, а также корпоративные и частнособственнические финансы. Т. Ф. Юткина обозначает сферы действия соответствующих финансовых отношений как «бюджет» и «бизнес».

Публичные (общественные) финансы включают в себя финансовые ресурсы бюджетов всех уровней и государственных внебюджетных фондов. Финансовые отношения в этой сфере охватывают бюджетное потребление (наука, культура, образование, здравоохранение и др.), социальное обеспечение (пенсионное и др.), государственные кредиты и займы и другие направления финансовой деятельности государства.

Корпоративные и частнособственнические финансы включают финансовые ресурсы субъектов экономической деятельности (различных хозяйственных обществ и объединений, в том числе банков, страховых организаций и т. п.), а также финансовые ресурсы частнособственнических хозяйств (домохозяйств или семейные бюджеты).

Налоги целиком не вписываются ни в одну из указанных подсистем и по самой своей экономической природе занимают промежуточное положение между ними. Они олицетворяют процесс перераспределения финансовых ресурсов между двумя финансовыми подсистемами, переход права собственности на эти ресурсы. Налоги как таковые существуют только в процессе перехода права собственности. После такого перехода они утрачивают свои отличительные признаки и становятся частью публичных финансов, равнозначной с их другими частями неналогового происхождения. Таким образом, налоги являются связующим звеном, объединяющим финансовую систему страны в единое целое [2].

В месте с тем М. В. Романовский, О. В. Вруб-левская, Б. М. Сабанти считают, что финансы в широком смысле — это система отношений в обществе по поводу образования и использования денежных фондов в соответствии с функциями и ролью денежных отношений, возникающих как публичные (государственные) финансы, финансы отраслей воспроизводственного процесса, международные финансы, кредитная система, вторичный финансовый рынок.

Все экономические категории обслуживают воспроизводственный процесс. Видовым отличием финансов как экономической категории является их обусловленность фактом наличия государства. Экономическая категория выражается через функции категории и ролью категории в воспроизводственном процессе [5].

Рассматривая финансы как категорию всего процесса воспроизводства (производства, обмена, распределения и потребления), включая в состав финансов всю совокупность денежных отношений, представители воспроизводственной теории расширяют сферу действия финансов.

Сторонники распределительной концепции (Л. А. Дробозина, В. М. Родионова) утверждают, что финансовые отношения возникают только на одной стадии воспроизводственного процесса — распределения и перераспределения стоимости общественного продукта [6].

Государство вмешивается в воспроизводственный процесс в целях изъятия части вновь созданной стоимости, именно тогда и возникают публичные финансы [5].

Поскольку налог есть финансовая категория, реализуемая в процессе перераспределения финансовых ресурсов собственников, то свое начало налоги берут из воспроизводства стоимости.

В условиях трансформации социально-экономических основ государства необходимо обосновать концептуально-методологическое назначение налога как категории финансов через выполняемые им функции [3].

Если рассматривать функции налогов как категории в общественной экономической системе, то их функции необходимо рассмотреть как функции государственных финансов. Место и назначение налогов и налоговых платежей в государственных финансах — это исполнение функции образования государственных (централизованных) доходов.

Слово «функция» имеет достаточно много значений. Одно из них определяет функцию как внешнее проявление свойств какого-либо объекта в данной системе отношений. Представляется, что это значение наилучшим образом подходит к определению функций налогов. Исходя из этого под функциями налогов следует понимать внешние проявления свойств налогов в системе социально-экономических отношений.

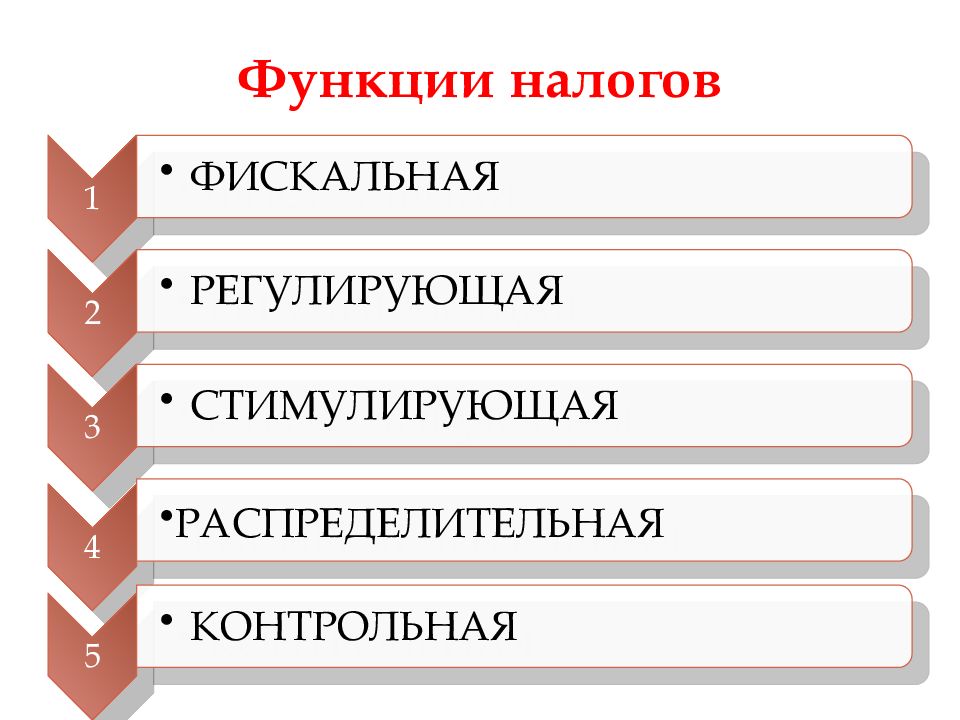

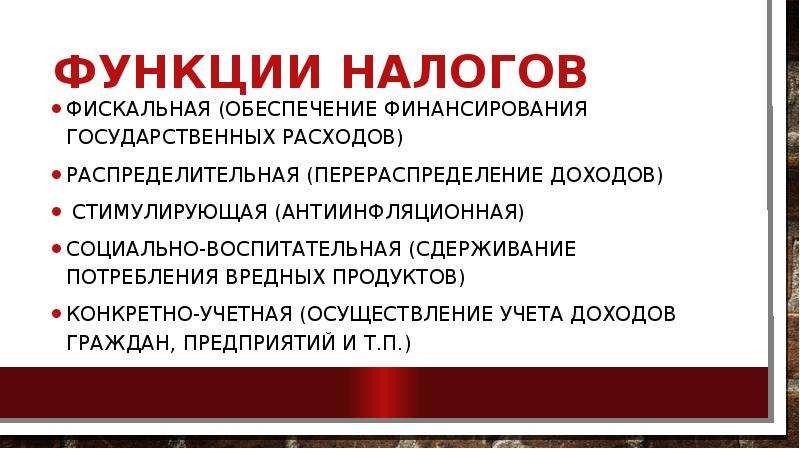

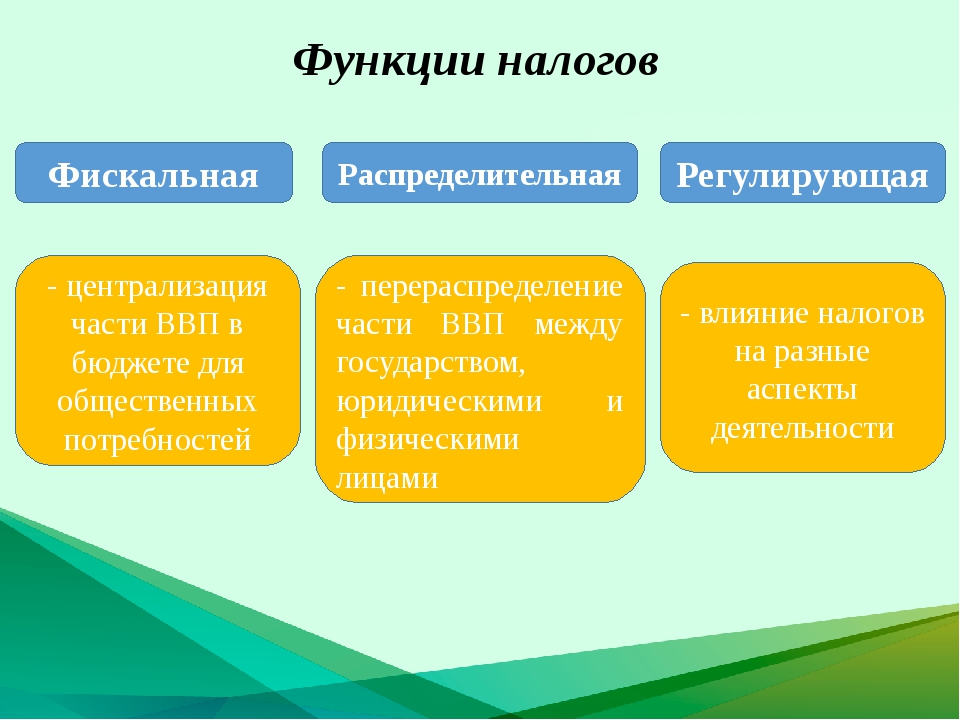

Место налогов в системе финансовых отношений обусловливает их основные функции в экономике государства: фискальную и регулирующую [2].

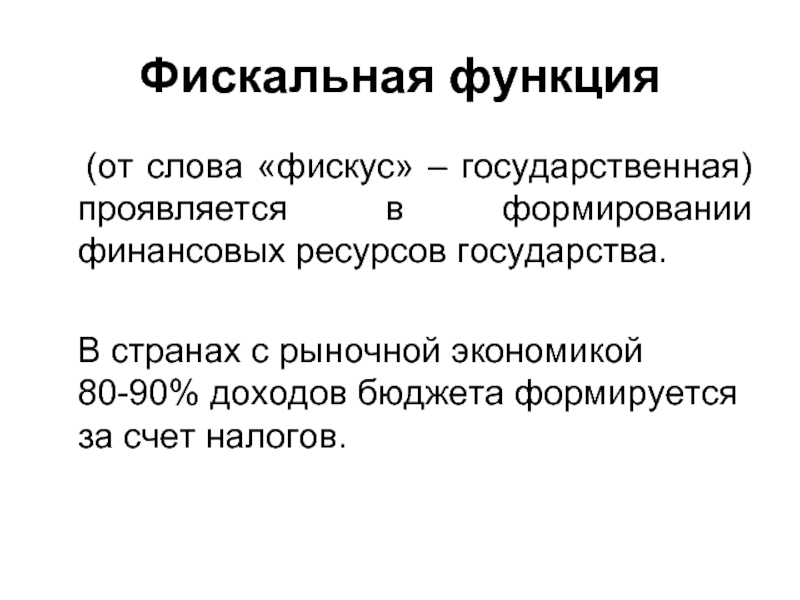

Налоги являются хотя и не единственным, но основным источником формирования публичных финансов. Фискальная функция налогов, связанная с формированием публичных финансов,

проистекает из самого их общественного предназначения. Она выражает смысл и внутреннее содержание налогов как таковых.

Часто в учебниках по налогам и налогообложению фискальную функцию налогов называют распределительной (а точнее — перераспределительной). На взгляд авторов, подобная терминология не вполне отражает специфику налогов как самостоятельной финансовой категории. Она перенесена из теории финансов и присуща финансам как таковым. Однако распределительная или перераспределительная функция связана как с формированием финансов, так и с их расходованием и присуща публичным финансам. Налоги же связаны лишь с формированием публичных финансов и не имеют прямого отношения к их расходованию. Специфика налогов как финансовой категории заключается в том, что они существуют лишь в момент перехода права собственности на соответствующие финансовые ресурсы. Поэтому обозначение функции налогов, связанной с формированием публичных финансов, как фискальной представляется более соответствующим ее содержанию.

По мнению М. В. Романовского, О. В. Врублев-ской, Б. М. Сабанти налог выполняет одну функцию — фискальную, т. е. образование денежных фондов государства. Других функций у налога нет. Используя систему налогов, государство ограничивает или поощряет ту или иную деятельность. Но это функция государства, а не самих налогов [5].

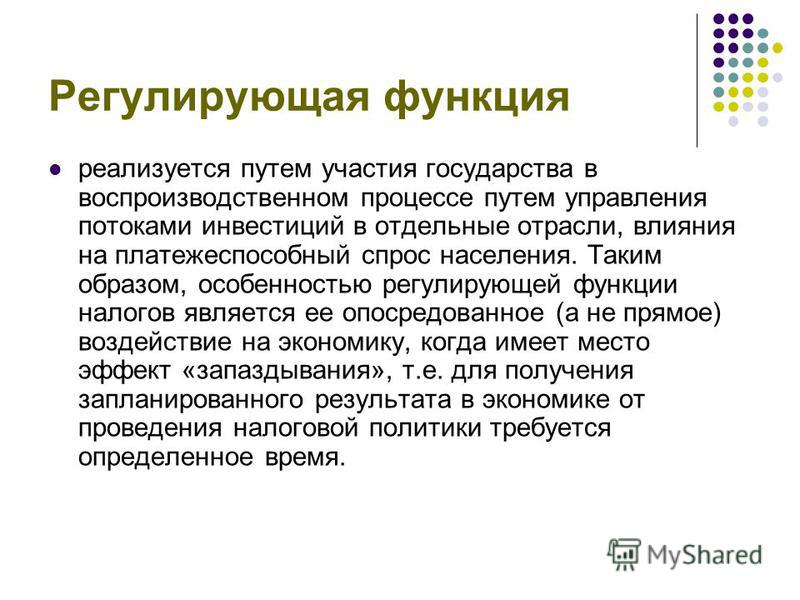

Поскольку формирование государственных финансов за счет налоговых поступлений происходит путем отчуждения части доходов собственников, данный процесс не может не оказывать влияния на поведение хозяйствующих субъектов, чья собственность отчуждается. Они будут стремиться организовать свою деятельность таким образом, чтобы минимизировать уровень налоговых изъятий. Регулирующая функция налогов проявляется в том, что они неизбежно влияют на экономику страны вне зависимости от того, желает или не желает этого законодатель, конструирующий налоговую систему.

Механизм реализации регулирующей функции заложен в искажающем воздействии налогов на экономическое поведение субъектов рынка. Как отмечает Л. И. Якобсон, едва ли не любая акция, предпринимаемая государством, порождает целую цепочку аллокационных и перераспределительных изменений, которые затрагивают не только тех субъекты и те параметры экономических процессов, на которые государство стремилось направленно повлиять. Индивиды и предприятия не остаются пассивными во взаимоотношениях с государством, они действуют исходя из собственных интересов, но ориентируются в том числе на позитивные и

негативные стимулы, целенаправленно или непреднамеренно создаваемые государством [7].

Налоговые процессы, протекая как перераспределение совокупного финансового результата, представляют собой сферу, объединяющую и уравновешивающую разные экономические интересы. Одной фискальной функции явно недостаточно, чтобы выразить все многообразие потенциальных возможностей налоговых категорий и определить роль и значение их практических форм существования в экономической системе государства. Этим целям служит вторая — регулирующая функция налоговой системы, так считает Т. Ф. Юткина.

Данная функция уравновешивает фискальное свойство налогообложения, как бы частично его нейтрализует в соответствии с новой, социально-стимулирующей ролью и новыми задачами налоговой системы в условиях глобализации современных экономических процессов. В развитых и развивающихся экономиках реализация регулятивного свойства (регулирующей функции) системы налогообложения существенно различается, поэтому различны «противовесы» ее фискальному проявлению. В общем смысле такими противовесами являются специальные механизмы, обеспечивающие баланс интересов двух сфер — «бизнеса» и «бюджета», паритетное существование корпоративных, личных и общегосударственных экономических интересов (подсистемы льгот, кредитов, освобождений, продуктивное сосуществование прямых и косвенных налогов и др.) [3].

Под регулирующей функцией налогов в широком смысле следует понимать органически присущее им и вытекающее из самой их природы влияние на поведение субъектов хозяйственной деятельности. Эта функция может быть использована для целенаправленного воздействия государства на экономику страны, но стихийно будет проявляться и независимо от такого желания.

Именно так понимал регулирующую функцию налогов один из виднейших русских специалистов в области теории налогообложения А. А. Соколов, писавший: «Если даже налог вводится по чисто фискальным соображениям, он все же является тем новым искусственным фактором, который вторгается в прежние хозяйственные отношения и приводит к их перестройке, влияя на цены и прибыль, производство и потребление как облагаемых, так, отчасти, и необлагаемых товаров» [8].

Большинство современных авторов сводит регулирующую функцию налогов исключительно к целенаправленному воздействию государства на экономику, что, на взгляд авторов, не только сужает данное понятие, но и затрудняет понимание природы и механизма воздействия налогов на экономику.

Не вполне корректным представляется и подразделение регулирующей функции налогов на стимулирующую и дестимулирующую подфункции. Увеличивая издержки производства или потребительские цены, налоги как таковые всегда приводят к сокращению объемов производства и таким образом оказывают на него только дести-мулирующее воздействие. Поэтому регулирующая функция налогов может быть целенаправленно использована исключительно в ограничительных целях: ограничение потребления вредных с общественной точки зрения товаров, ограничение вредных воздействий на окружающую среду, ограничение нерационального использования ресурсов, ограничение импорта в целях защиты отечественного производителя и т. п.

Стимулирующее воздействие могут иметь не сами налоги, а их снижение или освобождение от них, т. е. стимулирующее воздействие — это характеристика не налогов, а системы налогообложения [2].

По мнению В. В. Коровкина, кроме фискальной и регулирующей функций следует выделить социальную.

Основанием для наделения налогов специфической отдельной социальной функцией является то, что они по самой своей сути непосредственно затрагивают не только экономические, но и социальные отношения в обществе независимо от процессов последующего перераспределения собранных налогов.

Социальная функция налогов, понимаемая в широком смысле как их влияние на социальные условия общественного бытия, также органически присуща налогам, как и регулирующая функция.

Социальная функция налогов выделяется большинством авторов, но часто называется ими распределительной [2].

По мнению А. В. Перова и Г. Б. Поляка, если подразумевать под социальной функцией налогов исключительно перераспределение национального дохода между различными группами населения, то не будет никаких оснований для ее выделения в качестве самостоятельной, и правы оказываются те авторы, которые пишут о полном поглощении социальной (распределительной) функции налогов их фискальной и регулирующей функциями [1].

Контрольная функция налогов трактуется с позиций реализации налогового контроля: как возможность государства сопоставлять объем налоговых поступлений с его финансовыми потребностями или даже как возможность осуществлять государственный контроль финансово-хозяйственной деятельности экономических субъектов и граждан, источников доходов и направлений их расходования.

Налоги являются связующим звеном между публичными и частными финансами и отражают эту связь [2].

Так, по мнению Л. П. Павловой и В. А. Крас-ницкого, налоговый контроль призван обеспечить интересы государства и общества. От уровня организации налогового контроля, его эффективности зависит степень выполнения фискальной и экономической функции налогов.

Сущность налогового контроля рассматривается с двух позиций: во-первых, как функция или элемент государственного управления экономикой, во-вторых, как особая деятельность по исполнению налогового законодательства [9].

А. В. Боброва наделяет налоги следующими функциями: распределительной, стимулирующей, регулирующей, собирательной.

Фискальная функция автором заменена собирательной функцией и не совсем корректно поставлена на последнее место.

Отсутствует контрольная функция; объясняется это тем, что налоги не контролируют хозяйственную деятельность и доходы граждан, а только облагают их в определенной части. С чем можно не согласиться, учитывая мнение других авторов [10].

Так, С. В. Барулин определяет четыре функции налогов: функцию совокупного эквивалента стоимости государственных услуг, фискальную функцию, регулирующую функцию, контрольную функцию [11].

Контрольную функцию выделяют также: А. В. Брызгалин, Е. Н. Евстегнеев, В. В. Ковалев, Д. Г. Черник.

По мнению авторов, контрольная функция является необходимым условием оценки эффективности налогового механизма, сопоставление налоговых поступлений с потребностями государства в финансовых ресурсах, проверка правильности и своевременности их поступления в соответствующие фонды.

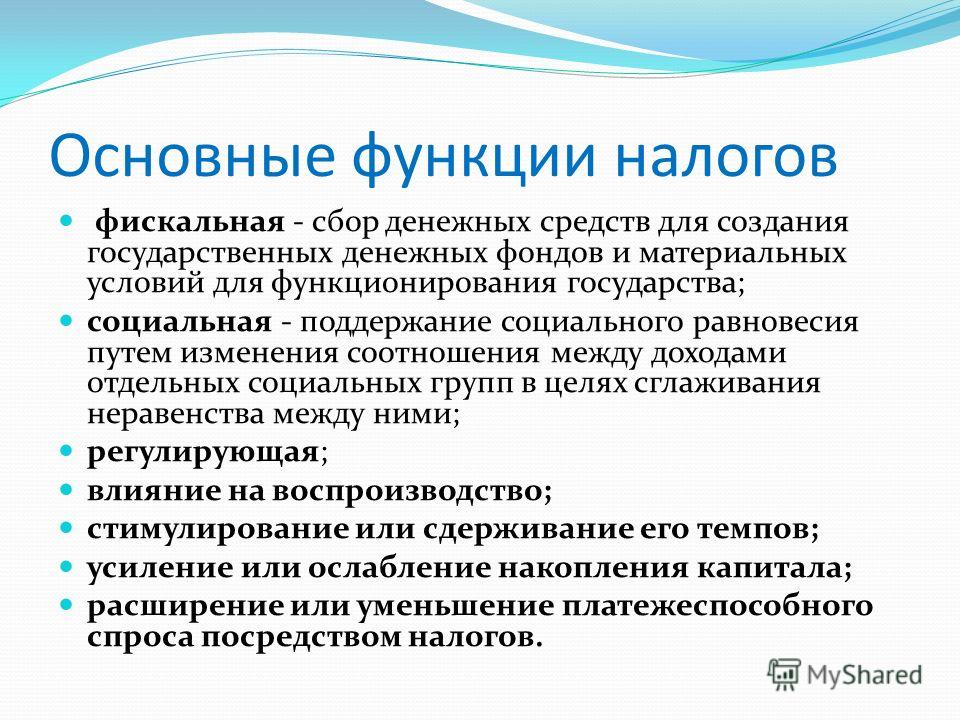

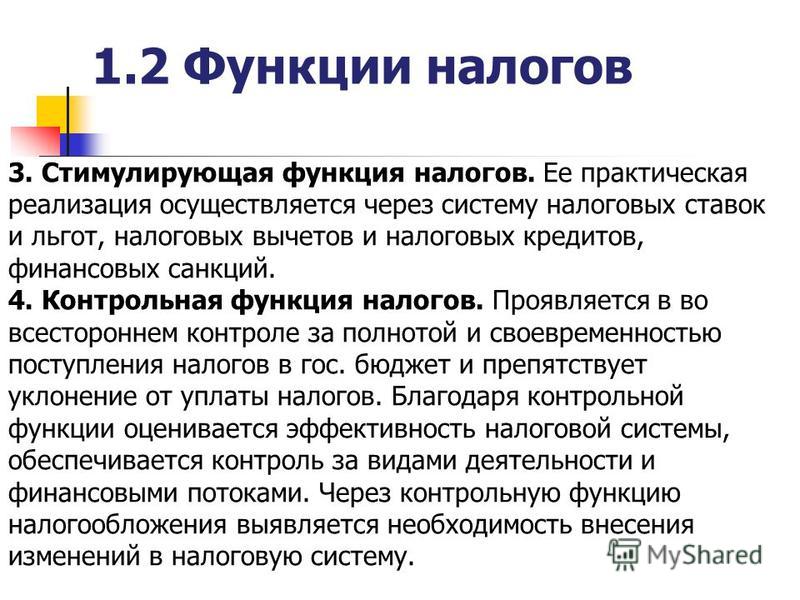

Таким образом, налоги как категория финансов — категория воспроизводственная. Функции налогов заложены в их сущности, проявляющиеся в способе действий или непосредственно через их свойства. Налогам свойственны две основные функции: распределительная (перераспределительная) и контрольная.

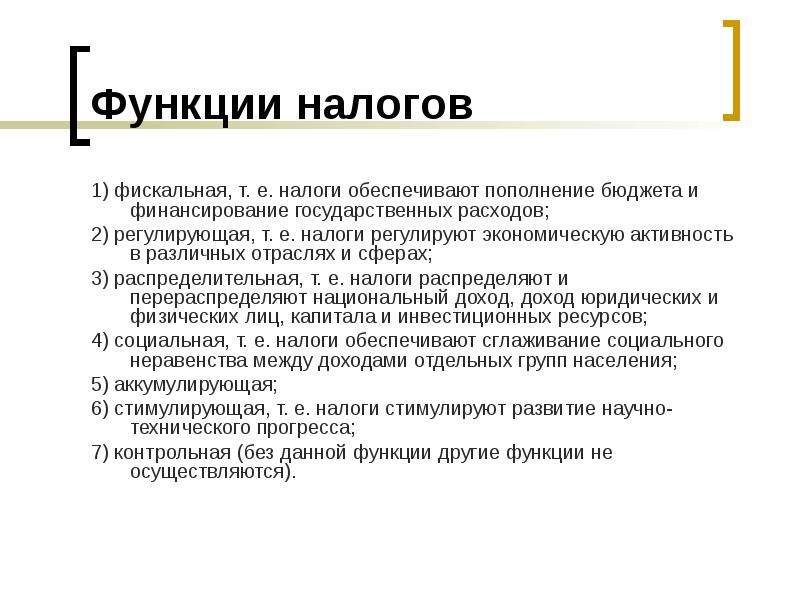

Распределительная функция раскрывается налогами через выполнение специфических функций, присущих только налогам: — фискальная функция — предполагает, что налоги являются доходом государства и формируют основную доходную часть бюджетов различных уровней государственной власти. Фискальная функция налогов является глав-

ной, основополагающей, так как именно налоги формируют основную часть бюджета и обеспечивают перераспределение созданного национального дохода для финансирования общественно полезных потребностей общества;

— регулирующая функция налогов заключается в воздействии налогов на общественно-экономические отношения в государстве. Именно налоги оказывают влияние на платежеспособный спрос, предложение и ресурсоснабжение. Они создают или разрушают экономические условия, т. е. регулируют целенаправленное воздействие государства на экономические процессы. Контрольная функция — при помощи этой функции оценивается эффективность всего налогового механизма, обеспечивается контроль за движением финансовых ресурсов. Осуществление контрольной функции зависит от налоговой дисциплины, появляется возможность количественно отследить налоговые поступления и сопоставить их с потребностями государства в финансовых ресурсах.

Все функции налогов настолько взаимосвязаны между собой, что выделение какой-то одной из них в качестве основной не представляется возможным. Ни одна функция не может существовать в отрыве от других, и если это происходит, то нарушается налоговое равновесие. Однако с позиций экономической мотивации и интересов государства главенствующее положение занимает фискальная функция, а все прочие играют подчиненную роль.

Фискальная функция налогов определяет их место как основного источника государственных доходов, аккумулируемого в бюджетной системе страны в форме обязательных, законодательно установленных платежей в бюджет и государственные внебюджетные фонды.

Налоги и налоговая система — это не только источник бюджетных поступлений, но и структурные важнейшие элементы экономики рыночного типа. Очевидно, что без формирования рациональной налоговой системы, не угнетающей пред-

принимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики России.

Литература

1. Поляк Г. Б. Налоги и налогообложение: Учеб. пособие для вузов / Г. Б. Поляк, А. Н. Романов. — М.: ЮНИТИ-ДАНА, 2003. — 399 с.

2. Коровкин В. В. Основы теории налогообложения: Учеб. пособие / В. В. Коровкин. — М.: Экономистъ, 2006. — 576 с.

3. Юткина Т. Ф. Налоги и налогообложение: Учеб. 2-е изд., перераб. и доп. / Т. Ф. Юткина. — М.: ИНФРА-М, 2002. — 576 с.

4. Вылкова Е. С. Налоговое планирование / Е. С. Вылкова, М. В. Романовский. — СПб.: Питер.

2004. — 634 с.

5. Романовский М. В. Финансы: Учеб. для вузов / М. В. Романовский, О. В. Врублевский, Б. М. Сабанти. — М.: Изд-во «Перспектива», Изд-во «Юрайт». 2000. — 520 с.

6. Барулин С. В. Сущность финансов: новые реалии / С. В. Барулин. // Финансы и кредит. 2004. № 5. С. 2-8.

7. Якобсон Л. И. Экономика общественного сектора: Основы теории государственных финансов: Учеб. для вузов / Л. И. Якобсон. — М.: Аспект Пресс, 1996. — 319 с.

8. Соколов А А Теория налогов / А. А. Соколов— М.: ООО «ЮрИнфоР-Пресс», 2003. — 506 с.

9. Красницкий В. А Организация и методика налоговых проверок: Учеб. пособие / Под ред. Л. П. Павловой. — М. : Финансы и статистика, 2005. — 384 с.

10. Боброва А В. Концептуальная модель теории налогов / А. В. Боброва. // Финансы и кредит.

2005. — № 23. — С 35-47.

11. Барулин С. В. Налоги и налогообложение: Учеб. / С.В. Барулин, О.С. Кириллова, Т.В. Муравлева. — М.: Экономистъ, 2006 . — 398 с.

Фискальная политика. Государственный бюджет

Фискальная политика. Государственный бюджет

Нужно заметить, что неоклассическая школа признает в качестве автоматического стабилизатора только потребление, так как в неоклассической концепции совокупный спрос не зависит от фискальной политики.

Таким образом, фискальная политика предполагает манупулирование доходной и расходной частью государственного бюджета. Вообще, в широком смысле слова, под бюджетом понимается соотношение между доходами и расходами участника экономической системы, фактически баланс между доходами и расходами, в течение определенного периода. Как уже отмечалось в разделе «Микроэкономика», бюджет может существовать и для домохозяйств, и для фирм. В рамках настоящего раздела речь будет идти о бюджете государства.

Государственный бюджет — баланс доходов и расходов государства, а сововкупность бюджетов всех органов власти, действующих на территории данной страны образуют бюджетную систему. Конкретный вид бюджетной системы того или иного государства зависит от государственного устройства, в России, являющейся федеративным государством, бюджетная (как впрочем и налоговая) система является трехуровневой и в конолидированном виде (в этом случае говорят также о «бюджете расширеного правительства») представляет собой совокупность федерального, региональных (субъектов федераци) и местных бюджетов. Бюджетные и межбюджетные отношения характеризуют финансовые отношения, возникающие между учамстнкиами рынка (фирмами и домохозяйствами) и государством по поводу формирования и использования централизованного фонда денежных средств, предназанченного для совместного потребления. Взаимоотношение между бюджетами в РФ регулируется в первую очередь Бюджетным Кодексом Российской Федерации.

Фунции бюджета многообразны и его можно рассматривать как средство реализации государственных функций. Функции бюджета также аналогичны рассмотренным в дальнейшем функциям налогов, и среди функций выделяются следующие:

- фискальная функция — связана с фомрированием доходной части бюджета и предусматривает аккумулирование и централизацию финансовых ресурсов на нужды государства с целью ыполнения им своих задач;

- регулирующая функция — заключается в ругулировании социально- экономчеких процессов в стране, более эффектинвой аллокации ресурсов;

- перераспределительная функция — ее роль предполагает перераспределение финансовых ресурсов в территориальном, отраслевом и персональном аспекте (от одних слоев населения к другим)

- контрольная функция, предполагает контроль государства за финансами государства, а также связанным с ним хозяйствующих субъетов, позволяет отрегулировать пропорации распределения средств и характер их использования.

Кроме вышеперечисленных функций выделяется также инвестиционная функция, функция стимулирования предпринимательства, антикризисная функция (что предполагается в рамках различых вариантов фискальной политики).

предыдущаяследующаяРеконструкция кровли и фасадов строительство домов под ключ для удобного проживания в Московской области. строительство каркасных домов под ключ

22. Функции налогов. Финансы и кредит

Читайте также

20. Понятия налогов. Элементы налогов

20. Понятия налогов. Элементы налогов Чтение — вот лучшее учение! Книгу ничто не заменит. Общие принципы построения налоговых систем воплощаются при их формировании через элементы налогов, которые включают: субъект, объект, источник, единицу обложения, налоговую базу,

23. Классификация налогов

23. Классификация налогов Классификация нужна для упорядочения знаний о различных видах налогов. Основными классификационными признаками являются: субъект налога; объект налогообложения; вид ставки; способ обложения; источник уплаты; назначение; принадлежность к

4.2.25. Суммы налогов и сборов

4.2.25. Суммы налогов и сборов Имеются в виду суммы, уплаченные в соответствии с законодательством Российской Федерации о налогах и сборах, за исключением суммы единого налога, уплаченной в соответствии с применением УСН. Эти платежи могут быть учтены в составе расходов при

20. Система налогов и сборов РФ

20. Система налогов и сборов РФ Система налогов и сборов РФ – это совокупность определенных налогов и сборов, которые образуют группы и тесно связаны между собой. Законодательство РФ о налогах и сборах устанавливает правила и порядок их взимания.В соответствии с гл. 2 НК

21. Виды налогов

21. Виды налогов Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях

35. Понятие срока уплаты налогов (сборов) и порядок их установления. Изменение срока уплаты налогов и сборов

35. Понятие срока уплаты налогов (сборов) и порядок их установления. Изменение срока уплаты налогов и сборов Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение установленного срока уплаты налога и сбора допускается только в

Классификация налогов и сборов

Классификация налогов и сборов Налоги и сборы можно классифицировать по следующим основаниям:• уровень территориального устройства Российской Федерации, в чью пользу уплачивается налог;• укрупненный объект налогообложения;• налоговый

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения Налоговый кодекс РФ (НК РФ) вводит понятие «сборщик налогов и (или) сборов».В ст. 25 НК РФ предусмотрено, что в ряде случаев, предусмотренных НК РФ, прием

54. Исполнение обязанности по уплате налогов, сборов физических лиц, признанных судом безвестно отсутствующими, недееспособными. Исполнение обязанности по уплате налогов реорганизованных и ликвидированных организаций

54. Исполнение обязанности по уплате налогов, сборов физических лиц, признанных судом безвестно отсутствующими, недееспособными. Исполнение обязанности по уплате налогов реорганизованных и ликвидированных организаций Исполнение обязанности по уплате налогов, сборов

2.2. Уплата региональных налогов

2.2. Уплата региональных налогов Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.Элементами налогообложения, устанавливаемыми

Учет налогов

Учет налогов При расчете проектов инвесторов интересуют денежные потоки, которые достанутся им в качестве доходов. Часть положительных чистых денежных потоков отойдет государству в виде налоговых отчислений, поэтому их надо учесть при расчете денежных потоков

Планирование с учетом налогов

Планирование с учетом налогов В нескольких последних абзацах, не осознавая этого, мы столкнулись с огромной помехой под названием «налоги». Если все ваши активы составляют инструменты, освобожденные от налогов, такие как IRA (индивидуальные пенсионные счета), Keogh[15], 401(k),

104. Экономическое понятие налогов и сборов, виды налогов

104. Экономическое понятие налогов и сборов, виды налогов Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или

2. Виды налогов

2. Виды налогов Налоги делят по видам на прямые и косвенные. К прямым относят:1) налог на прибыль;2) земельный налог;3) налог на имущество и тому подобные.Косвенными же называют налоги, которые взимаются через надбавку к цене на товары или услуги. Так, к косвенным налогам

4.1. Способы оптимизации налогов

4.1. Способы оптимизации налогов Способы налоговой оптимизации разнообразны по своей природе. Среди наиболее популярных методов оптимизации налогов специалисты обычно выделяют: метод замены отношений; метод разделения отношений; метод отсрочки налогового платежа;

13.1. Классификация налогов

13.1. Классификация налогов 13.1.1. Прямые и косвенные налоги В немецкой системе налогообложения налоги стандартно делятся на прямые и косвенные. Прямые налоги (direkte Steuem) – это налоги, при уплате которых налогоплательщик (Steuerschuldner) и фактический плательщик (Steuertrager) являются

3Вопрос.Функции финансов, их содержание и форма проявления

Сущность финансов наиболее полно раскрывается через выполняемые ими функции. Единство в отношении числа (состава) и количества функций у разных авторов нет. Большинство ученых выделяют 2 функции:

1.Распределительная функция.

2.Контрольная функция.

Распределит ф-я означает участие финансов в распределении и перераспределении ВВП и НД. Реализуется в 2 этапа: 1. первичное распределение (собственно распределение) оно происходит на уровне хозяйствующего субъекта и выглядит в виде распределения выручки от реализации продукции; 2. вторичное распределение (перераспределение) – здесь главная роль принадлежит гос-ву, которое с помощью различных инструментов (главный – бюджет, внебюджетные фонды) распределяет денежные средства, изымая их из сферы материального производства и направляя в другие сферы, и тем самым осуществляет перераспределение национального дохода.

Контрольная функция тесно связана с распределительной, она осуществляется при проведении любой хозяйственной операции и действует скоординировано с распределительной. Контрольная функция не сводится к простой констатации, по результатам контроля корректируются финансовые планы, вносятся изменения в текущие финансовые операции. Целью контроля является рациональное расходование материальных, трудовых, природных и финансовых ресурсов и сокращение непроизводительных расходов и потерь. Т.е. объектом контроля являются процессы формирования, распределения и использования денежных фондов. Контрольная функция финансов всегда имеет конкретную форму проявления. Она может быть направлена на бюджет определенного уровня, внебюджетный фонд, предприятие или учреждение и т. п.

Многие современные экономисты выделяют и другие функции финансов такие как: регулирующая, стабилизирующая, фискальная, стимулирующая функции.

Они носят субъективный характер и выполняют роль управленческих инструментов.

Регулирующая функция тесно связана с вмешательством государства с помощью финансов в процесс воспроизводства.

Стимулирующая функция государственных и муниципальных финансов заключается в обеспечении развития различных сфер общественной жизни через систему льгот и экономических программ.

Фискальная функция финансов связана с тем, чтобы поддерживать нерентабельные, но необходимые отрасли хозяйства. Она осуществляется с помощью множества методов и приемов (инвестирование, налогообложение, лимитирование и др.).

4 Вопрос. Роль финансов в воспроизводственном процессе .Объективная необходимость финансов в условиях товарного воспроизводства

Процесс воспроизводства состоит из стадий:

1. Производство, в рамках которого осуществляется производство ВВП и основной части национального дохода

2. Распределение – основа финансы

3.Обмен – финансы участвуют опосредованно

4.Потребление происходит без финансов, но для использования денежных ресурсов, полученных при обмене, они должны пройти через распределение на целевые фонды.

Объективные предпосылки влияния финансов на воспроизводственный процесс заложены уже в функциях этой категории:

—распределительная функция позволяет формировать финансовые ресурсы и целевые денежные фонды в соответствии с потребностями развития общественного воспроизводства в целом и отдельных его хозяйствующих субъектов;

—контрольная функция отражает через движение финансовых ресурсов течение экономических процессов в обществе.

Возможности влияния финансов на общественное воспроизводство связаны с двумя обстоятельствами.

1) финансы обладают потенциальным свойством направлять и регулировать экономические процессы, ускоряя или замедляя их.

2) будучи категорией распределения, финансы обслуживают весь воспроизводственный процесс в целом, т. е. сфера их влияния не исчерпывается только областью стоимостного распределения, распространяется и на другие стадии воспроизводства.