Финансовые инструменты: Виды финансовых инструментов для вложения капитала.

Клиенты РСХБ все чаще дарят детям не игрушки, а финансовые инструменты | События | ОБЩЕСТВО

Эксперты ООО «РСХБ Управление Активами» отметили рост спроса клиентов на покупку паев открытых паевых инвестиционных фондов (ОПИФ) для своих наследников: по итогам 2020 года число таких приобретений выросло более чем на 30%. Инвестиционный бум и рост финансовой грамотности, по мнению экспертов, в будущем сильно «омолодит» инвестора, а до конца 2021 год спрос на покупку ОПИФов в подарок детям может вырасти почти вдвое.

По итогам 2020 года количество приобретенных паев ОПИФ, где собственником является ребенок, выросло более чем на 30% по сравнению с 2019 г. А в 1 квартале 2021 года количество клиентов ООО «РСХБ Управление Активами», подаривших ОПИФы детям, составило 60% от количества аналогичных клиентов в 2020 году и 79,6% в 2019 году.

«Запрос на инструменты, где собственником выступают дети клиентов, растет с каждым годом. ОПИФ − это инструмент долгосрочного роста по цене игрушки из супермаркета, и неудивительно, что финансово грамотные инвесторы, которых с каждым днем становится все больше, предпочитают дарить паи фондов будущим наследникам.

Владельцем ОПИФа можно стать с самого рождения: управляющая компания открывает счет на ребенка, он же является владельцем паев ОПИФ, при этом родитель является его законным представителем. До 18 лет владелец может погашать, обменивать или передавать паи по запросу/разрешению своего законного представителя (отца или матери) и с разрешения органов опеки. Получить разрешение органа опеки можно путем обращения в соответствующие уполномоченные органы. В 18 лет владелец паев приобретает полную дееспособность и может распоряжаться имуществом без согласия законных представителей или органа опеки.

Возраст самого молодого «покупателя» в ООО «РСХБ Управление активами» − 8 лет. В числе причин покупки ОПИФов для своих наследников клиенты указывают желание научить инвестировать с детства и формирование финансовой подушки в долгосрочной перспективе.

«Практика дарить детям финансовые инструменты, в том числе паи открытых паевых инвестиционных фондов, в Европе и Америке уже давно стала общепринятой. Мы уверены, что в России с активным развитием фондового рынка и в целом с ростом финансовой грамотности такая традиция тоже станет широко популярной. В целом, судя по темпам, до конца 2021 год спрос на покупку паев ОПИФ в подарок вырастет не менее, чем на 40%», − комментирует Роман Серов.

Финансовые инструменты | Учет финансовых инструментов предприятия | Финансовые активы | Финансовые обязательства

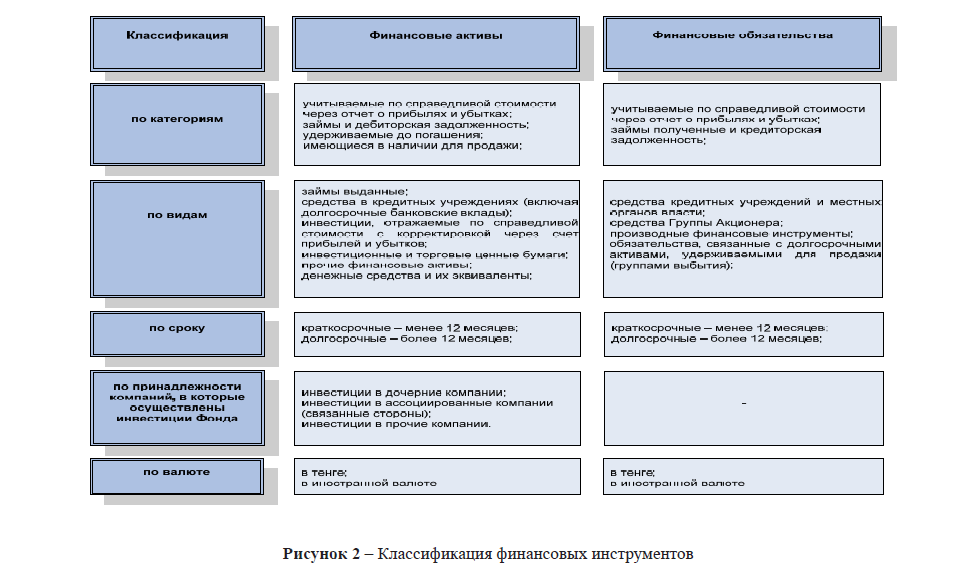

Финансовый инструмент — это любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент — у другой.

Финансовые инструменты могут быть как признанными, так и не признанными в балансе.

Финансовые активы — это активы, такие как:

- Денежные средства;

- Договорное право требования денежных средств или другого финансового актива от другой компании;

- Договорное право на обмен финансовых инструментов с другой компанией;

- Долевой инструмент другой компании.

Физические активы не являются финансовыми активами, так как они не являются правом получать денежные средства или другие финансовые активы

Финансовое обязательство — это обязанность по договору:

- Предоставить денежные средства или иной финансовый актив другой компании;

- Обменять финансовые инструменты с другой компанией.

Обязательства, налагаемые законодательными требованиями (например, обязательство по уплате налогов), не являются финансовыми обязательствами, так как не являются договорными.

Учет финансовых инструментов

Обязательства и капитал

Эмитент финансового инструмента классифицирует этот инструмент или его компоненты как обязательство или как капитал в соответствии с сутью договорного отношения при изначальном признании инструмента в балансе и определениями финансового обязательства и долевого инструмента.

Финансовый инструмент является обязательством, если он представляет собой договорное обязательство о передаче денежных средств или иных активов, т.е. если его эмитент обязан предоставить, а владелец вправе потребовать денежные средства или любой другой финансовый актив (например, привилегированные акции, выкуп которых является обязательным). Финансовые затраты (проценты, дивиденды, прибыли и убытки), связанные с обязательствами, отражаются как расход.

Финансовый инструмент является капиталом, если он свидетельствует об остаточной доле в активах компании после вычета всех ее обязательств. Выплаты капитала рассматриваются как распределение прибыли, а не как расход.

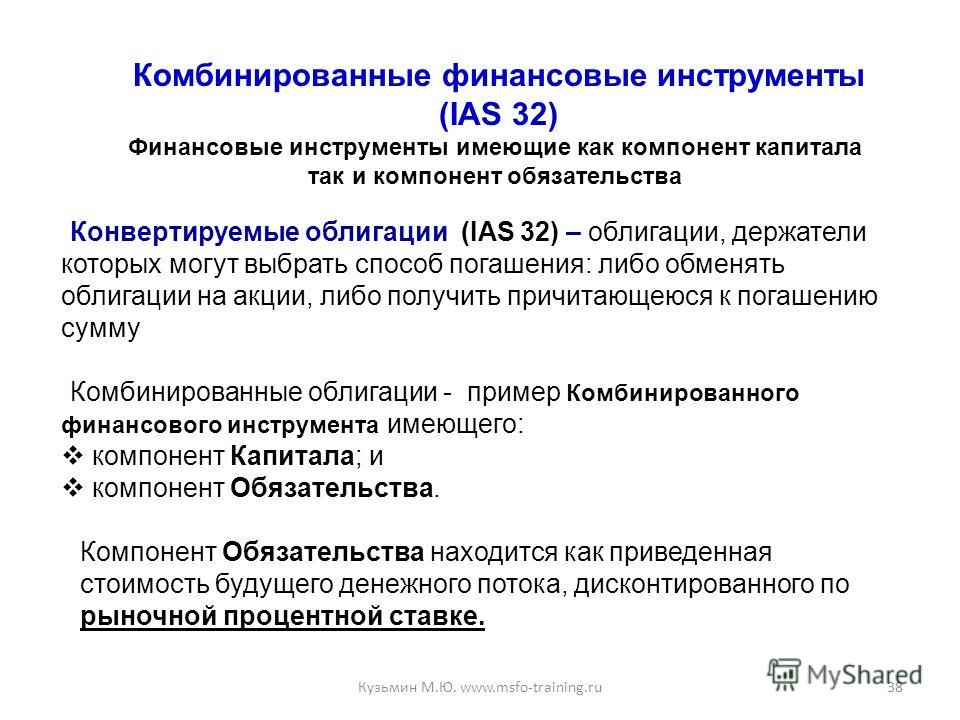

Конвертируемый долг, который дает держателю данного инструмента право выбора между получением денежных средств или акций, делится на два компонента: долг и капитал.

Эмитент составного финансового инструмента, который содержит элементы и обязательства, и капитала (например, конвертируемые облигации), должен классифицировать отдельно составные части этого инструмента:

- Общая сумма — Составляющее обязательство = Составляющая капитала;

- Количественная оценка капитала + Количественная Оценка Пассивов = Общая стоимость.

В соответствии с МСФО 32 классификация финансового инструмента у эмитента в качестве обязательства или в составе капитала:

- Основана на сущности, а не на форме инструмента;

- Осуществляется на момент эмиссии и впоследствии не меняется.

Проценты, дивиденды, прибыли, убытки

Долевой инструмент — это любой договор, подтверждающий право на долю активов компании, оставшихся после вычета всех ее обязательств.

Обязательство по выпуску долевого инструмента не является финансовым обязательством, так как приводит к росту капитала.

Проценты, дивиденды, убытки и прибыли, относящиеся к финансовому инструменту (финансовым обязательствам) должны отражаться в отчете о прибылях и убытках в качестве расходов или доходов. Распределение доходов владельцам финансового инструмента (акционерам) должно отражаться эмитентом как уменьшение капитала (по дебету счета капитала).

Денежные финансовые активы и финансовые обязательства (денежные финансовые инструменты) — это финансовые активы и финансовые обязательства, предусматривающие получение или выплату фиксированных или определяемых денежных сумм.

Классификация этого финансового инструмента в балансе определяет порядок учета и отражения в отчете о прибылях и убытках процентов, дивидендов, убытков, прибылей:

- Дивиденды по акциям, классифицированные как обязательства, будут классифицированы как расходы;

- Прибыли и убытки (надбавки или дисконты) по выкупу и рефинансированию инструментов, классифицированных как обязательства, отражаются в отчете о прибылях и убытках, а прибыли и убытки по инструментам, трактуемым как капитал эмитента, фиксируются как изменение капитала.

Зачет финансового актива и финансового обязательства

Финансовый актив и финансовое обязательство могут быть взаимно зачтены, а чистое сальдо может быть отражено в бухгалтерском балансе, когда:

- Существует юридическое право по проведению зачета;

- Существует намерение либо провести зачет, либо одновременно реализовать актив и погасить обязательство.

Раскрытие информации о финансовых инструментах

Требования МСФО 32 по раскрытию информации обусловлены необходимостью получения сведений пользователем финансовой отчетности с целью оценки риска.

Для каждого класса финансовых активов, финансовых обязательств и долевых инструментов, как признанных, так и не признанных в балансе, следует раскрыть:

- Объем и характер финансовых инструментов;

- Основные условия, влияющие на суммы, сроки и определенность денежных потоков;

- Критерии признания финансовых инструментов в балансе и базу для их оценки, принятые в учетной политике.

- Для решения каких хозяйственных задач привлекаются эти финансовые инструменты;

- Справедливую стоимость финансовых активов и финансовых обязательств.

Справедливая стоимость — это сумма денежных средств, достаточная для приобретения актива или исполнения обязательств при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами.

Хеджирование

Если финансовый инструмент учитывается в качестве инструмента хеджирования рисков, связанных с предполагаемыми будущими сделками, то раскрытию подлежат:

- Описание ожидаемых сделок, включая временной период совершения операции;

- Описание инструментов хеджирования;

- Сумма будущих или непризнанных прибылей и убытков, включая временной период их признания.

Рекомендуем посетить финансовые семинары для экономистов и финансистов. Расписание на этот квартал >>>

Обзор инструментов финансового рынка на этот год

Разобраться в них достаточно сложно, но учебных материалов для этого предостаточно. Поговорим о том, с чего начать и чем воспользоваться на первом этапе ознакомления с данной темой.

Разобраться в них достаточно сложно, но учебных материалов для этого предостаточно. Поговорим о том, с чего начать и чем воспользоваться на первом этапе ознакомления с данной темой.Национальное разнообразие

Начнем с самого простого ответа на вопрос, о чем идет речь? Под упомянутым понятием имеется в виду любой документ, гарантирующий или обеспечивающий получение денег. Это договор, который определяет действия его участников (сторон). Согласно данному документу, один участник – передает актив, а второй – за этот актив предоставляет финансовые средства или долевые части.

В разных странах этот процесс регламентируется своими законами и нормативами. Отличается и трактовка самого понятия, о котором идет речь. То есть на разных рынках имеются свои национальные особенности и специфика. Именно поэтому очень важно разобраться в нюансах того рынка, на котором предстоит работать.

Для понимания приведем пример того, как интерпретируется словосочетание «финансовый инструмент» российскими законами. С точки зрения регулирующих финансовый рынок органов, к инструментам относятся в первую очередь ценные бумаги или, так называемые, производные финансовые инструменты. Кроме того, в законе РФ прописаны обязанности и ответственность участников контрактов и договоров.

С точки зрения регулирующих финансовый рынок органов, к инструментам относятся в первую очередь ценные бумаги или, так называемые, производные финансовые инструменты. Кроме того, в законе РФ прописаны обязанности и ответственность участников контрактов и договоров.

На фондовых рынках

С точки зрения бизнеса, самым богатым ассортиментом обладает, бесспорно, фондовый рынок. Данные площадки дают возможность воспользоваться даже такими инструментами, которые позволяют, не покупая и не продавая физическую продукцию или товар, получать доходы и прибыль.

Например, долевое участие предполагает операции с различными акциями, депозитарными расписками и т. п. А коллективные инвестиции предполагают работу с различными фондами – паевыми инвестиционными фондами (ПИФы), хедж-фондами, фондами недвижимости, пенсионными. В свою очередь к «долговым инструментам» относятся различные ипотечные документы, векселя, облигации и др.

Ценные бумаги как основа

При этом, бесспорно, базовым инструментарием многих трейдеров являются ценные бумаги. Это самый распространенный вид или тип инструмента, который используется на торговых площадках финансового сектора. Тем не менее стоит отметить, что «ценные бумаги» это обобщенное понятие различных активов, которые используются на финансовом рынке. По мнению экономистов, ценные бумаги являются капиталом, а с юридической точки зрения – это имущество или документ, свидетельствующий о правах собственности. В чем здесь особенность?

Это самый распространенный вид или тип инструмента, который используется на торговых площадках финансового сектора. Тем не менее стоит отметить, что «ценные бумаги» это обобщенное понятие различных активов, которые используются на финансовом рынке. По мнению экономистов, ценные бумаги являются капиталом, а с юридической точки зрения – это имущество или документ, свидетельствующий о правах собственности. В чем здесь особенность?

Этот финансовый инструмент хорош тем, что он дает владельцу возможность объединять свои средства и размещать свою собственность на бирже. Также обладатель ценных бумаг имеет право на получение от них доходов и их перераспределения. Конечно, ценные бумаги имеют свои виды и типы. И в зависимости от этого назначается размер дивидендов. Кроме того, если речь идет об акциях того или иного предприятия, то не каждый вид акций дает право голоса на собраниях акционеров.

Таких нюансов достаточно много. И разобраться в них нужно прежде, чем начать вкладывать средства в те или иные ценные бумаги. Ошибаться здесь нельзя – поскольку подобный финансовый актив является признанным во всех странах, где есть биржевые рынки, юридическим документом.

Ошибаться здесь нельзя – поскольку подобный финансовый актив является признанным во всех странах, где есть биржевые рынки, юридическим документом.

Государственные и банковские

Финансовых инструментов много и каждому из них можно посвятить отдельную статью. К основным видам также относятся государственные, о которых нельзя не упомянуть. Государственными финансовыми инструментами принято называть долговые бумаги. Государственный аппарат не является в привычном понимании предприятием, выпускающим ценные бумаги (эмитентом). В противном случае, кто приобрел бы больше «госакций», тот и стал бы владельцем страны. Государство выпускает лишь долгосрочные или краткосрочные облигации, являющиеся инструментами долгового рынка. Выпускаются они для сбора средств, которые идут в госбюджет – чаще на покрытие дефицита.

Имеются свои нюансы и у банков, активно использующих самые разные инструменты. Особенность в том, что банки чаще остальных работают с акциями, а также с активами, к которым относятся облигации и векселя. Высокий интерес банковские структуры проявляют и к различным производным инструментам (к ним относятся различные опционы, свопы, фьючерсы). Цель последних – обеспечить привлечение денег для вложений в наиболее доходные проекты. С лицами, чьи активы были привлечены, банки потом делятся прибылью в виде процентов.

Высокий интерес банковские структуры проявляют и к различным производным инструментам (к ним относятся различные опционы, свопы, фьючерсы). Цель последних – обеспечить привлечение денег для вложений в наиболее доходные проекты. С лицами, чьи активы были привлечены, банки потом делятся прибылью в виде процентов.

В заключении нашего ликбеза стоит отметить тот факт, что площадками, существование которых было бы невозможно без предмета нашего разговора, являются, как товарные, так и валютные рынки. На товарных биржах заключаются контракты по энергоносителям, сырьевым позициям почти для всех отраслей народного хозяйства, включая продовольственные и т.п. В свою очередь валютный рынок схож с фондовым, разница лишь в позициях. Фондовые площадки, как уже говорилось выше, это ценные бумаги, а валютные – это национальные денежные средства разных стран.

На будущее

Нельзя не сказать и о том, что виртуальное пространство начинает играть все большую роль, как в жизни каждого человека, так и в деятельности рынков. Поэтому не исключено, что к имеющимся финансовым инструментам в будущем могут добавляться совершенно новые и неожиданные. Такой вывод позволяют сделать разнообразие цифровых валют, которые достаточно быстро завоевали популярность. Однако, это всего лишь иллюстрация к нынешней ситуации на финансовых рынках, которую, конечно, нельзя считать аксиомой.

Поэтому не исключено, что к имеющимся финансовым инструментам в будущем могут добавляться совершенно новые и неожиданные. Такой вывод позволяют сделать разнообразие цифровых валют, которые достаточно быстро завоевали популярность. Однако, это всего лишь иллюстрация к нынешней ситуации на финансовых рынках, которую, конечно, нельзя считать аксиомой.

Ситуация действительно изменчива. Необходимо все четко контролировать. Особенно, когда речь заходит о начале своей профессиональной деятельности. Более уверенным себя позволит почувствовать счет, открытый в европейской компании, например, в Bilderlings. Он понадобится не только для облегчения расчетов, но и для удобства в работе. Данный инструмент дает финансовую свободу, а это очень важное условие для развития – как личного, так и профессионального.

Чиновникам станет труднее владеть зарубежными активами через третьих лиц

Госдума во втором и третьем чтениях приняла поправки к законам, запрещающим чиновникам владеть активами за рубежом. В поправках уточняется понятие «иностранные финансовые инструменты», к которым отнесли, в частности, ценные бумаги, договоры займа, кредиты в банках других стран. Профильный думский комитет в своем заключении отметил, что законопроект пресечет даже косвенное пользование чиновников активами. Юрист тем не менее сомневается, что он решит проблему: коррупции способствует «кумовство», а не возможность легально оформить счета.

В поправках уточняется понятие «иностранные финансовые инструменты», к которым отнесли, в частности, ценные бумаги, договоры займа, кредиты в банках других стран. Профильный думский комитет в своем заключении отметил, что законопроект пресечет даже косвенное пользование чиновников активами. Юрист тем не менее сомневается, что он решит проблему: коррупции способствует «кумовство», а не возможность легально оформить счета.

Поправки, уточняющие понятие «иностранного финансового инструмента», внесены более чем в 20 федеральных законов. «Иностранными финансовыми инструментами» (ИФИ), согласно документу, признаются ценные бумаги, выпущенные за пределами России. Также список включает в себя доли участия и паи в уставных капиталах зарубежных организаций, договоры займа и договоры, являющиеся производными финансовыми инструментами, кредитные договоры в зарубежных банках.

«Законопроектом предлагается определить, что запрет на владение и пользование ИФИ включает в себя прямое и косвенное (через третьих лиц) владение и пользование такими инструментами»,— отмечают в пояснительной записке члены думского комитета по безопасности и противодействию коррупции.

Законопроект с уточнением понятия ИФИ еще в 2014 году внес в Госдуму глава комитета Совета федерации по конституционному законодательству Андрей Клишас (см. “Ъ” от 19 мая 2014 года). По его мнению, в настоящее время закон запрещает депутатам, чиновникам, силовикам и руководителям Центробанка владеть ИФИ, в том числе через бывших жен после фиктивных разводов. В законе о противодействии коррупции говорится о «третьих лицах», которыми бывшие жены или иные доверенные лица могут быть признаны. Однако самое понятие «финансового инструмента» уточнено не было.

До настоящего момента определение финансовых инструментов содержалось в «Положении о квалификации иностранных финансовых инструментов в качестве ценных бумаг» Федеральной службы по финансовым рынкам. Однако правоприменительная практика показала необходимость уточнений. Например, ранее доля в уставном капитале иностранной организации не являлась ИФИ. «Сложилась ситуация, когда для лиц, замещающих отдельные должности, владение иностранным акционерным обществом запрещено, а владение иностранным обществом с ограниченной ответственностью разрешено»,— констатировали в профильном комитете.

Заслуженный юрист России Владимир Горелик полагает, что проблему незаконного владения имуществом за рубежом законопроект не решит. Дело, по его словам, в том, что коррупция не находится в рамках формализированного правового пространства, чиновникам помогает «кумовство» и «понятийная среда». «В ходе работы вокруг чиновника складывается зависимое от его положения окружение — подчиненные, бизнесмены, люди, которых он прикрыл. Они сделают так, чтобы денежки попали чиновнику в карман — оформят счет на себя с использованием каких-либо офшорных зон»,— считает господин Горелик. Юрист резюмирует, что справиться с этим может только развитие фискальной среды, где чиновник будет уверен, что его действия кто-то выдаст. На сегодняшний же день многие владельцы заграничного имущества уже используют подставных лиц, не аффилированных с ними напрямую.

Екатерина Гробман, Александра Трифонова

Как Госдума взяла собственность депутатов на контроль

За время предвыборной кампании-2016 избиркомы не сняли ни одного кандидата за владение иностранными активами, сообщили в Центризбиркоме (ЦИК). Как стало известно “Ъ” в ноябре, избравшийся в Госдуму единоросс Алексей Бурнашов только за день до первого заседания парламента избавился от доли в чешской коммерческой компании. Конкуренты снять его с выборов во время избирательной кампании не смогли. Читайте подробнее

Как стало известно “Ъ” в ноябре, избравшийся в Госдуму единоросс Алексей Бурнашов только за день до первого заседания парламента избавился от доли в чешской коммерческой компании. Конкуренты снять его с выборов во время избирательной кампании не смогли. Читайте подробнее

Проект ФСБУ «Финансовые инструменты»

Фонд «НРБУ «БМЦ» представляет на публичное обсуждение проект ФСБУ «Финансовые инструменты». Проект разрабатывается Фондом «НРБУ «БМЦ» в соответствии со статьей 24 Федерального закона № 402-ФЗ «О бухгалтерском учете» и программой разработки федеральных стандартов бухгалтерского учета на 2019-2021 гг., утвержденной Приказом Минфина РФ № 83 «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2019 — 2021 гг. № 83н.

Ждем Ваших замечаний и предложений по форме:

|

1 |

2 |

3 |

4 |

5 |

|

№ п/п |

Пункт (абзац, раздел) |

Имеющаяся редакция |

Предлагаемая редакция |

Обоснование и комментарии |

|

|

|

|

|

|

|

|

|

|

|

|

Замечания и предложения по проекту ждем по адресу электронной почты: info@bmcenter. ru до 30.06.2021 г.

ru до 30.06.2021 г.

Разработан

Некоммерческой организацией

ФОНД «НРБУ «БМЦ»

ПРОЕКТ

ФЕДЕРАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТАФСБУ 2Х/202Х «Финансовые инструменты»

I. Общие положения

1. Настоящий Стандарт устанавливает требования к формированию в бухгалтерском учете информации о финансовых инструментах организаций.

2. Настоящий Стандарт не применяется организациями бюджетной сферы.

3. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять определенные пункты настоящего Стандарта.

4. Настоящий Стандарт не применяется в отношении:

а) инвестиций в дочерние организации;

б) учитываемых по долевому методу инвестиций в зависимые и совместные организации;

в) расчетов с работниками организации;

г) договорам страхования;

5. Настоящий стандарт применяется в отношении следующих обязательств по предоставлению займов:

Настоящий стандарт применяется в отношении следующих обязательств по предоставлению займов:

а) которые организация по собственному решению относит к финансовым обязательствам, оцениваемым по справедливой стоимости через прибыль или убыток;

б) которые могут быть урегулированы на нетто-основе денежными средствами или путем передачи или выпуска другого финансового инструмента;

в) которые предусматривают процентную ставку ниже рыночной.

6. Настоящий Стандарт применяется к тем договорам на покупку или продажу нефинансового объекта, которые могут быть урегулированы на нетто-основе денежными средствами или иным финансовым инструментом либо путем обмена финансовыми инструментами, как если бы эти договоры были финансовыми инструментами, за исключением договоров, которые были заключены и продолжают удерживаться в целях получения или поставки какого-либо нефинансового объекта в соответствии с ожидаемыми потребностями организации в закупках, продажах или использовании.

7. Настоящий стандарт применяется к тем договорам на покупку или продажу нефинансового объекта, которые организация по собственному решению относит к финансовым обязательствам, оцениваемым по справедливой стоимости через прибыль или убыток.

Договор на покупку или продажу нефинансовых объектов, который может быть урегулирован на нетто-основе денежными средствами или иным финансовым инструментом либо путем обмена финансовыми инструментами, как если бы этот договор был финансовым инструментом, может быть по усмотрению организации классифицирован, без права последующей реклассификации, как оцениваемый по справедливой стоимости через прибыль или убыток, даже если он был заключен с целью получения или поставки нефинансового объекта в соответствии с ожидаемыми потребностями организации в закупках, продажах или использовании. Данная классификация может быть осуществлена только при заключении договора и только в том случае, если она позволит устранить или значительно уменьшить непоследовательность подходов к признанию, которая иначе возникла бы вследствие непризнания указанного договора на том основании, что он исключен из сферы применения настоящего стандарта.

8. В целях бухгалтерского учета финансовым инструментом считается договор, в результате которого возникает финансовый актив у одной организации и финансовое обязательство или долевой инструмент – у другой.

9. При первоначальном признании финансового инструмента организация классифицирует этот инструмент или его части как финансовый актив, финансовое обязательство или долевой инструмент в соответствии с настоящим Стандартом исходя из сущности договорных отношений.

II. Классификация

10. Финансовым активом в целях бухгалтерского учета считается любой из следующих активов:

а) денежные средства;

б) долевой инструмент другой организации;

в) договорное право получения денежных средств или иного финансового актива от другой организации или обмена финансовыми активами или финансовыми обязательствами с другой организацией на условиях, потенциально выгодных для организации;

г) договор, расчеты по которому будут или могут быть осуществлены собственными долевыми инструментами организации и который является непроизводным инструментом, по которому организация обязана или может стать обязанной получить переменное количество своих собственных долевых инструментов, или производным инструментом, расчеты по которому будут или могут быть осуществлены иным способом, чем путем обмена фиксированной суммы денежных средств или другого финансового актива на фиксированное количество собственных долевых инструментов организации.

11. Финансовым обязательством в целях бухгалтерского учета считается любое из следующих обязательств:

а) договорная обязанность передать денежные средства или иной финансовый актив другой организации или обменяться финансовыми активами или финансовыми обязательствами с другой организацией на условиях, потенциально невыгодных для организации;

б) договор, расчеты по которому будут или могут быть осуществлены собственными долевыми инструментами организации и который является непроизводным инструментом, по которому организация обязана или может стать обязана передать переменное количество своих собственных долевых инструментов, или производным инструментом, расчеты по которому будут или могут быть урегулированы иным способом, чем путем обмена фиксированной суммы денежных средств или иного финансового актива на фиксированное количество собственных долевых инструментов организации.

Инструмент, обладающий признаками финансового обязательства, классифицируется как долевой инструмент, если выполняются все условия, предусмотренные пунктами 13, 14 настоящего Стандарта.

12. Долевым инструментом в целях бухгалтерского учета считается договор, дающий держателю инструмента право на остаточную долю в активах организации после вычета всех ее обязательств.

13. Финансовый инструмент, который дает его держателю право продать этот инструмент обратно эмитенту за денежные средства или другой финансовый актив, или который автоматически продается обратно эмитенту при возникновении непрогнозируемого будущего события, либо в случае смерти или выхода на пенсию держателя инструмента, классифицируется эмитентом как долевой инструмент, независимо от наличия признаков финансового обязательства, если одновременно выполняются следующие условия:

а) держатель инструмента обладает правом на пропорциональную долю чистых активов организации в случае ее ликвидации, которая определяется путем деления чистых активов организации при ее ликвидации на доли равной величины и умножения полученной величины на количество долей, имеющихся у держателя инструмента;

б) инструмент принадлежит к классу инструментов, субординированному по отношению ко всем другим классам инструментов, то есть, не имеет какого-либо приоритета перед другими требованиями на активы организации при ее ликвидации, и не требует конвертации в другой инструмент, прежде чем он будет отнесен к классу инструментов, субординированному по отношению ко всем другим классам инструментов;

в) все финансовые инструменты класса, субординированного по отношению ко всем другим классам инструментов, имеют идентичные характеристики, в том числе для всех этих инструментов используется одинаковая формула или иной метод расчета цены выкупа или погашения;

г) помимо обязанности организации-эмитента выкупить или погасить данный инструмент в обмен на денежные средства или иной финансовый актив, данный инструмент не предусматривает какой-либо другой договорной обязанности передать другой организации денежные средства или иной финансовый актив либо обменяться с другой организацией финансовыми активами или финансовыми обязательствами на условиях, потенциально неблагоприятных для организации-эмитента, и при этом данный инструмент не является договором, который будет или может быть урегулирован собственными долевыми инструментами организации-эмитента;

д) суммарные ожидаемые денежные потоки по инструменту на протяжении срока его действия в основном определяются исходя из прибыли или убытка и (или) изменения чистых активов организации;

е) организация не является эмитентом какого-либо другого класса инструментов, предусматривающего определение денежных потоков, как указано в подпункте «д» настоящего пункта, и приводящего к значительному ограничению или фиксации сумм, распределяемых при ликвидации организации на держателей инструментов.

14. Финансовый инструмент, который предусматривает договорную обязанность организации-эмитента передать другой организации пропорциональную долю своих чистых активов при ликвидации, решение о которой находится вне контроля организации (например, организация имеет ограниченный срок деятельности, или право принятия решения о ликвидации принадлежит держателю инструмента), классифицируется эмитентом как долевой инструмент, независимо от наличия признаков финансового обязательства, если одновременно выполняются следующие условия:

а) держатель инструмента обладает правом на пропорциональную долю чистых активов организации в случае ее ликвидации, которая определяется путем деления чистых активов организации при ее ликвидации на доли равной величины и умножения полученной величины на количество долей, имеющихся у держателя инструмента;

б) инструмент принадлежит к классу инструментов, субординированному по отношению ко всем другим классам инструментов, то есть, не имеет какого-либо приоритета перед другими требованиями на активы организации при ее ликвидации, и не требует конвертации в другой инструмент, прежде чем он будет отнесен к классу инструментов, субординированному по отношению ко всем другим классам инструментов;

в) все финансовые инструменты класса, субординированного по отношению ко всем другим классам инструментов, имеют идентичные характеристики, в том числе для всех этих инструментов используется одинаковая формула или иной метод расчета цены выкупа или погашения;

е) организация не является эмитентом какого-либо другого класса инструментов, предусматривающего определение суммарных ожидаемых денежных потоков по инструменту на протяжении срока его действия в основном исходя из прибыли или убытка и (или) изменения чистых активов организации, и приводящего к значительному ограничению или фиксации сумм, распределяемых при ликвидации организации на держателей инструментов.

15. Производным инструментом в целях бухгалтерского учета считается финансовый инструмент или иной договор, обладающий одновременно всеми следующими характеристиками:

а) его стоимость меняется в результате изменения определенной процентной ставки, цены финансового инструмента, цены товара, валютного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, или иной переменной, при условии, что указанная переменная не является специфичной ни для одной из сторон договора;

б) для его приобретения не требуется первоначальная чистая инвестиция или величина требуемой первоначальной чистой инвестиции незначительна по сравнению с другими видами договоров, зависящих аналогичным образом от изменения рыночных факторов.

в) расчеты по нему будут осуществлены на определенную дату в будущем.

16. Если производный финансовый инструмент дает одной из сторон право выбора способа расчетов по нему (например, эмитент или держатель может выбрать расчеты денежными средствами на нетто-основе или путем обмена акций на денежные средства), то он является финансовым активом или финансовым обязательством, за исключением случаев, когда все способы расчетов приводят к классификации финансового инструмента как долевого инструмента.

17. Эмитент непроизводного финансового инструмента должен проанализировать договорные условия этого инструмента, чтобы определить, содержит ли он как долговой компонент, так и долевой компонент. Такие компоненты должны классифицироваться раздельно как финансовые обязательства, финансовые активы или долевые инструменты.

18. Финансовый актив и финансовое обязательство подлежат взаимозачету с представлением в бухгалтерском балансе нетто-величины, если организация имеет юридически защищенное право осуществить зачет признанных сумм и намерена осуществить расчеты на нетто-основе либо реализовать актив с одновременным исполнением обязательства.

В случае передачи финансового актива, который не удовлетворяет критериям списания, взаимозачет переданного актива и соответствующего ему обязательства не производится.

III. Признание финансового актива и финансового обязательства

19. Организация признает финансовый актив или финансовое обязательство, если организация становится стороной по договору, определяющему условия этого финансового инструмента.

20. В случае покупки финансового актива на стандартных условиях (когда условиями договора предусмотрена поставка актива в пределах срока, установленного правилами или соглашениями, принятыми на соответствующем рынке) организация может признавать финансовый актив на дату заключения сделки либо на дату расчетов. При этом организация должна последовательно применять единый подход к признанию схожих по характеру финансовых активов.

IV. Долевые транзакции

21. В целях бухгалтерского учета долевой транзакцией считается получение организацией от другого лица (включая работника организации) имущества, имущественных прав, работ, услуг по договору, условиями которого предусмотрено право другой стороны в обмен на предоставление указанных имущества, имущественных прав, работ, услуг, получить от организации денежные средства или другие активы в суммах, определяемых исходя из цены (стоимости) собственных долевых инструментов организации либо право получить сами эти долевые инструменты или опционы на них.

22. Долевые транзакции подразделяются в зависимости от способа расчетов по ним на долевые транзакции с расчетом долевыми инструментами и долевые транзакции с расчетом денежными средствами.

Долевая транзакция считается долевой транзакцией с расчетом долевыми инструментами, если организация рассчитывается за полученное по этой транзакции собственными долевыми инструментами или опционами на них либо не имеет обязанности производить расчет за полученное по этой транзакции.

Долевая транзакция считается долевой транзакцией с расчетом денежными средствами, если организация рассчитывается за полученное по этой транзакции денежными средствами или другими активами в сумме, определяемой исходя из цены (стоимости) собственных долевых инструментов организации.

23. Организация признает полученные по долевой транзакции имущество, имущественные права, работы, услуги в момент (по мере) их получения в качестве актива или расхода в зависимости от выполнения/невыполнения критериев признания актива. Одновременно организация признает соответствующее увеличение капитала по долевой транзакции с расчетом долевыми инструментами или обязательство по долевой транзакции с расчетом денежными средствами.

24. Имущество, имущественные права, работы, услуги, полученные по долевой транзакции с расчетом долевыми инструментами, а также соответствующее увеличение в капитале оцениваются в момент признания по справедливой стоимости полученных имущества, имущественных прав, работ, услуг. Если организация не может определить справедливую стоимость полученных имущества, имущественных прав, работ, услуг, она оценивает их стоимость и соответствующее увеличение в капитале исходя из справедливой стоимости предоставляемых долевых инструментов.

25. Имущество, имущественные права, работы, услуги, полученные по долевой транзакции с расчетом денежными средствами, а также соответствующее обязательство оцениваются в момент признания по справедливой стоимости этого обязательства. До тех пор, пока обязательство не будет погашено, организация переоценивает его справедливую стоимость на конец каждого отчетного периода, а также на дату расчетов по обязательству, и признает изменения этой справедливой стоимости в качестве доходов или расходов в составе прибыли или убытка за период, в котором произошло изменение.

26. В случае если по условиям договора организация или ее контрагент вправе выбирать способ расчета по долевой транзакции (денежными средствами или долевыми инструментами), организация учитывает такую транзакцию как долевую транзакцию с расчетом денежными средствами в той части, в которой у организации возникло обязательство, подлежащее погашению денежными средствами или другими активами, и как долевую транзакцию с расчетом долевыми инструментами в той части, в которой у организации такого обязательства не возникло.

V. Оценочные категории

27. В целях оценки в бухгалтерском учете финансовые активы и финансовые обязательства подразделяются на три категории, обозначаемые в настоящем Стандарте, соответственно, как «первая категория», «вторая категория», «третья категория».

28. Организация должна определять оценочную категорию финансового актива в соответствии с пунктами 29 – 31 настоящего стандарта исходя из бизнес-модели, используемой организацией для управления финансовыми активами, и характеристик финансового актива, связанных с предусмотренными договором денежными потоками, за исключением случая, установленного пунктом 32 настоящего Стандарта.

29. Финансовый актив относится к первой категории, если выполняются одновременно оба следующих условия:

а) финансовый актив удерживается в рамках бизнес-модели, целью которой является удержание финансовых активов для получения предусмотренных договором денежных потоков;

б) договорные условия финансового актива обусловливают получение в установленные даты денежных потоков, являющихся исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга.

Для целей настоящего Стандарта основной суммой долга считается справедливая стоимость финансового актива при первоначальном признании, процентами считается возмещение за временнýю стоимость денег, за кредитный риск в отношении основной суммы долга, остающейся непогашенной в течение определенного периода времени, и за другие обычные риски и затраты, связанные с кредитованием, а также маржу прибыли.

30. Финансовый актив относится ко второй категории, за исключением случаев, когда он отнесен к первой или третьей категории в соответствии с пунктами 29, 31 настоящего Стандарта.

31. Финансовый актив относится к третьей категории, если выполняются одновременно оба следующих условия:

а) финансовый актив удерживается в рамках бизнес-модели, цель которой достигается как путем получения предусмотренных договором денежных потоков, так и путем продажи финансовых активов;

б) договорные условия финансового актива обусловливают получение в установленные даты денежных потоков, являющихся исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга.

Кроме того, организация может независимо от выполнения указанных условий принять решение (без права его последующей отмены) относить к третьей категории при первоначальном признании инвестиции в долевые инструменты, не предназначенные для торговли, а также не являющиеся условным возмещением, признанным приобретателем в рамках сделки по объединению бизнесов.

32. Независимо от положений пунктов 29 – 31 настоящего Стандарта организация может при первоначальном признании финансового актива принять решение (без права его последующей отмены) отнести этот актив ко второй категории, если это позволит устранить или значительно уменьшить непоследовательность подходов к оценке или признанию, которая иначе возникла бы вследствие использования различных баз оценки активов или обязательств либо признания связанных с ними прибылей и убытков.

33. В целях настоящего Стандарта финансовый актив или финансовое обязательство считается предназначенным для торговли, если выполняется любое из следующих условий:

а) финансовый инструмент приобретен или принят, главным образом, с целью продажи или обратной покупки в ближайшем будущем;

б) при первоначальном признании финансовый инструмент является частью портфеля определенных финансовых инструментов, которые управляются как единая группа, и недавние практика свидетельствуют о том, что операции с ними совершались с целью получения краткосрочной прибыли;

в) финансовый инструмент является производным инструментом (за исключением производного инструмента, представляющего собой договор финансовой гарантии или определенного по усмотрению организации в качестве инструмента хеджирования и являющегося эффективным в этом качестве).

34. К первой категории относятся все финансовые обязательства, не отнесенные ко второй или третьей категории в соответствии с пунктами 35 – 37 настоящего Стандарта, за исключением финансовых обязательств, которые возникают в том случае, когда передача финансового актива не соответствует требованиям списания или когда применяется принцип учета продолжающегося участия.

35. Финансовое обязательство относится ко второй категории, если удовлетворяет любому из следующих условий:

а) является предназначенным для торговли;

б) является условным возмещением, признанным приобретателем при объединении бизнесов.

в) отнесено ко второй категории по решению организации при первоначальном признании в соответствии с пунктами 36 или 39 настоящего Стандарта.

36. Организация может при первоначальном признании финансового обязательства принять решение (без права его последующей отмены) отнести это обязательство ко второй категории, если такое решение обеспечивает формирование в бухгалтерском учете более уместной информации ввиду наличия любого из следующих оснований:

а) это позволит устранить или значительно уменьшить непоследовательность подходов к оценке или признанию, которая иначе возникла бы вследствие использования различных баз оценки активов или обязательств либо признания связанных с ними прибылей и убытков;

б) управление группой финансовых обязательств или группой финансовых активов и финансовых обязательств и оценка ее результатов осуществляются на основе справедливой стоимости в соответствии с документально оформленной стратегией управления рисками или инвестиционной стратегией, и на этой же основе формируется внутренняя информация о такой группе, предоставляемая ключевому управленческому персоналу организации.

37. К третьей категории относятся финансовые обязательства по договорам финансовой гарантии и финансовые обязательства по предоставлению займов с процентной ставкой ниже рыночной.

38. В случае если гибридный договор включает основной договор, который является активом, относящимся к сфере применения настоящего Стандарта, то организация определяет оценочную категорию такого актива применительно ко всему гибридному договору.

В случае если гибридный договор включает основной договор, который не является активом, относящимся к сфере применения настоящего Стандарта, то в целях применения настоящего раздела встроенный производный инструмент отделяется от основного договора и отражается в учете как производный инструмент в соответствии с настоящим Стандартом при одновременном соблюдении всех трех следующих условий:

а) экономические характеристики и риски встроенного производного инструмента не имеют тесной связи с экономическими характеристиками и рисками основного договора;

б) отдельный инструмент, предусматривающий те же условия, что и встроенный производный инструмент, отвечал бы определению производного инструмента;

в) гибридный договор не относится ко второй категории (т. е. производный инструмент, встроенный в финансовое обязательство второй категории, не отделяется).

39. В случае если договор содержит один или несколько встроенных производных инструментов и основной договор не является активом, относящимся к сфере применения настоящего Стандарта, организация может отнести весь гибридный договор ко второй категории, за исключением любого из следующих случаев:

а) встроенный производный инструмент не вызывает значительного изменения денежных потоков по сравнению с теми, которые в противном случае потребовались бы согласно договору;

б) при первоначальном рассмотрении аналогичного гибридного инструмента очевидно, на основе минимального анализа или без такового, что отделение встроенного производного инструмента запрещено (например, встроенный в заем опцион на досрочное погашение, который позволяет держателю осуществлять досрочное погашение займа приблизительно по его амортизированной стоимости).

40. В случае если встроенный производный инструмент подлежит отделению от основного договора в соответствии с пунктом 38 настоящего Стандарта, но организация не имеет возможности отдельно оценить встроенный производный инструмент на момент приобретения или в конце последующего отчетного периода, организация относит весь такой гибридный договор ко второй категории.

VI. Оценка

41. Требования настоящего раздела применяются к оценке финансовых инструментов в той степени, в которой другими федеральными стандартами бухгалтерского учета не установлен специальный порядок оценки отдельных видов финансовых инструментов.

42. Финансовые активы и обязательства второй категории оцениваются при первоначальном признании по справедливой стоимости. Финансовые активы и обязательства первой и третьей категорий оцениваются при первоначальном признании по справедливой стоимости, увеличенной или уменьшенной на сумму затрат по сделке, напрямую относящихся к приобретению финансового актива или выпуску финансового обязательства.

Для целей настоящего Стандарта справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н.

43. Финансовые активы и обязательства первой категории оцениваются после первоначального признания по амортизированной стоимости. Для целей бухгалтерского учета амортизированной стоимостью финансового актива или финансового обязательства считается сумма, в которой такой актив или обязательство оценивается при первоначальном признании, минус поступления или платежи в счет основной суммы долга, плюс или минус величина накопленной амортизации разницы между указанной первоначальной суммой и суммой к получению или выплате при наступлении срока погашения, рассчитанной с использованием метода эффективной процентной ставки.

Метод эффективной процентной ставки – метод, применяемый для расчета амортизированной стоимости финансового актива или финансового обязательства, а также для распределения и признания процентной выручки или процентных расходов в составе прибыли или убытка на протяжении соответствующего периода.

Эффективная процентная ставка – ставка, дисконтирующая расчетные будущие денежные выплаты или поступления на протяжении ожидаемого срока действия финансового актива или финансового обязательства точно до валовой балансовой стоимости финансового актива или до амортизированной стоимости финансового обязательства. При расчете эффективной процентной ставки организация должно оценить ожидаемые денежные потоки с учетом всех договорных условий финансового инструмента (например, опциона на досрочное погашение, опциона на продление, колл-опциона и аналогичных опционов), но без учета ожидаемых кредитных убытков. В расчет включаются все вознаграждения и суммы, выплаченные или полученные между сторонами по договору, которые являются неотъемлемой частью эффективной процентной ставки, затраты по сделке и все прочие премии или скидки. Предполагается, что денежные потоки и ожидаемый срок действия группы аналогичных друг другу финансовых инструментов могут быть надежно оценены. Однако в тех редких случаях, когда надежная оценка денежных потоков или ожидаемого срока действия финансового инструмента (или группы финансовых инструментов) не представляется возможной, организация должно использовать данные по предусмотренным договором денежным потокам на протяжении всего договорного срока действия этого финансового инструмента (или этой группы финансовых инструментов).

Амортизированная стоимость финансовых активов корректируется на величину оценочного резерва под убытки.

Валовой балансовой стоимостью финансового актива считается его амортизированная стоимость до корректировки на величину оценочного резерва под убытки.

Резерв под убытки – оценочный резерв под ожидаемые кредитные убытки по финансовым активам первой категории, дебиторской задолженности по аренде и не предъявленной к оплате начисленной выручке, накопленная сумма обесценения по финансовым активам, отнесенным организацией к третьей категории в соответствии с абзацами 1–3 пункта 31, и оценочное обязательство в отношении ожидаемых кредитных убытков по обязательствам по предоставлению займов и договорам финансовой гарантии.

44. Финансовые активы и обязательства второй категории оцениваются после первоначального признания по справедливой стоимости с признанием ее изменений доходами или расходами в составе прибыли (убытка).

45. Финансовые активы третьей категории оцениваются после первоначального признания по справедливой стоимости с признанием ее изменений в составе капитала организации без включения в прибыль (убыток).

46. Финансовые обязательства третьей категории оцениваются после первоначального признания по наибольшей величине из:

а) суммы оценочного резерва под убытки, определенной в соответствии с разделом VII настоящего Стандарта.

б) первоначальной стоимости обязательства при его признании.

VII. Обесценение

47. Требования настоящего раздела применяются к финансовым активам первой категории, финансовым активам, отнесенным организацией к третьей категории в соответствии с абзацами 1–3 пункта 31, дебиторской задолженности по аренде, не предъявленной к оплате начисленной выручке, обязательству по предоставлению займа, обязательству по договору финансовой гарантии.

Кредитный убыток – разница между всеми предусмотренными договором денежными потоками, причитающимися организации в соответствии с договором, и всеми денежными потоками, которые организация ожидает получить (т. е. все суммы недополучения денежных средств), дисконтированная по первоначальной эффективной процентной ставке (или, применительно к приобретенным или созданным кредитно-обесцененным финансовым активам, по эффективной процентной ставке, скорректированной с учетом кредитного риска). Организация оценивает предполагаемую величину денежных потоков с учетом всех договорных условий финансового инструмента (например, опциона на досрочное погашение, опциона на продление, колл-опциона и аналогичных опционов) на протяжении всего ожидаемого срока действия данного финансового инструмента. Рассматриваемые денежные потоки должны включать денежные потоки от продажи удерживаемого обеспечения или от других механизмов повышения кредитного качества, которые являются неотъемлемой частью договорных условий. Предполагается, что ожидаемый срок действия финансового инструмента может быть надежно оценен. В исключительных случаях, когда надежная оценка ожидаемого срока действия финансового инструмента не представляется возможной, организация ориентируется на оставшийся договорной срок действия финансового инструмента.

Ожидаемые кредитные убытки – средневзвешенное значение кредитных убытков, определенное с использованием соответствующих рисков наступления дефолта в качестве весовых коэффициентов.

48. В случае если кредитный риск по финансовому инструменту значительно увеличился с момента первоначального признания, организация оценивает по состоянию на каждую отчетную дату резерв под убытки по такому финансовому инструменту в сумме, равной ожидаемым кредитным убыткам за весь срок, за исключением случая, предусмотренного пунктом 50 настоящего Стандарта.

Ожидаемые кредитные убытки за весь срок – ожидаемые кредитные убытки, возникающие вследствие всех возможных случаев дефолта на протяжении ожидаемого срока действия финансового инструмента.

49. Если по состоянию на отчетную дату отсутствует значительное увеличение кредитного риска по финансовому инструменту с момента первоначального признания, организация оценивает резерв под убытки по данному финансовому инструменту в сумме, равной 12-месячным ожидаемым кредитным убыткам, за исключением случаев, предусмотренных пунктами 50 – 53 настоящего Стандарта.

12-месячные ожидаемые кредитные убытки – часть ожидаемых кредитных убытков за весь срок, представляющая собой ожидаемые кредитные убытки, которые возникают вследствие дефолтов по финансовому инструменту, возможных в течение 12 месяцев после отчетной даты.

50. Организация признает по состоянию на отчетную дату в качестве резерва под убытки по приобретенным или созданным кредитно-обесцененным финансовым активам только накопленные с момента первоначального признания изменения ожидаемых кредитных убытков за весь срок.

Финансовый актив считается кредитно-обесцененным, когда происходит одно или несколько событий, которые оказывают негативное влияние на расчетные будущие денежные потоки по такому финансовому активу. Подтверждением кредитного обесценения финансового актива являются, в частности, следующие факты:

а) значительные финансовые затруднения эмитента или заемщика;

б) нарушение условий договора, такие как дефолт или просрочка платежа;

в) предоставление кредитором уступки заемщику в силу экономических причин или договорных условий, связанных с финансовыми затруднениями этого заемщика, которую кредитор не предоставил бы в ином случае;

г) появление вероятности банкротства или финансовой реорганизации заемщика;

д) исчезновение активного рынка для данного финансового актива в результате финансовых затруднений;

е) покупка или создание финансового актива с большой скидкой, которая отражает понесенные кредитные убытки.

В случае если не представляется возможной идентификация одного отдельного события, причиной, вызвавшей кредитное обесценение финансового актива, считается суммарный эффект нескольких событий.

Приобретенным или созданным кредитно-обесцененным финансовым активов считается приобретенный или созданный финансовый актив, по которому имелось кредитное обесценение на момент первоначального признания.

51. Организация оценивает резерв под убытки в сумме, равной ожидаемым кредитным убыткам за весь срок, в отношении торговой дебиторской задолженности или не предъявленной к оплате начисленной выручке, которые не содержат значительного компонента финансирования, в связи с чем признаны по номинальной величине подлежащих оплате сумм.

52. Организация может принять решение оценивать резерв под убытки в сумме, равной ожидаемым кредитным убыткам за весь срок, в отношении содержащей значительный компонент финансирования торговой дебиторской задолженности или содержащей значительный компонент финансирования не предъявленной к оплате начисленной выручке. Данное решение должно применяться ко всей такой торговой дебиторской задолженности или всей такой не предъявленной к оплате начисленной выручке, но может применяться отдельно к торговой дебиторской задолженности и к не предъявленной к оплате начисленной выручке.

53. Организация может принять решение оценивать резерв под убытки в сумме, равной ожидаемым кредитным убыткам за весь срок, в отношении дебиторской задолженности по аренде. Данное решение должно применяться ко всей дебиторской задолженности по аренде, но может применяться по отдельности к дебиторской задолженности по финансовой и операционной аренде.

54. Организация должна оценивать ожидаемые кредитные убытки по финансовому инструменту способом, который отражает:

а) непредвзятую и взвешенную с учетом вероятности сумму, определенную путем оценки диапазона возможных результатов;

б) временнýю стоимость денег; и

в) обоснованную и подтверждаемую информацию о прошлых событиях, текущих условиях и прогнозируемых будущих экономических условиях, доступную на отчетную дату без чрезмерных затрат или усилий.

VIII. Реклассификация

55. Изменение оценочной категории (реклассификация) финансовых активов производится исключительно в случае изменения организацией бизнес-модели, используемой для управления этими финансовыми активами.

56. Финансовые обязательства после первоначального признания не реклассифицируются (за исключением случая исправления бухгалтерской ошибки).

57. Реклассификация финансовых активов осуществляется перспективно с даты реклассификации без пересчета ранее признанных прибылей и убытков (включая прибыли и убытки от обесценения) или процентов.

Датой реклассификации считается первый день первого отчетного периода, следующего за изменением бизнес-модели, вследствие которого организация реклассифицирует финансовые активы.

58. В случае если организация реклассифицирует финансовый актив из первой категории во вторую, его справедливая стоимость оценивается по состоянию на дату реклассификации. Разница между последней амортизированной стоимостью финансового актива и его справедливой стоимостью, признается в качестве дохода или расхода в составе прибыли или убытка.

59. В случае если организация реклассифицирует финансовый актив из второй категории в первую, его справедливая стоимость на дату реклассификации считается новой валовой балансовой стоимостью такого актива и используется для определения эффективной процентной ставки и резерва под убытки на дату реклассификации.

60. В случае если организация реклассифицирует финансовый актив из первой категории в третью, его справедливая стоимость оценивается по состоянию на дату реклассификации. Разница между последней амортизированной стоимостью финансового актива и его справедливой стоимостью относится на совокупный финансовый результат без включения в прибыль или убыток. При этом эффективная процентная ставка и оценка ожидаемых кредитных убытков по реклассифицированному финансовому активу не корректируются.

61. В случае если организация реклассифицирует финансовый актив из третьей категории в первую, финансовый актив реклассифицируется по своей справедливой стоимости на дату реклассификации. При этом накопленная сумма, ранее отнесенная на совокупный финансовый результат без включения в прибыль или убыток, исключается из капитала и корректируется против справедливой стоимости финансового актива на дату реклассификации. В результате финансовый актив оценивается на дату реклассификации, как если бы он всегда оценивался по амортизированной стоимости. Такая корректировка влияет на совокупный финансовый результат, но не влияет на прибыль или убыток и, таким образом, не является реклассификационной корректировкой. Эффективная процентная ставка и оценка ожидаемых кредитных убытков по реклассифицированному указанным образом финансовому активу не корректируются.

62. В случае если организация реклассифицирует финансовый актив из второй категории в третью, финансовый актив продолжает оцениваться по справедливой стоимости.

63. В случае если организация реклассифицирует финансовый актив из третьей категории во вторую, финансовый актив продолжает оцениваться по справедливой стоимости. При этом накопленная сумма, ранее отнесенная на совокупный финансовый результат без включения в прибыль или убыток, реклассифицируется из состава капитала в состав прибыли и убытка в качестве реклассификационной корректировки на дату реклассификации.

IX. Финансовые результаты

64. Процентная выручка по финансовому активу определяется с использованием метода эффективной процентной ставки, что означает применение эффективной процентной ставки к валовой балансовой стоимости финансового актива, за исключением:

а) приобретенных или созданных кредитно-обесцененных финансовых активов. В случае таких финансовых активов организация применяет эффективную процентную ставку, скорректированную с учетом кредитного риска, к амортизированной стоимости финансового актива с момента первоначального признания.

б) финансовых активов, которые не являются приобретенными или созданными кредитно-обесцененными финансовыми активами, но которые впоследствии стали кредитно-обесцененными финансовыми активами. В случае таких финансовых активов организация применяет эффективную процентную ставку к амортизированной стоимости финансового актива в последующих отчетных периодах.

Эффективная процентная ставка, скорректированная с учетом кредитного риска – ставка, дисконтирующая расчетные будущие денежные выплаты или поступления на протяжении ожидаемого срока действия финансового актива точно до амортизированной стоимости финансового актива, который является приобретенным или созданным кредитно-обесцененным финансовым активом. При расчете эффективной процентной ставки, скорректированной с учетом кредитного риска, организация оценивает ожидаемые денежные потоки с учетом всех договорных условий финансового инструмента (например, опциона на досрочное погашение, опциона на продление, колл-опциона и аналогичных опционов) и ожидаемых кредитных убытков. В расчет включаются все вознаграждения и суммы, выплаченные или полученные между сторонами по договору, которые являются неотъемлемой частью эффективной процентной ставки, затраты по сделке и все прочие премии или скидки. Предполагается, что денежные потоки и ожидаемый срок действия группы аналогичных финансовых инструментов могут быть надежно оценены. Однако в тех редких случаях, когда надежная оценка денежных потоков или оставшегося срока действия финансового инструмента (или группы финансовых инструментов) не представляется возможной, организация использует данные по предусмотренным договором денежным потокам на протяжении всего договорного срока действия этого финансового инструмента (или этой группы финансовых инструментов).

65. Если организация выкупает собственные долевые инструменты, то эти инструменты должны вычитаться из капитала. При покупке, продаже, выпуске или аннулировании собственных долевых инструментов организации никакие прибыли или убытки в составе совокупного финансового результата не признаются. Такие собственные выкупленные акции могут быть приобретены и удерживаться самой организацией или другими членами консолидированной группы. Выплаченное или полученное возмещение подлежит признанию непосредственно в составе капитала.

66. Проценты, дивиденды, убытки и прибыли, относящиеся к финансовому инструменту или его компоненту, классифицированному как финансовое обязательство, должны признаваться как доходы или расходы в составе прибыли или убытка. Распределяемые держателям долевого инструмента суммы должны признаваться организацией непосредственно в составе собственного капитала. Затраты по сделке, связанные с операцией с собственным капиталом, должны относиться на уменьшение собственного капитала.

Затраты по сделке – дополнительные затраты, непосредственно относящиеся к приобретению, выпуску или выбытию финансового актива или финансового обязательства. Дополнительные затраты – это те затраты, которые бы не возникли, если бы организация не приобрела финансовый инструмент, не выпустила его или не произвела его выбытие.

Дивиденды – распределение прибылей между держателями долевых инструментов пропорционально принадлежащим им долям в капитале определенного класса.

67. В случае если при первоначальном признании финансового инструмента его справедливая стоимость отличается от цены сделки, возникающая разница признается в составе прибыли или убытка в качестве дохода или расхода.

68. Прибыль или убыток от не являющегося частью отношений хеджирования финансового актива или обязательства второй категории признается доходом или расходом в составе прибыли или убытка за период, за исключением эффекта от изменений кредитного риска по финансовому обязательству, признаваемого в соответствии с подпунктом «а» пункта 72 настоящего Стандарта.

69. Прибыль или убыток от не являющегося частью отношений хеджирования финансового актива первой категории признается доходом или расходом в составе прибыли или убытка за период в момент списания такого финансового актива, его реклассификации в соответствии с пунктом 58 настоящего Стандарта, в процессе амортизации или при признании прибылей или убытков от обесценения.

70. Прибыль или убыток от не являющегося частью отношений хеджирования финансового обязательства первой категории признается в составе прибыли или убытка за период в момент списания этого финансового обязательства, а также в процессе его амортизации.

71. В случае признания финансового актива по дате расчетов в соответствии с пунктом 20 настоящего Стандарта изменения его справедливой стоимости в течение периода между датой заключения сделки и датой расчетов:

а) в отношении актива первой категории не признаются;

б) в отношении актива второй категории признаются доходом или расходом в составе прибыли или убытка;

в) в отношении актива третьей категории признаются в совокупном финансовом результате без включения в прибыль или убыток;

Для целей применения требований, касающихся обесценения, дату заключения сделки следует считать датой первоначального признания.

72. Прибыль или убыток от финансового обязательства, которое отнесено по решению организации ко второй категории в соответствии с пунктами 36 или 39, признается:

а) в совокупном финансовом результате без включения в прибыль или убыток в части изменений справедливой стоимости финансового обязательства, обусловленных изменениями кредитного риска по нему, если иное не установлено настоящим пунктом;

б) доходом или расходом в составе прибыли или убытка в остальной части.

Подпункт «а» настоящего пункта не применяется в случае, если отражение эффекта от изменений кредитного риска по финансовому обязательству в соответствии с указанным подпунктом приведет к возникновению или увеличению влияния на прибыль или убыток последствий учетного несоответствия. В этом случае все прибыли или убытки от финансового обязательства (включая эффект от изменения кредитного риска по нему) признаются в соответствии с подпунктом «б» настоящего пункта.

73. До момента списания или реклассификации финансового актива третьей категории, относящиеся к этому активу прибыль или убыток признаются в совокупном финансовом результате без включения в прибыль или убыток, за исключением прибылей или убытков от обесценения и прибылей и убытков от изменения валютных курсов. Когда финансовый актив третьей категории списывается, накопленные прибыль или убыток по нему реклассифицируются из состава собственного капитала в состав прибыли или убытка в качестве реклассификационной корректировки. Если финансовый актив реклассифицируется из третьей категории в другую категорию, то накопленные прибыль или убыток, ранее признанные в составе прочего совокупного дохода, учитываются в соответствии с пунктами 61 или 63 настоящего Стандарта. Процент, рассчитанный с использованием метода эффективной процентной ставки, признается доходом в составе прибыли или убытка.

Суммы, признаваемые по финансовому активу третьей категории доходом в составе прибыли или убытка, равны суммам, которые были бы признаны доходом в составе прибыли или убытка, если бы финансовый актив относился к первой категории.

74. Прибыль или убыток от финансовых активов или финансовых обязательств, являющихся объектами хеджирования, признаются в соответствии с Международным стандартом финансовой отчетности (IFRS) 9 «Финансовые инструменты» в редакции 2014 года, введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 27 июня 2016 г. № 98н.

X. Списание

75. Списанием считается исключение ранее признанного финансового актива или финансового обязательства из отчета о финансовом положении организации.

76. Организация должна напрямую уменьшить валовую балансовую стоимость финансового актива, если у организации нет обоснованных ожиданий относительно возмещения финансового актива в полном объеме или его части.

77. Требования настоящего Раздела применяются к какой-либо части финансового актива либо к части группы аналогичных финансовых активов в том случае, если эта часть, рассматриваемая на предмет ее списания, отвечает одному из трех следующих условий:

а) данная часть включает в себя только конкретно идентифицированные денежные потоки от финансового актива либо от группы аналогичных финансовых активов. Например, если организация заключает процентный стрип, который дает контрагенту право на получение процентов, но не основной суммы долгового инструмента, то требования настоящего Раздела применяются к денежным потокам в части процентных платежей;

б) данная часть включает в себя только пропорциональную долю денежных потоков от финансового актива либо от группы аналогичных финансовых активов. Например, если организация заключает соглашение, по которому контрагент получает право на 90-процентную долю всех денежных потоков от долгового инструмента, то требования настоящего Раздела применяются к 90 процентам этих денежных потоков. В случае, если контрагентов несколько, не требуется, чтобы каждый из них имел пропорциональную долю денежных потоков при условии, что передающее организация оставляет за собой пропорциональную долю;

в) данная часть включает в себя только пропорциональную долю конкретно идентифицированных денежных потоков от финансового актива (либо от группы аналогичных финансовых активов). Например, если организация заключает соглашение, по которому контрагент получает право на 90-процентную долю процентных поступлений по финансовому активу, то требования настоящего Раздела применяются к 90 процентам этих процентных поступлений. В случае, если контрагентов несколько, не требуется, чтобы каждый из них имел пропорциональную долю конкретно идентифицированных денежных потоков при условии, что передающее организация оставляет за собой пропорциональную долю.

Во всех остальных случаях требования настоящего Раздела применяются к финансовому активу в целом или в целом к группе аналогичных финансовых активов. Например, если организация передает права на первые или последние 90 процентов денежных поступлений по финансовому активу или по группе финансовых активов либо права на 90 процентов денежных потоков по группе статей дебиторской задолженности, но при этом предоставляет гарантию на то, что компенсирует покупателю кредитные убытки в размере, не превышающем 8 процентов от основной суммы дебиторской задолженности, то требования настоящего Раздела применяются к этому финансовому активу или к группе аналогичных финансовых активов в целом.

В настоящем Разделе термин «финансовый актив» используется для обозначения части финансового актива или части группы аналогичных финансовых активов, как она определена настоящим пунктом, либо для обозначения финансового актива или группы аналогичных финансовых активов в целом.

78. Организация списывает финансовый актив при выполнении одного из следующих трех условий:

а) истекает срок действия предусмотренных договором прав на денежные потоки от финансового актива;

б) организация передала предусмотренные договором права на получение денежных потоков от финансового актива, и такая передача соответствует требованиям для списания, изложенным в пункте 80 настоящего Стандарта;

в) организация сохранила предусмотренные договором права на получение денежных потоков от финансового актива, но приняла на себя предусмотренную договором обязанность выплачивать эти денежные потоки одному или нескольким другим лицам в рамках соглашения, которое удовлетворяет условиям, приведенным в пункте 79 настоящего Стандарта, и такая передача соответствует требованиям для списания, изложенным в пункте 80 настоящего Стандарта.

В случае продажи финансового актива на стандартных условиях (когда условиями договора предусмотрена поставка актива в пределах срока, установленного правилами или соглашениями, принятыми на соответствующем рынке) организация может списывать финансовый актив на дату заключения сделки либо на дату расчетов. При этом организация должна последовательно применять единый подход к списанию схожих по характеру финансовых активов.

79. Если организация сохраняет предусмотренные договором права на получение денежных потоков от финансового актива («первоначальный актив»), но принимает на себя предусмотренную договором обязанность выплачивать эти денежные потоки одной или нескольким другим лицам («конечные получатели»), то организация отражает данную сделку как передачу финансового актива в случае, если одновременно выполняются все три следующие условия:

а) организация не обязана выплачивать конечным получателям какие-либо суммы, если она не получит эквивалентных сумм по первоначальному активу. Краткосрочное размещение средств организацией с правом полного возмещения размещенной суммы плюс начисленные проценты по рыночным ставкам не является нарушением этого условия;

б) условия соответствующего договора о передаче запрещают организации продавать или передавать первоначальный актив в залог, кроме как конечным получателям в качестве обеспечения своей обязанности по выплате им денежных потоков;

в) организация обязана перечислять все денежные потоки, собираемые ею в интересах конечных получателей, без существенных задержек. При этом у организации нет права реинвестировать такие денежные потоки, за исключением инвестиций в денежные средства или эквиваленты денежных средств в пределах короткого платежного периода с даты сбора денежных потоков до даты требуемого их перечисления конечным получателям, причем проценты, заработанные от такой инвестиции, передаются конечным получателям.

80. В случае передачи финансового актива, как это указано в подпунктах «б» или «в» пункта 78 настоящего Стандарта, организация оценивает степень, в которой она сохраняет риски и выгоды, связанные с правом собственности на этот финансовый актив. В этом случае:

а) если организация передает практически все риски и выгоды, связанные с правом собственности на финансовый актив, то она списывает этот финансовый актив и отдельно признает в качестве активов или обязательств все права и обязанности, которые были созданы или сохранены при передаче;

б) если организация сохраняет практически все риски и выгоды, связанные с правом собственности на финансовый актив, она продолжает его признавать;

в) если организация не передает и не сохраняет практически все риски и выгоды, связанные с правом собственности на финансовый актив, она определяет, сохранила ли она контроль над этим финансовым активом. В таком случае, если организация не сохранила контроль, то она списывает этот финансовый актив и отдельно признает в качестве активов или обязательств все права и обязанности, которые были созданы или сохранены при передаче. Если организация сохранила контроль, то она продолжает признавать этот финансовый актив в объеме своего продолжающегося участия в нем с учетом положений пункта 86 настоящего Стандарта.

81. Если организация передает финансовый актив в рамках сделки, условия которой соответствуют требованиям для полного списания финансового актива, и при этом организация сохраняет право на обслуживание этого финансового актива за вознаграждение, то в отношении этого договора на обслуживание организация признает актив по обслуживанию или обязательство по обслуживанию. Если организация ожидает, что подлежащее получению вознаграждение не является достаточной компенсацией за обслуживание, то в отношении своей обязанности осуществлять обслуживание она признает обязательство по обслуживанию по его справедливой стоимости. Если организация ожидает, что подлежащее получению вознаграждение будет более чем достаточной компенсацией за осуществление обслуживания, то в отношении своего права на оказание этого обслуживания она признает актив по обслуживанию в величине, определенной на основе распределения балансовой стоимости соответствующего большего финансового актива в соответствии с пунктом 84 настоящего Стандарта.

82. Если в результате передачи финансовый актив списан полностью, но вследствие этой передачи организация получает новый финансовый актив или принимает на себя новое финансовое обязательство или обязательство по обслуживанию, то организация признает новый финансовый актив, новое финансовое обязательство или обязательство по обслуживанию по справедливой стоимости.

83. При полном списании финансового актива разница между его балансовой стоимостью на дату списания и суммой полученного возмещения (включая величину полученного нового актива за вычетом величины принятого на себя нового обязательства) признается доходом или расходом в составе прибыли или убытка.

84. Если переданный финансовый актив является частью большего финансового актива (например, когда организация передает процентные денежные потоки, составляющие часть долгового инструмента), и эта переданная часть соответствует требованиям для полного ее списания, то прежняя балансовая стоимость большего финансового актива должна быть распределена между той частью, которая продолжает признаваться, и списываемой частью исходя из относительных величин справедливой стоимости этих частей на дату передачи.

Для целей настоящего пункта оставшийся у организации актив по обслуживанию следует отражать как часть, которая продолжает признаваться.