Ebitda формула расчета: Показатель ebitda — что это такое простыми словами, как рассчитать, формула расчёта по балансу и пример — «Мое Дело»

Показатели EBITDA и EBIT — Альт-Инвест

Открыть эту статью в PDF

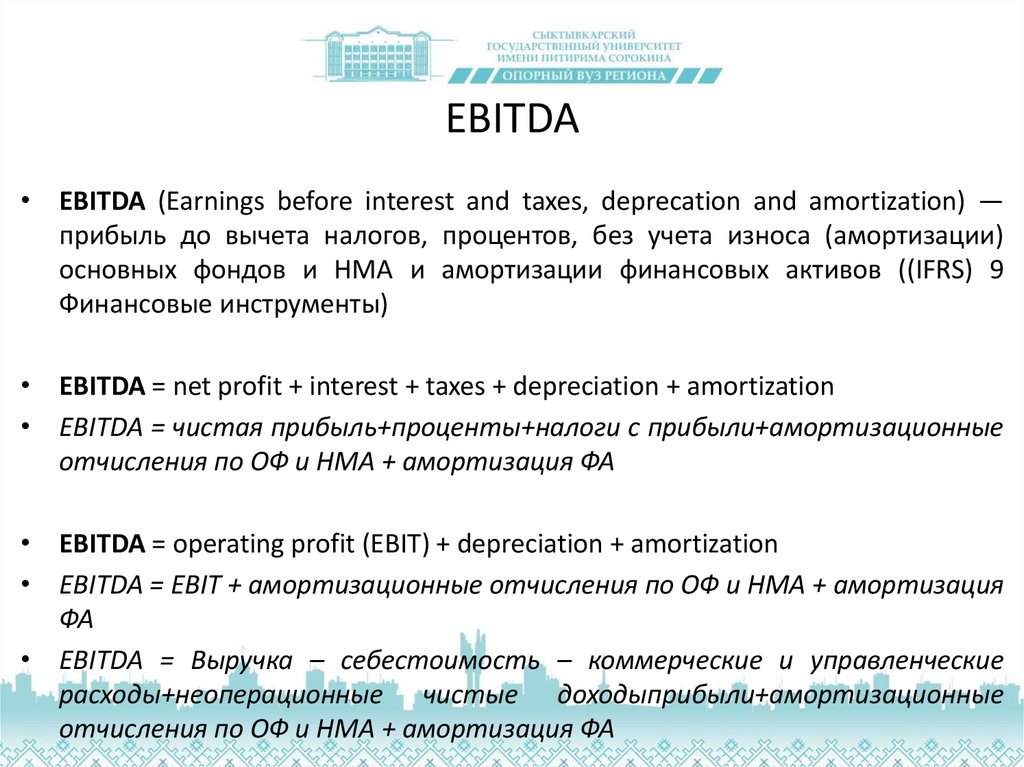

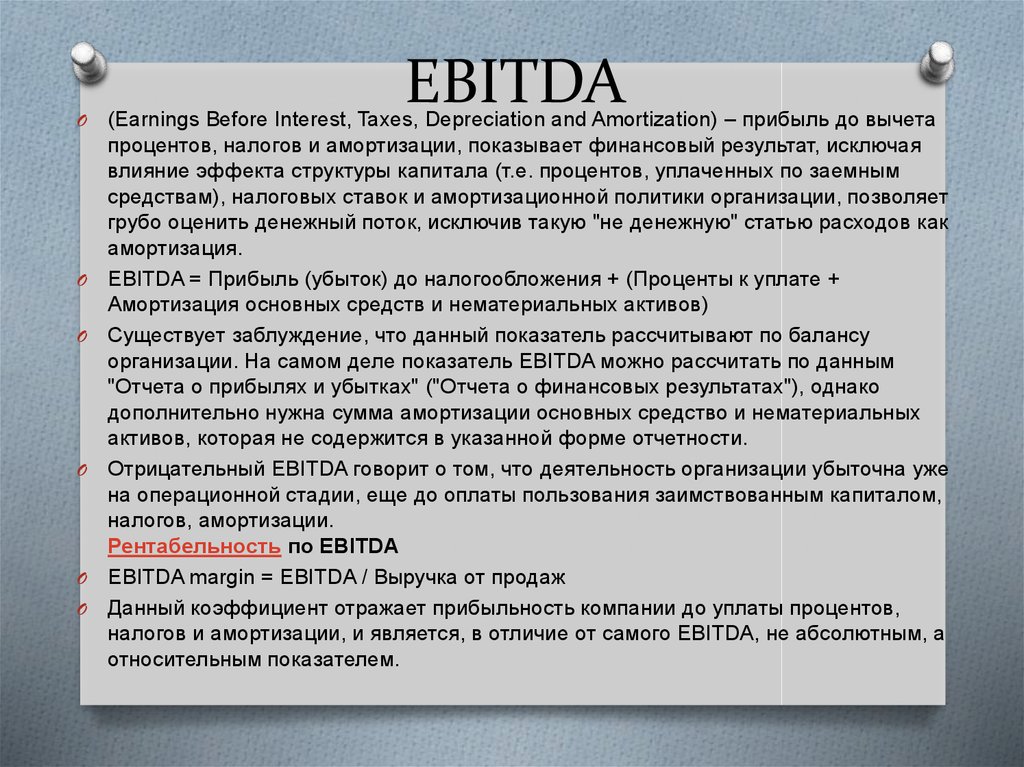

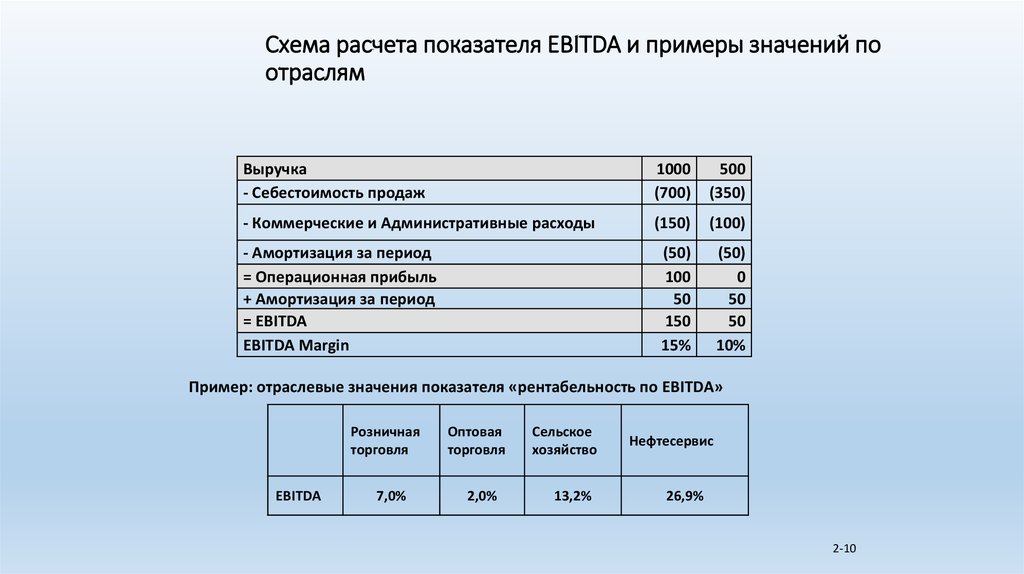

Назначение показателей EBITDA и EBITEBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до налогов, процентов и амортизации. EBITDA демонстрирует прибыль компании до учета расходов, связанных с капитальными вложениями и финансированием. Показатель часто используют как косвенную характеристику свободного денежного потока за период, который можно использовать для оплаты займов и новых инвестиций.

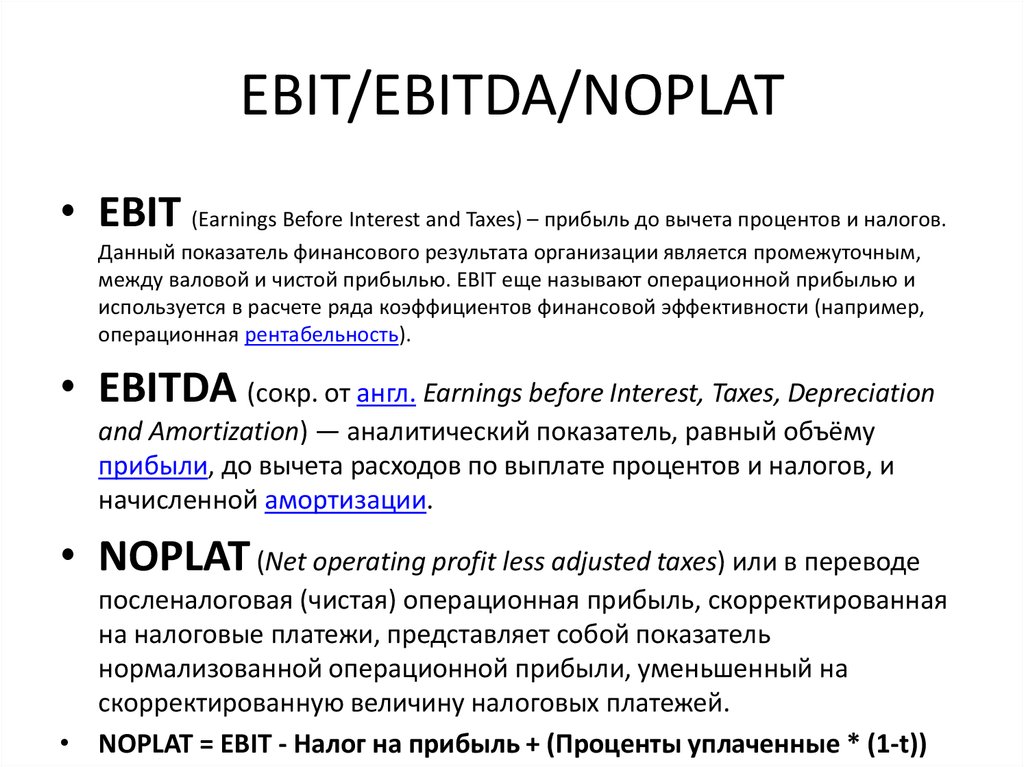

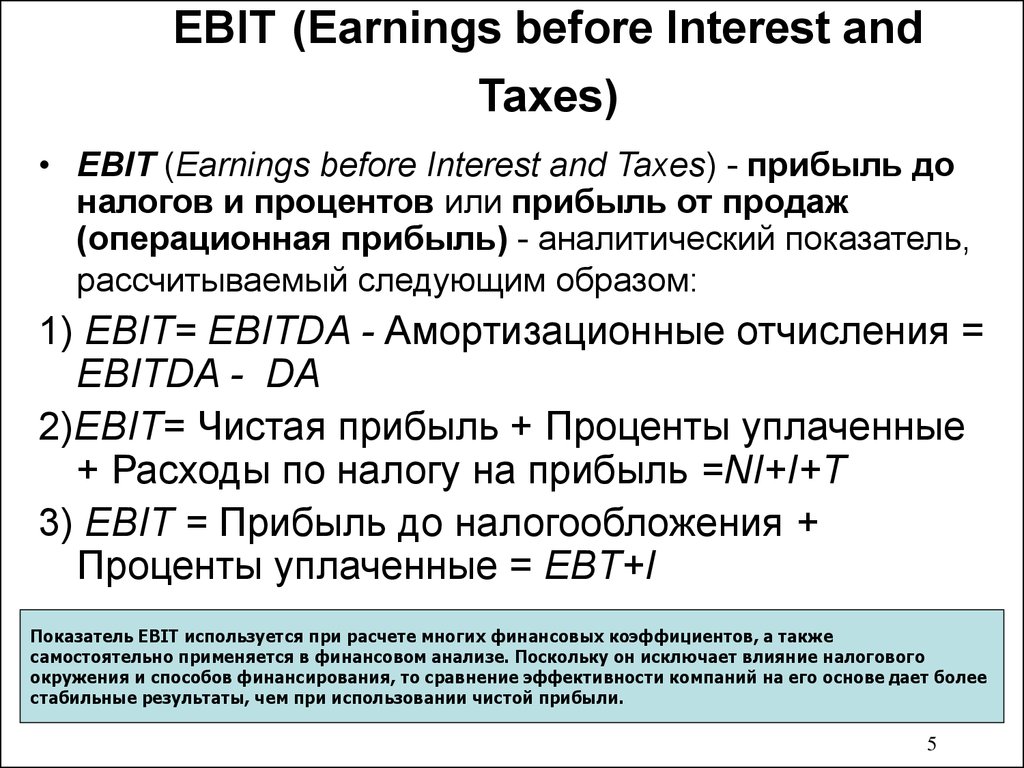

EBIT (Earnings Before Interest and Taxes) — прибыль до вычета процентов и налогов. Показатель EBIT, в отличие от EBITDA, учитывает расходы на амортизацию. Однако проценты по долгам не учитываются, и таким образом EBIT характеризует прибыль компании до оплаты долгов. Показатель часто применяют в анализе рентабельности инвестиций компании, когда надо отделить эффективность ее операций от влияния структуры капитала.

В обоих случаях под налогами подразумевается налог на прибыль.

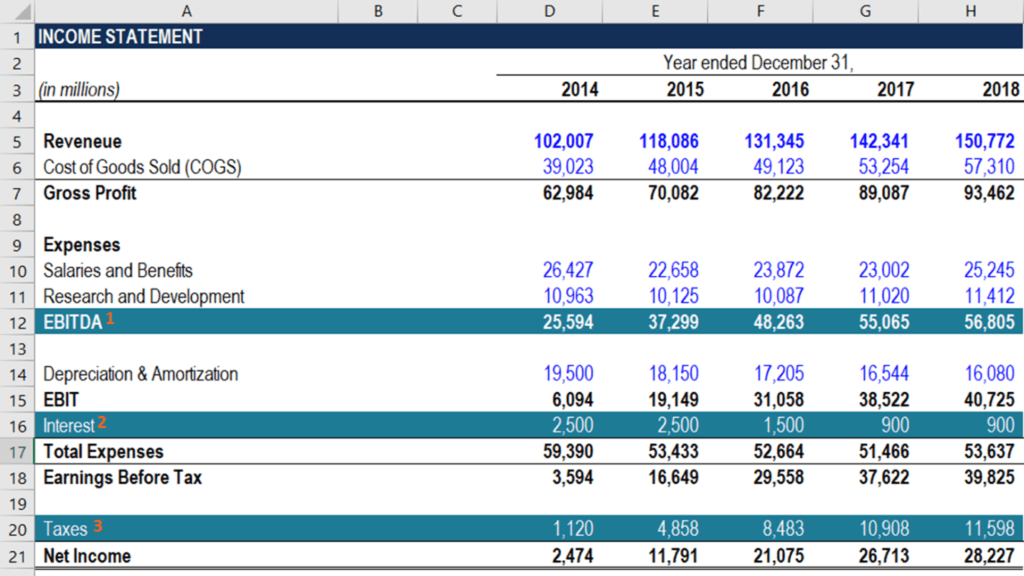

Расчет показателей EBITDA и EBIT

Формулу расчета показателя EBIT, как правило, записывают в следующем виде:

EBIT = Чистая прибыль + Налог на прибыль + Проценты к уплате

Соответственно формула расчета EBITDA будет выглядеть так:

EBITDA = EBIT + Амортизация

Использование формул на практике может быть связано с рядом сложностей. Две наиболее частые проблемы — сложность получения данных об амортизации и отсутствие единого подхода к учёту неоперационных доходов и затрат.

Амортизация отсутствует в виде отдельной строки в отчетности компаний по РСБУ, поэтому обычная бухгалтерская форма №2 не содержит всех данных для расчета EBITDA. Аналитику потребуется получить дополнительные отчеты с выделенной амортизацией. В отчетности крупных компаний, которая готовится в соответствии с МСФО и содержит больше деталей, амортизация обычно выделена. Но и для таких компаний возможны разные варианты отчетности. Некоторые предприятия показывают амортизацию не одной строкой, а распределяя её по разделам затрат. Другие компании включают амортизацию в разные статьи затрат, в зависимости от того, к какой сфере деятельности относится соответствующее имущество. Расчет EBITDA будет зависеть от корректного выделения амортизации в отчете о прибылях и убытках.

В отчетности крупных компаний, которая готовится в соответствии с МСФО и содержит больше деталей, амортизация обычно выделена. Но и для таких компаний возможны разные варианты отчетности. Некоторые предприятия показывают амортизацию не одной строкой, а распределяя её по разделам затрат. Другие компании включают амортизацию в разные статьи затрат, в зависимости от того, к какой сфере деятельности относится соответствующее имущество. Расчет EBITDA будет зависеть от корректного выделения амортизации в отчете о прибылях и убытках.

Неоперационные доходы и затраты — источник множества неточностей в расчете показателей EBIT и EBITDA, так как единого подхода к правилам их учета не сложилось. С одной стороны, определение показателя EBIT подразумевает, что в него попадут все статьи доходов и затрат, влияющие на чистую прибыль, кроме налога и процентов. Тогда любые неоперационные статьи, такие как нерегулярные события, доходы/затраты от переоценки, инвестиционные доходы и т.

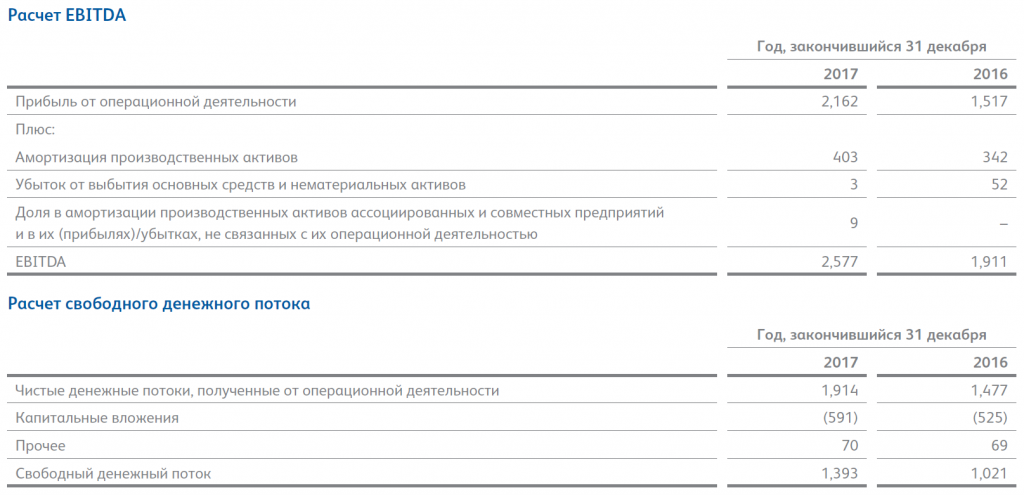

Вот, например, как определяет показатель EBITDA в своей отчетности ИнтерРАО:

Руководящий орган, отвечающий за принятие решений по операционной деятельности, оценивает результаты операционных сегментов на основе показателя EBITDA, который рассчитывается как прибыль/(убыток) за период до учета:

- финансовых доходов и расходов;

- расходов по налогу на прибыль;

- амортизации основных средств и нематериальных активов;

- обесценения / (восстановления обесценения) основных средств;

- обесценения гудвила и прочих нематериальных активов;

- обесценения ценных бумаг и активов, классифицируемых как предназначенные для продажи;

- резервов под обесценение дебиторской задолженности и устаревшим запасам; прочим резервам;

- доли в прибыли/(убытках) ассоциированных компаний и эффектов, связанных с приобретением и выбытием компаний Группы;

- доходов/(расходов) от операций по продаже/покупке ценных бумаг и активов, классифицируемых как предназначенные для продажи;

- а также расходов на благотворительность,

- доходов/(расходов) от реализации и списания нефинансовых активов

- и прочих аналогичных эффектов, объединенных в статью Прочие в сверке показателей EBITDA отчетных сегментов с чистой прибылью/(убытком) за отчетный период.

Порядок определения Группой EBITDA может отличаться от порядка, применяемого другими компаниями. Информация об амортизации основных средств и нематериальных активов, процентных доходах и расходах раскрывается в информации по сегментам, так как она регулярно анализируется органом, принимающим решения по операционной деятельности.

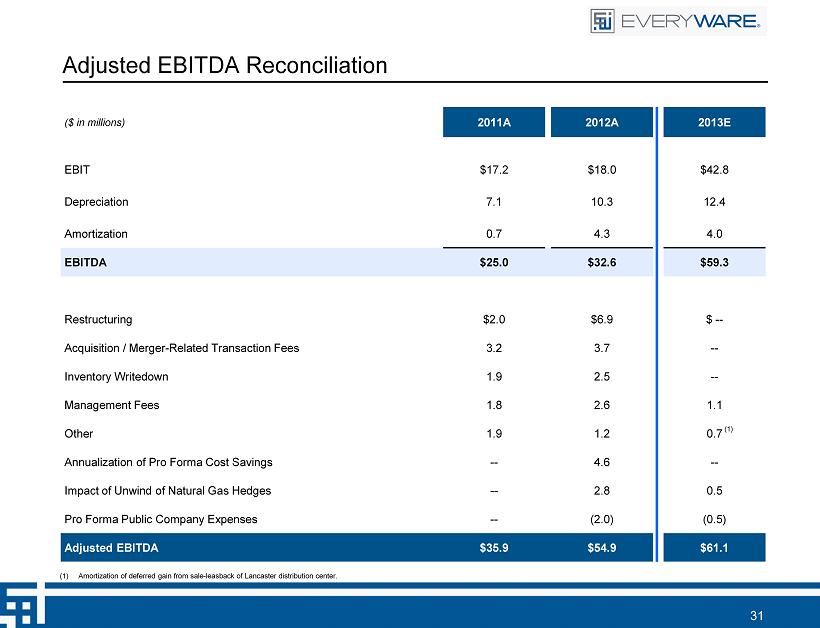

Некоторые компании, устанавливая свои правила расчета EBITDA, дают показателю название Adjusted EBITDA (скорректированный EBITDA), чтобы подчеркнуть, что схема индивидуальна для данной компании. Другие предприятия просто считают EBITDA как операционную прибыль, либо с учетом неоперационных доходов и затрат без соответствующих пояснений.

Термины Adjusted EBITDA и OIBDA (Operating Income Before Depreciation and Amortization) призваны устранить неоднозначность в определении понятия EBITDA, но поскольку все эти показатели не входят в стандарты отчетности, то единого правила не установлено, и в большинстве случаев компании и аналитики используют термин EBITDA для всех вариантов расчета.

Лизинг и показатели EBITDA и EBITЕще один вопрос правильного расчета EBITDA и EBIT связан с лизингом и арендой, которые использует компания. Классификация аренды как операционной или как финансового лизинга существенно меняет структуру отчетности компании.

Вот сравнение финансового и операционного лизинга в отчетности:

| Финансовый лизинг | Операционный лизинг | |

|---|---|---|

| Появятся активы? | да | нет |

| Появится долг? | да | нет |

| Операционные расходы | нет | да |

| Амортизация | да | нет |

| Проценты к уплате | да | нет |

| Учёт в EBITDA | нет | да |

Поскольку лизинговые расходы могут составлять значительную часть всех расходов компании, важно правильно классифицировать их при расчете EBITDA. Но для некоторых случаев классификация аренды как лизинга неоднозначна. Например, компания «Магнит» публикует финансовую отчетность в двух вариантах: с отражением расходов на аренду помещений для магазинов как операционных и с отражением их как лизинга. Аналогичные особенности в отчетности характерны для многих торговых сетей.

Но для некоторых случаев классификация аренды как лизинга неоднозначна. Например, компания «Магнит» публикует финансовую отчетность в двух вариантах: с отражением расходов на аренду помещений для магазинов как операционных и с отражением их как лизинга. Аналогичные особенности в отчетности характерны для многих торговых сетей.

Для того, чтобы подчеркнуть, что при расчете EBITDA аренда была классифицирована как финансовый лизинг и не уменьшала величину этого показателя, используют несколько измененный термин EBITDAR (Earnings Before Interest, Taxes, Depreciation, Amortization and Rent), то есть прибыль до вычета процентов, налогов, амортизации и аренды.

Применение в финансовом анализе

EBIT используют в финансовом анализе вместо чистой прибыли в коэффициентах, которые затрагивают эффективность как собственного, так и заемного капитала. Это такие показатели как рентабельность суммарных активов (ROA) или рентабельность инвестированного капитала (ROIC). Ряд методических пособий (в частности, методики CFA Institute) поясняют, что EBIT применяют как аналог операционной прибыли, хотя между ними и есть разница, описанная выше.

Ряд методических пособий (в частности, методики CFA Institute) поясняют, что EBIT применяют как аналог операционной прибыли, хотя между ними и есть разница, описанная выше.

Показатель EBITDA используют главным образом в виде соотношения TD/EBITDA, суммарный долг к EBITDA, характеризующего долговую нагрузку компании по сравнению с ее способностью платить по долгам.

Применение в оценке бизнеса

Показатель EBITDA крайне популярен в оценке бизнеса, причем как для расчета мультипликаторов при сравнительной оценке, так и для построения финансовых моделей при оценке доходным подходом.

В сравнительной оценке компаний мультипликатор (коэффициент), основанный на EBITDA, дает оценку не собственного капитала, а стоимости всей компании, в том числе с учетом долга. Он называется EV/EBITDA, где EV (Enterprise Value) — стоимость предприятия. Для того, чтобы получить стоимость акционерного капитала, из этой суммы вычитают чистый долг компании.

В доходном подходе аналитик создает финансовую модель компании с прогнозом на 5-10 лет. В таких моделях часто используют маржу по EBITDA (то есть отношение EBITDA к продажам), чтобы оценить рентабельность будущих продаж компании. Практически всегда в подобных моделях подразумевается, что EBITDA, полученный из исторической отчетности, отражает стабильную операционную рентабельность бизнеса, и именно это является причиной, по которой в расчете EBITDA исключают неоперационные доходы и затраты.

зачем нужен показатель, как рассчитать по формуле, где используется

Для чего используют EBITDA

Показатель EBITDA и коэффициенты на его основе используют банки, инвесторы и предприниматели, чтобы оценить эффективность работы бизнеса.

Банки, чтобы оценить кредитоспособность компании. EBITDA показывает, достаточно ли у компании остается денег в процессе работы, чтобы покрыть проценты по кредитам и займам.

Банки часто «зашивают» в условия кредитных договоров коэффициенты, которые связаны с расчетом показателя EBITDA. Например, коэффициент «Долг/EBITDA». Он показывает, за какой срок компания сможет погасить свои долги, если всю операционную прибыль — EBITDA — тратить на эти цели.

Например, коэффициент «Долг/EBITDA». Он показывает, за какой срок компания сможет погасить свои долги, если всю операционную прибыль — EBITDA — тратить на эти цели.

Считается, если у компании этот коэффициент выше 3, долговая нагрузка высокая. Есть риск невозврата кредита.

Loading…

Пример использования показателя EBITDA в кредитном договоре компании с банкомИнвесторы, чтобы оценить инвестиционную привлекательность бизнеса. Если операционная прибыль положительная, бизнес покрывает все свои операционные расходы. Обычно такие компании используют кредиты для развития, например для покупки нового оборудования, при этом у них не возникает проблем с возвратом долга. Если EBITDA отрицательный, компания работает в убыток.

Что такое операционные расходы

Собственники бизнеса, чтобы сравнить компании при покупке или продаже. Цена, за которую продается компания на рынке, не всегда отражает эффективность ее работы. При выборе из нескольких вариантов, в какой бизнес инвестировать, есть смысл сравнить компании по показателю EBITDA.

Обычно операционную прибыль считают за год, но можно использовать этот показатель ежемесячно. Например, чтобы следить за динамикой показателя.

Как рассчитать EBITDA

Есть два основных метода расчета EBITDA — от выручки и от чистой прибыли.

От выручки. Этот способ чаще всего используется в малом бизнесе — компаниями и ИП, у которых нет сложной структуры затрат.

Loading…

Себестоимость — затраты бизнеса на создание и реализацию продукта. Например, сырье, материалы, полуфабрикаты, расходы на электроэнергию и топливо, зарплата.

Что такое себестоимость

Операционные расходы — это регулярные расходы по ведению бизнеса: фонд оплаты труда, затраты на логистику, лицензии, связь, аренда, реклама, налоги — кроме налога на прибыль и НДС.

Как рассчитать операционные расходы

Разберем расчет EBITDA от выручки на примере кофейни.

Годовая выручка кофейни — 5 000 000 ₽.

Себестоимость: стаканчики, молотый кофе, молоко и сахар, а еще вода и электричество — 1 000 000 ₽.

Операционные расходы: аренда точки, зарплата бариста, налоги и эквайринг — 2 000 000 ₽.

EBITDA = 5 000 000 ₽ − 1 000 000 ₽ − 2 000 000 ₽ = 2 000 000 ₽

От чистой прибыли. Этим методом считают реже. Им пользуются средние и крупные компании также и для того, чтобы проверить результат расчета от выручки.

Loading…

Чистая прибыль — это доход бизнеса после вычета всех расходов, процентов по кредитам, амортизации и налога на прибыль.

Как считать прибыль

Налог на прибыль — налог на прибыль компаний или налог, который использует бизнес на специальном налоговом режиме. Например, налог при УСН.

Как считать налог на прибыль

Проценты по кредитам учитываются за тот период, за который делается расчет EBITDA. Так, если считается показатель за год, то нужно суммировать все проценты, выплаченные в течение года.

Амортизация — это процесс, при котором стоимость дорогостоящих активов постепенно включают в себестоимость товара, работы или услуги. Так, при покупке зданий, транспорта, оборудования их полную цену делят на части и включают небольшие суммы в себестоимость в течение нескольких лет.

Так, при покупке зданий, транспорта, оборудования их полную цену делят на части и включают небольшие суммы в себестоимость в течение нескольких лет.

Что такое амортизация

Примеры использования коэффициентов на основе EBITDA

Так как EBITDA — это прибыль до выплаты налога на прибыль, амортизации и процентов по кредитам, по ней удобно сравнивать компании с разными системами налогообложения, уровнем капиталовложений, величиной амортизации и условиями кредитования.

Разберем два основных коэффициента, которые чаще всего используют инвесторы и владельцы бизнеса — рентабельность по EBITDA и доходный мультипликатор.

Рентабельность по EBITDA помогает оценить инвестиционную привлекательность компании.

Loading…

Чем выше рентабельность EBITDA, тем эффективнее компания.

Предположим, инвестор выбирает, куда вложить деньги — в кофейню «Аромат» или «Дон Джованни». У них одинаковая выручка — 5 000 000 ₽. Расходы у кофейни «Аромат» — 3 000 000 ₽, а у «Дон Джованни» — 2 800 000 ₽.

Кроме операционных расходов «Аромат» платит только налоги — 300 000 ₽. Кофейня «Дон Джованни» работает в собственном помещении, у нее есть кредит на оборудование, поэтому кроме налогов она платит еще проценты по кредитам и начисляет амортизацию, всего — 800 000 ₽.

Сравним кофейни «Аромат» и «Дон Джованни» по рентабельности EBITDA.

| Показатель | Кофейня «Аромат» | Кофейня «Дон Джованни» |

|---|---|---|

| Выручка | 5 000 000 ₽ | 5 000 000 ₽ |

| Себестоимость + операционные расходы | 3 000 000 ₽ | 2 800 000 ₽ |

| Расходы ниже EBITDA: проценты по кредитам, амортизация, налоги | 300 000 ₽ | 800 000 ₽ |

| EBITDA | 5 000 000 ₽ − 3 000 000 ₽ = 2 000 000 ₽ | 5 000 000 ₽ − 2 800 000 ₽ = 2 200 000 ₽ |

| Чистая прибыль | 5 000 000 ₽ − 3 000 000 ₽ − 300 000 ₽ = 1 700 000 ₽ | 5 000 000 ₽ − 2 800 000 ₽ − 800 000 ₽ = 1 400 000 ₽ |

| Рентабельность EBITDA | 2 000 000 ₽ / 5 000 000 ₽ = 40% | 2 200 000 ₽ / 5 000 000 ₽ = 44% |

Чистая прибыль у «Дон Джованни» меньше, чем у «Аромата». К тому же «Дон Джованни» выплачивает долг за покупку оборудования. На первый взгляд может показаться, что кофейня «Аромат» привлекательнее для инвестора.

К тому же «Дон Джованни» выплачивает долг за покупку оборудования. На первый взгляд может показаться, что кофейня «Аромат» привлекательнее для инвестора.

Но расчет показал, что рентабельность «Дон Джованни» выше — 44%. Это значит, что она эффективнее ведет бизнес. Возможно, собственник заключил выгодные договоры на поставку сырья или экономнее использовал ресурсы. Для инвестора это показатель того, что вкладывать деньги в эту кофейню выгоднее, чем в «Аромат».

Если рентабельность бизнеса по сравнению с прошлыми показателями растет, значит, конкурентные преимущества компании усиливаются, а бизнес развивается.

Доходный мультипликатор помогает оценить примерный срок окупаемости денег, вложенных в компанию.

Loading…

Например, предприниматель хочет купить кондитерскую: продаются две — «Миндаль» и «Плюшка». Посмотрим, какая из них быстрее окупит свою стоимость.

| Показатель | Кондитерская «Миндаль» | Кондитерская «Плюшка» |

|---|---|---|

| Стоимость компании | 5 000 000 ₽ | 4 500 000 ₽ |

| EBITDA | 1 000 000 ₽ | 500 000 ₽ |

| Доходный мультипликатор | 5 000 000 ₽ / 1 000 000 ₽ = 5 | 4 500 000 ₽ / 500 000 ₽ = 9 |

Получили, что кондитерская «Миндаль» окупит свою стоимость быстрее. Ей потребуется для этого 5 годовых прибылей, а кондитерской «Плюшка» — 9. Значит, инвестору выгоднее вкладывать деньги в «Миндаль», потому что они вернутся быстрее.

Ей потребуется для этого 5 годовых прибылей, а кондитерской «Плюшка» — 9. Значит, инвестору выгоднее вкладывать деньги в «Миндаль», потому что они вернутся быстрее.

Главное

- Операционная прибыль, или EBITDA, — это доход бизнеса до уплаты налога на прибыль, процентов по кредитам и амортизации.

- Банки используют EBITDA, чтобы оценить кредитоспособность компании. Инвесторы — чтобы оценить инвестиционную привлекательность бизнеса. Собственники бизнеса — чтобы сравнить компании при покупке или продаже.

- Основные коэффициенты на основе EBITDA, которые используют в финансовом анализе: долг/EBITDA, рентабельность по EBITDA и доходный мультипликатор.

Loading…

Формула расчета EBITDA (с примерами)

Оглавление

Содержание

Две формулы EBITDA

EBITDA Примеры

Собираем все вместе

Часто задаваемые вопросы о формуле EBITDA

Суть

По

Клэр Бойт-Уайт

Полная биография

Клэр Бойт-Уайт — ведущий автор NapkinFinance. com, соавтор книги I Am Net Worthy и участник Investopedia. Клэр специализируется в области корпоративных финансов и бухгалтерского учета, взаимных фондов, пенсионного планирования и технического анализа.

com, соавтор книги I Am Net Worthy и участник Investopedia. Клэр специализируется в области корпоративных финансов и бухгалтерского учета, взаимных фондов, пенсионного планирования и технического анализа.

Узнайте о нашем редакционная политика

Обновлено 29 августа 2021 г.

Рассмотрено

Маргарита Ченг

Рассмотрено Маргарита Ченг

Полная биография

Маргарита является сертифицированным специалистом по финансовому планированию (CFP®), сертифицированным консультантом по пенсионному планированию (CRPC®), сертифицированным специалистом по пенсионному доходу (RICP®) и сертифицированным социально ответственным консультантом по инвестициям (CSRIC). Она работает в сфере финансового планирования более 20 лет и проводит дни, помогая своим клиентам обрести ясность, уверенность и контроль над своей финансовой жизнью.

Узнайте о нашем Совет финансового контроля

Факт проверен

Патрис Уильямс

Факт проверен Патрис Уильямс

Полная биография

Патрис Уильямс — писатель и автор книги Looking Fly on a Dime . Ее статьи публиковались, в частности, в журналах Travel+Leisure, USA Today и Fodor’s. Патрис поделилась своим опытом в прямом эфире с сегментами Today Show, WEtv и The Nate Berkus Show, а также она была репортером Savvy Shopper для WPIX в Нью-Йорке.

Ее статьи публиковались, в частности, в журналах Travel+Leisure, USA Today и Fodor’s. Патрис поделилась своим опытом в прямом эфире с сегментами Today Show, WEtv и The Nate Berkus Show, а также она была репортером Savvy Shopper для WPIX в Нью-Йорке.

Узнайте о нашем редакционная политика

Формула прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) является одним из ключевых показателей финансовых показателей компании и используется для определения потенциальной прибыли компании. В EBITDA такие факторы, как заемное финансирование, а также расходы на износ и амортизацию (D&A), исключаются при расчете прибыльности.

Ключевые выводы

- Существует два способа расчета EBITDA: в первом в качестве отправной точки используется операционная прибыль, а во втором — чистая прибыль.

- Две цифры могут дать разные результаты в зависимости от того, что включено в операционный доход.

- EBITDA можно использовать для анализа и сравнения рентабельности компаний и отраслей, поскольку он устраняет влияние финансовых и бухгалтерских решений.

- Однако амортизация не отражается в EBITDA (поскольку она добавляется обратно для целей расчета) и может привести к искажениям для компаний со значительным количеством основных средств.

- Обратите внимание, что расчет EBITDA официально не регулируется, что может позволить компаниям изменять определенные цифры, чтобы их компания выглядела более прибыльной.

EBITDA

Две формулы EBITDA

Есть две формулы EBITDA: первая формула использует операционную прибыль в качестве отправной точки, а вторая формула использует чистую прибыль.

EBITDA выросла как ключевой показатель, использовавшийся аналитиками в 1980-х годах с ростом выкупа заемных средств. Проблемные компании не приносили прибыли, что затрудняло их анализ. EBITDA был создан, чтобы помочь проанализировать, смогут ли эти компании выплатить проценты по долгу, который будет использоваться для финансирования сделок. С тех пор аналитики продолжают использовать EBITDA, чтобы определить, как компания работает на самом деле.

Использование операционного дохода

Обе формулы имеют свои преимущества и недостатки. Первая формула ниже:

EBITDA = операционная прибыль + износ и амортизация

Операционный доход — это прибыль компании после вычета операционных расходов или затрат на ведение повседневной деятельности. Операционная прибыль помогает инвесторам отделить прибыль от операционной деятельности компании, исключая проценты и налоги. Операционный доход, как следует из названия, отображает деньги, которые бизнес получает от своей деятельности.

Операционный доход часто рассчитывается как продажи за вычетом операционных расходов, таких как заработная плата и себестоимость проданных товаров (COGS). Операционная прибыль уже рассчитана до вычета процентов и налогов, поэтому к показателю EBITDA необходимо добавить только D&A.

Расходы на износ и амортизацию часто включаются в состав операционных расходов в отчете о прибылях и убытках. Таким образом, показатель D&A часто учитывается в разделе денежных потоков от операционной деятельности в отчете о движении денежных средств.

Использование чистого дохода

Вторая формула расчета EBITDA:

EBITDA = чистая прибыль + налоги + процентные расходы + износ и амортизация

В отличие от первой формулы, в которой используется операционная прибыль, вторая формула начинается с чистой прибыли и добавляет задолженность по налогам и процентным расходам, чтобы получить операционную прибыль. Как и операционный доход из приведенной выше формулы, показатели чистой прибыли, налоговых расходов и процентных расходов можно найти в отчете о прибылях и убытках.

Два расчета EBITDA могут дать разные результаты, поскольку чистая прибыль включает статьи, которые могут не включаться в операционный доход, например, внереализационный доход или единовременные расходы (например, затраты на реструктуризацию).

EBITDA Примеры

Ниже приведен отчет о прибылях и убытках Walmart (WMT) по состоянию на 31 января 2021 года.

Обратите внимание, что амортизация часто берется из отчета о движении денежных средств, показанного здесь:

Вот EBITDA Walmart с учетом операционной прибыли:

| Walmart EBITDA с использованием операционного дохода | |

|---|---|

| Операционный доход | 22,55 млрд долларов |

| + Износ и амортизация | 11,15 млрд долларов |

| = EBITDA | 33,70 миллиарда долларов |

EBITDA также можно рассчитать, взяв чистую прибыль и добавив проценты, налоги, износ и амортизацию. EBITDA Walmart, рассчитанная на основе приведенных выше данных за 2021 финансовый год с использованием формулы чистой прибыли, составляет:

EBITDA Walmart, рассчитанная на основе приведенных выше данных за 2021 финансовый год с использованием формулы чистой прибыли, составляет:

| Walmart EBITDA с использованием чистой прибыли | |

|---|---|

| Чистая прибыль | 13,71 млрд долларов |

| + Износ и амортизация | 11,15 млрд долларов |

| + Чистые процентные расходы | 2,19 миллиарда долларов |

| + подоходный налог | 6,86 миллиарда долларов |

| = EBITDA | 33,91 миллиарда долларов |

Обратите внимание, что иногда формулы EBITDA могут давать разные результаты в зависимости от того, используется ли при расчете чистая прибыль или формула операционного дохода. Разница в приведенном выше показателе EBITDA для Walmart составляет 210 миллионов долларов за счет прочих доходов. Эти 210 миллионов долларов отражены в чистой прибыли, но не в операционном доходе, поэтому показатель EBITDA с использованием чистой прибыли выше.

Эти 210 миллионов долларов отражены в чистой прибыли, но не в операционном доходе, поэтому показатель EBITDA с использованием чистой прибыли выше.

Все вместе

EBITDA можно использовать для анализа и сравнения рентабельности компаний и отраслей, поскольку он устраняет влияние финансовых и бухгалтерских решений. Инвесторы и аналитики могут захотеть использовать несколько показателей прибыли при анализе финансовых показателей компании, поскольку EBITDA имеет некоторые ограничения.

Как указывалось ранее, амортизация не отражается в EBITDA (поскольку она добавляется обратно для целей расчета) и может привести к искажениям для компаний со значительным объемом основных средств. Компании с большим количеством основных средств и большими расходами на амортизацию будут иметь более высокий показатель EBITDA, чем компания, которая ведет бизнес практически без основных средств (при прочих равных условиях).

Например, нефтяные компании имеют значительные объемы основных средств или имущества, заводов и оборудования. В результате расходы на амортизацию будут значительными, а с учетом амортизационных отчислений прибыль компании будет завышена с использованием EBITDA.

В результате расходы на амортизацию будут значительными, а с учетом амортизационных отчислений прибыль компании будет завышена с использованием EBITDA.

Идя дальше, добавляя обратно D&A, налоги и проценты, можно фактически сделать некоторые компании прибыльными (в противном случае они были бы убыточными). Показатели EBITDA, используемые технологическими компаниями в 2000-х годах, помогли многим дотком-компаниям казаться прибыльными, хотя на самом деле это было не так.

Часто задаваемые вопросы по формуле EBITDA

Как рассчитать EBITDA?

EBITDA можно рассчитать одним из двух способов: во-первых, сложив вместе операционную прибыль и износ и амортизацию. Второй рассчитывается путем добавления налогов, процентных расходов, износа и амортизации к чистой прибыли.

Почему показатель EBITDA так важен?

EBITDA используется аналитиками и инвесторами для сравнения прибыльности компаний за счет исключения влияния финансовых и бухгалтерских решений. Он считается нейтральным по отношению к структуре капитала и не будет вознаграждать (или наказывать) компанию за то, как она финансирует свой бизнес (т. е. собственный капитал или долг).

Он считается нейтральным по отношению к структуре капитала и не будет вознаграждать (или наказывать) компанию за то, как она финансирует свой бизнес (т. е. собственный капитал или долг).

Что такое хороший показатель EBITDA?

«Хорошая» EBITDA, как и большинство финансовых показателей, зависит от компании и отрасли. Сам по себе показатель EBITDA не показывает, насколько прибыльна компания, если только не сравнивать показатели одной и той же компании за разные периоды. Маржа EBITDA или показатель оценки EBITDA (например, EV/EBITDA) гораздо полезнее при сравнении компаний. Однако опять же, «хорошая» маржа EBITDA или показатель оценки будут зависеть от отрасли, в которой работает компания, и от того, как она сравнивается с аналогами.

Что означает EBITDA в бизнесе?

EBITDA означает прибыль до вычета процентов, налогов, износа и амортизации. Это популярный показатель прибыльности, который позволяет компаниям проводить более масштабное сравнение. Он измеряет прибыльность компании на основе генерирующего потенциала без учета структуры капитала, налогов и неденежной амортизации или амортизационных отчислений.

Практический результат

Расчет EBITDA официально не регулируется, что позволяет компаниям корректировать цифры, чтобы их компания выглядела более прибыльной. Недобросовестная компания может использовать один метод расчета в один год и изменить расчет в следующем году, если вторая формула сделает компанию более прибыльной.

Если метод расчета остается постоянным из года в год, EBITDA может быть очень полезным показателем для сравнения исторических результатов. Между тем, EBITDA также является очень популярным инструментом для анализа компаний, работающих в той же отрасли, будь то оценка маржи или оценка. Очень популярный показатель оценки, корпоративный мультипликатор (EV/EBITDA), использует EBITDA, чтобы помочь определить, переоценен ли бизнес или недооценен.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Гарвардская школа бизнеса онлайн. «КАК ОЦЕНИТЬ КОМПАНИЮ: 6 МЕТОДОВ И ПРИМЕРОВ».

Зажигалка Капитель. «Как рассчитать маржу EBITDA и что она говорит о финансовом состоянии вашей компании».

Комиссия по ценным бумагам и биржам. «Форма 10-К».

EBITDA: значение, формула и история

Что такое EBITDA?

EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, является альтернативным показателем прибыльности по отношению к чистой прибыли. Исключая неденежные расходы на износ и амортизацию, а также налоги и затраты по долгам, зависящие от структуры капитала, EBITDA пытается представить денежную прибыль, полученную от операций компании.

EBITDA не является показателем, признаваемым в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Некоторые публичные компании сообщают EBITDA в своих квартальных результатах вместе со скорректированными показателями EBITDA, как правило, без учета дополнительных расходов, таких как компенсация, основанная на акциях.

Некоторые публичные компании сообщают EBITDA в своих квартальных результатах вместе со скорректированными показателями EBITDA, как правило, без учета дополнительных расходов, таких как компенсация, основанная на акциях.

Повышенное внимание компаний и инвесторов к показателю EBITDA вызвало заявления о том, что он завышает рентабельность. Комиссия по ценным бумагам и биржам США (SEC) требует, чтобы зарегистрированные на бирже компании, сообщающие показатели EBITDA, показывали, как они были получены из чистой прибыли, и запрещает им сообщать EBITDA в расчете на акцию.

Ключевые выводы

- Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) является широко используемым показателем прибыльности основной компании.

- EBITDA рассчитывается путем прибавления процентов, налогов, износа и амортизации к чистой прибыли.

- EBITDA позволяет инвесторам оценить прибыльность компании за вычетом расходов, зависящих от финансовых решений, налоговой стратегии и дискреционных графиков амортизации.

- Некоторые, включая Уоррена Баффета, называют показатель EBITDA бессмысленным, поскольку в нем не учитываются капитальные затраты.

- Комиссия по ценным бумагам и биржам США (SEC) требует, чтобы зарегистрированные на бирже компании сверяли любые показатели EBITDA, которые они сообщают, с чистой прибылью, и запрещает им сообщать EBITDA на акцию.

EBITDA

Формулы и расчет EBITDA

Если компания не сообщает EBITDA, ее можно легко рассчитать из ее финансовой отчетности.

Показатели прибыли (чистого дохода), налогов и процентов указаны в отчете о прибылях и убытках, а показатели износа и амортизации обычно указываются в примечаниях к операционной прибыли или в отчете о движении денежных средств. Обычный способ расчета EBITDA — начать с операционной прибыли, также называемой прибылью до вычета процентов и налогов (EBIT), а затем добавить износ и амортизацию.

Существуют две различные формулы EBITDA, одна из которых основана на чистой прибыли, а другая — на операционной прибыли. Соответствующие формулы EBITDA:

Соответствующие формулы EBITDA:

EBITDA = чистая прибыль + налоги + процентные расходы + износ и амортизация

а также

EBITDA = операционная прибыль + износ и амортизация

Понимание EBITDA

EBITDA — это чистая прибыль (прибыль) с добавлением процентов, налогов, износа и амортизации. EBITDA можно использовать для отслеживания и сравнения базовой прибыльности компаний независимо от их допущений об амортизации или выбора финансирования.

Как и прибыль, EBITDA часто используется в оценочных коэффициентах, особенно в сочетании со стоимостью предприятия как EV/EBITDA, также известной как корпоративный мультипликатор.

EBITDA особенно широко используется при анализе капиталоемких отраслей с большим количеством основных средств и, соответственно, высокими неденежными затратами на амортизацию. В этих секторах затраты, не учитываемые в EBITDA, могут скрывать изменения базовой прибыльности, например, в отношении энергетических трубопроводов.

Между тем, амортизация часто используется для покрытия стоимости разработки программного обеспечения или другой интеллектуальной собственности. Это одна из причин, по которой технологические и исследовательские компании на ранней стадии используют показатель EBITDA при обсуждении своей деятельности.

Ежегодные изменения в налоговых обязательствах и активах, которые должны отражаться в отчете о прибылях и убытках, могут не относиться к результатам операционной деятельности. Процентные расходы зависят от уровня долга, процентных ставок и предпочтений руководства в отношении долгового финансирования по сравнению с акционерным. Исключение всех этих элементов позволяет сосредоточиться на денежной прибыли, полученной от бизнеса компании.

Конечно, не все согласны. «Ссылки на EBITDA заставляют нас содрогаться, — написал генеральный директор Berkshire Hathaway Inc. (BRK.A) Уоррен Баффет. По словам Баффета, амортизация — это реальная стоимость, которую нельзя игнорировать, а EBITDA не является «значимым показателем эффективности».

Пример EBITDA

Компания получает доход в размере 100 млн долларов США и несет себестоимость проданных товаров – 40 млн долларов США, а еще 20 млн долларов – накладные расходы. Расходы на износ и амортизацию составляют 10 миллионов долларов США, что дает операционную прибыль в размере 30 миллионов долларов США. Процентные расходы составляют 5 миллионов долларов, а прибыль до налогообложения — 25 миллионов долларов. При налоговой ставке 20 % и вычете налога на процентные расходы чистая прибыль равняется 21 миллиону долларов после вычета 4 миллионов долларов налогов из дохода до налогообложения. Если амортизацию, проценты и налоги добавить обратно к чистой прибыли, EBITDA составит 40 миллионов долларов.

| Чистая прибыль | 21 000 000 долларов |

|---|---|

| Амортизация Амортизация | +$10 000 000 |

| Процентные расходы | +$5 000 000 |

| Налоги | +$4 000 000 |

| EBITDA | 40 000 000 долларов |

История EBITDA

EBITDA — это изобретение одного из очень немногих инвесторов, чей послужной список может соперничать с Баффетом: председателя Liberty Media Джона Мэлоуна. Пионер кабельной промышленности придумал метрику в 1970-х годов, чтобы помочь кредиторам и инвесторам продать свою стратегию роста с использованием заемных средств, которая использовала долг и реинвестировала прибыль для минимизации налогов.

Пионер кабельной промышленности придумал метрику в 1970-х годов, чтобы помочь кредиторам и инвесторам продать свою стратегию роста с использованием заемных средств, которая использовала долг и реинвестировала прибыль для минимизации налогов.

В течение 1980-х годов инвесторы и кредиторы, участвующие в выкупе с использованием заемных средств (LBO), сочли EBITDA полезным для оценки того, обладают ли целевые компании прибыльностью для обслуживания долга, который, вероятно, возникнет при приобретении. Поскольку выкуп, скорее всего, повлечет за собой изменение структуры капитала и налоговых обязательств, имело смысл исключить процентные и налоговые расходы из прибыли. Поскольку неденежные расходы, расходы на износ и амортизацию не повлияют на способность компании обслуживать этот долг, по крайней мере, в ближайшей перспективе.

Покупатели LBO, как правило, нацеливались на компании с минимальными или скромными краткосрочными планами капиталовложений, в то время как их собственная потребность в обеспечении финансирования для приобретений заставила их сосредоточиться на коэффициенте покрытия EBITDA к процентным доходам, который взвешивает основную операционную прибыльность, представленную EBITDA против затрат на обслуживание долга.

EBITDA получила известность во время пузыря доткомов, когда некоторые компании использовали ее для преувеличения своих финансовых показателей.

Этот показатель получил еще более негативную огласку в 2018 году после того, как WeWork Companies Inc., поставщик общих офисных помещений, подала проспект своего первичного публичного предложения (IPO), определяя свою «EBITDA с поправкой на сообщество» как исключающую общие и административные, а также продажи и маркетинг. затраты.

Недостатки EBITDA

Поскольку EBITDA не является показателем GAAP, способ его расчета может варьироваться от одной компании к другой. Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что первая заставляет их выглядеть лучше.

Важным тревожным сигналом для инвесторов является тот факт, что компания, которая в прошлом не отчитывалась о EBITDA, начинает указывать ее в отчетах. Это может произойти, когда компании берут большие кредиты или сталкиваются с растущими капитальными затратами и затратами на разработку. В таких случаях показатель EBITDA может отвлекать инвесторов от проблем компании.

В таких случаях показатель EBITDA может отвлекать инвесторов от проблем компании.

Игнорирует стоимость активов

Распространенным заблуждением является то, что EBITDA представляет собой денежную прибыль. Однако, в отличие от свободного денежного потока, EBITDA не учитывает стоимость активов. Одним из наиболее распространенных критических замечаний по поводу EBITDA является то, что он предполагает, что прибыльность является функцией только продаж и операционной деятельности — почти как если бы активы компании и заемное финансирование были подарком. Снова процитируем Баффета: «Думает ли руководство, что зубная фея оплачивает капитальные затраты?»

Что определяет прибыль?

Хотя вычитание процентных платежей, налоговых отчислений, износа и амортизации из прибыли может показаться достаточно простым, разные компании используют разные цифры прибыли в качестве отправной точки для EBITDA. Другими словами, EBITDA подвержена играм с учетом прибыли, обнаруженным в отчете о прибылях и убытках. Даже если мы учтем искажения, возникающие в результате исключения процентов, налогов, износа и амортизационных отчислений, показатель прибыли в EBITDA все равно может оказаться ненадежным.

Даже если мы учтем искажения, возникающие в результате исключения процентов, налогов, износа и амортизационных отчислений, показатель прибыли в EBITDA все равно может оказаться ненадежным.

Скрывает оценку компании

Все исключения расходов из EBITDA могут заставить компанию выглядеть гораздо менее дорогой, чем она есть на самом деле. Когда аналитики смотрят на мультипликаторы EBITDA, а не на чистую прибыль, они получают более низкие мультипликаторы.

Рассмотрим исторический пример оператора беспроводной связи Sprint Nextel. 1 апреля 2006 г. акции торговались с показателем EBITDA, в 7,3 раза превышающим прогнозируемый. Это может показаться низким мультипликатором, но это не означает, что компания — выгодная сделка. Как множитель прогнозируемой операционной прибыли, Sprint Nextel торговался с гораздо более высокой 20-кратной величиной. Чистая прибыль компании в 48 раз превышала предполагаемую чистую прибыль.

«Была некоторая небрежность в бухгалтерском учете, и этот переход к использованию скорректированной EBITDA и скорректированной прибыли привел к тому, что некоторые компании, которые, как мне кажется, торгуются на основе оценок, не подтвержденных реальными цифрами», — сказал управляющий хедж-фондом Дэниел Леб в 2015 году.

С тех пор на этом фронте мало что изменилось. Инвесторы, использующие исключительно EBITDA для оценки стоимости или результатов компании, рискуют получить неверный ответ.

EBITDA по сравнению с EBT и EBIT

Прибыль до вычета процентов и налогов (EBIT), как упоминалось ранее, представляет собой чистую прибыль компании за вычетом расходов по налогу на прибыль и расходов по процентам. EBIT используется для анализа рентабельности основной деятельности компании. Для расчета EBIT используется следующая формула:

EBIT знак равно Чистая прибыль + Расходы в процентах + Налоговые расходы \textit{EBIT} = \text{Чистая прибыль} + \text{Процентные расходы} + \text{Налоговые расходы} EBIT = чистая прибыль + процентные расходы + налоговые расходы

Поскольку чистая прибыль включает процентные и налоговые расходы, для расчета EBIT эти вычеты из чистой прибыли необходимо сторнировать. EBIT часто ошибочно принимают за операционный доход, поскольку оба показателя не включают налоги и процентные расходы. Однако EBIT может включать внереализационную прибыль, а операционная прибыль — нет.

Однако EBIT может включать внереализационную прибыль, а операционная прибыль — нет.

Прибыль до налогообложения (EBT) отражает, какая часть операционной прибыли была получена до учета налогов, а EBIT исключает как налоги, так и процентные платежи. EBT рассчитывается путем добавления налоговых расходов к чистой прибыли компании.

Исключая налоговые обязательства, инвесторы могут использовать EBT для оценки эффективности после исключения переменной, которая обычно не находится под контролем компании. В Соединенных Штатах это наиболее полезно для сравнения компаний, на которые могут распространяться федеральные налоговые ставки разных штатов.

EBT и EBIT включают неденежные расходы на износ и амортизацию, которые не учитываются в EBITDA.

EBITDA и операционный денежный поток

Операционный денежный поток является лучшим показателем того, сколько денежных средств генерирует компания, поскольку он добавляет неденежные расходы (износ и амортизацию) обратно к чистой прибыли, но также включает изменения в оборотном капитале, включая дебиторскую задолженность, кредиторскую задолженность и запасы, которые используют или предоставить наличные.

Тенденции оборотного капитала являются важным фактором при определении того, сколько денежных средств генерирует компания. Если инвесторы не учитывают изменения оборотного капитала в своем анализе и полагаются исключительно на EBITDA, они могут упустить подсказки, например, такие как трудности со сбором дебиторской задолженности, которые могут ухудшить движение денежных средств.

Как рассчитать прибыль до вычета процентов, налогов, износа и амортизации (EBITDA)?

Вы можете рассчитать прибыль до вычета процентов, налогов, износа и амортизации (EBITDA), используя информацию из отчета о прибылях и убытках компании, отчета о движении денежных средств и баланса. Формула выглядит следующим образом:

EBITDA = чистая прибыль + проценты + налоги + износ и амортизация

Что такое хороший показатель EBITDA?

EBITDA — это показатель прибыльности компании, поэтому чем выше, тем лучше. С точки зрения инвестора, «хороший» показатель EBITDA — это тот, который дает дополнительную информацию о результатах деятельности компании, не заставляя никого забывать о том, что этот показатель не включает денежные расходы на проценты и налоги, а также возможную стоимость замены ее материальных активов.

Что такое амортизация в EBITDA?

Применительно к EBITDA амортизация представляет собой постепенное дисконтирование балансовой стоимости нематериальных активов компании. Амортизация отражается в отчете о прибылях и убытках компании. Нематериальные активы включают интеллектуальную собственность, такую как патенты или товарные знаки, а также деловую репутацию, разницу между стоимостью прошлых приобретений и их справедливой рыночной стоимостью при покупке.

Практический результат

EBITDA — это полезный инструмент для сравнения компаний, в отношении которых применяются несопоставимые налоговые режимы и капитальные затраты, или для их анализа в ситуациях, когда они могут измениться. В нем также не учитываются неденежные затраты на амортизацию, которые могут неточно отражать будущие потребности в капиталовложениях. В то же время, исключение одних расходов при включении других открыло двери для злоупотреблений метрикой со стороны недобросовестных корпоративных менеджеров.