Движимая и недвижимая собственность: Как определить «недвижимое» и «движимое» имущество?

Движимая собственность — Энциклопедия по экономике

Раздел 1231 Налогового кодекса, распространяющийся на недвижимую и движимую собственность, используемую в бизнесе. Чистый доход от продажи по активам, включенным в Раздел 1231, облагается налогом по ставкам налога на доход от продажи долгосрочных капитальных активов чистые убытки являются обычными. [c.444]ДВИЖИМАЯ СОБСТВЕННОСТЬ — имущество, которое можно перемещать или существующее отдельно от недвижимости. ДВИЖИМОСТЬ, ПРОДАВАЕМАЯ ВМЕСТЕ С ДОМОМ ИЛИ ЗЕМЛЕЙ — движимое имущество, прикрепленное к недвижимости, которое может быть отделено и изъято той стороной, которая придала его недвижимости, или ее личным представителем против воли собственника недвижимости. [c.69]

ДЕКЛАРАЦИЯ — заявление о доходах для уплаты налога перечень товаров для уплаты таможенных пошлин. ДЕКОРТ — в капиталистических странах скидка с цены товара за досрочную его оплату. Применяется также в том случае, если товар оказывается более низкого качества (или иного образца), чем было предусмотрено в соглашении о поставке.

Движимая собственность 69 Движимость, продаваемая вместе с домом [c.293]

Итак, после изучения доходов от движимой собственности перейдем к рассмотрению конкретных видов доходов от недвижимой собственности. [c.238]

Ценностные установки в неявном виде присутствуют и при решении главных вопросов, которые ставит перед собой экономическая наука. Это вопрос о наиболее эффективном использовании ограниченных ресурсов для достижения заданных целей (экономическая проблема в узком смысле) и вопрос об оптимальной координации индивидуальных действий, движимых собственным интересом.

Посредники рассматриваются как независимые и движимые собственными интересами агенты на рынке, а не просто как логистические каналы к конечным потребителям. [c.249]

Осязаемая движимая собственность [c.323]

Например, чем более развиты промышленность и торговля, тем больше право на недвижимость уравнивается с правом на движимость, и свобода обращения, характеризующая движимую собственность, постепенно распространяется и на собственность земельную. В развитом промышленном и торговом быту все более подлежат отмене разнообразные стеснения. [c.169]

Одна из форм собственности, означающая абсолютное, защищенное законом право гражданина или юридического лица на конкретное имущество (землю, другое движимое и недвижимое имущество). [c.353]

Предоставление участков недр в пользование. Участки недр предоставлялись не в собственность, но во временное пользование впредь до выработки в них золота . Прииск квалифицировался как нераздельное движимое имущество, переход или переуступка прав на которое осуществлялись нотариальным путем. Чиновники Горного департамента всех рангов, начиная с министра и до полицейского, и их ближайшие родственники не имели права заниматься горным промыслом, участвовать в нем или быть доверенными лицами.

[c.90]

Чиновники Горного департамента всех рангов, начиная с министра и до полицейского, и их ближайшие родственники не имели права заниматься горным промыслом, участвовать в нем или быть доверенными лицами.

[c.90]

ВЛАДЕЛЕЦ — лицо, владеющее чем-нибудь собственник имущества (движимого и недвижимого), дела, предприятия, организации. В. как собственник имущества может быть гражданин, юридическое лицо, государство. В. — лицо, имеющее свою собственность, владеющее какими-то знаниями, навыками и т.д. В. — лицо, законно имеющее право иметь собственность на имущество и др. материальные блага. Полная правоспособность гражданина быть В. имущества возникает с наступлением совершеннолетия, т.е. по достижении восемнадцатилетнего возраста. Незаконное присвоение прав В. на имущество преследуется по закону. [c.32]

Согласно статье 220 Гражданского кодекса РФ право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов, если иное не предусмотрено договором. В связи с этим побочная продукция, полученная при переработке нефти, — также является собственностью предприятия-давальца.

[c.122]

В связи с этим побочная продукция, полученная при переработке нефти, — также является собственностью предприятия-давальца.

[c.122]

Действительно, если в активе баланса приводится лишь перечень всего движимого и недвижимого имущества, то увязать конкретное имущество с конкретным источником его финансирования не представляется возможным. Из баланса можно судить лишь об имуществе в целом, выделив при этом его собственную и заемную составляющие. [c.36]

Основные средства (основной капитал) — это стоимость совокупности движимого и недвижимого имущества, в течение длительного времени находящегося в организации. Основные средства, арендованные с правом последующего выкупа или в конце аренды по условиям договора переходящие в собственность арендатора, учитываются так же, как и собственные основные средства. Стоимость основных средств погашается постепенно, в течение срока их полезной эксплуатации, путем ежемесячных амортизационных отчислений, включаемых в издержки производства и обращения за соответствующий отчетный период. [c.182]

[c.182]

Q Благоприятный налоговый режим возможность ускоренной амортизации движимого имущества, относящегося к активной части основных производственных фондов отнесение процентов по кредиту на себестоимость (проценты по кредиту относятся на себестоимость в пределах установленных ограничений). В то время как при приобретении основных средств в собственность по договору купли-продажи покупатель выплачивает проценты по банковскому кредиту за счет чистой прибыли. [c.204]

Первый раздел баланса Внеоборотные активы содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленными в составе основных средств, а также долгосрочными инвестициями. Второй раздел баланса Оборотные активы представляет информацию о запасах и затратах, дебиторской задолженности организации, ее денежной наличности на соответствующих счетах в банке и кассе, а также о финансовых вложениях экономического субъекта. Третий раздел баланса Капитал и Резервы отражает информацию о собственном капитале организации, а также о непокрытых убытках и потерях на конец отчетного периода.

Кредиторы определяют процент, который они готовы авансировать, учитывая ликвидность, способность к хранению, стабильность рыночной цены, сложность реализации и расходы, связанные с ней, вида запасов, предлагаемого в качестве обеспечения по ссуде. Издержки реализации некоторых видов запасов могут быть очень высоки. Кредиторы не хотят иметь дело с ликвидацией обеспечения, но они не хотят также убедиться в том, что залог имеет адекватную стоимость в случае, когда заемщик прогорает и не способен выплатить кредит или хотя бы процент.

При залоге движимого имущества запасы идентифицируются по серийному номеру или каким-либо другим признакам. Заемщик пользуется правом собственности на товары, а кредитор имеет залог на запасы. Эти запасы не могут быть проданы без согласия кредитора. Из-за жестких требований идентификации эти закладные вряд ли пригодны для запасов с быстрым оборотом или запасов, которые идентифицируются с трудом из-за их размеров или других причин. Закладная данного вида вполне пригодна для определенных капитальных активов, таких, как механические инструменты.

[c.331]

Закладная данного вида вполне пригодна для определенных капитальных активов, таких, как механические инструменты.

[c.331]

Передача в собственность (переуступка прав владения) патентов, лицензий, торговых марок, авторских прав и других аналогичных прав Консультационные, юридические, инжиниринговые, обработка информации и другие аналогичные услуги Сдача в аренду движимого имущества кратко- и долгосрочная аренда (кроме средств транспортных организаций) [c.274]

Размер собственного капитала (третий раздел пассива) превышает величину внеоборотных активов (первый раздел актива). Такой вывод не требует доказательств, поскольку принято считать, что основная деятельность субъекта невозможна без наличия оборотных активов. Поэтому состав собственного капитала всегда предполагает формирование недвижимого и движимого имущества. Весь вопрос лишь в том, что отраслевые особенности оказывают различное влияние на соотношение указанных частей имущества. [c.93]

Движимость. Помимо права собственности, назначения и материально ответственного лица ОХД могут быть охарактеризованы по другим идеальным качествам к примеру по тому, движимая вещь или недвижимая. [c.212]

[c.212]

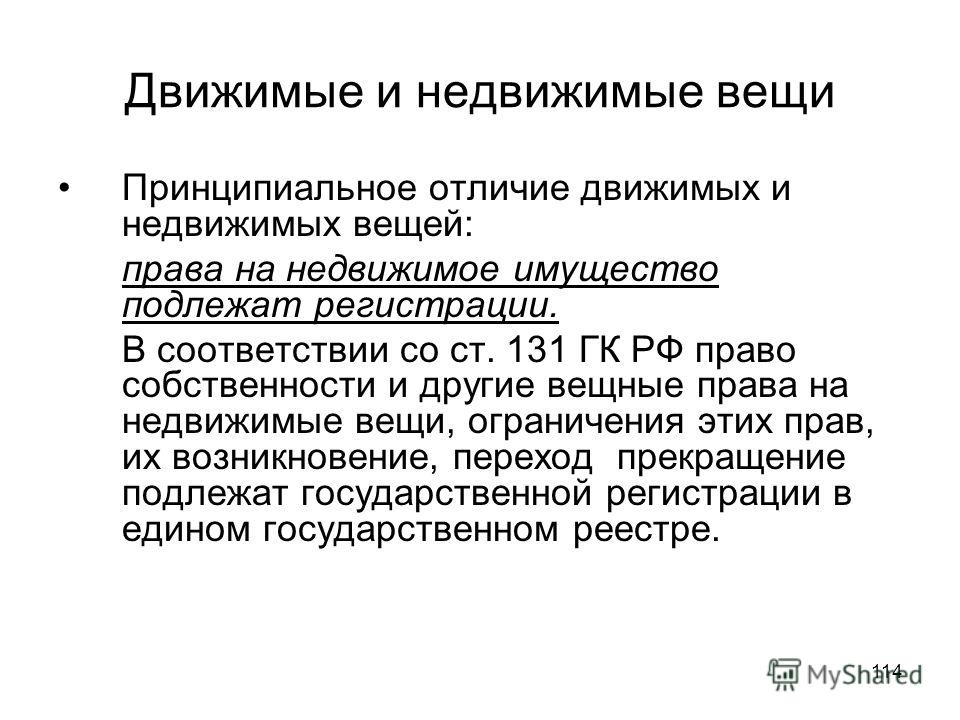

Существуют особенности использования в хозяйственной деятельности движимых и недвижимых объектов так, согласно статье 131 ГК РФ, право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре учреждениями юстиции. [c.213]

При преобразовании государственного или муниципального унитарного предприятия в открытое акционерное общество, 100% акций которого находятся в государственной или муниципальной собственности, государственное или муниципальное унитарное предприятие со дня принятия решения о его преобразовании в открытое акционерное общество и до момента его государственной регистрации не вправе без согласования с соответствующими органами по управлению имуществом совершать сделки с движимым имуществом, стоимость которого превышает 10% балансовой стоимости активов государственного или муниципального унитарного предприятия на дату утверждения его последнего балансового отчета. [c.176]

[c.176]

Налогооблагаемой базой является стоимость движимого и недвижимого имущества, полученного в результате перехода права собственности от наследодателя или дарителя к наследнику или получающему дар. Налогом облагается либо стоимость всего имущества, как это имеет место в США и Великобритании, либо доля каждого получателя имущества, как это установлено во Франции, Бельгии и ФРГ. Наряду с общими подходами в национальном праве каждого государства содержатся свои особенности определения налогооблагаемой базы. Например, в Италии, если в наследство вступают несколько лиц, налог распределяется между ними пропорционально их доле в наследуемом имуществе. Имеет значение и место проживания наследодателя или дарителя. Если умерший или даритель постоянно проживали в Италии, то налог взыскивается со всего имущества и переданных прав, даже если они находятся за границей. Если на момент открытия наследства или акта дарения умер- [c.477]

В этот перечень входят недвижимое и движимое имущество (здания, сооружения, оборудование и другие материальные ценности) и соответствующие имущественные права, включая право залога денежные средства акции, вклады, облигации или любые другие формы участия в товариществах, предприятиях, в том числе и в совместных право требования по денежным средствам, которые вкладываются для создания экономических ценностей, или услугам, имеющим экономическую ценность права на результаты интеллектуальной деятельности, часто определяемые как права на интеллектуальную (в том числе и промышленную) собственность права на осуществление хозяйственной деятельности, предоставляемые на основе закона или договора, включая, в частности, права на разведку и эксплуатацию природных ресурсов. [c.436]

[c.436]

Началом становления и развития нефтяной промышленности и системы нефтеснабжения первого в мире социалистического государства следует считать декрет Совета Народных комиссаров, подписанный В. И. Лениным, о национализации нефтяной промышленности от 20 июня 1918 г. В соответствии с этим декретом все предприятия по добыче и переработке нефти, движимое и недвижимое имущество, резервуарные емкости, нефтесклады, транспортные средства, нефть и продукты ее переработки переходили в собственность государства, народа. [c.53]

К материальным АКТИВАМ относятся земля (если она находится в собственности предприятия) или право на ее использование здания и сооружения производственного назначения здания и сооружения непроизводственного назначения административные здания жилищные, детские, учебные, лечебные, оздоровительные и иные здания, помещения, находящиеся на балансе предприятия установленное и неустановленное производственное оборудование движимое имущество непроизводственного назначения запасы сырья,

[c. 5]

5]

Для нас важно, что, хотя Ценные бумаги относятся к движимым вещам, в некоторых случаях (для именных ценных бумаг) требуется регистрация прав на них. Это установлено в Законе «О рынке ценных бумаг». Правила перехода прав собственности на ценные бумаги будут рассмотрены ниже. [c.143]

После Октябрьской революции юридическое понятие недвижимости в советском и российском законодательстве отсутствовало. Так, в Советском энциклопедическом словаре было прямо указано, что недвижимость — это понятие, свойственное только феодальному и буржуазному праву. В советском праве нет деления вещей на движимые и недвижимые, так как земля — исключительная собственность государства [3]. [c.6]

К сожалению, данное определение не лишено недостатков. Прежде всего, к недвижимости по законодательству отнесены явно движимые вещи и может быть отнесено и другое имущество. Это определение стирает физические критерии различия движимого и недвижимого имущества [6]. Здесь главным критерием понятия недвижимость выступает необходимость государственной регистрации прав собственности. Но не совсем правомерно на таком основании (на факте государственной регистрации прав) определять объекты недвижимости [7].

[c.7]

Но не совсем правомерно на таком основании (на факте государственной регистрации прав) определять объекты недвижимости [7].

[c.7]

Что касается доходов от собственности и от продаж, то в отношении использования движимого и не- [c.12]

Это местный налог, но его введение обязательно для всей терри-горрии России. Налогом облагается находящееся в собственности физических лиц недвижимое имущество жилые дома, квартиры, дачи, гаражи, другие строения и сооружения, а также часть движимого имущества лодки, катера, самолеты и другие водно-воздушные транспортные средства, за исключением весельных лодок. [c.501]

Залог движимого имущества ( hattel mortgage) — залог под собственность, обычно оборудование, служащую обеспечением ссуды. [c.331]

В программе II. государственного имущества России предусмотрены существенные льготы членам трудовых коллективов приватизируемых предприятий. Это служит надежной гарантией, что госиму-шество не будет скуплено теневиками . Имеются в программе П. административные ограничения для иностранных инвесторов. Они действуют до тех пор, пока курс рубля к доллару не поднимется до разумных пределов, поскольку сегодня средний московский магазин, например, за две-три тысячи долларов мог бы купить любой американский менеджер. Интересно и то, что представители трудовых коллективов, пожелавших стать собственниками своих магазинов, столовых и ресторанов, мастерских и ателье, пользующиеся преимуществом на их приватизацию, обязаны выполнить следующее условие приватизации — в течение года новые владельцы приватизированных предприятий торговли, общественного питания и службы быта не имеют права менять профиль выкупленных магазинов, столовых, кафе-булочные должны торговать хлебом, а кафетерии не могут превращаться, скажем, в офисы зарубежных фирм. В дальнейшем изменения в характере работы могут быть внесены только при согласовании с администрацией муниципального округа. Выкупаемая собственность пока ограничивается только движимым имуществом, право на помещение частнособственники не приобретают.

административные ограничения для иностранных инвесторов. Они действуют до тех пор, пока курс рубля к доллару не поднимется до разумных пределов, поскольку сегодня средний московский магазин, например, за две-три тысячи долларов мог бы купить любой американский менеджер. Интересно и то, что представители трудовых коллективов, пожелавших стать собственниками своих магазинов, столовых и ресторанов, мастерских и ателье, пользующиеся преимуществом на их приватизацию, обязаны выполнить следующее условие приватизации — в течение года новые владельцы приватизированных предприятий торговли, общественного питания и службы быта не имеют права менять профиль выкупленных магазинов, столовых, кафе-булочные должны торговать хлебом, а кафетерии не могут превращаться, скажем, в офисы зарубежных фирм. В дальнейшем изменения в характере работы могут быть внесены только при согласовании с администрацией муниципального округа. Выкупаемая собственность пока ограничивается только движимым имуществом, право на помещение частнособственники не приобретают. [c.172]

[c.172]

Приращение капитала ( apital gain) — прирост капитала, получаемый в результате продажи ценных бумаг, движимой и недвижимой собственности по более высоким ценам, чем те, по которым они были куплены. [c.956]

Однако, движимый собственническими интересами, человек может вступать в конфликт с интересами всего общества. Кто и как в таком случае способен предотвращать противоречия, порождаемые собственностью, и регулировать поведение агентов лат. agens — действующий) производства Эту общественную задачу выполняют государство и право. [c.64]

Движимость, неземельная собственность (чэтл). Юридический термин, определяющий [c.74]

%d0%b4%d0%b2%d0%b8%d0%b6%d0%b8%d0%bc%d0%b0%d1%8f%20%d1%81%d0%be%d0%b1%d1%81%d1%82%d0%b2%d0%b5%d0%bd%d0%bd%d0%be%d1%81%d1%82%d1%8c — русский определение, грамматика, произношение, синонимы и примеры

Коэффициент применения кесарева сечения в Италии заметно вырос за последние 20 лет с 11,2 процента (1980 год) до 33,2 процента (2000 год), и его значение превысило рекомендованные показатели ВОЗ на 10–15 процентов и показатели других европейских стран (например, 21,5 процента в Великобритании и Уэльсе, 17,8 процента в Испании, 15,9 процента во Франции).

UN-2

Кроме того, в статье 20 Конституции говорится, что начальное образование в государственных школах является обязательным и бесплатным.

UN-2

В деле Обвинитель против Радована Караджича обвиняемому, бывшему президенту Республики Сербской, предъявлено 11 пунктов обвинений в геноциде, преступлениях против человечности и нарушении законов и обычаев войны, совершенных в Сараево, Сребренице и 20 муниципалитетах по всей территории Боснии и Герцеговины.

UN-2

Песня Pokemon Mezase PokeMon Master Aim To Be A PokeMon Master представлена вам Lyrics-Keeper. Flash-фичу можно использовать в качестве караоке к песне Mezase PokeMon Master Aim To Be A PokeMon Master, если есть возможность скачать минусовку.

Common crawl

Его сбила машина 20 декабря прошлого года.

OpenSubtitles2018.v3

В 20-е годы XVIII века в государственных учреждениях их заменили канцеляристы, подканцеляристы и копиисты, которых однако в обиходной речи продолжали называть «подьячими» вплоть до XIX века.

WikiMatrix

Совет управляющих Программы Организации Объединенных Наций по окружающей среде (ЮНЕП) в своем решении 25/10 от 20 февраля 2009 года отметил итоги первого специального межправительственного совещания с участием многих заинтересованных сторон, посвященного межправительственной научно-политической платформе по биоразнообразию и экосистемным услугам, состоявшегося 10–12 ноября 2008 года в Путраджайе, Малайзия, а также признал и подчеркнул необходимость укрепления и усиления научно-политического взаимодействия в области биоразнообразия и экосистемных услуг в интересах благосостояния людей и устойчивого развития на всех уровнях.

UN-2

Командир отряда 81-го гвардейского бомбардировочного авиационного полка (1-я гвардейская бомбардировочная авиационная дивизия, 6-й гвардейский бомбардировочный авиационный корпус, 2-я воздушная армия, 1-й Украинский фронт) гвардии капитан Пётр Абрамов особенно отличился при выполнении боевых заданий по доставке оружия, боеприпасов и продовольствия партизанам Белоруссии и Украины.

WikiMatrix

Я знала, как высоко Бог ценит человека и его тело, но даже это не останавливало меня. Дженнифер, 20 лет

jw2019

20 июня 1940 года получил очередное повышение, сменив В. Маршалла на посту командующего флотом.

WikiMatrix

парламент Венгрии принял Международную конвенцию о борьбе с бомбовым терроризмом (10 сентября 2002 года) и Международную конвенцию о борьбе с финансированием терроризма (20 декабря 2002 года).

UN-2

Рабочая группа согласилась с тем, что текст проекта статьи 92, как он содержится в документе A/CN.9/WG.III/WP.81, является приемлемым и будет дополнен необходимыми данными.

UN-2

Это предписание указано в виде замечания 35 в колонке 20 таблицы С главы 3.2.

UN-2

20 мая — Джо Кокер, британский певец.

WikiMatrix

Автор более 20 уч. -метод. работ.

-метод. работ.

Bashkir Encyclopedia

Спорим на 20 баксов, что ты не сможешь провести целый день одна.

OpenSubtitles2018.v3

С 22 марта 1992 года по 20 января 1994 года был Представителем Президента Украины в Тернопольской области.

WikiMatrix

После 20 000 террористических нападений мы имеем право защитить свой народ.

UN-2

За последние 20 лет уровень производственного травматизма в республике удалось сократить более чем в шесть раз.

bashinform.ru

Когда мы помогаем другим, мы и сами в какой-то мере испытываем счастье и удовлетворение, и наше собственное бремя становится легче (Деяния 20:35).

jw2019

Компания отметила своё 20-летие.

WikiMatrix

В Польше теоретически можно уменьшить продолжительность остановки в Щецине – Груменице на 20 минут, однако пока этого достичь не удается.

UN-2

GRPE решила провести на своей следующей сессии окончательное рассмотрение этого предложения и поручила секретариату распространить документ GRPE-55-20 под официальным условным обозначением.

UN-2

Речь и обсуждение со слушателями, основанные на «Сторожевой башне» от 15 июля 2003 года, с. 20.

jw2019

К сожалению, вот уже 20-й год Конференция свою задачу не выполняет.

UN-2

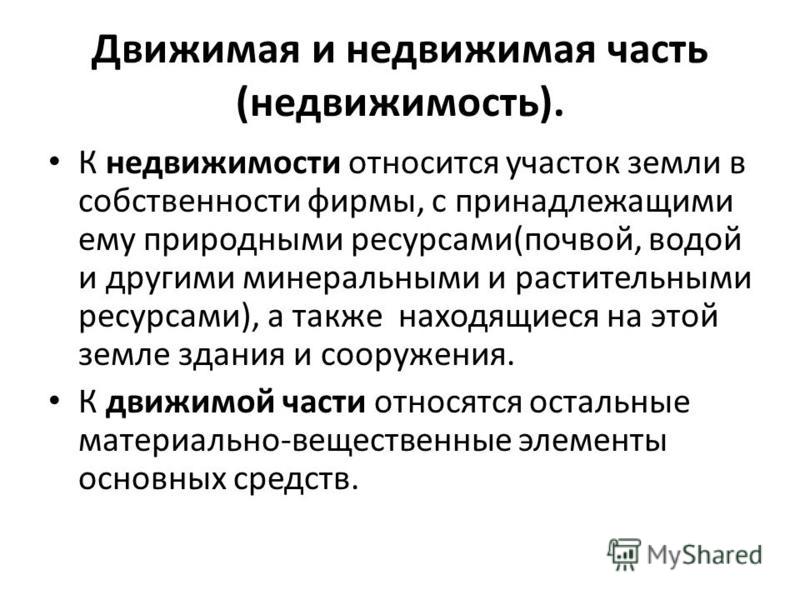

Понятие недвижимого имущества и особенности его определения

Библиографическое описание:Теряева, Н. Ю. Понятие недвижимого имущества и особенности его определения / Н. Ю. Теряева. — Текст : непосредственный // Вопросы экономики и управления. — 2018. — № 1 (12). — С. 1-4. — URL: https://moluch.ru/th/5/archive/78/2865/ (дата обращения: 06.05.2021).

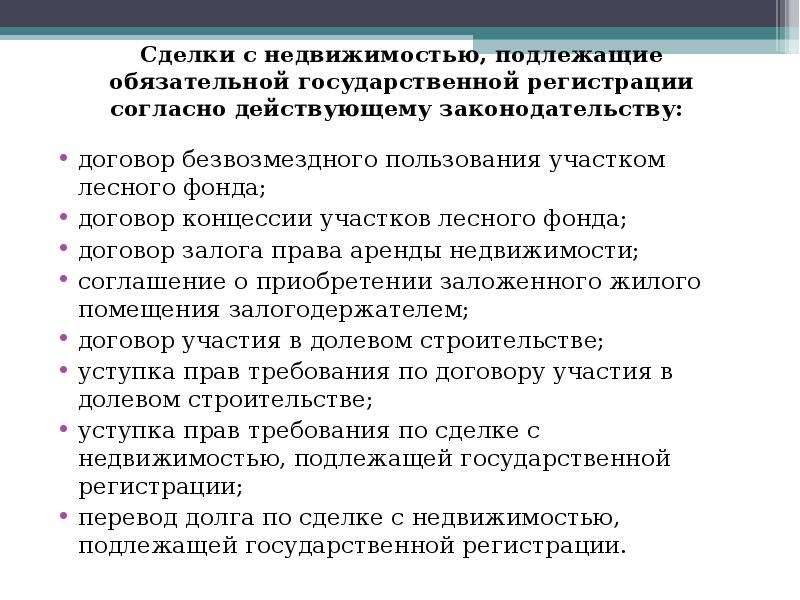

Проблемы определения и отнесения объекта к недвижимому имуществу в настоящее время достаточно актуальны как для науки, так и для практики, поскольку многие научные деятели дискутируют на данную тему. На практике же очень часто решения нижестоящих судов отменяются вышестоящими. При определении имущества как недвижимое, к нему будет применяться особый правовой режим, поскольку, как правило, оно является более ценным, нежели движимое. Например, в случаях, предусмотренных законом, сделки с недвижимыми имуществом подлежат обязательной государственной регистрации, а к сделкам с движимыми вещами возможно применение и простого письменного договора, который подписан сторонами, или даже устной формы.

На практике же очень часто решения нижестоящих судов отменяются вышестоящими. При определении имущества как недвижимое, к нему будет применяться особый правовой режим, поскольку, как правило, оно является более ценным, нежели движимое. Например, в случаях, предусмотренных законом, сделки с недвижимыми имуществом подлежат обязательной государственной регистрации, а к сделкам с движимыми вещами возможно применение и простого письменного договора, который подписан сторонами, или даже устной формы.

Если обратиться к истории, то можно заметить неоднозначные подходы к разграничению понятий «движимое имущество» и «недвижимое имущество», ведь они всегда являлись предметом научных дискуссий. Первоначально разделение вещей на движимые и недвижимые было осуществлено еще в римском праве. Основным критерием такого разграничения выступала способность вещей к перемещению с сохранением их физической сущности (т. е. без изменения их формы), экономического назначения, а также без вреда или значительного уменьшения их ценности. Вещи, которые не способны к такому перемещению, признавались недвижимыми, все остальные вещи относились к разряду движимых.

Вещи, которые не способны к такому перемещению, признавались недвижимыми, все остальные вещи относились к разряду движимых.

Из опыта зарубежных стран можно отметить неоднозначный подход к определению недвижимого имущества. Например, в Гражданском кодексе Франции недвижимость разграничивают по ее природе, в силу назначения или вследствие предмета, к которому она принадлежит. Так, к недвижимости по природе относятся земельные участки и строения. Предметы, помещенные собственником земли на свой участок для его обслуживания и эксплуатации, являются недвижимостями в силу их назначения. К недвижимости вследствие предмета, к которому они принадлежат, относят сервитут или земельную повинность, узуфрукт на недвижимые вещи, иски, которые имеют своим предметом возвращение недвижимости. В Швейцарии к недвижимости относят землю, её недра, здания и сооружения, прочно связанные с ней, а также «четко выраженные и постоянные права, которые занесены в реестр недвижимости». В Италии к недвижимости помимо всего прочего относят воду.

Из всего вышесказанного можно сделать вывод о том, что не существует единого подхода к определению недвижимости и каждая страна придерживается своего понимания и толкования понятия «недвижимое имущество» исходя из своей истории развития и традиций, которые сложились издревле [8, с. 188].

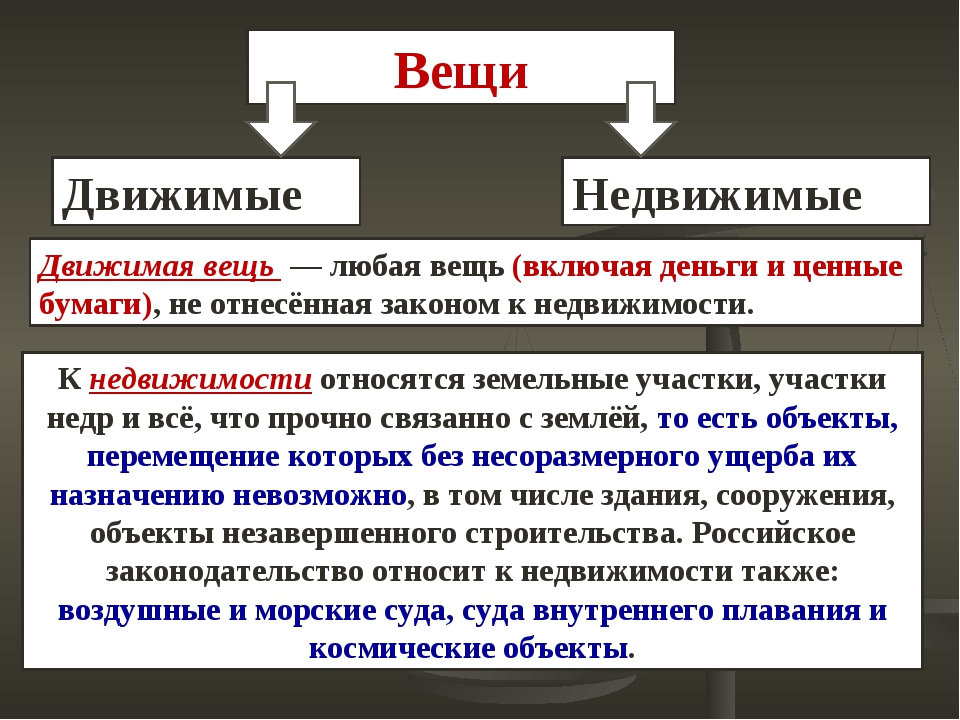

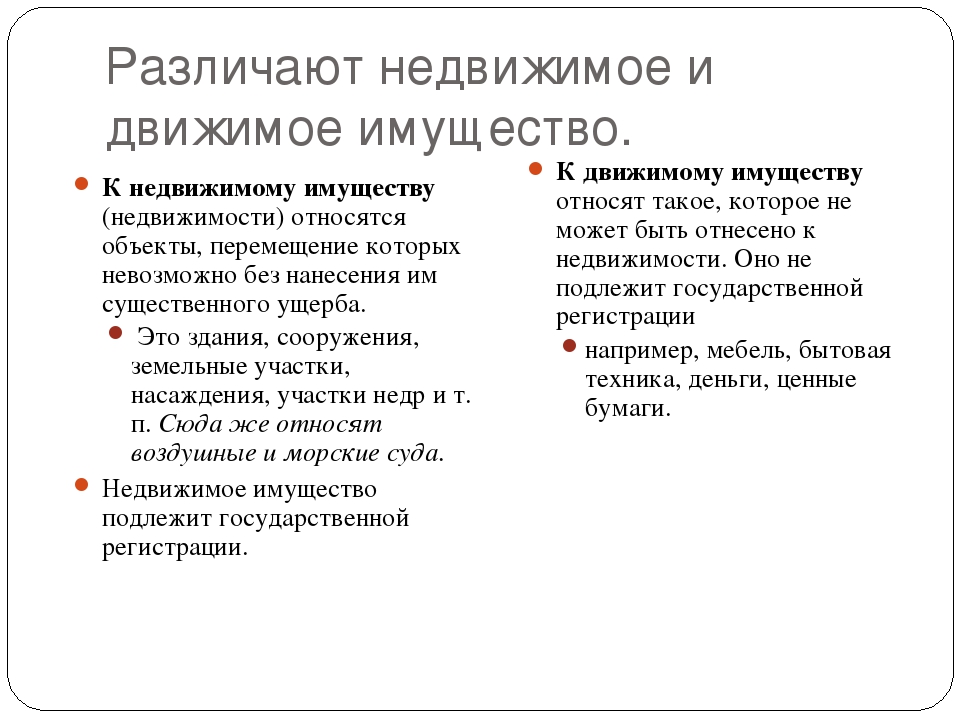

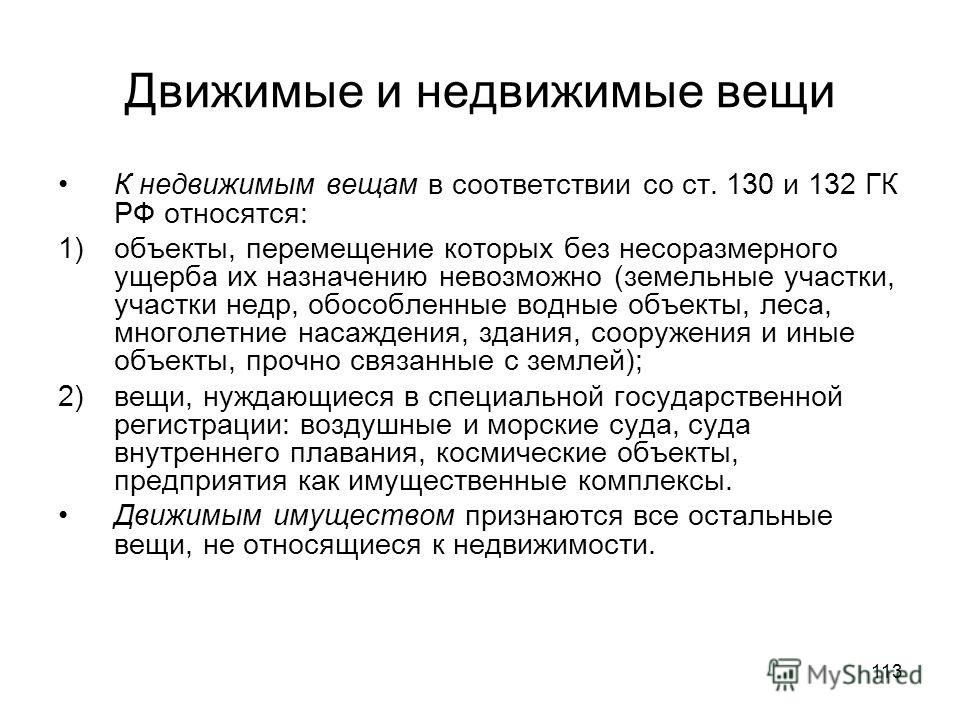

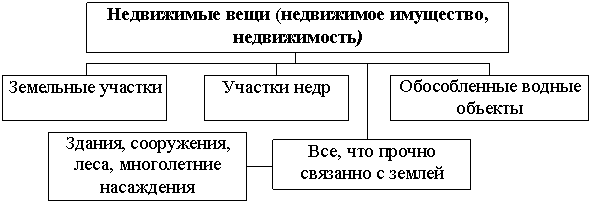

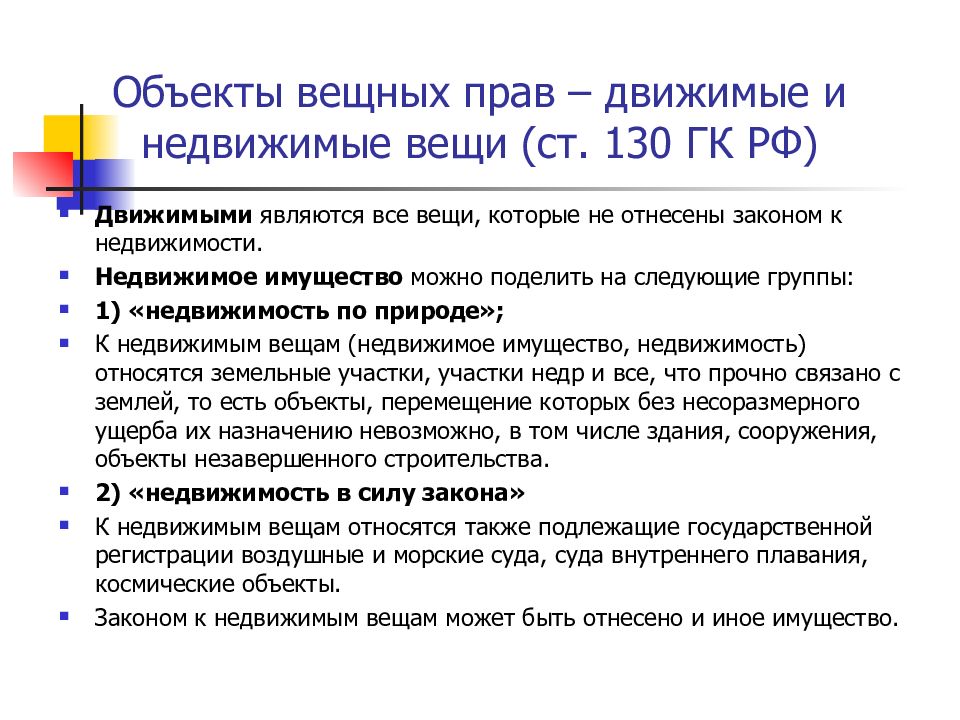

Российское законодательство в настоящее время в свою очередь также не дает полного перечня объектов, которые относятся к недвижимости. В ст. 130 Гражданского кодекса РФ представлено следующее определение недвижимых вещей (недвижимого имущества, недвижимости): к ним относятся земельные участки, участки недр и все, что прочно связано с землей, т. е. такие объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения и объекты незавершенного строительства [4].

Под признаком объекта обычно понимают такую его характеристику, по которой его можно узнать, определить или описать.

Определение «недвижимого имущества», которое представлено в Гражданском кодексе РФ, по сути, закрепляет лишь два критерия, по которым его можно разграничить с движимым. К таким критериям относятся неразрывная связь имущества с землей и невозможность перемещения без нанесения несоразмерного ущерба его назначению. Однако, некоторые авторы — И. Л. Брауде, И. А. Емелькина, И. В. Козлова — утверждают, что, с появлением современных технологических достижений, существует возможность перемещения зданий, строений и сооружений без нанесения какого-либо ущерба их назначению [2,6,7]. В то же время профессор Н. А. Сыродоев утверждает, что необходимо полностью исключить этот признак из определения недвижимости [9, с.93], а профессор И. Л. Брауде, наоборот, пишет о том, что наличие всех современных достижений в перемещении зданий не превращает их в движимые вещи, т. к. это можно считать своеобразным новым строительством, поскольку будет закладываться новый фундамент [2, с.17]. Подвижные же помещения, такие как вагоны на рельсах или разборные металлические гаражи, не являются строениями. А согласно Концепции развития гражданского законодательства о недвижимом имуществе, будучи перенесенными, такие объекты могут быть квалифицированы как недвижимые вещи только в том случае, если будет установлена их неразрывная физическая и юридическая связь с землей.

К таким критериям относятся неразрывная связь имущества с землей и невозможность перемещения без нанесения несоразмерного ущерба его назначению. Однако, некоторые авторы — И. Л. Брауде, И. А. Емелькина, И. В. Козлова — утверждают, что, с появлением современных технологических достижений, существует возможность перемещения зданий, строений и сооружений без нанесения какого-либо ущерба их назначению [2,6,7]. В то же время профессор Н. А. Сыродоев утверждает, что необходимо полностью исключить этот признак из определения недвижимости [9, с.93], а профессор И. Л. Брауде, наоборот, пишет о том, что наличие всех современных достижений в перемещении зданий не превращает их в движимые вещи, т. к. это можно считать своеобразным новым строительством, поскольку будет закладываться новый фундамент [2, с.17]. Подвижные же помещения, такие как вагоны на рельсах или разборные металлические гаражи, не являются строениями. А согласно Концепции развития гражданского законодательства о недвижимом имуществе, будучи перенесенными, такие объекты могут быть квалифицированы как недвижимые вещи только в том случае, если будет установлена их неразрывная физическая и юридическая связь с землей.

Исходя из вышесказанного, является целесообразным в определении недвижимости сохранить оба указанных критерия, т. к. в противном случае многие сборно-разборные конструкции будут признаны недвижимостью. Однако данное определение необходимо дополнить таким критерием, как «постоянная» связь с землей, поскольку в том случае объект находится на земле временно, то он впоследствии может быть перенесен или снесен, т. е. недвижимым имуществом он так и не станет.

По Гражданскому кодексу к недвижимым вещам также относятся такие объекты, как воздушные и морские суда, суда внутреннего плавания и космические объекты. В науке данную категорию еще называют недвижимостью в силу закона или нетрадиционными объектами недвижимости, так как, по сути, они являются движимыми. Правовое признание данного имущества недвижимым объясняется различными причинами. Указанные объекты относятся к недвижимости в силу того, что они имеют высокую цену, а также особую значимость, и поэтому требует особого порядка регистрации, который предусмотрен для недвижимости [1,3]. В связи с данным обстоятельством можно выделить такой признак недвижимости, как ее высокая стоимость. Действительно недвижимость в большинстве случаев обычно обладает повышенной экономической ценностью. Данное обстоятельство обусловлено тем, что для нее характерно длительность пользования, и она не потребляется в процессе использования. Как правило, недвижимость обладает конструктивной сложностью, которая требует больших затрат на поддержание ее в надлежащем состоянии. Однако высокую стоимость недвижимости нельзя рассматривать в качестве ее универсального признака в силу нескольких причин. Во-первых, не вся недвижимость имеет высокую цену (все зависит от конкретных обстоятельств). Во-вторых, существуют и движимые вещи, которые также стоят достаточно дорого, например, картины, драгоценности, антиквариат и т. д.

В связи с данным обстоятельством можно выделить такой признак недвижимости, как ее высокая стоимость. Действительно недвижимость в большинстве случаев обычно обладает повышенной экономической ценностью. Данное обстоятельство обусловлено тем, что для нее характерно длительность пользования, и она не потребляется в процессе использования. Как правило, недвижимость обладает конструктивной сложностью, которая требует больших затрат на поддержание ее в надлежащем состоянии. Однако высокую стоимость недвижимости нельзя рассматривать в качестве ее универсального признака в силу нескольких причин. Во-первых, не вся недвижимость имеет высокую цену (все зависит от конкретных обстоятельств). Во-вторых, существуют и движимые вещи, которые также стоят достаточно дорого, например, картины, драгоценности, антиквариат и т. д.

Существует также мнение, что отнесение данных объектов к недвижимости вызвано наличием такого признака, как связь с землей, хотя указанный признак выражается косвенно, а не прямо. В данном случае подразумевается, что все указанные объекты управляются с земли [5, с.102]. В этой связи сложно не согласиться с мнением А. В. Черных, который обратил внимание на необходимость более гибкого подхода к определению понятия «недвижимость по закону», что во многом предопределено постоянным расширением нетрадиционных приемов предпринимательской практики и потребностями оборота. К примеру, самолет, который используется для пассажирских перевозок, является объектом недвижимости, т. к. относится к воздушным судам. Однако, если данный объект приобретает физическое лицо для личного пользования, он превращается в движимую вещь, а если собственник прекратит использовать самолет как личное транспортное средство и откроет в нем музей или кафе, то движимая вещь вновь превращается в недвижимую, даже если отсутствует прочная связь с землей.

В данном случае подразумевается, что все указанные объекты управляются с земли [5, с.102]. В этой связи сложно не согласиться с мнением А. В. Черных, который обратил внимание на необходимость более гибкого подхода к определению понятия «недвижимость по закону», что во многом предопределено постоянным расширением нетрадиционных приемов предпринимательской практики и потребностями оборота. К примеру, самолет, который используется для пассажирских перевозок, является объектом недвижимости, т. к. относится к воздушным судам. Однако, если данный объект приобретает физическое лицо для личного пользования, он превращается в движимую вещь, а если собственник прекратит использовать самолет как личное транспортное средство и откроет в нем музей или кафе, то движимая вещь вновь превращается в недвижимую, даже если отсутствует прочная связь с землей.

Особого внимания заслуживает такое новшество для России, как дома на воде, которые в настоящее время еще не пользуются такой большой популярностью, как в Европе, но уже привлекают к себе повышенное внимание, особенно в СМИ. Данные строения в нашей стране не так популярны из-за особенностей климата и из-за норм Водного кодекса РФ. Несмотря на данные обстоятельства дома на понтонах в нашей стране все же существуют. Прописаться, конечно, в таком доме нельзя, но его можно зарегистрировать в Государственной инспекции по маломерным судам (ГИМС) и получить судовой билет. В нашей стране дома на воде не будут являться недвижимостью, так как недвижимость имеет очень долгий срок службы и за счет инфляции может служить инструментом накопления. Однако за рубежом дома на воде считаются вполне законной постройкой и относятся к объектам недвижимости. Среди стран, в которых большинство таких домов, неоспоримым лидером является Голландия. В настоящее время на воде строятся не только дома, но и гостиницы, и рестораны, и даже храмы. Поэтому, вполне возможно, что в скором будущем и в России начнут появляться «плавучие» дома. Тогда, конечно, назреет новая необходимость пересматривать законодательство и вносить соответствующие изменения.

Данные строения в нашей стране не так популярны из-за особенностей климата и из-за норм Водного кодекса РФ. Несмотря на данные обстоятельства дома на понтонах в нашей стране все же существуют. Прописаться, конечно, в таком доме нельзя, но его можно зарегистрировать в Государственной инспекции по маломерным судам (ГИМС) и получить судовой билет. В нашей стране дома на воде не будут являться недвижимостью, так как недвижимость имеет очень долгий срок службы и за счет инфляции может служить инструментом накопления. Однако за рубежом дома на воде считаются вполне законной постройкой и относятся к объектам недвижимости. Среди стран, в которых большинство таких домов, неоспоримым лидером является Голландия. В настоящее время на воде строятся не только дома, но и гостиницы, и рестораны, и даже храмы. Поэтому, вполне возможно, что в скором будущем и в России начнут появляться «плавучие» дома. Тогда, конечно, назреет новая необходимость пересматривать законодательство и вносить соответствующие изменения.

Таким образом, настоящая категория недвижимости является спорной в науке, поскольку по своей сути данные объекты являются движимыми, но к ним применяются нормы, регулирующие недвижимость. Необходимо выделить данную категорию в специальный вид имущества, чтобы нормы законодательства понимались правильно и исполнялись в полном объеме. В данном случае указанные объекты не называются непосредственно недвижимыми, а относятся к отдельной группе, к которой будут применяться правила о недвижимых вещах.

Литература:

- Асаул А.Н., Карасев А. В. Экономика недвижимости Учебное пособие. М.: МИКХиС, 2001

- Брауде И. Л. Право на строение и сделки по строениям по советскому праву. — М.: Дело, 1950. — 143с.

- Виноградов П. Н. Понятие недвижимого имущества: исторический очерк и современное состояние // Законодательство. — 2016. — № 8. — С.11–22.

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред.

от 28.03.2017, с изм. от 22.06.2017)

от 28.03.2017, с изм. от 22.06.2017) - Гришаев С. П. Понятие и виды недвижимого имущества // Хозяйство и право. — 2016. — № 12. — С.102–108.

- Емелькина И. А. Понятие и признаки недвижимого имущества: в поисках оптимальной модели // Известия саратовского университета. Серия Экономика. Управление. Право. — 2014. — № 5. — С.54–62.

- Козлова И. В. Понятие недвижимости и вопросы регистрации прав на недвижимость в законодательстве РФ // Правоведение. — 2016. — № 2. — С.154–161.

- Михайлова Т. Н. Понятие «недвижимость» в российском и зарубежном праве // Право и законодательство // Известия ИГЭА. — 2011. № 1. — С. 187–190

- Сыродоев Н. А. Регистрация прав на землю и другое недвижимое имущество // Государство и право. — 2015. — № 8. — С.90–97.

от 28.03.2017, с изм. от 22.06.2017)

от 28.03.2017, с изм. от 22.06.2017)Основные термины (генерируются автоматически): недвижимость, недвижимое имущество, вещь, земля, вод, высокая цена, Гражданский кодекс РФ, движимая вещь, несоразмерный ущерб, Россия.

Похожие статьи

Понятие и признаки

недвижимого имущества | Статья в журнале…недвижимость, недвижимое имущество, вещь, земля, Россия, Гражданский кодекс РФ, несоразмерный ущерб, движимая вещь, высокая цена, вод. К вопросу о понятии недвижимости по современному…

Критерии отнесения объектов

гражданских прав к недвижимому…недвижимость, недвижимое имущество, вещь, земля, Россия, Гражданский кодекс РФ, несоразмерный ущерб, движимая вещь, высокая цена, вод. К вопросу о понятии недвижимости по современному…

К вопросу о понятии недвижимости по современному…

недвижимость, недвижимое имущество, вещь, земля, Россия, Гражданский кодекс РФ, несоразмерный ущерб, движимая вещь, высокая цена, вод. Правовое регулирование сделок с недвижимостью: состояние…

Признание объекта

недвижимым с помощью экспертизы…недвижимость, недвижимое имущество, вещь, земля, Россия, Гражданский кодекс РФ, несоразмерный ущерб, движимая вещь, высокая цена, вод. Критерии отнесения объектов гражданских прав к недвижимому…

Критерии отнесения объектов гражданских прав к недвижимому…

Особенности правовой классификации высвобождаемого военного…

недвижимость, недвижимое имущество, вещь, земля, Россия, Гражданский кодекс РФ, несоразмерный ущерб, движимая вещь, высокая цена, вод.

Теоретические проблемы в определение

недвижимого…Гражданский кодекс РФ содержит определение недвижимого имущества. В силу п. 1 ст. 130 ГК РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объемы и все, что прочно связано с землей, т. е…

В силу п. 1 ст. 130 ГК РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объемы и все, что прочно связано с землей, т. е…

Налог на

движимое имущество юридических лиц в 2018 г.недвижимость, недвижимое имущество, вещь, земля, Россия, Гражданский кодекс РФ, несоразмерный ущерб, движимая вещь, высокая цена, вод.

К вопросу о понятии

недвижимости по современному. ..

..Гражданский кодекс РФ содержит определение недвижимого имущества. В силу п. 1 ст. 130 ГК РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты…

ГК РФ, собственность, найденная вещь, вещь, лицо…ГК РФ, бесхозяйное имущество, муниципальная собственность, правовой режим, собственность, вещь, приобретательная давность, бесхозяйная недвижимость, бесхозяйное недвижимое имущество. ..

..

Приобретение права собственности на движимое и недвижимое имущество, сравнительная характеристика реферат по гражданскому праву и процессу

БАЛТИЙСКИЙ РУССКИЙ ИНСТИТУТ ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ Приобретение права собственности на движимое и недвижимое имущество сравнительная характеристика РЕФЕРАТ ПО ДИСЦИПЛИНЕ «ВЕЩНОЕ ПРАВО» Выполнил: студент Е.Твердохлебов Проверил: профессор Лившиц Ю.М. “___”_______2000 Г. Рига,2000 Вступление Ст.32 КЭР устанавливает следующие принципы: «Собственность каждого неприкосновенна и равно защищена. Собственность может быть отчуждена без согласия собственника только в случаях и в порядке, установленных законом, в общих интересах за справедливую и немедленную компенсацию. Каждый, чье имущество отчуждено без его согласия, имеет право обратиться в суд и опротестовать отчуждение имущества, компенсацию или ее размер. Каждый имеет право свободно владеть, пользоваться и распоряжаться своей собственностью. Ограничения устанавливаются законом. Собственность не должна использоваться во вред общим интересам. В общих интересах законом могут быть установлены виды имущества, которые в Эстонии могут приобретать в собственность только граждане Эстонии, юридические лица некоторых категорий, местные самоуправления или Эстонское государство.» Термин «каждый» в данной статье понимается как субъект гражданского права, т.е. любое физическое или юридическое лицо. Термин «распоряжаться» в этом случае означает создавать, изменять или прекращать собственность. Термин «собственность» понимается как право собственности на имущество. Имуществом являются принадлежащие лицу вещи и оцениваемые в деньгах права и обязанности (ст.30 ЗВП). Термин «вещь» объясняется в ст.7 ЗВП: «вещь – это любой материальный предмет.» Положения, действующие в отношении вещей, применяются также к животным и в «предусмотренных законом случаях» к правам1. Вещи согласно ст.7 ЗВП подразделяются на движимые и недвижимые. 1 Очевидно, имеется в виду интеллектуальная собственность, сервитут, право преимущественной покупки, право залога и т.

Ограничения устанавливаются законом. Собственность не должна использоваться во вред общим интересам. В общих интересах законом могут быть установлены виды имущества, которые в Эстонии могут приобретать в собственность только граждане Эстонии, юридические лица некоторых категорий, местные самоуправления или Эстонское государство.» Термин «каждый» в данной статье понимается как субъект гражданского права, т.е. любое физическое или юридическое лицо. Термин «распоряжаться» в этом случае означает создавать, изменять или прекращать собственность. Термин «собственность» понимается как право собственности на имущество. Имуществом являются принадлежащие лицу вещи и оцениваемые в деньгах права и обязанности (ст.30 ЗВП). Термин «вещь» объясняется в ст.7 ЗВП: «вещь – это любой материальный предмет.» Положения, действующие в отношении вещей, применяются также к животным и в «предусмотренных законом случаях» к правам1. Вещи согласно ст.7 ЗВП подразделяются на движимые и недвижимые. 1 Очевидно, имеется в виду интеллектуальная собственность, сервитут, право преимущественной покупки, право залога и т. п. — Примечание автора. 2.2 Движимое имущество В случае движимого имущества окружающие владельца лица не могут определить, является ли он собственником, поэтому абсолютным правом защищается владение (т.е. реальное обладание вещью), т.е. лицо, реально обладающее движимой вещью, может требовать от любого ненарушения права владения. Владение считается законным до тех пор, пока не будет доказано обратное (ч.2 ст.34 ЗВП). Получается, что никто не может в свое оправдание ссылаться на незнание того, законно или не законно владение. 3 Форма совершения вещно-правовой сделки Сделки могут быть вербальные и невербальные. Вербальные делятся на устные и письменные. Письменные в свою очередь подразделяются на простые и удостоверенные нотариально. Невербальные делятся на молчаливые и совершаемые путем конклюдентных действий4. 3.1 Недвижимое имущество Согласно ст.119 ЗВП вещно-правовые сделки требуют нотариального удостоверения. 3.2 Движимое имущество Закон не устанавливает ограничений по форме совершения сделок с движимым имуществом.

п. — Примечание автора. 2.2 Движимое имущество В случае движимого имущества окружающие владельца лица не могут определить, является ли он собственником, поэтому абсолютным правом защищается владение (т.е. реальное обладание вещью), т.е. лицо, реально обладающее движимой вещью, может требовать от любого ненарушения права владения. Владение считается законным до тех пор, пока не будет доказано обратное (ч.2 ст.34 ЗВП). Получается, что никто не может в свое оправдание ссылаться на незнание того, законно или не законно владение. 3 Форма совершения вещно-правовой сделки Сделки могут быть вербальные и невербальные. Вербальные делятся на устные и письменные. Письменные в свою очередь подразделяются на простые и удостоверенные нотариально. Невербальные делятся на молчаливые и совершаемые путем конклюдентных действий4. 3.1 Недвижимое имущество Согласно ст.119 ЗВП вещно-правовые сделки требуют нотариального удостоверения. 3.2 Движимое имущество Закон не устанавливает ограничений по форме совершения сделок с движимым имуществом. Согласно ст.92 ЗВП важно наличие соглашения между отчуждателем и приобретателем о переходе права собственности. Согласно ст.63 ЗОЧКГ молчание считается волеизъявлением на совершение сделки только если оно предусмотрено законом или соглашением сторон. 4 Условные сделки Условными являются сделки, совершенные под отлагательным или отменительным условием (ст.81 ЗОЧГК). 4 Гражданское право.( Список литературы поз.5). Глава 10 (с.с.230-261), конспект лекций проф. Ю.М.Лифшица по общей части гражданского права. 12 4.1 Недвижимое имущество «Условный договор о вещном праве в отношении перевода права недвижимой собственности недействителен» (ч.2 ст.120 ЗВП) 4.2 Движимая собственность Закон не устанавливает ограничений для условных сделок с движимым имуществом. Чаще всего такие сделки заключаются с отлагательным условием (т.н. резервирование собственности до полной уплаты стоимости покупки).5 5 Регистрация как условие действительности сделки Как недвижимое, так и некоторые виды движимого имущества (например, моторно-транспортные средства, огнестрельное оружие, незакрепленные строения, авторское право и т.

Согласно ст.92 ЗВП важно наличие соглашения между отчуждателем и приобретателем о переходе права собственности. Согласно ст.63 ЗОЧКГ молчание считается волеизъявлением на совершение сделки только если оно предусмотрено законом или соглашением сторон. 4 Условные сделки Условными являются сделки, совершенные под отлагательным или отменительным условием (ст.81 ЗОЧГК). 4 Гражданское право.( Список литературы поз.5). Глава 10 (с.с.230-261), конспект лекций проф. Ю.М.Лифшица по общей части гражданского права. 12 4.1 Недвижимое имущество «Условный договор о вещном праве в отношении перевода права недвижимой собственности недействителен» (ч.2 ст.120 ЗВП) 4.2 Движимая собственность Закон не устанавливает ограничений для условных сделок с движимым имуществом. Чаще всего такие сделки заключаются с отлагательным условием (т.н. резервирование собственности до полной уплаты стоимости покупки).5 5 Регистрация как условие действительности сделки Как недвижимое, так и некоторые виды движимого имущества (например, моторно-транспортные средства, огнестрельное оружие, незакрепленные строения, авторское право и т. п.) требуется регистрировать. Сама по себе регистрация не влияет на действительность вещно-правовой сделки. 5.1 Недвижимое имущество Что касается недвижимого имущества, то согласно п.1 ст.119 ЗВП сделка должна быть нотариально удостоверена. Согласно статье 118 ЗВП недвижимая собственность возникает с момента внесения в крепостную книгу, а в предусмотренных законом случаях и до внесения в книгу, но собственник может распоряжаться недвижимой вещью только после закрепления (внесения в крепостную книгу). Согласно статье 121 ЗВП сделка по приобретению недвижимой вещи дает приобретателю право требовать внесения записи в крепостную книгу, а в случае отказа прежнего собственника — право предъявлять к собственнику иск с ходатайством о внесении записи в крепостную книгу и о признании недвижимой собственности. 5 Asjaõigus.(Список литературы поз.4). §32 II 12 5.2 Движимое имущество Относительно регистрации движимого имущества в законе сказано, что движимая собственность возникает посредством передачи движимой вещи, когда отчуждатель передает владение вещью приобретателю при наличии между ними соглашения о переходе собственности к приобретателю (ч.

п.) требуется регистрировать. Сама по себе регистрация не влияет на действительность вещно-правовой сделки. 5.1 Недвижимое имущество Что касается недвижимого имущества, то согласно п.1 ст.119 ЗВП сделка должна быть нотариально удостоверена. Согласно статье 118 ЗВП недвижимая собственность возникает с момента внесения в крепостную книгу, а в предусмотренных законом случаях и до внесения в книгу, но собственник может распоряжаться недвижимой вещью только после закрепления (внесения в крепостную книгу). Согласно статье 121 ЗВП сделка по приобретению недвижимой вещи дает приобретателю право требовать внесения записи в крепостную книгу, а в случае отказа прежнего собственника — право предъявлять к собственнику иск с ходатайством о внесении записи в крепостную книгу и о признании недвижимой собственности. 5 Asjaõigus.(Список литературы поз.4). §32 II 12 5.2 Движимое имущество Относительно регистрации движимого имущества в законе сказано, что движимая собственность возникает посредством передачи движимой вещи, когда отчуждатель передает владение вещью приобретателю при наличии между ними соглашения о переходе собственности к приобретателю (ч. 1 ст.92 ЗВП). Таким образом, регистрация только констатирует факт собственности. 6 Передача владения как условие действительности вещно-правовой сделки Передача владения не всегда является необходимым условием перехода права собственности. 6.1 Недвижимое имущество «Передача владения недвижимой вещью не является существенным условием сделки» (ч.3 ст.119 ЗВП). 6.2 Движимое имущество В общем случае передача владения является одним из условий действительности сделки (ст.92 ЗВП). Но в некоторых случаях (например, соглашение сторон или уступка права истребования вещи от третьего лица) передача владения является необязятельной. Не влияет на действительность вещно-правовой сделки и передача владения от отчуждателя к приобретателю, если вещь уже находится во владении приобретателя (ч.2 ст.92 ЗВП) (например, собственник дал другу принтер для пользования, а потом решил эту вещь ему продать). Иначе пришлось бы забрать у приобретателя вещь и вручить её снова. 7 Независимость от каузальной сделки Вещно-правовые сделки независимы от действительности обязательственных сделок.

1 ст.92 ЗВП). Таким образом, регистрация только констатирует факт собственности. 6 Передача владения как условие действительности вещно-правовой сделки Передача владения не всегда является необходимым условием перехода права собственности. 6.1 Недвижимое имущество «Передача владения недвижимой вещью не является существенным условием сделки» (ч.3 ст.119 ЗВП). 6.2 Движимое имущество В общем случае передача владения является одним из условий действительности сделки (ст.92 ЗВП). Но в некоторых случаях (например, соглашение сторон или уступка права истребования вещи от третьего лица) передача владения является необязятельной. Не влияет на действительность вещно-правовой сделки и передача владения от отчуждателя к приобретателю, если вещь уже находится во владении приобретателя (ч.2 ст.92 ЗВП) (например, собственник дал другу принтер для пользования, а потом решил эту вещь ему продать). Иначе пришлось бы забрать у приобретателя вещь и вручить её снова. 7 Независимость от каузальной сделки Вещно-правовые сделки независимы от действительности обязательственных сделок. Это касается передачи как движимого, так и 12 6. Конспект лекций проф. Ю.М.Лифшица по общей части гражданского права. Использованные сокращения 1. КЭР – Конституция Эстонской Республики 2. ЗОЧГК – Закон об общей части гражданского кодекса 3. ЗВП – Закон о вещном праве 4. ст. — статья 5. пр. — подраздел 6. р. — раздел 7. г. – глава 8. ч. — часть 12 Оглавление ВСТУПЛЕНИЕ…………………………………………………………………….2 1 ОБЩАЯ ХАРАКТЕРИСТИКА ПРИОБРЕТЕНИЯ ПРАВА СОБСТВЕННОСТИ……………………………………………………………..3 1.1 НЕДВИЖИМАЯ СОБСТВЕННОСТЬ ………………………………………………………3 1.2 ДВИЖИМАЯ СОБСТВЕННОСТЬ ………………………………………………………….4 2 ГЛАСНОСТЬ И ЗАЩИТА ПРАВА СОБСТВЕННОСТИ………4 2.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………4 2.2 ДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………

Это касается передачи как движимого, так и 12 6. Конспект лекций проф. Ю.М.Лифшица по общей части гражданского права. Использованные сокращения 1. КЭР – Конституция Эстонской Республики 2. ЗОЧГК – Закон об общей части гражданского кодекса 3. ЗВП – Закон о вещном праве 4. ст. — статья 5. пр. — подраздел 6. р. — раздел 7. г. – глава 8. ч. — часть 12 Оглавление ВСТУПЛЕНИЕ…………………………………………………………………….2 1 ОБЩАЯ ХАРАКТЕРИСТИКА ПРИОБРЕТЕНИЯ ПРАВА СОБСТВЕННОСТИ……………………………………………………………..3 1.1 НЕДВИЖИМАЯ СОБСТВЕННОСТЬ ………………………………………………………3 1.2 ДВИЖИМАЯ СОБСТВЕННОСТЬ ………………………………………………………….4 2 ГЛАСНОСТЬ И ЗАЩИТА ПРАВА СОБСТВЕННОСТИ………4 2.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………4 2.2 ДВИЖИМОЕ ИМУЩЕСТВО …………………………………………………… ………….5 3 ФОРМА СОВЕРШЕНИЯ ВЕЩНО-ПРАВОВОЙ СДЕЛКИ…..5 3.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………5 3.2 ДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………….5 4 УСЛОВНЫЕ СДЕЛКИ…………………………………………………….5 4.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………6 4.2 ДВИЖИМАЯ СОБСТВЕННОСТЬ ………………………………………………………….6 5 РЕГИСТРАЦИЯ КАК УСЛОВИЕ ДЕЙСТВИТЕЛЬНОСТИ СДЕЛКИ……………………………………………………………………………..6 5.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………6 5.2 ДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………….7 6 ПЕРЕДАЧА ВЛАДЕНИЯ КАК УСЛОВИЕ ДЕЙСТВИТЕЛЬНОСТИ ВЕЩНО-ПРАВОВОЙ СДЕЛКИ………….7 6.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ………………………..

………….5 3 ФОРМА СОВЕРШЕНИЯ ВЕЩНО-ПРАВОВОЙ СДЕЛКИ…..5 3.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………5 3.2 ДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………….5 4 УСЛОВНЫЕ СДЕЛКИ…………………………………………………….5 4.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………6 4.2 ДВИЖИМАЯ СОБСТВЕННОСТЬ ………………………………………………………….6 5 РЕГИСТРАЦИЯ КАК УСЛОВИЕ ДЕЙСТВИТЕЛЬНОСТИ СДЕЛКИ……………………………………………………………………………..6 5.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………6 5.2 ДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………….7 6 ПЕРЕДАЧА ВЛАДЕНИЯ КАК УСЛОВИЕ ДЕЙСТВИТЕЛЬНОСТИ ВЕЩНО-ПРАВОВОЙ СДЕЛКИ………….7 6.1 НЕДВИЖИМОЕ ИМУЩЕСТВО ……………………….. ………………………………….7 6.2 ДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………….7 7 НЕЗАВИСИМОСТЬ ОТ КАУЗАЛЬНОЙ СДЕЛКИ………………8 8 ТАБЛИЦА СРАВНИТЕЛЬНОЙ ХАРАКТЕРИСТИКИ………….8 ДВИЖИМОЕ ИМУЩЕСТВО…………………………………………………8 НЕДВИЖИМОЕ ИМУЩЕСТВО…………………………………………….8 СПОСОБЫ ПРИОБРЕТЕНИЯ СОБСТВЕННОСТИ ………………………………………………..8 ГЛАСНОСТЬ И ЗАЩИТА ПРАВА СОБСТВЕННОСТИ …………………………………………..8 ДВИЖИМОЕ ИМУЩЕСТВО ………………………………………………………………………….9 НЕДВИЖИМОЕ ИМУЩЕСТВО ………………………………………………………………………9 ФОРМА СОВЕРШЕНИЯ ВЕЩНО-ПРАВОВОЙ СДЕЛКИ ……………………………………….9 УСЛОВНЫЕ СДЕЛКИ …………………………………………………………………………………..9 РЕГИСТРАЦИЯ КАК УСЛОВИЕ ДЕЙСТВИТЕЛЬНОСТИ СДЕЛКИ .

………………………………….7 6.2 ДВИЖИМОЕ ИМУЩЕСТВО ……………………………………………………………….7 7 НЕЗАВИСИМОСТЬ ОТ КАУЗАЛЬНОЙ СДЕЛКИ………………8 8 ТАБЛИЦА СРАВНИТЕЛЬНОЙ ХАРАКТЕРИСТИКИ………….8 ДВИЖИМОЕ ИМУЩЕСТВО…………………………………………………8 НЕДВИЖИМОЕ ИМУЩЕСТВО…………………………………………….8 СПОСОБЫ ПРИОБРЕТЕНИЯ СОБСТВЕННОСТИ ………………………………………………..8 ГЛАСНОСТЬ И ЗАЩИТА ПРАВА СОБСТВЕННОСТИ …………………………………………..8 ДВИЖИМОЕ ИМУЩЕСТВО ………………………………………………………………………….9 НЕДВИЖИМОЕ ИМУЩЕСТВО ………………………………………………………………………9 ФОРМА СОВЕРШЕНИЯ ВЕЩНО-ПРАВОВОЙ СДЕЛКИ ……………………………………….9 УСЛОВНЫЕ СДЕЛКИ …………………………………………………………………………………..9 РЕГИСТРАЦИЯ КАК УСЛОВИЕ ДЕЙСТВИТЕЛЬНОСТИ СДЕЛКИ . ………………………….9 ПЕРЕДАЧА ВЛАДЕНИЯ КАК УСЛОВИЕ ДЕЙСТВИТЕЛЬНОСТИ ВЕЩНО-ПРАВОВОЙ СДЕЛКИ ……………………………………………………………………………………………………9 НЕЗАВИСИМОСТЬ ОТ КАУЗАЛЬНОЙ СДЕЛКИ …………………………………………………9 СПИСОК ЛИТЕРАТУРЫ…………………………………………………….10 ИСПОЛЬЗОВАННЫЕ СОКРАЩЕНИЯ…………………………………10 ОГЛАВЛЕНИЕ……………………………………………………………………11 12

………………………….9 ПЕРЕДАЧА ВЛАДЕНИЯ КАК УСЛОВИЕ ДЕЙСТВИТЕЛЬНОСТИ ВЕЩНО-ПРАВОВОЙ СДЕЛКИ ……………………………………………………………………………………………………9 НЕЗАВИСИМОСТЬ ОТ КАУЗАЛЬНОЙ СДЕЛКИ …………………………………………………9 СПИСОК ЛИТЕРАТУРЫ…………………………………………………….10 ИСПОЛЬЗОВАННЫЕ СОКРАЩЕНИЯ…………………………………10 ОГЛАВЛЕНИЕ……………………………………………………………………11 12

Бесхозное имущество: как принять в собственность. Бюджетная бухгалтерия, № 37, Октябрь, 2019

Законодательный базис

Вопрос о приобретении права на бесхозную вещь в первую очередь регламентирован ст. 335 ГКУ.

Так, бесхозной считается вещь, которая не имеет собственника или собственник которой неизвестен. При этом имущество не может быть признано бесхозным, если его собственник известен, но место его нахождения на данный момент неизвестно. Это же касается и имущества, которым пользуются члены семьи, родственники собственника или которым управляют другие лица по поручению собственника. Также следует помнить: имущество гражданина, признанного безвестно отсутствующим, не может перейти в собственность другого лица. Ведь над таким имуществом по решению суда устанавливается опека.

При этом имущество не может быть признано бесхозным, если его собственник известен, но место его нахождения на данный момент неизвестно. Это же касается и имущества, которым пользуются члены семьи, родственники собственника или которым управляют другие лица по поручению собственника. Также следует помнить: имущество гражданина, признанного безвестно отсутствующим, не может перейти в собственность другого лица. Ведь над таким имуществом по решению суда устанавливается опека.

Бесхозные недвижимые вещи подлежат взятию на учет органом, который осуществляет государственную регистрацию прав на недвижимое имущество, по заявлению ОМС, на территории которого они размещены.

Имейте в виду: о взятии бесхозной недвижимой вещи на учет необходимо обязательно подать объявление в печатных СМИ. Этого требует ч. 2 ст. 335 ГКУ.

Передача бесхозной недвижимой вещи в коммунальную собственность осуществляется исключительно по решению суда.

Внимание!

ОМС имеет право обратиться в суд с исковым заявлением о передаче в коммунальную собственность бесхозного недвижимого имущества не ранее чем через один год после взятия на учет соответствующей бесхозной недвижимой вещи.

Вместе с тем ч. 3 ст. 335 ГКУ предусмотрена возможность приобретать собственность на бесхозные движимые вещи по приобретательной давности.

Исключение составляют случаи, определенные ст. 336, 338, 341 и 343 ГКУ (приобретение права собственности на движимую вещь, от которой собственник отказался, на находку, беспризорное домашнее животное, клад соответственно).

Содержание термина «приобретательная давность» раскрыто в ст. 344 ГКУ.

В частности, лицо, которое добросовестно завладело чужим имуществом и продолжает открыто, непрерывно владеть недвижимым имуществом в течение 10 лет или движимым имуществом — в течение пяти лет, приобретает право собственности на это имущество (приобретательная давность).

Приобретение права собственности на земельный участок по приобретательной давности регулируется законом.

Право собственности на недвижимое имущество, подлежащее государственной регистрации, возникает по приобретательной давности с момента государственной регистрации.

При этом лицо, заявляющее о давности владения, может присоединить ко времени своего владения все время, в течение которого этим имуществом владело лицо, чьим наследником (правопреемником) оно является (ч. 2 ст. 344 ГКУ).

82921433″>Кроме того, лицо может приобрести право собственности по приобретательной давности, если оно завладело имуществом на основании договора с его собственником и последний не предъявил требования о возврате такого имущества после окончания срока договора.

82921433″>Кроме того, лицо может приобрести право собственности по приобретательной давности, если оно завладело имуществом на основании договора с его собственником и последний не предъявил требования о возврате такого имущества после окончания срока договора.Однако приобретение права собственности таким способом на недвижимое имущество возможно лишь через 15 лет со времени истечения исковой давности, а на движимое имущество — по меньшей мере через пять.

В то же время приобретательная давность не прерывается в случае потери собственником имущества не по собственной воле при условии его возврата в течение одного года или предъявления в течение этого срока иска о его истребовании.

Важно!

Право собственности по приобретательной давности на недвижимое имущество, транспортные средства, ценные бумаги приобретается по решению суда (ч. 4 ст. 344 ГКУ)

4 ст. 344 ГКУ)

Еще одним основанием для приобретения территориальной громадой права собственности на недвижимое имущество является признание его выморочным. И прежде всего это касается жилых домов и жилых помещений.

Процедура признания наследства выморочным (недвижимого имущества — выморочным) урегулирована ст. 1277 ГКУ.

Итак, в случае отсутствия наследников по завещанию и по закону, отстранения их от права на наследование, непринятия ими наследства, а также отказа от его принятия ОМС подает в суд заявление о признании наследства выморочным. Такое заявление можно подать также после истечения одного года. Однако в этом случае началом отсчета будет день открытия наследства (ч. 2 ст. 1277 ГКУ).

Недвижимое имущество, признанное судом выморочным, переходит в собственность территориальной громады по его местонахождению. На это указывает ч. 3 ст. 1277 ГКУ.

Алгоритм действий ОМС

Для выявления, взятия на учет и принятия бесхозного имущества в коммунальную собственность необходимо осуществить ряд организационных и практических мер. Условно все эти меры можно изобразить в виде пошагового алгоритма, приведенного.

Причем первые пять шагов фактически описывают юридическую процедуру приобретения права собственности на бесхозное имущество. Тогда как последний по очередности, но не по значимости, шаг — это бухгалтерская процедура зачисления принятого в коммунальную собственность имущества на баланс соответствующего ОМС.

Рассмотрим каждый из этих шагов подробнее.

Вопрос о выявлении бесхозного недвижимого имущества можно решать разными способами. Например, получение от жителей громады информации о наличии на территории громады зданий или помещений, за которыми никто не присматривает и которые не используются по назначению. Также возможно выявление бесхозного имущества исполнительными органами сельских, поселковых, городских советов во время выполнения ими своих полномочий. Ведь учет жилого фонда в соответствии с законом и осуществление контроля за его использованием относятся к делегированным полномочиям исполнительных органов сельских, поселковых, городских советов. Это прописано в п.п. 5 п. «б» ст. 30 Закона № 280.

Однако с учетом практики, сложившейся при оформлении бесхозного имущества, наиболее рациональным является создание специальной постоянно действующей комиссии при исполкоме. Такая комиссия должна заниматься вопросами бесхозного недвижимого имущества на территории населенных пунктов совета. Также нужно разработать Положение о такой комиссии, где следует четко определить периодичность проведения ее заседаний (например, по мере необходимости) и круг обязанностей.

В этом документе необходимо прописать четкую процедуру выявления и оформления факта наличия бесхозного недвижимого имущества. Также следует разработать и привести в приложении к указанному Положению форму акта для отражения факта наличия бесхозного имущества.

Созданная ОМС комиссия, которая будет заниматься вопросами бесхозного недвижимого имущества, в случае выявления таких объектов должна проинспектировать их. По результатам обследования комиссия составляет акт по форме, разработанной и утвержденной ОМС. В этом документе следует привести как можно более подробное описание выявленных объектов, информацию об их фактическом состоянии и местонахождении. Составленный акт комиссия выносит на рассмотрение и утверждение исполкома.

После этого исполком направляет запрос в Бюро технической инвентаризации относительно наличия технической документации на соответствующий объект.

Одновременно следует подготовить и подать запрос в орган, осуществляющий государственную регистрацию прав на недвижимое имущество и их обременений, с целью получения сведений о собственнике имущества. Дальнейшие действия будут зависеть от ответов, полученных по этим запросам.

Если техническая документация на соответствующий объект недвижимости отсутствует — следует заказать ее изготовление. В случае же наличия технической документации ставьте вопрос о предоставлении дубликата или копии.

Если сведения о собственнике выявленного имущества отсутствуют, тогда подавайте в орган госрегистрации прав на недвижимое имущество заявление о взятии такого имущества на учет как бесхозного.

Условия, основания и процедура взятия на учет бесхозного недвижимого имущества урегулированы Порядком № 1127.

Так, в соответствии с п. 82 этого Порядка взятие на учет бесхозного недвижимого имущества осуществляется по заявлению ОМС путем обращения к субъекту государственной регистрации прав или нотариусу. При этом госрегистрация проводится с учетом особенностей, определенных пп. 83 — 88 Порядка № 1127 (ср. 025069200).

Кстати, срок рассмотрения данного заявления не должен превышать 12 часов, кроме выходных и праздничных дней, с момента приема соответствующего заявления (п. 5 Порядка № 1127).

Во время рассмотрения заявления государственный регистратор устанавливает наличие (отсутствие) государственной регистрации прав на имущество, относительно которого подано такое заявление.

В случае когда основанием для взятия на учет недвижимого имущества является отказ собственника от права собственности на него, государственный регистратор устанавливает наличие (отсутствие) государственной регистрации прекращения права собственности на такое имущество.

По результату рассмотрения заявления государственный регистратор принимает решение о взятии на учет бесхозного недвижимого имущества или решение об отказе во взятии на такой учет.

Основаниями для отказа во взятии на учет бесхозного недвижимого имущества государственным регистратором могут быть следующие обстоятельства (абз. 2 п. 87 Порядка № 1127):

• бесхозное имущество не подлежит учету в соответствии с законом;

• с заявлением о взятии на учет бесхозного недвижимого имущества обратилось ненадлежащее лицо;

• в Госреестре прав имеются записи о государственной регистрации прав на недвижимое имущество, относительно которого подано заявление о взятии на учет;

• в Госреестре прав отсутствуют записи о прекращении права собственности на недвижимое имущество в связи с отказом собственника от права собственности на такое имущество (в случае если основанием для взятия на учет бесхозного недвижимого имущества является отказ собственника недвижимого имущества от своего права собственности).

Кроме того, не может быть взято на учет бесхозное имущество, являющееся собственностью лица, даже если право собственности этого лица на такое имущество не зарегистрировано в Госреестре прав, при условии, что соответствующее право зарегистрировано согласно законодательству, которое действовало на момент его возникновения. Такую позицию изложил Высший административный суд Украины (решение от 14.04.2016 г. по делу № К/800/1555/16).

В любом случае Государственный регистратор должен обосновать свое решение об отказе и указать исчерпывающий перечень обстоятельств, ставших основанием для этого.

При отсутствии оснований для отказа Госрегистратор берет бесхозное недвижимое имущество на учет. После этого ОМС должен обеспечить его хранение и содержание в течение всей процедуры приобретения права собственности. Также после взятия имущества на учет как бесхозного следует разместить объявление об этом факте в печатных СМИ.

Если после размещения объявления собственник обращается с документами, подтверждающими его право собственности на это имущество, он должен возместить все понесенные расходы (на содержание, хранение, изготовление технической документации, публикацию объявления и т. п.).

Если в течение одного года со дня взятия на учет (органом госрегистрации) собственник бесхозной вещи так и не появился, следует обратиться в суд с исковым заявлением о передаче такого имущества в коммунальную собственность. Такие заявления рассматривают местные суды общей юрисдикции в порядке отдельного производства.

И несколько слов о порядке составления искового заявления.

Так, в соответствии со ст. 330 ГПКУ в заявлении о передаче бесхозной недвижимой вещи в собственность соответствующей территориальной громады необходимо указать:

• какую недвижимую вещь заявитель просит передать в собственность территориальной громады;

• основные характеристики недвижимой вещи;

• ссылку на документы о взятии бесхозной недвижимой вещи на учет Госрегистратором;

• ссылку на печатные СМИ, где было размещено объявление о взятии соответствующей недвижимой вещи на учет.

Суд откажет в приеме заявления, если бесхозная вещь не взята на учет Госрегистратором. Также суд не примет заявление, поданное ранее установленного срока, — до окончания одного года со дня взятия на учет бесхозного имущества (ст. 331 ГПКУ).

Только при условии, что недвижимая вещь действительно является бесхозной, была взята на учет Госрегистратором как таковая, а со дня взятия на учет прошел один год, суд принимает решение о передаче бесхозной недвижимой вещи в собственность соответствующей территориальной громады (ст. 333 ГПКУ).

Получив решение суда, которое приобрело законную силу, ОМС принимает на сессии решение о принятии соответствующего имущества в коммунальную собственность.

Еще раз подчеркиваем: принятие бесхозного имущества в коммунальную собственность и его зачисление на баланс совета до момента принятия судом соответствующего решения будут безосновательными и незаконными.

Соответственно, обойти или пропустить любой из вышеперечисленных этапов не удастся. Если же процедура приобретения права собственности на бесхозное имущество соблюдена, следует обратиться к Государственному регистратору для регистрации права собственности на такое имущество.

И только после этого можно смело приступать к оприходованию соответствующих объектов (в прошлом — бесхозного имущества) на баланс совета.

В действительности работа бухгалтера (бухгалтерской службы ОМС) начинается еще на этапе выявления объектов бесхозного имущества. В частности, идет речь о планировании и осуществлении расходов на оплату необходимых услуг (размещение объявления в СМИ, подача заявления в суд). Ведь ОМС, как и все другие бюджетные учреждения, осуществляют свои расходы в пределах сметных назначений в разрезе КЭКР.

Напомним: при отражении расходов по КЭКР распорядители и получатели бюджетных средств должны руководствоваться Инструкцией № 333.

В соответствии с п. 15 п.п. 2.2.4 этой Инструкции оплату услуг по размещению объявлений в СМИ следует проводить по КЭКР 2240 «Оплата услуг (кроме коммунальных)». Тогда как расходы на уплату судебного сбора необходимо планировать и осуществлять по КЭКР 2800 «Прочие текущие расходы» (п.п. 1 п. 2.6 Инструкции № 333).

Кстати, ОМС освобождены от уплаты судебного сбора в ходе рассмотрения дела во всех судебных инстанциях за подачу заявления о признании наследства выморочным. Такая льгота относительно уплаты судебного сбора предусмотрена п. 151 ч. 1 ст. 5 Закона № 3674. Зато освобождение ОМС от уплаты этого обязательного платежа в случае подачи заявления о передаче в коммунальную собственность бесхозного недвижимого имущества не предусмотрено. То есть в этом случае придется платить судебный сбор на общих основаниях.

Кроме того, согласно ч. 8 ст. 34 Закона № 1952 ОМС освобождаются от уплаты админсбора во время осуществления государственной регистрации вещных прав.

Также помните: зачисление любого объекта на баланс учреждения осуществляется лишь после определения его стоимости. Ведь именно достоверная оценка является обязательным условием для признания объекта основных средств активом. Такое требование зафиксировано в п. 2 разд. ІІ НП(С)БУ 121.

В случае определения стоимости недвижимого имущества целесообразным является проведение независимой оценки. В свою очередь, независимой оценкой имущества считается оценка, проведенная субъектом оценочной деятельности. На это указывает ст. 3 Закона № 2658.

Поэтому, чтобы определить стоимость бесхозного или выморочного недвижимого имущества, придется обратиться к профессиональному оценщику. При этом имейте в виду: проведение оценки имущества субъектом оценочной деятельности, имеющим родственные связи с руководителями юрлица — заказчиком оценки, не допускается. Такое ограничение установлено ст. 8 вышеупомянутого Закона.

Оплату услуг профессионального оценщика следует планировать и проводить по КЭКР 2240 (п. 32 п.п. 2.2.4 Инструкции № 333).

И еще один важный момент. В превоначальную стоимость домов (помещений) следует включать, кроме непосредственно их стоимости согласно отчету об оценке имущества, и стоимость услуг по проведению независимой оценки, а также все другие расходы, связанные с приобретением права собственности на такое имущество. Ведь по общему правилу превоначальная стоимость основных средств состоит из стоимости приобретения, непрямых налогов, регистрационных сборов, пошлины и других расходов, непосредственно связанных с их приобретением. Также в превоначальную стоимость входят все другие расходы на доведение объекта основных средств до состояния, пригодного для использования по назначению. Перечень расходов, которые включаются в первоначальную стоимость основных средств, определен п. 5 разд. II НП(С)БУ 121 и п. 3 разд. III Методрекомендаций.

Дома и сооружения следует учитывать в составе основных средств на субсчете 1013 «Здания, сооружения и передаточные устройства». В то же время при зачислении на баланс таких домов необходимо показать увеличение доходов от оприходования активов, ранее не учтенных в балансе. В частности, такие доходы следует отражать по субсчету 7112 «Доход от оприходования активов, ранее не учтенных в балансе».

В случае оприходования на баланс ОМС бесхозного или выморочного недвижимого имущества, фактически идет речь о поступлении в натуральной форме. С учетом этого, необходимо подготовить и подать в орган Казначейства Справку о поступлениях в натуральной форме. Сделать это нужно не позднее последнего рабочего дня отчетного месяца. Этого требует п. 12.7 Порядка № 938. Форма справки приведена в приложении 27 к этому Порядку.

Однако нормами бюджетного законодательства четко не определено, как именно следует классифицировать такие доходы. Вместе с тем Минфин в письме от 10.08.2016 г. № 31-11420-07-10/23346 предложил использовать код классификации доходов бюджета 25020200 «Средства, которые получают бюджетные учреждения от предприятий, организаций, физических лиц и от других бюджетных учреждений для выполнения целевых мероприятий, в том числе мероприятий по отчуждению для общественных потребностей земельных участков и размещенных на них других объектов недвижимого имущества, находящихся в частной собственности физических или юридических лиц». На наш взгляд, этот код не очень подходит для ситуации, которую мы рассматриваем. Поэтому советуем все же уточнить позицию местных органов Госказначейской службы по этому поводу.

Также помните: во исполнение требований п. 49 Порядка № 228 нужно внести изменения в специальный фонд сметы по собственным поступлениям. Основанием для этого будет справка Казначейства о подтверждении поступлений на специальные регистрационные счета (на основании вашей Справки о поступлениях в натуральной форме). Также не забудьте подготовить и подать справку об изменениях к смете и сведению показателей специального фонда сметы.

Непосредственно порядок отражения в учете операций по оприходованию необоротных активов, ранее не учтенных в балансе, определен в п. 1.14 Типовой корреспонденции.

Для наглядности покажем на примере, как следует отражать на счетах бухучета зачисление на баланс бесхозного недвижимого имущества.

Пример. В 2018 году постоянно действующая комиссия при исполкоме поселкового совета обнаружила на территории территориальной громады дом, который не используется в течение нескольких лет. Комиссией принято решение об осуществлении процедуры по приобретению права собственности на бесхозное недвижимое имущество. С этой целью исполком направил запрос в Бюро технической инвентаризации относительно наличия технической документации на соответствующий объект.

На запрос был получен ответ об отсутствии какой-либо документации на указанный дом. Поэтому было заказано изготовление технической документации. Стоимость таких услуг составляет 500,00 грн.

Также исполком обратился в Регистрационную службу с запросом о наличии в Госреестре сведений о собственнике этого имущества. Учитывая отсутствие таких сведений, исполком подал заявление о взятии на учет бесхозного имущества.

После получения подтверждения о взятии на учет соответствующего бесхозного имущества ОМС разместил объявление в местной газете.

Стоимость услуг по подаче объявления согласно акту выполненных работ (оказанных услуг) составляет 150,00 грн.

На протяжении года со дня взятия бесхозного имущества на учет собственники дома не заявили о своих правах или требованиях.

Исполком обратился в суд с исковым заявлением о передаче в коммунальную собственность бесхозного недвижимого имущества. За подачу заявления по делу отдельного производства был уплачен судебный сбор в сумме 960,50 грн.

В 2019 году на основании принятого судом решения о передаче бесхозного имущества в коммунальную собственность на заседании сессии совета принято решение о зачислении соответствующего объекта на баланс поселкового совета.

Для определения стоимости жилого дома поселковый совет обратился к субъекту оценочной деятельности. В соответствии с условиями договора стоимость услуг по независимой оценке составляет 3000,00 грн. Стоимость дома согласно отчету об оценке имущества установлена на уровне 300000,00 грн.

Комиссия исполкома оформила Акт ввода в эксплуатацию объекта основных средств по типовой форме. На основании акта бухгалтер исполкома открыл Инвентарную карточку учета объекта основных средств по типовой форме. Исходя из фактического состояния и степени изношенности был установлен ожидаемый срок эксплуатации дома — 20 лет.

В бухучете эти операции отражены таким образом:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

дебет | кредит | ||||

2018 год | |||||

1 | Отражено получение финансирования для осуществления процедуры приобретения права собственности на бесхозное имущество | 2313 | 7011 | 1610,50 | 2 |

2 | Перечислена оплата за услуги по изготовлению технической документации | 2117 | 2313 | 500,00 | 2, 4 |

3 | Отражены расходы на изготовление технической документации на дом | 1311 | 2117 | 500,00 | 4, 17 |

4 | Перечислены средства за размещение объявления в газете | 2117 | 2313 | 150,00 | 2, 4 |