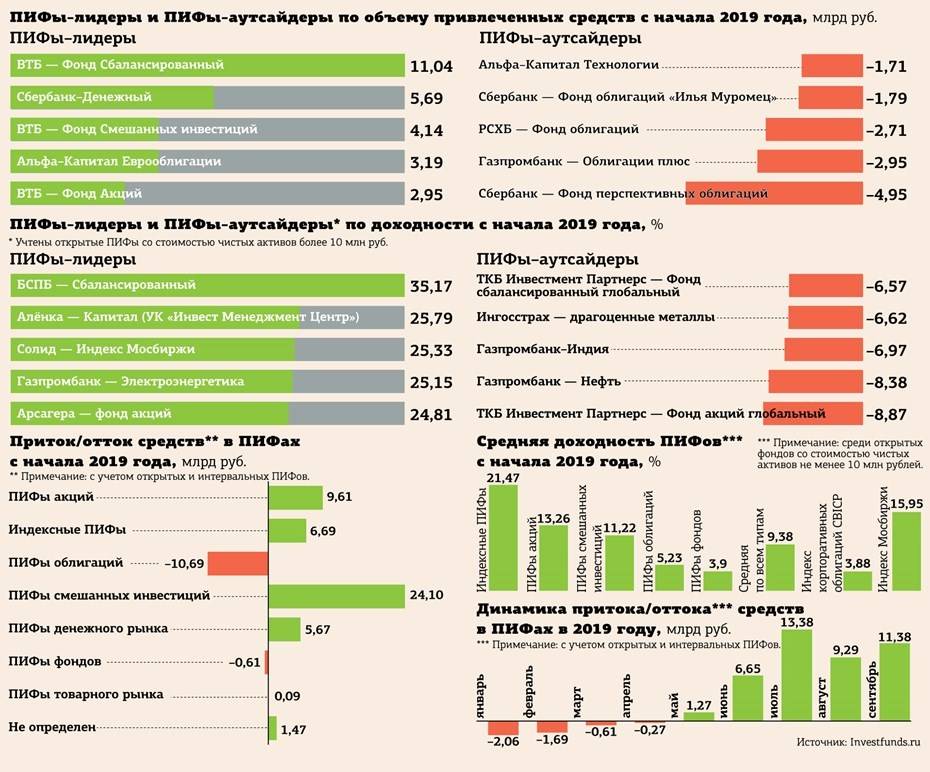

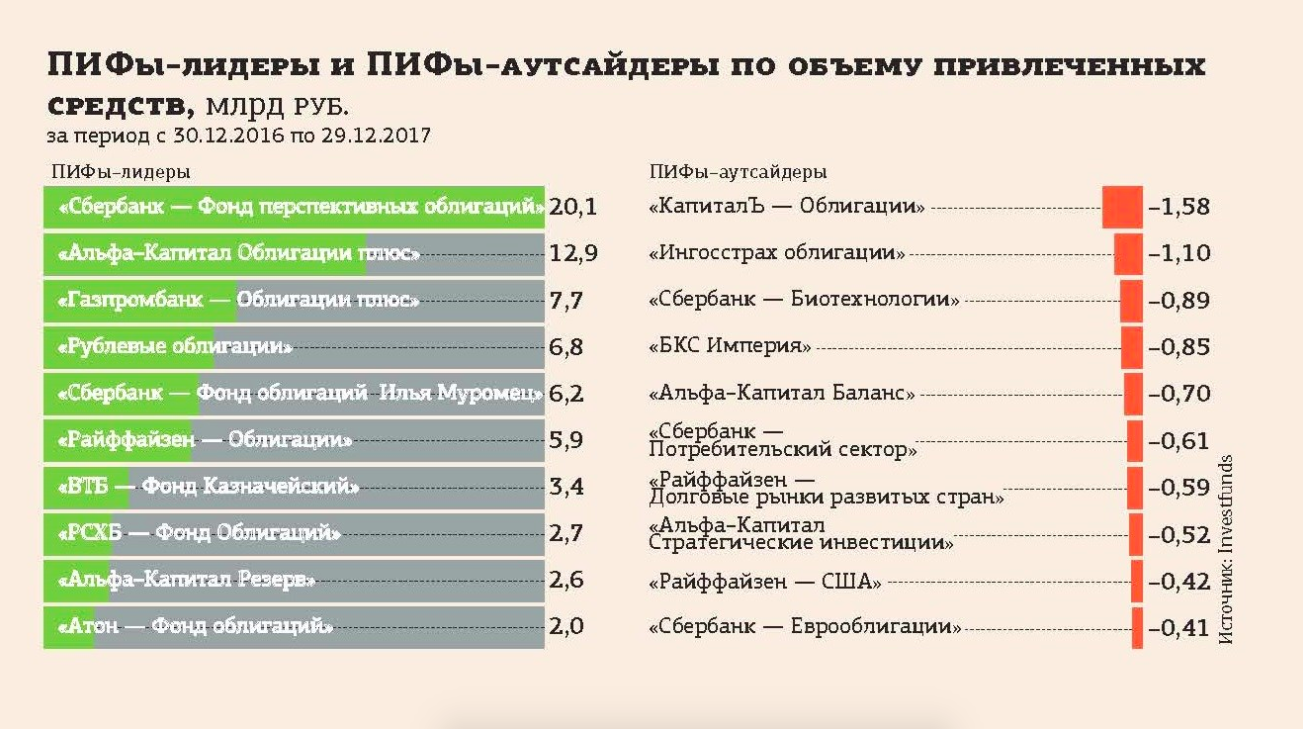

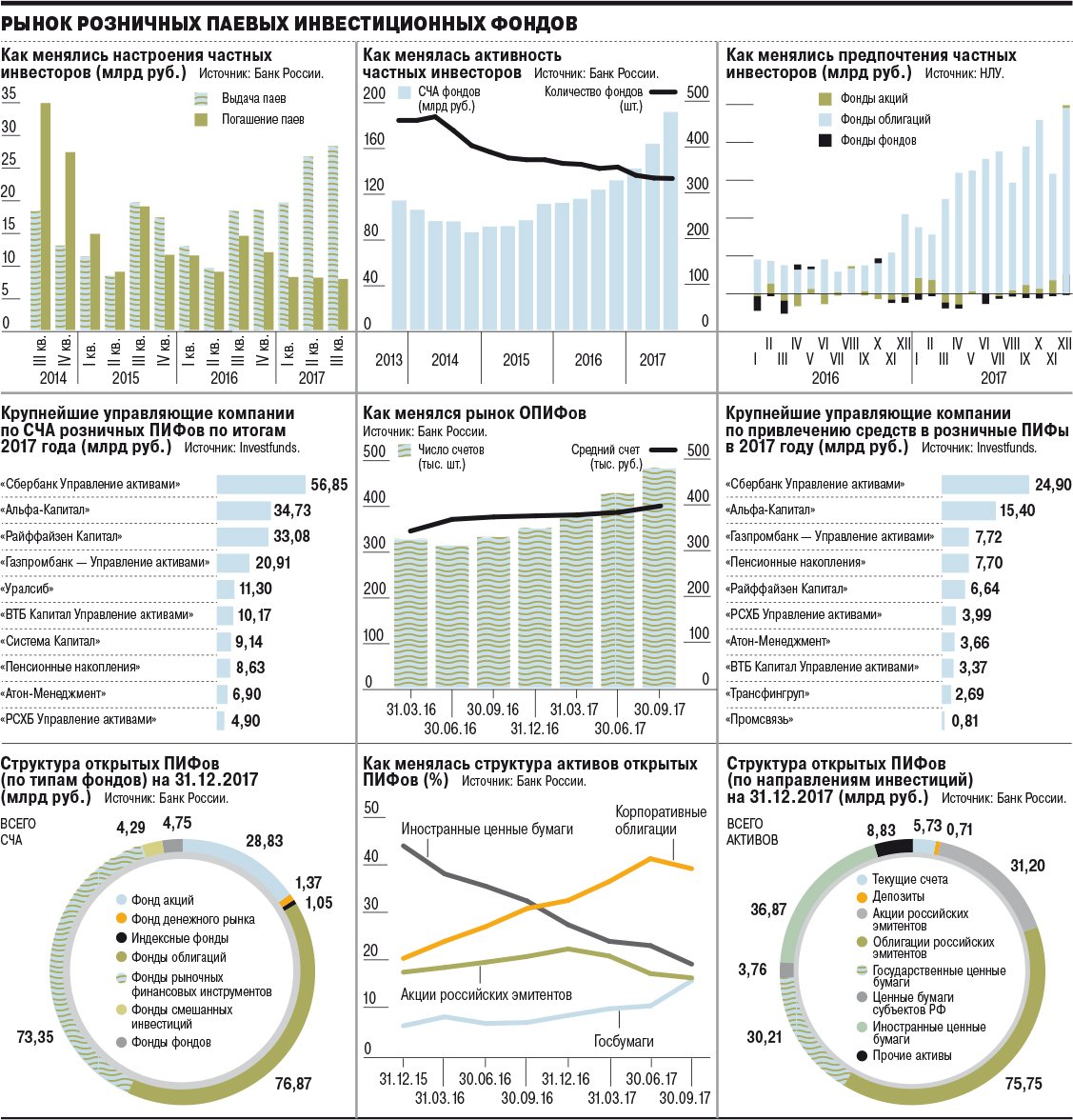

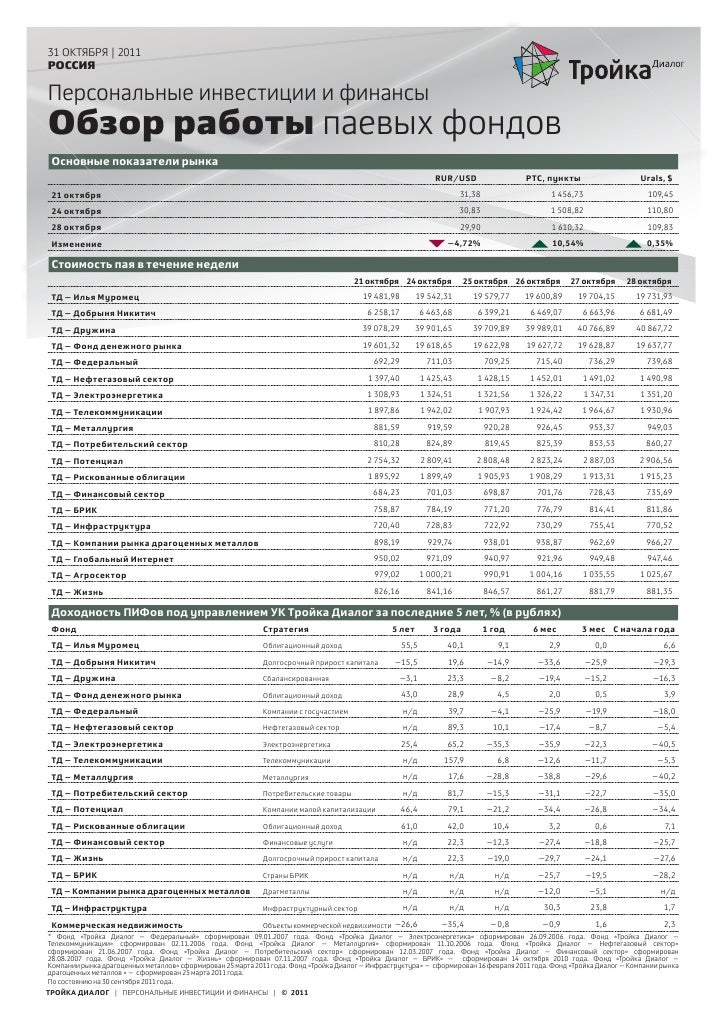

Доходность пифов в россии в 2018 году: Инвестиции в ПИФы. Что это такое, и как заработать на них? |

Как правильно инвестировать в ПИФы: свод правил для пайщика

Инвестпривет, друзья! Сразу скажу: да не верьте вы тем, кто говорит, что эпоха ПИФов прошла. ПИФы они как Ленин – были, есть и будут. И вложения в ПИФы всегда будут в списке успешного инвестора. Причина – в удобстве этого финансового инструмента. Ну где еще можно одним махом инвестировать в кучу разномастных активов и тебе за это ничего не будет (ну, кроме прибыли – профит будет). Но покупать паи фондов тоже надо с умом, иначе можно лишиться и денег, и желания куда-то соваться инвестировать. А чтобы такой траблы с вами не случилось, я подскажу вам 7 правил инвестирования в ПИФы. Надеюсь, они помогут сделать вложения более осознанными прибыльными. Поехали!

1. Не смотрите на доходность

От слова совсем. Доходность – это такой инструмент маркетинга. Она показывает, сколько фонд заработал в прошлом, но ничего не говорит о будущих профитах. Это же не банк и не облигация.

Доходность прошлых лет вам ничего не даст. В прошлом году ПИФ потерял в стоимости 20%, а в этом вошел в десятку самых прибыльных – это нормальные финты на рынке. Аналогично в этом год фонду может оказаться сверхдоходным, а вы войдете на пике – и потеряете в будущем процентов 30% от первоначальной инвестиции (тьфу-тьфу).

В прошлом году ПИФ потерял в стоимости 20%, а в этом вошел в десятку самых прибыльных – это нормальные финты на рынке. Аналогично в этом год фонду может оказаться сверхдоходным, а вы войдете на пике – и потеряете в будущем процентов 30% от первоначальной инвестиции (тьфу-тьфу).

Доходность – это справочный показатель, и рассматривать его нужно в динамике. Глядючи на график, задайте себе вопросы:

- прибыльность ПИФа стабильна или график “дергается”;

- насколько крупны просадки и сможете ли вы их психологически пережить, если они возникнуть опять и снова;

- как соотносится кривая доходности с графиком бенчмарка и не слишком ли сильно отклоняется от нее;

- наблюдаются ли трендовые движения на графике и не попали ли вы на верхний пик.

Если ответы вас устраивают – вперед и с песней, инвестируйте.

Кстати, рекомендую оценивать доходность на протяженном периоде – хотя бы три года. За это время на графике отобразятся все косяки управляющих, если они были, и недостатки торговой стратегии. Ну и плюс вы поймете, работает ли фонд в прибыль в долгосрочной перспективе или заработать на нем можно только в определенный этап.

Ну и плюс вы поймете, работает ли фонд в прибыль в долгосрочной перспективе или заработать на нем можно только в определенный этап.

2. Хеджируйте риски и диверсифицируйте вложения

А зачем, если в составе активов ПИФа и так произведена диверсификация – спросите вы и окажетесь неправы. Ибо диверсификация диверсификацией, но в портфель управляющие добавляют активы, следуя своей логике стратегии, поэтому активы в общем и целом “немного” коррелируют друг с другом. Ну, например, ПИФ Китай вкладывает в китайские акции. Если экономика Поднебесной растет, акции растут, паи ПИФа тоже. Если Америка объявила Китаю очередную экономическую войну – экономика тухнет, а вместе с ней и всё, что к ней относится. Ну и паи тоже.

Так. в 2015 году вслед за акциями российских компаний ниже плинтуса грохнулись паи ПИФов, имевших несчастье инвестировать в данную отрасль. А вот ПИФы облигаций чувствовали себя превосходно, так как Центробанк задрал ключевую ставку и напечатал 100500 ОФЗ с двухзначной ставкой купонного дохода.

Таким образом, защищайте возможные риски и составляйте сбалансированный портфель.

3. Не вкладывайтесь только в сверхдоходные ПИФы

Совет следует из предыдущего. Доходные ПИФы это обычно фонды акций. И именно они подвержены волатильности больше, чем кошки в марте. Поэтому, вложившись в фонд с рисковой стратегией, вы можете оказаться в положении буратины, которому обещали показать место, где “деньги лежат”, но вместо этого он лишился последнего и вынужден будет батрачить, чтобы отработать убытки.

Портфель из паев ПИФов должен быть сбалансированным. Основу, по моему мнению, должны составлять паи ПИФов облигаций или смешанных. Они дадут предсказуемую прибыль, пусть небольшую, которая уравновесит убытки, и дадут дополнительный доход, если остальные ПИФы выстрелят. Таких паев должно быть портфеле 40-50%.

Следующие – ПИФы акций, но не простых, а широко диверсифицированных, т.е. не отраслевых. Например, это могут быть акции российских компаний или западного рынка. Или даже еврооблигаций. Или золота. Их достаточно 20-30%.

Ну и всё остальное – ПИФы отраслевых акций. Например, IT-сектора или электроэнергетики.

4. Не входите на пике

Ну не надо этого делать. Видите. что ПИФ вошел в топ-10 доходных фондов, а до этого болтался на сотой позиции – бегите оттуда. На фондовом рынке чудес не бывает – бывает везение. А везти постоянно не может.

Лучше выберите ПИФ с понятной стратегией и предсказуемым доходом. Пусть он не зависит от внешних факторов – или зависит, но вы понимаете принцип (например, “нефтяные” ПИФы теряют в цене вместе с нефтью, а IT сектор растет вместе с выходом нового айфона и увеличением капитализации биткоина). И входите, когда паи стоят дешевле. Так вы заработаете на подъеме и купите за те же деньги больше паев.

5. Держите паи от 3 лет

Во-первых, на такой дистанции проявляются лучшие свойства ПИФа, и он начинает зарабатывать.

Во-вторых, вам не придется платить налог. Да-да, тот самый НДФЛ. Если вы продадите паи дороже, чем купили, и сделаете это после 2014 года (а все сейчас делают это после 2014 года), то вам придется заплатить 13% от прибыли. Конечно, их можно будет вернуть, но это совсем другая история. А вот после 3-летнего срока владения паями физлицо от уплаты подоходного налога освобождается, даже если заработает 100% прибыли.

Конечно, их можно будет вернуть, но это совсем другая история. А вот после 3-летнего срока владения паями физлицо от уплаты подоходного налога освобождается, даже если заработает 100% прибыли.

В-третьих, большинство УК не будут взимать “скидку” (т.е. комиссию) после 3 лет владения паями. Некоторые компании взимают до 2% от продажной цены – согласитесь, вместе с налогом это достаточно дорого.

Короче, держите паи как можно дольше – как хорошее французское вино.

6. Изучайте стратегию, читайте отчеты, высчитывайте Шарпа

Чтобы понять, как ПИФ зарабатывает, надо посмотреть документацию. Нам бывает написано много полезной и интересной информации, серьезно 🙂 Оцените, какие активы входят в состав фонда, как часто управляющий меняет структуру бумаг, начисляются ли на них дивиденды. Это нужно, чтобы понять, за счет чего ПИФ зарабатывает – дивидендов и купонов, разницы между ценой покупки и продажи или за счет чего-то еще. Придерживается ли управляющий спекулятивной стратегии или предпочитает, как Баффет, держать всё при себе?

Также для оценки отчетности используйте коэффициенты, например, Шарпа, Сортино, альфа- и бета-. Не буду расписывать, что означает каждый из них и как его считать, благо есть специальный сервис, где уже всё подсчитано и даже отсортировано. Велкам: http://pif.investfunds.ru/analitics/coefficients/.

Не буду расписывать, что означает каждый из них и как его считать, благо есть специальный сервис, где уже всё подсчитано и даже отсортировано. Велкам: http://pif.investfunds.ru/analitics/coefficients/.

7. Имейте запас наличности и систематически прикупайте паи

Естественно, только когда их цена падает. Настоящего инвестора падение стоимости актива не удручает, а раззадоривает: ведь он может купить больше за меньшие деньги 🙂

Ну а запас денег нужно держать, чтобы вовремя реагировать на изменения рынка и на появление новых возможностей. Сбербанк Управление активами, например, запустил в 2018 году новый фонд – Денежный. Те, кто успеют инвестировать в него на первоначальной стадии, смогут нехило заработать на раскрутке ПИФа.

Итак, повторю основные правила вложения в ПИФы:

- анализируйте доходность с умом;

- распределяйте риски, диверсифицируя портфель;

- вкладывайтесь не только в доходные ПИФы;

- не покупайте паи на пике их стоимости;

- владейте паями более 3 лет;

- изучайте документацию;

- имейте запас налички, чтобы докупать паи в оптимальный момент.

На сегодня всё, друзья! Удачи вам да и пребудут с вами ПИФы!

Оцените статью

[Общее число голосов: 1 Средняя оценка: 4]

Как выбрать ПИФ в 2018 году? Паевые инвестиционные фонды, управляющие компании

Если Вы уже определились с объектом инвестирования, выбрав в качестве него ПИФ, то предлагаем ознакомится с данной статьёй, где мы постарались обозначить наиболее важные аспекты процесса подбора фонда.

ПИФы — долгосрочная инвестиция

В первую очередь следует отметить, что инвестирование на рынке акций предполагает общую уверенность частного инвестора в росте экономики страны в обозримой перспективе, ведь любой ПИФ, к какой бы категории он не принадлежал, способен приносить доход только на растущем рынке.

В этой связи важно также отметить, что ПИФ — это инвестиционный, а не спекулятивный инструмент, что предполагает долгосрочный характер вложений. На длинной дистанции прибыль, которую принесёт своим инвесторам ПИФ (при грамотном управлении, разумеется) — это прибыль бизнеса тех компаний, акции которых будет держать фонд в своём портфеле.

Простой вывод из этого состоит в том, что не стоит стараться ловить сколь-либо краткосрочные изменения котировок на фондовом рынке при помощи этого инструмента, а рассчитывать на инвестиционный горизонт не менее 3 лет.

Оценивайте риски

Второй важный аспект, связанный с инвестициями в ПИФ — это выбор уровня риска, который окажется приемлемым для конкретного инвестора. Диапазоны риска и ожидаемой доходности определяются

К примеру, ПИФы, нацеленные на существенный прирост стоимости пая, имеют в своих портфелях преимущественно акции, что предполагает и высокие риски уменьшения стоимости пая. Показательным в этом смысле безусловно является 2008 год, когда потери некоторых ПИФов доходили до 70-90%.

Фонды смешанных инвестиций более консервативны, имея в портфелях как акции, так и облигации, а фонды облигаций и денежного рынка подвержены наименьшим просадкам стоимости пая.

Таким образом, категории фондов по степени риска ранжируются следующим образом ( в порядке убывания): фонды акций и индексные фонды, фонды смешанных инвестиций, фонды облигаций и фонды денежного рынка. Особняком от этого списка стоят фонды недвижимости, рентные фонды, фонды художественных ценностей и др. Зачастую они имеют закрытий тип или вовсе предназначены для квалифицированных инвесторов. Инвестировать в такие ПИФ рекомендуется только профессионалам.

Особняком от этого списка стоят фонды недвижимости, рентные фонды, фонды художественных ценностей и др. Зачастую они имеют закрытий тип или вовсе предназначены для квалифицированных инвесторов. Инвестировать в такие ПИФ рекомендуется только профессионалам.

Помимо категории каждый фонд имеют такую важную характеристику как тип. Существуют открытые, интервальные и закрытые фонды. Для частного инвестора категория означает, прежде всего, возможность или невозможность «войти» и «выйти» в любой момент времени. Открытые фонды позволяют сделать это практически мгновенно, интервальные — лишь несколько раз в году, а закрытые фонды рассчитаны на «длинные» деньги, в связи с чем не предусматривают возможности приобретения и погашения пая в течение срока действия.

Стоит ли опираться на доходность паевого фонда? Обратите внимание, что доходность, показанная ПИФом в прошлом, не является гарантией того, что в будущем доходность останется на таком же уровне. Тем не менее, стабильная доходность фонда за несколько лет работы, как правило, говорит о высоком качестве управления активами.

Ознакомиться с актуальными рейтингами паевых фондов вы можете здесь.

Выбирайте УК

Напомним также, что имуществом ПИФов управляют управляющие компании, под «крылом» которых может находиться несколько ПИФов. Управляющие компании также выполняют функцию размещения резервов негосударственных пенсионных фондов. Поэтому надежность паевого фонда напрямую связана с надежностью самой управляющей компании.

Присвоением того или иного рейтинга надежности управляющим компаниям занимаются такие организации, как Рейтинговые Агентства НРА и Эксперт РА. В силу разных методик составления рейтинга этими агентствами, результаты рейтинга могут сильно разниться. Тем не менее, принимая точку зрения НРА или Эксперт РА, можно выбрать приемлемую для себя управляющую компанию, а вместе с тем и фонд.

Помочь с выбором фонда призваны инструменты нашего сайта в разделе ПИФЫ.

Обзор российских биржевых фондов – ETF и БПИФ 2021

01 мар 2020 Сергей Кикевич Все авторыПеречень российских биржевых паевых инвестиционных фондов (БПИФ) и основных характеристик этих фондов.

Сегодня на Московской бирже можно выбирать из 39 БПИФ различных категорий, и покупать их в различных валютах.

Сортируемая таблица

|

Наименование фонда |

Тикер |

Тип актива |

Валюта базового актива |

Валюта торгов |

Управляющая компания |

Индекс |

TER |

|

|---|---|---|---|---|---|---|---|---|

|

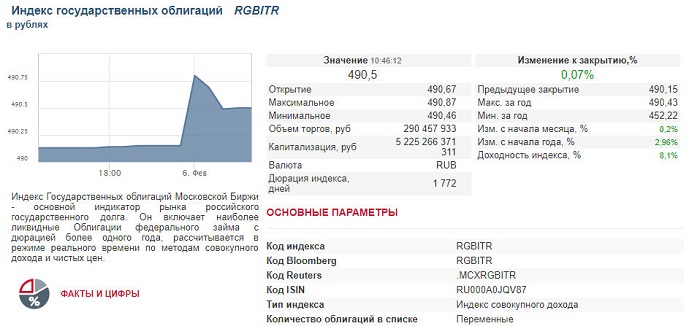

Сбербанк — Индекс МосБиржи государственных облигаций |

SBGB |

Облигации |

RUB |

RUB |

Сбербанк Управление Активами |

Индекс государственных облигаций — RGBI TR |

0,80% |

0,80% |

|

Сбербанк – Индекс МосБиржи российских ликвидных еврооблигаций |

SBCB |

Облигации / Еврооблигации |

USD |

RUB/USD |

Сбербанк Управление Активами |

Индекс МосБиржи российских ликвидных еврооблигаций — RUEU10 |

0,80% |

0,80% |

|

Сбербанк — Индекс МосБиржи полной доходности «брутто» |

SBMX |

Акции |

RUB |

RUB |

Сбербанк Управление Активами |

Индекс Московской биржи полной доходности — MCFTR |

1,00% |

1,00% |

|

Сбербанк – S&P 500 |

SBSP |

Акции |

USD |

RUB/USD |

Сбербанк Управление Активами |

S&P 500 — SPX |

1,00% |

1,00% |

|

Сбербанк — Индекс МосБиржи рублевых корпоративных облигаций |

SBRB |

Облигации |

RUB |

RUB |

Сбербанк Управление Активами |

Индекс корпоративных облигаций — RUCBITR |

0,80% |

0,80% |

|

Сбербанк — Ответственные инвестиции |

SBRI |

Акции |

RUB |

RUB |

Сбербанк Управление Активами |

РСПП Вектор устойчивого развития (MRSV) |

1,00% |

1,00% |

|

ВТБ — Индекс МосБиржи |

VTBX |

Акции |

RUB |

RUB |

ВТБ Капитал Управление активами |

Индекс Московской биржи полной доходности «нетто» — MCFTRR |

0,60% |

0,60% |

|

ВТБ – Российские корпоративные облигации смарт бета |

VTBB |

Облигации |

RUB |

RUB |

ВТБ Капитал Управление активами |

Индекс корпоративных облигаций — RUCBITR |

0,71% |

0,71% |

|

ВТБ — Корпоративные российские еврооблигации смарт бета |

VTBU |

Облигации / Еврооблигации |

USD |

RUB/USD |

ВТБ Капитал Управление активами |

Индекс МосБиржи российских ликвидных еврооблигаций — RUEU10 |

0,61% |

0,61% |

|

ВТБ – Фонд «Американский корпоративный долг» |

VTBH |

Облигации |

USD |

RUB/USD |

ВТБ Капитал Управление активами |

Markit iBoxx USD Liquid High Yield Capped Index (через iShares $ High Yield Corp Bond UCITS ETF) |

0,41% |

0,91% |

|

ВТБ — Фонд Акций американских компаний |

VTBA |

Акции |

USD |

RUB/USD |

ВТБ Капитал Управление активами |

S&P500 (через iShares Core S&P 500 UCITS ETF) |

0,81% |

0,88% |

|

ВТБ – Фонд Акций развивающихся стран |

VTBE |

Акции |

USD |

RUB/USD |

ВТБ Капитал Управление активами |

MSCI Emerging Markets Investable Market Index (через iShares Core MSCI EM IMI UCITS ETF) |

0,77% |

0,95% |

|

ВТБ – Ликвидность |

VTBM |

Облигации |

RUB |

RUB |

ВТБ Капитал Управление активами |

Ставка Московской Биржи рынка РЕПО с ЦК облигации — MOEXREPO |

0,49% |

0,49% |

|

ВТБ — Фонд Золото. |

VTBG |

Золото |

RUB |

USD |

ВТБ Капитал Управление активами |

Физическое золото |

0,66% |

0,66% |

|

ВТБ – Еврооблигации в евро смарт бета |

VTBY |

Облигации / Еврооблигации |

EUR |

EUR |

ВТБ Капитал Управление активами |

Индекс ВТБ Еврооблигации развивающихся рынков, номинированные в евро (VTBEUGEM) |

0,61% |

0,61% |

|

Альфа — Капитал Эс энд Пи 500 (S&P 500) |

AKSP |

Акции |

USD |

USD |

Альфа-Капитал |

S&P500 (через iShares Core S&P 500 ETF) |

1,0% |

1,03% |

|

Технологии 100 |

AKNX |

Акции |

USD |

USD |

Альфа-Капитал |

NASDAQ-100 (NDX) (через ETF Invesco QQQ Trust) |

0,95% |

1,15% |

|

Европа 600 |

AKEU |

Акции |

EUR |

EUR |

Альфа-Капитал |

STOXX® Europe 600 (через ETF iShares STOXX Europe 600) |

0,90% |

1,10% |

| Альфа-Капитал Управляемые облигации |

AKMB |

Облигации |

RUB |

RUB |

Альфа-Капитал |

Активно управляемый фонд |

1,71% |

1,71% |

| Альфа-Капитал Китайские акции |

AKCN |

Акции |

CNY |

Альфа-Капитал |

Harvest CSI 300 China A-Shares ETF (ASHR), KraneShares CSI China Internet ETF (KWEB) |

1,61% |

2,29% |

|

| Альфа-Капитал Управляемые российские акции |

AKME |

Акции |

RUB |

RUB |

Альфа-Капитал |

Активно управляемый фонд |

1,91% |

1,91% |

|

Газпромбанк — Корпоративные облигации 2 года |

GPBS |

Облигации |

RUB |

RUB |

Газпромбанк Управление активами |

Газпромбанк — Корпоративные облигации (дюрация 2 года) |

0,45% |

0,45% |

|

Газпромбанк — Корпоративные облигации 4 года |

GPBM |

Облигации |

RUB |

RUB |

Газпромбанк Управление активами |

Газпромбанк — Корпоративные облигации (дюрация 4 года) |

0,45% |

0,45% |

|

Фридом — Лидеры технологий |

MTEK |

Акции |

RUB |

RUB |

Восток-Запад |

Фридом — Лидеры технологий |

2,50% |

2,50% |

|

Тинькофф – Стратегия вечного портфеля в рублях |

TRUR |

Несколько видов |

RUB |

RUB |

Тинькофф Капитал |

Tinkoff all-weather index RUB |

0,99% |

0,99% |

| Тинькофф – Стратегия вечного портфеля в долларах США | TUSD | Несколько видов | USD | USD | Тинькофф Капитал | Tinkoff all-weather index USD | 0,99% | 0,99% |

| Тинькофф – Стратегия вечного портфеля в евро | TEUR | Несколько видов | EUR | EUR | Тинькофф Капитал | Tinkoff all-weather index EUR | 0,99% | 0,99% |

| Тинькофф Индекс МосБиржи | TMOS | Акции | RUB | RUB | Тинькофф Капитал | Индекс Московской биржи полной доходности — MCFTR | 0,79% | 0,79% |

| Тинькофф NASDAQ-100 | TECH | Акции | USD | USD | Тинькофф Капитал | NASDAQ-100 Technology Sector Index (NDXT) | 0,79% | 0,79% |

| Тинькофф Фонд золота | TGLD | Золото | USD | USD | Тинькофф Капитал | iShares Gold Trust (IAU) | 0,78% | 1,03% |

| Тинькофф Эс энд Пи 500 | TSPX | Акции | USD | USD | Тинькофф Капитал | S&P 500 — SPX | 0,79% | 0,79% |

| Тинькофф Насдак Биотехнологии | TBIO | Акции | USD | USD | Тинькофф Капитал | NASDAQ Biotechnology Total Return Index — XNBI | 0,79% | 0,79% |

| Тинькофф Индекс первичных публичных размещений |

TIPO | Акции | USD | USD | Тинькофф Капитал | Tinkoff IPO Total Return Index USD | 0,99% | 0,99% |

| Открытие Всепогодный | OPNW | Несколько видов | USD | USD | Открытие | SPBOAW, Open All-Weather | 2,4% | 2,74% |

| Райффайзен – Индекс Мосбиржи полной доходности 15 | RCMX | Акции | RUB | RUB | Райффайзен Капитал | Индекс МосБиржи 15 полной доходности | 0,90% | 0,90% |

| Райффайзен – Еврооблигации | RCMB | Облигации / Еврооблигации | USD | RUB/USD/EUR | Райффайзен Капитал | Индекс МосБиржи еврооблигаций (RUEURAIF) | 0,80% | 0,80% |

| Индекс МосБиржи — РСПП Вектор устойчивого развития | ESGR | Акции | RUB | RUB | РСХБ Управление активами | РСПП Вектор устойчивого развития (MRSV) | 1,95% | 1,95% |

| Система Капитал – Информатика+ | SCIP | Акции | USD | USD | Система Капитал | S&P North American Expanded Technology Software Index | 1,05% | 1,05% |

| РЕГИОН – Индекс МосБиржи государственных облигаций (1–3 года) | SUGB | Облигации | RUB | RUB | Регион инвестиции | RUGBITR3Y, Индекс государственных облигаций (1-3 года) | 0,80% | 0,80% |

Биржевой

БиржевойПояснения к таблице

Валюта базового актива — валюта, в которой управляющая компания покупает основной актив фонда (например, акции).

Валюта торгов — валюта, в которой происходят торги на Московской бирже. Иногда торги происходят сразу в нескольких валютах (например, рубли и доллары США)

Индекс — биржевой индекс, которому следует БПИФ. Иногда фонд следует индексу через покупку зарубежного ETF. В таком случае это указывается дополнительно. Так же БПИФ может быть активно управляемым фондом. В таком случае он не следует биржевому индексу

TER — Total Expense Ratio или полные издержки. TER включает: вознаграждение УК, вознаграждение депозитария и прочие расходы. TER не включает в себя: комиссию брокера, возможные потери на спреде, налоги

Суммарные издержки — мы обозначили под этим термином TER БПИФ + TER ETF, если управляющая компания следует индексу через покупку зарубежного ETF

Лидерами по выпуску новых БПИФ являются Сбербанк и ВТБ. На сегодняшний день у ВТБ запущено 8 биржевых фондов, у Сбербанка — 5.

Самым популярным (судя по быстро растущему размеру СЧА) является БПИФ Сбербанка на Индекс Мосбиржи государственных облигаций (ОФЗ) – SBGB. За ним — SBMX, следующий Индексу Московской биржи.

За ним — SBMX, следующий Индексу Московской биржи.

Преимущества и недостатки БПИФ

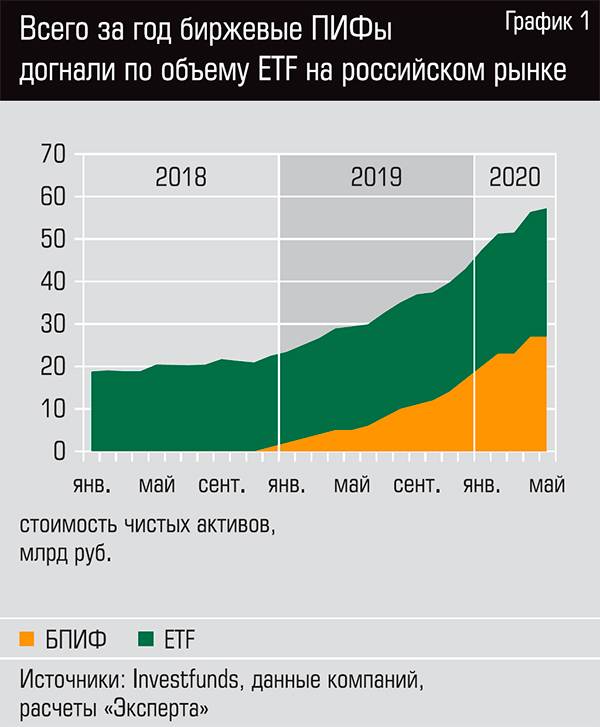

Достаточно недавно появились первые российские биржевые фонды или ETF. Первым российским ETF стал фонд Сбербанка Индекс МосБиржи полной доходности «брутто», SBMX. Он появился в сентябре 2018 года. На сегодняшний день на Московской бирже уже 26 биржевой ПИФов, т.е. каждый месяц появляются 1-2 новых фонда. За дело взялись практически все крупные инвестиционные компании.

История вопроса

В 2012 году в N 156-ФЗ «Об инвестиционных фондах» были внесены изменения, согласно которым вводилось понятие биржевой паевой инвестиционный фонд или БПИФ. Несмотря на это, до 2018 года ни одного фонда такого типа в России не было. Для создания не хватало решить несколько технических вопросов. Например, не хватало расчета индикативной стоимости паев (iNAV) в течение дня.

Только в 2018 году появился первый фонд нового типа — SBMX. За ним последовали аналогичные продукты от ВТБ Капитал и Альфа-Капитал.

Биржевые ПИФы стали называть «ETF по российскому праву». Многие подвергают критике этот вид инструментов. Давайте разберемся в преимуществах и недостатках БПИФов.

Преимущества

Российские индексы

После выхода на рынок БПИФ российским инвесторам стали доступны, наконец, российские индексы акций и облигаций в рублях. До этого можно было купить на Московской бирже только иностранные ETF управляющих компаний Finex и ITI, которые следовали иностранным индексам и отдельным российским индексам в валюте (индекс РТС и индексы российских еврооблигаций).

Для российских частных и институциональных инвесторов это важно. Инвестировать в российские ценные бумаги, предварительно покупая доллар, как в случае с индексом РТС, это довольно «странная» идея.

Теперь на бирже есть фонды, которые следуют индексу акций Мосбиржи, индексам корпоративных и государственных облигаций. По всей видимости, разнообразие индексных стратегий со временем будет расти.

Точность следования

Пока еще рано делать выводы, но самый «старый» из БПИФ – SBMX, которому нет даже 1 года, довольно точно следует Индексу акций Мосбиржи. Отставание составляет с точностью до сотых процента величину комиссии фонда -1,0%, при низкой ошибке следования (Tracking Error) в 0,01. У лучшего из обычных индексных ПИФов ошибка следования составляет 0,38 при ежегодном отклонении -4,6%. Подробнее об этих параметрах в нашем Обзоре индексных фондов российских акций 2020.

Отставание составляет с точностью до сотых процента величину комиссии фонда -1,0%, при низкой ошибке следования (Tracking Error) в 0,01. У лучшего из обычных индексных ПИФов ошибка следования составляет 0,38 при ежегодном отклонении -4,6%. Подробнее об этих параметрах в нашем Обзоре индексных фондов российских акций 2020.

Доступность для госслужащих и для российских институциональных инвесторов

Все зарубежные ценные бумаги, включая ETF, по закону недоступны для государственных служащих и многими российских институциональных инвесторов (например, пенсионных фондов). БПИФ могут стать в этом случае хорошим выходом.

Налоговые преимущества

Все российские БПИФ являются Flow-through entity для ФНС. Иными словами, ПИФ (как биржевой, так и обычный) не платит налоги при покупке-продаже российских ценных бумаг и получении дивидендов и купонов. Все налоги переносятся на конечного инвестора (для инвесторов тоже есть ряд налоговых льгот). Западные ETF, которые специализируются на российских ценных бумаг платят налог, чем, вероятно, объясняется нелюбовь иностранных ETF к российским индексам.

ETF без хеджирования и синтетических активов

Западные ETF, доступные на Московской бирже, применяют в своих стратегиях варианты хеджирования и синтетическую репликацию. Это вызвано необходимостью «сгладить» колебания стоимости паев, связанные с волатильностью валют, в которых номинированы эти бумаги. Синтетическая репликация применяется обычно небольшими фондами, у которых не хватает ресурсов для физической репликации. Оба явления (хеджирование и синтетика) сопряжены с дополнительными издержками УК, более высокими комиссиями, и добавляют дополнительные риски контрагента.

В российских БПИФах пока нет ни одного фонда с хеджированием и синтетической репликацией.

Российская юрисдикция

В случае возникновения каких-либо проблем после покупки иностранных ETF, отстаивать свои интересы придется в зарубежных судах. Что по карману далеко не каждому. Кроме того, зарубежные ETF не подконтрольны российскому Центробанку.

Недостатки

Недостатки нормативной базы

Российское законодательство, регулирующее деятельность УК при формировании и управлении БПИФ далеко от совершенства. В отличие от иностранных ETF у нас разрешается использовать депозитарии, подконтрольные УК, нет возможности использовать обмен базовыми единицами между УК и маркетмейкером. Кроме того, в нормах нет каких-либо требований по поддержке ликвидности и точности следования индексу. Как, впрочем, нет и самого понятия «индексного фонда». Каждая управляющая компания свободна самостоятельно определять понятие «индексного фонда».

В отличие от иностранных ETF у нас разрешается использовать депозитарии, подконтрольные УК, нет возможности использовать обмен базовыми единицами между УК и маркетмейкером. Кроме того, в нормах нет каких-либо требований по поддержке ликвидности и точности следования индексу. Как, впрочем, нет и самого понятия «индексного фонда». Каждая управляющая компания свободна самостоятельно определять понятие «индексного фонда».

Высокие комиссии

Ежегодные комиссии управляющих компаний довольно высоки. Так облигационные БПИФ при комиссиях выше 0,5% сильно теряют в привлекательности. Комиссия отдельных российских БПИФ вообще поражает воображение.

В целом все комиссии ETF и БПИФ, которые можно найти на Московской бирже (включая бумаги FinEx и ITI Capital), отличаются даже не в разы, а в десятки раз от собратьев на NASDAQ и NYSE. Но растущая конкуренция среди управляющих компаний и рост объемов активов, видимо, постепенно будут двигать комиссии вниз.

Покупки западных ETF

Многие российские БПИФ, которые следуют иностранным индексам слишком «упрощают себе жизнь», просто покупая аналогичные ETF на западных площадках и не стесняясь при этом брать комиссию, которая в десятки раз превосходит оригинальные ETF.

Судя по инвестиционным стратегиям, так поступают все БПИФ на иностранные индексы кроме SBSP Сбербанка. Только этот фонд самостоятельно реплицирует индекс S&P 500 через покупку соответствующих акций.

Малая история

У всех биржевых продуктов на Московской биржи (ETF и БПИФ) довольно маленькая история обращения. Она не захватывает ни одного финансового кризиса. Пока мы не были свидетелями ликвидаций ETF или БПИФ в России. Поэтому при будущих «встрясках» могут возникать какие-то сюрпризы.

Как выбрать ПИФ в 2018 году? Какой ПИФ выбрать?

Паевые инвестиционные фонды или ПИФы различаются по типам инвестиций или видом ценных бумаг, находящихся в составе фонда. Сегодня мы поговорим о том, как выбрать ПИФ для инвестирования.

Самые востребованные ПИФы это:

1. Облигационные

Данный вид инвестирования признан специалистами самым безопасным и рекомендован к использованию в период кризиса. В целом подобные ПИФы очень похожи на банковские депозиты. Их смысл заключается в том, что компания, управляющая паевым инвестиционным фондом, работает с облигациями надежных предприятий и обеспечивает, таким образом, высокую доходность. Прибыль в итоге составляет 20-50% годовых.

В целом подобные ПИФы очень похожи на банковские депозиты. Их смысл заключается в том, что компания, управляющая паевым инвестиционным фондом, работает с облигациями надежных предприятий и обеспечивает, таким образом, высокую доходность. Прибыль в итоге составляет 20-50% годовых.

2. Акционные

Денежные средства участников тратятся на то, чтобы приобретать акции организаций, находящихся в свободной продаже. И если биржевая цена акций растет, то будет расти доход участников. Но в случае если цена на них падает, то участники будут терять свои деньги. Такие вложения связаны с высоким риском, так как в управляющей компании должны быть специалисты высокого уровня, чтобы понять как будет вести себя цена на бирже.

3. Смешанные

Смешанные фонды получили свое название за счет совмещения акционных и облигационных видов. Основное преимущество этих фондов это их пластичность. В зависимости от колебаний рынка проводится увеличения покупки акций или облигаций для получения максимальной прибыли.

4. Венчурные

Выгода вкладчиков также заключается в приобретении ценных бумаг компаний. Но эти компании занимаются только продвижением новых проектов и разработок. Как правило, больше половины таких вложений оказываются убыточными. Но в случае если инвестиции все-таки окажутся прибыльными, они быстро покроют все издержки.

5. Хеджевые

Специалисты увеличивают прибыль инвесторов, проводя манипуляции за счет роста и падения рынка. Такой способ явля

В какие ПИФы вкладывать в 2020 году?

Рейтинг российских паевых инвестиционных фондов (ПИФов) в 2020 году формируется на основе ряда факторов: времени вклада, прибыльности пая, величине издержек. Далее мы расскажем, в какие ПИФы стоит вкладывать в 2020 году.Что такое Паевые инвестиционные фонды

На сегодняшний день все большее количество граждан интересуется рейтингом лучших российских ПИФов в 2020 году, а также особенностями этого вида инвестирования. Паевый инвестиционный фонд — это популярное экономическое определение, которое обозначает направление в инвестиционной деятельности. В целом, существует немало видов инвестирования денежных средств, которые, в свою очередь, классифицируются на подгруппы. При этом в данной системе сортировки имеется конкретная закономерность: прибыль выше в тех случаях, когда наблюдается наибольший риск для инвестора. Говоря о ПИФах, можно их рассматривать как промежуточное явление, характеризующееся балансом между доходностью и рисками.Данные фонды представляют собой финансовые организации, позволяющие частным инвесторам объединять денежные средства. Последние используют для инвестирования в различные инструменты и для, собственно, получения дохода. Как правило, деньги из ПИФов вкладывают в акции, недвижимость, депозитные счета, облигации и пр. Такие фонды функционируют под началом управляющей компании. Чтобы получить максимальный доход, важно корректно подобрать УК, характеризующийся продуктивностью и хорошим рейтингом.к содержанию ↑

В целом, существует немало видов инвестирования денежных средств, которые, в свою очередь, классифицируются на подгруппы. При этом в данной системе сортировки имеется конкретная закономерность: прибыль выше в тех случаях, когда наблюдается наибольший риск для инвестора. Говоря о ПИФах, можно их рассматривать как промежуточное явление, характеризующееся балансом между доходностью и рисками.Данные фонды представляют собой финансовые организации, позволяющие частным инвесторам объединять денежные средства. Последние используют для инвестирования в различные инструменты и для, собственно, получения дохода. Как правило, деньги из ПИФов вкладывают в акции, недвижимость, депозитные счета, облигации и пр. Такие фонды функционируют под началом управляющей компании. Чтобы получить максимальный доход, важно корректно подобрать УК, характеризующийся продуктивностью и хорошим рейтингом.к содержанию ↑ТОП-10 лучших ПИФов

Мы решили предоставить вашему вниманию самые доходные фонды по последним данным:- «ВТБ Капитал». Лидер под знаменами нефтегазового сектора. Это открытый ПИФ, который позволит получить долгосрочную прибыль путем инвестирования в ценные бумаги российской экономики. Потенциальный уровень доходности — 40.36%.

- «Сбербанк» — Природные ресурсы». Здесь инвестиционная политика осуществляется в рамках единого сектора. При этом акционный портфель предвещает доходность в 34%. Фонд осуществляет добычу и переработку ископаемых, а также изготовление стали и минеральных удобрений.

- «Ресурсы». Инвестиционный проект «Альфа-Капитал». Этот открытый фонд специализируется на акционных вкладах в нефтегазовый сектор, обеспечивая прибыльность до 34.3%.

- «Райффайзен — Сырьевой сектор». Еще один открытый ПИФ, обладающий узкой специализацией. Он сотрудничает с флагманскими компаниями, специализирующимися на добыче и переработке полезных ископаемых. Доходность фонда — 33.38%.

- «Мировая индустрия спорта». Открытый фонд от компании «Капиталъ», использующий в своей инвестиционной деятельности акции иностранных компаний, которые занимаются производством спортивных товаров, аксессуаров и одежды. Также фонд использует акции спортивных клубов и организаций, транслирующих спортивные мероприятия. ПИФ обеспечивает доходность в 28.1%.

- «Смешанные инвестиции». Этот ПИФ учрежден УК «САН». Он открыт и активно сотрудничает с другими фондами с 2010 года. Фонд специализируется преимущественно на капиталовложениях, гарантируя до 27% доходности.

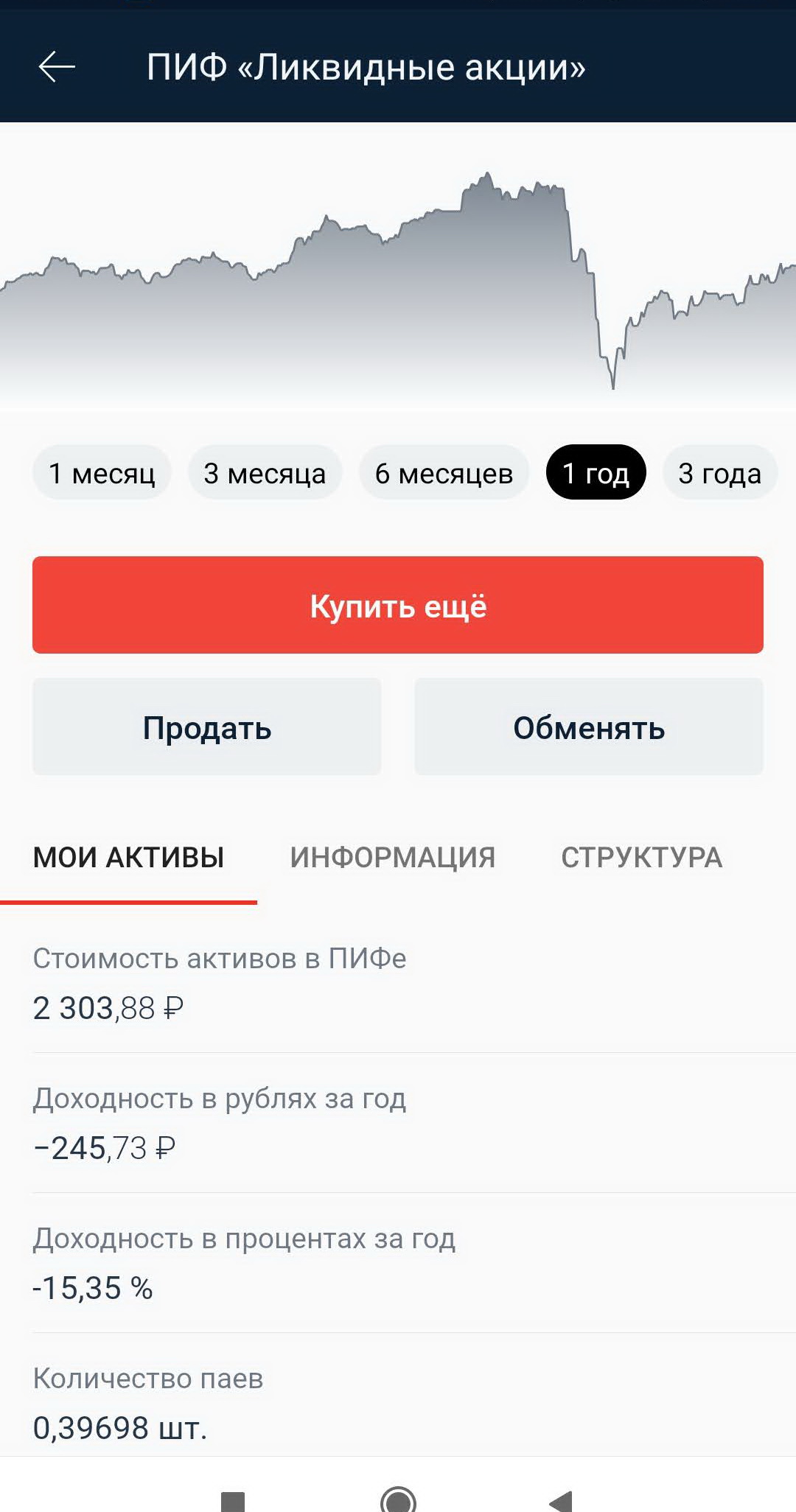

- «Ликвидные акции». ПИФ от УК «Альфа-Капитал», предполагающий получение дохода от роста стоимости акций различных предприятий. Прибыльность фонда на уровне 28-29%.

- «Инфраструктура». Открытый фонд от бренда «Атон», который позволяет размещать акции отечественных компаний, специализирующихся на модернизации местной инфраструктуры. Данные компании обслуживают электроэнергетику и строительную отрасль, обеспечивая до 22% прибыли.

- «Перспектива». Надежный ПИФ, которым руководит УК «БКС». Этот фонд полностью открыт. Он использует акции компаний из hi-tech сектора, которые обладают заметным потенциалом. Доходность составляет до 21%.

- «Индекс ММВБ». Фонд от «Райффайзен Капитал», успешно функционирующий с 2013 года. Этот ПИФ направляет свои инвестиции на фондовые биржи, обеспечивая до 20.75% прибыльности.

Лидер под знаменами нефтегазового сектора. Это открытый ПИФ, который позволит получить долгосрочную прибыль путем инвестирования в ценные бумаги российской экономики. Потенциальный уровень доходности — 40.36%.

Лидер под знаменами нефтегазового сектора. Это открытый ПИФ, который позволит получить долгосрочную прибыль путем инвестирования в ценные бумаги российской экономики. Потенциальный уровень доходности — 40.36%. Также фонд использует акции спортивных клубов и организаций, транслирующих спортивные мероприятия. ПИФ обеспечивает доходность в 28.1%.

Также фонд использует акции спортивных клубов и организаций, транслирующих спортивные мероприятия. ПИФ обеспечивает доходность в 28.1%. Доходность составляет до 21%.

Доходность составляет до 21%.Особенности инвестирования

Выбор пая или управляющей компании — это больше, чем просто внимание к цифрам, озвученным в рекламном буклете. Нужно помнить о скрытых комиссиях, которые являются неизбежным фактором для грамотного капиталовложения. Плюс, каждый конкретный фонд характеризуется уникальной внутренней политикой. Поэтому нужно следить за актуальными рейтингами фондов. При этом нужно понимать, что показатель ПИФ в рейтинговой таблицы — не ключевой параметр. Ведь доходность такой системы может резко меняться под действием определенных мировых событий. Картину нужно оценивать в общем, обращая внимание на стратегию, реальные отзывы и накопленную доходность. Фонды, демонстрирующие высокие цифры в ушедшем году, могут солидно разочаровать в следующем отчетном периоде. Возможен и обратный поворот событий.

Возможен и обратный поворот событий.Экологические стандарты беспокоят российских свиноводов

Новые экологические требования в отношении химического состава сточных вод могут негативно повлиять на мясную промышленность России, в том числе на свинофермы.

Это сообщение было опубликовано в открытом письме, написанном группой сельскохозяйственных ассоциаций и адресованном вице-премьеру России Алексею Гордееву.

Петицию подписали, например, Российская национальная мясная ассоциация, Национальный союз производителей молока, Союз производителей безалкогольных напитков и минеральной воды и другие различные организации.

Сточные воды в России, возможно, скоро должны будут соответствовать гораздо более строгим стандартам. Фото: Хенк Рисвик

Снижение содержания химикатов в сточных водах

Правительство России стремится ужесточить экологические стандарты для снижения содержания различных химикатов в сточных водах с 1 января 2019 года. Это включает фосфор, азот и различные другие вещества, которые часто используются в кормлении свиней и могут стать частью отходов.

Это включает фосфор, азот и различные другие вещества, которые часто используются в кормлении свиней и могут стать частью отходов.

Новые требования намного строже по сравнению со стандартами 2018 года. Если они будут приняты, они вынудят большинство хозяйств страны установить передовые системы фильтрации, которые, согласно открытому письму, являются довольно дорогими.

Согласно письму, необходимость дополнительных инвестиций может подорвать рентабельность компаний. Дополнительное негативное влияние на бизнес могут оказать штрафы за нарушение новых стандартов, которые довольно велики.

Рекордная ситуация для свиноводов

В 2018 году российские свиноводы получили рекордную выручку, согласно исследованию финансового консалтингового агентства Deloitte.Всего в этом году отрасль произвела 121 млрд рублей (около 2 млрд долларов США), что на 80% больше, чем в 2017 году.

Средняя рентабельность в отрасли также выросла с 18% в 2017 году до 29% в 2018 году из-за сильного урожая и роста цен на внутреннем рынке после того, как Россельхознадзор запретил импорт свинины из Бразилии.

На отраслевом совещании в Москве Юрий Ковалев, председатель Союза производителей свинины России, сказал, что в 2019 году рыночные условия могут быть не такими благоприятными для российских свиноводов, как в 2018 году.

Факторы, влияющие на рентабельность

Весьма вероятно, что урожай пахотных культур в 2019 году будет не таким высоким, как в 2018 году. Кроме того, по его словам, Бразилии было разрешено возобновить экспорт свинины в Россию, сказал г-н Ковалев. Новые экологические требования также могут стать одним из факторов, влияющих на рентабельность.

Отрасль работает в рыночных условиях, а это значит, что никто не может гарантировать свиноводам высокую рентабельность, — подчеркнул г-н Ковалев.

Свиноводство в России становится убыточным

Более половины всех свиноводческих хозяйств в России рискуют стать убыточными в 2019 году из-за роста производственных затрат и падения закупочных цен на внутреннем рынке, согласно прогнозу Национальный союз производителей свинины России (НССП).

Ожидается, что в 2019 году оптовые цены упадут на 5-10% до самого низкого уровня с момента введения продовольственного эмбарго в 2014 году, когда вся европейская свинина была уничтожена с российского рынка, сообщает RUPP.

Средняя оптовая цена свиней

Ожидается, что средняя оптовая цена в живом весе составит около 82 рублей (1,27 доллара США) за кг без налога на добавленную стоимость (НДС), в то время как средняя себестоимость продукции может быть близка к 70 рублей (1,08 доллара США), хотя эта цифра «не идентичны во всей отрасли», — сказал Николай Бирюлин, старший аналитик RUPP.

Поросята пьют свиноматку на современной ферме в России. Фото: Винсент тер Бик

Было подсчитано, что 28% всех производителей свиней в России находятся в середине своего инвестиционного цикла, а 18% — в начале инвестиционного цикла, что означает, что они привлекли некоторые банковские кредиты в рамках проектов модернизации или расширения и им потребуется платить процентную ставку.

Категории свиноводческих хозяйств не могут оставаться прибыльными

Обе категории свиноводческих хозяйств не имеют шансов оставаться прибыльными в этом году, поскольку процентная ставка составляет 25 рублей (0 долларов США).38) производственных затрат на каждый килограмм своей продукции, сообщает RUPP. Кроме того, в России много старых ферм, где себестоимость продукции также близка к 88 рублям (1,36 доллара США) за кг, что выше средней оптовой цены на российском рынке, ожидаемой в конце года. год.

Цены падают из-за низкой закупочной цены населения России, а также из-за усиления конкуренции между различными поставщиками. По сообщению RUPP, внутреннее производство увеличится примерно на 166000 тонн свинины в 2019 году и почти на 300000 тонн в 2020 году, а также ожидается увеличение импортных поставок из Бразилии.

Себестоимость продукции растет из-за роста внутренних цен на корма, а также ряда других факторов, сказал г-н Бирулин.

Низкие внутренние цены на свиней из-за импорта

Последний раз, когда так много свинокомплексов в России были убыточными, был 2013 год, когда средняя рентабельность в отрасли составляла около -20%, напомнил г-н Бирулин. Это произошло потому, что внутренние цены оказались чрезвычайно низкими из-за подавляющего числа импортных поставщиков. В то время, по словам г-на Бирулина, убыточные хозяйства закрывали свои производственные мощности и продавали свинину, что оказывало дополнительное давление на цены.

Это произошло потому, что внутренние цены оказались чрезвычайно низкими из-за подавляющего числа импортных поставщиков. В то время, по словам г-на Бирулина, убыточные хозяйства закрывали свои производственные мощности и продавали свинину, что оказывало дополнительное давление на цены.

С другой стороны, низкие цены увеличивают внутреннее потребление, сказал г-н Бирулин. В 2019 году он может вырасти на 5-6% по сравнению с прошлым годом. Он добавил, что внутренний спрос мог бы увеличиться сильнее, если бы покупательная способность населения России повысилась. Было подсчитано, что 80% людей в стране борются с зарплаты до зарплаты. Это означает, что спрос на свинину всегда повышается в начале месяца и немного снижается в конце, когда людям приходится экономить на еде.

Россия принимает новую роль в производстве свинины на мировом рынке

В течение десятилетий после распада Советского Союза Россия была одним из крупнейших импортеров на мировом рынке свинины. Те времена прошли, поскольку российская свиноводческая промышленность не только достигла самоокупаемости, но и смогла стать производителем с низкими издержками. Куда дальше? Объясняет Сергей Юшин из Национальной мясной ассоциации.

Куда дальше? Объясняет Сергей Юшин из Национальной мясной ассоциации.

Российская национальная мясная ассоциация (НМА) — одно из крупнейших и наиболее влиятельных объединений фермеров и переработчиков мяса в стране.Взаимодействуя с правительством, NMA прилагает много усилий для повышения эффективности отечественной свиноводческой отрасли, продвижения российской свинины на зарубежных рынках и увеличения продаж иностранным покупателям. У страны есть все, что нужно для того, чтобы стать одним из сильнейших экспортеров свинины в мире, считает глава исполкома НАУ Сергей Юшин.

Сергей Юшин — председатель исполкома Национальной мясной ассоциации России (НМА). На этой должности он находится с 2003 года.- Фото: Владислав Воротников

Давайте сначала сосредоточимся на текущих событиях. Какое влияние Covid-19 оказал на российскую свиноводство?

«Пока негативное влияние не было таким сильным, как в некоторых других сегментах, например, в мясной промышленности. Кризис в первую очередь коснулся индустрии гостеприимства, которая не является основным каналом сбыта свинины в России. Мы видим, что продажи свинины в России растут благодаря низким ценам. За первые четыре месяца 2020 года средняя цена на свинину в России снизилась на 10%.

Кризис в первую очередь коснулся индустрии гостеприимства, которая не является основным каналом сбыта свинины в России. Мы видим, что продажи свинины в России растут благодаря низким ценам. За первые четыре месяца 2020 года средняя цена на свинину в России снизилась на 10%.

Covid-19 не нарушил работу скотобоен в России, как это произошло в некоторых других странах, включая США

.«Кроме того, российским компаниям приходится нести большие расходы, чтобы не допустить проникновения вируса на их производственные мощности. Поскольку производственные затраты сейчас на 15% выше, чем в предыдущем году, а в условиях падения цен некоторые компании может принести убытки.Covid-19 не нарушил работу российских бойней, как это произошло в некоторых других странах, включая США.Тем не менее, в будущем мы можем испытать негативное влияние пандемии. В частности, это может повлиять на спрос на колбасы на российском рынке и, следовательно, на спрос на свинину.

«Вероятно, мы вступаем в сложный период усиления ценовой конкуренции между мясом птицы и свинины. Российские покупатели будут больше ориентироваться на калории, чем на бренды; они начнут уделять меньше внимания упаковке. Это, вероятно, побудит производителей скорректировать свои ассортимент продукции, представив продукцию в более простой упаковке.Однако, что будет на самом деле, предсказать сложно. Мы не знаем ни силы, ни продолжительности пандемии ».

Российские покупатели будут больше ориентироваться на калории, чем на бренды; они начнут уделять меньше внимания упаковке. Это, вероятно, побудит производителей скорректировать свои ассортимент продукции, представив продукцию в более простой упаковке.Однако, что будет на самом деле, предсказать сложно. Мы не знаем ни силы, ни продолжительности пандемии ».

Covid-19 Обновлено

Какое влияние пандемия оказывает на мировой сектор свиноводства и как они с этим справляются.

Каков текущий уровень самообеспеченности российского рынка свинины?

«После 15 лет масштабных инвестиций, превышающих 10 миллиардов долларов США, Россия производит свинину в количествах и разновидностях, необходимых для полного удовлетворения внутреннего спроса.В 2018 году импорт и экспорт были равны. В 2019 году мы увеличили производство на 150 000 тонн по сравнению с прошлым годом, а экспорт вырос до 90 000 тонн. Мы испытали некоторое насыщение рынка из-за небольшого увеличения внутреннего спроса. Это повлияло на цены, которые резко падают с конца 2020 года.

Это повлияло на цены, которые резко падают с конца 2020 года.

«По региональному распределению производства: оно хорошо сбалансировано. Действительно, большая часть производства сосредоточена в европейской части России, где проживает большая часть населения.На Центральный федеральный округ [вокруг Москвы, ПП] приходится примерно 40% установленных мощностей по производству свинины, но хорошо развитая система логистики позволяет поставлять свинину в отдаленные регионы.

«Мы видим некоторое сокращение производства свинины на Дальнем Востоке из-за вспышек африканской чумы свиней (АЧС), но там реализуются несколько крупных проектов. Мы не ожидаем дефицита; скорее, мы ожидаем там избытка свинины, поскольку те были заложены проекты с избыточными мощностями, чтобы иметь возможность экспортировать свинину в Китай.”

Насколько привлекательно инвестирование в свиноводство в России, учитывая, что некоторые российские свинофермы завершили 2019 год с убытками?

«2019 год стал еще одним хорошим годом для отрасли. Оптовые цены на свиные туши стали относительно низкими только к концу года. Причем больше всего пострадали те производители, которые только недавно начали производство и все еще должны были платить проценты и возвращать инвестиционные ссуды своим банкам.

Оптовые цены на свиные туши стали относительно низкими только к концу года. Причем больше всего пострадали те производители, которые только недавно начали производство и все еще должны были платить проценты и возвращать инвестиционные ссуды своим банкам.

«Кроме того, многие компании вертикально интегрированы, что повышает их стабильность, хотя очевидно, что старые свинофермы и большая часть подсобных хозяйств выйдут из бизнеса.Наши компании постоянно стараются снизить производственные затраты и повысить эффективность. Стоимость производства на современных предприятиях составляет около 1,1–1,2 доллара США / кг живого веса. Цена на зерно и корм для свиней не низкая, но стабильная, плюс расширяющиеся возможности экспорта открывают возможности для роста прибыльности.

Несмотря на текущую ценовую ситуацию, общий объем инвестиций в свиноводство России ожидается на уровне около 200 млрд руб.

«В общем, дела обстоят непросто, так как пока мы не смогли выйти на зарубежные рынки, где можно было бы закупить приличные объемы. В 2020 году мы ожидаем ввода в эксплуатацию новых ферм общей мощностью около 300 000 тонн. Некоторые устаревшие фермы с низким уровнем эффективности закроются.

В 2020 году мы ожидаем ввода в эксплуатацию новых ферм общей мощностью около 300 000 тонн. Некоторые устаревшие фермы с низким уровнем эффективности закроются.

«Несмотря на текущую ценовую ситуацию, общий объем инвестиций в свиноводство России к 2023 году ожидается на уровне около 200 миллиардов рублей (3,3 миллиарда долларов США). Принимая во внимание конъюнктуру рынка, некоторые компании могут принять решение о реализации некоторых проектов. на удерживании.»

Есть ли какие-нибудь серьезные изменения в свиноводстве?

«С 2019 года льготные кредиты на строительство новых свинокомплексов больше не выдаются.Это было очень хорошее решение, потому что нет необходимости создавать дополнительное давление на рынок. Важно, чтобы власти воздерживались от каких-либо шагов, которые негативно повлияют на себестоимость производства, в частности, за счет повышения цен на кормовые добавки и ветеринарные препараты.

Существует также неуверенность в отношении новых экологических требований для российских свиноводческих хозяйств, в частности, относящихся к ним как к находящимся в самом высоком классе опасности. Это создает дополнительные расходы, и мы считаем это неоправданным.

Это создает дополнительные расходы, и мы считаем это неоправданным.

И есть вопрос о мерах, которые правительство принимает в отношении АЧС. Современная российская свиноферма с количеством свиноматок от 2 750 до 5 000 должна потратить до 50 миллионов рублей (800 000 долларов США) на защиту от АЧС и поддержание дополнительных мер биобезопасности. При более эффективной борьбе с болезнью на государственном уровне этот показатель мог бы быть намного ниже.

Следует отметить, что правительство прилагает много усилий для открытия новых рынков сбыта российской свинины.Мы также ожидаем принятия нового законодательства в 2020 году, которое решит множество острых ветеринарных вопросов и проблем с отслеживанием ».

Что будет с подсобными хозяйствами в России?

«Примерно в 2000 году многие фермеры на приусадебных участках кормили своих свиней кормами, которые они украли с промышленных ферм или других мест, где они работали. Они были прибыльными из-за ворованного корма в их распоряжении. В настоящее время промышленные фермы предпринимают серьезные шаги по предотвращению краж, к тому же работникам промышленных хозяйств часто запрещено вести подсобные хозяйства, поскольку это увеличивает риски возникновения АЧС на промышленных объектах.

В настоящее время промышленные фермы предпринимают серьезные шаги по предотвращению краж, к тому же работникам промышленных хозяйств часто запрещено вести подсобные хозяйства, поскольку это увеличивает риски возникновения АЧС на промышленных объектах.

Есть еще демографический фактор, потому что новое поколение не хочет так жить. Кроме того, когда в сельской местности создаются новые рабочие места с достойной заработной платой, людям не нужно разводить свиней, чтобы зарабатывать на жизнь. Спад производства на приусадебных участках начался задолго до эпидемии АЧС в России и быстрого роста промышленного производства свинины. В 2005 году подсобные хозяйства в России произвели около 1,1 миллиона тонн свинины, или более 70% от общего производства, и на тот момент мы прогнозировали, что к 2020 году этот показатель упадет до 350 000 тонн, так что к тому времени на их долю будет приходиться менее 10. % от общего производства в стране.

Этот прогноз оказался довольно точным. Да, есть еще отдаленные деревни, расположенные за много километров от производственных объектов, где люди до сих пор разводят свиней для продажи или собственного потребления. Так что подсобные хозяйства полностью не вымрут. Тем не менее, мы надеемся, что будет хоть какой-то контроль, потому что сейчас царит полный беспорядок — их свиньи могут свободно бегать по лесу и спариваться с дикими свиньями, что увеличивает эпизоотические риски ».

Так что подсобные хозяйства полностью не вымрут. Тем не менее, мы надеемся, что будет хоть какой-то контроль, потому что сейчас царит полный беспорядок — их свиньи могут свободно бегать по лесу и спариваться с дикими свиньями, что увеличивает эпизоотические риски ».

Важно отметить, что перед лицом АЧС России удалось не только сохранить промышленное производство свинины, но и расширить его

Каковы перспективы борьбы с АЧС в России?

«Есть положительные изменения, поскольку компании предприняли серьезные шаги, направленные на предотвращение новых вспышек АЧС.Власти по всей России стали более опытными в решении этого вопроса, хотя картина далека от идеала. По сути, так же, как и в Восточной Европе и Юго-Восточной Азии, мы обречены на спорадические вспышки АЧС в ближайшие годы.

Тем не менее, важно отметить, что перед лицом АЧС России удалось не только сохранить промышленное производство свинины, но и расширить его. Мы разработали программу регионализации, что означает, что мы можем гарантировать поставки свинины без АЧС из регионов, свободных от вируса. Мы также внедрили разделение, что означает, что каждая компания в цепочке поставок может получить свой собственный статус биобезопасности, определяющий, насколько хорошо она защищена от АЧС, и этот статус предоставляется не только свиноводческим хозяйствам, но также перерабатывающим предприятиям, складам и т. Д.

Мы также внедрили разделение, что означает, что каждая компания в цепочке поставок может получить свой собственный статус биобезопасности, определяющий, насколько хорошо она защищена от АЧС, и этот статус предоставляется не только свиноводческим хозяйствам, но также перерабатывающим предприятиям, складам и т. Д.

Кроме того, мы ввели новую государственную систему электронного отслеживания данных — Mercury, которая делает цепочку поставок скота и продукции полностью прозрачной. Это повысит эффективность нашей борьбы с АЧС и другими заболеваниями.Что касается вакцины против АЧС, я недавно разговаривал с доктором Колбасовым, который отвечает за этот проект, и он сказал, что с экономической точки зрения разработка вакцины, вероятно, бессмысленна, потому что стоимость вакцинации будет выше. чем возможные риски. Но ученые все еще ищут эффективный способ борьбы с АЧС ».

Каковы экспортные перспективы российской свиноводства?

«Большие надежды возлагаются на китайский рынок. Эта страна потребляет много всего, включая свинину и свиные субпродукты, и, учитывая географическую близость, экспорт в Китай может стать важным фактором для достижения комфортных цен на свинину в России.Средняя цена на свинину в Китае в 2,5 раза выше, чем в России. Тем не менее торговые переговоры с Китаем сложны. Мы потратили шесть лет на то, чтобы получить доступ к птицеводческому рынку страны, и решения о доступе к свинине на горизонте нет.

Эта страна потребляет много всего, включая свинину и свиные субпродукты, и, учитывая географическую близость, экспорт в Китай может стать важным фактором для достижения комфортных цен на свинину в России.Средняя цена на свинину в Китае в 2,5 раза выше, чем в России. Тем не менее торговые переговоры с Китаем сложны. Мы потратили шесть лет на то, чтобы получить доступ к птицеводческому рынку страны, и решения о доступе к свинине на горизонте нет.

Экспорт в Китай может стать важным фактором достижения комфортных цен на свинину в России

«Насколько нам известно, министерство сельского хозяйства Китая не одобряет российскую систему регионализации, хотя оно принимает аналогичную систему в ЕС и закупает большое количество свинины в Европе.Я почти уверен, что госструктуры России и Китая могли бы разработать систему, обеспечивающую поставки безопасной свинины, но пока этого не происходит.

Другими перспективными рынками являются Южная Корея и Япония, но они также остаются закрытыми для российских производителей свинины. Мы сконцентрируемся на доступных рынках в Африке, а также во Вьетнаме, Гонконге, Сингапуре, Венесуэле и странах Содружества Независимых Государств (СНГ — включая бывший Советский Союз). Ведем переговоры с Филиппинами и Индонезией.

Мы сконцентрируемся на доступных рынках в Африке, а также во Вьетнаме, Гонконге, Сингапуре, Венесуэле и странах Содружества Независимых Государств (СНГ — включая бывший Советский Союз). Ведем переговоры с Филиппинами и Индонезией.

Что касается производственных затрат, мы добились отличных результатов в их сокращении. Сегодня наша себестоимость продукции на современных фермах и скотобойнях сопоставима с производительностью эффективных европейских или американских производителей. Наша цена на свиные туши ниже, чем в большинстве стран ЕС, и не выше, чем в Бразилии. Только Канада и США предлагают товары дешевле, чем Россия ».

Уровень инфляции в Российской Федерации в 2018 году

Уровень инфляции в России составил 4.27% в 2018 году. Это на 1,75% больше, чем было в предыдущем 2017 году, и на 1,22% больше, чем в следующем 2019 году.

В 2018 году Россия заняла 13-е место в мире по годовому уровню инфляции.

Уровень инфляции по месяцам рассчитывается только для самого рассматриваемого месяца — с первого по последний день этого месяца:

| Янв | фев | Мар | Апрель | Май | июн | июл | августа | сен | Октябрь | ноя | декабрь | Всего | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| По месяцам,% | 0. 31 год 31 год | 0,21 | 0,29 | 0,38 | 0,38 | 0,49 | 0.27 | 0,01 | 0,16 | 0,35 | 0,50 | 0,84 | 4. 27 27 |

Годовой уровень инфляции рассчитан за 12 месяцев: 11 месяцев, предшествующих предметному, и сам предметный месяц:

| Янв | фев | Мар | Апрель | Май | июн | июл | августа | сен | Октябрь | ноя | декабрь | Всего | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Год за годом (12 месяцев),% | 2.21 год | 2,20 | 2,36 | 2. 41 41 | 2,42 | 2.30 | 2.50 | 3,07 | 3,39 | 3,55 | 3,83 | 4,27 | 4.27 |

Уровень прогрессивной инфляции — это возрастающая инфляция с начала года до даты, которая суммирует темпы с начала календарного года до конца рассматриваемого месяца:

| Янв | фев | Мар | Апрель | Май | июн | июл | августа | сен | Октябрь | ноя | декабрь | Всего | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Прогрессивная (с начала года),% | 0. 31 год 31 год | 0,52 | 0,81 | 1,20 | 1,58 | 2,08 | 2.35 год | 2,36 | 2,53 | 2,89 | 3,40 | 4,27 | 4. 27 27 |

Горячие ссылки и повторное использование графиков

Все графики регулярно обновляются, и на них можно ссылаться и использовать на сторонних веб-сайтах и блогах при определенных условиях. Также диаграммы поддерживают параметры, которые помогают настроить внешний вид диаграмм. Подробнее о параметрах и условиях использования см. На странице API графиков.

Последнее обновление:

государственных праздников в России | Банк России

1, 2, 3, 4, 5, 6 и 8 января — новогодние праздники;

7 января — Рождество Христово;

23 февраля — День защитника Отечества;

8 марта — Международный женский день;

1 мая — Праздник весны и труда;

3 мая — выходной;

9 мая — День Победы;

10 мая — выходной;

12 июня — День России;

14 июня — Праздник;

4 ноября — День народного единства.

Следующие дни являются дополнительными праздничными днями в России на 2021 год:

22 февраля — понедельник;

5 ноября — пятница;

31 декабря — пятница.

Следующие дни являются дополнительными рабочими днями в России на 2021 год:

20 февраля — суббота.

Информация о деятельности Банка России на внутреннем финансовом рынке и графике работы расчетной системы Банка России в праздничные дни в 2021 году оглашается дополнительно.

1, 2, 3, 4, 5, 6 и 8 января — новогодние праздники;

7 января — Рождество Христово;

23 февраля — День защитника Отечества;

24 февраля — Праздник;

8 марта — Международный женский день;

9 марта — Праздник;

1 мая — Праздник весны и труда;

9 мая — День Победы;

11 мая — выходной;

12 июня — День России;

4 ноября — День народного единства.

Следующие дни являются дополнительными праздничными днями в России на 2020 год:

4 мая — понедельник;

5 мая — вторник.

Информация об операциях Банка России на внутреннем финансовом рынке и графике работы расчетной системы Банка России в праздничные дни в 2020 году оглашается дополнительно.

1, 2, 3, 4, 5, 6 и 8 января — новогодние праздники;

7 января — Рождество Христово;

23 февраля — День защитника Отечества;

8 марта — Международный женский день;

1 мая — Праздник весны и труда;

9 мая — День Победы;

12 июня — День России;

4 ноября — День народного единства.

Следующие дни являются дополнительными праздничными днями в России на 2019 год:

2 мая — четверг;

3 мая — пятница;

10 мая — пятница.

Информация об операциях Банка России на внутреннем финансовом рынке и графике работы расчетной системы Банка России в праздничные дни в 2019 году оглашается дополнительно.

1, 2, 3, 4, 5, 6 и 8 января — новогодние каникулы

7 января — Рождество

23 февраля — День защитника Отечества

8 марта — Международный женский день

9 марта — выходной

30 апреля — выходной

1 мая — День весны и труда

2 мая — выходной

9 мая — День Победы

11 июня — выходной

12 июня — День России

4 ноября — День народного единства

5 ноября — выходной

31 декабря — выходной

Следующие дни являются рабочими днями в России в 2018 году:

28 апреля — суббота

9 июня — суббота

29 декабря — суббота

Информация об операциях Банка России на внутреннем финансовом рынке и графике работы расчетной системы Банка России в праздничные дни 2018 года оглашается дополнительно.

Была ли эта страница полезной?Да Нет

Последнее обновление: 11.05.2020

Научно-образовательный сайт — Национальный исследовательский университет «Высшая школа экономики»

Россия является одной из ведущих стран мира по концентрации богатства в руках немногих самых богатых: более 70% финансовых и нефинансовых активов страны принадлежат 5% ее граждан.На Международной конференции Вышки, которая прошла 20 апреля в Москве, Светлана Мареева и Екатерина Слободенюк представили результаты исследования неравенства в России в глобальном контексте. Их статья основана на данных, доступных из ООН, Всемирного банка, Credit Suisse, Европейского банка реконструкции и развития (ЕБРР), World Inequality Lab и Росстата.

Доход

Россия приближается к верхней трети стран, в которых распределение доходов сильно смещено в сторону более богатых слоев населения.

По оценкам Всемирного банка (Бедность и общее процветание: принимая во внимание неравенство, 2016 г.), 29,7% совокупного дохода страны в 2015 г. приходилось на десять процентов самых богатых россиян (верхний дециль), что ставит Россию на 22-е место в глобальной шкале неравенства. , наряду с Филиппинами, Уругваем, Гамбией и Литвой, ниже Замбии, Бразилии, Колумбии, Панамы и Чили, где более 38% общего дохода приходилось на высший дециль, но выше, чем в Словакии, Словении, Косово и Украине, где на верхний дециль приходилось менее 22% общего дохода в каждой стране.

Рейтинг неравенства доходов в России был довольно стабильным: в 2004 году на долю верхнего дециля приходилось 30,5% доходов страны (Россия занимала 26-е место из 70 стран). Распределение доходов для беднейшего дециля в России было еще более стабильным: от 2,3% до 2,8% за 16 лет (2000-2016 гг.), Благодаря чему Россия оказалась в середине мирового рейтинга по этому параметру после Хорватии и Филиппин. , Великобритании и Австрии.

Согласно индексу Джини, неравенство доходов в России составляет 38-40%, что указывает на высокий уровень, пагубный для экономического роста.

Индекс (или коэффициент) Джини измеряет степень, в которой распределение доходов в экономике отклоняется от совершенно равного распределения. По оценкам Всемирного банка, российский индекс Джини составляет 37,7% (2015 г.), что ставит Россию в середину глобального рейтинга, что заметно выше, чем у стран континентальной Европы, но ниже, чем у многих развивающихся стран.

Неравенство доходов в России несколько компенсируется опережающим ростом потребления среди 40% наименее обеспеченных россиян.

С точки зрения распределения доходов последняя группа выиграла от экономического бума 2008-2013 гг. Больше, чем население в целом, что поместило Россию в то время в число стран, добившихся значительного прогресса на пути к «всеобщему процветанию».

Доходы 40% беднейших слоев населения увеличились в 60 из 83 стран, изученных Всемирным банком, но в России темпы роста были выше, в среднем на 5,8% ежегодно (по сравнению с 2% в мире). К 2015 году в России этот процесс замедлился из-за экономического кризиса, но общая тенденция к сокращению неравенства сохраняется.

Однако, если неравенство доходов измеряется концентрацией богатства среди самых богатых, данные указывают на растущее неравенство в России.

Из Всемирной базы данных о неравенстве следует, что динамика неравенства доходов в России была значительно недооценена с 1990-х годов. После распада СССР доля самых высокооплачиваемых 1% населения увеличилась с менее чем 6% по всем доходам в 1989 году до 22% после 2010 года, а доля самых богатых 10% увеличилась с менее чем 25%. (1990–1991) до более чем 46% (1996).В настоящее время их доля составляет 46% в России по сравнению с 41% в Китае, 37% в Европе и 47% в США и Канаде.

Богатство

Россия входит в число двух ведущих стран мира по концентрации богатства.

Чрезмерное неравенство в российском обществе отражается в общем богатстве (т. Е. Рыночной стоимости финансовых и нефинансовых активов), которым владеют 1%, 5% и 10% самых обеспеченных россиян.

Согласно данным Global Wealth Databook 2017 исследовательского института Credit Suisse, 10% самых богатых россиян владеют 77% общего богатства страны, что ставит страну на третье место после Таиланда (79%) и Швеции (78%).По концентрации богатства среди 5% и 1% самых богатых (71% и 56% соответственно) Россия занимает второе место после Таиланда с небольшой разницей, не превышающей статистической ошибки.

Хотя цифры, представленные в Мировой базе данных о неравенстве, несколько отличаются, общая картина аналогична. Неравенство значительно увеличилось по мере перехода России к рыночной экономике. Доля 1% самых богатых в общем благосостоянии домохозяйств изменилась с 22% в 1995 г. до 43% в 2015 г., что выше, чем в США.С., Китай, Франция и Великобритания

По неравномерности распределения богатства Россия опережает почти все развитые страны, кроме США

По индексу Джини богатства Credit Suisse занимает 20-е место в рейтинге России из 171 страны. В 2017 году российский индекс Джини составлял почти 83%, немного отставая от Багамских островов, США, Бахрейна и ОАЭ.

Чрезвычайная концентрация богатства в России подчеркивается количеством миллиардеров в стране.

россиян с состояниями от 1 миллиарда долларов и выше, включенных в глобальные рейтинги, по международным меркам довольно многочисленны: 106 в списке Forbes 2018.

Совокупное богатство российских миллиардеров, по данным Forbes, резко возросло в 2000-х годах, а затем стабилизировалось между 2000 и 2015 годами на уровне 25-40% национального богатства, что намного выше, чем в таких странах, как США, Германия и Франция. общее состояние их миллиардеров колебалось от 5% до 15% в 2005–2015 годах, в то время как средний уровень благосостояния и доходов их населения намного превышал аналогичный показатель в России.

Проблемы и причины

Точность обычно используемых измерений денежного неравенства остается спорным.В зависимости от используемых методов, основ и подходов (например, измеряют ли они различия в доходах или богатстве или разрыв между самыми богатыми и всеми остальными или неравенство среди населения в целом и т. Д.), Они могут давать противоречивые результаты.

По мнению исследователей НИУ ВШЭ, ни одна из соответствующих международных усилий пока не смогла преодолеть определенные недостатки данных; поэтому их выводы были подвергнуты сомнению в России, но приняты как ценная отправная точка для оценки внутреннего неравенства в глобальном контексте.