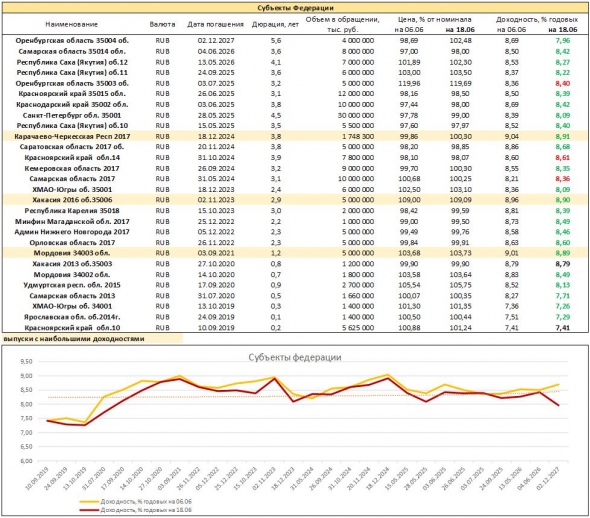

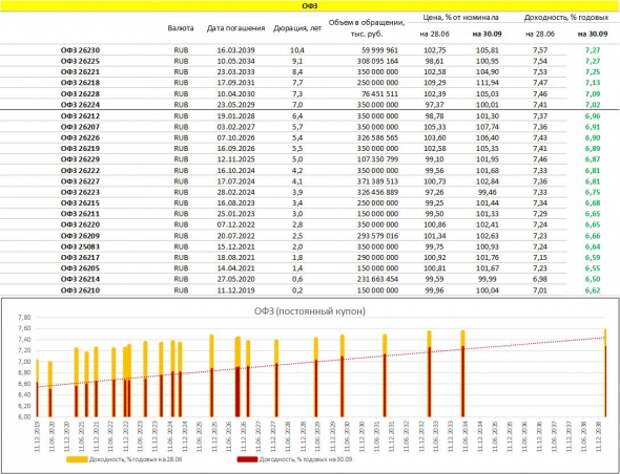

Доходность офз на сайте минфина: Минфин не смог разместить два выпуска госдолга на 30 млрд рублей

ОФЗ-ИН \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- ОФЗ-ИН

Подборка наиболее важных документов по запросу ОФЗ-ИН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Облигации:

- Биржевые облигации

- Бухучет облигаций

- Выпуск облигаций

- Дефолт по облигациям

- Конвертируемые облигации

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Заем, кредит, факторинг, вклад и счет: постатейный комментарий к статьям 807 — 860.15 Гражданского кодекса Российской Федерации»

(отв. ред. А.Г. Карапетов)

(«М-Логос», 2019)(iii) ОФЗ-ИН. Облигации с номинальной стоимостью, устанавливаемой в соответствии с индексом потребительских цен Российской Федерации (ОФЗ-ИН), выпускаются с 2015 г. в соответствии с Условиями эмиссии и обращения облигаций федерального займа с индексируемым номиналом, утвержденными Приказом Минфина России от 22 мая 2015 г. N 80н. Основные инвестиционные особенности ОФЗ данного вида состоят в том, что этот инструмент позволяет инвесторам страховать риски резких скачков инфляции, обладает меньшей ценовой волатильностью по сравнению с ОФЗ с постоянным купоном, дает возможность как диверсифицировать инвестиционные портфели, так и снизить валютные риски для инвесторов-нерезидентов вследствие высокой корреляции уровня инфляции и курса рубля. В связи с этим целевой группой инвесторов для данных облигаций являются нерезиденты и управляющие пенсионными средствами. До появления указанного инструмента участие российских пенсионных фондов и управляющих компаний на этом рынке было минимальным. Выпуск ОФЗ-ИН создал для такой категории инвесторов условия для инвестирования в финансовый инструмент, в значительной степени отвечающий целям управления пенсионными средствами — обеспечению доходности инвестирования, превышающей уровень инфляции.

в соответствии с Условиями эмиссии и обращения облигаций федерального займа с индексируемым номиналом, утвержденными Приказом Минфина России от 22 мая 2015 г. N 80н. Основные инвестиционные особенности ОФЗ данного вида состоят в том, что этот инструмент позволяет инвесторам страховать риски резких скачков инфляции, обладает меньшей ценовой волатильностью по сравнению с ОФЗ с постоянным купоном, дает возможность как диверсифицировать инвестиционные портфели, так и снизить валютные риски для инвесторов-нерезидентов вследствие высокой корреляции уровня инфляции и курса рубля. В связи с этим целевой группой инвесторов для данных облигаций являются нерезиденты и управляющие пенсионными средствами. До появления указанного инструмента участие российских пенсионных фондов и управляющих компаний на этом рынке было минимальным. Выпуск ОФЗ-ИН создал для такой категории инвесторов условия для инвестирования в финансовый инструмент, в значительной степени отвечающий целям управления пенсионными средствами — обеспечению доходности инвестирования, превышающей уровень инфляции.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Финансовый пульс. Еженедельный аналитический обзор от 10 апреля 2020 г.

(«Официальный сайт Банка России», 2020)- 8 апреля после пятинедельного перерыва Минфин провел аукционы по размещению ОФЗ, на которых были предложены три выпуска облигаций: 10-летние флоатеры ОФЗ-ПК, 3-летние ОФЗ с фиксированным купоном ОФЗ-ПД и 8-летние линкеры ОФЗ-ИН. Флоатеры не собрали должного спроса по приемлемым для Минфина условиям, и выпуск признан несостоявшимся. При этом спрос на 3-летние ОФЗ в 3 раза превысил объем размещения (50 млрд против 16,5 млрд размещенных бумаг), доходность по цене отсечения примерно соответствовала уровню вторичного рынка (6,46%). Спрос на линкеры примерно соответствовал объему, предложенному Минфином, однако Минфин разместил лишь 5,6 млрд. Интерес инвесторов к ОФЗ с фиксированным доходом свидетельствует об ожиданиях дальнейшего снижения ключевой ставки.

«Основные направления единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов»

(утв. Банком России)Для анализа инфляционных ожиданий населения и бизнеса Банк России в первую очередь использует данные опросов населения, проводимых ООО «инФОМ» по заказу Банка России, а также мониторинга предприятий, проводимого Банком России. Дополнительными источниками данных об инфляционных ожиданиях экономических агентов являются прогнозы инфляции профессиональных аналитиков и оценки вмененной инфляции, заложенной в цены ОФЗ-ИН .

иностранцы боятся инвестировать в госдолг России? – DW – 27.03.2021

Фото: Imago/Itar-Tass/V. Smirnov

Экономика и бизнес

Андрей Гурков | Евлалия Самедова

27 марта 2021 г.

Падение спроса на гособлигации РФ эксперты в Москве объясняют угрозой новых санкций США, а во Франкфурте указывают на Турцию и макроэкономику. И не вспоминают про дефолт 1998 года.

И не вспоминают про дефолт 1998 года.

https://p.dw.com/p/3rFbi

Реклама

События последних дней на финансовом рынке России ряд российских СМИ описали словом «паника», а кто-то даже стал вспоминать про дефолт 1998 года. Суть того, что произошло: российское государство не смогло взять на рынке капитала в долг деньги для покрытия расходов дефицитного бюджета. Банк России из-за отсутствия заявок отменил 23 марта аукцион своих казначейских облигаций и практически одновременно министерство финансов РФ решило не проводить запланированное на 24 марта размещение облигаций федерального займа (ОФЗ), чтобы содействовать «стабилизации рыночной ситуации» в условиях «возросшей волатильности на финансовых рынках».

Опасения санкций против российских ОФЗ

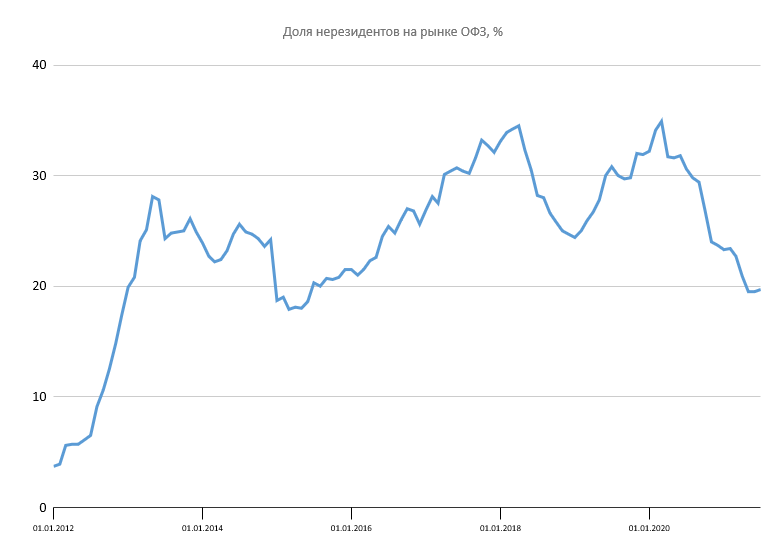

Большинство российских аналитиков главную причину случившегося видят в ожидании международными инвесторами очередных американских санкций в отношении России, конкретно — против покупателей новых ОФЗ или даже владельцев уже приобретенных. Поэтому, считают в Москве, нерезиденты, доля которых на этом рынке, по данным ЦБ РФ, составляет порядка 23%, вот уже несколько месяцев распродают эти бумаги. Причем в этом месяце процесс резко ускорился, а 23-24 марта достиг кульминации. Почти трехнедельное безоткатное падение стало самым продолжительным с августа 2018 года.

Поэтому, считают в Москве, нерезиденты, доля которых на этом рынке, по данным ЦБ РФ, составляет порядка 23%, вот уже несколько месяцев распродают эти бумаги. Причем в этом месяце процесс резко ускорился, а 23-24 марта достиг кульминации. Почти трехнедельное безоткатное падение стало самым продолжительным с августа 2018 года.

Затяжные периоды падения курсов ОФЗ случались и прежде, подчеркнул в беседе с DW Владимир Тихомиров, главный экономист компании BCS Global Markets, предоставляющей инвестиционно-брокерские услуги. В последний раз, отметил он, это наблюдалось с конца июня до октября 2020 года.

«В преддверии американских выборов так же, как и сегодня, росли опасения относительно того, что после смены администрации ужесточатся антироссийские санкции. Однако ситуация постепенно сгладилась», — напомнил Владимир Тихомиров. Политически мотивированной, по его словам, была и почти полугодовая турбулентность на рынке ОФЗ с августа 2018 года, когда впервые встал вопрос о санкциях на госдолг. В январе 2019 года в США решили, что таких санкций не будет, и началось восстановление.

В январе 2019 года в США решили, что таких санкций не будет, и началось восстановление.

Доходность облигаций: почему, когда и для кого она становится проблемой

Еще более заметными периодами были экономические кризисы 2014-2015 и 2008-2009 годов. «Тогда отмечался взлет доходности по госбумагам из-за опасений масштабных экономических проблем и резких курсовых колебаний», — указал в беседе с DW аналитик группы компаний «Финам» Алексей Коренев и добавил, что самое глубокое падение произошло на рынке, конечно, в печально известном 1998 году: «Доходность доходила до 200%, не за горами был дефолт».

Штаб-квартира Deutsche Bank во Франкфурте-на-Майне. В состав группы входит и компания DWSФото: picture-alliance/dpa/A. DedertТут необходимо предельно коротко прояснить механизм действия такого финансового инструмента, как облигации. Когда их курс падает, растет их доходность, ведь обещанный процент (купон) остается неизменным, но покупателю бумаги достаются по курсу ниже номинала. Падение курсов невыгодно держателям облигаций — при продаже они терпят убытки. Те, кто в этот момент покупают бумаги, выигрывают, потому что получают их с более высокой доходностью. Эмитенту облигаций, в данном случае государству, высокая доходность крайне невыгодна, потому что при каждом новом выпуске ему придется предлагать инвесторам столь же высокий процент, иначе те просто не станут покупать.

Падение курсов невыгодно держателям облигаций — при продаже они терпят убытки. Те, кто в этот момент покупают бумаги, выигрывают, потому что получают их с более высокой доходностью. Эмитенту облигаций, в данном случае государству, высокая доходность крайне невыгодна, потому что при каждом новом выпуске ему придется предлагать инвесторам столь же высокий процент, иначе те просто не станут покупать.

Но вернемся к нынешним событиям вокруг российских гособлигаций. В финансовой столице Германии, во Франкфурте-на-Майне, их расценили под несколько иным углом зрения. Штефан Шуман (Stephan Schumann), старший портфельный менеджер инвестиционной компании DWS, входящий в группу Deutsche Bank, является специалистом по облигациям развивающихся рынков (Emerging Markets) и управляет фондом, вкладывающим деньги клиентов в том числе в госдолг России. Он считает, что случившееся следует рассматривать в более комплексном контексте.

Эксперт DWS: международные инвесторы опасаются инфляции в США

«Доходность российских гособлигаций со сроком погашения 10 лет выросла с начала года примерно на 120 базисных пунктов, однако по сравнению с другими странами, такой рост не превышает средний показатель. Например, в Бразилии доходность гособлигаций с аналогичным сроком погашения увеличилась даже на 250 пунктов!», — отметил собеседник DW и указал на рынок американских гособлигаций: «Главной причиной всемирного тренда является заметный рост доходности в США примерно на 70 пунктов с начала года».

Например, в Бразилии доходность гособлигаций с аналогичным сроком погашения увеличилась даже на 250 пунктов!», — отметил собеседник DW и указал на рынок американских гособлигаций: «Главной причиной всемирного тренда является заметный рост доходности в США примерно на 70 пунктов с начала года».

По словам Штефана Шумана, в Соединенных Штатах на фоне, с одной стороны, существенно растущих госрасходов, которые поддерживаются экспансивной денежно-кредитной политикой, и, с другой стороны, успешной кампании вакцинации идет быстрое восстановление экономики. «Однако неожиданно высокие темпы роста экономики США порождают у международных инвесторов опасения, что там может произойти сильное ускорение инфляции».

В таком случае Федеральной резервной системе США придется повышать процентные ставки, а казначейству — выпускать облигации с более высокой доходностью. Вот часть инвесторов и скидывает выпущенные ранее бумаги, а рост доходности в США вызывает аналогичный эффект повсюду в мире.

Размещение российских облигаций сорвал Эрдоган

Что же касается волатильности последних дней, то она, по мнению Штефана Шумана, связана с Турцией, где президент Эрдоган в пятницу вечером, 19 марта, отправил в отставку очередного главу Центробанка и назначил на этот пост однопартийца, разделяющего его весьма специфическую концепцию, согласно которой бороться с высокой инфляцией следует путем снижения процентных ставок. После открытия бирж в понедельник, 22 марта, произошел обвал турецкой лиры, что вызвало серьезную озабоченность у инвесторов, работающих на развивающихся рынках, к которым относятся и Турция, и Россия.

Из-за давления президента Эрдогана на турецкий Центробанк финансовые рынки уже не раз лихорадило Фото: Adem Altan/AFP/Getty Images«Инвесторы стали на какой-то момент проявлять сдержанность. Они задались вопросом, не перекинется ли этот валютный кризис на другие страны. Ведь в ходе последнего подобного кризиса в Турции в 2018 году дело, действительно, дошло да «заражения» некоторых других валют», — напомнил менеджер DWS. Тогда, в августе 2018 года, пострадал, в частности, и российский рубль.

Тогда, в августе 2018 года, пострадал, в частности, и российский рубль.

Получается, что эксперт во Франкфурте прямой взаимосвязи между отложенным размещением российских облигаций и угрозой американских санкций не видит? «Возможные новые санкции против России, в том числе против ОФЗ, безусловно, обсуждаются участниками рынка, но эти разговоры идут уже несколько месяцев. И они ведут к некоторой сдержанности инвесторов, — признал собеседник DW. — Однако связывать с этим нынешнюю отмену аукциона не стоит. Это был просто неудачный момент. Специфического российского аспекта в этом конкретном случае я не вижу. То, что случилось в Турции, было намного важнее».

Кредитоспособность России высокая, но есть политические риски

А вот в чем эксперты в Москве и Франкфурте полностью сходятся, так это в том, что события последних дней не угрожают финансовой и макроэкономической стабильности в России. Фундаментальных оснований для этого нет, подчеркнул аналитик «Финам» Алексей Коренев. В отличие от 1998 года, Россия имеет сегодня крупные накопленные резервы и низкий внешний долг.

В отличие от 1998 года, Россия имеет сегодня крупные накопленные резервы и низкий внешний долг.

«Однако если повышение доходности по ОФЗ сохранится до конца года на уровне 7-8%, это приведет к тому, что государству придется тратить больше денег на обслуживание долга, что может нанести удар по бюджету», — считает он. Беспокоиться следует начинать в случае, если при ключевой ставке 4,5% доходность по госбумагам приблизится к 10%. Говорить же об угрозе дефолта можно будет лишь при превышении 20%.

А главный экономист BCS Global Markets Владимир Тихомиров даже не исключает, что бюджет по итогам 2021 года может оказаться профицитным, ведь цены на нефть в настоящее время вполне приемлемы для России.

Сегодня у России — очень крупные золотовалютные резервыФото: Getty Images/AFP/Alexsey Druginyn«Если брать чисто финансово-экономические показатели, то кредитоспособность России оценивается очень положительно, — указал, в свою очередь, портфельный менеджер DWS Штефан Шуман и перечислил причины: «Уровень задолженности низкий, валютные резервы чрезвычайно большие, у Центрального банка с его консервативным подходом к управлению инфляционными рисками высокий авторитет, цены на нефть ввиду оздоровления глобальной конъюнктуры выросли».

Вообще-то, считает немецкий эксперт, кредитный рейтинг России мог бы быть выше: «Но со времени аннексии Крыма из-за российской политики имеется постоянный риск санкций. Так что на очень положительные кредитные характеристики России накладываются именно политические риски».

Смотрите также:

Санкции США против Москвы

To view this video please enable JavaScript, and consider upgrading to a web browser that supports HTML5 video

Реклама

Пропустить раздел Еще по темеЕще по теме

Пропустить раздел Близкие темыБлизкие темы

Санкции в отношении БеларусиПропустить раздел Топ-тема1 стр. из 3

Пропустить раздел Другие публикации DWНа главную страницу

Государственные облигации России 10Y — 2022 Данные — 2000-2021 Исторические данные — 2023 Прогноз

Доходность российских 10-летних ОФЗ выросла до 9,9%, самого высокого уровня за более чем две недели, после того, как процентная ставка на уровне 7,5% на октябрьском заседании.

Это решение ознаменовало конец пути снижения ставок центральным банком, остановив шесть последовательных снижений ставок с февраля, поскольку дефляционная тенденция цен, наблюдавшаяся в третьем квартале, застопорилась. Тем временем Минфин России возобновил еженедельные аукционы государственных ОФЗ после неоднократной отмены их из-за нестабильности заявок. Тем не менее, доходность остается намного выше среднего уровня до вторжения России в Украину, поскольку санкции почти истощили потоки доходов государства. Бюджетные данные показали, что Москва сократила свою сильную профицитную позицию в сентябре, в то время как перспективы государственных доходов становятся все более мрачными в преддверии нефтяного эмбарго ЕС. Следовательно, Кремль объявил, что выделит свой фонд на черный день в размере 210 миллиардов долларов, чтобы покрыть надвигающийся дефицит бюджета, что является беспрецедентным шагом.

Это решение ознаменовало конец пути снижения ставок центральным банком, остановив шесть последовательных снижений ставок с февраля, поскольку дефляционная тенденция цен, наблюдавшаяся в третьем квартале, застопорилась. Тем временем Минфин России возобновил еженедельные аукционы государственных ОФЗ после неоднократной отмены их из-за нестабильности заявок. Тем не менее, доходность остается намного выше среднего уровня до вторжения России в Украину, поскольку санкции почти истощили потоки доходов государства. Бюджетные данные показали, что Москва сократила свою сильную профицитную позицию в сентябре, в то время как перспективы государственных доходов становятся все более мрачными в преддверии нефтяного эмбарго ЕС. Следовательно, Кремль объявил, что выделит свой фонд на черный день в размере 210 миллиардов долларов, чтобы покрыть надвигающийся дефицит бюджета, что является беспрецедентным шагом.Исторически сложилось так, что в марте 2022 года облигация правительства России 10Y достигла исторического максимума 19,89.

Облигация правительства России 10Y — данные, прогнозы, историческая диаграмма — последний раз обновлялись в ноябре 2022 года.

Облигация правительства России 10Y — данные, прогнозы, историческая диаграмма — последний раз обновлялись в ноябре 2022 года.Правительство России Ожидается, что облигации 10Y будут торговаться на уровне 10,16% к концу этого квартала, согласно глобальным макромоделям Trading Economics и ожиданиям аналитиков. Заглядывая вперед, по нашим оценкам, через 12 месяцев он будет торговаться на уровне 11,06.

- 1 год

- 5 лет

- 10 лет

- 25 лет

- МАКС

- Диаграмма

- Сравнить

- Экспорт

- API

- Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API Документация Заинтересованы? Нажмите здесь, чтобы связаться с нами

Вставьте этот код на свой сайт

источник : tradingeconomics.com

высота

Предварительный просмотр

| Облигации | День | Месяц | Год | Дата | ||

|---|---|---|---|---|---|---|

| Россия 10 лет | 9,85 | 0% | -0,100% | 1,530% | ноябрь/01 | |

| Россия 52W | 9,72 | 0,090% | -0,040% | 1,630% | ноябрь/01 | |

| Россия 20 лет | 10,45 | -0,050% | -0,360% | 2,200% | ноябрь/01 | |

| Россия 2 года | 8,43 | 0,040% | -2,360% | 0,060% | ноябрь/01 | |

| Россия 3 года | 9. 08 08 | 0% | -0,280% | 0,630% | ноябрь/01 | |

| Россия 5 лет | 9,45 | -0,060% | -1,310% | 1,070% | ноябрь/01 | |

| Россия 7 лет | 10,38 | -0,020% | -0,070% | 1,980% | ноябрь/01 |

Государственная облигация России 10Y

Как правило, государственная облигация выпускается национальным правительством и номинирована в национальной валюте. Облигации, выпущенные национальными правительствами в иностранной валюте, обычно называются суверенными облигациями. Доходность, требуемая инвесторами для ссуды правительствам, отражает инфляционные ожидания и вероятность того, что долг будет погашен.

Облигации, выпущенные национальными правительствами в иностранной валюте, обычно называются суверенными облигациями. Доходность, требуемая инвесторами для ссуды правительствам, отражает инфляционные ожидания и вероятность того, что долг будет погашен.

| Фактический | Предыдущий | Самый высокий | Самый низкий | Даты | Блок | Частота | ||

|---|---|---|---|---|---|---|---|---|

| 9,85 | 9,85 | 19,89 | 5,44 | 2000 — 2022 | процент | Ежедневно |

Последнее

Доллар снижается по мере приближения решения ФРС

Золото удерживается с опережением в преддверии ключевого решения ФРС

Акции Китая увеличивают прибыль на возрождении надежд

Нефть растет на фоне крупного падения акций США

Индекс деловой активности в обрабатывающей промышленности Филиппин остается на подъеме

Австралия Падение разрешений на продажу частных домов

Акции Японии колеблются в преддверии решения ФРС

Ожидается падение строительства Австралии

Новая Зеландия Рост затрат на рабочую силу

Уровень безработицы в Новой Зеландии не изменился и составляет 3,3%

млрд н.

э. IntelliNews — Министерство финансов России разместило ОФЗ на сумму 2,4 млрд долл. США, объем продаж в 2020 г. прогнозируется на уровне 14 млрд долл. США

э. IntelliNews — Министерство финансов России разместило ОФЗ на сумму 2,4 млрд долл. США, объем продаж в 2020 г. прогнозируется на уровне 14 млрд долл. СШАПоиск

Доля иностранцев, инвестировавших в российский рынок облигаций ОФЗ, стабилизировалась на уровне 31% после непродолжительной распродажи в марте, что стало полезным источником средств для Министерства финансов в этом году / wiki

By bne IntelliNews 21 мая 2020 г.

Министерство финансов России продолжило размещать рекордные объемы ОФЗ на еженедельных аукционах, продав федеральные облигации на сумму 170 млрд руб. (2,4 млрд долл.) в трех выпусках, чтобы удовлетворить общий спрос более 230 млрд руб. (3,2 млрд долл.) на этой неделе.

Как сообщает bne IntelliNews , благодаря четким указаниям Центрального банка России (ЦБ РФ) по смягчению денежно-кредитной политики спрос на облигации ОФЗ вырос, несмотря на волатильность коронавируса (COVID-19).

Внутренние казначейские векселя России хорошо выдержали кризис, и после первоначальной распродажи спрос на облигации оставался высоким среди иностранных инвесторов, которые рассматривают Россию как своего рода убежище благодаря ее устойчивым макроэкономическим показателям .

В марте иностранные инвесторы держали в общей сложности 3 185 млрд руб., или 34,1% от общего объема облигаций, находящихся в обращении, что близко к рекордному уровню в 34,5%, установленному в апреле 2018 г., когда их общая сумма составляла 2 351 млрд руб.

Тем не менее, в апреле иностранные инвесторы продали ОФЗ на сумму около 300 млрд руб., сократив их общую сумму до 2 892 млрд руб. из общего количества размещенных облигаций на 9 130 млрд руб., которые не изменились по сравнению с предыдущим месяцем, или 31,7% от общей суммы. Несмотря на распродажу, у иностранных инвесторов по-прежнему было больше ОФЗ, чем в начале года, когда они владели в общей сложности 2 850 млрд руб.

Аналитики говорят, что внутренний рынок ОФЗ стабилизировался сейчас, когда прошел первоначальный шок от двойного удара по экономике от нефтяного шока и пандемического стоп-шока.

«Глядя на иностранное участие в ОФЗ, государственных облигациях в национальной валюте, после первоначальной глобальной распродажи на 4,0 млрд долларов в марте иностранные инвесторы, похоже, купили в апреле 0,7 млрд долларов (нерезиденты купили около 20% новых размещений) , отражая сохраняющуюся уверенность в показателях макроэкономической стабильности России (государственный долг на уровне 12–13% ВВП, ликвидные валютные резервы бюджета на уровне около 10% ВВП), относительно высокие реальные ставки, «голубиный» прогноз ЦБ РФ и отсутствие негативных новостей о санкциях», — ВТБ Капитал (VTBC ), — говорится в примечании.

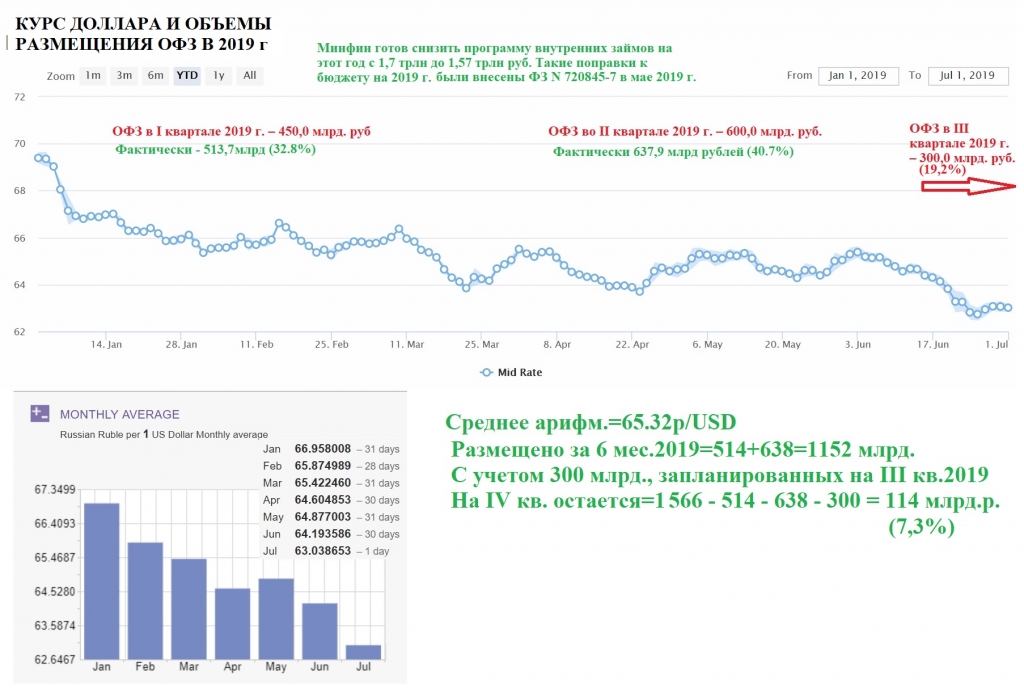

Привлекательность внутреннего рынка для иностранцев важна, поскольку, хотя в апреле правительство сообщило о неожиданном тройном положительном сальдо – торговля (3,8 млрд долларов), текущий счет (1,8 млрд долларов) и федеральный бюджет (0,2%), ожидается, что федеральный бюджет закончить этот год с дефицитом ВВП в размере 6–8 %. Хотя это может быть полностью покрыто за счет 9 трлн рублей (около 9% ВВП) в Фонде национального благосостояния (ФНБ), ожидается, что всегда осмотрительное Министерство финансов задействует рынок ОФЗ, чтобы покрыть часть дефицита, чтобы сохранить средств в ФНБ для борьбы с будущими потрясениями. Министерство финансов заявило, что в этом году оно удвоит заимствования на внутреннем рынке примерно до 4 трлн рублей.

Министерство финансов заявило, что в этом году оно удвоит заимствования на внутреннем рынке примерно до 4 трлн рублей.

России может потребоваться до 2 трлн рублей (27 млрд долларов) дополнительных государственных заимствований для федерального бюджета в 2020 году, сообщил прессе первый вице-премьер Андрей Белоусов со ссылкой на Reuters 23 апреля. Как сообщает bne IntelliNews , Политики и аналитики утверждали, что, учитывая ее сильную внешнюю позицию, Россия может позволить себе брать кредиты для финансирования адекватного реагирования на кризис, вызванный коронавирусом (COVID-19).

Ранее министр финансов Антон Силуанов подсчитал, что пакет господдержки в условиях эпидемии коронавируса составляет 3,1 трлн рублей (2,8% ВВП), а 2 трлн рублей пойдут на покрытие дефицита бюджета из Фонда национального благосостояния.

В федеральном бюджете на 2020 год изначально планировалось 2,3 триллиона рублей внутренних и 3 миллиарда долларов внешних заимствований, но России, возможно, придется занять дополнительные 2 триллиона рублей для финансирования фискальных стимулов, связанных с коронавирусом. Силуанов исключил другие заимствования помимо этого, утверждая, что стоимость суверенного долга остается высокой.

Силуанов исключил другие заимствования помимо этого, утверждая, что стоимость суверенного долга остается высокой.

В целом за апрель-май министерство уже привлекло более 636 млрд руб., перевыполнив план второго квартала на 6% и доведя объем заимствований ОФЗ с начала года до 1,1 трлн руб. ($14 млрд) — около половины запланированных заимствования на этот год, в соответствии с текущим бюджетом.

20 мая были проданы 7-летние облигации на сумму 112 млрд руб. с доходностью 5,25%, 19-летние облигации на 47 млрд руб. с доходностью 5,83% и 8-летние облигации с привязкой к инфляции на 10,8 млрд руб. с доходностью 2,47%.

Аналитики, опрошенные газетой КоммерсантЪ daily, подсчитали, что при высоком спросе размещения продавались с дисконтом около 2 б.п. к вторичному рынку, а доходность 19-летнего выпуска была на рекордно низком уровне. В начале 2018 года, когда опасения по поводу новых санкций были самыми высокими и спровоцировали масштабную распродажу, доходность ОФЗ подскочила до более чем 9%, но с тех пор упал почти на 400 базисных пунктов.

Большую часть покупателей на текущем аукционе составили банки, которые переводят средства в ОФЗ по более низкому спросу на кредит, а иностранные инвесторы ищут убежище, приносящее некоторую ненулевую доходность в условиях текущего кризиса. Однако в предыдущих отчетах предполагалось, что по крайней мере часть иностранной деятельности может быть приписана российским покупателям в офшорах.

#Россия #ОФЗ

Сейчас правительство говорит о строительстве трех атомных электростанций с двумя реакторами на каждой.

По сравнению со вторым кварталом 2022 года ВВП сократился на 1,7%, а г/г экономика сократилась на 0,6%.

Третья пророссийская демонстрация меньше, чем предыдущие митинги, за ней последовала чуть более крупная демонстрация «против страха» и в поддержку Украины.

Молдова не смогла подписать контракт с МолдГРЭС в сепаратистском Приднестровье, в результате чего страна осталась без электроэнергии и столкнулась с отключением электроэнергии.