Дотком график – Chart Not Found — TradingView

Пузырь доткомов: что это такое и почему все говорят о повторении истории :: Новости :: РБК Quote

На стыке девяностых и двухтысячных из-за спекуляций и неоправданного оптимизма инвесторы потеряли около $5 трлн. Биржу обрушил взлет убыточных интернет-стартапов. Может ли подобное произойти сегодня?

Фото: News BTC

Чем интересна эта история и почему спустя почти 20 лет аналитики находят в нашем времени сходства с тем кризисом?

Первые шаги в интернете

В первой половине девяностых наступил период активного развития интернета. У все большего количества пользователей начали появляться персональные компьютеры, а компании стали массово переключать свою деятельность на работу в интернете. Если у компании не было собственного сайта, это казалось несолидным.

Тогда же родились первые проекты, деятельность которых была полностью ориентирована на онлайн-сегмент. Например, интернет-аукцион eBay, книжный онлайн-магазин Amazon и поисковик Yahoo! (сейчас принадлежит Verizon).

Люди пребывали в эйфории от предвкушения возможностей, которые в ближайшем будущем даст им мир, объединенный единой сетью коммуникаций. К таким людям относились и инвесторы. Интернет-стартапы появлялись ежедневно. При этом индустрия оставалась молодой и четкого понимания, как управлять таким бизнесом, у большинства людей не было. В стартапы вкладывались гигантские деньги, а оценка еще вчера не существовавших компаний раздувалась.

Сами компании старались набрать инвестиций как можно быстрее и как можно больше. Но делалось это только для того, чтобы вложить средства в маркетинг, увеличить узнаваемость бренда, снова привлечь средства и вновь направить их на рекламу. Лозунгом того времени было выражение: расти быстро или исчезни.

По данным Investopedia, к 1999 году 39% венчурного капитала вливалось в интернет-компании.

Главной биржей для таких компаний стала технологическая площадка NASDAQ. Индекс NASDAQ рос небывалыми темпами: с 1000 пунктов в 1996 году показатель индикатора поднялся до 5048 к марту 2000-го.

Еще в 1996 году председатель совета управляющих ФРС США Алан Гриспен предостерег рынок, назвав бум «иррациональным оптимизмом».

Своеобразной кульминацией безудержных маркетинговых расходов стал январь 2000 года. Сразу 14 дотком-стартапов заказали тогда дорогую рекламу во время Супербоула — одного из важнейших спортивных событий года в США. А в марте индекс NASDAQ начал обваливаться.

Что предшествовало катастрофе

Перед обвалом рынка произошло несколько событий, которые ему способствовали.

Для начала Япония — в тот период вторая экономика мира — ушла в рецессию . Это вызвало массовую продажу акций технологических компаний, которые, по мнению экспертов того времени, в первую очередь могли пострадать от ухудшения экономического климата.

Некоторые технологические компании, например Dell, понимая, что рынок находится на своем пике и при этом не имеет перспектив дальнейшего роста, начали распродавать собственные акции. Заметившие это инвесторы тоже стали избавляться от бумаг.

Объемы инвестиционного капитала к концу девяностых сократились: в девяностых ФРС поддерживала низкую процентную ставку, что способствовало появлению у инвесторов лишних денег, но в 2000 году ключевую ставку повысили.

И одна из главных причин: инвесторы начали понимать, что компании, в которые они вкладывали деньги, так и не научились приносить прибыль. Более того: такие компании вряд ли когда-нибудь смогут это сделать, так как не способны выработать устойчивую бизнес-модель. С другой стороны, некоторые предприниматели того времени даже не пытались укрепить бизнес своих проектов после IPO и попросту прожигали деньги.

Здесь хорошим примером служит история основателя доткома TheGlobe.com Стефана Патернота. После баснословного IPO своей компании в 1998 году Патернот, веселясь в ночном клубе, сказал журналистам: «У меня есть девушка. У меня есть деньги. Теперь я готов жить отвратительной, фривольной жизнью». Обвал 2000 года уничтожил TheGlobe.com.

Но даже без таких трат новые компании ставили перед собой нереализуемые цели. Исследование банка HSBC показало, что космическая оценка стоимости интернет-компаний того времени могла быть адекватна только в том случае, если бы эти стартапы в течение пяти лет наращивали выручку на 80% ежегодно.

Что было после пузыря

Когда пузырь лопнул, еще недавно бывшие перспективными проекты остались без средств к существованию. Деньги испарились из сектора, огромные потери понесли даже те фирмы, бизнес которых строился не просто на количестве кликов и громкой рекламе. Например, акции телекоммуникационной компании Cisco упали на 86%, акции Amazon обвалились на 93%.

К октябрю индекс NASDAQ рухнул более чем на 70% с тех позиций, на которых пребывал в марте. Директоров некоторых доткомов обвинили в мошенничестве и обмане инвесторов. Банкам Citi Group и Merrill Lynch пришлось платить штрафы обманутым инвесторам.

По некоторым подсчетам, на обвале рынка инвестфонды потеряли около $5 трлн.

Мир снова в пузыре? Или все же нет?

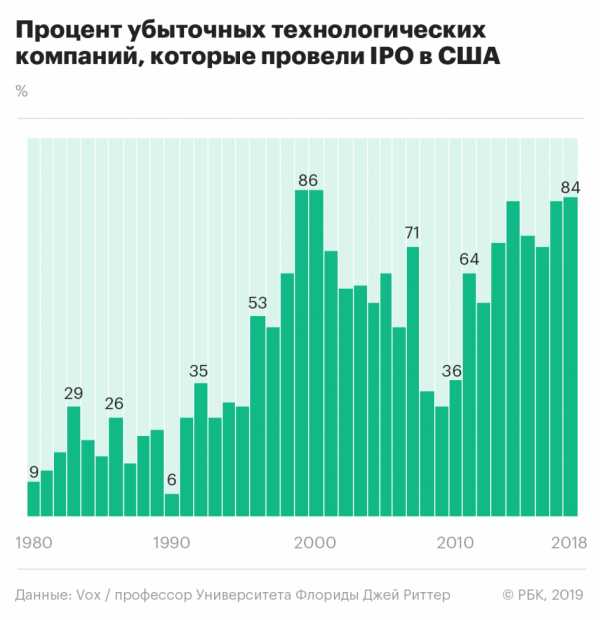

Спустя несколько лет после коллапса 2000 года индекс NASDAQ поднялся выше 7 тыс. пунктов. Рост количества компаний- единорогов ускорился. Если в 2008 году таких было 15, то в 2013-м — 51, в 2018-м — не менее 150. По данным Национального бюро экономических исследований США, в среднем стартапы, оценка которых превысила $1 млрд, переоценены примерно на 50%.

Выход на биржу Uber и Lyft многим напомнил о временах доткомов — эти две компании тоже выходили на IPO с большими планами и еще большими убытками. Несмотря на это, банки оценивали их в десятки миллиардов.

По мнению профессора Бизнес-школы при Университете Уорика Джона Колли, инвесторы вновь верят в миф. На этот раз игроки убеждены, что раз есть такие истории успеха, как Google, Amazon и Facebook, то у большинства технологических стартапов в конечном итоге получится со временем найти достаточную для прибыли нишу. Такие инвесторы готовы вкладывать деньги, не требуя дохода через год или два, но рассчитывая на него в долгосрочной перспективе.

В 2018 году в своем обзоре для CNBC аналитик Кейт Райт из Бизнес-школы при Университете Вилланова писала, что инвестору следует несколько раз подумать, прежде чем вкладывать деньги в IPO компании-единорога. «Мы официально находится в пузыре, который больше того, что был в 2000 году», — заявила Райт.

Однако, как отмечает эксперт по IPO и профессор Университета Флориды Джей Риттер, есть существенные отличия. Многие сегодняшние убыточные компании могли бы стать прибыльными, если бы сократили штат и исключили расходы на исследования.

Тот же Lyft без таких расходов показал бы чистую прибыль по итогам 2018 года. Проблема в том, что без подобных исследований и маркетинга Lyft может попрощаться с идеей продвинуться в развитии технологий беспилотных машин и высокими амбициями.

Кроме того, изменился сам рынок интернета, указал банкир и инвестор Кэрол Рот. В распоряжении нынешних технологических компаний гораздо более развитая инфраструктура и подготовленный к новому продукту потребитель. По мнению Рот, даже обанкротившиеся в начале двухтысячных компании могли бы преуспеть, если бы выходили на рынок сегодня: «В некотором смысле они стали жертвами времени, в котором оказались».

Автор: Андрей Сафронов.

quote.rbc.ru

Пузырь доткомов – как это было – вспомним 2000 в 2019

В экономике и финансах существует такой термин, как «пузырь».

Буквально это «накачивание» ликвидностью какого-то актива или целой отрасли, в результате чего акции компаний показывают существенный рост, не обеспеченный реальным положением дел.

В истории человечества было множество таких пузырей. Достаточно вспомнить тюльпановый бум в 17 веке. В то время цветы этого сорта считались признаком роскоши.

Поэтому голландцы охотно отдавали деньги за луковицы. Так началась так называемая «тюльпанная лихорадка». Нетрудно догадаться, чем все закончилось.

В современной истории таких бумов было несколько. Среди них особое место занимает так называемый «пузырь доткомов», который рос до 2000 года, после чего лопнул. Это сопровождалось резким падением индекса NASDAQ, достигшего сначала своих пиковых значений, а потом обвалившегося всего за один день в полтора раза.

Содержание:

Что такое дотком

Это нарицательное обозначение компаний, связанных с интернетом.

В русский язык термин пришел из английского. «dot» переводится как «точка», а «com» — это доменная зона, которая изначально создавалась для коммерческих организаций (от «commercial»).

Соответственно, доткомами называли организации компании, которые были представлены в сети Интернет.

С появлением глобальной паутины стало ясно, что ее можно будет использовать не только для общения и получения знаний, но и для коммерции. Естественно, на это не могли не обратить внимание многочисленные инвесторы.

При этом, росла капитализаций компаний, связанный с интернетом. К примеру, поисковая система Yahoo, популярная в то время, к концу 1999 года стоила уже 114 миллиардов долларов США.

С учетом этих цифр, на всемирную паутину обратили внимание и другие инвесторы.

Количество интернет-компаний росло и даже те, у кого была совсем другая модель бизнеса, старались переориентироваться и быть представленными в сети.

Все это приводило к росту акций компаний. А инвесторы, в свою очередь, видя такую ситуацию, вкладывали все больше и больше.

Причем многие всерьез полагали, что рынок IT будет только расти.

Однако не только всеобщий ажиотаж привел к росту капитализации этого рынка. Дело в том, что в экономиках США и Западной Европы в тот период наблюдалась нестабильность.

Это спровоцировало повышение учетных ставок. Акции компаний в сфере IT рассматривались инвесторами, прежде всего, как безопасные капиталовложения в рынок, который продолжает расти несмотря ни на что.

Уже в начале 2000 года многим специалистам в области анализа стало ясно, что новая модель не такая уж эффективная. Более того, компании брали все новые кредиты и тратили их не на инновационные разработки, а на рекламу с целью привлечения новых клиентов. Это и стало отправной точкой для последующего «сдувания» пузыря.

Наконец, когда были опубликованы финансовые отчеты, стало ясно, что компании в большинстве своем не оправдывают ожидания инвесторов.

Некоторые гиганты оказались под угрозой разделения. Объем сбыта продукции падал.

Бытует мнение, что этот кризис уничтожил рынок IT и большинство компаний на нем. Однако это неверно. На самом деле, выжила примерно половина от всех фирм, что является довольно неплохим показателем.

перейти к содержанию ↑Причины появления пузыря доткомов

Одной из основных причин, которые повлияли на появление пузыря стало то, что технологии были слишком переоценены.

Дело в том, что Интернет – это не сам бизнес, а лишь инструмент его ведения. Но многие апологеты так не считали.

Им вторили нечистые на руку бизнесмены, которые все понимали, но хотели получить прибыль от новых инвестиций в индустрию.

Однако именно использование сети Интернет повышает возможности ведения некоторых видов бизнеса, в частности, международных розничных сетей, бирж или онлайн аукционов. К примеру, сегодня сложно представить себе работу Amazon без глобальной паутины.

Нельзя сказать, что это было бы невозможно. Дело в том, что подобные компании существовали и до появления Интернета. Заказ можно было сделать, к примеру, по каталогам. Однако это был длительный процесс. Интернет существенно ускорил саму процедуру оформления заказа.

Более того, он позволил буквально каждому получить доступ к площадке, где можно купить все, от книг, до программного обеспечения, рабочего инструмента и многого другого.

Достаточно зайти на сайт того же Amazon, о котором знают на всех континентах.

Благодаря сети Интернет, инвесторы получили возможность совершать операции, не выходя из дома. Ранее, для этого требовалось либо личное присутствие, либо звонок по телефону. Сегодня инвестор может пользоваться платформой, подключенной к любой бирже и совершать там транзакции.

Однако несмотря на все это, в начале 2000 года многим экспертам уже стало ясно, что этот рынок сильно переоценен. И одна из глубинных причин как раз и крылась в том, что людям пытались продать инструмент для бизнеса, выдавая его за готовую бизнес модель.

Среди других причин, которые могли обрушить рынок, отмечают:

- Отсутствие возможности объективно оценить стоимость ценных бумаг компании. Проблема заключалась в том, что из активов у большинства компании, которые проходили IPO были только пара ПК и подключение к сети Интернет. Многие эксперты не знали, как оценивать такой бизнес. Поэтому было принято решение оценивать такие компании по количеству пользователей и времени, которое они проводят на сайте компании. Естественно, подобная оценка была крайне приблизительной и не отражала ровным счетом ничего.

- Еще одна причина краха заключалась в том, что такими компаниями руководили специалисты с области IT, которые нередко ничего не понимали в бизнесе.

- К появлению пузыря привела и чрезмерная реклама. Дело в том, что многие компании предпочитали тратить огромные средства именно на рекламу своей деятельности. Это приводило к тому, что вместо разработок, фирма просто привлекала новых клиентов.

- Непонимание сути Интернета. Новые технологии далеко не всегда понимаются всеми и правильно. В тот момент Интернет представлялся действительно мощным и перспективным, способным предложить новую модель бизнеса. На самом деле, так и произошло, но только позже, уже после того, как лопнул пузырь доткомов. В начале 2000 просто сложилась такая ситуация, когда компаний на рынке было слишком много и далеко не все вообще представляли какой-то реальный интерес, но ввиду бума, активно скупались все акции, в которых виделась недооцененность и хоть какие-то перспективы.

- Спекуляции стали одной из важнейших причин появления пузыря и его «сдувания». Любой рынок привлекает тех, кто хочет зарабатывать на разнице цен.

- Появление большого числа мошенников. Любая новая сфера – широкие возможности для мошенников. Тоже самое было и в сфере IT компаний. Далеко не все они вели ту деятельность, которую изначально заявляли.

Что было дальше

Обвал рынка доткомов привел к банкротству многих компаний в этой индустрии. Некоторые фирмы были уличены в подделке отчетов, а также проведении нелегальных банковских операций с целью увеличения прибыли.

Это относится к WorldCom, одному из крупнейших игроков в индустрии. Как только эта информация стала известна общественности, цена компании резко упала и привела к банкротству.

У других компания просто закончились деньги и они были вынуждены закрываться или продаваться. Другие фирмы обвинялись в том, что они неправильно использовали средства вкладчиков (вероятнее всего, здесь и имеется в виду растрата денег на рекламу вместо инноваций).

Обвинения коснулись не только компаний в этой сфере, но и инвесторских фондов вроде Citigroup или Merrill Lynch.

Им инкриминировалось введение инвесторов в заблуждение.

Падение рынка доткомов сказалось не только на IT компаниях, но и на смежным сферах, которые предлагали свои услуги таким фирмам.

К примеру, сократился рынок рекламы, которая больше не пользовалась таким спросом.

Еще одной проблемой стало трудоустройство многих специалистов, которые оказались буквально на улице с закрытием компаний.

В период бума доткомов, спрос на программистов уверенно рост. Но после того, как пузырь лопнул, многие остались без работы. В то время в США программисты активно переучивались на другие профессии.

Но уже к 2004 году, начался второй бум доткомов. Компании, выжившие после событий 2000 года, оправились и вновь включились в борьбу за Интернет. Причем многие компании осознали, что рынок США для них уже мал и здесь «тесно». Они начали работать и на другие рынки тоже. Таким образом, с крахом доткомов, IT сфера можно сказать очистилась от нечистых на руку бизнесменов и сетевой бизнес в 2004 году начал свою вторую жизнь, которая продолжается и по сей день.

bitgid.com

График цены биткоина доказывает: это начало созревания рынка

График цены биткоина при подробном рассмотрении показывает, что криптовалюта и финансовые пузыри не идентичны. После резкого скачка и стремительного падения биткоин был клиширован пузырём, ожидающим взрыва. Многие сопоставляли его с бумом доткомов в 1990 годах. Но правда в том, что криптовалюта не намерена отступать и недавно в очередной раз побила собственный рекорд.

Не хватает знаний

В своём интервью журналу Financial Advisor финансовый эксперт Нил Ваксман сказал, что потенциальные вкладчики недостаточно образованы в области инвестиций в цифровую валюту, как в финансовый актив.

Если вы думаете, что это просто слова, то сильно заблуждаетесь. Наши клиенты нуждаются в изучении этой темы — считает директор инвестиционной компании.

Рынок виртуальных активов все ещё подвержен колебаниям, государственные органы США пытаются создать единое законодательное регулирование криптовалютного рынка, а биткоин сталкивается с проблемами масштабирования.

Недавно SEC заморозила несколько проектов по ICO из-за их несоответствия правил безопасности.

Не застрахованы от рисков

Эту мысль продолжил Джордж Гальярди, инвестиционный советник. Он считает, что хеджированные биткоин-вложения – это то же самое, что и надёжные интернет-капиталовложения в середине 1990-х.

Я говорю своим клиентам: потенциал огромен. Но bitcoin похож на инвестиции в глобальной сети 1996. Сейчас это абсолютно спекулятивный рынок. Покупая биткоины, вы не знаете, вкладываете в очередной Microsoft или же Napster — объяснил Гальярди.

Сначала биткоин собирал капитал из-за того, что люди просто примыкали к какой-нибудь интернет-компании. И даже неважно, сколько прибыли она приносила. Такой механизм был очень похож на привлечение денежных средств во время пузыря доткомов.

Эра цифровых валют

Но у многих представителей мира реальных денег диаметрально противоположные взгляды на происходящее. Они видят в биткоине отличные инвестиционные возможности. Особенно после заявления CNBC о том, что идеальной ценой для покупки биткоинов является 3600 долларов — самый низкий порог.

Я действительно надеюсь, что в один прекрасный день криптовалюта типа биткоина станет важным средством платежа и валютой с высокой ликвидностью — заканчивает свою мысль Джордж Гальярди.

Биткоин динамичен и только в этом году поднялся до 350 процентов, достигнув 4650 долларов. Но он не единственный локомотив криптовалютного рынка.

Общий объём рынка вырос за последний год на 800 процентов. Ведь другие валюты тоже растут, иногда быстрее, чем биткоин. С лучшей стороны показал себя Ripple, обеспечив к концу второго квартала 4000-долларовый рост.

И вовсе не похожи

В рыночных анализах экономистов-скептиков, в том числе и знаменитого инвестора Говарда Маркса, предсказавшего возвращение пузыря доткомов, допущена какая-то ошибка.

Если сопоставить графики роста цены биткоина и финансовых пузырей 1990 года, можно увидеть: вначале они чем-то похожи, но потом линия bitcoin взлетает высоко. Она сильно отдаляется от линии технического, ипотечного и биотехнологического пузырей.

Сторонники криптовалюты верят, что она действительно созревает и что мы находимся в переломном моменте. Биткоин скоро достигнет 10 тыс. долларов.

А какого мнения вы о будущем биткоина? Пишите об этом в комментариях внизу страницы.

Хотите больше новостей? Смотрите здесь и в Telegram. Следите за нами в соц. сетях: Twitter, Youtube, Google+, Instagram, Facebook. Подписывайтесь. Понравилась статья поделитесь с друзьями.

mining-bitcoin.ru

Извлекаем уроки из краха доткомов в 2000-х

Автор этой статьи Хосе Мария Маседо — энтузиаст блокчейна, мастер боевых искусств и бывший профессиональный игрок в покер, который в 18 лет, имея на руках $30, выиграл $1,6 млн. Он также является основателем KitchPack и Kaizen Academy. Оригинал материала опубликован на сайте freeCodeCamp. Предлагаем вам перевод.

Легендарные инвесторы и экономисты, а также лауреаты Нобелевской премии, такие как Уоррен Баффет, Рей Далио, Джейми Даймон, Роберт Шиллер и Джозеф Стиглиц, сходятся в оценке криптовалют как спекулятивного пузыря.

В настоящей статье я намерен показать, каковы признаки пузыря, и выяснить, можно ли говорить о пузыре применительно к нынешней ситуации. Я также рассмотрю возможные следствия пузыря, используя в качестве хрестоматийного примера бум интернет-компаний в 2000-х. Наконец, я предложу набор стратегий, позволяющих инвесторам и долгосрочным владельцам быть готовыми к любым непредвиденным обстоятельствам.

Что же такое пузырь и правда ли, что мы внутри него?

Пузырь возникает, когда стоимость актива превосходит его фактическую ценность. Хотя слово «пузырь» звучит пугающе, практически все новые технологии на определённом этапе своего существования являлись пузырями. Железнодорожное сообщение, радио и, разумеется, интернет были пузырями, прежде чем получили широкое распространение. Процитирую основателя Union Square Ventures Фреда Уилсона:

Один мой друг сделал замечательное наблюдение. Он заметил: «Внедрение всех важных изобретений и технологий сопровождалось иррациональным энтузиазмом». Это означает, что должна была возникнуть известная мания, для того чтобы инвесторы открыли кошельки и начали финансировать строительство железных дорог, или автомобильную промышленность, или аэрокосмический сектор, и т.п. Эти инвесторы потеряли значительную часть своих средств. Однако мы также наблюдали, как люди вкладывали средства в инфраструктуру интернета с высокой пропускной способностью, в программное обеспечение, которое успешно работает, а также в базу данных и структуру серверов. Все эти разработки позволяют нам пользоваться интернетом, изменившим нашу жизнь, и все эти достижения стали возможны благодаря той самой спекулятивной мании.

Почему новые технологии часто становятся пузырями? Потому что крайне тяжело определить фактическую ценность новой технологии, прибегая к традиционным методам оценки (исходя из текущего значения будущих денежных потоков), ведь денежные потоки от новых технологий — дело отдалённого будущего. В случае технологии блокчейн оценка затрудняется ещё и тем обстоятельством, что многие из блокчейнов никогда не породят денежный поток, но, несмотря на это, будут представлять большую ценность.

Место денежных потоков, которые подпитывали бы здоровый энтузиазм, занимают хайп и страх упущенных возможностей, и люди начинают спекулировать на любых индустриях, в которых можно внедрить новые технологии. Их подход можно сформулировать как «давайте децентрализуем всё». При этом энтузиастов мало заботит техническая осуществимость проектов. Кроме того, отсутствует адекватная оценка сроков их реализации. Таким образом, цена растёт, и начинает проявляться эффект «социального заражения» (психического взаимовлияния членов социума), о котором писал Шиллер:

По мере надувания пузыря новости о росте стоимости обогащают ранних инвесторов, преумножая молву об их успехах и возбуждая зависть и интерес. Ажиотаж усиливается, и на рынок выходят новые люди, что приводит к дальнейшему росту цен, привлекая ещё больше людей и порождая представление о «заре новой эры», и так далее по спирали.

Так являются ли криптовалюты пузырём? Правда в том, что дать однозначный ответ невозможно, поскольку крайне тяжело достоверно оценить фактическую ценность технологии. Однако налицо определённые сигналы, на которые следует обратить внимание. В 1996 году Джон Ротшильд написал:

Джо Кеннеди, знаменитый некогда богач, вовремя распродал все свои биржевые активы после того, как пообщался с мальчишкой, чистившим ему обувь. Мальчик попросил у него совета о том, как ему распорядиться несколькими акциями, купленными им у собственного отца. Кеннеди понял: если дело дошло до того, что уличные чистильщики обуви играют на бирже, то рынок собрал все деньги, какие мог, и ловить на нём больше нечего.

Читая новости или просматривая Facebook, я наблюдаю аналогичный тренд: инвестиции в криптовалюты стали злобой дня. Ими занимаются буквально все, вплоть до Пэрис Хилтон.

Налицо одно обнадёживающее обстоятельство. Бум интернет-компаний в начале века первоначально был чисто североамериканским феноменом. Тем не менее 17 лет назад рынок доткомов вырос до $3-5 трлн. Сейчас криптовалюты представляют собой глобальный феномен, однако пока они стоят всего лишь $300 млрд. Это значит, что пузырю ещё есть куда надуваться.

Выживание в пузыре: сравнение с дотком-пузырём 2000-х

Судя по всему, в среде криптоинвесторов распространена вера (религиозного характера?) в то, что даже если это пузырь, который лопнет, долгосрочные владельцы криптовалюты не пострадают, поскольку рынок всегда сможет восстановиться и покорить новые высоты.

Не истолкуйте меня превратно: конец пузыря не обязательно приведёт к катастрофе, если вы дисциплинированы, а ваш актив обладает реальным базовым значением и долгосрочным потенциалом. История показывает, что рынки в большинстве своём восстанавливаются после кризисов и цены даже превышают те, что отмечались на пике пузыря. Однако, покупая по неверной цене, вы рискуете столкнуться с затяжными проблемами в будущем. Для справки предлагаю ознакомится с некоторыми статистическими данными по буму интернет-компаний в 2000-х.

Рынку технологий понадобилось 17 лет для того, чтобы вернуться к уровню стоимости, на котором он находился в период пузыря начала века. Анализ конкретных компаний приводит к тому же заключению. На пике пузыря 2000-х курс акций Microsoft составлял $59 за штуку. Курс снова поднялся выше этого показателя лишь в конце октября 2016 года. Если бы вы купили акции в середине 1999-го (цены того периода не имели ничего общего с ценами на пике пузыря в период с начала до середины 2000 года) и решили хранить активы в течение длительного времени, то вам пришлось бы до августа 2014 года ждать точки самоокупаемости.

На пике интернет-пузыря цена акции CISCO равнялась $79. После того как в 2002 году она рухнула до $11, сейчас она составляет $32 — половину своей стоимости на пике. Если бы вы купили эти акции в середине 1999 года, то до сих пор дожидались бы возможности выйти в ноль.

Аналогичным образом, акции Intel стоили $73,94 на пике пузыря, а 17 лет спустя они стоят $35,09, в два раза дешевле. А если бы вы приобрели их в середине 1999-го, то точка безубыточности была бы достигнута в мае 2014 года.

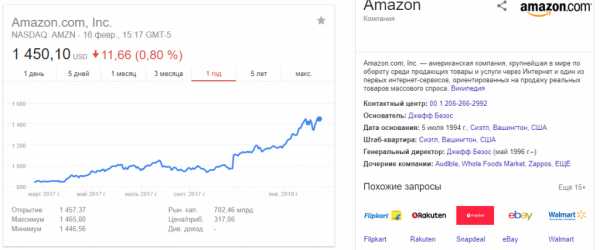

Даже Amazon, самая успешная компания эры доткомов, шедшая впереди с большим отрывом, восстановила свою пиковую стоимость лишь семь лет спустя, в июле 2007 года.

Другим известным компаниям, пережившим интернет-пузырь, таким как Intuit, Priceline и Adobe, также понадобилось десять с лишним лет, чтобы восстановить пиковую стоимость (хотя, как и Amazon, они не только восстановились, но и совершили значительный прогресс).

Я отнюдь не пытаюсь напугать читателей этим анализом. Скорее, моя цель в том, чтобы показать: каким бы ценным ни был приобретаемый актив, никогда не следует забывать о цене, поскольку она может оказаться слишком высокой. Хотя все компании, которые я упомянул выше, были и остаются очень ценными и крайне успешными, им пришлось потрудиться, чтобы вернуть первоначальную стоимость. Пусть даже вы сумеете приобрести, так сказать, Amazon в мире криптовалют (что гораздо легче представить в ретроспективе, чем совершить в режиме реального времени), то и в этом случае, если вы ошибётесь со временем покупки, вам придётся семь лет ждать достижения точки самоокупаемости. Не забывайте, что наш анализ не охватывает компании эры доткома, которые полностью разорились, а таких — большинство.

Что же делать?

Учитывая, что признаки пузыря налицо, а вычислить, когда он лопнет, практически невозможно, самое мудрое — приготовиться к этому заранее. Что же конкретно можно сделать? Как бывший профессиональный игрок в покер, я часто прибегаю к такому понятию, как ожидаемая выгода. Ожидаемая выгода — это просто сумма всех возможных величин для случайной переменной. Каждая величина умножается на вероятность своего события. С помощью ожидаемой выгоды можно рассчитать самую прибыльную опцию в рамках любого сценария. Звучит непонятно? Давайте попытаемся разобраться с помощью цифр.

Предположим, у вас есть сумма в размере $10 000, которую вы намерены инвестировать. Вы на 80% уверены в том, что текущая ситуация является пузырём. Когда пузырь лопнет, рыночная капитализация, как вы считаете, уменьшится на 75%. Однако вы не знаете, когда именно это случится, через два месяца или два года, и полагаете, что отказ от пребывания на рынке в этот период чреват потерей прибыли в двукратном размере.

Больше того, если пузырь всё-таки лопнет, то рынок, как вы полагаете, будет восстанавливаться и через пять лет вернётся к былому уровню. Если же краха не произойдёт, то рынок продолжит расти и за тот же период вырастет в четыре раза. Простоты ради допустим, что крипторынок состоит только из биткоинов, цена которых первоначально составляет $10 000 за монету.

В этом случае:

Если вы вообще не участвуете в трейдинге, то просто сохраняете свои $10 000. Ожидаемая выгода = $10 000.

Если вы инвестируете все $10 000: если пузырь лопнет (вероятность 80%), то вы заработаете $20 000, но потеряете 75% этой суммы, когда пузырь лопнет; в итоге у вас останется только $5000, и эта сумма вырастет до $20 000 по прошествии пяти лет. Если пузырь не лопнет (вероятность 20%), то вы заработаете $40 000 за тот же период. Ожидаемая выгода = 0,8*20 000 + 0,2*40 000 = $24 000.

Если первоначально вы остаётесь в стороне, намереваясь инвестировать после того, как лопнет пузырь: если он лопнет (вероятность 80%), то вы инвестируете $10 000 и спустя пять лет получите $40 000. Если пузырь не лопнет (вероятность 20%), то биткоин будет стоить $40 000 и вы потеряете $40 000 (цена упущенной возможности). Ожидаемая выгода = 0,8*40 000 + 0,2*-40 000 = $24 000.

Если вы инвестируете $2000, а $8000 не пускаете в ход, дожидаясь конца пузыря, то: если пузырь лопается (вероятность 80%), то вы получаете $1000 из своей первоначальной инвестиции, а потом инвестируете $8000. Через пять лет $1000 превратится в $4000, а $8000 — в $32 000. Если краха рынка не происходит (вероятность 20%), то вы заработаете $8000. Ожидаемая выгода = 0,8*36000 + 0,2*8000 = $30 400.

Заключение

Безусловно, я представил упрощённую модель. Вы можете поиграть с цифрами и получить другие результаты с незначительными вариациями. Ключевая мысль такова: даже если вы пламенный энтузиаст криптовалют, но вам кажется, что существует ненулевая вероятность краха, то с целью максимизировать ожидаемую выгоду (то есть получить как можно больше) часть средств стоит вывести из игры и вложить их после того, как пузырь лопнет и цены сдуются. Чем более вероятным вы видите крах, тем больше денег вам следует оставить «про запас», и наоборот.

Хотите больше новостей? Facebook. Быстрее всех? Telegram и Twitter. Подписывайтесь!

coinspot.io

Грядет «крах доткомов» 2019? — Мастерок.жж.рф — LiveJournal

Интересная статья Егора Смирнова, в которой он обращает наше с вами внимание на то, что мировая IT-индустрия подает сигнал SOS. Компании так называемой «большой шестерки» – Facebook, Amazon, Apple, Netflix и Google – за короткое время потеряли $1 трлн. Акции одной лишь Apple подешевели на 35%.

Что будет дальше?

Производитель смартфонов №1 Samsung Electronics сообщил о падении прибыли на 28,7%. На его главного конкурента Huawei ополчились Европа, Канада и США. Эксперты предрекают «скоропостижную смерть» НТС и агонию LG. Ситуация чем-то напоминает канун событий конца 90-х – начала 2000-х – знаменитый «крах доткомов». Что происходит сейчас и чего нам ждать?

С конца прошлого года аббревиатура FAANG стала пугающей для инвесторов. FAANG – это все те же перечисленные Facebook, Amazon, Apple, Netflix и Google. Вторая половина 2018 года стала для них, мягко говоря, проблемной. После взлета летом 2018 года компании FAANG пережили молниеносное падение к декабрю: курс акций Netflix опустился на 34,8% за год; Facebook – на 33,7%; Apple Inc. – на 26,8%; Amazon.com Inc. – на 19,1%, а портал Google и его “материнская структура” Alphabet Inc. потеряли 16,9%.

Пока эксперты спорили, это уже катастрофа или только первый шаг к ней, акции Apple продолжали дешеветь. Всего за период с октября 2018-го по январь 2019-го они спустились с $230 до $150 за штуку. Правда, с начала месяца подросли до $174. Но, если еще летом детище Стива Джобса стоило $1,2 трлн., то в конце прошлого года – $750 млрд., а в феврале дотянулось до $821,7 млрд. Это тоже немало: целых шесть ВВП Украины по $130 млрд. Все равно почувствуйте разницу.

Как известно, Apple винит в своих проблемах падение спроса в Китае. Китайцы намекают, что “у всех империй один конец, и даже империя iPhone – не исключение”. Они считают, что Apple участвует в международной травле их Huawei и препятствует продвижению 5G.

Китайский IT-гигант сейчас переживает не лучшие времена, несмотря на то, что прошлый год оказался для него финансово успешным: Huawei догнала и даже ненадолго перегнала Samsung по продажам смартфонов, заработав около $100 млрд.

Но не в деньгах счастье. Очевидно, что Huawei не просто стала главным IT-врагом Америки, которая официально обвинила компанию в шпионаже и продаже технологии странам-изгоям – Ирану, Судану, Ливии и т.п. Теперь с ней борется весь западный мир. Причем в авангарде конфликта даже не Штаты, а Канада.

Арест в Канаде (по запросу Вашингтона) дочки основателя Huawei Мэн Ваньчжоу, которая была затем отпущена под залог. Ответный арест в Китае – задержали двух канадцев «по соображениям национальной безопасности»: бывшего дипломата Майкла Коврига и переговорщика с Северной Кореей Майкла Спейвора. Отставка с должности посла Канады в Китае Джона Маккаллума. Наконец, замена гражданину Канады Роберту Ллойду Шелленбергу 15-летнего тюремного срока на смертную казнь за контрабанду наркотиков – это уже не просто торговая война.

Аналитики считают, что Запад борется с Китаем за гегемонию в технологиях. И отказ ряда стран от 5G-оборудования китайского производителя – это только начало. Недавно ответственный министр по европейским делам при министре иностранных дел Франции (есть у них такая должность) Натали Луазо призвала Европу занять единую позицию в отношении Huawei и запретить использование ее оборудования в принципе. Нет сомнений, что китайцы постараются нанести жесткий контрудар.

Все это происходит на финансовом фоне, напоминающем весну 2000 года, когда лопнул “пузырь” рынка интернет-компаний с общей капитализацией $6,7 трлн. Кризис получил название «крах доткомов». И с тех пор “доткомы» в международном деловом лексиконе ругательное слово.

И тут самое время вспомнить, как это было. Считается, что расцвет интернет-бизнеса начался с веб-браузера Mosaic в 1992 году. Инвесторам показалось, что они нашли золотую жилу, и они начали вкладывать невероятные деньги в акции IT-компаний. Часто «пустышек». Хотя некоторые, как мы любим говорить, стартапы, пережив кризис 2000-го, стали всемирными гигантами – Google, Amazon, eBay.

Итак, рынок рос стремительными темпами, подогреваемый завышенными ожиданиями инвесторов. Любой бизнес с названием “…. .com” превращался в привлекательный объект для вложения денег. Следом за частным инвестированием пошли первые публичные продажи акций (IPO). Голова закружилась от порядка чисел: Amazon стоил на IPO $27 млрд., eBay – $21 млрд.

Звездным часом для доткомов стал 1999 год, когда состоялась серия грандиозных сделок по слиянию и поглощению. Yahoo за $5 млрд. купил прообраз Youtube —– Broadcast.com (вскоре лопнувший). Давно забытые лидеры рынка конца 90-х AOL (America Online) и Time Warner слились в одну корпорацию. Сумма сделки, составила $350 млрд. (!).

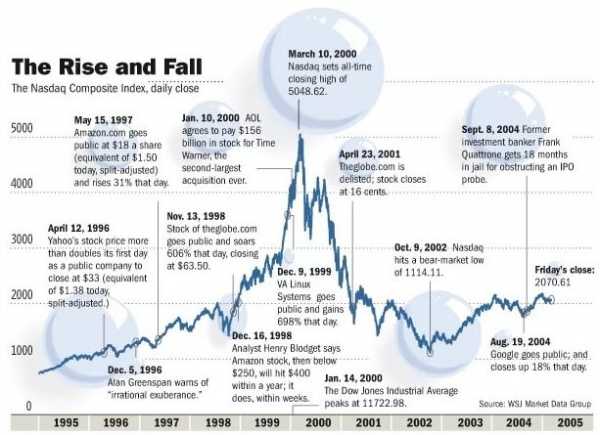

И тут пришло 10 марта 2000 года. Поворотный момент в хронике роста интеллектуальной индустрии. Ничего не предвещало беды. В феврале 2000-го были пройдены очередные пики торгов, их объемы до 1 марта устойчиво превышали $2 млрд.

На рынках все еще царила эйфория. Но вместе с ней “наклевывалась” усталость. Деньги производили деньги и… больше ничего. Ярких технологических прорывов не было. Как и сейчас. Настала злополучная пятница 10 марта 2000 года, когда “что-то пошло не так”.

Точнее, сначала все было хорошо. Рынок открылся на привычной отметке 5060. В течение дня был достигнут исторический супермаксимум NASDAQ Composite на уровне 5132,52. Брокеры торжествовали, пили и нюхали все подряд.

И тут произошло непонятное. Закрытие без роста. С минимальным падением —– 5048. Никаких грандиозных обвалов, крахов, киношных воплей «Я разорен!» и проч. Но в какой-то момент “нафаршированное расширителями сознания” брокерское сообщество вдруг осознало, что пик роста достигнут. И в понедельник ничего не будет. Никаких прибылей. Просто плавное падение.

С этим печальным и тревожным умозаключением биржевая общественность ушла на уик-энд. А с понедельника, не сговариваясь, начала сбрасывать акции IT-компаний. Пытаясь успеть “пока не поздно”.

15.03.2000 г. торги открылись на отметке 4582 (минус 10,7% от пика 10.03.2000 г.). И понеслось. К 03.09.2002 г. (за два года) цифра составляла уже 1172. И только в 2015-м IT-рынок акций вернулся на 5039.

На практике лопнувший “пузырь доткома” вылился в увольнение миллионов сотрудников, закрытие сотен тысяч IT-фирм по всему миру и в первую очередь в США. На государственном уровне были проведены “разборки” и “работа над ошибками”. Власти США пришли к выводу, что при размещении на бирже акций инте

masterok.livejournal.com

Пузырь доткомов 1995-2000 годов

Пузырь доткомов: как это было

Людьми двигала и будет двигать жадность. Цены активов на фондовом рынке (хоть по отдельности, хоть в виде диверсифицированного фонда) формируются не только из работы того бизнеса, которому эти активы принадлежат, но и из представления людей о том, какую прибыль можно ожидать от тех или иных акций. Это приводит к периодической завышенной стоимости того или иного бизнеса, что выражается в резком взлете котировок его акций и доходности значительно выше средней по рынку. Надувается так называемый «пузырь».

Проходит какое-то время и котировки падают на уровень ниже среднего (пузырь лопается), что в масштабе целой экономики выражается понятием «рецессия», а то и «стагнация». В долгосрочной перспективе пузыри и рецессии уравновешиваются и приводят к среднему соотношению — доходности рынка акций примерно на 5-7% выше уровня инфляции вне зависимости от страны и выбранной валюты. Но на короткой дистанции взлеты и падения могут выражаться как в крупном обогащении, так и (заметно чаще по причине жадности и недостаточного знания) в разорении игроков, особенно если они используют кредитное плечо. Впрочем, в описанной ниже ситуации фактическое банкротство вполне могло наступить и без него.

Название «пузырь доткомов» (dot — точка и com — самый известный в мире домен) появилось уже в 2000-е годы — а в 1999 году рост технологических акций назывался «Великой технологической революцией». В целом термин обозначает огромный взлет котировок интернет-компаний в 1995-2000 годах, когда индекс технологических акций вырос на несколько сотен процентов. Крайне трудно было устоять перед его очарованием — возможности интернета (в России несколько позднее, а в Америке уже видимо и до краха пузыря) вполне ощутили на себе обычные граждане. Электронная почта, новости каждую секунду, заказ товаров по интернету — все это стало привычной частью сегодняшней реальности, хотя всего 15 лет назад мир действительно менялся чуть ли не каждый день.

Из крупных инвесторов полностью мимо интернет-компаний прошел разве что Баффет, верный своей концепции инвестировать только в тот бизнес, который ему понятен. А вот Джорж Сорос в 1999 и 2000 годах потерял более 3.5 млрд. долларов. Слово «революция», кстати, очень хорошо подходит к этому контексту — начатая с воодушевления масс, обычно не скупящихся на жертвы, она впоследствии приводит к тяжелому запоздалому прозрению, когда исправлять что-либо уже слишком поздно. Позволю себе использовать параллель с революцией еще в ряде случаев далее. Первыми «жертвами» на фондовом рынке становится наиболее ослепленная аудитория — становится в тот момент, когда начинается резкое падение акций с олимпийских высот к самому подножью гор или даже еще ниже, на жаргоне также именуемое «резней».

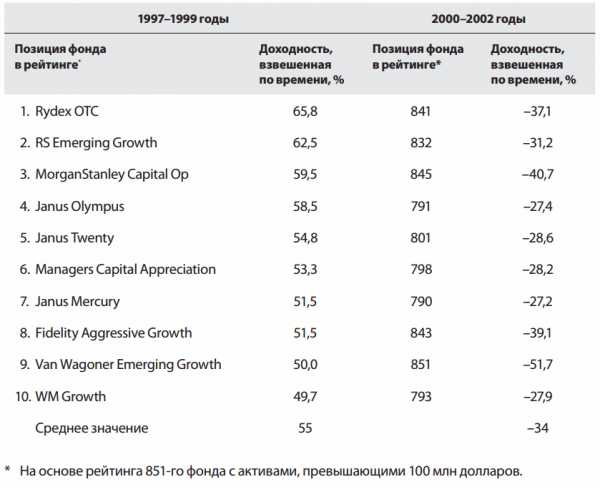

У любой революции есть свои вдохновители, в инвестиционной среде нередко именуемые как «гуру». В эпоху всеобщего оптимизма, когда цены на акции растут как на дрожжах, крайне тяжело идти против толпы и ее вдохновителей не только публично, но и даже внутри себя. В хорошее верить легче, когда все вокруг прекрасно. «В этот раз все по-другому» — этот известный биржевой постулат был оптимистически истолкован сторонниками интернет-революции, видимо ожидавших такого же полного и вечного счастья, о котором говорили лидеры всех реальных революций — от Французской 1789 года до нашей 1917. Обе, как известно, закончились массовыми казнями, в том числе и своих сторонников. Управляемые фонды показывали в 1995-2000 году отличные доходности, но в 2000-2005 годах ушли в отрицательную область. И хотя в среднем за 10 лет ситуация у вкладчиков была бы неплохой, они заметно проиграли фондам из-за позднего входа на перегретый рынок (Джон Богл. Руководство разумного инвестора):

Указанные в таблице значения подразумевают прибыль или убыток в каждые из трех лет. Поэтому реальные убытки вкладчиков RS Emerging Growth за 2000-2002 год составили 80%, MorganStanley Capital Op около 85%, а убытки Fidelity Aggressive Growth достигли 87%. В среднем за этот период убытки купивших высокотехнологичные фонды составили 34% каждый год — это значит, что даже войдя в 1997 году они не смогли бы ничего заработать (только около 2% годовых за 1997-2002 годы, которые примерно равны инфляции в США). И лишь отрезок 1995-2005 дал бы инвестору доткомов удовлетворительный результат, сравнимый со среднеисторической доходностью американских акций.

Однако Америка конца XX века была преисполнена оптимизма. Во время дебатов лета 1999 года на Западном побережье США между Джимом Гласменом и Бартоном Биггсом сравнение последнего текущей ситуации с тюльпановой лихорадкой 1650 года вызвало в лучшем случае непонимание слушающей аудитории. Вероятно, некоторые даже решили, что у говорящего проблемы с адекватным восприятием действительности — ведь новые технологии и интернет создали новую экономику, в которой старые рыночные законы просто перестали существовать. Отмена старого, кстати, тоже непременное свойство революции: термидорианский календарь, разрушение церквей и пр. Но есть и другое, не менее непременное следствие — последующий возврат к тому, что было до перемен.

Джим Гласмен вполне подходил на роль небольшого вождя, поскольку незадолго до дебатов написал в соавторстве довольно большую статью «Доу 36 000», возвещающей о небывалом грядущем росте фондового рынка. Из этой статьи была быстро сделана книга со схожим названием, которая стала бестселлером, а Гласмен с коллегой Хассеттом обрели огромную популярность.

При этом их сложно отнести к шарлатанам, поскольку есть все признаки того, что они искренне верили в то, что говорили. Оба имели хорошую репутацию и состояли в уважаемых финансовых институтах — например Хассетт работал старшим экономистом в Федеральной резервной системе. Кстати, мало кто знает, что Исаак Ньютон (известный кроме закона всемирного тяготения работой в монетном дворе и изобретением рифления боковой стороны монеты, чтобы уберечь их от срезания металла и повысить защиту) был замешан в пузыре кампании южный морей 1720 года — когда сначала продал все акции с прибылью в 100%, но затем не выдержал и купил их снова в еще большем количестве, чем ранее. В результате это обернулось для него полной потерей капитала.

Интересно и то, что даже достижение уровня в 36 000 индекса Доу-Джонса по мнению Гласмена должно было лишь замедлить последующую доходность акций, но все равно оставлять ее на уровне более 10% годовых. Попутно отмечу, что компании-доткомы практически не платили дивидендов — да и с таким курсовым ростом на них никто не обращал внимание, хотя по статистике последних 100 лет дивиденды дали около 50% от общей доходности индекса акций. Одновременно Гласмен говорил о снижении волатильности акций — и хотя справедливо подчеркивал их преимущество перед облигациями на долгосрочном периоде, однако считал возможным превышение цены продажи акций над причитающимся по ним доходу по крайней мере в десятки раз (среднеисторический показатель около 15).

Т.е. по сути отвергались все традиционные методы оценки и история котировок того же индекса Доу-Джонса — который, даже не беря кризис 1929 года, показал застой с 1965 по 1982 годы (причем из-за сильной инфляции 70-х возвращение котировок по факту означало потерю более половины покупательной способности доллара). Историческая же волатильность американского рынка составляет примерно 20% для акций и 8% для облигаций, т.е. акции являются примерно в 2.5 раза более рисковым инструментом. Говоря о сегодняшнем дне с крайне низкими ставками по облигациям, премию за риск в акциях можно считать более чем удовлетворительной. А вот так выглядит индекс Доу Джонса на сегодняшний день:

Как видно, даже спустя 15 лет после описываемых событий индекс находится на отметках в два раза ниже той, которая была описана в книге. 2000-е годы, как и 1970-е, удачными для американского рынка не назовешь: котировки уровня 1999 года были повторены в 2010, когда после кризиса с недвижимостью 2008 года рынок в 2009 снова просел почти 50%. Причем видно, что угол подъема котировок с 2009 по 2015 год примерно соответствует углу подъема в период роста доткомов в 1995-2000, что внушает некоторые опасения за будущую доходность американского рынка.

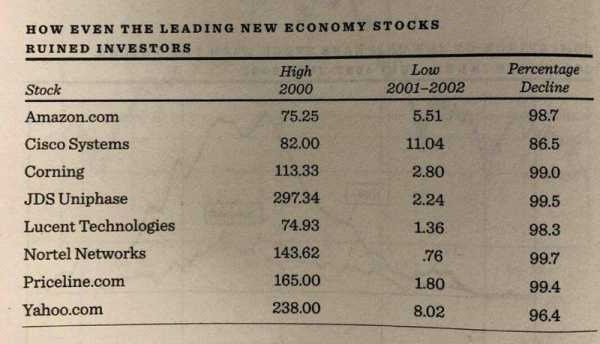

Последствия пузыря доткомов всем известны и стали классикой — тем не менее можно добавить, что в отличие от простой аналогии с лопающимся или сдувающимся шариком, реальное падение может быть значительно более замысловатым, включая в себя несколько ступеней разочарования и надежды. Плохо видимые на графиках с временной шкалой в годы и десятилетия, дневные или недельные колебания могут стать причиной неоднократных неправильных решений многих инвесторов. Пузырь недвижимости 2008 года сдувался относительно гладко и быстро — однако этого не скажешь о пузыре доткомов. К началу августа 1999 года акции eBay, Amazon, Yahoo и ряда других компаний резко потеряли половину стоимости; однако за следующие семь месяцев многие из них снова выросли в три и более раза. Например eBay подскочил с 70 до 250 долларов за акцию, Intel в силу огромной капитализации просто удвоился.

Сторонниками теории «новой эры» это было воспринято как прохождение проверки на прочность. В начале весны 2000 года последовал новый виток снижения; однако спустя некоторое время индекс вновь подтянулся к своим предыдущим отметкам, вновь вызвав прилив оптимизма, уже больше напоминавшего отчаяние. Как вскоре выяснилось, это был последний шанс для инвесторов удачно уйти с рынка, «продав дорогой актив тому дураку, который надеется продать его еще дороже». В начале сентября все начало рушиться по настоящему — Intel за пять недель потерял 240 млрд. долларов, обвалив свои котировки на 45%; индекс NASDAQ целиком с пика в 5048 пунктов опустился до значения 1114 в октябре 2002 года, потеряв таким образом более 80% стоимости. Котировки ряда компаний упали на 95% и более — их вкладчики по факту оказались в огромном убытке, так как восстановление котировок большинства эмитентов до прежнего уровня (см. например компанию Yahoo) в отличие от индекса уже не произошло. Та же Yahoo в 2006 году повторила свое максимальное дневное падение, упав на 20% за сессию.

Итог

Гадание на котировках, вне зависимости от того, какой позиции вы придерживаетесь, чаще всего приводит к потере средств. В то время, как для инвестора высокая волатильность служит возможностью для усреднения и покупки активов по низким ценам, для спекулянта все может обернуться иначе. Приведенный пример также демонстрирует опасность отраслевого индекса. Инвестируйте в качественный диверсифицированный портфель биржевых фондов — это оптимальное решение разумного инвестора, желающего обыграть инфляцию.

Поделиться в соцсетях

Подписаться на статьи

Рекомендуемые статьи

investprofit.info

Пузырь доткомов: как это было

Появление и развитие интернета привело к неоправданно завышенным ожиданиям в сфере бизнеса. Многие бизнесмены и инвесторы увидели массу возможностей, которые несет с собой интернет и начали вкладывать просто невероятные деньги. Цены на акции IT-компаний взлетали до небес, сами руководители таких организаций купались в деньгах и тратили огромные средства на привлечение все новых и новых инвесторов. Никто не думал о развитии бизнеса как такового.

Мировая экономика не терпит финансовые пузыри. Проблема состоит в том, что отличить пузырь от роста экономики чрезвычайно тяжело. Внешне все выглядит прекрасно, деньги льются рекой, все счастливы, высказываются самые оптимистичные прогнозы. И если это пузырь, то в итоге он лопается. И как правило лопается сразу. В этой статье мы поговорим об одном из самых известных пузырей — кризисе доткомов.

Что такое дотком

Дотком — это термин, который применялся и применяется поныне по отношению к компаниям, чья бизнес-модель целиком основывается на работе в интернете. Он произошел от английского dot-com («точка ком») — домена верхнего уровня .com, на котором зарегистрированы как правило сайты коммерческих организаций. После краха доткомов этот термин стал нести негативную коннотацию, которая обозначает сейчас непродуманную, неэффективную и незрелую модель бизнеса.

Кульминация и крах доткомов произошел 10 марта 2000 года. На данный момент интернет-бизнес переживает свой второй подъем и никто не знает, пузырь это или новая эра.

Как это было

В конце 90-х взлетели акции интернет-компаний. Само слово «интернет» магическим образом взвинчивало цены на акции. Аналитики советовали вкладывать инвесторам еще больше денег в высокотехнологичные компании.

10 марта 2000 года произошло обвальное падение индекса высокотехнологичных компаний NASDAQ Composite. Всего за год индекс упал с отметки в 5132 пункта на 1100, то есть почти в пять раз. Подавляющее большинство компаний-доткомов лопнули вместе с американской биржей акций. Некоторые руководители доткомов были осуждены за растрату денег акционеров и мошенничество.

Деньги доткомов вкладывались преимущественно в рекламу и на маркетинговые акции, саму бизнес-модель мало кто развивал. В результате краха пузыря доткомов большинство компаний были ликвидированы или проданы.

Сейчас на подъеме оказываются социальные сети (Facebook, Vkontake, Twitter) и аналитики ищут новую опасность именно там. Аудитория подобных сайтов просто огромна, что очень привлекает инвесторов со всего мира. Предполагается, что если это и правда пузырь и он лопнет, то по своей разрушающей силе он может быть в десятки раз более разрушительным.

Причины краха доткомов

- Невозможность объективно оценить цену акций. При размещении на бирже акций интернет-компаний у аналитиков возникал логичный вопрос: а как их оценивать? Эти компании в то время ничем не владели — у них была пара компьютеров, известное доменное имя и несколько сотрудников. Во сколько оценить акцию компании, ценность которой есть и существует, то только в головах руководителей, которые смогут или не смогут воплотить свои идеи в жизнь. Было принято простое решение: оценивать доткомы по числу аудитории и времени, которое проводит средний пользователь на этом сайте.

- Отсутствие вменяемой бизнес-модели. Доткомами руководили как правило программисты и IT-гении, которые ничего не понимали ни в бизнесе, ни в искусстве продавать свои товары, ни в монетизации.

- Чрезмерная трата денег на рекламу. Владельцы компаний все правильно поняли — ни один инвестор не понимает, что находится в голове у создателей таких компаний, поэтому бизнесменам приходилось просто верить на слово. И чем больше денег вкладывалось в рекламные компании, тем большее количество средств привлекалось за счет инвесторов. Проще говоря, рекламная компания устраивалась не для потенциальных потребителей товаров и услуг, а исключительно для привлечения все новых и новых средств.

- Подмена понятий. Ведение бизнеса при помощи интернета является только инструментом для осуществления бизнес-процесса, но не самостоятельным бизнес-процессом.

- Непонимание интернета. Создание интернета предсказывали многие фантасты, однако никто не понимал, чего от него ждать. Перенос бизнеса в интернет нес за собой огромные риски хотя бы по причине того, что у него были свои правила, которых на тот момент никто не знал. Люди пытались устанавливать свои правила, но они не работали, интернет существовал по своим собственным законам.

- Недобросовестность и искусственная накрутка цен на акции. Многие нечистые на руку махинаторы распознали возможности для обмана клиентов и инвесторов. В любой новой сфере риск быть обманутым возрастает в несколько раз.

- Неразвитость интернета. Сам интернет в то время был достаточно сырым и непонятным для многих участников. Эффективно монетизировать трафик в 90-е годы еще не научились.

Последствия

Последовала волна увольнений. Мало того, что многие специалисты были выброшены на улицу, так еще в это время в США начал развиваться международный аутсорсинг.

Было утрачено доверие к IT-сфере. Неконтролируемые спекуляции на ожиданиях многократно усилили падение доверия к ним.

Были признаны банкротами и ликвидированы тысячи компаний по всему миру (преимущественно в США). Начались судебные разбирательства.

При этом три компании выжили в таком состоянии и в данный момент процветают — Amazon, eBay и Google.

Станут ли стартапы и социальные сети причиной катастрофы?

С 2004 интернет-проекты начали снова набирать свою силу. На данный момент рынок стартапов совершил сильный прорыв и является достаточно серьезной силой. Тем не менее многие инвесторы поумнели и вкладывают деньги в поздние этапы развития стартапов. Они хотят удостовериться, что у их создателей есть бизнес-стратегия и они уже уверенно ее воплощают. Хотя при этом много стартапов проваливается, инвесторы идут на эти риски, потому что достаточно прорыва хотя бы одной компании, чтобы покрыть все издержки и хорошо заработать на этом.

Социальные сети вообще превратились в могущественные организации и процветают уже несколько последних лет. Они пришли к гениальному решению — социальная сеть должна быть бесплатной, а делать деньги можно почти невидимыми способами. Обычный человек может заработать в социальной сети и вполне неплохо себя обеспечивать. Так что по крайней мере монетизация работает. Вопрос только в том, как она будет меняться со временем и к чему это приведет.

Многое поменялось за 15 лет. Если пузырь и существует, то это совершенно другой пузырь.

4brain.ru