Диверсификация портфеля это – Как правильно диверсифицировать портфель

Диверсификация — это что и зачем она нужна!?

Основы Диверсификации портфеля инвестиций

Диверсификация портфеля инвестиций: диверсификация это в переводе с латыни означает «делать разное», то есть не зацикливаться на чем-то, а распределять. В сфере инвестирования данный термин служит для обозначения снижения рисков путем распределения вкладываемых средств между различными проектами.

Приведем простой пример. Вы имеет суму 100 долларов, и вкладываете ее в проект А. Ваш знакомый разделяет такую же сумму пополам и вкладывает поровну в проект А и Б, имеющие идентичную доходность. В случае наступления банкротства проекта А (а такое вполне реально), вы теряете все вложенные средства, а ваш знакомый – лишь половину. Данный пример ярко демонстрирует правильность известной пословицы: «Не кладите все яйца в одну корзину!».

Приведем простой пример. Вы имеет суму 100 долларов, и вкладываете ее в проект А. Ваш знакомый разделяет такую же сумму пополам и вкладывает поровну в проект А и Б, имеющие идентичную доходность. В случае наступления банкротства проекта А (а такое вполне реально), вы теряете все вложенные средства, а ваш знакомый – лишь половину. Данный пример ярко демонстрирует правильность известной пословицы: «Не кладите все яйца в одну корзину!».

Не одно поколение инвесторов-профессионалов доказало на практике необходимость диверсификации инвест-портфеля. А в современном быстротечном мире стоит обратить еще больше внимания этому направлению. Потому можно сделать вывод, что главная цель диверсификации – это уменьшение рисков, которые связаны с возможными потерями финансовых ресурсов.

Для чего нужна Диверсификация

В случае временных трудностей или снижения актуальности одного проекта, должны быть и работать многовариантные потоки, которые сыграют нам на руку и оставят

нас на плаву, либо даже покроют потерю в переживающей трудности компании. И знайте, что Диверсификация это одна из стратегий минимизации рисков.

Правильное проведение диверсификации инвестиционного портфеля

Стоит отметить, что для максимальной безопасности инвестиций, их необходимо вкладывать в максимально возможное число инструментов инвестирования. К таковым относятся:

- Банковские депозиты. Данный инструмент наименее доходный, однако, максимально безопасный.

- Недвижимость. Очень хорошее вложение капитала, однако, далеко не дешевое, потому доступное не всем.

- Акции. Данный инструмент характеризуется и резкими падениями, и взлетами. При наличии некоторых знаний и умений, они могут обеспечивать высокую доходность.

- Драгоценные металлы. Являются достаточно популярным методом вложения, особенно в кризисные периоды в экономике.

- Валюта. Еще один сверхпопулярный инструмент инвестирования. Подтверждение тому – неплохой заработок многих инвесторов на валютном дилинге.

- Интернет-инвестиции охватывают огромный список возможных инструментов. Их объединяет небольшой размер стартового капитала, а также возможности виртуального вложения.

- Предметы искусства. Достаточно дорогой, а также рискованный метод вкладывания средств.

На первый взгляд все достаточно просто. Однако при таком разнообразии инвестиционных инструментов модно легко запутаться. Кроме того, инвестор может попросту не успевать следить за всеми происходящими изменениями в каждом из инструментов. Потому работа с инвестиционным портфелем должна включать несколько важных элементов:

- Регулярный мониторинг ситуации и изменений в действующих проектах;

- Постоянный анализ доходности всего портфеля, а также регулирование вложений;

- Ведение инвестиционного журнала с отметками обо всех колебаниях. Лучшим вариантом может стать электронный журнал.

- Не останавливаться в поиске менее рискованных и более доходных проектов.

Таким образом, соблюдая все вышеописанные условия, и руководствуясь данными правилами, можно достаточно просто преодолевать все непредвиденные обстоятельства. В итоге, повернуть ситуацию на собственную пользу достаточно просто. И прибыль, получаемая от инвестирования, будет максимальной.

В заключении напишу. Даже отлично диверсифицированный инвестиционный портфель никак не поможет от временных убытков, но точно понятно одно: имея портфель объемистого диапазона, т. е. с размещением активов по различным проектам, можно ожидать примерно такой же или более высокой прибыли, совместно уменьшив общую вероятность убытка.

Не инвестируйте средства больше, чем вы можете себе позволить потерять и не вкладывайте долговые занятые средства!

visinvest.net

Диверсификация портфеля — Энциклопедия по экономике

Сущность, доходность, ликвидность. Виды инвестиционного портфеля. Доходность и риск инвестиционного портфеля. Диверсификация портфеля. Формирование и корректировка (реструктуризация) портфеля. Управление портфелем сущность, принципы и методы. [c.85]Портфель ценных бумаг, его содержание, цели, классификация. Формирование инвестиционного портфеля принципы и методы. Веса ценных бумаг в портфеле. Ожидаемая доходность и риск портфеля. Диверсификация портфеля. Ликвидность портфеля. Управление портфелем виды, методы и принципы. [c.334]

Глобализация финансовых рынков разрушает географические барьеры. Сеть Интернет предоставляет возможность мелким розничным инвесторам, физическим лицам получать оперативный доступ к рыночной информации, участвовать в работе на финансовых рынках при помощи недорогого и достаточно эффективного инструментария. Растет объем транснациональной торговли ценными бумагами и производными финансовыми инструментами. Снижаются операционные затраты инвесторов и профессиональных участников рынка ценных бумаг. Рост глобальных транснациональных операций на финансовых и товарных рынках, требования к диверсификации портфелей инвесторов вызывают необходимость предоставления глобального обслуживания со стороны финансовых институтов. Появляется потребность в услугах по разработке индивидуальных продуктов, возникает насущная потребность доступа инвесторов на высоколиквидные или развивающиеся рынки, где бы они ни были расположены. [c.428]

Предприятия могут участвовать в ассоциациях, холдингах, концернах, промышленных, финансовых и банковских группах, товарных, валютных и фондовых биржах. Это участие выражается в виде долей в уставном капитале либо во владении акциями в зависимости от организационно-правовой формы коммерческой организации. Широкое участие предприятия в коммерческих структурах является свидетельством диверсификации портфеля ценных бумаг, накопления капитала, наличия тесных контактов с партнерами. [c.154]

Заметим, что если число N возрастает, то значение дисперсии портфеля почти приближается к среднему значению ковариации. Если бы средняя ковариация равнялась нулю, то можно было бы полностью избежать риска, располагая достаточным количеством ценных бумаг. К сожалению, обычные акции изменяются независимо друг от друга. Большинство акций, которые может приобрести инвестор, связаны друг с другом, т. е. имеют положительную ко-вариацию, которая ограничивает эффект диверсификации. Теперь мы можем понять точный смысл рыночного риска, изображенного на рисунке 7-5. Именно средняя ковариация определяет базовый риск, который остается даже при диверсификации портфеля ценных бумаг. [c.153]

Предположим, что вы имеете 8 акций. Все они типичны — имеют стандартное отклонение 0,40 в год, корреляция между каждой парой равна 0,3. 20% ваших средств инвестировано в одну акцию, 20% — во вторую и остальные 60% распределены в равной пропорции между оставшимися 6 акциями. Оцените степень диверсификации портфеля каждым из предложенных выше способов. [c.165]

Наиболее крупные корпорации сами управляют своими вложениями на денежном рынке, совершая покупки и продажи через банки или дилеров. Мелким компаниям удобнее помешать деньги в инвестиционные фонды денежного рынка. Подобные взаимные фонды вкладывают средства только в краткосрочные ценные бумаги денежного рынка. За определенную плату инвестиционные фонды денежного рынка обеспечивают профессиональное управление средствами и диверсификацию портфеля высококачественных краткосрочных ценных бумаг. Такие фонды денежного рынка описывались нами в разделе 17-4. [c.873]

ПОСРЕДНИЧЕСТВО И ДИВЕРСИФИКАЦИЯ ПОРТФЕЛЯ [c.95]

Выбор активов и диверсификация портфеля [c.219]

В данном разделе мы опишем другой метод банковского менеджмента — диверсификацию портфеля активов банка с целью снижения риска. При этом будем исходить из предположения, что при данном уровне приемлемого риска банкир будет стараться максимизировать прибыль. [c.219]

В последнее время у банков и сберегательных учреждений появились возможности и желание повышения уровня риска за счет роста доли заемного капитала или (при данном отношении собственного капитала к заемному) посредством увеличения общего портфельного риска в силу несовпадения сроков активов и пассивов. В результате уменьшения диверсификации портфеля активов и изменения его структуры возрастает доля рискованных активов. [c.316]

Резиденты одной страны часто приобретают финансовые активы других государств, таким образом создавая потоки платежей между странами и стимулируя валютные операции. Как уже отмечалось, многие покупки или продажи иностранных финансовых активов предпринимаются для хеджирования валютных рисков, однако не все из них непосредственно связаны с хеджированием риска. Эти операции совершаются, так как многие индивиды и фирмы приходят к решению хранить активы в соответствии с общей стратегией диверсификации портфелей. Депозитные учреждения относятся к [c.761]

Что такое диверсификация портфеля ценных бумаг [c.247]

Как показывает график, увеличение количества используемых инструментов инвестирования позволяет существенно снизить уровень портфельного риска. По критериям западных специалистов минимальным требованиям диверсификации портфеля соответствует включение в него не менее 10-12 финансовых (фондовых) инструментов. В условиях неразвитости нашего фондового рынка этот критерий может быть несколько снижен. [c.362]

Поэтому обычно осуществляется диверсификация портфеля в качестве метода, направленного на снижение риска путем распределения инвестиций между несколькими рискованными активами. [c.66]

И наконец, несколько слов о диверсификации — объединении и распределении риска. Диверсификация портфеля ценных бумаг означает распределение инвестиций между несколькими видами акций вместо концентрации их в одном из активов. Неустойчивость диверсифицированного портфеля в целом ниже, чем неустойчивость каждой из его составляющих. В этой главе будет показано, как диверсификация способствует уменьшению неустойчивости и снижению расходов на страхование. [c.188]

Чтобы объяснить, каким образом диверсификация портфеля ценных бумаг может уменьшить ваш общий риск, [c.198]

ЭФФЕКТИВНАЯ ДИВЕРСИФИКАЦИЯ ПОРТФЕЛЯ 1РИ НАЛИЧИИ МНОГИХ РИСКОВАННЫХ АКТИВОВ [c.219]

Диверсификация портфеля заключается в распределении инвестиций межу многими заемщиками для уменьшения зависимости общего эффекта от вероятности невозврата отдельным заемщиком. [c.164]

В предыдущем параграфе было показано, что в случае, когда коэффициент корреляции между активами меньше 1, диверсификация портфеля может улучшить соотношение между ожидаемым доходом и ожидаемым риском. Это связано с тем, что ожидаемый доход портфеля является линейной комбинацией ожидаемых доходов по входящим в портфель активам, а дисперсия портфеля является квадратичной функцией от с.к.о. входящих в портфель активов. [c.226]

Большинство трейдеров, следующих за тенденцией, покупают, когда цена превосходит все предыдущие ценовые максимумы за определенное количество дней, и продают, когда цена опускается ниже всех предыдущих ценовых минимумов за определенное количество дней. Чаще всего используется следующее правило покупать, когда ценовой максимум превышает все предыдущие максимумы за 40 дней, и продавать, когда ценовой минимум оказывается ниже всех предыдущих минимумов за 40 дней. Таким образом, многие трейдеры, следующие за тенденцией, все время имеют открытую позицию. Однако некоторые все же предпочитают реализовывать прибыль и выходить из рынка, если фиксируется 20-дневный ценовой минимум или 20-дневный ценовой максимум. Практика следования за тенденцией обычно обеспечивает прибыльность менее чем 35 процентов сделок. Если произвести диверсификацию портфеля, вероятность правильной игры на рынках с ярко выраженной тенденцией существенно увеличивается. [c.154]

ДИВЕРСИФИКАЦИЯ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ [c.77]

Новый подход к диверсификации портфеля был предложен Гарри Марковичем, основателем Современной теории портфеля (1952 г.). Маркович утверждает, что подход инвестора к формированию портфеля ценных бумаг зависит исключительно от ожидаемого дохода и риска. Не вдаваясь в дебри математической статистики, приведем лишь суть теории Марковича. [c.77]

Не то же самое, что диверсификация портфеля. Результаты диверсификации компании отличаются от результатов диверсификации инвестиционного портфеля. Диверсификация портфеля ведет к тому, что рост цен на одни акции компенсирует падение цен на другие акции, что обеспечивает стабилизацию доходности портфеля. В случае прибыли диверсифицированной компании тоже имеет место эффект компенсации, но он не относится к цене акций конгломерата, поскольку весь конгломерат бывает представлен на рынке только одним выпуском акций. [c.561]

Риск, связанный с местными неблагоприятными условиями в стране эмитента, может быть сведен к минимуму диверсификацией портфеля. [c.239]

Во-вторых, будут изучены перспективы использования товаров в качестве самостоятельного класса активов наряду с облигациями и акциями. До настоящего момента мы рассматривали межрыночные связи, главным образом, как технические индикаторы для проведения торговых операций в отдельных секторах рынка. Однако потенциальная роль товарных рынков в процессе размещения активов значительно шире. Например, если товарные рынки демонстрируют более высокие показатели, чем рынки облигаций и акций, управляющий портфелем имеет возможность заключать фьючерсные сделки на товарных рынках, что будет как инструментом диверсификации портфеля, так и средством страхования от инфляции. Если в период роста инфляции происходит одновременное падение рынков облигаций и акций, то диверсификация портфеля посредством размещения большей части активов в этих финансовых секторах становится, мягко говоря, нерациональной. Почему бы не разместить часть средств на той группе рынков, которые только выигрывают от роста инфляции, а именно, на товарных рынках [c.227]

В периоды высокой инфляции (характеризующиеся ростом коэффициентов RB/облигации-акции) товарные рынки, как правило, показывают лучшие результаты, чем рынки облигаций и акций. Отсюда следует, что вложение средств только в облигации и акции в подобных условиях не обеспечивает адекватной защиты от инфляции и полноценной диверсификации портфеля. Диверсификация достигается размещением активов на рынках, имеющих слабую или отрицательную корреляцию. В условиях роста инфляции обоим условиям удовлетворяют товарные рынки. [c.235]

Короткие позиции дают возможность трейдеру зарабатывать на падении цен. Особенности фьючерсной торговли позволяют открывать короткие позиции с такой же легкостью, как и длинные. Поэтому у участников фьючерсных рынков не бывает бычьих или медвежьих предпочтений. Они могут покупать при росте цен и продавать при их падении. Следствием этого является огромное многообразие выбора. Трейдеры, занимающиеся фьючерсами, могут заключать сделки во всех рыночных секторах, открывать как длинные, так и короткие позиции. Они имеют возможность зарабатывать и в периоды инфляции, и в условиях дезинфляции. Фьючерсные рынки — идеальная среда для применения тактических методов размещения активов, то есть перемещения средств из одних классов активов в другие в зависимости от изменений рыночной конъюнктуры, что способствует максимальной эффективности инвестиций. Кроме того, использование фьючерсов, требующих лишь 10%-ной маржи, ускоряет процесс и делает его дешевле. Все вышесказанное убедительно свидетельствует в пользу профессионально управляемых фьючерсных фондов как превосходного средства диверсификации портфеля и защиты от инфляции. [c.240]

Наряду с рекомендациями относительно оптимальной диверсификации портфеля, необходимо также обратить внимание клиента на валютный, страновой и отраслевой риски. Это также распространяется на те случаи, когда счета клиентов управляются брокером, но для того, чтобы принять какое-либо инвестиционное решение, брокер должен получить разрешение клиента. [c.27]

Большинство идей главы 7 взято из статьи, написанной в 1952 г. Гарри Марковичем1. Маркович привлек внимание к общепринятой практике диверсификации портфелей и точно показал, как инвесторы могут уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на которые [c.167]

Финансовые посредники выполняют более важную роль, чем просто посредничество между первичными кредиторами (сберегателями) и первичными заемщиками. Эта более важная роль заключается в том, что они предлагают сберегателям активы, которые фактически представляют собой широко диверсифицированные портфели активов. Например, если мелкий сберегатель будет иметь дело непосредственно с первичным заемщиком, скажем, с покупателем дома, который хочет получить деньги под заклад дома, этот мелкий сберегатель положит все яйца в одну корзину . У мелкого сберегателя окажется на руках всего один актив-контракт под заклад недвижимости. Такая ограниченность набора активов увеличивает риск неисполнения обязательств и потери всего портфеля активов. Финансовый посредник, такой, как ссудо-сберегательная ассоциация, может предложить мелкому сберегателю снижение риска путем диверсификации портфеля активов. Она осуществляется путем объединения свободных средств [c.95]

Индиниды и фирмы хранят иностранные финансовые активы в основном для диверсификации портфелей активов. Доходность акций и облигаций в одной стране часто может оказаться под воздействием факторов, характерных только для данной страны, так что хранение иностранных ценных бумаг позволяет индивидам и фирмам защитить себя от негативных последствий воздействия таких факторов. [c.768]

В процессе оценки влияния уровня риска отдельного финансового инструмента инвестирования на показатель уровня риска портфеля, следует учесть, что если их несистематический риск может быть снижен путем диверсификации портфеля, то систематический их риск диверсификацией не устраняется. В связи с этим в процессе оценки необходимо определять чувствительность реагирования финансового инструмента на общие колебания конъюктуры рынка (эта чувствительность измеряется показателем бета по каждому финансовому инструменту инвестирования). [c.360]

Ml23 Эффективная диверсификация портфеля при наличии многих рискованных активов [c.212]

Инвестирование в корзину акций является, по определению, менее рискованным, чем вложение в отдельную акцию. Понятие диверсификации портфеля хорошо известно. Для оценки риска мы можем измерить волатильность, предположив, что подразумеваемые волатильности опционов на фондовые индексы будут ниже, чем подразумеваемые волатильности опционов на отдельную акцию. Несомненно, такая ситуация складывается на большинстве рынков. Более того, существует вполне определенная математическая взаимосвязь между волатильностью индекса и волатильностью составляющих индекса, но порой эта взаимосвязь нарушается. Время от времени возникают возможности для арбитража, когда подразумеваемые волатильности опциона на фондовый индекс не соответствуют подразумеваемым волатильностям опциона на отдельную акцию. Такие ситуации чаще всего возникают во время чрезмерных рыночных движений. Во время краха фондового рынка 1987 года опционы на британский индекс FTSE стали невероятно экспансивными, как и опционы на отдельные акции. Хотя цены на них и так были чрезвычайно высоки, многие из отдельных опционов оценивались так же, как и опционы на индексы, что явно являлось аномальной ситуацией. Арбитражеры приобретали корзины опционов на отдельные акции и продавали в ко- [c.206]

Рост такого рода банков данных будет зависеть от технологического развития и возможностей снизить расходы на получение и преобразование данных. Хотя сохраняется высокий спрос на информацию о прогнозе прибыли и дивидендов, существует тенденция создавать отраслевые базы данных (например, для здравоохранения и энергетики)11. Также наблюдается тенденция объединять в единой базе данных макроэкономическую и отраслевую информацию с данными по отдельным компаниям. Некоторые компании стремятся к тому, чтобы их базы данных не отстали от процесса международной диверсификации портфелей ценных бумаг, хотя при этом им приходится решать проблемы несопоставимости учетных данных12. [c.123]

На протяжении последних лет финансовые менеджеры стали уделять больше внимания потенциальным достоинствам размещения части активов на управляемых фьючерсных счетах в целях диверсификации портфелей и защиты от инфляции. Толчком к этому послужили исследования профессора Гарвардского университета Джона Линтнера. Весной 1983 года он выступил на ежегодной конференции Федерации финансовых аналитиков в Торонто (Канада) с докладом под названием Предполагаемая роль управляемых товарно-финансовых фьючерсных счетов (и/или фондов) в портфелях акций и облигаций . В докладе обосновывалась целесообразность включения управляемых фьючерсных счетов в состав традиционного портфеля акций и облигаций. В последующие годы идеи ДжЛинтнера были подтверждены и получили дальнейшее развитие в работах других исследователей. Согласно результатам этих исследований, портфели фьючерсов характеризуются большей доходностью и более высоким риском. Однако слабая корреляция доходности фьючерсных портфелей с доходностью портфелей акций и облигаций позволяет существенно улучшить соотношение риска и доходности при размещении части активов на управляемых фьючерсных счетах. В своем докладе Дж.Линтнер, в частности, отметил [c.240]

economy-ru.info

Диверсификация Фондового портфеля — Энциклопедия по экономике

ДИВЕРСИФИКАЦИЯ ФОНДОВОГО ПОРТФЕЛЯ [c.55]Диверсификация фондового портфеля. [c.71]

Диверсификация понижает риск за счет того, что низкие доходы по одним фондовым активам компенсируются высокими доходами по другим. Минимизация риска достигается за счет того, что в фондовый портфель включают ценные бумаги широкого круга отраслей хозяйства. Отдельные специалисты считают, что оптимальным образом диверсифицированный портфель должен включать от 8 до 15 видов различных ценных бумаг. Дальнейшее увеличение числа видов ценных бумаг нецелесообразно, поскольку фондовый портфель»становится трудноуправляемым. [c.264]

Для снижения риска потерь инвестора применяется диверсификация портфеля, т. е. приобретение им различных типов ценных бумаг. Диверсификация понижает риск за счет того, что возможные низкие доходы по одним ценным бумагам будут компенсированы высокими доходами по другим фондовым ценностям. Минимизация риска достигается за счет того, что в фондовый портфель включаются ценные бумаги широкого круга отраслей хозяйства. Отдельные специалисты оценивают оптимальную величину фондового портфеля от 8 до 15 видов различных ценных бумаг. При большем количестве типов ценных бумаг фондовый портфель становится трудноуправляемым [9]. [c.160]

Инвестор, работая на рынке ценных бумаг, должен придерживаться принципа диверсификации вкладов стремиться к разнообразию приобретаемых инвестором финансовых активов. Это необходимо для того, чтобы уменьшить риск потери вкладов. Например, инвестор вложив все свои деньги в акции одной компании. В этом случае он становится полностью зависимым от рыночного колебания курса акций. Если же средства будут вложены в акции нескольких компаний, то доходи инвестора будут зависеть от колебаний некоторого усредненного курса акций компаний, а усредненный курс, как известно, колеблется зв[ачи-тельно меньше. Если инвестор придерживается принципа диверсификации, то он обязательно связан с совокупностью принадлежащих ему ценных бумаг различных видов, которая называется инвестиционным (фондовым) портфелем. [c.160]

При вложении денежных средств в краткосрочные и долгосрочные ценные бумаги других эмитентов и государства у предприятия возникает проблема управления фондовым портфелем в целях повышения его доходности, ликвидности и минимизации риска. Успешно решить ее можно с помощью диверсификации (разнообразия) входящих в портфель ценных бумаг. [c.114]

Диверсификация понижает риск за счет того, что возможные низкие доходы по одним ценным бумагам будут компенсированы высокими доходами по другим фондовым ценностям. Минимизация риска достигается за счет того, что в фондовый портфель включаются ценные бумаги широкого круга отраслей хозяйства. Отдельные специалисты оценивают оптимальную величину фондового портфеля от 8 до 15 видов различных ценных бумаг. При большем количестве типов ценных бумаг фондовый портфель становится трудноуправляемым. [c.139]

При вложении денежных средств в ценные бумаги других эмитентов (включая облигации государственных займов) у предприятия-инвестора возникает проблема эффективного управления фондовым портфелем в целях повышения его ликвидности, доходности и безопасности вложенных в него денежных средств. Успешно решить ее можно с помощью диверсификации входящих в портфель ценных бумаг, хеджирования (проведения операций на срочном биржевом рынке), страхования и самострахования (создания резервов под обесценение вложений в ценные бумаги). [c.232]

Диверсификация. Распространенным методом снижения риска потерь инвестора служит диверсификация портфеля, т. е. включение в него различных типов ценных бумаг. Риск существенно снижается, когда активы акционерного общества распределяются между множеством фондовых ценностей. [c.264]

Предприятия могут участвовать в ассоциациях, холдингах, концернах, промышленных, финансовых и банковских группах, товарных, валютных и фондовых биржах. Это участие выражается в виде долей в уставном капитале либо во владении акциями в зависимости от организационно-правовой формы коммерческой организации. Широкое участие предприятия в коммерческих структурах является свидетельством диверсификации портфеля ценных бумаг, накопления капитала, наличия тесных контактов с партнерами. [c.154]

В портфель могут входить бумаги только одного типа, например, акции или облигации, или различные инвестиционные ценности, такие, как акции, облигации, депозитные и сберегательные, недвижимость и т. д. Главная цель в формировании П. состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора, т. е. соответствующий набор инвестиционных инструментов призван до минимума снизить риск его потерять и одновременно максимизировать его доход. Уменьшение риска достигается за счет диверсификации П. приобретения определенного числа фондовых ценностей. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одной бумаге будут компенсироваться высокой прибылью по другим бумагам. Минимизация риска достигается за счет включения в П. бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Современные исследования западных ученых показали, что большая часть риска П. устраняется, если в него входит от 8 до 20 различных бумаг. Дальнейшее увеличение их кол-ва уже незначительно уменьшает их риск. Говоря о риске, следует подчеркнуть, что П. может уменьшить только диверсифицируемый или специфический риск, т. е. конкретный риск для каждого предприятия, не зависящий от общего состояния экономики. Рыночный риск, обусловленный хозяйственной конъюнктурой страны, не поддается диверсификации. [c.285]

Диверсификация предполагает включение в состав портфеля разнообразных ценных бумаг с различными характеристиками. Подбор диверсифицированного портфеля в условиях российского фондового рынка требует определенных усилий, связанных прежде всего с поиском полной и достоверной информации об инвестиционных качествах ценных бумаг. Структура диверсифицированного портфеля ценных бумаг должна соответствовать определенным целям инвесторов. [c.245]

Как показывает график, увеличение количества используемых инструментов инвестирования позволяет существенно снизить уровень портфельного риска. По критериям западных специалистов минимальным требованиям диверсификации портфеля соответствует включение в него не менее 10-12 финансовых (фондовых) инструментов. В условиях неразвитости нашего фондового рынка этот критерий может быть несколько снижен. [c.362]

Пассивный подход к управлению портфелем основан на принципе следования в фарватере рынка». Практическая реализация этого принципа означает, что реструктуризация портфеля финансовых инвестиций должна четко отражать тенденции конъюнктуры фондового рынка как по общему объему (на основе общерыночных индексов динамики), так и по составу обращающихся на нем ценных бумаг. Иными словами, динамика портфеля финансовых инвестиций предприятия в миниатюре должна копировать динамику фондового рынка в целом. Основное внимание при пассивном подходе к управлению портфелем уделяется обеспечению его реструктуризации по видам ценных бумаг и глубокой диверсификации с целью снижения уровня портфельного риска. Приверженцы этого подхода считают, что эффективность портфеля на 90% обеспечивается структурой видов финансовых инструментов и лишь на 10% — конкретными их разновидностями в рамках отдельных видов. В наибольшей степени пассивный подход отражает менталитет формирования консервативного типа портфеля. [c.369]

Рядовые участники фондового рынка могут снизить несистематический (индивидуальный) риск, связанный с отдельными активами, и для этого существует путь — диверсификация портфеля. Чем больше различных ценных бумаг входит в портфель, тем меньше повлияют на стоимость портфеля неприятности с любой из них, даже Внезапный обвал котировок или банкротство эмитента. [c.251]

Вторая проблема расчета бета-коэффициента возникает, когда фирма реализует несколько инвестиционных проектов. Она особенно характерна для ситуации, когда компания проводит политику диверсификации (распределения по различным видам деятельности) своих инвестиций. В этом случае рекомендуется рассчитывать бета-коэффициент как для всего портфеля инвестиций, так и по каждому инвестиционному проекту. Бета-коэффициент используется совместно со стоимостной моделью фондового рынка, которая отражает взаимосвязь между уровнем риска инвестиций и требуемой нормой прибыли. Эта взаимосвязь может быть выражена формулой [c.298]

ИНВЕСТИЦИОННЫЙ ФОНД — финансовая компания, осуществляющая коллективные инвестиции в ценные бумаги. Может привлекать денежные средства непосредственно или через выпуск и продажу собственных акций. Покупает, держит и продает ценные бумаги с целью получения прибыли на вложенный капитал. Осуществляет управление средствами инвесторов. Располагая информацией и опытом работы на фондовом рынке, обеспечивает возможности вложения в недоступные для отдаленного инвестора ценные бумаги, диверсификацию инвестиций и управление специально сформированными портфелями ценных бумаг. Источником доходов являются дивиденды и проценты по ценным бумагам, доходы от роста их курсовой стоимости, а также плата инвесторов за профессиональные услуги фонда. Первые инвестиционные фонды в пореформенной России появились в конце 80-х начале 90-х гг., что было связано с появлением ваучеров и необходимостью их инвестирования. Образовались особые приватизационные инвестиционные фонды — чековые (ЧИФы). Они принимали приватизационные чеки от физических и юридических лиц для их последующего вложения в ценные бумаги (акции, облигации). [c.228]

На вопрос о том, должна ли быть сделана корректировка общего коэффициента бета, нельзя ответить, не выяснив, в первую очередь, зачем проводится оценка частной фирмы. Если частная фирма оценивается для продажи, то должен ли рыночный коэффициент бета корректироваться, и если да, то в какой степени, поскольку здесь существует зависимость от потенциального покупателя или покупателей. Если оценка проводится для первичного размещения акций, то корректировку для учета отсутствия диверсификации делать не нужно, поскольку потенциальные покупатели — это инвесторы фондового рынка. Если оценка производится с целью подготовки к продаже другому индивиду или частной фирме, то степень корректировки будет зависеть от уровня диверсификации портфеля покупателя чем сильнее диверсифицирован покупатель, тем выше корреляция с рынком и тем меньшей должна быть корректировка общего коэффициента бета. [c.892]

Для формирования удачного портфеля важнейшее значение имеет диверсификация, под которой имеется в виду включение в набор нескольких финансовых инструментов с различными характеристиками. Применяя разнообразные инструменты, инвестор может в конечном счете добиться более высокой доходности вложений либо уменьшить риск за счет увеличения числа финансовых инструментов. Характерная особенность портфеля состоит в том, что его параметры риска разительно отличаются от параметров отдельных финансовых инструментов, входящих в его состав. Например, золото и другие драгоценные металлы сами по себе очень рискованны с точки зрения вложения денег, так как рыночные цены на них постоянно колеблются и могут очень резко меняться. Но когда они находятся в портфеле вместе с фондовыми ценностями, например обыкновенными акциями, то с течением времени портфель покажет меньший уровень риска или даст более высокий доход, чем в том случае, когда деньги были вложены только в металлы или только в обыкновенные акции. [c.21]

Средства Фонда Акций инвестируются в обыкновенные и привилегированные акции российских эмитентов, чья доля в активах фонда может составлять от 50% до 100%. Тем не менее до 10% активов фонда может быть инвестировано в российские облигации, однако эта возможность предусмотрена лишь на случай затяжной неблагоприятной конъюнктуры фондового рынка. Обычно доля акций в портфеле фонда составляет от 80% до 100%. При этом предпочтение отдается наиболее ликвидным бумагам хорошо известных российских эмитентов, являющихся лидерами в своих отраслях (так называемым голубым фишкам ). Высокая степень ликвидности таких бумаг дает возможность оперативно управлять структурой инвестиционного портфеля фонда. Отбор акций происходит на основе тщательного фундаментального анализа эмитентов, а также оценки текущей стоимости акций относительно их долгосрочного потенциала роста. Активы фонда могут быть инвестированы и в бумаги эмитентов второго эшелона , которые имеют меньшую степень ликвидности, однако либо характеризуются высоким потенциалом роста, либо существенно недооценены рынком по таким показателям, как активы, продажи, прибыль, потенциал роста и денежные потоки эмитента. Все бумаги в портфеле Фонда Акций имеют официально признаваемые котировки. С целью обеспечения диверсификации портфеля фонда стоимость ценных бумаг одного эмитента не может превышать 15% общей стоимости активов фонда. [c.171]

Данная таблица позволяет сделать следующие выводы. Корреляция доходностей акций намного меньше единицы у абсолютного большинства стран. Таким образом, включая в свой портфель активы различных фондовых рынков, инвестор может его достаточно хорошо диверсифицировать. Интересно также и то, что все коэффициенты корреляции положительны и не равны нулю это означает неполную зависимость рынков. Положительность коэффициентов корреляции говорит о том, что курсы акций разных стран, так же как и экономики этих стран, определенным образом связаны друг с другом. Тем самым международная диверсификация имеет свои пределы. Другими словами, рынки разных стран представляют собой слабо связанные части единого глобального рынка и распределение инвестиционного капитала между ними позволяет существенно, но не полностью устранить изменчивость доходностей формируемых портфелей. [c.197]

Оказывается, инвесторы стремятся инвестировать практически все (или большую часть) своих фондов в активы страны, гражданами которой они являются. Подобное поведение полностью игнорирует рекомендации современной теории портфельного инвестирования относительно диверсификации портфеля. Инвестируя средства только в активы своей страны, невозможно получить действительно хорошо диверсифицированный портфель. Разумный инвестор должен стремиться воспроизвести в своем портфеле уменьшенную модель мирового рынка капиталов. Если 20% мирового рынка капиталов приходятся на Англию, то 20% фондов инвестора должны быть инвестированы в активы, обращающиеся на английском фондовом рынке, и т. д. [c.105]

Таким образом, при разумном подходе, диверсифицируя состав портфеля, т.е. варьируя набор принадлежащих владельцу акций, можно свести к минимуму систематический риск. Но полностью его устранить и в рамках портфельных инвестиций все-таки невозможно. Всегда остается какая-то часть недиверсифицируемых рисков. Как бы тщательно ни был подобран портфель акций, все равно его совокупная стоимость в меньшей или большей мере зависит от общих колебаний на фондовом рынке. Систематический риск, повторим в заключение, может быть уменьшен, но не устранен полностью посредством диверсификации портфеля акций. [c.78]

Как свидетельствует практика зарубежных стран, один и тот же банк может держать часть выданных ипотечных ссуд в своем кредитном портфеле, часть — продавать, приобретать кредиты других банков или же покупать ипотечные ценные бумаги на фондовом рынке. Безусловно, подобную диверсификацию могут производить лишь крупные банки. [c.165]

Когда эксперты говорят о необходимости диверсификации, они обосновывают это тем, что широкий спектр инструментов в вашем портфеле поможет существенно снизить уровень риска если одни инструменты будут падать в цене, другие могут продолжать расти. Проблема в том, что, когда случается крупный финансовый кризис или масштабная коррекция, диверсификация оказывается в значительной степени бесполезной — как во II-III кварталах прошлого года, когда упали все мировые фондовые рынки, подешевели сырье и драгметаллы. Однако все не так однозначно. Разные рынки показывают разный уровень колебаний и разную доходность по итогам года. Например, фондовый рынок США растет медленнее, чем развивающиеся рынки, но и масштаб коррекции у него значительно меньше. Облигации дешевеют не так сильно, как акции. [c.183]

Диверсификация — это процесс включения в финансовый портфель новых финансовых инструментов с целью снижения его риска. Портфельный риск можно подразделить на недиверси-фицируемый, т. е. систематический рыночный риск, и диверсифицируемый (специфический риск). Чем больше количество разнообразных финансовых инструментов, включенных в состав портфеля, тем ниже при постоянном уровне доходности уровень специфического риска и соответственно меньше общий уровень портфельного риска. По оценкам специалистов фондовых бирж в составе фондового портфеля минимально должно быть не менее 10-12 фондовых инструментов. Недиверсифицируемый риск при этом не устраняется, но может быть снижен с помощью премий за риск. [c.393]

Портфель, созданный для семьи Вителло, представлен в табл. 16.6. Он содержит акции девяти компаний, в каждую из которых вложено примерно по 65 000 долл. Главная цель этого портфеля — качественные, низкорискованные, высокодоходные бумаги и диверсификация. «Бета» портфеля составляет приблизительно 0,8, т.е. уровень риска всего портфеля ниже, чем на фондовом рынке в целом. Ожидается, что большая часть совокупного дохода (дивиденды плюс повышение курсовой стоимости) будет получена в форме дивидендного дохода. Портфель имеет текущую доходность около 8,7%, что выше среднего уровня. Общий объем дивидендов составляет около 52 000 долл., что вместе с доходом от облигаций и краткосрочных ценных бумаг обеспечивает Вителло около 90 000 долл. валового дохода. После уплаты налогов это составит примерно ту же величину, что и в последние годы, что позволит им не менять образ жизни. [c.829]

Инвестирование в корзину акций является, по определению, менее рискованным, чем вложение в отдельную акцию. Понятие диверсификации портфеля хорошо известно. Для оценки риска мы можем измерить волатильность, предположив, что подразумеваемые волатильности опционов на фондовые индексы будут ниже, чем подразумеваемые волатильности опционов на отдельную акцию. Несомненно, такая ситуация складывается на большинстве рынков. Более того, существует вполне определенная математическая взаимосвязь между волатильностью индекса и волатильностью составляющих индекса, но порой эта взаимосвязь нарушается. Время от времени возникают возможности для арбитража, когда подразумеваемые волатильности опциона на фондовый индекс не соответствуют подразумеваемым волатильностям опциона на отдельную акцию. Такие ситуации чаще всего возникают во время чрезмерных рыночных движений. Во время краха фондового рынка 1987 года опционы на британский индекс FTSE стали невероятно экспансивными, как и опционы на отдельные акции. Хотя цены на них и так были чрезвычайно высоки, многие из отдельных опционов оценивались так же, как и опционы на индексы, что явно являлось аномальной ситуацией. Арбитражеры приобретали корзины опционов на отдельные акции и продавали в ко- [c.206]

Иначе обстоит дело на фондовом рынке Индии. Хотя из-за особенностей законодательства, банковской структуры и политики в области занятости доходы здесь ниже, чем в США, а риск выше, при этом, как показали Леви и Сарнат, доходы, как правило, мало корре-лированы с положением на американском рынке. Портфель, состоящий из индийских и американских акций, будет, по сравнению с чисто американским портфелем, давать более низкий доход, но зато с ним связан гораздо меньший риск. В табл. 7.1 приведены показатели дохода и риска для различных стратегий диверсификации. [c.157]

Стратегия привлечения внешних финансовых ресурсов Стратегия выбора структуры источников средств Концентрация (уменьшение числа) источников оношних средств Диверсификация источников внешних средств Отказ от привлечения внешних финансовых средств Стратегия выбора сроков получения кредитов и займов Концентрация во времени получения средств Постепенное получение средств Стратегия возврата привлеченных средств Концентрация во времени возврата средств Постепенное возвращение полученных средств Стратегия инвестирования имеющихся средств Стратегия активного участия в финансовых (фондовых) спекуляциях, Выбор типа портфеля ценных бумаг + + + + [c.57]

Фундаментальный анализ возможности (вероятности) возникновения кризиса Комплексный экономический анализ эффективности хозяйственной деятельности. Альтернативный анализ перспектив кризиса в отрасли с использованием элементов р-анализа (с использованием исторической р , технического анализа фондового рынка и т.д. Использование глобальных показателей вероятности банкротства (метод Бивера, метод Альтмана, модель Аа-рони-Джоиса-Свори и т.д.). Использование вероятностных методов оценки риска (метод экспертных оценок, метод дерева решений, метод аналогий, анализ чувствительности и связанный с ним метод критических значений, анализ сценариев, метод Монте-Карло). Анализ эффективности диверсификации портфеля активов. Оценка влияния несистематических рисков. Оценка бизнеса (операционный аспект). Оценка бизнеса (ликвидационный аспект). [c.74]

Этот совет, разумеется, не является исчерпывающим, поскольку нужно учитывать и другие факторы, например налоговые аспекты и перспективы инвестиций. Отметим также, что взаимные инвестиционные фонды отреагировали на ЕМН созданием индек сированяых фондов, портфели которых привязаны к определенному фондовому индексу (путем инвестирования в ценные бумаги, учитываемые в индексе. — Прим. ред.), на пример S P 500. Эти фонды предлагают инвесторам диверсификацию инвестиций и не высокие трансакционные затраты. На начало 1001 г. в индексированные фонды было инвестировано около 173 млрд дол., или 5% общего объема инвестиций в ценные бу маги. Десятью годами ранее этот показатель составлял менее 1%. Более того, согласно некоторым подсчетам, доля индексируемых инвестиций в общем акционерном капитале США — с учетом менеджеров инвестиционных портфелей, создающих собственные ин дексированные фонды , — уже достигла 20% и скорее всего, будет расти [c.19]

Из рис 2 2 н 2 3 следует 1) если между акциями существует обратная функциональная связь (г = —1.0), риск портфеля может быть сведен к нулю, и 2) если между акциями имеет место прямая функциональная связь (г = +1 0), диверсификация не приводит к снижению риска В действительности больший ство акций положительно коррелируют друг с другом, но эта связь не является функциональной Коэффициент корреляции двух случайным образом выбран ных акций на Нью Йоркской фондовой бирже составляет около +0 6, а в боль шинстве случаев г лежит в пределах от +0 5 до +0.7 При таких условиях объединение акций в портфель снижает риск, однако полностью его не элими нирует Графически ситуация объединения в портфель двух акций с коэффи циентом корреляции г = +0 65 представлена на рис 2.4. Средняя фактическая доходность портфеля равна 15 0% и совпадает со средней фактической доход ностью каждой из акций. Между тем среднее квадратическое отклонение порт феля, равное 20 6%, меньше, чем среднее квадратическое отклонение любой из акций. Таким образом, риск портфеля не равен среднему из рисков составля ющих его акций, а диверсификация приводит к снижению, но не к полному устранению риска 7 [c.47]

Как было отмечено ранее, очень трудно, даже практически невозможно, подобрать такие акции, коэффициент корреляции между показателями ожидаемой доходности которых является отрицательным, — большинство акций приносят хороший доход в условиях прогрессирующей экономики и являются убыточными в случае экономической нестабильности 12 Таким образом, даже очень крупные портфели имеют некоторую долю риска Рассмотрим, например, рис. 2.7, на котором приведена взаимосвязь между уровнем диверсификации портфеля, сформированного из акций Нью-Йоркской фондовой биржи, и при сущим ему риском. На график нанесены средние квадратические отклонения портфеля, состоящего из одной акции со средней доходностью, из двух акций со средней доходностью и т д до тех пор, пока в портфель не вошли все обык новенные акции, котирующиеся на бирже (около 1800). Из графика следует, что риск портфеля, состоящего из акций биржи, имеет тенденцию к сниже нию и достижению асимптотического предела по мере увеличения размера порт феля [c.58]

В качестве еще одной долевой ценной бумаги следует упомянуть так называемые паи инвестиционных фондов. Инвестиционные фонды — это специальные образования и предприятия, создающиеся не для занятий реальным бизнесом, например выпечки хлеба или строительства дорог, а для наполнения инфраструктуры фондового рынка и облегчения доступа к нему как можно более многочисленных масс инвесторов. Инвестиционные фонды владеют активами лишь одного типа — ценными бумагами предприятий реального сектора и производными инструментами. Стоимость этих активов делится на определенное количество равных частей, называемых акциями или паями. У фонда может не быть своего персонала, как у обычной компании, есть лишь Управляющая компания, осуществляющая диверсификацию вложений фонда и покупку-продажу его паев населению. Инвестор, покупающий пай фонда, фактически покупает определенную часть инвестиционного портфеля этого фонда. В этом смысле он диверсифицирует свои инвестиции и поручает управление ими профессионалам. Между тем владение паем фонда сродни владению акцией предприятия. Как и акцию, пай можно купить или продать, как и акция, пай дает право на владение определенной частью имущества фонда. На Западе паи многих фондов обращаются на организованном рынке. Это существенно облегчает задачу покупки и продажи соответствующих паев. В частности, в США торговые тикеры всех фондов имеют пятибуквенную аббревиатуру. Поскольку в данной книге речь будет вестись лишь о торговле акциями на фондовом рынке, мы на этом поставим точку и отправим заинтересованного читателя к специальной литературе. [c.21]

Для защиты инвестиций от риска потерь выработан метод диверсификации инвестиций в ценные бумаги. Так, на Нью-Йоркской фондовой бирже (NYSE) принят минимальный объем диверсификации в 30 000. Минимальный лот покупаемых ценных бумаг одним инвестором составляет 10 000. Таким образом, минимальные требования к диверсификации заключаются в следующем портфель должен состоять минимум из трех видов активов. Чаще всего используется так называемая селективная диверсификация, которая заключается в том чтобы, портфель инвестиций в колебаниях рыночной стоимости следовал за ведущей частью ценных бумаг рынка. Для этого берется репрезентативный набор выпусков ценных бумаг, между которыми равномерно распределяются вкладываемые средства. [c.271]

economy-ru.info

Диверсификация инвестиционного портфеля

Диверсификация инвестиционного портфеля представляет собой метод сокращения рисков путем грамотного наполнения портфеля активами, несвязанными между собой. Если портфель будет составлен правильно, то даже существенное снижение цены одного из инвестиционных инструментов не сильно снизит общий доход трейдера.

Инвестиционный риск может быть двух видов:

- Рыночный.

- Нерыночный.

Первый оказывает влияние на весь рынок, а второй только на определенные активы. Примером нерыночного риска является чрезвычайное происшествие на заводе, которое оказывает влияние только на определенный экономический сектор.

В случае если ваш портфель составлен только из акций одной компании, то волатильность будет равняться волатильности этих акций. В случае если портфель будет составлен из акций с разной волатильностью, то его волатильность будет равняться среднеарифметическому значению активностей всех акций. Более того, чем больше разнообразных инвестиционных инструментов будет в портфеле, тем ниже будут риски.

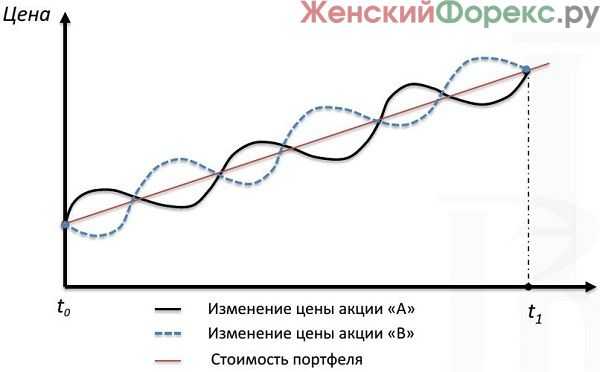

Для более наглядного понимания предлагаю вам рассмотреть пример. Допустим, наш портфель включает два актива, которые поочередно то дешевеют, то дорожают, за счет чего мы получаем безрисковый портфель.

Отыскать пару инвестиционных инструментов, которые будут вести себя так, как это изображено на рисунке, к сожалению, нельзя. Снижение и рост активов не осуществляется синхронно, они то дешевеют, то дорожают с разной скоростью. Собрав в портфель несколько инвестиционных инструментов, сокращаются риски.

Так, например, если ваш портфель будет состоять только из ценных бумаг одной компании, то при их удешевлении на 50%, стоимость портфеля также сократится в 2 раза. А вот если ваш портфель будет состоять из акций 10 компаний, то при удешевлении цены акций одной компании на 50%, цена портфеля сократится всего на 5%. Как вы могли заметить, разница ощутимая.

Многие вкладчики любят инвестировать свои средства в индексные фонды, которые и так являются диверсифицированными, то есть, состоят из различных активов, благодаря чему резко сокращается нерыночный риск. К сожалению, данная диверсификация не сокращает уровень рыночного риска.

Преимущества для вкладчика

Как правило, опытные вкладчики осуществляют диверсификацию с целью защиты себя от непредсказуемых рисков. Никто не в состоянии предсказать будущее, какие акции подешевеют, а какие подорожают.

Главная задача инвестора – не предугадать дальнейшее движение цены, а извлечь выгоду независимо от ситуации на рынке. Грамотно проведенная диверсификация портфеля защищает от самых различных рисков.

Диверсификация по акциям обеспечивает защиту от больших убытков, в то время как по странам защищает от страновых рисков.

Важно: чрезмерная диверсификация негативно отражается на прибыли и приближает ее к доходности индексов.

Как правильно выполнить процесс диверсификации

Для сокращения рисков, нужно выбирать такие инвестиционные инструменты, которые не связаны между собой и в одной и той же ситуации поведут себя по-разному. Грамотно составленный портфель обязан состоять из разнообразных типов инвестиционных инструментов. Все используемые типы инвестиционных инструментов также желательно диверсифицировать.

Экономическое состояние может расти, находиться в стагнации или падать, точно также может вести себя и финансовый рынок. Именно по этой причине желательно чтобы портфель состоял из таких инвестиционных инструментов, которые сделают портфель прибыльным в любом случае. Когда экономическое состояние улучшается, растет и стоимость акций. В случае если стоимость акций не возрастает, то вы можете зарабатывать на облигациях и банковских вкладах. В случае если экономика ухудшается, дешевеют ценные бумаги, вы можете зарабатывать на депозитах и золоте.

Объекты недвижимости также могут дешеветь или дорожать в зависимости от текущего состояния экономики, но они позволяют получать прибыль за счет аренды. Как вы могли заметить, в каждой конкретной ситуации зарабатывать позволяет определенный актив. Так как предугадать будущее практически невозможно, лучше всего включить в свой портфель все типы активов.

Отрасли экономики могут вести себя по-разному. Предлагаю вашему вниманию простой пример: в конце 2014 года из-за падения цены рубля увеличилась стоимость акций некоторых компаний, которые экспортировали свою продукцию и получали за нее иностранную валюту. В результате все той же девальвации упала стоимость акций предприятий, которые получали выручку в рублях, а закупали сырье за рубежом за иностранную валюту.

Уровни диверсификации

В настоящее время принято различать несколько уровней диверсификации инвестиционного портфеля:

- Первый уровень предполагает выполнение диверсификации портфеля по типам применяемых активов (драгоценные металлы, банковские вклады, акции и т.д.).

- Второй уровень предполагает диверсификацию по странам. Все государства мира, согласно действующей классификации, делятся на: развивающиеся и развитые. Также государства мира делятся по географическому признаку на страны Европу, Америку, Азию, Африку и Австралию. Финансовый рынок постоянно меняется, поэтому в один и тот же момент времени рынок одних стран может падать, а других расти.

- Третий уровень подразумевает осуществление диверсификации по отраслям. Как и в случае с экономиками государств, в одних отраслях может наблюдаться рост, а в других падение.

- Четвертый уровень диверсификации заключается в выборе конкретных ценных бумаг из различных отраслей. Так, например, в нефтедобывающем секторе необходимо отдавать предпочтение ценным бумагам таких компаний, как Лукойл и Роснефть, так как они входят в число лидеров.

Практика показывает, что грамотно диверсифицированный инвестиционный портфель, как правило, включает в себя от двадцати активов.

Если вы проживаете на территории РФ, то лучше всего инвестировать в компании, представленные на местном рынке, так как вам будет значительно проще следить за их состояниями. При возникновении желания вложить денежные средства в иностранные облигации и акции, оптимальным выходом являются ПИФы. Подобные компании прекрасно знакомы с иностранными рынками, что позволяет им грамотно диверсифицировать инвестиционный портфель.

womanforex.ru

Диверсификация инвестиционного портфеля — это… Что такое Диверсификация инвестиционного портфеля?

- Диверсификация инвестиционного портфеля

Диверсификация инвестиционного портфеля

Диверсификация инвестиционного портфеля — распределение средств фонда между различными объектами инвестирования с целью избежания серьезных потерь, в случае падения цен одной или нескольких составляющих инвестиционного портфеля. Проще говоря, при вложении средств только в акции и при падении фондового рынка акций, риск потери инвестированных средств выше, чем если бы объектом инвестирования были, в том числе и облигации, которые не подвержены таким колебаниям.

Wikimedia Foundation. 2010.

- Руфабго

- Кассам

Смотреть что такое «Диверсификация инвестиционного портфеля» в других словарях:

диверсификация портфеля ценных бумаг (инвестиционного портфеля) — Формирование портфеля из разных ценных бумаг с таким расчетом, чтобы случайные колебания их цен (и доходностей) взаимно компенсировались и несистематический риск снижался (совокупный риск инвестиционного портфеля всегда ниже суммы индивидуальных… … Справочник технического переводчика

диверсификация портфеля ценных бумаг — диверсификация инвестиционного портфеля Формирование портфеля из разных ценных бумаг с таким расчетом, чтобы случайные колебания их цен (и доходностей) взаимно компенсировались и несистематический риск снижался (совокупный риск инвестиционного… … Справочник технического переводчика

Диверсификация портфелей — Диверсификация инвестиционного портфеля распределение средств фонда между различными объектами инвестирования с целью избежания серьезных потерь, в случае падения цен одной или нескольких составляющих инвестиционного портфеля. Проще говоря, при… … Википедия

Диверсификация портфеля ценных бумаг — образование инвестиционного портфеля из широкого круга ценных бумаг с целью избежания серьезных потерь, в случае падения цен одной или нескольких ценных бумаг. По английски: Diversification См. также: Диверсификация портфеля ценных бумаг… … Финансовый словарь

Диверсификация портфеля ценных бумаг — (инвестиционного портфеля) (portfolio diversification) формирование портфеля из разных ценных бумаг с таким расчетом,чтобы случайные колебания их цен (и доходностей) взаимно компенсировались и несистематический риск снижался (совокупный риск… … Экономико-математический словарь

Диверсификация — (Diversification) Диверсификация это инвестиционный подход направленный на снижение финансовых рынков Понятие, основные методы и цели диверсификации производства, бизнеса и финансовых рисков на валютных, фондовых и сырьевых рынках Содержание… … Энциклопедия инвестора

Диверсификация — (новолат. diversificatio изменение, разнообразие; от лат. diversus разный и facere делать) расширение ассортимента выпускаемой продукции и переориентация рынков сбыта, освоение новых видов производств с целью… … Википедия

ДИВЕРСИФИКАЦИЯ — (англ. diversification) – один из способов снижения риска инвестиционного портфеля, заключающийся в распределении инвестиций между различными активами, входящими в него. При этом снижение риска по каждому отд. активу, входящему в портфель,… … Финансово-кредитный энциклопедический словарь

Диверсификация — DIVERSIFICATION 1. Расширение деятельности компании за счет производства разнообразных модификаций одной и той же продукции и торговли не на одном, а сразу на нескольких рынках. Диверсификация также называется многопрофильной или разносторонней… … Словарь-справочник по экономике

ДИВЕРСИФИКАЦИЯ — (diversification) 1. Включение в портфель инвестиций ценных бумаг широкого круга компаний с целью избежать серьезных потерь в случае спада, охватившего лишь один из секторов экономики. 2. Расширение сферы производства или торговли производителем… … Финансовый словарь

dal.academic.ru

Диверсификация инвестиционного портфеля — это… Что такое Диверсификация инвестиционного портфеля?

- Диверсификация инвестиционного портфеля

Диверсификация инвестиционного портфеля

Диверсификация инвестиционного портфеля — распределение средств фонда между различными объектами инвестирования с целью избежания серьезных потерь, в случае падения цен одной или нескольких составляющих инвестиционного портфеля. Проще говоря, при вложении средств только в акции и при падении фондового рынка акций, риск потери инвестированных средств выше, чем если бы объектом инвестирования были, в том числе и облигации, которые не подвержены таким колебаниям.

Wikimedia Foundation. 2010.

- Руфабго

- Кассам

Смотреть что такое «Диверсификация инвестиционного портфеля» в других словарях:

диверсификация портфеля ценных бумаг (инвестиционного портфеля) — Формирование портфеля из разных ценных бумаг с таким расчетом, чтобы случайные колебания их цен (и доходностей) взаимно компенсировались и несистематический риск снижался (совокупный риск инвестиционного портфеля всегда ниже суммы индивидуальных… … Справочник технического переводчика

диверсификация портфеля ценных бумаг — диверсификация инвестиционного портфеля Формирование портфеля из разных ценных бумаг с таким расчетом, чтобы случайные колебания их цен (и доходностей) взаимно компенсировались и несистематический риск снижался (совокупный риск инвестиционного… … Справочник технического переводчика

Диверсификация портфелей — Диверсификация инвестиционного портфеля распределение средств фонда между различными объектами инвестирования с целью избежания серьезных потерь, в случае падения цен одной или нескольких составляющих инвестиционного портфеля. Проще говоря, при… … Википедия

Диверсификация портфеля ценных бумаг — образование инвестиционного портфеля из широкого круга ценных бумаг с целью избежания серьезных потерь, в случае падения цен одной или нескольких ценных бумаг. По английски: Diversification См. также: Диверсификация портфеля ценных бумаг… … Финансовый словарь

Диверсификация портфеля ценных бумаг — (инвестиционного портфеля) (portfolio diversification) формирование портфеля из разных ценных бумаг с таким расчетом,чтобы случайные колебания их цен (и доходностей) взаимно компенсировались и несистематический риск снижался (совокупный риск… … Экономико-математический словарь

Диверсификация — (Diversification) Диверсификация это инвестиционный подход направленный на снижение финансовых рынков Понятие, основные методы и цели диверсификации производства, бизнеса и финансовых рисков на валютных, фондовых и сырьевых рынках Содержание… … Энциклопедия инвестора

Диверсификация — (новолат. diversificatio изменение, разнообразие; от лат. diversus разный и facere делать) расширение ассортимента выпускаемой продукции и переориентация рынков сбыта, освоение новых видов производств с целью… … Википедия

ДИВЕРСИФИКАЦИЯ — (англ. diversification) – один из способов снижения риска инвестиционного портфеля, заключающийся в распределении инвестиций между различными активами, входящими в него. При этом снижение риска по каждому отд. активу, входящему в портфель,… … Финансово-кредитный энциклопедический словарь

Диверсификация — DIVERSIFICATION 1. Расширение деятельности компании за счет производства разнообразных модификаций одной и той же продукции и торговли не на одном, а сразу на нескольких рынках. Диверсификация также называется многопрофильной или разносторонней… … Словарь-справочник по экономике

ДИВЕРСИФИКАЦИЯ — (diversification) 1. Включение в портфель инвестиций ценных бумаг широкого круга компаний с целью избежать серьезных потерь в случае спада, охватившего лишь один из секторов экономики. 2. Расширение сферы производства или торговли производителем… … Финансовый словарь

biograf.academic.ru

Диверсификация портфеля ценных бумаг. Ценные бумаги – это почти просто!

Диверсификация портфеля ценных бумаг

Почему портфель? Тот простой факт, что разные ценные бумаги несут в себе разную степень риска, приводит большинство инвесторов к мысли вложить средства не в акции или облигации какой-либо одной компании, а в портфель ценных бумаг для распределения риска посредством диверсификации по принципу «не класть все яйца в одну корзину».

Традиционный подход к диверсификации предполагает владение одновременно различными видами ценных бумаг (акции, облигации), причем бумагами компаний различных отраслей. Если развить этот подход до крайности, он приведет к выводу, что владение 50 акциями означает в 5 раз лучшую диверсификацию, чем владение 10 акциями.

Новый подход к диверсификации портфеля был предложен Гарри Марковицем, основателем современной теории портфеля (1952 г.). Марковиц утверждает, что подход инвестора к формированию портфеля ценных бумаг зависит исключительно от ожидаемого дохода и риска. Не вдаваясь в дебри математической статистики, приведу лишь суть теории Марковица.

Для портфеля ценных бумаг мы должны принимать во внимание их взаимный риск, или ковариацию, которая служит для измерения двух основных характеристик:

• вариации доходов по различным ценным бумагам, входящим в портфель;

• тенденции доходов этих ценных бумаг изменяться в одном или разных направлениях.

Показателем, используемым для анализа портфеля ценных бумаг, является коэффициент корреляции. Корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Эта тенденция

измеряется коэффициентом корреляции, который может варьировать от +1 (когда значения двух переменных изменяются абсолютно синхронно, т. е. синхронно движутся в одном и том же направлении) до -1 (когда значения переменных движутся в точно противоположных направлениях). Нулевой коэффициент корреляции предполагает, что изменение одной переменной не зависит от изменения другой.

Цены двух абсолютно положительно коррелированных групп акций будут одновременно двигаться вверх и вниз. Это значит, что диверсификация не сократит риск, если портфель состоит из абсолютно коррелированных групп акций. В, то же время риск может быть устранен полностью путем диверсификации при наличии абсолютной отрицательной корреляции.

Однако анализ реальной ситуации на биржах ведущих стран показывает, что, как правило, большинство различных групп акций имеет положительный коэффициент корреляции, хотя, конечно, не на уровне +1. Например, на Нью-Йоркской фондовой бирже коэффициент корреляции цен двух случайным образом выбранных групп акций составляет от +0,5 до +0,7.

Эффективная диверсификация по Марковицу предусматривает объединение ценных бумаг с коэффициентом корреляции менее единицы без принесения в жертву дохода по портфелю. В общем, чем ниже коэффициент корреляции ценных бумаг, входящих в портфель, тем менее рискованным будет портфель. Это справедливо независимо от того, насколько рискованной будет каждая из этих ценных бумаг, взятая в отдельности, т. е. недостаточно просто инвестировать в как можно большее количество ценных бумаг, нужно уметь правильно выбирать эти бумаги.

Таким образом, важнейший принцип диверсификации – распределение капитала между финансовыми инструментами, цены на которые по-разному реагируют на одни и те же экономические события (имеют коэффициент корреляции менее +1). Так, инвестирование в акции РАО ЕЭС и Сбербанка можно считать рациональной диверсификацией, чего не скажешь, например, о вложении средств в РАО ЕЭС и Мосэнерго (одна отрасль) или в АвтоВАЗ и Мосшина, так как производство шин тесно связано с производством автомобилей.

В портфеле, состоящем из различных групп акций, диверсификация сокращает риск, существующий по отдельным группам акций, но, как правило, не может устранить его полностью. Для того чтобы максимально использовать возможности диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие финансовые инструменты (например, облигации, золото и т. п.). Риск портфеля имеет тенденцию к снижению с увеличением числа акций, входящих в него. Согласно одним исследованиям, хорошо диверсифицированный портфель, устраняющий большую часть несистематического риска, должен содержать по крайней мере 10 видов ценных бумаг, согласно другим – 20–30. Дальнейшее увеличение размеров портфеля нецелесообразно, так как расходы по управлению столь диверсифицированным портфелем будут очень велики и сведут на нет выгоды, получаемые от его диверсификации.

Beta – показатель систематического риска. Для измерения величины систематического риска существует специальный показатель бета (Beta). Он характеризует неустойчивость (изменчивость) дохода данного вида ценных бумаг относительно стоимости рыночного портфеля.

По определению для так называемой средней акции (акции, движение дохода которой совпадает с общим для рынка, измеренным по какому-либо биржевому индексу) бета равна 1,0. Это значит, что если, например, на рынке произойдет падение доходов в среднем на 10 %, таким же образом изменится доход по средней акции.

Если же доход по акции вырос на 12 %, в то время как на рынке он увеличился на 10 %, то изменение дохода по акции в 1,2 раза превысит изменение рыночного дохода; соответственно бета для данных акций будет равна 1,2. Если доходность акций увеличилась на 8 % при росте рыночного дохода на 10 %, то изменение дохода по акции составит лишь 0,8 от изменения рыночного дохода; отсюда – бета для таких акций составит 0,8. Если, например, бета равна 0,5, то неустойчивость данной акции составляет лишь половину рыночной, т. е. ее курс будет расти и снижаться наполовину по сравнению с рыночным.

Итак, бета оценивает изменения в доходности отдельных акций в сопоставлении с динамикой рыночного дохода. Ценные бумаги, имеющие показатель бета выше 1, характеризуются как агрессивные и являются более рискованными, чем рынок в целом. Ценные бумаги с бета ниже 1 называются оборонительными, так как являются менее рискованными, чем рынок в целом.

Бета по портфелю акций рассчитывается как средневзвешенная бета каждой отдельной акции. На развитых рынках специальные консультационные компании регулярно рассчитывают и публикуют показатели бета для акций многих корпораций, однако в России в силу молодости рынка и малочисленности составляющих индексы бумаг этого пока нет.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru