Диверсификация как метод управления рисками: Диверсификация рисков в интернете. Как максимально обезопасить себя от финансовых потерь?

Диверсификация рисков в интернете. Как максимально обезопасить себя от финансовых потерь?

Если Вы заядлый сетевой инвестор, либо только новичок в интернет-инвестициях, то Вы в обязательном порядке должны знать что такое диверсификация рисков, и как правильно ее проводить. Дело в том, что большинство инвесторов совсем не задумываются о сохранности своих вложений, и делают много необдуманных поступков, либо наоборот ведут себя слишком пассивно, забывая о элементарных вещах, которые в итоге приводят к полным или частичным потерям инвестиционного капитала. Диверсификация — это один из способов избежать всего этого, и начать получать стабильный профит с минимальными просадками, о чем мы и поговорим в данной статье. В первую очередь, статья будет актуальна для инвесторов в хайпы, ДУ, криптовалюту и памм-счета.

Что такое диверсификация инвестиционных рисков?

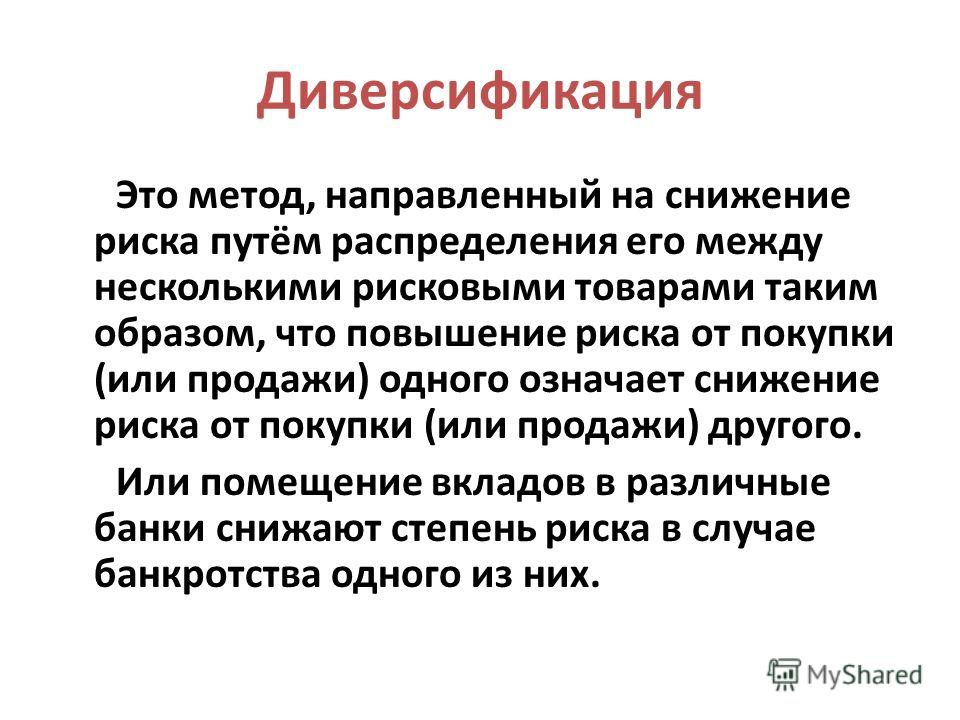

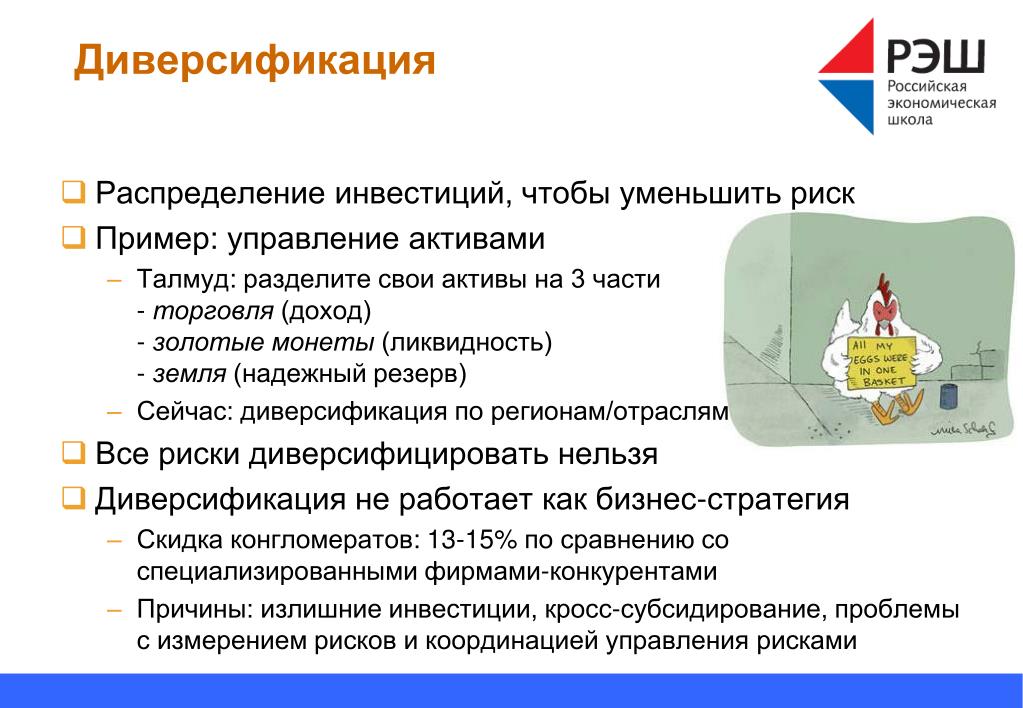

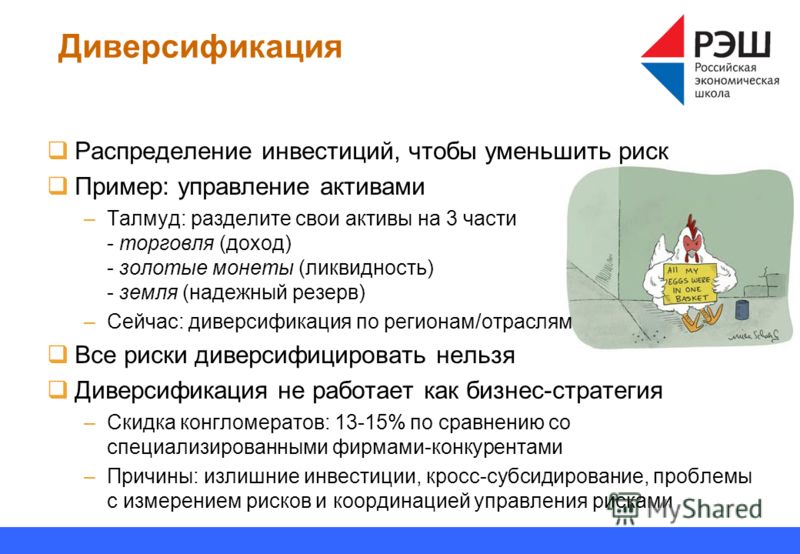

Диверсификация рисков — это принятие инвестором мер, направленных на минимизацию возможных убытков. Данные меры заключаются в распределении инвестиционного капитала по разным инвестиционным проектам, чтобы в случае непредвиденного закрытия одного из них, Вы вышли в плюс за счет прибыли от других. Данное распределение должно проводится не от балды. Необходимо провести глубокий анализ, и взвесить все за и против, чтобы в итоге Ваш инвестиционный портфель был максимально эффективным.

Данные меры заключаются в распределении инвестиционного капитала по разным инвестиционным проектам, чтобы в случае непредвиденного закрытия одного из них, Вы вышли в плюс за счет прибыли от других. Данное распределение должно проводится не от балды. Необходимо провести глубокий анализ, и взвесить все за и против, чтобы в итоге Ваш инвестиционный портфель был максимально эффективным.

Очень часто новички, увидев какой-то прибыльный инвестиционный интернет-проект, всецело доверяют ему полностью весь свой инвестиционный капитал, не задумываясь о возможных последствиях. Они видят хайп с крутым сайтом, долгосрочным маркетингом, с регистрацией на оффшорах и попадают в своеобразную психологическую ловушку, а если еще и хайп развивается на земле, открывает кучу офисов и представительств, то многие начинают считать, что этот проект сверхнадежный, и что рисков практически никаких нет. Такие обстоятельства полностью лишают довольно большое количество новичков инвестиционной бдительности, и они несут деньги в такие проекты, как к себе домой.

Результат в таких случаях один — полная потеря своего капитала. В редких случаях может повезти, и Вы останетесь в прибыли. Но в инвестициях мы не можем полагаться на везение, тут надо думать головой. На какой бы Вы инвестиционные проект не наткнулись, в первую очередь необходимо помнить о рисках, и не в коем случае не инвестировать все свои деньги исключительно в один проект. Слово диверсификация должно быть у Вас в голове по жизни, а не только при работе с хайпами. Даже если Вы захотите положить свои деньги на банковский депозит, не делайте это всем имеющимся у Вас инвестиционным капиталом. Расфасовывайте свои деньги по разным инвестиционным инструментам, и по разным проектам в рамках этих инструментов.

Способы диверсификации рисков

1. Инвестиции в несколько несвязанных проектов.

Рассмотрим этот способ на примере конкретных видов интернет-проектов.

Хайпы. Инвестируйте одновременно в несколько разных хайпов. Инвестиционный портфель должен быть составлен таким образом, чтобы в нем присутствовали по возможности не только хайпы одного вида, например только низкодоходники. Составляйте портфель так, чтобы в нем были и низкодоходные, и среднедоходные, и высокодоходные (фасты) проекты. Такой подход увеличит Вашу прибыль, или поможет снизить убытки. Просто, если распределить свой капитал только по низкодоходным проектам, то если вдруг закроется половина из них, не факт, что Вы выйдите в плюс по остальным, ведь это низкодоходники, которые дают небольшой процент. Если же в портфеле будут встречаться и высокодоходники и среднедоходники, велик шанс, что один из таких проектов выстрелит, и прибыль с него может значительно покрыть убытки по скамам.

Инвестиционный портфель должен быть составлен таким образом, чтобы в нем присутствовали по возможности не только хайпы одного вида, например только низкодоходники. Составляйте портфель так, чтобы в нем были и низкодоходные, и среднедоходные, и высокодоходные (фасты) проекты. Такой подход увеличит Вашу прибыль, или поможет снизить убытки. Просто, если распределить свой капитал только по низкодоходным проектам, то если вдруг закроется половина из них, не факт, что Вы выйдите в плюс по остальным, ведь это низкодоходники, которые дают небольшой процент. Если же в портфеле будут встречаться и высокодоходники и среднедоходники, велик шанс, что один из таких проектов выстрелит, и прибыль с него может значительно покрыть убытки по скамам.

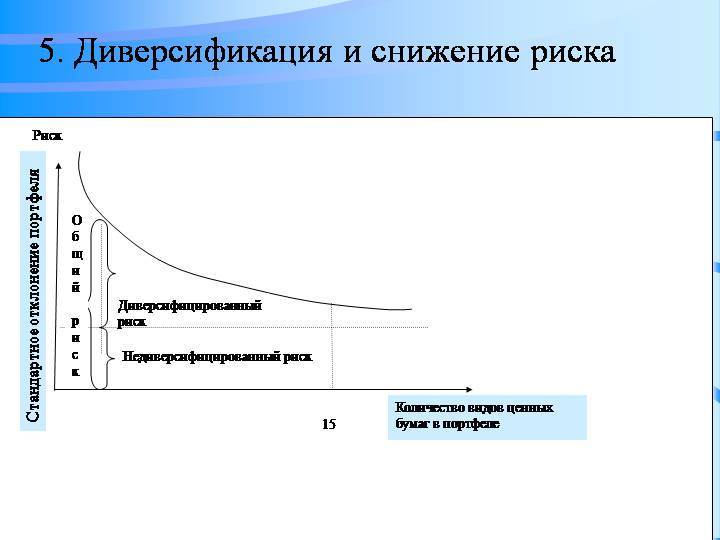

Оптимальное количество проектов в портфеле должно быть в районе 4-10 штук. Если увеличить (больше 10) или уменьшить (меньше 4) количество проектов, то риски убытков увеличатся. Старайтесь попадать именно в рекомендуемый мной диапазон.

Однако необходимо помнить, что такого рода диверсификация не исключает возникновение убытков. Даже если составить очень мощный инвестиционный портфель из казалось бы надежных проектов, это не есть гарантия 100% профита. Всякое может произойти, и даже такое, что ни один проект из портфеля не покажет хорошую работу, ведь это хайпы, это большие риски, и нужно быть готовым ко всему. Диверсификация — это лишь способ минимизировать риски, но не полностью их исключить.

Даже если составить очень мощный инвестиционный портфель из казалось бы надежных проектов, это не есть гарантия 100% профита. Всякое может произойти, и даже такое, что ни один проект из портфеля не покажет хорошую работу, ведь это хайпы, это большие риски, и нужно быть готовым ко всему. Диверсификация — это лишь способ минимизировать риски, но не полностью их исключить.

ДУ в интернете (доверительное управление). В таких проектах действуют те же правила построения инвестиционного портфеля, что и в хайпах. Более того, посоветую Вам принимать любое ДУ за хайп. Так будет более благоразумно, и надежней. Выкиньте вообще словосочетание «доверительное управление» из головы. С такое позицией Вы всегда будете на чеку, и будете терпеть меньше убытков. Настоящих ДУ очень мало, и их редко можно встретить в интернете, поэтому впринципе, если рассуждать логически, то составить из ДУ инвестиционный портфель хотя бы из 4-х проектов не получится. Выход из ситуации есть, а именно включайте любое ДУ, в котором Вы участвуете, в портфель из хайпов.

Памм-счета. Если Вы любите доверять свои деньги независимым трейдерам, то делайте это опять же с умом. Распределяйте капитал между разными управляющими. Не смотрите на то, какой-либо из управляющих сделал 600% прибыли за последние полгода по выводимой статистике. Рынок форекс непредсказуем, и часто даже очень опытные трейдеры порой сливают свои депозиты. Если он сделал 600% за последние полгода, это не значит, что он сделает столько же в следующие полгода. Возможно в следующие полгода он и вовсе уйдет в минус. Поэтому выберите себе несколько более менее стабильно торгующих памм-управляющих, и проинвестируйте в них. Желательно чтобы управляющие из Вашего портфеля торговали не исключительно по одной стратегии (например, консервативной). Лучше будет, если хотя бы один из них будет торговать по агрессивной стратегии, а остальные по консервативной и смешанной.

Криптовалюта. Цифровые монеты — очень прибыльный и высокорискованный инструмент. Инвестируя в крипту, выбирайте только самые надежные и зарекомендовавшие себя монеты. Рекомендую брать монеты из топ-15 рейтинга на Coinmarketcap. Например, bitcoin, eos, litecoin и т.д. Все что находится ниже подойдет только для кратковременных спекуляций. По количеству монет в портфеле каких-то особых ограничений нет.

Инвестируя в крипту, выбирайте только самые надежные и зарекомендовавшие себя монеты. Рекомендую брать монеты из топ-15 рейтинга на Coinmarketcap. Например, bitcoin, eos, litecoin и т.д. Все что находится ниже подойдет только для кратковременных спекуляций. По количеству монет в портфеле каких-то особых ограничений нет.

2. Распределение свободных денег по разным ЭПС.

Если Вы храните свои свободные денежные средства на электронных кошельках, то помните, что зачастую скамятся и закрываются даже платежные системы. В пример можно привести платежку Liberty Reserv, которая закрылась в 2013 году, и те кто хранил на ней свои деньги полностью потерял их. Причем инициатором закрытия были американские власти, которые обвинили платежку в участии в крупных махинациях по отмыванию денег. Закрыться может любая платежка просто так, без повода, особенно если это оффшорная платежка, например Perfect Money, Advanced Cash и т.д. Поэтому не храните свои деньги на одном каком-то кошельке. Старайтесь распределять их по разным кошелькам, особенно если у Вас довольно большие суммы, которые Вам не хотелось бы потерять.

Старайтесь распределять их по разным кошелькам, особенно если у Вас довольно большие суммы, которые Вам не хотелось бы потерять.

Заключение

Подводя итог вышесказанному, еще раз повторю: «На надо инвестировать все свои деньги в один проект, каким бы он прекрасным не был». Распределяйте капитал по разным инвестиционным инструментам, и проектам в рамках этих инструментов. Диверсификация — лучший друг инвестора.

Методы управления рисками

Методы управления рисками

Не бойся, он совсем не кусается…Приветствую Вас, уважаемые коллеги!

Сегодня мы, продолжая начатую в прошлый раз серию, обсудим группы методов по управлению рисками. Эти техники разработаны для того, чтобы в рамках тех условий и факторов, которые окружают и целью работы с которыми, является выполнение процессов риск-менеджмента, выбрать и адаптировать наиболее оптимальные, для решения конкретных бизнес проблем и задач.

В прошлый раз мы остановились на том, что рассказали о разработке процедур управления рисками. Сегодняшняя статья позволит структурировать уже изложенную ранее информацию и «обогатить» себя дополнительными знаниями и навыками 🙂 !

Сегодняшняя статья позволит структурировать уже изложенную ранее информацию и «обогатить» себя дополнительными знаниями и навыками 🙂 !

Методы управления рисками

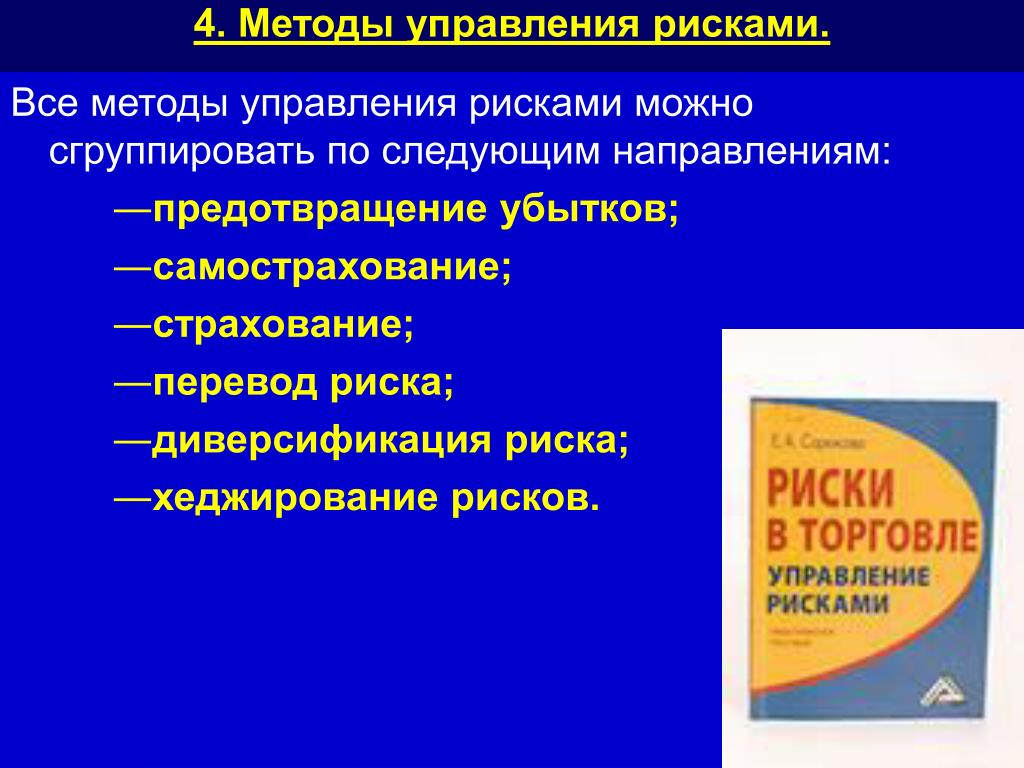

В предыдущей статье мы поверхностно рассмотрели многообразие методов управления рисками, классифицировав их по следующим четырем категориям:

- Методы уклонения от рисков;

- Методы локализации рисков;

- Методы диверсификации рисков;

- Методы компенсации рисков;

Каждый из описанных методов предлагает конкретные, специализированные и эффективные решения для «рисковых» ситуаций, классифицированных определенным образом (смотри статьи про количественный и качественный метод анализа рисков) из общего множества по факторам, которые в дальнейшем могут явиться причиной возникновения ущерба.

«Искусство» обработки исходной информации, из которой можно вычленить необходимые «зерна» полезных данных смотри в статье про системный подход к процессу управления рискам, но необходимость оптимального учета факторов, критичных для классификации факторов риска является условием успешности применения того или иного метода управления рисками и, соответственно, результативность системы риск-менеджмента в целом.

Как было обосновано ранее, учет изменчивости «рисковой» составляющей и возможная миграция риска/группы рисков, направление которой будет достаточно сложно прогнозируемым, зависит от большого числа переменных:

- «Внутренних» по отношению к рисковому окружению;

- «Внешних» по отношению к рисковому окружению;

- Других рисков, различной степени взаимодействия с исходным;

- Эффектов проявления, «соединения», «разъединения» и т.д. рисков;

Поэтому важность накопления системной статистики по тому или иному риску является так же необходимым составляющим успешного выбора определенно метода по работе с рисками, который позволит обеспечить планомерное снижение уровня риска. При этом статистика должна отражать комплексную и адекватную «картину» развития риска.

В том случае, если предприятие, на котором проводится риск-менеджмент является достаточно крупным и условно стабильным в своем развитии, существует вероятность того, что необходимые оперативные реакции на изменения будут отвергнуты. Как правило, это происходит из-за «ложноинерциального» представления о достаточной защищенности от «динамическивозникающих» рисков, что может в дальнейшем привести к угрожающим последствиям от «ближнего» и «дальнего» проявления возникших ущербов.

Как правило, это происходит из-за «ложноинерциального» представления о достаточной защищенности от «динамическивозникающих» рисков, что может в дальнейшем привести к угрожающим последствиям от «ближнего» и «дальнего» проявления возникших ущербов.

Надо отметить, что в большинстве случаев

(что в большинстве случаев сложнее прогнозировать, но, как правило, более опасно из-за дополнительных неопределенных параметров)

В подобной ситуации, малые предприятия, неизбалованные приемлемым уровнем стабильности, стремятся более точно и гибко реагировать на неприемлемые для них риски и, при необходимости, сменить приоритеты своих активностей, что практически невыполнимо для средних и крупных организаций.

Реальные ситуации, для которых свойственно разнообразие факторов риска, должны учитывать критичные для них факторы и в зависимости от этого избирать оптимальный метод управления риском.

Дополнительным условием, которое накладывает ограничение на выбор метода управления риском, является персона руководителя, от чьего решения зависит то, какой будет выбран в конечном итоге метод.

Важно, чтобы данное лицо принимающее решение могло взглянуть на рабочую картину достаточно комплексно, и принять оптимальное, для конкретных условий, решение.

Классификация методов управления рисками

В этой статье мы опишем все методы комплексно, с конкретными практическими примерами их использования.

Подробное рассмотрение методов управления рисками, с конкретными образцами их применения, начнем с методов уклонения, предварительно описанных нами ранее.

Методы уклонения от рисков

Данной группой методов, как было нами сказано ранее, пользуются руководители, принципы которых построены на тактике исключения рисков из своей деятельности.

Они предпочитают отказываться от услуг сотрудников, коллег, партнеров, технологий, надежность которых не подтверждена их же опытом. Личности, стремящиеся использовать методы данной группы, избегают вынужденно расширять круг своего профессионального общения и употребляемые в работе навыки и инструменты, качество работы которых не подтверждено.

В целях избегания риска, при использовании методов уклонения от рисков, отвергается явно или скрыто большинство инновационных новшеств, проектная деятельность в целом.

Таким образом, предприятия, на которых используются данные методы, исключают возможность эффективного «прорыва» и обречены на «паразитическое» следование за теми, кто проверил эффективность той или иной технологии на себе, что в целом может характеризовать организации, которым свойственны данные методы, как консервативные в области информационных технологий. В тоже время, эти организации достаточно надежны при развитии, в случае стабильного и предсказуемого рискового окружения, которым могут похвастаться лишь компании, деятельность которых обеспечена наиболее значимыми для актуального развития мировой экономики ресурсами и технологиями. При использовании методов уклонения от рисков очень важно придерживаться принципов «гармоничного балансирования» между используемыми техниками и уровнем приемлемого риска, принятым в деятельности организации. Перегиб в ту или иную сторону может привести к губительным последствиям для деятельности, в которой применяется риск-менеджмент.

Перегиб в ту или иную сторону может привести к губительным последствиям для деятельности, в которой применяется риск-менеджмент.

- Крупные государственные ИТ компании, занимающиеся внедрением информационных технологий, придерживающиеся «безрисковых стратегий», используют программное обеспечение только проверенных вендоров, при этом избегают адаптировать его под свои конкретные нужды и разрабатывать новые.

- Другим популярным примером уклонения от рисков является перенос риска на третье лицо – страхование. Страхование выполняет функцию надежного «щита», который является защитой от неудачных решений. Это способствует повышению ответственности руководителей предприятий. Процедуры, которые должны обеспечить применение страхования, «вынуждают» руководство организаций серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные защитные меры, которые могут повлиять на снижение уровня возможных рисков

Краткие итоги по методу

Использование метод уклонения от рисков не характерно для компаний, осваивающих новые виды продукции, новые технологии или разрабатывающих инновационное программное обеспечение, так как для таких случаев нет статистических данных, необходимых для принятия обоснованных управленческих решений. Для компаний, которые стремятся занять лидирующие позиции в своем домене, использование техник данной группы может быть губительным. В подобной ситуации эффективный риск-менеджмент должен уметь использовать другие методы нейтрализации риска

Для компаний, которые стремятся занять лидирующие позиции в своем домене, использование техник данной группы может быть губительным. В подобной ситуации эффективный риск-менеджмент должен уметь использовать другие методы нейтрализации риска

Методы локализации рисков

Методы локализации риска основаны на идентификации тех «участков» процесса/ов, в которых наблюдается наиболее высокая возможная концентрация факторов риска. Суть данных методов состоит в том, что такие «точки» риска выносятся за пределы деятельности и выделяются в отдельные, самостоятельные/псевдосамостоятельные структуры, построенные по принципу самодостаточного локализованного управления и финансирования.

Методы этой группы используют в тех, сравнительно редких случаях, когда однозначно удается «выявить» и локализовать источники риска. После того, как источник риска опознан, необходимо изолировать его путем «переноса» рисковой составляющей в отдельную стадию работ или создания отдельного процесса или деятельности организации, которую можно более пристально контролировать и тем самым обеспечить необходимые условия для проактивного реагирования на явные или потенциальные риски.

Методы локализации рисков приобрели наиболее широкое распространение в преимущественно крупных компаниях. Их используют при реализации процессов или проектов, результатом которых должен стать продукт или услуга, успешность которых:

- Вызывает сомнения;

- Представляет собой не профильный домен для данной организации, у которой отсутствуют компетенции в реализуемой активности.

В большинстве случаев для эффективной реализации рисковой деятельности требуются дополнительные исследовательские работы для адаптации исследуемых артефактов под конкретные специфические нужды и области.

Самая «рискованная» часть процесса/проекта «выносится» в специально вновь созданную структуру. Цель этой «структуры» состоит в осуществлении «рисковых» задач. При этом, для данной «структуры» сохраняются условия эффективного взаимодействия с «родительской» организацией для необходимого «подключения» дополнительных ресурсов.

Примеры применения методов в области ИТ

- Наиболее наглядной иллюстрацией методов данной группы является создание крупной организации в структуре одного из самых крупных банков Российской Федерации в начале 10-х годов второго тысячелетия, которая является ответственной за деятельность в сфере высоких технологий;

- В практике большинства современных консалтинговых компаний, разработчиков промышленного, заказного программного обеспечения есть активность по созданию новой дочерней структуры, в случае выход на ИТ рынок нового продукта, прогнозируемое использование которого является довольно широкомасштабным.

Краткие итоги по методу

Неоспоримым целевым достоинством методов рассматриваемой группы состоит в «гибкости», оптимальное применение которой позволит извлечь дополнительные выгоды для «родительского» подразделения/организации за счет уменьшения уровня неопределенностей от использования непрофильного процесса/продукта. В частности же:

- Будут своевременно подготовлены новые продукты и технологии

- Накоплены необходимые компетенции;

- Подготовлен необходимый квалифицированный персонал.

Методы диверсификации рисков

Методы диверсификации (альтернативное название данных методов, которое может встретиться в специализированной литературе домена риск-менеджмента — диссипация) риска – это методы, специфика которых состоит в распределении идентифицированных факторов риска между участниками «подозрительного» бизнес процесса. «Подозрительной» считается та активность, в которой выявлены или отмечены возможные или явные риски. Суть метода состоит в том, что уровень риска должен быть снижен/удален за счет перераспределения общего, суммарного ущерба между участниками и последующей обработки более мелких «частей» рисков каждым из «членов» процесса в отдельности.

Суть метода состоит в том, что уровень риска должен быть снижен/удален за счет перераспределения общего, суммарного ущерба между участниками и последующей обработки более мелких «частей» рисков каждым из «членов» процесса в отдельности.

Методы этой группы преимущественно применяются в случаях, когда речь идет о крупных и продолжительных во времени процессах или проектах, в составе которых есть несколько участников.

В том случае, если участников не так много, то существует практика по привлечению дополнительных заинтересованных в успехе общего дел сторон. Такой вид активности, приводит к созданию разнообразных советов, комитетов, ассоциаций, рабочих групп по «рисковому» направлению работ. Создаваемые сообщества могут быть организованы в компаниях как по вертикальному (собрание «равных»), так и по горизонтальному (собрание иерархической структуры, задействованной в достижении единой цели) принципам. Помимо достижения главной цели – диверсификации рисков, эти объединения могут давать дополнительный эффект, результат которого будет заключаться в том, что осуществляемая организацией или организациями деятельность будет давать предсказуемый и надежный «продукт», частично согласованный по своей сути всеми участниками конкретного консорциума.

В части случаев, распределение общего риска будет произведено не только по участникам, но и по времени, этапам работ и т.д., что так же является положительным свойством данной группы методов.

Организованная работа по данной группе методов «делает» достаточно прозрачными для большинства заинтересованных сторон процесс работы над рисками. Это является преимуществом для тех руководителей, кто в своей работе использует принципы процессного менеджмента и готов постоянно совершенствовать процессы анализа и управления рисками своего предприятия. Это происходит как в случае «вертикальных» групп:

- в данном случае идет сравнение между «равными» процессами разных компаний;

так и в случае «горизонтальных» образований:

- здесь совершенствование происходит за счет повышения «прозрачности» работ, сравнения этапов друг с другом по определенным, заранее выработанным метрикам и «отладке» отстающих частей;

Тем самым достигается определенное преимущество от того, что ни один из участников полностью не принимает на себя весь риск.

С определенной долей оговорок, методы диверсификации рисков можно считать достаточно гибким инструментом менеджмента в целом и риск-менеджмента в частности.

Примеры применения методов в области ИТ

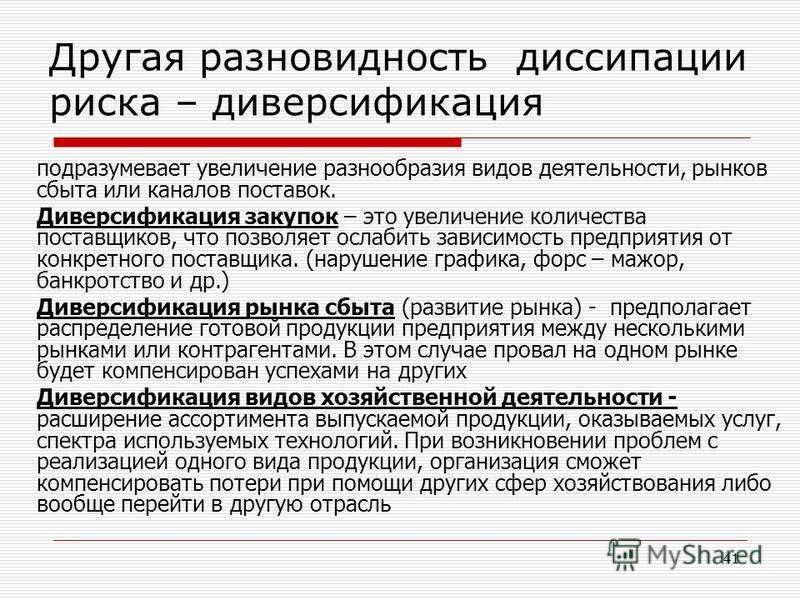

К методам диссипативного управления рисками можно отнести:

- Диверсификация «рисковой» области, за счет декомпозиции основной активности на более мелкие, контролируемые процессы, в которых возможно использование известных методологий и технологий, с последующим облегчением управления и контроля за которыми;

- Увеличение предоставляемого ассортимента ИТ продуктов и услуг;

- Ориентация на различные группы потребителей продукции;

- т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других;

- Диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих;

- при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства и т. п.) предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта.

- при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства и т.

п.) предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта.

п.) предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта.Последние два изложенных примера метода диверсификации рисков представляют собой методы, для реализации которых потребуется не столько усилия специалистов из области риск-менеджмента, сколько сотрудников, задействованных в маркетинговом и административно-хозяйственном направлениями деятельности организации.

Это еще раз подчеркивает постулат, приведенный нами в начале нашего курса о том, что для организации эффективной системы процессов управления и анализа рисков требуется, что бы в процессах риск-менеджмента были задействованы и заинтересованы все структурные подразделения предприятия.

Краткие итоги по методу

Руководство предприятия, принявшего решение об использовании методов диверсификации риска, должно систематически участвовать в риск-менеджменте и, при необходимости, в случаях нарушения пороговых значений (см. ниже), контролировать критичные процессы. «Вынужденное» участие стэйкхолдеров в «рисковых» активностях позволит скорректировать тактическое управление и стимулировать процесс постоянного совершенствования рисковой деятельности.

ниже), контролировать критичные процессы. «Вынужденное» участие стэйкхолдеров в «рисковых» активностях позволит скорректировать тактическое управление и стимулировать процесс постоянного совершенствования рисковой деятельности.

Методы диверсификации накладывают жесткое ограничение на процессы, в которых планируется их использование. Оно заключается в обязательном закреплении ответственных за каждую стадию работ. Без его выполнения методы диверсификации будут не эффективными и не достигнут поставленную перед ними цель.

Персональная ответственность за каждый этап работ повышает прозрачность, улучшает эффективность контроля, повышает эффективность процессов в целом.

Методы компенсации рисков

Методы компенсации риска отличаются по принципу своего действия от всех ранее изложенных методов и предполагают формирование механизмов превентивного действия на источник возможного ущерба.

Данные методы направлены не на «обработку» рискового влияния, а на его «недопущении» с помощью заранее спланированных мероприятий. Этот фактор подчеркивает их более «фундаментальную» (это можно считать как плюсом, так и минусом этих методов) характеристику, но, при этом, требует от использующих их предприятий, большего количества ресурсов.

Этот фактор подчеркивает их более «фундаментальную» (это можно считать как плюсом, так и минусом этих методов) характеристику, но, при этом, требует от использующих их предприятий, большего количества ресурсов.

Одним из основных методов этой группы считается стратегическое планирование.

Стратегическое планирование, как средство по работе с риском, будет эффективным только в том случае, если к процессу разработки стратегии предприятия будут привлекаться не только специалисты, чьими обязанностями является формирование видения организации, но и тот персонал, который каждый день взаимодействует с тактически реалиями компании. Эти сотрудники должны уметь «максимально» объективно оценить достоинства и недостатки текущего положения предприятия и сформировать требования к тому, какие ресурсы понадобятся или необходимы организации для дальнейшего развития.

Очень важно, что бы каждый организационный слой иерархии делегировал для процессов разработки стратегического плана своих специалистов/руководителей. Безусловно, в стратегический план должны попасть не все «продиктованные требования», но лишь те из них, которые были обоснованы и приняты, как потенциально необходимые для развития компании. Так же, в ходе разработки плана удается выявить большинство неопределенностей, которые присутствует в деятельности компаний, особенно, при переходах между разными организационными «слоями» и узкие места процессов, которые могут быть «расширены».

Безусловно, в стратегический план должны попасть не все «продиктованные требования», но лишь те из них, которые были обоснованы и приняты, как потенциально необходимые для развития компании. Так же, в ходе разработки плана удается выявить большинство неопределенностей, которые присутствует в деятельности компаний, особенно, при переходах между разными организационными «слоями» и узкие места процессов, которые могут быть «расширены».

Другим, не менее действенным методом считается метод прогнозирования рискового «окружения». Его смысл заключается в постоянном процессе разработки будущих сценариев, моделирующих такие факторы, критичные для дальнейших управляющих решений как:

- Состояние среды, в которой возможно возникновение риска;

- Прогнозирование развития технологий;

- Квалификация персонала;

- Изменения в бизнес областях, на которых предприятие осуществляет свою деятельность;

- И др., определяемые для данной конкретной ситуации.

Но важно помнить, что для качественного прогнозирования необходимо отслеживать актуальную информацию о процессах. Это позволит разрабатывать «качественные» и «жизнеспособные» гипотезы, ценность которых будет подтверждаться соответствующими результатами.

Третьим и последним методом, который мы рассмотрим сегодня, является метод «внутреннего» страхования. Этот метод похож на метод страхования, но с отличием в том, что все необходимые резервы, аккумулируется «внутри» организации, а если выразиться более точно, то «внутри» (или очень близко) к рисковым процессам. И в случае, если вероятность риска становится очень высокой, эти резервы «выводятся» и применяются к конкретным ситуациям.

Примеры применения методов в области ИТ

К методам компенсации рисков относятся:

- Создание «внутренних» резервов;

- Стратегическое планирование;

- И д.р.

Краткие итоги по методу

Методы компенсации рисков представляют собой техники, в основе успешного результата которых лежит мониторинг и отслеживание рисковых тенденций. После того, как тенденции выявлены (выявление и регистрация должны выполняться на основе системы триггеров, о которой будет рассказано далее) необходимо проводить своевременную регистрацию рисков и выполнение/корректировку конкретных процедур/способов устранения проблем.

После того, как тенденции выявлены (выявление и регистрация должны выполняться на основе системы триггеров, о которой будет рассказано далее) необходимо проводить своевременную регистрацию рисков и выполнение/корректировку конкретных процедур/способов устранения проблем.

Оптимально организованная система рисков кроме своих основных функциональных возможностей, так же позволяет заранее подготовиться к возможным нормативным новшествам со стороны организаций регуляторов, запланировать работы и ресурсы, требуемые для компенсации потенциальных и явных ущербов, не меняя/не тормозя бизнес процессы компании скорректировать тактические и стратегические планы работ/развития организации.

Выводы о методах управления рисками

Таким образом нами было подробной изучены 4 группы методов, каждый из которых направлен на решение определенных задач/проблем в области управления рисками:

- Методы уклонения от рисков;

- Методы локализации рисков;

- Методы диверсификации рисков;

- Методы компенсации рисков.

Каждый из рассмотренных методов решает конкретные, специфические «рисковые» задачи. Но, для процессов риск-менеджмента важно достигать определенного запланированного и согласованного результата, который, как правило, формулируется не в терминах решенных задач, а в терминах достигнутых показателей различных доменов деятельности. Поэтому важно использовать не единичные методы, которые помогают справиться с определенной задачей, а применять группы методов, взаимодополняющих друг друга и компенсирующих возможные недостатки используемых «кросс» методов.

Более того, правильнее будет отметить, что в наиболее успешных компаниях в области информационных технологий применяются в том или ином «количестве» все методы управления рисками, скомбинированные в общую комплексную систему, успешность которой подтверждается качеством услуг и продуктов, предоставляемых организациями своим потребителям/заказчикам.

Итоги статьи

Наша очно-заочная встреча подошла к концу. Надеемся, что Вы испытывали только конструктивные эмоции, по крайней мере, за нас мы ручаемся 🙂 .

Надеемся, что Вы испытывали только конструктивные эмоции, по крайней мере, за нас мы ручаемся 🙂 .

Сегодня мы подробно разобрали тему методов управления рисками. Эта тема позволит Вам повысить уровень своих навыков при работе с рисками, выбирая наиболее оптимальный путь решения. В следующий раз нами будут изложены процедуры мониторинга, оценки и т.д., необходимые для того, чтобы подвести аналитические итоги деятельности по управлению рисками, на основе которых можно будет повысить существующее качество продуктов, которые разрабатываются под управлением риск-менеджмента.

Всего доброго и до встречи в следующий раз!

Авторы статьи

Иван Никитин

Михаил Цулая

Диверсификация как метод снижения уровеня риска

Одним из методов снижения рисков в предпринимательской деятельности является диверсификация. Диверсификация — это распределение усилий капиталовложений между разнообразными видами деятельности, непосредственно не связанными друг с другом. В этом случае, если в результате непредвиденных событий один вид деятельности будет убыточным, другой вид все же будет приносить доход.

В этом случае, если в результате непредвиденных событий один вид деятельности будет убыточным, другой вид все же будет приносить доход.

В своей деятельности предприниматель может использовать следующие типы диверсификации:

1) Концентрическая диверсификация – пополнение своей номенклатуры, которые с технической или маркетинговой точки зрения похожи на выпускаемую предприятием продукцию. Например, для строительных фирм, наряду с промышленным и гражданским строительством – строительство коттеджей, гаражей, дачных домиков, торговых павильонов, капитальный и текущий ремонт помещений. Этот вид диверсификации не требует дополнительных значительных вложений в процесс деятельности, так как не будет изменен профиль производства.

2) Горизонтальная диверсификация – пополнение своего ассортимента изделиями или услугами, которые никоим образом не связаны с основной деятельностью предприятия, но могут вызвать интерес у потребителей.

3) Конгломерантная диверсификация – пополнение своего ассортимента, изделиями, не имеющими никакого отношения ни к применяемой фирмой технологии, ни к ее нынешним товарам и сферам деятельности. На практике чаще всего встречается использование горизонтальной диверсификации.

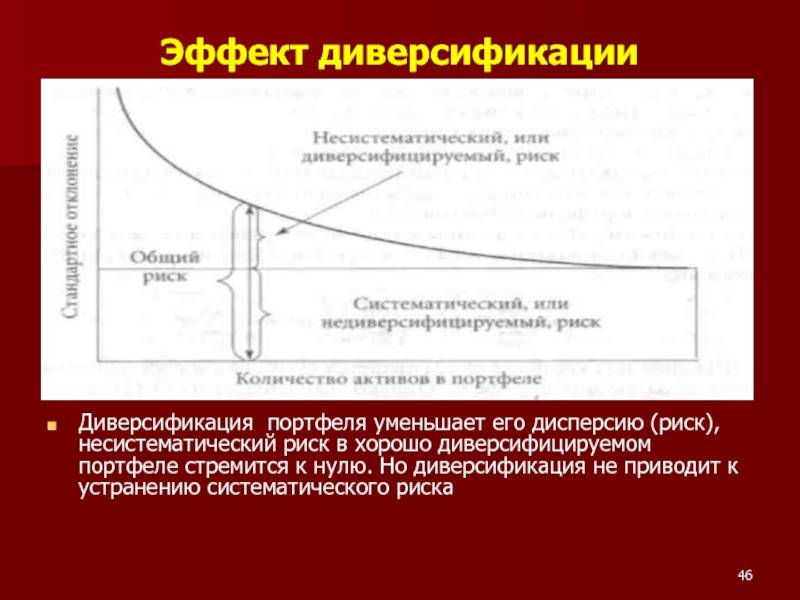

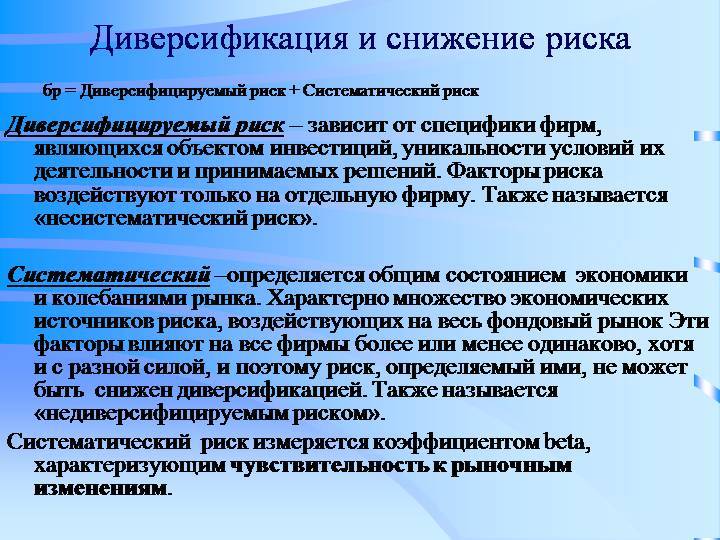

Необходимо отметить, что метод диверсификации позволяет снижать производственные, коммерческие и инвестиционные риски. Именно конгломератная диверсификация используется основной массой предприятий в настоящее время. Этот механизм используется, прежде всего, для нейтрализации негативных финансовых последствий несистематических видов рисков. Вместе с тем, он позволяет минимизировать в определенной степени и отдельные виды систематических рисков. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации.

Основными направлениями диверсификации, которые можно целесообразно использовать предпринимательской деятельности, являются следующие:

— Диверсификация видов финансовой деятельности, она предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций — краткосрочных финансовых вложений, формирование кредитного портфеля, осуществление реального инвестирования, формирования портфеля долгосрочных финансовых вложений.

— Диверсификация валютного портфеля фирмы, она предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют. В процессе этого направления диверсификации обеспечивается снижение финансовых потерь по валютному риску предприятия.

— Диверсификация депозитного портфеля. Она предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, это направление диверсификации обеспечивает снижение уровня депозитного риска портфеля без изменения уровня его доходности.

— Диверсификация кредитного портфеля. Она предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита.

— Диверсификация портфеля ценных бумаг. Обычно в стандартный портфель входят ценные бумаги, имеющие альтернативные цели:

— Диверсификация программы реального инвестирования. Она предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционной риск в программе.

Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно воздействует на снижение негативных последствий отдельных рисков. Обеспечивая несомненный эффект в нейтрализации комплексных рисков несистематической группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков, в первую очередь инфляционного и налогового. Поэтому использование этого механизма носит на предприятии ограниченный характер. Кроме того, на практике диверсификация может не только уменьшить, но и увеличить риск. Увеличение риска происходит в случае, если предприниматель вкладывает средства в область деятельности, в которой его знания и управленческие способности ограничены. В этом случае необходимо удерживаться от соблазна, поддерживать неудачный бизнес за счет прибылей, получаемых в других областях деятельности, так как подобная практика может привести к тому, что вся прибыль будет потрачена на убыточную отрасль.

В этом случае необходимо удерживаться от соблазна, поддерживать неудачный бизнес за счет прибылей, получаемых в других областях деятельности, так как подобная практика может привести к тому, что вся прибыль будет потрачена на убыточную отрасль.

Таким образом, диверсификация – это метод управления рисками дающий возможность предприятиям получение дохода от вложения средств в определенные проекты не связанные с основной деятельностью. Использование диверсификации может спасти предприятие от банкротства и позволит продолжить функционировать.

Читайте также:

% PDF-1.7

%

1474 0 объект

>

endobj

xref

1474 90

0000000016 00000 н.

0000006602 00000 н.

0000007213 00000 н.

0000007259 00000 н.

0000007297 00000 н.

0000007374 00000 н.

0000007451 00000 п.

0000007533 00000 н.

0000007610 00000 п.

0000007690 00000 н.

0000007767 00000 н.

0000007844 00000 н. 0000007921 00000 п.

0000008003 00000 н.

0000008080 00000 н.

0000008157 00000 н.

0000008190 00000 п.

0000008277 00000 н.

0000008310 00000 н.

0000008397 00000 н.

0000008430 00000 н.

0000008517 00000 н.

0000008550 00000 н.

0000008637 00000 н.

0000008670 00000 п.

0000008757 00000 н.

0000008790 00000 н.

0000008877 00000 н.

0000008910 00000 н.

0000008997 00000 н.

0000009030 00000 н.

0000009117 00000 н.

0000009150 00000 н.

0000009237 00000 п.

0000009270 00000 п.

0000009357 00000 н.

0000009390 00000 н.

0000009477 00000 н.

0000010185 00000 п.

0000010300 00000 п.

0000010417 00000 п.

0000013088 00000 п.

0000015536 00000 п.

0000017997 00000 п.

0000020282 00000 п.

0000022672 00000 п.

0000022787 00000 п.

0000025099 00000 н.

0000025507 00000 п.

0000025778 00000 п.

0000028148 00000 п.

0000028374 00000 п.

0000028606 00000 п.

0000030987 00000 п.

0000059665 00000 п.

0000059730 00000 п.

0000059795 00000 п.

0000059920 00000 н.

0000059985 00000 п.

0000060330 00000 п.

0000007921 00000 п.

0000008003 00000 н.

0000008080 00000 н.

0000008157 00000 н.

0000008190 00000 п.

0000008277 00000 н.

0000008310 00000 н.

0000008397 00000 н.

0000008430 00000 н.

0000008517 00000 н.

0000008550 00000 н.

0000008637 00000 н.

0000008670 00000 п.

0000008757 00000 н.

0000008790 00000 н.

0000008877 00000 н.

0000008910 00000 н.

0000008997 00000 н.

0000009030 00000 н.

0000009117 00000 н.

0000009150 00000 н.

0000009237 00000 п.

0000009270 00000 п.

0000009357 00000 н.

0000009390 00000 н.

0000009477 00000 н.

0000010185 00000 п.

0000010300 00000 п.

0000010417 00000 п.

0000013088 00000 п.

0000015536 00000 п.

0000017997 00000 п.

0000020282 00000 п.

0000022672 00000 п.

0000022787 00000 п.

0000025099 00000 н.

0000025507 00000 п.

0000025778 00000 п.

0000028148 00000 п.

0000028374 00000 п.

0000028606 00000 п.

0000030987 00000 п.

0000059665 00000 п.

0000059730 00000 п.

0000059795 00000 п.

0000059920 00000 н.

0000059985 00000 п.

0000060330 00000 п. 0000060395 00000 п.

0000060830 00000 п.

0000060895 00000 п.

0000061252 00000 п.

0000061317 00000 п.

0000061662 00000 п.

0000061727 00000 п.

0000062072 00000 п.

0000062137 00000 п.

0000062481 00000 п.

0000062548 00000 п.

0000062626 00000 п.

0000063178 00000 п.

0000063926 00000 п.

0000069164 00000 п.

0000073429 00000 п.

0000094620 00000 н.

0000107982 00000 п.

0000123586 00000 н.

0000144209 00000 н.

0000163735 00000 н.

0000177685 00000 н.

0000196910 00000 н.

0000219631 00000 н.

0000245102 00000 н.

0000272186 00000 н.

0000299096 00000 н.

0000325561 00000 н.

0000349219 00000 п.

0000002096 00000 н.

трейлер

] / Назад 3569093 >>

startxref

0

%% EOF

1563 0 объект

> поток

h8w \ SsJ, «$ T $ @ hDDL

0000060395 00000 п.

0000060830 00000 п.

0000060895 00000 п.

0000061252 00000 п.

0000061317 00000 п.

0000061662 00000 п.

0000061727 00000 п.

0000062072 00000 п.

0000062137 00000 п.

0000062481 00000 п.

0000062548 00000 п.

0000062626 00000 п.

0000063178 00000 п.

0000063926 00000 п.

0000069164 00000 п.

0000073429 00000 п.

0000094620 00000 н.

0000107982 00000 п.

0000123586 00000 н.

0000144209 00000 н.

0000163735 00000 н.

0000177685 00000 н.

0000196910 00000 н.

0000219631 00000 н.

0000245102 00000 н.

0000272186 00000 н.

0000299096 00000 н.

0000325561 00000 н.

0000349219 00000 п.

0000002096 00000 н.

трейлер

] / Назад 3569093 >>

startxref

0

%% EOF

1563 0 объект

> поток

h8w \ SsJ, «$ T $ @ hDDL

Предотвращение, контроль потерь, удержание, нестраховые переводы и страхование

» Поскольку риск — это возможность потери, люди, организации и общество обычно стараются минимизировать риск или управлять им.Управление рисками — это формальный метод выявления, устранения или снижения рисков для организации, но он также может использоваться отдельными лицами. Управление рисками можно разделить на 2 большие категории: управление рисками, , предотвращение или снижение риска, и финансирование рисков, , резервирование достаточных денег для покрытия убытков или передача риска 3 сторонам , таким как страховые компании . В рамках этих категорий существует 5 основных методов управления рисками:

Управление рисками можно разделить на 2 большие категории: управление рисками, , предотвращение или снижение риска, и финансирование рисков, , резервирование достаточных денег для покрытия убытков или передача риска 3 сторонам , таким как страховые компании . В рамках этих категорий существует 5 основных методов управления рисками:

- Контроль рисков

- избежание

- контроль убытков

- Финансирование рисков

- удержание

- переводы, не связанные с страхованием

- страхование

Контроль рисков

Контроль риска — лучший и обычно наименее затратный метод управления риском.Управление рисками включает полное избегание риска или снижение риска за счет снижения вероятности и величины убытков. Многие риски невозможно избежать, но почти все риски можно снизить с помощью контроля убытков. Тем не менее, даже убытки от уменьшенных рисков могут быть дорогостоящими, поэтому и люди, и компании обычно передают часть этого риска 3 сторонам .

Избежание риска — это устранение риска. Вы можете избежать риска потери на фондовом рынке, не покупая и не продавая акции; риска венерического заболевания можно избежать, если не заниматься сексом, или риска развода, если не вступать в брак; риск возникновения проблем с автомобилем из-за отсутствия машины.Многие производители избегают юридических рисков, не производя определенные продукты.

Конечно, не всех рисков можно избежать. В этой категории стоит отметить риск смерти. Но даже там, где этого можно избежать, это часто нежелательно. Избегая риска, вы можете избежать многих радостей жизни или потенциальной прибыли, связанной с принятием риска. Бизнес не может работать, не рискуя. Практически любая деятельность связана с определенным риском. Как правило, следует избегать риска, когда убытки велики, а прибыль небольшая.Там, где уклонение невозможно или нежелательно, лучше всего контролировать потери.

Управление потерями (также известное как снижение риска , ) может быть осуществлено посредством предотвращения потерь , уменьшая вероятность риска, или сокращения потерь , минимизируя потери.

Предотвращение убытков требует определения факторов, увеличивающих вероятность убытков, а затем либо устранения этих факторов, либо минимизации их влияния. Например, превышение скорости и вождение в нетрезвом виде значительно увеличивают количество ДТП.Отказ от вождения после употребления алкоголя — это метод предотвращения ущерба, который снижает вероятность аварии. Более медленное вождение является примером как предотвращения потерь, так и сокращения потерь, поскольку оно снижает вероятность аварии и, если авария все же происходит, уменьшает величину потерь, поскольку аварии на более низких скоростях обычно вызывают меньший ущерб. Спасательные операции также могут снизить стоимость убытков.

Большинство предприятий активно контролируют убытки, потому что это рентабельный способ предотвратить убытки от несчастных случаев и повреждения имущества, и, как правило, он становится более эффективным, чем дольше работает предприятие, поскольку оно может учиться на своих ошибках. Компании могут контролировать убытки с помощью инженерного или поведенческого подхода. Инженерный подход устанавливает как бизнес-среду, так и процедуры для снижения вероятности потерь. Например, использование роботов для выполнения опасных процедур устраняет риск их выполнения людьми. Поведенческий подход признает, что многие потери происходят из-за человеческих ошибок или недостаточной подготовки, поэтому рабочих обучают следовать процедурам, которые снизят вероятность потерь или величину этих потерь.Мониторинг рабочих, чтобы убедиться, что они практикуют безопасность, является еще одним эффективным средством контроля потерь.

Компании могут контролировать убытки с помощью инженерного или поведенческого подхода. Инженерный подход устанавливает как бизнес-среду, так и процедуры для снижения вероятности потерь. Например, использование роботов для выполнения опасных процедур устраняет риск их выполнения людьми. Поведенческий подход признает, что многие потери происходят из-за человеческих ошибок или недостаточной подготовки, поэтому рабочих обучают следовать процедурам, которые снизят вероятность потерь или величину этих потерь.Мониторинг рабочих, чтобы убедиться, что они практикуют безопасность, является еще одним эффективным средством контроля потерь.

Финансирование рисков

Финансирование рисков сосредоточено на методах оплаты убытков, что необходимо, поскольку не все убытки можно предотвратить. Финансирование рисков осуществляется путем удержания риска, и для некоторых рисков часть или большая часть стоимости потенциальных убытков передается 3 сторонам, обычно страховым компаниям. Хотя страхование является основным средством снижения стоимости убытков, все люди и предприятия сохраняют определенный риск, даже в отношении застрахованных убытков, потому что большинство форм страхования предусматривают франшизу, а некоторые — доплаты.

Хотя страхование является основным средством снижения стоимости убытков, все люди и предприятия сохраняют определенный риск, даже в отношении застрахованных убытков, потому что большинство форм страхования предусматривают франшизу, а некоторые — доплаты.

Удержание риска (также известное как активное удержание , допущение риска ) занимается внутренним управлением неизбежным или неизбежным риском либо потому, что страхование не может быть приобретено, либо оно слишком дорого для риска, либо потому что оно намного дороже. экономически эффективно справляться с рисками внутри компании. Обычно сохраняющиеся риски возникают чаще, но имеют меньшую серьезность. Страховая франшиза — распространенный пример удержания риска для экономии денег, поскольку франшиза — это ограниченный риск, который может сэкономить деньги на страховых взносах для более крупных рисков.Компании активно сохраняют за собой многие риски — так называемое самострахование — из-за стоимости или недоступности коммерческого страхования.

Пассивное удержание риска сохраняет риск, потому что риск неизвестен или потому, что лицо, принимающее риск, либо не знает о риске, либо считает его меньшим риском, чем он есть на самом деле. Например, курение сигарет можно рассматривать как одну из форм пассивного удержания риска, поскольку многие люди курят, не зная о многих рисках заболеваний, и, что они знают о рисках, они не думают, что это с ними произойдет.Другой пример — превышение скорости. Многие думают, что могут справиться со скоростью, а значит, нет никакого риска. Однако всегда существует больший риск превышения скорости, поскольку для остановки или изменения направления всегда требуется больше времени, а при столкновении более высокие скорости всегда приводят к большему ущербу и более высокому риску серьезной травмы или смерти, потому что на более высоких скоростях больше кинетическая энергия, которая передается при столкновении как повреждение или травма. Поскольку ни один водитель не может предвидеть каждое возможное событие, будут происходить события, с которыми будет намного легче справиться на более низких скоростях, чем на более высоких. Например, если кто-то не может остановиться на перекрестке, когда вы проезжаете по нему, то на более медленных скоростях, очевидно, больше шансов избежать столкновения, или, в случае столкновения, будет меньше повреждений или травм. чем в результате столкновения с более высокой скоростью. Следовательно, превышение скорости — это форма пассивного удержания риска.

Например, если кто-то не может остановиться на перекрестке, когда вы проезжаете по нему, то на более медленных скоростях, очевидно, больше шансов избежать столкновения, или, в случае столкновения, будет меньше повреждений или травм. чем в результате столкновения с более высокой скоростью. Следовательно, превышение скорости — это форма пассивного удержания риска.

Риском также можно управлять с помощью нестраховых переводов риска. 3 основных формы передачи рисков, не связанных со страхованием, — это договор, хеджирование и, для бизнес-рисков, включение.Распространенный способ передачи риска по контракту — покупка продления гарантии, которую многие розничные продавцы продают на товары, которые они продают. Сама гарантия перекладывает риск производственных дефектов с покупателя на производителя. Передача риска по контракту часто достигается или предотвращается с помощью статьи о безвредности , которая может ограничить ответственность стороны, к которой применяется это положение.

Хеджирование — это метод снижения портфельного риска или некоторых бизнес-рисков, связанных с будущими транзакциями.Таким образом, возможное снижение цены акции можно застраховать, купив пут на акции. Бизнес может хеджировать валютную операцию, купив форвардный контракт, который гарантирует обменный курс на будущую дату.

Инвесторы могут снизить риск своей ответственности в бизнесе, создав корпорацию, корпорацию S или компанию с ограниченной ответственностью. Это препятствует расширению обязательств компании перед инвесторами.

Страхование — это еще один важный метод, который большинство людей, предприятий и других организаций могут использовать для передачи чистых рисков путем уплаты премии страховой компании в обмен на выплату возможных крупных убытков.Используя закон больших чисел , страховая компания может достаточно надежно оценить сумму убытков для данного количества клиентов в течение определенного времени. Страховая компания может оплатить убытки, потому что она объединяет и инвестирует премии многих подписчиков, чтобы заплатить тем немногим, кто понесет значительные убытки. Не каждый чистый риск застрахован частными страховыми компаниями. Непредсказуемые события, которые могут нанести значительный ущерб, например землетрясения, не застрахованы частными страховщиками, хотя перестраховщики могут покрывать эти типы рисков, полагаясь на статистические модели для оценки вероятности стихийных бедствий.Спекулятивные риски — риски, принимаемые в надежде на получение прибыли — также не подлежат страхованию, поскольку эти риски принимаются добровольно и, следовательно, не являются чистыми рисками.

Не каждый чистый риск застрахован частными страховыми компаниями. Непредсказуемые события, которые могут нанести значительный ущерб, например землетрясения, не застрахованы частными страховщиками, хотя перестраховщики могут покрывать эти типы рисков, полагаясь на статистические модели для оценки вероятности стихийных бедствий.Спекулятивные риски — риски, принимаемые в надежде на получение прибыли — также не подлежат страхованию, поскольку эти риски принимаются добровольно и, следовательно, не являются чистыми рисками.

Более подробная информация снижает риск

Риск часто определяется как вероятность потерь, но реальная вероятность события обычно не может быть известна, поэтому вероятность оценивается субъективно, при этом лицо, принимающее риск, должно оценивать вероятность определенных рисков на основе информация, относящаяся к этому риску.

Таким образом, лучшая стратегия для предотвращения или снижения риска — это сбор большего количества информации, которая может использоваться, чтобы избежать большего риска, предотвратить непреднамеренное удержание риска и изучить более эффективные способы управления риском. Например, владельцы бизнеса должны не только больше узнать о своем собственном бизнесе, но они также должны узнать об отрасли, в которой работает бизнес, и даже об экономике, чтобы увидеть, как работает экономика в целом. Эта стратегия лучше обеспечит успех в бизнесе, а не сосредоточится на том, что абсолютно необходимо для ведения бизнеса.

Например, владельцы бизнеса должны не только больше узнать о своем собственном бизнесе, но они также должны узнать об отрасли, в которой работает бизнес, и даже об экономике, чтобы увидеть, как работает экономика в целом. Эта стратегия лучше обеспечит успех в бизнесе, а не сосредоточится на том, что абсолютно необходимо для ведения бизнеса.

Поиск дополнительной информации должен быть постоянным процессом, поскольку риски часто меняются. Итак, продолжая пример, владельцу бизнеса следовало бы быть в курсе событий в своей сфере бизнеса и в своей отрасли.

| Group | Описание | Специальные методы и приемы |

|---|---|---|

| Методы экономического анализа | Они касаются фундаментального анализа экономических величин, таких как выручка, затраты, прибыль, выраженных в денежных единицах, а также их преобразований в виде показателей, измерения динамики, методов прогнозирования и оценки инвестиционных проектов.Общей характеристикой этих методов является манипулирование данными, которые относительно легко доступны в компании. |

|

| Методы прогнозирования | Они полагаются на определение точности конкретной экономической переменной, используемой в то время в рамках стратегической разведки. |

|

| Методы оценки рисков проектов | В этой группе мы можем указать методы, используемые при оценке уровня риска инвестиций в компанию. | |

| Методы анализа конкурентных преимуществ компании | Эти методы представляют собой важный инструмент для определения направлений действий и принятия решений. | |

| Методы стратегического анализа | Это превосходные методы стратегического анализа. Они включают в себя широкий набор методов для анализа сектора и портфеля компании и ее окружения. | |

| Методы анализа качества продукции | Методы анализа качества продукции тесно связаны с операционной деятельностью, потому что оттуда они получают данные, а их результаты используются непосредственно в производстве.Некоторые из этих методов не только диагностические, но и имеют элемент прогноза. | |

| Методы анализа логистической системы | Методики используются при анализе логистической системы предприятия, их цель — улучшить ее. |

|

| ИТ-методы и системы | Связано с использованием информационных технологий и инструментов для обработки данных. |

|

| интегрированные измерительные системы | Группа методов, цель которых — дать всесторонний взгляд на проблемы компании во всех ключевых сферах ее деятельности. |

|