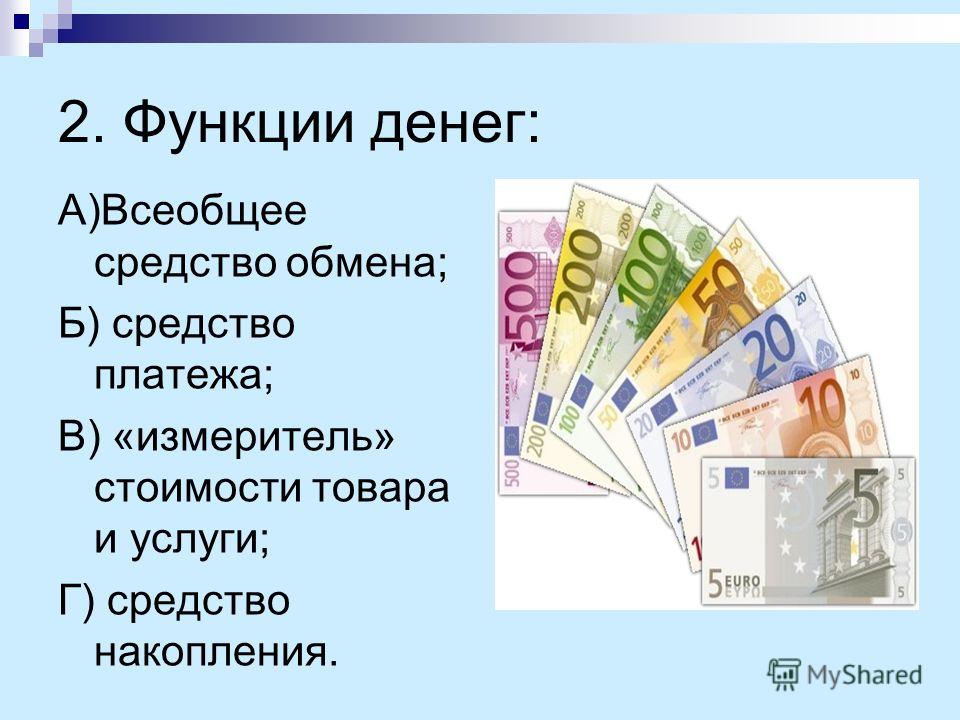

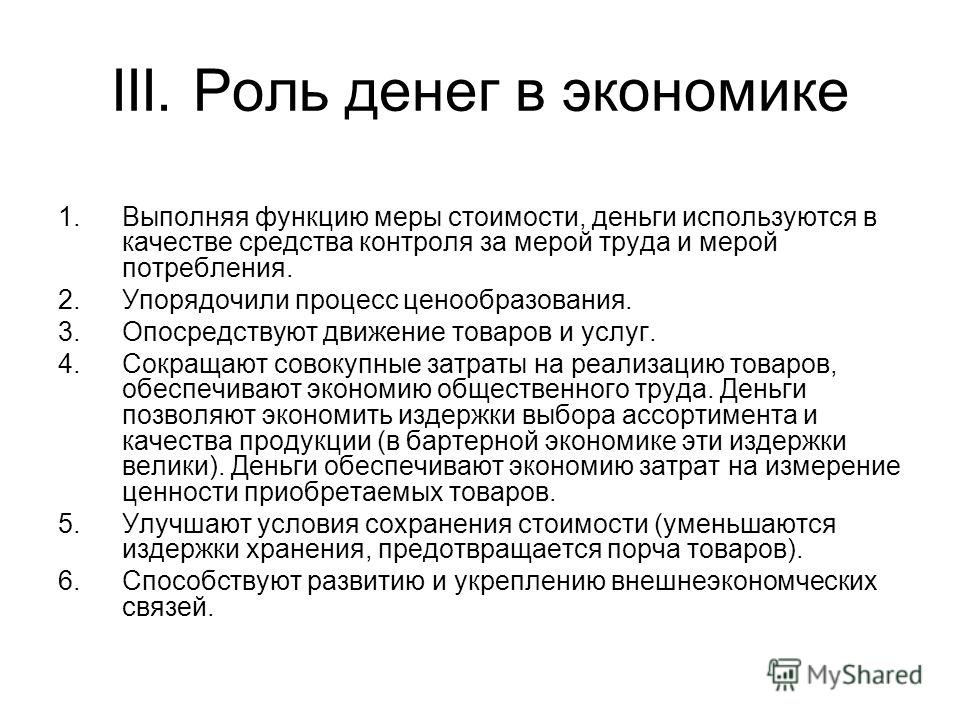

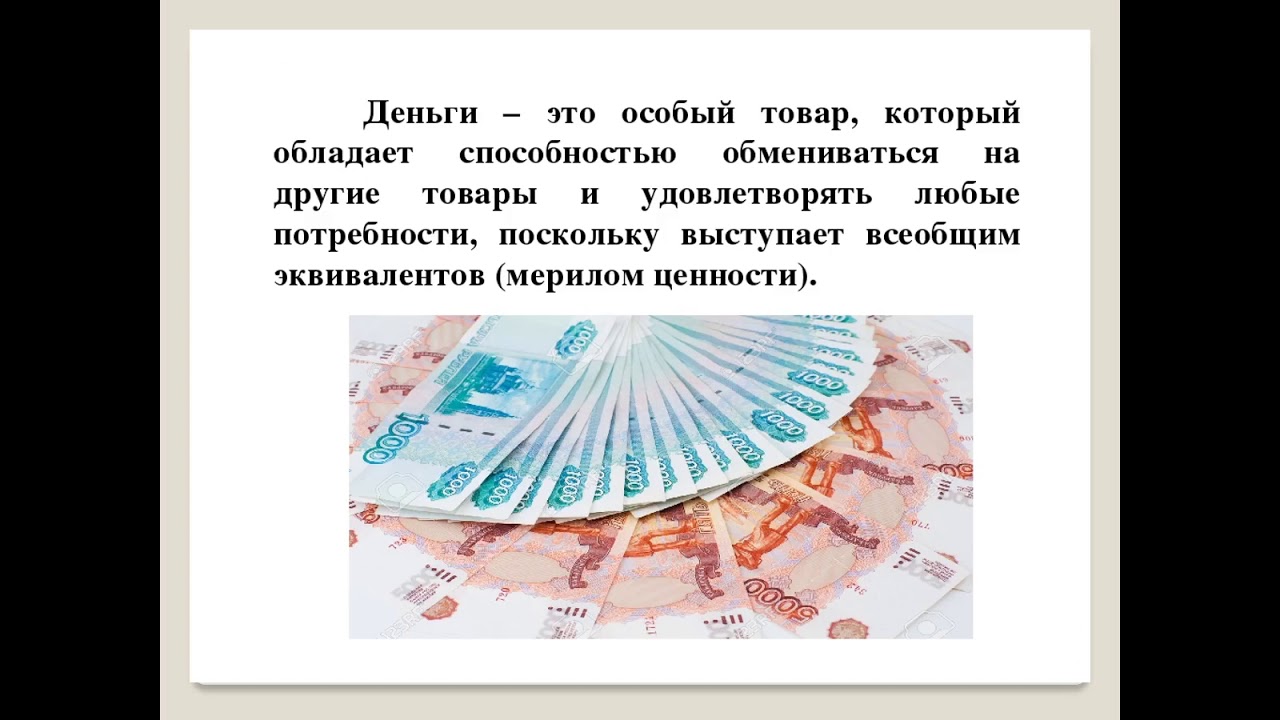

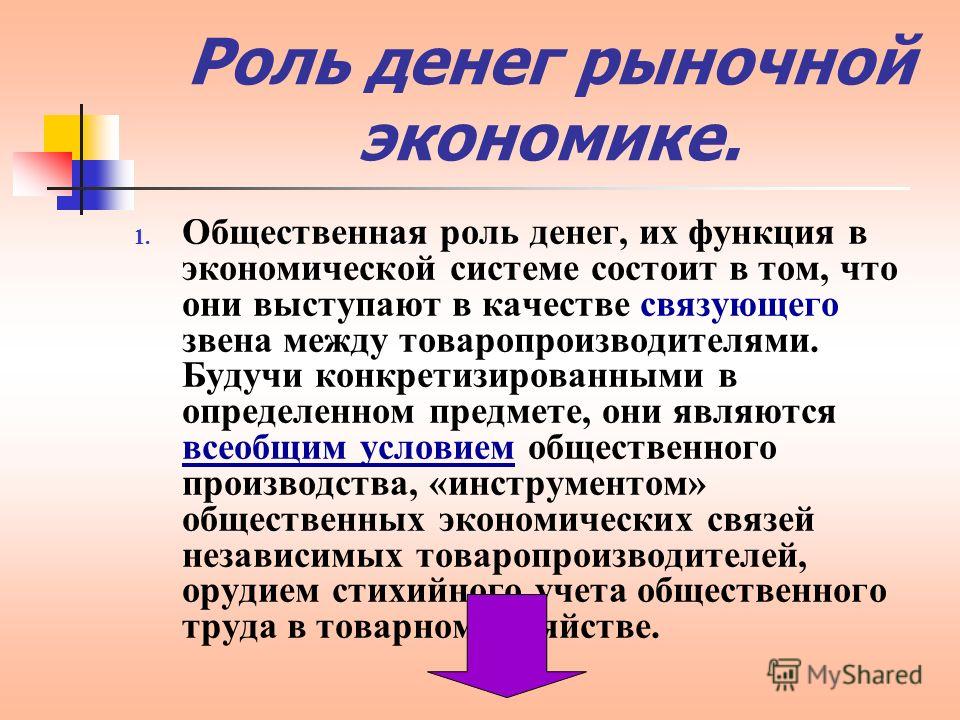

Деньги что это в экономике: что это такое, функции и сущность денег, виды денег, история возникновения, кто их печатает и контролирует

Сущность и функции денег: история, мифы, реальность

Развитие торговых отношений привело к возникновению денег как универсального средства обмена. Постепенно их роль в обществе расширялась, менялась ценность, появлялись новые функции. И вроде это просто купюры, которые не имеют реальной стоимости, но экономика без них сегодня невозможна. Познакомимся с эволюцией денег в мире.

Изначально были распространены бартерные отношения. Со временем это стало создавать определённые неудобства, так как не всегда обмен был равнозначным. Так появились первые металлические деньги, имевшие конкретное товарное значение. Это были чеканные монеты, стоимость которых определялась ценностью материала изготовления. Их активное использование началось в VII веке до нашей эры.

Деньги дали начало новой характеристике товара — стоимости. Она выражала полезность вещи, признанную обществом. Цены оставались достаточно стабильными, если не было острой необходимости или экзотики. Но встречались и ситуации, когда стоимость менялась из-за обесценивания металлов. Так было, например, во время завоевания Америки Великобританией и Испанией: золота стало гораздо больше, а объём производимой продукции при этом не изменился.

Так было, например, во время завоевания Америки Великобританией и Испанией: золота стало гораздо больше, а объём производимой продукции при этом не изменился.

Эра товарных денег закончилась вместе с эмиссией бумажных купюр, не имевших за собой реального обеспечения. Вся ценность сводилась к степени доверия эмитента. Массовое распространение началось со второй половины XVII века в Швеции. Постепенно всё больше стран осваивали выпуск банкнот. Простота печати неоднократно приводила к обвалу стоимости, ведь производство натуральных материальных ценностей требовало гораздо больших усилий. Общую тенденцию усиливал и рост кредитных средств, представляя деньги некой абстракцией.

Замена бартерных отношений на товарно-денежные определила основную функцию денежных средств — универсальное средство обмена. Но само появление денег создало ещё одну, не столь очевидную, — возможность сбережения и накопления.

Деньги разделили операцию обмена на два акта — покупку и продажу. Раньше бартер закрывал потребность замены одного товара на другой в один этап. Теперь же разница между куплей-продажей становилась существеннее. Средства на какое-то время задерживались у владельца, создавая накопления. Появилась возможность сохранить их на будущие периоды, тем самым формируя богатства, которые можно использовать для потенциальных трат в отложенном временном периоде. То есть деньги позволили позаботиться о себе заранее.

Теперь же разница между куплей-продажей становилась существеннее. Средства на какое-то время задерживались у владельца, создавая накопления. Появилась возможность сохранить их на будущие периоды, тем самым формируя богатства, которые можно использовать для потенциальных трат в отложенном временном периоде. То есть деньги позволили позаботиться о себе заранее.

Получается, возникновение денег, с одной стороны, упростило получение необходимого товара. А с другой — создало непонимание чёткой потребности в их количестве и неверное представление об истинных «владельцах мира».

Есть два основных мнения, которые на деле мало соответствуют реальности. Это:

- финансовое рабство населения у банков из-за кредитов;

- бесконтрольная эмиссия денег по желанию центральных банков.

Чтобы разобраться в их ошибочности, начнём с азов. Получение любой собственности возможно лишь в одном случае — в результате трудовой деятельности. Покупка, наследование, завоевание — всё это было бы невозможно без первоначального этапа, создания реального продукта.

Наращивать объёмы собственности можно при условии, что разница в доходах и расходах, прибыли, положительна. Но потенциал у всех разный. Поэтому на практике складывается интересная ситуация — закон Парето в действии: 80% активов находится в распоряжении 20% населения. Прекрасная возможность для теории противостояния бедных и богатых. Однако важен не столько объём накоплений, сколько умение их создавать при любых условиях. Так, скромно живущий по средствам окажется богаче того, кто имеет кредитную недвижимость.

Желание сохранить и приумножить личные средства выглядит логичным. Основной инструмент — временная передача собственности в чужое пользование за некоторую оговорённую оплату. Имеющиеся активы начинают работать, увеличивая благосостояние своего владельца. Естественно, без оценки способностей тех, кто берёт средства в долг, не обойтись.

С ростом спроса на подобные услуги возник бизнес, который стал посредником в передаче собственности, обеспечив эффективное управление капиталом. Таким посредником стали банки. У них есть все ресурсы для оценки потенциального кредитозаёмщика: профильные специалисты, налаженные процессы и право на получение собственности в случае невыполнения условий возврата займа. Именно это и порождает миф, что контроль над всем имуществом принадлежит банкам.

Таким посредником стали банки. У них есть все ресурсы для оценки потенциального кредитозаёмщика: профильные специалисты, налаженные процессы и право на получение собственности в случае невыполнения условий возврата займа. Именно это и порождает миф, что контроль над всем имуществом принадлежит банкам.

Однако у банковских денег тоже есть владельцы — люди, положившие свои сбережения на депозитный счёт. Именно они — конечные кредиторы заёмщиков. Отследить ситуацию легко с помощью балансовой отчётности, по которой общая прибыль владельцев банка заметно уступает выплатам по вкладам.

Партнёрство кредитора и заёмщика — это условия, при которых доля прибыли идёт в счёт оплаты за предоставленные средства. Форма участия в прибыли и основа конкуренции — ставка по кредиту. Риск есть у обеих сторон. Но у компании есть выбор — оформить заём или выпустить акции. Частное же лицо занимает деньги для приобретения ценностей, на которые оно фактически не заработало. И здесь тоже платой за такую возможность становится процент.

Рассуждения об основах кредитования позволяют понять, что вся собственность мира принадлежит отнюдь не банкам. Ею владеют лица, чей баланс доходов и расходов остаётся положительным. А источником дохода может быть как человеческий труд, так и работа уже накопленных средств.

Теперь поговорим о втором мифе — бесконтрольной эмиссии денег. Кто-то приносит деньги в банк, кто-то берёт там же кредит. Но его сумма будет меньше вклада из-за частичного резервирования. Размер резерва определяет государственный центральный банк. В развитых странах он часто равен нулю, у нас на сегодняшний день его уровень установлен Указанием Банка России от 31.05.2019 № 5158-У. Это способ снизить риски банковской системы от невозврата кредитных средств.

Передача денег от одного лица к другому носит название денежного мультипликатора. Чем он выше, тем больше количество раз средства передавались «из рук в руки». Это влечёт за собой увеличение денежной массы и частично характеризует уровень доверия в сложившейся экономической ситуации. Так как основным посредником в перераспределении денег является банк, частичное резервирование влияет на значение кредитного мультипликатора.

Так как основным посредником в перераспределении денег является банк, частичное резервирование влияет на значение кредитного мультипликатора.

В кризис доверие к экономике падает, кредиторы пытаются вернуть средства. Это приводит к снижению денежной массы, стоимость активов падает, растут просрочки по долговым платежам, уменьшается доход населения. В такой ситуации центробанк может провести прямой или косвенный выпуск денег. Первый — это выкуп у банков невозвратных долгов. Второй — снижение ставки рефинансирования. Оба варианты сохранят объём денег, но приведут к инфляции. Важная задача — найти баланс между ростом цен в будущем и социальными проблемами в настоящем.

Печатать деньги просто так не имеет никакого смысла — история не раз доказывала это. Впрочем, оба мифа можно наглядно рассмотреть на примере США. Развитая экономика Соединённых Штатов сделала доллар универсальной валютой, и теперь ФРС страны стоит перед непростой задачей: найти золотую середину между количеством выпускаемых денег и надёжностью доллара. Ведь бесконтрольная печать банкнот существенно ослабляет мировую валюту.

Ведь бесконтрольная печать банкнот существенно ослабляет мировую валюту.

Другой миф тоже хорошо виден на американском примере. На начало 2019 года внешний госдолг США составлял почти 22 триллиона долларов. Например, Китай входит в число основных кредиторов Штатов, но почему-то контроля над их собственностью нет. Да и поддержание доллара важно для сохранения ценности долга. Получается, что невыплата долга не влечёт за собой существенных последствий и потерь, — заёмщик напрямую не влияет на состояние кредитора.

Деньги — универсальное средство обмена, определяющее стоимость любого товара или услуги. Они дают возможность покупать и продавать продукцию, накапливать и приумножать богатство. Денежная масса создаётся в момент выдачи займа, где кредитором далеко не всегда выступает банк. Для снижения рисков банковской системы применяется частичное резервирование, которое определяет центральный банк страны. Он же отвечает за объём денег, обеспечивая высокий уровень доверия в экономике и стимулируя повышение качества жизни.

Трезвая оценка экономической ситуации и понимание происходящего в ней — залог благосостояния человека. Как с пользой для финансов выйти из любой ситуации, читайте в «Открытом журнале». Мы всегда рады помочь!

Статья подготовлена

по материалам

УК «Арсагера».

__________

Мы рады, если ответили в этой статье на все ваши вопросы по теме. Если нет — вы всегда можете задать нам новые. Просто заполните форму обратной связи, и мы обязательно поможем разобраться во всех непонятных моментах!

что это такое, основные виды, структура и понятие

Что такое денежная система

ОпределениеДенежная система — это порядок денежного обращения в стране, который складывается исторически и закрепляется законом. Денежная система функционирует для обеспечения населения финансами, ведения денежных операций.

Хорошо организованная система способствует экономическому развитию страны.

Порядок обращения денег в стране устанавливает государство, которое вводит официальную денежную единицу и запрещает хождение денег других государств.

Основные положения денежной системы РФ закреплены в Федеральном законе № 86-ФЗ «О Центральном банке Российской Федерации».

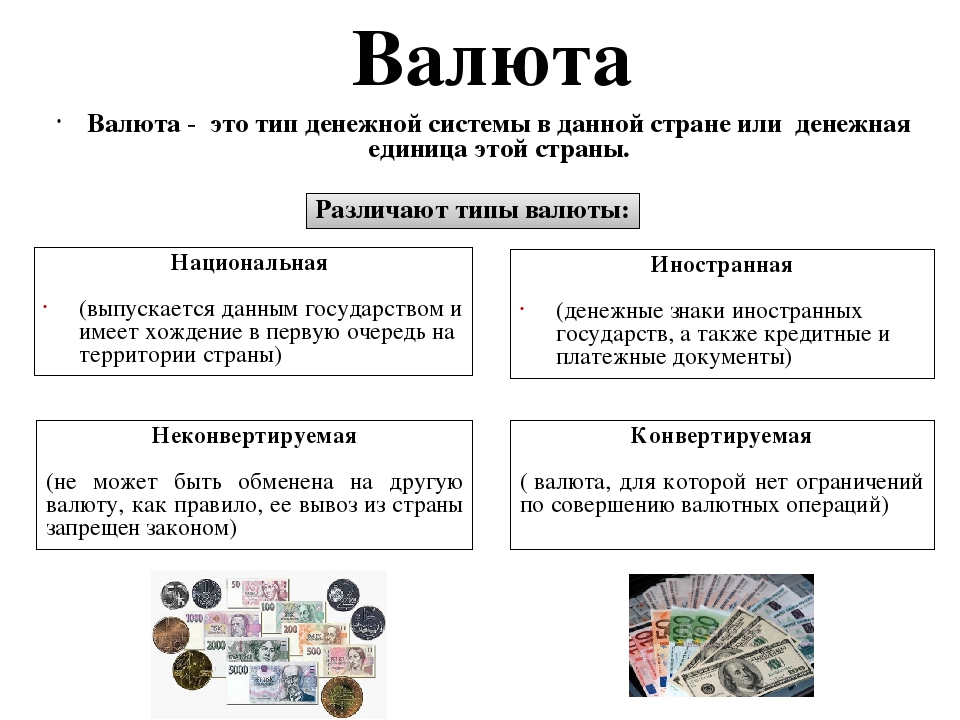

Официальной денежной единицей на территории России считается рубль. Использование других денежных единиц запрещено. Официальный курс рубля по отношению к иностранным денежным единицам ежедневно осуществляет Центральный Банк.

Составляющие элементы

Денежная система включает в себя следующие понятия:

- Принятая к хождению денежная единица в стране: рубль, франк, доллар, лев и т.д.

- Форма денег: бумажные, бумажно-кредитные и металлические.

- Масштаб цен: соизмерение стоимости товара и покупательской способности.

- Эмиссия, т.е. порядок выпуска дензнаков в обращение.

- Курс национальной валюты и порядок обмена валюты.

- Регулирование обращения денежных средств.

Помимо национальной, существует международная денежная единица, принятая в какой-либо группе стран: евро, СДР, ЭКЮ.

Денежные единицы делятся на части: большие и мелкие, например, 1 доллар равен 100 центам.

Дензнаки, принятые к обращению, как правило, лишены своей стоимости. Они выполняют роль средств платежа, обращения и средства накопления.

Виды денег

Все деньги делятся на:

- Наличные — это бумажные купюры, разменная монета, кредитные деньги (векселя, банкноты, чеки).

- Безналичные — это средства на банковских счетах.

Бумажные знаки состоят из казначейских билетов и ассигнаций.

К банковским счетам относятся:

- электронные деньги;

- платежные пластиковые карты;

- кредитные пластиковые карты.

Основные виды современных денежных систем

В современном мире существуют два вида финансовых систем:

- система металлического обращения;

- система бумажно-кредитного обращения.

В современной системе отсутствует золотое содержание денежных единиц, т.е. единица не имеет официальной цены золота.

Металлическое денежное обращение делится на:

- Биметаллизм — в обращении находятся два металла, эквивалентных друг другу: серебро и золото. В прошлом веке были установлены следующие пропорц

сущность, функции и виды денег

Тема денег интересна всем людям, которые стремятся к обладанию ими. Мы хотим иметь большое их количество, но часто не знаем, как этого добиться. Более того, не всегда мы готовы и учиться зарабатывать. Что из себя представляют деньги, какие они функции выполняют, вы сможете узнать из этой статьи. Это статья адресована вам, уважаемые читатели, людям, которые готовы и хотят научиться лучше понимать деньги.

Деньги как термин и его значение

Вопрос денег всегда относился к категории щекотливых. Люди, которые умеют зарабатывать их, обладают богатством, воспринимаются нашими согражданами часто как мошенники или рвачи. Поэтому мы стесняемся говорить о деньгах в кругу семьи, замалчиваем проблемы с финансами, не учим своих детей правильно обращаться с ними. Так что такое деньги?

Поэтому мы стесняемся говорить о деньгах в кругу семьи, замалчиваем проблемы с финансами, не учим своих детей правильно обращаться с ними. Так что такое деньги?

Деньги — это специфический товар, определение которого основано на факторе наибольшей ликвидности. Благодаря характеристикам денег мы можем купить разнообразные товары и услуги, но при этом они сами не имеют потребительской ценности — вы не сможете их использовать в пищу или в виде одежды. Одновременно их желательно анализировать сквозь призму значимости, которая может быть:

- внутренней, зависящей от затрат на их выпуск;

- представительной, демонстрирующей, насколько субъекты, население доверяют деньгам;

- номинальной – указывается на каждой банкноте или монете.

Для денег предусмотрены некоторые требования, которые задают их значимость для людей. Отдельные их единицы должны создавать внутреннюю свою однородность, соответствовать друг другу. Они должны быть достаточно прочными и способными к хранению на протяжении долгого периода времени, причем внешний вид должен оставаться приближенным к первоначальному состоянию.

Причина важности денег, распространенность этого термина во многих сферах состоят в том, что они:

- являются важнейшим инструментом, вовлеченным в механизм обмена товарами и разнообразными услугами;

- выступают наиболее общим, всеми признанным эквивалентом, позволяющим соизмерять ценность товара;

- дают возможность произвести оценку труда и вклада участников экономических взаимосвязей при производстве благ и доведении их до потребителей.

История возникновения

Появление денег и наделение их важнейшими функциями шло в процессе становления и совершенствования товарно-обменных операций. Еще в древности возникла потребность в обмене излишков изделий и продуктов на другие необходимые изделия и продукты. При наличии множества товаров и разнообразных схем обмена со временем стало сложно производить неупорядоченный обмен. Поэтому люди пошли по пути универсализации, определив для себя те товары, которые имели наибольшую значимость и какими могли бы пользоваться для соизмерения ценности остальных благ. При этом для разных территорий такие универсальные и специфические ресурсы с функциями денег были различными. Это были раковины, рис, шкуры, скот. Функция денег получила первичное проявление.

Еще в древности возникла потребность в обмене излишков изделий и продуктов на другие необходимые изделия и продукты. При наличии множества товаров и разнообразных схем обмена со временем стало сложно производить неупорядоченный обмен. Поэтому люди пошли по пути универсализации, определив для себя те товары, которые имели наибольшую значимость и какими могли бы пользоваться для соизмерения ценности остальных благ. При этом для разных территорий такие универсальные и специфические ресурсы с функциями денег были различными. Это были раковины, рис, шкуры, скот. Функция денег получила первичное проявление.

Через некоторое время люди решили перейти к более совершенным эквивалентам обмена – драгоценным металлам, которые отличались прочностью и могли храниться. Но для точной оценки требовалось постоянно их взвешивать, а иногда и делить, а также проверять ценность. Вскоре возникли монеты с стабильным весом и стоимостью. Их можно было легко хранить, переносить, у них была небольшая масса при высокой стоимости.

На смену монетам пришли денежные банкноты, сделанные из бумаги. Для них особым фактором ценности было то, что монеты и драгоценные металлы являлись основным фактическим их подкреплением. Они находились в банках, а владельцам выдавали, по сути, квитанцию, отражающую право на получение натуральных денег в виде драгоценных металлов в случае демонстрации банкноты. Функционирование бумажных денег и их связь с металлами базировалось на принципе «золотого стандарта».

Текущий этап развития денег характеризуется активизацией безналичных расчетов, включая денежные перечисления и функционирование платежных систем, электронных кошельков. Это существенно изменило взгляды на то, что такое деньги. Ну а последней тенденцией выступает внедрение криптовалюты, например Bitcoin, отношение к которой пока не совсем однозначное.

Виды денег и их особенности

Основным параметром, описывающим значимость любых ценностей, становится их ликвидность. Она допускает быстрый обмен на деньги. В связи с этим самый высокий уровень ликвидности у денег. Они могут рассматриваться в трех видах:

В связи с этим самый высокий уровень ликвидности у денег. Они могут рассматриваться в трех видах:

- товарном;

- бумажном;

- кредитном.

Необходимо представить краткий анализ этих вариантов существования денег.

Специфика товарных денег

Товарные — деньги с действительными свойствами. Их номинал в полной мере может быть описан ценностью того эквивалента, который для них актуален. За время существования они имели различную форму – от используемых при обмене предметов быта, одежды, еды, скота до непосредственно металлических денег. Последние и отражали реальную стоимость своего металла.

Также существенное значение играли и такие «неполноценные деньги», как металлические знаки стоимости. У них номинальная стоимость оказывалась выше, чем реальная. Это потертые монеты из драгоценных металлов, мелкие монеты из дешевых видов металла и т.д.

Бумажные деньги и их актуальность

Если современные серебряные или золотые монеты имеют закрепленный централизованно стандарт массы, то бумажные деньги – это всего лишь эквивалент реальных. Они выпускаются государством, имеют разнообразные способы защиты, однако номинал их значительно выше реальной оценки стоимости. Разница между номиналом и значением затрат на изготовление и организацию оборота формирует эмиссионный доход государства.

Они выпускаются государством, имеют разнообразные способы защиты, однако номинал их значительно выше реальной оценки стоимости. Разница между номиналом и значением затрат на изготовление и организацию оборота формирует эмиссионный доход государства.

Такие средства не размениваются на металл, а также характеризуются такими параметрами, задающими свойства денег:

- нестабильны, поскольку не происходит фиксации курса;

- не находятся в зависимости от реальной потребности в них со стороны товарооборота;

- порождают сложности при организации изъятия из оборота или деноминации.

Определение таких денег отражает возможность быть инструментом, помогающим государству покрывать дефицит бюджета. Часто они подвержены обесценению, что свидетельствует об ухудшении экономической ситуации в стране.

Кредитные денежные единицы

Огромна роль разнообразных финансовых обязательств, заказов и услуг, оплата которых еще не произведена, но предполагается в будущем. Речь идет о кредитных деньгах. Их стоимость ниже реальных. Здесь велика их функция как средства платежа, а также роль временной стоимости, ведь, например, продавая товар, производитель получает ресурсы только через некоторый промежуток времени. Но полученная с отсрочкой номинальная сумма будет значительно ниже в реальном исчислении, поскольку была оплачена позже. Она могла и обесцениться в результате инфляции, а продавец дополнительно упустил возможность получения дополнительных доходов. Последние свойства денег связаны с потенциально возможным их использованием в других прибыльных проектах.

Речь идет о кредитных деньгах. Их стоимость ниже реальных. Здесь велика их функция как средства платежа, а также роль временной стоимости, ведь, например, продавая товар, производитель получает ресурсы только через некоторый промежуток времени. Но полученная с отсрочкой номинальная сумма будет значительно ниже в реальном исчислении, поскольку была оплачена позже. Она могла и обесцениться в результате инфляции, а продавец дополнительно упустил возможность получения дополнительных доходов. Последние свойства денег связаны с потенциально возможным их использованием в других прибыльных проектах.

Среди вариантов использования кредитных денежных знаков можно выделить:

- вексель – ценная бумага, которая подтверждает право владельца на получение денег с должника, ее оформившего по договору;

- банкнота – этот денежный знак представлен в материальной форме;

- чек – ценная бумага с обязанностью выписавшего ее лица выплатить указанную сумму при обналичивании;

- облигация – долговая ценная бумага, выпускаемая государством или предприятиями и подтверждающая их обязательство выплатить денежные средства с учетом процентов через некоторый заданный период времени;

- электронные деньги, существующие в виде цифрового аналога общепринятых денег и хранящиеся в рамках счетов платежных систем.

Функции денег и их содержание

Деньги играют существенную роль в жизни общества. Во многом это обусловлено функциями, которые они выполняют. Причем они изменялись и дополнялись в ходе истории. На современном этапе можно выделить такие основные функции денег:

- Мера стоимости. Деньги позволяют оценить реальную и идеальную стоимость товаров. С их помощью мы можем формировать, измерять и оценивать цены товаров, которые определяются условиями производства и сбыта, а также понесенными расходами. Цифра на ценнике в магазине означает конкретную сумму, которую надо израсходовать при покупке товара. Но это не конкретные рубли, а некая абстрактная величина. Только при оплате указанной цены, вы станете обладателем товара.

- Покупательное средство. Они выполняют посреднические функции при проведении товарообменных операций, обслуживают процесс торговли. Происходит непрерывный процесс оборота товаров. Например, работники, получившие заработную плату, расходуют ее на покупку продуктов питания. Но зарплата уже явилась оплатой их товара – труда.

- Средство платежа. При продаже товаров по схеме кредита или рассрочки использование денег сначала носит условный характер. Ведь оплаты товаров не происходит. А уже после того, как приходит время для обслуживания займа, применяются реальные денежные средства. Они в этом случае гасят образовавшийся долг.

- Распределительная функция денег предполагает, что происходит передача денежных средств одним субъектом экономических отношений другому без претензий по последующему возврату. Так распределяется доход и прибыль предприятия, формируются бюджеты разных уровней.

- Средство накопления. Деньги могут участвовать в сбережении, в результате чего у людей формируется богатство. Их можно передавать в форме подарков или наследства, вкладывать в развитие бизнеса. В результате дается мощный импульс, например инвестиционному бизнесу. Также при накоплении деньги могут изыматься из оборота и получать форму слитков или ценных бумаг.

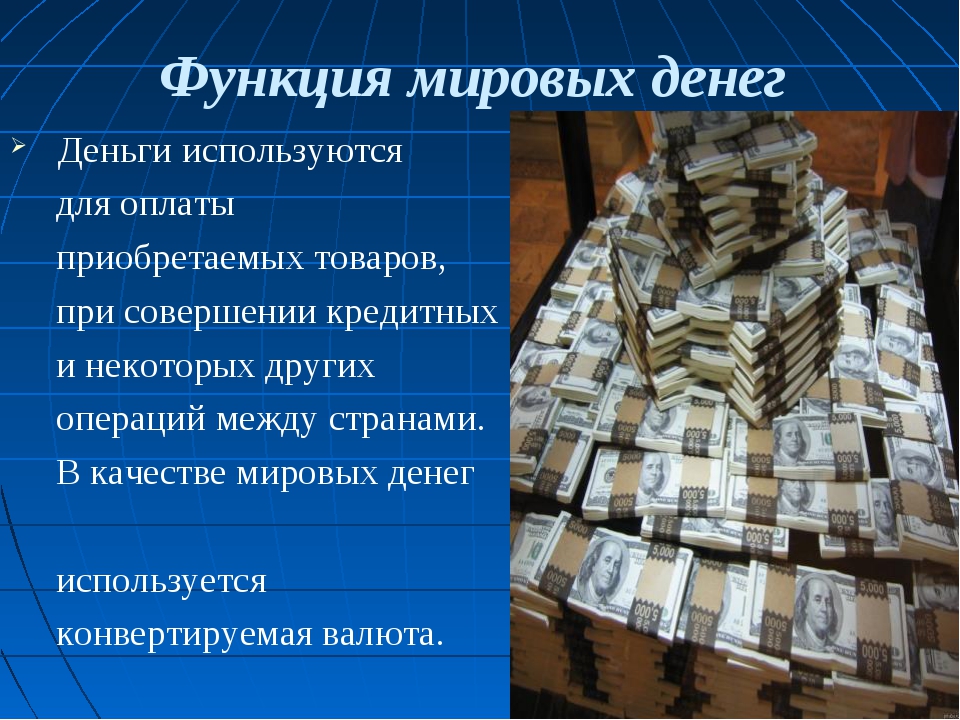

- Функция денег мирового типа. Ею наделяются надежные и сильные валюты мира. Они используются в межгосударственных финансовых и торговых операциях.

Но зарплата уже явилась оплатой их товара – труда.

Но зарплата уже явилась оплатой их товара – труда.

Особенности и роль денежной массы

Для осознания того, что такое деньги и каковы особенности денежного оборота на уровне государств, целесообразно рассмотреть понятие денежной массы. Это комплекс всех платежных средств наличной и безналичной формы. Ими обладают все субъекты экономики, и они осуществляют важную роль в обращении товаров. Иными словами это сумма всех денег в стране.

Для разнообразных оценок применяются денежные агрегаты, которые детализируют денежную массу в зависимости от параметров ликвидности и доходности. Их учитывают при планировании развития экономики. В РФ предполагается оперирование классификацией, которая создает возможность проводить комплексное исследование денежной массы:

- М0 = наличность;

- М1 = M0 + счета расчетного типа, чеки дорожного типа;

- M2 = M1 + мелкие вклады сберегательного типа на срок;

- M3 = M2 + большие вклады, ценные бумаги эмитентов.

Роль этих параметров в том, что они помогают оценить, насколько население и другие субъекты доверяют экономике. Когда население выбирает способ для хранения денег, оно руководствуются не только возможностью быстро произвести обналичивание, но и желанием обезопасить свои накопления, иметь возможность с легкостью производить расчеты, а иногда и зарабатывать на деньгах. Естественно, самый удобный вариант – наличность. Интересны дорожные чеки и расчетные вклады. А вот остальные варианты – рискованные, их не так легко будет получить обратно, например, сложно без потерь закрыть сберегательный вклад или продать облигации. Именно поэтому объем и структура денежной масс является важным индикатором здоровья экономики и доверия к ней.

Деньги являются важным средством, влияющим на благополучие экономики. Они предопределяют особенности существования организаций и физических лиц на уровне стран или регионов, мировой экономики. Функция денег воспринимается людьми с некоторой степенью детализации. Но каждый из нас на бытовом уровне привязан к деньгам – стремится их заработать, сэкономить, получить прирост личного и семейного финансового благополучия.

Но каждый из нас на бытовом уровне привязан к деньгам – стремится их заработать, сэкономить, получить прирост личного и семейного финансового благополучия.

что такое деньги простыми словами, определение денег и виды

В современном мире каждый человек ежедневно сталкивается с деньгами, расплачиваясь ими в магазинах, на автозаправках, либо совершая электронные переводы и платежи. Но при этом, несмотря на то, что купюры с водяными знаками уже давно стали частью нашей жизни, мало кто задумывается о том, что такое «деньги» и может сформировать определение данного понятия.

Сегодня, я не только расскажу вам, какой смысл скрыт за понятием «деньги» и какова история их возникновения, но и поделюсь секретом, как без финансовых вложений максимально быстро увеличить свой капитал.

Что такое деньги простыми словами

Купюры с водяными знаками уже долгие столетия являются одним из важнейших экономических ресурсов, но при этом о деньгах не принято говорить вслух. Чаще всего ни в школе, ни дома нам не рассказывают о них, не учат правильно обращаться с деньгами и приумножать свой капитал. В лучшем случае, родители призывают детей быть максимально бережливыми. В результате, мы знаем о главном экономическом ресурсе ничтожно мало. Итак, что такое деньги?

Чаще всего ни в школе, ни дома нам не рассказывают о них, не учат правильно обращаться с деньгами и приумножать свой капитал. В лучшем случае, родители призывают детей быть максимально бережливыми. В результате, мы знаем о главном экономическом ресурсе ничтожно мало. Итак, что такое деньги?

Деньги — это металлические и бумажные знаки, являющиеся мерой стоимости товаров и услуг. Эти «банковские билеты» ни что иное, как специфический товар, с одной стороны, обладающий максимальным показателем ликвидности, а с другой — ничтожно маленькой себестоимостью.

Парадокс в том, что сами по себе деньги не имеют практически никакой ценности, это просто бумага, которую нельзя съесть или заправить ей бензобак автомобиля. И если правительство проведет денежную реформу, заменив старые купюры на новые, то дензнаки тут же превратятся из средства платежа в бесполезные кусочки бумаги.

Но, в то же время, пока деньги «в ходу» их можно обменять на любые товары и услуги: еду, бензин, автомобиль, жилье, путешествия… Поэтому, купюры с водяными знаками играют столь большую роль в нашей жизни. Именно от их наличия или отсутствия зависит то, насколько мы обеспечены всем необходимым. Соответственно, каждый человек стремится зарабатывать как можно больше денег.

Именно от их наличия или отсутствия зависит то, насколько мы обеспечены всем необходимым. Соответственно, каждый человек стремится зарабатывать как можно больше денег.

Деньги — это не просто средство платежа

- это универсальный эквивалент при определении стоимости абсолютно всех товаров и услуг;

- критерий оценки нашего труда работодателем;

- инструмент для расчетов при товарообмене (во главе денежной системы любой страны стоит денежный знак – главная единица расчётов в государстве).

Кстати, в древние времена именно необходимость производить расчеты, и стала причиной формирования общественного института, где для совершения сделок была введена универсальная денежная мера.

В ранний, племенной период развития человечества, обмен носил натуральный характер, но в то же время была необходимость введения некоего универсального критерия для определения ценности того или иного товара.

Со временем такой валютой стал домашний скот, который долго был мерой расчета. Но это было не выгодно, так как животные были с одной стороны капиталом, а с другой – статьей расхода. Ведь они нуждались в кормлении и уходе и могли «пасть» во время мора.

Но это было не выгодно, так как животные были с одной стороны капиталом, а с другой – статьей расхода. Ведь они нуждались в кормлении и уходе и могли «пасть» во время мора.

Поэтому, со временем люди стали использовать для обменных операций драгоценные металлы. Слитки золота либо серебра обладают неоспоримой ценностью, и что не менее значимо — они делимы. Отдать за мешок муки ¼ быка невозможно. А золотой брусок можно распилить на огромное число частей. Таким образом, люди и пришли к идее о создании монет различного номинала.

Со временем деньги стали изготавливать из бумаги. Первые такие «банковские билеты» появились в Китае в 12 веке, и только около шести столетий спустя, в 1769 году бумажные деньги получили ход в России. Сначала бумажные банкноты в нашей стране всегда можно было обменять на золотые монеты, но затем драгметалл, окончательно утратив свои «денежные свойства», перестал быть валютой, и устройство финансового обращения в государстве приобрело форму той денежной системы, которую мы видим сейчас.

Виды денег

- Товарные деньги

Товарные деньги, это единицы расчета, имеющие реальную стоимость. Прежде всего, это золотые, серебряные и даже медные монеты.

- Бумажные деньги

Бумажные деньги. Себестоимость таких купюр в разы меньше их номинала. Именно поэтому выпускать банкноты может только государство и их подделка строго карается законом.

- Кредитные средства

Кредитные средства — это, прежде всего финансовые обязательства, основанные на различных соглашениях, таких как векселя, чеки, облигации, электронные деньги и т.д.

Функции денег

- Мера стоимости и покупательное средство. Деньги как универсальный эквивалент служат для того, чтобы определять стоимость тех или иных вещей. И как вес изменяется в килограммах, а жидкость в литрах, так и цена товара измеряется количеством денег.

- Платежное средство. В процессе развития экономического института в обществе деньги стали полноценным средством платежа за все товары и услуги, а также — по долговым, кредитным и налоговым обязательствам.

- Распределение. Данная функция лежит в основе практически всех государственных бюджетов. Ее суть в том, что один участник системы безвозмездно передает средства другому, не ожидая их возвращения. Данная сумма идет на удовлетворение потребности в деньгах определенной хозяйственной системы. Самый яркий пример – распределение средств в городском бюджете.

- Инструмент сбережения, накопления и инвестирования. Деньги можно не только тратить, но и копить, дарить, занимать, а также инвестировать, для получения в перспективе дополнительного дохода со своих вложений.

- Способ обеспечения международных сделок. Деньги необходимы для проведения денежного обмена между различными странами при проведении внешнеторговых операций. Соотношение стоимости дензнаков разных стран определяет валютный курс.

Как приумножить деньги (капитал)?

Существует большое количество различных схем заработка. Сегодня мы обсудим универсальные варианты, не требующие финансовых вложений.

- Продажа услуги. Если вы уже достигли совершеннолетия, то можете предложить свои навыки потенциальным потребителям. Подумайте, за какие ваши умения люди будут готовы платить? Можно, например, вязать на заказ, заниматься со школьниками иностранным языком, подрабатывать официантом в кафе и т.д.

- Работа в сети Интернет. Практически каждый человек, при желании может обеспечить себе доход, грамотно используя возможности современных технологий. Можно работать удаленно на фрилансе, выполняя за деньги заказы на написание текстов, переводы с иностранных языков или расшифровывая аудиозаписи. Можно также использовать интернет пространство для построения бизнеса в сети.

- Продажа товаров через сайты с частными объявлениями. Смело предлагайте друзьям и знакомым свои услуги как посредника. Система предельно проста: ваша задача составить и разместить объявление о продаже той или иной вещи вашим клиентом, договориться с потенциальным покупателем и передать его «тепленьким» продавцу, и получить от него комиссионные за сделку.

И это только несколько вариантов из тех, которые доступны новичкам. Поймите главное – увеличить свой доход, порой даже без отрыва от основной работы, под силу каждому. Главное здесь определиться — какие ваши умения и навыки могут быть востребованы и соответственно оплачены.

На этом все, желаю вам процветания и финансового благополучия!

Экономическая теория денег

Понятие денег

Определение 1

Деньги – это особый товар, который служит всеобщим эквивалентом.

Появление денег произошло стихийно при развитии товарного обращения, когда стали возникать излишки товаров. Поначалу объемы произведенных товаров были сравнительно малы и обмен товарами в племенах имел случайный характер, поскольку основная часть произведенных товаров потреблялась, и осуществлялся в натуральном виде. С развитием человечества постепенно стали возрастать объемы производства и появляться товарные излишки. Обмен стал постоянным, приобрел массовый характер. Появлялась необходимость создания специального средства обращения, которое позволило бы быстро и с минимальными затратами обменивать одни товары на другие. Таким средством обращения и стали деньги.

Появлялась необходимость создания специального средства обращения, которое позволило бы быстро и с минимальными затратами обменивать одни товары на другие. Таким средством обращения и стали деньги.

Замечание 1

Главным свойством денег является их абсолютная ликвидность. Под ликвидностью понимается мера скорости обмена какого-либо актива на наличные деньги.

Без денег не существует денежной системы. Она охватывает всю совокупность денежных отношений, которые складываются в пределах того или иного общества.

Система денежных отношений состоит из трех подсистем:

- Функциональной;

- Экономической;

- В виде денежных потоков.

Функции денег

Деньги являются средством, которое выражает ценности товаров, участвующих в хозяйственной жизни в данное время, а также универсальным воплощением ценности в форме, соответствующей данному уровню отношений. Данное определение основано на понятии ценности, в большей степени соответствующем принятому в мире подходу к определению денег.

Другое определение под деньгами подразумевает абсолютно ликвидное обменное средство, которое имеет два свойства:

- Обмениваться на любые другие товары;

- Измерять стоимость любых других товаров.

Сущность денег отражена в их пяти функциях:

- Как меры стоимости;

- Как средства обращения;

- Как средства платежа;

- Как средства накопления и сбережения;

- Как мировых денег.

Формирование меры стоимости происходит при образовании цен, она показывает стоимость товаров, измеряемую деньгами. Таким образом, товары можно количественно соизмерить. Цена, т.е. измерение стоимости в деньгах, зависит от условий производства и условий обмена.

Деньги как средство обращения. Выражение стоимости продукции в деньгах еще не означает ее реализацию, должен осуществиться обмен. Деньги выступают посредниками при обмене. Когда преобладала торговля, деньги действовали в качестве средства обращения, а с возникновением кредита и развитием экономики стали выполнять функцию средства платежа. Этому способствовало введение банковских карточек, которые позволили расплачиваться посредством перечисления с банковских счетов, а также оптовые и розничные закупки.

Этому способствовало введение банковских карточек, которые позволили расплачиваться посредством перечисления с банковских счетов, а также оптовые и розничные закупки.

Функция денег как средства платежа заключается в том, что время платежа и время оплаты не совпадают, поэтому товары продаются в кредит, т.е. с отсрочкой платежа.

Функция средства накопления – это денежный резерв (золотовалютные резервы, остатки на счетах). Деньги, выполняющие такую функцию, непосредственно участвуют в формировании, распределении и перераспределении национального дохода, в образовании сбережений у населения.

Деньги также выполняют функцию мировых денег, т.е. применяются в международных расчетах.

Экономические теории денег

Определение 2

Денежная теория, или теория денег – это экономическая теория, областью исследования которой является влияние денег на экономику.

Существуют различные теории денег. Рассмотрим основные из них.

Металлическая денежная теория. Покупательная способность одной единицы денег определяется металлом, из которого она сделана. Таким образом, банкноты в металлической теории не признаются. Наиболее ценными считаются монеты из золота и серебра. Они обладают высокой стоимостью, которая определяется их природными свойствами, а не развитием отношений обмена.

Покупательная способность одной единицы денег определяется металлом, из которого она сделана. Таким образом, банкноты в металлической теории не признаются. Наиболее ценными считаются монеты из золота и серебра. Они обладают высокой стоимостью, которая определяется их природными свойствами, а не развитием отношений обмена.

Номиналистическая денежная теория. Покупательная способность денег определяется их номиналом, т.е. суммой, которая указана на банкноте или монете. Другими словами, деньги – это сугубо условные номинальные знаки, на стоимость которых не влияет материальное содержание. Первые представители раннего номинализма Дж. Беркли и Дж. Стюарт. Основой их теории стали два положения: создание денег возложено на государство, а их стоимость определяется номиналом.

Согласно количественной денежной теории, покупательная способность денежных единиц и уровень цен зависят от количества денег в обращении. В начале 20-го века количественная теория стала господствующее в западной экономике и важной частью неоклассической теории.

Экономическая теория монетаризма гласит, что денежная масса, которая находится в обращении, играет центральную роль в развитии стабилизации рыночной экономики. Основоположник монетаризма – М. Фридман.

Кейнсианская денежная теория была предложена Дж. М. Кейнсом, который полагал, что скорость денежного обращения в движении доходов является переменной величиной, изменяющейся вместе с изменением дохода, нормы процента и других экономических параметров.

Согласно функциональной денежной теории, покупательная сила денег является результатом их обращения или же функционирования. В функциональной теории объясняется несущественность металлического содержания денег.

Согласно государственной денежной теории, государство не только занимается созданием денег, но и предписывает им платежное свойство. В государственной теории отрицается металлическое содержание денег и утверждается, что бумажные деньги ничем не хуже металлических.

виды, понятие, перспективы, функции и т. д.

д.

д.Развитие интернета способствовало появлению на его ресурсах значительного числа онлайн сервисов, предлагающих электронные деньги как средство платежа за покупки и проделанную работу. Пользователи всемирной паутины быстро оценили преимущества мгновенных платежей электронными деньгами, несмотря на присутствие определенных рисков и слабой регулируемости процесса.

Электронные деньги в современной рыночной экономике уже заняли свою немалую нишу. Все больше предпринимателей пользуются возможностями платежных сервисов и программ. С каждым годом растет удельный вес компьютерных операций среди платежных сделок.

Предлагаем рассмотреть в данной статье основные вопросы, связанные с функционированием цифровых денег в современной финансовой системе.

Что такое электронные деньги

Сущность электронных денег очень проста и доступна для понимая практически любому пользователю Интернета. Большинство из нас в той или иной мере пользовались хоть раз в своей практике электронными деньгами.

В финансовых структурах ЕС, где с начала 90-х годов начали серьезно мониторить обращение появившихся новых платежных инструментов, сформулировали свое понятие электронных денег. Под ними понимаются финансовые обязательства, принятые компанией-эмитентом, выраженные в электронных единицах, находящиеся на программно-техническом оборудовании в распоряжении клиента. При этом они представляют собой эквивалент настоящих денежных средств, содержащихся в эмитирующем банке.

Установлены критерии возникновения электронных денег в современной финансовой системе:

- их размещение и хранение должно быть на программно-техническом устройстве;

- весь объем выпускаемых знаков обязательно обеспечивается реальной денежной массой;

- безусловное принятие в качестве платежного инструмента коммерческими и банковскими структурами.

Эмиссия электронных денег выполняется компаниями, получившими на эту деятельность разрешение от государства. В России этим правом обладают только кредитные учреждения, которым Центробанк выдал соответствующую лицензию.

Электронные деньги в современной рыночной экономике России начинают занимать важное место. Как показывает статистика, структура платежей в стране заметно меняется. Если в 2012 году оплата наличными составляла 78% от общего количества микроплатежей, то в 2018 г. доля цифровых платежей возросла до ощутимых 55%. Это наглядное свидетельство того, что электронные деньги в России развиваются также стремительно, как и в ведущих экономических державах.

Функции электронных денег фактически не отличаются от обычных банкнот или монет. Электронные деньги в современной рыночной экономике успешно выступают как инструмент платежа. Оплата электронными деньгами стала уже привычной во многих сферах: покупки на просторах интернета, оплата коммунальных услуг, поездок в городском транспорте, плата за телевидение, пользование мобильной связью и много чего другого. В большинстве торговых точек установлены терминалы, принимающие пластиковые карты множества платежных систем.

В цифровых знаках можно держать безопасно накопления и сбережения. При желании можно найти ресурсы, где даже начисляют процент или определенные суммы виртуальных единиц на остаток средств. С цифровыми деньгами возможно произвести обмен на наличные в различной валюте.

При желании можно найти ресурсы, где даже начисляют процент или определенные суммы виртуальных единиц на остаток средств. С цифровыми деньгами возможно произвести обмен на наличные в различной валюте.

Будущее электронных денег

Перспективы развития электронных денег огромны — ввиду простоты их использования.

Финансовый статус электронных денег в современной экономике – это инструмент платежа, которому присущи свойства обычных денег. С наличными купюрами они схожи тем, что потребители могут рассчитываться, не прибегая к услугам банков. По сути, цифровые деньги стали все больше заменять наличные расчеты, и по мнению многих финансистов способны полностью вытеснить наличные средства. У них есть целый ряд преимуществ:

- мгновенный расчет;

- не нужно считать и искать сдачу;

- существенно сокращают время обслуживания клиентов;

- сокращают расходы на изготовление банкнот и монет, издержки по их перевозке, хранению, охране;

- исключают человеческий фактор при расчетах;

- отсутствует фактор износа купюр и монет, потери физических свойств для обращения.

По сути, электронные наличные деньги — это цифровая по технологии форма выражения цены какого-либо имущества, к которому принадлежат и деньги. Данное утверждение хорошо видно на примере наличия средств в мобильном телефоне.

Радужные перспективы развития электронных денег подтверждает и динамика такого показателя, как структура платежей. Все более расширяются технические возможности онлайн-сервисов, становятся обычными торговые операции в зарубежных интернет-магазинах. Растет количество платежей через электронные кошельки, все чаще оплату покупок возможно производить сотовым телефоном. Эксперты сходятся во мнении, что в ближайшие годы именно этот способ платежей ждет наибольший прорыв. Повышается роль электронных денег в бизнес-отношениях между экономическими субъектами. Для них сервисы предлагают новые услуги по приему и обработке платежных инструментов.

Появляются новые цифровые криптовалюты; как называются многие из них сложно даже запомнить.

Разница между электронными и безналичными деньгами

Расчеты безналичными деньгами производятся всегда персонифицировано, с четким указанием реквизитов плательщика и получателя, в них пронимают непосредственное участие банки, которые открывают для этого специальные счета. При цифровых расчётах плательщику достаточно указать реквизиты, название контрагента. Поэтому к электронным деньгам не относят депозитные средства.

При цифровых расчётах плательщику достаточно указать реквизиты, название контрагента. Поэтому к электронным деньгам не относят депозитные средства.

Технология платежей электронными деньгами в различных платежных ассоциациях имеет схожие основные принципы. Учредителями производится эмиссия электронных денег, создается коммуникационная база сервиса. Она включает:

- официальный сайт, на котором производятся регистрация участников системы и транзакции по их счетам;

- цифровые кошельки, информирующие своего клиента о сумме, которой он может оперировать;

- онлайн сервис, через который производятся операции по запросам пользователей.

Организатор системы заключает соглашение с кредитной организацией, которая будет осуществлять конвертацию настоящих денежных средств в электронные.

Полезные термины

Познакомимся с некоторыми терминами, применяемыми в практике электронных расчетов.

Клиринговая организация. Осуществляет передачу денежной стоимости и информации внутри созданной финансовой структуры.

Клиринговая палата. Центр, благодаря которому банки и участники ассоциации обмениваются финансовой информацией. Отвечает за осуществление расчетов по установленным правилам и в назначенное время.

Электронный кошелек. Перезагружаемая многоцелевая предоплаченная карта. Используется для микроплатежей.

Эмитент. Компания или банк, который эмитирует соответствующий платежный инструмент.

Платежная система. Состоит из организаций, финансовых инструментов, банковских процедур, обеспечивающих проведение денежных расчетов.

Предоплаченная карта. Карта, которую держатель заранее оплатил эмитенту.

Электронный платёж. Платёж, проводимый с помощью программно-технического оборудования по установленным правилам.

Классификация, виды

Классификация электронных денег традиционно подразумевает их следующее деление:

- по типу технического устройства – с использованием сетей или смарт-карт;

- уровню общения – персонифицированные или анонимные;

- государственному регулированию статуса цифровых денег – фиатные и нефиатные.

Электронные деньги на базе смарт-карт внешне выглядят как пластиковые карты с микрочипом. Держатели переводят на них средства со своих банковских счетов. В дальнейшем все операции с подобными картами осуществляются только в границах средств, перечисленных заранее. К таким инструментам относятся пластики MONDEX, Visa cash.

Более распространены и известны многим пользователям интернета электронные деньги на базе сетей. Так называемые электронные кошельки используют филансеры, покупатели товаров в сетевых магазинах, любители всевозможных онлайн игр. Подобные виды электронных денег применяются большинством коммерческих сервисов.

Анонимные системы представляют клиентам возможность производить платежи без авторизации. Персонифицированные сервисы требуют непременной идентификации клиента.

К фиатным относят цифровые средства, обеспеченные национальной валютой. Их эмиссию и дальнейшее функционирование, порядок проведения операций, регулируются законами данного государства.

Нефиатные виды электронных денег представляют валюту, выпуск которой осуществлен частной платежной ассоциацией. Их обращение правительства регулируют только в определенной части.

Международные

Электронные деньги в современной рыночной экономике представляют прежде всего крупнейшие трансконтинентальные компании.

Paypal

Многие пользователи и эксперты считают ее самой популярной электронной ПС в мире. Гигант индустрии быстрых расчетов работает с фиатными дензнаками в 200 государствах, имеет свыше 200 млн пользователей. К кошельку зарегистрированных участников предлагается привязка многоцелевой банковской карты.

Электронные средства Пейпал принимают практически в любом сетевом магазине на планете. При оплате нет необходимости ввода реквизитов пластика. Структура давно зарекомендовала себя как безопасный сервис при оплате заказов в интернете: данные о клиенте никогда не будут переданы третьим лицам или торговым сетям. С 2011 г. работает в России.

К недостаткам системы относят высокие комиссионные, возможные блокировки учетной записи по незначительным поводам.

AliPay

Крупнейшая платёжная система, входящая в Alibaba Group. Создана в 2004 г. Помимо оплаты товаров внутри группы Alibaba Group, услугами Алипей пользуются свыше 460 тысяч фирм по всей планете. Компанией разработана программа платежа напрямую с сотового телефона.

PAYEER

Производит переводы без комиссий во всех странах мира. Насчитывает свыше 15 млн. пользователей. Для клиентов при проведении операций соблюдается анонимность. Отсутствует блокировка учетных записей. Можно выпустить бесплатную карту и осуществлять выводы на нее с нулевой комиссией.

Российские

Электронные деньги в России стали широко известны во многом благодаря работе в стране таких ветеранов рынка, как Вебмани, Яндекс.Деньги, КИВИ.

Яндекс.Деньги

Работает свыше 16 лет. Производит переводные операции. Предоставляет возможность расплачиваться за услуги телефонной связи, интернет-ресурсов, ЖКХ; заниматься продажей, куплей и обменом цифровых валют; привязывать к кошельку карту от Яндекса, с которой можно расплачиваться в магазинах. Создан сервис для приема платежей бизнес-структурами Яндекс.Касса. Насчитывает свыше 20 способов оплаты.

Вебмани

Один из ветеранов платежной индустрии на российском рынке.Специально создана для русскоязычных пользователей Всемирной сети.

Особенностью системы является оплата электронными деньгами – титульными знаками WM.

С её помощью потребители могут оплачивать приобретение товаров и услуг на вэб сайтах, осуществлять обмен «титульных» знаков WM на реальную валюту через обменники. Для предпринимателей созданы программы приема платежей за продукцию на своих сайтах. Пополнение кошелька предусматривает применение нескольких способов.

Киви

Известна своими многочисленными терминалами по приему простейших платежей за телефон, коммунальные услуги и т. п. Оплата электронными деньгами возможна также через мобильное приложение или компьютер, причем ввод средств и оплата многих сервисов производится без комиссии. Вывод средств с кошелька осуществляется разными способами, в том числе на карту Киви, с которой можно совершать покупки в магазинах.

Иностранные

Электронные деньги в современной рыночной экономике давно стали интернациональными, перешли границы между странами и континентами. Так, россияне могут пользоваться услугами многих зарекомендовавших себя иностранных компаний.

ADVCASH

Основана в 2014 году. Многофункциональная платежная система. Осуществляет транзакции по всему миру. Работает со всеми основными в России валютами.

Предлагает как виртуальную, так и пластиковую карту МастерГард. Все внутрисетевые транзакции – без взимания комиссии.

PERFECT MONEY

Создана в 2007 году. Официальный веб-портал поддерживает 23 языка. Обрабатывает свыше 40 млн операций ежедневно. Минимальные комиссии. Купля-продажа фиатных и электронных валют онлайн. Кошелек можно пополнить разными способами. Заслуживает внимания такая опция, как ежемесячные выплаты клиентам с суммы остатка на счете. Высокий уровень защиты аккаунтов.

Epayments

Основана в 2011 г. Насчитывает более полумиллиона участников системы. Ежегодный объем сделок составляет свыше трех с половиной млрд евро.

Доступен вывод дензнаков на карты ePayments, Visa, MasterCard, на счет в банке, на аккаунт в Яндекс.Деньги. Многоцелевая карта компании от Mastercard позволяет расплачиваться в магазинах, обналичивать средства в банкоматах России, также, как и в других странах мира.

Американские

PAYONEER

Основана 14 лет назад. Основное направление: выполнение переводов денежных средств. Востребована у фрилансеров, выполняющих заказы от зарубежных компаний: сервис осуществляет выплаты без территориальных ограничений. Может производить выплаты в 200 странах, используя более чем 90 местных валют. Одно из достоинств компании: для любого клиента счет открывается в долларах США. Характерны минимальные комиссии на операции по переводам и снятию наличных.

Stripe

В США считают сервис отличной альтернативой PayPal. Предприниматели, воспользовавшись услугами компании, смогут принимать платежи из 25 стран в 100 различных валютах разными способами. Обладает простым и понятным интерфейсом.

Какие электронные деньги лучше

Электронные деньги в современной рыночной экономике играют все большую роль. Для предпринимателей важно определиться с кем лучше сотрудничать в этой сфере.

Выбор лучшей системы во многом зависит от потребностей пользователя. Кого-то интересуют низкие комиссии, другому важно выбрать конкретный денежный знак. Мы составили на основе подобранных вышеуказанных компаний список из шести особо зарекомендовавших себя на рынке электронных платежных систем.

- Paypal

- Payeer

- Advcash

- Perfect money

- ePAYMENTS

- Яндекс.Деньги

Смотрите также:

Единица 10 Банки, деньги, жилье и финансовые активы

10.1 Введение

- Деньги — это средство обмена, состоящее из банкнот и банковских вкладов или чего-либо еще, что может быть использовано для покупки товаров и услуг. Он принимается в качестве оплаты, потому что другие могут использовать его для тех же целей.

- Коммерческие банки — это фирмы, которые предоставляют финансовые услуги, включая как возможности краткосрочного финансового инвестирования (например, проценты по сберегательным счетам), так и долгосрочные ссуды (ипотека для покупки жилья).

- Эти банки создают деньги в виде банковских вкладов, когда выдают ссуды.

- Национальный банк предоставляет коммерческим банкам ссуды под так называемую политическую процентную ставку, которая играет решающую роль в том, как центральный банк регулирует объем расходов в экономике в целом.

- Это работает, потому что политическая процентная ставка, выбранная центральным банком, влияет на процентную ставку, взимаемую коммерческими банками по ссудам фирмам и домашним хозяйствам, что, в свою очередь, влияет на спрос на жилье, автомобили и другие товары длительного пользования.

- Жилищные и финансовые активы отличаются от других товаров и услуг, потому что они оцениваются не только за услуги, которые они предоставляют (например, жилье), но также потому, что их стоимость может возрасти в будущем.

- Цена актива зависит от ожидаемой прибыли от его владения, его рискованности и того, насколько люди ценят «верность», а не риск.

- Цены на активы могут быть подвержены пузырям, когда рост цен побуждает людей покупать больше активов в ожидании роста цен в будущем, что приводит к дальнейшему росту цен.

- Поскольку правительства иногда спасают обанкротившиеся банки (обычно ссылаясь на необходимость избежать краха финансовой системы), банки часто прибегают к чрезмерно рискованным методам, зная, что некоторые из обратных сторон их принятия рисков будут нести налогоплательщики.

- Доверие и социальные нормы, от которых зависят многие операции на финансовых рынках, не могут быть гарантированы ни с помощью принудительных контрактов, ни с помощью конкуренции в целях отсеивания «злоумышленников».

4 мая 1970 года в газете Irish Independent в Ирландской Республике появилось объявление под названием «Закрытие банков».Было написано:

.В результате забастовки Ассоциации ирландских банковских служащих… эти банки с сожалением вынуждены объявить о закрытии всех своих офисов в Ирландии… до дальнейшего уведомления.

Банки в Ирландии не открывались до 18 ноября, шесть с половиной месяцев спустя.

Ирландия упала с финансового обрыва? К всеобщему удивлению, экономика Ирландии не рухнула, а продолжила расти, как и раньше.Был дан ответ из двух слов, чтобы объяснить, как это стало возможным — ирландские пабы. Эндрю Грэм, экономист, посетил Ирландию во время забастовки банков и был очарован увиденным:

Поскольку все жители деревни пользовались пабом, и владелец паба знал их, они согласились принять отсроченные платежи в виде чеков, которые не будут подтверждены банком в ближайшем будущем. Вскоре они поменяли отсрочку платежа одного человека на другой, став таким образом финансовым посредником.Но было несколько плохих звонков, и в результате некоторые пабы пострадали. Мой второй опыт заключается в том, что я произвел платеж чеком, выписанным на английский банк, и из любопытства по возвращении в Англию я позвонил в банк (в те дни можно было поговорить с кем-то из своих знакомых в банке), и они сказал мне, что мой чек был оплачен должным образом, но на обратной стороне было несколько подписей. Другими словами, они передавались от одного человека к другому точно так же, как если бы это были деньги.

Закрытие ирландских банков является яркой иллюстрацией определения денег — это все, что принимается к оплате.В то время банкноты и монеты составляли около одной трети денег в ирландской экономике, а оставшиеся две трети приходились на банковские депозиты. В большинстве транзакций использовались чеки, но при оплате чеками банки должны были убедиться, что у людей есть средства для поддержки их бумажных платежей.

В действующей банковской системе чек обналичивается в конце дня, и банк кредитует текущий счет магазина. Если у автора чека недостаточно денег для покрытия суммы, банк отклоняет чек, и владелец магазина сразу понимает, что он должен получить другим способом.В результате люди обычно избегают выписывать плохие чеки.

Кредитные или дебетовые карты еще не получили широкого распространения. Сегодня дебетовая карта работает, мгновенно проверяя баланс вашего банковского счета и списывая с него деньги. Если вы получаете ссуду на покупку автомобиля, банк кредитует ваш текущий счет, а затем вы выписываете чек, используете дебетовую карту или инициируете банковский перевод автомобильному дилеру для покупки автомобиля. Это деньги в современной экономике.

Итак, что происходит, когда банки закрывают свои двери и все знают, что чеки не возвращаются, даже если у автора чеков нет денег? Кто-нибудь примет ваши чеки? Почему бы просто не выписать чек на покупку автомобиля, если на вашем текущем счете или утвержденном овердрафте недостаточно денег? Если вы начнете так думать, вы не станете доверять тому, кто предлагает вам чек в обмен на товары или услуги.Вы бы настаивали на оплате наличными. Но в обращении недостаточно наличных денег для финансирования всех транзакций, которые необходимо совершить людям. Всем придется урезать, и экономика пострадает.

Как Ирландия избежала этой участи? Как мы видели, это произошло в пабе. Чеки принимались к оплате в качестве денег из-за доверия, вызванного владельцами пабов. Мытари (владельцы пабов) часами разговаривают и слушают своих покровителей. Они были готовы принимать чеки, которые не могли быть подтверждены в банковской системе, в качестве оплаты от тех, кого считали заслуживающими доверия.В течение шести месяцев, когда банки были закрыты, физические и юридические лица выписали чеки на сумму около 5 миллиардов фунтов стерлингов, которые не обрабатывались банками. Помогло то, что в то время в Ирландии на каждые 190 взрослых приходился один паб. С помощью владельцев пабов и магазинов, знающих своих клиентов, чеки могли циркулировать как деньги. Поскольку деньги на банковских счетах были недоступны, граждане Ирландии создали количество новых денег, необходимых для поддержания роста экономики во время закрытия банка.

Ни ирландские мытари, ни ростовщики в рыночном городке Чамбар, которых мы представили в Блоке 9, не осознают, что, предоставляя ссуды таким образом, они создают деньги.Они также не знали бы, что, поступая так, они оказывали услуги, необходимые для функционирования их соответствующих экономик.

- товарный знак

- Логотип, имя или зарегистрированный образец, обычно связанный с правом не разрешать другим использовать его для идентификации своей продукции.

- патент

- Право исключительной собственности на идею или изобретение, которое длится в течение определенного периода времени. В течение этого времени он фактически позволяет владельцу быть монополистом или эксклюзивным пользователем.

- банк

- Фирма, которая создает деньги в форме банковских вкладов в процессе предоставления кредита.

- банковские деньги

- Деньги в форме банковских вкладов, создаваемые коммерческими банками, когда они предоставляют кредиты фирмам и домашним хозяйствам.

- номинальная процентная ставка

- Цена увеличения покупательной способности (в долларах или другом номинальном выражении) вперед во времени. Политическая ставка и кредитная ставка, указанная коммерческими банками, являются примерами номинальных процентных ставок. См. Также: реальная процентная ставка, процентная ставка, уравнение Фишера.

10.2 Активы, деньги, банки и финансовая система

В модели с ванной на блоке 9 количество воды в ванне представляет собой богатство семьи. Но богатство — это не однородная субстанция, как вода. Богатство хранится во многих формах, как финансовые, так и нефинансовые активы. Деньги, акции и облигации — это финансовые активы. Нефинансовые активы включают жилье, автомобили, интеллектуальную собственность (например, товарный знак или патент ) и произведения искусства.

В следующих разделах мы представляем основных участников и рынки, на которых торгуются активы, которые являются частью модели финансовой системы.

Актеры

Основными участниками финансовой системы являются коммерческие банки (далее называемые банками ), центральный банк, пенсионные фонды и другие финансовые учреждения. Домохозяйства и небанковские фирмы также являются частью финансовой системы, когда они покупают, продают, занимают, ссужают, сберегают, инвестируют и другими способами взаимодействуют с банками и центральным банком.

Как и другие фирмы, банки в основном находятся в частной собственности и стремятся получить прибыль. В отличие от других фирм, они получают прибыль, предоставляя ссуды; посредством этого процесса они создают деньги, известные как банковских денег . Банки устанавливают кредитную ставку. Это процентная ставка — номинальная процентная ставка — которую заемщики должны платить по кредиту. То, как банки действуют в современной экономике, объясняется в следующих трех разделах.

- базовая денежная база

- Денежные средства домашних хозяйств, фирм и банков, а также остатки коммерческих банков на их счетах в центральном банке, известные как резервы. Также известен как: большие деньги.

- Политическая (процентная) ставка

- Процентная ставка, устанавливаемая центральным банком, которая применяется к банкам, которые занимают базовые деньги друг у друга и у центрального банка. Также известен как: базовая ставка, официальная ставка. См. Также: реальная процентная ставка, номинальная процентная ставка.

Как мы увидим, банкам нужен другой вид денег, называемый базовыми деньгами , для проведения операций с другими банками.Единственным поставщиком базовых денег является центральный банк. Это позволяет центральному банку устанавливать «цену» для заимствования основной денежной базы, которая представляет собой политическую процентную ставку , и, как и ставка ссуды, это номинальная процентная ставка.

Пенсионные фонды управляют взносами сотрудников и работодателей, покупают финансовые активы, используя эти взносы, и выплачивают пенсионные пособия при выходе на пенсию.

Другие финансовые учреждения включают страховые компании, инвестиционные банки, кредиторов до зарплаты и специализированных кредиторов, таких как поставщики ипотечных кредитов на рынке жилья.

Рынки

Рынки активов — это денежный рынок, фондовый рынок, рынок жилья и другие финансовые рынки.

Центральный банк и коммерческие банки предоставляют ссуды друг другу и другим финансовым учреждениям на денежных рынках.

Чтобы увидеть, как работают вторичные торги на фондовом рынке и как цены на акции устанавливаются посредством непрерывного двойного аукциона, см. Раздел 11.6 в Экономика .

Компании проводят так называемое первичное публичное размещение акций (IPO), используя фондовый рынок.При IPO акции компании впервые продаются широкой публике. После этого акции торгуются на бирже. Это называется вторичной торговлей.

Рынок жилья играет важную роль в экономике. Дома — это основная форма достатка домашних хозяйств (кроме очень богатых). Домохозяйства берут долг в банках или у специализированных ипотечных кредиторов для покупки домов.

Есть много других финансовых рынков: для государственных и корпоративных облигаций, деривативов и других финансовых активов.

Роль и значение денег

Мы знаем о бартерная система и ее недостатки. В бартерной системе были такие проблемы, что их можно было устранить только изобретать деньги. Следовательно, важность денег можно судить по подписок:

(i) Положил конец недостаткам бартерной системы.

(ii) Объем денег распространяется на потребление, производство, распределение и государственные финансы.Деньги очень полезны для потребителей и производители; и это облегчило процесс распространения и обмена.

(iii) Ценовой механизм основан на деньгах. Как труд работает за зарплату и производитель для получения прибыли. Заработная плата или прибыль выражаются в виде Деньги.

(iv) Согласно Кейнсу, именно деньги могут влиять на уровень доход и занятость. В то время как классические считали это просто средством обмен.Теперь обсудим это подробно.

(i) Деньги и Потребители:

При бартерной системе потребители должны иметь дело с ограниченными товарами. потому что прямой обмен товарами может охватывать лишь несколько товаров. Как В результате большинство желаний потребителей остались неудовлетворенными. Но с изобретение денег, потребители могли покупать те товары, которые им нравится. Кроме того, поскольку деньги делятся на более мелкие единицы, они могут быть используется для закупки меньшего количества товаров.Таким образом, потребители могут получить максимальное удовлетворение лучше. Как потребитель ограниченный денежный доход; таким образом, именно деньги дают возможность потребителям максимально рационально распределять свои доходы. Это деньги, которые не только диверсифицирует желания потребителей, но также расширяет рынок и создает рабочие места для людей. Как пишет Робертсон в своей книге «Деньги»:

«С помощью деньги в экономике можно увидеть, чего хотят люди и в каком количестве они хотят.Это помогает решить, что производить, сколько нужно и каким образом можно использовать ограниченные ресурсы экономики ».

Экономика свободных предприятий основана на ценовом механизме. В то время как Ценовой механизм работает на основе денег. Как в рыночной экономике потребитель выражает свои желания, через цену и цену это денежное представление значение.

Помимо роли денег как средства обмена, можно также наблюдать роль денег как средства сбережения и меры ценности для потребителей.Как в В денежной системе с деньгами можно оценить стоимость товаров. А. человек как потребитель может решить при наличии денег, сколько ему следует потратить и сколько он должен сэкономить. Сбережения в денежной системе производятся в форма денег. Опять же, инвестиции также производятся в денежной форме. Если получаются проценты или прибыль, они также находятся в денежной форме.

(ii) Деньги и Производителей:

Как уже говорилось выше, экономика свободного предпринимательства основывается на цене механизм.В то время как ценовой механизм работает на основе денег. Значит, все производственная деятельность рыночной экономики осуществляется через деньги. Все есть обсуждается ниже:

(a) Каждый раз, когда какой-либо предприниматель планирует инвестировать в какой-либо проект, он оценивает возврат или прибыль от такого проекта, а также проценты, которые он должен будет заплатить за счет заемных средств. Если прибыль больше, чем процентные инвестиции, быть сделано и наоборот. И прибыль, и процент выражаются в деньгах.Это означает, что инвестиционная и другая деятельность, связанная с производством, осуществляется за счет денег.

(b) Это деньги, которые помогли производить товары в больших количествах. в капиталистических экономиках. Это деньги, которые способствовали разделению труд и специализация. Современные и круглые методы производства — это тоже относят к деньгам. Таким образом, все неудобства, с которыми может столкнуться производитель в бартерной системе был положен конец изобретением денег.Товары могут быть проданы за деньги, и какие ресурсы требуются производителей можно было купить за деньги. Значит, современный экономика работает на основе затрат, доходов, прибыли, налогов и т. д., и они все выражено в деньгах. Более того, когда экономическая активность расширяется, потребность в увеличении финансирования, который может быть удовлетворен за счет займов, займы также представлены через Деньги. Если бы не было денег, как бы были получены ссуды. Все это будет препятствовать промышленному росту — главному источнику занятости и экономический рост.Как Проф. Молтон в его книге «Финансовые Организация Общество »пишет:

«Для запуска процесса производства деньги являются основным и неизбежный фактор производства. Производители должны использовать деньги, чтобы начать свой бизнес и запустить свои фабрики. Затраты, а также труд куплен на деньги ».

(c) Согласно ценовому механизму, вся производственная деятельность выполняется на денежной основе.Что будет производиться; сколько быть произведено; использовать трудоемкие методы или капиталоемкие

методов, все такие решения принимаются из соображений прибыли. Прибыль — это просто разница между доходами и расходами. Это означает, что производство, методы производства и количество производимых видов деятельности выполняются на основе затрат и прибыли. Затраты и прибыль в деньгах.

(iii) Деньги и Авансовые платежи:

При бартерной системе понятие авансовых платежей отсутствовало.Но в деньгах Система предоплаты возможна. Когда начинается любой продюсер В процессе производства он должен вносить авансовые платежи. Они состоят из оплата труда, покупка земли и покупка сырья. Опять заем сделки также происходят заранее.

Таким образом все такое возможно из-за денег. Государственные и частные сбережения также делаются в денежной форме. Все это показывает, что сбережения, инвестиции, частные и государственные займы, государственные и частные финансирование, все возможно на колесах денег.

(iv) Деньги и социальные сети и экономические изменения:

При бартерной системе деревни были самодостаточными, ограничено; а люди были отсталыми с социальной и экономической точки зрения. это деньги, заложившие основы социальных и экономических изменений. Более узкий жизнь деревень подошла к концу; началась индустриализация; мобильность труд увеличился, потому что у работающих появился стимул зарабатывать деньги. класс; и новые методы и изобретения стали возможными благодаря Деньги.Как говорит профессор Маршалл :

«Разработка бесплатного система предприятия полностью основана на росте денежной экономики ».

As Проф. Девонпорт в своей книге «Экономика предприятия» пишет:

«Все экономические сравнения сделаны в деньги, а не в красоте. Будь то художник, профессор, юрист, врача или хирурга, все будут зависеть от их заработка в виде Деньги.Это означает, что вся экономическая, социальная, политическая и этическая деятельность капиталистических стран работают на деньгах ».

.

4 экономических фактора, которые могут повлиять на стоимость вашей валюты

Фондовые рынки и основные сырьевые товары, такие как нефть и золото, по-видимому, в наши дни привлекают наибольшее внимание на основных финансовых рынках. Несмотря на то, что они являются крупнейшими и наиболее ликвидными торговыми рынками в мире, глобальные валютные рынки не получают такого же внимания.

Этому есть несколько ключевых причин — отсутствие настоящего централизованного обмена валют, относительно небольшие ежедневные изменения цен и кажущиеся непрозрачными причины изменений валют.

Однако стоимость национальной валюты может иметь сильное влияние на фондовый рынок и товарные рынки, а также на нашу жизнь. Стоимость нашей валюты является основным фундаментальным компонентом нашего богатства и нашей способности покупать товары, особенно в наш век глобализации.Если мы обратим внимание на тенденции валютного рынка, мы сможем извлечь выгоду, используя эту информацию, чтобы заранее планировать отпуск, искать предложения по иностранным продуктам или учитывать эти знания при принятии инвестиционных решений.

Для предприятий стоимость местной валюты может иметь еще большее значение. Сильная валюта сделает наш экспорт более дорогим для иностранных покупателей и, возможно, сделает импорт совершенно дешевым для нас.

Как валютный трейдер, я могу сказать вам, что существует множество экономических факторов, которые следует учитывать при оценке силы валюты.Некоторые экономические факторы могут иметь большее влияние в разное время и для разных стран.

Ниже я касаюсь четырех факторов, которые, по моему мнению, являются одними из самых важных экономических индикаторов, за которыми каждый может следить, читая новости.

1. Процентные ставки

Первым фактором, влияющим на общую силу или слабость валюты, является процентная ставка страны. Проще говоря, процентные ставки — это сумма, которую нужно взять в долг. Уровень процентной ставки повышается или понижается центральным банком страны для стимулирования или замедления экономики.Более высокие процентные ставки налагают более дорогостоящую комиссию за заимствование денег, в то время как более низкие процентные ставки уменьшают комиссию и обычно стимулируют больше заимствований (или доступ к дешевому кредиту) в экономике.

Когда дело доходит до спроса на определенную валюту, однако, чем выше процентная ставка, тем выше спрос на эту валюту. Более низкие процентные ставки обычно снижают спрос на валюту. Причина, по которой инвесторы стремятся покупать валюту с более высокими процентными ставками, заключается в том, что это создает дополнительную норму прибыли при обмене валюты.Трейдер получает компенсацию за счет разницы процентных ставок, когда трейдер покупает валюту с более высокой процентной ставкой по сравнению с валютой с более низкой процентной ставкой. Существует популярная стратегия торговли валютой, называемая «кэрри-трейд», которая стремится использовать разницу в процентных ставках страны (подробнее о кэрри-трейде см. Здесь).

Для полного понимания механизма, лежащего в основе этого, может потребоваться некоторое время и усилия, но общий вывод таков: более высокие процентные ставки делают валюту более привлекательной.

2. Инфляция

Инфляция — следующая в нашем списке экономических факторов, которая определяется ростом цен на товары и услуги. Когда продукт дорожает, это сигнализирует о наличии основного спроса на этот продукт. Более высокие цены могут показаться потребителю неприятными, но для страны обычно считается полезным умеренное повышение инфляции в условиях растущей экономики. Многие центральные банки имеют целевой уровень инфляции для своей экономики около 2 процентов в год.

Когда в экономике наблюдается слишком высокая инфляция, центральный банк будет пытаться охладить рост цен и получить доступ к дешевому кредиту повышением процентных ставок. Это возвращает нас к позиции номер один в нашем списке, где мы видим, что более высокие процентные ставки делают валюту более привлекательной. Таким образом, в растущей экономической среде растущие темпы инфляции будут иметь тенденцию увеличивать ожидания повышения процентных ставок, что, в свою очередь, заставит трейдеров положительно взглянуть на рост валюты.

У инфляции есть и обратные стороны, если она не сопровождается ростом экономики, что называется стагфляцией (высокая безработица, низкий рост, высокая инфляция) и ужасной дефляцией, когда цены падают. Обычно это тормозит экономику, поскольку цены на товары падают, что приводит к снижению заработной платы рабочих и сокращению денежных средств, необходимых рабочим для покупки товаров.

3. Экономический рост

Сила экономики может иметь большое значение для повышения устойчивости национальной валюты.Высокие темпы роста в стране будут свидетельствовать о растущем спросе на продукты и услуги с лучшими перспективами трудоустройства для работников, а также в качестве привлекательного направления для капитала и инвестиций.