Делятся ли кредиты при разводе: Как делятся при разводе кредиты, взятые одним из супругов в браке 2020

В обзоре Верховного суда появилось очень показательное решение Судебной коллегии по гражданским делам. Верховный суд пересмотрел дело о дележе при разводе совместно нажитого имущества. Речь идет о кредитах супругов. Делятся ли они после развода?

Это интересное решение на самом деле было принято несколько месяцев назад и опубликовано «Российской газетой» 16 февраля 2016 года.

Деталей и нюансов при любом разводе такое множество, что каждый раз подобные дела требуют от судей самого серьезного внимания. Вот и на этот раз главной проблемой оказались взятые до развода одним из супругов кредиты.

Трудно сейчас найти семью, в которой нет хотя бы одного кредита, поэтому вопрос дележа занятых сумм волнует многих. Тем более что некоторые браки живут меньше, чем тянутся сроки выплат по кредитам.

Итак, некий гражданин обратился в волгоградский суд с иском к своей уже бывшей жене. Просил разделить совместно нажитое имущество, включая долги по кредитам.

Брак между ними просуществовал 13 лет. Кредитов было два: один взят в 2011 году, второй — через год. Истец просил все пополам: и нажитое добро, и долги по кредитам.

Экс-супруга ответила встречным иском, где написала о том, что часть добра, включая автомобиль, бывший скрыл, а делить надо все, что есть.

Но главное то, что гражданка была против деления двух кредитов, заявляя, что она в период брака о них ничего не знала и не давала согласия на заключение этих кредитных договоров. Районный суд первый кредит признал общим. Областной суд не согласился и признал общими оба кредита. Бывшая жена обратилась в Верховный суд, не соглашаясь с таким разделом незнакомых ей кредитов. Судебная коллегия по гражданским делам Верховного суда стала разбираться в этом деле.

Выяснилось следующее: кредит 2011 года был получен на неотложные нужды, и поручителем там выступил некий мужчина. Он же и еще один гражданин стали поручителями и по кредиту следующего года. Семейная лодка разбилась о быт, и отношения между супругами прекратились в 2012 году. Официальный развод — весна 2013 года.

Районный суд, рассматривая это дело, сказал, что по Семейному и Гражданскому процессуальному кодексам бывший муж не смог доказать, что деньги от одного из кредитов были использованы на нужды семьи. Апелляция, руководствуясь теми же статьями, объявила, что «возникновение денежных обязательств в период брака в интересах семьи» должна доказывать жена. А она это сделать не смогла. Значит, долг — общее обязательство супругов.

Верховный суд в своем заключении подчеркнул: общие долги супругов при разделе общего имущества распределяются между ними пропорционально присужденным им долям.

А кроме этого, Семейным и Гражданским кодексами (статьи 35 и 253) установлена презумпция согласия супруга на действия другого по распоряжению общим имуществом. Но положение о том, что такое согласие предполагается и в том случае, если у одного из супругов появились долговые обязательства перед третьими лицами, наше действующее законодательство не содержит. Более того, в Семейном кодексе есть статья 45, которая прямо предусматривает, что по обязательствам одного из супругов взыскание может быть только на имущество этого супруга. То есть брать долги мужа можно только из имущества, принадлежавшего именно ему. По нашему законодательству в браке допускается существование у каждого из супругов собственных обязательств. Так, согласно 308-й статье Гражданского кодекса обязательство не создает обязанностей для «иных лиц», то есть для людей, не участвующих в деле в качестве сторон.

Следовательно, делает вывод Верховный суд, в случае заключения одним из супругов договора займа или какой-либо другой сделки, связанной с появлением долга, такой долг можно признать общим при некоторых условиях.

Эти условия, точнее, обстоятельства, перечислены в статье 45 Семейного кодекса. Судя по этой статье, бремя доказывания, что деньги ушли исключительно на нужды семьи, лежит на стороне, которая претендует на распределение долга.

По статье 39 того же Семейного кодекса обязательство мужа и жены будет общим, если возникло по инициативе обоих супругов или действительно было обязательством одного из них, но все полученное было потрачено на нужды семьи.

Как сказал Верховный суд, юридически значимым в этом деле является выяснение вопроса, были ли потрачены полученные мужем деньги на нужды семьи. А в нашем случае апелляционная инстанция выяснением этого вопроса даже заморачиваться не стала. Учитывая, что бывший муж является заемщиком, — сказала Судебная коллегия по гражданским делам ВС, именно он должен доказывать, что все полученные им деньги ушли на нужды семьи. А заявление апелляции, что это должна доказывать жена, сказал Верховный суд, противоречит требованиям нашего законодательства. В итоге Верховный суд отменил и решение второй инстанции в полном объеме, и решение районного суда, который присудил выплачивать жене половину долгов бывшего только по первому кредиту. Так что кредиты, взятые еще законным мужем, останутся его проблемой, если он не докажет, что деньги ушли на семью.

В процессе бракоразводного процесса супругам предстоит поделить нажитое в браке имущество. Но разделу подлежат не только активы в виде квартир и транспортных средств, но и кредитные обязательства. Кредиты могут отнести по решению суда к совместным, и тогда в процессе развода допускается их раздел. Трудно сейчас найти семью, у которой абсолютно нет никаких кредитов, поэтому вопрос с кредитами после развода имеет высокую актуальность.

СодержаниеПоказать

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию 8 (800) 350-34-85 или задайте вопрос на сайте. Это бесплатно.

Что делать с кредитом после развода

После развода кредит не аннулируется и его нужно продолжать платить. Невнесение обязательного платежа грозит заемщику испорченной кредитной историей, штрафами и пени.

Если в связи с разводом заемщик оказался в сложном финансовом положении и не может более вносить платежи в том размере, в котором они предусмотрены в графике, то он может попробовать договориться с банком.

Заемщик может попросить о предоставлении разовой отсрочки по платежу, кредитных каникулах или рефинансировании кредита (увеличении срока погашения кредита и возможности уменьшения платежа по кредиту). К заявлению для банка можно приложить документы, подтверждающие ухудшение материального статуса: в частности, свидетельство о разводе.Если банк-кредитор откажет в удовлетворении требований заемщика, тот может попробовать рефинансировать кредит в стороннем банке. Принимать меры необходимо как можно быстрее, пока еще не возникла просрочка по кредиту.

Какие варианты решений существуют

На основании ст. 38 Семейного кодекса можно сделать вывод, что долги подлежат разделу как при разводе, так и после него. Но разделить можно не все долги, а только те, которые относятся к совместно нажитым. Это могут быть как те кредиты, при которых супругами был заключен совместный кредитный договор с банком в качестве созаемщиков, так и кредиты, о которых знали оба супруга.

Для решения проблемной ситуации с общими кредитами возможны следующие варианты:

- Ситуация урегулирована брачным договором, тогда его положения будут иметь безусловный приоритет перед общими нормами законодательства.

- Стороны смогли договориться и подписать соглашение о разделе имущества, и в нем они затрагивают вопрос общего кредита.

- Сторона, чьи интересы были ущемлены, подает в суд на вторую сторону для раздела кредита.

Особенности указанных вариантов

Так, брачный договор допускается заключить только до брака и разделить добрачное имущество, точнее, закрепить его за каждой из сторон. Либо можно включить нажитое имущество до брака в состав общего семейного имущества, которое будет поделено на случай развода. Брачный договор допускается заключить в период брака. Его нельзя подписать после развода по объективным основаниям.

Соглашение о разделе имущества до брака не подписывается: его можно заключить как до бракоразводного процесса, так и после.

Брачный договор приобретает юридическую силу только после свадьбы. Если пара по любым причинам так и не поженится, то этот договор действовать не будет.

В договор можно включить условия о разделе будущего имущества. Например, после покупки квартиры – подлежит ли она разделу или сохранена за определенным членом семьи. В отношении кредита может быть указан вариант, что долги будет гасить тот заемщик, на которого он оформлен, либо стороны должны будут погашать его совместно.

Добрачное имущество не подлежит разделу через соглашение о разделе. В нем регулируется порядок раздела того имущества, которое фактически имеется на момент подписания документа. Определение и изменение прав супругов не является сферой регулирования соглашения об имуществе, по нему делятся только имущество и кредиты.

В соглашении можно определить, например, что супруг продолжает единолично погашать кредит на машину, а вторая сторона взамен отказывается от притязаний на нее.

Чтобы избежать суда, стороны могут включить в соглашение о разделе имущества пункт о том, что один из супругов обязан выплатить другому (который фактически погашает кредит) компенсацию части внесенного платежа. Возможность потребовать компенсацию части платы подтверждается, например, решением Верховного суда от 2018 года №18-КГ18-201.Семейный и Гражданский кодексы не предусматривают отдельных соглашений по вопросу раздела долговых обязательств. Но данный факт не может стать препятствием для включения в соглашение о разделе имущества пункта о разделе кредитов. Перед подписанием соглашения сторонам следует определиться с общим объемом долговых обязательств (на основании кредитных договоров, выписок и расписок). Соглашение о разделе имущества после согласования всех условий предстоит заверить у нотариуса.

Если стороны дошли до суда, то соглашение о разделе имущества ими не подписывается, но они могут заключить мировое соглашение.

В подписанных сторонами соглашениях они не вправе единолично изменять условия кредитного договора: в частности, менять по ним основного заемщика, пересматривать график погашения задолженности и пр. На все это потребуется согласие кредитной организации.

Долговая расписка

Для взыскания части долга без обращения в суд вторая сторона вправе оформить долговую расписку. Это допустимо, если денежные средства занимают у частного лица. При оформлении расписки должным образом с бывшего супруга можно получить часть средств за оплаченный кредит добровольно.

Нужно только прописать в расписке наименование сторон (займодавца и заемщика), их адреса и паспортные данные, сумму займа, сроки и порядок его возврата, размер процентов и подписи сторон.

Что делать, если не возвращают расписку после погашения долга

Что делать, если не возвращают расписку после погашения долгаВ каких долях делятся кредиты

Когда речь заходит о разделе кредитов, то по умолчанию они разделяются пополам, кроме следующих ситуаций:

- Иной порядок раздела был прописан в соглашении сторон.

- Один из супругов расходовал имущество без учета интересов семьи, в ущерб ей или не обладал доходом без уважительных причин.

- Нужно учитывать интересы несовершеннолетних детей.

Долги делятся в равных частях, если права собственности между супругами на имущество разделяются в равных долях.

По нормам п. 3 ст. 39 Семейного кодекса задолженность по кредиту распределяется пропорционально присужденной каждой стороне доле в праве собственности.

А как быть с ипотекой?

Основные проблемы обычно возникают с разделом задолженности по ипотеке. Вариантов решения может быть несколько. Например, один из супругов выкупает долю у второго супруга и продолжает погашать ипотеку; супруги продают недвижимость и разделяют долг или остаток на две части; супруги подписывают соглашение с банком о разделе солидарного долга на две части.

Если в семье есть ребенок, то это может прямо повлиять на размер долей в процессе распределения активов. Когда ребенок остается жить с бывшей женой, ее долю в кредитных обязательствах предстоит снизить. А, согласно последним изменениям в Семейный кодекс от 2020 года, бывшего супруга могут обязать, помимо алиментов, вносить определенную часть по ипотечным платежам, если ипотека платится за квартиру, которая выступает единственным пригодным для проживания ребенком местом.

Новый закон об обеспечении ребенка жильем при разводе родителей

Новый закон об обеспечении ребенка жильем при разводе родителейОбщий алгоритм действий

Порядок раздела долговых обязательств будет следующим:

- Нужно подготовить опись всех документов, включая остаток долгов на дату расторжения брака.

- Супругами принимается решение о порядке раздела долгов: они могут договориться или могут отправиться в суд.

- Если речь идет о согласительном порядке, то соглашение удостоверяется нотариусом, и после этого оно вступает в силу.

- Если стороны не смогли договориться, то одна из сторон направляется в суд, после чего суд выносит решение, которое должны исполнить обе стороны.

В каком случае кредиты подлежат разделу

Если супруги оформили кредит в браке, то этот факт не делает данный кредит общим по умолчанию. Кредиты подлежат разделу, если будет соблюдено одно из принципиальных условий:

- Он был оформлен в семейных интересах по инициативе обоих супругов.

- Кредит потрачен на семейные цели.

Обязанность по доказательству того факта, что кредит можно отнести к совместному, возлагается на лицо, которое хотело бы его разделить (в данном случае – на заемщика). Доказательства желательно собрать еще на этапе обращения в банк: на этапе развода происхождение кредита доказать будет сложно.

Например, пара в браке часто занимала средства на жизнь. На супругу была оформлена кредитная карта, так как муж работал неофициально. После развода бывшая супруга не смогла в одиночку погашать кредит, который оформлялся на совместные нужды. Банк получил исполнительный лист на взыскание с нее долгов. Но бывшая супруга узнала, что она вправе разделить кредит. Она обратилась в банк и смогла взыскать с бывшего супруга половину суммы для оплаты кредита.

Верховный суд неоднократно объяснял, что долги супругов по кредитам признаются общими, если кредиты потрачены на семейные нужды. Хотя такая правовая норма существует в Семейном кодексе (п. 2 ст. 45), но районными и областными судами она не всегда учитывалась. В принимаемых решениях суды нередко занимали позицию, что получение кредита в период брака автоматически делает его пригодным для раздела.

Если заемщику нужно доказать факт расходования кредитных средств на семейные цели, то он может принести документы и чеки, указывающие на направления трат кредитных денег: например, копия договора на образовательные услуги ребенка, копия договора на выполнение ремонта в квартире и пр.

Если же второй стороне предстоит доказать факт невозможности раздела кредита, то она предъявляет аргументы в пользу того, что заемные средства были направлены на личные цели бывшего супруга. Например, он купил снегоход, подарил своей матери подарок и пр.

Еще одно важное условие для раздела кредита – оформление его в период брака.

Если кредит был оформлен до брака, то он не подлежит разделу после развода. Кто его оформил, тот и должен будет платить, даже если кредит был оформлен на свадьбу. Ситуация, когда супруги уже развелись, а кредит на свадьбу предстоит платить несколько лет, достаточно распространенная. Отвечать по такому кредиту предстоит заемщику с учетом требований п. 3 ст. 308 Гражданского кодекса и шансы на раздел кредита будут близки к нулю. Ответчику достаточно использовать в суде один аргумент – дата оформления кредитного договора предшествует дате заключения брака.

Для раздела кредита необходимо предварительно оформить его, как совместное обязательство, или взять часть кредита на каждую сторону. Оформить совместное обязательство можно, указав жениха заемщиком, а невесту – созаемщиком, или заключить договор поручительства. Но ответственность созаемщиков и поручителей не связана с заключением брака и разводом.

Если оба супруга – созаемщики, то их ответственность перед банком одинакова, и долг банк может потребовать как с одной, так и с другой стороны, а также с них обоих. Если один супруг заемщик, другой – поручитель, то только после оплаты кредита поручителем он может взыскать выплаченную сумму с заемщика.

Когда допускается разделить кредит, оформленный до заключения брака

Когда добрачный кредит оплачивался в браке из общих доходов или из личных средств другой стороны, то второй супруг может взыскать с заемщика часть своих расходов. В этом случае не имеет значения, на что был потрачен добрачный кредит: на общие нужды или на личные потребности.

Например, если супруг до свадьбы купил себе автомобиль в кредит, и кредитные платежи вносились из совместных денег, то вторая сторона вправе вернуть часть средств, которые ушли на погашение кредита. Но разделить автомобиль при разводе они не могут, так как это не будет считаться совместно нажитым имуществом.

Для получения части затрат одному из супругов стоит заявить о взыскании неосновательного обогащения либо о разделе совместно нажитого имущества совместно с требованием о разделе кредита.

Если супруги получили кредит, развелись, а потом совместный кредит погасил после развода один из супругов, то он имеет право через суд взыскать половину суммы с бывшего супруга.

Сроки исковой давности

Еще одно требование для разделения задолженности по кредиту – это учет сроков исковой давности. По закону сроки исковой давности составляют три года. Данные сроки рассчитывают для каждого платежа по отдельности на основании п. 24 Постановления Пленума ВС №43 от 2015 года. Например, если пара развелась в 2020 году, то допускается взыскать платежи с 2017 по 2020 год. Разделить платежи, произведенные в 2016 году, уже не получится.

Если у заемщика есть подобная возможность, то предпочтительным является погашение платежей в течение трех лет. Если сумма кредита настолько велика, что рассчитаться за 3 года не представляется возможным, то придется взыскивать половину оплаченной суммы в несколько этапов: раз в три года (на основании п. 53 Постановления Пленума ВС №54 от 2016 года). Исключением из трехлетних сроков исковой давности выступают кредиты на условиях привлечения созаемщиков и поручителей. Такой кредит созаемщик может выплачивать достаточно долго, а потом взыскать с бывшего супруга половину задолженности. Это называется правом регрессного требования.

Если основной заемщик решил погасить всю сумму долга досрочно, то со взысканием единовременно всей суммы со второго супруга могут возникнуть сложности, так как суд может признать досрочное погашение личной инициативой основного заемщика, а не его обязанностью.

Аналогичное право не учитывать трехлетние сроки давности принадлежит и поручителю. Разница между статусом поручителя и заемщика по кредиту состоит в том, что с основного заемщика поручитель вправе взыскать всю сумму.

Когда можно отказаться от уплаты части кредита

Нередко между фактическим расставанием и оформлением развода проходит немало времени. В юридическом лексиконе случаи, когда муж и жена перестают жить вместе, именуются раздельным проживанием. Все, что приобрели и заработали супруги за период их раздельного проживания, относится к совместно нажитому имуществу.

Кредиты, которые были оформлены в период раздельного проживания, приравниваются к кредитам, полученным до брака или после по своему правовому статусу. Это фактически означает, что такие кредиты не подлежат разделу и платить их должен сам основной заемщик.

Единственным исключением из правил являются случаи, когда кредит был потрачен на семейные цели: например, на обучение ребенка в вузе или на закрытие совместного кредита.

Для того чтобы избавиться от притязаний второго супруга на разделение кредита, нужно доказать, что кредит был оформлен им единолично в период раздельного проживания. Причем сам факт прописки по разным адресам или факт переезда жены к маме не всегда признается судом раздельным проживанием. Для того чтобы доказать раздельное проживание, необходимо пригласить свидетелей, которые подтвердят фактическое распадение пары до развода. Свидетелями могут стать взрослые дети, соседи, друзья и родственники.

Оформление в банке

Казалось бы, ситуация предельно простая: заемщик получает в суде решение о разделе кредита после развода, а затем – передает его банку для раздела кредитного договора. Но эта схема не является рабочей: раздел невыплаченной суммы допустим только с согласия банка (на основании п. 2 ст. 391 Гражданского кодекса).

Если стороны смогли договориться и подписать соглашение о разделе долга или о его переводе на одного заемщика, то этот документ ничтожен и не имеет юридических последствий без согласия банка. Порядок раздела обязательств супругов по кредиту или займу зависит от условий достигнутой договоренности, позиции кредитной организации, а также наличия согласия по целям расходования займа.

Нужно понимать, что отношения с банком опираются на другие нормы закона. Даже после вынесения решения суда банк не должен переводить половину выплат по кредиту на второго супруга автоматически. Банк вправе отказать переводить часть кредита на бывшего супруга по причине сомнений в его платежеспособности.

Обстоятельство, по которому условия кредитного договора не подлежат изменению без согласия кредитора, указал Верховный суд в определении №18-КГ18-201. Это же правило соответствует нормам п. 1 ст. 450 Гражданского кодекса, где сказано, что изменение договора допускается исключительно по соглашению сторон.

Если банк отказался переводить часть долга, то заемщику предстоит выплатить кредит самостоятельно, а затем взыскать часть задолженности со второго заемщика в судебном порядке, или последний внесет часть платежей за себя добровольно. Этот вариант невыгоден для заемщика: ему предстоят новые суды и дополнительные расходы, но никаких альтернатив у него нет.

На практике получение согласия банка на перевод части задолженности проще всего оформить при ипотечном кредите. В частности, в ситуации, когда квартира остается у того супруга, который хотел бы стать заемщиком.

Обращение в суд

Обращение в суд с исковым заявлением о разделе задолженности предполагает выполнение следующих действий:

- Определение размера задолженности. Для этого запрашивается справка в банке об остатке долга.

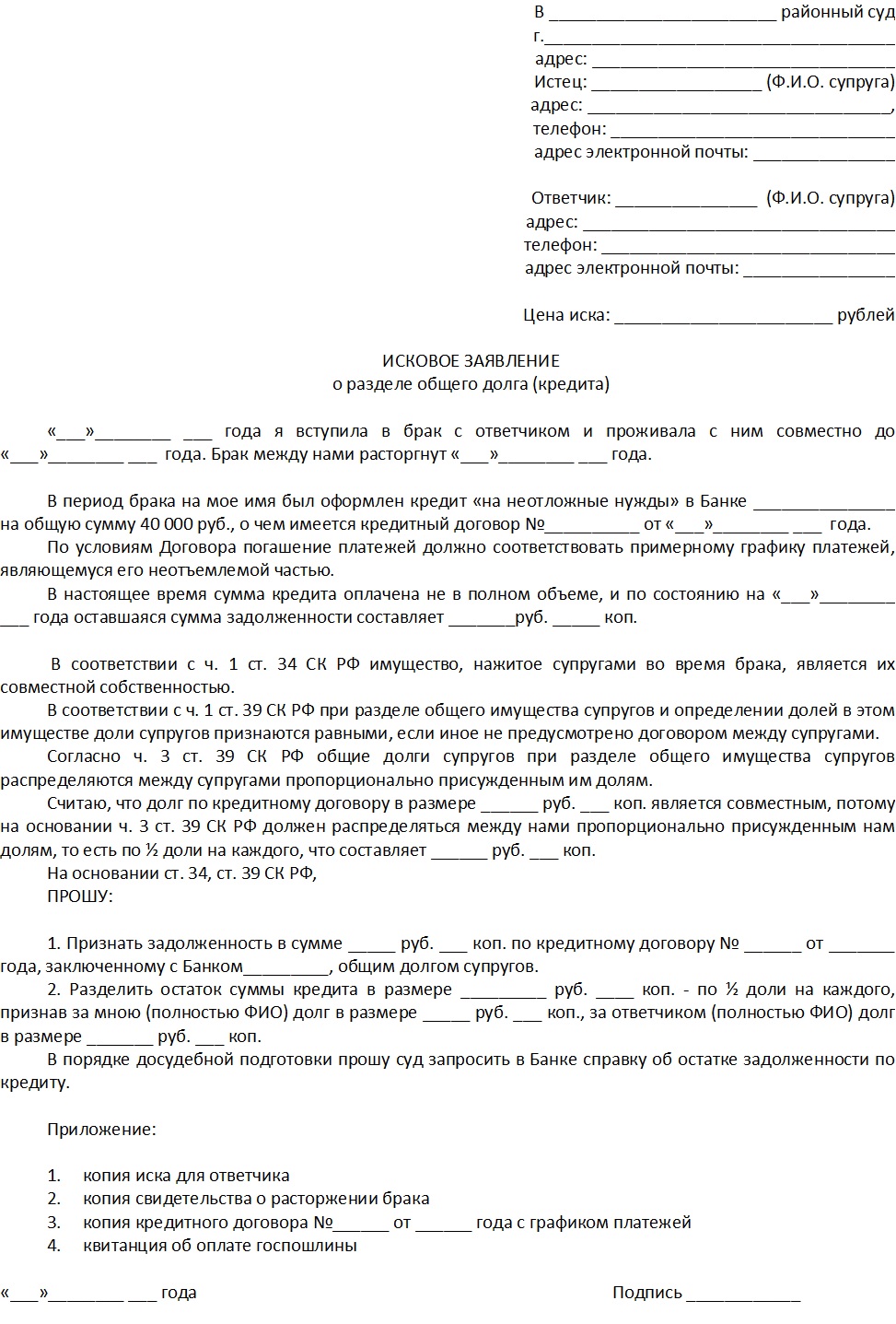

- Оформляется исковое заявление о разделе имущественных активов семьи и кредитных обязательств. В данном документе истец должен прописать тот вариант раздела кредита, который он видит справедливым. Исковое заявление формируется в соответствии с требованиями ст. 131-132 Гражданского процессуального кодекса РФ и передается в суд по месту жительства ответчика.

- К участию в процессе можно привлечь банк, который может предъявить самостоятельные требования и прописать их в исковом заявлении. Этот вариант будет самым безопасным, и банк не будет в дальнейшем оспаривать решение суда.

- В ходе судебного заседания истец должен предъявить доказательства того, что кредитные средства направлены на семейные цели, и кредит оформлен при согласии второй стороны.

- Получение судебного решения с долями обеих сторон в распределении активов и долговых обязательств.

Судебная практика

Обзор судебной практики Верховного суда №1 за 2016 год рассматривает такое дело по вопросу раздела кредитов между супругами. Один из супругов оформил два кредита и при разводе попросил разделить их на две части, как совместно нажитые в браке, в равных долях. Суды первой и второй инстанций пришли к выводу, что супруг прав и обязали бывшую жену платить половину стоимости. Но Верховный суд подчеркнул ошибочность такого подхода.

Обстоятельства произошедшего выглядели следующим образом: один из супругов оформил один займ с поручительством третьего лица, а второй – через год. На период оформления второго кредита супруги уже фактически не вели совместного хозяйства. Также бывшая супруга указала в качестве аргументов в свою сторону следующее:

- средства первого кредита не были направлены на совместные нужды;

- супруга не выражала согласия на получение первого кредита;

- она не знала о получении второго кредита.

Значимым обстоятельством для принятия решения Верховным судом об отказе от раздела долгов стало то, что муж не смог обосновать свою позицию о том, что заемные средства пошли на семейные нужды. А доказательство данного аспекта полностью являлось его зоной ответственности.

Еще одним примером из судебной практики является решение Усть-Абаканского районного суда. После развода супругов жена обратилась в суд с требованием о выплате мужем части займа, оформленного на строительство дома, в котором они проживали. Хотя супруг признавал кредит, но делить его отказывался. Бывшая жена отстаивала свою позицию в суде с помощью свидетельских показаний. Так, ее отец подтвердил, что дочь оформила кредит на себя, так как ее мужу отказали и нужно было продолжать строительство. Подтвердил данный факт и прораб. Но суд занял позицию ответчика, так как на момент оформления кредита у супругов отсутствовала договоренность о получении займа и о переводе дома в совместную собственность.

Запоминаем

Таким образом, если после развода у бывших супругов остались совместные кредиты, то они могут руководствоваться положениями брачного договора, подписать соглашение о разделе имущества или разделить кредит по решению суда. Для раздела кредитных обязательств необходимо доказать следующее:

- Кредит был направлен на семейные общие цели (этот факт истец должен подтвердить документально, приложив договоры, чеки и прочие сведения). Даже если кредит оформлен на одного из супругов, при наличии подтверждения расходования на общие цели его можно разделить.

- Кредит был оформлен в период заключенного брака.

- На его получение вторая сторона была согласна.

- Кредит подлежит разделу в суде в период действия исковой давности.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Юрист, практика по гражданским и семейным вопросам

Раздел долгов и кредитов супругов при разводе

3 403 просмотров

Кредиты уже давно и прочно вошли в повседневную жизнь россиян. Улучшение жилищных условий, автокредиты, покупка дорогостоящей бытовой техники, путешествия – далеко не полный перечень приобретений, оплаченных с помощью заемных средств. Поэтому в случае расторжения брака вопрос о разделе общих долгов становится актуальным для большинства бывших супружеских пар.

Можно ли разделить кредит между супругами после развода

Законодательство давно определило, что банковские кредиты, полученные и использованные семьей в браке, считаются совместным долгом и должны быть поделены в соответствии с долями, полученными каждым из супругов при разделе имущества, чаще всего они делятся пополам.

Но в 2016 году Верховный суд в обзоре судебной практики определил, что все семейные долги по займам и кредитам признаются общими только в том случае, если они были использованы для общих семейных трат. При этом доказывание факта, что средства были потрачены на общие семейные нужды, возлагается на того из супругов, который заявляет требование о разделе обязательства по долгу.

В тех случаях, когда на момент развода долг не был погашен, существует несколько вариантов развития ситуации в зависимости от того, каким образом и для каких нужд был взят тот или иной кредит, рассмотрим их:

- Если займ оформлен на одного из бывших супругов, но полученные средства были потрачены совместно, то такой долг при расторжении брака подлежит разделу.

- То же самое произойдет, если супруги брали совместную ссуду, то есть были созаемщиками при условии, что средства были потрачены ими также совместно, а не одним из супругов единолично.

- В случаях, когда кредитный договор был оформлен на одного, либо обоих супругов, но полностью потрачен только на одного из них, долг признается личным и разделу не подлежит.

- Если кредитный договор заключался одним из супругов до брака, то он будет считаться личным долгом при условии, что все средства были использованы до брака, в противном случае, если часть денег тратилась уже после заключения брака на совместные нужды, то эта сумма также считается общим долгом.

Важно. Такой порядок раздела долгов применяется в случае судебного разбирательства. Если же бывшие супруги делят имущество и долги без помощи суда (личные договоренности, брачный договор, мировое соглашение), то порядок раздела может быть иным, в зависимости от того, каким образом оппоненты определят условия их раздела.

Виды кредитов и способы их раздела

В зависимости от того, какое именно кредитное обязательство взяли на себя супруги или один из них, происходит и раздел в случае развода.

Крупный целевой кредит (недвижимость, автомобиль)

Изначально, по умолчанию, такой кредит, как и собственность, приобретенная на полученные средства, делится между супругами поровну. Но часто бывает так, что один из супругов не хочет или не может погашать совместный долг, в таком случае возможны два варианта развития ситуации:

- бывшие супруги продают имущество и выплачивают займ досрочно, оставшиеся после погашения долга средства делят пополам, но в этом случае требуется получить согласие кредитного учреждения на продажу собственности, так как до полного погашения кредита она находится в залоге у банка;

- один из супругов берет обязательства по погашению долга на себя, но и залоговое имущество в таком случае тоже остается у него, в таком случае второму супругу должна быть выплачена денежная компенсация в размере половины уже выплаченных по кредиту средств.

Например, кредит был взят на покупку автомобиля. В таком случае весь оставшийся для погашения долг будет отдан тому из супругов, кому будет передано транспортное средство, но он должен будет передать второму супругу в качестве компенсации половину уже погашенной по кредиту суммы.

Денежный кредит

В случаях с нецелевым кредитом истец должен доказать, что полученные по нему денежные суммы были потрачены супругами совместно. Для доказательства могут быть использованы выписки из кредитной карты либо чеки, при этом суммы, указанные в подтверждающих документах, должны совпадать с суммой взятого кредита. В этом случае долг будет поделен поровну.

Необходимо иметь в виду, что один из супругов может быть не согласен с разделом долговых обязательств, так как считает, что кредит использован истцом единолично. Если он сумеет это доказать, то суд присудит весь долг его оппоненту.

Кредит на личные нужды

Чаще всего такой кредит остается у того, на кого он оформлялся, если в суде не будет доказано обратное. Чтобы разделить кредит на личные нужды, истцу необходимо будет доказать, что полученные средства были использованы супругами совместно. Доказать это сложно, но возможно. Потребуется как можно подробнее расписать все траты по займу с подтверждением каждой покупки соответствующим чеком, нелишним будет найти свидетелей, возможны и другие доказательства, которые укажут, что второй супруг был причастен к использованию заемных средств.

Например, супруг взял кредит на личные нужды и использовал его на покупку туристической путевки для поездки его с супругой на отдых. В качестве доказательства он использовал чек на покупку путевки, корешки авиабилетов на себя и супругу, свидетельские показания друзей о том, что его бывшая супруга отдыхала по путевке вместе с ним.

Потребительский кредит

Потребительский кредит с небольшой суммой кредитного договора также может стать «яблоком раздора» при разделе имущества и долгов. Здесь огромную роль сыграет цель, для покупки чего был взята ссуда.

Например, если жена взяла кредит для покупки дорогого гаджета в подарок бывшему мужу, то суд передаст долг по кредиту владельцу этого гаджета, то есть супругу. Если же кредитный договор составлялся для покупки совместного имущества, то он будет поделен поровну между супругами.

Важно. Бремя доказывания тех или иных фактов использования потребительского кредита ложится на того из супругов, который стал инициатором раздела долговых обязательств.

Кредитная карта

Существует правило, согласно которому все долги, приобретенные супругами в браке должны делиться пополам, но, как и в любом правиле, в этом тоже есть свои исключения. Согласно законодательству, займ, оформленный одним из супругов без согласия другого, а именно так оформляется чаще всего кредитная карта, считается личным, если взявший кредитную карту не докажет, что средства были потрачены на семейные нужды.

Чтобы разделить долг по кредитной карте, истец должен доказать следующее:

- договор был оформлен в период совместного проживания супругов;

- второй супруг не возражал по поводу оформления кредитной карты;

- денежные средства были израсходованы совместно.

Сложнее всего будет доказать, что средства по кредитной карте были израсходованы на семейные нужды. Если они были использованы единовременно на какую-то крупную покупку, то доказать взаимосвязь снятия средств с карты с покупкой имущества при наличии чека и выписки из банка еще более-менее реально. Но установить, на что были потрачены многочисленные небольшие платежи в течение длительного времени, не представляется возможным. В таком случае разделить долг по кредитной карте не получится.

Как распределяются общие долги супругов при разделе общего имущества

В семейном законодательстве РФ определено, что допустимы как судебный, так и добровольный раздел имущества и долгов бывших супругов, а именно:

- в соответствии с брачным договором;

- на основании добровольного соглашения;

- путем судебного иска.

Стоит заметить, что раздел возможен как посредством одного из способов, так и путем их комбинирования, например, раздел имущества в соответствии с брачным договором, а раздел долговых обязательств – через суд.

Время раздела имущества и долгов тоже может быть разным: до развода, сразу после него либо по прошествии какого-то времени после расторжения брака. Потребовать раздела может любой из бывших супругов, при этом вердикт суда будет зависеть от следующих обстоятельств:

- Порядок расходования заемных средств – были ли они израсходованы совместно, либо ими воспользовался только один из супругов. В первом случае долг будет разделен поровну, во втором – передан тому из супругов, на кого были использованы денежные средства.

- Даже в случае, если оба супруга были созаемщиками, но полученные средства были использованы на личные нужды одного из них, долговые обязательства не будут распространяться на того из супругов, который не принимал участие в использовании кредита.

- Доказывать использование средств по кредиту на общие нужды должен тот из супругов, который заявляет требование по его разделу.

- Доказывать использование кредитных средств на личные нужды другого супруга должен тот из них, который не согласен делить долг поровну, ссылаясь на то, что на совместные нужды семьи деньги использованы не были.

Таким образом, равенство обязанности по погашению кредитных обязательств наступает только в том случае, если будет доказано использование ссуды на совместные нужды семьи. При этом бремя доказывания возлагается на того из супругов, который требует признать долг совместным.

При разводе делится ли кредит, взятый одним из супругов в браке

Прежде чем говорить о том, делится ли при разводе кредитное обязательство одного из супругов, рассмотрим, какие бывают долговые обязательства. Чаще всего это:

- долги по договору займа;

- задолженности по коммунальным платежам;

- долги по налогам или иным обязательным платежам;

- моральные или материальные компенсации иным лицам или организациям.

Например, супруги из-за неправильной установки сантехники затопили квартиру соседей. Потерпевшие подали имущественный иск, который суд определил взыскать с виновников «потопа». Такой долг считается совместным и должен быть разделен поровну между супругами.

Вывод: все долги, которые были использованы супружеской парой совместно, либо ответственность за которые несут оба супруга, подлежат разделу.

Личные долги

Но из ряда долгов по компенсациям необходимо выделять персонифицированные, то есть возложенные на одного из супругов, а именно:

- возмещение морального и материального вреда, полученного в результате административного правонарушения или уголовного преступления одного из супругов;

- долг по кредиту, который использовался на личные нужды одного из супругов;

- долги по налогам либо штрафы, возникшие из-за деятельности одного из супругов, как индивидуального предпринимателя;

- личные долги мужа или жены, средства от которых не были потрачены на совместные нужды.

Например, бывшая супруга прошла дорогостоящий курс омолаживающих процедур по кредитному договору, но на момент развода не успела выплатить кредит. Такой долг разделу не подлежит, так как он является личным долгом.

Такие долговые обязательства не подлежат разделу, ответственность за них несет тот из супругов, на которого были потрачены средства либо который ответственен в наступлении долгового обязательства.

Секретные долги

Кроме личного долга нередки случаи, когда один из супругов берет так называемый секретный (или тайный) долг, о котором второй супруг даже не подозревает, пока не происходит развод и раздел долговых обязательств. Тот из супругов, который имеет подобное долговое обязательство, должен доказать, что средства, полученные по такому, утаенному от второго супруга, кредиту были использованы на нужды семьи, в противном случае суд откажет в разделе долга.

Например, при разводе и разделе имущества выяснилось, что в иске присутствует требование о разделе долга по кредитной карте, оформленной мужем тайно от жены, как он заявил – на мелкие расходы, в том числе, на коммунальные платежи. Но доказать, что средства были потрачены на эти нужды истец не смог, более того, ответчица представила выписку из банка, что коммунальные платежи производила она со своей банковской карты. Суд отказал истцу в разделе долга по кредитной карте.

Более того, если в процессе выяснится, что долг погашался из совместных средств, оппонент может потребовать уменьшения доли владельца «тайного» займа при разделе имущества.

Как разделить кредит при разводе

Семейный Кодекс РФ гласит, что все совместные долговые обязательства бывших супругов делятся пополам, но в ряде случаев раздел сопровождается спорами о том, кто и сколько должен платить, какой долг является совместным, а какой личным, в таких случаях в судебном процессе суд пытается определить:

- какие из долгов являются общими, а какие личными;

- в соответствии с различными долговыми обязательствами, какую долю от имущества или долгов получит каждый из супругов.

Общий долг возникает при следующих обстоятельствах:

- супруги выступали созаемщиками, то есть, ссуду брали оба супруга;

- кредитный договор оформлен на одного, но средства потрачены на совместные нужды.

В таких случаях задолженность считается общей и делится между супругами поровну.

Раздел может происходить путем соглашения между супругами, в соответствии с брачным договором или через суд. Рассмотрим каждый из способов подробнее.

Раздел долга через суд

Когда супруги не могут договориться мирным путем, и у них не заключен брачный договор, один из них обращается с исковым заявлением в суд. Для этого ему необходимо выполнить следующие действия:

- Определить, какую сумму остались должны супруги на момент раздела имущества и долга. Для этого он должен запросить справку о размере остатка задолженности в том кредитном учреждении, в котором бралась ссуда. Если договор оформлен на другого супруга, то в исковом заявлении ходатайствовать перед судом о запросе такой справки из банка.

- Составить исковое заявление о разделе кредитных обязательств, где указать, какой вариант раздела ему предпочтительнее.

- Собрать и приложить к исковому заявлению доказательства, что заемные средства были использованы на совместные нужды семьи. Как говорилось выше – бремя доказывания совместных трат лежит на том из супругов, кто стал инициатором судебного разбирательства.

- После судебного процесса получить определение суда, в котором будут распределены доли имущества и долгов каждого из супругов.

Подробнее о том, как составить исковое заявление и какие документы необходимо приложить к нему, изложено здесь

Не лишним будет обратиться за консультацией к опытному юристу. Составление искового заявления – довольно сложный процесс, только грамотный юрист сможет правильно составить документ, установить обстоятельства и факты, подлежащие доказыванию, определить, какие доказательства существенны, а какие суд не примет.

При подаче иска имущественного характера необходимо уплатить госпошлину, сумма которой исчисляется исходя из стоимости заявленного искового требования.

Подробнее о расчете госпошлины можно посмотреть здесь

Соглашение о разделе долговых обязательств

Любой имущественный спор в суде требует существенных денежных затрат, особенно если это раздел ипотечного кредита. Если бывшие супруги в состоянии решить проблему мирным путем, существует несколько способов раздела с помощью соглашений, к которым можно отнести:

- брачный договор;

- договор о разделе кредитных обязательств;

- мировое соглашение.

Последнее имеет один нюанс, на который необходимо обратить внимание. Обычно мировое соглашение заключается в судебном процессе, когда бывшие супруги договариваются о приемлемом для обеих сторон разделе, а суд только утверждает это соглашение. В отличие от решения суда, которое любая из сторон впоследствии может оспорить в суде высшей инстанции, мировое соглашение оспорить нельзя, оно подлежит безусловному исполнению каждой из сторон.

При составлении договора бывшие супруги могут установить любой порядок раздела, который устроит каждого из них.

Стоит заметить, что если при составлении брачного договора доля одного из супругов в случае раздела имущества была определена настолько малой, что при разводе оставляла бы его в крайне затруднительное материальное положение, такой контракт может быть оспорен в суде.

Если кредит взят до брака

Если один из супругов брал кредит до брака, то после его расторжения долговые обязательства разделу не подлежат. Исключение составляют те ситуации, когда молодожен оформлял кредитный договор до регистрации, но полученные средства были использованы уже в браке на нужды семьи.

Факт использования денежных средств на совместные нужды должен доказать тот из супругов, который предъявляет требования о разделе долга.

Как делятся кредиты при разводе супругов, если есть ребенок

Наличие несовершеннолетних детей в семье может существенно повлиять на размер долей при разделе совместного имущества или долгов. Суд в любом случае учтет интересы ребенка и может снизить размер долга того из супругов, на иждивении которого находятся несовершеннолетние дети.

Долговые расписки

Не всегда долговое обязательство возникает при обращении в кредитное учреждение. Нередко денежные средства занимают у частного лица, оформляя займ путем написания расписки. Если такой документ составлен надлежащим образом, а долг был потрачен на совместные нужды, он также подлежит разделу между бывшими супругами.

Судебная практика

Судебная практика по делам о разделе кредитных обязательств достаточно обширна, в основном долги делятся пропорционально долям общего имущества. Однако такие решения выносятся далеко не всегда и это чаще всего связано с присутствием в процессе третьей стороны – кредитного учреждения.

Часто суды отказывают истцу в разделе долговых обязательств, мотивируя отказ тем, что замена заемщика в кредитном договоре допустима только в том случае, если есть согласие кредитора, то есть банка. Но банки редко дают согласие на такой раздел, если не уверены в платежеспособности обоих сторон процесса.

В тех случаях, когда суд отказывает истцу в разделе кредита, последний имеет право подать исковое заявление с ходатайством о взыскании части средств на погашение долга и процентов по нему с бывшего супруга. При этом истец должен доказать не только факт расходования заемных средств на общие нужды, но и то, что ответчик не принимает участие в погашении этого ссуды.

Нередки случаи, когда суд передает имущество, купленное в кредит одному из супругов, при этом и обязанности по погашению долга передаются в полном объеме также этому супругу. Это происходит в тех случаях, когда второй супруг не имеет возможности выплачивать долг по кредиту в силу своего затруднительного материального положения, либо если он не согласен его выплачивать и заявляет, что не претендует на имущество, приобретенное на заемные средства.

В последнее время участились случаи, когда суд выносит определение о погашении совместного долга за счет совместного имущества супругов, тем самым инициируя расторжение кредитного договора. Нет долга – нет предмета спора.

Раздел долговых обязательств – довольно сложный и запутанный процесс, особенно если он происходит в момент расторжения брака, когда отношения между супругами достаточно натянуты и без имущественных споров. Неискушенному в юриспруденции гражданину достаточно легко ошибиться в составлении искового требования либо наоборот, сложно выстроить грамотную защиту, выступая в качестве ответчика.

Во всех нюансах процесса поможет разобраться грамотный юрист, который поможет на любом этапе процесса раздела кредита. По крайней мере, получить предварительную консультацию у юриста необходимо в любом случае.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Загрузка…

Загрузка…

Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Задайте вопрос эксперту-юристу БЕСПЛАТНО!Порой продолжительность брака меньше, чем срок погашения кредита. Если принято решение о расторжении союза, приходится разбираться еще и с общими долгами, хотя задолженность может быть и индивидуальной. Процесс станет еще сложнее, если у пары есть дети.

Какие бывают долги у супругов

Не все долги нужно делить, это зависит от того, когда заем был оформлен и как потрачен. Может возникать ситуация, когда на одного или сразу двух супругов оформлен займ. Первый вариант – это потребительская ссуда, которую взял на себя только муж или только жена. Второй варианты – общий, то есть по нему пара выступает созаемщиками.

Если любой из кредитов оформлен в браке, то он считается общим и подлежит разделу при разводе. Причем финансовые обязательства могут быть не только кредитными, к ним относятся:

- задолженность по коммунальным платежам;

- налоговые или другие обязательные платежи;

- компенсации убытков от эксплуатации общего имущества.

Также существуют персонифицированные долги. Даже если они сформировались в браке, погашать их все равно будет только тот, кто по ним отвечает. К таким относятся:

- возмещения в связи с совершением административного или криминального правонарушения;

- бизнес-долг, как результат ведения деятельности в качестве индивидуального предпринимателя;

- долги по личным обстоятельствам, к примеру, неоплаченный счет за лечение.

к содержанию ↑Важно! Любые задолженности, которые формируются с целью удовлетворения интересов семьи, считаются общими. Чаще всего споры возникают, если имеется кредитная задолженность.

Раздел долга при разводе: что, кто и сколько обязан платить

Ипотечный кредит оба супруга заинтересованы выплатить. Но если это не произошло до расторжения брака, то придется разделять уже само обязательство. Кредит при разводе может быть разделен по обоюдной договоренности, то есть мирно или через суд.

При обращении за ссудой, банки поступают очень умно, особенно если запрашиваемая сумма большая. И тут есть несколько вариантов:

- Привлечение обоих супругов в качестве заемщиков.

- Оформление ссуды на одного при поручительстве второго.

В результате, если будет решено расторгнуть брак, обоим придется отвечать и займ в любом случае погасят.  раздел долга при разводе

раздел долга при разводе

Случается, что запрашивается ссуда относительно небольшая и при этом второй супруг, который не выступает заемщиком, просит сделать особую приписку. Формулируется они примерно так: кто берет тот и платит. Сказать, что это гарантирует отсутствие обязательств перед кредиторами нельзя. Если дело дойдет до суда, кредит все равно поделят на двоих, если он не относится к категории персональных из списка указанного выше. Причем при принятии решения во внимание берется факт согласия на получения займа второй стороной и то, как были использованы средства. Если они пущены на удовлетворение потребностей семьи, то однозначно кредит будет разделен.

Что интересно, не так давно, в 2016 году, было принято одно важное решение на законодательном уровне. Раньше все кредиты оформленные в браке автоматически считались такими, которые идут на удовлетворение потребностей семьи. Доказывать, что это не так приходилось второй стороне, не должнику по документам. Сейчас именно тот, кто стремится поделить обязательства, должен доказать для чего брались заемные средства. к содержанию ↑

Задолженность по кредитной карте

Такие кредиты, взятые в браке, если на них не было согласия супруга/супруги, не подлежат разделению. Если же все согласовано, то погашать придется займ вместе. Также учитываются следующие факторы:

- оформление в период брака;

- расходование на семейные нужды;

- отсутствие возражения второй половинки.

долг по кредитной карточке

долг по кредитной карточкеЧасто о том, что оформлена кредитка, второй супруг не знает. Как результат, это всплывает только в ходе бракоразводного процесса. Реально доказать на что именно пошла ссуда практически невозможно. Значительно проще дела обстоят в ситуации, когда за эти деньги была куплена, к примеру, крупная бытовая техника, мебель и т.д. Для подтверждения факта приобретения нужно предоставить чек. Оплата естественно должна быть проведена со счета кредитки. к содержанию ↑

Если есть дети

Кредитование возможно независимо от количества детей у пары, главное чтобы были ресурсы для погашения. А вот раздел кредита при разводе имеет ряд особенностей. Основной момент – тут учитывается необходимость содержания детей и именно их интересы ставятся на первый план. В основном такие дела рассматриваются в суде, ведь пара редко может прийти к общему мирному решению.

Тут суд прибегает к разделению остатка займа в определенном долевом соотношении. Тот из родителей, который получает опекунство над детьми и будет их содержать, имеет возможность не платить вообще или погашать только определенную долю. Сколько именно определяется в судебном порядке.

Еще сложнее все происходит, если делится ипотека. Проблема в том, что орган опеки и попечительства не даст разрешения на продажу недвижимости, если в итоге дети останутся без жилья. В этом случае происходит более детальное рассмотрение каждого отдельного случая.  распределение долгов при наличии детей

к содержанию ↑

распределение долгов при наличии детей

к содержанию ↑

Доли в кредите: соотношения

Вопрос о разделении остатка кредита на доли интересует многих, особенно если размер дохода каждого супруга разный. Тут стоит обраться к законам. Они гласят, что разделение идет пропорционально полученному при разводе имуществу. Если муж в процессе судебного разбирательства доказал, что заслуживает 70% от ипотечной квартиры, то из общего долга выделяется 70% и он сам их гасит. Остальное обязана внести бывшая жена.

Собственно долевое разделение происходит, если в браке родились дети. Доля, которую потребуется погасить каждому, определяется в ходе судебного процесса. Чтобы получить справедливое разделение, нужно сформировать надежную доказательную базу подкрепленную документами. к содержанию ↑

Мирное разделение

Вариант, когда кредиты при разводе супругов делятся мирно, очень маловероятный. Не все готовы отвечать за финансовые обязательства. Также подобное мировое соглашение возможно, если нет детей. Варианты разрешения ситуации:

- Брачный договор. Сработает этот вариант, только если брачный договор оформлен до заключения брака или уже после официального оформления отношений. Подписать его в ходе бракоразводного процесса не выйдет. В этом документе заранее оговариваются все особенности разделения долга, если таковой сформируется. Часто банки при подаче заявки на ипотечное кредитование настаивают на подписании брачного договора. При этом предлагают стандартный бланк, который можно заполнить даже в отделении. Конечно, чем четче будут описаны моменты разделения финансовых обязательств при разводе, тем лучше для обеих сторон.

- Соглашение о разделе имущества. Такой документ разрешается подписать уже в процессе развода, причем на любом этапе. В нем описываются все моменты разделения общего имущества, долгов. Оформляется соглашение обязательно в письменном виде, но заверять его у нотариуса не обязательно.

Если на «мировую» один из супругов не пошел или вторую сторону не устраивают условия, формируется исковое заявление в суд.  заявление в суд на раздел кредита при разводе

заявление в суд на раздел кредита при разводе

Скачать образец заявления в суд на раздел кредита при разводе к содержанию ↑

Обращение в суд

Вариант не самый дешевый и далеко не быстрый, но, пожалуй, единственный, если мирное соглашение не достигнуто и нет брачного договора. Представим общие этапы процесса:

- Подготовка доказательств. Тут нужны чеки, квитанции с банка об оплате взноса, собственно кредитный договор. То есть любые документы, которые могут подтвердить позиции сторон.

- Подготовка и подача иска в суд. В этом случае есть смысл обратиться к юристу специализирующемуся на бракоразводных процессах.

- Внесение госпошлины.

- Собственно судебное заседание.

- Решение суда.

- Исполнительная процедура.

Стоит понимать, раз уж дело дошло до суда, то любая из сторон имеет право отстаивать свою позицию. Можно настоять на том, чтобы получить во владение ту вещь, на которую претендует супруг. Если есть финансовая возможность, то заявить право на индивидуальное владение имуществом с последующей выплатой, к примеру, ипотеки своими силами. к содержанию ↑

Позиция банков

Первое, что следует понять, банки рисковать не будут. Это станет понятно уже на этапе получения займа. Так, если обращается супружеская пара, которая официально оформила брак, сразу возникнут дополнительные условия. Причем касаются они именно вопроса разделения долга в случае развода. Варианты действий со стороны финучреждения:

- письменное разрешение на оформление займа, причем это будет касаться не только крупных кредитов, но и потребительских;

- в кредитный договор второй супруг вписывается как созаемщик, этот вариант практикуется преимущественно с ипотеками;

- второй супруг вписывается в качестве поручителя, также чаще всего для ипотеки или других крупных займов.

совместное оформление кредита

совместное оформление кредитаВажно! Иногда банки уже в процессе судебного разбирательства ссылаясь на норму закона, запрещают менять личность должника. То есть выплачивать будет именно тот, на кого ссуда оформлена.

Следующий вопрос касается участия в судебном процессе представителей банка, если все же мирно разойтись не удалось. При этом банк выступает третьей заинтересованной стороной и имеет непосредственный интерес к процессу.

Не стоит скрывать от банка факт начала бракоразводного процесса. Дело в том, что если судом будет принято решение о разделении долга, но оно будет идти в разрез с условиями, прописанными в кредитном соглашении, то произойдет еще одно разбирательство. Только в этом случае подает иск именно банк, ведь его законные интересы были нарушены. Последствием для уже бывших супругов станет то, что они не смогут обратиться в банк за изменением условия кредитного договора. А если точнее, то банк им имеет полное право отказать в этом.

Если же кредитор привлечен к бракоразводному процессу, то вполне возможно, что удастся разделить один крупный долг на 2, согласно решению суда. Этот вариант удобен, ведь каждый из бывших супругов будет обособлено гасить долг и абсолютно не зависеть от второго. к содержанию ↑

Специфика разделения в зависимости от вида кредита

Есть свои особенности разделения кредита в зависимости от его вида. Так, крупный целевой кредит после развода будет разделен пополам, если нет условий, которые могут повлиять на доли каждого в нем. Но если один из супругов платить отказывается, то можно:

- Продать имущество и погасить займ досрочно.

- Взять полностью обязательства на себя второй стороны и при этом пользоваться в дальнейшем имуществом единолично. Именно этот вариант зачастую применяется для автокредитов. Это понятно, ведь автомобилем пользуется только один человек.

особенности разделения кредита при разводе

особенности разделения кредита при разводеЕсли вопрос касается нецелевого займа, то тут дела обстоят сложнее. Дело в том, что доказать куда именно потрачены средства практически невозможно. И если нанять грамотного юриста, можно вовсе снять с себя это обязательство доказав, что бывший супруг/супруга все потратил на себя, а не на семью.

Ссуда на личные нужды погашается именно тем, кто ее оформил. В этом случае можно доказать, что все же деньги пошли на нужды семьи и долг стоит выплачивать 50-50. Доказательной базой в этом случае будут выписки из счета, чеки, расшифровки банковских операции и т.д.

Потребительский займ самый распространенный из всех. В том числе его часто пытаются разделить. Погашать его в равных частях придется только в том случае, если за заемные средства был куплен товар для дома. Например, покупка кухонной мебели или дивана – для семьи, а нового игрового компьютера – для себя. к содержанию ↑

Действия при разводе, если есть кредит

Узнав много информации о том, как же поделить кредит при разводе, полезным будет разобраться в пошаговых действиях этого процесса. Конкретней:

- Попытаться достичь мирного соглашения.

- Если не вышло, подать иск в суд. Помощь юриста, специализирующегося на этом вопросе приветствуется.

- В самом иске следует представить максимум фактов, которые можно документально подтвердить.

- Сообщить в банк о начале раздела кредита, пригласить на судебное заседание в качестве третьей стороны.

- Посещать все заседания и обосновывать свою позицию.

способы разделения кредита

способы разделения кредитаВ общем, разделение кредита при разводе — практика, которая часто встречается. Оптимальный вариант при этом решить проблемы мирно. Если же последовало обращение в суд, то нужно подготовить основательную доказательную базу.

Как разделить кредит при разводе супругов?

Кстати:

Знаете о нашей услуге «Развод без стресса»?

Подробнее

Кстати:

Знаете о нашей услуге «Развод без стресса»?

Подробнее  Кстати:

Мы проводим онлайн-консультации.

Кстати:

Мы проводим онлайн-консультации.Надёжно, экспертно, конфиденциально. Подробнее

Подавляющий процент вновь созданных молодых семей сразу после того как отшумят свадебные торжества приступают к обустройству своего семейного «гнездышка». Ни для кого не секрет, что данный процесс требует довольно серьезных финансовых вложений. И очень редко какая из молодых пар набирается терпения для сбора необходимой суммы. Чаще всего молодожены предпочитают обратиться в банк за получением кредита. Очень мало кто-то из них задумывается в этот момент, как будет происходить раздел кредита в случае возможного развода.

К огромному сожалению, далеко не каждой молодой семье в силу самых разных причин удается надолго сохранить брачные отношения. Параллельно с процедурой развода перед некогда счастливыми супругами встает не самый приятный вопрос о разделе имущества, совместно нажитого за время семейной жизни, а вместе с ним и деление кредитных обязательств супругов перед банками и прочими финансовыми организациями.

В соответствии со статьей 38 СК РФ, самый простой способ раздела любых долговых обязательств при разводе – это полюбовно договориться с бывшим супругом о том, как будут разделены долги после расторжения брака.

Увы, если супруги добровольно не достигли соглашения о том, как разделить долговые обязательства, то решать данный вопрос в обязательном порядке будет только суд. По положениям ст. 39 СК РФ, общие долги супругов подлежат делению в тех же пропорциях, что и имущество.

Если у вас нет моральных сил, желания, времени — мы возьмем вашу проблему на себя и решим спор о разделе кредита. Ваше участие будет минимальным. Звоните + 7 (495) 722-99-33.

Как делится кредит при разводе?

Несмотря на то, что в кредитных документах может быть указано имя только одного супруга, это не означает, что выплачивать такой кредит после расторжения брака он будет единолично.

Ответ на данный вопрос подробно указывается в статье 45 СК РФ. Считается, что денежные средства, взятые в кредит, одним из супругов во время совместного проживания в браке идут на нужды всей семьи. Именно поэтому обоим супругам часто приходится выплачивать кредит после развода, а в случае просрочки банк будет иметь право наложить взыскание на совместное имущество.

Как уже говорилось выше, долги будут разделены не пополам, а исходя из той части собственности, которую каждая из сторон получит после развода. Но и здесь не все так просто! На практике возникает довольно большое количество спорных моментов, относящихся к долговым обязательствам супругов, которые далеко не всегда можно решить только соответствующими статьями семейного кодекса.

Можно очертить примерный круг случаев, в которых долг считается общим:

- получение денежных средств в кредит по взаимному согласию партнеров;

- использование кредитных средств на удовлетворение общих семейных нужд;

- осведомленность одного супруга о наличии кредитных обязательств перед третьими лицами у его партнера по браку.

Примечание: в ряде случаев долг не может быть признан общим. Например, если муж взял кредит на покупку дорогостоящего ружья, при этом охота являлась для него лишь развлечением, но никак не источником дохода или иного промысла. Кредитные обязательства в этой части останутся за супругом, приобретавшем в кредит указанное имущество.

Таким образом, суд, при разделе долговых обязательств выясняет:

- В какой период были оформлены обязательства;

- Знал ли второй супруг о кредите;

- На какие нужды были потрачены кредитные денежные средства, подтверждается ли это какими-либо документами;

- Относятся ли траты заемных средств к нуждам семьи.

Признав долг истраченным на нужды семьи, суд присуждает его погашение в тех же долях, в которых было распределено фактически нажитое имущество супругов.

При разделе долговых обязательств между супругами суд не учитывает займы, которые были оформлены одним из партнеров до вступления им в законный брак. Кроме того, если супруги еще при совместной семейной жизни хотят разделить имеющиеся у них долговые обязательства, то они вправе заключить брачный договор или соглашение о разделе имущества, в которых будет все четко оговорено, кто и за какие обязательства будет нести ответственность в случае возможного расторжения брака. Именно любой из этих вариантов опытные юристы всегда советуют партнерам, которые допускают возникновение сложностей в семейной жизни.

Указанный документ целесообразно оформить еще до вступления в брак или же в любой день до начала бракоразводного процесса. Следует принять во внимание тот факт, что при выдаче ипотеки большинство банков сами предлагают супругам подписать брачный договор, в котором будут прописаны все их права и обязанности в случае развода.

Даже если весь объем кредитных обязательств в ходе бракоразводного процесса по каким либо причинам был возложен судом на одного из супругов, то в этом есть и определенные положительные моменты для него, так как он автоматически становится единоличным и полноправным собственником имущества, за которое он выплачивает кредит.

«Тайные» долги по кредитам

Если вы думаете, что никогда с ними не столкнетесь, то ошибаетесь. Кредитные карты есть почти у всех — кто-то их оформляет на всякий случай, а кто-то – чтобы активно пользоваться. При этом второй супруг даже не подозревает о тратах и узнает о них только при разводе.

Есть и откровенно мошеннические схемы, использующиеся непорядочными супругами для получения преимущества в долях. Суть таких схем состоит в заключении фиктивного договора займа, якобы направленного на нужды семьи. Конечно, чтобы вывести на чистую воду мошенников, потребуется и юридическая подкованность, и умение донести до судей свои аргументы.

Даже если люди живут вместе, у каждого из них могут быть свои тайны

Даже если люди живут вместе, у каждого из них могут быть свои тайныЮридическая помощь при делении кредита

Разделение долгов – специфическая процедура, сложная для обычных людей и требующая познаний не только в юриспруденции, но и в финансовом и налоговом праве.

Не пускайте ситуацию на самотек, чтобы не пришлось погашать чужие долги. Наиболее грамотным шагом будет обращение в ходе бракоразводного процесса за помощью к нашему профессиональному юристу.

Опытные специалисты МЦПИ «Планета Закона» готовы оказать комплексную правовую поддержку и рады предложить специальную программу «Расторжение брака без присутствия супруга», включающую как помощь по непосредственно разводу, так и по сопутствующим вопросам – например, по разделу имущества. Звоните – консультация поможет разобраться в ситуации + 7 (495) 722-99-33.

У множества людей нет нужного количества денег для того, чтобы купить все необходимое.

Поэтому они обращаются в банковские учреждения, оформляют кредиты и делают покупки — квартиры, автомобили, мебель т.д.

Не у всех брачных пар складывается семейная жизнь — некоторые разрывают свои отношения. Что делать с кредитными обязательствами, оформленными в период брачного союза, кому придется выплачивать всю оставшуюся сумму, расскажем в нашем обзоре.

Правила раздела кредитов при разводе

Для того, чтобы понять, как правильно делятся кредитные обязательства во время бракоразводного процесса, обратимся к семейному законодательству. Именно в СК РФ прописано, что все движимые и недвижимые активы, приобретенные в период брачных отношений, считаются общим имуществом. Его придется делить в случае развода.

Читайте также

Раздел долгов при разводеВсе кредиты, оформленные на супружескую пару, должны быть поделены между ними поровну при расторжении отношений.

Но это ошибочное мнение. Чтобы понять, какие именно обязательства подлежат разделу, следует разобраться в понятии общего имущества.

Как правило, при оформлении кредитного договора на крупные суммы оба партнера участвуют в сделке. Один выступает заемщиком, а второй — созаемщиком. В этом случае все ясно: оба супруга будут отвечать по обязательствам в любом случае. Для банка это своеобразная гарантия.

Если кредит оформлен на одного из супругов, большое значение будет иметь обстоятельство, знал или нет второй партнер о наличии долга.

Читайте также

Раздел совместно нажитого имущества при разводе супруговКогда кредит считается совместным?

Судебная практика последних лет такова, что не все кредиты, взятые семейными парами, подлежат разделу в случае расторжения брака. Для того, чтобы долговые обязательства поделили в равном соотношении (50 на 50), нужно соблюсти главные условия:

- второй супруг должен письменно уведомить о том, что знает о кредите и согласен на него;

- денежные средства, полученные от банка, должны быть потрачены на нужды семьи.

При разделе кредитных обязательств не важно, на обоих супругов был оформлен займ или же на одного из них.

Долг будет общим, если деньги были израсходованы на потребности семьи, а не на личные нужды одного из партнеров.

Приведем примеры семейного назначения:

- приобретение недвижимых активов (квартира, дом и т.д.) для проживания семейной пары, для нужд совместного бизнеса и т.д.;

- покупка участка земли для ведения приусадебного хозяйства, строительства недвижимости и т.д.;

- приобретение автотранспортного средства для нужд семейной пары или для развития совместного бизнеса;

- покупка различных дорогостоящих предметов обихода для совместных детей: музыкальные инструменты, спортивное оборудование и т.д.

Список не является исчерпывающим, каждый случай уникален. Поэтому, прежде чем понять, подлежат ли разделу кредитные обязательства, нужно тщательно изучить все имеющиеся документы, подтверждающие покупки (чеки, квитанции, договоры и т.д.).

Далее рассмотрим, когда займ, полученный во время зарегистрированного брака, могут не признать совместным долгом.

Когда кредит не является общим?

Может сложиться ситуация, когда второй супруг не знал о кредите, или же полученная сумма была израсходована не на потребности семьи, а на личные нужды одного из партнеров. Например, жена находилась дома, в то время как муж позволил себе отдых на море за счет кредитных денег. В этом случае по обязательствам перед финансовым учреждением придется отвечать только мужу.

Однако жене нужно доказать, что деньги были израсходованы не на семью. Сделать это достаточно проблематично даже опытному юристу. Зачастую супруги в браке доверяют друг другу и не сохраняют документы, подтверждающие некоторые покупки.

Храните всю документацию о покупках вещей, предметов и услуг в кредит, пока обязательства по ним не будут погашены.

Иной спорной ситуацией может стать кредит, полученный одним из партнеров, когда супружеская пара формально была в браке, но не проживала совместно. В этом случае потребуются свидетельские показания, о том, что второй супруг ничего не знал о займе и покупках.

В спорных ситуациях вам поможет опытный юрист, который проконсультирует по всем интересующим вопросам. Он изучит обстоятельства конфликта, оценит возможные риски и исход, а также сопроводит на всех этапах судебного процесса.

Раздел кредита по согласию супругов

Развод — сложный и неприятный процесс для каждого из партнеров. Зачастую он сопровождается разделом имущества и кредитных обязательств. Если оба партнера готовы к диалогу, это будет лучшим вариантом для разрешения спорной ситуации. Договоренность позволит избежать временных затрат на походы в суд и дополнительных непредвиденных расходов, связанных с судебными издержками.

Итак, существует два варианта действий:

- письменное соглашение между супругами;

- брачный контракт.

Обратите внимание!

Письменное согласие не требуется заверять каким-либо образом. А вот брачный договор должен быть заверен у нотариуса.

Соглашение можно заключить как во время семейных отношений, так и после их расторжения. В бланке договора прописываются все условия выплаты долга, учитываются мнения мужа и жены.

Может так получиться, что обязательство будет разделено не в равных долях. Например, супруг полностью возьмет на себя выплату кредита за автомобиль, при этом машина останется в его собственности, и он компенсирует супруге часть расходов, которые они уже понесли по кредиту.

Опытный адвокат по кредитам поможет рассчитать доли обязательств, составить договор, в котором будут учтены права каждой стороны, и вам не придется обращаться с иском в суд.

Обратите внимание!

Письменный договор между супругами можно заключить на протяжении 3 лет после разрыва семейных отношений. В этом случае действует понятие срока исковой давности при разделе имущественных активов.

В брачном договоре прописаны все моменты раздела имущества, обязательств при расторжении семейных отношений. Минусом этого документа является то, что его нельзя подписать после развода. Он оформляется либо до регистрации брака, либо во время официального союза.

Большинство банков при оформлении ипотечного кредита запрашивают от семейной пары брачный контракт. Если такой документ существует, то в случае развода и дележа имущества нужно известить об этом банк.

Совместные долги

Общей задолженностью супружеской пары будут считаться различные финансовые обязательства, которые возникли при получении кредита или займа, оформлении договора на оказание услуг, обязательства по возмещению материального ущерба и т.д.

По закону, они будут считаться совместными только при следующих условиях:

- оба партнера являются должниками, поручителями или созаемщиками;

- заемщиком является один из партнеров по браку, а денежные средства были израсходованы только на потребности семьи (займы на покупку автомобиля, ремонт недвижимости и т.д.).

Если не удалось договориться со второй половинкой о разделе имущественных активов или долговых обязательств по обоюдному согласию — нужно обращаться в суд.

Идти в суд придется тому партнеру, который не испытывает желания единолично платить по кредитным обязательствам. При этом ему потребуется собрать доказательства того, что деньги были израсходованы на семью, и долг нужно поделить.

Раздел кредита по суду

Когда бывшим супругам не удается договориться, остается последний вариант — разрешить спорную ситуацию при помощи органов правосудия. Весь процесс займет достаточно длительное время. Его можно поделить на несколько этапов:

- сбор доказательств;

- оформление и направление искового заявления;

- внесение государственной пошлины;

- заседания в суде;

- принятие решения судьей;

- взыскание по исполнительному документу.

Особое внимание потребуется обратить на сбор доказательной базы. Вы можете проконсультироваться с нашими юристами на сайте. Они помогут составить список документов, которые впоследствии нужно будет направить в суд.

Также юридическая консультация потребуется при написании искового заявления. Практика показывает, что при самостоятельном составлении исков гражданами суды зачастую отказываются их принимать из-за неверного оформления. Поэтому профессиональная поддержка поможет избежать дополнительных временных и денежных затрат.

Представим примерный перечень документов, которые потребуются при подаче иска:

- общегражданский паспорт;

- копии иска по количеству участников процесса;

- свидетельство о регистрации, а также о расторжении брачных отношений;

- кредитные договоры с графиком платежей;

- письменная информация из банка об остатке долга;

- договор покупки имущества;

- платежные документы об оплаченных обязательствах;

- бланк, подтверждающий уплату госпошлины.

Представленный перечень далеко не полный. Только подробное изучение всех обстоятельств дела позволит установить конкретный список бумаг.

При правильном оформлении заявительного бланка его примут к рассмотрению, останется только принять участие в судебных заседаниях.

В разбирательстве участвуют все заинтересованные лица, в том числе представители от кредитного учреждения. Банки не выступают истцами по таким делам, а являются третьей стороной, так как имеют прямой интерес — ожидают выполнения обязательств по кредиту. Поэтому они становятся полноценными участниками судебных заседаний и могут предъявлять возражения по каждой непонятной ситуации.

Если банк не известили о разделе обязательств супругов по суду, и представитель организации не присутствовал на заседаниях, он может оспорить решение.

Суд рассмотрит все обстоятельства дела, выслушает каждую сторону и примет свое решение.

Могут возникнуть сложности при разделе нецелевых займов, так как невозможно с достаточной достоверностью подтвердить, на что были израсходованы деньги. В этом случае остаток долга судья может поделить между бывшими партнерами в равных долях. Если был оформлен потребительский кредит с указанием цели, сумму также разделят пополам.

Резюме

Только грамотный и обдуманный подход при решении вопроса о разделе долгов позволит отстоять свои интересы. При этом следует учитывать нюансы:

- нужно хранить документы, подтверждающие оплату имущества в кредит;

- лучше договориться о разделе без суда;

- при решении вопроса через суд лучше привлечь опытного юриста;

- следует известить банковское учреждение о судебном процессе;

- нужно быть готовыми представить доказательства.

Помните, что раздел долговых обязательств супружеской пары — достаточно сложный процесс, каждый случай индивидуален. Поэтому мы рекомендуем воспользоваться услугами специалистов нашей компании. Задать вопрос вы можете через форму на сайте или по указанным телефонам. Юрист даст консультацию, при необходимости поможет с оформлением бумаг и представит ваши интересы в суде.

К сожалению, не каждой молодой семье удается сохранить брак. Вместе с процедурой развода производится и деление кредитов. Наличие ребенка вносит определенные коррективы в процесс.

Судебная инстанция обязательно учитывает тот факт, с кем из родителей будет жить наследник после развода. Исходя из этого, долг может быть не поделен поровну между мужем и женой.

Какие бывают долги

К общим долгам супругов, которые подлежат делению во время брака, относятся:

- займы, ипотека и кредиты;

- налоги на совместное имущество;

- неуплата по коммунальным платежам;

- компенсации потерь от использования общего имущества.

К последнему пункту можно привести пример.

В ходе совместного проживания пары на кухне вышел из строя смеситель. После его поломки были затоплены соседи. Ущерб от потопа был взыскан в судебном порядке. Данный долг относится к совместным, поскольку сантехника являлась собственностью пары.

К личным долгам относятся:

- неуплата по сделкам, носящим персонифицированный характер;

- финансовые обязательства, возникшие в ходе предпринимательской деятельности;

- возмещение ущерба одним из супругов вследствие административного или уголовного правонарушения.

Общие положения

Процедура деления имущества и долгов прописана в Семейном кодексе РФ. В соответствии с данным нормативным документом, за мужчиной и женщиной закреплены равные права на все долги, образовавшиеся на период брака.

Не все знают, как делятся кредиты при разводе супругов, если есть ребенок. Согласно общему правилу, финансовые обязательства мужа и жены делятся в соотношении 50 на 50, или пополам. Однако на деле все происходит не так гладко.

Какие обстоятельства могут быть тому причиной:

- пара возражает против равного разделения задолженности;

- есть ребенок.