Дайте определение рентабельности: Понятие рентабельность как показатель деятельности любого предприятия

Понятие рентабельность как показатель деятельности любого предприятия

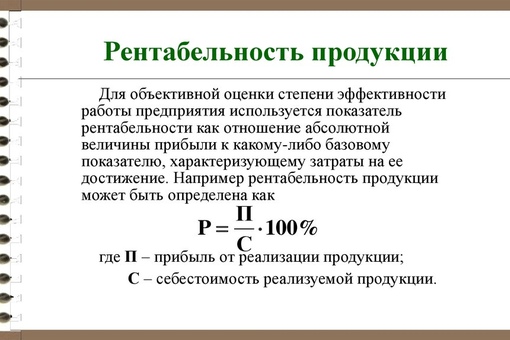

При анализе эффективности работы предприятия зачастую используют показатель рентабельности. Рентабельностью называют относительный показатель экономической деятельности компании, фирмы, предприятия. Этим определением комплексно отражается степень использования трудовых, материальных и денежных ресурсов. Показатель коэффициента рентабельности рассчитывают как отношение дохода к активам либо потокам, которые ее формируют.

Общий смысл рентабельности таков: производство и дальнейшая реализация какого-либо продукта приносит фирме прибыль. Если речь идет о нерентабельном производстве, то имеется в виду, что оно не приносит прибыли. Также есть смысл в отрицательной рентабельности – это работа в убыток.

Какие бывают показатели рентабельности?

Уровень рентабельного производства продукции определяется при помощи показателей – коэффициентов. Условно их разделяют на два подвида: рентабельность активов и рентабельность продаж. Рассмотрим характеристики каждого подробнее.

Рассмотрим характеристики каждого подробнее.

Рентабельность продаж

К рентабельности продаж относят коэффициент рентабельности, показывающий некую долю прибыли к каждому заработанному рублю. Формула таких расчетов следующая: отношение чистой прибыли (сумма после выплаты всех налогов) за период к объему продаж, выраженному в деньгах, за такой же период.

Рентабельность продаж – индикатор ценовой политики предприятия, возможность контроля за издержками. Различные конкурентные стратегии и продуктовые линейки влекут разнообразие в значении рентабельности предприятий и компаний. Кроме вышеизложенного, есть и другие варианты расчета рентабельности продаж, где используются только показатели прибыли фирмы, к примеру:

- рентабельность продаж EBIT (это показатель величины прибыли от продаж до полной уплаты налогов на каждый рубль выручки),

- рентабельность продаж (чистая прибыль на каждый рубль выручки от продаж),

- получаемая прибыль от продаж на каждый рубль, который вложен в производство и последующую реализацию продукции.

Рентабельность активов

Коэффициентом рентабельности активов показывает, насколько способны активы компании приносить прибыль, то есть какую прибыль можно получить на каждый вложенный рубль в имущество организации. Таким образом, рентабельность активов – показатель общей прибыли и эффективности работы компании или предприятия.

Как рассчитать рентабельность активов? Так как этот показатель характеризует степень эффективного использования имущества, принадлежащего предприятию, то определяться он должен в процентах и рассчитывается как соотношение прибыли либо убытка и всех активам предприятия. При расчете такого показателя необходимо учитывать:

- собственные активы,

- привлеченные активы,

- кредиты,

- дебиторская задолженность и др.

Как рассчитать рентабельность производства?

Рентабельностью производства называют важнейший показатель, который определяет эффективность работы фирмы, предприятия, организации. Уровень рентабельности определяет формула, которая поможет увеличить прогресс развития прибыли предприятия. В любой сфере производства рентабельность рассчитывают по формуле, которая отражает основную концепцию и показывает соотношение прибыли к сумме средств, затраченной на получение этой прибыли.

В любой сфере производства рентабельность рассчитывают по формуле, которая отражает основную концепцию и показывает соотношение прибыли к сумме средств, затраченной на получение этой прибыли.

Формула расчета производства выглядит так:

РП=П:ЗП*100

что означает:

- РП – рентабельность производства,

- ЗП – затраты производства,

- П – прибыль, которая рассчитывается из объема производства.

Есть некоторое ограничение, которое показывает, что соотноситься могут только показатели, соответствующие друг другу. Значит это то, что при этом учитывают затраты, которые были расходованы на получение конкретной прибыли.

Аналогичным образом определяют и рентабельность проданной продукции, в таком случае в расчет берут показатели тех расходов, которые были списаны на реализацию и уменьшили прибыль и доход от реализации.

До момента расчета рентабельности производства формула суммирует все осуществленные затраты во время производства. Существует еще одно правило: рентабельность производства специалисты высчитывают от нетто до брутто (до налогообложения или после него).

Существует еще одно правило: рентабельность производства специалисты высчитывают от нетто до брутто (до налогообложения или после него).

С помощью указанной формулы может высчитываться рентабельность не только всего предприятия, но и отдельных цехов и участков выпускаемой продукции.

Собственный капитал – важный финансовый показатель отдачи для инвесторов.

Рентабельностью собственного капитала называют показатель чистой прибыли для сравнения с собственным капиталом предприятия либо организации. Это весьма важный финансовый показатель отдачи для инвесторов, собственников бизнеса. Показывает эффективность использования вложенного в дело капитала.

В отличие от показателя “рентабельность активов” данные этого показателя показывают эффект от использования не всего капитала предприятия, а только его части, какая принадлежит владельцам предприятия.

Формула, при помощи которой можно вычислить рентабельность собственного капитала выглядит так:

РСП=ЧП:СК*100

что означает:

- РСП – рентабельность собственного производства,

- ЧП – чистая прибыль,

- СК – собственный капитал.

Точный расчет предполагает использование цифры, рассчитанной как среднее арифметическое показателя собственного капитала за период, который показывает чистую прибыль. Особый подход расчета рентабельности собственного производства заложен в формуле Дюпона, которая разбивает величину на три составляющие.

По данным статистики рентабельность собственного капитала составляет около 10-13% ( в Великобритании и США). Для инфляционной экономики такой показатель должен быть несколько выше. Очевидно, что чем выше показатель рентабельности собственного капитала, тем для предприятия лучше.

Подрядных услуг

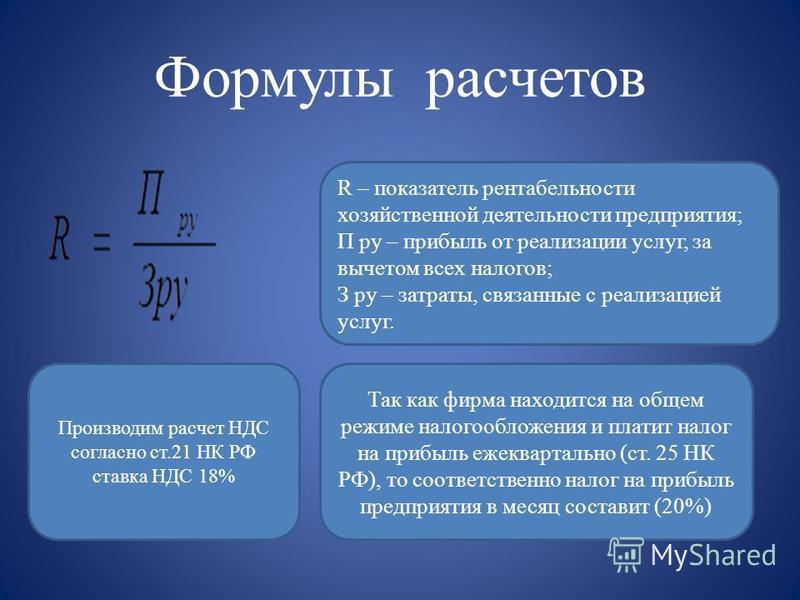

Такой показатель используют для конкурсной оценки отдачи каждого из подрядчиков, может использоваться для оценивания экономии от предоставляемых услуг. Расчет рентабельности подрядных услуг выглядит как разница затрат при предоставлении (непредоставлении) услуг и затрат при реальном предоставлении услуг.

Подразумевается при этом, что та услуга, которая не была предоставлена, приведет к значительным затратам предприятия (например, выплата штрафов).

формула и правила расчета, индекс рентабельности

Кажется, вполне обоснованным и логичным оценивать плодотворность работы предприятия по объему той прибыли, которую приносит бизнес. Однако, это не тот показатель, который бы свидетельствовал об эффективном функционировании компании. Гораздо результативнее оценивать его при помощи коэффициентов рентабельности – определенного процентного соотношения между расходами и получаемой прибылью. Предприниматели, которые хотят извлекать максимальную пользу из бизнеса, должны их знать и уметь применять на практике.

Оглавление: 1. Сущность показателя рентабельности предприятия 2. Как рассчитать рентабельность субъекта предпринимательства 3. Формула расчета рентабельности предприятия 4. Оценка рациональной работы компании по индексу рентабельности 5. Что нужно для расчета рентабельности предприятия 6. Индекс рентабельности активов

Сущность показателя рентабельности предприятия

Данный показатель — не только мощный инструмент финансового планирования и анализа, но и повод провести мероприятия для повышения эффективности бизнеса.

Коэффициент рентабельности наглядно демонстрирует производительность, состояние капитала, результативность распоряжения средствами и ресурсами.

Как рассчитать рентабельность субъекта предпринимательства

Сделать это не сложно. Вначале следует определить цели, достижение которых невозможно без знания показателя продуктивности работы компании. Далее нужно взять соответствующую информацию из бухгалтерской документации.

Последующий алгоритм действий прост: следует окончательный прирост, рассчитанный и отраженный в бухгалтерских ведомостях за определенный интервал времени, разделить на размер всех издержек, имевших место за тот же период.

Полученное число умножается на 100%, чтобы получить процентный показатель рентабельности.

Таким образом, подобный индекс является достаточно эффективным для того, чтобы оценить рациональность, с которой расходуются ресурсы.

Смысл регулярно рассчитывать эффективность бизнеса в том, чтобы видеть весь доход, приходящийся на одну использованную в деятельности единицу финансовых средств.

Формула расчета рентабельности предприятия

Наиболее простая формула, позволяющая оценить эффективность бизнеса, выглядит так:

РЕН=БАЛПР/СУМСТОИМАКТ * 100%, где

РЕН – рентабельность фирмы,

БАЛПРИБ – балансовый прирост, составляющий количество финансовых средств за один отчетный отрезок времени, от которого отнимается себестоимость произведенных благ, прочие организационные и управленческие издержки. При этом вычитать налоги нельзя.

СУМСТОИМАКТ – суммарная стоимость активов. Эта величина подразумевает суммарную стоимость производственных ресурсов, оборотных средств.

Обратите внимание

Используя эту формулу, можно максимально просто рассчитать плодотворность бизнеса в целом. Однако, для выявления неиспользуемых средств и детального прогнозирования стоит определить рентабельность каждого отдела и сравнивать динамику роста или спада с помощью графиков или других средств наглядного представления данных.

Такая практика помогает:

- проследить развитие бизнеса и предотвратить его регресс;

- оценить размер отдачи каждого направления деятельности и его поведение;

- сравнить имеющиеся результаты с первоначальными показателями;

- выявить, имеются ли локальные проблемы и устранить их.

Оценка рациональной работы компании по индексу рентабельности

Данный показатель важен для мониторинга динамики развития бизнеса. Его анализ позволяет оценить текущее состояние производства, разработать и принять решения по совершенствованию производственного процесса.

Если индекс эффективности предприятия ниже порогового или равен ему, то это свидетельствует о важности оперативного принятия радикальных мер по развитию бизнеса. Для этого опытные предприниматели советуют, в первую очередь, снижать себестоимость продукции, рационализировать использование ресурсов и другое.

Что нужно для расчета рентабельности предприятия

Существует другой, более детальный вариант расчета. Для него понадобится:

Для него понадобится:

- балансовый прирост.

- среднегодовая стоимость хозяйственных активов. Вычисляется путем сложения двух переменных — стоимости первостепенных ресурсов к началу каждого месяца (A) и стоимости основных ресурсов на начало и конец года, деленной на 2 (B). Полученная сумма делится на количество месяцев в отчетном году, то есть на 12;

- средняя стоимость средств в обороте за 12 месяцев.

Рентабельность предприятия является результатом, полученным при делении балансовой прибыли на сумму средней годовой стоимости основных ресурсов и средств в обороте.

Окончательная формула имеет такой вид:

РЕНпр=БАЛПРИБ/(ОБСР+ОСРС)

Индекс рентабельности активов

Для определения прибыли с каждой денежной единицы актива потребуется следующая информация:

- Финансовая составляющая товарооборота за интервал времени.

- Себестоимость товаров.

- Регулярные издержки за определенный срок.

- Количество налоговых платежей.

Необходимо суммировать налоговые платежи, регулярные издержки и себестоимость товарных изделий. Получившуюся сумму следует вычесть из размера товарооборота. Таков прирост производства.

Следует узнать величину комплексных активов. Сюда входит капитал фирмы, обязательства предприятия перед кредиторами («отрицательная величина»), обязательства должников предприятия («положительная величина»). Чистая прибыль, поделенная на величину комплексных активов, и есть рентабельность активов.

Низкий коэффициент рентабельности активов закономерно свидетельствует о недостаточно рациональном использовании капитала, что грозит обернуться полным разорением, если вовремя не остановить этот процесс.

С другой стороны, чрезмерно завышенный показатель также не считается положительным явлением, так как исключает создание стабилизационного фонда в виде буферного количества финансовых средств.

Найти золотую середину для предпринимателя – непростая задача и требует серьезной экономической квалификации.

Чтобы предприятие и дальше развивалось гармонично и прибыльно, предпринимателю необходимо регулярно считать его рентабельность, увеличивать объемы выпуска благ, стараясь, при этом, сохранять низкий уровень издержек на производство.

Оценка рентабельности

-

Рентабельность – это прибыльность

Наверное, излишне напоминать, сколь большое значение для инвесторов (кредиторов) имеет прибыльность предприятия – объекта их вложений. Поэтому данный раздел анализа, наряду с оценкой финансовой обеспеченности, есть необходимый аспект анализа, а иногда и достаточный для того, чтобы заверить кредиторов в том, что их инвестиционные доходы будут непременно высокими. Или наоборот. Но в любом случае, чтобы сделать те или иные выводы, бывает достаточно анализа финансовой обеспеченности и анализа рентабельности.

Показатели рентабельности дают представление о прибыли на вложенный капитал, отражая уровень прибыльности тех или иных вложений.

Можно выделить три группы показателей рентабельности (прибыльности):

- рентабельность инвестиций

- рентабельность активов

- рентабельность производства

- рентабельность продаж

Строго говоря, рентабельность активов – это тоже рентабельность инвестиций. Участники предприятия инвестируют свои средства в предприятие, предприятие инвестирует эти средства в активы, активы инвестируются в производство (оборот), каждый оборот приносит прибыль – инвестиционный доход. Другое дело, что внутренние инвестиции инвестициями называть не принято, так сложилась традиция. В ином случае рентабельность активов следовало бы называть рентабельностью внутренних инвестиций, а то, что сейчас называется рентабельностью инвестиций – рентабельностью внешних инвестиций. А все вместе называлось бы, соответственно, – рентабельностью инвестиций. Тем не менее, придется принять устоявшуюся точку зрения, т.

Основные критерии оценки рентабельности

Рентабельность инвестиций

Основная концепция: отношение суммы полученной прибыли к сумме средств, вложенных учредителями и/или участниками предприятия. Базовая формула: Прибыль/Инвестиция.

Ограничения: соотноситься должны величины, соответствующие друг другу; то есть, берется сумма определенного рода (происхождения) инвестиций, то и сумма прибыли берется та, которая получена благодаря именно этим инвестициям.

Рентабельность инвестиций.

Показывает размер прибыли на вложенный капитал и, в зависимости от поставленных инвесторами задач, может представлять различные показатели. Например:

Например:

Например:- Прибыль на суммарный капитал (капиталоотдача). Определяет продуктивность всего капитала (всех ресурсов) предприятия, независимо от источников его происхождения.

Рск = П/Вб х 100%

где:

Рск – рентабельность суммарного капитала

П – прибыль

Вб – валюта баланса (среднее арифметическое значение на начало и конец анализируемого периода).Этот критерий иногда относят к критериям оценки рентабельности активов (Прибыль/Активы). В этом нет ошибки. Как уже отмечалось, группу критериев рентабельности активов можно соединить с группой критериев рентабельности инвестиций.

- Прибыль на собственный капитал.

Рча = П/Ск х 100%

где:

Рча – Рентабельность чистых активов

П – прибыль

Ск – собственный капитал (исчисленный как среднее арифметическое между сальдо на начало и на конец отчетного периода).В приведенных формулах показатель прибыли намеренно не конкретизируется, оставляя читателям возможность варьирования: в одних случаях использовать прибыль от реализации продукции (товаров, работ, услуг), в других брать прибыль до налогообложения, в третьих – чистую прибыль (прибыль-нетто). Например:

Рск = (ПН – Дпа)/Ск – ПАн

где:

Рск – рентабельность собственного капитала (рентабельность чистых активов)

ПН – прибыль-неттто (прибыль после налогообложения)

Дпа – дивиденды по привилегированным акциям

Ск – собственный капитал

ПАн – привилегированные акции по номиналу.

Рентабельность активов

Основная концепция: отношение прибыли (дохода от реализации, объема выпуска), полученной(ого) посредством вложения определенных активов (группы активов) в оборот, к стоимости именно этих активов (группы активов).

Базовая формула: Прибыль/Активы.

В отдельных случаях вместо показателя прибыли (числитель) берется показатель выручки от реализации или объема выпуска.

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма активов, использованная в том же периоде, что и прибыль (доход от реализации, объем выпуска).

Рентабельность активов. Отражает объем прибыли (доходов от реализации, выпуска продукции) на каждый рубль вложенных средств.

- Рентабельность предприятия. Обобщающий показатель эффективности использования производственных фондов. Отражает объём выпуска продукции на 1 руб среднегодовой стоимости основных производственных фондов и оборотных активов, из которых эта продукция производится:

Рп = Вп/(ОПФ+Он) х 100%

где:

Рп – рентабельность предприятия (его производственных фондов)

Вп – объем выпуска проду

Он – стоимость нормируемых оборотных активов (среднегодовая).

Среднегодовая стоимость основных производственных фондов рассчитывается как частное от деления на 12 полусуммы, полученной путем сложения (и деления на 2) первоначальной стоимости ОПФ, действующих на 1 января отчетного года и на 1 января года, следующего за отчетным, а также первоначальной стоимости этих фондов на каждое первое число остальных одиннадцати месяцев анализируемого года.

Определение средней стоимости ОПФ за промежуточный период (квартал, полугодие, 9 месяцев) осуществляется путем деления на число месяцев анализируемого периода половины величины стоимости ОПФ на 1-е число первого месяца, следующего после окончания периода, а также суммы ОПФ на каждое 1-е число остальных месяцев этого периода.

Среднегодовая (и средняя на любой промежуточный период) стоимость нормируемых оборотных активов рассчитывается аналогично.

К нормируемым оборотным активам относятся: производственные запасы, незавершенное производство, готовая продукция; при этом из запасов исключаются строительные материалы, приобретенные застройщиками с целью капитального строительства, если таковые среди запасов числятся.

К ненормируемым оборотным активам относятся денежные средства и все виды дебиторской задолженности.

- Рентабельность основных производственных фондов (фондоотдача). Отражает доходность использования основных средств, участвующих в производстве продукции:

Фо = Вп/ОПФ х 100%

где:

Фо – фондоотдача (рентабельность производственных фондов)

Вп – объем выпуска продукции за год

ОПФ – стоимость основных производственных фондов (среднегодовая).

Рентабельность производства

Основная концепция: отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая формула: Прибыль/Затраты.

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма затрат, понесенных в связи с получением именно этого объема прибыли.

Рентабельность производства. Показывает размер прибыли на каждую вложенную в оборот гривну:

Рп = П/Зп х 100%

где:

Рп – рентабельность производстваП – прибыль, рассчитанная исходя из объема производства

Зп – затраты на производство.

Аналогичным образом определяется рентабельность производства реализованной продукции, если в расчет принимаются показатели прибыли от реализации и расходы, списанные в реализацию (на уменьшение дохода от реализации).

Показатель рентабельности производства, как и другие показатели рентабельности, может рассчитываться как от прибыли-брутто (до налогообложения), так и от прибыли-нетто (после вычета налогов). Можно рассчитать показатели рентабельности отдельных производств (по цехам, участкам или по видам выпускаемой продукции).

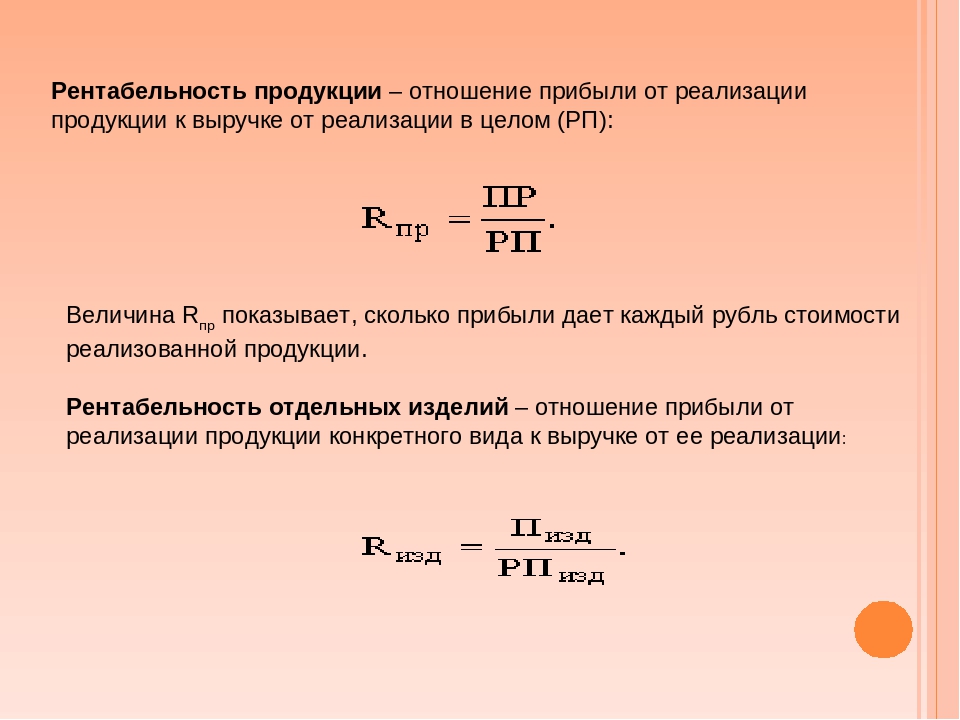

Рентабельность продаж

Основная концепция: отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая формула: Прибыль/Нетто-доходы.

Нетто-доходы – это выручка от реализации за вычетом косвенных налогов (НДС и акцизного сбора).

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма доходов, принесших именно этот объем прибыли.

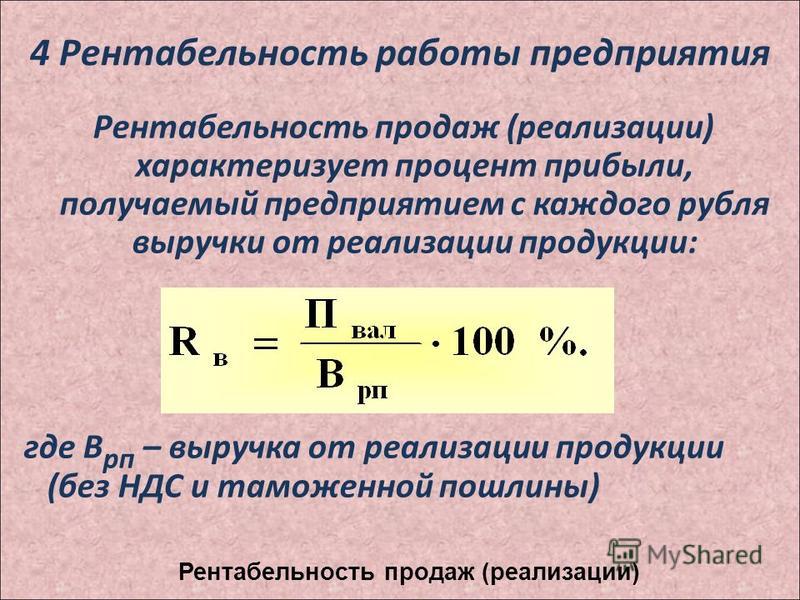

Рентабельность продаж. Характеризует прибыльность предприятия, показывая уровень прибыли на каждый рубль объема продаж:

Рп = П/НД х 100%

где:

Рп – рентабельность продажП – прибыль от продаж

НД – нетто-доходы от продаж.

Аналогичным образом определяется рентабельность продаж в разрезе видов операционной деятельности и даже в разрезе видов товарных групп.

С помощью этого показателя можно определить, насколько предприятие может себе позволить снижение цен, не рискуя понести убытки, а, возможно, и более того: увеличить прибыль, выиграв от увеличения объемов продаж за счет снижения цен.

Данный показатель, как и все последующие (приведенные ниже) показатели рентабельности, может определяться как по прибыли-брутто (прибыли до налогообложения), так и по прибыли-нетто (после налогообложения), а соотношение исчисленных таким образом показателей определяет уровень налогообложения предприятия:

Кн = Рн/Рб

где:

Кн – коэффициент налоговой нагрузки на прибыльРн – рентабельность-нетто (определенная исходя из чистой прибыли)

Рб – рентабельность-брутто (определенная исходя из прибыли до налогообложения)

Если рентабельность снижается…

Оценка рентабельности – это один из тех аспектов анализа, в котором не задаются общепринятые для всех нормативы значений показателей. Иногда руководствуются отраслевыми нормативами. Но гораздо надежнее каждому отдельно взятому предприятию установить оптимальные нормы прибыли самостоятельно.

Существует такое понятие – минимальная рентабельность. Принято считать, что она должна равняться среднему проценту ставок по банковским депозитам, сложившемуся за отчетный период. То есть, данное утверждение основывается на допущении, что вокруг предприятия стадами бродят потенциальные инвесторы и всё решают: куда выгоднее вложить деньги – в это предприятие, или в банк на депозитный счет. Однако же, если и принимать упомянутую концепцию минимальной рентабельности всерьез, то только при расчете доходности акций, но никак не в анализе рентабельности. Существует много успешных предприятий с рентабельностью на грани 5%, уверенно себя чувствующих на фоне банковских ставок по депозитам 10%. Здесь играет роль масштаб предприятия. Понятно, что крупное и мелкое предприятия одной и той же отрасли будут иметь различные нормы прибыли. Достаточно сравнить крупный хлебокомбинат и сельскую мини-пекарню. Первому может оказаться достаточно и 3%, другой – и при 13% может обанкротиться. В данном случае все решают не относительные, а абсолютные показатели прибыльности.

Поэтому, говоря об анализе рентабельности в целом для всех предприятий, можно принять к сведению лишь простые критерии: повышение рентабельности (по сравнению с предыдущими периодами или с рентабельностью других предприятий данной отрасли) – хорошо, ее снижение – плохо.

Если при анализе рентабельности выявляется снижение уровня прибыли, то причину искать долго не нужно, они просты: либо предприятие прикладывает недостаточно усилий, чтобы больше зарабатывать, либо нерационально распоряжается заработанным. Притом, неважно, какую рентабельность мы анализируем: рентабельность продаж или рентабельность инвестиций (прибыль на суммарный капитал, прибыль на собственный капитал или прибыль на рубль затрат).

Иногда называют другие, казалось бы, очевидные (исходя из формулы расчета) причины снижения рентабельности: либо недостаточные объемы продаж, либо низкие цены. Последнее не совсем верно, и первое не всегда.

Хотя объемы действительно имеют существенное значение, ведь при огромных объемах производства и продаж можно и с минимальной рентабельностью (прибыльностью) иметь внушительную цифру абсолютного значения прибыли. Но падение объемов продаж чаще всего объясняют снижением спроса на продукцию. А может не в спросе дело, а в предложении? Возможно, отдел сбыта не занимается прямыми своими обязанностями – маркетингом, а только пассивно регистрирует текущие продажи. Хотя, при определенных изменениях на рынке, спрос действительно может упасть. Но, в таком случае, те же “маркетологи” должны были своевременно выявить, какие именно произошли изменения (что если переселение целого квартала в районе, до этого считавшемся самым благоприятным для сбыта?) и столь же своевременно доложить об этом руководству.

Но возможно и другое: причина низкой рентабельности кроется в повышении затрат на производство и реализацию продукции. Тогда надо проверить, насколько приемлемы цены поставщиков, с которыми отдел снабжения заключил договоры. А, возможно, и отдел снабжения ни при чем, а причина роста затрат в банальной их бесконтрольности со стороны работников или самого же руководства. Например, нерациональный расход электроэнергии, газа, воды, тепла, необоснованные командировочные расходы и расходы на оплату услуг связи. Конечно, простое решение о “закручивании гаек” здесь не всегда уместно. Сначала стоит выяснить, не настала ли пора заменить оборудование на новое, более рационально потребляющее электроэнергию, может в санитарных комнатах и лабораториях есть смысл поставить автоматические ограничители подачи воды, может теплосеть требует ремонта и т. д., ведь такие вложения очень быстро окупаются. Возможно, для повышения прибыльности надо расстаться с частью основных средств, которые по причине недостаточной загруженности стали обременительными для бюджета предприятия или, если есть возможность, сдать их в аренду. Хотя, надо заметить, этот источник повышения прибыльности не бесконечный.

Если анализируется рентабельность на суммарный капитал, то при ее снижении надо обратить внимание на состояние оборотных средств, возможно, произошло затоваривание готовой продукцией или образовались сверхнормативные запасы, а, может, дебиторская задолженность непомерно выросла. Так, или иначе, но в этом случае показатель рентабельности следует связать с показателем оборачиваемости.

Выводы. Рентабельность может снижаться вследствие:

- снижения объемов продаж

- увеличения затрат на производство и реализацию продукции

- неоправданного прироста активов в обороте.

В свою очередь, снижение объемов продаж может быть вызвано снижением спроса или неудовлетворительной работы по продвижению продукции на рынке, а увеличение затрат – повышением цен поставщиков, перебоями в поставках, вызывающих простои, отсутствием надлежащего контроля за расходами, несоответствием между производственной мощностью и объемами загрузки оборудования, непредвиденными штрафными санкциями. Если выявляется прирост активов в обороте, их низкая оборачиваемость, то причины, скорей всего, кроются в недостаточной деловой активности лиц, ответственных за состояние товарно-материальных запасов, незавершенки и состояние расчетов с покупателями (заказчиками). Здесь версий гораздо больше, и чтобы выявить причины и устранить последствия, надо основательно проверить каждую. В любом случае надо опять-таки подключать социальный фактор.

Следует также помнить, что в случае, если анализ склоняет к выводам о снижении объемов продаж или увеличении активов в обороте, способов исправления ситуации может оказаться достаточно, чтобы устранить причины, но если виной всему – увеличение затрат, тут надо отнестись к соответствующим мероприятиям с некоторой долей осторожности, ведь источник их снижения может оказаться не бесконечным. Возможно, лучшим выходом окажется решение о переориентации производства на другую продукцию.

Если же оказывается, что рентабельность в норме даже притом, что показатели других разделов анализа неблагоприятны (полная финансовая зависимость от кредиторов, низкая ликвидность), то такое состояние означает, что предприятие умудряется оперативно управлять своими финансовыми ресурсами. Это достигается путем максимально возможного затягивания с погашением срочных обязательств или путем привлечения все новых и новых кредитов, или путем постоянного “выбивания” авансов у покупателей (заказчиков), или, может, менеджеры сумели организовать работу “с колес”, т. е. без закупки запасов впрок. И в этом, в общем-то, нет ничего плохого. Важно лишь, как долго может предприятие выдержать такие темпы, поскольку всегда сохраняется опасность изменения ситуации, как на рынке закупок, так и на рынке продаж, а от этого в данном случае предприятие не защищено, ему нужны непрерывные закупки и так же непрерывные продажи. Первый же продолжительный простой на таком предприятии может оказаться фатальным.

Подытоживая все сказанное, можно дать для всех предприятий универсальный рецепт хорошего здоровья, который, впрочем, никого не удивит: вся стратегия планирования, прогнозирования и бюджетирования должна быть направлена на максимизацию финансовых результатов – прибыли. Возможности проводить мероприятия по рациональному использованию ресурсов рано или поздно исчерпаются. Менеджеры предприятия, как бы хорошо оно ни работало в данный момент времени, должны постоянно находиться в поиске новых источников прибыли и новых возможностей ее максимизации. Как видим, и здесь подключается социальный фактор. Что ж, “кадры решают все”.

1 В этом случае – именно первоначальной стоимости, а не остаточной (балансовой), как принято считать. Подробнее о расчете среднегодовой стоимости ОС см. в разделе «Оценка имущественного состояния».

2 Что равнозначно состоянию на конец дня 31 декабря отчетного года – момент, которым датируется годовой бухгалтерский баланс.

3 Предыдущий показатель (рентабельность предприятия) также может называться фондоотдачей, т. к. все производственные фонды предприятия составляют его основные средства и производственные запасы, посредством которых и из которых производится продукция.

Что такое прибыльность? — Определение | Значение

Определение: Прибыльность — это способность компании использовать свои ресурсы для получения доходов, превышающих ее расходы. Другими словами, это способность компании получать прибыль от своей деятельности.

Что означает прибыльность?

Прибыльность — это один из четырех строительных блоков для анализа финансовой отчетности и деятельности компании в целом. Остальные три — это эффективность, платежеспособность и рыночные перспективы.Инвесторы, кредиторы и менеджеры используют эти ключевые концепции для анализа того, насколько хорошо работает компания, и какой у нее был бы потенциал в будущем, если бы операции осуществлялись должным образом.

Два ключевых аспекта прибыльности — это доходы и расходы. Доходы — это доход от бизнеса. Это сумма денег, полученная от клиентов за счет продажи товаров или предоставления услуг. Однако получение дохода не является бесплатным. Компании должны использовать свои ресурсы для производства этих продуктов и предоставления этих услуг.

Ресурсы, как и наличные, используются для оплаты таких расходов, как заработная плата сотрудников, аренда, коммунальные услуги и другие необходимые в производственном процессе. Прибыльность рассматривает взаимосвязь между доходами и расходами, чтобы увидеть, насколько хорошо работает компания и какой будущий потенциальный рост может иметь компания.

Пример

Существует множество отчетов, которые можно использовать при измерении прибыльности компании, но внешние пользователи обычно используют числа, указанные в отчете о прибылях и убытках.В финансовой отчетности перечислена прибыльность компании по двум основным направлениям.

Первые признаки прибыли отражаются в марже или валовой марже, которые обычно рассчитываются и указываются на лицевой стороне отчета о прибылях и убытках. Эти коэффициенты измеряют, насколько хорошо компания использует свои ресурсы для получения прибыли.

Второй знак прибыли на самом деле не знак; это больше похоже на настоящую вещь. В отчете о прибылях и убытках всегда указывается чистая прибыль в нижней части отчета. Часто это верный признак прибыльности, поскольку он показывает внешним пользователям общую сумму доходов, которая превысила расходы в течение периода.

Качественные и количественные исследования | Различия и методы

При сборе и анализе данных количественное исследование имеет дело с числами и статистикой, тогда как качественное исследование имеет дело со словами и значениями. Оба важны для получения разных знаний.

Количественное исследование Количественное исследование выражается в числах и графиках . Он используется для проверки или подтверждения теорий и предположений. Этот тип исследования может быть использован для установления обобщаемых фактов по теме.Общие количественные методы включают эксперименты, наблюдения, записанные в виде чисел, и опросы с закрытыми вопросами.

Качественное исследование Качественное исследование — это прописью . Он используется для понимания концепций, мыслей или переживаний. Этот тип исследования позволяет вам собрать глубоких идей по темам, которые недостаточно понятны. Общие качественные методы включают интервью с открытыми вопросами, наблюдения, описанные словами, и обзоры литературы, в которых исследуются концепции и теории.

Различия между количественными и качественными исследованиями

В количественных и качественных исследованиях используются различные методы исследования для сбора и анализа данных, и они позволяют вам отвечать на различные типы исследовательских вопросов.

| Количественное исследование | Качественные исследования |

|---|---|

| Сосредоточен на проверке теорий и гипотез | Сосредоточен на изучении идей и формулировании теории или гипотезы |

| Проведено математическим и статистическим анализом | Анализируется путем обобщения, классификации и интерпретации |

| В основном выражается в числах, графиках и таблицах | Преимущественно выражается словами |

| Требуется много респондентов | Требуется несколько респондентов |

| Закрытые (множественный выбор) вопросы | Открытые вопросы |

| Ключевые термины: тестирование, измерение, объективность, воспроизводимость | Ключевые термины: понимание, контекст, сложность, субъективность |

Методы сбора данных

Количественные и качественные данные можно собирать с помощью различных методов.Важно использовать метод сбора данных, который поможет ответить на вопросы вашего исследования.

Многие методы сбора данных могут быть качественными или количественными. Например, в опросах, наблюдениях или тематических исследованиях ваши данные могут быть представлены в виде чисел (например, с использованием шкалы оценок или частоты подсчета) или в виде слов (например, с открытыми вопросами или описаниями того, что вы наблюдаете).

Однако некоторые методы чаще используются в том или ином виде.

Методы сбора количественных данных

- Опросы: Список закрытых вопросов или вопросов с несколькими вариантами ответов, которые раздаются выборке (онлайн, лично или по телефону).

- Эксперименты: Ситуация, в которой переменные контролируются и ими манипулируют для установления причинно-следственных связей.

- Наблюдения: Наблюдение за объектами в естественной среде, где переменные невозможно контролировать.

Методы сбора качественных данных

- Интервью : устное задание открытых вопросов респондентам.

- Фокус-группы: Обсуждение в группе людей темы для сбора мнений, которые можно использовать для дальнейшего исследования.

- Этнография : Участие в жизни сообщества или организации в течение длительного периода времени для пристального наблюдения за культурой и поведением.

- Обзор литературы: Обзор опубликованных работ других авторов.

Получать отзывы о языке, структуре и макете

Профессиональные редакторы корректируют и редактируют вашу статью, уделяя особое внимание:

- Академический стиль

- Расплывчатые предложения

- Грамматика

- Единообразие стиля

См. Пример

Когда использовать качественное vs.количественное исследование

Эмпирическое правило для принятия решения об использовании качественных или количественных данных:

- Используйте количественные исследования, если хотите подтвердить или проверить что-то (теория или гипотеза)

- Используйте качественное исследование, если вы хотите понять что-то (концепции, мысли, опыт)

Для большинства тем исследования вы можете выбрать качественный, количественный или смешанный подход. Какой тип вы выберете, зависит, среди прочего, от того, будете ли вы использовать индуктивную илидедуктивный исследовательский подход; ваш исследовательский вопрос (ы); проводите ли вы экспериментальное, корреляционное или описательное исследование; и практические соображения, такие как время, деньги, доступность данных и доступ к респондентам.

Вопрос исследования: Насколько студенты удовлетворены своей учебой?Количественный подход к исследованию

Вы опрашиваете 300 студентов в своем университете и задаете им такие вопросы, как: «По шкале от 1 до 5, насколько вы удовлетворены своими профессорами?»

Вы можете провести статистический анализ данных и сделать следующие выводы: «в среднем студенты оценили своих преподавателей на 4.4 ”.

Качественный подход к исследованию

Вы проводите углубленные интервью с 15 студентами и задаете им открытые вопросы, такие как: «Насколько вы удовлетворены своей учебой?», «Что является наиболее положительным аспектом вашей учебной программы?» и «Что можно сделать для улучшения учебной программы?»

На основании полученных ответов вы можете задать дополнительные вопросы, чтобы прояснить ситуацию. Вы записываете все интервью с помощью программного обеспечения для транскрипции и пытаетесь найти общие черты и шаблоны.

Смешанные методы

Вы проводите собеседование, чтобы узнать, насколько студенты удовлетворены своей учебой. С помощью открытых вопросов вы узнаете то, о чем никогда раньше не задумывались, и получите новые идеи. Позже вы используете опрос, чтобы проверить эти идеи в более крупном масштабе.

Также можно начать с опроса, чтобы выяснить общие тенденции, а затем провести интервью, чтобы лучше понять причины этих тенденций.

Как анализировать качественные и количественные данные

Качественные или количественные данные сами по себе не могут ничего доказать или продемонстрировать, но должны быть проанализированы, чтобы показать их значение применительно к вопросам исследования.Метод анализа различается для каждого типа данных.

Анализ количественных данных

Количественные данные основаны на цифрах. Простая математика или более сложный статистический анализ используется для выявления общих черт или закономерностей в данных. Результаты часто представлены в виде графиков и таблиц.

Приложения, такие как Excel, SPSS или R, можно использовать для вычисления таких вещей, как:

Анализ качественных данных

Качественные данные труднее анализировать, чем количественные.Он состоит из текста, изображений или видео вместо цифр.

Некоторые общие подходы к анализу качественных данных включают:

Часто задаваемые вопросы о качественных и количественных исследованиях

- Что такое сбор данных?

Сбор данных — это систематический процесс, с помощью которого в ходе исследования собираются наблюдения или измерения.Он используется во многих различных контекстах учеными, правительствами, предприятиями и другими организациями.

Определения // Purdue Writing Lab

Эта страница предоставлена вам OWL в Университете Пердью. При печати этой страницы вы должны включить полное юридическое уведомление.

Авторские права © 1995-2018, Лаборатория письма и СОВ при Университете Пердью и Пердью. Все права защищены. Этот материал нельзя публиковать, воспроизводить, транслировать, переписывать или распространять без разрешения.Использование этого сайта означает принятие наших условий добросовестного использования.

Написание определений

Резюме:

Этот раздаточный материал содержит предложения и примеры написания определений.

Формальное определение основано на кратком логическом шаблоне, который включает в себя как можно больше информации на минимальном пространстве. Основная причина включать определения в свои тексты — избежать недопонимания с аудиторией.Формальное определение состоит из трех частей:

- Термин (слово или фраза), подлежащий определению

- Класс объекта или концепции, к которому принадлежит термин

- Отличительные характеристики, отличающие его от всех остальных в своем классе

Например:

- Вода ( термин ) представляет собой жидкость ( класс ), состоящую из молекул водорода и кислорода в соотношении 2: 1 ( дифференцирующие характеристики ).

- Комиксы (, термин ) — это последовательные и повествовательные публикации (, класс ), состоящие из иллюстраций, подписей, диалоговых всплывающих окон, и часто фокусируются на суперсильных героях ( отличительные характеристики ).

- Астрономия (, термин ) — это отрасль научных исследований (, класс ), в основном связанная с небесными объектами внутри и за пределами земной атмосферы ( различных характеристик ).

Хотя эти примеры должны иллюстрировать способ, которым три части работают вместе, они не самые реалистичные случаи.Большинство читателей уже хорошо знакомы с концепциями воды, комиксов и астрономии. По этой причине важно знать, когда и почему вы должны включать определения в свой текст.

Когда использовать определения

- Когда в вашем тексте содержится термин, который может быть ключевым для понимания аудиторией, и этот термин, вероятно, может быть им незнаком

«Колебание звезды — это измеримое изменение скорости, при котором скорость звезды изменяется под действием гравитационного притяжения инородного тела.«

- Когда часто используемое слово или фраза имеет уровни субъективности или оценки в том смысле, который вы выбираете для их определения

«В этом эссе термин« классические игры »будет относиться конкретно к видеоиграм, созданным для Atari, оригинальной системы Nintendo Entertainment System и любых других систем».

Примечание: не каждый может дать определение «классической игре» в пределах одного и того же промежутка времени; поэтому важно определить ваши термины

- Когда этимология (происхождение и история) общеупотребительного слова может оказаться интересным или поможет расширить суть

«Язычество восходит к римскому военному сленгу, обозначающему некомпетентного солдата.В этом смысле христиане, считающие себя воинами Христа, используют этот термин не только для обозначения светского статуса человека, но и для обозначения его недостатка храбрости ».

Дополнительные советы по написанию определений

- Избегайте определения с помощью операторов «X is when» и «X is where». Эти вводные фразы наречий следует избегать. Определите существительное с существительным, глагол с глаголом и так далее.

- Не определяйте слово простым повторением или простым повторением слова.

«Рифмующие стихи состоят из строк, содержащих концевые рифмы».

Лучше:

«Рифмованная поэзия — это форма искусства, состоящая из строк, последние слова которых последовательно содержат идентичные заключительные ударные гласные».

- Определите слово простыми и знакомыми терминами. Ваше определение незнакомого слова не должно побуждать вашу аудиторию искать больше слов, чтобы понять ваше определение.

- Сделайте часть определения класса небольшой, но адекватной.Он должен быть достаточно большим, чтобы включать всех членов определяемого вами термина, но не больше. Избегайте добавления личных данных в определения. Хотя вы можете подумать, что история о вашем дедушке идеально отражает концепцию скупости, ваша аудитория может не понять. Предлагая личные определения, вы можете только повысить вероятность неправильного толкования, которого вы пытаетесь избежать.