Что значит взять машину в лизинг – Что такое покупка машины в лизинг и почему это выгодно

Что такое лизинг автомобиля — простыми словами

В автомобильных продажах можно часто встретить такое понятие, как лизинг.

Говоря простыми словами, лизинг – это оформление автомобиля в долгосрочную аренду с последующим его приобретением в собственность юридическими лицами.

Данный вид услуги особо распространен в Европе – там автомобили в лизинг покупают в 33% случаев, а это почти в 10 раз больше, чем в России.

Иногда этот вариант покупки выгоден и физическим лицам. Ну а обо всех нюансах лизинга автомобиля мы поговорим далее в статье.

Что такое лизинг?

Данное слово пришло к нам с английского языка и уже прочно осело в лексиконе русских людей. Однако автолюбители до сих пор путаются, в чем разница между обычной покупкой машины, оформлением лизинга или кредита.

Лизинг – гибридная форма покупки транспорта и оформления на него кредита.

Для наглядности рассмотрим схему, как работает лизинг:

- Лизингодатель – финансовая организация, имеющая на своих счетах определенную сумму денег;

- Лизингополучатель направляет заявление в эту фирму с желанием оформить лизинг на какое-либо транспортное средство;

- Лизинговая компания выкупает этот транспорт у производителя и ставит его на свой баланс;

- Заказчик подписывает с лизинговой компанией договор, согласно которому, формально техника остается в ее собственности.

Разновидности лизинга:

- Финансовый лизинг – эта схема описана выше – компания по запросу клиента ищет технику, выкупает ее и передает во владение заказчику;

- Оперативный лизинг – взятие автомобиля в аренду без дальнейшего выкупа, то есть, по окончанию договора, временный владелец просто возвращает технику лизинговой компании;

- Обратный лизинг – по большей части используется в сфере недвижимости, когда одна компания покупает активы, затем перепродает их другой стороны и берет их уже в лизинг – это позволяет снизить расходы на налогообложении.

Чем лизинг на автомобиль отличается от кредита?

Главное отличие лизинга от кредитования – наличие права собственности. Если человек приобретает автомобиль в кредит, то техника полностью переходит в его собственность и становится обычно залогом возвращения долга. В случае лизинга, машина находится в собственности у лизингодателя, пока владелец не выкупит полностью машину.

Также существует ряд других нюансов:

- При автокредите клиент получает в распоряжение деньги, а при лизинге – движимое имущество;

- Лизинг не сопровождается дополнительными процентными ставками, как это делается при взятии кредита;

- При подписании договора на кредитования участвуют 2 стороны – финансовое учреждение и клиент. При оформлении лизинга задействовано 3 стороны – клиент, лизингодатель и дилерский центр, предоставляющий автомобиль;

- Стандартный срок лизинга – до 5 лет, а автокредита – до 3 лет;

- Приобретая машину, клиент оплачивает страховой взнос сразу, либо частями. Банки же, обычно не дают такого выбора свои клиентам;

- По окончанию договора о лизинге, клиент вправе выкупить авто (как правило, по символической цене), либо подписать договор на пользование другим транспортным средством.

Хоть вам и не придется платить дополнительные проценты, как это было бы в случае с оформлением кредита, все же переплата в лизинге тоже присутствует. Она выражается в заметном удорожании объекта аренды.

Лизинг для ИП

Наряду с повышенной скоростью передачи транспорта в пользование, индивидуальные предприниматели получают ряд других преимуществ при оформлении лизинга в сравнении с физическими лицами:

- Так как риски для лизингодателя невелики, оформить покупку нового автомобиля значительно проще, чем брать кредит.

- При подаче заявления на кредит для ведения бизнеса, банк смотрит на размер заемных средств и иные показатели платежеспособности. При оформлении лизинга долг перед компанией-лизингодателем учитывается на балансе лизинговой фирмы (по договоренности), что делает индивидуального предпринимателя более привлекательным вариантом для выдачи нецелевого кредита в банковской организации.

- Снижение налогообложения. В расходах компании прописывается не только амортизация автомобиля, но и ежемесячные выплаты. А для максимального снижения налога на прибыль вы, как ИП, можете распределить платежи по лизингу разными суммами по разным временным периодам.

- После того, как ваше финансовое состояние будет проверено, вы можете разработать и утвердить индивидуальный план выплат, что позволит более рационально распределить средства для ведения своего бизнеса.

В любом случае, финансовые и дилерские организации более благосклонно относятся к ИП, нежели к физическим лицам, и в таком статусе вам будет намного проще оформить лизинг на автомобиль.

Преимущества и недостатки лизинга

У данного вариант приобретения автомобиля есть свои плюсы и минусы. Начнем с плюсов:

- Широкий спектр выбора автомобилей: вы можете купить, как легковую машину, так и спецтехнику, причем не важно, новый транспорт или выкуплен у частника – лизингодатель предоставляет все варианты;

- Чтобы заключить сделку по лизингу, необходим минимальный набор документов;

- У лизинга высокий процент одобрения – намного выше, чем у кредитов;

- Лизинг оформляется сроком до 5 лет, и по истечению этого времени можно выкупить технику по остаточной стоимости, а также доступен досрочный возврат имущества;

- Лизинг – хорошая возможность составить гибкий график ежемесячных выплат и получить авто в распоряжении в кратчайшие сроки.

К недостаткам относится следующее:

- Общая сумма выплат за автомобиль в лизинг будет больше, чем при оформлении кредита, особенно если речь идет о малобюджетной технике;

- Если лизинговые платежи нарушаются, то компания вправе изъять у вас автомобиль;

- Без согласия лизинговой компании вы не можете сдать автомобиль в аренду или использовать его как залог.

Изучите все плюсы и минусы лизинга, проанализируйте экономическое состояние и возможности на ближайшие годы, и только после этого принимайте решение.

Где взять авто в лизинг

В разных компаниях устанавливаются свои цены на лизинговые программы. Рассмотрим наиболее выгодные предложения в этой сфере:

УралСиб – лизинговая компания, в которой оформить в лизинг можно легковой автомобиль или спецтехнику. Размер первоначального взноса – 15%. Удорожание составляет 7%. Оформить аренду с последующим выкупом можно сроком до 3 лет.

![]()

ВТБ—Лизинг – компания, входящая в группу ВТБ. РФ владеет более 60% акций фирмы, поэтому она относится к числу государственных организаций. Индивидуальные предприниматели здесь выбирают между двумя программами: Лизинг-Стандарт и Лизинг-Партнер, из которых 2 вариант больше подходит для приобретения дорогой техники.

Europlan – компания, предоставляющая в лизинг клиентам легковую и специальную технику. Минимальный взнос составляет 10% от стоимости машины. Но иногда компания дает транспорт в лизинг индивидуальным предпринимателям без первоначального взноса.

Заключение

- В России лизинг принято оформлять в крупных фирмах или ИП, однако этой услугой начинают пользоваться и физические лица.

- В каком бы статусе вы не подходили к вопросу приобретения транспорта в лизинг, взвешивайте перед сделкой все за и против.

- Лизинг – хороший инструмент, однако за невыполнение условий договора вы понесете серьезные убытки.

Вам помогла эта статья? Поделитесь с другими!

kreditkarti.ru

Что такое лизинг автомобиля для физических лиц простыми словами

Что такое лизинг

Однако перед тем, как перейти к лизингу автомобилей, имеет смысл рассказать, что же такое лизинг вообще. Название данной финансовой процедуры происходит от англ. «to lease» – сдавать в аренду (не путать с арендовать – «to rent»). Но арендой в привычном юридическом смысле лизинг не является. (Его альтернативное название – «финансовая аренда»).

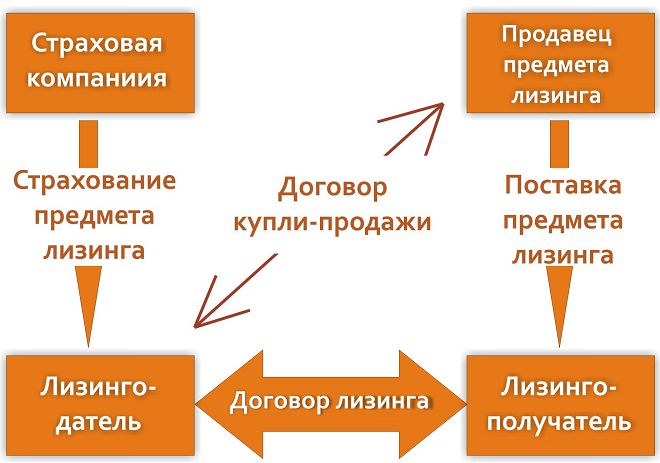

Дело в том, что лизинг подразумевает срок аренды, равный периоду износа предмета, более того, это 3-сторонняя сделка. Схематично она выглядит следующим образом:

- Допустим, какое-то лицо желает приобрести некий дорогостоящий предмет (в дальнейшем это лицо будет называться лизингополучателем). И, как любой покупатель, он находит продавца требуемого ему товара.

- Далее лизингополучатель ищет посредника – лизинговую компанию, которая осуществляет покупку товара у продавца и отдает этот товар в аренду лизингополучателю. (Лизинговая компания при условии совершения сделки получает название лизингодателя).

Лизингодатель может использовать для приобретения товара собственные средства, а может привлечь банковское кредитование, однако, выкупленный товар до момента истечения лизингового договора будет числиться за лизингодателем.

- Лизингодатель тратит на выкуп товара 100% средств, и в дальнейшем получает от лизингополучателя лизинговые платежи до полного выкупа объекта лизинга с учетом набегающих процентов за пользование кредитными деньгами и комиссии самой лизинговой компании.

По сути, лизинг можно назвать схемой финансирования рассрочки при покупке дорогостоящих товаров (объектов лизинга) обязательно долгосрочного пользования. Почему долгосрочного? Потому, что этот самый товар в сделке и выступает в качестве залога по выдаваемым средствам (и не важно, финансирует ли данную сделку сама лизинговая компания, либо же она обращается за помощью к банку).

Что такое лизинг автомобиля

Автомобиль, в соответствии с бухгалтерскими категориями терминов, относится к основным средствам, то есть, это дорогостоящий предмет, со сроком полезного использования, более года. Кроме того, автомобили – это предметы, обладающие высоким риском повреждения и утраты, а потому у них повышенная норма амортизации и, как следствие, большая ставка по кредитным деньгам (а последние задействуются практически в 100% случаев).

Более того, упрощенно в схеме лизинга трое участников (лизингодатель, получатель и поставщик). Но для того, чтобы залог кредитных средств не утратил своей первоначальной ценности, он страхуется, а страховая компания выступает четвертой стороной в схеме.

Лизинговый договор составляется на весь срок амортизации объекта (в нашем случае – автомобиля), но его условия могут быть таковы, что большая часть средств может быть выплачена в определенный заданный период. Это производится с помощью перегруппировки лизинговых платежей.

В сущности, не так важно, кто является лизингодателем: физическое или юридическое лицо. Просто для юридических лиц лизинг интересен тем, что платежи по нему – это фактуруемые затраты, которые уменьшают прибыль, а главное – сокращают величину НДС к уплате. Физические лица, в данном случае, ничего государству предъявить не могут.

Но что же тогда значит лизинг автомобилей для физических лиц? По сути – это та же рассрочка при покупке автотранспортного средства, финансируемая за счет лизинговой компании.

Чем выгоден лизинг автомобиля для физических лиц

Многие приводят в качестве аргумента то, что в случае кредита автомобиль находится в собственности у водителя, а не у кредитора, выдавшего этот займ, а в случае лизинга – на балансе лизинговой компании. Мол, это влияет на риски лизингодателя (снижает их), а значит, это потенциально играет на руку лизингополучателю – понижает процентную ставку за пользование кредитными деньгами.

Этот факт имеет слабое отношение к реальности и представляется, что объяснять выгоду подобным образом – только вводить в заблуждение. И в случае лизинга, и в случае кредита получатель автомобиля по сделке не имеет прав эту машину: он не может ее ни продать, ни подарить, ни даже поцарапать без юридических последствий, то есть, никак своим автомобилем распорядиться он не может.

Так в чем же тогда здесь фактическая разница между кредитом и лизингом? Она есть, но кроется в другом.

Дело в том, что лизингодатель приобретает объект лизинга, оплачивая его 100%-ную стоимость. А получает возмещение малыми, почти что равномерными частями, растянутыми, как правило, на 12, 24 или 36 месяцев. Даже невооруженным глазом становится заметно, что у компании по результатам отчетного квартала по данной сделке в связи с использованием лизинговой финансовой технологии образуется отрицательный НДС. (Ведь в этом квартале компания платит 100% стоимости объекта лизинга, а получает от 9% до 30%). А у качественно работающей лизинговой компании таких сделок за квартал вырисовываются десятки, если не сотни.

Таким образом, компания имеет право требовать от государства возврата НДС, что является ее существенным резервом. За счет него лизинговая компания и имеет возможность держать ставку по лизинговым платежам ниже, чем готов предоставлять банк в случае кредитования. И именно в этом и заключается для частного лица (клиента лизинговой компании) выгода от использования лизинга, а не кредита при приобретении автомобиля.

Это, во-первых. А во-вторых, купить автомобиль в лизинг для физических лиц выгодно потому, что лизинг позволяет не тратить большого количества средств для приобретения дорогостоящего объекта, не снижать свою ликвидность и дает возможность купить понравившуюся машину, не имея большого количества сбережений, но располагая твердым источником дохода.

И наконец, в-третьих, чтобы взять кредит (или автомобиль в кредит), реципиенту средств потребуется пройти кредитный комитет банка (любого), на котором его кредитная история будет рассматриваться «под микроскопом». Если в прошлом у такого клиента присутствовали трудности, споры и просрочки при погашении взятых займов, то данные факты неизменно найдут свое отражение в его кредитной истории, и новые ссуды ему либо «завернут», либо предложат по совершенно другим ставкам – более высоким.

Что касается лизинга, то здесь кредитная история значения для лизингодателя не имеет. И вот, по каким причинам:

- Объект лизинга – автомобиль – является одновременно и залоговым активом при процедуре финансирования сделки кредитными деньгами. То есть, получается, что это кредитование под залог.

- Объект лизинга является либо абсолютно новым товаром, либо прошедшим объективную процедуру оценки в аккредитованной компании. Таким образом, качество залога не вызывает сомнения.

- Объект лизинга подлежит обязательному страхованию, причем, страховые выплаты включаются в лизинговые, то есть, тоже ложатся на лизингополучателя. Это означает, что ценность залога не изменится даже в том случае, если автомобиль попадет в аварию.

И если неблагонадежный в прошлом клиент не оплатит в срок лизинговый платеж, то… Ничего страшного для кредитоспособности лизинговой компании не произойдет – она просто взыщет данный объект лизинга и, в крайнем случае, выставит его на продажу (а разницу между лизинговой и оценочной стоимостью уже предъявит лизингополучателю по суду).

Так что никакого резона проводить детальное исследование истории платежеспособности своих клиентов у лизинговых компаний нет. И для клиентов, имевших в прошлом спорные ситуации по своим долгам, лизинг открывает новые возможности.

Плюсы и минусы лизинга автомобилей для физических лиц

Представляется разумным провести перечисление преимуществ и недостатков лизинговой схемы короткими строками.

Преимущества

Итак, несомненными плюсами лизинга для физических лиц являются следующие обстоятельства:

- У клиентов присутствует объективная возможность требовать по лизинговой сделке процентную ставку, существенно более низкую, чем предоставляют банки в рамках своих кредитных продуктов.

- Лизинг возвращает право приобретать в кредит автомобили даже тем клиентам, которые имеют «подмоченную» кредитную историю в прошлом. Кредитная история при лизинговой процедуре не имеет никакого значения. При этом данное обстоятельство совершенно никак не сказывается на безопасности лизингодателя, который будет держать этот автомобиль у себя на балансе до момента его полного выкупа.

Некоторые лизинговые компании проводят только проверку своих клиентов на предмет четкости выплат по лизинговым договорам, если таковые у клиентов имели место в прошлом. Да, в целом, лизинговая компания не рискует ничем, но она стремится зарабатывать деньги, а если ее клиенты не будут ей регулярно платить, то это понизит ликвидность фирмы в моменте. Никому не нужны неплатежеспособные клиенты, поэтому их предпочитают отсеивать на «ранних подступах».

- Лизинг – это один из видов обеспечения имущественной конфиденциальности. Те частные лица, которые не желают демонстрировать наличие у них дорогостоящих транспортных средств, прибегают к услугам лизинговых компаний. При попытке выяснения настоящего владельца высветится название компании, но никак не лизингополучателя, который является всего лишь скромным арендатором. (Как тут не вспомнить Навального с его расследованиями).

- Лизинг – это еще один, по сути, кредитный продукт, который предоставляется лизинговыми компаниями (а не только банками – это важно). Увеличение предложения на рынке кредитования потенциально ведет к снижению цен (то есть, процентных ставок) на нем.

- При лизинге процент на сумму кредитных средств начисляется на остаток кредитной суммы. При этом, величина каждого лизингового платежа содержит не только проценты по кредиту, но и часть основной суммы долга (она составляет 1/кол-во месяцев, на который взят кредит).

Лизинговая компания будет начислять проценты в любом случае: привлекала ли она эти средства в сторонних финансовых институтах или же использовала собственные.

Сумма уменьшается, а следом за ней падает и абсолютное значение процентного платежа за каждый месяц. В итоге совокупный процент удорожания зачастую получается меньше, чем совокупная инфляция за весь срок лизинга! (И при этом все остаются довольны, то есть, с прибылью).

- Лизингополучатель до окончания процедуры лизинга не вступает в права пользования своим автомобилем. А это значит, что он не должен платить за него никаких налогов.

Теоретически, справедливым будет вычесть из общей величины удорожания объекта лизинга за весь период договора накопленную величину потенциального налога – в этом случае относительно инфляции лизингополучатель существенно выигрывает.

- И наконец, лизинг, как и кредитование, дает возможность клиентам экономить собственную ликвидность: можно с помощью лизинга сохранить большую часть своих сбережений в неприкосновенности, или же позволить себе купить такой автомобиль, на который нет полной суммы.

Недостатки

Обычно в таких случаях следует определять: недостатки по сравнению с чем? Однако с чем ни сравнишь лизинг, ничто не выглядит выгоднее, чем возможность значительного снижения ставки лизингодателем за счет возврата НДС, а также привлекательнее возможности вовлечения на лизинговый рынок субъектов, для которых закрыта дорога на рынок кредитный.

Итак, присутствуют ли у лизинга недостатки? Нет. Выгоден ли лизинг автомобиля для физических лиц? Несомненно.

Как взять в лизинг автомобиль физическому лицу

Как правило, любой автосалон предлагает своим клиентам услугу лизинга, потому что сотрудничает по этой теме с банком или профильной компанией. Для того, чтобы взять автомобиль в лизинг, потребуется:

- Оплатить первоначальный взнос, если он предусмотрен по условиям взаимодействия автосалона и лизинговой компании. Обычно он не превышает 25%, но в связи с ростом эффективности лизингового рынка в настоящее время этот процент стремится к нулю. (То есть, лизинг становится без первоначального платежа).

- Требуется написать заявление на имя директора лизинговой компании. (Вообще, все бумаги обычно уже составлены, и клиенту остается их только подписать).

- Из неприятного и опасного: от клиента потребуется предоставить копию своего паспорта. (Мало ли в каких базах потом придется ловить этот «отпечаток»).

- Также потребуется копия водительских прав.

- Лизинговые компании требуют от частных лиц документ, подтверждающий наличие у них постоянного источника доходов. (Вот на этот момент обращается пристальное внимание, потому что никому не нужны люди, которые изначально не смогут обслуживать свои обязательства).

- Кроме того, потребуется предоставить справку по форме 2-НДФЛ.

В качестве источника доходов может значиться не только зарплата, но и договор сдачи недвижимости в аренду (к примеру). Однако, если все-таки в качестве источника указана зарплата, то опыт работы на последнем месте должен составлять более 6 месяцев.

При предоставлении всех указанных документов, а также внесения первоначального взноса, на автомобиле, взятом в лизинг, можно уехать прямо из салона.

Резюме

Итак, что же такое лизинг автомобиля для физических лиц простыми словами – это замечательная финансовая технология. (Юридические лица-лизингополучатели, к тому же, могут с ее помощью еще и сэкономить на НДС). Но что касается лиц физических, то для них лизинг, без сомнения, является источником самых дешевых заемных денег. Да и к тому же с точки зрения кредитной истории можно начать жизнь сначала.

ardma.ru

Что такое лизинг простыми словами, виды и условия получения лизинга

Здравствуйте! В этой статье поговорим о том, что такое лизинг и как им воспользоваться. В сложной экономической ситуации, когда банки требуют непомерных процентов по кредитам, а аренда как вид сделки не подходит по ряду причин, предприятия или ИП все чаще обращаются в лизинговые компании. Цель – закупить оборудование, транспорт, недвижимость на выгодных условиях. Что такое лизинг для физических лиц и юридических? Какие бывают виды лизинга? В чем преимущества такой сделки? Обо всем этом вы узнаете в данной статье!

Выгодные предложения по лизингу автомобилей сейчас у Европлана с Господдержкой!

Что такое лизинг простыми словами

Лизинг – это та же аренда. (В переводе с английского «lease» – «аренда»). Но есть ряд существенных отличий.

Рассмотрим схему на примере:

У предприятия или предпринимателя не хватает средств на приобретение оборудования. Можно взять кредит с высокими процентами, а можно попросить купить необходимое оборудование лизинговую компанию. Она, в свою очередь, рассматривает предложение, оценивает для себя прибыль. В случае одобрения, лизингодатель сдает в аренду предприятию приобретенное имущество по специальному договору.

По условиям этого договора лизингополучатель выплачивает компании каждый месяц некую сумму (лизинговые платежи), как за аренду. Через определенный срок можно выкупить оборудование, недвижимость или автомобиль, заплатив остаточную стоимость.

Как видно из примера в процессе лизинга участвуют три стороны:

- Получатель имущества – лицо (физическое или юридическое), которому на некотор

kakzarabativat.ru

Приобретение ООО автомобиля в лизинг (плюсы и минусы)

Малому бизнесу сложно приобрести крупное основное средство для деятельности организации путем обычной купли-продажи. В особенности если такое ОС — автомобиль. В связи с чем приходится прибегать к другим инструментам его получения. Наиболее востребованный из них — лизинг.

В рамках нашей статьи мы постараемся раскрыть плюсы и минусы его использования и моменты, на которые при заключении договора лизинга необходимо обращать внимание. Это позволит использовать лизинг на более выгодных финансовых условиях и с учетом налоговых рисков.

1. Виды лизинга.

Плюс.

В отличие от обычной купли-продажи или кредита, лизинг многообразен. Наиболее частые его варианты — лизинг с выкупом автомобиля и без выкупа.

В первом случае по окончанию срока лизинга вы становитесь полноправным собственником транспортного средства, выкупая его у лизинговой компании по остаточной стоимости.

Во втором случае завершения срока лизинга можно вернуть автомобиль обратно лизинговой компании. То есть для вас это обернется практически обычной арендой. Такая возможность позволит вам выбрать новый автомобиль и заключить новый контракт.

Минус.

Если будет вариант лизинга без выкупа, то тут положительная сторона в части выбора автомобиля может обернуться для вас и другой стороной. В частности, когда в замене нет необходимости, но нужно снова проходить процедуру заключения нового договора и снова платить за аренду автомобиля лизинговой компании, а не пользоваться уже своим автомобилем.

2. Форма расчета.

Плюс.

Формы расчетов по лизингу бывают разные. Как правило, они выражаются в уплате денежных средств. Но на практике встречается и бартерный лизинг, когда в счет платежей отгружаются товар, материал, и оказываются какие-то работы и услуги. При втором варианте, если у вас есть какой-то ходовой товар (услуги), есть возможность получить авто практически без вложения оборотных средств компании.

Минус.

Второй вариант расчета в России встречается редко. Такая система лизинга пока не очень развита в экономике нашей страны. Поэтому, чтобы найти лизинговую компанию с таким вариантом договора, придется потрудиться.

«Плюс» при бартерной системе расчетов сложно соразмерно оценить товары, услуги, зачитываемые в счет платежей. Так как не всегда лизинговая компания готова зачесть их по стоимости, интересной именно для вашего бизнеса.

3. Выбор марок.

Плюс.

При лизинге вы можете выбрать любое авто, и лизинговая компания приобретет его для вас. В случае с простой покупкой или кредитом вы будете ограничены обычными предложения автосалонов и других автомобильных рынков.

Минус.

Как правило, все лизинговые компании строят свою деятельность на работе только с новыми автомобилями в отличие от стандартных рынков продажи авто, где можно купить и БУ. То есть при необходимости поиска бюджетного варианта с новым автомобилем может оказаться и не таким уж дешевым для вашего кошелька в отличие от поддержанного автомобиля.

4. Сумма лизингового платежа.

Плюс.

Суммы лизинговых платежей, как правило, значительно ниже, чем при варианте с кредитом. В них не закладывается процента ставка. Особенно они финансово выгодны, когда используется вариант лизинга без выкупа.

Минус.

Ее размер зависит от графика платежей и суммы предоплаты или ее отсутствия.

5. Предоплата.

Плюс.

Очень часто лизинговые компании работают без авансовой системы. При ней не требуется внесение каких-либо первоначальных взносов, как при варианте с обычным кредитом. У банков это бывает только в виде рассрочки, а она на практике встречается в предложениях банков не по всем маркам и моделям, которые вам бы хотелось получить. Ну и предлагается банками не так часто, а обычно в преддверии сезонов продаж.

Согласитесь, если необходимость в автомобиле у вас возникнет летом, дождаться интересных новогодних акций по кредиту может быть очень затруднительным.

Минус.

Отсутствие уплаты аванса. Это сказывается на сумме лизинговых платежей. В такой ситуации они увеличиваются. Поэтому здесь надо реально оценить, что для вас будет интереснее: взять лизинг с авансом и потом платить значительно меньше, или сэкономить сейчас, но потратится потом в процессе расплаты за авто.

Размер аванса. Как правило, при кредите довольно часто возможны авансы в размере 10%-15%. В лизинге же чаще всего их размер ограничивается рамками от 20% до 49%.

6. Процедура оформления.

Плюс.

Пакет документов для его получения значительно меньше, и процесс одобрения сделки значительно быстрее. То есть, если время поджимает, то получить авто по лизингу можно в очень короткое время. В банках же, как правило, такая спешка приводит к повышению процентной ставки по кредиту.

Минус.

Как такового минуса по данному фактору нет.

7. Право собственности.

Плюс.

В случае с ДТП ответственность и убытки будет нести лизинговая, если:

— в договоре лизинга указано, что обязанность лизингополучателя возместить лизинговой комании убытки, возникшие в случае повреждения или гибели предмета лизинга, возникает лишь в случае отказа страховой компании от возмещения убытков, либо в случае превышения фактической стоимости восстановительного ремонта над суммой страхового возмещения;

— включить в договор страхования условие, что к страховщику не переходит право требования к лизингополучателю, кроме случая умысла лизингополучателя в причинении убытков;.

— включить в договор страхования транспортного средства условие, что лизингополучатель вправе только пользоваться предметом лизинга. То есть сотрудники вашего ООО будут рассматриваться лицами, допущенными к управлению им, с разрешения собственника — лизинговой компании.

Минус.

— на время действия договора лизинга Автомобиль считается собственностью лизинговой компании, и вы будет считаться по сути обычным его арендатором, которому он передан на временное пользование;

— у вас не будет прав сдать его в субаренду или выехать на нем заграницу без одобрения лизинговой компании;

— при несоблюдении условий договора лизинга автомобиль может быть изъят без решения суда;

— утрата (кража, «фатальная» поломка автомобиля) по вашей вине не освобождает от обязательств по договору лизинга. В связи с чем для подстраховки приводит к оформлению КАСКО. А ее сумма, как правило, может оказаться весомой для бюджета. Особенно, если авто недешевое.

8. Досрочное погашение.

Плюс.

Он один — договором лизинга такой вариант практически всегда предусмотрен.

Минус.

Чаще всего досрочное погашение невозможно ранее, чем через полгода с момента заключения договора лизинга. В случае нарушения условия могут быть выставлены штрафы. Сейчас же в сфере автокредитов таких санкций уже практически нет, как и ограничений по сроку и суммам досрочного погашения.

9. Выкупная стоимость.

Плюс.

Для лизинга на момент договора она рассчитывается предварительно и может меняться, исходя из состояния износа автомобиля. А при варианте с кредитом или обычной покупкой стоимость машины, выплачиваемая продавцу или банку, в любом случае будет неизменна, вне зависимости от будущего износа автомобиля.

Минус.

При варианте с кредитом или обычной покупкой такой платеж в целом отсутствует. Учитывая тот фактор, что лизинг позволяет растянуть затраты на авто на более долгий период и учесть при выкупе износ, то переплата из-за нее, как правило, не такая уж и значительная. Поэтому данный минус в целом будет довольно спорным.

10. График платежей.

Плюс.

Как правило, график из уплаты плавающий и не всегда ежемесячный, что позволяет успеть заработать нужную сумму для погашения в отличие от ситуации с ежемесячными платежами по автокредиту.

Минус.

Чем реже платежи, тем больше их суммы, а это тоже не всегда финансово выгодно вашему карману.

11. Транспортный налог

Плюс.

Платит данный налог та сторона договора лизинга, на которую он зарегистрирован. В частности, если автомобиль зарегистрирован на лизинговую компанию, то платит его именно она в течение всего срока действия договора лизинга и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Если автомобиль регистрируется на лизингодателя, а затем передается вам и временно (на срок действия договора лизинга) регистрируется на ваше ООО, то и в этой ситуации транспортный налог платит лизинговая компания. Как в течение срока действия договора, так и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Минус.

В случае, когда автомобиль сразу регистрируется на ваше ООО (временно, на срок действия договора) без изначальной регистрации на лизинговую крмпанию, то его платите вы. Если выкуп предмета лизинга не предусмотрен, то по окончанию срока действия договора и перерегистрации его обратно — эта обязанность перейдет обратно лизинговой компании.

12. Поэтапная оплата.

Плюс.

Нет сразу большой финансовой нагрузки по оплате всей стоимости автомобиля.

Минус.

Переплата сверх изначальной стоимости автомобиля.

Важный момент! Если вы решите себя «побаловать» и купить для бизнеса очень дорогое и брендовое авто, то при такой покупке есть определенные налоговые риски. Рассмотрим их подробнее.

Приобретая в лизинг дорогостоящий автомобиль премиум-класса, имейте в виду, что с учетом расходов на них могут возникнуть определенные проблемы на режиме УСН и ОСНО. Но особенно проблемно это будет на ОСНО, поскольку коснется не только Налога на прибыль, но и НДС. Поэтому более развернуто рассмотрим учет расхода на дорогой автомобиль именно по ОСНО.

Налог на прибыль.

Любая покупка со средств организации должна быть направлена на прибыль в дальнейшем и ни в коем случае не ухудшать финансовое положение бизнеса.

Ввиду того, что автомобиль будет относиться к категории дорогостоящих, то будет «напрашиваться вопрос» в части экономической обоснованности затрат и того, как сделать затраты на лизинг дорогого автомобиля оправданными для бизнеса?

Поэтому, планируя лизинг дорогого автомобиля, важно учитывать, как минимум, следующие факторы:

— приобретение авто (даже лизинг) не должно «загонять» ООО в долги. Если в компании нет оборотных средств, и придется брать займы (пусть даже учредителя), то у налоговой вполне обосновано могут появиться подозрения, что это своего рода схема для занижения налога. Особенно когда заимодавец — учредитель и будете в основном использовать это авто сам;

— ООО в этот момент должно вести активную работу (заключались договора, имелись доходные поступления от сделок). Так как иначе сложно будет объяснить, зачем организации авто премиум-класса, когда деятельности нет совсем и надобности в нем как таковой нет.

— должны быть видимые признаки использования автомобиля в коммерческой деятельности (затрат на приобретение ГСМ, страхование (ОСАГО), составление путевых листы, приказов о закреплении автомобиля за сотрудником и т.д). Так, если компания приобрела машину, но при этом не несет расходов на оплату ОСАГО, бензина и т.п., то уже есть основания для сомнений со стороны налоговой.

То есть отсутствие причин, указанных выше, поможет снизить риск проблем с налоговой.

Практика показывает, что при наличии покупок автомобилей люксовых марок внимание инспектора к ним практически 100% гарантировано. Чаще всего в таких случаях налоговая старается отследить факт использования приобретенного автомобиля. При этом крайне важно, чтобы он не был передан в пользование сторонним физическим лицам или сотрудникам компании в их личных интересах, которые никак не связаны с их трудовой деятельностью, либо с извлечением доходов самой организацией.

Также, если время использования автомобиля, по данным имеющихся документов, не совпадает с графиком работы директора, то налоговая придет к выводу, что автомобиль эксплуатируется вами как физическим лицом, а не для компании и вне связи с коммерческой деятельностью организации. Иначе такие затраты будут исключены. А это «чревато» доначислением налога, штрафа за его не уплату и пени. Это подтверждается судебной практикой —постановление Одиннадцатого арбитражного апелляционного суда от 29.05.2015 No 11АП-5693/2015.

Но есть лазейка! Законом не установлены требования подтверждения экономической оправданности затрат. То есть нет перечня конкретных документов и их форм для этих целей. Поэтому для обоснованности расхода можно воспользоваться внутренними документами организации. К примеру, составить положение о деловом стиле компании и обязательно включить в должностные инструкции сотрудников условие о том, что эти работники используют машины представительского класса в интересах компании для создания благоприятного имиджа у деловых партнеров.

Таким путем, если организация сможет подтвердить, что автомобиль класса люкс необходим ей для поддержания делового имиджа компании. Например, в результате использования для перевозок своих сотрудников (особенно, руководства) бюджетного автотранспорта компания может потерять репутацию. А таким образом и клиентов, и прибыль. Для этого также лучше издать внутренний документ (например, служебную записку с визой руководителя), обосновывающий необходимость покупки дорогого автомобиля. Так как это увеличивает шансы компании на заключение новых контрактов. Все это будет подтверждать, что расходы направлены на получение прибыли в будущем. А, значит — они целесообразны и экономически оправданны.

«Плюс», как было указано выше — нужно обосновать, что автомобиль компания действительно использует в предпринимательских целях (оформлять путевые листы, в которых указаны маршруты поездок и пункты назначения, кассовые и товарные чеки на приобретение ГСМ, а также авансовые отчеты).

НДС.

В целом по покупке авто в лизинг НДС можно принять к вычету на общих основаниях. Но на практике налоговые очень часто отказывают в таком вычете по НДС, связывая это с тем, что для этого авто надо использовать именно в деятельности, облагаемой НДС. Поскольку вычет применяется только по объектам, приобретенным для использования в деятельности, облагаемой НДС. Если инспекторы при проверке обнаруживают, что в том периоде, когда заявлен вычет по приобретенному автомобилю, он в деятельности, облагаемой НДС, не использовался, следует отказ в вычете и доначисление налога.

По судебной практике в большинстве случаев налогоплательщикам удается отстоять свою позицию, даже если авто используется в деятельности, не облагаемой НДС.(постановление АС Уральского округа от 21.10.2015 No Ф09-6824/15, постановление АС Центрального округа от 01.09.2016 No А64-5617/2015). Но есть и обратная практика (постановление АС Дальневосточного округа от 01.11.2016 No Ф03-4901/2016).

Для вычета по НДС важно не допускать риски привлечения внимания к себе. Они будут аналогичными налогу на прибыль.

Имейте в виду, налоговая, чтобы доказать факт необоснованности вычета, часто проводит целые расследования, используя не только ресурсы ФНС России, но и запрашивая информацию из других госорганов. Например, из ЗАГСа — о лицах, не состоящих в браке, но имеющих общих детей. Или из органов ГИБДД — о фактах ДТП с автомобилями, в отношении которых применен вычет, и лицах, управлявших этими автомобилями в момент аварии. Также инспекторы при сборе доказательств могут, к примеру, провести опрос участкового инспектора полиции на предмет выяснения того, где и как хранятся автомобили в ночное время и в выходные дни, а также, кто фактически пользуется транспортными средствами. И в результате такой работы налоговикам удается убедить суд не только в том, что фактически автомобилем владеет не компания, а физическое лицо, но и в том, что вся операция по покупке от имени организации затевалась исключительно ради налогового вычета.

Поэтому, если решите взять в лизинг дорогой автомобиль, то готовьтесь к тому, что к этому расходу внимание налоговой практически будет гарантировано. Как можно попробовать обосновать свою позицию по экономической оправданности покупки, информация приведена выше. Также выше рассмотрено, при каких условиях риск исключения расхода (или вычета в части НДС) максимален. Есть вероятность, что даже такие доводы налоговую не удовлетворят. Таким образом, вероятнее всего, что свою позицию придется отстаивать в суде. Но, по имеющейся судебной практике, при соблюдении приведенных условий и оформлению нужных документов, суды чаще встают на сторону налогоплательщика.

Исходя из приведенным нами рисков и факторов, вы можете провести для себе анализ выгодности лизинга для своего бизнеса и заключить договор по нему на условиях, выгодных, в первую очередь, вам и вашим финансам. Удачного вам ведения бизнеса!

www.moedelo.org

Авто в лизинг. Что такое лизинг автомобиля простыми словами? Выгода автолизинга.

Евгений Смирнов # Нюансы бизнеса

Евгений Смирнов # Нюансы бизнеса

Штрафы и налоги при лизинге авто

Налоги и страховые взносы платит собственник, но при желании эти суммы можно изначально внести в договор и перевести на арендатора. А вот штрафы всегда платит арендатор.

- Что значит взять автомобиль в лизинг

- Договор автолизинга

- Преимущества автолизинга

- Особенности автолизинга

- Куда обращаться

- Процедура оформления авто в лизинг

Лизинг – это аренда основных средств производства (оборудования, офисных и складских помещений, транспортных средств) для собственных или нужд предприятия. В этой статье мы расскажем простыми словами, что такое лизинг автомобиля.

Эксклюзивные лизинговые предложения для бизнеса и физлиц

Сбербанк предлагает оформить автомобили любого класса в лизинг по самым выгодным ставкам в России. Оцените выгоду лично!

Посмотреть доступные авто

Что значит взять автомобиль в лизинг

Покупка автомобиля в лизинг – это разновидность аренды, по истечении договора которой, транспортное средство переходит в собственность покупателя.

Простая схема выглядит так:

| Этап | Процедура |

| Шаг 1 | Покупатель (лизингополучатель) выбирает модель автомобиля и подает документы в лизинговую компанию |

| Шаг 2 | Финансовое учреждение рассматривает заявку и в случае одобрения, заключает договор с покупателем. |

| Шаг 3 | Покупатель вносит первоначальный взнос и начинает пользоваться автомобилем |

| Шаг 4 | На протяжении оговоренного периода лизингополучатель вносит фиксированный ежемесячный платеж |

| Шаг 5 | После полной выплаты указанной в договоре суммы покупатель становится полноправным владельцем ТС. |

На автомобильном рынке регулярно можно слышать, что транспортное средство было куплено в автосалоне не по стандартному контракту купли-продажи, а по лизинговому договору. Этот вид покупки пользуется популярностью среди юридических лиц и предпринимателей.

Главную роль в предоставлении подобных услуг играют лизинговые компании, являющиеся посредниками между желающим приобрести машину и ее продавцом. Это могут быть не отдельные финансовые организации, но и филиалы или департаменты крупных банков.

Если необходимо приобрести авто или другое транспортное средство, включая специализированную технику, но полную стоимость собрать не удается, то удобным вариантом будет составление лизинг-договора.

Согласно статистике, 35% автомобилей на территории ЕС покупаются в лизинг. Данный показатель в России в 10 раз меньше.

Договор автолизинга

Договор лизинга автомашины – это не просто аренда, поэтому он может включать в себя особые условия. Транспортное средство можно взять не только у банка, но и любого другого юридического лица, включая финансовые компании. Каждая из них предлагает свои условия, требует определенный пакет документов и устанавливает разные проценты.

Лизинговым договором называется соглашение лизингодателя и получателя, в результате которого первый обязан купить автомобиль, выбранный получателем и передать его во временное пользование с правом стать владельцем авто в будущем.

Другими словами, благодаря контракту, юридическое лицо или ИП может пользоваться автомобилем сразу же после заключения договора.

Преимущества автолизинга

В большинстве случаев к данной форме финансового сотрудничества прибегают компании, которые покупают автомобили и специализированную технику. Этот способ является более выгодным, чем кредит.

Лизинг транспортного средства имеет следующие преимущества:

- Поиском, доставкой и проведением через таможню автомобильной продукции занимается финансовая компания.

- Автомобиль не принадлежит юридическому лицу, поэтому за него не придется платить налоги.

- Лизинговые платежи включают в себя расходы на НДС, пенсионный фонд, страховку и т. д. Благодаря этому, бухгалтерам компании не придется тратить много времени на бумажную работу.

- Ускоренная амортизация и возможность получателя принимать участие в программе лояльности.

- Регистрация автомобиля и другие подобные процедуры ложатся на плечи финансовой компании.

- Получатель может самостоятельно выбирать автомобиль, дилера или автозавод.

- Техподдержка. Учитывая тот факт, что лизингодатель – владелец транспортного средства, он заинтересован в том, чтобы поддерживать авто в хорошем состоянии. Поэтому компания предоставляет помощь в ТО.

- Воспользоваться лизингом при покупке машины могут даже молодые компании, в то время как кредитование им недоступно из-за отсутствия кредитного рейтинга.

Для юридических лиц еще одним достоинством приобретения автомобиля в лизинг является экономическая выгода, связанная с его содержанием. Учитывая то, что получатель не является владельцем объекта, то любые расходы на обслуживание транспортного средства сокращают выплаты по налогу на прибыль. А авто, полученное в долгосрочную аренду с правом выкупа, тем временем работает и приносит доход.

Особенности автолизинга

Лизинг транспортных средств часто отождествляется с арендой или кредитом, однако этот вид финансового взаимодействия имеет свои особенности.

Схема работы выглядит следующим образом:

- Получатель находить автомобильный салон или производителя, выбирает модель, которую хотел бы получить.

- Подает заявление и документы в лизинговую компанию, выполняет требования финансовой организации.

- Лизингодатель на основе предоставленных ему документов принимает решение о сотрудничестве. В случае, если оно положительное, то он переводит средства владельцу автомобиля и передает его получателю.

- Заемщик каждый месяц выплачивает оговоренную сумму и в конце срока договора становится владельцем авто.

Отличие от аренды

Ключевой момент договора об аренде состоит в передаче автомобиля во временное пользование за определенное денежное вознаграждение. Другими словами, аренда транспортного средства предполагает только временное его использование. Механизм действия лизинга похож, однако у получателя есть возможность в будущем стать владельцем авто.

Если проводить сравнение этих двух видов финансового кредитования, то аренда более дорогая, но менее затратная: юридическому лицу или ИП не нужно делать первоначальный взнос. Однако, аренда выгодна только на короткий промежуток времени. При аренде клиенту не нужно получать ОСАГО, КАСКО, проходить технический осмотр и обслуживать авто.

Отличие от кредита

Лизинговые программы по покупке автомобиля имеют много общего с кредитными: необходимость делать первоначальные взносы, каждый месяц выплачивать определенную сумму и т. д. Отличие состоит в том, что транспортное средство, купленное в кредит, является собственностью покупателя, а вот при заключении контракта на лизинг машина не принадлежит юридическому лицу или ИП до истечения срока договора.

Куда обращаться

Если вы уже определились с конкретной моделью автомобиля, то необходимо найти лизинговую компанию или лизинговый отдел банка. Подобрать оптимальную программу можно несколькими способами:

- Обратиться к специалисту в автосалон. Менеджеры располагают информацией о всех лизинговых программах и партнерах салона.

- Обратиться напрямую в лизинговую компанию.

Процедура оформления авто в лизинг

Для того, чтобы юридическому лицу или ИП получить автомобиль в лизинг, лучше всего обратиться в финансовое учреждение, так как каждое из них выдвигает свои особые требования. Однако, можно выделить моменты, которые одинаковы для любых организаций.

Необходимый пакет документов:

- заявление и заполненная анкета;

- копия паспорта;

- регистрационные документы компании, включая устав;

- решение совета директоров или руководства о необходимости получения машины в лизинг;

- финансовая отчетность о деятельности компании;

- ИП должен подать декларацию о доходах.

Если решение компании будет положительным, то клиент сможет взять автомобиль в лизинг. При подписании контракта следует помнить о таких моментах:

- получатель не является владельцем объекта лизинга до тех пор, пока полностью не выплатит сумму по договору;

- машина не должна быть поврежденной или переделанной без ведома владельца;

- ремонт и техническое обслуживание проводятся владельцем;

- платежи привязаны к курсу валюты.

Таким образом, автолизинг – новая и пока слабо исследованная российскими автомобилистами форма правоотношений. Несмотря на то, что большинство отечественных компаний и ИП привыкли использовать стандартные договорные инструменты, лизинг с каждым годом замещает их все больше.

Покупка автомобиля в лизинг имеет явные преимущества перед договором аренды или кредитования, что и обеспечивает выгоду от его использования. Но как всегда, услуга имеет и свои недостатки. Естественно, что лизинг обойдется гораздо дороже, нежели покупка авто за наличные. Также на покупателя могут возлагаться дополнительные ограничения, например, лизингодатель может ограничить пробег авто.

Оформить лизинг в Сбербанке

Понравилась статья?

Оценить статьюна основе оценок; рейтинг — из 5

Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Что такое лизинг автомобиля для физических и юридических лиц? Чем отличается лизинг от кредита

Оформить автомобиль с помощью лизинга проще, чем взять его в кредит, но этот способ требует большего внимания, так как есть риск нарваться на мошенников. Что такое лизинг автомобиля простыми словами? Это аренда автомобиля с правом выкупа. То есть человек получает машину в свое пользование, вместе с этим у него появляется возможность в будущем купить этот автомобиль и стать его полноправным владельцем.

Что значит лизинг автомобилей

Лизинг – финансовая аренда автомобиля. Суть его заключается в том, что у человека появляется возможность поэтапного приобретения транспорта в личную собственность. Процедура приобрела популярность недавно, так как у многих она вызывает вопросы и сложности с оформлением.

С помощью лизинга можно купить новую машину из автосалона, суть процедуры состоит в том, что автомобиль покупается лизинговой компанией и остается в ее собственностью до тех пор, пока клиент не выплатит все платежи. Обычно выплаты длятся в течение 3-5 лет. При этом клиент может пользоваться машиной в личных целях, а после совершения последнего платежа, он может выкупить авто по остаточной стоимости, которая обычно очень мала.

Что значит машина в лизинг? Машина в кредит – это понятно, это не вызывает трудностей и сомнений, так как схема оформления является максимально прозрачной. Изначально автомобиль оформляется на заемщика и переходит в его собственность, а затем клиент платит ежемесячные суммы в кредитное учреждение. Пока кредит не будет погашен, машина находится в пользовании клиента, но в залоге у банка. Машина, полученная в лизинг, передается в аренду, а право полного использования клиент получает только после погашения всех платежей, то есть через несколько лет.

Интересно: Кредит под залог автомобиля — это обратная ситуация, когда у гражданина уже есть авто, но требуются деньги. В этом случае банк выдает кредит под залог автомобиля. Если заемщик не выплатит кредит, банк конфискует авто, оценивает машину и выставляют на продажу. Вырученные на торгах деньги перечисляются в банк в счет погашения задолженности. В случае, если стоимость машины окажется меньше суммы долга заемщика, долг придется продолжать выплачивать.

Условия лизинга авто и требования к клиентам

В последние годы автомобиль в лизинг предоставляют даже государственные банки. Причиной роста популярности такого способа покупки машины являются жесткие условия автокредитования у банка, высокие проценты и большой показатель отказов. Кроме высоких процентов клиенту приходится оплачивать оформление страховки КАСКО, сборы в пенсионный фонд и регистрацию машины.

Воспользоваться лизингом могут и юридические (например, лизинг для ИП), и физические лица. Что такое лизинг для физических лиц? Процедура ничем не отличается от предоставления машины в аренду с правом выкупа юридическим лицам, проводится по такой же схеме. Однако, чаще такую схему используют мелкие и крупные предприниматели, с помощью лизинга они могут легко обновить автопарк или сменить личное авто.

Чем отличается лизинг от кредита на автомобиль

Главное отличие кредита от лизинга автомобиля в том, что лизинг гораздо доступнее для граждан страны. Кроме того, по такой схеме пользователь получит автомобиль сразу же после заключения договора.

Как работает лизинг автомобилей для физических лиц? Процедура может показаться запутанной, но в последние годы условия упростились. За последние несколько лет появилось множество компаний, которые предлагают экспресс-пакеты лизинга, в таком случае клиенту не потребуется справка о доходах. Кроме того, снизились ставки. Если в среднем 2 года назад процентная ставка по лизингу составляла 19-22% годовых, то теперь она достигает 14-22%, то есть ставка почти такая же, как и в банке.

Чем же еще выгоден лизинг автомобиля? Кредиты, зачастую, выдаются на конкретную модель. Кроме того, лизинговые компании могут привязать платежи не к национальной валюте, а к евро или доллару, что может быть выгодно и по факту процентная ставка снижается. Также увеличились сроки финансирования от лизинговых компаний: если ранее можно было получить авто в аренду на 3 года, то теперь срок увеличили до 5 лет.

Причиной малого количества требований и лояльного отношения к клиентам у лизинговых компаний является то, что когда человек получает машину в аренду, компания остается ее владельцем. Право собственности клиент получает только после совершения последнего платежа.

При оформлении кредита ситуация обратная: клиент получает право собственности на машину сразу же после первого взноса, хоть и не может продать или подарить ее, пока кредит не выплачен. То есть, лизинговая компания может легко забрать автомобиль у временного пользователя, в случае, если он систематически нарушает порядок платежей, превышает пробег или пропускает техосмотр в установленный срок. Стоит понимать, что значит машина в лизинг: при нарушении пунктов договора лизинговая компания может ее забрать на законных основаниях. При большом количестве преимуществ, договор с лизинговыми компаниями заключается на более жестких условиях. Это необходимо, чтобы компания могла обезопасить себя, например, если автомобиль берется для эксплуатации в такси и возвращается спустя пару лет в непригодном для дальнейшего пользования состоянии.

Выгоден ли лизинг автомобиля для юридических лиц?

Чаще всего именно юридические лица предпочитают оформлять транспорт таким образом. Лизинговые компании предлагают программы, которые позволяют получить машину быстро, выгодно и без проблем.

Для юридических лиц предлагается 2 программы:

- Оперативный лизинг автомобилей. В этом случае автомобиль передается в пользование на срок меньший, чем срок амортизации. Подойдет для автомобилей, которые быстро устаревают. Такой тип лизинга чаще выбирают физические лица.

- Операционный лизинг автомобилей для юридических лиц. При такой форме отношений, по окончанию срока договора, машина возвращается лизинговой компании. В течение срока пользования, клиент платит лизинговые взносы за эксплуатацию автомобиля, при этом у него есть возможность выкупить машину по окончанию срока договора, заплатив остаточную стоимость. Обычно именно такой вид аренды предпочитают юридические лица.

Лизинг автомобиля для юридических лиц имеет свои плюсы и минусы. Среди преимуществ можно выделить:

- Клиент может повлиять на сумму ежемесячного платежа, используя аванс и выкупную стоимость.

- Нет необходимости сразу оформлять страховку и формировать личное автохозяйство.

- Регистрацией и подготовкой документов занимается лизинговая компания.

- Условия выдачи автомобиля более лояльны, чем при оформлении кредита.

- Нет необходимости сразу оплачивать налоговый сбор, сборы в пенсионный фонд и страховку, клиент может выплачивать их в сумме ежемесячного платежа.

Кто платит транспортный налог при лизинге автомобиля? Все платежи по оплате регистрации, комиссии за конвертацию валюты и транспортные сборы оплачивает лизинговая компания.

То есть, брать машину в лизинг выгодно, нет необходимости сразу вносить большую сумму.

Чем еще выгоден лизинг автомобиля для предприятия? У юридического лица появляется возможность менять автопарк на совершенно новые модели из салона каждые 2-4 года.

Условия предоставления автомобилей в лизинг для юридически лиц

Обычно компании предлагают такие условия договора: выплачивать платежи можно в течение 1-5 лет, в зависимости от типа и модели авто. Сумма платежа также определяется индивидуально. Необходимо заплатить аванс – 30% от стоимости машины, далее клиент будет платить в месяц установленную сумму. В этот платеж будут включены компенсации части стоимости объекта, регистрация в госорганах, страхования и комиссия. Первоначально все эти платежи вносит компания, но со временем клиент возвращает затраченные средства. Это не накладно и удобно для пользователя.

В числе преимуществ покупки машины в лизинг также возможность досрочного погашения: если у клиента есть такая возможность, он имеет право внести все деньги и избежать дальнейшего начисления процентов.

Объекты лизинга

Теперь вы знаете, что значит взять машину в лизинг. Следует также указать, какие объекты лизинга доступны. В эту категорию входят новые легковые машины отечественного и зарубежного производства, спецтранспорт, грузовые автомобили, общественный транспорт, машины для перевозки специфических грузов, прицепы, полуприцепы, эвакуаторы и многое другое. То есть предприниматель может получить любой автомобиль, вне зависимости от типа бизнеса. Физическим лицам доступны легковые автомобили отечественного и зарубежного производства.

promdevelop.ru

Что такое лизинг — преимущества и недостатки, как взять авто в лизинг физическим лицам?

Современным автолюбителям и вправду несказанно повезло. Каждый желающий приобрести транспортное средство передвижения может выбрать покупку в лизинг или же взять деньги в кредит на приобретение. Предлагаем выяснить, что такое лизинг, какие он имеет преимущества и бывает ли оперативный лизинг.

Лизинг — что это?

Нередко желающие оформить кредит интересуются, что значит лизинг. Под данным термином понимают определенный вид инвестиционной деятельности, направленный на приобретение имущества, а также передачу его на основании специального договора лизинга как юридическим, так и физическим лицам за оговоренную плату на необходимый срок и на нужных условиях, что обусловлены договором. При этом получатель лизинга при желании может выкупить имущество. Бывает лизинг недвижимости, автомобиля и других необходимых объектов.

Как работает лизинг?

Для некоторых понятие лизинг сложное и не полностью изученное. Однако в действительности механизм работы данного вида инвестиционной деятельности несложный и выглядит так:

- Лизингополучатель должен обратиться в одну из известных лизинговых компаний со своим заявлением на необходимое оборудование.

- Предоставляющая данную услугу компания возьмется оценивать ликвидность конкретной операции, после чего будет производится закупка оборудования у реализатора, либо производителя.

- Когда лизингодатель стал уже обладателем оборудования, он может передать его на определенный срок в пользование клиенту, за что будет получать периодические платежи.

Что такое лизинг автомобиля?

Относительно новой услугой на современном рынке является лизинг автомобиля. Каждый день у него появляется много поклонников. Данный метод покупки транспорта можно назвать очень удобным и даже выгодным, поскольку человек арендует автомобиль и имеет право в будущем его выкупить. Такая услуга обрела популярность среди юридических лиц, для которых удобно оформлять покупки при помощи нескольких платежей. Для населения это уникальная возможность использовать машину после того как будет оформлен пакет документов и внесен первоначальный взнос.

Лизинг — плюсы и минусы

Данный вид инвестиционной деятельности нельзя назвать однозначно положительным или же недостаточно приемлемым. Есть свои у лизинга преимущества и недостатки. Один из существенных плюсов лизинга – нет необходимости оставлять залог, что непременно понравится каждому клиенту. Его минусом можно назвать высокую переплату в сравнении с кредитами.

Плюсы лизинга

Многие клиенты специализированных фирм знают, что такое лизинг и им известно, какая выгода лизинга:

- Низкая налоговая ставка и возможность застраховать на приемлемых условиях.

- Клиент может досрочно погасить лизинг до окончания срока договора без значительных переплат и потерь.

- При желании кредит можно погашать частично. В таком случае пересчитывается остаток суммы на меньший срок.

- В отдельных случаях страхование необязательно, а иногда это один из главных критериев.

- Лучшее решение в случаях, когда нужно как можно скорее приобрести новое оборудование, либо автомобиль, а уменьшить обороты нет такой возможности. Так можно продолжить реинвестировать прибыль и развивать дело, выплачивая одинаковые части от общей суммы.

- Нет такой необходимости оставлять залог.

Минусы лизинга

Говоря про преимущества данного вида инвестиционной деятельности, важно остановиться и на минусах. Специалисты выделяют такие основные недостатки лизинга:

- Высокая переплата. Если брать в сравнение с иными формами кредитования, то здесь переплата существенная.

- Не очень богатый рынок лизинговых услуг. В отдельных регионах и городах сложно найти предоставляющую такие услуги компанию.

Чем отличается лизинг от аренды?

Такие понятия как аренда и лизинг являются формами финансовых отношений между юридическими лицами, где одна сторона отдает другой имущество во временное использование. При этом выделяют такие различия:

- Во время лизинга объект сделки необходимо выкупить, а когда закончится срок аренды, его возвращают арендодателю.

- Договор лизинга принято заключать на очень длительный срок, и при этом один объект является собственностью одного лизингополучателя. То же самое нельзя сказать про аренду.

- Земельные участки можно получать в аренду, но не в лизинг.

Чем отличается лизинг от кредита?

Желающие стать обладателем какого-либо имущества на выгодных условия часто интересуются, какое отличие лизинга от кредита. Специалисты называют такие основные различия:

- Предметом договора в лизинге является имущество, а в кредитовании – денежные средства.

- Собственник лизинга – лизинговая компания, а обладатель кредита – клиент.

- Лизинг предусматривает финансовые льготы, а кредитование – нет.

- Лизинг может подойти как юридическим лицам, так индивидуальным предпринимателям, а кредитование доступно для физических лиц.

Лизинг или кредит — что выгоднее?

У кредита и лизинга есть свои плюсы и минусы. Выделяют такие основные преимущества лизинга:

- Время принятия решения и оформление сделки намного короче, нежели при кредитовании.

- Договор при лизинге заключается на больший срок, нежели при кредитовании.

- Существуют различные схемы погашения лизинговых платежей.

- Расходы по оплате таможенных платежей и страхования компания берет на себя.

- При лизинге нет необходимости в налоге на имущество.

- Лизингодержатель имеет право обменять автомобиль, расторгнуть договор и вернуть транспортное средство.

Как взять лизинг?

Желающие стать автовладельцами нередко интересуются, как взять авто в лизинг физическим лицам. Для этого необходимо оформить заявление для получения необходимого оборудования, либо автомобиля в лизинг. К такому документу прикладывают заверенную нотариусом копию баланса организации за последнее время. На основе предоставленных документов компания сможет принять предварительное решение. Если оно окажется положительным, то компания сможет предоставить в качестве рассмотрения расчет платежей по лизингу и список всех необходимых для договора документов:

- заверенные нотариусом копии устава предприятия;

- свидетельство про регистрацию и внесение в единый государственный реестр;

- ксерокопия паспорта управляющего;

- копия приказа про назначение главного бухгалтера;

- финансовые документы;

- выписки из банка, свидетельствующие про доходы организации за последние пять периодов;

- информация про хозяйственные договора и кредиты.

При этом каждая специализированная компания может обладать собственным пакетом документов. По этой причине перед подачей нужно заранее уточнить. После того как она изучит и проанализирует финансовую состоятельность лизингополучателя, сразу же сообщит про свое окончательное решение. После этого будет непростая часть оформления необходимой документации. Нужно будет составить специальный договор купли-продажи, договор и страховку конкретного имущества. Зачастую этими вопросами занимаются специальные лизинговые компании.

womanadvice.ru