Что значит уставный капитал: что такое и для чего нужен, размер уставного капитала

О чем свидетельствует уставной капитал? — Опендатабот

История

Уставной капитал не свидетельствует о репутации контрагента.

Что случилось

Мы нашли компанию с самым большим уставным капиталом. Это частное предприятие «Валерий Иванов». Его уставной капитал — 170 миллиардов гривен.

Почему это важно

Если при работе с контрагентом вы опираетесь на сумму его уставного капитала, вы рискуете. Эта сумма ничего не говорит о компании.

У частного предприятия «Валерий Иванов» уставной капитал — 170 миллиардов гривен. Большим уставным капиталом располагает только Кабинет Министров Украины и государство Украина в его лице.

Зачем частному предприятию «Валерий Иванов» нужен такой огромный уставной капитал? Как он был сформирован? И может ли эта сумма помочь нам, если мы хотим начать работу с этим предприятием?

Что такое уставной капитал?

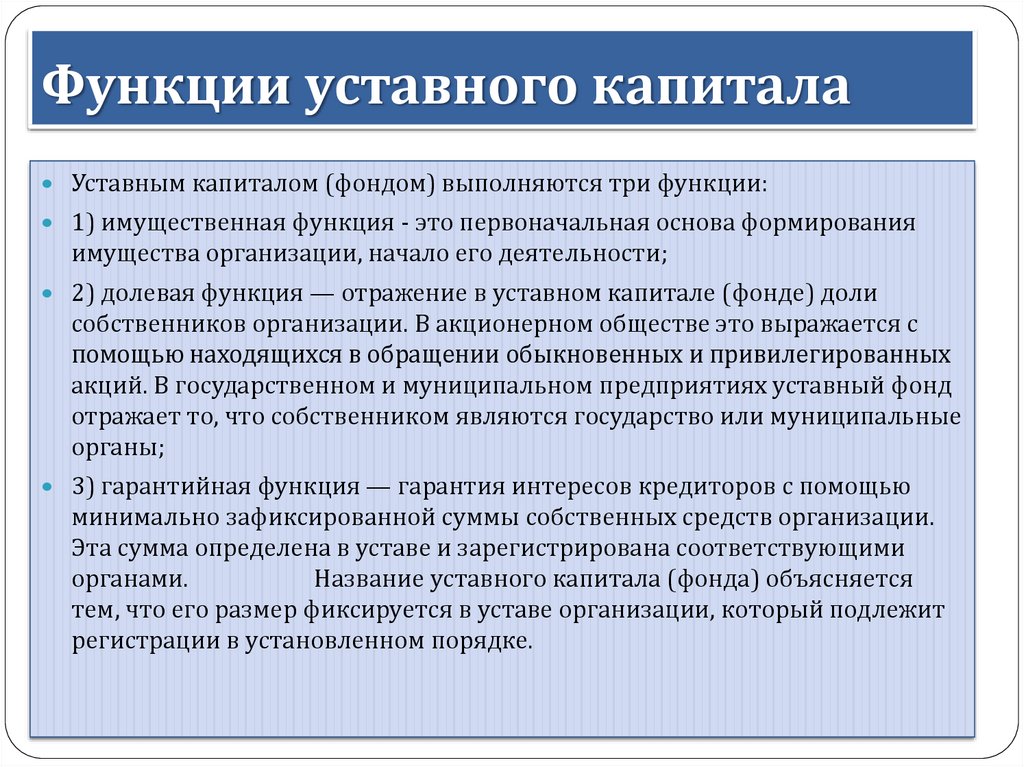

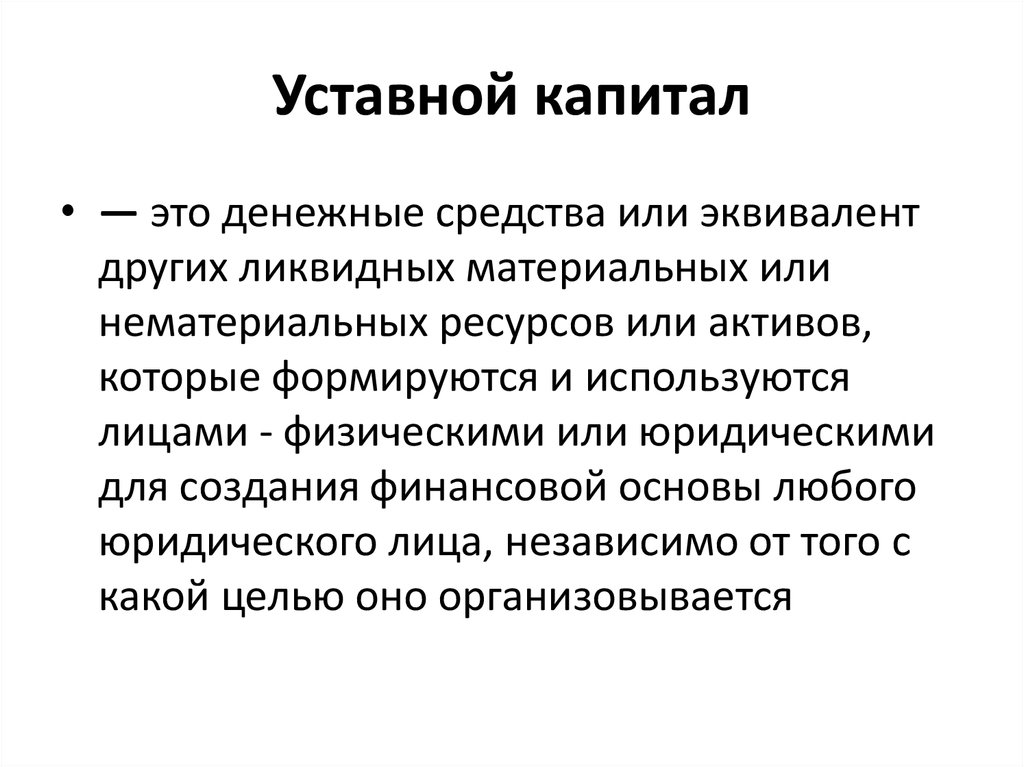

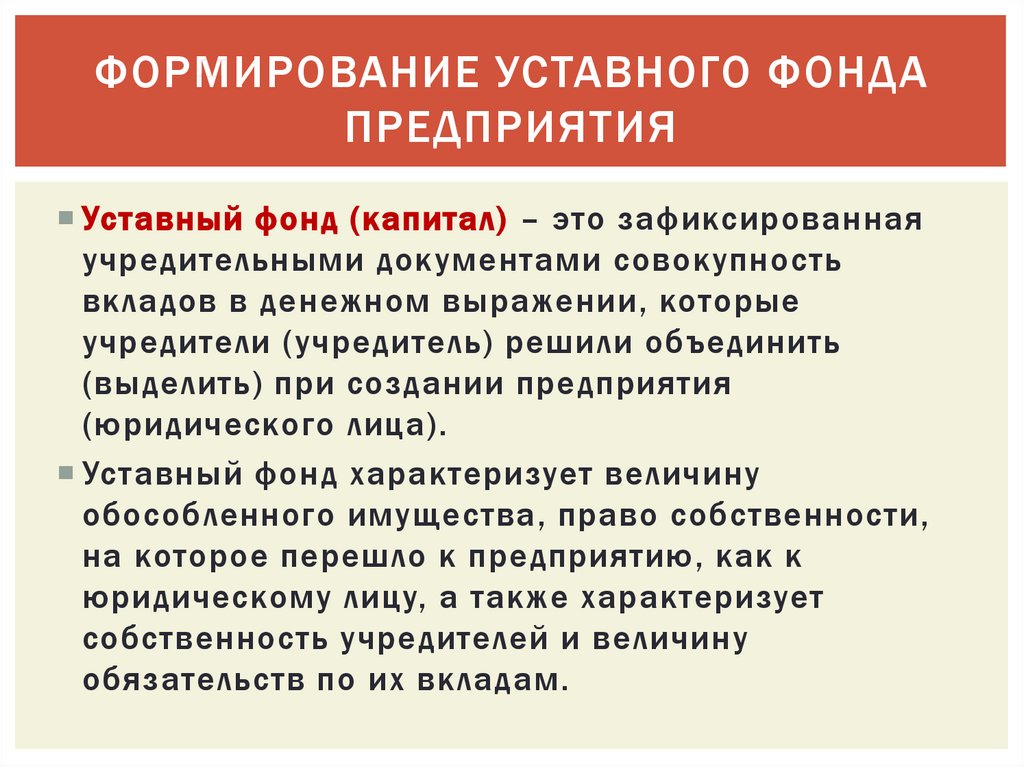

Мы создаем юридическое лицо, чтобы иметь возможность рисковать. Уставной капитал — это имущество, внесенное при создании компании. Оно является той формальностью, которая позволяет компании рассчитываться «своими» деньгами.

Оно является той формальностью, которая позволяет компании рассчитываться «своими» деньгами.

После того, как уставной капитал внесен, физическое лицо не отвечает за свою компанию личным имуществом. Если компания влезет в долги, она будет рассчитываться с кредиторами «личным» имуществом, а сбережения физического лица будут неприкосновенны.

Пока уставной капитал не внесен, физическое лицо отвечает в размере невнесенной части.

Как формируется уставной капитал?

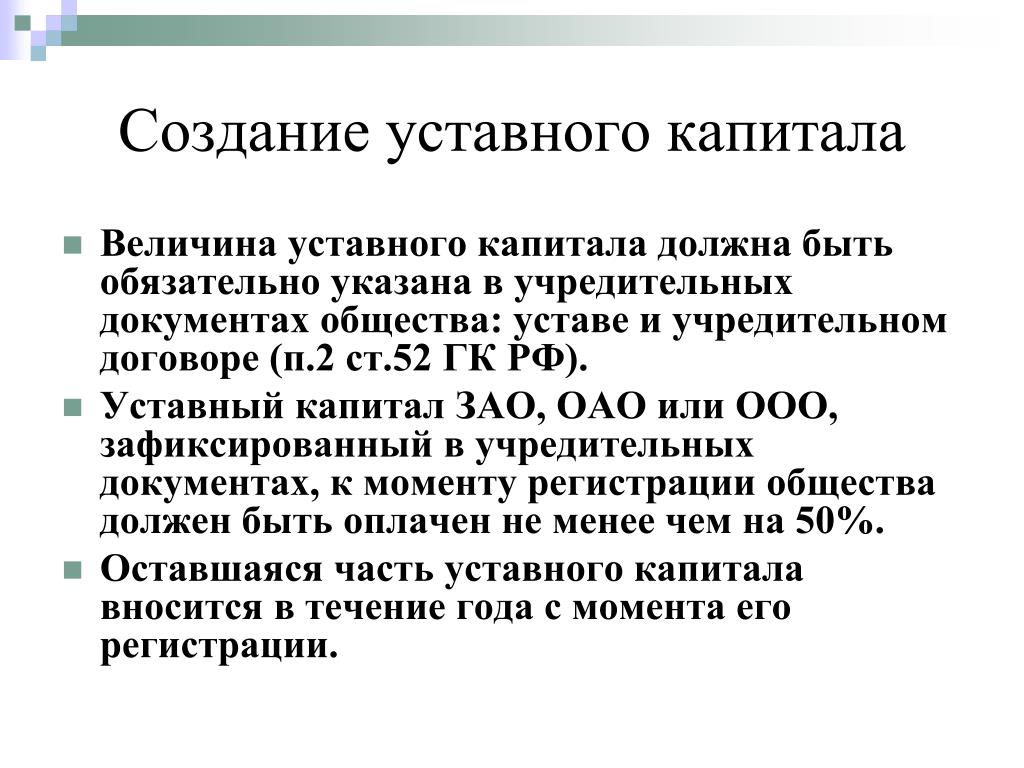

При создании компании владельцы указывают сумму уставного капитала, которую можно внести как при регистрации так и позже. Но на протяжении первого года его необходимо внести, или в противном случае, его нужно будет уменьшить.

В некоторых случаях, например: для получения компанией страховой лицензии, уставной капитал должен превышать определенную сумму.

Также требования к уставному капиталу могут выдвигать контрагенты. Но нам неизвестны причины этих требований.

Для ООО минимальная сумма уставного капитала не определена.

Уставной капитал акционерного общества должен составлять не менее 1250 минимальных заработных плат. Это 4 млн. гривен.

Уставной капитал может быть внесен в форме:

Денежных средств

Материальных ценностей

Интеллектуальной собственности (патенты, ноу-хау, торговые марки, промышленные образцы)

Но мы можем оценить уставной капитал только в денежном эквиваленте, поэтому интеллектуальная собственность и материальные ценности должны быть оценены.

В случае с материальными ценностями, соотношение чистых активов и уставного капитала проверяет национальная комиссия по ценным бумагам.

Интеллектуальную собственность могут оценить только собственники. Допустим у вас есть ноу-хау «Секретик». При создании компании вы можете указать его стоимость в несколько миллиардов гривен. Но ваши контрагенты не будут знать о вашем ноу-хау, они будут видеть только сумму в несколько миллиардов гривен.

Уставной капитал можно использовать сразу же после создания компании.

О чем может сказать уставной капитал контрагенту?

Мы не знаем:

Исходя из этого, юристы не рекомендуют судить о репутации компании на основании уставного капитала.

«Как показывает практика, размер уставного капитала компании не имеет на сегодняшний день никакого практического значения при заключении договора с контрагентом. Большее значение имеют другие показатели, такие как репутация компании, наличие основных средств и активов, денежный оборот, показатели EBITDA и количество сотрудников.

Компания с минимальным уставным капиталом может хорошо работать и добросовестно выполнять свои обязательства, и наоборот банк или завод с миллиардными уставными капиталами могут разориться и перестать выполнять свои обязательства»,

— рассказывает адвокат Максим Лазарев.

Что такое уставный капитал

Согласно ст. 23 Закона «О товариществах с ограниченной и дополнительной ответственностью» -

Уставный капитал товарищества с ограниченной ответственностью образуется путем объединения вкладов учредителей (участников).

Первоначальный размер уставного капитала равен сумме вкладов учредителей и не может быть менее суммы, эквивалентной стократному размеру месячного расчетного показателя, установленного на соответствующий финансовый год законом о республиканском бюджете на дату представления документов для государственной регистрации товарищества, за исключением товарищества с ограниченной ответственностью, являющегося:

1) субъектом малого предпринимательства, а также государственной исламской специальной финансовой компанией, размер минимального уставного капитала которых определяется нулевым уровнем;

2) организацией, осуществляющей микрофинансовую деятельность, размер минимального уставного капитала которой определяется законодательством Республики Казахстан о микрофинансовой деятельности;

3) платежной организацией, размер минимального уставного капитала которой определяется законодательством Республики Казахстан о платежах и платежных системах.

Вкладом в уставный капитал товарищества с ограниченной ответственностью могут быть деньги, ценные бумаги, вещи, имущественные права, в том числе право землепользования и право на результаты интеллектуальной деятельности и иное имущество (за исключением специальных финансовых компаний, создаваемых в соответствии с законодательством Республики Казахстан о проектном финансировании и секьюритизации, исламских специальных финансовых компаний, создаваемых в соответствии с законодательством Республики Казахстан о рынке ценных бумаг, платежных организаций, создаваемых в соответствии с законодательством Республики Казахстан о платежах и платежных системах, уставный капитал которых формируется исключительно деньгами, а также случаев, предусмотренных Законом Республики Казахстан «»О банках и банковской деятельности в Республике Казахстан).

Не допускается внесение вклада в виде личных неимущественных прав и иных нематериальных благ.

Вклады учредителей (участников) в уставный капитал в натуральной форме или в виде имущественных прав оцениваются в денежной форме по соглашению всех учредителей или по решению общего собрания участников ТОО. Если стоимость такого вклада превышает сумму, эквивалентную 20 000 МРП, ее оценка должна быть подтверждена оценщиком.

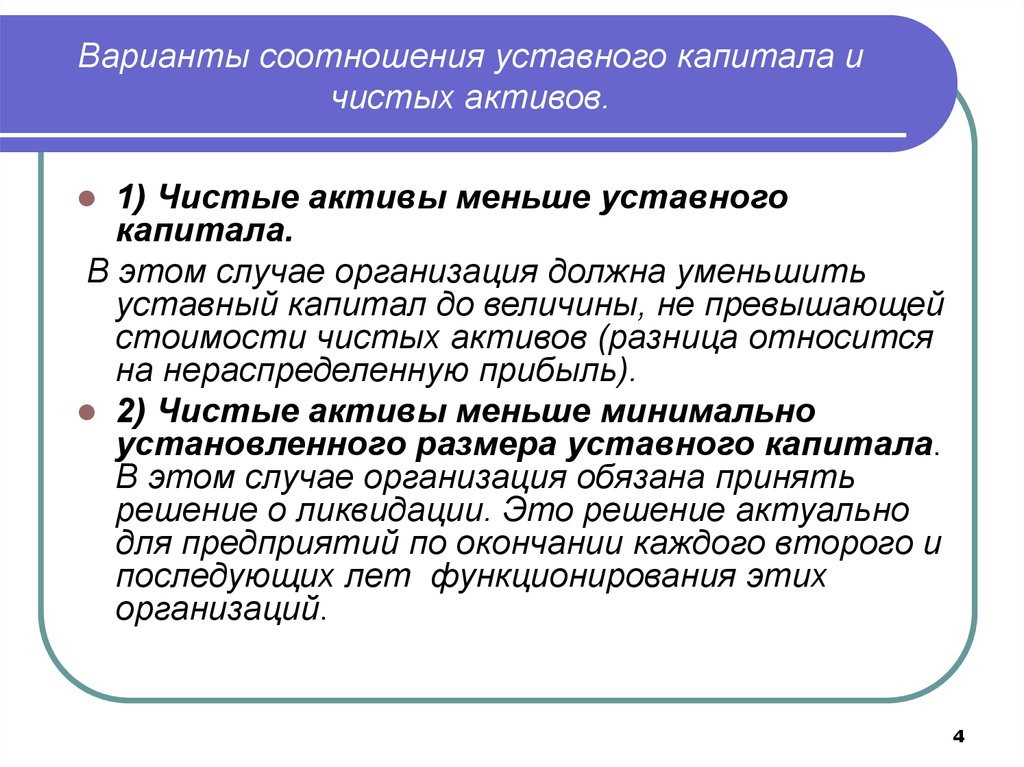

В срок, установленный решением общего собрания, все участники должны полностью внести вклад в уставный капитал товарищества. Такой срок не должен превышать одного года со дня регистрации товарищества. При невыполнении участником ТОО обязанности по внесению доли в установленный срок, ТОО должно внести не внесенную участником часть доли за счет собственного капитала (своих чистых активов) либо произвести уменьшение уставного капитала до его внесенной части.

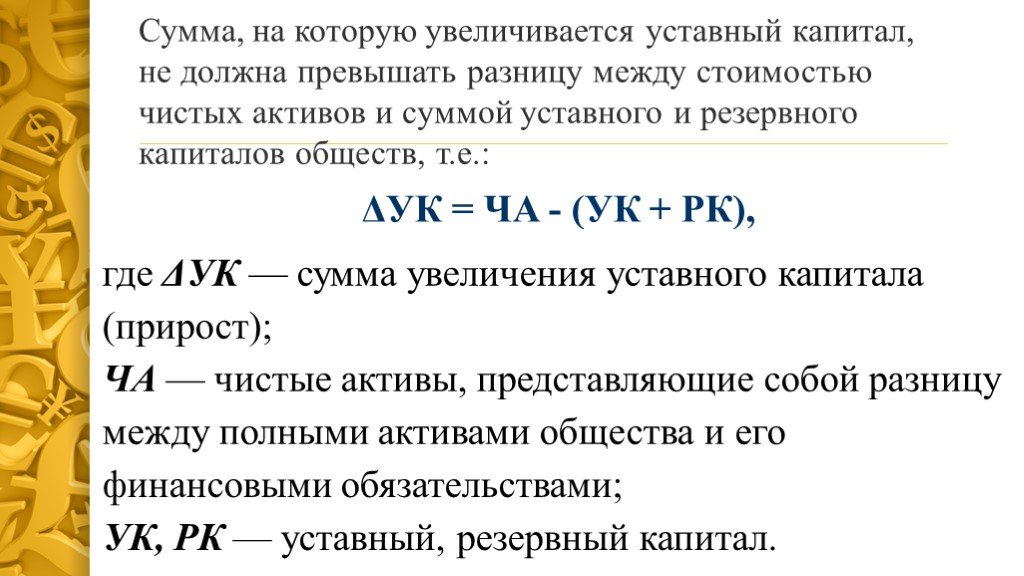

Увеличение уставного капитала товарищества с ограниченной ответственностью

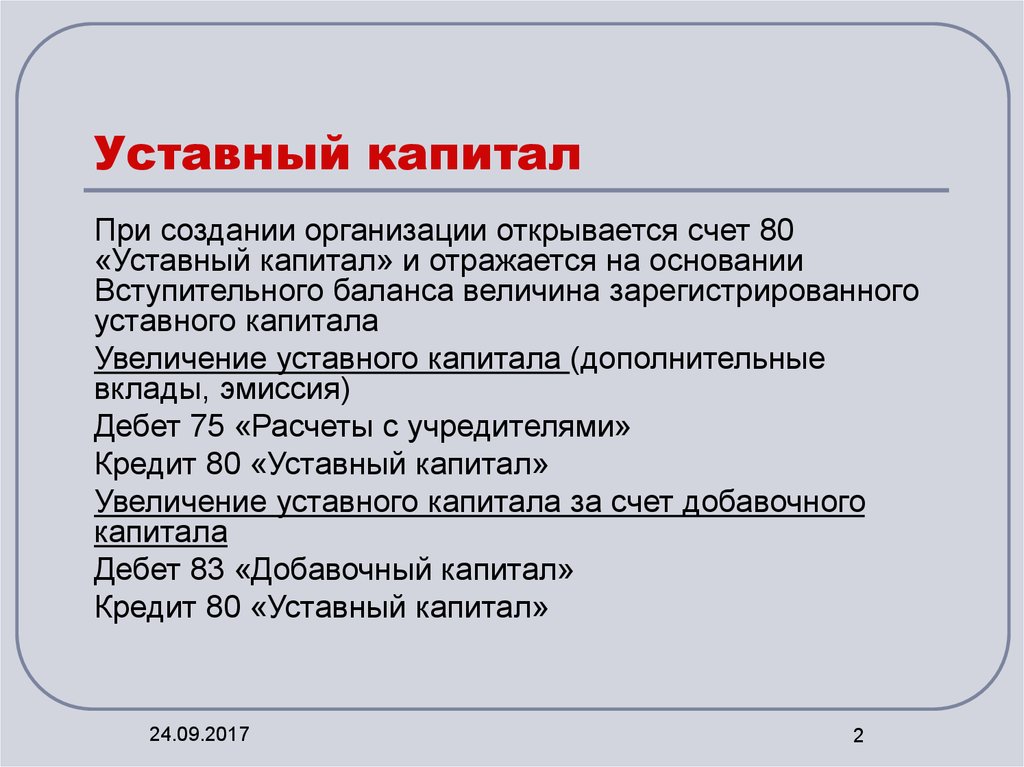

1. Увеличение уставного капитала товарищества с ограниченной ответственностью допускается после его полной оплаты.

2. Увеличение уставного капитала товарищества с ограниченной ответственностью может осуществляться путем:

1) дополнительных пропорциональных вкладов, производимых всеми участниками товарищества;

2) увеличения размера уставного капитала за счет собственного капитала товарищества, в том числе за счет его резервного капитала;

4) внесения одним или несколькими участниками дополнительных вкладов при согласии на это всех остальных участников;

5) принятия в состав товарищества новых участников (статья 22 настоящего Закона).

3. При увеличении размера уставного капитала в порядке, предусмотренном подпунктами 1)- 3) пункта 2 настоящей статьи, размеры долей участников не изменяются.

4. При увеличении уставного капитала путем внесения дополнительного взноса кем-либо из участников товарищества с ограниченной ответственностью либо вновь принимаемым участником (подпункты 4) и 5) пункта 2 настоящей статьи), размер такого вклада определяется с учетом размера их предыдущего взноса в собственный капитал товарищества и необходимостью перерасчета долей всех участников в уставном капитале.

Решение принимается по общему согласию всех участников.

5. Товарищество с ограниченной ответственностью обязано известить орган, осуществивший его государственную регистрацию, об увеличении уставного капитала в течение трех месяцев со дня принятия общим собранием решения об увеличении уставного капитала. К моменту извещения должны быть внесены вклады на сумму не менее половины суммы, на которую увеличивается уставный капитал.

Если товарищество не известит орган, осуществивший его государственную регистрацию, увеличение уставного капитала признается несостоявшимся.

Уменьшение уставного капитала товарищества с ограниченной ответственностью

1. Уменьшение уставного капитала товарищества с ограниченной ответственностью может осуществляться путем пропорционального уменьшения размера вкладов всех участников товарищества либо путем полного или частичного погашения долей отдельных участников.

2. При уменьшении уставного капитала путем погашения доли участника, доли остальных участников соразмерно изменяются.

3. С момента принятия общим собранием участников товарищества с ограниченной ответственностью решения об уменьшении уставного капитала товарищество обязано сообщить об этом решении кредиторам по обязательствам, возникающим после принятия решения.

4. В двухмесячный срок со дня принятия общим собранием участников товарищества с ограниченной ответственностью решения об уменьшении уставного капитала товарищество обязано направить всем своим кредиторам письменные уведомления об уменьшении уставного капитала либо поместить соответствующее объявление в официальном издании, в котором публикуются сведения о товариществах. Кредиторы товарищества вправе в месячный срок со дня получения уведомления или публикации объявления потребовать от товарищества дополнительных гарантий либо досрочного прекращения или исполнения товариществом соответствующих обязательств и возмещения убытков.

5. Уменьшение уставного капитала товарищества с ограниченной ответственностью регистрируется органом, осуществившим государственную регистрацию товарищества, по истечении срока, предоставленного кредиторам для заявления требований к товариществу (пункт 4 настоящей статьи). Если в орган, осуществивший государственную регистрацию товарищества, поступили копии требований его кредиторов, уменьшение уставного капитала регистрируется при условии представления товариществом доказательств исполнения этих требований либо отсутствия у заявивших их кредиторов возражений против регистрации уменьшения уставного капитала товарищества.

6. Если в течение шести месяцев со дня принятия общим собранием участников товарищества с ограниченной ответственностью решения об уменьшении уставного капитала товариществом не будет подано заявление о перерегистрации либо не будут представлены необходимые доказательства (пункт 5 настоящей статьи), уменьшение уставного капитала считается несостоявшимся. В этом случае уменьшение уставного капитала может быть произведено только по новому решению общего собрания участников товарищества с соблюдением требований настоящей статьи.

В этом случае уменьшение уставного капитала может быть произведено только по новому решению общего собрания участников товарищества с соблюдением требований настоящей статьи.

7. Уменьшение уставного капитала при нарушении установленного настоящей статьей порядка является основанием ликвидации товарищества по решению суда по заявлению заинтересованных лиц.

8. Товарищество с ограниченной ответственностью вправе производить своим участникам выплаты в связи с уменьшением уставного капитала только в пределах части чистых активов, превышающей новый размер уставного капитала. Выплаты производятся после регистрации уменьшения уставного капитала в срок, установленный уставом товарищества или решением общего собрания об уменьшении уставного капитала, но не позднее трех месяцев с момента регистрации.

Выплаты производятся соответственно размеру долей участников товарищества.

9. Уменьшение уставного капитала может быть осуществлено лишь после внесения участниками своих вкладов до полного размера уставного капитала, заявленного в учредительных документах, за исключением случая, предусмотренного частью второй пункта 4 статьи 24 настоящего Закона.

Уменьшение уставного капитала может быть осуществлено лишь после внесения участниками своих вкладов до полного размера уставного капитала, заявленного в учредительных документах, за исключением случая, предусмотренного частью второй пункта 4 статьи 24 настоящего Закона.

Что такое акционерный капитал? Определение, принцип работы и типы

Что такое акционерный капитал?

Акционерный капитал — это деньги, которые компания привлекает путем выпуска обыкновенных или привилегированных акций. Размер акционерного капитала или долевого финансирования компании может со временем измениться в результате дополнительных публичных предложений.

Термин акционерный капитал может означать немного разные вещи в зависимости от контекста. Бухгалтеры имеют гораздо более узкое определение и свои правила определения на балансах публичных компаний. Это означает общую сумму, полученную компанией от продажи акций.

Ключевые выводы

- Акционерный капитал компании — это деньги, полученные от продажи обыкновенных или привилегированных акций.

- Разрешенный к выпуску акционерный капитал — это максимальная сумма, одобренная компанией для привлечения в ходе публичного размещения акций.

- Компания может сделать выбор в пользу нового предложения акций, чтобы увеличить акционерный капитал в своем балансе.

Акционерный капитал

Понимание акционерного капитала

Акционерный капитал отражается компанией в ее балансе в разделе акционерного капитала. Информация может быть указана в отдельных позициях в зависимости от источника средств. Обычно они включают строку для обыкновенных акций, другую для привилегированных акций и третью для дополнительного оплаченного капитала.

Обыкновенные акции и привилегированные акции отражаются по их номинальной стоимости на момент продажи. В современном бизнесе «номинальной» или номинальной стоимостью является номинальная цифра. Фактическая сумма, полученная компанией сверх номинальной стоимости, указывается как «дополнительный оплаченный капитал».

В балансовом отчете выручка от продажи акций указывается по их номинальной стоимости, а строка «дополнительный оплаченный капитал» отражает реальную цену, уплаченную сверх номинальной стоимости акций.

Сумма акционерного капитала, указанная компанией, включает только платежи за покупки, сделанные непосредственно у компании. Последующие продажи и покупки этих акций, а также рост или падение их цен на открытом рынке не влияют на акционерный капитал компании.

Компания может решить провести более одного публичного размещения акций после первичного публичного предложения (IPO). Доходы от этих более поздних продаж увеличат акционерный капитал на его балансе.

Виды акционерного капитала

Термин «акционерный капитал» часто используется для обозначения немного разных вещей в зависимости от контекста. При обсуждении суммы денег, которую компания может на законных основаниях получить за счет продажи акций, существует несколько категорий акционерного капитала.

У бухгалтеров гораздо более узкое определение.

Уставный акционерный капитал

Прежде чем компания сможет привлечь акционерный капитал, она должна получить разрешение на продажу акций. Компания должна указать общую сумму капитала, которую она хочет привлечь, и базовую стоимость своих акций, называемую номинальной стоимостью.

Максимальный размер акционерного капитала, который компания может увеличить, называется ее уставным капиталом.

Это не ограничивает количество акций, которые компания может выпустить, но устанавливает потолок общей суммы денег, которую можно получить от продажи этих акций. Например, если компания получает разрешение на привлечение 5 миллионов долларов, а ее акции имеют номинальную стоимость 1 доллар, она может выпустить и продать до 5 миллионов акций.

Выпущенный акционерный капитал

Общая стоимость акций, которые компания решает продать инвесторам, называется выпущенным акционерным капиталом. Номинальная стоимость выпущенного акционерного капитала не может превышать стоимость объявленного акционерного капитала.

Акционерный капитал на балансе

Техническое бухгалтерское определение акционерного капитала — это номинальная стоимость всех долевых ценных бумаг, включая обыкновенные и привилегированные акции, проданных акционерам.

Однако люди, не являющиеся бухгалтерами, часто включают цену акций, превышающую номинальную стоимость, в расчет уставного капитала. Как уже отмечалось, номинальная стоимость акций является номинальной, обычно 1 доллар или меньше. Так, разница между номинальной стоимостью и реальной продажной ценой, называемая оплаченным капиталом, обычно значительна. Тем не менее, технически он не включен в уставный капитал и не ограничен уставным капиталом.

Вот пример того, как это отображается в балансовом отчете: Предположим, компания ABC выпускает 1000 акций. Каждая акция имеет номинальную стоимость 1 доллар и продается по 25 долларов. Бухгалтер компании запишет 1000 долларов в качестве уставного капитала, а оставшиеся 24 000 долларов в качестве дополнительного оплаченного капитала.

Чем отличаются основной и оплаченный капитал?

Компании выпускают акции или акции по разным причинам, в том числе для финансирования расширения или погашения долга. В этой статье мы рассмотрим различные термины, используемые в процессе выпуска акций для привлечения капитала.

Акционерный капитал

Акционерный капитал состоит из всех средств, привлеченных компанией в обмен на обыкновенные или привилегированные акции. Размер акционерного капитала или долевого финансирования компании может меняться со временем. Компания, желающая привлечь больше капитала, может получить разрешение на выпуск и продажу дополнительных акций, тем самым увеличив свой уставный капитал.

Акционерный капитал создается только путем первоначальной продажи акций компанией инвесторам. Сюда не входят акции, продаваемые на вторичном рынке после их выпуска.

Уставной акционерный капитал

Разрешенный акционерный капитал — это максимальная сумма уставного капитала, которую компания может увеличить. Это ограничение указано в его учредительных документах и может быть изменено только с одобрения акционеров. Прежде чем публично торгуемая компания сможет продать акции, она должна указать конкретный предел суммы акционерного капитала, который ей разрешено привлечь.

Это ограничение указано в его учредительных документах и может быть изменено только с одобрения акционеров. Прежде чем публично торгуемая компания сможет продать акции, она должна указать конкретный предел суммы акционерного капитала, который ей разрешено привлечь.

Компания обычно не выпускает полную сумму своего уставного капитала. Вместо этого некоторые из них будут храниться в резерве компании для возможного использования в будущем. Размер акционерного капитала или долевого финансирования компании может меняться со временем. Компания, желающая привлечь больше капитала, может получить разрешение на выпуск и продажу дополнительных акций, тем самым увеличив свой уставный капитал.

Сравнение оплаченного капитала и акционерного капитала

Выпущенный акционерный капитал

Выпущенный акционерный капитал — это общая стоимость акций, которые компания решает продать. Другими словами, компания может принять решение о выпуске только части общего акционерного капитала с планом выпуска большего количества акций на более поздний срок. Не все эти акции могут быть проданы сразу, а номинальная стоимость выпущенного капитала не может превышать величину уставного капитала. Общая номинальная стоимость акций, которые компания продает, называется ее оплаченным уставным капиталом. Это то, что большинство людей имеет в виду, говоря об уставном капитале. Выпущенный акционерный капитал — это просто денежная стоимость части акций, которые компания предлагает для продажи инвесторам.

Не все эти акции могут быть проданы сразу, а номинальная стоимость выпущенного капитала не может превышать величину уставного капитала. Общая номинальная стоимость акций, которые компания продает, называется ее оплаченным уставным капиталом. Это то, что большинство людей имеет в виду, говоря об уставном капитале. Выпущенный акционерный капитал — это просто денежная стоимость части акций, которые компания предлагает для продажи инвесторам.

Оплаченный капитал

Оплаченный капитал — это сумма денег, которую компания получила от акционеров в обмен на акции. Оплаченный капитал создается, когда компания продает свои акции на первичном рынке напрямую инвесторам. Оплаченный капитал важен, потому что это капитал, который не заимствован. Компания, которая полностью оплачена, продала все доступные акции и, таким образом, не может увеличить свой капитал, если она не занимает деньги, взяв долг. Оплаченный капитал никогда не может превышать размер уставного капитала. Другими словами, объявленный акционерный капитал представляет собой верхнюю границу возможного оплаченного капитала.

Другими словами, объявленный акционерный капитал представляет собой верхнюю границу возможного оплаченного капитала.

Характеристика оплаченного капитала

Оплаченный капитал не нужно возвращать, , что является основным преимуществом финансирования бизнес-операций таким образом. Оплаченный капитал, также называемый оплаченным капиталом, акционерным капиталом или внесенным капиталом, представляет собой просто общую сумму денег, которую акционеры заплатили за акции при первоначальном выпуске. Он не включает суммы, которые инвесторы впоследствии платят за покупку акций на открытом рынке.

Оплаченный капитал может иметь связанные с ним затраты. При составлении бюджета капиталовложений оплаченный капитал чаще всего называют собственным капиталом. В больших дебатах об относительных преимуществах долга по сравнению с собственным капиталом отсутствие обязательного погашения является одним из основных преимуществ собственного капитала. Однако акционеры ожидают определенного дохода от своих инвестиций в виде прироста капитала и дивидендов. Хотя бизнес не обязан возвращать инвестиции акционеров, стоимость акционерного капитала может быть довольно высокой.

Однако акционеры ожидают определенного дохода от своих инвестиций в виде прироста капитала и дивидендов. Хотя бизнес не обязан возвращать инвестиции акционеров, стоимость акционерного капитала может быть довольно высокой.

Оплаченный капитал указан в разделе акционерного капитала в балансе. Эта категория далее подразделяется на субсчета обыкновенных акций и дополнительного оплаченного капитала. Цена акции состоит из двух частей: номинальной стоимости и дополнительной премии, уплаченной сверх номинальной стоимости. Общая номинальная стоимость всех проданных акций заносится в обыкновенные акции, а оставшаяся часть относится на счет добавочного оплаченного капитала.

Оплаченный капитал можно использовать в фундаментальном анализе. Компании, которые используют большие объемы долевого финансирования, могут нести меньшую сумму долга, чем компании, которые этого не делают. Компания с отношением долга к собственному капиталу ниже, чем в среднем по отрасли, может быть хорошим кандидатом для инвестирования, поскольку она указывает на разумную финансовую практику и меньшее долговое бремя по сравнению с аналогичными компаниями.