Что такое рефинансирование кредита в банке: Как рефинансировать кредиты — СберБанк

Рефинансирование кредитов

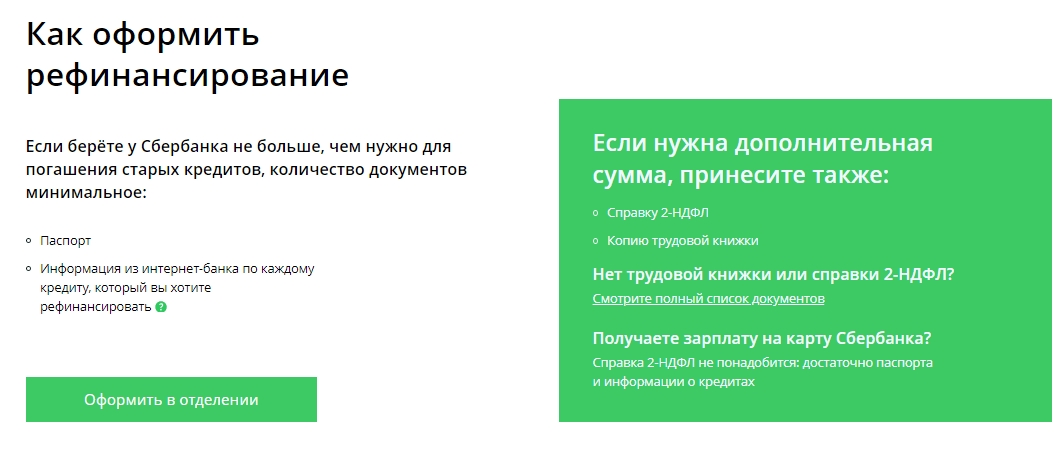

При оформлении потребительского кредита вы берете на себя дополнительные финансовые обязательства.Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней *, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

Преимущества

- финансовая поддержка для вас и ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

*Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

Рефинансирование кредитов

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка.

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О кредитных историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60 календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные принадлежат мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения кредита я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www.

| Кредит | Срок | Сумма | Годовая ставка |

|---|---|---|---|

| Потребительский кредит в рамках зарплатного проекта Для получающих зарплату на карты Банка, работников системообразующих предприятий/предприятий бюджетной сферы, членов Профсоюза работников здравоохранения г. Челябинска и Челябинской обл. | Срок: до 7 лет | Сумма: от 10 000 до 5 000 000 i | Годовая ставка: от 9,4% |

| Доверие Кредиты для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий. | Срок: до 7 лет | Сумма: от 15 000 до 5 000 000 i | Годовая ставка: от 9,4% |

| Доверие плюс Кредиты без обеспечения для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий. | Срок: до 5 лет | Сумма: от 15 000 до 1 000 000 i | Годовая ставка: от 10,4% |

| Пенсионный Кредит предоставляется клиентам, получающим доход в виде пенсионных выплат. | Срок: до 5 лет | Сумма: от 15 000 до 1 000 000 i | Годовая ставка: от 13,0% |

| Пенсионный плюс Кредит без обеспечения для клиентов, получающих доход в виде пенсионных выплат. | Срок: до 5 лет | Сумма: от 15 000 до 500 000 i | Годовая ставка: 15,0% |

| Стандартный Кредит на любые цели. | Срок: до 5 лет | Сумма: от 15 000 до 5 000 000 i | Годовая ставка: от 13,9% |

| Стандартный без обеспечения Кредит на любые цели без обеспечения. | Срок: до 3 лет | Сумма: от 15 000 до 500 000 i | Годовая ставка: от 18,9% |

| Кредит на приобретение готовой жилой недвижимости Кредитный продукт на покупку готового жилья. | Срок: от 1 года до 15 лет | Сумма: от 300 000 i | Годовая ставка: от 8,9 % |

| Кредит на рефинансирование ипотечного кредита в сумме более остатка задолженности Рефинансирование ипотечного кредита, полученного ранее в другом банке в сумме более остатка задолженности по ипотечному договору | Срок: от 1 года до 15 лет | Сумма: от 300 000 i | Годовая ставка: от 9,9 % |

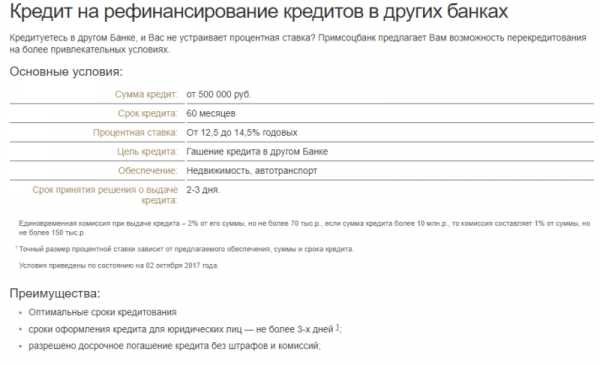

Кредит на рефинансирование

В соответствии с требованиями Федерального закона от 27. 07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

Как рефинансировать личный заем

Персональные ссуды могут быть отличным способом финансирования таких целей, как ремонт дома или погашение долга по кредитной карте, но вы можете сэкономить еще больше денег, рефинансировав свой личный ссуду.

Когда вы рефинансируете личную ссуду, вы используете новую ссуду или кредитную линию для погашения существующей задолженности. Вот как выглядит этот процесс и что следует учитывать перед рефинансированием.

Нажмите ниже, чтобы начать…

Что такое рефинансирование?

Рефинансирование — это простой акт взятия нового долга для погашения старого долга.Новый долг должен иметь меньше комиссионных и / или более благоприятные условия погашения, чтобы рефинансирование было целесообразным.

Например, если у вас есть личный заем с высокой процентной ставкой, вы можете взять кредитную карту для перевода баланса с низкой начальной годовой процентной ставкой. Вы можете со временем платить меньше процентов, переведя долг на кредитную карту, если сможете погасить остаток в течение вводного периода.

Вы также можете рефинансировать, чтобы уменьшить ежемесячный платеж, чтобы увеличить денежный поток.Если у вас есть личный заем с высоким ежемесячным платежом, вы можете рефинансировать личный заем новым с более длительным сроком погашения. Более длительный период погашения приведет к сокращению вашего ежемесячного платежа, хотя вы со временем будете платить больше в виде процентов, если будете находиться в долгах дольше.

Можете ли вы рефинансировать личную ссуду новым кредитом от того же кредитора?

Да, многие кредиторы предлагают возможность рефинансировать личный заем в том же банке. Но лучше посоветоваться с вашим кредитором, чтобы убедиться в этом.

Поскольку личные ссуды можно использовать для финансирования любых потребностей, вы также можете рефинансировать личный ссуду так часто, как захотите. Как правило, требования включают поддержание хорошей кредитной истории и квалификацию кредитора.

Можно ли рефинансировать личный заем? Да, вот как

1.

Решите, подходит ли вам рефинансирование

Решите, подходит ли вам рефинансированиеПрежде чем принять решение о рефинансировании личной ссуды, важно знать, во сколько она будет вам стоить. Например, если ваш существующий заем предусматривает штраф за досрочное погашение, а рефинансированный заем требует уплаты комиссии за выдачу кредита, затраты быстро увеличиваются.

Вы также захотите проверить свой кредит, чтобы узнать, сможете ли вы претендовать на участие в конкурентных условиях. Вы можете использовать приложение LendingTree, чтобы видеть свой кредитный рейтинг, а также следить за своим финансовым здоровьем и изучать варианты экономии денег. Вы также имеете право каждые 12 месяцев получать бесплатный кредитный отчет от кредитных агентств через AnnualCreditReport.com. Поскольку неверная или неточная информация в ваших кредитных отчетах может снизить ваш кредитный рейтинг, важно убедиться, что вся информация в них верна, прежде чем сравнивать кредиторов.

| Плюсы | Минусы |

Более низкие процентные ставки: В зависимости от вашего кредита, кредитора и рыночных условий вы можете получить более низкую процентную ставку. Выберите срок кредита: Вы можете выбрать кредит на более короткий или более длительный срок. Первое приведет к снижению общих процентов. Последнее приведет к более низкому ежемесячному платежу. Фиксированные процентные ставки: Переход с долга с переменной процентной ставкой на ссуду с фиксированной процентной ставкой позволяет планировать свой бюджет на основе фиксированного ежемесячного платежа. | Дополнительные комиссии: При получении новой ссуды или кредитной линии могут взиматься дополнительные комиссии, такие как комиссия за выдачу кредита или комиссия за перевод баланса. Это может увеличить общую стоимость долга. Более высокие процентные расходы: Если вам сложно произвести платежи по ссуде, возможно, вам будет полезно рефинансировать и получить более низкий ежемесячный платеж. Однако продление срока часто означает, что вы со временем будете платить больше процентов. Квалификация может быть сложной: Если вы испытываете финансовые затруднения, получение новой ссуды или кредитной линии может быть затруднено, тем более с более выгодными условиями. |

Могу ли я занять больше денег, чем мне нужно для рефинансирования?

Да, и в некоторых случаях стоит. Когда вы рефинансируете личный заем, вы должны убедиться, что у вас достаточно денег для покрытия долга, а также любых дополнительных комиссий за выдачу кредита и предоплаты. Вы также можете занять больше средств для рефинансирования дополнительной задолженности. Это известно как консолидация долга.

2. Выберите способ рефинансирования личного кредита

Персональные ссуды предлагают более высокие лимиты по ссуде, чем кредитная карта.Это одна из причин, почему личные ссуды являются обычным инструментом для одновременного объединения нескольких долгов. Персональные ссуды также дают вам преимущество в виде структурированного плана платежей с предсказуемыми суммами платежей каждый месяц.

С другой стороны, карты перевода баланса могут иметь специальные предложения, такие как вводный период без процентов в течение 18 месяцев для переводов баланса. Эти предложения позволяют быстро погасить долг, не неся при этом высоких процентных расходов. Однако будьте осторожны: в некоторых случаях, если вы не погасите задолженность до окончания вводного периода, с вас будут взиматься проценты с даты, когда вы переводили свой баланс.

| Рефинансирование с помощью личного кредита по сравнению с кредитной картой с переводом остатка | ||

| Персональный кредит | Перевод остатка на кредитную карту | |

| Как это работает | Взять новую ссуду для погашения старой задолженности. Новый заем должен быть на более выгодных условиях. | Переведите старый долг в новую или существующую кредитную линию за определенную плату. |

| Плюсы |

|

|

| Минусы |

|

|

3.

Кредиторы и кредиторы магазинов

Кредиторы и кредиторы магазиновПосле того, как вы приняли решение рефинансировать ссуду с помощью ссуды или кредитной линии, вам нужно сравнить компании, чтобы увидеть, какие из них предлагают наиболее доступный вариант заимствования. Учитывайте такие факторы, как годовая процентная ставка по кредиту или карте, комиссии и лимиты по займам. При получении ссуды вам также следует учитывать условия ее погашения.

Например, хотя комиссия за оформление кредита обычно составляет от 1% до 8% от суммы займа, некоторые кредиторы вообще не взимают ее.По личному кредиту в размере 5000 долларов эта комиссия составляет от 50 до 400 долларов, которая либо вычитается из суммы вашей ссуды, либо прибавляется к вашему балансу.

С другой стороны, если вы решите использовать кредитную карту, вам нужно будет принять во внимание типичную комиссию за перевод остатка от 3% до 5%. Тем не менее, деньги, которые вы сэкономите на процентах с помощью начального предложения ставки, могут окупить карту перевода баланса.

Вы можете сравнивать предложения через предварительный квалификационный отбор. Обычно для этого требуется только мягкая проверка кредита, которая не влияет на ваш кредит.

4. Предварительный квалификационный отбор и сравнение предложений

Когда вы проходите предварительный квалификационный отбор на получение ссуды или кредитной карты, кредитор проводит быструю и неформальную оценку вашей кредитоспособности на основе нескольких факторов, таких как ваш доход и сбережения. Они также часто проводят мягкий запрос кредита, который не влияет на ваш кредитный рейтинг.

Вы всегда должны проходить предварительную квалификацию для рефинансирования ваших ссуд и задолженности по кредитной карте, так как это дает вам возможность увидеть, на какие условия погашения вы можете претендовать, и сравнить предложения от разных кредиторов.

Вы также захотите оценить, насколько предлагаемые вами предложения по рефинансированию соотносятся с вашим существующим долгом и имеет ли смысл рефинансирование для вас. Убедитесь, что вы полностью понимаете, сколько будет стоить вам каждый месяц новый рефинансированный заем, включая проценты, комиссию за выдачу кредита и любые другие расходы.

5. Выберите кредитора и официально подайте заявку

Выбрав ссуду или кредитную карту, на которую вы хотите подать заявку, вы должны подать официальную заявку. Это вызовет жесткую проверку кредитоспособности, которая временно отрицательно повлияет на ваш кредит.Кредиторы также могут запросить у вас подтверждающую документацию, такую как копии налоговых деклараций, квитанции об оплате и банковские выписки.

В случае одобрения ваш кредитор может переводить средства на ваш банковский счет, отправлять вам бумажный чек или платить вашим кредиторам напрямую. Если вы получили ссуду, погасите долг быстро, чтобы избежать дополнительных расходов. Скорее всего, будет хорошей идеей позвонить вашему текущему кредитору и попросить его назвать вам точную сумму выплаты по ссуде, чтобы не платить больше, чем вы должны.

Наконец, вы захотите связаться со своим старым кредитором, чтобы убедиться, что ваш долг был выплачен полностью.Попросите, чтобы они прислали вам что-нибудь в письменном виде, чтобы хранить ваши финансовые записи.

Можете ли вы изменить условия своего текущего личного кредита вместо рефинансирования?

Да. Если вы обнаружите, что у вас возникли проблемы с выплатами по ссуде, ваш кредитор может рассмотреть вопрос о пересмотре условий вашего личного ссуды, чтобы предложить вам более выгодную сделку, особенно если у вас с ними хорошая репутация. Этот процесс, называемый модификацией ссуды, по сути, заключается в составлении нового контракта взамен старого.

Когда вы просите пересмотреть условия личной ссуды, вы можете попросить снизить ваш ежемесячный платеж, процентную ставку, основной баланс или их комбинацию.Сделав ваш заем более доступным для вас, ваш кредитор надеется снизить вероятность того, что вы не сможете выполнить свои обязательства по своему долгу.

Изменение существующей ссуды обычно не требует комиссии, и вы можете отправить несколько запросов в течение срока действия ссуды. Тем не менее, каждый кредитор будет иметь свои собственные критерии приемлемости при рассмотрении заемщиков для модификации ссуды, включая достижение минимального кредитного рейтинга и наличие ежемесячного дохода. Это означает, что не все подойдут.

Точно так же вы можете договориться о более низкой процентной ставке по вашей кредитной карте, особенно по счетам, которые у вас были в течение нескольких лет, поскольку вы можете использовать свою (надеюсь) историю своевременных платежей и высокий кредитный рейтинг.

Прежде чем поговорить со своим текущим кредитором, примите во внимание следующие советы:

- Просмотрите свою кредитную историю и исправьте любые потенциальные проблемы заранее, чтобы увеличить ваши шансы на одобрение.

- Обсудите варианты модификации ссуды с кредитором, как только вы ожидаете финансовых проблем, а не после пропуска одного или нескольких платежей. Чем лучше ваши отношения с кредитором, тем больше вероятность, что они пересмотрят ваши личные условия кредита.

- Будьте готовы объяснить причину вашего запроса, ваш текущий доход, то, как вы планируете увеличить свой доход в ближайшем будущем, сколько вы можете позволить себе платить каждый месяц и любые другие финансовые обязательства, за которые вы несете ответственность.

Чем лучше ваши отношения с кредитором, тем больше вероятность, что они пересмотрят ваши личные условия кредита.

Чем лучше ваши отношения с кредитором, тем больше вероятность, что они пересмотрят ваши личные условия кредита.Рассмотрите возможность рефинансирования — Wells Fargo

Если вам нужно снизить ежемесячные платежи или вы хотите со временем платить меньше процентов, рефинансирование ссуды может быть хорошим вариантом. Вы можете претендовать на более низкую ставку, более короткий или более длительный срок кредита, в зависимости от вашей ситуации. Изучите варианты рефинансирования сегодня, чтобы узнать, подходят ли они вам.

Кредиты физическим лицам

Посмотрите, можете ли вы претендовать на более низкую ставку, если ваш кредит улучшился.

Жилищный кредит

Узнайте, как рефинансирование ипотечной ссуды может помочь снизить ежемесячные платежи, сократить срок кредита или снизить процентную ставку.

Если у вас есть ссуда под залог вашего дома и имеется достаточный капитал, у вас может быть возможность получить дополнительные средства с помощью рефинансирования с выплатой наличных. Используя этот вариант рефинансирования с выплатой наличных, вы рефинансируете свой первоначальный заем в новый заем с более высокой суммой, который позволяет вам получить доступ к собственному капиталу вашего дома, который предоставляется вам после закрытия займа.Эти средства, заимствованные под ваш капитал, можно использовать для крупных покупок или других целей.

Узнайте, что меняется при рефинансировании ссуды

Если ваша новая ссуда рефинансирования имеет более низкую ставку, но тот же срок (продолжительность, что и ваша первоначальная ссуда), у вас могут быть меньшие ежемесячные платежи. Однако, если вы выполняете рефинансирование с более длительным периодом погашения, чем тот, который оставался по вашей первоначальной ссуде, вы можете снизить ежемесячный платеж, но вы также можете увеличить общую сумму или проценты, которые вы платите с течением времени.Имейте в виду, что вы всегда сможете погасить ссуду быстрее, выполнив ежемесячный платеж, превышающий минимальный, однако сначала посоветуйтесь со своим кредитором, так как некоторые могут взимать комиссию за досрочный платеж. Для получения более подробной информации просмотрите общую стоимость заимствования денег.

Однако, если вы выполняете рефинансирование с более длительным периодом погашения, чем тот, который оставался по вашей первоначальной ссуде, вы можете снизить ежемесячный платеж, но вы также можете увеличить общую сумму или проценты, которые вы платите с течением времени.Имейте в виду, что вы всегда сможете погасить ссуду быстрее, выполнив ежемесячный платеж, превышающий минимальный, однако сначала посоветуйтесь со своим кредитором, так как некоторые могут взимать комиссию за досрочный платеж. Для получения более подробной информации просмотрите общую стоимость заимствования денег.

Нужна помощь с несколькими займами?

Если вы хотите рефинансировать, но у вас более одной ссуды, рассмотрите возможность объединения нескольких долгов в одну ссуду с новой ставкой, платежом и сроком.

Рассмотреть консолидацию долга

Что можно и что нельзя делать с рефинансированием — FindLaw

Рефинансирование означает погашение одного или нескольких старых долгов путем получения новой ссуды от нового или существующего кредитора. Рефинансирование — это распространенный способ домовладельцев воспользоваться пониженными процентными ставками или улучшить свои кредитные рейтинги. Иногда это подходящий способ решения финансовых проблем, но часто может усугубить ситуацию. Как и в случае любого финансового решения, стоит провести исследование и прочитать мелкий шрифт.

Рефинансирование — это распространенный способ домовладельцев воспользоваться пониженными процентными ставками или улучшить свои кредитные рейтинги. Иногда это подходящий способ решения финансовых проблем, но часто может усугубить ситуацию. Как и в случае любого финансового решения, стоит провести исследование и прочитать мелкий шрифт.

В этой статье дается общий обзор того, что делать и чего не делать при рефинансировании ссуды. См. Разделы FindLaw, посвященные переговорам и урегулированию долга и Основам ипотеки и ссуды, для получения соответствующих статей и ресурсов.

DO’s

Сравните стоимость рефинансирования со стоимостью имеющихся у вас кредитов. Федеральные законы о кредитовании требуют, чтобы кредиторы предоставляли вам определенную единообразную информацию, содержащую годовую процентную ставку, которую вы взимаете, общую сумму финансовых затрат, финансируемую сумму и другие расходы. Вы должны учитывать все затраты, связанные с рефинансированием, чтобы сравнивать яблоки с яблоками при выборе кредитора (а не только процентные ставки).

Рефинансируйте свои необеспеченные ссуды с более высокой процентной ставкой необеспеченными ссудами с более низкой процентной ставкой, если условия ссуд сопоставимы.Как заемщик, вы должны быть уверены, что новая ставка, которую вы будете платить, на самом деле останется ниже вашей существующей ставки, и что это не «дразнящая» ставка (ставка, которая повысится после вводного периода).

Рефинансируйте свои обеспеченные долги, если новый заем предоставлен на тот же период времени, оставшийся по вашему старому займу (или короче), а процентная ставка по новому займу ниже, чем процентная ставка по существующему займу. Процентная ставка по новой ссуде обычно должна быть существенно ниже, чем процентная ставка по старой ссуде, чтобы компенсировать расходы и комиссионные, связанные с новой ссудой.

Рассмотрите возможность рефинансирования вашего дома для выплаты долга (для целей налогообложения), но только в том случае, если вы не испытываете финансовых затруднений и не рискуете потерять свой дом, и только если рефинансирование выгодно с налоговой точки зрения.

Остерегайтесь мошенничества с рефинансированием. Если вы получаете незапрошенные предложения объединить все ваши ссуды в одну ипотеку, продать свой дом с возможностью выкупа или спасти свой дом от потери права выкупа, будьте осторожны! Если предложение звучит слишком хорошо, чтобы быть правдой, вероятно, так оно и есть.

НЕЛЬЗЯ

Не рефинансируйте свой банковский кредит в финансовой компании, чтобы получить меньший ежемесячный платеж. Процентная ставка финансовой компании почти всегда будет выше, чем банковская ссуда, и обычно включает комиссионные, страхование и другие расходы.

Не рефинансируйте свой дом на сумму, превышающую его рыночную стоимость. Кредиторы, предлагающие ссуды, превышающие стоимость вашего дома, взимают гораздо более высокие процентные ставки, чем стандартные ипотечные кредиторы. Кроме того, вы не сможете вычесть часть процентов, которые вы платите по такой ссуде.Хуже того, вы рискуете потерять свой дом из-за потери права выкупа, если не сможете произвести платежи.

Не рефинансируйте свой дом для выплаты необеспеченных долгов, таких как кредитные карты. Обычно необеспеченные кредиторы не могут сделать так много для взыскания долга. Если вы рефинансируете свой дом и отстаете по ипотеке, кредитор может лишить вас права выкупа, и вы можете потерять свой дом.

Не рефинансируйте необеспеченную ссуду в качестве обеспеченной ссуды. Если вы это сделаете, вы рискуете потерять имущество, которое вы заложили в качестве залога.

Не рефинансировать из-за давления со стороны взыскателя долга. Поскольку они действительно ничего не могут сделать, сборщики долгов пытаются запугать вас и заставить их рефинансировать, чтобы они получили деньги.

Вредит ли рефинансирование ипотеки вашему кредитному рейтингу?

Рефинансирование ипотеки может повлиять на ваш кредитный рейтинг несколькими способами. К ним относятся:

- Несколько проверок кредитоспособности могут снизить ваш кредитный рейтинг. Прежде чем одобрить ваш кредит и предоставить вам новый кредит, банки и другие финансовые учреждения будут запрашивать ваш кредитный отчет, чтобы узнать вашу кредитную историю. Это может привести к временному снижению вашего кредитного рейтинга.

- При рефинансировании ссуды вы закрываете старую ссуду. Это может снизить ваш кредит, потому что вы закрыли давний кредитный счет.

Это может привести к временному снижению вашего кредитного рейтинга.

Это может привести к временному снижению вашего кредитного рейтинга.Даже если ваш кредитный рейтинг может пострадать при рефинансировании, он должен улучшиться со временем из-за вашей хорошей истории платежей. Но не забывайте вовремя производить выплаты.

Лучше рефинансировать у вашего текущего кредитора?

Нет закона, который предписывал бы рефинансирование у текущего кредитора.Иногда это может быть полезно; в других случаях лучше выбрать другой. При выборе кредитора, как правило, следует учитывать следующее:

- Время, необходимое для получения нового кредита

- Процентная ставка по кредиту

- Размер авансовых и текущих сборов

Можете ли вы договориться о ставках рефинансирования?

Да, вы можете договориться о ставках рефинансирования. Кредиторы сначала сделают вам предложение, но по большинству предложений можно договориться. Могут быть некоторые комиссии, которые не подлежат обсуждению, но большинство комиссий можно изменить путем переговоров.

Могут быть некоторые комиссии, которые не подлежат обсуждению, но большинство комиссий можно изменить путем переговоров.

Думаете о рефинансировании? Поговорите с поверенным

Операции рефинансирования могут быть сложными и требовать много времени. И хотя вы можете попросить ипотечного кредитора помочь вам, они не будут представлять ваши интересы. Поэтому, возможно, лучше поговорить с юристом, если вы думаете о рефинансировании или у вас есть вопросы относительно процесса.

Рефинансирование — Жилищные ссуды — HSBC Bank USA

1 Поговорите со своим финансовым консультантом или в консультационном агентстве по поводу консолидации долга.

2 Процентная ставка может увеличиваться в соответствии с условиями, указанными в вашем примечании с регулируемой процентной ставкой. ARM недоступны в Род-Айленде.

3 Для возмещения стоимости покупки необходимо погасить любой заем (-ы), использованный в качестве источника средств для покупки недвижимости (обеспеченной или необеспеченной); денежные поступления, выплачиваемые в связи с новой ипотекой, могут быть соответственно уменьшены.

Калькуляторы и контент Leadfusion являются образовательными инструментами только для информационных целей и не предназначены для предоставления инвестиционных, юридических, налоговых или бухгалтерских рекомендаций, а также не предназначены для указания доступности или применимости любого продукта или услуги HSBC в ваших уникальных обстоятельствах.Все примеры являются гипотетическими и предназначены только для иллюстративных целей. Хотя мы получили контент из источников, которые считаются надежными, HSBC и его аффилированные лица не несут ответственности за любой контент, предоставленный неаффилированными третьими сторонами. Вам следует посоветоваться с квалифицированным финансовым специалистом относительно вашей уникальной ситуации. Точность этого калькулятора и его применимость к вашим обстоятельствам не гарантируется. Вам следует получить личную консультацию у квалифицированных специалистов.

Если вы являетесь военнослужащим, находящимся на действительной службе и желающим рефинансировать свой ипотечный кредит, проконсультируйтесь со своим юрисконсультом относительно того, имеет ли ваш существующий ипотечный кредит право на получение льгот в соответствии с Законом о гражданской помощи военнослужащим и как рефинансирование может повлиять на эти льготы.

Продукты ипотеки и собственного капитала предлагаются в США HSBC Bank USA, N.A. и доступны только для собственности, расположенной в США, при условии утверждения кредита. Заемщики должны соответствовать требованиям программы. Возможны изменения в программах. Могут применяться географические и другие ограничения. Скидки могут быть отменены или изменены в любое время и не суммируются с другими предложениями или скидками.

Рефинансирование ипотеки | Первый Гражданский Банк

2,500 Новый вступительный бонус

Новое предложение бонусов за регистрацию доступно при открытии счета новым держателям карт уровня Accelerated Rewards кредитной карты First Citizens Rewards® или существующим держателям карт, которые переходят на уровень Accelerated Rewards.Не действует с другими рекламными предложениями.

Очки заработка

На уровне ускоренных вознаграждений вы будете зарабатывать 1,5 балла за каждый доллар, потраченный на все чистые розничные покупки (валовые розничные покупки за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса учетной записи для вознаграждений за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса учетной записи для вознаграждений за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы на другие банковские продукты First Citizens:

- Возврат денежных средств на текущий текущий счет, сберегательный счет или счет кредитной карты First Citizens Bank

- Кредиты на счет для личной ссуды или ипотеки First Citizens

Возврат денежных средств и погашение кредита счета должны быть выполнены через веб-сайт Программы, однако выписку о возврате кредита на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards. Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или кредит на ипотечный счет не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или кредит на ипотечный счет не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

уровня Accelerated Rewards могут обменять 50 000 баллов на один континентальный рейс, если рейс забронирован не менее чем за 21 день и включает ночлег в субботу.Эта награда доступна только для получения билетов на автобусы стоимостью менее 1000 долларов США. Билеты, стоимость которых превышает 1000 долларов США, не имеют права на получение этой награды.

также доступны для путешествий, включая авиабилеты, отели, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредит на соответствующую сумму в долларах будет зачислен на вашу карту First Citizens Rewards, которая использовалась для покупок на сумму более 100 долларов. Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены после регистрации и доступны на веб-сайте программы FirstCitizensRewards.com при входе в систему.

Правила программы могут быть изменены или отменены без предварительного уведомления.

Рефинансирование дома | Симмонс Банк

Подходит ли мне рефинансирование?

Рефинансирование может сэкономить вам деньги, особенно когда процентные ставки падают ниже текущей процентной ставки по ипотечной ссуде.

Что такое рефинансирование?

Рефинансирование — это когда вы выплачиваете существующую ипотеку новой ипотечной ссудой. Рефинансирование может сэкономить вам тысячи долларов на выплату процентов или позволит вам быстрее наращивать капитал в своем доме, выплачивая ипотеку в более короткие сроки. При рассмотрении вопроса о рефинансировании следует учитывать, сколько вы сэкономите. Если вы не можете предвидеть существенной экономии по ипотеке, возможно, вам не подходит рефинансирование.

При рассмотрении вопроса о рефинансировании следует учитывать, сколько вы сэкономите. Если вы не можете предвидеть существенной экономии по ипотеке, возможно, вам не подходит рефинансирование.

Что спросить, решая, подходит ли вам рефинансирование:

- Процентные ставки по рефинансированию ниже существующих ставок?

- Можете ли вы позволить себе закрыть расходы, связанные с рефинансированием?

- Какое влияние окажет рефинансирование на ваши платежи и текущий собственный капитал?

- Каковы ваши цели по рефинансированию? Снижайте выплаты, быстрее выплачивайте ипотеку, деньги за проект и т. Д.

- Сколько денег вам нужно для вашего проекта?

- Какие у меня есть другие варианты?

Преимущества рефинансирования

- Понизьте процентную ставку. Часто процентная ставка по рефинансированию будет ниже вашей текущей процентной ставки.

- Уменьшите ежемесячные платежи. Рефинансирование ипотеки при низких процентных ставках может помочь вам сэкономить деньги.

- Быстрая выплата текущей ипотеки. Рефинансирование ипотечной ссуды может помочь вам сэкономить тысячи долларов на выплате процентов в течение срока действия ссуды, а также поможет быстрее укрепить капитал в вашем доме.

- Используйте собственный капитал в своем доме. Рефинансирование вашей первой ипотечной ссуды на сумму, превышающую вашу текущую задолженность, позволяет вывести наличные из вашей собственности. Вы можете использовать деньги, которые вы вывозите из своей собственности, на проект по благоустройству дома, на отпуск, о котором всегда мечтали, или на что-нибудь еще, что вы выберете.

Рефинансирование ипотеки при низких процентных ставках может помочь вам сэкономить деньги.

Рефинансирование ипотеки при низких процентных ставках может помочь вам сэкономить деньги.Стоимость рефинансирования

При рассмотрении вопроса о рефинансировании вы должны иметь в виду, что вам придется заплатить многие из тех же сборов и затрат на закрытие, которые вы заплатили при финансировании своей первой ипотеки.

Учитывая, что комиссии кредиторов могут сильно различаться, вам следует присмотреться к ним и найти лучшее предложение для вас. Если вы пытаетесь сократить ежемесячные платежи, вам следует попытаться возместить расходы на рефинансирование в течение двух лет. Например, если ваша комиссия за рефинансирование составляет 2000 долларов, то через два года ваша экономия на ежемесячных платежах должна составлять как минимум 2000 долларов.

Комиссия за рефинансирование

- Экспертиза

- Кредитный отчет

- Обработка

- Андеррайтинг

- Административный

Комиссия за рефинансирование третьей стороны

- Условное депонирование

- Подготовка документов

- Страхование титула

- Нотариус

- Поверенный

- Запись

Остерегайтесь пени за предоплату, который может компенсировать любую экономию, которую вы можете получить. Перед рефинансированием проверьте свои текущие документы по ипотечному кредиту, чтобы узнать, есть ли у вас положение о пени за досрочное погашение и включает ли он какие-либо комиссии.

Перед рефинансированием проверьте свои текущие документы по ипотечному кредиту, чтобы узнать, есть ли у вас положение о пени за досрочное погашение и включает ли он какие-либо комиссии.

Теперь, когда вы приняли решение о рефинансировании, следующий шаг — выбрать наиболее подходящий вам тип ссуды.

Узнайте о вариантах ссуды

5 лучших компаний по рефинансированию ипотечного кредита за май 2021 года

Прогнозируется, что процентные ставки останутся низкими до 2021 года.Рефинансирование может помочь снизить ежемесячный платеж по ипотеке, позволив вам изменить условия ипотеки. Чтобы помочь, мы выбрали лучших кредиторов для рефинансирования ипотечных кредитов в качестве дополнения к списку лучших ипотечных кредиторов Money’s.

Чтобы упростить процесс рефинансирования ипотеки, у нас также есть калькулятор рефинансирования ипотеки, который поможет вам оценить, сколько вы можете сэкономить.

Лучшие обзоры по рефинансированию ипотеки

Rocket Mortgage от Quicken Loans Review — лучший кредитор рефинансирования в целом

| Плюсы | Минусы |

| Наилучший рейтинг для поддержки клиентов | Нет личного обслуживания |

| Занимается ведущим поставщиком рефинансирования в стране по версии MBA | |

| Оптимизированное онлайн-приложение процесс с eClosing | |

| Имеет калькулятор ставок рефинансирования ипотеки |

Rocket Mortgage by Quicken Loans (NMLS # 3030) считается нашим лучшим ипотечным кредитором для рефинансирования в целом благодаря отличным показателям удовлетворенности клиентов подробное цифровое программное обеспечение и поддержка клиентов через Интернет.

Через Rocket Mortgage, цифровую платформу Quicken, клиенты могут автоматически импортировать информацию о налогах на недвижимость и страховании жилья после ввода своего адреса. Используя eClosing, клиенты могут изменять свою ставку, срок погашения и затраты, чтобы увидеть другие варианты оплаты.

Используя eClosing, клиенты могут изменять свою ставку, срок погашения и затраты, чтобы увидеть другие варианты оплаты.

Предлагаемые виды ссуд:

- Обычная ипотека на 15 и 30 лет

- Ипотечные ссуды с регулируемой ставкой

- Ссуды, обеспеченные государством (ссуды FHA и VA)

Rocket Mortgage, онлайн-кредитор, неизменно занимает первое место в рейтинге JD U.S Исследование удовлетворенности первичной ипотечной ссудой, ежегодно опережающее других кредиторов. Хотя компания имеет глубокие корни в онлайн-технологиях, у нее также есть более 3000 экспертов по жилищным кредитам, которые доступны семь дней в неделю, чтобы помочь вам заполнить заявку по телефону.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Рекламное объявлениеЭкономьте время и деньги, рефинансируя онлайн с помощью Rocket Mortgage.

Начало работыРЕКЛАМА

Обзор Банка Америки — Лучшее для членов со скидкой

| Плюсы | Минусы |

| Эксклюзивные членские скидки доступны как на закупку, так и на закрытие затрат на рефинансирование | Нет ссуд на ремонт |

| Физические филиалы доступны по всей стране | |

| Рассматривает альтернативные данные по кредитам например, счета за коммунальные услуги и история арендных платежей. |

Bank of America (NMLS # 399802) — наша лучшая компания по рефинансированию ипотечных кредитов для участников со скидками в связи с ее программой Preferred Rewards.С помощью этой услуги участники могут претендовать на снижение стоимости закрытия до 600 долларов за счет комиссии за покупку или рефинансирование.

Программа работает на уровнях от Золотого до Платинового с отличием, с уровнями скидок в зависимости от уровня, на который имеет право каждый клиент. Уровень участника определяется квалификационными остатками на банковских счетах Bank of America и / или инвестиционных счетах Merrill.

Предлагаемые виды ссуд:

- Ссуды под залог собственного капитала

- Ипотечные ссуды с фиксированной ставкой

- Ссуды рефинансирования с регулируемой процентной ставкой

- Ссуды FHA и VA

- Ссуды рефинансирования с обналичкой

Еще одним преимуществом ведения бизнеса с Bank of America являются комплексные цифровые услуги, включая онлайн-инструмент для отслеживания в режиме реального времени процесса рассмотрения вашей заявки на ипотечный кредит и рефинансирование. Хотя компания не заявляет о требованиях к кредитному баллу на своем веб-сайте, вы можете проконсультироваться с одним из их кредитных специалистов, чтобы узнать, имеете ли вы право на рефинансирование.

Хотя компания не заявляет о требованиях к кредитному баллу на своем веб-сайте, вы можете проконсультироваться с одним из их кредитных специалистов, чтобы узнать, имеете ли вы право на рефинансирование.

CreditDepot Review — лучший вариант для рефинансирования ипотечного кредита в Интернете

| Плюсы | Минусы |

| Цифровая платформа «mello smartloan» оптимизирует весь процесс кредитования, от подачи заявки до закрытия | Ставки по кредитам недоступны онлайн |

| 200 мест по всей стране и более 1700 аффилированные лицензированные специалисты по кредитованию |

CreditDepot (NMLS # 174457) выделяется своим «mello smartloan», сквозным цифровым порталом, который использует искусственный интеллект для проверки данных об активах и занятости, а также может выполнять проверки кредитоспособности и начать процесс оценки.

CreditDepot также имеет лицензированных консультантов по ссуде, которые помогут потребителю выбрать лучший ипотечный продукт для его конкретной финансовой ситуации. Позвонив их кредитным специалистам, вы также можете запросить информацию об их ставках по ипотечным кредитам, которые, к сожалению, недоступны на их веб-сайтах.

Предлагаемые виды ссуд:

- Ссуды с фиксированной и регулируемой ставкой

- Ссуды Jumbo

- Ссуды, обеспеченные государством (ссуды VA и FHA)

- Ссуды по программе жилищного доступного рефинансирования (HARP)

Выбор ссуды Депо для рефинансирования ипотеки вознаграждается пожизненной гарантией .Компания предлагает отказаться от комиссии кредиторов и возместить комиссию за оценку будущих рефинансирований после того, как вы рефинансировались с их помощью хотя бы один раз.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию.| Плюсы | Минусы |

| Онлайн-заявка на предварительное одобрение | Членство ограничено ветеранами, военнослужащими и их семьями |

| Продавцы могут вносить до 6% стоимость дома по отношению к затратам на закрытие | Нет кредитов FHA, USDA, строительных кредитов или обратной ипотеки. |

| Не требует частного ипотечного страхования (PMI) |

Navy Federal (NLMS # 399807) предлагает варианты рефинансирования ипотечного кредита на срок от 10 до 30 лет для их VA Streamline (IRRL) и покупателей жилья Выбор. Navy Federal также предлагает ссуду Military Choice для тех, кто исчерпал свой вариант ссуды VA. Однако они не предлагают ссуды FHA, USDA, строительные ссуды или обратную ипотеку.

Предлагаемые виды ссуд:

- Обычный

- Выплата

- Кредиты VA, VA Streamline

- Ипотечные кредиты с фиксированной и регулируемой ставкой

- Jumbo кредиты

Realty Plus и Navy Federal Title Services — это инструменты, которые облегчают процесс рефинансирования ипотеки для покупателей жилья, которые хотят рефинансировать или продать и купить новую недвижимость.Realty Plus свяжет вас с агентом по недвижимости и координатором агента, которые помогут вам с подачей заявки на ипотеку. Кроме того, если вы закроете ипотечный кредит в Navy Federal с помощью Realty Plus, вы можете получить кэшбэк в размере 400-8000 долларов США.

По всей стране: лучшее для заемщиков с плохой кредитной историей

| Плюсы | Минусы |

| Рефинансирование без вывода средств и вывода средств | Работает только в восьми штатах: Калифорния, Колорадо, Техас, Айдахо, Вашингтон, Оклахома, Монтана, Северная Дакота |

| Варианты для самозанятых покупателей и покупателей с низкими кредитами | |

| Соответствуют предложениям конкурентов по ссуде | |

| Бесплатные консультации |

Национальные жилищные ссуды (NMLS # 331347) считаются лучшим выбором для заемщики с плохой кредитной историей по их программе аренды.Программа вариантов аренды требует, чтобы у вас был как минимум 10% первоначальный взнос и достаточный доход для выплаты арендной платы. Nationwide покупает дом, и вы подписываете договор аренды с правом выкупа в течение трех лет.

В течение этих трех лет вы можете жить в своем новом доме (оплачивая аренду), в то время как Nationwide поможет вам улучшить свой кредитный рейтинг, разобраться в требованиях к отчетности о доходах или выполнить любые другие действия, необходимые, чтобы помочь вам подготовиться к покупке дома.

Предлагаемые виды ссуд:

- Ссуды VA

- Ссуды FHA

- Обычные ссуды

- Ссуды Jumbo

Nationwide также предлагает Гарантию лучшей ставки, в которой они соответствуют оценке ссуды от другого кредитора.

Прочие рассмотренные нами компании

Когда мы посмотрели на отрасль рефинансирования ипотечного кредитования, мы обнаружили, что многие из крупнейших кредиторов, занимающихся рефинансированием ипотечных кредитов, не обязательно предлагают лучшие продукты рефинансирования, хотя они могут преуспеть в других областях.Это устранило некоторых кредиторов, таких как Гарантированная ставка или better.com.

| Прочие компании, которые мы рассматривали |

Wells Fargo Review

Основные моменты из Уэллс Фарго (NMLS # 399801)

| Что нам понравилось | Нарушители сделки |

| Второй по величине инициатор ипотечных кредитов в стране | Подлежит ряду регулирующих действий со стороны CFPB за ненадлежащее обращение с ипотечными ссудами и размещение ссуд на снисходительность без ведома заемщика |

| Разнообразие ипотечных кредитных продуктов, включая программы FHA, VA и гарантированного сельского жилищного строительства, крупные ссуды, ипотечные ссуды на 15, 20 и 30 лет и ипотечные ссуды с регулируемой процентной ставкой | Большое количество жалоб клиентов с помощью CFPB |

| Традиционные банковские операции плюс онлайн-инструменты, которые позволяют заемщикам получать расценки, загружать документы, подтверждать занятость и подписывать электронную подпись | О компании Средний рейтинг в исследовании удовлетворенности клиентов JD Power |

| Кредит консультанты доступны лично в отделении банка или по телефону |

Chase R eview

Лучшие моменты из Chase (NMLS # 399798)

| Что нам понравилось | Участники сделки |

| Третий по величине инициатор ипотечных ссуд в стране | В течение последних пяти лет в отношении CFPB было вынесено несколько нормативных актов (хотя ни один из них не был подан в течение последних пяти лет) за последние три года) |

| Большой выбор кредитных продуктов, включая ипотечные ссуды с регулируемой ставкой, 10-, 15-, 20-, 25- и 30-летние ипотечные ссуды, ссуды FHA и VA, а также ипотечную программу DreamMaker | Большое количество жалоб клиентов на CFPB. |

| Конкурентоспособные процентные ставки по ипотеке | Примерно Средний рейтинг в исследовании удовлетворенности клиентов JD Power |

| Онлайн-центр по рефинансированию с калькуляторами для оценки ссуд, процентных ставок и условий, руководствами по рефинансированию и другие ресурсы для покупки жилья |

Обзор жилищных кредитов Caliber

Основные характеристики жилищных кредитов Caliber (NMLS # 15622)

| Что нам понравилось | Нарушители сделки |

| Гибкая квалификация заемщика | Информацию о процентных ставках и комиссиях кредиторов не всегда можно найти на их веб-странице. |

| Учитывает историю платежей вместо кредита балл или соотношение долга к доходу, что делает его отличным вариантом для лиц с низким кредитным рейтингом или самозанятых. | Взимает штраф за досрочное погашение |

| Принимает заемщиков с DTI до 50% | Без скидок которые снижают процентные ставки по ипотеке |

| Первоначальные взносы могут составлять всего 3% | Рейтинг ниже среднего в исследовании удовлетворенности клиентов JD Power |

| Оптимизированный процесс подачи заявок | |

| Разнообразие ипотечных продуктов, включая регулируемые ставки ипотека, фиксированная ипотека на срок от 10 до 30 лет, FHA, USDA, VA и крупные ссуды | 9010 1

Обзор независимой ипотечной корпорации Fairway

Основные моменты от Fairway Independent Mortgage Corporation (NMLS # 2289)

| Что нам понравилось | Участники сделки |

| Один из крупнейших в стране кредиторов для рефинансирования ипотечных кредитов с более чем 400 местами | Нет доступной информации о процентных ставках, требуемых кредитных рейтингах, минимум и максимальные суммы ссуд, комиссии кредиторов или доступные скидки |

| Рейтинг «Лучше, чем большинство» в исследовании удовлетворенности клиентов JD Power | |

| Кредитные продукты включают ипотечные ссуды с регулируемой процентной ставкой, обычные ссуды, ипотечные ссуды с фиксированной ставкой, большие, FHA, Кредиты USDA и VA |

U.С. Банк Обзор

Основные сведения от U.S. Bank (NMLS # 402761)

| Что нам понравилось | Условия сделки |

| Хороший выбор предложений по рефинансированию: традиционные, с выплатой наличными и вариант предложения клиентского кредита, который вознаграждает домовладельцев имеющейся первой ипотечной ссудой в банке США | Рейтинг удовлетворенности клиентов был ниже среднего |

| Отличные онлайн-инструменты с полностью цифровым приложением и проприетарным приложением | |

| Предоставляет общие ставки по ипотечным кредитам с возможностью указать свое состояние и сузить результаты |

Ally Bank Обзор:

Основные моменты от Ally Bank (NMLS # 181005)

| Что нам понравилось | Нарушители сделок |

| Онлайн-заявка | Ипотечные заявки можно заполнить только при личном посещении. |

| Доступны ссуды с фиксированной, регулируемой и крупной ставкой | Недостаточно информации о ставках, условиях и требованиях к кредитному баллу на их веб-сайте |

| Котировки не влияют на ваш кредитный рейтинг |

Хотите снизить выплаты по ипотеке? Рефинансирование может помочь!

Рефинансирование ипотечной ссуды никогда не было таким простым, а процентные ставки на рекордно низком уровне теперь могут быть прекрасным шансом изучить ваши возможности.Нажмите ниже, чтобы узнать больше.

Начать сейчасРуководство по рефинансированию ипотеки

Почему вам следует рефинансировать ипотеку?

Рефинансирование может снизить процентную ставку по ипотеке, помочь вам получить меньший ежемесячный платеж и даже получить более короткий срок. Домовладельцы также предпочитают рефинансировать свои дома для расширения, возмещения ущерба и даже использовать собственный капитал для консолидации долга или других финансовых чрезвычайных ситуаций. Хотя некоторые люди могут рассматривать рефинансирование ипотеки как способ погашения долга по кредитной карте, но это следует учитывать только в том случае, если ваш долг очень высок и продолжает расти из-за процентных ставок.

Refi — это также лучший способ избавиться от частного ипотечного страхования (PMI) после того, как вы достигнете 20-процентной доли собственного капитала в вашем доме.

Виды рефинансирования ипотеки

Ставка и срок рефинансирования

Также известный как рефинансирование без выплаты наличных средств, рефинансирование по ставке и сроку корректирует процентную ставку или срок (или оба) существующей ипотеки, при этом ее баланс остается неизменным.Этот вариант часто имеет более низкую процентную ставку, чем ссуды с выплатой наличных.

Рефинансирование с нулевой стоимостью закрытия

Некоторые кредиторы предлагают займы рефинансирования «без затрат на закрытие» или «с нулевыми затратами на закрытие» для тех, кто соответствует требованиям.Это позволит вам включить закрывающие расходы в ваш ипотечный кредит. Хотя вы по-прежнему будете платить заключительные расходы и проценты на эти сборы, это не будет авансом.

Рефинансирование с выплатой наличных

Рефинансирование с выплатой наличных преобразует накопленный вами собственный капитал в наличные, аналогично кредитной линии собственного капитала (HELOC).По сути, вы заменяете существующую ипотечную ссуду на новую ссуду, размер которой превышает ваш текущий остаток по ипотеке. В свою очередь, вы получаете разницу в собственном капитале в виде необлагаемого налогом денежного аванса, выплачиваемого вам при закрытии сделки.

На что обращать внимание : Заемщик может получить более высокую процентную ставку и продлить срок ссуды. Имейте в виду, что вам следует брать взаймы только ту сумму, которую можно выплатить.

Рефинансирование наличными

Рефинансирование с внесением наличных позволяет погасить существующую ипотеку, чтобы снизить остаток по ипотечной ссуде во время переговоров о рефинансировании.В отличие от рефинансирования с выплатой наличных, этот вариант может повысить шансы того, что подводная ипотека будет претендовать на рефинансирование. Как правило, большинство кредиторов требуют, чтобы коэффициент LTV составлял не менее 80%.

Оптимизация рефинансирования

Оптимизация рефинансирования позволяет заемщикам рефинансировать существующую ипотеку, застрахованную FHA, с ограниченной документацией или андеррайтингом.Эти ссуды не требуют аттестации, в большинстве случаев только подтверждения занятости.

Что вам нужно для рефинансирования ипотеки?

Независимо от типа ссуды, кредиторы должны учитывать три основных фактора при подаче заявки на рефинансирование новой ипотеки: кредитный рейтинг, отношение долга к доходу и среднее отношение ссуды к стоимости (LTV).

Отношение долга к доходу (DTI) менее 50%

Отношение долга к доходу складывается из всех ваших ежемесячных платежей по долгу, которые затем делятся на ваш ежемесячный валовой доход.DTI помогает кредиторам определить вашу способность управлять платежами и играет ключевую роль при подаче заявки на рефинансирование.

Кредиторы обычно требуют, чтобы соотношение вашего долга к доходу составляло 50% или меньше, чтобы иметь право на рефинансирование ссуды Федеральной жилищной администрации (FHA). Между тем, по данным Бюро финансовой защиты потребителей (CFPB), обычные ссуды могут допускать коэффициенты DTI до 43%.

Для начала у нас есть инструмент для расчета вашего текущего коэффициента DTI.

Кредитный рейтинг A Healthy FICO

Кредиторы рефинансирования предъявляют минимальные требования к кредитному рейтингу. Experian, Equifax и My Fico являются авторизованными розничными продавцами, имеющими рейтинг FICO. Однако вы по-прежнему можете бесплатно получать копии своего кредитного отчета в трех основных бюро кредитной отчетности — TransUnion, Equifax и Experian — на сайте Annualcreditreport.com один раз в год.

Среднее отношение суммы кредита к стоимости (LTV) не менее 20%

LTV — это сумма ссуды, которую вы хотите получить, деленная на оценочную стоимость вашего дома.Большинство кредиторов требуют, чтобы заемщики имели не менее 20% капитала, чтобы иметь право на рефинансирование.

Следует ли мне рефинансировать у моего текущего кредитора?

Вы можете рефинансировать и пересмотреть условия текущего кредита со своим кредитором, но все же разумно поискать и запросить оценки кредита у нескольких кредиторов. Вы можете найти предложения кредиторов, которые являются более выгодными с точки зрения ставок рефинансирования, кредитных продуктов или затрат на закрытие.

Контрольный список для рефинансирования ипотеки

При подаче заявления на рефинансирование ипотеки кредиторы попросят вас предоставить определенные документы.Ознакомьтесь со списком ниже, чтобы убедиться, что у вас есть все необходимое:

| ✓ Копия вашего государственного удостоверения личности или карты социального обеспечения |

| ✓ Недавняя копия вашего кредитного отчета |

| ✓ Подтверждение дохода за последние 30 дней |

| ✓ W-2s за последние 2 года |

| ✓ Федеральные налоговые декларации (личные и коммерческие) как минимум за последние 2-3 года |

| ✓ Письменное объяснение, если вы работаете менее двух лет или если есть перерыв или изменение в работе |

| ✓ Отчеты о непогашенной задолженности и всех текущих расходах |

| ✓ Адрес имущества, подлежащего рефинансированию, и договор купли-продажи |

| ✓ Информация о страховании домовладельцев, такая как имя агента и контактная информация |

| ✓ Отчеты об активах |

| ✓ Документы о банкротстве / увольнении, если применимо |

Насколько надежна ваша кредитная история? Рефинансируйте свой дом и воспользуйтесь преимуществами.

Фиксация более низкой процентной ставки означает меньшие выплаты и больше сбережений. Звучит неплохо? Получите бесплатное предложение, нажав ниже.

Рефинансируйте ипотекуРефинансирование ипотечного кредита, обеспеченного предприятиями

Начиная с этого лета, подходящие заемщики смогут рефинансировать свою ипотеку по сниженной процентной ставке и меньшим ежемесячным платежам.По данным Федерального агентства жилищного финансирования (FHFA), заемщики могут сэкономить от 100 до 250 долларов в месяц.

Для участия в программе заемщики должны:

- Иметь ипотеку, обеспеченную Fannie Mae или Freddie Mac (The Enterprises) на дом, в котором они живут.

- Иметь доход не выше 80% от среднего дохода в районе. более одного пропущенного платежа за предыдущие 12 месяцев

- Иметь отношение долга к доходу ниже 65% или кредитный рейтинг FICO не менее 620

- Иметь отношение ипотечного кредита к стоимости (LTV) ниже 97%

Часто задаваемые вопросы по рефинансированию ипотеки

Что такое рефинансирование?

Рефинансирование ипотеки — это, по сути, замена текущей ссуды на новую — будь то изменение условий, процентных ставок или суммы займа.В лучшем случае рефинансирование может помочь вам сэкономить деньги на выплатах по ипотеке, договорившись о низких ставках или сократив срок.

Когда рефинансировать ипотеку?

Лучшее время для рефинансирования ипотеки — это когда процентная ставка ниже той, которую вы зафиксировали во время закрытия ипотеки.Более низкие процентные ставки позволят вам сократить срок и ежемесячные выплаты.

Сколько стоит рефинансирование ипотеки?

Стоимость рефинансирования ипотеки может составлять от 2% до 6% от суммы кредита.

Какая компания по рефинансированию является лучшей?

Поиск компании по рефинансированию ипотечных кредитов поможет вам заключить наиболее выгодную финансовую сделку. Мы сравнили лучшие компании по рефинансированию и составили список лучших компаний, в том числе Rocket Mortgage от Quicken Loans (лучший в целом), Bank of America (лучший для членов со скидкой) и creditDepot (лучший для удобства в Интернете).

Какие сегодня ставки рефинансирования ипотеки?

Ставки по ипотеке и рефинансированию ипотеки снижаются с 2019 года, достигнув исторического минимума в 2020 году. Вот самые последние цифры.

Как мы выбрали лучшие компании по рефинансированию ипотечных кредитов

Клиентский опыт

Наша методология учитывала кредиторов, которые предоставили онлайн-инструменты, предварительное одобрение, скидки или эксклюзивные программы рефинансирования, а не тех, которые этого не сделали.

Анализ данных

Мы рассмотрели размер, репутацию и жалобы кредиторов.В рамках нашего исследования мы консультировались с Ассоциацией ипотечных банкиров, исследованием удовлетворенности первичной ипотечной ссуды в США, проведенным J.D. Power, и с NMLS (Общенациональная система лицензирования ипотечных кредитов или «Общенациональная система лицензирования ипотечных кредитов»).

Отзывы потребителей и мнения экспертов

Мы проверили каждый на основе наиболее важных атрибутов кредитора — цены, процесса и обслуживания — в соответствии с интервью с экспертами и отзывами потребителей из короткого опроса, проведенного в социальных сетях Money.

Обзор лучших перефинансовых компаний за май 2021 г.

Ресурсы Загрузить 21 самый умный денежный ход Money в 2021 годуОптимизируйте свою финансовую жизнь в этом году с помощью экспертных советов компании Money по инвестированию, выходу на пенсию, кредитованию и многому другому. В нем даже есть удобный контрольный список.Лучше всего? Это вам ничего не стоит.

Get Money’s Toolkit Загрузить 21 самый умный денежный ход Money в 2021 годуОптимизируйте свою финансовую жизнь в этом году с помощью экспертных советов компании Money по инвестированию, выходу на пенсию, кредитованию и многому другому.В нем даже есть удобный контрольный список. Лучше всего? Это вам ничего не стоит.

Нажимая «Get Money’s Toolkit», я хотел бы получать соответствующие маркетинговые сообщения от Money и избранных партнеров. Я понимаю, что могу отказаться, нажав кнопку «Отписаться» в любом электронном письме. Я прочитал Уведомление о конфиденциальности Money’s и даю согласие на обработку моей личной информации. Успех!Проверьте свой почтовый ящик или начните загрузку инструментария 2021, нажав кнопку ниже.

Скачать сейчас .