Что такое процент на остаток: Ваш браузер устарел | Тинькофф Банк

Что значит процент на остаток по карте?

Финансовые организации привлекают потенциальных клиентов с помощью специальных возможностей. Существуют программы начисления бонусных баллов, предоставление скидок в магазинах-партнерах, возврат части потраченных средств обратно на счет.

Еще один вариант поощрения держателя — начисление процента на баланс. В результате клиент получает небольшой постоянный доход в валюте карты. Как начисляется процент на остаток, какой пластик лучше выбрать и как отправить онлайн-заявку — далее.

Процент на остаток по карте — это начисление прибыли на сумму на балансе с определенной оговоренной периодичностью в установленном размере. Дебетовые карты с начислением процента по сути являются неким симбиозом пластика и депозитного счета. Важные особенности, характеризующие банковский продукт:

- Размер процентной ставки. Чем выше значение, тем больше вероятный доход от использования пластика.

- Порядок начисления. Прибыль переводится с определенным временным промежутком.

- Варианты расчета доходности. В 2022 году карты с процентом на остаток могут иметь как фиксированную прибыль, так и предполагать различные значения в зависимости от градаций сумм на балансе.

Умная карта МирГазпромбанк, Лиц. № 354

до 6%

бонусами за покупки

Кэшбэк до 10%

на остаток по карте

Оформить карту

Выгода конкретного предложения определяется механизмом начисления прибыли. Как рассчитать процент на остаток:

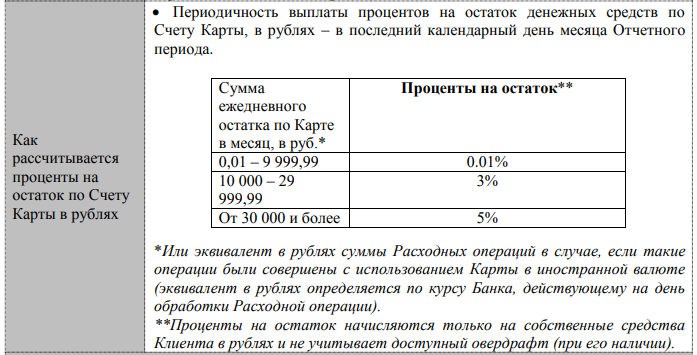

- Необходимо знать итоговый остаток на каждый день месяца. Финансовая организация ежедневно анализирует баланс карточки и фиксирует минимальную сумму. Именно эти значения являются основой для вычисления.

- После все полученные числа по дням месяца нужно сложить и поделить на количество дней. Это поможет понять среднюю сумму для расчета, какой процент причитается на остаток по карте в конкретном случае.

- Рассчитать доход, исходя из ставки по программе и средней суммы. Стоит учесть, что процент указан для года, а начисление прибыли может быть чаще.

Стоит учесть, что процент указан для года, а начисление прибыли может быть чаще.

Стоит учесть, что процент указан для года, а начисление прибыли может быть чаще.Самостоятельное вычисление займет время и сопряжено с высокой вероятностью ошибки. Лучше воспользоваться калькулятором на нашем финансовом портале. Он рассчитает прибыль точно и быстро. Как часто может перечисляться прибыль:

- Каждую неделю. Удобный вариант, когда рассчитанный % переводится клиенту в установленный день недели.

- Раз в месяц. Держатель получает доход в определенную дату. Обычно она совпадает с числом, когда был выпущен пластик.

- Поквартально. Такой вариант предполагает существенное снижение возможной прибыли. Доход переводят раз в три месяца.

- Ежегодно. Редкий вариант с минимальной доходностью.

СберКартаСберБанк, Лиц. № 1481

Кэшбэк 0%

на остаток по карте

Оформить карту

Рассматривая, что такое процент на остаток по карте, важно отметить ключевые особенности пластика и отличия от обычного депозитного счета. Вклад и карточка предполагают получение прибыли, но в остальном эти продукты существенно отличаются. В частности:

В частности:

- Карточка является удобным расчетным инструментом. Она подходит для оплаты в Интернете и реальных торговых точках, получения заработной платы и проведения финансовых операций. Депозит обладает ограниченным перечнем возможностей. Его можно использовать для проведения операций, но это неудобно для владельца.

- Вклад предполагает иные ставки. Как правило, депозиты доходнее, чем карточные счета. Наиболее выгодными вариантами являются программы без пополнения и частичного снятия.

- Депозитный договор заключается на определенный срок. По истечению указанного периода условия могут быть изменены при пролонгации. Карточные программы работают иначе. Условия остаются актуальными после перевыпуска пластика по сроку.

«Opencard»Банк «Открытие», Лиц. № 2209

до 7.5%

бонусами за покупки

Кэшбэк до 2%

на остаток по карте

Оформить карту

В целом вклад подойдет для тех, кто хочет сохранить деньги и получить фиксированный процент. Это негибкий, но надежный инструмент сбережения. Если же деньгами необходимо пользоваться постоянно, сохраняя на счете определенную сумму, то лучше выбрать дебетовую карту с процентом на остаток. Продукты не являются взаимозаменяемыми, хоть и помогают получить дополнительные начисления.

Это негибкий, но надежный инструмент сбережения. Если же деньгами необходимо пользоваться постоянно, сохраняя на счете определенную сумму, то лучше выбрать дебетовую карту с процентом на остаток. Продукты не являются взаимозаменяемыми, хоть и помогают получить дополнительные начисления.

Лучшие доходные карты

Преимущества процентов на остаток очевидны. Выбрать лучшее решение можно на нашем финансовом портале. Некоторые варианты приведены в таблице далее.

Финансовая организация | Название карточного продукта | Ключевые условия банка |

|---|---|---|

ХоумКредит Банк | Польза | До 5% в год на баланс, частичный возврат списанной суммы в размере до 30%, бесплатное обслуживание |

Открытие | Опенкард | До 4,5 процента на баланс и кэшбек |

Ренессанс Кредит Банк | Главная | 7% бонусов на остаточную сумму, до 1,5 кэшбека |

Райффайзенбанк | Кэшбэк | Доступен частичный возврат за покупки и есть 4% на остаток |

ОТП Банк | Максимум Плюс | 4% на сумму, частичный возврат до 10 процентов, без оплаты за открытие счета |

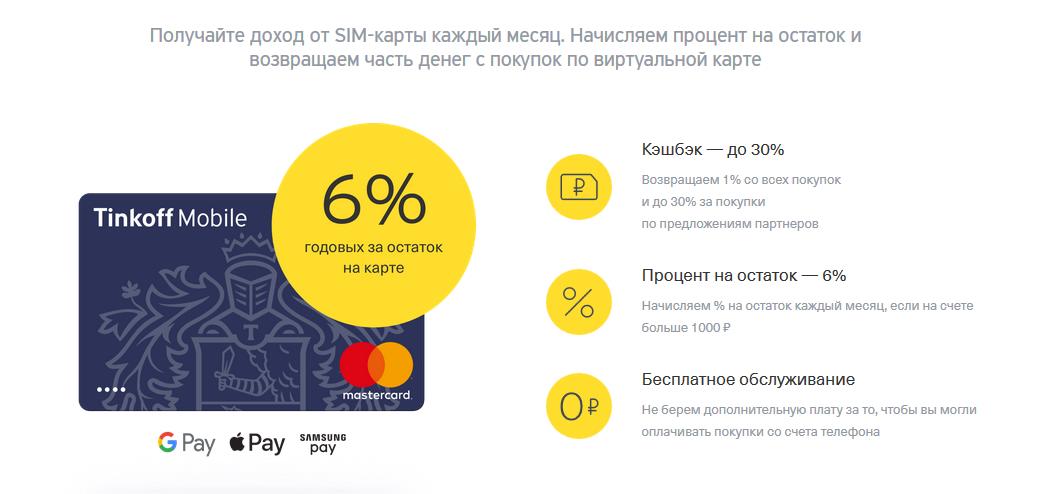

ТинькоффБанк | Тинькофф Блэк | Кэшбек и до 4-6% на остаток |

| Уральский Банк Реконструкции и Развития | Пора | 6% на сумму и возврата от покупок |

Росбанк | МожноВсе | Кэшбек до 20%, начисление на баланс до 10% |

АльфаБанк | Альфа-Карта | 3-7% годовых и кэшбек |

ВТБ | Мультикарта | До 7% на остаток и частичный возврат денег за траты |

«Главная МИР»Ренессанс Кредит Банк, Лиц. № 3354

№ 3354

до 10%

бонусами за покупки

Кешбэк 1.5%

на остаток по карте

Оформить карту

К основным плюсам таких дебетовых карт можно отнести:

- Возможность получить дополнительный доход. Обычно ставка не высока, но это пассивная прибыль.

- Простота и прозрачность. Условия по карточкам крайне просты и не предполагают подводных камней.

- Удобство. Платежное средство можно использовать по своему усмотрению, не сталкиваясь с ограничением депозитных счетов.

- Удаленное получение. Для оформления запроса достаточно оставить заявку на нашем портале. Готовый пластик можно получить по почте или курьером.

- Большой выбор. Многие банки предлагают выгодные варианты карточных программ. Легко выбрать лучшее решение по своему вкусу.

Недостатком карты можно назвать платное обслуживание. Однако многие решения предоставляются клиенту без дополнительных начислений. Доходность по пластику ниже, чем по депозиту, но карты предназначены для решения других вопросов.

Что учесть при выборе карты?

При принятии решения важно обратить внимание на определенные характеристики. Среди таковых:

- Опыт и авторитет финансовой организации-эмитента. Лучше выбирать проверенные банки, которые работают на рынке в течение многих лет. Преимуществом станет продуманная система сервиса и развитая филиальная сеть.

- Перечень бонусных возможностей. Хорошо, если будут предусмотрены бонусные программы и начисление кэшбека.

- Функциональность. Современная карта должна быть оснащена чипом для бесконтактной оплаты. Важно, чтобы платежное средство принимали за границей и в онлайн-магазинах.

- Размер % на баланс и порядок начисления. Чем выше ставка и чем чаще причисляется доход, тем выгоднее конкретное предложение.

«Прибыль»Уралсиб, Лиц. № 30

до 11%

бонусами за покупки

Кэшбэк до 3%

на остаток по карте

Оформить карту

После выбора оптимального решения вы можете оставить онлайн-заявку на нашем сайте. Достаточно внести персональные данные и дождаться согласования условий. Основанием для выдачи пластика выступает паспорт.

Достаточно внести персональные данные и дождаться согласования условий. Основанием для выдачи пластика выступает паспорт.

Самые выгодные счета, приносящие доход

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Волгоград

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Чебоксары

- Ярославль

Как работают проценты по кредитным картам?

управление капиталом

27 сентября 2022 г. |1 мин. видео

|1 мин. видео

27 сентября 2022 г. |1 мин. видео

Кредитная карта может быть отличным способом совершать покупки и получать вознаграждения. И если вы ежемесячно полностью погашаете последний баланс своей кредитной карты, вам, возможно, не придется беспокоиться о дополнительных расходах, таких как проценты.

Но всякое может случиться, и вы можете обнаружить, что у вас есть баланс и начисляются проценты на этот баланс. Итак, как именно работают проценты по кредитным картам? Эта статья поможет ответить на этот и другие вопросы, в том числе о том, как платить меньше процентов.

Ключевые выводы

- Проценты по кредитной карте — это стоимость заимствования денег у кредитора, обычно отображаемая в виде годовой процентной ставки (APR).

- Проценты по кредитной карте могут взиматься, если баланс не выплачивается полностью в каждом платежном цикле.

- Переменные, фиксированные, вводные и поощрительные процентные ставки — это несколько видов процентов по кредитным картам.

- Годовая процентная ставка также может варьироваться в зависимости от типа транзакции.

- Полное погашение остатка каждый месяц может помочь держателям карт сэкономить деньги на процентах в долгосрочной перспективе.

Что такое проценты по кредитной карте?

Как поясняет Бюро финансовой защиты потребителей (CFPB), проценты — это стоимость заимствования денег у кредитора. Проценты обычно указываются в виде годовой процентной ставки (APR). Для кредитных карт годовая процентная ставка и процентная ставка обычно одинаковы.

Когда вы совершаете покупку с помощью кредитной карты, кредитор платит за вас продавцу авансом. И вы в конечном итоге вернуть кредитору, оплатив счет кредитной карты. Когда вы оплачиваете счет по кредитной карте, вы возвращаете комиссию и любые проценты, которые начисляются и применяются к вашему счету, а также любые другие сборы.

Когда начисляются проценты по кредитной карте?

Если вы не оплатите остаток в полном объеме, неоплаченная часть остатка будет перенесена из одного платежного цикла в другой. Это называется оборотный баланс. А по возобновляемым балансам могут начисляться проценты.

Это называется оборотный баланс. А по возобновляемым балансам могут начисляться проценты.

Важно провести исследование и понять, как работает ваша кредитная карта, когда дело доходит до выплаты остатка.

Имейте в виду, что если вы перенесли остаток из одного платежного цикла в другой, вы все равно можете заплатить проценты, даже если затем полностью оплатите новый остаток.

Вы можете уменьшить сумму процентов, взимаемых с вас, погасив большую часть вашего оборотного остатка, погасив его быстро и своевременно.

Различные типы процентов по кредитным картам

Проценты начисляются не только на покупки по кредитной карте. И ваша стандартная покупка APR — не единственная процентная ставка, связанная с вашей кредитной картой.

Другая, иногда более высокая, процентная ставка может взиматься за такие операции, как выдача наличных и перевод остатка. Денежные авансы и балансовые переводы могут сопровождаться и другими комиссиями. А на наличные авансы обычно сразу начинают начисляться проценты. И штраф APR может применяться, если вы делаете просроченные платежи по кредитной карте или вообще пропустите платежи.

А на наличные авансы обычно сразу начинают начисляться проценты. И штраф APR может применяться, если вы делаете просроченные платежи по кредитной карте или вообще пропустите платежи.

Есть несколько других типов процентов по кредитным картам, о которых следует знать:

Переменная ставкаПеременная ставка APR может меняться со временем. Это связано с тем, что APR с переменной ставкой обычно основаны на индексе, таком как основная ставка, который кредиторы используют для установления своих ставок. Основная ставка — это процентная ставка, которую большинство коммерческих банков используют для установления годовой процентной ставки по кредитной карте на основе их наиболее кредитоспособной клиентской базы. В соглашениях с держателями карт будет указано, как со временем может меняться годовая процентная ставка по карте с переменной ставкой.

Любые просроченные или пропущенные платежи также могут привести к увеличению годовой процентной ставки с плавающей ставкой, в зависимости от условий карты.

Годовые процентные ставки с фиксированной ставкой не изменяются в зависимости от индекса, такого как основная ставка. Но это не означает, что фиксированная процентная ставка никогда не изменится. Если эмитент вашей кредитной карты меняет курс, он должен уведомить вас заранее.

Годовые процентные ставки с фиксированной процентной ставкой могут меняться и при других обстоятельствах. Например, фиксированная процентная ставка может увеличиться из-за просроченных или пропущенных платежей по кредитным картам.

Начальные и рекламные тарифыНекоторые кредитные карты могут предлагать вводные или рекламные годовые процентные ставки для людей, которые открывают новую карту или завершают перевод остатка.

Перевод баланса позволяет держателям карт переносить невыплаченный долг с одного или нескольких счетов на новую или другую кредитную карту. Это может помочь консолидировать долг или получить более низкую процентную ставку, что может помочь заемщику быстрее погасить долг.

Начальные и рекламные тарифы могут варьироваться от одной карты к другой. Карта может предлагать 0% годовых или годовые процентные ставки, которые ниже, чем стандартные годовые процентные ставки карты. И эта вводная или рекламная годовая процентная ставка может применяться ко всем покупкам, сделанным с помощью карты, или только к определенным транзакциям.

Первоначальные и рекламные процентные ставки должны действовать не менее шести месяцев, если владелец карты не задерживает платеж более чем на 60 дней. По истечении вводного или рекламного периода годовой процентной ставки применяется стандартная годовая процентная ставка.

Где я могу узнать процентные ставки по моей кредитной карте?

Процентные ставки по вашей кредитной карте можно найти в раскрытии информации об открытии вашего счета и в ежемесячной выписке по кредитной карте.

Что определяет процентную ставку по кредитной карте?

Как поясняет CFPB, «компания, выпускающая кредитные карты, может решить, какую процентную ставку взимать с вас, исходя из вашего заявления и вашей кредитной истории». Как правило, чем выше ваш кредитный рейтинг, тем ниже может быть ваша процентная ставка.

Как правило, чем выше ваш кредитный рейтинг, тем ниже может быть ваша процентная ставка.

Как рассчитываются проценты по кредитной карте?

Банки используют формулу, чтобы определить, сколько процентов вы будете платить по любым непогашенным остаткам. Проценты могут рассчитываться ежедневно или ежемесячно, в зависимости от карты.

Некоторые эмитенты кредитных карт рассчитывают проценты по кредитным картам на основе вашего среднего дневного остатка. Если это относится к вашей карте, ваш эмитент может отслеживать ваш баланс день за днем, добавляя платежи и вычитая платежи по мере их совершения. Все эти ежедневные остатки суммируются в конце платежного цикла. Затем общая сумма делится на количество дней в платежном цикле для расчета среднего дневного баланса.

Полное объяснение того, как ваш эмитент рассчитывает проценты, будет раскрыто в условиях вашей карты.

Что произойдет, если я ношу остаток средств на своей кредитной карте?

Перенос остатка на кредитной карте из месяца в месяц может привести к начислению процентов.

А поскольку проценты начисляются в виде процента от остатка на кредитной карте, чем больше становится возобновляемый баланс, тем выше могут быть начисленные проценты. К счастью, погашение всего баланса выписки в каждом платежном цикле может помочь минимизировать процентные платежи.

Способы платить меньше процентов по кредитной карте

Есть несколько способов уменьшить процентные платежи. Например, если у вас хороший кредитный рейтинг, вы можете претендовать на получение карты с более низкой процентной ставкой. А кредитная карта с низкой процентной ставкой может помочь вам снизить процентные ставки, если у вас есть остаток.

Вот несколько других способов платить меньше процентов:

- Полностью оплачивайте свой остаток в каждом платежном цикле. Полная оплата остатка в каждом платежном цикле может помочь вам платить меньше процентов, чем если бы вы переносили свой остаток из месяца в месяц. Но если вы не можете полностью оплатить свой баланс, CFPB рекомендует заплатить как можно больше — и сделать хотя бы минимальный платеж по кредитной карте. Как объясняет CFPB: «Чем выше баланс, который вы переносите из месяца в месяц, тем больше процентов вы платите». Наличие баланса также может повлиять на ваш кредитный рейтинг.

- Оплатите как можно скорее. Вам не нужно ждать окончания платежного цикла, чтобы произвести платеж. Оплата раньше или чаще одного раза в месяц может помочь снизить процентные платежи, если у вас есть остаток и вы не выплачиваете весь остаток каждый месяц. Вы также можете рассмотреть возможность настройки автоматических платежей, чтобы убедиться, что вы платите вовремя.

- Используйте кредитную карту с начальной ставкой 0% . Если вам нужно подать заявку на кредит, вы можете рассмотреть возможность подачи заявки на кредитную карту с вводной 0% годовых на покупки. Просто убедитесь, что вы знаете, когда заканчивается рекламный период. В этот момент годовая процентная ставка увеличится с 0% до стандартной годовой процентной ставки, указанной в условиях карты.

Как объясняет CFPB: «Чем выше баланс, который вы переносите из месяца в месяц, тем больше процентов вы платите». Наличие баланса также может повлиять на ваш кредитный рейтинг.

Как объясняет CFPB: «Чем выше баланс, который вы переносите из месяца в месяц, тем больше процентов вы платите». Наличие баланса также может повлиять на ваш кредитный рейтинг.Проценты по кредитной карте в двух словах

Проценты по кредитной карте могут суммироваться. А знание того, как работают проценты по кредитным картам, может помочь держателям карт понять, сколько это может стоить. Помните, что вы можете уменьшить процентные платежи, полностью оплачивая остаток по выписке в каждом платежном цикле.

А знание того, как работают проценты по кредитным картам, может помочь держателям карт понять, сколько это может стоить. Помните, что вы можете уменьшить процентные платежи, полностью оплачивая остаток по выписке в каждом платежном цикле.

Если вы ищете кредитную карту и хотите взвесить свои варианты, вам может помочь инструмент сравнения кредитных карт Capital One. Вы также можете проверить, одобрена ли ваша кредитная карта Capital One.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Capital One не предоставляет, не поддерживает и не гарантирует какие-либо сторонние продукты, услуги, информацию или рекомендации, перечисленные выше. Перечисленные третьи лица несут исключительную ответственность за свои продукты и услуги, и все перечисленные товарные знаки являются собственностью их соответствующих владельцев.

Перечисленные третьи лица несут исключительную ответственность за свои продукты и услуги, и все перечисленные товарные знаки являются собственностью их соответствующих владельцев.

27 сентября 2022 г. |1 мин. видео

Связанный контент

Управление капиталом

Что такое годовая процентная ставка (годовая)?

видео | 24 марта 2022 г. | Видео продолжительностью 1 мин.

Управление капиталом

Как работают кредитные карты с низкой процентной ставкой?

артикул | 10 марта 2020 г. | 7 минут чтения

Управление капиталом

Понимание условий вашей кредитной карты

статья | 28 октября 2018 г. | 8 минут чтения

Проценты по кредитной карте

Компании, выпускающие кредитные карты, зарабатывают деньги двумя способами. Во-первых, это сборы, которые они взимают с розничных продавцов, ресторанов и других продавцов товаров и услуг, когда вы используете свою карту для покупки чего-либо. Другой — проценты и сборы, которые они взимают с вас. Вот как работают проценты по кредитной карте и как вы можете платить меньше.

Другой — проценты и сборы, которые они взимают с вас. Вот как работают проценты по кредитной карте и как вы можете платить меньше.

Key Takeaways

- Компании, выпускающие кредитные карты, взимают с вас проценты, если вы не полностью оплачиваете свой остаток каждый месяц.

- Проценты по большинству кредитных карт являются переменными и время от времени меняются.

- Некоторые карты имеют несколько процентных ставок, например, одну для покупок, а другую для выдачи наличных.

- Ваш кредитный рейтинг может повлиять на процентную ставку, которую вы будете платить, а также на то, какие карты вы можете использовать.

Что такое проценты по кредитной карте?

Проценты — это то, что кредитные компании взимают с вас за привилегию занимать деньги. Обычно он выражается в виде годовой процентной ставки или годовых.

Большинство кредитных карт имеют переменную годовую процентную ставку, которая будет колебаться в зависимости от определенного ориентира, такого как основная ставка. Так, например, если основная ставка составляет 4%, а ваша кредитная карта взимает основную ставку плюс 12%, ваша годовая процентная ставка составит 16%. Недавно средняя годовая процентная ставка по кредитным картам, отслеживаемая в базе данных Investopedia, составила 19,62%.

Так, например, если основная ставка составляет 4%, а ваша кредитная карта взимает основную ставку плюс 12%, ваша годовая процентная ставка составит 16%. Недавно средняя годовая процентная ставка по кредитным картам, отслеживаемая в базе данных Investopedia, составила 19,62%.

По большинству кредитных карт проценты начисляются только в том случае, если вы не оплачиваете свой счет полностью каждый месяц. В этом случае компания-эмитент кредитной карты взимает проценты с вашего невыплаченного остатка и добавляет эту сумму к вашему балансу. Поэтому, если вы не погасите свой баланс полностью в следующем месяце, вы в конечном итоге будете платить проценты по своим процентам. Вот как остатки на кредитных картах могут быстро расти и иногда выходить из-под контроля.

Еще больше усложняет ситуацию то, что некоторые кредитные карты взимают несколько процентных ставок. Например, они могут взимать одну ставку за покупки, а другую (обычно более высокую) — за выдачу наличных.

Понимание процентов по кредитной карте

Как работают проценты по кредитной карте

Если у вас есть остаток на вашей кредитной карте, компания, выпускающая карты, будет умножать ее каждый день на ежедневную процентную ставку и добавлять ее к тому, что вы должны. Дневная ставка — это ваша годовая процентная ставка (APR), деленная на 365.

Дневная ставка — это ваша годовая процентная ставка (APR), деленная на 365.

Например, если ваша карта имеет годовую процентную ставку 16%, дневная ставка составит 0,044%. Если у вас был непогашенный остаток в размере 500 долларов США в первый день, вы получите 0,22 доллара США в виде процентов в тот же день, что в сумме составит 500,22 доллара США во второй день. Этот процесс продолжается до конца месяца. Если в начале месяца у вас был остаток в размере 500 долларов США и вы не добавили никаких других расходов, в итоге вы получите остаток в размере 506,60 долларов США, включая проценты.

Какая хорошая процентная ставка по кредитной карте?

Процентные ставки по кредитным картам сильно различаются, что является одной из причин присмотреться к ценам, если вы ищете новую карту. Как правило, чем лучше ваш кредит, представленный вашим кредитным рейтингом, тем выше ставка, которую вы имеете право получить. Это потому, что компания кредитной карты будет считать, что вы представляете меньший риск, чем кто-то с более низким баллом.

При покупке кредитной карты знание своего кредитного рейтинга и диапазона, в который он попадает (например, «отлично», «хорошо», «удовлетворительно», «плохо»), может помочь вам определить, на какие карты и какие процентные ставки вы можете претендовать, прежде чем подавать заявку. Вы можете бесплатно получить свой кредитный рейтинг на ряде веб-сайтов, а также в некоторых компаниях, выпускающих кредитные карты. Обратите внимание, что ваши кредитные отчеты, которые вы также можете бесплатно получить на сайте AnnualCreditReport.com, не включают ваш кредитный рейтинг.

Погашение задолженности по кредитной карте: два процентных сценария

Допустим, у Джона и Джейн на кредитных картах есть остаток по 2000 долларов, минимальный ежемесячный платеж по которым составляет 3% или 10 долларов, в зависимости от того, что больше. У обоих не хватает денег, но Джейн умудряется заплатить дополнительно 10 долларов сверх своего минимального ежемесячного платежа. Джон платит только минимум.

Каждый месяц Джону и Джейн начисляются проценты на непогашенные остатки по их картам в размере 20% годовых. Когда Джон и Джейн осуществляют платежи, часть их платежа идет на выплату процентов, а часть — на погашение основного долга (их баланса).

Вот разбивка цифр за первый месяц задолженности Джона по кредитной карте. (Для простоты мы показываем проценты, рассчитываемые ежемесячно, а не ежедневно.)

- Основная сумма: $ 2000

- Оплата: 60 долл. США (3% от баланса)

- Проценты: (2000 долл. США x 20%)/12 месяцев = 33,33 долл. — 26,67$)

Эти расчеты проводятся каждый месяц, пока не будет погашена задолженность по кредитной карте.

Если Джон продолжит платить только минимальную сумму, он потратит в общей сложности 4241 доллар в течение 15 лет, чтобы погасить свой долг по кредитной карте в размере 2000 долларов. Одни только проценты обойдутся ему в 2241 доллар.

График погашения Джона

Поскольку Джейн вносит дополнительные 10 долларов в месяц, она будет платить в общей сложности 3276 долларов в течение семи с половиной лет, чтобы покрыть свой первоначальный долг в размере 2000 долларов по кредитной карте. Ее процентные платежи составят 1276 долларов.

Ее процентные платежи составят 1276 долларов.

График погашения Джейн

Дополнительные 10 долларов в месяц экономят Джейн почти 1000 долларов по сравнению с Джоном и сокращают срок ее погашения более чем на семь лет.

Урок здесь в том, что каждая мелочь имеет значение. Плата в два раза меньше минимальной или более может значительно сократить время, необходимое для погашения остатка, что приводит к снижению процентных ставок в целом.

Конечно, хорошо платить больше минимума, но лучше вообще не иметь баланса.

Зачем полностью оплачивать свой баланс?

Как инвестор, вы были бы рады получить годовой доход от 17% до 20% от портфеля акций, верно? На самом деле, если бы вы могли поддерживать такую доходность в долгосрочной перспективе, вам, вероятно, следовало бы управлять собственным хедж-фондом.

Выплата остатка по кредитной карте очень похожа на получение гарантированной нормы прибыли на ваши инвестиции. Если ваша кредитная карта взимает 20 % годовых и вы погасите остаток, вы гарантированно сэкономите себе 20 %, что в некотором смысле эквивалентно 20 процентному возврату.