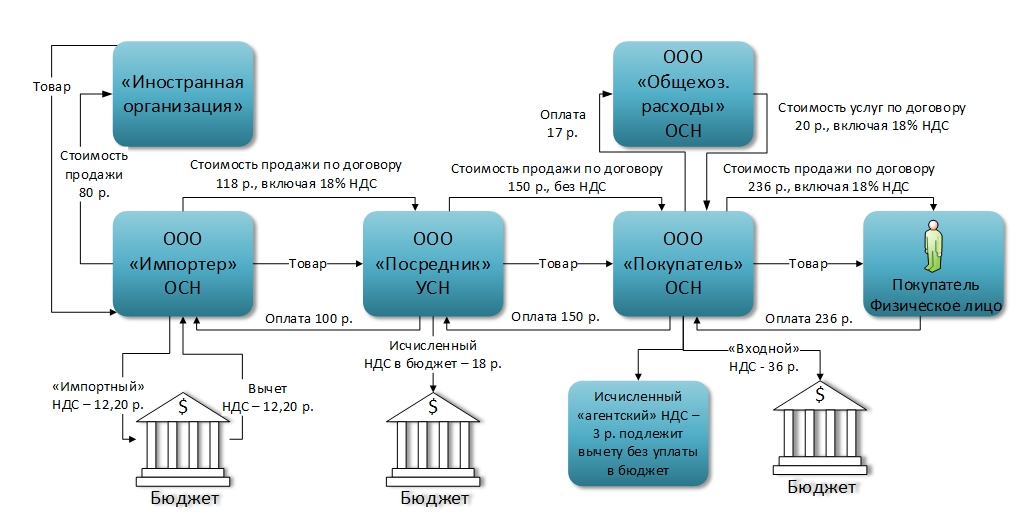

Что такое ндс и кто его платит: Кто платит НДС, продавец или покупатель должен платить НДС

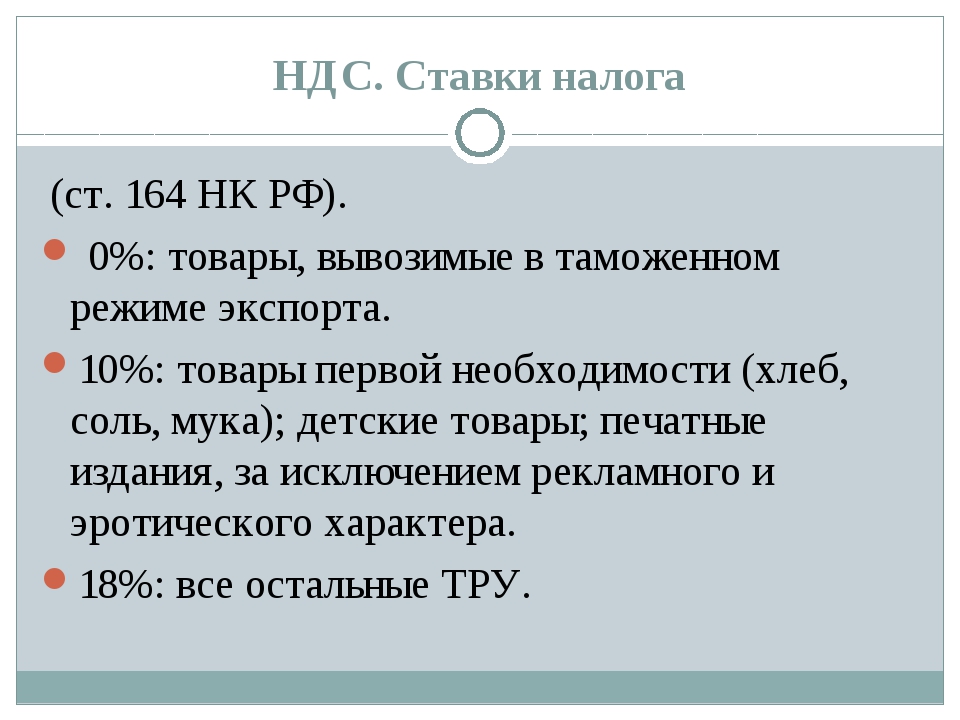

ставки 20%, 10% и 0 процентов

НДС — это налог на добавленную стоимость, один из косвенных налогов действующих в России. Он взимается с юридических лиц, организаций и ИП при проведении различных финансовых операций, продаже товаров и сырья. Также из-за того что он входит в стоимость товаров реализуемых в розницу, по факту его оплачивают и физические лица являющиеся непосредственными покупателями продукции.

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья.

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках.

К данной категории относятся изделий Российских и зарубежных производителей.

К данной категории относятся изделий Российских и зарубежных производителей.

К данной категории относятся изделий Российских и зарубежных производителей.

К данной категории относятся изделий Российских и зарубежных производителей.Запланированное на 2019 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

В каких случаях происходит начисление налога

Для компаний и индивидуальных предпринимателей, являющихся плательщиками НДС в соответствии с выбранной системой налогообложения, необходимость в уплате добавленной стоимости возникает в следующих случаях:

- Произведена продажа изготавливаемой продукции, оказаны платные услуги или проведены работы;

- Собственность или активы переданы на безвозмездной основе

- Выполнены строительные, монтажные и прочие работы связанные модернизацией для собственных нужд компании;

- Произведен импорт.

Реализация или передача, предоставление услуг, активов и т.д. на платной или безвозмездной основе, в любом случае сопровождается изменением объема финансовых средств на счетах организации. Если подобное изменение произошло, налоговая сможет отследить операцию, и если она не внесена в отчетность должным образом и не сопровождена взносами, то возникнут претензии относительно деятельности организации.

Прочие случаи, когда оплата налоговых издержек не требуется приведены в статье 149 НК РФ. Также для организаций, работающих по УСН и прочим схемам налогообложения не предполагающих отчисления по НДС предоставляется возможность сдачи нулевой отчетности в декларации. Нулевую отчетность сдают компании, чья деятельность связанна с сезонными работами и имеющие значительные по продолжительности времени простои в работе. Более подробную информацию можно найти в НК РФ.

Как производится уплата в 2020 году

В 2019 году происходит серьезное изменение в системе оплаты начислений по добавочной стоимости.

Однако, помимо повышения больше изменений не предвидится и сдача производиться по той же схеме, что и обычно. Ежеквартально подготавливается налоговая отчетность, которая затем сдается в отделении ФНС с региональной привязкой к месту регистрации компании. Оплата производиться после предоставления отчетности, в течение последующего месяца не позднее 25 числа. Ели декларация предоставлена с неправильной суммой и это выявил сам плательщик, он может предоставить исправленный вариант. Если же ошибка обнаружилась при проверке сотрудниками ФНС, следует ожидать проверку. Так как подобные ошибки приравниваются к подлогу, что будет сопровождаться разбирательством и соответствующими санкциями.

Компании, занимающиеся экспортом и работающие по нулевой ставке, также предоставляют отчетность с указанием необходимых данных. Организации деятельность которых за отчетный период не предполагала проведения коммерческих и хозяйственных операций, дают нулевые отчетные данные. В любом случае, если компания не объявлена банкротом и зарегистрирована в ФНС, она должна предоставлять необходимую отчетную информацию. Больше информации можно получить на сайте ФНС или же обратившись в отделение службы в городе или районе проживания.

Организации деятельность которых за отчетный период не предполагала проведения коммерческих и хозяйственных операций, дают нулевые отчетные данные. В любом случае, если компания не объявлена банкротом и зарегистрирована в ФНС, она должна предоставлять необходимую отчетную информацию. Больше информации можно получить на сайте ФНС или же обратившись в отделение службы в городе или районе проживания.

Помощь в расчете НДС можно получить на нашем сайте, воспользовавшись специальным калькулятором.

Что такое НДС в России? Как правильно считать

Понятно, что НДС – это налог, который входит в стоимость товара. В России этот налог был введён в 1992 году. Приобретая любой товар или пользуясь услугами, например парикмахерской. Мы платим в бюджет НДС. Что такое НДС в России?

Само понятие и история

В 1958году во Франции этот налог ввели для сбора денег с

колоний. Эффект был ошеломительный, и этот налог ввели в самой Франции.

налоги только на строительство и торговлю.

В России его ввели в кризис для страны. Чтоб хоть как-то

наполнять бюджет. По сути это похож на налог с продаж. Государство

устанавливает процентную ставку на продукцию. Которую продавец прибавляет к

стоимости товара.

В Японии и США

налог на добавочную стоимость полностью отменён, но введён налог с продаж. На самом деле

налог на добавочную стоимость более выгоден простому гражданину страны. Не покупаешь – налог не платишь. А с продаж, например в Японии, налог составляет 15%.

В России налог НДС 20%, но это мы платим за покупаемый товар

или полученную услугу. А в Японии этот налог рассчитывается от произведённого

товара. И разделяется на всех граждан страны. Не важно, что ты всю пищу и

одежду производишь на своём участке, налог с продаж заплати. Не логично.

Как не платить НДС

Естественно есть схемы как не платить налоги. Но для государства НДС очень выгодна. В производстве используется большое количество услуг.

налог на добавочную стоимость . И если на каком-то этапе

налог на добавочную стоимость не уплачен, то он вернётся на последующих операциях, например продаже.

Интересно, что иностранные компании не уплачивают

налог на добавочную стоимость . Но платят другие налоги. Государство может отменить

налог на добавочную стоимость . Это было сделано в 2014 году для компаний, работающих на олимпиаде в Сочи.

Для того чтоб платить налогов меньше, нужно выбирать правильных поставщиков товаров. Например оптовики, не платят налог на добавочную стоимость, поэтому товары у них дешевле.

Мы не советуем искать способы не платить

налог на добавочную стоимость . Это, в итоге, встанет гораздо дороже. Заплати налоги и живи спокойно. Отзывы

Как считают

Сумма покупки с налогом: Стоимость товара умножить на 120 и разделить на 100Стоимость товара без налога: Стоимость товара умножить на 100 и разделить на 120

Сам налог: Стоимость товара умножить на 20 и разделить на 100

Тест на долготу жизни))

Самые интересные статьи. Подборка!

Подборка!

Подборка!Поделиться в социальных сетях

Работа с НДС и без НДС

Работа с НДС и без НДС — именно об этом начинают задумываться новички, когда открывают свой бизнес. Учитывая, что выбрать одно из двух их обязывает законодательство, это становится неизбежным. С одной стороны это очень выгодно, с другой же совсем нет.

Что собой представляет НДС

НДС — это налог на добавленную стоимость товара. Он изымается в государственный бюджет и необходим для всех предприятий, что занимаются реализацией услуг и товаров, будучи при этом юридическими лицами.

Если говорить проще, то налог представляет собой разницу, которая заключается между выручкой от общей реализации продукта и тех издержек, что были направлены на сырье. Зачастую оно приобретается от сторонних производителей. Однако даже при этом некоторые сферы деятельности могут не облагаться НДС. И это несмотря на то, что вся сумма взимается задолго до реализации самого товара.

Появление налога

Показатель является эволюционной версией налога с продаж, что использовался несколько десятилетий назад. Основная его проблема в то время заключалась в том, что взимание налога производилось с выручки. Это доставляло массу проблем, включая отсутствие нормальной отчетности и изначальное базирование на той самой выручке, а не действительной прибыли. При любых объемах производства и реализации подобное значительно снизило чистую прибыль для предпринимателя, который фактически работал на самоокупаемости.

Основная его проблема в то время заключалась в том, что взимание налога производилось с выручки. Это доставляло массу проблем, включая отсутствие нормальной отчетности и изначальное базирование на той самой выручке, а не действительной прибыли. При любых объемах производства и реализации подобное значительно снизило чистую прибыль для предпринимателя, который фактически работал на самоокупаемости.

Отметим, что налог на добавленную стоимость всегда относился к категории косвенных налогов. Для них, как правило, применима только фискальная функция, а появление полностью спровоцировано необходимостью государства повысить основной бюджет.

Первый адаптированный и универсальный вариант НДС получил широкое распространение с 1957 года. Причиной тому стало подписание в Риме договора ЕЭС, в условия которого входила обязательная гармонизация всеми странами своих налогов с целью создания сбалансированного общего рынка. И уже в 1967 году налог стал официальным косвенным налогом, введение которого в каждую систему стал обязателен вплоть до 1972 года. Официальное же закрепление этого налога было осуществлено в 1977 году, а последние критические корректировки внесены в 1991.

Официальное же закрепление этого налога было осуществлено в 1977 году, а последние критические корректировки внесены в 1991.

На территории России он появился в 1992 году. Это произошло сразу после распада СССР и переработка десятой директивой основных положений об уплате показателя.

С 1 января 2019 года его значение достигло 20%.

Однако все медицинские препараты, а также ряд позиций продуктов питания и детской продукции могут облагаться НДС в размере 10%. В случае же с экспортируемыми товарами, показатель как таковой отсутствует вовсе, так как его ставка равна 0%.

Определение на видео:

Основные лица, уплачивающие налог

Если классифицировать все субъекты, что обязаны уплачивать НДС, то в их число войдут:

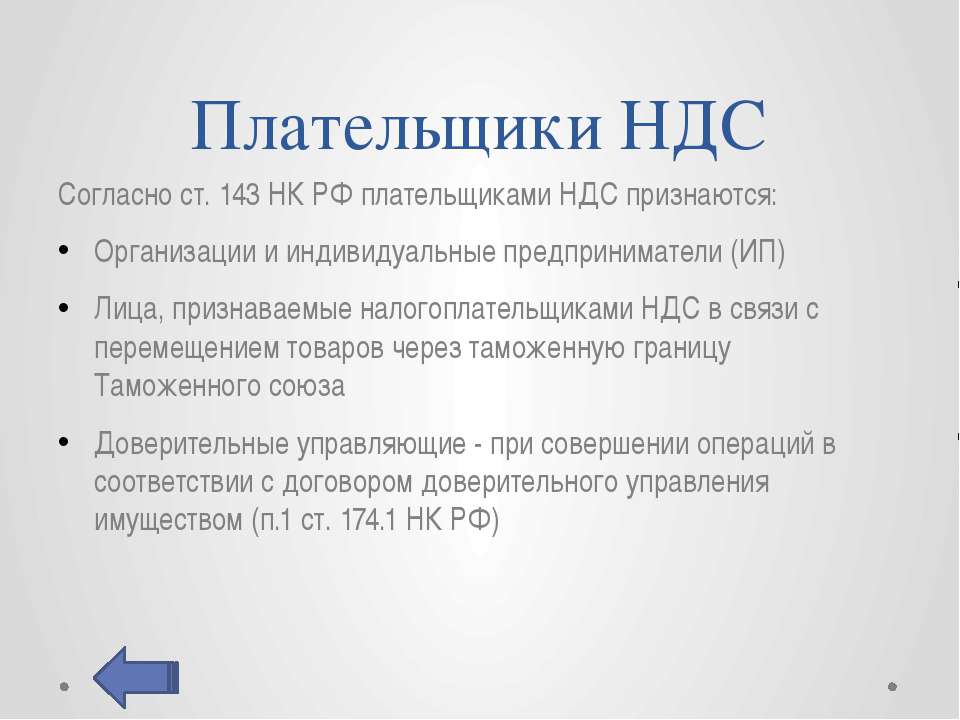

- Индивидуальные предприниматели, которые производят сделки, облагаемые налогом.

- Юридические лица, что также проводят сделки, где присутствует налог.

- Физические лица, но только в случаях, когда перевозят товар через границу РФ.

Ставка для всех одинаковая — 20%.

Допускается ли работа без уплаты НДС

Законодательство также допускает осуществлять реализацию продукции без уплаты налога. Однако это право получают только те предприниматели и общества, что работают по упрощенной системе налогообложения.

Оформлением УСН с целью избавления уплаты НДС зачастую занимаются либо ООО, либо ИП.

Лучше с ним или без него

И, как могло бы показаться на первый взгляд, работать без упомянутого налога в разы выгоднее, чем с ним. Не нужно выплачивать 20% государству, а, следовательно, можно снизить стоимость товара и привлечь больше клиентов. Однако не все так просто, так как в первую очередь стоит отталкиваться от производимого товара, а также наличия или отсутствия экспорта.

Преимущества

Итак, вот какие плюсы получает предприниматель, когда использует НДС:

- Возможность вычета и возмещения налога. Однако сделать это допускается только в той сумме, что была уже оплачена поставщику материалов. В итоге подобное является преимуществом лишь в тех обстоятельствах, когда стоимость поставщика с НДС станет ниже, чем без него. И хотя происходит это крайне редко, исключать подобное не стоит.

- Возможность привлечь серьезных контрагентов. Они зачастую являются теми, кто уплачивает этот налог. А если учитывать, что с предпринимателями без НДС они не сотрудничают, это дает стратегическое преимущество.

Однако сделать это допускается только в той сумме, что была уже оплачена поставщику материалов. В итоге подобное является преимуществом лишь в тех обстоятельствах, когда стоимость поставщика с НДС станет ниже, чем без него. И хотя происходит это крайне редко, исключать подобное не стоит.

Однако сделать это допускается только в той сумме, что была уже оплачена поставщику материалов. В итоге подобное является преимуществом лишь в тех обстоятельствах, когда стоимость поставщика с НДС станет ниже, чем без него. И хотя происходит это крайне редко, исключать подобное не стоит.На этом основные плюсы работы с НДС заканчиваются. И хоть они не представляют краткосрочной финансовой выгоды, их основная цель — дать преимущество на долгосрочной дистанции.

Недостатки

Минусов работы с этим налогом несколько больше, чем плюсов. В число таковых входит:

- Обязанность уплачивать 20% налог. И хотя он входит в итоговую стоимость товара, а сам налог оплачивает покупатель, его наличие зачастую снижает клиентскую базу.

- НДС достаточно сложен в рамках документооборота, что накладывает дополнительные сложности при ведении бухгалтерского учета. Отделам требуется вести регистры, регулярно сдавать декларации и производить проверку дополнительных объектов.

- Покупка, будучи на упрощенной системе обложения, у поставщиков, кто уплачивает НДС. Таким образом вычет произвести не получится даже с учетом того, что будет использован счет-фактура.

Отделам требуется вести регистры, регулярно сдавать декларации и производить проверку дополнительных объектов.

Отделам требуется вести регистры, регулярно сдавать декларации и производить проверку дополнительных объектов.Как итог, работа с НДС идеальна для крупных предприятий. Это позволяет получить больше партнеров, которые уже имеют огромные ресурсы для того, чтобы НДС не был для них проблемой. Помехой же этот налог является только при наложении его на небольшие предприятия.

Расчет НДС

Первое, что требуется сделать во время расчетов, — определить налоговую базу. Она представляет собой сумму всех полученных в рамках расчетного периода средств. Ее объем определяется с помощью ст. 154 НК РФ. После этого производится расчет начисленного налога.

Нужно помнить о том, что при наличии продукции, которая облагается разными ставками, расчет НДС производится обособленно по каждой категории.

Формулы расчета

Методов расчета всего два (см. таблицу 1).

Показатель | Формула |

Определение налоговой базы (Y) | Y = цена реализованных товаров + авансы |

Сумма ставки НДС (X) | X = налоговая база * процент налоговой ставки |

Использовать стоит либо тот, который нравится больше всего, либо тот, что приемлем под конкретную область.

Плюсы и минусы налога на видео:

Этапы налога

Сумма налога полностью выплачивается потребителем, хотя изначально может показаться иначе, ведь напрямую оплату производит предприниматель. И чтобы лучше понять то, как это происходит, рассмотрим этапы выплаты НДС:

- Изначально производится заказ материала, который необходим для создания товара. Предприниматель оплачивает полную стоимость сырья, на которую впоследствии будет наложен НДС.

- Затем сырье используется, создается товар и настает время определения цены итогового продукта. Учитывается себестоимость товара, производственные издержки, операционные расходы, реклама и т.д. Полная сумма НДС учитывается также, однако она отправляется в статью «налоговый кредит».

- Назначается цена, продукция выставляется на продажу. В итоговую стоимость уже входят все затраты на производство, включая наценку за бренд и другие аспекты для получения прибыли.

- Товар продается, предприниматель получает деньги. Из этой суммы он автоматически вычитает 20%, которые отправляются государству.

Предприниматель оплачивает полную стоимость сырья, на которую впоследствии будет наложен НДС.

Предприниматель оплачивает полную стоимость сырья, на которую впоследствии будет наложен НДС.Именно столь большой процент НДС отвечает за подорожание всех товаров на внутреннем рынке. Ведь нужно учитывать, что 20% отправляются государству, а не организации. Следовательно, еще порядка 10-30% от проданной продукции составляют чистую прибыль.

Сдача отчета

Декларация по НДС должна формироваться за каждый квартальный период. Это если говорить о тех случаях, когда применяется ОСНО.

Это если говорить о тех случаях, когда применяется ОСНО.

Если во время заполнения основных разделов в них выходит значение «0», то именно его и нужно указать в документах. Оставлять это поле пустым недопустимо.

Подача производится в электронном виде. Законодательство четко устанавливает правила касательно этого, не допуская сдачу в иной форме. За несоблюдение установленного следует штраф — подробнее в ст. 119 НК РФ.

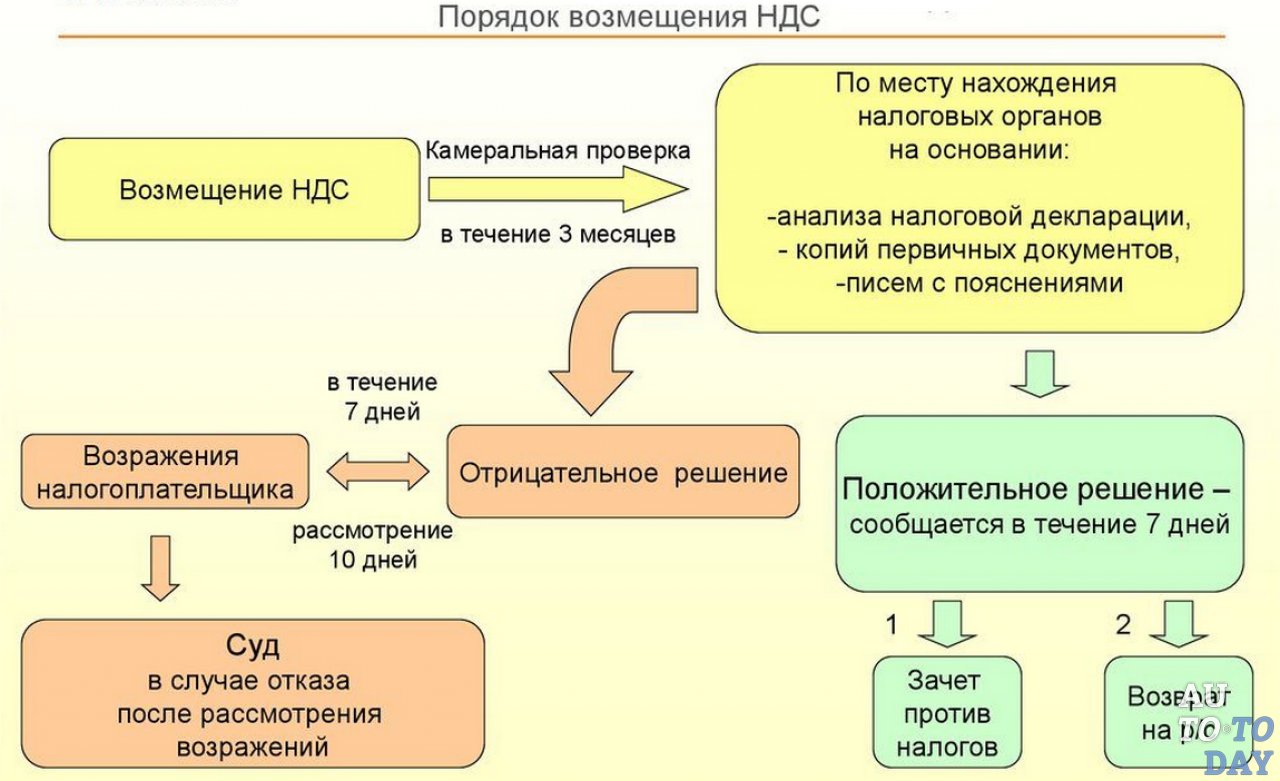

Учитывать стоит и то, что НДС является именно тем налогом, в котором сумма к уплате равна той, что может быть возмещена предпринимателю из бюджета. Зачастую это происходит у экспортеров. Указание этой суммы, как правило, провоцирует проверку со стороны ИФНС и ряда пояснений касательно тех сведений, что были указаны в декларации.

И если экспортеры встречаются с подобным всегда, то предпринимателям на внутреннем рынке рекомендуется заранее позаботиться о законном изменении объема вычета.

Заполнение декларации на видео:

youtube.com/embed/fcmPWKuICs8?wmode=transparent&modestbranding=1&autohide=1&showinfo=0&rel=0″ frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»/>

youtube.com/embed/fcmPWKuICs8?wmode=transparent&modestbranding=1&autohide=1&showinfo=0&rel=0″ frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»/>

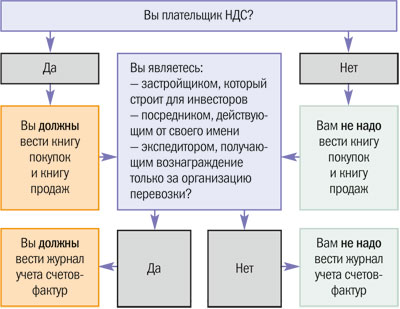

Можно ли освободиться от уплаты

Налоговый кодекс позволяет освободиться от уплаты НДС, если финансовые операции проводятся в рамках РФ. Это лишь особенные положения, которые не представляют собой то же самое освобождение, что предоставляется субъектам при переходе на УСН.

Те, кто освобожден от налога:

- не обязан его платить на внутреннем рынке

- имеет право не сдавать отчетность по НДС

- игнорирует ведение книги покупок

- выставляет счета своим покупателям без учета 20% НДС

Применение НДС в предпринимательстве оправдано с точки зрения экономики и формирования государственного бюджета. Более того, он является улучшенной версией налога на прибыль, что был в РФ до него. Тем не менее, для небольших компаний это по-прежнему тяжелая ноша. И зачастую именно эти 20% могут существенно урезать поток клиентов.

И зачастую именно эти 20% могут существенно урезать поток клиентов.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

что такое ндс и кто его платит — 25 рекомендаций на Babyblog.ru

Хочу рассказать про особенности доставки товаров с IHerb в Чехию, а так-же о том, что нужно заказывать в Чешскую республику, почему именно это и поделюсь своим списком из постоянных покупок.

Было очень трудно выделить топ из 10-ти товаров, так как список из необходимых продуктов у меня наааамного больше. Я заказываю БАДы, витамины, косметику, чаи, какие-то продукты, специи. Но всё таки подумав, я выделила несколько постоянных любимчиков именно из нужного, от чего мне будет трудно отказаться и что не так легко найти в Чехии или найти можно, но иного качества или по нереальной цене.

Посылки, как вы успели заметить, у меня очень компактные и в них никогда не бывает лишнего, хотя иногда позволяю себе «баловство» и кладу жевательные резинки, шоколадки или другую мелочь, на что хватит лимита.

Лимит у нас не большой, всего 22 евро. Если раньше это касалось только товара, то теперь сюда же включается и доставка. Поэтому я вечно «играю» с корзиной и стараюсь минимизировать стоимость доставки или же сделать её бесплатной, часто это удаётся, если брать товары из категории «эконом-доставки». Почему-то пробные товары увеличивают стоимость доставки, на всю свою полную цену и я редко их беру. Продукты в последние годы тоже намного увеличивают стоимость, тяжёлое я уже давно не беру (эх, были времена, я брала тяжёлый мёд))), но и какие-то недорогие и лёгкие чипсы тоже удорожают мне посылку. В Чехию есть несколько вариантов доставки, самый бюджетный-почтой. Посылки приходят от 7 до 14 дней в среднем. Так как они маленькие, часто приносят домой, но в большинстве случаев я сама хожу за ними на почту.

Нет ограничений на количество и можно в одно время сделать сразу несколько заказов.

Если чуть перебрать по лимиту, то приходится оформлять бумаги и оплачивать налог (21% от стоимости посылки), а так же услуги почты, если она занимается таможенным оформлением. Например, что бы самой не ходить на таможню, я сделала почте доверенность и они сами мне всё оформляют, за это берут 100 крон (350 р) помимо налога. Если же посылка будет свыше 150 евро, то платится ещё и пошлина. Я не нашла точных данных по сумме, но как-то при введении таможенного лимита, я ещё не знала об этом и мой заказ на 120 евро обошёлся мне в дополнительные 50 евро пошлины. Больше так не делаю.

Например, что бы самой не ходить на таможню, я сделала почте доверенность и они сами мне всё оформляют, за это берут 100 крон (350 р) помимо налога. Если же посылка будет свыше 150 евро, то платится ещё и пошлина. Я не нашла точных данных по сумме, но как-то при введении таможенного лимита, я ещё не знала об этом и мой заказ на 120 евро обошёлся мне в дополнительные 50 евро пошлины. Больше так не делаю.

К сожалению скоро все правила изменятся в связи с общеевропейскими нормами (планировали изменения с 1 января 21 года, но в связи с пандемией перенесли на 1.07.21. Наверное им сейчас не до этого))) Облагаться НДС будут все посылки. Например до 22 евро НДС составит 21%. Это очень печально и грустно. Всё делается для того, что бы защитить европейских продавцов от конкуренции. Ну а пока закупаемся!!!)))

Налог на добавленную стоимость (НДС)

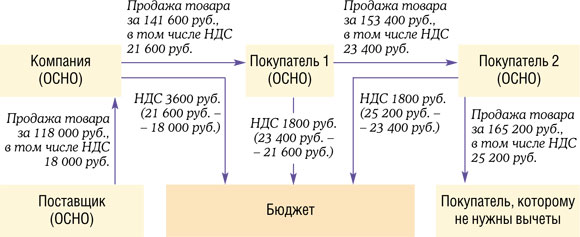

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет государства части добавленной стоимости, создаваемой на всех стадиях производства продукции (или оказания услуг). НДС является косвенным налогом, включаемым в цену товаров или услуг, то есть, этот налог фактически оплачивает конечный потребитель.

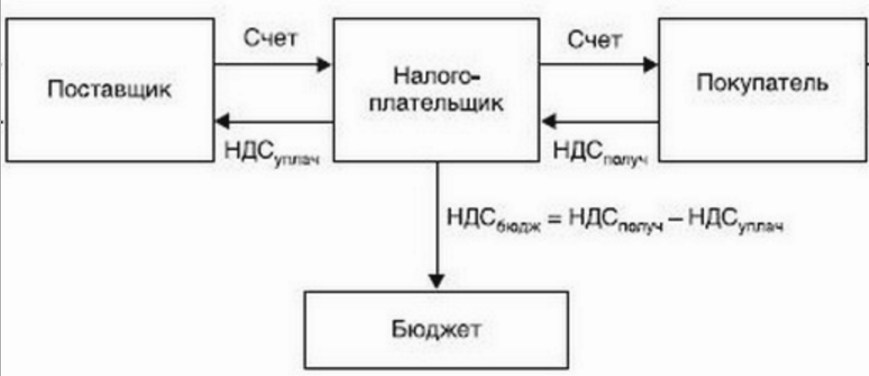

НДС является косвенным налогом, включаемым в цену товаров или услуг, то есть, этот налог фактически оплачивает конечный потребитель.

Суть НДС.

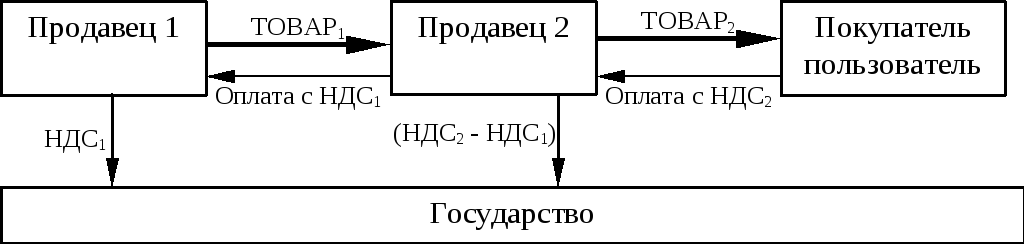

Налог на добавленную стоимость (НДС) добавляется к стоимости реализуемых товаров, работ или услуг. Однако продавец имеет право вычитать из причитающейся к уплате суммы налога за товар, налог, который он уплатил при оплате этого товара, работ или услуг. Таким образом, этот налог является косвенным, а его бремя ложится в итоге на конечного потребителя товаров или услуг. Такая система взимания НДС создана для того, чтобы избежать уплаты налога на налог, т.к. товары и услуги проходят путь от производителя к конечному потребителю чаще всего нескольких посредников (склад, магазин и т.д.). При оплате НДС все товары и услуги несут в себе только налог, который взимается при окончательной продаже товаров потребителю.

Налог на добавленную стоимость — как рассчитать сумму уплаты.

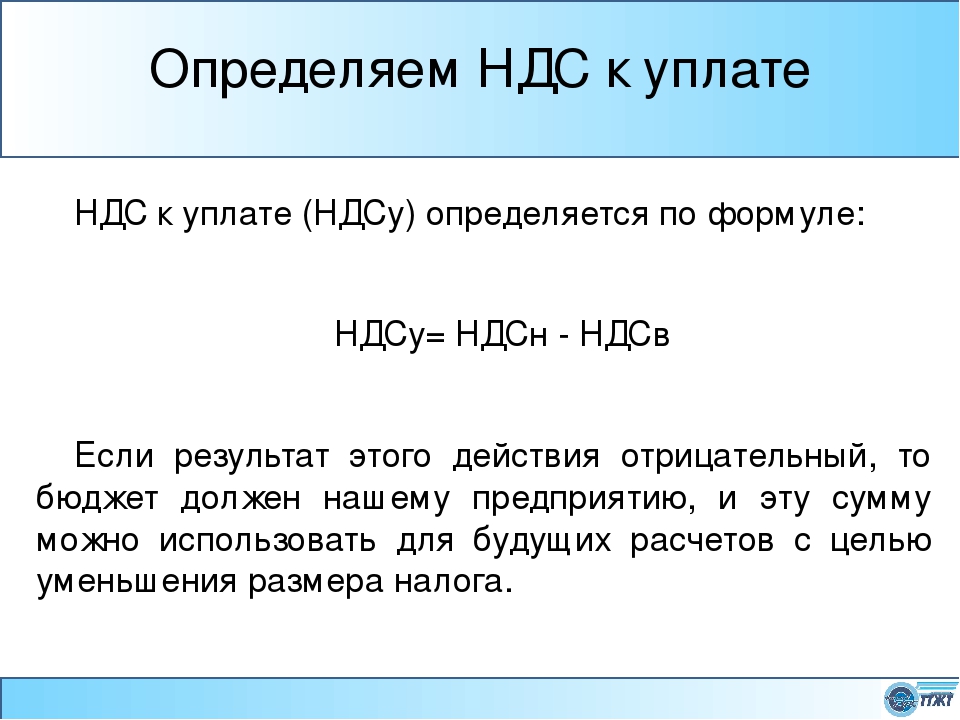

Рассчитать сумму уплаты НДС довольно просто:

НДС пл. = НДС реал. – НДС затр.

Где: НДС пл. – уплаченная сумма НДС за отчетный период;

НДС реал. – сумма НДС, полученная при реализации товаров или услуг за отчетный период;

НДС затр. – сумма НДС, затраченная при покупке товаров или услуг за отчетный

период, которые использованы для производства этих товаров или услуг.

В платежных документах налог на добавленную стоимость обычно выделяется отдельной строкой, т.е. указывается цена товара, сумма НДС и стоимость товара с учетом НДС. Например, стоимость товара без НДС составляет 1000 У.Е.. А ставка НДС составляет 15%. Сумма НДС составит 150 У.Е. Т.е. полная стоимость товара составит 1150 У.Е.

В некоторых торговых организациях выставляют цену на товары без учета НДС, а затем, при расчете, его учитывают. Поэтому потребителю следует выяснить заранее, какова полная стоимость товара. По своей социальной сути НДС, является регрессивным налогом для конечного потребителя. При отсутствии каких-либо скидок и льгот НДС вынуждает лиц с низкими доходами выплачивать больший по сравнению с более состоятельными слоями населения процент своих доходов.

По своей социальной сути НДС, является регрессивным налогом для конечного потребителя. При отсутствии каких-либо скидок и льгот НДС вынуждает лиц с низкими доходами выплачивать больший по сравнению с более состоятельными слоями населения процент своих доходов.

Немного истории.

Впервые налог на добавленную стоимость был введён в 1958 году во Франции. Сейчас НДС взимают практически во всех развитых странах, кроме США, где вместо него действует налог с продаж. Он может быть различным в разных штатах и составляет 3 – 15%. Необходимо отметить, что с точки зрения конечного потребителя, НДС полностью эквивалентен налогу с продаж, поскольку конечный потребитель (обычно это мы с вами – простые покупатели) не может вычесть уплаченный продавцу налог. И для него сумма уплаченного налога и есть номинальное налоговое бремя, независимо от его названия. Отличие возникает в случае, если покупатель сам является плательщиком НДС. Как уже отмечалось, НДС он может вернуть, а вот налог с продаж обычно возврату не подлежит.

С кого и сколько взимается НДС.

НДС взимается с предприятий, организаций, с частных предпринимателей при реализации товаров или услуг на внутреннем рынке, а также с организаций и частных лиц, признаваемых плательщиками НДС, в связи с перемещением товаров через таможенные границы. При этом, для исключения двойного налогообложения, в стране – экспортере эти товары от уплаты НДС освобождаются. Это позволяет освободить экспортируемые товары от национальных налогов и взимать косвенный налог по ставкам страны импортера. Не только освобождение от взимания НДС с экспортера, но и возможность возмещения НДС, уплаченного экспортером товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность товаров страны экспортера.

Сумма НДС, подлежащая уплате, исчисляется по итогам каждого налогового периода. Налоговый период, в зависимости от вида бизнеса в разных странах может быть разным. Это может быть месяц, два месяца или квартал. НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации товаров или услуг.

Налоговый период, в зависимости от вида бизнеса в разных странах может быть разным. Это может быть месяц, два месяца или квартал. НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации товаров или услуг.

Следует отметить, что в виде исключений, во многих странах существуют, так называемые, упрощенные системы налогообложения, в которых бизнесы (прежде всего, малый бизнес) освобождены от уплаты НДС. Как правило, они платят государству единый налог. В большинстве случаев эти упрощенные системы имеют отношение именно к малому бизнесу. Эти исключения зависят от размеров бизнеса, вида его деятельности и различны для разных стран. Во многих странах существуют некоторые виды деятельности, с которых НДС не взимается (например, услуги по уходу за больными). Полный перечень бизнесов, которые освобождены от уплаты НДС, можно найти в налоговых кодексах, законах или у бухгалтера.

Ставки на НДС в различных странах существенно отличаются и составляют, например в Европе, от 8 до 25%. В некоторых странах существуют разные ставки НДС на различные виды товаров или услуг. В некоторых странах, для ускорения экономического развития отсталых районов, создаются специальные зоны свободного предпринимательства. Обычно бизнесы, создаваемые и работающие в таких зонах, освобождаются от уплаты НДС.

В некоторых странах существуют разные ставки НДС на различные виды товаров или услуг. В некоторых странах, для ускорения экономического развития отсталых районов, создаются специальные зоны свободного предпринимательства. Обычно бизнесы, создаваемые и работающие в таких зонах, освобождаются от уплаты НДС.

Заключение.

Обычно расчетом НДС (как и всех других налогов) занимается ваш бухгалтер. Он и учтет при начислении налога все нюансы и льготы. А непосредственно предпринимателю малого бизнеса выше описанного, я думаю, полне достаточно.

В следующих статьях продолжим говорить о налогах, наиболее часто встречающихся в практической деятельности предпринимателя. Кому интересна эта тема, следите за обновлениями сайта.

Что такое НДС? — Основы НДС KSA

Королевство Саудовская Аравия ввело налог на добавленную стоимость (НДС) 1 января 2018 года. НДС — это косвенный налог, взимаемый со всех товаров и услуг. Это руководство предназначено для ознакомления читателей с НДС в KSA и ознакомления владельцев бизнеса и потребителей с соответствующими концепциями.

Это руководство предназначено для ознакомления читателей с НДС в KSA и ознакомления владельцев бизнеса и потребителей с соответствующими концепциями.

В этом разделе будут рассмотрены следующие темы

Что такое НДС?

Налог на добавленную стоимость взимается с поставок товаров и услуг внутри страны, за некоторыми исключениями.НДС применяется на разных этапах поставки товара или услуги. Главное управление Zakat & Tax (GAZT) имеет стандартную ставку НДС в размере 5% для большинства товаров и услуг.

Как работает механизм НДС

Зарегистрированная компания в КСА, закупающая сырье для производства продукта, будет платить дополнительно 5% НДС сверх отпускной цены. Продавец взимает эти 5% НДС и позже отчитывается перед правительством.

- Налог, уплачиваемый продавцу за продажу сырья, называется НДС на выходе.

Затем зарегистрированный бизнес будет продавать этот произведенный продукт потребителю, который будет платить дополнительно 5% НДС сверх отпускной цены готового продукта.

- Налог, уплачиваемый потребителем зарегистрированному предприятию за поставку продукта, называется входящим НДС.

Давайте посмотрим на примере.

Woodcraft, производитель мебели, продает мебель оптовому продавцу Salim & Co по продажной цене 10 000 SAR.Система НДС требует, чтобы Woodcraft взимал 5% НДС (500 саудовских риалов) от имени правительства. Salim & Co платит в общей сложности 10 500 саудовских риалов.

Теперь Salim & Co установила новую продажную цену (15 000 SAR) на мебель и продала ее розничному торговцу Desert City Furnitures. Они также взимают 5% НДС (750 SAR) за поставку. Они переведут эти 750 SAR государству и получат возмещение НДС в размере 500 SAR, который они уплатили Woodcraft на первом этапе. Desert City Furnitures заплатит в общей сложности 15 750 саудовских риалов.

Мебель Пустынного города увеличивает отпускную цену на мебель до 20 000 SAR и продает ее конечному потребителю.

Они также взимают 5% НДС (1000 SAR) от имени правительства и получают возмещение НДС, уплаченного Salim & Co на предыдущем этапе. Клиент платит в общей сложности 21 000 SAR.

Они также взимают 5% НДС (1000 SAR) от имени правительства и получают возмещение НДС, уплаченного Salim & Co на предыдущем этапе. Клиент платит в общей сложности 21 000 SAR.

Они также взимают 5% НДС (1000 SAR) от имени правительства и получают возмещение НДС, уплаченного Salim & Co на предыдущем этапе. Клиент платит в общей сложности 21 000 SAR.На каждом этапе поставки взимается НДС, и зарегистрированные предприятия получают возмещение или налоговый кредит за НДС, уплаченный на предыдущем этапе.

Компании, имеющие право на НДС

- Налогооблагаемые предприятия (обязательно) :

Все предприятия, выручка которых превышает 375 000 SAR за счет налогооблагаемых продаж за последние двенадцать месяцев (или ожидаемых налогооблагаемых продаж в следующие двенадцать месяцев), должны зарегистрироваться, взимать налоги и подавать декларации по НДС. В 2018 году предприятия, чей выручка от облагаемых налогом продаж за последние двенадцать месяцев (или ожидаемых облагаемых налогом продаж в следующие двенадцать месяцев) превышает 1 000 000 SAR, должны зарегистрироваться, собрать налоги и подать декларации по НДС.

- Налогооблагаемые предприятия (НДС по желанию) :

Компании с доходом от 187 500 до 375 000 SAR за счет налогооблагаемых продаж за последние двенадцать месяцев (или ожидаемых облагаемых налогом продаж в следующие двенадцать месяцев) могут отказаться от регистрации для уплаты НДС. Если бизнес имеет доход, превышающий 375 000 SAR, но осуществляет поставки только с нулевой ставкой, регистрация НДС не обязательна.

Регистрационный номер плательщика НДС

Налогооблагаемые и необлагаемые поставки

Поставки со стандартной ставкой: Все поставки товаров или услуг, производимые в KSA, имеют право на стандартный НДС в размере 5%, если они не отмечены как освобожденные от налога или с нулевой ставкой.Вот некоторые примеры расходных материалов со стандартным номиналом:

Продукты питания и напитки

Услуги частного здравоохранения и образования

Местный транспорт

Аренда и продажа коммерческих зданий

Продажа жилых домов

Освобожденные поставки: Товары и услуги, освобожденные от налогообложения, не облагаются НДС. Поставщик товаров или услуг, освобожденных от налогообложения, не должен регистрироваться в качестве плательщика НДС, взимать, облагать налогом или переводить его.

Примеры товаров и услуг, освобожденных от налога, включают:

Поставщик товаров или услуг, освобожденных от налогообложения, не должен регистрироваться в качестве плательщика НДС, взимать, облагать налогом или переводить его.

Примеры товаров и услуг, освобожденных от налога, включают:

Поставки с нулевой ставкой: Поставки с нулевой ставкой налога облагаются НДС по ставке 0% и включают:

Экспорт из стран вне Персидского залива

Международные перевозки

Лекарства и медицинские товары

Инвестиционные металлы (золото, серебро или платина с уровнем чистоты 99% или выше)

Ознакомьтесь с нашим справочником по ставкам НДС на товары и услуги , чтобы узнать больше.

Учет и бухгалтерия

Зарегистрированные юридические и физические лица в КСА должны хранить свои соответствующие записи, счета, счета-фактуры и все другие документы, связанные с транзакцией, в течение не менее 6 лет после налогового периода, в котором произошла транзакция. Записи должны храниться внутри страны в виде физических или электронных документов. Это правило распространяется и на налогоплательщиков-нерезидентов.

Записи должны храниться внутри страны в виде физических или электронных документов. Это правило распространяется и на налогоплательщиков-нерезидентов.

Счета

Счет-фактура — это необоротный документ, который компания выдает своим клиентам, содержащий подробную информацию о поставке.В КСА владельцы бизнеса, зарегистрированные в качестве плательщика НДС, должны выставить свои счета до пятнадцатого числа месяца, следующего за месяцем, когда была произведена фактическая поставка.

Ознакомьтесь с нашим руководством по выставлению счетов-фактур , чтобы узнать больше.

Кредитные ноты

Кредит-нота — это документ, который компания отправляет своим клиентам, информируя их о том, что они имеют право на получение кредита. Кредитовых нот можно оформить:

при возврате товаров с возвратом средств

при завышении суммы счета

, когда компания взимает с клиента НДС больше, чем правильная сумма

Дебетовые векселя

Дебетовое авизо — это документ, который компания выдает своему клиенту, информируя его о том, что они должны дополнительные деньги. Дебетовую расписку можно оформить:

Дебетовую расписку можно оформить:

, когда компания взимает с клиента НДС меньше правильной суммы

, когда предприятие поставляет покупателю дополнительные товары

, когда предприятие занижает цену за уже поставленные товары

Налог на добавленную стоимость (НДС) на Филиппинах

Мы можем не знать об этом, НДС (налог на добавленную стоимость) — это часть нашей жизни, мы платим его регулярно.НДС есть везде, он присутствует в большинстве приобретаемых нами товаров или услуг.

Возьмем, к примеру, когда мы идем в салон, чтобы сделать прическу, когда мы обедаем в ресторане, смотрим фильм, когда мы покупаем одежду, когда мы заправляем машину и многое другое, НДС включен в что мы платим.

Несмотря на то, что НДС есть везде, многие из нас не знают, что такое НДС на самом деле.

В этой статье мы поделимся с вами основными сведениями о НДС.

Что такое НДС (налог на добавленную стоимость)?

НДС — налог на добавленную стоимость. НДС — это вид налога с продаж, который взимается с потребления при продаже товаров, услуг или собственности, а также при ввозе на Филиппины.

НДС — это вид налога с продаж, который взимается с потребления при продаже товаров, услуг или собственности, а также при ввозе на Филиппины.

Для упрощения это означает, что определенная налоговая ставка (от 0% до 12%) добавляется к отпускной цене проданных товаров или услуг. Он также распространяется на импортные товары из-за границы.

Кто должен иметь регистрацию плательщика НДС?

- Любое физическое или юридическое лицо, которое в ходе своей торговли или бизнеса продает, обменивает, обменивает, сдает в аренду товары или имущество и оказывает услуги, облагаемые НДС, если совокупная сумма фактических валовых продаж или поступлений превышает один миллион девятьсот Девятнадцать тысяч пятьсот песо (1 919 500 песо.00).

- Лицо, которое должно зарегистрироваться в качестве налогоплательщика НДС, но не зарегистрировалось.

- Любое лицо, которое импортирует товары, независимо от того, было ли оно произведено в ходе своей коммерческой деятельности или нет.

1. Облагаемый НДС — 12%

- При продаже товаров и собственности — двенадцать процентов (12%) валовой продажной цены или валовой денежной стоимости проданных, обмениваемых или обмененных товаров или собственности

- В продаже услуг и использования или аренды собственности — двенадцать процентов (12%) валовой выручки, полученной от продажи или обмена услугами, включая использование или аренду собственности

- При импорте товаров — двенадцать процентов (12%), исходя из общая стоимость, используемая Таможенным бюро при определении тарифов и таможенных пошлин, плюс таможенные пошлины, акцизы, если таковые имеются, и другие сборы, такие как налог, подлежащий уплате импортером до выпуска таких товаров из-под таможенного контроля; при условии, что если таможенные пошлины определяются на основе количества или объема товаров, НДС рассчитывается на основе стоимости доставки плюс акцизы, если таковые имеются.

2. НДС с нулевой ставкой — 0%

- с нулевой ставкой — это продажа, бартер или обмен товаров, собственности и / или услуг, облагаемый НДС 0% в соответствии с Разделами 106 (A) (2) и 108 (B) Налогового кодекса.

- Нулевой рейтинг обычно относится к экспортным продажам услуг или к продажам с нулевым рейтингом, одобренным специальными законами, такими как компании, зарегистрированные в рамках PEZA или экономической зоны.

3. Освобождение от НДС — 0%

- Продажа товаров или транзакций считается освобожденной от НДС, если она подпадает под SEC 109 — Освобожденные транзакции.

- Обычно к сделкам, освобожденным от НДС, являются предметы первой необходимости, такие как сельскохозяйственная продукция, плата за обучение, кредитная деятельность, недвижимость, книги, транспорт и т. Д.

Что такое форма ЗБМ для НДС?

Существует два типа декларации по НДС

- Ежемесячно — форма ЗБИ 2550M используется для ежемесячной подачи НДС. Пример: за август

- Ежеквартально — Форма 2550Q ЗБИ используется для квартальной подачи НДС. Пример: За второй квартал (с апреля по июнь)

Что такое СБРОС НДС?

Сверка листинга для правоприменения (RELIEF) — это программа ЗБИ или программное обеспечение, используемое для подачи квартальных сводных списков продаж и покупок (SLSP), которое является обязательным приложением к форме ЗБИ 2550Q — Ежеквартальный НДС.

Пример: Сводный список продаж и покупок (SLSP) или освобождение от НДС

Льгота по НДС обычно подается в файле DAT и отправляется по электронной почте на адрес [email protected]

Когда наступает крайний срок подачи и оплаты НДС?

- Срок подачи ежемесячной декларации по НДС — каждое 20-е число следующего месяца соответствующего месяца. Пример: для июльской декларации по НДС крайний срок — 20 августа.

- Для квартальной декларации по НДС крайний срок — каждое 25-е число следующего месяца соответствующего квартала.Пример: для второго квартала, заканчивающегося 30 июня, крайний срок — 25 июля.

Каков штраф за непредставление или несвоевременную подачу?

- За непредоставление, хранение или предоставление заявления, списка или информации, требуемых в установленную дату, взимается административный штраф в размере одной тысячи песо (1000 песо) за каждый такой отказ, если только не будет доказано, что такое несоблюдение является обязательным. по разумной причине, а не по умышленному пренебрежению; и

- Общая сумма, которая будет взиматься за все такие неудачи в течение налогового года, не должна превышать Двадцать пять тысяч песо (P25,000.00).

Что означает НДС?

НДС Налог на добавленную стоимость

Бизнес »Общий бизнес — и многое другое …

Оценить его: НДС Налог на добавленную стоимость

Сообщество »Образовательные

Оцените: НДС Висцеральная жировая ткань

Медицинская» Физиология

80 НДС Виниловая асбестовая плитка

Сообщество »Жилье и удобства

Оценить это: Группа НДС 9271 Бизнес 9272 Оцените: НДС Ватомандри, Мадагаскар

Региональные »Коды аэропортов

Расчетная таблица1 9000 Расчетная таблица НДС 1 »Сборка

Оцените: НДС Видео Аудио Текст

Сообщество» Новости и СМИ

НДС Vertical Aviation Technologies, Incorporated

Бизнес »Компании и фирмы

Оценить: The International Немецкий Оценить: НДС Инструмент с добавленной стоимостью

Вычислительная техника »Программное обеспечение

Видео Ассистированный НДС Тороскопия Медицина »Физиология

Оцените ее: НДС Добровольный налог на помощь

902 902

НДС Virtual Appalachian Trail

Вычислительная техника »Сети

Оценить это: Audio Computing Tool Оцените это: НДС Очень острый наконечник

Медицина »Физиология

Вычислительная техника »Технологии

Оценить: НДС Торакоскопическое видео с помощью видео

Разное

НДС Учебник по виртуальной анестезии

Вычислительная техника »Сети

Ставка налога: Налог на добавленную стоимость 9279 Налог для бизнеса 9 0281 Оценить: НДС Виртуальная таблица распределения

Вычислительная техника »Сети

Правительственный »NASA

Оцените его: НДС Инструмент аннотации вариантов

9027 Оцените его:

НДС Vamoose America Today

Разное »Несекретный

Оцените его:

0 Разное НесекретныйОцените: NatWest Online — Банковские счета, ипотека, ссуды и сбережения

У нас уже есть аккаунт?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в систему обслуживания участников Natwest

по разумной причине, а не по умышленному пренебрежению; и

по разумной причине, а не по умышленному пренебрежению; и