Что такое факторинг: Что такое факторинг

Что такое факторинг | Схема, виды, этапы — Эльба

Факторинг — это система финансовых услуг для производителей и поставщиков, которые продают свои товары и услуги на условиях отсрочки платежей.

Бывает, что организациям приходится выбирать: работать по предоплате или дать отсрочку. Если выбрать первый вариант, то некоторые клиенты откажутся от сотрудничества из-за невыгодных условий. Второй вариант может привести к тому, что у компании не останется денег для текущих расходов, и она обанкротится.

Факторинг поможет принять решение. Простыми словами — это своеобразная форма кредита для покупателя на оплату поставки товаров и услуг. Производитель или поставщик услуг передаёт право на задолженность посреднику — фактору. Это помогает получить оплату быстрее.

Выступать в роли фактора может факторинговая компания или банк.

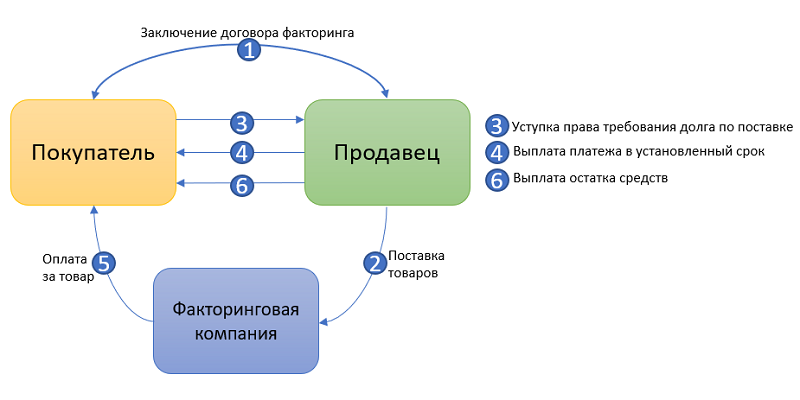

Схема факторинга

В факторинге всегда участвуют три стороны:

-

Поставщик товара — клиент факторинговой компании или отдела банка, кредитор.

-

Покупатель — дебитор.

-

Фактор — факторинговая компания или отдел банка.

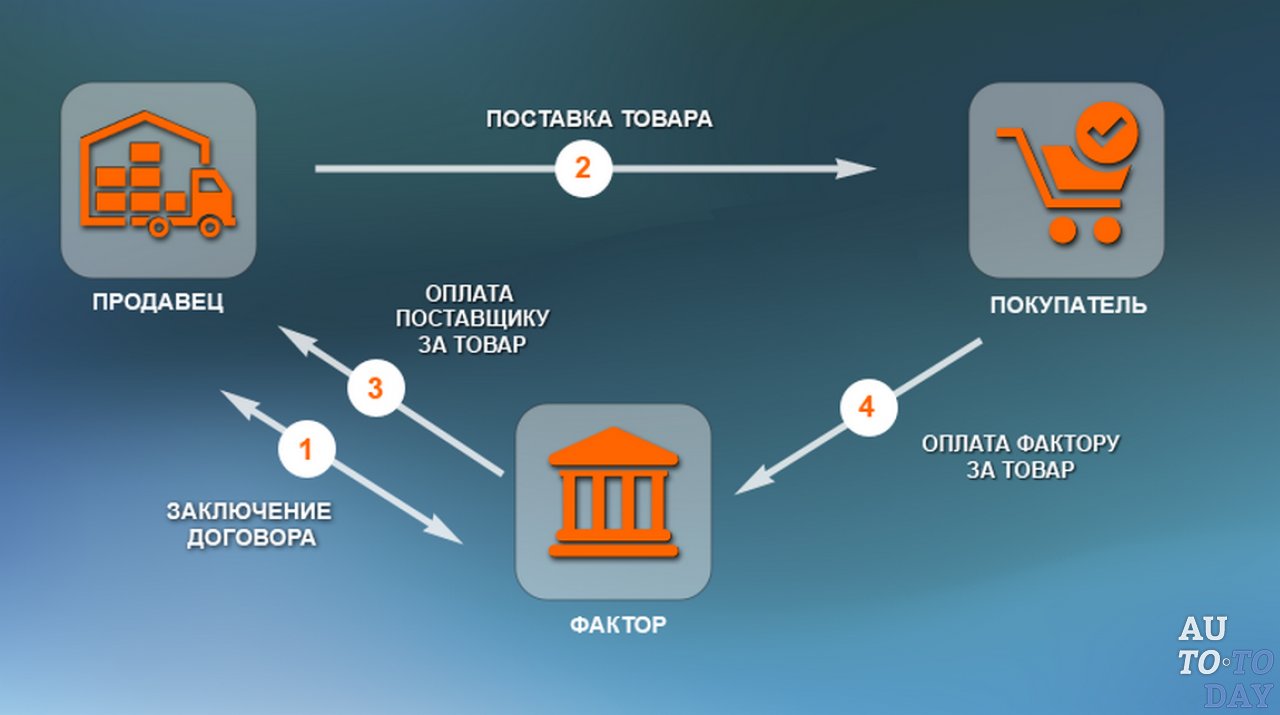

Самая распространённая схема реализации факторинга состоит из четырёх шагов.

Шаг 1. Поставщик договаривается с покупателем об отсрочке платежа и отгружает товар. Отсрочка может составлять от одной недели до четырёх месяцев.

Шаг 2. Поставщик подписывает договор с фактором и передаёт ему накладные.

Шаг 3. Фактор выплачивает 90% от общей стоимости поставки по накладным. Оставшуюся сумму выплачивают после того, как покупатель получит и проверит товар.

Шаг 4. Покупатель выплачивает задолженность фактору.

Виды факторинга

Существует несколько классификаций факторинга. Вот основные из них.

По способу информирования:

- Открытый факторинг — поставщик сообщил покупателю о заключении договора с фактором, и покупатель выплачивает задолженность фактору.

- Закрытый факторинг — поставщик не сообщает покупателю о факторинговой сделке. Покупатель выплачивает деньги поставщику, который расплачивается с фактором.

По распределению рисков факторинг может быть:

- С правом регресса — если должник нарушил договор, то фактор возвращает неоплаченные счета и требует вернуть деньги.

- Без права регресса — все риски берёт на себя факторинговая компания, и в случае взыскания долга покрывает все судебные издержки.

По времени возникновения долга факторинг может быть реальным, если договор заключают, когда уже наступили долговые обязательства, и консенсуальным, если долг переуступается заранее.

По резидентности участников факторинг бывает внутренним, если все участники — резиденты одной страны, и внешним, то есть международным.

В сделке может участвовать один или два фактора. В зависимости от этого факторинг бывает прямым и взаимным.

По спектру услуг:

- Широкий или конвенционный факторинг, если факторинговая компания, кроме финансирования и инкассации долга, предоставляет бухгалтерские, страховые и другие услуги;

- Узкий или ограниченный подразумевает, что перечень услуг ограничен основными функциями факторинга.

По виду документооборота факторинг бывает традиционным и электронным, если все документы оформляются и передаются в электронном виде.

Этапы факторинга

1. Перед заключением договора оцениваются финансовые возможности клиента. Поставщик предоставляет фактору информацию о покупателе, условиях доставки, оплаты, случаях нарушения договоров.

2. Подготовка и заключение договора факторинга. В договоре указывают:

- предмет договора

- права и обязанности сторон

- процедуру финансирования

- кредитный лимит

- условия передачи фактору права на долг

- стоимость услуг фактора и порядок расчёта

- действия при нарушении обязательств дебитором

- срок договора и другие условия.

3. Контроль сделки. В период действия договора важно, чтобы все участники исполняли обязательства. Если договор нарушен, оформляют претензию.

Факторинговая компания тоже может провести переоценку поставщика и покупателя и проконтролировать, что задействованные активы соответствуют требованиям по договору.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Когда факторинг полезен для предпринимателя

С помощью факторинга компании могут в короткие сроки увеличить оборотный капитал. Факторинг оказывается дешевле краткосрочных кредитов.

Компании прибегают к этой системе финансирования, когда хотят привлечь покупателей, предлагая удобные способы оплаты.

Кто не может пользоваться факторингом

Компании, которые

- выпускают специализированные товары,

- выставляют счета после выполнения определённых работ,

- имеют много покупателей, которые не оплатили товары и услуги,

- работают с субподрядчиками,

- работают на условиях постпродажного обслуживания.

Факторинг не используют для расчётов между филиалами одной организации и погашения долговых обязательств физлиц и бюджетных организаций.

Факторинг: что это простыми словами

Факторинг – это инструмент

финансирования дебиторской задолженности и покрытия рисков неплатежа со

стороны покупателя при необходимости. Применяется компаниями, работающими на условиях отсрочки платежа.

Сейчас факторинг популярен не только среди поставщиков, которым необходимо профинансировать дебиторскую

задолженность, но и среди дебиторов, которые финансируют кредиторскую задолженность.

Немного истории

Развитие факторинга началось в XIV веке в Англии в текстильной отрасли. Производства выбирали специальных людей, посредников, знающих рынки сбыта (как правило удаленные от производства). Факторы не только налаживали взаимоотношения с потенциальными покупателями, но и занимались инкассацией выручки. Современные факторы (представители факторинговых компаний) не занимаются напрямую поиском и налаживанием отношений с клиентами, но косвенно помогают в решении этого вопроса, поскольку обеспечивают доступ к оперативному финансированию оборотного капитала и позволяют поддерживать ликвидность обеим сторонам торговых отношений.

Однако активный рост рынка факторинга пришелся на конец XIX века, в США.

Факторы выступали в роли

посредников для немецких, английских, а также местных поставщиков текстиля.

В европейских странах Факторинговый рынок начал развиваться в 50-х годах XX

века вместе с ростом

популярности коммерческого кредитования. Многие покупатели все чаще видели возможности развития своего

бизнеса в использовании отсрочки платежа, тогда как поставщики испытывали нехватку оборотных средств и

зачастую не могли работать на условиях отсрочки. В этот момент факторинг стал не только спасением для

поставщиков – факторы выплачивали финансирование сразу после отгрузки товара, но и инструментом

повышения конкурентоспособности – покупатели выбирали в партнеры поставщиков, которые предоставляли

отсрочку платежа.

Примерно в это же время стал появляться спрос и на факторинговое финансирование международных поставок. Логичным продолжение развития рынка стала потребность в законодательной базе. Ключевым документом, который определяет сущность международного факторинга, стала Конвенция УНИДРУА «О международном факторинге».

В России первые попытки настройки факторинговых операций были предприняты в 1988 году, но их сущность существенно отличалась от классических международных стандартов. Поставщики уступали факторам переуступленную дебиторку, а факторы выплачивали целевое финансирование покупателям для расчета с поставщиками.

Первый регламент факторинговой деятельности появился в 1989 году, когда

вышло письмо Госбанка СССР №252

«О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным

требованиям за поставленные товары, выполненные работы и оказанные услуги». В 1992 году уже факторинг

был включен в состав банковских операций и сделок (ФЗ «О банках и банковской деятельности»). В 1996 году

факторинг окончательно обосновался в ГК РФ, так 43 глава полностью посвящена факторинговым операциям.

После этого началось активное развитие услуг факторингового финансирования в России.

В 1992 году уже факторинг

был включен в состав банковских операций и сделок (ФЗ «О банках и банковской деятельности»). В 1996 году

факторинг окончательно обосновался в ГК РФ, так 43 глава полностью посвящена факторинговым операциям.

После этого началось активное развитие услуг факторингового финансирования в России.

- Поставщик отгружает товар покупателю или оказывает услуги на условиях отсрочки платежа.

- Поставщик передает информацию о поставках Открытие Факторинг в Личном кабинете. Покупатель акцептует информацию.

- Открытие Факторинг выплачивает поставщику финансирование до 95-100%

дебиторской задолженности по

переданным поставкам.

- Покупатель оплачивает 100% от суммы поставки на реквизиты Открытие Факторинг. Фактор перечисляет поставщику оставшиеся 5% от суммы ранее профинансированной поставки за вычетом комиссии за финансирование. Если изначально поставщику было выплачено 100% от суммы поставки, то Поставщик оплачивает факторинговую комиссию на основании выставленного счета.

Услуги адвокатов по защите интересов в борьбе с факторинговыми компаниями

Согласно ч. 3 ст. 1079 ГКУ, фактором может быть исключительно банк или другое финансовое учреждение, которое, согласно закону, имеет право осуществлять факторинговые операции.

Прежде чем выплачивать долг такой организации, необходимо удостовериться в правомерности её деятельности и убедиться, что это не происки мошенников: факторинговые компании не выкупают по одному проблемному кредиту, а работают с пакетом проблемной задолженности банка.

Звонки от фирм по задолженности по микрофинансированию с наибольшей вероятностью являются мошенничеством и незаконным вымогательством денег.

Часто методы факторинговых компаний граничат с незаконным влиянием и нарушением прав и свобод человека – звонят в позднее время, что можно рассматривать как хулиганство, угрожают выездными группами, конфискацией имущества, открытием финансового преступления против должника.

Отвечая на частый вопрос «как бороться с факторинговой компанией» адвокат нашей Правовой группы «Альбион» рекомендует:

- Как можно реже отвечать на телефонные звонки с незнакомых номеров. Чем меньше у коллекторов будет успешных контактов с Вами, тем больше спокойствия обеспечено вам и вашим близким.

- Прекращать все попытки вывести вас из равновесия, запугать и ввести в заблуждения. Вы можете смело закончить разговор по телефону, если он вам не приятен и доставляет моральные переживания.

- Предупредите родственников и друзей, о финансовых проблемах и проинструктируйте их по поводу ответа на звонки коллекторов. Если представители компании продолжают названивать и доставлять неудобства, поменяйте sim-карты и не «светите» нигде новые телефонные номера.

- Не беспокойтесь по поводу угроз о визитах выездных групп, так как зачастую это очередной блеф.

- Не бойтесь угроз о конфискации имущества. Так как изъять его без решения суда невозможно! А судебная практика показывает, что компании готовы судиться с должниками зачастую только по залоговым банковским кредитам, но не по микрофинансированию.

- Решите, какую сумму вы готовы оплатить – только тело кредита, или ещё и часть процентов: предлагайте конкретный способ урегулирования задолженности, направив письменное заявление на реструктуризацию на адрес местонахождения компании.

- При реструктуризации проводить оплату исключительно после получения ответа в письменной форме с условиями погашения, которые соответствуют ожидаемым.

- После закрытия кредита отправьте запрос на компанию о выдаче справки о полном выполнении обязательств.

Если представители компании продолжают названивать и доставлять неудобства, поменяйте sim-карты и не «светите» нигде новые телефонные номера.

Если представители компании продолжают названивать и доставлять неудобства, поменяйте sim-карты и не «светите» нигде новые телефонные номера.

Упростите себе задачу – обратитесь за правовой помощью к юристам «Альбион» – мы возьмём на себя общение с факторинговыми компаниями и минимизацию возможных рисков.

Сделайте выбор в пользу:

- квалифицированного юридического сопровождения с первых минут бесплатной консультации;

- четкого понимания юристом потребностей клиента и учета специфики его дела;

- комплексного закрытия задачи с максимальной выгодой и объективной ценой на предоставленные услуги;

- полной конфиденциальности и построения доверительных отношений;

- применение разработанных и успешно реализованных на практике стратегий, методик и алгоритмов в области кредитования;

- положительной репутации адвокатов как среди коллег, так и клиентов.

Заблаговременное обращение к профессионалу обеспечит спокойствие вам и вашим близким, позволит закрыть задачу при минимальных затратах и с наиболее оптимальными условиями.

Чтобы проконсультироваться по юридическим вопросам с нашими экспертами, определить цену услуг, звоните по телефонам: +38 (068) 854-10-40; +38 (050) 618-08-25. Наш менеджер свяжется с вами.

Все ваши вопросы о финансирование в одном месте

Что такое факторинг?

Факторинг – это беззалоговое финансирование оборотного капитала на основе фактической сделки, на основании выставленного вами счета (инвойса) с постоплатой, который мы финансируем.

При финансировании своих выставленных счетов вы получаете оплату счетов в течениe одного дня и таким образом получайте непрерывный оборотный капитал для развитии своего бизнеса. Вам не нужно ждать 15–120 дней, пока ваши клиенты оплатят счетa, а мы заботимся о дальнейшем контроле за оплатой и взыскании долгов, если такие возникнут.

Ваши инвойсы – наше финансирование. Вместо того, чтобы ждать своих денег, получите оборотный капитал сразу и сосредоточьтесь на развитии своего бизнеса!

Как это работает?

Факторинг инвойсов в основном заключается в следующем:- вы продаете товар или предоставляете услугу покупателю и выставляйте инвойс с постоплатой;

- вы отправляете Factris копии выставленных (и еще не оплаченных) счетов при использовании своей учетной записи Factris на нашей платформе факторинга;

- мы выплачиваем вам предоплату по каждому утвержденному инвойсу в размере до 90% от суммы счета;

- покупатель, который получил товар или услугу, расплачивается на наш счет;

- мы выплачиваем вам оставшиеся 10% суммы счета, отчисляя небольшую комиссию за использование услуги факторинга.

Чем факторинг отличается от традиционного кредита?

Факторинг – это гибкое решение внешнего финансирования без залога, которое развивается вместе с вами и гарантирует, что у вас всегда есть оборотный капитал и непрерывный денежный поток для развития вашей компании. Традиционный кредит обычно менее гибкий и иногда используется на длительный срок (более 1 года) на невыгодных условиях. Часто вы можете воспользоваться кредитом и платить проценты, даже если вы не используете полную сумму. С точки зрения бухгалтерского учета кредит означает, что у вас есть долговые отношения с кредитором, в то время как факторинг является забалансовым и ответственность лежит на нас.

Какие ваши условия для получения финансирования?

Если вы являетесь компанией формата B2B, которая предоставляет товары или услуги другим компаниям;Счета,(инвойсы), которые вы выставляете, не заложены и не финансируются другой компанией;

ваша компания работает не менее 6 месяцев;

годовой оборот вашей компании составляет не менее 50 000 евро;

тогда вы соответствуете нашим критериям финансирования.

Какие условия для моих клиентов?

Главное условие – годовой оборот вашего клиента должен быть не менее 1 миллиона евро.

Какая информация мне нужна, чтобы подать заявку на финансирование?

При заполнении формы заявки вы должны предоставить общую информацию о своей компании и компании клиента, указать инвойсы , которые вы хотите финансировать, подать финансовый отчет, который включает самый последний баланс, отчет о прибылях и убытках, выписку из банка, дебиторскую и кредиторскую задолженность из системы бухгалтерского учета, контакты представителя.

Зачем вам нужна моя финансовая информация?

Финансовая информация о вашей компании и клиентах нaм необходимa для оценки соблюдения условий финансирования оборотного капитала.

Какие инвойсы я могу финансировать?

Вы можете финансировать счета, выставленные другим компаниям (вашим покупателям) за предоставленные товары и услуги, которые считались доставленными, с периодом постоплаты от 15 до 120 дней.

Возможно ли финансировать счета, выставленные физическим лицам?

Факторинг доступен только для инвойсов постоплаты, которые вы выставляете другим компаниям.

Возможно ли факторировать инвойсы, если клиент находится за рубежом?

Вы можете финансировать счета как по внутренним, так и по экспортным сделкам. Это означает, что финансирование также доступно для товаров и услуг, которые вы предоставляете иностранным клиентам.

Какая информация необходима для финансирования инвойса?

При подаче заявки на финансирование счета укажите название вашей компании, регистрационный номер, название дебитора, регистрационный номер, прикрепите счета, которые вы хотите финансировать, и требуемый лимит финансирования. Затем мы рассмотрим вашу заявку и при необходимости запросим дополнительную информацию.

Нужно ли мне финансировать все счета?

Вы можете финансировать все счета или часть выставляемых вами счетов.

Какую часть от своих счетов я получу?

Мы обеспечиваем 100% финансирование каждого счета, вычитывая нашу комиссию, когда сделка полностью завершена и покупатель полностью оплатил счет.

Это означает, что счет сначала финансируется до 90% от суммы. После того, как дебитор оплачивает счет, оставшиеся 10% от суммы счета зачисляются на ваш счет, с которых списываются комиссия за факторинговые услуги.

Каков максимально доступный лимит?

Мы предлагаем финансирование до 5 миллионов евро в зависимости от ваших потребностей.

Будут ли знать мои клиенты?

Ваш покупатель может быть уведомлен и может видеть нашу платежную информацию в вашем инвойсе.

Что произойдет, если мои клиенты не заплатят?

Если возникла ситуация, когда клиент не оплатил счет, мы вместе с вами постараемся разрешить ситуацию мирным путем. Если это не удастся и дебитор не оплатит счет в течение 90 дней от установленной даты, мы подадим заявление на страховое возмещение. Страховая компания инициирует процесс взыскания долга против вашего покупателя. При возмещении у страховщика утерянных средств вы не потеряете средства, полученные от Factris.

Страховая компания инициирует процесс взыскания долга против вашего покупателя. При возмещении у страховщика утерянных средств вы не потеряете средства, полученные от Factris.

Как происходит процесс подачи заявки?

Сначала вы создаете свою учетную запись здесь. Потом вы там же заполняете онлайн-заявку. Укажите в анкете всю необходимую информацию о компании, годовом доходе, требуемой сумме факторинга, средней сумме счетов и сроке оплаты. После получения заполненной формы заявки мы готовим предложение о финансировании.

Если вас устраивает наше предложение, вам будет назначен постоянный аккаунт-менеджер – финансовый эксперт, который будет работать с вами и организовывать дальнейшее сотрудничество.

Сколько времени занимает обработка моего заявления?

Обработка заявления занимает один день с момента получения всех необходимых документов.

Сколько времени нужно, чтобы получить платеж на свой банковский счет?

Финансирование счета предоставляется в течениe одного дня.

Сколько стоит Factris?

Наша комиссия составляет начиная с 0,5 % от суммы счета.

Когда я смогу получить доступ к профилю Factris?

Вы получите доступ к своему профилю Factris сразу после успешной регистрации здесь.

Импортный факторинг

Подписание договора факторинга между экспортером и экспорт-фактором

ПСБ выдает экспорт-фактору гарантию (кредитное покрытие) за импортера. Гарантия подтверждается в рамках предварительно установленного банком лимита на импортера.

Поставка товара по внешнеэкономическому контракту на условиях отсрочки платежа (отсрочка до 180 дней)

Уступка экспорт-фактору денежного требования к импортеру

Выплата экспорт-фактором финансирования экспортеру в объеме до 100% от суммы поставки

Переуступка ПСБ денежного требования к импортеру

Оплата импортером поставленного товара на факторинговый счет экспорт-фактора, либо на счет экспортера

Выплата экспорт-фактором экспортеру остатка полученных от импортера средств за вычетом сумм финансирования и комиссий за факторинговое обслуживание

В случае неоплаты импортером поставки, ПСБ осуществляет платеж по гарантии в течение 90 дней со дня окончания отсрочки платежа.

Факторинг с регрессом — глоссарий КСК ГРУПП

Факторинг — это переуступка дебиторской задолженности, при которой поставщик реализует покупателю товар/услугу, а оплату получает от фактора. При этом покупатель становится должником последнего.

Фактором может выступать банк, факторинговая компания или финансовый агент.

Схема операции факторинга

- Поставщик подписывает договор с фактором.

- Поставщик реализует покупателю товар/услугу.

- Фактор производит поставщику первую выплату (не больше 90% от стоимости поставки).

- Покупатель погашает фактору задолженность.

- Фактор выплачивает поставщику остаток за минусом комиссии.

Как отразить факторинговую операцию в бухгалтерском учете

Способ учета факторинговой сделки зависит от вида договора. На 2017 г. актуальны два вида факторинга:

На 2017 г. актуальны два вида факторинга:

- с регрессом— договор с риском для поставщика; если покупатель не оплатит долг, полученные от фактора деньги придется вернуть;

- без регресса— рискует финансовый агент, поскольку в случае неоплаты его расходы не возмещаются.

Для бухгалтерского учета оба вида факторинга имеют некоторые отличия. По понятным причинам, клиенты чаще заключают сделки без регресса, поэтому рассмотрим, как отразить операцию факторинга именно по такому договору.

Если вы поставщик

По ст. 128 ГК РФ, право требования — это часть имущества предприятия. Для бухгалтерского учета его продажа считается выбытием прочих активов, а доход от продажи — прочим доходом. Оплату комиссионных фактору относят к операционным расходам.

Дебет Кредит Операция

- 62 90.1 Произвели покупателю отгрузку.

- 3 68 Начислили НДС по реализации.

- 51 76 Провели первую выплату от фактора.

- 76 91.1 Переуступили долг покупателя фактору.

- 2 62 Списали долг с покупателя.

- 76 51 Оплатили комиссионные фактору.

- 2 76 Признали комиссионные в составе операционных расходов, без НДС.

- 3 76 Учли НДС по комиссии.

- 76 62 Списали оставшийся долг покупателя.

- 51 76 Провели вторую выплату от фактора за минусом комиссионных.

- 68 19.3 Приняли к вычету НДС.

Если вы покупатель

Дебет Кредит Операция

- 41 60 Провели приход от поставщика.

- 3 60 Учли входной НДС.

- 68 19.3 Приняли к вычету НДС.

- 1 60.1 Перекинули кредиторскую задолженность на фактора.

- 1 51 Оплатили долг фактору.

Если вы фактор

Дебет Кредит Операция

- 58 76.5 Учли финансовое вложение (долг за отгрузку минус комиссионные).

- 5 51 Перечислили поставщику первую выплату.

- 51 76.7 Получили оплату от покупателя.

- 5 51 Перечислили поставщику вторую выплату (за вычетом комиссионных).

- 7 91.1 Учли доход от сделки.

- 2 68 Начислили НДС по комиссионным (от разницы между полученным и учтенным финансированием).

Как учесть факторинговую операцию для налогообложения

Учет налога на прибыль

Для поставщика комиссионные финансовому агенту — это убыток, который признается налоговым органом в полном объеме и без ограничения вычета (см. ст. 279 налоговый кодекс РФ). Учитывается он во внереализационных расходах (факт оплаты должен быть документально подтвержден и экономически обоснован). Также комиссионные можно учесть как прочий расход по производству и/или реализации. Зачитываются они так: 50% суммы включают во внереализационные расходы датой переуступки, оставшиеся 50% признаются после 45 календарных суток от того же срока.

Учет НДС

Услуги факторинговой компании включают НДС (см. п. 1 ст. 146 НК РФ). Налоговой базой для них является стоимость переуступленных товаров/услуг, которая рассчитывается от их цен, учитывая акцизы (если товары подакцизные) не включая НДС (см. ст. 40 НК РФ).

Если вы поставщик, то можете возместить входную сумму налога, только прежде необходимо доказать, что поступившее финансирование использовано для производства товаров/услуг, по которым начисляется НДС, а также на закупку основных средств, материалов, сырья, на выплату зарплаты, уплату налогов. В этом случае со стороны фискальных органов претензий не будет.

Как провести операцию факторинга в «1С: Управление торговлей», версия 11

- Отгрузку покупателю делаете стандартно, через «Реализация товаров/услуг» и выставляете счет-фактуру.

- Переуступку требования агенту оформляете аналогичным документом. Операция не подлежит обложению налогом, поэтому счет-фактуру выставлять не надо.

- Списываете денежное требование с покупателя (обычно проводится как «Прочие расходы»). Для этого создаете документ «Списание задолженности», выбираете тип долга «Задолженность дебитора», дебитором выбираете покупателя и подвязываете статью затрат.

- Первую выплату от фактора проводите как «Оплата от покупателя». Плательщиком выбираете своего финансового агента, в основании платежа подтягиваете реализацию, по которой производилась переуступка.

- За оказанные услуги агент взимает комиссионные, по которым надо уплатить НДС. Создаете новое «Поступление товаров и услуг» и вводите счет-фактуру на его основании.

- Когда получите вторую часть суммы за вычетом комиссионных, остаток долга закрываете документом «Взаимозачет задолженности». Кредитором и дебитором выбираете своего финансового агента. Если заполнить документ автоматически (кнопкой «Подобрать по остаткам»), то на вкладке «Задолженность дебитора» будет виден остаток долга по переуступке, а на закладке «Задолженность кредитора» — накладная, по которой проводилась комиссия.

- Принимаете к вычету НДС с комиссионных, для этого в журнале «Формирование записей книги покупок» создаете новый регламентированный документ.

Факторинг в России: преимущества, недостатки и перспективы

В России факторинговые операции официально признали в 1992 г. Сегодня общие положения по переуступке права требования регламентируются гражданским кодексом РФ, глава 43, ст. 824–833.

Удобство факторинга подтверждается выгодами, которые получает каждый участник сделки.

Поставщик Фактор Покупатель

- Нет дебиторской задолженности.

- Доход от комиссионных.

- Отсрочка платежа.

- Нет финансовых рисков.

- Рост клиентской базы.

- Возможность оплаты частями.

- Быстрый оборот капитала.

- Рост доходности.

Главным недостатком факторинга до недавнего времени был громоздкий и не всегда прозрачный документооборот, который в разы увеличивал цикл сделки и расходы по ней.

Переход на электронную систему EDI-факторинга в начале 2015 г., на примере сотрудничества «Х5 Retail Group» и ВТБ Факторинг, показал 5 преимуществ работы в ней.

- Автоматическая проверка полностью исключает фальсификацию документов.

- Сократилось время для подготовки и проведения сделки.

- Уменьшились комиссионные.

- Снизились трудозатраты по обработке документооборота.

- Отгрузка товара и поступление оплаты стали возможны в один день.

Зная правила и особенности факторинговых операций, легко понять, подходят они вам или нет. Однако следует учесть, что факторинг неэффективен при слишком ритмичном графике отгрузок и оплат.

Возврат к списку

Зачем дебиторам факторинг — Финансы на vc.

ru

ruВ классическом понимании, факторинг — это инструмент финансирования дебиторской задолженности, который помогает поставщикам поддерживать активность при недостатке оборотных средств. Однако, все чаще преимущества этой финансовой услуги видят не только подрядчики, но и их клиенты — дебиторы.

Чем для них полезен факторинг, расскажет Артем Дуров, генеральный директор Открытие Факторинг.

Источник: unsplash.com

Между поставщиками и дебиторами идет вечная «борьба» в коммерческих расчетах. Исполнители хотят получить деньги сразу после поставки, а заказчики желают, как можно больше удлинить период отсрочки платежа за полученные товары или выполненные работы. Используя в расчетах отсрочку платежа, покупатель получает преимущество: возможность управления качеством работ или товаров. Поставщик, напротив, оказывается в незавидных условиях. Отсрочка платежа для него повышает риск возникновения кассовых разрывов. Так зачем же финансовая поддержка дебитору, который и так находится в выигрышном положении?

Исполнители хотят получить деньги сразу после поставки, а заказчики желают, как можно больше удлинить период отсрочки платежа за полученные товары или выполненные работы. Используя в расчетах отсрочку платежа, покупатель получает преимущество: возможность управления качеством работ или товаров. Поставщик, напротив, оказывается в незавидных условиях. Отсрочка платежа для него повышает риск возникновения кассовых разрывов. Так зачем же финансовая поддержка дебитору, который и так находится в выигрышном положении?

Обеспечить еще более выгодные условия

Поставщик, работающий на условиях отсрочки платежа, зачастую вынужден прибегать к не самым выгодным срочным кредитам, чтобы обеспечить непрерывность производства. Естественно, работать себе в убыток никому не выгодно, так что процент займа зашивается в конечную цену партии товара для торговых сетей. Порой такая наценка достигает 20%.

Естественно, работать себе в убыток никому не выгодно, так что процент займа зашивается в конечную цену партии товара для торговых сетей. Порой такая наценка достигает 20%.

Заменяя дорогое финансирование поставщика доступом к факторинговому финансированию, покупатель может снизить себестоимость закупок. В конечном счете это выражается в виде скидок от поставщиков за раннюю оплату и снижения доли расчетов с авансами. Также при использовании факторинга торговая сеть может получить увеличение отсрочки платежа за счет использования льготного периода ожидания или дополнительной отсрочки, финансируемой факторинговой компанией.

Наладить отношения с поставщиками

Факторинг может быть полезен дебитору, когда перед ним стоит задача сформировать сеть квалифицированных и ответственных поставщиков, выполняющих работы или поставляющих товары собственными силами по прямым договорам. В этой ситуации факторинг предоставляет подрядчикам возможность своевременного пополнения оборотных средств от факторинговой компании, а дебитор, в свою очередь, получает возможность кратного роста количества и частоты поставок.

В этой ситуации факторинг предоставляет подрядчикам возможность своевременного пополнения оборотных средств от факторинговой компании, а дебитор, в свою очередь, получает возможность кратного роста количества и частоты поставок.

Кроме того, факторинг может помочь преодолеть ограничения по длине отсрочки оплаты. С момента принятия Федерального закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» допустимый срок оплаты поставки уменьшился, но использование услуг фактора позволяет его увеличить, что невозможно при работе с обычными кредитами.

Снизить долговую нагрузку

Ряд компаний используют факторинг в качестве инструмента выполнения KPI финансовых отделов компаний. Факторинговые решения позволяют эффективно управлять денежным потоком и показателем Free Cash Flow. Используя услугу, можно снизить долговую нагрузку. Например, агентский факторинг – это не кредитный инструмент, а значит задолженность перед фактором в большинстве случаев, в зависимости от политики дебитора, учитывается на бухгалтерском балансе как кредиторская. Показатель Free Cash Flow, прежде всего, интересен инвесторам и отражает степень финансового здоровья компании.

Факторинговые решения позволяют эффективно управлять денежным потоком и показателем Free Cash Flow. Используя услугу, можно снизить долговую нагрузку. Например, агентский факторинг – это не кредитный инструмент, а значит задолженность перед фактором в большинстве случаев, в зависимости от политики дебитора, учитывается на бухгалтерском балансе как кредиторская. Показатель Free Cash Flow, прежде всего, интересен инвесторам и отражает степень финансового здоровья компании.

В последнее время крупнейшие компании страны стремятся выстраивать комплексный процесс финансирование для своих поставщиков и подрядчиков. Помогая исполнителю получить средства, заказчик может оптимизировать срок отсрочки платежа и закупочные расходы, а также синхронизировать коммерческий, операционный и финансовый цикл компании.

При использовании факторингового сервиса, выигрывают обе стороны торговых взаимоотношений. Поставщику достается своевременное финансирование сразу после поставки или оказания услуг, за счет чего он может не только закрывать кассовые разрывы, но и развивать производство. Дебитор также получает множество преимуществ от увеличения срока отсрочки платежа без переплаты за коммерческий кредит: от оптимизации структуры кредиторской задолженности, до снижения себестоимости закупок и уровня долговой нагрузки.

Что такое факторинг? | Торговое финансирование

Что такое факторинг?

Факторинг , факторинг дебиторской задолженности или дебиторское финансирование, когда компания покупает долг или счет-фактуру у другой компании. Факторинг также рассматривается как форма дисконтирования счета на многих рынках и очень похожа, но только в другом контексте. При этой покупке дебиторская задолженность дисконтируется, чтобы позволить покупателю получить прибыль после погашения долга.По сути, факторинг передает право собственности на счета другой стороне, которая затем погоняет за долгом.

Факторинг, таким образом, освобождает первую сторону от долга на сумму, меньшую, чем общая сумма, обеспечивающая их оборотным капиталом для продолжения торговли, в то время как покупатель или фактор освобождает долг до полной суммы и прибыли, когда она выплачивается. Фактор обязан уплатить дополнительные сборы, обычно небольшой процент, после погашения долга. Фактор может также предложить скидку стороне-должнику.

Факторинг — очень распространенный метод, используемый экспортерами для ускорения движения денежных средств. Этот процесс позволяет экспортеру получить до 80% стоимости счета-фактуры в момент доставки товаров и при выставлении счета-фактуры продажи.

Что такое… Форфейтинг ?

Форфейтинг (обратите внимание на написание) — это покупка дебиторской задолженности экспортера — суммы, которую импортер должен экспортеру — со скидкой путем оплаты наличными.Покупателю дебиторской задолженности или форфейтер теперь должен заплатить импортер для погашения долга. Это обычный процесс, используемый для ускорения цикла движения денежных средств и снижения рисков для экспортера на 100% стоимости долга.

Поскольку дебиторская задолженность обычно гарантируется банком импортера, форфейтер освобождает экспортера от риска неплатежа импортером . Когда форфейтер покупает дебиторскую задолженность экспортера напрямую у экспортера, это называется первичной покупкой.Технически дебиторская задолженность становится формой долгового инструмента, который может быть продан на вторичном рынке как векселей или векселей , это называется вторичной покупкой.

Что такое …?

Чтобы помочь более детально понять, что такое торговое финансирование, мы разделили определение на ключевые секторы индустрии торгового финансирования и те, которые мы стремимся охватить. Нажмите одну из кнопок ниже.

Торговое финансирование Введение Финансирование цепочки поставок Факторинг (и форфейтинг) Структурированное товарное финансирование

Экспортное и агентское финансирование Предэкспортное финансирование Исламское финансирование Страхование торговых кредитов и политических рисков

Бесплатная пробная версия

Чтобы узнать больше о торговом финансировании и о том, что мы можем вам предложить, свяжитесь с нами по адресу [email protected] или позвоните по телефону +44 (0) 20 7779 8721.

Чтобы запросить бесплатную пробную версию, нажмите кнопку ниже.

Бесплатная пробная версия

Что такое факторинг в алгебре?

Что такое факторизация в алгебре? Факторинг — это процесс, с помощью которого пытаются придать математическому выражению вид задачи умножения путем поиска факторов. По сути, факторинг обращает процесс умножения вспять.- Факторинг может быть таким же простым, как поиск двух чисел, которые нужно умножить, чтобы получить другое число. Например, нетрудно увидеть, что 32 = 4 × 8, если вы знаете свою таблицу умножения.

- При факторинге вы также можете искать факторизацию числа на простые множители. Например, 81 = 3 × 3 × 3 × 3.

- Или вы можете попытаться вычесть наибольший общий множитель. Например, 2x + 10 = 2 (x + 5) и 2 — наибольший общий делитель.

- Наконец, вы можете попытаться разложить на множители такие сложные выражения, как x 2 — 14x — 32, 15x 2 — 26x + 11 или 150x 3 + 350x 2 + 180x + 420.

Как числовые, так и алгебраические выражения можно разложить на множители с помощью определенного метода (ов). В этом уроке приводится список различных видов факторинга. Ознакомьтесь с ними, чтобы узнать о конкретном методе факторинга.

Самыми простыми выражениями для факторизации, конечно же, являются числовые выражения. Однако поиск разложения на простые множители большого числа, такого как 240, может потребовать гораздо больше работы.

Урок ниже о факторизации целых чисел покажет вам, как разложить на множители 240 и другие большие числа.Затем вы будете готовы разложить на множители алгебраические выражения, такие как x 2 + 5x + 6, и более сложные выражения, используя различные методы.

Есть три концепции, которые вам нужно будет очень хорошо понять, прежде чем пытаться разложить выражение на множители. Начните с изучения тем во введении.

Что такое факторизация в алгебре? Вот различные виды факторинга

Есть большие проблемы с факторингом?

У вас есть проблемы с факторингом? Поделитесь этим здесь с решением!

Что такое факторинг в алгебре? — Определение и пример — Видео и стенограмма урока

Факторинг

Вот выражение: 4 x — 8.Допустим, мы хотим это учитывать. Мы можем определить , разложив на множитель , как нахождение членов, которые умножаются вместе, чтобы получить выражение.

У нашего выражения здесь есть некоторые важные части, например, ингредиенты, из которых мы выпекаем. Во-первых, у нас есть два члена: 4 x и 8. Термины — это числа, переменные или числа и переменные, которые перемножаются. Термины разделяются знаком плюс или минус.

8 — это просто константа или число. Постоянно 8. x — это переменная или символ, заменяющий неизвестное нам число. 4 — коэффициент. Обратите внимание на префикс «co-». Коэффициент умножает переменную. Это взаимозависимый кооперативный коэффициент.

Теперь нам нужно найти коэффициент. Это похоже на поиск пищевой соды, но обычно это немного проще. Это больше похоже на извлечение изюма из овсяного печенья. Вы можете немного запачкать руки, но ваше печенье наверняка будет менее изюмным.

Коэффициент — это член, который можно извлечь из уравнения.Подумайте о числе 6. Его множители — 2 и 3. Почему? Поскольку 2 * 3 равно 6.

Используя 4 x — 8, мы можем извлечь 4. Каждый член кратен 4. Если мы вычленим 4, мы получим 4 ( x — 2). Обратите внимание, что мы можем полностью изменить то, что только что сделали. 4 * x равно 4 x . А 4 * 2 равно 8, возвращая нас к 4 x — 8.

Что, если бы у нас было 3 x — 8? Есть ли общий фактор? № 3 и 8 — это то, что мы называем взаимно простыми числами. Помните, что у простого числа нет делителей, кроме 1 и самого себя.3 + 18 х . Хорошо, вы можете сразу увидеть, что мы можем вычесть x . Это все равно, что увидеть ненужные оливки на пицце; они выделяются, не так ли? Но что еще? 12 и 18 имеют несколько общих факторов. Факторы 12 включают 3, 4 и 6. Факторы 18 включают 3, 6 и 9. Где пересечение? 3 и 6.

Что мы должны вычесть? Если мы вычленим 3, у нас будет 4 и 6. Это лучше, но в той пицце, так сказать, все еще есть оливки. Мы хотим наибольшего общего фактора. Это просто самый большой общий фактор.3. Это хорошо. И 6 x * 3 равно 18 x . И снова хорошо. Эту пиццу можно есть!

Как насчет еще одного? 5 y + 5. Ну, 5 и 5, что нам тут делать? Мы можем извлечь это 5. Тогда мы получим 5 умноженных на и плюс что? Сколько 5 умножить на 5? 1. Итак, это 5 ( y + 1). Это немного похоже на просьбу рожка мороженого без мороженого.

Краткое содержание урока

Подводя итог, мы узнали о факторизации в алгебре. Фактор означает найти члены, которые умножаются вместе, чтобы получить выражение.

Выражения состоят из различных терминов. Термин может иметь определенные части, такие как константы, переменные и коэффициенты.

Когда мы учитываем алгебру, мы ищем наиболее общие факторы, которые являются общими для членов выражения. Если у нас есть только относительно простые числа, например 7 и 9, мы не сможем вычесть какие-либо константы. Но если есть общие факторы, то срываем их, как оливки с пиццы. Только не забудьте проверить, не прячется ли под сыром!

Результаты обучения

Завершив этот урок, вы можете быть готовы:

- Объяснить процесс факторинга

- Определите общие факторы

- Разложите алгебраическое выражение на множители

Что такое факторинговая компания

Факторинг — это когда факторинговая компания покупает ваши открытые счета.Обычно вы получаете оплату по этим счетам в течение 24 часов. Затем факторинговая компания собирает оплату по этим счетам от ваших клиентов. Факторинг иногда называют финансированием под дебиторскую задолженность.

Основная причина, по которой компании принимают во внимание, заключается в том, чтобы получить оплату по своим счетам быстро, а не ждать 30, 60 или иногда 90 дней, которые часто требуется клиенту для оплаты. Степень факторов, влияющих на компанию, будет зависеть от их уникальных бизнес-потребностей. Некоторые компании учитывают все свои счета-фактуры, в то время как другие учитывают только счета-фактуры для клиентов, оплата которых традиционно занимает больше времени.Благодаря факторингу компании получают увеличенный денежный поток, необходимый для оплаты труда сотрудников, обработки заказов клиентов и расширения бизнеса.

Что такое факторинг: видео

Как работает факторинг?

Факторинг можно объяснить пятью простыми шагами:

- Вы оказываете услугу своему клиенту.

- Вы отправляете счет факторинговой компании.

- Вы получаете аванс наличными по счету от факторинговой компании, как правило, в течение 24 часов.

- Факторинговая компания взимает полную оплату с вашего клиента

- Факторинговая компания оплачивает вам оставшуюся часть вашего счета за вычетом небольшой комиссии.

Дополнительные преимущества факторинга:

- Бесплатная поддержка бэк-офиса, включая управление вашими коллекциями

- На основе качества кредитоспособности ваших клиентов, а не вашей собственной кредитной истории или истории бизнеса.

- Настроен и управляем, чтобы предоставить капитал, когда он нужен вашей компании

- Долгов нет (в отличие от традиционных кредитов)

- Масштабируемость — объем доступного финансирования растет вместе с вашей компанией

Какие компании используют факторинг?

Компании любого размера, от частных лиц до корпораций из списка Fortune 500, используют факторинг как способ увеличения денежного потока.Факторинг обычно используется во многих отраслях: грузоперевозки, транспорт, производство, государственные контракты, текстильная промышленность, нефтесервис, здравоохранение, укомплектование персоналом и многое другое. Многие компании используют денежные средства, полученные от факторинга, для оплаты запасов, покупки нового оборудования, добавления сотрудников, расширения операций или любых расходов, связанных с ведением бизнеса.

Сколько стоит факторинг?

Факторинговая компания зарабатывает на факторинговых сборах по каждому счету. Различные факторы имеют разную структуру комиссионных.Некоторые взимают только общую плату за факторинг, которая определяется ежемесячным объемом выставленных счетов и кредитоспособностью клиентов клиента. Некоторые провайдеры факторинга взимают дополнительные комиссии, покрывающие денежные переводы, залог и другие операционные расходы. Выбирая факторинговую компанию, обратите внимание на структуру комиссионных. Убедитесь, что фактор, с которым вы работаете, заранее указывает размер комиссии.

Существуют ли разные виды факторинга?

Два основных типа факторинга — это факторинг с регрессом и без регресса.Факторинг с регрессом означает, что клиент факторинга в конечном итоге берет на себя ответственность за оплату счета, если факторинговая компания не может получить платеж от должника (клиента клиента). Факторинг без права регресса означает, что факторинговая компания принимает на себя большую часть кредитного риска по взысканию по счету. Некоторые факторинговые компании предлагают варианты как с правом регресса, так и без права регресса. Обычно существуют условия, связанные с факторингом без права регресса, который обычно имеет более высокую ставку факторинга, поэтому убедитесь, что вы точно понимаете, что такое условия без права регресса, прежде чем выбирать этот вариант.Для получения дополнительной информации см. Нашу статью о разнице между факторингом с регрессом и факторингом без регресса.

Факторинг по сравнению с традиционной банковской ссудой

Факторинг во многом отличается от банковского коммерческого кредита или кредитной линии:

Сумма денег, которую вы можете профинансировать, растет по мере роста вашей дебиторской задолженности.

Деньги, которые вы занимаете, имеют верхний или нижний предел.

Факторинг не является ссудой. Вы не берете на себя долгов.

Вы выплачиваете основную сумму и проценты по кредиту.

Вы можете претендовать на факторинг независимо от вашего кредитного рейтинга; большинство факторов больше связано с кредитоспособностью ваших клиентов.

Для получения кредита требуется проверка финансовых показателей, активов и пассивов вашей компании, а также кредитной истории.

Настройка учетной записи может занять менее пяти дней.

На получение ссуды или кредитной линии уходит от одного до двух месяцев.

Финансирование может быть осуществлено в течение 24 часов.

Как только ваш кредит будет одобрен, вы получите немедленный доступ к этим средствам.

Для начала факторинга требуется минимум документов.

Требуются подробные документы, финансовые отчеты и личная информация.

Некоторые факторы обрабатывают сборы вашей дебиторской задолженности и предоставляют дополнительные услуги бэк-офиса.

Дебиторская задолженность и услуги бэк-офиса не предоставляются.

Ставки могут быть скорректированы по мере того, как вы финансируете больше денег за счет факторинга.

Ваша годовая процентная ставка заблокирована на длительный срок или на весь срок действия ссуды.

Некоторые факторы предоставляют кредитные отчеты и другую информацию о ваших существующих и потенциальных клиентах.

Кредитные услуги не предоставляются, что означает, что вы управляете собственной кредитной политикой.

Свяжитесь с нами по поводу факторинговых услугРуководство по факторингу счетов для владельцев малого бизнеса | Fundbox

Разбираемся с факторингом счетов и чем отличается Fundbox.

Как работает факторинг счетов?

Каждая служба факторинга счетов работает немного по-своему.Возможно, вы слышали о факторинге счетов-фактур или дисконтировании счетов-фактур, но в обоих случаях вы получаете доступ к средствам из неоплаченного счета-фактуры. При факторинге счетов вы продаете свои неоплаченные счета факторинговой компании, и они получают оплату непосредственно от ваших клиентов. Вы также, вероятно, получите 60-95% от стоимости счета, а не всю сумму.

Чем Fundbox отличается от факторинга счетов?

Основное различие между Fundbox и факторингом счетов заключается во взаимодействии с вашими клиентами.С Fundbox вы продолжаете работать напрямую со своими клиентами. Вы также сразу получаете полную стоимость счета, зачисляемого на ваш банковский счет. Используйте Fundbox, когда он вам больше всего нужен, и продолжайте вести свой бизнес и поддерживать отношения с клиентами, как всегда.

В чем преимущество Fundbox перед другими альтернативными вариантами финансирования бизнеса?

Во-первых, Fundbox очень прост в использовании. Вы можете зарегистрироваться в считанные секунды без каких-либо документов или личной проверки кредитоспособности, чтобы начать работу.Выберите подключение программного обеспечения для бухгалтерского учета и банковского счета или просто своего банковского счета отдельно, и мы предоставим вам решение о кредите в считанные часы. Если вы одобрены и заранее выставите счет, средства поступят на ваш банковский счет уже на следующий рабочий день.

Введение в факторинг счетов

Если у вас есть малый бизнес и у вас медленно платят клиенты или иногда ограниченный денежный поток, вы, вероятно, думали или слышали о факторинге счетов. В этом руководстве мы объясним все, что вам нужно знать о факторинге счетов, от того, как он работает, до того, как квалифицироваться, сколько это стоит, а также о факторинговых компаниях и альтернативах, которые следует учитывать при финансировании вашего бизнеса.

Малый бизнес может использовать факторинг счетов как альтернативу ссудам

Малые предприятия могут использовать факторинг как альтернативу ссудам. Вместо того, чтобы работать с банками или кредиторами, владельцы малого бизнеса могут работать с третьей стороной, называемой факторинговой компанией (также известной как «фактор»), чтобы получить доступ к средствам путем «факторинга» неоплаченных счетов. Факторинг счетов — это план финансирования, специально разработанный для предприятий, которые выставляют счета на нетто-условиях, обычно от 30 до 90 дней.С факторингом счетов-фактур предприятия могут продавать свои неоплаченные счета-фактуры, чтобы быстро получить доступ к дополнительному финансированию.

Не продавайте свои счета-фактуры

Вместо предложения срочной ссуды, которая является единовременной выплатой, учитываются, по существу, «покупные» счета-фактуры у вашего бизнеса. Когда вы решаете «факторизовать» счет-фактуру, вы продаете неоплаченный счет факторинговой компании, и они отправляют вам долю от общей стоимости счета-фактуры. Это означает, что вы получаете процент от суммы задолженности по счету, а факторинговая компания берет оставшуюся часть в качестве своей платы за авансирование и сбор средств.Затем фактор собирает неоплаченные счета-фактуры, которые вы им продали. Фактор отправляет вам только часть суммы счета авансом, потому что он принимает на себя риск факторинга ваших счетов — они все равно должны взыскать с вашего клиента.

После завершения этого счета-фактуры «продажа» ответственность за получение платежа от вашего клиента переходит от вас к фактору. Факторинговая компания свяжется с клиентом, который должен выставить счет, и этот клиент должен будет направлять платежи и вопросы фактору вместо вас.Это важная особенность факторинга счетов, которую вы должны учитывать, поскольку она обязательно влияет на ваши отношения с вашим клиентом.

Почему имеет значение факторинг счетов

Короче говоря, факторинг счетов имеет значение, потому что это финансовый инструмент, который помогает предприятиям быстрее получать оплату за уже выполненную работу.

Если вы обнаружите, что перебои в движении денежных средств из-за медленных платежей клиентов ограничивают рост или работу вашего бизнеса, вы можете подумать, что решением будет просто попросить своих клиентов оплачивать счета раньше.Если бы это было так просто.

Факторинг счетов позволяет вам предлагать лучшие условия оплаты, чтобы выиграть больше бизнеса

Чаще всего большинство малых и средних предприятий (SMB) не в состоянии предлагать более короткие счета по ряду причин. Например, некоторые клиенты привыкли к более длительным срокам оплаты (так называемым «торговым условиям»), и отказ от этих условий может побудить клиентов перенести свой бизнес в другое место. В некоторых случаях более короткие сроки не подходят для ваших клиентов, потому что у них есть собственные расходы и они просто не могут заплатить раньше.В некоторых отраслях более длительный период окупаемости является частью более широкой стратегии переговоров для заключения лучших сделок. Это лишь некоторые из причин, по которым многие малые предприятия, имеющие неоплаченные счета-фактуры, обращаются к факторингу счетов-фактур в качестве стратегии сокращения разрыва денежного потока.

Популярность факторинга счетов среди владельцев бизнеса

Факторинг счетов стал популярным среди малых и средних предприятий, поскольку они часто нуждаются в более быстром движении денежных средств не только для поддержания своей деятельности, но и для роста.Если ваш бизнес еще молод, возможно, нецелесообразно ждать поступления платежей, прежде чем расширять операции, чтобы воспользоваться преимуществами новых рыночных возможностей. Небольшие компании на ранних стадиях также часто сталкиваются с непредвиденными расходами и событиями, превышающими бюджет.

Факторинг счетов-фактур может дать вам возможность сэкономить драгоценное время и быстро воспользоваться неожиданными возможностями, которые требуют наличных денег.

Как факторинг счетов используется для улучшения денежного потока

Вот несколько примеров того, как владельцы бизнеса могут использовать улучшенный денежный поток за счет факторинга счетов:

«Расчет заработной платы в более медленные времена»

«Персонал и найм новых сотрудников »

« Инвестиции в маркетинг и рекламу »

« Оплата аренды и повторное появление счетов »

« Ускоренный сбор средств по неоплаченным счетам »

« Покупка дополнительных запасов для увеличения маржи »

« Покупка материалов для проектов »

« Покупка нового оборудования »

Исторически факторинг счетов как форма ускорения движения денежных средств существовал сотни лет.

Краткая история факторинга счетов для малого бизнеса

Примеры факторинга были найдены еще в Древней Римской империи. В начале 1300-х и 1400-х годов торговцы ссужали деньги под доставку торговых товаров. Торговцы будут торговать этим контрактом вместо реальных товаров. Факторинг определенно был частью ведения бизнеса на протяжении всей истории Соединенных Штатов. В 1600-х и 1700-х годах, когда английские колонисты путешествовали по морю в Америку, Лондон авансировал средства для покупки товаров.В то время как в 1910-х годах быстроразвивающаяся швейная промышленность полагалась на факторинг счетов для закупки сырья для производства текстиля.

Сегодня доступ в Интернет и технологические разработки сделали факторинг все более легким и доступным для малого бизнеса. Недавнее развитие факторинга счетов-фактур — это финансирование счетов-фактур , также известное как финансирование дебиторской задолженности , которое будет описано более подробно ниже. Когда вы начнете узнавать о факторинге по выставлению счетов, вы увидите, что его часто сравнивают с финансированием по счетам, поскольку они оба являются одинаковыми способами получения финансирования на основе неоплаченных счетов.Многие предприятия сделали финансирование по счетам и факторинг обычной практикой.

Отрасли, в которых факторинг и финансирование являются обычными, включают:

Набор персонала

Производство

Строительство

Печать

Курьерские услуги

Оптовая торговля

4Строительство

Торговые услуги (например, подрядчики, разнорабочие, реконструкция, ландшафтный дизайн, уборка и др.)

Профессиональные услуги (например, маркетинговые агентства, креативные дизайнеры, бухгалтеры и др.)

Розничная торговля

Популярный среди малого бизнеса факторинг и финансирование по счетам-фактурам — это варианты, которые стоит рассмотреть для всех видов бизнеса, независимо от отрасли.Этот тип финансовых планов хорошо работает для некоторых растущих предприятий, потому что они помогают вам разблокировать средства, которые у вас есть в настоящее время, в виде неоплаченных дорогостоящих счетов. Если ваш бизнес находится в затруднительном положении, этот тип финансирования также может стать важным средством выживания за счет снижения показателей ваших дней непогашенных продаж (DSO), что означает, что вы быстрее получаете платежи.

Из этого руководства вы получите четкое представление о том, как работает факторинг счетов и их финансирование, чтобы вы могли оценить и выбрать подходящий план финансирования и компанию, которая лучше всего работает для вашего бизнеса.

Как работает факторинг счетов

Хотя каждая сторонняя факторинговая компания будет иметь свой собственный набор условий, встроенных в их планы факторинга счетов, основная структура того, как работает факторинг счетов, будет примерно одинаковой. Вот основные шаги, которых вы можете ожидать.

Шаг 1. Поиск фактора

Первый шаг факторинга для выставления счетов начинается, когда вы отправляете счет своему клиенту с просьбой оплатить предоставленные вами товары или услуги.У вашего счета будет крайний срок оплаты, а также инструкции о том, как они могут вам вернуть деньги. Вы можете найти фактор и продать им свой счет, как только вы отправите счет и ваш клиент согласится заплатить.

Имейте в виду, что факторинг по фактурированию позволяет продавать только те счета, которые подлежат оплате в течение 90 дней. Если срок платежа превышает этот срок, ваш счет может не подходить для факторинга счетов. При выборе факторинга счетов учитывайте, что весь процесс факторинга счетов может легко занять неделю, с момента начала факторинга до момента получения вами средств от факторинга.

При выборе коэффициента вы должны также подумать о количестве и частоте счетов-фактур, которые вы хотите продать. Многие соглашения факторинга по счетам-фактурам требуют регулярной, повторяющейся договоренности. В этих соглашениях вам, возможно, придется согласиться на факторизацию определенной суммы ваших счетов на ежемесячной или еженедельной основе или с каким-либо другим графиком или минимальной стоимостью счета. Если вы не будете придерживаться этих условий, вы можете получить дополнительную плату.

В дополнение к традиционным схемам факторинга, существуют так называемые схемы «спотового факторинга» (которые мы обсудим более подробно в разделе сравнения данного руководства).Короче говоря, это транзакции, при которых факторинговая компания покупает у вас один счет-фактуру, а не сразу несколько, или несколько счетов-фактур по заранее определенному графику.

Спотовый факторинг имеет некоторые очевидные преимущества благодаря большей гибкости, которую вы получаете при выборе счетов-фактур для продажи. Однако найти такую аранжировку сложнее. Это также более дорого, как правило, с более высокими комиссиями и высокой минимальной суммой. Фактически, большинство факторинговых компаний требуют, чтобы счет-фактура составляла несколько тысяч долларов.Причина в том, что это более рискованно для данного фактора, поскольку гораздо сложнее предсказать вероятность того, что отдельные счета в конечном итоге будут оплачены. Поскольку риск больше, фактор требует большего вознаграждения за факторинг вашего счета.

Шаг 2: Факторное соглашение

После того, как вы выбрали факторинговую компанию, которая соответствует вашим потребностям и бюджету, они изучат вашу кредитную историю и историю транзакций, а также факторинговые счета. Они могут попросить у вас ряд личных документов, а также провести личную проверку кредитоспособности вас или ваших клиентов.Цель этой оценки — выявить надежность ваших клиентов и вероятность того, что они оплатят счета вовремя.

Если после этой проверки вы будете одобрены, вы подпишете договор факторинга и начнете процесс факторинга. В соглашении о факторинге должны быть указаны все комиссии, детали плана платежей и начальная максимальная сумма в долларах, которая будет вам предоставлена. Эта сумма будет максимальной факторинговой суммой непогашенной в любой момент времени. На этом этапе важно внимательно прочитать все условия и документы.Возможно, вы захотите проконсультироваться с юристом, специализирующимся на финансах малого бизнеса, который знаком с факторингом, чтобы подготовить документы по соглашению и убедиться, что вы понимаете различные потенциальные сценарии, например, что произойдет, если вам нужно отложить платеж.

Шаг 3: Назначение фактора

После подписания соглашения фактор предоставит вам аванс, который называется ставкой аванса. Обычно эта ставка представляет собой процент от стоимости вашего счета. Сумма, которую вы получаете, обычно составляет около 80% от общей стоимости счета, и будет заранее оговорена в вашем соглашении с фактором.Ставка, которую вы получаете, обычно определяется в зависимости от вашей отрасли, истории транзакций и стабильности вашего бизнеса.

Поскольку факторинг счетов включает переопределение получателя счета вашего клиента, компания, предлагающая факторинг счетов, может разослать «уведомление об уступке» вашим затронутым клиентам на этом этапе. Уведомление будет информировать их о вашем плане факторинга счетов и содержать подробные инструкции о том, как отправлять будущие платежи по счетам, выставленным от вас.

Шаг 4: Инкассация и оплата

Как только истечет срок вашего счета и ваш клиент оплатит фактор, факторинговая компания отправит вам любые оставшиеся остатки, известные как обратная сумма.Чтобы получить плату за свои услуги, факторинговая компания также вычитает комиссию за услуги, также называемую скидкой, из перевода. Эта комиссия обычно представляет собой процент, который вы оговариваете при составлении факторингового соглашения, и этот процент обычно основан на общей первоначальной сумме счета и сроке оплаты счета.

Как получить право на факторинг счетов

Прежде чем вы начнете факторинг счетов для вашей компании, вам нужно будет заполнить заявку, как того требует факторинговая компания по вашему выбору, чтобы узнать, соответствует ли ваша компания требованиям.

Есть много компонентов, на которые факторинговые компании обращают внимание в вашей компании и в счетах-фактурах при определении правомочности вашего бизнеса. Здесь мы обсудим все стандартные критерии.

Определяющим фактором номер один, который влияет на право компании на участие в программе с точки зрения фактора, являются сами ее клиенты. Поскольку факторинговые компании потенциально будут нести финансовый риск и последствия любых неоплаченных счетов, факторам требуется как можно больше информации, чтобы сделать ставку на то, будут ли в конечном итоге оплачены ваши неоплаченные счета.Всегда существует вероятность того, что некоторые клиенты не смогут оплатить свои счета из-за банкротства или плохого планирования.

Как и любой кредитор, факторы делают все возможное, чтобы избежать риска потери капитала. Обращаясь к вам с просьбой предоставить информацию и ответить на финансовые вопросы о ваших счетах и клиентах, факторинговые компании проводят должную осмотрительность, чтобы предсказать потенциальные убытки, с которыми они могут столкнуться, согласившись предоставить вам финансирование.

Насколько надежны ваши клиенты?

Вот примеры вопросов, которые факторинговые компании могут задать вам относительно надежности и надежности ваших клиентов во время оценки:

Обычно ваши клиенты оплачивают свои счета вовремя?

Какая репутация у ваших клиентов? Примеры компаний, которые исторически оплачивали свои счета вовремя, включают правительственные учреждения и крупные коммерческие корпорации или солидные компании, которые ведут бизнес много лет

Имеют ли ваши клиенты хорошие кредитные рейтинги?

Есть ли у ваших клиентов какие-либо долги или юридические вопросы, которые могут помешать им оплачивать счета в будущем?

В какой отрасли они работают?

кредитный рейтинг предприятия и годовой доход действительно влияют на ваше право на получение факторинга счетов, вам важнее подчеркнуть факторинговым компаниям, что ваши клиенты надежны, вовремя оплачивают свои счета и приносят значительный доход.Если вы ответите на любой из вышеперечисленных вопросов с уверенностью, вы сможете получить одобрение на финансирование счета.

Теперь, когда вы получили представление об уровне проверок данных, связанных с факторингом счетов-фактур, легко увидеть, как процесс подачи заявки на факторинг счетов-фактур может занять от начала до конца более недели. По этой и многим другим причинам, о которых будет сказано далее в этой статье, многим предприятиям требуется более быстрая форма финансирования и они обращаются к альтернативным кредиторам и кредитным решениям вместо того, чтобы работать с факторами для продажи своих счетов.С альтернативными кредитными решениями, такими как Fundbox, процесс подачи заявки занимает всего несколько минут, не требует никаких документов и может быть выполнен онлайн. Весь процесс может занять всего пару часов, а это означает, что в случае одобрения вы можете получить средства в тот же день и получить средства на следующий рабочий день.

Сколько стоит факторинг счетов?

Как только факторинговая компания соглашается работать с вами, вам нужно будет оплатить им услуги по выставлению счетов в виде факторинговых сборов.Вот почему, когда вы продаете свои счета фактуре, вы получаете только процент от полной стоимости счета. Типичное повышение коэффициента составляет около 80% от стоимости счета, но это будет варьироваться в зависимости от вашего соглашения и фактора. Вы всегда должны изучать и обсуждать условия этих сборов при подписании факторингового соглашения. Сборы обычно состоят из двух основных компонентов: ставки дисконтирования и периода факторинга.

Ставка дисконтирования

Комиссия за транзакцию или первичные затраты на ведение бизнеса с факторинговой компанией известны как ставка дисконтирования или факторная ставка.В зависимости от фактора и периода факторинга он может составлять от двух до 10 процентов от суммы счета. Если вы также имеете дело с большим количеством счетов-фактур в течение определенного периода времени, этот показатель может быть ниже. Всегда спрашивайте свою факторинговую компанию о том, как определяется их учетная ставка и что вы можете сделать, чтобы получить лучшую ставку.

В качестве примера предположим, что у вас есть неоплаченный счет на сумму 100 000 долларов США, подлежащий оплате в течение 30 дней, и вы решили учесть его со ставкой дисконта 5%. Вы получите 95 000 долларов в качестве вашего первого повышения, потому что компания-производитель оставила 5000 долларов в качестве гонорара.

Период факторинга

Период факторинга — это период времени, в течение которого факторинговая компания позволяет вашим клиентам держать свои счета открытыми. Эта информация актуальна для вас, потому что она повлияет на размер комиссии, которую вы в конечном итоге заплатите. Факторы взимают ставки дисконтирования через регулярные промежутки времени (обычно еженедельно или ежемесячно), поэтому период факторинга, продолжительность времени, необходимого вашему клиенту для оплаты вашего счета, определит вашу окончательную стоимость.

Для вас важно работать с фактором, чтобы установить реалистичный период факторинга, который работает для вас и ваших клиентов, потому что даже если ваши клиенты не оплатят счет вовремя, в соглашении «факторингового регресса» фактор может начать сборы с вас, чтобы снять свои комиссии.При определении ваших затрат примите во внимание время, которое потребуется вашему клиенту для оплаты вашего счета.

Подробнее о сравнении факторинга с регрессом и без права регресса см. Ниже в разделе Сравнение факторинговых компаний.

Дополнительные сборы

В дополнение к указанной выше ставке дисконтирования и факторинговому периоду факторинговые компании могут взимать дополнительные сборы, которые должны быть объяснены в вашем факторинговом соглашении. Эти сборы могут включать любые, но не ограничиваясь следующим (или более):

Сборы за создание или открытие счета — это единовременные расходы, связанные с открытием новых счетов при начале отношений с факторинговой компанией.

Сейф или плата за обслуживание — Для вашей учетной записи фактор может иметь сейф или отдельную учетную запись для сбора платежей по счетам. За это он может взимать плату от 50 до 500 долларов в месяц.

Дополнительная комиссия — Это комиссия, применяемая к факторинговым соглашениям, в которых ставка дисконтирования является фиксированной. Эта комиссия увеличит общую скидку на небольшой процент, обычно не более чем на 1%, в зависимости от того, сколько времени потребуется клиенту для оплаты счета.

Плата за неиспользованную линию — Это комиссия, применяемая к средней неиспользованной части общей факторной строки в месяц. Если с вас взимается «комиссия за неиспользованную линию» и вы не используете всю сумму, указанную в вашем факторинговом соглашении в конкретный месяц, с вас может взиматься небольшая комиссия, которая будет вычтена с вашего счета. Это не типично, но будьте осторожны.

Ежемесячная плата за минимальный объем — Если ваши счета не генерируют определенную сумму минимальных сборов за месяц, например, вы выставили счет меньше, чем обычно, за месяц, с вас может взиматься ежемесячная плата за минимальный объем.

Комиссия за продление — Это плата, взимаемая ежегодно в случае, если вы хотите оставить линию факторинга открытой еще на один год.

Плата за просрочку или сбор — Если клиент платит поздно и требует от фактора каких-либо действий для сбора платежей, факторинговая компания может переложить стоимость этого действия на вас. Обычно это фиксированная плата, которая может стоить до нескольких тысяч долларов за пропущенный платеж.

Сборы за проверку кредитоспособности — Факторинговая компания, которая выполняет проверки кредитоспособности вас или ваших клиентов, может переложить расходы на эти тесты на вас.

Комиссия за факторинг без права регресса — это комиссия, применяемая в договорах факторинга с оговоркой о невозможности регресса. Оговорка об отказе от права регресса в основном гласит, что вы не будете нести ответственности, если ваш клиент не оплатит счет. Многие факторинговые компании взимают эту комиссию в качестве компенсации за принятие на себя этой ответственности

Комиссия за транзакцию ACH — Это комиссия, взимаемая за любые транзакции между вами и фактором, который включает переводы ACH.

Комиссия за перевод — Это комиссия, взимаемая за любые транзакции между вами и фактором, который включает банковские переводы

Сравнение факторинговых компаний

Когда вы начинаете делать покупки для факторинговых компаний и сравнивать их ставки, мы предлагаем вы просите каждую компанию предоставить информацию обо всех требуемых сборах. Вы также должны убедиться, что все комиссии четко указаны в контракте, чтобы не было никаких сюрпризов. Если финансы не являются вашей основной областью знаний, часто бывает полезно проконсультироваться с бухгалтером или юристом для повторной проверки.

Поскольку сегодня доступны сотни факторинговых компаний, вы можете присмотреться к ним и сравнить несколько наиболее надежных из них, чтобы определить, какая компания лучше всего соответствует потребностям вашего бизнеса. Вот список вещей, на которые следует обратить внимание, прежде чем решить, какую факторинговую компанию выбрать:

Репутация фактора

Быстрый поиск в Интернете может выявить обзоры и информацию почти о каждой факторинговой компании. Обратите внимание на возраст и репутацию факторинговой компании.Чтение онлайн-обзоров — хороший способ узнать, насколько другие владельцы бизнеса довольны своим опытом факторинга и как этот фактор, вероятно, отнесется к вам, если вы решите работать с ними.

Что касается поддержки клиентов, вы, вероятно, захотите спросить компанию о ее поддержке клиентов, поскольку ваши клиенты будут напрямую взаимодействовать с ними. Узнайте, как они будут взаимодействовать с вашими клиентами и будет ли качество обслуживания приемлемым для ваших ценных клиентов.

Продолжительность факторингового опыта

Вам также следует выяснить, сколько времени занимает весь факторинговый опыт, от подачи заявки до получения финансирования. Как правило, факторинг счетов занимает от 2 до 7 дней, а после этого — примерно от 1 до 3 рабочих дней. Часто это может занять больше времени.

Если вы ищете способ получить еще более быстрый доступ к коммерческим фондам, возможно, вы захотите рассмотреть более широкий спектр источников наряду с факторингом счетов. Fundbox часто является хорошим выбором для владельцев бизнеса, которым нужны средства быстро, потому что весь процесс подачи заявки занимает всего несколько минут.С помощью Fundbox вы можете зарегистрироваться онлайн, связать свою бухгалтерскую программу и банковский счет или просто свой банковский счет отдельно, и мы предоставим вам быстрое решение по кредиту. Чтобы начать работу, не нужно оформлять документы и учитывать минимальный личный кредитный рейтинг, что делает подачу заявки в Fundbox удивительно простым процессом для владельцев малого бизнеса.

Факторинг с регрессом и факторинг без регресса

При выборе фактора для работы вы должны сравнить факторинг с регрессом и факторинг без права регресса.Это относится к тому, что происходит в сценариях, когда ваши клиенты не оплачивают ваши счета вовремя.

Факторинг с регрессом является наиболее распространенным типом факторинга в США. В факторинге с регрессом факторинговая компания имеет право взимать с вас платеж, если ваши клиенты не оплачивают ваш счет вовремя. Этот тип факторинга может привести к дополнительным комиссиям для вас, в зависимости от количества времени, которое требуется вашему клиенту, чтобы, наконец, заплатить свою задолженность.

Как вы понимаете, этот тип факторинга сопряжен с риском, потому что он потенциально может создать совершенно новый набор проблем с денежными потоками и ввергнуть вас в долговую спираль, когда вы не сможете погасить долги факторинговой компании.Как вы понимаете, выйти из этой ситуации очень дорого и сложно.

Факторинг без права регресса более привлекателен для большинства владельцев бизнеса, потому что факторинговая компания берет на себя больший риск и не будет наказывать вас, если ваш клиент не оплатит счет вовремя. Даже если факторинговая фирма заявляет, что предлагает факторинг «без права регресса», вам следует дважды проверить договор, чтобы увидеть, не указаны ли в нем какие-либо критерии или «лазейки», при которых ваш счет-фактура превращается в факторинг с регрессом.

Некоторые факторы могут сочетать эти два типа и предлагать так называемые соглашения о «частичном регрессе». Независимо от того, что факторы говорят в своих маркетинговых материалах, всегда полезно внимательно прочитать договор и задать вопросы, чтобы убедиться, что вы понимаете все договоренности, связанные с мероприятием, в котором ваш клиент платит поздно или не платит вообще.

Спотовый факторинг или контрактный факторинг

Следующее соображение — выяснить, разрешает ли факторинговая компания факторинг спот или контрактный факторинг.

С помощью факторинга «спот» компания может продать и присвоить фактору единый индивидуальный счет. Это хорошо для компаний, но обычно плохо для факторов, которые уже вложили так много работы и времени, чтобы поработать с вами в процессе подачи заявки. Один счет-фактура также означает, что это может быть не так много денег, и это заставит вас считать вас менее ценным клиентом. В таком случае будьте готовы к более высоким гонорарам и более строгим условиям соглашения.

«Контрактный» факторинг означает, что факторинговые компании не собирают отдельные счета-фактуры, а выставляют счета на основе стоимости и требуют заключения долгосрочного контракта.Например, им может потребоваться минимальный ежемесячный объем, обычно более 10 тысяч долларов, или они могут потребовать, чтобы вы направляли им все счета за период действия контракта.

Контрактный факторинг является обычным явлением, но менее выгоден для малых предприятий, поскольку у них есть множество клиентов, которые платят на разных условиях или могут иметь изменения в финансировании. В контрактном факторинге не так много гибкости. Если вам нужна большая гибкость, вам следует сравнить некоторые альтернативные финансовые решения, такие как Fundbox, который позволяет вам выбирать, какие отдельные счета выставлять и когда их выставлять.

Знакомство с отраслью

Наконец, последнее важное соображение, которое может повлиять на ваше решение, — это знание отрасли. Вероятно, вы захотите выбрать фактор в зависимости от отрасли, на финансировании которой он специализируется. Например, если у вас есть строительная компания, вы захотите найти факторинговую компанию, которая знакома со строительными клиентами и которой доверяют другие компании в вашей отрасли.

Fundbox, которому доверяют более 70 000 малых предприятий в США, является примером компании, которая может помочь в различных отраслях.У нас репутация отличной службы поддержки и удовлетворенности клиентов: TrustScore 9,7 из 10, общая оценка «Отлично» на TrustPilot и рейтинг A + в Better Business Bureau.

Финансирование счетов: лучшая альтернатива?

Как мы уже обсуждали в этой статье, если вы рассматриваете факторинг счетов-фактур, вы также можете быть заинтересованы в финансировании счетов-фактур. Подобно факторингу счетов-фактур, финансирование счетов-фактур также является решением для решения проблем с денежным потоком, которое позволяет владельцам малого бизнеса получать авансы по неоплаченным счетам.И факторинг счетов, и финансирование счетов привлекают стороннюю компанию, которая помогает предприятиям превращать неоплаченные счета в наличные. В этом разделе мы сравним их, чтобы помочь вам принять решение.

Финансирование счетов-фактур и факторинг счетов-фактур имеют много общего. Однако есть несколько ключевых различий, которые имеют отношение к вашему решению о том, лучше ли вам подходит факторинг или финансирование.

Проверка кредитоспособности против отсутствия проверки кредита