Что нужно сделать чтобы объявить себя банкротом: Как объявить себя банкротом самостоятельно: 7 шагов

Объявить себя банкротом можно будет бесплатно и без обращения в суд. С 1 сентября вступает в силу новый закон, который допускает списание долга от 50 тыс. до 500 тыс. рублей по упрощенной схеме через МФЦ.

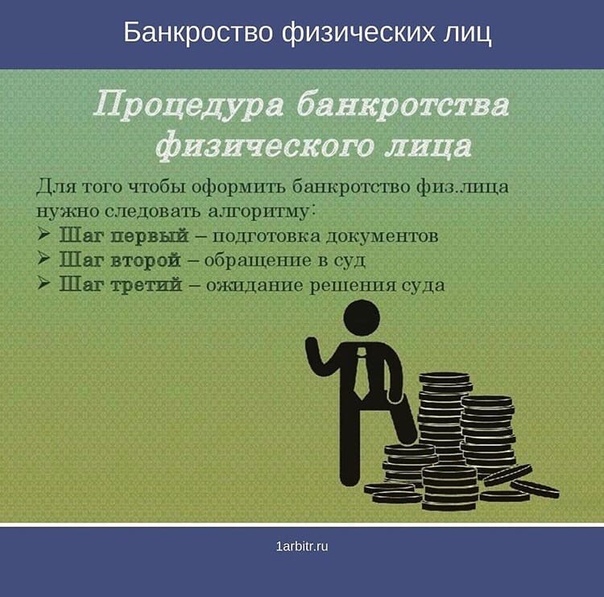

Гражданин должен обратиться в МФЦ с целью признать себя несостоятельным: по месту жительства или по регистрации.

В МФЦ гражданин получает инструкции и на месте заполняет заявление. В заявлении должен быть указан размер долга, полный список кредиторов и их реквизиты.

В течение одного дня сотрудники МФЦ проверяют документы и основания обращения за внесудебным банкротством: направляется запрос в ФССП об окончании исполнительных производств из-за отсутствия имущества — п. 4 ч. 1 ст. 46 ФЗ №229.

Если гражданин соответствует критериям, в течение 3 дней запускается процедура банкротства и гражданина вносят в реестр ЕФРСБ.

Если МФЦ не нашли основания для банкротства?: данные об окончании исполнительных производствах не подтвердились, или они закрыты по другим причинам (например, приостановлены, прекращены), в течение 3 рабочих дней заявление возвращается должнику.

Далее гражданин вправе через месяц подать заявление снова.

Также можно обжаловать отказ МФЦ в Арбитражном суде. В течение 6 месяцев гражданин будет числиться в реестре ЕФРСБ. В этот период кредиторы имеют полное право запрашивать сведения об имуществе должника. Они могут проверять сделки должника, и в том случае если они будут не согласны, кредитная организация может направить в арбитражный суд свое возражения. Если судом будут признаны основания кредиторов обоснованными, внесудебное банкротство прекращается. В этом случае судом вводится процедура реструктуризации долга.

Если по истечению шести месяцев возражений заявлено не было, долги с должника списываются, и он освобождается от каких-либо обязательств.

С момента ввода процедуры банкротства в силу вступают следующие ограничения:

— Прекращаются притязания кредиторов: банков, МФО, коллекторов, физических и юридических лиц.

— Кредиторы смогут направлять запросы в ведомства и государственные органы для поиска скрытого имущества.

— Должнику запрещено брать на себя долговые обязательства, оформлять кредиты и выступать поручителем.

Скачать форму заявления о признании гражданина банкротом во внесудебном порядке

Что делать, если ваш должник собирается объявить себя банкротом — Секрет фирмы

«Банкротство — законная процедура, в ходе которой вы перекладываете деньги в брючный карман и отдаёте пиджак кредиторам», — сказал однажды французский писатель Тристан Бернар. Очень точные слова. Банкротство компании крайне редко заканчивается для её кредиторов погашением всех требований. Хотите вернуть долг — действуйте на опережение.

Что делать, если вам кажется, что должник намерен подать заявление о банкротстве

Не теряйте время. Если вы получили судебное решение о взыскании долга с компании и оно вступило в законную силу, отправляйтесь с ним в арбитражный суд и сами требуйте признать должника банкротом. В подавляющем большинстве случаев такая тактика будет более эффективной, чем обращение к судебным приставам. Приведу основные доводы.

Во-первых, работу судебных исполнителей, к сожалению, оперативной не назовёшь.

Во-вторых, даже если пристав успеет обратить взыскание на имущество неплательщика и перечислить деньги кредитору, его действия впоследствии могут быть оспорены в соответствии со статьёй 61.3 закона «О несостоятельности (банкротстве)» как обычная сделка, направленная на приоритетное удовлетворение требований одного из кредиторов.

В-третьих, если компания-должник планирует в дальнейшем продолжать свою деятельность, то после получения заявления о банкротстве она с большой долей вероятности начнёт искать пути для решения проблемы и постарается погасить требования кредитора, подавшего заявление. В нашей практике был случай, когда крупное строительное предприятие имело большой пул кредиторов с требованиями, срок по которым наступил. Руководство предприятия дало указание: выплату долгов приостановить. В итоге организация расплачивалась только с теми компаниями, которые подавали в суд заявление о её банкротстве.

Руководство предприятия дало указание: выплату долгов приостановить. В итоге организация расплачивалась только с теми компаниями, которые подавали в суд заявление о её банкротстве.

Наконец, в-четвёртых, если неплательщик принял решение в ближайшее время инициировать процесс своего банкротства, заявление кредитора в суд может спутать его планы, так как данный процесс, очевидно, выйдет из-под его контроля.

Почему вы должны быть первым кредитором, подавшим заявление о банкротстве должника

Если вы будете первым, кто подаст заявление, именно вы получите право предложить суду кандидатуру арбитражного управляющего или саморегулируемую организацию арбитражных управляющих. Если у должника есть более крупные кредиторы, чем вы, они, вполне вероятно, предложат вам продать им ваши долговые требования, чтобы взять процесс банкротства под свой контроль. Но даже если этого не произойдёт, вам всё равно лучше держать ситуацию под контролем. Наконец, важно избежать появления в деле арбитражного управляющего, каким-либо образом аффилированного с должником.

Первый этап банкротства — процедура наблюдения. Арбитражный управляющий знакомится с документацией неплательщика, проводит анализ его финансового состояния и готовит заключение о наличии или отсутствии признаков преднамеренного или фиктивного банкротства. Кроме того, уже на этом этапе можно начинать оспаривать сделки неплательщика.

Если арбитражный управляющий находит признаки преднамеренного или фиктивного банкротства, он обязан обратиться в правоохранительные органы с заявлением о возбуждении уголовного дела. Это позволит вам привлечь руководителя и владельцев бизнеса к субсидиарной ответственности.

Будьте готовы к тому, что многие директора организаций-неплательщиков рассуждают так: «Если мы не предоставим арбитражному управляющему нужные документы, он не найдёт никаких спорных моментов или сделок». При этом сокрытие информации, которую компания обязана хранить в соответствии с законодательством, опять же является основанием для привлечения руководства к субсидиарной ответственности. Этим можно и нужно пользоваться.

Этим можно и нужно пользоваться.

В одном деле директор топливного предприятия утверждал, что незадолго до открытия процедуры банкротства он передал договоры и бухгалтерские документы другой компании «на хранение», а через несколько дней они якобы были похищены неизвестными. Суд эти аргументы, к счастью, не убедили. Директор был привлечён к субсидиарной ответственности по долгам своей компании.

Фотография на обложке: Erik Isakson / Getty Images

Оператор спутниковой связи Intelsat готовится объявить себя банкротом

Старейшая международная организация по предоставлению спектра услуг спутниковой связи готовится к банкротству.

Оператор надеется найти не менее $750 млн на то время, пока будет искать средства для дальнейшего финансирования работ. Ранее власти США отобрали у Intelsat главный источник прибыли ― закрытый аукцион по продаже радиочастот и обязали часть средств, вырученных от продажи каналов связи, передавать Федеральной комиссии связи (США).

Акции Intelsat резко подешевели в ноябре 2019 года, когда инвесторы ударились в панику после предложения Конгресса провести открытый аукцион по спектру C-диапазона (сантиметровый диапазон, используемый для наземной и спутниковой радиосвязи). В 2019 году акции Intelsat подешевели на 67,1 %, что стало худшим показателем в этой отрасли.

До злополучного решения Конгресса, которое также заставило Intelsat делиться вырученными средствами с Федеральной комиссией связи США, этот и другие операторы спутниковых каналов связи проводили закрытые аукционы каналов в диапазоне от 3,7 ГГц до 4,2 ГГц. Закрытый аукцион приносил больше денег и, к тому же, Intelsat рассчитывала на решительный спрос на каналы со стороны операторов сетей сотовой связи 5G.

Представленный в конце 2019 года несколькими сенаторами проект «Закона о спектре 5G» обязал не позднее 2020 года проводить публичные торги с каналами в C-диапазоне и отдавать FCC не менее половины выручки. Руководство FCC поддержало эту инициативу и акции Intelsat вошли в штопор.

От публичных торгов каналами Intelsat ожидает выручить до $4,8 млрд, но в процессе передачи каналов арендаторам и части вырученных средств на баланс FCC она лишиться до $2,5 млрд. В то же время задолженность Intelsat кредиторам достигает $14 млрд. Чтобы продолжить работу в период банкротства оператор должен найти $750 млн на реструктуризацию долга и до проведения торгов получить защиту по одиннадцатой главе Закона о банкротстве США.

Из всего вышеперечисленного можно сделать вывод, что Intelsat необходимо серьёзно перестроить работу, иначе её просто не станет.

юрист Инна Вавилова о подводных камнях законодательства

Зачастую законы и практика их применения напоминают поле боя, на котором не понятно, где рыть траншеи. Часто проблема заключается в том, что в новой норме вопросов больше, чем ответов.

Инна Вавилова , управляющий партнер адвокатского бюро « Прайм Эдвайс «:

Артем Маневич избежал личного банкротства и объявил, что идет в политику Обманутые дольщикиАртем Маневич избежал личного банкротства и объявил, что идет в политику

А ответы нужны. Бизнес требует конкретных законодательных решений и стабильной практики применения.

Простой пример – конкуренция таких смежных областей, как банкротство и наследование. Последнее особо актуально, если говорить о физических лицах – бенефициарах и владельцах бизнеса.

С одной стороны, регулирование наследования сейчас упрощенное. Идея в ГК отражена простая: если физическое лицо умирает, нотариус открывает наследственное дело, а у наследников есть 6 месяцев, чтобы заявить о своих правах и вступить в наследство. Свои коррективы в этот процесс может вносить семейное положение наследодателя (при режиме совместной собственности только половина общего имущества идет в наследственную массу), а также содержание завещания, которое никому не известно до открытия наследственного дела.

С другой стороны – действующие уже более двух лет положения о банкротстве физических лиц, в которых не говорится напрямую, как на права и обязанности лиц, участвующих в банкротстве, влияет факт открытия наследства.

Что делать, если умирает банкрот – физическое лицо? Надо ли приостанавливать банкротную процедуру? Следует ли привлекать наследников, нотариуса, душеприказчика, когда и в каком качестве?

Закон о банкротстве говорит, что банкротное производство не приостанавливается, но не дает разъяснений относительно правового статуса наследодателя, наследников, нотариуса, душеприказчика и лиц, участвующих в банкротстве. Поэтому суды сомневаются и считают, что по общим нормам о правопреемстве необходимо поступить иначе.

Анализ норм о банкротстве и наследовании приводит к выводу, что у должника в банкротстве и наследников правовой статус разный. Следовательно, вопроса о правопреемстве возникать не должно. Тем более что в Основах законодательства о нотариате указано, что при наличии производства по делу о банкротстве наследодателя выдача свидетельства о праве на наследство приостанавливается до окончания производства по указанному делу. То есть косвенно также подтверждается приоритет и самостоятельность начатой до открытия наследства процедуры банкротства.

Другое дело, что необходимо учесть интересы всех. Особенно ввиду того, что в банкротстве гражданина в случае его смерти может применяться только процедура реализации имущества, когда имущество включается в конкурсную массу, распоряжение которой осуществляет финансовый управляющий.

Как минимум на этапе открытия наследственного дела при наличии банкротной процедуры формально обеспечением защиты интересов наследников должен заниматься нотариус, но практически реализовать подобные ожидания невозможно. Можно надеяться на душеприказчика или самих потенциальных наследников. С пониманием, что если эти лица вступают в дело в качестве заинтересованных лиц, они не могут вмешиваться в процедуру банкротства иначе, чем на условиях, равных для всех лиц, участвующих в банкротстве.

Иными словами, пока практика находится все еще в чистом поле – когда имеющийся опыт не помогает, а новый еще не наработан, и никто не хочет брать на себя риск принятия решения. Позиция судов – «лучше подстраховаться», т.е. сделать выбор в пользу консервативной меры, замораживающей ситуацию и исключающей серьезные ошибки, – не выход. В банкротстве и в наследовании временной и финансовый фактор имеют решающее значение с точки зрения эффективности. Поэтому толкование и выбор в пользу той или иной нормы невозможен без учета целей как банкротства, так и наследования.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Когда объявлять банкротство

Если у вас есть большие долги, которые вы не можете погасить, вы задерживаете выплаты по ипотеке и находитесь под угрозой потери права выкупа, вас преследуют сборщики счетов — или все вышеперечисленное, — объявление о банкротстве может быть вашим ответом. А может и не быть.

В некоторых случаях банкротство может уменьшить или устранить ваши долги, спасти ваш дом и удержать сборщиков счетов в страхе, но оно также имеет серьезные последствия, включая долгосрочный ущерб вашему кредитному рейтингу.Это, в свою очередь, может ограничить вашу способность брать ссуды в будущем, повысить ставки, которые вы платите за страховку, и даже затруднить получение работы.

Ключевые выводы

- Подача заявления о банкротстве — это один из способов избавиться от тяжелого долгового бремени, но оно имеет негативные последствия, которые могут длиться годами.

- Два распространенных типа личного банкротства — Глава 7 и Глава 13 — будут оставаться в вашей кредитной истории в течение 10 и семи лет соответственно.

- Перед тем, как подать заявление о банкротстве, стоит связаться с вашими кредиторами, чтобы узнать, готовы ли они к переговорам.Например, у многих кредиторов есть программы для людей, у которых возникают проблемы с выплатой по ипотеке.

Виды банкротства

Дела о банкротстве рассматриваются федеральными судами, и федеральный закон определяет шесть различных типов. Два наиболее распространенных типа, используемых физическими лицами, — это Глава 7 и Глава 13, названные в честь разделов федерального кодекса о банкротстве, в которых они описаны. Глава 11 о банкротстве, о которой часто пишут заголовки, касается прежде всего бизнеса.

Банкротство по главе 7, тип которого подает большинство физических лиц, также называют прямым банкротством или ликвидацией.Доверительный управляющий, назначенный судом, может продать часть вашей собственности и использовать вырученные средства для частичного погашения ваших кредиторов, после чего ваши долги считаются погашенными. Некоторые виды имущества могут быть освобождены от ликвидации при соблюдении определенных ограничений. К ним относятся ваша машина, ваша одежда и предметы домашнего обихода, инструменты вашей торговли, пенсии и часть любого капитала, который у вас есть в вашем доме. Вы должны указать имущество, на которое вы претендуете, как освобожденное от налога при подаче заявления о банкротстве.

С другой стороны, банкротство в соответствии с главой 13 приводит к утвержденному судом плану погашения для вас всей или части ваших долгов в течение периода от трех до пяти лет.Некоторые из ваших долгов также могут быть погашены. Поскольку это не требует ликвидации ваших активов, банкротство по главе 13 может позволить вам сохранить свой дом, пока вы продолжаете вносить согласованные платежи.

Определенные виды долгов обычно не могут быть погашены путем банкротства. К ним относятся алименты, алименты, студенческие ссуды и некоторые налоговые обязательства.

Процесс подачи заявления о банкротстве

Существует ряд юридически требуемых шагов, связанных с подачей заявления о банкротстве.Невыполнение их может привести к прекращению вашего дела.

Перед подачей заявления о банкротстве физические лица должны пройти консультацию по кредитным вопросам и получить свидетельство для подачи заявления о банкротстве. Консультант должен проанализировать вашу личную ситуацию, дать совет по составлению бюджета и управлению долгом, а также обсудить альтернативы банкротству. Вы можете узнать названия утвержденных правительством кредитных консультационных агентств в вашем районе, позвонив в ближайший к вам федеральный суд по делам о банкротстве или посетив его веб-сайт.Взаимодействие с другими людьми

Подача заявления о банкротстве включает в себя подачу заявления о банкротстве и финансовой отчетности, в которой указаны ваши доходы, долги и активы. Вам также необходимо будет подать форму проверки нуждаемости, которая определяет, достаточно ли ваш доход, чтобы соответствовать требованиям главы 7. Если это не так, вам придется подать заявление о банкротстве в соответствии с главой 13. Вам также необходимо будет заплатить регистрационный сбор, хотя иногда он отменяется, если вы можете доказать, что не можете себе этого позволить.

Вы можете получить необходимые вам бланки в суде по делам о банкротстве.Если вы пользуетесь услугами юриста по банкротству, что обычно является хорошей идеей, он также должен иметь возможность их предоставить.

После того, как вы подали заявку, управляющий банкротством, назначенный для вашего дела, организует собрание кредиторов, также известное как собрание 341 для раздела кодекса о банкротстве, где оно предусмотрено. Это возможность для людей или предприятий, которым вы должны деньги, задать вопросы о вашем финансовом положении и ваших планах, если таковые имеются, по их выплате.

Ваше дело будет рассмотрено судьей по делам о банкротстве на основании предоставленной вами информации.Если суд определит, что вы пытались скрыть активы или совершили другое мошенничество, вы можете не только проиграть дело, но и столкнуться с уголовным преследованием. Если ваше дело не очень сложное, вам, как правило, не нужно явиться к судье в суд.

После того, как вы подали заявление о банкротстве, но до того, как ваши долги будут погашены, вы должны пройти образовательный курс для должников, который даст вам советы по составлению бюджета и управлению деньгами. Опять же, вам нужно будет получить сертификат, подтверждающий ваше участие.Вы можете получить список утвержденных поставщиков услуг по обучению должников в суде по делам о банкротстве или в Министерстве юстиции.

Если суд вынесет решение в вашу пользу, ваши долги будут погашены в случае главы 7. В главе 13 будет утвержден план погашения. Погашение долга означает, что кредитор больше не может пытаться взыскать его с вас.

Последствия банкротства

Оба типа индивидуального банкротства имеют негативные последствия.Банкротство по главе 7 будет оставаться в вашей кредитной истории в течение 10 лет, в то время как банкротство по главе 13 обычно сохраняется в течение семи лет.

По словам Experian, одного из трех крупнейших национальных кредитных бюро, «объявление о банкротстве оказывает наибольшее влияние на кредитные рейтинги». Это также может создать впечатление, что вы представляете низкий риск для компаний, которые запрашивают ваш отчет, включая других кредиторов, страховые компании и потенциальных работодателей.

Также обратите внимание, что существуют ограничения на то, как часто вы можете погашать свои долги в результате банкротства.Например, если у вас были погашены долги в результате банкротства по главе 7, вы должны подождать восемь лет, прежде чем сможете сделать это снова.

Нужен ли юрист?

В отличие от корпораций и товариществ, физические лица могут подать заявление о банкротстве без адвоката. Это называется заполнением дела «pro se». Но поскольку подача заявления о банкротстве сложна и должна быть сделана правильно, чтобы добиться успеха, как правило, неразумно пытаться это сделать без помощи поверенного, имеющего опыт в процедурах банкротства.

Иногда даже Налоговая служба готова вести переговоры. Вы можете уменьшить сумму налоговой задолженности или распределить платежи по времени.

Альтернативы банкротству

Банкротство иногда является лучшим способом избавиться от тяжелого финансового бремени, но это не единственный способ. Есть альтернативы, которые часто могут уменьшить ваши долговые обязательства без неприятных последствий банкротства.

Ведение переговоров с кредиторами без привлечения судов иногда может принести пользу обеим сторонам.Вместо того чтобы рисковать получить ничего, кредитор может согласиться на график погашения, который уменьшает ваш долг или распределяет ваши платежи на более длительный период времени.

Если вы не можете произвести выплаты по ипотеке, стоит позвонить в службу поддержки ссуды, чтобы узнать, какие у вас есть варианты, кроме подачи заявления о банкротстве. Они могут включать в себя воздержание, которое позволит вам прекратить производить платежи в течение определенного времени, или план погашения, предназначенный для растягивания небольших ежемесячных платежей на более длительный период.Другим вариантом может быть модификация ссуды, которая изменит условия вашего ссуды (например, снизит процентную ставку) на постоянной основе, что упростит погашение. Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут защитить ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Если вы должны деньги IRS, вы можете иметь право на компромиссное предложение, позволяющее рассчитаться с агентством на сумму меньшую, чем вы должны. В некоторых случаях IRS также предлагает планы ежемесячных платежей для налогоплательщиков, которые не могут выплатить свои налоговые обязательства сразу.

В некоторых случаях IRS также предлагает планы ежемесячных платежей для налогоплательщиков, которые не могут выплатить свои налоговые обязательства сразу.

Когда подавать заявление о банкротстве

Закон о банкротстве существует для того, чтобы помочь людям, взявшим на себя неуправляемую сумму долга — часто в результате крупных медицинских счетов или других непредвиденных расходов, не по их вине, — начать все сначала. Но это непростой процесс, и он не всегда приводит к счастливому концу.

Поэтому перед подачей заявления о банкротстве обязательно изучите все возможные варианты и будьте готовы к некоторым из негативных последствий, описанных выше.Если вы решите, что банкротство — ваш единственный жизнеспособный вариант, как это делают сотни тысяч американцев каждый год, помните, что пометка в вашей записи не будет постоянной. Осторожно используя кредит в будущем и вовремя оплачивая счета, вы можете начать восстанавливать свой кредит и постепенно избавиться от банкротства.

Как подать заявление о банкротстве в 2021 году бесплатно: руководство из 10 шагов

В двух словахБанкротство по главе 7 — важный инструмент облегчения долгового бремени для американцев, находящихся в тяжелом финансовом положении из-за потери работы, травм или развода.Upsolve расскажет, как подать заявление о банкротстве в соответствии с главой 7 и начать все заново, выполнив 10 шагов.

Во-первых, вам необходимо определить, поможет ли вам заявка о банкротстве. Банкротство — мощный инструмент облегчения долгового бремени, но только в том случае, если он имеет смысл для вашего финансового положения. Подача заявления о банкротстве обеспечивает немедленное списание долга за счет автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами сразу после возбуждения дела о банкротстве. Это также сразу же прекращает удержание заработной платы.

Банкротство по главе 7 — очень эффективный инструмент для списания долгов по кредитным картам, медицинских долгов и большинства других необеспеченных долгов. Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах. Вы можете подать заявление о банкротстве в соответствии с главой 7 один раз в 8 лет.

Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах. Вы можете подать заявление о банкротстве в соответствии с главой 7 один раз в 8 лет.

Банкротство по главе 13 — еще один вид банкротства, доступный для потребителей. Основное отличие от главы 7 заключается в том, что вы выплачиваете часть своих долгов через доверительного управляющего согласно главе 13.Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана погашения.

Освобождение от банкротства не аннулирует некоторые не подлежащие погашению долги, такие как большинство студенческих ссуд, обязательства по алиментам, алименты и недавние налоговые долги. Если у вас есть соруководители, они не будут защищены от вашего личного банкротства.

Если на момент первой подачи заявления о банкротстве в соответствии с Главой 7 у вас будет большая кредитоспособность, ваш кредитный рейтинг, вероятно, немного упадет после того, как заявление о банкротстве будет передано в кредитные бюро.Конечно, большинство подателей уже какое-то время испытывают затруднения к тому времени, когда они подают заявку, и уже имеют довольно низкий кредитный рейтинг. В любом случае, получив постоянное облегчение долгового бремени в виде отмены банкротства, большинство людей могут восстановить свой кредитный рейтинг менее чем за год.

Соберите свои документы

Ваш первый шаг — собрать все свои финансовые документы, чтобы вы понимали текущее состояние ваших финансов.

Начните с получения бесплатной копии вашего кредитного отчета.Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Квитанции о заработной плате или другое подтверждение вашего дохода за последние 6 месяцев

Недавний банк Выписки со счета

Недавние выписки с пенсионного или брокерского счета

Оценка или оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, относящиеся к вашим активам, долгам или доходам .

Наличие этих документов рядом с вами поможет вам получить точное представление о вашем финансовом положении.

Take Credit Counseling

Каждый человек, подавший заявление о банкротстве, должен пройти курс кредитного консультирования в течение 6 месяцев до подачи заявления о банкротстве в суд. Это требование как в главах 7, так и в главах 13. Курс должен проходить через кредитное консультационное агентство, одобренное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подавать заявление о банкротстве или вы можете снова встать на ноги с помощью неформального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса варьируется от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Заполните формы о банкротстве

Формы о банкротстве включают не менее 23 отдельных форм общим объемом около 70 страниц. В формах банкротства вас спрашивают обо всем, что вы делаете, тратите, владеете и задолжали. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

В формах банкротства вас спрашивают обо всем, что вы делаете, тратите, владеете и задолжали. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Если вы нанимаете юриста, он заполнит для вас формы на основе информации, которую вы отправите в их офис. Если вы не можете позволить себе нанять адвоката, но не чувствуете себя комфортно при заполнении форм самостоятельно, узнайте, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или назначьте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает сбор за регистрацию в размере 338 долларов США за банкротство согласно Главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления, вы подаете заявку на выплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить внести до 4-х ежемесячных платежей.

Если оплата в рассрочку невозможна, вы можете отправить другую форму, чтобы подать заявление об освобождении от уплаты комиссии.Для участия в программе общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после подачи вами заявления о банкротстве. Если ваше заявление отклонено, суд обычно предписывает вам оплатить сбор в рассрочку.

Распечатайте бланки банкротства

После того, как вы подготовите бланки банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их на одной стороне. Двусторонние страницы суд не принимает.Вам также необходимо будет подписать формы после их печати.

Вам понадобятся:

Бланки петиций, включая любые необходимые местные формы

Свидетельство о кредитном консультировании

Корешки чека

При необходимости ваше заявление об отказе от платы или рассрочке

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии. Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд для подачи заявления о банкротстве

Как только вы войдете в двери здания местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. После прохождения проверки вы пойдете в офис клерка и скажете клерку, что собираетесь подать заявление о банкротстве.Они примут ваши формы о банкротстве и ваш регистрационный сбор (или заявление об отказе от прав или о выплате пошлины в рассрочку).

Не подавайте в суд свои банковские выписки или налоговые декларации. Эти документы попадают к доверенному лицу после подачи дела. Ознакомьтесь с Шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, клерк рассмотрит ваше дело, отсканируя ваши формы и загрузив их в онлайн-систему хранения документов суда. Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и сообщит:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и местонахождение вашего встреча с вашим доверенным лицом (это называется «Собрание кредиторов» или «341 встреча»)

На данный момент ваше дело было подано! Поздравляю! Автоматическое пребывание теперь защищает вас от всех взыскателей долгов.Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Отправьте документы вашему доверительному управляющему по почте

Доверительный управляющий по главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи не подлежащей освобождению собственности в интересах ваших кредиторов. Не для всех видов банкротства требуется участие конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Обратите внимание на почту, которую вы получите от доверенного лица после подачи вашего дела.Доверительный управляющий отправит вам письмо с просьбой отправить им по почте определенные финансовые документы, такие как налоговые декларации, квитанции о заработной плате и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы, следуя инструкциям, приведенным в его письме, вы можете не получить погашение своих долгов.

Пройти курс по банкротству 2

После заполнения формы банкротства вам необходимо будет пройти курс обучения должников в утвержденном агентстве по кредитным консультациям. Его можно заполнить онлайн или по телефону, обычно он занимает не менее 2 часов и стоит от 10 до 50 долларов, если только вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы узнаете, как подготовить бюджет и избежать долгов с высокими процентными ставками.

Вы не имеете права на освобождение от банкротства и получение нового старта, если не завершите курс и не подадите свидетельство об окончании из агентства кредитного консультирования в суд.

Примите участие в 341 собрании

341 собрание или собрание кредиторов состоится примерно через месяц после подачи заявления о банкротстве.Вы найдете дату, время и место проведения 341 встречи в уведомлении, которое вы получите из суда через несколько дней после подачи заявления о банкротстве. Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 — для доверенного лица проверить вашу личность и задать вам определенные стандартные вопросы, большинство из которых длится всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ Вы должны принести на встречу удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете утвержденную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Если вы не принесете утвержденную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Работа с автомобильной ссудой

Если у вас есть машина, по которой вы все еще задолжали, вы должны сообщить банку и суду, что вы хотите с ней делать, в одной из своих форм о банкротстве.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить производить платежи. Банк либо подает запрос в суд по делам о банкротстве, чтобы запросить разрешение на возврат автомобиля, либо подождет, пока вам не разрешат выписку, прежде чем забрать его.

Если вы хотите оставить автомобиль себе, вы можете либо повторно подтвердить ссуду, либо выкупить автомобиль. Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано.Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор в суд на утверждение.

Чтобы выкупить автомобиль, вам необходимо подать ходатайство в суд и, после его удовлетворения, купить автомобиль в банке по его текущей стоимости. Это избавит вас от необходимости платить оставшуюся по кредиту сумму, но оплата должна производиться единовременно.

Подача заявления о банкротстве требует некоторой подготовки. Наем хорошего адвоката по делам о банкротстве — один из способов подачи заявления.Но если вы не можете позволить себе оплатить услуги адвоката, чтобы нанять его, и вам нужно начать все сначала, Upsolve может вам помочь. Если вы имеете право, наше бесплатное веб-приложение проведет вас через процесс и поможет подготовить формы для подачи в суд.

Что такое банкротство по главе 7 и нужно ли подавать в 2021 году?

В двух словах Банкротство по главе 7 — это обычный судебный процесс для погашения вашего долга, но он подходит не всем. Давайте рассмотрим некоторые основы банкротства, которые помогут вам узнать об этом и решить, подходит ли это вам.

Банкротство по главе 7 — это мощный юридический инструмент в Соединенных Штатах, который позволяет полностью стереть многие долги, включая долги по кредитным картам, медицинские долги, автокредиты и ссуды до зарплаты. По оценкам экспертов, более 39 миллионов американцев объявили о банкротстве. [1] Это чаще, чем думает большинство людей.

Один хороший вопрос, который стоит задать себе, если вы рассматриваете вопрос о банкротстве по главе 7: есть ли у меня больше долгов, чем я когда-либо смогу выплатить, учитывая мой текущий доход и имущество? Если ответ положительный, то банкротство по главе 7 может быть правильным вариантом.

Что такое глава 7? Как работает ?При банкротстве по главе 7 вы заполняете формы о том, что вы зарабатываете, тратите, владеете и задолжали, и отправляете эти формы в суд по делам о банкротстве. Вы также должны будете подавать недавние налоговые декларации и квитанции о выплатах, если вы работаете.

Доверительный управляющий, который является должностным лицом, ответственным за ваше дело, рассмотрит ваши формы и документы. У вас будет короткая встреча с ними, на которой они зададут вам основные вопросы о том, что находится в ваших формах.

Через пару месяцев вы получите по почте извещение из суда об официальном прекращении вашего дела о банкротстве.Подавляющее большинство людей, которые честны, полностью заполнили свои формы банкротства и выполнили необходимые шаги, добиваются признания своего банкротства судом.

Какой долг можно и нельзя погасить?

Банкротство по главе 7 может стереть следующие общие долги:

Эти долги известны как «погашаемые» долги.

В тот момент, когда кто-то заявляет о банкротстве, вступает в силу правило, называемое «автоматическое приостановление». Это временно мешает кому-либо взыскать ваши долги.

Банкротство по главе 7 не может списать следующие типы долгов:

Алименты и алименты

Недавние налоговые и другие долги, которые вы должны правительству, например штрафы

Студенческие ссуды обычно не могут быть аннулированы

Эти долги известны как безнадежные долги.

Обеспеченные долги — это долги, обеспеченные имуществом, например, ипотека, обеспеченная домом, или автокредит, обеспеченный автомобилем.Если вы хотите сохранить свою собственность, которая обеспечивает долг, вы не можете стереть долг в главе 7 о банкротстве. Перед подачей заявки вы также должны убедиться, что у вас есть текущие платежи по долгам. Если вы готовы отказаться от собственности, то банкротство по главе 7 может стереть обеспеченные долги.

Могу ли я сохранить свою собственность, если я подам заявление о банкротстве?

В 95 процентах случаев банкротства по главе 7 люди могут оставить себе все свое имущество. [2] Кодекс о банкротстве содержит правила, называемые «исключениями», которые позволяют вам хранить несколько видов собственности, например наличные деньги, одежду, мебель, автомобили и т. Д.до определенной суммы в долларах, известной как «лимиты освобождения».

Конкретные льготы, которые вы можете использовать для сохранения собственности, зависят от вашего штата. Во многих штатах действуют «исключения по шаблону», позволяющие удерживать любую собственность, если она стоит меньше определенной суммы. Для 19 штатов, в которых разрешены «федеральные исключения по делу о банкротстве», потолок по шаблону составляет немногим более 10 000 долларов, что означает, что вы можете сохранить собственность на сумму менее 10 000 долларов.

Если стоимость вашей собственности превышает установленный предел освобождения от уплаты налогов, доверительный управляющий может наложить арест на собственность и продать ее, чтобы выплатить долг вашим кредиторам.Именно поэтому главу 7 называют «ликвидационным банкротством», хотя ликвидация проводится редко.

Имущество, не защищенное льготами, считается «не освобожденным от налогов». Наиболее распространенные формы беспроцентной собственности — это дорогие автомобили и дома.

Кто имеет право на банкротство по главе 7? Я должен подавать?

Есть разница между тем, кому разрешено подавать и кому подавать. Большинство людей, которые зарабатывают ниже среднего дохода для своего штата, в зависимости от размера их семьи, могут подавать документы.Это потому, что они проходят «тест на нуждаемость» в соответствии с законодательством о банкротстве. Тест на нуждаемость учитывает ваш среднемесячный доход за последние 6 месяцев.

Большинство людей, которые зарабатывают ниже среднего дохода для своего штата, в зависимости от размера их семьи, могут подавать документы.Это потому, что они проходят «тест на нуждаемость» в соответствии с законодательством о банкротстве. Тест на нуждаемость учитывает ваш среднемесячный доход за последние 6 месяцев.

Если у вас нет работы или ваш заработок близок к минимальной заработной плате, вы скорее всего, будет иметь право на банкротство по главе 7. Если вы не пройдете тест на нуждаемость, вы можете подать заявление о банкротстве по главе 13, но не о банкротстве 7.

Люди, желающие начать все сначала, обычно попадают в одну из трех категорий: Те, кто должен подать заявление о банкротстве прямо сейчас;

Те, кому следует немного подождать, а затем подать заявление о банкротстве по главе 7;

Те, кто не должен подавать заявление о банкротстве по главе 7

Должен ли я подавать заявление о банкротстве прямо сейчас?

Некоторые признаки того, что вы можете подходить для подачи заявления о банкротстве сейчас:

У вас погашаемая задолженность на сумму более 10 000 долларов

Ваш кредитный рейтинг уже низкий (ниже 600)

У вас нет собственная дорогая собственность

Платежи не позволяют сводить концы с концами каждый месяц

Вы беспокоитесь о задержании заработной платы или привлечении к ответственности за долг

Вы сдали тест на нуждаемость, потому что зарабатываете ниже среднего дохода в вашем штате

Вы не видите способа погасить свой долг в течение следующих 5 лет

Если это применимо, возможно, сейчас самое подходящее время для подачи заявления о банкротстве .

Кому следует подождать, чтобы подать заявление?

Определенные действия могут усложнить банкротство по главе 7, и немного подождать может помочь. Если вы все еще полагаетесь на свои кредитные карты, чтобы сводить концы с концами, или вы совершили крупные покупки за последние 6 месяцев, то лучше подождать, чтобы подать заявку, и сначала оплатить свои самые последние платежи.

Если вы вернули или передали собственность члену семьи или другу в прошлом году, то по возможности лучше подождать с подачей заявки. Вы должны указать эти действия в своих документах о банкротстве, и ваш опекун спросит вас о них.

Если вы подаете на кого-то в суд или планируете подать в суд на кого-то, то по возможности лучше не подавать заявление о банкротстве, пока вы не узнаете окончательный исход дела. Люди часто откладывают банкротство по главе 7, если ожидают компенсации за причиненный вред.

Кроме того, если вы задолжали арендодателю деньги и не планируете переезжать, постарайтесь наверстать упущенные арендные платежи перед подачей заявления. То же самое обычно касается автокредитования, если вы хотите оставить машину себе.

Наконец, если вы ожидаете, что ваше финансовое положение ухудшится, вы можете отложить подачу заявления.Вы можете подать заявление о банкротстве в соответствии с Главой 7 только один раз в 8-летний период, поэтому вы не захотите подавать заявление, если знаете, что у вас возникнут новые долги.

Глава 7 и Глава 13 банкротство

Основное различие между главой 7 и главой 13 банкротства состоит в том, что в главе 13 о банкротстве вы не стираете сразу все долги. Вы предлагаете план погашения, основанный на вашей способности выплатить определенные долги. Управляющий банкротством и все кредиторы рассматривают план по главе 13, и, если он приемлем для всех участников, суд подтверждает ваш план погашения, который рассчитан на три-пять лет.

Большинство людей заявляют о банкротстве в соответствии с главой 13 вместо главы 7 по двум причинам. Во-первых, они не проходят проверку на нуждаемость из-за своего высокого дохода и не имеют права на банкротство в соответствии с главой 7. Во-вторых, у них есть дом, который они хотят сохранить, на который не распространяется действие Закона о банкротстве, предусмотренного главой 7.

Если вы подумываете о заполнении Главы 13 из-за того, что не прошли тест на нуждаемость, посмотрите, по каким причинам вы не сдаете. Период ретроспективного анализа для проверки нуждаемости составляет 6 месяцев, поэтому, если вы недавно столкнулись с падением семейного дохода, вы можете иметь право на участие в Главе 7 в ближайшем будущем.

Как подать заявление о банкротстве главы 7

Соберите свои финансовые документы. Если вы работаете, это обычно означает получение квитанций о заработной плате и налоговых деклараций за последние два года. Также неплохо получить последние выписки из банковского счета и кредитный отчет.

Заполните анкеты банкротства. Эти формы известны как ваше заявление о банкротстве. Они включают вопросы о том, что вы зарабатываете, тратите, владеете и должны.Люди выбирают либо нанять юриста для заполнения этих форм за них, либо заполнять их самостоятельно. Они доступны на сайте судов США.

Пройдите курс кредитного консультирования. Это 60-минутный курс, который вы можете пройти онлайн в любом квалифицированном некоммерческом консультационном агентстве по кредитованию. Вы получите сертификат об окончании курса, который подадите в суд.

Подайте заявление о банкротстве в суд по делам о банкротстве. Вы можете сделать это по почте, лично или через Интернет, если это разрешено судом.Если у вас есть адвокат, он заполнит формы за вас. На данный момент 80% вашей работы выполнено. Но вам нужно будет выполнить несколько задач после подачи документов.

Отправьте своему доверенному лицу необходимые документы. Вам будет назначен управляющий от суда по делам о банкротстве. Это не судья, но они все равно следят за вашим делом. Скорее всего, они потребуют, чтобы вы отправили им по электронной или обычной почте те же документы, которые вы подали в суд, и могут иметь другие запросы, например выписки из банковского счета.

Пройдите курс финансового менеджмента. Этот курс по личным финансам похож на тот, который вы изучаете перед подачей заявки, и его также можно пройти онлайн. Он длится 60 минут и подготовит вас к жизни после банкротства. Обязательно подайте в суд свидетельство о прохождении курса.

Примите участие в краткой встрече с вашим доверенным лицом, известной как «341 встреча». Большинство 341 встречи длятся 5-10 минут и проходят по стандартному сценарию вопросов. Во время COVID-19 они проводились по телефону и по видеоконференции.

Получите выписку. Это произойдет примерно через 2-3 месяца после вашей 341 встречи, если все пойдет по плану. Поздравляю.

Сколько времени займет банкротство по главе 7?

Большинство людей могут подать заявление о банкротстве в течение одной недели, если они организованы. Встреча 341 с попечителем, который курирует ваше дело, состоится примерно через один-два месяца после того, как вы подадите заявление.

Если все пойдет хорошо, через два-три месяца после встречи с попечителем вы получите по почте письмо о том, что ваш долг официально погашен.Это означает, что банкротство по главе 7 от начала до погашения ваших долгов занимает около 3-5 месяцев.

Сколько стоит банкротство по главе 7?

Суд по делам о банкротстве требует уплаты пошлины в размере 338 долларов. Если ваш доход ниже 150% от федеральной черты бедности, вы можете претендовать на освобождение от уплаты сбора. Люди, находящиеся на социальном обеспечении или безработные, обычно имеют право на освобождение от уплаты сбора. Вы можете оплатить пошлину в рассрочку, если вы подадите запрос и суд согласится.

Каждый из двух онлайн-курсов по личным финансам стоит от 10 до 50 долларов, в зависимости от выбранного вами провайдера.Вы также можете претендовать на освобождение от платы за эти курсы в зависимости от вашего дохода.

Если вы нанимаете адвоката, самые дорогие расходы при банкротстве — это гонорары адвоката. Нанять адвоката по делу о банкротстве для рассмотрения дела по главе 7 стоит в среднем 1500 долларов.

Какова жизнь после банкротства? Как долго в вашем кредитном отчете указано банкротство по главе 7?

Большинство людей, подавших заявление о банкротстве в соответствии с главой 7, чувствуют облегчение от того, что все их кредитные карты и медицинские долги, а также другие подлежащие погашению долги полностью исчезли.Многие люди видят, что их кредитные баллы улучшаются, если их кредитные баллы находятся в диапазоне ниже 600.

Процесс банкротства часто вызывает новое чувство уверенности, когда люди чувствуют себя более комфортно в своих финансовых делах, чем когда они начинали. Частично причина кроется в двух обязательных курсах по личным финансам. Глава 7 «Банкротство» также заставляет задуматься о своем финансовом положении.

Люди, подающие заявление о банкротстве в соответствии с главой 7, обычно более серьезно относятся к составлению бюджета, сбережению и восстановлению своего кредита, используя такие инструменты, как ссуды для кредитных организаций и обеспеченные кредитные карты.

Глава 7 о банкротстве остается в вашем кредитном отчете в течение 10 лет, но многие люди, подающие документы, видят, что их кредитная история улучшается, и могут получить одобрение на получение ипотеки в течение нескольких лет, если они примут правильные финансовые решения после банкротства.

Альтернативы главе 7 о банкротстве

Альтернативы банкротству могут помочь вам начать все сначала. Тот, который вам подходит, будет зависеть от вашего финансового положения и типа вашей задолженности. Давайте рассмотрим каждый вариант.

Погашение долга: Вы можете вести переговоры со своими кредиторами. Если вы задержали платежи или собираетесь это сделать, вы можете связаться со своим кредитором, чтобы обсудить проблему. Возможно, вам удастся разработать доступный план выплат или договориться об урегулировании долга на сумму, меньшую, чем полная причитающаяся сумма. Это особенно верно в отношении задолженности по кредитной карте. Как правило, компенсация должна быть выплачена единовременно.

План погашения: Другой вариант — заключение плана управления долгом с агентством.В отличие от урегулирования долга, план управления долгом предполагает выплату долга в течение долгого времени на более приемлемых условиях, чем у вас есть сейчас. Обычно в план управления долгом могут быть включены только необеспеченные долги.

Консолидация долга: Взятие ссуды на консолидацию долга для выплаты долга — еще один вариант облегчения долгового бремени. Тогда у вас будет только один ежемесячный платеж новому кредитору. Эти ссуды часто предлагают более низкие процентные ставки, чем те, которые вы уже платите.

Другой вариант — продать ваше ценное имущество, чтобы расплатиться с кредиторами. Но будь осторожен. Денег, которые вы получаете за свою собственность, может быть недостаточно для выплаты или погашения всех ваших долгов. В любом случае вам может потребоваться подать заявление о банкротстве.

Заключение

Следует ли вам подавать заявление о банкротстве в соответствии с главой 7, зависит от вашего финансового положения и от того, какие другие варианты облегчения долгового бремени доступны вам. Также важно учитывать время подачи заявки. Курс кредитного консультирования или бесплатное обследование у адвоката по банкротству — отличная отправная точка, чтобы узнать больше о ваших возможностях.

Источники:

Автор:

Рохан Павулури

TwitterLinkedInРохан Павулури — генеральный директор и соучредитель Upsolve, одного из ведущих ресурсов Америки, помогающих семьям с низким доходом и рабочим классом преодолевать финансовые трудности. Он окончил Гарвардский колледж в 2018 году и был включен в список TIME100 Next в 2021 году. Он также является членом … подробнее о Рохане Павулури

How Upsolve Works

In a NutshellUpsolve — некоммерческая организация, которая поможет вам самостоятельно подать заявление о банкротстве, используя бесплатный онлайн-инструмент для создания форм о банкротстве и погашения долга.Считайте TurboTax банкротом.

Вот как это работает!

Система банкротства дает вам возможность подавать документы самостоятельно, когда вы не можете позволить себе услуги адвоката, что называется «подачей заявления pro se». Upsolve здесь для вас с помощью нашего бесплатного инструмента, статей, написанных юристами, и поддержки сообщества.

Как работает Upsolve

2-минутное видео

(1) Взять скринер (2 минуты)Воспользуйтесь нашим скринером, чтобы определить, имеете ли вы право на использование нашего бесплатного инструмента для создания ваших форм.Если мы не сможем помочь, вы можете получить бесплатную оценку от частного адвоката или можете претендовать на получение юридической помощи в вашем районе.

(2) Присоединяйтесь к нашей частной группе поддержки Facebook (необязательно)Познакомьтесь с пользователями Upsolve из вашего штата и со всей страны. Вы можете узнать больше об опыте самостоятельной регистрации от реальных пользователей Upsolve, которые сейчас активно проходят этот процесс. Вы также можете поговорить с пользователями, которые уже получили выписку, чтобы узнать больше о том, почему они подали заявку и как этот процесс был для них.

(3) Заполните анкету и загрузите документы (90 минут)Ответьте на вопросы о том, что вы зарабатываете, тратите, владеете и должны. Upsolve извлекает ваш кредитный отчет за вас, чтобы сэкономить ваше время. Эта информация используется для заполнения ваших форм о банкротстве. Если вы работали, вы также загрузите квитанции о зарплате за последние 60 дней. Вы можете обновить свою информацию в любое время перед подачей заявки.

Если вы должны были подавать налоговые декларации за последние два года, загрузите их в свой аккаунт.Если вы не подали декларацию из-за получения социального обеспечения или отсутствия заработка, вы можете пропустить этот шаг.

(4) Пройдите онлайн-курс кредитного консультирования (60 минут)Суд по делам о банкротстве требует, чтобы каждый прошел курс кредитного консультирования перед подачей заявки. Этот курс предлагается другой некоммерческой организацией, к которой вы можете получить доступ напрямую через Upsolve. Это стоит 14,95 долларов, если вы не имеете права на отказ от платы.

Курс состоит из ответов на вопросы и короткого звонка или онлайн-чата с кредитным консультантом.Вы также можете получить его через любого другого утвержденного поставщика и загрузить свой сертификат в свою учетную запись.

(5) Выберите дату подачи заявки (5 минут)Вернитесь на my.upsolve.org после завершения курса и выберите дату подачи, которая сообщит нам, когда вы планируете подавать свои формы. Вы можете подать свои формы до или вскоре после этой даты. Суду ничего не известно о дате подачи вами заявления. Ваша дата подачи просто помогает вам составить план подачи. Вам не нужно записываться на прием, чтобы подавать формы в суд.

(6) Просмотр, обновление и создание форм (30 минут)После проверки качества на согласованность и полноту вы можете создавать формы. Когда формы будут готовы, вы получите электронное письмо и текстовое уведомление. После загрузки вы можете просмотреть свои формы и внести окончательные изменения с помощью редактора дел, прежде чем распечатать и подписать их.

(7) Подайте формыВам нужно будет доставить формы вручную, по почте или в электронном виде в суд.Вам нужно будет предъявить удостоверение личности и предоставить регистрационный сбор, заявление об отказе от уплаты сбора или заявку на выплату в рассрочку. Всегда полезно доставить формы лично, если вы можете, но если вы зашли слишком далеко, вы можете отправить их по почте, приложив копию своего удостоверения личности.

См. Инструкции по подаче документов.

Вы всегда должны звонить в офис секретаря заранее, чтобы узнать конкретные инструкции. Из-за COVID-19 некоторые суды разрешают вам отправлять формы онлайн.

🎉 Когда закончите, не забудьте поздравить себя с подачей документов! Это самое сложное! Ура 🎉

(8) Получите важную информацию о деле из суда и отправьте документы по почте доверенному лицу (15 минут)Через неделю после подачи вы получите «Форму 309A», в которой будет содержаться важная информация о ваше дело.Это включает в себя имя вашего «доверенного лица», должностное лицо, которое занимается вашим делом, и дату вашей «341 встречи», на которой вы встретитесь со своим доверенным лицом. Из-за COVID-19 многие суды проводят 341 заседание по видеоконференции или по телефону, что вы увидите в форме 309A.

Ваш опекун потребует, чтобы вы предоставили в его офис определенные документы до вашей 341 встречи. Как минимум, вы должны предоставить налоговые декларации за два года и квитанции о заработной плате за 60 дней, если вы получили доход.

(9) Пройдите курс после подачи документов (60 минут)Суд по делам о банкротстве требует от вас пройти второй онлайн-курс, который называется «Управление личными финансами», после того, как вы подадите заявление. Этот курс очень похож на курс кредитного консультирования и стоит 9,95 доллара. Вы можете претендовать на освобождение от уплаты комиссии.

Когда вы закончите, вы должны сохранить свидетельство, распечатать его и подать в суд. Если вы пройдете курс после подачи документов по ссылке, которую предоставляет Upsolve, провайдер курса отправит вам сертификат в электронном виде.Вы можете подтвердить, что оно было подано, проверив уведомления суда в своей учетной записи my.upsolve.

(10) Посетите встречу со своим доверенным лицом (5 минут)Эта встреча, также известная как «341 собрание кредиторов», проводится между вами и доверенным лицом, которое ведет ваше дело. Они зададут вам вопросы о ваших формах. Обычно это длится около 5 минут. У нас есть видео, чтобы подготовить вас.

Принесите свое удостоверение личности с фотографией и карточку социального страхования. Ваш опекун может посоветовать вам внести изменения в свои формы и вернуться в другой день, и в этом случае вы должны делать именно то, что они вам говорят.Если вам нужно обновить свою учетную запись, обратитесь в Upsolve.

Погасите долг!Вы получите официальное уведомление о списании ваших долгов примерно через два месяца после вашей 341 встречи. 🎉 Поздравляем! 🎉 Upsolve предоставляет вам ресурсы о том, как восстановить свой кредит после банкротства.

История основания

Идея Upsolve родилась в Лаборатории доступа к правосудию Гарвардской школы права. Один из наших соучредителей, Рохан Павулури, работал научным сотрудником, тестируя бумажные пакеты, объясняющие различные части закона для малообеспеченных жителей Бостона.Один из пакетов был о банкротстве. Увидев, какое огромное положительное влияние банкротство может оказать на чью-то жизнь, у Рохана появилась идея. Он намеревался создать инструмент, похожий на TurboTax, который бесплатно помогал бы людям по всей Америке объявить о банкротстве самостоятельно.

Вскоре Рохан встретил Джонатана Петтса, который проработал 10 лет в сфере банкротства, получил степень магистра в области законодательства о банкротстве, работал клерком у двух судей по делам о банкротстве и работал в двух крупных юридических фирмах в Нью-Йорке. В свободное время Джонатан провел много дел о банкротстве pro bono и увидел, какое влияние технологический инструмент может оказать на банкротство.Благодаря начальному финансированию Гарвардского университета, Фонда Робин Гуда и федерального правительства через Корпорацию юридических услуг родилась компания Upsolve.

Upsolve был запущен на национальном уровне летом 2018 года и стал крупнейшей в Америке некоммерческой организацией по банкротству, с тысячами возбужденных дел и более чем 2 миллионами посетителей веб-сайта. Мы собрали команду юристов, инженеров и бывших судей по делам о банкротстве. Мы также стали лидером в борьбе за более доступную и справедливую правовую систему.

«Upsolve играет решающую роль в обеспечении того, чтобы люди, которые не могут позволить себе адвоката по банкротству, по-прежнему имели доступ к системе банкротства. Это важная часть в продвижении равных прав перед законом ».

— Эд Больц, бывший президент Национальной ассоциации адвокатов по делам о банкротстве потребителей

«Система подоходного налога чрезвычайно сложна. Гораздо сложнее, чем кодекс о банкротстве. Но все же у нас есть TurboTax…Я не понимаю, почему мы не можем сделать что-то подобное для простых банкротств по главе 7 ».

— судья Генри Каллавей, главный судья США по делам о банкротстве в Южном округе Алабамы и соавтор книги« » Слишком неудачно, чтобы начать все заново заем бесплатно: судебные издержки блокируют «гражданское право» (Chicago Sun-Times)

10 самых инновационных некоммерческих организаций 2020 года (Fast Company)

Upsolve движется вверх: банкротство соучредителя до 30 лет — это всего лишь один щелчок В гостях (Forbes)

The 2018 Good Tech Awards (New York Times)

Разъяснение форм банкротства по главе 7

Официальные формы банкротства

Официальные формы банкротства являются обязательными формами t Это то же самое повсюду в Соединенных Штатах.Они созданы федеральной судебной системой. Вы можете бесплатно скачать каждую из них в судах США здесь.

Глава 7 Формы банкротства, необходимые для каждого дела

Давайте начнем с необходимых форм, которые необходимы в каждом отдельном деле о банкротстве в соответствии с главой 7. Термин «физическое лицо» здесь (и в формах) означает, что лицо, подающее заявление в суд о списании долгов, является физическим лицом, а не компанией. Если супружеская пара подает совместное дело, это все равно называется индивидуальным банкротством.

Добровольное заявление о банкротстве от физических лиц

Официальная форма 101, называемая «Добровольное заявление о банкротстве от физических лиц», является формой о банкротстве, с которой официально «начинается» ваше дело. То же самое независимо от того, подаете ли вы заявление о банкротстве в соответствии с главой 7 или 13. Он содержит некоторую основную информацию о вас (включая ваше имя и адрес), о том, какой тип банкротства вы подаете, являются ли ваши долги в основном потребительскими и есть ли у вас какие-либо неиспользуемые активы.Если вам помогает адвокат по делам о банкротстве, он должен подписать и предоставить информацию своей юридической фирмы на странице 8 вашего добровольного ходатайства.

В одной части добровольной петиции вас просят «объяснить свои усилия» по прохождению курса кредитного консультирования перед банкротством. Здесь вы сообщаете суду либо (а) о том, что вы прошли курс и к нему прилагается сертификат об окончании, либо (б) что вы подпадаете под одно из очень узких исключений из этого требования.

Хотя не рекомендуется подавать каждую форму отдельно, технически это единственная форма, которая вам абсолютно необходима для подачи иска о банкротстве и получения автоматического приостановления, чтобы остановить наложение или отсрочку обращения взыскания.

Сводка ваших активов и обязательств и некоторая статистическая информация

Официальная форма 106Sum — это сводка ваших активов и пассивов и некоторая статистическая информация. Он содержит «итоговую» информацию из ваших расписаний. Такие вещи, как общая стоимость вашей собственности, общая сумма ваших долгов и информация о ваших доходах и расходах. Он работает как обложка для всех ваших расписаний, поэтому находится в начале этого списка, но его можно заполнить только после того, как вы заполнили свои расписания.В конце концов, именно там вы и получите информацию.

Приложение A / B: Собственность

Официальная форма 106A / B под названием Приложение A / B: Недвижимость — это место, где вы перечисляете все свои вещи. В Части 1 перечисляется недвижимость, а в Части 2 — ну и все остальное. При банкротстве все, что у вас есть, считается активом, включая вещи, которых у вас даже нет, но которые вы получите в будущем. Все ваши активы перечислены в Приложении A / B вместе с приблизительной суммой, за которую они могут быть проданы.

Таблица C: Исключения

Официальная форма 106C или «Таблица C» — одна из самых сложных таблиц в любом заявлении о банкротстве. В этой форме вы сообщаете управляющему банкротством, какое имущество, на которое вы претендуете, защищено освобождением от уплаты налогов.

Все имущество, указанное в вашем Приложении A / B, которое защищено освобождением от банкротства, снова указано в Приложении C вместе со ссылкой на закон штата или закон о банкротстве, который, по вашему мнению, защищает его.

График D: Обеспеченные долги

Официальная форма 106D, называемая Графиком D: Кредиторы, у которых есть требования, обеспеченные имуществом (физические лица), предназначена для обеспеченных долгов.В нем перечислены долги, обеспеченные процентами либо в недвижимом имуществе (например, доме), либо в личной собственности. Наиболее распространенными видами обеспеченных долгов являются автокредиты и жилищная ипотека. У вас будет возможность сообщить суду и обеспеченному кредитору, что вы хотите сделать с обеспеченным долгом, в своем заявлении о намерениях.

Таблица E / F: Необеспеченные долги

Официальная форма 106E / F — Таблица E / F: Кредиторы, имеющие необеспеченные требования (физические лица), где перечислены все другие долги. Некоторым необеспеченным долгам, таким как налоги и алименты, уделяется особое внимание в Кодексе о банкротстве.Эти приоритетные долги перечислены в Части 1. Все остальные, которые считаются необеспеченными неприоритетными долгами, перечислены в Части 2. Часть 3 зарезервирована для коллекторских агентств, юристов или любого другого сборщика долгов, который должен быть уведомлен о вашем деле из-за их заинтересованности в долг, который вы указали в Части 2.

Приложение G: Контракты и аренда

Официальная форма 106G довольно проста, хотя и имеет довольно устрашающее название: Таблица G: Исполнительные контракты и неиспользованные договоры аренды (физические лица).Если вы арендуете дом, машину или имеете долгосрочный контракт с оператором сотовой связи, они указаны здесь. Если у вас нет договоров аренды или еще не истекших договоров, просто отметьте «нет» в ответе на вопрос 1.

Приложение H: Codebtors

Официальная форма 106H под названием Schedule H: Your Codebtors также требуется для подачи заявления о банкротстве, даже если у вас нет со-должников. В этом случае просто ответьте на вопросы 1 (сообщить суду, что у вас нет со-должников) и 2 (сообщить суду, живете ли вы или проживаете в государственной собственности) и двигайтесь дальше.Если у вас есть со-должники по любому из ваших долгов, они указаны в ответе на вопрос 3.

Таблица I: Доход

В официальной форме 106I, также называемой Таблицей I, вы указываете свой доход из всех источников. Будь то заработная плата, доход от бизнеса или государственное пособие, все источники дохода перечислены в Приложении I.

График J: Расходы

Официальная форма 106J под названием Приложение J: Ваши расходы (физические лица) идут рука об руку с вашим Приложением I. Здесь вы указываете свои расходы — сколько вы тратите каждый месяц на такие вещи, как аренда, еда, транспорт и т. Д.Большинство подателей документов по Главе 7 отмечают, что их расходы либо соответствуют их доходу, либо превышают его. Это нормально. Если у вас осталось много денег в конце расчета по Таблице J, это может быть сигналом для Доверительного управляющего США о том, что у вас достаточно располагаемого дохода для финансирования плана погашения в рамках банкротства согласно Главе 13.

Декларация о графиках банкротства физического лица

Вы, возможно, не заметили, когда пролистывали (или прокручивали) все графики банкротства главы 7, но ни в одном из них нет места для вашей подписи.Здесь появляется официальная форма 106Dect, декларация о графиках отдельного должника. Единственная цель этой формы о банкротстве — это для вас подписать под страхом наказания за лжесвидетельство, что вся информация, указанная в ваших таблицах, является верной.

Отчет о финансовых делах

Официальная форма 107 называется «Заявление о финансовых делах для лиц, подающих заявление о банкротстве», или сокращенно SOFA. В нем содержится информация о вашем финансовом положении, не включенная в графики, — от вашего дохода за последние несколько лет до судебных исков, которые вы, возможно, ожидаете против вас, и многое другое.

Глава 7 Отчет о текущем месячном доходе

Официальная форма 122A-1, официально называемая «Отчет о текущем месячном доходе по главе 7», является частью первой формы проверки нуждаемости. Если — после заполнения формы ваш доход ниже предела дохода для банкротства, предусмотренного главой 7, вы установите флажок, в котором говорится, что злоупотребления не предполагаются.

Список кредиторов

Кодекс о банкротстве требует, чтобы вы предоставили список своих кредиторов и их адреса в дополнение к таблицам и заявлениям, перечисленным выше.По сути, это сводится к адресным этикеткам, поэтому секретариату суда по делам о банкротстве не нужно извлекать эту информацию из ваших расписаний. Этот список часто называют «матрицей кредиторов» или «матрицей рассылки кредиторов» и обычно сопровождается проверкой — то есть документом, который вы подписываете, в котором указаны имена и адреса всех ваших кредиторов. Но официальной формы для этого нет, поэтому обязательно обратитесь в местный суд по делам о банкротстве, чтобы узнать их предпочтительный формат.

Другие официальные формы банкротства по главе 7 (вам также могут понадобиться)

Перечисленные выше формы о банкротстве — это то, что необходимо для каждого отдельного банкротства по главе 7.Но, в зависимости от вашего финансового положения, суду может потребоваться дополнительная информация. Формы, используемые для предоставления этой дополнительной информации, на самом деле не являются необязательными — они являются дополнительными. Они дополняют информацию, указанную вами в петиции, некоторой дополнительной информацией.

Заявление об отказе от уплаты пошлины

Если вы не можете позволить себе уплатить пошлину за подачу заявления в суд по главе 7, а доход вашей семьи составляет менее 150% от федеральных нормативов бедности, вы можете использовать Официальную форму 103B, чтобы попросить об отказе от платы.Это заявление об отказе от уплаты пошлины за подачу по главе 7 подается в суд одновременно с вашим ходатайством.

Заявление на оплату сбора за регистрацию

Если вы не имеете права на отказ от уплаты сбора, но не можете дождаться, чтобы накопить полный сбор за регистрацию в размере 338 долларов, вы можете подать официальную форму 103A, Заявление для физических лиц на оплату Плата за подачу петиции в рассрочку. Это позволяет подать ваше дело (и прекратить принуждение) только с небольшим авансовым платежом (суммы зависят от района), а затем произвести до 3 платежей для полной оплаты пошлины.

Справка о вашем номере социального страхования

В этой официальной форме 121 суду сообщается ваш полный номер социального страхования. Если вы подаете заявку с помощью юриста, этот документ вам, скорее всего, не понадобится. Если вы все же отправляете его, убедитесь, что вы храните его отдельно от других ваших форм о банкротстве, чтобы секретарша знала, что его не следует рассматривать в суде.

Заявление о намерениях

Вам необходимо будет заполнить и подать Официальную форму 108, озаглавленную «Заявление о намерениях для физических лиц, подающих в соответствии с главой 7», если у вас есть обеспеченный долг (перечисленный в вашем Приложении D) или какие-либо еще не истекшие контракты (перечисленные в вашем Графике G).Например, если у вас есть автокредит, эта форма сообщает банку, что вы хотите с этим делать. Несмотря на то, что эту форму нельзя сдать немного позже, если у вас есть обеспеченные долги, лучше всего поместить эту форму вместе с остальной частью вашего пакета форм главы 7.

Расчет средств для проверки по главе 7

Если доход вашей семьи превышает средний доход для вашего штата (как определено в Заявлении о текущем месячном доходе в главе 7, который должен подавать каждый), вам необходимо пройти тест на получение средств по главе Расчет также по официальной форме 122A-2.В этой форме вы подтверждаете в суде по делам о банкротстве, что у вас нет располагаемого дохода.

Означает освобождение от проверки

Вы подаете Официальную форму 122A-1Supp, которая называется Заявлением об освобождении от презумпции злоупотреблений в соответствии с §707 (b) (2), если от вас не требуется проходить проверку нуждаемости, потому что ваш долг в первую очередь непотребительский долг или на основании вашей военной службы.

Таблица J-2: Расходы на отдельное домохозяйство

Официальная форма 106J-2 под названием Таблица J-2: Расходы на отдельное домохозяйство должника 2 используется, когда супружеская пара, совместно заявляющая о банкротстве, фактически не живет вместе.

Первоначальное заявление о судебном решении о выселении против вас

Официальная форма 101A используется, если вы просрочили выплату арендной платы и ваш домовладелец получил решение о выселении вас. Если вы можете внести текущие арендные платежи, вы можете указать это в этой форме.

Заявление об оплате судебного решения о выселении против вас

Официальная форма 101B аналогична приведенной выше, но вступает в силу, если вы пытаетесь остаться в своем доме более 30 дней после подачи заявления.

Общие местные формы

«Местные формы» различны для каждого округа банкротства. Итак, лучший источник информации для местных форм вашего суда — это веб-сайт вашего суда. Вот пара распространенных местных форм в Соединенных Штатах.

Декларация о вашем доходе: В некоторых округах квитанции о заработной плате вы подаете в суд, а не в конкурсный управляющий. У большинства из них есть своего рода титульный лист, который прикреплен к квитанциям о зарплате. В некоторых округах эта форма требуется только в том случае, если у вас нет квитанций о зарплате.

Матрица кредиторов и проверка: Все суды просят вас предоставить им матрицу кредиторов в определенном формате и обычно вместе со страницей «проверки», на которой вы подписываете, что список включает всех ваших кредиторов и их адреса. Некоторые округа даже требовали, чтобы этот список был отправлен в местный суд на USB-накопителе.

Pro Se Declaration : В некоторых округах есть отдельный документ для заявителей, которые не представлены адвокатом.

Подведем итоги …

Как видите, существует довольно много разных форм. Но информацию, которая вам понадобится по каждому из них, обычно довольно легко получить. При заполнении форм (или анкеты о формах) убедитесь, что у вас под рукой есть квитанции о зарплате и последние налоговые декларации, а также любые другие документы, которые могут вам пригодиться. Затем помните, что вы рассказываете свою историю суду, так что сделайте глубокий вдох, будьте честны и ничего не упускайте.Это самая сложная часть, но вы справитесь!

Если вы хотите заполнить главу 7, но не можете позволить себе нанять адвоката, бесплатный веб-инструмент Upsolve может быть именно тем, что вам нужно для начала. Он проведет вас по всем вопросам, на которые вам нужно будет ответить при заполнении форм, и сгенерирует их для вас. Тогда все, о чем вам нужно беспокоиться, — это подать их в суд.

Основы банкротства: когда следует подавать заявление о банкротстве?

Банкротство — страшное предложение.Само слово «банкротство» звучит так зловеще. СМИ засыпают нас кошмарными рассказами о, казалось бы, солидных бизнес-гигантах, превращающихся из корней в банкрот. Колонки сплетен никогда не устают рассказывать о последних достижениях знаменитостей в сантиметрах от банкротства. Вы даже можете опасаться, что находитесь в нескольких шагах от гибели. Но как узнать, когда пришло время бросить вызов и объявить о банкротстве?

Как оценить свое финансовое положение

Вот несколько вопросов, которые помогут вам оценить свою финансовую опасную зону:

- Вы платите только минимальную сумму по кредитной карте?

- Вам звонят инкассаторы?

- Вы пугаетесь или теряете контроль при мысли о том, чтобы разобраться с финансами?

- Вы используете кредитную карту для оплаты предметов первой необходимости?

- Вы рассматриваете возможность консолидации долга?

- Вы не уверены, сколько на самом деле должны?

Если вы ответили утвердительно на два или более из вышеперечисленных вопросов, вы, по крайней мере, хотите немного подумать о своем финансовом положении.Проще говоря, банкротство — это когда вы должны больше, чем можете позволить себе заплатить.

Чтобы определить свое финансовое положение, проведите инвентаризацию всех своих ликвидных активов. Не забудьте включить пенсионные фонды, акции, облигации, недвижимость, автомобили, сберегательные счета колледжей и другие средства небанковских счетов. Сложите приблизительную оценку для каждого элемента.

Затем соберите и сложите свои счета и кредитные отчеты. Если стоимость ваших активов меньше суммы вашего долга, объявление о банкротстве может быть одним из выходов из тяжелой финансовой ситуации.Однако к банкротству нельзя подходить случайно. В конце концов, это не простое и легкое лекарство от неконтролируемого долга.

Как объявить банкротство?

Вы можете стать банкротом одним из двух основных способов. Более распространенный путь — это добровольное заявление о банкротстве. Второй способ заключается в том, чтобы кредиторы обратились в суд с просьбой признать лицо банкротом.

Есть несколько способов подать заявление о банкротстве , каждый со своими плюсами и минусами. Перед тем как продолжить, вы можете проконсультироваться с юристом, чтобы выбрать наиболее подходящий вариант для ваших обстоятельств.

Подача заявления о банкротстве по главе 7

Есть много причин, по которым люди подают заявление о банкротстве по Главе 7. Вы, вероятно, не единственный, какова бы ни была ваша причина. Некоторые частые причины подачи заявления о банкротстве — это безработица, большие медицинские расходы, серьезный перерасход кредита и семейные проблемы. Глава 7 иногда упоминается как «прямое банкротство». Банкротство в соответствии с главой 7 ликвидирует ваши активы, чтобы погасить как можно большую часть вашего долга. Денежные средства от ваших активов распределяются между кредиторами, такими как банки и компании, выпускающие кредитные карты.