Что лучше автокредит или потребительский: Сравнение автокредита и потребительского кредита

Автокредит и потребительский кредит — плюсы и минусы

Содержание статьи:

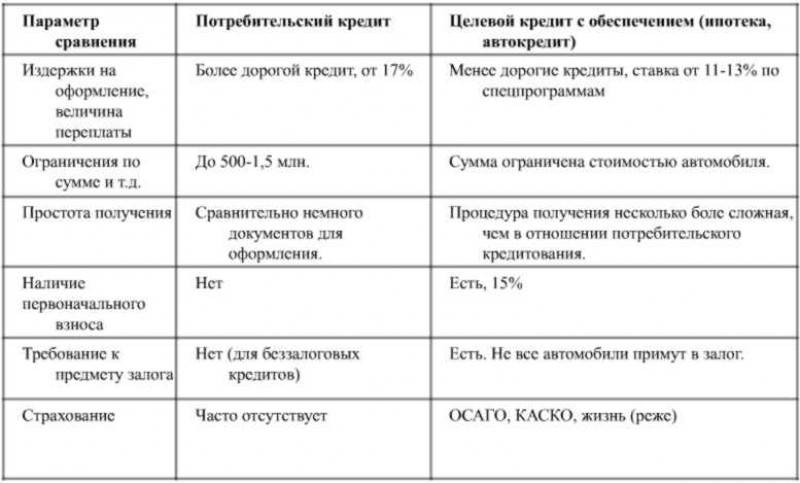

Разговор о том, чем отличается автокредит от кредита потребительского, следует начинать с классификации этих видов займа. Первый из них относится к целевым. Это означает, что заемщик имеет право взять в банке ссуду исключительно на покупку транспортного средства и ни на что иное. Это может быть новый автомобиль или бывший в эксплуатации, но приобрести его по программе автокредитования возможно только в салонах дилеров, состоящих в партнерских отношениях с банком-кредитором.

Плюсы и минусы автокредита

Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов:

- минимальные процентные ставки;

- удобство оформления займа;

- льготные программы автокредитования;

- выгодные предложения от банков-партнеров.

Выдача кредита на машину предполагает залог, в роли которого выступает приобретаемое транспортное средство.

Оформлять автокредит можно непосредственно в салоне, что гораздо удобнее. Покупатель имеет возможность на месте выбрать наиболее подходящую программу, сделать расчеты платежей и подать заявку.

Относительно ряда транспортных средств российского производства действует льготная госпрограмма субсидирования. Такую привилегию можно получить только в рамках автокредита, на кредит нецелевой она не распространяется.

Результатом партнерства банков с автодилерами также являются многочисленные акционные программы. Например, спецпредложения, распространяющиеся на конкретные марки или модели машин.

К относительным недостаткам автозайма относятся:

- залог в виде покупаемого транспорта;

- необходимость первого взноса;

- обязательное страхование;

- ограничение мест приобретения.

По условиям автокредита машина рассматривается как залоговое имущество. То есть до полного погашения долга ее владелец не является полноправным хозяином.

Оформить целевой заем на всю стоимость ТС невозможно — понадобится первоначальный взнос собственных сбережений в размере не менее 15%. Чем больше этот взнос, тем меньше процентная ставка.

В отличие от обычного кредита автокредит требует обязательного оформления КАСКО. В отдельных случаях могут присутствовать и дополнительные условия по страхованию.

Приобретать машину по программе целевого займа можно только у дилеров-партнеров банка. Чтобы купить ТС с рук на вторичном рынке, нужен не автокредит, а кредит наличными.

Автокредит на автомобиль с пробегом

Сегодня купить машину, бывшую в эксплуатации, можно не только у ее хозяина, но и в официальном автосалоне в рамках программы автокредитования. При этом нужно учесть некоторые нюансы. Во-первых, процентная ставка на машину с пробегом будет несколько выше, чем на новую. Во-вторых, действуют ограничения на возраст транспортного средства. Для авто отечественного производства этот лимит составляет пять лет, для иномарок — десять лет максимум. Относительно пробега требования разных банков могу различаться.

Отличия автокредита от потребительского кредита

Главным образом различия этих видов займов заключаются в назначении предоставляемой банком ссуды. По программе автокредитования можно приобрести исключительно транспортное средство и только у официального дилера. В отличие от автокредита потребительский кредит позволяет покупать что угодно, в том числе и машину. При этом нет условий относительно продавца: приобрести авто можно как с рук, так и в салоне. Что касается процентной ставки, то у потребительского кредита она менее выгодная, чем по программе целевого автозайма.

Особенности потребительского кредита на покупку автомобиля

Привлекательность потребительских займов наличными обусловлена рядом факторов. К ним относятся:

- возможность нецелевого использования денег;

- отсутствие первоначального взноса и залога;

- страхование не является обязательным;

- можно купить любое транспортное средство.

При оформлении потребительского займа клиент не обязан отчитываться перед банком, на что он потратит деньги. Если сумма позволяет, можно купить не только машину.

Первого взноса, как при автокредите, кредит наличными не требует. Здесь можно взять заем сразу на всю сумму стоимости ТС. Оформление машины под залог также не требуется, ее можно продать в любое время.

Отсутствие требований по обязательному оформлению КАСКО может стать аргументом в пользу потребительского кредита перед автокредитом. ОСАГО придется оформлять в любом случае.

Потребительский заем оставляет свободу выбора, где и какую машину покупать. Здесь нет ограничений на возраст автотранспорта, его пробег и так далее. В роли продавца может выступать любое физическое или юридическое лицо, а не только автосалон.

У потребительского кредита в сравнении с автокредитом тоже имеются свои минусы. Прежде всего — это повышенные процентные ставки, обусловленные отсутствием залога. Их можно снизить, но для этого придется в большинстве случаев оформить дополнительные страховки. Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Важно при выборе потребительского кредита для покупки машины

Основными критериями при определении программы потребительского займа являются:

- сумма кредита;

- процентная ставка;

- наличие скрытой комиссии;

- срок погашения займа.

Размер предоставляемого кредита на общие нужды в основном зависит от состоятельности заемщика. Платежеспособность придется доказать документально, чтобы получить нужную сумму. Потому потребительский кредит сложнее автокредита в плане оформления.

Такой показатель, как процентная ставка, напрямую связан с размерами конечных выплат по займу. Следовательно, предпочтение стоит отдавать тем программам, где ставка меньше. Однако если она подозрительно низкая — это повод поинтересоваться на предмет скрытых комиссий.

На выгодность и автокредита, и кредита на общие нужды влияет срок погашения долга.

Что лучше выбрать: потребительский кредит или автокредит?

Конечный выбор формы кредитования на покупку транспортного средства помимо прочего зависит от целей. Если планируется приобретение новой машины у официального дилера с оформлением КАСКО, наверняка будет выгоднее автокредит, чем кредит наличными. Если же страховка не планируется или выходит неоправданно дорогой, как бывает с б/у транспортом, стоит рассмотреть потребительский заем.

Некоторые случаи свободы выбора не предоставляют. Так, для покупки авто с пробегом у частника подойдет только заем на общие нужды. А чтобы воспользоваться государственной субсидией или дилерским спецпредложением, понадобится автокредит, так как кредит наличными для этого в принципе не подходит.

В качестве резюме к вышесказанному можно отметить, что и автокредит, и кредит на общие нужды достойны внимания при покупке автомобиля.

Что лучше, выгоднее — автокредит или потребительский кредит

После пробного периода госбанк рассмотрит возможность распространить эту практику на все автокредиты. Однако многие банки не готовы отказываться от залогов. Как это работает Клиент сможет собирать меньше документов для получения кредита, объясняет Печатников, а банку не нужно будет тратиться на регистрацию залога в реестре у нотариуса. Погашаться кредит, по его словам, будет как обычный потребительский заем и отличаться от него целевым использованием.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Что выгоднее при покупке машины: автокредит или потребительский

Что лучше выбрать: потребительский кредит или автокредит? Разговор о том, чем отличается автокредит от кредита потребительского, следует начинать с классификации этих видов займа.

Первый из них относится к целевым. Это означает, что заемщик имеет право взять в банке ссуду исключительно на покупку транспортного средства и ни на что иное. Это может быть новый автомобиль или бывший в эксплуатации, но приобрести его по программе автокредитования возможно только в салонах дилеров, состоящих в партнерских отношениях с банком-кредитором. Плюсы и минусы автокредита Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов: минимальные процентные ставки; льготные программы автокредитования; выгодные предложения от банков-партнеров.

Это может быть новый автомобиль или бывший в эксплуатации, но приобрести его по программе автокредитования возможно только в салонах дилеров, состоящих в партнерских отношениях с банком-кредитором. Плюсы и минусы автокредита Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов: минимальные процентные ставки; льготные программы автокредитования; выгодные предложения от банков-партнеров.

Выдача кредита на машину предполагает залог, в роли которого выступает приобретаемое транспортное средство. Оформлять автокредит можно непосредственно в салоне, что гораздо удобнее. Покупатель имеет возможность на месте выбрать наиболее подходящую программу, сделать расчеты платежей и подать заявку. Относительно ряда транспортных средств российского производства действует льготная госпрограмма субсидирования. Такую привилегию можно получить только в рамках автокредита, на кредит нецелевой она не распространяется.

Результатом партнерства банков с автодилерами также являются многочисленные акционные программы. Например, спецпредложения, распространяющиеся на конкретные марки или модели машин. К относительным недостаткам автозайма относятся: залог в виде покупаемого транспорта; необходимость первого взноса; обязательное страхование; ограничение мест приобретения.

Например, спецпредложения, распространяющиеся на конкретные марки или модели машин. К относительным недостаткам автозайма относятся: залог в виде покупаемого транспорта; необходимость первого взноса; обязательное страхование; ограничение мест приобретения.

По условиям автокредита машина рассматривается как залоговое имущество. То есть до полного погашения долга ее владелец не является полноправным хозяином. Чем больше этот взнос, тем меньше процентная ставка. В отдельных случаях могут присутствовать и дополнительные условия по страхованию. Приобретать машину по программе целевого займа можно только у дилеров-партнеров банка. Чтобы купить ТС с рук на вторичном рынке, нужен не автокредит, а кредит наличными. Автокредит на автомобиль с пробегом Сегодня купить машину, бывшую в эксплуатации, можно не только у ее хозяина, но и в официальном автосалоне в рамках программы автокредитования.

При этом нужно учесть некоторые нюансы. Во-первых, процентная ставка на машину с пробегом будет несколько выше, чем на новую.

Во-вторых, действуют ограничения на возраст транспортного средства. Для авто отечественного производства этот лимит составляет пять лет, для иномарок — десять лет максимум. Относительно пробега требования разных банков могу различаться. Отличия автокредита от потребительского кредита Главным образом различия этих видов займов заключаются в назначении предоставляемой банком ссуды. По программе автокредитования можно приобрести исключительно транспортное средство и только у официального дилера.

В отличие от автокредита потребительский кредит позволяет покупать что угодно, в том числе и машину. При этом нет условий относительно продавца: приобрести авто можно как с рук, так и в салоне.

Что касается процентной ставки, то у потребительского кредита она менее выгодная, чем по программе целевого автозайма. Особенности потребительского кредита на покупку автомобиля Привлекательность потребительских займов наличными обусловлена рядом факторов.

К ним относятся: возможность нецелевого использования денег; отсутствие первоначального взноса и залога; страхование не является обязательным; можно купить любое транспортное средство. При оформлении потребительского займа клиент не обязан отчитываться перед банком, на что он потратит деньги.

Если сумма позволяет, можно купить не только машину. Первого взноса, как при автокредите, кредит наличными не требует.

Здесь можно взять заем сразу на всю сумму стоимости ТС. Оформление машины под залог также не требуется, ее можно продать в любое время. Отсутствие требований по обязательному оформлению КАСКО может стать аргументом в пользу потребительского кредита перед автокредитом. ОСАГО придется оформлять в любом случае. Потребительский заем оставляет свободу выбора, где и какую машину покупать.

Здесь нет ограничений на возраст автотранспорта, его пробег и так далее. В роли продавца может выступать любое физическое или юридическое лицо, а не только автосалон. У потребительского кредита в сравнении с автокредитом тоже имеются свои минусы. Прежде всего — это повышенные процентные ставки, обусловленные отсутствием залога. Их можно снизить, но для этого придется в большинстве случаев оформить дополнительные страховки.

Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий. Важно при выборе потребительского кредита для покупки машины Основными критериями при определении программы потребительского займа являются: сумма кредита; наличие скрытой комиссии; срок погашения займа. Размер предоставляемого кредита на общие нужды в основном зависит от состоятельности заемщика.

Платежеспособность придется доказать документально, чтобы получить нужную сумму. Потому потребительский кредит сложнее автокредита в плане оформления. Такой показатель, как процентная ставка, напрямую связан с размерами конечных выплат по займу. Следовательно, предпочтение стоит отдавать тем программам, где ставка меньше.

Однако если она подозрительно низкая — это повод поинтересоваться на предмет скрытых комиссий. На выгодность и автокредита, и кредита на общие нужды влияет срок погашения долга. Чем он короче, тем меньше будет общая переплата в итоге. С другой стороны, небольшие выплаты на протяжении продолжительного срока не так обременительны.

Конечный выбор формы кредитования на покупку транспортного средства помимо прочего зависит от целей. Если планируется приобретение новой машины у официального дилера с оформлением КАСКО, наверняка будет выгоднее автокредит, чем кредит наличными. Некоторые случаи свободы выбора не предоставляют. Так, для покупки авто с пробегом у частника подойдет только заем на общие нужды. А чтобы воспользоваться государственной субсидией или дилерским спецпредложением, понадобится автокредит, так как кредит наличными для этого в принципе не подходит.

В качестве резюме к вышесказанному можно отметить, что и автокредит, и кредит на общие нужды достойны внимания при покупке автомобиля. У каждого из вариантов есть сильные и слабые стороны. Если оба вида займа подходят примерно в равной степени, имеет смысл сделать полный предварительный расчет по каждому из них. Поделиться Дайджест по финансовой сфере. Как избежать финансовой неграмотности, быть в курсе современных трендов, научиться распоряжаться своими доходами и правильно вести диалог с банками.

Подписаться Вы успешно подписались на рассылку Локобанк Дайджест. Теперь вы будете в курсе последних новостей и регулярно получать анонсы новых статей на свой электронный почтовый ящик! Следующая статья.

Если подходить к вопросу формально, то ответ на него очевиден: выгоднее автокредит, поскольку процентная ставка по нему ниже, чем по потребкредиту. Однако это не всегда означает, что в итоге затраты по нему будут меньше. Как правило, чем ниже ставка, тем более жесткие условия содержит программа кредитования.

Иногда с подобным выбором сталкиваются и покупатели новых авто, несмотря на то, что здесь проблема с получением кредита стоит не столь остро, как в случае с автомобилем подержанным, который может приобретаться не в автосалоне, а у частного лица. Тем не менее автокредит по сравнению с потребительским кредитом обладает неоспоримым преимуществом — более низкой ставкой. Кроме того, у заемщика есть возможность получить кредит, часть ставки по которому субсидируется государством. Теоретически автокредит во многих банках сегодня можно получить и без первоначального взноса или оформления полиса КАСКО. Но при этом ставка возрастает настолько, что вплотную приближается к ставке по потребительскому кредиту. Соответственно, пропадает основное преимущество автокредита.

Теоретически автокредит во многих банках сегодня можно получить и без первоначального взноса или оформления полиса КАСКО. Но при этом ставка возрастает настолько, что вплотную приближается к ставке по потребительскому кредиту. Соответственно, пропадает основное преимущество автокредита.

Что выбрать: кредит наличными или автокредит?

Что выгоднее при покупке машины: автокредит или потребительский Фото: www. С одной стороны, им хочется переплатить как можно меньше денег, с другой — избежать массу неудобств. Все чаще к заемным средствам прибегают, в частности, моторизованные граждане, остро нуждающиеся в обновлении своего транспортного средства. Так, к примеру, в одной только Москве в году банки оформили свыше 82 автозаймов на общую сумму в 81,69 млрд. Это, впрочем, и не удивительно.

Что выгоднее при покупке автомобиля: автокредит или потребительский кредит

Автокредит в Санкт-Петербурге. Оформление за 1 день. Онлайн заявка на В этом случае хорошим решением может стать банковский заем. Давайте разберемся подробно! Основные отличия потребительского и автомобильного кредитования Потребительский заем и автомобильный кредит — абсолютно разные банковские продукты.

Что лучше выбрать: потребительский кредит или автокредит? Разговор о том, чем отличается автокредит от кредита потребительского, следует начинать с классификации этих видов займа.

.

Что лучше, автокредит или потребительский кредит на машину?

.

.

.

Потребительский кредит – более обширная категория финансовых услуг. Чтобы купить новый автомобиль, нужна официальная информация о.

Что выгоднее – автокредит или потребительский кредит?

.

Что лучше автокредит или потребительский кредит

.

.

.

.

.

Стоит ли брать машину в кредит

Не все автолюбители располагают нужной суммой для покупки выбранной модели машины. Решением для многих в этой ситуации становится автокредитование. Но стоит ли брать машину в кредит? С одной стороны, это реальная возможность разделить большой платеж на несколько посильных частей. С другой стороны, за то время, что автолюбитель будет выплачивать кредит, авто может выйти из строя и взносы при этом не аннулируются.

Но стоит ли брать машину в кредит? С одной стороны, это реальная возможность разделить большой платеж на несколько посильных частей. С другой стороны, за то время, что автолюбитель будет выплачивать кредит, авто может выйти из строя и взносы при этом не аннулируются.

Преимущества кредитного договора

- Банки часто дают кредиты без поручителей и дополнительных залогов – под залог нового транспортного средства. Это повышает безопасность автокредита: если Вы не сможете вносить платежи, Вы потеряете только купленный автомобиль.

- Большинство банков требует у заемщика оформления страховки на авто. Это гарантирует, что машина останется на ходу и будет отлично функционировать.

- Благодаря кредиту Вы можете выбирать из большого количества как новых, так и подержанных авто различной стоимости.

- Многие автосалоны с банками связывают партнерские отношения. Это позволит получить при оформлении кредита скидки и бонусы, низкие проценты или даже нулевую ставку.

- Кредит поможет Вам купить комфортабельный дорогой автомобиль при среднем доходе.

- Разнообразие программ автокредитования позволяет выбрать наиболее выгодную схему сотрудничества.

- Вы можете досрочно погасить кредит, реструктурировать его и др.

Недостатки автокредитования

- Переплата по кредиту за 5 лет в среднем составляет 50% от стоимости автомобиля. При этом машины с каждым годом дешевеют.

- Сумма ежемесячного взноса может измениться только в результате реструктуризации, которой довольно сложно добиться. Такая ситуация может возникнуть, если Вы потеряли работу или вынуждены платить, например, за ремонт или лечение.

- Банк имеет право увеличивать проценты по кредитам или реструктурировать долг по своему усмотрению.

- Оформление кредита требует времени и сил: нужно собрать документы, подать их на рассмотрение, дождаться решения и подписать множество документов.

- По сути, до окончания выплат по кредиту автомобиль принадлежит Вам не полностью. Вы не сможете его подарить или продать.

- За каждые сутки просрочки платежа начисляется пеня.

- Платежи нельзя пропускать.

- Во время оплаты кредита при среднем уровне доходов придется отказаться от развлечений и отдыха – путешествий, поездок в другие города, экскурсий, проведения праздников и др.

- Если Вы не выплатили долг, банк может начать процедуру отчуждения имущества. В результате автолюбитель может остаться и без авто, и без денег. Некоторые финансовые организации начисляют пеню, которую нужно платить даже после отчуждения имущества. Это связано с тем, что штрафы в тело кредита не входят.

Вы не сможете его подарить или продать.

Вы не сможете его подарить или продать.Все штрафные санкции касаются только нерадивых плательщиков. С заемщиками, которые своевременно делают взносы и ответственно подходят к вопросам кредитования, не возникнет подобных ситуаций.

Подводные камни кредитования

- При покупке транспортного средства в кредит нужно оформить полис КАСКО. Стоимость страховки составляет приблизительно 8% от стоимости автомобиля в год. Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.

Каждый банк продвигает услуги страховой компании-партнера. В результате Вам могут предложить не самую демократичную по стоимости программу.

Также стоит учесть, что многие банки предусматривают комиссию за открытие и закрытие счета, его обслуживание. Это также составляет несколько процентов от стоимости выбранного автомобиля.

- Покупка авто за наличные более выгодна, чем автокредитование. Но зачастую автовладелец принимает решение исходя из сроков получения авто. Если Вы копите деньги, то можете потратить пару лет, а если берете кредит в банке, то можете сесть за руль уже через несколько дней.

- Беспроцентный кредит на деле часто оборачивается высокими процентными ставками, дорогой страховкой, небольшим сроком погашения (не более 2 лет), 50% первоначальным взносом. При таком кредитовании выбор моделей авто достаточно бедный.

- Экспресс-кредиты, кредиты без справок о доходах и первоначального взноса должны насторожить. Кредиты на самых выгодных для заемщика условиях выдаются с подтверждением доходов, приличным первым взносом и полной страховкой.

Когда стоит брать кредит?

Смело покупать авто в кредит можно в следующих случаях:

- Для бизнеса (например, такси). Автомобиль, который Вы используете, принесет Вам постоянный доход и окупит стоимость кредита.

- Резкое повышение цен. В такой ситуации гораздо выгоднее взять кредит и получить авто сейчас, чем бесконечно копить наличные.

- Решение транспортного вопроса. Это касается в первую очередь жителей пригорода, где общественный транспорт ходит нерегулярно или не ходит вообще (в ночное время).

- Приобретение уникального авто. Кредит можно брать, если случайно Вам попался автомобиль, который Вы очень долго искали: например, машина из лимитированной серии, которой нет в свободной продаже.

Оправдан кредит и в том случае, если:

- Ваш доход высок, но и тратите Вы много. Кредит планируете погасить за несколько месяцев.

- Вы располагаете значительной суммой (70% от суммы) и берете кредит на небольшой срок (год).

- У Вас есть сумма для покупки базовой комплектации авто. Небольшой кредит нужен для приобретения дополнительного комплекта опций.

Можно сделать следующий вывод: кредит выгоднее всего брать на непродолжительное время – это позволит избежать многотысячных переплат.

Когда кредит не нужен?

Стоит несколько раз подумать, прежде чем брать кредит, если:

- Вы располагаете единственным источником дохода;

- Платеж по кредиту равен 30% от ежемесячного дохода;

- Вы покупаете первый автомобиль. Расходы на обслуживание авто, ремонт и топливо нередко становятся сюрпризом для начинающих автолюбителей.

Чтобы взять кредит, у Вас должна быть постоянная работа и доход, позволяющий вносить обязательные платежи. Остается только выбрать авто и банк с подходящей программой. При оформлении документов внимательно изучайте каждый пункт, а лучше проконсультируйтесь насчет возможных рисков с проверенным юристом. Просчитайте итоговую стоимость кредита, ежемесячные платежи и потенциальные форс-мажорные ситуации. В этом случае кредит будет безопасным и не доставит Вам проблем.

Кредитный калькулятор КИА

Что такое потребительский кредит?

Что такое потребительский кредит, как и для каких целей его можно оформить? Потребительским кредитом называют финансовые средства, которые заемщик берет у банка или кредитной организации для оплаты определенных покупок. Как правило, целевым назначением потребительского кредита является оплата целого ряда товаров и услуг, в том числе, различной бытовой и электронной техники, обучение и т.д.

Конечно, пользование кредитными средствами будет не бесплатным: банк определит процентную ставку, по которой будет рассчитана стоимость кредита для заемщика.

В целом, под понятие «потребительского кредита» попадают все кредиты, целью которых является удовлетворение какой-либо потребности заемщика. Например, к таким займам относится и кредит по покупку автомобиля (автокредит), на приобретение жилья (ипотека), быстрые кредиты, кредиты наличными и другие.

В последнее время к потребительским относят в основном такие кредиты, которые оформляются для покупки холодильников, телевизоров, мобильных телефонов и других не слишком дорогих товаров. Для заемщика такой кредит будет стоить довольно дорого, так как обычно подобный заем оформляется на месте, то есть, в торговой точке.

Как сэкономить на потребительском кредите? Как вариант, можно оформить кредит наличными. Один нюанс: позаботиться об оформлении подобного кредита придется заранее, так как для этого потребуется определенное время. Однако более низкая процентная ставка по кредиту поможет удешевить кредит, так что лучше несколько дней повременить с покупкой, но не переплачивать по кредиту значительные суммы.

Чтобы выбрать оптимальный вариант потребительского кредита, стоит потратить некоторое время на изучение предложений разных банков: во-первых, они могут существенно отличаться, а во-вторых, зачастую банки устраивают различные акции с весьма выгодными предложениями.

Читайте также

Как правильно выбрать кредит?

Кредиты наличными и их виды

Как оформить кредит наличными?

Кредитный калькулятор

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Под залог недвижимости | Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. Хорошая репутация заемщика и поручителя могут повысить шансы на одобрение заявки, если требуется крупная сумма, но нет возможности предоставить залог в виде движимого или недвижимого имущества. |

| Под залог автомобиля | Кредит под залог авто пойдет в ситуации, когда требуется существенная сумма денег и важно повысить вероятность положительного решения по заявке. Автомобиль, даже находясь в залоге, остается в вашем распоряжении, вам не придется отказываться от привычных поездок на работу или за город. |

Кредит без страховки, взять потребительский заем без обязательного страхования от банка Восточный

Кредит без страхового полиса в банке Восточный

Гражданский кодекс РФ указывает на добровольность процедуры личного страхования заемщиков. Полис обязателен при оформлении автокредита и отдельных видов ипотеки. Отсутствие полиса никак не отражается на величине процентной ставки.

Подробности кредита без страховки:

Страховку на период выплаты банковского займа можно оформить добровольно. Она является финансовым резервом на случай непредвиденных обстоятельств. Если произойдет несчастный случай или в результате болезни здоровье заемщика ухудшится настолько, что он не сможет выполнять свои обязательства перед банком, долг погасит страховая компания. Мы рекомендуем, но не навязываем оформление полиса.Особенности и преимущества предложения

Кредит является не целевым, деньги можно потратить на любые нужды: ремонт квартиры, туристическую поездку, организацию свадьбы, юбилея и проч. Процентная ставка одинакова при совершении наличных и безналичных операций.

Оформление кредита без обязательного страхования в нашем банке весьма выгодно. Это объясняется рядом причин. Среди них:

- оперативность рассмотрения заявки. Мы используем современные технологии, имеем возможность быстро проверить предоставленные документы, поэтому процесс укладывается в один рабочий день, но может занять всего полчаса;

- возможность подачи заявки на официальном сайте банка в любое время на протяжении нескольких минут;

- предоставление только паспорта и справки о доходах или другого документа, подтверждающего платежеспособность, из утвержденного списка;

- возможность досрочного частичного или полного погашения без штрафных комиссий;

- реализация нескольких вариантов бесплатного возврата долга.

Вышеперечисленными преимуществами, могут воспользоваться все заемщики, подходящие под наши требования, включая и людей пожилого возраста. Решение об оформлении полиса принимается исключительно лично. У нас есть несколько вариантов выгодных страховых программ.

Когда для покупки авто выгоднее оформить кредит, а не лизинг?

Лизинг — самый популярный способ финансирования новых и подержанных авто, однако не во всех случаях он доступен. Зачастую лучшим решением может стать Автокредит — потребительский заем, который особенно подходит для покупки машины.

Оценить, какой способ финансирования будет более выгодным для вас, просто — в онлайн-калькуляторе нужно ввести всего несколько цифр.

Лизинг — это по-прежнему важный вид финансирования для покупателей как новых, так и подержанных автомобилей. О том, какой из видов лизинга подойдет вам больше всего, можете узнать в статье Инфорума Как выбрать самый выгодный лизинг. Однако не во всех случаях для покупки авто годится лизинг, поскольку у него разные условия —от стоимости и возраста присмотренного автомобиля до размера софинансирования, то есть суммы, которую необходимо выложить из своего кармана.

Вид финансирования зависит от авто и ваших возможностей

Если вы присмотрели 10-летний автомобиль стоимостью 5000 евро, и к тому же у вас есть собственные накопления в размере 1000 евро, то оставшиеся 4000 вы не сможете получить в виде лизинга, поскольку одно из его условий заключается в следующем: минимальный объем финансирования составляет как минимум 7000 евро. В случае, если вы хотите приобрести авто, которому всего несколько лет стоимостью 15 000 евро, но у вас нет возможности внести первый взнос, лизинг — тоже не вариант, поскольку для него необходим первый взнос, как минимум в размере 20%. Также следует считаться с тем, что в лизинг можно взять только такой автомобиль, который по истечении периода лизинга не будет старше 13 лет.

Что же делать в случаях, когда по той или иной причине нельзя воспользоваться лизингом? Изучить возможности, которые предлагает Автокредит – потребительский заем, который адаптирован под потребности покупателя! По сравнению с лизингом, у него намного меньше условий, например, не важно, какого года выпуска автомобиль.

Автокредит — доступный и простой

По данным банка SEB, с момента, когда в июне прошлого года появилась возможность брать Автокредит, им воспользовались более 1000 покупателей, средняя сумма кредита составила 4000 евро.

У этого вида финансирования много существенных преимуществ:

- заплатив кредит, покупатель становится владельцем авто;

- можно приобрести не только машину, но и мотоцикл, квадрацикл и другие транспортные средства, которые регистрируются в CSDD;

- минимальная сумма финансирования — 500 евро;

- автомобиль может быть любого возраста;

- первый взнос не требуется;

- нет дополнительных расходов по оценке авто и KASKO;

- договор можно заключить в интернет-банке и получить деньги сразу после подписания документов.

Рассчитать выгоду можно за 5 минут

Не всегда легко сразу понять, какое решение более выгодно, поэтому очень полезным будет специальный инструмент — Калькулятор приобретения авто; введя несколько цифр, вы сможете понять, с какими расходами необходимо считаться в том или ином случае.

Рассмотрим два примера:

| • Карлис хочет приобрести совершенно новый автомобиль за 16 000 евро. | • Санта решила приобрести у официального дилера пятилетний автомобиль за 10 000 евро. |

|---|---|

У него самого есть 3500 евро на первый взнос, которые он получил, продав старый автомобиль. Значит, для Карлиса лизинг — наиболее финансово выгодное решение, поскольку за те же деньги он получает также полис KASKO. | Ее доля софинансирования составляет 1000 евро. Это означает, что взять конкретный автомобиль в лизинг она не может, если только не удастся увеличить долю софинансирования как минимум до 2000 евро. Зато Санта может стать владелицей машины, если выберет Автокредит – в этом случае ежемесячный платеж составит около 190 евро. К тому же она сама сможет решать, покупать страховку KASKO или нет. Если бы Санте удалось найти средства, чтобы внести первый взнос в размере 2000 евро, то она смогла бы претендовать также на лизинг — при таком раскладе ежемесячный платеж был бы примерно на 20 евро меньше, чем в случае с кредитом, однако тогда пришлось бы считаться также с платежами по KASKO. Это означает, что для Санты более выгодное с финансовой точки зрения решение — все-таки взять Автокредит. |

Линда Эзеркална

Кредит с фиксированной ставкой на приобретение авто

Предлагаем потребительский кредит со ставкой 10% на приобретение транспортного средства (легковой автомобиль, мотоцикл, трицикл, квадрацикл или мопед). Чтобы сохранить ставку 10%, в течение 2-х месяцев с момента получения потребительского кредита транспортное средство необходимо зарегистрировать на Ваше имя в Дирекции безопасности дорожного движения.

Занимайте ответственно, оценивая свои возможности вернуть кредит.

личных ссуд по сравнению с автокредитами: в чем разница?

Индивидуальные ссуды и автокредиты: обзор

Если вы собираетесь купить крупную покупку, например, машину, вам вполне может понадобиться взять ссуду, чтобы покрыть расходы. Личные ссуды и автокредиты — два наиболее распространенных варианта финансирования. Предполагая, что вы соответствуете их требованиям к кредитованию, их относительно легко получить.

Так в чем разница между ними? Персональный заем можно использовать для различных целей, включая покупку автомобиля, тогда как автокредит (как следует из названия) предназначен исключительно для покупки автомобиля.У каждого типа ссуды есть свои плюсы и минусы; важно взвесить и сравнить их, прежде чем ставить подпись на пунктирной линии.

Ключевые выводы

- Персональный кредит можно использовать для различных целей, тогда как кредит на покупку автомобиля предназначен исключительно для покупки автомобиля.

- Персональный заем может быть обеспечен чем-то ценным или, чаще всего, необеспеченным.

- Автокредит обеспечен автомобилем, который вы собираетесь купить, что означает, что автомобиль служит залогом для ссуды.

- В любом случае хороший кредит обычно означает, что его легче получить одобрение и предложить лучшие условия кредита.

Персональный заем

Персональный заем предоставляет заемщику средства от кредитного учреждения (обычно банка) в виде единовременной суммы, которую заемщик может использовать по своему усмотрению, например, для отпуска, свадьбы или ремонта дома.

Персональный заем может быть обеспечен чем-то ценным, например, автомобилем или домом, что позволяет кредитору конфисковать ваш актив для возмещения его убытков, если вы не погасите ссуду.Однако большинство людей выбирают необеспеченную ссуду, что означает, что ссуда предоставляется без залога.

Два ключевых элемента, которые влияют на общую сумму, выплачиваемую по ссуде, — это процентная ставка и срок ссуды. Калькулятор личной ссуды может быть полезным инструментом для определения того, как эти факторы повлияют на то, сколько вы будете платить за каждый месяц.

Процентные ставки

Как правило, процентные ставки по необеспеченным кредитам выше, чем по сопоставимым обеспеченным кредитам с предоставленным залогом.К необеспеченным личным займам также предъявляются гораздо более строгие требования к одобрению, поэтому вам понадобится отличный кредит на вашей стороне. Если ваш находится в плохой форме, личный заем может не подойти.

Ваш кредитный рейтинг будет влиять как на сумму кредита, так и на процентную ставку, которая может быть фиксированной или переменной. Чем лучше ваш кредитный рейтинг, тем выше ваша кредитоспособность и ниже процентная ставка. И наоборот, чем хуже ваш кредитный рейтинг, тем ниже ваша кредитоспособность и выше ставка.Взаимодействие с другими людьми

МинусыВероятно высокие процентные ставки

Ужесточение требований к кредитованию

Потребители с плохой кредитной историей не будут соответствовать требованиям

Условия

Персональные ссуды имеют установленный период погашения, который указывается в месяцах — 12, 24, 36 и т. Д. Более длительные сроки займа снизят вашу ежемесячную выплату, но вы будете платить больше процентов в течение срока ссуды. И наоборот, более короткие сроки кредита означают более высокие ежемесячные выплаты, но в целом взимаются меньшие проценты, поскольку вы быстрее выплачиваете основную сумму.

Большинство кредиторов принимают онлайн-заявки на получение личных ссуд, и вы часто можете получить одобрение на получение ссуды на покупку автомобиля на месте в автосалоне.

Автокредит

Автокредит обеспечен автомобилем, который вы собираетесь приобрести, что означает, что автомобиль служит залогом для ссуды. Если вы не выплачиваете свои платежи по умолчанию, кредитор может конфисковать автомобиль. Кредит погашается фиксированными платежами на протяжении всего срока кредита. Как и в случае с ипотекой, кредитор сохраняет право собственности на актив до тех пор, пока вы не сделаете последний платеж.

Чтобы определить, какая процентная ставка и срок кредита лучше всего подходят для ваших нужд, прежде чем вы отправитесь в автосалон, сначала попробуйте поэкспериментировать с калькулятором автокредитования.

Процентные ставки

Учитывая, что кредитор имеет финансовый контроль над автомобилем — это обеспеченный заем — считается, что долг имеет меньший риск, что обычно приводит к значительному снижению процентной ставки для заемщика. Процентные ставки также являются фиксированными, поэтому заемщики не подвергаются увеличению, которое может быть связано с необеспеченными личными ссудами.

ПлюсыОбычно более низкая процентная ставка

Проще получить с посредственной кредитной историей

Часто удобное финансовое решение «на месте»

Условия

Большинство автокредитов выдается на 36, 48, 60 или 72 месяца. И так же, как и личный заем, чем короче срок, тем выше ежемесячная выплата и наоборот. Кредитная история ниже среднего не обязательно будет мешать вам и вашей ссуде на покупку автомобиля (в отличие от личной ссуды).Это также меньше повлияет на вашу процентную ставку или сумму займа, которая зависит от цены автомобиля.

Есть множество способов получить автокредит. Перед тем, как подписаться на ссуду дилера, стоит выяснить, может ли местный банк или кредитный союз предложить вам более выгодную сделку.

Особые соображения

Независимо от того, выбираете ли вы личную ссуду или ссуду на покупку автомобиля, ставки и предложения различаются в зависимости от учреждения. Так что делайте свою домашнюю работу и ищите лучшую цену.Изучите банки, кредитные союзы и другие кредитные платформы, чтобы найти наилучшее сочетание процентных ставок и продолжительности кредита для доступного ежемесячного платежа.

Итог

Когда дело доходит до покупки нового автомобиля, многие потребители выбирают автокредит, финансируемый дилером, потому что это быстро и удобно. Но в некоторых случаях может быть более эффективным получить вместо этого личный заем. Чтобы принять обоснованное решение, сначала задайте себе следующие вопросы:

- Есть ли у меня залог для обеспечения ссуды?

- Какую процентную ставку (и связанные с ней выплаты) я действительно могу себе позволить?

- Достаточно ли хорош мой кредит?

Выбор между ними сводится к взвешиванию «за» и «против» в свете ваших индивидуальных обстоятельств.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Автокредиты потребительского кредитного союза: обзор 2021 года

Полный обзор

Для обзора потребительского кредитного союза NerdWallet собрал более 15 точек данных от кредитора и сравнил кредитора с другими, которые ищут того же клиента или предлагают аналогичный продукт .

Consumers Credit Union предлагает широкий спектр автокредитов широкому кругу потенциальных заемщиков. Вам необходимо стать участником, чтобы получить ссуду, которая требует внесения небольшого единовременного членского взноса и поддержания баланса в размере 5 долларов на сберегательном счете.

Кредитор рефинансирует существующие автокредиты и предоставляет ссуды на покупку новых и подержанных автомобилей как у дилеров, так и у частных лиц, а также других типов транспортных средств.

Кредитный союз потребителей может подойти тем, кто:

Имеет хорошую кредитную историю. Кредитный союз имеет более высокие требования к минимальному кредитному баллу, чем другие поставщики автокредитов.

Хотите гибкие условия кредита. Потребители предлагают срок погашения до шести месяцев.

Стоимость льгот кредитных союзов.Consumers предлагает своим участникам дополнительные услуги, такие как программа покупки автомобилей и покрытие механического ремонта.

Детали обзора потребительского кредитного союза

Потребительский кредитный союз предлагает ссуды на покупку новых и подержанных автомобилей как у дилеров, так и у частных лиц. Несмотря на то, что Consumers Credit Union находится в Иллинойсе, это не помешает вам подать заявку — он предоставляет ссуды по всей стране.

Если у вас солидное финансовое положение и вы можете позволить себе новый автокредит, Consumers Credit Union упростит процесс подачи заявки.Вы можете подать заявку онлайн или по телефону, и представитель свяжется с вами. Большинство решений по заявкам принимаются в течение 24 часов, и финансирование предлагается в тот же день, хотя среднее время финансирования составляет четыре дня.

Вы можете получить расчетную ставку в Consumers Credit Union, это не повлияет на ваш кредит. Если вы решите взять ссуду на покупку у потребителей, кредитор инициирует жесткую кредитную линию, которая немного снизит ваш кредитный рейтинг. После оформления кредита средства могут быть отправлены вам или дилеру в виде кассового чека или напрямую зачислены на счет.

Потребители предлагают автоматические скидки при оплате: снижение ставки на 0,5% при автоматических платежах со счета кредитного союза потребителей и снижение ставки на 0,25% при автоматических платежах из другого финансового учреждения.

Сумма займа: 5 000–75 000 долларов США.

Минимальный ежемесячный доход: 2000 долларов США.

Максимальный пробег автомобиля: Нет.

Максимальное отношение кредита к стоимости: 125%.

Ставки по автокредитованию Consumers Credit Union

Лучшая процентная ставка, предлагаемая Consumers Credit Union, доступна только для заявителей с отличной кредитной историей (720 FICO и выше) и ссуды на 36 месяцев или меньше для новых автомобилей.Процентные ставки обычно зависят от вашего кредитного рейтинга, при этом более низкие баллы означают более дорогие ссуды.

Зная свой кредитный рейтинг, вы получите представление о процентной ставке, на которую вы можете претендовать. Если у вас плохой кредит (от 300 до 629 FICO), присмотритесь к ним. Вероятно, вам будут предложены высокие процентные ставки, а сравнение цен поможет вам сэкономить.

Обращение к потребительскому кредитному союзу

Предложения по ссуде действительны на срок до 60 дней; Заявители не обязаны принимать.

Нет платы за подачу заявления; Штраф за просрочку платежа в размере 29 долларов США после 10-дневного льготного периода за пропущенные платежи.

Кредитные решения принимаются за 24 часа.

Заявки принимаются онлайн, по телефону или лично в Иллинойсе.

Ограничения кредитного союза потребителей

Максимальный возраст транспортного средства: Без ограничений.

Максимальный пробег автомобиля: Без ограничений.

Требования для участия: взнос в размере 5 долларов плюс сберегательный счет с минимальным балансом 5 долларов в месяц.

Дополнительная информация от Consumers Credit Union

Являясь полноценным кредитным союзом, Consumers Credit Union предлагает все продукты и услуги, которые вы ожидаете от банка. Это включает в себя текущие счета, онлайн-банкинг, кредитные карты, бизнес-ссуды и многое другое.

Кредитор также предоставляет ссуды на покупку мотоциклов, транспортных средств для отдыха и лодок, а также предлагает программу покупки автомобилей и покрытие механического ремонта. Надежные онлайн-ресурсы Consumers Credit Union включают программу финансовой грамотности, руководства пользователя и автоматический калькулятор доступности.Если вы хотите поговорить с представителем «лицом к лицу», кредитор предлагает видеозвонки из своего приложения.

Лучшие ставки автокредитования в апреле 2021 года

Окончательный приговор

Свобода нового, подержанного или рефинансированного автомобиля не должна быть испорчена долгими сроками или ежемесячными платежами, которые разрушают ваш банк. Вот почему так важно выбирать лучшие ставки и кредиторов.

Хорошее место для начала поиска — это PenFed Credit Union. Он предлагает одни из самых низких ставок и минимальных сумм кредита, с которыми мы сталкивались, а также широкий диапазон условий оплаты и доступен во всех 50 штатах.

Сравнить провайдеров

| Лучшие ставки автокредитования в марте 2021 года | |||

|---|---|---|---|

| Кредитор | Самая низкая скорость | Сумма кредита | Условия |

| PenFed Credit Union Лучший результат | 1,39% | 500–100 000 долл. США | 36 — 84 месяца |

| Кредитный союз потребителей Финалист, Лучший результат | 2.69% | Нет минимума или максимума | 0 — 84 месяца |

| Опортун Лучшее при плохой кредитной истории | Не раскрывается | 5000–35 000 долл. США | 7-35 месяцев |

| Capital One Лучший кредитор крупного банка | 2,99% | 4000–75 000 долларов | 36 — 84 месяца |

| OpenRoad Lending Лучшее для рефинансирования | 1,99% | 7500–100 000 долларов | До 72 месяцев |

| LightStream Лучшее для подержанных автомобилей | 2.49% | От 5000 до 100000 долларов | 24 — 84 месяца |

| Карвана Лучшее для технарей | 4,00% | 1 000–85 000 долл. США | 36 — 72 месяца |

| LendingTree Лучшее для сравнения ставок | Зависит от кредитора | Зависит от кредитора | Зависит от кредитора |

| Кредитный клуб Лучшее для поиска вариантов рефинансирования | 3.99% | Зависит от кредитора | Зависит от кредитора |

Часто задаваемые вопросы

Что такое хорошая процентная ставка по автокредиту?

Процентные ставки по автокредиту зависят от вашей кредитоспособности, финансируемого автомобиля, деталей ссуды и рыночных ставок. Кредитоспособность — это комбинация вашего кредитного рейтинга, истории платежей, дохода и того, финансировали ли вы ранее транспортное средство. На ставку влияет то, новый или подержанный автомобиль, равно как и срок кредита, то есть длительность кредита.

Текущие рыночные ставки также влияют на вашу ставку автокредитования. Обычно кредитные союзы предлагают клиентам более низкие ставки, чем другие кредиторы. Рынок постоянно колеблется, но ставка менее 5% обычно считается хорошей.

Можете ли вы договориться о ставках автокредитования?

Так же, как и цена автомобиля, ставки по автокредиту часто обсуждаются. Иногда можно договориться о ставке с дилером или напрямую с кредитором. Чем лучше ваша общая финансовая картина, тем больше у вас будет успеха в переговорах по ставке.Вы также можете обсудить условия кредита. Например, вы не хотите платить за первые 90 дней или хотите профинансировать автомобиль на 60 месяцев вместо 48.

Как я могу получить лучшую ставку автокредитования?

Чтобы получить лучшую ставку автокредитования, вам необходимо:

- Присмотритесь к ценам и сравните свой кредитный союз с тем, что предлагает дилер.

- Работайте над улучшением своего кредитного рейтинга.

- Оплачивайте счета вовремя.

- Иметь постоянную работу с низким соотношением долга к доходу.

- Ценовой магазин автомобилей; некоторые автомобили, от которых дилеры хотят избавиться, будут иметь специальный тариф.

Методология

Мы просмотрели более дюжины кредиторов, чтобы найти лучшие ставки по автокредитованию. Среди факторов, которые мы рассмотрели, были простота подачи заявки, влияние на кредитный рейтинг, сроки, кредитные требования и многое другое.

Наше исследование также показало, что самые низкие ставки, которые мы обнаружили, часто доступны только заемщикам с определенным минимальным кредитным рейтингом.В результате мы рекомендуем вам выбирать лучшие ставки у кредиторов, которые используют только мягкий кредит, чтобы получить представление о доступных для вас ставках.

Все наши лучшие варианты предлагают простые онлайн-заявки, гибкие условия погашения, низкие или нулевые последствия для кредитных рейтингов и лучшие ставки, доступные сегодня на рынке.

Покупка автомобиля | США PIRG

Потребителям, покупающим новый автомобиль, есть о чем беспокоиться: от поиска подходящего автомобиля до переговоров по хорошей цене и управления своим бюджетом.Однако некоторые ловушки, мошенничества и ловушки могут создать новые затраты и головную боль даже для опытных покупателей. Вот на что стоит обратить внимание:

Дилерские центры «Купи здесь, плати здесь»

На что обращать внимание: Автосалоны, предлагающие внутреннее финансирование, часто рекламируемые с такими знаками, как «покупай здесь, плати здесь» или «нет кредита, нет проблем», могут быть соблазнительными для потребителей, обеспокоенных поиском заем. Однако часто эти представительства продают автомобили по завышенным ценам, предлагают дорогие и зачастую недоступные ссуды или используют хитрые методы продаж.

Традиционно автокредиты поступают от банка или кредитного союза, даже в тех случаях, когда финансирование организует автосалон. Однако в случае с дилерскими центрами «покупай здесь, плати здесь» оно само действует как банк и финансирует ссуду на покупку автомобиля. По данным Бюро финансовой защиты потребителей (CFPB), традиционные кредитные компании обычно воздерживаются от выдачи ссуд на сумму, превышающую стоимость покупки, в то время как дилерские центры «покупай здесь, плати здесь» часто не устанавливают таких ограничений.Это создает «больший риск того, что вы возьмете взаймы, чтобы заплатить больше, чем стоит машина».

В ходе расследований на уровне штата и на федеральном уровне иногда обнаруживались дилеры, работающие по принципу «покупай здесь, плати здесь», нарушая закон или завышая клиентов. Было обнаружено, что дилеры предлагают незаконно высокие процентные ставки, работают без лицензии, устанавливают цены на автомобили намного выше балансовой стоимости и используют несправедливые и беспокоящие методы взыскания долгов. Некоторые дилеры, работающие по принципу «покупай здесь, плати здесь», также используют устройства «прерывания запуска», предназначенные для отключения транспортных средств клиентов в случае пропущенных платежей.Было обнаружено, что по крайней мере один дилер использовал эти устройства незаконно, без надлежащего уведомления и без предоставления соответствующих положений о «праве на лечение».

Что делать: Потребители с плохой кредитной историей или без нее могут подумать, что у них нет другого выбора, кроме как купить машину у дилера, рекламирующего ссуды «без проверки кредитоспособности». Часто это не так, и изучение возможностей традиционных кредитных компаний может привести к получению более доступного и безопасного кредита. Если вы потратите время на получение предварительного одобрения от традиционной кредитной компании, прежде чем обращаться к дилеру, это может привести к лучшим условиям и большей позиции на переговорах.

Финансирование йо-йо

На что обращать внимание: Некоторые дилеры используют тактику обмана, часто называемую финансированием «йо-йо», чтобы усилить давление на покупателей автомобилей. Согласно Федеральной торговой комиссии (FTC), эта тактика происходит, когда дилеры «обманчиво или несправедливо побуждают потребителей, которые подписали контракты и уезжают с транспортных средств, подписывать новые контракты и платить более высокую процентную ставку, вносить дополнительный первоначальный взнос, или согласны с другими условиями, которые существенно отличаются от исходных условий, с которыми согласился потребитель.”

Эта тактика обычно начинается, когда дилер сообщает покупателю, что он получил одобрение на финансирование, подписывает все документы, представленные дилером, и уезжает со стоянки, думая, что сделка заключена. Вопреки тому, что было сказано потребителю, дилер считает, что он произвел «спотовую» поставку автомобиля до завершения финансирования. Для дилера, несмотря на то, что было сказано потребителю и что могло бы быть сказано в контракте, дилер не считает финансирование завершенным до тех пор, пока дилер не получит платеж от финансовой компании, которой он хочет продать кредитный контракт.Если продажа дилером кредитного контракта этой финансовой компании по какой-либо причине не выполняется, дилеры затем говорят потребителю, что некоторые условия должны быть изменены, или сам автомобиль должен быть изменен, или что сделка не будет выполнена. Согласно FTC, некоторые дилеры никогда даже не попытаются продать первоначальный кредитный договор. Затем они сообщают клиенту, что финансирование прервано, и ложно заявляют, что, не соглашаясь с новыми условиями, клиент потеряет ссуду или первоначальный взнос, или угрожают сообщить об угоне автомобиля и арестовать клиента.

Что делать: Лучший способ избежать «йо-йо-финансирования» — это для начала купить меньше автомобилей, а если вам абсолютно необходимо использовать кредит, получить предварительно одобренное финансирование от банка, кредитного союза или онлайн-кредитора. . Если это невозможно, и вы собираетесь рассмотреть возможность получения кредита от дилера, всегда запрашивайте копию «Истины в раскрытии информации в соответствии с Законом о кредитовании» и покидайте дилерский центр с этими раскрытиями, чтобы вы могли внимательно их прочитать в удобном месте. Прежде чем вернуться к дилеру, позвоните и спросите, одобрено ли финансирование, и никогда не подписывайте никаких документов, если вам не сообщат об этом или вам не сообщили, каковы условия, и вы согласны с ним.Затем прочтите все документы, которые вас просят подписать, и не подписывайте никаких документов, в которых говорится, что транзакция отличается от того, что вам было сказано. Всегда храните копию всего, что вы подписываете. Если дилер позвонит, чтобы сказать, что что-то не так, после того, как он уже сказал вам, что все было окончательно, вам следует проконсультироваться с юристом. Вы также можете потребовать письменное подтверждение того, что произошло — это может разоблачить дилеров, которые изначально не искали финансирования.

Торговля, когда ты «вверх ногами»

На что обращать внимание: Термин «вверх ногами» относится к ситуации, когда вы задолжали по своему автомобилю больше, чем оно того стоит, что означает, что у вас отрицательный капитал в своем автомобиле.Например: если вы задолжали 15 000 долларов за автомобиль, но наибольшее предложение, которое вы получили за него, составляет 5000 долларов, значит, у вас отрицательный капитал на 10 000 долларов, и ваш кредит «перевернут». Это может быть рискованной ситуацией для любого потребителя, поскольку в случае возникновения денежной чрезвычайной ситуации продажа автомобиля не покроет стоимость автокредита. Тем не менее, многие люди оказываются «вверх ногами» сразу после покупки, особенно в случае ссуды с небольшим первоначальным взносом, и особенно потому, что новые автомобили теряют около 20 процентов своей стоимости, как только их выгружают со стоянки.

Покупатели, которые «перевернуты вверх ногами», должны быть особенно осторожны при обмене своего транспортного средства на покупку нового. Эта ситуация может сделать новый автокредит намного более дорогим, потому что, помимо финансирования вашего нового автомобиля, вы будете занимать дополнительные деньги, чтобы завершить выплату по обмену. В 2017 году почти треть проданных автомобилей стоила меньше кредитов, на которые они были профинансированы.

Что делать: Если вы планируете торговать транспортным средством с существующей ссудой, убедитесь, что вы понимаете свою полную финансовую картину.Рассчитайте собственный капитал (или отрицательный капитал) вашего автомобиля, вычтя его стоимость из текущего ссудного баланса, оценив стоимость вашего автомобиля, найдя похожие автомобили на продажу, или используя онлайн-калькулятор стоимости автомобиля.

Если ваш автокредит «перевернут», постарайтесь не продавать его. Часто лучший вариант — оставить автомобиль до тех пор, пока кредит не будет погашен или пока у вас не появится собственный капитал. Если это не вариант, продажа автомобиля самостоятельно, как правило, приводит к более выгодной сделке, чем его продажа в дилерском центре.

Излишний упор на низкие ежемесячные платежи

На что обращать внимание: Что касается расходов на транспортное средство, то ежемесячные платежи не отражают всей картины. Для потребителей, особенно с ограниченным бюджетом, может возникнуть соблазн сосредоточиться на ежемесячных платежах. Однако ссуды с низкими ежемесячными выплатами часто оказываются более дорогими в долгосрочной перспективе. Ссуды с низкими ежемесячными выплатами также обычно требуют выплат на более длительный период времени — иногда настолько долго, что автомобиль все еще оплачивается, когда потребитель готов к обновлению.

Что делать: Согласно Бюро финансовой защиты потребителей, «лучший способ сравнить автокредиты — использовать общую стоимость ссуды». Обязательно сложите все расходы по ссуде, включая сумму процентов, выплачиваемых в течение срока ссуды, при принятии решения. Если единственный способ позволить себе автомобиль — это оплатить его за более длительный период времени, подумайте, может ли более дешевый автомобиль быть лучшим вариантом.

Дополнения по завышенной цене

На что обращать внимание: При продаже автомобиля многие дилеры будут пытаться убедить клиентов покупать дорогие «надстройки»: опции и аксессуары для автомобилей, обычно предлагаемые менеджером по финансам и страхованию дилера, которые могут быстро добавить тысячи. долларов к стоимости автомобиля.Многие дополнения либо не нужны, либо их можно найти гораздо дешевле при покупке в другом месте. Согласно Autotrader, часто предлагаются надстройки, которых следует избегать почти всегда, включая вытравливание VIN, защиту от ржавчины, защиту ткани и расширенные гарантии.

Что делать: Самый простой способ избежать подделки надстроек — просто сказать «нет». Очень немногие надстройки стоят своих денег, и даже надстройки с реальной стоимостью обычно можно купить в другом месте гораздо дешевле. Некоторые дилеры продают автомобили с предустановленными дорогими надстройками, что увеличивает стоимость автомобиля.Чтобы избежать появления этих транспортных средств, заранее позвоните своему дилеру и узнайте, есть ли на желаемом автомобиле предустановленные надстройки и сколько они добавляют к цене транспортного средства. Если вы не можете найти нужный автомобиль без надстроек, возможно, стоит купить его в другом месте.

Автодолги США выросли до рекордно высокого уровня, несмотря на пандемию

Хотя пандемия COVID-19 решительно изменила многие аспекты повседневной жизни американцев, одним из наиболее заметных отличий была мобильность и необходимость выходить из дома.

Изоляция пандемии и желание избежать заражения удерживали многих американцев внутри, заставляя их пересматривать, сколько они могут сделать, не выходя из дома. С новой нормой в 2020 году — домоседом — и рекордным количеством людей, работающих удаленно — страна быстро адаптировалась к услугам доставки, и многие интернет-магазины пережили бум.

Эти изменения заставили многих задуматься о том, повлияет ли и как на потребительские займы для автомобилей. Ответ: в целом, общий остаток потребительских автокредитов в 2020 году все же вырос — до рекордного уровня в 1 доллар.37 трлн, по данным Experian.

И хотя задолженность по автокредиту росла примерно такими же темпами, как и годом ранее, эффект пандемии был очевиден в определенных аспектах рынка, особенно если сосредоточиться на том, кто финансировал автомобили.

В рамках нашего постоянного обзора потребительского долга в США Experian проанализировала данные кредитного отчета, чтобы увидеть, как изменился потребительский автомобильный долг за последний год. В этом анализе ежегодно сравниваются репрезентативные данные за 2019 год с данными за четвертый квартал (Q4) 2020 года — самыми последними доступными данными.Читайте наши идеи и анализ.

Автомобильный долг достиг рекордного уровня в 1,37 триллиона долларов

В период с 2019 по 4 квартал 2020 года общий автомобильный долг в США вырос на 80 миллиардов долларов до 1,37 триллиона долларов, то есть на 6%, согласно данным Experian. Это расширение отражает средние темпы роста автомобильного долга на 6% за последнее десятилетие. Другими словами, несмотря на изменения в повседневных привычках потребителей к поездкам и поездкам на работу, рынок автомобильного финансирования не испытал серьезных потрясений, подобных тем, которые произошли с другими типами потребительских долгов.

Источник: Experian

По сравнению с другими видами потребительского долга, автокредитование продемонстрировало один из наиболее скромных приростов общих остатков за последний год.

Средний остаток потребительской автомобильной задолженности растет в условиях пандемии

Наряду с общим долгом средний остаток на балансе потребителей увеличился незначительно: с 2019 года, согласно данным Experian, сумма своей задолженности увеличилась на 634–3%. Это всего на 1 процентный пункт больше, чем темпы роста потребительских балансов в 2019 году, что еще раз подтверждает тот факт, что долг потребителей за автомобили не претерпел резких изменений во время пандемии.

Источник: Experian

По сравнению со значительными изменениями в остатках других долгов — остатки студенческих ссуд выросли на 9% в период с 2019 по 3 квартал 2020 года, а задолженность по кредитным картам уменьшилась на 14% за это время — постоянный ежегодный рост автомобильного долга может иметь большую сложность, чем кажется.

«COVID-19 вызвал некоторые сбои на рынке, которые бросили вызов текущим тенденциям, которые мы наблюдали», — говорит Мелинда Забрицки, старший директор Experian по автомобильным финансовым решениям.«Возможно, одна из самых неожиданных тенденций заключалась в том, что количество правонарушений не увеличилось значительно во время пандемии, хотя мы знаем, что различные программы размещения, а также пакеты стимулов, вероятно, помогли сдержать их».

В рамках Закона о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES) федеральное правительство приостановило выплату студенческих ссуд и выпустило руководство, в котором ипотечные кредиторы должны были проявлять терпение для тех, кто пострадал от пандемии.

Эти меры были направлены на то, чтобы предложить помощь нуждающимся потребителям — и, хотя они, похоже, были успешными (пока), эти меры также привели к увеличению остатков на счетах, поскольку выплачивается меньше счетов.Возьмем, к примеру, студенческие ссуды, которые увеличились на 12% в значительной степени из-за продолжающегося заимствования в сочетании с невыплатой существующей задолженности.

В случае автомобильной задолженности, однако, не было четких указаний со стороны федерального правительства. В результате потребители, нуждающиеся в финансовой помощи, были вынуждены искать ее самостоятельно путем рефинансирования, продажи своего автомобиля или принятия других мер. У некоторых была возможность вести переговоры со своими кредиторами, многие из которых заявили о готовности работать с нуждающимися заемщиками в начале пандемии.Хотя неясно, сколько кредиторов заключили специальные соглашения о погашении заемщиков, финансово пострадавших от пандемии, ясно, что какие бы действия они ни предприняли, не изменили структуру роста автомобильной задолженности.

Просрочки по автокредиту снизились, но сейчас растут

Без радикальных политик, которые приостанавливали или помогали отсрочить погашение автокредитов, потребителям приходилось либо продолжать выплачивать свои долги по автокредиту, либо искать другие средства, чтобы избежать пропуска платежей.

Хотя в первые месяцы пандемии уровень просрочек в большинстве случаев резко снизился, данные за 4 квартал 2020 года показывают, что количество просроченных счетов снова растет.С 3 по 4 квартал 2020 года соотношение счетов с просрочкой платежа от 30 до 59 дней (DPD) увеличилось на 12%; С 60 до 89 счетов DPD выросли на 18%; а с 90 до 180 счетов DPD выросли на 3%.

Это последовало за периодом между 2019 и третьим кварталом 2020 года, когда потребители увидели, что процент их счетов с просрочкой от 30 до 59 дней упал на 26%, согласно данным Experian. Доля просроченных счетов 60 к 89 DPD также снизилась на 22%.

Единственным исключением из улучшения просрочек за этот период времени была доля сильно отстающих счетов (от 90 до 180 DPD), которая увеличилась в период с 2019 по 3 квартал 2020 года.Среди других возможных факторов в эту группу могут входить люди, которые просрочили платежи в начале пандемии и не смогли обновить свои счета во время кризиса.

Хотя просрочки (в диапазоне от 30 до 59 и от 60 до 89 DPD) по автомобильной задолженности в конечном итоге снизились в период с 2019 по 4 квартал 2020 года, медленный рост, наблюдаемый в последнем квартале, может указывать на грядущие изменения.

Источник: Experian

В целом снижение количества просроченных автоматических счетов является положительным, поскольку история платежей является наиболее важным аспектом кредитного рейтинга потребителя.На данный момент во время пандемии средний балл FICO ® ☉ увеличился, увеличившись на 7 пунктов до рекордного значения 710 в 2020 году.

Покупатели автомобилей перекосили Prime во время пандемии

В целом потребители с кредитными рейтингами на первом месте и сверхпрочные диапазоны привели к новым заимствованиям, в то время как в группах субстандартного и глубокого субстандартного кредитования наблюдалось снижение количества новых автомобилей. Для создания оценочных групп использовались следующие диапазоны VantageScore:

- Deep subprime : 300-500

- Subprime : 501-600

- Nonprime : 601-660

- Prime : 661-780

- Super prime : 781-850

Согласно данным Experian State за четвертый квартал 2020 года, в четвертом квартале 2020 года 43% от общего объема кредитов приходилось на основных потребителей, а 20% — на сегмент суперпрайм-заемщиков, что больше по сравнению с 2019 годом. отчета «Рынок автомобильного финансирования».С другой стороны, субстандартные и субстандартные заемщики сократили свою долю происхождения до 16% и 2% соответственно.

«Пакеты стимулов, вероятно, сыграли определенную роль в объемах финансирования, но с учетом сказанного, субстандартные заемщики, вероятно, были одними из наиболее пострадавших от COVID-19, и, возможно, не были на рынке для автомобиля», — говорит Забрицкий. «В целом, мы видели, что в 2020 году количество субстандартных кредитов сокращалось более высокими темпами, чем раньше».

Авто-остатки увеличиваются больше всего в высоких кредитных диапазонах

На основе диапазона оценок FICO ® ясно, что те, у кого оценки находятся в диапазонах «хорошо» и «очень хорошо» — которые считаются первыми заемщиками — испытали наибольший изменение автомобильной задолженности.У потребителей с оценками от 300 до 579 балансы увеличились всего на 1% — значительно меньше, чем рост на 3–4%, наблюдаемый в других группах.

Источник: Experian

Молодое поколение снова стимулирует рост автомобильного долга

Как и в случае с другими видами долгов в прошлом году, самые молодые взрослые потребители увидели самые большие изменения в своих автомобильных долгах. в 2020 году. Поколение Z — потребители в возрасте от 18 до 23 лет по состоянию на 2020 год — продемонстрировало колоссальный рост на 12%, что почти в шесть раз превышает рост молчаливого поколения, у которого почти такой же уровень автомобильной задолженности.

Источник: Experian; Возраст на 2020 год

Потребители во всех штатах видят увеличение автобаланса

Согласно данным Experian, средний автобаланс потребителей во всех 50 штатах и Вашингтоне, округ Колумбия, увеличился в 2020 году. В большинстве штатов, а точнее в 35 штатах, количество потребителей увеличилось, по крайней мере, на уровне 3% в среднем по стране. Заемщики почти в половине штатов — 24 — продемонстрировали средние темпы роста не менее 4%. И поскольку в целом у американцев наблюдался умеренный рост своих балансов, потребители в одной трети страны продемонстрировали средний рост более чем на 5%.

Разные изменения, наблюдаемые в разных штатах, напоминают о том, что пандемия оказала разное воздействие, многие из которых зависят от географического положения.

Источник: Experian

Автолизинг замедляется, а популярность электромобилей растет

Хотя большинство тенденций заимствования с 2019 года оставались относительно стабильными, в некоторых областях автомобильного рынка происходят изменения, заслуживающие особого внимания. В отчете Experian о состоянии автомобильного финансового рынка за 4 квартал 2020 года содержится подробный обзор изменений на рынке автокредитования.Вот основные моменты четвертого квартала 2020 года:

- Потребители реже берут автомобили в лизинг. Доля всех новых автомобилей, сдаваемых в лизинг, упала до 27% в четвертом квартале 2020 года по сравнению с 31% в 2019 году. Лизинговые платежи выросли почти для всех потребителей, за исключением тех, кто находится в первоклассном и суперпремиальном сегментах, где арендные платежи снизились в 2020.

- Все большую популярность приобретают электромобили и гибридные автомобили. Электрические и гибридные автомобили становятся все более распространенным явлением, и их популярность резко выросла в 2020 году.На электрические и гибридные автомобили сейчас приходится 7% нового финансирования — рост с 4% в 2019 году. Toyota лидирует на рынке с наибольшей долей (39%) электрических и гибридных транспортных средств, за ней следует Tesla (26%) в четвертом квартале 2020 года.

- Выплаты по кредитам растут, несмотря на снижение процентных ставок. Средняя процентная ставка по автокредиту в 4 квартале 2020 года составила 4,31%, что ниже 5,25% по сравнению с аналогичным периодом прошлого года. Но даже при снижении процентных ставок средняя сумма новой ссуды росла вместе со среднемесячным платежом.Средняя финансируемая сумма выросла почти на 2000 долларов до 35 228 долларов, а средний ежемесячный платеж вырос на 21 доллар до 563 долларов в четвертом квартале 2020 года.

«Отрасль финансирования автомобилестроения является устойчивой, и мы снова увидели это в 2020 году», — говорится в сообщении. Забрицкий. «Несмотря на неспокойный год, мы действительно увидели рост остатков автомобильного портфеля, что является положительным признаком, хотя, вероятно, это связано с более высокими средними суммами кредитов.

Кредитные и долговые тенденции в меняющиеся времена