Что делать если не дают кредит: Что делать, если отказали в кредите в Сбербанке?

что делать, если деньги нужны

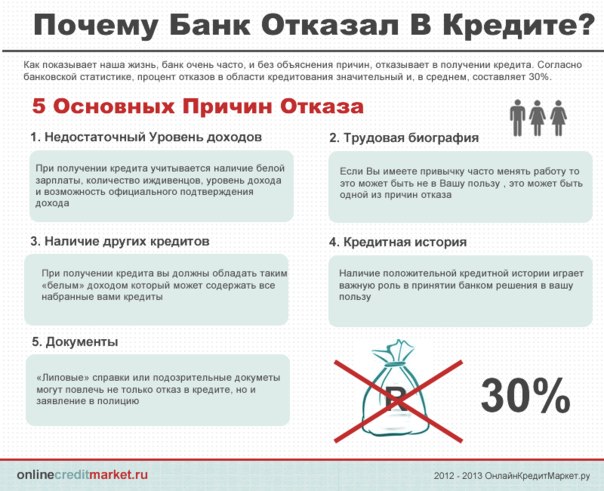

Кредитование сегодня — наиболее популярная и востребованная услуга, которой пользуются тысячи людей. Но статистические данные ясно показывают, что многие заявки на получение ссуды не одобряют, и зачастую банки не дают кредит — потребительский или на покупку автомобиля. Особенно сложно получить ипотеку. В чем же причины того, что банковское учреждение не выдает заем? Если вам не дают кредит, что же делать?

Любой банк, отказавший в получении денег, никак не объясняет свое решение, поэтому стоит разобраться, какие факторы влияют на одобрение или отказ.

Шаги, предпринимаемые банком для проверки заемщика

Любая ссуда выдается только после кропотливой проверки потенциального заемщика. Банковский служащий проводит проверку по следующим пунктам:

- Тщательный анализ кредитной истории потенциального клиента (данные проверяются через специальное бюро историй кредитования).

- Сверка анкетных данных, которые были указаны в заявлении.

- Визуальная оценка человека, желающего взять заем в банке.

Лишь после такой процедуры банк может предоставить кредит, если результат проверки полностью удовлетворил финансовое учреждение.

Основные поводы отказать в получении денег

Основными причинами отказа в кредитах можно считать следующие:

- Не внушающий доверия внешний вид человека, его подозрительное поведение. Финансовый служащий оценивает внешность заемщика, визуально определяет его благонадежность, обращает внимание на чистоту одежды, отсутствие запаха алкоголя, анализирует поведение. Грязная одежда, неприятный запах или легкомысленное поведение послужат серьезным поводом не дать кредит.

- Проверка по «черным спискам», принесшая положительный результат. Каждого человека, решившего брать ссуду в конкретной финансовой организации, сотрудники скрупулезно прогоняют по всем базам данных, выясняя ряд сведений: имеются ли судимости, задолженности по оплате коммунальных услуг или штрафов, невыплаченные кредиты, факты мошенничества. Банк не дает добро, если находит негативную информацию о клиенте.

- Низкая оценка ответов. Многие организации используют специальную систему оценки ответов, на основании которой и решается вопрос о выдаче. Данный метод получил название «скоринг». Если клиент набрал нужное количество баллов при анкетировании, ему одобряют кредит, и наоборот.

- Плохая кредитная история. Будущего заемщика проверяют через бюро кредитных историй, там имеется информация обо всех ссудах, взятых ранее. Если выясняется, что выплаты производились крайне нерегулярно или существуют долги, практически все банки отказывают в кредите.

- Несогласие члена семьи. Оба супруга несут равную ответственность за возврат денежных средств, поэтому несогласие одного из них автоматически приводит к тому, что нигде не дают кредит. Если брак оформлен официально, деньги выдадут лишь с письменного согласия второго супруга.

- Низкий или непостоянный доход. В финансовой организации могут отказываться дать денежные средства взаем, если имеются сведения о небольшой заработной плате или нерегулярности дохода потенциального клиента.

Банк не дает добро, если находит негативную информацию о клиенте.

Банк не дает добро, если находит негативную информацию о клиенте.

- Неверные личные данные. Давая деньги, банковские работники в обязательном порядке проверяют достоверность сведений, указанных в анкете. Если место работы или номера телефонов не совпадают с реальными, вероятность получения ссуды будет близка к нулю.

Как взять кредит, не получив отказа? Следует заранее позаботиться о своем внешнем виде, обговорить заем с ближайшими родственниками, указать достоверную информацию, продумать свое поведение с банковскими служащими.

Что делать, если все же не дают кредит?

Если все банки отказывают в кредите, что же делать? Выход существует из любой ситуации. В этом случае не стоит надеяться на низкий процент по кредитованию или выгодные условия, но взять деньги в долг все-таки возможно.

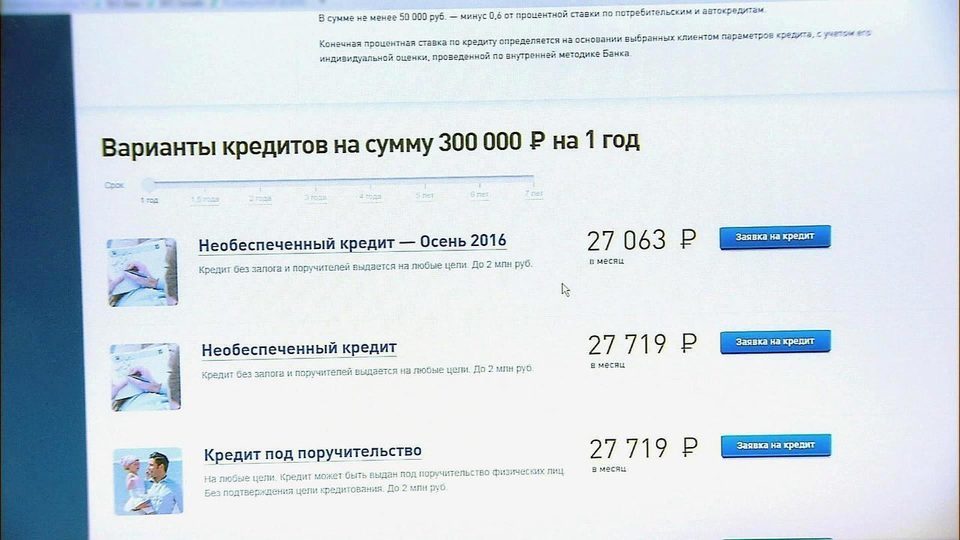

Оформление заявки онлайн

Если есть основания думать, что внешность или неумение отвечать на вопросы сотрудника кредитной организации могут привести к отказу, не следует приходить в банк лично. Заявка, поданная онлайн, значительно повысит шансы на выдачу денег. К плюсам такой услуги можно отнести:

К плюсам такой услуги можно отнести:

- Отсутствие визуальной оценки со стороны работников банка.

- Возможность подать заявку прямо из дома, не тратя времени на походы по банкам.

- Возможность разместить заявки сразу в нескольких финансовых организациях.

Все факторы указывают на то, что заявка, поданная удаленно, дает больше шансов на получение займа.

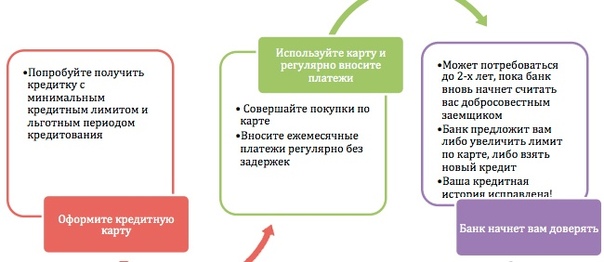

Заказ кредитной карты в режиме онлайн

Это еще один способ получить взаем денежные средства. Пластиковая кредитная карта достаточно охотно выдается банковскими учреждениями. Весь список преимуществ:

- Как и в первом случае, нет визуальной оценки внешности клиента и уровня его доходов.

- Оформление кредитной карты — более упрощенная процедура, чем оформление кредита.

- Банки чаще выдают пластиковые кредитные карты, чем сами кредиты.

- Проверка указанных сведений об уровне доходов проводится менее тщательно.

В совокупности получается, что получить деньги таким способом не столь сложно.

Заем в микрофинансовой организации

На вопрос о том, в каком банке практически никогда не отказывают в кредите, можно смело ответить, что именно микрофинансовые организации наиболее лояльны к своим клиентам. Высокую процентную ставку и небольшую сумму, получаемую на руки, можно отнести к минусам микрозайма, но существуют и плюсы:

- Практически повсеместно заявки принимаются онлайн.

- Время рассмотрения невелико, иногда заявка удовлетворяется в течение нескольких минут.

- Плохая кредитная история зачастую не служит поводом для отказа.

- Постоянные клиенты получают более выгодные условия, различные скидки и бонусы.

Но и при обращении в микрокредитную организацию следует достоверно указывать все данные, чтобы не получить отказ в кредитовании.

Заем под залог

Эта возможность получить на руки наличные обычно используется в том случае, если все вышеперечисленное не принесло результата. Для получения на руки не очень крупных сумм выгоднее обратиться в ломбард. Конечно, придется на время расстаться с ценными вещами, но и процент будет не слишком грабительским.

Конечно, придется на время расстаться с ценными вещами, но и процент будет не слишком грабительским.

Если необходима крупная сумма наличных, следует заложить более ценное имущество (автомобиль или недвижимость), для таких случаев существуют специальные ломбарды.

Обращение за кредитом в банк, через который перечисляется заработная плата

Зачастую банки предоставляют возможность взять заем с выгодными условиями лицам, получающим через них свою зарплату. Существует большая вероятность на одобрение кредита в таком банке даже при плохой кредитной истории или наличии клиента в черных списках.

Обращение к частному заемщику

Существует возможность попросить деньги в долг у частного лица. Следует заранее обговорить все нюансы, договориться о процентной ставке и сроке возврата всей суммы, после чего необходимо обратиться к нотариусу. В нотариальной конторе будет составлен и заверен специальный договор, устраивающий обе стороны.

Обращение к кредитным брокерам

Такая услуга пока не слишком распространена среди населения, хотя именно кредитный брокер может помочь в такой ситуации, ведь его основная задача — подобрать наилучшие условия для получения кредита.

При обращении к брокеру необходимо заполнить анкету, после чего он находит банк, в котором шанс на получение кредита наиболее велик, проводит разъяснительную работу с клиентом, помогает правильно собрать и оформить необходимую документацию. Таким образом, вероятность получения денег на руки возрастает многократно.

6 причин из-за которых банк Вам может не выдать кредит

Время чтения: 4 минут (-ы)Если вы хотите получить кредит – банк, помимо прочего, обязательно запросит и изучит ваш кредитный отчет, или, как его чаще называют, кредитную историю. В этом отчете содержится информация обо всех ваших заимствованиях за последние 5 лет, а также указывается кредитный рейтинг – оценка, которая по определенной формуле рассчитывается Национальным банком. Подробно о получении кредитной истории и ее содержании мы уже рассказывали тут

Есть некоторые базовые факторы, которые могут негативно сказаться на кредитном рейтинге. Например, просрочки – чем их больше, тем, очевидно, ниже будет оценка. Или, к примеру, количество заключенных кредитных договоров – чем больше кредитов у вас уже есть, тем ниже будет кредитный рейтинг.

Например, просрочки – чем их больше, тем, очевидно, ниже будет оценка. Или, к примеру, количество заключенных кредитных договоров – чем больше кредитов у вас уже есть, тем ниже будет кредитный рейтинг.

При этом есть и менее очевидные факторы, которые влияют на оценку вас как потенциального кредитополучателя. Об них – наш сегодняшний материал.

Поручительство

Если вы выступаете поручителем по чужому кредиту – вы несете по этому кредиту точно такую же ответственность, как и сам кредитополучатель. И может случиться так, что именно вам придется погашать чужой долг перед банком. Поручительство отображается в кредитной истории. Если вдруг вы сами решите взять кредит – банк обязательно учтет, что на вас лежит ответственность по чужому займу, и будет принимать этот факт во внимание при расчете вашей кредитоспособности. Конечно, это не значит, что кредит вам не дадут. Однако сумма доступных к заимствованию средств может оказаться меньше. С другой стороны, у поручительства есть и плюс: оно означает, что один из банков уже счел вас добропорядочным и надежным потенциальным плательщиком.

Поручительство – это очень серьезный шаг. Перед тем, как согласиться взять на себя ответственность по кредиту друга, знакомого или родственника, обязательно взвесьте все за и против. О правах и обязанностях поручителей мы подробно рассказывали тут

Кредитные карточки и карты рассрочки

Такие банковские продукты очень удобны в качестве «неприкосновенного запаса» на случай форс-мажора. Кредитка позволяет иметь под рукой заемные средства от банка, но не пользоваться ими, если нет такой необходимости – а значит, не платить и проценты. Многие люди оформляют подобные карточки просто так, чтобы были. Вместе с тем, доступный лимит на кредитной карте или карте рассрочки – это уже выданный кредит. Он отображается в кредитной истории и влияет на кредитный рейтинг. Как и в случае с поручительством, наличие кредитки не означает, что в вам откажут в выдаче нового займа, но может повлиять на возможную сумму заимствования.

Рефинансирование кредита

Рефинансирование – это когда человек берет новый кредит для того, чтобы погасить старый.

В кредитную историю попадают данные только за последние пять лет. Если вы брали кредиты ранее и даже допускали по ним серьезные просрочки – это никак не скажется на вашем текущем кредитном рейтинге.

Отсутствие кредитной истории

Если вы никогда не брали кредитов, микрозаймов, не выступали поручителем – для банка вы в некотором смысле темная лошадка. Ведь нет достоверных фактов, позволяющих судить о том, какой вы кредитополучатель. Кредитный рейтинг человека без кредитной истории будет ниже кредитного рейтинга человека, который брал кредиты и добросовестно их погашал.

Большое количество запросов на получение кредитной истории

Получить доступ к вашей кредитной истории может любое юрлицо – для этого потребуется ваше письменное согласие. Данные из кредитного регистра могут запрашивать не только банки, но и микрофинансовые организации, сотовые операторы при оформлении рассрочек и пр. Чем больше таких запросов поступает за короткий промежуток времени – тем ниже будет кредитный рейтинг.

Данные из кредитного регистра могут запрашивать не только банки, но и микрофинансовые организации, сотовые операторы при оформлении рассрочек и пр. Чем больше таких запросов поступает за короткий промежуток времени – тем ниже будет кредитный рейтинг.Демографические данные

В первую очередь это возраст и место проживания. При прочих равных условиях, кредитный рейтинг жителя крупного города будет выше кредитного рейтинга жителя сельской местности. Что касается возраста, то более надежными считаются заемщики в возрасте от 25 лет и старше. Молодежь обычно более беспечна и склонна к импульсным тратам – а это может негативно сказаться на платежеспособности. Поэтому кредитный рейтинг молодых людей при прочих равных будет ниже людей в возрасте 25+.

Как улучшить кредитную историю

Для хорошей кредитной истории минимизируйте число запросов от юрлиц – не стоит подавать заявки на кредит сразу в пять банков и одновременно бежать в ломбард. Также не стоит брать новый кредит с целью выплатить его по графику и тем самым продемонстрировать свою благонадежность – дополнительный кредитный договор, наоборот, понизит ваш кредитный рейтинг. Если у вас много действующих кредитных продуктов – стоит избавиться от лишнего, по возможности – погасить что-то досрочно и закрыть договор.

Для хорошей кредитной истории минимизируйте число запросов от юрлиц – не стоит подавать заявки на кредит сразу в пять банков и одновременно бежать в ломбард. Также не стоит брать новый кредит с целью выплатить его по графику и тем самым продемонстрировать свою благонадежность – дополнительный кредитный договор, наоборот, понизит ваш кредитный рейтинг. Если у вас много действующих кредитных продуктов – стоит избавиться от лишнего, по возможности – погасить что-то досрочно и закрыть договор.Помните, что каждый банк имеет свои подходы к оценке кредитополучателей. Многие используют собственные скоринговые системы и рассчитывают кредитный рейтинг по собственным формулам. Оценку, выставленную Национальным банком, можно принимать во внимание, а можно – не принимать. В том числе по этой причине вполне возможна ситуация, когда один банк отказывает в выдаче кредита, а другой – одобряет заявку.

Относитесь к кредитам серьезно и берегите свою кредитную историю. Высоких вам рейтингов!

Читайте нас в Telegram и

Яндекс. Дзен

первыми узнавайте о новых статьях!

Дзен

первыми узнавайте о новых статьях!

Почему не дают кредит? Основные причины

У банков существует риск-факторы, благодаря которым они решают выдать заемщику кредит или нет. Анализу подвергается все, начиная от зарплаты и заканчивая родственниками. Люди не всегда говорят правду менеджерам, а потом удивляются, почему не дают кредит, ведь у меня хорошая кредитная история.

Любое ваше слово или действие тщательным образом проверяется и в случае несовпадения «ставится минус». Чем больше минусов, тем больше шансов отказа. При больших суммах смотрят даже судимости ближайшего окружения и их кредитные истории.

Бесплатная первичная консультация юриста

Юридический департамент procollection.ru рассмотрит Вашу долговую ситуацию или вопрос. Подскажем, что делать дальше.

Звоните — консультация по телефону бесплатно:

- +7 (964) 622-42-42

- +7 (925) 772-28-14

Также пишите нам ВКонтакте: https://vk. com/club177615927 или обращайтесь по контактам на сайте

com/club177615927 или обращайтесь по контактам на сайте

При маленьких займах, когда кредит одобряет скоринговая система, умалчивать что-то допустимо, никто проверять не будет, а вот при суммах от 50-70 тыс. вас проверят полностью. Чтобы получить деньги честно отвечайте на все вопросы.

Содержание статьи

Почему не дают кредит — плохая кредитная история

Основным фактором отказа является плохая кредитная история. Если раньше у вас были просрочки, то банк будет рассматривать:

- сколько раз были допущены просрочки;

- как долго вы не платили;

- причины просрочки.

При больших суммах могут анализировать даже кредитную историю ваших родственников. Например, родители брали кредит и не расплатились вовремя. Теперь занять денег хочет сын/дочь, какова вероятность, что произойдет то же самое? Скорее всего, большую сумму не дадут.

Кредит в первый раз

Если вы обращайтесь в банк в первый раз, то не удивляйтесь, что вам могут отказать. Дело в том, что вы находитесь в зоне риска. О вас нет никаких сведений в БКИ. Банк не понимает можно вам доверять или нет и чтобы не рисковать отказывает.

Дело в том, что вы находитесь в зоне риска. О вас нет никаких сведений в БКИ. Банк не понимает можно вам доверять или нет и чтобы не рисковать отказывает.

Самое плохое, что любой отказ вносится в вашу историю. Придя в другой банк, менеджеры увидят, что ранее вам отказали в займе и в большинстве случаев также деньги не дадут. Свои отказы внесут в вашу историю. Таким образом, многие люди не понимают почему не дают кредит? Ведь они платежеспособны.

Чтобы избежать такой ситуации при первом обращении в банк, возьмите небольшую сумму и только выплатив ее, просите больше. Выращивайте свою кредитную историю.

Недостоверные сведения

Мы можем предоставить неверные сведения, даже не подозревая об этом. Например, указав свою зарплату в полном объеме. А по факту официальный заработок в несколько раз меньше. При проверке этих сведений, банк откажет в займе без объяснения причин.

Всегда сообщайте свой официальный и неофициальный доход. Банки прекрасно понимают нашу действительность и помогают заемщику в правильном оформлении. Например, подписав документы по форме банка в бухгалтерии.

Например, подписав документы по форме банка в бухгалтерии.

Инструкция что будет если не платить кредит заемщику вообще: законные варианты решения ситуации

Кредит на телефон, автомобиль, ипотека… И тут вдруг раз, и пандемия или просто теряем работу. В этот момент сердце сжимается от страха: что будет, если не платить кредит вообще? Разве у вас не так?

Давайте не будем пугать себя раньше времени, а просто последовательно разберемся, что делать, если нечем платить кредит, и как законно и с наименьшими потерями выйти из такой непростой ситуации.

Что будет, если не платить кредит, инструкция должнику

Последствия неуплаты кредита предсказуемы. Не могу сказать, что должнику придется пройти все круги Ада, хотя это все чертовски неприятно, но все можно пережить. Поэтому давайте просто выделим определенные этапы в решении этой проблемы, чтобы понимать, что будет, если не платить кредит.

Этап первый – это общение с проблемщиками. Кредиторы банка начнут вежливо на вас давить, пока не увидят поступления очередного платежа. Если общение с представителями ничем не закончится, ваше дело будет передано либо коллекторам, либо в суд.

Кредиторы банка начнут вежливо на вас давить, пока не увидят поступления очередного платежа. Если общение с представителями ничем не закончится, ваше дело будет передано либо коллекторам, либо в суд.

Этап второй – долг ушел коллекторам, которые будут давить значительно сильнее, в некоторых случаях применяя запрещенные приемы. Поэтому мы еще разберем варианты, когда банк передал долг коллекторам, что делать в этих случаях, и когда угрожают коллекторы, куда обращаться.

Этап третий – судебное разбирательство, которое начинается после иска кредитора в суд за неуплату кредита. На этом этапе необходимо запастись большим количеством документов: суд любит письменные доказательства.

Этап четвертый начинается после решения суда и получения представителем банка исполнительного листа, который передается судебным приставам. Они в свою очередь ребята еще более суровые, чем коллекторы. Радует одно – все их действия осуществляются в рамках закона и подконтрольны, следовательно, должник на этом этапе больше защищен.

Это все, что сделает банк, если не платить кредит. У заемщика же есть еще козырь в рукаве – банкротство, безусловно оно имеет свои плюсы и минусы, более подробно мы еще остановимся на этом вопросе, а сейчас давайте последовательно разберем, что будет, если не платить кредит банку.

Первые действия заемщика, если нет возможности погасить просрочку

Итак, если это с вами все же случилось (кредиты есть, а денег на их погашение нет), необходимо следовать этой простой инструкции. Помните, что в этот момент нужно предпринимать действия, а не отключать телефон и уезжать на дачу.

Начнем с того, что вам необходимо построить правильные отношения с главным кредитором. Если ваши долги в одном банке, хорошо, если в разных, постройте приоритеты и начинайте работу.

Как построить общение с банком

Прятаться, как вы понимаете, совершенно бесполезно, даже больше – игра в прятки может сильно усложнить отношения с кредитором, а выплачивать надо в любом случае. Давайте для начала выясним, как правильно строить отношение с банком.

Давайте для начала выясним, как правильно строить отношение с банком.

В первую очередь нужно отвечать на все звонки и вежливо объяснять, что возникла определенная жизненная ситуация, в результате которой нет возможности погашать кредит. Спросить у специалиста банка: “Не могу платить кредит, что делать?”, в расчете на его предложения по возврату долга.

Правда, в голове уже нужно держать возможность негативного развития ситуации, поэтому сразу же начинаем накапливать базу документальных доказательств. Вы собираете все, что может доказать причину возникновения неплатежеспособности:

- приказ о расторжении трудового договора;

- лист нетрудоспособности;

- налоговые декларации;

- свидетельство о прекращении регистрации в качестве предпринимателя.

При этом лучше предоставлять в банк копии документов, сохраняя оригиналы у себя, тем самым накапливая их. В случае передачи дела в суд, они помогут продемонстрировать судье, что вы со своей стороны сделали все от вас зависящее, чтобы разрешить ситуацию.

То есть вы не просто звоните в банк, оповещая о том, что платить не можете, а пишите заявление.

Обратите внимание, что все переговоры с банком нужно фиксировать в письменном виде. Другими словами, вы подали заявление, вам на него ответили также на бумаге, вы все это положили в папочку, так как на слова банковского сотрудника будет сложно ссылаться, если банк, например, обещает одно, а делает другое.

Может быть весь набор заявлений вам потом и не понадобится, и хорошо, если так. А может быть, показав в суде кипу заявлений, вы сможете доказать свою добросовестность как заемщика. Разве это плохо? Поэтому не ленимся и пишем, пишем, пишем…

Еще один факт, о котором нужно упомянуть: пожалуй, вежливое общение с банком – это самый сложный момент в эмоциональном плане, просто потому что звонками должнику занимается отдельная служба, работа которой плохо скоординирована с работой других отделов.

Очень часто бывает так, что вы уже пришли к какому-то соглашению с банком, все оформили, подали заявление и собираете документы. При этом сотрудники из проблемного отдела продолжают вам звонить, каждый раз задавая одни и те же вопросы. Если уже нет ни сил, ни желания постоянно объясняться с каждым позвонившим, можно просто отозвать у банка право на обработку ваших персональных данных.

При этом сотрудники из проблемного отдела продолжают вам звонить, каждый раз задавая одни и те же вопросы. Если уже нет ни сил, ни желания постоянно объясняться с каждым позвонившим, можно просто отозвать у банка право на обработку ваших персональных данных.

Оформляется этот шаг простым заявлением, в котором вы ссылаетесь на п. 2 ст. 9 ФЗ РФ № 152 «О персональных данных» и заявляете о том, что отзываете данное вами право банку на обработку ваших персональных данных, в частности право на звонки по всем указанным вами телефонам: сотовый, домашний, рабочий.

Далее подчеркиваете, что ваш работодатель или ваши родственники тоже не давали право банку на использование их персональных данных, поэтому звонки по принадлежащим им номерам вызовут ответную жалобу в контролирующие организации.

Кроме того, в заявлении вы обязательно предлагаете банку способ общения, лучше всего вести переписку через электронную почту. Такое заявление можно сдать в банк лично, отправить по почте с уведомлением или же отправить на официальный электронный адрес банка.

И не стесняйтесь писать жалобы в Роспотребнадзор и прокуратуру, если вдруг банк проигнорирует ваше заявление. Помните: вы в своем праве.

Варианты мирного решения проблемы: реструктуризация долга, кредитные каникулы, рефинансирование

Не всегда действия банка при неуплате кредита физ лицом бывают корректны вашему положению, поэтому вы можете предложить банку свои варианты, например, провести реструктуризацию задолженности.

Под реструктуризацией понимается соглашение с банком об изменениях первоначальных условий кредита: можно попытаться снизить процент по займу, изменить платеж, увеличить период выплаты.

В каждом кредитном учреждении свои правила реструктуризации. Однако, если вам не удалось прийти к соглашению с менеджером банка, нужно обязательно отправить письменный запрос, в котором попросить о реструктуризации займа и предложить приемлемые для вас варианты. Возможно, нужно будет обратиться несколько раз.

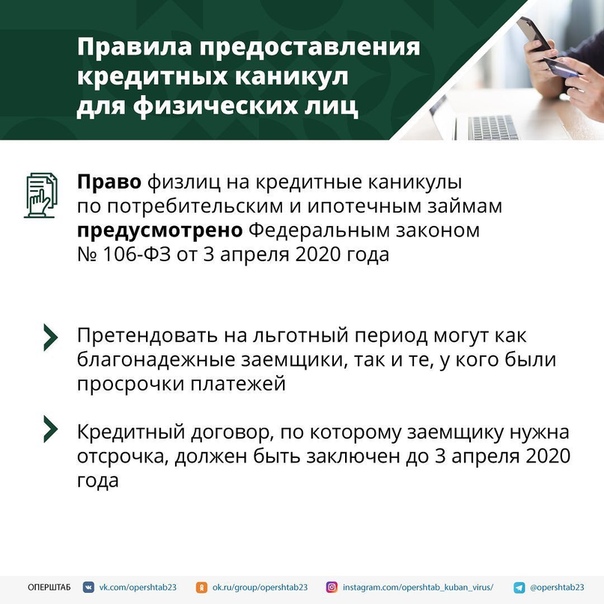

Одним из вариантов такого рода послабления будут кредитные каникулы. Чаще всего они используются, если речь идет об ипотечном займе. Если быть совсем точным, то в законодательстве были заложены только ипотечные каникулы до ситуации с пандемией коронавируса.

Чаще всего они используются, если речь идет об ипотечном займе. Если быть совсем точным, то в законодательстве были заложены только ипотечные каникулы до ситуации с пандемией коронавируса.

В апреле 2020 произошли изменения: был принят ФЗ № 106″О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Исходя из этого, у должников с определенным кредитным лимитом появилось право на отсрочку платежей от 1 до 6 месяцев. Отсрочка при этом не освобождает от уплаты процентов: они выплачиваются в конце, после закрытия долга в целом.

Тем не менее, если банк готов предоставить вам кредитные каникулы, претендуйте сразу на 6 месяцев. Не волнуйтесь, этот срок всегда можно прервать.

Еще один способ решения проблемы – рефинансирование займа. В отличие от реструктуризации, это новый заем в другом банке или в банке-кредиторе на более выгодных условиях с конкретной целью – погасить проблемный займ.

Рефинансирование может помочь снизить процент, увеличить срок кредитования, объединить несколько кредитов в один, то есть в определенных случаях эта процедура может значительно улучшить ситуацию.

Конечно, в условиях, когда у вас нет доказательств своей платежеспособности, этот вариант не всегда работает, однако нужно попытаться применить его, так как он решает многие проблемы.

Что делать, когда банк передает долг коллекторам, как построить с ними общение

Кредитное учреждение вправе делегировать взыскание или продать ваш долг только одному коллекторскому агентству. При этом в его обязательства входит в течение 30 дней с момента заключения договора с коллектором сообщить вам об этом.

Однако чаще происходит так, что должник не предупрежден о продаже долга, и телефон просто в одночасье начинает разрываться от постоянных звонков. Поэтому, если вы не знаете, как общаться с коллекторами по телефону, советы будут следующие.

В ситуации, если вам позвонили и представились сотрудниками коллекторского агентства, первое, что нужно сделать – проверить свой договор займа. Именно это вы говорите позвонившему и заканчиваете с ним начатый разговор.

Именно это вы говорите позвонившему и заканчиваете с ним начатый разговор.

Нужно понимать, что коллекторы могут вам позвонить либо тогда, когда в договоре займа предусмотрено право банка привлекать к истребованию долга сторонние организации, либо если банк продал коллекторам ваш долг и предупредил об этом.

Если сами коллекторы говорят вам, что банк им передал ваш долг, лучше всего проверить информацию самостоятельно. В телефонном разговоре вы не видите собеседника, а также документов, на которые он опирается, поэтому у вас нет оснований верить незнакомому человека на слово.

Именно это нужно объяснить специалисту по возврату просроченной задолженности. Не давайте ему никаких пояснений по поводу кредита, просто сообщите, что пока вы не получите подтверждение от банка, вы в разговоры вступать не будете.

Далее мы снова беремся за перо и пишем банку очередное заявление, в котором спрашиваем, как так получилось, что по поводу кредита вам начали звонить посторонние люди.

Для справки: деятельность коллекторских организаций регулируется ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в ФЗ №230 «О микрофинансовой деятельности и микрофинансовых организациях».

Кроме того, можно проверить состоит ли коллекторское агенство в реестре ФССП России на официальном сайте (http://fssp.gov.ru/gosreestr_jurlic/). Если вы правильно запомнили название, но не нашли организацию в реестре, самое время серьезно насторожиться и даже задуматься о жалобе в прокуратуру.

Если же уведомление о передаче долга из банка было, то есть набор правил, которые коллектор должен соблюдать, а именно:

- звонить в рабочие дни только с 8 до 22 часов, а в выходные и в праздничные – с 9 до 20 часов;

- звонки должны иметь ограничения: не более 1 раза в сутки, 2 раз в неделю и 8 раз за месяц;

- коллектор не имеет права скрывать свой номер телефона;

- не имеет права оказывать психологическое давление или угрожать;

- не имеет права звонить родным и знакомым должника;

- не имеет права обещать приехать к вам домой.

Не забывайте, что при несоблюдении этих норм вы праве обратится в полицию. А теперь давайте подробнее изучим, как правильно разговаривать с коллекторами по телефону:

- Вы вправе вести аудиозапись, о чем сразу же нужно предупредить своего собеседника.

- Можете требовать от коллектора четко произнести наименование агентства и свои имя и фамилию.

- Необходимо спокойно и без эмоций объяснить свою ситуацию, спросить у коллектора, какие он видит способы решения проблемы.

- Если предложения коллектора вам не подходят, также спокойно сообщите ему об этом и прекратите разговор. Нет смысла что-то доказывать человеку, у которого основная цель – выбить долг любыми способами, а особенно, если коллекторы угрожают.

- Звонят коллекторы и угрожают нечасто, но если это происходит, на угрозы или ненормативную лексику нужно реагировать спокойно. Я бы даже сказала злорадно, потому что, если под аудиозапись вы заставили коллектора представиться, у вас появился отличный материал для обоснованного обращения в полицию.

Важно понимать, что коллектор по закону не может вас тревожить более 4 месяцев, а закон не обязывает должника вести переговоры. Вы можете, например, поменять свой номер телефона или написать в агентство по взысканию заявление, в котором запрещаете им использовать свой номер телефона, предложив общаться только по электронной почте.

В таком случае, если коллектор вменяем, а вы не идете ни на какие переговоры, вполне вероятен вариант передачи вашего дела для рассмотрения в суд.

Что делать, если банк подал в суд: процедура решения проблемы

Как по кредитной истории узнать причину отказа в кредите

Роман Черепков

Кредитные истории хранятся в бюро кредитных историй (БКИ). В России 13 БКИ, и хотя в каждом свой формат отображения кредитной истории, отличия только внешние: структура и содержание одинаковое.

Раз в год вы можете получить кредитную историю в любом бюро бесплатно.

В статье мы разбираем кредитный отчёт крупнейшего кредитного бюро — НБКИ. Другие отчёты можно читать по аналогии.

1. Смотрим сводку

Кредитная история состоит из четырёх частей. Первая часть называется титульной. В ней содержатся сводные данные по вашим кредитам.

Просроченные платежи

В столбце «Баланс» найдите строку «Просрочено». Здесь указывается общая сумма просроченных платежей по кредитам. Если стоит ноль, значит, на момент проверки вы исправно платите по кредитам. Любая цифра кроме нуля означает просрочку. В таком случае в новом кредите откажут. Нужен кредит — закрывайте просрочки.

Если просрочено больше нуля, в кредите откажутНегативные кредиты

В столбце «Счета» смотрим на строку «Негативные». Негативными называются кредиты, по которым просрочка перевалила за три месяца или дошла до судебного взыскания. Это могут быть активные или закрытые кредиты. Чем больше негативных счетов, тем меньше шансов получить кредит.

Чтобы снизить влияние негативных кредитов, улучшайте кредитную историю небольшими займами, но не в МФО. Пользуйтесь кредитной картой или возьмите в кредит, например, холодильник. Это поможет восстановить репутацию надёжного заёмщика.

Обратите внимание на количество заявок на кредиты:

Банки негативно относятся к следующим показателям:

- Много заявок в короткий промежуток времени, например больше трёх в месяц. Это демонстрирует, что вам срочно нужны деньги и вы не очень разборчивы в выборе кредитора.

- Отклонённых заявок в разы больше, чем одобренных. Например, вы подали 58 заявок на кредиты, а одобрили вам всего 8. Банк увидит все предыдущие отказы и будет отказывать автоматически.

Не пытайтесь взять кредит нахрапом. Мол, не дают кредит в одном банке, пойду в другой, а потом в третий и так далее. Все отказы отображаются в кредитной истории и снижают шансы на одобрение кредита.

2. Проверяем персональные данные

Персональные данные попадают в кредитную историю из заявок на кредиты. Вы заполняли такие заявки, когда пытались получить кредит в банке. Персональные данные нужно проверить на достоверность и «постоянство».

Фрагмент онлайн-анкеты, заполняемой при заявке на кредитДостоверность

Бывает, что в кредитной истории неправильно записана фамилия, дата рождения или адрес. Ошибиться мог как сам заёмщик при заполнении заявки, так и сотрудник банка, который переносил данные с бумаги в компьютер. Например, по паспорту вы Иванов, а в кредитной истории — «Ивонов». При рассмотрении заявки кредитор сравнивает данные из документов с данными в кредитной истории. Если будут расхождения, в кредите откажут.

Проверьте кредитную историю на ошибки в персональных данных. Если найдёте, пишите заявление в бюро, в котором получили кредитную историю. Правила исправления кредитной истории в трёх крупнейших бюро доступны по ссылкам:

Постоянство

Персональная информация обновляется в кредитной истории по мере её обновления в заявках. И чем чаще меняется эта информация, тем хуже. Банки ценят постоянство. Если вы каждый год меняете адрес или телефон, банки могу счесть вас кредитным мошенником и отказать в кредите.

И чем чаще меняется эта информация, тем хуже. Банки ценят постоянство. Если вы каждый год меняете адрес или телефон, банки могу счесть вас кредитным мошенником и отказать в кредите.

Чтобы убедить банк, что вы не мошенник, придите в офис и расскажите о причинах частых переездов: искали работу в разных регионах или жили у родственников.

Часть персональной информации находится в верхней части первой страницы, часть — в разделах «Идентификация заёмщика» и «Адреса»3. Разбираем отдельные кредиты

Информация по отдельным кредитам находится в разделе «Счета». Этот раздел легко найти по цветным квадратам:

Квадраты обозначают выполнение платёжных обязательствАкт

Почему банки отказывают ИП в выдаче кредита и что делать в случае отказа

Мы собрали все возможные причины, почему индивидуальному предпринимателю банки могут отказать в выдаче кредита. А также мы предлагаем несколько путей решения проблемы, связанной с отказом.

Причины отказа в выдаче кредита ИП

Чтобы до конца разобраться, почему ИП не дают кредит, следует стать на сторону банка и увидеть ситуацию глазами его представителей. Банк – не спонсор, существующий ради блага бизнесменов.

Банк – не спонсор, существующий ради блага бизнесменов.

Цель любого банка – правильно оценить риски по проводимым операциям. Если риски значительны, удобнее отказаться от потенциально проблемного клиента-неплательщика. Каждый кредитор имеет собственный стиль «отсеивания» заемщиков. Кроме того, одобрить займ или нет — решает не один человек. Система предполагает многоступенчатую схему согласований.

Одно можно сказать точно: чем значительнее банк, тем многообразнее набор его инструментов по оценке благонадежности клиента. Если не дают кредиты в банках – проверьте, возможно, в представленном ниже перечне вы узнаете одну из реальных причин:

- Вы не набрали «проходной» скоринговый балл.

Частично проверка надежности клиента проходит в автоматическом режиме. В банковских компьютерах установлено специальное ПО, чтобы выявить, с какой процентной вероятностью клиент вернет деньги. В программу вносятся данные ИП о его возрасте, трудовом стаже, доходах и другие. В результате обработки система выдает балл.

В результате обработки система выдает балл.

Скоринговый балл набирается с учетом, так называемых, формальных параметров, имеющих свои ограничения. Например, возраст младше 21 года или старше 60 снижает шансы на одобрение заявки. «Долгожительство» ИП также имеет большой вес. Учитывается и регистрация: в городе или регионе присутствия банка.

Основополагающим параметром является именно доход клиента. Если будущий ежемесячный платеж составляет больше половины от потенциального дохода, это не свидетельствует в пользу платежеспособности клиента.

- У вас плохая кредитная история.

Наверное, только ленивый не обсуждал степень влияния кредитной истории на действия кредиторов. Она небезупречна, если допускались просрочки по ипотечным платежам, мелким займам, или имеется задолженность по выплатам.

Также подозрительно отсутствие какой-либо кредитной истории вообще – то есть если вы ни разу не брали займ. В этом случае невозможно предсказать, каким плательщиком вы окажетесь. Кредитные организации отрицательно относятся к бизнесменам, которые уже обращались за деньгами и получили отказы.

- Вы подали заведомо недостоверные сведения о своем бизнесе.

Следует прислушаться к советам опытных бизнесменов – не пытайтесь хитрить, выставляя свой бизнес в более выгодном свете. Подавайте только реальные данные, иначе с большой долей вероятности вам откажут в кредитовании.

- Вы не пожелали брать целевой кредит.

Банк неохотно выдает бизнесу нецелевые кредиты, потому что неизвестно, на что ИП эти деньги потратит. При наличии цели есть некоторая гарантия, что бизнесмен настроен серьезно и потратит средства именно на развитие своего дела: купит технику, оборудование, транспорт и так далее.

- Вы не пожелали брать займ под залог имущества.

Наличие обеспечения дает гарантию, что вы не исчезнете бесследно, а в случае неуплаты банку будет чем «поживиться». В отличие от юр. лиц, ИП отвечает перед кредиторами всем своим имуществом.

- Вам нужен краткосрочный кредит.

Если вы не желаете быть должником более 6 месяцев, то можете быть не особенно интересны кредитной организации. К этому же пункту относятся ситуации, когда в кредитной истории имеется несколько досрочно погашенных займов. Банк, прежде всего, заинтересован в своих процентах, а при коротких сроках он может просто не захотеть тратить на вас время.

- Недоходная сфера бизнеса.

Сама сфера рыночной экономики, в которой представлен бизнес, признается неконкурентоспособной. Банк отказывает, потому что не верит, что в этой нише вы сможете заработать и вернуть долг.

Что делать, если отказали в выдаче кредита?

Главное – не думайте, что всем займы одобряют, а не везет только вам. При текущих тенденциях в банковском секторе банки очень боятся, что Центробанк заподозрит их в финансировании теневого бизнеса. Что делать, если отказали в кредите?

- Проверьте вашу кредитную историю. В интернете множество предложений от компаний, которые за небольшую плату готовы сгенерировать для вас отчет по вашей кредитной истории. Вы узнаете, не числится ли ваш паспорт в «черном» списке, какой ваш скоринговый балл, имеются ли у вас просрочки или ошибки в данных.

- Проведите работу над ошибками. Если вы не всегда были примерным плательщиком, или у вас не было займов вообще, возьмите небольшой потребительский кредит и добросовестно выплатите его.

- Купите справку о причинах отказа. Существуют кредитные организации, которые за плату выдадут справку о причинах отказа. Возможно, благодаря ей удастся выяснить, что именно не позволяет выдать средства.

- Обратитесь в другой банк. Банк банку рознь. Узнайте заранее, какие именно банки специализируются на работе с представителями малого бизнеса.

- Снизьте сумму. Главным фактором остается платежеспособность клиента. Просчитайте, не слишком ли большой долг относительно своих доходов вы хотите взять.

- Узнайте, какие государственные программы поддержки малого бизнеса действуют в вашем регионе. Возможно, удастся стать её участником.

- Станьте на время наемным работником. Как ни странно, но в случае нужды бизнесмены даже трудоустраиваются в другом месте, чтобы иметь официальную зарплату и взять средства уже в качестве наемного физического лица.

Как увеличить свои шансы на получение кредита?

Существует несколько приемов, благодаря которым можно повысить шансы на одобрение кредита ИП:

- обращайтесь за в тот банк, с которым уже сотрудничали. Даже если когда-то вы брали там деньги как наемный работник, для банка вы уже не будете «человеком с улицы»;

- отправляйтесь в кредитную организацию тогда, когда бизнесу исполнится больше года;

- при целевом кредите предъявите специалисту подробный бизнес-план, по которому будет ясно, на что пойдут деньги;

- найдите поручителя. В некоторых банках этот фактор является определяющим;

- соглашайтесь на открытие текущего или расчетного счета. Таким образом, вы продемонстрируете, что нацелены на серьезное и долгосрочное сотрудничество;

- если вы открываете расчетный счет, то можете работать с ним на условиях овердрафта. Это значит, что какой-то процент средств на счете будет кредитным;

- вы можете оформить возобновляемый заем. По окончании одного ссудного периода и выполнения всех условий по нему автоматически будет предоставлен следующий заем. Такой подход говорит о стабильности вашего бизнеса.

Что делать, если ваша кредитная заявка отклонена

Если ваша кредитная заявка отклонена, вам нужно будет взглянуть на свои финансы и выяснить, где вы можете улучшить. (iStock)

Независимо от того, почему вы подали заявку на получение ссуды, этот процесс может быть немного нервным, особенно если вы не уверены, что ваш кредитор одобрит вашу заявку. Если ваш кредитор отклонит ваше заявление, вы можете почувствовать смущение или разочарование. Если ваша заявка на кредит будет отклонена, это может показаться неприятным в данный момент, но это также может быть полезным опытом.

Если ваша заявка на получение кредита отклонена, вам нужно будет взглянуть на свои финансы и выяснить, что можно улучшить, чтобы у вас не возникло проблем при следующем запросе кредита.

Есть много причин, по которым кредитор может отклонить вашу заявку на получение кредита. К наиболее распространенным относятся:

- История просроченных или неплатежей

- Высокий остаток на кредитных картах

- Низкий доход

- Выкупа права выкупа

- Банкротство

- Недостаточная кредитная история

- Счета в инкассо

К счастью, есть что вы можете сделать, если кредитор отклонит вашу заявку на получение кредита.

ВСЕ, ЧТО ВАМ НЕОБХОДИМО ЗНАТЬ О ЛИЧНЫХ КРЕДИТАХ

Прочтите пояснительное письмо

Когда кредитор отклоняет ваш запрос на кредит, он должен отправить вам пояснительное письмо. В письме они сообщат вам причины, по которым они предоставили финансирование для вашего кредита. В некоторых пояснительных письмах также будет указан ваш кредитный рейтинг. Прочтение письма может помочь вам определить конкретные области, над которыми вы можете работать, прежде чем снова подавать заявление.

Повысьте свой кредитный рейтинг

Один из лучших способов побудить кредиторов одобрить вашу заявку на получение кредита — это улучшить свой кредитный рейтинг.Ваш кредитный рейтинг — это быстрый показатель, который кредиторы используют, чтобы определить, насколько рискованным было бы одолжить вам деньги.

Ваш кредитный рейтинг состоит из пяти основных компонентов:

- История платежей

- Использование кредита (отношение долга к доходу)

- Срок кредита

- Новый кредит

- Смешанный кредит

Ваша история платежей и использование кредита примерно 70 процентов от вашего общего балла. Вы можете оказать наибольшее влияние на свой кредитный рейтинг, выплачивая свои долги вовремя и уменьшив сумму долга по сравнению с суммой, которая у вас есть.Бюро финансовой защиты потребителей (CFPB) предоставляет форму, которую вы можете использовать для определения отношения долга к доходу. CFPB также рекомендует, чтобы частные лица сохраняли отношение долга к доходу на уровне от 15 до 20 процентов, хотя лица с ипотечной ссудой могут подняться до 36 процентов и поддерживать высокий кредитный рейтинг.

ДОЛЖНЫ ЛИ ВАМ ПОЛУЧИТЬ ПЕРСОНАЛЬНЫЙ КРЕДИТ ДЛЯ ОПЛАТЫ ДОЛГА ПО КРЕДИТНОЙ КАРТЕ?

Сохраните более крупный первоначальный взнос

Кредиторы могут быть готовы предоставить вам ссуду, если вы можете предоставить более крупный первоначальный взнос.Предложение большего первоначального взноса снижает сумму кредита, что может облегчить вам квалификацию. Более высокий первоначальный взнос может быть полезен, если у вас более низкий доход или более высокое отношение долга к доходу, чем рекомендуется.

Попросите кого-нибудь переподписать

Если вы не имеете права на получение ссуды самостоятельно, вы можете получить ссуду, если у вас есть кто-то, желающий подписать ссуду. Лицо, оформляющее ссуду, заключает юридически обязывающее соглашение о принятии на себя ответственности по долгу, если вы не можете или не платите кредитору.Вашему со-подписавшему понадобится хороший или отличный кредит, и он будет готов взять на себя ответственность по ссуде, если вы не сможете выполнить свои обязательства по выплате.

Подождите, чтобы подать повторную заявку

Не подавайте заявку на новую ссуду сразу после отказа. Слишком много сложных запросов по вашему кредитному отчету может снизить ваш рейтинг, что затруднит получение одобрения от кредитора.

Хотя отказ в ссуде разочаровывает, это не обязательно должно быть долгосрочной проблемой. Найдите время, чтобы улучшить свой кредитный рейтинг, уменьшить задолженность и накопить более крупный первоначальный взнос, чтобы быть готовыми к следующему подаче заявки.

— Английский клуб Анапа —

………………………………………….. ………………………………………….. ………………………………………….. ………………………………………….. ………………………………………….. ………………………

Будущее формы

Упражнение 1 г. настоящее непрерывное, а будущее простое.Поставьте глаголы в скобках в правильное время.

1 Том: Куда вы (идете) на следующий отпуск? (Куда вы поехали?)

Энн: я не пока знаю, но мы, вероятно, (поедем) в Испанию.

2 Сегодня вечером мы выпьем с Питером. (Он пригласил нас.) Это его последняя ночь; он (уедет) завтра.

3 Энн: Ты думаешь, мы (увидим) Билла завтра?

Мэри: Надеюсь.Он, наверное, (заглядывает) по дороге в аэропорт.

4 Я (вижу) мой Завтра менеджер банка. (я устроили это.) Я собираюсь попросить у него ссуду, но жду, что он (откажется).

5 Я (знаю) результат завтра. Как только я слышу, я (говорю) вам.

6 Мать Джека: Джек (будь) готов немедленно. Он только заканчивает завтрак.

Отец Джека: Если я буду ждать его дольше, я (пропущу) свой поезд. Я думаю, что (иду) дальше; он наверное (догонит) меня.

7 Я, наверное, (приеду) в Лондон в следующем месяце. Я (даю) тебе позвонить ближе к времени и сказать вам, когда я (приду), (когда я решил / договорился приехать)

8 Hotel Porter: вы (получите) штраф за парковку, если оставите машину там, сэр.Если вы (остаетесь) на ночь (есть договорились остаться) Вы (должны) положить его в гараж отеля.

Турист: Все правильно. Я (двигаю) его, как только устраиваю комнату.

9 Энн: Я обожгла рубашку Билла. Что он (говорит)?

Мэри: О, он (не разум). Он просто (купит) другую рубашку. У него много денег.

10 Питер: Нам лучше оставить сообщение Джеку.В противном случае он (не знаю) куда мы ушли.

Джордж: Все правильно. Я (оставляю) записку на его столе.

11 Джек: Я не хочу жениться. Я никогда не женюсь.

Мать: Ты думаешь что сейчас. Но однажды вы (встречаете) девушку и (влюбляетесь).

12 Том: Я (иду) в Йорк завтра. (Я договорился поехать.)

Энн: Вы (вернетесь) в тот же день? (есть договорились вернуться?)

Студент

Том: Нет.я наверное (придется) переночевать там.

13 Питер: Вы (идете) домой? (Есть ты решил погулять?)

Андрей: Да. Это слишком поздно для автобуса.

Питер: Но это заливка. Вы промокнете! Вот, возьми этот зонт. Андрей: Спасибо очень много. Я верну его завтра,

14 Джек: Я вставил еще одно окно. (я устроили это.) Они (начинают) работать над этим завтра.

Энн: Это (сделать) комната намного светлее.

15 Вы (сдавать) какие-либо экзамены в этом семестре? (Есть Вы решили сдавать экзамен?)

— Да, я сдам экзамен по английскому в конце месяца.

— Как вы думаете, вы (пас)?

Я не знаю.Если нет, я (беру) его снова в конце следующего семестра.

16 Где вы (встречаете) Тома? (Где ты договорились встретиться с ним?)

— Мы (встречаемся) в Ковент-Гарден. Он (взял) меня посмотреть Волшебную флейту.

17 Что ты (делаешь) в следующие выходные? (Что планы у вас есть?)

— Зависит от погоды.Если все в порядке, мы (идем) куда-нибудь в автомобиль; если мокро, мы, наверное, (остаемся) дома.

18 Когда Джек (приедет)? (Когда он сказал, что приедет?)

— Как-нибудь вечером. —

И как он (получить) Вот? (Как он решил путешествовать?)

— Я не знаю еще. Я полагаю, он (приехал) на машине.

19 Что они (делают) на каникулах? (Они решили сделать?)

— Они (идут) в поход.

— А что (случилось) с их собакой? (Что планы они сделали на собаку?)

— Они (берут) собаку с собой. Я думаю, ему (нравится) это больше, чем они будут.

20 Не издавайте ни звука, иначе вы (разбудите) ребенка; а потом он (не получится) снова спать.

21 год Мэри: Не забывай, что четыре мальчика Тома (проводят) выходные Вот.

Я не знаю как мы (справляемся) с четырьмя мальчиками под ногами в этом маленьком домике.

Джек: У меня есть идея. Мы (превращаем) чердак в игровую. Тогда они (смогут) играть в поезда, никого не сбивая.

22 Том: Питер только что позвонил, чтобы сказать, что он (поймал) (имеет устроил ловить) 8.10 поезд и (быть) здесь к 9.00.

23 Когда Джордж (выходит) из больницы? (Что дата исправлена?)

— Я не знаю. Они (перемещают) его (договариваются о переезде) в Окружная больница на следующей неделе, так что я (должен) спросить их о выходе даты.

24 Я (звоню) Питер сегодня вечером. (мы устроили это.) Я (прошу) его тебе позвонить?

— Нет, не беспокойся.Я отсутствую большую часть недели. Я (пишу) ему. (не предыдущее решение)

25 Не беспокойся о завтраке. Все устроено. Мы (завтракаем) в поезде, мы (обедаем) с менеджером — он (стоят) нам обед — и Смиты (подают) нам ужин после представления.

Том (который только что уронил свой ключ на пути) : Неважно;

Мэри дома.Она (впустила) нас, и мы (найдем) ключ завтра, когда станет светло.

27 Джордж и Люси поженятся на следующей неделе. Вы (идете) на свадьбу?

— Нет, меня не пригласили. У них (есть) большая свадьба?

28 Я жду тебя?

— Нет, не беспокойся. Это займет много времени, я уверен, и я не хочу, чтобы ты опоздал на поезд.

29 Том, ведущий: Что у тебя (есть), Пол?

Пол: Я (есть) стейк на гриле, пожалуйста.

Том: И я (есть) жаркое из утки. (Он отдает приказы официанту, а затем изучает винная карта.) Хм. У вас (есть) стейк, а у меня (есть) утка. У нас есть) немного красного вина.

30 Джек: Я (подвезу) тебя завтра на работу, если хочешь.

Том: У тебя одолжил машину?

Джек. Нет я только что купил один. Я собираю его сегодня днем.

31 год Энн: Питер поставил будильник на 5 утра. Он очень встает. рано, не так ли?

Мать: Рано! Делать вы знаете, что (случилось)? Будильник (звонок), Питер (сон) через и он (спустился) завтракать в обычное время или немного позже.

32 Питер: Я буду повышен на следующей неделе. Мистер Джонс (уходите) и я (принимаем) отдел. (Эти уже сделаны приготовления.)

Энн: С такой скоростью вы скоро (станете) директором, а затем вы (тратите) два часа в день на бизнес-ланчи и (потеряете) свою фигуру.

33 Том: Я лечу в Нью-Йорк на следующей неделе. (Это был устроен.)

Джек: Ты (возьми) твоя жена с тобой?

Том: Нет, я знаю что если я возьму ее, она (потратит) все свое время и большую часть моих денег на магазины Нью-Йорка.

34 Мэри: Мы с Джеком уходим сегодня вечером. Мы (обедаем) на фестивале Зал и потом (иди) на концерт.

Энн: А что о детях? Я (прихожу) и присмотрю за детьми, если хотите.Мэри: О боже сосед (пришел) посидеть с ними. Но спасибо за предложение, Энн. Я (спрашиваю) тебя в следующий раз.

35 год Надя: Я вижу, что Амадей (придет) в наш местный кинотеатр на следующей неделе.

Джордж: О, хорошо. Мы (пойдем) и посмотрим вместе в понедельник вечером?

Надя. Да, давай. Я (достаю) книгу из библиотеки, а затем я (буду смог) сравнить книгу и фильм.

Джордж: Если да что вслух во время фильма я (не плачу) за ваш ужин потом.

36 Ann (чтение газета) : Здесь говорится, что Смит откроет свой новый отдел на следующей неделе, и что они (имеют) продажу, чтобы дать этому хорошее начало. Я думаю я (смотрю) в понедельник в обеденное время.

Мэри: Хорошая идея! Я тоже (приду).

Петр (входит room): Где вы, девочки (обедаете) сегодня?

Мэри: Мы (скучаем) обед.Вместо этого мы (идем) на распродажу.

Упражнение 2 Настоящее продолженное и собираюсь. Поставьте глаголы в скобках в одну из вышеуказанных форм, используя настоящую непрерывную где это возможно.

1 Куда вы (идете) на отдых?

— Я (иду) в Норвегию.

— Что ты там делаешь?

— Я (рыба).

2 Куда вы (идете) сегодня вечером?

— Я (не пойду) никуда. Я остаюсь дома. Я (пишу) несколько букв.

3 Возьми зонтик; это (дождь).

4 Как долго вы (остаетесь) в этой стране? (есть ты решил остаться?)

— Еще месяц. Я (иду) домой в конце месяца.

— Что ты (делаешь) тогда?

— Я (пытаюсь) устроиться на работу.

5 Я (крашу) эти шторы.

— Вы (делаете) это сами или (делали) это?

— У меня есть это сделанный. Кому мне их отнести?

6 Я посмотрела фильм, теперь (читаю) книгу.У меня только что есть копия из библиотеки. (я еще не начали книгу.)

7 Вы (делаете) что-нибудь в следующие выходные?

— Да, мои племянники (приезжают), и я (показываю) их по Лондону.

— Вы (водите) их в театр? (места забронированы?)

— Нет, они слишком молод для этого. Я (беру) их в зоопарк.

8 Мы (стартуем) завтра рано. Мы (едем) в Бен Невис.

— Вы (поднимаетесь) Бен Невис?

— Не я. Том (залезть) на него. Я (сижу) внизу и (делаю) немного зарисовка.

9 Дядя: Я слышал, вы завтра (идете) на регату. Вы (плывете) в нем?

Племянница: Нет, но мы (возьми) наши камеры.Мы (пытаемся) сфотографировать яхты-победители.

10 Вы (не просите) своего начальника устроить вам пожар в вашем офисе?

— На это не стоит тратить время. Я (уезжаю) в конце недели.

— В самом деле? И что ты (делаешь) тогда? У вас праздник?

— Нет, я (начало) другая работа в следующий понедельник.

11 Я слышал, вы купили фургон.Вы (используете) его для отпуска?

— Нет, я (живу) в нем. Я (начинаю) перемещать свои вещи на следующей неделе.

— Что вы (делаете) со своим домом?

— Я (продаю) его человеку, который продал мне фургон. Он (женится) следующий месяц.

12 Миссис Джонс (идите) в больницу. У нее (есть) аппендикс.

— Кто (присматривает) за детьми?

— Ее сестра (приехала) из Шотландии.

13 Ему не нравится в своей школе-интернате. Я (посылаю) ему тб в день школа.

— Вы выбрали другую школу?

— Нет, но я (вижу) (у меня назначена встреча) с директором школа парка сегодня днем. Я, наверное, отправлю его туда.

14 Том (приедет) завтра.

— Он (проведет) выходные здесь или (успеет) на ночной поезд, как обычный?

— Он (проводит) выходные.Он (читает) лекцию в пятницу и (посетить) большой прием в субботу.

15 Он (привел) с собой жену? (Он договорился с женой?)

— Да. Она (ходит) по магазинам, пока он (читает) свою лекцию.

16 Я только что устроился на подработку. Я (старт) в понедельник.

— Что вы (делаете) в остальное время?

— Я учусь).

17 Вы (уезжаете) за границу на отдых?

— Что ж, я (получаю) работу на каникулах. Я (иду) к агенту Суббота, чтобы узнать об этом. Я (прошу) работу за границей; но из конечно, они все могут быть взяты.

— Вы можете получить работу по сбору винограда. Джек (присоединяйся) к лагерю в Юг Франции — это устроил его университет — и все (выбирают) виноград.

18 Я (покупаю) новое пальто.В сводке погоды сказано, что (будет) очень холодно.

19 Энн выиграла автомобиль на соревновании, но не умеет водить.

Том: Что ты (делать) с машиной? Вы (продаете) это?

Энн: Нет, я (научиться ездить. У меня (есть) мой первый урок в следующий понедельник.

20 Я слышал, вы купили новый дом.

— Да.Я переезжаю на следующей неделе.

— У вас новоселье?

— Еще не сейчас. Сначала я (раскрашиваю) дом. Покраска ужасно.

21 год Вы (сделали) это? (У тебя договорились, чтобы это было сделано?)

— Нет, я (делаю) это сам. Я (использую) эту не капающую краску, поэтому не должно быть слишком сложно. И семья (помощь), конечно.

— А что насчет лестниц?

— О, я это исправил. Я (нанимаю) у местных своими руками магазин.

22 Я тоже много работаю в саду. Я (сажаю) 20 яблонь и (сделать) лужайку перед домом.

— На копание уйдут годы. Вы (бросаете) свою работу?

23 Я (получаю) помощь с садом. (я устроили это.) Двое мужчин (начинают) работать над живой изгородью в пятницу и специалист по газонам (приезжает) в понедельник, чтобы посоветовать мне газон.

24 Завтра работодатели (встречают) забастовщиков снова. (Это было устроено.)

— Они просто (повторяют) то, что сказали сегодня? Или они (спускаются) вниз?

— Я считаю, что они (предлагают) повышение на 10% плюс бонус производительности.

Студенты

Упражнение 3 будет идти to и will + инфинитив. Поместите глаголы в скобки в одну из указанных выше форм.

1 Куда ты идешь с этой лестницей?

— Я (есть) смотрю на крышу; протекает, и я думаю, плитка поскользнулся.

2 Купили новый гараж по частям и (собираем) сами.

— Звучит довольно интересно. Я (приду) помогу тебе, если ты нравиться.

3 Почему вы хотите убрать всю мебель из комнаты?

— Потому что я (шампунь) ковер. Это невозможно сделать если вы сначала не снимете с него все.

4 Вот спички: а зачем они вам?

— Я (развожу) костер в конце сада; Я хочу сжечь эта большая куча мусора.

— Ну будьте осторожны. Если огонь станет слишком большим, он (сожжет) яблоко деревья.

5 Вы определились со своей цветовой гаммой?

— Ах да, еще я купил краску. Я (рисую) эту комнату синим и гостиная зеленая.

6 Почему вы просите всех дать вам кусочки материала?

— Потому что я (делаю) лоскутное одеяло.

7 Интересно, если Энн знает, что время встречи изменилось.

— Возможно нет. Я (заглядываю) домой и говорю ей. Я рад, что ты подумал об этом.

8 Оставьте им записку на столе, и они (увидят) ее, когда придут в.

9 Боюсь, я не совсем готов.

— Ничего.Я жду).

10 У тебя есть носить столько вещей на спине?

— Да. Мы (разбиваем лагерь) и (готовим) себе еду, поэтому у нас есть нести много.

11 Я был измерение окон. Я (поставил) стеклопакеты.

12 Вы носите) это красивое платье на лодке?

— Конечно, нет! Я (сижу) на пирсе и (смотрю) на вас всех парусный спорт.Я (не становлюсь) весь мокрый и грязный и делаю вид, что я наслаждаюсь этим!

13 Если ты уйдешь Ваши ключи у портье он (отвезет) машину в гараж.

14 Магазин Ассистент: У нас есть очень хорошая клубника.

Заказчик: Все правильно. У меня (есть) фунт.

15 Муж: Это хлеб абсолютно невкусный! Я бы хотел, чтобы у нас был домашний хлеб.

Жена: Хорошо. Я (начинаю) это делать. Я (получаю) книгу о домашней выпечке сегодня, а от А теперь я (печю) весь наш хлеб!

16 Мэри: Энн занята выпечкой. Очевидно, она (пекла) с этого момента весь их хлеб.

Жан: Она скоро (устали) от этого.

17 Зачем ты взял с собой камеру? Вы (пытаетесь) взять фотографии? Знаете, это запрещено.

— Нет, я (пытаюсь) продать камеру.

— Это тоже недопустимо. Если вас увидит полицейский, он (конфисковать) камеру.

18 Том Джеку, который только что помог ему сменить колесо: Я (должен) уйти это в гараже; Я не знаю, как заделать прокол в бескамерная шина.

Джек: Но это же довольно легко.Я (приду) сегодня вечером и покажу вам, если хотите.

19 Позже:

Том жене: Я (не брать) покрышку в гараж. Я (чиню) это сам. Джек (помощь) мне.

20 Почему ты ковры закатываешь? Вы (красите) потолок? — Нет, я (отнесите) ковер в уборщицу.

21 год Энн: Вот письмо домовладельцу.Если есть что-нибудь, я должен добавить, сказать так, и я (добавлю) это.

Питер: Это хорошо, но неразборчиво. Он (не сможет) это прочитать.

Энн: О, я (печатаю) это! (Она всегда намеревался напечатать это.)

Питер: Хорошо, тогда у нас есть копия.

22 Работодатель: Но здесь много ошибок, мисс Джонс.

Мисс Джонс: Да, Я полагаю, что есть.Хорошо, я (печатаю) снова.

23 Миссис Смит: У тебя хуже, Энн. Вернись в кровать, и я (звоню) школу и скажите им, что вы не можете прийти.

24 Миссис Смит как раз поднимала трубку, когда пришел ее муж вниз по лестнице. «Энн нездорова», — сказала она. «Я (звоню) в школу и скажи, что она не может прийти ».

25 Энн: Почему ты берешь удочки? Вы (не взбираетесь) на гору после всего?

Том: Мы (поднимаемся) и рыба.На вершине есть озеро, и мы (пытаемся) выловить рыбу из этого.

Энн: Хорошо, если ты ловлю я (готовлю) их; но я думаю, что (куплю) все равно.

26 Мэри встречает Джека, несущего два ведра воды: Привет, Джек! Где огонь?

Джек: Я (стирка) машина, если хотите знать. Хотите мне помочь?

Мэри: я не одет для этого, но я (прихожу) и смотрю.

27 Куда все эти дети с корзинами?

— Они (собирают) ежевику. Они, наверное, вернутся в 6.00 с забитыми корзинами, а затем их матери (начинают) варить варенье.

28 Энн: Ты (должен) идти сейчас, Том, или ты (опаздываешь).

Мэри: Но это же заливка. Он (промокнет), если выйдет в этом.

Том: Ты правильно. Вы (разрешите) мне остаться еще немного?

29 Джордж и Пол находят раненого на обочине дороги.

Пол: Я (остаюсь) с ним, Джордж, если ты вернешься за помощью.

Джордж: Все правильно. Я (пытаюсь) добраться обратно.

30 Нет, я не уезжаю на выходные.Я остаюсь дома. я (начать) строить свой гараж. Наконец-то пришли кирпичи.

— Вы (делаете) все это сами?

— Нет, мой племянник (помогите) мне. Я предложил ему это вчера и он был полон энтузиазма.

31 год Он говорит, что устал писать книги об ужасных людях, которые все ужаснее на каждой странице, а теперь он (пишет) о прекрасно обаятельные люди, счастливые в браке.

— Интересно, купит ли кто это.

— О да, люди (покупают) это. Он известный писатель.

32 Я слышал, фермер внизу по дороге нанял бульдозер.

— Да, он (выкопал) все свои живые изгороди и поставил вместо них заборы.

33 Новый владелец (вносит) какие-либо изменения?

— Он уже сделал кое-что.Вы должны увидеть его новое меню. Он (сконцентрируйтесь) больше на ресторане, чем на магазине.

34 Зачем тебе все эти пробки?

— Я купил бочку вина и сам разливаю ее.

35 год За дверью кто-то есть.

— Я хожу). Но я надеюсь, что это кто-то для вас.

36 Куда вы все идете?

— Здесь нечего есть и пить, кроме одной отбивной и бутылка шампанского, поэтому мы (покупаем) рыбу и чипсы и съесть их в кафе Пойдем с нами.

— Нет, спасибо. Я думаю, что (остаюсь) и использую отбивную и шампанское.

Ответы |

Упражнение 1 1 ты идешь; пойдем, наверное, 2 ели; является уходит / уходит 3 должен / увидит; наверное посмотрю в 4 часа ночи; откажется 5 должен / будет знать; скажу 6 будет; должен / будет скучать; гуляет, наверное поймает 7, наверное, придет; отдам, еду 8 получу; остаемся, придется; будут ход 9 скажет он; не против; просто куплю 10, не узнаю; уйдет 11 никогда не попадет; встретимся, осенью 12 часов собираемся; Ты идешь; будет / вероятно будет 13 Вы гуляете; будут получить; привезут 14 утра, начинаем; составит 15 Вы берете; беру; пройдешь; будет / возьму 16 ты встреча; встречаются; берет 17 вы делаете; Пойду; будут вероятно, останься 18 — это прибытие Джека; он получает; придут 19 соток они делают; собираются; это происходит; принимают; понравится 20 проснется, не получит 21 тратит; должен / будет управлять; получится; сможет 22 ловит, будет 23 Джордж идет; переезжаем, придется / придется до 24 часов звонить; Должен Я спрашиваю; должен / будет; напишу 25 ед, обедаем, есть стоя; даем 26 дадут, отдам / найду 27 достают; Вы собираетесь; Есть ли у них 28 Подожду, возьму 29 воли у вас есть; будет; будет; имеем, имею; будет 30 даст; собираю 31 получаю; случится; будет звонить, будет спать, придет 32 утра; уходит, беру; будут скоро будет, потратят, проиграют или потратят… и потерять 33 утра полет; вы берете; потратит 34 собираются; есть и уходят; придет; приближается; спросит 35 приближается; Пойдем; достанет, смогу / смогу; не буду платить 36 открываются, снимаем; будет смотреть; придет; у тебя есть; не хватает; собираются Упражнение 2 1 ты идешь; Собираюсь; ты собираешься делать; собираюсь ловить рыбу 2 вы собираетесь; не пойду; остаюсь / собираюсь остаться; я собираюсь напишите 3 будет дождь 4 вы остаетесь; Собираюсь; ты собираюсь сделать; собираюсь попробовать 5 утра буду красить; Ты собираешься сделай, ты собираешься это сделать; я собираюсь иметь 6 утра собираюсь прочтите 7, вы делаете; идут, собираюсь показывать / показываю; находятся вы берете; беру / беру 8 начинаю; собираются; Вы собираетесь подняться; собирается подняться; собираюсь сесть… и до 9 собираются; Вы собираетесь плыть под парусом? берут / собираются взять; собираетесь попробовать 10 Разве вы не спросите; ухожу; ты собираешься делать; Вы собираетесь иметь; я начинаю 11 ты собираюсь использовать; собираюсь жить; собираюсь начать; вы собираетесь делать / что делаешь, продаю / продам; получает 12 это собирается, имеет; собирается смотреть; идет 13 часов пришлю; я вижу 14 прибывает; Он … в ожидании; он ловит; является расходы; дает .. . и сопровождение 15 Он приносит; собирается делать, дает 16 утра запуск; ты собираешься делать; собираюсь учиться 17 Собираетесь ли вы; собираюсь получить; Собираюсь; собираюсь спросить; присоединяется / собирается присоединяйтесь, они все собираются выбрать 18 я собираюсь купить; собирается быть 19 ты собираешься делать; Собираетесь продавать; я собираюсь учиться; въезжаю в 20 утра; Вы собираетесь иметь; Собираюсь красить 21 Есть ли у вас; собираюсь делать / делаю; я собираюсь использование; собираются помочь; я нанимаю / собираюсь нанять 22 я собираюсь делать; собираюсь сажать… и сделать; Вы собираетесь дать / вы давая 23 получаю; начинаем, приближается 24-е; Находятся они просто собираются повторить; собираются ли они подняться; собираются предлагает Упражнение 3 1 собираюсь собрать 2; приду в 3 часа ночи шампуню 4 сделаю; буду гореть 5 часов буду красить 6 часов утра собираюсь сделать 7 посмотрю 8 посмотрю 9 подожду 10 собираюсь лагерь.. . и готовить 11 собираюсь поставить 12 собираешься носить; собираюсь сесть. . . и смотри; не собираюсь получить 13 возьму 14 будет 15 стартов; достанет, испечет 16 собирается печь; скоро получит 17 Собираетесь ли вы попробовать; собираюсь попробовать; будут конфисковать 18 должен / будет иметь; приедет 19 забирать не собираюсь; собираюсь починить; является собираешься помочь 20 Собираешься рисовать; собираюсь взять 21 волю Добавить; не сможет читать; собираюсь печатать; должны / будут иметь 22 наберу 23 позвонит 24 буду звонить 25 нет ты собираешься подняться; собираетесь подняться; собираемся попробовать; будут готовлю, куплю 26 собираюсь умываться; придут 27 собираются выбирать; наверное приедет, начнется 28 надо будет ехать, будет; получите; Позволишь 29 останутся; попробую 30 утра собираюсь Начало; Ты собираешься делать; собирается помочь 31 напишет; куплю; куплю 32 собираюсь копать 33 собирается новый хозяин сделать; собирается концентрат 34 собирается в бутылку 35 идет 36 собираемся покупать; остановимся |

Моя ссуда ГЧП — неправильная сумма.Что я могу сделать?

Если вы были удивлены суммой полученного кредита в рамках ГЧП, что вы можете с этим поделать?

Может быть, вас беспокоит, что сумма слишком высока, и вы не сможете потратить ее всю и получить прощение. Или, что еще хуже, ваша ссуда слишком мала и не покрывает ваши расходы.

К сожалению, официальных инструкций SBA по этим вопросам нет. Поэтому мы поговорили с несколькими надежными кредиторами ГЧП, чтобы узнать их точку зрения на эту проблему.

Моя ссуда ГЧП слишком мала.Что я должен делать?

Если ваше предложение ссуды слишком мало по вашим расчетам, вам нужно будет поговорить с вашим кредитором напрямую (а не с SBA), что, вероятно, потребует эскалации.

К сожалению, после того, как вы подписали кредитные документы, вы мало что можете сделать.

Вы можете вернуть средства в полном объеме, если это произойдет до 18 мая. Однако вам, скорее всего, не будет разрешено подать заявку на получение другого кредита ГЧП — каждое предприятие может получить только один кредит ГЧП.Вы можете поговорить со своим кредитором, чтобы начать процесс возврата кредита.

Если вы не хотите полностью возвращать средства, вы можете поговорить со своим кредитором, который, возможно, сумеет с вами что-то решить. Однако это маловероятно из-за того, что именно ваш кредитор определил сумму вашей ссуды и отправил ее на утверждение в SBA. Затем SBA либо утверждает, либо отклоняет ссуду. Это означает, что вы фактически попросите своего кредитора изменить свое решение после того, как он уже получил свое решение от SBA.И как только оно будет одобрено, SBA, похоже, больше ничего не сможет сделать.

Получите дополнительное финансирование вне ГЧП

Если сумма вашей ссуды в рамках ГЧП слишком мала для покрытия ваших расходов, есть еще множество вариантов финансирования за пределами ГЧП.

Некоторые из лучших вариантов включают:

Узнайте больше об альтернативах ГЧП.

Мой заем ГЧП слишком велик. Что я должен делать?

Если ваш заем был слишком большим, и вы беспокоитесь о том, что не сможете правильно его потратить и получить прощение, вы можете вернуть средства в полном объеме.SBA предоставило льготный период, позволяющий вернуть средства до 14 мая без каких-либо штрафов.

Если вы просто хотите вернуть часть ссуды, к сожалению, это не вариант. Вы можете принять полученную сумму или полностью вернуть ее.

Если вас беспокоит большой размер ссуды, единственное, что вам нужно сделать — это поговорить с кредитором, который предоставил ссуду — они могут что-то с вами обсудить, но нет никаких гарантий.Мы также рекомендуем отправить вашему кредитору электронное письмо, как только вы поймете, что ваш кредит слишком велик. Таким образом, у вас будет юридический документальный след, показывающий, что у вас были проблемы, что может повысить ваши шансы на снисхождение и прощение в будущем.

Если у вас остались лишние средства, которые нельзя сразу вернуть, мы рекомендуем хранить их на своем банковском счете, чтобы вы могли вернуть средства сразу после завершения процесса возврата.

В любом случае, если вы обеспокоены тем, что размер вашего кредита слишком велик, самый безопасный способ не тратить лишние средства.

Я еще не подавал заявку на ГЧП. Как мне убедиться, что я получу нужную сумму?

Мы рекомендуем три основных шага, чтобы убедиться, что вы запрашиваете правильную сумму кредита ГЧП:

Прочтите наше руководство по расчету суммы кредита ГЧП для вашего типа бизнеса

Прогоните свои цифры с помощью нашего калькулятора кредитов ГЧП

Попросите своего кредитора подтвердить у вас сумму кредита ГЧП до того, как они представят ее на утверждение в SBA.Это единственный шанс исправить сумму.

Я получил две ссуды ГЧП. Что мне делать?

Некоторые владельцы бизнеса сообщили о получении финансирования от нескольких банков из-за наличия нескольких заявок на ГЧП. Скорее всего, это ошибка кредитора, поскольку вашему налоговому идентификатору должен быть присвоен только один номер ссуды SBA. Если вы получили дублирующие ссуды в рамках ГЧП, вам следует немедленно связаться со своим кредитором и избегать использования дублирующих средств.

Сенатор Марко Рубио, председатель Комитета по малому бизнесу, указал, что вы не будете наказаны за дублирующиеся ссуды, если вы прозрачно сообщите об ошибке.

Дополнительные ресурсы по COVID-19

Что может сделать мой арендодатель, если я должен арендовать? | Шаги к правосудию

Ваш арендодатель может сделать несколько вещей, если он думает, что вы не заплатили всю арендную плату.

Уведомление о выселении

Ваш домовладелец может попытаться выселить вас, если он скажет, что вы должны арендовать квартиру. Но сначала они должны выполнить определенные шаги.

Ваш домовладелец должен сначала направить вам Уведомление о досрочном прекращении аренды в связи с неуплатой арендной платы (Форма N4). Это уведомление должно включать подробную информацию о размере арендной платы, которую, по словам арендодателя, вы должны.В нем также должен быть указан крайний срок для отмены уведомления путем уплаты арендной платы.

Вы можете отменить это уведомление, заплатив всю арендную плату, которую вы должны, в течение 14 дней после получения уведомления. Вы должны заплатить в течение 7 дней, если арендуете посуточно или на неделю. Убедитесь, что домовладелец предоставил вам квитанцию об оплате.

Ваш платеж должен также включать любую арендную плату, подлежащую уплате после даты, указанной в уведомлении.

Если вы не заплатите всю свою задолженность к установленному сроку, арендодатель может подать заявление в Совет арендодателей и арендаторов с просьбой о выселении.

После этого у вас будут другие шансы остановить выселение, заплатив, заключив соглашение с арендодателем или выиграв дело в Совете.

Только до платежа

Ваш домовладелец может потребовать уплату без уведомления о прекращении аренды. Ваш домовладелец может обратиться в Совет арендодателей и арендаторов с просьбой заставить вас заплатить.

Арендодатели иногда просят оплату только в том случае, если они не хотят терять постоянного арендатора или думают, что не смогут найти нового арендатора.Они также могут сделать это, если у вас есть срочная аренда, и они хотят, чтобы вы несли ответственность за аренду до конца срока.

Кредитный отчет

Ваш арендодатель может сообщить о вашей просроченной арендной плате в кредитное агентство. Это может повлиять на ваш кредитный рейтинг и затруднить вам аренду жилья или получение ссуды в будущем.

Действия, которые арендодатель не может делать

Даже если у вас есть задолженность по арендной плате, ваш арендодатель нарушает закон или угрожает сделать что-либо из следующего:

- брать или удерживать все, что принадлежит вам

- Вынести вещи из квартиры

- поменять замки в своей квартире или в других помещениях дома, не дав вам сразу новый ключ

- отключил все важные услуги, такие как электричество, газ, вода или тепло

Если ваш домовладелец делает или угрожает сделать что-либо из перечисленного, немедленно обратитесь за юридической помощью.

Вы также можете позвонить в Отдел по обеспечению соблюдения арендного жилья (RHEU). RHEU входит в состав Министерства жилищного строительства.