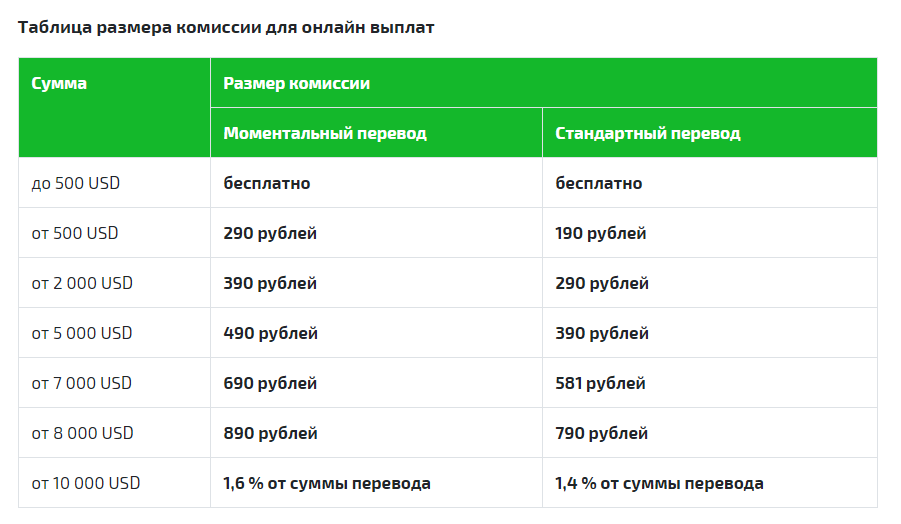

Чко в банке что это: Финансы на каждый день – портал Вашифинансы.рф

Финансы на каждый день – портал Вашифинансы.рф

Выберите букву:

А

Б

В

Г

Д

З

И

К

Л

М

Н

О

П

Р

С

Т

У

Ф

Ц

Ш

Э

Автокредитование

разновидность потребительского кредита для приобретения автотранспортных средств, при котором это автотранспортное средство поступает в залог банку.

Приобрести в кредит можно как новый автомобиль, так и авто с пробегом. Если условием предоставления кредита является «первый взнос», то от заемщика потребуется оплата части стоимости приобретаемого автомобиля за счет собственных денег. Кредитные средства чаще всего не выдаются на руки, а направляются непосредственно на счет автосалона-продавца. Как правило, при покупке автомобиля в кредит банк требует приобрести полис каско, предусматривающий страхование по рискам «угон» и «ущерб». Выгодоприобретателем по этому страхованию является банк-кредитор. В случае повреждения или угона автомобиля страховая выплата поступит банку в счет погашения кредита.

| Законы: | Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» |

Агентство по страхованию вкладов

государственная корпорация, созданная для функционирования системы страхования вкладов и осуществляющая выплаты возмещений физическим лицам — клиентам банка в случае отзыва у него лицензии.

Создание системы страхования банковских вкладов населения является специальной государственной программой, направленной на защиту сбережений населения во вкладах и на счетах в банках. В случае отзыва у банка лицензии вкладчику — физическому лицу в сжатые сроки выплачивается денежная компенсация до 100 % от вклада (но не более максимального размера страхового возмещения, установленного законодательно). Таким образом, государство гарантирует возврат вклада, даже если банк прекратил свое существование. Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается пропорционально по каждому из вкладов, но не более максимального размера страхового возмещения в совокупности.

| Законы: | Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» Федеральный закон от 28.12.2013 г. № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» |

Акционерное общество

см. Акция

Акция

Акция

ценная бумага, дающая ее владельцу право на получение части прибыли акционерного общества и участие в управлении этим обществом.

Эта ценная бумага называется долевой, так как владение акцией означает владение частью (долей) имущества компании. Соответственно, коммерческая организация, уставный капитал которой разделен на определенное число акций, называется акционерным обществом. Акции бывают двух видов: обыкновенные и привилегированные. Обыкновенные акции дают своим владельцам право не только получать часть прибыли компании в виде дивидендов, но и участвовать в управлении акционерным обществом путем голосования на общем собрании акционеров. Привилегированные акции позволяют получать долю в прибыли (часто большую, чем по обыкновенным акциям), но при этом не дают права голоса на собрании акционеров. Определенное количество акций одного акционерного общества, находящееся в одних руках, называют пакетом акций. Различают блокирующий (более 25 %) и контрольный (более 50 %) пакет акций, обеспечивающие сильное влияние на принятие решений по работе компании.

| Законы: | Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» |

Кто управляет деньгами богатых россиян

В России продолжается рост клиентской базы private-сегмента вместе с объемом капитала, который клиенты готовы размещать в финансовые инструменты. Уже несколько лет средний клиент private banking молодеет и приближается к психологической отметке в 45 лет. В таком специальном сегменте финансового обслуживания крайне важна личность руководителя, ведь в области управления большим капиталом наличие личного контакта и понимание того, кто стоит за всеми процессами, всегда были очень значимыми, несмотря на остальные, не менее важные факторы, например условия предоставления услуг.

Организация удаленного обслуживания и повышение его качества станут одними из приоритетных направлений развития сегмента на ближайшие годы. Некоторые банки оперативно внедрили в этом сегменте новые функции, например онлайн-управление семейным трастом.

Банки и инвесткомпании предлагали курсы по управлению капиталом, подключали финансовых советников, запускали чат-боты с аналитикой по рынку, развивали омниканальность.

Онлайн позволяет private-клиентам еще более тесно взаимодействовать с личным менеджером, однако встречи по вопросам, например, формирования инвестпортфеля, правовым вопросам они все еще предпочитают проводить очно, и, скорее всего, для клиентов сегмента high net такие требования сохранятся. Поэтому, если в финансовом ретейле доля онлайн уже в большинстве операциях преобладает или близка к 100%, то в private она гораздо ниже, хотя и существенно выросла за прошедший год.

В связи с этим «Банковское обозрение» и аналитический центр «БизнесДром» подготовили первый в России рейтинг топ-менеджеров в private banking. Для составления рейтинга решено было взять за основу следующие критерии:

1) стаж и опыт работы руководителем, т.е. профессионализм не только на финансовом рынке в целом, но и в сегменте private;

2) результаты работы на текущей должности: запуски новых проектов, изменения private banking под руководством топ-менеджера;

3) медийная активность топ-менеджера, т.е. как руководитель представляет себя и услуги своей финансовой организации в медиасфере;

4) текущее место работы и (кратко) показатели банка, в котором на момент составления рейтинга работает руководитель.

Сфера private-banking во всем мире традиционно является очень закрытой, поэтому далеко не все банки готовы были предоставить составителям рейтинга необходимые сведения, вплоть до того, кто у них руководит данным подразделением. Отчасти это связано с тем, что во многих российских банках private-подразделения еще не до конца сформированы как полноценные финансовые бутики, поэтому в представленном первом рейтинге топ-менеджеров российского private banking преобладают сотрудники банков, которые уже много лет представляют на рынке подобный сервис. Это крупные государственные и частные банки, а также российские банки с иностранным капиталом, в которых private-подразделения построены по стандартам и как часть материнских глобальных финансовых брендов.

Отчасти это связано с тем, что во многих российских банках private-подразделения еще не до конца сформированы как полноценные финансовые бутики, поэтому в представленном первом рейтинге топ-менеджеров российского private banking преобладают сотрудники банков, которые уже много лет представляют на рынке подобный сервис. Это крупные государственные и частные банки, а также российские банки с иностранным капиталом, в которых private-подразделения построены по стандартам и как часть материнских глобальных финансовых брендов.

Таким образом, в итоговый рейтинг вошли 23 руководителя российских подразделений private banking. Если говорить о неком «усредненном портрете» участников рейтинга, то средний возраст руководителей оказался равен 44 годам, причем самому молодому топ-менеджеру 36 лет. Средний стаж работы в private-подразделениях среди участников рейтинга — 9 лет, но в рейтинге есть два руководителя, чей стаж в 2021 году достигнет «совершеннолетия». По гендерному признаку в рейтинге оказалось практически равноправие с небольшим перевесом в пользу прекрасного пола: 13 женщин (57%) против 10 мужчин (43%). Если смотреть на образование и специальности, то, безусловно, лидируют «Финансы и кредит» — девять руководителей заявили о получении такого образования, на втором месте по популярности «Экономика» и «Юриспруденция» — каждую из этих специальностей освоили по три топ-менеджера. Среди нестандартных для финансовой отрасли специальностей оказались физика и педагогика (по два руководителя), один из руководителей имеет образование в сфере строительства.

Если смотреть на образование и специальности, то, безусловно, лидируют «Финансы и кредит» — девять руководителей заявили о получении такого образования, на втором месте по популярности «Экономика» и «Юриспруденция» — каждую из этих специальностей освоили по три топ-менеджера. Среди нестандартных для финансовой отрасли специальностей оказались физика и педагогика (по два руководителя), один из руководителей имеет образование в сфере строительства.

#01

Дмитрий Брейтенбихер, старший вице-президент, руководитель private banking ВТБ

Окончил Новосибирский государственный университет, получив квалификацию экономист-математик. Получил степень магистра экономики в НГУ. Позднее учился на факультете права в Институте мировой экономики и информатизации по специальности юриспруденция. Имеет степень МВА Frankfurt Business School Frankfurt. Работает в финансовой сфере более 20 лет, из них более десяти лет — в сфере retail и private banking.

Начинал карьеру в Токобанке в филиале «Межрегиональное управление» по Сибири и Дальнему Востоку. Затем пришел в Банк Москвы, за время работы в котором прошел путь от главного специалиста отдела кредитных ресурсов до вице-президента, директора департамента частного банковского обслуживания. В 2016 году, после присоединения Банка Москвы к ВТБ, занял должность старшего вице-президента и руководителя направления private banking. После присоединения ВТБ24 к ВТБ, с 2018 года, курирует работу с состоятельными клиентами объединенного банка. Досье

Затем пришел в Банк Москвы, за время работы в котором прошел путь от главного специалиста отдела кредитных ресурсов до вице-президента, директора департамента частного банковского обслуживания. В 2016 году, после присоединения Банка Москвы к ВТБ, занял должность старшего вице-президента и руководителя направления private banking. После присоединения ВТБ24 к ВТБ, с 2018 года, курирует работу с состоятельными клиентами объединенного банка. Досье

* Здесь и далее личный балл участника, рассчитанный согласно методике рейтинга.

#02

Виктория Денисова, руководитель «Открытие Private Banking»

Окончила МГЛУ им. Мориса Тореза по специальности лингвистика, получила степень МВА в Московской международной высшей школе бизнеса по специальности стратегический менеджмент. Обладает многолетним опытом работы на финансовом рынке. Управляла сетью московских отделений Ситибанка, с 2008-го курировала розничный бизнес в инвестгруппе «Атон».

На момент ухода из компании занимала должность заместителя генерального директора по розничным продажам. В финансовую корпорацию «Открытие» пришла в 2013 году на пост управляющего директора ФК «Открытие», отвечала за развитие кросс-сейла в розничном бизнесе. В 2019 году назначена руководителем «Открытие Private Banking», бизнес-направления банка «Открытие» по обслуживанию состоятельных частных клиентов. Досье

В финансовую корпорацию «Открытие» пришла в 2013 году на пост управляющего директора ФК «Открытие», отвечала за развитие кросс-сейла в розничном бизнесе. В 2019 году назначена руководителем «Открытие Private Banking», бизнес-направления банка «Открытие» по обслуживанию состоятельных частных клиентов. Досье

#03

Мария Поденко руководитель премиальной сети «СберПервый»

Окончила Тюменский госуниверситет по специальности финансы. В начале карьеры работала трейдером в тюменском представительстве компании «ФИНАМ».

С 2005 по 2008 год прошла путь в ИК «Тройка-Диалог» от директора представительства до главы тюменского филиала. В 2012-м возглавила новую сеть Сбербанка, предлагающую банковское обслуживание премиум-класса, — «Сбербанк Первый». Досье

#04

Евгения Тюрикова, руководитель Sber Private Banking

Окончила Московскую государственную юридическую академию по специальности юриспруденция. Также получила сертификаты международной ассоциации АССА по МСФО и профессионального налогового консультанта Минфина России. Имеет диплом МВА по направлению «Финансовый менеджмент».

Имеет диплом МВА по направлению «Финансовый менеджмент».

Начинала карьеру в банке «БФГ-Кредит», где прошла путь до финансового директора. Занимала должность финансового директора Издательского дома «Коммерсантъ», возглавляла департамент казначейства, учета и налогового планирования West Siberian Resources Ltd (НК «Альянс»). С марта 2016 года занимает пост руководителя Sberbank Private Banking. Досье

#05

Юрий Бабин, директор департамента по работе с состоятельными клиентами Московского Кредитного Банка

Окончил факультет экономических наук Высшей школы экономики по специальностям экономика и управление на предприятии, государственные и муниципальные финансы. До 2007 года занимал различные должности в Группе «Никойл/Автобанк/Уралсиб», прошел путь от стажера до вице-президента, начальника управления по привлечению и обслуживанию клиентов private banking.

Затем около 12 лет проработал в «ВТБ Private Banking», где в должности вице-президента, управляющего директора отвечал за продажи клиентам Московского региона. С 2020 года возглавляет департамент по работе с состоятельными клиентами МКБ. Досье

С 2020 года возглавляет департамент по работе с состоятельными клиентами МКБ. Досье

#06

Улан Илишкин, руководитель «L’Hermitage Private Banking Росбанк», заместитель председателя правления Росбанка

Окончил МГТУ им. Баумана, Финансовую академию при правительстве РФ по специальности финансы и кредит. Имеет диплом Открытого университета Великобритании, степень MBA. В банковской сфере работает с 1997 года, начинал карьеру в Онэксим Банке. С 1998 года работает Росбанке, пройдя путь от начальника управления корпоративной клиентуры до заместителя председателя правления.

С 2012 года координировал работу дочернего банка Росбанка в Беларуси, курировал департамент по работе с просроченной задолженностью Росбанка, а также работу с непрофильными активами. В настоящее время возглавляет «L’Hermitage Private Banking Росбанк». Досье

#07

Алина Назарова, руководитель «Альфа Private» Альфа-Банка

С 2003 года работала на различных проектах в ряде кредитных организаций, в том числе в Банке Москвы, Ипотекбанке, Росбанке. В 2010 году перешла на работу в Номос-Банк, где занимала должности советника старшего вице-президента, советника вице-президента, директора департамента регионального развития дирекции private banking.

В 2010 году перешла на работу в Номос-Банк, где занимала должности советника старшего вице-президента, советника вице-президента, директора департамента регионального развития дирекции private banking.

В мае 2013 года возглавила блок private banking Номос-Банка и начала курировать управление частного капитала в банке «Открытие». В 2014–2016 годах, после слияния с банком «ХМБ Открытие», сохранив за собой должности топ-менеджера, являлась руководителем «Открытие Private Banking», управляющим директором направления private banking банковской группы «ФК «Открытие». С 2019 года возглавляет направление private banking Альфа-Банка. Досье

#08

Кирилл Попов, директор private banking Банка «Санкт-Петербург»

В 2006 году получил диплом экономиста на факультете международных экономических отношений Санкт-Петербургского госуниверситета экономики и финансов. Карьеру в банковской сфере начал в 2005 году специалистом по работе с клиентами в ДельтаБанке, с 2006 по 2018 год работал на различных позициях в санкт-петербургских филиалах Ситибанка, банка HSBC, «БКС-брокер».

С 2014 по 2019 год принимал активное участие в трансформации «А-клуба» в Санкт-Петербурге в «Альфа Private». На протяжении 2019 года работал директором по инвестициям private banking Банка ВТБ. С 2019 года возглавляет private banking Банка «Санкт-Петербург». Досье

#09

Сергей Авраменко, директор департамента премиального и частного банковского обслуживания МТС Банка

Окончил МГИМО по специальности международные экономические отношения, кандидат юридических наук. В банковской сфере работает с 2003 года. Работал в Ситибанке на должности вице-президента, руководителя подразделения CitiGold (подразделение по работе с крупными частными клиентами).

В Газпромбанке был директором управления private banking, в УК «Уралсиб» занимал должность руководителя дирекции по работе с крупными частными и институциональными клиентами. В МТС Банке работает с 2017 года на должности директора департамента премиального и частного банковского обслуживания. Досье

#10

Светлана Григорян, управляющий директор Friedrich Wilhelm Raiffeisen Райффайзенбанка

В 1996 году окончила Московский педагогический госуниверситет, в 1999-м — Всероссийский заочный финансово-экономический институт. C 1996 года на протяжении пяти лет работала в Международном московском банке. В Райффайзенбанке работает с 2001 года.

C 1996 года на протяжении пяти лет работала в Международном московском банке. В Райффайзенбанке работает с 2001 года.

Развивала направление финансовых институтов, затем руководила отделом фондирования и управления капиталом. С мая 2011 года возглавляет направление private banking в Райффайзенбанке, управляющий директор Friedrich Wilhelm Raiffeisen. Досье

#11

Данила Литвинов, заместитель председателя правления Банка ДОМ.РФ

Окончил Современный гуманитарный институт по специальности юриспруденция, Всероссийский заочный финансово-экономический институт по специальности финансы и кредит.

Начал карьеру в Райффайзенбанке, в котором занимал пост начальника отдела отчетности и статистики розничного бизнеса управления финансового контроля финансовой дирекции, а затем — должность заместителя начальника управления, начальника, директора отдела финансового анализа, проектного моделирования и розничной аналитики управления финансового контроля финансовой дирекции Райффайзенбанка. С 2017 года работает в АО «ДОМ.РФ», прошел путь от заместителя финансового директора до заместителя председателя правления Банка Дом.РФ. Досье

С 2017 года работает в АО «ДОМ.РФ», прошел путь от заместителя финансового директора до заместителя председателя правления Банка Дом.РФ. Досье

#12

Екатерина Комарова, руководитель розничного бизнеса дирекции по работе с частными клиентами Ситибанка

До прихода в банковскую сферу работала в области консалтинга и аудита. Присоединилась к команде Citi в 2002 году.

За 18 лет работы в Citi занимала различные должности в дирекции по работе с частными клиентами, где, в частности, руководила премиальным сегментом Citigold & Citigold Private Client, в операционном департаменте, в департаменте контроля и управления рисками и в департаменте коммерческого банка. Также работала в аналогичном подразделении в лондонском офисе, отвечающем за регион EMEA. Досье

#13

Ростислав Яныкин, заместитель председателя правления ОТП Банка

Окончил Бакинский госуниверситет. Начал карьеру в Райффайзенбанке, в 2012 году покинул кредитную организацию, будучи в должности начальника управления банковских карт. Затем занимал пост управляющего директора — руководителя управления банковских карт и расчетно-кассовых услуг Сбербанка России.

Затем занимал пост управляющего директора — руководителя управления банковских карт и расчетно-кассовых услуг Сбербанка России.

C 2017 года работал в банке «Русский Стандарт» в должности исполнительного директора кредитно-карточного бизнеса, а в 2019 году присоединился к команде ОТП Банка, возглавив дивизион «Сеть». С 2020 года — заместитель председателя правления ОТП Банка. Досье

#14

Елена Портнягина, заместитель председателя правления Локо-Банка

Окончила Финансовую академию при Правительстве РФ по специальности бухгалтерский учет и аудит. С 2007 года работала в Инвесторгбанке на руководящих должностях, была членом правления.

С 2014 года занимает пост заместителя председателя правления, члена правления и отвечает за развитие private banking. С 2019 года — член совета директоров АО ИК «ЛОКО-Инвест». Досье

#15

Сергей Потапейко, начальник департамента частно-банковского бизнеса Газпромбанка

Работает в банковской сфере более 15 лет. Шесть лет работал в Ситибанке. Руководил допофисом по работе с VIP-клиентами. К команде private banking Газпромбанка присоединился в 2008 году.

Шесть лет работал в Ситибанке. Руководил допофисом по работе с VIP-клиентами. К команде private banking Газпромбанка присоединился в 2008 году.

Прошел все ступени развития в сегменте обслуживания состоятельных клиентов, руководил направлением business development, разработкой инвестиционных и общебанковских продуктов, а также продажами. В 2017 году возглавил департамент частно-банковского бизнеса Газпромбанка, а в 2019-м занял должность вице-президента. Досье

#16

Элла Шаврина, руководитель направления private banking Абсолют Банка

Окончила Международный институт менеджмента (IMD) в Швейцарии и Институт ценных бумаг (SIA) в Австралии. Завершила обучение в Финансовом университете при Правительстве РФ по специальности международные экономические отношения. Имеет более чем 20-летний опыт работы в финансовой сфере.

Руководила подразделениями private banking в нескольких иностранных и российских банках, в том числе в российском представительстве Ситибанка. С 2007 года работала в Газпромбанке. С 2019-го руководит подразделением private banking Абсолют Банка. Досье

С 2007 года работала в Газпромбанке. С 2019-го руководит подразделением private banking Абсолют Банка. Досье

#17

Андрей Ревенко, управляющий директор «БКС Ультима Private Banking»

Окончил Московский инженерно-физический институт, имеет степень магистра технической физики. Опыт работы в инвестиционной индустрии превышает 12 лет. Карьеру начал в компании «Тройка Диалог».

До прихода в БКС был управляющим директором, партнером компании «АТОН» возглавлял подразделения, отвечающие за работу с частными клиентами. В настоящее время занимает должность управляющего директора «БКС Ультима Private Banking». Досье

#18

Игорь Рябов, директор департамента частного банковского обслуживания ЮниКредит Банка

Окончил Московский государственный строительный университет. С 2002-го прошел путь от специалиста отдела рублевых операций до старшего специалиста по работе с VIP-клиентами Ситибанка.

На протяжении трех лет руководил управлением коллективных инвестиций UFG Asset Management. С 2008 года был директором в «ОФГ Инвест» (позже — Deutsche UFG Capital Management), а потом стал директором по развитию бизнеса «Allianz Росно управление активами». В 2011 году был назначен директором департамента частного банковского обслуживания ЮниКредит Банка. Досье

С 2008 года был директором в «ОФГ Инвест» (позже — Deutsche UFG Capital Management), а потом стал директором по развитию бизнеса «Allianz Росно управление активами». В 2011 году был назначен директором департамента частного банковского обслуживания ЮниКредит Банка. Досье

#19

Татьяна Иванова, старший вице-президент, руководитель департамента по работе с состоятельными клиентами банка «Международный финансовый клуб»

Окончила Финансовую академию при Правительстве РФ по специальности «Финансы и кредит». Начала карьеру в АКБ «Авангард» с должности специалиста операционного отдела. С 2002 года работала персональным менеджером департамента по работе с VIP-клиентами в Росбанке.

В июле 2009 года пришла в банк «Международный финансовый клуб» (МФК), где прошла путь от исполнительного директора до старшего вице-президента — директора департамента по работе с состоятельными клиентами. Досье

#20

Юлия Селивановская, начальник управления персонального банковского обслуживания АК БАРС Банка

Имеет высшее педагогическое и экономическое образование. Дополнительно обучалась в Graduate School of Stanford Business (USA, California) и Julius Baer Private Banking (Switzerland, Zurich).

Дополнительно обучалась в Graduate School of Stanford Business (USA, California) и Julius Baer Private Banking (Switzerland, Zurich).

Работает в банковской сфере с 1998 года, из них 16 лет — в Сбербанке. С 2013 года работает в АК БАРС Банке в направлении private banking. Досье

#21

Наталья Браун, глава private banking Банка Зенит

В 1997 году окончила МГУЛ по специальности экономист-бухгалтер. Начинала свою карьеру в сфере частного банковского обслуживания в 2002 году в Росбанке с должности менеджера по взаимодействию с клиентами. В 2006 году перешла на работу в первое отделение «А-Клуба Альфа-Банка» на позицию клиентского менеджера.

За время работы прошла путь до управляющего офиса «А-Клуб Барвиха» (Private Banking Альфа-Банк). С 2011 года возглавляла направление private banking в Локо-Банке, в 2014 году возглавила Московский филиал БКС-Ультима, специализирующегося на работе с фондовым рынком. С 2018 года и по настоящее время занимает пост руководителя Департамента персонального банковского обслуживания в Банке Зенит, где отвечает за развитие бизнес-направления по обслуживанию частных клиентов. Досье

Досье

#22

Ольга Дегтярева**, главный исполнительный директор «Уралсиб Private Bank»

Завершила обучение по специальности финансы и кредит в Финансовой академии при Правительстве РФ. Обладает многолетним опытом работы на финансовом рынке в таких компаниях, как «Росинвест», ФК «Телеком», «Юкос-инвест», «ПС Лизинг», Инвестиционно-банковская группа «НИКойл», УК «Альянс континенталь».

С 2009 года работала в банке «Уралсиб» с состоятельными клиентами холдинга в должности исполнительного директора, руководителя департамента клиентского обслуживания «Уралсиб Банк 121». В 2013-м на базе «Уралсиб Банк 121» возник «Уралсиб Private Bank», где по настоящее время Ольга Дегтярева занимает пост главного исполнительного директора. Досье

#23

Ольга Пугачева**, заместитель председателя правления «Экспобанк Премьер»

Окончила Омский финансово-экономический техникум по специальности «Учет и операционная техника», а также Новосибирскую госакадемию экономики и управления по специальности финансы и кредит.

С 2007года сменила ряд руководящих постов в банках Желдорбанк, «Восточный экспресс», УК МДМ. В 2011 году пришла в Экспобанк на должность советника председателя правления, в 2012-м назначена на должность члена правления Экспобанка. В настоящее время руководит департаментом премиального обслуживания в «Экспобанк Премьер». Досье

** Банк не ответил на дополнительный запрос по приростам капитала и клиентской базы, что могло сказаться на итоговом месте в рейтинге

Методология составления рейтинга

В рейтинг изначально были включены руководители из топ-100 банков по активам по состоянию на 1 января 2021 года. В рейтинг не вошли руководители банков, по которым в открытых источниках составители не обнаружили информацию о направлении private banking, и банков, не предоставивших составителям данные о руководителе. В рейтинг вошли персоны, которые работали в указанных должностях в указанных банках на момент публикации рейтинга.

Рейтинг формировался из совокупности присвоенных баллов. При расчете итогового балла на место в рейтинге влияли следующие показатели:

При расчете итогового балла на место в рейтинге влияли следующие показатели:

- стаж и опыт работы руководителем на финансовом рынке:

— менее 5 лет — 0 баллов,

— 5–6 лет — 2 балла,

— 7–9 лет — 3 балла,

— свыше 10 лет — 5 баллов; - стаж и опыт работы в private banking за всю карьеру:

— до года — 0 баллов,

— 1–5 лет — 6 баллов,

— свыше 5 лет — 10 баллов; - категория текущей должности:

— только руководитель private-подразделения — 5 баллов,

— руководитель и входит в совет директоров или правление банка — 8 баллов; - запуск маркетинговых, кобрендинговых проектов за последние два года работы на текущей должности. Максимум — 12 баллов в зависимости от количества и масштабов проектов;

- запуск нового продукта/предложения за последние два года работы на текущей должности. Максимум — 11 баллов в зависимости от количества и масштабов проектов;

- прирост клиентской базы подразделения за последние два года работы в текущей должности:

— прирост до 15% — 5 баллов,

— прирост более 15% — 9 баллов; - прирост объема капитала клиентов за последний год работы в текущей должности:

— прирост до 15% — 5 баллов,

— прирост более 15% — 9 баллов; - медийная и отраслевая активность персоны за последние два года: интервью, статьи, комментарии, упоминания в интернете, выступления на профильных конференциях и форумах с учетом оценки уровня мероприятий.

Оценка медийной активности проводилась на основании поиска в открытых источниках, в том числе с привлечением системы мониторинга, анализа СМИ и соцмедиа «Медиалогии»:

Оценка медийной активности проводилась на основании поиска в открытых источниках, в том числе с привлечением системы мониторинга, анализа СМИ и соцмедиа «Медиалогии»:

— нет выступлений/публикаций/комментариев — 0 баллов,

— выступления на 3–5 небольших конференциях (до 300 человек),

— 1 или 0 публикаций или 1–5 комментариев — 9 баллов (максимум),

— выступления на 1–3 крупных отраслевых мероприятиях (свыше 300 человек), 2–3 публикации и более, свыше пяти упоминаний — максимум 15 баллов; - кредитный рейтинг банка:

— ниже ruBB+ или отсутствие рейтинга — 0 баллов,

— от ruBBB до ruBB+ — 3 балла,

— выше ruBBB+ — 10 баллов; - фактор ненахождения банка под международными финансовыми санкциями оценивался в 4 балла.

Оценка медийной активности проводилась на основании поиска в открытых источниках, в том числе с привлечением системы мониторинга, анализа СМИ и соцмедиа «Медиалогии»:

Оценка медийной активности проводилась на основании поиска в открытых источниках, в том числе с привлечением системы мониторинга, анализа СМИ и соцмедиа «Медиалогии»: Значения показателей взвешивались и суммировались, на основе полученного балла выстраивался итоговый рейтинг.

Как работает банковское дело, типы банков и как выбрать лучший банк для вас

Что такое банк?

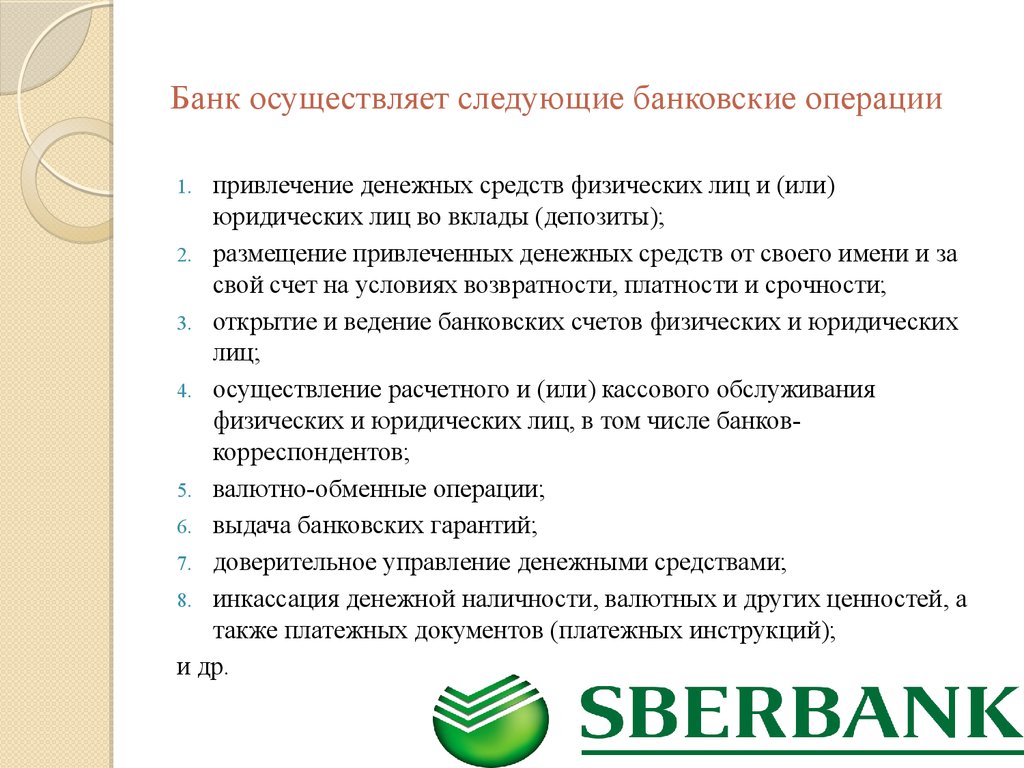

Банк — это финансовое учреждение, имеющее лицензию на прием чековых и сберегательных вкладов и выдачу кредитов. Банки также предоставляют сопутствующие услуги, такие как индивидуальные пенсионные счета (IRA), депозитные сертификаты (CD), обмен валюты и сейфовые ячейки.

Банки также предоставляют сопутствующие услуги, такие как индивидуальные пенсионные счета (IRA), депозитные сертификаты (CD), обмен валюты и сейфовые ячейки.

Существует несколько типов банков, включая розничные банки, коммерческие или корпоративные банки и инвестиционные банки.

В США банки регулируются национальным правительством и отдельными штатами.

Ключевые выводы

- Банк — это финансовое учреждение, имеющее лицензию на прием депозитов и выдачу кредитов.

- Существует несколько типов банков, включая розничные, коммерческие и инвестиционные банки.

- В большинстве стран банки регулируются национальным правительством или центральным банком.

Понимание банков

Банки существуют по крайней мере с 14 века. Они обеспечивают потребителям и владельцам бизнеса безопасное место для хранения своих денег и источник кредитов для личных покупок и деловых предприятий. В свою очередь, банки используют депонированные денежные средства для выдачи кредитов и получения процентов по ним.

Базовый бизнес-план не сильно изменился с тех пор, как семья Медичи начала заниматься банковским делом в эпоху Возрождения, но ассортимент продуктов, предлагаемых банками, расширился.

Основные банковские услуги

Банки предлагают различные способы спрятать наличные деньги и различные способы занять деньги.

Проверка счетов

Текущие счета — это депозиты, используемые потребителями и предприятиями для оплаты счетов и снятия наличных. Они платят мало или вообще не выплачивают проценты и обычно включают ежемесячную плату, плату за использование или и то, и другое.

Сегодняшние потребители, как правило, получают свои зарплаты и любые другие регулярные платежи автоматически на один из этих счетов.

Сберегательные счета

По сберегательным счетам вкладчику выплачиваются проценты. В зависимости от того, как долго владельцы счетов надеются хранить свои деньги в банке, они могут открыть обычный сберегательный счет, по которому выплачиваются небольшие проценты, или депозитный сертификат (CD), по которому выплачиваются немного более высокие проценты. Компакт-диски могут приносить проценты всего за несколько месяцев или до пяти лет и более.

Компакт-диски могут приносить проценты всего за несколько месяцев или до пяти лет и более.

Важно отметить, что деньги на текущих счетах, сберегательных счетах и компакт-дисках застрахованы федеральным правительством на сумму до 250 000 долларов США через Федеральную корпорацию страхования депозитов (FDIC).

Кредитные услуги

Банки выдают кредиты потребителям и предприятиям. Денежные средства, депонированные их клиентами, ссужаются другим клиентам по более высокой процентной ставке, чем выплачивается вкладчику.

На самом высоком уровне это процесс, который поддерживает работу экономики. Люди вкладывают свои деньги в банки; банк ссужает деньги в виде автокредитов, кредитных карт, ипотечных кредитов и бизнес-кредитов. Получатели ссуды тратят деньги, которые они занимают, банк получает проценты по ссудам, и этот процесс обеспечивает движение денег через систему.

Как и любой другой бизнес, целью банка является получение прибыли для своих владельцев. Для большинства банков владельцами являются их акционеры. Банки делают это, взимая больше процентов по кредитам и другим долгам, которые они выдают заемщикам, чем они платят людям, которые используют их сберегательные инструменты.

Для большинства банков владельцами являются их акционеры. Банки делают это, взимая больше процентов по кредитам и другим долгам, которые они выдают заемщикам, чем они платят людям, которые используют их сберегательные инструменты.

Например, банк может выплачивать 1% процентов по сберегательным счетам и взимать 6% процентов по своим ипотечным кредитам, получая валовую прибыль в размере 5% для своих владельцев.

Банки получают прибыль, взимая больше процентов по кредитам, чем они платят по сберегательным счетам.

Обычные и онлайн-банки

Размер банков варьируется от небольших общественных учреждений до глобальных коммерческих банков.

По данным FDIC, по состоянию на 2021 год в США насчитывалось чуть более 4200 коммерческих банков, застрахованных FDIC. В это число входят национальные банки, банки, зарегистрированные государством, коммерческие банки и другие финансовые учреждения.

Традиционные банки теперь предлагают как обычные отделения, так и онлайн-услуги. Онлайн-банки начали появляться в начале 2010-х годов.

Онлайн-банки начали появляться в начале 2010-х годов.

Потребители выбирают банк, основываясь на его процентных ставках, взимаемых комиссиях, удобном расположении и других факторах.

Как регулируются банки?

Банки США оказались под пристальным вниманием после мирового финансового кризиса 2008 года. В результате регуляторная среда для банков была значительно ужесточена.

В зависимости от их бизнес-структуры банки США могут регулироваться на государственном или национальном уровне или на обоих уровнях. Государственные банки регулируются банковским департаментом каждого штата или департаментом финансовых учреждений. Это агентство обычно отвечает за такие вопросы, как разрешенная практика, размер процентов, которые может взимать банк, а также аудит и проверка банков.

Национальные банки регулируются Управлением валютного контролера (OCC). Правила OCC в первую очередь касаются уровня банковского капитала, качества активов и ликвидности. Как отмечалось выше, банки со страховкой FDIC также регулируются FDIC.

Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей был принят в 2010 году после финансового кризиса с целью снижения рисков в финансовой системе США. В соответствии с этим законом крупные банки теперь должны проходить регулярные тесты, которые определяют, достаточно ли у них капитала, чтобы продолжать работу в сложных экономических условиях. Эта ежегодная оценка называется стресс-тестом.

Типы банков

Большинство банков можно разделить на розничные, коммерческие, корпоративные или инвестиционные банки. Крупные глобальные банки часто имеют отдельные подразделения для каждой из этих категорий.

Розничные банки

Розничные банки предлагают свои услуги населению и обычно имеют филиалы, а также главные офисы для удобства своих клиентов.

Они предоставляют ряд услуг, таких как расчетные и сберегательные счета, кредитные и ипотечные услуги, финансирование автомобилей и краткосрочные кредиты, такие как защита от овердрафта. Многие также предлагают кредитные карты.

Многие также предлагают кредитные карты.

Они также предлагают доступ к инвестициям в компакт-диски, взаимные фонды и индивидуальные пенсионные счета (IRA). Более крупные розничные банки также обслуживают состоятельных людей, предоставляя специальные услуги, такие как частные банковские услуги и услуги по управлению активами.

Примеры розничных банков включают TD Bank и Citibank.

Коммерческие или корпоративные банки

Коммерческие или корпоративные банки адаптируют свои услуги для бизнес-клиентов, от владельцев малого бизнеса до крупных юридических лиц. Наряду с повседневным бизнес-банкингом эти банки также предлагают кредитные услуги, управление денежными средствами, услуги коммерческой недвижимости, услуги для работодателей и торговое финансирование.

Примерами коммерческих банков являются JPMorgan Chase и Bank of America, хотя оба они также имеют крупные розничные банковские подразделения.

Инвестиционные банки

Инвестиционные банки сосредоточены на предоставлении корпоративным клиентам комплексных услуг и финансовых операций, таких как андеррайтинг и помощь в слияниях и поглощениях (M&A). Они в первую очередь финансовые посредники в этих сделках.

Они в первую очередь финансовые посредники в этих сделках.

Среди их клиентов крупные корпорации, другие финансовые учреждения, пенсионные фонды, правительства и хедж-фонды.

Morgan Stanley и Goldman Sachs являются одними из крупнейших инвестиционных банков США.

Центральные банки

В отличие от банков, упомянутых выше, центральные банки не работают напрямую с населением. Центральный банк — это независимое учреждение, уполномоченное правительством контролировать денежную массу страны и ее денежно-кредитную политику.

Таким образом, центральные банки несут ответственность за стабильность валюты и экономической системы в целом. Они также играют роль в регулировании требований к капиталу и резервам национальных банков.

Федеральный резервный банк США является центральным банком США. Европейский центральный банк, Банк Англии, Банк Японии, Швейцарский национальный банк и Народный банк Китая входят в число его коллег в других странах.

Банк против Кредитного союза

Кредитные союзы предлагают банковские услуги, но, в отличие от банков, они являются некоммерческими организациями, созданными для своих членов или клиентов и управляемыми ими. Кредитные союзы предоставляют обычные банковские услуги своим клиентам, которых обычно называют членами.

Кредитные союзы предоставляют обычные банковские услуги своим клиентам, которых обычно называют членами.

Кредитные союзы создаются, принадлежат и управляются их клиентами и, как правило, не облагаются налогом. Члены покупают акции кооператива, и эти деньги объединяются для финансирования займов кредитного союза.

Они, как правило, предоставляют ограниченный спектр услуг по сравнению с банками. У них также меньше мест и банкоматов.

Как узнать, что мои деньги в безопасности в банке?

Федеральная корпорация по страхованию депозитов (FDIC) — независимое агентство, созданное Конгрессом для поддержания стабильности и доверия населения к финансовой системе США. FDIC контролирует и проверяет банки, чтобы гарантировать безопасность денег, которыми они оперируют.

Кроме того, он страхует ваши деньги. Страховой максимум составляет 250 000 долларов США на вкладчика, на застрахованный банк, для каждой категории владения счетом.

Вам не нужно покупать эту страховку. Если вы открываете депозит в банке, застрахованном FDIC, вы автоматически застрахованы.

Если вы открываете депозит в банке, застрахованном FDIC, вы автоматически застрахованы.

Сайт агентства BankFind может помочь вам найти банки и филиалы, застрахованные FDIC.

Застрахованы ли небанковские счета?

Задачей Корпорации по защите инвесторов в ценные бумаги (SIPC) является возврат денежных средств и ценных бумаг в случае банкротства брокерской фирмы-члена. SIPC — некоммерческая корпорация, созданная Конгрессом в 1970. SIPC защищает клиентов всех зарегистрированных брокерских фирм в США. Это относится к акциям и облигациям (ценным бумагам) и наличным деньгам, которыми владеет брокерская фирма. Брокерские фирмы редко терпят неудачу или закрываются внезапно, но если это происходит, SIPC помогает закрыть фирму путем ликвидации и устанавливает процедуры подачи претензий, с помощью которых она может защитить инвестора. SIPC защищает ваш счет ценными бумагами на сумму до 500 000 долларов США. Это включает в себя лимит в размере 250 000 долларов США наличными на вашем счете. Эта ссылка покажет вам список всех зарегистрированных членов SIPC.

Эта ссылка покажет вам список всех зарегистрированных членов SIPC.

Должен ли я выбрать розничный банк, кредитный союз или коммерческий банк?

Вам следует подумать, хотите ли вы, чтобы служебные и личные счета были в одном и том же банке, или вы хотите, чтобы они были в разных банках. Розничный банк, предлагающий базовые банковские услуги для клиентов, наиболее подходит для повседневного банковского обслуживания. Вы можете выбрать традиционный банк, у которого есть физическое здание, или онлайн-банк, если вы не хотите или вам не нужно физически посещать отделение банка. Вы можете подумать о кредитном союзе, который является некоммерческой организацией и может обслуживать потребности людей с общим работодателем, профсоюзом или профессиональным интересом.

Какие еще факторы влияют на выбор банка?

Размер банка является еще одним фактором. Крупные розничные банки часто являются известными банками с громкими именами и имеют офисы по всей территории США, что удобно, если вы часто путешествуете по работе или в отпуске. У вас будет более легкий доступ к вашим средствам, когда вы в отъезде, и вы сможете избежать комиссий за иностранные банкоматы.

У вас будет более легкий доступ к вашим средствам, когда вы в отъезде, и вы сможете избежать комиссий за иностранные банкоматы.

В противном случае вы можете обнаружить, что небольшой банк предлагает более персонализированное обслуживание клиентов и продукты, которые вы предпочитаете. Общественный банк, например, принимает депозиты и выдает ссуды на местном уровне, что может предложить более персонализированные банковские отношения.

Выберите удобное расположение, если вы выбираете банк с обычным расположением. Если у вас возникли финансовые трудности, вам не нужно ехать на большое расстояние, чтобы получить наличные.

Узнайте, предлагает ли выбранный вами банк другие услуги, такие как кредитные карты, кредиты и сейфовые ячейки. Некоторые банки также предлагают приложения для смартфонов, которые могут оказаться полезными.

Проверьте комиссии, связанные со счетами, которые вы хотите открыть. Банки взимают проценты по кредитам, а также ежемесячную плату за обслуживание, плату за овердрафт и комиссию за банковский перевод. Некоторые крупные банки собираются отменить комиссию за овердрафт в 2022 году, так что это может быть важным соображением.

Некоторые крупные банки собираются отменить комиссию за овердрафт в 2022 году, так что это может быть важным соображением.

Итог

По крайней мере, банк — это место, где вы прячете свои наличные, пока не используете их для оплаты счетов или снятия денег. Это также может быть место, где вы получаете кредит на покупку автомобиля или ипотечный кредит на покупку дома. Если вы управляете небольшим бизнесом, возможно, именно здесь вы пойдете брать деньги в долг для расширения или улучшения.

Прежде чем выбрать банк, вам следует сравнить различные сборы и сборы, связанные с вашими счетами или любыми кредитами, которые вам могут понадобиться. Небольшое исследование и сравнение гарантируют, что вы найдете то, что подходит для защиты ваших денег, оформления кредита, осуществления платежей, подачи заявки на кредит, получения средств и откладывания денег на будущие нужды, такие как выход на пенсию, чрезвычайные ситуации и покупка жилья.

Банковское дело Значение и определение | Что такое банковское дело и как оно работает?

Банковское дело включает широкий спектр финансовых учреждений, которые хранят деньги физических лиц, предприятий и других организаций. Банки предоставляют финансовые услуги, которые помогают людям сохранять, управлять и инвестировать свои деньги.

Банки предоставляют финансовые услуги, которые помогают людям сохранять, управлять и инвестировать свои деньги.

Томас Дж. Брок, CFA®, CPA | 0:46 Мои деньги в безопасности в банке?

Дипломированный финансовый аналитик Томас Дж. Брок рассказывает, как банки защищают ваши деньги.

- Автор:

Терри Тернер

Терри Тернер

Старший финансовый обозреватель и координатор финансового благополучия

Терри Тернер — старший финансовый обозреватель Annuity.org. Он имеет сертификат фасилитатора финансового благополучия от Фонда финансового благополучия и Национального института благосостояния, а также является активным членом Ассоциации финансового консультирования и образования в области планирования (AFCPE®).

Подробнее

- Под редакцией

Саванна Хэнсон

Саванна Хэнсон

Старший финансовый редактор

Саванна Хэнсон — опытный писатель, редактор и контент-маркетолог.

Она присоединилась к Annuity.org в качестве финансового редактора в 2021 году и использует свою страсть к обучению читателей сложным темам, чтобы направлять посетителей на путь финансовой грамотности.Подробнее

- Финансовый обзор

Томас Дж. Брок, CFA®, CPA

Томас Дж. Брок, CFA®, CPA

Специалист по управлению инвестициями и финансам

Томас Брок, CFA®, CPA, финансовый специалист с более чем 20-летним опытом работы в области инвестиций, корпоративных финансов и бухгалтерского учета. В настоящее время он курирует инвестиционную деятельность межрегиональной страховой компании стоимостью 4 миллиарда долларов.

Подробнее

- Обновлено: 14 октября 2022 г.

- На этой странице 8 процитированных научных статей

- Безопасность

- Банки защищают ваши деньги от кражи и стихийных бедствий, таких как пожары или наводнения. Ваша страховка может не покрывать деньги, потерянные в вашем доме, машине или при вас. Но банки обычно не несут такой же риск.

- Страхование

- Банковская безопасность — это больше, чем просто сейфы и охрана. Большинство ваших активов застрахованы федеральным правительством на сумму до 250 000 долларов на случай банкротства учреждения. FDIC (Федеральная корпорация страхования депозитов) страхует активы в банках, а NCUA (Национальная администрация кредитных союзов) страхует активы в кредитных союзах. Федеральные законы также требуют, чтобы учреждения поддерживали минимальные уровни, чтобы помочь им оставаться платежеспособными.

- Удобство

- Банки позволяют вам получить доступ к своим деньгам, когда они вам нужны. Они также могут предоставить «универсальные покупки» для финансовых нужд, от инвестиций до жилищных и автокредитов, а также другие финансовые услуги. Удобство, наряду с процентными ставками и низкими комиссиями, являются основными преимуществами для банков.

- Услуги по увеличению вашего благосостояния

- Банки предлагают множество услуг, которые могут помочь вам увеличить свое благосостояние. К ним относятся высокодоходные текущие или сберегательные счета, индивидуальные пенсионные счета (IRA), самостоятельные планы 401 (k) и депозитные сертификаты (CD).

- Розничные или потребительские банки

- Розничные банки, также известные как потребительские банки, предлагают банковские услуги населению. К ним относятся чековые, сберегательные и пенсионные счета, а также потребительские кредиты, такие как жилищные и автокредиты.

- Кредитные союзы

- В отличие от большинства банков, стремящихся получить прибыль для акционеров, кредитные союзы являются некоммерческими организациями, которые принимают депозиты и предоставляют ссуды. Они принадлежат своим членам, возвращая любую прибыль своим членам, а не акционерам. Членство в кредитном союзе обычно ограничивается людьми, которые работают или живут в определенном районе.

- Ссудо-сберегательные ассоциации

- Сберегательно-кредитные ассоциации, также называемые сберегательными или ссудо-сберегательными компаниями, в первую очередь занимаются оказанием помощи людям в приобретении жилья. Федеральный закон ограничивает типы кредитов и коммерческих счетов, в которых могут участвовать ссудо-сберегательные кассы. Но они могут предлагать вкладчикам более высокие процентные ставки для сбора денег для ипотечных кредитов.

- Коммерческие банки

- Коммерческие банки — это самостоятельные учреждения или подразделения внутри банка, ориентированные на корпоративных, государственных, малых предприятий или некоммерческих клиентов. Они, как правило, специализируются на финансовых продуктах и услугах, адаптированных к потребностям этих крупных организаций.

- Общественные банки развития

- Меньшие по размеру, чем коммерческие банки, банки развития сообществ, также называемые CD-банками, сосредоточены на местном сообществе. Обычно они создаются для предоставления финансовых услуг, включая депозиты и ссуды, в недостаточно обслуживаемых сообществах.

- Инвестиционные банки

- Инвестиционные банки предоставляют сложные финансовые услуги клиентам, таким как корпорации, крупные некоммерческие организации, пенсионные фонды и правительства. Услуги могут включать работу в качестве посредника при слияниях и поглощениях или выполнение работы, необходимой для того, чтобы клиент сделал свою компанию публичной.

- Онлайн-банки

- Интернет-банки, также известные как виртуальные банки или «необанки», предоставляют услуги электронного банкинга через веб-сайты и приложения. В то время как у традиционных банков есть цифровые услуги, у онлайн-банков нет обычных отделений. Это сокращает накладные расходы, позволяя онлайн-банку передавать сбережения клиентам.

- Расчетные счета

- Одна из наиболее распространенных потребительских банковских услуг. Текущие счета позволяют хранить деньги и управлять ими, поэтому вы можете оплачивать товары и услуги прямо со своего счета. Он может быть привязан к прямым депозитам, банкоматам или дебетовым картам.

- Сберегательные счета

- Сберегательный счет позволяет отделить деньги, которые вы хотите накопить, от денег, которые вы хотите потратить. Эта услуга позволяет вам накапливать деньги для какой-либо цели, но при этом дает вам быстрый доступ к деньгам на счете, если они вам нужны.

- Депозитные сертификаты

- Депозитный сертификат — или компакт-диск — позволяет вам положить деньги на счет на определенный период времени от шести месяцев до пяти лет. CD обычно платит более высокую процентную ставку, чем стандартный сберегательный счет.

- Счета денежного рынка

- Счет денежного рынка позволяет получать более высокие процентные ставки, чем традиционные сберегательные счета. Тем не менее, они могут потребовать минимальный депозит и требуют, чтобы вы поддерживали минимальный баланс. Счета денежного рынка обычно поставляются со страховой защитой FDIC или NCUA, дебетовыми картами и возможностью выписки чеков.

- Кредиты

- Потребительские банки предоставляют несколько различных видов кредитов. К ним относятся личные кредиты для покрытия непредвиденных расходов, автокредиты, кредиты под залог жилья и личные кредитные линии.

- Дебетовые карты Дебетовые карты

- связаны с вашим текущим счетом, что позволяет вам проводить карту в компании и оплачивать товары или услуги непосредственно с этого счета. Они могут быть более удобными, чем носить с собой наличные деньги, но вы можете быть на крючке для списания средств с карты, если она потеряна или украдена. Узнайте в своем банке о его требованиях.

- Кредитные карты

- Банки выпускают кредитные карты, чтобы вы могли совершать покупки в рамках кредитной линии. Вы занимаете деньги в банке каждый раз, когда используете карту, с обещанием вернуть их. Вы платите проценты по этим расходам, если вы не оплачиваете комиссию по кредитной карте в полном объеме каждый месяц. Вы также можете заплатить комиссию за использование карты.

- Необходимые услуги

- Знайте, какие финансовые услуги вы хотите получить от банка, и сосредоточьтесь на банках, которые предоставляют этот тип услуг или предлагают финансовый продукт, который вы ищете. Для большинства людей это может означать коммерческий банк, но также рассмотрите кредитный союз, если вы имеете право на членство в одном из них.

- Сборы

- Ищите низкие или нулевые комиссии. Комиссии могут широко варьироваться в зависимости от типа банковского продукта или услуги, а также банка. Типичные сборы включают ежемесячную плату за обслуживание каждой учетной записи, комиссию за кредитную карту, комиссию за банкомат, комиссию за овердрафт, комиссию за досрочное снятие средств для компакт-дисков, комиссию за овердрафт, если вы тратите больше, чем есть на вашем счете, и комиссию за другие продукты или услуги. Проверьте все возможные сборы, прежде чем открывать новый учетная запись.

- Местоположение

- Убедитесь, что у банка есть удобные для вас адреса. Узнайте, есть ли у него филиалы рядом с местом, где вы живете, работаете или часто путешествуете. Проверьте, есть ли банкоматы там, где они вам нужны, чтобы избежать комиссий за банкоматы. Кроме того, подумайте, насколько удобным может быть онлайн-банк для вашего образа жизни.

- Репутация

- Прочтите отзывы о банках и кредитных союзах, которые вы рассматриваете. Сравните оценки обслуживания клиентов и выиграете ли вы от продуктов и услуг, которые они предлагают. Большинство людей, как правило, остаются с банком, который они выбрали в течение длительного времени. Убедитесь, что он подходит.

- Банковский департамент Коннектикута. (н.д.). Азбука банковского дела. Получено с https://portal.ct.gov/DOB/Consumer/Consumer-Education/ABCs-of-Banking—Banks-and-Our-Economy

- Федеральная корпорация страхования депозитов. (н.д.). Анализ отрасли. Получено с https://www.fdic.gov/bank/ .

- Геффнер, М. (2021, 16 апреля). Мои деньги в безопасности в банке? Получено с https://money.usnews.com/banking/articles/is-my-money-safe-at-the-bank .

- Лейк Р. и Форман Д. (16 октября 2020 г.). Как работают банки? Получено с https://www.

Она присоединилась к Annuity.org в качестве финансового редактора в 2021 году и использует свою страсть к обучению читателей сложным темам, чтобы направлять посетителей на путь финансовой грамотности.

Она присоединилась к Annuity.org в качестве финансового редактора в 2021 году и использует свою страсть к обучению читателей сложным темам, чтобы направлять посетителей на путь финансовой грамотности.Проверено фактами

Annuity.org сотрудничает с внешними экспертами, чтобы гарантировать, что мы предоставляем точную финансовую информацию.

Эти обозреватели являются лидерами отрасли и профессиональными писателями, которые регулярно публикуют статьи в авторитетных изданиях, таких как Wall Street Journal и The New York Times.

Наши эксперты-рецензенты просматривают наши статьи и рекомендуют изменения, чтобы убедиться, что мы поддерживаем наши высокие стандарты точности и профессионализма.

Наши эксперты-рецензенты имеют ученые степени и сертификаты, а также многолетний опыт работы с личными финансами, пенсионным планированием и инвестициями.

Напишите нам

APA Тернер, Т. (2022, 14 октября). Банковское дело. Annuity.org. Получено 31 октября 2022 г. с https://www.annuity.org/personal-finance/banking/.

ГНД Тернер, Терри. «Банковское дело.» Annuity.org , 14 октября 2022 г., https://www.annuity.org/personal-finance/banking/.

Чикаго Тернер, Терри. «Банковское дело.» Аннуитет. org. Последнее изменение: 14 октября 2022 г. https://www.annuity.org/personal-finance/banking/.

org. Последнее изменение: 14 октября 2022 г. https://www.annuity.org/personal-finance/banking/.

Что такое банковское дело?

Банковское дело — это защита денег для других. Банки ссужают эти деньги, принося проценты, которые создают прибыль для банка и его клиентов.

Банк – это финансовое учреждение, имеющее лицензию на прием депозитов и выдачу кредитов. Но они могут также оказывать другие финансовые услуги.

Термин «банк» может относиться ко многим различным типам финансовых учреждений, включая банки и трастовые компании, ссудно-сберегательные ассоциации, кредитные союзы или любые другие учреждения, принимающие депозиты.

Зачем использовать банк в первую очередь?

К ним относятся высокодоходные текущие или сберегательные счета, индивидуальные пенсионные счета (IRA), самостоятельные планы 401 (k) и депозитные сертификаты (CD).

К ним относятся высокодоходные текущие или сберегательные счета, индивидуальные пенсионные счета (IRA), самостоятельные планы 401 (k) и депозитные сертификаты (CD).Инвестирование для начинающих

Реклама

Типы банков

Существует несколько типов банков, обычно сгруппированных в категории в зависимости от вида деятельности, которую они выполняют. Аналогичные услуги предлагают банки определенной категории.

Некоторые банки могут ориентироваться на потребителей, а другие — на инвестиции, корпорации или другие секторы финансовых услуг. Если вы хотите управлять своими личными финансами или развивать свой бизнес, вот список распространенных типов банков, уникальных для любых нужд.

Распространенные типы банков

К ним относятся чековые, сберегательные и пенсионные счета, а также потребительские кредиты, такие как жилищные и автокредиты.

К ним относятся чековые, сберегательные и пенсионные счета, а также потребительские кредиты, такие как жилищные и автокредиты.

Как правило, все типы банков действуют как посредники, связывая людей, которые хотят положить свои деньги в безопасное место, с людьми, которые хотят занять деньги. Банки привлекают вкладчиков обещанием выплаты процентов или другими стимулами и получают прибыль, взимая процентные ставки и сборы с людей, которые берут кредиты.

Присоединяйтесь к тысячам других энтузиастов личных финансов

Потому что пропуск важных новостей и обновлений может стоить вам денег.

БУДЬТЕ В ИНФОРМАЦИИ

Стандартные услуги, предлагаемые банками

Различные типы банков предоставляют различные услуги, ориентированные на их клиентов. Есть несколько относительно распространенных банковских услуг и продуктов, которые адаптированы для частных лиц и широко доступны практически во всех потребительских банках и кредитных союзах.

Есть несколько относительно распространенных банковских услуг и продуктов, которые адаптированы для частных лиц и широко доступны практически во всех потребительских банках и кредитных союзах.

Общие банковские продукты и услуги

CD обычно платит более высокую процентную ставку, чем стандартный сберегательный счет.

CD обычно платит более высокую процентную ставку, чем стандартный сберегательный счет. Узнайте в своем банке о его требованиях.

Узнайте в своем банке о его требованиях.Что такое дивиденд?

Как выбрать банк

Выбор банка, подходящего именно вам, зависит от типа финансовых услуг, которые вам нужны, процентных ставок, которые банк платит вам за депозиты, процентных ставок, которые он взимает за кредиты или кредитные карты, других сборов и общее удобство.

На что обратить внимание при выборе банка

Для большинства людей это может означать коммерческий банк, но также рассмотрите кредитный союз, если вы имеете право на членство в одном из них.

Для большинства людей это может означать коммерческий банк, но также рассмотрите кредитный союз, если вы имеете право на членство в одном из них. Кроме того, подумайте, насколько удобным может быть онлайн-банк для вашего образа жизни.

Кроме того, подумайте, насколько удобным может быть онлайн-банк для вашего образа жизни.Реклама

Мгновенная связь с финансовым консультантом

Наш бесплатный инструмент поможет вам найти консультанта, который удовлетворит ваши потребности. Найдите финансового консультанта, который соответствует вашим уникальным критериям. После того, как вы были подобраны, проконсультируйтесь бесплатно без каких-либо обязательств.

Прежде чем принимать финансовые решения, обратитесь за консультацией к квалифицированному специалисту.

Последнее изменение: 14 октября 2022 г.

Реклама

8 Цитированные исследовательские статьи

Авторы Annuity. org придерживаются строгих правил поиска источников и используют только надежные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, уважаемые некоммерческие организации, правительственные отчеты, судебные протоколы и интервью. с квалифицированными специалистами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

org придерживаются строгих правил поиска источников и используют только надежные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, уважаемые некоммерческие организации, правительственные отчеты, судебные протоколы и интервью. с квалифицированными специалистами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.