Цена нефти в реальном времени: Нефть Котировка в реальном времени

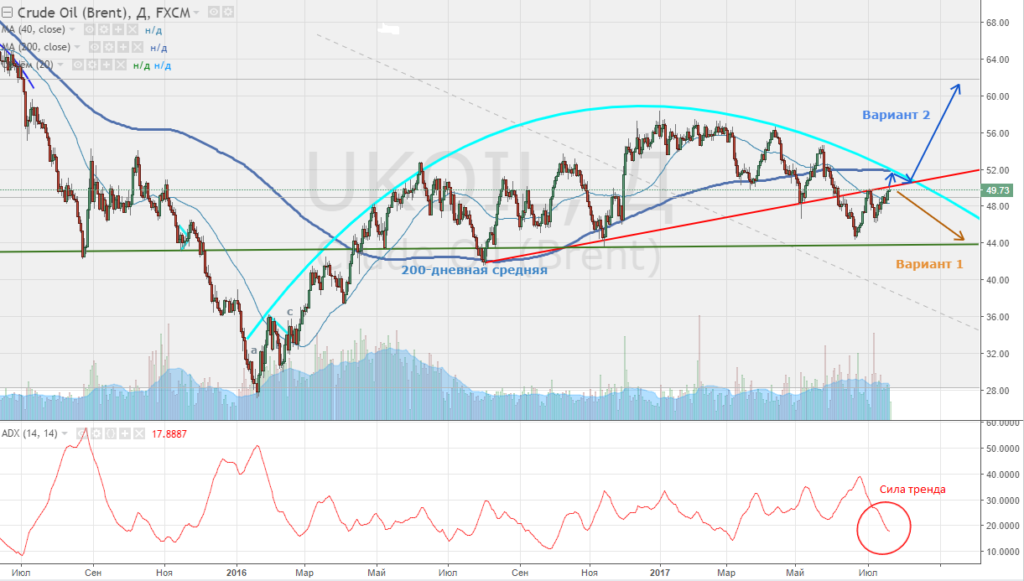

Цены на нефть отрикошетили от потолка и теперь гонят курс рубля к новым рекордам — ЭкспертРУ

По итогам торгового дня 5 апреля 2021 года цены на нефть упали более чем на 5%. Это произошло в связи с появлением негативных новостей о росте числа заболевших коронавирусном в Индии. «Прайм», в частности, сообщил, что в понедельник в стране, являющейся вторым крупнейшим импортером нефти в мире, зафиксирован новый максимум по числу заболевших – 103558 случаев за сутки.

Динамика цены нефти марки BRENT по данным рынка FOREX в режиме реального времени

Параллельно ухудшается положение и в Европе, где в ряде ведущих стран продолжается локдаун. Германия, главный потребитель нефти в ЕС, продлила карантин до 18 апреля. Ограничения действуют также во Франции, Италии, в Австрии, Норвегии и Швейцарии. В эту негативную повестку органично вписалась и статистика, опубликованная в США, где в феврале заказы на промтовары упали на 0,8% впервые с апреля 2020 года, причем в автосекторе сокращение достигло 4,6%.

Нефтяникам хватает, стране — нет

Все эти новости ускорили снижение цен в сырьевом сегменте, спровоцированное заявлением представителей ОПЕК+. Ранее картель заявил о намерении увеличить добычу на 2 млн баррелей в сутки в ближайшие три месяца. На этом фоне у инвесторов снова стали усиливаться опасения относительно падения спроса на энергоносители. Директор отдела корпораций агентства Fitch Дмитрий Маринченко, в частности, заявил, что Brent в результате коррекции вернется в диапазон 50–60 долларов за баррель.

Главный аналитик «Алор Брокер» Алексей Антонов также не исключает кратковременного ухода котировок нефти под отметку 60 долларов за баррель, но считает, что ни о каких 50 долларах речи пока не идет.

«В среднесрочной перспективе более вероятен рост нефти в рамках общемирового тренда повышения стоимости всех сырьевых активов, который является следствием огромной финансовой ликвидности, – полагает Антонов. – Вчерашнее снижение мы всё же рассматриваем как отыгрыш решения ОПЕК+ увеличить добычу.

Главным фактором, сдерживающим сейчас рост нефти, эксперт считает негативную ситуацию с заболеваемостью коронавирусом в Европе. Это, по его мнению, первое, что приводит к сокращению потребления топлива. На втором месте – рост добычи и увеличение буровой активности в США. Что касается России, то цена нефти выше 50 долларов вполне устраивает наших нефтяников, но этого совершенно не хватает для экономики страны в целом, что очевидно по продолжающейся девальвации рубля. Хотя и здесь существенную роль играет не нефть, а сама структура экономики и система распределения налоговых поступлений, подчёркивает Антонов.

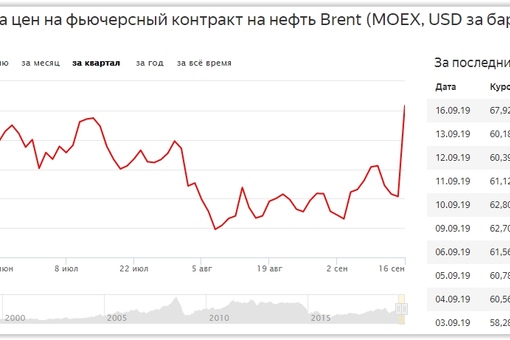

В последнее время нефть и так уже торгуется в коридоре 60–65 долларов за баррель, отмечает он. Скорее всего, на текущей неделе такое положение и сохранится. Желания пробить этот коридор вниз не наблюдается, о чём наглядно свидетельствует более чем процентный отскок котировок во вторник.

Предложение растёт, а спрос – нет

Уже сегодня на открытии торгов нефть марки Brent подросла на 1% – до 62,8 доллара за баррель, скорректировавшись после снижения накануне, указывает управляющий директор ИК «Универ Капитал» Артем Лютик. Он согласен с тем, что падение цен было вызвано несколькими причинами. Во-первых, ряд организаций (в том числе ОПЕК+ и МЭА) ранее заявляли, что рост котировок свыше 65 долларов за баррель фундаментально не обоснован и является, скорее, результатом манипуляции и слишком оптимистичных ожиданий трейдеров по восстановлению спроса. Поэтому коррекция была ожидаема.

Во-вторых, спрос уже пересмотрен в сторону снижения – до 5,6 млн баррелей в сутки вместо 5,9 млн на тот же период 2019 года (источник – прогноз ОПЕК+ от начала нынешнего апреля), напоминает Лютик. Организация ожидает, что восстановление мирового спроса замедлится из-за начала третьей волны пандемии. Третий фактор, действующий на цены – рост заболеваемости коронавирусом в Европе, странах АТР (особенно в Индии, где побит очередной рекорд по приросту числа заболевших, а страна при этом является крупнейшим потребителем сырья в Азии).

Организация ожидает, что восстановление мирового спроса замедлится из-за начала третьей волны пандемии. Третий фактор, действующий на цены – рост заболеваемости коронавирусом в Европе, странах АТР (особенно в Индии, где побит очередной рекорд по приросту числа заболевших, а страна при этом является крупнейшим потребителем сырья в Азии).

Также на ожидания трейдеров и цены действует рост количества буровых в США, где добыча восстанавливается после резкого падения в феврале, полагает эксперт. Нельзя сбрасывать со счетов и наращивание производства сырья в Иране, который увеличивает добычу, не дожидаясь прогресса в переговорах по ядерной сделке. То, что несмотря на все эти факторы ОПЕК+ все же приняла решение о постепенном увеличении добычи, также давит на котировки. Рынок же отрабатывает ситуацию только сейчас, после длительных выходных на биржах США, Европы и части азиатских государств.

Всё это в целом говорит о том, что навес предложения, образовавшийся в 2020 году из-за пандемии и отчасти сократившийся в последнее время, может снова начать расти, считает Лютик. Низкие темпы восстановления спроса в сочетании с увеличением добычи странами ОПЕК+, Ираном и США вполне способны не дать котировкам возможности вырасти до 67–68 долларов.

Низкие темпы восстановления спроса в сочетании с увеличением добычи странами ОПЕК+, Ираном и США вполне способны не дать котировкам возможности вырасти до 67–68 долларов.

В краткосрочной же перспективе стоит ожидать закрепления цен на уровне 58–64 доллара за баррель. Изменить ситуацию может разве что новое решение ОПЕК+ в конце апреля – организация оставила за собой право пересмотреть квоты в сторону их снижения, если это потребуется для стабилизации уровня предложения сырья, напоминает эксперт.

Цены на нефть сильно выросли

3 мая — Dow Jones. Нефтяные котировки снизились по итогам торгов в пятницу, что было обусловлено обеспокоенностью относительно перспектив роста мировой экономики. Между тем котировки продемонстрировали рост по итогам недели и месяца, так как спрос на энергоносители вырос в развитых экономиках.

Между тем котировки продемонстрировали рост по итогам недели и месяца, так как спрос на энергоносители вырос в развитых экономиках.

Цены на нефть сильно выросли по итогам месяца, так как «преимущественно позитивные экономические данные и хорошие показатели доходов указывают на нарастание импульса мировой экономики к восстановлению, и это в свою очередь оказывает поддержку перспективам спроса», отмечает Тайлер Ричи из Sevens Report Research.

«Несколько оптимистичных отчетов аналитиков ключевых инвестиционных банков также способствовали ралли цен на нефть на прошлой неделе, но слабые показатели некоторых экономик и подведение балансов по итогам месяца» негативно отразились на котировках нефти в пятницу, добавляет он.

Существует риск, что ОПЕК+ «слишком быстро восстановит объемы добычи до докризисных уровней», говорит Ричи. «Однако сейчас этот риск невелик, учитывая осторожную риторику высокопоставленных представителей глобальных производителей нефти», — добавляет аналитик.

Страны ОПЕК+ во вторник неожиданно для участников рынка провели встречу на день раньше, чем было запланировано, и приняли решение придерживаться прежнего плана, предусматривающего постепенное наращивание добычи в мае-июле.

Июньские фьючерсы на нефть WTI в пятницу снизились на 1,43 доллара, или 2,1%, до 63,58 доллара за баррель. По итогам недели этот сорт нефти подорожал на 2,3%, а за апрель — примерно на 7,5%.

Июньские фьючерсы на нефть Brent перед экспирацией снизились на 1,31 доллара, или 1,9%, до 67,25 доллара за баррель. Котировки завершили неделю с ростом на 1,7%, а месяц – на 5,8%.

Июльские контракты на нефть Brent подешевели на 1,29 доллара, или 1,9%, до 66,76 доллара за баррель.

“Теперь опасения относительно стремительного роста числа новых случаев заражения коронавирусом снова усиливаются, — отметила Софи Гриффитс из Oanda. – Вызванный пандемией кризис в Индии, занимающей третье место в мире по импорту нефти, продолжает усиливаться и не демонстрирует признаков ослабления”.

По данным Министерства здравоохранения Индии, в пятницу число новых случаев заражения в Индии за сутки составило 386 452, превысив рекорд предыдущего дня, а число летальных исходов за сутки составило 3498.

Тем не менее «мировой спрос на нефть должен сильно вырасти в ближайшие месяцы, нивелируя сокращение потребления в Индии и увеличение добычи ОПЕК+. Поэтому цены в основном росли в течение этой недели», отметил Бьорнар Тунхауген, глава департамента по нефтяным рынкам в Rystad Energy.

«Бычий настрой на рынке нефти в основном сохраняется из-за спроса в США», — подчеркнул эксперт. Рост спроса в Китае и США превышает сокращение потребления в Индии, добавил он.

Спрос на нефть в Индии составляет 4,8 млн баррелей в день, и в худшем случае он может временно сократиться наполовину. Тогда восстановление потребления будет «U-образным и займет больше времени, чем мы прогнозировали», отмечает Тунхауген. В Rystad ожидали, что спрос на нефть в Индии в мае сократится на 1 млн баррелей в день. Однако «объем восстановления потребления в Китае и США в ближайшие 3 месяца превысит 1 млн баррелей в день, нивелируя падение спроса в Индии», говорит эксперт.

Однако «объем восстановления потребления в Китае и США в ближайшие 3 месяца превысит 1 млн баррелей в день, нивелируя падение спроса в Индии», говорит эксперт.

Официальный индекс менеджеров по снабжению (PMI) для производственной сферы Китая в апреле снизился до 51,1 с 51,9 в марте. Об этом в пятницу сообщили в Национальном бюро статистики КНР. Показатель оказался гораздо ниже консенсус-прогноза опрошенных WSJ аналитиков – 51,6. При этом значение индекса осталось выше отметки 50, которая указывает на рост активности.

Согласно последним данным, экономика еврозоны сократилась в начале 2021 года 2-й квартал кряду. За 12 месяцев она попала во вторую техническую рецессию.

В то же время сильные экономические данные США и ожидания роста экономической активности в всем мире в ближайшие месяцы способствовали ралли нефтяных цен в апреле.

«Рост экономики Соединенных Штатов ускоряется, поэтому улучшаются перспективы спроса на нефть. Участники рынка нефти сфокусировали внимание на вероятном росте спроса, который, как они предполагают, нивелирует все договоренности ОПЕК+ об увеличении добычи с мая», — заключила Гриффитс.

Россиянам рассказали, какие периоды засчитают в стаж безработным

Цены на нефтепродукты на NYMEX также снизились в пятницу, но завершили месяц с ростом.

Майские фьючерсы на бензин подешевели на 1,4%, до 2,0698 доллара за галлон. Котировки бензина за месяц выросли на 6%. Майские фьючерсы на мазут упали в цене на 2,1%, до 1,9211 доллара за галлон, и выросли на 8,5% по итогам месяца. Майские контракты были закрыты в конце сессии в пятницу.

Июньские фьючерсы на природный газ в пятницу завершили торги ростом на 0,7%, до 2,931 доллара за млн БТЕ, и продемонстрировали рост по итогам месяца более чем на 12%.

— Автор Myra P. Saefong, [email protected]; перевод ПРАЙМ, +7 495 645 3700, [email protected]

(Конец)

Dow Jones Newswires, ПРАЙМ

НЕФТЬ-ГАЗ — АЗЕРТАДЖ — Азербайджанское государственное информационное агентство

26.05.2021 [12:06]

Азербайджанская нефть подорожала.

Как сообщает АЗЕРТАДЖ, цена барреля нефти марки «Азери Лайт», подорожав на 0,38 доллара, составила 68,75 доллара. Отметим, что минимальная цена барреля азербайджанской нефти …

Отметим, что минимальная цена барреля азербайджанской нефти …

26.05.2021 [12:00]

Цены на нефть на мировых биржах изменились разнонаправленно. Как сообщает АЗЕРТАДЖ, на лондонской бирже ICE (InterContinental Exchange Futures) цена барреля нефти марки «Брент», повысившись …

25.05.2021 [18:36]

Представляющий SOCAR в Украине — компания SOCAR Energy Ukraine запустила в работу два нефтеналивных бункеровщика – водные автозаправочные комплексы (АЗК), предназначенные для заправки судов малых и средних …

25.05.2021 [11:25]

Азербайджанская нефть подорожала. Как сообщает АЗЕРТАДЖ, цена барреля нефти марки «Азери Лайт», повысившись на 1,49 доллара, составила 68,37 доллара …

25.05.2021 [11:19]

Цены на нефть на мировых биржах растут. Как сообщает АЗЕРТАДЖ, на лондонской бирже ICE (InterContinental Exchange Futures) цена барреля нефти марки …

24.05.2021 [17:14]

Компания Botas International Limited (BIL) — оператор трубопровода Баку-Тбилиси-Джейхан (БТД) на территории Турции, в этом году транспортировала 80 млн 442 тыс. баррелей сырой нефти с терминала Джейхан.

Как сообщает АЗЕРТАДЖ со ссылкой на компанию, сырая нефть отгружена на 11 танкеров …

баррелей сырой нефти с терминала Джейхан.

Как сообщает АЗЕРТАДЖ со ссылкой на компанию, сырая нефть отгружена на 11 танкеров …

24.05.2021 [11:14]

Цены на нефть на мировых биржах растут. Как сообщает АЗЕРТАДЖ, на лондонской бирже ICE (InterContinental Exchange Futures) цена барреля нефти марки …

22.05.2021 [11:14]

Азербайджанская нефть подорожала. Как сообщает АЗЕРТАДЖ, цена барреля нефти марки «Азери Лайт», повысившись на 0,38 доллара, составила 66,88 доллара …

22.05.2021 [10:55]

Цены на нефть на мировых биржах растут. Как сообщает АЗЕРТАДЖ, на лондонской бирже ICE (InterContinental Exchange Futures) цена барреля нефти марки «Брент», повысившись на 1,33 доллара …

21.05.2021 [11:43]

Азербайджанская нефть подорожала. Как сообщает АЗЕРТАДЖ, цена барреля нефти марки «Азери Лайт», повысившись на 0,40 доллара, составила 66,50 доллара …

21.05.2021 [11:35]

Цены на нефть на мировых биржах изменились разнонаправленно. Как сообщает АЗЕРТАДЖ, на лондонской бирже ICE (InterContinental Exchange Futures) цена барреля нефти марки «Брент», повысившись на 0,12 доллара …

Как сообщает АЗЕРТАДЖ, на лондонской бирже ICE (InterContinental Exchange Futures) цена барреля нефти марки «Брент», повысившись на 0,12 доллара …

20.05.2021 [11:32]

Цена азербайджанской нефти резко снизилась. Как сообщает АЗЕРТАДЖ, цена барреля нефти марки «Азери Лайт», подешевев на 3,16 доллара, составила 66,10 доллара. Отметим, что минимальная цена барреля азербайджанской нефти …

20.05.2021 [10:55]

Цены на нефть на мировых биржах растут. Как сообщает АЗЕРТАДЖ, на лондонской бирже ICE (InterContinental Exchange Futures) цена барреля нефти марки «Брент», повысившись на 0,33 доллара …

19.05.2021 [20:43]

В январе-апреле по магистральным газопроводам Азербайджана было транспортировано 12 млрд 387,4 млн кубометров природного газа, что на 10,8 проц больше по сравнению с аналогичным периодом минувшего года …

19.05.2021 [20:42]

В январе-апреле по магистральным нефтепроводам в Азербайджане было транспортировано 11 млн 903,8 тыс. тонн нефти.

Как сообщили АЗЕРТАДЖ в Государственном статистическом комитете, 76,1 процента транспортировки было осуществлено по Основному …

тонн нефти.

Как сообщили АЗЕРТАДЖ в Государственном статистическом комитете, 76,1 процента транспортировки было осуществлено по Основному …

19.05.2021 [20:41]

В январе-апреле в Азербайджане добыто 11 млн 559,2 тыс. тонн сырой нефти (включая газовый конденсат) и 13 млрд 766,3 млн кубических метров природного газа. Из этого объема 10 млрд 290,9 млн кубометров составляет товарный газ …

19.05.2021 [20:36]

Согласно данным SOCAR и Азербайджанской международной операционной компании (АМОК), за январь-март текущего года из страны экспортировано 5 млрд кубометров природного газа. Стоимость природного газа экспортированного за первый квартал составила 817,39 млн долларов США …

19.05.2021 [20:35]

Согласно данным SOCAR и Азербайджанской международной операционной компании (АМОК), за январь-март текущего года из страны экспортировано 7 млн 285,5 тыс. тонн сырой нефти. Стоимость отправленной нефти составила 3 млрд 82,6 млн долларов США . ..

..

19.05.2021 [18:54]

В январе-апреле в Азербайджане было произведено 776,8 тыс. тонн дизельного топлива, 365,5 тыс. тонн автомобильного бензина, 137,2 тыс. тонн бензина, используемого в нефтехимической промышленности, 148,7 тыс. тонн белой нефти, 21,3 тыс тонн топливного мазута, 17,6 тыс. тонн смазочных масел …

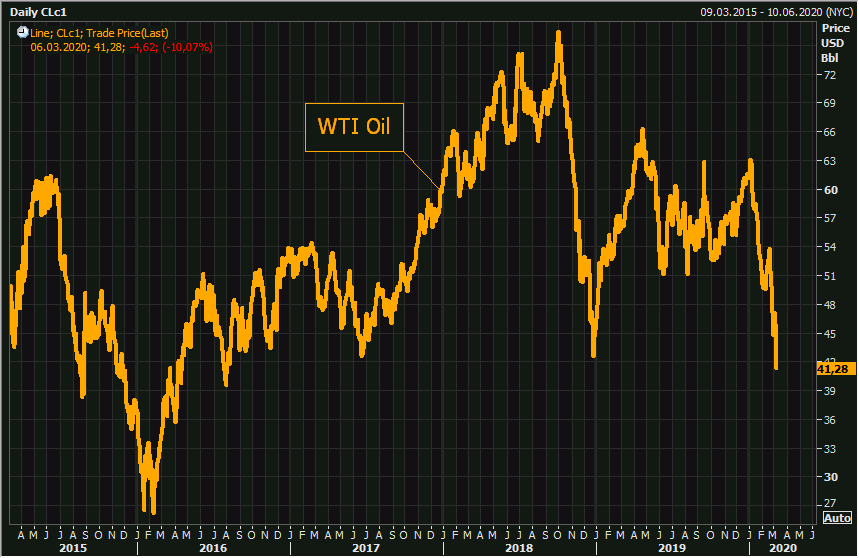

Цена нефти WTI упала до нуля

Цена нефти марки WTI с поставками в мае упала до $0,01 за баррель на электронных торгах Нью-Йоркской товарной биржи (NYMEX). В 21.08 мск был заключен первый контракт на майские поставки по отрицательной цене, передает Bloomberg, к 21.28 цена майских фьючерсов достигла -$3,7/барр., спот – -$9,99/барр. Это означает, что производители платят покупателям за то, чтобы они забирали свою нефть, чтобы попытаться предотвратить закрытие месторождений раньше своих конкурентов.

Нефть стала стремительно падать в последний день перед истечением майского контракта. Майские фьючерсы WTI упали ниже $1/барр. к 20.50 мск. Обвалу на биржевых торгах нефти предшествовали сообщения о том, что хранилище нефти WTI в пункте отгрузки в Оклахоме может полностью заполниться в ближайшие недели, сообщает Financial Times.

к 20.50 мск. Обвалу на биржевых торгах нефти предшествовали сообщения о том, что хранилище нефти WTI в пункте отгрузки в Оклахоме может полностью заполниться в ближайшие недели, сообщает Financial Times.

Июнькие фьючерсы WTI и Brent подешевели, но избежали фактического обнуления. На Лондонской межконтинентальной бирже (ICE) последний контракт на поставки WTI в июне был заключен по цене барреля в $21,77 (-14,97%), контракт на поставки Brent – по цене барреля в $25.81 (-8,79%).

Речь идет о падении цен только на майские фьючерсы, которые истекают 21 апреля, говорит главный аналитик «БКС Премьер» Антон Покатович. «В июньском контракте, который сейчас фактически уже стал основным торгуемым инструментом для рынка, цены находятся вблизи уровня $22 за баррель», – отмечает Покатович. Urals с поставкой в порты Средиземноморья подешевела по отношению к 17 апреля на 11,3% до $13,97 за баррель, следует из данных Refinitiv.

Обвал котировок майского контракта сейчас вряд ли может объясняться действием фундаментальных факторов, в том числе такой тенденцией, как заполнение хранилищ нефти, считает Покатович.

В мае начнет действовать новое соглашение стран ОПЕК и не-ОПЕК по сокращению добычи нефти. Россия, Саудовская Аравия и другие страны, участвующие в сделке, должны будут на два месяца суммарно снизить суточную добычу на 2 млн баррелей до 9,7 млн баррелей.

Котировки основных сортов нефти в реальном времени

15.08.2017Новости партнеровПросмотров: 446Основной источник

В современном мире, нефть является невероятно важным, популярным, а также чрезвычайно востребованным сырьем. В данный момент, за корректными ценами на нефть пристально и тщательно следят не только опытные, профессиональные трейдеры, работа которых зависит от такого рода познаний, но и обычные граждане, жизнь которых практически никак не связана с прыжками в ее стоимости.

Именно от стоимости нефти может зависеть экономическая ситуация во всем мире, а также сложившаяся политическая ситуация в тех или иных отдельных, конкретно взятых регионах. Тут http://petrodigest.ru/oil-prices практически любой желающий сможет ознакомиться с точным и полезным графиком самых востребованных маркерных сортов нефти.

Тут http://petrodigest.ru/oil-prices практически любой желающий сможет ознакомиться с точным и полезным графиком самых востребованных маркерных сортов нефти.

Влияние на стоимость

Для того, чтобы определить точную стоимость того или иного вида нефти, требуется обязательно учитывать поистине огромное количество очень важных и многочисленных факторов. Так, на окончательную стоимость нефти может влиять размещение месторождения, а также методики ее добычи и многое другое. Помимо всего вышеперечисленного, стоит учитывать и состав нефти. Например, если она имеет малую плотность, что и цена ее будет не слишком большой.

Все от того, что для переработки таких видов нефти не требуется применять огромное количество всевозможных дорогостоящих методов. Еще одним фактором может стать наличие серы в составе нефти. На данный момент, есть определенные требования, соблюдая которые содержание серы в нефти должно быть минимальным. Если серы в нефти слишком много, то на ее очистку уйдет достаточно большое количество денежных средств, а это, в свою очередь имеет прямое влияние на конечную стоимость нефти.

Немаловажные факторы

Для торговли нефтью на рынках среди трейдеров также следует помнить о некоторых правилах. Так, для начала стоит обратить особенное внимание на точные данные о добыче, а также запасах нефти.

В завершении стоит сказать, что на стоимость нефти также могут повлиять и самые разнообразные компании, которые занимаются разработкой альтернативных и не менее достойных источников энергии. Каждая новая разработка в данной области деятельности может нести свое влияние на стоимость нефти.

Новый ценовой механизм для российской нефти

Переход в практическую плоскость

Обнадеживающие новости пришли во второй половине сентября c Санкт-Петербургской Международной Товарно-сырьевой Биржи (СПбМТСБ): АО «Зарубежнефть» впервые в России в ходе тендера по реализации нефти на экспорт на его заключительном этапе использовала механизм открытого аукциона.

Оба этапа тендера проведены на электронной платформе СПбМТСБ. Были реализованы три полные танкерные партии (по 100 тыс. тонн каждая) с поставкой в октябре, ноябре и декабре 2020 года из балтийского порта Приморск. Победителем тендера стала крупная международная компания – нефтетрейдер Gunvor. Через неделю на бирже и также в режиме онлайн-аукциона компания «Татнефть» продала на экспорт два танкера нефтепродуктов (по 60 тыс. тонн каждый).

Были реализованы три полные танкерные партии (по 100 тыс. тонн каждая) с поставкой в октябре, ноябре и декабре 2020 года из балтийского порта Приморск. Победителем тендера стала крупная международная компания – нефтетрейдер Gunvor. Через неделю на бирже и также в режиме онлайн-аукциона компания «Татнефть» продала на экспорт два танкера нефтепродуктов (по 60 тыс. тонн каждый).

Таким образом, в практическую плоскость была переведена работа СПбМТСБ и ведущих отечественных нефтяных компаний по формированию нового механизма определения цены на экспортные углеводороды – механизма, основанного на сделках с фактическим товаром на открытых конкурентных торгах, проведенных в режиме реального времени.

И «Зарубежнефть», и «Татнефть» ранее неоднократно проводили экспортные тендеры на электронной платформе биржи. Каждый из них состоял из двух последовательно объявляемых процедур запроса ценовых заявок (оферт) от компаний-нерезидентов РФ, получивших от организатора тендера приглашение делать такие заявки. Такое приглашение отображает не только заинтересованность российской компании в заключении контракта, но и его основные параметры и условия проведения тендера. Важно отметить, что организатор тендера не связан обязательством заключить контракт. При этом сбор заявок традиционно является закрытым и по составу участников (в тендере могут принимать участие лишь юридические лица, получившие приглашение делать оферты), и по форме подачи заявок (каждый из участников направляет организатору тендера свою оферту и ни на каком его этапе не знает содержания ценовых предложений остальных участников). Стартовой ценой второго этапа становится лучшее предложение, полученное на первом этапе. Заявки подавались с использованием специально созданной для этих целей электронной платформы СПбМТСБ, что существенно упрощало весь процесс.

Такое приглашение отображает не только заинтересованность российской компании в заключении контракта, но и его основные параметры и условия проведения тендера. Важно отметить, что организатор тендера не связан обязательством заключить контракт. При этом сбор заявок традиционно является закрытым и по составу участников (в тендере могут принимать участие лишь юридические лица, получившие приглашение делать оферты), и по форме подачи заявок (каждый из участников направляет организатору тендера свою оферту и ни на каком его этапе не знает содержания ценовых предложений остальных участников). Стартовой ценой второго этапа становится лучшее предложение, полученное на первом этапе. Заявки подавались с использованием специально созданной для этих целей электронной платформы СПбМТСБ, что существенно упрощало весь процесс.

Принципиальное отличие тендеров, проведенных в сентябре 2020 года, заключается в том, что второй этап, который ранее был закрытым по форме подачи заявок, впервые в отечественной практике был проведен в форме онлайн-аукциона на повышение начальной цены, которая, как и прежде, формировалась на первом (закрытом по форме подачи ценовых предложений) этапе. Это значит, что второй этап проходит в режиме реального времени и каждый участник видит ценовые предложения конкурентов, но не знает, кто именно подал ту или иную заявку. Сохраняя анонимность, каждый потенциальный покупатель имеет возможность оперативно принимать решение о том, готов ли он увеличить премию к ценовой формуле, оговоренной контрактом, или же изменение цены его не устраивает.

Это значит, что второй этап проходит в режиме реального времени и каждый участник видит ценовые предложения конкурентов, но не знает, кто именно подал ту или иную заявку. Сохраняя анонимность, каждый потенциальный покупатель имеет возможность оперативно принимать решение о том, готов ли он увеличить премию к ценовой формуле, оговоренной контрактом, или же изменение цены его не устраивает.

Открытость и выгода

Здесь необходимо подробнее остановиться на том, что собой представляет премия к ценовой формуле, которая собственно и является предметом описанных выше торгов. Уже около 30 лет – примерно с начала 1990-х годов – в контрактах купли-продажи физической нефти ее стоимость указывается не в виде фиксированной величины, а в виде формулы, основными элементами которой являются ценовой эталон (чаще всего – цена североморской корзины Brent или же западно-техасской смеси WTI, реже – ближневосточной Dubai) и ценовой дифференциал. Обе эти цены публикуют международные ценовые агентства.

Цель тендеров, проводимых отечественными нефтяными компаниями, – получить некую надбавку (премию) к описанной выше формуле цены. И тут стόит сказать несколько слов о важном отличии открытой формы подачи заявок от закрытой.

При закрытой форме подачи оферт каждый из потенциальных покупателей действует самостоятельно, в некотором смысле изолированно, на основе тех данных, которыми он располагал на момент начала торгов. В этом случае участник тендера или закрытого аукциона лишен ключевой в таких обстоятельствах информации (при всем ее обилии): того, как оценивают выставленный на торги товар остальные участники. То есть все сталкиваются с высокой степенью неопределенности, а следовательно, и с риском завысить цену, указанную в заявке. Это явление хорошо изучено в современной экономической теории и получило название – проблема «проклятия победителя аукциона». Каждый из участников опасается купить товар по неоправданно высокой цене и понести убытки. Реакцией является стремление избежать подобного риска и, как результат, подача заниженных ценовых предложений. Главным проигравшим в этой ситуации является продавец-организатор торгов.

Открытый онлайн-аукцион на повышение цены позволяет каждому участнику в режиме реального времени получать информацию о ценовых предложениях конкурентов и, таким образом, учитывать их в своих действиях. То есть он открывает доступ всем участникам к хоть и обезличенной, но значимой информации о ценовых ожиданиях конкурентов, которой он не располагал на момент начала торгов. Результат – неопределенность падает, возникает потенциал роста итоговой цены и, следовательно, экономический эффект для продавца.

Важный шаг к транспарентности

Другим важным преимуществом проведения торгов в формате открытого онлайн-аукциона является его транспарентность, что крайне важно с точки зрения обеспечения доверия участников рынка к любому методу выявления справедливой цены.

Оба эти фактора говорят в пользу того, что изменения, внесенные в процедуру экспортных тендеров на российские нефть и нефтепродукты, носят не только технический характер. Они призваны усовершенствовать ныне действующие механизмы ценообразования на продукцию отечественного ТЭК. Ключевым фактором успешности усилий в этой области, предпринимаемых отечественными нефтяными компаниями и СПбМТСБ, является привлечение большего числа продавцов и потенциальных покупателей.

Они призваны усовершенствовать ныне действующие механизмы ценообразования на продукцию отечественного ТЭК. Ключевым фактором успешности усилий в этой области, предпринимаемых отечественными нефтяными компаниями и СПбМТСБ, является привлечение большего числа продавцов и потенциальных покупателей.

Рассмотрим с этой точки зрения онлайн-аукцион, проведенный компанией «Зарубежнефть». Всего к нему было допущено девять покупателей, зафиксирована оживленная конкуренция, премия к формуле цены выросла по сравнению с начальной на 50%. Среди участников торгов были крупнейшие международные нефтетрейдеры и торговые подразделения иностранных нефтяных компаний.

«Первый опыт в России по проведению аукциона на экспортную российскую нефть на электронной платформе биржи показал свою эффективность в формировании справедливого рыночного ценообразования, – отмечает заместитель генерального директора АО «Зарубежнефть» Денис Максимов. – Мы надеемся, что это послужит новым шагом к созданию независимых национальных индикаторов на основные виды российских топливно-энергетических товаров».

Путь к российским ценовым индикаторам

Для СПбМТСБ запуск на ее электронной платформе онлайн-аукционов по реализации нефти и нефтепродуктов является важным шагом к решению задачи формирования российских независимых ценовых индикаторов на основе реально заключаемых сделок. В частности, репрезентативная ценовая информация, получаемая в ходе таких аукционов, в будущем может стать основой котировки высокосернистой российской нефти и ряда нефтепродуктов на мировом энергетическом рынке. Это, в свою очередь, способно создать условия для формирования на их базе развитого российского срочного рынка углеводородов, важнейшим преимуществом работы на котором должна стать возможность страхования ценовых рисков производителей, посредников и потребителей.

По мнению представителей СПбМТСБ, высказанному на пресс-конференции, посвященной итогам работы биржи в первые девять месяцев 2020 года, при благоприятном сценарии развития событий с использованием онлайн-аукционов при реализации российской экспортной смеси Urals из балтийского порта Приморск можно рассчитывать на то, что с начала следующего года биржа будет получать оценку на два танкера в месяц. Этого достаточно для создания самостоятельной базы ценообразования.

Этого достаточно для создания самостоятельной базы ценообразования.

В качестве цели биржа видит заключение на ее электронной платформе такого количества сделок в аукционном формате, которое бы обеспечивало получение информации о цене четырех танкеров, отгружаемых еженедельно в течение ближайшего месяца поставки. При этом биржа планирует продолжить работу по созданию котировки также для российской нефти ВСТО, поставляемой в страны Дальнего Востока по трубопроводной системе Восточная Сибирь – Тихий океан.

Роль «Транснефти»

Ключевую роль в проекте играет ПАО «Транснефть», по нефте- и продуктопроводам которой экспортные объемы поступают в порты отгрузки. От ее участия в нем напрямую зависит эффективность нового механизма реализации углеводородов. Компания выразила готовность учитывать объемы по контрактам, заключенным на онлайн-аукционах СПбМТСБ, в своих планах при формировании позиционных графиков в Приморске и тем самым оказывать содействие для их отгрузки в конкретные временные интервалы.

Большая определенность с временем отгрузки повышает качество ценовой информации, получаемой по итогам электронных торгов, и тем самым способствует формированию ценового индикатора, более адекватно отражающего рыночную конъюнктуру.

Вся описанная выше работа в сфере ценообразования на экспортные нефть и нефтепродукты ведется биржей в постоянном взаимодействии с ключевыми отечественными нефтяными компаниями, в рамках программ, одобренных Правительством и Министерством энергетики РФ.

Котировки черного золота в реальном времени | Блог

Нефть – черное золото, на цене которого строятся экономики целых компаний и даже государств. На графике вы можете видеть котировки нефти онлайн в реальном времени. Но как эти данные применить на форексе, а самое главное – заработать на них?- Для кого важны котировки нефти?

- На кого влияет цена на нефть?

Конечно, весь бизнес, построенный на добычи и продажи нефти, заинтересован в постоянных сведениях о цене на данный момент. От этого зависит рентабельность добычи и цена ее дальнейшей продажи. Но не стоит думать, что это не касается каждого. На самом деле большинство фирм и предпринимателей зависят от котировок нефти онлайн. В реальном времени можно посмотреть и понять, куда пойдет цена в течение определенного периода и как отразиться это на бизнесе.Улучшает результаты торговли – «Конструктор алгоритма» — создай алгоритм бесплатно

От этого зависит рентабельность добычи и цена ее дальнейшей продажи. Но не стоит думать, что это не касается каждого. На самом деле большинство фирм и предпринимателей зависят от котировок нефти онлайн. В реальном времени можно посмотреть и понять, куда пойдет цена в течение определенного периода и как отразиться это на бизнесе.Улучшает результаты торговли – «Конструктор алгоритма» — создай алгоритм бесплатно

От роста котировок нефти выигрывают только нефтедобытчики и трейдеры, которые умеют профессионально подходить к анализу рынка форекс. Но остальной бизнес, например, производство каких-либо изделий или энергии, терпят убытки при росте цен на нефть. Почему так происходит?

При росте котировок нефти растут затраты на топливо и энергию, дорожает транспортировка товара и его изготовление. Следовательно, и стоимость готовой продукции.

Владельцы компаний постоянно анализируют котировки нефти онлайн, в реальном времени, и закладывают эти данные в конечную стоимость продукта. Дневник трейдера – огради себя от убыточных сделок. Подробнее по ссылке

Дневник трейдера – огради себя от убыточных сделок. Подробнее по ссылке

Трейдеры также заинтересованы в информации, касающейся курса цен на нефть. Ведь собственная нефтяная компания – это не единственный способ зарабатывать на нефтяном бизнесе. Нефть – это не только сырьевой продукт. Это инструмент для спекуляций на рынке форекс, при правильном подходе и наличие соответствующих знаний.КОНТРОЛИРОВАТЬ СЕБЯ И СВОИ ЭМОЦИИ. Подробности здесь.

Crude Oil 21 июля (CL = F? P = CL = F) Цена акций, новости, котировки и история

Bloomberg

(Bloomberg) — Министерство юстиции защищает одобрение администрацией Трампа крупномасштабной компании ConocoPhillips Alaska Inc. .проект в федеральном суде, несмотря на возражения защитников окружающей среды, которые заявляют, что правительство не учло должным образом влияние проекта на белых медведей и климат. В заявлении в Окружной суд США по округу Аляска администрация Байдена заявила в среду, Проект Conoco Willow в Национальном нефтяном заповеднике на Аляске был одобрен только после многих лет анализа, консультаций и участия общественности. «Истцы стремятся остановить добычу ресурсов из нефтяных запасов путем тщательного сбора данных» Бюро землепользования, Службы охраны рыбных ресурсов и дикой природы и Инженерного корпуса армии, — заявила суду администрация. Ранее распорядился президент Джо Байден. Министерство внутренних дел рассмотрит одобрение проекта Willow на 2020 год, который может производить 150 000 баррелей нефти в день. Проект может включать до пяти буровых площадок, сотни миль ледовых дорог, взлетно-посадочную полосу и площадку для добычи гравия, а также другую инфраструктуру.Природоохранные группы и представители коренных народов утверждали, что Бюро по управлению земельными ресурсами Министерства внутренних дел не смогло в достаточной мере проанализировать воздействие проекта на окружающую среду и климат. Экологи также утверждают, что запланированная добыча гравия ставит под угрозу потенциальную среду обитания белых медведей. В феврале Девятый окружной апелляционный суд издал экстренный приказ, запрещающий ConocoPhillips открывать щебеночную шахту и строить дороги.

«Истцы стремятся остановить добычу ресурсов из нефтяных запасов путем тщательного сбора данных» Бюро землепользования, Службы охраны рыбных ресурсов и дикой природы и Инженерного корпуса армии, — заявила суду администрация. Ранее распорядился президент Джо Байден. Министерство внутренних дел рассмотрит одобрение проекта Willow на 2020 год, который может производить 150 000 баррелей нефти в день. Проект может включать до пяти буровых площадок, сотни миль ледовых дорог, взлетно-посадочную полосу и площадку для добычи гравия, а также другую инфраструктуру.Природоохранные группы и представители коренных народов утверждали, что Бюро по управлению земельными ресурсами Министерства внутренних дел не смогло в достаточной мере проанализировать воздействие проекта на окружающую среду и климат. Экологи также утверждают, что запланированная добыча гравия ставит под угрозу потенциальную среду обитания белых медведей. В феврале Девятый окружной апелляционный суд издал экстренный приказ, запрещающий ConocoPhillips открывать щебеночную шахту и строить дороги. Три республиканских члена делегации Конгресса Аляски — сенаторы Лиза Мурковски и Дэн Салливан, а также представитель Дон Янг — настаивали. проблема с Байденом в Овальном кабинете в понедельник после того, как он подписал закон, позволяющий круизным лайнерам возобновлять посещения штата, по словам человека, знакомого с этим вопросом.Салливан даже передал президенту и персоналу Белого дома полноцветный брифинг на одну страницу по проекту, чтобы помочь обосновать свою позицию. В своем заявлении в суд администрация Байдена утверждала, что федеральное правительство соблюдает применимые законы о чистой воде, защите животных и окружающей среде. в утверждении проекта. Кроме того, как отметила администрация, предприятие Willow должно проходить на основе «действующей аренды» в пределах нефтяного резерва, где Конгресс специально санкционировал разработку нефти. В среду экологи раскритиковали действия администрации.«Невероятно разочаровывает то, что администрация Байдена защищает этот экологически катастрофический проект», — заявила в пресс-релизе Кристен Монселл, юрист Центра биологического разнообразия.

Три республиканских члена делегации Конгресса Аляски — сенаторы Лиза Мурковски и Дэн Салливан, а также представитель Дон Янг — настаивали. проблема с Байденом в Овальном кабинете в понедельник после того, как он подписал закон, позволяющий круизным лайнерам возобновлять посещения штата, по словам человека, знакомого с этим вопросом.Салливан даже передал президенту и персоналу Белого дома полноцветный брифинг на одну страницу по проекту, чтобы помочь обосновать свою позицию. В своем заявлении в суд администрация Байдена утверждала, что федеральное правительство соблюдает применимые законы о чистой воде, защите животных и окружающей среде. в утверждении проекта. Кроме того, как отметила администрация, предприятие Willow должно проходить на основе «действующей аренды» в пределах нефтяного резерва, где Конгресс специально санкционировал разработку нефти. В среду экологи раскритиковали действия администрации.«Невероятно разочаровывает то, что администрация Байдена защищает этот экологически катастрофический проект», — заявила в пресс-релизе Кристен Монселл, юрист Центра биологического разнообразия. «Президент Байден пообещал принять меры по борьбе с изменением климата, и наш климат не может позволить себе новые крупные проекты по бурению нефтяных скважин». Белый дом не сразу ответил на запрос о комментариях поздно вечером в среду. Представители ConocoPhillips не сразу ответили на отправленный по электронной почте запрос о предоставлении Комментарий: больше подобных историй можно найти на Bloomberg.comПодпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © Bloomberg L.P, 2021.

«Президент Байден пообещал принять меры по борьбе с изменением климата, и наш климат не может позволить себе новые крупные проекты по бурению нефтяных скважин». Белый дом не сразу ответил на запрос о комментариях поздно вечером в среду. Представители ConocoPhillips не сразу ответили на отправленный по электронной почте запрос о предоставлении Комментарий: больше подобных историй можно найти на Bloomberg.comПодпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © Bloomberg L.P, 2021.

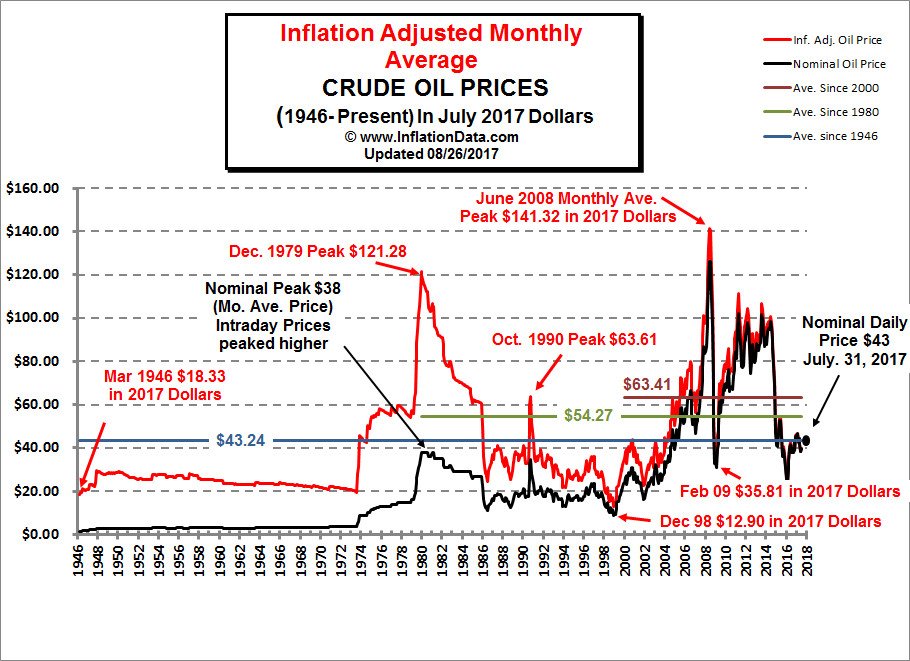

Исторические цены на сырую нефть (таблица)

Цены на нефть 1946-настоящее времяВ первой таблице показана Годовая Средняя цена на сырую нефть с 1946 года по настоящее время. Цены скорректированы с учетом инфляции по февраль 2021 года. цен с использованием индекса потребительских цен (ИПЦ-U), представленного Бюро статистики труда.

Примечание. Поскольку это средние цены ANNUAL , они не будут отображать абсолютную пиковую цену и будут немного отличаться от средних цен за месяц в наших данных о ценах на нефть в виде диаграммы.

Поскольку это средние цены ANNUAL , они не будут отображать абсолютную пиковую цену и будут немного отличаться от средних цен за месяц в наших данных о ценах на нефть в виде диаграммы.

Во второй таблице представлены среднемесячные цены на сырую нефть на Illinois Sweet Crude плюс их цены с поправкой на инфляцию за период 2011-2020 гг.

С поправкой на инфляцию цены на нефть в 1998 году достигли рекордно низкого уровня (ниже цены 1946 года)! А затем, всего десять лет спустя, в июне 2008 года, цены на нефть были на рекордно высоком месячном уровне для сырой нефти (выше цен 1979-1980 годов) в реальном выражении с поправкой на инфляцию (хотя и не на годовой основе).

Цены основаны на исторических ценах на нефть Illinois Crude на свободном рынке (очистка), представленных Illinois Oil and Gas Association и Plains All American Oil. Обычно нефть Illinois Crude на пару долларов дешевле за баррель, чем West Texas Intermediate (WTI), потому что она требует немного большей переработки.

Цены, регулируемые ценами, были ниже в 1970-е годы, но привели к искусственно созданным газовым линиям и нехватке газа и не отражали истинную цену свободного рынка. Цены на отпарной колонны были разрешены для отдельных скважин при особых обстоятельствах (т.е. скважины находились в конце своего жизненного цикла), но добытая ими нефть соответствовала фактическим ценам свободного рынка того времени.

Среднегодовые внутренние цены на сырую нефть

Обновлено 1 апреля 2021 г.

| Среднегодовые внутренние цены на сырую нефть (в долл. США / баррель) | ||

| 1946-Наст. Время | ||

| Год | Номинальная цена | Цена с поправкой на инфляцию (на февраль 2021 г.) |

| 1946 | $ 1.63 | $ 21.62 |

| 1947 | $ 2,16 | $ 25,41 |

| 1948 | $ 2,77 | $ 30,31 |

| 1949 | $ 2,77 | 30,60 долл. США |

| 1950 | $ 2,77 | 30,29 долл. США |

| 1951 | $ 2,77 | 28,07 долл. США |

| 1952 | $ 2,77 | $ 27,44 |

| 1953 | $ 2.92 | $ 28.65 |

| 1954 | $ 2,99 | 29,29 долл. США |

| 1955 | $ 2,93 | $ 28,73 |

| 1956 | $ 2,94 | $ 28,47 |

| 1957 | $ 3,14 | $ 29,38 |

| 1958 | $ 3,00 | $ 27,34 |

| 1959 | $ 3,00 | $ 27,07 |

| 1960 | $ 2.91 | 25,90 долл. США |

| 1961 | $ 2,85 | $ 25,08 |

| 1962 | $ 2,85 | $ 24,78 |

| 1963 | 2,91 долл. США | $ 25,01 |

| 1964 | $ 3,00 | $ 25,44 |

| 1965 | $ 3,01 | $ 25,11 |

| 1966 | $ 3,10 | $ 25,12 |

| 1967 | $ 3. 12 12 | $ 24,61 |

| 1968 | $ 3,18 | $ 24.01 |

| 1969 | $ 3,32 | $ 23.81 |

| 1970 | $ 3,39 | $ 22.98 |

| 1971 | $ 3,60 | $ 23,39 |

| 1972 | $ 3,60 | $ 22.65 |

| 1973 | $ 4,75 | $ 27.91 |

| 1974 | $ 9.35 | $ 49,80 |

| 1975 | $ 12,21 | $ 59.64 |

| 1976 | $ 13,10 | $ 60,56 |

| 1977 | $ 14,40 | $ 62,46 |

| 1978 | $ 14.95 | $ 60,32 |

| 1979 | $ 25,10 | $ 90,11 |

| 1980 | $ 37,42 | $ 119,59 |

| 1981 | 35 долларов.75 | $ 103,56 |

| 1982 | $ 31,83 | $ 86,82 |

| 1983 | 29,08 долл. США США | $ 76,82 |

| 1984 | $ 28,75 | $ 72,81 |

| 1985 | $ 26.92 | $ 65,82 |

| 1986 | $ 14,44 | $ 34.64 |

| 1987 | $ 17,75 | $ 41,08 |

| 1988 | $ 14.87 | $ 33,12 |

| 1989 | $ 18,33 | $ 38,88 |

| 1990 | $ 23.19 | $ 46,55 |

| 1991 | $ 20.20 | $ 39,01 |

| 1992 | $ 19,25 | $ 36,08 |

| 1993 | $ 16,75 | $ 30,51 |

| 1994 | $ 15,66 | $ 27,78 |

| 1995 | 16 долларов.75 | $ 28.91 |

| 1996 | $ 20,46 | $ 34.29 |

| 1997 | $ 18,64 | $ 30,55 |

| 1998 | $ 11. 91 91 | $ 19,22 |

| 1999 | $ 16,56 | 26,08 долл. США |

| 2000 | $ 27,39 | $ 41,82 |

| 2001 | $ 23.00 | $ 34,18 |

| 2002 | $ 22.81 | $ 33,33 |

| 2003 | $ 27.69 | $ 39,60 |

| 2004 | $ 37.66 | $ 52,40 |

| 2005 | $ 50,04 | $ 67,33 |

| 2006 | $ 58,30 | $ 76,04 |

| 2007 | $ 64.20 | 81,29 долл. США |

| 2008 | $ 91,48 | $ 111,39 |

| 2009 | $ 53.48 | $ 65,45 |

| 2010 | 71,21 долл. США | $ 85,89 |

| 2011 | $ 87,04 | $ 101,78 |

| 2012 | $ 86,46 | $ 99,07 |

| 2013 | $ 91,17 | $ 102. 92 92 |

| 2014 | $ 85,60 | $ 95,06 |

| 2015 | $ 41,85 | $ 46,44 |

| 2016 | $ 36.34 | $ 39,78 |

| 2017 | $ 43.97 | $ 47,17 |

| 2018 | $ 57,77 | $ 60,50 |

| 2019 | $ 50,01 | $ 51,44 |

| 2020 | $ 32,25 | $ 32,74 |

| 2021 (3 месяца) | $ 50,85 | $ 50,85 |

Среднемесячные внутренние цены на сырую нефть

| Среднемесячные внутренние цены на сырую нефть | ||

| 2011-2021 | ||

| Год | Номинальная цена | Цена с поправкой на инфляцию (на февраль 2021 г.) |

| 11 января | $ 84. 47 47 | $ 100,88 |

| 11 февраля | 81,32 долл. США | $ 96.64 |

| 11 мар. | $ 94,72 | $ 111,48 |

| 11 апреля | $ 102,15 | $ 119,46 |

| 11 мая | $ 92.92 | $ 108,16 |

| 11 июня | $ 87.92 | $ 102,45 |

| июл-11 | $ 88,82 | $ 103,40 |

| 11 августа | 77 долларов.72 | $ 90,23 |

| Сен-11 | $ 77.31 | $ 89,62 |

| 11 октября | 78,00 $ | $ 90.61 |

| ноябрь-11 | $ 88,78 | $ 103,21 |

| Дек-11 | $ 90,30 | 105,24 доллара США |

| Янв-12 | $ 91,71 | $ 106,42 |

| 12 февраля | $ 94,06 | $ 108,67 |

| 12 марта | 98 долларов США. 04 04 | $ 112,41 |

| 12 апреля | $ 95,11 | $ 108,72 |

| 12 мая | $ 86.20 | $ 98.65 |

| 12 июня | $ 74,33 | $ 85,19 |

| 12 июля | $ 79.65 | $ 91,44 |

| 12 августа | $ 87,13 | $ 99,47 |

| Сен-12 | $ 87,89 | $ 99,89 |

| 12 октября | 82 доллара.54 | $ 93,85 |

| Ноябрь-12 | 79,67 долл. США | $ 91,02 |

| Дек-12 | 81,23 $ | $ 93,05 |

| Янв-13 | $ 87.65 | $ 100,11 |

| 13 февраля | $ 88,40 | $ 100,15 |

| 13 марта | $ 86,23 | $ 97,43 |

| 13 апреля | $ 84,83 | $ 95.95 |

| 13 мая | 87 долларов. 93 | $ 99,28 |

| 13 июня | $ 88,58 | $ 99,78 |

| июл-13 | $ 97,77 | $ 110,08 |

| Август 13 | $ 101,75 | $ 114,43 |

| Сен-13 | $ 99,40 | $ 111,65 |

| 13 октября | $ 93.69 | $ 105,51 |

| Ноябрь-13 | $ 86.96 | $ 98,13 |

| декабрь 13 | 90 $.90 | $ 102,59 |

| 14 января | $ 87,82 | $ 98,75 |

| 14 февраля | $ 93,44 | $ 104.67 |

| 14 марта | $ 93.66 | $ 104,25 |

| 14 апреля | $ 95.20 | $ 105,62 |

| 14 мая | $ 94,82 | $ 104,83 |

| 14 июня | $ 98,18 | $ 108,34 |

| 14 июля | 95 долларов. 46 46 | $ 105,38 |

| 14 августа | $ 89.20 | $ 98.64 |

| Сен-14 | $ 86,07 | $ 95,10 |

| 14 октября | $ 77,44 | $ 85,79 |

| 14 ноября | $ 68.62 | $ 76,42 |

| Декабрь-14 | $ 47,25 | $ 52.92 |

| 15 января | $ 40.96 | $ 46,10 |

| 15 февраля | $ 43.85 | $ 49,13 |

| 15 марта | $ 40,74 | $ 45,38 |

| 15 апреля | $ 47,10 | $ 52,36 |

| 15 мая | $ 52,45 | $ 58,01 |

| 15 июня | $ 52,74 | $ 58,13 |

| 15 июля | $ 44,43 | $ 48.96 |

| 15 августа | $ 36,17 | $ 39.92 |

| Сен-15 | $ 38. 41 41 | $ 42,45 |

| 15 октября | $ 39,40 | $ 43,57 |

| Ноябрь-15 | $ 35,73 | $ 39,59 |

| Дек-15 | $ 30,27 | $ 33.66 |

| 16 января | $ 25,27 | $ 28,05 |

| 16 февраля | $ 23,58 | 26,15 долл. США |

| 16 марта | 31,08 долл. США | $ 34,33 |

| 16 апреля | $ 34.01 | $ 37,38 |

| 16 мая | $ 39,88 | $ 43.66 |

| 16 июня | $ 41.69 | $ 45,49 |

| 16 июля | $ 38,05 | $ 41,58 |

| 16 августа | $ 37,99 | $ 41,49 |

| 16 сентября | $ 37.98 | $ 41,37 |

| 16 октября | $ 42,81 | $ 46,58 |

| 16 ноября | $ 38. 56 56 | 42,02 долл. США |

| Дек-16 | $ 45.19 | $ 49,23 |

| 17 января | $ 45,75 | $ 49,55 |

| 17 февраля | $ 46,53 | 50,24 доллара США |

| 17 марта | $ 42.65 | $ 46,01 |

| 17 апреля | 44,12 долл. США | $ 47,46 |

| 17 мая | $ 41,56 | 44,66 долл. США |

| 17 июня | $ 38.21 | $ 41,03 |

| 17 июля | $ 39,60 | $ 42,55 |

| 17 августа | $ 41.20 | 44,14 долл. США |

| Сен-17 | $ 42,56 | $ 45,35 |

| 17 октября | 44,56 | $ 47,51 |

| 17 ноября | $ 49,77 | $ 53,07 |

| Дек-17 | $ 51,07 | $ 54,49 |

| 18 января | 56 долларов. 60 60 | $ 60,06 |

| 18 февраля | $ 55,22 | $ 58,33 |

| 18 марта | $ 55.93 | $ 58.94 |

| 18 апреля | $ 59,30 | $ 62,25 |

| 18 мая | $ 62,87 | $ 65,73 |

| 18 июня | $ 60,25 | $ 62,89 |

| 18 июля | $ 63,90 | $ 66.69 |

| 18 августа | 60 долларов.78 | $ 63,40 |

| 18 сентября | $ 63,07 | $ 65,71 |

| 18 октября | $ 63.69 | $ 66,24 |

| 18 ноября | $ 49,83 | 52,00 $ |

| Дек-18 | $ 41.81 | $ 43,77 |

| Янв-19 | 44,56 | $ 46,56 |

| 19 февраля | $ 48,05 | 50,00 $ |

| мар-19 | $ 51. 06 06 | $ 52,83 |

| апр-19 | $ 56,76 | $ 58,42 |

| Май-19 | $ 53,87 | $ 55,33 |

| 19 июня | $ 47,85 | $ 49,13 |

| июл-19 | $ 50,46 | $ 51,73 |

| Авг.19 | $ 47,85 | $ 49,05 |

| Сен-19 | $ 49.66 | $ 50,87 |

| Октябрь 19 | $ 47.11 | $ 48,15 |

| ноя-19 | $ 50,07 | $ 51.20 |

| Дек-19 | $ 52,82 | $ 54,06 |

| Янв-20 | $ 50.96 | $ 51.96 |

| 20 февраля | $ 43,73 | 44,47 долл. США |

| 20 марта | $ 23,57 | $ 24,02 |

| 20 апреля | $ 11,18 | $ 11,47 |

| Май-20 | $ 17. 80 80 | $ 18,26 |

| 20 июня | $ 31,35 | $ 31.98 |

| июл-20 | $ 33,74 | $ 34,25 |

| 20 августа | $ 35,17 | $ 35,59 |

| Сен-20 | $ 32.61 | $ 32.95 |

| 20 октября | $ 32,42 | $ 32,75 |

| 20 ноября | $ 34,26 | $ 34.62 |

| 20 декабря | 40 долларов.21 | $ 40,60 |

| 21 января | 44,79 | $ 45,03 |

| 21 февраля | $ 52,11 | $ 52,11 |

| 21 марта | $ 55,64 | |

Источники данных:

Нефтегазовая ассоциация штата Иллинойс

Plains All American Oil

См. Также:

Наше сравнение цен на нефть и золото Цена на золото в 1000 долларов дорого?

История скорректированных с учетом инфляции цен на сырую нефть в диаграмме (график) Форма

Прочие цены, скорректированные на инфляцию

Причины падения цен на нефть в 2014 г.

В период с июня по декабрь 2014 года цена на сырую нефть марки Brent упала на 44%, что привело к одному из самых резких падений цен на нефть за последнее время.В этой колонке представлен новый количественный анализ рынка сырой нефти. Согласно модели, которую используют авторы, около половины снижения (27 долларов США) было предсказуемо с использованием общедоступной информации. Частично это снижение было связано с замедлением мировой экономической активности, но большая часть была вызвана потрясениями спроса и предложения на рынке нефти. Тем не менее есть основания ожидать, что падение цен на нефть в ближайшее время закончится.

Что сыграло роль в падении цен на нефть в 2014 г.

После периода относительной стабильности цена на сырую нефть марки Brent, которая обычно считается показателем глобальной цены на нефть, недавно испытала устойчивое снижение, сопоставимое с некоторыми из самых резких на сегодняшний день падений цен на нефть. На Рисунке 1 показано, что совокупное снижение только за период с июня по декабрь 2014 года составило 44% (или 49 долларов США), а падение цен на нефть продолжилось до января 2015 года. Это снижение цен оказало серьезное экономическое давление на производителей нефти во всем мире и привело к поставили под сомнение устойчивость альтернативных форм производства энергии. Растет обеспокоенность тем, что дальнейшее резкое снижение цен на нефть может угрожать экономической и политической стабильности стран-производителей нефти, но есть также надежда, что более низкие цены на нефть добавят столь необходимую силу мировой экономике.

На Рисунке 1 показано, что совокупное снижение только за период с июня по декабрь 2014 года составило 44% (или 49 долларов США), а падение цен на нефть продолжилось до января 2015 года. Это снижение цен оказало серьезное экономическое давление на производителей нефти во всем мире и привело к поставили под сомнение устойчивость альтернативных форм производства энергии. Растет обеспокоенность тем, что дальнейшее резкое снижение цен на нефть может угрожать экономической и политической стабильности стран-производителей нефти, но есть также надежда, что более низкие цены на нефть добавят столь необходимую силу мировой экономике.

Многие политики задавались вопросом, что вызвало это внезапное снижение, серьезность которого удивила даже отраслевых экспертов, и будет ли это снижение продолжаться (см., Например, Arezki and Blanchard 2015). Хотя устойчивое снижение цен на нефть происходило и раньше, особенно в 1986 г. и в конце 2008 г., естественный вопрос заключается в том, отличается ли это снижение цен на нефть, и если да, то каким образом.

Некоторые наблюдатели предположили, что факторы, характерные для нефтяного рынка, сыграли важную роль в том, что цены на нефть упали.Например, Arezki and Blanchard (2015) предполагают важный вклад положительных потрясений с поставками нефти после июня 2014 года, выделяя примеры Ливии, Ирака и США. Они также предполагают, что серьезный шок для ожиданий цен на нефть произошел, когда ОПЕК в конце ноября 2014 года объявила, что она сохранит текущий уровень добычи, несмотря на рост добычи нефти в некоторых странах, не входящих в ОПЕК. Обе гипотезы вполне разумны ex ante, однако в недавней дискуссионной статье Баумейстера и Килиана (2015) появились новые количественные свидетельства, свидетельствующие о том, что ни одно из объяснений не подтверждается данными.

Рисунок 1 . Цена на нефть марки Brent в 2013 и 2014 гг.

Можно ли было предвидеть снижение по состоянию на июнь 2014 г.?

Центральный вопрос в этой дискуссии заключается в том, в какой степени снижение цен на нефть в период с июня по декабрь 2014 года можно было предвидеть по состоянию на июнь 2014 года и в какой степени это было связано с неожиданностями, вызванными шоками спроса и предложения на нефть, произошедшими после июня 2014 года. Ответ на этот вопрос требует использования модели прогнозирования цен на нефть.Одна из таких моделей, которая кажется в высшей степени подходящей для этой задачи — поскольку в предыдущих академических исследованиях было показано, что она позволяет генерировать достаточно точные прогнозы цен на нефть — основана на прошлых данных о мировой добыче нефти, показателе глобальной реальной экономической активности, показателе изменений. в мировых запасах нефти и цене на сырую нефть. Основываясь на этой модели прогнозирования цен на нефть с четырьмя переменными, Баумейстер и Килиан (2015) показывают, что более половины наблюдаемого кумулятивного снижения, а именно 27 долларов США, было фактически предсказуемо с использованием только информации, общедоступной для всех на конец июня 2014 года (см. Фигура 2).

Ответ на этот вопрос требует использования модели прогнозирования цен на нефть.Одна из таких моделей, которая кажется в высшей степени подходящей для этой задачи — поскольку в предыдущих академических исследованиях было показано, что она позволяет генерировать достаточно точные прогнозы цен на нефть — основана на прошлых данных о мировой добыче нефти, показателе глобальной реальной экономической активности, показателе изменений. в мировых запасах нефти и цене на сырую нефть. Основываясь на этой модели прогнозирования цен на нефть с четырьмя переменными, Баумейстер и Килиан (2015) показывают, что более половины наблюдаемого кумулятивного снижения, а именно 27 долларов США, было фактически предсказуемо с использованием только информации, общедоступной для всех на конец июня 2014 года (см. Фигура 2).

Почему это снижение на 27 долларов не было также предсказано более традиционными методами прогнозирования цен на нефть? Наиболее часто используемый подход в политических институтах — это полагаться на фьючерсные цены на нефть марки Brent как на меру прогноза рыночных цен на нефть. Кривая фьючерсов на нефть марки Brent по состоянию на июнь 2014 г. была в основном плоской. Это поднимает вопрос, почему модельный прогноз оказался намного более точным. Одна из причин заключается в том, что цены на нефтяные фьючерсы не являются ожиданиями цен на нефть, учитывая изменяющуюся во времени премию за риск на рынке нефтяных фьючерсов, и, следовательно, не должны рассматриваться как рыночные прогнозы.Недавние исследования показали, что эта премия за риск может достигать 26 долларов, поэтому неспособность фьючерсных цен на нефть предсказать цену на нефть не должна вызывать удивления (см. Baumeister and Kilian 2014). Действительно, в литературе по прогнозированию цен на нефть документально подтверждена сравнительно низкая точность прогнозов фьючерсных цен на нефть на горизонтах, рассмотренных на Рисунке 2.

Может показаться, что более высокая точность прогнозов, составленных в Baumeister and Kilian (2015) на вторую половину 2014 года, могла быть просто результатом удачи.Похоже, что это не так. В частности, это не тот случай, когда модель всегда предсказывает значительное снижение цен на нефть и просто случайно оказалась правильной в июне.

Рисунок 2 . Прогноз цены на нефть марки Brent в режиме реального времени на июнь 2014 г.

Таблица 1 показывает, что еще в феврале 2014 года модель фактически предсказывала небольшое повышение цен на нефть. Фактически, модельный прогноз на февраль не сильно отличался от кривой фьючерсов на нефть.Лишь позже в 2014 году прогнозы стали отрицательными, и только в июне 2014 года модель предсказала очень большой спад.

Таблица 1 . Совокупные процентные изменения цены сырой нефти марки Brent за шесть месяцев

Возникает очевидный вопрос: почему модель прогнозирования предсказывала снижение цены на нефть на 27 долларов.

- Одна из возможных причин состоит в том, что этот прогноз был обусловлен предсказуемыми колебаниями глобальной реальной экономической активности.

Однако только около 10 долларов из спада, прогнозируемого по состоянию на июнь 2014 года, можно отнести на счет предсказуемого замедления мировой реальной экономической активности.Этот результат имеет большой смысл, потому что неожиданные изменения в глобальной реальной экономической деятельности влияют на цены на все сырьевые товары, и мы не видим такого значительного снижения индексов цен на рынке сырьевых товаров на металлы, промышленное сырье и продукты питания, как мы видим в ценах на сырьевые товары. сырая нефть.

- Это означает, что оставшееся предсказуемое снижение на 17 долларов должно было быть связано с шоками на рынке нефти, имевшими место до июля 2014 года.

В экономических моделях нефтяного рынка есть только два типа шоков, способных вызвать снижение цен, характерное для нефтяного рынка (см. Kilian and Murphy 2014).Первый — это положительный шок предложения нефти, отражающий неожиданный рост добычи нефти, а другой — отрицательный шок для спроса на запасы нефти, отражающий ожидания более высокой добычи нефти в будущем. Таким образом, можно с уверенностью сказать, что шоки этого типа, произошедшие в некоторой комбинации до середины 2014 года, должны были стать причиной дополнительного прогнозируемого снижения цены на сырую нефть на 17 долларов.

Еще один важный вопрос — что вызвало оставшееся снижение цен на нефть, которое по состоянию на июнь 2014 года было непредсказуемым.Мы знаем, что это дополнительное снижение на 22 доллара должно объясняться потрясениями на рынке нефти, произошедшими после июня 2014 года, но когда эти потрясения произошли и какова природа этих потрясений? На этот вопрос можно ответить, ежемесячно обновляя модель прогнозирования с четырьмя переменными до конца 2014 года, используя только информацию, которая была общедоступной на тот момент.

Можно показать, что при прогнозировании цены на нефть во второй половине 2014 года было всего две серьезные ошибки: одна в июле (с учетом снижения на 9 долларов США) и другая в декабре (с учетом дополнительного снижения на 13 долларов США). .В отличие от этого, прогнозы цены на нефть на август, сентябрь, октябрь и ноябрь обычно были довольно близки к наблюдаемой цене. Оценивая характер ошибок прогноза для всех четырех переменных модели (добыча нефти, цена на нефть, запасы нефти и реальная активность) в июле и декабре, можно сделать вывод, какие экономические шоки на рынке нефти могут объяснить эти две ошибки прогноза.

Например, нет никаких свидетельств значительных положительных шоков поставок нефти ни в июле, ни в декабре, потому что ошибки прогноза по добыче нефти были на порядок меньше, чем сокращение мировой добычи нефти, связанное с основными шоками предложения нефти, обсуждаемыми в литература.Напротив, июльский шок цен на нефть, по-видимому, отражает негативный шок для спроса на запасы нефти, что отражается в большой отрицательной ошибке прогноза по запасам нефти, составляющим 3,4% коммерческих запасов нефти в странах ОЭСР. Такой шок для спроса на хранилища можно объяснить более низкими ожиданиями рынка в отношении будущих цен на нефть, отражающими ожидания ослабления мировой экономики, ожидания увеличения мировой добычи нефти или и то, и другое. Модель не позволяет разделить относительный вклад этих объяснений, но показывает, что этот шок ожиданий объясняет дополнительное падение цены на нефть на 9 долларов в июле 2014 года.

Напротив, данные за декабрь говорят о сильном негативном шоке для спроса на нефть, связанном с неожиданным ослаблением мировой экономики, обусловившим дополнительное снижение цен на нефть на 13 долларов. Следует подчеркнуть, что данные не соответствуют альтернативной гипотезе, сформулированной в работе Arezki and Blanchard (2015) о том, что объявление ОПЕК в конце ноября 2014 г. вызвало важный сдвиг в ожиданиях относительно будущей добычи нефти и, следовательно, будущих цен на нефть, что привело к ликвидации. распродажа нефтяных запасов и падение декабрьских цен на нефть.Такое объяснение снижения цен на нефть, основанное на потрясениях, связанных со спросом на хранение нефти, трудно согласовать с наблюдаемой структурой ошибок прогнозирования в модели.

Заключительные замечания

Тот факт, что модель прогнозирования по состоянию на декабрь 2014 года предсказывала небольшое дополнительное снижение цены на нефть примерно до 60 долларов в январе с последующим постепенным восстановлением примерно до 70 долларов к июню 2015 года, предполагает дальнейшее снижение цен на нефть в 2015 году. можно объяснить только дополнительными потрясениями.Действительно, тот факт, что цена на нефть марки Brent упала ниже 50 долларов в январе, свидетельствует о том, что рынок сырой нефти испытал еще один сильный шок в январе. До тех пор, пока не будут опубликованы данные по соответствующим индикаторам рынка нефти, определить природу этого шока будет сложно. Очевидными кандидатами могут стать дальнейший пересмотр ожиданий цен на нефть в сторону понижения или дальнейшее неожиданное снижение глобальной реальной экономической активности. Тем не менее, есть основания ожидать, что недавнее падение цен на нефть скоро закончится, если ситуация в мировой экономике не ухудшится.Во-первых, дальнейшее снижение цен сделало бы невыгодным для некоторых производителей нефти продолжать добычу нефти. Другая причина заключается в том, что уже есть явные признаки сокращения объемов бурения нефтяных скважин, что в свое время приведет к падению добычи нефти.

Примечание автора: Мнения, выраженные в данном исследовании, принадлежат авторам и не должны относиться к Банку Канады.

Список литературы

Арезки Р. и О Бланшар (2015), «Падение цен на нефть в 2014 году: семь ключевых вопросов», VoxEU.org, 13 января.

Баумейстер, С., и Л. Килиан (2014), «Общий подход к восстановлению рыночных ожиданий от фьючерсных цен применительно к сырой нефти», дискуссионный документ CEPR 10162.

Баумейстер, К. и Л. Килиан (2015), «Понимание снижения цен на нефть с июня 2014 года», дискуссионный документ CEPR 10404

Л. Килиан и Д. П. Мерфи (2014), «Роль запасов и спекулятивной торговли на мировом рынке сырой нефти», журнал Journal of Applied Econometrics , 29 (3), 454-478.

Вклад гостей: «Мировые финансовые рынки и шоки цен на нефть в реальном времени»

Сегодня мы рады представить гостевой вклад, написанный Фабрицио Вендитти (Европейский центральный банк) и Джованни Веронезе (Банк Италии). Взгляды, выраженные в этом документе, принадлежат авторам и не обязательно разделяются Банком Италии и Европейским центральным банком.

Рынок нефти был одним из наиболее своевременных индикаторов воздействия шока, вызванного COVID-19, на мировую активность.С февраля по апрель 2020 года цена на нефть резко упала. Меры сдерживания и запреты на поездки привели к беспрецедентному падению спроса на нефть. Что касается предложения, рынок также был потрясен ошибочными стратегическими взаимодействиями между основными производителями. ОПЕК +, коалиция крупных неамериканских производителей во главе с Саудовской Аравией и Россией, которая успешно сократила предложение с 2016 года, разошлась из-за фундаментальных разногласий по поводу того, как реагировать на падение спроса, и начала ценовую войну.Избыточное производство перетекало в запасы, которые быстро заполнили глобальные складские мощности. В апреле спрос на складские помещения в Кушинге, Оклахома, стал настолько экстремальным, что цены на фьючерсы на нефть WTI впервые в истории установились на отрицательной отметке. В конце концов, ОПЕК и Россия в апреле договорились начать сокращение добычи с 1 мая, хотя Международное энергетическое агентство (МЭА) не ожидает, что этих сокращений будет достаточно для восстановления баланса на рынке в ближайшее время (Рисунок 1).

Рисунок 1: Добыча и потребление нефти

(изменение в процентах год к году)

Источники: Международное энергетическое агентство (МЭА). Примечания: оценки из May Oil Market Report.

Выявление структурных факторов, влияющих на цену на нефть, имеет решающее значение как для политиков, так и для участников рынка. Во-первых, нефть является важным вкладом в экономическое производство, и устойчивый рост цен (обусловленный предложением) может привести мировую экономику в состояние рецессии (Kanzig, 2020). Во-вторых, цены на нефть напрямую влияют на инфляцию и потребительские расходы через цены на энергоносители, поскольку цены на нефть передаются (один к одному) на цены на бензин в течение недели (Venditti, 2013).В-третьих, цены на сырьевые товары сильно изменяются синхронно с глобальным бизнес-циклом (Delle Chiaie, Ferrara and Giannone, 2017). Наконец, в последние годы нефть стала важным финансовым активом. Однако модели, которые наиболее часто используются для оценки структурных факторов, влияющих на цены на нефть, обычно основываются на низкочастотных переменных, которые доступны только с существенной задержкой. В результате эти модели обычно рисуют устаревшую картину состояния экономики и не особенно полезны, когда требуется более своевременная информация.В недавней статье (Venditti and Veronese, 2020) мы разрабатываем новый метод разложения цены на нефть на ее структурные факторы в реальном времени с ежедневной частотой , используя взаимосвязь между ценами на нефть и мировыми финансовыми рынками. Используя ежедневную структурную векторную авторегрессию (VAR), в которой мы совместно моделируем спотовые и фьючерсные цены на нефть, а также цены на акции, мы разлагаем цену на нефть на три структурных шока. Первый шок — это прогнозируемый шок спроса, который отражает влияние на цену нефти изменений в ожиданиях относительно будущей экономической активности.Мы называем этот шок шоком настроения к риску , поскольку он олицетворяет неожиданные изменения в настроении участников рынка к риску в отношении перспектив глобальной активности. Второй шок — это неожиданное изменение текущего состояния бизнес-цикла и, как следствие, спроса на товары в более широком смысле. Третий шок — это шок подачи , который фиксирует текущие и ожидаемые изменения в поставках нефти.

Модель предлагает понимание поведения цен на нефть во время кризиса Covid-19 и взаимодействия между ценами на нефть и финансовыми рынками.На Рисунке 2 показано, как модель разложения цены на нефть на ее структурные факторы в период с середины февраля до 25 тыс. мая 2020 года. Согласно модели, обвал цен на нефть в период с февраля по апрель полностью обусловлен одновременным падение спроса на нефть, а также падение настроения к риску (соответственно желтые и синие полосы). До конца апреля объем поставок будет довольно неустойчивым на фоне неопределенности в переговорах между Россией и Саудовской Аравией.С конца апреля, когда меры изоляции начали ослабляться, шоки спроса привели к восстановлению цен на нефть. Предложение способствует этой тенденции, поскольку сокращение добычи, осуществленное коалицией ОПЕК +, а также закрытие нефтяных скважин в США и Канаде, начинают оказывать влияние на цены. Интересно, что шоки риска, которые мы интерпретируем как долгосрочные ожидания роста, продолжают оказывать понижательное давление на цены на нефть, указывая на то, что рынок не ожидает быстрого восстановления экономики после рецессии Covid.

Рисунок 2 : Декомпозиция цены на нефть

(дневное накопленное процентное изменение с 21/2/2020)

Источники: Datastream и расчеты авторов. Примечания: структурные шоки оцениваются с использованием спотовых и фьючерсных цен на нефть и глобального индекса акций авиакомпаний. Подробнее см. Venditti and Veronese (2020). Изменения в процентах, приблизительно выраженные в журнале изменений, корректируются, чтобы учесть большие масштабы колебаний цен на нефть.

Согласно нашей модели нефтяного рынка, шок Covid-19 будет постоянно снижать мировую активность. Это будет иметь дефляционные последствия, которые вряд ли исчезнут в ближайшее время, о чем также свидетельствует развитие рынков инфляционных свопов. Как в зоне евро, так и в США, процентные ставки свопов с привязкой к инфляции на 5/5 лет, популярный показатель рыночных инфляционных ожиданий, заметно снизились с начала 2020 года. На рисунке 3 мы изображаем их вместе. с вкладом шока риска в цену на нефть, как оценивается в нашей модели.Корреляция с 2019 года удивительно тесная, особенно для зоны евро.

Рисунок 3 : Инфляционные ожидания и шоки риска цен на нефть

(слева: ожидание инфляции; справа: шок риска; процентные пункты и вклад в накопленные логарифмические изменения)

Источники: Bloomberg и расчеты авторов. Примечание. Серия шоков от нефтяного риска — это вклад рискованных шоков в историческую декомпозицию цены на нефть, исходя из нашей ежедневной модели.В модели цена масла преобразуется в логарифмы и умножается на 100.

Выводы

Шок Covid-19 потряс мировые нефтяные рынки, что привело к беспрецедентному избытку предложения на фоне временной ценовой войны между производителями нефти. Понимание в реальном времени относительной роли спроса и предложения в формировании цен на нефть является сложной задачей, поскольку достоверные данные о добыче нефти и мировой экономической активности публикуются с задержкой. Мы используем модель, основанную на ценах на финансовые активы, чтобы восполнить этот информационный пробел и пролить свет на структурные факторы, влияющие на цены на нефть во времена Covid-19.Наши результаты показывают, что предложение в целом сыграло ограниченную роль в падении цен на нефть. По большей части падение цен на нефть было вызвано влиянием политики сдерживания на спрос на энергию и пессимизмом инвесторов в отношении долгосрочных перспектив мировой экономики.

Канциг, Д. (2018), «Макроэкономические последствия новостей о поставках нефти: свидетельства из заявлений ОПЕК», доступно по адресу https://ssrn.com/abstract=3185839.

Вендитти, Ф. (2013) «От нефти к ценам на энергоносители: насколько много асимметрии на этом пути?», Energy Economics, Elsevier, vol.40 (С), 468–473.

Delle Chiaie, S., Ferrara, L. и Giannone D. (2017), «Общие факторы цен на сырьевые товары», Рабочий документ Banque de France № 645.

Вендитти Ф. и Веронезе Г. (2020), «Мировые финансовые рынки и шоки цен на нефть в реальном времени». Рабочие документы ЕЦБ, готовятся к печати. Доступно на SSRN: https://ssrn.com/abstract=3577551.

Этот пост написали Fabrizio Venditti и Giovanni Veronese .

U.Майские фьючерсы на сырую нефть упали до минус 37 долларов — самая низкая цена в истории

Цены на сырую нефть в США упали почти на 300 процентов и впервые стали отрицательными, поскольку падение спроса привело к тому, что складские помещения исчерпаны.

Майские поставки эталонной нефти США, West Texas Intermediate, упали до нового минимума в -37,63 доллара за баррель к закрытию нефтяного рынка в понедельник, ошеломляющего уровня, который по сути означает, что производители будут платить покупателям, чтобы они забрали нефть из своих рук. .

Нефть, поставка которой запланирована на май, пострадала сильнее всего, так как фьючерсный контракт истекает во вторник. Июньский контракт также упал, хотя и в гораздо меньшей степени — на 18 процентов.

Блокировка социального дистанцирования по всему миру сократила спрос почти до нуля, так как большая часть мировой промышленности и путешествий остановилась. Даже историческое соглашение о сокращении добычи между ОПЕК и ее союзниками не дало импульса для сдерживания излишка, поскольку страны-производители продолжают перекачивать нефть в преддверии соглашения 1 мая.

Кроме того, резервуары, корабли и трубопроводы почти заполнены, что усложняет расчеты для многих американских производителей, которые хотят сохранить свою нефть до тех пор, пока вспышка не утихнет и не повысится спрос.

Нефтяной рынок — последний сектор экономики, которому нанесен серьезный, хотя и временный, ущерб от пандемии коронавируса. В преддверии сделки с ОПЕК цены упали до уровня 1991 года и пытались восстановиться на фоне паралича мировой экономики.

Энергетическая экономия вынуждает U.С. компании принимать непростые решения. Они изо всех сил пытаются удержаться на плаву, поскольку падающие цены делают их менее конкурентоспособными, и они увольняют рабочих.

«Даже если мы добьемся отмены протоколов COVID-19 для убежища на месте к 30 апреля, и мы начнем видеть некоторый всплеск спроса, у вас будет так много нефти в резервуарах, что, несмотря на сокращение производства, вы по-прежнему ожидают массового переизбытка нефти в третьем квартале », — сказал NBC News Стивен Шорк, основатель энергетического информационного бюллетеня The Schork Report.

Люси Бейли — бизнес-редактор NBC News.

Мировые финансовые рынки и шоки цен на нефть в реальном времени Фабрицио Вендитти, Джованни Веронезе :: SSRN

74 стр. Добавлено: 30 сен 2020

Дата написания: сентябрь 2020 г.

Абстрактные

Роль, которую цена на нефть играет в экономическом анализе в центральных банках, а также на финансовых рынках, со временем менялась.Нефть больше рассматривается не только как ресурс для производства, но и как барометр мировой экономической активности, а также как финансовый актив. Таким образом, высокочастотная структурная декомпозиция цены на нефть может дать информацию о состоянии глобального бизнес-цикла, а также о настроениях на мировых финансовых рынках. В этой статье мы разрабатываем метод определения структурных источников колебаний цен на нефть с ежедневной периодичностью и в режиме реального времени. Стратегия идентификации сочетает в себе знак, повествовательные ограничения и методы инструментальных переменных.Используя данные о ценах на активы, добыче нефти и мировой экономической активности, мы учитываем двойную природу нефти: как финансового актива, так и физического товара. Модель предлагает новое понимание взаимосвязи между ценой на нефть и ценами на активы. Мы также показываем, как эту модель можно было использовать в режиме реального времени для интерпретации движения цен на нефть в периоды высокой геополитической напряженности между США и Ираном и для определения падения цен на нефть из-за опасений, связанных с вирусом короны.

Ключевые слова: цены на нефть, прокси-SVAR, знаковые ограничения, VAR

Классификация JEL: Q43, C32, E32, C53

Рекомендуемое цитирование: Предлагаемая ссылка

Вендитти, Фабрицио и Веронезе, Джованни Фурио, Глобальные финансовые рынки и шоки цен на нефть в реальном времени (сентябрь 2020 г.).Рабочий документ ЕЦБ № 20202472, доступен в SSRN: https://ssrn.com/abstract=3701652Почему цены на сырую нефть упали: Вот почему цены на сырую нефть упали ниже 0 долларов за баррель

НЬЮ-ДЕЛИ: К тому времени, когда большинство индийцев проснулись утром во вторник, цены на сырую нефть впервые в истории упали ниже нуля. Отрицательная цена предполагает, что продавцы платили покупателям за доставку, чтобы избежать затрат на хранение, так как спрос упал во всем мире.Паника на нефтяном рынке в понедельник была усугублена майскими фьючерсами, срок действия которых истекает позже во вторник.

«На нефтяном рынке разыгрывается мрачная ситуация, которая привлекает внимание всего сообщества инвесторов и бросает вызов логике», — сказал Суганда Сачдева, вице-президент по исследованиям в области металлов, энергетики и валюты Religare Broking.

В ходе ночной торговли майские фьючерсы на американскую сырую нефть WTI упали до минус 37,63 доллара за баррель перед истечением срока их действия во вторник. Эта тенденция наблюдалась в то время, когда 90 процентов мира находятся под изоляцией и практически отсутствует спрос на сырую нефть.

15 апреля CME выпустила уведомление о том, что некоторые фьючерсы NYMEX могут торговаться по отрицательным или нулевым ценам, а также рассчитываться по отрицательным или нулевым ценам в связи с текущей ситуацией на рынке нефти.

16 апреля US Commodity Funds, который управляет Нефтяным фондом Соединенных Штатов (USO), крупнейшим нефтяным ETF с размером активов 3,9 миллиарда долларов, заявил, что перейдет на более позднее будущее (2-месячное будущее) со 100% в ближайшем будущем. месяц в будущем. В нем говорится, что 20 процентов активов будут перемещены 17 апреля, а остальные будут перемещены в обозримом будущем.