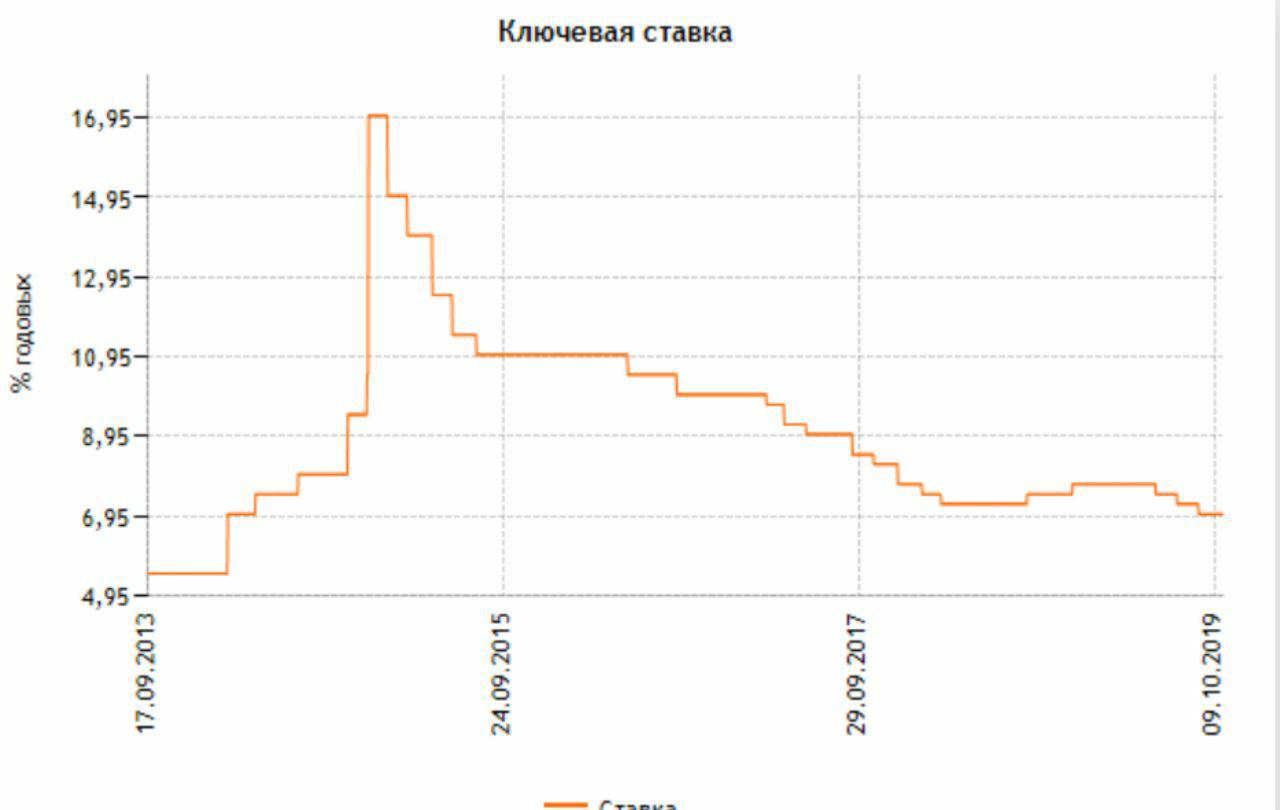

Цб ставка рефинансирования: Ключевая ставка Банка России | Банк России

Банк России принял решение повысить ключевую ставку на 50 б.п., до 5,50% годовых

Совет директоров Банка России 11 июня 2021 года принял решение повысить ключевую ставку на 50 б.п., до 5,50% годовых. Российская и мировая экономика восстанавливаются быстрее, чем ожидалось ранее. Инфляция складывается выше прогноза Банка России. Вклад в инфляцию со стороны устойчивых факторов возрастает в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. На краткосрочном горизонте это влияние усиливается ростом цен на мировых товарных рынках. C учетом высоких инфляционных ожиданий баланс рисков значимо сместился в сторону проинфляционных.

Повышенное инфляционное давление в условиях завершающегося восстановления экономики может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Это формирует необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

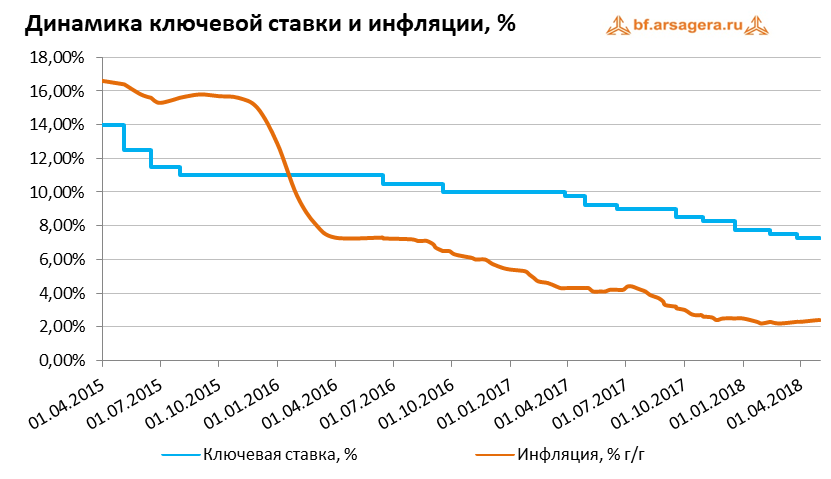

Динамика инфляции. Инфляция складывается выше прогноза Банка России. В мае месячные сезонно сглаженные темпы роста потребительских цен существенно ускорились, а годовая инфляция увеличилась до 6,0% (после 5,5% в апреле). По оценкам на 7 июня, годовая инфляция выросла до 6,15%. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, в мае также повысились и находятся значимо выше 4% в годовом выражении.

Это является отражением того факта, что устойчивый рост внутреннего спроса опережает возможности расширения предложения по широкому кругу отраслей. На этом фоне предприятиям легче переносить в цены возросшие издержки.

Инфляционные ожидания населения уже несколько месяцев находятся вблизи максимальных значений за последние 4 года. Продолжают расти ценовые ожидания предприятий, оставаясь выше локальных максимумов 2019–2020 годов. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России во втором полугодии 2022 года и будет находиться вблизи 4% в дальнейшем.

Денежно-кредитные условия остаются мягкими с учетом повышенных инфляционных ожиданий и фактической инфляции. В этих условиях кредитование продолжает расти темпами, близкими к максимумам последних лет. Вместе с тем доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту депозитных ставок. Решения Банка России о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят дальнейший рост кредитно-депозитных ставок. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Экономическая активность восстанавливается быстрее ожиданий Банка России. Оперативные индикаторы свидетельствуют об устойчивом росте потребительского и инвестиционного спроса. По оценкам Банка России, потребительская активность в целом достигла уровней до начала пандемии. Продолжается активное восстановление сектора услуг населению. Выпуск в большинстве отраслей экономики, по оценкам Банка России, превысил докризисные уровни. Спрос на рабочую силу растет по широкому кругу отраслей. При этом в некоторых секторах наблюдается ее дефицит.

Оперативные индикаторы свидетельствуют об устойчивом росте потребительского и инвестиционного спроса. По оценкам Банка России, потребительская активность в целом достигла уровней до начала пандемии. Продолжается активное восстановление сектора услуг населению. Выпуск в большинстве отраслей экономики, по оценкам Банка России, превысил докризисные уровни. Спрос на рабочую силу растет по широкому кругу отраслей. При этом в некоторых секторах наблюдается ее дефицит.

Поддержку российской экономике также оказывает внешний спрос. На фоне постепенной нормализации эпидемической обстановки в мире улучшаются перспективы восстановления мировой экономики. Это, в свою очередь, усиливает рост цен на мировых товарных рынках.

В этих условиях, по оценкам Банка России, российская экономика вернется к докризисному уровню уже в II квартале 2021 года. На среднесрочную траекторию экономического роста значимое влияние будут оказывать факторы со стороны как внутренних, так и внешних условий. Динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения потребительского и инвестиционного спроса. Поддержку потребительскому спросу будет оказывать дальнейшее снижение склонности домашних хозяйств к сбережению наряду с ростом доходов и кредитования. Влияние на внутренний спрос также окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет в большей степени зависеть от мер бюджетной поддержки в отдельных развитых странах, а также темпов вакцинации в мире.

Поддержку потребительскому спросу будет оказывать дальнейшее снижение склонности домашних хозяйств к сбережению наряду с ростом доходов и кредитования. Влияние на внутренний спрос также окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет в большей степени зависеть от мер бюджетной поддержки в отдельных развитых странах, а также темпов вакцинации в мире.

Инфляционные риски. Баланс рисков значимо сместился в сторону проинфляционных. Действие проинфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Источником инфляционного давления может стать более существенное, чем ожидается, снижение склонности домашних хозяйств к сбережению под влиянием сочетания низких процентных ставок и роста цен. Дополнительное повышательное давление на цены могут продолжить оказывать сохраняющиеся затруднения в производственных и логистических цепочках. Проинфляционные риски также создает ценовая конъюнктура мировых товарных рынков под воздействием факторов как со стороны спроса, так и со стороны предложения. Это может влиять на внутренние цены соответствующих товаров. Вместе с тем дальнейшая динамика продовольственных цен будет во многом зависеть от перспектив урожая сельскохозяйственных культур как внутри страны, так и за рубежом.

Проинфляционные риски также создает ценовая конъюнктура мировых товарных рынков под воздействием факторов как со стороны спроса, так и со стороны предложения. Это может влиять на внутренние цены соответствующих товаров. Вместе с тем дальнейшая динамика продовольственных цен будет во многом зависеть от перспектив урожая сельскохозяйственных культур как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого, чем ожидалось ранее, восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить дальнейший рост экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить дальнейший рост экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России также будет учитывать в прогнозе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Повышенное инфляционное давление в условиях завершающегося восстановления экономики может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Это формирует необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Это формирует необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23 июля 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза Банка России — 13:30 по московскому времени.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 11 июня 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

с 27 апреля 2020 г. | ||

с 10 февраля 2020 г. | ||

с 16 декабря 2019 г. | ||

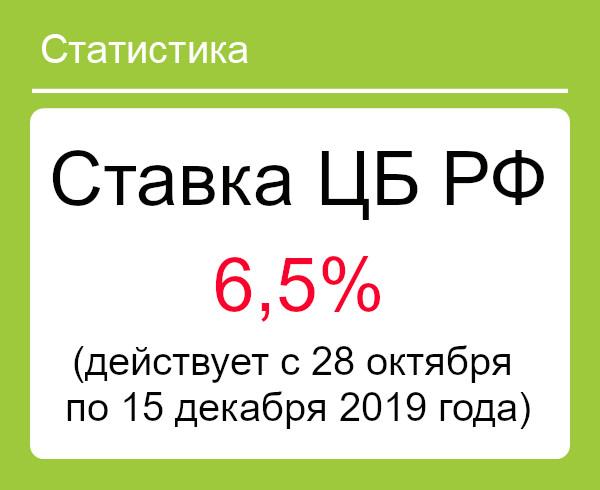

с 28 октября 2019 г. | ||

с 9 сентября 2019 г. | ||

с 17 декабря 2018 г. | ||

с 17 сентября 2018 г. | ||

с 26 марта 2018 г. | ||

с 12 февраля 2018 г. | ||

с 18 декабря 2017 г. | ||

с 30 октября 2017 г. | ||

с 18 сентября 2017 г. | ||

с 27 марта 2017 г. | ||

с 19 сентября 2016 г. | ||

с 1 января 2016 г. | ||

с 14 сентября 2012 г. | ||

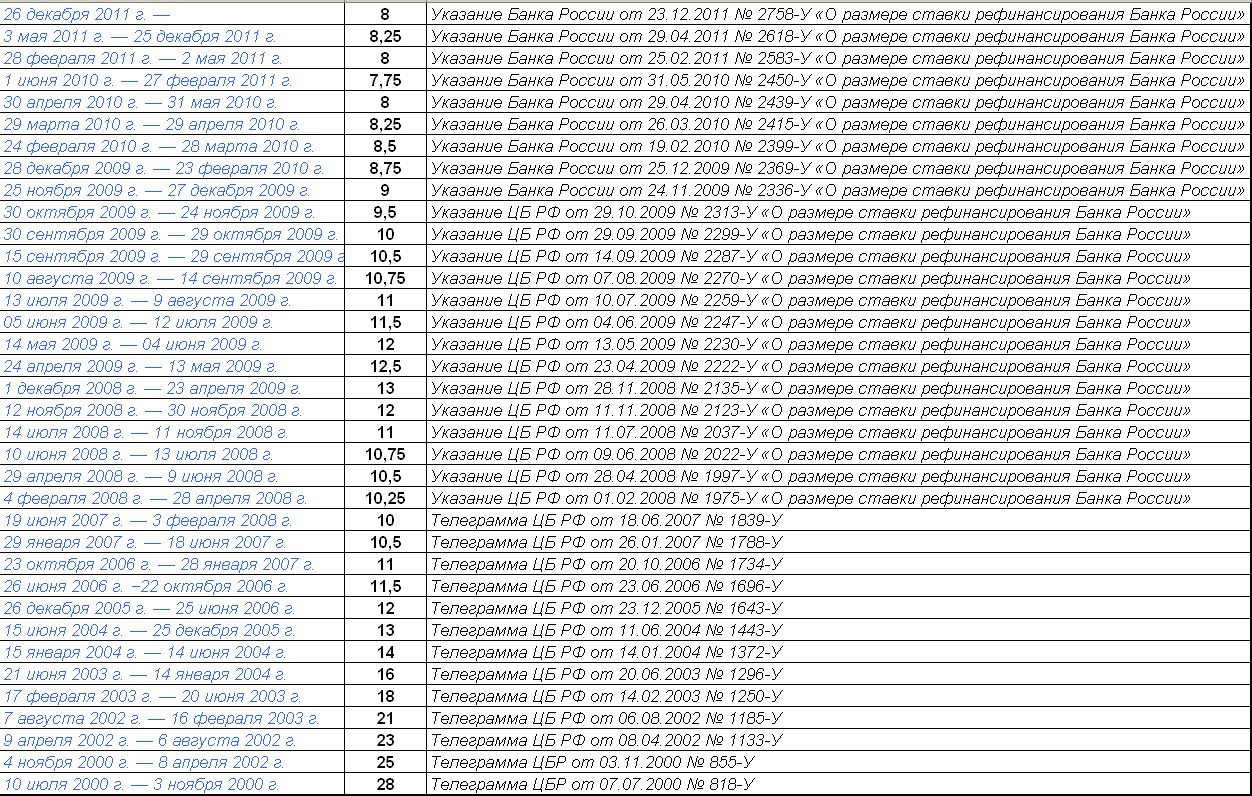

с 26 декабря 2011 г. | ||

с 28 февраля 2011 г. | ||

с 30 апреля 2010 г. | ||

с 29 марта 2010 г. | ||

с 24 февраля 2010 г. | ||

с 28 декабря 2009 г. | ||

с 25 ноября 2009 г. | ||

с 30 октября 2009 г. | ||

с 30 сентября 2009 г. | ||

с 15 сентября 2009 г. | ||

с 10 августа 2009 г. | ||

с 24 апреля 2009 г. | ||

с 1 декабря 2008 г. | ||

с 12 ноября 2008 г. | ||

с 29 апреля 2008 г. | ||

с 4 февраля 2008 г. | ||

с 29 января 2007 г. | ||

с 23 октября 2006 г. | ||

с 26 декабря 2005 г. | ||

с 15 января 2004 г. | ||

с 17 февраля 2003 г. | ||

с 7 августа 2002 г. | ||

с 9 апреля 2002 г. | ||

с 4 ноября 2000 г. | ||

с 21 марта 2000 г. | ||

с 24 января 2000 г. | ||

с 16 марта 1998 г. | ||

со 2 марта 1998 г. | ||

с 17 февраля 1998 г. | ||

со 2 февраля 1998 г. | ||

с 11 ноября 1997 г. | ||

с 6 октября 1997 г. | ||

с 28 апреля 1997 г. | ||

с 10 февраля 1997 г. | ||

со 2 декабря 1996 г. | ||

с 21 октября 1996 г. | ||

с 19 августа 1996 г. | ||

с 10 февраля 1996 г. | ||

с 1 декабря 1995 г. | ||

с 24 октября 1995 г. | ||

с 6 января 1995 г. | ||

с 17 ноября 1994 г. | ||

с 12 октября 1994 г. | ||

с 23 августа 1994 г. | ||

с 1 августа 1994 г. | ||

с 29 апреля 1994 г. | ||

с 15 октября 1993 г. | ||

с 23 сентября 1993 г. | ||

с 30 марта 1993 г. | ||

с 10 апреля 1992 г. | ||

с 1 января 1992 г. |

Ключевая ставка ЦБ РФ, на что влияет, ставка рефинансирования ЦБ РФ на сегодня, следующее заседание, суть снижения ключевой ставки

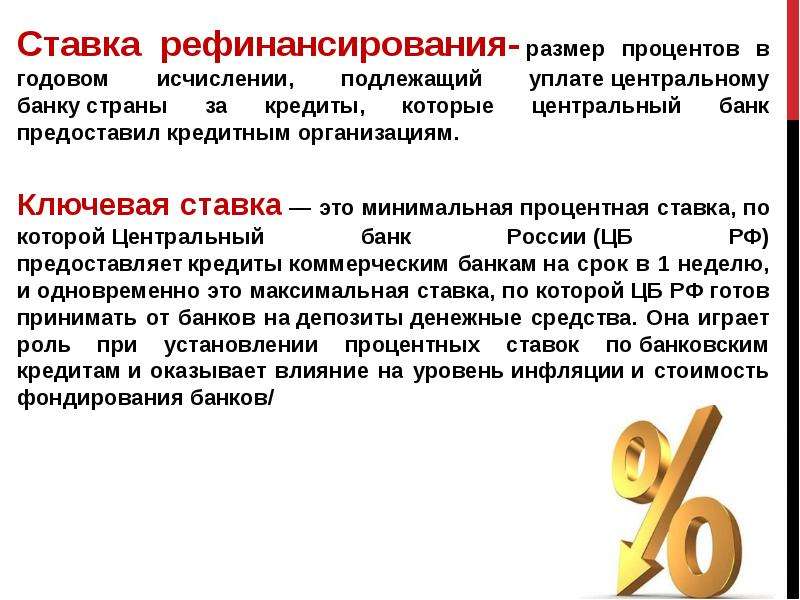

Ключевая ставка Центрального банка РФ представляет собой процентную ставку, по которой ЦБ готов предоставлять кредиты коммерческих банкам в долг на ближайшие 7 суток. Кроме того, под ключевой ставкой одновременно понимается ставка, по которой ЦБ принимает денежные средства на депозиты от банков.

Содержание

Скрыть- На что влияет ключевая ставка ЦБ РФ

- Ключевая ставка рефинансирования ЦБ РФ на сегодня

- Следующее заседание ЦБ РФ по ключевой ставке

- Снижения ключевой ставки ЦБ РФ

- Суть ключевой ставки ЦБ РФ

Если говорить простым языком, ключевая ставка показывает, насколько дорого банкам достаются заемные средства.

На что влияет ключевая ставка ЦБ РФ

Роль ключевой ставки в экономике страны переоценить невозможно — это важнейший финансовый и экономический инструмент в сфере денежно-кредитной политики страны, который оказывает мощнейшее влияние на политику всех российских банков.

Любые изменения ключевой ставки (а также отсутствие каких-либо изменений) влияют на уровень инфляции. От уровня ключевой ставки зависит также стоимость фондирования банков, процентные ставки по банковским кредитам, депозитам для потребителей, юридических лиц, организаций, что позволяет регулировать настроение на финансовых рынках.

Ключевая ставка рефинансирования ЦБ РФ на сегодня

Если вы хотите быть в курсе финансовой, экономической политики страны, хотите иметь возможность составлять хотя бы приблизительные прогнозы в этой сфере (в том числе, для личных целей, определяя, в какой период выгодно брать кредит, а когда лучше подождать), необходимо принимать во внимание множество факторов.

Интересует ключевая ставка рефинансирования ЦБ РФ на сегодня? Вы без труда сможете найти всю необходимую информацию в Интернете, в частности, на нашем сайте в соответствующем разделе.

Следующее заседание ЦБ РФ по ключевой ставке

Решения, связанные с изменением ставки ЦБ, принимаются на Заседании Совета директоров российского Банка по вопросам денежно-кредитной политики. Такие заседания проводятся один раз в полтора месяца (в шесть недель). По итогам состоявшегося заседания в этот же день проводится пресс-конференция, на котором дополняются и объясняются решения, принятые на самом заседании. Любой желающий перед пресс-конференцией можно ознакомиться с пресс-релизом с решением по ключевой ставке ЦБ, который выпускается в 13:30 по Москве.

То есть, для того чтобы выяснить, когда будет следующее заседание ЦБ РФ по ключевой ставке, необходимо к дате прошлого заседания прибавить шесть недель и получите нужную дату.

Снижения ключевой ставки ЦБ РФ

Для того чтобы ответить на вопрос, к чему может привести снижение ключевой ставки ЦБ РФ, нужно определиться, какие изменения в сфере экономики, финансов происходят при низкой ставке.

Низкая ставка делает наиболее привлекательными кредиты для населения и юридических лиц, а вот желающих класть на депозиты деньги становится все меньше. Низкая ставка является более благоприятной для экономики страны, так как:

- предоставляет возможность взять кредит на наиболее выгодных условиях;

- стимулирует рост экономики и производства;

- приводит к повышению покупательской способности;

- способствует снижению инфляции.

Суть ключевой ставки ЦБ РФ

Ключевая ставка является очень мощным регулятором банковской системы, инфляционных процессов, экономики страны. Непродуманное манипулирование ставкой может привести к развалу банковской системы, к панике среди населения, к застойным явлениям в экономике.

С другой стороны, разумный и взвешенный подход по отношению к ключевой ставке ЦБ РФ позволит обеспечить стабильное развитие российской экономики даже во времена перемен, кризисов. Именно поэтому сегодня столь пристальное внимание уделяется изменениям ключевой ставки Центрального Банка РФ.

Именно поэтому сегодня столь пристальное внимание уделяется изменениям ключевой ставки Центрального Банка РФ.

В Сбербанке допустили повышение ключевой ставки ЦБ уже в марте :: Финансы :: РБК

Банк России может повысить ставку уже на ближайшем заседании 19 марта, считают в аналитическом подразделении Сбербанка. В последний раз ЦБ ужесточал политику в 2018 году. Большинство экономистов ждут сохранения ставки 4,25%

Фото: Андрей Любимов / РБК

Существует «достаточно высокая вероятность» повышения ключевой ставки на ближайшем заседании Банка России, которое состоится в пятницу, 19 марта. Об этом говорится в комментарии главы SberCIB Investment Research Ярослава Лисоволика, поступившем в РБК. Повышение может составить 25 б.п., считает он, то есть ставка, возможно, вырастет с 4,25 до 4,5%. В последний раз Банк России повышал ставку в конце 2018 года.

Об этом говорится в комментарии главы SberCIB Investment Research Ярослава Лисоволика, поступившем в РБК. Повышение может составить 25 б.п., считает он, то есть ставка, возможно, вырастет с 4,25 до 4,5%. В последний раз Банк России повышал ставку в конце 2018 года.

«Этому способствуют рост рыночных ставок в развитых странах (прежде всего в американских казначейских облигациях) и усиление инфляционных рисков в мире и в России. Последние несколько недель в заявлениях регулятора достаточно отчетливо прозвучали сигналы о начале цикла ужесточения денежно-кредитной политики. Повышение ставок не окажет существенного эффекта на экономическую активность в условиях восстановления роста российской и мировой экономики», — полагает Лисоволик.

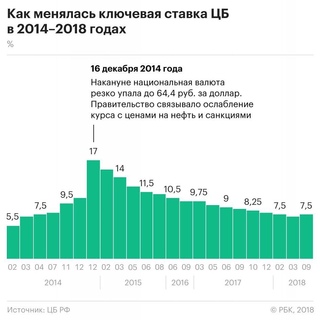

Набиуллина объявила о завершении цикла снижения ставок15 марта Bloomberg со ссылкой на «человека, знакомого с обсуждениями», сообщил, что ЦБ может повысить ставку на 1,25 п. п. или более до конца 2021 года. Собеседник агентства указал, что ставка может вырасти до 5,5% (или 6%, что менее вероятно) в несколько этапов. Среди причин — ускорение инфляции и опасения по поводу роста бюджетных расходов, уточняет Bloomberg. В то же время большинство экономистов, опрошенных агентством, считают, что на ближайшем заседании ставка будет сохранена на нынешнем рекордно низком уровне 4,25%.

п. или более до конца 2021 года. Собеседник агентства указал, что ставка может вырасти до 5,5% (или 6%, что менее вероятно) в несколько этапов. Среди причин — ускорение инфляции и опасения по поводу роста бюджетных расходов, уточняет Bloomberg. В то же время большинство экономистов, опрошенных агентством, считают, что на ближайшем заседании ставка будет сохранена на нынешнем рекордно низком уровне 4,25%.

ЦБ, снизивший ставку за 2020 год с 6,25 до 4,25% на фоне пандемии, в последнее время не менял ее. В очередной раз Банк России сохранил ставку в феврале, однако повысил прогноз по инфляции на 2021 год — с 3,5–4 до 3,7–4,2%. Председатель Банка России Эльвира Набиуллина при этом объявила, что цикл снижения ставки закончен.

ЦБ повысил ключевую ставку до 4,5% на фоне инфляционных ожиданий

Центробанк повысил ключевую ставку на 25 базисных пунктов до 4,5% годовых. Решение стало неожиданностью для большинства экспертов. В основе ужесточения денежно-кредитной политики ЦБ не только ускоренный рост цен, но и конфликт с США и грядущие санкции. Рубль заметил поддерживающие усилия регулятора и начал укрепляться.

Рубль заметил поддерживающие усилия регулятора и начал укрепляться.

Совет директоров Банка России принял решение повысить ключевую ставку на 25 б.п., до 4,5% годовых. Об этом сообщается на официальном сайте регулятора в пятницу.

Среди указанных поводов для ужесточения денежно-кредитной политики – рост цен. «Темп роста потребительских цен в первом квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее», — пояснил регулятор.

Потребительский спрос вырос благодаря тому, что были ограничены зарубежные поездки россиян и неизрасходованные на отдых за границей средства были частично перераспределены на потребление товаров и услуг внутри страны.

В феврале годовой темп прироста потребительских цен увеличился до 5,7% (после 5,2% в январе) и, по оценкам Центробанка на 15 марта, составил 5,8% при желаемом ориентире в 4%. Кроме того, ЦБ сообщил, что пришел к решению о повышении ставки, «оценивая риски со стороны…внешних условий и реакции на них финансовых рынков».

Учтены также инфляционные ожидания населения и бизнеса. Они остаются «на повышенном уровне».

При этом ЦБ характеризует нынешнее повышение ключевой ставки не как ужесточение, а как возврат к нейтральной политике регулирования денежного рынка.

ЦБ надеется, что годовая инфляция вернется к цели — вблизи 4% — в первой половине следующего года и останется на этом уровне в дальнейшем.

В доказательство того, что ведется нейтральная политика, ЦБ сообщает, что кредитные и депозитные ставки в последнее время «преимущественно оставались неизменными». И что кредитование продолжает расти темпами, близкими к максимумам последних лет.

В целом российская экономика, по прогнозу ЦБ, будет расти в этом году. Поддержку ей будет оказывать «улучшение перспектив восстановления мировой экономики в условиях дополнительных мер бюджетной поддержки в отдельных странах».

Это прямой намек на стимулирующий финансовый пакет президента США Джо Байдена в размере $1,9 трлн, а также бюджетные стимулы ЕЦБ в размере $1,5 трлн.

В расчете на благоприятный внешний фон ЦБ остается только беспокоится за курс рубля. По этой причине регулятор оставляет за собой право «дальнейшего повышения ключевой ставки на ближайших заседаниях» для стабилизации курса нацвалюты.

Участники финансового рынка внимательно следили за действиями регулятора. Глава Сбербанка Герман Греф по итогам заседания набсовета ЦБ сообщил, что не ждет заметного эффекта для экономики от сегодняшнего повышения ключевой ставки.

«Пока с таким повышением ставки каких-либо значимых серьезных последствий не произойдет. Надеюсь, что ситуация стабилизируется и мы значимого чувствительного эффекта для экономики, для экономического роста не получим», — сказал Греф.

Банк России будет последовательно повышать ключевую ставку в 2021-2022 годах, прогнозировало 18 марта рейтинговое агентство Fitch. К концу этого года ЦБ повысит ставку с 4,25% до 4,5% годовых, а к концу следующего – до 5%. Прогноз по инфляции при этом — 4,2% к концу 2021 года и 4% через год.

ЦБ обречен быть непредсказуемым

Но по единодушному мнению опрошенных «Газетой.Ru» российских экспертов ЦБ в этот раз оказался «непредсказуемым», повысив ставку на 25 б.п. до 4,5%. Хотя такой исход был вполне допустим, комментирует ведущий экономист инвесткомпании Lockoinvest Димтрий Полевой.

«Перечислив основные факторы для роста ключевой ставки, ЦБ явно намекнул на ее дальнейший рост до 5-6%. Комментарий говорит о высокой вероятности повышения ставки на 25 б.п. уже в апреле с возможностью ее роста еще на 25-50 б.п. до начала осени», — прогнозирует Полевой.

Впрочем, непонятно как будет меняться бюджетная политики в преддверии думских выборов в сентябре и планов властей по инвестированию ликвидной части ФНБ. Это может как усилить совокупный спрос и подстегнуть инфляцию, так и поддержать рубль, добавляет Полевой.

«Рост ставки при этом вряд ли остановит рост цен на продовольствие», — заключает Полевой из Lockoinvest.

Доцент РЭУ им. Г. В. Плеханова Вадим Ковригин считает, что произошедшее сейчас ужесточение денежно-кредитной политики — «мера неразумная». «Да, инфляция в 2020 году вышла за установленный властями таргет в 4%. Но так ли опасна инфляция? Наряду с очевидными отрицательными последствиями (обесценивание рубля, вкладов в национальной валюте, повышение нестабильности биржевых показателей и т.д.) инфляция подстёгивает развитие производства за счёт выигрыша во временном интервале с момента производства до продажи товара, повышает деловую активность и скорость обращения денег», — говорит Ковригин.

«Да, инфляция в 2020 году вышла за установленный властями таргет в 4%. Но так ли опасна инфляция? Наряду с очевидными отрицательными последствиями (обесценивание рубля, вкладов в национальной валюте, повышение нестабильности биржевых показателей и т.д.) инфляция подстёгивает развитие производства за счёт выигрыша во временном интервале с момента производства до продажи товара, повышает деловую активность и скорость обращения денег», — говорит Ковригин.

Ужесточение ДКП путём повышения ключевой ставки приведёт к уменьшению инфляционных процессов, но при этом повысит процент по банковским кредитам, снизит объём спроса в стране, который и так пострадал в 2020 году из-за локдаунов. По оценке эксперта, российский ЦБ следует в русле американского и европейского регуляторов. Они осторожно намекают о завершении эпохи смягчения денежно-кредитной политики. «Однако, у Европы и Америки ставка рефинансирования намного ниже, чем у нас. Поэтому российскому ЦБ надо учитывать эти условия, и не сразу безоглядно переходить к политике удорожания денег. Это все «аукнется» падением производства», — говорит Ковригин.

Центробанк готовится к новым санкциям

Аналитик Института комплексных стратегических исследований Дмитрий Плеханов говорит, что решение ЦБ о первом с 2018 года повышении ключевой ставки подтверждает наличие в России жесткой монетаристской политики, отдающей приоритет контролю за инфляцией в ущерб развитию экономики. «При этом устойчивость текущего восстановления экономики остается под вопросом, на что указывают в том числе данные самого Банка России, опубликованные до заседания. В частности, согласно последним данным мониторинга отраслевых финансовых потоков, в начале марта объем платежей сократился по сравнению со средним уровнем предыдущего квартала на 4,3%», — говорит Плеханов.

Обычной практикой в принятии решений по ставке является выдерживание паузы перед любым ее изменением, отмечает советник по макроэкономике гендиректора компании «Открытие брокер» Сергей Хестанов.

«Эта тактика позволяет минимизировать воздействие случайных факторов на решения регулятора. Нынешний ускоренный переход к ужесточению ДКП, возможно, связан с повышенной оценкой санкционных рисков. Более высокая ставка поддержит рубль в условиях негативного информационного фона, связанного с санкциями», — говорит Хестанов.

Нынешний ускоренный переход к ужесточению ДКП, возможно, связан с повышенной оценкой санкционных рисков. Более высокая ставка поддержит рубль в условиях негативного информационного фона, связанного с санкциями», — говорит Хестанов.

По оценке аналитика управления торговых операций на российском фондовом рынке «Фридом Финанс» Александра Осина, справедливая расчетная ставка ЦБР на начало марта составляла 4,4%, то есть шансы повышения ключевой ставки ЦБ в перспективе нескольких месяцев, объективно говоря, существовали. «При этом, влияние повышения ставки на финансовый рынок и экономику неоднозначно. Крайне важно то, какими действиями регуляторов сопровождается ужесточение кредитной политики. Если параллельно происходит активизация мер по изъятию денежной ликвидности с рынка, например, как это было и в 2014 и в 2008 годах, тогда сдерживающий эффект для экономики и финансовых рынков усиливается», — говорит Осин.

В последние кварталы наблюдался обратный этому процесс – рынку предоставлялась ликвидность через наращивание объема рынка ОФЗ.

«Однако последние комментарии Минфина о планах по сокращению объема размещений ОФЗ в текущем году свидетельствуют о перспективах снижения темпов развития финансового рынка и опосредованно темпов монетизации экономики, способствуют «охлаждению» рыночного спроса», — отмечает Осин.

Курс рубля в ходе валютных торгов Московской биржи почти не отреагировал на решение ЦБ.

Следующее заседание совета директоров Центробанка, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23 апреля 2021 года.

Ключевая ставка Центрального Банка Российской Федерации

До 26.03.2018 ставка рефинансирования

Период действия Ставка

- 15 июня 2021

- 5.50 %

- 26 апреля 2021 — 14 июня 2021

- 5.00 %

- 22 марта 2021 — 25 апреля 2021

- 4.50 %

- 27 июля 2020 — 21 марта 2021

- 4.

25 %

25 %

25 %

25 %- 22 июня 2020 — 26 июля 2020

- 4.50 %

- 27 апреля 2020 — 21 июня 2020

- 5.50 %

- 10 февраля 2020 — 26 апреля 2020

- 6.00 %

- 16 декабря 2019 — 09 февраля 2020

- 6.25 %

- 28 октября 2019 — 15 декабря 2019

- 6.50 %

- 09 сентября 2019 — 27 октября 2019

- 7.00 %

- 28 июля 2019 — 08 сентября 2019

- 7.25 %

- 17 июня 2019 — 27 июля 2019

- 7.50 %

- 17 декабря 2018 — 16 июня 2019

- 7.75 %

- 17 сентября 2018 — 16 декабря 2018

- 7.5 %

- 26 марта 2018 — 16 сентября 2018

- 7.25 %

- 12 февраля 2018 — 25 марта 2018

- 7.5 %

- 18 декабря 2017 — 11 февраля 2018

- 7. 75 %

75 %

75 %- 30 октября 2017 — 15 декабря 2017

- 8.25 %

- 18 сентября 2017 — 27 октября 2017

- 8.50 %

- 19 июня 2017 — 15 сентября 2017

- 9.00 %

- 02 мая 2017 — 18 июня 2017

- 9.25 %

- 27 марта 2017 — 01 мая 2017

- 9.75 %

- 19 сентября 2016 — 26 марта 2017

- 10.00 %

- 14 июня 2016 — 18 сентября

- 10.50 %

- 01 января 2016 — 13 июня 2016

- 11.00 %

- 14 сентября 2012 — 31 декабря 2015

- 8.25 %

- 26 декабря 2011 — 13 сентября 2012

- 8.00 %

- 03 мая 2011 — 25 декабря 2011

- 8.25 %

- 28 февраля 2011 — 2 мая 2011

- 8.00 %

- 01 июня 2010 — 27 февраля 2011

- 7. 75 %

75 %

75 %- 30 апреля 2010 — 31 мая 2010

- 8.00 %

- 29 марта 2010 — 29 апреля 2010

- 8.25 %

- 24 февраля 2010 — 28 марта 2010

- 8.50 %

- 28 декабря 2009 — 23 февраля 2010

- 8.75 %

- 25 ноября 2009 — 27 декабря 2009

- 9.00 %

- 30 октября 2009 — 24 ноября 2009

- 9.50 %

- 30 сентября 2009 — 29 октября 2009

- 10.00 %

- 15 сентября 2009 — 29 сентября 2009

- 10.50 %

- 10 августа 2009 — 14 сентября 2009

- 10.75 %

- 13 июля 2009 — 9 августа 2009

- 11.00 %

- 05 июня 2009 — 12 июля 2009

- 11.50 %

- 14 мая 2009 — 4 июня 2009

- 12.00 %

- 24 апреля 2009 — 13 мая 2009

- 12. 50 %

50 %

50 %- —

- 9.00 %

СТАВКА РЕФИНАНСИРОВАНИЯ ПРОГНОЗ НА 2021 И 2022 ГОДЫ В РОССИИ

Прогноз ставки рефинансирования Центрального Банка

Прогноз ставки рефинансирования по кварталам на 2021 и 2022 годы:

Прогноз на 1-й кв. 2021 года: ставка рефинансирования ЦБ составит 4.25%. Прогноз максимального значения ставки рефинансирования 4.75%, минимальная возможная ставка 3.75%.

Прогноз на 2-й кв. 2021 года: ставка рефинансирования ЦБ составит 4.25%. Прогноз максимального значения ставки рефинансирования 4.5%, минимальная возможная ставка 3.75%.

Прогноз на 3-й кв. 2021 года: ставка рефинансирования ЦБ составит 4.25%. Прогноз максимального значения ставки рефинансирования 4.5%, минимальная возможная ставка 3.75%.

Прогноз на 4-й кв. 2021 года: ставка рефинансирования ЦБ составит 4%. Прогноз максимального значения ставки рефинансирования 4.25%, минимальная возможная ставка 3.5%.

Прогноз на 1-й кв. 2022 года: ставка рефинансирования ЦБ составит 3.75%. Прогноз максимального значения ставки рефинансирования 4%, минимальная возможная ставка 3.25%.

2022 года: ставка рефинансирования ЦБ составит 3.75%. Прогноз максимального значения ставки рефинансирования 4%, минимальная возможная ставка 3.25%.

Прогноз на 2-й кв. 2022 года: ставка рефинансирования ЦБ составит 3.5%. Прогноз максимального значения ставки рефинансирования 3.75%, минимальная возможная ставка 3%.

Прогноз на 3-й кв. 2022 года: ставка рефинансирования ЦБ составит 3.5%. Прогноз максимального значения ставки рефинансирования 3.75%, минимальная возможная ставка 3%.

Прогноз на 4-й кв. 2022 года: ставка рефинансирования ЦБ составит 3.25%. Прогноз максимального значения ставки рефинансирования 3.5%, минимальная возможная ставка 2.75%.

Прогноз от 01.02.2021

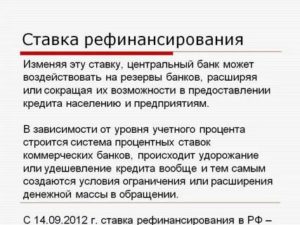

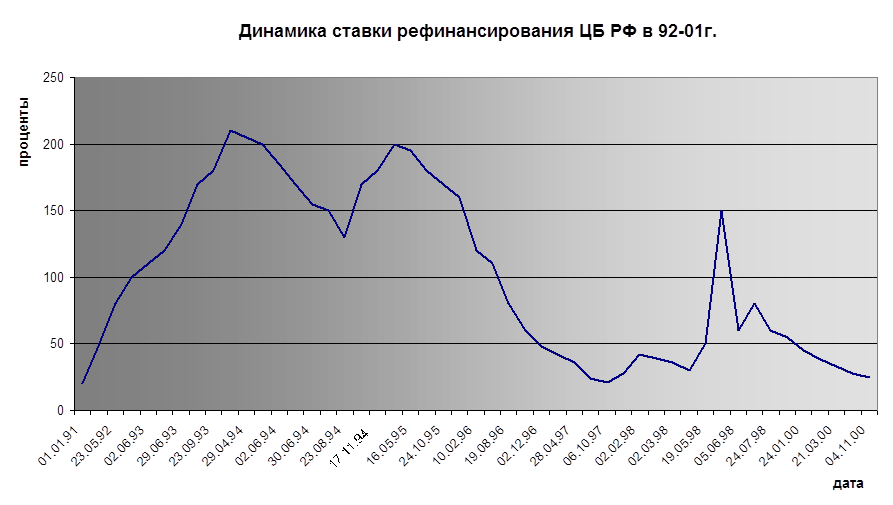

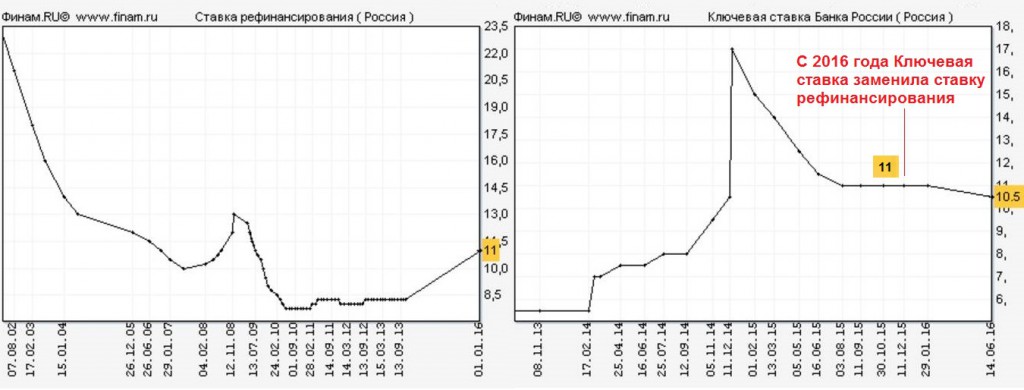

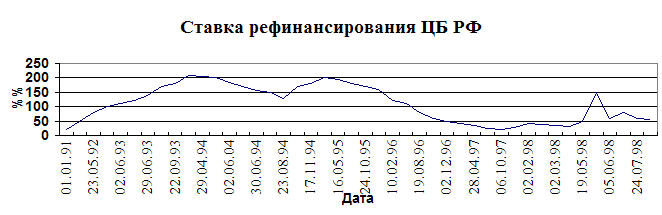

Ставка рефинансирования — одна из важнейших официальных процентных ставок, определяемых Центральным Банком РФ. Впервые ставка рефинансирования была установлена в январе 1992 года. Ставка применялась Центральным банком при предоставлении кредитов коммерческим банкам страны до сентября 2013.

Теперь ставка рефинансирования служит только для исчисления налогов и штрафов, поскольку прописана во многих законодательных актах России. С 1 января 2016 года ЦБ РФ приравнял ставку рефинансирования к ключевой ставке.

Ставка ЦБ РФ 2021-2022: прогноз ключевой ставки.

Исторические значения ставки рефинансирования в 1992-2020 годах:

| Ставки Центрального банка по всему миру | |||

| Подпишитесь на нашу

Новостная рассылка

/

Оцените оповещения через Twitter Страны ОЭСР и G20: | |||

38,00% (+ 2,00) | Аргентина | Контрольный показатель Показатель (12 ноя, 2020) | ЦБ | |

0. 10% (- 0,15) 10% (- 0,15) | Австралия | Денежная ставка (03 ноя, 2020) — ТАБЛИЦА | Исторический рейтинг | |

4,25% (+ 0,75) | Бразилия | Selic Rate (16 июня 2021 г.) | ЦБ | |

0.25% (- 0,50) | Канада | Целевая скорость включения (мар 27, 2020) — ТАБЛИЦА | Исторический рейтинг | |

0,75% (+ 0,25) | Чили | Ставка денежно-кредитной политики

(14 июля 2021 г. ) ) | ЦБ | |

| 3.85% (- 0,20) | Китай | Ссуда Прайм Ставка, LPR (20.04.2020) | ЦБ | |

| 1,75% (- 0,25) | Колумбия | Ключевая процентная ставка (25 сен, 2020) | ЦБ | |

| 0,50% (+ 0,25) | Чешская Республика | Репо Оценка (23 июня 2021 г.) | ЦБ | |

-0. 35% (- 0,40) 35% (- 0,40) | Дания | Кредитная ставка (11 марта 2021 г.) | ЦБ | |

| 0,00% (- 0,05) | Еврозона | Ключ Процентная ставка (10 марта 2016 г.) — ТАБЛИЦА | Исторический рейтинг | |

| 0,90% (+ 0.30) | Венгрия | Базовая ставка (22 июня 2021 г.) | ЦБ | |

1,00% (+ 0,25) | Исландия | 7-й депозит

Оценка (19 мая 2021 г. ) ) | ЦБ | |

| 4,00% (- 0,40) | Индия | Политика репо Оценка (22 мая 2020 г.) | ЦБ | |

| 3.50% (- 0,25) | Индонезия | Ставка РЕПО (18 февраля 2021 г.) | ЦБ | |

| 0,10% (- 0,15) | Израиль | Контрольная ставка (апр. 06, 2020) | ЦБ | |

| -0,10% (- 0,10) | Япония | Ключевая процентная ставка (январь 29, 2016) | ЦБ | |

4. | Мексика | Контрольный показатель Оценка (24 июня 2021 г.) | ЦБ | |

| 0,25% (- 0,75) | Новая Зеландия | Денежная ставка (16 марта 2020 г.) | ЦБ | |

0,00% (- 0,25) | Норвегия | Ключевая политика Оценка (07.05.2020) | ЦБ | |

0.10% (- 0,40) | Польша | Справочная ставка

(28 мая 2020 г. ) ) | ЦБ | |

| 5,50% (+ 0,50) | Россия | Ключевая ставка (июнь 11, 2021) | ЦБ | |

| 1,00% (- 0,75) | Саудовская Аравия | Ставка РЕПО (16.03.2020) | ЦБ | |

| 0.50% (- 0,25) | Южная Корея | База Оценка (28 мая 2020 г.) | ЦБ | |

3,50% (- 0,25) | Южная Африка |

Ставка выкупа (23 июля 2020 г. ) ) | ЦБ | |

| 0,00% (+ 0,25) | Швеция | Ставка РЕПО (декабрь 19, 2019) | ЦБ | |

— 0.75 (- 0,50)% | Швейцария | Полисная ставка ШНБ (15 января 2015 г.) | ЦБ | |

| 19,00% (+ 2,00) | Турция | 1 неделя репо

Оценка (18 мар. 2021 г.) 2021 г.) | ЦБ | |

| 0,10% (- 0,15) | Объединенный Королевство | Банковская ставка (19 марта 2020 г.) — ТАБЛИЦА | Исторический рейтинг | |

| 0.00-0,25 (-1,00) | США | Ставка средств (мар 15, 2020) — ТАБЛИЦА | Исторический рейтинг | |

| Другие страны: | |||

0,50% (- 0,50) | Албания | Ставка РЕПО (мар 25, 2020) | ЦБ | |

20. | Ангола | Курс BNA (июл 02, 2021) | ЦБ | |

6,50% (+ 0,50) | Армения | Рефинансирование Оценка (15.06.2021) | ЦБ | |

6,25% (- 0,25) | Азербайджан | Рефинансирование Оценка (18 дек.2020 г.) | ЦБ | |

1. | Бахрейн | Ключевая политика Оценка (16 мар.2020 г.) | ЦБ | |

9,25% (+ 0,75) | Беларусь | Рефинансирование Оценка (15 июля 2021 г.) | ЦБ | |

3,75% (- 0,50) | Ботсвана | Банковская ставка (октябрь 08, 2020) | ЦБ | |

0. | Болгария | База Процентная ставка (1 февраля 2016 г.) | ЦБ | |

3,00% (- 0,50) | Доминиканская Республика | Ставка денежно-кредитной политики (2 сентября 2020 г.) | ЦБ | |

8.25% (- 0,50) | Египет | НА Депозит Оценка (12 ноя.2020 г.) | ЦБ | |

| 0,25% (- 0,25) | Фиджи | Политическая ставка ON

(18 марта 2020 г. ) ) | ЦБ | |

10,00% (- 2,00) | Гамбия | Полисная ставка (28 мая 2020 г.) | ЦБ | |

13.50% (- 1,00) | Гана | Денежный Политическая ставка (31 мая 2021 г.) | ЦБ | |

9,50% (+ 1,00) | Грузия | Рефинансирование

Оценка (28 апр. 2021 г.) 2021 г.) | ЦБ | |

| 0,86% (- 0,64) | Гонконг | Базовая ставка (мар 16, 2020) | ЦБ | |

| 0.50% (- 0,25) | Ямайка | Полисная ставка (27 августа 2019 г.) | ЦБ | |

| 2,50% (- 1,00) | Иордания | CBJ основная ставка

(16 марта 2020 г. ) ) | ЦБ | |

| 9,00% (- 0,50) | Казахстан | База Процентная ставка (20 июля 2020 г.) | ЦБ | |

7.00% (- 0,25) | Кения | Центральный банк Оценка (29 апр.2020 г.) | ЦБ | |

1,50% (- 1,00) | Кувейт | Учетная ставка

(16 марта 2020 г. ) ) | ЦБ | |

6,50% (+ 1,00) | Кыргызстан | Политика Оценка (27 апр.2021 г.) | ЦБ | |

| 0.86% (- 0,64) | Макао | Базовая ставка Окно скидок (16 марта 2020 г.) | ЦБ | |

| 12,00% (- 1,50) | Малави | Полисная ставка (06 ноя, 2020) | ЦБ | |

| 1,75% (- 0,25) | Малайзия | Политическая ставка ON (июль 07, 2020) | ЦБ | |

| 1. 85% (- 1,00) | Маврикий | Ключевые репо Рейтинг (16 апр, 2020) | ЦБ | |

2,65% (- 0,10) | Молдова | Базовая ставка (ноябрь 06, 2020) | ЦБ | |

6,00% (- 2,00) | Монголия | Полисная ставка (23 ноя, 2020) | ЦБ | |

1. | Марокко | Ключевая ставка (июнь 16, 2020) | ЦБ | |

13,25% (+ 3,00) | Мозамбик | Денежный Политическая ставка (27 января 2021 г.) | ЦБ | |

3,75% (- 0.25) | Намибия | Репо Показатель (19 августа 2020 г.) | ЦБ | |

11,50% (- 1,00) | Нигерия | Денежный

Полисная ставка (22 сентября 2020 г. ) ) | ЦБ | |

1,50% (- 0,25) | Северная Македония | Политическая ставка (май 13, 2020) | ЦБ | |

7.00% (- 1,00) | Пакистан | Политическая ставка (июнь 25, 2020) | ЦБ | |

3,00% (- 2,00) | Папуа-Новая Гвинея | Кредитная ставка Kina (30 марта 2020 г.) | ЦБ | |

0,75% (- 0. | Парагвай | Процентная ставка политики (22 июня 2020 г.) | ЦБ | |

0,25% (- 1,00) | Перу | Политический интерес Рейтинг (16 апр, 2020) | ЦБ | |

2,00% (- 0,25) | Филиппины | Ключ Политическая ставка (19 нояб.2020 г.) | ЦБ | |

1.50% (- 0,25) | Румыния | Ставка денежно-кредитной политики

(05 августа 2020 г. ) ) | ЦБ | |

| 4,50% (- 0,50) | Руанда | Ключевая ставка РЕПО (30 апреля 2020 г.) | ЦБ | |

| 1,00% (- 0,25) | Сербия | Ключевая политика Оценка (10 дек.2020 г.) | ЦБ | |

| 2.00% (- 1,00) | Сейшелы | Денежный Полисная ставка (30 июня 2021 г.) | ЦБ | |

| 4,50% (- 1,00) | Шри-Ланка | Ключевая ставка

— SDFR (09 июля 2020 г. ) ) | ЦБ | |

| 1,125% (- 0,25) | Тайвань | Учетная ставка (19 марта 2020 г.) | ЦБ | |

| 12.00% (+ 1,00) | Таджикистан | Ставка рефинансирования (28.04.2021) | ЦБ | |

| 0,50% (- 0,25) | Таиланд | Ставка РЕПО (май 20, 2020) | ЦБ | |

| 3,50% (- 1,50) | Тринидад и Тобаго |

Ставка РЕПО (17. 03.2020) 03.2020) | ЦБ | |

| 6.25% (- 0,50) | Тунис | Ключевая ставка (октябрь 01, 2020) | ЦБ | |

6,50% (- 0,50) | Уганда | Центральный банк Оценка (16 июня 2021 г.) | ЦБ | |

7,50% (+ 1,00) | Украина | Скидка

Оценка (15 апр. 2021 г.) 2021 г.) | ЦБ | |

| 4.00% (- 0,50) | Вьетнам | Рефинансирование Оценка (30 сен.2020 г.) | ЦБ | |

| 4,50% (0,00) | Уругвай | Ключевая процентная ставка (10 сент.2020 г.) | ЦБ | |

| 14,00% (- 1,00) | Узбекистан | Политика

Рейтинг (10. 09.2020) 09.2020) | ЦБ | |

| 8.50% (+ 0,50) | Замбия | Полисная ставка (17 февраля 2021 г.) | ЦБ | |

25% (+

0,25)

25% (+

0,25) 00% (+4,50)

00% (+4,50) 00% (- 0,75)

00% (- 0,75) 00% (- 0,01)

00% (- 0,01) 50% (- 0,50)

50% (- 0,50) 50)

50)ЕЦБ удерживает процентную ставку на рекордно низком уровне 0% | Новости | DW

Европейский центральный банк (ЕЦБ) в четверг сохранил ключевые процентные ставки на исторических минимумах и заявил, что в ближайшие месяцы усиливает стимулы к покупке облигаций.

Эти шаги направлены на то, чтобы остановить то, что считается преждевременным ростом стоимости заимствований в 19 странах, использующих валюту евро.

Банк надеется сохранить кредитный поток для поощрения расходов и инвестиций.

«Управляющий совет ожидает, что ключевые процентные ставки ЕЦБ останутся на нынешнем или более низком уровне до тех пор, пока он не увидит, что прогноз по инфляции устойчиво сойдется к уровню, достаточно близкому, но ниже 2% в пределах своего прогнозного горизонта», — сказал ЕЦБ в заявлении.

Ключевые моменты выступления Лагард в ЕЦБ

Президент ЕЦБ Кристин Лагард выступила на пресс-конференции во Франкфурте, заявив, что повышение рыночных процентных ставок создает «риск для более широких условий финансирования.

Она далее подробно рассказала о решениях ЕЦБ по денежно-кредитной политике, объявленных в четверг.

- Европейский центральный банк ожидает, что еврозона сократится в течение первого квартала 2021 года.

- Она предупредила о «продолжающейся неопределенности [для еврозоны] в отношении ближайшее будущее ».

- Банк ожидает, что валютный блок продемонстрирует« устойчивый отскок »активности с ростом экономики на 4% в этом году.

- ЕЦБ ожидает, что экономика еврозоны вырастет на 4.2% в 2022 году.

ЕЦБ стремится к созданию благоприятных условий

Лагард заявила, что банк не занимался управлением движением доходности облигаций и что его действия были направлены на поддержание экономически благоприятных условий финансирования.

«Мы не занимаемся контролем кривой доходности», — сказала она журналистам после того, как банк «значительно» увеличил темпы покупок пандемических облигаций.

Глава ЕЦБ добавил, что рост рыночных ставок по займам, «если его не остановить, может привести к преждевременному ужесточению финансовых условий для всех секторов экономики.Это нежелательно ».

Банк также повысил свои оценки инфляции на 2021 и 2022 годы, в первую очередь из-за« временных факторов », связанных с пандемией и более высокими ценами на энергоносители, сказала Лагард. ЕЦБ повысил оценку инфляции на этот год до 1,5% по сравнению с 1,0% в его предыдущих квартальных прогнозах.

ЕЦБ является денежно-кредитным органом 19 стран-членов ЕС, которые присоединились к единой валюте, и играет роль, аналогичную роли Федеральной резервной системы США, Банка Японии или Банка Англии в Великобритании.

lc, км (AFP, AP, Reuters)

Отрицательные процентные ставки: определение и принцип работы

Представьте себе мир, в котором вы платите банку за хранение ваших наличных денег, а банк платит вам за получение ссуды. Это не альтернативное измерение — это то, что якобы происходит, когда процентные ставки становятся отрицательными.

Отрицательные процентные ставки — нетрадиционная экономическая концепция, которая может перевернуть мир банковского дела с ног на голову. Председатель Федеральной резервной системы Джером Пауэлл неоднократно отвергал идею о том, что стоимость займов в США ниже нуля.S., хотя потребители, возможно, уже чувствуют себя неудобно близкими к этой реальности, когда доходность облигаций упала до рекордных минимумов, а ФРС снизила ставки до нуля.

Центральные банки в Европе и Японии уже опустились на отрицательную территорию, а доходность краткосрочных казначейских векселей, срок погашения которых составляет один год или менее, уже опустилась ниже нуля. Но он написан мелким шрифтом: эти политики часто дают неоднозначные результаты и могут вызвать больше проблем, чем решить.

«Это что-то вроде того, что центральный банк бросает в стену, чтобы посмотреть, прилипнет ли она», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «Вот почему отрицательные процентные ставки не доказали свою эффективность. Они по-прежнему не более чем эксперимент ».

Вот что вам нужно знать об отрицательных процентных ставках, в том числе о том, как они работают и как они могут повлиять на вас, независимо от того, являетесь ли вы заемщиком, вкладчиком или инвестором.

Что такое отрицательные процентные ставки?

Отрицательные процентные ставки — это именно то, на что они похожи — это когда процентная ставка опускается ниже 0 процентов. Они могут исходить с двух разных сторон: доходность облигаций и казначейских ценных бумаг может стать отрицательной, так же как и ставка по федеральным фондам, главный рычаг управления экономикой ФРС.

Эта стоимость заимствования является ориентиром для других ставок в экономике. Когда ФРС голосует за его повышение, брать ссуду становится дороже, что замедляет рост. Когда чиновники решают снизить его, оно становится дешевле, продвигая экономику вперед и действуя как стимул к росту.

Это кажется нелогичным, но это не так невозможно, как кажется. Государственный долг в нескольких странах с развитой экономикой уже сейчас торгуется на отрицательной территории, например в Германии, Франции, Дании и Нидерландах.В Бельгии они тоже когда-то были ниже нуля.

Между тем, Риксбанк Швеции, старейший центральный банк в мире, был одним из первых, кто ввел так называемую отрицательную учетную ставку, когда в 2009 году объявил, что будет взимать с банков плату за хранение депозитов. Технически, однако, центральный банк Дании в 2012 году стал первым, кто снизил ключевую процентную ставку ниже нуля. Сегодня процентная ставка Европейского центрального банка (ЕЦБ) по депозитам составляет минус 50 базисных пунктов, в то время как краткосрочная целевая процентная ставка Банка Японии (Банк Японии) составляет минус 10 базисных пунктов.

«Отрицательные ставки были одним из нетрадиционных инструментов политики, [используемых] после глобального финансового кризиса», — говорит Дэвид Лебовиц, исполнительный директор и стратег по глобальным рынкам в J.P. Morgan Asset Management. «Если вы посмотрите на любой традиционный учебник по доходам, там нет упоминания об отрицательных процентных ставках. Это был эксперимент в течение последнего десятилетия, в котором основными игроками были такие люди, как ЕЦБ и центральный банк Швеции ».

Как работают отрицательные процентные ставки

Отрицательные процентные ставки работают в перевернутом мире банковского дела.Вместо того, чтобы банк платил вам за хранение ваших денег на сберегательном счете или депозитном сертификате (компакт-дисках), вам (теоретически) придется заплатить им, чтобы сохранить ваши наличные. Думайте об этом как о плате за хранение. И вместо того, чтобы платить проценты по кредиту, если вы пойдете и купите машину, вы (предположительно) заработаете немного денег с отрицательной процентной ставкой.

«Это переворачивает банковскую модель с ног на голову», — говорит Макбрайд.

Отрицательные ставки для потребителей не однажды произойдут сами по себе. Скорее всего, это будет определяться на основе процентной ставки, которую устанавливает ФРС: ставки по федеральным фондам.Если бы чиновники решили снизить эталонную стоимость заимствований, они бы решили взимать с банков плату за размещение своих резервов на счетах в ФРС. Затем банки передадут эту политическую ставку потребительским товарам, а это значит, что она будет отфильтрована для остальной экономики.

«Отрицательная ставка означает, что вас больше интересует возврат капитала, а не доходность капитала», — говорит Лебовиц.

Это только часть картины. Доходность облигаций также может иметь отрицательную чистую прибыль, с помощью ФРС или без нее.Чтобы объяснить, почему, важно помнить, как обычно работает доходность облигаций: когда цены растут, приносимая ими доходность падает, а это означает, что повышенный спрос может привести к снижению доходности ниже 0 процентов. Но технически говоря, облигация с отрицательной доходностью — это просто облигация, которая возвращает меньше денег, чем было потрачено на первоначальные инвестиции.

«Отрицательная доходность облигации не означает, что кредитор должен платить заемщику купонную ставку», — говорит Макбрайд. «Это просто означает, что цена была настолько высока, что даже с купонным доходом в течение срока действия облигации вы все равно не получите прибыль, когда вернете свою основную сумму в конце срока погашения.

Зачем нужны отрицательные ставки?

Центральные банки и другие страны ввели отрицательные процентные ставки по разным причинам — в основном для того, чтобы с экономической точки зрения резервировать их на самые тяжелые времена. Их рекламировали как методы стимулирования интенсивных заимствований и расходов, подталкивания инфляции к целевому уровню и девальвации валюты страны, стимулируя торговлю.

Выходя из Великой рецессии, центральные банки по всему миру изо всех сил пытались оживить свою экономику.В то время как ФРС снизила ставки до нуля и ввела масштабную программу покупки облигаций, чтобы снизить долгосрочные ставки, ЕЦБ и Банк Японии нацелились на нечто большее.

Опасаясь дефляционной ловушки, эти центральные банки начали делать ставку на то, что отрицательные ставки подстегнут интенсивные заимствования и расходы. В конце концов, почему потребитель предпочтет хранить свои деньги на счете в банке, если он может занимать деньги и получать прибыль? И почему бы банку не выдавать ссуды предприятиям и потребителям, если их накажут за хранение наличных в ФРС?

«Идея выведения ставок политики и процентных ставок в целом на отрицательную территорию на самом деле состоит в том, чтобы стимулировать поток кредитов и существенно стимулировать принятие рисков со стороны потребителей и инвесторов», — говорит Лебовиц.«Это должно побудить людей занимать деньги и больше рисковать».

Еще более хитроумно то, что официальные лица предположили, что отрицательные ставки могут обесценить валюту страны. Это вытеснит иностранных инвесторов и вызовет всплеск спроса на экспорт страны. Это было основной темой для разговоров президента Дональда Трампа — одной из основных причин, по которым он оказывал давление на чиновников в течение 2019 года, чтобы они снизили ставки до «нуля или ниже».

Каковы основные последствия отрицательных ставок?

Эксперты говорят, что отрицательные процентные ставки не всегда приводят к результатам, которые предполагала бы экономическая теория, вызывая опасения по поводу массового изъятия банков и прибыльности, если они когда-либо будут реализованы.

Кредиторы хотят получить компенсацию за предоставление ссуды потенциально рискованному заемщику. Это означает, что если доходность станет отрицательной, маловероятно, что вам будут платить за получение чего-то вроде ипотеки или автокредита, и даже более того, банки могут не захотеть выписывать эти ссуды, говорит Макбрайд.

«Они не хотят заниматься этим с точки зрения бизнеса», — говорит Макбрайд. «Ставки могут быть низкими, но это не исключает риска кредитования».

Но теоретически заемщики с более низким уровнем риска могли бы избежать наказания, взяв ссуду по умеренно отрицательной ставке, что имело место в Швейцарии, — говорит Билл Инглиш, профессор финансов Йельской школы менеджмента, проработавший более 20 лет. в ФРС.

Кредиторы также зарабатывают деньги на процентных ставках. Такая политика может снизить их прибыль, в конечном итоге удерживая их от кредитования еще больше, что может затем напрасно замедлить экономику. Так было в нынешних странах, где установились отрицательные ставки.

Существует также явное беспокойство по поводу того, что потребительские товары с отрицательной доходностью могут вызвать массовое изъятие банков. Люди могут предпочесть держать деньги под матрасом, где процентная ставка составляет не менее 0 процентов.Это привело к тому, что банки еще более неохотно переходили на отрицательные процентные ставки.

Другая проблема заключается в том, что слишком низкая отрицательная процентная ставка по федеральным фондам может оттолкнуть банки от хранения депозитов в ФРС, говорит Инглиш. Вместо этого они могли бы конвертировать свои резервы в валюту, что могло бы перегрузить финансовую систему. Эксперты часто называют это «скоростью разворота».

И точно так же, как ФРС было сложно повысить ставки в 2018 году во время устойчивого экономического роста, трудно избавиться от цикла отрицательных процентных ставок, когда он начнется.ЕЦБ, Банк Японии и Банк Швейцарии все еще находятся в отрицательной зоне, несмотря на то, что рецессия закончилась более десяти лет назад. Эксперты говорят, что их экономика сейчас не в лучшем состоянии, чем до реализации этой политики.

«Если бы спрос материализовался и вы увидели, что кредит проходит через экономику, вы могли бы вернуть процентные ставки с отрицательной территории», — говорит Лебовиц. «Теперь они застряли с отрицательными ставками. Мы видели, как они вскидывали руки и говорили: «На самом деле это не способствует росту инфляции и оживлению экономического роста за счет увеличения рисков.’”

Другие бывшие и действующие руководители центральных банков также предупреждали о потенциальных экономических проблемах, в основном на том основании, что недостаточно исследований, чтобы предположить, могут ли помочь отрицательные ставки.

ФРС «не хочет рисковать, подрывая прибыльность банковского сектора или переводя ставки в отрицательную зону без доказательств», что это может сработать, говорит Лебовиц. «Им действительно нужно было бы избавиться от пуль и хвататься за соломинку».

Как отрицательные ставки повлияют на вас

Не похоже, что отрицательные процентные ставки будут происходить в США.С. в ближайшее время. Тем не менее, если дела пойдут совсем плохо, Инглиш говорит, что он мог бы представить, что ФРС изменит свою настройку.

Если это произойдет, люди, которые откладывают или живут за счет фиксированного дохода, останутся позади, так же как сберегатели и пенсионеры не воспользовались сверхнизкими ставками более десяти лет.

«Подумайте о том, сколько вам сегодня платят на текущий счет, и представьте, что вы полагаетесь на это для финансирования своей повседневной деятельности», — говорит Лебовиц. «Если вы думаете, что нулевые ставки создают проблему для таких людей, отрицательные ставки усугубят ее.«

Банки, однако, с большей вероятностью будут взимать с клиентов комиссионные, а не внешне отрицательную процентную ставку, потому что так легче общаться, — говорит Гэри Циммерман, основатель и генеральный директор MaxMyInterest.com. И чем больше баланс, тем меньше банку понадобятся ваши деньги. Фирмы купаются во вкладах и изо всех сил пытаются найти прибыльные и надежные способы кредитования, а это означает, что им придется возвращаться и возвращать эти средства обратно в ФРС за определенную плату.

«Вся цель отрицательных процентных ставок — побудить банки развернуться и ссудить деньги», — говорит Циммерман.«Но проблема в том, что хороших возможностей кредитования просто не хватает».

Но держатели облигаций с отрицательной доходностью, похоже, верят, что есть способ обыгрывать систему. Покупка облигации ниже нуля и удержание ее до погашения — гарантированный способ потерять деньги, но если вы продадите ее по мере того, как цены продолжат расти, вы в конечном итоге заработаете больше денег, а также сохраните надежные инвестиции.

«Люди, покупающие облигации по отрицательной ставке, делают ставку на то, что ставка будет ниже», — говорит Макбрайд.«Если они доживут до погашения, они гарантируют убыток».

Суть в том, что потребители не выиграют от этой политики, говорит Макбрайд. Продолжайте делать покупки по лучшей цене и рассчитывайте на рынке для вас. И даже если банки снизят доходность до нуля, все равно лучше хранить деньги в банке, чем класть их под матрас, говорит он.

«Он застрахован на федеральном уровне, и вы полностью защищены от потерь», — говорит Макбрайд. «Вы кладете эти деньги под матрац, у вас нет защиты от потери или кражи.”

Подробнее:

Изображение от Марка Уилсона из Getty Images.

| Срок действия | % |

|---|---|

| С 1 января 2016 г. | Приравнивается к ключевой ставке Банка России установлено на соответствующую дату |

| 14 сентября 2012 г. — декабрь 31 августа 2015 г. | 8.25 |

| 26 декабря 2011 — 13 сентября 2012 | 8 |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8,25 |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8 |

| 1 июня 2010 г. — 27 февраля 2011 г. | 7,75 |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8 |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8.25 |

| 24 февраля 2010 г. — 28 марта 2010 г. | 8,5 |

| 28 декабря 2009 г. — 23 февраля 2010 г. | 8,75 |

| 25 ноября 2009 г. — 27 декабря 2009 г. | 9 |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10.5 |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 |

| 5 июня 2009 г. — 12 июля 2009 г. | 11,5 |

| 14 мая 2009 г. — 4 июня 2009 г. | 12 |

| 24 апреля 2009 г. — 13 мая 2009 г. | 12,5 |

| 1 декабря 2008 г. — 23 апреля 2009 г. | 13 |

| 12 ноября 2008 г. — 30 ноября 2008 г. | 12 |

| 14 июля 2008 г. — 11 ноября 2008 г. | 11 |

| 10 июня 2008 г. — июль 13 августа 2008 г. | 10.75 |

| 29 апреля 2008 г. — июнь 9 августа 2008 г. | 10,5 |

| 4 февраля 2008 г. — 28 апреля 2008 г. | 10,25 |

| 19 июня 2007 г. — февраль 3, 2008 | 10 |

| 29 января 2007 г. — 18 июня 2007 г. | 10,5 |

| 23 октября 2006 г. — 28 января 2007 г. | 11 |

| 26 июня 2006 г. — 22 октября 2006 г. | 11.5 |

| 26 декабря 2005 г. — 25 июня 2006 г. | 12 |

| 15 июня 2004 г. — 25 декабря 2005 г. | 13 |

| 15 января 2004 г. — 14 июня 2004 г. | 14 |

| 21 июня 2003 г. — 14 января 2004 г. | 16 |

| 17 февраля 2003 г. — 20 июня 2003 г. | 18 |

| 7 августа 2002 г. — 16 февраля 2003 г. | 21 |

| 9 апреля 2002 г. — 6 августа 2002 г. | 23 |

| 4 ноября 2000 г. — 8 апреля 2002 г. | 25 |

| 10 июля 2000 г. — 3 ноября 2000 г. | 28 |

| 21 марта 2000 г. — 9 июля 2000 г. | 33 |

| 7 марта 2000 г. — 20 марта 2000 г. | 38 |

| 24 января 2000 г. — 6 марта 2000 г. | 45 |

| 10 июня 1999 г. — 23 января 2000 г. | 55 |

| 24 июля 1998 г. — 9 июня 1999 г. | 60 |

| 29 июня 1998 г. — 23 июля 1998 г. | 80 |

| 5 июня 1998 г. — 28 июня 1998 г. | 60 |

| 27 мая 1998 г. — 4 июня 1998 г. | 150 |

| 19 мая 1998 г. — 26 мая 1998 г. | 50 |

| 16 марта 1998 г. — 18 мая 1998 г. | 30 |

| 2 марта 1998 г. — 15 марта 1998 г. | 36 |

| 17 февраля 1998 г. — 1 марта 1998 г. | 39 |

| 2 февраля 1998 г. — 16 февраля 1998 г. | 42 |

| 11 ноября 1997 г. — 1 февраля 1998 г. | 28 |

| 6 октября 1997 г. — 10 ноября 1997 г. | 21 |

| 16 июня 1997 г. — 5 октября 1997 г. | 24 |

| 28 апреля 1997 г. — 15 июня 1997 г. | 36 |

| 10 февраля 1997 г. — 27 апреля 1997 г. | 42 |

| 2 декабря 1996 г. — 9 февраля 1997 г. | 48 |

| 21 октября 1996 г. — 1 декабря 1996 г. | 60 |

| 19 августа 1996 г. — 20 октября 1996 г. | 80 |

| 24 июля 1996 г. — 18 августа 1996 г. | 110 |

| 10 февраля 1996 г. — 23 июля 1996 г. | 120 |

| 1 декабря 1995 г. — 9 февраля 1996 г. | 160 |

| 24 октября 1995 г. — 30 ноября 1995 г. | 170 |

| 19 июня 1995 г. — 23 октября 1995 г. | 180 |

| 16 мая 1995 г. — 18 июня 1995 г. | 195 |

| 6 января 1995 г. — 15 мая 1995 г. | 200 |

| 17 ноября 1994 г. — 5 января 1995 г. | 180 |

| 12 октября 1994 — 16 ноября 1994 | 170 |

| 23 августа 1994 г. — 11 октября 1994 г. | 130 |

| 1 августа 1994 — 22 августа 1994 | 150 |

| 30 июня 1994 г. — 31 июля 1994 г. | 155 |

| 22 июня 1994 г. — 29 июня 1994 г. | 170 |

| 2 июня 1994 — 21 июня 1994 | 185 |

| 17 мая 1994 — 1 июня 1994 | 200 |

| 29 апреля 1994 — 16 мая 1994 | 205 |

| 15 октября 1993 г. — 28 апреля 1994 г. | 210 |

| 15 октября 1993 г. — 28 апреля 1994 г. | 210 |

| 23 сентября 1993 — 14 октября 1993 | 180 |

| 15 июля 1993 г. — 22 сентября 1993 г. | 170 |

| 29 июня 1993 — 14 июля 1993 | 140 |

| 22 июня 1993 г. — 28 июня 1993 г. | 120 |

| 2 июня 1993 г. — 21 июня 1993 г. | 110 |

| 30 марта 1993 г. — 1 июня 1993 г. | 100 |

| 23 мая 1992 г. — 29 марта 1993 г. | 80 |

| 10 апреля 1992 г. — 22 мая 1992 г. | 50 |

| 1 января 1992 г. — 9 апреля 1992 г. | 20 |

Двойные процентные ставки дают центральным банкам безграничную огневую мощь

В условиях умеренного роста и инфляции в развитых странах после глобального кризиса и падающей равновесной процентной ставки центральные банки застряли на уровне ставок, близких к нулю (Williams 2015). Перед лицом средней рецессии Федеральная резервная система США обычно снижает процентные ставки примерно на 500 базисных пунктов (Bernanke, 2016). Ни один крупный центральный банк не имел возможности сделать это до того, как разразился кризис Covid-19.Поэтому экономисты и аналитики заявили, что у крупных центральных банков нет инструментов денежно-кредитной политики.

Когда мировая экономика была остановлена в ответ на пандемию, центральные банки доказали, что их арсеналы на самом деле не так пусты, как опасались многие экономисты. Большинство аналитиков сосредоточили свое внимание на программах покупки облигаций как на важнейшем событии денежно-кредитной политики с начала марта 2020 года (Caballero and Simsek 2020). Но им не хватает самого мощного инструмента: двойной процентной ставки.Мы используем термин «двойная процентная ставка» для описания политики центрального банка по раздельному нацеливанию процентной ставки по кредитам и процентной ставки по депозитам для обеспечения экономического стимулирования (Lonergan 2020, Greene 2020). Мы будем утверждать, что центральные банки уже представили инструменты для реализации этой политики, а второстепенная версия была представлена ЕЦБ в его попытке смягчить последствия Covid-19 (Lane 2020).

Используя двойные процентные ставки, центральные банки могут выйти за рамки таргетирования краткосрочных процентных ставок и чрезвычайной ликвидности и могут стимулировать экономику.Они также могут устранить эффективную нижнюю границу и ловушки ликвидности, придав денежно-кредитной политике неограниченную силу.

Ограничения эффективной нижней границы

После глобального кризиса, когда многие крупные центральные банки снизили процентные ставки до нуля или до отрицательной территории и увеличили свои балансы за счет покупки активов, было широко распространено беспокойство по поводу того, что у центральных банков не будет средств для стимулирования совокупного спроса перед лицом другого кризис. Из-за того, что инфляция в течение последнего десятилетия оставалась устойчиво низкой, большинство центральных банков не могли достаточно повысить процентные ставки, чтобы рассчитывать на их снижение в следующий спад для достижения своих различных целей.Они будут ограничены «эффективной нижней границей», ставкой, при превышении которой дальнейшее снижение ставок будет контрпродуктивным.

Определение эффективной нижней границы — это больше искусство, чем наука. Одним из входных параметров является равновесная реальная процентная ставка (r *), реальная процентная ставка, при которой экономика находится в режиме полной занятости, а инфляция остается постоянной. Вычисление r * всегда было проблематичным, и сомнительно, будет ли эта основа полезной даже при очень низких процентных ставках. Что мы действительно знаем, так это то, что r * значительно снизился за последние десятилетия (Yellen 2018).Это означает, что центральные банки будут чаще достигать эффективной нижней границы, и во время этих эпизодов вполне вероятно, что будет наблюдаться значительный дефицит объема производства, занятости и инфляции. Устойчивый дефицит инфляции может подорвать инфляционные ожидания, усугубляя эффективное ограничение нижней границы, поскольку центральные банки еще дольше придерживаются более низких процентных ставок.

Чтобы избежать эффективной нижней границы, центральные банки рассмотрели (и применили) ряд подходов (Bernanke 2017).Перед лицом кризиса Covid-19 большинство крупных центральных банков занялись покупкой долгосрочных активов. Другие органы денежно-кредитного регулирования вмешались, чтобы напрямую нацелить на более долгосрочную доходность, например, контроль кривой доходности, используемый Банком Японии. Федеральная резервная система и ЕЦБ также приступили к пересмотру стратегии денежно-кредитной политики, чтобы рассмотреть возможность изменения целей своей политики. ФРС и ЕЦБ также приступили к пересмотру стратегии денежно-кредитной политики, чтобы рассмотреть возможность изменения целей своей политики. Обзор ФРС привел к тому, что центральный банк принял средний целевой показатель инфляции на уровне 2%, так что дефицит должен быть компенсирован за счет превышения целевого показателя инфляции (Greene 2019a).

Ни один из этих подходов не дает нам уверенности в том, что центральные банки могут достичь своих целевых показателей инфляции и избежать эффективной нижней границы. Количественное смягчение дало смешанные результаты (Liberty Street Economics 2019, Williamson 2017). Контроль кривой доходности сопряжен с риском того, что центральному банку придется тратить огромные суммы на поддержание доходности на крупных и ликвидных рынках, и его трудно, если не невозможно, повернуть вспять. Таргетирование средней инфляции или уровней цен (или повышение целевых показателей инфляции) не вызывает доверия, когда большинство крупных центральных банков в значительной степени не смогли достичь своих целевых показателей инфляции за последнее десятилетие, не говоря уже о превышении их.

Некоторые экономисты утверждали, что центральные банки могут просто прибегнуть к еще более отрицательным номинальным процентным ставкам, но вероятное существование « обратной ставки », точки, в которой дальнейшее снижение политической ставки приведет к ужесточению денежно-кредитной политики, подрывает этот подход (Brunnermeier и Коби 2019).

Институциональная основа ЕЦБ для двойных процентных ставок

Гораздо более эффективный подход к выходу за эффективную нижнюю границу уже существует и был применен в Европе, на удивление мало помпой: двойные процентные ставки.Центральные банки всегда имели множественные процентные ставки. Основная процентная ставка, которую центральные банки обычно стремятся контролировать, — это ставка, по которой коммерческие банки занимают и ссужают резервы друг другу в одночасье. Эта ставка является ориентиром для ценообразования всех кредитов в частном секторе, для дисконтирования государственных облигаций и для выплаты вознаграждения по депозитам. Исторически сложилось так, что центральные банки сосредотачивались на приближении базовой ставки к учетной ставке, используя три основных инструмента: предоставление резервов на рынок посредством операций на открытом рынке, установление процентной ставки по резервам, которая представляет, что банки могут заработать на средствах, депонированных в центральный банк (обеспечивая теоретический предел ставок) и используя учетную ставку, по которой центральный банк будет ссужать средства (под залог) банкам (обеспечивая теоретический потолок ставок) (Keister 2012).

За последнее десятилетие центральные банки разработали гораздо более сложный набор инструментов, основанных на процентных ставках. К ним относятся многоуровневые резервы, а также различные « схемы целевого кредитования », такие как схемы TLTRO ЕЦБ, 1 Схема срочного финансирования (TFS) Банка Англии и программа целевого кредитования Банка Японии, введенная после чрезвычайной ситуации на Фукусиме (Lonergan 2019а). Сочетание целевого кредитования по процентным ставкам ниже IOR и использования многоуровневых резервов означает, что центральные банки теперь могут независимо устанавливать целевые ставки по кредитам и депозитным ставкам.Теоретически при традиционной денежно-кредитной политике чистый процентный доход частного сектора остается неизменным. Эффект от изменения учетной ставки проявляется через межвременное замещение потребления (ценовой эффект) или через дифференцированную предельную склонность к потреблению для заемщиков и кредиторов. Напротив, эффект двойных процентных ставок однозначно положительный, поскольку центральный банк может одновременно повышать доходы как заемщиков, так и кредиторов. Это эквивалент денежного ракетного топлива (ECB 2020a).

Однако пока есть только один пример, когда этот подход действительно применялся. При корректировке своей программы Целевых операций долгосрочного рефинансирования (TLTRO) в марте 2020 года ЕЦБ принял двойные процентные ставки. ЕЦБ начал явно и раздельно определять процентную ставку по кредитам и процентную ставку по депозитам. В результате ЕЦБ финансирует банки по одной процентной ставке (при условии выполнения новых чистых условий кредитования), которая не зависит от процентной ставки по резервам (IOR).Банки могут брать займы по этой схеме под процентную ставку до -100 базисных пунктов. Одновременно процентная ставка по резервам (или депозитам коммерческих банков в ЕЦБ) определяется независимо в рамках многоуровневой резервной системы ЕЦБ. «Система двойных резервов» ЕЦБ возмещает часть избыточных резервов коммерческих банков на уровне нуля, а оставшийся баланс — по депозитной ставке ЕЦБ (в настоящее время установленной на уровне -50 базисных пунктов) (ECB 2020b).

Для ясности: ЕЦБ нацелен на ставку, по которой банки могут финансировать кредитование, независимо от ставки, по которой возмещаются резервы.Продолжая снижать процентную ставку в рамках программы TLTRO, оставляя неизменной среднюю ставку IOR, процентная ставка по кредитам в зоне евро должна снизиться без соразмерного снижения процентного дохода по депозитам. Этот радикальный отход от денежно-кредитных соглашений не остался незамеченным для ЕЦБ, как недвусмысленно заявил главный экономист Филип Лейн:

«Банки могут брать кредиты по самым выгодным ставкам, которые мы когда-либо предлагали, при условии, что они продолжат выполнять свою работу по предоставлению кредитов частному сектору.Важным нововведением является то, что, устанавливая минимальную ставку по займам на 25 базисных пунктов ниже средней процентной ставки по депозитному механизму, мы фактически снижаем стоимость фондирования в экономике без общего снижения основных традиционных процентных ставок «[ курсив добавлен] (Lane 2020)

Эту политику можно было бы пойти гораздо дальше. Например, ЕЦБ может снизить процентную ставку по переводам в рамках программы TLTRO до -400 базисных пунктов и продлить срок ссуд до 18 месяцев или дольше.Кроме того, вместо привязки льготных процентных ставок к чистому новому кредитованию (особенно, когда балансы частного сектора уже растянуты), ЕЦБ мог бы связать агрессивное снижение процентной ставки с переоценкой существующих кредитных портфелей. Это создаст стимул для заемщиков по всей экономике.

Обычно центральный банк должен выбирать, выгоден ли он заемщикам или вкладчикам, когда он либо повышает, либо снижает основную учетную ставку. Но при двойной процентной ставке центральный банк может стимулировать заемщиков, одновременно предоставляя ставку вкладчикам.В дополнение к снижению кредитной ставки до уровня отрицательного, ЕЦБ может повысить среднюю процентную ставку, которую банки получают по резервам. Здесь особенно актуальны многоуровневые резервы. В режиме единой ставки повышение ставки IOR приводит к повышению ставок по кредитам в экономике. Но при многоуровневом распределении (например, принятом ЕЦБ) нулевая ставка по части избыточных резервов может быть повышена до 2% или 3% при условии, что банки передадут долю этого более высокого процентного дохода клиентам.

Нет нижней границы

Становится ясно, что при системе двойной процентной ставки денежно-кредитное стимулирование не имеет практических ограничений (Greene 2019b). Помимо стимулирования экономики в целом, двойные процентные ставки снимают эффективную нижнюю границу. Обычные отрицательные номинальные процентные ставки являются стимулом только для заемщиков. Отрицательные номинальные процентные ставки уничижительно влияют на вкладчиков, создают серьезные проблемы для финансового посредничества и создают риск в крайнем случае создания стимула для частного сектора хранить наличные деньги.

Эти ограничения исчезают, когда применяется двойная процентная ставка. Не существует нижней границы того, насколько центральные банки могут снизить процентную ставку, по которой они могут кредитовать банки, как теперь продемонстрировал ЕЦБ. Если сделать это кредитование «целевым» (то есть с учетом критериев приемлемости), возможности для бесплатного использования будут ограничены, если не невозможны (тем более, если условия финансирования связаны с изменением стоимости существующих кредитных портфелей, как мы предлагаем).

Законные опасения по поводу воздействия низких (или отрицательных) процентных ставок на вкладчиков (подчеркнутые в дебатах о влиянии денежно-кредитной политики на неравенство и поднятые Конституционным судом Германии) также устраняются двойными процентными ставками.Центральные банки могут использовать многоуровневые резервы для поддержки процентных ставок по депозитам. Фактически, центральные банки могут использовать двойные процентные ставки для четкого определения чистой процентной маржи банковского сектора при применении политики.

Значение этих инструментов для денежно-кредитной политики невозможно переоценить. При использовании двойных процентных ставок не может быть ловушки ликвидности и ставки разворота. Ловушка ликвидности имеет смысл только в мире, где создание денежной базы происходит за счет приобретения актива центральным банком, при этом чистое богатство частного сектора остается неизменным.При двойных процентных ставках центральный банк фактически переводит деньги в частный сектор, что увеличивает чистое богатство. Любопытно, что этот аргумент был очень кратко изложен Милтоном Фридманом в его знаменитом обращении к AER 1968 года как причина того, почему денежно-кредитная политика всегда может быть эффективной даже при очень низких процентных ставках:

«Это возрождение [вера в силу денежно-кредитной политики] было сильно поддержано экономистами теоретическими разработками, начатыми Хаберлером, но названными в честь Пигу, которые указали канал, а именно изменения в богатстве, посредством которого изменения в реальном количестве деньги могут влиять на совокупный спрос, даже если они не изменяют процентные ставки. Эти теоретические разработки не подорвали аргумент Кейнса против силы ортодоксальных денежных мер, когда предпочтение ликвидности является абсолютным, поскольку при таких обстоятельствах обычные денежные операции включают простую замену деньгами других активов без изменения общего богатства. Но они показали, как изменения в количестве денег, произведенных другими способами, могут повлиять на общие расходы даже при таких обстоятельствах »[курсив добавлен] (Friedman 1968).

Фридман не уточняет, что он имеет в виду под производством денег «другими способами».Скорее всего, он имел в виду простой денежный перевод. По сравнению с покупкой активов двойные процентные ставки предполагают относительно скромный перевод чистой прибыли в частный сектор, последствия которой могут быть усилены за счет банковского кредитования.

Существуют ли ограничения на двойные процентные ставки?

На первый взгляд двойные процентные ставки кажутся слишком хорошими, чтобы быть правдой. Экономистов учат, что всегда есть ограничение. В случае двойных процентных ставок ограничение неясно. Сочетание отрицательных процентных ставок по целевому кредитованию и положительных процентных ставок по многоуровневым резервам может обеспечить любой уровень номинального спроса, необходимый для повышения темпов инфляции.Денежно-кредитной политике открывается новое дыхание, когда инфляция «слишком низкая». То же самое происходит, когда инфляция «слишком высока»; процентная ставка по многоуровневым резервам может быть установлена для сокращения резервов точно так же, как она может быть установлена для их увеличения, а также могут быть повышены ставки по займам. Задачей центральных банков становится разработка оптимальной калибровки. Что такое r * для программы TLTRO? Какая средняя процентная ставка должна применяться к многоуровневым резервам?

«Собственный капитал» центрального банка также не является ограничением.Одно из существенных различий между политикой двойных процентных ставок и более «простой» покупкой активов центральными банками (QE) — это влияние на баланс центрального банка. Когда центральные банки занимаются покупкой активов, их собственный капитал обычно не меняется (потому что они создали бухгалтерское обязательство, банковские резервы и имеют соответствующий актив). При двойных процентных ставках новые операции принесут центральному банку отрицательный чистый процентный доход. Конечно, это правда, что программы покупки активов центральных банков подвергают их потерям от рыночной стоимости, так что это различие носит несколько смысловой характер.Крис Симс сделал то же самое, хотя и выразил озабоченность по поводу размера баланса центрального банка и политических последствий «убытков» (Sims 2016).

Даже с точки зрения бухгалтерского учета центральные банки могут иметь гораздо больший капитал, чем кажется на первый взгляд. Учет банковских резервов как «пассивов» основан на сопоставлении бухгалтерского учета коммерческих банков с центральными банками и не имеет особого смысла. Никакая другая организация не может создавать электронные деньги, поэтому у нас нет правил бухгалтерского учета для работы с базовыми деньгами.Резервы центрального банка не являются финансовыми обязательствами в каком-либо значимом смысле. Они могут создаваться по желанию и по любой «цене», которую хочет центральный банк, и «дефолт» не имеет реального значения в этом контексте.