Бюджетная сфера это определение: послабление для профессиональных династий касается исключительно работников бюджетной сферы, а не госслужащих

Бюджетная сфера: зарплатные ожидания

С 1 декабря 2008 года уходит в прошлое такое понятие, как Единая тарифная сетка*. Почему было принято решение отказаться от ЕТC?От чего будет зависеть оплата труда работников и руководителей федеральных бюджетных учреждений? Какие стимулирующие выплаты для них предусматриваются? Об этом мы побеседуем с заместителем директора НИИ труда и социального страхования Минздравсоцразвития России Дмитрием ПЛАТЫГИНЫМ.

– Дмитрий Николаевич, с 1 декабря у работников федеральных бюджетных учреждений новая система оплаты труда. От ЕТС окончательно отказались. Почему?

– Единая тарифная сетка по оплате труда работников бюджетной сферы была введена в 1992 году, что в условиях гиперинфляции сыграло положительную роль. Таким образом было обеспечено принятие согласованных решений по повышению оплаты труда одновременно для всех категорий работников бюджетной сферы. Однако основным недостатком ЕТС являлся низкий уровень ставок (окладов) по тарифным разрядам.

– Каковы основные принципы построения новой системы оплаты труда?

– Я бы сформулировал несколько принципов, которые легли в основу новых систем оплаты труда: расширение самостоятельности руководителей учреждений, повышение мотивации к качественным результатам труда как работников, так и руководителей, повышение прозрачности системы оплаты труда и, пожалуй, самое главное – установление заработной платы работников на достойном уровне. Действовавший в течение долгих лет принцип «оклад – за явку на работу, премия – за работу на работе» должен уйти навсегда. Работник должен получать достойный оклад за выполнение трудовых функций.

– А как теперь будет устанавливаться заработок работника федерального бюджетного учреждения?

– Теперь оклад работника учреждения будет устанавливаться на уровне учреждения в положении об оплате и стимулировании труда работников, а не в соответствии с отнесением должности к тому или иному тарифному разряду ЕТС. Еще одна инновация связана с подходом к формированию фонда оплаты труда. Раньше штатное расписание утверждалось на основе нормативов штатной численности, а фонд оплаты труда формировался на основе сметы. Теперь же единое штатное расписание утверждается руководителем учреждения, а объем бюджетных ассигнований фиксируется на момент перехода к новым системам оплаты труда, то есть «отрывается» от штатного расписания, не изменяясь в сторону уменьшения. Раньше помимо выплат стимулирующего характера, установленных федеральными законами, нормативными правовыми актами Правительства РФ руководитель учреждения мог вводить дополнительные стимулирующие выплаты за счет экономии фонда оплаты труда и поступления финансовых средств из внебюджетных источников, а теперь для применения остаются обязательными лишь стимулирующие выплаты, установленные федеральными законами.

| ПОРТРЕТ ОФИЦИАЛЬНОГО ЛИЦА Дмитрий Николаевич ПЛАТЫГИН В 2001 году окончил факультет государственного управления МГУ им. М.В. Ломоносова, затем Школу государственного управления Сиракузского университета в США. В 2005 году защитил кандидатскую диссертацию в области социологии управления. Работал заведующим лабораторией организации и управления государственной службой Московского государственного социального университета, заместителем начальника отдела реформирования государственной службы Минздравсоцразвития России. Преподавал в МГУ им. М.В. Ломоносова. Являлся экспертом проекта «Административная реформа». В настоящее время – заместитель генерального директора НИИ труда и социального страхования, доцент кафедры теории и практики государственного управления Государственного университета – Высшей школы экономики. |

– Безусловно. Если раньше оклад руководителя устанавливался на основе ЕТС, то теперь должностной оклад руководителя учреждения устанавливается в кратном отношении к средней заработной плате работников, которые относятся к основному персоналу возглавляемого им учреждения, и составляет до пяти размеров средней заработной платы.

– Из каких составляющих будет складываться новая система?

– Новые системы оплаты труда в федеральных бюджетных учреждениях включают в себя оклады (должностные оклады), ставки заработной платы, выплаты компенсационного характера и выплаты стимулирующего характера***. Размеры окладов (должностных окладов), ставок заработной платы устанавливаются на уровне бюджетного учреждения на основе профессиональных квалификационных групп – ПКГ****.

Оклады работников по должностям, не включенным в ПКГ, устанавливаются самостоятельно руководителем учреждения. При этом необходимо помнить, что заработная плата работников, устанавливаемая в соответствии с новыми системами оплаты труда, не может быть меньше заработной платы, выплачиваемой на основе ЕТС Важно отметить, что установленные размеры окладов в соответствии со штатным расписанием должны быть полностью обеспечены объемом имеющегося бюджетного финансирования.

При этом необходимо помнить, что заработная плата работников, устанавливаемая в соответствии с новыми системами оплаты труда, не может быть меньше заработной платы, выплачиваемой на основе ЕТС Важно отметить, что установленные размеры окладов в соответствии со штатным расписанием должны быть полностью обеспечены объемом имеющегося бюджетного финансирования.

– Какие выплаты стимулирующего характера теперь полагаются работникам?

– Помимо ранее применявшихся надбавок и премий, введено новое понятие – повышающие коэффициенты к окладу, например, повышающий коэффициент по должности, персональный повышающий коэффициент, повышающий коэффициент за наличие категорий. Но применение повышающего коэффициента к окладу не образует новый оклад и не учитывается при начислении иных стимулирующих и компенсационных выплат, устанавливаемых в процентном отношении к окладу. Я хотел бы заметить, что выплаты стимулирующего характера работникам не «полагаются». Им «полагается» оклад на достойном уровне за выполнение их нелегкой и очень важной работы.

– Дмитрий Николаевич, новая система оплаты труда защищена от влияния общемирового экономического кризиса?

– Я не вижу связи между общемировым финансовым кризисом и переходом на новые системы оплаты труда работников бюджетных учреждений. Бюджет утвержден, деньги выделены и доведены до учреждений, вся необходимая нормативно-правовая база сформирована. Государство на 100 процентов готово выполнять свои обязательства. Важно другое: с введением новых систем оплаты труда на руководителей учреждений ложится очень большая ответственность, и многое зависит от их готовности и способностей; именно руководители теперь будут играть основную роль. На мой взгляд, такая децентрализация является одним из важнейших принципов перехода к новым системам оплаты труда. А главным следствием такой децентрализации является необходимость превращения руководителей учреждений в эффективных менеджеров, управленцев.

* Постановление Правительства РФ от 5 августа 2008 г. № 583.

** Приказ Минздравсоцразвития России от 29 декабря 2007 г. № 818 г. «Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в федеральных бюджетных учреждениях».

*** Определения указанных выплат содержатся в ст. 129 ТК РФ.

**** Приказ Минздравсоцразвития России от 6 августа 2007 г. № 525 «О профессиональных квалификационных группах и утверждении критериев отнесения профессий рабочих и должностей служащих к профессиональным квалификационным группам».

Мы говорим «бюджетник». А кого подразумеваем? | Статьи

После некоторого перерыва вновь замелькало слово бюджетник. И многие по-прежнему полагают, что так обобщенно называют лишь учителей, врачей, сотрудников музеев, библиотек и пр. Короче, работников государственных учреждений образования, здравоохранения и культуры. То есть тех сфер, которые и в прежние времена постоянно характеризовались наиболее низкой зарплатой. Но этими категориями граждан список бюджетников не исчерпывается.

Короче, работников государственных учреждений образования, здравоохранения и культуры. То есть тех сфер, которые и в прежние времена постоянно характеризовались наиболее низкой зарплатой. Но этими категориями граждан список бюджетников не исчерпывается.

Слово бюджетник принадлежит разговорной речи и обозначает «лицо, получающее заработную плату из государственного бюджета». Именно «заработную плату», а не «пенсию», которую получают пенсионеры. И не «стипендию», которую получают студенты и некоторые другие учащиеся. Существенно, что речь идет о работниках именно госучреждений. Ведь финансовые возможности этих учреждений, а значит, и зарплаты их сотрудников определяет госбюджет. Следовательно, бюджетником является наемный работник любого госучреждения. Министр и губернатор, военнослужащий и милиционер, налоговик и сотрудник ФМС.

Однако в реальном употреблении, в отличие от нормативного словарного, слово бюджетник не охватывает такое большое количество разных лиц. К бюджетникам обычно не причисляют госслужащих различных категорий. Их называют чиновниками. Как-то не принято называть бюджетниками сотрудников тех государственных, то есть бюджетных, структур, которые определяются словом силовые. За словом бюджетник закрепились такие ассоциации, как «низкооплачиваемый», «второсортный», «работающий в области, без которой общество может обойтись», «недолюбливаемый властью» и т.п. Разумеется, такие ассоциации не могли возникнуть у слов чиновник и силовик. И произошло это потому, что под словом бюджетник говорящие по-русски обычно подразумевают тех, кто работает в таких госучреждениях, как школа или детский сад, поликлиника или больница, библиотека или музей. Надо бы и для этих работников придумать собственное однословное именование. Ведь имеющееся — работники образования, здравоохранения и культуры — слишком длинное. А кроме того, властям пока еще как-то стыдновато, говоря именно о работниках образования, здравоохранения и культуры, всякий раз напоминать об их крайне низком статусе в обществе. Поэтому так удобно прикрыться «безразмерным» бюджетником.

Их называют чиновниками. Как-то не принято называть бюджетниками сотрудников тех государственных, то есть бюджетных, структур, которые определяются словом силовые. За словом бюджетник закрепились такие ассоциации, как «низкооплачиваемый», «второсортный», «работающий в области, без которой общество может обойтись», «недолюбливаемый властью» и т.п. Разумеется, такие ассоциации не могли возникнуть у слов чиновник и силовик. И произошло это потому, что под словом бюджетник говорящие по-русски обычно подразумевают тех, кто работает в таких госучреждениях, как школа или детский сад, поликлиника или больница, библиотека или музей. Надо бы и для этих работников придумать собственное однословное именование. Ведь имеющееся — работники образования, здравоохранения и культуры — слишком длинное. А кроме того, властям пока еще как-то стыдновато, говоря именно о работниках образования, здравоохранения и культуры, всякий раз напоминать об их крайне низком статусе в обществе. Поэтому так удобно прикрыться «безразмерным» бюджетником. Расхождение между значениями слова в словаре и в живом употреблении — нередкое явление. Укажу, например, на слово мафия, обозначающее «тайную преступную организацию». В современном употреблении это слово часто расширяет свое значение, исключая из него «тайную» и понижая «преступную» до «преследующей эгоистические интересы», а «организацию» — до «общности»: чиновничья мафия, нефтяная мафия и пр. А вот слово интимный, означающее «глубоко личный, сокровенный (интимные переживания, интимный разговор), напротив, часто сужает свое значение до «относящийся к сексу».

Расхождение между значениями слова в словаре и в живом употреблении — нередкое явление. Укажу, например, на слово мафия, обозначающее «тайную преступную организацию». В современном употреблении это слово часто расширяет свое значение, исключая из него «тайную» и понижая «преступную» до «преследующей эгоистические интересы», а «организацию» — до «общности»: чиновничья мафия, нефтяная мафия и пр. А вот слово интимный, означающее «глубоко личный, сокровенный (интимные переживания, интимный разговор), напротив, часто сужает свое значение до «относящийся к сексу».

За подобными расхождениями обычно стоят изменения, происходящие в реальной жизни, а затем отражающиеся в языке. И авторы нормативных словарей должны сделать непростой выбор: легализовать ли эти языковые изменения или поставить им заслон. При этом любое решение должно опираться не просто на вкусы и авторитет самих составителей, но на строгое различение тех законов и случайностей в жизни общества и языка, которые привели к соответствующим переменам. Однако обнаружить такие законы можно лишь в результате крупномасштабных и целенаправленных социолингвистических исследований русского языка и говорящего на нем общества. Увы, эта ситуация мало тревожит нашу общественность. В отличие от фактов расхождения относительно формальных норм русского языка (мой кофе или мое кофе, договОр или дОговор и т.п.). И это печально.

Однако обнаружить такие законы можно лишь в результате крупномасштабных и целенаправленных социолингвистических исследований русского языка и говорящего на нем общества. Увы, эта ситуация мало тревожит нашу общественность. В отличие от фактов расхождения относительно формальных норм русского языка (мой кофе или мое кофе, договОр или дОговор и т.п.). И это печально.

С 1 июля бюджетники будут получать зарплату только на карту «Мир»

С 1 июля работники бюджетной сферы смогут получать зарплату только на национальную карту «Мир» или на счета, к которым не привязаны никакие карты вовсе, – так говорит закон.

Если к зарплатному счету привязана иная, чем «Мир», карта, банк не сможет зачислить деньги на этот счет, объясняет представитель Сбербанка. Их придется перевести на счет невыясненных сумм, подтверждает представитель «Открытия». Банки планируют уведомлять клиента сразу после поступления таких средств и предлагать забрать деньги наличными в отделении – либо дать распоряжение о переводе на счет, к которому привязана карта «Мир», или счёт без карты. На это отводится 10 рабочих дней, по истечении которых деньги вернутся в бюджет.

На это отводится 10 рабочих дней, по истечении которых деньги вернутся в бюджет.

Эти правила касаются госслужащих, работников госорганов и госучреждений, получателей государственных стипендий. Тем, кто получает выплаты из бюджета реже одного раза в год или постоянно живет за границей, оформлять «Мир» не нужно, говорится в законе.

Зарплату на карту «Мир» уже получает порядка 95% работников бюджетной сферы, эта цифра увеличивается ежедневно, сообщил представитель ЦБ. В годовом отчете ЦБ сказано, что зарплата на «Мир» должна перечисляться примерно 17 млн человек, могут они получать зарплату и наличными.

Основная часть клиентов Сбербанка, работающих в бюджетной сфере, получила карты «Мир», это 10 млн человек, констатирует представитель банка, но сколько клиентов не успеет перейти на «Мир» к 1 июля, не говорит. Представитель ВТБ сообщал, что на «Мир» переведено абсолютное большинство клиентов-бюджетников, в «Открытии» говорят о 99% клиентов, в Райффайзенбанке – о 95%, всего 500 человек еще не получили карты, в Промсвязьбанке – о 97%, но оставшиеся 3% клиентов просто не забрали карты в отделении. Директор департамента розничных продуктов Московского кредитного банка Алексей Охорзин уверяет, что все клиенты-бюджетники переведены на «Мир». По словам руководителя розничного бизнеса Альфа-банка Майкла Тача, банк готов к исполнению закона, что позволит не возвращать выплаты клиентов. Представители Газпромбанка и Россельхозбанка на запрос не ответили.

Директор департамента розничных продуктов Московского кредитного банка Алексей Охорзин уверяет, что все клиенты-бюджетники переведены на «Мир». По словам руководителя розничного бизнеса Альфа-банка Майкла Тача, банк готов к исполнению закона, что позволит не возвращать выплаты клиентов. Представители Газпромбанка и Россельхозбанка на запрос не ответили.

Чтобы получать деньги на карту «Мир», клиенту нужно написать в бухгалтерии заявление, говорит представитель Сбербанка: о выпуске «Мира» и о переводе зарплаты или стипендии на счет, привязанный к этой карте. Райффайзенбанк после 1 июля будет самостоятельно открывать новые счета зарплатным клиентам-бюджетникам в том случае, если к их счетам привязана карта платежной системы, отличной от «Мира», а деньги из бюджета уже пришли, рассказывает руководитель группы зарплатных проектов Райффайзенбанка Артур Зиганшин. В подобной ситуации Сбербанк, сказал его представитель, будет искать подходящий счет среди уже открытых у клиента.

Положение, регулирующее возврат зарплат в бюджет, противоречит трудовому праву, считает партнер адвокатского бюро «Плешаков, Ушкалов и партнеры» Вячеслав Ушкалов: по Трудовому кодексу работник по согласованию с работодателем определяет способ получения зарплаты и порядок выплаты денег определяется только трудовым договором. Исключений из этого правила нормы трудового законодательства не содержат, уверен Ушкалов, зачисление денег обратно на бюджетный счет незаконно и должно повлечь за собой административную и уголовную ответственность.

Исключений из этого правила нормы трудового законодательства не содержат, уверен Ушкалов, зачисление денег обратно на бюджетный счет незаконно и должно повлечь за собой административную и уголовную ответственность.

Прямого противоречия трудовому законодательству здесь нет, возражает зампред совета некоммерческого партнерства «Юристы за трудовые права» Сергей Саурин. Право на получение зарплаты работник не теряет, объясняет он, вопрос в том, реализует ли он это право. Работодатель, если работник по такой причине не получил зарплату своевременно, ответственности за задержку заработной платы не несет, считает Саурин: сам факт перечисления средств снимает с него ответственность за их дальнейшую судьбу.

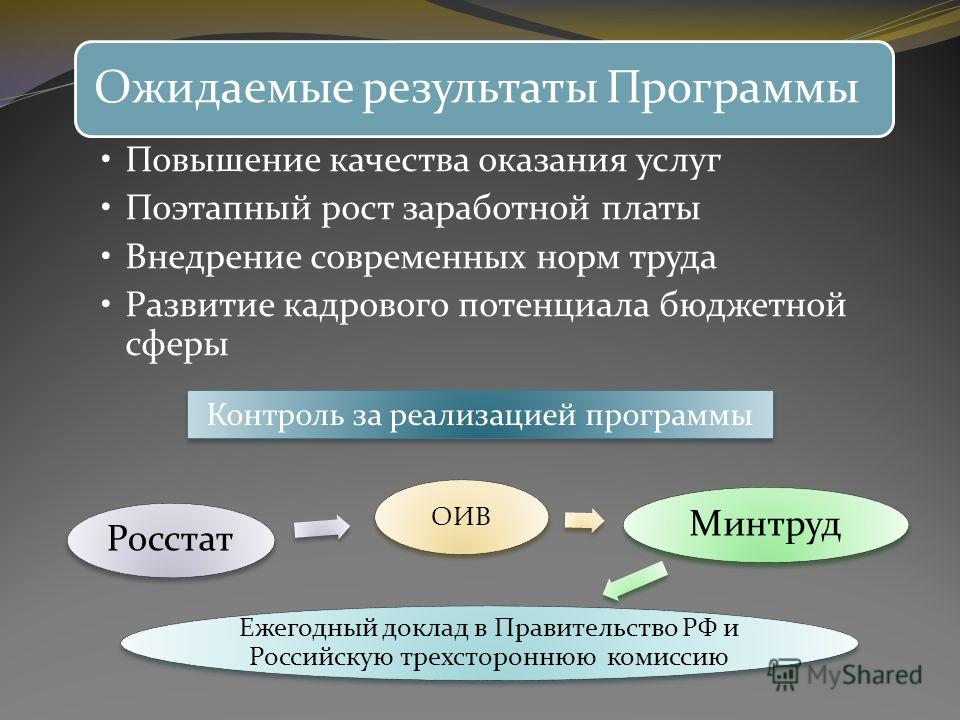

Поэтапное повышение оплаты труда работников бюджетной сферы | Министерство труда и социальной защиты Республики Крым

С целью реализации Указа Президента Российской Федерации от 31 марта 2014 года № 193 «О повышении заработной платы работников бюджетной сферы и сотрудников государственных и муниципальных органов Республики Крым и г. Севастополя» (далее – Указ Президента РФ № 193) принято Постановление Государственного Совета Республики Крым от 04 апреля 2014 года № 1939-6/14 «О внесении изменений в Постановление Верховной Рады Автономной Республики Крым от 22 января 2014 года № 1576-6/14 «О бюджете Республики Крым на 2014 год» (далее — постановление) согласно которому Совету министров Республики Крым необходимо обеспечить разработку и принятие нормативных правовых актов по повышению оплаты труда работников бюджетной сферы, начиная с 1 апреля 2014 года, до 1 августа.

Севастополя» (далее – Указ Президента РФ № 193) принято Постановление Государственного Совета Республики Крым от 04 апреля 2014 года № 1939-6/14 «О внесении изменений в Постановление Верховной Рады Автономной Республики Крым от 22 января 2014 года № 1576-6/14 «О бюджете Республики Крым на 2014 год» (далее — постановление) согласно которому Совету министров Республики Крым необходимо обеспечить разработку и принятие нормативных правовых актов по повышению оплаты труда работников бюджетной сферы, начиная с 1 апреля 2014 года, до 1 августа.

Во исполнение вышеуказанного постановления Советом министров Республики Крым приняты постановления Совета министров Республики Крым:

от 22.04.2014 № 76 «О поэтапном повышении заработной платы работников бюджетных учреждений, заведений и организаций в сфере образования, науки, физической культуры и спорта, здравоохранения, культуры, социальной защиты» (прилагается).

от 24.04.2014 № 79 «О повышении заработной платы работников бюджетных учреждений, организаций», от 23 июля 2014 года № 214 «О внесении изменений в постановление Совета министров Республики Крым от 24 апреля 2014 года № 79», в которое включены 11 учреждений, выявленные по результатам проведенной инвентаризации бюджетных учреждений, имевшие раннее разную подведомственность, и принятые на финансирование из бюджета Республики Крым с 17.

03.2014. (прилагается).

03.2014. (прилагается).

03.2014. (прилагается).

03.2014. (прилагается).Повышение заработной платы началось с 1 апреля 2014 года.

Работникам 18 категорий социальной сферы установлена ежемесячная надбавка в размере 25% в апреле и мае, 35% — в июне, на 50% -в июле к должностным окладам с доплатами, надбавками постоянного характера, которые выплачивались ежемесячно.

С 1 мая введены дополнительные стимулирующие выплаты к заработной плате.

Приказом Министерства социальной политики Республики Крым от 25.04.2014 № 66 утверждено Положение о порядке и условиях начисления дополнительных стимулирующих выплат в сфере социальной защиты (прилагается).

В соответствии с п. 3 Приказа учреждения социальной защиты до 5 мая 2014 года утвердили Положения о порядке и условиях начисления стимулирующих выплат.

Согласно разъяснениям заместителя министра труда и социальной защиты Российской Федерации Ельцовой Л. Ю. от 24.06.2014 № 14-0/10/В-3665, которые направлены отраслевым министерствам для использования в работе (исх. от 26.06.2014 №07.1-29/820), постановлением № 76 установлены целевые значения средней заработной платы по категориям работников в целом по бюджетным учреждениям Республики Крым. При этом следует учитывать, что заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и может быть как больше, так и меньше целевого значения средней заработной платы по соответствующей категории работников. Также больше или меньше целевого значения средней заработной платы по категории работников в целом по Республике Крым может быть средняя заработная плата, сложившаяся по категории работников в конкретном бюджетном учреждении.

Ю. от 24.06.2014 № 14-0/10/В-3665, которые направлены отраслевым министерствам для использования в работе (исх. от 26.06.2014 №07.1-29/820), постановлением № 76 установлены целевые значения средней заработной платы по категориям работников в целом по бюджетным учреждениям Республики Крым. При этом следует учитывать, что заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и может быть как больше, так и меньше целевого значения средней заработной платы по соответствующей категории работников. Также больше или меньше целевого значения средней заработной платы по категории работников в целом по Республике Крым может быть средняя заработная плата, сложившаяся по категории работников в конкретном бюджетном учреждении.

Кроме того, учреждениям должны быть выделены дополнительные средства на осуществление выплат стимулирующего характера.

При этом отраслевым министерствам Республики Крым и Минфином Республики Крым целесообразно доводить информацию о темпах повышения заработной платы каждой из категорий работников, учтенных при выделении дополнительных финансовых средств учреждению.

В случае образования экономии фонда оплаты труда, если, например, работник не выполнит показатели эффективности, то размер стимулирующих выплат может быть ниже, и средства могут быть перераспределены внутри категории работников (направлены на дополнительное единовременное поощрение наиболее отличившихся).

ВОПРОСЫ – ОТВЕТЫ ПО СТИМУЛИРУЮЩИМ ВЫПЛАТАМ

Что такое стимулирующие выплаты и какими нормативными актами они предусмотрены для работников бюджетной сферы?

Стимулирующие выплаты – это денежные выплаты сверх основного заработка работника.

Отраслевыми министерствами разработаны и утверждены до 1 мая 2014 года Положения о порядке и условиях начисления дополнительных стимулирующих выплат в 2014 году, доведены подведомственным учреждениям, которые разработали совместно с профсоюзной организацией учреждения на их базе свои положения.

Министерствами координируется работа учреждений. Предоставляются разъяснения по проблемным вопросам, проводятся семинары.

Как выплачиваются стимулирующие выплаты работникам бюджетной сферы?

Стимулирующие выплаты выплачиваются при выполнении показателей и условий, определенных для каждой категории работников, согласно Положению о стимулирующих выплатах учреждений.

Так, например:

Для учреждений социального обслуживания – стимулирующий фонд формируется отдельно для врачей, для среднего медицинского персонала, для младшего медицинского персонала, прочих работников учреждений социального обеспечения, педагогических работников, руководителя учреждения социального обеспечения.

При определении показателей эффективности деятельности, могут учитываться, например:

для социальных работников и младшего медицинского персонала:

отсутствие обоснованных жалоб на качество предоставленных социальных услуг;

соблюдение норм служебной и профессиональной этики, правил делового поведения и общения;

соблюдение трудовой дисциплины и надлежащее исполнение трудовых обязанностей;

для руководителей:

показатели эффективности должны характеризовать основную деятельность финансово-экономическую деятельность учреждения, заключающуюся в:

выполнении государственного задания;

обеспечении комплексной безопасности учреждения и проживающих (пребывающих) в нем граждан;

отсутствии массовой заболеваемости обслуживаемых граждан инфекционными заболеваниями;

удовлетворенности граждан доступностью и качеством предоставления социальных услуг;

отсутствии обоснованных жалоб на качество предоставления социальных услуг;

осуществлении инновационной деятельности;

целевого и эффективного использования бюджетных средств и др.

Выполнение показателей эффективности работы руководителей и работников учреждений влияет на размеры стимулирующих выплат руководителя и работников, определенные фондом по каждой категории

Размеры стимулирующих выплат определяются согласно их личному вкладу в общие результаты работы.

Также Положением должны быть предусмотрены показатели и условия при которых размер стимулирующих выплат снижается или не выплачивается работнику.

Например: при условии невыполнения в полном объеме обязательных показателей для выплаты стимулирующих, нарушении трудовой и производственной дисциплины и др.

Какой порядок распределения стимулирующих выплат?

Руководители структурных подразделений вносят предложения по размерам стимулирующих выплат (в т.ч. снижению размеров) по каждому работнику, которые выносятся на обсуждение и принятие решений руководителем совместно с профсоюзной организацией по каждому работнику, в т. ч. и руководителей.

ч. и руководителей.

Такой порядок обеспечивает прозрачность, гласность и коллективное распределение стимулирующих выплат.

По результатам руководителем издается приказ о размерах стимулирующих выплат.

Как выплачиваются стимулирующие выплаты руководителям бюджетной сферы?

Премирование руководителей учреждений, заведений и организаций отдельных отраслей бюджетной сферы, их заместителей осуществляется по решению вышестоящего органа в пределах имеющихся средств на оплату труда.

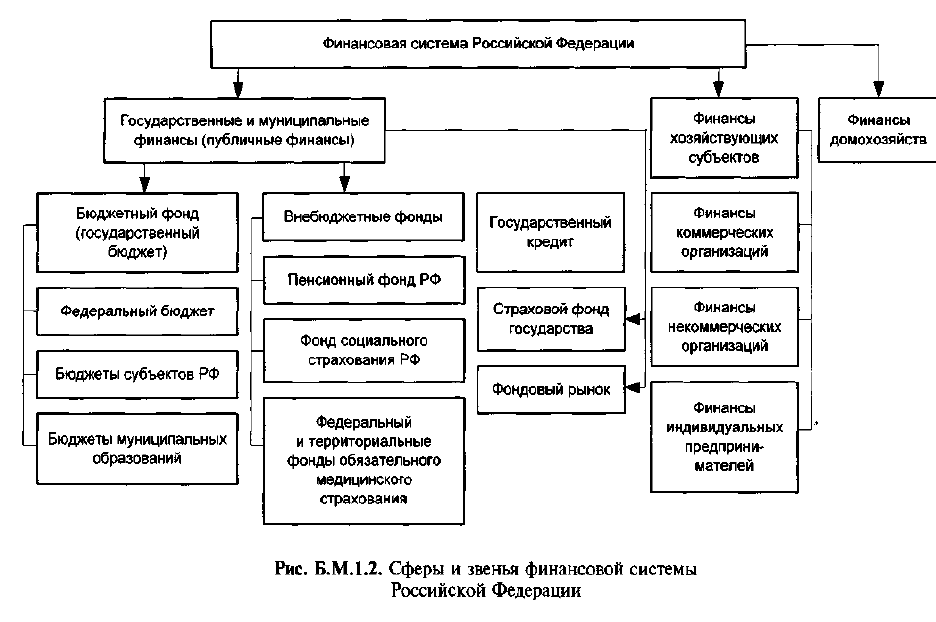

Бюджетное финансирование

| № документа | Наименование локальных нормативных актов |

| 11 | Положение «О бухгалтерии» |

| 116 | Положение «Об оплате труда работников государственного бюджетного профессионального образовательного учреждения Иркутской области «Боханский аграрный техникум» |

| 117 | Положение «О закупке товаров, работ, услуг для нужд государственного бюджетного профессионального образовательного учреждения Иркутской области «Боханский аграрный техникум» |

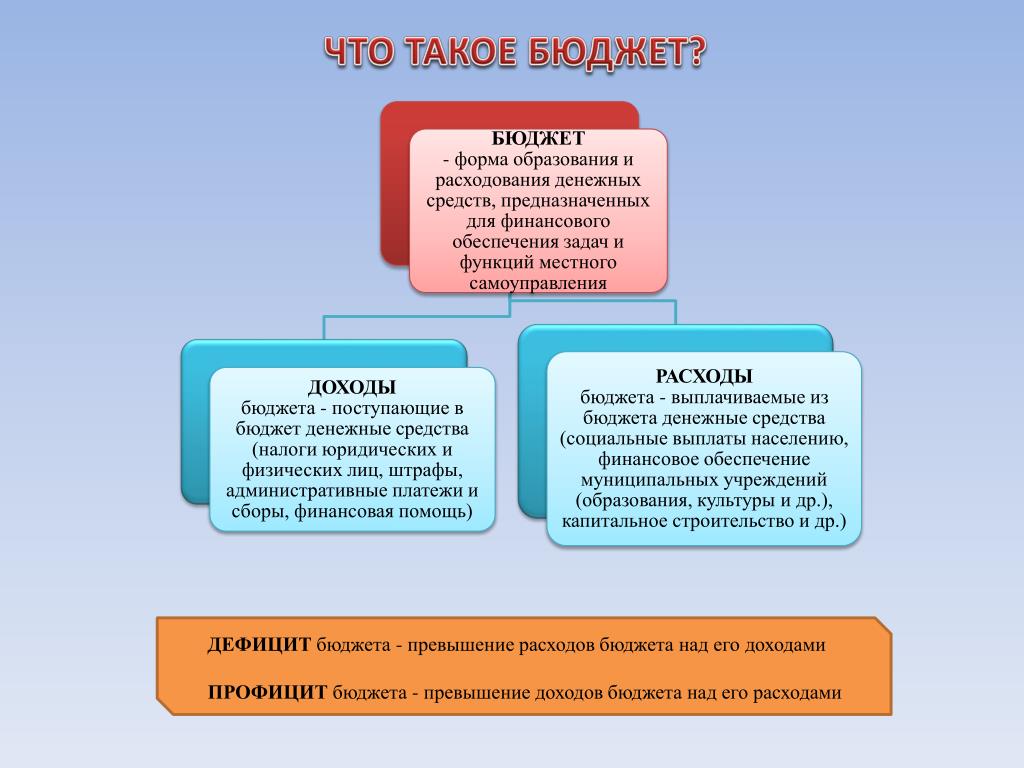

Государственные средства в Российской Федерации направляются на различные цели и в разном порядке. Но основная сумма денежных средств распределяется и расходуется путем финансирования.

Но основная сумма денежных средств распределяется и расходуется путем финансирования.

Финансирование — безвозвратное использование государственных денежных средств, которые предоставляются в распоряжение предприятий, организаций и учреждений для осуществления их уставной текущей деятельности.

Финансирование из бюджета, или бюджетное финансирование, — это часть общего расходования государственных средств и выделяется в особую группу в силу важности и неповторимости источника финансирования, в качестве которого выступает бюджет.

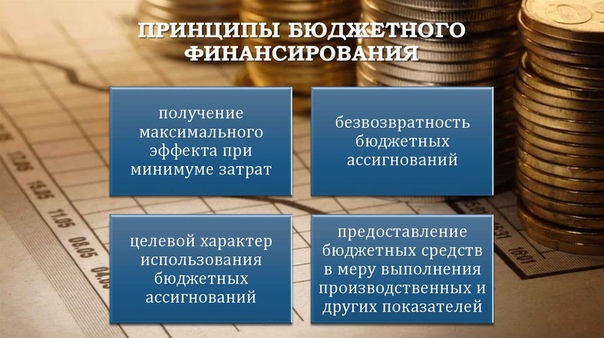

Бюджетное финансирование, как и финансирование в целом, осуществляется на основе следующих единых принципов:

- безвозвратности;

- целенаправленности, т.е. целевого использования средств;

- финансирования по мере выполнения работ, услуг;

- соблюдения финансовой дисциплины (ст.

Целенаправленность выражается в том, что расходы имеют предметно-целевое назначение: заработная плата, командировка, стипендии, текущие расходы и т.д.

Финансирование по мере выполнения работ и услуг предусматривает, что средства выделяются не автоматически в пределах годовых работ и услуг, а в соответствии с фактическим их выполнением, количественными и качественными показателями. Осуществление этого принципа выражается в квартальных и месячных разбивках расходов.

Соблюдение финансовой дисциплины выступает как условие правильного и законного расходования денежных средств.

Бюджетное финансирование в Российской Федерации выступает в двух формах: финансирование государственных объединений и организаций, имеющих экономическую и финансовую самостоятельность; финансирование государственных бюджетных учреждений. Каждая из этих форм имеет свои особенности, как с экономической, так и с правовой точек зрения.

Хозяйственные организации в системе бюджетного финансирования занимают особое место. Это определяется тем, что свои основные производственные и социальные расходы они обеспечивают за счет собственных средств и по мере необходимости привлекают на данные цели кредиты коммерческих банков. Финансирование же из бюджета используется ими только в определенных случаях, конкретно установленных законодательством. Так, в федеральном бюджете на 1994 г. бюджетные средства были выделены в виде государственной поддержки отраслей народного хозяйства на базовые отрасли промышленности (угольная отрасль), конверсию оборонной промышленности, другие отрасли промышленности, сельское хозяйство, некоторые отрасли продовольствия и т.д.

Это определяется тем, что свои основные производственные и социальные расходы они обеспечивают за счет собственных средств и по мере необходимости привлекают на данные цели кредиты коммерческих банков. Финансирование же из бюджета используется ими только в определенных случаях, конкретно установленных законодательством. Так, в федеральном бюджете на 1994 г. бюджетные средства были выделены в виде государственной поддержки отраслей народного хозяйства на базовые отрасли промышленности (угольная отрасль), конверсию оборонной промышленности, другие отрасли промышленности, сельское хозяйство, некоторые отрасли продовольствия и т.д.

Государственные бюджетные организации, так называемая бюджетная сфера, имеют свои особенности. Они относятся к непроизводственной сфере, в создании материальных ценностей непосредственно не участвуют и, следовательно, национального дохода не создают. Основное назначение бюджетных организаций состоит в удовлетворении общественно-социальных потребностей членов общества. К ним относятся социально-культурные учреждения, органы государственного управления и обороны страны.

К ним относятся социально-культурные учреждения, органы государственного управления и обороны страны.

В условиях рыночных отношений всем бюджетным организациям разрешена предпринимательская деятельность, предусмотренная их уставами. Эта деятельность приносит им собственные доходы, которые выступают как их внебюджетные средства. Расходуются они внутри данных бюджетных организаций,

Самые заметные новости сентября для бухгалтера бюджетной сферы — Гарант-Инфо

1. Новое в федеральных стандартах бухучета: измененные «Концептуальные основы» и новый стандарт с 2021 года

С 25 сентября вступили в силу поправки в Стандарт «Концептуальные основы». Подробно о них мы рассказывали в августе, когда приказ об их утверждении находился на регистрации Минюсте России. Самые важные блоки изменений Стандарта – в части использования скан-копий и подписания документов ЭЦП – зеркально отражены и в поправках в Приказ № 52н, которые вступили в силу 27 сентября. Комплексный анализ изменений в оба документа – в специальном Обзоре, а также в выпуске видеоновостей августа.

Комплексный анализ изменений в оба документа – в специальном Обзоре, а также в выпуске видеоновостей августа.

Еще ряд поправок в Стандарт «Концептуальные основы» связан с изменением порядка определения первоначальной стоимости НФА при безвозмездных передачах и уточнениями в части ведения централизованного учета уполномоченными органами/ централизованной бухгалтерией.

Очередной федеральный стандарт бухучета – «Финансовые инструменты» – утвержден и готов к применению. Но применять его будем при ведении бюджетного/ бухгалтерского учета с 1 января 2021 года и составлении отчетности начиная с отчетности 2021 года, за исключением отдельных положений, которые будут применяться только с 1 января 2023 года. В новом Стандарте, прежде всего, раскрыто понятие финансового инструмента – это договор/ соглашение, по которому у одной из сторон возникает финансовый актив (денежные средства, финансовая «дебиторка», выданные заимствования и др.), а у другой – финансовое обязательство (финансовая «кредиторка», полученные заимствования) или увеличение чистых активов.

2. Новое в бюджетной классификации: изменения в порядке применения кодов и новые перечни КБК на 2021 год

Действующие перечни КБК, относящихся к федеральному бюджету, утвержденные приказом Минфина России № 207н не будут применяться при составлении и исполнении федерального бюджета на 2021 год (на 2021 год и на плановый период 2022 и 2023 годов). На смену указанному документу с 12 сентября 2020 года Приказом № 99н утверждены новые перечни КБК. Большая часть перечней по-прежнему предназначена для федерального бюджета, но появились и два перечня, руководствоваться которыми должны не только федеральные, но также региональные и муниципальные органы и учреждения.

В целях планирования деятельности на 2021 год и плановый период скорректирован и Порядок применения КБК № 85н. Нововведения, утвержденные буквально только что вышедшим из Минюста Приказом № 98н, обширны: новые КВР, уточненный порядок применения некоторых действующих КВР, АнКВД и подразделов бюджетной классификации. В частности, при подготовке плановых документов следует учитывать, что со следующего года расходы по оплате коммуналки будут отражаться по КОСГУ 223 в увязке не с КВР 244, а с новым КВР 247. Появление еще ряда новых КВР – 614, 624, 635, 816 – предназначены для отражения операций по предоставлению субсидий в целях финансового обеспечения или возмещения исполнения государственного социального заказа на оказание государственных услуг в социальной сфере. Об этих и других новшествах в части применения КБК-2021 Минфин дал системные разъяснения.

В частности, при подготовке плановых документов следует учитывать, что со следующего года расходы по оплате коммуналки будут отражаться по КОСГУ 223 в увязке не с КВР 244, а с новым КВР 247. Появление еще ряда новых КВР – 614, 624, 635, 816 – предназначены для отражения операций по предоставлению субсидий в целях финансового обеспечения или возмещения исполнения государственного социального заказа на оказание государственных услуг в социальной сфере. Об этих и других новшествах в части применения КБК-2021 Минфин дал системные разъяснения.

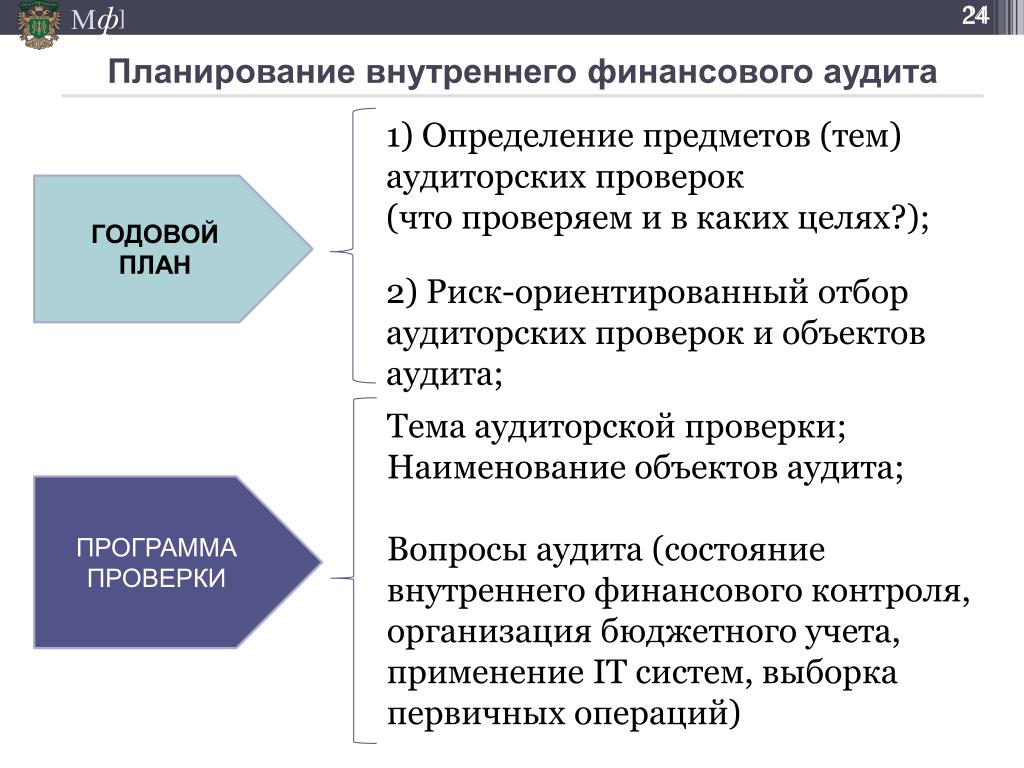

3. Новое в федеральных стандартах ВФК и ВФА: стандартизированы правила проведения финаудита и составления отчета о результатах ВФК

С 12 сентября действует очередной стандарт ВФА «Планирование и проведение внутреннего финансового аудита». Новые правила проведения аудита нужно уже применять в отношении аудиторских мероприятий, начатых после этой даты. При этом План проведения аудиторских мероприятий на 2020 год, утвержденный в 2019 году или до 12 сентября 2020 г. , не требует обязательной корректировки, но при необходимости по решению руководителя органа / казенного учреждения, осуществляющего ВФА, может быть изменен с учетом положений Стандарта. А вот планировать аудит в соответствии с требованиями Стандарта нужно начиная с Плана на 2021 год. Но утвердить План проведения аудиторских мероприятий нужно до начала очередного года, то есть План на 2021 год должен быть утвержден в 2020 году.

, не требует обязательной корректировки, но при необходимости по решению руководителя органа / казенного учреждения, осуществляющего ВФА, может быть изменен с учетом положений Стандарта. А вот планировать аудит в соответствии с требованиями Стандарта нужно начиная с Плана на 2021 год. Но утвердить План проведения аудиторских мероприятий нужно до начала очередного года, то есть План на 2021 год должен быть утвержден в 2020 году.

А с 30 сентября начал действие очередной федеральный стандарт внутреннего государственного (муниципального) финансового контроля «Правила составления отчетности о результатах контрольной деятельности«. Стандартом предусмотрена одна отчетная форма, составлять которую нужно будет по итогам года, определен порядок его формирования, представления и публикации.

4. Новые правила формирования Плана ФХД и бюджетных смет для федеральных учреждений

Планы ФХД на 2021 год и плановый период 2022 года и 2023 года федеральные бюджетные и автономные учреждения должны составлять по новым правилам. Во многом положения нового порядка дублируют требования Приказа № 186н, применяемого учреждениями всех уровней бюджета при формировании Плана ФХД на 2020 года и плановый период. И структура Плана ФХД, предусмотренная новым порядком, также идентична той, что рекомендована Приказом № 186н. Вместе с тем для федеральных учреждений теперь предусмотрен и ряд особых требований к формированию Плана ФХД.

Во многом положения нового порядка дублируют требования Приказа № 186н, применяемого учреждениями всех уровней бюджета при формировании Плана ФХД на 2020 года и плановый период. И структура Плана ФХД, предусмотренная новым порядком, также идентична той, что рекомендована Приказом № 186н. Вместе с тем для федеральных учреждений теперь предусмотрен и ряд особых требований к формированию Плана ФХД.

А для федеральных казенных учреждений Минфин России обновил перечень форм обоснований/ расчетов плановых сметных показателей, применяемых при составлении и ведении бюджетных смет. Напомним, до внесения изменений для этих целей было утверждено 104 формы. Однако для подготовки бюджетных смет на 2021 год и плановый период 2022 года – 2023 года скорректировано содержание девяти из них, еще три обоснования – № 25, № 26, № 42 – исключены. Зато добавлены 37 новых, ориентированных, преимущественно, на обоснование бюджетных ассигнований, планируемых для предоставления субъектам РФ в порядке софинансирования расходов на реализацию нацпроектов.

5. Новшества для сферы культуры: новые формы БСО и дополнительный отчет для ИФНС

Приказом Минкультуры России с 18 сентября для учреждений культуры введены новые формы абонементов, билетов и электронных путевок, в том числе электронных. С этой же даты утратит силу Приказ № 257, которым утверждены применявшиеся до настоящего времени бланки строгой отчетности «Билет», «Абонемент» и «Экскурсионная путевка». Однако использовать эти формы учреждения смогут до 1 июля 2022 года – в течение такого продолжительного переходного периода можно реализовать билеты, абонементы и экскурсионные путевки по формам БСО, утвержденные в 2008 году.

Одновременно с этим утверждена форма ваучера на перенесенное зрелищное мероприятие. В случае отмены, замены либо переноса проводимого организацией исполнительских искусств или музеем зрелищного мероприятия в условиях чрезвычайных ситуаций, режима повышенной готовности и т.п. учреждения культуры вправе предложить посетителю обменять билет на такой ваучер.

Еще одним приказом ведомство утвердило Порядок формирования и расчета общей стоимости сопутствующих услуг, оказываемых покупателю билета, абонемента или экскурсионной путевки на проводимые организациями культуры. Напомним, год назад учреждениям культуры, реализующие билеты, абонементы, экскурсионные путевки, предоставлено право взимать плату за оказание покупателю сопутствующих услуг, однако общая стоимость таких сопутствующих услуг должна составлять менее 10% цены, указанной в приобретенном билете, абонементе, экскурсионной путевке.

Подробнее об этом – в новостном материале.

Одновременно с декларацией по налогу на прибыль за 2020 год региональные и муниципальные музеи, театры и библиотеки обязан будут подать в налоговую инспекцию новую форму сведений о доле доходов от основной деятельности в общей сумме доходов. Форму для подачи сведений утвердила ФНС России. Напомним, одно из условий применения нулевой ставки по налогу на прибыль – доходы от основной деятельности учреждения должны составлять не менее 90% от всех доходов, учитываемых в налогооблагаемой базе. Именно этот показатель и нужно отразить в новой форме.

Именно этот показатель и нужно отразить в новой форме.

6. Новое в зарплате: повышение окладов работникам федеральных учреждений

Распоряжением Правительства РФ федеральным ГРБС предписано принять меры по увеличению с 1 октября 2020 г. на 3% оплаты труда работников федеральных казенных, бюджетных и автономных учреждений. Одновременно будет проиндексирована и зарплата работников федеральных госорганов, гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых предусмотрена военная и приравненная к ней служба – всех тех, чья работа оплачивается в соответствии с положениями Постановления № 583.

О Казначействе России

«Федеральное казначейство осуществляет следующие полномочия в установленной сфере деятельности:

5.1. доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

5. 2. ведет учет операций по кассовому исполнению федерального бюджета;

2. ведет учет операций по кассовому исполнению федерального бюджета;

5.3. открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета;

5.4. открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

5.5. ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

5.6. ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

5.7. составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

5.8. получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

5. 9. осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

9. осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

5.10. осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

5.11. осуществляет управление операциями на едином счете федерального бюджета;

5.12. осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

5.13. обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

5.14. осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

5. 15. осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств;

15. осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств;

5.16. обобщает практику применения законодательства Российской Федерации в установленной сфере деятельности и вносит в Министерство финансов Российской Федерации предложения по его совершенствованию;

5.17. осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Федерального казначейства и реализацию возложенных на него функций;

5.18. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

5.19. обеспечивает своевременное и полное рассмотрение обращений граждан, принятие по ним решений и направление заявителям ответов в установленный законодательством Российской Федерации срок;

5.20. организует и обеспечивает мобилизационную подготовку и мобилизацию Федерального казначейства, а также контроль и координацию деятельности подведомственных федеральных казенных учреждений по их мобилизационной подготовке; (пп. 5.20 в ред. Постановления Правительства РФ от 18.06.2014 N 558)

5.20 в ред. Постановления Правительства РФ от 18.06.2014 N 558)

5.20(1). осуществляет организацию и ведение гражданской обороны в Федеральном казначействе;

5.21. организует дополнительное профессиональное образование работников Федерального казначейства;

5.22. осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Федерального казначейства;

5.23. взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

5.24. в установленном законодательством Российской Федерации порядке размещает заказы и заключает государственные контракты, а также иные гражданско-правовые договоры на поставки товаров, выполнение работ, оказание услуг для нужд Федерального казначейства, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности; (в ред. Постановления Правительства РФ от 27.01.2009 N 43)

Постановления Правительства РФ от 27.01.2009 N 43)

5.24.1. ведет реестр государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов;

5.24(2). осуществляет межведомственную координацию деятельности в сфере систематизации и кодирования технико-экономической и социальной информации в социально-экономической области;

5.25. осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации».

Планы

budgetary% 20organization — English определение, грамматика, произношение, синонимы и примеры

принимая во внимание отчет Комитета бюджетного контроля (A7-0089 / 2012),

ЕврЛекс-2

В результате Пакта о конкурентоспособности повышение ценовой конкурентоспособности может привести к увеличению занятости и увеличению реального ВВП примерно на 1,5-2%, как это представлено в проекте бюджета на 2017 год.

eurlex-diff-2018-06-20

Секретариат должен предоставить комиссии по финансовым и бюджетным делам всю информацию, необходимую для выполнения своей задачи по консультированию бюро и президента Комитета.

Eurlex2019

Ассигнования, необходимые для человеческих ресурсов и других расходов административного характера, будут покрываться за счет ассигнований из ГД, которые уже назначены на управление проектом и / или были переданы в ГД, вместе, если необходимо, с любыми дополнительными ассигнованиями, которые могут быть предоставлено управляющему ГД в соответствии с процедурой ежегодного распределения и с учетом бюджетных ограничений .

ЕврЛекс-2

Совет, которого здесь нет, представляет государства-члены, к которым я настоятельно призываю улучшить их управление бюджетными ресурсами ЕС в размере .

Europarl8

Г-н ЛИНДГРЕН АЛВЕС говорит, что все предложения, сделанные Председателем, являются хорошими идеями, но Комитету необходимо принять во внимание бюджетных реалий. Конечно, все были за сеанс в Нью-Йорке, но сколько это будет стоить на самом деле?

Конечно, все были за сеанс в Нью-Йорке, но сколько это будет стоить на самом деле?

UN-2

Соответствующие бюджетных ассигнований с точки зрения обязательств и выплат должны ежегодно включаться в бюджетную строку Соглашений об устойчивом рыболовстве (11 03 01), а также должны быть совместимы с финансовым программированием Многолетних финансовых рамок на 2014 год. 2020.

Eurlex2019

(6) Таким образом, в Приложение I к Межведомственному соглашению о бюджетной дисциплине и рациональном финансовом управлении от 17 мая 2006 г. следует внести соответствующие поправки,

ЕврЛекс-2

В этом году Комиссия рассматривает проекты и культурные мероприятия, которые начинаются или проводятся в 1996 году, чтобы можно было выполнить бюджет на 1996 год в соответствии с действующими бюджетными правилами и, в частности, с правилом ежегодности.

ЕврЛекс-2

Поскольку мы считаем, что поддержка в размере из бюджета должна служить достижению целей в области развития, сформулированных в Декларации тысячелетия, мы призываем Комиссию пойти по этому пути с ее контрактами по ЦРТ.

Europarl8

Что касается других статей бюджета, хотя Совет сохранил основные ассигнования, для ограниченного числа из бюджетных статей он не сохранил всех ассигнований, запрошенных Комиссией в ее предварительном проекте бюджета.Я имею в виду, в частности, программу TACIS, финансирование KEDO, международные соглашения о рыболовстве, механизмы быстрого реагирования и программу MEDA.

Europarl8

Предложение о решении Европейского парламента и Совета о мобилизации Европейского фонда регулирования глобализации в соответствии с пунктом 28 Межведомственного соглашения от 17 мая 2006 г. между Европейским парламентом, Советом и Комиссией по бюджетной дисциплине и надежное финансовое управление (приложение EGF / 2011/002 IT / Trentino-Alto Adige / Südtirol — Строительство зданий из Италии) (COM (2011) 0480 — C7-0384 / 2011 — 2011/2279 (BUD))

ЕврЛекс-2

Бюджет Основные сметы: бюджетных расходов в этом году в размере 198 долларов. 6 миллиардов включают стоимость обслуживания государственного долга; операционные и капитальные затраты; переводить платежи на другие уровни правительства, организаций или частных лиц; и выплаты корпорациям короны.

6 миллиардов включают стоимость обслуживания государственного долга; операционные и капитальные затраты; переводить платежи на другие уровни правительства, организаций или частных лиц; и выплаты корпорациям короны.

Гига-френ

Ожидает, что Комиссия оперативно представит руководящие принципы, касающиеся кадровой политики агентств, которые Парламент просил Комиссию представить до конца процедуры бюджета на 2005 год;

ЕврЛекс-2

Таким образом, это не штраф, а выполнение условий соглашения, которые налагают на Комиссию юридических и бюджетных ограничений.

Гига-френ

Поскольку эти оценки используются для составления бюджета, это подразумевает перерасход бюджетных ассигнований на .

ЕврЛекс-2

Предложение о ПОСТАНОВЛЕНИИ СОВЕТА о мерах по исправлению бюджетных дисбалансов в соответствии со статьями 4 и 5 решения Совета (…) о системе собственных ресурсов Европейских сообществ

ЕврЛекс-2

Фактически, каждый из восьми приоритетов будет иметь отдельную бюджетную строку , по которой Парламент сможет осуществлять свой бюджетный контроль .

Europarl8

Предложение о РЕШЕНИИ ЕВРОПЕЙСКОГО ПАРЛАМЕНТА И СОВЕТА о мобилизации Европейского фонда регулирования глобализации в соответствии с пунктом 28 Межведомственного соглашения от 17 мая 2006 г. между Европейским парламентом, Советом и Комиссией по бюджетной дисциплине и надежному финансовому управлению (заявка EGF / 2012/003 DK / Vestas из Дании) / * * /

ЕврЛекс-2

Центр ежегодно направляет в бюджетный орган любую информацию, относящуюся к результатам процедур оценки.

Eurlex2018q4

(12c) Ассигнования, внесенные в раздел Европейского парламента общего бюджета Европейского Союза и предназначенные для покрытия парламентской помощи, годовые суммы которой будут определяться в рамках процедуры годового бюджета , покрывают все расходы. напрямую связаны с помощниками Членов, будь то аккредитованные помощники или местные помощники.

ЕврЛекс-2

Отчет об исполнении бюджета Агентства Евратома по снабжению за финансовый год # [SEC # — C # — # / # — # / # (DEC)] — Комитет Бюджетного контроля

oj4

Не позднее 31 марта, следующего за каждым финансовым годом, бухгалтер Комиссии направляет предварительные счета Агентства в Счетную палату вместе с отчетом о бюджете и финансовом управлении за этот финансовый год.

ЕврЛекс-2

Однако существуют риски для достижения бюджетных целевых показателей начиная с 2008 года.

ЕврЛекс-2

Соблюдение среднесрочной бюджетной цели позволит государствам-членам справляться с обычными циклическими колебаниями, сохраняя при этом государственный дефицит на уровне ниже 3% от базового значения ВВП, и обеспечит быстрый прогресс в направлении финансовой устойчивости.

Гига-френ

Государственный бюджет | Britannica

Традиционные функции

Государственные бюджетные учреждения на Западе выросли в основном в результате борьбы за власть между законодательной и исполнительной ветвями власти.С упадком феодальной системы для королей и князей стало необходимо получать ресурсы для своих предприятий за счет налогов, а не сборов. С исчезновением старых феодальных уз налогоплательщики потребовали советоваться с ними, прежде чем они будут облагаться налогом. В Англии это было записано в Великую хартию вольностей (1215 г. ), в которой говорилось:

), в которой говорилось:

В нашем королевстве не будет взиматься никакая плата или помощь, кроме как по общему совету нашего королевства, за исключением выкупа за нашу личность, за то, что мы сделали нашего старшего сына рыцарем и на этот раз женился на нашей старшей дочери, и в этом случае только разумная помощь будет взиматься.

Это относится только к налогам, а не к расходам. На протяжении веков казалось, что парламент ограничивает суммы, взимаемые монархом, позволяя ему тратить деньги по своему усмотрению. Только после того, как разногласия 17-го века достигли высшей точки в Славной революции (1688–89) и принятии Билля о правах, парламент расширил свою озабоченность с налогообложения на вопрос контроля над расходами.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчас История многих стран связана с финансовыми кризисами.Во Франции, например, борьба между монархией и дворянством за контроль над налоговыми поступлениями была одной из причин революции 1789 года, которая привела к свержению как монархии, так и дворянства.

Бюджетная система США также возникла из противоречий. На заре республики возник спор между Александром Гамильтоном и Томасом Джефферсоном относительно объема дискреционных полномочий, которые исполнительная власть должна проявлять при расходовании государственных средств. Победа Джефферсона позволила Конгрессу утвердить свою власть, сделав ассигнования настолько конкретными, что помешали действиям исполнительной власти.Если бы Гамильтон победил, казначейство приобрело бы исключительную власть по отношению как к Конгрессу, так и к президенту.

Современные функции

В ХХ веке значительная часть экономической деятельности прямо или косвенно контролируется различными уровнями власти (федеральным или центральным, региональным, местным и т. Д.). Таким образом, бюджет взял на себя ряд других функций, а также простой мониторинг общих доходов и расходов правительства. В настоящее время программы расходов планируются со значительной степенью детализации, но сам масштаб государственных расходов порождает серьезные проблемы контроля, и в разных странах были опробованы различные системы контроля. Налогообложение используется не только для увеличения доходов, но и для перераспределения доходов, а также для поощрения или сдерживания определенных видов деятельности. Государственные заимствования для финансирования повторяющихся дефицитов или войн настолько значительны, что бюджетная политика оказывает важное влияние на рынки капитала и на проценты и кредит в целом. Поскольку в настоящее время бюджет так важен для национальной экономики, был разработан ряд различных процедур для принятия решения о структуре бюджета, которые значительно различаются между странами.В некоторых странах, например, в Соединенном Королевстве, большая часть планирования осуществляется тайно министрами и государственными служащими, а общественные и парламентские дебаты минимальны; в то время как в других странах, например, в Соединенных Штатах, ведутся длительные дебаты, в ходе которых бюджет может быть существенно изменен. Различные уровни власти усложняют бюджетный процесс с разными сферами влияния и контроля над отдельными статьями расходов.

Налогообложение используется не только для увеличения доходов, но и для перераспределения доходов, а также для поощрения или сдерживания определенных видов деятельности. Государственные заимствования для финансирования повторяющихся дефицитов или войн настолько значительны, что бюджетная политика оказывает важное влияние на рынки капитала и на проценты и кредит в целом. Поскольку в настоящее время бюджет так важен для национальной экономики, был разработан ряд различных процедур для принятия решения о структуре бюджета, которые значительно различаются между странами.В некоторых странах, например, в Соединенном Королевстве, большая часть планирования осуществляется тайно министрами и государственными служащими, а общественные и парламентские дебаты минимальны; в то время как в других странах, например, в Соединенных Штатах, ведутся длительные дебаты, в ходе которых бюджет может быть существенно изменен. Различные уровни власти усложняют бюджетный процесс с разными сферами влияния и контроля над отдельными статьями расходов.

Бюджет также стал использоваться для достижения конкретных целей экономической политики.Давно было признано, что государственные займы могут иметь важные последствия для остальной экономики. По мере увеличения масштабов государственной деятельности уровни расходов и налогообложения оказывали существенное прямое влияние на общий спрос на товары и услуги в экономике. Это повысило вероятность того, что, изменив эти уровни, правительство могло бы использовать свою налогово-бюджетную политику для достижения полной занятости и уменьшения экономических колебаний. Эта функция стабилизации использовалась многими странами с разной степенью успеха для выхода экономики из рецессии и сдерживания инфляционного давления.В Соединенном Королевстве, например, послевоенная политика включала в себя серию «стоп-шагов» со стороны правительства для стабилизации; к сожалению, это часто происходило слишком поздно и приводило к непредвиденным дестабилизирующим последствиям.

Помимо влияния на экономику в целом, бюджет может иметь значительные (запланированные и непреднамеренные) эффекты в определенных областях. Налоги влияют на стимулы к работе или потреблению, тогда как налоги, льготы и расходы влияют на распределение доходов. Таким образом, бюджеты, особенно те, которые вызывают серьезные изменения, имеют значительное политическое, а также экономическое влияние.

Налоги влияют на стимулы к работе или потреблению, тогда как налоги, льготы и расходы влияют на распределение доходов. Таким образом, бюджеты, особенно те, которые вызывают серьезные изменения, имеют значительное политическое, а также экономическое влияние.

|

Определение неолиберализма

Что такое неолиберализм?

Неолиберализм — это модель политики, которая охватывает как политику, так и экономику и направлена на передачу контроля над экономическими факторами от государственного сектора частному сектору.Многие политики неолиберализма усиливают работу капитализма свободного рынка и пытаются установить ограничения на государственные расходы, государственное регулирование и государственную собственность.

Неолиберализм часто ассоциируется с руководством Маргарет Тэтчер — премьер-министром Великобритании с 1979 по 1990 год и лидером Консервативной партии с 1975 по 1990 год — и Рональдом Рейганом, 40-м президентом США (с 1981 по 1989 год). В последнее время неолиберализм ассоциировался с политикой жесткой экономии и попытками сократить государственные расходы на социальные программы.

Ключевые выводы

- Политика неолиберализма обычно поддерживает жесткую бюджетную экономию, дерегулирование, свободную торговлю, приватизацию и сокращение государственных расходов.

- Неолиберализм часто ассоциируется с экономической политикой Маргарет Тэтчер в Соединенном Королевстве и Рональда Рейгана в Соединенных Штатах.

- Неолиберализм подвергается множеству критических замечаний, включая его тенденцию ставить под угрозу демократию, права трудящихся и право суверенных наций на самоопределение.

Понимание неолиберализма

Неолиберализм связан с экономикой невмешательства, школой мысли, которая предписывает минимальное вмешательство государства в экономические вопросы отдельных лиц и общества. Экономическая теория невмешательства предполагает, что продолжающийся экономический рост приведет к технологическим инновациям, расширению свободного рынка и ограниченному вмешательству государства.

Неолиберализм иногда путают с либертарианством. Однако неолибералы обычно выступают за большее вмешательство государства в экономику и общество, чем за либертарианство.Например, в то время как неолибералы обычно выступают за прогрессивное налогообложение, либертарианцы часто избегают этой позиции в пользу таких схем, как фиксированная ставка налога для всех налогоплательщиков.

Кроме того, неолибералы часто не выступают против таких мер, как помощь крупным отраслям, что является проклятием для либертарианцев.

Либерализм против неолиберализма

По своей сути либерализм — это широкая политическая философия; он придерживается высоких стандартов свободы и определяет все социальные, экономические и политические аспекты общества, включая — но не ограничиваясь — ролью правительства.С другой стороны, политика неолиберализма имеет более узкую направленность. Они в первую очередь озабочены рынками, а также политикой и мерами, влияющими на экономику.

Критика неолиберализма

Есть много критики неолиберализма.

Неправильный рыночный подход к государственным услугам

Одна из распространенных критических замечаний в адрес неолиберализма заключается в том, что отстаивание подхода свободного рынка в таких областях, как здравоохранение и образование, является ошибочным, поскольку эти услуги являются общественными.Государственные услуги не имеют той же мотивации получения прибыли, что и другие отрасли. Что еще более важно, принятие подхода свободного рынка в области здравоохранения и образования может привести к усилению неравенства и недофинансированию ресурсов (здравоохранения и образования), которые необходимы для долгосрочного здоровья и жизнеспособности экономики.

Монополии

Принятие неолиберальной политики в западном мире сопровождалось ростом неравенства как в богатстве, так и в доходах.В то время как квалифицированные рабочие могут иметь возможность получать более высокую заработную плату, низкоквалифицированные рабочие с большей вероятностью столкнутся с застоем заработной платы.

Политика, связанная с неолиберализмом, имеет тенденцию поощрять присутствие монополий, которые увеличивают прибыль корпораций за счет любых выгод для потребителей.

Повышенная финансовая нестабильность

Вопреки тому, что обычно утверждают сторонники неолиберализма, дерегулирование капитала не обязательно способствует экономическому развитию.Скорее, дерегулирование капитала привело к усилению финансовой нестабильности, включая более широкие экономические потрясения, которые иногда вызывали потрясения по всему миру.

Фактически, отчет Международного валютного фонда (МВФ) о неолиберализме показывает, что увеличение потоков капитала было фактором повышенного риска неблагоприятных экономических циклов.

Неравенство

Доказано, что неолиберальная политика увеличивает неравенство, которое может препятствовать долгосрочным перспективам роста экономики.С одной стороны, те, кто зарабатывает низкий доход, имеют ограниченную покупательную способность. В то же время те, кто становится богаче, имеют более высокую склонность к сбережению; в этом сценарии богатство не будет просачиваться вниз так, как утверждают сторонники неолиберализма.

Глобализация

Наконец, упор неолиберализма на экономическую эффективность стимулировал глобализацию, которую противники считают лишением суверенных наций права на самоопределение. Скептики неолиберализма также говорят, что его призыв заменить государственные корпорации частными может снизить эффективность: хотя приватизация может повысить производительность, они утверждают, улучшение может быть неустойчивым из-за ограниченного географического пространства мира.Кроме того, противники неолиберализма добавляют, что он антидемократичен, может вести к эксплуатации и социальной несправедливости и может криминализировать бедность.

Актуальные аспекты финансового контроля и аудита бюджетной сферы деятельности органов внутренних дел России

Автор

Включено в список:- Дятлова А.Ф.

()

- Попова А.А.

()

Abstract

В статье представлены различные подходы к определению финансового контроля, который в последнее время играет значительную роль в обеспечении эффективной деятельности органов внутренних дел России.В статье рассмотрена система финансового контроля, предложена собственная точка зрения на содержание финансового контроля, а также место ведомственного финансового контроля и его взаимосвязь с внутренним финансовым аудитом.

Предлагаемое цитирование

Скачать полный текст от издателя

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: ahc: journl: y :: id: 106 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (РедР° ÐºÑ † иÑ).Общие контактные данные провайдера: http://www.rusacad.ru/ .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

У нас нет ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента.Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Hydrosphere — обзор | Темы ScienceDirect

2.11.9 Резюме и рассмотрение на будущее

Гидросфера, биосфера, литосфера и хемосфера неразрывно связаны в широком диапазоне пространственных и временных масштабов.Для всестороннего понимания биогеохимического круговорота необходимо понимание гидрологических процессов. В дополнение к огромному количеству информации, связывающей гидрологию и биогеохимию по различным аспектам гидрологического цикла, существует огромное количество информации о гидрологической изменчивости в русле реки и биогеохимической переработке в ручьях и реках.

Раздел 2.11.2 предоставил обзор гидрологических процессов в верховьях в отношении формирования речного стока.Механизмы доставки воды со склонов холмов в русла ручьев были представлены и обсуждены с учетом относительного вклада старой воды, то есть воды, хранящейся в почвах и грунтовых водах бассейна, и новой воды, то есть связанной с осадками и таянием снега. Относительная важность биогеохимических процессов вдоль гидрологических путей была подчеркнута с особым акцентом на важности прибрежных (прибрежных) насыщенных зон в изменении химической сигнатуры воды, текущей в прибрежную зону.Прибрежная зона во многих бассейнах эффективно буферизует поступление питательных веществ вверх по склону, но также может изменять концентрации и потоки питательных веществ в результате процессов круговорота азота, таких как минерализация, денитрификация и поглощение прибрежной растительностью.

В разделе 2.11.3 обсуждаются процессы, влияющие на компоненты водного баланса, снегообразование и процессы абляции, а также процессы в почве под снежным покровом в зимний период и во время таяния снега. Микробы остаются активными в почвах под снежным покровом, где вода не ограничена.Сочетание этих преобразований питательных веществ и потоков снега и талой воды может привести к доставке больших количеств питательных веществ, органических веществ и углерода из наземных экосистем. Кроме того, растворенные вещества в снежных покровах предпочтительно элюируются во время таяния, что, в свою очередь, может стимулировать биологическую активность в снежном покрове, например, снежных водорослей. Наличие и скорость движения воды в сочетании с составом органических веществ и температурой почвы во многом определяют характер биогеохимических реакций, например, аэробных или анаэробных.Растительность и солнечная радиация контролируют содержание влаги в почве за счет испарения и транспирации, а растительность частично зависит от типа и толщины почвы, ее формы и высоты. Корни деревьев могут перераспределять воду в почве, влияя на поглощение питательных веществ. Взаимоотношения растений и почвы неразрывно связаны с биогеохимическими циклами в ризосфере. Перемешивание в нижнем течении влияет на время прохождения воды и растворенных веществ, которые неразрывно связаны с гидрологическими путями через почвы и грунтовые воды, а также в ручьях с прибрежными и гипорейными зонами.Эти вклады, в свою очередь, контролируются величиной и интенсивностью осадков и таяния снегов.

Раздел 2.11.4 представил концепцию спиралевидного движения питательных веществ, включая концепцию продолжительности поглощения питательных веществ и важность изменчивости температуры и водотока для биогеохимии. Обсуждались также эффекты взаимодействия ручья и грунтовых вод через гипорейные и прибрежные зоны. Процессы гипорейной зоны, как правило, оказывают большее влияние на единицу площади водного столба в мелководных верховьях, но продолжающиеся потери через крупные речные сети могут иметь большие кумулятивные эффекты.. Полевые исследования с участием изотопов (включая соединения, меченные изотопами) пролили свет на внутриречные трансформации видов азота, включая то, как на них влияют сезонность, сток рек, проникновение света, а также наземные органические вещества и биогенные вещества из прибрежных экосистем. Пространственные вариации внутриречных процессов также контролируются гидрологией, морфологией русла, землепользованием водосбора и прибрежной растительностью.

Раздел 2.11.5 сравнивает важные процессы в гидрологически изолированных водно-болотных угодьях с процессами, временно связанными с ручьями и реками.Обмен воды, отложений и питательных веществ на водно-болотных угодьях с прилегающими водосборными бассейнами, грунтовыми водами и ручьями оказывает большое влияние на биогеохимические процессы. Время пребывания является ключевым фактором биогеохимической динамики, варьирующейся от быстрой скорости оборота в прибрежных заболоченных территориях на дне долины с высоким расходом грунтовых вод до чрезвычайно низкой скорости оборота в тонком активном слое на поверхности верховых торфяных болот. Условия, близкие к насыщению водно-болотных угодий с обычно высоким содержанием органических веществ, контролируют окислительно-восстановительный потенциал, который управляет биогеохимическими процессами.Кислород обычно ограничивает скорость деградации водно-болотных угодий, а углерод является основным двигателем биогеохимии водно-болотных угодий. Кроме того, временная и пространственная изменчивость времени пребывания и связанные скорости оборота, таким образом, определяют биогеохимические процессы.

В разделе 2.11.6 обсуждается поступление питательных веществ в атмосферные, речные и подземные воды, стратификация и внутриозерные процессы, взаимодействие с отложениями и ограничение питательных веществ. На биогенные вещества, связанные с сбросом грунтовых вод в озера, влияет состав отложений, который может меняться от окисленных до восстановленных.Различия в составе отложений контролируют окислительно-восстановительные условия и, как следствие, аэробные или анаэробные реакции, влияющие на трансформацию питательных веществ и биологические виды. Растения в прибрежных зонах, такие как надводные и затопленные макрофиты и перифитон, также могут изменять состав питательных веществ в озере, улавливая частицы, а также за счет поглощения (роста) и высвобождения (разложения) питательных веществ. Фосфор обычно ограничивает продуктивность пресноводных экосистем, но при избытке фосфора ограничение может ограничиваться азотом; однако азот может быть дополнен цветением сине-зеленых водорослей, фиксирующих азот.Хотя недавние исследования показывают, что поверхностные воды были ограничены азотом до индустриализации, наука по-прежнему вызывает споры относительно относительной важности (или ограничений) азота и фосфора в контроле биологической продуктивности пресных вод. Стратификация озера контролирует смешение верхних и нижних вод, тем самым влияя на биогеохимические процессы. Состояние питательных веществ и продуктивность поверхностных вод определяет проникновение света и последующее поступление органических и питательных веществ в придонные воды.

В разделе 2.11.7 представлена информация о типичных реакциях, контролируемых гидрологическими путями, литологией (минералогией) и биотой, важности времени пребывания в биогеохимической эволюции и связях между подземными и поверхностными водами. Биогеохимия подземных вод в значительной степени связана с окислительно-восстановительными реакциями, опосредованными микробами, которые являются результатом физического переноса водных реагентов в контакт с подземными материалами, с которыми они не находятся в равновесии, где микробные сообщества развиваются, чтобы катализировать реакции в обмен на энергию.Окислительно-восстановительные условия в грунтовых водах различаются в зависимости от положения ландшафта, при этом окислительные условия преобладают в верховьях и под зоной ненасыщенности, а более восстановительные условия возникают в низинах, под ручьями и озерами. На окислительно-восстановительные условия также может влиять литология. Следовательно, сброс грунтовых вод может быть кислородным или сильно уменьшенным в зависимости от гидрогеологических условий. Биогеохимические процессы, влияющие на химический состав подземных вод, протекают в широком диапазоне временных масштабов (например, 8–10 порядков величины для восстановления кислорода и денитрификации).В речном потоке обычно преобладает расход грунтовых вод, даже во время паводков. Но поскольку грунтовые воды могут заметно различаться по возрасту и химическому составу, сбросная смесь грунтовых вод, вносимая различными гидрологическими путями, может привести к тому, что состав воды ручья и доставка питательных веществ в водные экосистемы также будут заметно варьироваться во времени и пространстве.

Примеры воздействия деятельности человека на гидрологические и биогеохимические связи приводятся в каждом из разделов и в отдельном разделе, посвященном кислым атмосферным осаждениям.

Несмотря на то, что для оценки взаимосвязей между гидрологией и биогеохимией было проведено много исследований, остается еще много проблем, особенно в том, что касается увязки наблюдений в широком диапазоне временных и пространственных масштабов. Растительность, почвы, гидрология и биогеохимия развиваются и реагируют вместе; тем не менее, наши усилия по изучению этих связей часто имеют узкую направленность, что приводит к высокому уровню знаний о конкретных объектах, но более медленному прогрессу в экстраполяции в более крупные пространственные масштабы и в разработке значимых обобщений.Необходимость более всеобъемлющих междисциплинарных исследований оправдана для связи наземной растительности и почв в верховьях через прибрежные зоны / поймы с ручьями. Эти междисциплинарные исследования будут включать процессы в русле реки, включая взаимодействие с гипорейной зоной, в масштабах и в гидроклиматических зонах. Понимание гидрологических и биогеохимических процессов также требует знания биологических компонентов и их функционирования в рамках этих исследований.