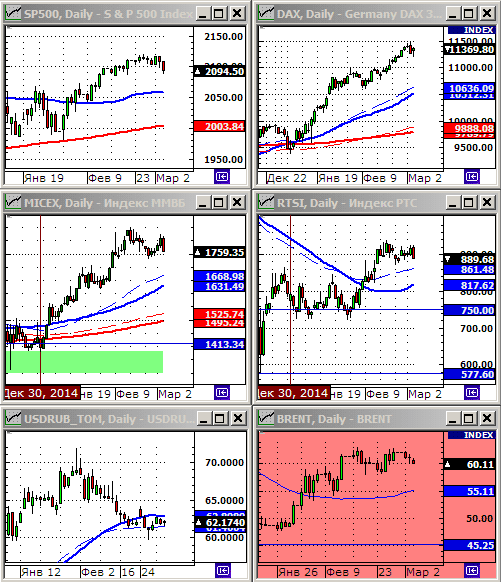

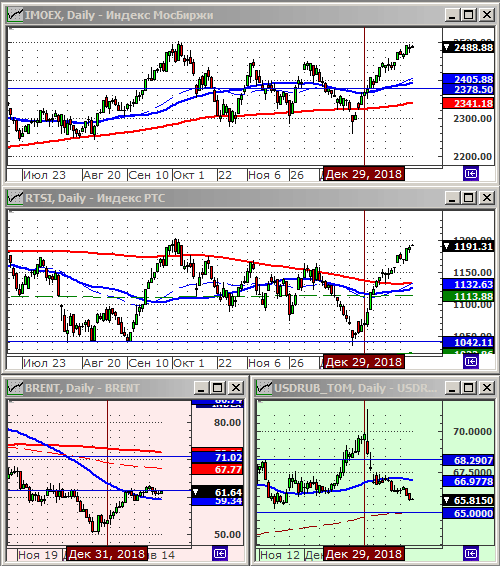

Биржевые индексы россии: Российские индексы в реальном времени

Российские индексы в реальном времени

© 2007-2021 Fusion Media Limited. Все права зарегистрированы. 18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

Какие индексы есть на Московской Бирже

Для определения общей динамики какого-либо класса финансовых инструментов Московской биржей рассчитывается ряд биржевых индексов.

Индексы акций

Индекс ММВБ (MICEXINDEXCF) и Индекс РТС (RTSI) — основные индексы Московской Биржи. Представляют собой ценовые, взвешенные по рыночной капитализации (free-float) композитные индексы российского фондового рынка, включающие 50 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленных в ПАО Московская Биржа. Индекс ММВБ рассчитывается в рублях, а индекс РТС — в долларах США.

Наибольшую долю в индексе занимают Сбербанк, Газпром и Лукойл.

Индекс голубых фишек RTSSTD является индикатором рынка наиболее ликвидных акций российских компаний. Рассчитывается на основании рублевых цен сделок с акциями 15-ти наиболее ликвидных эмитентов российского фондового рынка.

Наибольшую долю в индексе занимают Сбербанк, Газпром и Лукойл.

MICEXSC и RTS2 — индексы акций второго эшелона. Включают ценные бумаги, составляющие базу расчета Индексов широкого рынка, но не вошедшие в Основные индексы. MICEXSC рассчитывается в рублях, RTS2 — в долларах США.

Наибольшие доли в индексе занимают Башнефть ап, Оргсинтез ао, Уралкалий и ВСМПО Ависма.

MICEXBMI и RUBMI — индексы акций широкого рынка. Включают ТОП 100 ценных бумаг, отобранных на основании критериев ликвидности, капитализации и доли акций, находящейся в свободном обращении (free-float не менее 5%). Список Индексов акций широкого рынка объединяет базы расчета Основных индексов и Индексов второго эшелона. Расчет MICEXBMI осуществляется в рублях, RUBMI — в долларах США.

Список Индексов акций широкого рынка объединяет базы расчета Основных индексов и Индексов второго эшелона. Списки отраслевых индексов формируются на основе разделения базы индексов широкого рынка по отраслевой принадлежности.

MCXSM и RTSSM — индексы компаний средней и малой капитализации. Представляют собой ценовые, взвешенные по рыночной капитализации композитные индексы российского фондового рынка, в состав которых входят ликвидные акции компаний среднего и малого уровня капитализации. Расчет MCXSM осуществляется в рублях, RTSSM — в долларах США.

Отраслевые индексы акций*:

MICEXO&G — Нефтегазовый сектор. Включает 13 компаний, наибольшие доли занимают Газпрома, Лукойла, Новатэка, Роснефти и Татнефти.

MICEXPWR — Сектор электроэнергетики. Включает 23 компании, наибольшие доли занимают ФСК ЕЭС, Русгидро и Интер РАО.

MICEXTLC — Телекоммуникационный сектор. Включает 5 компаний. Наибольшую долю (около 68%) занимает МТС.

MICEXM&M — Металлургический и добывающий сектор. Включает 21 компанию. Наибольшие доли занимают Алроса, Норильский никель и Северсталь.

MICEXMNF — Машиностроительный сектор. Включает 4 компании, наибольшую долю (около 59%) занимает Объединенная Вагонная Компания (UWGN).

MICEXFNL — Финансовый сектор. Включает 10 компаний. Наибольшую долю занимают Сбербанк, ВТБ и Мосбиржа.

MICEXCGS — Индекс сектора потребительских товаров и торговли. Включает 9 компаний. Наибольшую долю занимают Дикси и МВидео.

MICEXCHM — Индекс сектора химического производства. Включает 5 компаний. Наибольшую долю занимают Оргсинтез и Фосагро.

MICEXTRN — Транспортный сектор. Включает 4 компании. Наибольшую долю (около 72%) занимает Аэрофлот.

* Данные на 26 сентября 2017

Индексы облигаций

Методикой расчета индексов облигаций Московской Биржи предусмотрен прозрачный механизм формирования базы расчета индексов, в том числе включающий ежеквартальный пересмотр индексов. Отбор облигаций для включения в индекс осуществляется на основе цен облигаций, выраженных в рублях Российской Федерации. Для каждого индекса осуществляется также расчет показателей дюрации и доходности к погашению.

RUABICP и

Являются самыми широкими с точки зрения базы расчета облигационными индексами российского долгового рынка. Индекс рассчитывается по методикам чистых цен и совокупного дохода, отражая динамику и доходность всего облигационного рынка России.

Являются самыми широкими с точки зрения базы расчета облигационными индексами российского долгового рынка. Индекс рассчитывается по методикам чистых цен и совокупного дохода, отражая динамику и доходность всего облигационного рынка России.RUABICP — ценовой индекс, рассчитывается на основе цен облигаций в рублях без учета накопленного купонного дохода.

RUABITR —индекс совокупного дохода, рассчитывается на основе стоимости облигаций, определяемой как сумма цены и НКД облигации в рублях, с учетом реинвестирования купонных платежей.

Основные индексы облигаций

RGBI и RGBITR — индекс государственных облигаций является основным индикатором рынка российского государственного долга и рассчитывается в рублях. Включает в себя наиболее ликвидные облигации федерального займа (ОФЗ) с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода (RGBITR) и чистых цен (RUABITR) в рублях.

MICEXCBICP и MICEXCBITR — индексы корпоративных облигаций. Являются основными индикаторами рынка российского корпоративного долга. Включает в себя наиболее ликвидные облигации российских заемщиков, допущенные к торгам на Московской Бирже, с дюрацией более одного года. Рассчитываются в режиме реального времени по методам совокупного дохода (MICEXCBITR) и чистых цен (MICEXCBICP).

MICEXMBICP и MICEXMBITR — индекс муниципальных облигаций. Является основным индикатором рынка российского субфедерального и муниципального долга. Он включает в себя наиболее ликвидные облигации с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода (MICEXMBITR) и чистых цен (MICEXMBICP) в рублях.

Дополнительные индексы облигаций

Помимо основных индексов облигаций Московской биржей рассчитывается большое количество индексов, позволяющих отслеживать динамику долговых бумаг, сортируя их по дюрации, рейтингу и уровню котировального листа. Данные по индексу необходимого подмножества облигаций можно посмотреть здесь.

Данные по индексу необходимого подмножества облигаций можно посмотреть здесь.

Прочие индексы

Индексы активов пенсионных накоплений. Представляют из себя индексы консервативных (RUPCI), сбалансированных (RUPMI) и агрессивных (RUPAI) стратегий инвестирования. Включают в себя акций и облигаций, допущенных к обращению на Бирже, и в которые могут инвестироваться средства пенсионных накоплений. Начальное значение индексов на 28 декабря 2007 года составляет 1000 пунктов.

Индекс волатильности RVI — рассчитывается с 18 ноября 2013 года. Принцип расчета основан на волатильности фактических цен опционов на Индекс РТС. Индекс рассчитывается в течение основной и вечерней торговых сессий (первые значения с 19:00 до 23:50 МСК и далее с 10:00 до 18:45 МСК). При расчёте индекса, используются ближайший и следующий за ним опционы (только квартальные или месячные серии) со сроком до экспирации более 30 дней.

Индикаторы ставки междилерского РЕПО. Рассчитываются отдельно для рынка РЕПО с акциями и рынка РЕПО с облигациями. В расчет междилерского РЕПО принимаются сделки, совершаемые с акциями, включенными в базу расчета индекса ММВБ, а также сделки с облигациями, включенными в ломбардный список Банка России.

Рассчитываются отдельно для рынка РЕПО с акциями и рынка РЕПО с облигациями. В расчет междилерского РЕПО принимаются сделки, совершаемые с акциями, включенными в базу расчета индекса ММВБ, а также сделки с облигациями, включенными в ломбардный список Банка России.

В зависимости от сроков исполнения сделок, индикаторы классифицируются на однодневные индикаторы «overnight», индикаторы «1 неделя» и «2 недели». Расчет и публикация значений индикаторов ставки РЕПО для операций «overnight» производится один раз в час, начиная с 12:00. Значения индикаторов ставки РЕПО для операций со сроком «1 неделя» и «2 недели» публикуются один раз в день в 19:00.

Индикаторы сделок РЕПО с ЦК (центральным контрагентом). Рассчитываются каждый день и делятся на дневные и вечерние, в зависимости от времени расчета. Дневные индикаторы рассчитываются и публикуются в 12:30 (в расчете участвуют все сделки, заключенные с соответствующей группой инструментов в период с 9:30 до 12.30). Вечерние индикаторы рассчитываются и публикуются по окончании торгов в 19:00 (в расчете участвуют все сделки, заключенные с соответствующей группой инструментов в период с 12:30 до 19. 00).

00).

По материалам Московской биржи

Открыть счет

БКС Экспресс

типы, самые известные и методика расчета на Московской бирже

Биржевые индексы: типы, самые известные и методика расчета на Московской бирже

Индекс — показатель сравнения двух состояний одного и того же явления.

Фондовый индекс:

- в обобщенной форме выражает состояние определённой группы ценных бумаг;

- позволяет судить об общей динамике рынка, даже когда цены отдельных акций изменяются разнонаправленно;

- необходим для понимания движения рынка в целом, не обязательно следить за ценами каждой акции;

- индикатор для определения доходности и риска;

Индексы — это безразмерная величина, измеряемая в пунктах. Важным показателем является не абсолютное значение индекса, а его изменение с течением времени: какую доходность индекс показал по отношению к своему значению месяц, год назад.

Кратко, а также, если не хотите читать, то про индексы вы можете узнать в нашем видео ниже:

Виды индексов и индикаторов финансового рынка

Индексы фондового рынка:

- индексы акций;

- индексы облигаций — показывают доходность вложений в облигационный портфель;

- составные индексы (акции и облигации) — стратегии достаточно популярны и позволяют получить дополнительную доходность за счет акций, с другой стороной обеспечить стабильную доходность, включая в портфель облигационные бумаги, бумаги с фиксированным доходом. Таким образом можно управлять доходностью и риском, формировать различные стратегии.

Индексы валютного рынка:

- фиксинги валютных пар — рассчитываются по валютным парам. Это не просто индикатор последней сделки, происходит усреднение и выведение репрезентативной величины валютного курса,

представляющее собой значение фиксинга; - “бивалютная корзина”

Индексы денежного рынка:

- индикатор ставок РЕПО;

- индикаторы ставом SWAP контрактов

Индексы срочного рынка

- индекс волатильности;

- индексы цен фьючерсных контрактов;

Индексы товарного рынка:

- индексы цены тройской унции золота;

- индексы цен нефтепродуктов

Макро-индексы:

- индекс потребительских цен;

- индекс развития человеческого потенциала.

Фондовый индекс The Dow Jones (индекс Доу Джонса)

Был разработан в 1884 году американским журналистом газеты Wall Street Journal Чарльзом Доу, опубликован в 1886 году. Сначала рассчитывался как среднее арифметическое по 12 компаниям из двух важнейших секторов (транспорт и индустрия). В 1916 году корзина индекса увеличилась до 20, в 1928 году до 30 и был введен “делитель”.

Приставка “промышленный” — дань истории, в настоящее время многие компании, входящие в индекс не принадлежат к этой отрасли. Индекс представляет 25-30% всего американского рынка. General Electric — последняя корпорация, входящая в индекс с его создания, была исключена из него в 2018 году.

Вторым известным, более широким индексом, является индекс S&500. Он рассчитывается по методике капитализационного взвешивания.

Методика расчета и составляющие индекса периодически пересматривается. Постулат индекса — бенчмарка страны: в него должны входить более ликвидные, капитализированные и инвестиционно привлекательные компании. Если компания зарекомендовала себя такой, то она имеет право на включение в индексную корзину. Если компания показывает негативные результаты — то может быть исключена из индекса.

Если компания зарекомендовала себя такой, то она имеет право на включение в индексную корзину. Если компания показывает негативные результаты — то может быть исключена из индекса.

Наиболее известные фондовые индексы

Как правило фондовые индексы рассчитываются независимой стороной, которой выступает либо основная биржа страны, либо индексное агентство.

Индексы российского рынка

Спецификой российского рынка является его концентрация, основной тон задают такие компании как Газпром , Лукойл,Сбербанк , Роснефть, Норильский никель.

Вы можете воспользоваться нашей «Таблицей дивидендных акций», которая показывает прошлые и ожидаемые дивиденды компаний, процент доходности, сколько лет подряд компания выплачивает дивиденды и период непрерывного повышения дивидендных выплат. Сервис доступен по подписке.

Если рассчитать индекс просто по капитализации с учётом фрифлоат то доля этих компаний в индексе будет достаточно высока и доходить до 20%, а если говорить о ТОП-5 компаниях, то выше 70%. Это очень много, индекс не будет

Это очень много, индекс не будет

отличаться сильной диверсификацией, т.к. будет отражать динамику только крупных компаний. В этой связи для расчета индекса Мосбиржи используется ограничительный коэффициент, который

пересматривается раз в квартал и снижает долю топовых компаний до 15%. И доля Топ- 5 компаний снижается до 55%, индекс получается более диверсифицированным.

Как формируется корзина индекса Мосбиржи и РТС

Индексы РТС и Российские индексы пересматриваются ежеквартально, как правило используется правило листов ожидания. В случае, если акция начала соответствовать индексным критериям, она включается в лист ожидания и может быть через квартал включена в индексную корзину.

На развитых рынках сроки пересмотра более долги, ценные бумаги могут включаться в состав рынка раз в полугодие. Эти рынки более стабильны.

Где можно познакомится с листами ожидания?

Вся информация по индексам публикуется на сайте Московской биржи, текущую актуальную корзину индексов смотрим там.

Индекс волатильности, как правило принимает невысокие значения . В случае кризисов или резких движений на рынке, всплеск волатильности может увеличится до 100%. Этот индекс считается на основании производных инструментов на индекс РТС.

Курсы по теме читает Оксана Кондратьева руководитель аналитического управления РТС

История биржевых индексов

06 дек 2018 Максим Пауков Все авторы

Фондовый индекс или биржевой индекс – это сводный показатель, вычисляемый на основе цен определенной группы ценных бумаг – «индексной корзины».

В этой статье мы расскажем об истории создания первых и наиболее популярных биржевых индексов на различных рынках.

Фондовые индексы США

Dow Jones Industrial

Первый в истории фондовый индекс был разработан 3 июля 1884 в США журналистом газеты Wall Street Journal, известным финансистом, основателем компании Dow Jones & Company Чарльзом Доу. В 1884 году Чарльз решил публиковать в ежедневном биржевом бюллетене «Customer’s Afternoon Letter» (в будущем он превратился в The Wall Street Journal) среднее арифметическое цены крупнейших компаний, торговавшихся тогда на фондовом рынке. Полученный индикатор быстро завоевал популярность и стал называться Dow Jones Transportation Average. Среднее рассчитывалось по 11 крупнейшим компаниям США: 9 железнодорожных 2 промышленные. Позже этот индикатор стали называть биржевым индексом. В 1896 г. 26 мая был создан еще один индекс – Dow Jones Industrial Average (DJIA). Расчет этого индекса происходил аналогичным способом, и в него входят только промышленные компании. В 1928 г. в методику расчета внесли изменения: появился специальный коэффициент — divisor (делитель), который обеспечивал непрерывность значений индекса. Этот коэффициент менялся каждый раз, когда происходило дробление акций и изменение в составе индекса. Dow Jones Industrial Average служил удобным индикатором настроений на фондовом рынке.

В 1884 году Чарльз решил публиковать в ежедневном биржевом бюллетене «Customer’s Afternoon Letter» (в будущем он превратился в The Wall Street Journal) среднее арифметическое цены крупнейших компаний, торговавшихся тогда на фондовом рынке. Полученный индикатор быстро завоевал популярность и стал называться Dow Jones Transportation Average. Среднее рассчитывалось по 11 крупнейшим компаниям США: 9 железнодорожных 2 промышленные. Позже этот индикатор стали называть биржевым индексом. В 1896 г. 26 мая был создан еще один индекс – Dow Jones Industrial Average (DJIA). Расчет этого индекса происходил аналогичным способом, и в него входят только промышленные компании. В 1928 г. в методику расчета внесли изменения: появился специальный коэффициент — divisor (делитель), который обеспечивал непрерывность значений индекса. Этот коэффициент менялся каждый раз, когда происходило дробление акций и изменение в составе индекса. Dow Jones Industrial Average служил удобным индикатором настроений на фондовом рынке. По росту или падению индекса можно было сделать вывод, в каком состоянии находится рынок, являются ли компании слишком дорогими (перекупленными) или наоборот – они недооценены, увидеть среднюю рыночную доходность, при помощи волатильности индекса измерить риск. Сегодня Dow Jones Industrial рассчитывается как среднее цены 30 крупнейших компаний США.

По росту или падению индекса можно было сделать вывод, в каком состоянии находится рынок, являются ли компании слишком дорогими (перекупленными) или наоборот – они недооценены, увидеть среднюю рыночную доходность, при помощи волатильности индекса измерить риск. Сегодня Dow Jones Industrial рассчитывается как среднее цены 30 крупнейших компаний США.

S&P 500

Вторым по значимости в истории индексов, вероятно, стало появление семейства индексов S&P (Standard and Poor’s). В 1860 году финансовый аналитик Генри Варнум Пуром основал компанию Poor’s publishing. “Poor” в имени компании было взято от фамилии создателя. Компания прославилась своими обзорами американских железнодорожных компаний. Индексное направление появилось в 1923 году, когда был опубликован «Composite Index», как тогда назывался будущий S&P 500. Индекс включал в себя информацию о 233 ведущих американских компаниях и публиковался еженедельно. Через три года количество компаний было снижено до 90, но индекс стал рассчитываться ежедневно. Отличительной чертой индекса стало введение «весов». Каждая компания имела определенный вес в индексе, который был пропорционален размеру бизнеса (капитализации). Сейчас по этому принципу работает большинство биржевых индексов, хотя есть и другие варианты конфигурации индексов.

Через три года количество компаний было снижено до 90, но индекс стал рассчитываться ежедневно. Отличительной чертой индекса стало введение «весов». Каждая компания имела определенный вес в индексе, который был пропорционален размеру бизнеса (капитализации). Сейчас по этому принципу работает большинство биржевых индексов, хотя есть и другие варианты конфигурации индексов.

В 1906 году Лютер Ли Блейк учредил Standard Statistics Bureau с целью изучения рынка и публикаций статистических данных по компаниям. В 1916 году появились первые расчеты кредитных рейтингов для американских компаний, что стало одним из главных направлений деятельности компании.

В 1941 году произошло слияние Standard Statistics и Poor’s Publishing, после чего появилось знакомое всем название Standard and Poor’s. Биржевой индекс был переименован в S&P 90. Индекс S&P 500, который мы знаем в сегодняшнем варианте как ценовой показатель крупнейших 500 компаний США, рассчитывается с 1957 года. Технологии постепенно позволили участникам рынка отслеживать индекс в реальном времени. Инвесторы начали активно пользоваться этим индексом как индикатором экономики США наравне с индексом Dow Jones. Несмотря на то, что в S&P 500 входят только самые крупные компании, отобранные по величине рыночной капитализации, это не просто список самых дорогих корпораций. В индекс не попадают компании, находящиеся в частном владении, и компании, акции которых обладают недостаточной ликвидностью, то есть не достигают минимального объема торгов 250 000 акций за шесть месяцев.

Технологии постепенно позволили участникам рынка отслеживать индекс в реальном времени. Инвесторы начали активно пользоваться этим индексом как индикатором экономики США наравне с индексом Dow Jones. Несмотря на то, что в S&P 500 входят только самые крупные компании, отобранные по величине рыночной капитализации, это не просто список самых дорогих корпораций. В индекс не попадают компании, находящиеся в частном владении, и компании, акции которых обладают недостаточной ликвидностью, то есть не достигают минимального объема торгов 250 000 акций за шесть месяцев.

NASDAQ

В 1971 году образовалась одна из самых известных в мире бирж — National Association of Securities Dealers Automated Quotation (NASDAQ). NASDAQ – специализируется на акциях высокотехнологичных компаний. Для биржи NASDAQ рассчитываются несколько фондовых индексов. NASDAQ composite – сводный индекс, который рассчитывается с момента открытия биржи и учитывает поведение американских и зарубежных корпораций, прошедших листинг на NASDAQ.

Фондовые индексы других стран

Одним из самых первых индексов Великобритании, созданных агентством Financial Times в 1935 г, является Financial Times Ordinary Share Index или FT 30 (сейчас FTSE 30). В него входят 30 крупнейших промышленных и торговых компаний. Характерным отличием в расчете является использование среднего геометрического (корень 30-й степени из произведения курсов акций, входящих в листинг). Сегодня этот индекс проигрывает по популярности FTSE 100, который начали рассчитывать с 1984 года.

Nikkei 225 (Nikkei 225 Stock Average) – один из главных фондовых индексов Японии, включает в себя 225 наиболее активно торгуемых акций компаний, первой секции Токийской фондовой биржи. Впервые индекс был опубликован 7 сентября 1950 года Токийской фондовой биржей под названием TSE. С 1970 года индекс вычисляется японской газетой Нихон кэйдзай симбун. Новое название индекса произошло от сокращенного названия газеты — Nikkei. Он рассчитывается как среднее арифметическое цен акций 225 компаний, аналогично индексу DJIA.

Индекс Hang Seng — один из первых азиатских индексов. Это индекс Гонконгской фондовой биржи, рассчитываемый компанией HSI Services Limited с 1969 года. Hang Seng включает 33 акции компаний, которые представляют пять секторов рынка: производство, коммерцию, финансы, коммунальные услуги и недвижимость.

Индекс SSE Composite (Shanghai Stock Exchange Index) – это один из значимых сегодня индексов в Азии. Это индекс Шанхайской фондовой биржи, его расчет начали вести с декабря 1990 года. В состав индекса SSE Composite входят акции всех компаний, котируемых на Шанхайской фондовой бирже в списках А и В (1075 компаний на момент публикации). Сегодня SSE Composite является наиболее значимым индексом после американского семейства фондовых индексов.

Российские фондовые индексы

Первыми индексами в России являлись индексы AK&M и ADR. Индекс AK&M начали рассчитывать с сентября 1993 года, в него входили преимущественно промышленные и энергетические компании. В 1997 году был создан индекс ADR, в него входили отраслевые компании второго эшелона. Сегодня эти индексы не используются, на их смену пришли другие всеми известные индексы РТС и ММВБ (индекс Мосбиржи).

В 1997 году был создан индекс ADR, в него входили отраслевые компании второго эшелона. Сегодня эти индексы не используются, на их смену пришли другие всеми известные индексы РТС и ММВБ (индекс Мосбиржи).

Индекс РТС (RTSI, RTS Index) — фондовый индекс, индикатор фондового рынка России, расчёт которого начался в 1995 году. В настоящее время индекс рассчитывается Московской Биржей. После объединения фондовых бирж РТС и ММВБ, индекс РТС стал одним из двух основных индексов Московской биржи наряду с индексом МосБиржи. Рассчитываемый в долларах США, индекс РТС имеет единую базу расчёта с индексом МосБиржи. В индекс РТС входят ликвидные акции 50 крупнейших российских компаний.

Аналогом индекса РТС, становится индекс ММВБ, рассчитываемый с 1997 года. Название происходит от Московской межбанковская валютная биржи, как раньше называлась Московская биржа. В 2017 году индикатор переименован в Индекс Мосбиржи. В настоящее время – это основной показатель российского фондового рынка. Отличие от индекса РТС заключается в том, что расчет индекса производится в рублях.

В 2017 году Банк России зарегистрировал новую редакцию методики расчета Индексов Московской биржи, которая повышает требования к ликвидности акций, входящих в индексы, и позволяет перейти к плавающему числу ценных бумаг (оно может быть меньше 50).

Что такое фондовые индексы, и как они влияют на рынок | by Dmitry Kozlovsky | Время инвестировать…

Определение и пояснения

Фондовый индекс — показатель состояния и динамики рынка ценных бумаг. Через сопоставление текущего значения индекса с его предыдущими значениями можно оценить поведение рынка, его реакцию на те или иные изменения макроэкономической ситуации, различные корпоративные события (слияния, поглощения, дробления акций, отставки и назначения ведущих менеджеров), спекулятивные процессы.

В зависимости от того, какие ценные бумаги составляют выборку, используемую при расчете индекса, он может характеризовать рынок в целом, рынок определенного класса ценных бумаг (государственные обязательства, корпоративные облигации, акции и т. п.), отраслевой рынок (ценные бумаги компаний одной отрасли: телекоммуникации, транспорт, страхование, Интернет-сектор и т. п.).

п.), отраслевой рынок (ценные бумаги компаний одной отрасли: телекоммуникации, транспорт, страхование, Интернет-сектор и т. п.).

Сравнение динамики различных индексов может показать, какие сектора экономики развиваются самыми быстрыми темпами. Индекс может представлять национальный фондовый рынок в целом или определенную торговую площадку на этом рынке (например, индекс фондовой биржи).

Мировые фондовые индексы

В настоящее время существует множество фондовых индексов, которые классифицируются по различным признакам. Например, это такие индексы как:

Доу-Джонса (The Dow Jones Industrial Average, DJIA)

Созданн Чарльзом Генри Доу в 1884 году. Его расчет велся по котировкам 11 самых крупных на тот момент транспортных компаний США — индекс так и назывался: Dow Jones Transportation Average. Пару лет спустя появился индекс Dow Jones Industrial Average, который объединил основные промышленные компании США. Сейчас DJIA показывает средний показатель движения курсов акций 30 крупнейших промышленных корпораций США.

S&P публикуется компанией Standard & Poor’s (S&P) в двух вариантах — по акциям 500 и 100 компаний. Этот индекс считается более точным, чем, например, DJIA, потому что в нем представлены акции большего числа корпораций. Также акции каждой компании взвешиваются на величину стоимости всех акций.

NASDAQ (National Association of Securities Dealers Automated Quotation) дает понимание ситуации на рынке высоких технологий США. NASDAQ — одна из трех главных фондовых бирж США (помимо AMEX и NYSE). Основана в феврале 1971 года и расположена в Нью-Йорке. На сегодняшний день на бирже NASDAQ торгуются акции более пяти тысяч высокотехнологичных компаний. Наиболее известными здесь являются индексы NASDAQ 100 и NASDAQ Composite.

DAX (DAX 30) был введен в 1988 году, а сейчас уже является основным биржевым индексом Германии. В его расчете участвуют цены акций тридцати топовых компаний из разных отраслей немецкой экономики.

FTSE (FOOTSIE, «Футси»). Индекс FTSE 100 начал рассчитываться с 3 января 1984 года. Учитывает котировки акций 100 компаний с максимальной капитализацией и входящих в список Лондонской фондовой биржи (LSE) — крупнейшей биржи Европы, которая работает с 1801 года.

Индекс FTSE 100 начал рассчитываться с 3 января 1984 года. Учитывает котировки акций 100 компаний с максимальной капитализацией и входящих в список Лондонской фондовой биржи (LSE) — крупнейшей биржи Европы, которая работает с 1801 года.

Nikkei считается наиболее популярным японским индексом. Рассчитывается как среднее арифметическое значение цен акций 225 компаний Токийской фондовой биржи.

Hang Seng — главный (взвешенный по капитализации) индекс Гонконга. Рассчитывается на основании котировок акций 33 компаний, объем капитализации которых составляет около 70% Гонконгской фондовой биржи.

ММВБ и РТС — 2 фондовых индекса, включающих в себя 50 наиболее ликвидных и крупнейших компаний России. В состав индекса входят такие гиганты, как «Газпром», «Роснефть», «Лукойл», «Сбербанк», «Магнит» и т.д.

4 метода вычисления индексов

1. Одним из старейших способов расчета индексов является метод среднего арифметического. У подобного метода есть плюсы, главными из которых являются простота расчета и скорость реакции на сильные колебания цен акций, которые происходят, к примеру, во время выхода важных экономических новостей или кризисов.

У подобного метода есть плюсы, главными из которых являются простота расчета и скорость реакции на сильные колебания цен акций, которые происходят, к примеру, во время выхода важных экономических новостей или кризисов.

Минусом же является отсутствие взвешивания. Наибольшее влияние на индекс оказывают самые дорогие акции, а изменение цен самых дешевых почти не отражается на его значении. При этом цена самих акций не влияет напрямую на капитализацию компании. Так, у компании, одна акция которой стоит дорого, капитализация может быть меньше, чем у эмитента более дешевой акции. По такой схеме рассчитываются, например, индекс Dow Jones и японский индекс Nikkei.

2. Другим способом расчета является метод вычисления взвешенного среднего арифметического с использованием различных способов взвешивания. Такая методика — взвешивание по рыночной капитализации — используется для вычисления индекса рейтингового агентства Standard & Poor’s (S&P 500) и охватывает примерно 80% общей капитализации компаний, торгуемых на Нью-Йоркской фондовой бирже. Капитализация компаний в выборке составляет от $ 73 миллионов до $ 75 миллиардов.

3. Встречается метод вычисления невзвешенного среднего геометрического, он нужен, если стоимость самих акций сильно отличается и при этом их очень много в конкретном индексе. При среднем геометрическом динамика двух акций, одна из которых стоит $ 10 и выросла на доллар и вторая, которая $100 и выросла на два доллара, будет меньше и значит более объективна, чем при усреднении среднеим арифметическом которая покажет динамику индекса больше. По этому методу рассчитывается старейший фондовый индекс Великобритании ФТ-30 (FT-30 Share Index, Financial Times Industrial Ordinary Index).

4. Ещё один метод, это вычисления взвешенного среднего геометрического. Эта формула применяется для расчета композитного индекса Value Line Composite Average, используемого на фондом рынке США.

Требования к информации, используемой при вычислении фондовых индексов.

Любая формула будет бесполезна, если в нее будут вводиться недостоверные или неполные данные. Для обоснованного использования в расчетах информация должна отвечать следующим критериям:

- Размер выборки.

Желательно использовать при расчете индекса достаточно большое число компаний, что позволяет уменьшить вероятность влияния на конечный результат случайных отклонений стоимости ценных бумаг отдельных компаний относительно среднего рыночного значения. - Репрезентативность выборки.

Перечень компаний, ценные бумаги которых входят в состав, например, отраслевого индекса, должен быть достаточно полным для того, чтобы индекс адекватно отражал состояние определенного сегмента экономики. Кроме того, чтобы изменения индекса правильно отражали изменения, происходящие на рынке, распределение эмитентов по размеру капитализации и отраслевой принадлежности должно соответствовать распределению на рынке в целом. Использование компьютеров позволило начать расчет индекса по всем акциям, торгуемым на том или ином рынке, не прибегая к некоторой выборке. - Вес.

Желательно, чтобы стоимость ценных бумаг, входящих в индекс, имела свой вес, пропорциональный их влиянию на фондовый рынок в целом. - Объективность финансовой информации.

Следует учитывать, что фондовый индекс рассчитывается на основе открыто сообщаемых сведений об изменении цен на финансовые инструменты. Большинство индексов рассчитывается в течение торгового дня, причем их обновленные значения появляются через короткие промежутки времени.

Корректировка индексов

Методика расчета индекса может время от времени меняться, что связано главным образом с различными корпоративными событиями, переживаемыми компаниями, ценные бумаги которых входят в состав индекса. Изменения могут касаться и перечня ценных бумаг, участвующих в расчете индекса.

Чем большую историю имеет фондовый индекс, тем большую ценность он представляет для прогнозирования будущей реакции рынка на те или иные события на основе его прошлого поведения. Но ситуация на рынке постоянно меняется — слияния и поглощение, банкротства старых компаний и появление новых, стремительно наращивающих свою капитализацию. Поэтому периодически появляется необходимость внести изменения в выборку, на основе которой рассчитывается индекс.

Если такие корректировки осуществлять редко, есть опасность, что индекс начнет отставать от развития рынка, если к корректировкам прибегать слишком часто — индекс начнет “терять” историю и, сохраняя прежнее название, отражать изменения уже другого сектора рынка.

В целом смысл фондового индекса заключается в отражении динамики общего направления и «скорости» движения биржевых котировок компаний из определенного сектора экономики или страну в целом. Иногда фондовый индекс называют барометром деловой активности и инвестиционного климата в стране. Если индекс растет, значит, инвесторы позитивно смотрят на перспективы вложений в определенный сектор экономики или страну в целом.

Кроме того, изучение динамики индексов помогает участникам рынка понимать влияние на котировки тех или иных событий. Если происходит, к примеру, рост цен на нефть, то логично ожидать роста котировок всех нефтяных компаний. Однако акции разных компаний растут с разной скоростью (а какие-то могут и вообще не расти) — индекс помогает понять общий тренд движения сегмента рынка без необходимости оценки положения множества разрозненных компаний.

Также необходимо анализировать индексы, в состав которых входят крупные добывающие и нефтеперерабатывающие компании, в комплексе с ценами на сырье.

Например, акции компании «Лукойл» — на графике ниже справа и график стоимости нефти Brent слева — демонстрируют разнонаправленную динамику, в отличие от первой половины 2018 и 2017 года, когда котировки акций компании следовали за ценами на нефть. Соответственно, при снижении стоимости нефти ниже важной психологической отметки $ 70 (выделена горизонтальной линией) высока вероятность того, что стоимость акций компании также может снизиться.

Пример 1Индекс московской биржи на втором примере демонстрирует положительную динамику в целом, несмотря на санкции со стороны США. Но если закончится, образно говоря, подпитка российской экономики валютной выручкой от высоких цен на нефть, котировки российских акций и биржевых индексов пойдут вниз.

Пример 2Кроме того, существуют производные инструменты, в основе которых лежит сам индекс — например, фьючерс на индекс S&P 500 (фьючерс — это контракт, который обязывает купить или продать актив в будущем по фиксированной цене в определенный срок). Чаще всего подобные контракты применяются для инвестирования или хеджирования рисков. Ведь по сути инвестору при покупке фьючерса на фондовый индекс не нужно самому проделывать дополнительную работу по составлению списка акций для инвестирования.

Образно говоря, фондовый индекс является готовым портфелем акций. И если вы хотели бы получить дополнительный доход за счет роста американской экономики, для этого достаточно купить производный инструмент, базовым активом которого является фондовый индекс США. Более того, можно также зарабатывать на падении в случае снижения котировок фондового индекса, открыв сделку на продажу финансового инструмента, и затем выкупить его по более низкой цене.

Еще примеры взаимосвязи фондовых индексов и экономики.

Из-за торговой войны между США и Китаем котировки Hang Seng Index (биржевой индекс Гонконгской фондовой биржи) в 2018 году снизились более чем на 17% после роста на 40% в 2017.

Пример 3После финансового кризиса 2007−2008 годов, который начался с ипотечного кризиса в США, в результате чего индекс S&P 500 снизился за два года более чем на 50%, рост индекса за последующие 10 лет превысил 320%.

Пример 4Фондовые индексы универсальные показатели. Вам не нужно изучать экономику какой-либо страны в целом или какой-то из её отраслей в частности. Достаточно посмотреть на соответствующий биржевые индексы. Общая оценка инвестиционного климата и состояния экономики у вас как на ладони.

| Алжир (2 января 2008 г. = 1000) | 1 670,9 Янв.2021 г. | ежемесячно | Сен 1999 — янв 2021 |

| Аргентина (30 июня 1986 г. = 0,01) | 48 257.1 Янв.2021 г. | ежемесячно | Июнь 1986 — янв 2021 |

| Австралия (01 января 1996 г. = 100) | 6 607,4 Янв.2021 г. | ежемесячно | Май 1992 г. — январь 2021 г. |

| Австрия (02 января 1991 г. = 1000) | 2,887.7 Янв.2021 г. | ежемесячно | Янв 1991 — янв 2021 |

| Бахрейн (1 июля 2004 г. = 1000) | 1462,6 Янв.2021 г. | ежемесячно | Янв 2003 — янв 2021 |

| Бангладеш (17 января 2008 г. = 2951.91) | 5 649,9 Янв.2021 г. | ежемесячно | Янв 2013 — янв 2021 |

| Беларусь (01 сентября 2005 г. = 100) | 21,0 Янв.2021 г. | ежемесячно | Сен 2005 — янв 2021 |

| Бельгия (30 декабря 1990 г. = 1000) | 3 899.5 Март 2021 г. | ежемесячно | Декабрь 2000 — март 2021 |

| Босния и Герцеговина (31 декабря 2004 г. = 1000) | 767,8 Янв.2021 г. | ежемесячно | Янв 2006 — янв 2021 |

| Ботсвана (19 июня 1989 г. = 100) | 6861.7 Янв.2021 г. | ежемесячно | Янв 2003 — янв 2021 |

| Бразилия (2 января 1968 г. = 100) | 115 067,6 Янв.2021 г. | ежемесячно | Янв. 1983 г. — янв.2021 г. |

| Болгария (20 октября 2000 г. = 100) | 499.4 Янв.2021 г. | ежемесячно | Октябрь 2000 — январь 2021 |

| Камбоджа (18 апреля 2012 г. = 1000) | 654,7 Янв.2021 г. | ежемесячно | Апр 2012 — янв 2021 |

| Канада (31 декабря 1976 г. = 1000) | 17 337.0 Янв.2021 г. | ежемесячно | Май 2002 г. — янв.2021 г. |

| Чили (30 декабря 2002 г. = 1000) | 4 288,7 Янв.2021 г. | ежемесячно | Янв 2003 — янв 2021 |

| Китай (31 декабря 2004 г. = 1000) | 5,352.0 Янв.2021 г. | ежемесячно | Апр 2005 — янв 2021 |

| Колумбия (15 января 2008 г. = 1000) | 1 348,1 Янв.2021 г. | ежемесячно | Декабрь 2007 — январь 2021 |

| Хорватия (1 июля 1997 г. = 1000) | 1,786.2 Янв.2021 г. | ежемесячно | Янв.1997 г. — янв.2021 г. |

| Кипр (03 сентября 2004 г. = 1000) | 55,6 Янв.2021 г. | ежемесячно | Сен 2004 — янв 2021 |

| Чешская Республика (05 апреля 1994 г. = 1000) | 1,090.5 Март 2021 г. | ежемесячно | Янв 2000 — март 2021 |

| Дания (03 июля 1989 = 100) | 1419,5 Янв.2021 г. | ежемесячно | Янв 1994 — янв 2021 |

| Эквадор (02 августа 1993 г. = 1000) | 1,401.6 Янв.2021 г. | ежемесячно | Янв 2012 — янв 2021 |

| Египет (1 января 1998 г. = 1000) | 11 546,1 Янв.2021 г. | ежемесячно | Янв 1998 — янв 2021 |

| Эстония (03Jun1996 = 100) | 1,435.8 Янв.2021 г. | ежемесячно | Янв 2000 — янв 2021 |

| Европейский союз (31 декабря 1991 г. = 100) | 391,8 Янв.2021 г. | ежемесячно | Декабрь 1986 — янв 2021 |

| Финляндия (28 декабря 1990 г. = 1000) | 11 438.0 Март 2021 г. | ежемесячно | Январь 1996 — март 2021 |

| Франция (31 декабря 1987 г. = 1000) | 5 399,2 Янв.2021 г. | ежемесячно | Декабрь 1987 — январь 2021 |

| Грузия (31 августа 2006 г. = 100) | 85.9 Янв.2021 г. | ежемесячно | Авг.2006 г. — янв.2021 г. |

| Германия (30 декабря 1987 г. = 1000) | 13 432,9 Янв.2021 г. | ежемесячно | Октябрь 1959 — январь 2021 |

| Гана (31 декабря 2010 г. = 1000) | 2,027.1 Янв.2021 г. | ежемесячно | Янв 2011 — янв 2021 |

| Греция (31 декабря 1980 г. = 100) | 749,5 Янв.2021 г. | ежемесячно | Янв 2006 — янв 2021 |

| САР Гонконг, Китай (31 июля 1964 г. = 100) | 28 283.7 Янв.2021 г. | ежемесячно | Июль 1964 — янв 2021 |

| Венгрия (02 января 1991 г. = 1000) | 43 517,1 Янв.2021 г. | ежемесячно | Апр 1997 — янв 2021 |

| Исландия (31 декабря 1997 г. = 1000) | 1,956.1 Янв.2021 г. | ежемесячно | Янв 2001 — янв 2021 |

| Индия (1978-1979 = 100) | 46 285,8 Янв.2021 г. | ежемесячно | Апрель 1979 — янв 2021 |

| Индонезия (10 августа 1982 г. = 100) | 5,862.4 Янв.2021 г. | ежемесячно | Апрель 1983 — янв 2021 |

| Иран (21 марта 1998 г. = 1653,08) | 1 377 797,0 Декабрь 2020 | ежемесячно | Сен 1997 — декабрь 2020 |

| Ирландия (4 января 1988 г. = 1000) | 7 047.3 Янв.2021 г. | ежемесячно | Янв. 1983 г. — янв.2021 г. |

| Израиль (31 декабря 1991 г. = 100) | 1 573,7 Янв.2021 г. | ежемесячно | Янв 2000 — янв 2021 |

| Италия (31 декабря 1997 г. = 24402 г.) | 21 572.5 Янв.2021 г. | ежемесячно | Сен 2003 — янв 2021 |

| Кот-д’Ивуар (15 сентября 1998 г. = 100) | 133,8 Янв.2021 г. | ежемесячно | Сен 1998 — янв 2021 |

| Япония (16 мая 1949 г. = 176.21) | 27 663,4 Янв.2021 г. | ежемесячно | Май 1949 г. — январь 2021 г. |

| Иордания (декабрь 1999 г. = 1000) | 1726,8 Янв.2021 г. | ежемесячно | Декабрь 1999 — янв 2021 |

| Казахстан (12 июля 2000 г. = 100) | 2,799.9 Янв.2021 г. | ежемесячно | Июл 2000 — янв 2021 |

| Кения (январь 1966 г. = 100) | 1881,9 Янв.2021 г. | ежемесячно | Янв 1996 — янв 2021 |

| Южная Корея (04 января 1980 = 100) | 2,976.2 Янв.2021 г. | ежемесячно | Янв.1976 г. — янв.2021 г. |

| Кувейт (29 марта 2018 г. = 1000) | 5 775,9 Март 2021 г. | ежемесячно | Апр 2018 — март 2021 |

| Кыргызстан (NA) | 970.2 Янв.2021 г. | ежемесячно | Янв 2009 — янв 2021 |

| Лаос (11 января 2011 г. = 1000) | 594,8 Янв.2021 г. | ежемесячно | Янв 2011 — янв 2021 |

| Латвия (31 декабря 1999 г. = 100) | 1,165.7 Янв.2021 г. | ежемесячно | Декабрь 1999 — янв 2021 |

| Ливан (январь 1996 г. = 100) | 138,2 Сентябрь 2020 | ежемесячно | Янв 1996 — сен 2020 |

| Литва (31 декабря 1999 г. = 100) | 862.4 Янв.2021 г. | ежемесячно | Янв 2000 — янв 2021 |

| Люксембург (4 января 1999 г. = 1000) | 1 523,5 Март 2021 г. | ежемесячно | Янв.1999 г. — март 2021 г. |

| Северная Македония (30 декабря 2004 г. = 1000) | 4896.3 Янв.2021 г. | ежемесячно | Декабрь 2004 — янв 2021 |

| Малави (11 ноября 1996 г. = 100) | 32 988,6 Янв.2021 г. | ежемесячно | Янв 2004 — янв 2021 |

| Малайзия (01 января 1977 г. = 100) | 1,566.4 Янв.2021 г. | ежемесячно | Янв 1974 — янв 2021 |

| Мальта (27 декабря 1995 г. = 1000) | 4 030,1 Янв.2021 г. | ежемесячно | Декабрь 1995 — январь 2021 |

| Маврикий (05 июля 1989 г. = 100) | 1,638.0 Янв.2021 г. | ежемесячно | Ноя 1997 — янв 2021 |

| Мексика (30 октября 1978 г. = 0,78) | 42 985,7 Янв.2021 г. | ежемесячно | Янв 1981 — янв 2021 |

| Молдова (2000 = 100) | 431.1 Март 2015 г. | ежемесячно | Янв 2010 — март 2015 |

| Монголия (23 сентября 2009 г. = 7479,18) | 21 530,2 Янв.2021 г. | ежемесячно | Май 1998 г. — янв.2021 г. |

| Черногория (01 марта 2003 г. = 1000) | 10,567.3 Янв.2021 г. | ежемесячно | Март 2003 г. — янв.2021 г. |

| Марокко (31 декабря 1991 г. = 1000) | 11 630,0 Янв.2021 г. | ежемесячно | Янв 1993 — янв 2021 |

| Непал (12 февраля 1994 г. = 100) | 2,370.5 Янв.2021 г. | ежемесячно | Июл 2003 — янв 2021 |

| Нидерланды (03 января 1983 = 45,38) | 699,9 Март 2021 г. | ежемесячно | Ноя 2002 — март 2021 |

| Новая Зеландия (30 июня 1986 г. = 1000) | 14 290.9 Янв.2021 г. | ежемесячно | Август 1996 — январь 2021 |

| Нигерия (03 января 1984 = 100) | 42 412,7 Янв.2021 г. | ежемесячно | Янв 1985 — янв 2021 |

| Норвегия (29 декабря 1995 г. = 100) | 1,058.9 Март 2021 г. | ежемесячно | Август 2001 г. — март 2021 г. |

| Оман (июнь 2004 г. = 1000) | 3 653,2 Янв.2021 г. | ежемесячно | Янв 2003 — янв 2021 |

| Пакистан (01 ноября 1991 г. = 1000) | 46385.5 Янв.2021 г. | ежемесячно | Сен 1996 — янв 2021 |

| Палестинская территория (07 июля 1997 г. = 100) | 492,1 Янв.2021 г. | ежемесячно | Май 1999 — янв 2021 |

| Панама (декабрь 2002 г. = 100) | 362.1 Янв.2021 г. | ежемесячно | Янв.1999 г .— янв.2021 г. |

| Парагвай (октябрь 1993 г. = 100) | 1231,2 Янв.2021 г. | ежемесячно | Янв 2000 — янв 2021 |

| Перу (30 декабря 1991 г. = 100) | 21,110.2 Янв.2021 г. | ежемесячно | Янв 1992 — янв 2021 |

| Филиппины (28 февраля 1990 г. = 1022) | 6 612,6 Янв.2021 г. | ежемесячно | Янв.1987 г. — янв.2021 г. |

| Польша (16 апреля 1994 г. = 1000) | 1,948.0 Янв.2021 г. | ежемесячно | Декабрь 1996 — январь 2021 |

| Португалия (31 декабря 1992 г. = 3000) | 4 929,6 Март 2021 г. | ежемесячно | Декабрь 1992 г. — март 2021 г. |

| Катар (1 января 1998 г. = 1000) | 10 473.5 Янв.2021 г. | ежемесячно | Октябрь 2003 г. — январь 2021 г. |

| Румыния (19 сентября 1997 г. = 1000) | 10 306,5 Янв.2021 г. | ежемесячно | Сентябрь 1997 — январь 2021 |

| Россия (01Sep1995 = 100) | 1,367.6 Янв.2021 г. | ежемесячно | Сен 1995 — янв 2021 |

| Саудовская Аравия (5 января 2017 г. = 5000) | 8 702,5 Янв.2021 г. | ежемесячно | Янв.2007 г. — янв.2021 г. |

| Сербия (01 октября 2005 г. = 1000) | 733.8 Янв.2021 г. | ежемесячно | Октябрь 2005 — январь 2021 |

| Сингапур (9 января 2008 г. = 3344,53) | 2 902,5 Янв.2021 г. | ежемесячно | Янв 1985 — янв 2021 |

| Словакия (14 сентября 1993 г. = 100) | 350.7 Янв.2021 г. | ежемесячно | Июль 1995 г. — янв.2021 г. |

| Словения (31 марта 2006 г. = 1000) | 940,0 Янв.2021 г. | ежемесячно | Апр 2003 — янв 2021 |

| Южная Африка (2 января 2002 г. = 100) | 62 472.1 Янв.2021 г. | ежемесячно | Янв 1960 — янв 2021 |

| Испания (31 декабря 1989 г. = 3000) | 7 757,5 Янв.2021 г. | ежемесячно | Декабрь 1989 — январь 2021 |

| Шри-Ланка (1985 = 100) | 8,668.1 Янв.2021 г. | ежемесячно | Янв.1987 г. — янв.2021 г. |

| Судан (июнь 2004 г. = 1000) | 18 254,5 Янв.2021 г. | ежемесячно | Сен 2009 — янв 2021 |

| Швеция (31 декабря 1995 г. = 100) | 873.4 Март 2021 г. | ежемесячно | Январь 1996 — март 2021 |

| Швейцария (30 июня 1988 г. = 1500) | 10 591,1 Янв.2021 г. | ежемесячно | Янв.1988 г. — янв.2021 г. |

| Сирия (31 декабря 2009 г. = 1000) | 8,457.3 Янв.2021 г. | ежемесячно | Декабрь 2009 — январь 2021 |

| Тайвань (1966 = 100) | 15 138,3 Янв.2021 г. | ежемесячно | Янв 1967 — янв 2021 |

| Таиланд (30 апреля 1975 г. = 100) | 1,467.0 Янв.2021 г. | ежемесячно | Апрель 1975 — янв 2021 |

| Тунис (31 декабря 1997 г. = 1000) | 6 657,8 Янв.2021 г. | ежемесячно | Декабрь 1997 — январь 2021 |

| Турция (01 января 1986 г. = 1) | 116 524.8 Июн 2020 | ежемесячно | Янв 1986 — июн 2020 |

| Украина (01Oct1997 = 100) | 513,6 Янв.2021 г. | ежемесячно | Ноя 1997 — янв 2021 |

| Объединенные Арабские Эмираты (31 декабря 2003 г. = 1000) | 2 654.1 Янв.2021 г. | ежемесячно | Апр 2006 — янв 2021 |

| Соединенное Королевство (30 декабря 1983 г. = 100) | 6 407,5 Янв.2021 г. | ежемесячно | Янв 1984 — янв 2021 |

| США (31 декабря 2002 г. = 5000) | 14 397.2 Янв.2021 г. | ежемесячно | Декабрь 1965 — январь 2021 |

Как инвестировать в России | Лучшие индексы для ETF России

Юридическое уведомление

Содержание этого веб-сайта предназначено только для пользователей, которым можно назначить группе пользователей, описанной ниже и принимающих перечисленные условия ниже. Обязательно ознакомьтесь со следующими юридическими примечаниями и условиями. а также общие юридические термины (доступно только на немецком языке) и наши правила конфиденциальности данных (доступно только на немецком языке) внимательно.

I. Ограничение группы пользователей

1. Общие

Информация о продуктах, перечисленных на этом веб-сайте, предназначена исключительно для у пользователей, для которых нет юридических ограничений на покупку таких товаров.

2. Ограничение по национальности и членство в другой юридической группе

Информация на этом веб-сайте не предназначена для людей из стран, в которых публикация и доступ к этим данным не разрешены в результате их национальность, место жительства или другие юридические причины (e.грамм. по причинам надзорное право, особенно торговое). Информация просто нацелена на людей из указанных стран регистрации.

Важная информация для граждан США:

Этот веб-сайт не предназначен для граждан США. Гражданам США запрещено доступ к данным на этом веб-сайте. Ни один из продуктов, перечисленных в этом Интернете сайт доступен для граждан США. Любые описанные услуги не предназначены для граждан США.

«граждан США»:

- Граждане Соединенных Штатов Америки (независимо от места жительства),

- Граждане других стран с текущим местом жительства в Соединенных Штатах Америки,

- Будущие или существующие компании и организации, организованные в соответствии с законодательством правила федерального штата, территории или собственности Соединенных Штатов Америки

- Активы и трасты, подпадающие под действие законодательства Соединенных Штатов Америки.

Также делается ссылка на определение Положения S в Законе США о ценных бумагах 1933 года.

Внимание:

Данные или материалы на этом веб-сайте не предназначены и не предназначены для жителей США. Лица в США:

- Резиденты США

- жителей других стран, временно находящихся в США

- любое партнерство, корпорация или юридическое лицо, организованное или существующее в рамках законы Соединенных Штатов Америки или любого штата, территории или владения,

- любое имущество или траст, подпадающий под действие налогового законодательства США.

Для получения дополнительной информации см. Определение Правила S U.S. Закон о ценных бумагах 1933 года.

Данные или материалы на этом веб-сайте не являются предложением о предоставлении или приглашением любого предложения о покупке или продаже товаров или услуг в Соединенных Штатах Америки. Ни один гражданин США не может приобретать какие-либо продукты или услуги, описанные на этом веб-сайте.

II. Специальная информация для частных лиц

1. Пригодность вложения в фонд

Информация о продукте, представленная на веб-сайте, может относиться к продуктам, которые могут не подходить вам как потенциальному инвестору и, следовательно, не подходить.По этой причине вам следует получить подробную консультацию, прежде чем принимать решение об инвестировании. Ни при каких обстоятельствах вы не должны принимать инвестиционное решение на основе информация предоставлена здесь.

2. Определение институционального / профессионального инвестора и частного инвестора как пользователей

«Институциональные инвесторы» — это такие пользователи веб-сайта, которые классифицируются как профессиональные клиенты согласно Закону о торговле ценными бумагами Германии (WpHG).Таким образом, можно предположить, что у вас достаточно опыта, знаний и специальные знания в области инвестирования в финансовые инструменты и может соответствующим образом оценить связанные риски. Такие профессиональные клиенты в соответствии с определением Закона о торговле ценными бумагами Германии (WpHG), следовательно,

1. Компании, которые являются

- Компании по обслуживанию ценных бумаг,

- Другие уполномоченные или контролируемые финансовые учреждения,

- Страховые компании,

- Организации совместного инвестирования и их управляющие компании,

- Пенсионные фонды и их управляющие компании,

- Компании, торгующие деривативами,

- Торговцы на фондовом рынке и торговцы производными финансовыми инструментами,

- Прочие институциональные инвесторы, основная деятельность которых не учитывается указанными выше лицами.

Подлежит разрешению или контролю внутри страны или за рубежом для работы на финансовых рынках;

2. Компании, которые не подлежат разрешению или надзору, превышают по крайней мере две из следующих трех характеристик:

- € 20,000,000 итого балансовая стоимость

- € 40,000,000 оборот,

- 2000000 евро собственных средств;

3. Национальные и региональные органы власти и управления государственного долга;

4.Центральные банки, международные и межгосударственные организации, такие как Всемирный банк, Международный валютный фонд, Европейский центральный банк, Европейский инвестиционный банк и другие сопоставимые международные организации;

5. Другие институциональные инвесторы, не требующие авторизации или надзор, основной деятельностью которого является инвестирование в финансовые инструменты и организации, занимающиеся секьюритизацией активов и другими финансовыми операциями.

Частные инвесторы — это пользователи, которые не классифицируются как профессиональные клиенты согласно определению WpHG.

III. Информация / Нет предложения

Информация, опубликованная на веб-сайте, не является предложением или запрос на покупку или продажу товаров, описанных на веб-сайте. Нет намерение совершить юридическую сделку. Информация опубликована на веб-сайте не является обязательным и используется только для предоставления информации. В информация предоставляется исключительно для личного пользования. Информация об этом Сайт не является помощником в принятии решений по экономическим, юридическим, налоговым вопросам. или другие консультационные вопросы, а также инвестиции или другие решения не должны сделано исключительно на основании этой информации.Следует получить подробный совет перед каждой транзакцией.

IV. Нет инвестиционных советов или финансового анализа

Информация, опубликованная на веб-сайте, также не является инвестиционным. совет или рекомендация покупать или продавать продукты, описанные на веб-сайте.

V. Риски / изменения стоимости

Прошлые значения роста не являются обязательными, не дают никаких гарантий и не являются индикатором для будущих ценностей.Стоимость и доходность вложения в фонд может подниматься или опускаться и не гарантируется. Инвесторы также могут получить обратно меньше чем они инвестировали или даже понесли полный убыток. Изменения обменного курса также могут повлиять на вложение. Решения о покупке или инвестировании должны приниматься только на на основе информации, содержащейся в соответствующей торговой брошюре.

VI. Нет ответственности за содержание

Никакая гарантия (явная или молчаливая) не принимается в отношении правильного, полный или актуальный характер информации, опубликованной на этом веб-сайте.В частности, нет обязательства удалять информацию, которая больше не актуальным или прямо обозначить его как таковое.

VII. Данные MSCI

Авторские права MSCI 2013. Все права защищены. Без предварительного письменного разрешения MSCI, эта информация и любая другая интеллектуальная собственность MSCI может использоваться только для ваше внутреннее использование, не может быть воспроизведено или распространено в какой-либо форме и может не могут использоваться для создания каких-либо финансовых инструментов, продуктов или индексов.Этот информация предоставляется на условиях «как есть», и пользователь этой информации предполагает весь риск любого использования этой информации. Ни MSCI, ни какое-либо третье лицо участвует или имеет отношение к вычислению или компиляции данных, выражает любые явные или подразумеваемые гарантии, заявления или гарантии в отношении данных, связанных с индексом MSCI, и ни при каких обстоятельствах MSCI или какая-либо третья сторона не несут ответственности за любые прямые, косвенные, особые, штрафные, косвенные или любые другие убытки (включая упущенную выгоду), связанные с на любое использование этой информации.(www.msci.com)

VIII. Ссылки

Этот веб-сайт может содержать ссылки на веб-сайты третьих лиц. Мы делаем не несем ответственности за содержание этих веб-сайтов. justETF GmbH настоящим категорически дистанцируется от содержания и прямо не делает его своим. Для ссылки на это можно использовать «гиперссылки». сайт без ведома justETF GmbH. justETF GmbH не имеет контролирует установку таких ссылок и не несет никакой ответственности или даже ответственность за содержание или изображение на веб-сайтах, на которые есть ссылка к этому веб-сайту и явно не делает его содержимое собственным.

IX. Судебная инстанция и применимое право

Правовые условия веб-сайта регулируются исключительно законодательством Германии. Исключительную ответственность несет суд Штутгарта (Германия). для всех юридических споров, связанных с правовыми условиями для этого веб-сайта.

ВТБ в индексах

Банк ВТБ входит в список крупнейших российских компаний по рыночной капитализации. Акции и глобальные депозитарные расписки (ГДР) Банка включены в ряд российских и мировых индексов, отражающих динамику фондового рынка.Включение в фондовые индексы важно для любого эмитента, поскольку оно отражает размер рыночной капитализации компании, ликвидность акций и лидерство в конкретном секторе или регионе.

Индексы Московской биржи

акций ВТБ входят в состав основных индексов Московской биржи, включая индекс Московской биржи России и Индекс РТС. Индексы Московской Биржи — это взвешенные по капитализации композитные индексы, которые рассчитываются на основе цен наиболее ликвидных российских акций крупнейших и динамично развивающихся российских эмитентов, торгуемых на Московской бирже.Помимо индексов MOEX и РТС, акции ВТБ входят в фондовый субиндекс, индекс MOEX 10, индекс широкого рынка, финансовый индекс, индекс РТС финансов и индекс широкого рынка РТС.

Индексы LSE

Лондонская фондовая биржа (LSE) использует динамику котировок GDR банка ВТБ для расчета индекса FTSE All-World Index и индекса FTSE EMEA. Индекс FTSE является ключевым индексом Лондонской фондовой биржи среди «пятерки» индексов, отражающих фундаментальные показатели мировой экономики.

Индексы MSCI

акций ВТБ также включены в индексы MSCI Emerging Markets и MSCI Russia.MSCI Emerging Markets Index — это глобальный индекс развивающихся рынков, который включает 26 различных фондовых рынков развивающихся стран (Китай, Бразилия, Индия, Россия и др.). Индексы MSCI Emerging Markets и MSCI Russia — два самых важных индекса MSCI для российских компаний.

Индексы MVIS

ГДР банка ВТБ также используются для расчета индекса MVIS RUSSIA. MVIS RUSSIA или модифицированный индекс рыночной капитализации отслеживает результаты деятельности крупнейших и наиболее ликвидных компаний России.Он распространяется как на российские компании, так и на зарегистрированные за границей, которые приносят не менее 50% своих доходов в России.

Российский фондовый рынок до революции

«В период с 1864 по 1914 год российские акции выросли в цене больше, чем американские, но американские компании платили более высокие дивиденды. Цена и дивиденды компенсировали друг друга, и в течение этого 45-летнего периода оба фондовых рынка обеспечивали примерно равную доходность».

Брайан Тейлор, ДокторБрайан Тейлор

Мировые финансовые данные, 21 марта 2018 г.

КомпанияGlobal Financial Data объединила индексы Санкт-Петербургской фондовой биржи перед Первой мировой войной и крахом России к коммунизму. Данные были предоставлены нам из Международного центра финансов Йельского университета.

Файлы были помечены транслитерацией кириллицы, поэтому мы преобразовали названия обратно в кириллицу, а затем перевели названия компаний на английский язык. Затем мы классифицировали акции по их секторам, чтобы увидеть, как один сектор работает по сравнению с другими.

Несмотря на то, что данные Йельского университета были богаты данными о ценах, им не хватало акций в обращении и дивидендов. Исходный материал, собранный Йельским университетом, содержал информацию о капитализации только в первом выпуске. Ни по одному из других выпусков не было представлено никакой информации ни о капитализации, ни о размещенных акциях. За исключением нескольких выпусков около 1900 года, данных о дивидендах также не было, а данных о дивидендах за четыре или пять лет было недостаточно для создания полезного ряда совокупной доходности.

Обыкновенные акции и скрипты

У каждого фондового рынка есть свои особенности, и один из интересных фактов о Санкт-Петербургской фондовой бирже заключается в том, что со временем банки, железные дороги и другие фирмы привлекли больше капитала путем выпуска новых акций, как и в любой другой стране; однако вновь выпущенные акции торговались вместе с первоначальными акциями. Все выпуски торговались бы одновременно на Санкт-Петербургской фондовой бирже, хотя цена каждого была практически одинаковой. Св.Петербург-Тульский земельный банк имел 15 выпусков, торгуемых одновременно, Донской земельный банк — 14 и Бессарабско-Таврический земельный банк — 19. Всего было выпущено более 150 выпусков ценных бумаг, которые торговались вместе с материнскими акциями каждой компании.

После того, как эти выпуски были обозначены как ценные бумаги, а не обыкновенные акции, осталось около 425 различных компаний, которые торговались на Санкт-Петербургской фондовой бирже в период с 1865 по 1917 год, некоторые в течение нескольких месяцев, а некоторые все 52 года. Санкт-Петербургская фондовая биржа закрылась в августе 1914 года, когда началась Первая мировая война, ненадолго вновь открылась в 1917 году, а затем закрылась на следующие 75 лет, когда началась русская революция.

Целью организации этих данных было создание индексов, которые можно было бы использовать для анализа российского фондового рынка. Исходный материал из Йельского университета в основном опирался на Санкт-Петербург, но также были предоставлены цитаты с Московской, Киевской и Варшавской бирж. Конечно, до Первой мировой войны в состав Российской империи входила не только Россия, но и страны Балтии, Польша и Украина.

Основными отраслями промышленности были банки и железные дороги с нефтяными, коммунальными, горнодобывающими, страховыми и металлургическими компаниями, обеспечивающими большую часть капитализации.Россия пыталась последовать примеру Германии, вливая капитал в банки и железные дороги, чтобы дать стране возможность индустриализации. Железные дороги в значительной степени полагались на облигации, а также на обыкновенные акции, чтобы привлечь капитал для сети железных дорог, пересекающих империю. Россия также широко полагалась на вливания капитала из Германии, Франции и Великобритании для финансирования преобразований страны. Конечно, когда к власти пришли коммунисты, все акции обесценились, хотя иностранные компании продолжали торговать в Париже и Берлине до 1920-х годов.

Создание индексов

Нашим первым шагом было создание российского индекса, включающего все компании, торгующиеся в Санкт-Петербурге, индекса All-Share, но мы также хотели создать индекс российских «голубых фишек». Мы сделали это, найдя 50 акций с наибольшим количеством торгов в месяц, и создали индекс 50 ведущих компаний.

Поскольку у нас не было данных о размещенных акциях, индекс должен был быть равновзвешенным, что означало, что небольшая хлопковая фабрика имела такой же вес, как крупнейшая железная дорога или банк в стране.Чтобы попытаться решить эту проблему, мы собрали данные о капитализации с двух фондовых бирж, на которых также торговались российские акции, в Париже и Берлине. Нам удалось собрать данные о 68 компаниях, котирующихся в Санкт-Петербурге и за рубежом. Конечно, основными компаниями, котирующимися за границей, были более крупные компании с голубыми фишками. Когда мы подводили итоги капитализации этих компаний в 1913 году, она составила 982 миллиона долларов (1910 миллионов рублей). Наша цифра 1900 года в 486 миллионов долларов — это примерно треть оценки, сделанной Лесли Ханной.Тремя основными секторами в 1913 году были железные дороги (40%), финансы (38%) и энергетика (14%).

Последний вопрос, который оставался, заключался в том, каков общий доход для инвесторов, включая выплаченные дивиденды. Мы снова обратились к ежегоднику Берлинской фондовой биржи, в котором были данные об исторических дивидендах. К сожалению, были включены данные только по 20 компаниям, но это могло, по крайней мере, дать нам некоторое представление об общей прибыли для акционеров. Дивидендная доходность на самом деле была довольно низкой: компании платили в среднем всего 3% за многие годы, потому что некоторые железные дороги вообще не платили дивидендов.

Российские фондовые индексы

Справа приведен график, на котором сравниваются четыре индекса, которые мы рассчитали для России в период с 1870 по 1914 год. При ранжировании доходности индекс «голубых фишек» на 50 акций помещается внизу, затем — индекс равновзвешенного распределения всех долей, затем — Индекс, взвешенный по капитализации, и, наконец, дивиденды — только акции наверху.

Как правило, считается, что равновзвешенные индексы будут превосходить индексы, взвешенные по капитализации, из-за того, что больший вес отдается более мелким компаниям.Из четырех индексов наибольшую доходность обеспечил индекс дивидендов на 20 акций (GFRUSMPDM), за ним следуют взвешенный по капитализации индекс (GFRUSMPM), равновзвешенный индекс (GFRUSEPM) и равновзвешенный индекс топ-50 голубых фишек (GFRUS50EPM). Акции российских железных дорог резко выросли в период с 1908 по 1914 год, и, поскольку индекс дивидендов в большей степени зависел от железных дорог, чем другие индексы, это отражено в его превосходстве.

Начисление дивидендов

Равновзвешенный индекс, рассчитанный по всем акциям, в среднем повысился на 2.43% между 1865 и 1914 годами, а индекс Топ-50 в среднем повысился на 2,39%, что практически не изменилось. Индекс, взвешенный по капитализации, приносил 2,52% в период с 1865 по 1914 год и 1,86% в период с 1870 по 1914 год. Дивидендный индекс по 20 акциям приносил 2,22% годовых в период с 1870 по 1914 год. В среднем дивидендная доходность составляла 4,02% между 1871 и 1914 годами. после поправки на дивиденды общий доход с 1870 по 1914 год составил 6,31% годовых.

Несмотря на разницу в индексах, общие тенденции остаются прежними.Между 1865 и 1895 годами наблюдается медленный общий восходящий тренд, общий спад до 1905 года, когда Россия проиграла русско-японскую войну и произошла русская революция 1905 года, затем стабилизация примерно к 1908 году и значительный рост за последние шесть лет перед мировой войной. Я начинаю.

Российские секторы

Если вы изучите различные сектора, то увидите, что банковский индекс (черная линия) так и не восстановился до пика 1895 года, даже к 1914 году. Железная дорога (зеленая линия) и энергетический сектор (синяя линия), однако, значительно вырос .Между 1865 и 1905 годами «Российские железные дороги» не развивались, но между 1905 и 1912 годами цены на них выросли более чем в три раза. Наилучшие результаты продемонстрировала нефтегазовая промышленность, которая добилась значительных успехов в 1890-х и 1910-х годах. Поскольку индекс, взвешенный по капитализации, включал больше акций железнодорожных компаний и энергетических компаний, чем фондовый рынок Санкт-Петербурга в целом, это лучшее объяснение превосходства индексов, взвешенных по капитализации, над равновзвешенными индексами.

Россия и США

Наконец, было проведено сравнение общей прибыли акционеров в США и России за период с 1870 по 1914 год.Предыдущие сравнения показали, что российский индекс превзошел американский индекс, но это только сравнение цен акций и исключение выплаченных дивидендов. В период с 1864 по 1914 год российские акции выросли в цене больше, чем американские, но американские компании платили более высокие дивиденды. Цена и дивиденды компенсируют друг друга, и в течение этого 45-летнего периода оба фондовых рынка приносили примерно равную прибыль. Ниже сравниваются американские и российские фондовые рынки.

Заключение

Результат представляет собой полную картину российской фондовой биржи до Первой мировой войны, которая существует в настоящее время.Насколько нам известно, до Первой мировой войны никто другой не создавал ни взвешенного по капиталу, ни общего индекса доходности для России. Мы надеемся, что в ближайшем будущем мы сможем получить больше данных по акциям в обращении и по дивидендам. Конечно, к 1918 году все российские акции обесценились, но тем временем эти цифры должны будут считаться лучшими из доступных для России до революции.

Обсудите со своим специалистом по финансовому планированию сегодня

Поделитесь этим фондом со своим специалистом по финансовому планированию, чтобы узнать, как он может вписаться в ваш портфель.

Напишите вашему консультантуКупить через вашего брокера

ФондыiShares доступны через онлайн-брокерские фирмы.

Все ETFs iShares торгуются без комиссии онлайн через Fidelity.

Посетите FidelityПрежде чем привлекать Fidelity или любого брокера-дилера, вам следует оценить общие сборы и сборы фирмы, а также предоставляемые услуги. Предложение о бесплатной комиссии распространяется на онлайн-покупки избранных ETF iShares в учетной записи Fidelity. При продаже ETF взимается комиссия за оценку деятельности (от $ 0.01 до 0,03 доллара за 1 000 долларов основной суммы долга). Для ETF iShares Fidelity получает компенсацию от спонсора ETF и / или его аффилированных лиц в связи с эксклюзивной долгосрочной маркетинговой программой, которая включает продвижение iShares ETF и включение фондов iShares в определенные платформы и инвестиционные программы Fidelity Brokerage Services. Обратите внимание, что эта ценная бумага не будет подвергаться марже в течение 30 дней с даты расчета, после чего она автоматически получит право на маржевое обеспечение. Дополнительную информацию об источниках, суммах и условиях компенсации можно найти в проспекте эмиссии ETF и сопутствующих документах.Fidelity может добавлять или отменять комиссии по ETF без предварительного уведомления.

Средства распределяются компанией BlackRock Investments, LLC (вместе с ее аффилированными лицами, «BlackRock»).

© 2019 BlackRock, Inc. Все права защищены. BLACKROCK, РЕШЕНИЯ BLACKROCK, ПОСТРОЕННЫЕ НА BLACKROCK, ALADDIN, iSHARES, iBONDS, iTHINKING, iSHARES CONNECT, FUND FRENZY, LIFEPATH, ЧТО Я ДЕЛАТЬ С МОИМИ ДЕНЬГАМИ, ИНВЕСТИРОВАТЬ ДЛЯ МИРА, ВРЕМЯ СОЗДАВАЙТЕ NEW Graphic, CoRI и логотип CoRI являются зарегистрированными и незарегистрированными товарными знаками BlackRock, Inc., или ее дочерние компании в США и других странах. Все остальные товарные знаки являются собственностью их владельцев.

ICRMH0719U-885409

Влияние макроэкономических факторов на доходность фондовых индексов Российской Федерации

Автор

Abstract

В последние годы наблюдается тенденция к усилению влияния макроэкономики на финансовые рынки. Публикация статистической информации, касающейся макроэкономики, может легко повлиять на цены товаров и их производных на финансовых рынках.Поскольку исследований, посвященных рынкам развивающихся стран, мало, предметом настоящего исследования является российский финансовый рынок. Целью данного анализа является оценка влияния макроэкономических факторов на доходность индексов, торгуемых на Московской бирже. Продолжительность периода исследования составляет 129 месяцев, и в общей сложности выбрано 12 макроэкономических переменных (6 из них связаны с российской экономикой, а 6 — с мировой экономикой), чтобы объяснить доходность 4 индексов. Выбранный метод этого исследования — анализ главных компонент.Он реализован для трех групп макроэкономических факторов: внутренних, внешних и сразу для обеих групп факторов. Результаты показывают, что действительно существует определенное влияние макроэкономики на доходность индексов, торгуемых на Московской бирже. Более 10% всех изменений доходности можно отнести к факторам, связанным с российской экономикой. Объясняющая сила всех построенных моделей также довольно высока.

Рекомендуемая ссылка

DOI: 10.31107 / 2075-1990-2019-4-75-87

Скачать полный текст от издателя

Ссылки на IDEAS

- Келли, Брайан Т. и Прюитт, Сет и Су, Инань, 2019. « Характеристики ковариации: единая модель риска и доходности », Журнал финансовой экономики, Elsevier, vol. 134 (3), страницы 501-524.

- Артуро Эстрелла и Фредерик С. Мишкин, 1996.« Кривая доходности как предиктор рецессии в США », Текущие проблемы экономики и финансов, Федеральный резервный банк Нью-Йорка, вып. 2 (июн).

- Каан Селеби и Микаэла Хениг, 2019 г. « Влияние макроэкономических факторов на немецкий фондовый рынок: свидетельства кризиса, пред- и посткризисного периодов ,» Международный журнал финансовых исследований, MDPI, Open Access Journal, vol. 7 (2), страницы 1-13, март.

- Теренс Тай-Люн Чонг, Наша Ли и Линь Цзоу, 2017.« Новый подход к моделированию доходности акций сектора в Китае », Китайская экономика, журналы Тейлора и Фрэнсиса, т. 50 (5), страницы 305-322, сентябрь.

- Фама, Юджин Ф. и Френч, Кеннет Р., 1993. « Общие факторы риска доходности акций и облигаций ,» Журнал финансовой экономики, Elsevier, vol. 33 (1), страницы 3-56, февраль.

- Леттау, Мартин и Пелгер, Маркус, 2020. « Оценка скрытых факторов ценообразования активов ,» Журнал эконометрики, Elsevier, т.218 (1), страницы 1-31.

- Яковлев Игорь Александрович, Швандар Кристина Валерьевна, 2018. « Финансовый рынок Армении: развитие, текущее состояние и перспективы », Финансовый журнал — Финансовый журнал, Институт финансовых исследований, Москва 127006, Россия, выпуск 4, стр. 90-102, август.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Александр М. Чинко, Андреас Нойерль и Майкл Вебер, 2019 г. « Оценка базовой скорости аномалии ,» Рабочие документы NBER 26493, Национальное бюро экономических исследований, Inc.

- Седербург, Скотт и О’Догерти, Майкл С. и Ван, Фейфей и Ян, Сюэминь (Стерлинг), 2020. « Об эффективности портфелей с управляемой волатильностью ,» Журнал финансовой экономики, Elsevier, vol. 138 (1), страницы 95-117.

- Гальярдини, Патрик и Оссола, Элиза и Скайлет, Оливье, 2019.« Диагностический критерий приблизительной факторной структуры ,» Журнал эконометрики, Elsevier, т. 212 (2), страницы 503-521.

- Козак, Сергей и Нагель, Стефан и Сантош, Шрихари, 2020.

« Усадка поперечного сечения ,»

Журнал финансовой экономики, Elsevier, vol. 135 (2), страницы 271-292.

- Сергей Козак, Стефан Нагель и Шрихари Сантош, 2017. « Уменьшение поперечного сечения », Рабочие документы NBER 24070, Национальное бюро экономических исследований, Inc.

- Козак, Сергей и Нагель, Стефан и Сантош, Шрихари, 2017. « Уменьшение поперечного сечения », Документы для обсуждения CEPR 12463, C.E.P.R. Документы для обсуждения.

- Гуаньхао Фэн, Стефано Джильо и Даченг Сю, 2020.

« Укрощение факторного зоопарка: испытание новых факторов »,

Журнал финансов, Американская финансовая ассоциация, т. 75 (3), страницы 1327-1370, июнь.

- Гуаньхао Фэн, Стефано Джильо и Даченг Сю, 2019. « Укрощение факторного зоопарка: испытание новых факторов », Рабочие документы NBER 25481, Национальное бюро экономических исследований, Inc.

- Фен, Гэвин и Джильо, Стефано В и Сю, Даченг, 2020. « Укрощение факторного зоопарка: испытание новых факторов », Документы для обсуждения CEPR 14266, C.E.P.R. Документы для обсуждения.

- Тайссен, Эрик и Иланси, Кан, 2020. « Импульс? Какой импульс? ,» Рабочие документы CFR 20-09, Кельнский университет, Центр финансовых исследований (CFR).

- Валентин Хаддад, Сергей Козак и Шрихари Сантош, 2020. « Factor Timing ,» Рабочие документы NBER 26708, Национальное бюро экономических исследований, Inc.

- Наталья Бейли и Джордж Капетаниос и М. Хашем Песаран, 2020. « Измерение силы фактора: теория и практика ,» Рабочие документы Monash по эконометрике и бизнес-статистике 7/20, Университет Монаша, факультет эконометрики и бизнес-статистики.

- Ge, S. & Li, S. & Linton, O., 2020. « Динамическая сеть характеристик арбитража ,» Кембриджские рабочие документы по экономике 2060 г., экономический факультет Кембриджского университета.

- Боруп, Даниил, 2019. « Неопределенность модели ценообразования », Журнал эмпирических финансов, Elsevier, vol. 54 (C), страницы 166-189.

- Беллони, Александр и Чен, Мингли и Мадрид Падилья, Оскар Эрнан и Ван, Цзысюань (Кевин), 2019. « Высокомерная квантильная регрессия скрытой панели с приложением к ценообразованию активов », Серия статей по экономическим исследованиям Warwick (TWERPS) 1230, Уорикский университет, факультет экономики.

- Бартрам, Зёнке М.И Гринблатт, Марк, 2021. « Неэффективность глобального рынка ,» Журнал финансовой экономики, Elsevier, vol. 139 (1), страницы 234-259.

- Уддин, Аджим и Ю, Даньтун, 2020. « Модель латентного фактора для оценки активов », Журнал поведенческих и экспериментальных финансов, Elsevier, vol. 27 (С).

- Луян Чен, Маркус Пелгер и Джейсон Чжу, 2019 г. « Deep Learning in Asset Pricing », Статьи 1904.00745, arXiv.org, отредактировано в мае 2020 г.

- Цзи Цао, Марк Оливер Ригер и Лей Чжао, 2019.« Безопасность превыше всего, вероятность убытков и сечение ожидаемой доходности акций », Серия рабочих документов 2019-02, Университет Трира, Исследовательская группа «Количественные финансы и анализ рисков».

- Олег Рычков и Сюнь Чжун, 2020. « Агрегация информации и P-Hacking », Наука управления, ИНФОРМС, т. 66 (4), страницы 1605-1626, апрель.

- Вольфганг Дробец и Ребекка Халлер, Кристиан Яспернейт и Тициан Отто, 2019. « Предсказуемость и сечение ожидаемой доходности: данные европейского фондового рынка », Журнал управления активами, Palgrave Macmillan, vol.20 (7), страницы 508-533, декабрь.