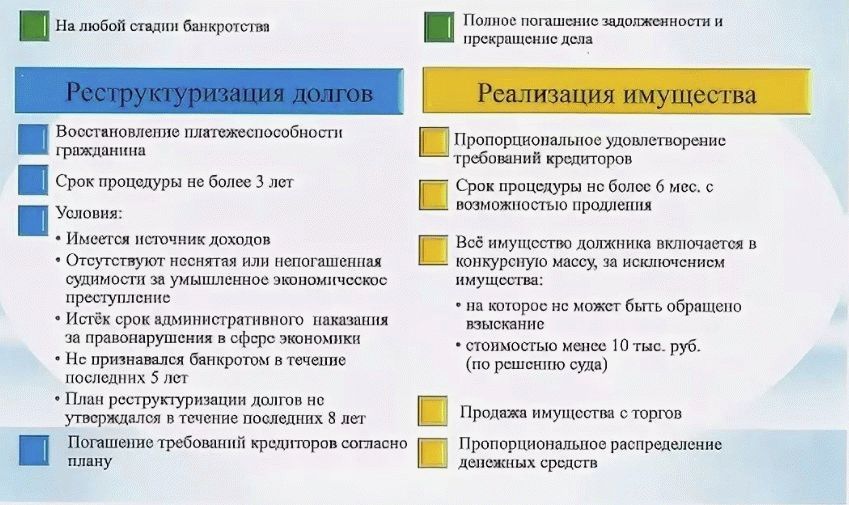

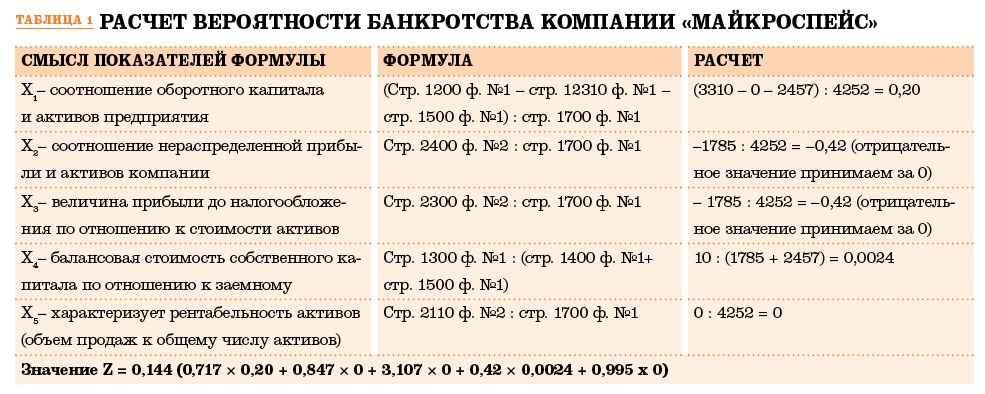

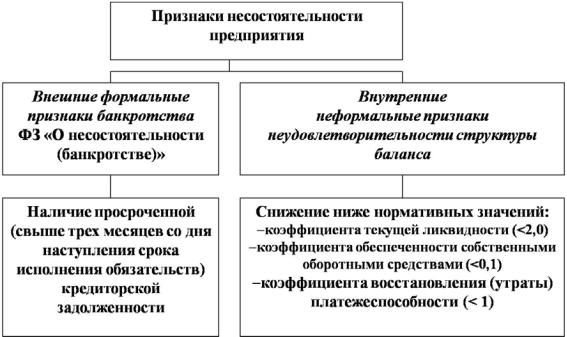

Банкротство таблица: изменения для компаний, о которых нужно знать

Legal Alert: Мораторий на банкротство

В условиях пандемии коронавируса с целью реализации норм Федерального закона от 01.04.2020 № 98-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций» (далее – Закон о моратории) Правительством РФ принято Постановление от 03.04.2020 № 428 «О введении моратория на возбуждение дел о банкротстве по заявлению кредиторов в отношении отдельных должников» (далее – Постановление № 428). Этот документ предусматривает введение моратория на возбуждение дел о банкротстве (далее – мораторий) по заявлению кредиторов в отношении определенной категории должников.

Лица, на которых распространяется мораторий

Согласно п. 1 Постановления № 428 мораторий распространяется на:

- организации и индивидуальных предпринимателей, код основного вида деятельности которых в соответствии с ОКВЭД указан в списке отдельных сфер деятельности, наиболее пострадавших в условиях ухудшения ситуации из-за распространения новой коронавирусной инфекции.

-

организации, включенные в перечень системообразующих организаций;

-

организации, включенные в перечень стратегических предприятий и стратегических акционерных обществ.

Подробный перечень юридических лиц и индивидуальных предпринимателей, на которых распространяется мораторий, по указанию Правительства РФ опубликован на сайте ФНС России(https://www.nalog.ru/rn77/news/activities_fts/9713703/).

Таким образом, мораторий распространяется на 1 291 878 юридических лиц и индивидуальных предпринимателей, в том числе:

-

342 326 юридических лиц и 947 757 индивидуальных предпринимателей из 22 наиболее пострадавших сфер экономической деятельности (см. таблицу 1)

-

1 149 стратегических предприятий

-

646 системообразующих организаций.

Необходимо отметить, что указанный перечень может быть изменен путем как включения, так и исключения из него Правительственной комиссией по повышению устойчивости развития российской экономики отдельных сфер деятельности и системообразующих организаций.

Важно: согласно буквальному толкованию Постановления № 428, а также п. 2, подп. 1 п. 3 ст. 9.1 Закона о банкротстве (в ред. Закона о моратории) запрет на подачу заявлений о банкротстве распространяется только на конкурсных кредиторов и уполномоченный орган. Однако право лица, на которого распространяется мораторий, на подачу заявления о собственном банкротстве не ограничивается.

Срок действия моратория

Согласно п. 5 Постановления № 428 мораторий введен сроком на 6 месяцев с момента опубликования, которое произошло 04.04.2020, то есть с 05.10.2020 формально возможна подача заявлений о банкротстве.

Между тем необходимо учитывать требования п. 2.1 ст. 7 Закона о банкротстве об обязательном предварительном (не менее чем за 15 календарных дней до обращения в суд) опубликовании в ЕФРСБ сообщения о намерения подачи заявления о банкротстве должника.

2.1 ст. 7 Закона о банкротстве об обязательном предварительном (не менее чем за 15 календарных дней до обращения в суд) опубликовании в ЕФРСБ сообщения о намерения подачи заявления о банкротстве должника.

Важно: таким образом, первое заявление о банкротстве в отношении лиц, на которых распространяется мораторий, может быть подано только 21.10.2020.

Следует отметить, что Законом о моратории предусмотрено право уполномоченного органа на подачу заявления о банкротстве в отношении лиц, на которых распространяется мораторий, также по истечении 15 календарных дней после окончания моратория, поскольку требования п. 2.1 ст. 7 Закона о банкротстве на уполномоченный орган не распространяются.

Кроме того, другим важным последствием введения моратория является безусловный возврат всех поданных заявлений о банкротстве – как уже поданных (но по ним не возбуждено дело), так и тех, которые будут поданы течение 6 месяцев (при условии отсутствия пролонгации моратория, которое допустимо по решению Правительства РФ). По нашему мнению, датой отсечения может быть принято 23 марта 2020 г., поскольку Указом Президента РФ от 25.03.2020 № 206 «Об объявлении в Российской Федерации нерабочих дней» дни с 30.03.2020 по 03.04.2020 (включительно) установлены нерабочими, при этом согласно ст. 127 АПК РФ на принятие заявления отводится 5 рабочих дней.

По нашему мнению, датой отсечения может быть принято 23 марта 2020 г., поскольку Указом Президента РФ от 25.03.2020 № 206 «Об объявлении в Российской Федерации нерабочих дней» дни с 30.03.2020 по 03.04.2020 (включительно) установлены нерабочими, при этом согласно ст. 127 АПК РФ на принятие заявления отводится 5 рабочих дней.

Наши рекомендации:

1. Проверка поданных заявлений о банкротстве в отношении должников, на которых распространяется мораторий, в части их принятия судом;

2. Проверка контрагентов в части распространения на них моратория на банкротство, а также регулярная актуализация на предмет включения либо исключения из перечня «мораторных» лиц. В случае подтверждения такого факта – разработка специального порядка взаимодействия, некоторые из которых были представлены нами в памятке, посвященной особенностям Закона о моратории[2];

3. Мониторинг ЕФРСБ, картотеки арбитражных дел на предмет намерений или факта возбуждения дела о собственном банкротстве контрагента, на которого распространяется мораторий;

4. При необходимости незамедлительного банкротства лица, на которое распространяется мораторий, рекомендуем в день окончания моратория разместить сообщение о намерении обратиться с заявлением о банкротстве в ЕФРСБ.

При необходимости незамедлительного банкротства лица, на которое распространяется мораторий, рекомендуем в день окончания моратория разместить сообщение о намерении обратиться с заявлением о банкротстве в ЕФРСБ.

Таблица 1. Наиболее пострадавшие от пандемии коронавируса сферы экономической деятельности

|

№ |

Сфера деятельности |

Код ОКВЭД 2 |

|

Авиаперевозки, аэропортовая деятельность, автоперевозки |

||

|

1 |

Деятельность прочего сухопутного пассажирского транспорта |

49.3 |

|

2 |

Деятельность автомобильного грузового транспорта и услуги по перевозкам |

49. |

|

3 |

Деятельность пассажирского воздушного транспорта |

51.1 |

|

4 |

Деятельность грузового воздушного транспорта |

51.21 |

|

5 |

Деятельность вспомогательная, связанная с воздушным транспортом |

52.23.1 |

|

6 |

Деятельность аэропортовая |

52.23.11 |

|

7 |

Обеспечение обслуживания (управления) воздушного движения |

52. |

|

8 |

Выполнение авиационных работ |

52.23.13 |

|

9 |

Деятельность вспомогательная прочая, связанная с воздушным транспортом |

52.23.19 |

|

Культура, организация досуга и развлечений |

||

|

10 |

Деятельность творческая, деятельность в области искусства и организации развлечений |

90 |

|

Физкультурно-оздоровительная деятельность и спорт |

||

|

11 |

Деятельность в области спорта, отдыха и развлечений |

93 |

|

12 |

Деятельность физкультурно-оздоровительная |

96. |

|

13 |

Деятельность санаторно-курортных организаций |

86.90.4 |

|

Деятельность туристических агентств и прочих организаций, представляющих услуги в сфере туризма |

||

|

14 |

Деятельность туристических агентств и прочих организаций, представляющих услуги в сфере туризма |

79 |

|

Гостиничный бизнес |

||

|

15 |

Деятельность по предоставлению мест для временного проживания |

55 |

|

Общественное питание |

||

|

16 |

Деятельность по предоставлению продуктов питания и напитков |

56 |

|

Деятельность организаций дополнительного образования, негосударственных образовательных учреждений |

||

|

17 |

Образование дополнительное детей и взрослых |

85. |

|

18 |

Предоставление услуг по дневному уходу за детьми |

88.91 |

|

Деятельность по организации конференций и выставок |

||

|

19 |

Деятельность по организации конференций и выставок |

82.3 |

|

Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) |

||

|

20 |

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

95 |

|

21 |

Стирка и химическая чистка текстильных и меховых изделий |

96. |

|

22 |

Предоставление услуг парикмахерскими и салонами красоты |

96.02 |

4

4

23.12

23.12

04

04

41

41

01

01

[1] https://crowe-crs.ru/about-us/news/legal-alert-vliyanie-pandemii-koronavirusa-i-ekonomicheskogo-krizisa-na-protsedury-bankrotstva/.

[2] https://crowe-crs.ru/about-us/news/legal-alert-vliyanie-pandemii-koronavirusa-i-ekonomicheskogo-krizisa-na-protsedury-bankrotstva/.

Состояние несостоятельности: Минэк исправил законопроект о банкротстве юрлиц | Статьи

Минэкономразвития внесло последние правки в законопроект о банкротстве юрлиц перед его представлением в Госдуму. Об этом «Известиям» сообщили в ведомстве. Два источника, знакомые с текстом документа, рассказали, что обновленный проект даст кредиторам по текущим платежам (например, наемным работникам, которые продолжали трудиться после объявления должника банкротом) право голоса на общем собрании. Также он исключит возможность неоднократного продления конкурсного производства и разрешит арбитражным управляющим (АУ) переходить в новую СРО сразу после ликвидации старой. Спорные пункты, которые вызвали бурную реакцию бизнеса на этапе разработки законопроекта, в документе сохранились. Если кредиторы по текущим платежам станут голосовать, это может нарушить баланс интересов, но в целом правки достаточно актуальны, отметили эксперты.

Также он исключит возможность неоднократного продления конкурсного производства и разрешит арбитражным управляющим (АУ) переходить в новую СРО сразу после ликвидации старой. Спорные пункты, которые вызвали бурную реакцию бизнеса на этапе разработки законопроекта, в документе сохранились. Если кредиторы по текущим платежам станут голосовать, это может нарушить баланс интересов, но в целом правки достаточно актуальны, отметили эксперты.

Право на правки

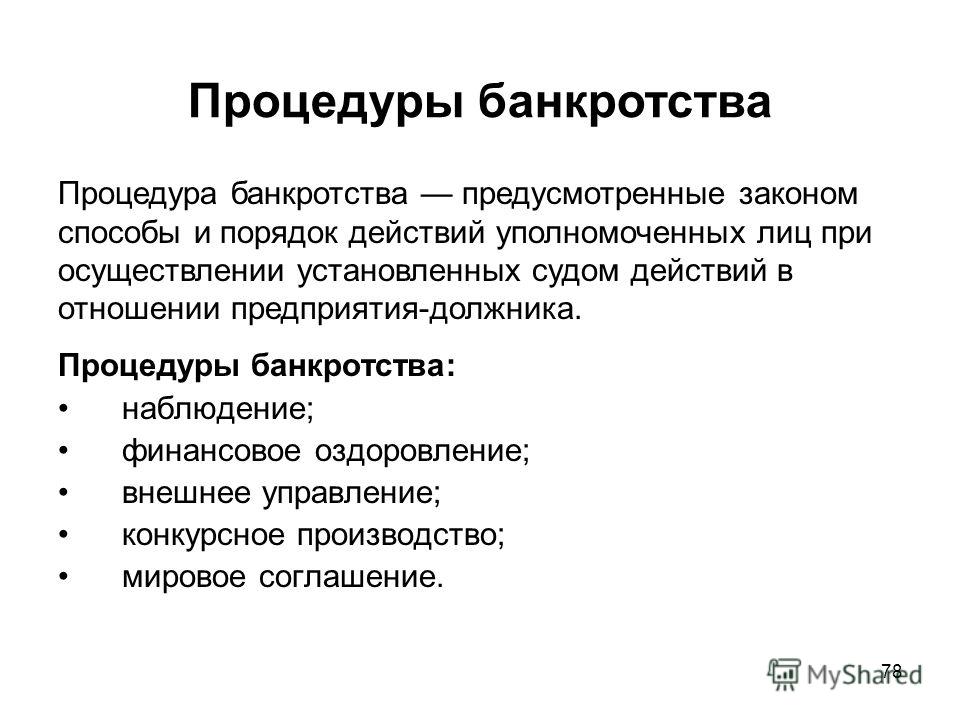

Минэк работал над законопроектом о реформе института банкротства несколько лет, он был внесен в правительство в январе 2021 года. Главное нововведение, которое предлагает документ, — отказ от процедур наблюдения, финансового оздоровления и внешнего управления в делах о несостоятельности. По замыслу министерства, остаться должны только две процедуры: реструктуризация долгов и конкурсное производство (ликвидация). Кроме этого, планируется реформа института арбитражных управляющих (АУ) — они будут назначаться на основе балльной оценки.

После рассмотрения документа ГПУ президента Минэку было поручено внести в него ряд корректировок. Вот основные из них:

- Кредиторы по текущим платежам (которые предприятие задолжало после объявления о банкротстве) получат право голоса на собрании. Это будет возможно при рассмотрении отдельных вопросов, а порядок расчета таких голосов будет определен отдельно. В правительстве полагают, что это устранит риск нарушения прав таких кредиторов.

- Баллы АУ и СРО — присваиваются в зависимости от успешности проведения процедуры банкротства — будут рассчитываться ежеквартально, порядок их начисления и списания будет синхронизирован.

- При ликвидации СРО арбитражных управляющих в связи нехваткой компенсационного фонда его члены смогут вступить в новую организацию. Но лишь при условии снижения или обнуления накопленных ими баллов (последняя редакция законопроекта запрещала им переходить в новую организацию после принудительного закрытия старой в течение двух лет).

- Суд лишится полномочий по оценке экономической целесообразности предпринятых должником мер при принятии решения о введении процедуры банкротства.

- Из законопроекта будут исключены положения о неоднократном продлении процедуры конкурсного производства.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

«Известия» направили запрос в Минэкономразвития с просьбой пояснить, были ли внесены эти правки в документ.

— Доработанный текст законопроекта направлен нами в правительство. Надеемся, что в ближайшее время он будет утвержден и направлен в Госдуму для дальнейшего рассмотрения, — заявили в ведомстве.

В кабмине подтвердили, что корректировки были внесены, и сообщили, что законопроект планируется к рассмотрению на ближайшем заседании.

Ранее законопроект вызвал большую дискуссию в профессиональном сообществе — с критикой в его отношении выступали как представители крупного бизнеса, так и управляющие. Несмотря на бурную реакцию, концепция законопроекта осталась неизменной. Правки не коснулись, в частности, выбора АУ с помощью балльной системы, снижения минимального числа членов СРО и отсутствия нормы о максимальном размере выплаты из компенсационного фонда СРО на возмещение убытков.

Несмотря на бурную реакцию, концепция законопроекта осталась неизменной. Правки не коснулись, в частности, выбора АУ с помощью балльной системы, снижения минимального числа членов СРО и отсутствия нормы о максимальном размере выплаты из компенсационного фонда СРО на возмещение убытков.

Дисбаланс интересов

Корректировки к законопроекту достаточно актуальны, но их перечень следовало бы дополнить, отметил соруководитель судебно-арбитражной практики АБ «Егоров, Пугинский, Афанасьев и партнеры» Денис Архипов. Например, целесообразно было бы дать суду право утвердить план реструктуризации долгов в случае, если ни один из предложенных планов не одобрен собранием кредиторов.

Доработки в законопроект вносятся уже третий раз за последний год, напомнил член комиссии Ассоциации юристов России по правовым проблемам несостоятельности (банкротства) Илья Софонов. При этом предоставление прав кредиторам по текущим платежам скорее приведет к нарушению баланса интересов, чем к какой-то реальной пользе, полагает он.

Фото: ИЗВЕСТИЯ/Михаил Терещенко

— Текущие кредиторы защищены лучше всех: они вне очереди получают погашение от первых поступлений денег. Взамен закон лишал их права участвовать в банкротстве и определять судьбу процедуры, условия продажи имущества должника и т.д. Тем самым достигался баланс. Если его нарушить, то страдать от подобного шага будут прежде всего все остальные кредиторы, до которых и так редко что доходит из денег, — констатировал эксперт.

Наделение кредиторов по текущим платежам правом голоса действительно вызывает вопросы, солидарен партнер юридической практики КПМГ в России и СНГ Алексей Абрамов.

— В каких случаях их требования станут голосующими? Ведь по факту текущий кредитор знал, на что идет, знал, что вероятность неудовлетворения его требования высокая. Не совсем корректно предоставлять равные права текущим и реестровым кредиторам, — полагает он.

От исключения из закона возможности неоднократно продлевать конкурсное производство ничего не изменится в лучшую сторону, добавил руководитель экспертного совета Российского союза СРО АУ Эдуард Олевинский. Для ускорения процедур нужно другое — их упрощение и сокращение перечня вопросов, решаемых в судебном порядке, уверен эксперт. При этом выделение норм о коллективных управляющих в отдельный документ он поддержал: это позволит ускорить внесение законопроекта Минэка в Госдуму.

Для ускорения процедур нужно другое — их упрощение и сокращение перечня вопросов, решаемых в судебном порядке, уверен эксперт. При этом выделение норм о коллективных управляющих в отдельный документ он поддержал: это позволит ускорить внесение законопроекта Минэка в Госдуму.

Отложенная казнь

Вал банкротств в 2020 году удалось сдержать благодаря мораторию. Однако если не будут созданы условия для восстановления спроса, по итогам этого года мы увидим рост банкротств и сокращение числа предпринимателей

Любой кризис сопровождается ростом банкротств. Коронакризис оказался исключением. Как следует из доклада, подготовленного Центром макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), количество корпоративных банкротств в экономике по итогам 2020 года на 19,8% ниже, чем в 2019 году, а в 2019-м оно сократилось на 6% относительно 2018-го.

Поставить на удержание

Большинство опрошенных нами экспертов основным фактором отрицательной динамики считают действие антикризисной меры — моратория на возбуждение дел о банкротстве компаний. Напомним, правительство РФ 3 апреля прошлого года приняло постановление № 428 о введении моратория на возбуждение дел о банкротстве. Мораторий, принятый на полгода, впоследствии был продлен до 7 января 2021 года. Он распространялся на организации и ИП, основной вид деятельности которых, по состоянию на 1 марта 2020 года, входил в перечень отраслей, пострадавших от распространения коронавирусной инфекции, а также системообразующие предприятия.

Напомним, правительство РФ 3 апреля прошлого года приняло постановление № 428 о введении моратория на возбуждение дел о банкротстве. Мораторий, принятый на полгода, впоследствии был продлен до 7 января 2021 года. Он распространялся на организации и ИП, основной вид деятельности которых, по состоянию на 1 марта 2020 года, входил в перечень отраслей, пострадавших от распространения коронавирусной инфекции, а также системообразующие предприятия.

— За период действия моратория (с апреля по декабрь) число юрлиц-банкротов оказалось на 21,4% ниже, чем за аналогичный период 2019 года. Таким образом, в условиях повышенной неопределенности и эпидемиологической ситуации волну банкротств удалось сдержать, — приводит данные расчетов ведущий эксперт Центра макроэкономического анализа и краткосрочного прогнозирования Алексей Рыбалка.

Впрочем, свою роль сыграла низкая экономическая активность, характерная для нынешнего кризиса, считает управляющий партнер юридической компании ЭНСО Алексей Головченко: «Многие компании фактически не осуществляли деятельность, взяв тайм-аут». Кроме того, по его словам, «несколько месяцев не работали суды, а значит, поданные заявления рассматривались спустя длительное время».

Кроме того, по его словам, «несколько месяцев не работали суды, а значит, поданные заявления рассматривались спустя длительное время».

Тем не менее противостоять новым угрозам удалось далеко не всем. В общем объеме банкнотных дел 77,1% подано кредиторами, ФНС России инициировала 13% и 9,3% приходится на самих должников.

Некоторые владельцы бизнесов, несмотря на предоставленную мораторием возможность, не увидели для себя перспектив и сами начали добровольные банкротства: по данным ЦМКАП, из около 900 банкротств, в которых инициатором выступал должник, около 470 приходится на компании, с апреля 2020 года защищенные мораторием. Еще какое-то количество таких банкротств, по расчетам центра, возможно, появится в статистике в 2021 году в силу временного лага между подачей заявления и признанием должника банкротом.

— В большинстве своем компании осуществляют деятельность в арендованных помещениях. В связи с локдауном многие не могли проводить плату за аренду, и образовалась задолженность, на которую также начислялись штрафные санкции. Все это стало довольно распространенной причиной неплатежеспособности компаний. Также довольно часто фактором ухудшения финансового состояния становится нарушение обязательств со стороны контрагентов: неплатежеспособность контрагента с высокой вероятностью приводит к неплатежеспособности компании, — указывает на обстоятельства процесса управляющий партнер юридической компании «Генезис» Артем Денисов.

Все это стало довольно распространенной причиной неплатежеспособности компаний. Также довольно часто фактором ухудшения финансового состояния становится нарушение обязательств со стороны контрагентов: неплатежеспособность контрагента с высокой вероятностью приводит к неплатежеспособности компании, — указывает на обстоятельства процесса управляющий партнер юридической компании «Генезис» Артем Денисов.

Ярко выраженных отраслевых особенностей в банкротствах 2020 года Алексей Рыбалка не увидел:

— Среди крупнейших анализируемых отраслей по численности компаний не было отмечено ни одной, где был бы зафиксирован резкий рост по итогам года. В торговле снижение составило 23,5% относительно 2019 года, в строительстве — 14,1%, в коммерческих услугах — 15%. При этом только в сфере строительства в самом конце года месячное число банкротств практически вернулось к докоронакризисным значениям. В остальных отраслях число корпоративных банкротств находится ниже значений начала 2020 года.

Регионов с нарастающей динамикой банкротств по итогам прошлого года оказалось 18. Девять из них можно отнести к крупным по числу зарегистрированных на их территории юридических лиц (более 15 тысяч): в Бурятии количество банкротов-юрлиц выросло на 34,1%, в Ленинградской области — на 29%, в Дагестане — на 28,6%, в Калининградской области — на 17,6%, в Крыму — на 5%, в Рязанской области — на 11,9%, в Белгородской — на 7,6%, в Калужской — на 7,5%, в Томской — на 2,6%.

Банкротства и закрытие юридических оболочек приводят к сокращению численности российского предпринима-тельства и, как следствие, его вклада в ВВП

В Уральском федеральном округе, по расчетам ЦМКАП, по итогам 2020 года зафиксировано снижение числа банкротств на 21,4%, что сопоставимо с общероссийской динамикой: их было 777, тогда как в 2019 году — 988.

Управляющий партнер «ВМ-Право и Консалтинг» Владимир Чувашов считает результат закономерным:

— На мой взгляд, это обусловлено более высокой устойчивостью крупного и частично среднего бизнеса на Урале и в Западной Сибири. Сектора экономики, в которых работают эти компании, в основном связаны с добычей и обработкой природных ресурсов: это металлургия, нефтедобыча и нефтепереработка. В этих секторах ситуация достаточно стабильная.В регионе меньше компаний, работающих в наиболее низкомаржинальных рискованных сегментах.

Случаи крупных банкротств в регионе, безусловно, есть, в частности в статистике крупнейших дел прошлого года фигурирует банкротство Антипинского НПЗ, но у этого предприятия проблемы начались задолго до коронакризиса (см. «Антипинский НПЗ ждет спасителя»).

Антикризисная пилюля

В целом опрошенные нами эксперты рассматривают введение моратория как уместную антикризисную меру. Однако мораторий не решает проблем с платежеспособностью компаний, а лишь дает отсрочу в части принятия кардинальных мер. Да, в этот период не начисляются неустойки (штрафы, пени), нет других финансовых санкций за неисполнение денежных обязательств. Но это не означает, что обязательства можно не исполнять. Скорее, эта мера была ведена для того, чтобы защитить активы бизнеса.

Алексей Головченко, кстати, указывает на побочный эффект — у кредиторов исчез механизм воздействия на должников:

— Сформировалось полное «бесправие» кредиторов, при котором должники получили возможность безнаказанно игнорировать исполнение обязательств. Так, крупные корпорации позволяли себе отказывать в возврате денег небольшим компаниям до снятия моратория.

Отложенные проблемы проявятся через несколько месяцев, считает Алексей Рыбалка:

— Сразу после снятия моратория мы в любом случае не увидим мгновенного роста отложенных банкротств в статистике. Между датой подачи заявления о начале процедуры банкротства и датой решения арбитражного суда о признании должника банкротом, как правило, наблюдается заметный временной лаг. Поэтому первые сигналы о фактических банкротствах «экс-мораторных» компаний мы начнем получать только через несколько месяцев.

На рынке были ожидания, что кредиторы, отложившие истребование долгов на продолжительное время, заявят о своих намерениях касательно юрлиц-должников в первые же дни после снятия моратория. Такая процедура не несет в себе много издержек для кредиторов, ее можно выполнить из дома, внеся соответствующие данные на сайте. Но всплеска не произошло. За первые три недели нового года было зафиксировано порядка 320 таких заявлений в контексте компаний, которые с апреля по январь были защищены мораторием. Пока не стоит говорить, что эта цифра очень значительная и поражает воображение. Но нельзя и исключать, что этот процесс может несколько ускориться.

Руководитель отдела экономических экспертиз и финансового анализа компании «Инвест-аудит» Наталья Шилова считает, что эффективность моратория мы сможем ощутить только по итогам первого полугодия 2021 года:

— Сейчас пока еще сохраняются ограничительные меры для граждан и бизнеса в связи с пандемией, поэтому оценить, насколько предприятия оправились от спада 2020 года, сложно. Резкий рост банкротств прогнозируется на второй квартал этого года. Тогда и будет видно, помог ли мораторий для сохранения бизнеса или только продлил «предсмертные муки». Скорее всего выживут в очередной раз только те компании, у которых была хотя бы минимальная финансовая подушка.

Полученная статистика — скорее, повод для анализа и поиска ответа на вопрос, сколько банкротств удалось предотвратить, а сколько оказались лишь отложены, соглашается Алексей Рыбалка:

— Чтобы приблизиться к ответу на этот вопрос, нужно иметь в виду широту действия моратория, который защищал около 15% юридических лиц, при том что за компаниями сохранялось право на добровольное банкротство. В случае остальных 85% компаний кредиторы при необходимости могли обращаться в суд, чтобы признать должников банкротами.

Сценарий для выживших

Тем не менее введение моратория нарушило типичную динамику корпоративных банкротств в России. Обычно после каждого кризиса статистика фиксирует всплеск банкротств, а затем постепенное затухание: так было в конце 2014 года и до начала 2018-го.

В острой фазе кризиса государство обеспечило бизнесу передышку, но условий для последующего восстановления не создало. Это нивелирует эффективность моратория на банкротство как антикризисной меры

Однако за этим не стоят экономические факторы, свидетельствующие об улучшении здоровья бизнеса, скорее, это следствие изменения стратегий управления, в которых процедура банкротства не рассматривается кредиторами в качестве эффективного инструмента, отмечает Владимир Чувашов:

— Банки как кредиторы все чаще предпочитают рефинансировать долги крупного бизнеса, оказавшегося в кризисной ситуации. Характерный пример — история холдинга «Мечел». В результате в последние два года почти не происходило крупных банкротств, при этом растет число так называемых зомби-компаний (неэффективных предприятий, которые за счет искусственных мер поддержки остаются на рынке). Наконец, участвовать в банкротстве малого и микробизнеса кредиторам невыгодно, потому что у таких должников нередко нет ценных активов, а затраты на ведение процедуры банкротства высоки для кредиторов. Также становится все более распространенной практика, когда банки как залоговые кредиторы предпочитают вместо процедуры банкротства получить контроль в компании-должнике, чтобы уже самостоятельно попытаться ее вывести из кризиса или продать профильным инвесторам. Так произошло в случае с холдингом «Евроцемент групп», в котором получил контроль Сбербанк.

Наталья Шилова связывает тенденцию сокращения количества корпоративных банкротств с тем, что сама процедура стала менее эффективной для собственников:

— Если раньше она использовалась как средство для списания долгов, то сейчас, когда судебная практика стала прокредиторской и вероятность привлечения контролирующих должника лиц к субсидиарной ответственности резко возросла, количество процедур стало уменьшаться. Для собственников бизнеса процедура банкротства теперь менее интересна. Помимо этого, на сокращение числа банкротств повлиял и тот факт, что в последние годы прошла своего рода «санация» бизнеса, выжили самые сильные компании. И если бы не случилось моратория в 2020 году, уровень банкротств, возможно, снизился бы не так заметно.

Однако удержать понижательный тренд по итогам этого года уже вряд ли удастся. Алексей Рыбалка рассматривает три возможных сценария:

— Если не будет новых регуляторных ограничений в 2021 году, количество корпоративных банкротств увеличится как минимум на 20%, иными словами, их может быть примерно столько же, сколько было в 2019 году. Мы не рассматриваем это как «вал банкротств», по сути, если такой сценарий реализуется, это будет означать возвращение динамики к естественным «докоронакризисным» значениям 2019 года.

Вторая версия предполагает рост на 30 — 40% относительно значений 2020 года (для сравнения: в кризисный 2014 год рост банкротств составил 20%). Такую динамику мы можем увидеть, если в экономике продолжит сохраняться неопределенность в связи с эпидемиологической ситуацией и реализуется заметное количество отложенных «подмораторных» банкротств.

Наконец, есть вероятность роста более чем на 40%. Такой статистики по итогам года можно ожидать, если станет очевидно, что принятых в 2020 году антикризисных мер оказалось недостаточно, а кризисное напряжение в экономике будет сохраняться.

Алексей Рыбалка обращает внимание на два фактора, которые потенциально могут несколько уменьшить число отложенных банкротств юридических лиц после снятия моратория:

— Во-первых, в середине 2020 года был разработан механизм судебной рассрочки, в рамках которого «подмораторные» компании наиболее пострадавших отраслей из списка ФНС в случае существенного падения выручки могли утвердить план реструктуризации в суде даже без согласия кредиторов. В зависимости от величины сокращения выручки рассрочка предоставляется на 1 — 2 года и выплачивается ежемесячно равными долями. Во-вторых, учитывая практически уже традиционно низкую эффективность банкротств в стране (в 2019 году доля удовлетворенных требований кредиторов составила всего около 5%), в условиях действия моратория компании-должники и их кредиторы могли прибегнуть к активным переговорам в части досудебного урегулирования споров, например, договориться об отсрочке или реструктуризации выплат.

Алексей Головченко, опираясь на практику ведения бизнеса, предвидит сумасшедший рост количества банкротств в России:

— Многие компании, в первую очередь из сектора МСП, не справились с кризисной ситуацией. У них накопилось огромное количество долгов, поскольку арендные, зарплатные и другие обязательства силу не теряли. Масла в огонь добавило продолжающееся укрупнение бизнеса, перевод его в государственную форму. Крупные корпорации захватывают все большее количество ниш малого и среднего бизнеса. Я думаю, что по этой причине погибнет огромное количество сервисов и интернет-магазинов. Их коснется та же участь, что в свое время постигла несетевые продуктовые магазины.

Владимир Чувашов также предвидит в этом году рост числа корпоративных банкротств, но по другим соображениям: «У некоторых пострадавших компаний есть ценные активы, но часто их долги значительно превышают стоимость активов. Такие компании спасти нельзя, они будут проходить через процедуру банкротства».

Наталья Шилова ожидает роста уже во втором квартале этого года: «Сейчас все находятся в режиме ожидания. И предприятия, и люди возвращаются к нормальной работе после пандемии и после новогодних праздников, поэтому январь всегда не показателен для практики банкротств».

Владимир Чувашов связывает рост банкротств еще и с преждевременным снятием моратория:

— На мой взгляд, этого срока недостаточно, чтобы большинство пострадавших из-за ограничений в связи с пандемией компаний могли сами восстановиться от потрясений. Спрос во многих секторах экономики еще не восстановился. В отличие от США и Евросоюза, российские власти не стали помогать гражданам и бизнесу с помощью вливания дополнительных денег в экономику. По нашим клиентам мы видим, что каждый спасается как может: кто-то снизил обороты, уволив значительную часть сотрудников. Далеко не у всех собственников компаний в России была и есть возможность финансово поддержать компании, вложив в них деньги в кризисный период, потому многие просто закрывают бизнес.

Действительно, далеко не все субъекты предпринимательской деятельности завершают бизнес банкротством. Некоторые собственники сами принимают решение о прекращении деятельности, и эта статистика тоже является показателем устойчивости бизнеса к кризисным явлениям.

В конечном итоге банкротства и закрытие юридических оболочек приводят к сокращению общей численности российского предпринимательства и, как следствие, его вклада в ВВП. И в этом разрезе статистика неутешительная.

Как следует из анализа ЦМКАП, в 2020 году продолжилось сокращение количества юридических лиц. Оно началось в 2016 году, когда ФНС открыл кампанию по борьбе с фиктивными и недействующими компаниями в реестре ЕГРЮЛ, а в 2020 году тренд усугубил кризис. В итоге число юрлиц, запись о которых внесена в ЕГРЮЛ, на конец 2020 года сократилось на 8,2%. Такая же динамика (8,3%) наблюдалась в 2019 году. При этом ускоренными темпами продолжилось сокращение числа новых компаний в экономике: за 2020 год новых юридических оболочек появилось меньше на 24,3%, чем в 2019 году. В 2020 году на одну открытую компанию приходилось 2,3 прекративших деятельность, годом ранее соотношение составляло 2,1, в 2018-м — 1,8.

Дальнейшая динамика численности российского предпринимательства во многом зависит от того, удастся ли компаниям нивелировать последствия спада выручки и найти возможности для покрытия накопленных долгов. Как показывают исследования, пока настроения в бизнесе не сильно оптимистичны. По данным опроса Российской торгово-промышленной палаты «Бизнес-барометр страны», 2/3 представителей малого и среднего бизнеса оценивают уровень потребительского спроса и состояние рынков как «плохие» и считают, что в среднем бизнесу для восстановления потребуется от года до полутора лет.

Восстановить платежеспособность компании смогут только в случае возвращения рыночного спроса. В нынешних условиях запустить процесс можно с помощью экономических стимулов. Но российское правительство на этот год взяло курс на сдерживание госрасходов, а значит, значительная часть бизнеса не сможет рассчитывать на восстановление динамики выручки.

Мало того, в рамках политики бюджетной консолидации правительство начало постепенно наращивать налоговое бремя, что также скажется на финансовом здоровье компаний. Далеко не все субъекты МСП безболезненно переживут отмену единого налога на вмененный доход — самого выгодного режима налогообложения, действующего в России почти 20 лет.

Между тем дамоклов меч обязательств бизнеса довольно внушителен: кроме наколенных долгов по налогам, аренде, добавляются еще и кредиты. Напомним, банки в рамках общей государственной антикризисной концепции ввели возможность реструктуризации кредитов для части клиентов. По данным Банка России, с марта прошлого года реструктуризировано порядка 10% общего объема портфеля кредитов юридическим лицам. И сейчас банки постепенно начнут возвращать клиентов к плановому графику обслуживания.

Если не будет новых стимулов, выход экономики на высокие темпы роста маловероятен, а бизнесу придется выполнять не только старые, но и текущие обязательства без каких-либо льгот и преференций. В острой фазе кризиса государство обеспечило бизнесу передышку, но условий для последующего восстановления не создало. И это нивелирует эффективность моратория на банкротство как антикризисной меры.

Дополнительные материалы:

Таблица. 30 крупнейших юрлиц-банкротов в стране в 2020 г.

Автор: Ирина Перечнева«Глазго Рейнджерс» – чемпион Шотландии. Как клуб пережил банкротство и обошел «Селтик»

В 2008-м «Рейнджерс» сражался с «Зенитом» в финале Кубка УЕФА, а всего через четыре года барахтался в четвертой лиге. Клуб из Глазго проделал невероятный путь, пережил мошенников в руководстве и спустя 10 лет после банкротства взял золото вместе со Стивеном Джеррардом. Прежде чем прийти к успеху, клубу пришлось сделать пять рискованных шагов от величия к бездне и обратно.

Шаг 1-й: провернуть мутную схему

Хоть чемпионат Шотландии и не является элитным турниром, никто не ставит под сомнение величие «Рейнджерс». Клуб стал грандом во многом благодаря сэру Дэвиду Мюррею, одному из самых успешных бизнесменов Шотландии. Он приобрел клуб в 1988-м и вкачал в него миллионы. Со временем в Глазго появились топовые зарубежные игроки: Алексей Михайличенко, Бриан Лаудруп и Пол Гаскойн. Мюррей был сказочно богат, но в долг: вся его бизнес-империя держалась на кредитах. Он считал, что это тот путь, который приведет к успеху в том числе «Рейнджерс», и все вроде бы работало: к 2003 году при Мюррее клуб взял 12 из 16 возможных чемпионств Шотландии.

Чемпионат Англии

Злость и удаление за 38 секунд. Худший матч в карьере Джеррарда

14/05/2021 В 07:00

К тому моменту долг «Рейнджерс» достиг 82 миллионов фунтов, и в клубе впервые запаниковали. Первый звоночек прозвучал в 2000-м, когда «Рейнджерс» подписали рекордный для Шотландии контракт с Торе Андре Фло (12 млн фунтов).

«Высокий ценник определенно усложнил мне жизнь, но таков футбол. Во время трансфера было много разговоров о деньгах, но я не мог волноваться об этом, так как приехал из клуба, у которого дела шли хорошо. У меня все было отлично в «Челси», и это повысило цену. Понимал, что это большая сумма, но в Англии такое происходило постоянно, цифры росли и росли», – вспоминает Фло.

Юхан Мьельбю, Торе Андре Фло

Фото: Getty Images

Мюррей разбрасывался деньгами, которых у него, по сути, не было. «На каждые пять фунтов, потраченных «Селтиком», мы потратим 10», – сказал он в 1998 году. Бизнесмен пытался максимально использовать ресурсы «Рейнджерс»: с 2001-го по 2010-й лучшие игроки получали зарплаты через доверительные фонды, что позволяло избежать уплаты налогов. Именно это решение и стало фатальным.

Схемы Мюррея привели к тому, что «Джерс» заинтересовалось управление по налоговым и таможенным сборам Ее Величества – независимый орган Британии, ответственный за сбор налогов. «Рейнджерс» дважды выигрывали судебное дело против властей, хотя впоследствии доверительные фонды были заблокированы, а правительство отменило их в 2011 году.

Сэр Дэвид Мюррей

Фото: Getty Images

Когда Мюррей понял, что из долгов ему не выбраться, он решил продать «Рейнджерс», но возникла проблема: никто не хотел покупать клуб. Потенциальных владельцев пугали неоплаченные налоговые счета, которые могли достигнуть десятков миллионов. Многие компании по всей Британии использовали доверительные фонды, чтобы не платить налоги, но в случае с «Рейнджерс» это оказалось губительным, поскольку управление по налоговым сборам держало на мушке именно «Джерс».

В 2011 году компания Wavetower Limited, принадлежащая бизнесмену Крейгу Уайту, рискнула и приобрела клуб за 1 фунт. Уайт рисовал образ спасителя, но оказался палачом. Новый владелец еще больше злил налоговиков, перестав платить НДС и НДФЛ. Он быстро понял, что извлечь выгоду из тонущей команды не выйдет, и оставил «Рейнджерс» с долгом более 180 млн евро. В июне 2012 года клуб был ликвидирован. В шотландских газетах появлялись некрологи с заголовками вроде «RIP, «Рейнджерс», «140 лет истории подошли к концу».

Шаг 2-й: начать все нуля

После поминок в Глазго начался процесс создания новых «Рейнджерс». Отцом-основателем стал Чарльз Грин, который выкупил клуб через компанию Sevco Scotland Ltd. Это были те же «Рейнджерс», но после процедуры банкротства ему пришлось начать с Лиги 3, 4-го по счету шотландского дивизиона. Клуб подал заявку на вступление в Премьершип, но на специальном собрании 10 представителей клубов чемпионата проголосовали против, «Килмарнок» воздержался, а за был только Грин, который также выступал от имени старого «Рейнджерс». Позже появилось мнение 30 клубов из низших дивизионов: 29 приняли «Джерс» в качестве ассоциированного члена Шотландской футбольной лиги, а 25 проголосовали за то, чтобы команда начала с самого дна.

«В то время мы и слышать об этом не хотели. Люди забыли, как незадолго до случившегося Дэйв Кинг (впоследствии председатель «Рейнджерс») сказал, что будет ликвидация. Он добавил, что удар по клубу будет настолько серьезным, что на восстановление уйдет 10 лет. Никто не хотел это принимать. Я уже 19-й раз вижу, как мы выигрываем чемпионат. Этот несравним ни с одним из них. Мы потеряли много людей за 10 лет. Несколько раз мы были близки к тому, чтобы потерять клуб, в том числе духовно», – рассказывает болельщик Дэвид Эдгар уже в 2021-м, после победы над «Ливингстоном», в своем подкасте о «Рейнджерс» Heart & Hand.

В 2012-м никто не захотел нырять в болото, и все топовые футболисты слиняли из Глазго. Кайл Лафферти отправился в «Сьон», Стивен Нейсмит – в «Эвертон», Стивен Дэвис – в «Саутгемптон», а Алан Макгрегор – в «Бешикташ». Осталась только молодежь, возрастные резервисты и Ли Уоллес: он не предал «Джерс», хотя потерял возможность играть за сборную Шотландии и вообще не являлся воспитанником клуба. Уоллес покинул команду только в 2019-м, когда окончательно проиграл конкуренцию. Тогда «Рейнджерс» уже играли в Лиге Европы.

Ли Уоллес и Алли Маккойст

Фото: Getty Images

Команда без проблем выиграла четвертую лигу, но Чарльзу Грину пришлось уйти в отставку после внутреннего расследования его связей с Крейгом Уайтом. Оказалось, Уайт вступил в сговор с Грином, чтобы купить активы клуба. Начались многочисленные перестановки в руководящих постах, которые все же не мешали «Джерс» постепенно подниматься. После настоящей игры престолов в ноябре 2013-го гендиректором стал бывший СЕО «Манчестер Сити» Грэм Уоллес.

Еще через год «Рейнджерс» взяли третью лигу, но денег в казне осталось впритык – 3,5 млн фунтов по сравнению с 21,2 млн в прошлом году. Тем не менее Уоллес объявил целью «Рейнджерс» золото Премьершипа уже в сезоне-2016/17. Через полгода он покинул клуб, потому что владелец «Ньюкасла» Майк Эшли завладел 9% акций – 4% из них он получил, купив в 2012-м у Крейга Уайт права на название стадиона «Айброкс» за 1 фунт. Еще 5% Эшли заимел после того, как вложил в клуб 2 млн фунтов.

Шаг 3: найти честного руководителя

Фанаты очень разозлились – их дом могли обесценить, назвав в честь компании Эшли, Sports Direct Arena. Клуб продал лишь 17 тысяч абонементов, и стало очевидно, что помощь босса «Ньюкасла» не спасет «Джерс», а в перспективе только испортит положение. Это понял южноафриканский бизнесмен Дэйв Кинг, один из акционеров, который начал публично выражать несогласие с советом директоров и присоединился к фанатам в знак протеста.

Фанаты «Рейнджерс» повесили баннер против переименования «Айброкса»

Фото: Getty Images

Кинг вложил в клуб собственные 20 млн фунтов еще до его ликвидации. Несмотря на сожженные деньги, он дал «Рейнджерс» еще один шанс и в январе 2015-го приобрел 15% акций клуба. Еще 16% купили крупные бизнесмены, известные в Шотландии как «Три медведя». Вместе они объединили силы, чтобы помешать Эшли поглотить клуб. Кинг уговорил акционеров убрать из совета директоров союзников Эшли, а на их места назначить себя и своих единомышленников.

Но взлететь в высшую лигу в том же сезоне не получилось. «Рейнджерс» отстали от «Хартс» на 20 очков, а в середине кампании был уволен главный тренер и легенда клуба Алли Маккойст, который работал с командой во всех дивизионах. Без него «Джерс» пробились в плей-офф, но и там не срослось – 1:6 в двух финальных матчах с «Мазервеллом» и очевидный вывод, что к Премьершипу команда пока не готова. Летом 2015-го Кинг назначил нового главного тренера, англичанина Марка Уорбертона, который поменял приоритеты «Рейнджерс». Если при Маккойсте костяк составляли футболисты от 30 лет, то новый коуч брал игроков на перспективу, например, юниоров «Арсенала» и «Тоттенхэма».

«В кошмарное время у меня была работа мечты. Я был менеджером клуба, который любил и поддерживал в детстве, за который играл. Мы проходили через ликвидацию, и, по сути, у нас не было возможности выполнять нашу работу так, как мы хотели. С тренировок меня регулярно вызывали на встречи с администрацией и персоналом, лишившимся работы и не заслуживающим увольнения. Самой большой потерей была Лора, мой секретарь, которая проработала в клубе более 40 лет.

Я ни на минуту не поссорился с клубом. Ни капли. Но я разругался с некоторыми людьми, когда работал тренером. Не со всеми, потому что в «Рейнджерс» был костяк сотрудников, работавший там десятками лет. Это фантастические люди, а «Джерс» был их жизнью. Но в то время в клубе находились люди, от которых стоило дистанцироваться», – вспоминает Маккойст.

В первом же сезоне с Уорбертоном «Рейнджерс» ворвались в Премьершип с первого места, а еще дошли до финала Кубка Шотландии, где уступили «Хиберниану». Но фанатов восхитило другое: в полуфинале «рейнджеры» впервые в новейшей истории уделали «Селтик».

Марк Уорбертон после победы в Чемпионшипе

Фото: Getty Images

Шаг 4: закрепиться в элите

Перед стартом сезона клуб серьезно и выгодно упаковался: бесплатно пришли Нико Кранчар, Джоуи Бартон и Филипп Сендерос. У хорвата закончился контракт с «Нью-Йорк Космос», Джоуи помог «Бёрнли» выйти в АПЛ, но выбрал «Джерс», а швейцарский защитник попробовал вернулся в европейский футбол после командировки на родину, в «Грассхопперс». Приобретения оказались бессмысленными – все трое в клубе не закрепились, а дольше года задержался только Кранчар.

Джоуи Бартон и Нико Кранчар

Фото: Getty Images

«Рейнджерс» были единственным пятном в моей тетради. Шотландский футбол не так хорош, как думают люди в Шотландии, но он также не так плох, как считают в Англии. Сложность «Рейнджерс» заключалась в том, что это была полная перестройка. Вы видели фиаско, когда клуб понизили до низшей лиги, а затем феникс восстал из пепла. История неудачника понравилась мне. Я подумал: «Черт возьми, это огромный футбольный клуб и невероятная фан-база. Я должен помочь». «Бёрнли» предложил мне намного больше денег, чтобы я остался, и Дайчи [Шон Дайч] не понимал, почему я захотел в Шотландию. Но это было об истории и наследии», – вспоминает Бартон.

К конкуренции с «Селтиком» «Джерс» оказались не готовы и были унижены «кельтами» в первом сезоне после возвращения. Уже в 5-м туре фаворит вынес «Рейнджерс» со счетом 5:1 и в итоге обогнал ставший третьим клуб на 39 очков. А еще «бело-зеленые» выбили главного соперника из полуфиналов Кубка Шотландии и Кубка Лиги. Уорбертона логично уволили еще в середине сезона, а на его место пришел малоизвестный португалец Педру Кайшинья, который проработал меньше года. Под руководством ноунейма «Джерс» слили концовку и провалили возвращение в Лигу Европы: унизительно уступили по сумме двух встреч люксембургскому «Прогрессу».

Единственным плюсом эпохи странного Кайшиньи стала покупка Альфредо Морелоса, который до сих пор остается лидером команды. После Педру клуб подобрал бывший и.о. Грэм Мёрти. Благодаря англичанину в сезоне-2017/18 «Рейнджерс» стали вторыми.

Педру Кайшинья и Альфредо Морелос

Фото: Getty Images

Шаг 5: поверить в неопытного тренера

Несмотря на огромные проблемы, высшей целью оставалось свержение «Селтика» с насиженного первого места. В способности малоопытного Мёрти руководство не поверило. Вместо него в «Джерс» пригласили Стивена Джеррарда, который тоже не мог поразить работодателя обширным резюме. Главным тренерским достижением Стиви Джи в тот момент была 1/8 финала Юношеской Лиги чемпионов УЕФА с молодежью «Ливерпуля».

«Когда мне позвонили из «Рейнджерс», решиться было несложно. Это ощущение в животе отличалось от всего того, что я испытал, будучи менеджером. После этого чувства я понял, что «Рейнджерс» мне подходит. Я здесь по одной причине: чтобы принять вызов и продвинуть клуб вперед. Уверен в себе, иначе меня бы не было на этом месте», – сказал Джеррард на пресс-конференции после назначения.

Стивен Джеррард и Дэйв Кинг

Фото: Getty Images

Чемпионства в первый сезон Стивена ожидаемо не произошло: только второе место и 9 очков отставания от «Селтика». Новому тренеру позволили мощную трансферную кампанию, и он закупился на 12 млн евро: вернул Лафферти и Макгрегора, взял трех игроков «Ливерпуля» и Джермейна Дефо. Многие из тех, с кем «Рейнджерс» подписали контракты тогда, выступают в команде и сейчас, а Райан Кент стал настоящим лидером. В том сезоне он стал автором самого важного ассиста: с его паса Райан Джек вонзил «Селтику» победный гол, а «Джерс» обыграли «хупс» в Премьершипе впервые за почти 7 лет.

Ожидания оставались большими, но трофеев не было, как и достойной игры в Лиге Европы. В сезоне-2018/19 клуб из первого раунда добрался до группового этапа, попутно грохнув «Уфу». Но в компании с «Вильярреалом», «Рапидом» и «Спартаком» победил лишь раз.

Трофеи не появились и по итогам сезона-2019/20, перед которым снова пришлось потратиться: только 7,2 млн евро ушло на камбэк из «Ливерпуля» Райана Кента. Вновь случилось второе место с 13-очковым отставанием от «Селтика» и поражением в финале Кубка Лиги.

Многое изменилось в нынешнем сезоне. Атака «Джерс» стала поистине страшной: Морелосу нашли конкурента в лице Кемара Руфа из «Андерлехта», у «Генка» выкупили Яниса Хаджи, а со скамейки могут ворваться Джермейн Дефо и Седрик Иттен. Четыре игрока «Рейнджерс» входят в топ-10 бомбардиров Премьершипа, при этом лучший страйкер команды в этом сезоне – правый защитник Джеймс Тавернье (11 мячей). Он же лучший игрок Лиги по системе «гол+пас» – 20 результативных действий.

Джеймс Тавернье и Райан Кент

Фото: Getty Images

Джеррард бьет рекорды и потихоньку становится лучшим тренером в истории клуба. В феврале он стал третьим коучем, кому удалось одержать с «Рейнджерс» 100 побед. Больше только у легенд, Уолтера Смита (141) и Алли Маккойста (121). Стиви Джи не проигрывает в Премьершипе уже 32 матча подряд (28 побед и 4 ничьи), в чемпионате и Лиге Европы серия составляет 44 игры (38-6).

В этом сезоне «Рейнджерс» не уступили ни разу. «Селтик» такому достижению не радовался уже четыре года. Теперь гостям на «Айброксе» тяжело даже забивать: «Джерс» пропустили только два мяча в двух встречах.

В «Рейнджерс» молятся, чтобы у Юргена Клоппа все наладилось в «Ливерпуле»: если немецкий тренер покинет мерсисайдцев, Джеррард будет одним из главных претендентов на пост. Стивен напоминает немца экспрессивностью и любовью к спорам с судьями: в перерыве матча с «Ливингстоном» легенда мерсисайдцев так вынес арбитру мозг, что тот показал тренеру две желтых подряд.Команда официально стала чемпионом, не выходя на поле. Все случилось благодаря «Селтику», который не справился с «Данди Юнайтед». Фанаты все понимали и до этой игры, а потому отпраздновали чемпионство после матча «Джерс» с «Сент-Мирреном». Во время игры в небе пролетел баннер, адресованный болельщикам «хупс»: «Теперь вы нас видите?!» В течение всего пути фанаты «Селтика» издевались над болельщиками «Рейнджерс», повторяя, что их клуб мертв.

В Шотландии строгие меры по предотвращению коронавируса, но в исторический день на безопасность в Глазго забили все. Толпы собрались возле «Айброкса», а самым везучим удалось помахать ручкой Джеррарду, который выглянул из раздевалки в узкое окошко.

Стивен Джеррард

Фото: Getty Images

Тренер не мог сдержать радости и хотел разделить ее с фанатами, а те, зная, что он и игроки, слышат поддержку, пели чанты в 10 раз громче. Покинуть стадион незаметно Стиви не удалось: болельщики устроили ему чемпионский коридор и проводили авто тренера до ворот «Айброкса».

После матча «Селтика» фанаты выбрались на уже официальное празднование. На сайте «Рейнджерс» появилось заявление Джеррарда, который призвал воздержаться от массовых собраний из-за пандемии. Конечно, никто не прислушался, но обошлось без беснований: надо подкопить сил на 21 марта, когда состоится окончательная коронация и одновременно похороны главных врагов – два клуба из Глазго сыграют на «Селтик Парк».

Фанаты «Рейнджерс»

Фото: Getty Images

«Рейнджерс» прошли все девять кругов ада и были сполна вознаграждены. Сложно представить фаната, который в день объявления о банкротстве клуба мог бы с уверенностью сказать, что уже через 10 лет «Джерс» снова будет на 1-м месте в таблице Премьершипа с отрывом в 20 очков от «хупс». Такие истории уже были раньше – вспомните «Парму». Но путь «Рейнджерс» – особенный: мог исчезнуть по-настоящему великий клуб. Болельщикам «Джерс» остается лишь наслаждаться, а фанатам «кельтов» – терпеть ответные издевки, копить силы и ждать, когда на той части Глазго что-то снова пойдет не по плану.

«Глазго Рейнджерс» стали чемпионами Шотландии впервые за 10 лет. Отрыв от «Селтика» – 20 очковПодписывайся на Eurosport.ru в телеграмеЛига Европы УЕФА

«Славия» требует Джеррарда свидетелем по делу об избиении

20/03/2021 В 09:10

Чемпионат Англии

Легенда «Ливерпуля»: «Джеррард не готов тренировать клуб»

08/03/2021 В 19:34

Разрешение неплатежеспособности

Информацияо работе по улучшению показателей Кыргызской Республики по критерию «Разрешение неплатежеспособности» в международном рейтинге Всемирного Банка «Doing Business»

На протяжении последних нескольких лет министерством принимаются меры по оптимизации процедур урегулирования неплатежеспособности должников. Так, в исследовании Всемирного Банка «Doing Business 2019» за отчетный период 2017-2018 Кыргызская Республика улучшила свои показатели по критерию «Разрешение неплатежеспособности» на 37 позиций, то есть поднялась с 119 места на 82.

В частности, в отраслевое законодательство уже внесены изменения, направленные на повышение эффективности разрешения неплатежеспособности:

-должнику (или выступающему от его имени управляющему по делу о несостоятельности) предоставлена возможность отказаться от чрезмерно обременительных контрактов;

-появилась возможность после начала процесса банкротства инициировать расторжение сделок с заниженной стоимостью, заключенных до возбуждения производства по делу о несостоятельности;

-кредиторы получили больший доступ к информации о финансовом положении должника в ходе процесса банкротства.

Также 31 декабря 2019 года принят инициированный Министерством экономики Закон №150 «О внесении изменений в некоторые законодательные акты Кыргызской Республики (в Трудовой кодекс Кыргызской Республики, в Законы Кыргызской Республики «О лицензионно-разрешительной системе в Кыргызской Республике», «О банкротстве (несостоятельности).

Закон является очередной инициативой в рамках работы по улучшению показателей страны по критерию «Разрешение неплатежеспособности» в международном рейтинге Всемирного Банка «Doing Business». Основная цель проводимых реформ – это максимальное улучшение механизмов эффективного управления активами должника, а также повышение роли кредиторов в процессе банкротства.

В частности, для решения поставленных задач законом предусматривается внедрение следующих норм:

-запрещается назначать администратором неэффективных руководителей, ранее приведших хозяйствующие субъекты к банкротству;

-возможность для кредиторов участвовать при утверждении условий реализации активов должника в ходе проведения процедуры банкротства;

-возможность при реструктуризации должника его лицензии, торговые марки и авторские права передать вновь образованному юридическому лицу на тех же условиях, при которых они были выданы должнику;

-возможность продолжать исполнение контрактов, направленных на реабилитацию должника. Это позволит избежать случаев, когда предприятия, имеющие шансы на реабилитацию, вынуждены прекратить свою деятельность после начала процедуры банкротства из-за прекращения поставок услуг необходимых для жизнедеятельности должника;

-возможность для кредиторов участвовать на заседании собрания кредиторов при утверждении плана реабилитации или при его изменении на любом этапе реабилитации;

-возможность для кредиторов выслушивать один раз в квартал информацию о проведенной работе администратора, а также утверждать расходы процесса банкротства. Это повысит прозрачность деятельности администраторов, а также уменьшит затраты администратора при процессе банкротства;

-судебные органы получили возможность взыскивать затраты процедуры специального администрирования в случае обнаружения должника при процессе банкротства отсутствующего должника.

Сравнительная таблица по странам по критерию «Разрешение неплатежеспособности» за 2016 год (130 место)

Индикатор | Кыргызская Республика | Европа и Центральная Азия | Страны ОЭСР |

Коэффициент возврата средств (центов за доллар) | 34,3 | 38,2 | 73,0 |

Срок (годы) | 1,5 | 2,2 | 1,7 |

Стоимость (% от стоимости объекта недвижимости) | 15 | 13,1 | 9,1 |

Конечный исход процесса (0 баллов если активы предприятия продаются по частям и 1 балл если предприятие продолжает функционировать) | 0 | 0 | 1 |

Индекс эффективности нормативно-правовой базы (0-16) | 5 | 9,9 | 12,1 |

Сравнительная таблица по странам по критерию «Разрешение неплатежеспособности» за 2017 год (119 место)

Индикатор | Кыргызская Республика | Европа и Центральная Азия | Страны ОЭСР |

Коэффициент возврата средств (центов за доллар) | 35,2 | 38,2 | 71,2 |

Срок (годы) | 1,5 | 2,3 | 1,7 |

Стоимость (% от стоимости объекта недвижимости) | 15 | 13,1 | 9,1 |

Конечный исход процесса (0 баллов если активы предприятия продаются по частям и 1 балл если предприятие продолжает функционировать) | 0 | 0 | 1 |

Индекс эффективности нормативно-правовой базы (0-16) | 6 | 10,8 | 12,1 |

Сравнительная таблица по странам по критерию «Разрешение неплатежеспособности» за 2018 год (82 место)

Индикатор | Кыргызская Республика | Европа и Центральная Азия | Страны ОЭСР |

Коэффициент возврата средств (центов за доллар) | 36,2 | 38,6 | 70,5 |

Срок (годы) | 1,5 | 2,3 | 1,7 |

Стоимость (% от стоимости объекта недвижимости) | 15 | 13,2 | 9,3 |

Конечный исход процесса (0 баллов если активы предприятия продаются по частям и 1 балл если предприятие продолжает функционировать) | 0 | 0 | 1 |

Индекс эффективности нормативно-правовой базы (0-16) | 9 | 11,1 | 11,9 |

Процедура оспаривание сделок должника при банкротстве

В предыдущих статьях, мы шаг за шагом разобрали схемы по выводу различных видов активов в преддверии банкротства. А также методы кредитора по противодействию подобным некрасивым действиям должника.Если у Вас есть вопрос по банкротству, субсидиарке или защите личных активов, подпишитесь на рассылку

Раз в месяц разбираем одно обращение, даем подробную консультацию и высылаем руководство к действию на e-mail. Только для подписчиков.

Так например, в части №1 мы поговорили о возврате денежных средств, выведенных в течение месяца до банкротства, в части №2 обсудили, как разломать схемы по списанию ликвидной дебиторки за полгода до принятия заявления о банкротстве, в части №3 – как вернуть автотранспорт, проданный в последний год деятельности компании, в части №4 – как работать с недвижимостью, проданной три года назад, и в части №5 развеяли мифы «бывалых» юристов о том, что невозможно оспорить сделки, совершенные за 10 лет до банкротства должника.

Если вы хотите получить все эти статьи «скопом», то оставьте свой е-мейл и мы пришлем их вам в одном письме:

Таблица об оспаривании сделок с должниками

Пришла пора свести всю информацию в одну кучу. Мы попробуем сделать это человеческим языком, упростив некоторые моменты (да извинят меня профессионалы).

| Сделка за 1 месяц до банкротства | Сделка за 6 месяцев до банкротства | Сделка за 1 год до банкротства | Сделка за 3 года до банкротства | Сделка за 10 лет до банкротства | |

|---|---|---|---|---|---|

| Название сделки | Сделка с предпочтением | Сделка с неравноценным встречным исполнением | Сделка со злоупотреблением правом | ||

| Период совершения сделки | Совершена за 1 месяц до принятия Арбитражным судом заявления о банкротстве Должника или после его принятия | Совершена за 6 месяцев до принятия Арбитражным судом заявления о банкротстве Должника или после его принятия | Совершена за 1 год до принятия Арбитражным судом заявления о банкротстве Должника или после его принятия | Совершена за 3 года до принятия Арбитражным судом заявления о банкротстве Должника или после его принятия | Совершена в течение 10 лет до момента принятия судом искового заявления об оспаривании данной сделки |

| Применяемые нормы* | п.2 ст.61.3 ФЗоБ | п.3 ст.61.3 ФЗоБ | п.1 ст.61.2 ФЗоБ | п.2 ст.61.2 ФЗоБ | ст.10, ст.168 Гражданского кодекса РФ |

| Обстоятельства, которые необходимо доказать | Один из кредиторов получил «больше», чем он мог бы получить в результате банкротства должника. | 1. Один из кредиторов получил «больше», чем он мог бы получить в результате банкротства должника. 2. При этом данный кредитор располагал информацией о предбанкротном состоянии должника. |

Имущество выведено должником по заниженной цене. Таким образом, кредиторы недополучили денег, которые могли бы получить, если бы должник реализовал активы по рыночной цене. | 1. В результате оспариваемой сделки был причинен вред имущественным правам кредиторов. 2. Ответчик знал о цели должника причинить данной сделкой ущерб своим кредиторам. |

Сделка совершалась с целью причинения ущерба, а не с целью извлечения финансового (или хозяйственного) результата. |

| Особенности | Предполагается, что аффилированное или заинтересованное лицо заведомо знало о неплатежеспособности должника. Обязанность доказывать обратное возложена на ответчика. | Рыночная стоимость выведенного имущества определяется профессиональным оценщиком, которого выбирает суд по ходатайству одной из сторон. В случае невозможности вернуть имущество в натуре, суд может обязать Покупателя вернуть его стоимость деньгами. |

1. Причинение вреда кредиторам предполагается, если: • Должник на момент сделки был неплатежеспособным или стал таким в результате сделки или • Сделка безвозмездная или • Связана с выплатой стоимости доли выходящему из общества участнику или • стоимость выведенных активов составляет двадцать и более процентов балансовой стоимости активов должника или • Должник исказил или скрыл бухгалтерские и правоустанавливающие документы или • после сделки должник продолжал пользоваться и распоряжаться имуществом 2. Предполагается, что ответчик знал о цели должника причинить сделкой ущерб своим кредиторам, если: • Он был аффилированным / заинтересованным лицом или • обладал информацией или должен был знать об ущемлении прав кредиторов или предбанкротном состоянии стороны по сделке (должника) |

Обязанность доказывания факта злоупотребления правом, возлагается на заявителя по иску (арбитражного управляющего, налоговую или кредитора). Также при оспаривании сделки в процедуре банкротства заявителю необходимо доказать, что сделка выходит за пределы обстоятельств, установленных статьями 61.2 и 61.3 закона о банкротстве. В противном случае должны быть установлены обстоятельства, предусмотренные ФЗоБ. |

|

| Пример оспоримых сделок | • Представление обеспечения (залога) в пользу отдельного существующего кредитора. • Непропорциональное распределение денег между существующими кредиторами. • Взаимозачет требований с отдельным кредитором при наличии других кредиторов. Любые иные сделки, при которых один из кредиторов получает большее удовлетворение, чем он мог бы получить в результате банкротства должника. |

• Уступка ликвидной дебиторки по договору цессии ниже «номинала». • Продажа движимого и недвижимого имущества по заниженной цене. • Мена векселей и акций «голубых фишек» на ценные бумаги «помоек». Любые иные сделки, в результате которых должник получил меньше денег, чем он мог бы получить, реализуя активы «в рынок». |

В зоне риска любые сделки, совершенные после предъявления претензий к должнику: продажа (дарение, обременение и так далее) имущества по заниженной цене в процессе рассмотрения иска о взыскании задолженности или после вынесения судебного решения по подобному делу. Аналогичные действия в ходе исполнительного производства. | ||

| Срок исковой давности | Арбитражный управляющий / кредитор обязан подать на оспаривание сделки в течение 1 года с момента, когда он узнал о совершенной сделке. В общем случае данный срок отсчитывается с момента введения конкурсного производства в отношении должника. |

Арбитражный управляющий / кредитор обязан подать на оспаривание сделки в течение 3 лет с момента, когда он узнал о совершенной сделке. В общем случае данный срок отсчитывается с момента введения конкурсного производства в отношении должника. |

|||

| Кто может оспаривать сделки | Любой участник дела о банкротстве: кредитор, имеющий любое количество голосов в реестре требований кредиторов, уполномоченный орган (налоговая), арбитражный управляющий. | ||||

*Примечание: необходимо отметить, что указанные нормы не являются конечными. Как вариант, сделки могут оспариваться и по корпоративным основаниям. Например: совершенные в ущерб участникам общества и без их должного одобрения. Здесь мы расписали лишь наиболее распространенные способы возврата имущества. А под «экзотику» всегда можно найти свою специфическую статью.

Сроки давности

Со сроками давности обычно у всех большая путаница. Поэтому на них остановимся отдельно.

Если не лезть сильно вглубь, то все сроки можно разделить на 2 группы: в соответствии с тем, по каким именно основаниям вы собираетесь оспаривать сделки должника. А как вы помните, глобально мы можем действовать либо по нормам Гражданского кодекса, либо по основаниям Закона о банкротстве.

I. По Гражданскому кодексу

Основное правило: срок отсчитывается «ВПЕРЕД» с момента совершения сделки.

Срок исковой давности для сторон сделки (покупатель, продавец): 3 года с момента совершения сделки.

Срок исковой давности для лиц, не являющихся сторонами сделки (арбитражный управляющий, кредиторы, гос.органы): 10 лет с момента совершения сделки. Здесь, по общему правилу, на подачу иска третьим лицам отводится три года с момента введения конкурсного производства. Ну и понятно, что в любом случае, на дату принятия иска судом, не должны истечь указанные десять лет.

Кстати, у сделок с недвижимостью есть одна особенность: датой их совершения считается день регистрации сделки Росреестром, а не дата подписания договора. Имейте это в виду при исчислении сроков.

II. По Закону о банкротстве

Основное правило: срок совершения сделок (1 месяц, 6 месяцев, 1 год или 3 года) отсчитывается «НАЗАД» с момента принятия заявления о банкротстве. В общем случае, этим моментом считается ДАТА ПУБЛИКАЦИИ соответствующего определения Арбитражного суда, но никак не отметка канцелярии о поступлении иска. И точно не момент введения какой-либо из процедур банкротства.

Срок исковой давности: в общем случае, 1 год с момента введения конкурсного производства. Если спустя 12 месяцев после своего назначения конкурсный управляющий не подал заявление об оспаривании сделок по банкротным основаниям, то он должен будет доказать, что, действуя добросовестно и разумно не мог узнать о сделке раньше. В противном случае суд откажет в удовлетворении иска в связи с пропуском годичного срока давности (здесь я по умолчанию подразумеваю, что соответствующее ходатайство было своевременно заявлено ответчиком).

Миноритарный кредитор

И последний миф на сегодня: кредитор, у которого меньше 10% в реестре требование кредиторов, не может оспаривать сделки должника.

Это заблуждение активно распространяют либо теоретики, прочитавшие пункт 2 статьи 61.9 закона о банкротстве, но не дотянувшиеся до судебной практики, либо горе-юристы, намеренно убеждающие своего клиента в том, что «главное назначить лояльного арбитражного управляющего, и наступит счастье».

На самом деле любой юрист «с мозгами» легко обойдет данное ограничение законодательства. Мы научились это делать еще лет 7-8 назад, когда взыскивали деньги с одного воронежского бизнесмена, имея всего 6% в реестре требований.

План действий при оспаривании сделок

Если у миноритарного кредитора нет заветных 10% в реестре требований кредиторов, но сделки оспорить очень хочется, то вся активность сводится к 3 последовательным шагам:

- Сначала выбиваешь из «недружественного» арбитражного управляющего всю информацию, необходимую для идентификации подозрительных сделок. Как это сделать, если он активно сопротивляется – тема отдельной статьи. Но самый простой вариант – обратиться в юридическую компанию «Игумнов Групп».

- Затем пишешь письмо этому же арбитражному управляющему с требованием оспорить выявленную вами сделку. И подкладываешь под это грамотное обоснование: должно быть видно, что есть реальные перспективы для ее отмены. Писать письма из разряда «я сильно нуждаюсь, и поэтому сделайте хоть что-нибудь» не стоит. Такие обращения не вызывают ничего кроме жалости. Будьте профессионалом. Или наймите их (см. пункт 1).

- После того, как ваша скромная персона будет проигнорирована, подаете жалобу в Арбитражный суд. Просите признать бездействия арбитражного управляющего незаконными, причиняющими вам ущерб, и отстранить его от ведения процедуры банкротства.

Если вы грамотно сделали два предыдущих пункта и не облажались при подготовке жалобы, суд с удовольствием ее удовлетворит. После этого, вновь назначенному арбитражному управляющему не останется ничего другого как подать соответствующий иск об оспаривании сделки. Иначе он будет следующим, кто слетит с процедуры (а может и потеряет статус).

Если хотите сделать еще умнее, то прямо в жалобе попросите суд представить вам самостоятельное право на оспаривание нужной вам сделки. Вот в этот момент ваши оппоненты совсем офигеют. Поверьте старому вояке. А лучше скачайте соответствующие определения суда и убедитесь сами. Для этого оставьте свой е-мейл здесь:

Ну и напоследок, давайте рассмотрим вариант, когда Должник предусмотрел возможность оспаривания его сделок и принял дополнительные меры по защите выведенного имущества. Например, после переоформления активов, Новый собственник дополнительно заводит их в залог по якобы полученным займам от третьего лица. Насколько надежна такая схема?

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

Игумнов Дмитрий

генеральный директор «Игумнов Групп»,

эксперт по субсидиарке и защите личных активов,

арбитражный управляющий

Специализация: представление интересов предпринимателя в государственных структурах всех уровней при привлечении к субсидиарной ответственности, взыскании ущерба, долгов по поручительству и личным займам. Безопасность личных активов.

| Суды США по делам о банкротстве — поданы коммерческие и некоммерческие дела в соответствии с главой Кодекса о банкротстве | F-2 (один месяц) | 31 марта 2021 г. | Заявление о банкротстве | Скачать таблицу F-2 (один месяц) — Заявления о банкротстве (31 марта 2021 г.) (pdf, 200.46 КБ) |

| Суды США по делам о банкротстве — поданы коммерческие и некоммерческие дела в соответствии с главой Кодекса о банкротстве | F-2 | 31 марта 2021 г. | Заявление о банкротстве | Скачать таблицу F-2 — Заявления о банкротстве (31 марта 2021 г.) (pdf, 95,98 КБ) |

| U.S. Суды по делам о банкротстве — Деловые и некоммерческие дела, поданные главой Кодекса о банкротстве, округа и округа | F-5A | 31 марта 2021 г. | Заявление о банкротстве | Загрузить таблицу F-5A — Заявления о банкротстве (31 марта 2021 г.) (pdf, 1,96 МБ) |

| U.S. Суды по делам о банкротстве — дела о банкротстве поданы, прекращены и ожидают рассмотрения | F | 31 марта 2021 г. | Заявление о банкротстве | Скачать таблицу F — Заявления о банкротстве (31 марта 2021 г.) (pdf, 70,81 КБ) |

| Суды США по делам о банкротстве — поданы коммерческие и некоммерческие дела в соответствии с главой Кодекса о банкротстве | F-2 (три месяца) | 31 марта 2021 г. | Заявление о банкротстве | Скачать Таблицу F-2 (Три месяца) — Заявления о банкротстве (31 марта 2021 г.) (pdf, 95.15 КБ) |

| Суды США по делам о банкротстве — поданы коммерческие и некоммерческие дела в соответствии с главой Кодекса о банкротстве | F-2 (один месяц) | 31 декабря, 2020 | Заявление о банкротстве | Скачать таблицу F-2 (один месяц) — Заявления о банкротстве (31 декабря 2020 г.) (pdf, 200.84 КБ) |

| Суды США по делам о банкротстве — поданы коммерческие и некоммерческие дела в соответствии с главой Кодекса о банкротстве | F-2 | 31 декабря, 2020 | Заявление о банкротстве | Скачать таблицу F-2 — Заявления о банкротстве (31 декабря 2020 г.) (pdf, 96.05 КБ) |

| Суды США по делам о банкротстве — Деловые и некоммерческие дела, поданные главой Кодекса о банкротстве, округа и округа | F-5A | 31 декабря, 2020 | Заявление о банкротстве | Скачать таблицу F-5A — Заявления о банкротстве (31 декабря 2020 г.) (pdf, 1.98 МБ) |

| Суды США по делам о банкротстве — дела о банкротстве поданы, прекращены и ожидают рассмотрения | F | 31 декабря, 2020 | Заявление о банкротстве | Скачать таблицу F — Заявления о банкротстве (31 декабря 2020 г.) (pdf, 70,8 КБ) |

| U.S. Суды по делам о банкротстве — возбуждение коммерческих и некоммерческих дел в соответствии с главой Кодекса о банкротстве | F-2 (три месяца) | 31 декабря, 2020 | Заявление о банкротстве | Скачать Таблицу F-2 (Три месяца) — Заявления о банкротстве (31 декабря 2020 г.) (pdf, 95,28 КБ) |

| U.S. Апелляционные суды — дела, возбужденные, прекращенные и ожидающие рассмотрения, по характеру производства | В-1 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу B-1 — США. Статистические таблицы апелляционных судов для федеральной судебной власти (31 декабря 2020 г.) (xlsx, 14,99 КБ) |

| U.S. Апелляционные суды — решения по делам, прекращенным по существу, в соответствии с характером разбирательства | В-5 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу B-5 — США. Статистические таблицы апелляционных судов для федеральной судебной власти (31 декабря 2020 г.) (xlsx, 14.85 КБ) |

| Апелляционные суды США — поданные гражданские и уголовные дела с разбивкой по схемам и характеру исков или правонарушений | В-7 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу B-7 — США. Статистические таблицы апелляционных судов для федеральной судебной власти (31 декабря 2020 г.) (xlsx, 17.13 КБ) |

| Апелляционный суд США по федеральному округу — дела поданы, прекращены и ожидают рассмотрения | В-8 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу B-8 — США. Апелляционный суд по статистическим таблицам федеральных округов для федеральной судебной власти (31 декабря 2020 г.) (xlsx, 20.13 КБ) |

| Окружные суды США — поданные, прекращенные и ожидающие рассмотрения гражданские дела в юрисдикции | С-1 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу C-1 — США. Окружные суды — таблицы гражданской статистики для федеральной судебной власти (31 декабря 2020 г.) (xlsx, 19.35 КБ) |

| Окружные суды США — поданные гражданские дела в зависимости от юрисдикции, характера иска и округа | С-3 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу C-3 — США. Окружные суды — таблицы гражданской статистики для федеральной судебной власти (31 декабря 2020 г.) (xlsx, 29.43 КБ) |

| Окружные суды США — прекращение гражданских дел в силу характера иска и принятых мер | С-4 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу C-4 — США. Окружные суды — таблицы гражданской статистики для федеральной судебной власти (31 декабря 2020 г.) (xlsx, 20.23 КБ) |

| Окружные суды США — среднее время от подачи до рассмотрения гражданских дел в соответствии с принятыми мерами | С-5 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу C-5 — США. Окружные суды — таблицы гражданской статистики для федеральной судебной власти (31 декабря 2020 г.) (xlsx, 19.47 КБ) |

| Окружные суды США — обвиняемые по уголовным делам, возбужденные, прекращенные и ожидающие рассмотрения (включая переводы), по уровню преступления | D-1 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу D-1 — U.S. Окружные суды — таблицы уголовной статистики для федеральных судебных органов (31 декабря 2020 г.) (xlsx, 49,42 KB) |

| Окружные суды США — поданы обвиняемые по уголовным делам по правонарушениям и округам | D-3 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу D-3 — U.S. Окружные суды — таблицы уголовной статистики для федеральных судебных органов (31 декабря 2020 г.) (xlsx, 21,59 KB) |

| Окружные суды США — прекращение уголовных дел, по типу решения и правонарушению | D-4 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу D-4 — U.S. Окружные суды — таблицы уголовной статистики для федеральных судебных органов (31 декабря 2020 г.) (xlsx, 18,88 KB) |

| Федеральная система пробации — лица, допущенные к заключению и исключенные из-под надзора после вынесения приговора | E-1 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу E-1 — Статистические таблицы Федеральной системы пробации для федеральных судебных органов (31 декабря 2020 г.) (xlsx, 54.98 КБ) |

| Федеральная система пробации — дела по надзору после вынесения приговора, прекращенные с отменой и без таковой, по типу | E-7A | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу E-7A — Статистические таблицы Федеральной системы пробации для федеральных судебных органов (31 декабря 2020 г.) (xlsx, 48.49 КБ) |

| Суды США по делам о банкротстве — поданы коммерческие и некоммерческие дела в соответствии с главой Кодекса о банкротстве | F-2 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу F-2 — США. Статистические таблицы судов по делам о банкротстве для федеральной судебной системы (31 декабря 2020 г.) (xlsx, 26.33 КБ) |

| Федеральная служба предварительного следствия — возбужденные дела | H-1 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Скачать таблицу H-1 — Статистические таблицы Федеральной службы предварительного производства для федеральных судебных органов (31 декабря 2020 г.) (xlsx, 23.08 КБ) |

| Федеральная служба предварительного производства — прекращение дел по типу распоряжения | Н-13 | 31 декабря, 2020 | Статистические таблицы для федеральной судебной системы | Загрузить таблицу H-13 — Статистические таблицы Федеральной службы предварительного производства для федеральной судебной системы (31 декабря 2020 г.) (xlsx, 25.83 КБ) |