Активы и пассивы в бух учете: Активы и обязательства в бухучете. Понятная методичка для бухгалтера

Что такое активы и пассивы? Поймет даже чайник!

Начнем изучение бухгалтерского учета со знакомства с понятиями активы и пассивы предприятия. Что они означают, для чего используются? Чем отличается актив от пассива? Как понять, что относится к первому, а что ко второму?

Всё, чем владеет организация, подразделяется на активы и пассивы.

Активы предприятия

Это все элементы хозяйственного богатства, которые могут быть использованы в экономической деятельности в качестве источника прибыли.

Что к ним относится? (нажмите для раскрытия)

Прежде всего, это движимое и недвижимое имущество, денежные средства, ценные бумаги, основные и производственные фонды, товарно-материальные ценности, дебиторская задолженность. То есть все то, с чем предприятие ведет активную деятельность с конечной целью получения прибыли.

Читайте подробнее статью: Структура активов предприятия. По балансу. Пример

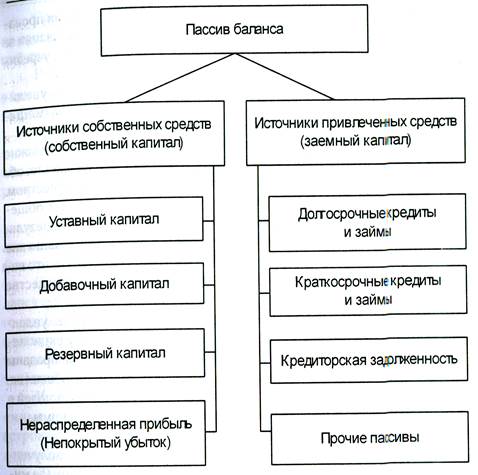

Пассивы предприятия

[adinserter block=”1″]Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Все те активы, которыми владеет предприятие, не берутся из ниоткуда и не появляются на пустом месте, они возникают за счет определенных источников. Эти источники и есть пассивы.

Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться. Как определить, чем является то или иное имущество предприятия? Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.

Пример #1 взаимодействия активов и пассивов

Предприятие приобретает станок по производству упаковки. Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег. В результате этой покупки у предприятия возникла задолженность перед поставщиком, эта задолженность будет являться пассивом данной организации.

Покупка станка → активы ↑

Возникла задолженность перед поставщиком → пассивы ↑

Причем заметьте, активы увеличились на ту же сумму, что и пассивы.

Рассмотрим далее. Предприятие оплатило поставщику деньги за станок, как изменилось соотношение пассивов и активов?

Задолженность погашена → пассивы ↓

Денежные средства на расчетном счете предприятия уменьшились на сумму погашенной задолженности → активы ↓

Как видим, в результате этой операции и пассивы, и активы уменьшились. Причем уменьшились опять же на одну и ту же сумму.

Пример #2 управление активами и пассивами

[adinserter block=”10″]Предприятие берет кредит в банке. После получения кредита актив предприятия увеличивается, так как увеличивается количество денежных средств на расчетном счете. Вместе с этим на ту же сумму увеличивается и пассив предприятия, так как увеличивается задолженность предприятия перед банком.

Денежные средства на р/с увеличиваются → активы ↑

Задолженность перед банком увеличивается → пассивы ↑

При погашении кредита происходит обратная ситуация.

Таким образом, на основании этих двух примеров мы видим, что активы организации неразрывно связаны с пассивами. При увеличении или уменьшении актива соответственно на ту же сумму увеличивается или уменьшается пассив и наоборот. На основе примеров видно, что величина актива равна величине пассива.

Из всего вышесказанного можно сформулировать очень важное правило: общая сумма пассивов предприятия всегда равна общей сумме активов. Это равенство хорошо видно в бухгалтерском балансе предприятия.

Баланс – это важный бухгалтерский отчет, который организация обязана составлять и подавать вместе с прочей отчетностью по итогам года. Отчет представляет собой две таблицы: в первой организация указывает величину своих активов, во второй таблице – величину своих пассивов. Только в случае, когда общая величина активов равна общей величине пассивов, считается, что баланс составлен правильно, и его можно сдавать контролирующим органам. Если равенство баланса не выполняется, то в бухгалтерском учете допущены ошибки, которые бухгалтеру придется выявлять и исправлять.

Подведу небольшой итог: что нужно запомнить из этой статьи?

Все, что есть у организации, можно разделить на активы и пассивы. Активы участвуют непосредственно в экономической деятельности предприятия и позволяют получать прибыль. Пассивы прибыль не приносят, но они позволяют сформировать активы. Эти два понятия тесно взаимосвязаны, друг без друга существовать не могут и всегда равны.

Следующая тема: «Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии?».

Что такое актив и пассив в бухгалтерском балансе

Для полноценного ведения деятельности компании владелец должен уметь оперировать бухгалтерским балансом. При ведении расчетов он обязательно столкнется с такими понятиями, как пассив и актив. Неопытный человек сразу же задает вопрос о том, что такое актив и пассив и в чем заключаются их отличия? Мы предлагаем ознакомиться с ответом на этот и многие другие вопросы.

Пассив/актив и система бухгалтерского учета

Как актив, так и пассив являет собой определенную сумму финансов, которые отражаются в разных частях баланса. При этом расчеты ведутся в соответствии с конкретными принципами. Соответственно, полученная суммарная величина всех активов и пассивов всегда является идентичной.

При этом расчеты ведутся в соответствии с конкретными принципами. Соответственно, полученная суммарная величина всех активов и пассивов всегда является идентичной.

Особенности активов

Желая узнать, что относится к активам, а что — к пассивам, необходимо сначала ознакомиться с первым понятием. Сам по себе, это ресурс, управляемый организацией под влиянием прошедших ранее событий, применение которого позволит в будущем извлечь прибыль. В качестве этого ресурса выступают ценности нематериального, материального и денежного характера. Кроме того, сюда относят права на имущество с точки зрения размещения, состава, либо/и инвестирования.

Рассматриваемый ресурс также разделяется на несколько категорий в зависимости от того, в какой форме он функционирует. Он может быть:

- материальным;

- нематериальным;

- финансовым.

К первой категории принято относить технику, расходные материалы, недвижимость и так далее. Нематериальный тип не может иметь физическую форму, в его качестве выступает патент, товарная марка и так далее. Тем не менее, он также оказывает влияние на функционирование компании. Последняя категория включает в себя финансовые задолженности, средства, инвестиции.

В зависимости от того, какое участие они принимают во время выполнения производственных процессов, ресурсы могут разделяться на внеоборотные и оборотные.

Внеоборотный может задействоваться сразу в нескольких циклах ведения производственной деятельности. Они могут применяться на практике до тех пор, пока их цену не перенесут полностью на изготавливаемый товар. Оборотный, в свою очередь, предназначен для полного использования в рамках одного производственного цикла. Другими словами, его нельзя применять многократно. Практика показывает, что оборотный тип может применяться на протяжении периода, не превышающего отметку в один год.

Особенности долгосрочного актива

Данный ресурс включает строительные конструкции и/или землю, на которой они расположены, аппаратуру, технику для производства товаров, транспортные средства и так далее. Схема их отражения реализована по цене покупки без учета начисляемой амортизации. Также есть свои исключения, актуальные для земли и зданий, где решение вопросов, связанных с их ценой, ложится на плечи профессионального оценщика.

Особенности оборотного актива

Данная разновидность определяется из готовых товаров, располагаемого сырья, объемов незавершенной производственной партии, а также запасов материально-товарного характера. Также сюда может входить и дебиторская задолженность (это сумма, которую должны оплатить покупатели и заказчики). В оборотный актив включены инвестиции, вложенные на краткий срок, и депозиты. Естественно, оборотным активом являются деньги. К характеристикам всех имеющихся активов можно отнести следующие:

- компания получает финансовую выгоду от постоянного их применения;

- как события, так и сделка, которая приводит к получению выгоды, уже произошли;

- под определением «стоимость чистого актива» следует понимать величину, равную разнице между общей величиной активов и пассивов.

Чтобы понять, чем актив отличается от пассива, необходимо рассмотреть второй термин и вникнуть в его особенности.

Пассив: характеристики и разновидности

Если актив приводит к получению прибыли, пассив является прямой противоположностью. Его задача заключается в отражении обязательств, которые приняла на себя организация в процессе ведения собственной деятельности.

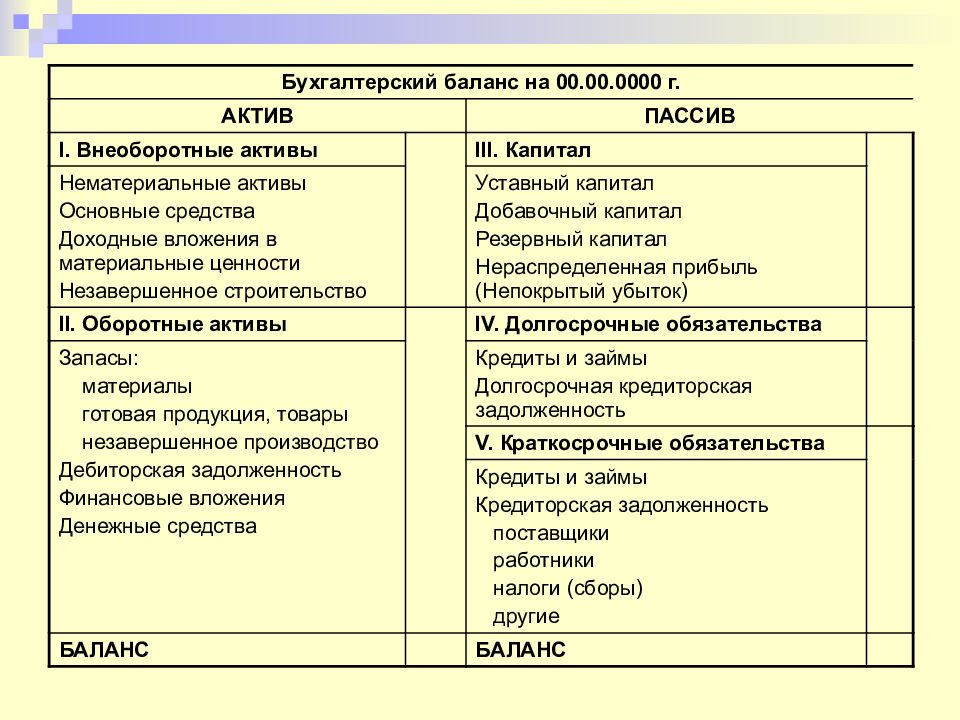

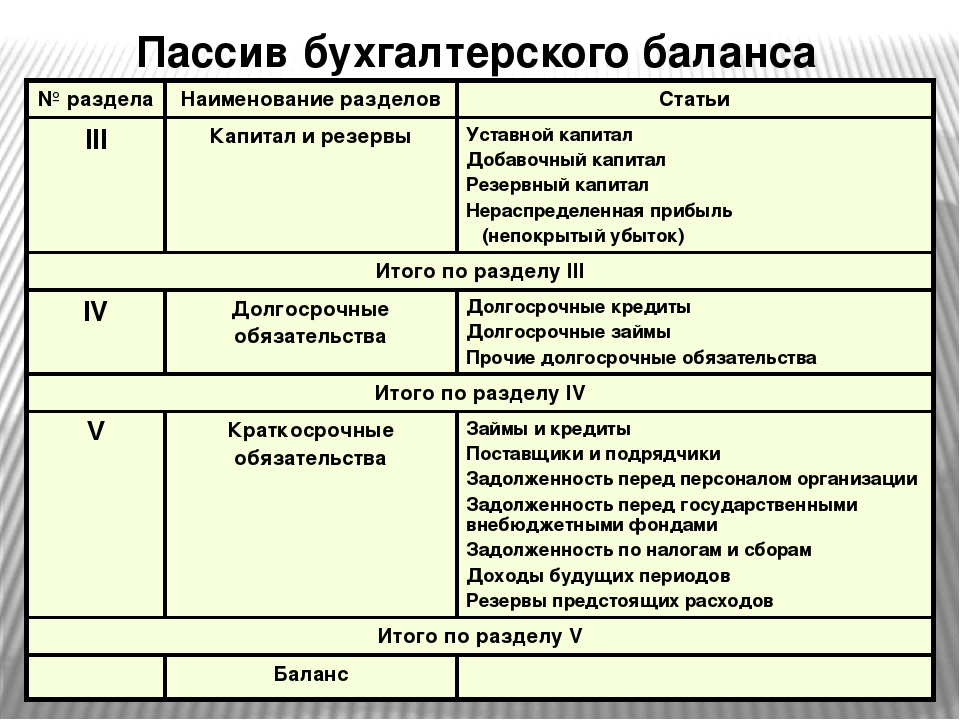

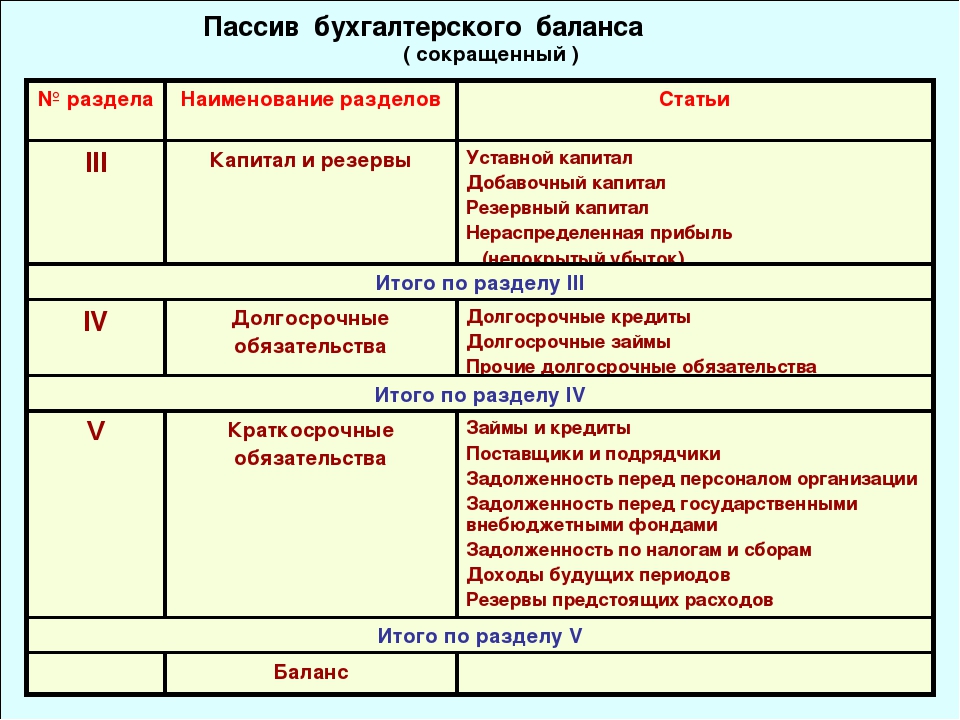

Без пассива невозможно сформировать актив, поскольку он используется в качестве источника его создания. При составлении баланса пассивы всегда отражаются в правой колонке. Они разделяются на 3 базовых раздела:

- обязательства на краткосрочный период;

- обязательства на долгосрочный период;

- резервы и величина капитала. В каждом элементе или строке пассива можно увидеть средства компании, наличие которых дает возможность полноценно сформироваться активную часть баланса. Отражая баланс, активы и пассивы предприятия – это именно те части, которые указываются всегда и без исключений.

Задав вопрос «что являет собой пассив?», ответить можно всего одним кратким предложением. Это капитал компании. Он формируется не только из собственных средств, но и заемных, на которые распространяются долгосрочные или краткосрочные обязательства. В правой части баланса бухгалтер указывает каждый источник, применяя который, организация сформировала активы. Суммируя их, получается пассив, который при переводе на денежные средства указывает точную величину валюты баланса. Пассивом можно назвать любую разновидность капитала компании, которая зависит от типа финансовых обязательств (вексель, займ, кредит), формы организации (уставный или акционерный).

Структура пассива

Каждое обязательство компании можно классифицировать по нескольким категориям.

- Мнимый пассив. Его отражают в налоговом или бухгалтерском учете на конкретную дату, с помощью чего рассчитывается точная стоимость чистого актива. При этом он уже является погашенным. Если бухгалтер своевременно будет определять наличие мнимого пассива, он сможет предотвратить двойную уплату (оборотные компании будут сохранены, а стоимость не пойдет вниз).

- Скрытый пассив. По сути, это отсутствующее обязательство, которое все равно отражается в структуре налогового, кредитного или внебюджетного платежа. Он появляется при условии несвоевременного указания ранее перечисленных долгов.

- Фактический пассив. Он реально существует, всегда указывается в балансе. Степень срочности определяется в зависимости от срока погашения, указанного в составленном договоре. Исполнив обязательства по этому пассиву, компания всегда потеряет определенную долю активов (оборотных/основных фондов, финансов, готовой продукции и так далее).

Если бухгалтер своевременно будет определять наличие мнимого пассива, он сможет предотвратить двойную уплату (оборотные компании будут сохранены, а стоимость не пойдет вниз).

Если бухгалтер своевременно будет определять наличие мнимого пассива, он сможет предотвратить двойную уплату (оборотные компании будут сохранены, а стоимость не пойдет вниз).Выводы

Разобравшись в том, что такое актив и пассив в бухгалтерском балансе, можно полноценно составить бухгалтерский учет. Результатом проведения вычислений является получение точной картины эффективности работы предприятия.

По сути, активы и пассивы – это эффективное средство для внесения корректировок в текущую стратегию деятельности компании, увеличив тем самым доход и сведя к минимуму возможные финансовые потери из-за неправильного подхода к решению тех или иных задач.

Актив и пассив – два основных понятия бухгалтерского учета

Бухгалтерский учет представляет собой своеобразную информационную систему, основной задачей которой является отображение информации о хозяйственной деятельности предприятия с целью ее дальнейшего анализа и принятия управленческих решений. Актив и пассив являются основными понятиями бухгалтерского учета. В данной статье мы расскажем, что означают данные термины, и почему они столь важны.

В данной статье мы расскажем, что означают данные термины, и почему они столь важны.

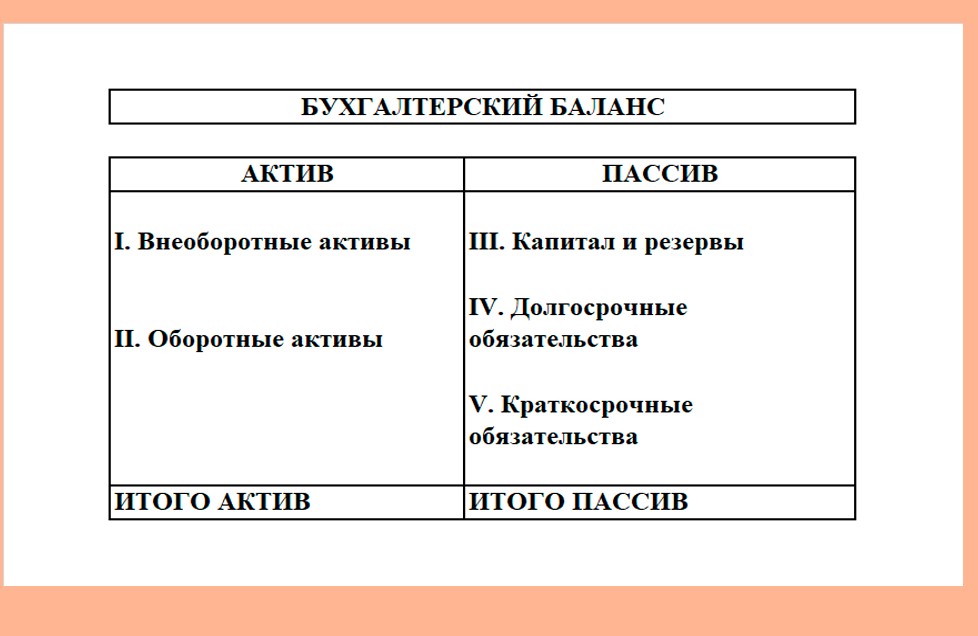

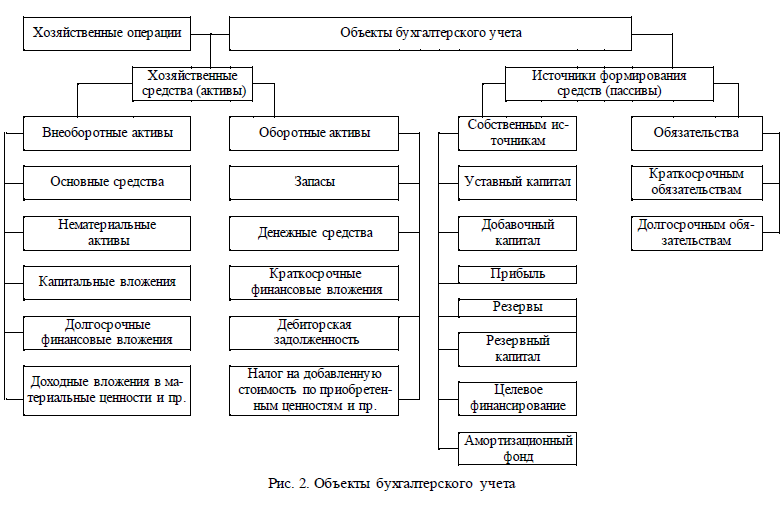

Как известно, одним из главных бухгалтерских документов предприятия является бухгалтерский баланс, в котором есть разделы «актив» и «пассив». В разделе «актив» отображается все имущество, которым владеет компания – основные средства, средства производства, малоценные предметы, деньги на счетах и в кассе, дебиторская задолженность и прочее. Все активы являются собственностью предприятия и записываются в баланс после того, как проходят процедуру оценки, различающуюся для каждого вида имущества.

Очевидно, что никакая собственность не может быть приобретена безвозмездно, без использования каких-либо средств. Именно поэтому раздел «пассив» включает в себя все источники формирования активов компании. Эти источники можно разделить на две больших группы: капитал предприятия (суммы денег и стоимость имущества, предоставленная учредителями в качестве первоначальных вкладов) и его обязательства – кредиторская задолженность, задолженность по расчетам с поставщиками, органами власти и наемными сотрудниками.

Теперь давайте попробуем разобраться, почему основной документ называется именно «баланс»? Почему так важен баланс активов и пассивов? Понять это поможет, как ни странно, физический закон сохранения материи, основную суть которого можно передать фразой «ничто не появляется из ниоткуда и не исчезает в никуда». Применительно к бухгалтерскому учету, приобретение какого-либо имущества в актив должно влечь за собой соответствующее изменение пассива. Скажем, получение фирмой денег в качестве кредита, с одной стороны, отобразится в статье актива «денежные средства на счету», но также и в статье пассива «кредиторская задолженность». Если же потом за эти деньги будут приобретены другие активы, например, акции, то произойдет переливание между статьями «деньги на счету» и «финансовые инвестиции», но актив и пассив баланса все равно будут равнозначны. Именно эта равнозначность и показывает, что вся отчетность составлена правильно и нет никаких ошибок в отображении хоздеятельности фирмы.

Таким образом, актив и пассив – это, по сути, две стороны одной медали, только актив показывает ту сторону, которая касается лишь приобретения и владения имуществом, а пассив — ту, которая связана с источником, благодаря которому фирма получает новую собственность. Соблюдение равенства активов и пассивов является важной задачей любого бухгалтера, поскольку несоответствие двух разделов баланса показывает, что он составлен с ошибкой. Найти ошибку в балансе довольно просто – достаточно найти разницу между активом и пассивом, и эту сумму поделить на два. Полученная цифра и будет суммой погрешности, по ошибке занесенной не в тот раздел. Правда, данный метод эффективен лишь в том случае, если допущена только одна ошибка – в противном случае поиск несоответствий может растянуться на долгое время, и, возможно, составление документа придется начинать сначала.

Соблюдение равенства активов и пассивов является важной задачей любого бухгалтера, поскольку несоответствие двух разделов баланса показывает, что он составлен с ошибкой. Найти ошибку в балансе довольно просто – достаточно найти разницу между активом и пассивом, и эту сумму поделить на два. Полученная цифра и будет суммой погрешности, по ошибке занесенной не в тот раздел. Правда, данный метод эффективен лишь в том случае, если допущена только одна ошибка – в противном случае поиск несоответствий может растянуться на долгое время, и, возможно, составление документа придется начинать сначала.

Мы надеемся, что донесли до читателей исчерпывающую информацию о том, что такое актив и пассив. Помните, равенство двух разделов баланса является основным принципом бухгалтерского учета и основным признаком правильного ведения учета на предприятии. Желаем вам, чтобы актив и пассив в ваших балансах всегда сходились копейка в копейку!!!

Что такое обязательства в бухгалтерском учете? (С примерами)

Никто не любит долги, но это неизбежная часть ведения малого бизнеса. Бухгалтеры называют долги, которые вы регистрируете в своих книгах, «пассивами», и умение их находить и регистрировать является важной частью бухгалтерского учета.

Бухгалтеры называют долги, которые вы регистрируете в своих книгах, «пассивами», и умение их находить и регистрировать является важной частью бухгалтерского учета.

Вот все, что вам нужно знать об обязательствах.

Какие обязательства в бухгалтерском учете?

Обязательства — это любые долги вашей компании, будь то банковские ссуды, ипотека, неоплаченные счета, долговые расписки или любая другая денежная сумма, которую вы должны кому-то другому.

Если вы пообещали заплатить кому-то определенную сумму денег в будущем, но еще не заплатили, это ответственность.

Как найти обязательства

Вы можете найти все свои обязательства в балансе вашей компании, который является одним из трех основных финансовых отчетов. (Два других — это отчет о прибылях и убытках и отчет о движении денежных средств.)

Все балансы разделены на три части:

Раздел активов , в котором указано, сколько у вас есть.

Раздел акций , в котором рассказывается, сколько вы и другие инвесторы уже вложили в ваш бизнес.

Раздел пассивов , в котором указывается, сколько вы должны.

Балансы раньше записывались в две колонки: левая колонка зарезервировалась для активов, а правая колонка всегда зарезервировалась для обязательств и капитала.

Вот баланс гипотетического бизнеса Annie’s Pottery Palance, записанный в формате из двух столбцов:

Видите, как общие активы Энни равны сумме ее обязательств и капитала? Это не просто случайность.Если ваши бухгалтерские книги обновлены, ваши активы также должны равняться сумме ваших обязательств и капитала.

Бухгалтеры называют это соотношение бухгалтерским уравнением , которое является самым важным уравнением во всем бухгалтерском учете. Вы можете записать это в форме уравнения так:

Активы = Обязательства + Собственный капитал

Если ваши активы не равны вашим обязательствам и собственному капиталу, две стороны вашего баланса не будут «сбалансированы», бухгалтерское уравнение не будет работать, и это, вероятно, означает, что вы где-то допустили ошибку в своем бухгалтерском учете.

В наши дни формат баланса с двумя столбцами менее популярен. Ваша бухгалтерская программа может выводить ваш баланс в одну колонку, например:

Здесь важно то, что если все ваши цифры актуальны, все ваши обязательства должны быть аккуратно перечислены в разделе «пассивы» вашего баланса.

Примеры обязательств

Большинство предприятий систематизируют обязательства в своем балансе по двум отдельным рубрикам: текущие обязательства и долгосрочные обязательства.

Краткосрочные обязательства — это долги, которые вы должны выплатить в течение следующих 12 месяцев.

Долгосрочные обязательства — это долги, срок погашения которых не превышает 12 месяцев.

Мы разделяем их по двум причинам:

Это помогает любому, кто просматривает вашу финансовую отчетность, определить, насколько ликвиден ваш бизнес (то есть способен выплатить свои долги).

Общепринятые принципы бухгалтерского учета (GAAP) требуют этого.

Краткосрочные обязательства

Это любые непогашенные платежи по счетам, кредиторская задолженность, налоги, незаработанный доход, краткосрочные ссуды или любые другие краткосрочные финансовые обязательства, которые ваша компания должна выплатить в течение следующих 12 месяцев.

Вот некоторые общие примеры краткосрочных обязательств:

- Кредиторская задолженность, т.е. платежи, которые вы должны своим поставщикам

- Основная сумма и проценты по банковскому кредиту со сроком погашения в следующем году

- Заработная плата к выплате в следующем году

- Векселя со сроком погашения в течение одного года

- Налог на прибыль к уплате

- Кредиторская задолженность

- Налоги на заработную плату

Долгосрочные обязательства

Также иногда называемые «долгосрочные обязательства», это любые обязательства, кредиторская задолженность, ссуды и любые другие обязательства, срок погашения которых превышает 12 месяцев.

Вот некоторые общие примеры долгосрочных обязательств:

- Выплаты основной суммы долга и процентов, подлежащие выплате более чем через год

- Облигации, долговые обязательства и долгосрочные займы

- Отложенные налоговые обязательства

- Арендные платежи, срок погашения которых не превышает года

- Пенсионные обязательства

- Ипотека, оборудование и другие капитальные платежи, срок погашения которых не превышает года

А как насчет условных обязательств?

Некоторые предприятия могут отражать в своих балансах третий вид обязательств: условные обязательства .Это любые обязательства, которые вы могли бы кому-то быть должны, в зависимости от результата судебного процесса или, например, если вам нужно вернуть деньги своим клиентам, чтобы выполнить условия гарантии.

Как рассчитать обязательства

Поскольку большая часть бухгалтерского учета в наши дни осуществляется с помощью программного обеспечения, которое автоматически генерирует финансовые отчеты, а не ручкой и бумагой, расчет обязательств вашего бизнеса довольно прост. Если вы не сделали ошибок в бухгалтерском учете, все ваши обязательства должны ждать вас на вашем балансе.Если вы делаете это вручную, вы просто добавляете все обязательства в свою главную бухгалтерскую книгу и суммируете их в своем балансе.

Если вы не сделали ошибок в бухгалтерском учете, все ваши обязательства должны ждать вас на вашем балансе.Если вы делаете это вручную, вы просто добавляете все обязательства в свою главную бухгалтерскую книгу и суммируете их в своем балансе.

Но есть и другие расчеты, связанные с обязательствами, которые вы можете выполнить — чтобы проанализировать их и убедиться, что ваши наличные деньги не используются постоянно для выплаты долгов. Мы называем это кредитный учет .

Вот несколько общих расчетов, которые бухгалтеры используют в кредитном учете, и почему они так важны:

Коэффициент долга

Безусловно, наиболее важным уравнением в кредитном учете является коэффициент долга.Он сравнивает ваши общие обязательства с общими активами, чтобы узнать, насколько использовала или насколько обременен долгами ваш бизнес.

Уравнение коэффициента долга:

Коэффициент долга = Общая сумма обязательств / Общая сумма активов

Таким образом, коэффициент долга для Annie’s Pottery Palace (из приведенного выше примера баланса) будет:

Соотношение долга = 7000 долларов / 22000 долларов = 31,8%

В целом, чем ниже коэффициент долга вашего бизнеса, тем меньше у него заемных средств и тем больше он способен погашать свои долги. Чем он выше, тем больше у него кредитное плечо и тем выше риск ответственности.

Чем он выше, тем больше у него кредитное плечо и тем выше риск ответственности.

Хотя средний коэффициент долга сильно различается в зависимости от отрасли, если у вас коэффициент долга 40% или ниже, вы, вероятно, в чистом виде. Если у вас коэффициент долга 60% или выше, инвесторы и кредиторы могут рассматривать это как признак того, что у вашего бизнеса слишком большой долг.

Коэффициент долгосрочной задолженности

Этот коэффициент аналогичен коэффициенту долга, за исключением одного отличия: он не учитывает текущие обязательства.

Уравнение коэффициента долгосрочной задолженности:

Коэффициент долгосрочной задолженности = Долгосрочные обязательства / Итого активы

Таким образом, компания с долгосрочными обязательствами на 4000 долларов и совокупными активами на 20 000 долларов будет иметь коэффициент долгосрочной задолженности:

Коэффициент долгосрочного долга = 4 000 долл. США / 20 000 долл. США

Коэффициент долгосрочной задолженности = 20%

Мы используем коэффициент долгосрочного долга, чтобы определить, какая часть вашего бизнеса финансируется за счет долгосрочных обязательств. Вообще говоря, вы хотите, чтобы это число со временем уменьшалось. Если он пойдет вверх, это может означать, что рост вашего бизнеса все больше и больше зависит от долгов.

Вообще говоря, вы хотите, чтобы это число со временем уменьшалось. Если он пойдет вверх, это может означать, что рост вашего бизнеса все больше и больше зависит от долгов.

Отношение долга к капиталу

Еще один популярный расчет, который потенциальные инвесторы или кредиторы могут выполнить при оценке состояния вашего бизнеса, — это отношение долга к капиталу.

Уравнение отношения долга к капиталу:

Отношение долга к капиталу = Всего обязательств / Всего обязательств + Всего собственного капитала

Это означает, что отношение долга к капиталу для Annie’s Pottery Palace будет:

Отношение долга к капиталу = 7000 долларов США / 7000 долларов США + 15000 долларов США

Отношение долга к капиталу = 7000 долларов / 22000 долларов

Отношение долга к капиталу = 31.8%

В большинстве случаев кредиторы и инвесторы будут использовать этот коэффициент для сравнения вашей компании с другой компанией. Более низкое соотношение долга к капиталу обычно означает, что компания является более безопасным вложением, тогда как более высокое соотношение означает более рискованную ставку.

Более низкое соотношение долга к капиталу обычно означает, что компания является более безопасным вложением, тогда как более высокое соотношение означает более рискованную ставку.

Разница между активами и обязательствами (со сравнительной таблицей)

Последнее обновление: , автор: Surbhi S

В терминологии бизнеса и бухгалтерского учета вы, возможно, довольно часто слышали термины, активы и обязательства. Активы можно понимать как объекты собственности, которыми владеет физическое или юридическое лицо. Они имеют определенную ценность и могут использоваться для погашения таких обязательств, как долг, обязательство и наследство. С другой стороны, обязательства относятся к обязательствам физического или юридического лица, которые должны быть выполнены в будущем.

Короче говоря, актив — это то, чем владеет компания, а пассив — это то, что компания должна. Эти двое играют важную роль в каждом бизнесе, поскольку они определяют общее положение предприятия на конкретную дату с помощью баланса. Прочтите статью, чтобы лучше понять разницу между активами и пассивами.

Прочтите статью, чтобы лучше понять разницу между активами и пассивами.

Содержание: активы против обязательств

- Таблица сравнения

- Определение

- Ключевые отличия

- Заключение

Сравнительная таблица

| Основа для сравнения | Активы | Обязательства |

|---|---|---|

| Значение | Активы — это собственность или недвижимое имущество, принадлежащее компании, имеющее денежную стоимость | Обязательства относятся к долгам, которые компания имеет перед физическим или юридическим лицом. |

| Что это? | Это финансовые ресурсы, которые обеспечивают будущую экономическую выгоду. | Это финансовые обязательства, которые необходимо погасить в будущем. |

| Амортизация | Амортизация | Без амортизации |

| Расчет | Активы = Обязательства + Собственный капитал | Обязательства = Активы — Собственный капитал |

| Положение в балансе | Справа | Левая |

| Виды | Оборотные активы, внеоборотные активы. | Краткосрочные обязательства, долгосрочные обязательства. |

| Пример | Здание, денежные средства, деловая репутация, дебиторская задолженность, инвестиции и т. Д. | Долгосрочные займы, банковский овердрафт, кредиторская задолженность и т. Д. |

Определение активов

Экономическая стоимость всего, что принадлежит компании, называется активами. Проще говоря, активы — это те объекты, которые могут быть конвертированы в денежные средства или в короткие сроки приносят доход компании.Это полезно для выплаты любого долга или расходов организации. В бухгалтерском учете активы делятся на две большие категории:

.Внеоборотные активы

- Основные средства

- Нематериальные основные средства

- Долгосрочные инвестиции

Оборотные активы

- Дебиторская задолженность

- Опись

- Инвестиции

- Наличные

- Предоплата

Определение обязательств

Экономическая стоимость любого долга или обязательства компании перед любым другим лицом или организацией называется обязательством. Проще говоря, обязательства — это обязательства, вытекающие из прошлых транзакций, которые компания должна вскоре выплатить через активы, принадлежащие предприятию. В бухгалтерском учете обязательства делятся на две большие категории:

Проще говоря, обязательства — это обязательства, вытекающие из прошлых транзакций, которые компания должна вскоре выплатить через активы, принадлежащие предприятию. В бухгалтерском учете обязательства делятся на две большие категории:

Долгосрочная ответственность

- Облигации

- Долгосрочные займы

Краткосрочные обязательства

- Краткосрочная ссуда

- Кредиторская задолженность

- Банковский овердрафт

- Непогашенные расходы

Ключевые различия между активами и обязательствами

Пункты, приведенные ниже, являются существенными в том, что касается разницы между активами и обязательствами:

- В контексте бухгалтерского учета активы — это собственность или имущественная масса, которые могут быть преобразованы в денежные средства в будущем, тогда как обязательства — это долг, который подлежит погашению в будущем.

- Активы относятся к финансовым ресурсам, которые обеспечивают будущую экономическую выгоду. И наоборот, обязательства — это те финансовые обязательства, которые необходимо погасить в ближайшем будущем.

- Активы являются амортизируемыми объектами, то есть каждый год определенный процент или сумма вычитается в качестве амортизации. В отличие от этого, обязательства не подлежат амортизации.

- В балансе активы показаны справа, а обязательства — слева. Далее, сумма активов и сумма пассивов должны совпадать.

- Активы классифицируются как оборотные и внеоборотные. С другой стороны, обязательства классифицируются как краткосрочные и долгосрочные.

- Примеры активов — торговая дебиторская задолженность, здание, инвентарь, патенты, мебель и т. Д. И примеры обязательств — торговая кредиторская задолженность, долговые обязательства, банковский заем, овердрафт и т. Д.

И наоборот, обязательства — это те финансовые обязательства, которые необходимо погасить в ближайшем будущем.

И наоборот, обязательства — это те финансовые обязательства, которые необходимо погасить в ближайшем будущем.Заключение

В бухгалтерском балансе учитываются как активы, так и пассивы, что отражает финансовое положение компании.Иногда этот баланс полезен для сравнения финансового положения компании / фирмы за два разных года или даже между двумя или более компаниями / фирмами.

Что такое актив? Что такое ответственность?

В простейшей форме ваш баланс можно разделить на две категории: активы и пассивы . Активы — это предметы, которыми владеет ваша компания, которые могут принести экономическую выгоду в будущем. Обязательства — это то, что вы должны другим сторонам. Короче говоря, активы кладут деньги в ваш карман, а пассивы забирают деньги!

Активы vs.Обязательства

Активы повышают стоимость вашей компании и увеличивают капитал вашей компании, в то время как обязательства уменьшают стоимость и капитал вашей компании. Чем больше ваши активы превышают ваши обязательства, тем сильнее финансовое благополучие вашего бизнеса. Но если вы обнаружите, что у вас больше пассивов, чем активов, вы можете оказаться на пороге банкротства.

Примеры активов —

- Денежные средства

- Инвестиции

- Опись

- Оргтехника

- Машины

- Недвижимость

- Собственные автомобили

Примеры обязательств —

- Банковская задолженность

- Ипотечная задолженность

- Задолженность поставщикам (кредиторская задолженность)

- Задолженность по заработной плате

- Задолженность по налогам

Что такое ликвидность?

Активы часто группируются на основе их ликвидности или того, насколько быстро актив может быть превращен в наличные. Самый ликвидный актив на вашем балансе — это наличные, поскольку их можно сразу использовать для погашения обязательства. Напротив, это неликвидный актив , такой как завод, потому что процесс продажи (конвертация собственности в наличные), вероятно, будет длительным.

Самый ликвидный актив на вашем балансе — это наличные, поскольку их можно сразу использовать для погашения обязательства. Напротив, это неликвидный актив , такой как завод, потому что процесс продажи (конвертация собственности в наличные), вероятно, будет длительным.

Самыми ликвидными активами являются оборотные активы . Эти активы могут быть конвертированы в наличные менее чем за год и включают денежные средства, рыночные ценные бумаги, запасы и дебиторскую задолженность. Эти активы приносят доход вашей компании.

Неликвидные активы сгруппированы в категорию основные средства . К ним относятся недвижимость, автомобили и техника. Основные средства принадлежат вашей компании и вносят свой вклад в доход, но не используются в процессе получения дохода и не используются для целей конвертации денежных средств. Основные средства — это материальные объекты, которые обычно требуют значительных денежных затрат и используются в течение длительного периода времени.

Текущие и долгосрочные обязательства

Обязательства также сгруппированы в две категории: краткосрочные обязательства и долгосрочные обязательства .Краткосрочные обязательства — это те, которые подлежат погашению в следующем году, в то время как долгосрочные обязательства будут погашены не ранее чем через год.

Краткосрочные обязательства обычно представляют собой деньги, причитающиеся по операционным расходам, таким как кредиторская задолженность, заработная плата и налоги. Кроме того, выплаты по долгосрочным долгам в следующем году будут включены в текущие обязательства. Например, если у вас есть 30-летняя ипотека на ваше здание, задолженность по платежам за следующий год будет указана в разделе текущих обязательств, а оставшаяся сумма будет показана как долгосрочное обязательство.

Как владелец малого бизнеса, одна из самых важных целей — сбалансировать свои бухгалтерские книги. Это означает, что вам необходимо твердое понимание активов и пассивов, чтобы принимать правильные решения и оценивать состояние вашего бизнеса. Как только термины будут определены, понять активы и обязательства будет довольно просто, и финансовые отчеты, которые вы составляете, начнут иметь большее значение!

Как только термины будут определены, понять активы и обязательства будет довольно просто, и финансовые отчеты, которые вы составляете, начнут иметь большее значение!

Остались вопросы по активам и пассивам? Свяжитесь с командой Digit! Мы рады помочь!

Разница между активами и обязательствами

С деловой точки зрения активы и обязательства часто встречаются вместе.Это два основных элемента, которые определяют финансовое благополучие вашего бизнеса и составляют баланс вашей компании.

Что такое активы?

Активы — это ресурсы (материальные и нематериальные), которыми владеет ваш бизнес и которые могут принести вам будущую экономическую выгоду. Они повышают ценность вашего бизнеса, могут помочь вам выполнить ваши обязательства и увеличить ваш капитал.

См. Различные типы бизнес-активов.

Что такое обязательства?

Обязательства — это долги или обязательства вашего бизнеса, которые вам необходимо выполнить в будущем. Это деньги, которые вам нужно вернуть, товары, которые вам нужно предоставить, или услуги, которые вам нужно выполнить. Эти обязанности возникают из прошлых транзакций и должны быть урегулированы через активы компании.

Это деньги, которые вам нужно вернуть, товары, которые вам нужно предоставить, или услуги, которые вам нужно выполнить. Эти обязанности возникают из прошлых транзакций и должны быть урегулированы через активы компании.

Активы и обязательства отражаются в балансе компании . Некоторые активы подлежат амортизации, а обязательства — нет — они не уменьшаются в стоимости со временем. Подробнее об амортизации активов.

Примеры активов и обязательств

Подобно бизнес-активам, есть две широкие категории обязательств.В зависимости от срока погашения обязательства могут быть краткосрочными или долгосрочными.

Краткосрочные обязательства — это обязательства, подлежащие погашению в текущем отчетном году, такие как:

- банковские овердрафты

- кредиторская задолженность, например, платежи вашим поставщикам

- налоги с продаж

- налоги на заработную плату

- налоги на прибыль

- зарплаты

- краткосрочные ссуды

- непогашенные расходы

Долгосрочные обязательства — это те финансовые обязательства, которые не подлежат погашению в течение одного года в ходе обычной деятельности. Также известные как долгосрочные обязательства, они включают:

Также известные как долгосрочные обязательства, они включают:

- облигаций к оплате

- аренда капитала

- ипотечная задолженность

- долгосрочные займы

- пенсионные обязательства

- отложенные доходы и налоги

- ценные бумаги, такие как акции или облигации

- векселя к оплате

В балансе вам необходимо учитывать как ваши активы, так и ваши обязательства, чтобы точно отразить финансовое положение вашего бизнеса.См. Дополнительные сведения о балансах.

Активы, обязательства и T-счета

9.2 Активы, обязательства и Т-счета

Цели обучения

- В пяти словах, что делают банки?

- Не говоря уже о словах, как бы вы описали, какие функции они выполняют?

Как показано на Рисунке 9.1 «Банковские активы и пассивы» и Рисунке 9.2 «Активы и пассивы коммерческих банков США, 7 марта 2007 года», коммерческие банки имеют собственные резервы наличности и депозиты в ФРС; вторичные резервы государственных и других ликвидных ценных бумаг; ссуды предприятиям, потребителям и другим банкам; и другие активы, включая здания, компьютерные системы и другие физические вещи. Каждый из этих активов играет важную роль в общей бизнес-стратегии банка . Физические активы банка необходимы для ведения его бизнеса, будь то традиционный банк с обычным физическим лицом, полноценный банк электронной коммерции (где-то есть серверы и штаб-квартира) или гибридное учреждение, работающее по принципу «щелк-и-миномет». Резервы позволяют банкам оплачивать свои транзакционные депозиты и другие обязательства. Во многих странах регулирующие органы устанавливают минимальный уровень резервов, называемых обязательными резервами. Когда банки держат больше, чем требуется, дополнительные резервы называются избыточными резервами.Когда по резервам выплачивались нулевые проценты, как это было до недавнего времени, банкиры США обычно сводили избыточные резервы к минимуму, предпочитая вместо этого держать вторичные резервы, такие как казначейские облигации и другие безопасные, ликвидные, приносящие проценты ценные бумаги. Основной актив банков — это, конечно, их кредиты. Они получают большую часть своего дохода от ссуд, поэтому они должны быть очень осторожны, кому они ссужают и на каких условиях.

Каждый из этих активов играет важную роль в общей бизнес-стратегии банка . Физические активы банка необходимы для ведения его бизнеса, будь то традиционный банк с обычным физическим лицом, полноценный банк электронной коммерции (где-то есть серверы и штаб-квартира) или гибридное учреждение, работающее по принципу «щелк-и-миномет». Резервы позволяют банкам оплачивать свои транзакционные депозиты и другие обязательства. Во многих странах регулирующие органы устанавливают минимальный уровень резервов, называемых обязательными резервами. Когда банки держат больше, чем требуется, дополнительные резервы называются избыточными резервами.Когда по резервам выплачивались нулевые проценты, как это было до недавнего времени, банкиры США обычно сводили избыточные резервы к минимуму, предпочитая вместо этого держать вторичные резервы, такие как казначейские облигации и другие безопасные, ликвидные, приносящие проценты ценные бумаги. Основной актив банков — это, конечно, их кредиты. Они получают большую часть своего дохода от ссуд, поэтому они должны быть очень осторожны, кому они ссужают и на каких условиях. Банки предоставляют ссуды другим банкам через федеральный фондовый рынок, но также и в процессе клиринга чеков, которые называются «наличными в процессе инкассации».«Однако большая часть их кредитов идет небанковским организациям. Некоторые ссуды не обеспечены залогом, но многие из них обеспечены недвижимостью (в этом случае ссуды называются ипотечными кредитами), дебиторской задолженностью (факторинг) или ценными бумагами (называемые ссуды).

Банки предоставляют ссуды другим банкам через федеральный фондовый рынок, но также и в процессе клиринга чеков, которые называются «наличными в процессе инкассации».«Однако большая часть их кредитов идет небанковским организациям. Некоторые ссуды не обеспечены залогом, но многие из них обеспечены недвижимостью (в этом случае ссуды называются ипотечными кредитами), дебиторской задолженностью (факторинг) или ценными бумагами (называемые ссуды).

«Остановись и подумай»

Сберегательные банки, тип банка, который выдает только сберегательные вклады, и компании по страхованию жизни имеют значительно меньше резервов, чем коммерческие банки. Почему?

Сберегательные банки и компании по страхованию жизни не очень часто страдают от крупных чистых оттоков.Люди действительно тратят свои сбережения, снимая деньги со своих сберегательных счетов, обналичивая свои страховки жизни или получая полисы займов, но помните, что одним из преимуществ относительно крупных посредников является то, что они часто могут столкнуться с оттоком средств за счет притока средств. Другими словами, сберегательные банки и компании по страхованию жизни обычно могут оплачивать снятие средств со счета клиента A (ссуда или отказ по полису) со депозита клиента B (страховой взнос). Следовательно, у них нет необходимости иметь большие резервы, которые обходятся дорого с точки зрения альтернативных издержек.

Другими словами, сберегательные банки и компании по страхованию жизни обычно могут оплачивать снятие средств со счета клиента A (ссуда или отказ по полису) со депозита клиента B (страховой взнос). Следовательно, у них нет необходимости иметь большие резервы, которые обходятся дорого с точки зрения альтернативных издержек.

Где банки берут средства для покупки этих активов? В правой части баланса перечислены обязательства банка или источники его средств . Транзакционные депозиты включают оборотные счета для снятия средств (СЕЙЧАС) и депозитные счета денежного рынка (MMDA) в дополнение к старым добрым чековым депозитам. Банки любят транзакционные депозиты, потому что они могут не платить по ним большие проценты, если таковые выплачиваются. Некоторые вкладчики находят ликвидность, которую обеспечивает транзакционный счет, настолько удобной, что они даже платят за привилегию хранить свои деньги в банке с помощью различных комиссий, о которых мы поговорим позже.Банки оправдывают сборы, указывая на то, что ведение бухгалтерских книг, перевод денег и поддержание достаточных резервов наличности для снятия средств обходятся дорого.

Административные расходы нетранзакционных депозитов ниже, поэтому банки выплачивают проценты за эти средства. Нетранзакционные депозиты варьируются от традиционных сберегательных книжек до оборотных депозитных сертификатов (НИЗ) номиналом более 100 000 долларов. Чеки не могут быть выписаны на сберегательных счетах сберегательной книжки, но вкладчики могут снимать средства со счета или добавлять их по своему желанию.Поскольку они более ликвидны, они платят более низкие процентные ставки, чем срочные вклады (также известные как депозитные сертификаты), которые налагают жесткие штрафы за досрочное снятие средств. Банки также занимают прямые займы у других банков овернайт через так называемый рынок федеральных средств (независимо от того, берут ли банки займы для удовлетворения требований Федеральной резервной системы или для общих целей ликвидности), и непосредственно у Федеральной резервной системы через дисконтные займы (также известные как авансы). Они также могут брать займы у корпораций, в том числе у своих материнских компаний, если они являются частью банковской холдинговой компании, а не владеют одним или несколькими банками и дочерними компаниями, связанными с банковской деятельностью. .

.

Остается только чистая стоимость банка, разница между стоимостью активов банка и его обязательствами . Первоначально акционерный капитал поступает от акционеров, когда они платят за акции при первичном публичном размещении (IPO) или прямом публичном размещении (DPO) банка. Позже, это происходит в основном за счет нераспределенной прибыли, но иногда банки предлагают дополнительные акции. Регулирующие органы внимательно следят за банковским капиталом, потому что чем больше у банка капитала, тем меньше вероятность его банкротства.Сегодня, усвоив этот урок на горьком опыте, регулирующие органы США закроют банк задолго до того, как его капитал достигнет нуля. При условии, что они его поймают первыми. Даже хорошо капитализированные банки могут очень быстро обанкротиться, особенно если они торгуют на рынке деривативов, о которых подробнее ниже.

В самом широком смысле, банки и другие финансовые посредники участвуют в трансформации активов. Другими словами, они продают обязательства с определенными характеристиками ликвидности, риска, доходности и деноминации и используют эти средства для покупки активов с другим набором характеристик . Посредники связывают инвесторов (покупателей обязательств банков) с предпринимателями (продавцов активов банков) более изощренным образом, чем простые посредники, способствующие развитию рынка, такие как дилеры-брокеры и одноранговые банкиры.

Посредники связывают инвесторов (покупателей обязательств банков) с предпринимателями (продавцов активов банков) более изощренным образом, чем простые посредники, способствующие развитию рынка, такие как дилеры-брокеры и одноранговые банкиры.

Более конкретно, банки (также известные как депозитные учреждения) участвуют в трех типах трансформации активов, каждый из которых создает определенный тип риска. Во-первых, банки превращают краткосрочные депозиты в долгосрочные ссуды. Другими словами, они занимают короткие и ссужают длинные . Это создает риск процентной ставки.Во-вторых, банки превращают относительно ликвидные обязательства (например, депозиты до востребования) в относительно неликвидные активы, такие как ипотека, тем самым создавая риск ликвидности. В-третьих, банки выпускают относительно безопасные долги (например, застрахованные депозиты) и используют их для финансирования относительно рискованных активов, таких как ссуды, и тем самым создают кредитный риск.

Другие финансовые посредники трансформируют активы другими способами. Финансовые компании занимают длинные и короткие займы, что значительно упрощает управление ими, чем управление в банках. Компании по страхованию жизни продают контракты (называемые полисами), которые выплачиваются, когда или если (в течение периода действия полиса) застрахованная сторона умирает.Компании, занимающиеся недвижимостью и пострадавшими, продают полисы, которые платят, если в период действия полиса произойдет какая-то чрезвычайная ситуация, например, автомобильная авария. Обязательства страховых компаний называются условными, поскольку они наступают в случае наступления события, а не по истечении определенного периода времени.

Трансформация активов и балансы дают нам лишь краткое представление о бизнесе финансового посредника. Это полезно, но, конечно, посредники, такие как банки, — это динамичные места, где постоянно происходят изменения. Самый простой способ проанализировать эту динамику — использовать так называемые Т-счета, упрощенные балансы, в которых перечислены только изменения в пассивах и активах . Кстати, их называют Т-счетами, потому что они выглядят как Т. Обратите внимание на Т-счета под горизонтальными и вертикальными линиями, пересекающими друг друга, вроде T.

Кстати, их называют Т-счетами, потому что они выглядят как Т. Обратите внимание на Т-счета под горизонтальными и вертикальными линиями, пересекающими друг друга, вроде T.

Предположим, кто-то положил 17,52 доллара наличными на текущий счет. Т-счет банка, принимающего депозит, будет следующим:

| Some Bank | |

|---|---|

| Активы | Обязательства |

| Резервы + $ 17.52 | Операционные депозиты + $ 17,52 |

Если другое лицо помещает на свой текущий счет в Some Bank чек на $ 4 419,19, выписанный в другом банке, исходный T-счет для этой транзакции будет следующим:

| Some Bank | |

|---|---|

| Активы | Обязательства |

| Полученные наличные + $ 4 419. | |