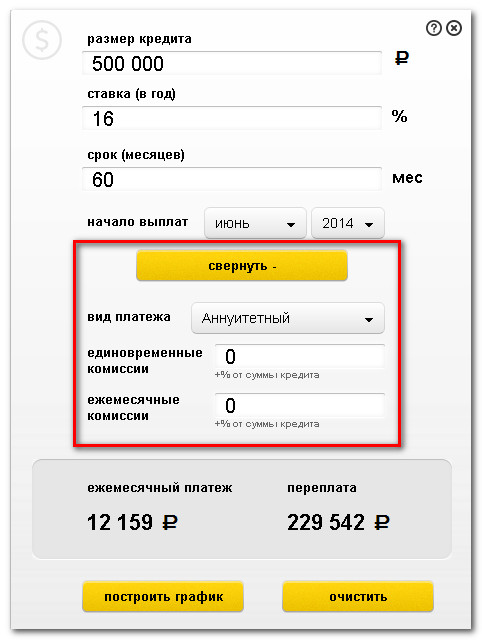

1 годовых как рассчитать калькулятор: Кредитный калькулятор онлайн рассчитать сумму и платеж на 11.05.2021, подать заявку на оформление.

Калькулятор автокредита — рассчитать кредит на автомобиль онлайн

Расчет автокредита в онлайн-калькуляторе

Введите данные

Чтобы рассчитать кредит на авто, необходимо ввести в кредитный калькулятор данные: сумму и срок кредитования. Наша автоматизированная система покажет примерный размер ежемесячного платежа.

Оставьте заявку

Онлайн-калькулятор автокредита позволяет получить только справочную информацию. Чтобы узнать точную процентную ставку и размер ежемесячного платежа, оставьте заявку на сайте Банка Русский Стандарт, по телефону или в ближайшем офисе банка.

Получите индивидуальное предложение

После обработки заявки мы подготовим индивидуальное предложение. Самые выгодные процентные ставки предлагаются клиентам с хорошей кредитной историей, а также сотрудникам организаций-партнеров Банка Русский Стандарт. Итоговый размер ежемесячного платежа может оказаться незначительно меньше или больше, чем показал калькулятор кредита на автомобиль.

Как точнее рассчитать кредит на машину

Чтобы построить более точный прогноз относительно процентной ставки, ознакомьтесь с условиями кредитования в Банке Русский Стандарт:

- процентная ставка от 15 до 28% годовых;

- ставка 15% назначается в том случае, если заемщик оформляет «Кредит для надежных клиентов» — 500 000 ₽ на срок 12 месяцев;

- ставка 19,9% и сумма 2 000 000 ₽ доступны сотрудникам компаний, заключивших с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. В остальных случаях максимальная сумма кредита составляет 500 000 ₽.

Зная эти данные, вы можете без онлайн-калькулятора автокредита рассчитать минимальный и максимальный процент переплат. Но точно узнать индивидуальную процентную ставку можно только после рассмотрения заявки.

Оформить кредитДополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Преимущества кредита на автомобиль в Банке Русский Стандарт

Без первоначального взноса

При расчете кредита на автомобиль в калькуляторе Банка Русский Стандарт нужно вводить ту сумму, которая необходима на покупку транспортного средства. Первоначальный взнос не нужен. В сумму кредита также могут быть включены дополнительные расходы на оформление и ремонт машины, если в нем есть необходимость.

Без залога

Банк Русский Стандарт не требует закладывать автомобиль. Это не только упрощает оформление кредита, но и не лишает заемщика возможности продать транспортное средство даже в том случае, если кредит еще не погашен.

Без страхования каско

Оформление страховки не только отнимает время, но и требует дополнительных трат. Банк Русский Стандарт выдает кредит на покупку автомобиля без страхования каско.

3 шага к получению кредита на авто

Шаг 1. Оформите заявку онлайн, по телефону или в офисе банка. При необходимости предварительно воспользуйтесь кредитным калькулятором для расчета автокредита.

Шаг 2. Дождитесь нашего решения, о котором мы уведомим по телефону или в смс.

Шаг 3. Приходите в офис Банка Русский Стандарт, чтобы подписать кредитный договор и забрать наличные на покупку авто.

Важная информация

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

-

Отсутствие судимостей.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

- Российский паспорт.

- Второй документ на выбор — водительское удостоверение, пенсионное удостоверение, СНИЛС или действующий загранпаспорт.

Кредитный калькулятор

Даю согласие на обработку моих персональных данных в соответствии с политикой конфиденциальности АО «ЭфСиЭй РУС».

Настоящим я выражаю свое согласие и разрешаю Акционерному обществу «ЭфСиЭй РУС», юридический адрес: 125284, г. Москва, Ленинградский проспект д. 31А стр. 1 (далее – ЭфСиЭй РУС), и по его поручению третьим лицам, другим операторам, осуществлять обработку своих персональных данных (ФИО, телефон, адрес электронной почты), включая сбор, запись, систематизацию, накопление, анализ, хранение, уточнение, использование, распространение (в том числе трансграничную передачу в адрес компании ЭфСиЭй Итали С.

Данное согласие на обработку персональных данных выдается на 10 лет. Требование об исключении, удалении или исправлении/ дополнении персональных данных может быть отправлено посредством направления мною в адрес ЭфСиЭй РУС, письменного заявления заказным письмом через Почту России. Датой отзыва считается день, следующий за днем вручения ЭфСиЭй РУС соответствующего заказного письма от меня об отзыве согласия на обработку персональных данных.

Данное согласие на обработку персональных данных выдается на 10 лет. Требование об исключении, удалении или исправлении/ дополнении персональных данных может быть отправлено посредством направления мною в адрес ЭфСиЭй РУС, письменного заявления заказным письмом через Почту России. Датой отзыва считается день, следующий за днем вручения ЭфСиЭй РУС соответствующего заказного письма от меня об отзыве согласия на обработку персональных данных.

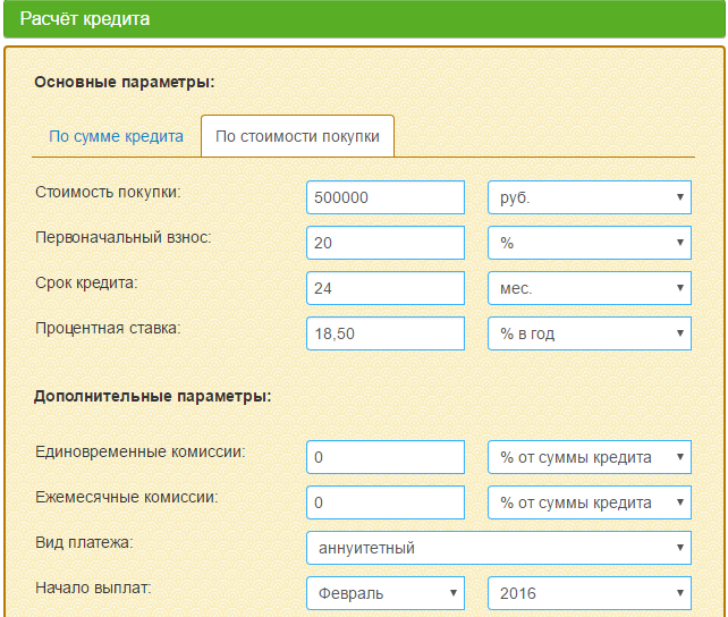

Калькулятор кредита на неотложные нужды

Если вы планируете оформить кредит, то имеет смысл использовать калькуляторы на сайтах тех банков, предложения которых вы рассматриваете. При создании таких расчетных форм кредитно-финансовые организации учитывают действующие условия предоставления кредитов, что удобно для потенциальных заемщиков.

Чем полезен калькулятор кредита на неотложные нужды

Стоит сразу оговориться, что любой расчет на калькуляторе будет приблизительным. Решение по кредитной заявке всегда принимается индивидуально, при этом банк учитывает множество факторов:

- является ли заемщик постоянным клиентом банка и имеет ли в нем положительную историю сотрудничества;

- уровень доходов и расходов заемщика;

- имеется ли у заемщика имущество и будет ли оно предоставляться в залог;

- есть ли у заемщика несовершеннолетние дети;

- и многое другое.

Все эти аспекты, как правило, не закладываются в формулы расчетов на калькуляторе. В нем учитывают только основные условия кредитования. Однако даже в такой ситуации калькулятор кредита на неотложные нужды поможет определить приемлемый срок кредитования с учетом размера ежемесячного платежа. Также вы можете прикинуть, на какую сумму кредитования можно рассчитывать, ориентируясь на платеж, который ежемесячно можете вносить в счет погашения долга.

Как пользоваться калькулятором

Если вы точно знаете, сколько необходимо взять в кредит, то можете рассчитать срок кредитования и удобный размер платежа. Внесите в калькулятор кредита на неотложные нужды требуемую сумму, а затем укажите примерный срок. Алгоритм сервиса определит возможную процентную ставку и размер платежа. Если платеж окажется слишком большим, можно увеличить срок, если слишком несущественным — сократить. Таким образом, применяя разные параметры, можно подобрать оптимальный для себя вариант.

Считается, что размер ежемесячного платежа по кредиту не должен превышать половину среднемесячного дохода заемщика, а еще лучше — быть на уровне 30—40%. Тогда, ориентируясь на максимально посильный для вас размер платежа, а также регулируя срок и сумму, вы можете использовать калькулятор кредита на неотложные нужды, чтобы прикинуть, сколько возможно взять в долг у банка. Конечно, максимальную сумму банк сможет выдать, если при этом будут соблюдены другие требования кредитной программы.

Если вы рассматриваете вариант кредитования в Банке ЗЕНИТ, то на нашем сайте в разделах «Кредиты» и «Ипотека» вы найдете простые и удобные кредитные калькуляторы.

Рассчитать кредит наличными онлайн — БыстроБанк

Сумма кредита

Город, в котором будет оформлен кредит

-Из списка-АгрызАлапаевскАлнашиАльметьевскБалаковоБалезиноВоткинскВятские ПоляныГлазовЕкатеринбургЖигулевскЗлатоустИграИжевскКазаньКезКировКирово-ЧепецкКопейскКунгурМиассМожгаНабережные ЧелныНефтекамскПермьСамараСарапулСаратовСаткаТольяттиУваУфаЧайковскийЧебаркульЧелябинскЧусовойШарканЭнгельсЯкшур-БодьяЯрВыберите город, в котором Вы планируете оформить кредитОформление заявки через интернет возможно только в городах, представленных в списке

Мобильный телефон

+7

Укажите 10-и значный номер мобильного телефона

На указанный Вами мобильный номер телефона после подачи заявки придет СМС-код, который надо будет ввести для подтверждения номера.

Дата рождения

Укажите дату Вашего рождения

Паспорт (Серия, Номер)

Дата выдачи паспорта

Соц. статус

статус

-Из списка-Работаю/СлужуНе работаюНеработающий военный пенсионерРаботающий военный пенсионерНеработающий пенсионерРаботающий пенсионерДекретный отпускУкажите Ваш социальный статус

Образование

-Из списка-СреднееНеполное высшееВысшее (два и более)Высшее (одно)СреднеспециальноеУкажите Ваше образование

Кол-во иждивенцев

-Из списка-0123 и болееУкажите количество иждивенцев

Семейное положение

-Из списка-Состою в бракеНе состою в бракеРазведен(а)Вдовец / вдоваГражданский бракУкажите Ваше семейное положение

Ежемесячный личный доход

Адрес регистрации:

Дом, Корпус, Строение

Дом, Корпус, Строение

LADA Niva Legend 5 дв.

— Кредитный калькулятор

— Кредитный калькулятор• Постоянный полный привод

• Блокировка межосевого дифференциала

• Понижающий ряд передач

• Сапуны переднего и заднего мостов

• Защита картера двигателя стальная

• Крепления для детских сидений ISOFIX

• Дневные ходовые огни

• Система экстренного оповещения ЭРА-ГЛОНАСС

• Антиблокировочная система с электронным распределением тормозных сил (ABS, EBD)

• Система вспомогательного торможения (BAS)

• Бортовой компьютер

• Розетки 12V

• Виброизоляция

• Гидроусилитель рулевого управления

• Легкая тонировка стекол

• Электростеклоподъемники передних дверей

• Аудиоподготовка

• Молдинги боковых дверей

• 16» стальные диски

• Запасное полноразмерное стальное колесо 16»

• Постоянный полный привод

• Блокировка межосевого дифференциала

• Понижающий ряд передач

• Сапуны переднего и заднего мостов

• Защита картера двигателя стальная

• Крепления для детских сидений ISOFIX

• Дневные ходовые огни

• Система экстренного оповещения ЭРА-ГЛОНАСС

• Антиблокировочная система с электронным распределением тормозных сил (ABS, EBD)

• Система вспомогательного торможения (BAS)

• Бортовой компьютер

• Розетки 12V

• Розетка 12V в багажном отделении

• Виброизоляция

• Гидроусилитель рулевого управления

• Легкая тонировка стекол

• Электростеклоподъемники передних дверей

• Подогрев передних сидений

• Электропривод и обогрев наружных зеркал

• Аудиоподготовка

• Молдинги боковых дверей

• 16» легкосплавные диски Niagara

• Запасное стальное колесо временного использования 16»

• Постоянный полный привод

• Блокировка межосевого дифференциала

• Понижающий ряд передач

• Сапуны переднего и заднего мостов

• Защита картера двигателя стальная

• Крепления для детских сидений ISOFIX

• Дневные ходовые огни

• Система экстренного оповещения ЭРА-ГЛОНАСС

• Антиблокировочная система с электронным распределением тормозных сил (ABS, EBD)

• Система вспомогательного торможения (BAS)

• Бортовой компьютер

• Розетки 12V

• Розетка 12V в багажном отделении

• Виброизоляция

• Гидроусилитель рулевого управления

• Легкая тонировка стекол

• Электростеклоподъемники передних дверей

• Подогрев передних сидений

• Электропривод и обогрев наружных зеркал

• Кондиционер

• Аудиоподготовка

• Молдинги боковых дверей

• 16» легкосплавные диски Niagara

• Запасное стальное колесо временного использования 16»

• Постоянный полный привод

• Блокировка межосевого дифференциала

• Понижающий ряд передач

• Сапуны переднего и заднего мостов

• Защита картера двигателя стальная

• Крепления для детских сидений ISOFIX

• Дневные ходовые огни

• Противотуманные фары

• Система экстренного оповещения ЭРА-ГЛОНАСС

• Антиблокировочная система с электронным распределением тормозных сил (ABS, EBD)

• Система вспомогательного торможения (BAS)

• Бортовой компьютер

• Розетки 12V

• Розетка 12V в багажном отделении

• Виброизоляция

• Гидроусилитель рулевого управления

• Легкая тонировка стекол

• Электростеклоподъемники передних дверей

• Подогрев передних сидений

• Электропривод и обогрев наружных зеркал

• Кондиционер

• Аудиоподготовка

• Бамперы в цвет кузова

• Молдинги боковых дверей

• Накладки порогов пола

• 16» легкосплавные диски Grizzly двухцветные

• Запасное стальное колесо временного использования 16»

• Постоянный полный привод

• Блокировка межосевого дифференциала

• Понижающий ряд передач

• Сапуны переднего и заднего мостов

• Защита картера двигателя стальная

• Крепления для детских сидений ISOFIX

• Дневные ходовые огни

• Противотуманные фары

• Система экстренного оповещения ЭРА-ГЛОНАСС

• Антиблокировочная система с электронным распределением тормозных сил (ABS, EBD)

• Система вспомогательного торможения (BAS)

• Бортовой компьютер

• Обивка потолка черного цвета

• Оригинальная обивка сидений

• Розетки 12V

• Розетка 12V в багажном отделении

• Виброизоляция

• Гидроусилитель рулевого управления

• Легкая тонировка стекол

• Электростеклоподъемники передних дверей

• Подогрев передних сидений

• Электропривод и обогрев наружных зеркал

• Кондиционер

• Аудиоподготовка

• Бамперы в цвет кузова

• Молдинги боковых дверей

• Накладки порогов пола

• 16» легкосплавные диски Niagara черные

• Запасное стальное колесо временного использования 16»

Кредит «Ипотечный» на покупку недвижимости

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул.

Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Вовлечение знаменитостей в SPAC — Предупреждение для инвесторов

Управление по обучению и защите инвесторов (OIEA) SEC предостерегает инвесторов от принятия инвестиционных решений, связанных с SPAC, исключительно на основании участия знаменитостей.

знаменитостей, от кинозвезд до профессиональных спортсменов, можно встретить на телевидении, радио и в социальных сетях, рекламирующих широкий спектр продуктов и услуг. Иногда они даже участвуют в инвестиционных возможностях, таких как специализированных компаний по приобретению или SPAC, в качестве спонсоров или инвесторов. Эти знаменитости могут быть даже известными профессиональными инвесторами.

Эти знаменитости могут быть даже известными профессиональными инвесторами.

Однако участие знаменитостей в SPAC не означает, что инвестиции в конкретный SPAC или SPAC обычно подходят для всех инвесторов. Знаменитости, как и все остальные, могут быть привлечены к рискованным инвестициям или могут лучше выдержать риск потери. Никогда не стоит инвестировать в SPAC только потому, что кто-то известный спонсирует, инвестирует в него или говорит, что это хорошее вложение.

SPAC стали популярным средством перехода частной компании в публичную. SPAC — это компания с пустыми чеками, не осуществляющая операций, предлагающая ценные бумаги за наличные посредством первичного публичного предложения (IPO). Затем у SPAC есть определенный период времени — обычно два года — для идентификации и слияния с частной операционной компанией. Это объединение бизнеса часто используется как альтернативный способ вывода приобретенной компании на биржу, а не через традиционное IPO.

Однако транзакции SPAC отличаются от традиционных IPO и сопряжены с определенными рисками. Например, у спонсоров может быть конфликт интересов, поэтому их экономические интересы в SPAC могут отличаться от интересов акционеров. Инвесторы должны внимательно учитывать эти риски.Кроме того, хотя SPAC часто имеют схожую структуру, каждый SPAC может иметь свои уникальные особенности, и инвесторам важно понимать особенности каждого рассматриваемого SPAC.

Различные экономические интересы. Спонсоры SPAC обычно приобретают акции SPAC на более выгодных условиях, чем инвесторы при IPO или последующие инвесторы на открытом рынке. В результате спонсоры получат больше, чем инвесторы, от завершения SPAC объединения бизнеса и могут иметь стимул завершить сделку на условиях, которые могут быть менее благоприятными для вас. Чтобы узнать больше, см. Наш Бюллетень для инвесторов.

Чтобы узнать больше, см. Наш Бюллетень для инвесторов.Даже если знаменитость участвует в SPAC, инвестирование в нее может быть для вас не очень хорошей идеей. Перед инвестированием всегда проводите свое исследование, включая следующие три шага:

- Изучите предысторию, включая статус регистрации или лицензии, всех, кто рекомендует SPAC, используя инструмент поиска на Investor.gov;

- Узнайте об истории, опыте и финансовых стимулах спонсоров SPAC, о структуре SPAC, предлагаемых ценных бумагах, рисках, связанных с инвестициями в SPAC, планах объединения бизнеса и других правах акционеров, тщательно чтение любого проспекта, который может быть доступен через базу данных EDGAR SEC; и

- Рассмотрите потенциальные затраты, риски и выгоды инвестиций в свете ваших собственных инвестиционных целей, допустимости рисков, инвестиционного горизонта, чистой стоимости, существующих инвестиций и активов, долга и налоговых соображений.

Никогда не инвестируйте в SPAC, основываясь исключительно на участии знаменитостей или исключительно на основе другой информации, которую вы получаете через социальные сети, инвестиционные информационные бюллетени, онлайн-рекламу, электронную почту, веб-сайты инвестиционных исследований, интернет-чаты, прямую почтовую рассылку, газеты, журналы, телевидение, или радио.

Дополнительные ресурсы

Что нужно знать о SPAC — Бюллетень инвестора

Предупреждение для инвесторов: отзывы знаменитостей

Заявление Комиссии по ценным бумагам и биржам, призывающее к осторожности в отношении ICO, поддерживаемых знаменитостями

Сообщите в SEC о возможном мошенничестве с ценными бумагами.Задайте вопрос или сообщите о проблеме, касающейся ваших инвестиций, вашего инвестиционного счета или финансового профессионала.

Дополнительную образовательную информацию для инвесторов см. На веб-сайте SEC для индивидуальных инвесторов Investor.gov.

Позвоните в OIEA по телефону 1-800-732-0330, задайте вопрос, используя эту онлайн-форму, или напишите нам по адресу [email protected].

Получайте уведомления и бюллетени для инвесторов из электронной почты OIEA или RSS-канала. Следите за сообщениями OIEA в Twitter. Поставьте лайк OIEA на Facebook.

КалькуляторAPY — Годовая процентная доходность

Калькулятор APY — это инструмент, который позволяет рассчитать фактические проценты, полученные от инвестиций в течение года. Годовая процентная доходность (APY) — это показатель, который можно использовать для проверки того, какой депозитный счет является наиболее прибыльным и принесут ли инвестиции хорошую прибыль. Вы также можете использовать его в обратном порядке; вы можете найти процентную ставку с заданной сложной периодичностью, если знаете, какова годовая процентная доходность. Кроме того, для вашего удобства мы позволяем вам играть с реальными суммами — выберите начальный баланс и время, в которое вы хотите получить окончательный баланс (или, как обычно, сделайте это в обратном порядке!), И наш калькулятор сделает это. немедленно вернуть результаты.Калькулятор APY также может уберечь вас от просчетов. Поэтому приложение полезно как начинающим предпринимателям, так и заядлым инвесторам.

Годовая процентная доходность (APY) — это показатель, который можно использовать для проверки того, какой депозитный счет является наиболее прибыльным и принесут ли инвестиции хорошую прибыль. Вы также можете использовать его в обратном порядке; вы можете найти процентную ставку с заданной сложной периодичностью, если знаете, какова годовая процентная доходность. Кроме того, для вашего удобства мы позволяем вам играть с реальными суммами — выберите начальный баланс и время, в которое вы хотите получить окончательный баланс (или, как обычно, сделайте это в обратном порядке!), И наш калькулятор сделает это. немедленно вернуть результаты.Калькулятор APY также может уберечь вас от просчетов. Поэтому приложение полезно как начинающим предпринимателям, так и заядлым инвесторам.

Продолжайте читать, чтобы узнать:

- Что такое APY?

- Как работает калькулятор APY?

- Как рассчитать годовую процентную доходность.

Что такое APY?

APY означает годовую процентную доходность, иначе называемую эффективной годовой ставкой (EAR). Это измерение используется для оценки потенциальной прибыли от инвестиций или окончательного баланса на депозитном счете.Чтобы принимать разумные финансовые решения, вы должны помнить, что окончательный баланс зависит от ряда аспектов. Вы должны учитывать не только процентную ставку, но и период времени, в который вы собираетесь инвестировать свои деньги, и вид процентов (простые или сложные).

Это измерение используется для оценки потенциальной прибыли от инвестиций или окончательного баланса на депозитном счете.Чтобы принимать разумные финансовые решения, вы должны помнить, что окончательный баланс зависит от ряда аспектов. Вы должны учитывать не только процентную ставку, но и период времени, в который вы собираетесь инвестировать свои деньги, и вид процентов (простые или сложные).

С годовой процентной доходностью вы можете сравнить несколько процентных ставок с разными периодами начисления сложных процентов. Это связано с тем, что APY — это измерение, аналогичное сложному проценту, но выраженное в процентах.Хотя вы всегда можете использовать калькулятор сложных процентов, чтобы проверить окончательный баланс ваших инвестиций, калькулятор APY рассчитает его годовую процентную прибыль.

Помните, что APY — это не то же самое, что APR. Последняя означает годовую процентную ставку и обычно связана с займами и ипотекой. При условии, что вы не вкладываете деньги, а занимаете их, формула очень похожа. Чтобы помочь вам определиться с наиболее выгодным предложением по кредиту, воспользуйтесь нашим калькулятором ипотеки.Этот инструмент поможет вам оценить сумму денег, которую вам придется вернуть.

Чтобы помочь вам определиться с наиболее выгодным предложением по кредиту, воспользуйтесь нашим калькулятором ипотеки.Этот инструмент поможет вам оценить сумму денег, которую вам придется вернуть.

Как работает этот калькулятор APY?

Этот калькулятор APY основывает свои вычисления на двух значениях — процентной и сложной частоте. Благодаря разнообразию опций во втором поле вы можете сравнить несколько предложений с разными периодами начисления сложных процентов.

Например, у вас есть следующие предложения:

- Процентная ставка 1% годовых,

APY = 1% - Процентная ставка 0,7%, начисленная ежеквартально,

APY = 0,702% - Процентная ставка 0,5% ежедневно,

APY = 0,501%

Теперь единственное, что вы должны помнить, это то, что чем выше значение APY, тем лучше предложение.Подсчитав APY, вы увидите, что первое из примерных предложений приносит наибольшую прибыль.

Как рассчитать годовую процентную доходность

Расчет годовой процентной доходности основан на следующем уравнении:

APY = (1 + r / n) n - 1

где:

- р — процентная ставка

- n — количество начислений процентов в год

Как вы уже узнали, что такое APY, вы можете использовать эту формулу для расчета годовой процентной доходности самостоятельно.Однако было бы утомительно производить все эти расчеты для каждого предложения, которое вы хотите рассмотреть. Намного более простым и экономным решением является использование нашего калькулятора APY.

Все, что вам нужно сделать, это:

- Введите процентную ставку, например 2%

- Определите частоту соединения, например полугодие

Калькулятор подсчитает APY. В данном случае он составляет 2,01%.

Если вы хотите произвести обратный расчет, вы также можете использовать калькулятор экономии.Этот инструмент поможет вам оценить, сколько вы сэкономите или сколько вам нужно внести, если ваша цель — определенная сумма.

Разница между APR и APY

Лучший способ понять разницу между APR и APY — это рассмотреть реальный пример. Представим, что вы собираетесь купить автомобиль и ищете лучший способ профинансировать его с помощью ссуд. Вы идете в банк, который предлагает вам 12% годовых с ежемесячной выплатой процентов (банк не взимает с вас никаких других расходов, кроме процентов).Это означает, что каждый месяц вам нужно платить одну двенадцатую часть годовой ставки, что составляет 12/12 = 1% в месяц. Если перевести эту схему в APY, мы получим немного другую годовую ставку. Поскольку APY учитывает влияние коэффициента сложения, годовая ставка выражается как 1,01¹² - 1 = 0,1268 . Так, согласно APY, банк взимает с вас 12,68% годовых.

Итак, как мы надеемся, вы видите, что годовая процентная ставка (APY) и APR (или эффективная годовая ставка) одинаковы, если по ссуде нет дополнительных затрат и вам нужно выплачивать проценты один раз в год.

FAQ

Что такое APY на сберегательном счете?

APY — это показатель того, насколько ваши деньги вырастут за год. в процентах от первоначальной суммы. Номер должен присутствовать в учетной записи, чтобы вы могли легко сравнивать варианты.

В чем разница между APY и процентной ставкой?

Процентная ставка — это сумма, на которую ваши инвестиции увеличатся на за период времени, например, за неделю, месяц или год.Это увеличение также может быть засчитано в счет предыдущего увеличения ваших инвестиций, но это может быть разным. APY аналогичен — также показывает, насколько ваши деньги увеличатся на — но это наиболее точный показатель, поскольку он составляет за год , и учитывает сложность.

Что такое APY для сберегательного счета?

Хороший APY — это тот, у которого — самый высокий процент, который вы можете найти . Поэтому рекомендуется поискать лучшую сделку перед расчетом — посмотреть, есть ли минимальный баланс, проверить онлайн и остерегаться дополнительных комиссий. В США вы не добьетесь большего успеха, чем APY в размере 1% .

Рассчитывается ли APY ежемесячно?

Нет, APY не рассчитывается ежемесячно , это обмен денег за год . Чтобы помочь вам запомнить это, буква A в APY означает годовой, поэтому любые заблуждения должны быть быстро устранены.

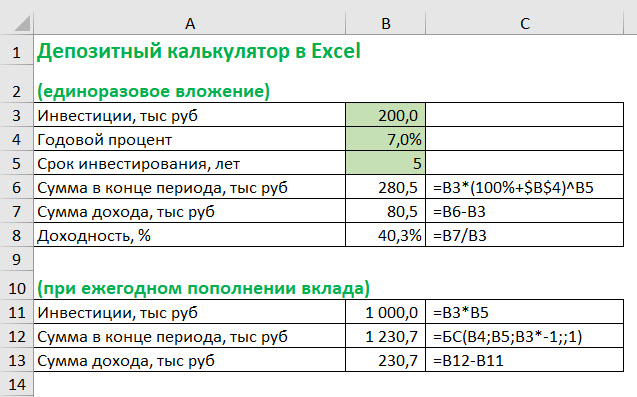

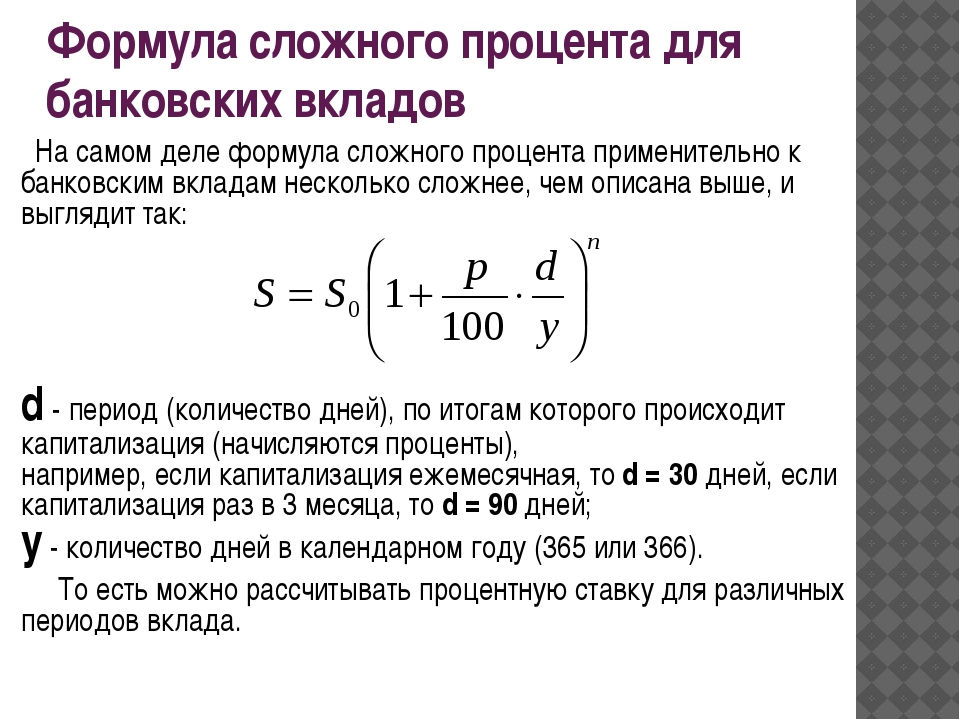

Калькулятор сложных процентов | MoneyGeek.com

Что такое сложный процент?

Сложные проценты — это формальное название эффекта снежного кома в финансах, когда первоначальная сумма растет сама по себе и с течением времени набирает все большую силу.Это мощный инструмент, который может работать вам на пользу при накоплении или продлении срока погашения долгов. Сложные проценты часто называют «процентами на проценты», потому что начисленные проценты реинвестируются или складываются вместе с вашим основным балансом. Это проценты, полученные как от начальной суммы, так и с начисленных процентов.

При сбережении и инвестировании это означает, что ваше богатство растет за счет получения прибыли от инвестиций на ваш первоначальный баланс и последующего реинвестирования прибыли.Однако, когда у вас есть долг, сложные проценты могут работать против вас. Причитающаяся сумма увеличивается по мере того, как проценты растут сверх первоначальной суммы займа и начисленных процентов.

Сложные проценты часто начисляются на такие инвестиции, как пенсионные сбережения и сбережения на образование, а также на причитающиеся деньги, такие как задолженность по кредитной карте. Процентные ставки по кредитной карте и другим долгам, как правило, высоки, а это означает, что сумма долга может быстро увеличиться. Важно понимать, как работают сложные проценты, чтобы вы могли найти баланс между выплатой долга и инвестированием денег.

Простые проценты против сложных процентов

Простые проценты — это когда проценты начисляются только на основную сумму. В этом сценарии полученные проценты не реинвестируются. Например, если бы вы получали 10% годовых на 100 долларов, общая сумма заработка за год составила бы 10 долларов. В конце года у вас будет 110 долларов: начальные 100 долларов плюс 10 долларов процентов. Через два года у вас будет 120 долларов. Через 20 лет у вас будет 300 долларов.

Сложные проценты, с другой стороны, заставляют эти 10 долларов в виде процентов работать, чтобы продолжать зарабатывать больше денег.В течение второго года вместо начисления процентов только на основную сумму в 100 долларов вы будете получать проценты на 110 долларов, а это означает, что ваш баланс через два года составит 121 доллар. Хотя изначально это небольшая разница, со временем она может значительно увеличиться. Через 20 лет инвестиции вырастут до 673 долларов вместо 300 долларов за счет простых процентов.

Вы можете использовать сложные проценты, чтобы сэкономить деньги быстрее, но если у вас есть сложные проценты по долгам, вы также быстрее потеряете деньги.Проценты могут накапливаться ежедневно, ежемесячно, ежегодно или непрерывно. Чем чаще начисляется сумма, тем быстрее она будет расти.

Как работает сложный процент

Сложный процент позволяет инвестициям работать в вашу пользу. Чем раньше вы начнете копить, тем лучше. Но чем дольше вы будете платить долги по сложным процентам, тем выше они будут.

Сложные проценты часто сравнивают со снежным комом, который со временем нарастает. Подобно снежному кому на вершине холма, сложные проценты сначала немного увеличивают ваш баланс.Подобно снежному кому, катящемуся с холма, по мере того, как ваше богатство растет, он набирает обороты, увеличиваясь на большую величину с каждым периодом. Чем дольше будет время или чем круче холм, тем больше вырастет снежный ком или денежная сумма.

С точки зрения долга, сложные проценты могут походить на проблему с вредителями. Допустим, вы нашли в своей комнате двух клопов. Вы можете избавиться от них сейчас, но вместо этого подождите несколько дней, чтобы позаботиться о них. Затем вы обнаруживаете, что теперь в вашей комнате десятки клопов.Если бы вы сразу же позаботились о постельных клопах, они не смогли бы размножаться с такой скоростью.

При инвестициях со сложными процентами лучше подождать и позволить этим инвестициям расти, но с деньгами, которые вы задолжали, обычно лучше погасить долг как можно быстрее, особенно если ваша процентная ставка высока.

Как сложный процент растет с течением времени?

Сложный процент со временем может расти экспоненциально. Например, предположим, что вы инвестируете 500 долларов с годовой доходностью 8%.Вот сколько совокупных процентов вы получите за пять лет, если начислять проценты ежемесячно:

- Первый год: 42

- Год второй: 86

- Год третий: 135

- Четвертый год: 188

- Пятый год: $ 245

Как рассчитать сложные проценты

С помощью формулы сложных процентов вы можете определить, сколько процентов вы получите по первоначальным инвестициям или долгу. Вам нужно только знать, сколько составляет ваш основной баланс, процентную ставку, сколько раз ваши проценты будут начисляться за каждый период времени и общее количество периодов времени.

Применение формулы для сложных процентов

Формула сложных процентов:

, где:

- P — первоначальный основной баланс

- r — процентная ставка (обычно это годовая ставка)

- n — количество раз составных процентов в течение каждого периода времени

- t — количество периодов времени

- A — конечное сальдо, включая начисленные проценты

Чтобы рассчитать только часть сложных процентов ( CI ), приведенная выше формула может можно изменить путем вычитания первоначальной основной суммы ( P ):

, где:

- CI — заработанные сложные проценты

Для расчета конечного баланса с текущими взносами (c) мы добавляем член, который вычисляет стоимость текущие взносы на основной баланс.

Где:

- c — сумма периодического взноса.

Расчет сложных процентов MoneyGeek

Калькулятор сложных процентов MoneyGeek рассчитывает сложные проценты по приведенным выше формулам. Если вы выбрали ежемесячные взносы в калькуляторе, калькулятор использует ежемесячное начисление сложных процентов, даже если ежемесячный взнос установлен на ноль. Если частота взносов годовая, используется годовое начисление сложных процентов, опять же, если годовой взнос установлен на ноль.

Как использовать калькулятор сложных процентов MoneyGeek

Калькулятор сложных процентов MoneyGeek прост в использовании и понимании. Вместо того, чтобы использовать формулу сложных процентов, все, что вам нужно сделать, это указать свои числа и информацию о процентах. Вы можете использовать этот инструмент, чтобы определить размер вашей задолженности по процентам по своему долгу или оценить, сколько вы заработаете в виде процентов по своим инвестициям.

Введите начальную сумму

Начните с ввода основной суммы вашего долга или инвестиций.Например, если вы инвестируете 500 долларов, введите это число в поле.

Установите ежемесячные или годовые взносы

Это сумма, которую вы собираетесь внести в свои инвестиции или погасить свой долг. Например, если вы инвестируете дополнительно 20 долларов в год, введите эту цифру в калькулятор и выберите «Ежегодно». Если вы планируете ежемесячно выплачивать 20 долларов в счет погашения долга, добавьте это число и выберите «Ежемесячно». Попробуйте изменить суммы в долларах вверх или вниз, чтобы увидеть, что произойдет с конечным балансом.

Оцените свою норму прибыли

Здесь вы вводите, сколько сложных процентов вы ожидаете получить по инвестициям или выплате по долгу. Если у вас процентная ставка 8%, введите ее здесь. Норма прибыли от многих инвестиций является умозрительной, поэтому ввод среднего числа может дать вам представление о том, сколько вы заработаете с течением времени. Норма прибыли, которую вы зарабатываете на свои инвестиции, может иметь большое значение. Посмотрите, как изменится ваш баланс, если вы увеличите или уменьшите доходность на 1 или 2 процентных пункта.

Задайте количество лет роста

Введите количество лет, в течение которых вы планируете хранить свои деньги в инвестициях, или сколько времени вам понадобится для выплаты долга. Например, предположим, что вы не будете касаться своих инвестиций в течение пяти лет, поэтому введите в это поле пять. Попробуйте удвоить свой инвестиционный период: сколько вы заработали бы, если бы продержались вдвое дольше?

Использование столбчатой диаграммы для изучения роста с течением времени

С помощью калькулятора сложных процентов вы можете переключать представление, чтобы увидеть полную разбивку в различных форматах.Первоначальная гистограмма показывает, как сложные проценты со временем растут сверх основной суммы.

Изучите итоги по исходной круговой диаграмме

Калькулятор сложных процентов MoneyGeek использует круговую диаграмму, чтобы показать вам начальную сумму, которую вы внесли, фиолетовым цветом, общий процент, который вы заработали, зеленым, и ваши общие взносы синим цветом.

Просмотр табличного представления

Просто щелкните таблицу сложных процентов справа, и вы увидите каждый год свой начальный баланс, свои годовые взносы, совокупные взносы, заработанные проценты, совокупные проценты и общий баланс.Вы даже можете увидеть, сколько вы заработали бы, если бы продолжали откладывать по этой ставке, или сколько с вас будут взимать сложные проценты, если вы захотите погасить свой долг.

Калькулятор сложных процентов — расчет доходности инвестиций

При расчете будущей стоимости с начислением сложных процентов нам нужны три части — текущая стоимость или основная сумма, процентная ставка и количество периодов времени, в которые инвестируются деньги. Формула берет любую сумму денег, которую вы вкладываете сегодня, и добавляет ее к проценту, который со временем накапливается.Формула показана ниже:

Где:

- FV = Будущая стоимость

- PV = Текущая стоимость

- i = процентная ставка за период, выраженная в десятичном виде

- n = количество периодов начисления процентов

Текущая стоимость — это просто сумма денег, которая будет инвестирована, i — процентная ставка для каждого временного интервала, а n — количество интервалов начисления сложных процентов.Формулу можно использовать при составлении смеси ежегодно, ежемесячно или в любой интервал времени, в течение которого вы хотите составлять. Единственное, что вы должны помнить, это то, что процентная ставка должна соответствовать вашему периоду времени. Например, если вы ежедневно начисляете сложные проценты, убедитесь, что вы работаете с ежедневной процентной ставкой, а если вы начисляете сложные проценты ежемесячно, убедитесь, что вы работаете с ежемесячной процентной ставкой. Давайте посмотрим на пример.

Пример

Допустим, вы инвестируете 1000 долларов в счет, на котором ежегодно выплачиваются 4% годовых.Сколько у вас будет через пять лет? Чтобы рассчитать будущую стоимость нашей 1000 долларов, мы должны добавить проценты к нашей текущей стоимости. Поскольку мы начисляем сложные проценты, мы должны реинвестировать полученные проценты, чтобы полученные проценты также приносили проценты. В этом сила сложения! Посмотрим на расчет.

Первый шаг в вычислении точно такой же, как и при вычислении будущих значений с простым процентом. Единственная разница здесь в том, что вместо того, чтобы держать эти проценты в кармане, вы реинвестируете их.Как и при начислении простых процентов, через год на вашем счете останется 1040 долларов, потому что вы заработали 40 долларов в виде процентов (1000 долларов * 4%). Однако теперь мы решим реинвестировать эти проценты, так что во второй год вы получите 4% процентов от 1040 долларов, что является суммой, которая у вас будет после первого года. Итак, после второго года у вас будет 1040 долларов * (1 + 4%), что составляет 1081,60 доллара. Это означает, что вы заработали 41,60 доллара на проценты во второй год, потому что вы заработали 4% на 1040 долларов.Мы получаем проценты по ранее полученным процентам, а не зарабатываем одинаковую сумму процентов каждый год. Мы можем воспроизвести тот же процесс в течение пятилетнего периода, чтобы увидеть, как дела идут. Процесс показан на диаграмме ниже.

| Год | PV | Проценты | FV |

|---|---|---|---|

| 1 | 1 000,00 долл. США | 40,00 $ | $ 1 040,00 |

| 2 | 1 040 долл. США.00 | $ 41,60 | $ 1,081,60 |

| 3 | $ 1,081,60 | $ 43,26 | $ 1 124,86 |

| 4 | $ 1 124,86 | 45,00 $ | $ 1,169,86 |

| 5 | $ 1,169,86 | $ 46,79 | $ 1 216,65 |

Как видите, сумма процентов увеличивается каждый год по мере увеличения остатка на счете в начале каждого года.Через пять лет на вашем счету будет 1216,65 долларов. Здесь произошло то, что мы добавили наши проценты (сумму долларовых сумм в столбце «Проценты») к нашей первоначальной основной сумме или сумме приведенной стоимости. Теперь вы можете подумать, что это кажется сложным для вычисления и что требуется много шагов, чтобы прийти к тому, сколько будет стоить ваша 1000 долларов через пять лет, но, к счастью, у нас есть наша формула, которая поможет нам в этом. Будущая стоимость легко рассчитывается с помощью нашей формулы ниже:

Хотя наша формула вычисляет будущую стоимость, определение процентной доли — это всего лишь еще один шаг.Все, что нам нужно сделать, это вычесть нашу текущую стоимость из нашей будущей стоимости, потому что будущая стоимость — это просто текущая стоимость плюс проценты. В этом случае наши общие накопленные проценты составляют 216,65 доллара (опять же, это сумма процентов, получаемых каждый год).

Следует отметить, что, поскольку нам была указана годовая ставка и мы ежегодно увеличивали сложность, мы могли напрямую подставить i и n в формулу. Давайте посмотрим, что делать, если указанная ставка не является ставкой за составной период.

Что делать, если основы компаундирования не совпадают

Формула для расчета сложных процентов не зависит от времени, что означает, что мы можем использовать формулу для начисления сложных процентов за любой промежуток времени, но мы должны убедиться, что ставка отражает, насколько наша основная сумма составляет сложный процент за каждый период, т. Е. Что наша ставка и период длины имеют одинаковую основу. Скажем, в нашем предыдущем примере, мы получали проценты раз в полгода, а не ежегодно. Как изменится n и i ? Поскольку n представляет количество периодов начисления сложных процентов, а мы производим их каждые полгода в течение пяти лет, будет 10 периодов начисления сложных процентов.Мы умножаем пять лет на частоту начисления сложных процентов, равную двум (дважды в год), чтобы получить количество периодов начисления сложных процентов. Теперь мы также не можем использовать ту же ставку, потому что если бы у нас было n как 10, и мы использовали бы нашу годовую ставку, то это будет усугубляться ежегодно в течение десяти лет. Чтобы скорректировать ставку, мы должны разделить ее на 2, так как теперь мы зарабатываем 2% за период, а не 4%. Это может показаться немного запутанным, но просто помните, что независимо от того, сколько периодов начисляется ваша основная сумма, ваша ставка начисления процентов должна соответствовать продолжительности периода.Давайте рассмотрим пример.

Пример

Предположим, мы придерживаемся примера, аналогичного приведенному выше. Вы вкладываете 1000 долларов на счет в банке, но на этот раз банк обещает выплачивать вам ежегодную процентную ставку в размере 4%, начисляемую каждые полгода, в течение пяти лет. Это означает, что банк будет платить вам дважды в год, и каждый раз вы будете реинвестировать свои проценты. Какова будет будущая стоимость вашей основной суммы через пять лет? Поскольку проценты выплачиваются дважды в год (т.е. раз в полгода) процентная ставка и будет снижена вдвое. Это также причина того, что наше первоначальное количество периодов умножается на 2, поскольку вложенные деньги накапливаются дважды в год. Если вы зарабатываете проценты дважды в год в течение пятилетнего периода, вы будете получать проценты 10 раз. Если вы начнете год с 1000 долларов, то через шесть месяцев банк выплатит вам 2% (половину 4%) от вашей 1000 долларов, что составляет 20 долларов, так что теперь у вас есть 1020 долларов. В конце года банк снова выплатит вам 2% годовых, но на этот раз он выплатит вам проценты на ваши 1020 долларов, которые у вас были через шесть месяцев.Это равняется 1020 долларов США * (1 + 2%) = 1,040,40 доллара США. Опять же, мы можем показать этот процесс за пять лет на диаграмме ниже.

| Год | PV | Проценты | FV |

|---|---|---|---|

| 0,5 | 1 000,00 долл. США | $ 20,00 | $ 1 020,00 |

| 1 | $ 1 020,00 | $ 20,40 | $ 1 040,40 |

| 1,5 | $ 1 040,40 | 20 долларов.81 | $ 1 061,21 |

| 2 | $ 1 061,21 | 21,22 долл. США | $ 1 082,43 |

| 2,5 | $ 1 082,43 | $ 21,65 | $ 1 104,08 |

| 3 | $ 1 104,08 | $ 22.08 | $ 1 126,16 |

| 3,5 | $ 1 126,16 | $ 22,52 | $ 1 148,69 |

| 4 | $ 1 148,69 | $ 22.97 | $ 1,171.66 |

| 4,5 | $ 1171,66 | $ 23,43 | $ 1,195,09 |

| 5 | $ 1,195,09 | $ 23,90 | 1218,99 долл. США |

Наша будущая стоимость была немного выше, чем была бы, если бы наши проценты начислялись ежегодно. Опять же, это требует выполнения множества действий вручную, но, к счастью, мы также можем рассчитать это будущее значение, используя нашу формулу. Мы должны быть осторожны с тем, что вводим в формулу.Здесь n будет вдвое больше количества лет, поскольку мы увеличиваем сложение в десять раз, а i будет составлять половину нашей годовой ставки, поскольку мы увеличиваем сложность дважды в год. Работа представлена ниже:

И снова наша формула вычисляет будущую стоимость, но мы всего в одном шаге от расчета процентов. Все, что нам нужно сделать, это вычесть нашу сумму из нашей будущей стоимости. В нашем примере накопленные проценты составляют 218,99 доллара, что является нашей будущей стоимостью 1218,99 долларов за вычетом нашей основной суммы в 1000 долларов (помните, что эти проценты — это сумма всех процентных выплат за каждый год).

Сложные проценты с депозитами

В наших предыдущих примерах мы помещали деньги на счет и наблюдали, как он растет, и это здорово, но во многих случаях инвесторы регулярно добавляют на счет больше денег. Эта фиксированная сумма, которая вносится регулярно, называется аннуитетом. Следует отметить один важный момент: для использования приведенной ниже формулы эти фиксированные платежи должны производиться через равные промежутки времени. У нас есть две разные формулы для расчета будущей стоимости депозитов. Почему? Инвесторы могут добавлять депозиты в начале каждого периода депозита (так называемый «аннуитет к оплате») или они могут добавлять депозиты в конце каждого периода депозита (называемый «обычным аннуитетом»).Эти две формулы похожи, но есть небольшое различие: причитающийся аннуитет просто складывается в течение еще одного периода времени. Сначала отображается формула будущей стоимости обычного аннуитета, а затем формула причитающегося аннуитета.

Обыкновенная рента

Аннуитетный платеж

Где:

- FV = Будущая стоимость

- PMT = Выплата за каждый период депозита

- i = процентная ставка за период, выраженная в десятичном виде

- n = количество периодов начисления процентов

Пример обычной ренты

Предположим, вы вносите 135 долларов на счет каждый квартал, а банк обещает ежеквартально выплачивать вам проценты в размере 6%.Вы хотите узнать, сколько у вас будет на счете через три года. Это работает следующим образом: после первого квартала первого года вы добавляете на свой счет 135 долларов. Затем на эту сумму начисляются проценты за каждый квартал до конца трех лет. Он составлен по формуле сложных процентов одиннадцать раз. Напомним, что показатель степени в этой формуле — это количество периодов начисления сложных процентов. Здесь у нас есть три года, и проценты складываются четыре раза в год, но поскольку мы вносим деньги в конце каждого квартала, начальные 135 долларов, которые вы вносите, будут составлять только одиннадцать раз вместо двенадцати (в случае, если бы вы сделали депозит 135 долларов изначально).А теперь давайте посмотрим, что происходит в конце второго квартала. Теперь вы снова вносите 135 долларов, но на этот раз на этот депозит будут начисляться проценты по формуле сложных процентов десять раз. Этот процесс повторяется до тех пор, пока в конце трех лет вы не внесете свои последние 135 долларов, на которые не начисляются проценты, поскольку вы вносите их в тот же день, когда проверяете баланс своего счета. Помните также, что, поскольку вы ежеквартально накапливаете сложные проценты, годовая ставка должна быть разделена на четыре, поскольку ваши депозиты приносят проценты каждый квартал.Диаграмма может быть полезна для иллюстрации этой концепции.

Здесь мы видим, что за каждый период вы добавляете 135 долларов. Эта сумма начисляется ежеквартально из количества кварталов, оставшихся до конца трехлетнего периода. Думайте об этом как о двенадцати различных расчетах сложных процентов, по одному на каждый квартал, когда вы вносите 135 долларов. По истечении трех лет просто сложите каждый расчет сложных процентов, чтобы получить общую будущую стоимость. На диаграмме ниже показано, как это работает.

| Год | Периоды | PMT | Коэффициент процента | FV |

|---|---|---|---|---|

| 0.25 | 11 | $ 135,0 | 1,1779489374 | $ 159,023 |

| 0,5 | 10 | $ 135,0 | 1,160540825 | $ 156.673 |

| 0,75 | 9 | $ 135,0 | 1,1433899754 | $ 154,358 |

| 1 | 8 | $ 135,0 | 1,1264925866 | $ 152.076 |

| 1,25 | 7 | 135 долларов.0 | 1.1098449129 | $ 149,829 |

| 1,5 | 6 | $ 135,0 | 1.0934432639 | $ 147.615 |

| 1,75 | 5 | $ 135,0 | 1.0772840039 | $ 145,433 |

| 2 | 4 | $ 135,0 | 1.0613635506 | $ 143,284 |

| 2,25 | 3 | $ 135,0 | 1.045678375 | $ 141.167 |

| 2,5 | 2 | $ 135,0 | 1.030225 | $ 139.080 |

| 2,75 | 1 | $ 135,0 | 1,015 | $ 137.025 |

| 3 | 0 | $ 135,0 | 1 | $ 135 000 |

| Всего: | $ 1 760,56 |

Здесь мы умножаем выплату за каждый период на вторую половину формулы сложных процентов, обозначенную здесь как «Коэффициент процента.«Отсюда мы вычисляем будущую стоимость после каждого периода и суммируем все будущие значения, чтобы получить нашу будущую стоимость в конце трех лет. Да, это много шагов, но, к счастью, у нас есть формула для вычисления того же значения всего за несколько базовых алгебраических шагов. Подробности показаны ниже.

Как мы делали ранее, если мы хотим подсчитать заработанные проценты, мы просто вычитаем необработанные суммы, которые мы добавляли за каждый период, что в сумме составляет 135 долларов * 12 = 1620 долларов. Таким образом, накопленные проценты равны 1760 долларам.56 — 1620 долларов = 140,56 долларов США

Пример аннуитета к уплате

К счастью, для этого примера нам не нужно слишком много работать. Давайте снова предположим, что вы вкладываете 135 долларов ежеквартально в течение трех лет, что составляет 6%. Мы все еще хотим знать, сколько денег у нас будет через три года, но что произойдет, если мы внесем эти деньги в начале каждого периода? Происходит только то, что в течение этого трехлетнего периода по каждому вкладу начисляются проценты еще за один период. Поскольку вы вносите 135 долларов в самом начале, эта сумма складывается для всех двенадцати периодов, и ваш последний депозит в размере 135 долларов будет иметь шанс получить проценты за последний период.На схеме ниже показано, как это работает.

Здесь у нас одинаковое количество платежей, но каждый депозит накапливает проценты на один период больше, чем когда вклады делаются в конце периода, поэтому в нашей формуле аннуитетного платежа мы должны использовать бит в конце концов, это увеличивает нашу будущую стоимость еще на один период. Опять же, мы рассчитываем двенадцать различных будущих значений и суммируем эти будущие значения, чтобы получить значение в счете в конце трех лет.В приведенной ниже таблице показаны эти шаги.

| Год | Периоды | PMT | Коэффициент процента | FV |

|---|---|---|---|---|

| 0,25 | 12 | $ 135,0 | 1,1956181715 | $ 161,408 |

| 0,5 | 11 | $ 135,0 | 1,1779489374 | $ 159,023 |

| 0,75 | 10 | $ 135,0 | 1.160540825 | $ 156.673 |

| 1 | 9 | $ 135,0 | 1,1433899754 | $ 154,358 |

| 1,25 | 8 | $ 135,0 | 1,1264925866 | $ 152.076 |

| 1,5 | 7 | $ 135,0 | 1.1098449129 | $ 149,829 |

| 1,75 | 6 | $ 135,0 | 1.0934432639 | 147 долларов.615 |

| 2 | 5 | $ 135,0 | 1.0772840039 | $ 145,433 |

| 2,25 | 4 | $ 135,0 | 1.0613635506 | $ 143,284 |

| 2,5 | 3 | $ 135,0 | 1.045678375 | $ 141,167 |

| 2,75 | 2 | $ 135,0 | 1.030225 | $ 139.080 |

| 3 | 1 | 135 долларов.0 | 1,015 | $ 137.025 |

| Всего: | $ 1,786.97 |

Обратите внимание, что наша будущая стоимость больше, чем если бы мы начали вносить депозит в конце каждого периода, поскольку мы получаем проценты с каждого депозита еще раз. Теперь этот метод состоит из того же количества шагов, что и раньше, но, к счастью, мы можем использовать нашу верную формулу. Шаги приведены ниже:

Итак, наша стоимость через три года составляет 1786 долларов.97. Чтобы рассчитать накопленные проценты, мы снова должны вычесть сумму наших депозитов, которая все еще составляет 1 620 долларов, так что теперь мы получаем общую процентную ставку 1786,97 долларов — 1 620 долларов = 166,97 долларов.

Калькулятор сложных процентов и калькулятор APY

Албания (лек) 12 345 678,99 леков Алжир (алжирский динар) 12 345 678,99 дирхамов Аргентина (аргентинское песо) 12 345 678,99 долларов США (армянский драм) 12 345 678,99 драмов Австралия (австралийский доллар) 12 345 678 долларов США.99 Австрия (евро) € 12 345 678,99 Азербайджан (манат) 12 345 678,99 Бахрейн (бахрейнский динар) 12 345 678,99 бахрейнских динаров (Белизский доллар) 12 345 678,99 BZ $ Боливия (Боливиано) 12 345 678,99 долларов США Босния и Герцеговина (Марка) 12 345 678,99 KMB Бразилия (Бразильский реал) 12 345 678,99 R $ 12 345 678,99 Brunei (Брунейский доллар) 12 345 678,99 долларов США (Болгарский лев) 12 345 678,99 долларов США Канадский доллар) 12 345 678 долларов.99 Канада (канадский доллар) 12 345 678,99 долл. США Чили (чилийское песо) 12 345 679 долл. США Китай (юань ренминби) 12 345 678,99 ¥ Колумбия (колумбийское песо) 12 345 678,99 долл. США Коста-Рика (Колон) 12 345 678,99 ₡ Хорватия 12,345 (куна) 678,99knЧехия (Чешская крона) 12 345 678,99Kč Дания (датская крона) 12 345 678,99 кронДоминиканская Республика (DR песо) 1234,99 RD $ Эквадор (доллар США) 12 345 678,99 $ Египет (египетский фунт) 12 345 678,99 фунтов стерлингов Эль-Сальвадор (Эль-Сальвадор) ) 12 345 678 долларов США.99 Эстония (евро) 12 345 678,99 € Фарерские острова (датская крона) 12 345 678,99 крон Финляндия (евро) 12 345 678,99 € Франция (евро) 12 345 678,99 € Грузия (лари) 12 345 678,99 лари Германия (евро) 12 345 678,99 € Греция (евро) 12 345 678,99 € Гватемала (Кетсаль) 12 345 678,99 кв. 12 345 679 крон (Индийская рупия) 1,23,45 678 ₹.99 Индонезия (рупия) 12 345 678,99 рупий Иран (иранский риал) 12 345 678,99 ﷼ Ирак (иракский динар) 12 345 678,99 ирландских динаров 12 345 678,99 израильских шекелей 12 345 678,99 долларов США 12 345 678,99 евро Ямайка Ямайка 12 345 678,99 иен, Япония (иена) 12 345 679 иорданских иорданских динаров (Иорданский динар) 12 345 678,994 иорданских динаров, Казахстан (тенге) 12 345 678,99 лв, Кения (Кенийский шиллинг) 12 345 678,99 корейских вон (юг) (вон) 12 345 679 динаров Кувейт (Кувейт), Кувейт (Кувейт)994 Кыргызстан (сом) 12 345 678,99 лв Латвия (евро) 12 345 678,99 € Ливан (ливанский фунт) 12 345 678,99 фунтов стерлингов Ливия (ливийский динар) 12 345 678,99 ливийских долларов Лихтенштейн (швейцарский франк) 12 345 678,99 швейцарских франков Литва 12 345 678 евро 99 € Люксембург (евро) 12 345 678,99 € Люксембург (евро) 12 345 678,99 € Макао (Патака) 12 345 678,99 песо Малайзия (Ринггит) 12 345 678,99 ринггита Мальдивы (Руфия) 12 345 678,99 рупий Мальта (евро) 12 345 678,99 песо Мексика (Мексиканское песо) 12 345 678 долларов.99 Монако (евро) 12 345 678,99 € Монголия (тугрик) 12 345 678,99 дирхамов Марокко (дирхам) 12 345 678,99 дирхам 12 345 678,99 норв. Крон345,679 Перу (Sol) S / 0,12 345 678,99 Филиппины (филиппинское песо) 12 345 678,99 ₱ Польша (злотые) 12 345 678,99 zł Португалия (евро) 12 345 678,99 € Катар (катарский риал) 12 345 678,99 румынский лей (румынский лей) 12,345 678,99 99 лей Российская Федерация (Рубль) 12 345 678,99₽ Саудовская Аравия (Саудовский Риал) ﷼ 12 345 678,99 Сингапур (Сингапурский доллар) 12 345 678,99 $ Словакия (Евро) 12 345 678,99 € Словения (Евро) 12 345 678,99 € Южная Африка (Рэнд) 12 345 678,99 рандов Южная Африка (рэнд) 12 345 678,99 рандов Испания (евро) 12.345,678,99 € Швеция (шведская крона) 12 345 678,99 кронШвейцария (швейцарский франк) 12345678,99 швейцарских франков 12345678,99 швейцарских франков Швейцария (швейцарский франк) 12 345 678,99 швейцарских франков Сирийская Арабская Республика (SYP) SYP 12 345 679 тайвань (Тайваньский доллар) 12 345 678,99 новых тайваньских долларов Таиланд (бат) 12 345 678,99 Тринидад и Тобаго (T / T доллар) 1234,99 TT Тунис (Тунисский динар) 12 345 678,99 TND Турция (Турецкая лира) 12 345 678,99 Украина (99 гривен) 12 345 678,99 грн. ₴ Объединенные Арабские Эмираты (дирхам ОАЭ) 12 345 678 дирхамов ОАЭ.99 Соединенное Королевство (GBP) 12 345 678,99 фунтов стерлингов США (Доллар США) 12 345 678,99 долларов США Уругвай (Уругвайское песо) 12 345 678,99 долларов США Узбекистан (узбекский сум) 12 345 678,99 лв Венесуэла (Боливар Соберано) VES Йемен (Йеменский риал) ﷼ 12 345 678,99 Зимбабве (ZWL) ZWL 12 345 678,99

ММ / ДД / ГГГГДД / ММ / ГГГГДД-ММ-ГГГГДД.ММ.ГГГГГГГ-ММ-ДДГГГГ.ММ.ДДГГГГ / ММ / ДД

Калькулятор сложных процентов — NerdWallet

Вот как использовать калькулятор сложных процентов NerdWallet:- Введите начальный депозит.

- Затем введите целевой ежемесячный или годовой взнос — скажем, 100 долларов. Вы также можете ввести 0 долларов.

- При каждом вводе следите за автоматическим изменением суммы будущего баланса. Это показывает, насколько ваши сбережения и инвестиции могут со временем вырасти.

- Калькулятор учитывает начальный депозит, взносы, временной интервал, норму прибыли и частоту сложения. Подставьте разные значения, чтобы увидеть, как изменения этих цифр могут повлиять на ваш будущий баланс.

Достаточно ли вы экономите? Сравните высокодоходные сберегательные счета для получения лучших ставок.

Как работают сложные проценты

Сложные проценты просты: это проценты, которые вы зарабатываете как на свой первоначальный депозит, так и на проценты, полученные на ваши деньги. Сложный процент позволяет вашим сбережениям со временем расти быстрее.

В аккаунте, на котором выплачиваются проценты, прибыль обычно добавляется к первоначальной основной сумме в конце каждого периода начисления сложных процентов.Часто это ежедневно или ежемесячно. Каждый раз, когда проценты рассчитываются и добавляются на счет, больший баланс приводит к большему заработку процентов, чем раньше. Вот что подразумевается под сложным процентом. Обратите внимание, что на сберегательных счетах с высокой процентной ставкой деньги зарабатываются быстрее, чем на счетах с более низкой доходностью. (Найдите высокие ставки среди текущих, сберегательных и других типов счетов в списке депозитных счетов с высокими процентами NerdWallet).

Чтобы получить простое и быстрое объяснение, см. Что такое сложный процент?

Суммарный доход от инвестиций

Когда вы инвестируете в фондовый рынок, вы не получаете фиксированную процентную ставку.Вместо этого доход зависит от изменения стоимости ваших инвестиций. Когда стоимость ваших инвестиций возрастает, вы получаете прибыль.

Если вы оставляете свои деньги и прибыль, которую вы зарабатываете, инвестированной на рынке, эта прибыль со временем увеличивается так же, как и проценты.

Доходность инвестиций будет меняться из года в год и даже изо дня в день. В краткосрочной перспективе такие инвестиции, как акции или паевые инвестиционные фонды, могут фактически обесцениться.Но в долгосрочной перспективе история показывает, что диверсифицированный портфель роста может приносить в среднем от 6% до 7% в год.

Сложные проценты могут помочь в достижении ваших долгосрочных сбережений и инвестиционных целей, особенно если вы позволите им работать в течение нескольких десятилетий.

»Готовы начать зарабатывать сложные проценты? Ознакомьтесь со списком лучших сберегательных счетов NerdWallet.

Другие калькуляторы NerdWallet

Калькулятор сложных процентов | Интерес.com

Получение процентов на баланс означает деньги в вашем кармане, но что произойдет, если вы реинвестируете эту сумму, чтобы продолжить зарабатывать проценты на себя? Эта концепция известна как сложные проценты и является отличным способом максимизировать ваши доходы от долгосрочных инвестиций. Этот калькулятор поможет вам быстро определить, сколько сложных процентов вы заработаете, предоставив всего несколько простых сведений.

Калькулятор сложных процентов

* Этот график является интерактивным. Давай, поиграй с этим.

Что такое сложные проценты и как они рассчитываются?

Сложные проценты — это проценты, которые не только накапливаются на балансе, но и продолжают приносить проценты сами по себе. Например, если вы положили 1000 долларов на сберегательный счет с процентной ставкой 1%, вы заработаете 10 долларов в виде процентов в течение первого года, а в конечном итоге сальдо останется 1010 долларов. Однако во второй год вы заработаете 10,10 доллара, так как проценты, полученные в первый год, будут включены в расчет, и общий баланс составит 1020 долларов.10. Благодаря сложным процентам сумма заработанных процентов в долларах будет ежегодно расти, даже если вы больше ничего не вносили на счет.

Как работает калькулятор сложных процентов

Если вы все еще не уверены, сколько процентов вы бы заработали на определенную сумму, этот калькулятор сложных процентов позволяет легко узнать, сколько вы можете сэкономить. Сначала введите сумму, которую вы собираетесь использовать в качестве первоначального депозита, и размер, который вы планируете вносить ежемесячно или ежегодно.Затем настройте калькулятор на процентную ставку, предлагаемую учетной записью, которую вы будете использовать. Наконец, выберите количество месяцев, которое вы хотите видеть в расчетах. Составной калькулятор сообщит вам, каким будет баланс счета по истечении этого времени, и предоставит вам визуализацию общего роста баланса и заработанных процентов.

- Первоначальный депозит: Сумма, которую вы собираетесь внести при открытии счета. Некоторые банки требуют минимального начального депозита, поэтому проверьте мелкий шрифт на реквизитах счета, чтобы убедиться, что на вашем балансе будет достаточно средств.

- Периодические взносы: Сколько вы планируете вносить на счет и с какой периодичностью. Некоторые люди предпочитают делать ежегодные депозиты, в то время как другим легче ежемесячно делать небольшие переводы.

- Расчетная ставка доходности: Действительная годовая ставка (или APY; годовая процентная доходность), предлагаемая банками. Эта ставка учитывает эффект сложного процента и обычно выше, чем процентная ставка.