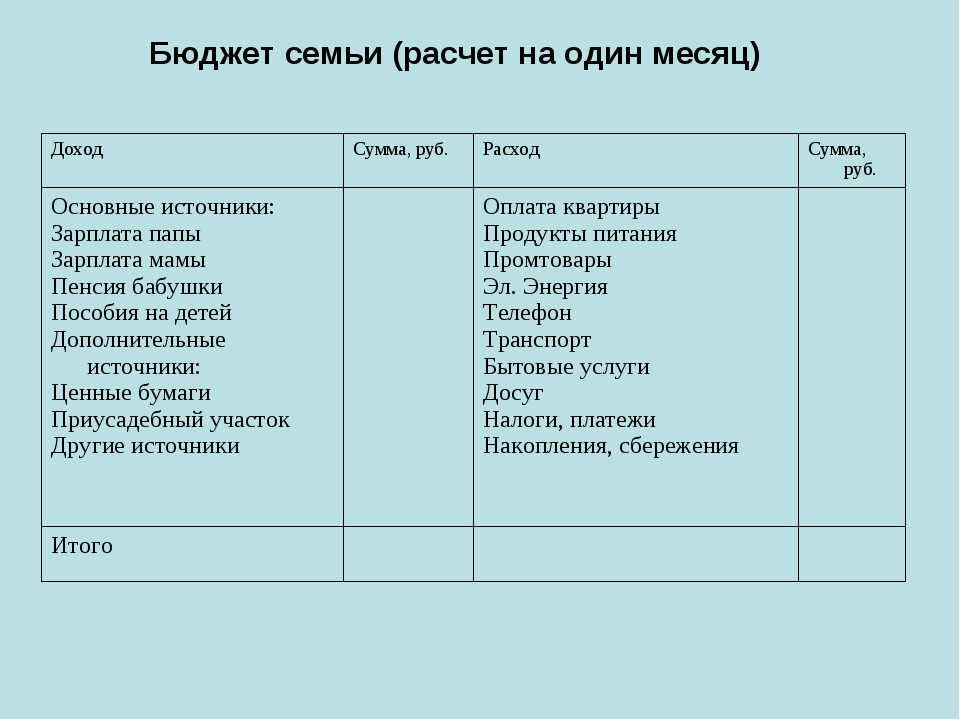

Планирование доходов и расходов семьи: Как составить семейный бюджет. Готовые таблицы!

Планирование бюджета семьи, как планировать домашний бюджет

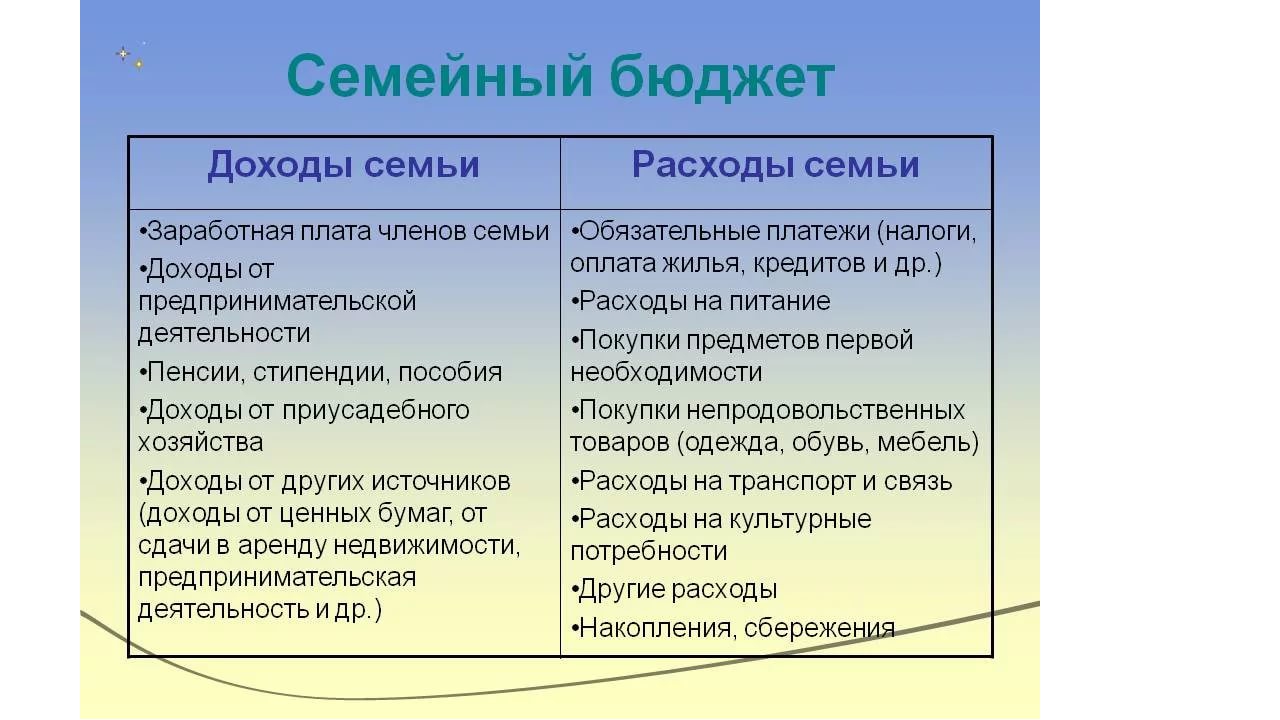

Прежде всего домашний бюджет служит для учёта финансов, то есть доходов и расходов одного человека либо семьи. Многие люди привыкли считать, что бюджет может быть только у государства или предприятия. Между тем и один человек, и семейная пара, и семья с детьми, используя планирование домашнего бюджета, смогут грамотно расходовать финансовые резервы, планировать их накопление и стабилизировать финансовое развитие, не говоря уж о росте и достижении поставленных целей.

- учет доходов и расходов семьи;

- оптимизация расходов, как способ сэкономить семейный бюджет;

- планирование доходов и расходов в соответствии с поставленными целями.

Жизнь сегодняшним днём подходит только очень бедным людям, которым попросту нечего планировать (хотя и у них обычно имеется некое подобие бюджета), либо очень богатым людям, чей пассивный доход гарантированно способен перекрыть все, даже самые невероятные прихоти и желания.

Рассмотрим более подробно цели, свойства и составляющие домашнего бюджета. Вооружившись несложными рекомендациями, вы, вполне возможно, сможете значительно улучшить и стабилизировать своё финансовое положение, а также достичь поставленных целей.

Личные финансовые цели

Цели планирования семейного бюджета – это не только общая стабилизация расходов, но и достижение вполне конкретных целей. Они могут быть разными как по масштабу, так и по характеру.

- Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.

- Покупка машины. Ещё один крупный вид трат – покупка личного автотранспорта. Многие автомобили, особенно иномарки, стоят дороже квартир. И чтобы приобрести машину, оплачивая стоимость сразу или в кредит, вам также понадобится вести бюджет и идти к достижению этой цели.

- Путешествие, отпуск. Чтобы в тот момент, когда в вашей любимой стране начинается лучший сезон в году (или когда вам просто дают отпуск на работе), вам не пришлось занимать деньги у друзей, чтобы отдохнуть как следует – ведите домашний бюджет, и сможете к нужному моменту на 100 % подготовиться к отдыху.

- Оплата обучения детей. Если вы оплачиваете свое обучение – это одно. А вот если детей – то тут нужно быть готовым не только к внесению вступительных взносов, но и к закупке всего необходимого и к непредвиденным расходам.

- Запас на чёрный день. Хорошо, когда в вашей жизни нет чёрных дней. Если они всё-таки случаются, то хорошо, чтобы вам было чем покрыть непредвиденные расходы, возникающие по форс-мажорным обстоятельствам. Если нет – у вас всегда будет запас денег, гарантирующий вам спокойствие и уверенность.

- Оплата кредитов или долгов. Если вы решили избавиться от всех висящих на вас долгов, то вполне можете поставить это в качестве основной цели. Вы, безусловно, сможете сэкономить и время на выплату, и собственные нервы, и зачастую дополнительные деньги, если в один момент избавитесь от всех долгов.

Определите свои финансовые цели и их приоритеты, так как если на все цели денег не хватает, то придется выбирать. Обязательно договоритесь о целях и приоритетах внутри семьи.

К примеру, семья может копить на новую машину, а вдруг муж берет и покупает новый навороченный компьютер (или жена шубу) — получаем конфликт интересов. Отсутствие общих финансовых целей — наиболее популярная причина, почему люди бросают планирование семейного бюджета.

А всего лишь нужно было договориться о целях заранее, муж и жена могли бы внести в свой список и компьютер и шубу, а потом вместе решить как этих целей достичь.

Если одна из ваших целей покупка квартиры или дома, то, вполне возможно, что вам понадобиться взять ипотеку. Читайте подробнее, что такое аннуитетные платежи и методах их расчета.

Очень редко можно накопить с зарплаты на квартиру, и владельцы бизнеса в более выигрышном положении. Так что, если задумаетесь как открыть свое дело и какой бизнес выгоднее, прочитайте эту статью.

Интервалы планирования и учета семейного бюджета

Вести и планировать бюджет можно по любым интервалам. Это зависит от характера ваших доходов и расходов, а также от поставленных целей. Интервал можно выбрать из нескольких вариантов:

- Еженедельный бюджет – самый подробный. Благодаря ему вы можете проследить динамику доходов, если вы получаете деньги еженедельно или по факту выполнения работы. Цели могут быть поставлены и не очень значимые – например, к концу недели выйти к определённому соотношению доходов и расходов.

- Месячный бюджет – самый распространённый. Ведь все коммунальные платежи, большая часть зарплат и пособий, как и множество других денежных выплат и взносов, считаются помесячно. За месяц вполне можно достичь значительных успехов в планировании семейного бюджета, учесть все расходы и подумать над тем, какие цели вы сможете перед собой поставить при дальнейшем ведении бюджета помесячно.

- Годовой бюджет необходим для планирования крупных покупок, для учёта разовых доходов (например, новогодних премий), прогнозирования роста и других долговременных процессов. Годовой бюджет вполне может быть рассчитан на достижение крупных, значительных целей.

Следует отметить, что современные программы для ведения бюджета позволяют обычно учитывать доходы и расходы за каждый из перечисленных периодов. А некоторые даже позволяют совмещать учёт доходов и расходов с постановкой задач и достижением целей.

Учёт семейного бюджета

Семья, особенно с детьми, не может обходиться без бюджета. Чтобы вам не пришлось оправдываться перед своей второй половинкой и перед детьми, поясняя, как так деньги «неожиданно закончились», и чтобы избежать любых неприятных ситуаций, вплоть до нехватки продуктов или отключения коммунальных услуг, следует вести семейный бюджет.

Ведение семейного бюджета начинается с учета доходов и расходов, если вы раньше никогда такой учет не вели, то может понадобиться некоторое время, чтобы привыкнуть. Главное регулярно вести записи и сверять с реальным положением дел.

Исходя из плана и прогноза вы всегда сможете запланировать любые желаемые цели – как мелкие, так и крупные. Кроме того, вы всегда сможете выявить какие-либо перекосы и чрезмерные траты, чтобы в будущем их исключить. Таким образом, от учёта можно переходить к оптимизации.

Как экономить семейный бюджет

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Простой учёт расходов позволит вам установить, например, что за месяц вы слишком много денег потратили на походы в кафе, рестораны или другие заведения общепита. Вы можете точно узнать, на чём можно сэкономить. Разумеется, без фанатизма.

Если вы просто решите волевым решением полностью исключить какой-то регулярный расход, то скорей всего это у вас не получится, и через какое-то время вы просто забросите ведение бюджета.

При оптимизации расходов важно сохранить текущее качество жизни. Старайтесь сократить те расходы, которые больше.

Оптимизировав расходы, вы сможете обнаружить, что у вас даже после всех трат остаются свободные деньги. В этом и есть суть оптимизации: вы расставляете приоритеты и тратите сначала на самое важное, жизненно необходимое, и не тратите часть денег, которые не запланировали тратить. Остальное вполне можно израсходовать на развлечения и дополнительные цели.

И тогда можно переходить к самой приятной части бюджета – накоплению средств на достижение всех поставленных целей и реализацию давней мечты.

Для накопления капитала на финансовые цели лучше всего подойдут инвестиции, главное решить, куда выгоднее вложить деньги. Общая рекомендация — для краткосрочных инвестиций лучше использовать более надежные и более ликвидные активы, а для долгосрочных лучше вкладывать в потенциально более выгодные.

Одним из традиционных вариантов краткосрочных инвестиций являет банковский депозит. В этой статье написано про вклады с капитализацией процентов, и, чем они отличаются от обычного банковского вклада.

При формировании своего инвестиционного портфеля, не забывайте про диверсификацию — http://predp.com/fin/terms/chto-takoe-diversifikaciya.html. Использование различных финансовых инструментов уменьшает ваши риски.

Планирование бюджета семьи

Таким образом, с помощью бюджета вы сможете перестать «терять» деньги в ворохе доходов и расходов, избежать лишних трат и перейти от хаотического растрачивания и суетного поиска денег к стабильному и уверенному планированию.

Очень важно, чтобы вы были на это мотивированы. Ни в коем случае не заставляйте себя силой отказываться от любимых удовольствий, иначе ведение бюджета превратится для вас в пытку. Вашей главной мотивацией должны быть те желания и мечты, которые для вас действительно важны и позволяют вам успешно идти вперёд.

Семейный бюджет и его планирование

Назад к блогу06.02.2020

Финансы Планирование семейного бюджета обеспечивает различные преимущества. В краткосрочной перспективе планирование ежемесячных расходов семьи позволит вам сэкономить на повседневных расходах. А в долгосрочной перспективе вы сможете реализовать замыслы, для которых прежде, возможно, время еще не пришло или не было свободных финансовых средств. Ознакомьтесь с подготовленными Aizdevums.lv рекомендациями по планированию семейного бюджета – может, вы почерпнете из них что-то полезное для управления доходами и расходами своей семьи!

Планирование семейного бюджета: с чего начать

Ваш личный калькулятор семейного бюджета

Составьте план и придерживайтесь его

Как накопить на крупную покупку

Планирование семейного бюджета: с чего начать

Многим из нас, кто регулярно составляет ежемесячный баланс доходов и расходов, планирование семейного бюджета может показаться чем-то обыденным.

Оцените текущую ситуацию

Чтобы начать или улучшить планирование семейного бюджета, прежде всего необходимо оценить, что делается уже сейчас. Если вы пока не планируете бюджет, ваш первый шаг – оценить, нужно ли это вашей семье и в чем будут заключаться потенциальные выгоды. Если же планирование финансов уже происходит, но безуспешно, ваш первый шаг – понять, какие помехи в первую очередь затрудняют развитие этой привычки в вашей семье.

Поставьте цели семейного бюджета

Если ваша семья еще не начала планировать семейный бюджет или старается сделать это повседневной привычкой, один из способов добиться успеха – поставить цель. Цели могут быть самыми разными. У одних они связаны с уравновешиванием доходов и расходов или созданием накоплений, а у других – с поиском средств на реализацию давней идеи. Поэтому, прежде чем обобщить информацию о доходах и расходах своих, супруга или других членов семьи, оцените и поставьте цель своего семейного бюджета! Чтобы домашнее хозяйство ощутило влияние долгосрочного планирования финансов, важно поставить реалистичную цель, соответствующую вашим замыслам, а не текущим возможностям. В результате вы мотивируете себя и других членов семьи придерживаться плана!

Выберите правильный способ планирования

Как и любая другая повседневная привычка, способы планирования семейного бюджета у разных домашних хозяйств тоже будут различаться. К примеру, есть семьи, которые строго придерживаются традиций. А другие любят свободнее планировать свою повседневную жизнь. Кроме того, может различаться количество членов семьи, за чьими доходами и расходами нужно следить. Поэтому, чтобы планирование увенчалось успехом, важно оценить, какой механизм планирования и слежения за доходами и расходами подходит именно вам.

Поэтому, чтобы планирование увенчалось успехом, важно оценить, какой механизм планирования и слежения за доходами и расходами подходит именно вам.

Один из самых известных (традиционных) способов планирования бюджета – поручить управление доходами и расходами одному человеку. Например, можно создать банковский счет, денежный поток на котором будет контролировать ответственное лицо. Более гибким хозяйствам, в которых больше одного ответственного лица, пригодится, к примеру, приложение для планирования финансов, где все желающие могут следить за доходами и расходами. Поэтому, прежде чем приступить к планированию бюджета, оцените, какая модель больше подходит для вашей семьи. Возможно, вы выберете и внедрите в свою повседневную жизнь способ планирования, вовлекающий и самых младших членов семьи!

Ваш личный калькулятор семейного бюджета

Простейший способ составить семейный бюджет и следить за его изменениями – создать или воспользоваться готовым калькулятором бюджета (например, вышеуказанным приложением), который можно подстроить в зависимости от предпочтений. К примеру, если вы предпочитаете планирование «на бумаге», заведите планировщик семейного бюджета, в который заносятся как доходы, так и запланированные и реальные расходы. При этом, планируя расходы в планировщике, удобно собирать чеки за медицинские услуги, чтобы потом приложить их к

годовой декларации о доходах. В свою очередь, если вы предпочитаете планирование в цифровой среде, можете выбрать приложение или создать простой калькулятор бюджета

в файле Excel. Какой бы способ контроля доходов и расходов вы ни выбрали, начните со следующего:

• суммируйте доходы работающих членов семьи, а также часть доходов, зачисляемую в общий бюджет. В качестве альтернативы можете сложить только часть доходов, выделяемую каждым членом семьи в общий бюджет;

• спланируйте ежемесячные расходы, а также долю общего бюджета, которую они занимают. Простейший способ разделить расходы – создать категории: квартира, питание, одежда, оплата школы/детского сада, здоровье, развлечения и непредвиденные расходы;

• согласуйте поставленную вами цель семейного бюджета (сэкономить, накопить, сбалансировать) с ежемесячными расходами и доходами, а также подумайте, что нужно сделать для достижения поставленной цели;

• каждый месяц следите за тратами и делайте выводы о привычках вашей семьи тратить деньги.

Составьте план и придерживайтесь его

Если вы составили план доходов и расходов, который нужно согласовать с поставленной целью, пора испытать разработанный план своими повседневными привычками. Исследования человеческих привычек по-разному определяют, через какое время новая привычка укореняется в нашем сознании. Чтобы проверить пригодность составленного плана, поставьте цель и, например, старайтесь ее придерживаться три месяца. Таким образом вы сможете выяснить, во-первых, способны ли следовать разработанному плану, во-вторых, служит ли он достижению поставленных вами целей и, в-третьих, как составленный бюджет влияет на ваши повседневные привычки.

Как накопить на крупную покупку – путешествие или первый взнос за автомобиль

Планирование семейного бюджета – один из способов для любого домашнего хозяйства отложить или накопить средства, например, на путешествие или первый взнос за крупную покупку. Какой путь самый простой? Во-первых, включите планируемую покупку/траты в поставленную вами цель. Во-вторых, используя калькулятор бюджета, оцените возможность откладывать определенную сумму именно на эту цель. В-третьих, следя за ежемесячными доходами и расходами, возможно, вы сумеете перенаправить финансы из других категорий расходов!

А вы уже начали составлять свой семейный бюджет? Какая из наших рекомендаций вам пригодилась? Если вы ищете другие полезные советы, загляните в наш раздел финансовых советов!

Курс для детей 10-12 лет

Дорогой родитель!

Поздравляем, вот Вы вместе со вчерашним малышом добрались до границы детства. Теперь Вам предстоит общаться не с ребенком, а, скорее, с молодым человеком, имеющим свои личные устремления и желания, которые зачастую могут не совпадать с потребностями семьи. Как сделать так, чтобы это не перерастало в конфликты, чтобы ребенок был Вашим единомышленником в реализации финансовых задач семьи? И как при этом не пренебрегать личными, очень важными удовольствиями каждого члена семьи? Ответы на эти вопросы мы разберем в этой главе. Мы обсудим, что такое личный и семейный бюджеты и как на них влияет инфляция, а также расскажем о пользе экономии и выгодных способах сбережений.

Мы обсудим, что такое личный и семейный бюджеты и как на них влияет инфляция, а также расскажем о пользе экономии и выгодных способах сбережений.

Мы научимся:

- планировать семейный и личный бюджеты;

- экономить;

- пользоваться банковскими картами;

- понимать, как инфляция влияет на бюджет;

- копить с помощью банковского вклада и защищать свои деньги от инфляции.

Для того чтобы выполнение этих заданий не было для ребенка слишком трудным, он уже должен:

- знать, что такое деньги, как они появились и зачем нужны;

- различать номинал денег и отличать настоящие от поддельных;

- осознавать, что деньги появляются в обмен на труд и что труд оплачивается по-разному;

- отличать необходимые траты от желаемых;

- правильно определять разумность покупок;

- сравнивать цены перед покупкой и экономить;

- распознавать рекламные ловушки и противостоять им;

- определять финансовые цели и двигаться к ним;

- делиться благом с тем, кому нужны помощь и забота.

Если каких-то знаний пока не хватает, не беда – перейдите по ссылке и выполните нужные упражнения.

Условные обозначения:

Следуйте по ссылкам шаг за шагом в удобном для Вас и ребенка темпе и не забывайте отмечать успехи ребенка в Дневнике.

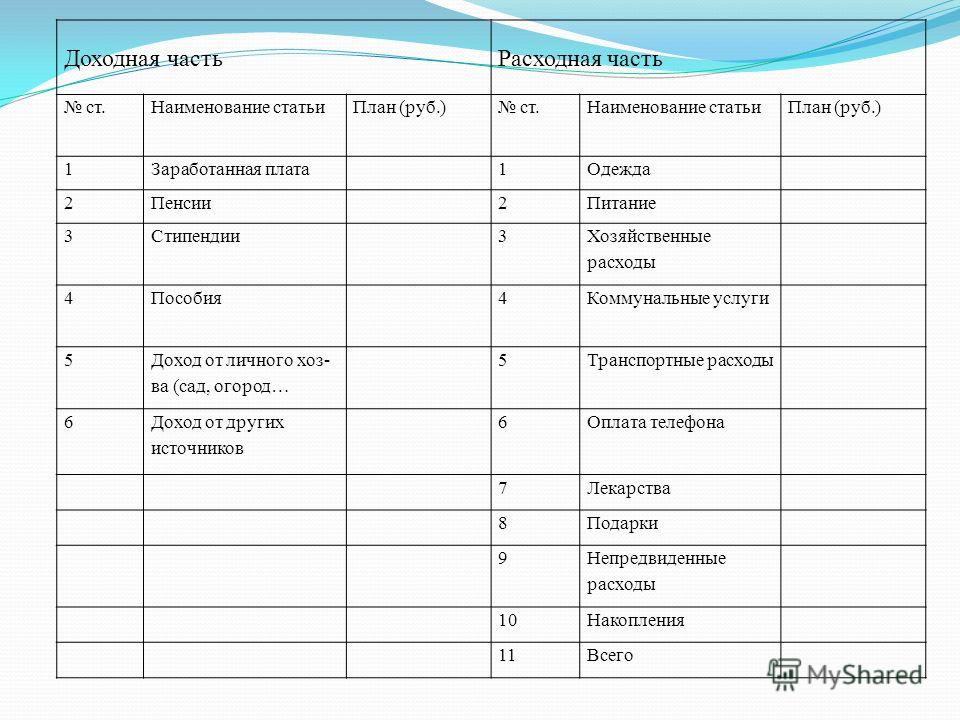

Правильный семейный бюджет — доходы и расходы

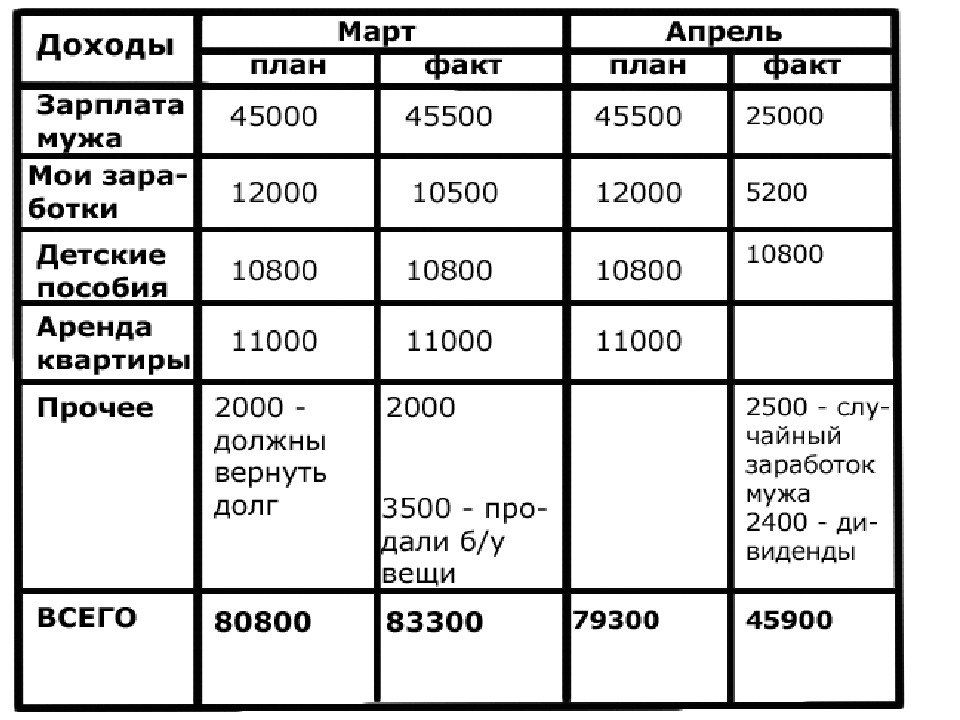

Понятным языком можно сказать, что семейный бюджет это список в котором указываются все расходы и доходы семьи за определенный временной отрезок. Наиболее удобный вариант того, как планировать семейный бюджет — таблица на месяц. Как же лучше вписывать в семейный бюджет доходы и расходы? Таблица является самым удобным способом, но к ее заполнению вернемся немного позже.

Правильное составление семейного бюджета

Для начала необходимо определение типа финансового плана, присущего конкретной семье. Бюджеты бывают общими, смешанными и раздельными.

Бюджеты бывают общими, смешанными и раздельными.

Необходимо проанализировать, какими были доходы и расходы в несколько последних месяцев перед тем, как планировать семейный бюджет (таблица имеет графу, в которой указывается планируемый доход).

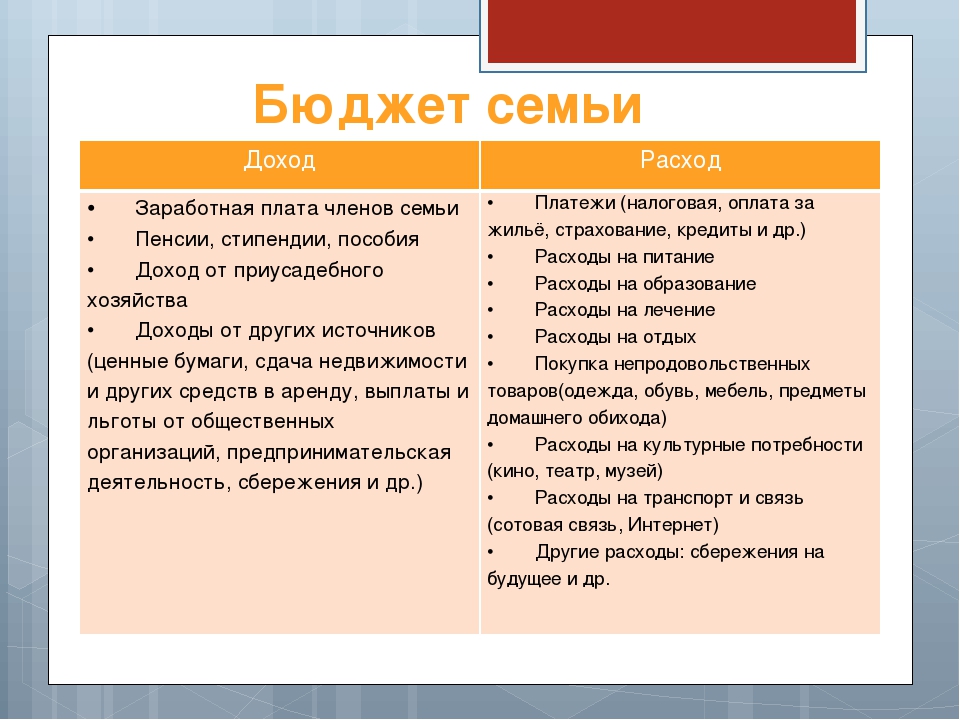

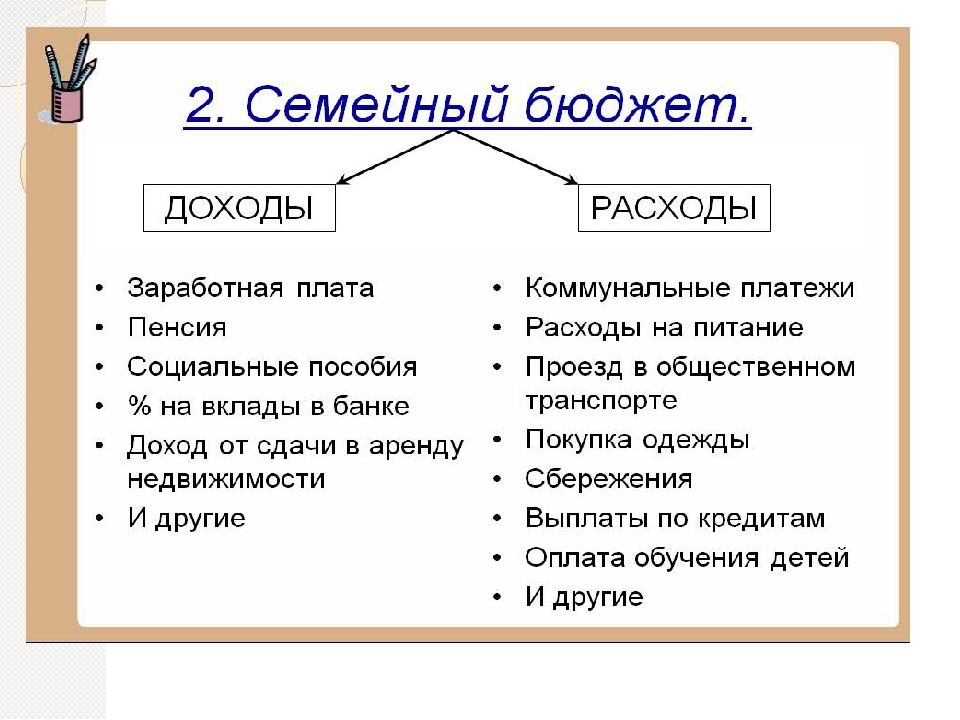

Основными составляющими бюджета является перечень доходов и расходов. Расходы бывают:

- обязательными;

- расходами на ребенка;

- расходами на содержание семьи;

- личными.

Доходы бывают:

- доходами мужа;

- доходами жены.

Рассчитывая планирование семейного бюджета, таблица расходов должна строиться в соответствии с доходной частью. Еще двумя разделами в финансовом плане являются резервные средства и вложения.

Подробное описание составляющих планирования семейного бюджета

Первой составляющей являются доходы (заработок мужа и жены при ведении общего бюджета). Тут, в принципе, много писать не нужно, поскольку используются все заработки (как основные, так и дополнительные).

Если же доход не является стабильным (зависит от объема работы/проданного товара) стоит задуматься об инвестициях в банки (приблизительно 20% от суммы дохода), чтобы всегда иметь страховочный капитал на случай неудачного месяца.

Второй составляющей в планирование семейного бюджета таблица заявляет расходы. Важный момент – сумма расходов никогда не должна превышать доход семьи, чтобы не «залезать в долги».

Во избежание этого, прислушайтесь к следующему совету — меньше покупайте. Так вы обеспечите себе дольше свободного времени, которое можно провести с ребенком, или потратить на себя. Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Кроме этого, покупайте дешевле, чтобы сбалансировать семейный бюджет, доходы и расходы. Таблица, вы увидите, сразу покажет позитивный результат. Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Постарайтесь начать анализировать необходимость совершенных покупок. Уверен, что после детального анализа вы поймете, что от трети из них можно было с легкостью отказаться. Бережно относитесь к купленным товарам. Если готовите еду, обязательно надевайте фартук, чтобы не испачкать повседневную одежду.

Под третью составляющую в ответе на то, как планировать семейный бюджет, таблица отводит место собственному жилью.

Если у вас нет собственного жилья, включите в бюджет также и деньги, которые необходимо будет накопить для его покупки.

Четвертой составляющей является резервный фонд – деньги на совершение непредвиденных покупок. Если вы их за месяц не совершили, не стоит сразу тратить эту сумму. Лучше постепенно накапливайте для совершения серьезных приобретений (автомобиля, техники).

Пятым пунктом являются вложения. Это средства, которые вкладываются в инвестиционные фонды или банки и приносят доход самостоятельно.

Разрабатываем таблицу семейного бюджета

Вот мы и подошли к месту, где можно не только на словах ознакомиться с тем, как планировать семейный бюджет. Таблица будет представлена графически. В зависимости от уровня владения компьютером вы можете заполнять ее вручную, или сделать это в электронной таблице (к примеру, Excel). Кроме этого есть ряд уже разработанных таблиц, с которыми можно ознакомиться на нашем сайте.

В общем, таблица графически выглядит так:

Как вы можете увидеть, вначале нужно указать семейный доход, потом весь перечень обязательных расходов.

Только после этого можно планировать текущие расходы. Далее – непредвиденные расходы (не более десяти процентов от суммарного семейного дохода).

До начала месяца заполняются планируемые доходы и расходы семьи, а на протяжении месяца – постепенно, как только расход прошел, чтобы не забыть. В конце месяца необходимо проанализировать семейный бюджет – расходы и доходы. Таблица поможет сделать процесс более легким и доступным. Посмотрите, не сильно ли расходятся планируемые и фактические показатели, а также в какую сторону они расходятся – расточительство или экономия?

В конце месяца необходимо проанализировать семейный бюджет – расходы и доходы. Таблица поможет сделать процесс более легким и доступным. Посмотрите, не сильно ли расходятся планируемые и фактические показатели, а также в какую сторону они расходятся – расточительство или экономия?

Планирование бюджета доходов и расходов семьи

Где вы взяли деньги? Часто источники доходов семьи являются финансовыми последствиями экономической деятельности взрослых членов семьи:

- Вознаграждение за работу

- Прибыль от бизнеса

Во многих семьях есть источник дохода, полученный в качестве:

- компенсации и возмещения ущерба

- вместо льгот и прав (например, ежегодный отпуск)

- стипендия

- алименты

- пенсия

Доходы семьи и финансовые поступления от инвестиций, сделанных ранее:

- доходы от сдачи в аренду

- проценты и дивиденды

- авторские вознаграждения

- пожертвования

Регулярные и нерегулярные семейные доходы

Если семья следит за регулярным ежемесячным источником доходов, размер которого определяется заранее, учет расходов на эти доходы прост.Стоит вспомнить, что такие доходы не «растянуть». Очень часто, когда мы решаем, о распределении расходов на ежемесячные выплаты в будущем, вы можете обнаружить, что это можно сделать с помощью дополнительных расходов на такие операции. Тогда мы рискуем, что наши финансовые планы расстроит случайное событие.

Планирование нерегулярных расходов и доходов сложнее. Каков средний доход семьи за предыдущий год? Какую минимальную сумму дохода в месяц можно ожидать? Что такое регулярная часть доходов, таких, как базовый оклад, без «шабашек» и вознаграждений?

Планируйте бюджет на минимальный источник дохода, и только излишки будут использованы для покрытия дополнительных нужд, и это только тогда, когда деньги на самом деле будут в вашем кармане.

Безопасные источники дохода

Если в семье есть только один источник дохода, это может быть опасно. Подумайте о том, как определенные доходы от каждого источника влияют на экономику семьи. Социальные пособия считаются одним источником, но чтобы получить их, вам, возможно, придется отвечать определенным критериям, а Законы могут измениться.

Подумайте о том, как определенные доходы от каждого источника влияют на экономику семьи. Социальные пособия считаются одним источником, но чтобы получить их, вам, возможно, придется отвечать определенным критериям, а Законы могут измениться.

Лучше, если они работают все взрослые в семье. Брать за основу только на одну зарплату большой риск в финансовом плане. Семейный доход зависит от многих факторов, но в целом хорошее планирование и некоторые действия помогут усилить эффект увеличения доходов и их распределения между несколькими источниками.

Как пример, вы можете:

- попытаться получить временную работу

- расширить навыки

- инвестировать, чтобы иметь доход от процентов

Если доход вашей семьи из различных источников будьте особенно осторожны при планировании бюджета. Вычислите средние показатели, и даже если сейчас у вас есть деньги, не тратить больше, чем средние показатели.

Дополнительный источник дохода

У многих из нас есть таланты, навыки или способности, которые не используются в получении дохода. Ошибочная мысль, глубоко сидит в нашем убеждении, что работа и удовольствие не следует смешивать. Подумайте о том, что вам действительно нравится делать. Может быть, ваш дом, это мини садик, чтобы привлечь детей со всего района? Может быть, вы можете сшить, отремонтировать…? Или вы знаете так много людей, что вы можете связать их друг с другом и создать общество, фонд, клуб…?

Подумайте, как вы можете воспользоваться уникальными возможностями для улучшения своих доходов. Предложите помочь соседям и друзьям. Если это действительно хорошо сделано и полезно для других, не придется беспокоиться о рекламе: слава будет распространяться быстрее. Есть такое понятие «сарафанное радио».

Купите пиво, возьмите ручку и бумагу и составьте план для себя «как босс».

Вам нравится думать …

Очевидно, что доход, который семья получает, будет расходоваться на оплату всего, что семье необходимо данный период. Но что именно вам нужно? Чтобы быть в состоянии контролировать семейный бюджет, вы должны знать, что этот бюджет действительно важен и то, что мы можем устранить ненужные расходы.

Но что именно вам нужно? Чтобы быть в состоянии контролировать семейный бюджет, вы должны знать, что этот бюджет действительно важен и то, что мы можем устранить ненужные расходы.

Почему мы тратим, реально больше выплаченных средств? Большинство из нас даже не задумывается над этим вопросом, мы не называем наших целей расходов, хотя они для каждой семьи очевидны:

- поддержания жизни членов семьи (питание, одежда, жилье расходы, расходы, связанные со здоровьем)

- воспитание детей и взрослых, чтобы сделать их финансово независимыми от людей и

- родителей

- предоставление развлечений, отдыха и другие высшие потребности в финансировании

- (например, религиозные, культурные, эстетические, спортивные, социальные взаимодействия и построения своего авторитета среди народа).

Эти потребности являются одинаковыми для всех нас, но мы отличаемся, в деталях их реализации и, что для нас действительно важно, а что менее. Для многих родителей воспитание детей младшего школьного возраста стоит намного дешевле. Но есть и те родители, которые прилагают финансовые усилия, чтобы их дети получали дополнительные элементы образования, такие как иностранные языки. Такие дети, в будущем, как правило, имеют более высокое качество жизни, чем сами родители.

Есть люди, для которых праздник работа в саду, и есть те, кому при больших финансовых усилиях на протяжении года, главное, чтобы загорать на тропическом солнце раз в год.

Расходы.

Расход семьи может быть постоянным, который повторяется в определенный период времени, как правило, раз в месяц:

- аренда

- бытовые счета (электричество, газ, отопление, вывоз мусора, телефон)

- взнос кредитов

- страховых премий

- платежи, связанные с школой и обучением

- транспортные расходы (билеты на общественный транспорт, топливо)

- текущий и капитальный ремонт

- закупки оборудования (мебель, бытовая техника, автомобили)

- покупка одежды

- расходы, связанные с праздниками и торжествами, отпуск и праздничные дни,

- расходы на болезни и обследования

- питание

- наши маленькие радости и привычки (конфеты, сигареты, газеты)

- пеней и штрафов

- штрафов и компенсаций (например, стоимость ремонта жилья соседей залитых водой)

- расходы за неоплаченные в срок погашения (проценты)

на небольшие покупки, и мы утечку денежек «между пальцами». Учитывать расходы утомительно и трудоемко, поэтому вряд ли кто-то беспокоит подсчет.

Учитывать расходы утомительно и трудоемко, поэтому вряд ли кто-то беспокоит подсчет.

Существует много разумных финансовых решений. Проанализировать текущую ситуацию позволит собранная информация.

Запишите ваши ежемесячные фиксированные расходы. Вы должны знать, являются ли они действительно фиксированными, или они имеют тенденцию к изменению в течение длительного периода времени. Например, сезонность.

Ведите учет случайных расходов. Определите свои «дорогое привычки». Может быть, вместо чего-нибудь поесть дома, в офисе, вы покупаете готовые сэндвичи. Если вы курите сигареты, проанализируйте, сколько вы тратите на это в месяц — будете приятно удивлены!

Сейчас же садимся и пишем расходы. Пока едите в метро, отметьте свои текущие покупки, потом восстанавливать мелкие суммы трудно. Не зря предки говорили: «Копейка рубль бережет».

Эту статью ищут в интернет, по словам: семейный бюджет источники доходов семьи, семья и деньги, как экономить деньги в семье, основные источники доходов и расходов семьи, экономия.

НБРБ. Единый портал финансовой грамотности

Что такое бюджет

Слово «бюджет» мы слышим чуть ли не каждый день. Что же это такое? Слово «бюджет» имеет старонормандское происхождение и дословно обозначает кошелек, сумку, кожаный мешок, мешок с деньгами.

Бюджет – это план доходов и расходов человека (семьи, бизнеса, организации, государства и т. д.), устанавливаемый на определенный период времени.

Цель составления семейного бюджета – это контроль над финансовым положением семьи, уменьшение незапланированных и ненужных расходов.

Полноценное ведение личного бюджета предусматривает планирование доходов и расходов, фактический их учет, анализ полученной информации.

Исходя из определения бюджета, можно выделить несколько общих подходов:

1. Бюджет – это план, учет и анализ доходов и расходов.

2. В зависимости от вида бюджета он может быть личный, семейный, государственный, бюджет организации и т.д.

3. Бюджет составляется за определенный период времени.

4. Каждый бюджет имеет свои цели и задачи.

Давайте рассмотрим эти подходы.

Бюджет – сопоставление доходов и расходов

К доходам относятся все источники поступления средств. Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т.д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности.

К расходам относятся те траты, которые мы осуществляем. Расходы бывают обязательными (необходимыми) и необязательными. К обязательным (необходимым) относятся те расходы, которые удовлетворяют насущные потребности – это расходы за коммунальные услуги, расходы на питание, одежду, телефон, транспорт. К необязательным относят расходы, связанные с удовлетворением своих желаний, – то, что вы хотите купить, но от приобретения чего вы можете отказаться в любой момент времени. Здесь надо заметить, что необязательные расходы могут быть хорошим стимулом к сбережению.

Таким образом, у нас есть три варианта бюджета:

Вариант А, при котором доходы меньше расходов говорит о том, что существует дефицит бюджета, т.е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

Вариант Б, при котором доходы больше расходов говорит о том, что существует профицит бюджета, т.е. денег достаточно. В данной ситуации необходимо задуматься о том, как более эффективно использовать излишек денег.

Вариант В, при котором доходы равны расходам говорит о том, что бюджет сбалансирован. Однако внешний баланс, не означает баланс его внутренней стороны. Хоть такой бюджет и называется сбалансированным, такую ситуацию нельзя назвать нормальной и человеку есть над чем подумать. Ведь он тратит все, что получает. Даже имея довольно высокий доход, такие люди в конце месяца еле-еле сводят концы с концами, поскольку все свои деньги они тратят «на жизнь». Как правило, если у такого человека увеличивается доход, он просто начинает больше тратить, но не откладывает.

Необходимо стремиться планировать бюджет таким образом, чтобы он был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

Виды бюджета

Сразу внесем разницу в понятия «личный бюджет» и «семейный бюджет«. Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Различают три вида (типа ведения) семейного бюджета: совместный, долевой и раздельный.

1. Совместный бюджет. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц). Самый большой плюс такого подхода — в ощущении единства.

Самый большой плюс такого подхода — в ощущении единства.

2. Долевой бюджет (Совместно — раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

3. Раздельный бюджет. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. В данном случае каждый член семьи ведет личный бюджет. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Государственный бюджет — это важный финансовый документ страны.

В нем указываются основные источники и ожидаемые поступления в казну, определяются потребности, которые подлежат удовлетворению за счет денежных средств державы. Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период времени на предприятии. Как известно, основная цель деятельности любой компании, предприятия, организации и т.д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Как известно, основная цель деятельности любой компании, предприятия, организации и т.д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет составляется на время

Третий подход основан на то том, что бюджет составляется за определенный период времени. В зависимости от целей мы можем составлять бюджет на самые различные сроки (неделя, месяц, квартал, полугодие, год, несколько лет). Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Бюджет имеет цели и задачи

Четвертый подход основан на том, что бюджет имеет свои цели и задачи. К целям составления бюджета относят сопоставление доходов расходам, приведение в порядок семейного бюджета, оптимизация расходов, достижение постоянного достатка, выделение целевого финансирования и т.д. К задачам бюджета относятся при профиците бюджета – эффективное использование излишка, при дефиците – уменьшение расходов, увеличение доходов, при сбалансированном – упорядочение необязательных расходов, если таковые имеются.

Составляем бюджет

Итак, как же все-таки составить бюджет на месяц? Для этого надо:

1. Определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы «идут в ногу со временем» и могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

2. Далее надо определить, какие доходы есть у семьи, т.е. те средства, которые имеются в нашем распоряжении или будут иметься. Например, нужно рассчитать получаемую зарплату, проценты по депозиту, премии и др.

3. Как правило, все всегда хорошо знают, сколько денег к ним поступает, а вот куда они уходят — зачастую остается непонятным. Поэтому важно фиксировать все понесенные расходы. Для этого надо определиться, насколько точно вы будете записывать свои расходы. Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем. Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее). Таким образом надо расписать и учесть все расходы, распределив их по статьям и на обязательные (необходимые) и необязательные.

4. В конце месяца все расходы сводятся, группируются, и получается итог расходов за месяц в разбивке по статьям. На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

5. Далее сопоставляем доходы и расходы. Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо контролировать свои доходы и расходы.

Для составления бюджета на более длительный срок требуется учесть такие факторы как экономическая ситуация в стране, инфляция.

При ведении личного бюджета будет правильным учитывать полученные вами кредиты и займы (в случае их наличия) как доходы, а выплаты по ним – как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Подведем итоги

Итак, составление личного (семейного) бюджета основа для финансового планирования доходов и расходов человека (семьи). Составление семейного бюджета и его выполнение приведет вас к экономии определенного количества денег, которые впоследствии будут необходимы для реализации жизненных целей.

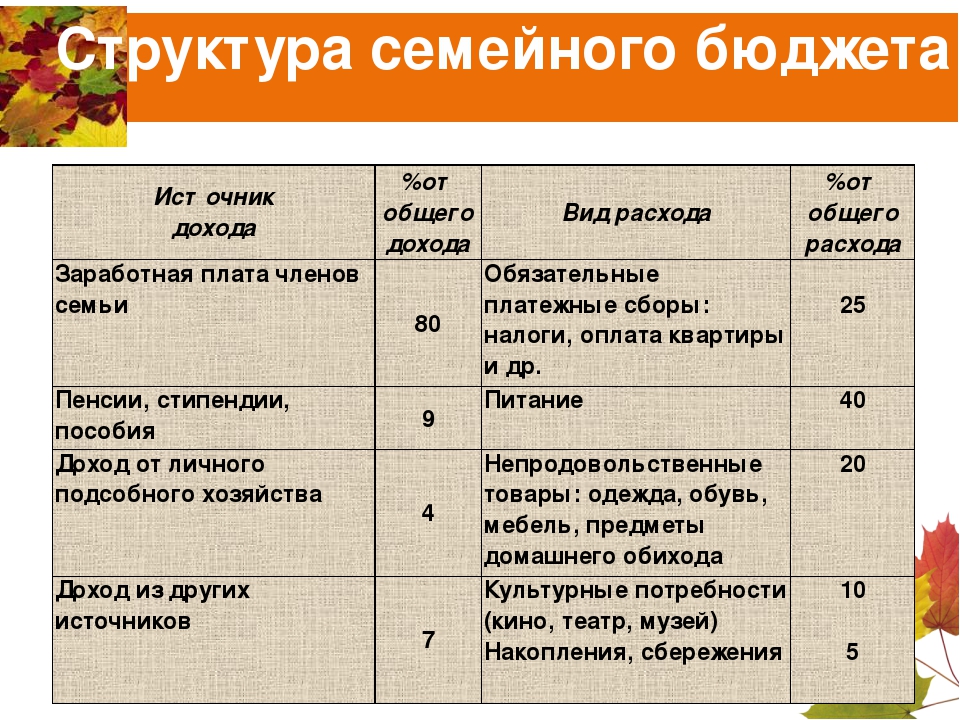

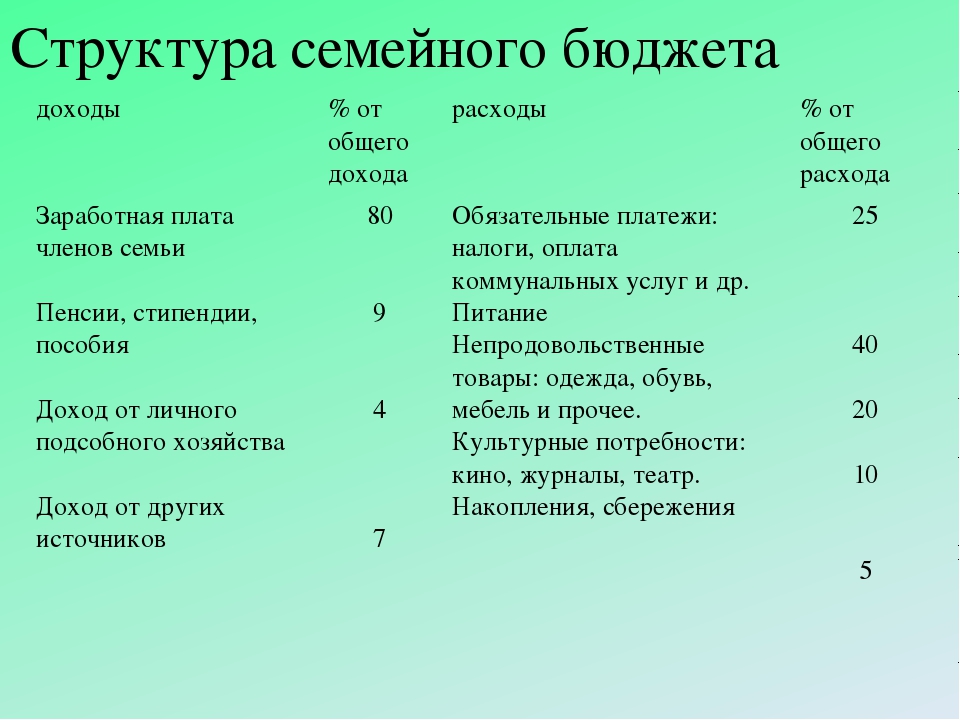

У каждой семьи подушка безопасности должна составлять 3-4 ежемесячных бюджетов. Ведь всегда есть незапланированные расходы. Эксперты советуют ежемесячно на данную статью откладывать 10% от доходов. Усредненные цифры идеального семейного бюджета такие:

— 50-60% — обязательные платежи, покупка вещей, необходимых для жизни;

— 20-30% — развлечения, путешествия, отдых;

— 10-20% — сбережения (резервный фонд; средства для дальнейшего инвестирования; накопление определенной суммы на какую-либо глобальную покупку; пенсионные сбережения и др.).

Завершить хотелось бы высказыванием Бенджамина Франклина о том, что «Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства».

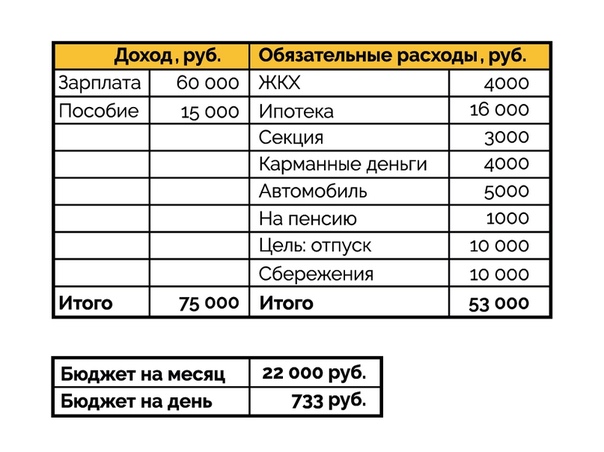

Планирование семейного бюджета на месяц

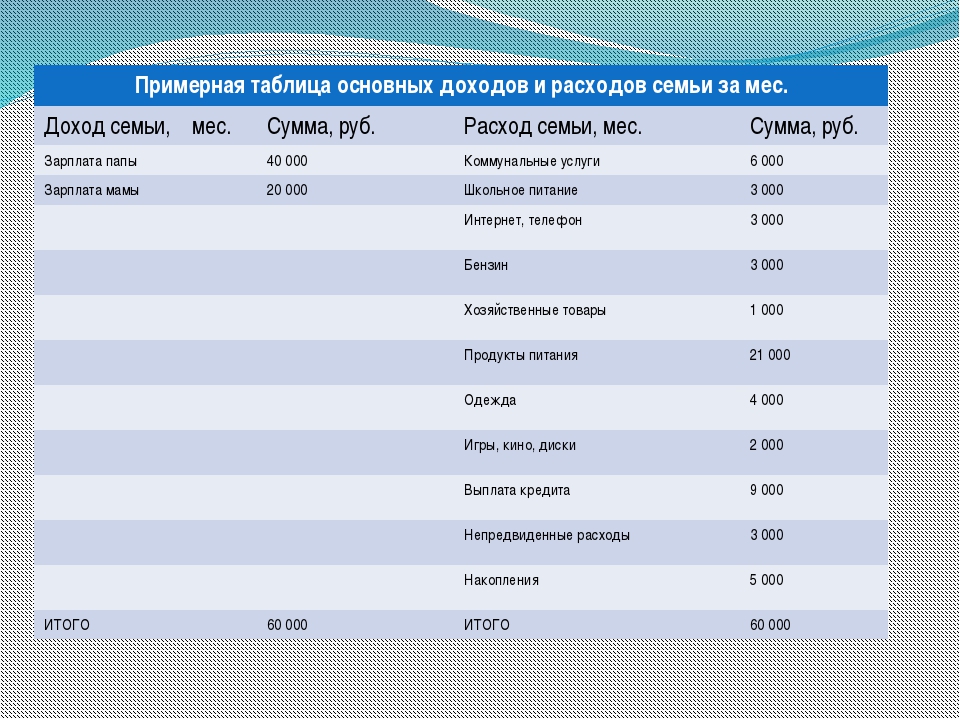

От правильности составления финансового плана во многом зависит благополучие всей семьи. Наиболее распространенным является планирование расходов семейного бюджета на месяц. Таблица, заполняемая при этом, дает возможность в среднесрочном периоде проанализировать движение средств и оптимизировать его.

Содержание статьи

Основные понятия и виды семейной сметы

В условиях экономического кризиса многие семьи задаются вопросом, как научиться планировать семейный бюджет. В отличие от персонального, финплан семьи представляет собой сводную смету доходов и расходов всех членов семьи за определенный период. В стандартном варианте пополнение ее идет из двух источников, а расходование – по 4 направлениям.

В отличие от персонального, финплан семьи представляет собой сводную смету доходов и расходов всех членов семьи за определенный период. В стандартном варианте пополнение ее идет из двух источников, а расходование – по 4 направлениям.

Источники дохода:

- заработок мужа;

- заработок жены.

Направления издержек:

- расходы на потребности детей;

- траты на семью;

- оплата личных потребностей жены;

- оплата личных потребностей мужа.

В зависимости от состава семейства и жизненных обстоятельств эта схема может варьироваться (например, детей пока нет или зарабатывает только один член семьи), однако общий алгоритм остается именно таким.

Существует несколько основных типов планирования:

- Совместный.

- Раздельный.

- Смешанный (долевой).

Совместный

Все деньги складываются «в один котел», из которого производятся выплаты по всем направлениям. Распорядителями средств могут выступать как оба взрослых, так и один из них по договоренности. Такая схема чаще всего используется на территории стран бывшего СССР. К преимуществам можно отнести прозрачность и возможность создавать накопления, а к недостаткам – риск противоречий по поводу распределения прибыли.

Раздельный

Каждый член семьи своими деньгами распоряжается самостоятельно. Издержки на семью и детей оплачиваются по договоренности. Такой механизм пользуется популярностью в западных странах, где достаточно высок уровень доходов и сильны традиции индивидуализма. Преимущества – финансовая независимость супругов, отсутствие частых денежных ссор. Недостатки – возможные разногласия по поводу общих расходов и сложности в накоплении средств на крупные приобретения.

Смешанный (долевой)

Объединяет в себе признаки раздельного и совместного вариантов. Супруги вносят в «общий котел» заранее оговоренную долю своих заработков, а оставшейся частью пользуются самостоятельно. Преимущества – формируются как личные планы, так и общесемейная смета. Недостатки – установление доли прибыли, которую каждый должен направлять на общие расходы.

Недостатки – установление доли прибыли, которую каждый должен направлять на общие расходы.

Этапы финансового планирования – рекомендации

Начинать экономию следует с постановки цели. Лучше всего это решение принять на общем собрании, подробно рассказав всем близким, зачем необходим строгий учет доходов и расходов и к какому результату следует стремиться. Нет цели – нет результата.

В графу «доходы» нужно включать все источники денег, имеющиеся в наличии: зарплаты, социальные пособия, пенсии, дивиденды, проценты по депозитным вкладам и т.д. Ни о каких заначках не может быть и речи.

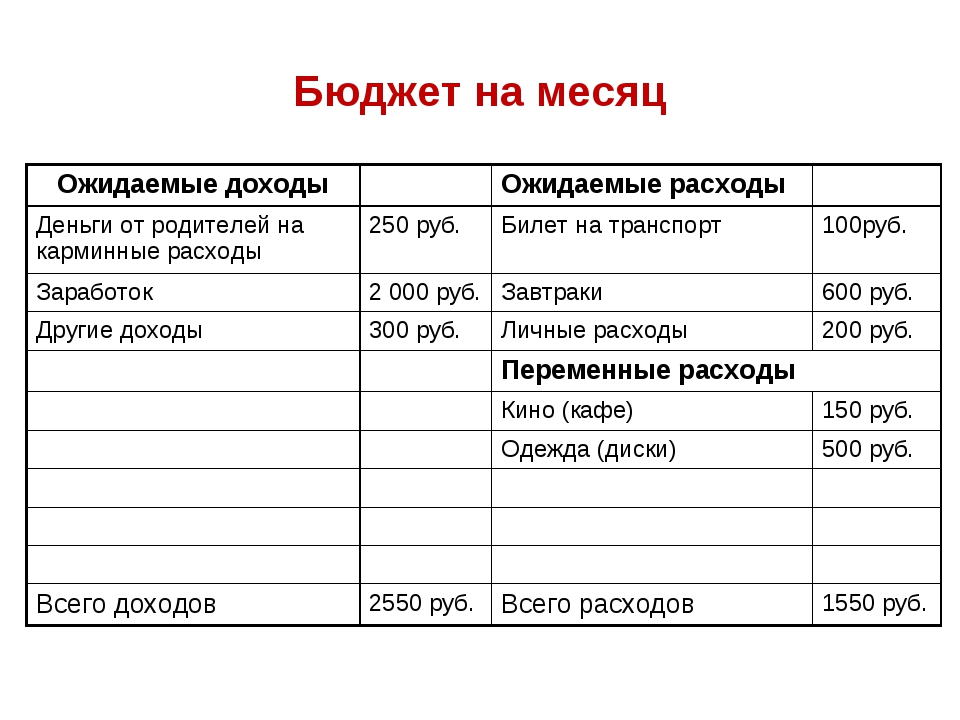

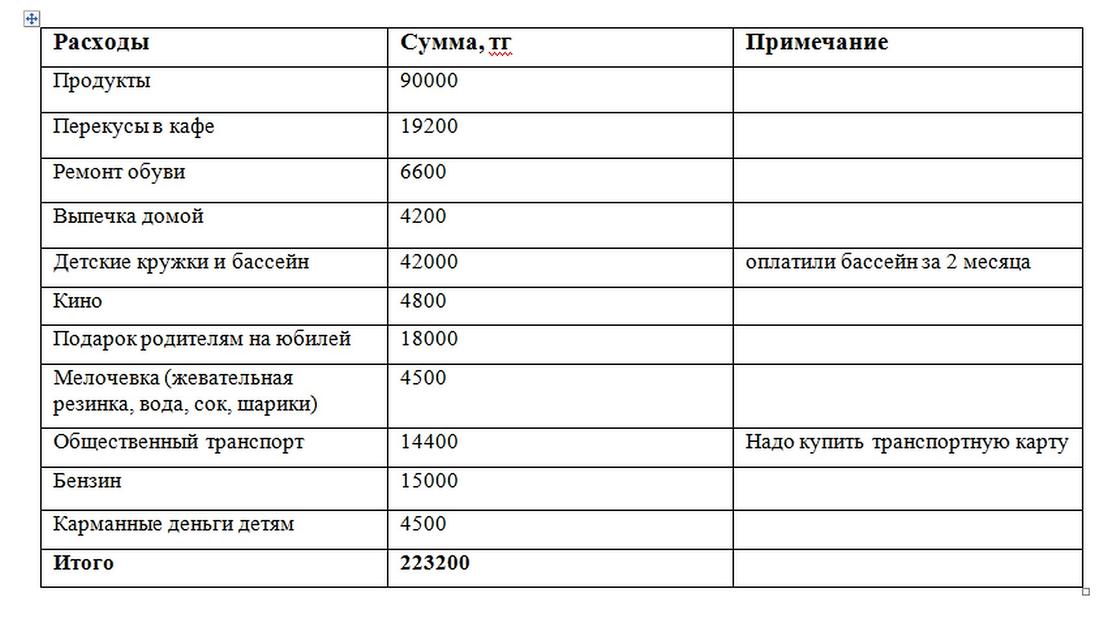

Планирование трат осуществляется более детализировано. Вспоминаются и записываются все издержки, включая самые мелкие. В первую очередь указываются постоянные затраты, которые изменяются незначительно:

- Оплата жилищно-коммунальных услуг.

- Детский сад и/или школа.

- Транспорт.

- Интернет, телефон.

- Обслуживание кредита (если есть).

- Сбережения.

Переменные затраты спланировать сложнее, но к этому разделу следует подойти с особой ответственностью, поскольку зачастую там и находится «черная дыра», куда уходят деньги:

- Продукты питания.

- Бытовая химия.

- Обувь и одежда.

- Отдых, развлечения и хобби.

- Книги и игрушки.

- Парфюмерия и косметика.

- Услуги (парикмахерская, педикюр, маникюр).

- Лекарства.

- Подарки.

- Саморазвитие и образование.

Список можно продолжать еще долго, поскольку потребности человека бесконечны. Проблема в том, что ресурсы конечны. Особое внимание нужно уделить сбережениям, если их не делать (хотя бы в размере 5-10%), то можно скатиться в простое «проедание» заработанного. Накопления – это инвестиция в будущее, в своих детей. Без этого составление сметы семейства во многом теряет смысл.

Чего нельзя допускать при планировании семейного бюджета, так это необязательности соблюдения установленных правил членами семейства. Каждый должен вести учет потраченным средствам и в конце дня отчитываться человеку, ответственному за финансовую статистику, на что ушли деньги. На первых порах потребуются определенные усилия и терпение, пока ежедневное внесение потраченных сумм и их целевого назначения не станет привычным.

Каждый должен вести учет потраченным средствам и в конце дня отчитываться человеку, ответственному за финансовую статистику, на что ушли деньги. На первых порах потребуются определенные усилия и терпение, пока ежедневное внесение потраченных сумм и их целевого назначения не станет привычным.

Как правильно распланировать семейный бюджет на месяц (таблица или компьютерная программа)

Вести учет можно как старым добрым методом – карандашом в блокноте, так и с помощью новых технологий. Молодым прогрессивным людям при наличии смартфонов и планшетов поможет программа для планирования семейного бюджета, скачать бесплатно или приобрести которую можно на интернет-сайтах. Существуют разработки для Android, iOS, Windows, многие из них оптимизированы для России.

С помощью набора поисковой строки: «как планировать бюджет семейный программа онлайн» можно найти таблицы, на которых новичкам удобно отрабатывать навыки бюджетирования. Правда, некоторые пользователи утверждают, что программы с красивыми интерфейсами не дают полного погружения в процесс и чувства «потери денег». Зато это чувство в полной мере дает планирование семейного бюджета в Excel. Потребитель сам составляет таблицу, формулирует разделы и подразделы, лично вводит необходимые данные, а впоследствии анализирует результат и вносит правки в структуру сметы. Финансовый план, составленный при помощи программы Excel, имеет приблизительно такую структуру.

Впрочем, при ответственном подходе к делу, не имеет особого значения, в каком виде будет сводиться баланс. Главное – это какие выводы будут сделаны из полученных итогов.

Обязательным условием экономии является ежемесячный анализ совершенных покупок и поиск таких из них, которых можно избежать впоследствии.

Процедура приблизительно такова:

- отмена необязательных или второстепенных покупок;

- пересмотр затрат на питание;

- уменьшение издержек на развлечения и хобби;

- покупка только такой одежды и обуви, в которых есть острая необходимость;

- снижение трат на содержание машины.

Следующий финансовый план составляется уже с учетом предыдущих ошибок. В итоге через 3-4 месяца все покупки станут прогнозируемыми, исчезнут «воронки», поглощающие деньги, а семейство будет жить по средствам.

Читайте далее

Оставьте комментарий и вступите в дискуссию

404

Важно! Эта учетная запись предназначена только для личного использования

Все больше клиентов становятся жертвами мошенничества. Перед подачей заявки ознакомьтесь с этими рекомендациями, чтобы предотвратить участие в мошеннических действиях.

Не открывайте счет от имени другого лица

Если кто-либо просит вас открыть простой счет для получения средств, это попытка мошенничества. Распространенные попытки мошенничества включают в себя просьбу открыть счет для получения подарка или бонуса, получить работу или профессиональное обучение или помочь кому-либо получить средства (например, пособие по безработице).

Не сообщайте никому информацию о вашем логине или учетной записи.

Ни Simple, ни другие законные учреждения никогда не будут запрашивать информацию о вашей учетной записи. Если какая-либо третья сторона запрашивает данные для входа в вашу Простую учетную запись, это попытка мошенничества. Обмен информацией о вашей учетной записи с другим лицом или разрешение кому-либо использовать вашу учетную запись для получения средств является нарушением условий и положений Соглашения о простом депозитном счете и может подвергнуть вас мошенничеству.

Действия, которые мы можем предпринять в случае подозрения в мошенничестве

Мы очень серьезно относимся к мошенничеству и безопасности в Simple и быстро принимаем меры в случае предполагаемых попыток мошенничества.

Мы можем заблокировать и закрыть учетные записи

Мы можем заблокировать и закрыть учетные записи, если подозревается мошенническая деятельность, в том числе при следующих обстоятельствах:

- Попытка получить средства, адресованные кому-либо, кроме владельца счета (например, кто-то пытается внести на ваш счет средства, предназначенные для кого-то другого)

- клиент делится своей регистрационной информацией с другим лицом (например, вы передаете свой пароль кому-то другому, чтобы он мог использовать вашу учетную запись)

Мы будем сообщать о попытках мошенничества

Мы несем ответственность за сообщения властям о попытках мошенничества, в том числе о попытках мошенничества с безработицей. Существуют штрафы штата и федеральные санкции за мошенничество со страхованием по безработице (включая возможные штрафы и тюремное заключение). Если вы подозреваете, что стали жертвой мошенничества с безработицей, позвоните на горячую линию соответствующего штата, указанную здесь.

Существуют штрафы штата и федеральные санкции за мошенничество со страхованием по безработице (включая возможные штрафы и тюремное заключение). Если вы подозреваете, что стали жертвой мошенничества с безработицей, позвоните на горячую линию соответствующего штата, указанную здесь.

5 шагов к планированию семейного бюджета

Можно создать новый семейный бюджет с легким планированием.Во-первых, вам нужно будет собрать все свои финансовая информация, включая источники доходов и расходы. Будь уверен включить все источники дохода, которые используются для оплаты обычных счетов. В процесс составления бюджета поможет вам разобраться в своих финансах и сделать это легче быть более ответственным в управлении своими финансами. Бюджетирование важный первый шаг в планировании семейного бюджета, чтобы не отставать от рост стоимости жизни. Семейный бюджет — это тоже инструмент обучения дети о финансах, чтобы дать им возможность управлять своими деньгами знание.

1. Определите ежемесячный доход вашей семьи Прибыль Прибыль

Эта сумма составит все оплата на дом после уплаты налогов и другие средства из таких источников, как проценты, аренда и другие места. Включите весь доход от всех членов домохозяйства, которые участвуют в оплате счетов. Например, если у вас есть детей, которые работают, этот доход, вероятно, не будет учитываться.

2. Создание диаграммы расходов

Перечислите все расходы, включая основные

предметы первой необходимости, такие как аренда или ипотека, страхование, коммунальные услуги, автомобиль

расходы, питание, моющие средства, школа и транспортные расходы и

другие регулярные инциденты.Включите автоматические сбережения и развлечения

расходы. Перечислить абсолютно все, на что вы регулярно тратите деньги

предоставит возможность детально рассмотреть расходы.

3. Определите ежемесячные расходы

Некоторые из ваших расходов могут приходить регулярно как ежемесячный счет, а другие могут быть еженедельно, ежеквартально или ежегодно. Разделите или сложите суммы, чтобы каждый элемент был представлен как ежемесячный сумма расходов. Включите разумную сумму в качестве подстилки для счетов, которые колеблются, например, коммунальные услуги, еда и другие непредвиденные расходы.Чтобы прибыть в эти цифры, пересмотрите траты в течение нескольких месяцев, чтобы определить в среднем. Также включите сумму любых непредвиденных расходов, которые могут произойти.

4. Сравните ежемесячный доход с График расходов

Подсчитайте ежемесячный доход и

расходы, вычитая меньшее число из большего. Вы либо

иметь профицит или дефицит на сумму дохода. Если вы приедете

профицит, вы можете составить бюджет, чтобы включить в него дополнительные сбережения или инвестиции.Если

сумма отрицательная, это будет означать, что вы перерасходуете,

и необходимо будет сократить расходы, чтобы получить в разумных пределах

и приемлемый бюджет.

5. Баланс бюджета

Просмотрите все числа на счете Диаграмма. Подумайте, как можно разумно сократить расходы по каждой позиции. Для Например, в супермаркете можно будет потратить меньше, если вы заплатите внимание к продажам вместо более дорогих товаров. Если вы склонны часто ходите в рестораны, вы можете больше есть дома довольно часто.Коммунальные расходы можно сократить, отключив то, что не используется. Делайте сокращения там, где это возможно, помня о реальной жизни реалии. После того, как сокращение сделано, перебалансируйте бюджет. Договориться об отправке дополнительные деньги в сберегательный или чрезвычайный фонд, если это возможно. Обзор регулярно сдвигайтесь с места, особенно при рассмотрении крупных покупок

Начать план расходов | Экономьте и инвестируйте

План расходов дает вам контроль. В вашем плане будет четко указано, сколько денег вы получаете, на что вы их тратите и где вы можете пойти на компромисс, чтобы получить дополнительные деньги. Это также ваш первый шаг к достижению больших финансовых целей. Имея план расходов, вы сможете лучше найти деньги, которые потребуются для их достижения.

Это также ваш первый шаг к достижению больших финансовых целей. Имея план расходов, вы сможете лучше найти деньги, которые потребуются для их достижения.

Начните с суммирования ваших ежемесячных расходов и вычитания их из получаемой вами зарплаты (может помочь таблица плана расходов). Затем подумайте о своих финансовых приоритетах, помимо ежемесячных счетов, таких как погашение долга по кредитной карте с высокими процентами, создание чрезвычайного фонда и сбережения для колледжа или выхода на пенсию.

Имейте в виду, что некоторые из этих долгосрочных целей могут помочь вам еще больше растянуть ваши деньги — погашение долга по кредитной карте может высвободить больше денег, потому что у вас не будет этих счетов, висящих над вашей головой, и вам не придется платить проценты каждый месяц.Взносы в план сбережений или другой план сбережений до налогообложения снижают ваш налогооблагаемый доход, а затем увеличивают его, отложенный на будущее. А создание чрезвычайного фонда дает вам подушку, которая может помочь вам избежать дорогостоящих долгов.

Если вы женаты, вам нужно установить цели и определить любые расходы, которые вы можете сократить вместе с супругом. Это поможет избежать недоразумений или перерасхода средств. Чтобы создать план расходов, выполните следующие действия:

- Сложите ежемесячные расходы. Перечислите счета, которые вы должны платить каждый месяц, такие как ипотека или аренда, оплата автомобиля, страховые взносы, коммунальные услуги и телефонные счета.

- Сложите ежемесячную получаемую на руки зарплату вашей семьи. Это включает в себя оплату после уплаты налогов для вас и вашего супруга (а) и любой другой доход, такой как инвестиционный или арендный доход.

- Вычтите свои расходы из своего дохода. Если вы приближаетесь к нулю или получаете отрицательное число, взгляните на второстепенные расходы, такие как кабельное телевидение, развлечения и путешествия. Эти предметы легче обрезать, если вы тратите слишком много или эти деньги нужны в другом месте.

- Перечислите другие ваши финансовые приоритеты , такие как создание резервного фонда, погашение долга по кредитной карте и сбережения для выхода на пенсию или учебы в колледже. Оцените, сколько вам нужно для достижения своей цели и когда вы хотите ее достичь. Затем разделите время (в месяцах) на сумму. Это даст вам ежемесячные цели экономии для каждого приоритета. См. Раздел «Установка целей SMART» для получения дополнительной информации.

- Сопоставьте деньги со своими расходами и целями. Когда ваши доходы и расходы будут четко обозначены, вы увидите, где вы можете пойти на компромисс, чтобы получить больше денег, которые могут улучшить ваше финансовое положение в долгосрочной перспективе. Корректируйте свои расходы до тех пор, пока вы не будете тратить меньше, чем зарабатываете, или пока не накопите достаточно для удовлетворения других финансовых приоритетов.

- Пересматривайте свой план и приоритеты каждые несколько месяцев. План расходов — это «живой документ», который будет меняться в зависимости от ваших потребностей и ситуации.Жизнь бывает. И ваш план расходов должен быть достаточно гибким, чтобы его можно было менять в зависимости от того, что вам встретится.

Как составить бюджет на примере семейного бюджета

Сабах Карими • 4 января 2019 г. если (has_post_thumbnail ($ post_id)):?> endif; ?>

Сколько раз вы составляли семейный бюджет, а затем не достигли своих целей в течение нескольких месяцев? Если вам нужен надежный пример семейного бюджета, вы обратились по адресу.Ting Mobile — это телефонный провайдер, который поможет вам достичь ваших бюджетных целей.

Регулярные ежемесячные расходы не обязательно должны вызывать сильный стресс, если вы подготовлены. Если вам интересно, как распланировать свои деньги, или если вам сложно придерживаться своего бюджета и вы изо всех сил пытаетесь справиться со своими финансовыми обязанностями, возможно, пришло время изменить свой подход.

Если вам интересно, как распланировать свои деньги, или если вам сложно придерживаться своего бюджета и вы изо всех сил пытаетесь справиться со своими финансовыми обязанностями, возможно, пришло время изменить свой подход.

Сесть и внимательно изучить свои привычки тратить нелегко, но это необходимый шаг для получения контроля над своими финансами.

Пример нашего семейного бюджета: все зависит от семьи

Этот план семейного бюджета рассчитан на среднюю семью из четырех человек с двумя работающими родителями. Помните, что ваш бюджет будет меняться и увеличиваться в зависимости от того, сколько человек в вашей семье и каков ваш доход.

Наш общий пример семейного бюджета работает по скользящей шкале более скромных расходов, с более высоким диапазоном для людей, которые живут в более дорогих районах или имеют больший бюджет для работы. Это предназначено только в качестве примера или руководства.

- Еда и напитки: 300–500 долларов

- Предметы домашнего обихода: 50-100 долларов

- Развлечения / развлечения / социальные сети: 150-200 долларов США Подписка на устройство для резки шнура

- : 20-40 долларов США

- Жилье: 900-1500 долларов

- Электроэнергия и газ: 150-200 долларов США

- Автомобиль и транспорт: 250-500 долларов США

- Интернет: 19–89 долларов

- Два телефона для родителей: 50 долларов (на Ting Mobile)

- Одежда: 50-100 долларов

На более легком конце в нашем примере семья может тратить чуть менее 2000 долларов в месяц из 1939 долларов.На более высоком уровне семья может тратить 3 279 долларов в месяц. Все, что вы тратите, зависит от того, сколько денег вам нужно работать и сколько денег вы хотите сэкономить, с учетом уникальной ситуации в вашей семье. Например, ваша семья может тратить больше или меньше на машину или транспорт в зависимости от того, сколько вы путешествуете за неделю.

Теперь мы покажем вам, как создать бюджет, которого вы действительно можете придерживаться. Помните, что создание семейного бюджета будет отличаться от семьи к семье. Вот пять советов по составлению индивидуального семейного бюджета для вашей семьи.

Помните, что создание семейного бюджета будет отличаться от семьи к семье. Вот пять советов по составлению индивидуального семейного бюджета для вашей семьи.

Разбейте свои еженедельные расходы

Как лучше составить бюджет? Записать все это — отличное место для начала. Вы можете подумать, что уже знаете, на что вы тратите свои деньги и сколько в среднем тратите каждую неделю. Однако записывание всего этого всего на семь дней может пролить свет на то, с чем вы на самом деле расстаетесь, даже не осознавая этого. Запишите все расходы за неделю, чтобы получить более точное представление о том, сколько вы тратите. Тогда вы получите хорошее представление о своих средних еженедельных расходах и о том, куда идут ваши деньги.Ручка и бумага отлично подходят для отслеживания еженедельных расходов, но есть целый мир приложений для личных финансов, которые могут помочь и в этом.

Создание списков: как планировать продукты в сравнении с гибкими расходами

Как рассчитать бюджет своей зарплаты? Для организации вашего бюджета вам понадобятся три основных списка: фиксированные расходы, такие как расходы на жилье, средние расходы на продукты, счета, ссуды и другие предметы первой необходимости; гибкие расходы, такие как расходы на развлечения, депозиты на сберегательный счет и покупки предметов роскоши; и доход, который включает все источники дохода.Эти списки дадут вам представление о том, как выглядит ваш денежный поток от месяца к месяцу, и расскажут, действительно ли ваш текущий уровень дохода достаточен для поддержания вашего образа жизни.

Ставьте реалистичные цели по сбережениям

Будьте честны — абсолютно честны — о том, сколько вы можете сэкономить каждый месяц. Без каких расходов можно обойтись? Установить цели в рамках параметров вашего бюджета может быть непросто, но вам нужно иметь достаточно точное представление о том, что возможно и с чем вам комфортно работать.Вы копите на отпуск? Вы хотите внести больше средств на сберегательный счет в течение следующих нескольких месяцев? Выясните, что вас мотивирует, и отнесите свои сбережения к ежемесячным расходам в своем бюджете.

Установить цель выплаты долга

Если у вас есть возможность погасить долг, обязательно внесите эти платежи в столбец «фиксированные расходы». Установление реалистичных целей по выплате долга и последующее их включение в ваш бюджет упростят отслеживание движения денежных средств каждый месяц.Создайте отдельный рабочий лист для отслеживания своего плана выплаты долга, чтобы вы могли наблюдать, как эта сумма уменьшается месяц за месяцем.

Не слишком ограничивай

Как и ограничительные диеты, чрезмерно ограниченные бюджеты обречены на провал, потому что вы почувствуете «боль» от того, что не тратите то, что хотите. Вы можете даже перерасходовать, чтобы компенсировать это. Будьте реалистичны в том, сколько денег вам нужно на дискреционные расходы и небольшие предметы роскоши, чтобы вам не казалось, что вы вырезаете все, что вам нравится.Вы даже можете создать столбец произвольных расходов для своего бюджета и работать с реалистичной суммой для этих «дополнительных услуг». Это даст вам возможность наслаждаться деньгами, не выходя за рамки бюджета.

Дополнительные советы по личным финансам

Узнайте, как вы можете сэкономить на счетах за мобильный телефон своей семьи с помощью Ting Mobile.

Что такое Ting Mobile?

Узнайте о Ting, о том, как он работает и что вы хотите сохранить. Звучит неплохо? Получите 25 долларов, чтобы попробовать это без риска!

Учить больше!Family Money Manager — Публикации

Деньги — это часто обсуждаемая тема в большинстве семей, причем в центре внимания обычно находится тема «Куда они делись?»

Больше денег обычно не является решением финансовых проблем для большинства семей.Напротив, разработка плана более эффективного управления деньгами поможет большинству семей чувствовать себя более удовлетворенными своим доходом и прогрессом в достижении целей.

Семейные цели

Эффективное управление капиталом зависит от образа жизни семьи и целей, которых она планирует достичь. Подумайте о том, где ваша семья находится сегодня в финансовом отношении и где вы хотели бы быть через пять или десять лет.

■ Долгосрочные цели: Эти «мечты о будущем» обычно устанавливаются на срок более пяти лет.Примеры включают создание пенсионного фонда, выплату ипотеки и сбережения на обучение ребенка в колледже.

■ Промежуточные цели: Обычно эти цели достижимы в течение одного-пяти лет. Примеры включают накопление суммы для первоначального взноса за дом, покупку или замену автомобиля и погашение необеспеченных долгов.

■ Краткосрочные цели: Эти цели достижимы в течение следующих трех месяцев или года. Примеры включают создание чрезвычайного фонда, сбережения на личные вещи или оплату поездок и выплат по кредитным картам.

Для каждой цели, которую вы выбираете, должна быть назначена определенная сумма в долларах, чтобы сделать ее реальностью. Первой целью для многих семей будет создание фонда для оказания чрезвычайной помощи. Чрезвычайный фонд обычно — это расходы на проживание от трех до шести месяцев, которые можно использовать в случае прерывания дохода. (См. FE222a).

Начало работы

Вам нужно знать, где вы находитесь со своими финансами. Отчет о собственном капитале — отличное место для начала.

Чистая стоимость показывает, сколько стоит семья в долларах в определенный момент времени; он равен разнице между тем, что у вас есть, и тем, что вы должны.Отчет о чистой стоимости активов предоставляет важную информацию о ваших текущих финансах. (См. FE222b)

Очень важно уделить время оценке ситуации. Таблицы, включенные в следующий раздел «Family Money Manager», помогут

вам определить источники дохода и ваши расходы. Каков ваш ожидаемый ежемесячный доход? Это сумма, которую вы будете использовать для планирования своего денежного потока.

Некоторым семьям достаточно хорошо взглянуть на свой доход и увидеть, на что на самом деле тратятся деньги, чтобы помочь им восстановить финансовый контроль.Но другим нужна дополнительная помощь в виде программы управления капиталом или нескольких посещений профессионального финансового консультанта, который может помочь с более эффективным управлением деньгами. Финансовые консультации доступны через различные некоммерческие службы (консультирование по потребительским кредитам) и через системы поддержки семей военнослужащих.

Планирование расходов и сбережений

Многие семьи ставят перед собой цели и мечтают о будущем. Взять на себя ответственность за расходы означает знать, сколько тратится и на какие статьи.

Хорошая система ведения учета может иметь решающее значение для успеха вашего плана расходов. Вы можете рассмотреть следующие методы, чтобы получить реалистичное представление о том, как тратятся ваши деньги:

■ Контрольный список для оплаты счетов: Его можно использовать для отслеживания счетов. Контрольный список поможет вам отсортировать все ваши ежемесячные счета, отслеживая сроки оплаты и точную сумму к оплате по каждому счету. (FE222c)

■ Отслеживание расходов: Запишите свои ежедневные расходы за месячный период.Запишите категорию бюджета для каждой статьи. Отслеживайте категории, которые меняются по количеству от недели к неделе или от месяца к месяцу. Вам не нужно отслеживать фиксированные расходы, такие как ипотека или оплата автомобиля. (См. FE222d)

У вас есть много способов составить план своих ежемесячных расходов. Ниже приведены несколько примеров:

■ Рабочий лист плана расходов: С помощью этого рабочего листа вы разделите расходы на проживание своей семьи на фиксированные, гибкие и случайные.

- Фиксированные расходы — это расходы, которые вы оплачиваете каждый месяц, и их сумма не меняется.Они включают такие вещи, как ипотека / аренда, кредит в рассрочку и страхование.

- Гибкие расходы включают те, которые вы платите каждый месяц, но сумма меняется. Примеры гибких расходов включают продукты, газ, коммунальные услуги и развлечения.

- Случайные расходы — это расходы, которые происходят не каждый месяц. Не забудьте составить список этих случайных расходов, чтобы они не сбрасывали ваши ежемесячные расходы. (См. FE222e)

■ Бюджет зарплаты: Этот бюджетный метод включает создание плана расходов для каждой получаемой зарплаты.Вы начинаете с документирования того, сколько чистого дохода вы получили на своей зарплате, а затем документируете все расходы, на которые будет направлена зарплата. (См. FE222f)

■ Календарь Бюджет: Используйте календарь для отслеживания ежемесячного денежного потока. В первый день начните с записи наличных денег или остатка на текущем счете. Напишите суммы своей зарплаты в соответствующие даты. Затем запишите, когда нужно оплачивать счета или когда вам нужно потратить деньги на еду, бензин, школу и т. Д.Вы укажете сумму своего дохода и счета, чтобы вы могли добавлять и вычитать по мере продвижения. Продолжайте этот процесс в течение месяца, чтобы узнать, сможете ли вы получить денежный поток. (См. FE222g)

■ 50/30/20 Бюджет: Этот тип бюджета основан на использовании различных процентов вашего дохода по определенным категориям расходов. Идея состоит в том, чтобы потратить 50% своего дохода на такие нужды, как жилье и продукты, 30% — на развлечения, а 20% — на сбережения. (См. FE222h)

■ Technology: Использование технологий для составления бюджета также является вариантом.Если вы хотите пойти по этому пути, вы можете выбрать из множества веб-сайтов и приложений. Используйте только проверенные надежные источники, особенно когда это связано с вводом какой-либо личной информации. У некоторых банков также есть собственное приложение для отслеживания расходов, которое извлекает информацию непосредственно из вашей учетной записи, поэтому вы можете спросить свой банк, возможно ли это.

Пересмотрите план

Любой план расходов необходимо будет пересмотреть и реструктурировать по мере изменения потребностей вашей семьи. Регулярно просматривая семейный бюджет, вы сможете сравнивать фактические суммы с запланированными.

Чем чаще вы будете проводить такие проверки, тем лучше вы продвигаетесь в достижении краткосрочных и долгосрочных целей. Помните, что не каждый тип бюджета подходит каждому. Сохраняйте мотивацию и продолжайте пробовать различные бюджетные методы, пока не найдете тот, который вам подходит.

План погашения долга

Если у вас есть задолженность и вам нужен ресурс для составления плана погашения, вы можете использовать рабочий лист, прилагаемый к этой публикации

(см. FE222i). Еще один отличный ресурс для выплаты долга —

https: // powerpay.орг. Этот веб-сайт очень удобен для пользователя и отлично подходит для того, чтобы помочь вам найти наиболее эффективный способ погасить свои долги, потратив при этом как можно меньше денег.

Доступны дополнительные ресурсы

Следующие ресурсы доступны в NDSU Extension для помощи в управлении семейными деньгами:

Вы также можете найти вышеуказанные рабочие листы, а также дополнительную информацию на веб-сайте «Личные и семейные финансы» https://www.ag.ndsu.edu/money.

Автором данной публикации является Дебра Панкоу, бывший специалист по семейной экономике, NDSU, 2004.

Установка приоритетов в расходах при падении доходов

План расходов — это наиболее эффективный инструмент, который поможет вам получить контроль над своими финансами. Это еще более важно, когда ваш доход падает. План расходов поможет вам:

- Принимайте более обоснованные решения о том, как тратить свои деньги.

- Обеспечьте потребности раньше, чем захотите.

- Сопоставьте свои расходы с текущим доходом.

- Не допускайте семейных споров из-за денег.

Сравните свои расходы до и после падения дохода. Таким образом вы сможете более четко увидеть, какие изменения необходимо внести.

Таким образом вы сможете более четко увидеть, какие изменения необходимо внести.

Шаги по написанию плана расходов.

Шаг 1: заполните краткую форму «План расходов»

Воспользуйтесь краткой формой плана расходов Dollar Works 2 (PDF) на:

- Вернитесь и посмотрите, куда ушли ваши деньги под ваш прежний доход.

- Составьте план расходов с учетом вашего текущего дохода.

Эта форма также доступна на испанском языке: Plan de gastos form (PDF).

Запишите в форме общий ежемесячный доход семьи из всех источников.Включите весь доход членов семьи, который используется для семейных расходов. Используйте полученную сумму — нетто или то, что у вас есть после налоговых вычетов. Сделайте это дважды — один раз для вашего предыдущего дохода и один раз для вашего текущего дохода. Рассмотрим следующие источники дохода:

- Заработок от работающих членов семьи.

- Компенсация по безработице.

- Снятие сбережений.

- Чаевые или комиссионные.

- Выплата процентов или дивидендов.

- Выплаты по социальному страхованию.

- Алименты или алименты.

- Выплаты государственной помощи.

- Льготы ветеранам.

Запишите все семейные расходы. См. Следующий шаг для получения подробной информации об отслеживании расходов.

Шаг 2: заполните форму «Отслеживание ваших расходов»

Используйте Dollar Works 2 Отслеживание формы расходов (PDF), чтобы записывать ежемесячные расходы как до, так и после изменения дохода. Затем вы можете заполнить эту информацию в разделах расходов краткой формы «План расходов».Вот примеры расходов, которые следует учитывать:

- Корпус. Ипотека или аренда, налоги на недвижимость, страхование.

- Утилиты. Электричество, газ, нефть, стационарный и / или мобильный телефон, вода, мусор, кабель и Интернет.

- Еда. Продовольственные товары, школьные обеды.

- Транспорт. Газ, ремонт и обслуживание автомобилей, парковка, автобус, такси или автосервис.

- Здравоохранение (из собственного кармана). Врач, стоматолог, поликлиника, больница, медицина, очки.

- Платежи кредиторам.Авто и другие кредиты, оплата кредитной картой.

- Страховые взносы. Здоровье, жизнь, имущество, машина, инвалидность.

- Хозяйственная деятельность и обслуживание. Ремонт, чистка и стирка, бумажные принадлежности, постельное белье.

- Уход за детьми и родственные им. Уход за детьми и алименты.

- Одежда и предметы личной гигиены. Новая одежда, химчистка, уход за волосами, косметика, туалетные принадлежности, подгузники.

- Образование. Плата за обучение, школьные принадлежности, уроки музыки, спортивные сборы.

- Развлечения. Отпуск, питание вне дома, хобби, фильмы, концерты, аренда игр, газеты, клубные взносы.

- Разное. Расходы на домашних животных, подарки, благотворительные взносы, алкоголь, табак, азартные игры, личные пособия.

Газ, ремонт и обслуживание автомобилей, парковка, автобус, такси или автосервис.

Газ, ремонт и обслуживание автомобилей, парковка, автобус, такси или автосервис.Помните, не все расходы оплачиваются ежемесячно. Налоги на имущество, страховые взносы и праздничные подарки происходят периодически. О них легко забыть, и тогда у вас не будет денег, чтобы за них заплатить.

Используйте рабочий лист «Случайные и сезонные расходы» (PDF), чтобы определить эти расходы.Вам нужно будет отложить немного денег в своем ежемесячном плане расходов, чтобы покрыть эти случайные расходы.

Когда вы думаете о том, что вы тратили, и пытаетесь спланировать, сколько вы можете сейчас потратить, задайте следующие вопросы:

- Какие расходы необходимы для благополучия семьи?

- Какие расходы имеют наивысший приоритет? См. Раздел «Решение, какие счета платить в первую очередь», чтобы помочь вам это определить.

- Какие области можно сократить, чтобы расходы семьи оставались в пределах общего дохода?

- Сколько вы можете позволить себе потратить в каждой категории?

Шаг 3: Баланс доходов и расходов

В краткой форме «План расходов» сложите свои расходы и сравните полученную сумму со своим доходом. Что делать, если ваши расходы превышают ваш доход? Взгляните на краткую форму вашего плана расходов с указанием ваших прошлых доходов и расходов и поищите идеи о том, что сократить. Также рассмотрите следующие стратегии:

Что делать, если ваши расходы превышают ваш доход? Взгляните на краткую форму вашего плана расходов с указанием ваших прошлых доходов и расходов и поищите идеи о том, что сократить. Также рассмотрите следующие стратегии: