Финансовая грамотность населения: что это такое и с чего начать её изучать

Основы финансовой грамотности населения, навыки и стратегии

Финансово грамотными называют людей, имеющих достаточный уровень знаний и умений в сфере распоряжения денежными средствами. Она позволяет давать правильные оценки ситуации и принимать соответствующие решения. Рассмотрим основы финансовой грамотности населения в данной статье.

Финансовая грамотность населения: проблемы и перспективы

Финансовая грамотность включает в себя умение граждан распоряжаться своими денежными ресурсами. Они осознают ответственность за решения, которые принимают. Освоить подобные знания можно без особых затруднений. Базовые сведения на тему «основы финансовой грамотности» имеются в специальной литературе. Проводятся лекции и семинары. Как сделать первые шаги, а также, каково значение финансовой грамотности, рассмотрим далее.

Распоряжение Правительства РФ от 25 сентября 2017 г. № 2039-р Об утверждении Стратегии повышения финансовой грамотности в РФ на 2017 — 2023 г. г.

г.

г.

г.Появление данного правительственного документа ставит целью рассмотрение того, что актуальность развития финансовой грамотности у населения имеет место. Особенно это важно в международном плане. Факторами, служащими основой для появления стратегии, являются:

- возможность наступления кризисов;

- усложнение финансовых продуктов;

- несоответствие знаний населения динамике рынка;

- обеспечение всеобщего доступа к информации.

В Распоряжении излагается состояние, в котором находится уровень финансовой грамотности, ставятся цели стратегии. А также указываются направления по реализации задач.

Влияние финансовой грамотности на уровень материального благосостояния

Повышению уровня финансовой грамотности населения способствует знакомство с основными денежными понятиями, навыки по применению их в жизни. Критерии оценки финансовой грамотности предполагают, что человек, правильно распоряжающийся своими средствами:

Финансовая грамотность включает в себя способность людей ориентироваться в финансовых продуктах, невзирая на степень их сложности. Они осознанно их приобретают. Граждане, имеющие навыки и теоретические знания, могут правильно применять инструменты страхования и накопления. Правительство содействует повышению уровня финансовой грамотности населения.

Они осознанно их приобретают. Граждане, имеющие навыки и теоретические знания, могут правильно применять инструменты страхования и накопления. Правительство содействует повышению уровня финансовой грамотности населения.

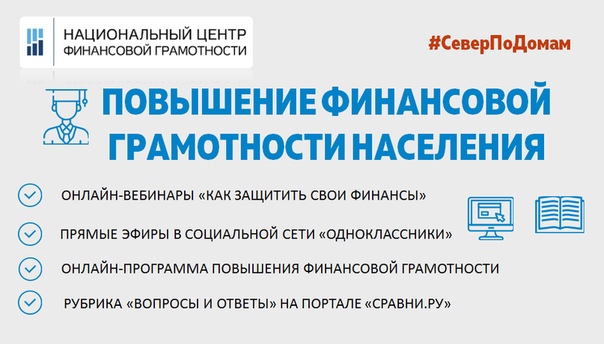

Информирование населения о вопросах финансовой грамотности и способах защиты прав потребителей финансовых услуг

Большинство жителей РФ распоряжаются деньгами по рекомендациям, а не анализируя имеющуюся информацию. Обучение финансовой грамотности требуется и по части прав потребителей при использовании денежных продуктов. Многие не знают, как их защищать, им требуется содействие по повышению уровня финансовой грамотности населения.

Так семьи должны быть осведомлены банками об эффективных ставках по кредитам. А также о наличии защиты со стороны государства при потере денег в фондах инвестиций. При этом около 30% населения считает, что государство возместит убытки, допущенные из-за отсутствия их личной ответственности. Все эти аспекты требуют повышения финансовой грамотности населения.

Работа программы повышения финансовой грамотности

Финансовая грамотность населения и ее уровень отражается на экономике государства. Недостаточность этой сферы влечет негативные последствия для общества. Зачем нужна финансовая грамотность, показывает уменьшение рисков невыплаты кредитов, числа случаев мошенничества, недобросовестности.

Методическое обеспечение повышения финансовой грамотности

В интернет имеются сайты, созданные с целью повышения финансовой грамотности населения.

- Финаграм отвечает на массу вопросов по экономике. Банковская ассоциация РФ образовала также Финграм ТВ, где обучают денежной грамоте с нуля.

- Система платежей Visa создала проект «Азбука финансов» для населения РФ.

- Банки.ру — крупнейший ресурс РФ от сферы банковской системы. Имеется раздел «Банковский словарь» с объяснением терминов и рекомендациям.

- Методические материалы по финансовой грамотности есть и на портале «Город финансов», образованном по федеральной программе.

Сотрудничество с финансовыми учреждениями

Взаимоотношения с банковской системой на практике тоже реализует основы финансовой грамотности. Подобные организации весьма заинтересованы в клиентах, которые обслуживаются сами, а также рекомендуют это своим знакомым. При таких обстоятельствах они являются партнерами людям, делающим сбережения.

Приоритетные целевые группы населения

Считается, что финансовая грамотность населения в РФ низка по уровню. Не так много людей могут ориентироваться в денежных, экономических продуктах, услугах. Критерии оценки финансовой грамотности выводились на основе мониторинга. Результаты свидетельствуют о том, что не все понимают принципы страхования вкладов, пользуются банковскими карточками. Лишь 11% имеют четкие представления относительно обеспечения своей старости.

Распоряжение Правительства № 2039-р от 25.09.17 указывает стратегию, по которой будет идти повышение финансовой грамотности. При этом выделяются целевые группы:

- потенциал развития РФ;

- средний доход и ниже, группа риска;

- пенсионный возраст и лица, которым трудно дается повышение финансовой грамотности по состоянию здоровья.

Курсы по финансовой грамотности

Финансовая грамотность молодёжи и лиц любого другого возраста может быть повышена[link] на курсах,[/link] проводимых в платной и бесплатной форме. Такие мероприятия организовываются при университетах и посредством частных инициатив, учебно-методических программ. Интернет предоставляет разнообразные ресурсы на тему: основы финансовой грамотности:

Занятия в интернет зачастую проводятся так, что человеку не нужно выходить из дома. Возможность освоить главные правила финансовой грамотности есть практически у всех.

Формирование финансовой грамотности школьников в ходе изучения русской литературы

Возможно ли почерпнуть требуемые сведения в литературных произведениях? Скорее всего, что да. Некоторые книги содержат в своих сюжетах описание правильных привычек по отношению к деньгам. А также методы повышения финансовой смекалки и опыт по успешному распоряжению средствами.

Подготовка граждан к жизни в старости

Федеральная программа включает разработку стратегий, по которым будет идти повышение финансовой грамотности лиц пенсионного и предпенсионного возраста. Так в Распоряжении Правительства по стратегии отмечена низкая информированность населения о защите прав по социальным пособиям. К задачам отнесены:

Так в Распоряжении Правительства по стратегии отмечена низкая информированность населения о защите прав по социальным пособиям. К задачам отнесены:

- формирование у людей грамотного поведения;

- значение финансовой грамотности — вырабатывание способности у граждан планировать свои средства;

- формирование механизмов взаимодействия с государством.

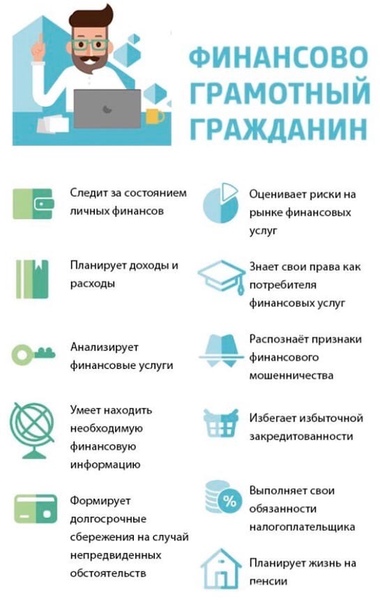

Значение и необходимость финансовой грамотности для современного человека

Финансово грамотный человек отличается тем, что не склонен принимать необдуманные решения, которые могут плачевно отразиться на благосостоянии. Он обычно в письменной форме учитывает свои расходы и доходы, для чего иногда пользуется программами. Основы экономической грамотности предполагают обязательное наличие способности к подобному контролю.

При этом распоряжения денежными средствами приносят выгоду, а не убытки.

Уровень своего благополучия возможно не только стабилизировать, но и повысить. Из этого можно делать вывод: успешным называют не столько тех, кто имеет большие заработки, сколько сознательно расходующих.

Такие люди обычно правильно вкладывают средства.

Такие люди обычно правильно вкладывают средства.Какими навыками финансовой грамотности должен обладать каждый?

Можно указать следующие признаки наличия или отсутствия грамотности при распоряжении своими доходами.

- Безграмотный способен приобрести негодный кредитный продукт, навязанный ему спонтанным образом. Такие люди участвуют в пирамидах. Признак грамотности — осознать свои возможности и воздержаться от опрометчивых афер.

- Малограмотные не получают эффекта прибыли от своих инвестиций, могут сделать ошибку при выборе пенсионных фондов. В это время более правильно — найти нужную экономическую информацию.

- Человек может не увидеть своих преимуществ на рынке. Но если инвестировать осторожно, потребуется перечень всех вариантов, которые непременно следует изучить.

Негативным результатом является уменьшение заработка, дохода. Но грамотное лицо находит средства для того, чтобы отложить их на случай непредвиденных обстоятельств. Каждому необходимо накопить теоретические знания в области личных финансов. Ибо неграмотность пагубно отразится на будущей жизни в виде последствий.

Каждому необходимо накопить теоретические знания в области личных финансов. Ибо неграмотность пагубно отразится на будущей жизни в виде последствий.

Чтение специальной литературы посвящённой основам и принципам финансовой грамотности

Приобрести знания экономически грамотного человека можно посредством чтения содержащих нужную информацию книг. К примеру, [link]«Как быть всегда при деньгах»[/link] П. Багрянцева содержит ряд практических советов, о которых не говорят в обычных учебных заведениях. Автор делится личным опытом своих финансовых достижений.

Не составит труда выбрать методику обучения из множества предлагаемых. Главные правила финансовой грамотности, а также различные тонкости в отношении к деньгам можно постичь в следующих источниках.

- Труды по экономике.

- Электронные книги о секретах финансовой психологии и на аналогичные темы.

Источники книг по приобретению финансовой грамотности для современного жизненного уровня — магазины и интернет. Способствуют обучению популярнейшая книга Р. Кийосаки [link]«Богатый папа, бедный папа»[/link]. В ней рассматриваются вопросы применения понятий активов и пассивов. Первые приносят деньги, их приобретают богатые люди. Вторые лишь расходуют средства.

Способствуют обучению популярнейшая книга Р. Кийосаки [link]«Богатый папа, бедный папа»[/link]. В ней рассматриваются вопросы применения понятий активов и пассивов. Первые приносят деньги, их приобретают богатые люди. Вторые лишь расходуют средства.

Успешные миллионеры оказывают содействие повышению уровня финансовой осведомленности людей, для чего предоставляют рекомендации, советы, делятся опытом в виде точных цифр. Другая популярная книга, повышающая уровень финансовой грамотности, написана Б. Шеффером. Ее название — [link]«Путь к финансовой свободе»[/link]. Содержание включает описание начинаний в бизнесе, инвестициях и денежных взаимоотношениях, правилах распоряжения средствами.

Посещение семинаров, курсов и вебинаров по повышению уровня финансовой грамотности

Тренинг Р. Кийосаки «Богатый папа, бедный папа» рекомендуют всем начинающим осваивать экономическую и финансовую грамотность. Ознакомившись с данным курсом, можно научиться смотреть на деньги иначе, как видит их обеспеченный человек. Утверждение Р. Кийосаки заключается в том, что данный фактор грамотности включает следующее.

Утверждение Р. Кийосаки заключается в том, что данный фактор грамотности включает следующее.

- Знакомство с налоговым кодексом на уровне понимания.

- Знание теории и практики бухучета.

- Элементарный навык по составлению плана доходов и трат.

- Приобретенное понятие о том, что такое деньги и как ими распоряжаться.

Обучиться у Р. Кийосаки можно всего за несколько недель. Успешный ученик способен не только повысить уровень финансовой грамотности, но и усовершенствовать приобретенные навыки на практике. Многие практически отдыхают с помощью [link]экономических игр[/link], которые предоставляет интернет.

Выработайте у себя правильные финансовые привычки

Базовые правила финансовой грамотности не ограничиваются лишь тем, что человек откладывает деньги с каждого заработка. Необходимо также:

- освоить основы макро — и микроэкономики;

- иметь представление о кредитных организациях;

- уметь ставить перед собой стратегические задачи, цели, а также выполнять их.

Такие основы личного экономического развития применимы, как критерии оценки финансовой грамотности. Приобрести правильные привычки помогают следующие методы.

- Контроль личных денежных средств, применение вспомогательных программ.

- Устранение затрат, не имеющих смысла.

- Выделение основных расходов (коммунальные платежи, еда), организация распределения средств.

- Откладывание 10%.

- Выделение части своих денег для инвестиций, приумножение средств.

- Стратегия повышения финансовой грамотности, совершенствование навыков получения дохода.

- Знакомство с изменениями в законодательстве РФ.

- Принятие во внимание обеспечения своей старости.

Актуальность имеет правильное инвестирование средств. Примером является создание пассивного вклада, приносящего выгоду, но не связанного с основной деятельностью. Особенностью является образование нескольких источников для его обеспечения, что снижает риски денежных потерь.

Повышение финансовой грамотности — это также практическое применение полученных навыков и знаний. Не обязательно при этом существенно менять свою жизнь, увольняться с места работы. Дополнительный доход можно иметь без перехода к официальному предпринимательству. А именно — зарабатывать на активах, правильно распределять деньги. Основной доход при этом не будет потерян.

Каждый обязан усвоить истину, что именно человек управляет деньгами, а не они им. Личное экономическое развитие тормозится бессмысленными приобретениями, делающими мнимый статус, тратами. При этом вероятность достичь процветания уменьшается.

Финансовая грамотность населения: проблемы и перспективы

Вопросами финансовой грамотности и уровнем её повышения обеспокоены давно, при этом таким трендом занимаются как в России, так и во всем мире. Особенно актуальным такие вопросы становятся при возможности оказания услуг дистанционно, с применением новых технологий, терминалов самообслуживания, оплатой услуг через мобильные устройства. В рамках рыночных отношений Россия развивается с 90-х. Также появляется более глубокое понимание как проблем, которые сопровождают большинство граждан, так и перспективы, и механизмы которые их решают. На данном этапе развития рыночных отношений в России приходит осознание необходимости повышения финансовой грамотности населения. Особенно эта необходимость возникает в кризисные периоды экономики.

Особенно актуальным такие вопросы становятся при возможности оказания услуг дистанционно, с применением новых технологий, терминалов самообслуживания, оплатой услуг через мобильные устройства. В рамках рыночных отношений Россия развивается с 90-х. Также появляется более глубокое понимание как проблем, которые сопровождают большинство граждан, так и перспективы, и механизмы которые их решают. На данном этапе развития рыночных отношений в России приходит осознание необходимости повышения финансовой грамотности населения. Особенно эта необходимость возникает в кризисные периоды экономики.

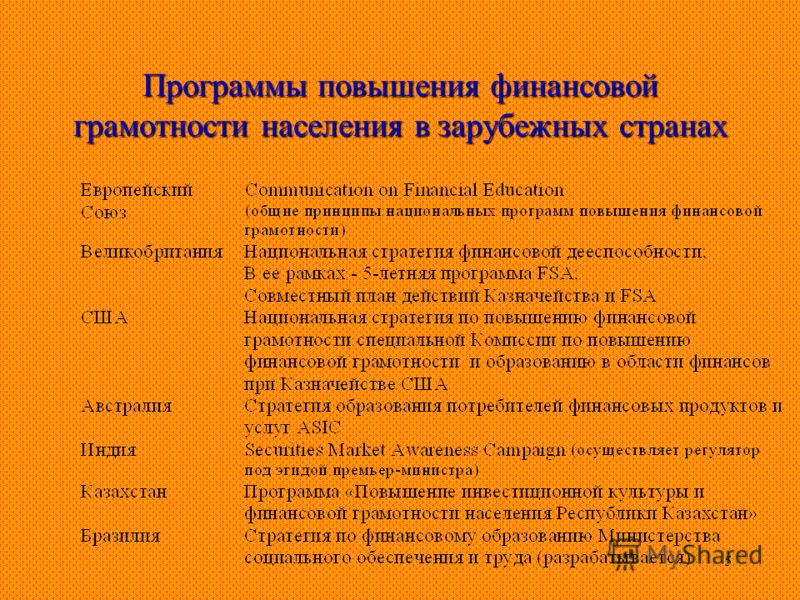

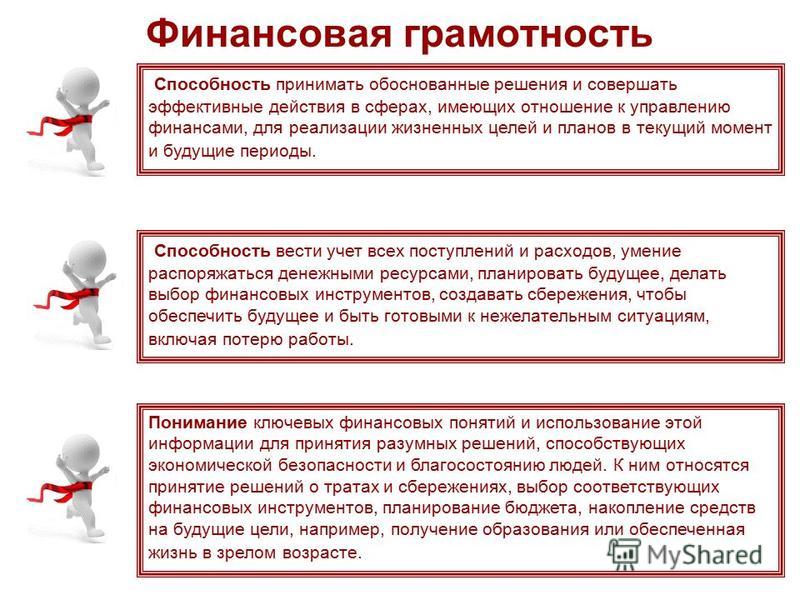

Финансовая грамотность — прежде всего это достаточный уровень знаний и навыков в области финансов, который позволяет правильно оценивать ситуацию на рынке и принимать разумные решения. Знание ключевых финансовых понятий и умение их использовать на практике дает возможность человеку грамотно управлять своими денежными средствами. То есть вести учет доходов и расходов, избегать излишней задолженности, планировать личный бюджет, создавать сбережения. А также ориентироваться в сложных продуктах, предлагаемых финансовыми институтами, и приобретать их на основе осознанного выбора. Наконец, использовать накопительные и страховые инструменты. Стоит отметить, что от общего уровня финансовой грамотности населения страны во многом зависит ее экономическое развитие. Низкий уровень таких знаний приводит к отрицательным последствиям не только для потребителей финансовых услуг, но и для государства, частного сектора и общества в целом. Поэтому разработка и внедрение программ по повышению финансовой грамотности населения — важное направление государственной политики во многих развитых странах, например в США, Великобритании и Австралии. Высокий уровень осведомленности жителей в области финансов способствует социальной и экономической стабильности в стране. Рост финансовой грамотности приводит к снижению рисков излишней личной задолженности граждан по потребительским кредитам, сокращению рисков мошенничества со стороны недобросовестных участников рынка и т.

А также ориентироваться в сложных продуктах, предлагаемых финансовыми институтами, и приобретать их на основе осознанного выбора. Наконец, использовать накопительные и страховые инструменты. Стоит отметить, что от общего уровня финансовой грамотности населения страны во многом зависит ее экономическое развитие. Низкий уровень таких знаний приводит к отрицательным последствиям не только для потребителей финансовых услуг, но и для государства, частного сектора и общества в целом. Поэтому разработка и внедрение программ по повышению финансовой грамотности населения — важное направление государственной политики во многих развитых странах, например в США, Великобритании и Австралии. Высокий уровень осведомленности жителей в области финансов способствует социальной и экономической стабильности в стране. Рост финансовой грамотности приводит к снижению рисков излишней личной задолженности граждан по потребительским кредитам, сокращению рисков мошенничества со стороны недобросовестных участников рынка и т. д.

д.

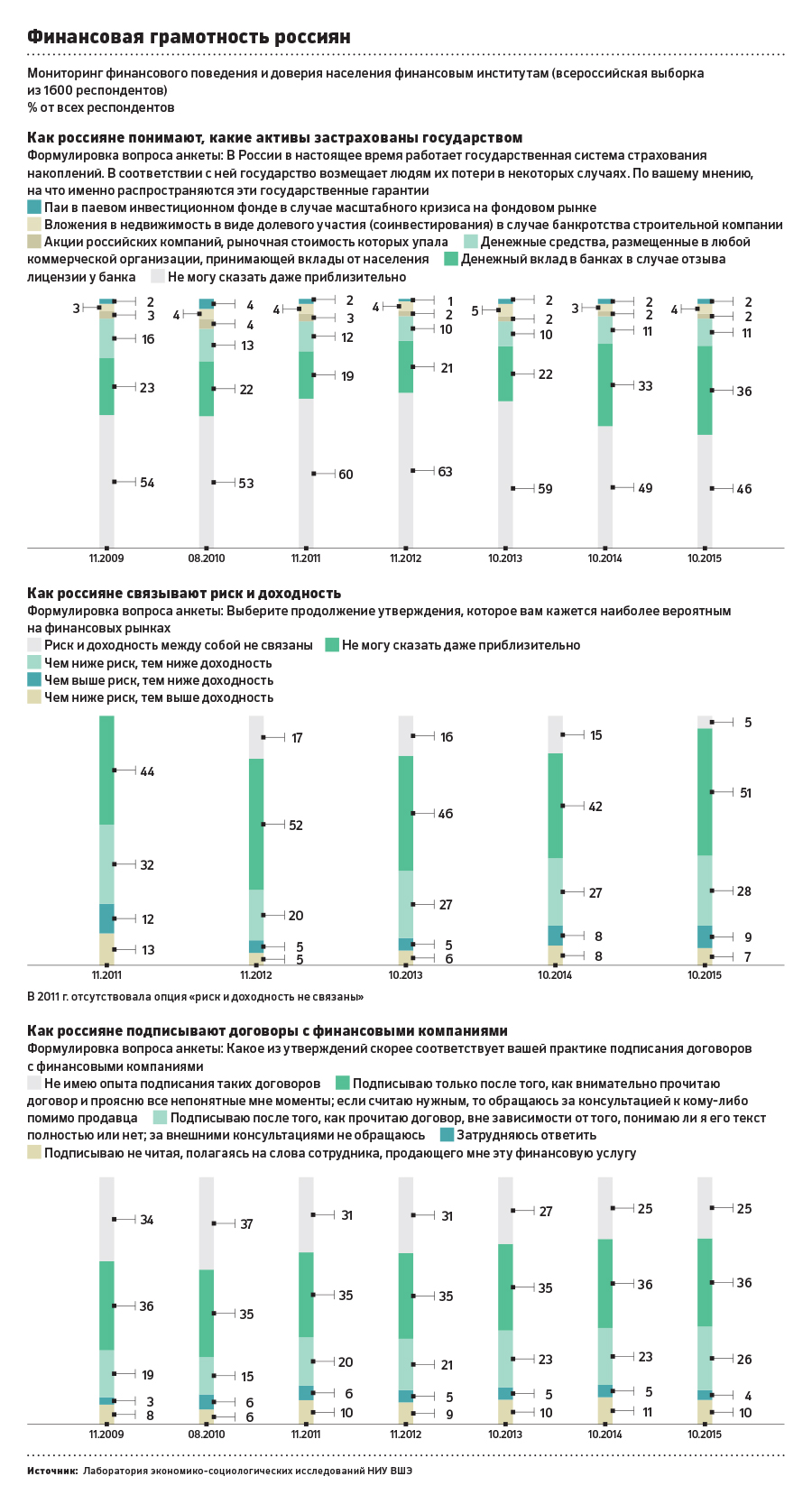

В России финансовая грамотность находится на низком уровне. Лишь небольшая часть граждан ориентируется в услугах и продуктах, предлагаемых финансовыми институтами. По даннымВсемирного банказа 2008 год и последующего мониторинга Национального агентства финансовых исследований, 49 % россиян хранят сбережения дома, а 62 % предпочитают не использовать какие-либо финансовые услуги, считая их сложными и непонятными. О системе страхования вкладов [1] осведомлено 45 % взрослого населения России, причем половина из этого количества, только слышали данное название, но не могут объяснить его. Лишь 25 % россиян пользуютсябанковскими картами. При этом у держателейкредитных картнаблюдается низкий уровень знаний о рисках, связанных с этим продуктом. Только 11 % россиян имеют стратегию накоплений на период пенсионного возраста (для сравнения: 63 % — в Великобритании). Большинство наших сограждан принимают решения об управлении своими финансами не на основе анализа полученной информации, а по рекомендациям знакомых или заинтересованных сотрудников финансовых учреждений. Также следует отметить, что в России низкая информированность населения о том, какие права имеет потребитель финансовых услуг и как их защищать в случае нарушений. К примеру, свыше 60 % семей не знают об обязанности банков раскрывать информацию обэффективной процентной ставке по кредиту, лишь 11 % осведомлены об отсутствии государственной защиты в случае потери личных средств в инвестиционных фондах. Порядка 28 % населения не признает личной ответственности за свои финансовые решения, считая, что государство все должно возмещать. Такая статистика показывает, что заниматься повышением финансовой грамотности населения необходимо на государственном уровне.

Также следует отметить, что в России низкая информированность населения о том, какие права имеет потребитель финансовых услуг и как их защищать в случае нарушений. К примеру, свыше 60 % семей не знают об обязанности банков раскрывать информацию обэффективной процентной ставке по кредиту, лишь 11 % осведомлены об отсутствии государственной защиты в случае потери личных средств в инвестиционных фондах. Порядка 28 % населения не признает личной ответственности за свои финансовые решения, считая, что государство все должно возмещать. Такая статистика показывает, что заниматься повышением финансовой грамотности населения необходимо на государственном уровне.

Впервые эту проблему в России стали обсуждать в 2006 году на встрече в Санкт-Петербурге министров финансов G8, после чего меры по формированию финансовой грамотности в стране нашли отражение в целом ряде документов президента и правительства РФ [2]. Например, в Концепции долгосрочного социально-экономического развития РФ на период до 2020 года повышение финансовой грамотности обозначено в качестве одного из основных направлений формирования инвестиционного ресурса. В Стратегии развития финансового рынка РФ на период до 2020 года оно рассматривается в качестве важного фактора развития финансового рынка в России [3]. Министерство финансов РФсовместно с рядом федеральных органов исполнительной власти и при участии Всемирного банка ведет разработку программы повышения финансовой грамотности населения. Программа рассчитана на пять лет и на первом этапе будет реализовываться в нескольких российских регионах [4]. Она будет включать в себя подготовку конкретных учебных программ и продуктов, совершенствование законодательства в сфере финансовых услуг и прав потребителей. Также данный проект должен по возможности объединить, обеспечить координацию уже реализуемых и готовящихся к запуску на разных уровнях программ и инициатив в сфере финансовой грамотности. Общий объем затрат составляет 110 млн. долларов. Основная часть (80 %) будет финансироваться из федерального бюджета, оставшаяся — за счет средств Всемирного банка.

В Стратегии развития финансового рынка РФ на период до 2020 года оно рассматривается в качестве важного фактора развития финансового рынка в России [3]. Министерство финансов РФсовместно с рядом федеральных органов исполнительной власти и при участии Всемирного банка ведет разработку программы повышения финансовой грамотности населения. Программа рассчитана на пять лет и на первом этапе будет реализовываться в нескольких российских регионах [4]. Она будет включать в себя подготовку конкретных учебных программ и продуктов, совершенствование законодательства в сфере финансовых услуг и прав потребителей. Также данный проект должен по возможности объединить, обеспечить координацию уже реализуемых и готовящихся к запуску на разных уровнях программ и инициатив в сфере финансовой грамотности. Общий объем затрат составляет 110 млн. долларов. Основная часть (80 %) будет финансироваться из федерального бюджета, оставшаяся — за счет средств Всемирного банка.

На сегодняшний день по-прежнему большинство россиян получают теоретические знания в области финансов самостоятельно, посредством специализированных интернет-сайтов, телепередач, литературы, новостей, посещая курсы и тренинги, а опыт приобретают на собственных ошибках.

Несмотря на большое количество ресурсов посвященных грамотности населению, они носят либо специализированный характер [5], либо коммерческую специализированную основу [7], либо малоизвестны. К тому же, несмотря на то, что имеются ресурсы достаточно популярные [6], к ним обращаются как правило, уже после появление финансовой проблемы. Как правило, такие проблемы решаются не в сторону населения, так как финансовая сфера следует исполнению договоров, как правило, учитывает компонент не грамотности населения, или доверие при подписании. Здесь много зависит от государственного регулирования. Люди пока не всегда понимают те термины, которые финансовые компании используют при написании текстов своих договоров. Примерно треть россиян подписывают договоры вне зависимости от понятности смысла текста или вовсе не читая документ, полагаясь лишь на слова сотрудников банков и иных финансовых учреждений. Более того, 31 % граждан вообще не имеют опыта подписания подобных договоров. Едва ли можно рассматривать эти цифры как показатель умения и возможности сравнивать и, соответственно, высокого уровня финансовой грамотности.

Также низкая финансовая грамотность приводит к повышенной криминогенности на финансовых рынках. Низкая финансовая грамотность не только мешает развиваться легальному бизнесу, но и стимулирует нелегальный. Неграмотные потребители с легкостью попадают к мошенникам, чем невольно способствуют росту финансовых пирамид. Такие пирамиды обещают избавление от всех долгов за невысокую плату, но на практике никак не могут помочь в решении проблем должника, а лишь сильнее загоняют человека в безвыходное положение, лишая средств. Злоупотребляют низкой финансовой грамотностью и юристы-шарлатаны, за значительные гонорары составляющие бессмысленные письма в различные инстанции. А обращение к кредитным брокерам и вовсе грозит самому потребителю обвинением в мошенничестве или подделке документов.

Решению этих проблем на данный момент уделяется значительное внимание. На законодательном уровне появляется все больше законов и указаний ЦБ РФ, направленных на раскрытие информации о займе. К тому же появились ограничения штрафов и пеней, что способствует снижению долговой нагрузки [13]. Все эти шаги полезны и для потребителей, и для отрасли. Но регулировать этот вопрос законодательно до бесконечности не представляется разумным. К сожалению, рост доступности информации о финансовых услугах не означает автоматического повышения финансовой грамотности. Мы вынуждены констатировать, что далеко не каждый потребитель осознает полезность знаний о финансовой сфере и хочет их приобрести. Исправить такую ситуацию, на наш взгляд, помогло бы введение обязательных уроков финансовой грамотности в российских школах и вузах.

К тому же появились ограничения штрафов и пеней, что способствует снижению долговой нагрузки [13]. Все эти шаги полезны и для потребителей, и для отрасли. Но регулировать этот вопрос законодательно до бесконечности не представляется разумным. К сожалению, рост доступности информации о финансовых услугах не означает автоматического повышения финансовой грамотности. Мы вынуждены констатировать, что далеко не каждый потребитель осознает полезность знаний о финансовой сфере и хочет их приобрести. Исправить такую ситуацию, на наш взгляд, помогло бы введение обязательных уроков финансовой грамотности в российских школах и вузах.

На рынке одна из частей программы финансовой грамотности — это создание институтов посредничества между клиентом и финансовым институтом. Скажем, нужны независимые страховые брокеры, не те, которые сидят на проценте у страховых компаний, а те, которые получают деньги от самого клиента; независимые финансовые советники, чтобы человек мог прийти и получить консультацию третьей стороны, не связанной с банкирами, страховыми компаниями, инвестиционными фондами.

Финансовая безграмотность — крайне опасная вещь. Сейчас почти у каждого есть возможность стать инвестором. Инвестиционные продукты становятся все доступнее, но у населения нет о них знаний, необходимых для их использования. Если брать самые распространенные услуги: потребительские кредиты, кредитные карты, ипотека, лизинг, практически каждому человеку приходится заниматься личным финансовым планированием, принимать кредитные и инвестиционные (включая пенсионное накопление) решения. Из-за безграмотности миллионы людей принимают разорительные для себя решения, которые будут сказываться в последствии на каждой семье отдельно, и на общество и государство в целом.

Центробанк, институты гражданского общества, участники рынка пытаются повысить финансовую грамотность населения, формируя корректный образ отрасли в СМИ и работая с потребителями услуг: открываются горячие линии, на которые можно обратиться с вопросом или жалобой на действия, выпускаются просветительские печатные материалы. Эксперты проводят уроки в рамках Всероссийской акции «Дни финансовой грамотности в учебных заведениях», а также сами в инициативном порядке.

Эксперты проводят уроки в рамках Всероссийской акции «Дни финансовой грамотности в учебных заведениях», а также сами в инициативном порядке.

Первые замеры финансовой грамотности были проведены в США в 1990-х годах. В это время исследователи не ставили перед собой как таковой задачи измерения уровня финансовой грамотности населения. Тема недостаточного уровня знаний и навыков в отношении личных финансов возникала из более практически ориентированных проблем. В основном эти проблемы касались пенсионных сбережений работающего населения и финансового поведения студентов. Но уже в конце 1990-х стало понятно, что для того, чтобы, используя собранные данные, обоснованно говорить об уровне финансовой грамотности населения, необходимо перейти от измерения частных разрозненных индикаторов к системе взаимосвязанных показателей финансовой грамотности, обоснованных теоретически. С тех пор исследователи и практики значительно продвинулись в этой области. Сегодня уже создаются универсальные методики измерения финансовой грамотности населения, которые могут быть использованы в разных странах в сравнительных исследованиях. Финансовая грамотность — это «способность индивида получать, понимать и оценивать существенную информацию, необходимую ему для принятия решений с осознанием возможных последствий своих действий». Иными словами, финансовая способность — это практическая деятельность индивида по достижению поставленных им целей. Поэтому если мы хотим измерить финансовую способность человека, то необходимо не столько измерять знания человека, сколько оценить, насколько то, что он делает, соответствует нашим представлениям о том, что делают финансово способные люди.

Финансовая грамотность — это «способность индивида получать, понимать и оценивать существенную информацию, необходимую ему для принятия решений с осознанием возможных последствий своих действий». Иными словами, финансовая способность — это практическая деятельность индивида по достижению поставленных им целей. Поэтому если мы хотим измерить финансовую способность человека, то необходимо не столько измерять знания человека, сколько оценить, насколько то, что он делает, соответствует нашим представлениям о том, что делают финансово способные люди.

Люди, давшие правильные ответы на эти вопросы, задававшиеся Аннамарией Лусарди (Дартмутский колледж), Оливией Митчелл (Уортонская школа Университета Пенсильвании) и их коллегами жителям 14 стран мира, — глобальное меньшинство (сравнительно недавно работу Лусарди и Митчелл опубликовал Journal of Economic Literature). Правильные ответы дали 30 % американцев, 21 % шведов, 25 % итальянцев, 27 % японцев, 31 % французов. Только в Германии (53 %) и Швейцарии (50 %) финансово грамотные люди не в меньшинстве. Но самые поразительные результаты были получены в России, где на все вопросы правильно ответили только 4 %. Россиян, не сумевших справиться, ни с одним вопросом, оказалось 28 %. В других странах не правильных ответов было по 10–11 % [12].

Но самые поразительные результаты были получены в России, где на все вопросы правильно ответили только 4 %. Россиян, не сумевших справиться, ни с одним вопросом, оказалось 28 %. В других странах не правильных ответов было по 10–11 % [12].

В НАФИ отмечают, что кризис подтолкнул граждан повышать свою финансовую грамотность. По сравнению с июнем 2008 года в феврале текущего года доля россиян, считающих себя финансово грамотными, увеличилась на 20 процентных пунктов. На сегодняшний день 22 % респондентов оценивают свои знания как хорошие, 44 % — как удовлетворительные. Более грамотными россияне стали и в выборе финансовых услуг: если в июне 2008 года 40 % респондентов никогда не сравнивали условия услуг перед их приобретением, то в феврале 2010-го таковых оказалось всего 16 %. Вместе с тем данные опроса НАФИ говорят о том, что кризис несколько дезориентировал граждан. Например, если до кризиса в 2008 году всего 20 % респондентов считали, что ПИФы, ОФБУ и депозиты под 12 % годовых — это финансовые пирамиды, то в феврале 2010-го так думали уже около 30 %. Причем затруднившихся с ответом на вопрос, что из перечисленных продуктов считать пирамидой, также стало больше: их доля выросла с 26 до 31 % [14].

Причем затруднившихся с ответом на вопрос, что из перечисленных продуктов считать пирамидой, также стало больше: их доля выросла с 26 до 31 % [14].

Полученные результаты показали, что осведомленность о финансовых продуктах и рынках как таковых играет второстепенную роль в определении того, что исследователи называли финансовой грамотностью. Главное — поведенческие установки населения, такие как «жить не одним днем», «избегать спонтанных покупок», «следить за количеством денег в кармане». Важно сказать, что в отличие от других подходов к измерению финансовой грамотности данная методика опирается не только на оценочные суждения экспертов о составных частях понятия финансовой грамотности индивидов, но включает также и представления самих людей о том, какое поведение можно считать финансово грамотным.

Не обходится финансовая грамотность населения и без влияния бизнеса. Будучи заинтересованными в увеличении количества пользователей тех или иных финансовых продуктов, рыночные игроки также оказывают влияние на уровень финансовой грамотности их клиентов. Чтобы кредитные учреждения могли привлекать все больше новых клиентов, недостаточно только создавать новые финансовые продукты. Принципиально важен ответственный подход к ведению бизнеса, основанный на полном информировании клиента о характеристиках предлагаемых ему продуктов.

Чтобы кредитные учреждения могли привлекать все больше новых клиентов, недостаточно только создавать новые финансовые продукты. Принципиально важен ответственный подход к ведению бизнеса, основанный на полном информировании клиента о характеристиках предлагаемых ему продуктов.

Финансовая грамотность, конечно, должна быть выше. Люди должны как минимум интересоваться этими вопросами. Однако очень легко потеряться в информационном потоке, как отличить рекламу от настоящей информации — непонятно. Например, если человек хочет получить кредит или положить деньги на депозит, ему необходимо знать и терминологию, и основу договорных отношений, и основу финансовых отношений. В итоге, для консультации человек обращается непосредственно в сам банк, или страховую компанию, к самому банкиру или страхователю, но банкир — это заинтересованная сторона, а значит, очевиден конфликт интересов.

Зачастую не выдерживают критики сами программы обучения финансовой грамоте, но плохое образование не аргумент в пользу того, что оно не нужно вообще. Как выясняется, финансовая грамотность помогает только людям с развитыми навыками самоконтроля — иначе она не воплощается в разумное поведение [10].

Как выясняется, финансовая грамотность помогает только людям с развитыми навыками самоконтроля — иначе она не воплощается в разумное поведение [10].

Еще одна задача — найти тьюторов, которые будут обучать учителей финансовой грамотности, ведь учителя не обладают специальными финансовыми знаниями, отметили в Министерстве финансов [8]. Если же привлекать внешних экспертов, из банковской сферы, такие гонорары могут сделать программу бессмысленной. К тому же если такие мероприятия будут проводиться самими банками, есть возможность не развития навыков и знаний, а самореклама и предложение услуг через такое «образование».

Таким образом, можно сделать вывод что:

- Необходимо давать населению в рамках обучающих курсов терминологию привычную для финансовых инструментов.

- Научить «читать» документы и осознавать последствия принятия на себя ответственности за то или иное действие.

- Проводить независимое обучение финансовой грамоте.

- В рамках обучения необходимо показывать, как тот или иной инструмент работает на практике, его плюсы, минусы и риски.

- В какие органы следует обращаться в зависимости от ситуации.

- Формировать методические издания на примере разделов «На заметку» или «Советы»на бумажных носителях, доступные в общественных местах. Так как финансовыми услугами пользуются и те кто не пользуется интернетом, или кто целенаправленно не ищет информацию в Интернете, т. е. может быть подвержен риску обмана со стороны финансовых пирамид или иных незаконных услуг.

- Для того, что бы избежать конфликта интересов, можно привлечь заинтересованное банковское сообщество для финансирования программ повышения финансовой грамотности, а НКО (Некоммерческие организации, общественные организации) к исполнению образовательного компонента. Высшие учебные заведения для экспертной оценки программ, а государство для незначительного регулирования в рамках взаимного балансирования интереса между всеми участниками процессов.

Сами же образовательные программы необходимо делить по возрастам, и начинать с раннего возраста.

Так в младших классах это могут быть интерактивные игры, в старших классах рассматривать различные финансовые продукты, их плюсы, минусы и угрозы. В высших учебных заведениях изучать специализированные финансовые инструменты. Для старшего поколения формировать общие обзорные программы по экономическому образованию. Такие занятия должны быть системными, обзорными, и добровольными. Необходимо, прежде всего, заинтересовать, и показать значимость такой информации, и возможности применения в жизни, иначе такие программы могут стать формальными, скучными, или получить отторжение через «обязательность».

Финансовая сфера окружает нас практически каждодневно. Финансовую грамотность необходимо повышать, что бы со временем становилось общественной нормой: рациональное потребление, оценка личных возможностей и рисков, эффективное инвестирование и приумножение благосостояния населения, принятие ответственных решений было осознанным.

Литература:

- Официальный сайт: Агентство по страхованию вкладов http://www.asv.org.ru/ [Электронный ресурс]

- Официальный сайт: Международная информационная группа «Интерфакс http://www.interfax.ru/ [Электронный ресурс]

- Официальный сайт: Министерство экономического развития Российской Федерации http://economy.gov.ru/minec/main [Электронный ресурс]

- Официальный сайт: Министерство финансов Российской Федерации http://www.minfin.ru/ru/ [Электронный ресурс]

- Официальный сайт: Информационные портал Банкир.ру http://bankir.ru/ [Электронный ресурс]

- Официальный сайт: Информационный портал Банки.ру http://www.banki.ru/ [Электронный ресурс]

- Официальный сайт: Форекс-брокер «Альпари» http://www.alpari.ru/ [Электронный ресурс]

- Официальный сайт: Информационный портал «Известия» http://izvestia.ru/ [Электронный ресурс]

- Официальный сайт: Информационная сеть городских сайтов «РУгион» http://rugion. ru/ [Электронный ресурс]

- Официальный сайт: информационный интернет журнал «Форбс» http://www.forbes.ru/ [Электронный ресурс]

- Официальный сайт: Информационный ресурс Национальное агентство финансовых исследований http://nacfin.ru/ [Электронный ресурс]

- Официальный сайт: информационный иностранный ресурс: Национальное бюро экономических исследований http://www.nber.org/ [Электронный ресурс]

- Официальный сайт: Информационно-правовой портал «Гарант.ру» http://www.garant.ru/ [Электронный ресурс]

- Официальный сайт: Информационная сеть городских сайтов «РУгион», филиал пермского края http://59.ru/ [Электронный ресурс]

ru/ [Электронный ресурс]

ru/ [Электронный ресурс]Основные термины (генерируются автоматически): финансовая грамотность, финансовая грамотность населения, Россия, продукт, область финансов, услуга, финансовая сфера, Великобритания, Всемирный банк, финансовая грамота.

Финансовая грамотность — что это, основы, уровни и 5 способов повышения

Здравствуйте! В этой статье мы поговорим про финансовую грамотность.

Сегодня вы узнаете:

- Что такое финансовая грамотность.

- Зачем быть финансово грамотным.

- Как стать более финансово грамотным.

Что такое финансовая грамотность

Финансовая грамотность — это совокупность знаний, навыков и установок в сфере финансового поведения человека, ведущих к улучшению благосостояния и повышению качества жизни; степень, в которой понимаются ключевые финансовые понятия, способность и уверенность в управлении личными финансами через краткосрочные решения и долгосрочное финансовое планирование, с учетом жизненных событий и изменений экономических условий.

Говоря проще, финансовая грамотность — умение распоряжаться личными деньгами и принятие ответственности за свои решения.

Финансовая грамотность влияет на общее благосостояние человека. То есть, чем лучше человек разбирается в базовых и продвинутых экономических понятиях, тем больше он понимает, как можно улучшить свою жизнь.

Финансовая грамотность населения влияет на общую экономику страны.

Основы финансовой грамотности

Роберт Кийосаки, автор бестселлера «Богатый папа, бедный папа» писал о том, что финансово-экономическая грамотность отдельного человека состоит из:

- Знания Налогового кодекса.

- Теоретического и практического знания бухгалтерии.

- Составления базового плана доходов и расходов.

- Знания понятия «Деньги» и их использования.

Эти основы являются фундаментом финансовой грамотности. После них уже можно переходить к расширению своих знаний в области инвестиций, бизнеса, маркетинга и пр.

Уровни финансовой грамотности

Некоторые издания подразделяют финансовую грамотность на уровни: 0, 1, 2 и 3. Четкой классификации этих уровней нет. Можно лишь выделить несколько черт, характерных для каждого:

- 0 уровень — отсутствие или минимальные понятия о финансовой грамотности.

- 1 уровень — базовое понятие финансовой грамотности.

- 2 уровень — использование базовых инструментов инвестирования.

- 3 уровень — полноценное использование всех финансовых инструментов.

Разница между 1 и 2 уровнем финансовой грамотности намного выше, чем между 1 и 0. Ведь наработать базу по общей информации о бухгалтерском учете, налогообложении и экономических знаниях в целом достаточно просто. Но получить конкретную информацию в области инвестиций гораздо сложнее.

Не стоит думать, что обычному гражданину будет достаточно 1-го уровня финансовой грамотности. Но несмотря на то, что 2 и 3 уровень изучают исключительно инвестиции, без них вы не сможете увеличивать количество своих денег, и как следствие, общее благосостояние.

Грамотность человека на третьем уровне можно выразить следующим образом: большинство его сбережений находятся в акциях и облигациях не только топовых компаний, но и средних предприятий, которые показывают активный рост.

Личная финансовая грамотность

Личная финансовая грамотность — совокупность знаний отдельного человека обо всех экономических явлениях. Общая финансовая грамотность — средний показатель по стране. Повышая личную финансовую грамотность, вы способствуете улучшению экономической ситуации в стране, хоть и косвенно.

На что влияет финансовая грамотность

Как мы уже говорили выше, финансовая грамотность — довольно важный показатель для отдельного человека. Давайте разберемся, на что он влияет.

Чем выше показатель финансовой грамотности, тем больше информации о деньгах и экономике вы знаете. Вы можете знать, как работают банки, финансовые структуры, почему государство не может жить без налогов. Финансовая грамотность позволяет не только узнать много интересного, но и избавиться от стереотипов. Давайте разберемся на конкретном примере.

В нашей стране Центральный Банк на законодательном уровне — обособленная структура. То есть государство РФ не отвечает за долги Банка России, а ЦБ не отвечает за долги Российской Федерации. Банкноты, которые мы держим в руках — обязательства Банка России. Государство к нему юридически не имеет никакого отношения.

Банкноты, которые мы держим в руках — обязательства Банка России. Государство к нему юридически не имеет никакого отношения.

То есть, все то, что, как вы думаете, ценно, на самом деле лишь «обязательство», и никакого обеспечения у денег нет. Да, это простая истина, но многие об этом даже не задумываются.

И это только верхушка айсберга. Для государства финансовая грамотность населения — важнейшая часть экономики, участвующая в процессе перераспределения денег. У вас есть свободные финансы, а бизнесмену нужны деньги. Вы покупаете у него долю, а он вам платит дивиденды. Так работает эта система в развитых странах.

5 плюсов быть финансово грамотным

Некоторые люди до сих пор думают, что если они не бухгалтеры и экономисты, то им, вообще, необязательно знать даже азов экономики. Цели у каждого человека разные, но финансовая грамотность — путь к достижению многих из них.

Мы приведем вам пять плюсов финансовой грамотности.

1. Формирование основ финансового мышления.

Финансовое мышление — самая важная черта для предпринимателя. Но большинство думает, что обычному человеку это не нужно. Давайте на примере разберем, что это не так.

В 2014-м году один грамотный автовладелец продавал машину, которая на тот момент стоила 500 тысяч, за 450 тысяч. Это было начало лета, финансовый кризис еще не грянул, но тучи сгущались. Его отговаривали, просили подождать несколько месяцев: найдется человек, который возьмет и за 500 и за 520 тысяч. Но он продал, потом через несколько месяцев курс рубля стремительно падает, и цены на недвижимость и авто летят вниз.

Вот пример финансового мышления. Человек, потеряв в один момент потенциальные 50 тысяч, сэкономил намного больше. И повышая финансовую грамотность, вы сможете увидеть больше вариантов заработка или сохранения средств.

2. Повышение благосостояния.

Чем выше ваш уровень финансовой грамотности, тем больше вы зарабатываете. Да, зарплата и грамотность человека часто мало связаны. Но доходы формируются не только из зарплаты. Есть еще инвестиции, которые на западе определяют благосостояние человека. В Америке 2 из 3 семей хранят свои сбережения в ценных бумагах. Получают с них проценты, и к пенсии им, вообще, не нужны дополнительные источники дохода.

Да, зарплата и грамотность человека часто мало связаны. Но доходы формируются не только из зарплаты. Есть еще инвестиции, которые на западе определяют благосостояние человека. В Америке 2 из 3 семей хранят свои сбережения в ценных бумагах. Получают с них проценты, и к пенсии им, вообще, не нужны дополнительные источники дохода.

Чем лучше вы знаете финансовую систему, тем больше вы зарабатываете.

3. Разгрузка.

Знакомы с таким распространенным стереотипом: «богатые люди много работают»? Он пришел к нам с Запада, где присутствует культ «трудоголизма». Если ты не пропадаешь на работе 60 часов в неделю, значит, ты не работаешь, и у тебя нет денег. Но реальность говорит нам совершенно о другом.

Богатых можно разделить на две большие категории: тех, кто действительно много работает, и тех, кто работает эффективно. Иногда это одни и те же люди, но в большинстве — разные. Те, кто много работает, действительно получают больше. Только и тратят они также много. А еще у них совершенно не остается свободного времени.

Только и тратят они также много. А еще у них совершенно не остается свободного времени.

Те, кто работают эффективно, наоборот, знают, как работает вся система, и понимают, как можно зарабатывать больше, прилагая к этому меньше усилий. Конечно, результат один — больше денег. Только если вы повышаете грамотность, как мы уже выяснили, вместе с ней растет и финансовое мышление, которое увеличивает ваш заработок.

4. Уменьшение расходов.

Финансово грамотный человек в состоянии контролировать свои расходы. Здесь затронем немного психологии. Вы знаете, как продается большинство товаров в торговых центрах, не основных, за которыми вы идете, а именно дополнительных, которые вы и не планировали покупать? Красочные прилавки, автоматы с кофе, мини-кафе, бары стоят в тех местах, среди которых вы проходите. Вы можете пройти мимо и не тратить деньги, но чаще всего вы выберете что-то и потратите больше.

Также и в жизни. Вы можете избежать дополнительных трат, которые вам навязаны, если будете финансово грамотным. Вы хотите взять кредит? Но лучше подождать 2 месяца и купить вещь самостоятельно. Хотите слетать в отпуск, но в последний момент случилось нечто непредвиденное? У вас есть подушка безопасности.

Вы хотите взять кредит? Но лучше подождать 2 месяца и купить вещь самостоятельно. Хотите слетать в отпуск, но в последний момент случилось нечто непредвиденное? У вас есть подушка безопасности.

Чем выше ваш уровень грамотности в вопросах финансов, тем большего количества ненужных расходов вы можете избежать.

5. Снижение рисков.

Нашей финансовой неграмотностью норовит воспользоваться практически каждый. Мы можем легко это увидеть, просто придя в банк. Менеджер будет рассказывать о том, что это дешевый кредит и что вы сможете быстро его погасить. Вы сами знаете, что за такими речами скрывается: дополнительные проценты, страховка, услуги, которые вам не нужны.

Повышая свою финансовую грамотность, вы будете меньше попадать в такие ситуации. Банальный пример: на сайте в банке стоимость потребительского кредита будет указана в районе 20 — 25% годовых. Вроде много, но относительно терпимо. При этом реальная стоимость потребительского кредита будет 40 — 45% из-за дополнительных страховок, навязанного обслуживания и дополнительных функций вроде SMS-информирования и платы за приложение.

На то, чтобы понять основы финансовой грамотности, времени нужно немного. Несколько недель по 1 — 2 часа в день, чтобы почитать профильную литературу и понять, как именно работает финансовая система в целом — этого будет достаточно.

Как повысить финансовую грамотность

Банк России давно пытается ввести программу повышения финансовой грамотности. В некоторых школах сотрудники ЦБ и специально обученные люди проводят курсы лекций, конкурсы и тематические мероприятия, посвященные финансовой грамотности.

Но если вы не школьник, то заниматься придется самостоятельно. Овладеть простой базой довольно легко. Немного профильной литературы, несколько популярных книг, и вот вы уже представляете себе, как все устроено, и как с этим работать.

Чтобы углубить свои знания, придется постараться. Самое важное направление, без которого вы не сможете спокойно наслаждаться жизнью — инвестирование. Да, вложение денег на Западе сейчас очень развито. И

Компетенция XXI века: как сегодня население учат финансовой грамотности

https://ria. ru/20200610/1572693108.html

ru/20200610/1572693108.html

Компетенция XXI века: как сегодня население учат финансовой грамотности

Компетенция XXI века: как сегодня население учат финансовой грамотности

Несколько лет назад лидеры «Группы двадцати» (G20) заявили, что финансовая грамотность — это жизненно важная компетенция в XXI веке. О том, что это такое,… РИА Новости, 10.06.2020

2020-06-10T08:00

2020-06-10T08:00

2020-06-10T19:27

хорошие новости

хорошие новости

министерство финансов рф (минфин россии)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/07e4/06/09/1572692042_0:0:3113:1752_1920x0_80_0_0_3bdc6e98021a1d8c8d42a6780dbbc916.jpg

МОСКВА, 10 июн — РИА Новости. Несколько лет назад лидеры «Группы двадцати» (G20) заявили, что финансовая грамотность — это жизненно важная компетенция в XXI веке. О том, что это такое, насколько хорошо россияне разбираются в денежных вопросах и о многом другом рассказала представитель России в G20 по вопросам финансовой грамотности Анна Зеленцова. В современном мире растет доля индивидуальной ответственности человека за принятие финансовых решений. И нужно быть к этому подготовленным. Сбережения, ответственные финансовые решения, рациональное финансовое поведение — именно это основа финансового благополучия. Набор компетенций, позволяющих принимать эффективные финансовые решения, и является финансовой грамотностью.В кризисных ситуациях, таких как пандемия COVID-19, актуальность финансовой грамотности для большинства граждан еще больше возрастает, особенно таких в таких базовых вопросах, как наличие финансовой подушки сбережений, умение сравнивать риски и стоимость финансовых услуг, оптимизировать бюджет и избегать лишней задолженности, распознавать финансовых мошенников и не попадать в их ловушки. Однако будут ли извлечены из этого уроки на всю жизнь? Некоторые, по наблюдениям эксперта, уже начали экономить, создали свой антикризисный финансовый план, другим необходима помощь и объективная информация. Именно этому будет посвящен VII Семейный финансовый фестиваль, организованный Минфином России.

В современном мире растет доля индивидуальной ответственности человека за принятие финансовых решений. И нужно быть к этому подготовленным. Сбережения, ответственные финансовые решения, рациональное финансовое поведение — именно это основа финансового благополучия. Набор компетенций, позволяющих принимать эффективные финансовые решения, и является финансовой грамотностью.В кризисных ситуациях, таких как пандемия COVID-19, актуальность финансовой грамотности для большинства граждан еще больше возрастает, особенно таких в таких базовых вопросах, как наличие финансовой подушки сбережений, умение сравнивать риски и стоимость финансовых услуг, оптимизировать бюджет и избегать лишней задолженности, распознавать финансовых мошенников и не попадать в их ловушки. Однако будут ли извлечены из этого уроки на всю жизнь? Некоторые, по наблюдениям эксперта, уже начали экономить, создали свой антикризисный финансовый план, другим необходима помощь и объективная информация. Именно этому будет посвящен VII Семейный финансовый фестиваль, организованный Минфином России. Образование для всех и сразуФестиваль впервые пройдет в онлайн-формате на специальной цифровой платформе www.familymoneyfest.ru. Тринадцатого — четырнадцатого июня все желающие смогут присоединиться к мероприятию в интернете и посетить несколько площадок с мастер-классами, играми, индивидуальными консультациями и другими полезными событиями. Зеленцова подчеркивает, что у мероприятия межпоколенческий формат, который вовлекает всю семью. Так, на офлайновые фестивали приходили бабушки, дедушки, мамы, папы и дети разных возрастов, всем находилось занятие по вкусу. «Надеюсь, фестиваль в 2020 году вызовет не меньший интерес», — говорит эксперт. В дни мероприятия, помимо традиционной развлекательно-образовательной программы, специалисты проекта Минфина дадут консультации по государственным мерам в условиях пандемии, включая кредитные каникулы, расскажут о базовых навыках, которые упрощают ведение семейного бюджета, и о том, как снизить долговую нагрузку и сохранить сбережения.Это мероприятие — не разовая акция, а часть масштабной долгосрочной работы, которую ведет Минфин.

Образование для всех и сразуФестиваль впервые пройдет в онлайн-формате на специальной цифровой платформе www.familymoneyfest.ru. Тринадцатого — четырнадцатого июня все желающие смогут присоединиться к мероприятию в интернете и посетить несколько площадок с мастер-классами, играми, индивидуальными консультациями и другими полезными событиями. Зеленцова подчеркивает, что у мероприятия межпоколенческий формат, который вовлекает всю семью. Так, на офлайновые фестивали приходили бабушки, дедушки, мамы, папы и дети разных возрастов, всем находилось занятие по вкусу. «Надеюсь, фестиваль в 2020 году вызовет не меньший интерес», — говорит эксперт. В дни мероприятия, помимо традиционной развлекательно-образовательной программы, специалисты проекта Минфина дадут консультации по государственным мерам в условиях пандемии, включая кредитные каникулы, расскажут о базовых навыках, которые упрощают ведение семейного бюджета, и о том, как снизить долговую нагрузку и сохранить сбережения.Это мероприятие — не разовая акция, а часть масштабной долгосрочной работы, которую ведет Минфин. Поскольку Анна Зеленцова занимает также должность стратегического координатора проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», она делится с нами примерами, как в данном проекте россиян обучают финансовой грамотности.Детсадовские финансисты и непростые беседы со школьникамиЗнакомство с финансами начинается в младшем возрасте. Во многих детских садах малыши уже проходят курс «Приключения кота Белобока, или Экономика для малышей», где дошколята играют в магазин: планируют покупки, считают сдачу, получают первый опыт. Зеленцова напоминает, что установки формируются до семи лет, поэтому лучше пораньше начинать отличать важные и не обязательные расходы, учить распоряжаться своими деньгами, пусть и игровыми.»Конечно, установки формируются в семье. Но старшее поколение, жившее в советское время, не имело опыта финансового планирования, так как не было инструментов. Кроме сбережения в сберкассах, вложить свои деньги было некуда, да и эта культура в эпоху потребления во многом ушла.

Поскольку Анна Зеленцова занимает также должность стратегического координатора проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», она делится с нами примерами, как в данном проекте россиян обучают финансовой грамотности.Детсадовские финансисты и непростые беседы со школьникамиЗнакомство с финансами начинается в младшем возрасте. Во многих детских садах малыши уже проходят курс «Приключения кота Белобока, или Экономика для малышей», где дошколята играют в магазин: планируют покупки, считают сдачу, получают первый опыт. Зеленцова напоминает, что установки формируются до семи лет, поэтому лучше пораньше начинать отличать важные и не обязательные расходы, учить распоряжаться своими деньгами, пусть и игровыми.»Конечно, установки формируются в семье. Но старшее поколение, жившее в советское время, не имело опыта финансового планирования, так как не было инструментов. Кроме сбережения в сберкассах, вложить свои деньги было некуда, да и эта культура в эпоху потребления во многом ушла. А, например, во французских семьях сохранилась культура долгосрочных сбережений, что позволяет Франции быть лидером по уровню финансовой грамотности в мире. Родители там с детства приучают детей рассчитывать свои средства и передают своим потомкам инвестиции по наследству, так что это естественная среда. В Российской Федерации это только появляется», — считает эксперт.Следующая группа — школьники. Минфин подготовил учебно-методические комплекты материалов для общеобразовательных учреждений со второго по 11-й класс, восемь миллионов экземпляров были отправлены в 50 регионов России бесплатно. Причем учебные пособия рассчитаны на учеников, учителей и родителей. Школьная программа порой перегружена, поэтому уроки финансовой грамотности предлагают на выбор родителей и администрации школы. И очень многие учреждения выбирают такие уроки. Занятия проходят в игровом режиме, так что ученики потом жалуются, что остальные уроки не такие интересные, как финансовая грамотность, говорит Зеленцова. Например, в шестом — седьмом классах ученики составляют на уроке памятки не только для себя, но и для своих бабушек и дедушек, как правильно и безопасно пользоваться банковской картой и делать покупки онлайн.

А, например, во французских семьях сохранилась культура долгосрочных сбережений, что позволяет Франции быть лидером по уровню финансовой грамотности в мире. Родители там с детства приучают детей рассчитывать свои средства и передают своим потомкам инвестиции по наследству, так что это естественная среда. В Российской Федерации это только появляется», — считает эксперт.Следующая группа — школьники. Минфин подготовил учебно-методические комплекты материалов для общеобразовательных учреждений со второго по 11-й класс, восемь миллионов экземпляров были отправлены в 50 регионов России бесплатно. Причем учебные пособия рассчитаны на учеников, учителей и родителей. Школьная программа порой перегружена, поэтому уроки финансовой грамотности предлагают на выбор родителей и администрации школы. И очень многие учреждения выбирают такие уроки. Занятия проходят в игровом режиме, так что ученики потом жалуются, что остальные уроки не такие интересные, как финансовая грамотность, говорит Зеленцова. Например, в шестом — седьмом классах ученики составляют на уроке памятки не только для себя, но и для своих бабушек и дедушек, как правильно и безопасно пользоваться банковской картой и делать покупки онлайн. Школьные уроки важны и потому, что часто родители сами не знают, как правильно разговаривать с детьми о финансах. Международное исследование ОЭСР PISA по финансовой грамотности показало, что чем больше родители дома обсуждают бюджет и финансы с детьми, даже элементарно объясняют, почему не могут что-то купить, или разрешают распоряжаться карманными деньгами, тем выше у таких детей уровень финансовой грамотности по сравнению со сверстниками. Поэтому в программу обучения финансовой грамотности в школе родители активно вовлечены. Это уникальная черта российского проекта, которая была отмечена Организацией экономического сотрудничества и развития как лучшая практика. Ведется большая работа и со взрослыми. Решение нашлось. Минфин с Национальным центром финансовой грамотности (НЦФГ) подготовил бесплатную программу «Финансовая грамотность на рабочем месте» — курсы по управлению личными финансами, к которым работодатели могут подключать своих сотрудников. Для этого в ситуации пандемии и перехода в онлайн в мессенджерах создаются группы, где тьюторы дают небольшие практические задания, отвечают на вопросы, консультируют.

Школьные уроки важны и потому, что часто родители сами не знают, как правильно разговаривать с детьми о финансах. Международное исследование ОЭСР PISA по финансовой грамотности показало, что чем больше родители дома обсуждают бюджет и финансы с детьми, даже элементарно объясняют, почему не могут что-то купить, или разрешают распоряжаться карманными деньгами, тем выше у таких детей уровень финансовой грамотности по сравнению со сверстниками. Поэтому в программу обучения финансовой грамотности в школе родители активно вовлечены. Это уникальная черта российского проекта, которая была отмечена Организацией экономического сотрудничества и развития как лучшая практика. Ведется большая работа и со взрослыми. Решение нашлось. Минфин с Национальным центром финансовой грамотности (НЦФГ) подготовил бесплатную программу «Финансовая грамотность на рабочем месте» — курсы по управлению личными финансами, к которым работодатели могут подключать своих сотрудников. Для этого в ситуации пандемии и перехода в онлайн в мессенджерах создаются группы, где тьюторы дают небольшие практические задания, отвечают на вопросы, консультируют. За четыре месяца текущего года количество работодателей, подключившихся к программе, выросло в четыре раза. Возможно, в будущем такой курс будет входить в социальный пакет работодателей, надеется Зеленцова.»Сильная сторона нашего проекта в том, что в нем при поддержке Минфина активно участвуют регионы, в них работают центры финансовой грамотности, ведется консультирование, даже недавно начались сельские фестивали по примеру федерального. Между регионами выстраиваются крепкие горизонтальные связи. Они заимствуют друг у друга лучшие практики, идеи, придумывают совместные межрегиональные проекты, взаимодействуют. И это тоже уникально для мировой практики финансового просвещения», — считает эксперт.Расписание уроков: русский, математика, финграмотностьМы попросили Анну Зеленцову предположить, что случится, если все современные молодые люди России получат навыки финансовой грамотности.»Если школьники будут посещать уроки финансовой грамотности, как занятия по математике или русскому языку, на постоянной основе, то это станет частью жизненно важных компетенций, многое изменится в будущем.

За четыре месяца текущего года количество работодателей, подключившихся к программе, выросло в четыре раза. Возможно, в будущем такой курс будет входить в социальный пакет работодателей, надеется Зеленцова.»Сильная сторона нашего проекта в том, что в нем при поддержке Минфина активно участвуют регионы, в них работают центры финансовой грамотности, ведется консультирование, даже недавно начались сельские фестивали по примеру федерального. Между регионами выстраиваются крепкие горизонтальные связи. Они заимствуют друг у друга лучшие практики, идеи, придумывают совместные межрегиональные проекты, взаимодействуют. И это тоже уникально для мировой практики финансового просвещения», — считает эксперт.Расписание уроков: русский, математика, финграмотностьМы попросили Анну Зеленцову предположить, что случится, если все современные молодые люди России получат навыки финансовой грамотности.»Если школьники будут посещать уроки финансовой грамотности, как занятия по математике или русскому языку, на постоянной основе, то это станет частью жизненно важных компетенций, многое изменится в будущем. Появится целое поколение более финансово грамотных людей, люди будут более подготовлены даже к возникающим периодически глобальным экономическим шокам, а значит, повысится устойчивость самих домохозяйств. Это будут люди, которые умеют ставить финансовые цели, умеют строить малый бизнес, которого у нас пока мало, которые смогут составить класс внутренних инвесторов. Все это приведет к большей устойчивости финансовой и банковской систем, а также к росту экономики и благосостояния граждан», — считает эксперт.На сегодняшний день более 70 стран имеют национальные стратегии по финансовой грамотности. Причем развитие финансовой грамотности на уровне государства стало частью их долгосрочной политики. Невозможно провести курс обучения и остановиться. Например, в Австралии азы финансовой грамотности внедрили сразу в несколько предметов школьной программы. После прохождения обучения школьники показали хорошие результаты. Однако, успокоившись и уменьшив работу в этом направлении, Австралия через три года показала падение уровня знаний, то есть занятия нужно проводить на постоянной основе.

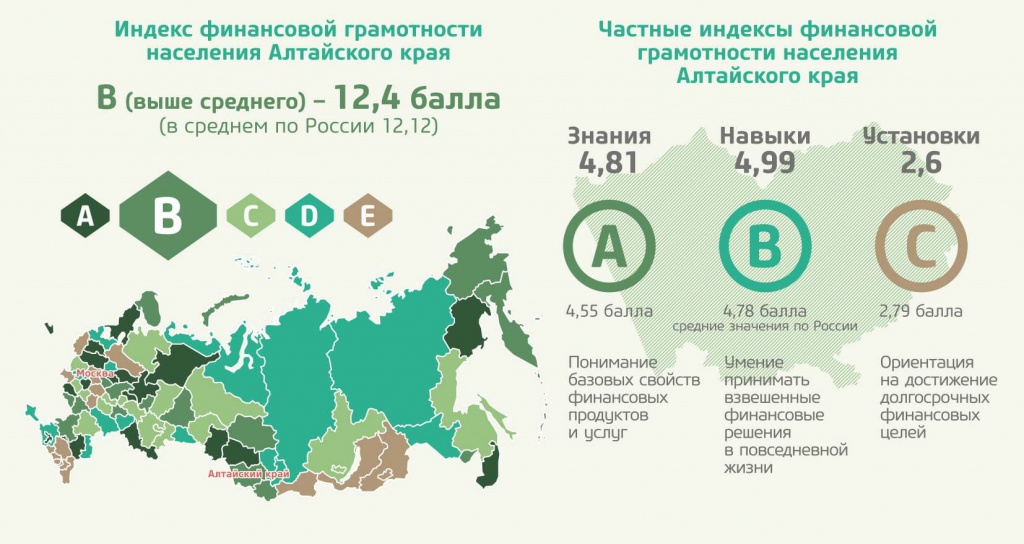

Появится целое поколение более финансово грамотных людей, люди будут более подготовлены даже к возникающим периодически глобальным экономическим шокам, а значит, повысится устойчивость самих домохозяйств. Это будут люди, которые умеют ставить финансовые цели, умеют строить малый бизнес, которого у нас пока мало, которые смогут составить класс внутренних инвесторов. Все это приведет к большей устойчивости финансовой и банковской систем, а также к росту экономики и благосостояния граждан», — считает эксперт.На сегодняшний день более 70 стран имеют национальные стратегии по финансовой грамотности. Причем развитие финансовой грамотности на уровне государства стало частью их долгосрочной политики. Невозможно провести курс обучения и остановиться. Например, в Австралии азы финансовой грамотности внедрили сразу в несколько предметов школьной программы. После прохождения обучения школьники показали хорошие результаты. Однако, успокоившись и уменьшив работу в этом направлении, Австралия через три года показала падение уровня знаний, то есть занятия нужно проводить на постоянной основе. Еще одна причина, по которой необходимо продолжать эту работу системно и долгосрочно, — это стремительно растущая цифровизация финансовой сферы, постоянное усложнение финансовых продуктов. Кстати, Россия даже в сравнении со многими развитыми странами обладает большим количеством цифровых финансовых инструментов, но правильно пользоваться ими еще предстоит научить.Кто тут самый грамотныйНесмотря на некоторые прорехи в массовом уровне финансовой грамотности, Россия в мировых масштабах держится на неплохой позиции.Специалисты Организации экономического сотрудничества и развития разработали 21-балльную шкалу (индекс) оценки уровня финансовой грамотности населения. Этой методикой в своих исследованиях пользуются многие страны, в том числе Россия. А ОЭСР периодически формирует международные сравнительные доклады. В рамках G20 последнее исследование проводилось в 2017 году, Россия тогда заняла девятое место с 12,2 балла. В то же время успокаиваться рано всем, потому что и в России, и во всем мире пока еще невысок уровень финансовой грамотности населения.

Еще одна причина, по которой необходимо продолжать эту работу системно и долгосрочно, — это стремительно растущая цифровизация финансовой сферы, постоянное усложнение финансовых продуктов. Кстати, Россия даже в сравнении со многими развитыми странами обладает большим количеством цифровых финансовых инструментов, но правильно пользоваться ими еще предстоит научить.Кто тут самый грамотныйНесмотря на некоторые прорехи в массовом уровне финансовой грамотности, Россия в мировых масштабах держится на неплохой позиции.Специалисты Организации экономического сотрудничества и развития разработали 21-балльную шкалу (индекс) оценки уровня финансовой грамотности населения. Этой методикой в своих исследованиях пользуются многие страны, в том числе Россия. А ОЭСР периодически формирует международные сравнительные доклады. В рамках G20 последнее исследование проводилось в 2017 году, Россия тогда заняла девятое место с 12,2 балла. В то же время успокаиваться рано всем, потому что и в России, и во всем мире пока еще невысок уровень финансовой грамотности населения. Так, у России к 2020 году рейтинг вырос до 12,5. У лидеров — Канады и Франции — около 14 баллов, то есть разница небольшая, а ближе к 21 максимально возможному баллу никто еще не подошел. Глобальный экономический кризис 2008 года показал важность финансовой грамотности для мировой стабильности, да и текущие финансовые сложности в период пандемии 2020-го говорят о том, что всем странам нужно многое сделать в плане повышения финансовой устойчивости граждан. Всем есть куда расти.

Так, у России к 2020 году рейтинг вырос до 12,5. У лидеров — Канады и Франции — около 14 баллов, то есть разница небольшая, а ближе к 21 максимально возможному баллу никто еще не подошел. Глобальный экономический кризис 2008 года показал важность финансовой грамотности для мировой стабильности, да и текущие финансовые сложности в период пандемии 2020-го говорят о том, что всем странам нужно многое сделать в плане повышения финансовой устойчивости граждан. Всем есть куда расти.

https://ria.ru/20200523/1571860132.html

https://ria.ru/20200601/1572266259.html

https://ria.ru/20200530/1572207729.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/07e4/06/09/1572692042_0:0:2729:2047_1920x0_80_0_0_f37531b28012e6eee0d87bf7e04d48a0.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

хорошие новости, министерство финансов рф (минфин россии)

МОСКВА, 10 июн — РИА Новости. Несколько лет назад лидеры «Группы двадцати» (G20) заявили, что финансовая грамотность — это жизненно важная компетенция в XXI веке. О том, что это такое, насколько хорошо россияне разбираются в денежных вопросах и о многом другом рассказала представитель России в G20 по вопросам финансовой грамотности Анна Зеленцова.

В современном мире растет доля индивидуальной ответственности человека за принятие финансовых решений. И нужно быть к этому подготовленным. Сбережения, ответственные финансовые решения, рациональное финансовое поведение — именно это основа финансового благополучия. Набор компетенций, позволяющих принимать эффективные финансовые решения, и является финансовой грамотностью.

В кризисных ситуациях, таких как пандемия COVID-19, актуальность финансовой грамотности для большинства граждан еще больше возрастает, особенно таких в таких базовых вопросах, как наличие финансовой подушки сбережений, умение сравнивать риски и стоимость финансовых услуг, оптимизировать бюджет и избегать лишней задолженности, распознавать финансовых мошенников и не попадать в их ловушки. Однако будут ли извлечены из этого уроки на всю жизнь? Некоторые, по наблюдениям эксперта, уже начали экономить, создали свой антикризисный финансовый план, другим необходима помощь и объективная информация. Именно этому будет посвящен VII Семейный финансовый фестиваль, организованный Минфином России.

Образование для всех и сразу

Фестиваль впервые пройдет в онлайн-формате на специальной цифровой платформе www.familymoneyfest.ru. Тринадцатого — четырнадцатого июня все желающие смогут присоединиться к мероприятию в интернете и посетить несколько площадок с мастер-классами, играми, индивидуальными консультациями и другими полезными событиями.Зеленцова подчеркивает, что у мероприятия межпоколенческий формат, который вовлекает всю семью. Так, на офлайновые фестивали приходили бабушки, дедушки, мамы, папы и дети разных возрастов, всем находилось занятие по вкусу. «Надеюсь, фестиваль в 2020 году вызовет не меньший интерес», — говорит эксперт. В дни мероприятия, помимо традиционной развлекательно-образовательной программы, специалисты проекта Минфина дадут консультации по государственным мерам в условиях пандемии, включая кредитные каникулы, расскажут о базовых навыках, которые упрощают ведение семейного бюджета, и о том, как снизить долговую нагрузку и сохранить сбережения.

Это мероприятие — не разовая акция, а часть масштабной долгосрочной работы, которую ведет Минфин. Поскольку Анна Зеленцова занимает также должность стратегического координатора проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», она делится с нами примерами, как в данном проекте россиян обучают финансовой грамотности.

Детсадовские финансисты и непростые беседы со школьниками

Знакомство с финансами начинается в младшем возрасте. Во многих детских садах малыши уже проходят курс «Приключения кота Белобока, или Экономика для малышей», где дошколята играют в магазин: планируют покупки, считают сдачу, получают первый опыт. Зеленцова напоминает, что установки формируются до семи лет, поэтому лучше пораньше начинать отличать важные и не обязательные расходы, учить распоряжаться своими деньгами, пусть и игровыми.

«Конечно, установки формируются в семье. Но старшее поколение, жившее в советское время, не имело опыта финансового планирования, так как не было инструментов. Кроме сбережения в сберкассах, вложить свои деньги было некуда, да и эта культура в эпоху потребления во многом ушла. А, например, во французских семьях сохранилась культура долгосрочных сбережений, что позволяет Франции быть лидером по уровню финансовой грамотности в мире. Родители там с детства приучают детей рассчитывать свои средства и передают своим потомкам инвестиции по наследству, так что это естественная среда. В Российской Федерации это только появляется», — считает эксперт.

Кроме сбережения в сберкассах, вложить свои деньги было некуда, да и эта культура в эпоху потребления во многом ушла. А, например, во французских семьях сохранилась культура долгосрочных сбережений, что позволяет Франции быть лидером по уровню финансовой грамотности в мире. Родители там с детства приучают детей рассчитывать свои средства и передают своим потомкам инвестиции по наследству, так что это естественная среда. В Российской Федерации это только появляется», — считает эксперт.

Например, в шестом — седьмом классах ученики составляют на уроке памятки не только для себя, но и для своих бабушек и дедушек, как правильно и безопасно пользоваться банковской картой и делать покупки онлайн.

Например, в шестом — седьмом классах ученики составляют на уроке памятки не только для себя, но и для своих бабушек и дедушек, как правильно и безопасно пользоваться банковской картой и делать покупки онлайн.1 июня 2020, 05:20

Эксперт рассказала, как правильно контролировать карманные деньги у детейШкольные уроки важны и потому, что часто родители сами не знают, как правильно разговаривать с детьми о финансах. Международное исследование ОЭСР PISA по финансовой грамотности показало, что чем больше родители дома обсуждают бюджет и финансы с детьми, даже элементарно объясняют, почему не могут что-то купить, или разрешают распоряжаться карманными деньгами, тем выше у таких детей уровень финансовой грамотности по сравнению со сверстниками. Поэтому в программу обучения финансовой грамотности в школе родители активно вовлечены. Это уникальная черта российского проекта, которая была отмечена Организацией экономического сотрудничества и развития как лучшая практика.

Ведется большая работа и со взрослыми.

«Мы часто раньше слышали от людей: «У меня маленький доход, мне финансовая грамотность не нужна. Я бюджет не веду, там считать нечего. Вот будут деньги, тогда я к вам приду». Но факт в том, что, если не вести бюджет, то 30 процентов дохода в месяц утекает как песок сквозь пальцы. Поэтому для тех, у кого ниже доходы, это тем более важно. Нужно знать, какие есть льготы, налоговые вычеты. Нужно уметь управлять и небольшим бюджетом, чтобы иметь нормальный уровень жизни», — говорит эксперт. Но если детей можно обучать в школе, то где застать вечно занятых взрослых?

Решение нашлось. Минфин с Национальным центром финансовой грамотности (НЦФГ) подготовил бесплатную программу «Финансовая грамотность на рабочем месте» — курсы по управлению личными финансами, к которым работодатели могут подключать своих сотрудников. Для этого в ситуации пандемии и перехода в онлайн в мессенджерах создаются группы, где тьюторы дают небольшие практические задания, отвечают на вопросы, консультируют. За четыре месяца текущего года количество работодателей, подключившихся к программе, выросло в четыре раза. Возможно, в будущем такой курс будет входить в социальный пакет работодателей, надеется Зеленцова.

Возможно, в будущем такой курс будет входить в социальный пакет работодателей, надеется Зеленцова.

«Сильная сторона нашего проекта в том, что в нем при поддержке Минфина активно участвуют регионы, в них работают центры финансовой грамотности, ведется консультирование, даже недавно начались сельские фестивали по примеру федерального. Между регионами выстраиваются крепкие горизонтальные связи. Они заимствуют друг у друга лучшие практики, идеи, придумывают совместные межрегиональные проекты, взаимодействуют. И это тоже уникально для мировой практики финансового просвещения», — считает эксперт.

Расписание уроков: русский, математика, финграмотность

Мы попросили Анну Зеленцову предположить, что случится, если все современные молодые люди России получат навыки финансовой грамотности.